TESIS COMPLETA

107

República Bolivariana de Venezuela Ministerio del Poder Popular para la Educación Universitaria Instituto Universitario de Tecnología “Henry Pittier” Administración de Empresas Lechería – Estado Anzoátegui ANÁLISIS DEL PROCESO DE FACTURACIÓN EN EL CENTRO DE ADIESTRAMIENTO DE LA FUNDACIÓN PARA LA PROMOCIÓN Y DESARROLLO DE LA UNIVERSIDAD DE ORIENTE (FUNDAUDO), PUERTO LA CRUZ – ESTADO ANZOÁTEGUI Para optar al Título de Técnico Superior Universitario en la Especialidad de Administración De Empresas Autora: Fuentes V. Jany R.

Transcript of TESIS COMPLETA

República Bolivariana de VenezuelaMinisterio del Poder Popular para la Educación Universitaria

Instituto Universitario de Tecnología “Henry Pittier”Administración de Empresas

Lechería – Estado Anzoátegui

ANÁLISIS DEL PROCESO DE FACTURACIÓN EN EL CENTRO

DE ADIESTRAMIENTO DE LA FUNDACIÓN PARA LA

PROMOCIÓN Y DESARROLLO DE LA UNIVERSIDAD DE

ORIENTE (FUNDAUDO), PUERTO LA CRUZ – ESTADO

ANZOÁTEGUI

Para optar al Título de Técnico Superior Universitario en la Especialidad

de Administración De Empresas

Autora:

Fuentes V. Jany R.

C.I: 21.068.436

Asesor Academico:

Lcdo. Julio Zabaleta

Lechería, Agosto 2012

APROBACIÓN DEL JURADO

ii

DEDICATORIA

iii

AGRADECIMIENTOS

iv

ÍNDICE

CONTENIDO PÁGINAS

Aprobación del Jurado . . . . . . . ii

Dedicatoria . . . . . . . . . iii

Agradecimientos . . . . . . . . iv

Índice General . . . . . . . . v

Resumen . . . . . . . . . vii

Introducción . . . . . . . . viii

CAPÍTULO I - EL PROBLEMA

Planteamiento del Problema . . . . . .

Justificación de la Investigación . . . . . .

Objetivos de la Investigación . . . . . .

CAPÍTULO II - MARCO TEÓRICO

Antecedentes de la Investigación . . . . .

Bases Teóricas . . . . . . . .

Bases Legales . . . . . . . .

Términos Básicos . . . . . . . .

Operacionalización de la Variable . . . . .

CAPÍTULO III – MARCO METODOLÓGICO

Tipo de Investigación . . . . . . .

Diseño de la Investigación . . . . . .

Población y Muestra . . . . . . .

Técnicas e Instrumentos de Recolección de Datos . . .

v

Tabulación de los Datos . . . . . . .

Validez y Confiabilidad . . . . . . .

CAPÍTULO IV

Análisis y Presentación de los resultados . . . .

CAPÍTULO V

Conclusiones . . . . . . . .

Recomendaciones . . . . . . .

Referencias Bibliográficas . . . . . .

Anexos . . . . . . . . .

vi

Instituto Universitario de Tecnología “Henry Pittier”Administración de Empresas

Lechería – Estado Anzoátegui

ANÁLISIS DEL PROCESO DE FACTURACIÓN EN EL CENTRO DE ADIESTRAMIENTO DE LA FUNDACIÓN PARA LA PROMOCIÓN Y DESARROLLO DE LA UNIVERSIDAD DE ORIENTE (FUNDAUDO),

PUERTO LA CRUZ – ESTADO ANZOÁTEGUI

Autora: Fuentes V. Jany R. Asesor Academico: Lcdo. Julio Zabaleta

Lechería, Agosto 2012

RESUMEN

La presente investigación se realiza con la finalidad de analizar el Proceso

de Facturación utilizado en el Centro de Adiestramiento de FUNDAUDO, Estado

Anzoátegui. Se presenta como una Investigación de carácter descriptivo, cuyo

diseño está enmarcado en la Investigación Documental y la Investigación De

Campo. Entre las técnicas utilizadas se encuentran la observación y la revisión

documental, los cuales nos permitieron recolectar información directamente del

lugar donde ocurren los hechos. El instrumento utilizado fue el cuestionario, el cual

fue aplicado a 10 trabajadores del Centro de Adiestramiento. Después de aplicado

el instrumento, se tabularon los datos y se realizaron análisis y gráficos estadísticos

que permitieron obtener información valiosa sobre las fallas que presenta el Sistema

de Facturación utilizado en ese departamento.

vii

INTRODUCCIÓN

La administración es un proceso consistente en la distribución y

asignación correcta de recursos de la empresa para poder alcanzar

eficientemente los objetivos establecidos por medio de las actividades de

Plantación, Organización, Dirección, Control. Es el conjunto de actividades

por medio de las cuales se logra y se asegura la máxima prosperidad tanto

para el patrón como para cada uno de los empleados de manera estable.

En la actualidad, incontables son las áreas de nuestras vidas que se

ven influenciadas por el uso de la tecnología y los sistemas de información.

Estas tecnologías vienen sufriendo un desarrollo vertiginoso, lo que hace

imposible pensar que no afecten a prácticamente todos los campos de la

sociedad. Las aplicaciones tecnológicas se presentan cada vez más como

una respuesta a una necesidad en el contexto de la sociedad en la que

vivimos. En este contexto, los sistemas de información generan la

información que ayuda a los directivos a resolver problemas y a tomar

decisiones inteligentes.

En este proyecto analizaremos el sistema actual de facturación del

Centro de Adiestramiento de FUNDAUDO, Estado Anzoátegui para de esta

manera detectar fallas y, en caso de ser necesario, proponer mejoras para

optimizar los procesos de esta organización. Consta de cinco capítulos.

En el primer capítulo se expondrán los tópicos relacionados al

planteamiento del problema y su justificación, así como también los

objetivos de la investigación.

El segundo capítulo contiene toda la parte teórica de la investigación.

Aquí se encuentran los antecedentes de estudio, las bases teóricas,

las bases legales, la definición de términos básicos y la

operacionalización de la variable.

El tercer capítulo está dedicado al aspecto metodológico: tipo de

investigación, técnicas e instrumentos de recolección de datos,

población, muestra y validez y confiabilidad del instrumento.

El capítulo cuatro contiene el análisis y presentación de los resultados,

según las respuestas arrojadas del cuestionario realizado a los

trabajadores del Centro de Adiestramiento de FUNDAUDO.

Por último, el capítulo cinco es donde se encuentran las conclusiones

y las recomendaciones del proyecto de investigación.

9

CAPÍTULO I

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA

En la actualidad se vive un ambiente industrializado en las

organizaciones, donde los recursos humanos y tecnológicos van orientados

hacia el rendimiento. En ese sentido, los procesos de facturación han sido

objeto de una enorme revolución tecnológica. En los últimos años han

permitido alcanzar grandes mejoras en la gestión administrativa vinculada a

los procesos de Facturación y Cobranza de las organizaciones. Es por esto

que cada día las empresas se plantean la optimización de sus procesos para

generar eficiencia y ahorrar costos.

La Fundación para la Promoción y Desarrollo de la Universidad de

Oriente (FUNDAUDO), es una institución que tiene como objetivo principal la

actualización y capacitación de profesionales en distintas áreas del

conocimiento y de esta manera contribuir económicamente con la

Universidad de Oriente. Imparten cursos en las siguientes áreas:

a) Computación y Programas Especiales.

b) Diplomados.

c) Programas Gerenciales.

d) Cursos de Desarrollo para la Comunidad.

e) Cursos de Formación Gerencial en Comunicación.

De manera que cuando una persona desea realizar un curso dictado

por esta organización el proceso administrativo es el siguiente:

10

1) El alumno realiza el pago y entrega la factura al Centro de Adiestramiento

quienes son los encargados de la organización de los programas de

capacitación.

2) Después de realizada la factura, se le entrega la original al alumno y las

copias de ésta son entregadas al Departamento Administrativo, para que

realice los siguientes procedimientos: Declaración de Impuesto Sobre la

Renta, Realización de los Procesos Contables y, posteriormente, la

entrada de la factura en el Sistema Administrativo.

3) Luego de realizados estos pasos, la factura regresa al Departamento de

Archivo para su posterior almacenamiento.

Por consiguiente, entre las consecuencias que se originan de este

proceso se encuentran:

a) Lentitud en el proceso de facturación.

b) Dificultades para la recopilación de la información en el sistema

administrativo.

c) Fallas en los procesos contables debido al papeleo realizado.

d) Riesgo de extravío de una factura.

e) Exceso de procedimientos.

f) Recarga de trabajo para el personal involucrado.

Debido a lo antes expuesto, resulta necesario realizar un Análisis del

Proceso de Facturación del Centro de Adiestramiento de FUNDAUDO

ubicado en Puerto La Cruz – Estado Anzoátegui, el cual ayudará a detectar

las fallas que se presentan actualmente y de esta manera mejorar sus

procedimientos en la misma.

11

JUSTIFICACIÓN DE LA INVESTIGACIÓN

Dentro de los grandes cambios que se han generado en el mundo con

la llamada “revolución tecnológica” las empresas, ya sean grandes o

pequeñas han tenido la necesidad de adaptarse a estos procesos de cambio

a través de métodos sistematizados que le permitan manejar los procesos de

planificación, organización y control de sus actividades propias. Actualmente,

en nuestro país, las empresas comerciales cuentan con modernos sistemas

de procesos de control administrativo y recopilación de información que le

permitan tomar decisiones de la manera más efectiva posible.

La Fundación para la Promoción y Desarrollo de la Universidad de

Oriente (FUNDAUDO) siempre busca la forma de mejorar y optimizar sus

procesos para, de esta forma, ser más eficiente y generar beneficios. El

Centro de Adiestramiento completamente organizado y funcional; cuenta con

los mejores equipos y transciende en el oriente del país, por su alta calidad y

profesionalismo. Ofrece a toda la comunidad y empresas, servicios de

adiestramiento que satisfacen las necesidades de los clientes a precios

competitivos y con la aplicación de tecnología de punta y un personal

altamente calificado y comprometido con las normas de calidad de sus

servicios.

La importancia de esta investigación radica en analizar las actividades

realizadas en el sistema de facturación de FUNDAUDO, específicamente en

el Centro de Adiestramiento, para de esta manera corregir los inconvenientes

que se presenten y así lograr los objetivos de esta importante organización.

12

OBJETIVOS DE LA INVESTIGACIÓN

Objetivo General:

Analizar el Proceso de Facturación en el Centro de Adiestramiento de

la Fundación para la Promoción y Desarrollo de la Universidad de Oriente

(FUNDAUDO), Puerto La Cruz – Estado Anzoátegui.

Objetivos Específicos:

Describir el proceso de facturación actual en el Centro de

Adiestramiento de la Fundación para la Promoción y Desarrollo de la

Universidad de Oriente (FUNDAUDO), Puerto La Cruz – Estado

Anzoátegui.

Determinar las fallas en el proceso de facturación en el Centro de

Adiestramiento de la Fundación para la Promoción y Desarrollo de la

Universidad de Oriente (FUNDAUDO), Puerto La Cruz – Estado

Anzoátegui.

Diseñar estrategias que permitan la mejora en el proceso de

facturación en el Centro de Adiestramiento de la Fundación para la

Promoción y Desarrollo de la Universidad de Oriente (FUNDAUDO),

Puerto La Cruz – Estado Anzoátegui.

13

CAPÍTULO II

MARCO TEÓRICO

ANTECEDENTES DE LA INVESTIGACIÓN

Acosta (2010), realizó en su trabajo de investigación del IUTIRLA un

“Análisis del Proceso de Facturación en el Departamento de Ventas en

la Empresa Parmalat Zona Industrial Los Montones Sucursal Barcelona

Estado Anzoátegui”. La autora concluyó que los socios de la empresa no

poseen conocimientos necesarios sobre la manera de cómo se realiza este

proceso, además planteó algunas recomendaciones que pueden ayudar a la

empresa en estudio. La metodología aplicada es de campo con apoyo

documental y descriptivo, ya que se estudiaron los fenómenos sociales en su

ambiente natural.

Núñez (2007), del IUTA, en su trabajo de investigación denominado

“Análisis del Sistema de Facturación en el Departamento de Ventas al

Contado de la empresa SURT, Plan Oriente, C.A.”, planteó como objetivo

general Analizar el sistema de facturación en el departamento de ventas al

contado de la empresa SURT, Plan Oriente, C.A., y llegó a la conclusión de

que toda organización debe contar con un control que le permita medir,

evaluar y corregir el desempeño de las actividades para asegurarse que los

objetivos trazados por la empresa se estén llevando a cabo de acuerdo a lo

establecido.

14

Mejías (2008) en su trabajo de investigación del IUTIRLA denominado

“Reestructuración en los módulos de facturación de la empresa

pasteurizadora Natura S.A. (PANASA) concluyó que con los nuevos

modelos de facturas la empresa PANASA cumplirá con todos los objetivos y

metas, ya que las facturas cumplen al máximo su calidad de procedimiento

con empeño sus actividades laborables o administrativas, ya que en ella se

muestra la discreción de todas las empresas y así satisfacer las necesidades

de sus compradores.

15

BASES TEÓRICAS

PROCESO ADMINISTRATIVO

Stoner, W. define un proceso como el conjunto de pasos o etapas

necesarias para llevar a cabo una actividad. La administración comprende

varias fases, etapas o funciones, cuyo conocimiento exhaustivo es

indispensable a fin de aplicar el método, los principios y las técnicas de esta

disciplina, correctamente.

En su concepción más sencilla se puede definir el proceso

administrativo como la administración en acción, o también como: El conjunto

de fases o etapas sucesivas a través de las cuales se efectúa la

administración, mismas que se interrelacionan y forman un proceso integral.

Cuando se administra cualquier empresa, existen dos fases: una

estructural, en la que a partir de uno o más fines se determina la mejor forma

de obtenerlos, y otra operativa, en la que se ejecutan todas las actividades

necesarias para lograr lo establecido durante el periodo de estructuración. A

estas dos fases se les llama: mecánica y dinámica de la administración.

Para este autor la mecánica administrativa es la parte teórica de la

administración en la que se establece lo que debe hacerse, y la dinámica se

refiere a cómo manejar el organismo social.

16

ELEMENTOS DEL PROCESO ADMINISTRATIVO

La administración es el proceso de planificar, organizar, dirigir y

controlar las actividades de los miembros de la organización y el empleo de

todos los demás recursos organizacionales, con el propósito de alcanzar las

metas establecidas para la organización.

PLANIFICACIÓN

Planificar implica que los administradores piensen con antelación en

sus metas y acciones, y que basan sus actos en algún método, plan o lógica,

y no en corazonadas. Su importancia está basada en lo siguiente:

Requiere definir los objetivos o metas de la organización,

estableciendo una estrategia general para alcanzar esas metas y

desarrollar una jerarquía completa de Planes para coordinar las

actividades.

Se ocupa tanto de los fines (¿qué hay que hacer?) como de los

medios (¿cómo debe hacerse?). La planificación define una dirección,

se reduce el impacto del cambio, se minimiza el desperdicio y se

establecen los criterios utilizados para controlar.

Da dirección a los gerentes y a toda la organización.

Cuando los empleados saben a dónde va la organización y en que

deben contribuir para alcanzar ese objetivo, pueden coordinar sus

actividades, cooperar entre ellos y trabajar en equipos.

Sin la planificación, los departamentos podrían estar trabajando con

propósitos encontrados e impedir que la organización se mueva hacía

sus objetivos de manera eficiente.

17

Los planes presentan los objetivos de la organización y establecen los

procedimientos aptos para alcanzarlos. Además son guía para:

Que la organización consiga y dedique los recursos que se

requieren para alcanzar sus objetivos.

Que los miembros realicen las actividades acordes a los

objetivos y procedimientos escogidos.

Que el progreso en la obtención de los objetivos sea vigilado y

medido, para imponer medidas correctivas en caso de ser

insatisfactorio.

ORGANIZACIÓN

El significado de este concepto viene del uso que en nuestra lengua se

da a la palabra "organismo". Este implica necesariamente:

Partes y funciones diversas: ningún organismo tiene partes idénticas,

ni de igual funcionamiento.

Unidad funcional: esas diversas, con todo tienen un fin común o

idéntico.

Coordinación: precisamente para lograr ese fin, cada una pone una

acción distinta, pero complementaria de las demás: obran en vista del

fin común y ayudan a las demás a construirse y ordenarse conforme a

una teología específica.

La Organización se define como "Es la estructuración técnica de las

relaciones que deben existir entre las funciones, niveles y actividades de los

elementos materiales y humanos de un organismo social, con el fin de lograr

su máxima eficiencia dentro de los planes y objetivos señalados".

18

Organizar es el proceso para ordenar y distribuir el trabajo, la autoridad

y los recursos entre los miembros de una organización, de tal manera que

estos puedan alcanzar las metas de la organización. Diferentes metas

requieren diferentes estructuras para poder realizarlos.

Los gerentes deben adaptar la estructura de la organización a sus

metas y recursos, proceso conocido como diseño organizacional. La

organización produce la estructura de las relaciones de una organización, y

estas relaciones estructuradas servirán para realizar los planes futuros.

La organización se refiere a estructurar quizás la parte más típica de

los elementos que corresponden a mecánica administrativa.

Por lo mismo, se refiere "cómo deben ser las funciones, jerarquías y

actividades".

Por idéntica razón, se refiere siempre a funciones, niveles o

actividades que "están por estructurarse", más o menos remotamente:

ve al futuro, inmediato o remoto.

La organización nos dice en concreto cómo y quién va a hacer cada

cosa, en el sentido de qué puesto y no cuál persona.

DIRECCIÓN

Es el elemento de la administración en el que se logra la realización

efectiva de lo planeado, por medio de la autoridad del administrador, ejercida

a base de decisiones. Se trata por este medio de obtener los resultados que

se hayan previsto y planeado. Existen dos estratos para obtener éstos

resultados:

19

1. En el nivel de ejecución (obreros, empleados y aún técnicos), se trata

de hacer "ejecutar", "llevar a cabo", aquellas actividades que habrán

de ser productivas.

2. En el nivel administrativo, o sea, el de todo aquél que es jefe, y

precisamente en cuanto lo es, se trata de "Dirigir" no de "ejecutar". El

jefe como tal, no ejecuta sino hace que otros ejecuten.

Dirigir implica mandar, influir y motivar a los empleados para que

realicen tareas esenciales. La dirección llega al fondo de las relaciones de

los gerentes con cada una de las personas que trabajan con ellos. Los

gerentes dirigen tratando de convencer a los demás que se les unan para

lograr el futuro que surge de los pasos de la planificación y la

organización. Los gerentes, al establecer el ambiente adecuado, ayudan a

sus empleados a hacer su mejor esfuerzo.

CONTROL

Se puede definir como el proceso de vigilar actividades que aseguren

que se están cumpliendo como fueron planificadas y corrigiendo cualquier

desviación significativa. Todos los gerentes deben participar en la función de

control, aun cuando sus unidades estén desempeñándose como se proyectó.

Los gerentes no pueden saber en realidad si sus unidades funcionan como

es debido hasta haber evaluado qué actividades se han realizado y haber

comparado el desempeño real con la norma deseada. Un sistema de control

efectivo asegura que las actividades se terminen de manera que conduzcan

a la consecución de las metas de la organización. El criterio que determina la

efectividad de un sistema de control es qué tan bien facilita el logro de las

metas. Mientras más ayude a los gerentes a alcanzar las metas de su

20

organización, mejor será el sistema de control. El gerente debe estar seguro

que los actos de los miembros de la organización la conduzcan hacia las

metas establecidas. Esta es la función de control y consta de tres elementos

primordiales:

1. Establecer las normas de desempeño.

2. Medir los resultados presentes del desempeño y compararlos con las

normas de desempeño.

3. Tomar medidas correctivas cuando no se cumpla con las normas.

El control es importante, porque es el enlace final en la cadena

funcional de las actividades de administración. Es la única forma como los

gerentes saben si las metas organizacionales se están cumpliendo o no y por

qué sí o por qué no. Este proceso permite que la organización vaya en la vía

correcta sin permitir que se desvíe de sus metas. Las normas y pautas se

utilizan como un medio de controlar las acciones de los empleados, pero el

establecimiento de normas también es parte inherente del proceso. Y las

medidas correctivas suponen un ajuste en los planes. En la práctica, el

proceso administrativo no incluye los elementos aislados mencionados, sino

un grupo de funciones interrelacionadas

SISTEMA

Un Sistema es un todo organizado y complejo; un conjunto o

combinación de cosas o partes que forman un todo complejo o unitario. Es

un conjunto de objetos unidos por alguna forma de interacción o

interdependencia. Los límites o fronteras entre el sistema y su ambiente

admiten cierta arbitrariedad.

21

Según Bertalanffy, sistema es un conjunto de unidades recíprocamente

relacionadas. De ahí se deducen dos conceptos: propósito (u objetivo) y

globalismo (o totalidad).

a) Propósito u objetivo: todo sistema tiene uno o algunos propósitos. Los

elementos (u objetos), como también las relaciones, definen una

distribución que trata siempre de alcanzar un objetivo.

b) Globalismo o totalidad: un cambio en una de las unidades del sistema,

con probabilidad producirá cambios en las otras. El efecto total se

presenta como un ajuste a todo el sistema. Hay una relación de

causa/efecto. De estos cambios y ajustes, se derivan dos fenómenos:

entropía y homeostasia.

Entropía: es la tendencia de los sistemas a desgastarse, a

desintegrarse, para el relajamiento de los estándares y un

aumento de la aleatoriedad. La entropía aumenta con el correr

del tiempo. Si aumenta la información, disminuye la entropía,

pues la información es la base de la configuración y del orden.

De aquí nace la negentropía, o sea, la información como medio o

instrumento de ordenación del sistema.

Homeostasia: es el equilibrio dinámico entre las partes del

sistema. Los sistemas tienen una tendencia a adaptarse con el

fin de alcanzar un equilibrio interno frente a los cambios externos

del entorno.

Una organización podrá ser entendida como un sistema o subsistema o

un supersistema, dependiendo del enfoque. El sistema total es aquel

representado por todos los componentes y relaciones necesarios para la

realización de un objetivo, dado un cierto número de restricciones. Los

sistemas pueden operar, tanto en serio como en paralelo.

Tipos de Sistemas:

22

En cuanto a su constitución, pueden ser físicos o abstractos:

a) Sistemas físicos o concretos: compuestos por equipos, maquinaria,

objetos y cosas reales. Es el hardware.

b) Sistemas abstractos: compuestos por conceptos, planes, hipótesis e

ideas. Muchas veces solo existen en el pensamiento de las personas.

Es el software.

En cuanto a su naturaleza, pueden cerrados o abiertos:

a) Sistemas cerrados: no presentan intercambio con el medio ambiente

que los rodea, son herméticos a cualquier influencia ambiental. No

reciben ningún recurso externo y nada producen que sea enviado

hacia fuera. En rigor, no existen sistemas cerrados. Se da el nombre

de sistema cerrado a aquellos sistemas cuyo comportamiento es

determinístico y programado y que opera con muy pequeño

intercambio de energía y materia con el ambiente. Se aplica el término

a los sistemas completamente estructurados, donde los elementos y

relaciones se combinan de una manera peculiar y rígida produciendo

una salida invariable, como las máquinas.

b) Sistemas abiertos: presentan intercambio con el ambiente, a través de

entradas y salidas. Intercambian energía y materia con el ambiente.

Son adaptativos para sobrevivir. Su estructura es óptima cuando el

conjunto de elementos del sistema se organiza, aproximándose a una

operación adaptativa. La adaptabilidad es un continuo proceso de

aprendizaje y de auto-organización.

Los sistemas abiertos no pueden vivir aislados. Los sistemas cerrados,

cumplen con el segundo principio de la termodinámica que dice que "una

cierta cantidad llamada entropía, tiende a aumentar al máximo". Existe una

23

tendencia general de los eventos en la naturaleza física en dirección a un

estado de máximo desorden. Los sistemas abiertos evitan el aumento de la

entropía y pueden desarrollarse en dirección a un estado de creciente orden

y organización (entropía negativa). Los sistemas abiertos restauran su propia

energía y reparan pérdidas en su propia organización. El concepto de

sistema abierto se puede aplicar a diversos niveles de enfoque: al nivel del

individuo, del grupo, de la organización y de la sociedad.

Parámetros de los Sistemas:

El sistema se caracteriza por ciertos parámetros. Parámetros son

constantes arbitrarias que caracterizan, por sus propiedades, el valor y la

descripción dimensional de un sistema específico o de un componente del

sistema. Los parámetros de los sistemas son:

1. Entrada o insumo o impulso (input): es la fuerza de arranque del

sistema, que provee el material o la energía para la operación del

sistema.

2. Salida o producto o resultado (output): es la finalidad para la cual se

reunieron elementos y relaciones del sistema. Los resultados de un

proceso son las salidas, las cuales deben ser coherentes con el

objetivo del sistema. Los resultados de los sistemas son finales,

mientras que los resultados de los subsistemas con intermedios.

3. Procesamiento o procesador o transformador (throughput): es el

fenómeno que produce cambios, es el mecanismo de conversión de

las entradas en salidas o resultados. Generalmente es representado

como la caja negra, en la que entran los insumos y salen cosas

diferentes, que son los productos.

24

4. Retroacción o retroalimentación o retroinformación (feedback): es la

función de retorno del sistema que tiende a comparar la salida con un

criterio preestablecido, manteniéndola controlada dentro de aquel

estándar o criterio.

5. Ambiente: es el medio que envuelve externamente el sistema. Está en

constante interacción con el sistema, ya que éste recibe entradas, las

procesa y efectúa salidas. La supervivencia de un sistema depende de

su capacidad de adaptarse, cambiar y responder a las exigencias y

demandas del ambiente externo. Aunque el ambiente puede ser un

recurso para el sistema, también puede ser una amenaza.

FACTURAS

Según la página web es.wikipedia.org (2012): “La factura, factura de

compra o factura comercial es un documento mercantil que refleja toda la

información de una operación de compra-venta.

La información fundamental que aparece en una factura debe reflejar la

entrega de un producto o la provisión de un servicio, junto a la fecha de

devengo, además de indicar la cantidad a pagar”.

Además, en la factura deben aparecer los datos del expedidor y

del destinatario, el detalle de los productos y servicios suministrados, los

precios unitarios, los precios totales, los descuentos y los impuestos. La

factura se considera como el justificante fiscal de la entrega de un producto o

de la provisión de un servicio, que afecta al obligado tributario

emisor (el vendedor) y al obligado tributario receptor (el comprador). La

factura es el único justificante fiscal, que da al receptor el derecho de

25

deducción del impuesto (IVA). Esto no se aplica en los documentos

sustitutivos de factura, recibos o tickets.

IMPORTANCIA DE LAS FACTURAS

Una factura es un instrumento tributario de compra y venta que

reconoce el convenio comercial obligatorio y reconocido ante la ley. El mismo

tiene por objeto certificar la venta de productos o servicios debido a que con

la entrega, queda finalizada la operación.

Por ser un documento legal para el respaldo de toda transacción

contablemente, que le da el derecho al vendedor de reclamar una deuda con

el comprador y viceversa el comprador tiene el respaldo de la compra y la

responsabilidad de cancelación de la misma, la información que se

manifiesta en la misma debe ser fidedigna.

En la misma, el vendedor debe hacer manifestar en forma detallada

cada producto o servicio que este involucrado en el intercambio o venta,

señalando todas las condiciones de la misma, ya que debe ser emitida en

dos o tres copias, para evidenciar los registros en el sistema tributario.

Asimismo debe permitir tanto al vendedor como al comprador poder

respaldar todos los ingresos y egresos económicos que hayan generado

mensualmente para efectos tributarios y en el caso de procedimientos para

una exportación. La extensión de facturas en cualquier establecimiento de

comercio es total obligatoriedad y responsabilidad del usuario exigirla a la

culminación de cualquier operación, ya que de esto depende la transparencia

26

contable en la declaración de los impuestos de cada uno de los

contribuyentes en cualquier país.

PROCESO DE FACTURACIÓN EN VENEZUELA

La factura es un documento que refleja la entrega de un producto o la

provisión de un servicio, junto a la fecha de devengo, además de indicar la

cantidad a pagar como contraprestación. En la misma se encuentran los

datos del expendidor y del destinatario, el detalle de los productos y servicios

suministrados, los precios unitarios, los precios totales, los descuentos y los

impuestos.

El propósito de esta actividad, es incentivar a los consumidores a exigir

su factura legal tras la realización de una compra y así contrarrestar los

niveles de evasión de los contribuyentes aunque no es elevado el número de

comerciantes que se niegan a cumplir con el proceso de facturación, se tiene

registro de casos que por rebeldía violan lo legalmente establecido. Para ello

el SENIAT realiza intensos operativos de fiscalización y verificación del

cumplimiento de la normativa establecida en la emisión de facturas dirigido a

los contribuyentes de los diversos sectores económicos del país. Sin

embargo, hay que destacar que cuyo incumplimiento acarrea la aplicación de

sanciones que definitivamente van en función de recaudar la mayor cantidad

de tributos que son posteriormente utilizados para cubrir las necesidades

colectivas.

Según el artículo 101 del Código Orgánico tributario se constituyen

ilícitos formales relacionados con la obligación de emitir y exigir

comprobantes:

27

1. No emitir facturas u otros documentos obligatorios.

2. No entregar las facturas y otros documentos cuya entrega sea

obligatoria.

3. Emitir facturas u otros documentos obligatorios con prescindencia total

o parcial de los requisitos y características exigidos por las normas

tributarias.

4. Emitir facturas u otros documentos obligatorios a través de máquinas

fiscales, sistemas de facturación electrónica u otros medios

tecnológicos, que no reúnan los requisitos exigidos por las normas

tributarias.

5. No exigir a los vendedores o prestadores de servicios las facturas,

recibos o comprobantes de las operaciones realizadas, cuando exista

la obligación de emitirlos.

6. Emitir o aceptar documentos o facturas cuyo monto no coincida con el

correspondiente a la operación real.

Es importante resaltar que en el transcurso del tiempo y de acuerdo a la

problemática presentada en la emisión de facturas, la normativa que rige

este proceso se ha visto en la necesidad de reformarse periódicamente, para

consolidarse de una manera más estricta para lograr así la evasión de los

impuestos productos de la emisión de facturas y crear una mejor cultura

tributaria entre los contribuyentes. La normativa vigente en materia de

facturación entró en vigencia el 1 de febrero del 2008, con las disposiciones

establecidas en la providencia N° 0591 relacionadas con las normas

generales de emisión de facturas y otros documentos y la providencia N°

0592 que establece las normas relativas a imprentas y maquinas fiscales

para la elaboración de facturas y otros documentos.

28

PRINCIPALES CAMBIOS QUE INTRODUCE LA PROVIDENCIA

ADMINISTRATIVA 0591 Y 0592:

1. Utilización de un solo medio de Facturación.

2. Señalamiento de medios de Pago.

3. Utilización exclusiva de Máquinas Fiscales.

4. Disposiciones Transitorias (importantes tanto para las imprentas y

vendedoras de maquinas, como para los contribuyentes).

5. Utilización de Series.

6. Utilización de una sola imprenta.

NOTAS DE DÉBITO Y CRÉDITO

Las notas de débito y crédito son documentos o comprobantes que las

empresas hacen para realizar un ajuste a una cuenta de terceros, ya sea por

errores o por el cambio de condiciones que generan un mayor o menor valor

de la respectivo cuenta.

Nota de débito: Es un comprobante que una empresa envía a su

cliente, en la que se le notifica haber cargado o debitado en su cuenta

una determinada suma o valor, por el concepto que se indica en la

misma nota. Este documento incrementa el valor de la deuda o saldo

de la cuenta, ya sea por un error en la facturación, interés por mora en

el pago, o cualquier otra circunstancia que signifique el incremento del

saldo de una cuenta.

Nota de crédito: Es el comprobante que una empresa envía a su

cliente a su cliente, con el objeto de informar la acreditación en su

cuenta un valor determinado, por el concepto que se indica en la

misma nota. Algunos casos en que se emplea la nota crédito pueden

29

ser por: avería de productos vendidos, rebajas o disminución de

precios, devoluciones o descuentos especiales, o corregir errores por

exceso en la facturación. La nota crédito disminuye la deuda o el saldo

de la respectiva cuenta.

Desde el punto de vista de la empresa, la nota de débito significa un

ingreso para ésta, y la nota crédito significa una erogación. Por ejemplo, si se

le cobran intereses a un cliente por incurrir en mora en el pago de sus

obligaciones, la empresa emite una nota de débito por el valor de los

intereses, intereses que son un ingreso financiero para la empresa.

En este caso, para el cliente la nota de débito se convierte en un egreso

puesto que con ella se le está causando un cobro de intereses. Caso

contrario, si por error, al cliente se le cobró por las mercancías que se le

vendieron, un valor mayor al real, la empresa emite una nota de crédito

mediante la cual disminuye la deuda del cliente por el valor cobrado en

exceso. Esta nota de crédito es una erogación para la empresa puesto que

se debe disminuir el valor que inicialmente se registró como venta. Desde el

punto de vista del cliente, como su obligación se disminuye con la nota de

crédito, ésta se convierte en un ingreso en la medida en que disminuye el

valor de las mercancías que adquirió inicialmente a un mayor valor.

30

FUNDAUDO

FUNDAUDO es una fundación constituida originalmente por la

Universidad de Oriente en el año 1964 como Fundación de la Universidad de

Oriente y posteriormente se cambió su nombre a Fundación para la

Promoción y Desarrollo de la Universidad de Oriente. Tiene su sede principal

en el Estado Anzoátegui (Puerto La Cruz), así mismo opera en la región

Capital (Caracas) y en los demás Estados Orientales que conforman la

Universidad de Oriente: Sucre, Bolívar, Monagas, Nueva Esparta y Puerto

Ordaz.

Misión:

Impulsar las actividades de docencia, investigación y extensión a través

de sus relaciones con las industrias, para lograr una óptima utilización de su

recurso humano y el mejor funcionamiento del sector público y privado;

prestando servicios técnicos de asesoramiento, apoyo y consulta a las

instituciones que as lo requieran.

Esta misión se logra creando asociaciones estratégicas con empresas

nacionales o extranjeras a fin de ofrecer tecnología de punta en las áreas

de ingeniería y en especial a la industria petrolera; incentivando de esta

manera la generación de programas de adiestramiento y capacitación,

proyectos y planes de inversión que conlleven al logro de sus fines,

centrados en la obtención de ingresos que permitan el fortalecimiento de

nuestra máxima casa de estudios.

31

Visión:

Promover, proyectar y generar ingresos a la Universidad de Oriente,

utilizando sus recursos humanos y su infraestructura de investigación, con

miras a insertarla en el desarrollo integral, armónico y sustentable de la

nación y de las entidades regionales donde la Universidad de Oriente tiene

área de influencia; contribuyendo así al aporte de soluciones que exige la

globalización y los cambios que se generan en nuestra sociedad

CENTRO DE ADIESTRAMIENTO

La Fundación para la Promoción y Desarrollo de la Universidad de

Oriente (FUNDAUDO) presta sus servicios con la finalidad de contribuir con

la capacitación y actualización profesional de los miembros de la comunidad,

a través de su Centro de Adiestramiento. Este Centro ofrece diferentes áreas

de entrenamiento, tales como: Computación e Informática, Idiomas y

Programas Gerenciales; así como también programas especiales acordes

con las necesidades que planteen las empresas o características de la zona.

Dichas áreas, conjuntamente con la Coordinación General, se encargan de

emanar las directrices corporativas de la organización para el ejercicio

efectivo de los adiestramientos.

Este Centro Académico completamente organizado y funcional; cuenta

con los mejores equipos y transciende en el oriente del país, por su alta

calidad y profesionalismo. Ofrece a toda la comunidad y empresas, servicios

de adiestramiento que satisfacen las necesidades de los clientes a precios

32

competitivos y con la aplicación de tecnología de punta y un personal

altamente calificado y comprometido con las normas de calidad de sus

servicios.

Visión:

Ser un Centro Académico completamente organizado y funcional que

cuente con los mejores equipos y trascienda en el Oriente del país, por su

alta calidad y profesionalismo; lo cual permita satisfacer las necesidades de

adiestramiento y capacitación de toda la comunidad.

Misión:

Ofrecer a toda la comunidad y empresas del Estado Anzoátegui,

servicios de adiestramiento y capacitación que logren satisfacer las

necesidades de los clientes a precios competitivos y con la aplicación de

tecnología de punta y un personal altamente calificado y comprometido con

las normas de calidad de servicios. Nuestros servicios estarán caracterizados

por su excelente calidad y profesionalismo, contribuyendo así con la

formación de recursos humanos capaces y competitivos mediante la

adquisición continua de nuevos conocimientos que permitan mejorar su

calidad de vida.

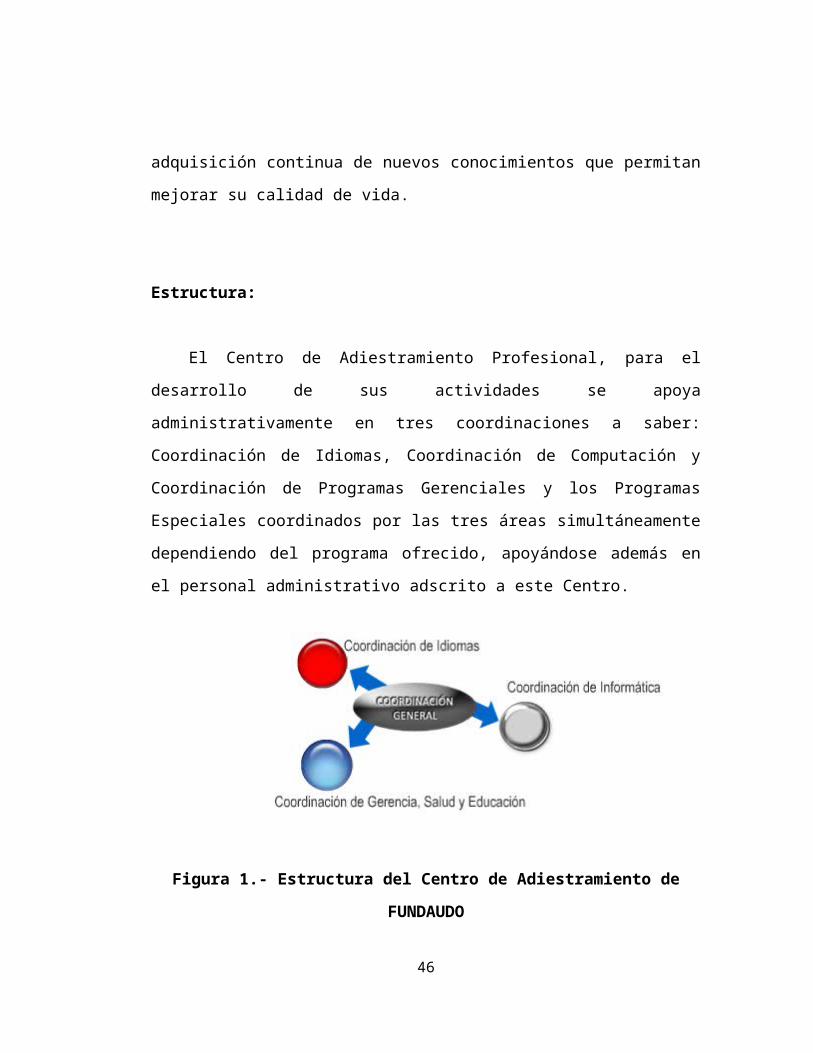

Estructura:

El Centro de Adiestramiento Profesional, para el desarrollo de sus

actividades se apoya administrativamente en tres coordinaciones a saber:

33

Coordinación de Idiomas, Coordinación de Computación y Coordinación de

Programas Gerenciales y los Programas Especiales coordinados por las tres

áreas simultáneamente dependiendo del programa ofrecido, apoyándose

además en el personal administrativo adscrito a este Centro.

Figura 1.- Estructura del Centro de Adiestramiento de FUNDAUDO

Programas de Servicios Ofrecidos:

La programación de los servicios de adiestramiento ofrecidos por el

Centro de Adiestramiento Profesional se dividen en las siguientes

Coordinaciones:

1. Coordinación de Gerencia, Salud y Educación.

2. Coordinación de Informática y Programas Especiales.

3. Coordinación de Idiomas.

Principales Cursos Impartidos:

Computación y Programas Especiales:

a) Curso Preuniversitario de Nivelación.

b) Reparación y Mantenimiento de Computadoras.

34

c) Computación e Internet.

d) Solidworks.

e) Animación y Diseño de Páginas web usando Flash.

f) Diseño Gráfico: CorelDraw y Photoshop.

g) Excel Intermedio.

h) Autocad.

i) Análisis de Precios Unitarios con Lulo Win.

j) Control de Proyectos usando Project.

k) Introducción a la Norma ISO 9001:2008.

l) Formación de Auditores Internos.

Diplomados:

a) Gerencia Empresarial.

b) Tutoría para Trabajos de Grado.

c) Prevención de Riesgos de Trabajo y Salud Ocupacional.

d) Informática Empresarial.

e) Administración Tributaria.

f) Control de Riesgos (SHA).

g) Postgrado en Medicina del Trabajo.

Programas Gerenciales:

a) Asistente en Computación Administrativa.

b) Capacitación Docente.

c) Seguridad Industrial.

35

Cursos de Desarrollo para la Comunidad:

a) Potestad Tributaria Municipal.

b) Asistente Jurídico.

Cursos de Formación Gerencial en Comunicación:

a) Curso-Taller Herramientas Digitales para Gerentes.

b) Diplomado en Gerencia Estratégica de la Comunicación

Organizacional.

c) Diplomado en Producción de Televisión.

36

BASES LEGALES

CONSTITUCIÓN NACIONAL DE LA REPÚBLICA BOLIVARIANA DE

VENEZUELA

TÍTULO VI - DEL SISTEMA SOCIO ECONÓMICO

Capítulo II - Del Régimen Fiscal y Monetario

Artículo 311.- “La gestión fiscal estará regida y será ejecutada con

base en principios de eficiencia, solvencia, transparencia, responsabilidad y

equilibrio fiscal”.

LEY DEL IMPUESTO AL VALOR AGREGADO

Capítulo III

De la Emisión de Documentos y Registros Contables

Artículo 54.- “Los contribuyentes a que se refiere el artículo 5 de esta

Ley están obligados a emitir facturas por sus ventas, por la prestación de

servicios y por las demás operaciones gravadas. En ellas deberá indicarse

en partida separada el impuesto que autoriza esta Ley.

“Las facturas podrán ser sustituidas por otros documentos en los

casos en que así lo autorice la Administración Tributaria. En los casos de

operaciones asimiladas a ventas que, por su naturaleza no dan lugar a la

37

emisión de facturas, el vendedor deberá entregar al adquirente un

comprobante en el que conste el impuesto causado en la operación.

La Administración Tributaria podrá sustituir la utilización de las

facturas en los términos previstos en esta Ley, por el uso de sistemas,

máquinas o equipos que garanticen la inviolabilidad de los registros fiscales,

así como establecer las características, requisitos y especificaciones que los

mismos deberán cumplir. Asimismo, la Administración Tributaria podrá

establecer regímenes simplificados de facturación para aquellos casos en

que la emisión de facturas en los términos de esta Ley, pueda dificultar el

desarrollo eficiente de la actividad, en virtud del volumen de las operaciones

del contribuyente.

En toda venta de bienes o prestaciones a no contribuyentes del

impuesto, incluyendo aquellas no sujetas o exentas, se deberán emitir

facturas, documentos equivalentes o comprobantes, los cuales no originan

derecho a crédito fiscal. Las características de dichos documentos serán

establecidas por la Administración Tributaria, tomando en consideración la

naturaleza de la operación respectiva.”

Artículo 55.- “Los contribuyentes deberán emitir sus correspondientes

facturas en las oportunidades siguientes:

1. En los casos de ventas de bienes muebles corporales, en el mismo

momento cuando se efectúe la entrega de los bienes muebles;

2. En la prestación de servicios, a más tardar dentro del período

tributario en que el contribuyente perciba la remuneración o

contraprestación, cuando le sea abonada en cuenta o se ponga ésta a

su disposición.

38

Cuando las facturas no se emitan en el momento de efectuarse la

entrega de los bienes muebles, los vendedores deberán emitir y entregar al

comprador en esa oportunidad, una orden de entrega o guía de despacho

que ha de contener las especificaciones exigidas por las normas que al

respecto establezca la Administración Tributaria. La factura que se emita

posteriormente deberá hacer referencia a la orden de entrega o guía de

despacho”.

Artículo 56.- “Los contribuyentes deberán llevar los libros, registros y

archivos adicionales que sean necesarios y abrir las cuentas especiales del

caso para el control del cumplimiento de las disposiciones de esta Ley y de

sus normas reglamentarias. Los contribuyentes deberán conservar en forma

ordenada, mientras no esté prescrita la obligación, tanto los libros, facturas y

demás documentos contables, como los medios magnéticos, discos, cintas y

similares u otros elementos, que se hayan utilizado para efectuar los asientos

y registros correspondientes.

En especial, los contribuyentes deberán registrar contablemente todas

sus operaciones, incluyendo las que no fueren gravables con el impuesto

establecido en esta Ley, así como las nuevas facturas o documentos

equivalentes y las notas de crédito y débito que emitan o reciban, en los

casos a que se contrae el artículo 58 de esta Ley”.

Artículo 57.- “La Administración Tributaria dictará las normas en que se

establezcan los requisitos, formalidades y especificaciones que deben

cumplirse en la impresión y emisión de las facturas, y demás documentos

que se generen conforme a lo previsto en esta Ley.

39

En todo caso, la factura o documento de que se trate deberá contener

como mínimo los requisitos que se enumeran a continuación:

1. Numeración consecutiva y única de la factura o documento de que se

trate. Si el contribuyente desarrolla actividades en más de un

establecimiento o sucursal, debe emitir las facturas con numeración

consecutiva única por cada establecimiento o sucursal. Los agentes

de retención a que se refiere el artículo 11 de esta Ley, emplearán una

numeración distinta a la utilizada para emitir los documentos propios

de sus actividades.

2. Número de Control consecutivo y único por cada documento impreso,

que se inicie con la frase “N° de Control…”. Este número no estará

relacionado con el número de facturación previsto en el numeral

anterior, salvo que el contribuyente así lo disponga. Si el contribuyente

desarrolla actividades en más de un establecimiento o sucursal, debe

emitir las facturas con numeración consecutiva única por cada

establecimiento o sucursal. Si el contribuyente solicita la impresión de

documentos en original y copias, tanto el original como sus

respectivas copias deberán contener el mismo Número de Control. El

orden de los documentos deberá comenzar con el Número de Control

01, pudiendo el contribuyente repetir la numeración cuando ésta

supere los ocho (8) dígitos.

3. Nombre completo y domicilio fiscal del emisor, si se trata de una

persona natural; o denominación o razón social y domicilio fiscal, si el

emisor es una persona jurídica, comunidad, sociedad de hecho o

irregular, consorcio u otro ente jurídico o económico.

4. Número de inscripción del emisor en el Registro de Información Fiscal

(RIF) y Número de Identificación Tributaria (NIT), en caso de poseer

este último.

40

5. Nombre completo del adquirente del bien o receptor del servicio,

Número de inscripción Fiscal (RIF) y Número de Identificación

Tributaria (NIT), en caso de poseer este último.

6. Especificación del monto del impuesto según la alícuota aplicable, en

forma separada del precio o remuneración de la operación.

El incumplimiento de cualquiera de los requisitos precedentes

ocasionará que el impuesto incluido en el documento no genere crédito

fiscal. Tampoco se generará crédito fiscal cuando la factura o documento no

esté elaborado por una imprenta autorizada, si ello es exigido por las normas

sublegales que desarrollan esta Ley; o cuando el formato pre-impreso no

contenga los requisitos previstos en los numerales 1, 2, 3 y 4 de este

artículo. El Reglamento podrá exigir el cumplimiento de otros requisitos para

la generación del crédito fiscal. En todo caso, el incumplimiento de cualquier

otro requisito distinto a los aquí previstos, no impedirá la generación del

crédito fiscal, sin perjuicio de las sanciones establecidas en el Código

Orgánico Tributario por el incumplimiento de deberes formales”.

Artículo 58.- “Cuando con posterioridad a la facturación se produjeren

devoluciones de bienes muebles, envases, depósitos, o se dejen sin efecto

operaciones efectuadas, los contribuyentes vendedores y prestadores de

servicios deberán expedir nuevas facturas o emitir notas de crédito o débito

modificadoras de las facturas originalmente emitidas. Los contribuyentes

quedan obligados a conservar en todo caso, a disposición de las autoridades

fiscales, las facturas sustituidas. Las referidas notas deberán cumplir con los

mismos requisitos y formalidades de las facturas establecidas en esta Ley y

sus disposiciones reglamentarias”.

41

TÉRMINOS BÁSICOS

Análisis: Acción de dividir una cosa o problema en tantas partes

como sea necesario, para reconocer la naturaleza de las partes, las

relaciones entre éstas y obtener conclusiones objetivas del todo.

Factura: Es la relación escrita que el vendedor entrega al comprador,

detallando lo que ha vendido, indicando cantidades, naturaleza, precio y

demás condiciones de la venta.

Impuesto al Valor Agregado (IVA): El IVA es un impuesto indirecto

sobre el consumo, es decir financiado por el consumidor final. Un impuesto

indirecto es el impuesto que no es percibido por el fisco directamente del

tributario. El IVA es percibido por el vendedor en el momento de toda

transacción comercial (transferencia de bienes o prestación de servicios).

Nota de Débito: Es un comprobante que una empresa envía a su

cliente, en la que se notifica haber cargado o debitado en su cuenta una

determinada suma o valor, por el concepto que se indica en la misma nota.

Este documento incrementa el valor de la deuda o saldo de la cuenta, ya sea

por un error en la facturación, interés por mora en el pago, o cualquier otra

circunstancia que signifique el incremento del saldo de una cuenta.

Nota de Crédito: Es aquel documento comercial emitido por el

vendedor en el cual se detallan conceptos por los que un comprador dispone

42

de crédito a su favor en su cuenta comercial. Es un documento registrable y

siempre genera un saldo positivo para el cliente.

Proceso Administrativo: Son las actividades que el administrador

debe llevar a cabo para aprovechar los recursos humanos, técnicos,

materiales, etc, con los que cuenta la empresa.

43

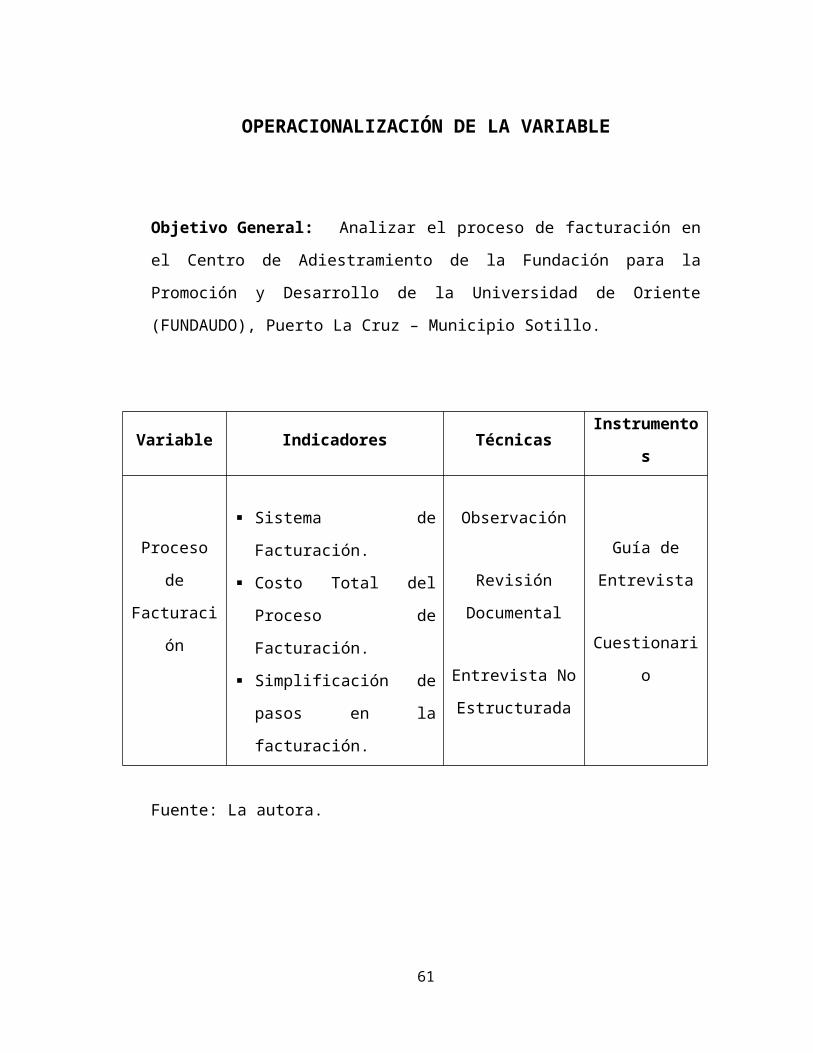

OPERACIONALIZACIÓN DE LA VARIABLE

Objetivo General: Analizar el proceso de facturación en el Centro de

Adiestramiento de la Fundación para la Promoción y Desarrollo de la

Universidad de Oriente (FUNDAUDO), Puerto La Cruz – Municipio Sotillo.

Variable Indicadores Técnicas Instrumentos

Proceso de

Facturación

Sistema de Facturación.

Costo Total del Proceso

de Facturación.

Simplificación de pasos

en la facturación.

Observación

Revisión

Documental

Entrevista No

Estructurada

Guía de

Entrevista

Cuestionario

Fuente: La autora.

44

CAPÍTULO III

MARCO METODOLÓGICO

TIPO DE INVESTIGACIÓN

Investigación Descriptiva

Según la página web es.wikipedia.org (2012): “La Investigación

descriptiva, también conocida como la investigación estadística, describen

los datos y este debe tener un impacto en las vidas de la gente que le rodea”.

Esta investigación posee rasgos relativos de la Investigación

Descriptiva, ya que se realizó la identificación de los inconvenientes que

atraviesa el Proceso de Facturación del Centro de Adiestramiento de

FUNDAUDO Puerto La Cruz - Estado Anzoátegui; así como la realización de

análisis estadísticos y procedimientos que permitan corregir las fallas

presentadas.

45

DISEÑO DE LA INVESTIGACIÓN

Investigación Documental

Arias (2007), define la Investigación Documental como “aquella que

constituye un proceso científico y sistemático de indagación, organización e

interpretación de los resultados, datos e información alrededor de un

determinado tema basado en una técnica de análisis de documentos” (p. 42)

Arias (2007), define la Investigación de Campo como “la recolección

de datos directamente de la realidad donde ocurren los hechos, sin

manipular o controlar variable alguna” (p. 38)

Esta investigación tiene características de índole documental con

carácter de campo, recolectando información de diversas fuentes de

información tales como: libros de la empresa, revisiones bibliográficas y

consultas de páginas web, entre otros. Se usó este tipo de investigación

debido a que los datos obtenidos fueron recopilados directamente de la

realidad, es decir, la información recolectada se obtuvo del Centro de

Adiestramiento de FUNDAUDO Puerto La Cruz– Estado Anzoátegui.

46

POBLACIÓN Y MUESTRA

Población:

La población es un conjunto de individuos de la misma clase, limitada

por el estudio. Según Tamayo y Tamayo (1997), “La población se define

como la totalidad del fenómeno a estudiar donde las unidades de población

posee una característica común la cual se estudia y da origen a los datos de

la investigación” (p.114).

La población de esta investigación está conformada por 30

trabajadores de FUNDAUDO, Puerto La Cruz – Estado Anzoátegui.

Muestra:

La muestra es la que puede determinar la problemática ya que les

capaz de generar los datos con los cuales se identifican las fallas dentro del

proceso. Tamayo y Tamayo (1997), afirma que la muestra “es el grupo de

individuos que se toma de la población, para estudiar un fenómeno

estadístico” (p. 38)

La muestra, tomada de la población descrita anteriormente está

conformada por 10 personas que laboran en el Centro de Adiestramiento de

FUNDAUDO, Municipio Sotillo – Estado Anzoátegui.

47

TÉCNICAS E INSTRUMENTOS DE RECOLECCIÓN DE DATOS

Técnicas:

Según Arias (2004) “la selección de técnicas e instrumentos de

recolección de datos implica determinar por cualquier medio o procedimiento

el investigador obtendrá la información necesaria para alcanzar los objetivos

de la investigación”. Para obtener la información requerida y lograr los

objetivos propuestos se contó con las técnicas de la observación directa, la

revisión documental y la entrevista no estructurada.

Tamayo y Tamayo (1997) en cuanto a la observación directa nos dice:

“es aquella en la cual el investigador puede observar y recoger datos

mediante su propia observación.” (p.122).

Esta Técnica que nos permitió el contacto con el problema estudiado.

Se utilizó esta técnica para conocer con exactitud el funcionamiento del

Proceso de Facturación de FUNDAUDO, Municipio Sotillo – Estado

Anzoátegui.

Arias (2004) define la Revisión Documental como: “un proceso basado

en la búsqueda, recuperación, análisis, crítica e interpretación de datos

primarios y secundarios, es decir, los obtenidos y registrados por otros

investigadores en fuentes documentales: impresas, audiovisuales o

electrónicas”.

En esta investigación se utilizó diversa bibliografía relacionada con el

tema en estudio así como también consultas de páginas Web.

48

Arias (2004) define que: “la entrevista es una técnica basada en un

diálogo o conversación cara a cara entre el investigador y el entrevistado

acerca de un tema previamente determinado, de tal manera que el

investigador pueda obtener la información requerida, el cual esta

investigación será manipulada por el instrumento de la entrevista dada la

recolección de información”.

Para la utilización de esta técnica se empleó conjuntamente con el

cuestionario realizado a la muestra compuesta por los empleados del Centro

de Adiestramiento de FUNDAUDO Puerto La Cruz – Estado Anzoátegui.

Instrumentos:

Encuesta:

Tamayo y Tamayo (1997) define la encuesta como: “un conjunto de

preguntas normalizadas dirigidas a una muestra representativa de la

población o instituciones, con el fin de conocer estados de opinión o hechos

específicos. El investigador debe seleccionar las preguntas más

convenientes, de acuerdo con la naturaleza de la investigación y, sobre todo,

considerando el nivel de educación de las personas que se van a responder

el cuestionario”.

En esta investigación se utilizó este instrumento con el objetivo de

recolectar información sobre los procesos que realiza el personal del Centro

de Adiestramiento de FUNDAUDO, Puerto La Cruz – Estado Anzoátegui.

49

Cuestionario:

Según Hurtado, I y Toro. J. (1998) el cuestionario. “logra que el

investigador centre su atención en ciertos aspectos y se sujetas a

determinadas condiciones” (p.90).

En la presente investigación se utilizó un cuestionario de preguntas

cerradas para obtener información acerca del Proceso de Facturación de

FUNDAUDO Puerto La Cruz – Estado Anzoátegui.

50

51

TABULACIÓN DE DATOS

El proceso de tabulación consiste en el recuento de los datos que

están contenidos en los cuestionarios.

Para la tabulación de datos de esta investigación se incluyeron todas

aquellas operaciones encaminadas a la obtención de resultados numéricos

relativos a los temas de estudio que se tratan en los cuestionarios. Se

realizaron los procesos de tabulación, cálculos y diseño de los gráficos. Los

resultados serán presentados en tablas y en gráficos de torta que expliquen

las relaciones existentes entre las diversas variables analizadas.

Esta presentación se adecuará al objetivo de este trabajo de

investigación mediante la realización de análisis estadísticos de datos.

52

VALIDEZ Y CONFIABILIDAD

Validez:

Tamayo y Tamayo, M. (2007), define la Validez como un diseño de

investigación o experimental que se ha estructurado y abarca todos los

pasos del método científico de investigación. (p. 58)

Por lo tanto, la validez del instrumento aplicado fue hecha por el

asesor académico Lcdo. Julio Zabaleta

Confiabilidad:

Tamayo y Tamayo, M. (2007), afirma que “La idea detrás de la

fiabilidad es importante porque los resultados debe ser más de un simple

valor encontrado y tienen que ser intrínsecamente repetibles, lo cual se

obtiene por medio de la confiabilidad. Otros investigadores deben ser

capaces de realizar exactamente el mismo experimento, en las mismas

condiciones y generar los mismo resultados”. (p. 58)

El instrumento utilizado para la realización de esta investigación es el

Cuestionario realizado a los empleados del Centro de Adiestramiento de

FUNDAUDO – Municipio Sotillo, el cual está regido bajo los principios de

Validez y Confiabilidad.

53

CAPÍTULO IV

ANÁLISIS Y PRESENTACIÓN DE LOS RESULTADOS

A continuación se presentan los resultados del cuestionario aplicado a

los 10 trabajadores del Centro de Adiestramiento de FUNDAUDO, los cuales

fueron analizados mediante la realización de tablas y gráficos estadísticos.

54

Pregunta 1.- ¿Sabe cómo funciona el Sistema de Facturación del Centro de

Adiestramiento de FUNDAUDO?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 8 80%

No 2 20%

Total 10 100%

Cuadro N° 1. Fuente: La Autora

Gráfico N° 1.- ¿Sabe cómo funciona el Sistema de Facturación del Centro de

Adiestramiento de FUNDAUDO?

Con respecto a la pregunta N° 1 del cuestionario, se puede notar que

el 80% de los trabajadores del Centro de Adiestramiento conocen cómo

funciona el Sistema de Facturación del Centro de Adiestramiento, mientras

que el 20% no conoce su funcionamiento.

55

80%

20%

SI No

Pregunta 2.- ¿Considera que se cometen irregularidades en el Proceso de

Facturación?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 7 70%

No 3 30%

Total 10 100%

Cuadro N° 2. Fuente: La Autora

Gráfico N° 2.- ¿Considera que se cometen irregularidades en el Sistema de

Facturación?

Los resultados de la pregunta N° 2 arrojan que el 70% de los

trabajadores del Centro de Adiestramiento consideran que se cometen

algunas irregularidades en el Sistema de Facturación, mientras que el 30%

considera que no se cometen faltas.

56

70%

30%

SI No

Pregunta 3.- ¿El Proceso de Facturación utilizado en el Centro de

Adiestramiento es totalmente automatizado?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 2 20%

No 8 80%

Total 10 100%

Cuadro N° 3. Fuente: La Autora

Gráfico N° 3.- ¿El Proceso de Facturación utilizado es totalmente

automatizado?

El 80% de los encuestados considera que el proceso de facturación

utilizado en el Centro de Adiestramiento es totalmente automatizado,

mientras que el 20% considera que no lo es.

57

20%

80%

SI No

Pregunta 4.- Según su percepción, ¿considera que los procedimientos

utilizados actualmente para la elaboración de las facturas del Centro de

Adiestramiento son los más indicados?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 3 30%

No 7 70%

Total 10 100%

Cuadro N° 4. Fuente: La Autora

Gráfico N° 4.- ¿Considera que los procedimientos utilizados para la

elaboración de las facturas son los más indicados?

Los resultados de la pregunta N° 4 establecen que el 70% de los

encuestados considera que los procedimientos utilizados actualmente en el

Centro de Adiestramiento para la elaboración de las facturas no son los más

indicados. El 30% de los encuestados considera que los procedimientos son

los adecuados.

58

30%

70%

SI No

Pregunta 5.- ¿El Sistema de Facturación utilizado en el Centro de

Adiestramiento de FUNDAUDO cumple con los requerimientos principales?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 5 50%

No 5 50%

Total 10 100%

Cuadro N° 5. Fuente: La Autora

Gráfico N° 5.- ¿El Sistema de Facturación del Centro de Adiestramiento de

FUNDAUDO cumple con los requerimientos principales?

Del 100% de los encuestados, el 50% considera que el Sistema de

Facturación utilizado en el Centro de Adiestramiento cumple con los

requerimientos principales, mientras que el restante 50% opina que no lo

hace.

59

50%50%

SI No

Pregunta 6.- ¿El Sistema de Facturación utilizado permite generar con rapidez información para la toma de decisiones de la organización?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 2 20%

No 8 80%

Total 10 100%

Cuadro N° 6. Fuente: La Autora

Gráfico N° 6.- ¿El Sistema de Facturación utilizado permite generar con

rapidez información para la toma de decisiones de la organización?

En relación a esta interrogante, el 80% de los encuestados considera

que el sistema utilizado no permite generar información con rapidez que sirva

para tomar alguna decisión en la organización, mientras que el 20%

considera que el sistema si genera esta información.

60

20%

80%

SI No

Pregunta 7.- ¿Es importante que se simplifiquen los procesos realizados con

el Sistema de Facturación del Centro de Adiestramiento de FUNDAUDO?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 10 100%

No 0 0

Total 10 100%

Cuadro N° 7. Fuente: La Autora

Gráfico N° 7.- ¿Es importante que se simplifiquen los procesos realizados

con el Sistema de Facturación del Centro de Adiestramiento de

FUNDAUDO?

El 100% de los encuestados considera que es sumamente importante

que se simplifiquen los procesos realizados con el Sistema de Facturación

del Centro de Adiestramiento, ya que esto traería muchos beneficios.

61

100%

SI No

Pregunta 8.- ¿Se deben aplicar medidas o estrategias que permitan mejorar

el Proceso de Facturación del Centro de Adiestramiento de FUNDAUDO?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 10 100%

No 0 0

Total 10 100%

Cuadro N° 8. Fuente: La Autora

Gráfico N° 8.- ¿Se deben aplicar medidas o estrategias que permitan mejorar

el Proceso de Facturación?

El 100% de los encuestados considera que es necesario que se

apliquen medidas que mejoren el Sistema de Facturación del Centro de

Adiestramiento de FUNDAUDO.

62

100%

SI No

Pregunta 9.- ¿Considera que si se mejora el Sistema de Facturación se

podría ahorrar tiempo y mejorar los procesos propios del Centro de

Adiestramiento?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 10 100%

No 0 0

Total 10 100%

Cuadro N° 9. Fuente: La Autora

Gráfico N° 9.- ¿Considera que si se mejora el Sistema de Facturación se

podría ahorrar tiempo y mejorar los procesos propios del Centro de

Adiestramiento?

Todos los encuestados consideran que mejorando este Sistema de

Facturación se podría ahorrar tiempo y mejorar los procesos de este

Departamento.

63

100%

SI No

Pregunta 10.- ¿Las mejoras a realizar en el Sistema de Facturación del

Centro de Adiestramiento de FUNDAUDO traerán beneficios adicionales a la

organización?

Categoría Frecuencia Absoluta Frecuencia Relativa

Si 10 100%

No 0 0

Total 10 100%

Cuadro N° 10.Fuente: La Autora

Gráfico N° 10.- ¿Las mejoras a realizar en el Sistema de Facturación del

Centro de Adiestramiento de FUNDAUDO traerán beneficios adicionales a la

organización?

En relación a esta interrogante, el 100% de los encuestados considera

que las mejoras a realizar en este sistema de facturación traerán beneficios

adicionales a FUNDAUDO, tales como información veraz y minimización de

los riesgos de extravío de alguna factura.

64

100%

SI No

CAPÍTULO V

CONCLUSIONES Y RECOMENDACIONES

CONCLUSIONES

Toda organización debe tener un buen control que le permita medir,

evaluar y corregir el desempeño de las actividades y de esta manera

asegurarse que los objetivos trazados por la empresa se estén llevando a

cabo de la manera que ha sido planificado.

Los Sistemas de Facturación tienen gran importancia para cualquier

organización, debido a que éstos son los que brindan información real sobre

los procesos que son llevados a cabo por cualquier empresa.

Debido a lo antes mencionado, se realizó el análisis del Sistema de

Facturación utilizado en el Centro de Adiestramiento de FUNDAUDO –

Estado Anzoátegui, el cual sirvió para proporcionarle a la empresa la

información necesaria para mejorar la toma de decisiones y tener una mejor

organización de trabajo en este departamento tan importante, para así de

esta manera hacer las mejoras correctas para su buen funcionamiento.

65

RECOMENDACIONES

Al finalizar con el estudio analítico e investigativo del Sistema de

Facturación del Centro de Adiestramiento de FUNDAUDO, Estado

Anzoátegui se realizan las siguientes recomendaciones:

Adiestrar al personal que no maneja el Sistema de Facturación, para

garantizar de esta forma el buen funcionamiento del mismo.

Hacer un seguimiento continuo del trabajo realizado para hacer

correctivos a tiempo.

Revisar periódicamente los procedimientos involucrados en la

facturación.

Minimizar los procesos utilizados. Para esto, debería realizarse una

reunión con los Jefes de los Departamentos del Centro de

Adiestramiento y Administración, para de esta manera simplificar los

procesos utilizados por ambos departamentos.

Notificar al Departamento de Informática y a los encargados del

Sistema de Facturación para que realicen reportes que permitan

generar información actualizada en poco tiempo.

Tener mucho cuidado al momento de elaborar la factura, para de esta

manera no cometer errores en la misma. De esta forma se evitaría la

pérdida de material y el retardo en los procesos.

66

REFERENCIAS BIBLIOGRÁFICAS

Acosta, María (2010). Análisis del Proceso de Facturación en el

departamento de ventas en la empresa Parmalat, Zona Industrial Los

Montones.

Arias, Fidias (2007). Técnicas de Documentación e Investigación.

Suniaga, Margarita (2007). Administración de los Recursos Humanos.

Segunda Edición.

Tamayo y Tamayo, Mario (2007). El Proceso de la Investigación Científica.

Núñez, Lenny (2007). Análisis del Sistema de Facturación en el

departamento de ventas al contado de la empresa SURT PLAN ORIENTE,

C.A.

Fuentes Legales:

Constitución Nacional de la República Bolivariana de Venezuela.

Ley del Impuesto al Valor Agregado (IVA).

67

ANEXOS

68

República Bolivariana de VenezuelaMinisterio del Poder Popular para la Educación Universitaria

Instituto Universitario de Tecnología “Henry Pittier”Administración De Empresas

Lechería – Estado Anzoátegui

El objetivo del presente cuestionario es recopilar información sobre el

Proceso de Facturación en el Centro de Adiestramiento de la Fundación para

la Promoción y Desarrollo de la Universidad de Oriente (FUNDAUDO),

Puerto La Cruz - Estado Anzoátegui.

Instrucciones: Para llevar a cabo el Análisis del Sistema de

Facturación en el Centro de Adiestramiento de FUNDAUDO se procedió a

recabar la siguiente información, por medio del uso del siguiente

cuestionario.

1.- ¿Sabe como funciona el Sistema de Facturación del Centro de

Adiestramiento de FUNDAUDO?

SI _____ NO _____

69

2.- ¿Considera que se cometen irregularidades en el Proceso de

Facturación?

SI _____ NO _____

3.- ¿El Proceso de Facturación utilizado en el Centro de Adiestramiento es

automatizado?

SI _____ NO _____

4.- Según su percepción, ¿considera que los procedimientos utilizados

actualmente para la elaboración de las facturas del Centro de Adiestramiento

son los más indicados?

SI _____ NO _____

5.- ¿El Sistema de Facturación utilizado en el Centro de Adiestramiento de

FUNDAUDO cumple con los requerimientos principales?

SI _____ NO _____

6.- ¿El Sistema de Facturación permite generar con rapidez información para

la toma de decisiones de la organización?

SI _____ NO _____

70

7.- ¿Es importante que se simplifiquen los procesos realizados con el

Sistema de Facturación del Centro de Adiestramiento de FUNDAUDO?

SI _____ NO _____

8.- ¿Se deben aplicar medidas o estrategias que permitan mejorar el Proceso

de Facturación del Centro de Adiestramiento de FUNDAUDO?

SI _____ NO _____

9.- ¿Considera que si se mejora el Sistema de Facturación se podría ahorrar

tiempo y mejorar los procesos propios del Centro de Adiestramiento?

SI _____ NO _____

10.- ¿Las mejoras a realizar en el Sistema de Facturación del Centro de

Adiestramiento de FUNDAUDO traerán beneficios adicionales a la

organización?

SI _____ NO _____

71

72

CRONOGRAMA DE ACTIVIDADES

Actividad Mayo Junio Julio Agosto

Recolección de Información y elaboración

del Primer capítulo

Elaboración del Segundo Capítulo

Elaboración del Tercer Capítulo

Aplicación del Cuestionario

Redacción y elaboración del Cuarto

Capítulo

Redacción y elaboración del Quinto capítulo

Entrega Final

Defensa del Proyecto

73

74