Ref.: Inicio de operaciones del Mercado de Futuros de la ... · El inicio oficial de la...

37

Santiago, 2 de junio de 2015 Ref.: Inicio de operaciones del Mercado de Futuros de la Bolsa de Comercio de Santiago. COMUNICACIÓN INTERNA N° 12.751 Señor Corredor: Tengo el agrado de informar a usted que la Bolsa de Santiago, en su constante búsqueda por ofrecer al mercado nuevas oportunidades de inversión, diversificación y gestión del riesgo, ha planificado las actividades de inicio de las operaciones del Mercado de Futuros a través del cual podrán acceder a la negociación de contratos de futuros en bolsa, cuyo Reglamento fue distribuido mediante Circular N°1.535, de fecha 23 de abril de 2015. En tal sentido, a continuación se detallan los principales aspectos y las etapas del proceso de inicio de operaciones del nuevo mercado, así como las especificaciones de los contratos de futuros y otras disposiciones asociadas al Reglamento General de los Mercados de Futuros de la Bolsa de Comercio de Santiago. 1. INICIO DEL MERCADO DE FUTUROS i. Características del Mercado de Futuros: El Mercado de Futuros permitirá la negociación de contratos estandarizados en los sistemas de la Bolsa de Santiago, garantizados por una contraparte central, entidad encargada de compensar y liquidar las operaciones, disminuyendo el riesgo de contraparte de los participantes del mercado, otorgando mayor seguridad a la realización y cumplimiento de operaciones de derivados, y entregando información a todo el mercado con alta transparencia en la formación y difusión de precios. La negociación de los contratos de futuros se realizará a través del “Telepregón HT”, sistema en el cual se transan actualmente acciones nacionales y del mercado de valores extranjeros, ETFs (nacionales y extranjeros), cuotas de fondos, instrumentos monetarios y acciones pertenecientes al Mercado Integrado Latinoamericano, MILA. Para mayor información, consultar la Guía Operativa del Mercado de Derivados de la Bolsa de Santiago, disponible en la sección “Mercados > Derivados” del sitio web de la Bolsa de Santiago. ii. Productos a negociar El Mercado de Derivados de la Bolsa de Santiago contemplará desde su inicio la negociación de contratos de futuros sobre los siguientes activos: - Índice de Precios Selectivo de Acciones (IPSA). - Dólar Observado publicado por el Banco Central de Chile (Dólar).

Transcript of Ref.: Inicio de operaciones del Mercado de Futuros de la ... · El inicio oficial de la...

Santiago, 2 de junio de 2015

Ref.: Inicio de operaciones del Mercado de Futuros de la Bolsa de Comercio de Santiago.

COMUNICACIÓN INTERNA N° 12.751 Señor Corredor:

Tengo el agrado de informar a usted que la Bolsa de Santiago, en su constante búsqueda por ofrecer al mercado nuevas oportunidades de inversión, diversificación y gestión del riesgo, ha planificado las actividades de inicio de las operaciones del Mercado de Futuros a través del cual podrán acceder a la negociación de contratos de futuros en bolsa, cuyo Reglamento fue distribuido mediante Circular N°1.535, de fecha 23 de abril de 2015.

En tal sentido, a continuación se detallan los principales aspectos y

las etapas del proceso de inicio de operaciones del nuevo mercado, así como las especificaciones de los contratos de futuros y otras disposiciones asociadas al Reglamento General de los Mercados de Futuros de la Bolsa de Comercio de Santiago.

1. INICIO DEL MERCADO DE FUTUROS

i. Características del Mercado de Futuros:

El Mercado de Futuros permitirá la negociación de contratos

estandarizados en los sistemas de la Bolsa de Santiago, garantizados por una contraparte central, entidad encargada de compensar y liquidar las operaciones, disminuyendo el riesgo de contraparte de los participantes del mercado, otorgando mayor seguridad a la realización y cumplimiento de operaciones de derivados, y entregando información a todo el mercado con alta transparencia en la formación y difusión de precios.

La negociación de los contratos de futuros se realizará a través del “Telepregón HT”, sistema en el cual se transan actualmente acciones nacionales y del mercado de valores extranjeros, ETFs (nacionales y extranjeros), cuotas de fondos, instrumentos monetarios y acciones pertenecientes al Mercado Integrado Latinoamericano, MILA.

Para mayor información, consultar la Guía Operativa del Mercado de Derivados de la Bolsa de Santiago, disponible en la sección “Mercados > Derivados” del sitio web de la Bolsa de Santiago.

ii. Productos a negociar

El Mercado de Derivados de la Bolsa de Santiago contemplará desde su inicio la negociación de contratos de futuros sobre los siguientes activos:

- Índice de Precios Selectivo de Acciones (IPSA). - Dólar Observado publicado por el Banco Central de Chile (Dólar).

- 2 -

En una segunda etapa del mercado, la Bolsa de Santiago listará contratos de futuros sobre los siguientes activos subyacentes:

- Unidad de Fomento (UF). - Índice de Cámara Promedio (ICP). - Bonos equivalentes a Bonos del Banco Central de Chile y

Tesorería General de la República en Unidades de Fomento (BCU/BTU).

Los contratos de futuros enumerados se compensarán y liquidarán

en CCLV Contraparte Central S.A., los cuales serán liquidados financieramente.

Cabe señalar que los contratos de futuros sobre los activos IPSA y Dólar se listarán adicionalmente en versiones MINI, los cuales tendrán un tamaño equivalente al 10% del contrato estándar.

Para mayor detalle de las características de estos productos, consultar la sección 4. Productos de la Guía Operativa del Mercado de Derivados de la Bolsa de Santiago.

iii. Período de Pruebas de Mercado

El período de Pruebas de Mercado tiene como objetivo familiarizar a la industria, tanto a corredoras como operadores directos, con la operatoria de la negociación y difusión de información de los contratos de futuros en los sistemas de la Bolsa de Santiago, posterior al horario de negociación de acciones en el Telepregón HT.

Asimismo, tiene por objeto que los participantes tengan un acercamiento con los procesos asociados a la compensación y liquidación de contratos de futuros en CCLV, considerando la asignación de sus operaciones (por cuenta propia o de terceros), ingreso y/o retiro de garantías y la liquidación de las ganancias y/o pérdidas que se obtengan del proceso de cálculo de saldos netos diarios respectivo.

El período de pruebas se realizará entre el lunes 6 y el viernes 24 de julio de 2015, posterior al término del horario de negociación de acciones.

Las pruebas contarán desde su inicio con la negociación de contratos de futuros IPSA y Dólar, en sus dos versiones, esto es, contratos estándar y MINI.

La información acerca de los horarios de negociación de las pruebas, las características de los contratos y condiciones específicas, se informarán oportunamente previo al inicio de las mismas.

iv. Requisitos para participar del mercado Corredores

Para ser parte del Mercado de Futuros de la Bolsa, los corredores deberán estar constituidos como Agente Liquidador o Agente Liquidador Indirecto en la Cámara de Derivados de CCLV, debiendo para ello firmar un Contrato de Adhesión específico, en el cual se establecen las condiciones, derechos y obligaciones de los participantes y CCLV para esta Cámara. Este contrato se encuentra disponible en el Anexo A.2 de las Normas de Funcionamiento de CCLV.

- 3 -

Si un corredor desea operar contratos de futuros por cuenta de terceros, deberá firmar con cada uno de sus comitentes un Contrato de Condiciones Generales (especificado en el Reglamento General de los Mercados de Futuros de la Bolsa), contrato que deberá remitirse tanto a la Bolsa como a CCLV con, a lo menos, un día hábil bursátil de anticipación al inicio de la operación del corredor a nombre de ese comitente. Bancos e Inversionistas Institucionales

Podrán operar contratos de futuros directamente en la Bolsa de Santiago bajo la figura de operadores directos patrocinados por algún corredor de la Bolsa, previa firma y entrega del Contrato de Condiciones Generales (incorporado como Anexo en el Reglamento General de los Mercados de Futuros de la Bolsa) a la Bolsa y a CCLV.

Lo anterior, habilita a la institución como comitente de algún Agente Liquidador habilitado en la Cámara de Derivados. No obstante, existe la posibilidad de compensar y liquidar directamente sus operaciones, para lo cual la institución deberá constituirse como Agente Liquidador o Agente Liquidador Indirecto en CCLV.

En el caso particular de los bancos, para operar contratos de futuros deberán firmar con la Bolsa un convenio en el cual se les autorice a operar en el sistema de negociación Telepregón, y a su vez, firmar el Anexo N°45 del Manual de Operaciones en Acciones de la Bolsa de Santiago con cada uno de los corredores con los cuales acuerde operar contratos de futuros.

Para mayor detalle de las características de estos productos, consultar la sección 3. Participantes de la Guía Operativa del Mercado de Derivados de la Bolsa de Santiago.

v. Capacitaciones al mercado

A partir del mes de julio se realizará un ciclo de capacitaciones en el Auditorio de la Bolsa, ubicado en La Bolsa 64, Santiago Centro.

Las capacitaciones estarán disponibles para todos los participantes del mercado, las que incluirán la revisión del flujo integral del Mercado de Futuros de la Bolsa, su negociación, compensación y liquidación de operaciones, además de una revisión del módulo de gestión para corredoras clientes de Sebra Capital.

vi. Comienzo del Mercado de Futuros

El inicio oficial de la negociación del Mercado de Futuros está previsto a contar del lunes 3 de agosto de 2015, con la negociación de contratos sobre IPSA y Dólar.

La incorporación al mercado de los contratos de futuros sobre tasas de interés: UF, ICP y BCU/BTU, está prevista para el lunes 31 de agosto de 2015.

Lo anterior será confirmado oportunamente mediante Comunicaciones Internas.

- 4 -

Para mayor información de lo mencionado, comunicarse con Julieta Collino, Product Manager de Derivados, al teléfono +56 2 2399 3387, o al correo electrónico [email protected]; o bien, con Nicolás Cohen, Jefe de Productos Derivados, al teléfono +56 2 2399 3934, o al correo electrónico [email protected]. 2. ESPECIFICACIONES DE CONTRATOS DEL MERCADO DE FUTUROS

De acuerdo a lo establecido en el Reglamento General de los

Mercados de Futuros, me permito informar a usted que el Directorio de la Bolsa de Comercio de Santiago aprobó la negociación de contratos de futuros sobre los siguientes activos subyacentes:

- Índice de Precios Selectivo de Acciones (IPSA). - Dólar Observado publicado por el Banco Central de Chile. - Unidad de Fomento (UF). - Índice de Cámara Promedio (ICP). - Bonos equivalentes a Bonos del Banco Central de Chile y

Tesorería General de la República en Unidades de Fomento (BCU/BTU).

Se adjuntan a la presente comunicación, los documentos con las

especificaciones y condiciones de operación de los contratos de futuros sobre los activos subyacentes señalados.

Adicionalmente, las especificaciones de los contratos de futuros se encuentran disponibles en el sitio web de la Bolsa de Comercio de Santiago.

3. TARIFAS PARA PARTICIPAR DE LA NEGOCIACIÓN EN EL MERCADO DE FUTUROS

El Directorio definió la tarifa que deberá pagar cada uno de los corredores de bolsa que participen de la negociación en los mercados de futuros de la Bolsa de Comercio de Santiago, valor determinado en función de los contratos de futuros que se negocien tanto al comprador como al vendedor.

La tarifa a pagar por cada corredor por conceptos de negociación corresponderá al monto en pesos resultante de aplicar un porcentaje al monto negociado en cada operación, tanto para el comprador como vendedor, según el activo subyacente de los contratos de futuros negociados, de acuerdo a la siguiente tabla:

Mercados de Futuros – Tarifa de negociación

Contratos de Futuros Tarifa

1. Futuros de IPSA 0,0015% + IVA

2. Futuros de Dólar 0,0006% + IVA

3. Futuros de UF 0,0010% + IVA

4. Futuros de ICP 0,0010% + IVA

5. Futuros de BCU/BTU 0,0010% + IVA

- 5 -

4. HORARIO LÍMITE PARA SOLICITUD DE CORRECCIÓN Y/O ANULACIÓN DE

OPERACIONES

El Directorio definió que el horario límite para la solicitud de correcciones y/o anulaciones de operaciones de contratos de futuros en Bolsa será de 30 minutos posteriores al horario de término de la negociación en Bolsa de dicho contrato.

El horario de término de la negociación de cada contrato de futuros

autorizado se encuentra establecido en el numeral “2. Horarios y Sistema de Negociación” de las especificaciones de cada contrato, las cuales están disponibles en el sitio web de la Bolsa de Comercio de Santiago. 5. HORARIO LÍMITE PARA LA RECEPCIÓN DE LAS CONDICIONES GENERALES

ENTRE EL CORREDOR Y SUS COMITENTES

El Directorio definió que el horario límite para la recepción de las Condiciones Generales para operar en los Mercados de Futuros de la Bolsa de Comercio de Santiago, firmado entre cada corredor y sus comitentes, serán las 18:30 horas del día hábil bursátil anterior al inicio de la operación del corredor a nombre de ese comitente.

Las Condiciones Generales deberán ser remitidas tanto a la Bolsa

de Comercio de Santiago como a la entidad de contraparte central correspondiente, para efectos de registro y habilitación del comitente en los sistemas de cada institución. De no ser remitido a ambas instituciones antes del horario indicado, según señala el Reglamento General de los Mercados de Futuros de la Bolsa, el corredor no podrá ingresar ofertas de compra y venta de contratos de futuros en el mercado a cuenta del respectivo comitente.

Las copias firmadas entre cada comitente y el Agente

Liquidador/Agente Liquidador Indirecto serán recepcionadas en la oficina de partes de la Bolsa de Comercio de Santiago.

Vigencia: La presente Comunicación Interna rige a contar del 22 de junio de 2015.

Saluda atentamente a usted,

BOLSA DE COMERCIO DE SANTIAGO BOLSA DE VALORES

José A. Martínez Zugarramurdi GERENTE GENERAL

Adj.: Lo indicado.

ESPECIFICACIONES DEL CONTRATO DE FUTUROS SOBRE EL ÍNDICE DE PRECIOS

SELECTIVO DE ACCIONES IPSA 1. Activo Subyacente

Índice de Precios Selectivo de Acciones IPSA, ajustado por dividendos, calculado y divulgado por la Bolsa de Comercio de Santiago (Bolsa). El IPSA está diseñado para medir los resultados de las compañías más líquidas del mercado chileno que están listadas en la Bolsa de Comercio de Santiago. En este sentido, el IPSA es considerado como el mejor indicador de resultados del mercado chileno de acciones. 2. Horarios y Sistema de negociación

Los contratos de futuros IPSA se negociarán en el sistema Telepregón HT, entre las 08:30 y 16:00 horas (horario de invierno) o entre las 08:30 y 17:00 horas (horario de verano).

3. Nemotécnico

Su código de identificación en los sistemas de la Bolsa será IPSA-MMAA, donde MMAA corresponde al mes y año de vencimiento del contrato.

4. Cotización

La cotización se realizará en puntos del índice con hasta un decimal, siendo cada punto equivalente a un peso chileno.

5. Variación mínima de negociación

0,1 puntos del índice.

6. Límite de variación diaria de precios

±8% respecto al Precio de Cierre del día anterior. La Bolsa podrá modificar en cualquier momento el límite de variación diaria de precios, informando al mercado previamente dicho cambio.

7. Lote padrón (tamaño de contrato)

Índice IPSA multiplicado por 3.000 veces su valor, expresado en pesos chilenos. 8. Meses de vencimiento

Los vencimientos corresponderán a los meses de marzo, junio, septiembre y diciembre. Un nuevo plazo de vigencia se abrirá una semana antes del vencimiento del contrato más próximo. 9. Contraparte central donde se compensarán y liquidarán los contratos

CCLV Contraparte Central S.A.

10. Límite de contratos abiertos y de concentración

Se regirán conforme a lo dictado por CCLV Contraparte Central S.A. (CCLV) en sus Normas de Funcionamiento. Los límites serán informados por CCLV a través de sus sistemas de información. 11. Fecha de vencimiento

3er viernes de cada mes. En caso que aquel día no sea hábil bursátil, la fecha de vencimiento corresponderá al día hábil bursátil anterior.

12. Último día de negociación

Día de vencimiento del instrumento. 13. Precio de liquidación diaria

El precio de liquidación diaria será establecido como el precio promedio ponderado de los últimos 10 minutos de negociación, y en caso que el precio no sea representativo de mercado CCLV determinará un precio de acuerdo a las metodologías definidas en sus Normas de Funcionamiento. 14. Ajuste diario (cálculo de ganancias y pérdidas diarias)

Los contratos abiertos al final de cada jornada de negociación serán ajustados basado en el precio de liquidación diaria, estableciendo las ganancias o pérdidas respectivas según las reglas dispuestas en el Reglamento General de los Mercados de Futuros, con liquidación el día hábil bursátil siguiente de calculadas.

El ajuste diario será calculado de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados en el día

b) Ajuste de los contratos abiertos vigentes al inicio del día

donde: ADt = valor de ajuste diario, en pesos chilenos, en la fecha “t”. PLt = precio de liquidación diaria del contrato, en puntos, en la fecha “t” para los

contratos de futuros respectivos. PLt-1 = precio de liquidación diaria del contrato, en puntos, del día hábil bursátil

anterior para los contratos de futuros respectivos. P = precio de la operación. L = lote padrón, establecido para el contrato de futuros IPSA en 3.000. CA = contratos abiertos. El valor de ajuste diario (ADt), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

15. Modalidad de liquidación al vencimiento

Los contratos de futuros IPSA serán liquidados bajo la modalidad de liquidación financiera.

16. Precio de liquidación al vencimiento

El precio de liquidación al vencimiento corresponderá al valor de cierre del índice IPSA ajustado por dividendos en la fecha de vencimiento del contrato, calculado según las reglas establecidas por la Bolsa. 17. Condiciones de liquidación en el vencimiento

En la fecha de vencimiento serán calculados los ajustes que establecen las ganancias o pérdidas de los contratos abiertos respectivos, que serán liquidadas financieramente por CCLV el día hábil bursátil siguiente de calculadas. El cálculo será realizado basado en el precio de liquidación al vencimiento de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados el día de vencimiento

b) Ajuste de los contratos abiertos vigentes al inicio del día de vencimiento

donde: ADt* = valor de ajuste en la fecha de vencimiento “t*”, en pesos chilenos. PLt* =precio de liquidación al vencimiento del contrato. PLt*-1 = precio de liquidación diaria del contrato, en puntos, del día hábil bursátil

anterior para los contratos de futuros respectivos. P = precio de la operación. L = lote padrón, establecido para el contrato de futuros IPSA en 3.000. CA = contratos abiertos. El valor de ajuste en la fecha de vencimiento (ADt*), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

Condiciones especiales

Si por cualquier motivo, la Bolsa se retrasara o no divulgara el precio de liquidación al vencimiento en la fecha de vencimiento del contrato, la Bolsa y CCLV podrán, a su criterio: a) Prorrogar la liquidación del contrato hasta la divulgación oficial por parte de la Bolsa;

o

b) Utilizar como precio de liquidación al vencimiento el último precio de liquidación

diaria disponible; o

c) Utilizar como precio de liquidación al vencimiento, un valor determinado por la Bolsa

y CCLV, en caso que el último precio de liquidación diaria disponible no se considere

representativo.

Independiente de las situaciones anteriormente descritas, la Bolsa y CCLV estarán facultadas en términos de sus respectivos reglamentos, para suspender o cancelar la negociación y compensación y liquidación del contrato, respectivamente. Asimismo, estarán facultadas para liquidar los contratos abiertos hasta ese momento por un valor arbitrado, en caso que ocurra cualquier evento que, a su juicio, perjudique la buena formación de precios y/o la continuidad del contrato o activo subyacente, procurando en todo caso resguardar los derechos adquiridos por el mercado.

18. Requerimiento de garantías

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

19. Activos aceptados como garantía

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

20. Normas complementarias

Hacen parte integrante de este contrato, la legislación vigente y las normas y los procedimientos de la Bolsa y CCLV, definidos en sus estatutos, oficios circulares, comunicaciones internas, manuales de operación y normas de funcionamiento respectivamente, sumadas a las reglas específicas de las autoridades gubernamentales que puedan afectar los términos contenidos en el contrato.

En caso que surgieran situaciones no previstas en este contrato, así como medidas gubernamentales o de cualquier otra índole que impacten la formación, difusión o divulgación de su activo subyacente, o que impliquen inclusive, su discontinuidad, la Bolsa y CCLV tomarán las medidas que, a su criterio, juzguen necesarias, definiendo la liquidación del contrato o su continuidad en bases equivalentes.

21. Observaciones

Considerando la metodología del índice IPSA, existen situaciones que podrían alterar la composición de la cartera componente del índice. En específico se destaca que la cartera de instrumentos del IPSA es actualizada anualmente, por lo que su cartera podrá verse alterada en su composición durante el período de vigencia de un contrato de futuros basado en el índice IPSA.

ESPECIFICACIONES DEL CONTRATO DE FUTUROS SOBRE EL ÍNDICE DE PRECIOS

SELECTIVO DE ACCIONES IPSA – VERSIÓN MINI 1. Activo Subyacente

Índice de Precios Selectivo de Acciones IPSA, ajustado por dividendos, calculado y divulgado por la Bolsa de Comercio de Santiago (Bolsa). El IPSA está diseñado para medir los resultados de las compañías más líquidas del mercado chileno que están listadas en la Bolsa de Comercio de Santiago. En este sentido, el IPSA es considerado como el mejor indicador de resultados del mercado chileno de acciones. 2. Horarios y Sistema de negociación

Los contratos de futuros IPSA MINI se negociarán en el sistema Telepregón HT, entre las 08:30 y 16:00 horas (horario de invierno) o entre las 08:30 y 17:00 horas (horario de verano).

3. Nemotécnico

Su código de identificación en los sistemas de la Bolsa será IPSAM-MMAA, donde MMAA corresponde al mes y año de vencimiento del contrato.

4. Cotización

La cotización se realizará en puntos del índice con hasta un decimal, siendo cada punto equivalente a un peso chileno.

5. Variación mínima de negociación

0,1 puntos del índice.

6. Límite de variación diaria de precios

±8% respecto al Precio de Cierre del día anterior. La Bolsa podrá modificar en cualquier momento el límite de variación diaria de precios, informando al mercado previamente dicho cambio.

7. Lote padrón (tamaño de contrato)

Índice IPSA multiplicado por 300 veces su valor, expresado en pesos chilenos.

8. Meses de vencimiento

Los vencimientos corresponderán a los meses de marzo, junio, septiembre y diciembre. Un nuevo plazo de vigencia se abrirá una semana antes del vencimiento del contrato más próximo. 9. Contraparte central donde se compensarán y liquidarán los contratos

CCLV Contraparte Central S.A.

10. Límite de contratos abiertos y de concentración

Se regirán conforme a lo dictado por CCLV Contraparte Central S.A. (CCLV) en sus Normas de Funcionamiento. Los límites serán informados por CCLV permanentemente a través de sus sistemas de información. 11. Fecha de vencimiento

3er viernes de cada mes. En caso que aquel día no sea hábil bursátil, la fecha de vencimiento corresponderá al día hábil bursátil anterior.

12. Último día de negociación

Día de vencimiento del instrumento. 13. Precio de liquidación diaria

El precio de liquidación diaria será establecido como el precio promedio ponderado de los últimos 10 minutos de negociación, y en caso que el precio no sea representativo de mercado CCLV determinará un precio de acuerdo a las metodologías definidas en sus Normas de Funcionamiento. 14. Ajuste diario (cálculo de ganancias y pérdidas diarias)

Los contratos abiertos al final de cada jornada de negociación serán ajustados basado en el precio de liquidación diaria, estableciendo las ganancias o pérdidas respectivas según las reglas dispuestas en el Reglamento General de los Mercados de Futuros, con liquidación el día hábil bursátil siguiente de calculadas.

El ajuste diario será calculado de acuerdo a las siguientes fórmulas:

c) Ajuste de los contratos abiertos registrados en el día

d) Ajuste de los contratos abiertos vigentes al inicio del día

donde: ADt = valor de ajuste diario, en pesos chilenos, en la fecha “t”. PLt = precio de liquidación diaria del contrato, en puntos, en la fecha “t” para los

contratos de futuros respectivos. PLt-1 = precio de liquidación diaria del contrato, en puntos, del día hábil bursátil

anterior para los contratos de futuros respectivos. P = precio de la operación. L = lote padrón, establecido para el contrato de futuros IPSA MINI en 300. CA = contratos abiertos. El valor de ajuste diario (ADt), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

15. Modalidad de liquidación al vencimiento

Los contratos de futuros IPSA MINI serán liquidados bajo la modalidad de liquidación financiera.

16. Precio de liquidación al vencimiento

El precio de liquidación al vencimiento corresponderá al valor de cierre del índice IPSA ajustado por dividendos en la fecha de vencimiento del contrato, calculado según las reglas establecidas por la Bolsa. 17. Condiciones de liquidación en el vencimiento

En la fecha de vencimiento serán calculados los ajustes que establecen las ganancias o pérdidas de los contratos abiertos respectivos, que serán liquidadas financieramente por CCLV el día hábil bursátil siguiente de calculadas. El cálculo será realizado basado en el precio de liquidación al vencimiento de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados el día de vencimiento

b) Ajuste de los contratos abiertos vigentes al inicio del día de vencimiento

donde: ADt* = valor de ajuste en la fecha de vencimiento “t*”, en pesos chilenos. PLt* =precio de liquidación al vencimiento del contrato. PLt*-1 = precio de liquidación diaria del contrato, en puntos, del día hábil bursátil

anterior para los contratos de futuros respectivos. P = precio de la operación. L = lote padrón, establecido para el contrato de futuros IPSA MINI en 300. CA = contratos abiertos. El valor de ajuste en la fecha de vencimiento (ADt*), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

Condiciones especiales

Si por cualquier motivo, la Bolsa se retrasara o no divulgara el precio de liquidación al vencimiento en la fecha de vencimiento del contrato, la Bolsa y CCLV podrán, a su criterio: a) Prorrogar la liquidación del contrato hasta la divulgación oficial por parte de la Bolsa;

o

b) Utilizar como precio de liquidación al vencimiento el último precio de liquidación

diaria disponible; o

c) Utilizar como precio de liquidación al vencimiento, un valor determinado por la Bolsa

y CCLV, en caso que el último precio de liquidación diaria disponible no se considere

representativo.

Independiente de las situaciones anteriormente descritas, la Bolsa y CCLV estarán facultadas en términos de sus respectivos reglamentos, para suspender o cancelar la negociación y compensación y liquidación del contrato, respectivamente. Asimismo, estarán facultadas para liquidar los contratos abiertos hasta ese momento por un valor arbitrado, en caso que ocurra cualquier evento que, a su juicio, perjudique la buena formación de precios y/o la continuidad del contrato o activo subyacente, procurando en todo caso resguardar los derechos adquiridos por el mercado.

18. Requerimiento de garantías

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

19. Activos aceptados como garantía

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

20. Normas complementarias

Hacen parte integrante de este contrato, la legislación vigente y las normas y los procedimientos de la Bolsa y CCLV, definidos en sus estatutos, oficios circulares, comunicaciones internas, manuales de operación y normas de funcionamiento respectivamente, sumadas a las reglas específicas de las autoridades gubernamentales que puedan afectar los términos contenidos en el contrato.

En caso que surgieran situaciones no previstas en este contrato, así como medidas gubernamentales o de cualquier otra índole que impacten la formación, difusión o divulgación de su activo subyacente, o que impliquen inclusive, su discontinuidad, la Bolsa y CCLV tomarán las medidas que, a su criterio, juzguen necesarias, definiendo la liquidación del contrato o su continuidad en bases equivalentes.

21. Observaciones

Considerando la metodología del índice IPSA, existen situaciones que podrían alterar la composición de la cartera componente del índice. En específico se destaca que la cartera de instrumentos del IPSA es actualizada anualmente, por lo que su cartera podrá verse alterada en su composición durante el período de vigencia de un contrato de futuros basado en el índice IPSA.

ESPECIFICACIONES DEL CONTRATO DE FUTUROS SOBRE EL DÓLAR OBSERVADO

1. Activo Subyacente

Tipo de cambio Dólar Observado informado por el Banco Central de Chile, expresado en pesos chilenos, conforme a lo establecido en el N° 6 del Capítulo I del Compendio de Normas de Cambios Internacionales. Éste corresponde al tipo de cambio del dólar de los Estados Unidos de América definido en función de las transacciones efectuadas por las empresas bancarias en el día hábil bancario anterior. 2. Horarios y Sistema de negociación

Los contratos de futuros Dólar se negociarán en el sistema Telepregón HT, entre las 08:30 y las14:00 horas.

3. Nemotécnico

Su código de identificación en los sistemas de la Bolsa de Comercio de Santiago (Bolsa) será DOLAR-MMAA, donde MMAA corresponde al mes y año de vencimiento del contrato.

4. Cotización

La cotización se realizará en pesos chilenos por dólar con hasta dos decimales.

5. Variación mínima de negociación

0,01 pesos chilenos.

6. Límite de variación diaria de precios

±4% respecto al Precio de Cierre del día hábil anterior. La Bolsa podrá modificar en cualquier momento el límite de variación de precios, informando al mercado previamente dicho cambio.

7. Lote Padrón (tamaño de contrato)

El tamaño de un contrato será de USD 50.000.

8. Meses de vencimiento

Los vencimientos corresponderán a los 3 meses más próximos al vencimiento. Un nuevo plazo de vigencia se abrirá una semana antes del vencimiento del contrato más próximo. 9. Contraparte central donde se compensarán y liquidarán los contratos

CCLV Contraparte Central S.A. 10. Límite de contratos abiertos y de concentración

Se regirán conforme a lo dictado por CCLV Contraparte Central S.A. (CCLV) en sus Normas de Funcionamiento. Los límites serán informados por CCLV a través de sus sistemas. 11. Fecha de vencimiento

Último día hábil bursátil del mes.

12. Último día de negociación

Día hábil anterior al vencimiento del instrumento. 13. Precio de liquidación diaria

El precio de liquidación diaria será establecido como el precio promedio ponderado de los últimos 30 minutos de negociación, y en caso que el precio no sea representativo de mercado CCLV determinará un precio de acuerdo a las metodologías definidas en sus Normas de Funcionamiento. 14. Ajuste diario (cálculo de ganancias y pérdidas diarias)

Los contratos abiertos al final de cada jornada de negociación serán ajustados basado en el precio de liquidación diaria, estableciendo las ganancias o pérdidas respectivas según las reglas dispuestas en el Reglamento General de los Mercados de Futuros, con liquidación el día hábil bursátil siguiente de calculadas.

El ajuste diario será calculado de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados en el día

b) Ajuste de los contratos abiertos vigentes al inicio del día

donde: ADt = valor de ajuste diario, en pesos chilenos, en la fecha “t”. PLt = precio de liquidación diaria del contrato, en pesos chilenos por dólar, en la

fecha “t” para los contratos de futuros respectivos. PLt-1 = precio de liquidación diaria del contrato, en pesos chilenos por dólar, del día

hábil bursátil anterior para los contratos de futuros respectivos. P = precio de la operación. L = lote padrón, establecido para el contrato de futuros Dólar en 50.000. CA = contratos abiertos. El valor de ajuste diario (ADt), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

15. Modalidad de liquidación al vencimiento

Los contratos de futuros Dólar serán liquidados bajo la modalidad de liquidación financiera. 16. Precio de liquidación al vencimiento

El precio de liquidación al vencimiento corresponderá al valor, en pesos chilenos, del Dólar Observado informado por el Banco Central de Chile para la fecha de vencimiento del contrato.

17. Condiciones de liquidación en el vencimiento

En la fecha de vencimiento serán calculados los ajustes que establecen las ganancias o pérdidas de los contratos abiertos respectivos, que serán liquidadas financieramente por CCLV el día hábil bursátil siguiente de calculadas. El cálculo será realizado basado en el precio de liquidación al vencimiento de acuerdo a la siguiente fórmula:

a) Ajuste de los contratos abiertos vigentes al inicio del día de vencimiento

donde: ADt* = valor de ajuste en la fecha de vencimiento “t*”, en pesos chilenos. PLt* = precio de liquidación al vencimiento del contrato. PLt*-1 = precio de liquidación diaria del contrato, en pesos chilenos por dólar, del día

hábil bursátil anterior para los contratos de futuros respectivos. L = lote padrón, establecido para el contrato de futuros Dólar en 50.000. CA = contratos abiertos. El valor de ajuste en la fecha de vencimiento (ADt*), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

Condiciones especiales

Si por cualquier motivo, el Banco Central de Chile se retrasara o no divulgara el precio de liquidación al vencimiento en la fecha de vencimiento del contrato, la Bolsa y CCLV podrán, a su criterio: a) Prorrogar la liquidación del contrato hasta la divulgación oficial por parte del Banco

Central de Chile; o

b) Utilizar como precio de liquidación al vencimiento el último precio de liquidación

diaria disponible; o

c) Utilizar como precio de liquidación al vencimiento, un valor determinado por la Bolsa

y CCLV, en caso que el último precio de liquidación diaria disponible no se considere

representativo.

Independiente de las situaciones anteriormente descritas, la Bolsa y CCLV estarán facultadas en términos de sus respectivos reglamentos, para suspender o cancelar la negociación y compensación y liquidación del contrato, respectivamente. Asimismo, estarán facultadas para liquidar los contratos abiertos hasta ese momento por un valor arbitrado, en caso que ocurra cualquier evento que, a su juicio, perjudique la buena formación de precios y/o la continuidad del contrato o activo subyacente, procurando en todo caso resguardar los derechos adquiridos por el mercado.

18. Requerimiento de garantías

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

19. Activos aceptados como garantía

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

20. Normas complementarias

Hacen parte integrante de este contrato, la legislación vigente y las normas y los procedimientos de la Bolsa y CCLV, definidos en sus estatutos, oficios circulares, comunicaciones internas, manuales de operación y normas de funcionamiento respectivamente, sumadas a las reglas específicas de las autoridades gubernamentales que puedan afectar los términos contenidos en el contrato.

En caso que surgieran situaciones no previstas en este contrato, así como medidas gubernamentales o de cualquier otra índole que impacten la formación, difusión o divulgación de su activo subyacente, o que impliquen inclusive, su discontinuidad, la Bolsa y CCLV tomarán las medidas que, a su criterio, juzguen necesarias, definiendo la liquidación del contrato o su continuidad en bases equivalentes.

ESPECIFICACIONES DEL CONTRATO DE FUTUROS SOBRE EL DÓLAR OBSERVADO –

VERSIÓN MINI 1. Activo Subyacente

Tipo de cambio Dólar Observado informado por el Banco Central de Chile, expresado en pesos chilenos, conforme a lo establecido en el N° 6 del Capítulo I del Compendio de Normas de Cambios Internacionales. Éste corresponde al tipo de cambio del dólar de los Estados Unidos de América definido en función de las transacciones efectuadas por las empresas bancarias en el día hábil bancario anterior. 2. Horarios y Sistema de negociación

Los contratos de futuros Dólar se negociarán en el sistema Telepregón HT, entre las 08:30 y las14:00 horas.

3. Nemotécnico

Su código de identificación en los sistemas de la Bolsa de Comercio de Santiago (Bolsa) será DOLAM-MMAA, donde MMAA corresponde al mes y año de vencimiento del contrato.

4. Cotización

La cotización se realizará en pesos chilenos por dólar con hasta dos decimales.

5. Variación mínima de negociación

0,01 pesos chilenos.

6. Límite de variación diaria de precios

±4% respecto al Precio de Cierre del día hábil anterior. La Bolsa podrá modificar en cualquier momento el límite de variación de precios, informando al mercado previamente dicho cambio.

7. Lote Padrón (tamaño de contrato)

El tamaño de un contrato será de USD 5.000.

8. Meses de vencimiento

Los vencimientos corresponderán a los 3 meses más próximos al vencimiento. Un nuevo plazo de vigencia se abrirá una semana antes del vencimiento del contrato más próximo. 9. Contraparte central donde se compensarán y liquidarán los contratos

CCLV Contraparte Central S.A. 10. Límite de contratos abiertos y de concentración

Se regirán conforme a lo dictado por CCLV Contraparte Central S.A. (CCLV) en sus Normas de Funcionamiento. Los límites serán informados por CCLV a través de sus sistemas.

11. Fecha de vencimiento

Último día hábil bursátil del mes. 12. Último día de negociación

Día hábil anterior al vencimiento del instrumento. 13. Precio de liquidación diaria

El precio de liquidación diaria será establecido como el precio promedio ponderado de los últimos 30 minutos de negociación, y en caso que el precio no sea representativo de mercado CCLV determinará un precio de acuerdo a las metodologías definidas en sus Normas de Funcionamiento. 14. Ajuste diario (cálculo de ganancias y pérdidas diarias)

Los contratos abiertos al final de cada jornada de negociación serán ajustados basado en el precio de liquidación diaria, estableciendo las ganancias o pérdidas respectivas según las reglas dispuestas en el Reglamento General de los Mercados de Futuros, con liquidación el día hábil bursátil siguiente de calculadas.

El ajuste diario será calculado de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados en el día

b) Ajuste de los contratos abiertos vigentes al inicio del día

donde: ADt = valor de ajuste diario, en pesos chilenos, en la fecha “t”. PLt = precio de liquidación diaria del contrato, en pesos chilenos por dólar, en la

fecha “t” para los contratos de futuros respectivos. PLt-1 = precio de liquidación diaria del contrato, en pesos chilenos por dólar, del día

hábil bursátil anterior para los contratos de futuros respectivos. P = precio de la operación. L = lote padrón, establecido para el contrato de futuros Dólar MINI en 5.000. CA = contratos abiertos. El valor de ajuste diario (ADt), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

15. Modalidad de liquidación al vencimiento

Los contratos de futuros Dólar MINI serán liquidados bajo la modalidad de liquidación financiera. 16. Precio de liquidación al vencimiento

El precio de liquidación al vencimiento corresponderá al valor, en pesos chilenos, del Dólar Observado informado por el Banco Central de Chile para la fecha de vencimiento del contrato.

17. Condiciones de liquidación en el vencimiento

En la fecha de vencimiento serán calculados los ajustes que establecen las ganancias o pérdidas de los contratos abiertos respectivos, que serán liquidadas financieramente por CCLV el día hábil bursátil siguiente de calculadas. El cálculo será realizado basado en el precio de liquidación al vencimiento de acuerdo a la siguiente fórmula:

a) Ajuste de los contratos abiertos vigentes al inicio del día de vencimiento

donde: ADt* = valor de ajuste en la fecha de vencimiento “t*”, en pesos chilenos. PLt* = precio de liquidación al vencimiento del contrato. PLt*-1 = precio de liquidación diaria del contrato, en pesos chilenos por dólar, del día

hábil bursátil anterior para los contratos de futuros respectivos. L = lote padrón, establecido para el contrato de futuros Dólar MINI en 5.000. CA = contratos abiertos. El valor de ajuste en la fecha de vencimiento (ADt*), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

Condiciones especiales

Si por cualquier motivo, el Banco Central de Chile se retrasara o no divulgara el precio de liquidación al vencimiento en la fecha de vencimiento del contrato, la Bolsa y CCLV podrán, a su criterio: a) Prorrogar la liquidación del contrato hasta la divulgación oficial por parte del Banco

Central de Chile; o

b) Utilizar como precio de liquidación al vencimiento el último precio de liquidación

diaria disponible; o

c) Utilizar como precio de liquidación al vencimiento, un valor determinado por la Bolsa

y CCLV, en caso que el último precio de liquidación diaria disponible no se considere

representativo.

Independiente de las situaciones anteriormente descritas, la Bolsa y CCLV estarán facultadas en términos de sus respectivos reglamentos, para suspender o cancelar la negociación y compensación y liquidación del contrato, respectivamente. Asimismo, estarán facultadas para liquidar los contratos abiertos hasta ese momento por un valor arbitrado, en caso que ocurra cualquier evento que, a su juicio, perjudique la buena formación de precios y/o la continuidad del contrato o activo subyacente, procurando en todo caso resguardar los derechos adquiridos por el mercado.

18. Requerimiento de garantías

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

19. Activos aceptados como garantía

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

20. Normas complementarias

Hacen parte integrante de este contrato, la legislación vigente y las normas y los procedimientos de la Bolsa y CCLV, definidos en sus estatutos, oficios circulares, comunicaciones internas, manuales de operación y normas de funcionamiento respectivamente, sumadas a las reglas específicas de las autoridades gubernamentales que puedan afectar los términos contenidos en el contrato.

En caso que surgieran situaciones no previstas en este contrato, así como medidas gubernamentales o de cualquier otra índole que impacten la formación, difusión o divulgación de su activo subyacente, o que impliquen inclusive, su discontinuidad, la BCS y CCLV tomarán las medidas que, a su criterio, juzguen necesarias, definiendo la liquidación del contrato o su continuidad en bases equivalentes.

ESPECIFICACIONES DEL CONTRATO DE FUTUROS SOBRE LA UNIDAD DE FOMENTO

UF 1. Activo Subyacente

La Unidad de Fomento (UF) es uno de los sistemas de reajustabilidad autorizados por el Banco Central de Chile al amparo de lo establecido en el número 9 del artículo 35 de su Ley Orgánica Constitucional. De acuerdo a la definición de este organismo, la UF se reajusta a partir del día diez de cada mes y hasta el día nueve del mes siguiente, en forma diaria, a la tasa promedio geométrica correspondiente a la variación que haya experimentado el Índice de Precios al Consumidor que determina el Instituto Nacional de Estadísticas o el organismo que lo reemplace, en el mes calendario inmediatamente anterior al período para el cual dicha unidad se calcule. 2. Horarios y Sistema de negociación

Los contratos de futuros UF se negociarán en el sistema Telepregón HT, entre las 09:00 y las 16:00 horas (horario de invierno) o entre las 09:00 y las 17:00 horas (horario de verano).

3. Nemotécnico

Su código de identificación en los sistemas de la Bolsa de Comercio de Santiago (Bolsa) será UF-MMAA, donde MMAA corresponde al mes y año de negociación del contrato.

4. Cotización

La cotización se realizará en puntos del índice.

5. Variación mínima de negociación

1 punto del índice.

6. Límite de variación diaria de precios

±10% respecto al Precio de Cierre del día hábil anterior. La Bolsa podrá modificar en cualquier momento el límite de variación de precios, informando al mercado previamente dicho cambio.

7. Lote Padrón (tamaño de contrato)

Valor de la Unidad de Fomento multiplicado por 1.000 veces su valor, expresado en pesos chilenos. 8. Meses de vencimiento

Los vencimientos corresponderán a todos los meses hasta un año. Un nuevo plazo de vigencia se abrirá una semana antes del vencimiento del contrato más próximo. 9. Contraparte central donde se compensarán y liquidarán los contratos

CCLV Contraparte Central S.A.

10. Límite de contratos abiertos y de concentración

Se regirán conforme a lo dictado por CCLV Contraparte Central S.A. (CCLV) en sus Normas de Funcionamiento. Los límites serán informados por CCLV a través de sus sistemas. 11. Fecha de vencimiento

Día de publicación del Índice de Precios al Consumidor IPC correspondiente según el Calendario de Indicadores de Coyuntura del Instituto Nacional de Estadísticas INE. En caso que aquel día no sea hábil bursátil, la fecha de vencimiento corresponderá al día hábil bursátil siguiente.

12. Último día de negociación

Día hábil bursátil anterior al vencimiento del instrumento. 13. Precio de liquidación diaria

El precio de liquidación diaria será establecido como el precio promedio ponderado de los últimos 30 minutos de negociación, y en caso que el precio no sea representativo de mercado CCLV determinará un precio de acuerdo a las metodologías definidas en sus Normas de Funcionamiento. 14. Ajuste diario (cálculo de ganancias y pérdidas diarias)

Los contratos abiertos al final de cada jornada de negociación serán ajustados basado en el precio de liquidación diaria, estableciendo las ganancias o pérdidas respectivas según las reglas dispuestas en el Reglamento General de los Mercados de Futuros, con liquidación el día hábil bursátil siguiente de calculadas.

El ajuste diario será calculado de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados en el día

b) Ajuste de los contratos abiertos vigentes al inicio del día

donde: ADt = valor de ajuste diario, en pesos chilenos, en la fecha “t”. PLt = precio de liquidación diaria del contrato, en pesos chilenos, en la fecha “t”

para los contratos de futuros respectivos. PLt-1 = precio de liquidación diaria del contrato, en pesos chilenos, del día hábil

bursátil anterior para los contratos de futuros respectivos. P = precio de la operación. L = lote padrón, establecido para el contrato de futuros UF en 1.000. CA = contratos abiertos. El valor de ajuste diario (ADt), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

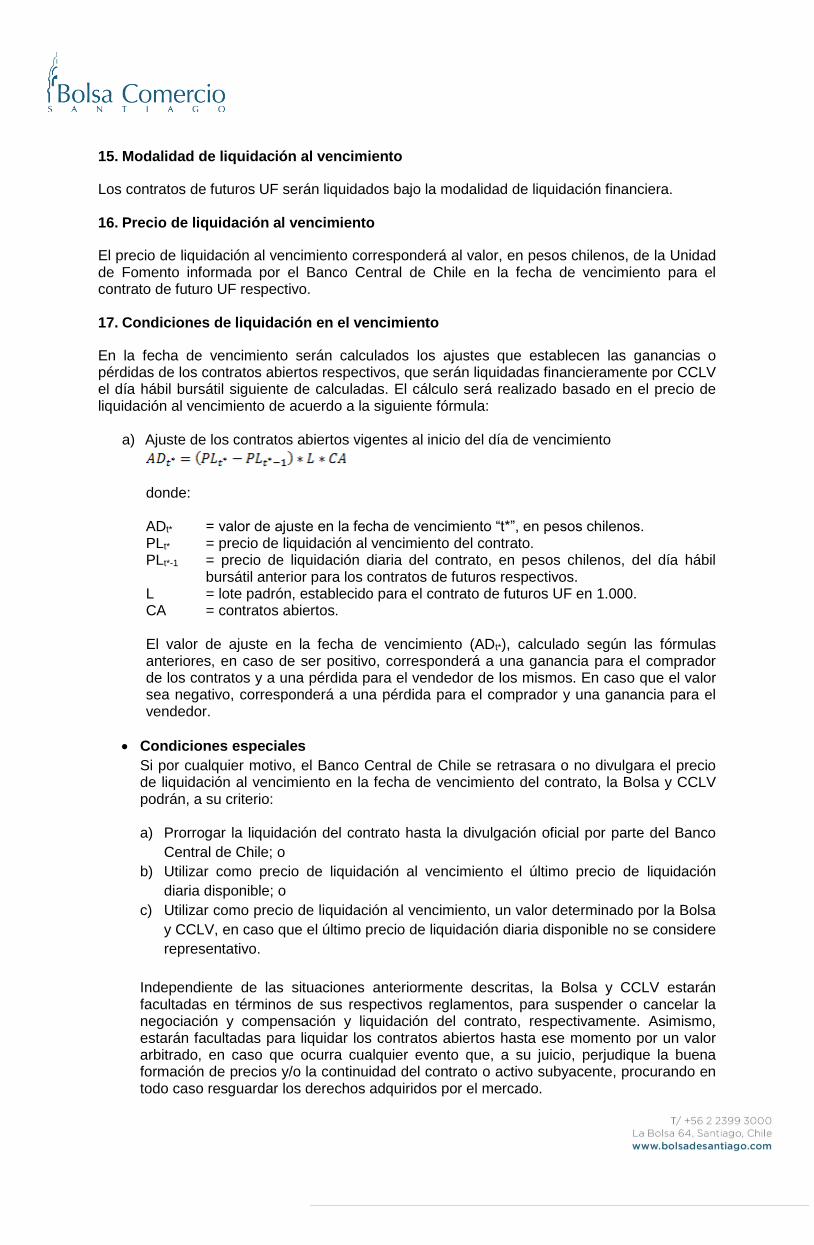

15. Modalidad de liquidación al vencimiento

Los contratos de futuros UF serán liquidados bajo la modalidad de liquidación financiera. 16. Precio de liquidación al vencimiento

El precio de liquidación al vencimiento corresponderá al valor, en pesos chilenos, de la Unidad de Fomento informada por el Banco Central de Chile en la fecha de vencimiento para el contrato de futuro UF respectivo. 17. Condiciones de liquidación en el vencimiento

En la fecha de vencimiento serán calculados los ajustes que establecen las ganancias o pérdidas de los contratos abiertos respectivos, que serán liquidadas financieramente por CCLV el día hábil bursátil siguiente de calculadas. El cálculo será realizado basado en el precio de liquidación al vencimiento de acuerdo a la siguiente fórmula:

a) Ajuste de los contratos abiertos vigentes al inicio del día de vencimiento

donde: ADt* = valor de ajuste en la fecha de vencimiento “t*”, en pesos chilenos. PLt* = precio de liquidación al vencimiento del contrato. PLt*-1 = precio de liquidación diaria del contrato, en pesos chilenos, del día hábil

bursátil anterior para los contratos de futuros respectivos. L = lote padrón, establecido para el contrato de futuros UF en 1.000. CA = contratos abiertos. El valor de ajuste en la fecha de vencimiento (ADt*), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

Condiciones especiales

Si por cualquier motivo, el Banco Central de Chile se retrasara o no divulgara el precio de liquidación al vencimiento en la fecha de vencimiento del contrato, la Bolsa y CCLV podrán, a su criterio: a) Prorrogar la liquidación del contrato hasta la divulgación oficial por parte del Banco

Central de Chile; o

b) Utilizar como precio de liquidación al vencimiento el último precio de liquidación

diaria disponible; o

c) Utilizar como precio de liquidación al vencimiento, un valor determinado por la Bolsa

y CCLV, en caso que el último precio de liquidación diaria disponible no se considere

representativo.

Independiente de las situaciones anteriormente descritas, la Bolsa y CCLV estarán facultadas en términos de sus respectivos reglamentos, para suspender o cancelar la negociación y compensación y liquidación del contrato, respectivamente. Asimismo, estarán facultadas para liquidar los contratos abiertos hasta ese momento por un valor arbitrado, en caso que ocurra cualquier evento que, a su juicio, perjudique la buena formación de precios y/o la continuidad del contrato o activo subyacente, procurando en todo caso resguardar los derechos adquiridos por el mercado.

18. Requerimiento de garantías

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

19. Activos aceptados como garantía

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

20. Normas complementarias

Hacen parte integrante de este contrato, la legislación vigente y las normas y los procedimientos de la Bolsa y CCLV, definidos en sus estatutos, oficios circulares, comunicaciones internas, manuales de operación y normas de funcionamiento respectivamente, sumadas a las reglas específicas de las autoridades gubernamentales que puedan afectar los términos contenidos en el contrato.

En caso que surgieran situaciones no previstas en este contrato, así como medidas gubernamentales o de cualquier otra índole que impacten la formación, difusión o divulgación de su activo subyacente, o que impliquen inclusive, su discontinuidad, la Bolsa y CCLV tomarán las medidas que, a su criterio, juzguen necesarias, definiendo la liquidación del contrato o su continuidad en bases equivalentes.

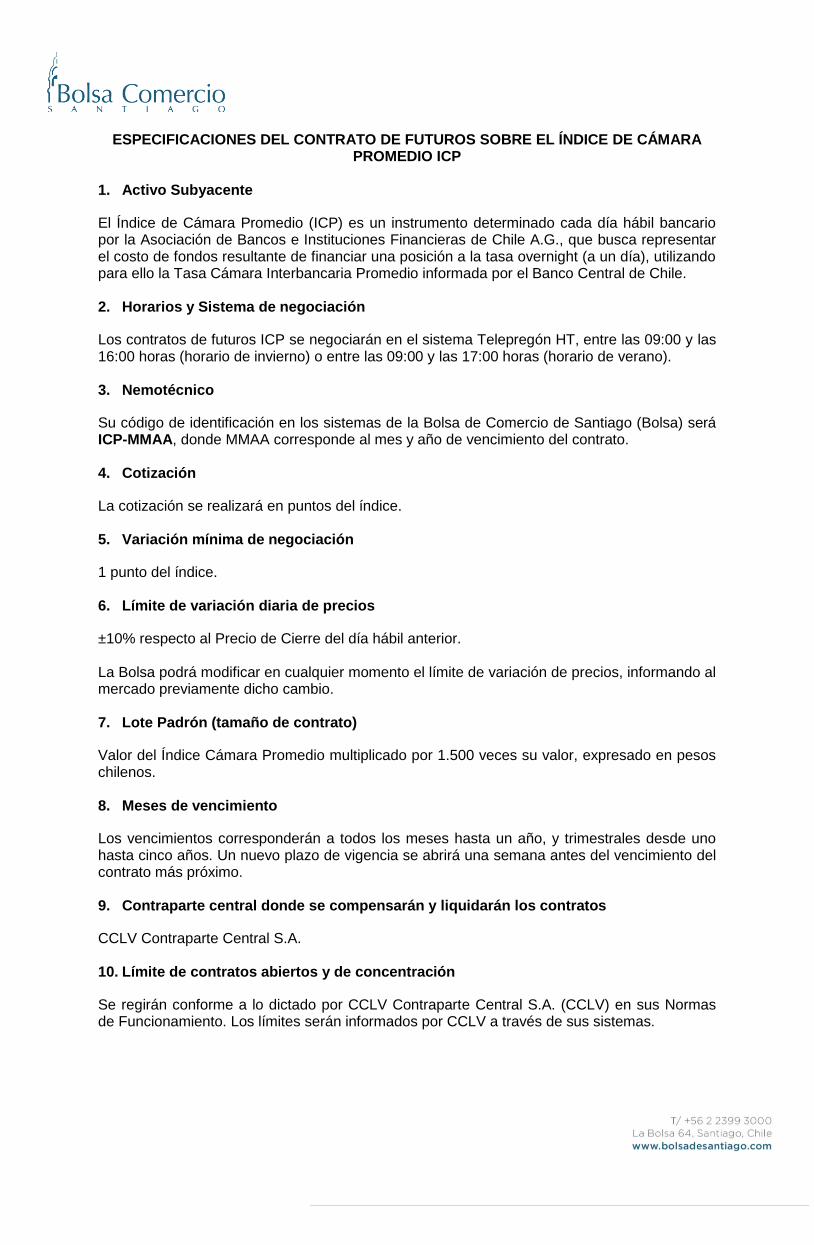

ESPECIFICACIONES DEL CONTRATO DE FUTUROS SOBRE EL ÍNDICE DE CÁMARA PROMEDIO ICP

1. Activo Subyacente

El Índice de Cámara Promedio (ICP) es un instrumento determinado cada día hábil bancario por la Asociación de Bancos e Instituciones Financieras de Chile A.G., que busca representar el costo de fondos resultante de financiar una posición a la tasa overnight (a un día), utilizando para ello la Tasa Cámara Interbancaria Promedio informada por el Banco Central de Chile. 2. Horarios y Sistema de negociación

Los contratos de futuros ICP se negociarán en el sistema Telepregón HT, entre las 09:00 y las 16:00 horas (horario de invierno) o entre las 09:00 y las 17:00 horas (horario de verano).

3. Nemotécnico

Su código de identificación en los sistemas de la Bolsa de Comercio de Santiago (Bolsa) será ICP-MMAA, donde MMAA corresponde al mes y año de vencimiento del contrato.

4. Cotización

La cotización se realizará en puntos del índice.

5. Variación mínima de negociación

1 punto del índice.

6. Límite de variación diaria de precios

±10% respecto al Precio de Cierre del día hábil anterior. La Bolsa podrá modificar en cualquier momento el límite de variación de precios, informando al mercado previamente dicho cambio.

7. Lote Padrón (tamaño de contrato)

Valor del Índice Cámara Promedio multiplicado por 1.500 veces su valor, expresado en pesos chilenos. 8. Meses de vencimiento

Los vencimientos corresponderán a todos los meses hasta un año, y trimestrales desde uno hasta cinco años. Un nuevo plazo de vigencia se abrirá una semana antes del vencimiento del contrato más próximo. 9. Contraparte central donde se compensarán y liquidarán los contratos

CCLV Contraparte Central S.A. 10. Límite de contratos abiertos y de concentración

Se regirán conforme a lo dictado por CCLV Contraparte Central S.A. (CCLV) en sus Normas de Funcionamiento. Los límites serán informados por CCLV a través de sus sistemas.

11. Fecha de vencimiento

Día 9 de cada mes. En caso que aquel día no sea hábil bursátil, la fecha de vencimiento corresponderá al día hábil bursátil anterior.

12. Último día de negociación

Día hábil bursátil anterior al vencimiento del instrumento. 13. Precio de liquidación diaria

El precio de liquidación diaria será establecido como el precio promedio ponderado de los últimos 30 minutos de negociación, y en caso que el precio no sea representativo de mercado CCLV determinará un precio de acuerdo a las metodologías definidas en sus Normas de Funcionamiento. 14. Ajuste diario (cálculo de ganancias y pérdidas diarias)

Los contratos abiertos al final de cada jornada de negociación serán ajustados basado en el precio de liquidación diaria, estableciendo las ganancias o pérdidas respectivas según las reglas dispuestas en el Reglamento General de los Mercados de Futuros, con liquidación el día hábil bursátil siguiente de calculadas.

El ajuste diario será calculado de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados en el día

b) Ajuste de los contratos abiertos vigentes al inicio del día

donde: ADt = valor de ajuste diario, en pesos chilenos, en la fecha “t”. PLt = precio de liquidación diaria del contrato, en puntos, en la fecha “t” para los

contratos de futuros respectivos. PLt-1 = precio de liquidación diaria del contrato, en puntos, del día hábil bursátil

anterior para los contratos de futuros respectivos. P = precio de la operación. L = lote padrón, establecido para el contrato de futuros ICP en 1.500. CA = contratos abiertos. El valor de ajuste diario (ADt), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

15. Modalidad de liquidación al vencimiento

Los contratos de futuros ICP serán liquidados bajo la modalidad de liquidación financiera. 16. Precio de liquidación al vencimiento

El precio de liquidación al vencimiento corresponderá al valor, en puntos, del Índice de Cámara Promedio en la fecha de vencimiento para el contrato de futuro ICP respectivo.

17. Condiciones de liquidación en el vencimiento

En la fecha de vencimiento serán calculados los ajustes que establecen las ganancias o pérdidas de los contratos abiertos respectivos, que serán liquidadas financieramente por CCLV el día hábil bursátil siguiente de calculadas. El cálculo será realizado basado en el precio de liquidación al vencimiento de acuerdo a la siguiente fórmula:

a) Ajuste de los contratos abiertos vigentes al inicio del día de vencimiento

donde: ADt* = valor de ajuste en la fecha de vencimiento “t*”, en pesos chilenos. PLt* = precio de liquidación al vencimiento del contrato. PLt*-1 = precio de liquidación diaria del contrato, en puntos, del día hábil bursátil

anterior para los contratos de futuros respectivos. L = lote padrón, establecido para el Futuro ICP en 1.500. CA = contratos abiertos. El valor de ajuste en la fecha de vencimiento (ADt*), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

Condiciones especiales

Si por cualquier motivo, la Asociación de Bancos e Instituciones Financieras se retrasara o no divulgara el precio de liquidación al vencimiento en la fecha de vencimiento del contrato, la Bolsa y CCLV podrán, a su criterio: a) Prorrogar la liquidación del contrato hasta la divulgación oficial por parte de la

Asociación de Bancos e Instituciones Financieras; o

b) Utilizar como precio de liquidación al vencimiento el último precio de liquidación

diaria disponible; o

c) Utilizar como precio de liquidación al vencimiento, un valor determinado por la Bolsa

y CCLV, en caso que el último precio de liquidación diaria disponible no se considere

representativo.

Independiente de las situaciones anteriormente descritas, la Bolsa y CCLV estarán facultadas en términos de sus respectivos reglamentos, para suspender o cancelar la negociación y compensación y liquidación del contrato, respectivamente. Asimismo, estarán facultadas para liquidar los contratos abiertos hasta ese momento por un valor arbitrado, en caso que ocurra cualquier evento que, a su juicio, perjudique la buena formación de precios y/o la continuidad del contrato o activo subyacente, procurando en todo caso resguardar los derechos adquiridos por el mercado.

18. Requerimiento de garantías

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

19. Activos aceptados como garantía

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

20. Normas complementarias

Hacen parte integrante de este contrato, la legislación vigente y las normas y los procedimientos de la Bolsa y CCLV, definidos en sus estatutos, oficios circulares, comunicaciones internas, manuales de operación y normas de funcionamiento respectivamente, sumadas a las reglas específicas de las autoridades gubernamentales que puedan afectar los términos contenidos en el contrato.

En caso que surgieran situaciones no previstas en este contrato, así como medidas gubernamentales o de cualquier otra índole que impacten la formación, difusión o divulgación de su activo subyacente, o que impliquen inclusive, su discontinuidad, la Bolsa y CCLV tomarán las medidas que, a su criterio, juzguen necesarias, definiendo la liquidación del contrato o su continuidad en bases equivalentes.

ESPECIFICACIONES DEL CONTRATO DE FUTUROS SOBRE UN BONO EQUIVALENTE A UN BONO DEL BANCO CENTRAL DE CHILE Y TESORERÍA GENERAL DE LA

REPÚBLICA “UF-05” 1. Activo Subyacente

Bono equivalente a un Bono del Banco Central de Chile y Tesorería General de la República en Unidades de Fomento (BCU), con tasa de emisión de 5% anual y plazo al vencimiento de 4 años y 6 meses exactos, que se denominará "UF-05". 2. Horarios y Sistema de negociación

Los contratos de futuros UF-05 se negociarán en el sistema Telepregón HT, entre las 09:00 y las 16:00 horas (horario de invierno) o entre las 09:00 y las 17:00 horas (horario de verano).

3. Nemotécnico

Su código de identificación en los sistemas de la Bolsa de Comercio de Santiago (Bolsa) será UF05-MMAA, donde MMAA corresponde al mes y año de vencimiento del contrato.

4. Cotización

La cotización se realizará en puntos porcentuales de la TIR, expresados en porcentaje anual.

5. Variación mínima de negociación

0,01 puntos porcentuales de la TIR.

6. Límite de variación diaria de precios

±10% respecto al Precio de Cierre del día hábil anterior. La Bolsa podrá modificar en cualquier momento el límite de variación de precios, informando al mercado previamente dicho cambio.

7. Lote Padrón (tamaño de contrato)

El tamaño de un contrato será de 1.000 UF nominales. 8. Meses de vencimiento

Los vencimientos corresponderán a los 3 meses más próximos al vencimiento. Un nuevo plazo de vigencia se abrirá una semana antes del vencimiento del contrato más próximo. 9. Contraparte central donde se compensarán y liquidarán los contratos

CCLV Contraparte Central S.A. 10. Límite de contratos abiertos y de concentración

Se regirán conforme a lo dictado por CCLV Contraparte Central S.A. (CCLV) en sus Normas de Funcionamiento. Los límites serán informados por CCLV a través de sus sistemas. 11. Fecha de vencimiento

Día 9 de cada mes. En caso que aquel día no sea hábil bursátil, la fecha de vencimiento corresponderá al día hábil bursátil anterior.

12. Último día de negociación

Día hábil bursátil anterior al vencimiento del instrumento. 13. Precio de liquidación diaria

El precio de liquidación diaria será establecido como la tasa promedio ponderada de los últimos 30 minutos de negociación, y en caso que el precio no sea representativo de mercado CCLV determinará un precio de acuerdo a las metodologías definidas en sus Normas de Funcionamiento. 14. Ajuste diario (cálculo de ganancias y pérdidas diarias)

Los contratos abiertos al final de cada jornada de negociación serán ajustados basado en el precio de liquidación diaria, estableciendo las ganancias o pérdidas respectivas según las reglas dispuestas en el Reglamento General de los Mercados de Futuros, con liquidación el día hábil bursátil siguiente de calculadas.

El ajuste diario será calculado de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados en el día

b) Ajuste de los contratos abiertos vigentes al inicio del día

donde: ADt = valor de ajuste diario, en pesos chilenos, en la fecha “t”. MU[R] = monto unitario del contrato en función del precio "R". Corresponderá al valor

en UF que entregue como resultado el campo denominado "Monto Reajuste” del sistema de valorización de renta fija de la Bolsa de Santiago tras ingresar los siguientes datos de entrada:

Nemotécnico: BCU0500922

Fecha: 01/03/2018 Cond.Liq.: PH

Unidades: 1.000 TIR (% anual): Precio “R”

UF(día) = valor en pesos de la UF del día del cálculo de ajuste. Rt = precio de liquidación diaria del contrato, en puntos porcentuales de la TIR,

en la fecha “t” para los contratos de futuros respectivos. Ri = precio de la última operación del contrato respectivo, en puntos

porcentuales de la TIR, en la fecha “t” para los contratos de futuros respectivos.

Rt-1 = precio de liquidación diaria del contrato, en puntos porcentuales de la TIR, del día hábil bursátil anterior para los contratos de futuros respectivos.

CA = contratos abiertos. El valor de ajuste diario (ADt), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

15. Modalidad de liquidación al vencimiento

Los contratos de futuros UF-05 serán liquidados bajo la modalidad de liquidación financiera. 16. Precio de liquidación al vencimiento

El precio de liquidación al vencimiento corresponderá al valor del Benchmark de Renta Fija “UF05” que la Bolsa informe a las 13:20 horas el día de vencimiento en sus terminales de consulta y negociación, a través de la consulta “(RBEN) Benchmarks de Renta Fija” en el campo “1:20 pm” respectivo. 17. Condiciones de liquidación en el vencimiento

En la fecha de vencimiento serán calculados los ajustes que establecen las ganancias o pérdidas de los contratos abiertos respectivos, que serán liquidadas financieramente por CCLV el día hábil bursátil siguiente de calculadas. El cálculo será realizado en base al precio de liquidación al vencimiento de acuerdo a la siguiente fórmula:

a) Ajuste de los contratos abiertos vigentes al inicio del día de vencimiento

donde: ADt* = valor de ajuste en la fecha de vencimiento “t*”, en pesos chilenos; MU[R] = monto unitario del contrato en función del precio "R". Corresponderá al valor

en UF que entregue como resultado el campo denominado "Monto Reajuste" del sistema de valorización de renta fija de la Bolsa de Santiago tras ingresar los siguientes datos de entrada:

Nemotécnico: BCU0500922

Fecha: 01/03/2018 Cond.Liq.: PH

Unidades: 1.000 TIR (% anual): Precio “R”

UF(día) = valor en pesos de la UF del día del cálculo de ajuste. Rt* = precio de liquidación al vencimiento del contrato, en puntos porcentuales de

la TIR. Rt*-1 = precio de liquidación diaria del contrato, en puntos porcentuales de la TIR,

del día hábil bursátil anterior para los contratos de futuros respectivos. CA = contratos abiertos. El valor de ajuste en la fecha de vencimiento (ADt*), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

Condiciones especiales

Si por cualquier motivo, la Bolsa se retrasara o no divulgara el precio de liquidación al vencimiento en la fecha de vencimiento del contrato, la Bolsa y CCLV podrán, a su criterio: a) Prorrogar la liquidación del contrato hasta la divulgación oficial por parte de la Bolsa;

o

b) Utilizar como precio de liquidación al vencimiento el último precio de liquidación

diaria disponible; o

c) Utilizar como precio de liquidación al vencimiento, un valor determinado por la Bolsa

y CCLV, en caso que el último precio de liquidación diaria disponible no se considere

representativo.

Independiente de las situaciones anteriormente descritas, la Bolsa y CCLV estarán facultadas en términos de sus respectivos reglamentos, para suspender o cancelar la negociación y compensación y liquidación del contrato, respectivamente. Asimismo, estarán facultadas para liquidar los contratos abiertos hasta ese momento por un valor arbitrado, en caso que ocurra cualquier evento que, a su juicio, perjudique la buena formación de precios y/o la continuidad del contrato o activo subyacente, procurando en todo caso resguardar los derechos adquiridos por el mercado.

18. Requerimiento de garantías

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

19. Activos aceptados como garantía

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.

20. Normas complementarias

Hacen parte integrante de este contrato, la legislación vigente y las normas y los procedimientos de la Bolsa y CCLV, definidos en sus estatutos, oficios circulares, comunicaciones internas, manuales de operación y normas de funcionamiento respectivamente, sumadas a las reglas específicas de las autoridades gubernamentales que puedan afectar los términos contenidos en el contrato.

En caso que surgieran situaciones no previstas en este contrato, así como medidas gubernamentales o de cualquier otra índole que impacten la formación, difusión o divulgación de su activo subyacente, o que impliquen inclusive, su discontinuidad, la Bolsa y CCLV tomarán las medidas que, a su criterio, juzguen necesarias, definiendo la liquidación del contrato o su continuidad en bases equivalentes.

ESPECIFICACIONES DEL CONTRATO DE FUTUROS SOBRE UN BONO EQUIVALENTE A UN BONO DEL BANCO CENTRAL DE CHILE Y TESORERÍA GENERAL DE LA

REPÚBLICA “UF-10” 1. Activo Subyacente

Bono equivalente a un Bono del Banco Central de Chile y Tesorería General de la República en Unidades de Fomento (BCU), con tasa de emisión de 5% anual y plazo al vencimiento de 9 años, que se denominará "UF-10". 2. Horarios y Sistema de negociación

Los contratos de futuros UF-10 se negociarán en el sistema Telepregón HT, entre las 09:00 y las 16:00 horas (horario de invierno) o entre las 09:00 y las 17:00 horas (horario de verano).

3. Nemotécnico

Su código de identificación en los sistemas de la Bolsa de Comercio de Santiago (Bolsa) será UF10-MMAA, donde MMAA corresponde al mes y año de vencimiento del contrato.

4. Cotización

La cotización se realizará en puntos porcentuales de la TIR, expresados en porcentaje anual.

5. Variación mínima de negociación

0,01 puntos porcentuales de la TIR.

6. Límite de variación diaria de precios

±10% respecto al Precio de Cierre del día hábil anterior. La Bolsa podrá modificar en cualquier momento el límite de variación de precios, informando al mercado previamente dicho cambio.

7. Lote Padrón (tamaño de contrato)

El tamaño de un contrato será de 1.000 UF nominales. 8. Meses de vencimiento

Los vencimientos corresponderán a los 3 meses más próximos al vencimiento. Un nuevo plazo de vigencia se abrirá una semana antes del vencimiento del contrato más próximo. 9. Contraparte central donde se compensarán y liquidarán los contratos

CCLV Contraparte Central S.A. 10. Límite de contratos abiertos y de concentración

Se regirán conforme a lo dictado por CCLV Contraparte Central S.A. (CCLV) en sus Normas de Funcionamiento. Los límites serán informados por CCLV a través de sus sistemas. 11. Fecha de vencimiento

Día 9 de cada mes. En caso que aquel día no sea hábil bursátil, la fecha de vencimiento corresponderá al día hábil bursátil anterior.

12. Último día de negociación

Día hábil bursátil anterior al vencimiento del instrumento. 13. Precio de liquidación diaria

El precio de liquidación diaria será establecido como la tasa promedio ponderada de los últimos 30 minutos de negociación, y en caso que el precio no sea representativo de mercado CCLV determinará un precio de acuerdo a las metodologías definidas en sus Normas de Funcionamiento. 14. Ajuste diario (cálculo de ganancias y pérdidas diarias)

Los contratos abiertos al final de cada jornada de negociación serán ajustados basado en el precio de liquidación diaria, estableciendo las ganancias o pérdidas respectivas según las reglas dispuestas en el Reglamento General de los Mercados de Futuros, con liquidación el día hábil bursátil siguiente de calculadas.

El ajuste diario será calculado de acuerdo a las siguientes fórmulas:

a) Ajuste de los contratos abiertos registrados en el día

b) Ajuste de los contratos abiertos vigentes al inicio del día

donde: ADt = valor de ajuste diario, en pesos chilenos, en la fecha “t”. MU[R] = monto unitario del contrato en función del precio "R". Corresponderá al valor

en UF que entregue como resultado el campo denominado "Monto Reajuste" del sistema de valorización de renta fija de la Bolsa de Santiago tras ingresar los siguientes datos de entrada:

Nemotécnico: BCU0500922

Fecha: 01/09/2013 Cond.Liq.: PH

Unidades: 1.000 TIR (% anual): Precio “R”

UF(día) = valor en pesos de la UF del día del cálculo de ajuste. Rt = precio de liquidación diaria del contrato, en puntos porcentuales de la TIR,

en la fecha “t” para los contratos de futuros respectivos. Ri = precio de la última operación del contrato respectivo, en puntos

porcentuales de la TIR, en la fecha “t” para los contratos de futuros respectivos.

Rt-1 = precio de liquidación diaria del contrato, en puntos porcentuales de la TIR, del día hábil bursátil anterior para los contratos de futuros respectivos.

CA = contratos abiertos. El valor de ajuste diario (ADt), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

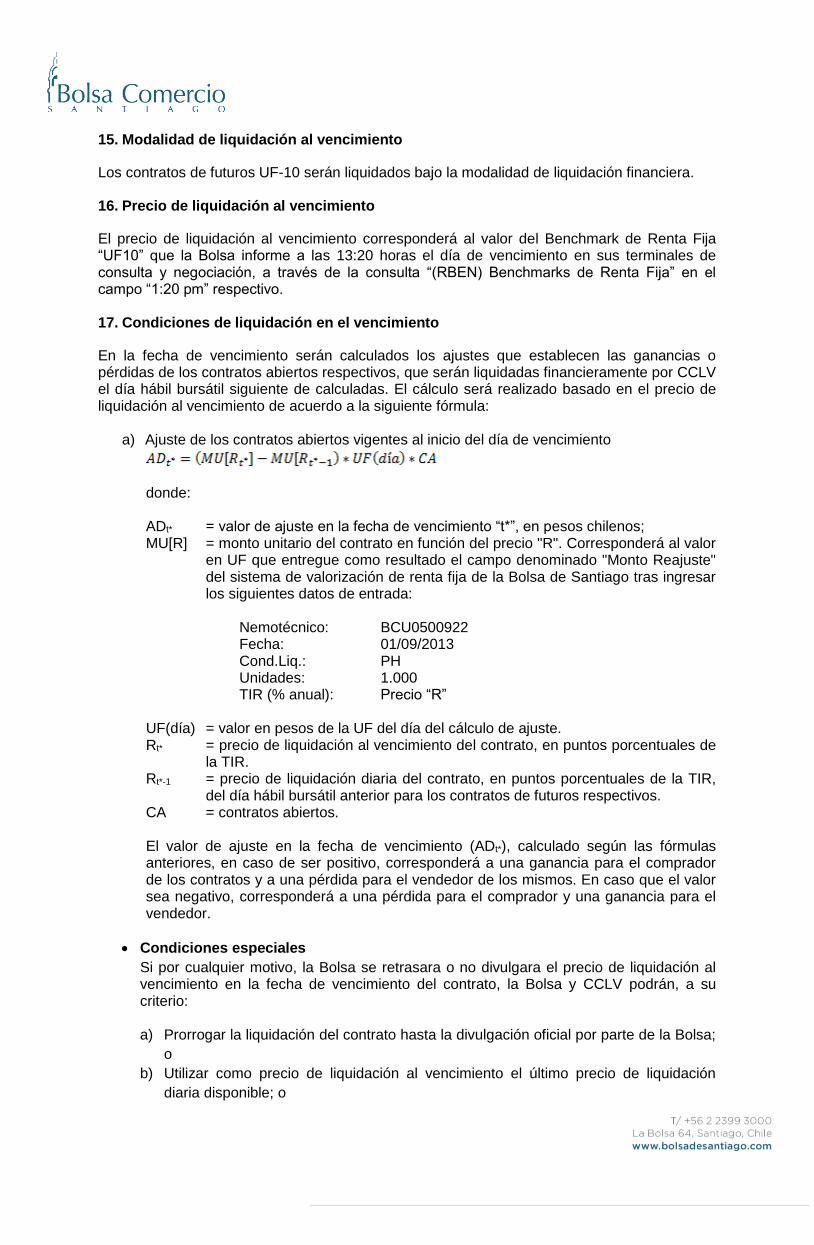

15. Modalidad de liquidación al vencimiento

Los contratos de futuros UF-10 serán liquidados bajo la modalidad de liquidación financiera. 16. Precio de liquidación al vencimiento

El precio de liquidación al vencimiento corresponderá al valor del Benchmark de Renta Fija “UF10” que la Bolsa informe a las 13:20 horas el día de vencimiento en sus terminales de consulta y negociación, a través de la consulta “(RBEN) Benchmarks de Renta Fija” en el campo “1:20 pm” respectivo. 17. Condiciones de liquidación en el vencimiento

En la fecha de vencimiento serán calculados los ajustes que establecen las ganancias o pérdidas de los contratos abiertos respectivos, que serán liquidadas financieramente por CCLV el día hábil bursátil siguiente de calculadas. El cálculo será realizado basado en el precio de liquidación al vencimiento de acuerdo a la siguiente fórmula:

a) Ajuste de los contratos abiertos vigentes al inicio del día de vencimiento

donde: ADt* = valor de ajuste en la fecha de vencimiento “t*”, en pesos chilenos; MU[R] = monto unitario del contrato en función del precio "R". Corresponderá al valor

en UF que entregue como resultado el campo denominado "Monto Reajuste" del sistema de valorización de renta fija de la Bolsa de Santiago tras ingresar los siguientes datos de entrada:

Nemotécnico: BCU0500922

Fecha: 01/09/2013 Cond.Liq.: PH

Unidades: 1.000 TIR (% anual): Precio “R”

UF(día) = valor en pesos de la UF del día del cálculo de ajuste. Rt* = precio de liquidación al vencimiento del contrato, en puntos porcentuales de

la TIR. Rt*-1 = precio de liquidación diaria del contrato, en puntos porcentuales de la TIR,

del día hábil bursátil anterior para los contratos de futuros respectivos. CA = contratos abiertos. El valor de ajuste en la fecha de vencimiento (ADt*), calculado según las fórmulas anteriores, en caso de ser positivo, corresponderá a una ganancia para el comprador de los contratos y a una pérdida para el vendedor de los mismos. En caso que el valor sea negativo, corresponderá a una pérdida para el comprador y una ganancia para el vendedor.

Condiciones especiales

Si por cualquier motivo, la Bolsa se retrasara o no divulgara el precio de liquidación al vencimiento en la fecha de vencimiento del contrato, la Bolsa y CCLV podrán, a su criterio: a) Prorrogar la liquidación del contrato hasta la divulgación oficial por parte de la Bolsa;

o

b) Utilizar como precio de liquidación al vencimiento el último precio de liquidación

diaria disponible; o

c) Utilizar como precio de liquidación al vencimiento, un valor determinado por la Bolsa

y CCLV, en caso que el último precio de liquidación diaria disponible no se considere

representativo.

Independiente de las situaciones anteriormente descritas, la Bolsa y CCLV estarán facultadas en términos de sus respectivos reglamentos, para suspender o cancelar la negociación y compensación y liquidación del contrato, respectivamente. Asimismo, estarán facultadas para liquidar los contratos abiertos hasta ese momento por un valor arbitrado, en caso que ocurra cualquier evento que, a su juicio, perjudique la buena formación de precios y/o la continuidad del contrato o activo subyacente, procurando en todo caso resguardar los derechos adquiridos por el mercado.

18. Requerimiento de garantías

Se regirá conforme a lo dictado por CCLV en sus Normas de Funcionamiento.