UNIVERSIDAD REGIONAL AUTONOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/3770/1/...RESUMEN...

179

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES “UNIANDES” FACULTAD DE SISTEMAS MERCANTILES CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS C.P.A. TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIO EN EL ALMACÉN DE PINTURAS PINTUIMPORT EN LA CIUDAD DE SANTO DOMINGO. AUTOR: MORALES CHIMBO JESSICA ANDREA ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER SANTO DOMINGO - ECUADOR 2016

Transcript of UNIVERSIDAD REGIONAL AUTONOMA DE LOS …dspace.uniandes.edu.ec/bitstream/123456789/3770/1/...RESUMEN...

UNIVERSIDAD REGIONAL AUTONOMA DE LOS ANDES

“UNIANDES”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA C.P.A

TESIS DE GRADO PREVIA A LA OBTENCIÓN DEL TÍTULO DE

INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

C.P.A.

TEMA: SISTEMA DE CONTROL INTERNO Y GESTIÓN DE INVENTARIO

EN EL ALMACÉN DE PINTURAS PINTUIMPORT EN LA CIUDAD

DE SANTO DOMINGO.

AUTOR: MORALES CHIMBO JESSICA ANDREA

ASESOR: ING. CABEZAS ARELLANO MARIO JAVIER

SANTO DOMINGO - ECUADOR

2016

DEDICATORIA

Este proyecto de tesis está dedicado en primer lugar a Dios por darme la oportunidad de

vivir, por ser mi amigo verdadero e incondicional, por darme la fuerza y el valor necesario

para seguir adelante luchando durante las adversidades presentadas en todo este largo

camino.

Regalándome la sabiduría necesaria para implementar en mis estudios, bendiciéndome en

mi salud y guiándome en mi camino, regalándome la oportunidad de culminar mis estudios

de la mejor manera.

Con mucho amor y cariño al pilar fundamental de mi vida, a mi familia conformada por

mi padre, mi madre y mi único hermano, ellos han servido de ayuda en mi carrera

apoyándome moral y económicamente, lo único que puedo decir es gracias ya que si estoy

en donde estoy es en base a su trabajo y esfuerzo aunque hemos pasado momentos

difíciles hemos sabido sobresalir como familia por todo eso les agradezco y quiero decirles

que los amo con todo mi corazón.

Jessica Andrea Morales Chimbo

AGRADECIMIENTO

Quiero expresar mi agradecimiento a Dios por brindarme la paciencia, sabiduría, por

guiarme por el buen camino y darme la fuerza necesaria para levantarme después de haber

caído.

A mis padres por darme la vida y el apoyo para continuar confiando es mis decisiones y

respetándolas.

A mi hermano por ser un ejemplo en mi vida, por ser el eje principal en la familia y

sobretodo por ser la persona que me ha apoyado.

A mis profesores por sus exigencias cuando somos estudiantes nunca entendemos la razón

por la cual nos exigen, ahora la entiendo, gracias por sus consejos, por su sabiduría y

experiencia y sobre todo por su tiempo y paciencia.

A la Universidad Regional Autónoma de los Andes “UNIANDES” quien me abrió las

puertas para prepararme, dándome la oportunidad de adquirir importantes conocimientos

para mi desarrollo profesional y poderlos aplicar en mi trabajo diario

A mis amigos y compañeros, por todos los momentos de alegrías y tristezas compartidos

que me ha permitido demostrar que con esfuerzo y perseverancia se puede lograr nuestros

sueños.

A todas y todos quienes de una u otra forma han colocado un granito de arena para el logro

de este Trabajo de Grado, agradezco de forma sincera su valiosa colaboración.

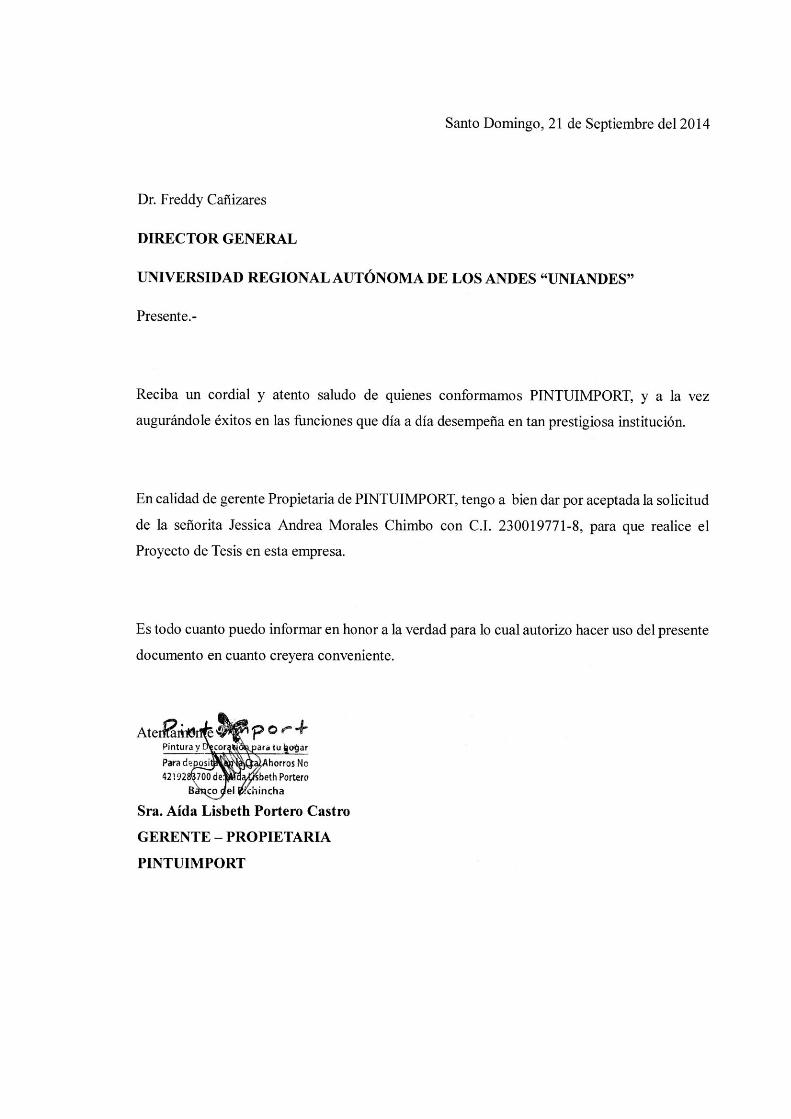

A PINTUIMPORT por darme la oportunidad de desarrollar mi proyecto de tesis y

brindarme todo su apoyo y confianza.

Jessica Andrea Morales Chimbo

RESUMEN EJECUTIVO

El objetivo principal del presente trabajo de tesis es Sistema de Control Interno y Gestión

de Inventarios en el Almacén de Pinturas PintuImport, ubicada en la ciudad de Santo

Domingo- Ecuador en la Urb. La Paz Av. Chone y Antonio Ante a 200 mtrs del Indio

Colorado.

El objetivo de estudio de este trabajo es Procesos de Auditoría y su campo de acción es

Gestión de Inventarios.

La presente investigación se basó en el paradigma Cuali-cuantitativo, con tendencia

cualitativo.

Cualitativa porque en la investigación se va a observar diferentes acontecimientos, hechos

o fenómenos los mismo que servirán de referencia para determinar el problema existente

para proceder a su respectiva propuesta de solución.

Cuantitativa porque de ahí se obtendrá resultados numéricos procedentes de la tabulación

de las encuestas realizas a los empleados y proveedores de la empresa.

Los métodos utilizados en este trabajo fueron Inductivo – Deductivo el mismo que va a

permitir llegar y evidenciar el problema principal .Analítico – Sintético el cual permitió

establecer el estudio de la problemática existente y dar la solución adecuada.

Las técnicas utilizadas fueron la encuesta para conocer el pensamiento de los

colaboradores y la entrevista para conocer la perspectiva del propietario de la empresa.

PINTUIMPORT no posee un Sistema de Control Interno, motivo por el cual se ha

elaborado la propuesta, debido a que el almacén no ha tenido un debido control de

inventarios no mucho menos la optimización en sus procesos.

Esta propuesta se ha elaborado para solucionar los diferentes procesos que presenta el

Almacén de Pinturas PintuImport, enfocándose en el objetivo de cambiar la gestión de

inventarios y los diferentes procesos administrativos, operacionales, financieros que se

están ejecutando en el almacén, para que de esta manera se refleje resultados óptimos con

la aplicación de la mismas se vea evidencia la consecución de las metas y objetivos

planteados.

SUMMARY

The main objective of this thesis is the Internal Control System and Inventory Management

in Warehouse PintuImport Paint, located in the city of Santo Domingo Ecuador in Urb. La

Paz Av. Chone and Antonio Ante 200 mtrs Indian Colorado.

The aim of this paper is to study Audit Process and its scope is Inventory Management.

This research was based on the Quali-quantitative, qualitative paradigm trend.

Because qualitative research is to observe different events, the same events or phenomena

that serve as a reference to determine the existing problem to proceed to their respective

proposed solution.

Because there Quantitative numerical results from the tabulation of the surveys you make

to employees and suppliers of the company will be achieved.

The methods used in this work were Inductive - Deductive it that will allow evidence and

reach the main problem Analítico - Synthetic which allowed to establish the study of

existing problems and provide the appropriate solution.

The techniques used were the survey to know the thinking of employees and interview for

the perspective of the business owner

.

PINTUIMPORT not have an internal control system, why has prepared the proposal,

because the store has not had a proper control no less inventory optimization processes.

This proposal is designed to address the different processes that has Paint Warehouse

PintuImport, focusing on the objective of changing inventory management and various

administrative, operational, financial processes that are running in the store, so that in this

way optimal results reflect the application of the same evidence see the achievement of

goals and objectives

ÍNDICE GENERAL

Carátula

Certificación del Asesor

Declaración de Autoría

Dedicatoria

Agradecimiento

Nota de Aceptación

Índice General

Resumen Ejecutivo

Executive Summary

Anexos

Introducción…………………………………………………………………………………1

CAPÍTULO I

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN ................... 8

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN .......................................................................................... 8

1.2.1 Contabilidad ........................................................................................................ 8

1.2.2 Propósito de la Contabilidad ............................................................................... 9

1.2.3 Auditoría .............................................................................................................. 9

1.2.3.1 Objetivo de la auditoría ..................................................................................... 10

1.2.3.2 Fases de la auditoría .......................................................................................... 10

1.2.3.2.1 Fase preliminar o de contratación, donde: ......................................................... 10

1.2.3.2.2 Fase de la planificación, donde el auditor deberá: ............................................ 11

1.2.3.2.3 Fase de ejecución del trabajo ............................................................................. 11

1.2.3.2.4 Fase de la comunicación de resultados .............................................................. 11

1.2.3.3 Clasificación de Auditoría ................................................................................. 12

1.2.3.4 Riesgos de auditoría .......................................................................................... 13

1.2.3.5 Composición del Riesgo de auditoría ................................................................ 13

1.2.4 Control Interno .................................................................................................. 14

1.2.4.1 Efectividad y eficiencia de las operaciones ....................................................... 15

1.2.4.2 Fiabilidad de la información financiera y operativa .......................................... 15

1.2.4.3 Cumplimiento de leyes y normas aplicables ..................................................... 15

1.2.4.4 Objetivos del Control Interno ............................................................................ 15

1.2.4.5 Componentes del Control Interno ..................................................................... 16

1.2.4.5.1 Ambiente de Control ......................................................................................... 16

1.2.4.5.2 Evaluación de riesgos ........................................................................................ 17

1.2.4.5.3 Actividades de control ....................................................................................... 17

1.2.4.5.4 Información y comunicación ............................................................................. 17

1.2.4.5.5 Supervisión ........................................................................................................ 18

1.2.4.6 Clasificación de Control Interno ....................................................................... 18

1.2.4.6.1 En función de su naturaleza los controles internos se clasifican en: ................. 18

1.2.4.6.2 Según su finalidad los controles internos se clasifican en: ................................ 19

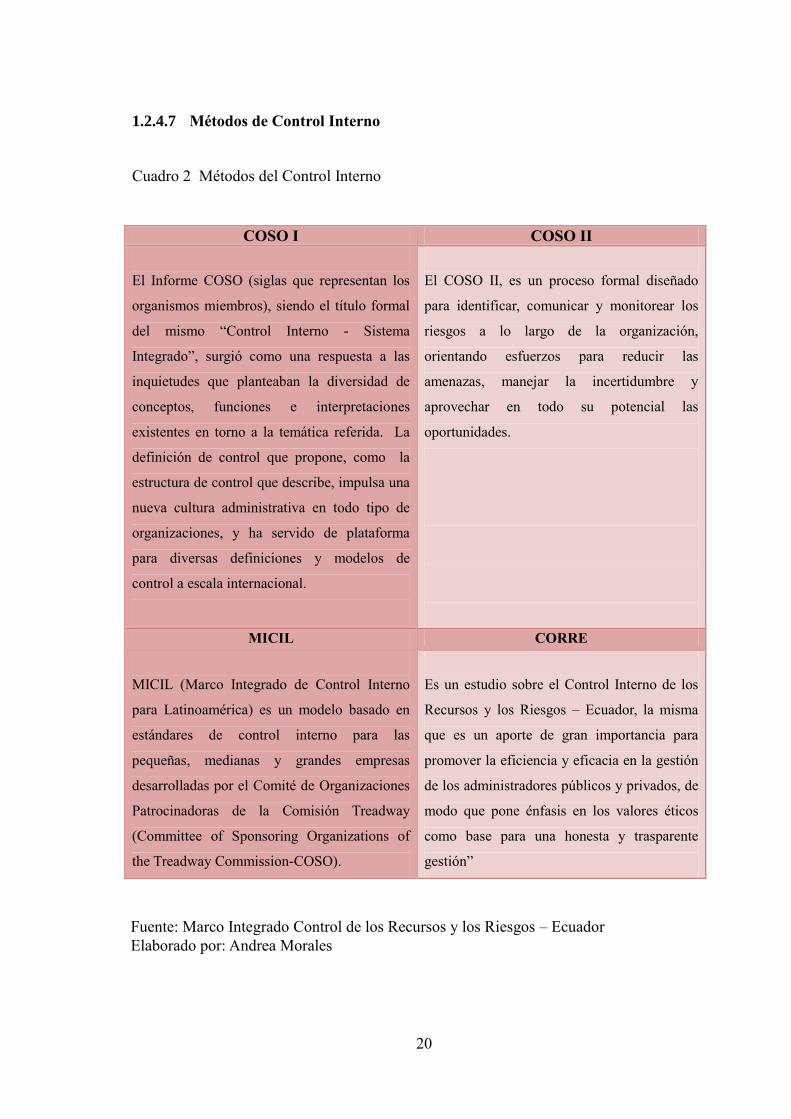

1.2.4.7 Métodos de Control Interno ............................................................................... 20

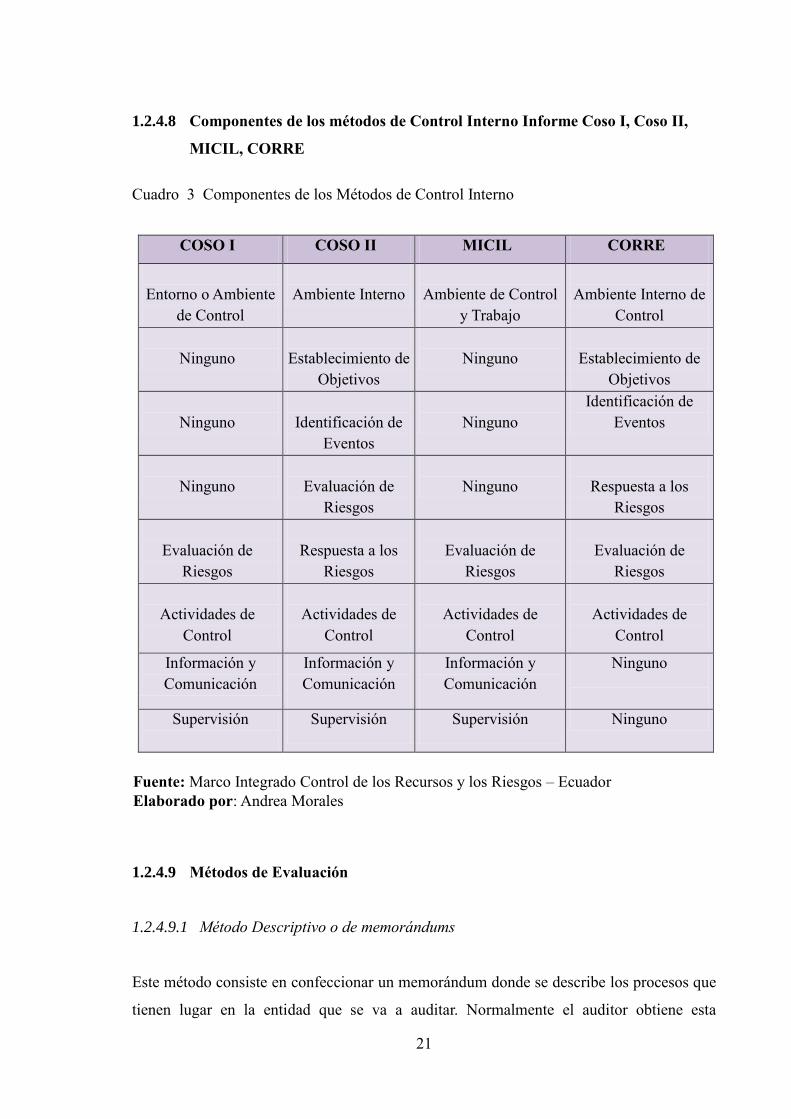

1.2.4.8 Componentes de los métodos de Control Interno Informe Coso I, Coso II,

MICIL, CORRE ................................................................................................................... 21

1.2.4.9 Métodos de Evaluación ..................................................................................... 21

1.2.4.9.1 Método Descriptivo o de memorándums .......................................................... 21

1.2.4.9.2 Método de Flujo gramas .................................................................................... 22

1.2.4.9.3 Métodos del Cuestionario .................................................................................. 22

1.2.4.10 Pruebas de Cumplimiento .................................................................................. 22

1.2.4.11 Manual de procedimientos ................................................................................ 23

1.2.4.12 Manual de funciones .......................................................................................... 23

1.2.5 Gestión de inventarios ....................................................................................... 24

1.2.5.1 Inventario ........................................................................................................... 24

1.2.5.2 Tipos de Inventarios .......................................................................................... 25

1.2.5.2.1 Inventarios de materias primas .......................................................................... 25

1.2.5.2.2 Inventarios de productos en proceso ................................................................. 25

1.2.5.2.3 Inventarios de suministro de mantenimiento, reparación y operación .............. 25

1.2.5.2.4 Inventarios de productos terminados ................................................................. 26

1.2.5.3 Modelo de inventarios ....................................................................................... 26

1.2.5.3.1 Clasificación de los modelos de inventarios ..................................................... 26

1.2.5.3.2 Componentes de un modelo de inventarios ....................................................... 27

1.2.5.3.3 Costos involucrados en los modelos de inventarios .......................................... 27

1.2.5.4 Métodos de valuación de inventarios ................................................................ 29

1.2.5.4.1 Método FIFO ..................................................................................................... 29

1.2.5.4.2 Método LIFO ..................................................................................................... 29

1.2.5.4.3 Método de coste medio ponderado .................................................................... 30

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE INVESTIGACIÓN. .. 30

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO ......................................... 31

CAPÍTULO II

2.1 CARACTERIZACIÓN DEL SECTOR PARA LA INVESTIGACIÓN .......... 32

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN ...................................................................... 32

2.2.1 Tipos de Investigación ....................................................................................... 33

2.2.1.1 Investigación Explicativa .................................................................................. 33

2.2.1.2 Investigación Bibliográfica ............................................................................... 33

2.2.1.3 Investigación Descriptiva .................................................................................. 33

2.2.1.4 Investigación Aplicada ...................................................................................... 34

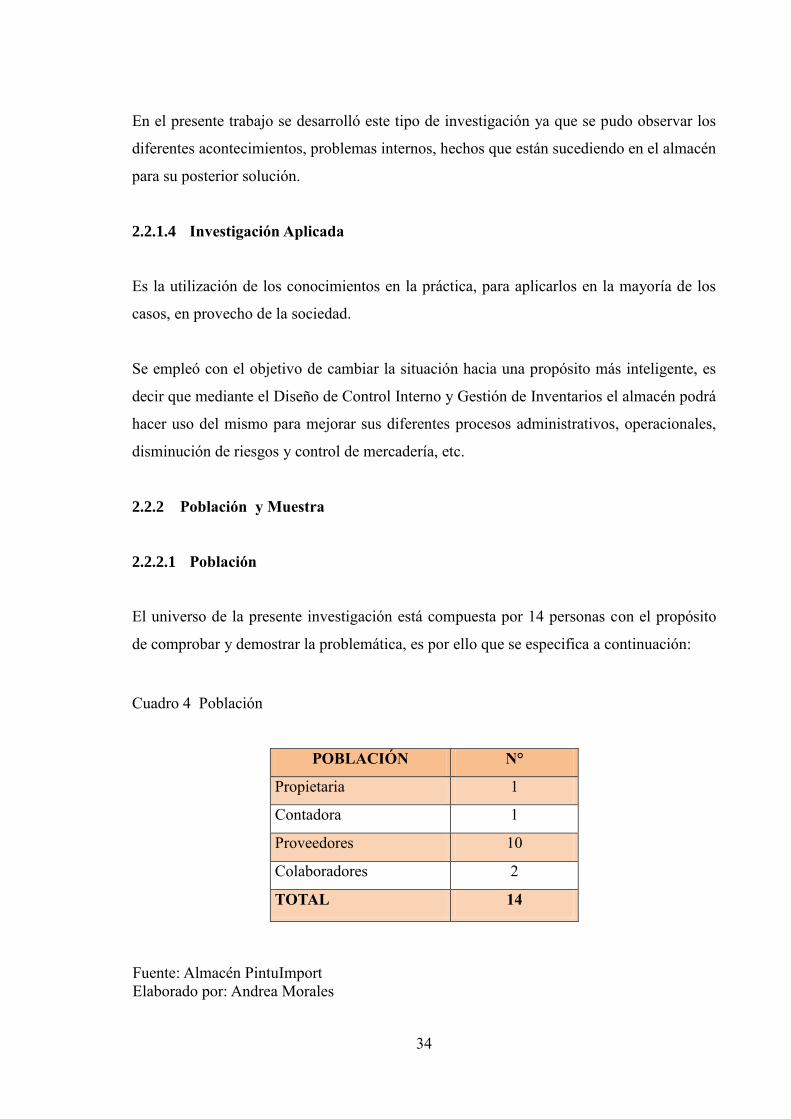

2.2.2 Población y Muestra ......................................................................................... 34

2.2.2.1 Población ........................................................................................................... 34

2.2.2.2 Muestra .............................................................................................................. 34

2.2.3 Métodos, Técnicas e Instrumentos de investigación ......................................... 35

2.2.3.1 Métodos de la Investigación .............................................................................. 35

2.2.3.1.1 Método Inductivo – Deductivo .......................................................................... 35

2.2.3.1.2 Método Analítico – Sintético ............................................................................. 35

2.2.3.2 Técnicas de Investigación .................................................................................. 35

2.2.3.2.1 Entrevistas ......................................................................................................... 36

2.2.3.2.2 Encuestas ........................................................................................................... 36

2.2.3.3 Instrumentos de Investigación ........................................................................... 36

2.2.3.3.1 Guía de Entrevista ............................................................................................. 36

2.2.3.3.2 Cuestionario ....................................................................................................... 36

2.2.4 Interpretación de Resultados ............................................................................. 36

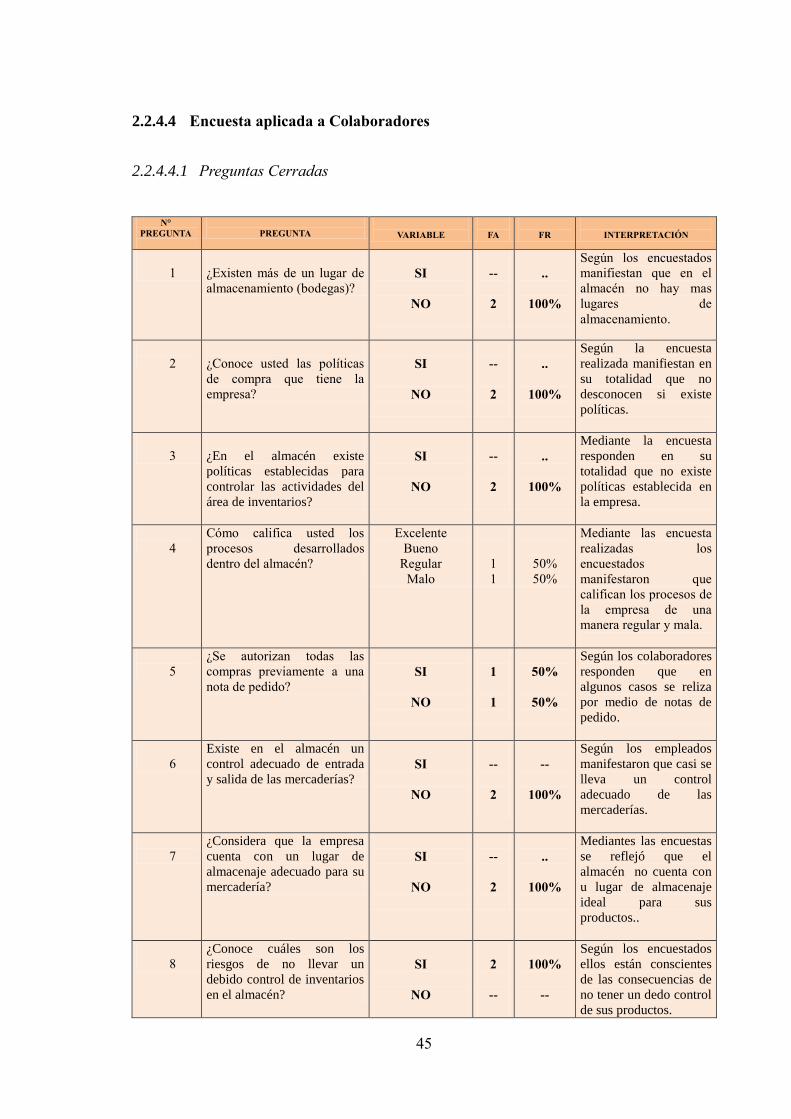

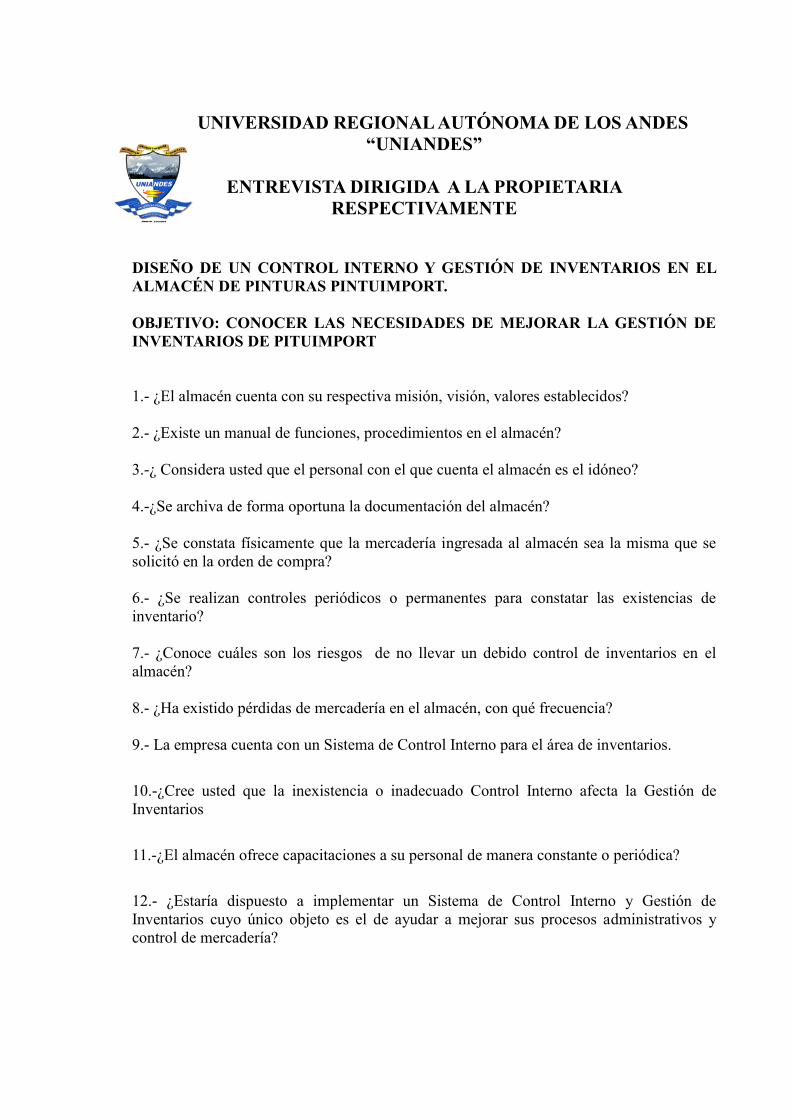

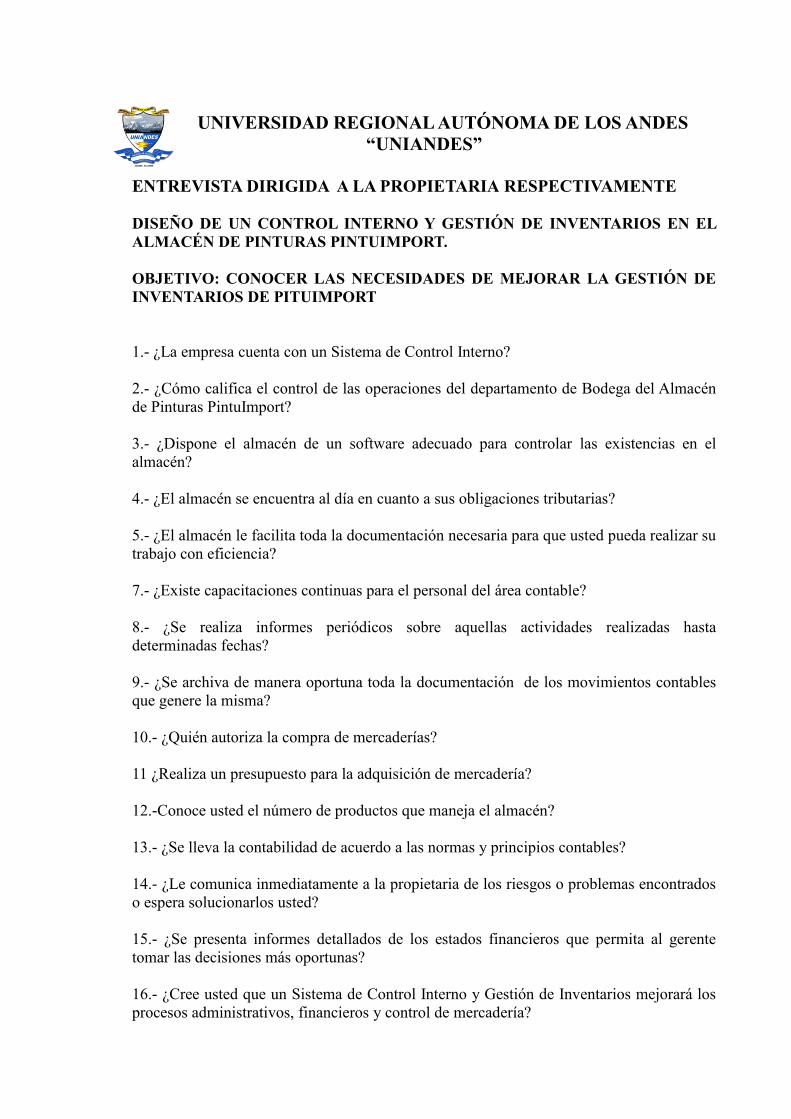

2.2.4.1 Entrevista aplicada a Propietaria del Almacén de Pinturas PintuImport ........... 37

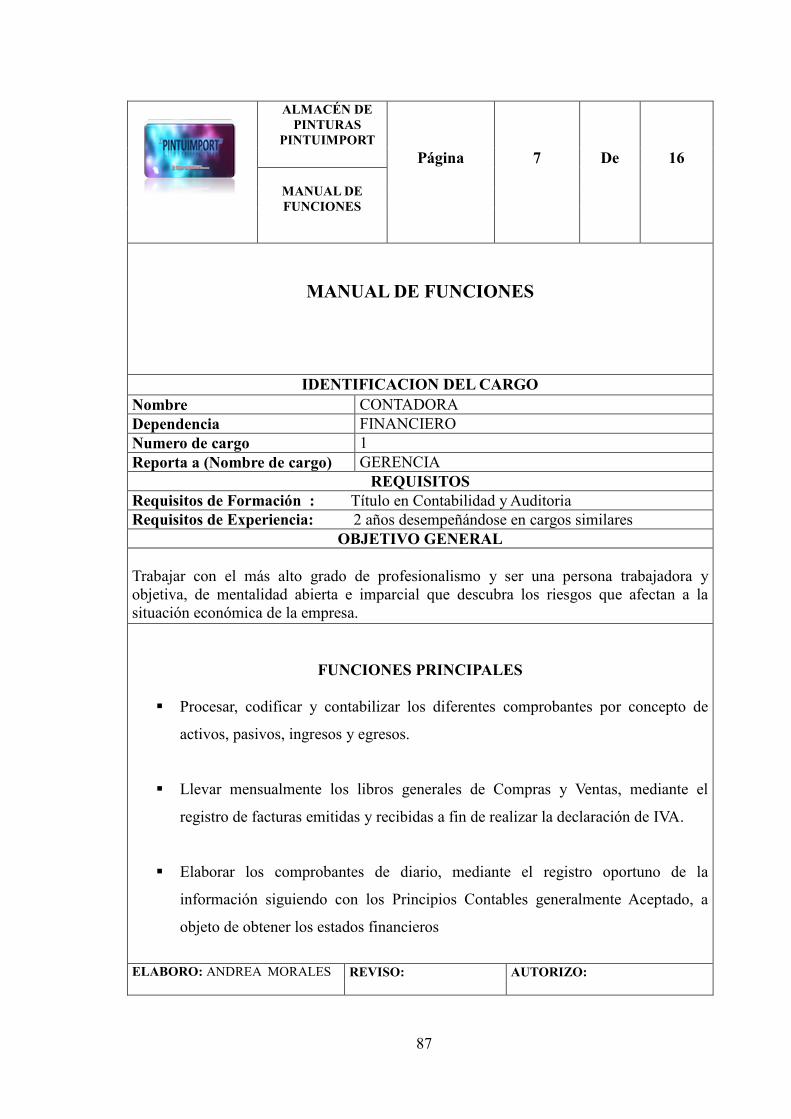

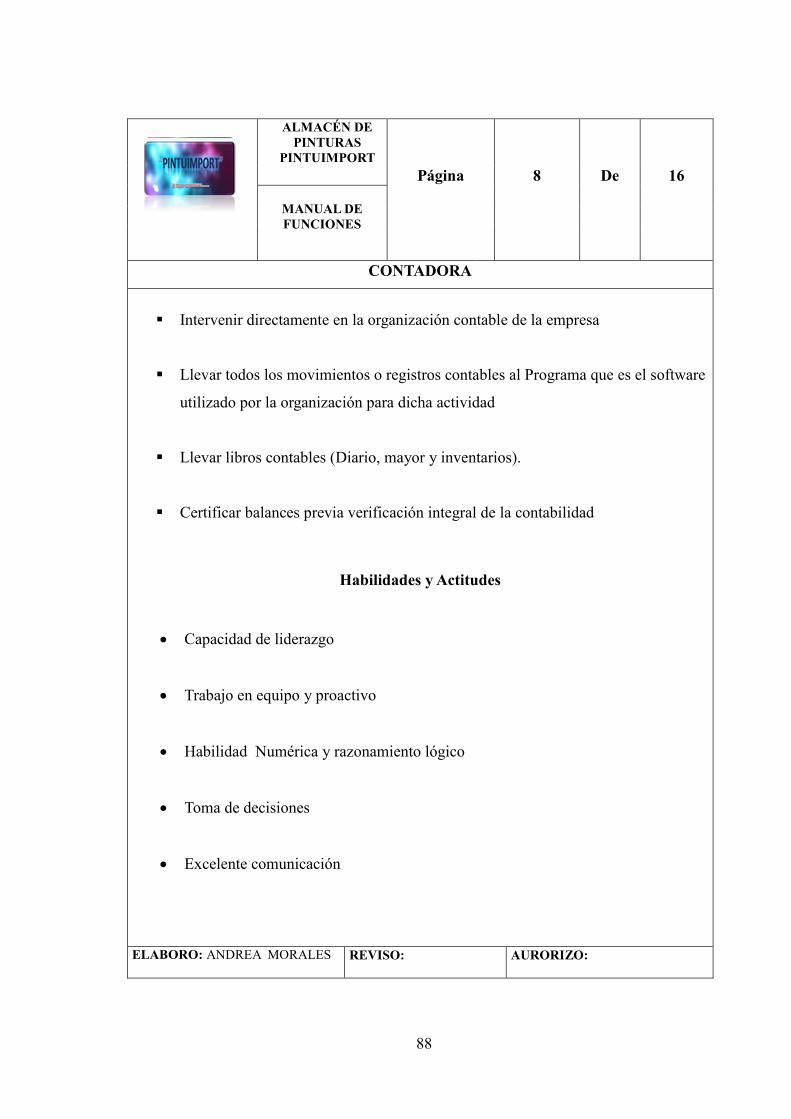

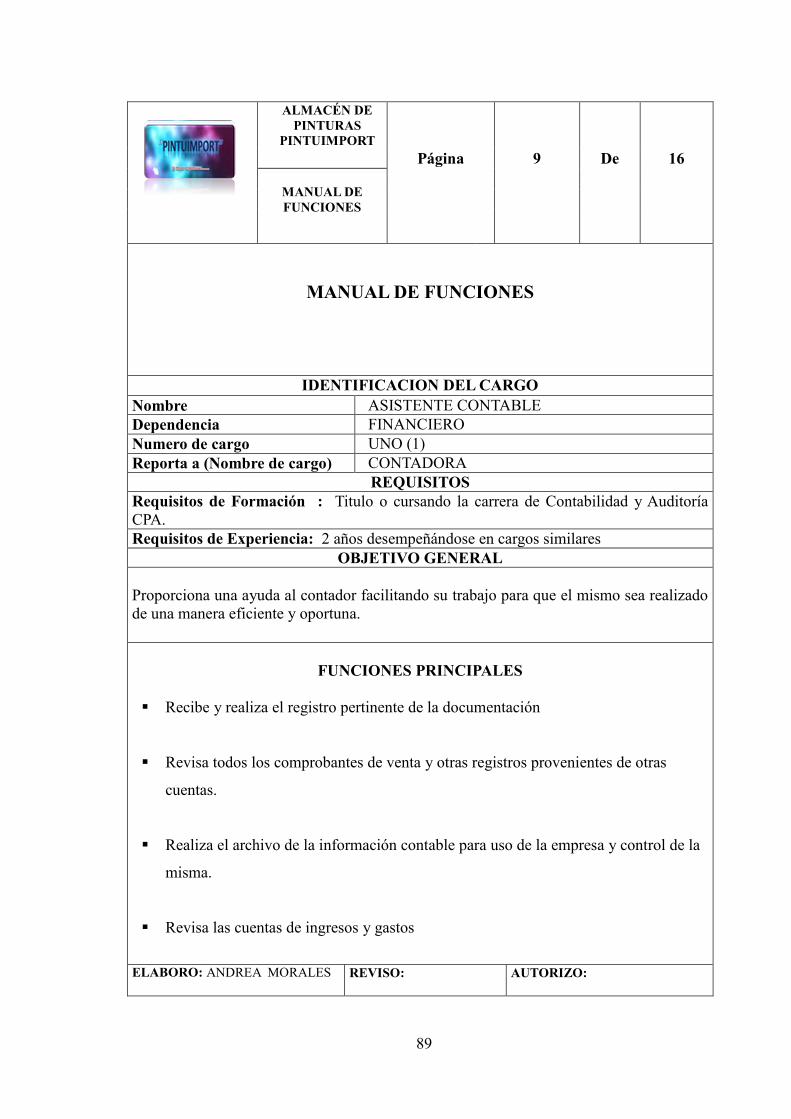

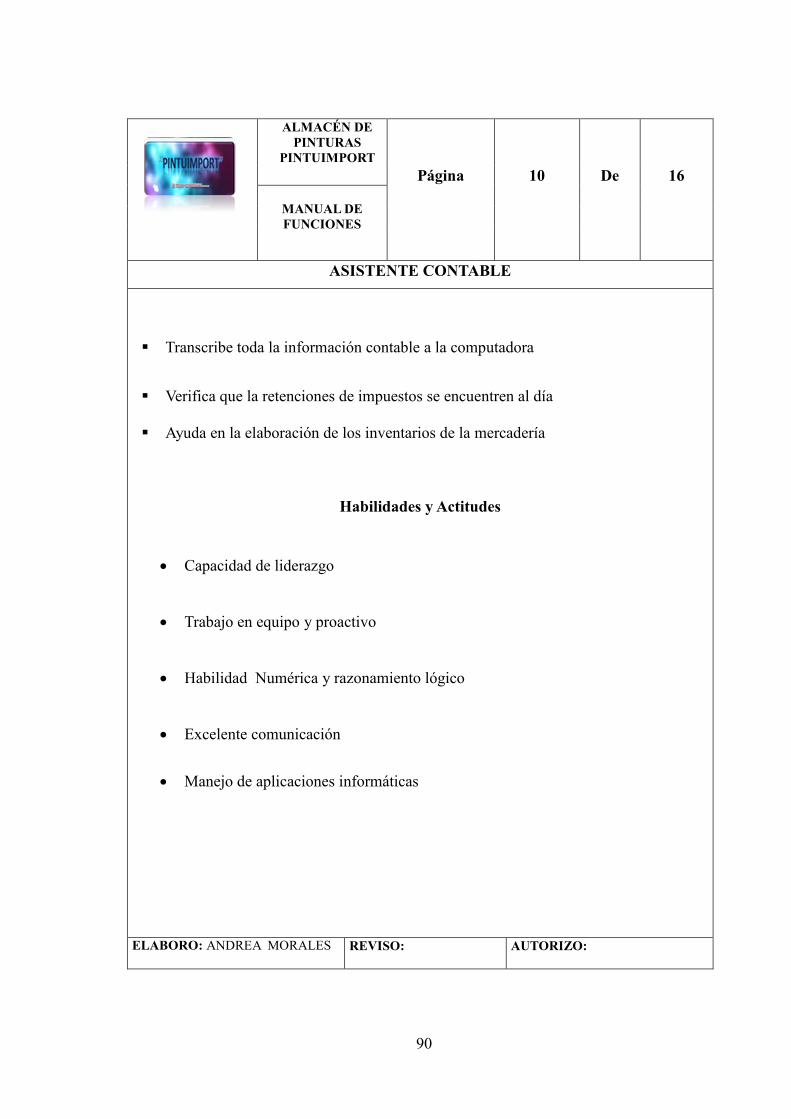

2.2.4.2 Entrevista aplicada a la Contadora del Almacén de Pinturas PintuImport ........ 40

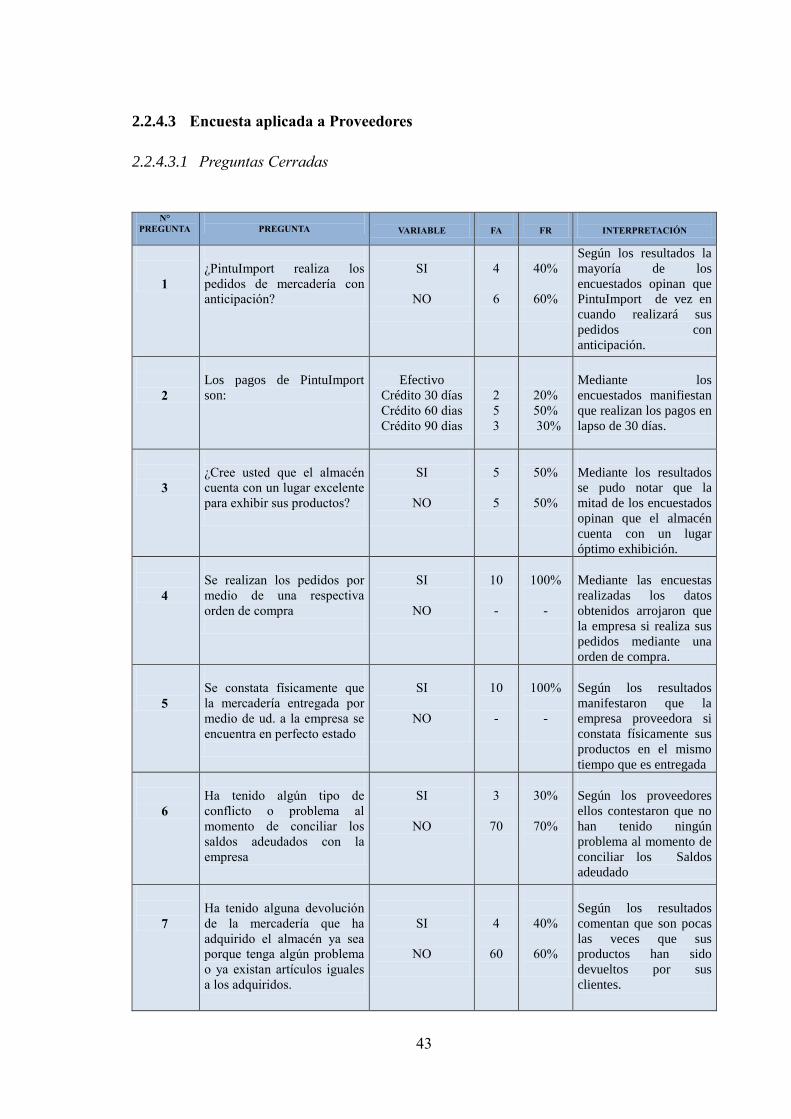

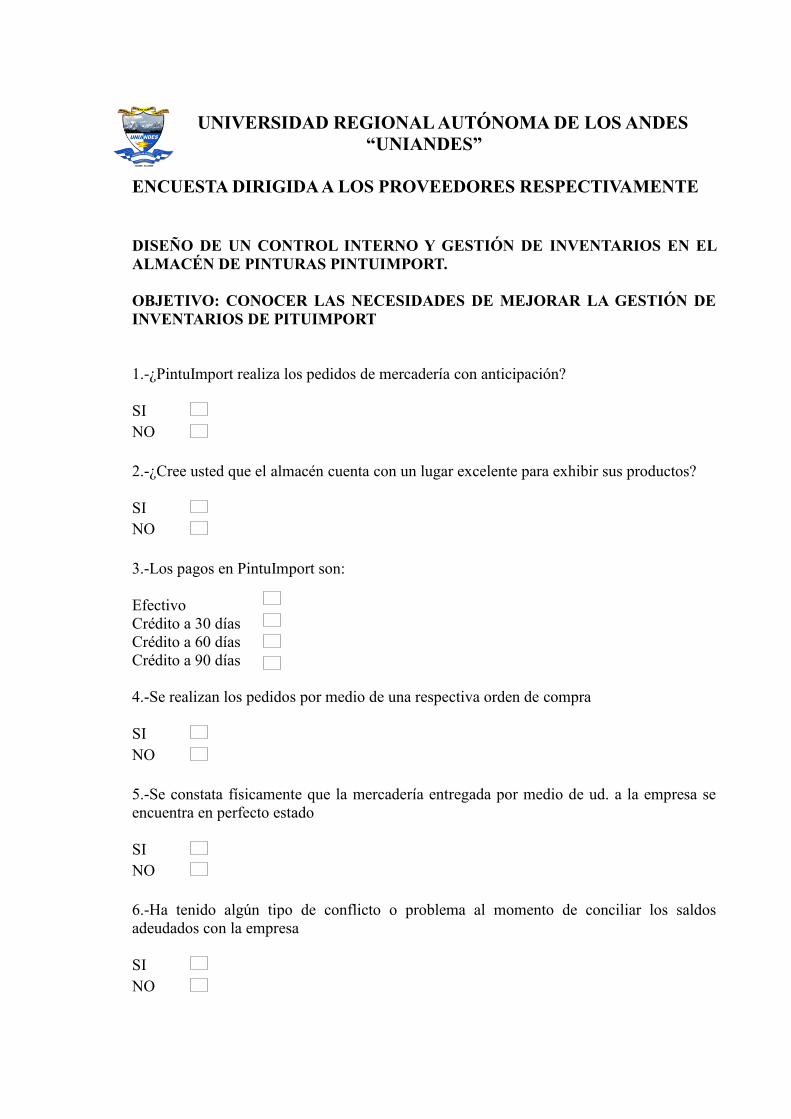

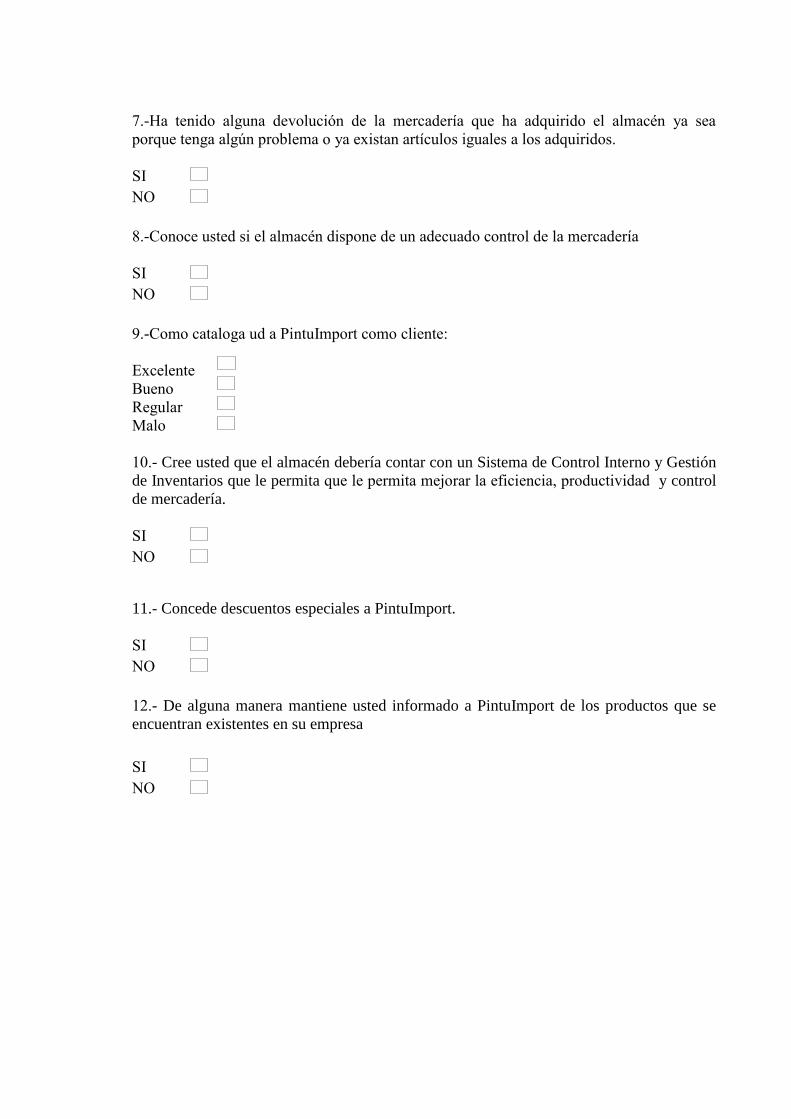

2.2.4.3 Encuesta aplicada a Proveedores ....................................................................... 43

2.2.4.3.1 Preguntas Cerradas ............................................................................................ 43

2.2.4.4 Encuesta aplicada a Colaboradores ................................................................... 45

2.2.4.4.1 Preguntas Cerradas ............................................................................................ 45

2.3 VERIFICACIÓN DE LA IDEA A DEFENDER ............................................... 46

2.4 Propuesta de la Investigación ............................................................................ 47

2.5 Conclusiones parciales del capítulo ................................................................... 47

CAPÍTULO III

3.1 TEMA: SISTEMA DE CONTROL INTERNO PARA MEJORAR LA

GESTIÓN DE INVENTARIOS EN EL ALMACÉN DE PINTURAS PINTUIMPORT EN

LA CIUDAD DE SANTO DOMINGO. .............................................................................. 49

3.2 DESARROLLO DE LA PROPUESTA ............................................................. 49

3.2.1 Justificación ....................................................................................................... 49

3.2.2 Objetivos ............................................................................................................ 49

3.2.2.1 Objetivo General ............................................................................................... 49

3.2.2.2 Objetivos Específicos ........................................................................................ 49

3.2.3 Propuesta ........................................................................................................... 50

3.2.3.1 Control Interno .................................................................................................. 50

3.2.3.1.1 Planificación ...................................................................................................... 50

3.2.3.1.2 Ejecución de la Auditoria del Sistema de Control Interno ................................ 56

3.2.3.1.3 Comunicación de resultados .............................................................................. 59

3.2.3.2 Diseño de un modelo de Control Interno .......................................................... 68

3.2.3.2.1 Políticas de Recursos Humanos ......................................................................... 97

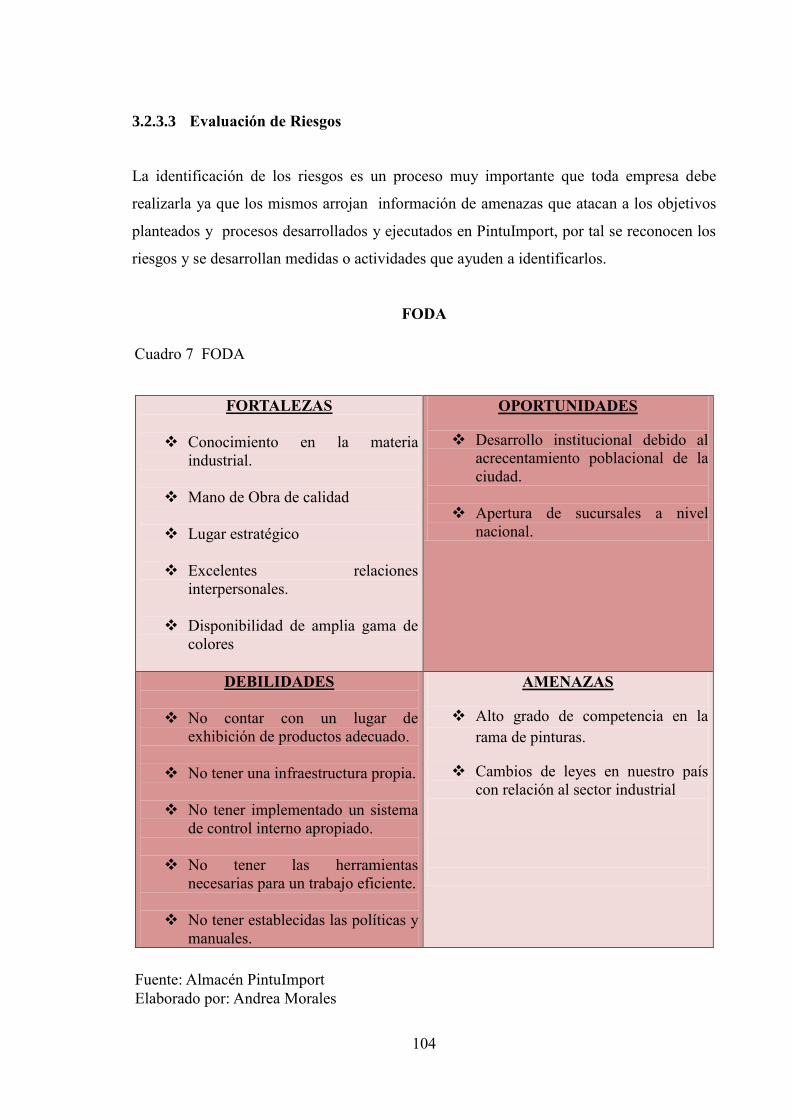

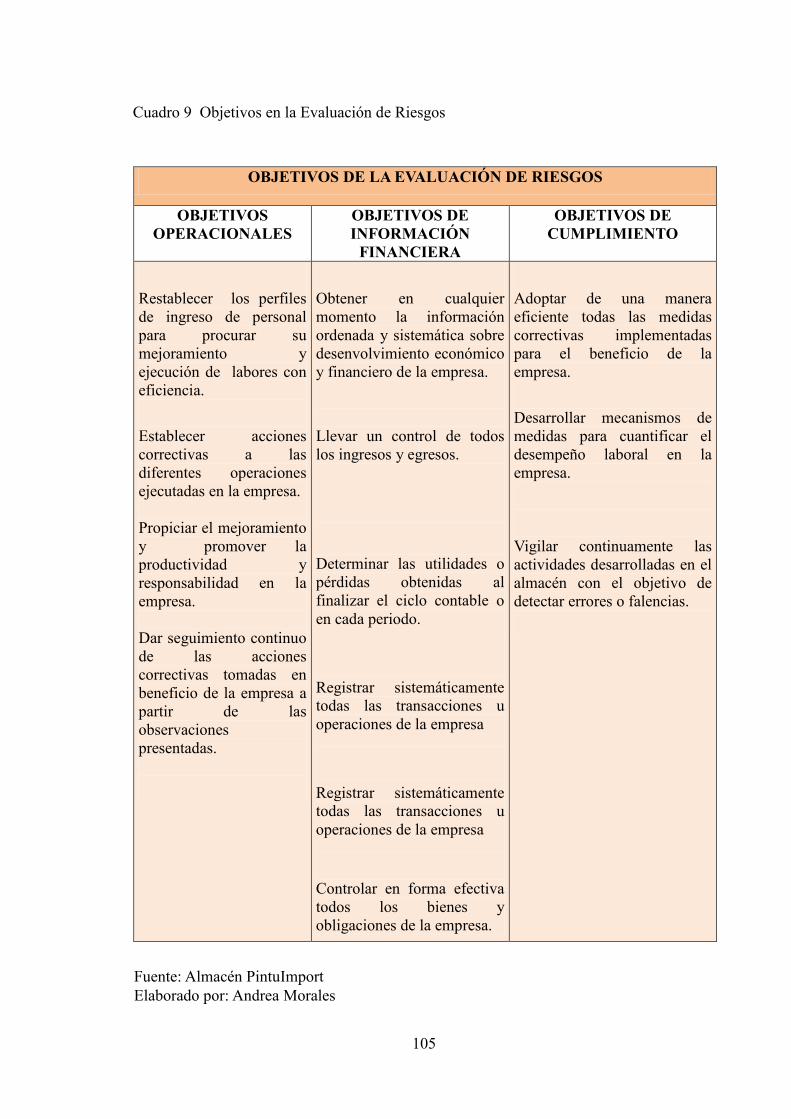

3.2.3.3 Evaluación de Riesgos ..................................................................................... 104

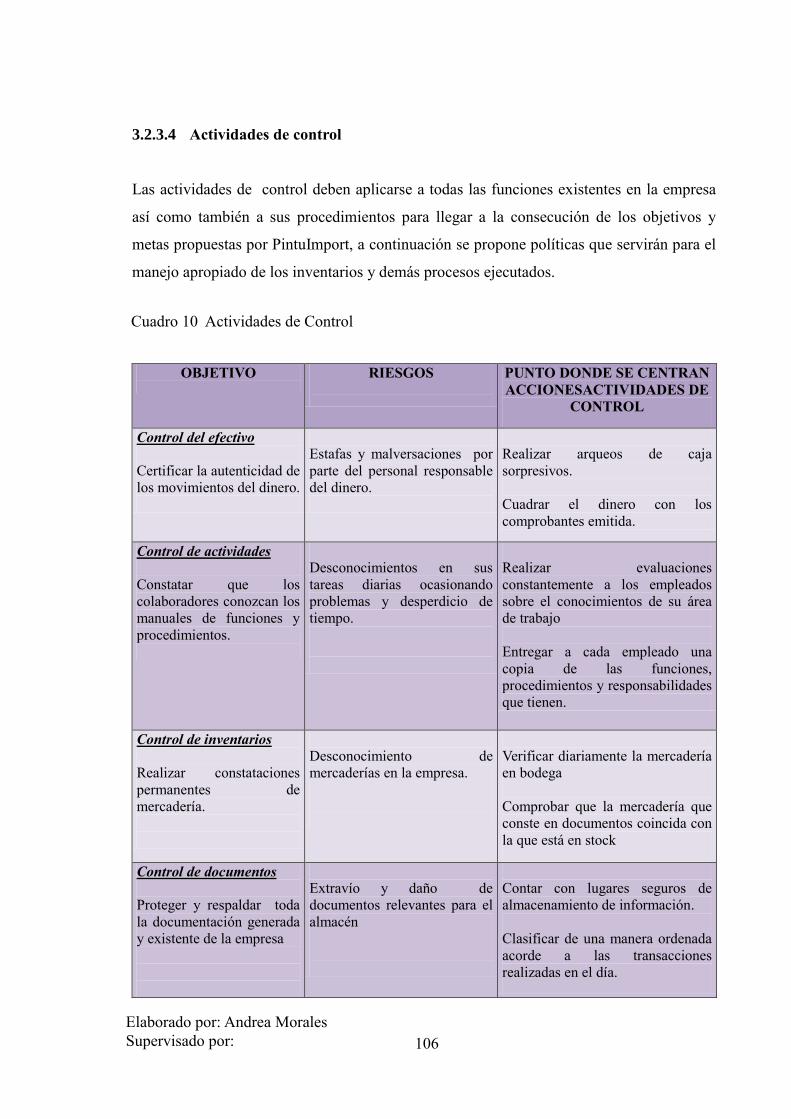

3.2.3.4 Actividades de control ..................................................................................... 106

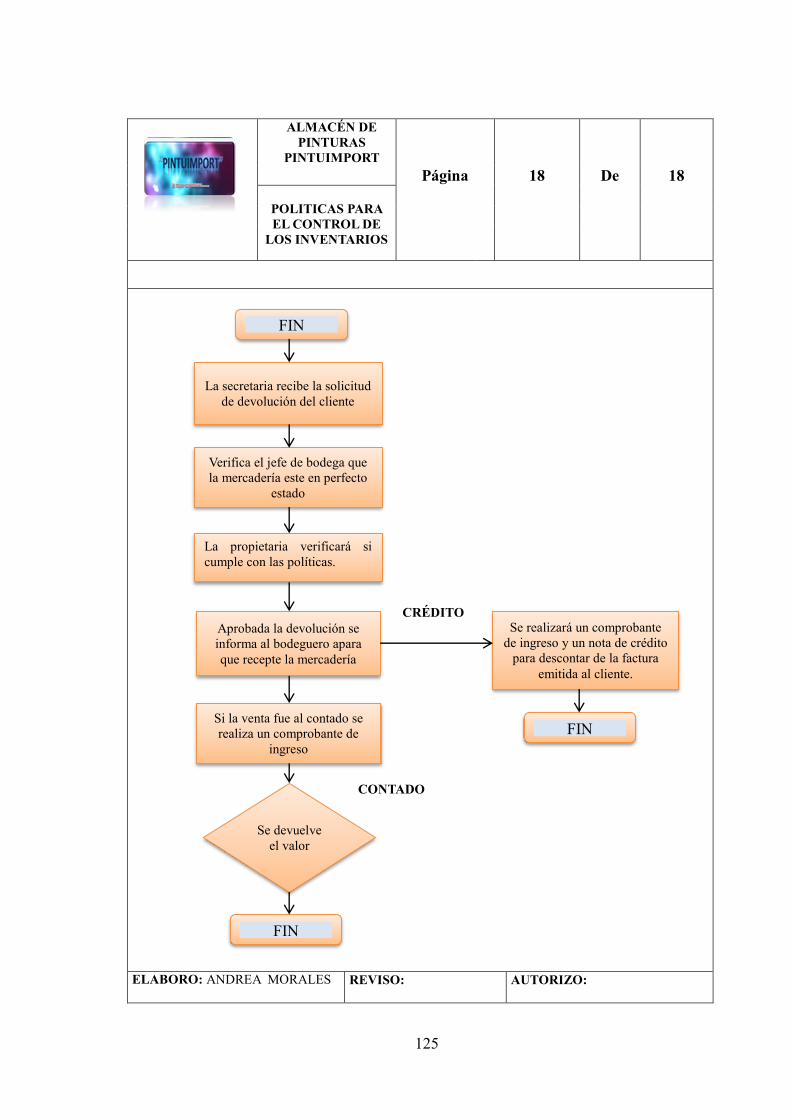

3.2.3.5 Información y Comunicación .......................................................................... 126

3.3 Conclusiones parciales del capitulo ................................................................. 142

3.4 Conclusiones y Recomendaciones .................................................................. 142

3.4.1 Conclusiones .................................................................................................... 142

3.4.2 Recomendaciones ............................................................................................ 143

BIBLIOGRAFÍA

ÍNDICE DE CUADROS

Cuadro 1 La Auditoría y su Clasificación .......................................................................... 12

Cuadro 2 Métodos de Control Interno ............................................................................... 20

Cuadro 3 Componentes de los Métodos del Control Interno ............................................. 21

Cuadro 4 Población ............................................................................................................ 34

Cuadro 5 Fases de la Auditoría .......................................................................................... 53

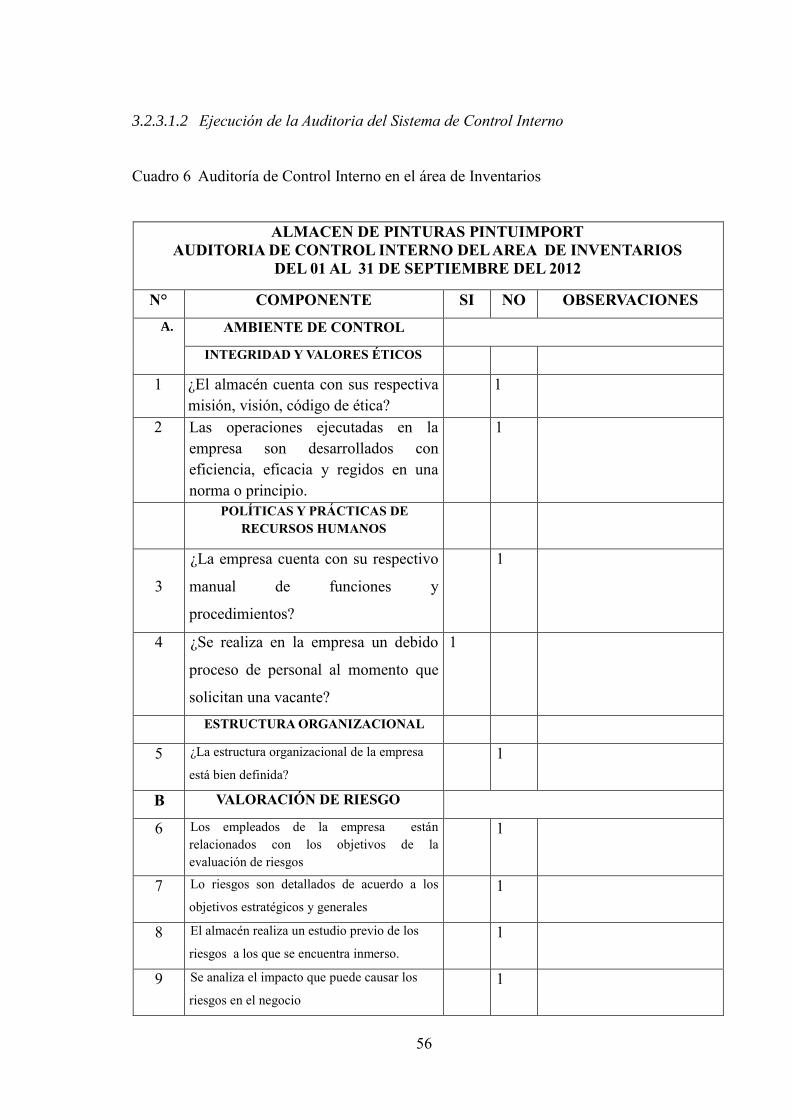

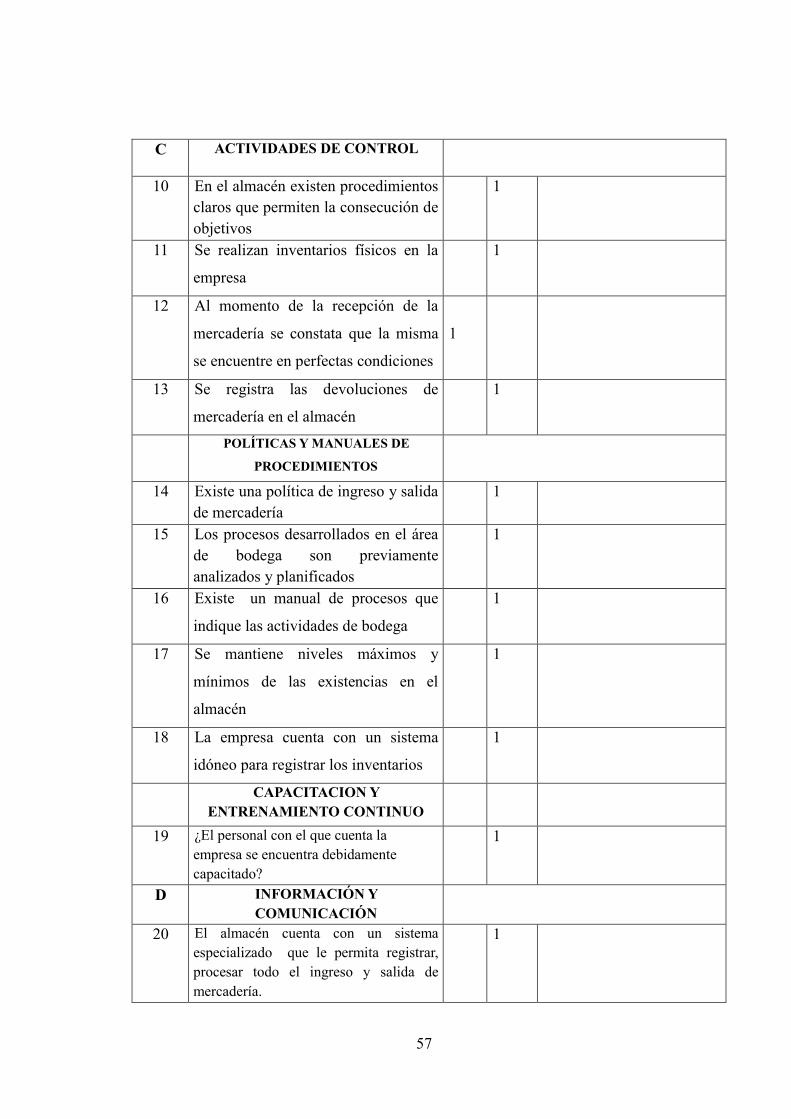

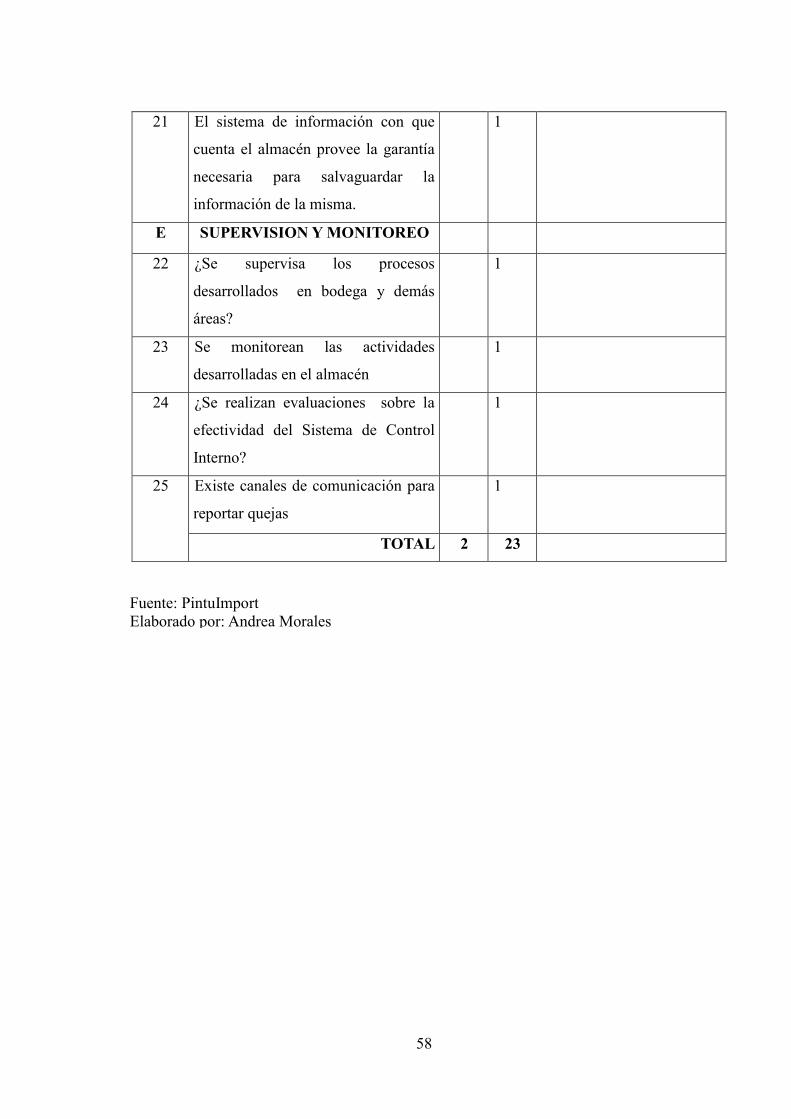

Cuadro 6 Auditoría de Control Interno en el área de Inventarios ...................................... 54

Cuadro 7 FODA ............................................................................................................... 100

ÍNDICES DE FIGURAS

Figura 1 Fases en el Proceso de la Auditoría ..................................................................... 10

Figura 2 Componentes de Riesgo en la Auditoría ............................................................. 13

Figura 3 Componentes del Control Interno ....................................................................... 16

Figura 4 Métodos de Inventarios ....................................................................................... 29

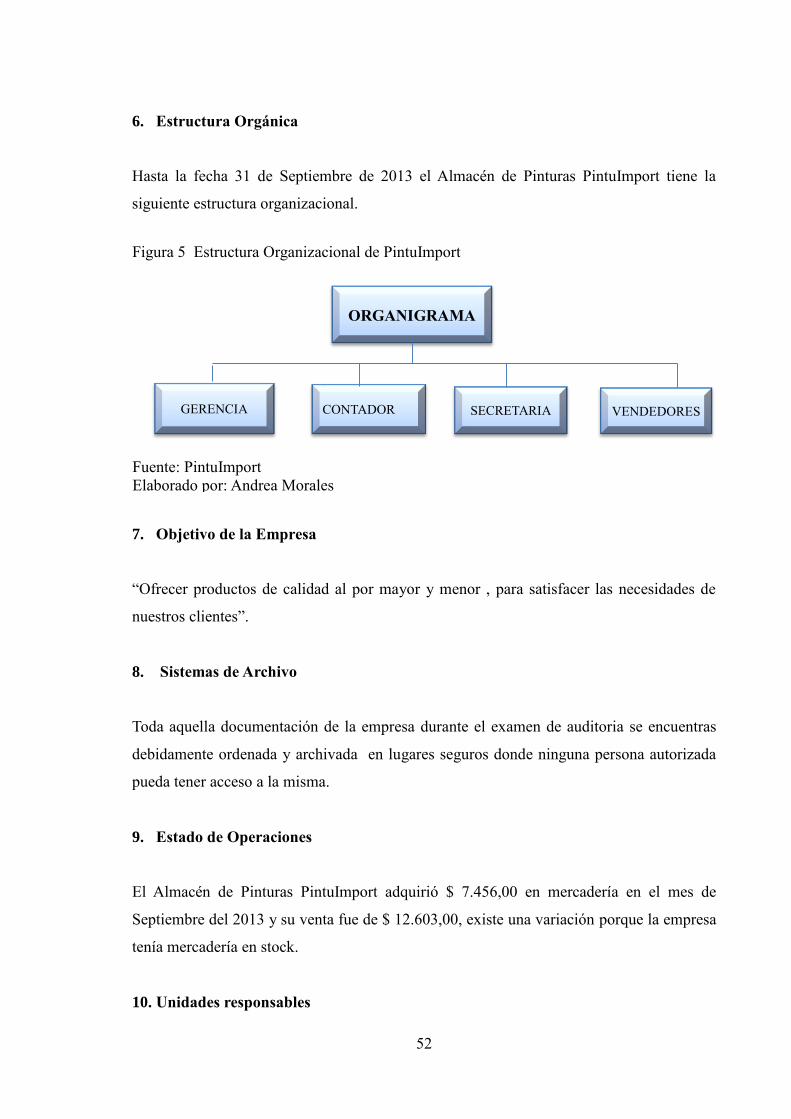

Figura 5 Estructura Organizacional de PintuImport .......................................................... 50

Figura 6 Unidades Responsables del Proceso .................................................................... 51

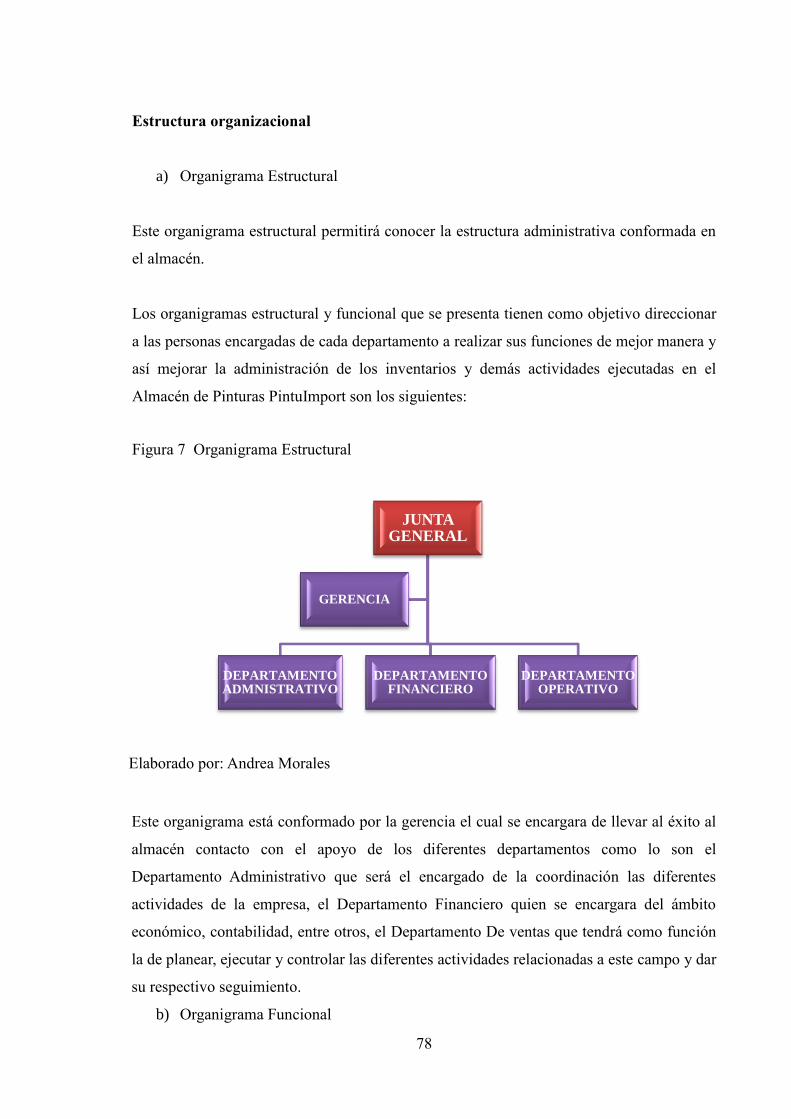

Figura 7 Organigrama Estructural ..................................................................................... 76

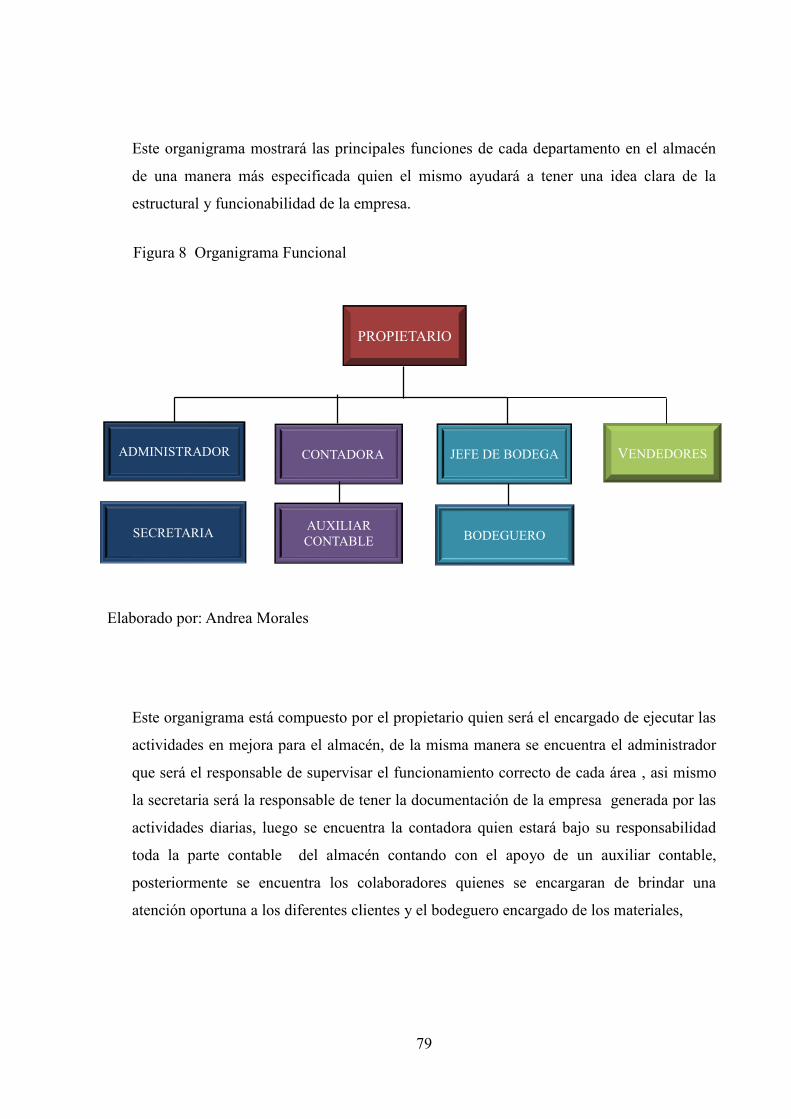

Figura 8 Organigrama Funcional ....................................................................................... 77

Figura 9 Objetivos de la Evaluacion de Riesgos ............................................................. 101

Figura 10 Actividades de Control .................................................................................... 102

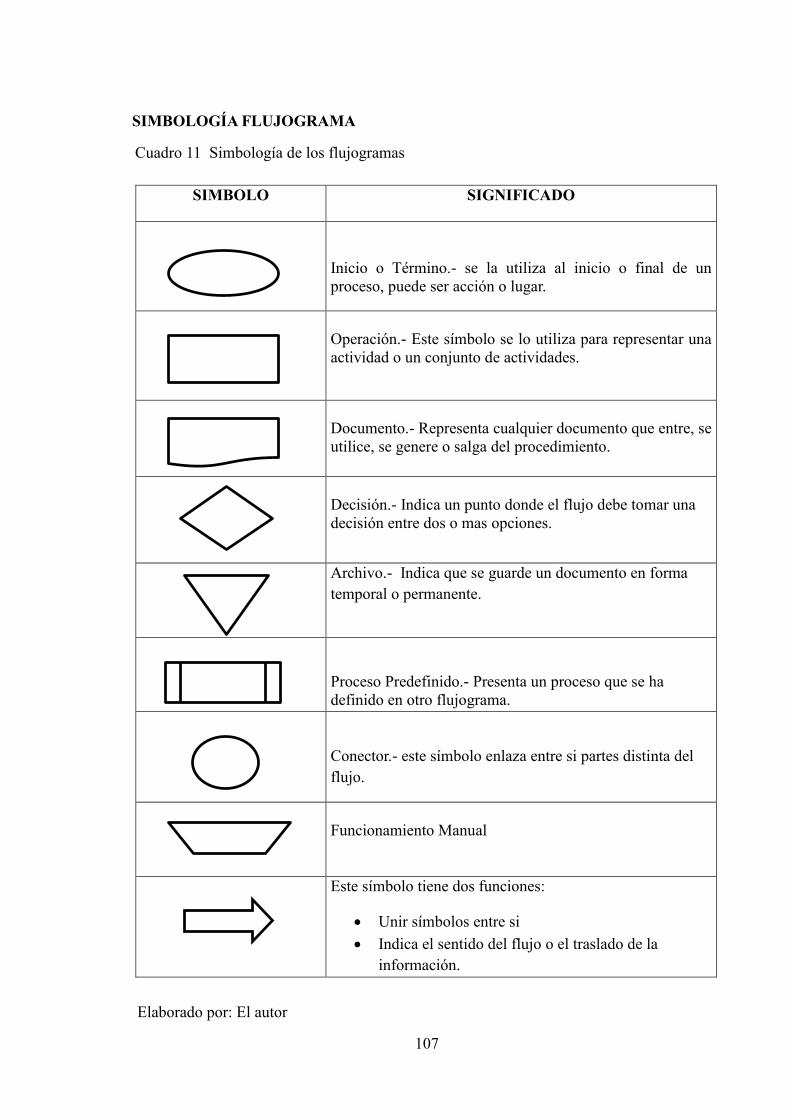

Figura 11 Simbología de Flujogramas ............................................................................. 103

INDICE DE ANEXOS

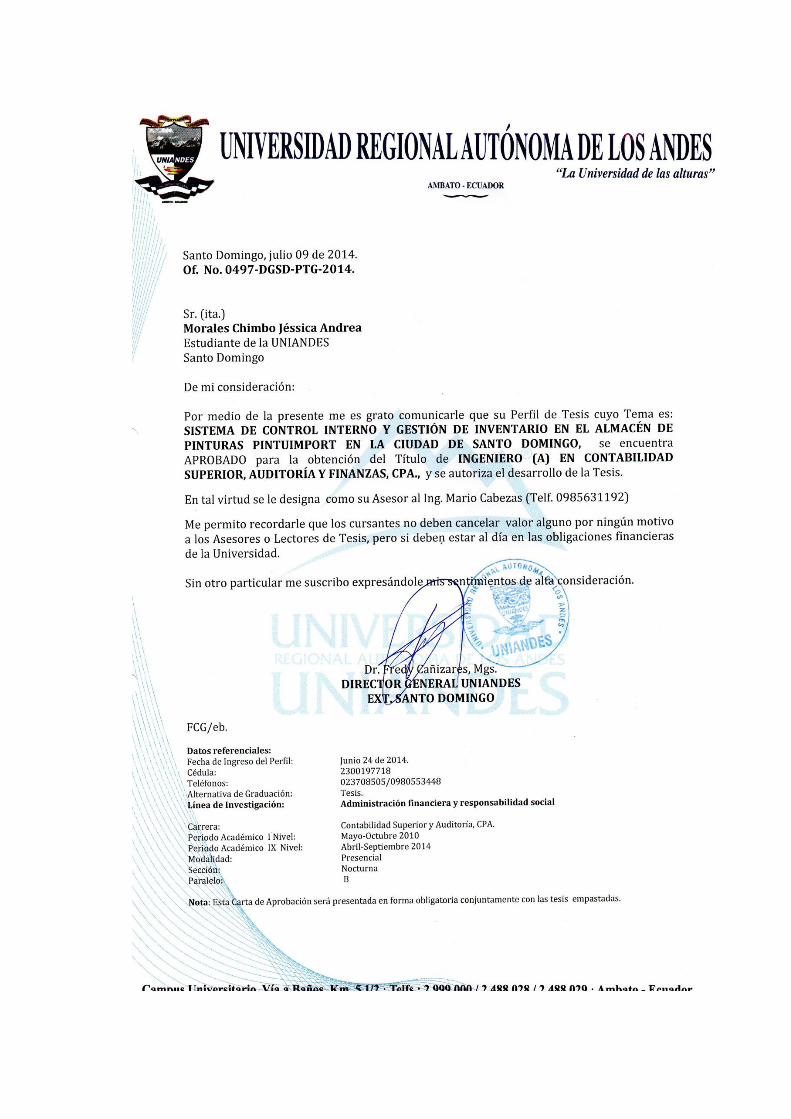

ANEXO 1. Aprobación del Perfil

ANEX0 2. Carta de aceptación de la Empresa

ANEXO 3. Formato de la Entrevista Propietaria

ANEXO 4. Formato de la Entrevista Contadora

ANEXO 5. Formato de la Encuesta Proveedores

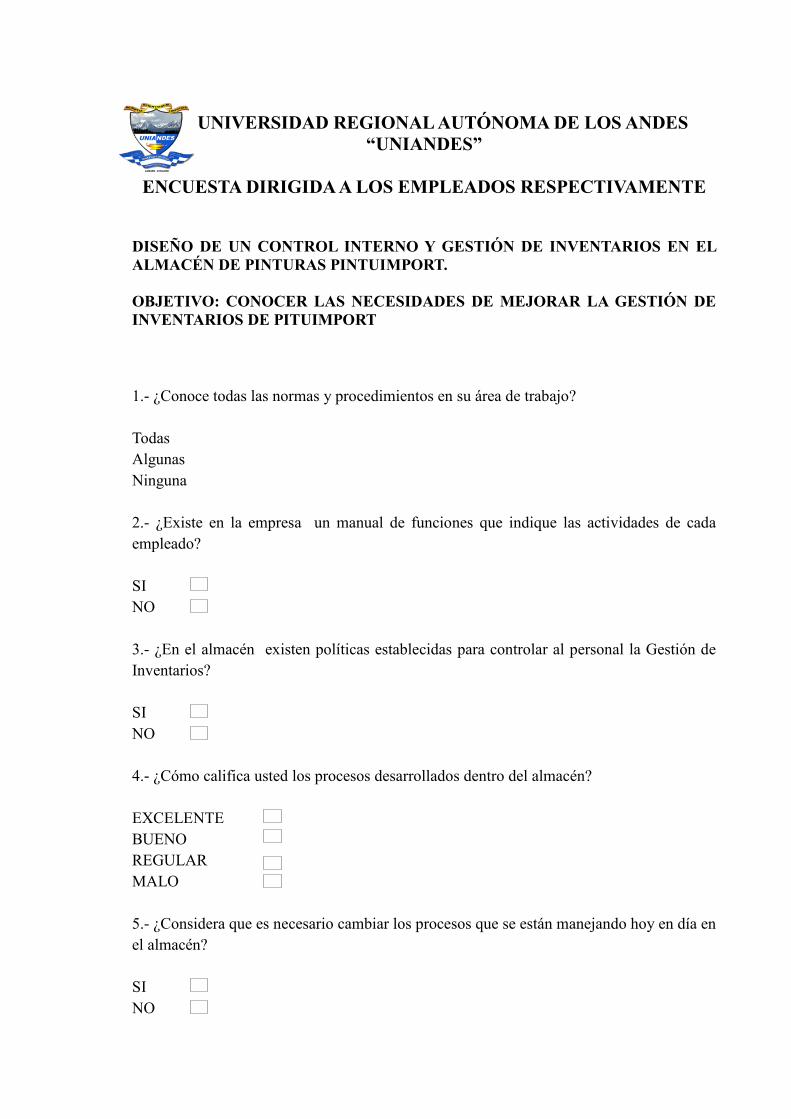

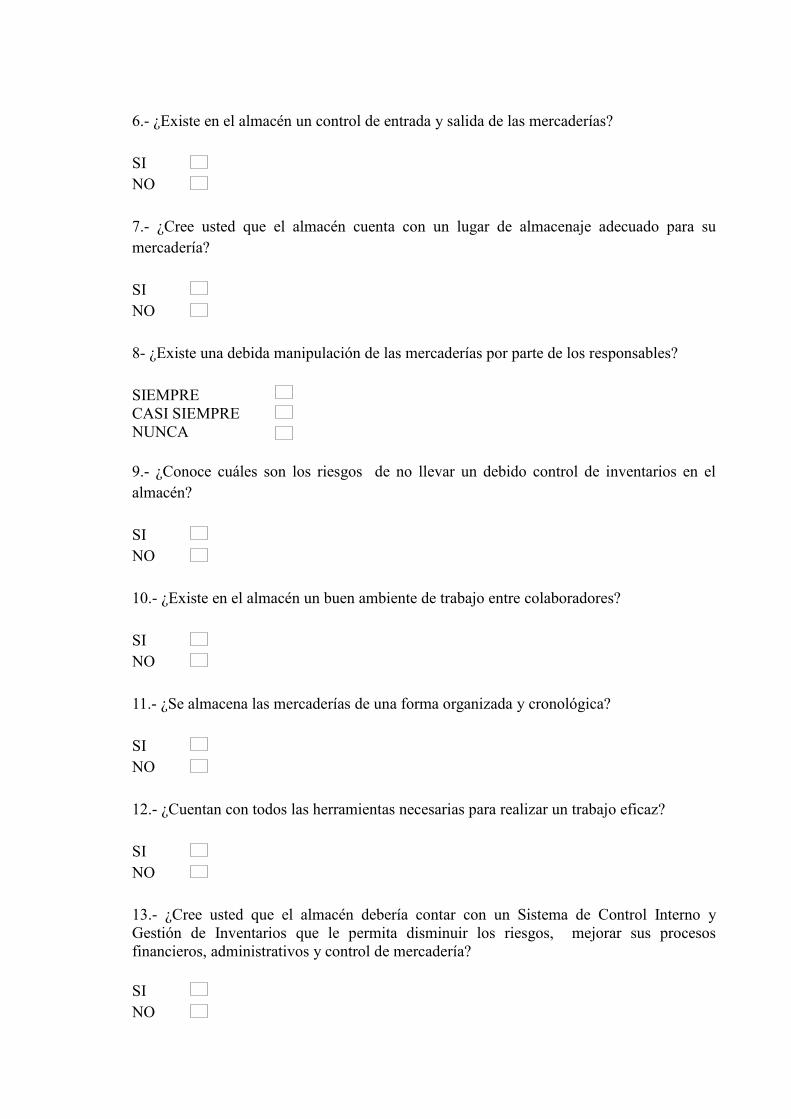

ANEXO 6. Formato de la Entrevista Empleados

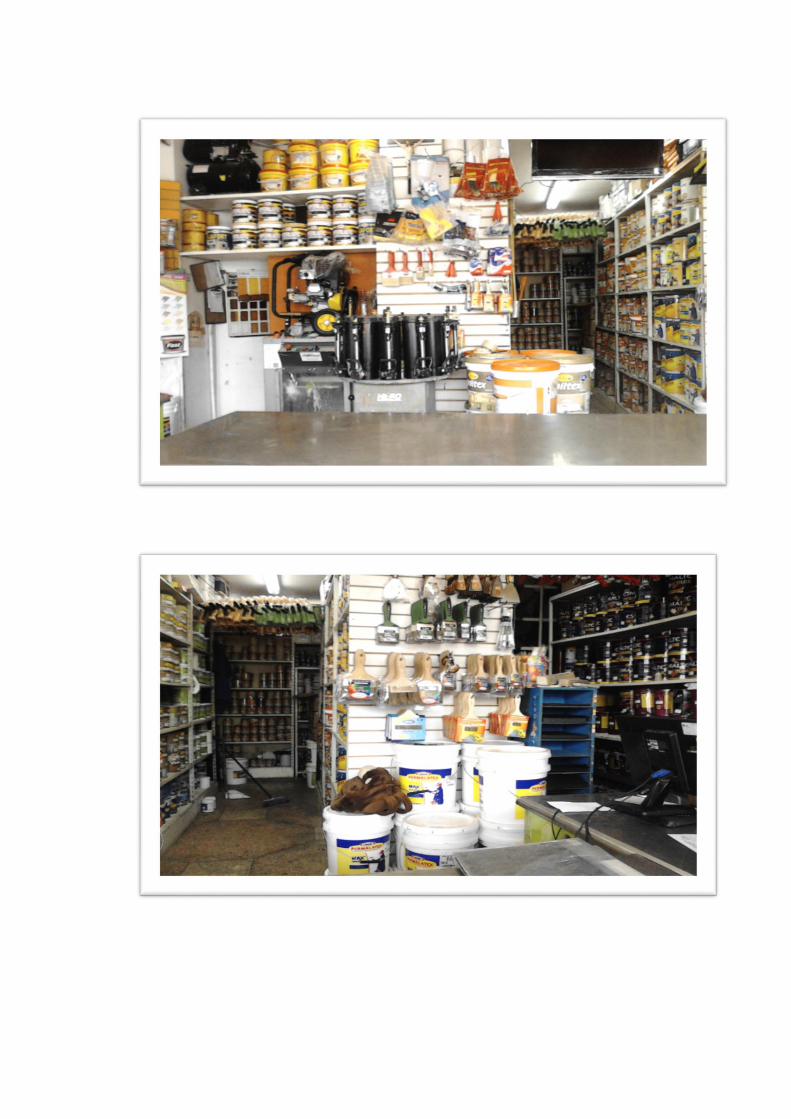

ANEXO 7. Fotografía

1

INTRODUCCIÓN

Antecedentes de la Investigación

El desarrollo acelerado de los negocios fue respaldado en gran parte por las ganancias, las

organizaciones fueron creciendo sin tener presente la efectividad en sus actividades

internas y hoy en día debido a la rivalidad de mercados nacionales e internacionales, la

estructuración y dirección de las entidades es relevante y las ganancias o lucro dependen de

la excelente gestión de la misma.

Es así que el control interno suministra un instrumento para detallar las actividades

tomadas tanto por los gerentes o administradores para diagnosticar y vigilar las

operaciones de la organización. Es importante acotar que el control interno tiene como

función contribuir en la realización de los objetivos y metas trazadas o planteadas con el

objetivo de fomentar la gestión administrativa.

En todos los aspectos se evidencia lo indispensable que es el control de inventarios, ya que

el mismo provee información de la tenencia de mercadería que se dispone en la actualidad

los mismos que serán empleados para la comercialización o venta dentro de una

organización, mediante la gestión de inventarios se pretende ofrecer un servicio de calidad

al cliente, reducir los costos, por lo que es aconsejable contar con una persona responsable

y esto a su vez normas, métodos que colabore a este sencillo pero monótono trabajo.

Luego de una exhaustiva investigación en el Centro de Documentación e Investigación

científica (C.E.D.I.C) o biblioteca de la Universidad Uniandes se pudo determinar que

existen temas similares al expuesto:

Sistema de Control Interno y Gestión de Inventarios de Almacenes ”ZONA FRANKA” en

la ciudad de Santo Domingo, elaborada por Sonia Eulalia Cordero Cordero, año 2013

Diseño de un Manual para el Control Interno de Inventarios de Repuestos para Maquinaria

Pesada” Trac Motor Cía. Ltda.” realizada por Yadira Jomaira Romos Ramos, año 2012.

2

Modelo de Control Interno y Manejo de Inventarios en la Empresa “Cruz Llantas” en

Santo Domingo de los Tsáchilas”, creado por Ignacio Rigoberto Moya Camacho, año 2011.

Esto indica que el tema “Sistema de Control Interno y Gestión de Inventarios en el

Almacén de Pinturas PintuImport en la ciudad de Santo Domingo” es inédito y original de

la autora.

Planteamiento del Problema

El nivel competitivo del mercado actual, la tecnología y diferentes factores externos,

exigen a las empresas realizar cambios significativos en los diferentes procesos ejecutados

en la misma, con el objetivo de mejorar la estructura organizacional para alcanzar las metas

propuestas.

PintuImport es un almacén dedicada a la venta de productos de pintura en general tanto al

por mayor y menor. Se encuentra ubicada en la ciudad de Santo Domingo. Teniendo como

propietaria a la Sra. Aída Lisbeth Portero Castro, el negocio se encuentra obligado a llevar

contabilidad debido al manejo de sus operaciones contables.

Luego de la aplicación de una encuesta se detectó las siguientes falencias que a

continuación se detallan:

Carencia de un adecuado registro contable que permita llevar el ingreso y la salida

de la mercadería de manera oportuna.

Carencia de personal idóneo que lleve el registro de los inventarios de una manera

eficaz.

Ausencia de controles en el área de bodega que permita conocer las mercaderías

que se están deteriorando.

Desconocimiento al momento de determinar con claridad las existencias actuales

de la empresa.

3

De no dar solución a estos problemas la empresa no podrá llevar a cabo un registro

actualizado y control adecuado de los inventarios.

Formulación del Problema

¿Cómo mejorar la Gestión de Inventarios en el Almacén de Pinturas PintuImport?

Delimitación del Problema

El presente estudio se va a realizar en el Almacén de Pinturas PintuImport que se encuentra

en el mercado hace seis años, es un almacén dedicada a la venta de productos de pintura de

diferentes marcas en general, constituida por 2 empleados y su dueña, domiciliada en la

Urb. La Paz Av. Chone y Antonio Ante a 200 mtrs del Indio Colorado de la ciudad de

Santo Domingo.

El tiempo que se llevará a cabo esta investigación, comprende entre los meses de Abril a

Octubre del 2014.

Objeto de Estudio

Procesos de Auditoría

Campo de Acción

Gestión de Inventarios

Identificación de la línea de investigación

La línea de investigación de la presente tesis está orientada hacia la Auditoría.

Objetivo General

Diseñar un Sistema de Control Interno para el mejoramiento de la Gestión de Inventarios

4

del Almacén de Pinturas PintuImport en la ciudad de Santo Domingo.

Objetivos Específicos

Fundamentar científica y teóricamente los procesos de Auditoria, Sistema de

Control Interno, Gestión de Inventarios.

Realizar un diagnóstico de la situación actual del almacén, enfocado en la Gestión

de inventarios.

Proponer el Diseño de un Sistema de Control Interno previo a una auditoría para

mejorar la Gestión de Inventario en el Almacén de Pinturas PintuImport.

Idea a Defender

Con el diseño de un Sistema de Control Interno distinguido por normas, procedimientos,

políticas novedosas, se conseguirá el perfeccionamiento de los procesos, manipulación y

control de las existencias para que estas puedan ser ordenadas conforme a su género o tipo

en donde se empleará destrezas que logren hacer beneficioso y fructífero la posesión de

estos productos y al mismo tiempo ideas que conlleve a mejorar el trabajo y

procedimientos de la misma.

Es así que se propone un Sistema de Control Interno que cubra las necesidades y mejore la

Gestión de inventarios del Almacén de Pinturas PintuImport.

Justificación del tema

Cabe mencionar que toda organización sin interesar su fin en el mercado, debe disponer de

un Sistema de Control Interno bien estructurado, efectivo y determinado que no

simplemente permita perfeccionar la Gestión de Inventarios, sino alcanzar la eficacia y

eficacia en sus actividades y labores diarias, así como procesos financieros y operacionales

para que de esta manera se obtenga un instrumento o herramienta que dará como resultado

un mejoramiento del trabajo en la organización.

5

De tal manera la presente investigación tiene como prioridad proveer una solución a la

propietaria del Almacén de Pinturas PintuImport, ante la problemática existente, ya que es

de gran importancia implantar un Sistema de Control Interno que le permita alcanzar la

efectividad en el control de las existencias, así como la disminución del riesgo, reducir los

gastos de inventario y maximizar su ganancia y tener las herramientas necesarias para

enfrentar las dificultades de una forma organizada sin apartarse de su meta trazada como

empresa.

Además la presente investigación y trabajo de grado, permitirá alcanzar nuestra mayor

meta, la cual es obtener el Título de Ingeniería en Contabilidad Superior, Auditoría y

Finanzas, C.P.A; mérito que permitirá desenvolverse libremente en el campo profesional de

las ciencias contables.

Metodología a aplicar

La presente investigación se basó en el paradigma Cuali-cuantitativo, con tendencia

cualitativo ya que a través de esta establecemos la necesidad que tiene el Almacén de

Pinturas PintuImport, a la cual se aplicará la investigación.

Los tipos de investigación a desarrollar son: bibliográfica, de campo y descriptiva,

utilizando los métodos : inductivo – detectivo y analítico – sintético, las técnicas a

implementarse son la entrevista y la encuesta que serán aplicados a la dueña y

colaboradores del Almacén de Pinturas PintuImport .

Resumen de la Tesis

Para desarrollar el tema denominado Sistema de Control Interno y Gestión de Inventarios

del Almacén de Pinturas PintuImport en la ciudad de Santo Domingo, se ha organizado en

tres capítulos siguiendo una secuencia lógica que se detallan a continuación:

Introducción donde se plantea, se formula y se delimita el problema a ser investigado, a su

vez la identificación del objeto de estudio, campo de acción e identificación clara de la

línea de investigación así como también se establece los objetivos y la idea a defender que

6

se propone para dar solución a la problemática existente, de igual manera se establece la

justificación del tema, la metodología a emplear, el respectivo resumen de tesis y se

finaliza acotando con el aporte teórico, la significación práctica y la novedad científica que

caracteriza este trabajo investigativo.

En el capítulo I sustentado por el marco teórico de la investigación, dentro del cual se

tratan conceptos como: Definición de Control Interno, Importancia Control Interno,

Objetivos, Clasificación, Componentes, Elementos y Principios básicos, Métodos de

Control Interno, Definición Inventario, Métodos para el Control de Inventarios, Costo de

Inventario, Modelos, Tipos de Inventario, Medidas de desempeño de los Inventarios y

otros elementos relacionados al Sistema de Control Interno y Gestión de Inventarios.

En el capítulo II se define la parte metodológica de la investigación, La modalidad básica

de Investigación, La operacionalización de las Variables, Cálculo de Población y Muestra,

así como la aplicación de las herramientas, técnicas e instrumentos utilizados y la

interpretación de los datos resultantes de las encuestas.

En el capítulo III se desarrolla la propuesta de solución planteada para el problema que

atraviesa el almacén y se constata con la idea a defender que ha sido de gran utilidad

durante toda la investigación.

Y finalmente se establecen conclusiones y recomendaciones, bibliografías y anexo que van

a servir de evidencia y fundamentación de este trabajo de investigación.

Elementos de novedad, aporte teórico y significación práctica

Los diferentes conceptos y teorías que se despliegan en el presente trabajo investigativo se

fundamentan en diversas teorías y varios autores cuyos libros han sido de gran importancia

en los temas de Contabilidad, Auditoría, Control Interno, Gestión Inventarios.

Mediante el Diseño de un Sistema de Control Interno se espera brindar una ayuda a las

dificultades que atraviesa el Almacén de Pinturas PintuImport ya que no dispone de un

instrumento que fomente el desarrollo de sus actividades y operaciones en general así

7

como al mejoramiento de la Gestión de Inventarios que permita la vigilancia y

administración de sus productos, de este manera este sistema suministrará al almacén una

herramienta que busca perfeccionar los procedimientos desde la planificación hasta la

respectiva toma de decisiones.

La presente tesis será un aporte para la ciencia porque será una guía para futuras

investigaciones.

8

CAPÍTULO I

MARCO TEÓRICO

1.1 ORIGEN Y EVOLUCIÓN DEL OBJETO DE INVESTIGACIÓN

El Sistema de Control Interno es un proceso que es diseñado con el objetivo de brindar una

herramienta de apoyo a los diferentes áreas y procesos de una empresa con la finalidad de

mejorarlos y eficientizarlos. En una empresa o negocio es importante contar con un

Sistema de Control Interno ya que va a proporcionar una ayuda para que el almacén pueda

alcanzar sus objetivos, metas, tomar decisiones más acertadas y así mejorar la conducción

de la organización.

Es así que la Gestión de Inventarios otorga a la empresa información de lo que necesita, lo

que se mantiene en existencias con el propósito de satisfacer la demanda y satisfacer

necesidades de los consumidores, reduciendo costos y gastos innecesarios.

En el Almacén de Pinturas PintuImport es necesario el Diseño de un Sistema de Control

Interno que permita mejorar la gestión de inventario, manejo de sus procesos para así

ofrecer un mejor servicio diferenciándose entre la competencia.

1.2 ANÁLISIS DE LAS DISTINTAS POSICIONES| TEÓRICAS SOBRE EL

OBJETO DE INVESTIGACIÓN

1.2.1 Contabilidad

Es la ciencia, el arte y la técnica que permite el análisis, clasificación, registro, control e

interpretación de las transacciones que se realiza en una empresa con el objetivo de

conocer su situación económica y financiera al término de un ejercicio económico o

período contable. (Bravo, 2011, pág. 1).

“Es un sistema de información que mide las actividades de las empresas, procesa esta

información en estados y comunica los resultados a los tomadores de decisiones”.

9

(Horngren, 2012, pág. 8).

La contabilidad es una herramienta indispensable en la vida diaria de los seres humanos, ya

que la misma proporcionará información fiable relativa a los ingresos, gastos que realice

una persona.

1.2.2 Propósito de la Contabilidad

(Pombo Rey, 2009, pág. 15) Dijo que el propósito básico de la Contabilidad es la de

promover información financiera acerca de una entidad, para facilitar la toma de decisiones

a los diferentes usuarios como son accionistas, acreedores, inversionistas, clientes,

empleados y público en general.

El propósito de la contabilidad es la de servir de orientación para una debida toma de

decisiones posteriormente a través del suministro idóneo de la información financiera de la

empresa.

1.2.3 Auditoría

(Pallerola & Monfort, 2013, pág. 23) Señalan que la auditoría es una actividad de control

que nace con el movimiento económico y financiero, producto de la desconfianza para

unos y de la necesidad de seguridad de la información para otros cuando dejaron de ser

manejados o administrados por el propietario.

Por su parte (De la Peña, 2008, pág. 2) El vocablo de auditoría es sinónimo de examinar,

verificar, investigar, consultar, revisar, comprobar y obtener evidencias sobre

informaciones, registros, procesos, circuitos, etc.

Es un examen crítico y sistemático que se realiza a la empresa con el fin de verificar si sus

procesos se están desarrollando con eficacia, eficiencia y acorde al cumplimiento de las

leyes.

10

1.2.3.1 Objetivo de la auditoría

Es la emisión de un informe o dictamen dirigido a poner de manifiesto una opinión técnica

sobre si dichas cuentas anuales expresan, en todos sus aspectos significativos, la imagen

fiel del patrimonio y de la situación financiera de la entidad auditada, así como sobre el

resultado de sus operaciones en el período auditado de conformidad con principios y

normas contables generalmente aceptados. (De la Peña, 2010, pág. 12)

El objetivo de la auditoría es la de verificar si las cuentas expresan la imagen fiel del

patrimonio, de la situación financiera y sobretodo de los resultados de una empresa

auditada.

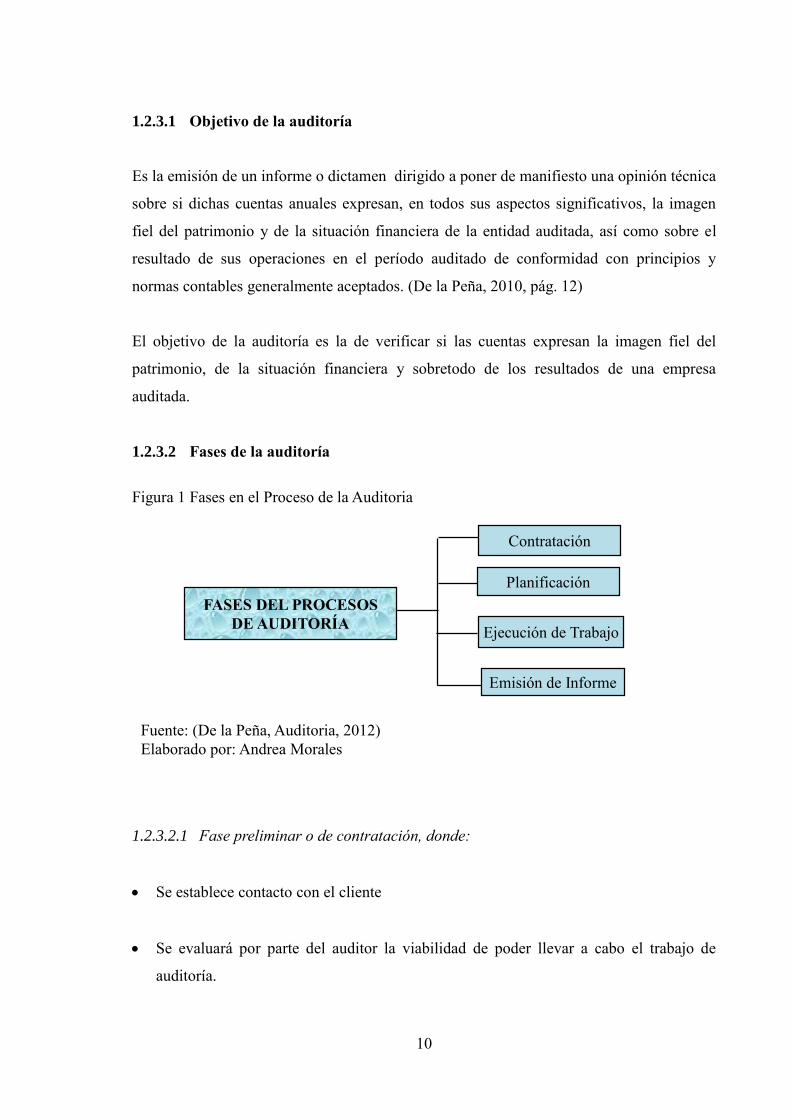

1.2.3.2 Fases de la auditoría

Figura 1 Fases en el Proceso de la Auditoria

1.2.3.2.1 Fase preliminar o de contratación, donde:

Se establece contacto con el cliente

Se evaluará por parte del auditor la viabilidad de poder llevar a cabo el trabajo de

auditoría.

FASES DEL PROCESOS

DE AUDITORÍA

Planificación

Fuente: (De la Peña, Auditoria, 2012) Elaborado por: Andrea Morales

Contratación

Ejecución de Trabajo

Emisión de Informe

11

Se formaliza el acuerdo entre el auditor y su cliente mediante el contrato de auditoría

(De la Peña, 2010, pág. 14).

En esta fase el auditor realiza el primer contacto con el cliente en donde verifica si el

proceso de auditoria es factible o no.

1.2.3.2.2 Fase de la planificación, donde el auditor deberá:

Familiarizarse con la actividad de su cliente con el entorno en el que opera y con los

procedimientos y sistemas contables que emplea.

Evaluar el grado de eficacia y fiabilidad del sistema de control interno.

Confecciona el programa de auditoría (De la Peña, 2010, pág. 16).

Esta fase permitirá asignar correctamente los recursos ya que los mismos permitirán llegar

a niveles altos de eficiencia y eficacia así como proveer las pruebas a realizar, etc.

1.2.3.2.3 Fase de ejecución del trabajo

Donde el auditor, mediante la realización de las pruebas programadas en la fase anterior,

tratará de obtener la evidencia adecuada y suficiente que le permita emitir su opinión.

Se la realiza una vez que el auditor haya ejecutado las pruebas necesarias en donde obtuvo

evidencias necesarias para realizar si informe final (De la Peña, 2010, pág. 16).

1.2.3.2.4 Fase de la comunicación de resultados

En esta fase el auditor, una vez recabada toda la evidencia disponible, emitirá dos

informes:

El informe de auditoría, donde expresará su opinión o manifestación sobre las cuentas

anuales tomadas en su conjunto.

12

Un informe sobre debilidades de control interno dirigido a la gerencia de la sociedad

donde pondrá de manifiesto todos aquellos aspectos de control interno que entienda

que pueden ser mejorados para la buena marcha de la empresa.

(De la Peña, 2010, pág. 19)

Una vez que el auditor aplicó los instrumentos necesarios para obtener evidencias, el

mismo redacta el informe en donde expresa su opinión sobre las falencias que atraviesa la

empresa.

1.2.3.3 Clasificación de Auditoría

Cuadro 1 La Auditoría y su clasificación

SEGÚN LA

NATURALEZA

SEGÚN LOS

OBJETIVOS

PERSEGUIDOS

SEGÚN EL

ALCANCE DE

PROCEDIMIENTO

SEGÚN SU

OBLIGATORIEDAD

SEGÚN LA

TECNICA

UTILIZADA

Auditoría gubernativa:

Es la actividad de

fiscalización realizada por diversos órganos del

Estado, tales como la

Intervención General de la Administración Civil

del Estado yel Tribunal

de Cuentas

Auditoría interna: Es aquella actividad que

llevan a cabo

profesionales que ejercen su actividad en el seno de

una empresa,

normalmente en un

departamento «staff»,bajo

la dependencia de la máxima autoridad de la

misma

Auditoría externa o

independiente: Es un servicio prestado a la

propia entidad audita- da

por profesionales independientes a la

misma según los términos

contenidos en un contrato de prestación de servicio.

Auditoría financiera: Es aquella actividad

consistente en la comprobación y

examen de las cuentas

anuales y otros estados financieros y

contables con objeto

de poder emitir un juicio sobre su

fiabilidad y

razonabilidad.

Auditoría

Operacional o

Gestion: es el examen

que se realiza a una entidad con el

propósito de evaluar el grado de eficiencia y

eficacia con que se

manejan los recursos disponibles y se

logran los objetivos

previstos por el Ente.

Auditoría completa o

convencional: Tiene por

finalidad el manifestar una opinión sobre la

razonabilidad de las

cuentas anuales tomadas en su conjunto.

Auditoría parcial o

limitada: Su objeto es la

revisión parcial de otros documentos contables con

objeto de emitir informes

sobre los mismos

Auditoria de

cumplimiento.- Tiene por

objeto comprobar que las

operaciones efectuadas por el ente estén adecuadas a

las leyes, normas y procedimientos aplicables

a la entidad.

Auditoría obligatoria: Es

aquel proceso de revisión

que Je viene impuesto a la empresa por el

ordenamiento jurídico

vigente.

Auditoría voluntaria: Es el procedimiento de

revisión realizado por la

empresa de manera discrecional.

Auditoría por

comprobantes: Se

denomina de esta manera a aquella

técnica de auditoría

basada en la revisión de los documentos que

sustentan los hechos

objeto de la auditoría.

Auditoría por

controles: Es una

técnica de auditoría

basada en la evaluación del sistema de control

interno y en la

confianza que el mismo merece al auditor.

Auditoría económico

social: Tiene por finalidad evaluar la

aportación que hace la

empresa auditada, midiendo así el

cumplimiento de su

responsabilidad social.

Fuente: (Estupiñan, 2010)

Elaborado por: Andrea Morales

13

1.2.3.4 Riesgos de auditoría

Es el riesgo que resulta de que los estados contables contengan errores u omisiones

significativos en su conjunto, no detectados o evitados por los sistemas de control de la

entidad ni por el propio proceso de auditoría, en definitiva es el riesgo de emitir un informe

de auditoría inadecuado. (Mantilla, 2009, pág. 36)

“Son todos aquellos aspectos tanto cuantitativos como cualitativos, que pueden no ser

conocidos por el auditor de cuentas en el transcurso de su trabajo”

(De la Peña, 2012, pág. 35)

Son aquellas posibles amenazas en donde se encuentra rodeada una empresa y por ende sus

procesos y actividades, para lo cual es necesario que la empresa cuente con una

herramienta para que pueda hacer frente a los mismos.

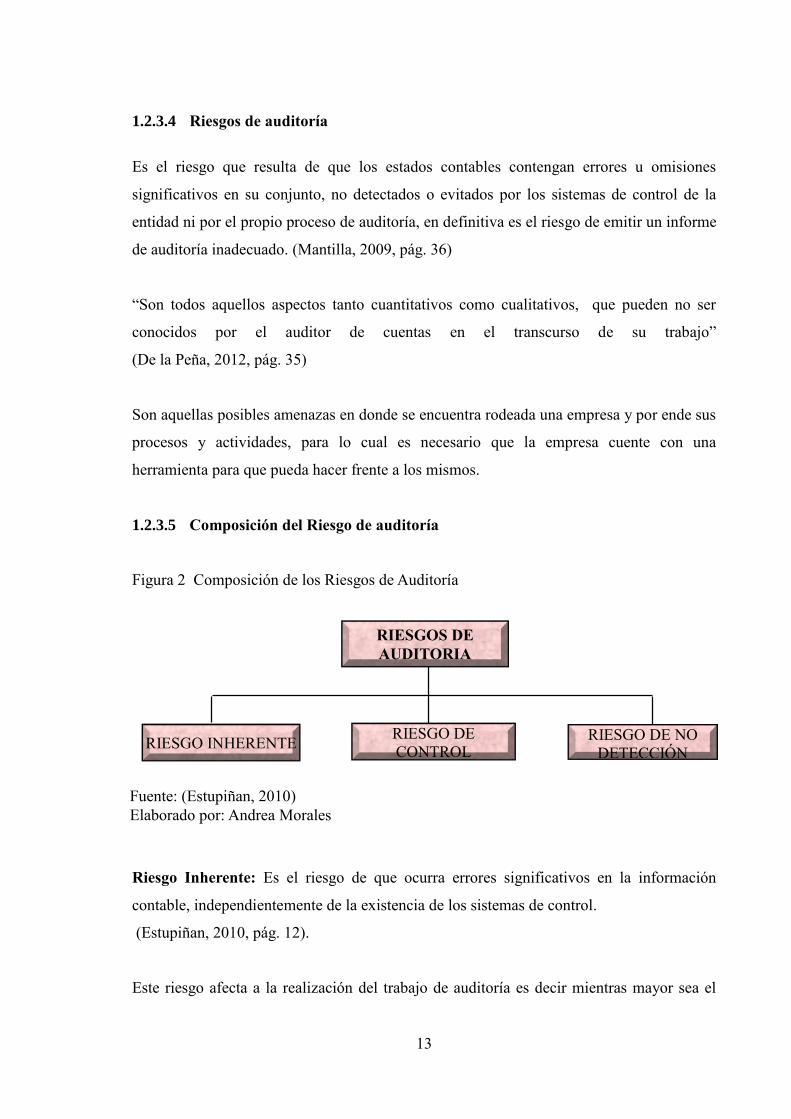

1.2.3.5 Composición del Riesgo de auditoría

Figura 2 Composición de los Riesgos de Auditoría

Riesgo Inherente: Es el riesgo de que ocurra errores significativos en la información

contable, independientemente de la existencia de los sistemas de control.

(Estupiñan, 2010, pág. 12).

Este riesgo afecta a la realización del trabajo de auditoría es decir mientras mayor sea el

RIESGOS DE

AUDITORIA

RIESGO INHERENTE RIESGO DE

CONTROL RIESGO DE NO

DETECCIÓN

Fuente: (Estupiñan, 2010)

Elaborado por: Andrea Morales

14

riesgo deberá disponer de mayor cantidad de pruebas para satisfacer las afirmaciones u

otros que fueron afectados por el riesgo.

Riesgo de control: Es el riesgo de que el sistema de control interno del cliente no

prevenga, detecte o corrija dichos errores, este tipo de riesgo se evalúa mediante el

conocimiento y comprobación, a través de pruebas de cumplimiento, del sistema de control

interno. (Estupiñan, 2010, pág. 11).

Se establece una posibilidad de que este riesgo no detecte los errores a los que se encuentra

inmersa una empresa, por tal puede ocasionar errores durante el proceso de auditoría.

Riesgo de no detección: Es el riesgo de que un error u omisión significativo existente no

sea detectado, por el propio proceso de auditoría. (Estupiñan, 2010, pág. 12).

En este tipo de riesgo durante el proceso de auditoría existe la probabilidad de que el

mismo no sea detectado.

1.2.4 Control Interno

“Control Interno es un proceso establecido por la junta de directores y por la

administración más alta para proveerse a sí mismos como un sistema dinámico, proactivo,

sobre la manera de cómo funciona la institución”. (Isaza, 2012, pág. 17)

Según (Estupiñan, 2010, pág. 19) El Control Interno es un proceso ejecutado por la junta

de directores, la administración principal y otro personal de una entidad, diseñado para

proveer seguridad razonable en relación con el logro de los objetivos de la organización en

las siguientes categorías.

Efectividad y eficiencia de las operaciones

Suficiencia y confiabilidad de la información financiera

Cumplimiento de las leyes y normas aplicables

15

El control interno es un sistema establecido por la mayor autoridad de la empresa con el

fin de asegurar que los objetivos trazados por la empresa se cumplan con responsabilidad.

1.2.4.1 Efectividad y eficiencia de las operaciones

“Se orienta a los objetivos básicos de la empresa, incluyendo metas de desempeño,

rentabilidad y salvaguarda de recursos”. (Estupiñan Gaitan, 2008, pág. 32).

Esta categoría se apunta a los objetivos, metas y la protección del patrimonio de la

organización.

1.2.4.2 Fiabilidad de la información financiera y operativa

“Se relacionada con la preparación y publicación de estados financieros dignos de

confianza, incluyendo estados financieros intermedios y resumidos e información

financiera”. (Estupiñan Gaitan, 2008, pág. 33).

Categoría se refiere a la información confiable para el uso de la empresa así como la

salvaguardia de la misma para uso de terceros.

1.2.4.3 Cumplimiento de leyes y normas aplicables

“Se refiere al cumplimiento de aquellas leyes y regulaciones a las que está sujeta la

entidad”. (Estupiñan Gaitan, 2008, pág. 34).

Se entiende a lograr el cumplimiento de las metas y objetivos programados.

1.2.4.4 Objetivos del Control Interno

Proteger los activos y salvaguardar los bienes de la institución

Verificar la razonabilidad y confiabilidad de los informes contables y administrativos

16

Promover la adhesión a las políticas administrativas establecidas

Lograr el cumplimiento de las metas y objetivos programados (Estupiñan, 2010).

1.2.4.5 Componentes del Control Interno

Figura 3 Componentes del Control Interno

1.2.4.5.1 Ambiente de Control

Es el elemento que proporciona disciplina y estructura. El ambiente de control se

determina en función de la integridad y competencia del personal de una organización; los

valores éticos son un elemento esencial que afecta a otros componentes del control. Entre

sus factores se distingue la filosofía de la administración, la atención y guía

proporcionados por el consejo de administración, el estilo operativo, así como la manera en

que la gerencia confiere autoridad y asigna responsabilidades, organiza y desarrolla a su

personal. (Mantilla, 2009, pág. 17).

Es el principal componente sobre el cual se sustentan los demás cuatro componentes, el

mismo consiste en el establecimiento de un ambiente que incite las actividades del

personal con relación a la vigilancia de acciones.

AMBIENTE DE CONTROL

EVALUACIÓN DE RIESGOS

ACTIVIDADES DE CONTROL INFORMACION Y

COMUNICACION

SUPERVISION

Fuente: (Mantilla, 2009)

Elaborado por: Andrea Morales

17

1.2.4.5.2 Evaluación de riesgos

Cada entidad enfrenta una variedad de riesgos de fuentes externas e internas, los cuales

deben valorarse. Una condición previa a la valoración de riesgos es el establecimiento de

objetivos, enlazados en distintos niveles y consistentes internamente. La valoración de

riesgos es la identificación y el análisis de los riesgos relevantes para la consecución de los

objetivos, constituyendo una base para determinar cómo se deben administrar los riesgos.

Dado que la economía, la industria, las regulaciones y las condiciones de operación

continuaran cambiando. Se requieren mecanismos para identificar y tratar los riesgos

especiales asociados al cambio. (Mantilla, 2009, pág. 19).

Es la identificación de los riesgos más importantes a la cual se ve inmerso la organización

y la manera para que tales riesgos puedan ser corregidos.

1.2.4.5.3 Actividades de control

Son las políticas y procedimientos que ayudan a garantizar que se lleve a cabo la

administración. Ello contribuye a garantizar que las acciones necesarias sean tomadas para

direccionar el riesgo y ejecución de los objetivos de la entidad. Los procedimientos de

control ocurren por toda la organización, a todos los niveles y en todas las unciones. Ello

incluye un rango de actividades tan diversas como aprobaciones, autorizaciones,

verificaciones, reconciliaciones, revisiones de desempeño de operaciones, seguridad de

activos y segregación de funciones. (Mantilla, 2009, pág. 20)

Son aquellas que son efectuadas por la gerencia para desempeñar con las actividades

fijadas diariamente estas pueden ser políticas, sistemas, procedimientos.

1.2.4.5.4 Información y comunicación

La información pertinente debe ser identificada, capturada y comunicada en forma y

estructuras de tiempo que faciliten a la gente cumplir sus responsabilidades. Los sistemas

de información producen información operacional financiera y suplementaria que hacen

posible controlar y manejar los negocios. Tiene que ver no solamente con los datos

18

generados internamente, sino también con la información sobre eventos, actividades y

condiciones externas necesarias para la toma de decisiones, informe de los negocios y

reportes externos. (Mantilla, 2009, pág. 21)

Este componente está disperso por en toda la organización y todos estos sistemas atienden

a uno o más objetivos de control.

1.2.4.5.5 Supervisión

Los sistemas de control interno deben monitorearse, proceso que valora la calidad de

desempeño del sistema en el tiempo. Es realizado por medio de actividades de monitoreo

ongoing (continuo), evaluaciones separadas (independientes) o combinación de las dos. El

monitoreo ongoing ocurre en el curso de las operaciones. Incluye actividades regulares de

administración y supervisión y otras acciones personales realizadas en el cumplimiento de

sus obligaciones. El alcance y la frecuencia de las evaluaciones separadas dependerá

primeramente de la valoración de riesgos y de la efectividad de los procedimientos de

monitoreo ongoing. Las deficiencias de control interno deberán reportarse a lo largo de la

organización, informando a la alta gerencia y a la junta solamente a los asuntos serios.

(Mantilla, 2009, pág. 23)

Este componente es necesario ya que el mismo vigila la manera como se está desarrollando

las actividades, objetivos, metas en la organización así como la detección de los riesgos.

1.2.4.6 Clasificación de Control Interno

1.2.4.6.1 En función de su naturaleza los controles internos se clasifican en:

Control Contable.- Comprende el plan de la organización y, los procedimientos y

registros relacionados con la salvaguarda de los activos y con la confiabilidad de los

estados financieros diseñado para proveer seguridad razonable. (Isaza, 2012, pág. 43)

Este control está relacionado con la protección de los recursos y con la confiabilidad de la

información financiera todos ellos comprendidos en un plan.

19

Control Administrativo.- Incluye, pero no se limita al plan de la organización y los

procedimientos y registros relacionados con los procesos de decisión que se refieren a la

autorización de las transacciones por parte de la administración. (Isaza, 2012, pág. 34)

Este control está relacionado en como una organización no simplemente se limita a seguir

un plan establecido sino que se relaciona con los diferentes procesos.

1.2.4.6.2 Según su finalidad los controles internos se clasifican en:

Controles de prevención.- Son aquellos destinados a proporcionar una seguridad

razonable de que únicamente se reconocen y procesan transacciones válidas. (Isaza, 2012,

pág. 35)

Este tipo de control está destinado a dar seguridad a las operaciones desarrolladas en la

organización.

Controles de descubrimiento.- Son aquellos tendentes a proporcionar una certeza

razonable de que se descubren los errores e irregularidades. (Isaza, 2012, pág. 35)

Es aquel control destinado a descubrir errores significativos que ocurren en la

organización.

Controles persuasivos.- Son aquellos cuya finalidad es informar de que existen los

controles detectivos y de descubrimiento (similares a ciertas campañas de la Dirección

General de Tráfico acerca de la existencia de controles de alcoholemia o de velocidad).

(Isaza, 2012, pág. 36)

Este tipo de control indica y comunica que existe tanto controles detectivos como de

descubrimiento

20

1.2.4.7 Métodos de Control Interno

Cuadro 2 Métodos del Control Interno

COSO I COSO II

El Informe COSO (siglas que representan los

organismos miembros), siendo el título formal

del mismo “Control Interno - Sistema

Integrado”, surgió como una respuesta a las

inquietudes que planteaban la diversidad de

conceptos, funciones e interpretaciones

existentes en torno a la temática referida. La

definición de control que propone, como la

estructura de control que describe, impulsa una

nueva cultura administrativa en todo tipo de

organizaciones, y ha servido de plataforma

para diversas definiciones y modelos de

control a escala internacional.

El COSO II, es un proceso formal diseñado

para identificar, comunicar y monitorear los

riesgos a lo largo de la organización,

orientando esfuerzos para reducir las

amenazas, manejar la incertidumbre y

aprovechar en todo su potencial las

oportunidades.

MICIL CORRE

MICIL (Marco Integrado de Control Interno

para Latinoamérica) es un modelo basado en

estándares de control interno para las

pequeñas, medianas y grandes empresas

desarrolladas por el Comité de Organizaciones

Patrocinadoras de la Comisión Treadway

(Committee of Sponsoring Organizations of

the Treadway Commission-COSO).

Es un estudio sobre el Control Interno de los

Recursos y los Riesgos – Ecuador, la misma

que es un aporte de gran importancia para

promover la eficiencia y eficacia en la gestión

de los administradores públicos y privados, de

modo que pone énfasis en los valores éticos

como base para una honesta y trasparente

gestión”

Fuente: Marco Integrado Control de los Recursos y los Riesgos – Ecuador

Elaborado por: Andrea Morales

21

1.2.4.8 Componentes de los métodos de Control Interno Informe Coso I, Coso II,

MICIL, CORRE

Cuadro 3 Componentes de los Métodos de Control Interno

COSO I COSO II MICIL CORRE

Entorno o Ambiente

de Control

Ambiente Interno

Ambiente de Control

y Trabajo

Ambiente Interno de

Control

Ninguno

Establecimiento de

Objetivos

Ninguno

Establecimiento de

Objetivos

Ninguno

Identificación de

Eventos

Ninguno

Identificación de

Eventos

Ninguno

Evaluación de

Riesgos

Ninguno

Respuesta a los

Riesgos

Evaluación de

Riesgos

Respuesta a los

Riesgos

Evaluación de

Riesgos

Evaluación de

Riesgos

Actividades de

Control

Actividades de

Control

Actividades de

Control

Actividades de

Control

Información y

Comunicación

Información y

Comunicación

Información y

Comunicación

Ninguno

Supervisión

Supervisión Supervisión Ninguno

1.2.4.9 Métodos de Evaluación

1.2.4.9.1 Método Descriptivo o de memorándums

Este método consiste en confeccionar un memorándum donde se describe los procesos que

tienen lugar en la entidad que se va a auditar. Normalmente el auditor obtiene esta

Fuente: Marco Integrado Control de los Recursos y los Riesgos – Ecuador

Elaborado por: Andrea Morales

22

información de la gerencia, de los responsables de las áreas de gestión establecidas en la

misma (Mantilla, 2009, pág. 23) .

En este método de evaluación se detallara cuáles serán los procedimientos a seguir y

desarrollarse en la entidad que está siendo sometida al proceso de auditoría.

1.2.4.9.2 Método de Flujo gramas

Consiste en la elaboración de diagramas que representan gráficamente los flujos de los

documentos, de las operaciones que se relacionan con éstos y de las personas que

intervienen en la misma. (Mantilla, 2009, pág. 25).

En este método se detallan los procesos y las personas encargadas de ejecutarlos

empleando los medios para desarrollarlo.

1.2.4.9.3 Métodos del Cuestionario

Consiste en obtener la información acerca del Sistema de Control Interno a partir de una

serie de cuestionarios previamente preparados por el auditor para cada una de las áreas en

las que se va a dividir el trabajo de auditoría. (Mantilla, 2009, pág. 28) .

En este método el auditor desarrolla un tipo de cuestionario para así obtener información

necesaria acerca del control interno de la organización.

1.2.4.10 Pruebas de Cumplimiento

El informe de auditoría debe estar soportado por la evidencia obtenida a través de las

pruebas o procedimientos de auditoría. Las pruebas de auditoría se pueden clasifican en:

Pruebas de cumplimento

Pruebas sustantivas

23

Pruebas de cumplimiento.- Son instrumentos mediante el cual el auditor evalúa el sistema

de control interno de la entidad auditada. (Isaza, 2012, pág. 76)

Pruebas sustantivas.- Tiene como objetivo comprobar la validez de los saldos que

presentan las cuentas incluidas en los estados financieros. (Isaza, 2012, pág. 76)

A través de la aplicación de estas pruebas le va a permitir al auditor obtener evidencia

suficiente para desarrollar un trabajo de auditoria eficiente y eficaz.

1.2.4.11 Manual de procedimientos

Por su parte (Isaza, 2012, pág. 54) Señalan que es un componente del sistema de control

interno, el cual se crea para obtener una información detallada, ordenada, sistemática e

integral que contiene todas las instrucciones, responsabilidades e información sobre

políticas, funciones, sistemas y procedimientos de las distintas operaciones o actividades

que se realizan las personas involucradas y responsables en una organización.

Un manual de procedimientos es una herramienta de apoyo a los directivos de la empresa

para tomar decisiones de modernización, cambio y producción de mejores resultados.

1.2.4.12 Manual de funciones

Es un instrumento de trabajo que contiene el conjunto de normas y tareas que desarrolla

cada funcionario en sus actividades cotidianas y será elaborado técnicamente basados en

los respectivos procedimientos, sistemas, normas y que resumen el establecimiento de

guías y orientaciones para desarrollar las rutinas o labores cotidianas, sin interferir en las

capacidades intelectuales, ni en la autonomía propia e independencia mental o profesional

de cada uno de los trabajadores de una empresa.(Pombo Rey, 2009, pág. 56).

Es un documento que sirve a la máxima autoridad de una empresa en donde se especifica

de forma clara cuales van a ser las tareas a realizar de un empleado dentro de la empresa.

24

1.2.5 Gestión de inventarios

La administración de inventarios implica la determinación de la cantidad de inventarios

que debe mantenerse, la fecha en que deberán colocarse los pedidos y las cantidades de

unidades a ordenar, con objetivo de brindar un buen servicio al cliente, mejorar la

eficiencia de producción y determinar el nivel de inventario mínimo, máximo y de

seguridad, en función de los parámetros de período operativo, consumo y demora.

(Suárez, 2012, pág. 34)

“La gestión de inventarios es un proceso destinado a planificar, administrar, controlar los

recursos disponibles dentro de una organización, permitiendo así el manejo apropiado de

los mismos” (Guerrero, 2009, pág. 17).

Es la administración óptima de los materiales o recursos que se encuentran dentro de una

empresa, con el objetivo de que se tenga un debido control de los mismos, se evite

desperdicios, se mejore los procesos y la atención al cliente.

1.2.5.1 Inventario

Según (Horngren, 2012, pág. 56) El inventario enfocado al área de producción es el

conjunto de bienes y productos o artículos destinados a la producción, venta o

comercialización. El inventario generalmente forma parte de unos de los activos más

importantes de la empresa u organización ya que estos requieren de una gran cantidad de

recursos para que la empresa funcione en óptimas, perfectas condiciones.

“Son los elementos patrimoniales de la empresa destinados a la venta en la actividad

normal de la explotación, o bien, para su transformación o incorporación al proceso

productivo!. (Zapata, 2010, pág. 67)

Inventarios son todos aquellos materiales de propiedad de la empresa que son destinados

para la venta y para cubrir la demanda de los clientes.

25

1.2.5.2 Tipos de Inventarios

Existen 4 tipos de inventarios que son los más usados: inventarios de materia primas,

inventario de productos en proceso, inventario de suministros de mantenimiento,

reparación y operación, e inventarios de productos terminados. (Bravo, 2011, pág. 34)

1.2.5.2.1 Inventarios de materias primas

“Aquellos productos que son almacenados, y esperan que mediante un proceso productivo,

puedan ser convertidos en productos terminados”. (Bravo, 2011, pág. 21)

Es aquel material que sirve para la fabricación de un producto en general que estará

próximo a la comercialización.

1.2.5.2.2 Inventarios de productos en proceso

“El inventario de productos en proceso está conformado por materias primas que han

sufrido algún tipo de transformación o cambio pero que todavía no se encuentran

terminados, por lo que no se puede ser considerado como productos terminado”.

(Bravo, 2011, pág. 21)

Son aquellos productos que pasaron de estar en su estado natural a un semi proceso que no

está en su totalidad terminado.

1.2.5.2.3 Inventarios de suministro de mantenimiento, reparación y operación

“Son inventarios conformados por artículos de mantenimiento, reparación y operación,

necesarios para mantener la maquinaria y los equipos del proceso productivo”.

(Bravo, 2011, pág. 22)

Son las herramientas que son necesarias para conservar los equipos utilizados en el proceso

productivo.

26

1.2.5.2.4 Inventarios de productos terminados

“Son todos aquellos productos que han sido producidos o comprados por la empresa para

ser comercializados”. (Bravo, 2011, pág. 22)

Es aquel producto que está en su etapa terminada es decir está listo para la

comercialización.

1.2.5.3 Modelo de inventarios

(Pombo Rey, 2009, pág. 87) Dentro de las generalidades a tener en cuenta en un modelo de

inventarios se pueden tratar su clasificación, componentes y costos involucrados en los

modelos de inventarios, tal como se relaciona a continuación:

1.2.5.3.1 Clasificación de los modelos de inventarios

La clasificación de los modelos de inventarios depende del tipo de demanda que tenga el

artículo. Esta demanda solo puede tener dos tipos:

Determinística.- En el primer caso la demanda del artículo para un período futuro es

conocida como exactitud (esto sólo se puede dar en el caso de empresas que trabajan bajo

pedido). (Pombo Rey, 2009, pág. 45)

En esta clasificación va a permitir determinar la demanda de una producto a través de la

aplicación de un modelo determinístico,

Probabilística.- En el caso que la demanda del artículo para un período futuro no se conoce

con certeza, pero se le puede asignar una distribución de probabilidad a su ocurrencia.

(Pombo Rey, 2009, pág. 45).

Por otra parte en esta clasificación si se desconoce cuál será la demanda del artículo se

conocerá como demanda probabilística.

27

1.2.5.3.2 Componentes de un modelo de inventarios

Dentro de los componentes de un modelo de inventarios se puede enumerar los siguientes:

Costos.- Los costos de un sistema de inventarios puede ser mantenimiento, por ordenar,

penalización y variable (Suárez, 2012, pág. 45).

Son todos aquellos gastos que suceden durante el proceso productivo, comercialización

entre otros.

Demanda.- La demanda de un determinado artículo es el número de unidades que se

proyecta vender en un período futuro; más vale aclarar que no es la cantidad vendida. En

muchas ocasiones la demanda es mayor que la cantidad vendida por falta de inventarios.

(Suárez, 2012, pág. 36)

Es una determinada cantidad de artículos que espera vender en un futuro una organización.

Tiempo de anticipación.- El tiempo de anticipación es el tiempo que transcurre entre el

momento en que se coloca una orden de producción o compra y el instante en que se inicia

la producción o se recibe la compra. (Suárez, 2012, pág. 37)

Es el tiempo que resulta de presentar la respectiva orden de producción y el tiempo en que

demora ejecutar la misma.

1.2.5.3.3 Costos involucrados en los modelos de inventarios

Dentro de los costos involucrados en los modelos de inventarios se mencionan lo siguiente:

Costos de mantenimiento

Este costo se causa en el momento que se efectúa el almacenamiento de un determinando

artículo; y dentro de él se puede involucrar el costo del dinero invertido o lucro cesante, el

costo de arrendamiento o almacenaje, los salario involucrados en el personal de vigilancia

28

y administración de los almacenes, seguros, impuestos, mermas, pérdidas y costos

generados por servicios públicos ( si se requiere tales como agua, luz, teléfono). (Zapata,

2010, pág. 45).

Este tipo de costos se causa por la existencia en bodega del material o mercadería como lo

son el salario de empleados, seguros y otros costos más relacionados.

Costos de penalización

Este costo se causa en el momento que un cliente pida un artículo y no se tenga; en otras

palabras son los costos asociados a la oportunidad por la no satisfacción de la demanda.

Dentro de éste se puede involucrar las pérdidas de ventas potenciales de futuros clientes

(ganadas por la mala reputación), utilidades dejadas de percibir, pagar salarios extras para

poder cumplir con lo prometido o de pronto tener que comprar productos más caros a la

competencia. (Zapata, 2010, pág. 46).

Este costo es causado por la inexistencia de materiales o mercadería en stock lo que

provoca la insatisfacción del cliente.

Costo por ordenar o fijo

Este costo se causa en el mismo instante que se lanza una orden de producción o una orden

de compra. Se llama porque no depende de la cantidad perdida o fabricada, pero a

diferencia del costo fijo contable que siempre se causa, éste se causa si se da la orden ( si

no se da la orden no se causa) (Zapata, 2010, pág. 46).

Este tipo de costo es provocado desde el instante en que se desarrolla la orden de compra y

se le denomina de esta manera ya que la misma no depende del número de artículos

fabricados

Costo variable

Este costo sí depende de la cantidad producida, ya que si se producen tres unidades el costo

se causa tres veces. Cuando el artículo es comprado, este costo sencillamente es lo que

29

cobra el proveedor por cada unidad entregada; mientras que si el artículo es producido, este

costo involucra la mano de obra, materia prima y gastos generales de fabricación

generados por cada unidad producida. (Zapata, 2010, pág. 47).

Este costo dependerá en gran proporción de las unidades producidas, es decir que mientras

más unidades fabricadas mayor será el costo.

1.2.5.4 Métodos de valuación de inventarios

Figura 4 Métodos de Inventaros

1.2.5.4.1 Método FIFO

Para valorar los elementos en almacén, se supone que las primeras unidades que entran son

las primeras en salir. Se encontraron, por tanto, distintas partidas con precios de

adquisición distintos y momentos de compra distintos, que se van agotando de forma

sucesiva hasta consumir los stocks. (Pombo Rey, 2009, pág. 34)

Este método significa que las mercaderías que ingresan primero son las primeras que

tienen que salir.

1.2.5.4.2 Método LIFO

Es un método basado en el principio del método de adquisición. Supone que las últimas

unidades que entran en almacén, son las primeras en salir, por lo que los consumos de

materiales están valorados con relación a las últimas unidades adquiridas. (Pombo Rey,

FIFO LIFOCOSTE

PROMEDIO PONDERADO

Fuente: (Zapata, 2010) Elaborado por: Andrea Morales

30

2009, pág. 47)

Este método significa que las mercaderías que ingresan al último son las primeras que

tienen que salir.

1.2.5.4.3 Método de coste medio ponderado

Se basa en determinar un precio unitario ponderado de las materias, dividiendo el coste

total de varias entradas por su cantidad total, y en aplicar precios a las entradas. Son

métodos utilizados por las empresas que almacenan sus productos durante largo tiempo.

(Pombo Rey, 2009, pág. 48).

Este método determina el valor promedio de las mercaderías que se ingresaron a la

empresa.

1.3 VALORACIÓN CRÍTICA DE LOS CONCEPTOS PRINCIPALES DE LAS

DISTINTAS POSICIONES TEÓRICAS SOBRE EL OBJETO DE

INVESTIGACIÓN.

En la rama de la contabilidad, por lo anterior expuesto por el autor Pero Zapata Sánchez es

de gran importancia ya que el mismo proporciona las herramientas necesarias a la gerencia

de una empresa con el objetivo de que se obtenga información confiable, oportuna y

suficiente para una mejor toma de decisiones.

Por lo anterior expuesto por los autores Joan Pallerola y Enric Monfort definen a la

auditoría como una actividad que examina verifica y obtiene evidencias con el fin de

presentar a la administración la imagen fiel y real del patrimonio de la empresa.

Según lo expuesto por el autor Samuel Alberto Mantilla, el Control Interno es un proceso

que es definido por la autoridad de una empresa con el fin de que los objetivos trazados se

cumplan de una manera efectiva, confiable y sobretodo apegado a las normas y leyes.

31

Por tanto, según la autora María Luisa Suárez Cervera señala que la gestión de inventarios

en una empresa es primordial ya que va a brindar un control adecuado sobre las existencia

que posee la empresa para que de esta manera evite pérdidas, costos y gastos innecesarios.

1.4 CONCLUSIONES PARCIALES DEL CAPÍTULO

Podemos señalar que la contabilidad y la auditoría van de la mano ya que cada empresa en

su momento requiere de información confiable, oportuna, real que esté ligada al

cumplimiento de las leyes y normas vigentes de nuestro gobierno, lo que ayudará a una

administración planificación acertada y a la obtención de los objetivos trazados.

El sistema coso 1 está constituido por cinco componentes que son entorno de control,

evaluación de riesgos, actividades de control, información y comunicación, supervisión y

monitoreo, buscando la eficacia y eficiencia de las operaciones de la empresa, fiabilidad de

la información financiera pertinente, cumpliendo la leyes y normativas aplicables en la

empresa.

El Control Interno está compuesto por cinco componentes que son Ambiente de Control,

Valoración de Riesgos, Procedimientos de Control, Información y Comunicación ,

Monitoreo, buscando la efectividad en las diferentes operaciones de la empresa,

confiabilidad en la información obtenida y cumplimiento de las leyes y normas.

La gestión de inventarios es catalogada como una parte fundamental en la tareas de una

empresa, las misma que se enfoca en la administración apropiada y oportuno control de las

existencias de la organización para que así los diferentes departamentos de desarrollen en

un ambiente de eficiencia y eficacia.

32

CAPÍTULO II

MARCO METODOLÓGICO Y PLANTEAMIENTO DE LA PROPUESTA

2.1 CARACTERIZACIÓN DEL SECTOR PARA LA INVESTIGACIÓN

Los diferentes negocios de Santo Domingo se desarrolla en un sector donde la demanda del

mercado se acrecienta más y más, el mismo ha evolucionado constantemente con el pasar

de los años ya que a inicios empezaron pequeños negocios, almacenes dedicados a la

misma actividad u otra, con poca mercadería pero con ganas de sobresalir y ese empeño y

trabajo se pudo ver reflejado en la actualidad que hoy en día se ha convertido en uno de los

negocios más rentables y lucrativo en la ciudad.

El almacén de Pinturas PintuImport se ha desarrollado en un mercado o sector donde las

exigencias de los consumidores crece adaptándose con facilidad a los diferente cambios del

mismo en donde se han visto en la necesidad de perfeccionar tanto su servicio como la

calidad de sus productos con el fin de sobresalir entre la competencia y satisfacer las

necesidades de los clientes.

Por los antecedentes descritos se hace necesario el diseño de un Sistema de Control de

Interno y Gestión de Inventarios ya que el mismo va a proporcionar una ayuda para el

alcance de los objetivos, metas planteadas y disminución de los riesgos y la optimización

de la mercadería de una manera perfecta y eficiente evitándole al almacén costos y gastos

innecesarios.

2.2 DESCRIPCIÓN DEL PROCESO METODOLÓGICO PARA EL

DESARROLLO DE LA INVESTIGACIÓN

La presente investigación se basó en el paradigma es Cuali-cuantitativo, con tendencia

cualitativo.

La modalidad cuantitativa porque el objeto de estudio es el Sistema de Control Interno, de

ahí se obtuvo resultados numéricos provenientes de la tabulación de las encuestas realizas

33

a los empleados y proveedores de la empresa.

La modalidad cualitativa porque en la investigación se observó acontecimientos,

fenómenos, además se podrá tomar como referencia los diferentes opiniones y perspectivas

de los colaboradores que trabajan en el almacén, los proveedores y la propietaria de la

empresa, con todos estos determinantes se comprobó notablemente el problema y se

procederá a la correspondiente propuesta de solución.

2.2.1 Tipos de Investigación

2.2.1.1 Investigación Explicativa

Es aquella que no simplemente pretende describir o acercarse a un problema o suceso, sino

que trata de encontrar las causas del mismo.

Esta investigación se la utilizó al momento de exponer el problema planteado ya que ahí se

pudo explicar las diferentes falencias que presenta el almacén PintuImport.

2.2.1.2 Investigación Bibliográfica

Es aquella que suministra el conocimiento de las indagaciones que ya existen, teorías,