Unidad 6 - gc.initelabs.comgc.initelabs.com/recursos/files/r157r/w13071w/Presupuestos...

28

Unidad 6 Presupuesto de gastos de fabricación Objetivos Al finalizar la unidad, el alumno: • identificará las partidas que integran los gastos de fabricación, así como los diferentes tipos de costo en que se incurre y los métodos para calcularlos • describirá la importancia, las características y la forma de calcular el presupuesto flexible • aplicará los diferentes métodos para elaborar un presupuesto de gastos de fabricación

Transcript of Unidad 6 - gc.initelabs.comgc.initelabs.com/recursos/files/r157r/w13071w/Presupuestos...

Unidad 6Presupuesto de gastos de fabricación

Objetivos

Al finalizar la unidad, el alumno:

•identificarálaspartidasqueintegranlosgastosdefabricación,asícomolosdiferentestiposdecostoenqueseincurreylosmétodosparacalcularlos

•describirálaimportancia,lascaracterísticasylaformadecalcularelpresupuestoflexible•aplicarálosdiferentesmétodosparaelaborarunpresupuestodegastosdefabricación

Temario

Unidad 6 Presupuesto de gastos de fabricación

6.1 Gastos de fabricación

6.2 Costosfijosycostosvariables 6.2.1 Rangorelevante 6.2.2 Métodosdeseparación6.3 Presupuestoflexible6.4 Aromatizantes de Occidente, S. A.

6.4.1 Ecuaciones lineales

6.4.2 Rangorelevante 6.4.3 Presupuestoflexibledegastodefabricación

Conceptos centrales

Métodosde separación

de costo

Gastos

de fabricación

Gastosde fabricación

fijos

Gastosde fabricación

variables

Presupuesto flexiblede gastos

de fabricación

Rango relevante

Introducción

Recordemos algunos aspectos del curso de contabilidad de costos. El costo de un producto se

integraportreselementos:materiaprimadirecta,manodeobradirectaygastosdefabricación.Lasunidades4y5 sededicaronapresupuestar losdosprimeros,el terceroeselmotivode lapresenteunidad.Ladefinicióndemateriaprimadirectaymanodeobradirectaesrelativamentefácil,sinembargoelconceptodegastosdefabricaciónnoestansencillo.

Hagamosunaanalogíaconelmediodeportivo.Cuandosecelebraalgúnacontecimientoimportanterelacionadoconelfutbolsoccer,porejemplo,escomúnformalizarunencuentroentrelaselecciónrepresentativadelpaísencuestióncontraunseleccionadointegradoconlasgrandesfigurasdevariasnaciones;porlogeneral,aesteequiposelellama“restodelmundo”.

Basadosenestaperspectiva,paradefinirelconceptodegastosdefabricación,lorelacionamosconel“restodelmundo”,esdecir,loscostosdeunproductoquenoseanmateriaprimadirectaymano de obra directa.

Sehaceunaadvertencia.Cuandodecimos“restodelmundo”,nosreferimosalosotroscostosquesegeneranconmotivodelprocesoproductivoqueseestádesarrollando.Latabla5.2nospuedeayudaryaquemuestralasfuncionesbásicasdeunaempresa:administración,producciónyventas.

Cuandosehablade“restodelmundo”,sepiensaúnicamenteencostosquesegeneranporllevaracabolafuncióndeproducción.Loscostosqueseproducenconmotivodelasfuncionesadministrativasydeventasformanpartedelgastooperativodelnegocio,peronoafectanelcostodelproducto.Por tanto, el término“restodelmundo”está circunscritoal costoquegenera lafuncióndeproducciónyque,además,noesmateriaprimadirectanimanodeobradirecta.

Ejercicio 1

Esteejerciciotienecomoobjetivorecordarlaclasificacióndeloscostosygastosdeunaempresaindustrial.

1. Laenergíaeléctricaquesepagaparaponerenoperaciónlasmáquinasdondeseproducenlos productosquevendelaempresaesun:

a) gastodeventa b ) gasto de administración

c ) gasto financiero

d ) gasto de fabricación

2. Losinteresesgeneradosporunpréstamoqueseobtuvoparaadquirirdostornosqueseutilizanenelprocesoproductivoson:

a) gastodeventa b ) gasto de administración

c ) gasto financiero

d ) gasto de fabricación

presupuestos168

3. Lossueldosdelosvendedoresdelaempresason:

a) gastodeventa b) gasto de administración

c) gasto financiero

d) gasto de fabricación

4. La depreciación de la computadora del departamento de contabilidad de la empresa es un:

a) gastodeventa b) gasto de administración

c) gasto financiero

d) gasto de fabricación

5. Larentaquesepagaporlasoficinasqueocupaeldepartamentodeprogramacióndelapro- ducción es un:

a) gastodeventa b) gasto de administración

c) gasto financiero

d) gasto de fabricación

6.1 Gastos de fabricación

Acontinuación sepresentauna listadegastosque lamayoríade las empresasqueoperanunproceso de transformación clasifican como gastos de fabricación. Recuerda que las empresasdedicadasa ladistribucióndebienesoa laprestacióndeserviciosnoestánsujetasaeste tipoclasificaciones,yaquesusistemacontableesmássencillo.

Losconceptosmáscomunesdegastosdefabricaciónson:

• materialindirecto• manodeobraindirecta• depreciacióndemaquinariayequipodeproducción• depreciacióndeplantayedificiosdestinadosaláreadeproducción• rentasdeespaciosrelacionadosconlaproducción• energíausadaenelprocesoproductivo:agua,luz,gas• seguros

6.2 Costos fijos y costos variables

Unadelasclasificacionesmásimportantesdeloscostoseslaquelosdivide en fijos y variables.Pero, fijos y variables con respectoaqué.Conrespectoaunamedidadeactividaddelaempresa.

Por lo general, la base de la cual se parte para determinar la

variabilidad de los costos es el nivel de producción. Es decir, existenalgunos costos que amedida que crece la producción aumentan enproporción directa.

¿Cuál es la diferencia

entre material directo

y material indirecto?

¿Cuál es la diferencia

entre mano de obra

directa e indirecta?

unidad 6 presupuesto de gastos de fabricación 169

Un ejemplo bien definido es la materia prima directa. Si fabricar

unacamisarequiereunmetrodetela, lafabricaciónde100camisasnecesitaráde100metrosde tela.Elnúmerodemetros aumenta enformaproporcionalconelnúmerodecamisasfabricadas.Noobstante,existenotrostiposdecostosquenosevenafectadosporloscambiosocurridosenelniveldeproducción.Porejemplo, ladepreciacióndelanavedondesellevaacaboelprocesoproductivoeslamismasiseproducen1,000productosquesisefabrican10,000,esdecir,uncostofijo. La figura 6.1 muestra el comportamiento de los costos fijos yvariablesenrelaciónconlaactividadproductiva.

En la figura se puede observar que la recta que representa loscostosvariablesmuestraincrementoapartirdelaprimeraunidadproducida,entantoqueloscostosfijossemantienensincambioindependientementedelnúmerodeunidadesoinclusoquenoseproduzca ninguna.

Figura 6.1 Comportamiento de los costos ijos y variables totales.

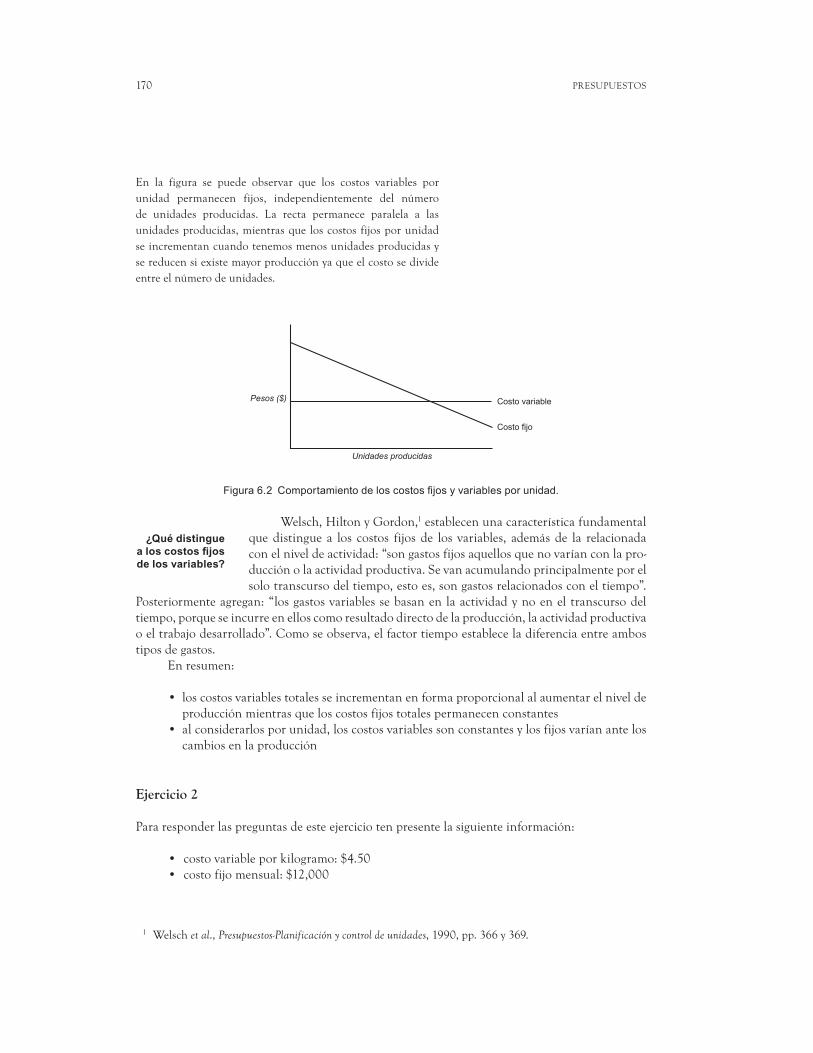

Loanteriorserefierealcomportamientodeloscostosfijosyvariablesdeacuerdoconnivelesdeproduccióndeterminados.Pero,¿quécaracterísticastienenloscostosfijosyvariablesunitarios?Medianteelsiguienteejemplosemuestraloqueocurreconloscostosvariables.Sielmetrodetelacuesta$20yseproducen100camisas,elcostototaldelatelaseráde$2,000;siseproducen1,000camisas,elcostodelatelaaumentaráa$20,000.Noobstante,elcostounitarioporcamisaproducidanovaría,siguesiendode$20.00.Portanto,seconcluyeque loscostosvariablesporunidad producida permanecen constantes.

Por el contrario, los costos fijos porunidadproducida varían.Supóngase que la depreciación de las máquinas de coser, donde sefabricanlascamisas,esde$1,000pormes,siseproducenenelmismoperiodo100camisas,elcostodeladepreciaciónporcamisaterminadaseráde$10.Sisefabrican1,000unidades,elcostoporcamisasereducea $1. La figura 6.2muestra el comportamiento de los costos fijos yvariablesporunidad.

En la medida que crecela producción los costos variables aumentanen proporción directa,en tanto que los costos ijos no son afectados por los cambios en el nivel de producción.

Los costos variablespor unidad producida permanecen constantes, mientras que los costos ijos por unidad producida varían inversamente.

Unidades producidas

Costo fijo

Costo variable

Pesos ($)

presupuestos170

En la figura se puede observar que los costos variables porunidad permanecen fijos, independientemente del númerode unidades producidas. La recta permanece paralela a las

unidadesproducidas,mientrasqueloscostosfijosporunidadseincrementancuandotenemosmenosunidadesproducidasysereducensiexistemayorproducciónyaqueelcostosedivideentreelnúmerodeunidades.

Figura 6.2 Comportamiento de los costos ijos y variables por unidad.

Welsch,HiltonyGordon,1establecenunacaracterísticafundamentalquedistinguea los costos fijosde los variables, ademásde la relacionadaconelniveldeactividad:“songastosfijosaquellosquenovaríanconlapro-ducciónolaactividadproductiva.Sevanacumulandoprincipalmenteporelsolotranscursodeltiempo,estoes,songastosrelacionadosconeltiempo”.

Posteriormenteagregan:“losgastosvariablessebasanenlaactividadynoeneltranscursodeltiempo,porqueseincurreenelloscomoresultadodirectodelaproducción,laactividadproductivaoeltrabajodesarrollado”.Comoseobserva,elfactortiempoestableceladiferenciaentreambostipos de gastos.

En resumen:

• loscostosvariablestotalesseincrementanenformaproporcionalalaumentarelniveldeproducciónmientrasqueloscostosfijostotalespermanecenconstantes

• alconsiderarlosporunidad,loscostosvariablessonconstantesylosfijosvaríananteloscambios en la producción

Ejercicio 2

Para responder las preguntas de este ejercicio ten presente la siguiente información:

• costovariableporkilogramo:$4.50• costofijomensual:$12,000

¿Qué distingue

a los costos ijosde los variables?

1 Welsch et al., Presupuestos-Planificación y control de unidades,1990,pp.366y369.

Unidades producidas

Costo variablePesos ($)

Costo fijo

unidad 6 presupuesto de gastos de fabricación 171

1. Elcostovariabletotalporlaproducciónde15,000kges:

a) 67,500 b) 79,500 c) 54,000 d) 12,000

2. Elcostofijototalporlaproducciónde12,000kgpormeses:

a) 54,000 b) 12,000 c) 66,000 d) 9,600

3. Elcostototal(fijomásvariable)porlaproducciónde14,000kgpormeses:

a) 63,000 b) 74,200 c) 75,000 d) 79,500

4. Elcostototalunitario(fijomásvariable)porlaproducciónde20,000kgpormeses:

a) 5.30 b) 5.50 c) 5.36 d) 5.10

5. Elcostototalunitario(fijomásvariable)porlaproducciónde5,000kgpormeses:

a) 6.90 b) 5.50 c) 13.20 d) 15.00

6.2.1 Rango relevante

Se comentó que clasificar los costos en fijos y variables era conveniente para la organización.Algunoscostosnopresentanningunadificultadparaclasificarlos.Lossalariosquesepaganalpersonalquesupervisalaproducciónseclasificancomomanodeobraindirecta,siendoungastodefabricaciónfijodondelossupervisoresgananlomismo,independientementedelosnivelesdeproducción.Encambioelgastoenelectricidadvaríaconlacantidaddeproductosfabricados;esungastovariable.

¿El gasto en electricidad cambia en forma proporcional o

su variación esmás omenos que proporcional a la producción?Recuerda que la materia prima directa es un costo variabledirectamente proporcional a las unidades producidas, es decir, si

¿Cómo presupuestar

cuando ciertos costos

varían en mayor o menor

medida que la proporción

directa?

presupuestos172

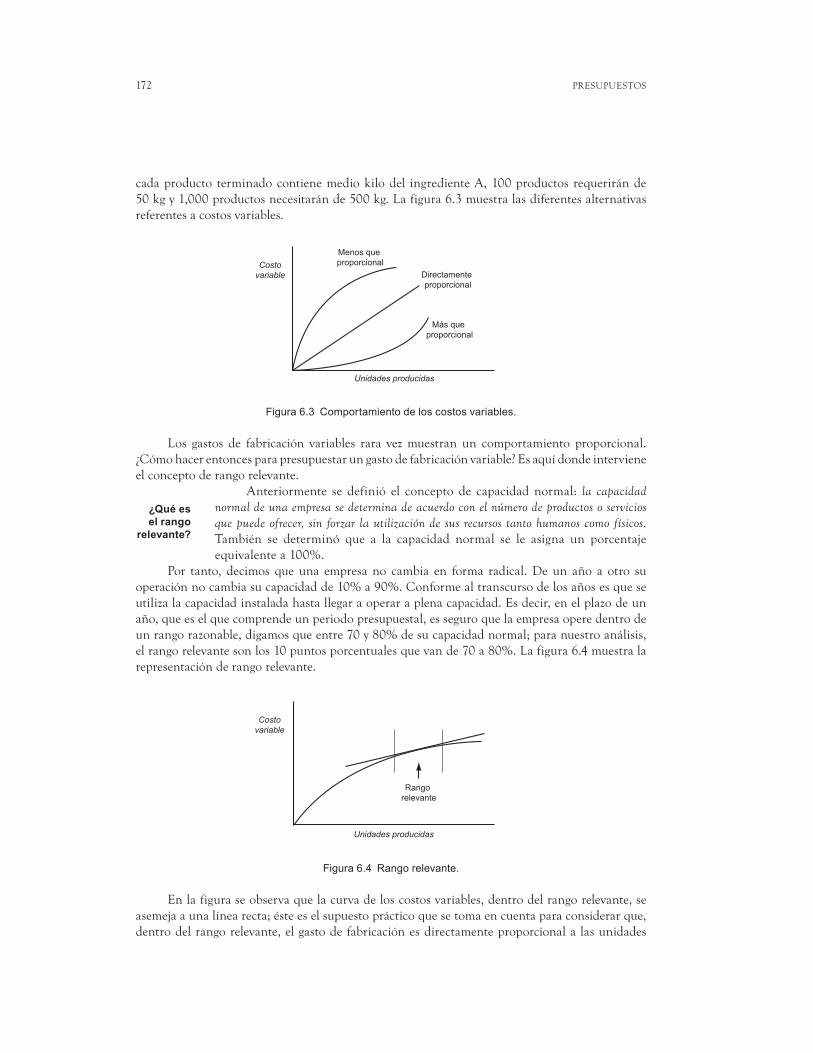

cadaproducto terminadocontienemediokilodel ingredienteA,100productos requeriránde50kgy1,000productosnecesitaránde500kg.Lafigura6.3muestralasdiferentesalternativasreferentesacostosvariables.

Figura 6.3 Comportamiento de los costos variables.

Los gastos de fabricación variables rara vezmuestran un comportamiento proporcional.¿Cómohacerentoncesparapresupuestarungastodefabricaciónvariable?Esaquídondeintervieneelconceptoderangorelevante.

Anteriormente se definió el concepto de capacidad normal: la capacidad

normal de una empresa se determina de acuerdo con el número de productos o servicios

que puede ofrecer, sin forzar la utilización de sus recursos tanto humanos como físicos.

También se determinó que a la capacidad normal se le asigna un porcentajeequivalentea100%.

Por tanto, decimosqueuna empresano cambia en forma radical.Deun año a otro suoperaciónnocambiasucapacidadde10%a90%.Conformealtranscursodelosañosesqueseutiliza la capacidad instalada hasta llegar a operar a plena capacidad. Es decir, en el plazo de un

año,queeselquecomprendeunperiodopresupuestal,esseguroquelaempresaoperedentrodeunrangorazonable,digamosqueentre70y80%desucapacidadnormal;paranuestroanálisis,elrangorelevantesonlos10puntosporcentualesquevande70a80%.Lafigura6.4muestralarepresentaciónderangorelevante.

Figura 6.4 Rango relevante.

Enlafiguraseobservaquelacurvadeloscostosvariables,dentrodelrangorelevante,seasemejaaunalínearecta;ésteeselsupuestoprácticoquesetomaencuentaparaconsiderarque,dentrodelrangorelevante,elgastodefabricaciónesdirectamenteproporcionalalasunidades

Unidades producidas

Costovariable

Más que proporcional

Directamente proporcional

Menos que proporcional

¿Qué es

el rango

relevante?

Unidades producidas

Costovariable

Rango relevante

unidad 6 presupuesto de gastos de fabricación 173

producidas.Considerarquelosgastosdefabricaciónsepuedenrepresentarcomounalínearectafacilita la elaboración de los presupuestos. En la siguiente sección se presentan ejemplos queaclaran esta afirmación.

El rango relevante es el intervalo de capacidad instalada en elque esmás probable que opere la empresa durante el periodopresupuestal.

6.2.2 Métodos de separación

Alosgastosdefabricaciónquenopuedenserclasificadoscomofijosovariablesselesconocecomocostos semivariables o semifijos, debido a que algunos de ellosmuestran un comportamientoescalonado, además de las curvas analizadas en el inciso anterior. Se puede requerir sólo deun supervisor hasta un determinado nivel de producción, pero una vez superado dicho niveles necesario tener otro supervisor, es decir, se trata de un costo que se incrementa en formaescalonada(figura6.5).

Figura 6.5.

Método de punto alto-punto bajo

Es unmétodo de análisis basado en información histórica de los diferentes gastos de fabri-cación,elobjetivoesobtenerunagráficaquemuestreunalínearectaquerepresenteelgastoencuestión.Alrepresentarenformagráfica,esconvenienteyprácticoestablecerelgastoenformadeecuación.Unavezestructuradalarelación,sepuedeconocerelmontodelgastoparadiferentesnivelesdeactividad,además,laecuaciónlinealeslamássencilladelasrelacionesmatemáticas,porloquedeterminarlasimplificaloscálculosyoperacionesaritméticas.Comorecordarás(deloscursosdematemáticas),lalínearectaserepresentadelasiguienteforma.

Y = a + bX

Donde:

X: definealavariableindependientedelniveldeactividad;enestecaso,lasunidadesproducidas.

Y: definealavariabledependiente,querepresentaelgastodefabricación.

Unidades producidas

Costo

Costos semivariablesescalonados

presupuestos174

La figura 6.6 muestra su representación.

Figura 6.6 Línea recta.

La Y representa el costo total de fabricación integrado de

una parte fija (a)ydeuncomponentevariable (bX). Veamos con un

ejemplolaaplicacióndelmétodo.Comosunombreloindica(puntoalto-puntobajo),delainformaciónhistóricaquesehayarecabadoseeligenúnicamentelosvaloresmáximosymínimos;éstaesunadelas

deficiencias delmétodopuesto que a pesar de contar conuna gran cantidadde información,únicamente seutilizaunamínimaparte.Sinembargo,esta simplicidadesunade susmayoresvirtudes.Despuésseveráqueparadeterminadascircunstanciasestosresultadossonunaexcelenteaproximacióndeloobtenidobajométodosmásprecisos.

Latabla6.1presentaalgunosdatosrelacionadosconelgastodeelectricidaddelaFábricadeRadiadoresGarcía,S.A.

Tabla 6.1.

Una aclaración es pertinente. En este caso, vamos a obtenerlalínearectabasadosenestimacionesdelrangorelevante,enlugardeapoyarnoseninformaciónhistórica.Laaplicacióndelmétodoeslamismayaquesólovamosaocupardosseriesdedatosdetodoslosqueintegranelrangorelevante.Lafórmulaparaobtenerlab (pendiente)

se presenta a continuación.

punto alto del gasto – punto bajo del gastob = ———————————————————————————————————

puntoaltodeactividad–puntobajodeactividad

X = unidades producidas

Y = costo

a

b = pendiente

¿Qué datos considera

el método de punto

alto-punto bajo?

Fábrica de Radiadores García, S. A.

Gasto de energía eléctrica

Energía eléctrica

Unidades producidas

Rango relevante

$100,000

70% 80%

$120,000

15,000 10,000

¿Por qué

es conveniente

representar los

gastos de fabricación

mediante una línea

recta?

unidad 6 presupuesto de gastos de fabricación 175

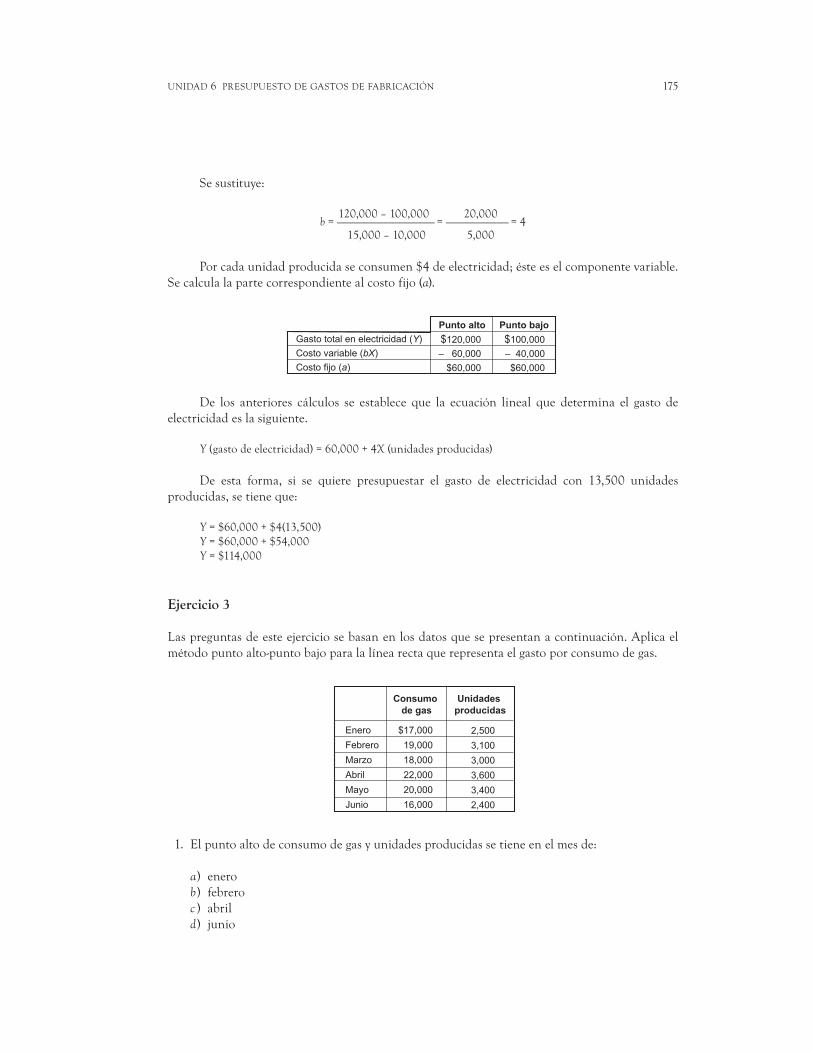

Sesustituye:

120,000–100,000 20,000b = —————————————— = ————————— = 4

15,000–10,000 5,000

Porcadaunidadproducidaseconsumen$4deelectricidad;ésteeselcomponentevariable.Se calcula la parte correspondiente al costo fijo (a).

De los anteriores cálculos se establece que la ecuación lineal que determina el gasto deelectricidad es la siguiente.

Y(gastodeelectricidad)=60,000+4X (unidades producidas)

De esta forma, si se quiere presupuestar el gasto de electricidad con 13,500 unidadesproducidas,setieneque:

Y =$60,000+$4(13,500)Y =$60,000+$54,000Y =$114,000

Ejercicio 3

Laspreguntasdeesteejerciciosebasanenlosdatosquesepresentanacontinuación.Aplicaelmétodopuntoalto-puntobajoparalalínearectaquerepresentaelgastoporconsumodegas.

1. Elpuntoaltodeconsumodegasyunidadesproducidassetieneenelmesde:

a ) enero

b ) febrero

c ) abril

d ) junio

Gasto total en electricidad (Y)

Costo variable (bX)

Costo fijo (a)

$120,000

– 60,000

$60,000

$100,000

– 40,000

$60,000

Punto alto Punto bajo

presupuestos176

2. Elpuntobajodeconsumodegasyunidadesproducidassetieneenelmesde:

a ) febrero

b ) marzo

c ) abril

d ) junio

3. Elgastovariableporunidad(b en la ecuación) de consumo de gas es:

a) 0.20 b) 5.00 c) 0.50 d) 2.00

4. Elgastovariabletotal(bX en la ecuación) de consumo de gas en el punto bajo es:

a) 4,800 b) 18,000 c) 12,000 d) 4,400

5. Elcostofijopormes(a en la ecuación) es:

a) 4,200 b) 4,800 c) 2,080 d) 4,000

Regresión lineal

Existen métodos estadísticos para determinar la ecuación lineal que representa el gasto defabricación.Elobjetivoesutilizartodoslosdatosdisponibles,noúnicamenteelpuntoaltoyelpuntobajo.Deestemodo,alusarlainformaciónensutotalidad,elresultadodelaecuaciónesmáspreciso.Noobstante,porestaexactitud,setienenquerealizarcálculosyoperacionesmáscomplicados.

Elmétodoqueseanalizaráeselcostovariableporunidad(benlaecuación)quesedeterminade la siguiente forma.

covarianza(XY)b = —————————————

varianza(X)

Acontinuaciónsemencionalafórmulaylaformaenquesedeterminalavarianzadeunaserie de datos:

Σ(Xi – Xp)2

varianza=—————————— n – 1

donde i vade1an.

unidad 6 presupuesto de gastos de fabricación 177

Xp = Σai/n

donde i vade1an.

XpeselpromediodelosdatosobtenidosylaexpresiónΣ significa sumatoria.

Medianteunejemplosemuestralaaplicacióndeestemétodo.Enlatabla6.2sepresentanlosdatosrelativosalgastopormaterialesindirectosdelaFábricadeMueblesFinos,S.A.

Tabla 6.2.

Primero, se calcula el promediomensual de unidades producidas, así como el del gastoenmateriales indirectos,enseguidasemuestran loscálculospara lasunidadesproducidas.Lasoperacionesrespectivasparalosmaterialesindirectosdebesrealizarlastú.

Xp=(100+130+150+80+110+60)/6=105Y=2,800

Elpasosiguienteescalcularlavarianzade X,lavariableindependiente.Enlafórmulaparacalcular b,elcostovariableporunidad,únicamenteserequiereesteparámetro.LavarianzadeY

noesnecesaria.SecalculalavarianzadeX.

Sedeterminóeldenominadordelafórmulaquecalculaelcostovariableporunidad(b). El

siguientepasoesobtenerelnumerador;estevaloreslacovarianza(XY).Lafórmulaparasucálculoes la siguiente:

covarianza(XY) = Σ [(Xi – Xp)(Yi – Yp)]/n – 1

Fábrica de Muebles Finos, S. A.

Gasto por materia prima indirecta

Julio

Agosto

Septiembre

Octubre

Noviembre

Diciembre

100

130

150

80

110

60

2,600

3,000

3,500

2,500

2,900

$2,300

Unidades

producidas (X)Mes

Materiales

indirectos (Y)

100

130

150

80

110

60

105

105

105

105

105

105

25

625

2,025

625

25

2,025

Total 5,350

Varianza (X) = 5,350/5 = 1,070

X Xp (X – Xp)2

presupuestos178

LatablasiguientemuestraeldesarrollodelafórmulaparaobtenerlacovarianzaXY.

Ahora se tienen todos los elementos para calcular b.

covarianza(XY)13,600b = —————————————— = ——————— = 12.71

varianzaX 1,070

Por tanto, el costo variableunitario es$12.71.Faltadeterminar el componente fijoparaintegrar la ecuación lineal, que se obtiene sustituyendo los datos calculados en la fórmula, sedespejaysedefineelvalordelcostofijo(a).

Y = a + bX

2,800= a + (12.71 ×105)2,800=a+1,334.55a=1,465.45

Seobservaquealsustituirenlafórmula,losdatosdeX yY sonlosvalorespromediosquepreviamentesehabíancalculado.Laecuaciónlinealquedadeterminadadelasiguienteforma.

Y=1,465.45+12.71X

Porejemplo,sisedeseacalcularelcostototaldematerialesindirectospara120productosfabricados,elresultadosería$2,990.65.

Y=1,465.45+(12.71×120)Y=1,465.45+1,525.20Y=2,990.65

Delafórmula,sedesprendequeelcostovariabletotales$1,525.20yelcostofijo$1,465.45,paraunnivelpresupuestadodeproducciónde120unidadesmensuales.

– 5

25

45

– 25

5

– 45

– 200

200

700

– 300

100

– 500

1,000

5,000

31,500

7,500

500

22,500

68,000

Covarianza (XY) = 68,000/5 = 13,600

×(Xi – Xp) (Yi – Yp)

Total

El método de punto alto-punto bajo utiliza los datos extremos

de la información mientras que el método de regresión lineal

usa todos los datos con que se cuenta por lo que este último

método es más preciso.

unidad 6 presupuesto de gastos de fabricación 179

Ejercicio 4

Porcomodidad,serepitenlosdatosdelejercicio3,enlosquesebasanlassiguientespreguntas.

1. El consumo promedio mensual de gas es:

a) $18,666.66 b) $16,888.88 c ) $17,333.33

d ) $16,333.33

2. El promedio mensual de unidades fabricadas es:

a) 3,100.00 b) 3,000.00 c ) 3,266.66

d ) 3,333.33

3. Lavarianzadelavariableindependiente(X), unidades producidas, es:

a) 282,000.00 b) 265,333.33 c) 228,000.00 d) 256,666.66

4. Lacovarianza(XY) es:

a) 1’120,000 b) 1’210,000 c) 1’200,000 d) 1’000,000

5. Elcostovariableporunidad(b)deacuerdoconelmétododeregresiónlineales:

a) 4.38 b ) 4.74

c ) 7.44

d ) 7.74

Enero

Febrero

Marzo

Abril

MayoJunio

17,000

19,000

18,000

22,000

20,000

$16,000

2,500

3,100

3,000

3,600

3,400

2,400

Consumo

de gas

Unidades

producidas

presupuestos180

6. El costo fijo mensual (a)deacuerdoconelmétododeregresiónlineales:

a) 5,562.22 b) 5,526.67 c) 5,653.33 d) 5,566.66

6.3 Presupuesto flexible

En la unidad anterior se dio una breve introducción del concepto de presupuesto flexible. Seanalizaronlasventajasdeoperarconestesistemaaladecuarelpresupuestoflexiblealnivelrealdeoperacionesylograr,enestaforma,controlarmejorloscostosmedianteelanálisisdevariaciones.Losdosprimeroselementosdelcostodeunproductoseidentificanenformadirectaconéste,loquehaceposibleelestablecimientodeestándares.Recuerdaqueunestándaresuncostoestadísticamentedeterminado,dondeespecialistasdeterminanlacantidaddemateriaprimayeltiempodemanodeobradirectanecesariosparafabricarunaunidad.Portanto,esposibleobteneruncostoestándarunitarioparalamateriaprimadirectaylamanodeobradirecta.Sinembargo,coneltercerelementodelcosto(losgastosdefabricación),noesposiblefijarunestándarenlaformaestadísticautilizadaconlosdosprimeros.Lafijacióndeestándarespermiteelcontroldedichoscostos;lamejorformadeefectuarelcontroldelosgastosdefabricaciónesmedianteelpresupuestoflexible.

Con el fin de comprender claramente el concepto de

presupuestoflexibleaplicadoalosgastosdefabricación,aconti-nuación se presenta un ejemplo.

La contraloría deCocinas Integrales delOeste, S.A., hadeterminado las siguientes relaciones lineales para los gastos de

fabricación:

materialindirecto=0+100X

manodeobraindirecta=2,000+20X

electricidad=3,000+30X

depreciacióndemaquinariayequipo=5,000+0X

seguros=2,000+0X

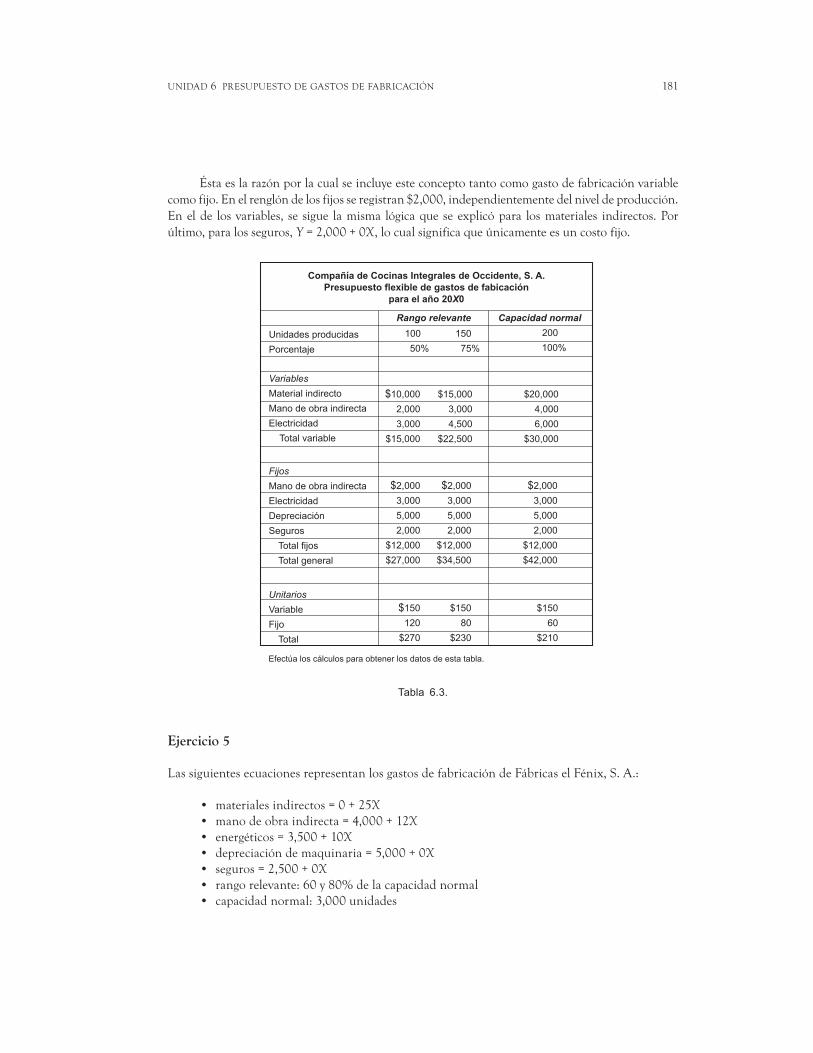

Además, se tienedefinidoel rangorelevantedeoperaciónentre50y75%de lacapacidadnormal.Latabla6.3muestraelpresupuestoflexibledentrodelrangorelevante.Seincluyetambién,para tenerlo como punto de referencia, el presupuesto a capacidad normal.

Losdatosdelatabla6.3seobtuvieronmedianteecuacioneslineales.Porejemplo,paralosmateriales indirectos, Y =0+100X;el0significaquenotieneuncomponentefijo;100eselcostovariableporunidaddelquemultiplicadopor100,150y200unidadesproducidas,respectivamente,seobtienen los costosqueaparecenenel renglón respectivodentrode los gastosde fabricaciónvariables.Porotraparte, lamanodeobra indirecta, Y= 2,000+20X, tieneunaparte fija yuncomponentevariable.

Recuerda que el presupuesto lexible ajusta al nivel real

de operación el presupuesto desarrollado

a capacidad normal.

unidad 6 presupuesto de gastos de fabricación 181

Éstaeslarazónporlacualseincluyeesteconceptotantocomogastodefabricaciónvariablecomofijo.Enelrenglóndelosfijosseregistran$2,000,independientementedelniveldeproducción.Enelde losvariables, se sigue lamisma lógicaqueseexplicópara losmateriales indirectos.Porúltimo,paralosseguros,Y=2,000+0X,locualsignificaqueúnicamenteesuncostofijo.

Tabla 6.3.

Ejercicio 5

LassiguientesecuacionesrepresentanlosgastosdefabricacióndeFábricaselFénix,S.A.:

• materialesindirectos=0+25X

• manodeobraindirecta=4,000+12X

• energéticos=3,500+10X

• depreciacióndemaquinaria=5,000+0X

• seguros=2,500+0X

• rangorelevante:60y80%delacapacidadnormal• capacidadnormal:3,000unidades

Compañía de Cocinas Integrales de Occidente, S. A.

Presupuesto flexible de gastos de fabicación

para el año 20X0

Unidades producidas

Porcentaje

100

50%

$10,000

2,000

3,000

$15,000

$2,000

3,000

5,000

2,000

$12,000

$27,000

$150

120

$270

$150

80

$230

$150

60

$210

$2,000

3,000

5,000

2,000

$12,000

$34,500

$2,000

3,000

5,000

2,000

$12,000

$42,000

$15,000

3,000

4,500

$22,500

$20,000

4,000

6,000

$30,000

150

75%

200

100%

Rango relevante

Variables

Material indirecto

Mano de obra indirecta

Electricidad

Total variable

Fijos

Mano de obra indirecta

Electricidad

Depreciación

Seguros

Total fijos

Total general

Unitarios

Variable

Fijo

Total

Capacidad normal

Efectúa los cálculos para obtener los datos de esta tabla.

presupuestos182

1. Losgastosdefabricaciónfijostotales,operandoa75%decapacidadnormal,son:

a) 7,500 b) 5,000 c) 12,500 d) 15,000

2. Losgastosdefabricaciónvariablestotales,operandoa75%,son:

a) 107,550 b) 105,570 c) 105,750 d) 157,500

3. Losgastosdefabricaciónvariablesunitarios,operandoa75%,son:

a ) 74

b ) 47

c) 7.40 d) 4.70

4. Losgastosdefabricaciónfijosporunidad,operandoa75%,son:

a ) 6.66

b) 8.33 c) 6.25 d) 5.00

5. Losgastosdefabricacióntotalesporunidadproducida,operandoa75%,son:

a ) 79

b) 80.66 c) 52 d) 53.66

6. Losgastosdefabricacióntotales,operandoa80%,son:

a) 172,800 b) 187,200 c) 127,800 d) 128,700

unidad 6 presupuesto de gastos de fabricación 183

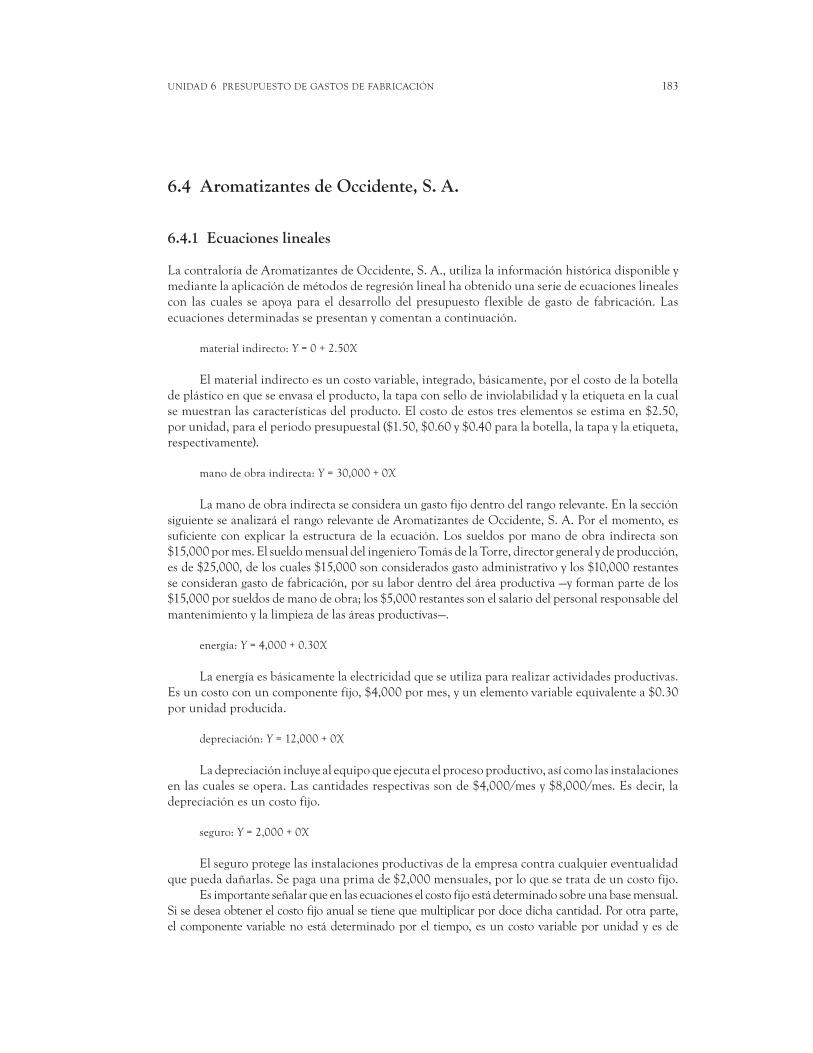

6.4 Aromatizantes de Occidente, S. A.

6.4.1 Ecuaciones lineales

LacontraloríadeAromatizantesdeOccidente,S.A.,utilizalainformaciónhistóricadisponibleymediantelaaplicacióndemétodosderegresiónlinealhaobtenidounaseriedeecuacioneslinealescon las cuales seapoyaparaeldesarrollodelpresupuesto flexibledegastode fabricación.Lasecuacionesdeterminadassepresentanycomentanacontinuación.

material indirecto: Y=0+2.50X

Elmaterialindirectoesuncostovariable,integrado,básicamente,porelcostodelabotelladeplásticoenqueseenvasaelproducto,latapaconsellodeinviolabilidadylaetiquetaenlacualsemuestranlascaracterísticasdelproducto.Elcostodeestostreselementosseestimaen$2.50,porunidad,paraelperiodopresupuestal($1.50,$0.60y$0.40paralabotella,latapaylaetiqueta,respectivamente).

mano de obra indirecta: Y=30,000+0X

Lamanodeobraindirectaseconsideraungastofijodentrodelrangorelevante.EnlasecciónsiguienteseanalizaráelrangorelevantedeAromatizantesdeOccidente,S.A.Porelmomento,essuficienteconexplicar laestructurade laecuación.Lossueldospormanodeobra indirectason$15,000pormes.ElsueldomensualdelingenieroTomásdelaTorre,directorgeneralydeproducción,esde$25,000,deloscuales$15,000sonconsideradosgastoadministrativoylos$10,000restantesseconsiderangastodefabricación,porsulabordentrodeláreaproductiva—yformanpartedelos$15,000porsueldosdemanodeobra;los$5,000restantessonelsalariodelpersonalresponsabledelmantenimientoylalimpiezadelasáreasproductivas—.

energía:Y=4,000+0.30X

Laenergíaesbásicamentelaelectricidadqueseutilizapararealizaractividadesproductivas.Esuncostoconuncomponentefijo,$4,000pormes,yunelementovariableequivalentea$0.30por unidad producida.

depreciación: Y=12,000+0X

Ladepreciaciónincluyealequipoqueejecutaelprocesoproductivo,asícomolasinstalacionesenlascualesseopera.Lascantidadesrespectivassonde$4,000/mesy$8,000/mes.Esdecir,ladepreciación es un costo fijo.

seguro: Y=2,000+0X

Elseguroprotegelasinstalacionesproductivasdelaempresacontracualquiereventualidadquepuedadañarlas.Sepagaunaprimade$2,000mensuales,porloquesetratadeuncostofijo.

Esimportanteseñalarqueenlasecuacioneselcostofijoestádeterminadosobreunabasemensual.Sisedeseaobtenerelcostofijoanualsetienequemultiplicarpordocedichacantidad.Porotraparte,elcomponentevariablenoestádeterminadoporel tiempo,esuncostovariableporunidadyesde

presupuestos184

naturalezaintemporal.Porejemplo,elcostovariabletotaldefabricar1,000unidadesseríade$10,000($10/unidad),independientementequeseelaboraránenundía,unasemanaounmes.

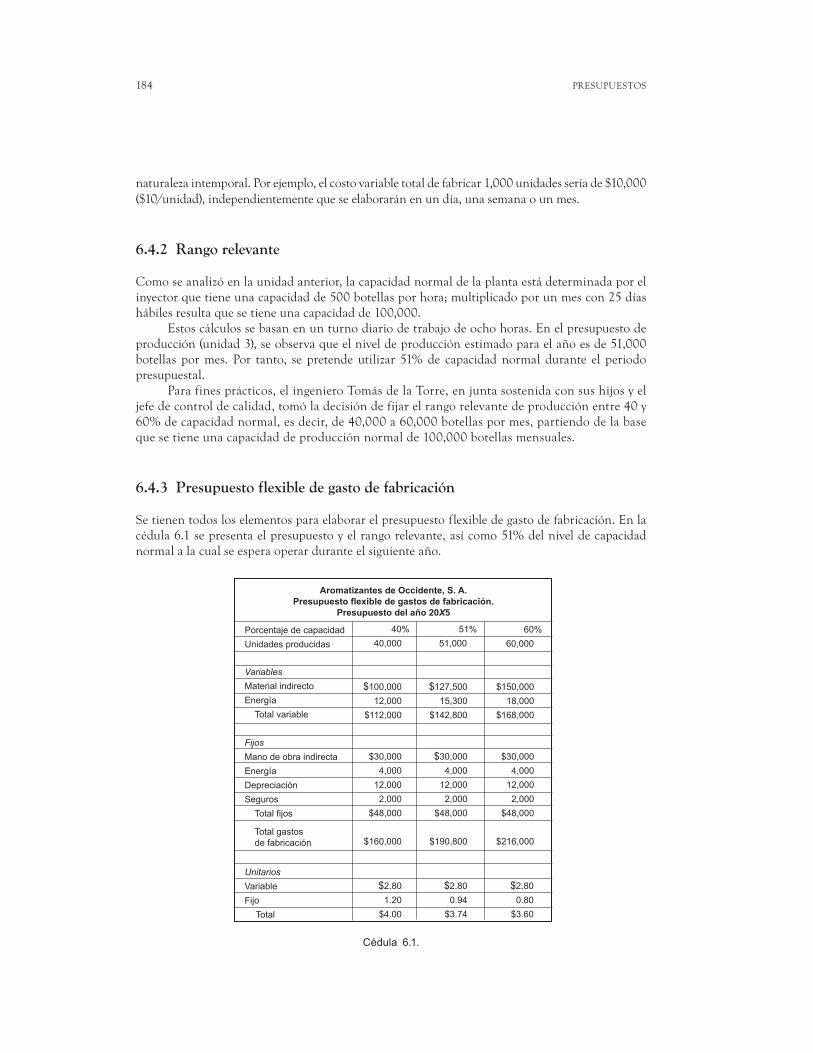

6.4.2 Rango relevante

Comoseanalizóenlaunidadanterior,lacapacidadnormaldelaplantaestádeterminadaporelinyectorquetieneunacapacidadde500botellasporhora;multiplicadoporunmescon25díashábilesresultaquesetieneunacapacidadde100,000.

Estoscálculossebasanenunturnodiariodetrabajodeochohoras.Enelpresupuestodeproducción(unidad3),seobservaqueelniveldeproducciónestimadoparaelañoesde51,000botellas pormes.Por tanto, sepretendeutilizar 51%de capacidadnormaldurante el periodopresupuestal.

Parafinesprácticos,elingenieroTomásdelaTorre,enjuntasostenidaconsushijosyeljefedecontroldecalidad,tomóladecisióndefijarelrangorelevantedeproducciónentre40y60%decapacidadnormal,esdecir,de40,000a60,000botellaspormes,partiendodelabasequesetieneunacapacidaddeproducciónnormalde100,000botellasmensuales.

6.4.3 Presupuesto flexible de gasto de fabricación

Setienentodosloselementosparaelaborarelpresupuestoflexibledegastodefabricación.Enlacédula6.1sepresentaelpresupuestoyelrangorelevante,asícomo51%delniveldecapacidadnormalalacualseesperaoperarduranteelsiguienteaño.

Cédula 6.1.

Aromatizantes de Occidente, S. A.

Presupuesto flexible de gastos de fabricación.

Presupuesto del año 20X5

Porcentaje de capacidad

Unidades producidas

40%

40,000

$100,000

12,000

$112,000

$30,000

4,000

12,000

2,000

$48,000

$160,000

$2.80

1.20

$4.00

$2.80

0.94

$3.74

$2.80

0.80

$3.60

$30,000

4,000

12,000

2,000

$48,000

$190,800

$30,000

4,000

12,000

2,000

$48,000

$216,000

$127,500

15,300

$142,800

$150,000

18,000

$168,000

51%

51,000

60%

60,000

Variables

Material indirecto

Energía

Total variable

Fijos

Mano de obra indirecta

Energía

Depreciación

Seguros

Total fijos

Total gastosde fabricación

Unitarios

Variable

Fijo

Total

unidad 6 presupuesto de gastos de fabricación 185

Ejercicio 6

Porcomodidad,semuestranlasecuacioneslinealesenquesebasaesteejercicio.

• materialindirecto=0+2.50X

• manodeobraindirecta=30,000+0X

• energía=4,000+0.30X

• depreciación=12,000+0X

• seguros=2,000+0X

• capacidadnormal=100,000unidades

1. Losgastosdefabricacióntotales,operandoa0%decapacidadnormal,son:

a) 0 b) 48,000 c) 84,000 d) 4,800

2. Losgastosdefabricacióntotales,operandoa100%,son:

a) 328,000 b) 280,000 c) 48,000 d) 238,000

3. Elcostototalunitario,operandoa0%,es:

a) 0 b) 48,000 c ) no se puede definir

d ) infinito

4. Losgastosdefabricacióntotales,operandoa100%,son:

a) 0 b) 4.80 c) 2.90 d) 3.28

5. Elporcentajedereducciónenelcosto fijounitariodepasardeunaoperaciónde72%decapacidada100%es:

a) 28 b) 82 c ) 22

d) 88

presupuestos186

Resumen

Aliniciodelaunidadseaclaraqueesmásfácildefinirelconceptodegastosdefabricaciónpordiferencia,esdecir,deltotaldeloselementosqueintegranelcostodeunproducto,elgastodefabricaciónincluyeatodos,exceptolamateriaprimadirectaylamanodeobradirecta.

Despuésseanalizólaclasificaciónquedefinealoscostoscomofijosyvariables.Elcostovariable de fabricación es el que varía con el nivel de producción,mientras que el costo fijopermanece constante con los cambios en las unidades producidas. Se determinó que el costovariableporunidadproducidaesfijoyqueelcostofijoporunidadfabricadaesvariable.

Posteriormentesecomentóacercadeladificultadprácticadeclasificarloscostosdeacuerdoconsuvariabilidad.Sedijoqueelconceptoderangorelevanteeraunasoluciónalproblemadeclasificacióndeloscostos.Porrangorelevanteseentiendeelintervaloenlaactividadproductiva,elcualseesperaqueoperelaempresaduranteelperiodopresupuestal.

Tambiénseestudiarondosmétodosqueseutilizanparadeterminarloscostosfijoyvariable:punto alto-punto bajo y regresión lineal. El objetivo, con la aplicación de ambosmétodos, esobtenerunaecuaciónlinealquedefinaelcomportamientodelosdiferentesgastosdefabricación.Esnecesario obtener una ecuaciónpara cada conceptode gastode fabricación.Elmétododeregresiónlinealeselmásconfiabledelosdosporutilizartodalainformacióndisponible.

Asimismo,sepresentóunejemplodondeseutilizaelpresupuestoflexible,apoyadoenlaclasificacióndegastosdefabricaciónfijosyvariables.Estoconelfindecontrolarmejoreltercerelemento del costo de un producto.

Actividades sugeridas

1. Visita una fábrica y pregunta en la contraloría sobre los conceptos que integran el tercerelemento del costo de un producto: gastos de fabricación.

2. Preguntacómoclasificanlosgastosdefabricaciónfijoyvariable. 3. Averigualosmétodosqueutilizanparaclasificarlosgastosdefabricaciónfijoyvariable. 4. Investigasilaempresacuentaconunpresupuestoflexibleparacontrolarlosgastosdefabri-

cación.Preguntapor los reportesque sepreparanparael controldeestosgastos, conquéfrecuencialospreparanyaquiénesvandirigidos.

5. Visitaunabibliotecayconsultaenunlibrodepresupuestoselcapítuloreferenteagastosdefabricación.Elaboraunalistadelosconceptosytérminosqueconsideresmásinteresantes.Preguntaatuprofesorcualquierdudaquetengas.

Autoevaluación

Como analista de costos de la empresa Tuercas y Tornillos de Torreón, S. A., cuentas coninformación histórica del comportamiento de mano de obra indirecta, la cual se muestra a

continuación.

unidad 6 presupuesto de gastos de fabricación 187

Con base en esta información, contesta las siguientes preguntas.

1. Deacuerdoconelmétodopuntoalto-puntobajo,elgastodefabricaciónvariableporunidad es:

a) 5.50 b) 5.00 c) 4.50 d ) 4.36

2. Deacuerdoconelmétododeregresiónlineal,elgastodefabricaciónvariableunitarioes:

a) 4.35 b) 5.00 c ) 4.66

d) 4.50

3. Deacuerdoconelmétodopuntoalto-puntobajo,elgastodefabricaciónfijototales:

a) 3,500 b) 9,000 c) 0 d) 400

4. Deacuerdoconelmétododeregresiónlineal,elgastodefabricaciónfijototales:

a) 9,000 b) 0 c) 400 d) 425

1,000

800

700

1,500

1,800

1,200

4,500

4,400

3,500

6,000

9,000

$5,600

Unidades

producidas

Mano de obra

indirecta

Marzo

Abril

Mayo

Junio

Julio

Agosto

presupuestos188

5. Deacuerdoconelmétodopuntoalto-puntobajo,laecuaciónderegresiónlineales:

a ) Y=3,500+5X

b ) Y=9,000+4.66X

c ) Y =0+5X

d ) Y =0+4.50X

6. Deacuerdoconelmétododeregresiónlineal,laecuaciónderegresiónlineales:

a ) Y =425+4.35X

b ) Y =0+4.66X

c ) Y =3,000+4.35X

d ) Y =425+5X

7. Deacuerdoconelmétodopuntoalto-puntobajo,para1,700unidadesproducidas,elgastodefabricación total es:

a) 7,650 b) 12,000 c ) 16,922

d) 8,500

8. Deacuerdoconelmétododeregresiónlineal,para1,700unidadesproducidas,elgastodefabricación total es:

a ) 7,922

b) 7,820 c) 10,395 d) 8,925

9. Deacuerdoconelmétododepuntobajo-puntoalto,para1,000unidadesproducidas,elgastode fabricación total unitario es:

a) 8.50 b ) 13.66

c) 5.00 d) 4.50

10. Deacuerdoconelmétododeregresiónlineal,para1,000unidadesproducidas,elgastodefabricación total unitario es:

a) 4.775 b) 7.35 c) 5.435 d ) 4.66

unidad 6 presupuesto de gastos de fabricación 189

Respuestas de los ejercicios

Ejercicio 1

1. d )

2. c )

3. a )

4. b )

5. d )

Ejercicio 2

1. a )

2. b )

3. c )

4. d )

5. a )

Ejercicio 3

1. c )

2. d )

3. b )

4. c )

5. d )

Ejercicio 4

1. a )

2. b )

3. c )

4. d )

5. a )

6. b )

Ejercicio 5

1. d )

2. c )

3. b )

4. a )

5. d )

6. c )

presupuestos190

Ejercicio 6

1. b )

2. a )

3. c )

4. d )

5. a )

Respuestas de la autoevaluación

1. b )

punto alto en gasto – punto bajo en gasto b=——————————————---------------------————------------------------- puntoaltoenactividad–puntobajoenactividad

9,000–3,500 b = —————————— =$5 1,800–700

2. a)(véasefigura) b = 778,000/178,666.67=$4.35 3. c )

Proporciónfija(puntoalto)9,000–(5×1,800)=0 Proporciónfija(puntobajo)3,500–(5×700)=0 4. d)(véasefigura) Y = a + bX

5,500=a+4.35(1,166.67) a=$425 5. c )

Y=0+5X

6. a)(véasefigura) Y=425+4.35X

7. d )

Y=0+5(1,700) = $8,500

8. b)(véasefigura) Y=425+4.35(1,700) Y=$7,820 9. c )

0+5(1,000) Y/unidad = —————————— = $5/unidad 1,000

10. a)(véasefigura) 425+4.35(1,000) Y = ———————————— = $4.775 1,000