Reporte de Inflación: Panorama actual y … Unidos: inflación con tendencia al alza y desempleo a...

39

Reporte de Inflación: Panorama actual y proyecciones macroeconómicas 2016 - 2018 Julio Velarde Presidente Banco Central de Reserva del Perú Diciembre de 2016

-

Upload

truongliem -

Category

Documents

-

view

222 -

download

0

Transcript of Reporte de Inflación: Panorama actual y … Unidos: inflación con tendencia al alza y desempleo a...

Reporte de Inflación:Panorama actual y proyecciones macroeconómicas

2016 - 2018

Julio Velarde Presidente

Banco Central de Reserva del Perú

Diciembre de 2016

Entorno Internacional

Sector Externo

Actividad Económica

Finanzas Públicas

Política Monetaria

Contenido

3,0

-0,1

5,4

4,2

3,5 3,33,4

3,23,0 3,4 3,5

-1,0

0,0

1,0

2,0

3,0

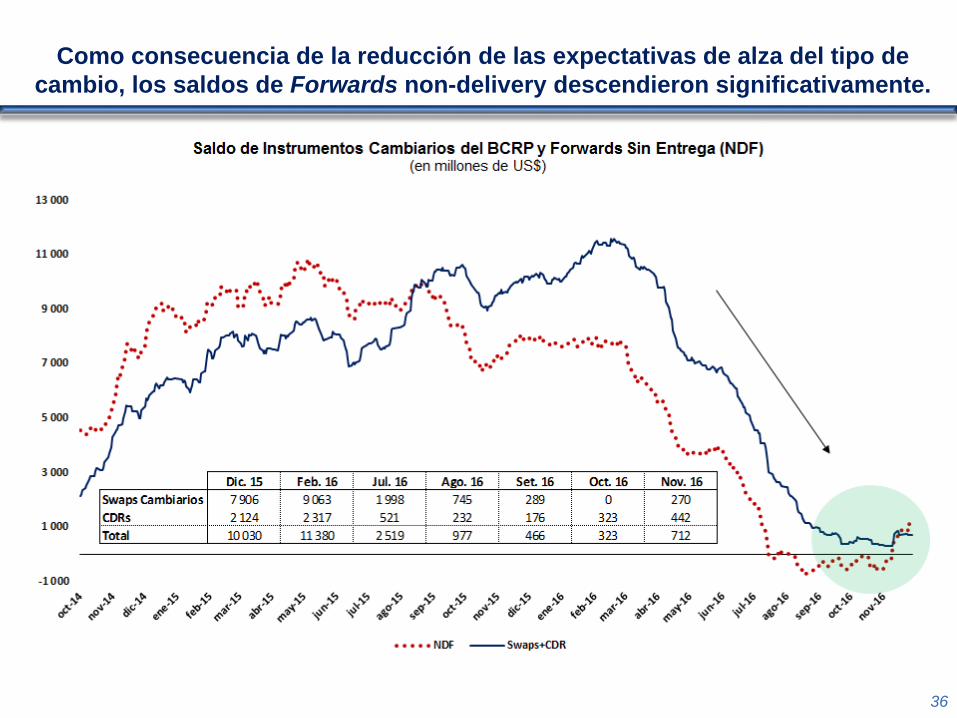

4,0

5,0

6,0

2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017* 2018*

CRECIMIENTO DEL PBI: ECONOMÍA MUNDIAL(Variación porcentual anual)

2015 2016* 2017* 2018*

Estados

Unidos2,6 1,6 2,2 2,0

Eurozona 2,0 1,7 1,5 1,5

China 6,9 6,7 6,2 6,0

América

Latina0,0 -0,7 1,8 2,4

Mundo 3,2 3,0 3,4 3,5

3

Promedio

2008-2018: 3,3

FUENTE: FMI, Consensus Forecast y BCRP.

* Proyección

Se proyecta recuperación de la economía mundial en 2017-2018, luego de dosaños de bajo crecimiento.

Crisis

FinancieraPost - Crisis

Lenta recuperación de EEUU y

Europa, desaceleración de

China y caída de precios de

commodities.

Estabilización

de precios de

commodities

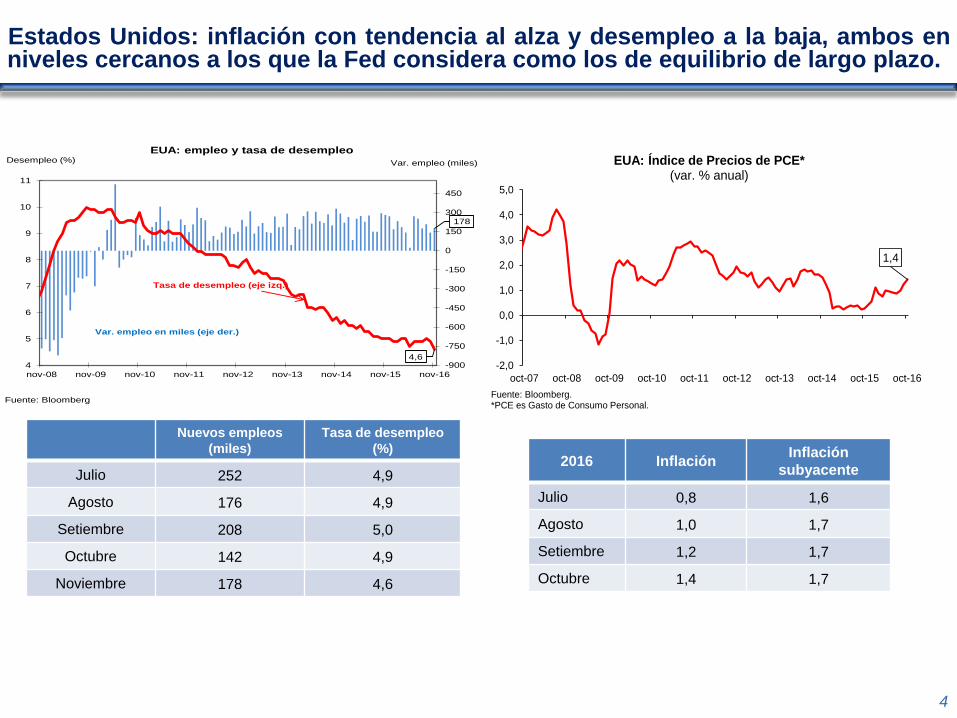

Estados Unidos: inflación con tendencia al alza y desempleo a la baja, ambos enniveles cercanos a los que la Fed considera como los de equilibrio de largo plazo.

4

Nuevos empleos

(miles)

Tasa de desempleo

(%)

Julio 252 4,9

Agosto 176 4,9

Setiembre 208 5,0

Octubre 142 4,9

Noviembre 178 4,6

2016 InflaciónInflación

subyacente

Julio 0,8 1,6

Agosto 1,0 1,7

Setiembre 1,2 1,7

Octubre 1,4 1,7

178

4,6-900

-750

-600

-450

-300

-150

0

150

300

450

4

5

6

7

8

9

10

11

nov-08 nov-09 nov-10 nov-11 nov-12 nov-13 nov-14 nov-15 nov-16

EUA: empleo y tasa de desempleo

Var. empleo en miles (eje der.)

Desempleo (%)

Tasa de desempleo (eje izq.)

Var. empleo (miles)

Fuente: Bloomberg

1,4

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

oct-07 oct-08 oct-09 oct-10 oct-11 oct-12 oct-13 oct-14 oct-15 oct-16

EUA: Índice de Precios de PCE*(var. % anual)

Fuente: Bloomberg. *PCE es Gasto de Consumo Personal.

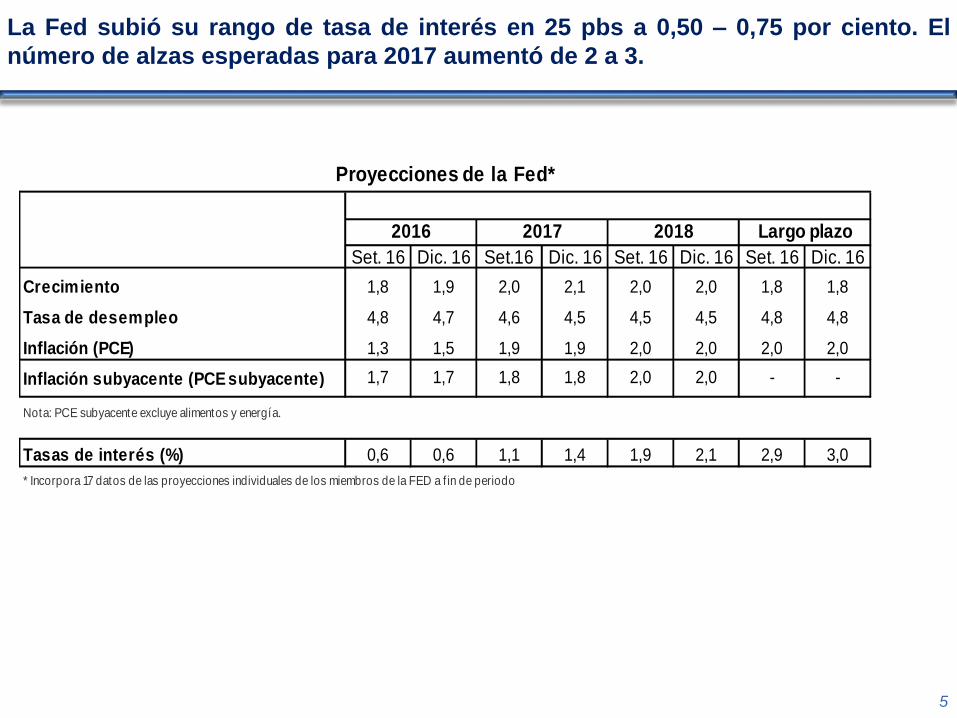

La Fed subió su rango de tasa de interés en 25 pbs a 0,50 – 0,75 por ciento. El

número de alzas esperadas para 2017 aumentó de 2 a 3.

5

Set. 16 Dic. 16 Set.16 Dic. 16 Set. 16 Dic. 16 Set. 16 Dic. 16

Crecimiento 1,8 1,9 2,0 2,1 2,0 2,0 1,8 1,8

Tasa de desempleo 4,8 4,7 4,6 4,5 4,5 4,5 4,8 4,8

Inflación (PCE) 1,3 1,5 1,9 1,9 2,0 2,0 2,0 2,0

Inflación subyacente (PCE subyacente) 1,7 1,7 1,8 1,8 2,0 2,0 - -

Nota: PCE subyacente excluye alimentos y energía.

Tasas de interés (%) 0,6 0,6 1,1 1,4 1,9 2,1 2,9 3,0

* Incorpora 17 datos de las proyecciones individuales de los miembros de la FED a f in de periodo

2017 2018

Proyecciones de la Fed*

Largo plazo2016

19 895

15 000

16 000

17 000

18 000

19 000

20 000

21 000

01

-12

-15

01

-01

-16

01

-02

-16

01

-03

-16

01

-04

-16

01

-05

-16

01

-06

-16

01

-07

-16

01

-08

-16

01

-09

-16

01

-10

-16

01

-11

-16

01

-12

-16

2,58

1,2

1,4

1,6

1,8

2,0

2,2

2,4

2,6

2,8

01

-12

-15

01

-01

-16

01

-02

-16

01

-03

-16

01

-04

-16

01

-05

-16

01

-06

-16

01

-07

-16

01

-08

-16

01

-09

-16

01

-10

-16

01

-11

-16

01

-12

-16

258

170

190

210

230

250

270

01

-12

-15

01

-01

-16

01

-02

-16

01

-03

-16

01

-04

-16

01

-05

-16

01

-06

-16

01

-07

-16

01

-08

-16

01

-09

-16

01

-10

-16

01

-11

-16

01

-12

-16

127

116

118

120

122

124

126

128

130

01

-12

-15

01

-01

-16

01

-02

-16

01

-03

-16

01

-04

-16

01

-05

-16

01

-06

-16

01

-07

-16

01

-08

-16

01

-09

-16

01

-10

-16

01

-11

-16

01

-12

-16

Índice Dow JonesCobre

(ctv. US$/lb.)

Rendimiento del Tesoro de EUA a 10 años Índice del Tipo de Cambio del Dólar*

*Aumento del índice implica apreciación del dólar.Fuente: Bloomberg y FED.

6

Evolución al alza de precios y tasas de interés en mercados internacionales

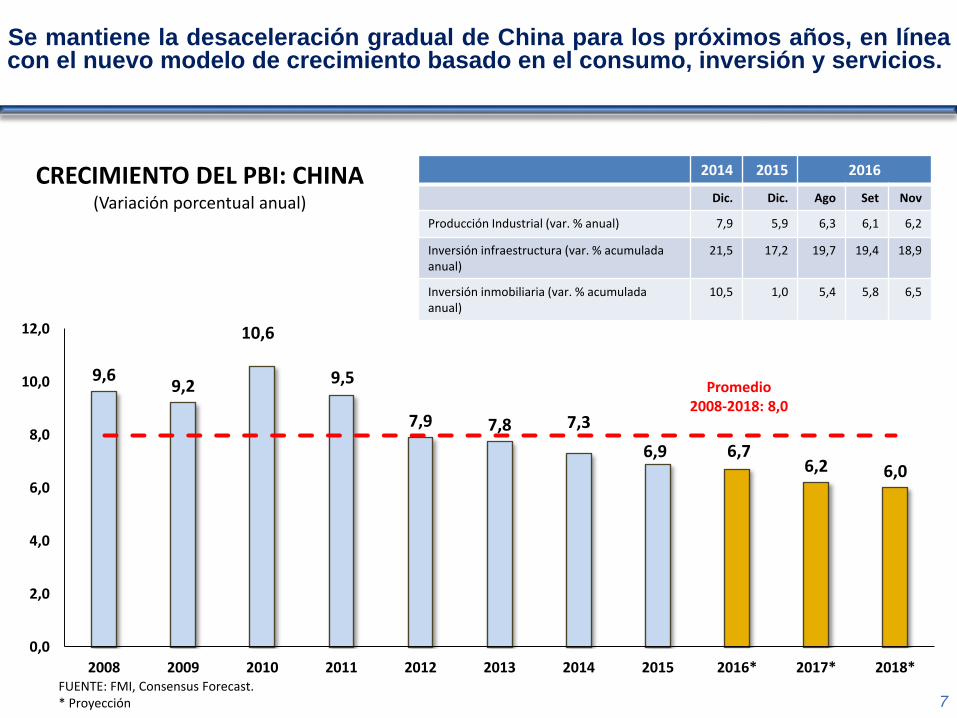

Se mantiene la desaceleración gradual de China para los próximos años, en líneacon el nuevo modelo de crecimiento basado en el consumo, inversión y servicios.

7

9,69,2

10,6

9,5

7,9 7,8 7,3

6,9 6,76,2 6,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017* 2018*

CRECIMIENTO DEL PBI: CHINA(Variación porcentual anual)

Promedio 2008-2018: 8,0

FUENTE: FMI, Consensus Forecast.* Proyección

2014 2015 2016

Dic. Dic. Ago Set Nov

Producción Industrial (var. % anual) 7,9 5,9 6,3 6,1 6,2

Inversión infraestructura (var. % acumulada anual)

21,5 17,2 19,7 19,4 18,9

Inversión inmobiliaria (var. % acumulada anual)

10,5 1,0 5,4 5,8 6,5

-3,0

0,7

0,8

1,3

1,7

2,1

2,5

2,9

3,6

3,8

4,3

Venezuela

Ecuador

Brasil

Uruguay

México

Chile

Colombia

Argentina

Paraguay

Bolivia

Perú

-10,7

-3,4

-2,3

-2,0

0,5

1,6

2,0

2,0

3,6

3,7

4,0

Venezuela

Brasil

Argentina

Ecuador

Uruguay

Chile

México

Colombia

Paraguay

Bolivia

Perú

La actividad económica para la mayoría de países de la región se recuperaría elpróximo año en un contexto de mayores precios de commodities, luego de 3 añosde caída de dichos precios.

8

2016

Fuente: Consensus Forecast Latin America (Diciembre, 2016) y BCRP para

Perú.

PBI: América Latina(Cambio porcentual anual)

2017

Entorno Internacional

Sector Externo

Actividad Económica

Finanzas Públicas

Política Monetaria

Contenido

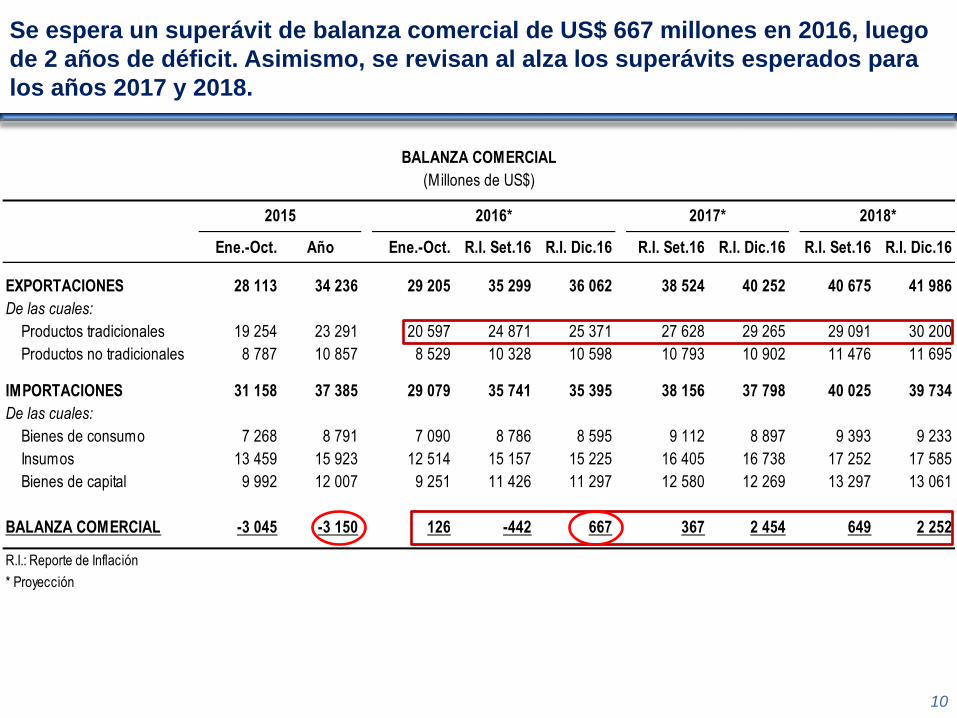

Ene.-Oct. Año Ene.-Oct. R.I. Set.16 R.I. Dic.16 R.I. Set.16 R.I. Dic.16 R.I. Set.16 R.I. Dic.16

EXPORTACIONES 28 113 34 236 29 205 35 299 36 062 38 524 40 252 40 675 41 986

De las cuales:

Productos tradicionales 19 254 23 291 20 597 24 871 25 371 27 628 29 265 29 091 30 200

Productos no tradicionales 8 787 10 857 8 529 10 328 10 598 10 793 10 902 11 476 11 695

IMPORTACIONES 31 158 37 385 29 079 35 741 35 395 38 156 37 798 40 025 39 734

De las cuales:

Bienes de consumo 7 268 8 791 7 090 8 786 8 595 9 112 8 897 9 393 9 233

Insumos 13 459 15 923 12 514 15 157 15 225 16 405 16 738 17 252 17 585

Bienes de capital 9 992 12 007 9 251 11 426 11 297 12 580 12 269 13 297 13 061

BALANZA COMERCIAL -3 045 -3 150 126 -442 667 367 2 454 649 2 252

R.I.: Reporte de Inflación

* Proyección

BALANZA COMERCIAL

(Millones de US$)

2015 2016* 2017* 2018*

Se espera un superávit de balanza comercial de US$ 667 millones en 2016, luego

de 2 años de déficit. Asimismo, se revisan al alza los superávits esperados para

los años 2017 y 2018.

10

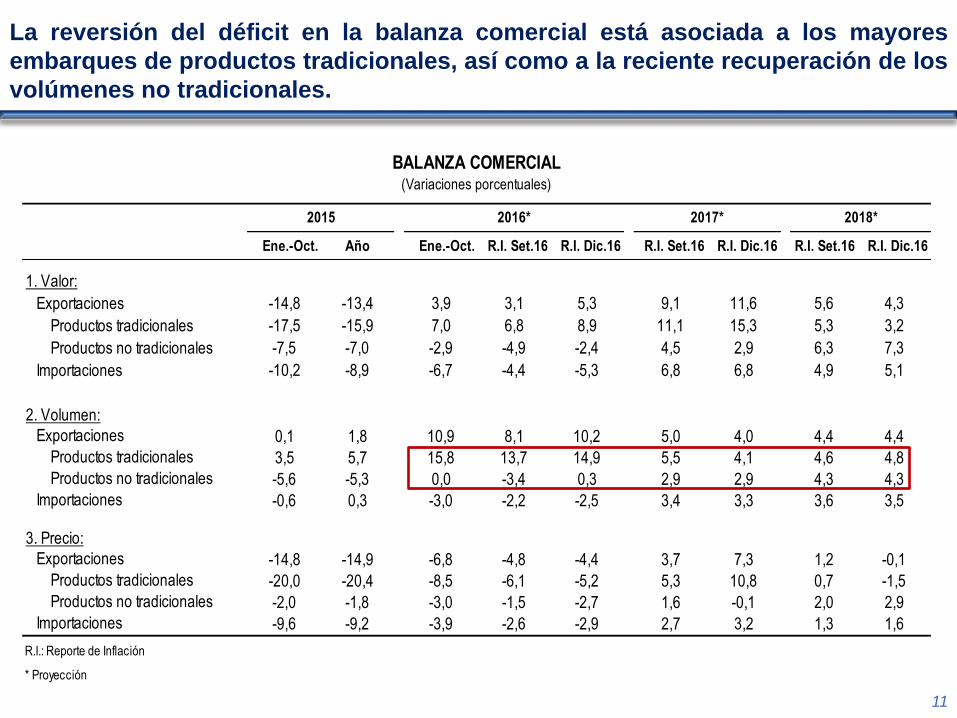

Ene.-Oct. Año Ene.-Oct. R.I. Set.16 R.I. Dic.16 R.I. Set.16 R.I. Dic.16 R.I. Set.16 R.I. Dic.16

1. Valor:

Exportaciones -14,8 -13,4 3,9 3,1 5,3 9,1 11,6 5,6 4,3

Productos tradicionales -17,5 -15,9 7,0 6,8 8,9 11,1 15,3 5,3 3,2

Productos no tradicionales -7,5 -7,0 -2,9 -4,9 -2,4 4,5 2,9 6,3 7,3

Importaciones -10,2 -8,9 -6,7 -4,4 -5,3 6,8 6,8 4,9 5,1

2. Volumen:

Exportaciones 0,1 1,8 10,9 8,1 10,2 5,0 4,0 4,4 4,4

Productos tradicionales 3,5 5,7 15,8 13,7 14,9 5,5 4,1 4,6 4,8

Productos no tradicionales -5,6 -5,3 0,0 -3,4 0,3 2,9 2,9 4,3 4,3

Importaciones -0,6 0,3 -3,0 -2,2 -2,5 3,4 3,3 3,6 3,5

3. Precio:

Exportaciones -14,8 -14,9 -6,8 -4,8 -4,4 3,7 7,3 1,2 -0,1

Productos tradicionales -20,0 -20,4 -8,5 -6,1 -5,2 5,3 10,8 0,7 -1,5

Productos no tradicionales -2,0 -1,8 -3,0 -1,5 -2,7 1,6 -0,1 2,0 2,9

Importaciones -9,6 -9,2 -3,9 -2,6 -2,9 2,7 3,2 1,3 1,6

R.I.: Reporte de Inflación

* Proyección

BALANZA COMERCIAL(Variaciones porcentuales)

2015 2016* 2017* 2018*

La reversión del déficit en la balanza comercial está asociada a los mayores

embarques de productos tradicionales, así como a la reciente recuperación de los

volúmenes no tradicionales.

11

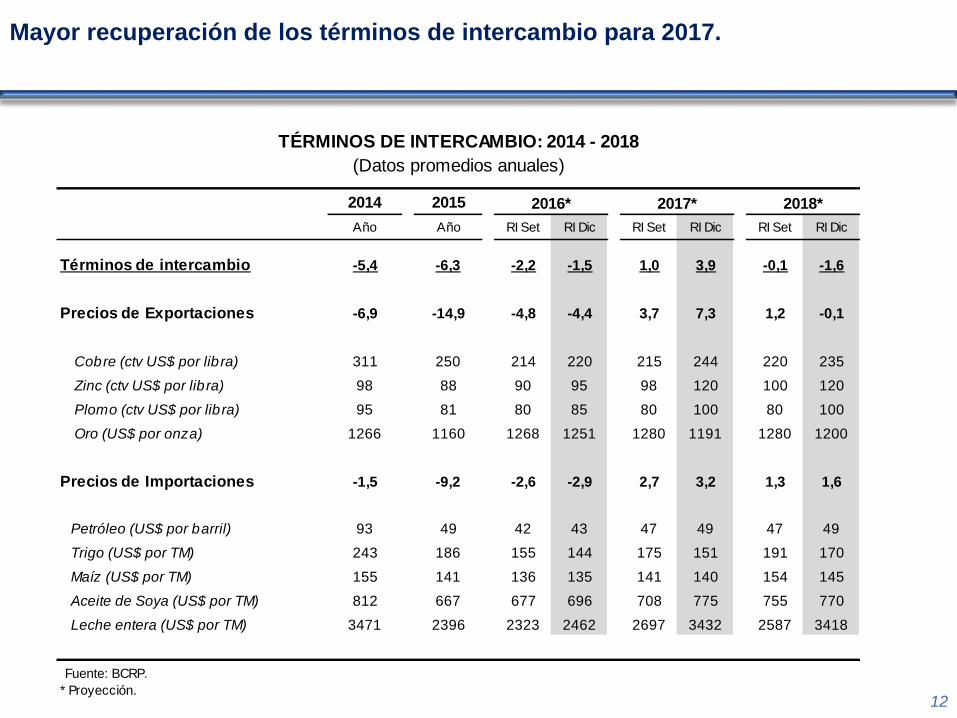

Mayor recuperación de los términos de intercambio para 2017.

12

2014 2015

Año Año RI Set RI Dic RI Set RI Dic RI Set RI Dic

Términos de intercambio -5,4 -6,3 -2,2 -1,5 1,0 3,9 -0,1 -1,6

Precios de Exportaciones -6,9 -14,9 -4,8 -4,4 3,7 7,3 1,2 -0,1

Cobre (ctv US$ por libra) 311 250 214 220 215 244 220 235

Zinc (ctv US$ por libra) 98 88 90 95 98 120 100 120

Plomo (ctv US$ por libra) 95 81 80 85 80 100 80 100

Oro (US$ por onza) 1266 1160 1268 1251 1280 1191 1280 1200

Precios de Importaciones -1,5 -9,2 -2,6 -2,9 2,7 3,2 1,3 1,6

Petróleo (US$ por barril) 93 49 42 43 47 49 47 49

Trigo (US$ por TM) 243 186 155 144 175 151 191 170

Maíz (US$ por TM) 155 141 136 135 141 140 154 145

Aceite de Soya (US$ por TM) 812 667 677 696 708 775 755 770

Leche entera (US$ por TM) 3471 2396 2323 2462 2697 3432 2587 3418

Fuente: BCRP.

* Proyección.

TÉRMINOS DE INTERCAMBIO: 2014 - 2018

(Datos promedios anuales)

2016* 2017* 2018*

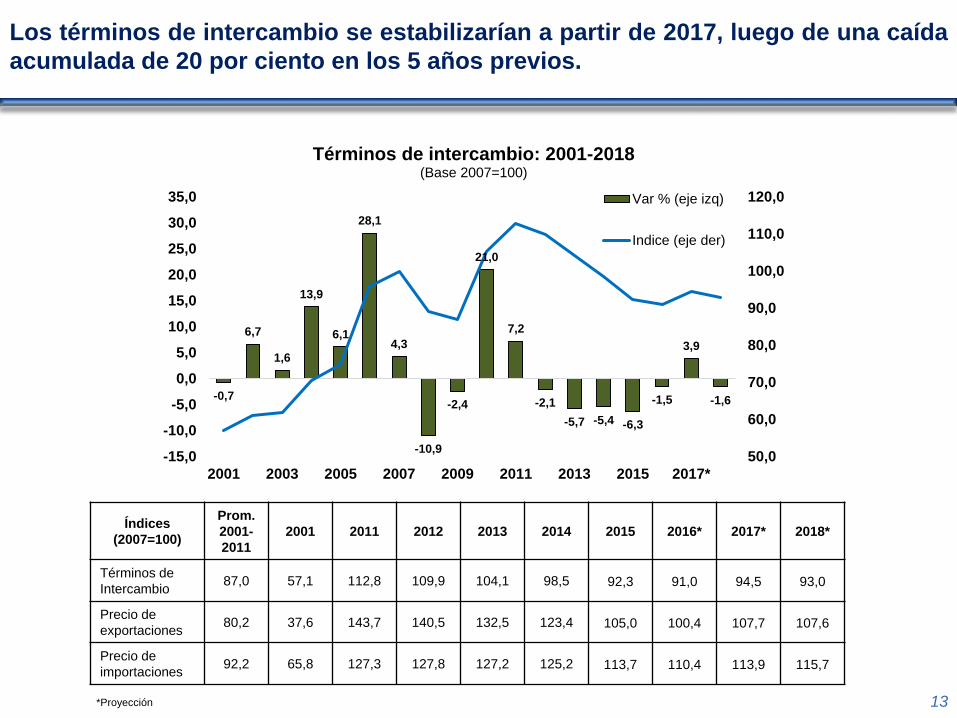

Los términos de intercambio se estabilizarían a partir de 2017, luego de una caída

acumulada de 20 por ciento en los 5 años previos.

13

Índices

(2007=100)

Prom.

2001-

2011

2001 2011 2012 2013 2014 2015 2016* 2017* 2018*

Términos de

Intercambio87,0 57,1 112,8 109,9 104,1 98,5 92,3 91,0 94,5 93,0

Precio de

exportaciones80,2 37,6 143,7 140,5 132,5 123,4 105,0 100,4 107,7 107,6

Precio de

importaciones92,2 65,8 127,3 127,8 127,2 125,2 113,7 110,4 113,9 115,7

*Proyección

-0,7

6,7

1,6

13,9

6,1

28,1

4,3

-10,9

-2,4

21,0

7,2

-2,1

-5,7 -5,4 -6,3

-1,5

3,9

-1,6

50,0

60,0

70,0

80,0

90,0

100,0

110,0

120,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

2001 2003 2005 2007 2009 2011 2013 2015 2017*

Términos de intercambio: 2001-2018(Base 2007=100)

Var % (eje izq)

Indice (eje der)

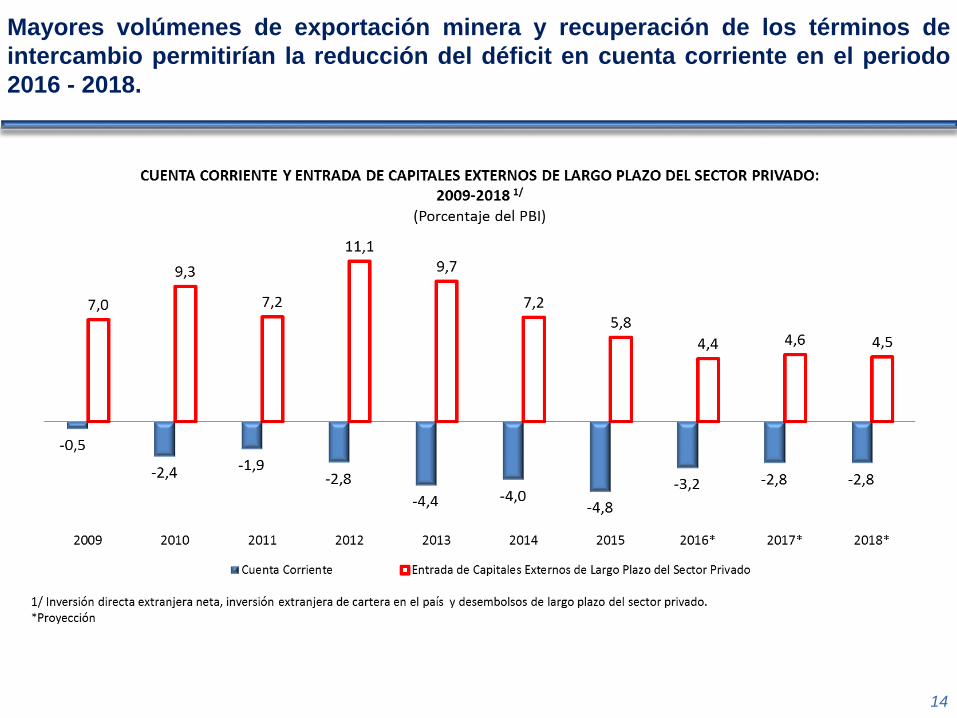

Mayores volúmenes de exportación minera y recuperación de los términos de

intercambio permitirían la reducción del déficit en cuenta corriente en el periodo

2016 - 2018.

14

Entorno Internacional

Sector Externo

Actividad Económica

Finanzas Públicas

Política Monetaria

Contenido

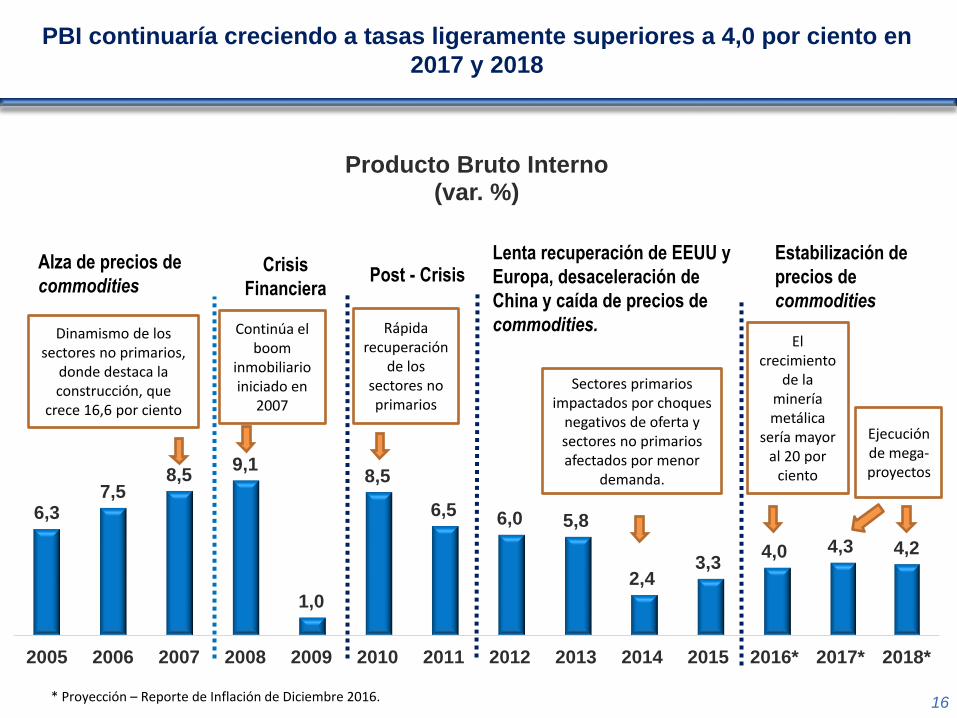

PBI continuaría creciendo a tasas ligeramente superiores a 4,0 por ciento en

2017 y 2018

16

6,37,5

8,59,1

1,0

8,5

6,5 6,0 5,8

2,43,3

4,0 4,3 4,2

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016* 2017* 2018*

Producto Bruto Interno(var. %)

Alza de precios de

commoditiesCrisis

FinancieraPost - Crisis

Lenta recuperación de EEUU y

Europa, desaceleración de

China y caída de precios de

commodities.

Estabilización de

precios de

commodities

* Proyección – Reporte de Inflación de Diciembre 2016.

Dinamismo de los sectores no primarios,

donde destaca la construcción, que

crece 16,6 por ciento

Rápida recuperación

de los sectores no primarios

El crecimiento

de la minería metálica

sería mayor al 20 por

ciento

Sectores primarios impactados por choques

negativos de oferta y sectores no primarios afectados por menor

demanda.

Continúa el boom

inmobiliario iniciado en

2007

Ejecución de mega-proyectos

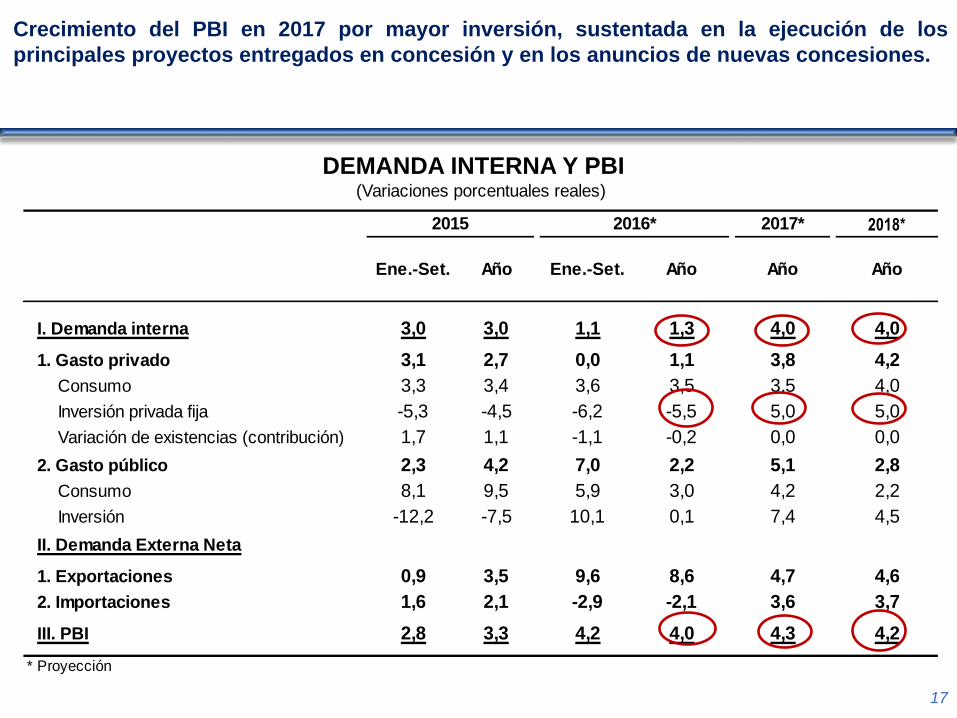

Ene.-Set. Año Ene.-Set. Año Año Año

I. Demanda interna 3,0 3,0 1,1 1,3 4,0 4,0

1. Gasto privado 3,1 2,7 0,0 1,1 3,8 4,2

Consumo 3,3 3,4 3,6 3,5 3,5 4,0

Inversión privada fija -5,3 -4,5 -6,2 -5,5 5,0 5,0

Variación de existencias (contribución) 1,7 1,1 -1,1 -0,2 0,0 0,0

2. Gasto público 2,3 4,2 7,0 2,2 5,1 2,8

Consumo 8,1 9,5 5,9 3,0 4,2 2,2

Inversión -12,2 -7,5 10,1 0,1 7,4 4,5

II. Demanda Externa Neta

1. Exportaciones 0,9 3,5 9,6 8,6 4,7 4,6

2. Importaciones 1,6 2,1 -2,9 -2,1 3,6 3,7

III. PBI 2,8 3,3 4,2 4,0 4,3 4,2

* Proyección

(Variaciones porcentuales reales)

2015 2016* 2017* 2018*

Crecimiento del PBI en 2017 por mayor inversión, sustentada en la ejecución de los

principales proyectos entregados en concesión y en los anuncios de nuevas concesiones.

17

DEMANDA INTERNA Y PBI

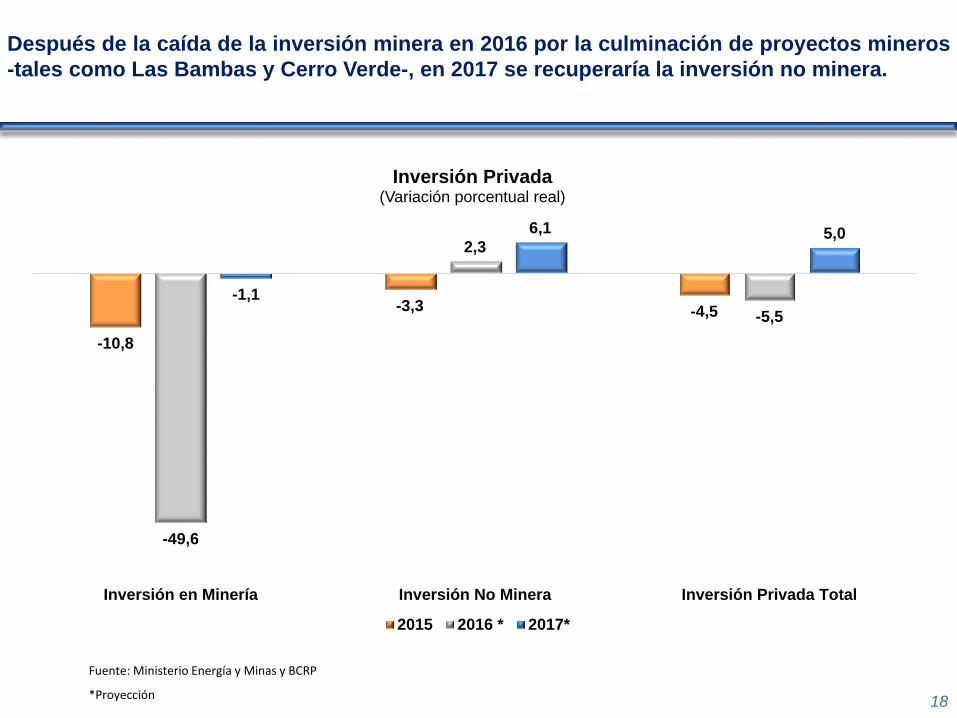

Después de la caída de la inversión minera en 2016 por la culminación de proyectos mineros

-tales como Las Bambas y Cerro Verde-, en 2017 se recuperaría la inversión no minera.

18

Fuente: Ministerio Energía y Minas y BCRP

*Proyección

Cambiar

-10,8

-3,3 -4,5

-49,6

2,3

-5,5

-1,1

6,1 5,0

Inversión en Minería Inversión No Minera Inversión Privada Total

Inversión Privada(Variación porcentual real)

2015 2016 * 2017*

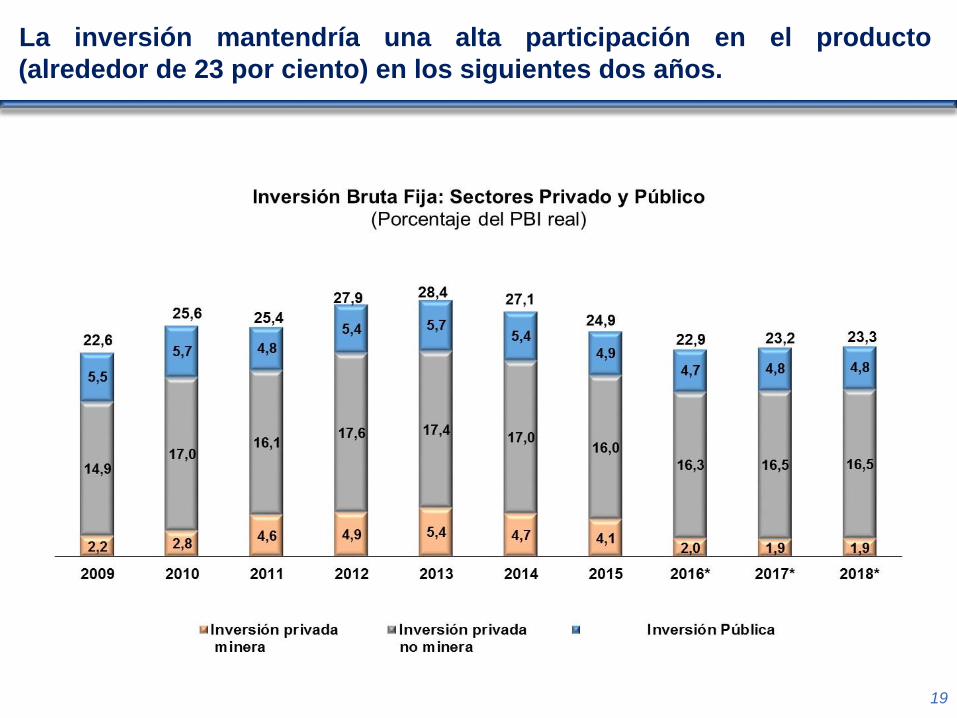

La inversión mantendría una alta participación en el producto

(alrededor de 23 por ciento) en los siguientes dos años.

19

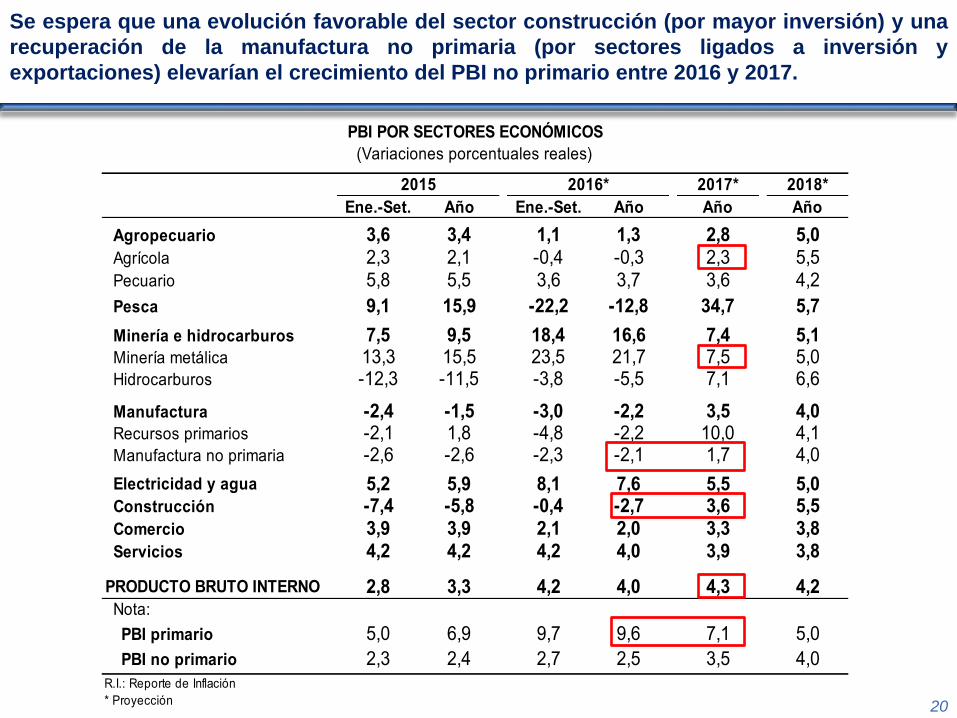

Ene.-Set. Año Ene.-Set. Año Año Año

Agropecuario 3,6 3,4 1,1 1,3 2,8 5,0Agrícola 2,3 2,1 -0,4 -0,3 2,3 5,5Pecuario 5,8 5,5 3,6 3,7 3,6 4,2

Pesca 9,1 15,9 -22,2 -12,8 34,7 5,7

Minería e hidrocarburos 7,5 9,5 18,4 16,6 7,4 5,1Minería metálica 13,3 15,5 23,5 21,7 7,5 5,0Hidrocarburos -12,3 -11,5 -3,8 -5,5 7,1 6,6

Manufactura -2,4 -1,5 -3,0 -2,2 3,5 4,0Recursos primarios -2,1 1,8 -4,8 -2,2 10,0 4,1Manufactura no primaria -2,6 -2,6 -2,3 -2,1 1,7 4,0

Electricidad y agua 5,2 5,9 8,1 7,6 5,5 5,0Construcción -7,4 -5,8 -0,4 -2,7 3,6 5,5Comercio 3,9 3,9 2,1 2,0 3,3 3,8Servicios 4,2 4,2 4,2 4,0 3,9 3,8

PRODUCTO BRUTO INTERNO 2,8 3,3 4,2 4,0 4,3 4,2Nota:

PBI primario 5,0 6,9 9,7 9,6 7,1 5,0

PBI no primario 2,3 2,4 2,7 2,5 3,5 4,0R.I.: Reporte de Inflación

* Proyección

2015 2016* 2017* 2018*

PBI POR SECTORES ECONÓMICOS

(Variaciones porcentuales reales)

Se espera que una evolución favorable del sector construcción (por mayor inversión) y una

recuperación de la manufactura no primaria (por sectores ligados a inversión y

exportaciones) elevarían el crecimiento del PBI no primario entre 2016 y 2017.

20

Entorno Internacional

Sector Externo

Actividad Económica

Finanzas Públicas

Política Monetaria

Contenido

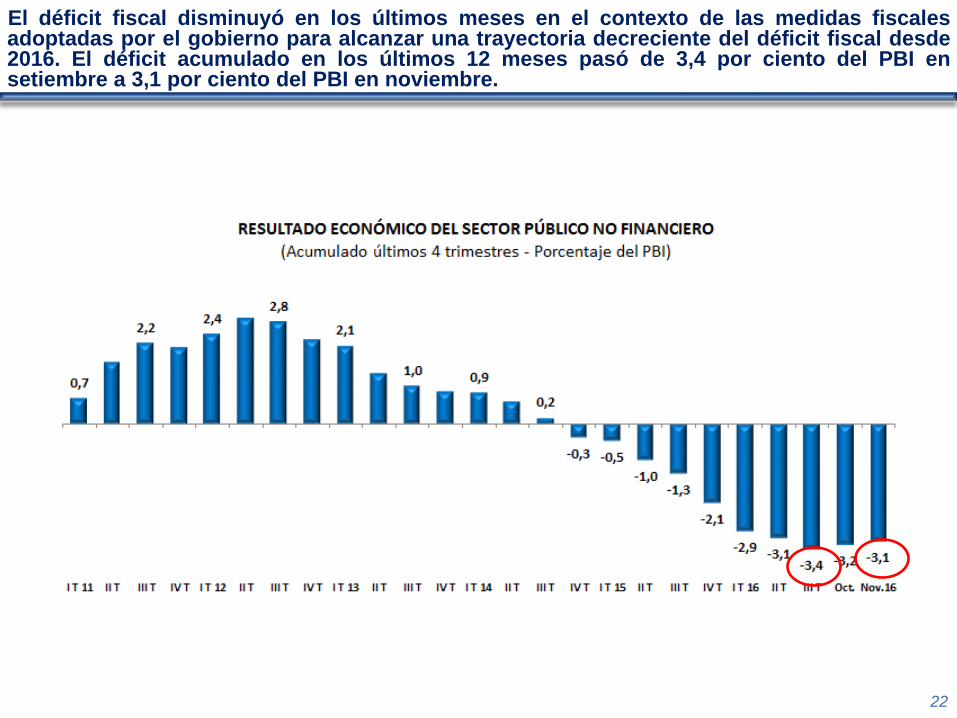

El déficit fiscal disminuyó en los últimos meses en el contexto de las medidas fiscalesadoptadas por el gobierno para alcanzar una trayectoria decreciente del déficit fiscal desde2016. El déficit acumulado en los últimos 12 meses pasó de 3,4 por ciento del PBI ensetiembre a 3,1 por ciento del PBI en noviembre.

22

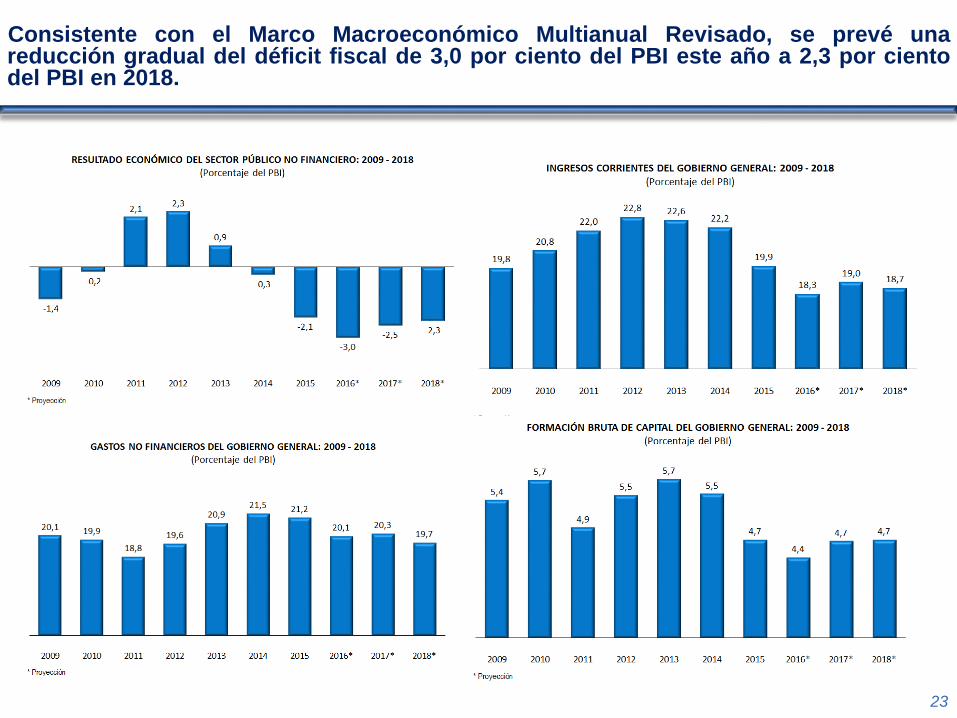

Consistente con el Marco Macroeconómico Multianual Revisado, se prevé unareducción gradual del déficit fiscal de 3,0 por ciento del PBI este año a 2,3 por cientodel PBI en 2018.

23

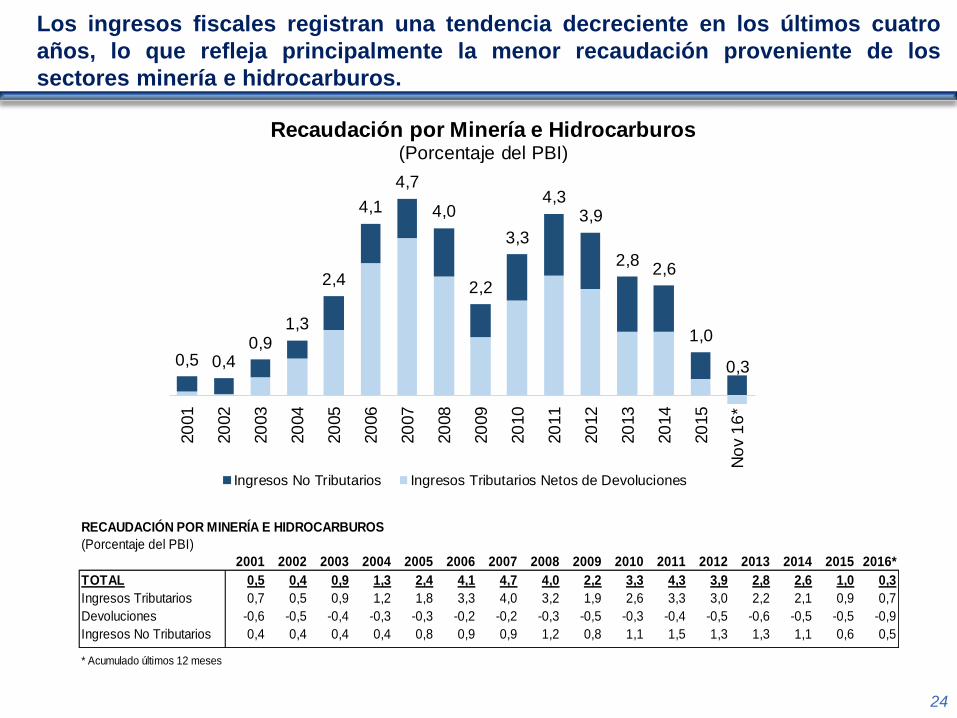

Los ingresos fiscales registran una tendencia decreciente en los últimos cuatro

años, lo que refleja principalmente la menor recaudación proveniente de los

sectores minería e hidrocarburos.

RECAUDACIÓN POR MINERÍA E HIDROCARBUROS

(Porcentaje del PBI)

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

TOTAL 0,5 0,4 0,9 1,3 2,4 4,1 4,7 4,0 2,2 3,3 4,3 3,9 2,8 2,6 1,0 0,3

Ingresos Tributarios 0,7 0,5 0,9 1,2 1,8 3,3 4,0 3,2 1,9 2,6 3,3 3,0 2,2 2,1 0,9 0,7

Devoluciones -0,6 -0,5 -0,4 -0,3 -0,3 -0,2 -0,2 -0,3 -0,5 -0,3 -0,4 -0,5 -0,6 -0,5 -0,5 -0,9

Ingresos No Tributarios 0,4 0,4 0,4 0,4 0,8 0,9 0,9 1,2 0,8 1,1 1,5 1,3 1,3 1,1 0,6 0,5

* Acumulado últimos 12 meses

* Acumulado últimos 12 meses

0,5 0,40,9

1,3

2,4

4,1

4,7

4,0

2,2

3,3

4,33,9

2,82,6

1,0

0,3

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

*

Recaudación por Minería e Hidrocarburos (Porcentaje del PBI)

Ingresos No Tributarios Ingresos Tributarios Netos de Devoluciones

No

v1

6*

24

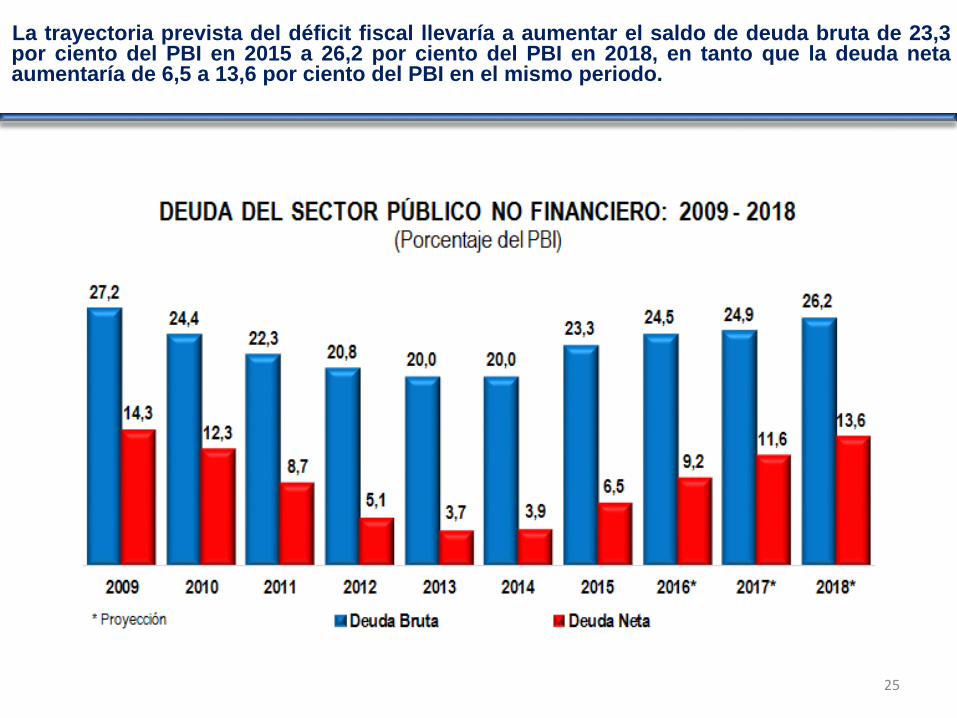

La trayectoria prevista del déficit fiscal llevaría a aumentar el saldo de deuda bruta de 23,3por ciento del PBI en 2015 a 26,2 por ciento del PBI en 2018, en tanto que la deuda netaaumentaría de 6,5 a 13,6 por ciento del PBI en el mismo periodo.

25

176,9

89,0

75,3

73,7

69,1

57,4

54,0

51,3

50,6

49,8

43,1

42,9

40,3

39,8

37,9

36,5

34,8

32,9

27,3

23,3

18,1

17,5

16,4

Grecia

Egipto

Hungría

Brasil

India

Malasia

México

Polonia

Colombia

Sudáfrica

Tailandia

China

República Checa

Katar

Corea

Taiwán

Filipinas

Turquía

Indonesia

Peru

EAU

Chile

Rusia

Deuda Pública Bruta 2015(% PBI)

98,3

98,1

80,9

68,6

60,5

59,2

52,7

46,7

44,0

42,6

41,4

40,0

39,0

38,3

33,9

33,8

33,2

28,0

27,0

19,2

14,9

7,0

6,6

Egipto

Grecia

India

Brasil

Hungría

Filipinas

Turquía

Polonia

Tailandia

Indonesia

Malasia

Perú

México

Colombia

Taiwán

China

Sudáfrica

República Checa

Corea

Katar

Rusia

Chile

EAU

Deuda Pública Bruta 2005(% PBI)

Fuente: World Economic Outlook (Octubre 2016) y BCRP

12°

4°

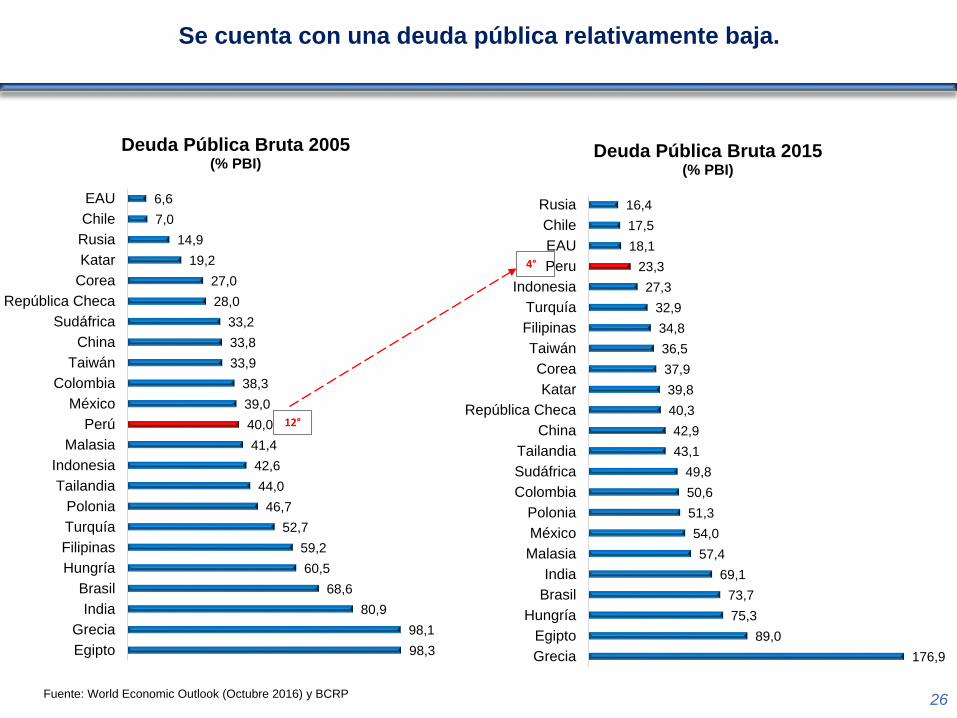

Se cuenta con una deuda pública relativamente baja.

26

Entorno Internacional

Sector Externo

Actividad Económica

Finanzas Públicas

Política Monetaria

Contenido

492,9

21,2

8,3

5,0

4,4

4,3

4,2

4,1

3,0

2,4

2,3

1,0 10,0 100,0 1000,0

Venezuela

Argentina

Uruguay

Brasil

Colombia

Paraguay

Bolivia

México

Chile

Ecuador

Perú

577,8

39,4

9,2

6,6

5,0

5,9

3,7

3,4

3,3

3,0

1,7

1,0 10,0 100,0 1000,0

Venezuela

Argentina

Uruguay

Brasil

Colombia

Bolivia

Paraguay

México

Peru

Chile

Ecuador

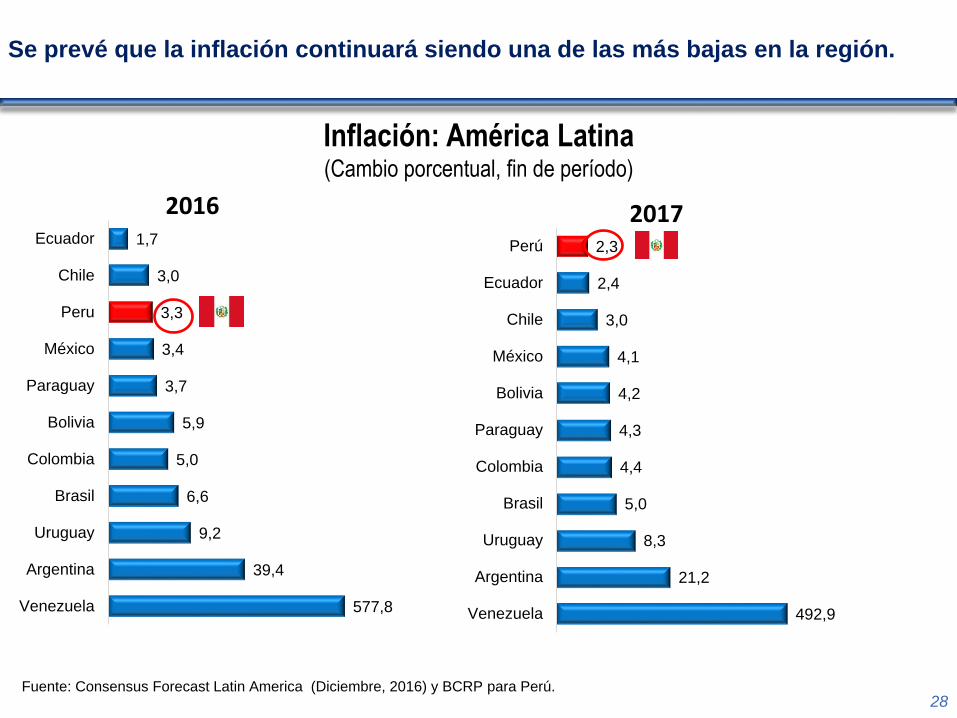

Se prevé que la inflación continuará siendo una de las más bajas en la región.

28

2016

Fuente: Consensus Forecast Latin America (Diciembre, 2016) y BCRP para Perú.

Inflación: América Latina(Cambio porcentual, fin de período)

2017

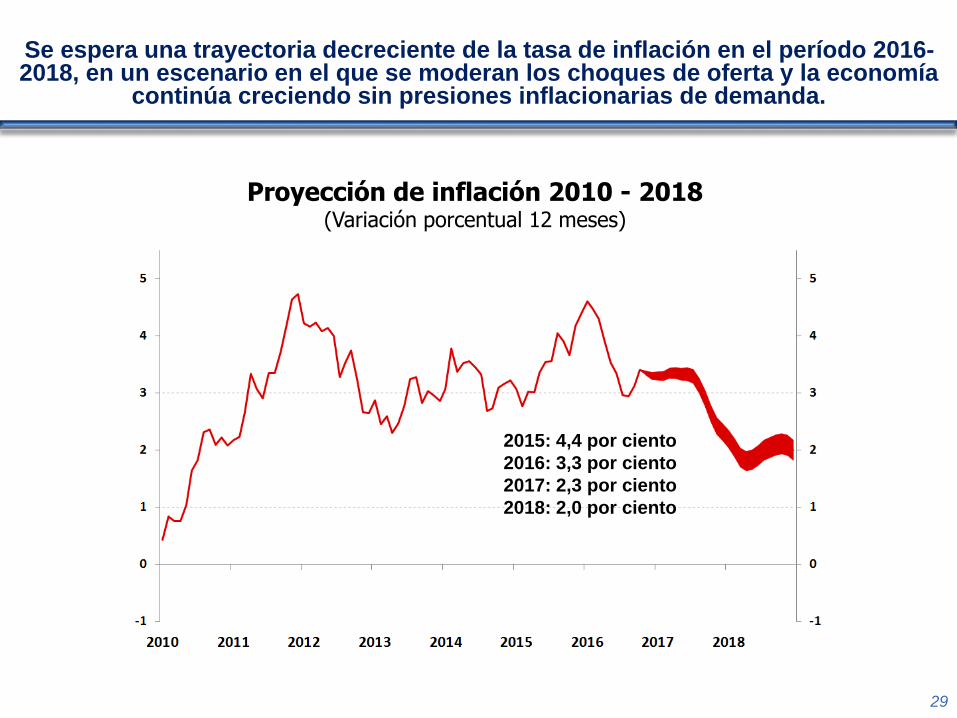

Se espera una trayectoria decreciente de la tasa de inflación en el período 2016-2018, en un escenario en el que se moderan los choques de oferta y la economía

continúa creciendo sin presiones inflacionarias de demanda.

Proyección de inflación 2010 - 2018(Variación porcentual 12 meses)

29

2015: 4,4 por ciento

2016: 3,3 por ciento

2017: 2,3 por ciento

2018: 2,0 por ciento

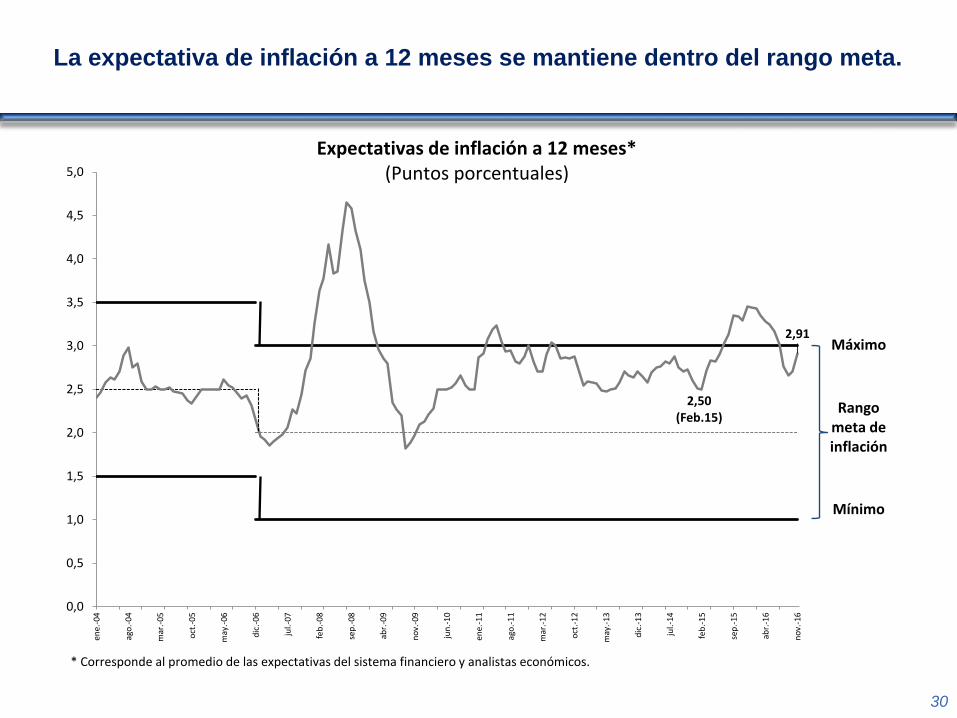

La expectativa de inflación a 12 meses se mantiene dentro del rango meta.

30

2,50(Feb.15)

2,91

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

ene.

-04

ago

.-0

4

mar

.-05

oct

.-0

5

may

.-06

dic

.-0

6

jul.-

07

feb

.-0

8

sep

.-08

abr.

-09

no

v.-0

9

jun

.-1

0

ene.

-11

ago

.-1

1

mar

.-12

oct

.-1

2

may

.-13

dic

.-1

3

jul.-

14

feb

.-1

5

sep

.-15

abr.

-16

no

v.-1

6

Expectativas de inflación a 12 meses* (Puntos porcentuales)

* Corresponde al promedio de las expectativas del sistema financiero y analistas económicos.

Rangometa de inflación

Máximo

Mínimo

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

2014 2015 2016

IPC

IPC sin alimentos y energía

Precios de alimentos y energía

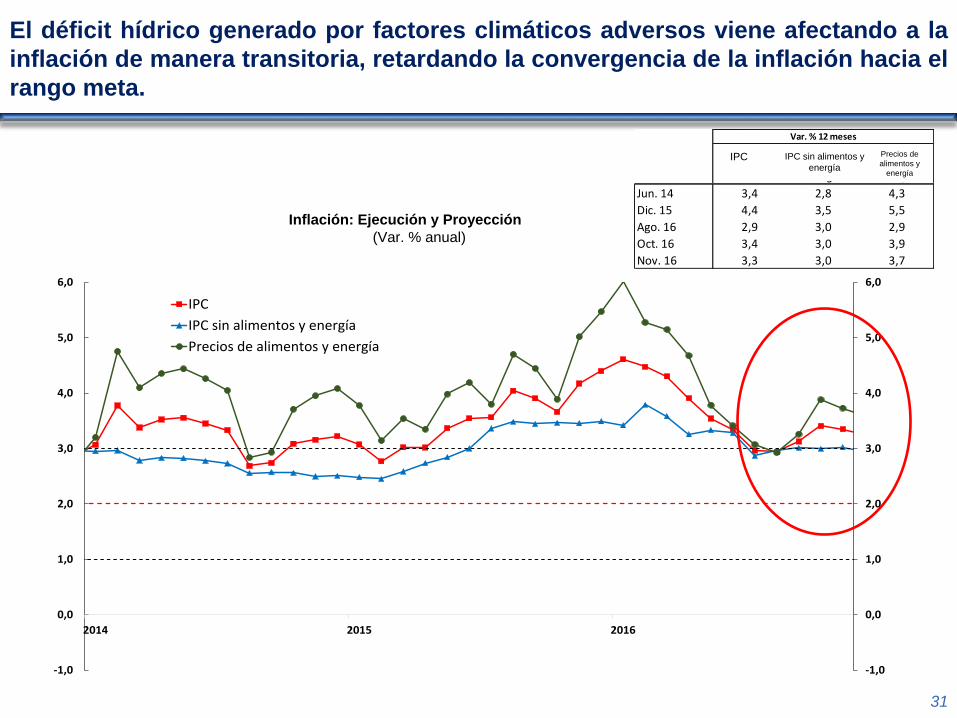

El déficit hídrico generado por factores climáticos adversos viene afectando a la

inflación de manera transitoria, retardando la convergencia de la inflación hacia el

rango meta.

31

Inflación: Ejecución y Proyección

(Var. % anual)

Inflación total

Inflación sin

alimentos y

energía

Inflación

alimentos y

energía

Jun. 14 3,4 2,8 4,3

Dic. 15 4,4 3,5 5,5

Ago. 16 2,9 3,0 2,9

Oct. 16 3,4 3,0 3,9

Nov. 16 3,3 3,0 3,7

Var. % 12 meses

IPC IPC sin alimentos y

energía

Precios de

alimentos y

energía

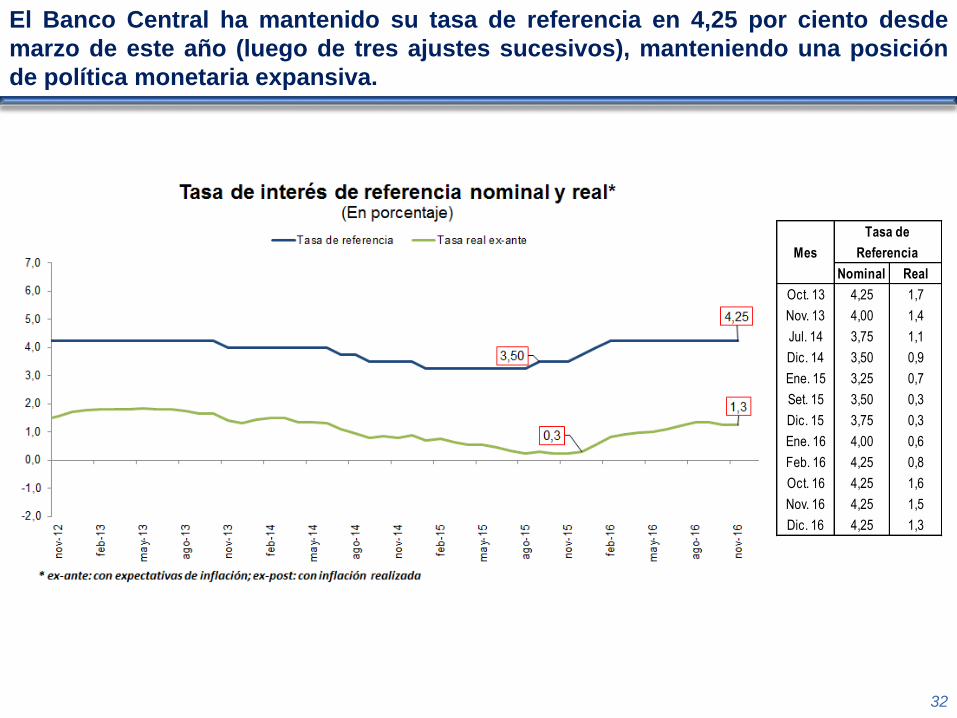

El Banco Central ha mantenido su tasa de referencia en 4,25 por ciento desde

marzo de este año (luego de tres ajustes sucesivos), manteniendo una posición

de política monetaria expansiva.

32

Mes

Nominal Real

Oct. 13 4,25 1,7

Nov. 13 4,00 1,4

Jul. 14 3,75 1,1

Dic. 14 3,50 0,9

Ene. 15 3,25 0,7

Set. 15 3,50 0,3

Dic. 15 3,75 0,3

Ene. 16 4,00 0,6

Feb. 16 4,25 0,8

Oct. 16 4,25 1,6

Nov. 16 4,25 1,5

Dic. 16 4,25 1,3

Tasa de

Referencia

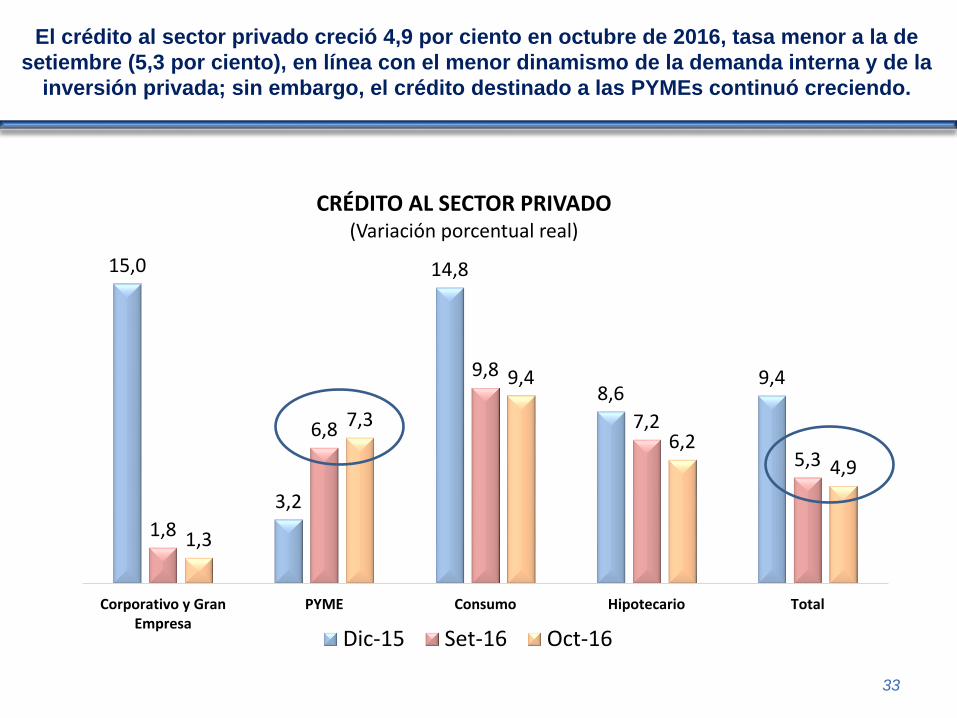

15,0

3,2

14,8

8,69,4

1,8

6,8

9,8

7,2

5,3

1,3

7,3

9,4

6,24,9

Corporativo y GranEmpresa

PYME Consumo Hipotecario Total

CRÉDITO AL SECTOR PRIVADO(Variación porcentual real)

Dic-15 Set-16 Oct-16

33

El crédito al sector privado creció 4,9 por ciento en octubre de 2016, tasa menor a la de

setiembre (5,3 por ciento), en línea con el menor dinamismo de la demanda interna y de la

inversión privada; sin embargo, el crédito destinado a las PYMEs continuó creciendo.

47,6

8,8

44,6

6,4

26,8

30,5

44,1

7,2

30,9

6,6

23,4

29,8

43,8

7,0

29,1

6,8

22,9

29,3

0

5

10

15

20

25

30

35

40

45

50

MedianaEmpresa

Pequeña yMicroempresa

Vehiculares Tarjetas decrédito

Hipotecario Crédito Total

COEFICIENTES DE DOLARIZACIÓN SEGÚN TIPO DE CRÉDITO

Dic. 2015

Sep. 2016

Oct. 2016

34

Continúa el proceso de desdolarización del crédito

2,80

2,90

3,00

3,10

3,20

3,30

3,40

3,50

3,60

nov-1

4

dic

-14

ene

-15

feb

-15

mar-

15

abr-

15

may-1

5

jun-1

5

jul-1

5

ago

-15

se

p-1

5

oct-

15

nov-1

5

dic

-15

ene

-16

feb

-16

mar-

16

abr-

16

may-1

6

jun-1

6

jul-1

6

ago

-16

se

p-1

6

oct-

16

nov-1

6

Tip

o d

e C

am

bio

(S

ol por

Dóla

r)

Tipo de cambio (soles por dólar)2015-2016

Fuente: BCRP.

* Datos al 30 de noviembre

Compras netas(Millones US$)

Depreciación

(%)

2010 8 963 -2,8

2011 3 637 -3,9

2012 13 274 -5,4

2002-2011 35 668 -21,7

2012-2016* 1 698 26,6

35

El tipo de cambio mantiene una tendencia estable desde marzo de 2016,

coincidiendo con el período de reversión de la caída de los precios de los

commodities.

Como consecuencia de la reducción de las expectativas de alza del tipo de

cambio, los saldos de Forwards non-delivery descendieron significativamente.

36

Se mantiene el alto nivel de reservas internacionales para enfrentar contingencias macroeconómicas adversas

14,1 17,3

27,7 31,2

33,1

44,1

48,8

64,0 65,7 62,3 61,5 61,4

10

20

30

40

50

60

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016*

37

RESERVAS INTERNACIONALES(Miles de millones de US$)

* Al 12 de diciembre .

INDICADORES DE COBERTURA DE LAS RESERVAS INTERNACIONALES Como porcentaje de : 2016*

PBI 31,4

Deuda externa de corto plazo 1/ 520

Deuda externa de corto plazo más déficit en cuenta corriente 341

1/ Incluye el saldo de deuda de corto plazo más las amortizaciones a un año del sector privado y público

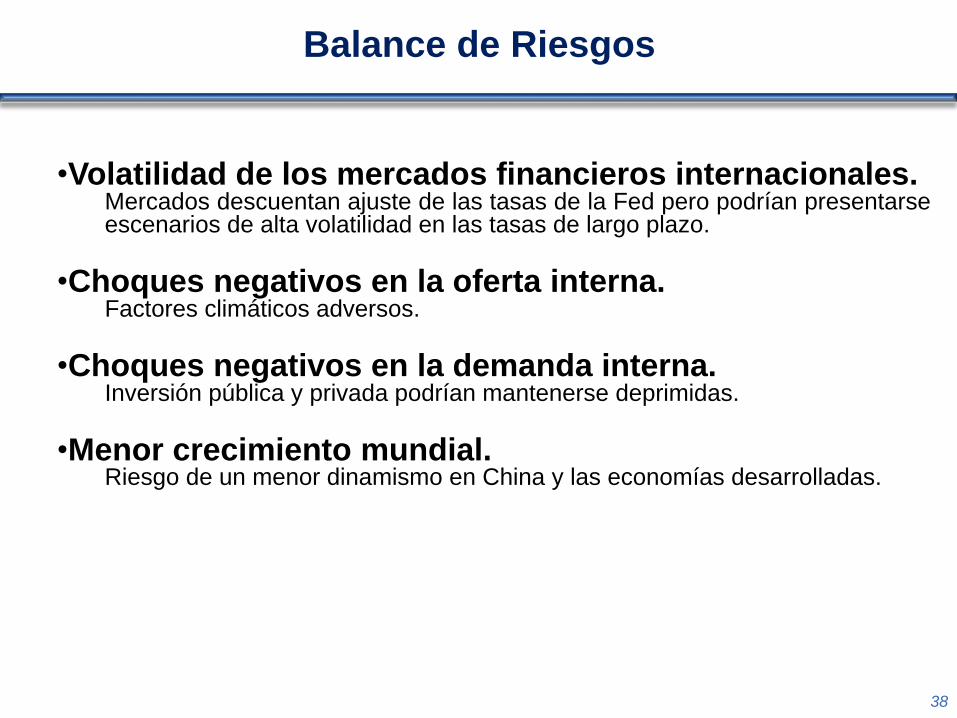

Balance de Riesgos

38

•Volatilidad de los mercados financieros internacionales.Mercados descuentan ajuste de las tasas de la Fed pero podrían presentarseescenarios de alta volatilidad en las tasas de largo plazo.

•Choques negativos en la oferta interna.Factores climáticos adversos.

•Choques negativos en la demanda interna.Inversión pública y privada podrían mantenerse deprimidas.

•Menor crecimiento mundial.Riesgo de un menor dinamismo en China y las economías desarrolladas.

Reporte de Inflación:Panorama actual y proyecciones macroeconómicas

2016 - 2018

Julio Velarde Presidente

Banco Central de Reserva del Perú

Diciembre de 2016