Obligatoria2

18

“INSTITUTO POLITECNICO NACIONAL” UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERIA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS 1NM50 ESTUDIO DE LA INDUSTRIA CONTINENTAL DEL HARDWARE VALENCIA ESTRADA CESAR DAVID 2012602584 [email protected] PEREZ RODRIGUES CRISTIAN GIOVANNI 2012601199 [email protected] DE LEON BARRERA AXEL PUGA MENESES GERARDO “EVIDENCIA ACTIVIDAD OBLIGATORIA 2 (UNIDAD TEMATICA 1)” FECHA DE REALIZACION 15 DE FEBRERO DE 2012

-

Upload

gerardo-puga -

Category

Documents

-

view

192 -

download

1

Transcript of Obligatoria2

“INSTITUTO POLITECNICO NACIONAL”

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE

INGENIERIA Y CIENCIAS SOCIALES Y

ADMINISTRATIVAS

1NM50

ESTUDIO DE LA INDUSTRIA CONTINENTAL DEL

HARDWARE

VALENCIA ESTRADA CESAR DAVID 2012602584

PEREZ RODRIGUES CRISTIAN GIOVANNI 2012601199

DE LEON BARRERA AXEL

PUGA MENESES GERARDO

“EVIDENCIA ACTIVIDAD OBLIGATORIA 2 (UNIDAD

TEMATICA 1)”

FECHA DE REALIZACION

15 DE FEBRERO DE 2012

Entorno Tecnológico del Hardware

La crisis desencadenada por las hipotecas subprime a finales del 2007 parece

tener un efecto remolino que ha ido contagiando en distintas fases a todos los

sectores.

Lo que comenzó como una crisis inmobiliaria, afectó luego al sistema financiero -

banca y seguros-, y a los precios de los commodities después -petróleo, alimentos,

materias primas- que sufrieron grandes subidas para acabar por desplomarse.

Posterirormente le llegó el turno a sectores más defensivos, primero las

farmacéuticas, y ahora les llega el turno a las TIC, que en la presentación de

resultados del ecuador de 2009, está demostrando tener una salud más débil que

el resto de los sectores.

Y de ello tratarán varios artículos, analizaremos los resultados de las principales

empresas tecnológicas en clave de estrategia. En éste artículo hablaremos de la

evolución en el Hardware: Semiconductores, Electrónica de Consumo

y Dispositivos Móviles.

Semiconductores

Las cifras de la industria del hardware fueron las peores entre el sector TIC en el

segundo trimestre de 2009, convirtiéndose en uno de los sectores más castigados

por la crisis. Intel es el mayor fabricante de semiconductores del mundo, sus

procesadores están presentes en 3 de cada 4 ordenadores personales (PC). Entre

Abril y Junio perdió la friolera de 398 millones de dólares. Los resultados fueron

acogidos con optimismo en los mercados, ya que se esperaban pérdidas mayores.

El año anterior, ganó 1.600 millones de dólares en el mismo período.

A los “positivos” resultados de Intel, contribuyó notablemente la multa de 1.450

millones impuesta por Bruselas, por abuso de posición dominante sobre su

mayor rival, Advanced Micro-Devices (AMD). “Mal de muchos, consuelo de tontos”,

debió pensar AMD, que perdió otros 335 millones de dólares. La empresa

californiana, pese a fabricar procesadores más potentes y eficientes que Intel en

muchos segmentos, nunca ha sabido sacar rendimiento del marketing tan bien

como su rival.

Mejor fortuna tuvo el fabricante de semiconductores Texas Instruments. La

corporación norteamericana obtuvo 2.457 millones de dólares en el período

analizado, pese a que los ingresos cayeron un 27% respecto a 2008. Los buenos

resultados se deben en parte a los resultados favorables en su división de

productos analógicos y a un aumento en las ventas de calculadoras.

Hardware y Electrónica de Consumo

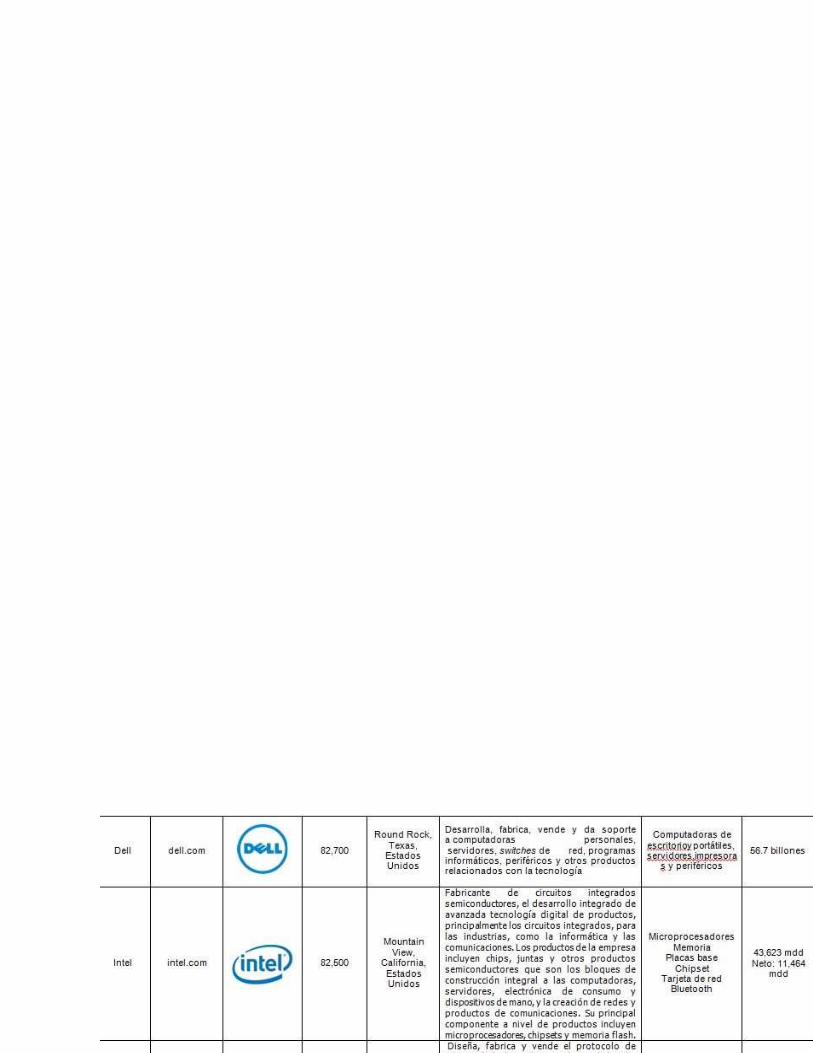

Dell es un buen termómetro del mercado mundial de la venta de PCs al ser el

primer vendedor en USA y el segundo en el mundo. La compañía norteamericana

está especializada en servidores, equipos de sobremesa y portátiles, y vende

principalmente sus equipos a través de internet y comerciales, no en tiendas.

Hewlett-Packard por su parte, se mantiene como el primer vendedor mundial de

PCs con 27.400 millones de dólares en el segundo trimestre, un 3% menos que en

el 2008, o un 3% más dependiendo de la divisa en que se calcule. HP, además de

servidores, equipos de sobremesa y portátiles, es uno de los mayores vendedores

de electrónica de consumo. Sus resultados también son un importante indicador

del sector, y se desglosan como sigue: Por zonas de negocio, los ingresos crecieron en un 9% en América Latina, descendió en un

11% en Europa, Oriente Medio y África, y 10% en Asia-Pacífico. El mercado BRIC (Brasil, Rusia,

India y China) decreció en un 12%. Los ingresos en el área de servicios aumentaron en un 99% gracias a la adquisición y

positiva integración de la empresa EDS (Electronic Data Services). Dicho incremento compensa la

bajada en los demás sectores. La división de Almacenamiento y Servidores Empresariales (ESS) reflejó una disminución

del 28% en sus ingresos. Los ingresos de HP software decrecieron en un 15%. La división Grupo de Sistemas Personales informó de un descenso en ingresos del 19%,

donde mostró un mejor comportamiento en la venta de equipos portátiles ( -13%) que los equipo

de sobremesa (-26%). Los beneficios en Grupos de Imagen e Impresión disminuyeron en un 23%. Los derivados

de suministros (entendemos que cartuchos, tinta, papel y otros consumibles) bajaron un 14%, los

descensos fueron del 40% y del 31% para hardware comercial y de consumidor (cámaras,

escanners), y los embarques de impresoras perdieron un 27%.

.

HP ofrecio un aspecto algo más positivo que Dell en 2009.

Entre tanto Sony ha presentado unos resultados “mejores de lo esperado”, gracias

principalmente a una mejoría en su maltrecho negocio de las televisiones planas.

La firma nipona informó de una pérdida neta de 37.100 millones de yenes (390

millones de dólares), frente a la ganancia de 34.980 millones de yenes (368

millones de dólares) que registró hace un año. Si bien es cierto que un yen

extremadamente fuerte ha perjudicado su competitividad en los mercados

internacionales, la compañía nipona se muestra incapaz de liderar como hacía

antaño todos los segmentos en los que opera: En el mercado de los reproductores MP3 trendy el iPod de Apple les ha robado la cartera

hace bastante tiempo. En el segmento de las videoconsolas, la XBox de Microsoft (más potente) y la WII de

Nintendo (más original) han hecho lo propio con la Playstation de Sony. En el mercado de las televisiones de pantalla LCD a duras penas ha conseguido contener

al gigante coreano Samsung, con unas pantallas de similar calidad, que además se benefician de

una moneda, el won coreano, mucho más débil que el yen japonés.

Tampoco en el segmento de la electrónica de consumo consigue liderar la clasificación,

donde sus equipos de vídeo y cámaras pierden terreno frente a las Lumix de Panasonic. Sony aún es capaz de manetener su posicionamiento en equipos de audio pese a que cada

vez hay más actores en el mercado (Bosé, Bang & Olufsen, JBL, Technics, Pioneer).

.

A éste paso difícilmente podrá mantenerse como el rey de la electrónica de

consumo, título que había ostentado durante años y que amenaza con robarle

Panasonic.

Cisco Systems es líder mundial en redes y un buen indicador para el segmento de

conectividad (routers, servidores, wifi, etc). Sus resultados trimestrales

arrojaron un beneficio de 1.500 millones de USD, o lo que es lo mismo, un

descenso del 27% respecto al mismo período del año anterior.

Quien sí ha sabido capear la crisis con gran éxito ha sido Apple. El aumento de sus

ventas de iPhone y MacBook ha disparado sus beneficios en un 15% en su

trimestre fiscal, hasta los 1.230 millones de dólares. “Fabricamos los productos

más innovadores de nuestra historia y nuestros clientes están respondiendo”

afirma Jobs. Sin embargo, el éxito de la empresa no ha llegado por ser el más

avanzado tecnológicamente, sino por saber diferenciar su marca y su producto de

sus competidores. Está claro que quien no tenga un iPod (como yo), no es nadie…

Dispositivos Móviles

Y si unos ríen -Apple- a otros les toca llorar, como es el caso de Nokia. El antiguo

aserradero finlandés, que con el tiempo se reconvirtió en el mayor vendedor de

terminales móviles del mundo, vendió en el primer trimestre de 2009 103,2

millones de unidades, pese a lo cual sufrió una caída interanual de ingresos del

66% hasta los 380 millones de euros (532 Mill US$).

En Nokia lo achacan al “deterioro de las condiciones económicas mundiales”, el

“menor gasto de consumidores y de empresas”, el difícil acceso al crédito y “la

volatilidad del mercado de divisas”. De lo que no dicen nada es de la pérdida

notable de cuota de mercado que vienen perdiendo principalmente por Apple y de

otros rivales como RIM (Blackberry), HTC (fabricante de PDAs y smartphones

basados en Windows normalmente), o las coreanas Samsung y LG (bajo coste-

calidad alta).

Para el joint-venture Sony-Ericsson, los resultados han sido mucho más

preocupantes: las ventas bajaron a 13,8 millones de móviles y su cuota de

mercado bajó del 6% al 5%, aunque consiguió reducir sus pérdidas a 213 millones

de euros (298 millones de US$).

La guerra más importante en el mundo de los terminales móviles se librará en el

campo de batalla de los smartphones (teléfonos inteligentes multifunción que

pueden incluir cámaras, GPS, MP3 y otras aplicaciones). Mientras todos tratan de

alcanzar a Apple haciendo iPhone killers -terminales estilizados, pantalla grande

y táctil-, la empresa canadiense RIM ha ganado mucha popularidad en los últimos

años con su propio estilo -sus Blackberry incluyen teclados QWERTY, pantalla no

muy grande, y están orientadas a la navegación y al correo electrónico-.

Conclusiones Entorno Tecnológico del Hardware

La industria de la electrónica de consumo se encuentra ante un serio problema:

más de lo mismo, pero un poco mejor, no justifica por sí solo cambiar una cámara

de 8 megapixels por otra de 12, una televisión de 37″ por una de 42″, o un DVD

por un HDDVD. Los consumidores lo saben -especialmente en tiempos de crisis- y

como reza el conocido slogan de Media Markt “Yo no soy tonto”.

En el sector de la informática, las compras se han venido manteniendo en los

últimos años debido a que cada nueva versión de Windows requiere de más

recursos que la anterior, y por ende hay que actualizar o comprar un nuevo PC

para estar a la altura de cada sistema operativo (especialmente en el caso de los

portátiles). Pero puede que Windows no siga siendo el rey por mucho tiempo, si el

nuevo sistema operativo de Google -parece ser que será bastante más rápido y

gratis- consigue imponerse en el mercado. Y si el software no lo pide, no es

necesario renovar el PC. Además nuevos desarrollos tecnológicos como la

virtualización (varios usuarios trabajando con el mismo PC), el auge de los

netbooks (portátiles de bajo coste) y la aparición de las marcas blancas puede

mermar aún más la débil salud del sector hardware.

En el mundo de la telefonía móvil y los pocket PCs aún quedan algunos avances

por desarrollar hacia la integración total en un único dispositivo multifunción

perfecto -teléfono + agenda + internet + mensajería + PC + juegos + MP3 + GPS

+ cámara + USB + bluetooth + TV-, aunque a juzgar por los últimos modelos de

Nokia o Apple que valen menos de 200 US$, los fabricantes se van a tener que

estrujar mucho la cabeza para aportar algo nuevo al cliente. Tal vez puedan

trabajar para una mayor miniaturización o incrementar la duración de la batería,

pero parece un mercado que también se aproxima inexorablemente a la madurez

en unos años si la industria no se inventa nada nuevo.

El mercado analizado extremadamente competido e indiferenciado, donde en una

horquilla de precio y calidad muy similar puedo elegir un portátil HP, Toshiba,

Dell, Acer, Sony, Asus o Samsung. Además las empresas requieren fuertes

inversiones en I+D y producción para mantenerse competitivas, y los márgenes

comerciales son muy reducidos, ya que cada vez los productos de electrónica se

hacen más baratos.

Por ello, sólo las compañías capaces de diferenciarse como Apple o RIM serán

capaces de imponerse en un mercado aparentemente muy deflacionario. Ya lo

decía Michael Porter: “es inútil luchar para ser el número uno, basta con ser único”.

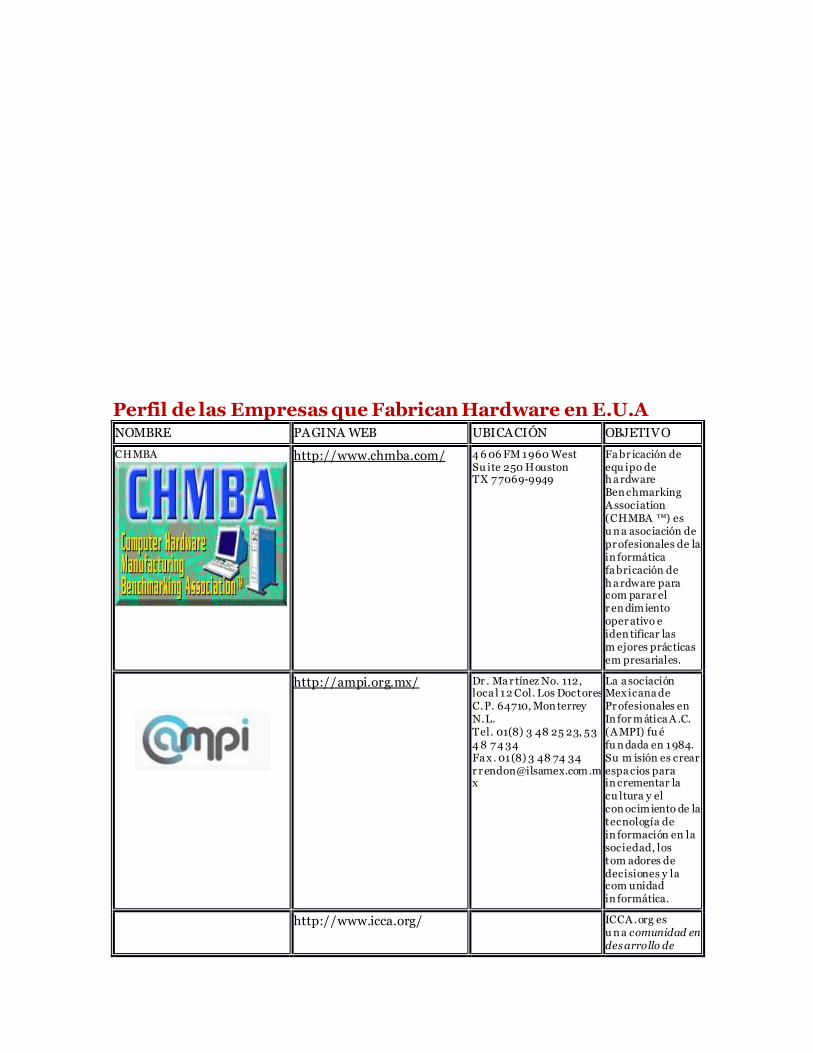

Entorno Empresarial de la Industria del Hardware

Perfil de las Empresas que Fabrican Hardware en E.U.A

Perfil de las Empresas que Fabrican Hardware en E.U.A

NOMBRE PAGINA WEB UBICACIÓN OBJETIVO

CHMBA

http://www.chmba.com/ 4 6 06 FM 1960 West Su ite 250 Houston TX 7 7069-9949

Fa br icación de equ ipo de h a rdware Ben chmarking A ssociation (CHMBA ™) es u n a asociación de pr ofesionales de la in formática fa bricación de h a rdware para com parar el r en dimiento oper ativo e iden tificar las m ejores prácticas em presariales.

http://ampi.org.mx/ Dr . Ma r tínez No. 112, loca l 12 Col. Los Doctores C.P. 64710, Mon terrey N.L. Tel. 01(8) 3 48 25 23, 53 4 8 7 4 34 Fa x . 01(8) 3 48 74 34 r r [email protected]

La a sociación Mex icana de Pr ofesionales en In for mática A .C. (A MPI) fu é fu n dada en 1984. Su m isión es crear espa cios para in crementar la cu ltura y el con ocimiento de la tecnología de in formación en la sociedad, los tom adores de decisiones y la com unidad in formática.

http://www.icca.org/ ICCA .org es u n a comunidad en desarrollo de

emprendedores, no sesgada, los profes ionales de consultoría informática se a poy an m utuamente, n u estras econ omías y las em presas locales de los Esta dos Un idos la dem ocracia de libr e mercado.

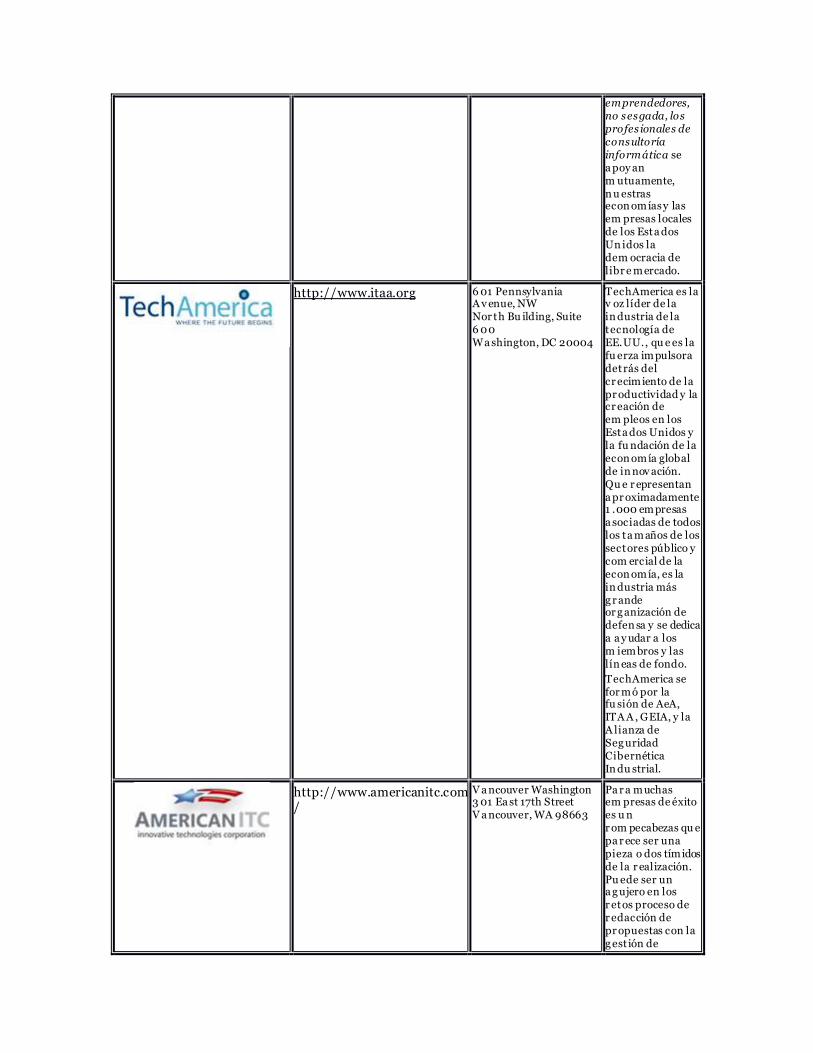

http://www.itaa.org

6 01 Pennsylvania A v enue, NW Nor th Bu ilding, Suite 6 00 Wa shington, DC 20004

TechAmerica es la v oz líder de la in dustria de la tecnología de EE.UU., qu e es la fu erza impulsora detrás del cr ecimiento de la pr oductividad y la cr eación de em pleos en los Esta dos Unidos y la fu ndación de la econ omía global de in nov ación. Qu e r epresentan a pr oximadamente 1 .000 empresas a sociadas de todos los ta maños de los sectores público y com ercial de la econ omía, es la in dustria más g r ande or g anización de defen sa y se dedica a a y udar a los m iembros y las lín eas de fondo. TechAmerica se for mó por la fu sión de AeA, ITA A , GEIA, y la A lianza de Seg uridad Cibernética In du strial.

http://www.americanitc.com/

V a ncouver Washington 3 01 Ea st 17th Street V a ncouver, WA 98663

Pa r a muchas em presas de éxito es u n r om pecabezas qu e pa r ece ser una pieza o dos tímidos de la r ealización. Pu ede ser un a g ujero en los r etos proceso de r edacción de pr opuestas con la g est ión de

con tratos, la falta de pr ogramas de pr oy ectos r ealistas y control de costes o la marca y la com ercialización in a decuada. Cu a lquiera de estos pu ede r esu ltar en la ejecución del con trato y pobres v entas deficiente o ser v icio. En A merican ITC se cen trará en tres lín eas principales de serv icios: in tegración de pr oy ectos, ser v icios creativos y soluciones de TI. Ten emos un h istorial dem ostrado en toda s las vías de ser v icio y la bienvenida a la opor tunidad de a sociarnos con u sted para com pletar el r om pecabezas sin r esolv er!

http://www.witsa.org/ WITSA Nor th America Secr etariat Office 8 3 00 Boon e Bou levard Su ite 450 Vienna, V A 22182 United States of A merica

WITSA colabora con or ganizaciones de inv estigación in ternationallly r econocidos, tales com o Global In sig ht Inc. para llev ar a cabo estu dios e in v estigaciones sobr e el gasto g lobal de las TIC y la s tendencias. Ca da dos a ños, WITSA publica Pla n eta Digital, u n a publicación qu e ofr ece esta dísticas sobre el g a sto global de la s TIC qu e cubre 7 5 países y 11 seg mentos v erticales del m ercado con los da tos de previsión. Esta pu blicación es a m pliamente citada por los or g anismos m u ltilaterales, a sí com o instituciones

a ca démicas en todo el mundo

http://itac.ca/ 5 090 Ex plorer Dr ive, Su ite 801, Mississauga, On tario Canada L4W 4T9

Es la v oz de la in formación y las com unicaciones ca nadiense in dustria de las tecnologías (TIC). ITA C r epresenta u n a diversa com unidad de las TIC qu e a barcan los ser v icios de telecomunicaciones e In ternet, ser v icios de con sultoría TIC, el h a rdware, la m icroelectrónica, softw are y con tenidos electrónicos. Com unidad ITAC de cu entas de las em presas de más de 7 0 por ciento de los 5 7 2.000 pu estos de trabajo, $ 1 40,5 mil m illones en in gresos, $ 6 ,0 m illardos en I + D, 3 1400000000 EE.UU. dólares en ex portaciones y US $ 11 ,4 mil millones en g astos de ca pital que el sector de las TIC con tribuye a n ualmente a la econ omía ca nadiense. ITAC es u n destacado defen sor de la ex pansión de la ca pacidad in n ovadora de Ca nadá y de una m ayor pr oductividad en todos los sectores a tr avés del uso estr atégico de la tecnología

Entorno Financiero de la Industria del Hardware

Inversión Sectorial

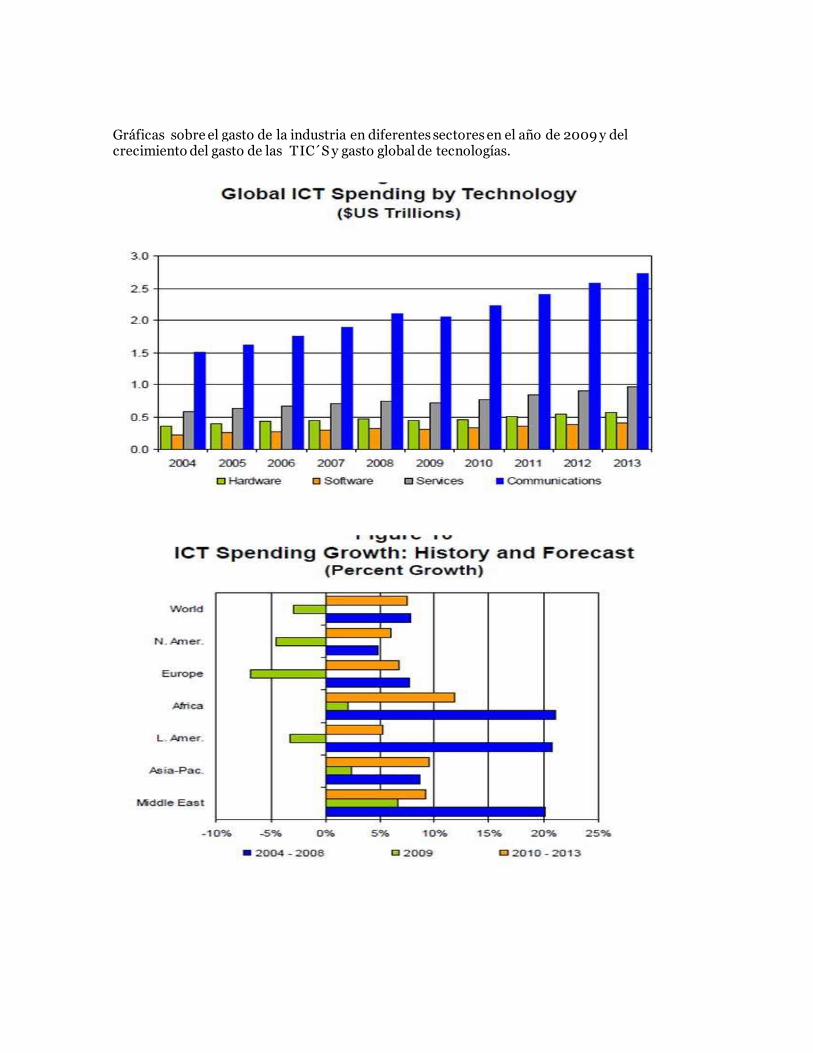

Gráficas sobre el gasto de la industria en diferentes sectores en el año de 2009 y del crecimiento del gasto de las TIC´S y gasto global de tecnologías.

El porcentaje de TIC frente al total de inversión externa se duplicó y en algunos casos se cuadruplicó entre 1980 y el año 2000. En el año 2001 fue especialmente elevado en Estados Unidos, En muchos países el porcentaje de inversión externa destinado al software se multiplicó varias veces entre 1980 y el 2000. Los datos disponibles para 2001 indican que el porcentaje de las TIC en la inversión total descendió entre el 2000 y el 2001.

A continuación se muestra en una tabla con los gastos en tecnologías de información y comunicaciones en estados unidos, México y Canadá.

País Gasto total (millones de dólares)

Gasto con porcentaje del PIB

Gasto per cápita (dólares)

1995 2001 1995 2001 1995 2001

México 10,619 19,211 3.7 3.2 113 199 Canadá 41,166 60,896 7 8.7 1,402 1,960 Estados unidos 557,252 812,635 7.5 5.9 2,119 2,924

Proyección Inversiones en México

Cuadro de resumen sobre actividades científicas y tecnológicas de 2006 a 2008.

Indicador Unidad de medida

Valores Variación anual

2006 2007 2008 2007 2008

Patentes solicitadas en México Número 15 500 16 599 16 581 7.1 -0.1

Patentes concedidas en México Número 9 632 9 957 10 440 3.4 4.9

Acervo de recursos humanos en ciencia y tecnología

Miles de personas

8 688.5 9 263.6

9 540.2 6.6 3.0

Población que está ocupada en actividades de ciencia y tecnología

Miles de personas

5 388.3 5 357.9

5 492.8 -0.6 2.5

Proporción de la población económicamente activa ocupada que labora en actividades de ciencia y tecnología

Porcentaje 12.8 12.5 12.2 -2.2 -2.6

Egresados de licenciatura Personas 311 463 325 319

341 311 4.4 4.9

Graduados de programas de doctorado Personas 2 112 2 283 2 554 8.1 11.9

Miembros del sistema nacional de investigadores

Personas 12 096 13 485 14 681 11.5 8.9

Apoyos a becarios del Consejo Nacional de Ciencia y Tecnología (CONACYT) en el país y el extranjero

Becas vigentes (Personas)

20 111 23 210 26 918 15.4 16.0

Gasto federal en ciencia y tecnología Millones de pesos

33 276 35 832 43 829 7.7 22.3

Establecimientos certificados con ISO 9001:2000 y 14001

Número 1 268 1 383 1 497 9.1 8.2

Saldo de la balanza de pagos tecnológica Millones de dólares

-1 067.9

-810.4 ND -24.1 ND

Exportaciones mexicanas de bienes de alta tecnología

Millones de dólares

40 396.2

46 536.6

ND 15.2 ND

Importaciones mexicanas de bienes de alta tecnología

Millones de dólares

49 547.7

60 630.0

ND 22.4 ND

Como vemos en esta grafica vemos que México esta debajo de Brasil, mas que nada nos enfocaremos en México en esta grafica como parte de américa del norte como podemos ver el %de tecnologías de la información en cuanto a un porcentaje del PIB en el año del 2009 de México es de1,35. En la siguiente tabla se muestra el comercio internacional de bienes TIC en millones de dólares.

Exportaciones 1996 2000 2001 2002 2003 2004 2005 2006

Estados unidos 104,6 153,4 126,7 109,1 112,5 121,3 125,7 136,8

México 14,4 34,0 34,4 32,2 31,2 36,2 38,0 46,6

Importaciones 1996 2000 2001 2002 2003 2004 2005 2006

Estados unidos 140,7 215,5 172,8 173,2 180,5 212,9 233,1 253,7

México 11,5 29,0 29,8 28,3 28,0 34,4 36,1 42,4

El 60% se invierte en hardware en nuestra región (México). PC de escritorio, impresoras, portátiles y networking son las principales inversiones, en cambio en Europa y Estados Unidos se invierte más en soluciones en mano y servicios. Latinoamérica es una región emergente, en lo que respecta a la inversión de nuevas tecnologías. Según un informe reciente de la consultora IDC, poco más del 60% del presupuesto de IT se destina a la compra de hardware, a diferencia de Estados Unidos y Europa, donde tiene mayor peso la adquisición de soluciones llave en mano y servicios.