NIVEL CENTRAL E INSTITUTOS DESCENTRALIZADOS...

58

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 1 de 58 NIVEL CENTRAL E INSTITUTOS DESCENTRALIZADOS INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL ( No. 000062 24 Abril 2014 ) ALCALDÍA MUNICIPIO HATO REPRESENTANTE LEGAL JORGE ERNESTO TOLOZA RONDON ALCALDE TIEMPO DE EJECUCIÓN: Del 24 de febrero al 01 de marzo de 2014 VIGENCIA 2012 y 2013

Transcript of NIVEL CENTRAL E INSTITUTOS DESCENTRALIZADOS...

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 1 de 58

NIVEL CENTRAL E INSTITUTOS DESCENTRALIZADOS

INFORME DEFINITIVO DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD ESPECIAL

( No. 000062 24 Abril 2014 )

ALCALDÍA MUNICIPIO HATO

REPRESENTANTE LEGAL

JORGE ERNESTO TOLOZA RONDON ALCALDE

TIEMPO DE EJECUCIÓN: Del 24 de febrero al 01 de marzo de 2014

VIGENCIA 2012 y 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 2 de 58

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

CARLOS FERNANDO PÉREZ GELVEZ Contralor Auxiliar

SONNIA YANETH GARCÍA BENITEZ Sub. Contralora Delegada Para el Control Fiscal

Equipo Auditor

ZAIDA YANETH ZARATE PORRAS Profesional Especializado

LUZ MARINA RUEDA DELGADO Profesional Especializado

ALVARO GUTIÉRREZ AYALA Profesional Especializado

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 3 de 58

TABLA DE CONTENIDO

Pág.

INTRODUCCIÓN 1. ANTECEDENTES 5

2. ALCANCE 5

3. RESULTADOS DE LA AUDITORÍA 5

3.1 EVALUACION RENDICION DE CUENTA 5

3.2 LINEA GESTION AMBIENTAL 5

3.3 LINEA PLAN DE MEJORAMIENTO 7

3.4 LINEA CONTROL INTERNO 9

3.5 LINEA PRESUPUESTAL 12

3.6 LINEA CONTRATACION 25

3.7 CONTROVERSIAS JUDICIALES 48

3.8 PLAN DE DESARROLLO 49

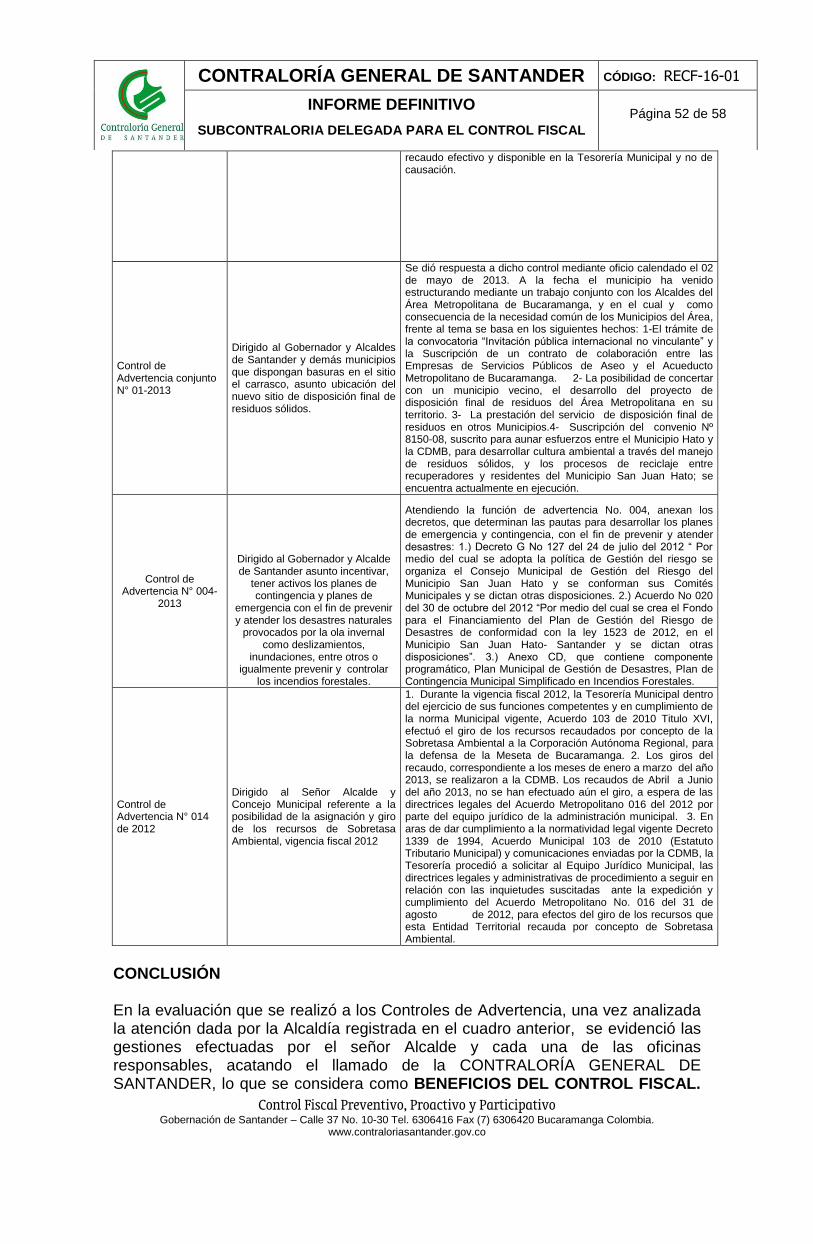

3.9 SEGUIMIENTO CONTROLES DE ADEVERTENCIA 51

3.10 TRAMITE DE QUEJAS 53

4. DICTAMEN DE AUDITORIA 53

5. CUADRO CONSOLIDADO DE HALLAZGOS 55

6. CUADRO DE HALLAZGOS DETECTADOS Y COMUNICADOS 58

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 4 de 58

INTRODUCCIÓN

La Contraloría General de Santander en desarrollo de su función Constitucional y legal y en cumplimiento de su plan general de auditoría vigencia 2014, practicó auditoría gubernamental con enfoque integral modalidad especial al sistema de control: de legalidad, de gestión y resultados, revisión de la cuenta, control fiscal interno, componente ambiental, plan de mejoramiento, quejas y denuncias, y controles de advertencia de la alcaldía municipal Hato, para el período 2012 y 2013. El desarrollo del proceso auditor se centró en el análisis al presupuesto, además del análisis a la línea de contratación, entre otros, por ser auditoría modalidad especial no incluye el dictamen sobre la razonabilidad de las cifras de los estados financieros. Es importante resaltar que las observaciones fueron informadas a la administración dentro del desarrollo de la auditoría. Las respuestas dadas por la entidad fueron analizadas, verificadas e incluidas en el informe cuando se consideraron pertinentes. La Contraloría General de Santander, espera que este informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la entidad, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 5 de 58

1. ANTECEDENTES En el año 2012, se practicó auditoría gubernamental con enfoque integral modalidad regular a la alcaldía municipal Hato, por la cuenta de la vigencia 2011, dando como resultado la suscripción de un plan de mejoramiento por parte de la entidad con vencimiento de metas a febrero de 2013. 2. ALCANCE El proceso Auditor se orientó al análisis y evaluación al sistema de control: de legalidad, de gestión y resultados, revisión de la cuenta, control fiscal interno, componente ambiental, plan de mejoramiento, quejas y denuncias, y controles de advertencia, tomando como insumo fundamental el informe rendido a la Contraloría General de Santander, mediante el aplicativo SIA y la documentación complementaria requerida, que allegó la alcaldía municipal del Hato, en el transcurso del proceso auditor, la revisión de los procesos anteriores son la base para el pronunciamiento de las vigencias analizadas. 3. RESULTADOS DE LA AUDITORÍA

3.1 RESULTADO EVALUACIÓN RENDICIÓN DE CUENTAS

La cuenta de la vigencia 2012 y 2013 fue rendida dentro de los términos establecidos por la CGS, diligenciando todos los formatos y anexos 3.2 LINEA GESTIÓN AMBIENTAL La gestión ambiental tiene como propósito fundamental la preservación, conservación y mitigación a los problemas ambientales, a través de acciones normativas adoptando planes de control. La adecuada integración de los proyectos ambientales se enmarca en los procesos de planeación para promover la sostenibilidad ambiental, desde el punto de vista del consumo, se requiere a corto plazo la reducción del riesgo y la prevención de la degradación ambiental. En desarrollo del proceso auditor, se verificó el cumplimiento a lo preceptuado en el artículo 111 de la Ley 99 de 1993, modificado por el artículo 106 de la Ley 1151 de 2007, para lo cual la Tesorería Municipal certifica saldos apropiados y ejecutados, con base en los datos del software financiero, y las ejecuciones presupuestales de ingresos y gastos del municipio Hato, vigencias 2012 y 2013, así:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 6 de 58

Durante las vigencias 2012 y 2013 el municipio Hato adelantó las siguientes actividades e inversión en materia ambiental:

DETALLE

ACTIVIDADES REALIZADAS

2012 2013

INVERSION (PESOS)

INVERSION (PESOS)

ADQUISICION Y MANTENIMIENTO DE AREAS CONSERVACION RECUROS HIDRICOS

No se ha realizado ninguna compra de terreno para la conservación del recurso hídrico, ni se ha realizado ningún mantenimiento a las áreas de conservación del recurso hídrico de propiedad del municipio

-

-

PLANTA DE TRATAMIENTO DE AGUA POTABLE

Prestación de servicios de rehabilitación y mantenimiento de las redes de captación y conducción así como la limpieza y mantenimientos menores para el control de fugas, rehabilitación y mantenimiento de la planta de tratamiento de agua potable en el municipio, toma de lecturas, apoyo en el servicio de facturación, con el fin de optimizar y mejorar los sistemas de acueducto con lo que cuente el municipio

67,171,840.00 91,505,555.16

DISPOSICION FINAL DE RESIDUOS SOLIDOS

Prestar los servicios para la recepción y disposición final de los residuos sólidos ordinarios originados en el municipio Hato Santander

12,748,860.00 14,895,054.00

PLANTA DE BENEFICIO ANIMAL

Prestación de servicios de aseo en el matadero municipal mantenimiento de la planta de aguas residuales Petar 16,000,000.00 11,832,681.57

TOTAL INVERSION POR VIGENCIA 95,920,700.00 118,233,290.73

DESCRIPCION DEL HALLAZGO Durante las vigencias 2012 y 2013 no se efectuaron inversiones en mantenimiento y adquisición de áreas para protección de recursos hídricos, al respecto la entidad manifestó que los predios que se pretenden adquirir son bastante onerosos y los recursos han sido insuficientes para su adquisición, la Administración Municipal está reuniendo los recursos de estas vigencias para que junto con los apropiados en la vigencia 2014 se pueda adquirir un predio que garantice la sostenibilidad del recurso hídrico considerando el agua como un factor de desarrollo económico y de bienestar social de los habitantes del municipio Hato. HALLAZGO N°1 Durante las vigencias 2012 y 2013 no se efectuaron inversiones en mantenimiento y adquisición de áreas para protección de recursos hídricos. Configurándose un hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 7 de 58

RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo. CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal 3.3 LINEA PLAN DE MEJORAMIENTO 2011 La entidad cuenta con un Plan de Mejoramiento vigente con la Contraloría General de Santander, producto del informe definitivo de la auditoria N°118 del 26 de Diciembre 2012. Evaluado y tabulado el cumplimiento al Plan de Mejoramiento, se observa, que se presentaron veintinueve hallazgos de los cuales se ha dado cumplimiento a catorce (24) acciones correctivas, es decir un porcentaje de cumplimiento del 83%, están pendientes por cumplir 5 acciones como se registran en el siguiente cuadro:

HALLAZGO N°

DESCRIPCION DEL HALLAZGO ACCION CORRECTIVA

DESCRIPCION DE METAS

FECHA INICIACION

FECHA TERMINACI

ON

PORCENTAJE AVANC

E FUNCIONARIO RESPONSABLE

3

NO EXISTE CLARIDAD EN LA IDENTIFICACION DE LOS BIENES QUE SE REGISTRAN EN LA CUENTA BIENES DE USO PUBLICO. SE FUNDAMENTA ESTE HALLAZGO AL OBSERVAR QUE NO SE HA REALIZADO UN INVENTARIO DE LOS BIENES DE USO PUBLICO DONDE SE EVIDENCIE SU IDENTIFICACION, CUNATIFICACION Y DETALLE DEL MISMO, POR LO CUAL SE CONSIDERA EN INCERTIDUMBRE EL SALDO DE ESTA CUENTA QUE ASCIENDE A $1.182,372,969.

CONTRATAR PERSONAL ESPECIALIZADO QUE ADELANTE EL LEVANTAMIENTO DEL INVENTARIO DE LOS BIENES DE BENEFICIO Y USO PUBLICO CON SU RESPECTIVO AVALUO

CON BASE EN LOS AVALUOS ADELANTADOS SE EXPEDIRA EL RESPECTIVO ACTO ADMINISTRATIVO MEDIANTE EL CUAL SE ORDENE CONTABILIZAR, SEGÚN EL CASO ESPECIFICO, PARA ELIMINACION Y/O INCORPORACION DE LOS BIENES. 2013/02/01 2014/06/30 0%

ALCALDE PLANEACION CONTADORA

23

COLABORAR CON EL CUERPO DE BOMBEROS VOLUNTARIOS EN LA RECARGA DE LOS EQUIPOS EXTINTORES, PARA EL CUMPLIMIENTO DE LA ACTIVIDAD BOMBERIL EN EL MUNICIPIO

PRESTAR MAYOR ATENCIÓN AL CUERPO DE BOMBEROS DEL MUNICIPIO DOTANDOLOS DE LOS EQUIPOS NECESARIOS PARA EL BUEN DESARROLLO DE SUS LABORES.

DOTAR AL CUERPO DE BOMBEROS DE EQUIPOS DE TRABAJO COMO SON RECARGAS DE EXTINTORES Y UNIFORMES NECESARIOS PARA EL CABAL CUMPLIMIENTO DE SUS VALIOSAS FUNCIONES. 2013/01/20 2013/12/31 0%

SECRETARIA DE GOBIERNO

31

RERALIZAR ESTUDIO TECNICO QUE PERMITA ESTABLECER EL NUMERO DE HECTAREAS DESFORESTADAS EN EL MUNICIPIO, CON EL APOYO DE LA SECRETARIA DE PLANEACION MUNICIPAL

SE REVISARA EL ESTUDIO MENCIONADO PARA ESTABLECER LAS AREAS REALES DE LA DESFORESTACION

CUMPLIR CON LOS REQUERIMIENTOS (RESOLUCIONES) DE LOS ORGANISMOS DE CONTROL (CONTRALORIA) Y LA 2013/01/10 2013/12/31 0%

SECRETARIA DE HACIENDA,

PLANEACION Y CONSEJO

MUNICIPAL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 8 de 58

CONSTITUCION POLITICA

32

APOYAR Y EJUCATR RECURSOS PARA EL MANTENIMIENTO DE LAS AREAS DE IMPORTACIA ESTRATEGICA QUE SURTEN DE AGUA EL ACUEDUCTO DEL MUNICIPIO

PARA LA PRESENTE VIGENCIA SE TIENE PROYECTADA LA COMPRA DE TERRENOS EN LA ZONA DE INFLUENCIA DE LOS NACIMIENTOS DEL AGUA QUE SURTEN EL ACUEDUCTO MUNICIPAL

CUMPLIR CON LOS REQUERIMIENTOS (RESOLUSIONES) DE LOS ORGANISMOS DE CONTROL (CONTRALORIA) Y LA CONSTITUCION POLITICA 2013/01/25 2013/12/31 0%

SECRETARIA DE PLANEACION

33

REALIZAR EL INVENTARIO DEL PATRIMONIO CULTURAL E INVENTARIO DE BIENES DE INTERES CULTURAL DEL MUNICIPIO. LA ADMINISTRACION MUNICIPAL MANIFIESTA QUE NO EXISTEN LOS INVENTARIOS EN CUESTION, SEGÚN RESPUESTA A REQUERIMIENTO DEL EQUIPO AUDITO

REALIZAR A LA MAYOR BREVEDAD POSIBLE EL INVENTARIO DEL PATRIMONIO CULTURAL E INVENTARIO DE BIENES DE INTERES CULTURAL DEL MUNICIPIO

REALIZAR INVENTARIO DE PATRIMONIO CULTURAL Y BIENES DE INTERES CULTURAL DANDOLE SIGUIENDO LAS PAUTAS DESARROLLADAS POR EL SINIC 2013/01/20 2013/07/20 0%

SECRETARIA DE PLANEACION

HALLAZGO N°2 En la Alcaldía de Hato no se han subsanado la totalidad de los hallazgos presentados por la Contraloría General de Santander y no ha llevado a cabo la totalidad de las acciones correctivas con el fin de corregir las deficiencias por parte de los responsables en cada una de las áreas de la alcaldía y de esta manera mejorar la eficiencia, eficacia y efectividad de los procesos internos manteniendo siempre la mejora en la administración. Por lo señalado anteriormente se configura un hallazgo con alcance administrativo con el fin de que los hallazgos que no se han subsanado se incluyan dentro del nuevo plan de mejoramiento que suscriba de tal manera que exista un solo plan de mejoramiento para hacer el respectivo seguimiento por parte del Ente de Control. RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presento controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal MARIA JULIANA ROMAN PRADILLA Secretaria de Planeacion

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 9 de 58

Funcionaria Control Interno SEGUIMIENTO POR PARTE DEL JEFE DE CONTROL INTERNO O QUIEN HAGA SUS VECES EN LA ALCALDIA “Las Oficinas de Control Interno de las entidades auditadas, apoyarán al Jefe de la Entidad o Representante Legal en la formulación de los planes de mejoramiento, en su seguimiento y evaluación. Los documentos que contengan los mismos serán suscritos de manera conjunta por el jefe de la entidad o representante legal y el Jefe de Control Interno o quien haga sus veces”. HALLAZGO N°3 No se evidenció seguimiento por parte del funcionario encargado de control interno respecto al control y evaluación del plan de mejoramiento suscrito. Por lo señalado anteriormente se configura un hallazgo de tipo administrativo para ser incluido dentro del plan de mejoramiento que se suscriba. RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal MARIA JULIANA ROMAN PRADILLA Secretaria de Planeacion Funcionaria Control Interno 3.4 LINEA CONTROL INTERNO El sistema de Control Interno está definido en la Ley 87 de 1993, como “el sistema integrado por el esquema de organización y el conjunto de los planes, métodos, principios, normas, procedimientos y mecanismos de verificación y evaluación adoptados por una entidad, con el fin de procurar que todas las actividades, operaciones y actuaciones, así como la administración de la información y los recursos, se realicen de acuerdo con las normas constitucionales y legales vigentes dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos. El ejercicio de control interno debe consultar los principios de igualdad, moralidad, eficiencia, economía, celeridad, imparcialidad, publicidad y valoración de costos

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 10 de 58

ambientales. En consecuencia, deberá concebirse y organizarse de tal manera que su ejercicio sea intrínseco al desarrollo de las funciones de todos los cargos existentes en la entidad, y en particular de las asignadas a aquellos que tengan responsabilidad del mando” Así las cosas, dicha oficina se constituye en el “control de controles” por excelencia, ya que mediante su labor evaluadora determina la efectividad del sistema de control de la entidad, con miras a contribuir a la alta dirección en la toma de decisiones que orienten el accionar administrativo hacia la consecución de los fines estatales. Es claro que el diseño, implementación y mantenimiento del Sistema de Control Interno y la ejecución de los controles establecidos es una responsabilidad de los encargados de los diferentes procesos de la entidad y no solo de la oficina de Control Interno, a la cual le corresponde desarrollar un papel evaluador y asesor independiente en la materia. El MECI resalta la función de la Oficina de Control Interno, de asesoría y evaluación dentro de un proceso retroalimentador y de mejoramiento continuo para la gerencia pública y la lucha contra la corrupción; en tal sentido esta labor debe ser realizada de manera permanente y oportuna, por cuanto el éxito de la alta dirección radica en tomar decisiones asertivas y en el tiempo indicado. CRONOGRAMAS ANUALES DE AUDITORÍAS

En la vigencia 2012, no se implementaron los planes de acción de la oficina de Control Interno al no existir cronograma anual de auditoría, se observa que no existen auditorías internas por parte de la oficina de Control Interno relacionados con todas las áreas de la entidad por lo tanto no presentan planes de mejoramiento si se detectan hallazgos de tal manera que permitan un mejoramiento continuo, por lo tanto el funcionario encargado de ejercer las funciones de control interno no dando cumplimiento a los roles del Control Interno y en especial asesoría a la alta dirección. En la vigencia 2013 realizó auditoría interna al proceso de contratación detectando falencias como falta de planeación, también se realizó auditoría al proceso de recaudo en el módulo predial. La alcaldía debe dar cumplimiento al literal e) del artículo 12 de la Ley 87 de 1993, dado que presenta deficiencias en la planeación, en los mecanismos de control y autocontrol y en la verificación y seguimiento a las actividades establecidas. HALLAZGO N°4

No realiza auditorías a todos los procesos de la entidad en el momento oportuno, es decir, ejerce un control posterior y no preventivo, no exige por medios coercitivos los planes de mejoramiento a cada una de las dependencias de la alcaldía, la alcaldía presenta deficiencias en la planeación, en los mecanismos de control y autocontrol y en la verificación y seguimiento a las actividades establecidas. Por lo señalado anteriormente se configura un hallazgo de tipo administrativo para ser incluido dentro del plan de mejoramiento que se suscriba.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 11 de 58

RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal MARIA JULIANA ROMAN PRADILLA Secretaria de Planeacion Funcionaria Control Interno

OFICINA ASESORA DE CONTROL INTERNO (FUNCIONARIO ENCARGADO

DE LAS LABORES) DESCRIPCION DEL HALLAZGO Evaluado el Sistema de Control Interno mediante la aplicación de técnicas de auditoría a los procesos, se evidencian debilidades y ausencia de controles, es necesario que la entidad, fortalezca controles en el Sistema de Control Interno, que le sirvan de herramienta para la toma de decisiones y poder cumplir los objetivos y metas planeados y finalmente se obtenga unos resultados óptimos en su gestión, como es la de proteger los recursos de la organización, buscando su adecuada administración ante posibles riegos que los afecten y el estricto seguimiento a los planes de mejoramiento que suscriba la entidad con el fin de obtener una mejora continua en su gestión.

Se presentan debilidades de control interno relacionadas con los elementos de ambiente de control, monitoreo y canales de comunicación pues en la auditoría se pudo evidenciar que la entidad no cuenta con un sistema de evaluación efectiva que permita generar la cultura de autocontrol y el mejoramiento continuo de la gestión institucional; de igual manera, se continúan presentando debilidades en los canales de comunicación, pues éstos no resultan efectivos al sensibilizar y retroalimentar a sus funcionarios, en la medida que la comunicación no llega de manera adecuada, entre los niveles de apoyo y los misionales.

HALLAZGO N°5 El Sistema de Control Interno presenta deficiencias relacionadas con la falta de estructuración de un plan estratégico y de acción que permitan desarrollar todas las funciones, atribuciones y objetivos de la entidad, evidenciándose que la alcaldía de Hato, no cumple la totalidad de objetivos misionales, lo que determina que el sistema en su conjunto no es eficiente ni eficaz. Por lo anterior se configura un hallazgo administrativo para ser incluido dentro del plan de mejoramiento que se suscriba.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 12 de 58

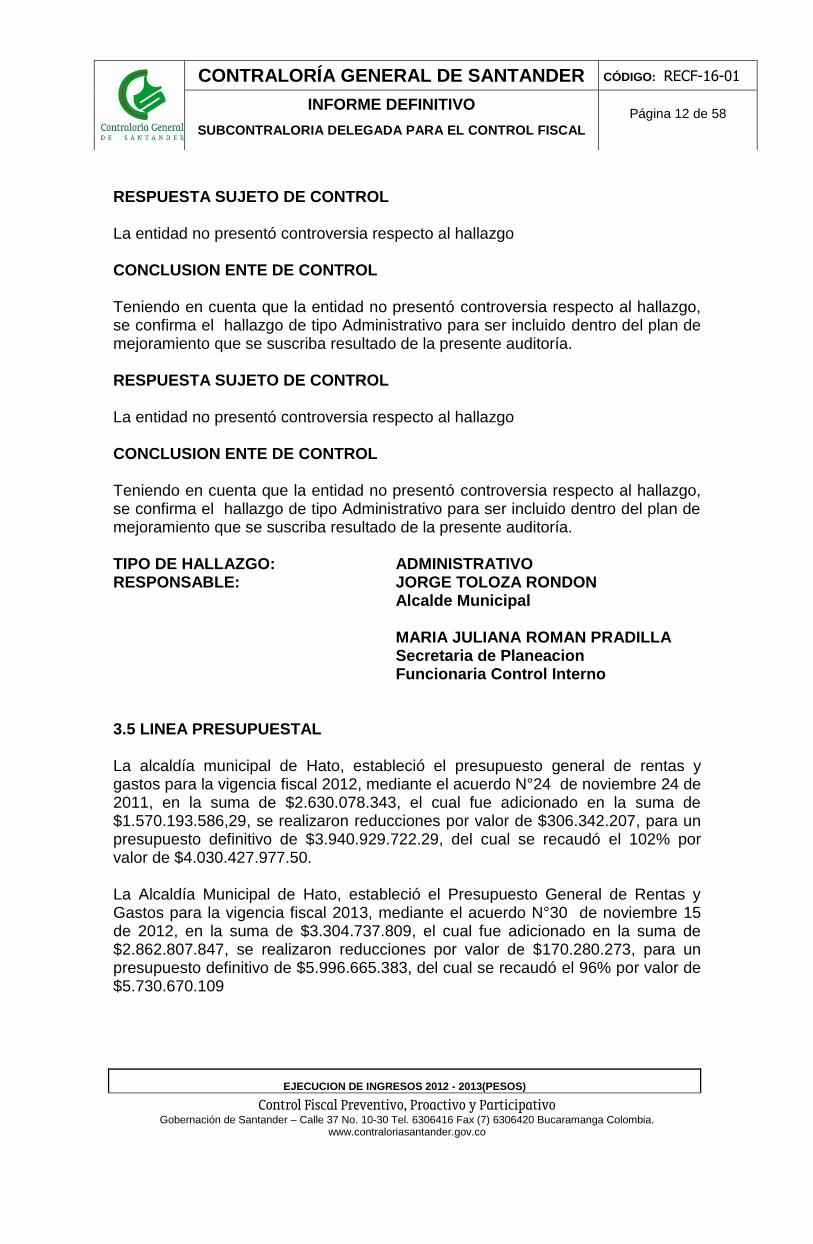

RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal MARIA JULIANA ROMAN PRADILLA Secretaria de Planeacion Funcionaria Control Interno 3.5 LINEA PRESUPUESTAL La alcaldía municipal de Hato, estableció el presupuesto general de rentas y gastos para la vigencia fiscal 2012, mediante el acuerdo N°24 de noviembre 24 de 2011, en la suma de $2.630.078.343, el cual fue adicionado en la suma de $1.570.193.586,29, se realizaron reducciones por valor de $306.342.207, para un presupuesto definitivo de $3.940.929.722.29, del cual se recaudó el 102% por valor de $4.030.427.977.50. La Alcaldía Municipal de Hato, estableció el Presupuesto General de Rentas y Gastos para la vigencia fiscal 2013, mediante el acuerdo N°30 de noviembre 15 de 2012, en la suma de $3.304.737.809, el cual fue adicionado en la suma de $2.862.807.847, se realizaron reducciones por valor de $170.280.273, para un presupuesto definitivo de $5.996.665.383, del cual se recaudó el 96% por valor de $5.730.670.109

EJECUCION DE INGRESOS 2012 - 2013(PESOS)

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 13 de 58

2012 %PARTI 2013 %PARTI

INGRESOS TRIBUTARIOS 233,876,585 5.80 350,764,492 6.12

INGRESOS NO TRIBUTARIOS 101,872,276 2.53 110,786,027 1.93

RECAUDOS DEL SISTEMA GENERAL DE PARTICIPACIONES

3,123,551,597 77.50 3,280,370,779 57.24

OTROS APORTES 129,619,724 3.22 883,066,559 15.41

TRANSFERENCIAS DE LA NACION 30,000,000 0.74 344,475,088 6.01

TRANSFERENCIAS DEL DEPARTAMENTO 50,619,724 1.26 293,356,443 5.12

SISTEMA GENERAL DE REGALIAS 49,000,000 1.22 245,235,027 4.28

RECURSOS DE CAPITAL 325,684,063 8.08 967,550,131 16.88

INGRESOS FONDOS ESPECIALES - LEY 56 DE 1981 ART 4 FONDO DE HABITACIONES HIGIENICAS Y FONDO DE EDUCACION PARA EL TRABAJO Y DESARROLLO HUMANO

115,823,733 2.87 138,132,122 2.41

TOTAL INGRESOS 4,030,427,978 103 5,730,670,109 115

Fuente: Secretaria de Hacienda Municipal. De acuerdo a su ejecución y participación, se observa que los recursos del SGP (educación, propósito general, alimentación escolar, regalías) participaron en un 57% en la vigencia 2013 ; seguido por los recursos de capital en un 17%; otros aportes de (la nación, departamento y regalías) en un 15%; ingresos tributarios (sobre tasa a la gasolina, predial, industria y comercio, avisos y tableros, publicidad exterior visual, servicio de alumbrado público, espectáculos, estampillas) en un 6%; los fondos especiales en un 2.4%. Y los no tributarios (rentas contractuales, multas, intereses moratorios) en un 2%.

EJECUCION DE INGRESOS COMPARATIVAS 2012 - 2013(PESOS)

2012 2013 VAR. VAR. %

INGRESOS TRIBUTARIOS 233,876,585 350,764,492 116,887,907 50%

INGRESOS NO TRIBUTARIOS 101,872,276 110,786,027 8,913,751 9%

RECAUDOS DEL SISTEMA GENERAL DE PARTICIPACIONES 3,123,551,597 3,280,370,779 156,819,182 5%

OTROS APORTES 129,619,724 883,066,559 753,446,835 581%

Transferencias De La Nación 30,000,000 344,475,088 314,475,088 1048%

Transferencias Del Departamento 50,619,724 293,356,443 242,736,719 480%

Sistema General De Regalías 49,000,000 245,235,027 196,235,027 400%

RECURSOS DE CAPITAL 325,684,063 967,550,131 641,866,068 197%

INGRESOS FONDOS ESPECIALES - LEY 56 DE 1981 ART 4 FONDO DE HABITACIONES HIGIENICAS Y FONDO DE EDUCACION PARA EL TRABAJO Y DESARROLLO HUNANO 115,823,733 138,132,122 22,308,389 19%

TOTAL INGRESOS 4,030,427,978 5,730,670,109 1,700,242,131 42%

Fuente: Secretaría de Hacienda Municipal.

El presupuesto de ingresos del municipio Hato se incrementó en $1.700.242.131 es decir un 42% al pasar de $4.030.427.978 de la vigencia 2012 a $5.730.670.109 en el 2013, evidenciándose que otros aportes (de la nación, departamento y regalías) se incrementó en un 581%; los ingresos tributarios en el 50% y los ingresos de fondos especiales en el 19%

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 14 de 58

MODIFICACIONES PRESUPUESTALES 2012 Y 2013

VIGENCIA PTO INICIAL PTO DEFINITIVO MODIFICACIONES

2012 2,677,078,343.00 3,940,929,722.29 1,263,851,379.29 32%

2013 3,304,137,809.00 5,996,665,383.46 2,692,527,574.46 45%

Los estimativos a las rentas municipales de Hato durante la vigencia 2012 que se cerró el 31 de diciembre, tuvo adiciones del 32% y en el 2013 del 45%. COMPORTAMIENTO HISTÓRICO DE LA EJECUCIÓN PRESUPUESTAL DE INGRESOS

COMPORTAMIENTO HISTORICO DE LA EJECUCION PRESUPUESTAL DE INGRESOS (PESOS)

VIGENCIA PTO INICIAL ADICIONES

REDUCCIONES

PTO DEFINITIVO

PRESUPUESTO

RECAUDADO

PRESUPUESTO POR

RECAUDAR

% DE RECAU

DO

2010 2,065,121,890

1,731,328,721

134,678,950

3,661,771,661

3,507,424,105

154,347,556 95.78

2011 2,536,543,599

1,222,327,756

187,631,483

3,571,239,872

3,400,590,460

170,649,412 95.22

2012 2,677,078,343

1,570,193,586

306,342,207

3,940,929,722

4,030,427,978

(89,498,255) 102.27

2013 3,304,137,809

2,862,807,847

170,280,273

5,996,665,383

5,730,670,109

265,995,274 95.56

Fuente: Secretaria de Hacienda Ejecución Presupuestal de Ingresos De la tabla anterior, se deduce que el presupuesto inicial de ingresos se incrementó en un 23% entre las vigencias 2010-2011; un 6% entre las vigencias 2011-2012 y en 23% entre las vigencias 2012-2013; sin embargo, el presupuesto recaudado disminuyo en 3% entre las vigencias 2010-2011; se incrementó el recaudo en un 19% entre las vigencias 2011-2012 y un 42% entre las vigencias 2012-2013. COMPORTAMIENTO HISTÓRICO DE LAS RENTAS

COMPORTAMIENTO HISTORICO DE LAS RENTAS

RENTAS 2010 2011 2012 2013

INGRESOS TRIBUTARIOS 130,802,211.10

104,330,241.00

233,876,585

350,764,492.00

INGRESOS NO TRIBUTARIOS 92,363,530.40

44,696,138.04

101,872,276

110,786,027.00

RECURSOS DEL SISTEMA GENERAL DE PARTICIPACIONES

2,401,638,932.91

2,487,094,811.00

3,123,551,597

3,280,370,778.81

OTROS APORTES 440,873,298.94 229,579,975.29

129,619,724

883,066,558.71

RECURSOS DE CAPITAL 403,653,297.83

406,018,173.21

325,684,063

967,550,131

INGRESOS FONDOS ESPECIALES - LEY 56 DE 1981 ART 4 FONDO DE HABITACIONES HIGIENICAS Y FONDO DE EDUCACION PARA EL TRABAJO Y DESARROLLO HUNANO

93,591,893.04

128,871,121.77

115,823,733.00

138,132,122

TOTAL INGRESOS 3,562,923,164.22

3,400,590,460.31

4,030,427,978

5,730,670,109.34

Fuente: Secretaria de Hacienda Ejecución presupuestal de Ingresos El comportamiento de los ingresos por rentas del municipio Hato, durante los últimos cuatro años fue así: de la vigencia 2010 al 2011 disminuyó en un 5%; de 2011-2012 se incrementó en un 19%, y de 2012-2013 se incrementó en un 14%.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 15 de 58

Los ingresos en la vigencia 2013, presentan un crecimiento sostenido en los ingresos tributarios, especialmente impuesto predial e industria y comercio y los ingresos tributarios. COMPORTAMIENTO HISTÓRICO DE LA EJECUCION PRESUPUESTAL DE GASTOS

COMPORTAMIENTO HISTORICO DE LA EJECUCION PRESUPUESTAL DE GASTOS

DETALLE 2010 2011 2012 2013

PRESUPUESTOS DE GASTOS FUNCIONAMIENTO

537,423,839

546,001,243

670,558,513

681,606,818

PRESUPUESTO GASTOS DE INVERSION

3,179,589,338

3,025,238,629

3,270,371,209

5,315,058,566

TOTAL EJECUTADO

3,717,013,177

3,571,239,872

3,940,929,722

5,996,665,383

Fuente: Secretaria de Hacienda Ejecución Presupuestal de Egresos

En la ejecución presupuestal de gastos se observa que la alcaldía municipal de Hato disminuyó su ejecución de gastos en un 4% entre las vigencias 2010-2011; se incrementó en un 10% entre las vigencias 2011-2012 y se incremento en 52% entre las vigencias 2012-2013.

1 2

3 4

2010 2011

2012 2013

3.717.013.177

3.571.239.872

3.940.929.722 5.996.665.383

EJECUCION COMPARATIVA DE GASTOS ALCALDIA HATO 2010-2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 16 de 58

Se observa en la tabla y gráfico anterior que el presupuesto definitivo de gastos de la vigencia 2012 se ejecutó en un 85% y los pagos en un 99%; en la vigencia 2013 se ejecutó en un 82% y los pagos en el 88%. En la vigencia 2012 los gastos de funcionamiento correspondieron al 17% del presupuesto definitivo en el 2013 al 13%. En 2013, los pagos de funcionamiento ascendieron a $ 653 millones (incluyendo pensiones, FONPET y transferencias a organismos de control), presentando una estabilización frente a los pagos realizados por este concepto en el año 2012. El gasto de inversión total del municipio en la vigencia 2012 y 2013 estuvo financiado en un alto porcentaje con recursos del sistema general de participaciones y recursos propios, la inversión se concentró principalmente en los sectores de salud, educación, alimentación escolar, agua potable, otros sectores. Los gastos de inversión con recursos propios en la vigencia 2012 corresponden al 7% del presupuesto definitivo y en el 2013 al 6%. Los gastos de inversión con recursos del sistema general de participación durante la vigencia 2012 fueron el 74% del presupuesto definitivo y en el 2013 el 79%. DESCRIPCION DEL HALLAZGO

0

1.000.000.000

2.000.000.000

3.000.000.000

4.000.000.000

GASTOS DE FUNCIONAMIENTO GASTOS DE INVERSION RECURSOS PROPIOS GASTOS DE INVERSION SGP Y OTROS

2012 638.251.571 238.831.566 2.453.802.881

2013 652.675.089 243.486.692 3.999.657.852

PES

OS

EJECUCION PRESUPUESTAL DE GASTOS COMPROMETIDOS 2012-2013

PRESUPUESTO EJECUTADO DE GASTOS 2012 Y 2013

2012 2013

GASTOS PPTO DEFINITIVO

COMPROMETIDO PAGADO %DEF %COMP % PAG

PPTO DEFINITIVO COMPROMETIDO PAGADO %DEF %COMP % PAG

GASTOS DE FUNCIONAMIENTO

670,558,513 638,251,571 638,251,571 17% 19% 19% 681,606,818 652,675,089 651,333,889 11% 13% 15%

GASTOS DE INVERSION RECURSOS PROPIOS

337,807,448 238,831,566 238,831,566 9% 7% 7% 272,226,560 243,486,691 239,402,846 5% 5% 6%

GASTOS DE INVERSION SGP Y OTROS

2,932,563,761 2,453,802,881 2,436,645,740 74% 74% 74% 5,042,832,006 3,999,657,852 3,393,265,734 84% 82% 79%

TOTAL 3,940,929,722 3,330,886,018 3,313,728,877 100% 100% 100% 5,996,665,383 4,895,819,633 4,284,002,469 100% 100% 100%

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 17 de 58

El municipio en la vigencia 2012 solo ejecutó el 85% y en 2013 el 82% del presupuesto, dejando de ejecutar en el 2012 la suma de $610.043.704; y 2013 la suma de $1.100.845.750 la menor ejecución se encontró para la inversión con recursos propios y del SGP Al respecto la administración manifestó: durante los primeros cinco meses de la vigencia fiscal 2012 se estaba en la elaboración, presentación y aprobación del Plan de Desarrollo Municipal por lo tanto no se adelantó mayor ejecución de los recursos. Debido a los constantes cambios en la normatividad de contratación pública ha dificultado la contratación de la totalidad de los recursos apropiados, hasta tanto se socialicen las normas y los funcionarios responsables se capaciten sobre los diferentes temas para adelantar los procesos contractuales pertinentes. En la vigencia fiscal 2013 se dejaron de ejecutar los recursos de regalías en razón a que no se obtuvo la viabilidad del Vice ministerio de Aguas para que el OCAD apruebe la ejecución de estos recursos. HALLAZGO N°6 El municipio en la vigencia 2012 solo ejecutó el 85% y en 2013 el 82% del presupuesto, dejando de ejecutar en el 2012 la suma de $610.043.704; y 2013 la suma de $1.100.845.750 la menor ejecución se encontró para la inversión con recursos propios y del SGP, lo manifestado por la administración no justifica la no inversión de estos recursos en la población beneficiaria para lograr el objetivo para lo cual fueron asignados los mismos. Por los resultados obtenidos, la gestión presupuestal no contribuye a la gestión administrativa como herramienta de planeación y control de los recursos a cargo de la alcaldía y su gestión no es la esperada, como se determina en el análisis de la ejecución presupuestal, se obtiene una baja utilización de los recursos, lo que determina el aplazamiento de necesidades insatisfechas de la población más vulnerable del municipio es así que los beneficiarios de los proyectos de inversión no reciben los bienes y servicios en la vigencia determinada. Por lo anterior, se configura un hallazgo de tipo administrativo, con el fin de que se incluya en el plan de mejoramiento en aras de que los recursos se inviertan. RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 18 de 58

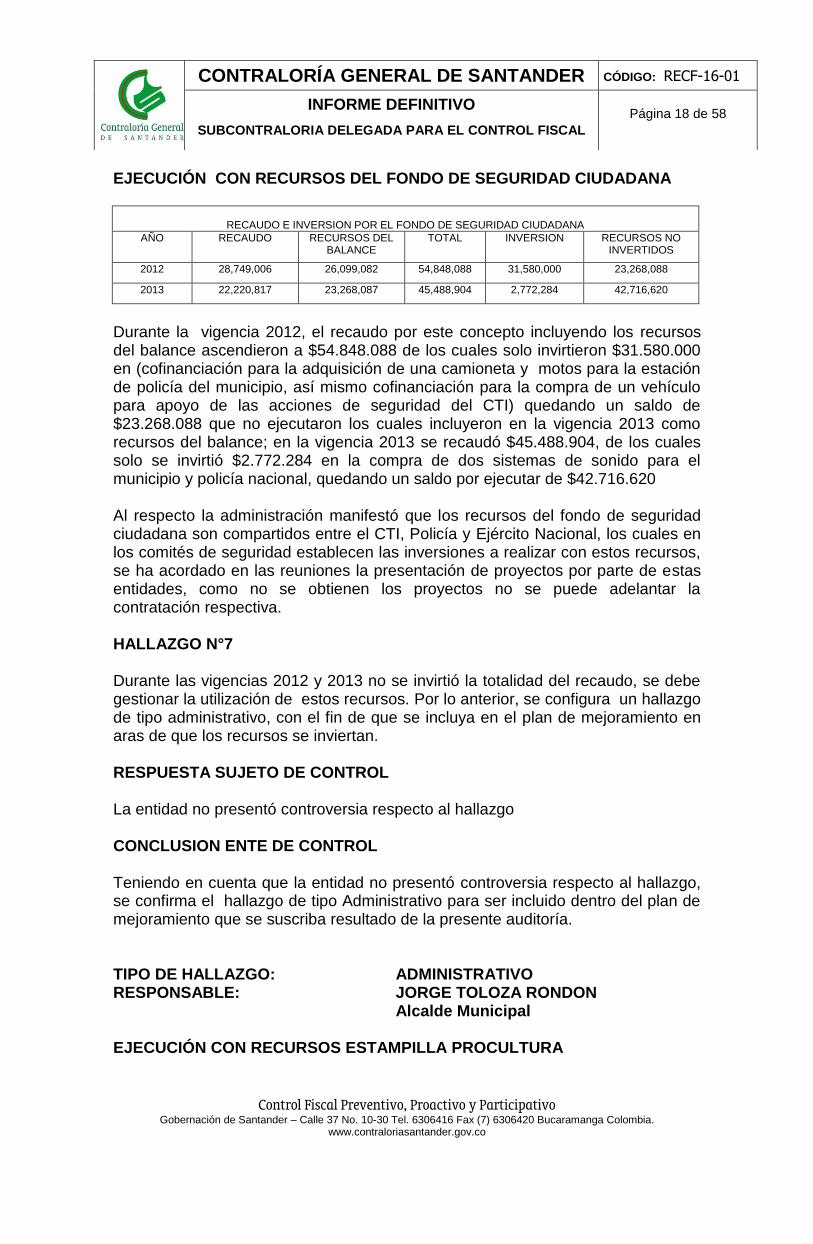

EJECUCIÓN CON RECURSOS DEL FONDO DE SEGURIDAD CIUDADANA

RECAUDO E INVERSION POR EL FONDO DE SEGURIDAD CIUDADANA

AÑO RECAUDO RECURSOS DEL BALANCE

TOTAL INVERSION RECURSOS NO INVERTIDOS

2012 28,749,006 26,099,082 54,848,088 31,580,000 23,268,088

2013 22,220,817 23,268,087 45,488,904 2,772,284 42,716,620

Durante la vigencia 2012, el recaudo por este concepto incluyendo los recursos del balance ascendieron a $54.848.088 de los cuales solo invirtieron $31.580.000 en (cofinanciación para la adquisición de una camioneta y motos para la estación de policía del municipio, así mismo cofinanciación para la compra de un vehículo para apoyo de las acciones de seguridad del CTI) quedando un saldo de $23.268.088 que no ejecutaron los cuales incluyeron en la vigencia 2013 como recursos del balance; en la vigencia 2013 se recaudó $45.488.904, de los cuales solo se invirtió $2.772.284 en la compra de dos sistemas de sonido para el municipio y policía nacional, quedando un saldo por ejecutar de $42.716.620 Al respecto la administración manifestó que los recursos del fondo de seguridad ciudadana son compartidos entre el CTI, Policía y Ejército Nacional, los cuales en los comités de seguridad establecen las inversiones a realizar con estos recursos, se ha acordado en las reuniones la presentación de proyectos por parte de estas entidades, como no se obtienen los proyectos no se puede adelantar la contratación respectiva. HALLAZGO N°7 Durante las vigencias 2012 y 2013 no se invirtió la totalidad del recaudo, se debe gestionar la utilización de estos recursos. Por lo anterior, se configura un hallazgo de tipo administrativo, con el fin de que se incluya en el plan de mejoramiento en aras de que los recursos se inviertan. RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal EJECUCIÓN CON RECURSOS ESTAMPILLA PROCULTURA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 19 de 58

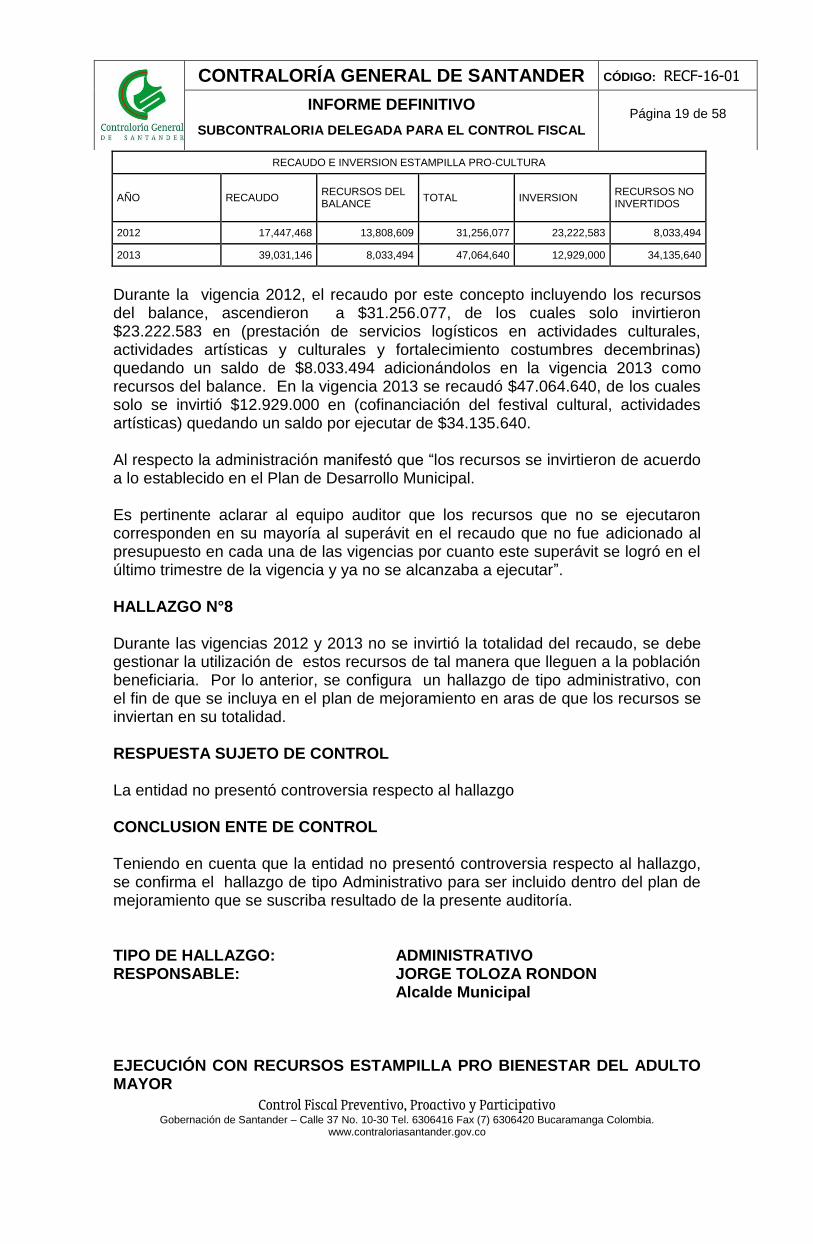

RECAUDO E INVERSION ESTAMPILLA PRO-CULTURA

AÑO RECAUDO RECURSOS DEL BALANCE

TOTAL INVERSION RECURSOS NO INVERTIDOS

2012 17,447,468 13,808,609 31,256,077 23,222,583 8,033,494

2013 39,031,146 8,033,494 47,064,640 12,929,000 34,135,640

Durante la vigencia 2012, el recaudo por este concepto incluyendo los recursos del balance, ascendieron a $31.256.077, de los cuales solo invirtieron $23.222.583 en (prestación de servicios logísticos en actividades culturales, actividades artísticas y culturales y fortalecimiento costumbres decembrinas) quedando un saldo de $8.033.494 adicionándolos en la vigencia 2013 como recursos del balance. En la vigencia 2013 se recaudó $47.064.640, de los cuales solo se invirtió $12.929.000 en (cofinanciación del festival cultural, actividades artísticas) quedando un saldo por ejecutar de $34.135.640. Al respecto la administración manifestó que “los recursos se invirtieron de acuerdo a lo establecido en el Plan de Desarrollo Municipal. Es pertinente aclarar al equipo auditor que los recursos que no se ejecutaron corresponden en su mayoría al superávit en el recaudo que no fue adicionado al presupuesto en cada una de las vigencias por cuanto este superávit se logró en el último trimestre de la vigencia y ya no se alcanzaba a ejecutar”. HALLAZGO N°8 Durante las vigencias 2012 y 2013 no se invirtió la totalidad del recaudo, se debe gestionar la utilización de estos recursos de tal manera que lleguen a la población beneficiaria. Por lo anterior, se configura un hallazgo de tipo administrativo, con el fin de que se incluya en el plan de mejoramiento en aras de que los recursos se inviertan en su totalidad. RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal EJECUCIÓN CON RECURSOS ESTAMPILLA PRO BIENESTAR DEL ADULTO MAYOR

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 20 de 58

RECAUDO E INVERSION ESTAMPILLA PARA EL BIENESTAR DEL ADULTO MAYOR

AÑO RECAUDO RECURSOS DEL BALANCE TOTAL INVERSION

RECURSOS NO INVERTIDOS

2012 69,627,259 25,408,279 95,035,538 60,408,279 34,627,259

2013 76,880,159 37,707,723 114,587,882 75,369,056 39,218,826

Durante la vigencia 2012, el recaudo por este concepto incluyendo los recursos del balance, ascendieron a $95.035.538, de los cuales solo invirtieron $60.408.279 en (centros vida, hogares de atención, participación fonpet 20% y fondo estampilla pro anciano) quedando un saldo de $34.627.29. En la vigencia 2013 se recaudó $114.587.882 incluyendo los recursos del balance, de los cuales solo se invirtió $75.369.056 quedando un saldo por ejecutar de $39.218.826 Al respecto la administración manifestó que “Es pertinente aclarar al equipo auditor que los recursos que no se ejecutaron corresponden en su mayoría al superávit en el recaudo que no fue adicionado al presupuesto en cada una de las vigencias por cuanto este superávit se logró en el último trimestre de la vigencia y ya no se alcanzaba a ejecutar”. HALLAZGO N°9 Durante las vigencias 2012 y 2013 no se invirtió la totalidad del recaudo, se debe gestionar la utilización de estos recursos. Por lo anterior, se configura un hallazgo de tipo administrativo, con el fin de que se incluya en el plan de mejoramiento en aras de que los recursos se inviertan. RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal

TRANSFERENCIA DEL DEPARTAMEMTO POR ESTAMPILLA PARA EL BIENESTAR DEL ADULTO MAYOR

AÑO DETALLE VALOR COMPROMISOS PAGOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 21 de 58

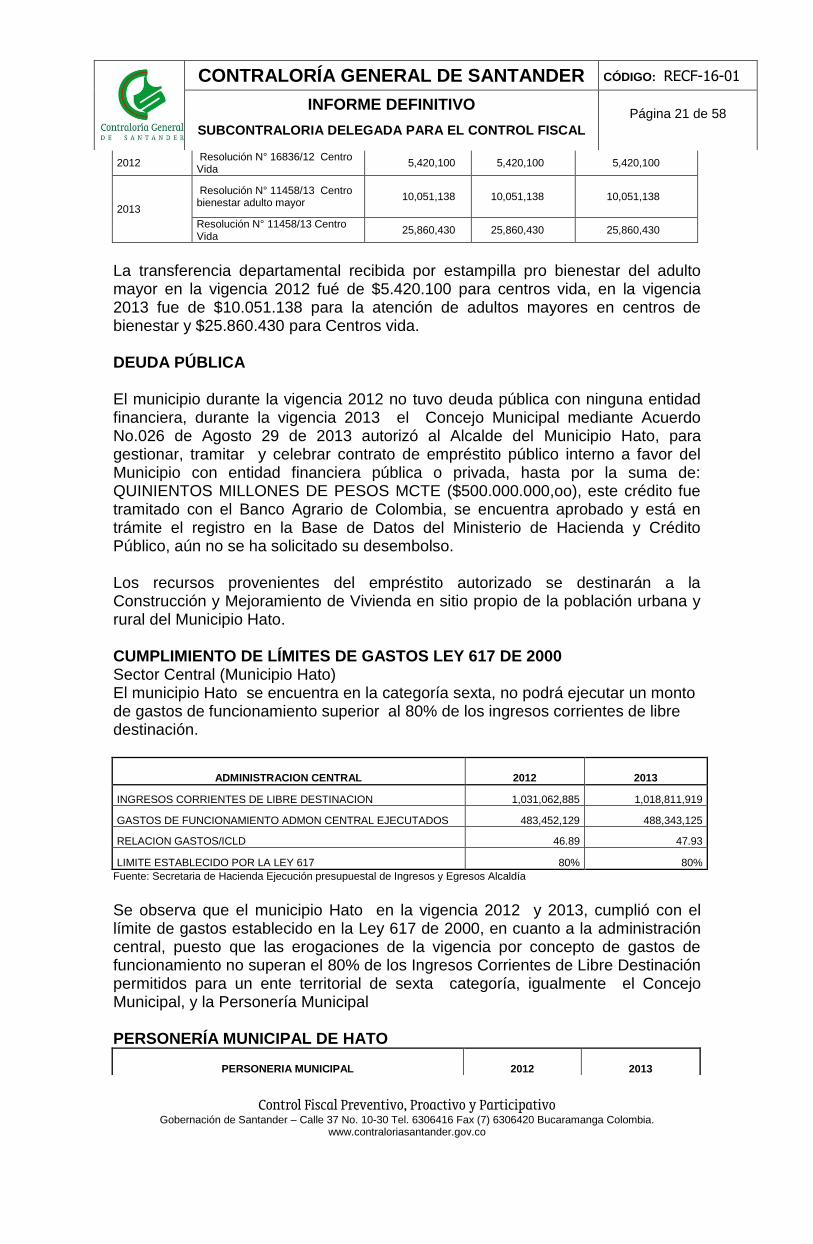

2012 Resolución N° 16836/12 Centro Vida

5,420,100 5,420,100 5,420,100

2013

Resolución N° 11458/13 Centro bienestar adulto mayor

10,051,138 10,051,138 10,051,138

Resolución N° 11458/13 Centro Vida

25,860,430 25,860,430 25,860,430

La transferencia departamental recibida por estampilla pro bienestar del adulto mayor en la vigencia 2012 fué de $5.420.100 para centros vida, en la vigencia 2013 fue de $10.051.138 para la atención de adultos mayores en centros de bienestar y $25.860.430 para Centros vida. DEUDA PÚBLICA El municipio durante la vigencia 2012 no tuvo deuda pública con ninguna entidad financiera, durante la vigencia 2013 el Concejo Municipal mediante Acuerdo No.026 de Agosto 29 de 2013 autorizó al Alcalde del Municipio Hato, para gestionar, tramitar y celebrar contrato de empréstito público interno a favor del Municipio con entidad financiera pública o privada, hasta por la suma de: QUINIENTOS MILLONES DE PESOS MCTE ($500.000.000,oo), este crédito fue tramitado con el Banco Agrario de Colombia, se encuentra aprobado y está en trámite el registro en la Base de Datos del Ministerio de Hacienda y Crédito Público, aún no se ha solicitado su desembolso. Los recursos provenientes del empréstito autorizado se destinarán a la Construcción y Mejoramiento de Vivienda en sitio propio de la población urbana y rural del Municipio Hato. CUMPLIMIENTO DE LÍMITES DE GASTOS LEY 617 DE 2000 Sector Central (Municipio Hato) El municipio Hato se encuentra en la categoría sexta, no podrá ejecutar un monto de gastos de funcionamiento superior al 80% de los ingresos corrientes de libre destinación.

ADMINISTRACION CENTRAL 2012 2013

INGRESOS CORRIENTES DE LIBRE DESTINACION 1,031,062,885 1,018,811,919

GASTOS DE FUNCIONAMIENTO ADMON CENTRAL EJECUTADOS 483,452,129 488,343,125

RELACION GASTOS/ICLD 46.89 47.93

LIMITE ESTABLECIDO POR LA LEY 617 80% 80%

Fuente: Secretaria de Hacienda Ejecución presupuestal de Ingresos y Egresos Alcaldía

Se observa que el municipio Hato en la vigencia 2012 y 2013, cumplió con el límite de gastos establecido en la Ley 617 de 2000, en cuanto a la administración central, puesto que las erogaciones de la vigencia por concepto de gastos de funcionamiento no superan el 80% de los Ingresos Corrientes de Libre Destinación permitidos para un ente territorial de sexta categoría, igualmente el Concejo Municipal, y la Personería Municipal PERSONERÍA MUNICIPAL DE HATO

PERSONERIA MUNICIPAL 2012 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 22 de 58

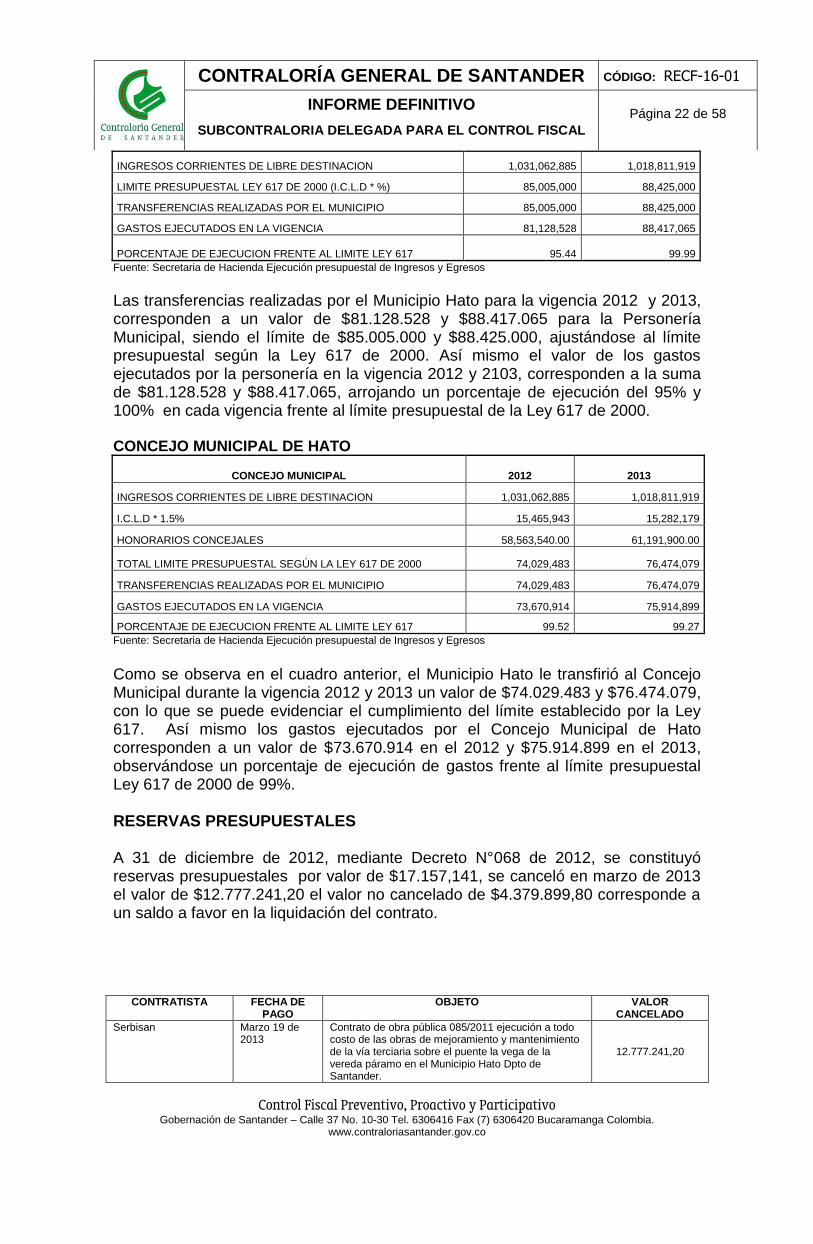

INGRESOS CORRIENTES DE LIBRE DESTINACION 1,031,062,885 1,018,811,919

LIMITE PRESUPUESTAL LEY 617 DE 2000 (I.C.L.D * %) 85,005,000 88,425,000

TRANSFERENCIAS REALIZADAS POR EL MUNICIPIO 85,005,000 88,425,000

GASTOS EJECUTADOS EN LA VIGENCIA 81,128,528 88,417,065

PORCENTAJE DE EJECUCION FRENTE AL LIMITE LEY 617 95.44 99.99

Fuente: Secretaria de Hacienda Ejecución presupuestal de Ingresos y Egresos

Las transferencias realizadas por el Municipio Hato para la vigencia 2012 y 2013, corresponden a un valor de $81.128.528 y $88.417.065 para la Personería Municipal, siendo el límite de $85.005.000 y $88.425.000, ajustándose al límite presupuestal según la Ley 617 de 2000. Así mismo el valor de los gastos ejecutados por la personería en la vigencia 2012 y 2103, corresponden a la suma de $81.128.528 y $88.417.065, arrojando un porcentaje de ejecución del 95% y 100% en cada vigencia frente al límite presupuestal de la Ley 617 de 2000. CONCEJO MUNICIPAL DE HATO

CONCEJO MUNICIPAL 2012 2013

INGRESOS CORRIENTES DE LIBRE DESTINACION 1,031,062,885 1,018,811,919

I.C.L.D * 1.5% 15,465,943 15,282,179

HONORARIOS CONCEJALES 58,563,540.00 61,191,900.00

TOTAL LIMITE PRESUPUESTAL SEGÚN LA LEY 617 DE 2000 74,029,483 76,474,079

TRANSFERENCIAS REALIZADAS POR EL MUNICIPIO 74,029,483 76,474,079

GASTOS EJECUTADOS EN LA VIGENCIA 73,670,914 75,914,899

PORCENTAJE DE EJECUCION FRENTE AL LIMITE LEY 617 99.52 99.27

Fuente: Secretaria de Hacienda Ejecución presupuestal de Ingresos y Egresos

Como se observa en el cuadro anterior, el Municipio Hato le transfirió al Concejo Municipal durante la vigencia 2012 y 2013 un valor de $74.029.483 y $76.474.079, con lo que se puede evidenciar el cumplimiento del límite establecido por la Ley 617. Así mismo los gastos ejecutados por el Concejo Municipal de Hato corresponden a un valor de $73.670.914 en el 2012 y $75.914.899 en el 2013, observándose un porcentaje de ejecución de gastos frente al límite presupuestal Ley 617 de 2000 de 99%. RESERVAS PRESUPUESTALES A 31 de diciembre de 2012, mediante Decreto N°068 de 2012, se constituyó reservas presupuestales por valor de $17.157,141, se canceló en marzo de 2013 el valor de $12.777.241,20 el valor no cancelado de $4.379.899,80 corresponde a un saldo a favor en la liquidación del contrato.

CONTRATISTA FECHA DE PAGO

OBJETO VALOR CANCELADO

Serbisan Marzo 19 de 2013

Contrato de obra pública 085/2011 ejecución a todo costo de las obras de mejoramiento y mantenimiento de la vía terciaria sobre el puente la vega de la vereda páramo en el Municipio Hato Dpto de Santander.

12.777.241,20

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 23 de 58

A 31 de diciembre de 2013, mediante Decreto N°070 de 2013, se constituyó reservas presupuestales por valor de $509.063.348, a la fecha aún no se ha cancelado ninguna. Este ente de control considera importante mencionar: -Artículo 8 LEY 819 DE 2003 “Reglamentación a la programación presupuestal. La preparación y elaboración del presupuesto general de la Nación y el de las Entidades Territoriales, deberá sujetarse a los correspondientes Marcos Fiscales de Mediano Plazo de manera que las apropiaciones presupuestales aprobadas por el Congreso de la República, las Asambleas y los Concejos, puedan ejecutarse en su totalidad durante la vigencia fiscal correspondiente...En los eventos en que se encuentre en trámite una licitación, concurso de méritos o cualquier otro proceso de selección del contratista con todos los requerimientos legales, incluida la disponibilidad presupuestal, y su perfeccionamiento se efectúe en la vigencia fiscal siguiente, se atenderá con el presupuesto de esta última vigencia, previo el cumplimiento de los ajustes presupuestales correspondientes…”. -Circular 031 de 2011 del Procurador General de la Nación, en donde las reservas Presupuestales no podrán utilizarse para resolver deficiencias generadas en falta de Planeación. -Pronunciamiento del Ministerio de Hacienda y Crédito Público que califica las reservas como “un instrumento de uso excepcional, o sea, esporádico y justificado únicamente en situaciones atípicas y ajenas a la voluntad de la entidad contratante que impidan la ejecución de los compromisos en las fechas inicialmente pactadas dentro de la misma vigencia en que éste se perfeccionó, debiendo desplazarse la recepción del respectivo bien o servicio a la vigencia fiscal siguiente, lo cual conlleva a que en tales eventos se constituya la respectiva reserva presupuestal.” En consecuencia afecta el cumplimiento de metas de los diferentes proyectos de Inversión conforme a lo programado en la vigencia 2012. HALLAZGO N°10 El Municipio constituyó reservas presupuestales tal y como se registró anteriormente, lo anterior se debe a la insuficiencia de controles y falta de coordinación al interior de la entidad y en especial de los responsables de los diferentes proyectos de inversión. En consecuencia, afecta el cumplimiento de metas de los diferentes proyectos de inversión conforme a lo programado en la vigencia 2013 , así mismo se evidencia que la planeación en la ejecución de los recursos no es coherente con el principio de anualidad es importante efectuar los procesos precontractuales con anticipación y evitar comprometer recursos a la expiración de la vigencia fiscal para ser ejecutados en la siguiente vigencia, por lo anterior se configura un hallazgo de tipo administrativo con el fin de que se incluya en el plan de mejoramiento. RESPUESTA SUJETO DE CONTROL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 24 de 58

La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal

En la vigencia fiscal 2013 el Concejo Municipal mediante Acuerdo N°27 de octubre 21 de 2013, autorizó al Alcalde del Municipio Hato, para comprometer vigencias futuras ordinarias para convenios interadministrativos por la suma de $6.500.000; con el Acuerdo N°28 de octubre 22 de 2013 autorizó para el convenio interadministrativo con Invías y Finagro la suma de $498.180.000 y con el Acuerdo N° 33 de noviembre 26 de 2013, autorizó la suma de 474.860.029.80 para convenios interadministrativos con el Ministerio del interior y departamento de Santander.

ESTADO DE SITUACION PRESUPUESTAL

2010 2011 2012 2013

VIGENCIAS FUTURAS AUTORIZADAS AL MUNICIPIO HATO

Año Autorización Vigencia Futura (Vf)

Año Final Vf

Fecha Autorización Vf

Acuerdo Vf

Tipo Vf

Tipo Gasto Vf

Denominación Rubro Presupuestal

Monto Total Autorizado Vf

Monto Comprometido En La Vigencia

Saldo Total Por Comprometer Vf

2013 2014 2013/10/21 27 O INVERSION

AGUA POTABLE Y SANEAMIENTO BASICO

4,000,000 600,000. 3,400,000

2013 2014 2013/10/21 27 O FUNCIONA

COMUNICACIONES Y TRANSPORTE

2,500,000 375,000 2,125,000

2013 2014 2013/10/22 28 O INVERSION

CONVENIO INVIAS N. 02141/2013

360,000,000 357,798,165 2,201,835

2013 2014 2013/10/22 28 O INVERSION

ACUERDO FINANCIAMIENTO N. IAT 278 /2013 FINAGRO

138,180,000 55,272,000 82,908,000

2013 2014 2013/11/26 33 O INVERSION

CONVENIO INTERADMON CON LA NACION

63,675,439 - 63,675,439

2013 2014 2013/11/26 33 O INVERSION

CONVENIO INTERADMINISTRATIVO 688/2013 LA NACION

226,809,244 - 226,809,244

2013 2014 2013/11/26 33 O INVERSION

CONVENIO INTERADMINISTRATIVO 5015/2013 CON EL DEPARTAMENTO

184,375,346 - 184,375,346

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 25 de 58

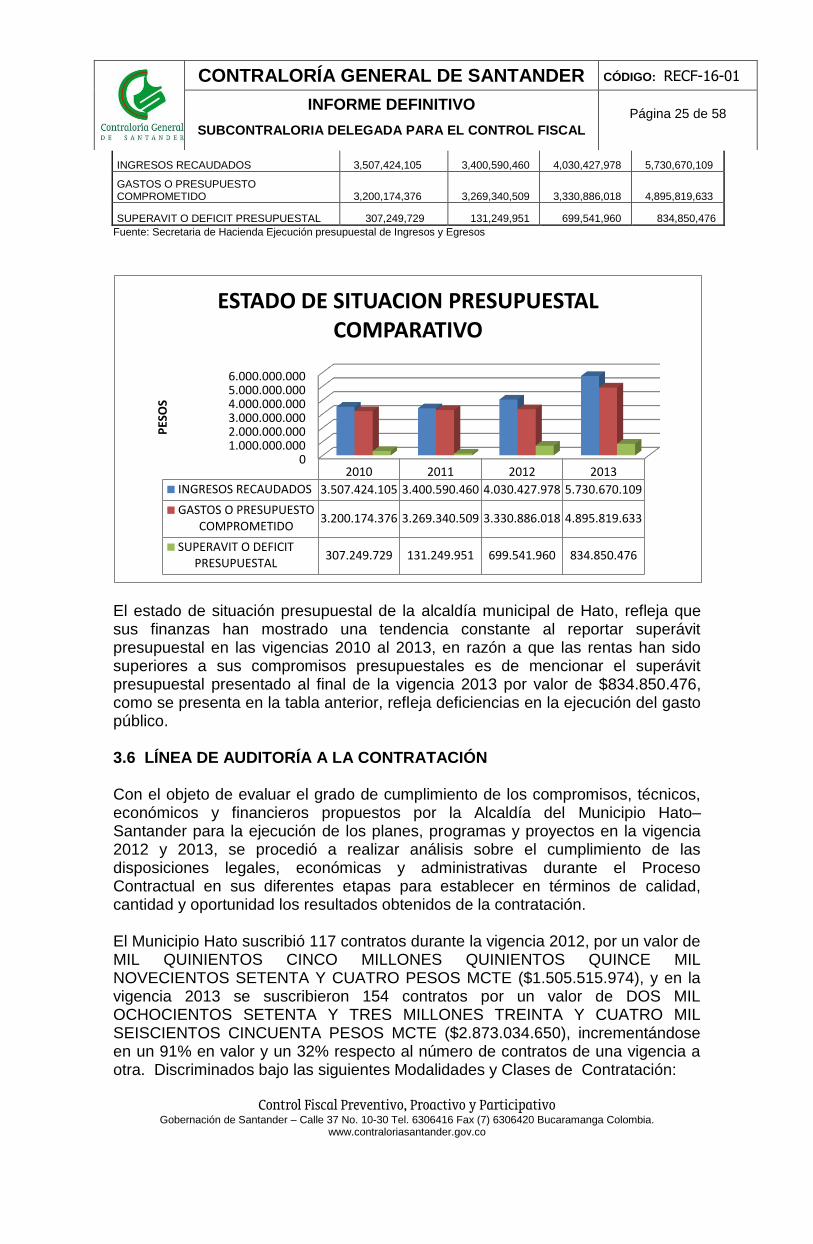

INGRESOS RECAUDADOS 3,507,424,105 3,400,590,460 4,030,427,978 5,730,670,109

GASTOS O PRESUPUESTO COMPROMETIDO 3,200,174,376 3,269,340,509 3,330,886,018 4,895,819,633

SUPERAVIT O DEFICIT PRESUPUESTAL 307,249,729 131,249,951 699,541,960 834,850,476

Fuente: Secretaria de Hacienda Ejecución presupuestal de Ingresos y Egresos

El estado de situación presupuestal de la alcaldía municipal de Hato, refleja que sus finanzas han mostrado una tendencia constante al reportar superávit presupuestal en las vigencias 2010 al 2013, en razón a que las rentas han sido superiores a sus compromisos presupuestales es de mencionar el superávit presupuestal presentado al final de la vigencia 2013 por valor de $834.850.476, como se presenta en la tabla anterior, refleja deficiencias en la ejecución del gasto público. 3.6 LÍNEA DE AUDITORÍA A LA CONTRATACIÓN Con el objeto de evaluar el grado de cumplimiento de los compromisos, técnicos, económicos y financieros propuestos por la Alcaldía del Municipio Hato– Santander para la ejecución de los planes, programas y proyectos en la vigencia 2012 y 2013, se procedió a realizar análisis sobre el cumplimiento de las disposiciones legales, económicas y administrativas durante el Proceso Contractual en sus diferentes etapas para establecer en términos de calidad, cantidad y oportunidad los resultados obtenidos de la contratación. El Municipio Hato suscribió 117 contratos durante la vigencia 2012, por un valor de MIL QUINIENTOS CINCO MILLONES QUINIENTOS QUINCE MIL NOVECIENTOS SETENTA Y CUATRO PESOS MCTE ($1.505.515.974), y en la vigencia 2013 se suscribieron 154 contratos por un valor de DOS MIL OCHOCIENTOS SETENTA Y TRES MILLONES TREINTA Y CUATRO MIL SEISCIENTOS CINCUENTA PESOS MCTE ($2.873.034.650), incrementándose en un 91% en valor y un 32% respecto al número de contratos de una vigencia a otra. Discriminados bajo las siguientes Modalidades y Clases de Contratación:

0 1.000.000.000 2.000.000.000 3.000.000.000 4.000.000.000 5.000.000.000 6.000.000.000

2010 2011 2012 2013

INGRESOS RECAUDADOS 3.507.424.105 3.400.590.460 4.030.427.978 5.730.670.109

GASTOS O PRESUPUESTO COMPROMETIDO

3.200.174.376 3.269.340.509 3.330.886.018 4.895.819.633

SUPERAVIT O DEFICIT PRESUPUESTAL

307.249.729 131.249.951 699.541.960 834.850.476

PES

OS

ESTADO DE SITUACION PRESUPUESTAL COMPARATIVO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 26 de 58

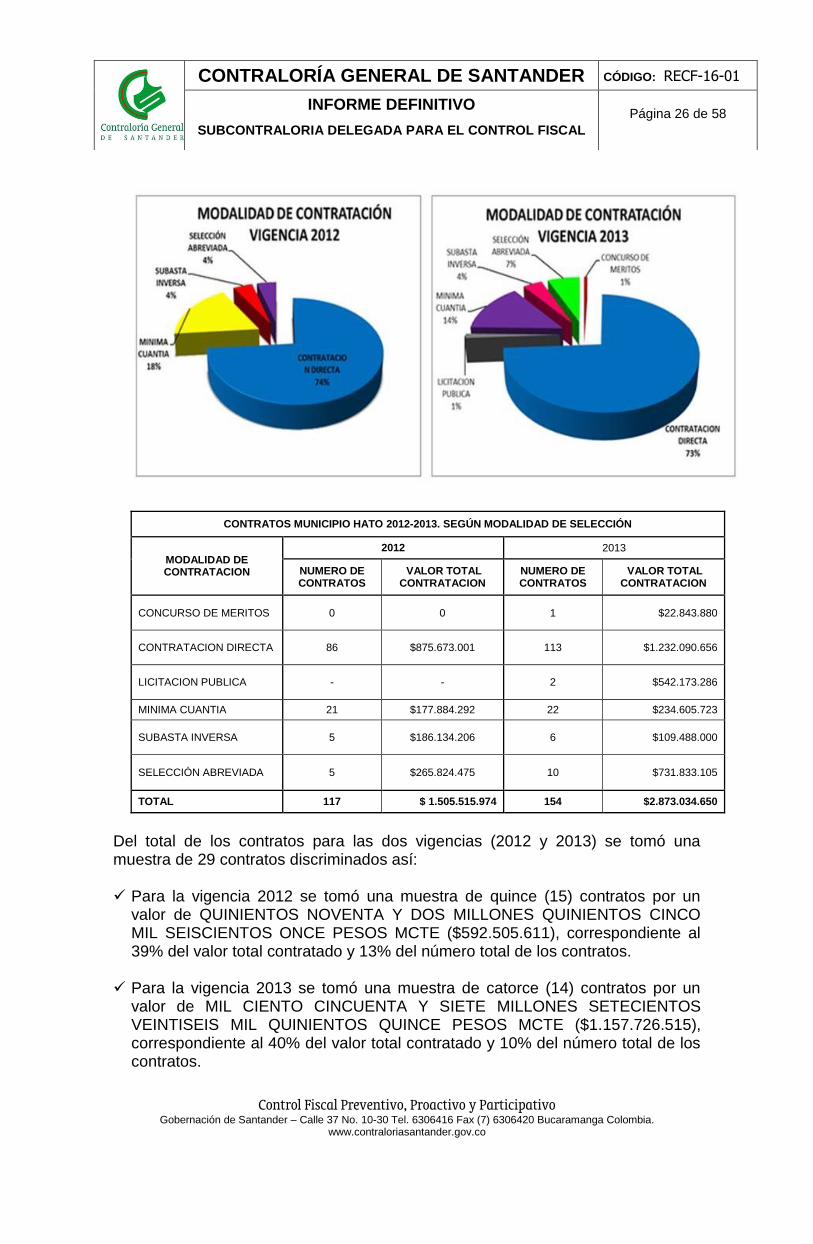

CONTRATOS MUNICIPIO HATO 2012-2013. SEGÚN MODALIDAD DE SELECCIÓN

MODALIDAD DE CONTRATACION

2012 2013

NUMERO DE CONTRATOS

VALOR TOTAL CONTRATACION

NUMERO DE CONTRATOS

VALOR TOTAL CONTRATACION

CONCURSO DE MERITOS 0 0 1 $22.843.880

CONTRATACION DIRECTA 86 $875.673.001 113 $1.232.090.656

LICITACION PUBLICA - - 2 $542.173.286

MINIMA CUANTIA 21 $177.884.292 22 $234.605.723

SUBASTA INVERSA 5 $186.134.206 6 $109.488.000

SELECCIÓN ABREVIADA 5 $265.824.475 10 $731.833.105

TOTAL 117 $ 1.505.515.974 154 $2.873.034.650

Del total de los contratos para las dos vigencias (2012 y 2013) se tomó una muestra de 29 contratos discriminados así: Para la vigencia 2012 se tomó una muestra de quince (15) contratos por un

valor de QUINIENTOS NOVENTA Y DOS MILLONES QUINIENTOS CINCO MIL SEISCIENTOS ONCE PESOS MCTE ($592.505.611), correspondiente al 39% del valor total contratado y 13% del número total de los contratos.

Para la vigencia 2013 se tomó una muestra de catorce (14) contratos por un valor de MIL CIENTO CINCUENTA Y SIETE MILLONES SETECIENTOS VEINTISEIS MIL QUINIENTOS QUINCE PESOS MCTE ($1.157.726.515), correspondiente al 40% del valor total contratado y 10% del número total de los contratos.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 27 de 58

OBRA PÚBLICA

MUESTRA CONTRATOS DE OBRA VIGENCIA 2012

Número Del Contrato

Modalidad De Selección

Objeto Del Contrato

Valor Inicial Del Contrato

Nombre Completo Del Contratista

Fecha De Suscripción Del Contrato

Interventor O Supervisor

Fecha Liquidación

110 SELECCIÓN ABREVIADA

Construcción de alcantarillas y la rehabilitación y/o mantenimiento de bateas en el sector rural del municipio Hato-Santander 49,578,425

COOPERATIVA DE TRABAJO ASOCIADO CABRERA (CABRECOOP CTA) 2012/12/14

DERLY SHIRLEY ARIZA TORRES

Diciembre 31 de 2012

114 SELECCIÓN ABREVIADA

Mantenimiento y adecuación infraestructura educativa del municipio Hato-Santander 39,000,000

CORPOINSA (CORPORACION INTEGRAL DE SERVICIOS Y ASESORIAS) 2012/12/27

DERLY SHIRLEY ARIZA TORRES

Diciembre 31 de 2012

TOTAL 2 CONTRATOS QUE SUMAN 88,578,425

CONTRATO 110-2012 El contrato se suscribió el 14 de diciembre de 2012 , el plazo de ejecución 20 días, acta de inicio de fecha 28 de diciembre de 2012, factura de cobro diciembre 31 de 2012,comprobante de egreso 31 de diciembre de 2012, acta de recibo final de diciembre 31 de 2012. Se evidenció que el contratista cumplió con el objeto contractual. CONTRATO 114-2012 El contrato se suscribió el 26 de diciembre de 2012 , el plazo de ejecución 15 días, acta de inicio de fecha 26 de diciembre de 2012, factura de cobro diciembre 31 de 2012, comprobante de egreso 31 de diciembre de 2012, acta de recibo final de diciembre 31 de 2012. Se evidencia el Acta de modificación de cantidades y actividades no previstas, así mismo el contrato fue ejecutado en 5 días. Se evidenció que los contratistas cumplieron con el objeto contractual. ACTA DE MODIFICACION DE CANTIDADES Y ACTIVIDADES NO PREVISTAS EN EL CONTRATO DE OBRA N° 114 DE 2012

El equipo auditor considera necesario recordar al ente auditado que la planeación es un principio de vital aplicación dentro del proceso contractual, teniendo en cuenta que tiene la función de enmarcar el desarrollo del respectivo proceso por ser donde se precisan las reglas del juego a seguir por las partes, en la medida en que debe tratarse de estudios serios y confiables que aseguren el adecuado desarrollo, tanto de la etapa precontractual como de la posterior ejecución del contrato y debe garantizar la conveniente y segura inversión de los recursos de la nación. En vigencia de la Ley 80 de 1993, se instituyó la figura de la planeación bajo el principio de economía como parte de la etapa precontractual, así como el deber de las entidades públicas de la elaboración de los estudios, diseños y proyectos requeridos, posterior a esto se introdujo además la obligación de realizarlo de manera previa a la apertura de los procesos de selección, en este orden de ideas,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 28 de 58

con la Ley 1150 de 2007 y su Decreto Reglamentario 2474 de 2008, se incorporó una etapa en los procesos de contratación estatal, conocida como previa o de planeación, que obliga a las entidades públicas, en virtud no solamente del principio de economía, sino de los principios de transparencia y publicidad, la obligación de elaborar dichos estudios previos, bajo los parámetros contemplados en la norma y su publicación junto con los anexos que conforman toda la etapa previa o de planeación. Incluso hoy, bajo el esquema de la nueva Ley 1474 de 2011, (Estatuto Anticorrupción), en su artículo 87 (reformatorio del artículo 12 de la ley 80 de 1993), se ratifica una vez más el deber de planeación HALLAZGO N° 11 De la evaluación realizada al contrato N° 114 de 2012 suscrito por la administración, se pudo constatar que no se estructuró de manera adecuada su actividad contractual; lo que se hizo evidente en las actas de modificación de cantidades y actividades no previstas evidenciándose que no se determina la cantidad y las especificaciones requeridas en los objetos contractuales en la formulacion de las necesidades y requerimientos. Configurándose un hallazgo de tipo administrativo, con el fin de que se incluya en el plan de mejoramiento RESPUESTA SUJETO DE CONTROL La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal

MUESTRA CONTRATOS DE OBRA VIGENCIA 2013

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 29 de 58

Número Del Contrato

Modalidad De Selección Objeto Del Contrato

Valor Inicial Del Contrato

Nombre Completo Del Contratista

Fecha De Suscripción Del Contrato

Nombre Completo Interventor O Supervisor

Fecha Liquidación

107 DIRECTA

Adecuación y reparación de la plaza de mercado 22,915,225

NESTOR RAUL CALA JIMENEZ 2013/10/17

MARIA JULIANA ROMAN PRADILLA

Diciembre 31 de 2013

132 SELECCIÓN ABREVIADA

Mantenimiento y rehabilitación de vías rurales 79,951,098

CORPO GUANES 2013/11/15

MARIA JULIANA ROMAN PRADILLA

Diciembre 27 de 2013

142 MÍNIMA CUANTÍA

Construcción de redes eléctricas de baja tensión instalaciones internas en el sector rural 4,960,453

CIRO ALFONSO PRADA ALVINO 2013/12/18

MARIA JULIANA ROMAN PRADILLA

Diciembre 31 de 2013

143 SELECCIÓN ABREVIADA

Mantenimiento y adecuación a la infraestructura de la sedes educativas del instituto técnico agropecuario 54,884,675

NESTOR RAUL CALA JIMENEZ 2013/12/18

MARIA JULIANA ROMAN PRADILLA

Diciembre 31 de 2013

147 LICITACION PUBLICA Mejoramiento de vías 357,798,165 2013/12/31

MARIA JULIANA ROMAN PRADILLA SIN LIQUIDAR

148 LICITACION PUBLICA

Construcción polideportivo vereda la vega 184,375,121 2013/12/31

MARIA JULIANA ROMAN PRADILLA SIN LIQUIDAR

TOTAL 6 CONTRATOS QUE SUMAN 704,884,737

CONTRATOS N° 107-132-143 de 2013 Verificados los documentos que reposan en el expediente contractual se evidenció que el contratista cumple con todos los requisitos exigidos en los pliegos de condiciones definitivos. Existe certificación y registro extraído de la página web del SECOP, donde se detalla la fecha y hora de cada una de las publicaciones realizadas en el presente proceso de selección en el Portal Único de Contratación SECOP, donde se evidencia el cumplimiento del decreto 734 de 2012 y los contratistas cumplieron con el alcance de los objetos contractuales. Se evidenciaron falencias en archivo y registro de los siguientes contratos: DESCRIPCION DEL HALLAZGO CONTRATO N°107 DE 2013 No se reposa el RP en el expediente contractual No se le notifica por escrito al supervisor, de igual manera no existe la carta de aceptación del mismo. En la página del SECOP no reposa el acta de liquidación del contrato. CONTRATO N° 132 DE 2013 No se reposa el RP en el expediente contractual No se le notifica por escrito al supervisor

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 30 de 58

En la página del SECOP no reposa el acta de liquidación del contrato, así como el contrato NO fue publicado dentro de los términos estipulados. No existen actas o informes del supervisor No publican las adiciones en el SECOP CONTRATO N° 143 DE 2013 No se reposa el RP en el expediente contractual No se le notifica por escrito al supervisor En la página del SECOP no reposa el acta de liquidación del contrato, así como el contrato NO fue publicado dentro de los términos estipulados. No existen actas o informes del supervisor CONTRATO N°142 de 2013 No se reposa el RP en el expediente contractual No se le notifica por escrito al supervisor El contrato no fue subido a la página del SECOP En la página del SECOP no reposa el acta de liquidación del contrato, así como el contrato NO fue publicado dentro de los términos estipulados. No existen actas o informes del supervisor No publican las adiciones en el SECOP HALLAZGO N°12

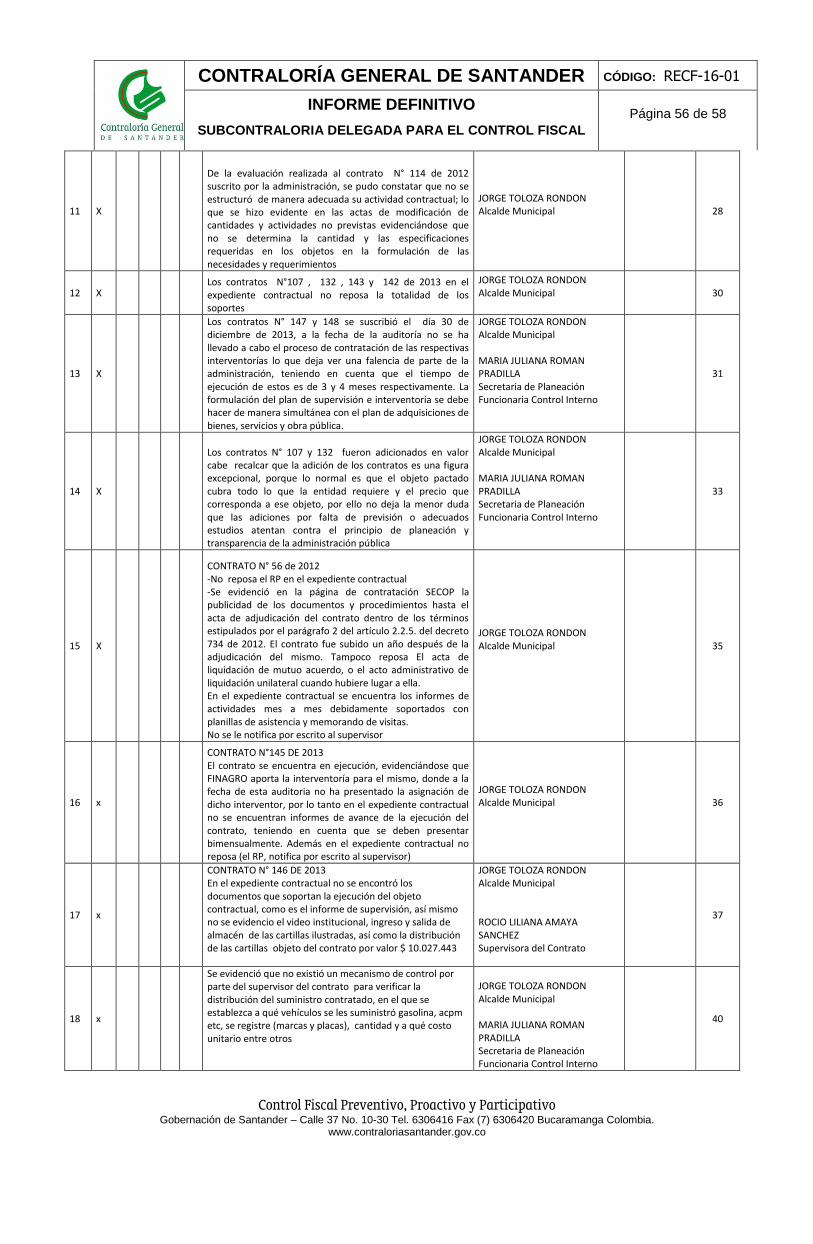

En los expedientes de los contratos números 107, 132,143 y 142 carecen de la totalidad de los documentos soportes tal y como se registra en la descripción del hallazgo. Por lo señalado anteriormente se configura un hallazgo de tipo administrativo, con el fin de que se incluya en el plan de mejoramiento RESPUESTA SUJETO DE CONTROL Ante este hallazgo la administración municipal señala lo siguiente: Evidentemente existieron falencias en crear y adjuntar a los expedientes documentos soporte, tal cual como se registra en la descripción del hallazgo, de igual forma es conveniente aclarar que no todos los documentos que se describen en el hallazgo no existen, algunos de ellos si reposan en los mismos, por tal motivo esta administración señala que frente: Contrato No 107 de 2013. a. En el expediente si reposa el RP. Anexo soporte del mismo. folio (01)

b. En este expediente no se expidió carta de aceptación pues se trataba de una

selección abreviada, por lo tanto se realizó un contrato de obra el cual reposa

en el expediente contractual.

Contrato No 132 de 2013.

a. En el expediente reposa el RP. Anexo soporte del mismo. Folio (02)

b. En el expediente reposan las actas o informes del supervisor. Anexo Folio

(03)

Contrato No 143 de 2013.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 31 de 58

a. En el expediente reposa el RP. Anexo soporte del mismo. Folio (05)

b. En el expediente reposan las actas o informes del supervisor. Anexo folio

(06)

Contrato No 142 de 2013

a. En el expediente reposa el RP. Anexo soporte del mismo. Folio (08)

b. En el expediente reposan las actas o informes del supervisor. Anexo

folio (09)

c. Este proceso contractual fue publicado en el secop en los términos

legales mediante número de proceso MC-160 del 2013. Anexo

pantallazo folio (12).

Esta administración municipal corregirá las demás falencias que se presentan en los expedientes del contrato, pero solicita se desvirtué las connotaciones administrativas de este hallazgo pues se encuentran también descritas en el hallazgo No 23, de lo contrario, se realizaran las correcciones respectivas las cuales se verán plasmadas en el plan de mejoramiento que emita esta administración.

CONCLUSION ENTE DE CONTROL En la respuesta manifiestan que “…Evidentemente existieron falencias en crear y adjuntar a los expedientes documentos soporte, tal cual como se registra en la descripción del hallazgo…”. Por lo tanto se debe incluir en el plan de mejoramiento acciones correctivas inmediatas tendientes a que todos y cada uno de los documentos resultantes en las etapas contractuales reposen en los expedientes correspondientes a fin de evitar la configuración a futuro de una responsabilidad sancionable; así las cosas se confirma el hallazgo administrativo. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal CONTRATOS N° 147 y 148 HALLAZGO N°13 Los contratos N° 147 y 148 se suscribieron el día 30 de diciembre de 2013, a la fecha de la auditoría no se ha llevado a cabo el proceso de contratación de las respectivas interventorías lo que deja ver una falencia de parte de la administración, teniendo en cuenta que el tiempo de ejecución de estos es de 3 y 4 meses respectivamente. La formulación del plan de supervisión e interventoría se debe hacer de manera simultánea con el plan de adquisiciones de bienes, servicios y obra pública. Configurandose un hallazgo de tipo administrativo, con el fin de que se incluya en el plan de mejoramiento

RESPUESTA SUJETO DE CONTROL

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-16-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA EL CONTROL FISCAL Página 32 de 58

La entidad no presentó controversia respecto al hallazgo CONCLUSION ENTE DE CONTROL Teniendo en cuenta que la entidad no presentó controversia respecto al hallazgo, se confirma el hallazgo de tipo Administrativo para ser incluido dentro del plan de mejoramiento que se suscriba resultado de la presente auditoría. TIPO DE HALLAZGO: ADMINISTRATIVO RESPONSABLE: JORGE TOLOZA RONDON Alcalde Municipal MARIA JULIANA ROMAN PRADILLA Secretaria de Planeacion

ADICION DE LOS CONTRATOS CONTRATO N° 107 de 2013 Valor inicial de contrato: $22.915.225 Valor adicional: $7.097.983 Valor total contratado: $ 30.013.208 CONTRATO N° 132 Valor inicial de contrato: $79.951.098 Valor adicional: $39.000.000 Valor total contratado: $ 118.951.098

Es de resaltar los pronunciamientos de la Auditoría General de la República al manifestar que “…los valores de las adiciones en contratos son tan relevantes las cuales deben generar alarmas, pues al igual que el número de adiciones, indican que posiblemente hay fallas estructurales en la planeación de los sujetos de vigilancia y que por ende hacia allá se deben focalizar los ejercicios auditores, haciendo un estudio juiciosos que permita establecer responsabilidades disciplinarias si a ello hubiere lugar…” puede ocasionar que los proponentes presenten ofertas que saben que no estarán en condiciones de cumplir, con el único fin de ser beneficiados en la adjudicación y luego en el transcurso de la ejecución de la obra solicitar las adiciones en tiempo y valor, perjudicando a los oferentes de buena fe, vulnerando los postulados constitucionales de igualdad y moralidad que constituyen la garantía para el Estado, de que se contrate en las mejores condiciones de precio, calidad e imparcialidad y transparencia

Hay que recalcar que la adición de los contratos es una figura excepcional, porque lo normal es que el objeto pactado cubra todo lo que la entidad requiere y el precio que corresponda a ese objeto, por ello no deja la menor duda que las adiciones por falta de previsión o adecuados estudios atentan contra el principio de planeación y transparencia de la administración pública.

Es de imperiosa necesidad recordar al ente auditado que la planeación es un principio de vital importancia dentro del proceso contractual, teniendo en cuenta que tiene la función de enmarcar el desarrollo del respectivo proceso por ser

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6306416 Fax (7) 6306420 Bucaramanga Colombia.

www.contraloriasantander.gov.co