CONTRALORÍA GENERAL DE SANTANDER...

46

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia. www.contraloriasantander.gov.co CONTRALORÍA GENERAL DE SANTANDER CÓDIGO: RECF-15-01 INFORME DEFINITIVO SUBCONTRALORIA DELEGADA PARA ELCONTROL FISCAL Página 1 de 46 NODO PROVINCIAL VELEZ CARARE OPON INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR ( No. 000063 23 Abril 2013 ) ESE CENTRO DE SALUD SAN ROQUE DE GUEPSA SANTANDER JOHISMAR RUIZ GOMEZ GERENTE TIEMPO DE EJECUCION Del 26 al 30 de Noviembre de 2012 VIGENCIA 2011 Bucaramanga

Transcript of CONTRALORÍA GENERAL DE SANTANDER...

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 1 de 46

NODO PROVINCIAL VELEZ CARARE OPON

INFORME DEFINITIVO DE AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR

( No. 000063 23 Abril 2013 )

ESE CENTRO DE SALUD SAN ROQUE DE GUEPSA SANTANDER

JOHISMAR RUIZ GOMEZ GERENTE

TIEMPO DE EJECUCION

Del 26 al 30 de Noviembre de 2012

VIGENCIA 2011

Bucaramanga

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 2 de 46

ARGEMIRO CASTRO GRANADOS Contralor General de Santander

LUIS CARLOS CHAPARRO GOMEZ Contralor Auxiliar de Santander

LEYDY VIVIANA MOJICA PEÑA Sub Contralora Delegada Para el Control Fiscal

Equipo Auditor

MYRIAN LOPEZ VILLAMIZAR ASTRID SORANGEL PLAZAS OVALLE

RUBEN DARIO PINTO MARTINEZ NUBIA ESTHER LEON VILLALBA Coordinadora del Equipo Auditor

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 3 de 46

TABLA DE CONTENIDO

Pág.

INTRODUCCION 4

1. ANTECEDENTES 5

2. ALCANCE 5

3. RESULTADOS DE LA AUDITORIA 6

3.1 LINEA DE AUDITORIA AREA FINANCIERA Y PRESUPUESTAL

6

3.1.1 EVALUACION Y ANALISIS FINANCIERO 6

3.1.1.1 DICTAMEN U OPINION SOBRE LOS ESTADOS FINANCIEROS

15

3.1.2 EVALUACION Y ANALISIS PRESUPUESTAL 16

3.1.3 EVALUACION LINEA CONTRACTUAL 24

3.1.4 SEGUIMIENTO A QUEJAS Y DENUNCIAS 32

3.2 EVALUACION AL CONTROL INTERNO 32

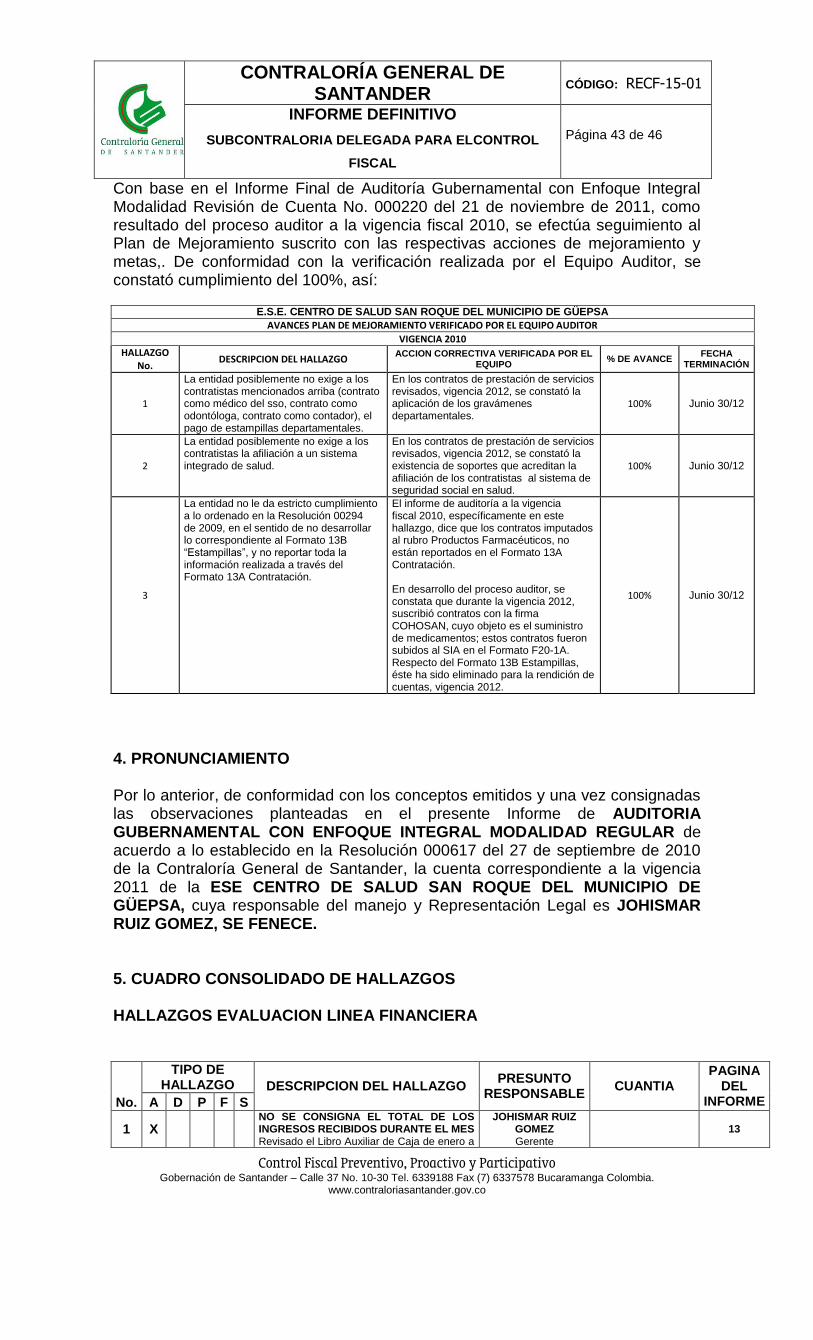

3.3 SEGUIMIENTO A PLAN DE MEJORAMIENTO 43

4. PRONUNCIAMIENTO 44

5. CUADRO CONSOLIDADO DE HALLAZGOS

44

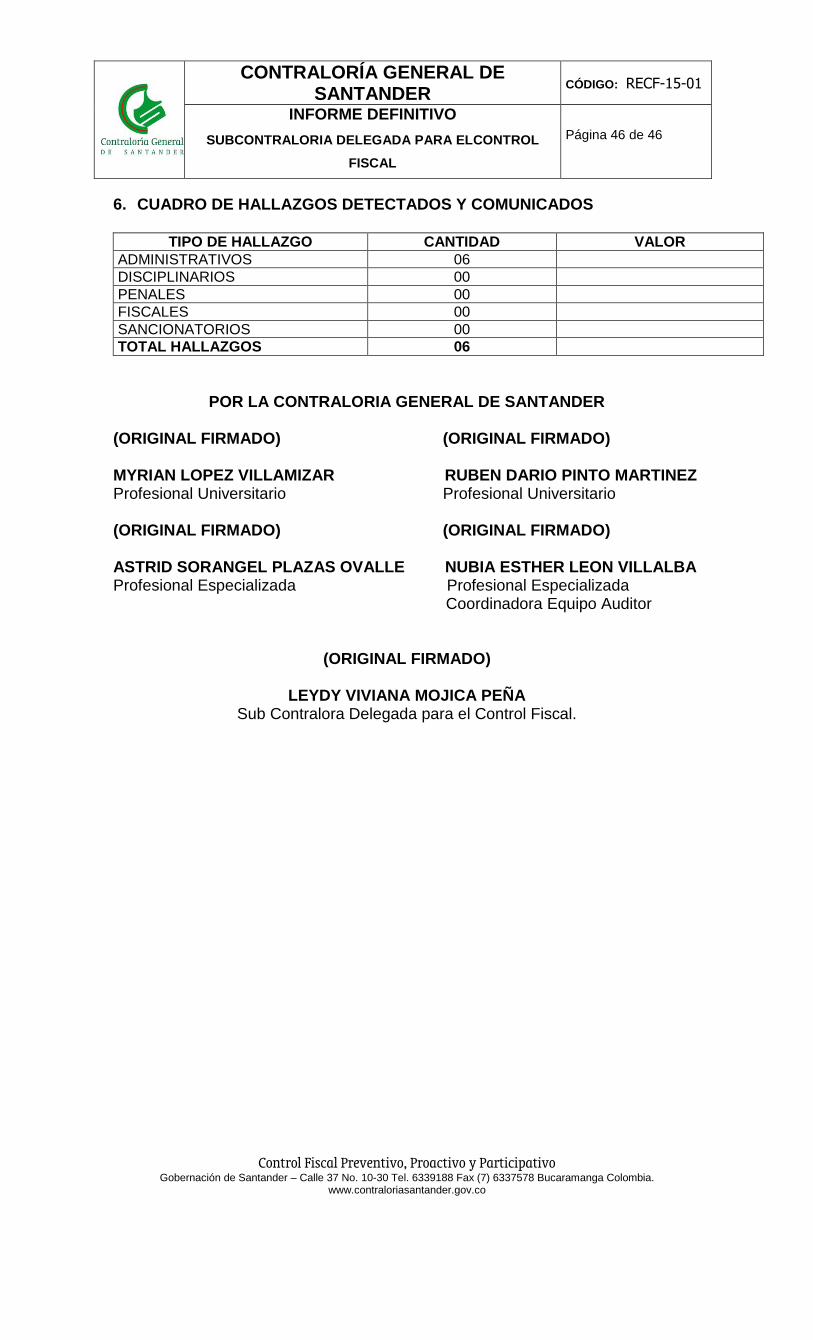

6. CUADRO DE HALLAZGOS DETECTADOS Y COMUNICADOS

46

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 4 de 46

INTRODUCCIÓN

La Contraloría General de Santander, en desarrollo de las facultades otorgadas por los artículos 267 y 272 de la Constitución Nacional y la Ley 42 de 1.993, procedió a realizar AUDITORIA GUBERNAMENTAL CON ENFOQUE INTEGRAL MODALIDAD REGULAR a la ESE CENTRO DE SALUD SAN ROQUE DEL MUNICIPIO DE GÜEPSA, correspondiente a la vigencia fiscal 2011. Revisada la cuenta rendida electrónicamente a través de la página WEB de la Contraloría General de Santander, mediante el programa SIA, y analizados los formatos y anexos remitidos y de acuerdo a la Resolución No. 000617 de septiembre 27 de 2010, se procede a emitir el presente Informe Preliminar. Para estos efectos, la Contraloría General de Santander, evaluó las operaciones contables, presupuestales y de contratación en el cumplimiento de las disposiciones que regulan la Contabilidad Pública y el Estatuto Orgánico de Presupuesto. La revisión se realizó de conformidad con las normas de auditoría generalmente aceptadas y para el desarrollo de la misma se aplicaron los procedimientos y las técnicas a través de pruebas selectivas, revisión de soportes, confirmación de hechos y verificación de la legalidad de los actos administrativos a través de la página de la Contraloría General de Santander, Programa SIA. Las líneas de auditoría seleccionada para el examen responden al análisis de la importancia y los exámenes y los diferentes riesgos asociados a los procesos y actividades ejecutadas por parte de la entidad, con el fin de evaluar los resultados obtenidos en el cumplimiento de las políticas planes y programas establecidos, examinando de igual forma que los recursos disponibles sean asignados de manera eficiente, económica y eficaz.

Es importante resaltar que parte de los resultados del trabajo de campo fueron socializados durante la auditoria y los hallazgos configurados serán informados oportunamente a la administración dentro del Informe Preliminar, los cuales podrán ser controvertidos y las respuestas dadas por la entidad serán analizadas y verificadas, para convalidar o desvirtuar los presuntos hallazgos en el Informe Definitivo.. La Contraloría General de Santander espera que éste informe contribuya a un mejoramiento continuo en el desarrollo normal de las actividades que ejerce la ESE CENTRO DE SALUD SAN ROQUE del Municipio de Güepsa, para lograr mayor eficiencia en el cumplimiento de su objeto social y una adecuada protección del patrimonio de la Entidad.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 5 de 46

1. ANTECEDENTES La ESE CENTRO DE SALUD SAN ROQUE del Municipio de Güepsa, se creó mediante acuerdo 029 de agosto 14 de 2005, con identificación tributaria (NIT) No. 804015069-1, el objeto social es la prestación de servicios de salud; su categoría en el nivel de complejidad para la prestación del servicio es de nivel (1), y atención de urgencias. Los ingresos más notables son los provenientes del régimen subsidiado, en contratos sostenidos con ARS. Durante la vigencia 2010, se realizo Auditoria Gubernamental con Enfoque Integral Modalidad Revisión de Cuenta a la ESE CENTRO DE SALUD SAN ROQUE del Municipio de Güepsa, Como resultado del proceso auditor, se produjo el Informe Final No. 000220 de noviembre 21 de 2011, con el pronunciamiento de Fenecimiento No. 000228 de noviembre 21 de 2011. 2. ALCANCE El Dictamen derivado de la presente auditoria, se orientó al análisis y evaluación de la gestión desarrollada por la Entidad, en la administración y manejo de los bienes y recursos, y el cumplimiento de las actividades misionales para las cuales fue creada, tomando como base los informes y formatos anexos correspondientes a la vigencia 2011, presentados a esta Contraloría mediante el Sistema Integrado de Auditorías -SIA. Tanto la información reportada en el SIA como la complementaria, aportada en medio físico o electrónico en cualquiera de las etapas del proceso auditor o la registrada en otros sistemas de información estatales, es responsabilidad de la Administración de la ESE. Para el pronunciamiento de la vigencia analizada, se examinaron los siguientes procesos:

Línea de Contratación: La acción de la Auditoria se encausa a la verificación de los recursos contratados, el cumplimiento de los mismos y la aplicación de los principios de la Función Administrativa.

Línea Financiera, que incluye Contabilidad y Presupuesto: Se orienta al análisis y verificación de la oportunidad y veracidad en el registro de los diferentes hechos económicos de la entidad en las áreas auditadas, así como el cumplimiento de la normatividad aplicable.

Quejas y Denuncias y Seguimiento al Plan de Mejoramiento: En la Oficina de Políticas Institucionales y Control Social de esta Contraloría, no existen quejas o denuncias imputadas a la ESE CENTRO DE SALUD SAN ROQUE, del Municipio de Güepsa.

En cuanto al seguimiento al Plan de Mejoramiento, la acción de la auditoría se encausará en verificar el cumplimiento de las metas y acciones correctivas contenidas en este.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 6 de 46

3. RESULTADOS DE LA AUDITORIA 3.1 LINEA DE AUDITORIA AREA FINANCIERA Y PRESUPUESTAL

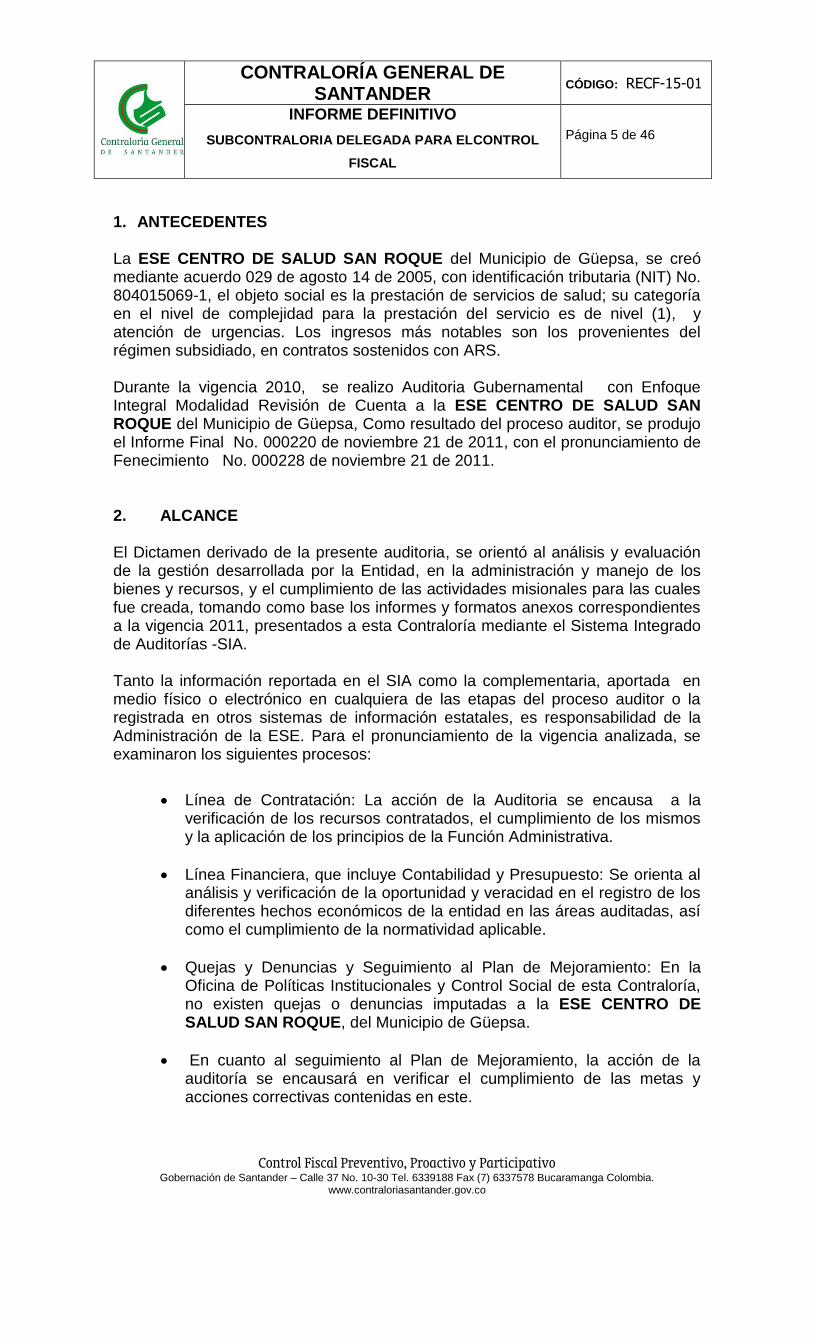

3.1.1 EVALUACION Y ANALISIS FINANCIERO La auditoria se orientó en el análisis y evaluación de la gestión desarrollada por la ESE, en los procesos contables en el cumplimiento de las normas legales y metas establecidas dentro de los términos de eficiencia oportunidad y calidad. La ESE CENTRO DE SALUD SAN ROQUE del Municipio de Güepsa, maneja y procesa las operaciones contables a través del software financiero y contable GD (Delfín), una vez evaluado este sistema podemos observar como la información es procesada y genera reportes que son consolidados en el paquete de contabilidad y presupuesto. BALANCE GENERAL Con base en los estados financieros y con la información reportada por la ESE CENTRO DE SALUD SAN ROQUE, en la auditoría practicada para la vigencia 2011, su estructura financiera es la siguiente (Cifras en miles de pesos):

ACTIVO PASIVO PATRIMONIO

427,114 70,521 356,593

La fuente de información refleja los estados financieros de la entidad, soportados por libros auxiliares, registros contables, conciliaciones bancarias y demás, que en su totalidad son aplicados por el marco conceptual de la contabilidad pública y las normas técnicas establecidas por la Contaduría General de la Nación.

ACTIVO $427.114

50%

PASIVO $70.521

8%

PATRIMONIO $356.593

42%

ESE CENTRO DE SALUD SAN ROQUE BALANCE GENERAL A DICIEMBRE 31 DE 2011

(CIFRAS EN MILES DE PESOS)

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 7 de 46

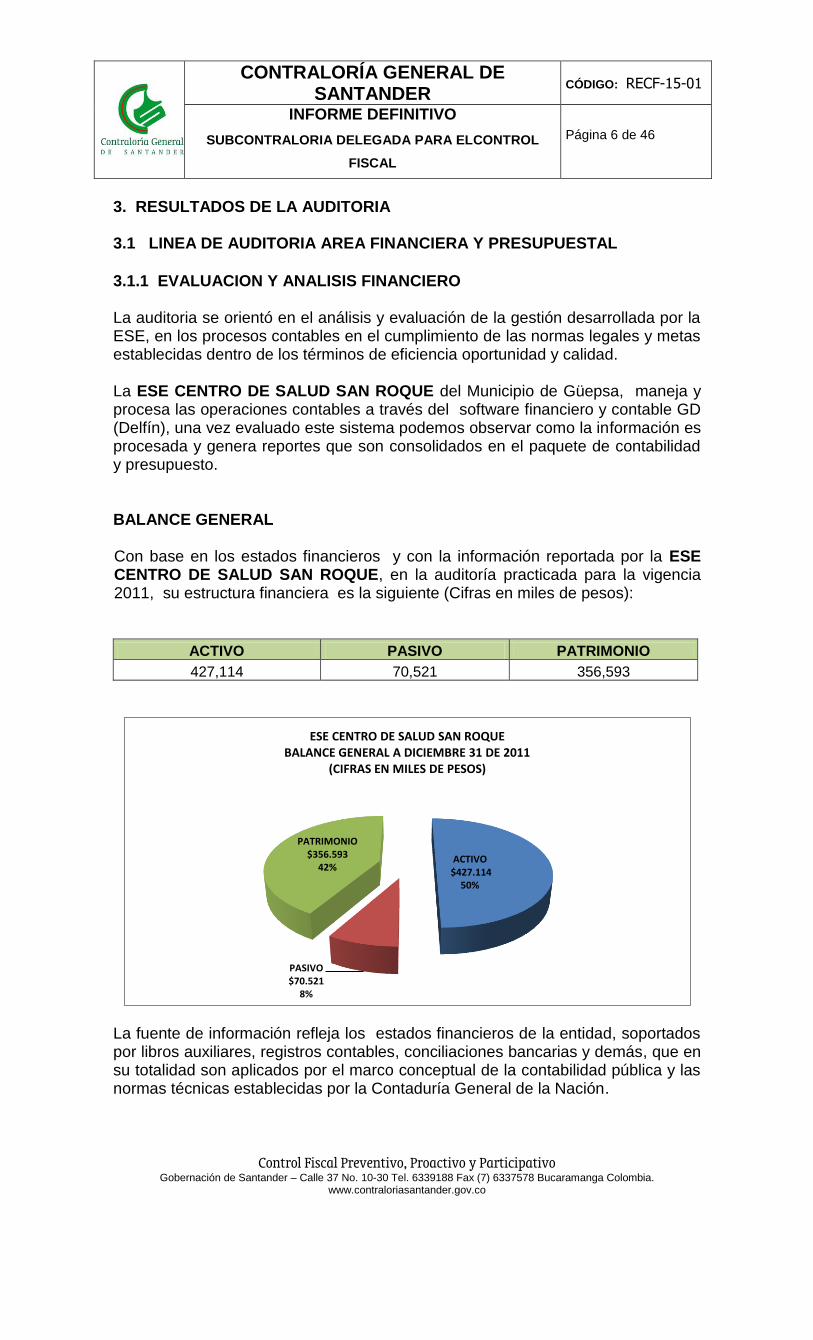

La Ecuación Patrimonial de la Entidad según lo evidenciado en el Balance General a Diciembre 31 de 2011, cumple con lo establecido por las normas contables observándose que la entidad cuenta con bajos pasivos lo cual indica que tiene respaldo económico para cubrir sus obligaciones. En cuanto al Activo este se encuentra clasificado en:

ACTIVO CORRIENTE (CIFRAS EN MILES DE PESOS)

CUENTA SALDO SEGÚN BALANCE

EFECTIVO 1,595

DEUDORES 87,329

INVENTARIOS 14,514

TOTAL CORRIENTE 103,438

En referencia al Activo Corriente por valor de $103.438, como se observa en la

grafica el rubro con mayor representación es la cuenta Deudores que representa el ochenta y cuatro (84%) y que corresponde a los derechos ciertos de cobro de todas las rentas provenientes de los contratos efectuados con las entidades promotoras de salud comprendidas en los regímenes contributivo y subsidiado CARTERA

EDAD DE LA CARTERA VALOR CARTERA

(CIFRAS EN PESOS) % PARTICIPACION

1 a 30 días 19,732,526 23

31 a 60 días 3,774,521 4

61 a 90 días 3,641,987 4

91 a 180 días 21,474,395 25

181 a 360 días 38,705,772 44

Total Cartera 87,329,201 100

EFECTIVO 2%

DEUDORES 84%

INVENTARIOS 14%

CONFORMACION DEL ACTIVO CORRIENTE

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 8 de 46

.

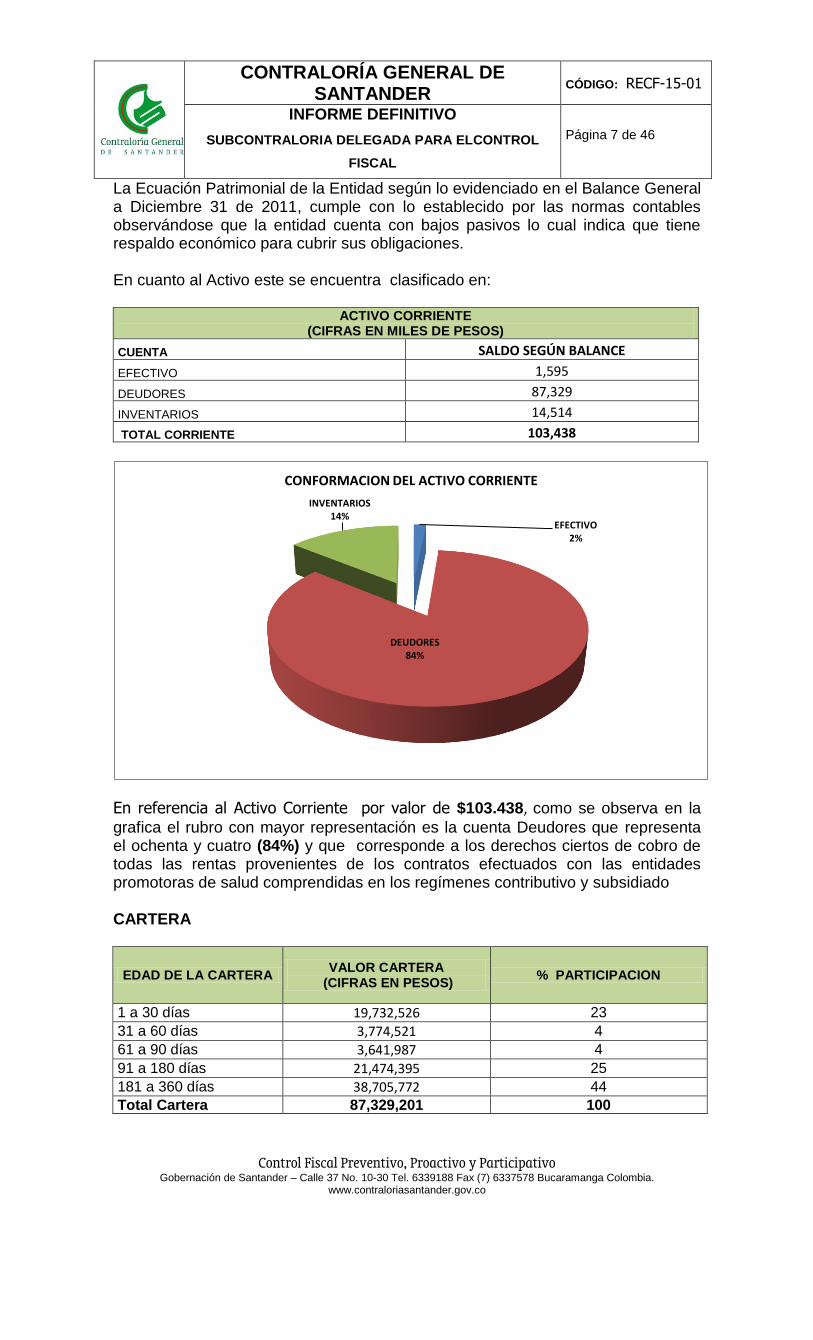

La entidad presenta una cartera en la que el mayor valor que se registra corresponde a la comprendida entre el periodo de 181 a 360 días en una cuantía que asciende a $38,705. 772. Con una participación del cuarenta y cuatro por ciento (44%), razón por lo cual es uno de los activos que se deben controlar eficientemente. Sin embargo en el proceso auditor se pudo evidenciar que la ESE CENTRO DE SALUD SAN ROQUE, ha generado estrategias de recaudo persuasivo, enviando comunicaciones de cobros administrativos por el monto total de la cartera radicada, así como la persistencia en llamadas telefónicas y visitas permanentes a las diferentes entidades deudoras solicitando el pago; esta gestión ha garantizado el funcionamiento asistencial y administrativo para el cumplimiento del objeto social. FACTURACION Y GLOSAS

Las glosas son objeciones a las cuentas de cobro presentadas por las Instituciones prestadoras de servicios , originadas en la inconsistencias detectadas en la revisión de las facturas y sus respectivos soportes las cuales pueden determinarse al interior de la misma institución o por las entidades con las cuales se hayan celebrado contratos de prestación de servicios.

De acuerdo a la información reportada en el SIA formato F17A5 se observó que

durante la vigencia 2011 se le realizó facturación a las siguientes entidades:

EPS VALOR FACTURADO VALOR GLOSADO

SALUDVIDA 280.319.273 0

COMPARTA 95.202.809 12.010.263

TOTAL 375.522.082 12.010.263

De los valores facturados a la EPS Comparta se glosaron $12.010.263, los cuales después de haber sido conciliados, la mayor parte de este valor glosado fue recuperado por la ESE, gracias a que se presentaron nuevamente los RIPS con

1 a 30 días 23%

31 a 60 días 4%

61 a 90 días 4% 91 a 180 días

25%

181 a 360 días 44%

CONFORMACION DE LA CARTERA

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 9 de 46

los respectivos soportes, se demostraron que se realizaron las actividades de PYP Asistencial con los soportes adjuntos, sustento que hizo posible la recuperación de los valores glosados. Las glosas más comunes que se presenta la ESE obedecen a:

Documentos sin diligenciar o mal diligenciados

Documentos enmendados

Inconsistencias en los soportes anexos

Cobros sin la comprobación de los derechos de usuario, tarjeta, cédula, carné

Falta de información estadística

Errores en las liquidaciones, tarifas mal aplicadas, sumas mal realizadas

Falta de la relación de pacientes

Falta de documentos

Prestación de servicios adicionales a los establecidos en el contrato.

Falta de pertinencia técnico científica entre diagnóstico y procedimientos realizados y/o servicios prestados.

Documentos sin firma del paciente.

Incumplimiento de metas de Programas de Promoción y Prevención,

debido a que las metas que fijan las distintas EPS-S son inalcanzables

pues las bases de datos de usuarios no coinciden con las del municipio

teniendo la ESE que asumir en muchos casos estos valores.

En términos generales, la no aceptación de las glosas con lleva a que la Institución

tenga que asumir estos gastos que en un momento dado pueden afectar la parte

financiera de la Institución, sin embargo no ha sido tan notorio dado a que se ha

hecho una buena gestión de recuperación de cartera..

ACTIVO NO CORRIENTE

(CIFRAS EN MILES DE PESOS)

CUENTA SALDO SEGÚN BALANCE

PROPIEDAD PLANTA Y EQUIPO 319,526

OTROS ACTIVOS 4,150

TOTAL NO CORRIENTE 323,676

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 10 de 46

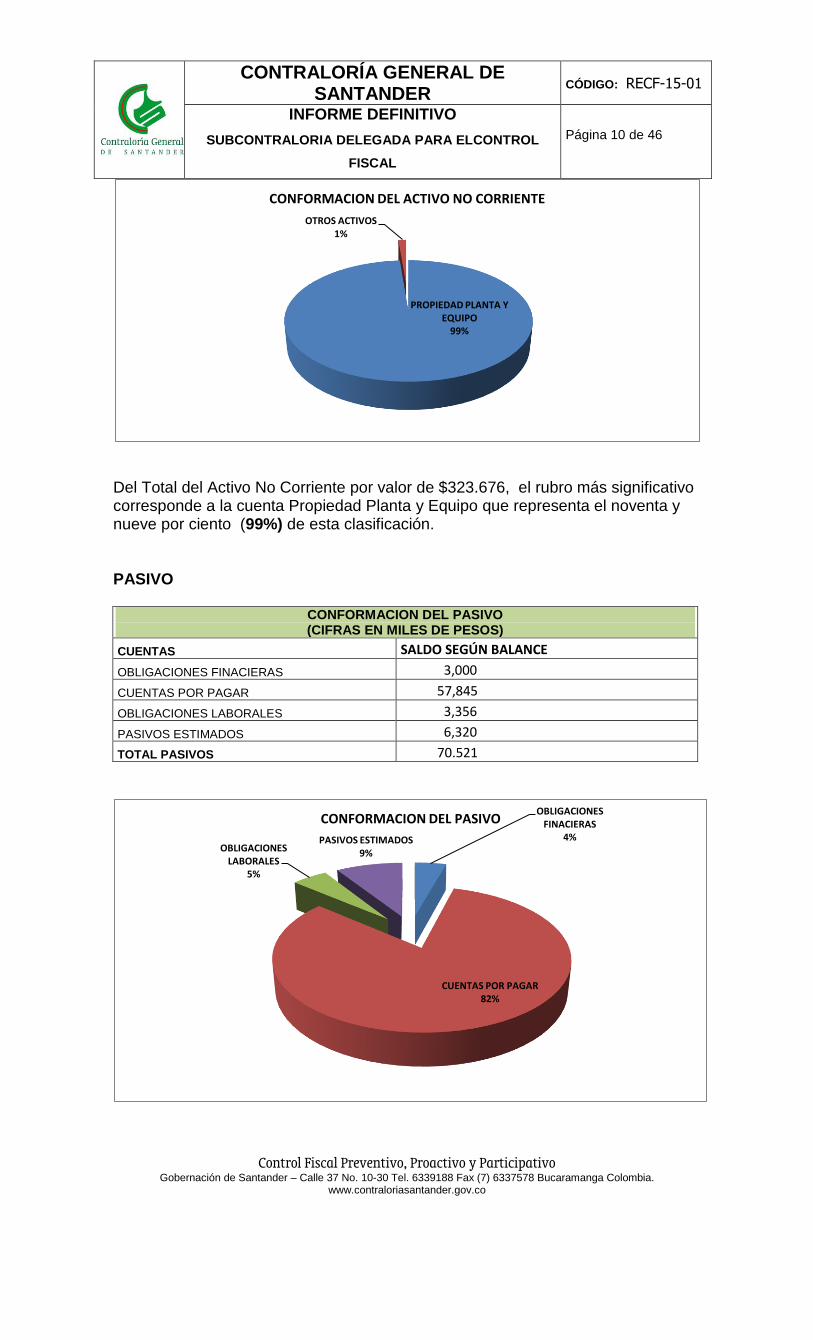

Del Total del Activo No Corriente por valor de $323.676, el rubro más significativo corresponde a la cuenta Propiedad Planta y Equipo que representa el noventa y nueve por ciento (99%) de esta clasificación. PASIVO

CONFORMACION DEL PASIVO (CIFRAS EN MILES DE PESOS)

CUENTAS SALDO SEGÚN BALANCE

OBLIGACIONES FINACIERAS 3,000

CUENTAS POR PAGAR 57,845

OBLIGACIONES LABORALES 3,356

PASIVOS ESTIMADOS 6,320

TOTAL PASIVOS 70.521

PROPIEDAD PLANTA Y EQUIPO

99%

OTROS ACTIVOS 1%

CONFORMACION DEL ACTIVO NO CORRIENTE

OBLIGACIONES FINACIERAS

4%

CUENTAS POR PAGAR 82%

OBLIGACIONES LABORALES

5%

PASIVOS ESTIMADOS 9%

CONFORMACION DEL PASIVO

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 11 de 46

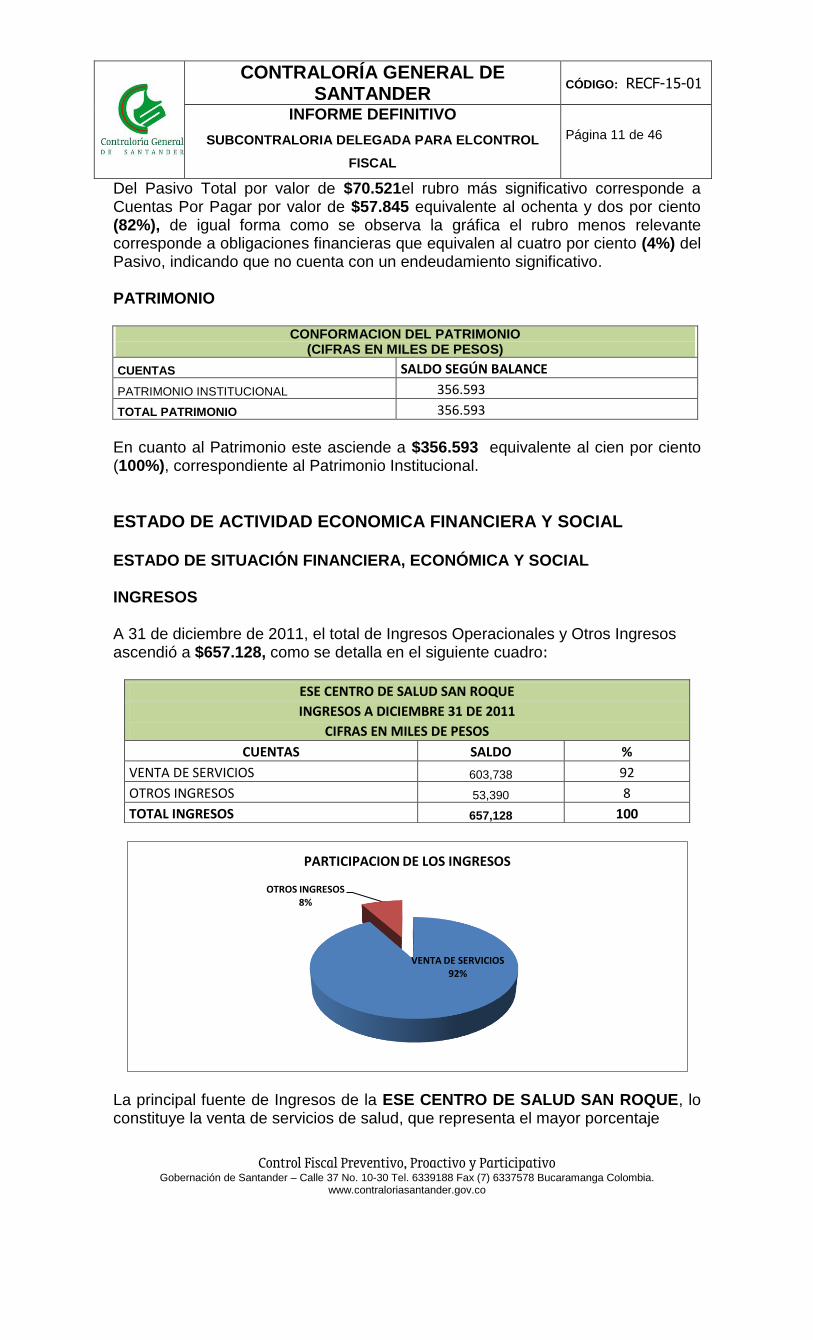

Del Pasivo Total por valor de $70.521el rubro más significativo corresponde a Cuentas Por Pagar por valor de $57.845 equivalente al ochenta y dos por ciento (82%), de igual forma como se observa la gráfica el rubro menos relevante corresponde a obligaciones financieras que equivalen al cuatro por ciento (4%) del Pasivo, indicando que no cuenta con un endeudamiento significativo. PATRIMONIO

CONFORMACION DEL PATRIMONIO

(CIFRAS EN MILES DE PESOS)

CUENTAS SALDO SEGÚN BALANCE

PATRIMONIO INSTITUCIONAL 356.593

TOTAL PATRIMONIO 356.593

En cuanto al Patrimonio este asciende a $356.593 equivalente al cien por ciento (100%), correspondiente al Patrimonio Institucional.

ESTADO DE ACTIVIDAD ECONOMICA FINANCIERA Y SOCIAL ESTADO DE SITUACIÓN FINANCIERA, ECONÓMICA Y SOCIAL INGRESOS A 31 de diciembre de 2011, el total de Ingresos Operacionales y Otros Ingresos ascendió a $657.128, como se detalla en el siguiente cuadro:

ESE CENTRO DE SALUD SAN ROQUE

INGRESOS A DICIEMBRE 31 DE 2011

CIFRAS EN MILES DE PESOS

CUENTAS SALDO %

VENTA DE SERVICIOS 603,738 92

OTROS INGRESOS 53,390 8

TOTAL INGRESOS 657,128 100

La principal fuente de Ingresos de la ESE CENTRO DE SALUD SAN ROQUE, lo constituye la venta de servicios de salud, que representa el mayor porcentaje

VENTA DE SERVICIOS 92%

OTROS INGRESOS 8%

PARTICIPACION DE LOS INGRESOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 12 de 46

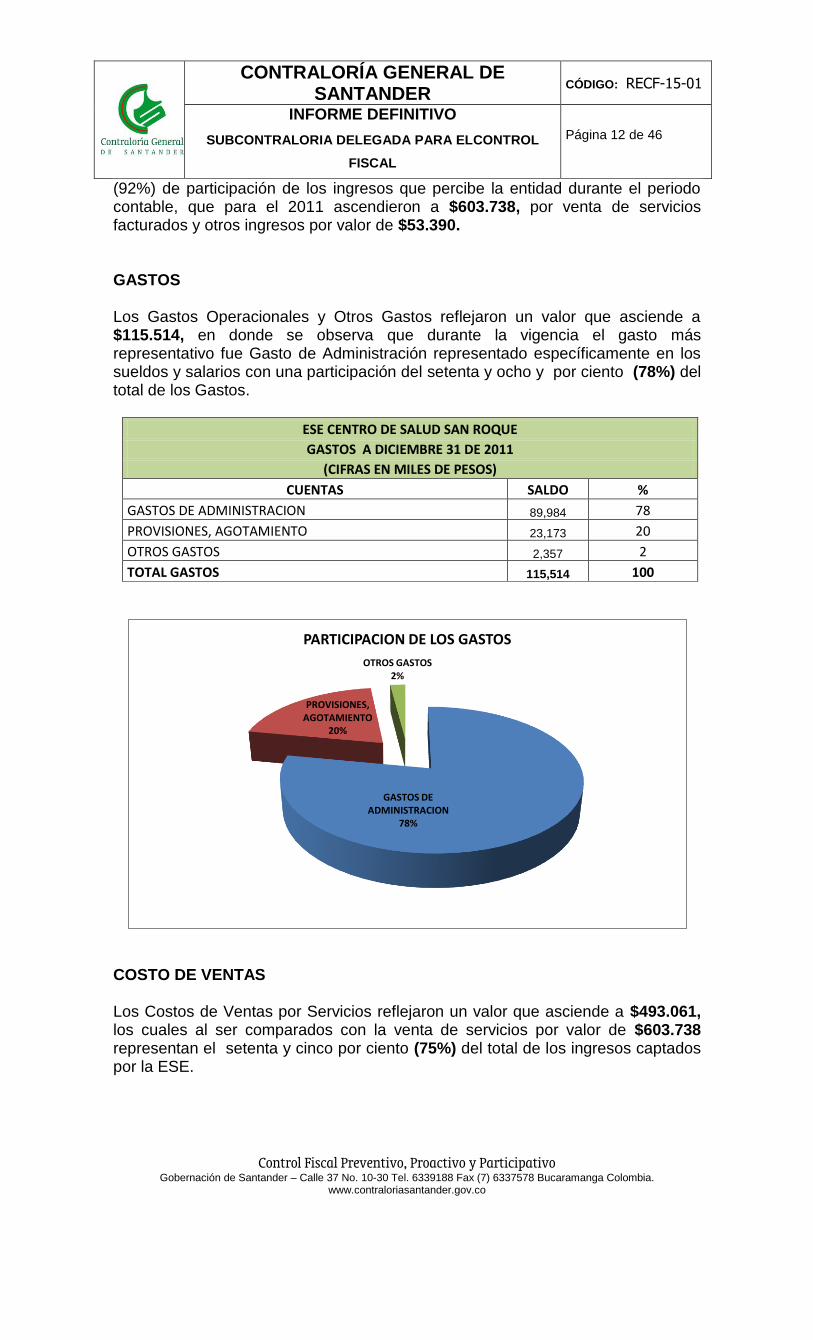

(92%) de participación de los ingresos que percibe la entidad durante el periodo contable, que para el 2011 ascendieron a $603.738, por venta de servicios facturados y otros ingresos por valor de $53.390. GASTOS Los Gastos Operacionales y Otros Gastos reflejaron un valor que asciende a $115.514, en donde se observa que durante la vigencia el gasto más representativo fue Gasto de Administración representado específicamente en los sueldos y salarios con una participación del setenta y ocho y por ciento (78%) del total de los Gastos.

ESE CENTRO DE SALUD SAN ROQUE

GASTOS A DICIEMBRE 31 DE 2011

(CIFRAS EN MILES DE PESOS)

CUENTAS SALDO %

GASTOS DE ADMINISTRACION 89,984 78

PROVISIONES, AGOTAMIENTO 23,173 20

OTROS GASTOS 2,357 2

TOTAL GASTOS 115,514 100

COSTO DE VENTAS Los Costos de Ventas por Servicios reflejaron un valor que asciende a $493.061, los cuales al ser comparados con la venta de servicios por valor de $603.738

representan el setenta y cinco por ciento (75%) del total de los ingresos captados por la ESE.

GASTOS DE ADMINISTRACION

78%

PROVISIONES, AGOTAMIENTO

20%

OTROS GASTOS 2%

PARTICIPACION DE LOS GASTOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 13 de 46

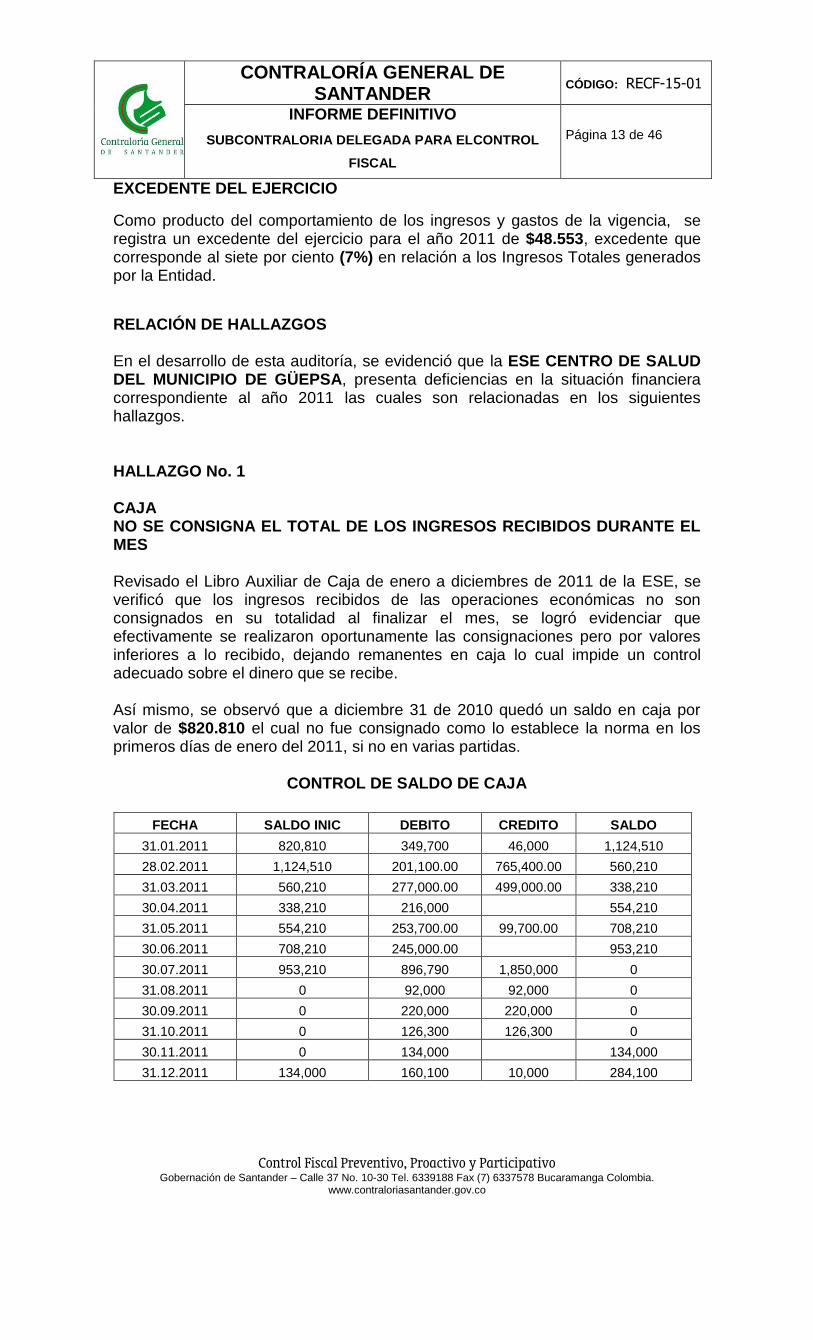

EXCEDENTE DEL EJERCICIO

Como producto del comportamiento de los ingresos y gastos de la vigencia, se registra un excedente del ejercicio para el año 2011 de $48.553, excedente que corresponde al siete por ciento (7%) en relación a los Ingresos Totales generados por la Entidad.

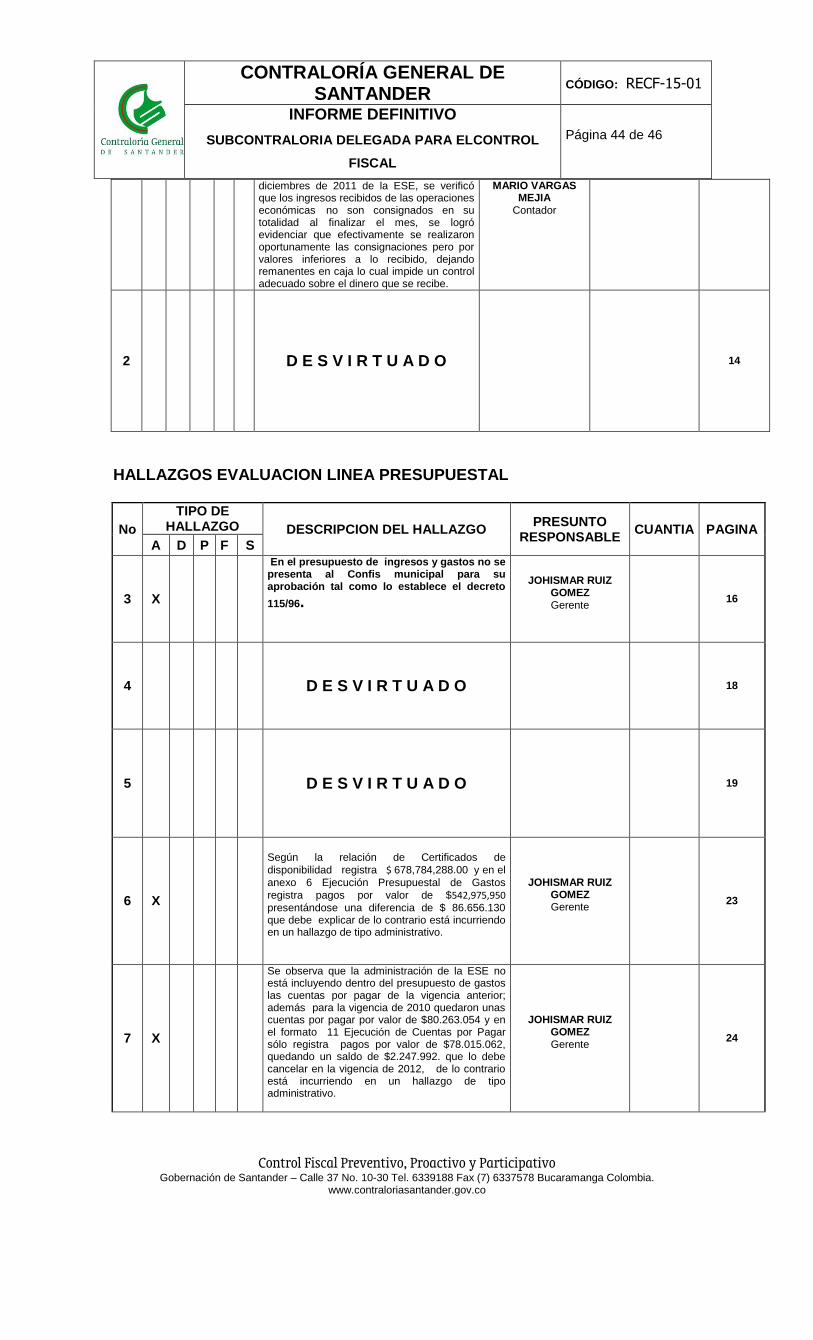

RELACIÓN DE HALLAZGOS En el desarrollo de esta auditoría, se evidenció que la ESE CENTRO DE SALUD DEL MUNICIPIO DE GÜEPSA, presenta deficiencias en la situación financiera correspondiente al año 2011 las cuales son relacionadas en los siguientes hallazgos. HALLAZGO No. 1 CAJA NO SE CONSIGNA EL TOTAL DE LOS INGRESOS RECIBIDOS DURANTE EL MES Revisado el Libro Auxiliar de Caja de enero a diciembres de 2011 de la ESE, se verificó que los ingresos recibidos de las operaciones económicas no son consignados en su totalidad al finalizar el mes, se logró evidenciar que efectivamente se realizaron oportunamente las consignaciones pero por valores inferiores a lo recibido, dejando remanentes en caja lo cual impide un control adecuado sobre el dinero que se recibe. Así mismo, se observó que a diciembre 31 de 2010 quedó un saldo en caja por valor de $820.810 el cual no fue consignado como lo establece la norma en los primeros días de enero del 2011, si no en varias partidas.

CONTROL DE SALDO DE CAJA

FECHA SALDO INIC DEBITO CREDITO SALDO

31.01.2011 820,810 349,700 46,000 1,124,510

28.02.2011 1,124,510 201,100.00 765,400.00 560,210

31.03.2011 560,210 277,000.00 499,000.00 338,210

30.04.2011 338,210 216,000 554,210

31.05.2011 554,210 253,700.00 99,700.00 708,210

30.06.2011 708,210 245,000.00 953,210

30.07.2011 953,210 896,790 1,850,000 0

31.08.2011 0 92,000 92,000 0

30.09.2011 0 220,000 220,000 0

31.10.2011 0 126,300 126,300 0

30.11.2011 0 134,000 134,000

31.12.2011 134,000 160,100 10,000 284,100

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 14 de 46

Por organización y Control Interno la entidad debe reglamentar el manejo del efectivo, debido a que no es conveniente que permanezcan recursos por períodos largos en caja, así las cosas es preciso que la ESE realice las transacciones de manera oportuna, para lo cual debe diseñarse y reglamentarse el proceso correspondiente.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente MARIO VARGAS MEJIA Contador.

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: Los recursos recibidos en efectivo por concepto de prestación de servicios de salud en la ESE San Roque son en su mayoría por servicios a particulares y venta de medicamentos, algunos de estos recursos recibidos en diciembre de 2010 quedaron pendientes de consignar, pero fueron consignados en su totalidad junto con los recursos recibidos en el mes de enero de 2011. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: Analizada la respuesta, se logro constatar que si bien es cierto los ingresos son consignados, se deja entrever que la ESE no tiene ningún procedimiento adoptado y de control interno para la organización, contabilización y manejo del efectivo, situación que se observa desde el inicio de la vigencia, al observarse que el saldo a diciembre 31 de 2010, fue consignado hasta finales de febrero del año 2011, así mismo los demás ingresos se vienen consignando en fechas posteriores a su recaudo. Por las consideraciones anteriores, se precisa que debe ser objeto de mejora, por lo cual SE CONFIRMA EL HALLAZGO ADMINISTRATIVO, para ser tenido en cuenta en la elaboración del Plan de Mejoramiento donde se propongan las acciones correctivas que contribuyan a mejorar el registro de las operaciones económicas. HALLAZGO No. 02 DEPURACION SALDO CUENTA OBLIGACIONES FINANCIERAS: Se registra saldo de sobregiros bancarios por depurar de años anteriores. El hallazgo se fundamenta al verificar que existe una cuantía $3.000.000, correspondiente a un sobregiro otorgado por Bancafé, evidenciándose que ésta cifra viene de años anteriores sin que hasta la fecha de la auditoría hubiera sido depurada.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 15 de 46

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente MARIO VARGAS MEJIA Contador.

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: El valor registrado en la cuenta 236004 del balance general por valor de 3 millones de pesos, fue ajustado en el mes de enero de 2012, por tal motivo a partir de esta fecha esta cuenta registra valor de cero pesos. Se anexa nota de contabilidad del ajuste de esta cuenta. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: Una vez verificada la respuesta y los soportes anexos, por parte de la ESE, se evidencio que la inconsistencia presentada en el hallazgo en mención ya fue corregida, razón por la cual es procedente DESVIRTUAR EL HALLAZGO ADMINISTRATIVO 3.1.1.1 OPINION SOBRE LOS ESTADOS FINANCIEROS La Contraloría General de Santander, con fundamento en las atribuciones constitucionales y legales y en especial las conferidas por los artículos 267- 272 de la Constitución Política de Colombia y la Ley 42 de 1993, la Resolución Interna 000617 de 2010, y el Plan General de Auditorías practicó Auditoria Gubernamental con Enfoque Integral Modalidad Regular a la ESE CENTRO DE SALUD SAN ROQUE del Municipio de Güepsa, a través del examen del Balance General al 31 de Diciembre de 2011 y el Estado de Actividad Financiera, Económica, Social por el año terminado en esa fecha. La información verificada corresponde a la suministrada por la Entidad en medio físico, magnético y la rendida al Sistema Integral de Auditoria SIA, como también la suministrada al Equipo Auditor en desarrollo del trabajo de campo. Dichos estados contables fueron examinados y comparados con los saldos reflejados en los libros auxiliares y balance de comprobación en forma aleatoria, los cuales se prepararon bajo la responsabilidad de la Administración reflejando su gestión. Con base en lo anterior, la Contraloría General de Santander, debe emitir una opinión sobre la Razonabilidad de los Estados Financieros, acatando los procedimientos de revisión aprobados por esta Entidad, que incluyen la aplicación de las normas de Auditorías Aplicables al sector público en Colombia. Se certifica que los Estados Financieros a 31 de diciembre de 2.011, según concepto rendido por la Contadora Pública NUBIA ESTHER LEON VILLALBA, con tarjeta profesional No. 50083-T, expresa: En mi opinión, los Estados Contables fueron tomados fielmente de los libros y presentan razonablemente en todo aspecto significativo la situación financiera de

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 16 de 46

ESE CENTRO DE SALUD SAN ROQUE del Municipio de Güepsa, así como el resultado del Estado de la Actividad Financiera Económica y Social por el año que terminó en esta fecha, de conformidad con los principios y normas de contabilidad generalmente aceptados en Colombia y demás normas emitidas por la Contaduría General de la Nación, por lo que se emite OPINION LIMPIA, sobre la razonabilidad de los mismos. 3.1. 2 EVALUACION Y ANALISIS PRESUPUESTAL El presupuesto General de Ingresos y Gastos para la ESE Centro de Salud San Roque de Güepsa para la vigencia 2011, fue aprobado mediante Acuerdo de Junta Directiva No. 008 de Noviembre 30 de 2010, inicialmente por $584.055.238. El Gerente no emitió resolución de liquidación del presupuesto de la vigencia fiscal 2011, contraviniendo las normas presupuestales. PROGRAMACIÓN Y EVALUACIÓN DEL PRESUPUESTO HALLAZGO No. 3:

La administración de la ESE Centro de Salud San Roque de Güepsa fija el Presupuesto General de Rentas y Gastos para la vigencia fiscal 2011, en $ 584.055.238 por concepto de venta de servicios y otros ingresos. Se observó que el presupuesto de ingresos y gastos no se presenta al Confis municipal para su aprobación tal como lo establece el decreto 115/96.

HALLAZGO ADMINISTRATIVO Y DISCIPLINARIO

NORMA VIOLADA ART 18 Y 19 DECRETO 115/96

PRESUNTO(S) RESPONSABLE(S) ADMINISTRATIVO JOHISMAR RUIZ GOMEZ Gerente DISCIPLINARIO JOHISMAR RUIZ GOMEZ Gerente

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: La E.S.E. CENTRO DE SALUD SAN ROQUE DE GUEPSA es una entidad del orden Municipal, de primer nivel de complejidad, creada en virtud del Acuerdo Municipal No. 13 del 1999, y transformada en empresa social del estado en virtud del Acuerdo Municipal No. 029 de 2005; cuyo objeto social es la prestación de servicios de salud a la comunidad de Guepsa y su área rural en forma eficiente y efectiva. Determina el Ministerio de Hacienda y Crédito Público fijados en el concepto 030166-19-10-09, suscrito por la Subdirección de Fortalecimiento Institucional Territorial - Dirección General de Apoyo Fiscal, preciso: “En Conclusión, las Empresas Sociales del Estado del orden territorial constituidas como entidades públicas descentralizadas, se sujetarán presupuestalmente al régimen de las empresas industriales y comerciales del Estado, el cual está orientado por las

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 17 de 46

normas presupuestales de la correspondiente entidad territorial, el acto de creación del ente descentralizado y el reglamento interno del mismo, los cuales deberán atender los principios y directrices del Decreto 115 de 1996. Ahora bien a quedado establecido que esta entidad se rige en su sistema presupuestal por el Decreto 115 de 1996, de lo cual podemos decir, primero: que el presupuesto debe ser presentado al de conformidad con el Art.16 al Consejo Superior de Política Fiscal, CONFIS, que para el caso de un Municipio de sexta categoría como Guepsa es el COMFIS o CONFIS MUNICIPAL, antes del 31 de Octubre de cada vigencia. Dicho lo anterior es importante señalar que el presupuesto de rentas y gastos es aprobado por el COMFIS, de conformidad con el inciso 2º del Art. 18 del Decreto 115 de 1996, presupuesto que será desagregado por la Junta directiva al tenor de lo señalado por el Art. 19 de la precitada normativa. En presente caso no amerita hallazgo disciplinario en razón que no se ha estructurado una ilicitud sustancial de mi conducta veamos porque:

1. Por Acuerdo Municipal 013 de 2009, el Concejo Municipal expidió y aprobó el

estatuto orgánico de presupuesto del Municipio de Guepsa.

2. En virtud del art. 14 del Acuerdo Municipal 013 de 2009 el presidente del

COMFIS es el Señor Alcalde Municipal.

3. En virtud del Art. 70 Ley 1438 de 2011, El jefe de la administración (Alcalde),

por derecho propio ejerce como presidente de la junta directiva.

En base a lo anteriormente expuesto, permite determinar que en el señor Alcalde Municipal del Municipio de Guepsa, converjan la calidad de presidente de junta directiva y del CONFIS Municipal, situación que en si misma desvirtúan mi responsabilidad disciplinaria pues los actos administrativos aprobatorio del presupuesto y de su dispersión se hacen por la misma autoridad con dos funciones, es decir el presupuesto objeto de hallazgo es aprobado por el Alcalde Municipal, quien ostenta la calidad de Presidente del CONFIS MUNICIPAL y presidente de la junta directiva. CONCLUSIÓN POR PARTE DE LA CONTRALORIA:

El grupo auditor verifico la respuesta enviada por la administración de la ESE

San Roque de Guepsa donde manifiesta que:

1. “ Por Acuerdo Municipal 013 de 2009, el Concejo Municipal expidió y aprobó el

estatuto orgánico de presupuesto del Municipio de Guepsa.

2. En virtud del art. 14 del Acuerdo Municipal 013 de 2009 el presidente del COMFIS

es el Señor Alcalde Municipal.

3. En virtud del Art. 70 Ley 1438 de 2011, El jefe de la administración (Alcalde), por

derecho propio ejerce como presidente de la junta directiva.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 18 de 46

Con base a lo anteriormente expuesto, permite determinar que en el señor

Alcalde Municipal del Municipio de Guepsa, converjan la calidad de

presidente de junta directiva y del CONFIS Municipal” el grupo auditor

acepta en parte los planteamientos hechos por la ESE, ya que pues se

observó que esta conducta no conlleva a ninguna lesividad, pero la norma

es muy clara al establecer la presentación al confis municipal el presupuesto

de las ESE, independientemente de que el presidente del confis sea el señor

alcalde e igualmente este mismo sea el presidente de la Junta Directiva del

Hospital, por lo tanto LA CONDUCTA DISCIPLINARIA SE DESVIRTÚA Y

SE CONVALIDA EL HALLAZGO DE TIPO ADMINISTRATIVO, para que

sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo

seguimiento.

PRESUPUESTO DE INGRESOS CONCEPTO PRESUPUES

TO INICIAL ADICIONES REDUCCIONES DEFINITIVO RECAUDO

VENTA DE SERVICIOS

584,055,238

52,855,715

3,927,693

632,983,260

555.114.736

INGRESOS DE CAPITAL

0 0 0 0 64,335,564

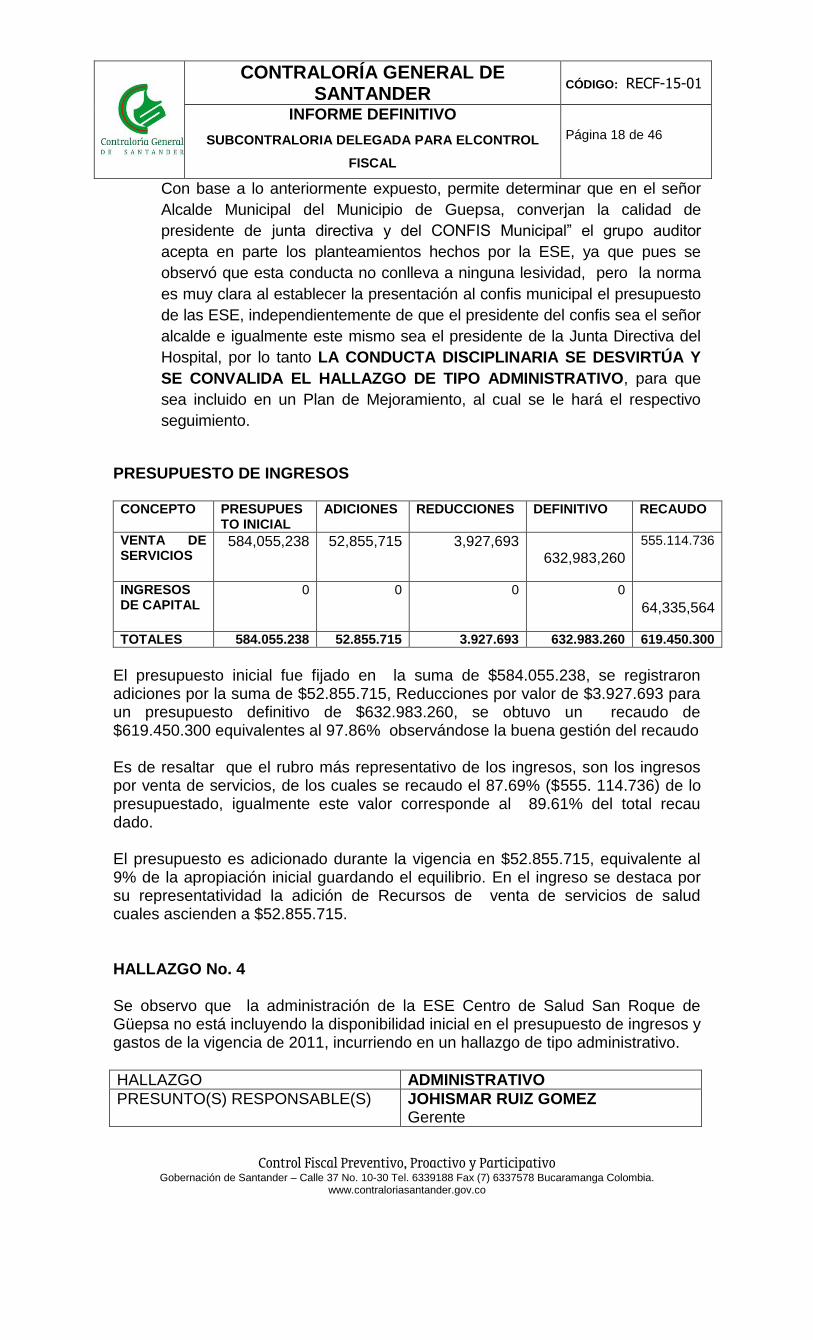

TOTALES 584.055.238 52.855.715 3.927.693 632.983.260 619.450.300

El presupuesto inicial fue fijado en la suma de $584.055.238, se registraron adiciones por la suma de $52.855.715, Reducciones por valor de $3.927.693 para un presupuesto definitivo de $632.983.260, se obtuvo un recaudo de $619.450.300 equivalentes al 97.86% observándose la buena gestión del recaudo

Es de resaltar que el rubro más representativo de los ingresos, son los ingresos por venta de servicios, de los cuales se recaudo el 87.69% ($555. 114.736) de lo presupuestado, igualmente este valor corresponde al 89.61% del total recau dado. El presupuesto es adicionado durante la vigencia en $52.855.715, equivalente al 9% de la apropiación inicial guardando el equilibrio. En el ingreso se destaca por su representatividad la adición de Recursos de venta de servicios de salud cuales ascienden a $52.855.715. HALLAZGO No. 4 Se observo que la administración de la ESE Centro de Salud San Roque de Güepsa no está incluyendo la disponibilidad inicial en el presupuesto de ingresos y gastos de la vigencia de 2011, incurriendo en un hallazgo de tipo administrativo.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 19 de 46

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: Los recursos de la disponibilidad inicial y las cuentas por cobrar de la vigencia anterior fueron utilizados para financiar los pagos de cuentas por pagar de la vigencia anterior, que fueron ejecutadas como reserva de cuentas por pagar de la vigencia 2010. Para la vigencia 2012. Tanto los recursos de disponibilidad inicial como las cuentas por cobrar de vigencias anteriores fueron incluidos en el presupuesto de ingresos de la vigencia 2012, para respaldar la financiación de las cuentas por pagar de la vigencia 2011 incluidas en el presupuesto de gastos de la vigencia 2012. Se anexa acto administrativo de adición de recursos de cuentas por cobrar y disponibilidad inicial al presupuesto de la vigencia 2012. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: Se verifico la la respuesta enviada por la ese y se corroboro que ya subsanaron la falencia que estaban presentando en cuanto a que no estaban registrado en la ejecución del presupuesto de ingresos y gastos la disponibilidad inicial ,las cuentas por cobrar ni las cuentas por pagar, por lo tanto EL HALLAZGO DE TIPO ADMINISTRATIVO SE DESVIRTÚA. HALLAZGO No. 5: En la ejecución presupuestal de ingresos en la columna de recaudos registra en el rubro presupuestal Recaudos por Recuperación de Cartera Vencida $64.335.564, pero no presenta acto administrativo mediante el cual adiciona estos recursos al presupuesto, por lo tanto está incurriendo en un hallazgo de tipo administrativo, igualmente debe presentar el acto administrativo mediante el cual adicionó estos recursos al presupuesto de la vigencia de 2012.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: Estos recursos no se adicionaron al presupuesto de la vigencia 2011, porque fueron utilizados para financiar el pago de cuentas por pagar de la vigencia anterior en la ejecución de reserva de caja constituida a 31 de diciembre de 2010. Para la vigencia fiscal 2012 se procedió a incorporar al presupuesto de ingresos los recursos de cuentas por cobrar de vigencias anteriores para respaldar la ejecución de cuentas por pagar incorporadas al presupuesto de gastos. Se anexa acto administrativo de adición de recursos de cuentas por cobrar y disponibilidad inicial al presupuesto de la vigencia 2012.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 20 de 46

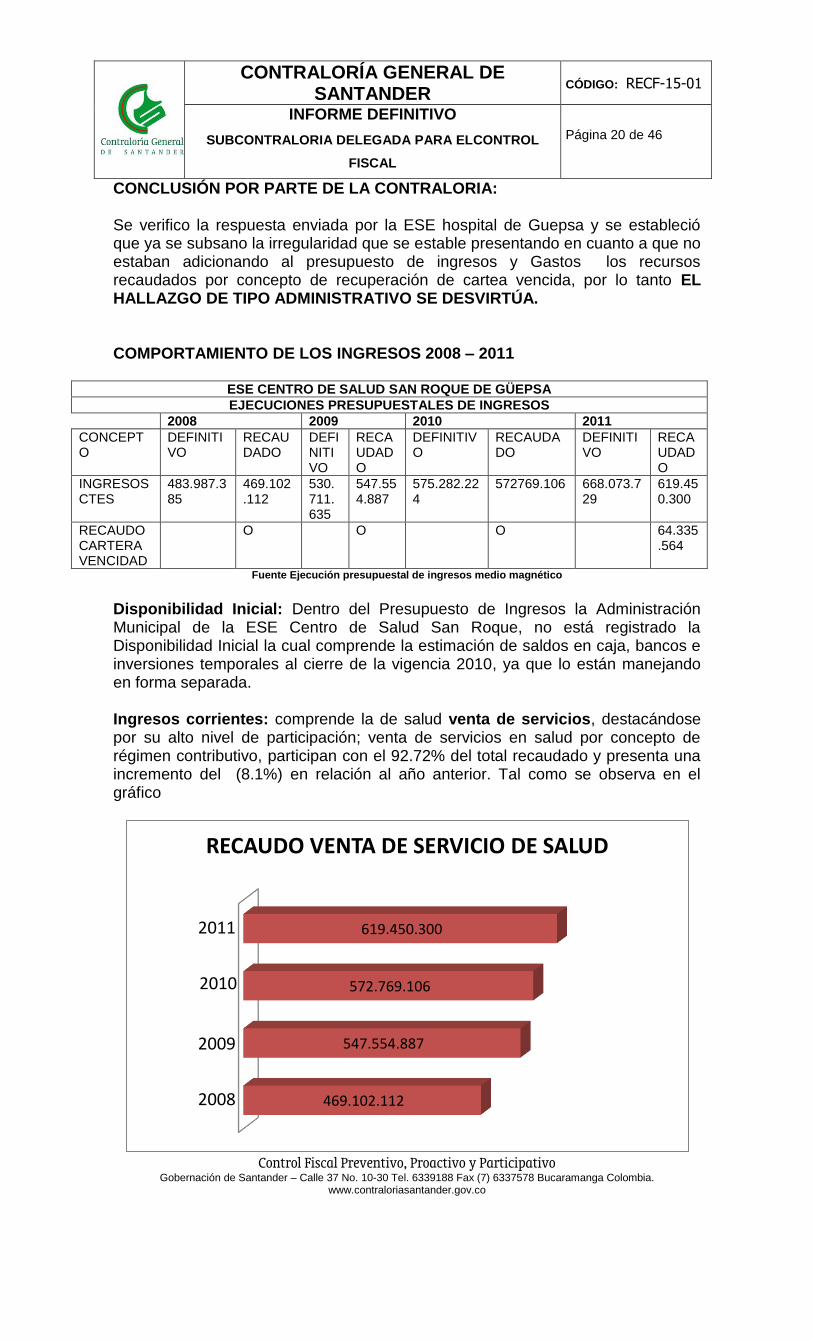

CONCLUSIÓN POR PARTE DE LA CONTRALORIA: Se verifico la respuesta enviada por la ESE hospital de Guepsa y se estableció que ya se subsano la irregularidad que se estable presentando en cuanto a que no estaban adicionando al presupuesto de ingresos y Gastos los recursos recaudados por concepto de recuperación de cartea vencida, por lo tanto EL HALLAZGO DE TIPO ADMINISTRATIVO SE DESVIRTÚA. COMPORTAMIENTO DE LOS INGRESOS 2008 – 2011

ESE CENTRO DE SALUD SAN ROQUE DE GÜEPSA

EJECUCIONES PRESUPUESTALES DE INGRESOS

2008 2009 2010 2011

CONCEPTO

DEFINITIVO

RECAUDADO

DEFINITIVO

RECAUDADO

DEFINITIVO

RECAUDADO

DEFINITIVO

RECAUDADO

INGRESOS CTES

483.987.385

469.102.112

530.711.635

547.554.887

575.282.224

572769.106 668.073.729

619.450.300

RECAUDO CARTERA VENCIDAD

O O O 64.335.564

Fuente Ejecución presupuestal de ingresos medio magnético

Disponibilidad Inicial: Dentro del Presupuesto de Ingresos la Administración Municipal de la ESE Centro de Salud San Roque, no está registrado la Disponibilidad Inicial la cual comprende la estimación de saldos en caja, bancos e inversiones temporales al cierre de la vigencia 2010, ya que lo están manejando en forma separada. Ingresos corrientes: comprende la de salud venta de servicios, destacándose por su alto nivel de participación; venta de servicios en salud por concepto de régimen contributivo, participan con el 92.72% del total recaudado y presenta una incremento del (8.1%) en relación al año anterior. Tal como se observa en el gráfico

2008

2009

2010

2011

469.102.112

547.554.887

572.769.106

619.450.300

RECAUDO VENTA DE SERVICIO DE SALUD

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 21 de 46

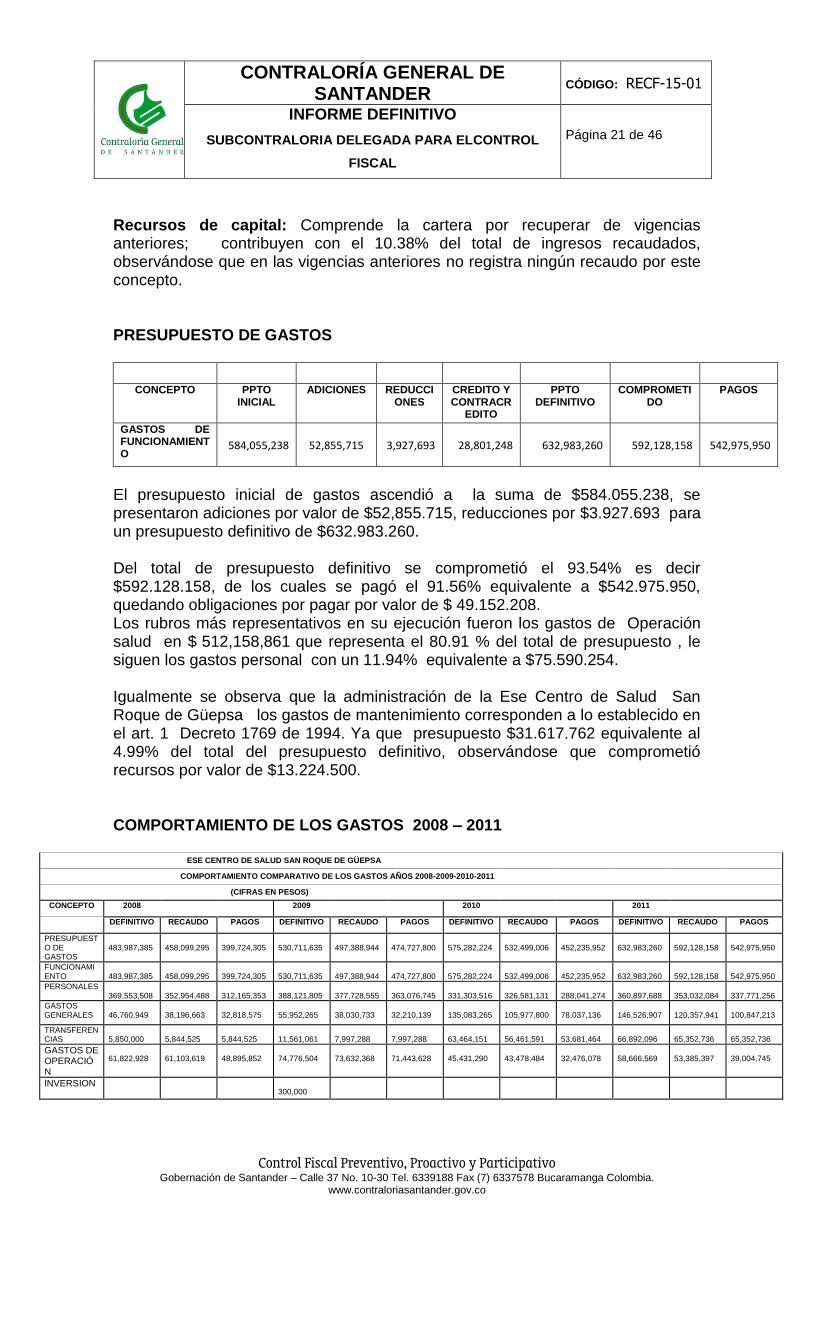

Recursos de capital: Comprende la cartera por recuperar de vigencias anteriores; contribuyen con el 10.38% del total de ingresos recaudados, observándose que en las vigencias anteriores no registra ningún recaudo por este concepto. PRESUPUESTO DE GASTOS

CONCEPTO PPTO INICIAL

ADICIONES REDUCCIONES

CREDITO Y CONTRACR

EDITO

PPTO DEFINITIVO

COMPROMETIDO

PAGOS

GASTOS DE FUNCIONAMIENTO

584,055,238

52,855,715

3,927,693

28,801,248

632,983,260

592,128,158

542,975,950

El presupuesto inicial de gastos ascendió a la suma de $584.055.238, se presentaron adiciones por valor de $52,855.715, reducciones por $3.927.693 para un presupuesto definitivo de $632.983.260. Del total de presupuesto definitivo se comprometió el 93.54% es decir $592.128.158, de los cuales se pagó el 91.56% equivalente a $542.975.950, quedando obligaciones por pagar por valor de $ 49.152.208. Los rubros más representativos en su ejecución fueron los gastos de Operación salud en $ 512,158,861 que representa el 80.91 % del total de presupuesto , le siguen los gastos personal con un 11.94% equivalente a $75.590.254. Igualmente se observa que la administración de la Ese Centro de Salud San Roque de Güepsa los gastos de mantenimiento corresponden a lo establecido en el art. 1 Decreto 1769 de 1994. Ya que presupuesto $31.617.762 equivalente al 4.99% del total del presupuesto definitivo, observándose que comprometió recursos por valor de $13.224.500. COMPORTAMIENTO DE LOS GASTOS 2008 – 2011

ESE CENTRO DE SALUD SAN ROQUE DE GÜEPSA

COMPORTAMIENTO COMPARATIVO DE LOS GASTOS AÑOS 2008-2009-2010-2011

(CIFRAS EN PESOS)

CONCEPTO 2008 2009 2010 2011

DEFINITIVO RECAUDO PAGOS DEFINITIVO RECAUDO PAGOS DEFINITIVO RECAUDO PAGOS DEFINITIVO RECAUDO PAGOS

PRESUPUESTO DE GASTOS

483,987,385

458,099,295

399,724,305

530,711,635

497,388,944

474,727,800

575,282,224

532,499,006

452,235,952

632,983,260

592,128,158

542,975,950

FUNCIONAMIENTO

483,987,385

458,099,295

399,724,305

530,711,635

497,388,944

474,727,800

575,282,224

532,499,006

452,235,952

632,983,260

592,128,158

542,975,950

PERSONALES 369,553,508

352,954,488

312,165,353

388,121,805

377,728,555

363,076,745

331,303,516

326,581,131

288,041,274

360,897,688

353,032,084

337,771,256

GASTOS GENERALES

46,760,949

38,196,663

32,818,575

55,952,265

38,030,733

32,210,139

135,083,265

105,977,800

78,037,136

146,526,907

120,357,941

100,847,213

TRANSFERENCIAS

5,850,000

5,844,525

5,844,525

11,561,061

7,997,288

7,997,288

63,464,151

56,461,591

53,681,464

66,892,096

65,352,736

65,352,736

GASTOS DE OPERACIÓN

61,822,928

61,103,619

48,895,852

74,776,504

73,632,368

71,443,628

45,431,290

43,478,484

32,476,078

58,666,569

53,385,397

39,004,745

INVERSION 300,000

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 22 de 46

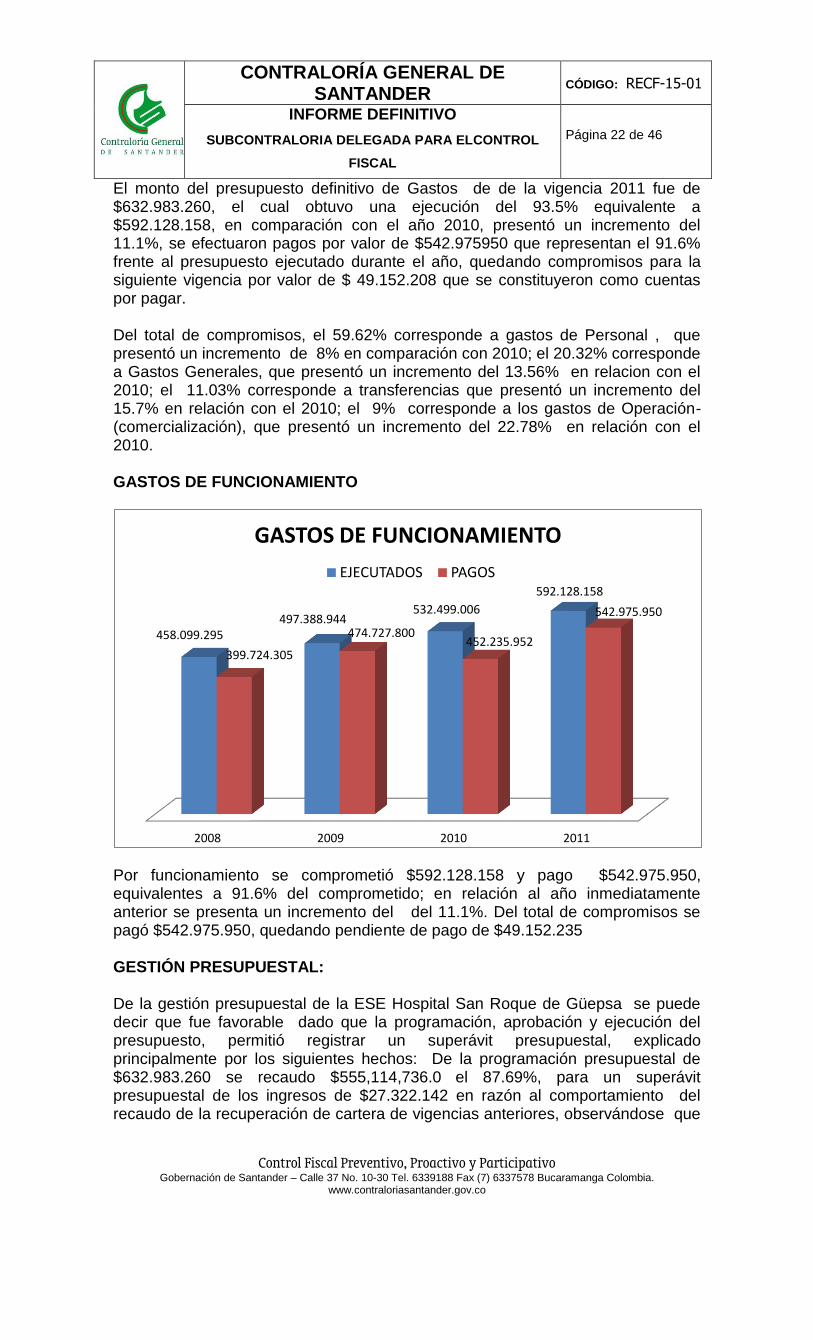

El monto del presupuesto definitivo de Gastos de de la vigencia 2011 fue de $632.983.260, el cual obtuvo una ejecución del 93.5% equivalente a $592.128.158, en comparación con el año 2010, presentó un incremento del 11.1%, se efectuaron pagos por valor de $542.975950 que representan el 91.6% frente al presupuesto ejecutado durante el año, quedando compromisos para la siguiente vigencia por valor de $ 49.152.208 que se constituyeron como cuentas por pagar. Del total de compromisos, el 59.62% corresponde a gastos de Personal , que presentó un incremento de 8% en comparación con 2010; el 20.32% corresponde a Gastos Generales, que presentó un incremento del 13.56% en relacion con el 2010; el 11.03% corresponde a transferencias que presentó un incremento del 15.7% en relación con el 2010; el 9% corresponde a los gastos de Operación- (comercialización), que presentó un incremento del 22.78% en relación con el 2010. GASTOS DE FUNCIONAMIENTO

Por funcionamiento se comprometió $592.128.158 y pago $542.975.950, equivalentes a 91.6% del comprometido; en relación al año inmediatamente anterior se presenta un incremento del del 11.1%. Del total de compromisos se pagó $542.975.950, quedando pendiente de pago de $49.152.235 GESTIÓN PRESUPUESTAL: De la gestión presupuestal de la ESE Hospital San Roque de Güepsa se puede decir que fue favorable dado que la programación, aprobación y ejecución del presupuesto, permitió registrar un superávit presupuestal, explicado principalmente por los siguientes hechos: De la programación presupuestal de $632.983.260 se recaudo $555,114,736.0 el 87.69%, para un superávit presupuestal de los ingresos de $27.322.142 en razón al comportamiento del recaudo de la recuperación de cartera de vigencias anteriores, observándose que

2008 2009 2010 2011

458.099.295 497.388.944

532.499.006

592.128.158

399.724.305

474.727.800 452.235.952

542.975.950

GASTOS DE FUNCIONAMIENTO

EJECUTADOS PAGOS

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 23 de 46

la gestión administrativa estuvo encaminada a la depuración de la cuenta Deudores por servicios de salud. SITUACION PRESUPUESTAL:

ESE CENTRO DE SALUD SAN ROQUE GÜEPSA

SITUACION PRESUPUESTAL A DICIEMBRE 31 DE 2010

INGRESOS RECAUDADOS 619,450,300.0

MENOS: GASTOS COMPROMETIDOS

592,128,158

SUPERAVIT PRESUPUESTAL 27.322.142

FUENTE

EJECUCION PRESUPUESTAL DE INGRESOS SIA

EJECUCION PRESUPUESTAL DE GASTOS SIA

HALLAZGO No.06 Según la relación de Certificados de disponibilidad registra $ 678,784,288.00 y

en el anexo 7 Ejecución Presupuestal de Gastos registra pagos por valor de

$542,975,950 presentándose una diferencia de $ 86.656.130 que debe explicar de

lo contrario esta incurriendo en un hallazgo de tipo administrativo.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: La diferencia presenta según este cálculo, corresponde a cuentas pendientes de cancelar y que fueron constituidas como cuentas por pagar por valor de $84.790.242, y el valor restante de $1.865.888 corresponde a liquidaciones de contratos y otros compromisos con saldo a favor de la ESE San Roque de Guepsa. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: La administración manifiesta que la diferencia corresponde es a la cuentas pendientes de cancelar que se constituyeron como cuentas por pagar y a la liquidación de contratos y otros compromisos con saldo a favor de la ESE, pero no anexa ningún soporte ( el contrato o acta de liquidación de los contratos),donde se puedan evidenciar estos saldos a favor , por lo tato EL HALLAZGO DE TIPO ADMINISTRATIVO, se convalida para que sea incluida en un plan de Mejoramiento al cual se le hará el respectivo seguimiento.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 24 de 46

HALLAZGO No. 07 Se observa que la administración de la ESE no está incluyendo dentro del presupuesto de gastos las cuentas por pagar de la vigencia anterior; además para la vigencia de 2010 quedaron unas cuentas por pagar por valor de $80.263.054 y en el formato 11 Ejecución de Cuentas por Pagar sólo registra pagos por valor de $78.015.062, quedando un saldo de $2.247.992. que lo debe cancelar en la vigencia de 2012, de lo contrario está incurriendo en un hallazgo de tipo administrativo.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

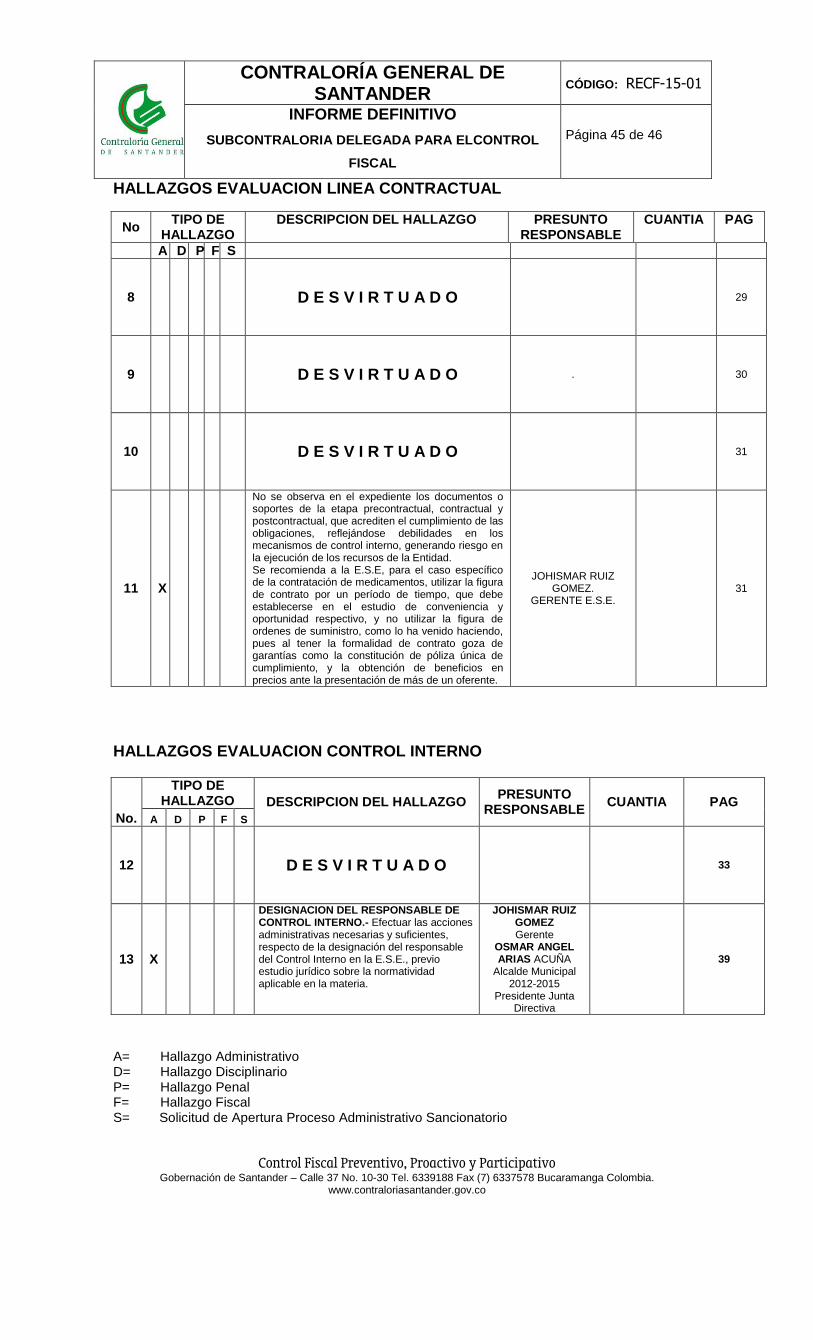

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: Las cuentas por pagar de la vigencia 2010 no fueron adicionadas al presupuesto de la vigencia 2011, pero se ejecutaron como reserva de caja utilizando para ello los recursos de la disponibilidad inicial y el recaudo de cartera vencida. Para la vigencia 2012 las cuentas por pagar de la vigencia 2011 si fueron adicionados al presupuesto de gastos de la vigencia 2012. El valor pendiente de cancelar de $2.247.992 corresponde a cuentas no canceladas, pues los beneficiarios no gestionaron el respectivo cobro. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: La administración manifiesta “que en la vigencia de la vigencia 2012 las cuentas por pagar de la vigencia 2011 si fueron adicionados al presupuesto de gastos de la vigencia 2012…” pero en relación a los saldos que quedaron por cancelar en la vigencia de 2011 deben incluirse al presupuesto de la siguiente vigencia como pasivos exigibles, por lo tanto EL HALLAZGO DE TIPO ADMINISTRATIVO DE CONVALIDA para que sea incluido en un Plan de Mejoramiento, al cual se le hará el respectivo seguimiento. 3.1.3 EVALUACION LINEA CONTRACTUAL CONTRATACIÓN ADMINISTRATIVA EMPRESA SOCIAL DEL ESTADO CENTRO DE SALUD SAN ROQUE DE GÜEPSA S. El proceso de Auditoría gubernamental con Enfoque integral, Modalidad Regular, se practicó a la gestión contractual del CENTRO DE SALUD SAN ROQUE DE GÜEPSA S, mediante evaluación con criterio integral, sobre los contratos suscritos, ejecutados y liquidados por esta Entidad, correspondiente a la vigencia 2011, verificando el cumplimiento de las clausulas pactadas, las disposiciones legales, pagos el control oportuno y si los sujetos contractuales aseguraron los propósitos que dieron origen a la contratación. Es importante antes de entrar a pormenorizar cada observación realizada en la línea de contratación del CENTRO DE SALUD SAN ROQUE DE GÜEPSA S,

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 25 de 46

realizar un esquema jurídico con respecto al alcance del régimen de contratación aplicable para estas entidades así:

En materia contractual el CENTRO DE SALUD SAN ROQUE DE GÜEPSA S, se regirán por el derecho privado, pero podrán discrecionalmente utilizar las cláusulas exorbitantes previstas en el Estatuto General de Contratación de la Administración Pública. Si bien es cierto que los contratos están sometidos al derecho privado por disposición legal, la facultad discrecional de pactar las cláusulas exorbitantes, dota a los administradores de las Empresas Sociales del Estado, de herramientas especiales para garantizar determinados fines, obviamente dentro de la órbita del interés general que mueve a la administración al contratar. En este orden de ideas, al sustraerse del régimen común de la contratación, los contratos celebrados por las empresas sociales del Estado, les permite un manejo adecuado de las circunstancias en que se desenvuelve la ejecución de los mismos. Es importante antes de entrar a pormenorizar cada observación realizada en la línea de contratación del CENTRO DE SALUD SAN ROQUE DE GÜEPSA, Santander, realizar un esquema jurídico con respecto al alcance del régimen de contratación aplicable para estas entidades así: En materia contractual el CENTRO DE SALUD SAN ROQUE DE GÜEPSA Santander, se regirán por el derecho privado, pero podrán discrecionalmente utilizar las cláusulas exorbitantes previstas en el Estatuto General de Contratación de la Administración Pública. Si bien es cierto que los contratos están sometidos al derecho privado por disposición legal, la facultad discrecional de pactar las cláusulas exorbitantes, dota a los administradores de las Empresas Sociales del Estado, de herramientas especiales para garantizar determinados fines, obviamente dentro de la órbita del interés general que mueve a la administración al contratar. En este orden de ideas, al sustraerse del régimen común de la contratación, los contratos celebrados por las empresas sociales del Estado, les permite un manejo adecuado de las circunstancias en que se desenvuelve la ejecución de los mismos. Las empresas sociales del Estado deberán ajustar su actividad contractual a los principios rectores de la función pública, así como les aplica la responsabilidad objetiva según las previsiones del artículo 90 de la Constitución, sin perjuicio de lo dispuesto en el artículo 50 de la ley 80 de 1993. El CENTRO DE SALUD SAN ROQUE DE GÜEPSA Santander, en la rendición de la Cuenta SIA, Formato 13ª, correspondiente a la vigencia 2011, registró 95 contratos, por un valor total de ($ 342.767.019); sin embargo, en desarrollo de la presente auditoria se logró establecer que la contratación real para la vigencia 2011, está representada en 91 contratos que tienen un valor de ($ 342.767.019=), de conformidad con la certificación expedida por JOHISMAR RUIZ GOMEZ, Gerente del Centro de Salud. Dentro de la muestra seleccionada y estudiada se revisaron contratos de suministro, de obra, de prestación de servicios, concesión los cuales se realizaron bajo la modalidad de Contratación Directa.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 26 de 46

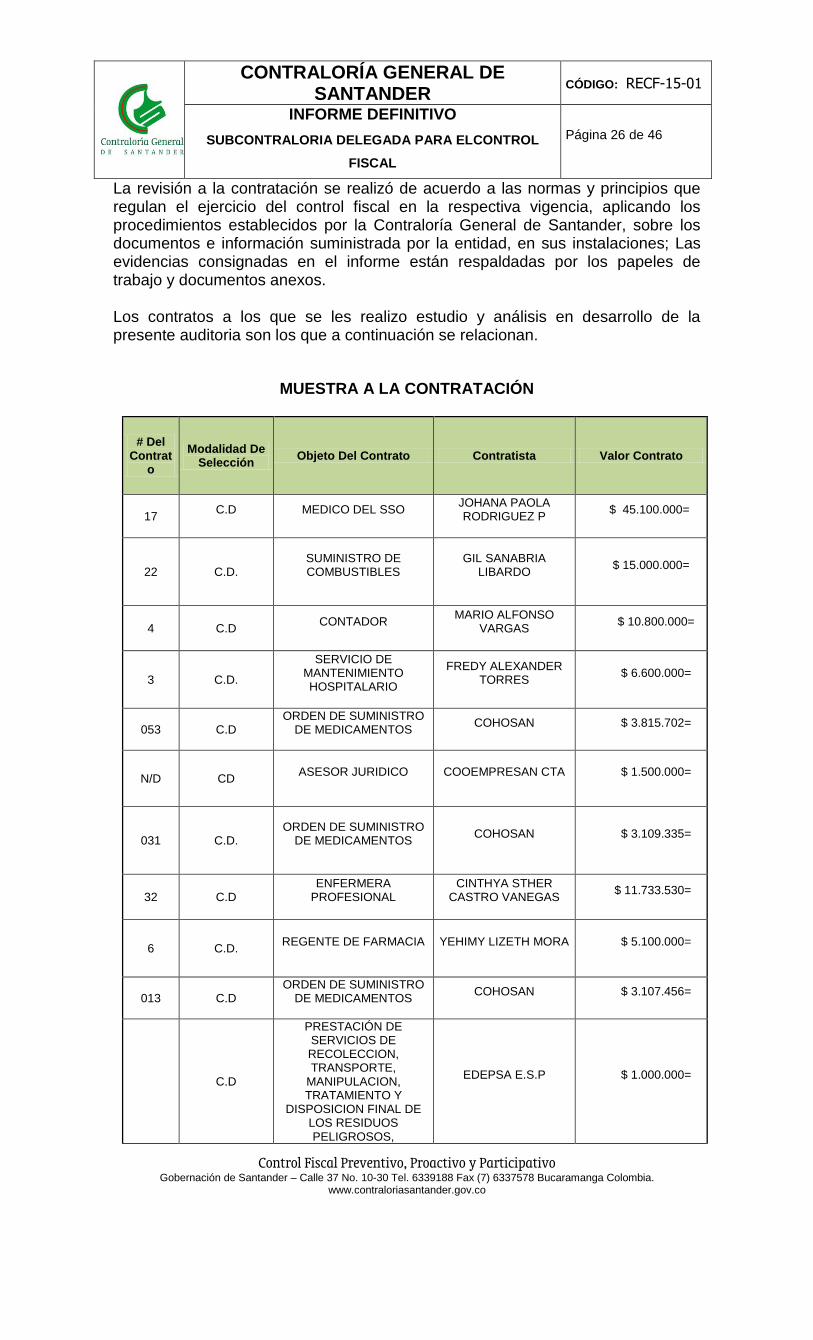

La revisión a la contratación se realizó de acuerdo a las normas y principios que regulan el ejercicio del control fiscal en la respectiva vigencia, aplicando los procedimientos establecidos por la Contraloría General de Santander, sobre los documentos e información suministrada por la entidad, en sus instalaciones; Las evidencias consignadas en el informe están respaldadas por los papeles de trabajo y documentos anexos. Los contratos a los que se les realizo estudio y análisis en desarrollo de la presente auditoria son los que a continuación se relacionan.

MUESTRA A LA CONTRATACIÓN

# Del Contrat

o

Modalidad De Selección

Objeto Del Contrato Contratista Valor Contrato

17 C.D

MEDICO DEL SSO

JOHANA PAOLA RODRIGUEZ P

$ 45.100.000=

22 C.D. SUMINISTRO DE COMBUSTIBLES

GIL SANABRIA LIBARDO

$ 15.000.000=

4 C.D CONTADOR

MARIO ALFONSO VARGAS

$ 10.800.000=

3 C.D.

SERVICIO DE MANTENIMIENTO HOSPITALARIO

FREDY ALEXANDER TORRES

$ 6.600.000=

053 C.D ORDEN DE SUMINISTRO

DE MEDICAMENTOS

COHOSAN

$ 3.815.702=

N/D CD ASESOR JURIDICO

COOEMPRESAN CTA

$ 1.500.000=

031 C.D. ORDEN DE SUMINISTRO

DE MEDICAMENTOS

COHOSAN

$ 3.109.335=

32 C.D ENFERMERA

PROFESIONAL

CINTHYA STHER CASTRO VANEGAS

$ 11.733.530=

6 C.D. REGENTE DE FARMACIA

YEHIMY LIZETH MORA

$ 5.100.000=

013 C.D ORDEN DE SUMINISTRO

DE MEDICAMENTOS

COHOSAN

$ 3.107.456=

C.D

PRESTACIÓN DE SERVICIOS DE RECOLECCION, TRANSPORTE,

MANIPULACION, TRATAMIENTO Y

DISPOSICION FINAL DE LOS RESIDUOS PELIGROSOS,

EDEPSA E.S.P

$ 1.000.000=

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 27 de 46

INFECCIOSOS, ANATOMOPATOLOGICOS

…

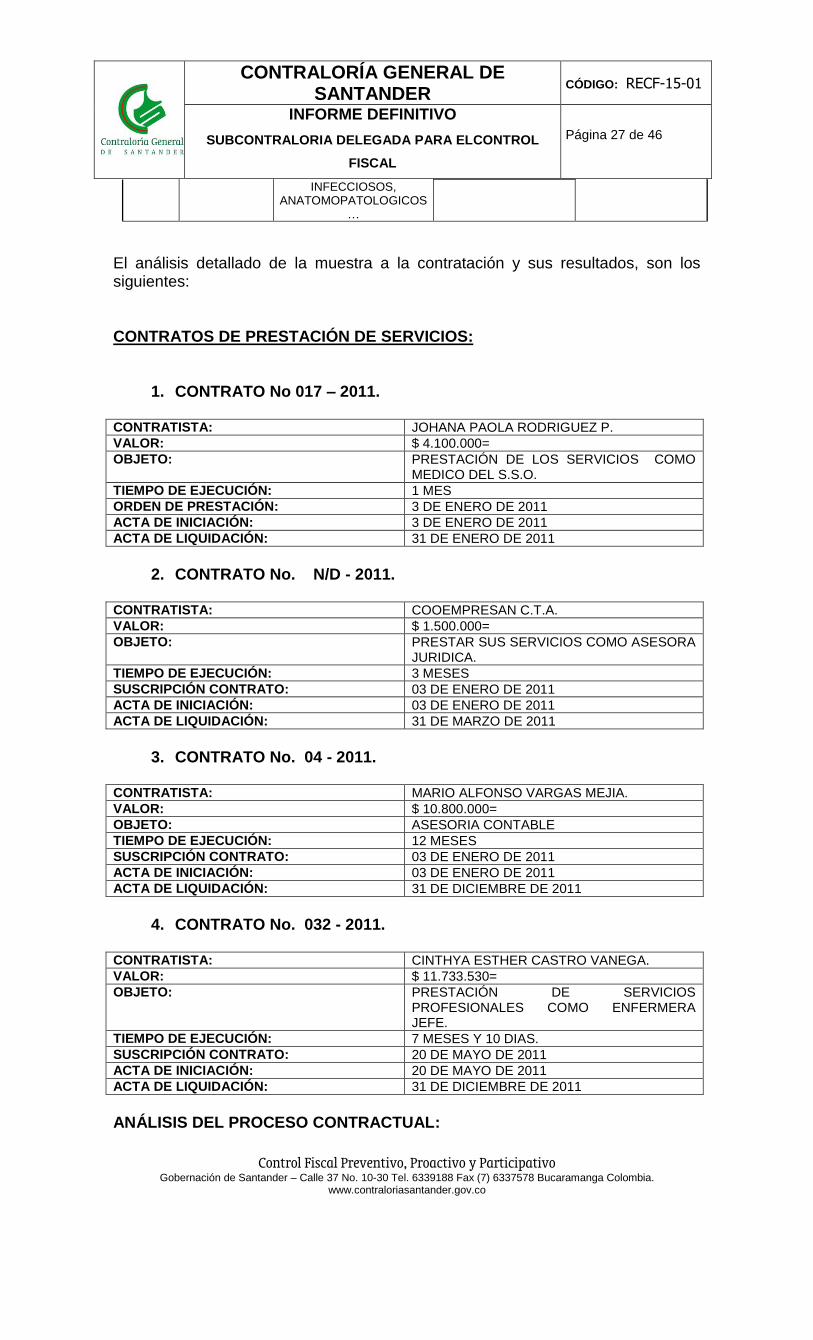

El análisis detallado de la muestra a la contratación y sus resultados, son los siguientes: CONTRATOS DE PRESTACIÓN DE SERVICIOS:

1. CONTRATO No 017 – 2011. CONTRATISTA: JOHANA PAOLA RODRIGUEZ P.

VALOR: $ 4.100.000=

OBJETO: PRESTACIÓN DE LOS SERVICIOS COMO MEDICO DEL S.S.O.

TIEMPO DE EJECUCIÓN: 1 MES

ORDEN DE PRESTACIÓN: 3 DE ENERO DE 2011

ACTA DE INICIACIÓN: 3 DE ENERO DE 2011

ACTA DE LIQUIDACIÓN: 31 DE ENERO DE 2011

2. CONTRATO No. N/D - 2011.

CONTRATISTA: COOEMPRESAN C.T.A.

VALOR: $ 1.500.000=

OBJETO: PRESTAR SUS SERVICIOS COMO ASESORA JURIDICA.

TIEMPO DE EJECUCIÓN: 3 MESES

SUSCRIPCIÓN CONTRATO: 03 DE ENERO DE 2011

ACTA DE INICIACIÓN: 03 DE ENERO DE 2011

ACTA DE LIQUIDACIÓN: 31 DE MARZO DE 2011

3. CONTRATO No. 04 - 2011.

CONTRATISTA: MARIO ALFONSO VARGAS MEJIA.

VALOR: $ 10.800.000=

OBJETO: ASESORIA CONTABLE

TIEMPO DE EJECUCIÓN: 12 MESES

SUSCRIPCIÓN CONTRATO: 03 DE ENERO DE 2011

ACTA DE INICIACIÓN: 03 DE ENERO DE 2011

ACTA DE LIQUIDACIÓN: 31 DE DICIEMBRE DE 2011

4. CONTRATO No. 032 - 2011.

CONTRATISTA: CINTHYA ESTHER CASTRO VANEGA.

VALOR: $ 11.733.530=

OBJETO: PRESTACIÓN DE SERVICIOS PROFESIONALES COMO ENFERMERA JEFE.

TIEMPO DE EJECUCIÓN: 7 MESES Y 10 DIAS.

SUSCRIPCIÓN CONTRATO: 20 DE MAYO DE 2011

ACTA DE INICIACIÓN: 20 DE MAYO DE 2011

ACTA DE LIQUIDACIÓN: 31 DE DICIEMBRE DE 2011

ANÁLISIS DEL PROCESO CONTRACTUAL:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 28 de 46

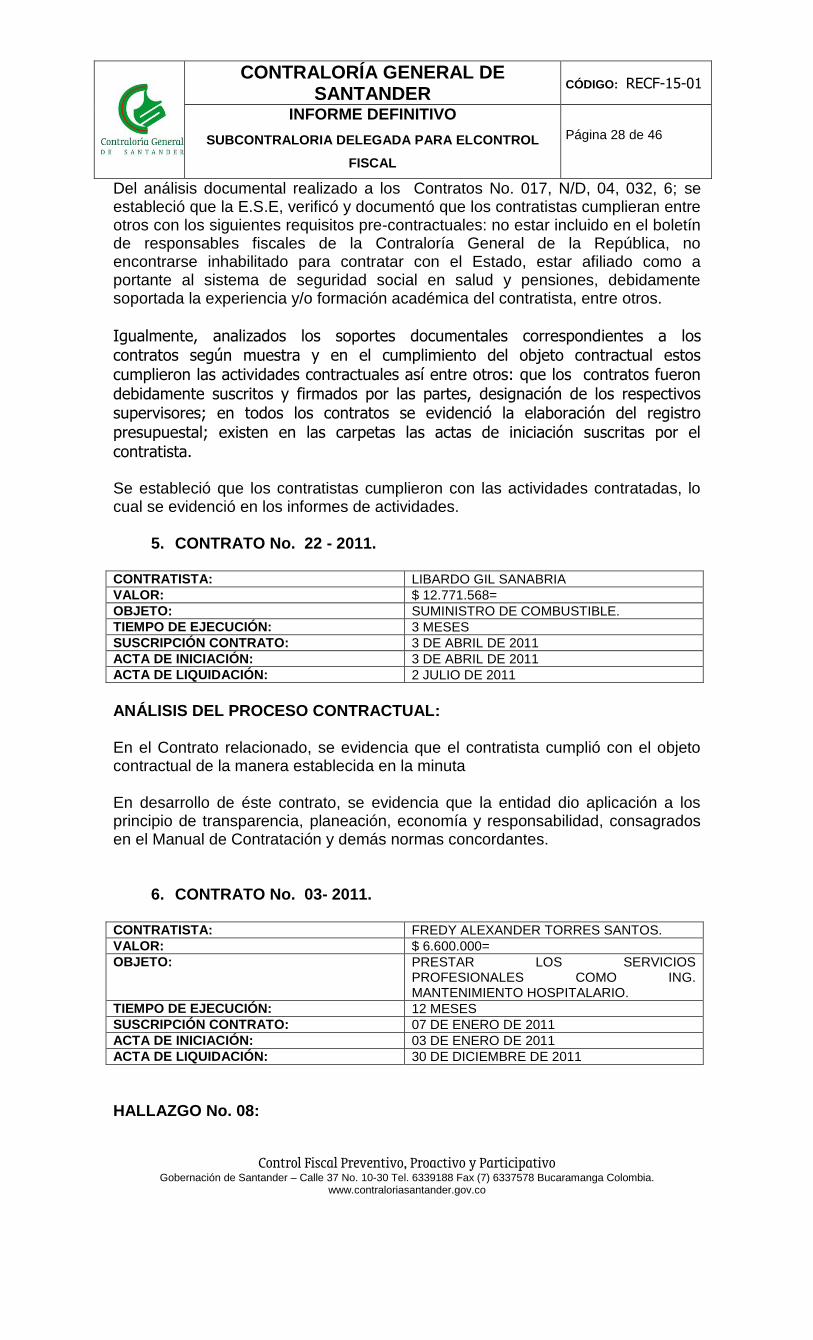

Del análisis documental realizado a los Contratos No. 017, N/D, 04, 032, 6; se estableció que la E.S.E, verificó y documentó que los contratistas cumplieran entre otros con los siguientes requisitos pre-contractuales: no estar incluido en el boletín de responsables fiscales de la Contraloría General de la República, no encontrarse inhabilitado para contratar con el Estado, estar afiliado como a portante al sistema de seguridad social en salud y pensiones, debidamente soportada la experiencia y/o formación académica del contratista, entre otros.

Igualmente, analizados los soportes documentales correspondientes a los contratos según muestra y en el cumplimiento del objeto contractual estos cumplieron las actividades contractuales así entre otros: que los contratos fueron debidamente suscritos y firmados por las partes, designación de los respectivos supervisores; en todos los contratos se evidenció la elaboración del registro presupuestal; existen en las carpetas las actas de iniciación suscritas por el contratista. Se estableció que los contratistas cumplieron con las actividades contratadas, lo cual se evidenció en los informes de actividades.

5. CONTRATO No. 22 - 2011. CONTRATISTA: LIBARDO GIL SANABRIA

VALOR: $ 12.771.568=

OBJETO: SUMINISTRO DE COMBUSTIBLE.

TIEMPO DE EJECUCIÓN: 3 MESES

SUSCRIPCIÓN CONTRATO: 3 DE ABRIL DE 2011

ACTA DE INICIACIÓN: 3 DE ABRIL DE 2011

ACTA DE LIQUIDACIÓN: 2 JULIO DE 2011

ANÁLISIS DEL PROCESO CONTRACTUAL: En el Contrato relacionado, se evidencia que el contratista cumplió con el objeto contractual de la manera establecida en la minuta En desarrollo de éste contrato, se evidencia que la entidad dio aplicación a los principio de transparencia, planeación, economía y responsabilidad, consagrados en el Manual de Contratación y demás normas concordantes.

6. CONTRATO No. 03- 2011. CONTRATISTA: FREDY ALEXANDER TORRES SANTOS.

VALOR: $ 6.600.000=

OBJETO: PRESTAR LOS SERVICIOS PROFESIONALES COMO ING. MANTENIMIENTO HOSPITALARIO.

TIEMPO DE EJECUCIÓN: 12 MESES

SUSCRIPCIÓN CONTRATO: 07 DE ENERO DE 2011

ACTA DE INICIACIÓN: 03 DE ENERO DE 2011

ACTA DE LIQUIDACIÓN: 30 DE DICIEMBRE DE 2011

HALLAZGO No. 08:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 29 de 46

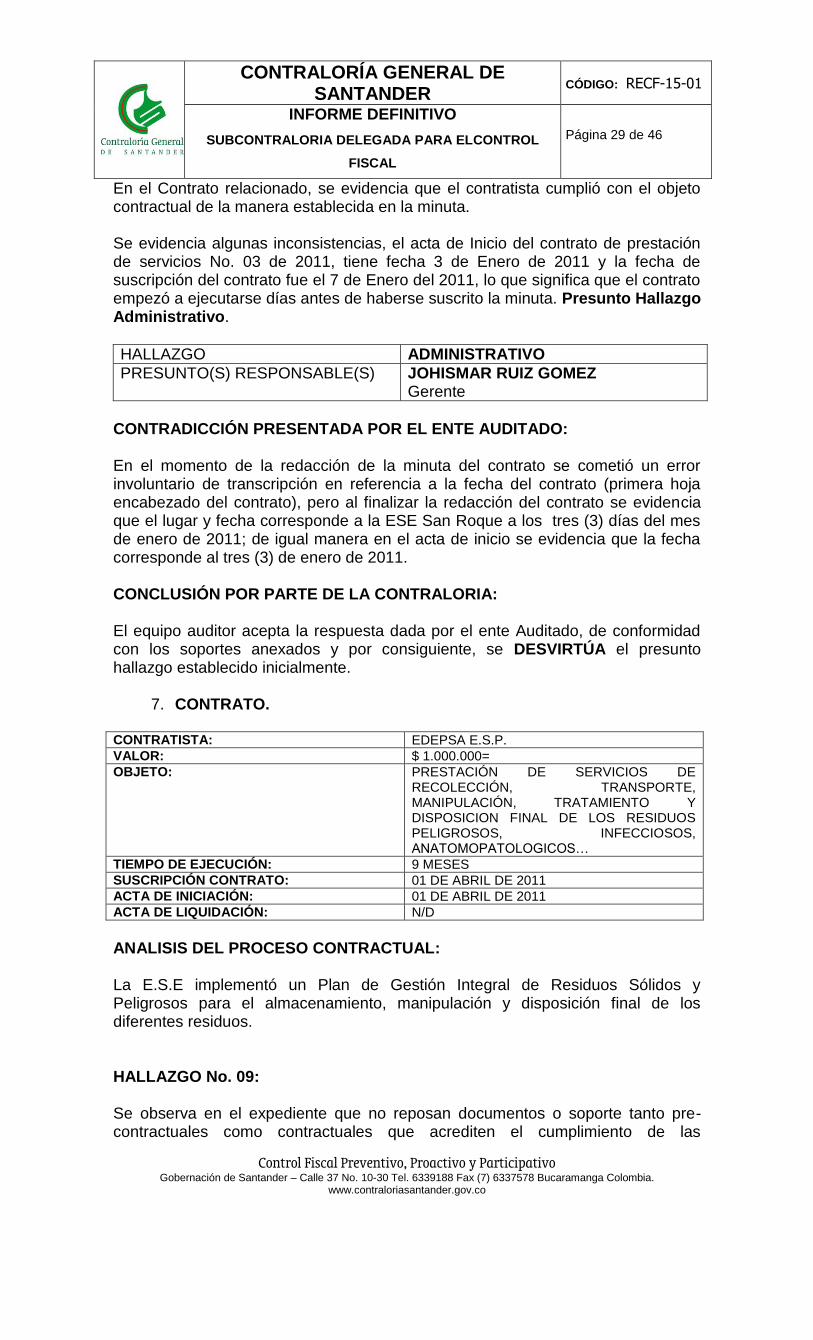

En el Contrato relacionado, se evidencia que el contratista cumplió con el objeto contractual de la manera establecida en la minuta. Se evidencia algunas inconsistencias, el acta de Inicio del contrato de prestación de servicios No. 03 de 2011, tiene fecha 3 de Enero de 2011 y la fecha de suscripción del contrato fue el 7 de Enero del 2011, lo que significa que el contrato empezó a ejecutarse días antes de haberse suscrito la minuta. Presunto Hallazgo Administrativo.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: En el momento de la redacción de la minuta del contrato se cometió un error involuntario de transcripción en referencia a la fecha del contrato (primera hoja encabezado del contrato), pero al finalizar la redacción del contrato se evidencia que el lugar y fecha corresponde a la ESE San Roque a los tres (3) días del mes de enero de 2011; de igual manera en el acta de inicio se evidencia que la fecha corresponde al tres (3) de enero de 2011. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: El equipo auditor acepta la respuesta dada por el ente Auditado, de conformidad con los soportes anexados y por consiguiente, se DESVIRTÚA el presunto hallazgo establecido inicialmente.

7. CONTRATO. CONTRATISTA: EDEPSA E.S.P.

VALOR: $ 1.000.000=

OBJETO: PRESTACIÓN DE SERVICIOS DE RECOLECCIÓN, TRANSPORTE, MANIPULACIÓN, TRATAMIENTO Y DISPOSICION FINAL DE LOS RESIDUOS PELIGROSOS, INFECCIOSOS, ANATOMOPATOLOGICOS…

TIEMPO DE EJECUCIÓN: 9 MESES

SUSCRIPCIÓN CONTRATO: 01 DE ABRIL DE 2011

ACTA DE INICIACIÓN: 01 DE ABRIL DE 2011

ACTA DE LIQUIDACIÓN: N/D

ANALISIS DEL PROCESO CONTRACTUAL: La E.S.E implementó un Plan de Gestión Integral de Residuos Sólidos y Peligrosos para el almacenamiento, manipulación y disposición final de los diferentes residuos. HALLAZGO No. 09: Se observa en el expediente que no reposan documentos o soporte tanto pre-contractuales como contractuales que acrediten el cumplimiento de las

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 30 de 46

obligaciones, reflejándose debilidades en los mecanismos de control interno, generando riesgo en la ejecución de los recursos de la Entidad. Por cuanto no se observa que haya informe detallado alguno sobre la ejecución del contrato. Aunque se pudo establecer que el Contratista cumplió con el Objeto Contractual, en los términos y de la manera pactada en la minuta, tal y como lo evidencia el Acta de Liquidación del 31 de Diciembre del 2011.

HALLAZGO ADMINISTRATIVO.

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: Se anexa copia del contrato con los respectivos soportes tanto precontractuales como contractuales que demuestran el cumplimiento del objeto del contrato. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: El equipo auditor acepta la respuesta dada por el ente Auditado, de conformidad con los soportes anexados y por consiguiente, se DESVIRTÚA el presunto hallazgo establecido inicialmente.

8. CONTRATO No. 6 - 2011. CONTRATISTA: YEHYMI LIZETH MORA SUAREZ.

VALOR: $ 5.100.000=

OBJETO: PRESTACIÓN DE SERVICIOS PROFESIONALES COMO REGENTE DE FARMACIA.

TIEMPO DE EJECUCIÓN: 6 MESES

SUSCRIPCIÓN CONTRATO: 03 DE ENERO DE 2011

ACTA DE INICIACIÓN: 03 DE ENERO DE 2011

ACTA DE LIQUIDACIÓN: 30 ABRIL 2011.

HALLAZGO No. 10: TÉRMINO DE EJECUCIÓN CONTRACTUAL. Analizada la ejecución del contrato, se evidenció el incumplimiento del plazo establecido, el cual era de 6 meses contados a partir del Acta de Inicio, es decir que el 02 de Julio de 2011 se debía haber cumplido con el objeto contractual. Sin embargo, tal y como se observa en el Acta de Liquidación del contrato éste se ejecutó entre el 3 de Enero de 2011 y el 30 de Abril de 2011. Lo anterior evidencia deficiencias en la determinación del plazo para la ejecución contractual.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO:

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 31 de 46

El contrato no se ejecuto totalmente tal y como lo de muestra en el acta de liquidación suscrita el 30 de abril de 2011, con saldo a favor de la ESE por valor de 1.700.000. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: El equipo auditor acepta la respuesta dada por el ente Auditado, de conformidad con los soportes anexados y por consiguiente, se DESVIRTÚA el presunto hallazgo establecido inicialmente.

9. ORDENES DE SUMINISTRO 2011.

No. 053-11 $ 3.815.702=

No. 013-11 $ 3.107.456=

No. 031-11 $ 3.109.335=

HALLAZGO No.11: No se observa en el expediente los documentos o soportes de la etapa precontractual, contractual y post contractual, que acrediten el cumplimiento de las obligaciones, reflejándose debilidades en los mecanismos de control interno, generando riesgo en la ejecución de los recursos de la Entidad; simplemente se entregó al equipo Auditor copia de la orden de suministro, el R.P, la factura de venta y la certificación de recibo a satisfacción; pero no hay la suficiente documentación donde se pudiera observar que las partes declaran encontrarse a Paz y Salvo por la Prestación del Servicio. Por la naturaleza del objeto a contratar en la ESE y su necesidad, y el valor probable estimado del contrato, no es indispensable adelantar, licitación o concurso público, sino la celebración de contrato directo, como efectivamente se hizo en cumplimiento de los requisitos precontractuales del caso, atendiendo la normatividad aplicable para la contratación, y al Manual de Contratación existente en la E.S.E. No obstante lo anterior, se recomienda a la E.S.E, para el caso específico de la contratación de medicamentos, utilizar la figura de contrato por un período de tiempo, que debe establecerse en el estudio de conveniencia y oportunidad respectivo, y no utilizar la figura de ordenes de suministro, formalidad esta que puede estar acompañada de exigir requisitos tales como: (i) la póliza única de garantía, beneficiándose la E.S.E, en términos de seguridad y calidad de los bienes adquiridos y (ii) la presentación de dos (2) ofertas como mínimo, lo que posibilita escoger la propuesta más favorable, considerando factores como precio y calidad, entre otros. Sírvase tomar nota al respecto. Se configura un hallazgo de tipo administrativo, pues se hace necesario que esta omisión no se repita en la entidad sujeto de control, razón por la cual se debe incluir en el plan de mejoramiento de la entidad.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 32 de 46

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: Para la ejecución de estas órdenes de suministro las partes han suscrito la respectiva acta de liquidación y los demás soportes necesarios para la ejecución de dichas órdenes. CONCLUSIÓN POR PARTE DE LA CONTRALORIA: Analizada con detenimiento la respuesta dada por el Representante Legal de la E.S.E, en relación con el presente hallazgo (No. 11) se establece lo siguiente: En relación con la Liquidación de los contratos, se observa que se anexo la correspondiente acta donde se puede observar que las partes declaran encontrarse a Paz y Salvo por la Prestación del Servicio. Se deja en firme el hallazgo, teniendo en cuenta la conveniencia de adoptar las recomendaciones sobre el particular efectuadas por el equipo auditor EVALUACIÓN Y ANÁLISIS A LA CONTRATACIÓN. En desarrollo del proceso auditor se procedió a verificar el cumplimiento de las obligaciones surgidas en las diferentes etapas contractuales, de conformidad con la muestra selectiva, encontrando que al respecto y en términos generales se ajustan a los requisitos de forma y términos de ley. Además se indica sin lugar a dudas que el manejo de la Contratación en la E.S.E, es ACEPTABLE, ya que la entidad ha cumplido con los procedimientos y con la normatividad existente sobre la materia; los funcionarios encargados de la contratación están comprometidos en que se cumplan con los procedimientos y se implemente de conformidad con el Manual de Contratación, las etapas pre contractual, contractual y post contractual de una manera rigurosa; que los contratos sean enumerados, que se archiven junto con las minutas de los contratos documentos. 3.1.4 SEGUIMIENTO A QUEJAS Y DENUNCIAS En la oficina de políticas institucionales y control social de esta Contraloría, no cuenta con queja activa en contra de la ESE CENTRO DE SALUD SAN ROQUE del Municipio de Güepsa, según oficio de radicación No. 8637 de octubre 24 de 2012, emitido por esa dependencia. 3.2 EVALUACIÓN CONTROL INTERNO El Modelo Estándar de Control Interno MECI, está oficialmente implementado desde el año 2010, constatándose la existencia de los siguientes actos administrativos, que así lo demuestran: a. Acta de compromiso para la implementación del MECI. b. Resolución No. 032 de junio 22 de 2010, mediante la cual se adopta en la

E.S.E. Centro de Salud San Roque, el Modelo Estándar de Control Interno MECI 1000:2005, según Decreto 1599 del 20 de mayo de 2005.

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 33 de 46

c. Resolución No. 0036-1 de julio 27 de 2010, mediante la cual se modifica el Comité Coordinador de Control Interno.

d. Resolución No. 036-2 de julio 27 de 2010, mediante la cual se nombran los integrantes del Grupo Operativo o Equipo MECI 1000:2005, se determina su funcionamiento y operación.

e. Resolución No.036-3 de julio 27 de 2010, mediante la cual se designa al representante de la Dirección, para la operación del MECI 1000:2005.

Asimismo, se constata que tanto la Encuesta de Autoevaluación y Evaluación Independiente, como el Informe Ejecutivo Anual de Control Interno, vigencia 2011, fueron presentados electrónicamente al Departamento Administrativo de la Función Pública, con radicado No. 1188 de febrero 23 de 2012. Según el Certificado de Recepción de Información, expedido por el DAFP, la información fue gestionada, elaborada y presentada en las fechas establecidas a través del aplicativo MECI de acuerdo a la Circular No. 100-001 de 2011 del Consejo Asesor del Gobierno Nacional en Materia de Control Interno. HALLAZGO No. 12 IMPLEMENTACIÓN U ORGANIZACIÓN DE LA UNIDAD U OFICINA DE CONTROL DISCIPLINARIO INTERNO.- Adelantar las actuaciones administrativas suficientes y necesarias, con la finalidad de implementar el Control Disciplinario Interno. De conformidad con lo preceptuado en el numeral 32 del artículo 34 de la Ley 734 de febrero 5 de 2002, referente a los deberes de todo servidor público, y en el artículo 76, sobre el Control Disciplinario Interno, determina que toda entidad u organismo del Estado deberá implementar u organizar una unidad u oficina de control disciplinario interno, al más alto nivel jerárquico, encargada de adelantar la indagación preliminar, investigar y fallar en primera instancia los procesos disciplinarios, en este caso, contra los servidores públicos de la E.S.E. CENTRO DE SALUD SAN ROQUE del Municipio de Güepsa, asegurando su autonomía e independencia y el principio de la segunda instancia. Respecto de la Implementación u Organización de la Unidad u Oficina de Control Disciplinario interno, el Departamento Administrativo de la Función Pública -DAFP, y la Procuraduría General de la Nación, en la Circular Conjunta No. 001 de abril 2 de 2002, expresan lo siguiente: “(…) Cuando la entidad cuente con una plante de personal muy reducida, que haga imposible la conformación del grupo de trabajo, la función disciplinaria se ejercerá, de conformidad con lo previsto en el Parágrafo 3° del artículo 76 del Código Disciplinario Único, por el jefe inmediato del investigado y la segunda instancia corresponderá al superior jerárquico del mismo. En este caso se entiende por jefe inmediato, a la luz de las normas de administración de personal vigentes, el coordinador o jefe de dependencia o el jefe del organismo, según el caso. Cuando el superior inmediato sea el jefe del organismo, la segunda instancia corresponderá a la Procuraduría General de la Nación, a través del funcionario competente en dicho organismo de control. (…)” Cursivas fuera del texto.- Por lo anterior, se requiere a la Gerencia de la E.S.E. Centro de Salud, para que adelante las actuaciones administrativas suficientes y necesarias, con la finalidad

Control Fiscal Preventivo, Proactivo y Participativo Gobernación de Santander – Calle 37 No. 10-30 Tel. 6339188 Fax (7) 6337578 Bucaramanga Colombia.

www.contraloriasantander.gov.co

CONTRALORÍA GENERAL DE SANTANDER

CÓDIGO: RECF-15-01

INFORME DEFINITIVO

SUBCONTRALORIA DELEGADA PARA ELCONTROL

FISCAL

Página 34 de 46

de implementar el Control Disciplinario Interno. Para estos efectos, es pertinente trascribir lo pertinente al título “ABSOLUCION DE CONSULTAS”, contenido también en la Circular Conjunta No. 001 de abril 2 de 2002, así: “Las inquietudes sobre la implementación u organización de la Unidad u Oficina de Control Interno Disciplinario, según las condiciones específicas de cada organismo o entidad, serán absueltas por la Dirección de Desarrollo Organizacional del DEPARTAMENTO ADMINISTRATIVO DE LA FUNCIÓN PÚBLICA. Las inquietudes en relación con las competencias de la Unidad u Oficina de Control Disciplinario Interno, frente a las competencias de la Oficina de Control Interno Institucional o de Gestión, serán absueltas por Dirección de Políticas de Control Interno Estatal y Racionalización de Trámites, del DEPARTAMENTO ADMINISTRATIVO DE LA FUNCIÓN PÚBLICA, quien efectuará las precisiones que se requieran al respecto, sin perjuicio de las competencias de la Procuraduría General de la Nación. (…). Cursivas fuera del texto.- Sírvase tomar nota al respecto.

HALLAZGO ADMINISTRATIVO

PRESUNTO(S) RESPONSABLE(S) JOHISMAR RUIZ GOMEZ Gerente

CONTRADICCIÓN PRESENTADA POR EL ENTE AUDITADO: “En primera instancia es oportuno aclarar que jurídicamente de acuerdo al hallazgo es diferentes la OFICINA DE CONTROL INTERNO DISCIPLINARIO y la OFICINA DE CONTROL INTERNO, sobre el particular: ¿existe diferencia entre el control disciplinario interno y control interno institucional o de gestión? interrogante que me permito resolver así: