Impuestos en Derecho Fiscal - UNID · “Están obligadas al pago de los impuestos al comercio...

21

Impuestos en Derecho Fiscal

Transcript of Impuestos en Derecho Fiscal - UNID · “Están obligadas al pago de los impuestos al comercio...

Impuestos en Derecho Fiscal

IMPUESTOS EN DERECHO FISCAL

1

Sesión No. 12

Nombre: Ley Aduanera

Contextualización

Las aduanas tiene como finalidad regular la entrada y salida de mercancías, esto

para de dar cumplimiento a las disposiciones legales en materia fiscal. Las

mercancías introducidas en territorio nacional deberán ser exhibidas ante la

Aduana. En México el Arancel General Interno para los Gobiernos de las

Aduanas Marítimas en el Comercio Libre del Imperio establecía los trabajos que

debían de realizar los administradores de las aduanas, planteándose las bases

para la operación del arancel, siendo el antecedente directo del derecho

aduanero en nuestro país.

Al momento de ingresar al país el visitante transitará por el semáforo fiscal, en

donde se determinara si se determina revisión (luz roja) o en su defecto, si puede

salir sin revisión (luz verde), aunado a lo anterior, se podrá optar por una revisión

voluntaria, independientemente del resultado del mecanismo de selección

automatizada. En la revisión el personal aduanero inspeccionará físicamente las

mercancías para determinar que cumpla con la normatividad correspondiente, en

caso de que no se encuentren anomalías el visitante podrá salir de la aduana.

IMPUESTOS EN DERECHO FISCAL

2

Introducción al Tema

“La aduana es la representación física del Estado nacional y el punto que separa

una frontera nacional de otra.” (Witker, 1999. p. 11).

“Las principales funciones aduaneras son controlar y fiscalizar el paso y el pago

de las mercancías por las fronteras aduaneras”. (Witker, 1999. p. 12).

La Ley aduanera consta de nueve Títulos, en el primero de ellos se presenta los

conceptos generales para comprender el resto de las disposiciones de la ley. En

primer término se precisa el objeto de dicha ley Aduanera, que consiste en regula

lo siguiente:

• La entrada al territorio nacional y la salida del mismo de mercancías y

de los medios en que se transportan o conducen.

• El despacho aduanero y los hechos o actos que deriven de éste o de la

entrada o salida de mercancías.

En esta sesión el alumno analizará la Ley Aduanera, sus disposiciones generales,

el control de aduanas en el despacho, las contribuciones, los regímenes

aduaneros, las facultades de la autoridad fiscal, las infracciones en materia

aduanera, así como los medios de defensa con los que cuentan los particulares.

IMPUESTOS EN DERECHO FISCAL

3

Explicación

Disposiciones generales

¿Cuáles son las disposiciones generales de la Ley Aduanera?

También resulta aplicable la Ley de los Impuestos Generales de Importación y

Exportación, así como diversas disposiciones de la Ley del Impuesto al Valor

Agregado, particularmente los capítulos V y VI relativos a la importación y la

exportación de bienes o servicios. El ordenamiento que se aplica supletoriamente

a lo dispuesto en la Ley Aduanera es el Código Fiscal de la Federación.

Ahora bien, las disposiciones de las referidas leyes se aplicarán sin perjuicio de

lo dispuesto por los tratados internacionales de que México sea parte.

Obligaciones de los administradores de puertos, aeropuertos etc.

Las obligaciones de los administradores de puertos, aeropuertos están

establecidas en el artículo cuatro de la Ley Aduanera (LA) que es del tenor literal

siguiente:

“Las personas que operen o administren puertos de altura, aeropuertos

internacionales o presten los servicios auxiliares de terminales ferroviarias de

pasajeros y de carga, deberán cumplir con los lineamientos que determinen las

autoridades aduaneras para el control, vigilancia y seguridad del recinto fiscal y

de las mercancías de comercio exterior, para lo cual estarán obligadas a:

I. Poner a disposición de las autoridades aduaneras en los recintos fiscales

las instalaciones adecuadas para las funciones propias del despacho de

mercancías…

(…)

II. Adquirir, instalar, dar mantenimiento y poner a disposición de las

autoridades aduaneras, el siguiente equipo:

a) De rayos “X”, “gamma” o de cualquier otro medio tecnológico, que permita

la revisión de las mercancías que se encuentren en los contenedores, bultos o

furgones, sin causarles daño…

b) De pesaje de las mercancías que se encuentren en camiones, remolques,

furgones, contenedores y cualquier otro medio que las contenga…

c) De cámaras de circuito cerrado de video y audio para el control, seguridad y

vigilancia.

IMPUESTOS EN DERECHO FISCAL

4

d) De generación de energía eléctrica, de seguridad y de

telecomunicaciones...

e) De sistemas automatizados para el control de las entradas y salidas del

recinto fiscal de personas, mercancías y medios de transporte, así como los

demás medios de control, autorizados previamente por las autoridades

aduaneras”.

Obligación para declarar grandes cantidades de dinero

Las autoridades fiscales han establecido como una medida de seguridad la

obligación de declarar el dinero que ingrese o salga del país, esto con la finalidad

de conocer su legal procedencia y evitar con ello el lavado de dinero. Así, el

artículo nueve de la LA establece la obligación al particular de declarar el dinero

que ingrese o salga del país, cuando supere el equivalente en la moneda o

monedas de que se trate a diez mil dólares de los Estados Unidos de América.

“Toda persona que ingrese al territorio nacional o salga del mismo y lleve consigo

cantidades en efectivo, en cheques nacionales o extranjeros, órdenes de pago o

cualquier otro documento por cobrar o una combinación de ellos, superiores al

equivalente en la moneda o monedas de que se trate, a diez mil dólares de los

Estados Unidos de América, estará obligada a declararla a las autoridades

aduaneras, en las formas oficiales aprobadas por el Servicio de Administración

Tributaria”.

Control de aduanas en el despacho

¿En qué consiste el control de aduanas en el despacho?

Entrada, salida y control de las mercancías.

“La entrada o la salida de mercancías del territorio nacional, las maniobras de

carga, descarga, transbordo y almacenamiento de las mismas, el embarque o

desembarque de pasajeros y la revisión de sus equipajes, deberá efectuarse por

lugar autorizado, en día y hora hábil.

El Servicio de Administración Tributaria podrá autorizar la entrada al territorio

nacional o la salida del mismo por lugar distinto al autorizado, de mercancías que

por su naturaleza o volumen no puedan despacharse conforme a lo establecido

IMPUESTOS EN DERECHO FISCAL

5

en el párrafo anterior, o bien, por eficiencia y facilitación en el despacho de las

mercancías”. (Artículo 10 de la Ley Aduanera).

Tráficos

“Las mercancías podrán introducirse al territorio nacional o extraerse del mismo

mediante el tráfico marítimo, terrestre, ferroviario, aéreo y fluvial, por otros

medios de conducción y por la vía postal”. (Artículo 11 de la Ley Aduanera).

Depósito ante la aduana

“Las mercancías quedarán en depósito ante la aduana en los recintos fiscales o

fiscalizados destinados a este objeto, con el propósito de destinarlas a un

régimen aduanero”. (Artículo 23 de la Ley Aduanera).

“Las mercancías que se encuentren en depósito ante la aduana podrán ser

motivo de actos de conservación, examen y toma de muestras, siempre que no

se altere o modifique su naturaleza o las bases gravables para fines aduaneros.

La autoridad aduanera podrá autorizar la toma de muestras, caso en el cual se

pagarán las contribuciones y cuotas compensatorias que a ellas correspondan”.

(Artículo 25 de la Ley Aduanera).

Abandono

“Causarán abandono en favor del Fisco Federal las mercancías que se

encuentren en depósito ante la aduana, en los siguientes casos:

I. Expresamente, cuando los interesados así lo manifiesten por escrito.

II. Tácitamente, cuando no sean retiradas dentro de los plazos que a

continuación se

indican:

a) Tres meses, tratándose de la exportación.

b) Tres días, tratándose de mercancías explosivas, inflamables,

contaminantes, radiactivas o corrosivas, así como de mercancías

perecederas o de fácil descomposición y de animales vivos.

Los plazos a que se refiere este inciso, serán de hasta 45 días, en aquellos

casos en que se cuente con instalaciones para el mantenimiento y

conservación de las mercancías que se trate.

c) Dos meses, en los demás casos.

IMPUESTOS EN DERECHO FISCAL

6

También causarán abandono en favor del Fisco Federal las mercancías que

hayan sido embargadas por las autoridades aduaneras con motivo de la

tramitación de un procedimiento administrativo o judicial o cuando habiendo sido

vendidas o rematadas no se retiren del recinto fiscal o fiscalizado. En estos

casos causarán abandono en dos meses contados a partir de la fecha en que

queden a disposición de los interesados”. (Artículo 29 de la Ley Aduanera).

Despacho Aduanero

“Para los efectos de esta Ley, se entiende por despacho aduanero el conjunto de

actos y formalidades relativos a la entrada de mercancías al territorio nacional y a

su salida del mismo, que de acuerdo con los diferentes tráficos y regímenes

aduaneros establecidos en el presente ordenamiento, deben realizar ante la

aduana, las autoridades aduaneras y quienes introducen o extraen mercancías

del territorio nacional, ya sea los consignatarios, destinatarios, propietarios,

poseedores o tenedores en las importaciones y los remitentes en las

exportaciones, así como los agentes aduanales, empleando el sistema

electrónico aduanero. El Servicio de Administración Tributaria establecerá

mediante reglas, lo procedente en relación al uso del sistema electrónico

aduanero en los casos de contingencias derivadas de caso fortuito o fuerza

mayor”. (Artículo 35 de la Ley Aduanera).

“Quienes introduzcan o extraigan mercancías del territorio nacional destinándolas

a un régimen aduanero, están obligados a transmitir, a través del sistema

electrónico aduanero, en documento electrónico a las autoridades aduaneras, un

pedimento con información referente a las citadas mercancías, en los términos y

condiciones que establezca el Servicio de Administración Tributaria mediante

reglas, empleando la firma electrónica avanzada o el sello digital y, deberán

proporcionar una impresión del pedimento con la información correspondiente, el

cual llevará impreso el código de barras”. (Artículo 35 de la Ley Aduanera).

Contribuciones, cuotas compensatorias y

regulaciones y restricciones no arancelarias

¿Cuáles son las contribuciones que se deben de pagar por la entrada y

salida de mercancías?

Contribuyentes

IMPUESTOS EN DERECHO FISCAL

7

“Están obligadas al pago de los impuestos al comercio exterior y al cumplimiento

de las regulaciones y restricciones no arancelarias y otras medidas de regulación

al comercio exterior, las personas que introduzcan mercancías al territorio

nacional o las extraigan del mismo, incluyendo las que estén bajo algún

programa de devolución o diferimiento de aranceles”. (Artículo 52 de la Ley

Aduanera).

Afectación de las mercancías

“Las mercancías están afectas directa y preferentemente al cumplimiento de las

obligaciones y créditos fiscales generados por su entrada o salida del territorio

nacional”. (Artículo 60 de la Ley Aduanera).

Base gravable

“La base gravable del impuesto general de importación es el valor en aduana de

las mercancías, salvo los casos en que la ley de la materia establezca otra base

gravable.

El valor en aduana de las mercancías será el valor de transacción de las

mismas…”. (Artículo 64 de la Ley Aduanera).

“El valor de transacción de las mercancías importadas comprenderá, además del precio pagado, el importe de los siguientes cargos: l. Los elementos que a continuación se mencionan, en la medida en que corran a cargo del importador y no estén incluidos en el precio pagado por las mercancías: a) Las comisiones y los gastos de corretaje, salvo las comisiones de compra. b) El costo de los envases o embalajes que, para efectos aduaneros, se considere que forman un todo con las mercancías de que se trate. c) Los gastos de embalaje, tanto por concepto de mano de obra como de materiales. d) Los gastos de transporte, seguros y gastos conexos tales como manejo, carga y descarga en que se incurra con motivo del transporte de las mercancías hasta que se den los supuestos a que se refiere la fracción I del artículo 56 de esta Ley. II. El valor, debidamente repartido, de los siguientes bienes y servicios, siempre que el importador, de manera directa o indirecta, los haya suministrado gratuitamente o a precios reducidos, para su utilización en la producción y venta para la exportación de las mercancías importadas y en la medida en que dicho valor no esté incluido en el precio pagado:

IMPUESTOS EN DERECHO FISCAL

8

a) Los materiales, piezas y elementos, partes y artículos análogos incorporados a las mercancías importadas. b) Las herramientas, matrices, moldes y elementos análogos utilizados para la producción de las mercancías importadas. c) Los materiales consumidos en la producción de las mercancías importadas. d) Los trabajos de ingeniería, creación y perfeccionamiento, trabajos artísticos, diseños, planos y croquis realizados fuera del territorio nacional que sean necesarios para la producción de las mercancías importadas. III. Las regalías y derechos de licencia relacionados con las mercancías objeto

de valoración que el importador tenga que pagar directa o indirectamente como

condición de venta de dichas mercancías, en la medida en que dichas regalías y

derechos no estén incluidos en el precio pagado.

IV. El valor de cualquier parte del producto de la enajenación posterior, cesión o utilización ulterior de las mercancías importadas que se reviertan directa o indirectamente al vendedor. Para la determinación del valor de transacción de las mercancías, el precio

pagado únicamente se incrementará de conformidad con lo dispuesto en este

artículo, sobre la base de datos objetivos y cuantificables”. (Artículo 65 de la Ley

Aduanera).

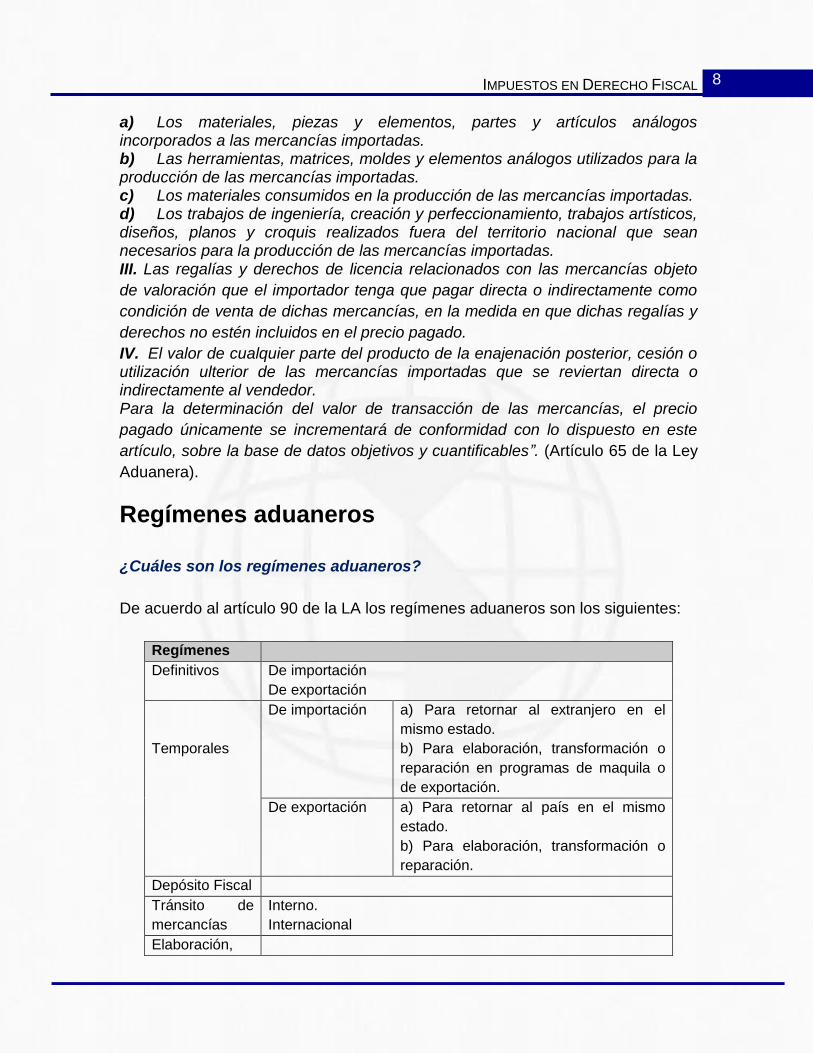

Regímenes aduaneros

¿Cuáles son los regímenes aduaneros?

De acuerdo al artículo 90 de la LA los regímenes aduaneros son los siguientes:

Regímenes

Definitivos De importación

De exportación

Temporales

De importación a) Para retornar al extranjero en el

mismo estado.

b) Para elaboración, transformación o

reparación en programas de maquila o

de exportación.

De exportación a) Para retornar al país en el mismo

estado.

b) Para elaboración, transformación o

reparación.

Depósito Fiscal

Tránsito de

mercancías

Interno.

Internacional

Elaboración,

IMPUESTOS EN DERECHO FISCAL

9

transformación

o reparación en

recinto

fiscalizado

Recinto

fiscalizado

estratégico.

Para retornar al extranjero en el mismo estado

“Se entiende por régimen de importación temporal, la entrada al país de

mercancías para permanecer en él por tiempo limitado y con una finalidad

específica, siempre que retornen al extranjero en el mismo estado”. (Artículo 106

de la Ley Aduanera).

“Se entiende por régimen de exportación temporal para retornar al país en el

mismo estado, la salida de las mercancías nacionales o nacionalizadas para

permanecer en el extranjero por tiempo limitado y con una finalidad específica,

siempre que retornen del extranjero sin modificación alguna”. (Artículo 115 de la

Ley Aduanera).

Para elaboración, transformación o reparación en programas de maquila o

de exportación

“Las maquiladoras y las empresas con programas de exportación autorizados por

la Secretaría de Economía, podrán efectuar la importación temporal de

mercancías para retornar al extranjero después de haberse destinado a un

proceso de elaboración, transformación o reparación, así como las mercancías

para retornar en el mismo estado, en los términos del programa autorizado”.

(Artículo 108 de la Ley Aduanera).

“Los productos resultantes de los procesos de transformación, elaboración o

reparación, que retornen al extranjero darán lugar al pago del impuesto general

de exportación correspondiente a las materias primas o mercancías nacionales o

nacionalizadas que se les hubieren incorporado conforme a la clasificación

arancelaria del producto terminado”. (Artículo 111 de la Ley Aduanera).

“Se autoriza la salida del territorio nacional de mercancías para someterse a un

proceso de transformación, elaboración o reparación hasta por dos años”.

(Artículo 117 de la Ley Aduanera).

IMPUESTOS EN DERECHO FISCAL

10

Facultades de las autoridades fiscales

¿Cuáles son las facultades de las autoridades fiscales?

Articulo 3 Ley Aduanera

El artículo 3 de la Ley Aduanera establece que las funciones relativa a la entrada

de mercancías al territorio nacional o a la salida del mismo.

“Además de las que le confieren otras leyes, son atribuciones del Poder Ejecutivo Federal en materia aduanera: l. Establecer o suprimir aduanas fronterizas, interiores y de tráfico aéreo y marítimo, así como designar su ubicación y funciones. II. Suspender los servicios de las oficinas aduaneras por el tiempo que juzgue conveniente, cuando así lo exija el interés de la nación. III. (Se deroga).

IV. Establecer o suprimir regiones fronterizas”. (Artículo 143 de la Ley Aduanera).

“La Secretaría tendrá, además de las conferidas por el Código Fiscal de la

Federación y por otras leyes, las siguientes facultades:

I. Señalar la circunscripción territorial de las aduanas y de las secciones

aduaneras.

La propia Secretaría señalará, dentro de los recintos fiscales, el lugar donde se

encuentren las oficinas administrativas de la aduana y sus instalaciones

complementarias y establecerá la coordinación con otras dependencias y

organismos que lleven a cabo sus funciones en los aeropuertos, puertos

marítimos y cruces fronterizos autorizados para el tráfico internacional, en

relación a las medidas de seguridad y control que deben aplicarse en los

mismos, y señalará, en su caso, las aduanas por las cuales se deberá practicar

el despacho de determinado tipo de mercancías que al efecto determine la citada

dependencia mediante reglas.

II. Comprobar que la importación y exportación de mercancías, la exactitud de los

datos contenidos en los pedimentos, declaraciones o manifestaciones, el pago

correcto de las contribuciones y aprovechamientos y el cumplimiento de las

regulaciones y restricciones no arancelarias, se realicen conforme a lo

establecido en esta Ley.

III. Requerir de los contribuyentes, responsables solidarios y terceros, la

información y documentación relacionada con las obligaciones y requisitos que

IMPUESTOS EN DERECHO FISCAL

11

establecen las disposiciones fiscales y aduaneras, empleando, en su caso, el

sistema electrónico que se disponga.

IV. Recabar de los funcionarios públicos, fedatarios y autoridades extranjeras los

datos y documentos que posean con motivo de sus funciones o actividades

relacionadas con la importación, exportación o uso de mercancías.

V. Cerciorarse que en el despacho aduanero los importadores, los exportadores

y los agentes aduanales, cumplan los requisitos establecidos por esta Ley y por

las reglas que dicte el Servicio de Administración Tributaria, respecto del equipo

para promover el despacho electrónico.

VI. Practicar el reconocimiento aduanero de las mercancías en los recintos

fiscales y fiscalizados o, a petición del contribuyente, en su domicilio o en las

dependencias, bodegas, instalaciones o establecimientos que señale, cuando se

satisfagan los requisitos previstos en el Reglamento, así como conocer del

dictamen aduanero a que se refiere el artículo 43 de esta Ley, y revisar los

dictámenes formulados por los dictaminadores aduaneros en los términos del

artículo 175.

VIl. Verificar que las mercancías por cuya importación fue concedido algún

estímulo fiscal, franquicia, exención o reducción de impuestos o se haya eximido

del cumplimiento de una regulación o restricción no arancelaria, estén destinadas

al propósito para el que se otorgó, se encuentren en los lugares señalados al

efecto y sean usadas por las personas a quienes fue concedido, en los casos en

que el beneficio se haya otorgado en razón de dichos requisitos o de alguno de

ellos.

VIII. Fijar los lineamientos para las operaciones de carga, descarga, manejo de

mercancías de comercio exterior y para la circulación de vehículos dentro de los

recintos fiscales y fiscalizados y señalar dentro de dichos recintos las áreas

restringidas para el uso de aparatos de telefonía celular, o cualquier otro medio

de comunicación; así como ejercer en forma exclusiva el control y vigilancia

sobre la entrada y salida de mercancías y personas en dichos lugares, en los

aeropuertos y puertos marítimos autorizados para el tráfico internacional y en las

aduanas fronterizas.

IX. Inspeccionar y vigilar permanentemente en forma exclusiva, el manejo,

transporte o tenencia de las mercancías en los recintos fiscales y fiscalizados,

para lo cual podrá apoyarse de los sistemas, equipos tecnológicos, o cualquier

otro medio o servicio con que se cuente, incluso el dictamen

X. Perseguir y practicar el embargo precautorio de las mercancías y de los

medios en que se transporten en los casos a que se refiere el artículo 151 de

esta Ley.

XI. Verificar en forma exclusiva durante su transporte, la legal importación o

tenencia de mercancías de procedencia extranjera en todo el territorio nacional,

IMPUESTOS EN DERECHO FISCAL

12

para lo cual podrá apoyarse de los sistemas, equipos tecnológicos, cualquier otro

medio o servicio con que se cuente, incluso en el dictamen aduanero a que se

refiere el artículo 43 de esta Ley.

XII. Corregir y determinar el valor en aduana de las mercancías declarado en el

pedimento, u otro documento que para tales efectos autorice la Secretaría,

utilizando el método de valoración correspondiente en los términos de la Sección

Primera del Capítulo III del Título Tercero de esta Ley, cuando el importador no

determine correctamente el valor en términos de la sección mencionada, o

cuando no hubiera proporcionado, previo requerimiento, los elementos que haya

tomado en consideración para determinar dicho valor, o lo hubiera determinado

con base en documentación o información falsa o inexacta.

XIII. Establecer precios estimados para mercancías que se importen y retenerlas

hasta que se presente la garantía a que se refiere el artículo 36-A, fracción I,

inciso e) de esta Ley.

XIV. Establecer la naturaleza, características, clasificación arancelaria, origen y

valor de las mercancías de importación y exportación.

Para ejercer las facultades a que se refiere el párrafo anterior, el Servicio de

Administración Tributaria podrá solicitar el dictamen que requiera, al agente

aduanal o a cualquier otro perito.

XV. Determinar las contribuciones y aprovechamientos omitidos por los

contribuyentes o responsables solidarios.

XVI. Comprobar la comisión de infracciones e imponer las sanciones que

correspondan.

XVII. Exigir el pago de las cuotas compensatorias y aplicar el procedimiento

administrativo de ejecución para hacer efectivas dichas cuotas, los impuestos al

comercio exterior y los derechos causados.

XVIII. Custodiar y transferir al Servicio de Administración y Enajenación de

Bienes las mercancías que hayan pasado a ser propiedad del Fisco Federal, o

de las que pueda disponer legalmente. Tratándose de las mercancías que no

puedan ser transferidas al Servicio de Administración y Enajenación de Bienes,

el Servicio de Administración Tributaria mantendrá la custodia de las mismas, y

podrá proceder a la asignación, donación o destrucción de las mismas en

términos de las disposiciones aplicables.

XIX. Dictar, en caso fortuito o fuerza mayor, naufragio, o cualquiera otra causa

que impida el cumplimiento de alguna de las prevenciones de esta Ley, las

medidas administrativas que se requieran para subsanar la situación.

XX. Establecer marbetes o sellos especiales para las mercancías o sus envases,

destinados a la franja o región fronteriza, que determine la propia Secretaría,

siempre que hayan sido gravados con un impuesto general de importación

inferior al del resto del país, así como establecer sellos con el objeto de

IMPUESTOS EN DERECHO FISCAL

13

determinar el origen de las mercancías.

XXI. Otorgar, suspender y cancelar las patentes de los agentes aduanales, así

como otorgar, suspender, cancelar y revocar las autorizaciones de los

apoderados aduanales.

XXII. (Se deroga).

XXIII. Expedir, previa opinión de la Secretaría de Economía, reglas para la

aplicación de las disposiciones en materia aduanera de los tratados o acuerdos

internacionales de los que México sea parte.

XXIV. Cancelar las garantías a que se refiere el artículo 36-A, fracción I, inciso e)

y las demás que se constituyan en los términos de esta Ley.

XXV. Las que le sean conferidas en tratados o acuerdos internacionales de los

que México sea parte.

XXVI. Dar a conocer la información contenida en los pedimentos, a las Cámaras

y Asociaciones Industriales agrupadas por la Confederación, en términos de la

Ley de Cámaras Empresariales y sus Confederaciones, que participen con el

Servicio de Administración Tributaria en el Programa de Control Aduanero y

Fiscalización por Sector Industrial. Asimismo, podrá dar a conocer a los

contribuyentes la información de los pedimentos de las operaciones que hayan

efectuado.

XXVII. Establecer, para efectos de la información que deben manifestar los

importadores o exportadores en el pedimento que corresponda, unidades de

medida diferentes a las señaladas en las leyes de los impuestos generales de

importación y exportación.

XXVIII. Suspender la libre circulación de las mercancías de procedencia

extranjera dentro del recinto fiscal, una vez activado el mecanismo de selección

automatizado, previa resolución que emita la autoridad administrativa o judicial

competente en materia de propiedad intelectual, y ponerla de inmediato a su

disposición en el lugar que las citadas autoridades señalen.

XXIX. Microfilmar, grabar en discos ópticos o en cualquier otro medio que

autorice la propia Secretaría mediante reglas, los documentos que se hayan

proporcionado a la misma en cumplimiento de las disposiciones de esta Ley.

XXX. Ordenar y practicar el embargo precautorio en los términos del Código

Fiscal de la Federación, de las cantidades en efectivo, en cheques nacionales o

extranjeros, órdenes de pago o cualquier otro documento por cobrar o una

combinación de ellos, superiores al equivalente en la moneda o monedas de que

se trate, a diez mil dólares de los Estados Unidos de América, cuando se omita

declararlas a las autoridades aduaneras, al entrar o salir del territorio nacional,

conforme a lo dispuesto en el artículo 9o. de esta Ley.

XXXI. (Se deroga).

XXXII. Verificar y supervisar los servicios autorizados que facilitan el

IMPUESTOS EN DERECHO FISCAL

14

reconocimiento aduanero empleando tecnología no intrusiva.

XXXIII. Autorizar que el despacho de mercancías por las aduanas nacionales,

pueda hacerse conjuntamente con las oficinas aduaneras de otros países.

XXXIV. Autorizar y cancelar la autorización a los dictaminadores aduaneros.

XXXV. Las demás que sean necesarias para hacer efectivas las facultades a que

este precepto se refiere”. (Artículo 144 de la Ley Aduanera).

Agentes aduanales, apoderados aduanales y

dictaminadores

¿Qué función tienen los agentes aduanales, apoderados aduanales y los

dictaminadores?

Existen diversas personas que intervienen en Despacho Aduanero como son: los

agentes aduanales, importadores y exportadores, empresas de prevalidación,

dictaminadores aduaneros, transportistas, personas de los almacenes,

apoderados aduanales etc.

Agentes Aduanales

“Una de las características más tipificadoras del agente aduanal es que siempre

éste debe actuar en representación de terceros, por cuenta ajena, jamás por

cuenta propia, ya que en esta calidad intervienen los dueños, destinatarios,

remitentes o porteadores de las mercaderías y los consignatarios y/o

consignantes, respecto de las mercaderías que por cuenta propia importen

consignadas a su nombre o a su orden en los conocimientos de embarque,

cartas de porte o guías aéreas, o remiten o consignan por cuenta propia”. (Witker,

2008. p. 309).

“Agente aduanal es la persona física autorizada por el Servicio de Administración

Tributaria, mediante una patente, para promover por cuenta ajena el despacho

de las mercancías, en los diferentes regímenes aduaneros…” (Artículo 159 de la

Ley Aduanera).

Apoderados Aduanales

Con la reforma de diciembre de 2013 desaparece la figura de los apoderados

aduanales.

IMPUESTOS EN DERECHO FISCAL

15

Dictaminadores aduaneros

El dictaminador aduanero es la persona responsable de realizar el segundo

reconocimiento en las aduanas

“La Secretaría otorgará autorización de dictaminador aduanero a las personas

que cumplan los siguientes requisitos:

l. Ser ciudadano mexicano.

ll. No haber sido condenado por sentencia ejecutoriada por delito intencional

que merezca

pena corporal.

lll. Gozar de buena reputación personal y ser de reconocida probidad y

honradez.

lV. No ser servidor público ni militar en servicio activo, ni haber prestado sus

servicios en la Administración General de Aduanas.

V. No tener parentesco por consanguinidad en línea recta sin limitación de

grado, y en colateral hasta el cuarto grado, ni por afinidad con el administrador

de la aduana donde preste sus servicios.

VI. Presentar y aprobar el examen psicotécnico que practiquen las autoridades

aduaneras. La autorización antes mencionada tendrá vigencia por dos años”.

(Artículo 174 de la Ley Aduanera).

Infracciones, sanciones y recursos

administrativos

¿Cuáles son las infracciones y sanciones que establece la Ley Aduanera?

La infracción consiste en contravenir, mediante un acto u omisión, una norma

que contenga una obligación, la cual puede ser de hacer o de no hacer.

Infracciones

Las infracciones en materia aduanera están señaladas de los artículos 176 al

2020 de la Ley respectiva, siendo algunas de las más importantes las siguientes:

• Omitir el pago total o parcial de los impuestos al comercio exterior.

• Importar o exportar mercancías prohibidas.

IMPUESTOS EN DERECHO FISCAL

16

• Introducir o se extraer mercancías del territorio nacional por aduana no

autorizada.

• Cuando no se acredite con la documentación aduanal correspondiente la

legal estancia o tenencia de mercancías en el país.

• Exceder el plazo concedido para el retorno de las mercancías importadas o

internadas temporalmente.

• Importar temporalmente vehículos sin tener alguna de las calidades

migratorias.

• Omitir presentar a las autoridades aduaneras, o lo hagan en forma

extemporánea, los documentos que amparen las mercancías que importen

o exporten o exhibir documentos falsos o con información errónea.

• Presenten el pedimento que ampare la mercancía que importen, omitiendo

el nombre o la clave de identificación fiscal del proveedor o del exportador.

Sanciones

La sanción consiste en la consecuencia jurídica de la infracción, y tiene como

finalidad castigar al infractor mediante la imposición de una pena.

Algunas sanciones que establece la LA en los artículos 176 al 2020 son las

siguientes:

• Embargo precautorio.

• Multa.

• Decomiso.

Recursos Administrativos

“En contra de todas las resoluciones definitivas que dicten las autoridades

aduaneras procederá el recurso de revocación establecido en el Código Fiscal de

la Federación.

La interposición del recurso de revocación será optativa para el interesado antes

de acudir al Tribunal Federal de Justicia Fiscal y Administrativa”. (Artículo 203 de

la Ley Aduanera).

IMPUESTOS EN DERECHO FISCAL

17

Conclusión

Según datos publicados en el sitio oficial del Servicio de Administración Tributaria

(SAT), la recaudación por comercio exterior representó, en el año 2011, el 23%

de la recaudación tributaria neta del país, lo que denota la importancia que tiene

la revisión en los cruces fronterizos en nuestro país. Actualmente nuestro país

cuenta con 49 aduanas, 19 en la frontera norte, 2 en la frontera sur, 17 aduanas

marítimas y 11 aduanas interiores.

Las pocas reformas que ha tenido la Ley Aduanera de 1995 pone en duda su

eficacia frente a los cambios drásticos que ha tenido el comercio exterior. A

pesar del uso de altas tecnologías en los servicios aduaneros en México, la

revisión en los sistemas de control son muy tardados, lo que complica el tránsito

de las personas que entran y salen de nuestro país diariamente, esto aunado a la

frecuente evasión fiscal que se presenta en las aduanas, así como la entrada y

salida del territorio nacional de mercancías prohibidas.

Ya se ha visto lo referente a la Ley Aduanera, éste tema concluye el estudio de

la materia Impuestos en Derecho Fiscal. No obstante, será necesario que te

mantengas actualizado en los temas abordados en esta materia, con la finalidad

de conocer las reformas legales que se realicen en un futuro.

IMPUESTOS EN DERECHO FISCAL

18

Para aprender más

¿Cuáles son los retos de las aduanas frente al comercio internacional?

Witker, J. (1999). La nueva aduana frente al comercio internacional

contemporáneo, obtenido de:

http://biblio.juridicas.unam.mx/libros/1/218/3.pdf

¿Cuál es la diferencia entre el derecho aduanero y el derecho tributario

aduanero?

Witker, J. (1999). El Derecho Aduanero y el Derecho Tributario Aduanero,

obtenido de:

http://biblio.juridicas.unam.mx/libros/1/218/4.pdf

IMPUESTOS EN DERECHO FISCAL

19

Actividad de Aprendizaje

Instrucciones:

Con la finalidad de reforzar los conocimientos adquiridos a lo largo de esta sesión, ahora

tendrás que realizar una actividad en la cual a través de un mapa mental describas los

conceptos vistos en esta sesión.

Puedes realizarlo en cualquier programa especializado en mapas mentales, al final

tendrás que guardarlo como imagen en formato JPG, con la finalidad de subirlo a la

plataforma de la asignatura.

Recuerda que esta actividad te ayudará a retener los conceptos generales de las

aduanas, los cuales son esenciales para continuar con el estudio de la materia.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo siguiente:

Tus datos generales

Referencias bibliográficas

Ortografía y redacción

Título

Resumen

Representación gráfica

IMPUESTOS EN DERECHO FISCAL

20

Bibliografía

a) Bibliográficas

Álvarez, S. (2010). Derecho Fiscal. México: Oxford University Press

De la Garza, F. (1975). Derecho Financiero Mexicano. México: Porrúa

Mabarak, D. (2008). Derecho Fiscal Aplicado. México: Mc Graw-Hill.

Venegas, S. (2010). Derecho Fiscal. México: Oxford University Press

Witker, J. (1999). Derecho Tributario Aduanero. México: Instituto de

Investigaciones Jurídicas, Universidad Nacional Autónoma de México.

Witker, J. Hernández, L. (2008). Régimen Jurídico del Comercio Exterior

en México. México: Universidad Nacional Autónoma de México.

Instituto de Investigaciones Jurídicas. (1991). El Derecho en México una

visión en conjunto. México: Universidad Nacional Autónoma de México.