POLÍTICA FISCAL AMBIENTAL : IMPUESTOS AL...

23

POLÍTICA FISCAL AMBIENTAL : IMPUESTOS AL USO DE ENERGÍA AL USO DE ENERGÍA Foro Europa-América Latina : Cambio climático y estilos de desarrollo en América Latina René Orozco - Centro de Desarrollo de la OCDE

Transcript of POLÍTICA FISCAL AMBIENTAL : IMPUESTOS AL...

POLÍTICA FISCAL AMBIENTAL : IMPUESTOS

AL USO DE ENERGÍAAL USO DE ENERGÍA

Foro Europa-América Latina : Cambio climático y estilos de desarrollo en América Latina

René Orozco - Centro de Desarrollo de la OCDE

I. Impuestos ambientales : una herramienta con doble utilidad

II. Estructura en el uso de energías : clave para el diseño de la Política fiscal

Política fiscal ambiental : impuestos al uso de energía

III. Comparación internacional : impuestos al uso de energías

IV. Conclusión : Política fiscal ambiental

2

Política fiscal ambiental : impuestos al uso de energía

I. Impuestos ambientales : una herramienta con doble utilidad

II. Estructura en el uso de energías : clave para el diseño de la Política fiscal

III. Comparación internacional : impuestos al uso de energías

IV. Conclusión : Política fiscal ambiental

3

Herramienta con doble utilidad, aunque con posibles impactos negativos

Incrementar ingresos

• Bajos niveles de recaudación en la región

Instrumento de política ambientalInstrumento de política ambiental

• El impuesto al uso de energías, internaliza las externalidades negativas y afecta los precios. Como resultado, alterando la cantidad y el tipo de energía que se utiliza.

Posibles impactos negativos

• 1. Impacto en la distribución y la pobreza

• 2. Competitividad

4

Herramienta con doble utilidad, aunque con posibles impactos negativos

Incrementar ingresos

• Bajos niveles de recaudación en la región

Instrumento de política ambientalInstrumento de política ambiental

• El impuesto al uso de energías, internaliza las externalidades negativas y afecta los precios. Como resultado, alterando la cantidad y el tipo de energía que se utiliza.

Posibles impactos negativos

• 1. Impacto en la distribución y la pobreza

• 2. Competitividad

5

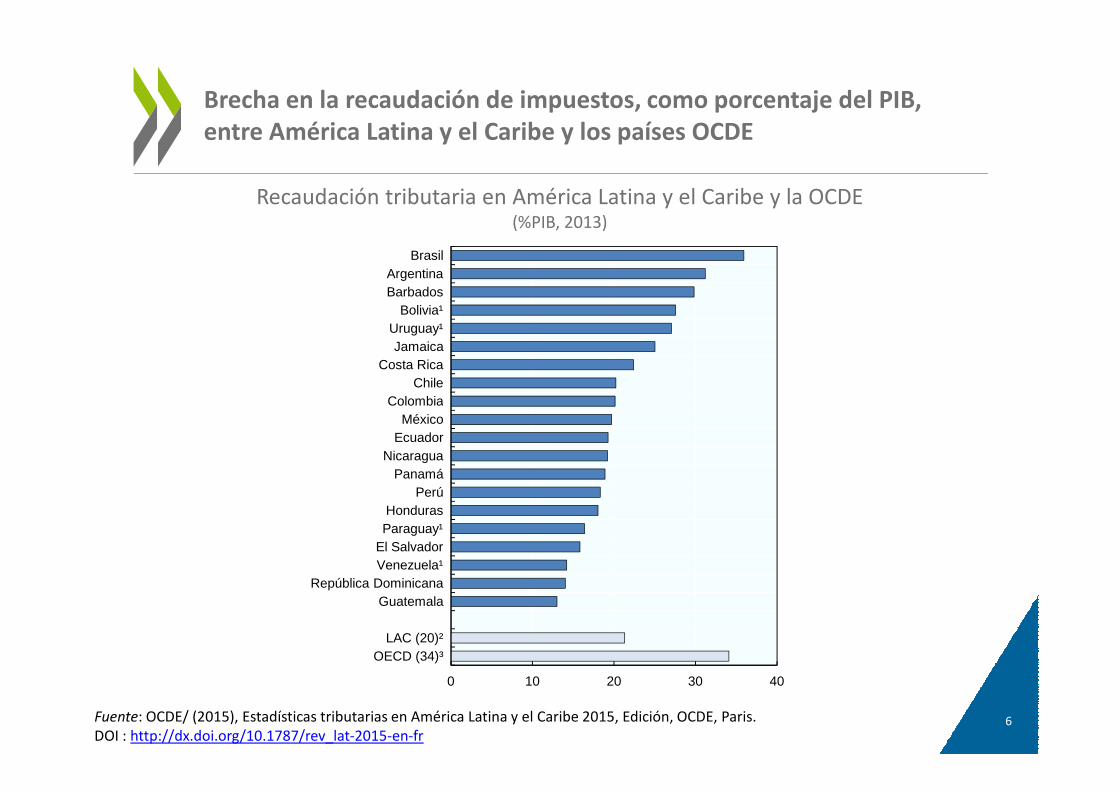

Brecha en la recaudación de impuestos, como porcentaje del PIB, entre América Latina y el Caribe y los países OCDE

Recaudación tributaria en América Latina y el Caribe y la OCDE (%PIB, 2013)

ColombiaChile

Costa RicaJamaica

Uruguay¹Bolivia¹

BarbadosArgentina

Brasil

0 10 20 30 40

OECD (34)³LAC (20)²

GuatemalaRepública Dominicana

Venezuela¹El SalvadorParaguay¹Honduras

PerúPanamá

NicaraguaEcuadorMéxico

Colombia

Fuente: OCDE/ (2015), Estadísticas tributarias en América Latina y el Caribe 2015, Edición, OCDE, Paris.

DOI : http://dx.doi.org/10.1787/rev_lat-2015-en-fr6

Incrementar ingresos El nivel de recaudación total de impuestos ambientales en América Latina es

inferior al de la OCDE

Ingresos fiscales por impuestos ambientales, (%PIB, 2013)

3

4

5

% del PIB

Fuente : Base de datos de la OCDE de política ambiental (Disponible en: www2.oecd.org/ecoinst/queries/Default.aspx)

-1

0

1

2

7

Herramienta con doble utilidad, aunque con posibles impactos negativos

Incrementar ingresos

• Bajos niveles de recaudación en la región (demanda inelástica)

Instrumento de política ambientalInstrumento de política ambiental

• El impuesto al uso de energías, internaliza las externalidades negativas y afecta los precios. Como resultado, alterando la cantidad y el tipo de energía que se utiliza.

Posibles impactos negativos

• 1. Impacto en la distribución y la pobreza 2. Competitividad

8

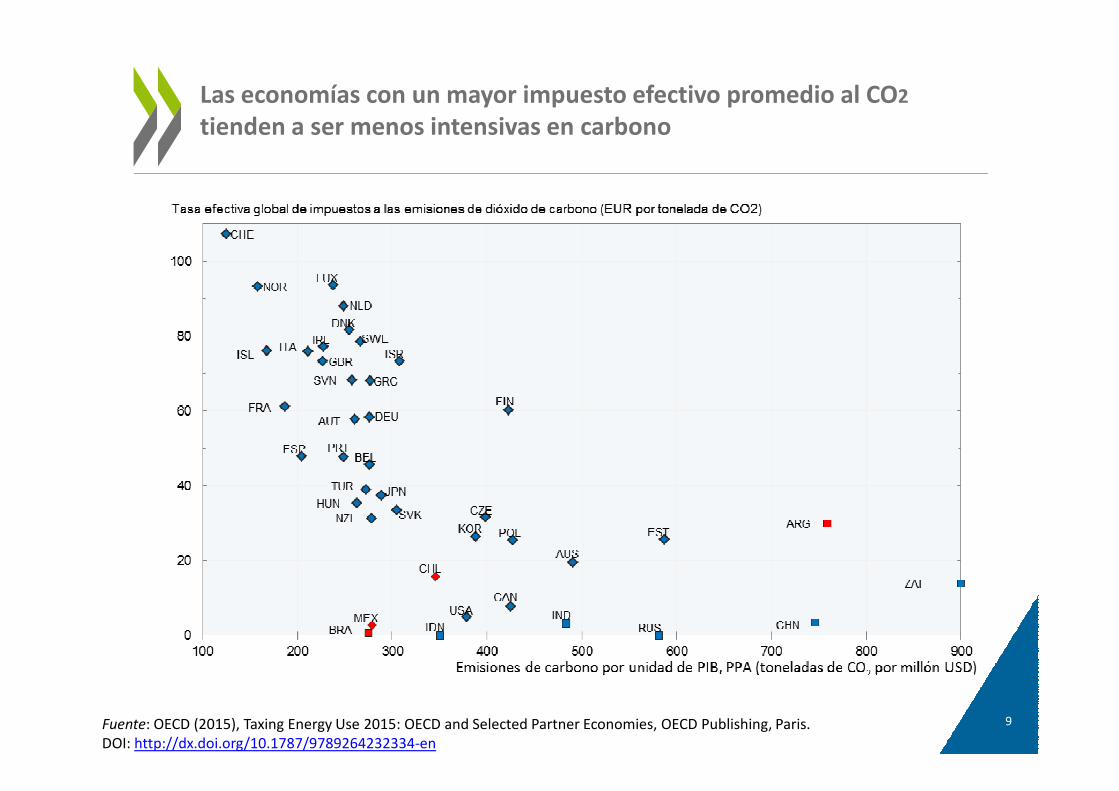

Las economías con un mayor impuesto efectivo promedio al CO2

tienden a ser menos intensivas en carbono

Fuente: OECD (2015), Taxing Energy Use 2015: OECD and Selected Partner Economies, OECD Publishing, Paris.

DOI: http://dx.doi.org/10.1787/9789264232334-en

9

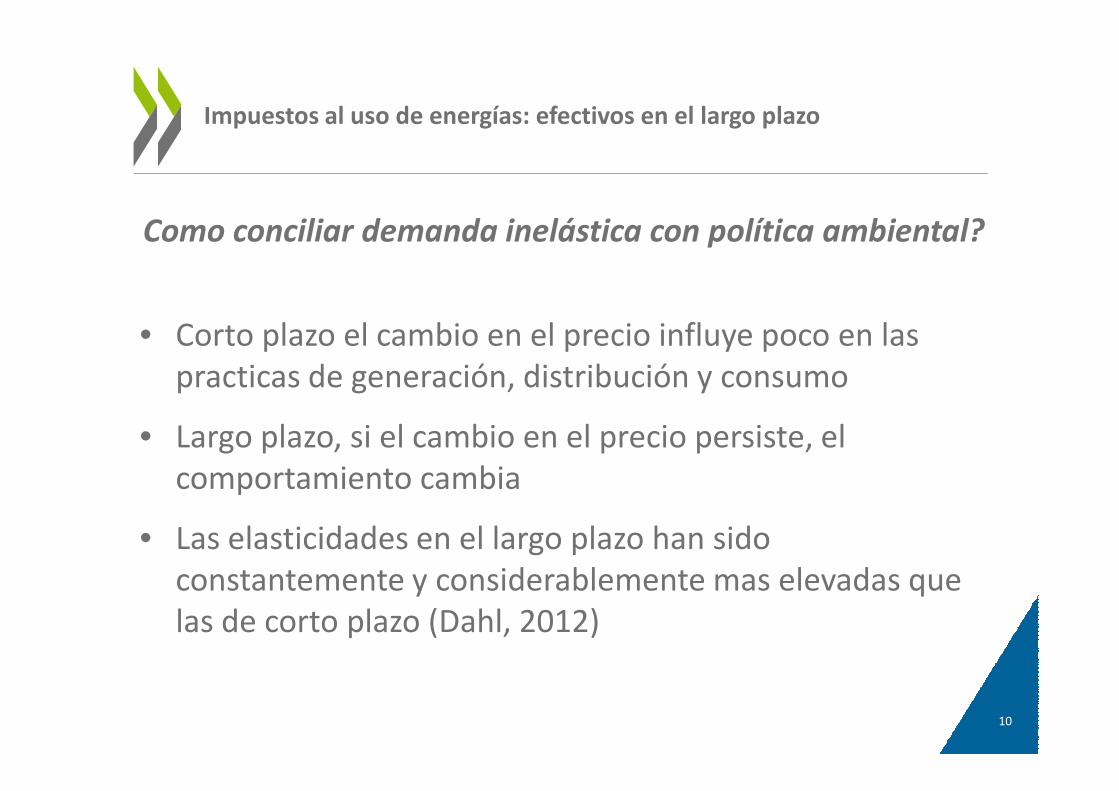

Como conciliar demanda inelástica con política ambiental?

• Corto plazo el cambio en el precio influye poco en las

practicas de generación, distribución y consumo

Impuestos al uso de energías: efectivos en el largo plazo

practicas de generación, distribución y consumo

• Largo plazo, si el cambio en el precio persiste, el

comportamiento cambia

• Las elasticidades en el largo plazo han sido

constantemente y considerablemente mas elevadas que

las de corto plazo (Dahl, 2012)

10

Herramienta con doble utilidad, aunque con posibles impactos negativos

Incrementar ingresos

• Bajos niveles de recaudación en la región

Instrumento de política ambientalInstrumento de política ambiental

• El impuesto al uso de energías, internaliza las externalidades negativas y afecta los precios. Como resultado, alterando la cantidad y el tipo de energía que se utiliza.

Posibles impactos negativos

• 1. Impacto en la distribución y la pobreza

• 2. Competitividad

11

Instrumento de política ambiental : posibles impactos negativos

• Competitividad : el impuesto al carbono logra disminuir la intensidad

energética, pero encuentra muy pocos (o ningún) impacto en la

competitividad (Arlinghaus 2015 )

• Pobreza y desigualdad : preferible utilizar política fiscal dirigida a un

sector de la población.

12

Política fiscal ambiental : impuestos al uso de energía

I. Impuestos ambientales : una herramienta con doble utilidad

II. Estructura en el uso de energías : clave para el diseño de la política fiscalfiscal

III. Comparación internacional : impuestos al uso de energías

IV. Conclusión : Política fiscal ambiental

13

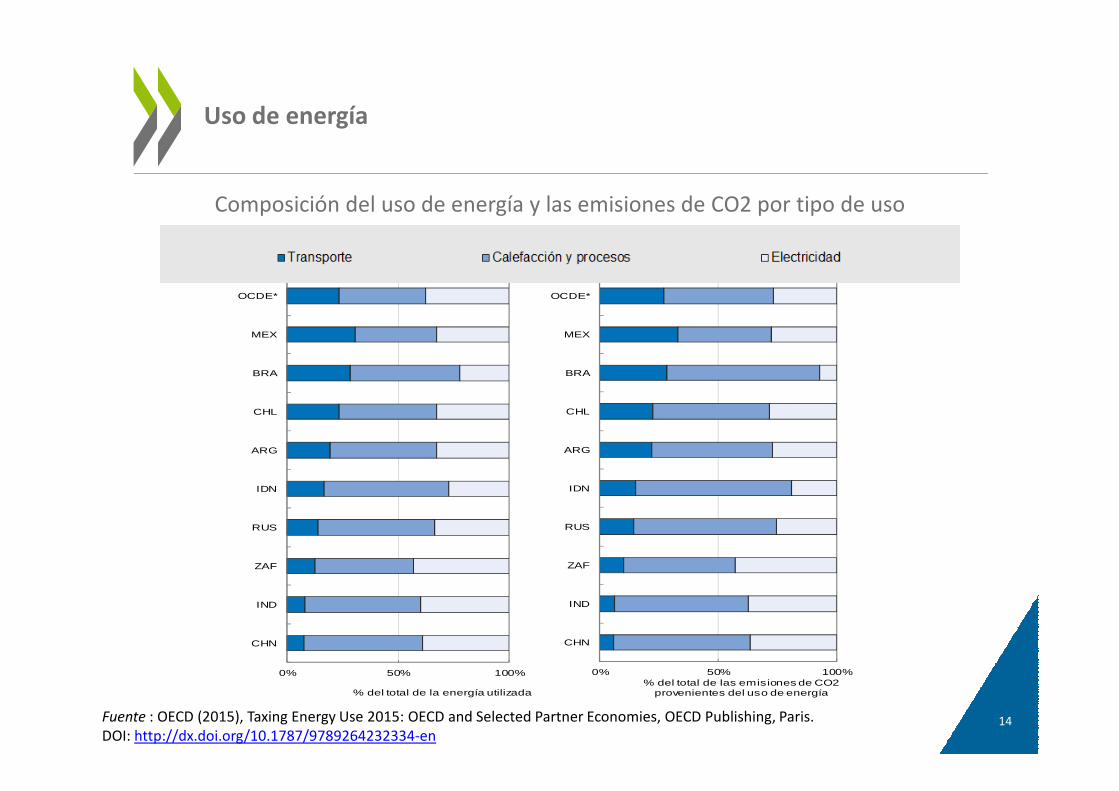

Uso de energía

Composición del uso de energía y las emisiones de CO2 por tipo de uso

BRA

MEX

OCDE*

BRA

MEX

OCDE*

0% 50% 100%

CHN

IND

ZAF

RUS

IDN

ARG

CHL

% del total de la energía utilizada

0% 50% 100%

CHN

IND

ZAF

RUS

IDN

ARG

CHL

% del total de las emisiones de CO2 provenientes del uso de energía

Fuente : OECD (2015), Taxing Energy Use 2015: OECD and Selected Partner Economies, OECD Publishing, Paris.

DOI: http://dx.doi.org/10.1787/9789264232334-en14

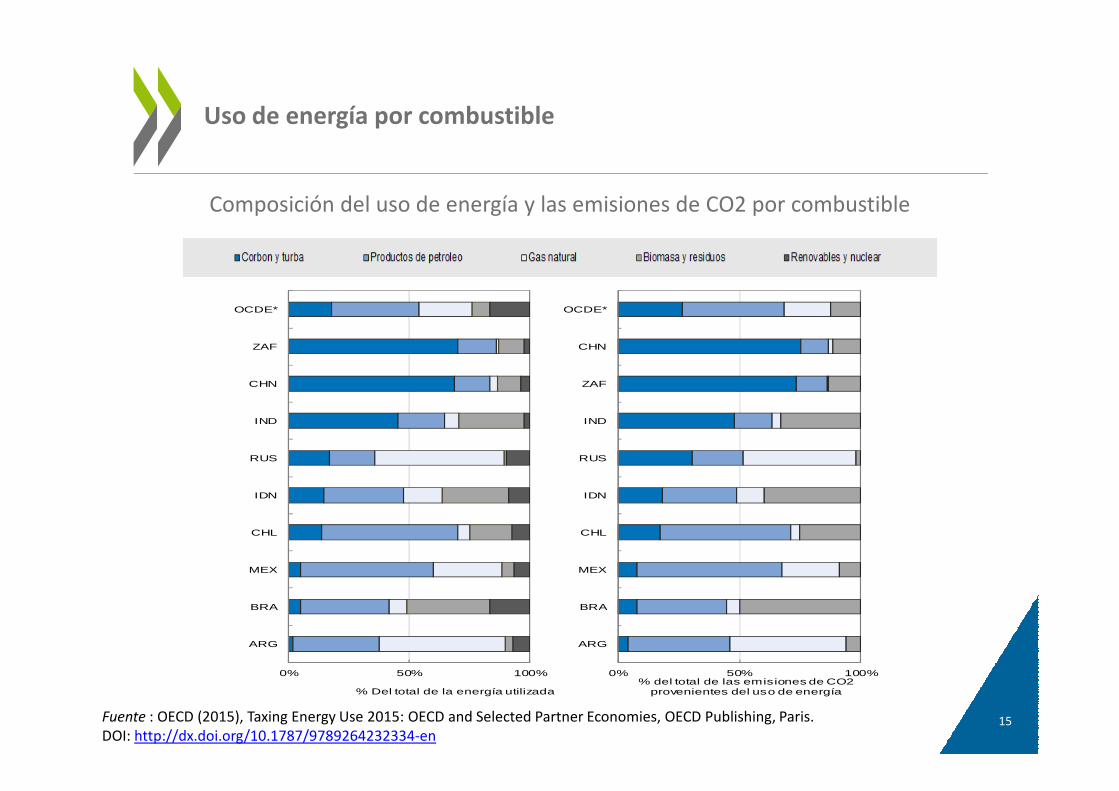

Uso de energía por combustible

Composición del uso de energía y las emisiones de CO2 por combustible

CHN

ZAF

OCDE*

ZAF

CHN

OCDE*

0% 50% 100%

ARG

BRA

MEX

CHL

IDN

RUS

IND

% Del total de la energía utilizada

0% 50% 100%

ARG

BRA

MEX

CHL

IDN

RUS

IND

% del total de las emisiones de CO2 provenientes del uso de energía

Fuente : OECD (2015), Taxing Energy Use 2015: OECD and Selected Partner Economies, OECD Publishing, Paris.

DOI: http://dx.doi.org/10.1787/9789264232334-en15

Política fiscal ambiental: impuestos al uso de energía

I. Impuestos ambientales : una herramienta con doble utilidad

II. Estructura en el uso de energías : clave para el diseño de la Política fiscal

III. Comparación internacional : impuestos al uso de energías

IV. Conclusión : Política fiscal ambiental

16

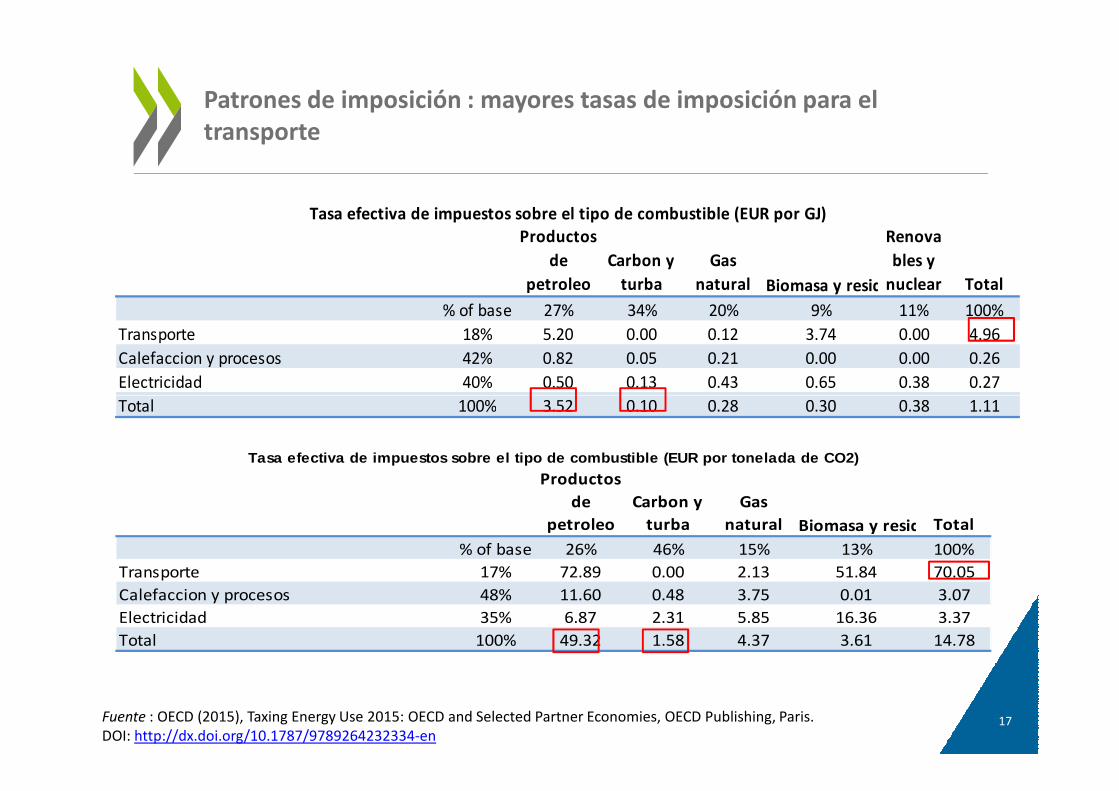

Patrones de imposición : mayores tasas de imposición para el transporte

Productos

de

petroleo

Carbon y

turba

Gas

natural Biomasa y residuos

Renova

bles y

nuclear Total

% of base 27% 34% 20% 9% 11% 100%

Transporte 18% 5.20 0.00 0.12 3.74 0.00 4.96

Calefaccion y procesos 42% 0.82 0.05 0.21 0.00 0.00 0.26

Electricidad 40% 0.50 0.13 0.43 0.65 0.38 0.27

Total 100% 3.52 0.10 0.28 0.30 0.38 1.11

Tasa efectiva de impuestos sobre el tipo de combustible (EUR por GJ)

Total 100% 3.52 0.10 0.28 0.30 0.38 1.11

Productos

de

petroleo

Carbon y

turba

Gas

natural Biomasa y residuosTotal

% of base 26% 46% 15% 13% 100%

Transporte 17% 72.89 0.00 2.13 51.84 70.05

Calefaccion y procesos 48% 11.60 0.48 3.75 0.01 3.07

Electricidad 35% 6.87 2.31 5.85 16.36 3.37

Total 100% 49.32 1.58 4.37 3.61 14.78

Tasa efectiva de impuestos sobre el tipo de combustible (EUR por tonelada de CO2)

Fuente : OECD (2015), Taxing Energy Use 2015: OECD and Selected Partner Economies, OECD Publishing, Paris.

DOI: http://dx.doi.org/10.1787/9789264232334-en17

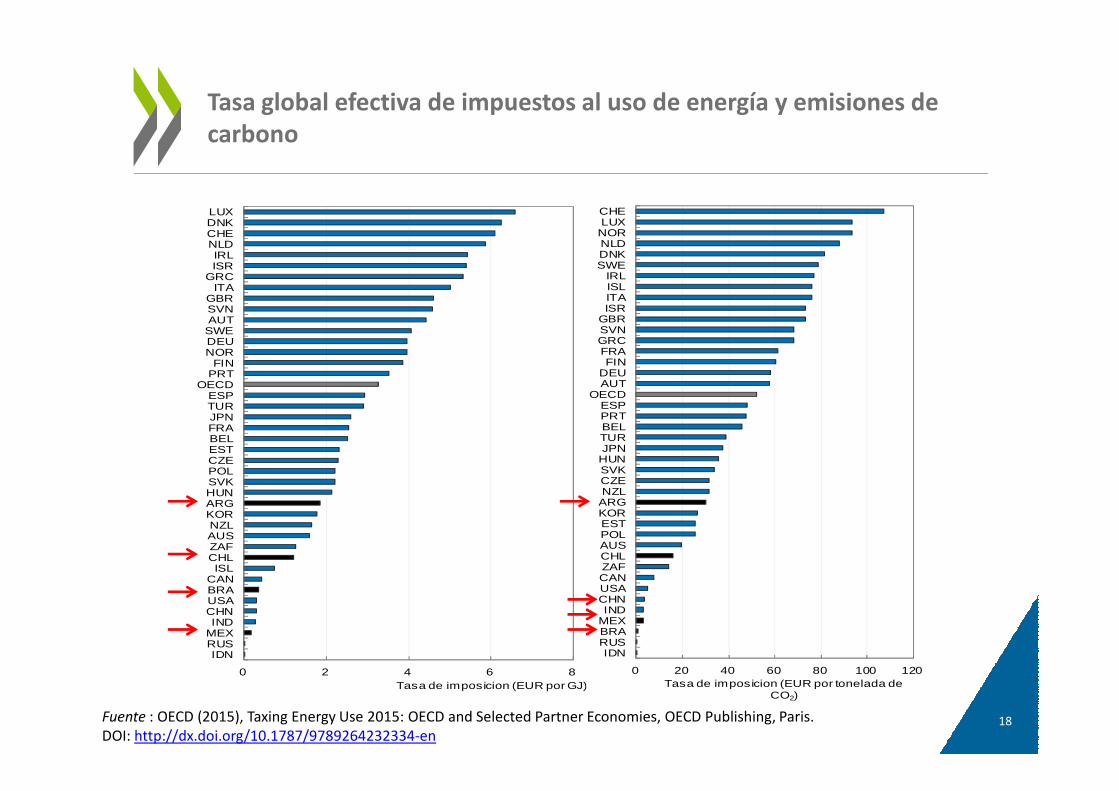

Tasa global efectiva de impuestos al uso de energía y emisiones de carbono

ESPOECD

PRTFIN

NORDEUSWEAUTSVNGBR

ITAGRCISRIRL

NLDCHEDNKLUX

OECDAUTDEUFIN

FRAGRCSVNGBRISRITAISLIRL

SWEDNKNLDNORLUXCHE

Fuente : OECD (2015), Taxing Energy Use 2015: OECD and Selected Partner Economies, OECD Publishing, Paris.

DOI: http://dx.doi.org/10.1787/9789264232334-en

0 2 4 6 8

IDNRUSMEX INDCHNUSABRACAN

ISLCHLZAFAUSNZL

KORARGHUNSVKPOLCZEESTBELFRAJPNTURESP

Tasa de imposicion (EUR por GJ)

0 20 40 60 80 100 120

IDNRUSBRAMEX INDCHNUSACANZAFCHLAUSPOLESTKORARGNZLCZESVKHUNJPNTURBELPRTESP

OECD

Tasa de imposicion (EUR por tonelada de CO2)

18

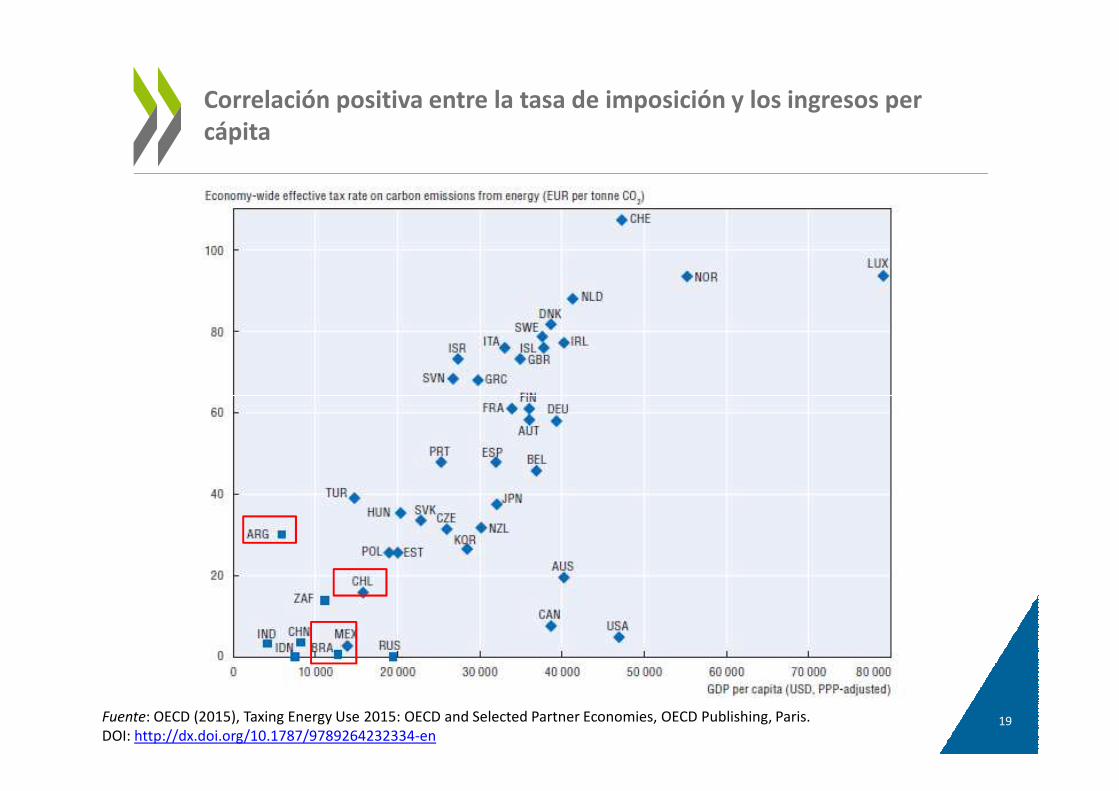

Correlación positiva entre la tasa de imposición y los ingresos per cápita

Fuente: OECD (2015), Taxing Energy Use 2015: OECD and Selected Partner Economies, OECD Publishing, Paris.

DOI: http://dx.doi.org/10.1787/9789264232334-en19

Política fiscal ambiental : impuestos al uso de energía

I. Impuestos ambientales : una herramienta con doble utilidad

II. Estructura en el uso de energías : clave para el diseño de la Política fiscal

III. Comparación internacional : impuestos al uso de energías

IV. Conclusión : Política fiscal ambiental

20

Conclusión : Política fiscal ambiental

• Los impuestos a las energías pueden tener una doble utilidad; incrementar

la recaudación de impuestos y modificar los patrones de consumo

integrando en el precio los costes al medio ambiente y a la salud.

• Si se compara con las economías de la OCDE, las economías en desarrollo

(incluyendo LAC) tienen tasas de impuestos efectivas al uso de energía y

emisiones de carbono relativamente bajas.

• Los impuestos al transporte son relativamente altos (gasolina con la tasa • Los impuestos al transporte son relativamente altos (gasolina con la tasa

mas alta).

• A pesar de su impacto relativamente alto en el medio ambiente y a la

salud, las tasas al uso de carbón son relativamente bajas.

21

¡Gracias!

www.oecd.org/dev

Referencias

• OECD (2015), Taxing Energy Use 2015: OECD and Selected Partner

Economies, OECD Publishing, Paris.

DOI: http://dx.doi.org/10.1787/9789264232334-en

• OCDE/ (2015), Estadísticas tributarias en América Latina y el Caribe 2015,

Edición, OCDE, Paris.Edición, OCDE, Paris.

DOI : http://dx.doi.org/10.1787/rev_lat-2015-en-fr

• Dahl, D. (2012), “Measuring Global Gasoline and Diesel Price and Income

Elasticities”, Energy Policy, Vol. 41, pp. 2-13.

• Arlinghaus, J. (2015), “Competitiveness Impacts of Carbon Pricing”, OECD

Environment Working Paper, OECD Publishing, Paris.

23