Sociedad del conocimiento, capital intelectual y organizaciones innovadoras

description

1

FACULTAD DE CIENCIAS CONTABLES Y ADMINISTRATIVAS

TEMA: CAPITAL INTELECTUAL DE LAS ORGANIZACIONES

CURSO: CONOCIMIENTO DE LA CONTABILIDAD

DOCENTE: CPCC. ELADIO GERMÁN SALINAS ROSALES

CICLO: VIII

TURNO: NOCHE

ESTUDIANTES:

AVILA GONZALES NATALY

ESCOBEDO MARTINEZ KARINA

HIDALGO CRUZ CARMEN

ROSALES DEXTRE ROSARIO JACKELYNE

22 de Setiembre del 2015

UNIVERSIDAD PRIVADA SAN PEDRO

2

DEDICATORIA

El trabajo de investigación monográfico lo dedico a mis padres; a quienes

les debo todo lo que tengo en esta vida. A Dios, ya que gracias a él tengo

esos padres maravillosos, los cuales me apoyan en mis derrotas y

celebran mis triunfos. A mis profesores quienes son mis.

Alumna: ESCOBEDO MARTINEZ FLOR KARINA

Dedico esta monografía a Dios y a mis padres. A Dios porque ha estado

conmigo a cada paso que doy, cuidándome y dándome fortaleza para

continuar

Alumna: AVILA GONZALES NATALY

Quiero dedicarle este trabajo A Dios por la fortaleza que me da día a día a mi familia

por su ayuda y constante Cooperación Desinteresada.

Alumna: ROSALES DEXTRE ROSARIO JACKELYNE

3

INTRODUCCION

Durante las dos últimas décadas los Estados Unidos de Norte América han

estado al borde de una transición histórica; la vieja sociedad que generó riqueza en forma

de bienes de capital y productos manufacturados, está dando paso a una nueva sociedad

valorada en términos de activos menos tangibles tales cono conocimiento y

procesamiento de información”.

Si hacemos una retrospectiva en el desarrollo de la humanidad, podemos entender que el

siglo XIX provocó un cambio frenético en las capacidades productivas de la Humanidad,

marcando el comienzo de la era moderna.

Hoy las nuevas tecnologías de la información están relevando de manera

inexorable la industria pesada y manufacturera , como principal soporte de las economías

desarrollada; pero a diferencia de esta economía que dependía de bienes agotables como

el petróleo, el hierro la nueva economía se desarrollará en el rumbo del conocimiento; por

lo tanto la información y el conocimiento se convierten en el nuevo objeto formal de la

ciencia y la tecnología, hasta tal punto que economía, cultura y bienestar social dependen

cada vez más del desarrollo de nuevas tecnologías de información.

Los viejos pilares de la economía tierra, capital, trabajo quedaron desvirtuados

ante el advenimiento de nuevas empresas de amplia base tecnológica como software,

servicios, biotecnología etc.

Se añade entonces un nuevo componente a los factores de producción que son: el

conocimiento y la tecnología la técnica gerencial del presente, como consecuencia de

anterior se ha desarrollado interés por el capital intelectual, la creatividad , la innovación

y el aprendizaje organizacional.

organizacional.

4

la técnica gerencial del presente, como consecuencia de anterior se ha desarrollado interés por el capital intelectual, la creatividad, la innovación y el aprendizaje organizacional.

la técnica gerencial del presente, como consecuencia de anterior se ha desarrollado

5

interés por el capital intelectual, la creatividad, la innovación y el aprendizaje organizacional.

Por supuesto este hecho ha tenido impacto en las unidades económicas empresariales; el éxito de una empresa se encuentra en su capital intelectual ; podemos observar como en las empresas los activos fijos vienen

6

siendo relegados; la capacidad de gestionar talento humano; la capacidad de gestionar el intelecto humano se está conviertiendo en

la técnica gerencial del presente, como consecuencia de anterior se ha desarrollado interés por el capital intelectual, la creatividad, la innovación y el aprendizaje

7

organizacional.

la técnica gerencial del presente, como consecuencia de anterior se ha desarrollado interés por el capital intelectual, la creatividad, la innovación y el aprendizaje organizacional.

la técnica gerencial del presente, como

8

consecuencia de anterior se ha desarrollado interés por el capital intelectual, la creatividad, la innovación y el aprendizaje organizacinterés por el capital intelectual, la creatividad, la

innovación y el aprendiza

INDICE

EL CAPITAL INTELECTUAL DE LAS ORGANIZACIONES......................................................................5

a. CAPITAL HUMANO..............................................................................................................5

Organizaciones que Aprenden:...............................................................................................6

El liderazgo por sí solo no es suficiente...................................................................................8

Las organizaciones no son monolíticas...................................................................................8

El desempeño comparativo es el parámetro clave.................................................................8

El aprendizaje es multidimensional.........................................................................................8

Capacitación...............................................................................................................................8

Tipos de competencias...............................................................................................................9

9

b. CAPITAL ESTRUCTURAL.....................................................................................................10

- Capital clientes....................................................................................................................11

- Procesos..............................................................................................................................12

-Capacidad de innovación.....................................................................................................12

1. Tipología de capital estructural:....................................................................................13

c. CAPITAL RELACIONAL:.......................................................................................................14

Concepto...................................................................................................................................14

Tipos de capital relacional.....................................................................................................15

RELACIÓN ENTRE LAS DIMENSIONES DEL CAPITAL INTELECTUAL.................................................18

FUNCIONES DE DESARROLLAR EL CAPITAL INTELECTUAL.............................................................22

IMPORTANCIA DEL CAPITAL INTELECTUAL...................................................................................22

COMO MEDIR EL CAPITAL INTELECTUAL.......................................................................................23

CONCLUSIONES.............................................................................................................................25

BIBLIOGRAFIA...............................................................................................................................26

EL CAPITAL INTELECTUAL DE LAS ORGANIZACIONES

CONCEPTO:

El valor de un negocio se mueve cada vez más del de los activos fijos

a los intangibles: Marcas, patentes, franquicias, software, programas

de investigación, ideas, experiencia.

10

Hasta ahora empieza a despertar interés en las compañías en

medir este activo, que contribuye a crear una brecha cada vez más

grande entre el valor contable y el valor de mercado; este cambio

es cada vez más dramático en la empresas de amplia base

tecnológica (internet, software, biotecnología etc.).

Podemos decir que el factor que marca esta diferencia es el capital

intelectual. Para el

efecto hacemos una descripción de los elementos que

conforman el capital intelectual (desde la óptica de Leif Edvinson):

Leif, hace dos grandes clasificaciones del capital intelectual así:

a. CAPITAL HUMANO.

Que corresponde al conjunto de conocimientos, habilidades,

actitudes, y destrezas de las personas que componen las

organizaciones.

Combinación de conocimientos, habilidades, inventiva y capacidad de

los empleados individuales de la empresa para llevar a cabo la tarea

que tienen entre manos. Incluye igualmente los valores de la

empresa, su cultura y su filosofía. La empresa no puede ser

propietaria del capital humano.

Es un fuerte potencial para la empresa en cuanto a innovación y generador de valor,

según (Botis, 1998) es una fuente de renovación estratégica. En otros términos, es el

capital pensante del individuo y que permite generar valor por la empresa.

Tomando como referencia a Euroforum 1998 “El componente humano se conforma por

el conocimiento, los valores, la creatividad, destrezas, potencial de innovación, talento,

11

experiencias y competencias de los individuo dentro de la organización. Su característica

más importante es que las empresas no lo pueden comprar, sólo contratarlo por un tiempo

determinado y utilizarlo en ese período”

Son aquellos recursos intangibles capaces de generar valor que

residen en las personas:

• El liderazgo,

• La experiencia,

• Las competencias,

• La actitud,

• Los conocimientos y capacidades, individuales y colectivas.

Organizaciones que Aprenden:

Un entorno que apoye el aprendizaje

Seguridad psicológica

- En esta unidad, es fácil expresar lo que a uno le preocupa.

- Si uno comete un error, a menudo le recriminan al respecto.

- Las personas de esta unidad habitualmente se sienten cómodas al hablar de

problemas y desacuerdos.

- Las personas de esta unidad están deseosas de compartir información

acerca de lo que funciona y lo que no funciona.

- Guardar silencio es la mejor manera de progresar en esta unidad.

Apreciación de las diferencias

- Las diferencias de opinión siempre son valoradas en esta unidad.

12

- A menos que una opinión sea consistente con lo que cree la mayoría de las

personas en esta unidad, no será valorada.

- Esta unidad suele manejar las diferencias de opiniones privadamente o por

fuera, en lugar de abordarlas directamente con el grupo.*

- En esta unidad, las personas están abiertas a nuevas maneras de hacer el

trabajo.

Apertura a las ideas nuevas

- En esta unidad, las personas valoran las ideas nuevas.

- A menos que una idea sea conocida desde hace tiempo, nadie en esta

unidad querrá escucharla.

- En esta unidad, a las personas les interesa saber de mejores maneras de

hacer las cosas.

- En esta unidad, las personas a menudo se resisten a los enfoques no

probados.

Tiempo para la reflexión

- Las personas de esta unidad están demasiado estresadas.*

- A pesar de la carga laboral, las personas de esta unidad buscan tiempo

para evaluar cómo avanza el trabajo.

- En esta unidad, las presiones de la agenda impiden que se haga un buen

trabajo.

- En esta unidad las personas están demasiado ocupadas para invertir tiempo

en mejorar.

- Simplemente no hay tiempo para la reflexión en esta unidad.

En resumen:

13

El liderazgo por sí solo no es suficiente

- Las dimensiones culturales y de proceso del aprendizaje parecieran

requerir intervenciones más explícitas y dirigidas

Las organizaciones no son monolíticas.

- Los ejecutivos deben ser especialmente sensibles a las culturas locales de

aprendizaje, las cuales pueden variar sustancialmente entre las unidades

El desempeño comparativo es el parámetro clave

- Los puntajes más importantes respecto de los atributos de aprendizaje

críticos son relativos

El aprendizaje es multidimensional.

- Los ejecutivos deben ser muy cuidadosos cuando seleccionan las palancas

del cambio y deben pensar ampliamente acerca de las opciones

disponibles

Capacitación

Muchos programas de cambio caen en el error de exhortar a los empleados a comportarse

de manera diferente sin haberles enseñado cómo adaptar las instrucciones generales a su

situación individual. La empresa podrá instarlos a ser "centrada en el cliente", por

ejemplo, pero si se prestó poca atención a los clientes en el pasado, pueden no tener idea

de cómo interpretar este nuevo rol en el presente.

David Kolb, especialista en educación de adultos, desarrolló durante la década de los 80,

sus cuatro fases del ciclo de aprendizaje de adultos: Kolb demostró que los adultos no

pueden aprender simplemente escuchando instrucciones, sino que también debe absorber

14

la nueva información, utilizarla de forma experimental, e integrarlo a sus conocimientos

actuales.

Chris Argyris, psicólogo organizacional, demostró que las personas asimilan la

información más a fondo si van a describir a los demás cómo se va a aplicar lo que han

aprendido a sus propias circunstancias (principios de asimilación y acomodación)

Tipos de competencias

Competencias Técnicas: cuantifican el saber requerido por el puesto en cuanto a

conocimientos experiencias y habilidades en el uso de procedimientos, prácticas,

métodos, sistemas, técnicas o disciplinas científicas.

Competencias Interpersonales: evalúan la habilidad requerida por el puesto para

establecer relaciones interpersonales con el fin de comprender, motivar y desarrollar

personas, a fin de lograr los propios resultados.

Competencias Directivas: valoran la capacidad requerida por el puesto para integrar,

armonizar, coordinar actividades, funciones y recursos diversos.

Elementos

- Valores y actitudes

Para vivir en sociedad es necesario respetar las normas de convivencia que nos permiten

construir un universo compartido con las personas que nos rodean. Esas normas se

construyen desde una cultura compartida y varían de unos lugares a otros dependiendo de

los valores de cada comunidad. Vamos a reflexionar sobre ello.

- Aptitud

15

Se conoce como aptitud a aquella capacidad y la buena disposición que una persona

ostenta para desempeñarse o ejercer determinada tarea, empleo o función, aunque no

solamente la podemos reducir a una actividad laboral, sino que también la realización y la

práctica de alguna actividad deportiva, como ser el fútbol, el tenis, entre otros,

mayormente, requieren o necesitan, además de las ganas y la buena predisposición, la

capacidad para llegar a buen puerto y más si la misma se realiza a un nivel profesional de

exigida competencia y por el cual se obtiene una retribución que es la principal fuente de

ingresos.

- Capacidades

Se denomina capacidad al conjunto de recursos y aptitudes que tiene un individuo para

desempeñar una determinada tarea. En este sentido, esta noción se vincula con la de

educación, siendo esta última un proceso de incorporación de nuevas herramientas para

desenvolverse en el mundo. El término capacidad también puede hacer referencia a

posibilidades positivas de cualquier elemento.

b. CAPITAL ESTRUCTURAL.

Son aquellos recursos intangibles capaces de generar valor que residen en la propia

organización:

• Hardware, software, bases de datos y estructura organizacional.

• Las rutinas, la “forma de funcionar”, la cultura así como su capacidad de innovar

y aprender.

• Las patentes, el “know-how”, los “secretos” del negocio y el conocimiento

acumulado en la organización.

Es el conocimiento que la organización consigue explicitar, sistematizar y que en un

principio puede estar latente en las personas y equipos de la empresa.

16

El Capital Estructural se refiere a la estructura organizativa, formal e informal, a los

métodos y procedimientos de trabajo, al software a las bases de datos, a los sistemas de

I+D, a los sistemas de dirección y gestión y a la cultura de la empresa; (Viedma 2003).

Estos Activos constituyen propiedad de la empresas y algunos de los pueden protegerse

legalmente (Patentes, Propiedad Intelectual). A este Capital Estructural también se le

denomina: Activo de Estructura Interna. Según los autores Euroforum, 1998; Proyecto

Meritum, 2002; Petrash, 1996) el componente estructural integra las capacidades

organizacionales desarrolladas para satisfacer los requerimientos del mercado, también el

conocimiento que ha sido capturado por la organización, comprendiendo las rutinas

organizativas, los procedimientos, los sistemas, culturas, bases de datos, etc.

El capital estructural incluye dos componentes básicos:

1. capital tecnológico: Que se refiere al conocimiento colectivo existente en la

organización de carácter técnico-científico e incluye aspectos como los esfuerzos

en I+D+i, dotación de infraestructura tecnológica y propiedad industrial e

intelectual.

2. capital organizativo: Que se refiere al conocimiento colectivo existente en la

organización de carácter general, que se almacena, recupera, gestiona y transfiere

vía cultura organizativa, rutinas organizativas, estructura organizativa, así como

capacidades en tecnologías de la información y las comunicaciones.

Conocimientos desarrollados y explicitados por las organizaciones, integrados por los

siguientes elementos:

- Capital clientes

17

Activos relacionados con los clientes (marcas registradas, fidelidad del cliente, listas

de clientes etc.).

- Procesos

Referido a la forma como la organización añade valor a través de las diferentes

actividades que desarrolla.

-Capacidad de innovación

Entendida como la capacidad de mantener el éxito de la organización a través del

desarrollo de nuevos productos o servicios. • Los cambios que se han dado a nivel del

conocimiento son avanzados; hoy se le reconoce como de alto valor agregado para las

organizaciones en la medida en que genera riqueza, un "activo" que debe gestionarse y

valorarse como los demás.

Grafica de capital estructural:

18

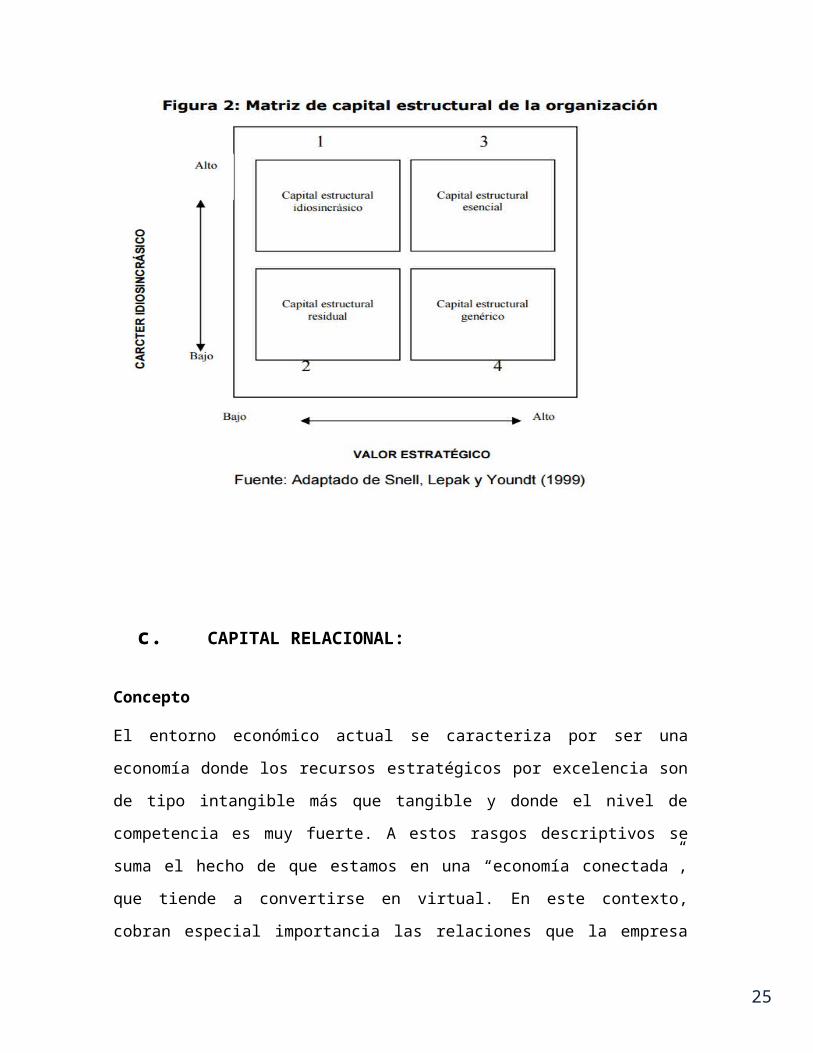

1. Tipología de capital estructural:

Si partimos de la base que no todos los conocimientos y habilidades presentes en la

empresa son estratégicos, el primer paso es determinar qué tipos de capital estructural

existen y cómo pueden convertirse en una fuente de ventaja competitiva. En este sentido,

siguiendo los trabajos de Snell, Lepak y Youndt (1999), Ordóñez de Pablos (2000, 2001)

y Ulrich y Lake (1991), seguidamente se analiza el potencial estratégico del capital

estructural de la empresa en relación a dos dimensiones: El valor y el carácter

idiosincrásico.

La teoría de recursos y capacidades afirma que los recursos son valiosos cuando permiten

a la organización mejorar la efectividad, aprovechar las oportunidades y neutralizar las

amenazas. En el contexto de la Dirección Estratégica, la creación de valor se centra en el

incremento de la proporción de beneficios del cliente en relación con los costes asociados

a la obtención de dichos beneficios. En esta línea, el capital estructural de la empresa

puede añadir valor si contribuye a reducir costes o si mejora el servicio o las

características de los productos para los clientes. Por otro lado, Collis y Montgomery

(1995) destacan que la importancia del capital estructural también depende del grado en

que contribuya a la creación de una diferenciación competitiva.

19

c. CAPITAL RELACIONAL:

Concepto

El entorno económico actual se caracteriza por ser una economía donde los recursos

estratégicos por excelencia son de tipo intangible más que tangible y donde el nivel de

competencia es muy fuerte. A estos rasgos descriptivos se suma el hecho de que estamos

en una “economía conectada”, que tiende a convertirse en virtual. En este contexto,

cobran especial importancia las relaciones que la empresa desarrolla con sus clientes,

competidores, accionistas, socios de alianzas estratégicas, y administraciones públicas,

entre otros. Estas relaciones constituyen el capital relacional de la empresa.

El capital relacional, también denominado capital social externo (Subramanian y Youndt,

2005), estructura externa (Sveiby, 1997) o capital cliente (Edvinsson y Malone, 1997;

Bontis, 1998; Chen et al., 2004) y de naturaleza más heterogénea y compleja, se refiere al

conocimiento fruto de las relaciones que mantiene la empresa con el resto de agentes

externos (fundamentalmente clientes, proveedores, aliados, Administraciones Públicas,

medios de comunicación, etc.).

Entre las principales dimensiones que incluye el capital relacional se encuentran las

siguientes:

(1) relaciones con clientes

(2) relaciones con proveedores

(3) relaciones con aliados

(4) reputación corporativa.

20

En relación con los tres primeros, así como con relaciones con otros agentes externos

adicionales que sean importantes para la empresa, se suelen analizar los siguientes

aspectos:

Base o número y características esenciales de los mismos, análisis de los procesos de

relación, eficiencia de las relaciones, entendida como resultados y aprendizaje, y por

último, análisis del riesgo de las relaciones. En relación con la reputación corporativa,

señalar que su gestión eficiente fomenta y refuerza las relaciones de la empresa con los

agentes externos, ayudando en este sentido.

Tipos de capital relacional

Partiendo de la idea de que no todos los conocimientos, competencias y habilidades

presentes en la empresa son estratégicos, el primer paso es determinar qué tipos de capital

relacional existen y cómo pueden llegar a ser una fuente de ventaja competitiva. Para

ello, se debe analizar el potencial estratégico del capital relacional de la empresa con

relación a dos dimensiones: a) el valor estratégico y b) el carácter idiosincrásico que

provocará una ventaja competitiva.

a. Valor estratégico. La teoría de recursos y capacidades afirma que los recursos

son valiosos cuando permiten a las organizaciones mejorar la efectividad,

aprovechar las oportunidades y neutralizar las amenazas. En el contexto de

la dirección estratégica, la creación de valor se centra en el incremento de la

proporción de beneficios del cliente en relación con los costos asociados a la

obtención de dichos beneficios. En esta línea, el capital relacional de la empresa

puede añadir valor si contribuye a reducir costos o si mejora el servicio o las

características de los productos para los clientes.

b. Carácter idiosincrásico (características específicas de la empresa). Por otro lado,

la importancia del capital relacional también depende del grado en que contribuya

a la creación de una diferenciación competitiva. Desde una perspectiva

21

económica, la teoría de los costos de transacción sugiere que las empresas

obtienen una ventaja competitiva cuando poseen activos específicos a la

organización que no pueden ser copiados por los rivales. De este modo, a medida

que el carácter idiosincrásico del capital relacional aumenta, las empresas tienen

incentivos a la inversión en recursos para administrarlo, con el fin de reducir

riegos y aprovechar su potencial productivo.

Está compuesto por las relaciones que tiene la empresa con sus clientes, canales de

distribución, proveedores, competidores, alianzas, bancos, accionistas, etc.

Se refiere a la cartera de clientes que reciben nombre de fondo de comercio, a las

relaciones con los proveedores, bancos, accionistas, a los acuerdos de cooperación, y

Alianzas Estratégicas de producción y comerciales, a las marcas comerciales y a l imagen

de la empresa.

Entendida como la capacidad de mantener el éxito de la organización a través del

desarrollo de nuevos productos o servicios.

22

Los cambios que se han dado a nivel del conocimiento son avanzados; hoy se le reconoce como de alto valor agregado para las organizaciones en la medida en que genera riqueza, un “activo” que debe gestionarse y valorarse como los demás. En el ámbito de la nueva economía , el capital

23

intelectual proporciona un margen competitivo, sin embargo estos “recursos” no son medidos de manera adecuada; El capital intelectual (intangible) al igual que los recursos físicos necesariamente necesitan ser valorados para mediciones de eficiencia, determinación de ingresos y valuación de la

24

compañía El proceso de formación de “capital intelectual” debe considerarse como una actividad de inversión económica del mismo orden que la formación de capital material.

Los cambios que se han dado a nivel del conocimiento son avanzados; hoy se le

reconoce como de alto valor agregado para las organizaciones en la medida en

que genera riqueza, un “activo” que debe gestionarse y valorarse como los demás.

En el ámbito de la nueva economía, el capital intelectual proporciona un margen

competitivo, sin embargo estos “recursos” no son medidos de manera adecuada;

El capital intelectual (intangible) al igual que los recursos físicos necesariamente

necesitan ser valorados para mediciones de eficiencia, determinación de ingresos y

valuación de la compañía

25

El proceso de formación de “capital intelectual” debe considerarse como una actividad de

inversión económica del mismo orden que la formación de capital material.

Los cambios que se han dado a nivel del conocimiento son avanzados; hoy se le

reconoce como de alto valor agregado para las organizaciones en la medida en

que genera riqueza, un “activo” que debe gestionarse y valorarse como los demás.

En el ámbito de la nueva economía, el capital intelectual proporciona un margen

competitivo, sin embargo estos “recursos” no son medidos de manera adecuada;

El capital intelectual (intangible) al igual que los recursos físicos necesariamente

necesitan ser valorados para mediciones de eficiencia, determinación de ingresos y

valuación de la compañía

El proceso de formación de “capital intelectual” debe considerarse como una actividad de

inversión económica del mismo orden que la formación de capital material.

En el futuro la inversión primaria no será en terrenos, planta o equipo, si no en personal.

Este hecho podrá marcar más la necesidad de llevar a la contabilidad este tipo de activos,

en cuanto estos recursos se convertirán en el más importante de las empresas.

RELACIÓN ENTRE LAS DIMENSIONES DEL CAPITAL

INTELECTUAL.

A través del siguiente ejemplo se pretende cumplir con el objetivo del presente trabajo.

Se toma como caso de estudio a la Universidad de Matanzas “Camilo Cienfuegos” para el

año 2008, cuya misión es garantizar la universalización de la Educación Superior

desarrollando la formación y superación integral revolucionaria de profesionales y

cuadros, la introducción de la ciencia y la innovación tecnológica, la extensión

26

universitaria e informatización, contribuyendo a la masificación de la cultura en la Batalla

de Ideas para el avance de la sociedad matancera y cubana.

El Capital Humano en la Universidad son las experiencias, conocimientos, talento e

innovación de los profesores e investigadores de la institución.

Conocimiento: superación, recolección de investigación e información.

Experiencias: años de experiencia, categoría docente, capacidad de poner en práctica los

conocimientos adquiridos.

Talento: Habilidades, creatividad, desempeño.

Satisfacción del cliente interno: Motivación, sentido de pertenencia, comunicación.

El Capital Estructural esta formado de la siguiente manera:

• Cuenta con un emblema que la distingue.

• Cuenta con la patente de producción de la Pasta anticorrosivo, registros de software,

entre otros.

• En la rama de desarrollo e investigación se cuenta con los medios necesarios para

desarrollar investigaciones (computadoras, Internet acceso a sitios especializados).

• Se cuenta con la intraweb y cada carrera tiene sus páginas Web, así mismo con una

plataforma interactiva y educativa.

• Participación en congresos, fórum nacionales e internacionales, eventos conferencias.

• Para contribuir a la formación de conocimientos se imparten reuniones metodológicas a

nivel central, de facultad, de departamento y de carreras.

27

Capital Humano Capital Estructural Capital Relacional

Capital

Humano

“El componente

humano se

conforma por el

conocimiento, los

valores, la

creatividad,

destrezas, potencial

de innovación,

talento,

experiencias y

competencias de los

individuo dentro de

la organización”.

Es la base para el Capital

Estructural, porque sin él no se

crea tecnología, contribuye en

la materialización de

conocimientos, habilidades y

talento.

Ejemplo: Se puede tener

computadoras a disposición,

última tecnología, medios

necesarios para desarrollarse,

que si el cliente interno, (el

profesor), no se siente

motivado e identificado con la

institución, y además sin el

conocimiento necesario, pues

entonces el capital estructural

no generará valor a la

institución.

Es la base para el Capital

Relacional.

Ejemplo: Trabajador motivado,

identificado con la institución, y

además con el conocimiento

necesario, entonces las relaciones

con los agentes externos será

favorable, y el Capital Relacionar

estará generando valor a la

organización

Capital

Estructural

Pueden existir

trabajadores

motivados,

satisfechos, con

conocimientos,

experiencias,

talento, creatividad,

categoría científica,

capacidad

innovadora, deseos

de trabajar, con

sentido de

pertenencia, que si

no existe el Capital

necesario para

“El Capital Estructural se

refiere a la estructura

organizativa, formal e

informal, a los métodos y

procedimientos de trabajo, al

sofware a las bases de datos, a

los sistemas de I+D, a los

sistemas de dirección y gestión

y a la cultura de la empresa”

Si contamos con los medios

necesarios para la formación

integral de profesionales y

cuadros, entonces el desarrollo del

Capital Relacional será favorable,

y creará valor y prestigio a la

organización.

Ejemplo: Si el profesor, no cuenta

con la tecnología y bibliografía

actualizada, entonces la calidad

del servicio no será la requerida.

28

materializar los

elementos

anteriores,

entonces, el Capital

Humano no

generará valor a la

institución.

Ejemplo: Un

profesor con

capacidad para

generar un artículo

y no cuenta con

computadoras.

Capital

Relacional

Si las relaciones

con los agentes

externos son

favorables, basadas

en un

entendimiento

mutuo, en la

calidad del servicio,

en el cumplimiento

de nuestras

expectativas, y en

el cumplimiento de

la alianza

estratégica, es

porque la base es el

Capital Humano,

entonces este estará

generando valor a

la organización.

Si las relaciones con los

agentes externos son

favorables, basadas en un

entendimiento mutuo, en la

calidad del servicio, en el

cumplimiento de nuestras

expectativas, y en el

cumplimiento de la alianza

estratégica, es porque existe

una buena estructura que

genera valor a la institución.

“Está compuesto por las

relaciones que tiene la empresa

con sus clientes, canales de

distribución, proveedores,

competidores, alianzas, bancos,

accionistas, etc”.

;

29

FUNCIONES DE DESARROLLAR EL CAPITAL INTELECTUAL

• Identificar y realzar la visibilidad y mensurabilidad de los activos intangibles.

• Captar y sostener la comunidad mediante tecnología de compartir conocimientos.

• Cultivar y canalizar el capital intelectual por medio de desarrollo profesional,

entrenamiento e intercambio de información computarizada.

• Capitalizar económicamente agregando valor mediante la circulación de conocimiento,

aumento de transferencia de destrezas y experiencia aplicada.

• Desarrollar relaciones con los clientes para crear y mantener su lealtad, atraer nuevos

mercados y brindar un servicio con mayor calidad y eficiencia.

• Introducir productos y servicios innovadores destinados a cubrir segmentos de mercado.

• Desarrollar productos y servicios personalizados de alta calidad, bajo costo y tiempos

óptimos.

• Movilizar las competencias de los empleados hacia los procesos del negocio,

desarrollando mejores prácticas, capacidades, calidad y tiempos de respuesta.

• Desarrollar tecnología de información, bases de datos y sistemas

IMPORTANCIA DEL CAPITAL INTELECTUAL

Tal vez la mejor manera de apreciar el papel del capital intelectual es con una metáfora.

“Si nos imaginamos una compañía como un organismo vivo, digamos un árbol, entonces

lo que se describe en los diagramas organizacionales, los informes anuales, los estados

30

trimestrales, los folletos de la compañía y otros documentos es el tronco, las ramas y las

hojas. El inversionista inteligente estudia este árbol en busca de fruta madura para

cosechar. La mitad o acaso más de la mitad está bajo tierra, en el sistema de raíces.”

(Stewart, 1998, pp. 12).

Esto es lo que hace tan valioso el capital intelectual: el estudio de las raíces del valor de

una compañía, la medida de los factores dinámicos ocultos bajo los edificios y productos

visibles de aquella.

Si se lleva a cabo eficientemente la gestión del Capital Intelectual se obtienen los

siguientes beneficios:

1.- Una curva de aprendizaje más pendiente.

2.- Tiempo más corto de gestación para aplicaciones.

3.- Economía de costos e inversión en capital estructural y capital organizacional.

4.- mayor valor agregado, en virtud de interacciones mejoradas.

5.- Creación de nuevo valor por novedosas conexiones y combinaciones.

COMO MEDIR EL CAPITAL INTELECTUAL

Durante la década de los 90´s, las nuevas tendencias de valoración de empresas centró

su interés en la investigación y desarrolla un tanto compleja y abstracta en torno

a los conceptos de aprendizaje organizacional, gestión del conocimiento,

determinación y medición del capital intelectual comprometiendo esfuerzos y

recursos con miras a identificar y reconocer la importancia estratégica del capital

intelectual para el logro y sostenimiento de ventajas competitivas.

31

Para la estructuración, valoración, administración medición y reporte del capital

intelectual, en el mundo de la academia y empresarial se han desarrollado, entre otros, los

siguientes modelos:

IAS 38 como respuesta de la contabilidad financiera a la medición del capital intelectual.

La norma internacional de contabilidad 38 define los activos intangibles susceptibles de

ser valorados e incluidos en la contabilidad; para el efecto define un activo

intangible como: “es un activo no monetario identificable, carente de sustancia física,

poseído para uso en la producción o suministro de bienes o servicios, para alquiler

a otros o para propósitos administrativos

32

CONCLUSIONES

Dicho conjunto de activos de conocimientos o intelectuales, responsables en buena

medida del éxito empresarial, tanto por sus especiales características, como por sus

dificultades en su identificación y medición, necesitan de nuevos parámetros de gestión

para su efectivo despliegue organizativo. En este trabajo, destacamos su origen reciente

en la aplicación empresarial, ligándolo en una primera etapa al interés y aportaciones

procedentes, básicamente, del ámbito de la consultoría, la práctica empresarial y

determinados académicos muy involucrados en la práctica. En una etapa siguiente, y

como casi siempre, haciéndose eco de esta necesidad empresarial ya presente, la

universidad toma este fenómeno para sus investigaciones y debate. Así, asociaciones,

congresos y revistas científicas hacen suyo este tópico. En paralelo a esta evolución

hemos tratado de destacar tanto las aportaciones iniciales y posteriores referidas al

concepto del capital intelectual, como a sus componentes clave. En este sentido, y en base

a la revisión de la literatura, hemos propuesto una definición, con carácter estratégico, del

capital intelectual, así como una clasificación, la cual incluye al capital humano, capital

estructural, capital relacional y capital social.

33

BIBLIOGRAFIA

AMIT, R. y SCHOEMAKER, P.J. (1993): “Strategic assets and organizational

rent”, Strategic Management Journal, vol. 14, pp 33-46.

BANKINTER (2000): Annual Report 2000. BARNEY, J. (1991): “Firm resources

and sustained competitive advantage”, Journal of Management, vol. 17(1), pp. 99-

120.

BARNEY, J. B. (2001): “Is the resource-based view a useful perspective for

strategic management research? Yes”, Academy of Management Review, Vol. 26,

No. 1, pp. 41- 56. BBVA (1999): Annual Report 1999.

BONTIS, N. (1998): “Intellectual capital: An exploratory study that develops

measures and models”, Management Decision, 36, 2, 63-76.

BONTIS, N. (1999): “Managing organizational knowledge by diagnosing

intellectual capital: framing and advancing the state of the field”, International

Journal of Technology Management,18, 5/6/7/8, 433-462.

BONTIS, N. (2001): “Assessing knowledge assets: A review of the models used

to measure intellectual capital”, International Journal of Management Reviews, 3,

1, 41-60.

BONTIS, N., CHONG, W. y RICHARDSON, S. (2000): “Intellectual capital and

business performance in Malaysian industries”, Journal of Intellectual Capital,

Vol. 1, No.1, pp.85-100.