EDITORIAL A - InfoAserca · les deseamos Feliz Navidad y Próspero año 2000. 2 CONTENIDO...

35

n el vasto y generoso agro mexicano hay cultivos que han trascendido su vocación estrictamente comercial y han adquirido significados culturales por su permanencia y arrai- go popular. Tal es el caso de la calabaza, planta con historia milenaria, joya de la cocina mexicana y orgullo de cientos de productores del país. El delicado sabor de las diversas variedades de este alimento han conquistado los paladares más exigentes en todo el orbe. Díganlo, si no, los grandes cocineros de París y Tokio. En el caso de México, sería difícil pensar en un mejor postre que la célebre “calabaza en tacha”, inscrita ya en el libro de nuestras más añejas tradiciones culinarias. La calabaza es, sin exageración posible, una de las aportaciones culturales de nuestra América al mundo, sólo comparable, acaso, con el chocolate. Al lado de sus cualidades alimenticias y su precio al alcance de amplias mayorías, este cultivo ha dado a México la posibilidad de allegarse un importante ingreso de divisas. Su aceptación en numerosos mercados revela el potencial que la calabaza, la calabacita y el calabacín tienen en un mundo que reclama cada día más alimentos baratos, accesibles y de fácil prepa- ración. Los análisis que Claridades Agropecuarias presenta en esta entrega permiten vaticinar un futuro promisorio para la cucurbita maxima. Estados Unidos ha sido y sigue siendo el com- prador más importante de este producto que, si bien se cultiva en casi todo el territorio nacional, por razones diversas concentra su más alta productividad en sólo tres o cuatro entidades federativas. Sin contradecir este razonable optimismo, cabe preguntar si los augurios no deberían anclarse en renovados esfuerzos por diversificar el mercado externo y en incor- porar a un mayor número de productores a los beneficios de la exportación. Se entiende que si México exportó un promedio anual de más de 200 mil toneladas de calaba- za entre 1992 y 1998 (44% del total mundial), su tasa de crecimiento debería superar el 20% a partir del próximo año para consolidar su posición de líder en este terreno. El reto parece ser, por lo tanto, mantener el abasto del creciente mercado nacional, pero sin desatender nuevas y mejores oportunidades en los mercados internacionales. En síntesis, sería sensato contemplar no sólo la expansión de las superficies cultivadas y la mejoría en los rendimientos de la calabaza mexicana, sino también la introducción de nuevas tecnologías para alcanzar más amplios márgenes y una mayor competitividad. E EDITORIAL Abriendo Surcos 1 A todos nuestros lectores, les deseamos Feliz Navidad y Próspero año 2000.

Transcript of EDITORIAL A - InfoAserca · les deseamos Feliz Navidad y Próspero año 2000. 2 CONTENIDO...

n el vasto y generoso agro mexicano hay cultivos que han trascendido su vocaciónestrictamente comercial y han adquirido significados culturales por su permanencia y arrai-go popular. Tal es el caso de la calabaza, planta con historia milenaria, joya de la cocinamexicana y orgullo de cientos de productores del país.

El delicado sabor de las diversas variedades de este alimento han conquistado los paladaresmás exigentes en todo el orbe. Díganlo, si no, los grandes cocineros de París y Tokio. En elcaso de México, sería difícil pensar en un mejor postre que la célebre “calabaza en tacha”,inscrita ya en el libro de nuestras más añejas tradiciones culinarias. La calabaza es, sinexageración posible, una de las aportaciones culturales de nuestra América al mundo, sólocomparable, acaso, con el chocolate.

Al lado de sus cualidades alimenticias y su precio al alcance de amplias mayorías, este cultivoha dado a México la posibilidad de allegarse un importante ingreso de divisas. Su aceptaciónen numerosos mercados revela el potencial que la calabaza, la calabacita y el calabacíntienen en un mundo que reclama cada día más alimentos baratos, accesibles y de fácil prepa-ración.

Los análisis que Claridades Agropecuarias presenta en esta entrega permiten vaticinar unfuturo promisorio para la cucurbita maxima. Estados Unidos ha sido y sigue siendo el com-prador más importante de este producto que, si bien se cultiva en casi todo el territorionacional, por razones diversas concentra su más alta productividad en sólo tres o cuatroentidades federativas. Sin contradecir este razonable optimismo, cabe preguntar si los auguriosno deberían anclarse en renovados esfuerzos por diversificar el mercado externo y en incor-porar a un mayor número de productores a los beneficios de la exportación.

Se entiende que si México exportó un promedio anual de más de 200 mil toneladas de calaba-za entre 1992 y 1998 (44% del total mundial), su tasa de crecimiento debería superar el 20%a partir del próximo año para consolidar su posición de líder en este terreno. El reto pareceser, por lo tanto, mantener el abasto del creciente mercado nacional, pero sin desatendernuevas y mejores oportunidades en los mercados internacionales.

En síntesis, sería sensato contemplar no sólo la expansión de las superficies cultivadas y lamejoría en los rendimientos de la calabaza mexicana, sino también la introducción de nuevastecnologías para alcanzar más amplios márgenes y una mayor competitividad.

E

EDITORIALAbriendo Surcos

1

A todos nuestros lectores,les deseamos Feliz Navidad y Próspero año 2000.

2

CONTENIDO

Impresión: Talleres Gráficos de México

Av. Canal del Nte. No. 80 Col. Felipe Pescador

Delegación Cuauhtémoc, C.P. 06280

Portada: Iñaki Echeverría

Fotografía: Bob Schalkwijk.

DIRECTORIORevista mensual producida y editada

por Apoyos y Servicios a laComercialización Agropecuaria,

Organo Desconcentrado de laSecretaría de Agricultura, Ganadería y

Desarrollo Rural, fundado en 1991.

Director en Jefe:Act. Mario Barreiro Perera

Coordinadores Generales:Lic. Héctor Fanghanel HernándezIng. Carlos Montañez Villafaña

Editor Responsable:Miguel Yoldi

Director de Difusión de laInformación:

Juventino Olvera González

Colaboradores: J. Roberto Sánchez Robles

Raúl Ochoa Bautista Francisco Rodríguez Cruz

Julián Roque Zavaleta César Ortega Rivas

Héctor Palacios FloresLauro Antonio Carrillo Trueba

Se reciben colaboraciones cuyocontenido e ideas no necesariamentecoinciden con los de la Institución.La responsabilidad de los trabajos

firmados es exclusiva de los autores yno de Apoyos y Servicios a la

Comercialización Agropecuaria,excepto cuando exista una indicación

expresa que así lo demuestre.Distribución exclusiva por suscripción.

Se puede reproducir el material deesta revista siempre y cuando se cite lafuente, salvo en libros de distribucióncomercial, para lo cual se requerirá de

autorización escrita por ASERCA.Todo lo relacionado con esta

publicacióndeberá dirigirse a:

Revista "Claridades Agropecuarias",José María Ibarrarán No. 84, 5to. piso,

Col. San José InsurgentesMéxico, D. F. C. P. 03900

Tel. 626-07-48 y 83 Fax. 663-34-51Certificado de reserva de Derecho al

uso Exclusivo No.2116-102 expedidopor la Secretaría de Educación

Pública.Certificado de Licitud de Título

No.7639, Certificado de licitud deContenido No. 1/432"93"/9412

expedidos por la ComisiónCalificadora de Publicaciones y

Revistas Ilustradas, Secretaría deGobernación.

Autorizada como correspondencia porel Servicio Postal Mexicano

(SEPOMEX) con el No. de registrop-prov.-198-93

Netzahualcóyotl No. 109 Col. CentroC.P. 06880 México, D.F.

Canasta AgropecuariaAnexo estadístico

Pag

Editorial 1

De Nuestra Cosecha 3

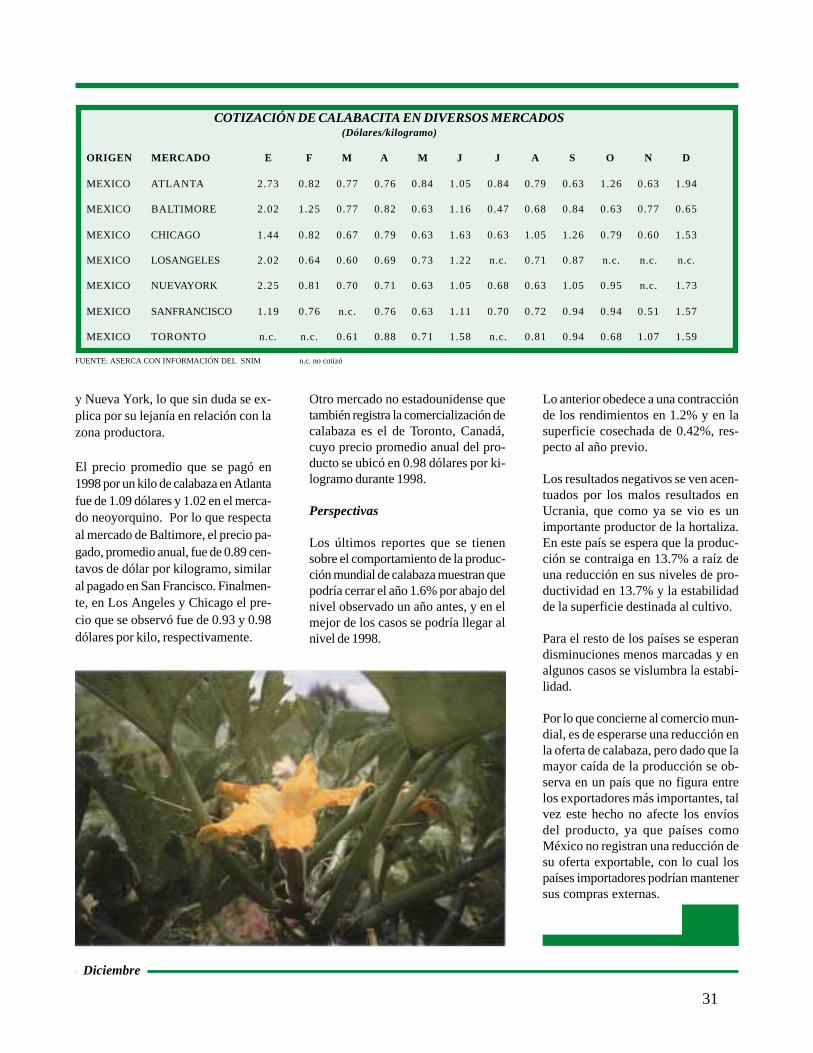

La calabaza es un producto que tiene gran

presencia en nuestro país, de al l í la

importancia de analizar el comportamiento

de indicadores sobresal ientes como

producción, comercio, entre otros.

Se dan a conocer los avances del programa

de Procampo para el frijol.

Más Allá de Nuestro Campo 25

Importantes indicadores sobre la oferta y

la demanda mundiales de calabaza se

presentan en este artículo, destacando a

los principales países productores y

consumidores del producto, así como los

precios pagados por el mismo.

Asimismo, se dan a conocer las principales

variables que conforman la oferta y la

demanda mundiales de frijol para el ciclo

de los últimos años.

3

Diciembre

La calabaza y la calabacitamexicanas en el mercado

norteamericano

De

Nuestra

Cosecha

Introducción

El género cucurbita, en donde se agrupa a los diversos tipos de calaba-za, ya sea tierna o dura, ha estado presente en las culturas americanasdesde épocas remotas. En la actualidad, la calabaza se ha convertidoen un producto de exportación, permitiendo con ello generar divisas.Con las variedades tiernas llamas italiana y amarilla, nuestro país haencontrado en Norteamérica un mercado cautivo, al contribuir conimportantes volúmenes para satisfacer la demanda. El presente trabajo,busca mostrar algunas de las características que tienen el mercadonacional e internacional de calabaza y con ello de sus posibilidadespara el futuro.

Antecedentes.

La calabaza es quizá uno de los culti-vos cuya presencia a lo largo de lahistoria de los pueblos americanos lahan convertido no sólo en un alimen-to tradicional, sino también en un ele-mento cultural, apenas comparablecon otros productos como el maíz, elfrijol y el chile, los que son básicospara explicar la dieta alimentaria deayer, hoy y muy probablemente delfuturo.

Durante largo tiempo, el origen de lacalabaza y calabacita fue un temacontrovertido, hasta que restosarqueobotánicos mostraron la eviden-cia abrumadora de que todas las va-riedades del género cucurbita (al quepertenece la calabaza, la calabacita, elcalabacín, etc). fueron originarias deAmérica. Así encontramos que:

a) La cucurbita pepo fue una especieampliamente distribuida en el norte deMéxico y el suroeste de los EE.UU.desde el año 7,000 a.C.b) La cucurbita mixta, tiene presen-cia desde la época precolombina.c) La cucurbita moschata ha estadopresente, desde México hasta Perú,desde hace miles de años, en granmultitud de formas y variantes. Ennuestro país se han encontrado evi-dencias arqueológicas que datan delaño 1440 al 440 a.C., en Guatemaladesde el año 900 d.C. y en Huaca Prie-ta, Perú, desde hace 4,000 años a.C.d) La cucurbita maxima, cuyas evi-dencias encontradas en excavacionesarqueológicas hechas en Perú permi-ten establecer su presencia en una fe-cha aproximada de 1,200 años a.C. Sesupone que esta especie es de origensudamericano y que su distribuciónestaba limitada a este continente, a lallegada de los españoles. 1

4

Diciembre

Estas variedades han tenido diversosusos desde épocas muy remotas, quevan desde la fabricación de utensilios(sobre todo en forma de vasijas), has-ta su empleo como alimento, forman-do parte de aquellos productos quepodríamos considerar como básicosen las culturas mesoamericanas. Alrespecto, especialistas señalan:“Es interesante observar que la do-mesticación del chile precede a la delmaíz, el frijol y la calabaza, sus tradi-cionales acompañantes a través de lahistoria”.2

Esta simbiosis no es casual ni acci-dental; por el contrario, se estableceentre todos ellos un equilibrio, de talforma que esta interdependencia for-taleció y ayudó a la superviciencia delgrupo, ya que existe la hipótesis deque la falta de alguno de estos pro-ductos bien podría haber roto dichoequilibrio, y con ello, afectar el valornutritivo de los demás.

En el caso de nuestro país, el cultivo yconsumo de calabaza está presentedesde los orígenes de nuestra nación.Por ejemplo, Vicente Riva Palacio se-ñala al respecto:“Un misionero jesuita nos dice que losfrutos que recogían los indios de laregión nahoa en su antigüedad, noeran más que maíz, calabacitas y frijo-les o judías.”

Posteriormente, el mismo autor señalaque dicha hortaliza pasó a formar par-te de los productos que se cultivaban:“ Además del maíz sembraban calaba-zas de varios géneros y de algunasde ellas hacían tasajos que, secos lesduraban largo tiempo. Sembraban tam-bién diversas clases de frijoles queles servían de muy principal sustentopara la raza.”3

Por otra parte, la presencia de varie-dades de calabaza en todo el conti-nente americano dio como consecuen-cia una abundancia de nombres po-pulares. Por ejemplo, en AméricaCentral recibe el nombre de ayote, cuyovocablo se deriva del náhuatl “ayotli”que significa precisamente calabaza.En Sudamérica y algunas regiones de

Centroamérica se le denomina comozapallo, ahuyama en Venezuela, obien calabaza y calabacita en nuestropaís.

En la actualidad el uso y consumo delas diversas especies de la calabazason muy amplios. Bien pueden servircomo parte de algún platillo o tambiéncomo uso forrajero, sobre todo de ga-nado avícola, bovino e incluso equi-no. Del fruto, además de utilizarse lapulpa, se aprovecha la semilla, a la quese le pueden dar dos usos: la extrac-ción de aceite o en la elaboración debotanas comúnmente llamadas pepi-tas. De la planta, también se puedeutilizar para consumo humano la flor,que forma parte de una amplia varie-dad de platillos tradicionales de nues-tro país.

Los indicadores de la producción delgénero cucurbita en nuestro país.

La producción del género cucurbitaen nuestro país ha mostrado algunoscambios importantes en los últimosaños, observando un crecimiento enlas variedades de calabaza tierna y unareducción en el caso de las duras.

Los datos estadísticos que se refierenal cultivo de las cucurbitas en nuestropaís, se organizan fundamentalmenteen tres grupos:a) el que se refiere a la calabaza engeneral, en donde se agrupan funda-

5

Diciembre

S U P E R F I C I E S E M B R A D A D E C A L A B A Z A , C A L A B A C I T A YK A B O C H A 1 9 9 0 -1 9 9 7 ( h a s .)

F U E N T E : A S E R C A c o n d a to s d e S A G A R

0

5 ,0 0 0

1 0 ,0 0 0

1 5 ,0 0 0

2 0 ,0 0 0

2 5 ,0 0 0

3 0 ,0 0 0

3 5 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

C a la b a z a C a la b a c i ta K a b o c h a

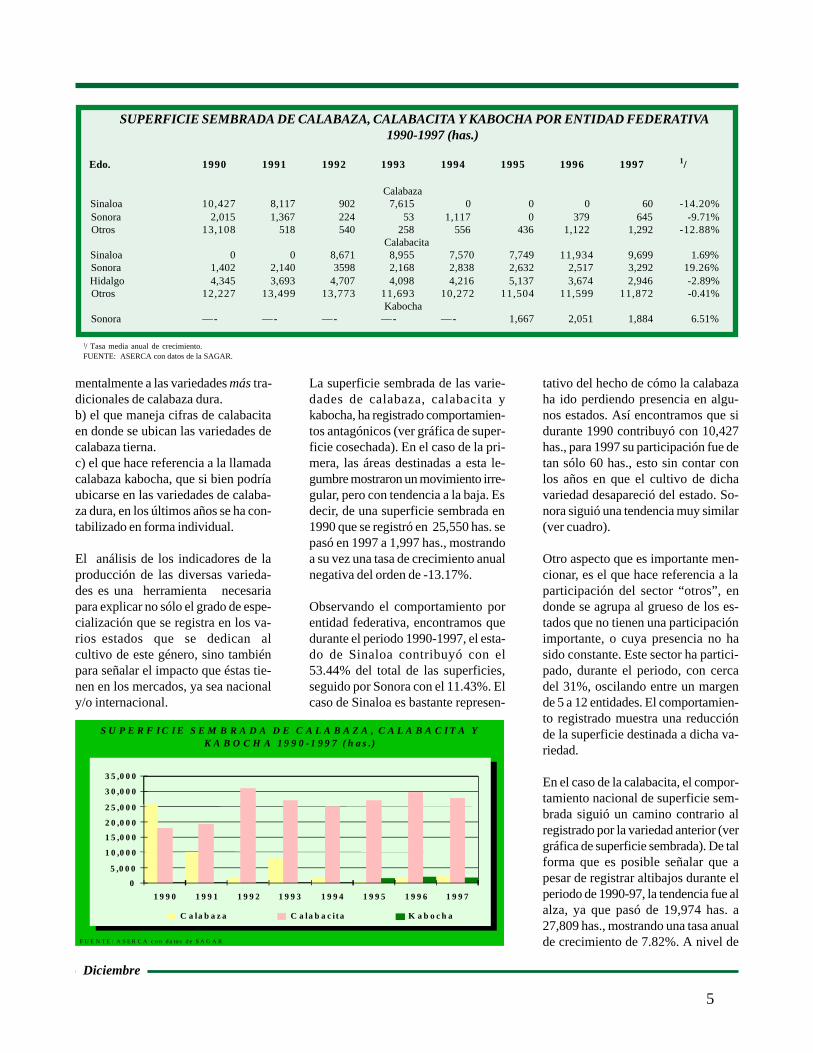

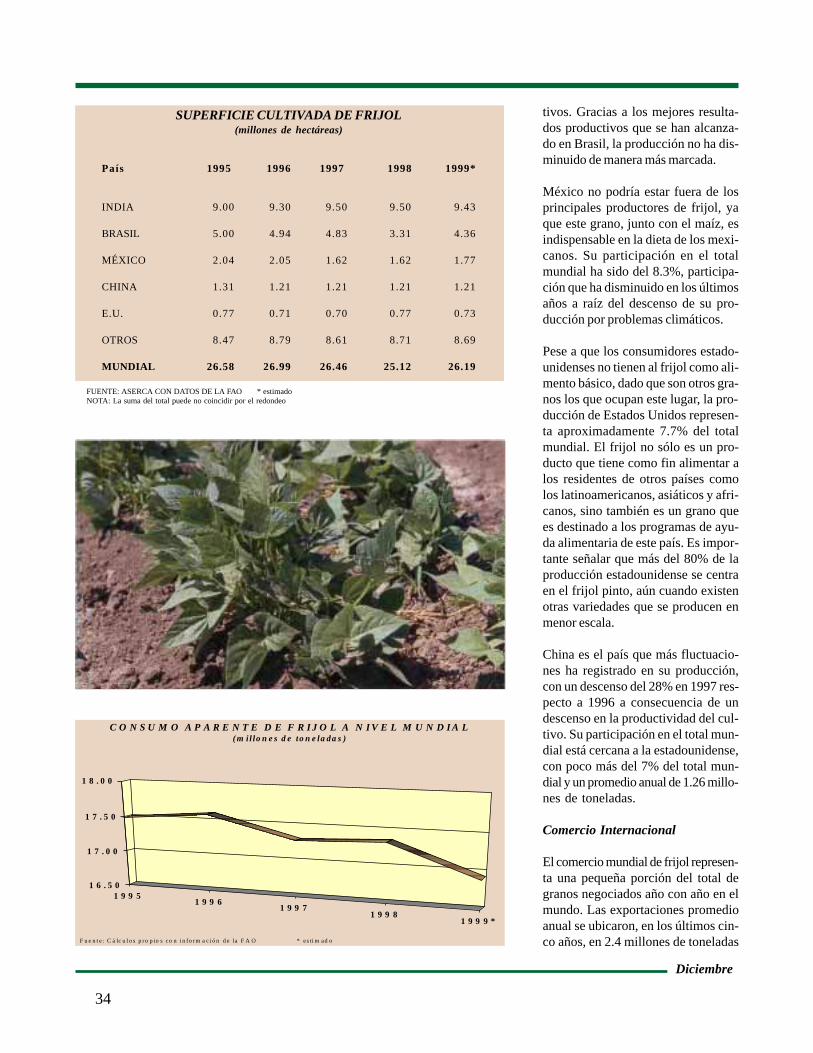

SUPERFICIE SEMBRADA DE CALABAZA, CALABACITA Y KABOCHA POR ENTIDAD FEDERATIVA 1990-1997 (has.)

Edo. 1990 1991 1992 1993 1994 1995 1996 1997 1/

Calabaza Sinaloa 10,427 8,117 902 7,615 0 0 0 60 -14.20% Sonora 2,015 1,367 224 53 1,117 0 379 645 -9.71% Otros 13,108 518 540 258 556 436 1,122 1,292 -12.88% Calabacita Sinaloa 0 0 8,671 8,955 7,570 7,749 11,934 9,699 1.69% Sonora 1,402 2,140 3598 2,168 2,838 2,632 2,517 3,292 19.26% Hidalgo 4,345 3,693 4,707 4,098 4,216 5,137 3,674 2,946 -2.89% Otros 12,227 13,499 13,773 11,693 10,272 11,504 11,599 11,872 -0.41% Kabocha Sonora —- —- —- —- —- 1,667 2,051 1,884 6.51%

1/ Tasa media anual de crecimiento.FUENTE: ASERCA con datos de la SAGAR.

mentalmente a las variedades más tra-dicionales de calabaza dura.b) el que maneja cifras de calabacitaen donde se ubican las variedades decalabaza tierna.c) el que hace referencia a la llamadacalabaza kabocha, que si bien podríaubicarse en las variedades de calaba-za dura, en los últimos años se ha con-tabilizado en forma individual.

El análisis de los indicadores de laproducción de las diversas varieda-des es una herramienta necesariapara explicar no sólo el grado de espe-cialización que se registra en los va-rios estados que se dedican alcultivo de este género, sino tambiénpara señalar el impacto que éstas tie-nen en los mercados, ya sea nacionaly/o internacional.

La superficie sembrada de las varie-dades de calabaza, calabacita ykabocha, ha registrado comportamien-tos antagónicos (ver gráfica de super-ficie cosechada). En el caso de la pri-mera, las áreas destinadas a esta le-gumbre mostraron un movimiento irre-gular, pero con tendencia a la baja. Esdecir, de una superficie sembrada en1990 que se registró en 25,550 has. sepasó en 1997 a 1,997 has., mostrandoa su vez una tasa de crecimiento anualnegativa del orden de -13.17%.

Observando el comportamiento porentidad federativa, encontramos quedurante el periodo 1990-1997, el esta-do de Sinaloa contribuyó con el53.44% del total de las superficies,seguido por Sonora con el 11.43%. Elcaso de Sinaloa es bastante represen-

tativo del hecho de cómo la calabazaha ido perdiendo presencia en algu-nos estados. Así encontramos que sidurante 1990 contribuyó con 10,427has., para 1997 su participación fue detan sólo 60 has., esto sin contar conlos años en que el cultivo de dichavariedad desapareció del estado. So-nora siguió una tendencia muy similar(ver cuadro).

Otro aspecto que es importante men-cionar, es el que hace referencia a laparticipación del sector “otros”, endonde se agrupa al grueso de los es-tados que no tienen una participaciónimportante, o cuya presencia no hasido constante. Este sector ha partici-pado, durante el periodo, con cercadel 31%, oscilando entre un margende 5 a 12 entidades. El comportamien-to registrado muestra una reducciónde la superficie destinada a dicha va-riedad.

En el caso de la calabacita, el compor-tamiento nacional de superficie sem-brada siguió un camino contrario alregistrado por la variedad anterior (vergráfica de superficie sembrada). De talforma que es posible señalar que apesar de registrar altibajos durante elperiodo de 1990-97, la tendencia fue alalza, ya que pasó de 19,974 has. a27,809 has., mostrando una tasa anualde crecimiento de 7.82%. A nivel de

6

Diciembre

SUPERFICIE COSECHADA DE CALABAZA, CALABACITA Y KABOCHA POR ENTIDAD FEDERATIVA.1990-1997 (has.)

Edo. 1990 1991 1992 1993 1994 1995 1996 1997 1/

Calabaza Sinaloa 10,036 7,311 843 7,594 0 0 0 60 -14.20% Sonora 1,562 1,294 184 53 1,117 0 379 588 -8.91% Otros 11,941 487 460 247 528 330 1,113 946 -13.15% Calabacita Sinaloa 0 0 8,262 8,895 7,510 7,728 11,895 9,564 2.25% Sonora 1,234 2,054 3,073 2,020 2,772 2,615 2,460 3,263 0.88% Hidalgo 3,776 3,160 4,611 4,034 4,094 4,713 3,058 2,244 -4.14% Otros 11,588 12,579 12,297 11,216 9,943 11,233 11,088 11,019 -0.70% Kabocha Sonora —- —- —- —- —- 1,592 2,006 1,814 7.82%

1/ Tasa media anual de crecimiento.FUENTE: ASERCA con datos de la SAGAR.

estado, Sinaloa es el que mayor parti-cipación tuvo, con aproximadamente27% del total de la superficie, a pesarde que durante los años de 1990 y 1991no se registró superficie alguna. Pesea que dicha entidad es la más impor-tante, su crecimiento anual no lo fuetanto, ya que sólo alcanzó una tasa de1.69%, dato que contrasta con el deSonora, cuya tasa fue 19.26%, o sea lade mayor crecimiento. Hidalgo por suparte, mostró una tasa de crecimientonegativa del orden de -2.89% (vercuadro de superficie sembrada).

La calabaza kabocha es la variedadcuya presencia en nuestro país es ape-nas reciente. Considerada entre lasllamadas “hortalizas no tradicionales”,ha logrado encontrar nichos de mer-cado, sobre todo en el japonés. Deacuerdo a las estadísticas proporcio-nadas por la SAGAR 4, el registro delcultivo se dio a partir de 1995, apare-ciendo el estado de Sonora como elúnico productor, aunque esta varie-dad ha estado presente en la agricul-tura sinaloense desde hace 14 años,lo que indica que durante mucho tiem-po se ubicó dentro de las calabazasen general.

De acuerdo con lo anterior, el compor-tamiento de la superficie sembrada hamostrado cierta estabilidad, aunque

con una tendencia al alza, al pasar de1,667 has. en 1995 a 1,884 has. para1997. A su vez, registró una tasa decrecimiento del orden de 6.51%, supe-rior al mostrado por la calabaza, peroinferior al correspondiente a lacalabacita.

En lo que a superficie cosechada serefiere, su comportamiento en las tresvariedades mencionadas fue similar almostrado por la cosechada. Es decir,con tasas de crecimiento positivas anivel nacional para las variedadeskabocha y calabacita, ( 7.82 y 8.17%respectivamente), y negativa para lacalabaza (-13.32%) (ver cuadro desuperficie cosechada). Este compor-tamiento se explica por el hecho de

que este indicador depende funda-mentalmente del número de áreas des-tinadas a la siembra, ya que los nive-les de siniestralidad en el génerocucurbita son bajos.5 Por ejemplo, enel caso de la kabocha, durante el pe-riodo de 1995-1997 registró un nivelde siniestralidad de 3%, lo que indicaque de 100 has. sembradas sólo 3 nose cosecharon, mientras que para lacalabacita fue de 5%, y para la calaba-za de 9%.

La producción de las tres variedadesha mostrado también caminos diver-sos. En lo que a calabaza correspon-de, durante el periodo de 1990-97 el45% de la producción se dio duranteel ciclo O/I, mientras que el 55% res-

7

Diciembre

P R O D U C C I O N D E C A L A B A Z A , C A L A B A C I T A Y K A B O C H A1 9 9 0 -1 9 9 7 ( to n .)

F U E N T E : A S E R C A c o n d a to s d e S A G A R

05 0 ,0 0 0

1 0 0 ,0 0 01 5 0 ,0 0 02 0 0 ,0 0 02 5 0 ,0 0 03 0 0 ,0 0 03 5 0 ,0 0 0

4 0 0 ,0 0 04 5 0 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

C a la b a z a C a la b a c i ta K a b o c h a

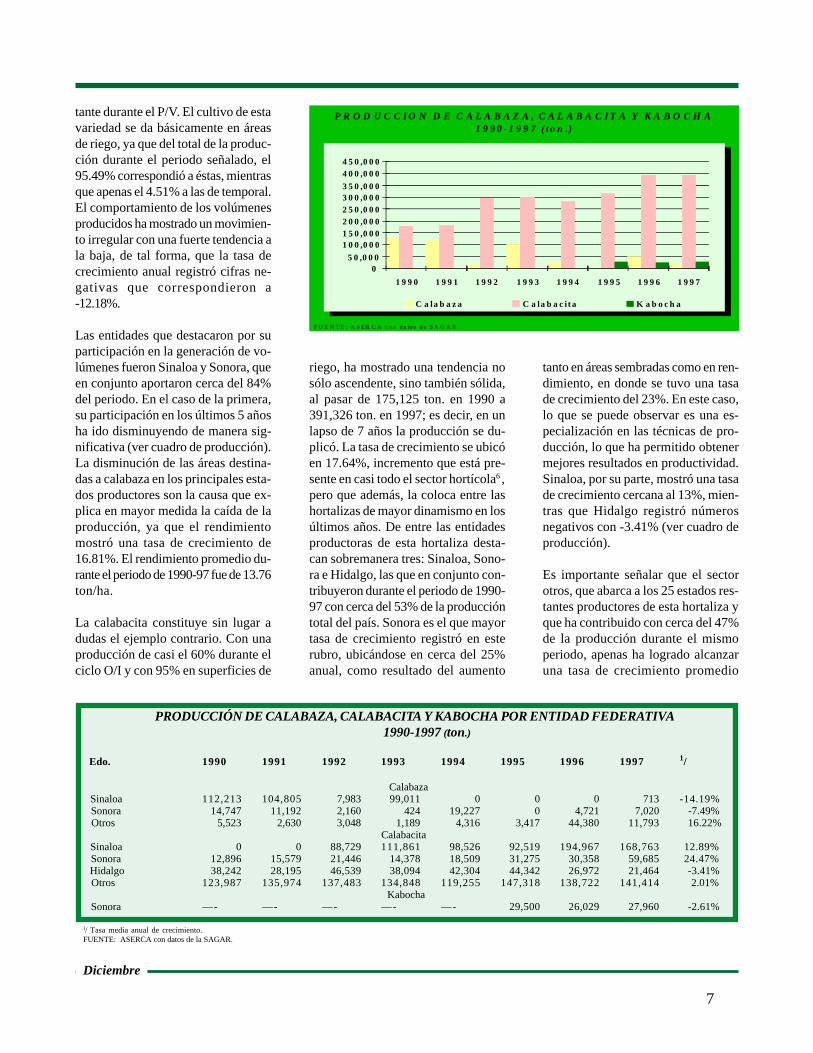

PRODUCCIÓN DE CALABAZA, CALABACITA Y KABOCHA POR ENTIDAD FEDERATIVA 1990-1997 (ton.)

Edo. 1990 1991 1992 1993 1994 1995 1996 1997 1/

Calabaza Sinaloa 112,213 104,805 7,983 99,011 0 0 0 713 -14.19% Sonora 14,747 11,192 2,160 424 19,227 0 4,721 7,020 -7.49% Otros 5,523 2,630 3,048 1,189 4,316 3,417 44,380 11,793 16.22% Calabacita Sinaloa 0 0 88,729 111,861 98,526 92,519 194,967 168,763 12.89% Sonora 12,896 15,579 21,446 14,378 18,509 31,275 30,358 59,685 24.47% Hidalgo 38,242 28,195 46,539 38,094 42,304 44,342 26,972 21,464 -3.41% Otros 123,987 135,974 137,483 134,848 119,255 147,318 138,722 141,414 2.01% Kabocha Sonora —- —- —- —- —- 29,500 26,029 27,960 -2.61%

1/ Tasa media anual de crecimiento.FUENTE: ASERCA con datos de la SAGAR.

tante durante el P/V. El cultivo de estavariedad se da básicamente en áreasde riego, ya que del total de la produc-ción durante el periodo señalado, el95.49% correspondió a éstas, mientrasque apenas el 4.51% a las de temporal.El comportamiento de los volúmenesproducidos ha mostrado un movimien-to irregular con una fuerte tendencia ala baja, de tal forma, que la tasa decrecimiento anual registró cifras ne-gativas que correspondieron a-12.18%.

Las entidades que destacaron por suparticipación en la generación de vo-lúmenes fueron Sinaloa y Sonora, queen conjunto aportaron cerca del 84%del periodo. En el caso de la primera,su participación en los últimos 5 añosha ido disminuyendo de manera sig-nificativa (ver cuadro de producción).La disminución de las áreas destina-das a calabaza en los principales esta-dos productores son la causa que ex-plica en mayor medida la caída de laproducción, ya que el rendimientomostró una tasa de crecimiento de16.81%. El rendimiento promedio du-rante el periodo de 1990-97 fue de 13.76ton/ha.

La calabacita constituye sin lugar adudas el ejemplo contrario. Con unaproducción de casi el 60% durante elciclo O/I y con 95% en superficies de

riego, ha mostrado una tendencia nosólo ascendente, sino también sólida,al pasar de 175,125 ton. en 1990 a391,326 ton. en 1997; es decir, en unlapso de 7 años la producción se du-plicó. La tasa de crecimiento se ubicóen 17.64%, incremento que está pre-sente en casi todo el sector hortícola6,pero que además, la coloca entre lashortalizas de mayor dinamismo en losúltimos años. De entre las entidadesproductoras de esta hortaliza desta-can sobremanera tres: Sinaloa, Sono-ra e Hidalgo, las que en conjunto con-tribuyeron durante el periodo de 1990-97 con cerca del 53% de la produccióntotal del país. Sonora es el que mayortasa de crecimiento registró en esterubro, ubicándose en cerca del 25%anual, como resultado del aumento

tanto en áreas sembradas como en ren-dimiento, en donde se tuvo una tasade crecimiento del 23%. En este caso,lo que se puede observar es una es-pecialización en las técnicas de pro-ducción, lo que ha permitido obtenermejores resultados en productividad.Sinaloa, por su parte, mostró una tasade crecimiento cercana al 13%, mien-tras que Hidalgo registró númerosnegativos con -3.41% (ver cuadro deproducción).

Es importante señalar que el sectorotros, que abarca a los 25 estados res-tantes productores de esta hortaliza yque ha contribuido con cerca del 47%de la producción durante el mismoperiodo, apenas ha logrado alcanzaruna tasa de crecimiento promedio

8

Diciembre

R E N D I M I E N T O D E C A L A B A Z A , C A L A B A C I T A Y K A B O C H A1 9 9 0 -1 9 9 7 ( to n . /h a s .)

* E n e l c a s o d e c a l a b a z a , p a ra e l d a to d e 1 9 9 6 , s e u s ó la c i f r a d e 1 9 9 7 , y a q u e A n u a r i o E s ta d í s t ic o d e S A G A R d a und a to m u y d es p r o p o r c io n a do .F U E N T E : A S E R C A c o n d a to s d e S A G A R

0

5

1 0

1 5

2 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 * 1 9 9 7

C a la b a z a C a la b a c i ta K a b o c h a

RENDIMIENTO DE CALABAZA, CALABACITA Y KABOCHA POR ENTIDAD FEDERATIVA 1990-1997 (ton./ha.)

Edo. 1990 1991 1992 1993 1994 1995 1996 1997 1/

Calabaza Sinaloa 11.18 14.33 9.47 13.03 —- —- —- 11.88 0.90% Sonora 9.44 8.64 11.73 8.00 17.21 —- 12.45 11.93 0.24% Nacional 5.62 13.04 8.87 12.74 14.31 10.35 12.25 2/ 12.25 16.81% Calabacita Sinaloa —- —- 10.73 12.57 13.11 11.97 16.39 17.64 9.19% Sonora 10.45 7.58 6.97 7.11 6.67 11.96 12.34 18.29 23.16% Hidalgo 10.12 8.92 10.09 9.44 10.33 9.40 8.82 9.56 1.03% Nacional 10.55 10.10 10.41 11.43 11.45 11.99 13.71 14.99 6.02% Kabocha Sonora 3/ —- —- —- —- —- 18.53 12.97 15.18 -9.02%

1/ Tasa media anual de crecimiento.2/ En el caso de 1996 se tomo la misma cifra de 1997, ya que el dato del Anuario Estadístico de SAGAR esta muy desproporcionado.3/ En el caso de la calabaza kabocha no se pone rendimiento nacional, ya que es Sonora la única entidad productora.FUENTE: ASERCA con datos de la SAGAR.

anual de 2.5%, cifra que resulta sermuy inferior si se compara con las dosprincipales entidades productoras.Esto implica el hecho de que la pro-ducción ya está concentrada en algu-nos estados (sobre todo por la voca-ción exportadora que tienen en lashortalizas, así como por las ventajasque da la cercanía con la frontera), re-duciendo con ello la posibilidad de in-crementar nuevas áreas, y aunqueesto fuese posible, el crecimiento se-ría lento.

A escala nacional, la calabacita mos-tró un rendimiento promedio, duranteel periodo señalado, del orden de 11.83ton/ha., con una tasa de crecimiento

de 6.02%. Sin embargo, este rendi-miento resulta ser inferior en casi el14%, si se compara con el de la enti-dad que mayor rendimiento promediotuvo, que fue Sinaloa, cuya producti-vidad se situó en 13.74 ton/ha. y unatasa de crecimiento del orden de 9.19%(ver gráfica y cuadro de rendimiento).

En el caso de la calabaza kabocha, elindicador de producción mostró uncomportamiento contrario al señaladopor las superficies. Es decir, mientraslas áreas destinadas a la producciónde esta hortaliza crecieron, la produc-ción y el rendimiento se vieron dismi-nuidos. Durante 1995 la producciónse registró en 29,500 ton., para redu-

cirse en 1997 a 27,960 ton., de modoque la tasa de crecimiento anual diocomo resultado cifras negativas delorden de -2.61%. Esta reducción sólopuede explicarse a partir de la caídadel rendimiento, ya que pasó de 18.53ton./ha. a 15.18 ton/ha., lo que dio asu vez una tasa de crecimiento negati-va del orden de -9.02%. Cabe por últi-mo indicar que la producción dekabocha se da en su totalidad en su-perficies de riego y durante el cicloagrícola P/V.

Ahora bien, si observamos el compor-tamiento del valor de la producciónen las tres variedades de cucurbita quehemos estado analizando, podremosinferir la importancia que guarda cadauna en la producción nacional y, enconsecuencia, en los mercados. Así,encontramos que la calabacita no sóloes la de mayor valor, sino la que hamostrado un comportamiento al alzade manera acelerada, de tal forma quepara 1997 la producción tuvo un valorcercano a los mil millones de pesos, loque indica el enorme dinamismo quemuestra esta hortaliza, sobre todo siconsideramos que se destinan altosvolúmenes al mercado internacional.En el caso de la calabaza kabocha, enlos tres años que se tienen registra-dos, el valor de la producción se ha

9

Diciembre

V A L O R D E L A P R O D U C C I O N D E C A L A B A Z A , C A L A B A C I T A YK A B O C H A 1 9 9 0 -1 9 9 7 ( mi l lo n e s d e $ )

* E n e l c a s o d e c a l a b a z a , p a ra e l d a to d e 1 9 9 6 , s e u s ó la c i f r a d e 1 9 9 7 , y a q u e A n u a r io E s ta d í s t ic o d e S A G A R d a u nd a to m u y d es p r o p o r c io n a do .F U E N T E : A S E R C A c o n d a to s d e S A G A R

0

2 0 0

4 0 0

6 0 0

8 0 0

1 ,0 0 0

1 ,2 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 * 1 9 9 7

C a la b a z a C a la b a c i ta K a b o c h a

mantenido estable, pero con una lige-ra tendencia al crecimiento, de modoque en 1997 su valor fue cercano a los154 millones de pesos. En lo que serefiere a la calabaza, el valor de la pro-ducción se ha reducido de manera ace-lerada: de cerca de 100 millones regis-trados en 1990, o los 268 millones de1993, para 1997 llegó a tan sólo 37 mi-llones de pesos.

Los datos anteriormente señalados enlos indicadores de la producción per-miten sacar las siguientes conclusio-nes:a) En nuestro país, se ha dado un pro-ceso de crecimiento en las variedadesde calabacita tierna, y una reducciónen el caso de las variedades duras.b) Respecto a este proceso de creci-miento, dos factores han influido de

manera determinante. En el mercadonacional se ha dado un aumento de lademanda interna, que se refleja en unmayor incremento del consumo per-cápita (como veremos más adelante),así como un crecimiento de los volú-menes de exportación, lo que le da uncarácter de mayor rentabilidad.c) La calabaza dura es un ejemplo típi-co de cómo se han reducido superfi-cies destinadas a dicha variedad ycomo consecuencia, también la pro-ducción. Este dato resulta más eviden-te si se compara la participación delestado de Sinaloa durante los prime-ros años de la década de los noventa,cuando su contribución fue más queimportante, con los de los últimosaños.

d) La calabacita ha resultado ser la va-riedad con más dinámica, al mostrarimportantes incrementos en la super-ficie sembrada, cosechada, produc-ción y rendimiento, lo que la ubicacomo una de las hortalizas más acti-vas durante la década de los noventa,apenas detrás del chile verde.7

e) Sinaloa ha participado con el mayorporcentaje de la producción total decalabacita, con una contribución del32%, seguido por Sonora con casi 9%e Hidalgo con 12%. Esto indica el yaconocido proceso de especializaciónque en la producción de hortalizas seha dado.8 De modo que mientras lasdos primeras entidades producen paraenviar buena parte de sus volúmenesal mercado exterior, Hidalgo es prácti-camente un abastecedor del mercadonacional.f) La calabaza kabocha, por su parte,es la variedad que más recientementeha iniciado su explotación comercialen nuestro país. Considerada comouna hortaliza no tradicional, tiene has-ta este momento las ventajas que ofre-ce este tipo de productos: mercadosno monopolizados y/o saturados, ex-plotación a baja escala, un nicho demercado específico, etc. Sin embargo,se debe tener en cuenta que su parti-cipación en la producción de hortali-zas es apenas reciente, por lo que paraun mejor análisis de su comportamien-to, habrá que esperar algunos añosmás. De tal forma que si nuestro paísmantiene o incrementa sus exportacio-nes, deberá no sólo mejorar sus técni-cas de producción y manejo post-co-secha, sino también desarrollar traba-jos de investigación que permitan ge-nerar semilla propia, ya que ésta esimportada de Japón.

El mercado nacional de lascucurbitas.

El mercado nacional sigue siendo unimportante consumidor de las diferen-tes especies de calabaza tierna y duraque se producen en nuestro país. Siconsideramos tan sólo a los tres tipos

10

Diciembre

C O N S U M O P E R -C Á P I T A D E C U C U R B I T A E N G E N E R A L Y P O RT I P O 1 9 9 0 -1 9 9 7 ( k i lo g r a m o s /h a b ita n te )

E l c o n s u m o p er -c á p it a d e c u cu r b it a e n g e n er a l , in c l uy e lo s d a to s d e ca la b a za y c a l a b a c ita .E n e l c a s o d e c a l a b a c it a , es p ro ba b le q u e e l c o n s u m o p er -c á p i ta s e a m a y o r , y a q u e e n l a es t i m a ci ó n q u e s e h iz o , fu e laú n ic a v a r ie d a d a la q u e s e le r es tó la s ex po r t a c i o n e s .P a r a e l t i p o c a l a b a z a , e l co n s u m o s e e st im ó , h a c ie n d o l a r e la c ió n en t re p ro d u cc ió n y p o b l a c ió n . N o s e l es r es t ó d a to s d ee x p o r ta c io n es , y a q ue s e c a r e ce d e i n f o r m a c ió n d e e x p o r ta c io ne s p o r t ip o d e v a r ie d a d . S e ex c l u y o a la k a b o c h a y a qu es u p r o d u cc i ó n s e d es t i n a e n s u to t a li d a d a l m e r ca d o d e ex p o r t a c ió n j a p o n é sF U E N T E : E s t im a c ió n d e A S E R C A c o n d a t o s d e S A G A R y e l a n ex o d e l T er c er I n fo r m e d e G o b ie r no .

0 .0 0

0 .5 0

1 .0 0

1 .5 0

2 .0 0

2 .5 0

3 .0 0

3 .5 0

1 99 0 1 99 1 1 99 2 1 99 3 1 99 4 1 99 5 1 99 6 1 99 7

C u c u rb ita C a la b ac it a C a la b az a

P A R T I C I P A C I Ó N D E L C O N S U M O A P A R E N T E R E S P E C T O A L AP R O D U C C I O N T O T A L D E C A L A B A Z A * 1 9 9 0 -1 9 9 7 (% )

* L a p r o d u c c i ó n to ta l in c lu y e a lo s t re s t i p o s : c a la b a z a , c a l a b a c ita y k a b o ch aF U E N T E : C á lc u lo d e A SE R C A c o n b a s e e n d a to s d e SA G A R y F A O .

0 1 0 2 0 3 0 4 0 5 0 6 0 7 0

1 9 9 0

1 9 9 1

1 9 9 2

1 9 9 3

1 9 9 4

1 9 9 5

1 9 9 6

1 9 9 7

que hemos mencionado, y de los cua-les contamos con datos estadísticos,puede afirmarse que durante el perio-do de 1970-1997 el mercado local ab-sorbió en promedio el 45% de la pro-ducción. Esta importante participaciónde la demanda interna es uno de losfactores que han influido en el dina-mismo que el sector hortalizas ha teni-do y particularmente en el de los di-versos tipos de calabaza.

El comercio de los diversos tipos decalabaza que se producen en nuestropaís, se da fundamentalmente en fres-co, es decir, hay una escasa relacióncon la agroindustria, con excepción delas pepitas para botana y la elabora-ción de dulces regionales. Dentro delas variedades de cucurbita a las quehemos hecho referencia, la calabacitaes, sin duda alguna, la que mayor pre-sencia tiene en el mercado. Estimacio-nes de 1977 indicaban que el consu-mo per-cápita se ubicaba en 0.850 ki-logramos por habitante. Posteriormen-te, en 1981 se incrementó a 1.865 kilo-gramos, mientras que en 1982, volvióa disminuir a 0.833 kilogramos por ha-bitante.9 En la actualidad, se estimaque el consumo de calabacita no sólose ha mantenido, sino que se haincrementado. Por ejemplo, si tomamoscomo referencia el consumo per-cápita de cucurbita en general10, y locomparamos por tipo de variedad, sepodrá observar que en el caso de lacalabacita se ha incrementado, mien-tras que el de la calabaza se ha idoreduciendo. De tal forma que, para1997, de un consumo per-cápita decucurbita en general estimado en 1.96kilogramos por habitante, 1.45 kilogra-mos correspondieron a calabacita (vergráfica de consumo per-cápita porvariedad).

No es fortuito que el consumo decalabacita se haya incrementado; porel contrario, las diversas ventajas queofrece le han permitido ubicarse comouna de las hortalizas de amplio consu-mo popular. Algunas ventajas son:

11

Diciembre

P R E C I O S D E C A L A B A C I T A E N L A S C E N T R A L E S D E A B A S T OD E L D .F . Y G U A D A L A J A R A * 1 9 9 3 -1 9 9 8 ( $ /K g .)

* S e re f i ere n a l o s p re c io s p ro m e d io p a g a d o s a l m a y o r eo .F U E N T E : A S E R C A c o n d a to s d e l S N IM .

0 .0 0

1 .0 02 .0 0

3 .0 0

4 .0 0

5 .0 0

6 .0 0

7 .0 0

8 .0 0

E n e -9 3

M A Y S E P E n e -9 4

M A Y S E P E n e -9 5

M A Y S E P E n e -9 6

M A Y S E P E n e -9 7

M A Y S E P E n e -9 8

M A Y S E P

D IS T R IT O F E D E R A L G U A D A L A J A R A

a) forma parte de múltiples platillos dela cocina mexicana;b) la ventaja que ofrece por ser de me-nor tamaño;c) el sabor y la facilidad que tiene parasu cocimiento;d) los bajos precios que tiene en elmercado, debido a los altos volúme-nes que se producen;e) la posibilidad de ser encontrada encualquier tipo de mercado, desde elllamado sobre-ruedas, hasta los cen-tros comerciales de autoservicio.

No así en el caso de las otras varieda-des, en donde el tamaño, los proble-mas para su cocción o bien la falta detradición en su consumo, las hacenser utilizadas de manera limitada o sóloen fiestas tradicionales.

Es importante mencionar que los da-tos estadísticos que hacen referenciaa la calabacita, incluyen los volúme-nes tanto de calabacita italiana, amari-lla, así como la llamada criolla, que esla que se consume en el mercado na-cional; de ahí que sea necesario hacerla diferenciación. Lamentablemente nose cuenta con cifras por variedad quepermitieran hacer un análisis más pro-fundo.

La importancia de las variedades, ob-viamente también se refleja en su pre-sencia en los diversos mercados delpaís. En esta perspectiva, la calabacitaes la variedad que está presente du-rante todo el año y sobre todo en losmercados de mayor importancia, lo quecontrasta con las otras, cuya presen-

cia es limitada, ya sea por los volúme-nes escasos que se producen, por lafalta de cultura en su consumo, por-que éste se reduce en determinadasfechas o bien porque su uso final noes el humano.

Precios y canales de comer-cialización nacional.

En el caso de los precios, se hizo unseguimiento de la calabacita conoci-da comercialmente como italiana, aun-que suponemos que no se trata ensentido estricto de esta variedad (yaque en el mercado nacional se le de-nomina así a cualquier variedad decalabacita tierna), con el fin de cono-cer el comportamiento que durante va-rios años ha registrado. Para lo ante-rior se tomó el precio promedio paga-do al mayoreo en las centrales del D.F.,Guadalajara, Monterrey y Mérida, ha-biéndose obtenido las siguientes con-clusiones:

a) La central de abasto de Guadalajarafue la que registró los precios másbajos. En promedio, el precio duranteel periodo de 1993-1998 fue 23% me-nor que en la central del D.F., 31.5%menos que en Monterrey y 47.6%menor que en Mérida. Estos preciosbajos se deben a que dicha central seabastece durante una importante par-te del año (diciembre-abril) concalabacita de zonas productoras loca-les (entre las que destaca el Valle deAutlán), permitiendo con ello reducircostos en el flete y en los tiempos demaniobra y manejo del producto. Ade-más, cuando el suministro local se re-duce, se recurre al estado vecino deMichoacán, que a partir de mayo co-mienza a contribuir en el abastecimien-to de la demanda y, en esporádicasocasiones, de Zacatecas.b) En contraparte, la central de Méridaregistró las cotizaciones más altas, detal forma que si se comparan los pre-cios promedio de las diversas centra-les durante el mismo periodo, encon-traremos que el precio fue mayor en

12

Diciembre

P R E C I O S D E C A L A B A C I T A E N L A S C E N T R A L E S D E A B A S T OD E M O N T E R R E Y Y M E R I D A * 1 9 9 3 - 1 9 9 8 ($ /K g .)

* S e r e f ie re n a l o s p r ec i o s p ro m e d io p a g a d o s a l m a y o r eo .F U E N T E : A S E R C A c o n d a to s d e l S N I M .

0 .0 01 .0 02 .0 03 .0 04 .0 05 .0 06 .0 07 .0 08 .0 09 .0 0

E n e -9 3

M A Y S E P E n e -9 4

M A Y S E P E n e -9 5

M A Y S E P E n e -9 6

M A Y S E P E n e -9 7

M A Y S E P E n e -9 8

M A Y S E P

M O N T E R R E Y M E R ID A

46.5% con respecto al del D.F., 90.9%más que en Guadalajara y 30.7% ma-yor que en Monterrey. Los altos pre-cios no sólo en calabaza sino en mu-chos otros productos, es una cons-tante que está presente en la centralde Mérida, debido sobre todo a quecarece de zonas locales que le abas-tezcan de producto, por lo que tieneque recurrir a zonas productoras leja-nas, como Puebla o bien a latriangulación del producto a través delD.F. En ambos casos se elevan loscostos de transporte y comer-cialización, lo que se ve reflejado en elprecio de la central.c) Otro ejemplo de triangulación decalabacita lo representa la central deMonterrey, ya que durante 1993-1998,se abasteció su demanda con produc-to proveniente del D.F. y en menormedida de Coahuila, sin llegar a alcan-zar las altas cotizaciones conseguidaspor Mérida.d) Un hecho es claro: el mercado na-cional satisface su demanda con di-versas entidades como Puebla,Morelos, Guanajuato, México, Hidal-go, Michoacán y “otros” 11, las cua-les en forma particular tienen una re-ducida participación, pero que en con-junto han contribuido durante la dé-cada de los noventa con el 59% de laproducción total, lo que refuerza el ca-rácter de especialización al que hemoshecho referencia anteriormente. Laventaja que ofrece la enorme variedad

de estados que producen la calabacita,permite que haya disponibilidad deproducto durante todo el año, ya quelas diferentes cosechas van entrandoal mercado de forma escalonada. Así,tenemos que Morelos contribuye conla demanda durante los meses de di-ciembre a mayo, en marzo podemosencontrar volúmenes originarios deGuerrero, Oaxaca y Puebla, en abrilcomienzan arribos procedentes de Hi-dalgo y Guanajuato, etc.e) Los principales estados producto-res, Sinaloa y Sonora, contribuyen enel mercado nacional durante periodosmuy cortos y con volúmenes escasosdirigidos a las centrales del D.F.Guadalajara, Monterrey y Tijuana.f) Por su parte, los precios muestranuna marcada estacionalidad, caracte-rizada sobre todo por los altos pre-

cios que se registran durante los me-ses de septiembre a abril, cuando serestringe la oferta, quedando comoúnico abastecedor del mercado nacio-nal el estado de Morelos y aunqueSinaloa y Sonora cosechan en estamisma etapa, éstos destinan su pro-ducción casi en su totalidad al merca-do internacional.g) El año de 1998 alcanzó las mayorescotizaciones del periodo. Se conside-ra que los precios en las diversas cen-trales de abasto registraron unincrementó que osciló entre 30% y 58%con respecto al año de 1997, llegandoincluso en algunas centrales a cotiza-ciones cercanas a los $8 por kilogra-mo (ver gráfica de precios). Cabe re-saltar que dicho año mostró un carác-ter de irregularidad en el comercio,determinado por una reducción en laoferta, a causa de las condicionesclimáticas adversas que se presenta-ron en la producción de calabacita enel país. Así, las heladas y fríos regis-trados durante los primeros meses, lasaltas temperaturas, así como la sequíaa mitad de año y posteriormente lascopiosas lluvias, fueron factores de-terminantes en el precio.

Como ya se mencionó, los principalesestados productores de calabaza ycalabacita (Sinaloa y Sonora) tienenuna participación muy limitada en elmercado nacional, ya que por una par-te, su vocación es principalmente

13

Diciembre

C O M P A R A T I V O D E E X P O R T A C I O N E S Y P R O D U C C I Ó N T O T A LD E C A L A B A Z A 1 9 9 0 - 1 9 9 7 (T o n . )

L a p ro d u cc ió n to ta l i n c l u y e a l a c a l a b a c ita, c a l a b a z a y k a b o ch aL a s ex p o r ta c io n e s i nc l u y en ta n to ca l a b a z a d u r a c o m o t i er n a .F U E N T E : E s t im a c ió n d e A S E R C A c o n d a t o s d e S A G A R , F A O y a n e x o d e l T e rc e r I n f o rm e d e G o b i er n o .

05 0 ,0 0 0

1 0 0 ,0 0 01 5 0 ,0 0 02 0 0 ,0 0 02 5 0 ,0 0 0

3 0 0 ,0 0 03 5 0 ,0 0 04 0 0 ,0 0 04 5 0 ,0 0 05 0 0 ,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

P r o d u c c ió n E x p o r ta c ió n

exportadora, pero además, porque lasvariedades de calabacita italiana yamarilla que producen, tienen una es-casa preferencia entre los consumido-res nacionales, quienes buscan en elmercado sobre todo la calabacitaconocida como criolla.

En términos generales, de acuerdo conlo señalado por productores, se con-sidera que de la producción de cala-baza tierna del estado de Sinaloa, sóloel 10% se dirige al mercado nacional,mientras que en el caso de la calabazadura, durante el ciclo 1998-99 cerca deun 16% se dirigió a satisfacer la de-manda nacional, habiéndose distribui-do ambos productos a las centralesde abasto del D.F, Guadalajara,Monterrey y Tijuana, siendo más di-námica esta última, ya que en la zonafronteriza existe un mayor consumo dedichas variedades.

Como son limitados los volúmenesque se venden en el mercado nacio-nal, los productores de calabacita ita-liana de Sinaloa utilizan el canal decomercialización tradicional estableci-do por las hortalizas de mayor impor-tancia, como son el del jitomate12 y eldel chile bell. De esta forma, la mayo-ría de los que venden al mercado na-cional lo hacen a través del comercian-te mayorista de las centrales de abas-to, que posteriormente se encarga yasea de distribuirlo o de hacer la ventade piso. Así, las cargas de calabazaque se embarcan no van solas, sinomás bien compartidas ya sea con to-mate, chile o bien alguna otra hortali-za. Caso similar se presenta en los es-casos volúmenes que envía Sonora almercado nacional.

En otras regiones del país, sobre todoen aquellas que destinan la mayoríade su producción al mercado nacio-nal, los canales de comercializacióndifieren, por lo que adquieren modali-dades distintas. Por ejemplo, en elcaso de Morelos, cuya importanciaradica en ser casi la única entidad

abastecedora de calabacita tierna a lacentral de abasto del D.F.13 duranteun significativo periodo del año (de lasegunda mitad de diciembre a abril), elcanal de comercialización tiene tresmodalidades:

a) En la primera, el productor vende lacalabacita en parcela a los acopiadoresregionales, de modo que ellos se en-cargan de la cosecha, el empaque yenvío a la central de abasto. Estosacopiadores en muchos casos sonagentes que trabajan para los comer-ciantes mayoristas, y tienen como ob-jetivo garantizar la oferta requerida enel mercado.b) En la segunda modalidad, el pro-ductor se encarga del corte y empa-que, haciendo llegar el producto a lacentral de abasto a través de un comi-

sionista. Este agente tiene contactodirecto con los comerciantes mayoris-tas y cobra en promedio un 10% deltotal de la venta.c) En la tercera, el productor tambiénse encarga del corte y empaque, paraposteriormente llevar la calabacita a lacentral de abasto de Cuautla, en don-de se encuentra un agente conocidocomunmente como “revendedor”. Lafunción que éste tiene, es comprar lamayor cantidad de volúmenes a fin depoderlos revender en las centrales deabasto del D.F., Puebla, Querétaro yalgunas otras.

El mercado internacional y sus ca-racterísticas.

El mercado internacional, también des-empeña un papel muy importante en

14

Diciembre

E X P O R T A C I O N E S D E C A L A B A Z A P O R V A L O R1 9 9 0 -1 9 9 7 (M i le s d e p e s o s )

L a p ro d u cc ió n to ta l i n c l u y e a l a c a l a b a c ita , c a l a b a z a y k a b o ch aL a s ex p o r ta c io n e s i nc l u y en ta n to ca l a b a z a d u r a c o m o t i er n a .F U E N T E : F A O .

0

2 0,0 0 0

4 0,0 0 0

6 0,0 0 0

8 0,0 0 0

1 0 0,0 0 0

1 2 0,0 0 0

1 4 0,0 0 0

1 6 0,0 0 0

1 8 0,0 0 0

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

el desarrollo y producción del génerocucurbita en nuestro país. México seubica actualmente, de acuerdo a laFAO, como el primer país exportadorde calabaza, con cerca del 40% de lasexportaciones mundiales, muy por arri-ba de España, que es el país que lesigue (ver artículo de la sección “Másallá de nuestro campo”). La venta alexterior de calabaza, a pesar de no al-canzar los volúmenes de otras hortali-zas como el jitomate o el pepino, seubica como aquellas de segunda im-portancia, de tal forma que su partici-pación dentro del total de los volúme-nes exportados es de cerca del 7%.

En promedio, durante el periodo de1990-1997, se estima que cerca del 55%de la producción total del país se des-tinó a las exportaciones (ver gráfica

comparativa de exportaciones y pro-ducción). Aunque la mayoría de es-tos volúmenes están representadospor calabacita tierna, también es posi-ble encontrar exportaciones de cala-baza dura. De entre las variedades decalabaza tierna que se destinan al mer-cado internacional destacan sobretodo la italiana y la amarilla, ademásde algunas otras cuya participaciónes limitada, como la summer, gray yotras. En lo que se refiere a las varie-dades de calabaza dura destaca lakabocha, cuyo nicho de mercado hapermitido su crecimiento.

Al observar las estadísticas de expor-tación encontramos que durante elperiodo de 1990-1997, éstas han mos-trado un crecimiento (con excepciónde los años de 1993 y 1994), al pasar

de 162,151 ton. a 256,434 ton., es decir,en un lapso de siete años los volúme-nes se han incrementado en un pocomás de 91,000 ton., lo que habla de lasposibilidades que tiene este mercado.Por otra parte, la tasa de crecimientoanual de las exportaciones decalabacita fue de 8.05%, mientras queel valor registró un importante creci-miento al pasar de 74,334 miles de pe-sos en 1990 a 170,104 miles de pesospara 1997. En promedio, se calcula que,durante el periodo mencionado, lascalabazas aportaron por año 117,943miles de pesos por concepto de divi-sas (ver gráfica de exportaciones decalabaza por valor).

Es importante señalar que los volú-menes comercializados en el merca-do exterior, muestran una claraestacionalidad, es decir, del total delas exportaciones de calabaza de nues-tro país, el 91% se realizó durante elperiodo de octubre a abril, destacan-do los meses de febrero y marzo comolos de mayor actividad. Tres son losfactores que explican este hecho:

a) La producción de los principalesestados exportadores en nuestro país(Sinaloa, Sonora y Baja California) seda durante dicho periodo.b) El destino principal de las exporta-ciones es EE.UU., que absorbe unpoco más del 98% del total de los vo-lúmenes.c) Las importaciones de hortalizas querealiza nuestro vecino del norte se dabásicamente durante el periodo inver-nal, que abarca los meses de noviem-bre a abril. Aunque en el caso de lacalabacita se da un proceso diferente,ya que no necesariamente cumple conla función de complementar la deman-da, sino por el contrario, nuestro paísse ha convertido en el principal abas-tecedor de dicho país. De acuerdo condatos ofrecidos por la Confederaciónde Asociaciones Agrícolas del Esta-do de Sinaloa (CAADES), podría con-siderarse a las plazas norteamericanascomo un mercado cautivo, ya que de

15

Diciembre

P A R T I C I P A C I Ó N D E S O N O R A Y S I N A L O A E N L A SE X P O R T A C I O N E S T O T A L E S D E C A L A B A Z A M E X I C A N A

1 9 9 4 -1 9 9 7 (% )

F U E N T E : E s t im a c ió n d e A S E R C A c o n d a to s d e l a C A A D E S pa ra S in a lo a y d e lo s O rg a n is m o s d e P ro d u cto re s d e lE s t a d o d e S o n o r a ..

0 %

2 0 %

4 0 %

6 0 %

8 0 %

1 0 0 %

1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7

S in a lo a S o n o r a O t r o s

E X P O R T A C I O N E S D E C A L A B A Z A M E X I C A N A P O R F R O N T E R A(% )

F U E N T E : S e r v ic io N a c io na l d e I n fo r m a ci ó n d e M er ca d o s .

N o g a l e s8 5 %

T i j u a n a8 %

R e y n o s a5 %

O t r a s2 %

la demanda total, cerca del 84.4% seabastece con calabaza mexicana,12.2% con producto de Florida, 2.4%de otros estados norteamericanos,0.5% con calabaza originaria deHonduras y 0.5% de otros paísescentromericanos.

Ya que la mayoría de las exportacio-nes se destina a EE.UU., la vía terres-tre constituye el principal mecanismode traslado del producto nacional. Deentre las aduanas por las que cruza lacalabacita mexicana, se estima que lade mayor actividad es la de Nogales,Sonora, toda vez que por ella cruza elmayor porcentaje de volúmenes, de-bido a que es el camino más cercano ymás barato en términos de costo deflete para la producción de Sonora ySinaloa; le siguen la de Tijuana, BajaCalifornia y la de Reynosa, Tamaulipas(ver gráfica de exportaciones porfrontera).

Además de EE.UU., el génerocucurbita mexicano ha participado enotros países, aunque con volúmeneslimitados. Por ejemplo, en los últimosaños, los mercados de Canadá y Ja-pón se han mantenido constantes. Enel primer caso, debido a que algunos

volúmenes comercializados a EE.UU.son enviados a través de los distri-buidores a Canadá, mientras que en elsegundo, la exportación de calabazatipo kabocha ha sido el principal as-pecto que ha permitido el crecimientode este mercado. Otros países que hanaparecido esporádicamente en la agen-da de exportación mexicana han sidoBelice, El Salvador, Cuba, España,Francia, Reino Unido y Hong Kong.

Los estados de Sinaloa y Sonora son,como ya se mencionó, los que mayorparticipación tienen en los volúmenescomercializados al extranjero. Duran-te los últimos cuatro años su contri-bución en promedio ha sido de 53%del total de las exportaciones. Es im-portante mencionar que este porcen-taje se ha ido reduciendo, de manerapaulatina, de una participación cerca-

na a 69% que se tenía en 1994, a 45%en 1997 (ver cuadro de participaciónde Sonora y Sinaloa en las exportacio-nes).

Lo anterior permite destacar un hecho:que la demanda del mercado de expor-tación ha crecido más rápido de lo quehan podido hacerlo los principalesestados productores-exportadores.Por ejemplo, en el caso de Sinaloa, apesar de que los volúmenes de expor-tación han mostrado un incremento entérminos absolutos, al pasar de 64,900ton. en 1994 a 78,200 ton. en 1997; esta

16

Diciembre

VOLUMENES EXPORTADOS DE CALABACITA POR SINALOA Y SONORA CICLO 1994-1997

Estado 1994 1995 1996 1997

Sinaloa 64,900 68,900 85,200 78,200 Sonora 33,661 38,125 32,016 37,814 Otros 44,209 94,484 139,218 137,470

Nacional 142,770 201,509 256,434 253,484

Fuente: ASERCA, con datos de la CAADES para Sinaloa y de los Organismos de Productores del estado de Sonora.

VOLÚMENES LÍMITE DE CALABAZA FRESCA O CONGELADA QUE ADMITE EL MERCADO NORTEAMERICANO

Periodo: Cantidad (kg.)

De octubre 1 de 1994 a junio 30 de 1995 120,800,000 De octubre 1 de 1995 a junio 30 de 1996 124,424,000 De octubre 1 de 1996 a junio 30 de 1997 128,157,000 De octubre 1 de 1997 a junio 30 de 1998 132,001,000 De octubre 1 de 1998 a junio 30 de 1999 135,961,000 De octubre 1 de 1999 a junio 30 de 2000 140,040,000 De octubre 1 de 2000 a junio 30 de 2001 144,242,000 De octubre 1 de 2001 a junio 30 de 2002 148,569,000 De octubre 1 de 2002 a junio 30 de 2003 153,026,000

Fuente: Tratado Trilateral de Libre Comercio de América del Norte

tendencia al alza no ha sido suficientepara mantener su participación porcen-tual en la cada vez mayor demanda delmercado del exterior. Por su parte, So-nora ha mantenido un comportamien-to casi constante durante el mismoperiodo, con una exportación que seubicó entre un margen de 32,000 ton.

a 38,000 ton. (ver cuadro de volúme-nes de exportación de Sinaloa y So-nora). Ante esta situación, entidadesque habían tenido una participaciónlimitada en las exportaciones, pero queya contaban con una cultura de ex-portación de años atrás, han visto in-crementar sus posibilidades.14

Entre éstas se encuentran Jalisco, Ta-maulipas, Baja California, Guanajuato,Nayarit y Michoacán.

El Tratado Trilateral de Libre Comer-cio de América del Norte (TLC) es otrofactor que influye en el mercado. Estesector fue considerado por el gobier-no norteamericano como un área sen-sible, ya que buscaba sobre todo pro-teger a los farmers de Florida que aun-que tienen una producción limitada,contribuyen con el 12% de la deman-da total estadounidense. Ante tal efec-to, durante el mayor periodo de im-portación del producto de origen mexi-cano, es decir, de octubre 1 a junio 30,se impuso un arancel base de 2.4 cen-tavos de dólar por kilogramo, que sedesgravaría en 10 años, siempre ycuando no rebase las cantidades lími-te. En caso de que no fuese así, losvolúmenes excedidos regresarán alarancel base, estando libres hasta el 1de agosto de año 2003 (ver cuadro delos volúmenes límite).

Sin embargo, estos volúmenes límiteno han sido un factor para reducir lacada vez mayor participación de lacalabaza de origen nacional, ya quedesde la entrada en vigor del TLC, lasexportaciones han rebasado loslímites.

Canal de comercialización al mer-cado internacional.

Para que la calabacita pueda llegar enbuenas condiciones y con la calidadrequerida por el mercado de exporta-ción, se le debe dar un adecuado ma-nejo post-cosecha que permita sobretodo alargar la vida de anaquel.

Una vez que se realiza la cosecha através de un corte adecuado, el pro-ducto se envía al empaque, en dondese le da un pre-lavado en una tina quecontiene agua tratada con cloro y auna temperatura de 40° F, a fin de qui-tarle el calor de campo que tiene estahortaliza. Una vez realizado esto, se

17

Diciembre

pasa a través de una banda de selec-ción en donde se definen los tama-ños: 1X o extra fancy (6 1/4 pulgadasa 6 1/2 pulgadas), 2X o Fancy (7 1/4pulgadas a 7 1/2 pulgadas), 3X o me-diana ( hasta 8 1/2 pulgadas ) y 4X( hasta 9 1/2 pulgadas). Posteriormen-te, cada uno de los tamaños pasa auna tina de empaque que contieneagua fría y ahí se va empacando encajas de cartón enceradas cuyo pesoaproximado es de 11 kilos. El produc-to se estiba y pasa al cuarto de enfria-miento con temperatura de 40° F, paraque se envíe al área de conservacióny después a la de embarque.

El canal de comercialización es muysimilar al de las otras hortalizas de ex-portación que se destinan a losEE.UU. Una vez que el producto llegaa la frontera y ha cumplido con losrequisitos de exportación e importa-ción, se entrega a una compañíadistribuidora que se encargará decomercializarlo a través de las siguien-tes vías:· Venta a las cadenas de tiendas deautoservicio;· Venta a los mercados terminales;

· Venta a lo que se llama mercadoinstitucional (escuelas, hospitales,asilos, etc.);· Venta al mercado de comida rápida;· Venta a las agroindustrias, que seencargan de picarlo y congelarlo.

A pesar de que existen compañíasdistribuidoras, especializadas en elcomercio de calabacita (aproximada-mente 3 o 4), dedicadas a contar conoferta durante todo el año, en la ac-tualidad la tendencia es que la mayo-ría de los distribuidores buscan tener-la como un comodity más, y con ellotener una mayor variedad de produc-tos para comercializar, sobre todoconsiderando que el mercado de hor-talizas en los últimos años se ha en-sanchado. Para tal efecto, la relaciónentre los productores y las compañíasdistribuidoras se basa en los siguien-tes aspectos:· Se establece un contrato entre pro-ductores y distribuidores;· En la etapa de producción, las com-pañías otorgan ya sea ayuda finan-ciera o habilitan con insumos, quepueden ser semillas, fertilizantes, etc.;· En la etapa de cosecha se otorga

nuevamente un apoyo financiero a losproductores, bajo el término de “cortey empaque”;· Una vez que se termina la cosecha,se le liquida al productor restándolelo prestado, además de cobrarle unacomisión que puede oscilar entre 10%y 12%.

Cabe señalar que el mayor porcentajede venta de calabaza tierna en losEE.UU. se da fundamentalmente enfresco, y que la participación de laagroindustria en el mercado respondesobre todo a una saturación o bien aque la demanda es baja. De tal formaque cumple una función de desfogue,aunque como es obvio, los precios quepaga por el producto son muy bajos.Se considera, por ejemplo, que el mer-cado en fresco puede llegar a pagarhasta 80 centavos de dólar por libra,mientras que la agroindustria apenas12 centavos de dólar por libra.

En el caso de la calabaza kabocha, elmercado de consumo es en su totali-dad Japón, aunque aquellas calidadesque no llegan a cumplir con los requi-sitos son enviadas al mercado esta-

18

Diciembre

COMPARATIVO ENTRE EL PRECIO PAGADO EN DIVERSOS MERCADOS TERMINALES DE EE.UU. Y ELLIBRE A BORDO EN FRONTERA DE NOGALES ARIZONA. CICLO 1997/98

(Dólares por kilogramo)

Mercado terminal: AtlantaDic.-97 Ene.-98 Feb. Mar. Abr.. May. Prom. 1/ 2/

T. med. 2.16 2.73 1.02 0.80 0.94 0.81 1.41 0.73 48.16%T. peq.-med. 2.20 1.25 1.20 0.96 1.02 0.91Mercado terminal: Chicago

Oct.-97 Nov. Dic. Ene.-98Feb. Mar. Abr.. May. Prom.T. med. 0.77 0.79 1.25 2.27 1.00 0.68 0.72 0.80 1.03 0.35 65.67T. peq.. 0.96 0.98 1.40 2.58 1.16 0.90 0.88 0.95 1.23 0.55 55.38%Mercado terminal: Dallas

Nov.-97 Dic. Ene.-98Feb. Mar. Abr.. May. Jun. Prom.T. med. 0.88 1.35 2.62 0.99 0.72 0.77 0.71 0.94 1.12 0.44 60.53%T. peq.. 1.04 1.65 2.54 1.10 0.85 1.00 0.86 1.15 1.27 0.59 53.28%Mercado terminal: Los Angeles

Oct.-97 Nov. Dic. Ene.-98Feb. Mar. Abr.. May. Prom.T. med. 1.05 0.78 1.48 2.20 0.93 0.29 0.73 1.11 0.43 61.23%T. peq.. 1.04 0.71 1.33 20.1 1.05 0.67 0.69 0.86 1.04 0.37 64.95%T. peq.-med. 0.95 0.69 1.33 2.05 0.80 0.68 0.69 1.03 0.35 66.10%Mercado terminal: Nueva York

Oct.-97 Nov. Dic. Ene.-98Feb. Mar. Abr.. May. Prom.T. med. 1.02 0.71 0.75 2.01 0.99 0.55 0.59 0.94 0.27 71.87%T. peq.. 1.08 0.80 1.18 2.23 1.14 0.71 0.76 0.77 1.08 0.40 62.70%Mercado terminal: Toronto

Feb.-98 Mar. Abr.. May. Prom.T. peq.-med. 1.03 0.74 0.87 0.70 0.83 0.15 81.51%Mercado terminal: Baltimore

Nov.-97 Dic. Ene.-98Feb. Mar. Abr.. May. Prom.T. med. 0.62 0.99 2.28 1.25 0.77 0.83 0.62 1.05 0.37 64.51%T. peq.. 2.44 2.41 1.14 0.97 0.99 0.86 1.47 0.79 46.20%T. peq.-med 1.03 0.98 1.09 0.91 1.00 0.32 67.77%

Precio Libre a Bordo en Frontera de Nogales, ArizonaOct.-97 Nov. Dic. Ene.-98Feb. Mar. Abr.. May. Jun. Prom

3/ 0.79 0.57 0.95 1.15 0.62 0.57 0.60 0.49 0.37 0.68

1/ Diferencia en dólares entre el precio del mercado terminal y el puesto libre a bordo en Nogales, Arizona.2/ Porcentaje que representa el precio puesto libre a bordo en Nogales, Arizona, con respecto al precio pagado en mercado terminal.3/ El precio libre a bordo en frontera de Nogales, se refiere a tamaños en general. Originalmente el precio venía en dólares por libra, por lo que para transformarlo se usó el factor 0.45359Fuente:SNIM

dounidense, sobre todo a ciudadesque cuentan con población oriental.El canal de comercialización es el si-guiente: el productor entrega la cala-baza kabocha a la empresa exportadora,que se encarga de transportarla, ya seaen avión o en barco. Una vez que lle-ga el producto a Japón, la empresa enalgunas ocasiones entrega directamen-te a las cadenas de supermercados, yen la mayoría de los casos la venta esdirectamente al importador, que tieneun papel importante, ya que es el agen-te que introduce los mayores volúme-nes al país. Tras esto, el importadorentrega a la central de abasto, super-mercados y restaurantes. Cuando se

entrega a la central, primero se revisael producto para ver si se cumple conlos requisitos de calidad; posterior-mente, entra al área de subasta, sehace la venta al mayoreo, a las tiendasde menudeo y al consumidor final.

Mercados y Precios.

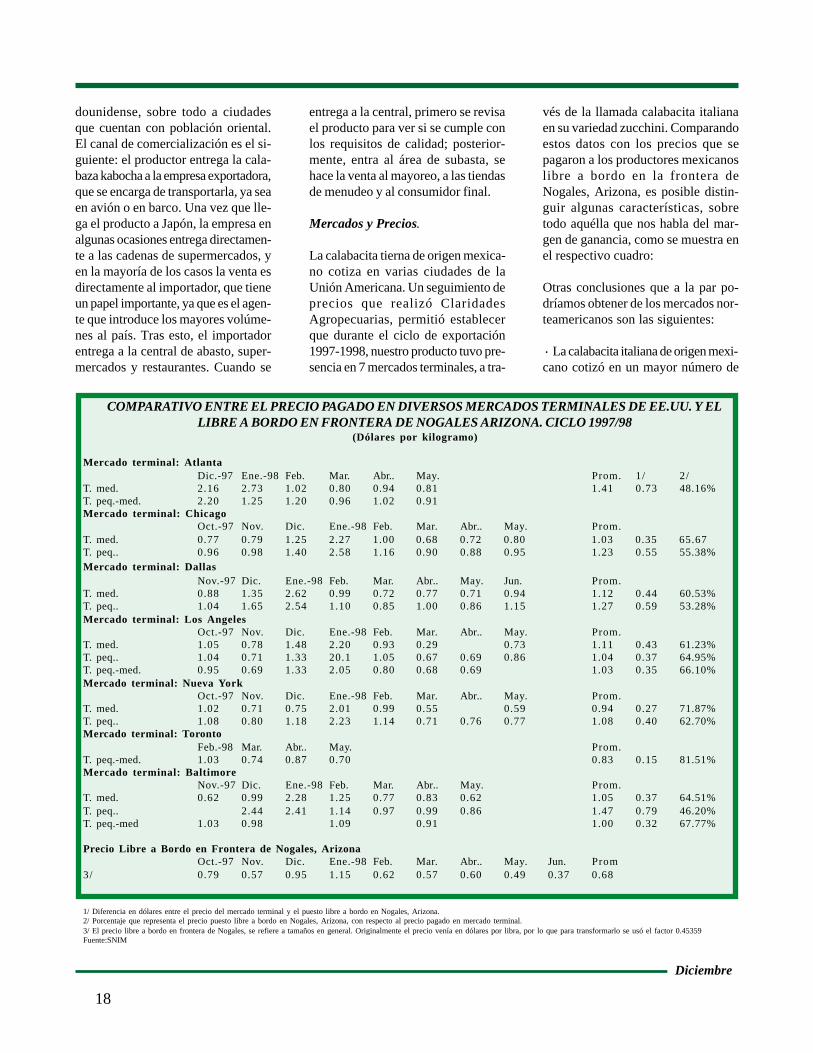

La calabacita tierna de origen mexica-no cotiza en varias ciudades de laUnión Americana. Un seguimiento deprecios que realizó ClaridadesAgropecuarias, permitió establecerque durante el ciclo de exportación1997-1998, nuestro producto tuvo pre-sencia en 7 mercados terminales, a tra-

vés de la llamada calabacita italianaen su variedad zucchini. Comparandoestos datos con los precios que sepagaron a los productores mexicanoslibre a bordo en la frontera deNogales, Arizona, es posible distin-guir algunas características, sobretodo aquélla que nos habla del mar-gen de ganancia, como se muestra enel respectivo cuadro:

Otras conclusiones que a la par po-dríamos obtener de los mercados nor-teamericanos son las siguientes:

· La calabacita italiana de origen mexi-cano cotizó en un mayor número de

19

Diciembre

ciudades del este de los EE.UU., du-rante el ciclo de exportación 1997-98.Esto como resultado de que la pobla-ción de dicho país vive fundamental-mente concentrada entre el ríoMississipi y el Atlántico. Es importan-te mencionar que ambos mercados,tanto Este como Oeste tienen patro-nes de consumo distintos; en el casodel primero hay una mayor preferen-cia por calabacita de color más claro,mientras que el segundo solicitacalabacita de color más intenso.· El mercado terminal de Atlanta fue elque cotizó el mayor precio promediode EE.UU. en ambos tamaños, aspec-to que también se refleja en el margende ganancia.· El tamaño pequeño tiene una mayorpreferencia entre los consumidoresnorteamericanos, lo cual se hace evi-dente sobre todo porque alcanzó lasmayores cotizaciones.· Los meses en que la calabacita mexi-cana alcanzó los mayores precios fue-ron diciembre, enero y febrero, lo quecoincide con la etapa de mayores vo-lúmenes de exportación por parte denuestro país. Este hecho indica quees también en estos meses cuando lademanda se encuentra en su mayornivel.

Perspectivas.

Las posibilidades que tiene el génerocucurbita para los próximos años pa-

recen mostrar un panorama positivo,tanto en el mercado nacional como enel internacional.

De entrada podemos decir que se hadado una cierta especialización de pro-ducto, sobre todo en lo que se refierea la calabacita tierna. Así encontramosque el mercado nacional seguirá sien-do un importante consumidor de la lla-mada calabacita criolla, que podríaincrementarse en la medida en que laeconomía familiar mejore, ya que elconsumo de esta hortaliza tiene unatradición, lo que ha perimitido que suconsumo per-cápita en los últimosaños se haya incrementado.

No sucede así en el caso de lacalabacita italiana o amarilla, cuyasvariedades no tienen una preferenciaen el consumo nacional, pero que encambio, se han destinado casi en sutotalidad al mercado de exportación ysobre todo al estadounidense. En con-secuencia, este mercado seguirá sien-do el destino de exportación por va-rias razones:· El mercado norteamericano perma-necerá como un “mercado cautivo”para la calabacita tierna de origen na-cional, sobre todo si consideramosque las exportaciones mexicanas con-tribuyen con el 84% de la demandatotal de EE.UU.· Por otro lado, no parece haber algúnpaís competidor, que en el corto plazopueda incrementar su participación enla demanda norteamericana, ya quealgunos países centroamericanos con-tribuyen con apenas cerca del 1%.· De igual forma, el mercado norteame-ricano seguirá siendo en los próximosaños el más atractivo, ya que cuentacon una población cercana a los 260millones de habitantes, tendrá un PIBpara el año 2,000 superior a los 6 billo-nes de dólares (de acuerdo a estima-ciones del FMI), además de que el in-greso per-cápita de los norteamerica-nos es superior a los 30,000 dólares

20

Diciembre

anuales, razones que lo presentancomo un importante polo de atracciónde nuestras exportaciones.· Otra ventaja que ofrece este merca-do es el hecho de que, en una pers-pectiva general, durante los últimosaños los consumidores norteamerica-nos están comprando una mayor can-tidad de productos hortícolas. Porejemplo, se ha estimado que más del50% de los consumidores han com-prado en promedio veinte hortalizas.· El TLC ofrece otra ventaja adicional.A pesar de que los norteamericanosconsideraron este sector como sensi-ble, estableciendo salvaguardas y una

desgravación a 10 años, lo real es quelas exportaciones han seguido cre-ciendo y aunque los volúmenes queexceden los límites regresan al aranceloriginal (2.4 centavos de dólar por ki-logramo), esto no ha sido un impedi-mento para nuestros productores, nipara limitar la cada vez mayor deman-da del mercado.

Frente a este panorama, los producto-res nacionales tendrán que irse pre-parando a fin de entrar con mayoresventajas al mercado. Es un hecho quela especialización de ciertas regionesy variedades destinadas a satisfacer

el mercado nacional se mantendrá, aligual que los canales de comer-cialización, que en algunos casos re-sultan ser altamente desventajosospara los productores.

En lo que se refiere al mercado de ex-portación, es también evidente que losconsumidores norteamericanos sondía a día más exigentes, y que com-pran sus frutas y verduras a partir deciertas condiciones como son calidad(referida a apariencia, condición, sa-bor, frescura y/o grado de madurez),valor nutricional, presentación delproducto y sobre todo la certificaciónde seguridad del mismo a través de laprueba de residuos tóxicos.

Pero quizá el mayor problema que ten-drán que enfrentar los productores-exportadores nacionales, es la compe-tencia que durante el periodo de ex-portación se da entre regiones. Tal esel caso de Sonora y Sinaloa, cuyascosechas se empalman durante unaépoca del año, lo que provoca unasobre - oferta y con ello una dismi-nución del precio. Por lo cual será ne-cesario que existan medidas que re-gulen la oferta y que permitan conello obtener ventajas para ambasentidades.

Por otro lado, la calabaza kabocha ofre-ce una perspectiva con ventajas parael futuro. Las posibilidades que ofre-ce el ser una hortaliza que no requiereproducción a grandes escalas, el te-ner un nicho de mercado y el dinamis-mo que ha alcanzado en ciertas regio-nes del país, le ha dado un caráctercon alto potencial comercial, cualidadque está presente en todos los pro-ductos llamados no tradicionales.

El género cucurbita ha estado presen-te en nuestro país desde hace milesde años, y muy probablemente lo es-tará en otros miles más; los producto-res mexicanos han hecho de éste unproducto de exportación. Hoy lo quesigue es fortalecer a este sector que

21

Diciembre

contribuye con divisas para el país, afin de que no sólo siga siendoprovedor de un mercado cautivo, sinoque también el proceso decomercialización se dé con mayoresventajas para nosotros. ¿Qué hacer?La respuesta corresponderá a todoslos actores involucrados.

1 Casseres, Ernesto, Producción de Horta-lizas. Instituto Interamericana de Coopera-ción para la Agricultura, San José de CostaRica 1984, p.124-128.2 Long-Solis, Janet, Capsicum y cultura: lahistoria del chilli. Fondo de Cultura Econó-mica, México 1987.p. 12.3 Riva Palacio, Vicente, México a través delos siglos. T I. Editorial Cumbre. México1953. p 125-127.4 Anuario Estadístico de la Producción Agrí-cola de los Estados Unidos Mexicanos 1995,1996 y 1997. Secretaría de Agricultura, Ga-nadería y Desarrollo Rural, Centro de Esta-dística Agropecuaria.5 Para ubicar los niveles de siniestralidad seestableció la relación entre superficie sem-brada y cosechada.6 “La actividad hortícola es una de las másdinámicas del subsector agrícola, la produc-ción promedio anual de las hortalizas demayor importancia (donde se ubica a lacalabacita) se incrementó en 13% (durante1997) con relación a 1996; entre los facto-res que han contribuido a dicho aumentoestá el crecimiento de la demanda interna,que cada año absorbe alrededor del 80 % dela oferta. Las exportaciones representan unaorientación fuerte de la producción y entiempos de contracción de la demanda in-terna, resulta una eficaz salida para la pro-ducción”. Evaluación de Riesgos Sectoria-les y Perspectivas Anuario 1999, BITAL,Grupo Financiero, México 1999, p.3.7 Ver “ La berenjena, una hortaliza desco-nocida en nuestro país, pero con enormevocación exportadora” en ClaridadesAgropecuarias No. 72, agosto 1999, Apo-yos y Servicios a la ComercializaciónAgropecuaria, México, 1999.8 La actividad exportadora impulsó un pro-ceso de especialización de las regiones pro-ductoras para mercados definidos y, por tan-to, una mayor diferenciación de las tecno-logías. En la actualidad la organizaciónhortícola mexicana presenta diversas for-mas productivas:i) minifundista, de bajo nivel tecnológico deverano y otoño, ubicado en los cinturonesde las grandes ciudades y zonas cercanas a

centros de población importantes comoTlaxcala, Puebla e Hidalgo;ii) comercial en nivel tecnológico medio-alto para el abasto nacional, asentada enGuanajuato, Jalisco, Morelos, San Luis Po-tosí y otros estados vinculados con la Cen-tral de Abasto del Distrito Federal;iii) producción para la exportación en fres-co, ubicadas en Sinaloa (invierno), Sonora(primavera verano), Guanajuato (inviernoy verano) y Baja California (verano), yiv) producción de hortalizas para su trans-formación, en Guanajuato, (brécol y coli-flor) durante todo el año, y en Sinaloa (pas-ta de tomate) en invierno.“Competitividad de las hortalizasmexicanas en el mercado estadounidense”,en Comercio Exterior, vol. 47, núm. 12,México, diciembre de 1997. p. 952-9539 Programa siembra-exportación decalabacita, temporada 1982-1983. Direc-ción General de Economía Agrícola. Secre-taría de Agricultura y Recursos Hidráulicos.México 1982. p.6-710 Cuando hablamos de consumo per-cápitade cucurbita en general, nos referimos alconsumo obtenido de la suma de los tipos decalabacita y calabaza, menos las exporta-ciones, entre el número de habitantes. No seincluyó a la kabocha, ya que su produccióntiene como destino final el mercado japo-nés. En nuestro país no existe consumo.11 Dentro del grupo “otros” podríamos men-cionar: Aguascalientes, Baja California, BajaCalifornia Sur, Chihuahua, Coahuila, Colima,Durango, Guerrero, Nayarit, Nuevo León,Oaxaca, Querétaro, San Luis Potosí,Tamaulipas, Tlaxcala, Veracruz, Yucatán yZacatecas, que durante el año agrícola 1997participaron en la producción.12 “Los canales de comercialización másimportantes (de jitomate), así como unaestimación de su peso específico, serían lossiguientes:1. La relación directa entre el productor y elcomerciante mayorista. A través de estecanal se comercializa aproximadamente el70% del tomate que se consume en fresco.2. La presencia de un intermediario regionalentre el productor y el mayorista, constitu-ye el segundo canal de importancia y poreste canal se comercializa como un 15% deltotal.3. La intervención de un intermediario lo-cal y un regional entre el productor y elmayorista, por el cual fluye aproximada-mente el 12% del total, y4. El 3% restante del tomate en fresco secanaliza a través de un comisionista inde-pendiente, tanto del productor como delmayorista ”Muñoz Rodríguez, Manrrubio; AltamiranoCárdenas, J. Reyes, y otros. Desarrollo deventajas competitivas en la agricultura. Elcaso del tomate rojo. Universidad Autóno-ma Chapingo, México 1995, p. 43.

13 La central de abasto del D.F. es, sin dudaalguna, el mercado de mayor importanciaen el país, como señalan algunos datos:· Es el mercado de casi 20 millones de per-sonas que viven en la zona metropolitanade la Ciudad de México, las que representana 4 millones 3 mil familias.· Concentra el 80% de los alimentos que seconsumen en el Valle de México.· Ingresan a diario 200 mil toneladas de

productos.· Su red de distribución abarca a 318 merca-dos públicos, 29 plazas comerciales, 174concentraciones comerciales, 1,166 tianguisy mercados móviles, 380 establecimientosde 15 cadenas comerciales.· Su capacidad instalada es de 155 mil tone-ladas en 2,966,600 metros cúbicos, tiene2,182 bodegas, 1455 locales comerciales.· Ingresan a diario 36 mil 600 camiones decarga, laboran 70 mil personas y recibe 276mil visitantes también a diario.Fuente: Dirección General de Abasto, Co-mercio y Distribución de la Secretaría deDesarrollo Económico del D.F. y la CámaraNacional de Comercio, sede D.F.14 “Programa siembra-exportación decalabacita… op. cit., pp.7-8

Deseamos expresar nuestro agradecimientoa:

- Lic. Mario Haroldo Robles, Asesor de laConfederación de Asociaciones Agrícolasdel Estado de Sinaloa.- Lic. Jorge Rojo Leyva, Asesor de la Aso-ciación Agrícola del Río Fuerte Sur.- Sr. Fernando Padilla Loreto, Gerente deGranero de Oro, S.P. de R.L.- Lic. J. Adalberto Rubio O., Gerente de laUnión Agrícola Regional de Sonora.- Lic. Manuel Alvarez Barreras, DirectorRegional de ASERCA Sinaloa - BajaCalifornia Sur.- C.P. Jesús Vázquez Carbajal, Director Re-gional de ASERCA Baja California-Sonora.

23

Diciembre

Superficie apoyada por cultivo

Año agrícola 1998Ciclo agrícola Primavera-verano

1998

( % )

Maíz Frijol Sorgo Otros elegibles* Otros**

* Comprende a los cultivos de trigo, cebada, algodón, cártamo, soya y arroz.** Comprende a 239 cultivos en el año agrícola y 236 en el ciclo Primavera-verano.

52.8

14.6

11.5

10.2

10.9

12.610.2 6.1

10.9

60.2

13.7 millones de hectáreas 10.7 millones de hectáreas

Superficie apoyada por cultivo

Año agrícola 1998Ciclo agrícola Primavera-verano

1998

( % )

Maíz Frijol Sorgo Otros elegibles* Otros**

* Comprende a los cultivos de trigo, cebada, algodón, cártamo, soya y arroz.** Comprende a 239 cultivos en el año agrícola y 236 en el ciclo Primavera-verano.

52.8

14.6

11.5

10.2

10.9

12.610.2 6.1

10.9

60.2

13.7 millones de hectáreas 10.7 millones de hectáreas

S u p e r f i c i e a p o y a d a d e f r í j o l E n t i d a d e s f e d e r a t i v a s p r i n c i p a l e s

A ñ o a g r í c o l a 1 9 9 8 (% )

3 7 . 5

1 7 . 2

1 3 . 21 0 . 4

2 1 . 7

Z a c a t e c a s D u r a n g o C h i h u a h u a S i n a l o a 2 8 E n t i d a d e s

S u p e r f i c i e a p o y a d a d e f r í j o l E n t i d a d e s f e d e r a t i v a s p r i n c i p a l e s

A ñ o a g r í c o l a 1 9 9 8 (% )

3 7 . 5

1 7 . 2

1 3 . 21 0 . 4

2 1 . 7

Z a c a t e c a s D u r a n g o C h i h u a h u a S i n a l o a 2 8 E n t i d a d e s

Primavera-Verano85

Otoño-Invierno15

Superficie apoyada de frí jol por ciclo agrícolaAño agrícola 1998

(%)

Primavera-Verano85

Otoño-Invierno15

Primavera-Verano85

Otoño-Invierno15

Superficie apoyada de frí jol por ciclo agrícolaAño agrícola 1998

(%)

El frijol en

PROCAMPO

Durante los años agrícolas 1995 a1998, Procampo apoyó una superficiesembrada de frijol que ascendió a1 millón 596 mil hectáreas, en prome-dio anual.

En el año agrícola de 19981, el Progra-ma benefició a 1 millón 583 mil hectá-reas sembradas con frijol, medianteuna derrama de 974 millones de pe-sos, con cuotas unitarias de 556 pe-sos en el ciclo Otoño-invierno 1997/1998 y de 626 pesos en el Primavera-verano 1998.

1 millón 339 mil hectáreas de la super-ficie apoyada de frijol en el año agrí-cola de 1998 fue sembrada en el cicloagrícola Primavera-verano, lo que re-presenta el 85 por ciento del total apo-yado para este cultivo.