Dic. 2020 Mar. 2021 FUNDAMENTOS - Clasificación de riesgo ...

13

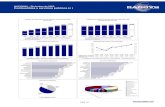

1 EMPRESAS CAROZZI S.A. INFORME DE CLASIFICACION - ABRIL 2021 Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com FUNDAMENTOS La clasificación “A+” asignada a la solvencia y líneas de bonos de Empresas Carozzi S.A. refleja un perfil de negocios “Satisfactorio” y una posición financiera “Satisfactoria”. Empresas Carozzi ha mantenido operaciones en la industria alimenticia por más 120 años en Chile, por más de 25 años en Perú y, desde el año 2017, en Argentina, mediante Bonafide, empresa con más de 100 años en el mercado. La compañía se especializa en la producción y comercialización de una amplia gama de productos en 25 categorías de alimentos, enfocados principalmente en los sectores de confites, alimentos y pet food, con plantas productivas en Chile, Perú y Argentina, las cuales, además de suministrar en sus respectivos mercados locales, exportan sus productos a más de 50 países. Históricamente, la entidad ha mostrado una importante estabilidad en su desempeño operacional, lo que se evidenció de manera clara durante el 2020, donde se vivió mayor incertidumbre en los mercados, en conjunto con presiones sobre los costos asociados con la crisis sanitaria por la pandemia Covid 19. Sin embargo, la empresa pudo mantener un desempeño estable e incluso mostrar crecimientos en su generación operacional. Así, a diciembre de 2020, los ingresos operacionales de la compañía alcanzaron los $ 959.843 millones, con un crecimiento de 8,7% respecto de 2019, asociado con crecimientos en las operaciones tanto de Chile como Perú, compensando la disminución en las ventas del segmento internacional. De esta manera, la empresa alcanzó un crecimiento en el Ebitda de 16,8% respecto del cuarto trimestre de 2019, hasta alcanzar los $ 134.558 millones, con un margen Ebitda de 14,0%, levemente superior a lo alcanzado al cierre de 2019. Al 31 de diciembre de 2020, el stock de deuda financiera alcanzó los $ 361.772 millones, al considerar los pasivos por arrendamientos según IFRS 16, con una disminución de 6,5%, respecto del cierre de 2019. Así, a igual fecha, un nivel de deuda financiera menor, en conjunto con la mayor generación de Ebitda, hizo que los indicadores crediticios se vieran fortalecidos respecto del cierre de 2019. De esta forma, el ratio de deuda financiera neta sobre Ebitda alcanzó 2,5 veces, cifra inferior a lo registrado al cierre de 2019, donde se ubicó en 3,2 veces. La compañía cuenta con una liquidez “Robusta”. Lo que considera, una caja de $ 22.407 millones, a diciembre de 2020, y flujos operacionales (FCNOA) anualizados de $ 114.221 millones y vencimientos en el corto plazo por cerca de $ 79.577 millones al mismo periodo. Adicionalmente considera el buen acceso al mercado financiero y la disponibilidad de líneas de crédito no comprometidas. Dic. 2020 Mar. 2021 Solvencia A+ A+ Perspectivas Estables Positivas * Detalle de clasificaciones en Anexo INDICADORES RELEVANTES Cifras en millones de pesos 2018 2019 2020 Ingresos ordinarios 799.631 883.297 959.843 Ebitda (1) 109.771 115.201 134.558 Deuda Financiera (2) 330.444 386.788 361.772 Margen Bruto 35,0% 34,5% 34,6% Margen Ebitda 13,7% 13,0% 14,0% Endeudamiento total 1,1 1,2 1,1 Endeudamiento Fin. 0,7 0,7 0,7 Ebitda / Gastos Fin. 7,1 6,7 7,2 Deuda Fin. Neta / Ebitda 2,9 3,2 2,5 FCNOA / Deuda Fin. 31,1% 20,0% 31,6% (1) Ebitda: Resultado Operacional más depreciación y amortización. (2) Deuda financiera: incluye otros pasivos financieros corrientes y no corrientes. PERFIL DE NEGOCIOS: SATISFACTORIO Principales Aspectos Evaluados Débil Vulnerable Adecuado Satisfactorio Fuerte Posición competitiva Diversificación de productos y mercados Economías de escala y sinergias Industria altamente competitiva POSICIÓN FINANCIERA: SATISFACTORIA Principales Aspectos Evaluados Débil Ajustada Intermedia Satisfactoria Sólida Liquidez Rentabilidad Generación de flujos Endeudamiento Coberturas Exposición a precios internacionales Analista: Arturo Zuleta P. [email protected]

Transcript of Dic. 2020 Mar. 2021 FUNDAMENTOS - Clasificación de riesgo ...

1

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

FUNDAMENTOS

La clasificación “A+” asignada a la solvencia y líneas de bonos de Empresas Carozzi S.A. refleja un perfil de negocios “Satisfactorio” y una posición financiera “Satisfactoria”.

Empresas Carozzi ha mantenido operaciones en la industria alimenticia por más 120 años en Chile, por más de 25 años en Perú y, desde el año 2017, en Argentina, mediante Bonafide, empresa con más de 100 años en el mercado.

La compañía se especializa en la producción y comercialización de una amplia gama de productos en 25 categorías de alimentos, enfocados principalmente en los sectores de confites, alimentos y pet food, con plantas productivas en Chile, Perú y Argentina, las cuales, además de suministrar en sus respectivos mercados locales, exportan sus productos a más de 50 países.

Históricamente, la entidad ha mostrado una importante estabilidad en su desempeño operacional, lo que se evidenció de manera clara durante el 2020, donde se vivió mayor incertidumbre en los mercados, en conjunto con presiones sobre los costos asociados con la crisis sanitaria por la pandemia Covid 19. Sin embargo, la empresa pudo mantener un desempeño estable e incluso mostrar crecimientos en su generación operacional.

Así, a diciembre de 2020, los ingresos operacionales de la compañía alcanzaron los $ 959.843 millones, con un crecimiento de 8,7% respecto de 2019, asociado con crecimientos en las operaciones tanto de Chile como Perú, compensando la disminución en las ventas del segmento internacional. De esta manera, la empresa alcanzó un crecimiento en el Ebitda de 16,8% respecto del cuarto trimestre de 2019, hasta alcanzar los $ 134.558 millones, con un margen Ebitda de 14,0%, levemente superior a lo alcanzado al cierre de 2019.

Al 31 de diciembre de 2020, el stock de deuda financiera alcanzó los $ 361.772 millones, al considerar los pasivos por arrendamientos según IFRS 16, con una disminución de 6,5%, respecto del cierre de 2019. Así, a igual fecha, un nivel de deuda financiera menor, en conjunto con la mayor generación de Ebitda, hizo que los indicadores crediticios se vieran fortalecidos respecto del cierre de 2019. De esta forma, el ratio de deuda financiera neta sobre Ebitda alcanzó 2,5 veces, cifra inferior a lo registrado al cierre de 2019, donde se ubicó en 3,2 veces.

La compañía cuenta con una liquidez “Robusta”. Lo que considera, una caja de $ 22.407 millones, a diciembre de 2020, y flujos operacionales (FCNOA) anualizados de $ 114.221 millones y vencimientos en el corto plazo por cerca de $ 79.577 millones al mismo periodo. Adicionalmente considera el buen acceso al mercado financiero y la disponibilidad de líneas de crédito no comprometidas.

Dic. 2020 Mar. 2021

Solvencia A+ A+

Perspectivas Estables Positivas * Detalle de clasificaciones en Anexo

INDICADORES RELEVANTES

Cifras en millones de pesos

2018 2019 2020

Ingresos ordinarios 799.631 883.297 959.843

Ebitda(1) 109.771 115.201 134.558

Deuda Financiera(2) 330.444 386.788 361.772

Margen Bruto 35,0% 34,5% 34,6%

Margen Ebitda 13,7% 13,0% 14,0%

Endeudamiento total 1,1 1,2 1,1

Endeudamiento Fin. 0,7 0,7 0,7

Ebitda / Gastos Fin. 7,1 6,7 7,2

Deuda Fin. Neta / Ebitda 2,9 3,2 2,5

FCNOA / Deuda Fin. 31,1% 20,0% 31,6%

(1) Ebitda: Resultado Operacional más depreciación y amortización.

(2) Deuda financiera: incluye otros pasivos financieros corrientes y no corrientes.

PERFIL DE NEGOCIOS: SATISFACTORIO

Principales Aspectos

Evaluados

Déb

il

Vu

lner

able

Ad

ecua

do

Sat

isfa

cto

rio

Fue

rte

Posición competitiva Diversificación de productos y mercados

Economías de escala y sinergias

Industria altamente competitiva

POSICIÓN FINANCIERA: SATISFACTORIA

Principales Aspectos

Evaluados

Déb

il

Aju

stad

a

Inte

rmed

ia

Sat

isfa

cto

ria

Só

lida

Liquidez

Rentabilidad

Generación de flujos

Endeudamiento

Coberturas Exposición a precios internacionales

Analista: Arturo Zuleta P.

2

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

PERSPECTIVAS: POSITIVAS

El cambio de perspectivas a “Positivas” guarda relación con la presencia de indicadores de solvencia esperados por sobre el escenario base de Feller Rate para el corto y mediano plazo, gracias al constante crecimiento en la generación operacional de la entidad, en conjunto con márgenes estables, incluso en periodos de menor dinamismo económico.

ESCENARIO DE ALZA: Se podría generar ante un fortalecimiento en el perfil financiero de la compañía, reflejándose en un indicador de deuda financiera neta sobre Ebitda por debajo de las 2,8 veces, hacia el cierre de 2021.

ESCENARIO DE ESTABILIZACIÓN: Se aplicaría en caso de ver políticas financieras más agresivas o una menor generación operacional por parte de la entidad, que lleven a indicadores de deuda financiera neta sobre Ebitda en rangos sobre las 3 veces.

FACTO RES SUBYAC ENTES A LA CLASIF ICACIÓN PERFIL DE NEGOCIOS: SATISFACTORIO

� Posiciones de liderazgo en los distintos segmentos donde participa, con fuerte posicionamiento de marcas.

� Alta diversificación de productos y mercados.

� Economías de escalas y sinergias entre las distintas líneas de negocio.

� Operaciones en países con mayor riesgo relativo que Chile.

� Fuerte poder de negociación de los supermercados, mitigado por el posicionamiento de Carozzi.

� Industria altamente competitiva con importantes actores locales e internacionales. POSICIÓN FINANCIERA: SATISFACTORIA

� Exposición relativa de flujos al riesgo de tipo de cambio y a los precios de las materias primas.

� Indicadores de solvencia esperados por sobre el escenario base para el corto y mediano plazo.

� Liquidez robusta.

3

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

PERFIL DE NEGOCIOS

SATISFACTORIO

Empresas Carozzi S.A. es uno de los principales actores en la industria alimenticia a nivel nacional, mantiene posiciones de liderazgo en la mayoría de los segmentos donde opera y cuenta con una historia de 123 años en Chile y más de 25 años en Perú.

La compañía se especializa en la producción y comercialización de una amplia gama de productos de la industria alimenticia, enfocados principalmente en los sectores de confites, alimentos y pet food, con operaciones productivas en Chile, Perú y Argentina. Además, en el segmento internacional se dedica a la exportación a diversos países de productos retail; comercialización de pasta de tomate, pulpas de frutas y jugos concentrados.

Empresas Carozzi mantiene una fuerte presencia en el mercado nacional y en la región, asociado principalmente a importantes marcas con altos niveles de recordación y un amplio canal de distribución.

DIVERSIFICACIÓN DE SUS LÍNEAS DE NEGOCIOS CON UN AMPLIO PORTAFOLIO DE PRODUCTOS OTORGAN ESTABILIDAD A LA GENERACIÓN DE FLUJOS

La compañía mantiene posiciones de liderazgo en la mayoría de los segmentos en los cuales participa, constituyéndose como una de las principales empresas de la industria alimenticia, tanto en Chile como en Perú. Actualmente, dentro de las categorías de consumo masivo en que participa se destacan: galletas, chocolates, caramelos, pastas, salsas de tomate, harina, arroz, jugos, refrescos, postres en polvo, cereales y alimentos para mascotas, entre otras.

Adicionalmente, la compañía participa en la fabricación y comercialización de productos de harina y maíz, a través de dos categorías de alimentos: productos étnicos y productos salados. Esto, a través de la adquisición de Alimentos Pancho Villa S.A., la cual permitió a Carozzi ingresar en el mercado de tortillas y snacks, y con ello, potenciar el desarrollo de nuevos productos en estas categorías. Además de la adquisición de Bonafide S.A.I y C., que permitió a la compañía el ingreso al mercado argentino, a través de los productos que hoy comercializa bajo esa marca en sus 263 locales distribuidos entre Chile, Argentina y Uruguay.

A lo anterior, se suma la adquisición de la totalidad de los activos de Unilever necesarios para la elaboración, fabricación y comercialización de helados en Chile, así como las marcas Bresler y Melevi, además de la licencia de las marcas globales de helados presentes en el mercado local, lo que le permitió la incorporación de una nueva línea de negocios y productos, con relevante potencial de crecimiento y complementaria a gran parte del portafolio de marcas y productos que ya producía y comercializaba la compañía.

Con todo, la oferta de Empresas Carozzi abarca 25 categorías de alimentos, lo que le permite diversificar sus operaciones y, a su vez, disminuir la importancia relativa de un producto específico en su capacidad de generación de flujos.

Asimismo, la comercialización de productos que se encuentran en distintas etapas de maduración y que su demanda responde a distintos fundamentos, constituyen factores adicionales que otorgan una mayor estabilidad en los flujos de caja de la empresa.

El amplio portafolio de productos se puede agrupar en 4 áreas principales: alimentos, confites, pet food y agroindustriales. Al cierre de 2020, las categorías alimentos, confites

ESTRUCTURA DE PROPIEDAD

El controlador de Empresas Carozzi S.A., es Carozzi S.A. con el 75,6% de la propiedad. Esta, a su vez, es controlada por la familia Bofill, con el 85,5% de la propiedad a través de distintas sociedades de inversión.

El 24,4% restante de la propiedad de Empresas Carozzi pertenece a la compañía sudafricana Tiger Brands, principal empresa de alimentos de Sudáfrica. La existencia de este socio se ha traducido en un importante aporte de know how en cuanto a transferencia de tecnología, introducción de nuevas líneas y en el plano estratégico y comercial de la compañía.

DIVERSIFICACIÓN DE INGRESOS POR ÁREA GEOGRÁFICA

Cifras en millones de pesos

DIVERSIFICACIÓN DE EBITDA POR ÁREA GEOGRÁFICA

Cifras en millones de pesos

55% 58% 55% 60% 62% 62% 63% 61%63%

20% 20%20%

20%18% 18%

19%19%

20%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2012 2013 2014 2015 2016 2017 2018 2019 2020

Chile Perú Internacional Otros

59% 69% 55%62% 70% 71%

76% 78%78%17%

14% 15%10%

9%13%

12%11%

14%

-20.000

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

2012 2013 2014 2015 2016 2017 2018 2019 2020

Chile Perú

Internacional Otros

4

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

y pet food, que conforman el segmento Retail, son foco de la compañía, con cerca del 88,1% de los ingresos, y donde logra generar una mayor diferenciación a través de sus marcas.

OPERACIONES EN EL EXTRANJERO OTORGAN UNA AMPLIA DIVERSIFICACIÓN E INCREMENTAN LA EXPOSICIÓN A PAÍSES CON

MAYOR RIESGO RELATIVO

Empresas Carozzi ha fortalecido su participación internacional, mediante inversiones en Perú que, en conjunto con exportaciones hacia más de 50 países, se traduce en una mayor diversificación.

Así, la sociedad cuenta con 6 centros industriales, 32 plantas productivas y 16 sucursales distribuidas principalmente en Chile y Perú, adicionalmente, considera un centro de distribución y una planta productiva en su operación en Argentina. Además de lo anterior, la empresa cuenta también con oficinas comerciales en Estados Unidos, Ecuador y Paraguay, las cuales, además suministran sus respectivos mercados locales.

Lo anterior muestra la relevancia de las operaciones internacionales en la compañía, las cuales, a diciembre de 2020, representaron 36,5% de los ingresos consolidados, al considerar las divisiones Perú e Internacional.

A raíz de lo anterior, la compañía se encuentra expuesta a países más riesgosos y mercados potencialmente más inestables, este riesgo se ve parcialmente mitigado por la alta diversificación geográfica de sus exportaciones y por la tendencia decreciente en el riesgo soberano de Perú, mercado que, al cierre de 2020, representaba alrededor del 20,2% de los ingresos de la compañía.

DESTACADO POSICIONAMIENTO DE SUS MARCAS PERMITE REDUCIR LA SENSIBILIDAD RELATIVA ANTE EVENTOS ADVERSOS

COMO LA CRISIS SANITARIA DE 2020

En los países donde la compañía mantiene operaciones productivas, la industria de alimentos se caracteriza por ser altamente competitiva y por contar con la presencia de importantes actores tanto nacionales como multinacionales, presionando eventualmente los márgenes operacionales del sector. Sin embargo, Empresas Carozzi posee una alta diversificación de ingresos por tipo de producto y mercado, además de un fuerte posicionamiento de más de 100 marcas, entre las cuales destacan Costa, Carozzi, Selecta, Bonafide y Calaf, con más de 100 años cada una.

Cabe señalar que la industria de alimentos presenta una menor sensibilidad relativa ante ciclos económicos, puesto que al ser percibidos como productos de primera necesidad su demanda tiende a exhibir un comportamiento relativamente más estable.

El mercado de la confitería en Chile y Perú, exhibe un alto grado de concentración y competitividad, siendo sus principales competidores grandes empresas multinacionales como Nestlé, Arcor y Kraft y, en menor medida, por empresas locales. Sin embargo, a través de las marcas Costa y Ambrosoli, la compañía mantiene posiciones de liderazgo en la mayoría de las categorías en que participa.

En cuanto a las estrategias competitivas, los confites se caracterizan por tener un ciclo de vida corto, por lo que necesitan un mayor dinamismo que otros sectores e innovación con fuertes inversiones publicitarias. Al respecto, la compañía se mantiene permanentemente realizando inversiones para mantener sus actuales niveles de participación en el mercado.

RATING PAÍS

Moody s S&P Fitch

Chile A1/Negativa A/Estable A-/Estables

Perú A3/Estable BBB+/ Estable BBB+/Negativa

Argentina Ca/Estable CCC+/Estable CCC

DIVERSIFICACIÓN DE INGRESOS POR SEGMENTO DE PRODUCTO

Cifras en millones de pesos

55% 58% 55% 60% 62% 62% 63% 61% 63%20% 20% 20%

20%18% 18% 19%

19%12%

18% 16%20% 16%

16% 14%12%

14%12%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2012 2013 2014 2015 2016 2017 2018 2019 2020

Retail Chile Retail PerúCommodities Internacional Retail InternacionalOtros

5

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

De la misma manera, en este segmento la compañía mantiene una importante política de innovación, fomentando la incorporación de nuevos productos, y procurando que estos sean capaces de aumentar su participación en los ingresos consolidados de la compañía.

El mercado de pastas, por su parte, también presenta un alto grado de competitividad. En los países donde opera la compañía su principal competencia está constituida mayoritariamente por empresas locales de gran tamaño, tales como: Tresmontes Lucchetti, Alicorp, entre otras.

En el mercado nacional, la compañía, mediante sus marcas Carozzi, Parma Trattoria, San Remo y Vivo, ha logrado consolidar una destacada participación de mercado participando en varios segmentos. Asimismo, en Perú, a través de sus marcas Molitalia y Marco Polo ha logrado consolidar una destacada participación de mercado.

Empresas Carozzi, tiene un tamaño relativamente grande, generando economías de escala, y marcas fuertes que le permiten contrapesar el fuerte poder de negociación con que cuentan los supermercados en el mercado local, donde este se encuentra fuertemente concentrado.

▬ ACOTADO IMPACTO DE LA CONTINGENCIA POR LA PANDEMIA COVID-19

A partir de marzo de 2020, una serie de impactos económicos han sido observados en Chile y el mundo, derivados la pandemia de Covid-19 y las medidas que han tomado las autoridades para hacer frente a esta situación. Ante esto, la industria de alimentos y en particular Carozzi, demostró tener una menor sensibilidad relativa, puesto que al comercializar productos percibidos como de primera necesidad, su demanda mostró un comportamiento relativamente más estable.

Sin embargo, la industria no ha estado ajena a los impactos de la pandemia, donde se observaron presiones sobre la cadena de distribución, cambios en la demanda asociados a un menor consumo de productos fuera del hogar y un fortalecimiento del canal tradicional, con el agregado de un crecimiento en ventas online.

En particular, los principales impactos de la pandemia en la operación de Carozzi radican en una disminución de los ingresos la división internacional, la cual mostró una disminución de 7,3% en sus ventas, al cierre de 2020. Además de esto, se observa un leve aumento en los gastos, asociado con las medidas sanitarias apropiadas para el resguardo de los trabajadores. Sin embargo, estos mayores gastos no representan montos relevantes para la entidad.

RESULTADOS SUJETOS A VOLATILIDAD EN EL PRECIO DE LOS INSUMOS Y A LAS VARIACIONES EN EL TIPO DE CAMBIO

Los resultados de la compañía se encuentran expuestos a los precios de insumos como; trigo, cacao, azúcar, tomates y frutas, los cuales presentan una alta volatilidad debido a que son transados en los mercados internacionales como commodities y, en consecuencia, sus precios se mueven según las condiciones del mercado.

No obstante, este riesgo se ve mitigado tanto por la capacidad, en algunos casos, de traspasar parcialmente aumentos en los costos a los precios de venta, especialmente en categorías con mayor posicionamiento de marcas, así como por las relaciones de largo plazo con sus proveedores locales, que permiten cierto grado de estabilidad en los precios de compra.

Dentro de las medidas para mitigar los riesgos de los insumos, en el caso del trigo para la producción a nivel nacional se realizan compras en el mercado local durante el primer semestre de cada año, las cuales representaron sobre el 90% durante el año 2020,

VOLATILIDAD EN LOS PRECIOS DE LOS PRINCIPALES INSUMOS

Precio promedio mensual (US$/Ton)

0

200

400

600

800

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Trigo Hard Red Winter N° 2, FOB Golfo, USATrigo Soft Red Winter N° 2, FOB Golfo, USAAzúcar blanca contrato 5, LondresAzúcar cruda contrato 11 New York

6

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

mientras que el porcentaje restante se abastece mediante importaciones durante todo el año. En el caso de Perú, la totalidad del trigo es importado.

En línea con lo anterior, para disminuir las fluctuaciones del precio del tomate y de las frutas utilizadas, se mantienen contratos con los agricultores, en los cuales se fijan los precios anualmente, asegurando el abastecimiento.

Además, las fluctuaciones de tipo de cambio en cada país al cual se exporta mediante el segmento internacional así como el tipo de cambio a nivel local influyen en el desempeño que obtenga la compañía. Para mitigar el efecto de las fluctuaciones de tipo de cambio, la compañía utiliza instrumentos derivados para cubrir las compras y ventas esperadas en dólares, entre otras transacciones.

NUEVAS NORMATIVAS ASOCIADAS CON PROMOVER UNA ALIMENTACIÓN INFORMADA

En 2016 entró en vigor la Nueva Ley de Etiquetado de Alimentos, la cual significó un ajuste en el envasado de alimentos y bebidas al incorporar etiquetas en aquellos productos que excedan los límites de calorías, sodio, azúcares y grasas saturadas, en base a 100 gramos y 100 ml de producto. Pese a lo anterior, la compañía no ha sufrido mayores impactos en sus ventas.

En tanto, en 2019, se aprobó la Ley de Promoción de la Alimentación Saludable para Niños, Niñas y Adolescentes en Perú, la cual consiste en una adaptación de la legislación chilena en este mercado, incorporando el sistema de octágonos utilizado en Chile. Sin embargo, la aplicación de esta tampoco significó mayores efectos para la sociedad.

PLAN DE INVERSIONES ENFOCADO EN LA AUTOMATIZACIÓN Y MAYORES EFICIENCIAS EN SUS PROCESOS

La empresa actualmente se encuentra en un plan de inversiones donde el foco estará en la automatización de procesos y la reducción de costos, principalmente en Chile y Perú centrándose en las categorías con mayor valor agregado.

Lo anterior, a partir de inversiones en sus centros de distribución, donde destaca la tecnologización de su centro de distribución en Nos, la inauguración del nuevo centro de distribución en Argentina y la construcción de un nuevo centro de distribución automatizado en Perú, con una inversión estimada de US$ 24 millones, el cual debería entrar en operación durante 2021.

De esta manera, las operaciones muestran una sólida capacidad logística debido a la localización de sus centros de distribución a lo largo de cada país.

Por otro lado, en la industria se ha observado una orientación a fortalecer los canales de venta on-line propios, en donde destacan iniciativas como Mercado Carozzi, la cual comenzó a operar en julio de 2020 y ha mostrado un crecimiento importante desde su inauguración, así, la empresa potenciará proyectos que busquen crecimientos en este canal, con el fin de aprovechar el auge de este tipo de iniciativas observado a raíz de la pandemia.

7

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

POSICION FINANCIERA

SATISFACTORIA

RESULTADOS Y MÁRGENES:

Importante estabilidad en los márgenes, pese a escenario económico desfavorable

Los resultados operacionales de la compañía están determinados de manera importante por los costos de la materia prima utilizada, definidos por precios internacionales debido a su condición de commodities, donde alzas en los precios de materias primas pueden ser compensadas, en parte, por la capacidad de traspaso hacia precios finales. Lo anterior, en conjunto con el efecto de variaciones en el tipo de cambio, principalmente en las exportaciones del negocio internacional.

No obstante, en la práctica, los márgenes operativos presentan acotada volatilidad, demostrando, en parte, la capacidad de traspasar incrementos en costos a los precios finales, en conjunto con una efectiva política de coberturas y la constante búsqueda de eficiencias operacionales.

Lo anterior se evidenció de manera clara durante el 2020, donde se vivió mayor incertidumbre en los mercados, en conjunto con presiones sobre los costos asociados con la crisis sanitaria. Sin embargo, la empresa pudo mantener un desempeño estable e incluso mostrar crecimientos en su generación operacional.

Al cierre de 2020, los ingresos operacionales de la compañía alcanzaron los $ 959.843 millones, con un crecimiento de 8,7% respecto de 2019, asociado con crecimientos en las operaciones tanto de Chile como Perú, compensando la disminución en las ventas del segmento internacional.

Así, a igual fecha la empresa alcanzó un crecimiento en el Ebitda de 16,8% respecto del cierre del año 2019, hasta alcanzar los $ 134.558 millones, con un margen Ebitda de 14,0%, superior a lo alcanzado a igual fecha de 2019.

De la misma manera, se observa un aumento en la generación de flujo de caja neto ajustado respecto a 2019 que, en conjunto con su estabilidad en la deuda financiera, llevó a un fortalecimiento en la cobertura del FCNOA sobre la deuda financiera, llegando este a un 33,7% al término de 2020.

Como se mencionó anteriormente, la sociedad no ha mostrado un impacto relevante a causa de los brotes de Covid-19 en la región, asociado con la industria en la que participa, en conjunto con una serie de medidas de carácter logístico que le han permitido una continuidad en su operación.

No obstante, Feller Rate se mantendrá monitoreando la evolución de esta contingencia y sus posibles efectos tanto en el perfil de negocios como financiero de la sociedad.

ENDEUDAMIENTO Y COBERTURAS:

Indicadores fortalecidos en el último período

Históricamente, la compañía y sus subsidiarias han diversificado sus fuentes de financiamiento, las cuales se encuentran concentradas principalmente en Chile, con un 68,4% del total, a diciembre de 2020, seguido por Perú y Argentina, con un 31,4% y un 0,1% respectivamente. A igual fecha, los pasivos financieros de la compañía se

EVOLUCIÓN DE INGRESOS Y MÁRGENES

Ingresos en millones de pesos

EVOLUCIÓN ENDEUDAMIENTO E

INDICADORES DE SOLVENCIA

EVOLUCIÓN DE LA COBERTURA FCNOA SOBRE DEUDA FINANCIERA

0%

2%

4%

6%

8%

10%

12%

14%

16%

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

2013 2014 2015 2016 2017 2018 2019 2020

Ingresos Margen Ebitda

0

1

2

3

4

5

6

7

8

0,0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

1,0

2013 2014 2015 2016 2017 2018 2019 2020

Leverage Financiero (Eje izq.)Deuda Financiera / EbitdaEbitda / Gastos Financieros

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2013 2014 2015 2016 2017 2018 2019 2020

8

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

distribuían entre bonos, con un 64,2% del total, seguido de préstamos bancarios, con el 35,8%.

Al cierre de 2020, el stock de deuda financiera alcanzó los $ 361.772 millones, al considerar los pasivos arrendamientos según IFRS 16, con una disminución de 6,5%, respecto del cierre de 2019.

Así, la deuda financiera de largo plazo llegó a representar un 78,0% del endeudamiento de la compañía. Mientras que la deuda financiera de corto plazo pasó a representar el 22,0% restante.

Así, al cierre de 2020, un menor nivel de deuda financiera, en conjunto con la mayor generación de Ebitda, hizo que los indicadores crediticios se vieran fortalecidos respecto del cierre de 2019. De esta forma, el ratio de deuda financiera neta sobre Ebitda alcanzó 2,5 veces, cifra inferior a lo registrado al cierre de 2019, donde se ubicó en 3,2 veces.

Por otro lado, la cobertura de gastos financieros también se vio fortalecida, alcanzando las 7,2 veces al cierre de 2020, superior a lo registrado al cierre de 2019.

LIQUIDEZ: ROBUSTA

A diciembre de 2020, la compañía mantiene una posición de liquidez clasificada “Robusta”. Esto, considera un nivel de caja y equivalentes de $ 22.407 millones y una generación de flujos operacionales (FCNOA) anualizado, que alcanzaba los $ 114.221 millones, en comparación con vencimientos en el corto plazo por cerca de $ 79.577 millones, de los cuales, parte importante está asociado a capital de trabajo.

Adicionalmente, considera una estimación de Capex, para los próximos periodos, que considera el término de su nuevo centro de distribución en Perú.

Empresa Carozzi maneja acotados niveles de caja, debido a que gran parte de sus flujos de operación son invertidos en capital de trabajo. No obstante, destaca su buen acceso al mercado financiero, en conjunto con la disponibilidad de líneas de crédito por cerca de US$ 440 millones.

PERFIL DE VENCIMIENTOS DE DEUDA FINANCIERA

*Cifras en millones de pesos, a diciembre de 2020.

PRINCIPALES FUENTES DE LIQUIDEZ � Caja y equivalentes, a diciembre de 2020, por

$22.407 millones.

� Flujo de fondos operativos consistentes con un margen Ebitda en el rango considerado en nuestro escenario base.

PRINCIPALES USOS DE LIQUIDEZ � Amortización de obligaciones financieras acordes

al calendario de vencimientos.

� CAPEX asociado al plan de inversiones.

� Dividendos según política de repartos.

0

20.000

40.000

60.000

80.000

100.000

120.000

140.000

160.000

Hasta 1mes

De 1 a 3meses

De 3 a 12meses

De 1 a 5años

5 años omás

Bancos Bonos Leasing

9

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

31 Marzo 2015 31 Marzo 2016 31 Marzo 2017 29 Marzo 2018 29 Marzo 2019 31 Marzo 2020 19 Junio 2020 31 Marzo 2021

Solvencia A+ A+ A+ A+ A+ A+ A+ A+

Perspectivas Estables Estables Estables Estables Estables Estables Estables Positivas

Líneas de Bonos A+ A+ A+ A+ A+ A+ A+ A+

RESUMEN FINANCIERO CONSOLIDADO

Cifras en millones de pesos

2012 2013 2014 2015 2016 2017 2018 2019 2020

Ingresos Operacionales 559.533 577.426 658.186 690.681 742.065 759.954 799.631 883.297 959.843

Ebitda(1) 76.870 78.825 88.853 98.298 97.026 102.367 109.771 115.201 134.558

Resultado Operacional 64.368 63.381 68.894 77.038 73.716 76.612 82.369 88.756 105.425

Gastos Financieros -12.800 -15.042 -13.358 -13.588 -14.933 -15.406 -15.507 -17.212 -18.683

Ganancia (Pérdida) del Ejercicio 40.158 38.307 43.346 60.446 43.602 46.465 47.141 48.358 60.212

Flujo Caja Neto de la Operación (FCNO) 73.065 64.758 119.937 94.856 50.711 100.497 102.932 77.399 114.221

Flujo Caja Neto de la Operación Ajustado (FCNOA) (2)

73.065 64.758 119.937 94.856 50.711 100.497 102.932 77.399 114.221

Inversiones en Activos Fijos Netas -85.292 -56.396 -49.105 -59.914 -59.210 -78.310 -45.720 -69.720 -52.826

Inversiones en Acciones 21.847

Flujo de Caja Libre Operacional -25.060 -6.587 56.539 47.059 -21.902 6.972 43.002 -7.956 47.223

Dividendos Pagados -12.056 -16.230 -15.364 -17.353 -24.182 -17.483 -18.598 -18.899 -19.371

Flujo de Caja Disponible -37.117 -22.817 41.175 29.706 -46.085 -10.511 24.404 -26.855 27.851

Movimiento en Empresas Relacionadas

Otros Movimientos de Inversiones

Flujo de Caja Antes de Financiamiento -37.117 -22.817 41.175 29.706 -46.085 -10.511 24.404 -26.855 27.851

Variación de Capital Patrimonial 50.000

Variación de Deudas Financieras 36.580 -25.481 178.999 152.028 296.799 371.027 271.679 28.820 -19.213

Otros Movimientos de Financiamiento -54 -752 -4.530

Financiamiento con Empresas Relacionadas -1.910 2.686 -219.530 -182.077 -246.402 -362.748 -292.251 -457 1.273

Flujo de Caja Neto del Ejercicio -2.446 4.388 643 -343 4.312 -2.232 3.777 756 5.381

Caja Inicial 8.171 5.724 10.112 10.756 10.413 14.725 12.493 16.270 17.026

Caja Final 5.724 10.112 10.756 10.413 14.725 12.493 16.270 17.026 22.407

Caja y Equivalentes 5.724 10.112 10.756 10.413 14.725 12.493 16.270 17.026 22.407

Cuentas por Cobrar Clientes 141.798 140.530 137.231 139.812 147.021 153.356 150.172 176.011 144.790

Inventario 100.323 110.773 113.470 122.364 131.318 130.904 146.332 147.585 182.682

Deuda Financiera(3) 322.718 310.323 291.070 284.642 328.517 334.041 330.444 386.788 361.772

Activos Totales 725.543 788.911 817.875 876.703 947.296 989.143 1.023.716 1.129.934 1.150.754

Pasivos Totales 440.489 434.396 449.015 465.107 515.360 535.027 544.592 613.407 611.346

Patrimonio + Interés Minoritario 285.054 354.515 368.860 411.595 431.936 454.116 479.124 516.527 539.408

(1) Ebitda: Resultado Operacional más depreciación y amortización.

(2) Cifras estimadas por Feller Rate sobre la base de reportes de flujo de caja neto operacional presentado por la compañía antes de los dividendos pagados y descontados los intereses netos.

(3) Deuda financiera: incluye otros pasivos financieros corrientes y no corrientes.

10

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

PRINCIPALES INDICADORES FINANCIEROS

2012 2013 2014 2015 2016 2017 2018 2019 2020

Margen Bruto (%) 32,9% 34,0% 33,4% 34,3% 32,4% 34,0% 35,0% 34,5% 34,6%

Margen Operacional (%) 11,5% 11,0% 10,5% 11,2% 9,9% 10,1% 10,3% 10,0% 11,0%

Margen Ebitda (%) 13,7% 13,7% 13,5% 14,2% 13,1% 13,5% 13,7% 13,0% 14,0%

Rentabilidad Patrimonial (%) 14,1% 10,8% 11,8% 14,7% 10,1% 10,2% 9,8% 9,4% 11,2%

Costo/Ventas 67,1% 66,0% 66,6% 65,7% 67,6% 66,0% 65,0% 65,5% 65,4%

Gav/Ventas 21,4% 23,0% 22,9% 23,1% 22,4% 23,9% 24,7% 24,4% 23,6%

Días de Cobro(2) 91,2 87,6 75,1 72,9 71,3 72,6 67,6 71,7 54,3

Días de Pago(2) 58,6 61,0 63,8 68,3 63,8 68,9 65,3 63,3 57,8

Días de Inventario(2) 96,2 104,6 93,2 97,0 94,2 94,0 101,3 91,8 104,7

Endeudamiento Total 1,5 1,2 1,2 1,1 1,2 1,2 1,1 1,2 1,1

Endeudamiento Financiero 1,1 0,9 0,8 0,7 0,8 0,7 0,7 0,7 0,7

Endeudamiento Financiero Neto 1,1 0,8 0,8 0,7 0,7 0,7 0,7 0,7 0,6

Deuda Financiera / Ebitda (vc) (1) (2) 4,2 3,9 3,3 2,9 3,4 3,3 3,0 3,4 2,7

Deuda Financiera Neta / Ebitda (vc) (1) (2) 4,1 3,8 3,2 2,8 3,2 3,1 2,9 3,2 2,5

Ebitda / Gastos Financieros (vc) 6,0 5,2 6,7 7,2 6,5 6,6 7,1 6,7 7,2

FCNOA / Deuda Financiera (%) 22,6% 20,9% 41,2% 33,3% 15,4% 30,1% 31,1% 20,0% 31,6%

FCNOA / Deuda Financiera Neta (%) 23,0% 21,6% 42,8% 34,6% 16,2% 31,3% 32,8% 20,9% 33,7%

Liquidez Corriente (vc) 1,2 1,2 1,5 1,4 1,2 1,1 1,6 1,6 1,8

(1) Ebitda = Resultado Operacional + Amortizaciones y Depreciaciones.

(2) Ebitda Ajustado = Ebitda + Resultado Empresas Relacionadas.

11

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

CARACTERÍSTICAS DE LOS INSTRUMENTOS

LINEAS DE BONOS 475 567 719 720 874 875

Fecha de inscripción 3.10.2006 13.03.2009 30.03.2012 30.03.2012 22.11.2017 22.11.2017

Monto de la línea U.F. 2.000.000 U.F 3.500.000 U.F. 4.000.000(1) U.F. 4.000.000(1) U.F. 5.000.000(2) U.F. 5.000.000(2)

Plazo de la línea 10 años 30 años 10 años 30 años 10 años 30 años

Resguardos Suficientes Suficientes Suficientes Suficientes Suficientes Suficientes

Garantías Sin garantías Sin garantías Sin garantías Sin garantías Sin garantías Sin garantías

(1) Máximo de emisión conjunto entre ambas líneas U.F. 4.000.000 millones.

(2) Máximo de emisión conjunto entre ambas líneas U.F. 5.000.000 millones.

EMISIONES DE BONOS VIGENTES J P R J

Al amparo de la línea 567 720 874 875

Monto máximo de la emisión U.F. 2.500.000 U.F. 3.000.000 U.F. 5.000.000 U.F. 5.000.000

Plazo (fecha vencimiento) 23.04.2030 01.07.2034 15.03.2025 15.11.2043

Amortización de capital 42 cuotas semestrales a partir del 23.04.2009

12 cuotas semestrales a partir del 01.01.2029

8 cuotas semestrales a partir del 15.09.2021

14 cuotas anuales a partir del 15.09.2036

Tasa de interés 5,15% anual, compuesta

semestralmente. 4% anual, compuesta

semestralmente. 2,20% anual, compuesta

semestralmente 3,10% anual, compuesta

semestralmente

Rescate anticipado A partir del 23.10.2015 A partir del 01.07.2019 A partir del 15.03.2021 A partir del 15.03.2023

Resguardos Suficientes Suficientes Suficientes Suficientes

Garantías No contempla No contempla No contempla No contempla

BONOS VIGENTES NO COLOCADOS Q

Al amparo de la línea 874

Monto máximo de la emisión $133.000 millones

Plazo (fecha vencimiento) 15.03.2025

Amortización de capital 8 cuotas semestrales a partir del 15.09.2021

Tasa de interés 5% anual, compuesta semestralmente.

Rescate anticipado A partir del 15.03.2021

Resguardos Suficientes

Garantías No contempla

12

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

NOMENCLATURA DE CLASIFICACIÓN

CLASIFICACIÓN DE SOLVENCIA Y TÍTULOS DE DEUDA DE LARGO PLAZO

� Categoría AAA: Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría AA: Corresponde a aquellos instrumentos que cuentan con una muy alta capacidad de pago del capital e intereses en los términos y plazos pactados, la cual no se vería afectada en forma significativa ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría A: Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de deteriorarse levemente ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BBB: Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es susceptible de debilitarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía.

� Categoría BB: Corresponde a aquellos instrumentos que cuentan con capacidad para el pago del capital e intereses en los términos y plazos pactados, pero ésta es variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en retraso en el pago de intereses y el capital.

� Categoría B: Corresponde a aquellos instrumentos que cuentan con el mínimo de capacidad de pago del capital e intereses en los términos y plazos pactados, pero ésta es muy variable y susceptible de deteriorarse ante posibles cambios en el emisor, en la industria a que pertenece o en la economía, pudiendo incurrirse en pérdida de intereses y capital.

� Categoría C: Corresponde a aquellos instrumentos que no cuentan con capacidad suficiente para el pago del capital e intereses en los términos y plazos pactados, existiendo alto riesgo de pérdida de pérdida capital y de intereses.

� Categoría D: Corresponde a aquellos instrumentos que no cuentan con capacidad de pago del capital e intereses en los términos y plazos pactados, y que presentan incumplimiento efectivo de pago de intereses y capital, o requerimiento de quiebra en curso.

� Categoría E: Corresponde a aquellos instrumentos cuyo emisor no posee información suficiente o representativa para el período mínimo exigido y además no existen garantías suficientes.

Adicionalmente, para las categorías de riesgo entre AA y B, la Clasificadora utiliza la nomenclatura (+) y (-), para otorgar una mayor graduación de riesgo relativo.

TÍTULOS DE DEUDA DE CORTO PLAZO

� Nivel 1 (N-1): Corresponde a aquellos instrumentos que cuentan con la más alta capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 2 (N-2): Corresponde a aquellos instrumentos que cuentan con una buena capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 3 (N-3): Corresponde a aquellos instrumentos que cuentan con una suficiente capacidad de pago del capital e intereses en los términos y plazos pactados.

� Nivel 4 (N-4): Corresponde a aquellos instrumentos cuya capacidad de pago del capital e intereses en los términos y plazos pactados, no reúne los requisitos para clasificar en los niveles N-1, N-2 o N-3.

� Nivel 5 (N-5): Corresponde a aquellos instrumentos cuyo emisor no posee información representativa para el período mínimo exigido para la clasificación, y además no existen garantías suficientes.

Adicionalmente, para aquellos títulos con clasificaciones en Nivel 1, Feller Rate puede agregar el distintivo (+).

Los títulos con clasificación desde Nivel 1 hasta Nivel 3 se consideran de “grado inversión”, al tiempo que los clasificados en Nivel 4 como de “no grado inversión” o “grado especulativo”.

ACCIONES

� Primera Clase Nivel 1: Títulos con la mejor combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 2: Títulos con una muy buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 3: Títulos con una buena combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Primera Clase Nivel 4: Títulos accionarios con una razonable combinación de solvencia, y otros factores relacionados al título accionario o su emisor.

� Segunda Clase (o Nivel 5): Títulos accionarios con una inadecuada combinación de solvencia y otros factores relacionados al título accionario o su emisor.

� Sin Información Suficiente: Títulos accionarios cuyo emisor no presenta información representativa y válida para realizar un adecuado análisis.

13

EMPRESAS CAROZZI S.A.

INFORME DE CLASIFICACION - ABRIL 2021

Prohibida la reproducción total o parcial sin la autorización escrita de Feller Rate. www.feller-rate.com

DESCRIPTORES DE LIQUIDEZ

� Robusta: La empresa cuenta con una posición de liquidez que le permite incluso ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

� Satisfactoria: La empresa cuenta con una posición de liquidez que le permite cumplir con holgura el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress severo que afecte las condiciones económicas, de mercado u operativas.

� Suficiente: La empresa cuenta con una posición de liquidez que le permite cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un escenario de stress moderado que afecte las condiciones económicas, de mercado u operativas.

� Ajustada: La empresa cuenta con una posición de liquidez que le permite mínimamente cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses. Sin embargo, ésta es susceptible de debilitarse ante un pequeño cambio adverso en las condiciones económicas, de mercado u operativas.

� Insuficiente: La empresa no cuenta con una posición de liquidez que le permita cumplir con el pago de sus obligaciones financieras durante los próximos 12 meses.

MATRIZ DE RIESGO CREDITICIO INDIVIDUAL Y CLASIFICACIÓN FINAL

La matriz presentada en el diagrama entrega las categorías de riesgo indicativas para diferentes combinaciones de perfiles de negocio y financieros. Cabe destacar que éstas se presentan sólo a modo ilustrativo, sin que la matriz constituya una regla estricta a aplicar.

EQUIPO DE ANÁLISIS:

� Arturo Zuleta P. – Analista principal

� Esteban Sánchez C. – Analista secundario

� Nicolás Martorell P. – Director Senior

La opinión de las entidades clasificadoras no constituye en ningún caso una recomendación para comprar, vender o mantener un determinado instrumento. El análisis no es el resultado de una auditoría practicada al emisor, sino que se basa en información pública remitida a la Comisión para el Mercado Financiero, a las bolsas de valores y en aquella que voluntariamente aportó el emisor, no siendo responsabilidad de la clasificadora la verificación de la autenticidad de la misma.

La información presentada en estos análisis proviene de fuentes consideradas altamente confiables. Sin embargo, dada la posibilidad de error humano o mecánico, Feller Rate no garantiza la exactitud o integridad de la información y, por lo tanto, no se hace responsable de errores u omisiones, como tampoco de las consecuencias asociadas con el empleo de esa información. Las clasificaciones de Feller Rate son una apreciación de la solvencia de la empresa y de los títulos que ella emite, considerando la capacidad que ésta tiene para cumplir con sus obligaciones en los términos y plazos pactados.

SÓLIDA SATISFACTORIA INTERMEDIA AJUSTADA DÉBIL

POSICION FINANCIERA

FUERTE

SATISFACTORIO

ADECUADO

VULNERABLE

DÉBIL

PE

RF

IL D

E N

EG

OC

IOS

AAA / AA+

A+ / A

-

-

AA+ / AA / AA-

AA- / A+ / A

A / A- / BBB+

-

-

A+ / A / A-

A / A- / BBB+

BBB+ / BBB BBB-

BBB- / BB+

-

BBB+ / BBB BBB-

BBB+ / BBB BBB- / BB+

BBB- / BB+ / BB

BB / BB- / B+

B+ / B / B-

-

BB- / B+

BB- / B+ / B

B+ / B / B-

B-

AA+ / AA / AA-

RELACIÓN MATRIZ - FILIAL

OTROS FACTORES

SOPORTE DEL ESTADO

SOPORTE DEL CONTROLADOR

OTROS

PERFIL CREDITICIO INDIVIDUAL

CLASIFICACIÓN DE SOLVENCIA FINAL

AJUSTE