Bladex presentación de inversionistas 2 trim15

28

Presentación Corporativa Al 30 de Junio de 2015

-

Upload

bladex -

Category

Economy & Finance

-

view

970 -

download

4

Transcript of Bladex presentación de inversionistas 2 trim15

Color

Scheme

234 93 46

109 179 63

235 235 235

0 75 141

253 185 36

Accent

Color

Presentación Corporativa Al 30 de Junio de 2015

31 179 179

192 0 0

“Esta presentación contiene declaraciones futuras sobre acontecimientos futuros esperados. El Banco desea asegurar que

dichas declaraciones estén acompañados por declaraciones de precaución significativas de conformidad con el “puerto

seguro” (“safe harbor”) establecido en el “Private Securities Litigation Reform Act de 1995”. Estas declaraciones sobre

acontecimientos esperados futuros reflejan las expectativas de la administración del Banco y están basados en datos

disponibles actualmente; sin embargo, la experiencia actual en lo que concierne a estos factores está sujeta a futuros

acontecimientos e incertidumbres que podrían impactar materialmente a las expectativas del Banco. Entre los factores que

pudiesen causar que el desempeño y los resultados reales difieran significativamente se encuentran: el anticipado

crecimiento de la cartera de crédito del Banco, incluyendo su cartera de comercio exterior, la continuidad del estatus de

acreedor preferencial del Banco, el efecto que pudiera tener el aumento o disminución en las tasas de interés y el ambiente

macroeconómico en la condición financiera del Banco, la implementación de las estrategias e iniciativas del Banco,

incluyendo la estrategia de diversificación de ingresos, la adecuación de la reserva para pérdidas crediticias, la necesidad

de realizar provisiones para pérdidas crediticias adicionales, la volatilidad de los ingresos provenientes de la División de

Tesorería, la habilidad del Banco para alcanzar un crecimiento en el futuro y aumentar su base de clientes, la reducción de

niveles de liquidez y aumento en el apalancamiento, la habilidad del Banco de mantener su calificación de grado de

inversión, la disponibilidad y la diversificación de fuentes de fondeo para las operaciones de préstamos del Banco, las

pérdidas potenciales en la negociación de valores, las regulaciones bancarias y de regulación vigentes y futuras, la

posibilidad de fraude, y la adecuación de las fuentes de liquidez del Banco para cubrir retiro de depósitos.”

2

Declaración

3

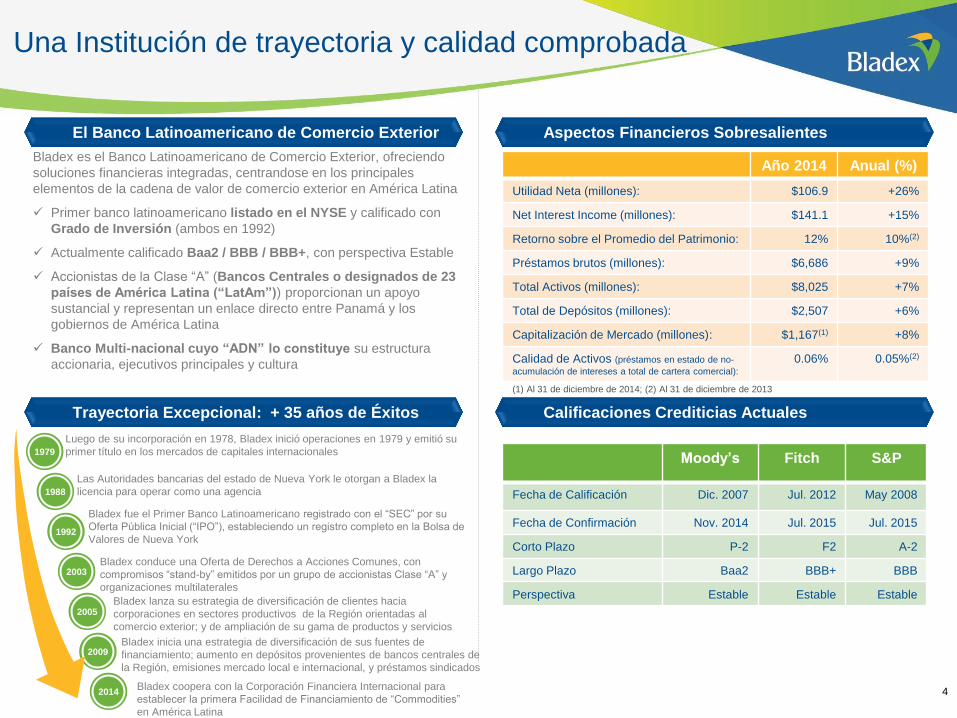

Quiénes Somos:

BLADEX – El Banco Latinoamericano de Comercio Exterior

Una Institución de trayectoria y calidad comprobada

El Banco Latinoamericano de Comercio Exterior Aspectos Financieros Sobresalientes

Trayectoria Excepcional: + 35 años de Éxitos

Bladex es el Banco Latinoamericano de Comercio Exterior, ofreciendo

soluciones financieras integradas, centrandose en los principales

elementos de la cadena de valor de comercio exterior en América Latina

Primer banco latinoamericano listado en el NYSE y calificado con

Grado de Inversión (ambos en 1992)

Actualmente calificado Baa2 / BBB / BBB+, con perspectiva Estable

Accionistas de la Clase “A” (Bancos Centrales o designados de 23

países de América Latina (“LatAm”)) proporcionan un apoyo

sustancial y representan un enlace directo entre Panamá y los

gobiernos de América Latina

Banco Multi-nacional cuyo “ADN” lo constituye su estructura

accionaria, ejecutivos principales y cultura

Calificaciones Crediticias Actuales

Año 2014 Anual (%)

Utilidad Neta (millones): $106.9 +26%

Net Interest Income (millones): $141.1 +15%

Retorno sobre el Promedio del Patrimonio: 12% 10%(2)

Préstamos brutos (millones): $6,686 +9%

Total Activos (millones): $8,025 +7%

Total de Depósitos (millones): $2,507 +6%

Capitalización de Mercado (millones): $1,167(1) +8%

Calidad de Activos (préstamos en estado de no-

acumulación de intereses a total de cartera comercial):

0.06% 0.05%(2)

1988

1992

2003

2005

2009

2014

Luego de su incorporación en 1978, Bladex inició operaciones en 1979 y emitió su

primer título en los mercados de capitales internacionales

Las Autoridades bancarias del estado de Nueva York le otorgan a Bladex la

licencia para operar como una agencia

Bladex fue el Primer Banco Latinoamericano registrado con el “SEC” por su

Oferta Pública Inicial (“IPO”), estableciendo un registro completo en la Bolsa de

Valores de Nueva York

Bladex conduce una Oferta de Derechos a Acciones Comunes, con

compromisos “stand-by” emitidos por un grupo de accionistas Clase “A” y

organizaciones multilaterales

Bladex lanza su estrategia de diversificación de clientes hacia

corporaciones en sectores productivos de la Región orientadas al

comercio exterior; y de ampliación de su gama de productos y servicios

Bladex inicia una estrategia de diversificación de sus fuentes de

financiamiento; aumento en depósitos provenientes de bancos centrales de

la Región, emisiones mercado local e internacional, y préstamos sindicados

Bladex coopera con la Corporación Financiera Internacional para

establecer la primera Facilidad de Financiamiento de “Commodities”

en América Latina

(1) Al 31 de diciembre de 2014; (2) Al 31 de diciembre de 2013

1979 Moody’s Fitch S&P

Fecha de Calificación Dic. 2007 Jul. 2012 May 2008

Fecha de Confirmación Nov. 2014 Jul. 2015 Jul. 2015

Corto Plazo P-2 F2 A-2

Largo Plazo Baa2 BBB+ BBB

Perspectiva Estable Estable Estable

4

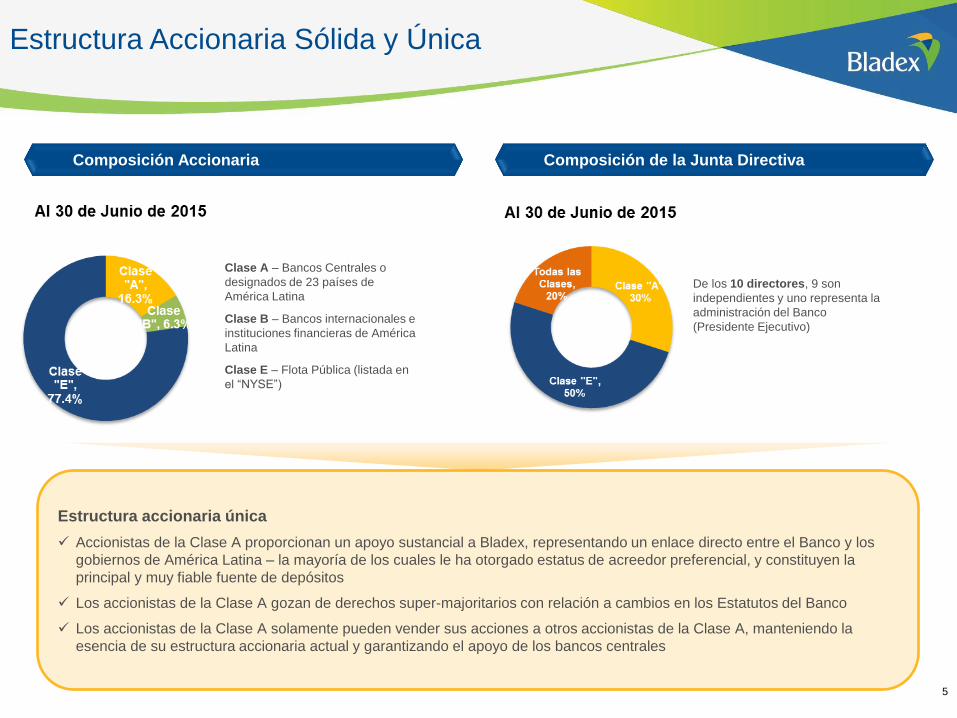

Estructura Accionaria Sólida y Única

Estructura accionaria única

Accionistas de la Clase A proporcionan un apoyo sustancial a Bladex, representando un enlace directo entre el Banco y los

gobiernos de América Latina – la mayoría de los cuales le ha otorgado estatus de acreedor preferencial, y constituyen la

principal y muy fiable fuente de depósitos

Los accionistas de la Clase A gozan de derechos super-majoritarios con relación a cambios en los Estatutos del Banco

Los accionistas de la Clase A solamente pueden vender sus acciones a otros accionistas de la Clase A, manteniendo la

esencia de su estructura accionaria actual y garantizando el apoyo de los bancos centrales

Composición Accionaria Composición de la Junta Directiva

Clase A – Bancos Centrales o

designados de 23 países de

América Latina

Clase B – Bancos internacionales e

instituciones financieras de América

Latina

Clase E – Flota Pública (listada en

el “NYSE”)

De los 10 directores, 9 son

independientes y uno representa la

administración del Banco

(Presidente Ejecutivo)

5

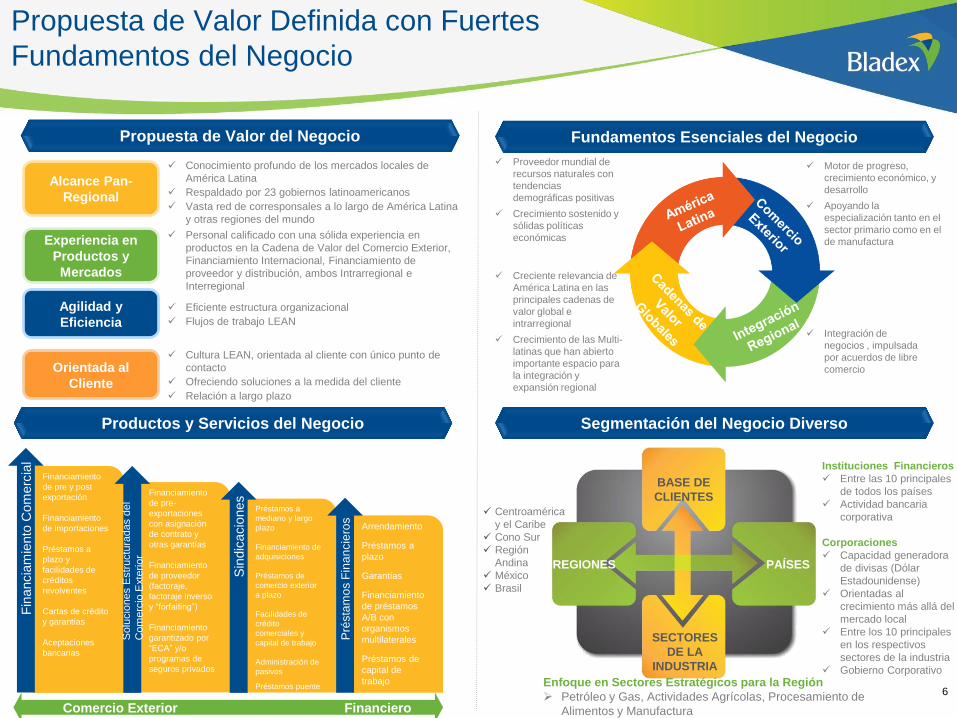

Propuesta de Valor Definida con Fuertes

Fundamentos del Negocio

Propuesta de Valor del Negocio Fundamentos Esenciales del Negocio

Productos y Servicios del Negocio Segmentación del Negocio Diverso

Proveedor mundial de

recursos naturales con

tendencias

demográficas positivas

Crecimiento sostenido y

sólidas políticas

económicas

Alcance Pan-

Regional

Experiencia en

Productos y

Mercados

Agilidad y

Eficiencia

Orientada al

Cliente

Conocimiento profundo de los mercados locales de

América Latina

Respaldado por 23 gobiernos latinoamericanos

Vasta red de corresponsales a lo largo de América Latina

y otras regiones del mundo

Personal calificado con una sólida experiencia en

productos en la Cadena de Valor del Comercio Exterior,

Financiamiento Internacional, Financiamiento de

proveedor y distribución, ambos Intrarregional e

Interregional

Eficiente estructura organizacional

Flujos de trabajo LEAN

Cultura LEAN, orientada al cliente con único punto de

contacto

Ofreciendo soluciones a la medida del cliente

Relación a largo plazo

BASE DE

CLIENTES

REGIONES

PAÍSES

SECTORES

DE LA

INDUSTRIA

Instituciones Financieros

Entre las 10 principales

de todos los países

Actividad bancaria

corporativa

Corporaciones

Capacidad generadora

de divisas (Dólar

Estadounidense)

Orientadas al

crecimiento más allá del

mercado local

Entre los 10 principales

en los respectivos

sectores de la industria

Gobierno Corporativo

Enfoque en Sectores Estratégicos para la Región

Petróleo y Gas, Actividades Agrícolas, Procesamiento de

Alimentos y Manufactura

Motor de progreso,

crecimiento económico, y

desarrollo

Apoyando la

especialización tanto en el

sector primario como en el

de manufactura

Creciente relevancia de

América Latina en las

principales cadenas de

valor global e

intrarregional

Crecimiento de las Multi-

latinas que han abierto

importante espacio para

la integración y

expansión regional

Integración de

negocios , impulsada

por acuerdos de libre

comercio

Financiamiento

de pre y post

exportación

Financiamiento

de importaciones

Préstamos a

plazo y

facilidades de

créditos

revolventes

Cartas de crédito

y garantías

Aceptaciones

bancarias

Fin

ancia

mie

nto

Com

erc

ial

Financiamiento

de pre-

exportaciones

con asignación

de contrato y

otras garantías

Financiamiento

de proveedor

(factoraje,

factoraje inverso

y “forfaiting”)

Financiamiento

garantizado por

“ECA” y/o

programas de

seguros privados

Solu

cio

nes E

str

uctu

radas d

el

Com

erc

io E

xte

rio

r

Préstamos a

mediano y largo

plazo

Financiamiento de

adquisiciones

Préstamos de

comercio exterior

a plazo

Facilidades de

crédito

comerciales y

capital de trabajo

Administración de

pasivos

Préstamos puente

Sin

dic

acio

nes

Arrendamiento

Préstamos a

plazo

Garantías

Financiamiento

de préstamos

A/B con

organismos

multilaterales

Préstamos de

capital de

trabajo

Pré

sta

mo

s F

ina

ncie

ros

Comercio Exterior Financiero

Centroamérica

y el Caribe

Cono Sur

Región

Andina

México

Brasil

6

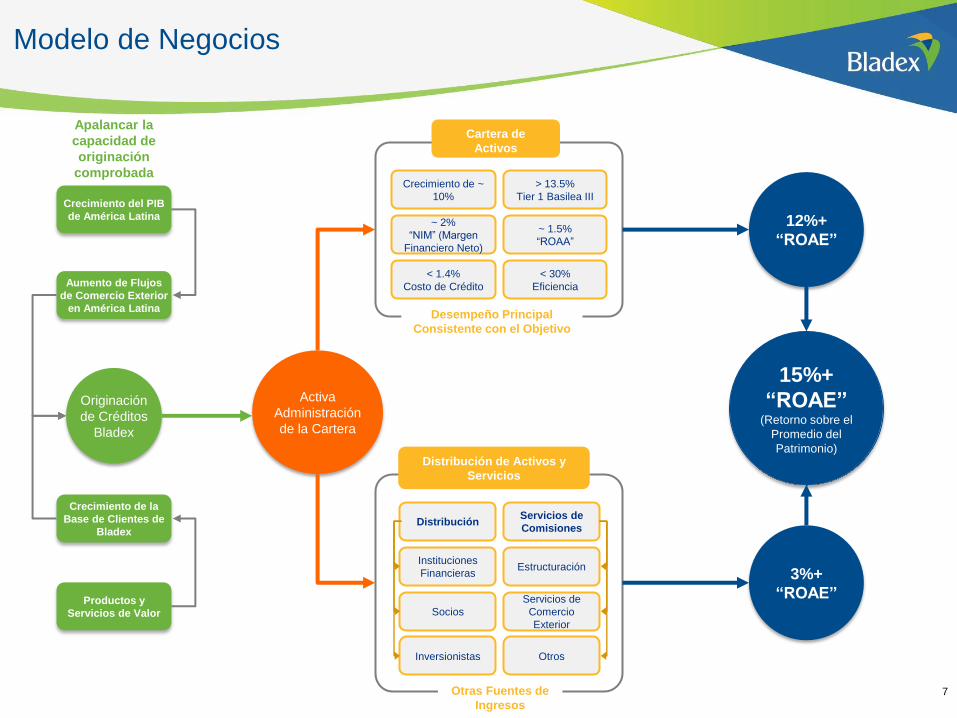

Modelo de Negocios

Apalancar la

capacidad de

originación

comprobada

Crecimiento del PIB

de América Latina

Aumento de Flujos

de Comercio Exterior

en América Latina

Crecimiento de la

Base de Clientes de

Bladex

Productos y

Servicios de Valor 3%+

ROAE

15%+

ROAE

12%+

ROAE

Originación

de Créditos

Bladex

Activa

Administración

de la Cartera

~ 2%

“NIM” (Margen

Financiero Neto)

~ 1.5%

“ROAA”

< 1.4%

Costo de Crédito

< 30%

Eficiencia

Crecimiento de ~

10%

Cartera de

Activos

> 13.5%

Tier 1 Basilea III

Desempeño Principal

Consistente con el Objetivo

Instituciones

Financieras Estructuración

Socios

Servicios de

Comercio

Exterior

Distribución

Distribución de Activos y

Servicios

Servicios de

Comisiones

Inversionistas Otros

Otras Fuentes de

Ingresos

15%+

“ROAE” (Retorno sobre el

Promedio del

Patrimonio)

12%+

“ROAE”

3%+

“ROAE”

7

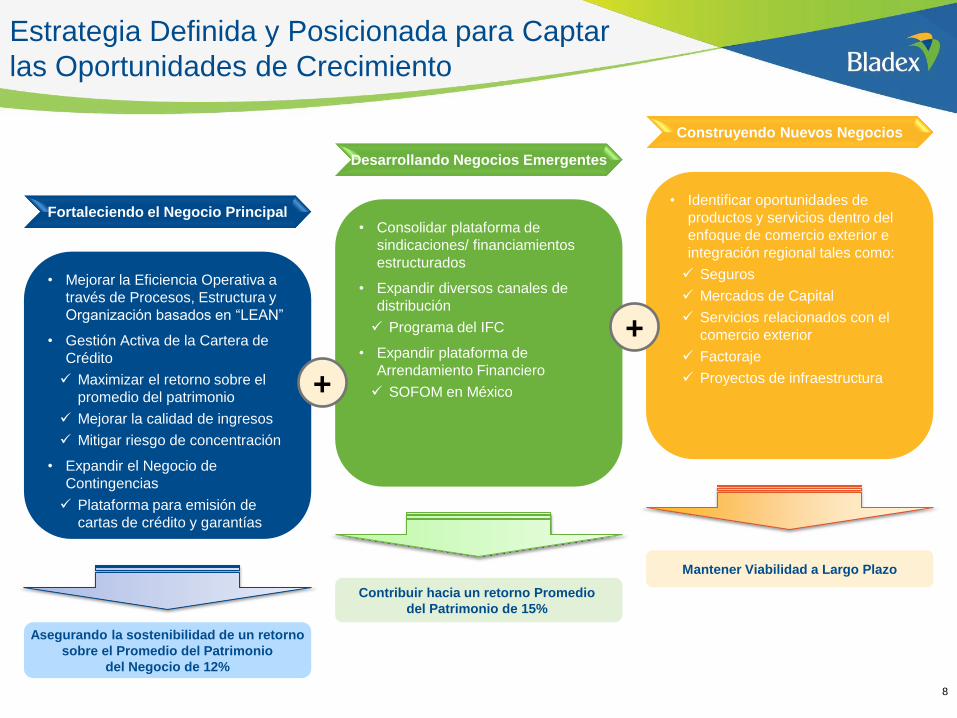

Estrategia Definida y Posicionada para Captar

las Oportunidades de Crecimiento

Desarrollando Negocios Emergentes

• Consolidar plataforma de

sindicaciones/ financiamientos

estructurados

• Expandir diversos canales de

distribución

Programa del IFC

• Expandir plataforma de

Arrendamiento Financiero

SOFOM en México

Contribuir hacia un retorno Promedio

del Patrimonio de 15%

Construyendo Nuevos Negocios

• Identificar oportunidades de

productos y servicios dentro del

enfoque de comercio exterior e

integración regional tales como:

Seguros

Mercados de Capital

Servicios relacionados con el

comercio exterior

Factoraje

Proyectos de infraestructura

Mantener Viabilidad a Largo Plazo

Fortaleciendo el Negocio Principal

• Mejorar la Eficiencia Operativa a

través de Procesos, Estructura y

Organización basados en “LEAN”

• Gestión Activa de la Cartera de

Crédito

Maximizar el retorno sobre el

promedio del patrimonio

Mejorar la calidad de ingresos

Mitigar riesgo de concentración

• Expandir el Negocio de

Contingencias

Plataforma para emisión de

cartas de crédito y garantías

Asegurando la sostenibilidad de un retorno

sobre el Promedio del Patrimonio

del Negocio de 12%

+

+

8

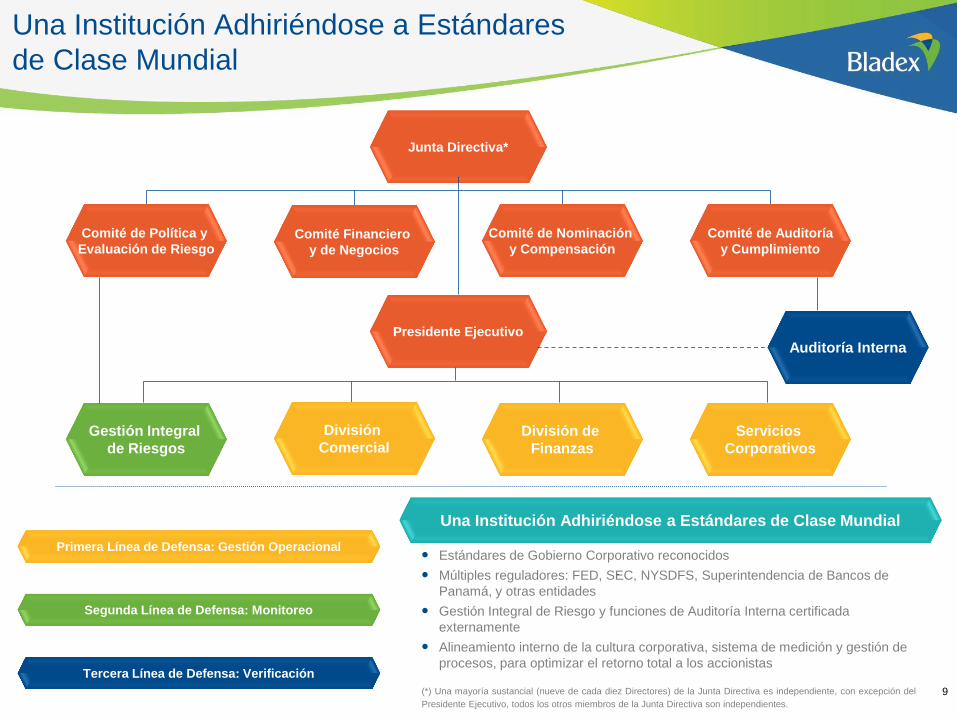

Una Institución Adhiriéndose a Estándares

de Clase Mundial

(*) Una mayoría sustancial (nueve de cada diez Directores) de la Junta Directiva es independiente, con excepción del

Presidente Ejecutivo, todos los otros miembros de la Junta Directiva son independientes.

Una Institución Adhiriéndose a Estándares de Clase Mundial

Segunda Línea de Defensa: Monitoreo

Tercera Línea de Defensa: Verificación

Primera Línea de Defensa: Gestión Operacional

Junta Directiva*

Presidente Ejecutivo

Gestión Integral

de Riesgos Commercial

Division

División de

Finanzas

Servicios

Corporativos

Auditoría Interna

Comité de Política y

Evaluación de Riesgo Comité Financiero

y de Negocios

Comité de Nominación

y Compensación

Comité de Auditoría

y Cumplimiento

Estándares de Gobierno Corporativo reconocidos

Múltiples reguladores: FED, SEC, NYSDFS, Superintendencia de Bancos de

Panamá, y otras entidades

Gestión Integral de Riesgo y funciones de Auditoría Interna certificada

externamente

Alineamiento interno de la cultura corporativa, sistema de medición y gestión de

procesos, para optimizar el retorno total a los accionistas

División

Comercial

9

Comité de Administración

Ulysses Marciano, Vicepresidente Ejecutivo, Negocios

• Director Ejecutivo de Banca Corporativa del BBVA Oficina de Representación en Sao Paulo, Brasil (2011-2012)

• Anteriormente sirvió como Director de Banca Corporativa y Gubernamental de Bladex (2008-2011)

• Director Ejecutivo de la División de Banca Corporativa e Inversiones en Banco Santander Brasil S/A (2000-2008)

• Gerente Senior en Unibanco, União de Bancos Brasileiros (1994 – 1999)

Rubens V. Amaral Jr., Presidente Ejecutivo

• Fue Primer Vicepresidente Ejecutivo – Comercial del Banco y sustituto designado del Presidente Ejecutivo desde 2004

• Gerente General y Director Gerente para Norte América del Banco do Brasil, Sucursal de Nueva York

• Miembro de la Junta Directiva de Bladex de 2000 a 2004

• Ocupó diversos cargos en el Banco de Brasil desde 1975

Daniel Otero, Vicepresidente Ejecutivo, Gestión Integral de Riesgos

• Más de 23 años de experiencia en finanzas internacionales

• Vicepresidente Ejecutivo de Administración de Riesgo del Centro Financiero BHD, Santo Domingo, DR (2006-2012)

• Desde 1990, ocupó varios puestos en PwC en Buenos Aires, Santiago de Chile y Londres

Christopher Schech, Vicepresidente Ejecutivo, Finanzas

• Más de 25 años de experiencia en servicios financieros con asignaciones en América Latina, Estados Unidos, Europa y Asia

• Director Financiero “CFO”, en la División Internacional de Volvo Financial Services (2008-2009)

• Varios cargos en General Electric Company (1996-2008) y Coopers & Lybrand Deutsche Revision (1990-1996)

Miguel Moreno, Vicepresidente Ejecutivo, Servicios Corporativos

• Vicepresidente Ejecutivo – Servicios Corporativos de Bladex (“COO”) desde 2007, anteriormente sirvió como Primer Vicepresidente

Contralor (2001-2007)

• Socio de consultoría Gerencial en PwC, Bogotá, Colombia (1988-2001)

• Vicepresidente de Tecnología y Operaciones para Banco de Crédito, Bogotá, Colombia (1987-1988)

• Presidente Ejecutivo de TM Ingeniería, Bogotá, Colombia (1983-1987)

Gustavo Díaz, Vicepresidente Ejecutivo, Auditoría

• 15 años de experiencia en Auditoría Interna

• Gerente de Auditoría para CABEI en Honduras (2000 – 2009)

• Director de Auditoría Interna y Director de Cumplimiento para Corfivalle en Colombia (1994 - 2000)

• Gerente de Auditoría Interna para KPMG Peat Marwick en Colombia y Chile, (1985 - 1994) 10

Gestión Integral de Riesgos

Nuestro modelo de Gestión Integral de Riegos establece que la identificación y la valuación

de todos los riesgos es esencial para su debida administración. El mapa de riesgo cubre

las principales categorías de riesgo en donde Bladex tiene exposición vigente o potencial

Mapa de Riesgo

Gestión Integral de Riesgos de Bladex

País

Industria

Cliente

Concentración

Garantías

Modelos Internos

Pérdidas

Esperadas

Asignación de

Capital

Escenarios de

“stress ”

Precio

Liquidez

Tasas de interés

Tipo de Cambio

Fraude Interno

Fraude Externo

Políticas Laborales

Prácticas Comerciales

Daños a los Activos

Fijos

Fallas en los

Sistemas

Tecnológicos

Fallas en los

Procesos

Legal

Reputación

Estratégico

Riesgo de

Crédito

Riesgo de

Mercado

Riesgo

Operacional

Riesgo de

Negocio

1. Las áreas de negocios y de apoyo son responsables por la implementación de decisiones

relacionadas con negocios y/o riesgos, llevando a cabo negocio dentro de los límites de riesgo

dispuestos en las políticas, y reportando sobre los resultados

2. Monitoreo activo a través de la gestión de riesgos, fomentando la revisión independiente del

negocio con una alta conciencia de los riesgos involucrados

3. La verificación es llevada a cabo por Auditoría Interna, evaluando la eficacia del sistema de

gestión de riesgos en términos de:

Fiabilidad e integridad de la información financiera y operacional;

Eficacia y eficiencia de las operaciones;

Protección de activos y cumplimiento de las leyes, regulaciones y contratos

.

SEGUNDA LÍNEA

DE DEFENSA Monitoreo

-------------------------

Función de Riesgo

PRIMERA LÍNEA DE DEFENSA

Gestión

Operacional

------------------------- Función de áreas

de Negocio y Apoyo

TERCERA LÍNEA DE DEFENSA

Verificación

-------------------------

Función de

Auditoría

11

Practicas Conservadoras de Gestión de Riesgos

Los clientes “target”

están basados en la

planificación

estratégica de la

organización

Tanto rentabilidad y

apetito al riesgo son

considerados en el

proceso

Para lograr mayor

eficiencia, la

metodología de

“Lean Six Sigma” ha

sido implementada

para la originación

del proceso, a

través de diferentes

canales de

tratamiento,

considerando

complejidad, riesgo,

calificación

crediticia, relación,

entre otras

Análisis de

Riesgo Originación

Evaluación

del Riesgo

Comité de

Crédito

Revisión

Anual

La evaluación de

riesgo se lleva a

cabo en tres niveles:

• País de exposición

• Sector de industria

de exposición

• Capacidad del

cliente para hacer

frente a sus

compromisos

contractuales con

el Banco. Esto

implica analizar la

calidad crediticia

del mismo,

estructura del

crédito, su

solvencia y la

rentabilidad a

obtener en función

del riesgo asumido

Se requiere que el

Cliente entregue

toda la información

para una evaluación

detallada de crédito,

de acuerdo con las

políticas y

procedimientos

Las calificaciones

dadas al cliente son

revisadas

periódicamente,

incorporando la

nueva información

financiera disponible

y la experiencia en

el desarrollo de la

relación bancaria.

La periodicidad de

las revisiones se

incrementa en el

caso de clientes que

alcancen

determinados

niveles en los

sistemas de alerta y

en los calificados

como de

seguimiento

especial

Junta Directiva:

I. Límites

II. País

III. Plazo

Comité de Crédito

Senior:

I. > US$ 40 MM

II. <= US$ 40 MM

III. <= US$ 10 MM

Ciclo Crediticio

Revisión de

Préstamos y

Monitoreo

Crediticio

Provee de un

evaluación de la

calidad de la cartera

de préstamos ene

general, a través de

la revisión del

expediente crediticio

que:

• Evaluar préstamos

individuales

• Determina

complimiento con

las políticas y

procedimientos de

otorgamiento de

crédito

• Identifica

vencimientos en la

documentación

Monitorear, con

frecuencia

trimestral, clientes

en lista de

seguimiento y los

préstamos en

estado de no-

acumulación de

intereses 12

Reduciendo Riesgo dentro de un mejor Perfil de

Riesgo en la Región

Reduciendo Riesgo dentro de un mejor Perfil de Riesgo en la Región

Contribuyendo hacia el crecimiento y prosperidad de América Latina

• Percepción de Riesgo de la Región de América Latina

ha mejorado durante los últimos 20 años

• Actualmente, 75% de la Cartera de Crédito se

encuentra en países con grado de inversión,

comparado con 21% y 14% en el 2003 y 1993,

respectivamente

• Desembolsos crediticios acumulados por $225 mil

millones, con descargas representando solamente

0.12% del total de créditos desembolsados

• Volúmenes de desembolsos alcanzan o superan los

de grandes instituciones financieras, tanto en el sector

privado como en el multilateral

13

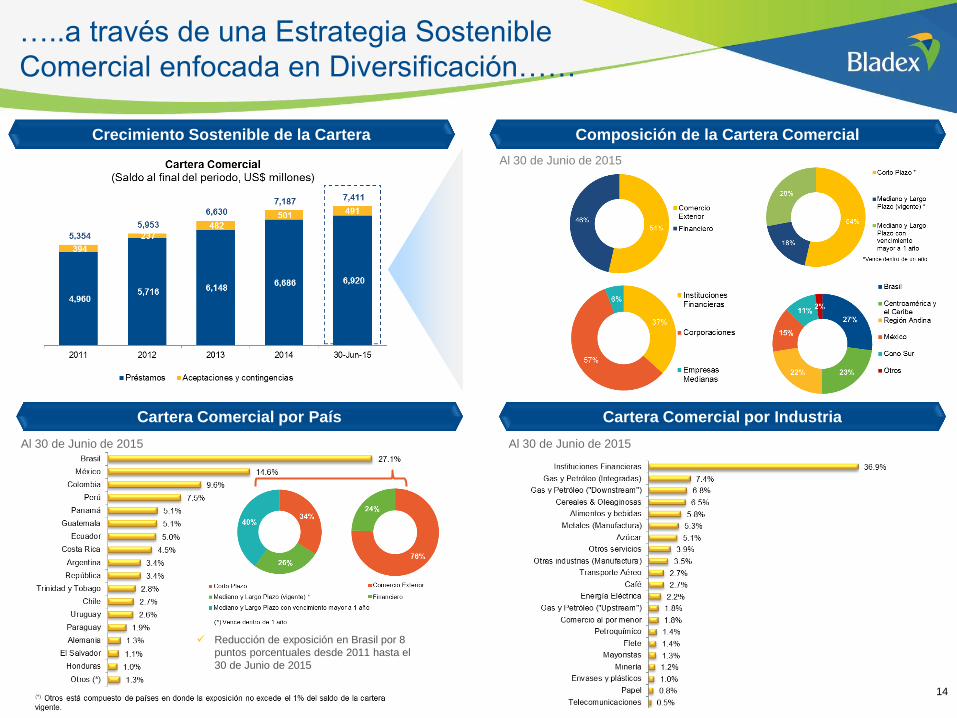

…..a través de una Estrategia Sostenible

Comercial enfocada en Diversificación……

14

Crecimiento Sostenible de la Cartera Composición de la Cartera Comercial

Cartera Comercial por País Cartera Comercial por Industria

Al 30 de Junio de 2015

Al 30 de Junio de 2015 Al 30 de Junio de 2015

14

Reducción de exposición en Brasil por 8

puntos porcentuales desde 2011 hasta el

30 de Junio de 2015

15

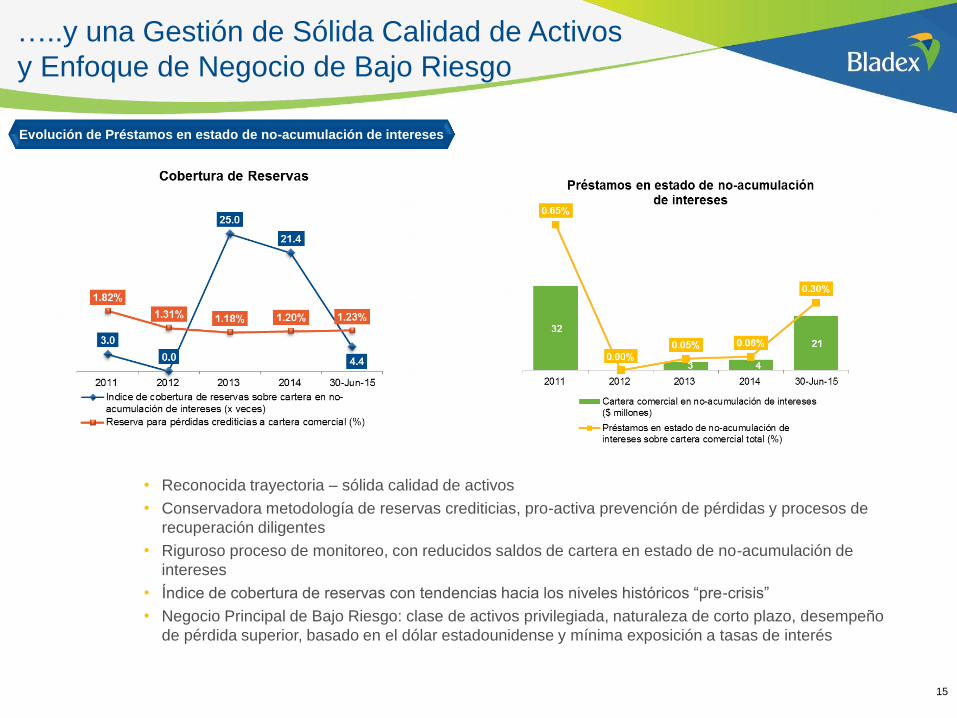

…..y una Gestión de Sólida Calidad de Activos

y Enfoque de Negocio de Bajo Riesgo

Evolución de Préstamos en estado de no-acumulación de intereses

• Reconocida trayectoria – sólida calidad de activos

• Conservadora metodología de reservas crediticias, pro-activa prevención de pérdidas y procesos de

recuperación diligentes

• Riguroso proceso de monitoreo, con reducidos saldos de cartera en estado de no-acumulación de

intereses

• Índice de cobertura de reservas con tendencias hacia los niveles históricos “pre-crisis”

• Negocio Principal de Bajo Riesgo: clase de activos privilegiada, naturaleza de corto plazo, desempeño

de pérdida superior, basado en el dólar estadounidense y mínima exposición a tasas de interés

15

Fuentes de Fondeo Diversificadas

Regional y Globalmente….

(*) Moneda Original: todos los

pasivos se cubren a dólares

estadounidenses utilizando

derivados financieros con la

excepción de una parte de

nuestras emisiones en pesos

mexicanos, las cuales fondean

activos en la misma moneda.

Aspectos Sobresalientes del Fondeo

• Capacidad probada para acceder a fuentes de fondeo y

mantener altos niveles de liquidez, inclusive durante crisis

• Depósitos de bancos centrales accionistas ó designados

proveen una sólida fuente de fondeo. Éstos depósitos

representaban 72% del total de depósitos del Banco al 30 de

Junio de 2015

• Enfoque en aumentar la diversificación de las fuentes de

fondeo global y regional en numerosas y relevantes

dimensiones: base de clientes, geografía y moneda

• Amplio acceso a fondeo a través de programas de emisiones

de deuda pública y privada en dólares estadounidense y otras

monedas

• Aumento en fondeo de mediano y largo plazo para calzar la

base de activos, en crecimiento, con características similares

Depósitos por Tipo de Cliente Fuentes de Fondeo Diversificados

Al 30 de Junio de 2015 Al 30 de Junio de 2015 Al 30 de Junio de 2015

Fuentes de Fondeo y Costo de Fondos

Fondeo por Moneda (*)

16

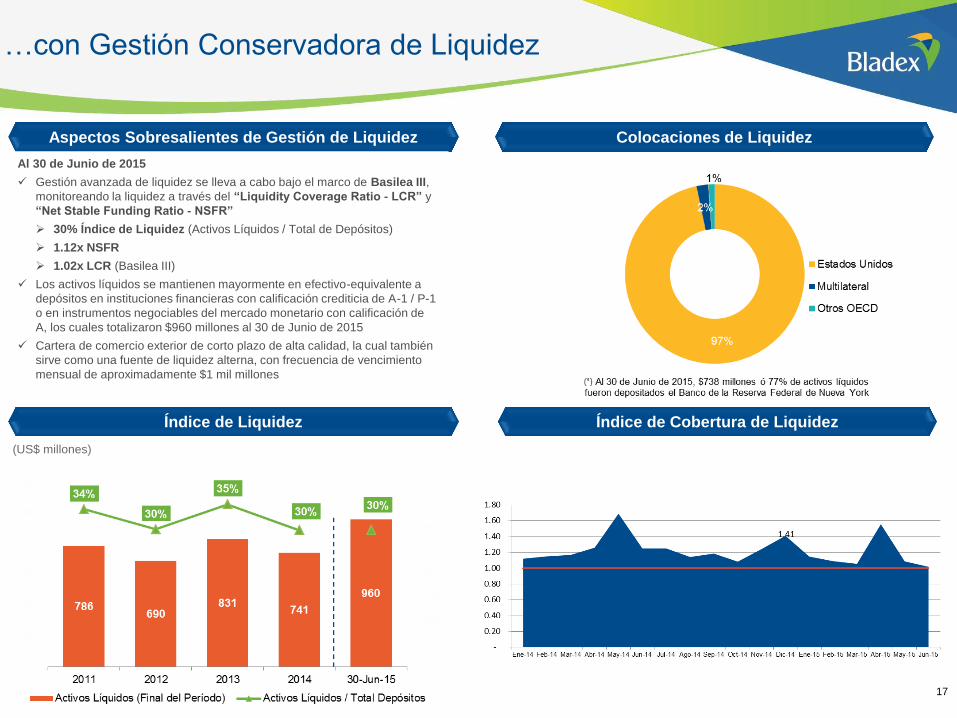

(US$ millones)

…con Gestión Conservadora de Liquidez

Aspectos Sobresalientes de Gestión de Liquidez Colocaciones de Liquidez

Índice de Cobertura de Liquidez Índice de Liquidez

(US$ millones)

Al 30 de Junio de 2015

Gestión avanzada de liquidez se lleva a cabo bajo el marco de Basilea III,

monitoreando la liquidez a través del “Liquidity Coverage Ratio - LCR” y

“Net Stable Funding Ratio - NSFR”

30% Índice de Liquidez (Activos Líquidos / Total de Depósitos)

1.12x NSFR

1.02x LCR (Basilea III)

Los activos líquidos se mantienen mayormente en efectivo-equivalente a

depósitos en instituciones financieras con calificación crediticia de A-1 / P-1

o en instrumentos negociables del mercado monetario con calificación de

A, los cuales totalizaron $960 millones al 30 de Junio de 2015

Cartera de comercio exterior de corto plazo de alta calidad, la cual también

sirve como una fuente de liquidez alterna, con frecuencia de vencimiento

mensual de aproximadamente $1 mil millones

17

18

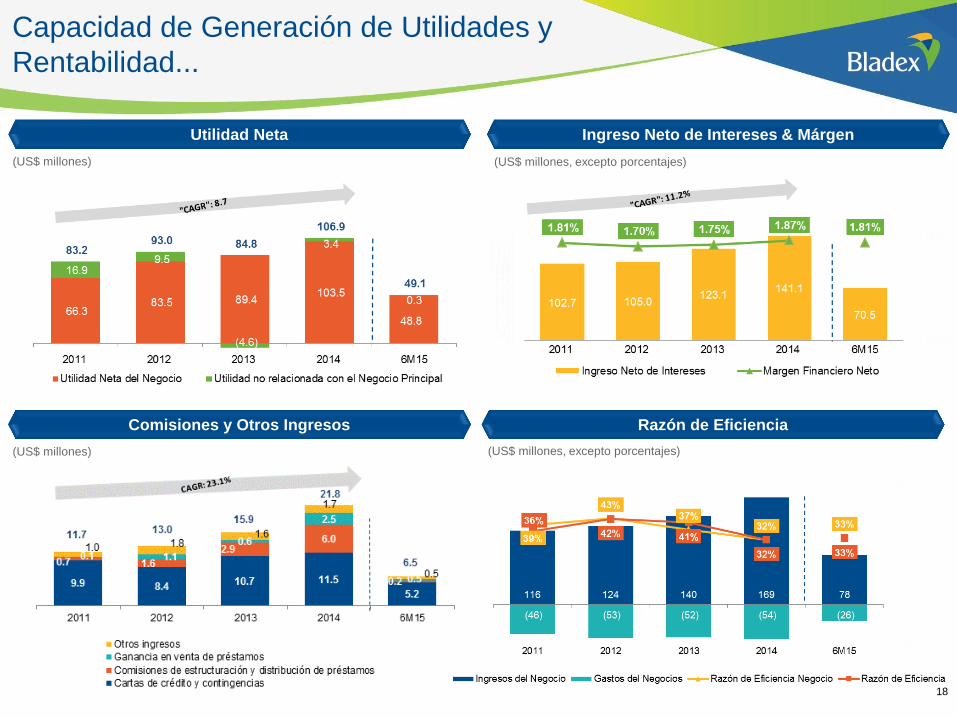

Capacidad de Generación de Utilidades y

Rentabilidad...

Utilidad Neta Ingreso Neto de Intereses & Márgen

Comisiones y Otros Ingresos Razón de Eficiencia

(US$ millones)

(US$ millones) (US$ millones, excepto porcentajes)

(US$ millones, excepto porcentajes)

19

…con un Sólido y Creciente Balance de Situación

Total de Activos Cartera de Préstamos

Depósitos Patrimonio de los Accionistas

(US$ millones) (US$ millones)

(US$ millones) (US$ millones)

20

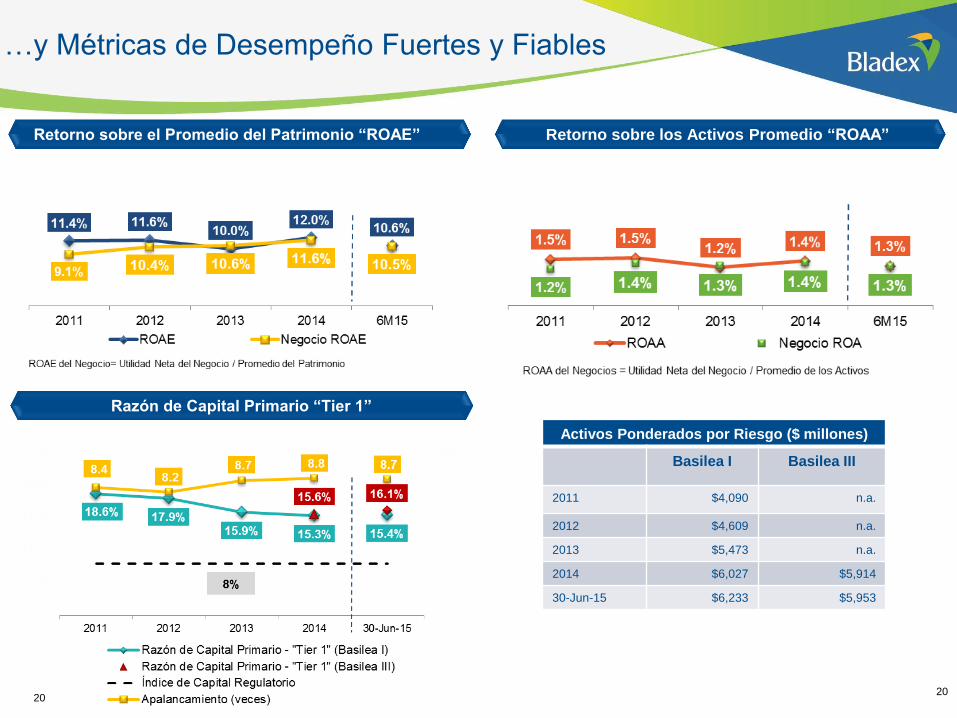

Retorno sobre el Promedio del Patrimonio “ROAE” Retorno sobre los Activos Promedio “ROAA”

…y Métricas de Desempeño Fuertes y Fiables

Razón de Capital Primario “Tier 1”

20

Activos Ponderados por Riesgo ($ millones)

Basilea I Basilea III

2011 $4,090 n.a.

2012 $4,609 n.a.

2013 $5,473 n.a.

2014 $6,027 $5,914

30-Jun-15 $6,233 $5,953

21

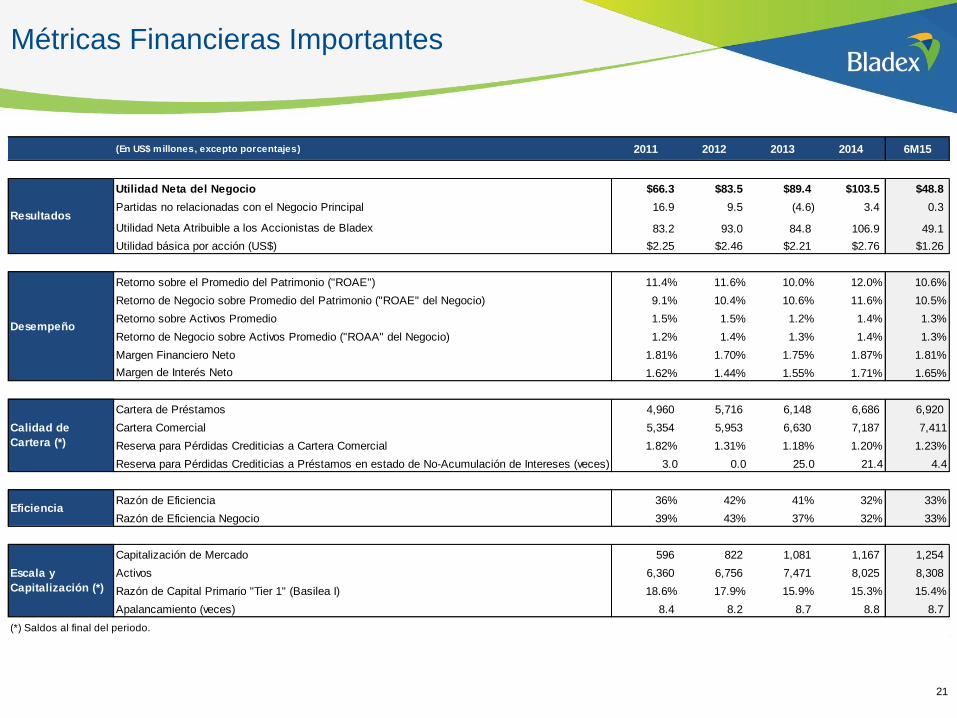

Métricas Financieras Importantes

21

(En US$ millones, excepto porcentajes) 2011 2012 2013 2014 6M15

Utilidad Neta del Negocio $66.3 $83.5 $89.4 $103.5 $48.8

Partidas no relacionadas con el Negocio Principal 16.9 9.5 (4.6) 3.4 0.3

Utilidad Neta Atribuible a los Accionistas de Bladex 83.2 93.0 84.8 106.9 49.1

Utilidad básica por acción (US$) $2.25 $2.46 $2.21 $2.76 $1.26

Retorno sobre el Promedio del Patrimonio ("ROAE") 11.4% 11.6% 10.0% 12.0% 10.6%

Retorno de Negocio sobre Promedio del Patrimonio ("ROAE" del Negocio) 9.1% 10.4% 10.6% 11.6% 10.5%

Retorno sobre Activos Promedio 1.5% 1.5% 1.2% 1.4% 1.3%

Retorno de Negocio sobre Activos Promedio ("ROAA" del Negocio) 1.2% 1.4% 1.3% 1.4% 1.3%

Margen Financiero Neto 1.81% 1.70% 1.75% 1.87% 1.81%

Margen de Interés Neto 1.62% 1.44% 1.55% 1.71% 1.65%

Cartera de Préstamos 4,960 5,716 6,148 6,686 6,920

Cartera Comercial 5,354 5,953 6,630 7,187 7,411

Reserva para Pérdidas Crediticias a Cartera Comercial 1.82% 1.31% 1.18% 1.20% 1.23%

Reserva para Pérdidas Crediticias a Préstamos en estado de No-Acumulación de Intereses (veces) 3.0 0.0 25.0 21.4 4.4

Razón de Eficiencia 36% 42% 41% 32% 33%

Razón de Eficiencia Negocio 39% 43% 37% 32% 33%

Capitalización de Mercado 596 822 1,081 1,167 1,254

Activos 6,360 6,756 7,471 8,025 8,308

Razón de Capital Primario "Tier 1" (Basilea I) 18.6% 17.9% 15.9% 15.3% 15.4%

Apalancamiento (veces) 8.4 8.2 8.7 8.8 8.7

(*) Saldos al final del periodo.

Resultados

Desempeño

Calidad de

Cartera (*)

Eficiencia

Escala y

Capitalización (*)

22

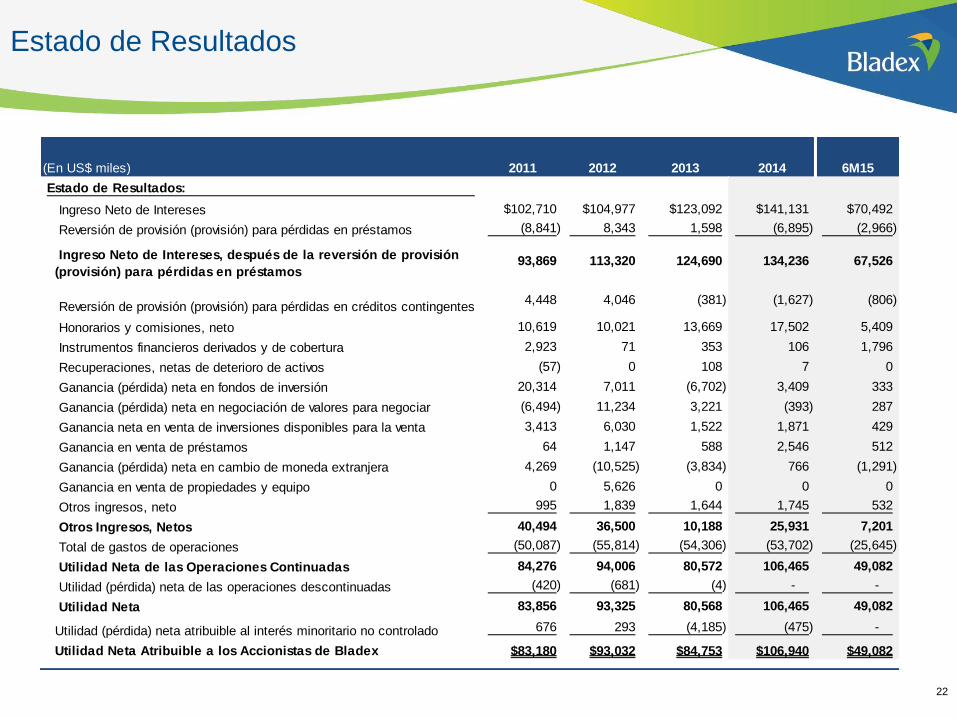

Estado de Resultados

22

(En US$ miles) 2011 2012 2013 2014 6M15

Estado de Resultados:

Ingreso Neto de Intereses $102,710 $104,977 $123,092 $141,131 $70,492

Reversión de provisión (provisión) para pérdidas en préstamos (8,841) 8,343 1,598 (6,895) (2,966)

Ingreso Neto de Intereses, después de la reversión de provisión

(provisión) para pérdidas en préstamos 93,869 113,320 124,690 134,236 67,526

Reversión de provisión (provisión) para pérdidas en créditos contingentes 4,448 4,046 (381) (1,627) (806)

Honorarios y comisiones, neto 10,619 10,021 13,669 17,502 5,409

Instrumentos financieros derivados y de cobertura 2,923 71 353 106 1,796

Recuperaciones, netas de deterioro de activos (57) 0 108 7 0

Ganancia (pérdida) neta en fondos de inversión 20,314 7,011 (6,702) 3,409 333

Ganancia (pérdida) neta en negociación de valores para negociar (6,494) 11,234 3,221 (393) 287

Ganancia neta en venta de inversiones disponibles para la venta 3,413 6,030 1,522 1,871 429

Ganancia en venta de préstamos 64 1,147 588 2,546 512

Ganancia (pérdida) neta en cambio de moneda extranjera 4,269 (10,525) (3,834) 766 (1,291)

Ganancia en venta de propiedades y equipo 0 5,626 0 0 0

Otros ingresos, neto 995 1,839 1,644 1,745 532

Otros Ingresos, Netos 40,494 36,500 10,188 25,931 7,201

Total de gastos de operaciones (50,087) (55,814) (54,306) (53,702) (25,645)

Utilidad Neta de las Operaciones Continuadas 84,276 94,006 80,572 106,465 49,082

Utilidad (pérdida) neta de las operaciones descontinuadas (420) (681) (4) - -

Utilidad Neta 83,856 93,325 80,568 106,465 49,082

Utilidad (pérdida) neta atribuible al interés minoritario no controlado 676 293 (4,185) (475) -

Utilidad Neta Atribuible a los Accionistas de Bladex $83,180 $93,032 $84,753 $106,940 $49,082

23

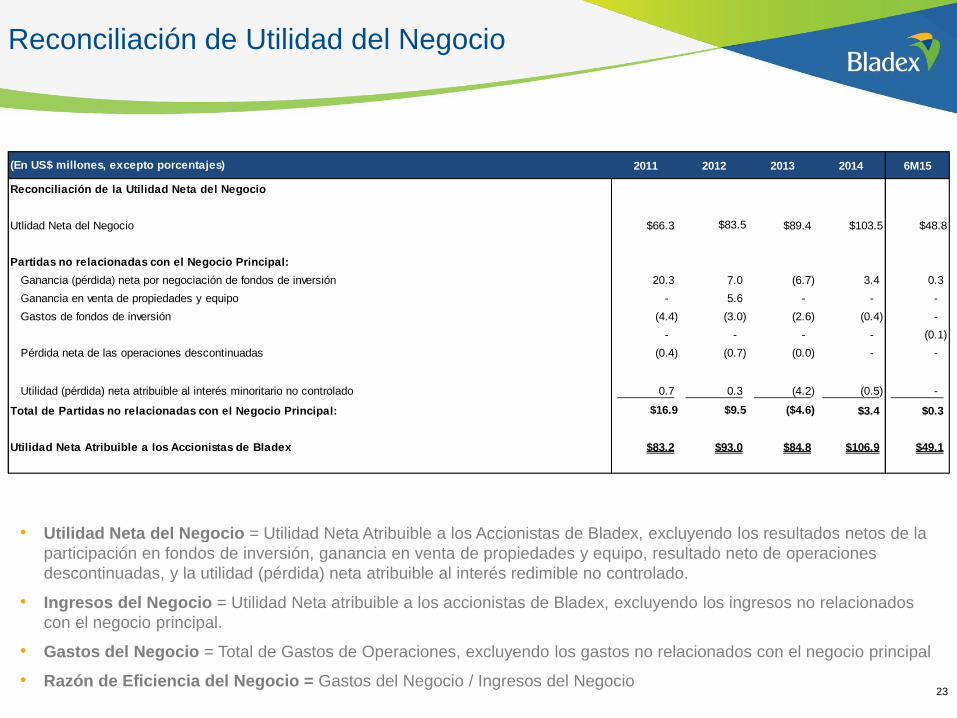

• Utilidad Neta del Negocio = Utilidad Neta Atribuible a los Accionistas de Bladex, excluyendo los resultados netos de la

participación en fondos de inversión, ganancia en venta de propiedades y equipo, resultado neto de operaciones

descontinuadas, y la utilidad (pérdida) neta atribuible al interés redimible no controlado.

• Ingresos del Negocio = Utilidad Neta atribuible a los accionistas de Bladex, excluyendo los ingresos no relacionados

con el negocio principal.

• Gastos del Negocio = Total de Gastos de Operaciones, excluyendo los gastos no relacionados con el negocio principal

• Razón de Eficiencia del Negocio = Gastos del Negocio / Ingresos del Negocio

Reconciliación de Utilidad del Negocio

23

2011 2012 2013 2014 6M15

Reconciliación de la Utilidad Neta del Negocio

Utlidad Neta del Negocio $66.3 $83.5 $89.4 $103.5 $48.8

Partidas no relacionadas con el Negocio Principal:

Ganancia (pérdida) neta por negociación de fondos de inversión 20.3 7.0 (6.7) 3.4 0.3

Ganancia en venta de propiedades y equipo - 5.6 - - -

Gastos de fondos de inversión (4.4) (3.0) (2.6) (0.4) -

- - - - (0.1)

Pérdida neta de las operaciones descontinuadas (0.4) (0.7) (0.0) - -

Utilidad (pérdida) neta atribuible al interés minoritario no controlado 0.7 0.3 (4.2) (0.5) -

Total de Partidas no relacionadas con el Negocio Principal: $16.9 $9.5 ($4.6) $3.4 $0.3

Utilidad Neta Atribuible a los Accionistas de Bladex $83.2 $93.0 $84.8 $106.9 $49.1

- (0.0) -

(En US$ millones, excepto porcentajes)

24

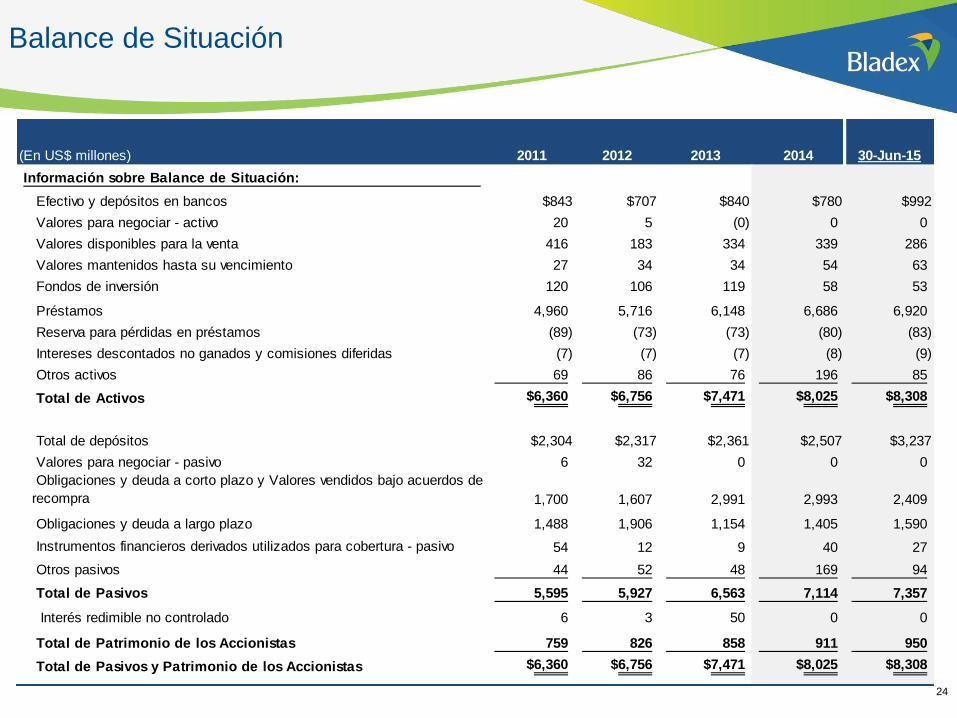

Balance de Situación

24

(En US$ millones) 2011 2012 2013 2014 30-Jun-15

Información sobre Balance de Situación:

Efectivo y depósitos en bancos $843 $707 $840 $780 $992

Valores para negociar - activo 20 5 (0) 0 0

Valores disponibles para la venta 416 183 334 339 286

Valores mantenidos hasta su vencimiento 27 34 34 54 63

Fondos de inversión 120 106 119 58 53

Préstamos 4,960 5,716 6,148 6,686 6,920

Reserva para pérdidas en préstamos (89) (73) (73) (80) (83)

Intereses descontados no ganados y comisiones diferidas (7) (7) (7) (8) (9)

Otros activos 69 86 76 196 85

Total de Activos $6,360 $6,756 $7,471 $8,025 $8,308

Total de depósitos $2,304 $2,317 $2,361 $2,507 $3,237

Valores para negociar - pasivo 6 32 0 0 0

Obligaciones y deuda a corto plazo y Valores vendidos bajo acuerdos de

recompra 1,700 1,607 2,991 2,993 2,409

Obligaciones y deuda a largo plazo 1,488 1,906 1,154 1,405 1,590

Instrumentos financieros derivados utilizados para cobertura - pasivo 54 12 9 40 27

Otros pasivos 44 52 48 169 94

Total de Pasivos 5,595 5,927 6,563 7,114 7,357

Interés redimible no controlado 6 3 50 0 0

Total de Patrimonio de los Accionistas 759 826 858 911 950

Total de Pasivos y Patrimonio de los Accionistas $6,360 $6,756 $7,471 $8,025 $8,308

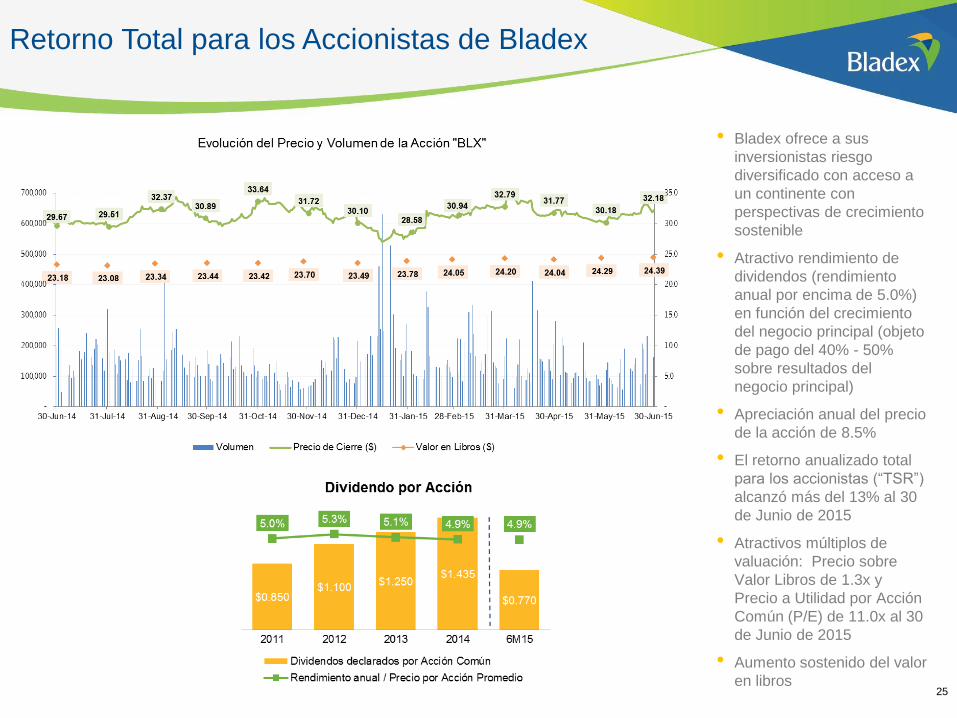

Retorno Total para los Accionistas de Bladex

• Bladex ofrece a sus

inversionistas riesgo

diversificado con acceso a

un continente con

perspectivas de crecimiento

sostenible

• Atractivo rendimiento de

dividendos (rendimiento

anual por encima de 5.0%)

en función del crecimiento

del negocio principal (objeto

de pago del 40% - 50%

sobre resultados del

negocio principal)

• Apreciación anual del precio

de la acción de 8.5%

• El retorno anualizado total

para los accionistas (“TSR”)

alcanzó más del 13% al 30

de Junio de 2015

• Atractivos múltiplos de

valuación: Precio sobre

Valor Libros de 1.3x y

Precio a Utilidad por Acción

Común (P/E) de 11.0x al 30

de Junio de 2015

• Aumento sostenido del valor

en libros 25

Cartera Comercial Diversificada con Calidad Crediticia Robusta

Estrategia Definida para alcanzar Crecimiento Sostenible

Fondeo Diversificado & Gestión Conservadora de Liquidez

Comité de Administración Experimentado y Conservadoras Prácticas de Gestión de Riesgos

Retornos sostenidos por Métricas de Desempeño Fuertes

y Fiables*

Franquicia Sobresaliente en

América Latina con una Sólida

Trayectoria y Modelo de Negocios

Ajustable

Banco de Financiamiento de Comercio Exterior en América Latina con 35 años de éxito excepcional

Perfil con Grado de Inversión con una Estructura Accionaria Fuerte y Única Profundo conocimiento de América

Latina con su enfoque principal en Financiamiento de Comercio Exterior

Estratégicamente posicionado para aprovechar oportunidades de crecimiento

Estrategia Comercial Sostenible enfocada en Diversificación

Gestión de Sólida Calidad de Activos y Enfoque de Negocio de Bajo Riesgo

Aumento en la diversificación de Fuentes de Fondeo Regional y Global

Gestión Avanzada de Liquidez bajo el marco de operación de Basilea III

Utilidad Neta de $106.9 millones a Diciembre de 2014 (Var. +26% Anual)

Retorno sobre el Promedio del Patrimonio de 12%

Sólido Índice de Capitalización Primario (“Tier 1”) de 15.6% (Basilea III)

“Senior Management” con más de 45 años en “C-Suite roles”

Estándares de Gobierno Corporativo de Clase Mundial, enfocado en la Gestión Integral de Riesgos

(*) A Diciembre de 2014

Aspectos Sobresalientes de Inversión

26

PANAMÁ CASA MATRIZ Torre V, Business Park

Ave. La Rotonda, Costa del Este

Apartado 0819-08730

Panamá, República de Panamá

Tel: (507) 210-8500

ARGENTINA Av. Corrientes 222 –P.18º

(1043AAP) Capital Federal

Buenos Aires, Argentina

Tel: (54-11) 4331-2535

Contact: Federico Pérez Sartori

Email: [email protected]

BRASIL Rua Leopoldo Couto de Magalhäes

Junior 110, 1º andar

04542-000, Sao Paulo, Brazil

Tel: (55-11) 2198-9606

Contact: Roberto Kanegae

Email: [email protected]

MÉXICO MÉXICO D.F. Rubén Darío 281, piso 15, Oficina #1501

Colonia Bosque de Chapultepec

CP. 11580, México D.F.

Tel: (52-55) 5280-0822

Contact: Alejandro Barrientos

Email: [email protected]

MONTERREY Torre Avalanz, piso 20 oficina 2035

Batallón de San Patricio #109

Col. Valle Oriente, San Pedro, Garza

García

Nuevo León, C.P. 66260, México

Tel: (52-81) 4780-2377

Contact: Alejandro Barrientos

Email: [email protected]

PERÚ Dean Valdivia 243

Piso 7, Oficina 701

San Isidro, Lima

Tel: (511) 207-8800

Contact: Victor Mantilla

Email: [email protected]

COLOMBIA Calle 113 # 7-45

Edificio Teleport Business Park

Torre B, Oficina 1008

Bogotá, Colombia

Tel: (57-1) 214-3677

Contact: Camilo Alvarado

Email: [email protected]

ESTADOS UNIDOS AGENCIA DE NUEVA YORK

370 Lexington Avenue, Suite 500

New York, NY 10017

Tel: (001) 212-754-9191

Presencia Regional en América Latina

27