BCE analisis telecomunicaciones.pdf

73

Apunte de Economía Dirección General de Estudios DIAGNOSTICO DEL SECTOR TELEFONICO ECUATORIANO 1 Apuntes de Economía No. 41 Elaborado por: Edgar Ramos y Eric Neira 2 Enero, 2004 Resumen El sector de las telecomunicaciones del Ecuador ha sido altamente dinámico y ha presentado importantes progresos durante los últimos años, especialmente a partir de 1996 año en que se inició su proceso de modernización. Algunos de los principales indicadores del sector muestran un crecimiento en los ingresos, aumento en el número de abonados, mejoras en la calidad de algunos servicios y en el nivel de satisfacción de los usuarios. Sin embargo, existen ciertos aspectos en los que el sector permanece rezagado y en los cuales los esfuerzos del Estado y de la industria deberán concentrarse en el futuro: el cubrimiento de los servicios, la cantidad de recursos de inversión privada, la eficiencia y rentabilidad de las empresas en ciertos sectores, el nivel de las tarifas así como el estado de la conectividad del país. En este trabajo se presenta un análisis del sector telefónico, su estructura y organización, el marco jurídico en el que se desenvuelve, su situación y problemática actual, entre otros temas de importancia. 1 El documento fue revisado y autorizado por Lenin Parreño, Director del Proceso de Análisis y Política Económica de Coyuntura (DAYPEC). 2 Economistas de la Dirección General de Estudios del Banco Central del Ecuador. Los autores agradecen los comentarios y sugerencias recibidos de Lenin Parreño y Angélica Valle, funcionarios de la Dirección General de Estudios. Las opiniones vertidas en este documento son de los autores y no comprometen necesariamente la política oficial del Banco Central del Ecuador. Banco Central del Ecuador, 2004.

-

Upload

byron-vasconez -

Category

Documents

-

view

60 -

download

3

Transcript of BCE analisis telecomunicaciones.pdf

Apunte de Economía Dirección General

de Estudios

DIAGNOSTICO DEL SECTOR TELEFONICO ECUATORIANO1

Apuntes de Economía No. 41

Elaborado por: Edgar Ramos y Eric Neira 2

Enero, 2004

Resumen El sector de las telecomunicaciones del Ecuador ha sido altamente dinámico y ha presentado importantes progresos durante los últimos años, especialmente a partir de 1996 año en que se inició su proceso de modernización. Algunos de los principales indicadores del sector muestran un crecimiento en los ingresos, aumento en el número de abonados, mejoras en la calidad de algunos servicios y en el nivel de satisfacción de los usuarios. Sin embargo, existen ciertos aspectos en los que el sector permanece rezagado y en los cuales los esfuerzos del Estado y de la industria deberán concentrarse en el futuro: el cubrimiento de los servicios, la cantidad de recursos de inversión privada, la eficiencia y rentabilidad de las empresas en ciertos sectores, el nivel de las tarifas así como el estado de la conectividad del país. En este trabajo se presenta un análisis del sector telefónico, su estructura y organización, el marco jurídico en el que se desenvuelve, su situación y problemática actual, entre otros temas de importancia.

1 El documento fue revisado y autorizado por Lenin Parreño, Director del Proceso de Análisis y Política

Económica de Coyuntura (DAYPEC). 2 Economistas de la Dirección General de Estudios del Banco Central del Ecuador. Los autores agradecen los

comentarios y sugerencias recibidos de Lenin Parreño y Angélica Valle, funcionarios de la Dirección General de Estudios.

Las opiniones vertidas en este documento son de los autores y no comprometen necesariamente la política oficial del Banco Central del Ecuador.

Banco Central del Ecuador, 2004.

2

Indice

Introducción 7 1. Antecedentes 8 2. El Mercado de las telecomunicaciones en el Ecuador 10 3. Estructura y organización del sistema de telecomunicaciones 11 a) Proceso de escisión de EMETEL S.A. 11 b) Estructura del sector de las comunicaciones 14 c) Descripción de los servicios de telecomunicaciones 15 c.1) Servicios de telecomunicaciones 15 i. Telefonía fija 16 ii. Telefonía pública 18

iii. Telefonía móvil celular 19 iv. Servicios portadores 20 v. Servicios troncalizados 22 vi. Servicios de valor agregado 23 c.2) Servicios de radiodifusión y televisión 24 c.3) Servicios de radiocomunicación 24 d) Evolución del sector 1996- julio 2003 25 e) Aporte al Producto Interno Bruto 28 f) Balanza comercial y de servicios del sector de telecomunicaciones 29 f.1) Balanza comercial 29 f.2) Comercio de servicios 31 4. Marco jurídico e institucional del sector de telecomunicaciones 32

a) Ley especial de telecomunicaciones reformada 33

b) Organos de regulación y control 34 c) Empresas operadoras 35 5. Situación de las comunicaciones en el Ecuador 36 a) Importancia de la vigencia de la Ley de Transformación

Económica del Ecuador en el ámbito de las telecomunicaciones 36 b) Estado actual de las comunicaciones nacionales 37 b.1) Telefonía fija 37 i. ANDINATEL S.A. 37 ii. PACIFICTEL S.A. 43 iii. ETAPA 45

iv. EMETEL S.A. “En liquidación” 47 b.2) Telefonía móvil celular 48 b.3) Servicios de internet 50 6. Acciones emprendidas por los gobiernos en el período 2000-2003 50 a) Proceso de modernización de las comunicaciones 50 b) Estrategia actual 52

3

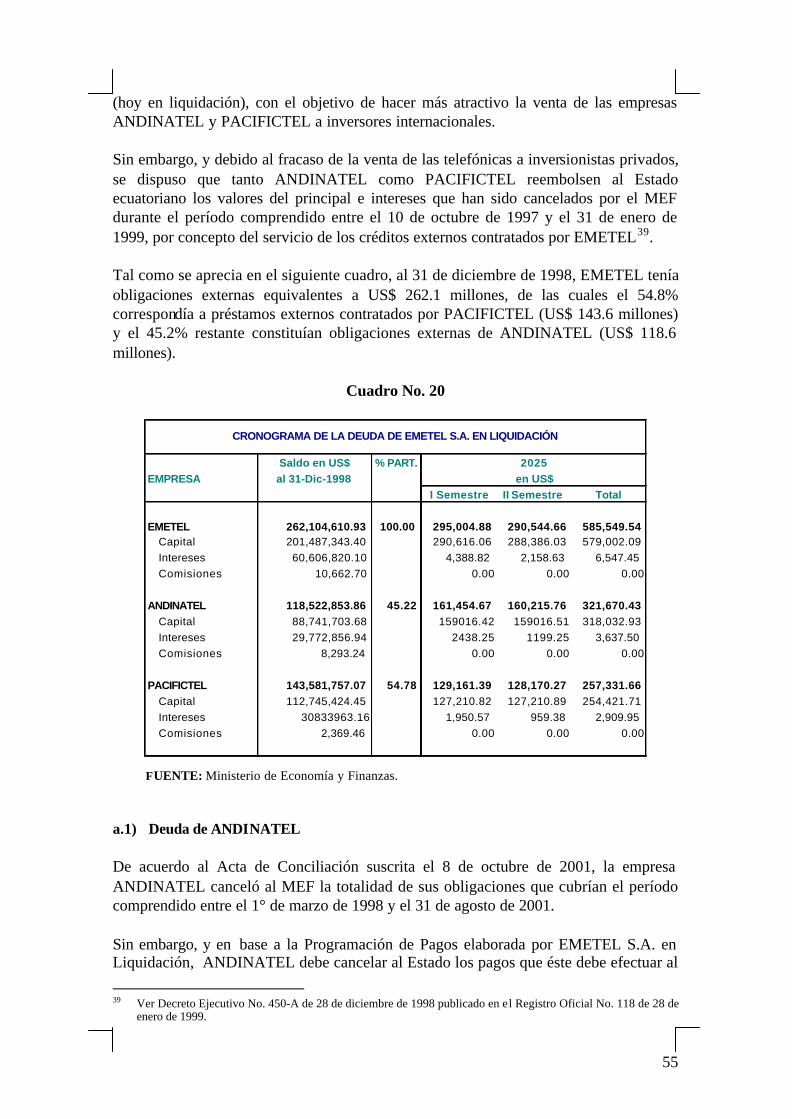

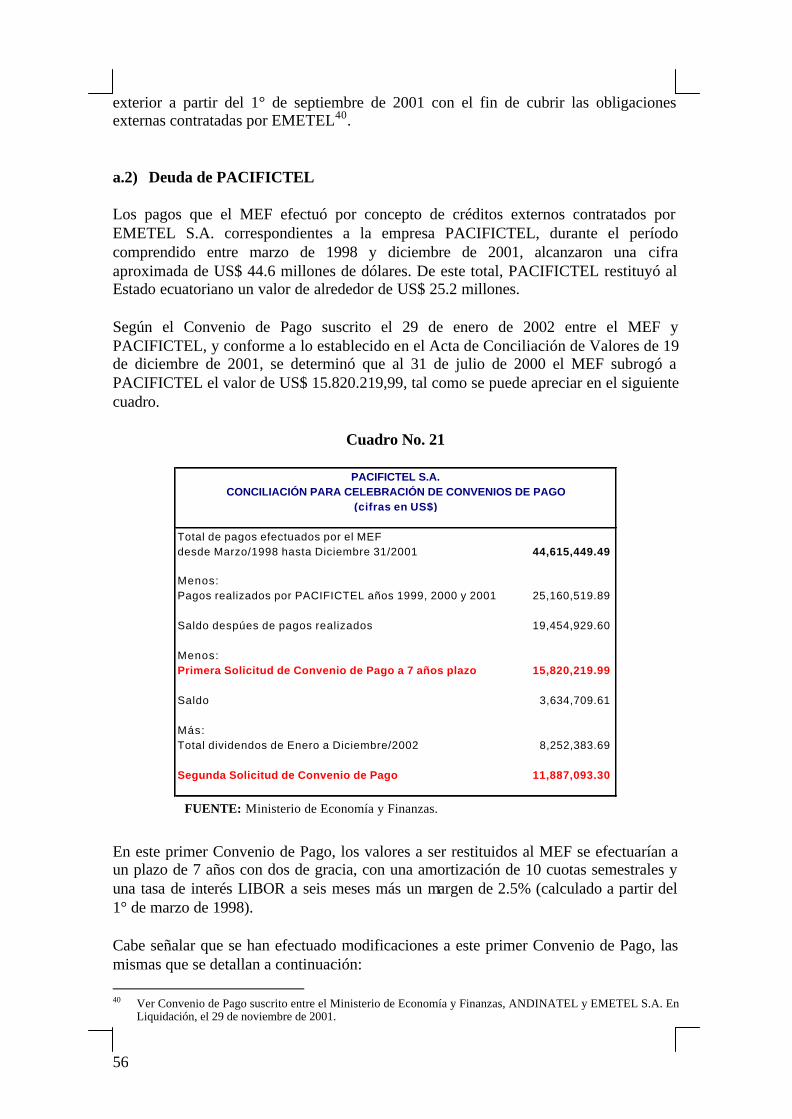

7. Problemática del sector telefónico nacional 54 a) Deuda de las empresas telefónicas con el Estado 54 a.1) Deuda de ANDINATEL 55 a.2) Deuda de PACIFICTEL 56 b) Tarifas 57 8. Situación internacional del sector de telecomunicaciones 61 9. Proyectos 66 a) La Agenda Nacional de Conectividad 66 b) Plan Técnico Fundamental de Numeración (PTFN) 67 c) Fondo de Desarrollo de las Telecomunicaciones (FODETEL) 68 10. Conclusiones y consideraciones finales 70 11. Bibliografía 73

4

Resumen Ejecutivo En el Ecuador, el desarrollo del sector de las telecomunicaciones se ha venido produciendo a partir de 1996, año en el que se inicia el proceso de modernización del sector. La actual ola de innovaciones y adaptación de nuevas tecnologías de información y comunicación en el que se halla inmerso el país le permitirán conducirlo por la senda de la economía digital y de la sociedad del conocimiento. De acuerdo a las estadísticas disponibles, se puede concluir que el sector de las telecomunicaciones del Ecuador ha sido altamente dinámico y ha presentado importantes progresos durante los últimos años. Algunos de los principales indicadores del sector muestran un crecimiento en los ingresos, aumento en el número de abonados, mejoras en la calidad de algunos servicios y en el nivel de satisfacción de los usuarios. Sin embargo, existen ciertos aspectos en los que el sector permanece rezagado y en los cuales los esfuerzos del Estado y de la industria deberán concentrarse en el futuro: el cubrimiento de los servicios, la cantidad de recursos de inversión privada, la eficiencia y rentabilidad de las empresas en ciertos sectores, la eficiencia de las tarifas así como el estado de la conectividad del país. Si bien la política estatal en el ámbito de las telecomunicaciones se rige por principios generales de universalidad, equidad, libre competencia, apertura del mercado, fomento a la difusión del Internet y calidad, hasta el momento su accionar es muy limitado, pues el mercado de las telecomunicaciones en el Ecuador es muy segmentado y las incursiones privadas solo se las ha realizado en productos que aseguren rentabilidad alta como la telefonía celular, relegando las inversiones sociales y de baja rentabilidad al Estado. No obstante, el Estado conserva aún su papel de controlador y supervisor, a la vez que, a través del Fondo de Solidaridad es propietario de las dos principales empresas del sector. Pero también tiene una importante función como regulador, a través de los siguientes organismos: el Consejo Nacional de Telecomunicaciones (CONATEL), la Secretaría Nacional de Telecomunicaciones (SENATEL), la Superintendencia de Telecomunicaciones (SUPTEL) y el Consejo Nacional de Radio y Televisión (CONARTEL), los cuales buscan dar impulso al crecimiento y desarrollo de las comunicaciones, la adecuación del marco legal y regulatorio a las necesidades internas, el aseguramiento de la provisión de un servicio de calidad y la ampliación de coberturas, a precios que mantengan equilibrio entre los proveedores y usuarios. El marco legal del sector de telecomunicaciones fue modificado con la expedición de la Ley de Transformación Económica del Ecuador. La nueva normativa establece que “todos los servicios de telecomunicaciones se brindarán en régimen de libre competencia”, lo cual dio paso a la renegociación de los contratos de concesión suscritos con las empresas estatales ANDINATEL y PACIFICTEL, así como la fijación de las bases para futuras inversiones externas en este sector. El principal aporte de la Ley Especial de Telecomunicaciones Reformada es la apertura a la libre competencia en

5

la prestación de estos servicios y sólo como régimen de excepción, la operación de aquellos que serán prestados en régimen de exclusividad regulada. En la actualidad, ANDINATEL y PACIFICTEL son las dos empresas que continúan abasteciendo casi la totalidad del mercado nacional de telefonía fija. A pesar de que estas empresas del Estado fueron constituidas en condiciones semejantes, han mantenido en el tiempo un comportamiento disímil. En efecto, a diciembre de 2002, la proveedora ANDINATEL entregó a su único accionista utilidades, mientras la otra empresa, PACIFICTEL, reportó pérdidas e incumplimientos a los términos del contrato de concesión renegociado. Sin embargo, según PACIFICTEL se esperan utilidades para el ejercicio económico del año 2003. Con la finalidad de promover la competencia en el sector y permitir el ingreso de inversión extranjera, el Gobierno inició el 19 de febrero de 2002, el proceso de subasta pública para el otorgamiento de una concesión para la explotación del Servicio Móvil Avanzado de Telecomunicaciones (SMA), Servicios de Larga Distancia Nacional e Internacional. Este proceso concluyó el 3 de abril de 2003, con la suscripción del contrato de concesión a Telecomunicaciones Móviles del Ecuador (TELECSA S.A.), cuyo capital se encuentra constituido por aportes de ANDINATEL y PACIFICTEL, esperando que en el corto plazo se pueda incorporar la empresa pública municipal ETAPA. De acuerdo al proceso licitatorio, TELECSA escogió a SWEDTEL como la administradora y operadora del negocio, la cual inició operaciones en Quito y Guayaquil a inicios de diciembre de 2003. Adicionalmente, y dentro del contexto del compromiso adquirido con el FMI, vía la suscripción de la Carta de Intención de febrero de 2003, el Gobierno, a través del Fondo de Solidaridad, inició el proceso de contratación de una administración internacional especializada para las empresas PACIFICTEL y ANDINATEL. El Fondo, como propietario de las mencionadas compañías, lleva adelante el proceso con el que se espera lograr que las empresas telefónicas mencionadas obtengan altos niveles de eficiencia en el mediano y largo plazo. A la fecha, el proceso de selección para la administración de las telefónicas fue postergado pero se espera que la empresa seleccionada inicie sus operaciones el 1° de marzo de 2004. En cuanto al aporte del subsector de telecomunicaciones al PIB, en el 2003 se estima que llegará a aproximadamente US$ 350 millones, equivalente al 2%, esta participación ha presentado un leve crecimiento a partir de 1996, año en que se ubicó en el 1.1%. Este indicador muestra que las telecomunicaciones, siendo un sector estratégico y de relevante impacto en la economía de un país, no ha presentado el desarrollo esperado, aún cuando se han expedido leyes que permitirían un mayor desempeño del sector. Cabe señalar que entre los limitantes que condicionan el desenvolvimiento y desarrollo del subsector de telecomunicaciones se pueden citar la deuda de ANDINATEL y PACIFICTEL al Ministerio de Economía y Finanzas, el diferencial tarifario, la deficiente calidad en la administración y gestión, entre otros.

6

Al compararse el grado de desarrollo del subsector de comunicaciones ecuatoriano (telefonía fija, móvil, acceso a internet) en el plano internacional y específicamente en relación a los países de la Región, se observa que los índices nacionales están muy por debajo de los niveles alcanzados en Brasil, Argentina, Chile, Colombia y Uruguay, a pesar de la positiva evolución que el sector ha tenido en los últimos años. Finalmente, en relación a los proyectos en que se encuentra inmerso el sector, sobresale la implementación de la Agenda Nacional de Conectividad y sus cinco componentes: infraestructura para el acceso, Programa Nacional de Teleducación, Telesalud, Gobierno en Línea y de Gobierno Electrónico; así como la aplicación del séptimo dígito a la numeración telefónica nacional, con cuya ejecución se ha logrado ampliar el número de potenciales usuarios, así como asegurar un mejor servicio de calidad.

7

DIAGNOSTICO DEL SECTOR TELEFONICO ECUATORIANO Introducción El mercado mundial de las telecomunicaciones crece rápidamente. Como lo señala la Unión Internacional de Telecomunicaciones (UIT), "la interacción de la demanda y la oferta ha determinado que las telecomunicaciones constituyan uno de los sectores de mayor crecimiento en la economía mundial y uno de los componentes más importantes de la actividad social, cultural y política". El crecimiento se ve impulsado por la penetración de las telecomunicaciones y la tecnología de la información en todos los aspectos del ser humano, en todos los sectores de la actividad económica y social, en la administración pública, en la provisión de servicios públicos y en la gestión de infraestructuras públicas, en la enseñanza y la expresión cultural, en la gestión del entorno y en las emergencias, sean naturales o provocadas por el hombre. Pero también, el crecimiento se ve impulsado por la rápida evolución tecnológica que mejora constantemente la eficacia de los productos, sistemas y servicios existentes y crea las bases para un flujo continuo de innovaciones en cada uno de estos sectores (es muy notable la convergencia de las tecnologías de las telecomunicaciones, la información y la radiodifusión). Adicionalmente, la tendencia mundial hacia la liberalización de los mercados de bienes y servicios de telecomunicaciones y tecnología de la información ha multiplicado el efecto de las fuerzas fundamentales que mueven la demanda y la oferta; como consecuencia de ello, la mayoría de las redes de telecomunicaciones son en la actualidad propiedad y explotación del sector privado. En definitiva, "el sector de las telecomunicaciones está experimentando cambios radicales en sus distintos mercados, que ya están modificando sustancialmente las estructuras de mercado, el comportamiento de los agentes que intervienen en esos mercados y en general las condiciones de competencia". Bajo este contexto, resulta evidente que las industrias de la sociedad de la información (industrias de tecnología de información y comunicación -TIC-, y de contenido) se han convertido en uno de los sectores más importantes y de más rápido crecimiento en la economía mundial. Están creando nuevos empleos, crecientes desafíos gerenciales para la organización de los procesos productivos; inéditas nomenclaturas, impulsando el crecimiento económico y mejorando la competitividad de los países y, de manera más general aún, están ejerciendo un fuerte impacto en las expresiones culturales y los patrones de interacción social. El Ecuador no escapa a esta ola de innovaciones y adaptación de nuevas TIC, el desarrollo que se ha venido produciendo a partir de 1996, año en el que se inicia el proceso de modernización del sector de telecomunicaciones, le permitirán al país conducirlo por la senda de la economía digital y de la sociedad del conocimiento. El propósito de esta investigación es presentar el desarrollo que ha exhibido esta industria en el país, su estado actual y su problemática.

8

Según las estadísticas disponibles, el sector de las telecomunicaciones de Ecuador, permite conc luir que ha sido altamente dinámico y ha presentado importantes progresos durante los últimos años. Algunos de los principales indicadores del sector muestran un crecimiento en los ingresos, aumento en el número de abonados, mejoras en la calidad de algunos servicios y en el nivel de satisfacción de los usuarios. Sin embargo, existen ciertos aspectos en los que el sector permanece rezagado y en los cuales los esfuerzos del Estado y de la industria deberán concentrarse en el futuro: el cubrimiento de los servicios, la cantidad de recursos de inversión privada, la eficiencia y rentabilidad de las empresas en ciertos sectores, la eficiencia de las tarifas así como el estado de la conectividad del país. El documento está estructurado de la siguiente manera: inicialmente se presentan algunos antecedentes relacionados con el origen de las comunicaciones en el Ecuador y de manera especial con el de la telefonía. En la sección dos se revisan brevemente los principios de la política estatal en el ámbito de las telecomunicaciones así como los principales objetivos que persiguen las entidades encargadas de controlar y supervisar el sector. A continuación se realiza una descripción de la estructura y organización del sistema de telecomunicaciones, presentando la evolución del mismo durante el período 1996 y octubre de 2003, el aporte de esta industria al PIB y el desenvolvimiento de su balanza comercial. La cuarta sección muestra el contexto legal dentro del cual se circunscriben las operaciones del sector así como los organismos encargados del control, ejecución y supervisión del mismo. La quinta sección presenta el estado actual de las comunicaciones enfatizando el desempeño de la telefonía fija, móvil celular y servicio de internet. Luego se revisan rápidamente las acciones que ha realizado el Gobierno para apoyar el proceso de modernización del sector en los últimos tres años. En la séptima sección se examinan los problemas que enfrenta la telefonía especialmente debido a la significativa deuda de las empresas telefónicas con el Estado y la política tarifaria aplicada a los distintos servicios que ofrecen. La octava sección presenta un análisis comparativo de los indicadores del sector de telecomunicaciones del Ecuador frente a otros países, especialmente con los de América Latina. Posteriormente, se presentan algunos de los proyectos que se encuentran en ejecución y que permitirán continuar con el proceso de modernización del sector de comunicaciones. Por último, se esbozan las conclusiones y consideraciones finales del estudio. 1. Antecedentes El desarrollo del sector de comunicaciones en el Ecuador, y en especial la telefonía nacional, tiene su origen en el Decreto Supremo No. 254 del 11 de febrero de 19713, en el cual se expidió la Ley General de Telecomunicaciones que dispuso que “...la explotación de los servicios de la Red General de Vías de Comunicaciones”, la ejercerán dos empresas estatales adscritas al Ministerio de Obras Públicas, que se denominarán: Empresa de Telecomunicaciones Norte, con sede en Quito y Empresa de Telecomunicaciones Sur, con sede en Guayaquil. Cada una tendrá personería jurídica, patrimonio y fondos propios.

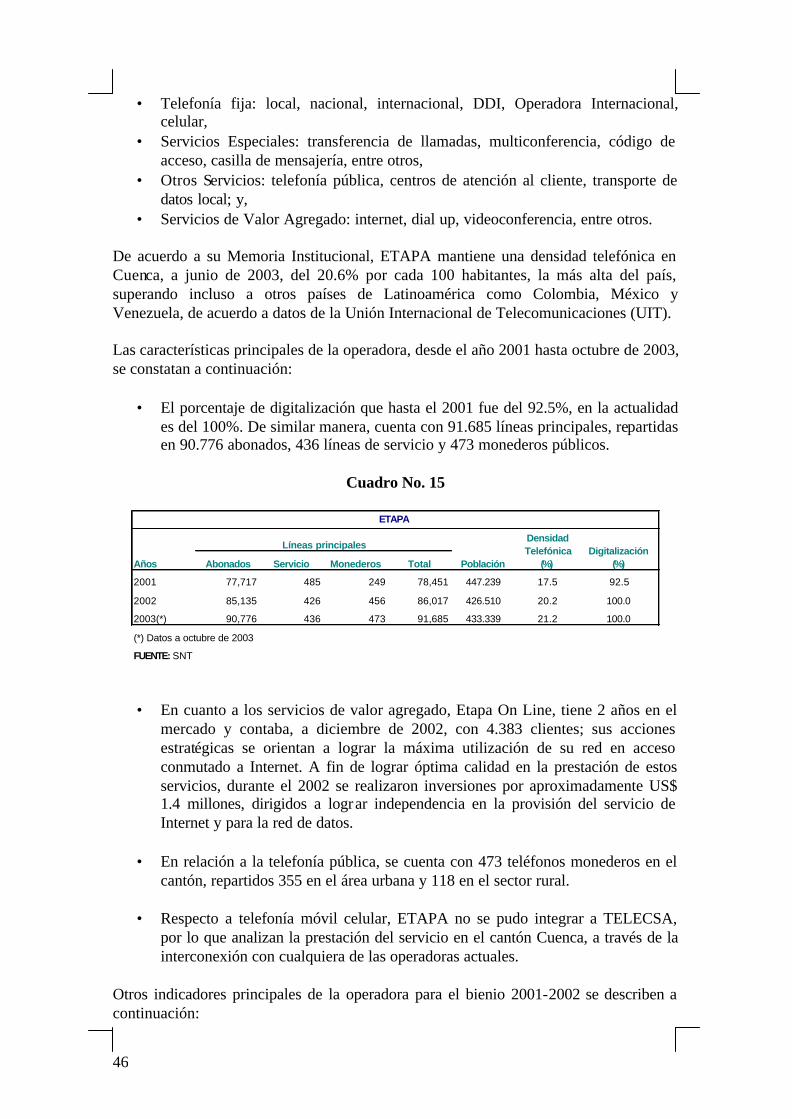

3 Registro Oficial No.162 del 12 de febrero de 1971.

9

En 1972, como producto de la fusión entre la Empresa de Telecomunicaciones Norte y Sur, la Empresa Cables y Radios del Estado y el Departamento Nacional de Frecuencias; y, bajo el amparo de la Ley Básica de Telecomunicaciones, se creó el Instituto Ecuatoriano de Telecomunicaciones (IETEL) como entidad de derecho público, con personería jurídica, patrimonio, recursos propios y capacidad para ejercer derechos y contraer obligaciones, adscrito al Ministerio de Obras Públicas y Comunicaciones. De esta forma, el IETEL sería por un lapso de 20 años, hasta 1992, el organismo encargado de la regulación, planificación, supervisión, aprobación de tarifas, construcción y operación de la telefonía a nivel nacional. Cabe mencionar que esta concepción de Estado multifuncional obedecía a una tendencia económica y al principio de sectorización estratégica de la economía del país, bajo el cual el Estado administraba y controlaba en su totalidad aquellos sectores considerados como inmersos en el concepto de seguridad nacional. En julio de 1992 empieza la etapa de “modernización del Estado ecuatoriano”, que incluye al sector de las telecomunicaciones. En este contexto, mediante la Ley No. 184, del 30 de julio de 19924, se expidió la Ley Especial de Telecomunicaciones, en la cual se crea la Empresa Estatal de Telecomunicaciones “EMETEL”, con personería jurídica, patrimonio y recursos propios, con autonomía administrativa, económica, financiera y operativa, cuya sede sería la ciudad de Quito. Dentro de este proceso de modernización, en agosto de 1995, se expide la Ley No. 94 denominada Ley Reformatoria a la Ley Especial de Telecomunicaciones, que estableció reformas profundas al marco legal de este sector. La principal reforma, contenida en el Artículo 15 del mencionado cuerpo legal y referido a EMETEL, establece que dicha Empresa se transformará en una sociedad anónima EMETEL S.A., con domicilio principal en Quito, con el mandato de que “luego de su aprobación e inscripción en el Registro Mercantil del cantón Quito, se escindirá en el número de compañías anónimas que recomienden los estudios que para el efecto llevarán a cabo los consultores internacionales debidamente calificados”. Este proceso, que no estuvo exento de dificultades5, fue auspiciado por el Gobierno de ese entonces a través de la Comisión de Modernización de las Telecomunicaciones (COMOTEL), como organismo ejecutor delegado por el Consejo Nacional de Modernización (CONAM) con funciones específicas de llevar adelante la venta de las nuevas empresas, de reciente creación, a inversionistas extranjeros. El 26 de septiembre de 1997, por escritura pública, se logra escindir a EMETEL S.A. en dos operadoras ANDINATEL S.A. y PACIFICTEL S.A., cuyo propietario es el Estado Ecuatoriano, representado por el Fondo de Solidaridad.

4 Registro Oficial No. 996 del 10 de agosto de 1992. 5 Se acusó a la administración de EMETEL de no entregar información necesaria para la realización de una

auditoría, a fin de establecer su valor base.

10

En marzo de 2000, se expidió la Ley de Transformación Económica del Ecuador6 (Trole I) la cual modifica, nuevamente, el marco legal vigente y señala que “todos los servicios de telecomunicaciones se brindarán en régimen de libre competencia”.

Esta Ley, en la parte correspondiente a la composición accionaria de las telefónicas nacionales, contempla para su privatización dos opciones: la primera es la venta de hasta el 51% de las acciones propiedad del Fondo de Solidaridad; y, la segunda, se refiere al derecho preferente en la suscripción de acciones de dichas empresas. En la actualidad, la opción de venta accionaria ha sido abandonada en razón de los profundos cambios en el mercado internacional, en especial en el campo tecnológico, de la escasa viabilidad política que se prevé para un nuevo proceso y la consideración en firme de optar por la contratación de una firma internacional especializada para la administración de ANDINATEL S.A. y PACIFICTEL S.A. 2. El mercado de las telecomunicaciones en el Ecuador La política del Estado en el ámbito de las telecomunicaciones se rige por los siguientes principios:

• Universalidad, es decir, acceso de todos los ciudadanos a las telecomunicaciones básicas, en forma oportuna.

• Equidad, el acceso debe darse a precios justos y con la calidad adecuada. • Libre competencia, impulso a la participación del sector privado en el

desarrollo de las telecomunicaciones, promoviendo un clima propicio para la inversión privada y evitar prácticas contrarias a ésta, así como la creación de obstáculos al libre acceso.

• Apertura del mercado, de los servicios de telecomunicaciones dentro de un régimen de libre competencia, promoviendo el cambio desde el monopolio hacia la libre competencia.

• Fomento a la difusión del Internet, como una prioridad nacional ya que constituye un medio para el desarrollo económico, social y cultural del país.

• Calidad, promover el establecimiento de más y mejores mecanismos para el control de la calidad de los servicios prestados.

Los organismos encargados de controlar y supervisar el sector, bajo estos principios, persiguen entre otros los siguientes objetivos:

• Impulsar el crecimiento y desarrollo del servicio. • Fomentar el acceso universal a los servicios de telecomunicaciones. • Proponer legislación actual y acorde al nuevo entorno internacional, en especial

al aspecto tecnológico. • Elaborar la regulación necesaria para el desarrollo del mercado nacional de los

servicios de telecomunicaciones en régimen de libre competencia.

6 La Ley 2000-4 fue publicada en el Registro Oficial Suplemento No. 34 del 13 de marzo de 2000.

11

• Establecer procedimientos administrativos eficientes, transparentes, y no discriminatorios.

• Asegurar, a través de la supervisión, la calidad en la prestación del servic io. • Otorgar nuevos títulos habilitantes (autorización para prestar los servicios) e

iniciar los procesos de renovación. • Ampliar la oferta de los servicios prestados, con criterios de calidad

internacional. Estos objetivos se mencionan en el “Plan de Desarrollo de las Telecomunicaciones, 2000 – 2005”7, que busca el fomento de la prestación de los servicios de telecomunicaciones de manera que se logre el acceso universal en condiciones de precios y calidad adecuados; y, que para los usuarios e inversionistas se satisfagan los principios de transparencia y trato no discriminatorio dentro de un régimen de libre competencia. 3. Estructura y organización del sistema de telecomunicaciones La evolución del Sistema de Telecomunicaciones en el Ecuador (erróneamente percibido como sólo servicios de telefonía) ha llevado a la estructuración y conformación de dos empresas que, si bien están regidas por la Ley de Compañías por haber sido constituidas como sociedades anónimas, su único accionista es el Estado ecuatoriano a través del Fondo de Solidaridad; mientras que en el cantón Cuenca presta servicios la empresa ETAPA, propiedad de su municipio.

La estructuración de este Sistema contempla los servicios de: Telecomunicaciones, Radiodifusión y Televisión y Radiocomunicación, cada uno de los cuales consta de varios servicios que serán revisados en el desarrollo de esta sección. a) Proceso de escisión de EMETEL S.A.

El 30 de agosto de 1995, con la publicación de la Ley Reformatoria a la Ley Especial de Telecomunicaciones, en la que se regulan los procedimientos para modernizar y delegar al sector privado la explotación del servicio público de telecomunicaciones, se abre una importante etapa en la transformación de este sector económico. Es así que bajo el amparo del Artículo No. 43 del mencionado cuerpo legal, en julio de 1996, mediante Resolución No. 96.1.1.12132, la Superintendencia de Compañías aprueba la transformación de EMETEL en EMETEL S.A.

Posteriormente, en septiembre de 1997, sobre la base de estudios técnicos, de factibilidad y de mercado realizados por una consultora internacional, y tomando como referencia el Artículo No. 15 de la Ley Reformatoria, se concreta la escisión de EMETEL S.A., en dos nuevas empresas: ANDINATEL S.A. y PACIFICTEL S.A., resultando EMETEL S.A. en Liquidación, como una empresa no operativa (ENO).

7 Aprobado por el Consejo Nacional de Telecomunicaciones (CONATEL) mediante Resolución No. 379-17-

CONATEL-2000 del 5 de septiembre de 2000.

12

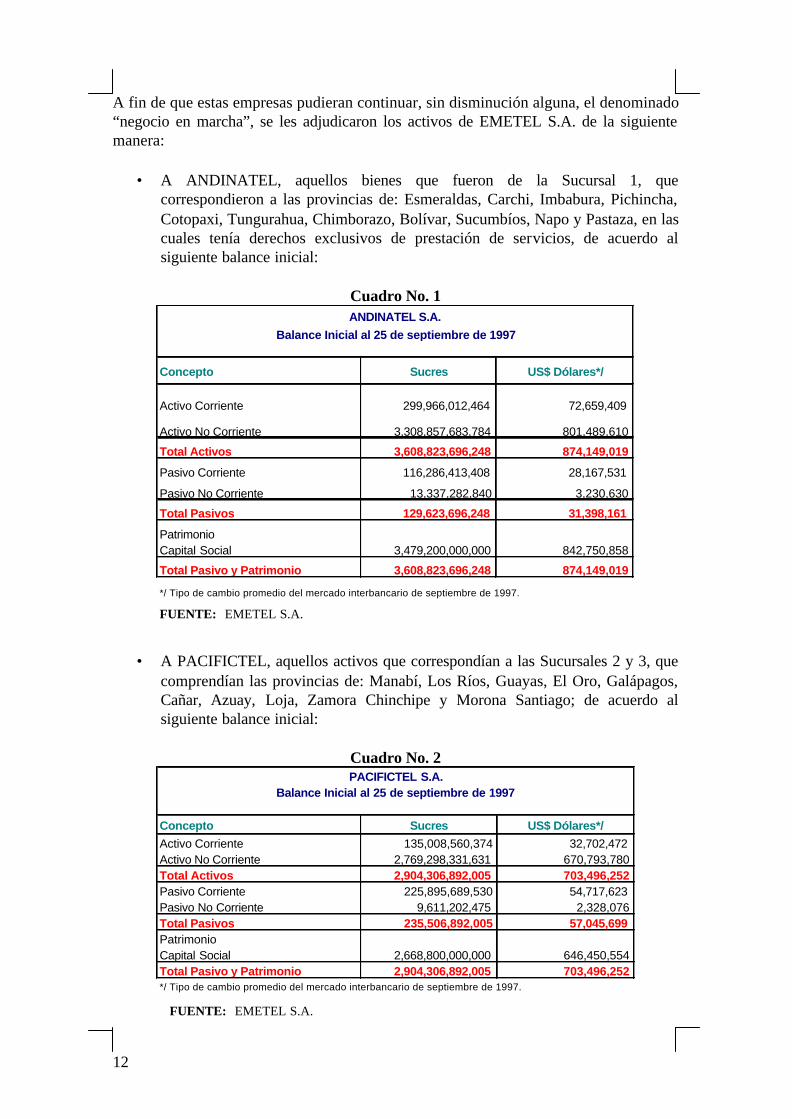

A fin de que estas empresas pudieran continuar, sin disminución alguna, el denominado “negocio en marcha”, se les adjudicaron los activos de EMETEL S.A. de la siguiente manera:

• A ANDINATEL, aquellos bienes que fueron de la Sucursal 1, que correspondieron a las provincias de: Esmeraldas, Carchi, Imbabura, Pichincha, Cotopaxi, Tungurahua, Chimborazo, Bolívar, Sucumbíos, Napo y Pastaza, en las cuales tenía derechos exclusivos de prestación de servicios, de acuerdo al siguiente balance inicial:

Cuadro No. 1

Concepto Sucres US$ Dólares*/

Activo Corriente 299,966,012,464 72,659,409

Activo No Corriente 3,308,857,683,784 801,489,610

Total Activos 3,608,823,696,248 874,149,019

Pasivo Corriente 116,286,413,408 28,167,531

Pasivo No Corriente 13,337,282,840 3,230,630

Total Pasivos 129,623,696,248 31,398,161

PatrimonioCapital Social 3,479,200,000,000 842,750,858

Total Pasivo y Patrimonio 3,608,823,696,248 874,149,019

*/ Tipo de cambio promedio del mercado interbancario de septiembre de 1997.

ANDINATEL S.A.Balance Inicial al 25 de septiembre de 1997

FUENTE: EMETEL S.A.

• A PACIFICTEL, aquellos activos que correspondían a las Sucursales 2 y 3, que

comprendían las provincias de: Manabí, Los Ríos, Guayas, El Oro, Galápagos, Cañar, Azuay, Loja, Zamora Chinchipe y Morona Santiago; de acuerdo al siguiente balance inicial:

Cuadro No. 2

Concepto Sucres US$ Dólares*/Activo Corriente 135,008,560,374 32,702,472 Activo No Corriente 2,769,298,331,631 670,793,780 Total Activos 2,904,306,892,005 703,496,252 Pasivo Corriente 225,895,689,530 54,717,623 Pasivo No Corriente 9,611,202,475 2,328,076 Total Pasivos 235,506,892,005 57,045,699 PatrimonioCapital Social 2,668,800,000,000 646,450,554 Total Pasivo y Patrimonio 2,904,306,892,005 703,496,252 */ Tipo de cambio promedio del mercado interbancario de septiembre de 1997.

PACIFICTEL S.A.Balance Inicial al 25 de septiembre de 1997

FUENTE: EMETEL S.A.

13

• Cabe mencionar que el patrimonio de EMETEL S.A. fue dividido en tres partes: las dos primeras, correspondientes a las nuevas empresas telefónicas, de acuerdo a los cuadros precedentes; y, la tercera que permanece a nombre de la antigua operadora hasta su liquidación, de acuerdo al siguiente balance:

Cuadro No. 3

Concepto Sucres US$ Dólares*/Activo Corriente 869,176,895,562 210,536,528 Activo No Corriente 3,068,344,302,269 743,230,243 Total Activos 3,937,521,197,831 953,766,771 Pasivo Corriente 531,358,987,449 128,708,525 Pasivo No Corriente 198,044,576,320 47,971,383 Total Pasivos 729,403,563,769 176,679,908 PatrimonioCapital Social 3,208,117,634,062 777,086,863 Total Pasivo y Patrimonio 3,937,521,197,831 953,766,771 */ Tipo de cambio promedio del mercado interbancario de septiembre de 1997.

EMETEL S.A. EN LIQUIDACIÓNBalance Inicial al 25 de septiembre de 1997

FUENTE: EMETEL S.A.

• En cuanto a la Integración del Capital suscrito, las empresas se constituyeron, de

la siguiente manera:

Cuadro No. 4

Accionista Capital Suscrito

y Pagado (en sucres) Serie A Serie B Total

Número de Acciones

Fondo de Solidaridad 3,749,200,000,000 2,261,480 1,217,720 3,479,200

ANDINATEL S.A.Cuadro de Integración del Capital Suscrito

FUENTE: EMETEL S.A.

El capital suscrito de cada empresa está dividido en acciones, serie A y B. Estos capitales corresponden a la valoración de los bienes que integran la parte correspondiente al patrimonio fraccionado de EMETEL S.A. adjudicado a la respectiva compañía.

14

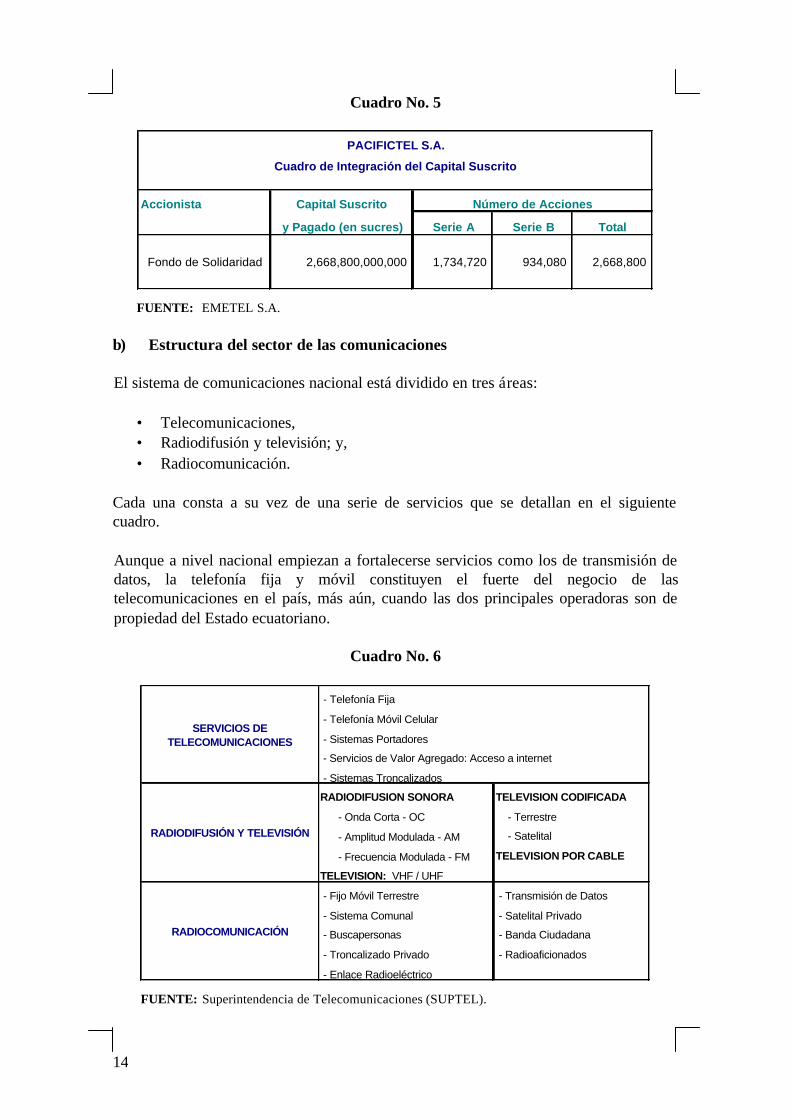

Cuadro No. 5

Accionista Capital Suscrito

y Pagado (en sucres) Serie A Serie B Total

PACIFICTEL S.A.

Cuadro de Integración del Capital Suscrito

Número de Acciones

2,668,800 Fondo de Solidaridad 2,668,800,000,000 1,734,720 934,080

FUENTE: EMETEL S.A.

b) Estructura del sector de las comunicaciones El sistema de comunicaciones nacional está dividido en tres áreas:

• Telecomunicaciones, • Radiodifusión y televisión; y, • Radiocomunicación.

Cada una consta a su vez de una serie de servicios que se detallan en el siguiente cuadro. Aunque a nivel nacional empiezan a fortalecerse servicios como los de transmisión de datos, la telefonía fija y móvil constituyen el fuerte del negocio de las telecomunicaciones en el país, más aún, cuando las dos principales operadoras son de propiedad del Estado ecuatoriano.

Cuadro No. 6

RADIODIFUSION SONORA TELEVISION CODIFICADA

- Onda Corta - OC - Terrestre

- Amplitud Modulada - AM - Satelital

- Frecuencia Modulada - FM TELEVISION POR CABLE

TELEVISION: VHF / UHF

- Fijo Móvil Terrestre - Transmisión de Datos

- Sistema Comunal - Satelital Privado

- Buscapersonas - Banda Ciudadana

- Troncalizado Privado - Radioaficionados

- Enlace Radioeléctrico

RADIODIFUSIÓN Y TELEVISIÓN

RADIOCOMUNICACIÓN

SERVICIOS DE TELECOMUNICACIONES

- Telefonía Fija

- Telefonía Móvil Celular

- Sistemas Portadores

- Servicios de Valor Agregado: Acceso a internet

- Sistemas Troncalizados

FUENTE: Superintendencia de Telecomunicaciones (SUPTEL).

15

c) Descripción de los servicios de telecomunicaciones La Ley Especial de Telecomunicaciones Reformada, en su Artículo No. 8 clasifica los servicios abiertos a la correspondencia pública en:

• Servicios Finales; y, • Servicios Portadores.

Se consideran servicios finales de telecomunicaciones a aquellos que proporcionan la capacidad completa para la comunicación entre usuarios; entre estos constan: telefónico rural, urbano, interurbano e internacional, videotelefónico, telefax, datafax, telefónico móvil automático, telefónico móvil marítimo o aeronáutico de correspondencia pública, telegráfico, radiotelegráfico, télex y teletextos. Por su parte, los servicios portadores son aquellos que proporcionan la capacidad necesaria para la transmisión de signos, señales, datos, imágenes y sonidos entre puntos de terminación de red definidos, usando uno o más segmentos de una red. La Secretaría Nacional de Telecomunicaciones (SENATEL) identifica los siguientes segmentos del mercado:

• Telefonía fija, • Telefonía móvil, • Servicios de valor agregado; y, • Servicios portadores.

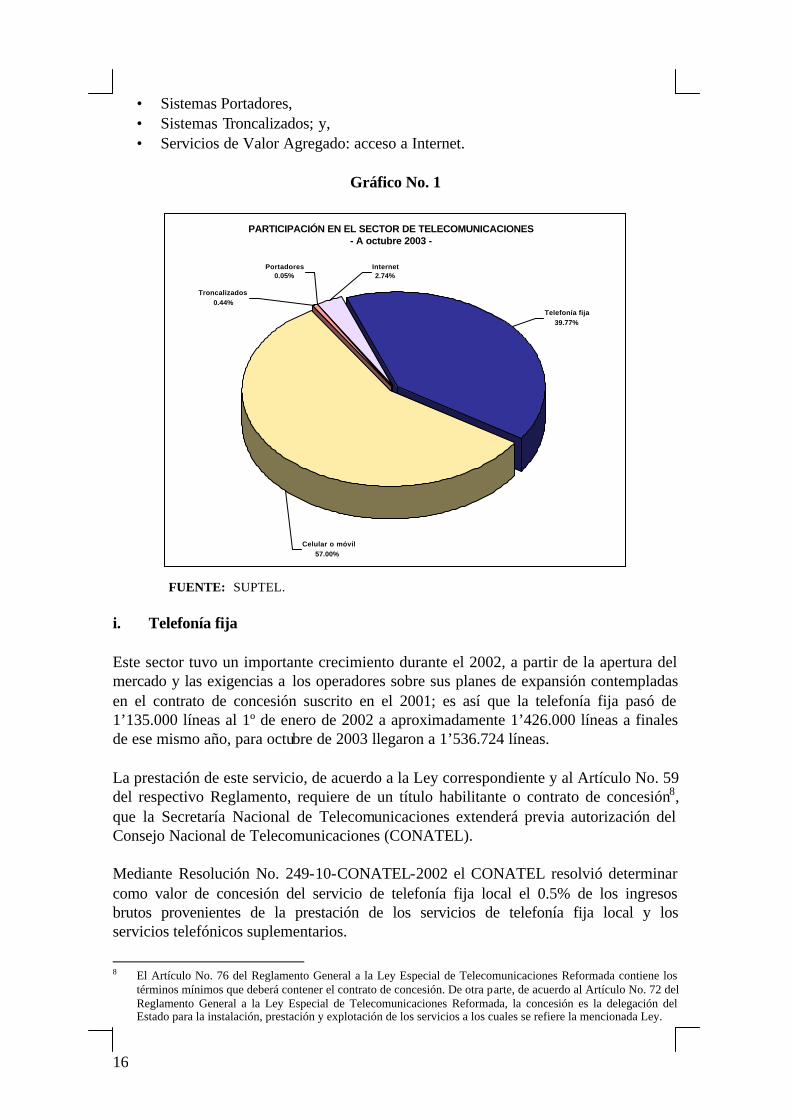

Como servicios de valor agregado se consideran aquellos que implican transmisión de datos mediante correo electrónico, bases de datos, transferencia de archivos o correo de voz. La Asociación de Empresas de Telecomunicaciones del Área Andina (ASETA), identifica bajo la denominación de servicios de valor agregado a Internet, transmisión de datos, televisión por cable y servicios troncalizados. Los servicios portadores, tanto de señales como de voz, permiten la transmisión de datos a través de satélites. c.1) Servicios de telecomunicaciones Según la Superintendencia de Telecomunicaciones (SUPTEL) a octubre de 2003, el mercado de las telecomunicaciones en el país se divide así: telefonía fija (39.78%), celular o móvil (56.69%), troncalizado (0.50%), portadores (0.05%), Valor agregado -Internet- (2.98%). El mercado provee los siguientes servicios:

• Telefonía Fija, • Telefonía Móvil Celular,

16

• Sistemas Portadores, • Sistemas Troncalizados; y, • Servicios de Valor Agregado: acceso a Internet.

Gráfico No. 1

PARTICIPACIÓN EN EL SECTOR DE TELECOMUNICACIONES- A octubre 2003 -

Celular o móvil 57.00%

Telefonía fija39.77%

Internet 2.74%

Troncalizados0.44%

Portadores0.05%

FUENTE: SUPTEL.

i. Telefonía fija Este sector tuvo un importante crecimiento durante el 2002, a partir de la apertura del mercado y las exigencias a los operadores sobre sus planes de expansión contempladas en el contrato de concesión suscrito en el 2001; es así que la telefonía fija pasó de 1’135.000 líneas al 1º de enero de 2002 a aproximadamente 1’426.000 líneas a finales de ese mismo año, para octubre de 2003 llegaron a 1’536.724 líneas. La prestación de este servicio, de acuerdo a la Ley correspondiente y al Artículo No. 59 del respectivo Reglamento, requiere de un título habilitante o contrato de concesión8, que la Secretaría Nacional de Telecomunicaciones extenderá previa autorización del Consejo Nacional de Telecomunicaciones (CONATEL). Mediante Resolución No. 249-10-CONATEL-2002 el CONATEL resolvió determinar como valor de concesión del servicio de telefonía fija local el 0.5% de los ingresos brutos provenientes de la prestación de los servicios de telefonía fija local y los servicios telefónicos suplementarios.

8 El Artículo No. 76 del Reglamento General a la Ley Especial de Telecomunicaciones Reformada contiene los

términos mínimos que deberá contener el contrato de concesión. De otra parte, de acuerdo al Artículo No. 72 del Reglamento General a la Ley Especial de Telecomunicaciones Reformada, la concesión es la delegación del Estado para la instalación, prestación y explotación de los servicios a los cuales se refiere la mencionada Ley.

17

El título habilitante para la prestación del servicio de telefonía fija local tendrá una duración de 15 años y podrá ser renovado de conformidad con el Reglamento General a la Ley Especial de Telecomunicaciones Reformada. Como ya se mencionó, las empresas concesionarias del servicio de telefonía fija son ANDINATEL, PACIFICTEL y ETAPA, cuyo desenvolvimiento en el tiempo se refleja en el siguiente cuadro:

Cuadro No. 7

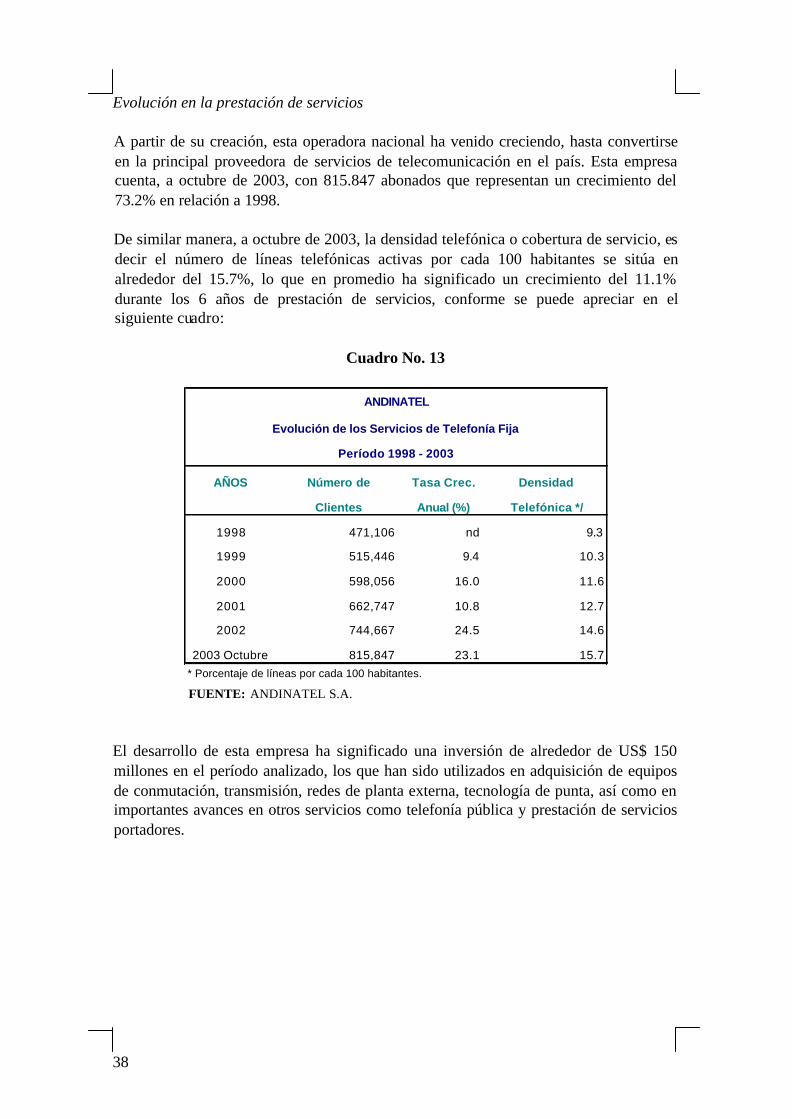

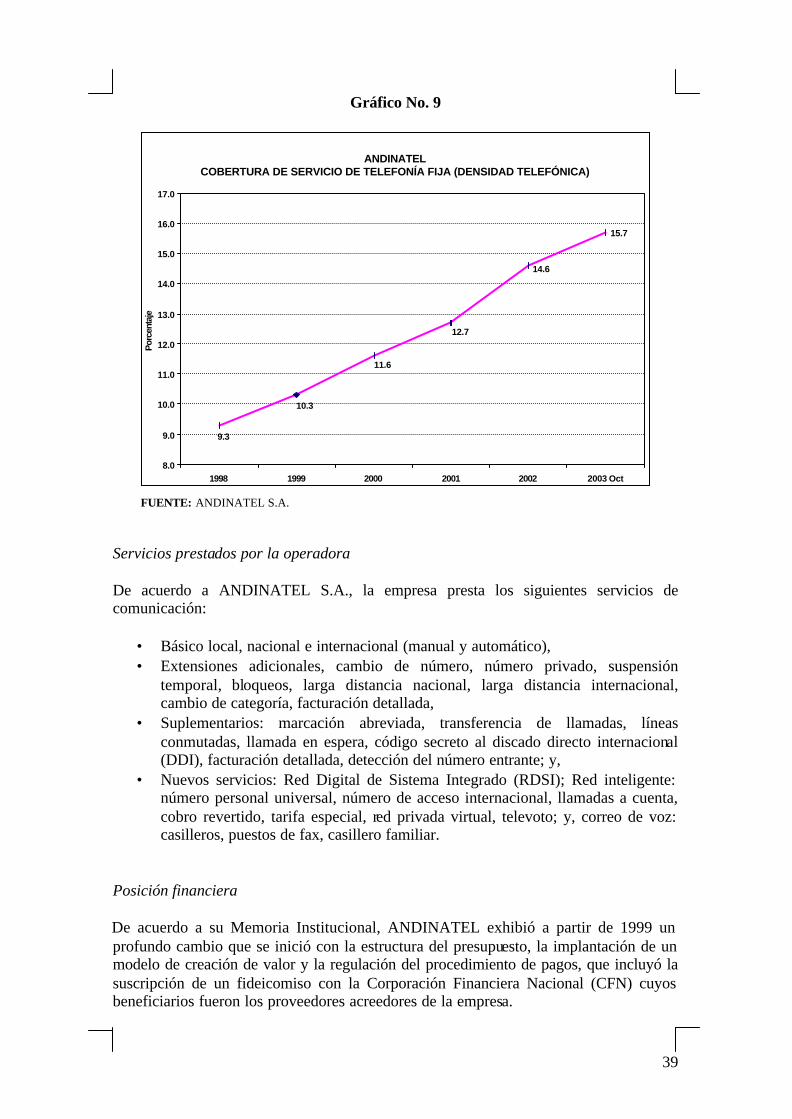

Operadora / Años 1996 1997 1998 1999 2000 2001 2002 Oct. 2003

EMETEL 750,525 850,146 0 0 0 0 0 0

ANDINATEL 0 0 464,633 515,304 581,845 662,747 744,667 815,847

PACIFICTEL 0 0 468,712 538,628 564,327 594,574 595,504 629,192

ETAPA 50,238 50,238 57,497 75,596 78,259 78,451 86,017 91,685TOTAL 800,763 900,384 990,842 1,129,528 1,224,431 1,335,772 1,426,188 1,536,724Fuente: SUPTEL*Incluye líneas de telefonía pública y de servicios.

Telefonía Fija *

Número de Usuarios por Operadora

En el siguiente gráfico se puede observar la evolución del servicio de telefonía fija en el quinquenio pasado.

Gráfico No. 2

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

1998 1999 2000 2001 2002 Oct. 2003

NÚMERO DE USUARIOS DE TELEFONÍA FIJA

ANDINATEL PACIFICTEL ETAPA

FUENTE: SUPTEL y CONATEL.

18

ANDINATEL es la empresa que en los últimos dos años ha captado la mayor participación del mercado, manteniendo una tendencia creciente en el número de usuarios. En cuanto a ETAPA, si bien hasta el 2001 mantuvo su servicio en alrededor de 78.000 usuarios, para diciembre de 2002 creció a 86.017 abonados y a octubre del 2003 llegó a 91.685. Por su parte, PACIFICTEL ha ido perdiendo paulatinamente su participación en el mercado de telefonía fija, entre 1998 y 2002 su porcentaje bajó de 47.3% a 41.7%; entre 2001 y 2002 prácticamente no creció la provisión de líneas de telefonía fija a nuevos usuarios. Para octubre de 2003 su participación bajó al 40.9%. ii. Telefonía pública El otorgamiento de la concesión para la instalación, prestación y explotación del servicio de telefonía pública estará sujeto al pago a la SENATEL por los derechos de concesión en forma trimestral, durante todo el tiempo de duración de la concesión, equivalente a cinco décimas porcentuales (0.5%) de los ingresos brutos provenientes del servicio concedido9. Al igual que antes, la concesión tendrá una duración de 15 años y podrá ser renovada de conformidad con el Reglamento General a la Ley Especial de Telecomunicaciones Reformada. Las empresas que prestan el servicio de telefonía fija, como parte de su contrato de concesión, tienen el compromiso de instalar un determinado número de teléfonos públicos en función del número de abonados telefónicos fijos que detenten. Similar obligación está vigente para las empresas CONECEL S.A. y OTECEL S.A. concesionarias del servicio de telefonía móvil celular. De acuerdo a información de la SUPTEL y el CONATEL, en el país existían 5.003 teléfonos públicos (cifra a diciembre de 2002), número insuficiente, en especial en las áreas rurales; para octubre del 2003 esta cifra se elevó a 7.793. En cuanto a la cobertura, entre 2001 y 2002, este porcentaje pasó de 10.4% a 11.5%, tomando en cuenta una población de 12.4 millones de ecuatorianos, para octubre de 2003 este índice se ubicó en 12.2%. Por su parte, el porcentaje de digitalización10 de las redes, a nivel nacional, alcanzó a diciembre de 2002 el 96.4%, aunque las dos principales operadoras tienen diferentes porcentajes de aplicación de tecnología de punta. Para octubre de 2003 ETAPA tenía el 100% de sus líneas digitalizadas, ANDINATEL el 99.98% y PACIFICTEL el 95.54%.

9 Reglamento del Servicio de Telefonía Pública, emitido mediante Resolución No. 152-06-CONATEL-2002 del

13 de marzo de 2002. 10 Es un proceso mediante el cual una señal eléctrica analógica es transformada en una señal de tipo digital,

asignando un código de tipo binario a cada nivel o variación de voltaje (amplitud de la onda) de que se compone la señal en su totalidad, esto permite transmitir con mayor velocidad y calidad a través de medios de comunicación tales como la fibra óptica, microondas o un satélite.

19

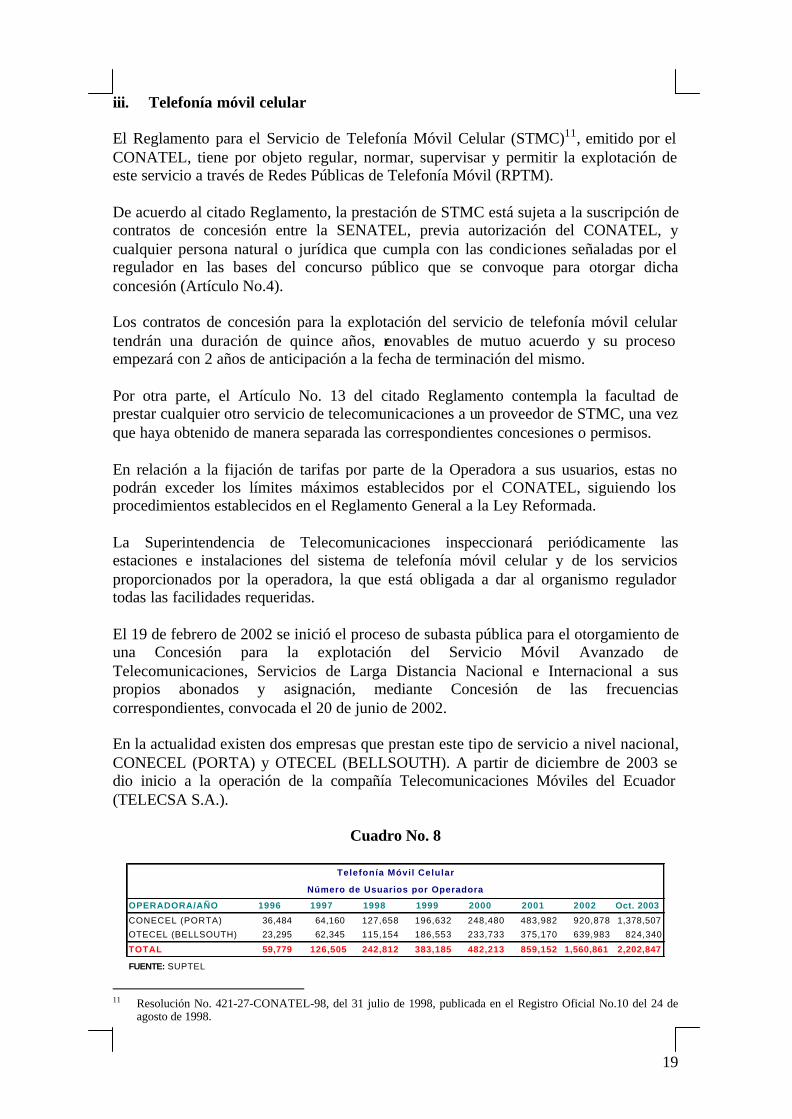

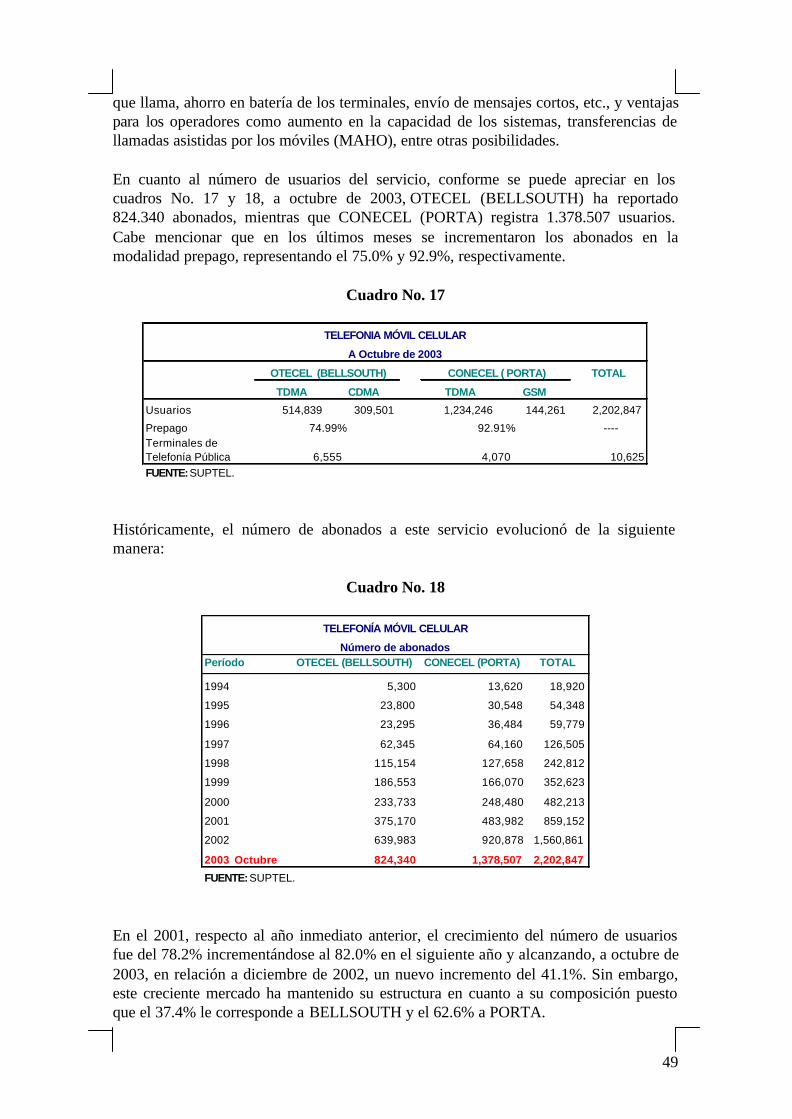

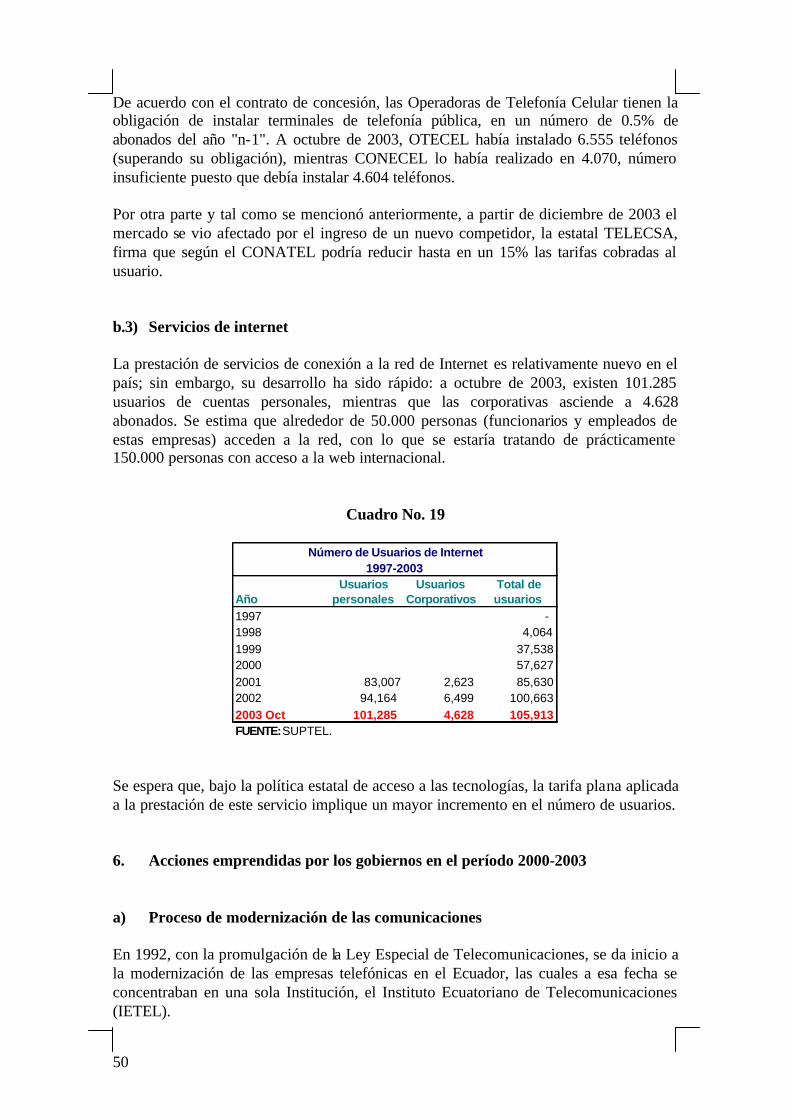

iii. Telefonía móvil celular El Reglamento para el Servicio de Telefonía Móvil Celular (STMC)11, emitido por el CONATEL, tiene por objeto regular, normar, supervisar y permitir la explotación de este servicio a través de Redes Públicas de Telefonía Móvil (RPTM). De acuerdo al citado Reglamento, la prestación de STMC está sujeta a la suscripción de contratos de concesión entre la SENATEL, previa autorización del CONATEL, y cualquier persona natural o jurídica que cumpla con las condiciones señaladas por el regulador en las bases del concurso público que se convoque para otorgar dicha concesión (Artículo No.4). Los contratos de concesión para la explotación del servicio de telefonía móvil celular tendrán una duración de quince años, renovables de mutuo acuerdo y su proceso empezará con 2 años de anticipación a la fecha de terminación del mismo. Por otra parte, el Artículo No. 13 del citado Reglamento contempla la facultad de prestar cualquier otro servicio de telecomunicaciones a un proveedor de STMC, una vez que haya obtenido de manera separada las correspondientes concesiones o permisos. En relación a la fijación de tarifas por parte de la Operadora a sus usuarios, estas no podrán exceder los límites máximos establecidos por el CONATEL, siguiendo los procedimientos establecidos en el Reglamento General a la Ley Reformada. La Superintendencia de Telecomunicaciones inspeccionará periódicamente las estaciones e instalaciones del sistema de telefonía móvil celular y de los servicios proporcionados por la operadora, la que está obligada a dar al organismo regulador todas las facilidades requeridas. El 19 de febrero de 2002 se inició el proceso de subasta pública para el otorgamiento de una Concesión para la explotación del Servicio Móvil Avanzado de Telecomunicaciones, Servicios de Larga Distancia Nacional e Internacional a sus propios abonados y asignación, mediante Concesión de las frecuencias correspondientes, convocada el 20 de junio de 2002. En la actualidad existen dos empresas que prestan este tipo de servicio a nivel nacional, CONECEL (PORTA) y OTECEL (BELLSOUTH). A partir de diciembre de 2003 se dio inicio a la operación de la compañía Telecomunicaciones Móviles del Ecuador (TELECSA S.A.).

Cuadro No. 8

OPERADORA/AÑO 1996 1997 1998 1999 2000 2001 2002 Oct. 2003

CONECEL (PORTA) 36,484 64,160 127,658 196,632 248,480 483,982 920,878 1,378,507OTECEL (BELLSOUTH) 23,295 62,345 115,154 186,553 233,733 375,170 639,983 824,340

TOTAL 59,779 126,505 242,812 383,185 482,213 859,152 1,560,861 2,202,847

FUENTE: SUPTEL

Telefonía Móvil Celular

Número de Usuarios por Operadora

11 Resolución No. 421-27-CONATEL-98, del 31 julio de 1998, publicada en el Registro Oficial No.10 del 24 de

agosto de 1998.

20

Como se aprecia en el cuadro anterior, entre diciembre de 2000 y el mismo mes de 2002, el número de usuarios de telefonía móvil celular creció en el 223.0%; mientras que en relación a diciembre de 2001 el crecimiento fue de 82.0% alcanzando 1.560.861 usuarios a nivel nacional, es decir, una tasa de penetración de mercado del 12.0%, superior a las evidenciadas por Colombia (10.7%) y Perú (8.2%) aunque es inferior a las de Brasil (20.0%) y Venezuela (27.3%), por citar algunos ejemplos12. Así también, transcurridos los primeros diez meses de 2003, la tendencia de crecimiento se mantiene con una tasa de 41.1%.

Gráfico No. 3

NÚMERO DE USUARIOS DE TELEFONÍA MÓVIL CELULAR

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

1996 1997 1998 1999 2000 2001 2002 Oct. 2003

PORTA BELLSOUTH

FUENTE: SUPTEL y CONATEL. Hasta mediados de 2000 ambas operadoras disputaban estrechamente la captación de un mayor número de abonados del mercado nacional; sin embargo, a partir del año 2001, la empresa CONECEL (PORTA) comienza a distanciarse de su competidora, en razón de un agresivo marketing, ofreciendo nuevas tecnologías y mayor cobertura del territorio ecuatoriano. iv. Servicios portadores Son servicios portadores aquellos servicios de telecomunicaciones que proporcionan la capacidad necesaria para la transmisión de signos, señales, datos, imágenes y sonidos entre puntos de terminación definidos de red. 12 Las cifras corresponden al Análisis Sectorial que realiza la Revista Gestión.

21

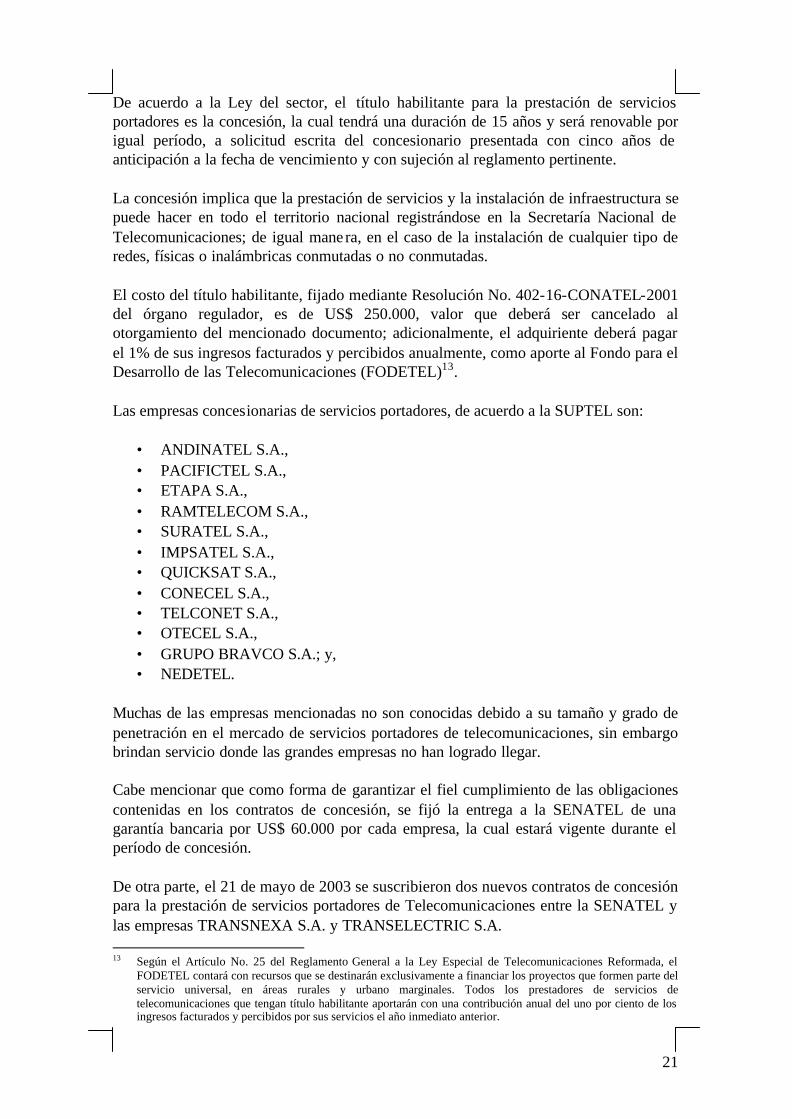

De acuerdo a la Ley del sector, el título habilitante para la prestación de servicios portadores es la concesión, la cual tendrá una duración de 15 años y será renovable por igual período, a solicitud escrita del concesionario presentada con cinco años de anticipación a la fecha de vencimiento y con sujeción al reglamento pertinente. La concesión implica que la prestación de servicios y la instalación de infraestructura se puede hacer en todo el territorio nacional registrándose en la Secretaría Nacional de Telecomunicaciones; de igual manera, en el caso de la instalación de cualquier tipo de redes, físicas o inalámbricas conmutadas o no conmutadas. El costo del título habilitante, fijado mediante Resolución No. 402-16-CONATEL-2001 del órgano regulador, es de US$ 250.000, valor que deberá ser cancelado al otorgamiento del mencionado documento; adicionalmente, el adquiriente deberá pagar el 1% de sus ingresos facturados y percibidos anualmente, como aporte al Fondo para el Desarrollo de las Telecomunicaciones (FODETEL)13. Las empresas concesionarias de servicios portadores, de acuerdo a la SUPTEL son:

• ANDINATEL S.A., • PACIFICTEL S.A., • ETAPA S.A., • RAMTELECOM S.A., • SURATEL S.A., • IMPSATEL S.A., • QUICKSAT S.A., • CONECEL S.A., • TELCONET S.A., • OTECEL S.A., • GRUPO BRAVCO S.A.; y, • NEDETEL.

Muchas de las empresas mencionadas no son conocidas debido a su tamaño y grado de penetración en el mercado de servicios portadores de telecomunicaciones, sin embargo brindan servicio donde las grandes empresas no han logrado llegar. Cabe mencionar que como forma de garantizar el fiel cumplimiento de las obligaciones contenidas en los contratos de concesión, se fijó la entrega a la SENATEL de una garantía bancaria por US$ 60.000 por cada empresa, la cual estará vigente durante el período de concesión. De otra parte, el 21 de mayo de 2003 se suscribieron dos nuevos contratos de concesión para la prestación de servicios portadores de Telecomunicaciones entre la SENATEL y las empresas TRANSNEXA S.A. y TRANSELECTRIC S.A. 13 Según el Artículo No. 25 del Reglamento General a la Ley Especial de Telecomunicaciones Reformada, el

FODETEL contará con recursos que se destinarán exclusivamente a financiar los proyectos que formen parte del servicio universal, en áreas rurales y urbano marginales. Todos los prestadores de servicios de telecomunicaciones que tengan título habilitante aportarán con una contribución anual del uno por ciento de los ingresos facturados y percibidos por sus servicios el año inmediato anterior.

22

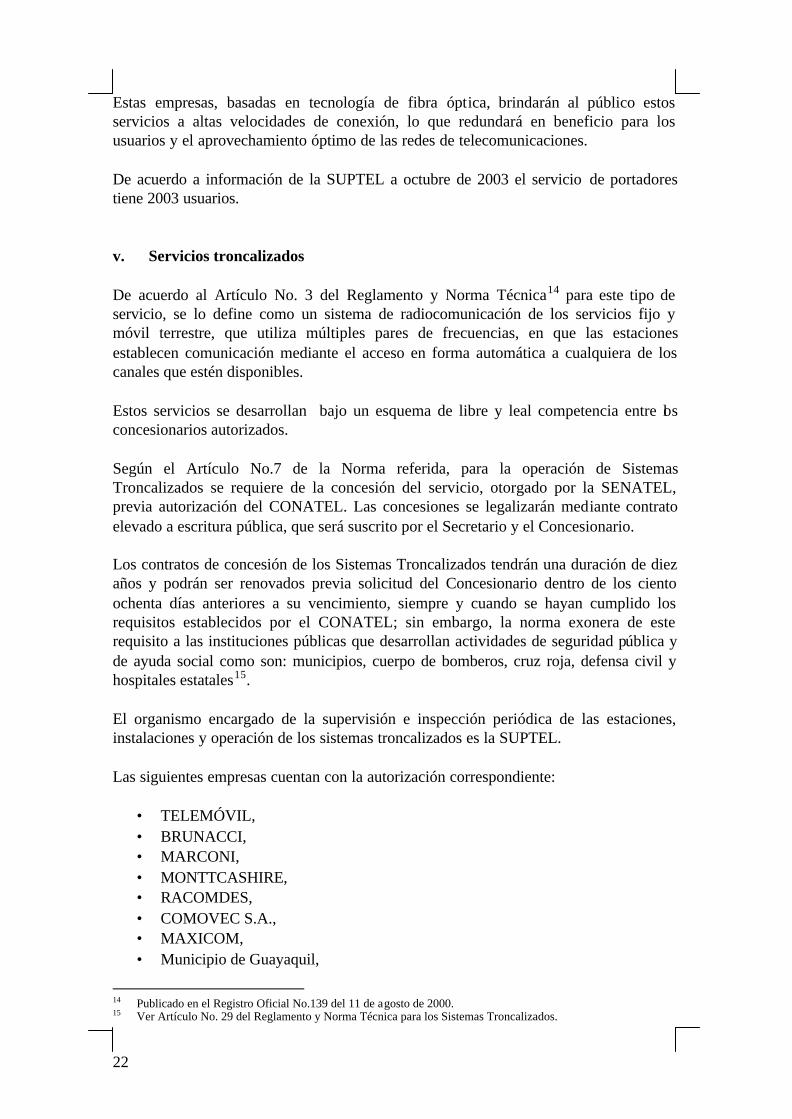

Estas empresas, basadas en tecnología de fibra óptica, brindarán al público estos servicios a altas velocidades de conexión, lo que redundará en beneficio para los usuarios y el aprovechamiento óptimo de las redes de telecomunicaciones. De acuerdo a información de la SUPTEL a octubre de 2003 el servicio de portadores tiene 2003 usuarios. v. Servicios troncalizados De acuerdo al Artículo No. 3 del Reglamento y Norma Técnica14 para este tipo de servicio, se lo define como un sistema de radiocomunicación de los servicios fijo y móvil terrestre, que utiliza múltiples pares de frecuencias, en que las estaciones establecen comunicación mediante el acceso en forma automática a cualquiera de los canales que estén disponibles. Estos servicios se desarrollan bajo un esquema de libre y leal competencia entre los concesionarios autorizados. Según el Artículo No.7 de la Norma referida, para la operación de Sistemas Troncalizados se requiere de la concesión del servicio, otorgado por la SENATEL, previa autorización del CONATEL. Las concesiones se legalizarán mediante contrato elevado a escritura pública, que será suscrito por el Secretario y el Concesionario. Los contratos de concesión de los Sistemas Troncalizados tendrán una duración de diez años y podrán ser renovados previa solicitud del Concesionario dentro de los ciento ochenta días anteriores a su vencimiento, siempre y cuando se hayan cumplido los requisitos establecidos por el CONATEL; sin embargo, la norma exonera de este requisito a las instituciones públicas que desarrollan actividades de seguridad pública y de ayuda social como son: municipios, cuerpo de bomberos, cruz roja, defensa civil y hospitales estatales15. El organismo encargado de la supervisión e inspección periódica de las estaciones, instalaciones y operación de los sistemas troncalizados es la SUPTEL. Las siguientes empresas cuentan con la autorización correspondiente:

• TELEMÓVIL, • BRUNACCI, • MARCONI, • MONTTCASHIRE, • RACOMDES, • COMOVEC S.A., • MAXICOM, • Municipio de Guayaquil,

14 Publicado en el Registro Oficial No.139 del 11 de agosto de 2000. 15 Ver Artículo No. 29 del Reglamento y Norma Técnica para los Sistemas Troncalizados.

23

• Municipio de Cuenca, • Comisión de Tránsito del Guayas, • Policía Nacional; y, • Fuerza Terrestre (Ejército).

Este tipo de servicio es utilizado por empresas que proveen seguridad ciudadana o que por su naturaleza demandan exclusividad de canales de comunicación y confidencialidad en la información transmitida. vi. Servicios de valor agregado El Reglamento General a la Ley de Telecomunicaciones en su décimo artículo, define a los Servicios de Valor Agregado como aquellos que utilizan servicios finales de telecomunicaciones e incorporan aplicaciones que permiten transformar el contenido de la información transmitida. Esta transformación puede incluir un cambio neto entre los puntos extremos de la transmisión en el código, protocolo o formato de la información. Se considera a los servicios de conexión a internet como de valor agregado; en tal sentido, los proveedores necesitan de un título habilitante que en este caso es un Permiso de Operación cuyo costo es de US$ 50016. Este título tendrá validez por 10 años prorrogables por igual período de tiempo, a solicitud escrita del interesado, presentada con tres meses de anticipación al vencimiento del plazo original, siempre y cuando el prestador haya cumplido con los términos y condiciones del título habilitante. Algunas de las empresas que prestan este servicio son:

• ANDINATEL S.A., • PACIFICTEL S.A., • AT&T GLOBAL NS, • BISMARK, • CONECEL, • ECUANET INFORNET S.A., • ESPOLTEL, • ETAPA, • OTECEL, • SATNET, • TELCONET; y, • Universidad Técnica Particular de Loja.

Cabe mencionar que el incremento del número de empresas que prestan este servicio, ha servido de base para la proliferación de microempresas denominadas “Cibercafés”, que también han sido incluidos bajo la supervisión de la SUPTEL. Según la SUPTEL a octubre de 2003 el servicio de troncalizados es de 16.940 usuarios a nivel nacional.

16 Resolución No. 072-03-CONATEL-2002 del Consejo Nacional de Telecomunicaciones.

24

c.2) Servicios de radiodifusión y televisión La Ley de Radiodifusión y Televisión, sus reformas y su Reglamento, constituyen el cuerpo legal que rige este tipo de servicios en el territorio nacional. Esta Ley define la radiodifusión como la comunicación sonora unilateral a través de la difusión de ondas electromagnéticas, que se destinan a ser escuchadas por el público en general. El mismo texto legal precisa que por servicios de televisión se entenderá a la comunicación visual y sonora unilateral a través de la emisión de ondas electromagnéticas para ser visualizadas y escuchadas por el público en general. De acuerdo al texto del Artículo No. 2 de la Ley mencionada, es el Estado ecuatoriano, a través del Consejo Nacional de Radiodifusión y Televisión (CONARTEL) quien cumplirá funciones reguladoras y otorgará las frecuencias y canales para radiodifusión o televisión, respectivamente, dejando las funciones controladoras a la SUPTEL. Esta Superintendencia considera la siguiente clasificación en este tipo de servicio:

• Radiodifusión sonora: o Onda corta -OC- o Amplitud modulada -AM- o Frecuencia modulada -FM-

• Televisión: o VHF/UHF o Codificada terrestre y satelital o Por cable

La prestación de estos servicios está sujeta a la obtención, de parte del CONARTEL, de la concesión de canales o frecuencias radioeléctricos, las cuales tendrán validez por 10 años y serán renovables sucesivamente por períodos iguales. Por su parte, la SUPTEL está encargada de la fijación de las tarifas a ser cubiertas por concepto de derechos de concesión y utilización de frecuencias, tomando en consideración aspectos como potencia de los equipos, las frecuencias asignadas, el número de repetidoras y el área cubierta, así como otros aspectos técnicos. c.3) Servicios de radiocomunicación Este servicio está regulado por el Reglamento de Radiocomunicaciones, dictado por Resolución No. 556-21-CONATEL-2000 y publicado en el Registro Oficial No. 215 del 30 de noviembre de 2000. Según el Artículo 1º, el referido Reglamento tiene por objeto, fomentar el uso y explotación del espectro radioeléctrico y de los servicios de radiocomunicación, de una manera eficaz, eficiente y regulada dentro del territorio nacional, a fin de obtener el máximo provecho de este recurso.

25

Estos servicios se definen de la siguiente manera:

• Radiocomunicación: constituye toda telecomunicación transmitida por medio de las ondas radioeléctricas.

• Servicio de Radiocomunicación: implica la transmisión, la emisión o la recepción de ondas radioeléctricas para fines específicos de telecomunicación.

Entre los servicios de radiocomunicación, la SUPTEL considera a:

• Fijo móvil terrestre, • Sistema comunal, • Buscapersonas, • Troncalizado privados, • Enlace radioeléctrico, • Transmisión de datos, • Satelital privado, • Banda ciudadana; y, • Radioaficionados.

La administración y gestión del espectro radioeléctrico en el país, de acuerdo a las políticas dictadas por el CONATEL, mediante la aplicación del Plan Nacional de Frecuencias, corresponde a la SENATEL, mientras que el control y monitoreo del espectro radioeléctrico y de los sistemas y servicios de radiocomunicación lo realizará la SUPTEL. Por otra parte, los sistemas de radiocomunicación se clasifican en: sistemas privados, es decir aquellos que están destinados para uso exclusivo del usuario; y, sistemas de explotación, aquellos que están destinados a dar servicio al público en régimen de libre competencia y su funcionamiento está sujeto a la obtención de un título habilitante o concesión. Este último constituye un contrato de autorización de uso de frecuencias, otorgado por la SENATEL, con aprobación del CONATEL, para que una persona natural o jurídica opere sistemas de radiocomunicación y cuya duración tendrá cinco años. d) Evolución del sector 1996 – octubre 2003 El comportamiento de los servicios de telecomunicaciones prestados17 en el país muestra un fuerte dinamismo durante el período 199618 - 2003. En efecto, si se considera el crecimiento promedio entre estos años, se aprecia que algunos de los servicios de telecomunicaciones experimentaron un aumento muy significativo como es el caso de valor agregado (acceso a internet, 189.7%), de

17 Medidos por el número de usuarios o de concesionarios, etc. 18 En 1996, como resultado de la promulgación de la Ley Reformatoria a la Ley Especial de Telecomunicaciones

realizada en agosto de 1995, empieza la modernización del sector de Telecomunicaciones.

26

frecuencias privados (133.7%), de los servicios portadores (116.1%); y, la telefonía móvil celular (69.7%).

Cuadro No. 9

Número de usuarios por servicios de telecomunicaciones dic. 1996 – oct. 2003

(*) Crecimiento de los servicios de Valor Agregado entre diciembre 1998 a octubre 2003. FUENTE: SUPTEL y CONATEL. En cuanto a la telefonía fija, hasta ahora considerado el principal de los servicios prestados a nivel nacional, sólo creció en promedio en el período analizado en 9.8%, debido a múltiples factores que serán tratados posteriormente. Examinando la evolución del servicio de telefonía, se observa que la telefonía fija ha ido perdiendo su participación en la provisión de este servicio frente a la telefonía móvil. Esta última ha experimentado un significativo crecimiento especialmente durante el año 2002. El número de abonados de este servicio ha pasado de alrededor de 60.000 en 1996 a cerca de 2.202.847 a octubre de 2003, superando en el 43.3% al servicio de telefonía fija.

27

Gráfico No. 4

EVOLUCIÓN DE LOS SERVICIOS DE TELEFONÍA FIJA Y MÓVIL- Número de Usuarios -

0

400,000

800,000

1,200,000

1,600,000

2,000,000

2,400,000

1996 1997 1998 1999 2000 2001 2002 Oct. 2003

Usuarios Telefonía fija Usuarios Telefonía Móvil

FUENTE: SUPTEL, CONATEL.

Los usuarios de la telefonía móvil celular crecieron entre el 2001 y 2002 en el 81.7%, mientras que las líneas fijas instaladas por las empresas prestadoras de estos servicios apenas crecieron en el 6.8%. En cuanto a los servicios de valor agregado, es decir, las empresas que prestan servicio de conexión a internet, registraron un crecimiento promedio de 189.7% entre diciembre de 1998 a octubre de 2003, esto es, un aumento de 101.849 usuarios. Algo similar ocurrió con los servicios portadores, sin embargo, si bien su incremento porcentual es muy alto, el número de usuarios alcanza a aproximadamente 2.000 abonados.

Gráfico No. 5

OTROS SERVICIOS DE TELECOMUNICACIONES - Número de Usuarios -

0

20,000

40,000

60,000

80,000

100,000

120,000

1996 1997 1998 1999 2000 2001 2002 Oct. 2003

Troncalizado Portadores Valor Agregado

FUENTE: SUPTEL.

28

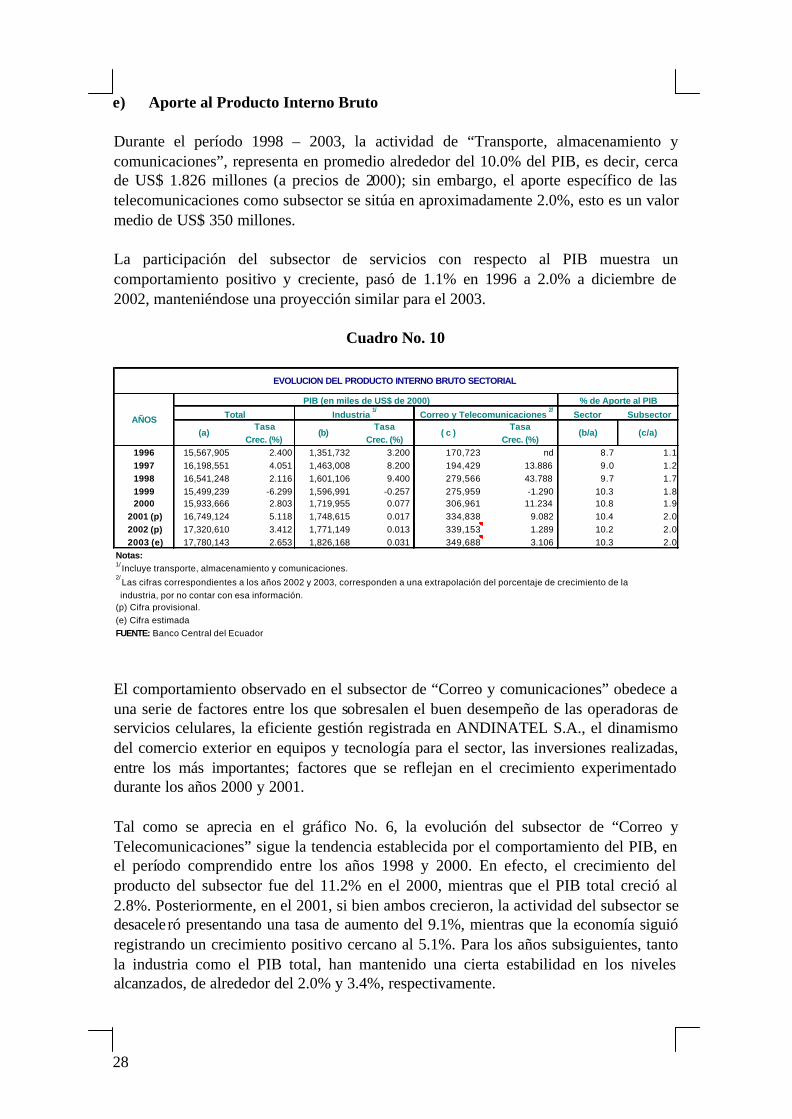

e) Aporte al Producto Interno Bruto Durante el período 1998 – 2003, la actividad de “Transporte, almacenamiento y comunicaciones”, representa en promedio alrededor del 10.0% del PIB, es decir, cerca de US$ 1.826 millones (a precios de 2000); sin embargo, el aporte específico de las telecomunicaciones como subsector se sitúa en aproximadamente 2.0%, esto es un valor medio de US$ 350 millones. La participación del subsector de servicios con respecto al PIB muestra un comportamiento positivo y creciente, pasó de 1.1% en 1996 a 2.0% a diciembre de 2002, manteniéndose una proyección similar para el 2003.

Cuadro No. 10

Sector SubsectorTasa Tasa Tasa

Crec. (%) Crec. (%) Crec. (%)1996 15,567,905 2.400 1,351,732 3.200 170,723 nd 8.7 1.11997 16,198,551 4.051 1,463,008 8.200 194,429 13.886 9.0 1.21998 16,541,248 2.116 1,601,106 9.400 279,566 43.788 9.7 1.71999 15,499,239 -6.299 1,596,991 -0.257 275,959 -1.290 10.3 1.82000 15,933,666 2.803 1,719,955 0.077 306,961 11.234 10.8 1.9

2001 (p) 16,749,124 5.118 1,748,615 0.017 334,838 9.082 10.4 2.02002 (p) 17,320,610 3.412 1,771,149 0.013 339,153 1.289 10.2 2.02003 (e) 17,780,143 2.653 1,826,168 0.031 349,688 3.106 10.3 2.0

Notas: 1/ Incluye transporte, almacenamiento y comunicaciones.2/

Las cifras correspondientes a los años 2002 y 2003, corresponden a una extrapolación del porcentaje de crecimiento de la industria, por no contar con esa información.(p) Cifra provisional.(e) Cifra estimadaFUENTE: Banco Central del Ecuador

EVOLUCION DEL PRODUCTO INTERNO BRUTO SECTORIAL

Total Industria 1/

Correo y Telecomunicaciones 2/

% de Aporte al PIB

AÑOS

PIB (en miles de US$ de 2000)

(a) (b) ( c ) (b/a) (c/a)

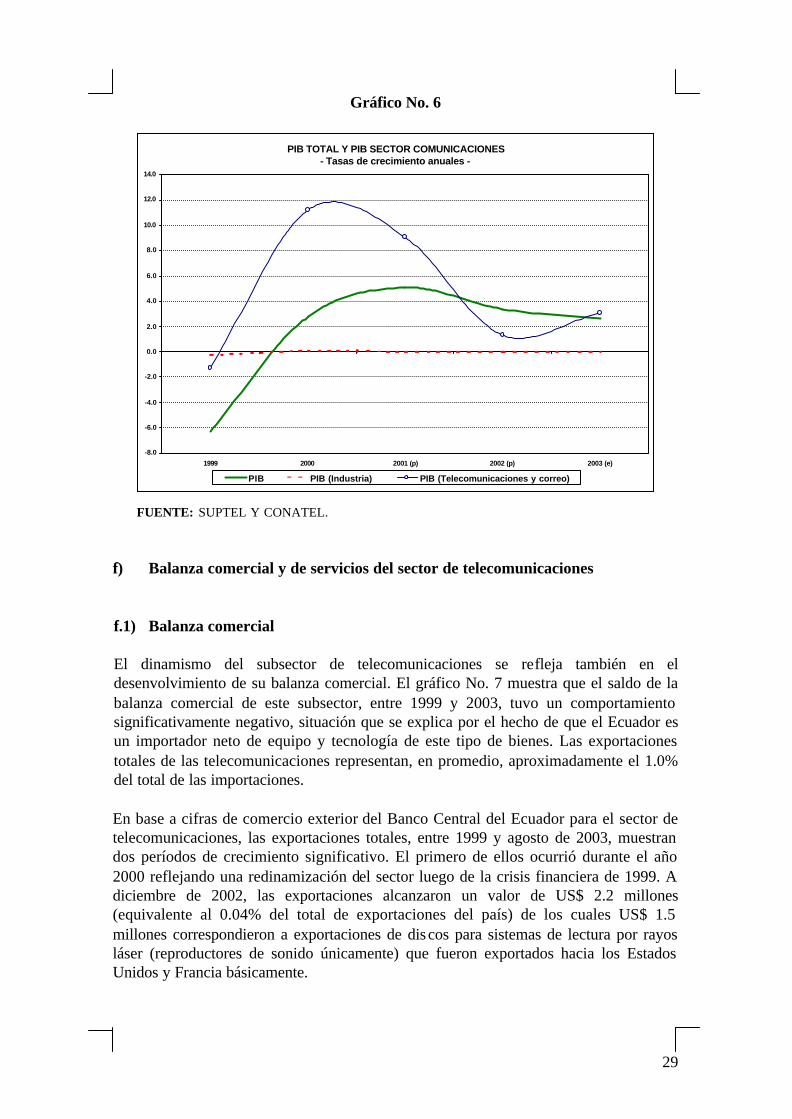

El comportamiento observado en el subsector de “Correo y comunicaciones” obedece a una serie de factores entre los que sobresalen el buen desempeño de las operadoras de servicios celulares, la eficiente gestión registrada en ANDINATEL S.A., el dinamismo del comercio exterior en equipos y tecnología para el sector, las inversiones realizadas, entre los más importantes; factores que se reflejan en el crecimiento experimentado durante los años 2000 y 2001. Tal como se aprecia en el gráfico No. 6, la evolución del subsector de “Correo y Telecomunicaciones” sigue la tendencia establecida por el comportamiento del PIB, en el período comprendido entre los años 1998 y 2000. En efecto, el crecimiento del producto del subsector fue del 11.2% en el 2000, mientras que el PIB total creció al 2.8%. Posteriormente, en el 2001, si bien ambos crecieron, la actividad del subsector se desaceleró presentando una tasa de aumento del 9.1%, mientras que la economía siguió registrando un crecimiento positivo cercano al 5.1%. Para los años subsiguientes, tanto la industria como el PIB total, han mantenido una cierta estabilidad en los niveles alcanzados, de alrededor del 2.0% y 3.4%, respectivamente.

29

Gráfico No. 6

PIB TOTAL Y PIB SECTOR COMUNICACIONES- Tasas de crecimiento anuales -

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

1999 2000 2001 (p) 2002 (p) 2003 (e)

PIB PIB (Industria) PIB (Telecomunicaciones y correo)

FUENTE: SUPTEL Y CONATEL.

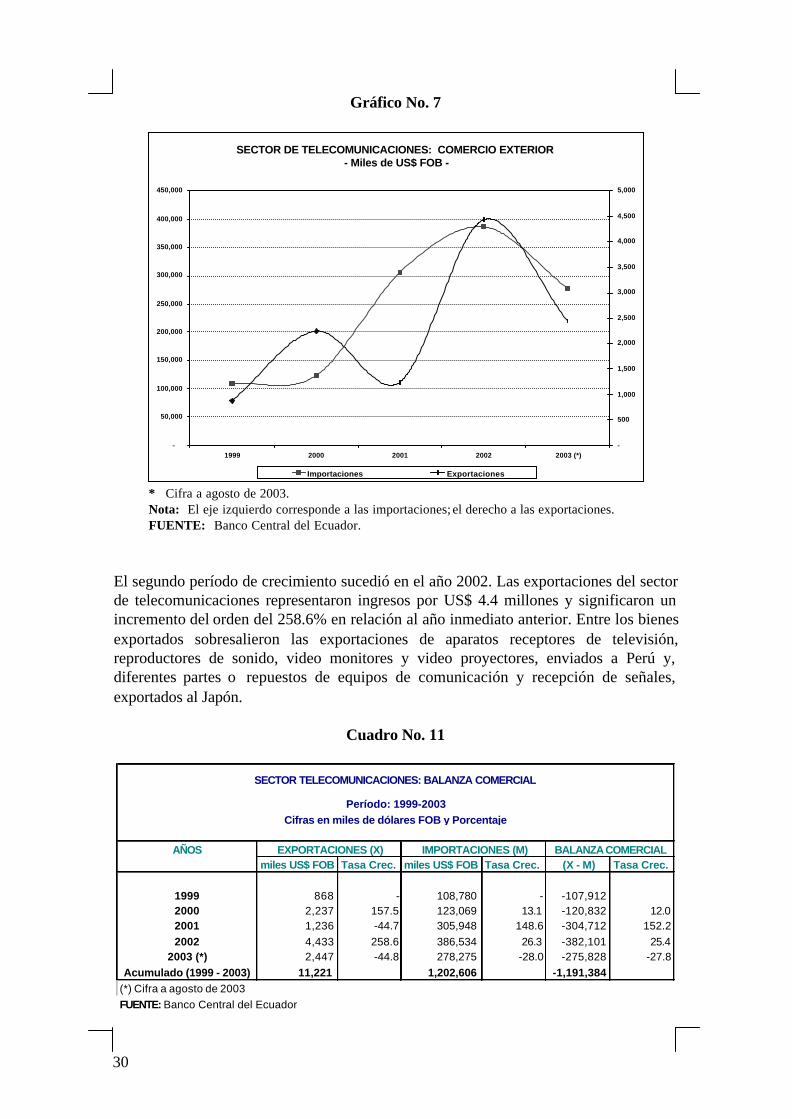

f) Balanza comercial y de servicios del sector de telecomunicaciones f.1) Balanza comercial El dinamismo del subsector de telecomunicaciones se refleja también en el desenvolvimiento de su balanza comercial. El gráfico No. 7 muestra que el saldo de la balanza comercial de este subsector, entre 1999 y 2003, tuvo un comportamiento significativamente negativo, situación que se explica por el hecho de que el Ecuador es un importador neto de equipo y tecnología de este tipo de bienes. Las exportaciones totales de las telecomunicaciones representan, en promedio, aproximadamente el 1.0% del total de las importaciones. En base a cifras de comercio exterior del Banco Central del Ecuador para el sector de telecomunicaciones, las exportaciones totales, entre 1999 y agosto de 2003, muestran dos períodos de crecimiento significativo. El primero de ellos ocurrió durante el año 2000 reflejando una redinamización del sector luego de la crisis financiera de 1999. A diciembre de 2002, las exportaciones alcanzaron un valor de US$ 2.2 millones (equivalente al 0.04% del total de exportaciones del país) de los cuales US$ 1.5 millones correspondieron a exportaciones de discos para sistemas de lectura por rayos láser (reproductores de sonido únicamente) que fueron exportados hacia los Estados Unidos y Francia básicamente.

30

Gráfico No. 7

SECTOR DE TELECOMUNICACIONES: COMERCIO EXTERIOR- Miles de US$ FOB -

-

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

1999 2000 2001 2002 2003 (*)-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

Importaciones Exportaciones * Cifra a agosto de 2003. Nota: El eje izquierdo corresponde a las importaciones; el derecho a las exportaciones. FUENTE: Banco Central del Ecuador.

El segundo período de crecimiento sucedió en el año 2002. Las exportaciones del sector de telecomunicaciones representaron ingresos por US$ 4.4 millones y significaron un incremento del orden del 258.6% en relación al año inmediato anterior. Entre los bienes exportados sobresalieron las exportaciones de aparatos receptores de televisión, reproductores de sonido, video monitores y video proyectores, enviados a Perú y, diferentes partes o repuestos de equipos de comunicación y recepción de señales, exportados al Japón.

Cuadro No. 11

AÑOSmiles US$ FOB Tasa Crec. miles US$ FOB Tasa Crec. (X - M) Tasa Crec.

1999 868 - 108,780 - -107,912 2000 2,237 157.5 123,069 13.1 -120,832 12.02001 1,236 -44.7 305,948 148.6 -304,712 152.22002 4,433 258.6 386,534 26.3 -382,101 25.4

2003 (*) 2,447 -44.8 278,275 -28.0 -275,828 -27.8Acumulado (1999 - 2003) 11,221 1,202,606 -1,191,384

(*) Cifra a agosto de 2003FUENTE: Banco Central del Ecuador

Período: 1999-2003

SECTOR TELECOMUNICACIONES: BALANZA COMERCIAL

EXPORTACIONES (X) IMPORTACIONES (M) BALANZA COMERCIAL

Cifras en miles de dólares FOB y Porcentaje

31

En cuanto al comportamiento de las importaciones, entre 1999 y 2002, presentaron una tendencia creciente alcanzando un valor máximo en el 2002 de US$ 386.5 millones. La mayor tasa de crecimiento anual se registró en el 2001 al registrar una cifra de 148.6%; para el 2002 la dinamia de las importaciones del sector se desaceleró aunque presentó una tasa positiva de crecimiento anual de 26.3%, tendencia que se mantendría para el 2003. Entre los principales equipos importados se encuentran: aparatos emisores de radiotelefonía, radiotelegrafía y de televisión, cámaras y videocámaras digitales, teléfonos móviles (que en el período comprendido entre 1999 y agosto de 2003, significaron US$ 88.5 millones en importaciones, de los cuales US$ 78 millones fueron negociados con empresas estadounidenses). Cabe resaltar que el segundo proveedor de este tipo de equipo de comunicación es Corea del Sur (US$ 6.7 millones), mientras que desde las diferentes zonas francas existentes en el Ecuador, las importaciones significaron US$ 1.1 millones. f.2) Comercio de servicios El comercio internacional de servicios de telecomunicaciones constituye otro indicador del dinamismo del sector, este tipo de comercio se refiere a un concepto intangible, un poco más difícil de cuantificar. Conceptualmente, se considera que hay comercio de servicios cuando los “factores nacionales de producción reciben ingresos de no residentes como intercambio de sus servicios”. Bajo este punto de vista, se consideran internacionalmente varios campos de operación de las telecomunicaciones: • Suministro transfronterizo: transacciones que se originan por la prestación de un

servicio partiendo del territorio de un país en el de otro. En este rubro se incluyen servicios tales como telegramas, telefonía, internet y transmisión de datos.

• Presencia comercial: este es el caso de un operador de telecomunicaciones que decide entrar a participar en los mercados de otros países; incluye las distintas formas de inversión extranjera directa que se pueden dar en el sector, tales como asociaciones estratégicas, creación de filiales, alianzas.

• Consumo en el exterior: servicios que residentes temporales consumen en el exterior y que se pagan en el país que los genera. Se incluyen los sistemas de tarjetas de llamadas.

• Movimientos de personal: el prestador del servicio envía empleados al exterior de manera temporal, como es el caso de los servicios de asesoría.

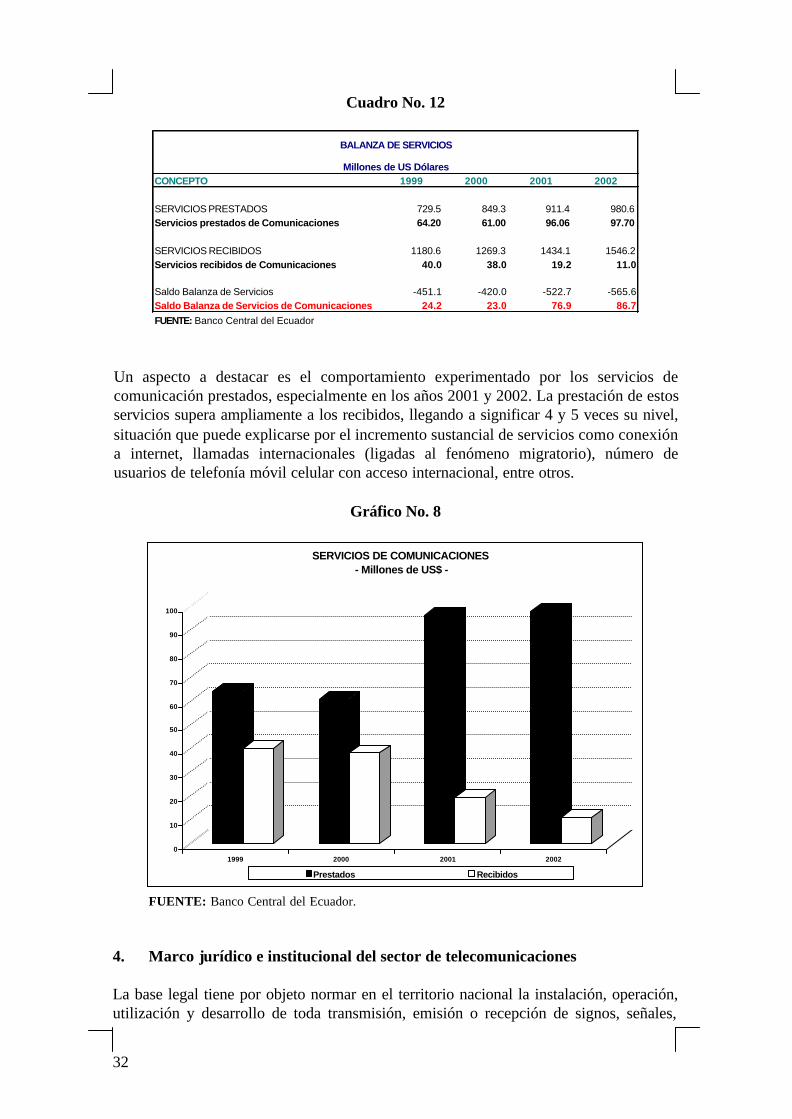

Según información estadística del Banco Central del Ecuador, la Balanza de Servicios (parte integral de la Balanza de Pagos) registra las transacciones internacionales por este concepto. En el campo de las comunicaciones presenta saldo positivo para el país en el período comprendido entre los años 1999 y 2002, conforme se puede apreciar en el siguiente cuadro, si bien, el saldo global de dicha Balanza ha sido permanentemente negativo.

32

Cuadro No. 12

CONCEPTO 1999 2000 2001 2002

SERVICIOS PRESTADOS 729.5 849.3 911.4 980.6Servicios prestados de Comunicaciones 64.20 61.00 96.06 97.70

SERVICIOS RECIBIDOS 1180.6 1269.3 1434.1 1546.2Servicios recibidos de Comunicaciones 40.0 38.0 19.2 11.0

Saldo Balanza de Servicios -451.1 -420.0 -522.7 -565.6Saldo Balanza de Servicios de Comunicaciones 24.2 23.0 76.9 86.7FUENTE: Banco Central del Ecuador

Millones de US Dólares

BALANZA DE SERVICIOS

Un aspecto a destacar es el comportamiento experimentado por los servicios de comunicación prestados, especialmente en los años 2001 y 2002. La prestación de estos servicios supera ampliamente a los recibidos, llegando a significar 4 y 5 veces su nivel, situación que puede explicarse por el incremento sustancial de servicios como conexión a internet, llamadas internacionales (ligadas al fenómeno migratorio), número de usuarios de telefonía móvil celular con acceso internacional, entre otros.

Gráfico No. 8

0

10

20

30

40

50

60

70

80

90

100

1999 2000 2001 2002

SERVICIOS DE COMUNICACIONES - Millones de US$ -

Prestados Recibidos

FUENTE: Banco Central del Ecuador.

4. Marco jurídico e institucional del sector de telecomunicaciones La base legal tiene por objeto normar en el territorio nacional la instalación, operación, utilización y desarrollo de toda transmisión, emisión o recepción de signos, señales,

33

imágenes, sonidos e información de cualquier naturaleza por hilo, radioelectricidad, medios ópticos y otros sistemas electromagnéticos. a) Ley especial de telecomunicaciones reformada 19

Esta Ley constituye el marco legal vigente del sector (en aquellos artículos en que reformó a la Ley Especial de Telecomunicaciones de agosto de 1992) mediante la cual se establece una transformación fundamental en el régimen de las telecomunicaciones ecuatorianas al acoger como principio general la libre competencia en la prestación de estos servicios y sólo como régimen de excepción, la operación de aquellos que serán prestados en régimen de exclusividad regulada. Entre los aspectos más relevantes de este marco regulatorio se pueden citar los siguientes:

• Artículo 2. El régimen de exclusividad sólo se establece para determinado

tipo de servicio. • Artículo 7. Es atribución del Estado dirigir, regular y controlar todas las

actividades de telecomunicaciones. • Artículo 9. El Estado regulará, vigilará y contratará los servicios de

telecomunicaciones en el País, a través de las respectivas autorizaciones. • Artículo 21. Los pliegos tarifarios de cada uno de los servicios de

telecomunicaciones serán establecidos por el ente regulador; y, bajo ningún concepto el Estado garantizará la rentabilidad de las empresas, ni otorgará ninguna garantía especial.

• Artículo 40. El Estado se reserva el derecho de asumir, total o parcialmente, los pasivos de EMETEL. Los demás pasivos serán asumidos por EMETEL S.A. (empresa no operativa, actualmente en liquidación).

• Artículo 41. Conforme el artículo 159 de la Ley de Compañías, EMETEL S.A. tendrá inicialmente un solo accionista que es el Estado ecuatoriano, representado por el Fondo de Solidaridad.

• Capítulo VI. Dispone la creación del Consejo Nacional de Telecomunicaciones como ente de administración y regulación, la Secretaría Nacional de Telecomunicaciones, encargada de la ejecución de las políticas y, asigna nuevas funciones a la Superintendencia de Telecomunicaciones, específicamente el control y monitoreo del espectro radioeléctrico20.

• Artículo 54. Período de exclusividad: se fijó en un plazo máximo de cinco años, el que fue disminuido en un año, terminando en el 2000. A partir del 2001, todos los servicios serían prestados en régimen de libre competencia21.

19 Esta ley, expedida el 4 de agosto de 1995 y publicada en el Registro Oficial No. 770 de 30 de agosto de 1995,

modificó sustancialmente a la Ley Especial de Telecomunicaciones (Ley No. 184) publicada en el Registro Oficial No. 996 de 10 de agosto de 1992.

20 Es un recurso natural de propiedad exclusiva del Estado y como tal, constituye un bien de dominio público, inalienable, cuya gestión, administración y control corresponde al Estado.

21 La duración de este régimen fue disminuido en un año por la Ley de Transformación Económica del Ecuador.

34

b) Organos de regulación y control

El sector de telecomunicaciones se encuentra regulado y controlado por el CONATEL, la SENATEL, la SUPTEL y el CONARTEL. El Consejo Nacional de Telecomunicaciones (CONATEL) es el ente encargado de dictar políticas y normas para regular los servicios de Telecomunicaciones. Está facultado por la Ley para otorgar concesiones y permisos para la explotación de los servicios de Telecomunicaciones mediante procedimientos dictados por la Ley. Entre sus funciones se incluyen:

• Dictar las políticas de Estado con relación al sector, • Aprobar el Plan Nacional de Desarrollo de las Telecomunicaciones, • Aprobar los pliegos tarifarios de los servicios de telecomunicaciones, así como

los cargos por interconexión, • Establecer términos, condiciones y plazos para otorgar las concesiones y

autorizaciones del uso de frecuencias, así como la autorización de la explotación de los servicios finales y portadores de telecomunicaciones; y,

• Declarar de utilidad pública, con fines de expropiación, los bienes indispensables para el normal funcionamiento del sector.

Por su parte, la Secretaría Nacional de Telecomunicaciones (SENATEL) es el órgano ejecutor de las políticas y resoluciones del CONATEL. Entre sus funciones constan:

• Cumplir con las resoluciones del CONATEL, • Elaborar el Plan Nacional de Desarrollo de las Telecomunicaciones, el Plan de

Frecuencias y de uso del Espectro Radioeléctrico y someterlo a la aprobación del CONATEL,

• Conocer los pliegos tarifarios de los servicios de telecomunicaciones abiertos a la correspondencia pública propuestos por los operadores y presentar el correspondiente informe al CONATEL; y,

• Suscribir, a nombre del CONATEL y bajo su autorización, los contratos de concesión para la explotación de los servicios de telecomunicaciones.

La Superintendencia de Telecomunicaciones (SUPTEL) es el organismo encargado de gestionar, administrar y controlar el uso del espectro radioeléctrico y de vigilar que las empresas que prestan servicios de telecomunicaciones cumplan con lo establecido en la Ley y en los contratos de concesión; entre sus funciones se encuentran:

• Cumplir y supervisar la observancia de las regulaciones del CONATEL, • Controlar y monitorear el espectro radioeléctrico, • Ser el órgano de control técnico de las empresas que exploten servicios de

telecomunicaciones, • Supervisar el cumplimiento de los contratos de concesión para la explotación de

los servicios de telecomunicaciones,

35

• Controlar la correcta aplicación de los pliegos tarifarios aprobados por el CONATEL; e,

• Imponer sanciones en caso de infracción. Finalmente, el Consejo Nacional de Radio y Televisión (CONARTEL), de acuerdo al Artículo No. 2 de la Ley de Radiodifusión y Televisión Reformada22, es el encargado de otorgar frecuencias o canales para radiodifusión y televisión, teniendo también como funciones las de regular y autorizar estos servicios en el territorio nacional. El control del segmento lo realizará la Superintendencia de Telecomunicaciones. c) Empresas operadoras A partir de la escisión de EMETEL S.A. 23, las empresas ANDINATEL S.A., PACIFICTEL S.A. y ETAPA, (dentro de su área de concesión que comprende el cantón Cuenca, Provincia del Azuay), proveen los “servicios finales24” como telefonía básica, larga distancia nacional, larga distancia internacional, videotelefónico, datafax, télex, entre otros; y, ciertos “servicios portadores25”, como el de internet y transmisión de datos.

El Fondo de Solidaridad26 posee la totalidad del paquete accionario de las Compañías ANDINATEL S.A. y PACIFICTEL S.A.; mientras que la Empresa Pública Municipal de Telecomunicaciones, Agua Potable y Alcantarillado (ETAPA) es propiedad de la Municipalidad del Cantón Cuenca.

Adicionalmente y prestando servicios de telefonía móvil desde finales de 1993, se cuenta a CONECEL S.A. (PORTA) y OTECEL S.A. (BELLSOUTH).

Cabe mencionar que, en el transcurso del año 2002 el Consejo Nacional de Telecomunicaciones (CONATEL) otorgó concesiones a dos empresas para que provean telefonía fija pero aún no inician sus operaciones y está previsto que la empresa Telecomunicaciones Móviles del Ecuador S.A. (TELECSA S.A.), de propiedad de ANDINATEL y PACIFICTEL, ingrese al mercado de la telefonía móvil en diciembre de 2003. 22 Publicada en el Registro Oficial No. 691 de 9 de mayo de 1995. 23 EMETEL S.A. ha pasado a ser una empresa no operativa (ENO), que se halla en proceso de liquidación. 24 Según el Artículo No. 8 de la Ley vigente, se denominan “Servicios Finales” a aquellos que proporcionan la

capacidad completa para la comunicación entre usuarios, incluidas las funciones del equipo terminal y que generalmente requieren elementos de conmutación.

25 La Ley Especial de Telecomunicaciones Reformada, en su Artículo No. 8, inciso (b), define a los “Servicios Portadores” como aquellos servicios de telecomunicación que proporcionan la capacidad necesaria para la transmisión de señales entre puntos de terminación de red definidos.

26 La Ley de Creación del Fondo de Solidaridad para el Desarrollo Humano de la Población Ecuatoriana, publicada en el Registro Oficial No. 661 del 24 de marzo de 1995, lo define como un organismo de derecho público, con personería jurídica, patrimonio y régimen administrativo y financiero propios para el Desarrollo Humano de la población ecuatoriana.

36

5. Situación de las comunicaciones en el Ecuador a) Importancia de la vigencia de la Ley de Transformación Económica del