ANUARIO 2012 COFA

64

-

Upload

lisandro-fernandez -

Category

Documents

-

view

261 -

download

4

description

ANUARIO 2012 COFA

Transcript of ANUARIO 2012 COFA

2 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

3VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Autoridades COFAPRESIDENTE:

Farm. Ricardo Aizcorbe (Mendoza)VICEPRESIDENTE:

Farm. Sergio Cornejo (San Juan)SECRETARIO:

Farm. Claudio Ucchino (Capital Federal)PRO-SECRETARIO:

Farm. Fernando Esper (Tucumán)TESORERO:

Farm. Carlos Fernández (Buenos Aires)PRO-TESORERO:

Farm. Raúl Mascaró (Río Negro)

Entidades Federadas:Colegio de Farmacéuticos

de Buenos AiresColegio de Farmacéuticos

de Capital FederalColegio de Farmacéuticos de Córdoba

Colegio de Farmacéuticos de CorrientesColegio de Farmacéuticos de Chaco

Colegio de Farmacéuticosde Entre Ríos

Colegio de Farmacéuticos de FormosaColegio de Farmacéuticos de Jujuy

Colegio de Farmacéuticos de La PampaColegio de Farmacéuticos de La RiojaColegio de Farmacéuticos de MendozaColegio de Farmacéuticos de Misiones

Colegio de Farmacéuticosde Río Negro

Círculo de PrestacionesFarmacéuticas Rosario

Colegio de Farmacéuticos de SaltaColegio de Farmacéuticos

de San JuanColegio de Farmacéuticos

de San LuisColegio de Farmacéuticos de Santiago

Del EsteroColegio de Farmacéuticos de Tierra del

FuegoColegio de Farmacéuticos de Tucumán

Miembro Adherente:Asociación Profesional Farmacéutica de

RosarioRevisores de Cuentas:

TITULARES:Farm. María del Carmen Silva (Jujuy)

Farm. Ricardo Peris(Corrientes)

Farm. Jorge Bordón(La Rioja)

SUPLENTE:Farm. Aldo Otero

(Entre Ríos)

Dirección del Observatorio SMS yRedacción: Farm. Carlos A. Gurisatti.

EDITORIAL

Formar e informarComo directivos de la Confederación Farmacéutica Argentina, sentimos ungran orgullo de presentar el primer número de la revista anual delObservatorio “Visión Farmacéutica”, en el marco de la celebración de los75 años de nuestra Institución. El objetivo de esta publicación es lograr quelos colegas tengan cada día una mejor y mayor información sobre elMercado Farmacéutico.

Como lo hemos expresado oportunamente en la revista Correo Farmacéuti-co, esta gestión estará dirigida a concientizar a todos los farmacéuticos denuestro país, independientemente de donde se desempeñen, acerca de laimportancia de nuestra profesión en el sistema de salud argentino. Y paraeso necesitamos informarnos y formarnos con conocimientos que no soloabarquen los aspectos gremial y científico-profesional, sino que tambiéntengan en cuenta el marco social, político y económico que influye sobrenuestra actividad.

“Visión Farmacéutica” aspira a convertirse en una nueva herramienta, degran utilidad, ya que contiene un material que nos presenta un cuadroampliado, que va más allá de la actividad profesional en sí misma. Estostemas, que analizan las variables macro de nuestro mercado, muy pocasveces fueron llevados al conocimiento de nuestra comunidad. Por eso,esperamos que al tener este ejemplar en sus manos, lo considere tan valiosocomo nosotros, y que también nos hagan llegar sus pareceres y sugerencias.

Esperamos y deseamos que “Visión Farmacéutica”, cumpla con el objetivopara el cual ha sido diseñado, y saludamos a todos nuestros colegas con laesperanza de que esta publicación constituya un aporte en el desarrolloeficaz del ejercicio de nuestra profesión.

Consejo DirectivoCOFA

4 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

5VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

VISIÓN FARMACÉUTICA 2009-2010ÍNDICE

Editorial Comisión Directiva………………………………..……………............. 3

Introducción………………………………………………………………............. 6

Intento de análisis sistemático del Mercado Farmacéutico………………............. 7

Nuevos principios activos………………………………………………............... 11

Análisis de las altas y bajas del Mercado de Medicamentos……………............. 31

Análisis de la evolución del Mercado de Medicamentos………………….......... 37

Análisis sobre la Industria Farmacéutica…………………………………........... 42

Obras Sociales……………………………………………………………............ 46

Artículo sobre evaluación de Tecnologías Sanitarias……………………............ 52

Artículo sobre legislación nacional………………………………………........... 57

Artículo sobre patentes…………………………………………………….......... 61

6 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

INTRODUCCIÓNLa realización de este Anuario surge de la necesidad detectada por el ObservatorioSMS de la falta de información en la comunidad farmacéutica sobre los distintostemas que conciernen al mercado farmacéutico y al medicamento en particular,analizados desde distintos puntos de vista.

Estamos convencidos de que el conocimiento del mundo inmediato que nos rodea, eneste caso, el mercado farmacéutico, es de suma importancia como ayuda para tomardecisiones que tengan que ver con el ejercicio de nuestra profesión, y, especialmente,cuando debamos diseñar estrategias a futuro, para lograr la concreción de un proyecto.

Por eso, desde estas páginas, intentamos abarcar los aspectos más importantes deeste ámbito, de los medicamentos y también de otros temas que nos interesan comofarmacéuticos.

En este Anuario se encontrará la descripción del mercado del medicamento, encuanto a su dispensación en unidades y pesos, también los distintos preciospromedios y su evolución en el tiempo; y la relación con las distintas provincias, susfarmacias y sus habitantes.

Además, estará incluida la descripción de nuevas drogas y nuevos medicamentos; nuevasasociaciones, e información sobre cuáles fueron las altas y bajas de los medicamentos ennuestro mercado. Veremos la participación porcentual en unidades de cada segmentoterapéutico; y las estadísticas de altas, bajas, de principios activos, presentaciones, nuevasasociaciones y cualquier otra novedad de interés para los farmacéuticos.

Podremos ver en ente Anuario un mapa del sistema de Obras Sociales, como estándistribuidos sus beneficiarios, qué tipo de Obras Sociales existen y la importanciaque tienen en la actividad económica de nuestras farmacias.

Ampliamos nuestro horizonte con artículos sobre temas pocas veces tratados, peroque influyen o influirán en el ejercicio futuro de nuestra profesión, como es su marcoregulatorio de la misma a nivel nacional y provincial, Evaluaciones TecnológicasSanitarias, y la Ley de patentes y medicamentos de alto costo y baja incidencia.

Tenemos la esperanza de que “Visión Farmacéutica” pueda continuar siendopublicada cada año, con el objeto de aumentar esta información sobre el panoramadel mercado farmacéutico; y, de este modo, se convierta en una herramienta útil, paratodos los colegas que quieran saber lo que ocurre en la Argentina en lo que se refiereal desarrollo de nuestra profesión.

7VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

El Mercado Farmacéutico puede ser analiza-do desde los:

1) Submercados que lo componen

1.1- Mercado de insumos 1.1.1-Elaboración de medicamentos 1.1.1.1-Especialidades farmacéuticas 1.1.1.2-Especialidades fitoterápicas 1.1.1.3-Especialidades homeopáticas 1.1.2- Elaboración de no medicamentos 1.1.2.1-Nutracéuticos 1.1.2.2-Cosméticos 1.1.2.3-Accesorios

1.2- Mercado de Seguridad Social 1.2.1-Obras sociales nacionales 1.2.2-Obras sociales provinciales

1.2.3-Obras sociales ministeriales 1.2.4-Organizaciones privadas 1.2.5-PAMI1.3- Mercado Médico asistencial 1.3.1-Hospitales 1.3.1.1-Públicos 1.3.1.2-Privados 1.3.2-Consultorios médicos.

1.4- Mercado de RRHH 1.4.1 Entidades académicas 1.4.2-Farmacéuticos 1.4.3-Profesionales de la salud 1.4.4-Personal auxiliar 1.4.5-Sindicatos 1.4.6-Asociaciones gremialesprofesionales1.5- Mercado financiero

Intento de análisissistemático del Mercado Farmacéutico

En estas últimas décadas, el profesional farmacéutico se ha visto involucrado cadavez más en el funcionamiento del mercado de Salud, cumpla su función donde lacumpla: en la industria, en la farmacia -tanto comunitaria como hospitalaria-; en elEstado, como técnico o funcionario; en el manejo de las corporaciones farmacéuticaso en la formación y capacitación del colectivo farmacéutico.Esto genera la necesidad de estudiar y comprender cada vez más el entorno donde elfarmacéutico participa de estas actividades, y nos lleva a procurar su análisissistemático.Definiciones de Mercado existen varias, pero podemos decir que Mercado es elámbito virtual o físico donde coexisten oferentes y demandantes. Los primeros tienencomo misión satisfacer las necesidades y expectativas de los segundos, obteniendopor ello un beneficio económico.De acuerdo con esta definición podemos decir que el Mercado de Salud: es aquelámbito, donde el usuario paciente demanda salud, y los oferentes a través de susproductos, tratan de satisfacer este requisito obteniendo una ganancia u honorario.El sector Farmacéutico es un componente esencial del Mercado de Salud, y, por lotanto, este intento de sistematizarlo tiene dos objetivos: el primero busca facilitar elconocimiento racional del funcionamiento de esta parte del mercado, y el segundomostrar al colectivo farmacéutico en general su complejidad, presentando, paratodo aquel que se interese por estos temas, una sistemática que le facilite suestudio.

8 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

1.5.1-Bancos 1.5.2-Entidades financieras2) Participantes2.1-Farmacias 2.1.1- Hospitalarias 2.1.2-Comunitarias2.2-La industria 2.2.1-Laboratorios de Especialidades Medi-cinales 2.2.2-Laboratorios productores de Drogas 2.2.3-Laboratorios Cosméticos 2.2.4-Laboratorios de productos Homeopá-ticos 2.2.5-Laboratorios de Productos Nutracéuti-cos 2.2.6-Laboratorios de Accesorios 2.2.7-Recolectores y fraccionadores deHierbas 2.2.8-Laboratorios de productos Fitoterapi-cos2.3-El Estado 2.3.1-Ministerio de Economía 2.3.2-Ministerio de Salud 2.3.3-Ministerio de Educación 2.3.4-Ministerio de Acción Social 2.4-Las corporaciones 2.4.1-Colegios 2.4.2-Cámaras2.5-Los pacientes-usuarios 2.5.1 Asociaciones de defensa del consumidor2.6-La Seguridad social 2.6.1-Obras sociales nacionales 2.6.2-Obras sociales provinciales 2.6.3-Obras sociales ministeriales 2.6.4- Obras Sociales creadas por ley 2.6.5-Organizaciones privadas 2.6.6-PAMI 2.7-Los mayoristas

2.7.1-Droguerías 2.7.2-Distribuidoras 2.7.3-Cooperativas2.8-Las entidades académicas 2.8.1- Entidades Nacionales Públicas 2.8.2-Entidades privadas2.9-Los Hospitales 2.9.1-Públicos 2.9.2-Privados2.10-Consultorios Médicos2.11- Otros Profesionales de la Salud y auxiliares2.12-Sindicatos 2.12.1-Sindicato de Sanidad 2.12.2-Sindicato de Empleado de farmacia

De estos participantes se deberá analizar suestructura, cómo están compuestos, sus funcio-nes, sus productos y/o servicios, y qué interre-laciones existen entre ellos.

3-Factores 3.1-Internos (Fortalezas y Debilidades) 3.1.1-Capacidad de recursos humanos, ca-pacidad de recursos financieros, tipo de estructura política de la organi-zación, Estrategias de Gestión, Políticas Farmacéuticas. 3.2-Externos (amenazas y oportunidades) 32.2-Política económica, política sanitaria,política educativa, política social, política impositiva, epide-mias, cambios estacionales, Legislación.4-Tipo de productos y/o servicios 4.1- Tangibles 4.2-Intangibles 4.3-Tangibles e Intangibles

Como se mencionó, el objeto de este artículo es establecer una sistemática para poder estudiarmetódicamente el Mercado Farmacéutico.Observar la cantidad de elementos que constituyen dicho mercado, que participan en él, obliga,sin duda, a convocar un equipo multidisciplinario, para que, junto con los farmacéuticos, permitaprofundizar su conocimiento, y obtener, como resultado, una visión más profunda y objetiva .Esto redundará en un beneficio para nuestra profesión, pues nos permitirá enfrentar losproblemas actuales y futuros, con conocimientos y herramientas válidas y seguras.

FarmacéuticoCarlos A. Gurisatti

9VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

10 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

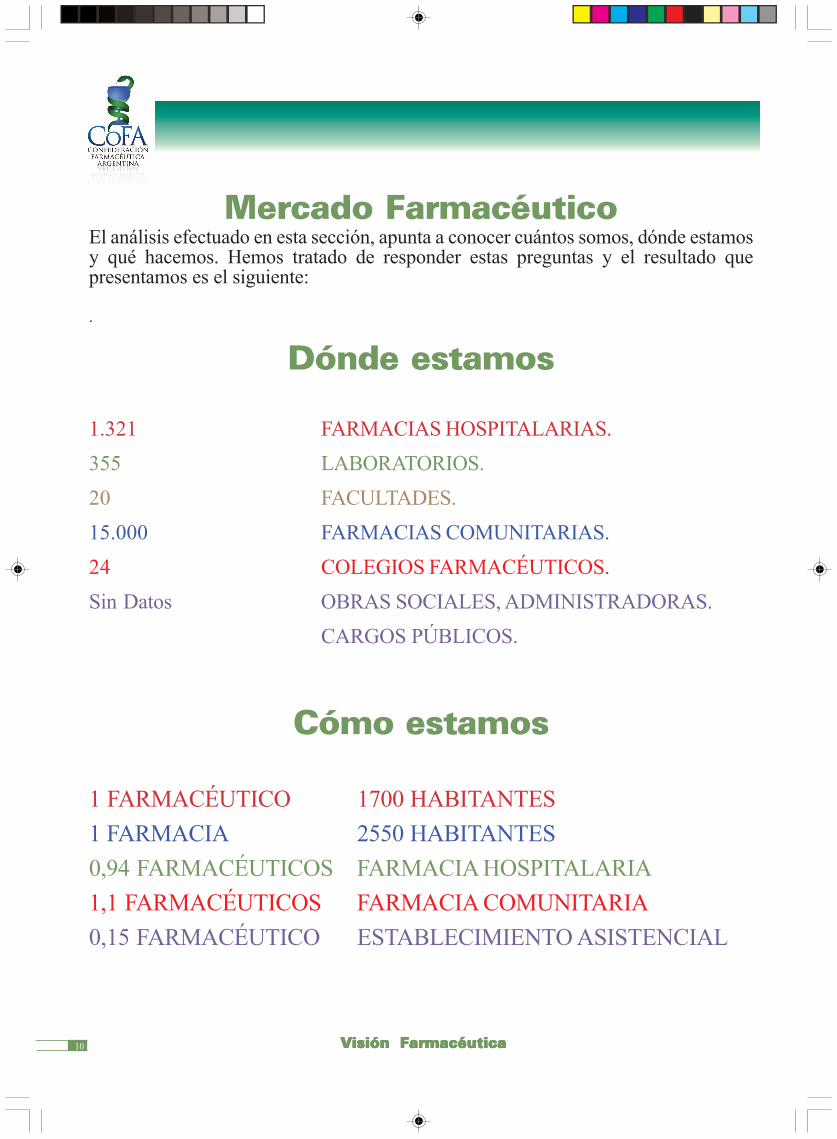

Mercado FarmacéuticoEl análisis efectuado en esta sección, apunta a conocer cuántos somos, dónde estamosy qué hacemos. Hemos tratado de responder estas preguntas y el resultado quepresentamos es el siguiente:

.

Dónde estamos

1.321 FARMACIAS HOSPITALARIAS.355 LABORATORIOS.20 FACULTADES.15.000 FARMACIAS COMUNITARIAS.24 COLEGIOS FARMACÉUTICOS.Sin Datos OBRAS SOCIALES, ADMINISTRADORAS.

CARGOS PÚBLICOS.

Cómo estamos

1 FARMACÉUTICO 1700 HABITANTES1 FARMACIA 2550 HABITANTES0,94 FARMACÉUTICOS FARMACIA HOSPITALARIA1,1 FARMACÉUTICOS FARMACIA COMUNITARIA0,15 FARMACÉUTICO ESTABLECIMIENTO ASISTENCIAL

11VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

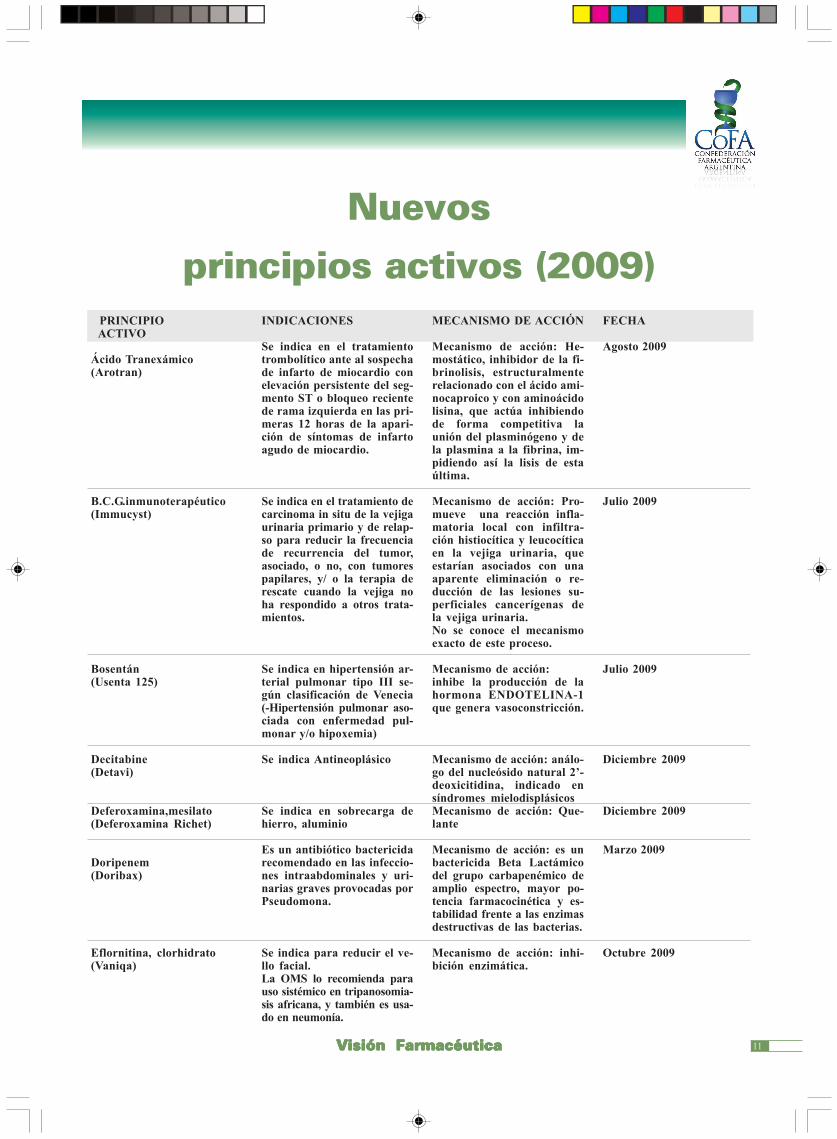

PRINCIPIO ACTIVO

Ácido Tranexámico(Arotran)

B.C.G.inmunoterapéutico(Immucyst)

Bosentán(Usenta 125)

Decitabine(Detavi)

Deferoxamina,mesilato(Deferoxamina Richet)

Doripenem(Doribax)

Eflornitina, clorhidrato(Vaniqa)

Nuevos

principios activos (2009)INDICACIONES

Se indica en el tratamientotrombolítico ante al sospechade infarto de miocardio conelevación persistente del seg-mento ST o bloqueo recientede rama izquierda en las pri-meras 12 horas de la apari-ción de síntomas de infartoagudo de miocardio.

Se indica en el tratamiento decarcinoma in situ de la vejigaurinaria primario y de relap-so para reducir la frecuenciade recurrencia del tumor,asociado, o no, con tumorespapilares, y/ o la terapia derescate cuando la vejiga noha respondido a otros trata-mientos.

Se indica en hipertensión ar-terial pulmonar tipo III se-gún clasificación de Venecia(-Hipertensión pulmonar aso-ciada con enfermedad pul-monar y/o hipoxemia)

Se indica Antineoplásico

Se indica en sobrecarga dehierro, aluminio

Es un antibiótico bactericidarecomendado en las infeccio-nes intraabdominales y uri-narias graves provocadas porPseudomona.

Se indica para reducir el ve-llo facial.La OMS lo recomienda parauso sistémico en tripanosomia-sis africana, y también es usa-do en neumonía.

MECANISMO DE ACCIÓN

Mecanismo de acción: He-mostático, inhibidor de la fi-brinolisis, estructuralmenterelacionado con el ácido ami-nocaproico y con aminoácidolisina, que actúa inhibiendode forma competitiva launión del plasminógeno y dela plasmina a la fibrina, im-pidiendo así la lisis de estaúltima.

Mecanismo de acción: Pro-mueve una reacción infla-matoria local con infiltra-ción histiocítica y leucocíticaen la vejiga urinaria, queestarían asociados con unaaparente eliminación o re-ducción de las lesiones su-perficiales cancerígenas dela vejiga urinaria.No se conoce el mecanismoexacto de este proceso.

Mecanismo de acción:inhibe la producción de lahormona ENDOTELINA-1que genera vasoconstricción.

Mecanismo de acción: análo-go del nucleósido natural 2’-deoxicitidina, indicado ensíndromes mielodisplásicosMecanismo de acción: Que-lante

Mecanismo de acción: es unbactericida Beta Lactámicodel grupo carbapenémico deamplio espectro, mayor po-tencia farmacocinética y es-tabilidad frente a las enzimasdestructivas de las bacterias.

Mecanismo de acción: inhi-bición enzimática.

FECHA

Agosto 2009

Julio 2009

Julio 2009

Diciembre 2009

Diciembre 2009

Marzo 2009

Octubre 2009

12 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

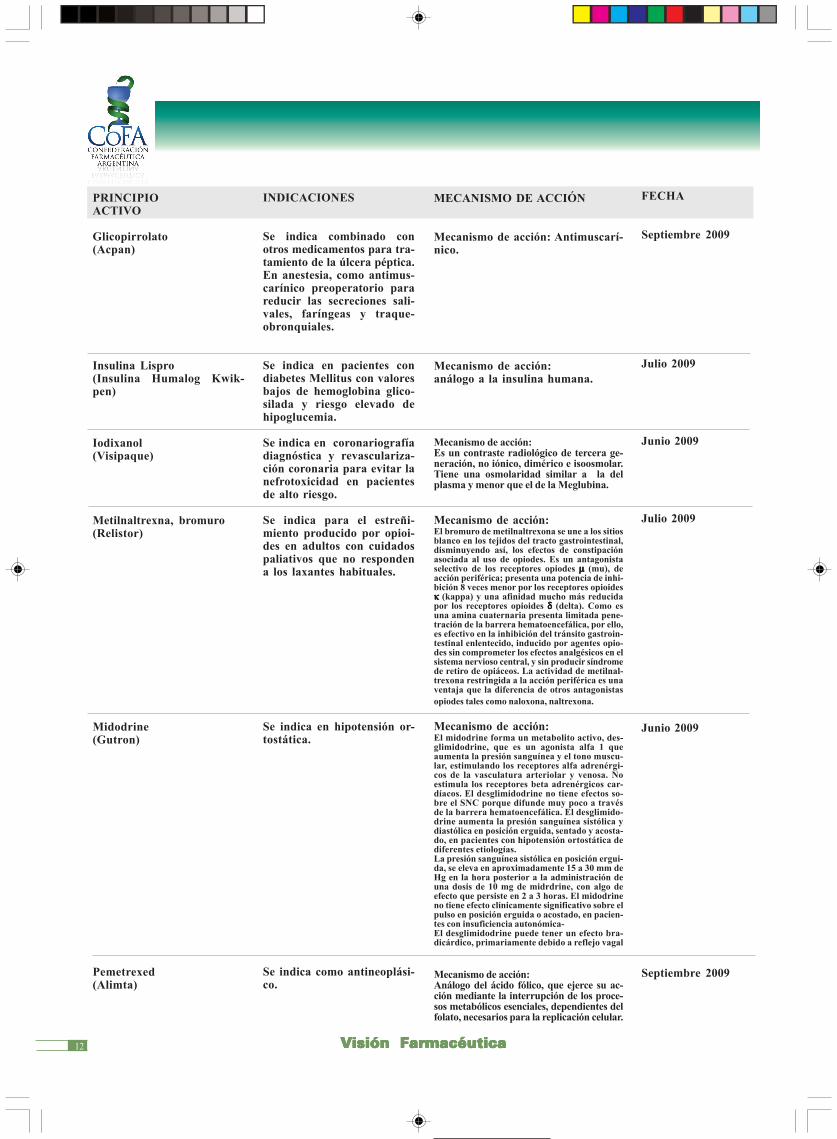

PRINCIPIOACTIVO

Glicopirrolato(Acpan)

Insulina Lispro(Insulina Humalog Kwik-pen)

Iodixanol(Visipaque)

Metilnaltrexna, bromuro(Relistor)

Midodrine(Gutron)

Pemetrexed(Alimta)

INDICACIONES

Se indica combinado conotros medicamentos para tra-tamiento de la úlcera péptica.En anestesia, como antimus-carínico preoperatorio parareducir las secreciones sali-vales, faríngeas y traque-obronquiales.

Se indica en pacientes condiabetes Mellitus con valoresbajos de hemoglobina glico-silada y riesgo elevado dehipoglucemia.

Se indica en coronariografíadiagnóstica y revasculariza-ción coronaria para evitar lanefrotoxicidad en pacientesde alto riesgo.

Se indica para el estreñi-miento producido por opioi-des en adultos con cuidadospaliativos que no respondena los laxantes habituales.

Se indica en hipotensión or-tostática.

Se indica como antineoplási-co.

MECANISMO DE ACCIÓN

Mecanismo de acción: Antimuscarí-nico.

Mecanismo de acción:análogo a la insulina humana.

Mecanismo de acción:Es un contraste radiológico de tercera ge-neración, no iónico, dimérico e isoosmolar.Tiene una osmolaridad similar a la delplasma y menor que el de la Meglubina.

Mecanismo de acción:El bromuro de metilnaltrexona se une a los sitiosblanco en los tejidos del tracto gastrointestinal,disminuyendo así, los efectos de constipaciónasociada al uso de opiodes. Es un antagonistaselectivo de los receptores opiodes µµµµµ (mu), deacción periférica; presenta una potencia de inhi-bición 8 veces menor por los receptores opioidesκκκκκ (kappa) y una afinidad mucho más reducidapor los receptores opioides δδδδδ (delta). Como esuna amina cuaternaria presenta limitada pene-tración de la barrera hematoencefálica, por ello,es efectivo en la inhibición del tránsito gastroin-testinal enlentecido, inducido por agentes opio-des sin comprometer los efectos analgésicos en elsistema nervioso central, y sin producir síndromede retiro de opiáceos. La actividad de metilnal-trexona restringida a la acción periférica es unaventaja que la diferencia de otros antagonistasopiodes tales como naloxona, naltrexona.

Mecanismo de acción:El midodrine forma un metabolito activo, des-glimidodrine, que es un agonista alfa 1 queaumenta la presión sanguínea y el tono muscu-lar, estimulando los receptores alfa adrenérgi-cos de la vasculatura arteriolar y venosa. Noestimula los receptores beta adrenérgicos car-díacos. El desglimidodrine no tiene efectos so-bre el SNC porque difunde muy poco a travésde la barrera hematoencefálica. El desglimido-drine aumenta la presión sanguínea sistólica ydiastólica en posición erguida, sentado y acosta-do, en pacientes con hipotensión ortostática dediferentes etiologías.La presión sanguínea sistólica en posición ergui-da, se eleva en aproximadamente 15 a 30 mm deHg en la hora posterior a la administración deuna dosis de 10 mg de midrdrine, con algo deefecto que persiste en 2 a 3 horas. El midodrineno tiene efecto clínicamente significativo sobre elpulso en posición erguida o acostado, en pacien-tes con insuficiencia autonómica-El desglimidodrine puede tener un efecto bra-dicárdico, primariamente debido a reflejo vagal

Mecanismo de acción:Análogo del ácido fólico, que ejerce su ac-ción mediante la interrupción de los proce-sos metabólicos esenciales, dependientes delfolato, necesarios para la replicación celular.

FECHA

Septiembre 2009

Julio 2009

Junio 2009

Julio 2009

Junio 2009

Septiembre 2009

13VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

PRINCIPIOACTIVO

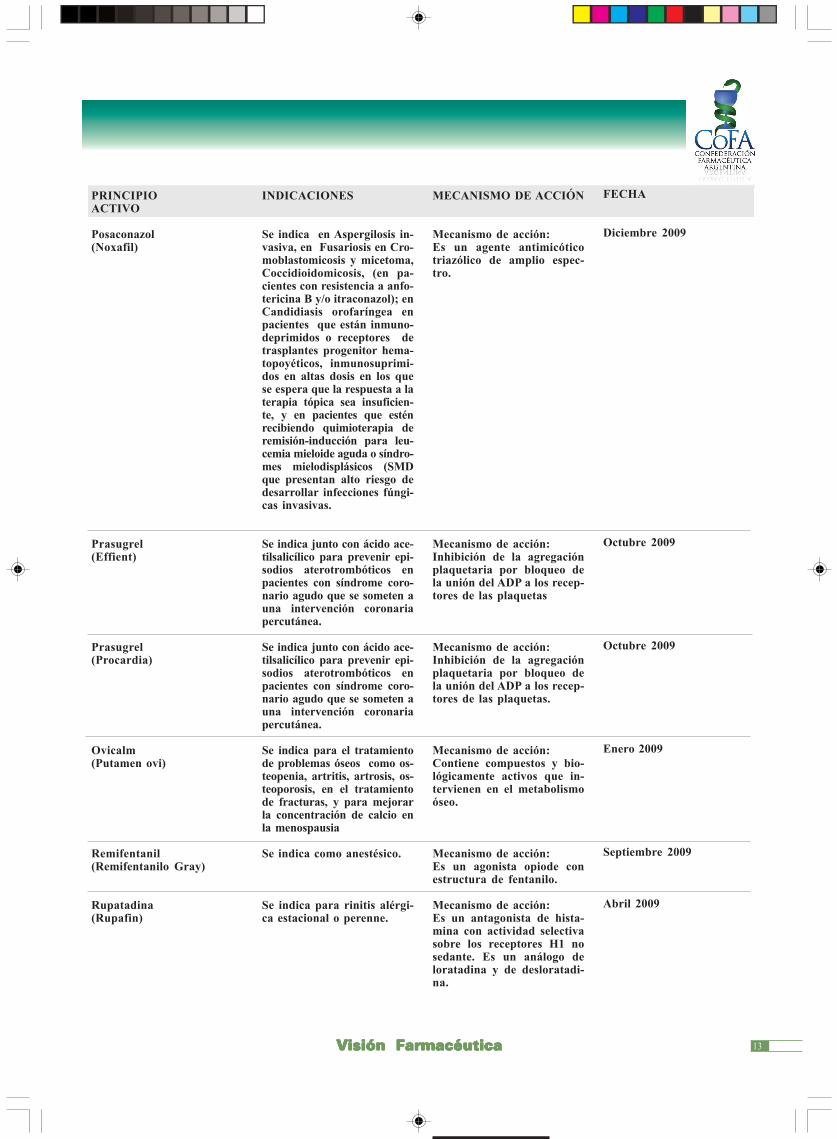

Posaconazol(Noxafil)

Prasugrel(Effient)

Prasugrel(Procardia)

Ovicalm(Putamen ovi)

Remifentanil(Remifentanilo Gray)

Rupatadina(Rupafin)

INDICACIONES

Se indica en Aspergilosis in-vasiva, en Fusariosis en Cro-moblastomicosis y micetoma,Coccidioidomicosis, (en pa-cientes con resistencia a anfo-tericina B y/o itraconazol); enCandidiasis orofaríngea enpacientes que están inmuno-deprimidos o receptores detrasplantes progenitor hema-topoyéticos, inmunosuprimi-dos en altas dosis en los quese espera que la respuesta a laterapia tópica sea insuficien-te, y en pacientes que esténrecibiendo quimioterapia deremisión-inducción para leu-cemia mieloide aguda o síndro-mes mielodisplásicos (SMDque presentan alto riesgo dedesarrollar infecciones fúngi-cas invasivas.

Se indica junto con ácido ace-tilsalicílico para prevenir epi-sodios aterotrombóticos enpacientes con síndrome coro-nario agudo que se someten auna intervención coronariapercutánea.

Se indica junto con ácido ace-tilsalicílico para prevenir epi-sodios aterotrombóticos enpacientes con síndrome coro-nario agudo que se someten auna intervención coronariapercutánea.

Se indica para el tratamientode problemas óseos como os-teopenia, artritis, artrosis, os-teoporosis, en el tratamientode fracturas, y para mejorarla concentración de calcio enla menospausia

Se indica como anestésico.

Se indica para rinitis alérgi-ca estacional o perenne.

MECANISMO DE ACCIÓN

Mecanismo de acción:Es un agente antimicóticotriazólico de amplio espec-tro.

Mecanismo de acción:Inhibición de la agregaciónplaquetaria por bloqueo dela unión del ADP a los recep-tores de las plaquetas

Mecanismo de acción:Inhibición de la agregaciónplaquetaria por bloqueo dela unión del ADP a los recep-tores de las plaquetas.

Mecanismo de acción:Contiene compuestos y bio-lógicamente activos que in-tervienen en el metabolismoóseo.

Mecanismo de acción:Es un agonista opiode conestructura de fentanilo.

Mecanismo de acción:Es un antagonista de hista-mina con actividad selectivasobre los receptores H1 nosedante. Es un análogo deloratadina y de desloratadi-na.

FECHA

Diciembre 2009

Octubre 2009

Octubre 2009

Enero 2009

Septiembre 2009

Abril 2009

14 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

PRINCIPIOACTIVO

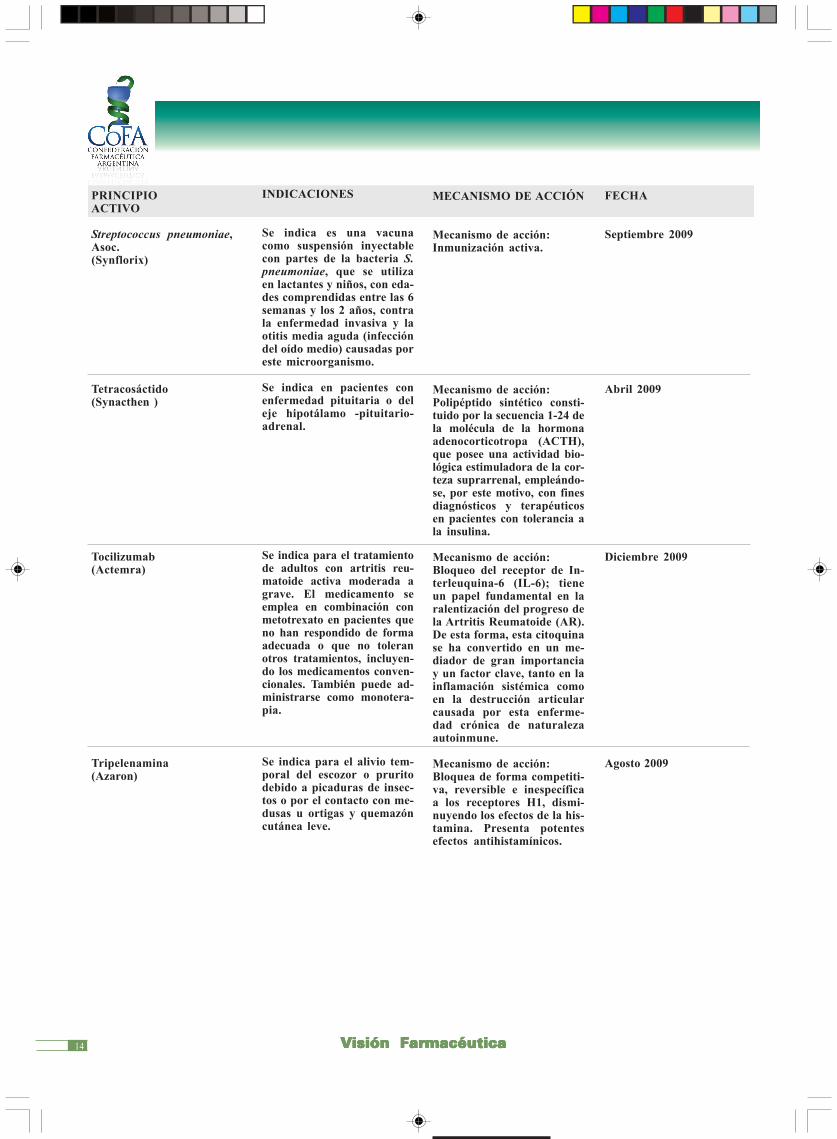

Streptococcus pneumoniae,Asoc.(Synflorix)

Tetracosáctido(Synacthen )

Tocilizumab(Actemra)

Tripelenamina(Azaron)

INDICACIONES

Se indica es una vacunacomo suspensión inyectablecon partes de la bacteria S.pneumoniae, que se utilizaen lactantes y niños, con eda-des comprendidas entre las 6semanas y los 2 años, contrala enfermedad invasiva y laotitis media aguda (infeccióndel oído medio) causadas poreste microorganismo.

Se indica en pacientes conenfermedad pituitaria o deleje hipotálamo -pituitario-adrenal.

Se indica para el tratamientode adultos con artritis reu-matoide activa moderada agrave. El medicamento seemplea en combinación conmetotrexato en pacientes queno han respondido de formaadecuada o que no toleranotros tratamientos, incluyen-do los medicamentos conven-cionales. También puede ad-ministrarse como monotera-pia.

Se indica para el alivio tem-poral del escozor o pruritodebido a picaduras de insec-tos o por el contacto con me-dusas u ortigas y quemazóncutánea leve.

MECANISMO DE ACCIÓN

Mecanismo de acción:Inmunización activa.

Mecanismo de acción:Polipéptido sintético consti-tuido por la secuencia 1-24 dela molécula de la hormonaadenocorticotropa (ACTH),que posee una actividad bio-lógica estimuladora de la cor-teza suprarrenal, empleándo-se, por este motivo, con finesdiagnósticos y terapéuticosen pacientes con tolerancia ala insulina.

Mecanismo de acción:Bloqueo del receptor de In-terleuquina-6 (IL-6); tieneun papel fundamental en laralentización del progreso dela Artritis Reumatoide (AR).De esta forma, esta citoquinase ha convertido en un me-diador de gran importanciay un factor clave, tanto en lainflamación sistémica comoen la destrucción articularcausada por esta enferme-dad crónica de naturalezaautoinmune.

Mecanismo de acción:Bloquea de forma competiti-va, reversible e inespecíficaa los receptores H1, dismi-nuyendo los efectos de la his-tamina. Presenta potentesefectos antihistamínicos.

FECHA

Septiembre 2009

Abril 2009

Diciembre 2009

Agosto 2009

15VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

16 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

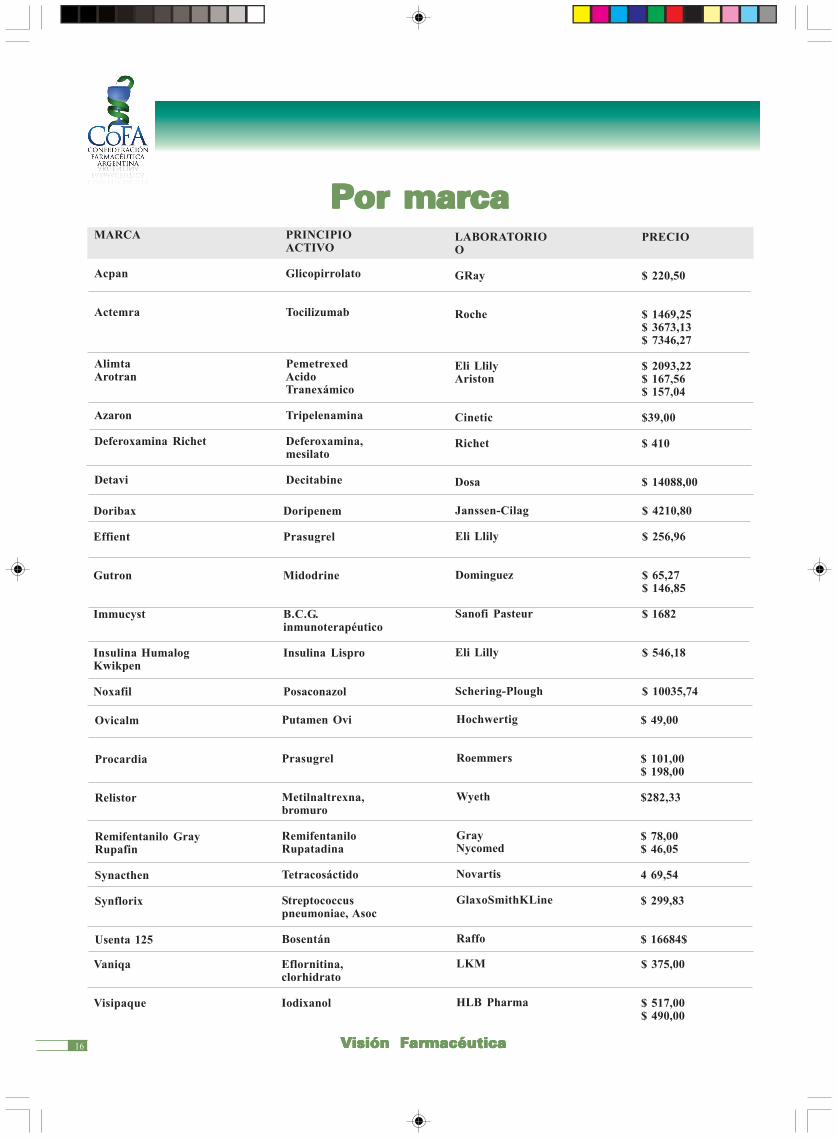

Por marcaPor marcaPor marcaPor marcaPor marcaMARCA PRINCIPIO

ACTIVO

Acpan Glicopirrolato

Actemra Tocilizumab

Alimta PemetrexedArotran Acido

Tranexámico

Azaron Tripelenamina

Deferoxamina Richet Deferoxamina,mesilato

Detavi Decitabine

LABORATORIOO

GRay

Roche

Eli LlilyAriston

Cinetic

Richet

Dosa

PRECIO

$ 220,50

$ 1469,25$ 3673,13$ 7346,27

$ 2093,22$ 167,56$ 157,04

$39,00

$ 410

$ 14088,00

Doribax

Effient

Gutron

Immucyst

Insulina HumalogKwikpen

Noxafil

Doripenem

Prasugrel

Midodrine

B.C.G.inmunoterapéutico

Insulina Lispro

Posaconazol

Janssen-Cilag

Eli Llily

Dominguez

Sanofi Pasteur

Eli Lilly

Schering-Plough

$ 4210,80

$ 256,96

$ 65,27$ 146,85

$ 1682

$ 546,18

$ 10035,74

Ovicalm

Procardia

Relistor

Remifentanilo GrayRupafin

Synacthen

Synflorix

Usenta 125

$ 49,00

$ 101,00$ 198,00

$282,33

$ 78,00$ 46,05

4 69,54

$ 299,83

$ 16684$

Putamen Ovi

Prasugrel

Metilnaltrexna,bromuro

RemifentaniloRupatadina

Tetracosáctido

Streptococcuspneumoniae, Asoc

Bosentán

Hochwertig

Roemmers

Wyeth

GrayNycomed

Novartis

GlaxoSmithKLine

Raffo

Vaniqa

Visipaque

Eflornitina,clorhidrato

Iodixanol

LKM

HLB Pharma

$ 375,00

$ 517,00$ 490,00

17VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

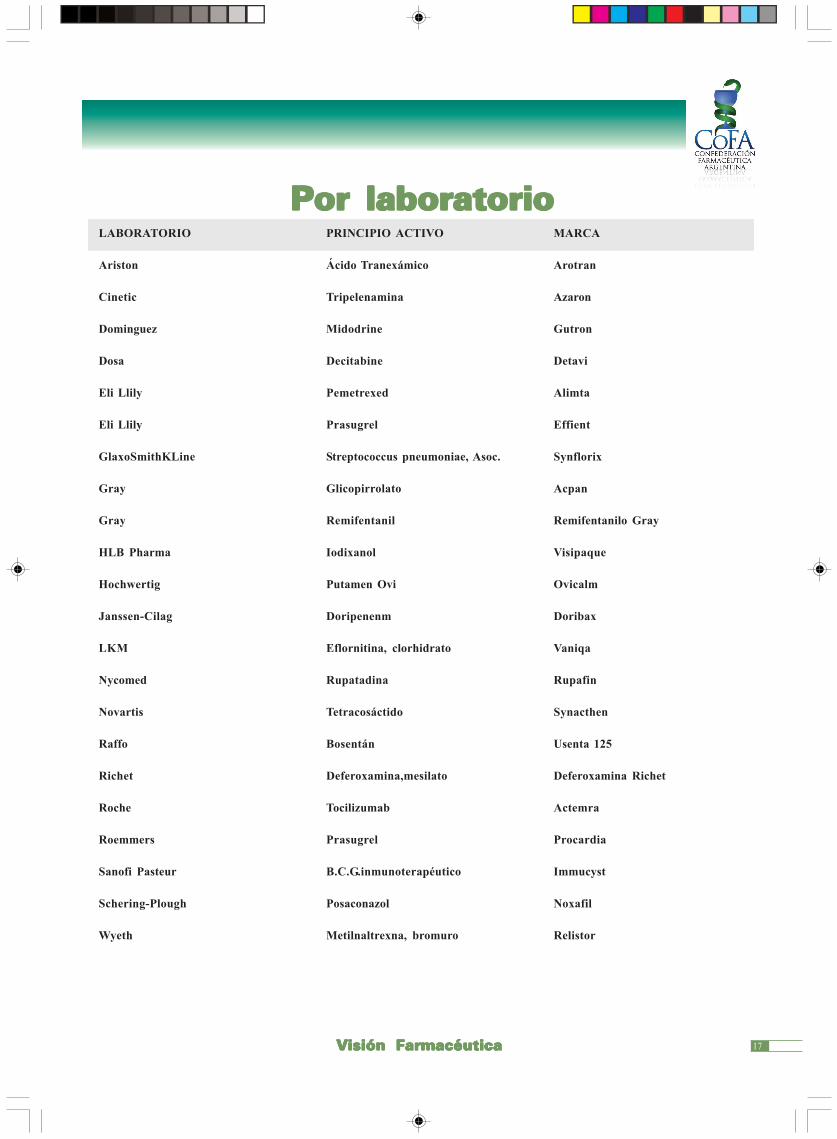

Por laboratorioPor laboratorioPor laboratorioPor laboratorioPor laboratorioLABORATORIO

Ariston

Cinetic

Dominguez

Dosa

Eli Llily

Eli Llily

GlaxoSmithKLine

Gray

Gray

HLB Pharma

Hochwertig

Janssen-Cilag

LKM

Nycomed

Novartis

Raffo

Richet

Roche

Roemmers

Sanofi Pasteur

Schering-Plough

Wyeth

PRINCIPIO ACTIVO

Ácido Tranexámico

Tripelenamina

Midodrine

Decitabine

Pemetrexed

Prasugrel

Streptococcus pneumoniae, Asoc.

Glicopirrolato

Remifentanil

Iodixanol

Putamen Ovi

Doripenenm

Eflornitina, clorhidrato

Rupatadina

Tetracosáctido

Bosentán

Deferoxamina,mesilato

Tocilizumab

Prasugrel

B.C.G.inmunoterapéutico

Posaconazol

Metilnaltrexna, bromuro

MARCA

Arotran

Azaron

Gutron

Detavi

Alimta

Effient

Synflorix

Acpan

Remifentanilo Gray

Visipaque

Ovicalm

Doribax

Vaniqa

Rupafin

Synacthen

Usenta 125

Deferoxamina Richet

Actemra

Procardia

Immucyst

Noxafil

Relistor

18 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

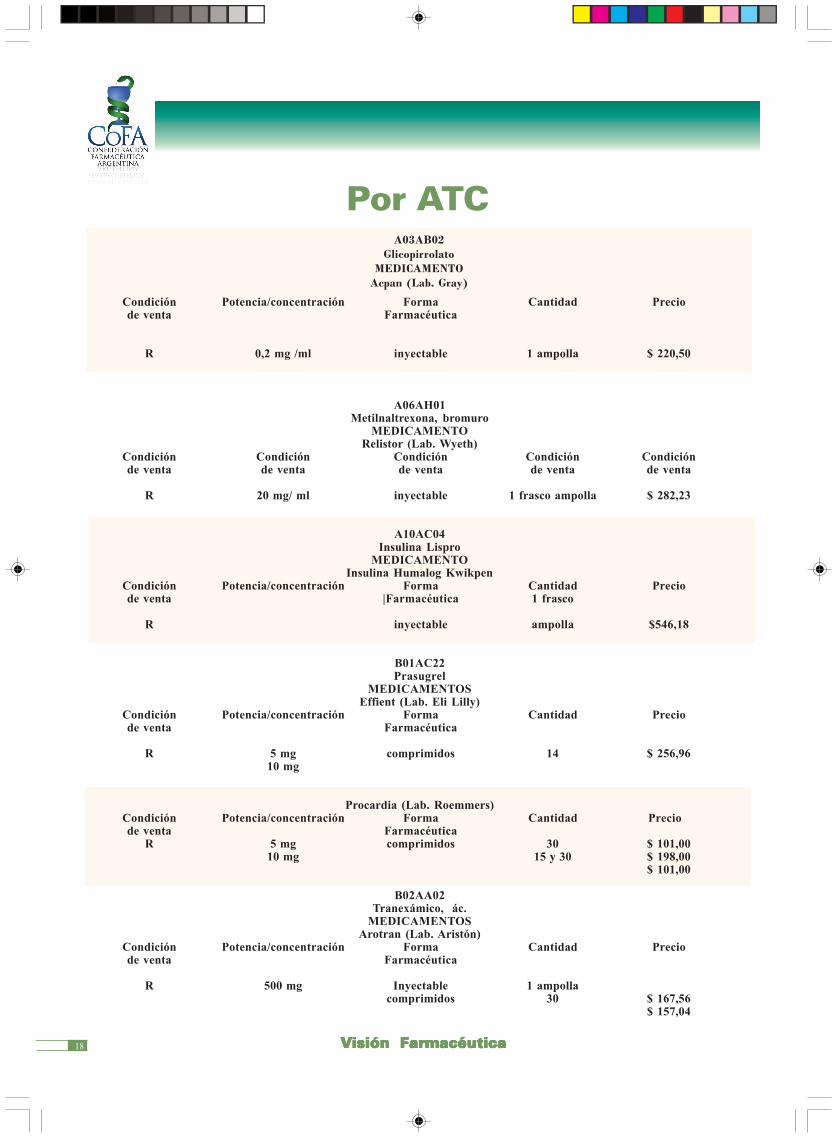

Por ATC

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 0,2 mg /ml inyectable 1 ampolla $ 220,50

A06AH01Metilnaltrexona, bromuro

MEDICAMENTORelistor (Lab. Wyeth)

Condición Condición Condición Condición Condiciónde venta de venta de venta de venta de venta

R 20 mg/ ml inyectable 1 frasco ampolla $ 282,23

A10AC04Insulina Lispro

MEDICAMENTOInsulina Humalog Kwikpen

Condición Potencia/concentración Forma Cantidad Preciode venta |Farmacéutica 1 frasco

R inyectable ampolla $546,18

B01AC22Prasugrel

MEDICAMENTOSEffient (Lab. Eli Lilly)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 5 mg comprimidos 14 $ 256,9610 mg

Procardia (Lab. Roemmers)Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 5 mg comprimidos 30 $ 101,0010 mg 15 y 30 $ 198,00

$ 101,00

B02AA02Tranexámico, ác.

MEDICAMENTOSArotran (Lab. Aristón)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 500 mg Inyectable 1 ampollacomprimidos 30 $ 167,56

$ 157,04

A03AB02Glicopirrolato

MEDICAMENTOAcpan (Lab. Gray)

19VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

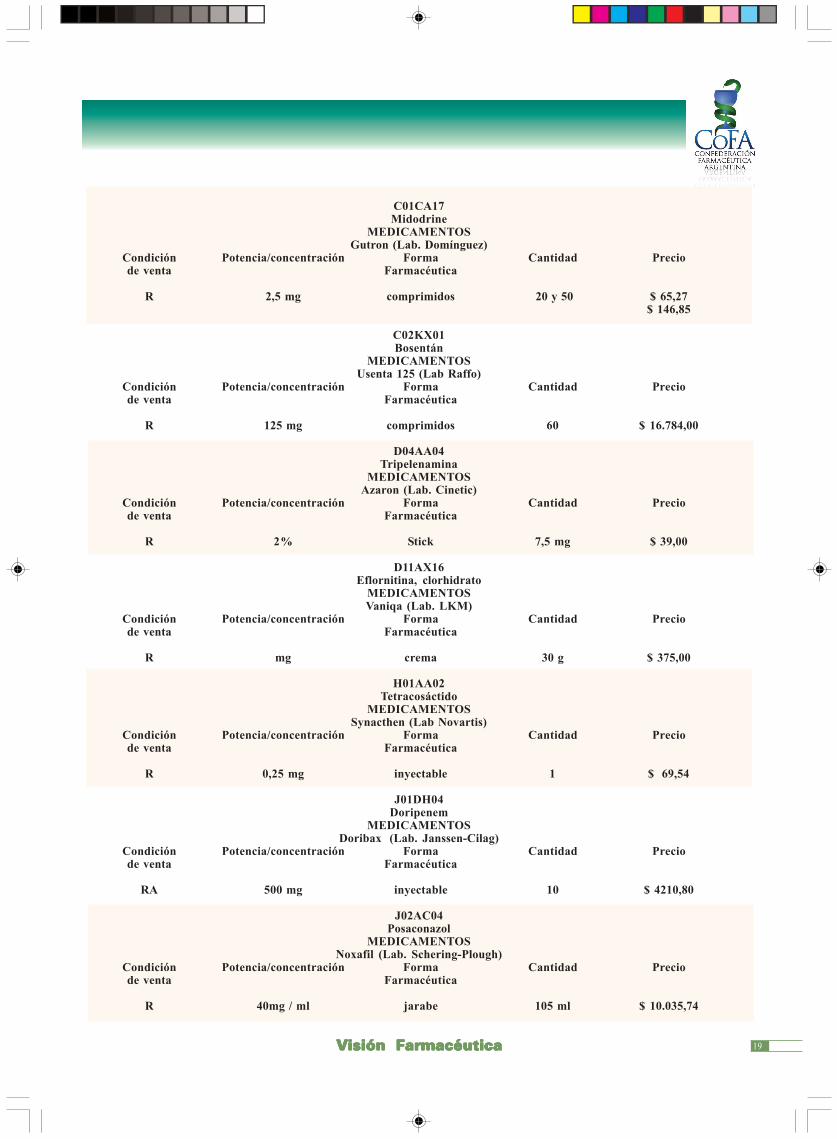

C01CA17Midodrine

MEDICAMENTOSGutron (Lab. Domínguez)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 2,5 mg comprimidos 20 y 50 $ 65,27$ 146,85

C02KX01Bosentán

MEDICAMENTOSUsenta 125 (Lab Raffo)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 125 mg comprimidos 60 $ 16.784,00

D04AA04Tripelenamina

MEDICAMENTOSAzaron (Lab. Cinetic)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 2% Stick 7,5 mg $ 39,00

D11AX16Eflornitina, clorhidrato

MEDICAMENTOSVaniqa (Lab. LKM)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R mg crema 30 g $ 375,00

H01AA02Tetracosáctido

MEDICAMENTOSSynacthen (Lab Novartis)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 0,25 mg inyectable 1 $ 69,54

J01DH04Doripenem

MEDICAMENTOSDoribax (Lab. Janssen-Cilag)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

RA 500 mg inyectable 10 $ 4210,80

J02AC04Posaconazol

MEDICAMENTOSNoxafil (Lab. Schering-Plough)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 40mg / ml jarabe 105 ml $ 10.035,74

20 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

J07AXStreptococcus pneumoniae, Asoc.

MEDICAMENTOSSynflorix (Lab. GlaxoSmithKline)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 0,5 mg inyectable 1 ampolla $ 299,83

L01BA04Pemetrexed

MEDICAMENTOSAlimta (Lab. Eli Lilly)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

RA 100 mg inyectable 1 ampolla $ 2.093,22

L01BC08Decitabine

MEDICAMENTOSDetavi (Lab. Dosa)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 50 mg inyectable 1 ampolla $ 14.088,00

L03AX03B.C.G.inmunoterapéutico

MEDICAMENTOSImmucyst (Lab. Sanofi Pasteur)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 81 mg inyectable 1 ampolla $ 1.682,00

L04AC07Tocilizumab

MEDICAMENTOSActemra (Lab. Roche)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 80mg/4ml Inyectable 1 frasco $ 1.469,25200mg/10ml $ 3.673,13400mg/20ml $ 7.346,27

M-SIN CLASIFICACION- AntirreumáticoPutamen ovi

MEDICAMENTOSOvicalm (Lab. Hochwertig)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

VL No informa cápsulas 60 $ 49,00

N01AH06Remifentanil

MEDICAMENTOSRemifentanilo Gray (Lab. Gray)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

PIV 5 mg inyectable 5 $ 78,00

21VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

R06AX28Rupatadina

MEDICAMENTOSRupefin ( Lab. Nycomed)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

|R 10 mg comprimidos 10 $ 46,05

V03AC01Deferoxamina,mesilato

MEDICAMENTOSDeferoxamina Richet(Lab. Richet)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 500 mg inyectable 10 $ 410,00

V08AB09Iodixanol

MEDICAMENTOSVisipaque (Lab. HLB Pharma)

Condición Potencia/concentración Forma Cantidad Preciode venta Farmacéutica

R 320 mg inyectable 100 ml $ 517,00270mg $ 490,00

22 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Nuevosprincipios activos (2010)

PRINCIPIO ACTIVO

Abciximab(Reopro)

Dapoxetina Clorh(Extensil)

Degarelix(Firmaron)

Desvenlafaxina(Pristiq)

Etonogestrel- Etinilestradiol(Nuvaring)

INDICACIONES

Se usa conjuntamente para pre-venir la isquemia cardíaca enpacientes con intervención per-cutánea coronaria o con anginade pecho inestable que no res-ponden a los tratamientos tera-péuticos convencionales cuandola intervención percutánea coro-naria se planifica dentro de las24 horas.

Se indica en el tratamiento dela eyaculación precoz (EP) envarones de 18 a 64 años deedad.

Se indica para el tratamientode pacientes varones adultoscon cáncer de próstata avanza-do hormono-dependiente.

Se indica como antidepresivo.

Se indica como anticonceptivo.

MECANISMO DE ACCIÓN

Mecanismo de acción:Inhibe la agregación plaquetaria,evitando la unión del fibrinóge-no, del factor von Willebrand yde otras moléculas adhesivas alas zonas del receptor GPIIb/IIIaen las plaquetas activadas. Tam-bién se une al receptor de vitro-nectina (aVb3) encontrado en lasplaquetas y en las células endo-teliales. El receptor vitronectinamedia en las propiedades procoagulantes plaquetarias y en laspropiedades proliferativas delendotelio de la pared vascular yde las células musculares lisas.Dada su especificidad dual, blo-quea el desencadenamiento de lageneración de trombina que si-gue a la activación plaquetaria,de forma más eficaz que losagentes que inhiben exclusiva-mente el GPIIb/IIIa.

Mecanismo de acción:Actúa a nivel supra espinal inhi-biendo el reflejo de expulsión eya-culatoria. Es un inhibidor de larecaptación de la serotonina y ejer-ce sus efectos mediante la inhibi-ción del transportador responsablede ésta con una mínima actividadsobre la recaptación de la dopaminay de norepinefrina. Pero, a diferen-cia de otros recaptadotes, su acciónmuy rápida y corta.

Mecanismo de acción:Es un antagonista de la hormo-na liberadora de gonadotropi-nas (GnRH).

Mecanismo de acción:Inhibidor de la recaptación dela serotonina/norepirefrina.(noradrenalina).

Mecanismo de acción:Es un anillo flexible y transpa-rente. Libera hormonas en for-ma uniforme, controlada y con-tinua por tres semanas.Frena la ovulación y refuerza laseguridad anticonceptiva, y consis-te en alterar el moco del cuello de tuútero, impidiendo la subida de losespermatozoides a través de éste.

FECHA

Junio 2010

Mayo 2010

Octubre 2010

Agosto 2010

Octubre 2010

23VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

PRINCIPIO ACTIVO

Exenatida(Byetta)

FCE- RH(Heberprot-P)

Folitropina alfa y Lutropinaalfa(Pergoveris)

INDICACIONES

Se indica para el tratamientode pacientes con diabetes tipo2 en combinación con metfor-mina o sulfonilureas que noregulan la glucosa en las dosismáximas de estas drogas.

Se indica como agente estimu-lante de la cicatrización y cito-protector.

Se indica en infertilidad. Estáindicado en mujeres con défi-cit severo de hormona luteini-zante (LH) y de hormona foli-culoestimulante (FSH).

MECANISMO DE ACCIÓN

Mecanismo de acción:Inhibidor de los receptores deGlucagon ( GLP-1). Mejora laproducción de insulina con altaconcentración de glucosa en san-gre pero no modifica la produc-ción en niveles basales de ésta.Los efectos demostrados son:-Mejora de la secreción de in-sulina glucosa dependiente.-Restaura la primera fase de lasecreción de insulina.-También mejora la síntesis deinsulina y aumenta la masa decélulas beta.-Suprime la secreción glucosadependiente de glucagon.-Disminuye la velocidad devaciado gástrico y el consu-mo de alimentos derivados deglucosa.-Reduce el consumo alimentos.

Mecanismo de acción:La acción del producto co-mienza con su unión a un re-ceptor c-erb1 o HER-1. alta-mente específico presente enlas células de la mayoría delos tejidos de origen epitelial ymesenquimal. Es indispensa-ble por la morfogénesis y ma-duración funcional de casi to-dos los órganos epiteliales enforma de láminas o glandula-res. La unión al receptor ocurreextracelularmente en el queuna molécula de ligando gene-ralmente activa a dos receptoresa la vez. El receptor activa losEarly Response Genes (ERG) ylas rutas de transducción críti-cas para la división celular y lacito-protección depende del do-minio carboxiterminal con acti-vidad Tirosina Kinasa., desen-cadenando la fosforilación oxi-dativa. Éste, a su vez, eleva elumbral de Fosforilación de unaIsoforma de la OKC que actúacomo modulador inverso porun FEED-BACK NEGATIVO.

Mecanismo de acción:Estimula el desarrollo folicu-lar (estructuras que contienenun óvulo) de los ovarios.

FECHA

Diciembre 2010

Julio 2010

Marzo 2010

24 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

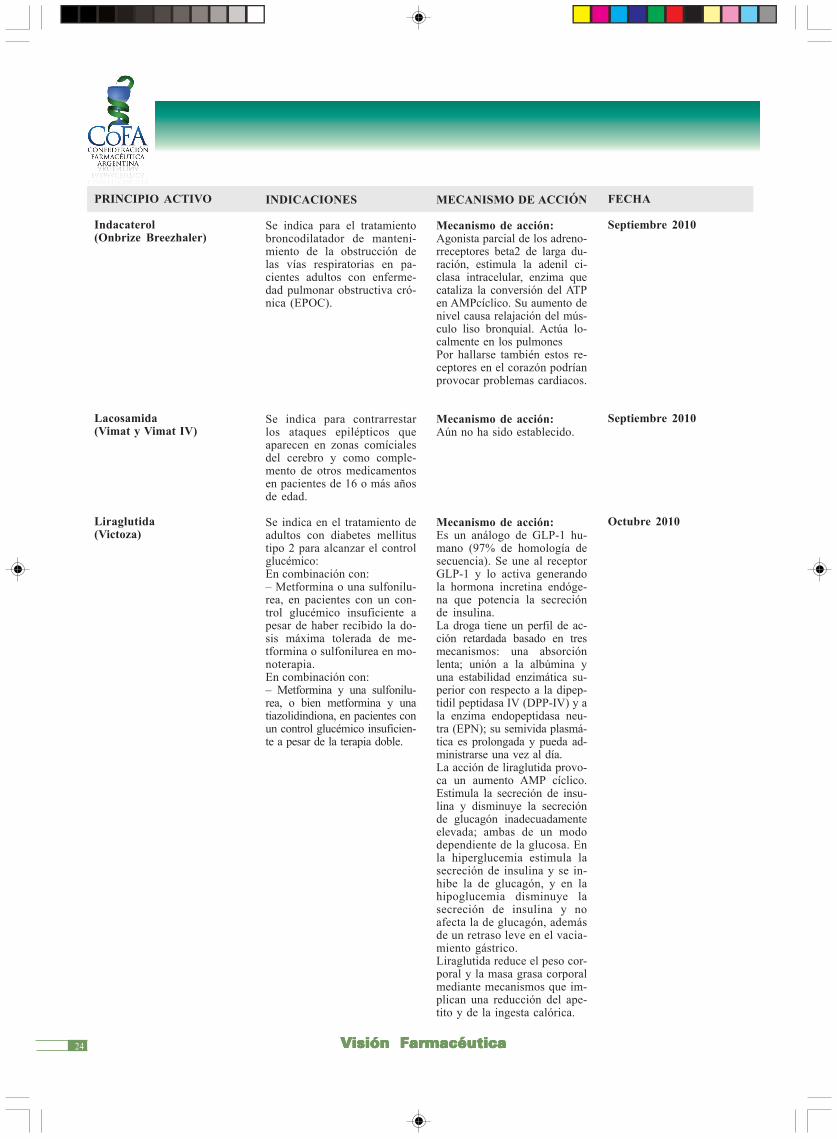

PRINCIPIO ACTIVO

Indacaterol(Onbrize Breezhaler)

Lacosamida(Vimat y Vimat IV)

Liraglutida(Victoza)

INDICACIONES

Se indica para el tratamientobroncodilatador de manteni-miento de la obstrucción delas vías respiratorias en pa-cientes adultos con enferme-dad pulmonar obstructiva cró-nica (EPOC).

Se indica para contrarrestarlos ataques epilépticos queaparecen en zonas comícialesdel cerebro y como comple-mento de otros medicamentosen pacientes de 16 o más añosde edad.

Se indica en el tratamiento deadultos con diabetes mellitustipo 2 para alcanzar el controlglucémico:En combinación con:– Metformina o una sulfonilu-rea, en pacientes con un con-trol glucémico insuficiente apesar de haber recibido la do-sis máxima tolerada de me-tformina o sulfonilurea en mo-noterapia.En combinación con:– Metformina y una sulfonilu-rea, o bien metformina y unatiazolidindiona, en pacientes conun control glucémico insuficien-te a pesar de la terapia doble.

MECANISMO DE ACCIÓN

Mecanismo de acción:Agonista parcial de los adreno-rreceptores beta2 de larga du-ración, estimula la adenil ci-clasa intracelular, enzima quecataliza la conversión del ATPen AMPcíclico. Su aumento denivel causa relajación del mús-culo liso bronquial. Actúa lo-calmente en los pulmonesPor hallarse también estos re-ceptores en el corazón podríanprovocar problemas cardiacos.

Mecanismo de acción:Aún no ha sido establecido.

Mecanismo de acción:Es un análogo de GLP-1 hu-mano (97% de homología desecuencia). Se une al receptorGLP-1 y lo activa generandola hormona incretina endóge-na que potencia la secreciónde insulina.La droga tiene un perfil de ac-ción retardada basado en tresmecanismos: una absorciónlenta; unión a la albúmina yuna estabilidad enzimática su-perior con respecto a la dipep-tidil peptidasa IV (DPP-IV) y ala enzima endopeptidasa neu-tra (EPN); su semivida plasmá-tica es prolongada y pueda ad-ministrarse una vez al día.La acción de liraglutida provo-ca un aumento AMP cíclico.Estimula la secreción de insu-lina y disminuye la secreciónde glucagón inadecuadamenteelevada; ambas de un mododependiente de la glucosa. Enla hiperglucemia estimula lasecreción de insulina y se in-hibe la de glucagón, y en lahipoglucemia disminuye lasecreción de insulina y noafecta la de glucagón, ademásde un retraso leve en el vacia-miento gástrico.Liraglutida reduce el peso cor-poral y la masa grasa corporalmediante mecanismos que im-plican una reducción del ape-tito y de la ingesta calórica.

FECHA

Septiembre 2010

Septiembre 2010

Octubre 2010

25VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

26 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Mecanismo de acción:Es un inhibidor potente , se-lectivo, reversible y competiti-vo de DPP-4. Provoca un au-mento de dos a tres veces losniveles circulantes de las hor-monas incretinas activas, in-cluidos el péptido similar alglucagón 1 (GLP-1) y el poli-péptido insulinotrópico depen-diente de glucosa (GIP), undescenso de las concentracio-nes de glucagón y un aumentode la capacidad de respuestade las células beta glucosa de-pendientes, con lo que aumen-taron las concentraciones deinsulina y de péptido C.El aumento de insulina produ-cido por las células beta delpáncreas y la disminución deglucagón producida por las cé-lulas alfa del páncreas se aso-ciaron a concentraciones me-nores de la glucosa en ayunasy a una reducción de la fluc-tuación del nivel de glucosatras una sobrecarga oral deglucosa o tras una comida.

Mecanismo de acción:Inhibe neuraminidasas del vi-rus de la gripe, bloqueando laliberación de nuevas partícu-las víricas y reduciendo la pro-pagación del virus.

PRINCIPIO ACTIVO

Saxagliptina(Onglyza)

Zanamivir( Relenza)

INDICACIONES

Se indica a pacientes diabéti-cos no insulinodependientesen combinación con otras dro-gas: metformina, sulfonilureao tiazolidindiona en pacientescuyos niveles de glucosa noestén adecuadamente contro-lados tomando metforminajunto con la dieta y el ejerci-cio.Mejora el control glucémico alreducir las concentraciones deglucosa en ayunas y pospran-diales de los pacientes condiabetes tipo 2.

Se indica en la Gripe H1N1,para la prevención y el trata-miento de la influenza enadultos y niños a partir de los5 años de edad. Solo está dis-ponible por vía inhalatoria.

FECHA

Abril 2010

Marzo 2010

MECANISMO DE ACCIÓN

27VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Por marcaMARCA

Byetta

Extensil

Firmaron

Heberprot-P

Nuvaring

Onbrize Breezhaler

Onglyza

Pergoveris

Pristiq

Relenza

Reopro

Victoza

Vimat

VimatIV

PRINCIPIO ACTIVO

Exenatida

Dapoxetina Clorh

Degarelix

FCE-RH

Etonogestrel yEtinilestradiol

Indacaterol

Saxagliptina

Folitropina alfay Lutropina alfa

Desvenlafaxina

Zanamivir

Abciximab

Liraglutida

Lacosamida

Lacosamida

LABORATORIO

Eli Lilly

LaboratoriosBernabó

Ferring

CAIF

Organon

Novartis

Bristol

Merck Serono

Wyeth CP

GlaxoSmithKline

Eli Lilly

Novo Nordisk

HLB Pharma

HLB Pharma

PRECIO

$ 705,66$ 705,66

$ 36,00$ 85,00$150,00$ 52,00$ 110,00$ 189,99

$ 2.503,50$ 3.928,40

$ 32.100,00

$ 118,43

$ 259,75$ 259,75

$ 220,04$ 220,04

$ 1.000,42

$ 64,92$ 129,83

$ 139,48

$ 5.898,90

$ 705,38

$ 104,39$ 417,92$ 835,84$ 626,36

$ 336,86

28 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Por laboratorioPor laboratorioPor laboratorioPor laboratorioPor laboratorio

A10BH03Saxagliptina

MEDICAMENTOOnglyza (Bristol)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 5 mg comprimidos 28 $ 220,0410 mg $ 220,04

A10BX04Exenatida

MEDICAMENTOBYETTA (Eli Lilly)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 5mg inyectable 1 frasco $ 705,6610 mg ampolla

A10BX07Liraglutida

MEDICAMENTOVictoza ( Novo Nordisk)*

Condición Condición Condición Condición Condiciónde venta de venta de venta de venta de venta

R 6 mg INYECTABLE 2 lapicera $ 705,38

B01AC13Abciximab

MEDICAMENTOSREOPRO ( Eli Lilly)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 2 mg/ ml inyectable 1 amp x 5 ml $ 5.898,90

LABORATORIO PRINCIPIO ACTIVO MARCA

Bristol Saxagliptina OnglyzaCaif FCE-RH Heberprot-P

Eli Lilly Abciximab ReoproEli Lilly Exenatide ByettaFerring Degarelix Firmaron

GlaxoSmithKline Zanamivir RelenzaHBL Pharma Lacosamida VimatHBL Pharma Lacosamida Vimat IV

Laboratorios Bernabó Dapoxetina ExtensilMerck Serono Folitropin alfa- Lutropin alfa Pergoveris

Novartis Indacaterol Onbrize BreezhalerNovo Nordisk Liraglutida Victoza

Organon Etonogestrel Etinilestradiol NuvaringWyeth CP Desvenlafaxina Pristiq

Por APor APor APor APor ATCTCTCTCTC

29VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

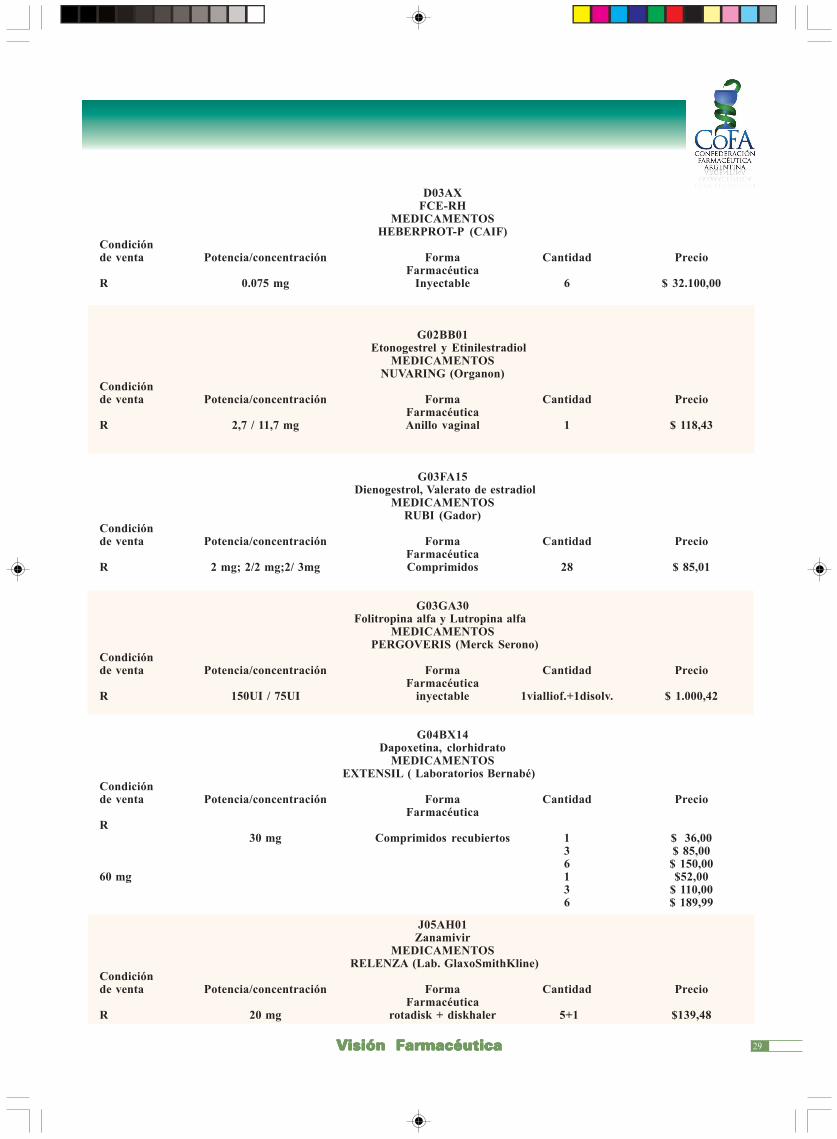

D03AXFCE-RH

MEDICAMENTOSHEBERPROT-P (CAIF)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 0.075 mg Inyectable 6 $ 32.100,00

G02BB01Etonogestrel y Etinilestradiol

MEDICAMENTOSNUVARING (Organon)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 2,7 / 11,7 mg Anillo vaginal 1 $ 118,43

G03FA15 Dienogestrol, Valerato de estradiol

MEDICAMENTOSRUBI (Gador)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 2 mg; 2/2 mg;2/ 3mg Comprimidos 28 $ 85,01

G03GA30 Folitropina alfa y Lutropina alfa

MEDICAMENTOSPERGOVERIS (Merck Serono)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 150UI / 75UI inyectable 1vialliof.+1disolv. $ 1.000,42

G04BX14Dapoxetina, clorhidrato

MEDICAMENTOS EXTENSIL ( Laboratorios Bernabé)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR

30 mg Comprimidos recubiertos 1 $ 36,003 $ 85,006 $ 150,00

60 mg 1 $52,003 $ 110,006 $ 189,99

J05AH01Zanamivir

MEDICAMENTOS RELENZA (Lab. GlaxoSmithKline)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 20 mg rotadisk + diskhaler 5+1 $139,48

30 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

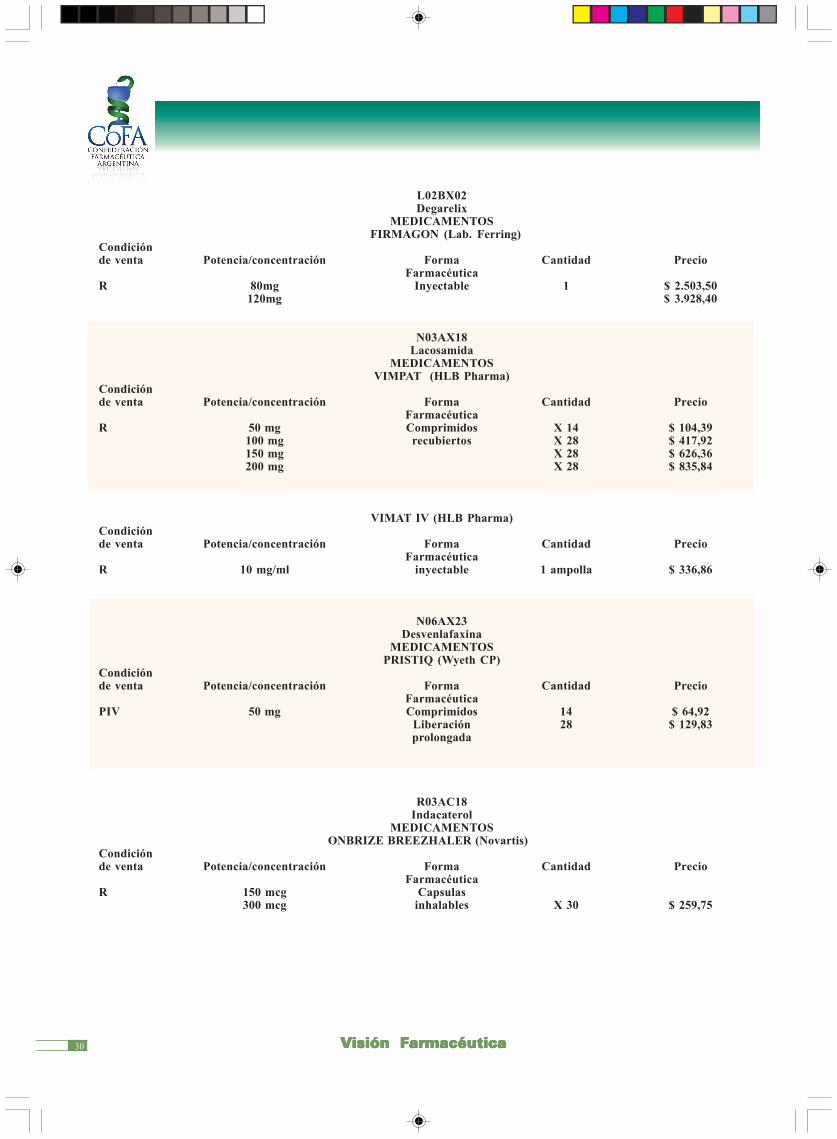

L02BX02Degarelix

MEDICAMENTOSFIRMAGON (Lab. Ferring)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 80mg Inyectable 1 $ 2.503,50

120mg $ 3.928,40

N03AX18Lacosamida

MEDICAMENTOSVIMPAT (HLB Pharma)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 50 mg Comprimidos X 14 $ 104,39

100 mg recubiertos X 28 $ 417,92150 mg X 28 $ 626,36200 mg X 28 $ 835,84

VIMAT IV (HLB Pharma)Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 10 mg/ml inyectable 1 ampolla $ 336,86

N06AX23Desvenlafaxina

MEDICAMENTOSPRISTIQ (Wyeth CP)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaPIV 50 mg Comprimidos 14 $ 64,92

Liberación 28 $ 129,83prolongada

R03AC18Indacaterol

MEDICAMENTOS ONBRIZE BREEZHALER (Novartis)

Condiciónde venta Potencia/concentración Forma Cantidad Precio

FarmacéuticaR 150 mcg Capsulas

300 mcg inhalables X 30 $ 259,75

31VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

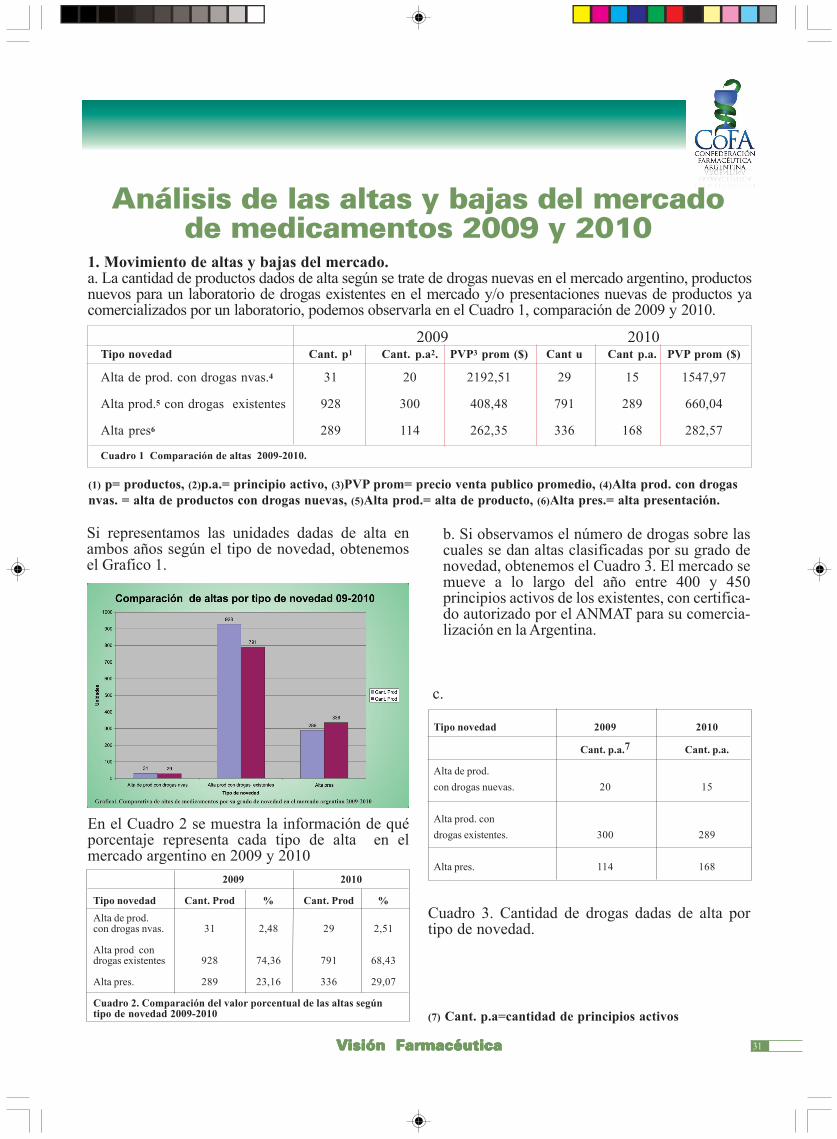

Si representamos las unidades dadas de alta enambos años según el tipo de novedad, obtenemosel Grafico 1.

b. Si observamos el número de drogas sobre lascuales se dan altas clasificadas por su grado denovedad, obtenemos el Cuadro 3. El mercado semueve a lo largo del año entre 400 y 450principios activos de los existentes, con certifica-do autorizado por el ANMAT para su comercia-lización en la Argentina.

c.

Tipo novedad 2009 2010

Cant. p.a.7 Cant. p.a.

Alta de prod.con drogas nuevas. 20 15

Alta prod. condrogas existentes. 300 289

Alta pres. 114 168

Cuadro 3. Cantidad de drogas dadas de alta portipo de novedad.

Análisis de las altas y bajas del mercadode medicamentos 2009 y 2010

1. Movimiento de altas y bajas del mercado.a. La cantidad de productos dados de alta según se trate de drogas nuevas en el mercado argentino, productosnuevos para un laboratorio de drogas existentes en el mercado y/o presentaciones nuevas de productos yacomercializados por un laboratorio, podemos observarla en el Cuadro 1, comparación de 2009 y 2010.

2009 2010 Tipo novedad Cant. p1 Cant. p.a2. PVP3 prom ($) Cant u Cant p.a. PVP prom ($)

Alta de prod. con drogas nvas.4 31 20 2192,51 29 15 1547,97

Alta prod.5 con drogas existentes 928 300 408,48 791 289 660,04

Alta pres6 289 114 262,35 336 168 282,57

Cuadro 1 Comparación de altas 2009-2010.

(1) p= productos, (2)p.a.= principio activo, (3)PVP prom= precio venta publico promedio, (4)Alta prod. con drogasnvas. = alta de productos con drogas nuevas, (5)Alta prod.= alta de producto, (6)Alta pres.= alta presentación.

En el Cuadro 2 se muestra la información de quéporcentaje representa cada tipo de alta en elmercado argentino en 2009 y 2010

2009 2010

Tipo novedad Cant. Prod % Cant. Prod %Alta de prod.con drogas nvas. 31 2,48 29 2,51

Alta prod condrogas existentes 928 74,36 791 68,43

Alta pres. 289 23,16 336 29,07

Cuadro 2. Comparación del valor porcentual de las altas segúntipo de novedad 2009-2010 (7) Cant. p.a=cantidad de principios activos

32 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

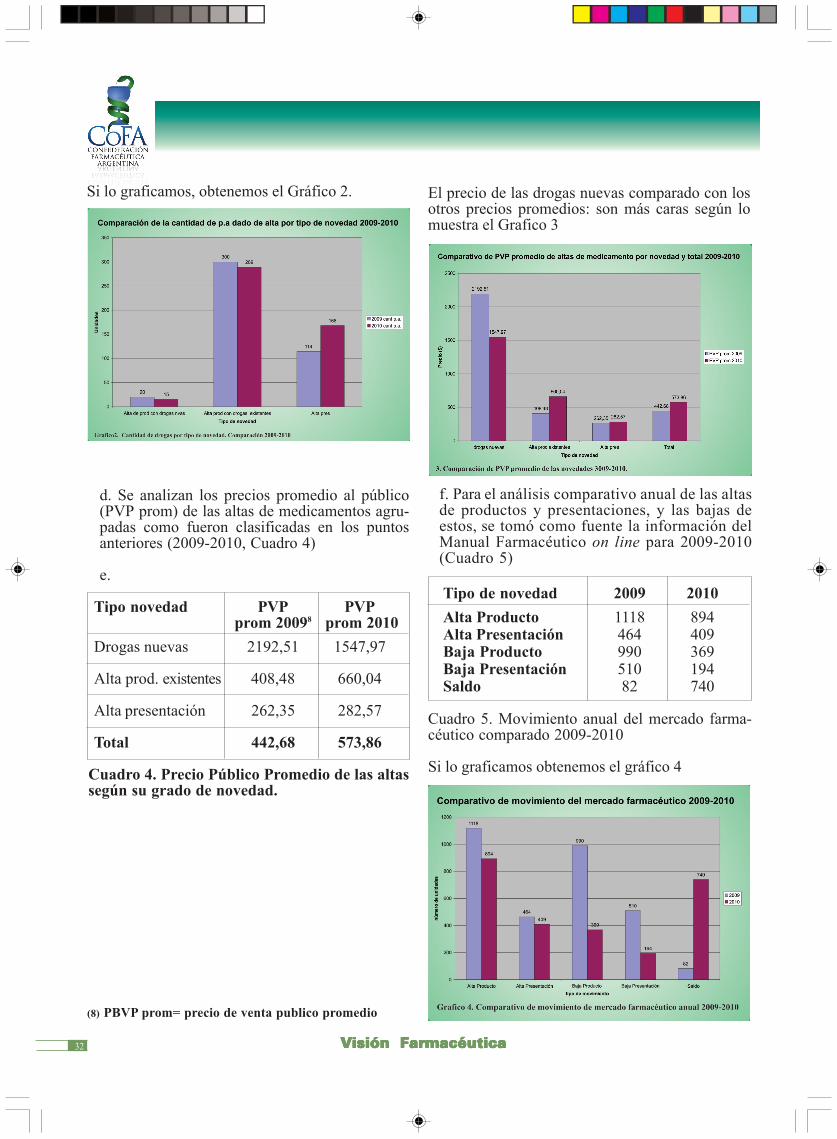

Si lo graficamos, obtenemos el Gráfico 2. El precio de las drogas nuevas comparado con losotros precios promedios: son más caras según lomuestra el Grafico 3

d. Se analizan los precios promedio al público(PVP prom) de las altas de medicamentos agru-padas como fueron clasificadas en los puntosanteriores (2009-2010, Cuadro 4)

e.

Tipo novedad PVP PVPprom 20098 prom 2010

Drogas nuevas 2192,51 1547,97

Alta prod. existentes 408,48 660,04

Alta presentación 262,35 282,57

Total 442,68 573,86

Cuadro 4. Precio Público Promedio de las altassegún su grado de novedad.

(8) PBVP prom= precio de venta publico promedio

f. Para el análisis comparativo anual de las altasde productos y presentaciones, y las bajas deestos, se tomó como fuente la información delManual Farmacéutico on line para 2009-2010(Cuadro 5)

Tipo de novedad 2009 2010Alta Producto 1118 894Alta Presentación 464 409Baja Producto 990 369Baja Presentación 510 194Saldo 82 740

Cuadro 5. Movimiento anual del mercado farma-céutico comparado 2009-2010

Si lo graficamos obtenemos el gráfico 4

33VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

e. Debido a que en diciembre de 2009 fuesancionada la Ley 26567 de venta exclusiva enfarmacia de medicamentos que modificó el Artí-culo 1 de la Ley 17565, analizamos si estoinfluyó en las altas de productos y/o presenta-ciones. Para ello agrupamos las altas por sucondición de venta de ambos años (Cuadro 6)

Cond. de Venta 2009 2010

Venta libre (VL) 382 214

Venta bajo receta (R) 647 682

Venta bajo recetaArchivada no psico (RA) 163 114

Psicofármaco l IV (PIV) 117 102

Estupefaciente lista III (EIII) 5 2

Estupefaciente lista I (EI) 5 12

Cosméticos © 162 197

Accesorios (A) 187 52

Psicofármacos lista II (PII) 1

Cuadro 6. Cantidad de unidades por condición deventa comparada (2009-2010)

Se procedió a realizar un gráfico de tortas paracada año, para determinar la inocencia de losproductos sin prescripción dados de alta respectode los que requieren la presentación de receta(Cuadro 7).

Condición de suministro 2009 2010

Sin prescripción 382 212

Con prescripción 1286 1111

Cuadro 7. Comparativo de unidades dadas de altacon prescripción y sin prescripción (2009-2010).

Si este grafico se traslada a un gráfico de tortas,obtenemos los gráficos 6 y 7.

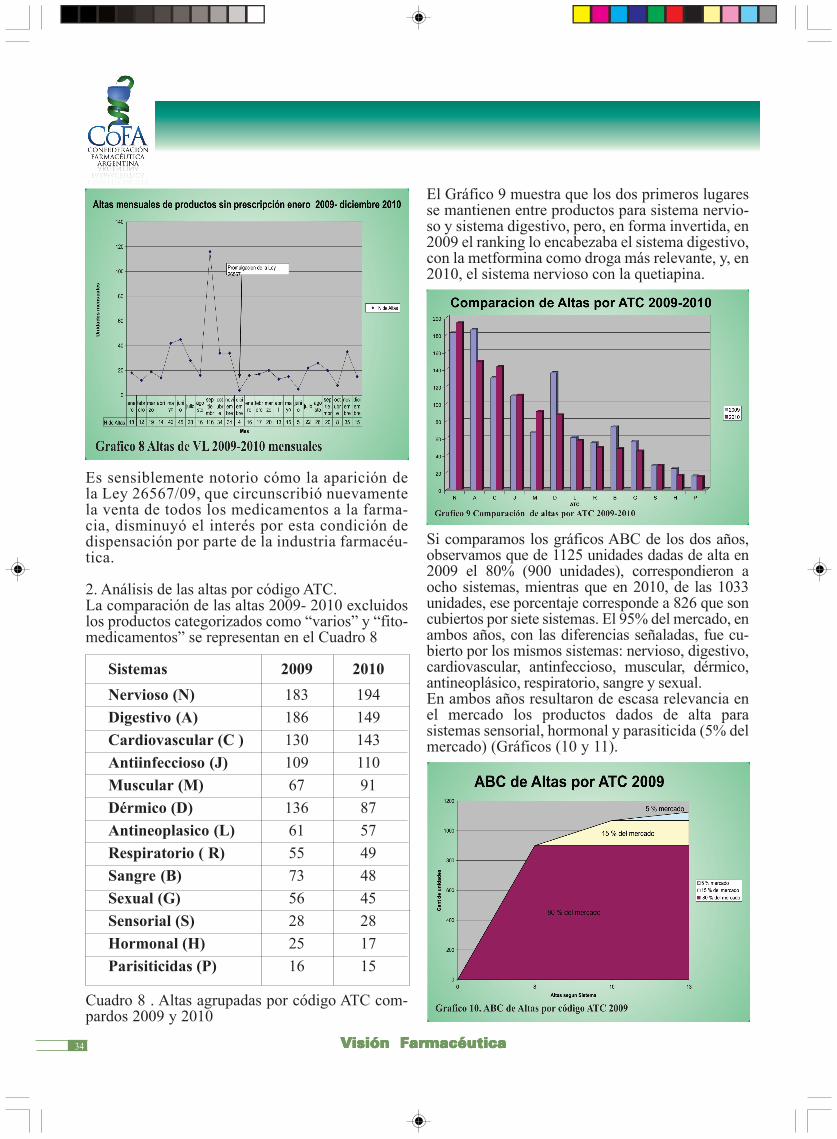

La cantidad de altas correspondiente a productossin prescripción pasó del 29% en 2009 al 20% en2010. Para analizar si esto habría estado influencia-do por la Ley 26567, se desglosó por mes lacantidad de productos de dispensa sin prescripciónque fueron dados de alta durante el período enero2009-diciembre 2010 (Gráfico 8).

34 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Es sensiblemente notorio cómo la aparición dela Ley 26567/09, que circunscribió nuevamentela venta de todos los medicamentos a la farma-cia, disminuyó el interés por esta condición dedispensación por parte de la industria farmacéu-tica.

2. Análisis de las altas por código ATC.La comparación de las altas 2009- 2010 excluidoslos productos categorizados como “varios” y “fito-medicamentos” se representan en el Cuadro 8

Sistemas 2009 2010Nervioso (N) 183 194Digestivo (A) 186 149Cardiovascular (C ) 130 143Antiinfeccioso (J) 109 110Muscular (M) 67 91Dérmico (D) 136 87Antineoplasico (L) 61 57Respiratorio ( R) 55 49Sangre (B) 73 48Sexual (G) 56 45Sensorial (S) 28 28Hormonal (H) 25 17Parisiticidas (P) 16 15

Cuadro 8 . Altas agrupadas por código ATC com-pardos 2009 y 2010

El Gráfico 9 muestra que los dos primeros lugaresse mantienen entre productos para sistema nervio-so y sistema digestivo, pero, en forma invertida, en2009 el ranking lo encabezaba el sistema digestivo,con la metformina como droga más relevante, y, en2010, el sistema nervioso con la quetiapina.

Si comparamos los gráficos ABC de los dos años,observamos que de 1125 unidades dadas de alta en2009 el 80% (900 unidades), correspondieron aocho sistemas, mientras que en 2010, de las 1033unidades, ese porcentaje corresponde a 826 que soncubiertos por siete sistemas. El 95% del mercado, enambos años, con las diferencias señaladas, fue cu-bierto por los mismos sistemas: nervioso, digestivo,cardiovascular, antinfeccioso, muscular, dérmico,antineoplásico, respiratorio, sangre y sexual.En ambos años resultaron de escasa relevancia enel mercado los productos dados de alta parasistemas sensorial, hormonal y parasiticida (5% delmercado) (Gráficos (10 y 11).

35VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

36 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Si transformamos el 80% de las altas de mercadoen gráficos de torta observamo, su distribuciónporcentual de acuerdo con la clasificación ATC.(Gráficos 12 y 13)El crecimiento manifiesto de los siete primeros dejó fuera del 80% del mercado las drogas que actúansobre la sangre.

37VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

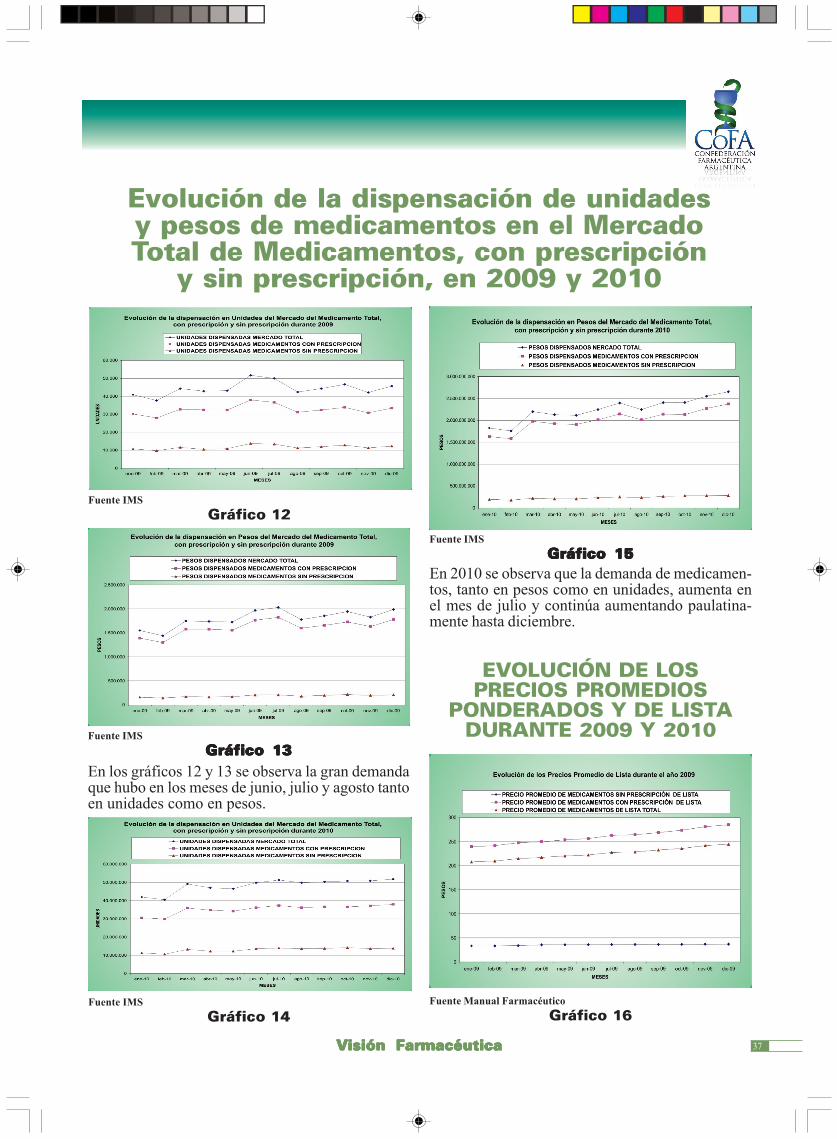

Fuente IMSGráfico 12

Evolución de la dispensación de unidadesy pesos de medicamentos en el MercadoTotal de Medicamentos, con prescripción

y sin prescripción, en 2009 y 2010

Fuente IMSGráfico 15Gráfico 15Gráfico 15Gráfico 15Gráfico 15

En 2010 se observa que la demanda de medicamen-tos, tanto en pesos como en unidades, aumenta enel mes de julio y continúa aumentando paulatina-mente hasta diciembre.

EVOLUCIÓN DE LOSPRECIOS PROMEDIOS

PONDERADOS Y DE LISTADURANTE 2009 Y 2010Fuente IMS

Gráfico 13Gráfico 13Gráfico 13Gráfico 13Gráfico 13En los gráficos 12 y 13 se observa la gran demandaque hubo en los meses de junio, julio y agosto tantoen unidades como en pesos.

Fuente IMSGráfico 14

Fuente Manual FarmacéuticoGráfico 16

38 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Fuente IMSGráfico 17Gráfico 17Gráfico 17Gráfico 17Gráfico 17

Si se compara el Precio Promedio de Lista (gráfico 16) conel Precio Promedio Ponderado (Gráfico 17), se observaráque el primero supera en cinco veces el valor del PrecioPromedio Ponderado. Esto se debe a que en el PrecioPromedio de Lista intervienen medicamentos de alto costoque no son dispensados por las farmacias.La otra diferencia que se nota es que el Precio PromedioPonderado, en junio disminuyó; en tanto, el PrecioPromedio de Lista siguió en aumento. (Ver definición dePrecios Promedio).

Fuente Manual FarmacéuticoGráfico 18

Gráfico 19Gráfico 19Gráfico 19Gráfico 19Gráfico 19Como se observará en las gráficos 18 y 19, en2010, los Precios Promedio fueron creciendo enforma paulatina a través de todo el año, tanto el deLista como el Ponderado

Fuente IMS

Fuente IMS, Manual Farmacéutico, Elaboración propiaGráfico 20

Fuente IMS, Manual Farmacéutico, Elaboración propiaGráfico 21Gráfico 21Gráfico 21Gráfico 21Gráfico 21

En los gráficos 20 y 21, se observa con mayordetalle, cómo varían los distintos precios prome-dio, y donde se ve la influencia de la capacidad decompra del usuario, pues cuando éste compraproductos más económicos, este precio cae, lo cualno significa que los precios de lista no siganaumentando.

39VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

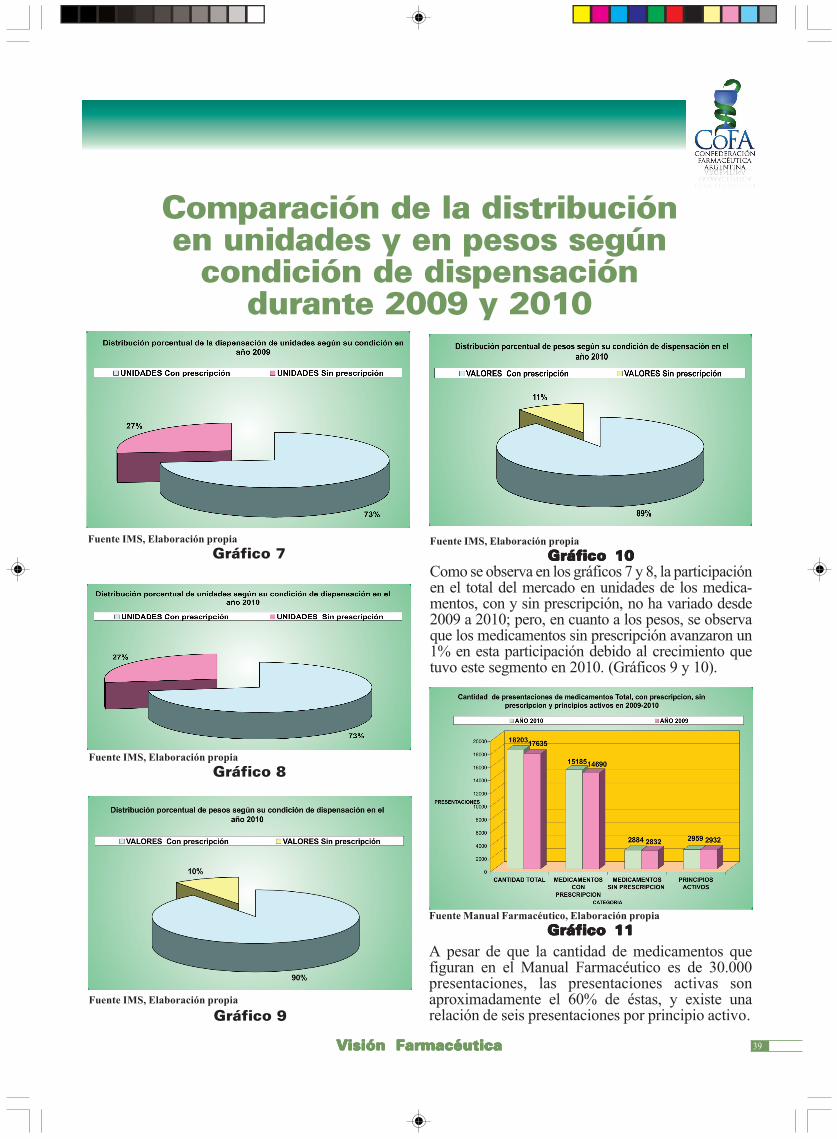

Fuente IMS, Elaboración propiaGráfico 7

Fuente IMS, Elaboración propiaGráfico 10Gráfico 10Gráfico 10Gráfico 10Gráfico 10

Como se observa en los gráficos 7 y 8, la participaciónen el total del mercado en unidades de los medica-mentos, con y sin prescripción, no ha variado desde2009 a 2010; pero, en cuanto a los pesos, se observaque los medicamentos sin prescripción avanzaron un1% en esta participación debido al crecimiento quetuvo este segmento en 2010. (Gráficos 9 y 10).

Comparación de la distribuciónen unidades y en pesos según

condición de dispensacióndurante 2009 y 2010

Fuente IMS, Elaboración propiaGráfico 8

Fuente IMS, Elaboración propiaGráfico 9

Fuente Manual Farmacéutico, Elaboración propiaGráfico 11Gráfico 11Gráfico 11Gráfico 11Gráfico 11

A pesar de que la cantidad de medicamentos quefiguran en el Manual Farmacéutico es de 30.000presentaciones, las presentaciones activas sonaproximadamente el 60% de éstas, y existe unarelación de seis presentaciones por principio activo.

40 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Fuente IMS, INDEC, Elaboración propiaGráfico 22

Distribución de las dispensaciones demedicamentos por provincia, y por

provincia y habitante en 2009 y 2010

Fuente IMS, INDEC, Elaboración propiaGráfico 23Gráfico 23Gráfico 23Gráfico 23Gráfico 23

Es importante tener en cuenta que los datos corres-pondientes a Capital Federal pueden estar distorsio-nados, dado que muchas de las dispensaciones quese producen en las farmacias de esta ciudad, sedeben a pacientes que viven en el Gran BuenosAires, primero y segundo cordón.

Fuente IMS, Elaboración propiaGráfico 24Gráfico 24Gráfico 24Gráfico 24Gráfico 24

Como se observa, los dos segmentos terapéuticos más importantes son los medicamentos de los sistemasnervioso, metabólico y digestivo, pero también se observa que esta proporción disminuye en 2010 conrespecto a 2009.

Distribución porcentual de la dispensación deunidades de medicamentos según su Acción

Terapéutica durante 2009 y 2010

41VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

42 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

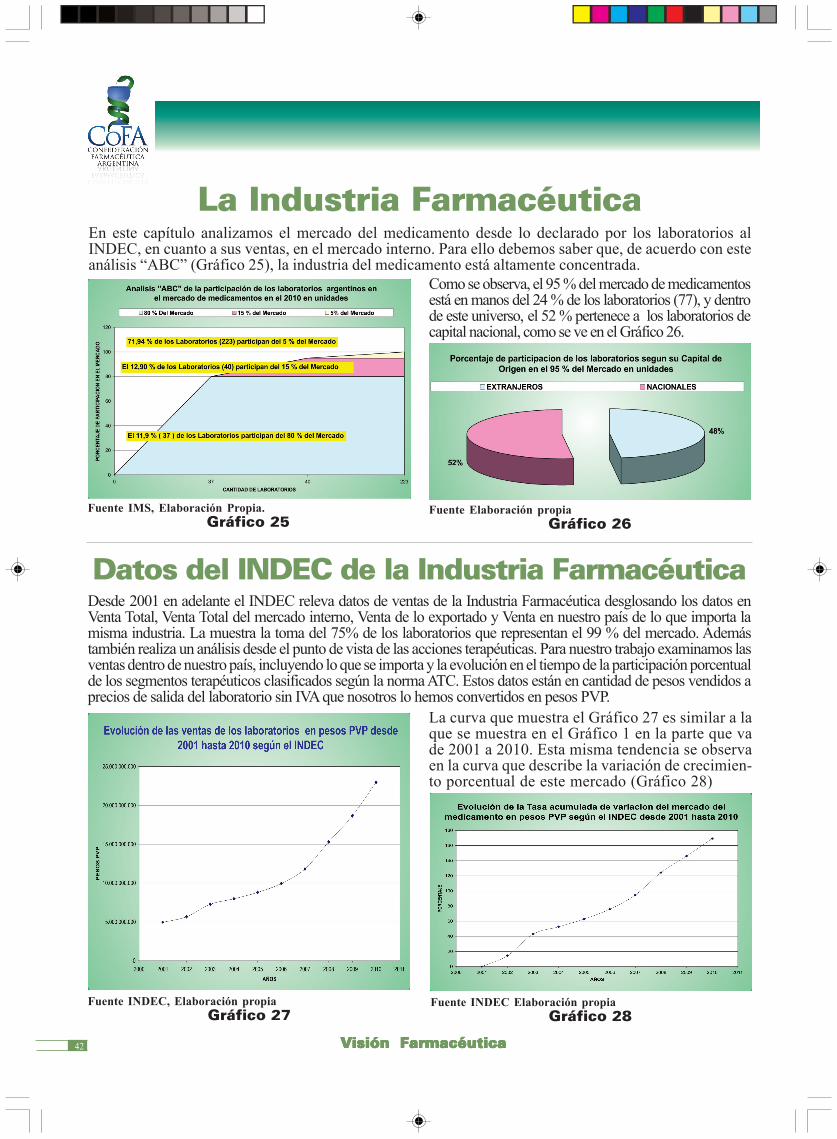

La Industria FarmacéuticaEn este capítulo analizamos el mercado del medicamento desde lo declarado por los laboratorios alINDEC, en cuanto a sus ventas, en el mercado interno. Para ello debemos saber que, de acuerdo con esteanálisis “ABC” (Gráfico 25), la industria del medicamento está altamente concentrada.

Fuente IMS, Elaboración Propia.Gráfico 25

Como se observa, el 95 % del mercado de medicamentosestá en manos del 24 % de los laboratorios (77), y dentrode este universo, el 52 % pertenece a los laboratorios decapital nacional, como se ve en el Gráfico 26.

Fuente Elaboración propiaGráfico 26

Datos del INDEC de la Industria FarmacéuticaDesde 2001 en adelante el INDEC releva datos de ventas de la Industria Farmacéutica desglosando los datos enVenta Total, Venta Total del mercado interno, Venta de lo exportado y Venta en nuestro país de lo que importa lamisma industria. La muestra la toma del 75% de los laboratorios que representan el 99 % del mercado. Ademástambién realiza un análisis desde el punto de vista de las acciones terapéuticas. Para nuestro trabajo examinamos lasventas dentro de nuestro país, incluyendo lo que se importa y la evolución en el tiempo de la participación porcentualde los segmentos terapéuticos clasificados según la norma ATC. Estos datos están en cantidad de pesos vendidos aprecios de salida del laboratorio sin IVA que nosotros lo hemos convertidos en pesos PVP.

Fuente INDEC, Elaboración propiaGráfico 27

La curva que muestra el Gráfico 27 es similar a laque se muestra en el Gráfico 1 en la parte que vade 2001 a 2010. Esta misma tendencia se observaen la curva que describe la variación de crecimien-to porcentual de este mercado (Gráfico 28)

Fuente INDEC Elaboración propiaGráfico 28

43VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Fuente INDEC Elaboración propiaGráfico 29

En el Gráfico 29 se comprueba que el 80% de lasventas de los medicamentos está contenida en sieteacciones terapéuticas, donde las de mayor relevan-cia la tienen el segmento del sistema nervioso, delaparato digestivo y del metabolismo; aparato car-diovascular y antinfecciosos de acción sistémicadesde 2001 hasta 2010; esto es coincidente con losdatos antes mencionados (Gráfico 24).

Fuente INDEC Elaboración propiaGráfico 30

Nuevamente se comprueba, en el Gráfico 30, lapreponderancia de los segmentos terapéuticos an-tes mencionados, como ahora en los años 2009 y2010.

44 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

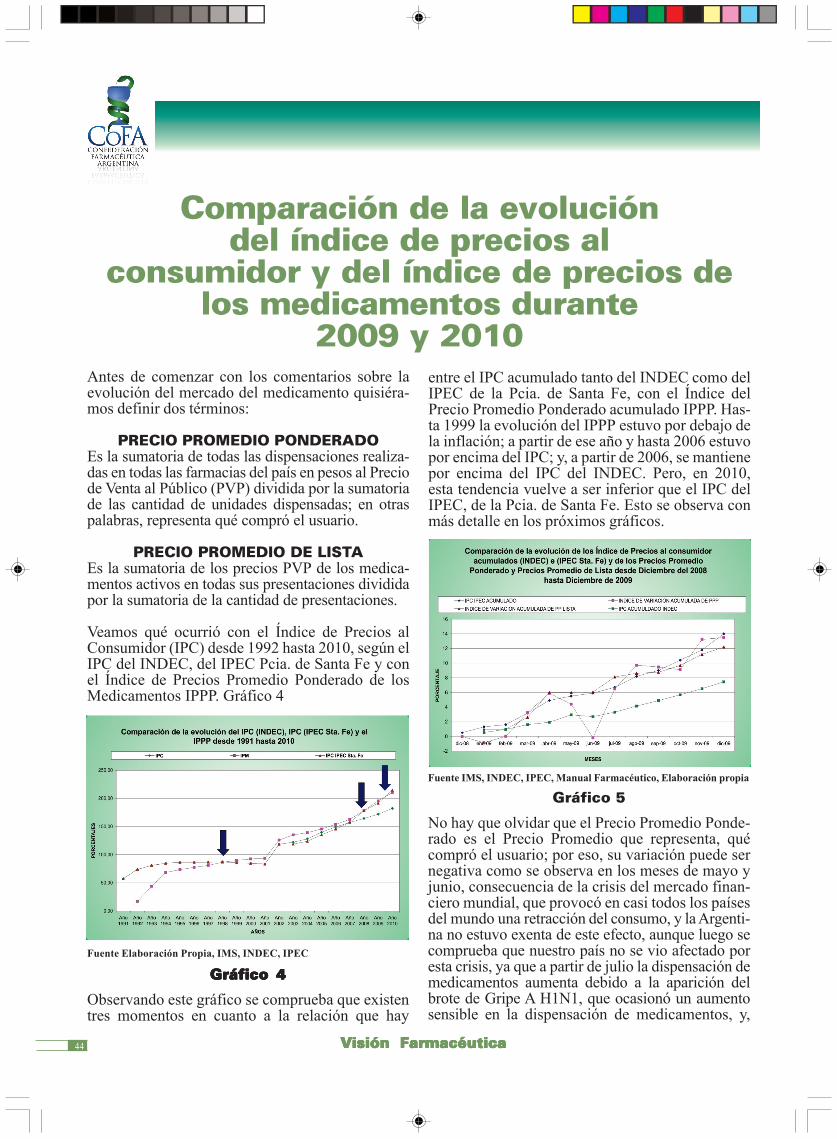

Antes de comenzar con los comentarios sobre laevolución del mercado del medicamento quisiéra-mos definir dos términos:

PRECIO PROMEDIO PONDERADOEs la sumatoria de todas las dispensaciones realiza-das en todas las farmacias del país en pesos al Preciode Venta al Público (PVP) dividida por la sumatoriade las cantidad de unidades dispensadas; en otraspalabras, representa qué compró el usuario.

PRECIO PROMEDIO DE LISTAEs la sumatoria de los precios PVP de los medica-mentos activos en todas sus presentaciones divididapor la sumatoria de la cantidad de presentaciones.

Veamos qué ocurrió con el Índice de Precios alConsumidor (IPC) desde 1992 hasta 2010, según elIPC del INDEC, del IPEC Pcia. de Santa Fe y conel Índice de Precios Promedio Ponderado de losMedicamentos IPPP. Gráfico 4

Comparación de la evolucióndel índice de precios al

consumidor y del índice de precios delos medicamentos durante

2009 y 2010entre el IPC acumulado tanto del INDEC como delIPEC de la Pcia. de Santa Fe, con el Índice delPrecio Promedio Ponderado acumulado IPPP. Has-ta 1999 la evolución del IPPP estuvo por debajo dela inflación; a partir de ese año y hasta 2006 estuvopor encima del IPC; y, a partir de 2006, se mantienepor encima del IPC del INDEC. Pero, en 2010,esta tendencia vuelve a ser inferior que el IPC delIPEC, de la Pcia. de Santa Fe. Esto se observa conmás detalle en los próximos gráficos.

Fuente Elaboración Propia, IMS, INDEC, IPEC

Gráfico 4Gráfico 4Gráfico 4Gráfico 4Gráfico 4

Observando este gráfico se comprueba que existentres momentos en cuanto a la relación que hay

Fuente IMS, INDEC, IPEC, Manual Farmacéutico, Elaboración propia

Gráfico 5

No hay que olvidar que el Precio Promedio Ponde-rado es el Precio Promedio que representa, quécompró el usuario; por eso, su variación puede sernegativa como se observa en los meses de mayo yjunio, consecuencia de la crisis del mercado finan-ciero mundial, que provocó en casi todos los paísesdel mundo una retracción del consumo, y la Argenti-na no estuvo exenta de este efecto, aunque luego secomprueba que nuestro país no se vio afectado poresta crisis, ya que a partir de julio la dispensación demedicamentos aumenta debido a la aparición delbrote de Gripe A H1N1, que ocasionó un aumentosensible en la dispensación de medicamentos, y,

45VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

sobre todo, de productos antivirósicos con activi-dad sobre el virus de la Gripe A (Talmiflú), quepasó de un producto aprobado en 2008 a cinco en2009, antitérmicos, antihistamínicos, analgésicos ydescongestivos.

MERCADO AÑO 2009 AÑO 2010 VARIACIONTOTAL % 12-2009

A 12-2010MESES UNIDADES (+000) 537.000 587.496 9,40

VALORES (+000) 21.807.906 27.359.594 25,46

PRECIO MEDIO ($) 40,61 46,57 14,67

Medicamentos c/prescripción MESES UNIDADES (+000) 393.268 427.555 8,72

VALORES (+000) 19.545.715 24.457.328 25,13

PRECIO MEDIO ($) 49,70 57,20 15,09

Medicamentos s/prescripción MESES UNIDADES (+000) 143.629 159.940 11,36

VALORES (+000) 2.263.636 2.902.919 28,24

PRECIO MEDIO ($) 15,76 18,15 15,16

Fuente IMS

Cuadro 2

La diferencia que se observa en estos cuadros essobre los datos de crecimiento del mercado delmedicamento en general, y, en particular, cuando seanalizan cómo variaron las dispensaciones en lossegmentos de medicamentos con prescripción y sinprescripción, nos muestra que el mercado, total, en2009 (Cuadro 1) creció en unidades el 5,71%contra el 9,41% en 2010 (Cuadro 2), fue 3,7% másque 2009. En cuanto a la variación en pesos, éstafue en 2009 del 23,67% (Cuadro 1), en tanto, en2010 fue del 25,46% (Cuadro 2), un 1,79% másque en 2009. Pero lo más notable se produce en elsegmento de los medicamentos sin prescripción,donde la dispensación en pesos en 2009 (Cuadro 1)creció un 21,24%, y, en 2010 (Cuadro 2), un28,24%, (7,03% de diferencia); 3,8 veces más queel mercado total.

Fuente IMS, INDEC, IPEC, Manual Farmacéutico, Elaboración propia

Gráfico 6

En este gráfico se observa cómo el IPPP e IPPLquedan por debajo del IPC del IPEC de la Pcia. deSanta Fe.

Evolución de los distintos parámetrosdel mercado del medicamento

Dispensaciones totales en unidades y pesos demedicamentos Totales, con prescripción y sinprescripción, en 2008, 2009 y 2010

MERCADO AÑO 2008 AÑO 2009 VARIACIONTOTAL % 12-2008A

12-2009MESES UNIDADES (+000) 508.000 537.000 5,71

VALORES (+000) 17.633.633 21.807.906 23,67

PRECIO MEDIO ($) 34,71 40,61 16,99

Medicamentos c/prescripción MESES UNIDADES (+000) 375.000 393.268 4,87

VALORES (+000) 15.773.484 19.545.715 23,92

PRECIO MEDIO ($) 42,06 49,70 18,16

Medicamentos s/prescripción MESES UNIDADES (+000) 133.160 143.629 7,86

VALORES (+000) 1.867.020 2.263.636 21,24

PRECIO MEDIO ($) 14,02 15,76 12,41

Fuente IMSCuadro 1Cuadro 1Cuadro 1Cuadro 1Cuadro 1

46 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

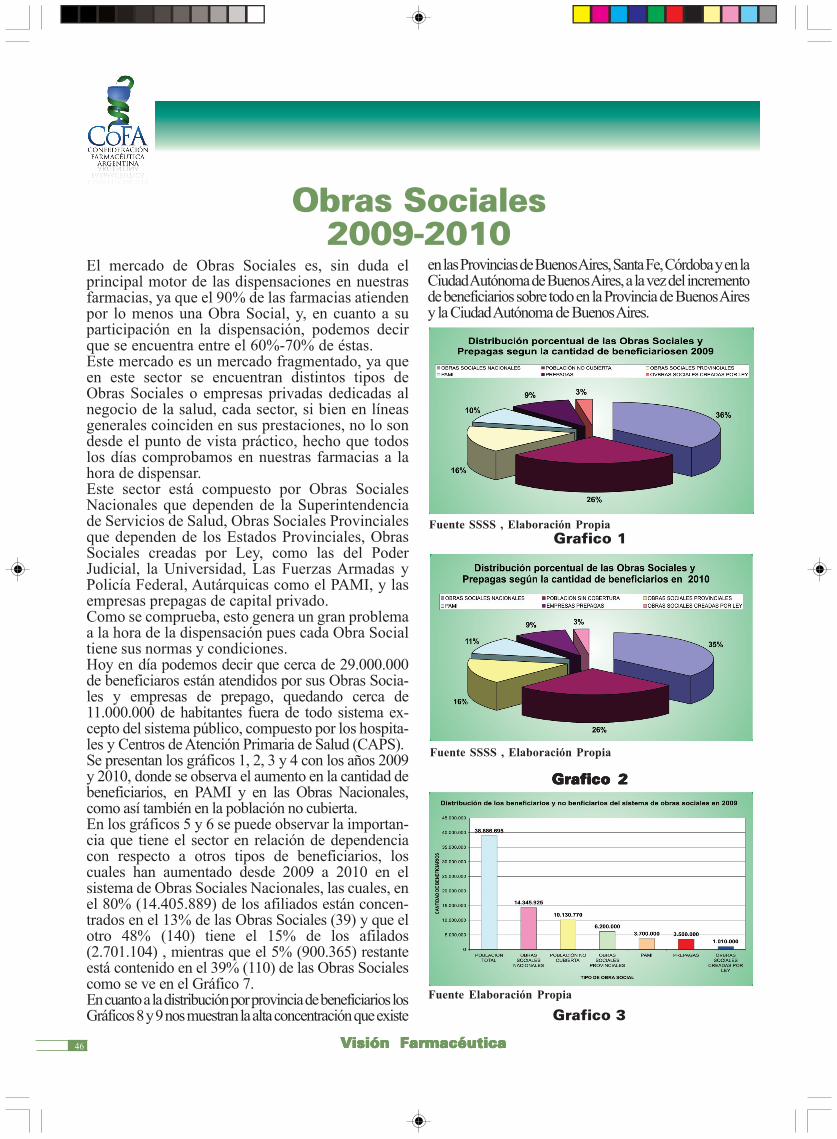

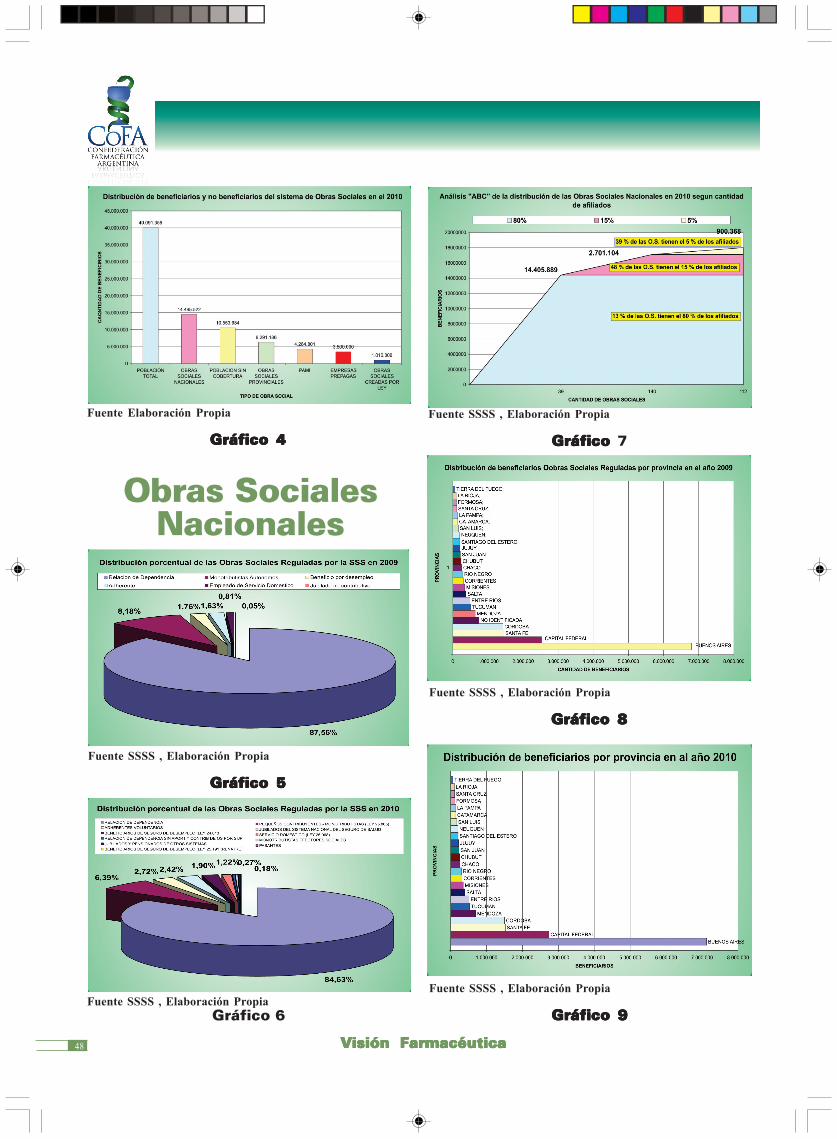

El mercado de Obras Sociales es, sin duda elprincipal motor de las dispensaciones en nuestrasfarmacias, ya que el 90% de las farmacias atiendenpor lo menos una Obra Social, y, en cuanto a suparticipación en la dispensación, podemos decirque se encuentra entre el 60%-70% de éstas.Este mercado es un mercado fragmentado, ya queen este sector se encuentran distintos tipos deObras Sociales o empresas privadas dedicadas alnegocio de la salud, cada sector, si bien en líneasgenerales coinciden en sus prestaciones, no lo sondesde el punto de vista práctico, hecho que todoslos días comprobamos en nuestras farmacias a lahora de dispensar.Este sector está compuesto por Obras SocialesNacionales que dependen de la Superintendenciade Servicios de Salud, Obras Sociales Provincialesque dependen de los Estados Provinciales, ObrasSociales creadas por Ley, como las del PoderJudicial, la Universidad, Las Fuerzas Armadas yPolicía Federal, Autárquicas como el PAMI, y lasempresas prepagas de capital privado.Como se comprueba, esto genera un gran problemaa la hora de la dispensación pues cada Obra Socialtiene sus normas y condiciones.Hoy en día podemos decir que cerca de 29.000.000de beneficiaros están atendidos por sus Obras Socia-les y empresas de prepago, quedando cerca de11.000.000 de habitantes fuera de todo sistema ex-cepto del sistema público, compuesto por los hospita-les y Centros de Atención Primaria de Salud (CAPS).Se presentan los gráficos 1, 2, 3 y 4 con los años 2009y 2010, donde se observa el aumento en la cantidad debeneficiarios, en PAMI y en las Obras Nacionales,como así también en la población no cubierta.En los gráficos 5 y 6 se puede observar la importan-cia que tiene el sector en relación de dependenciacon respecto a otros tipos de beneficiarios, loscuales han aumentado desde 2009 a 2010 en elsistema de Obras Sociales Nacionales, las cuales, enel 80% (14.405.889) de los afiliados están concen-trados en el 13% de las Obras Sociales (39) y que elotro 48% (140) tiene el 15% de los afilados(2.701.104) , mientras que el 5% (900.365) restanteestá contenido en el 39% (110) de las Obras Socialescomo se ve en el Gráfico 7.En cuanto a la distribución por provincia de beneficiarios losGráficos 8 y 9 nos muestran la alta concentración que existe

Obras Sociales2009-2010

en las Provincias de Buenos Aires, Santa Fe, Córdoba y en laCiudad Autónoma de Buenos Aires, a la vez del incrementode beneficiarios sobre todo en la Provincia de Buenos Airesy la Ciudad Autónoma de Buenos Aires.

Fuente SSSS , Elaboración PropiaGrafico 1

Fuente SSSS , Elaboración Propia

Grafico 2Grafico 2Grafico 2Grafico 2Grafico 2

Fuente Elaboración Propia

Grafico 3

47VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

48 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

Fuente Elaboración Propia

Gráfico 4Gráfico 4Gráfico 4Gráfico 4Gráfico 4

Obras SocialesNacionales

Fuente SSSS , Elaboración Propia

Gráfico 5Gráfico 5Gráfico 5Gráfico 5Gráfico 5

Fuente SSSS , Elaboración PropiaGráfico 6

Fuente SSSS , Elaboración Propia

GráficoGráficoGráficoGráficoGráfico 7

Fuente SSSS , Elaboración Propia

Gráfico 8Gráfico 8Gráfico 8Gráfico 8Gráfico 8

Fuente SSSS , Elaboración Propia

Gráfico 9Gráfico 9Gráfico 9Gráfico 9Gráfico 9

49VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

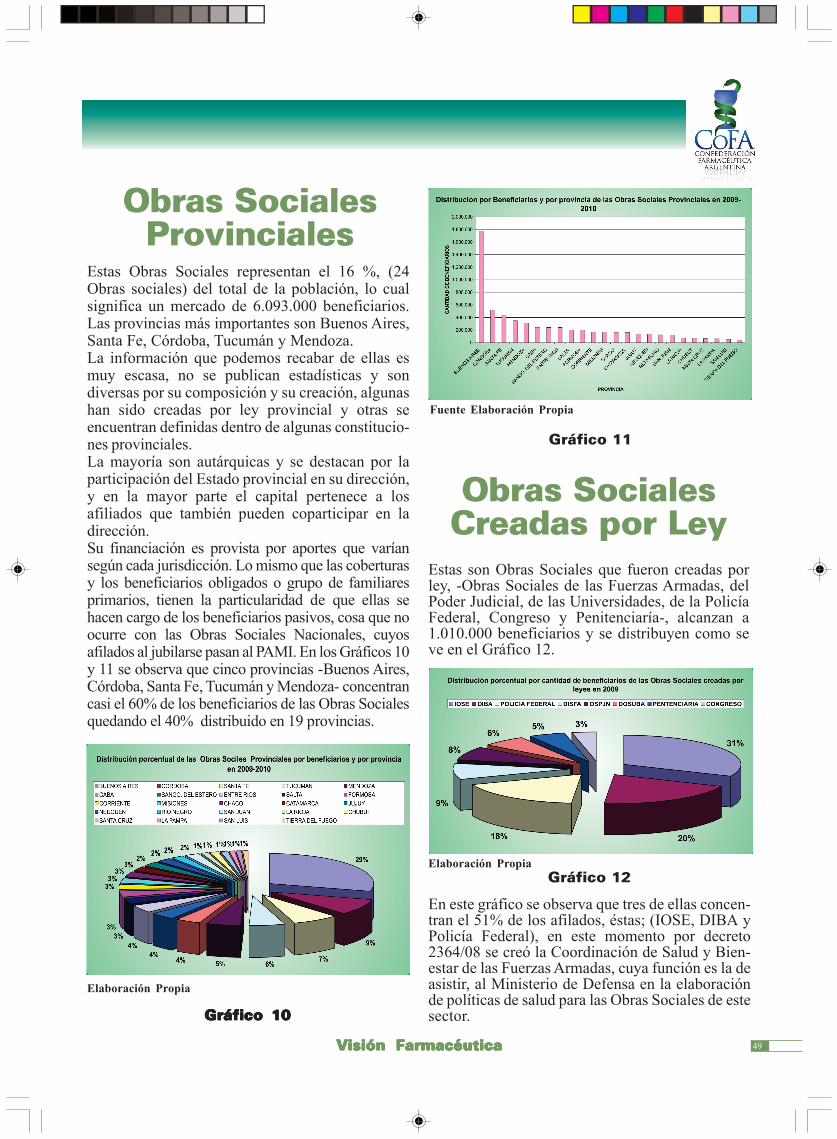

Estas Obras Sociales representan el 16 %, (24Obras sociales) del total de la población, lo cualsignifica un mercado de 6.093.000 beneficiarios.Las provincias más importantes son Buenos Aires,Santa Fe, Córdoba, Tucumán y Mendoza.La información que podemos recabar de ellas esmuy escasa, no se publican estadísticas y sondiversas por su composición y su creación, algunashan sido creadas por ley provincial y otras seencuentran definidas dentro de algunas constitucio-nes provinciales.La mayoría son autárquicas y se destacan por laparticipación del Estado provincial en su dirección,y en la mayor parte el capital pertenece a losafiliados que también pueden coparticipar en ladirección.Su financiación es provista por aportes que varíansegún cada jurisdicción. Lo mismo que las coberturasy los beneficiarios obligados o grupo de familiaresprimarios, tienen la particularidad de que ellas sehacen cargo de los beneficiarios pasivos, cosa que noocurre con las Obras Sociales Nacionales, cuyosafilados al jubilarse pasan al PAMI. En los Gráficos 10y 11 se observa que cinco provincias -Buenos Aires,Córdoba, Santa Fe, Tucumán y Mendoza- concentrancasi el 60% de los beneficiarios de las Obras Socialesquedando el 40% distribuido en 19 provincias.

Obras SocialesProvinciales

Elaboración Propia

Gráfico 10Gráfico 10Gráfico 10Gráfico 10Gráfico 10

Fuente Elaboración Propia

Gráfico 11

Obras SocialesCreadas por Ley

Estas son Obras Sociales que fueron creadas porley, -Obras Sociales de las Fuerzas Armadas, delPoder Judicial, de las Universidades, de la PolicíaFederal, Congreso y Penitenciaría-, alcanzan a1.010.000 beneficiarios y se distribuyen como seve en el Gráfico 12.

Elaboración PropiaGráfico 12

En este gráfico se observa que tres de ellas concen-tran el 51% de los afilados, éstas; (IOSE, DIBA yPolicía Federal), en este momento por decreto2364/08 se creó la Coordinación de Salud y Bien-estar de las Fuerzas Armadas, cuya función es la deasistir, al Ministerio de Defensa en la elaboraciónde políticas de salud para las Obras Sociales de estesector.

50 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

PrepagasLa medicina prepaga es un sistema privado al cualacceden las personas con un alto ingreso o emplea-dos de empresas que pagan a los mismos laafiliación a estas empresas, y cuyo objetivo es ellucro.Hoy en día podemos decir que la cantidad deafiliados es de alrededor 3.500.000, de los cuales el40% se afilia de forma individual y el resto a travésde empresas.Estas empresas están agrupadas en la cámaraADEMP, Asociación de Entidades de MedicinaPrepaga (www.ademp.com.ar), y CIMARA Cá-mara de Instituciones Médico asistenciales de laRepública Argentina, (www.cimara.com.ar), secalcula que hay 500 empresas dedicadas a estaactividad entre hospitales, clínicas zonales, em-presas privadas, mutuales. Como se dijo másarriba estas empresas no están reguladas y sola-mente deben responder a la Ley 24754 quenormaliza la obligación que tienen las empre-sas prepagas de ofrecer una prestación mínimaobligatoria, ya que muchas de ellas atienden abeneficiarios de Obras Sociales Nacionales.Algunas de estas empresas tercerizan prestacionespara Obras Sociales que las contratan, lo queaumenta la cantidad de beneficiarios en cerca de1.200.000.En el Cuadro 13 se observa la distribución porempresa según la cantidad de asociados que tienen.

Elaboración PropiaGráfico 13

Se observa en el Gráfico 13 que el 50% delmercado lo concentran tres empresas, o sea el 6%del total de empresas; esto demuestra que tambiénen este sector de la salud existe una alta concentra-ción.

En este sector privado las empresas han gastado en2009 cerca de $ 12.087.0000 en su funcionamiento,calculándose que el gasto en medicamentos ambula-torios en aproximadamente $100.000.000, sus cuo-tas rondaron para el grupo familiar los $ 990.

(WWW.clarin.com/sociedad/explican-partes-subas19/07/2010)

El gasto médico representó el 78.22% del totalfacturado en 2007, y se dice que un asociadoacude 7.5 veces por año a la consulta médica, lacual genera 1.11 análisis de laboratorio, 0.32estudios de imágenes, 0.26 sesiones de kinesiolo-gía y una unidad de medicamentos, que en losúltimos cuatro años se duplicó; o sea que por año,cada asociado consume de acuerdo con estasevaluaciones, 15 medicamentos, dato similar alconsumo promedio de todo el país, por año y porhabitante, con un gasto por asociado de $ 80,19en 2007.La población que se interna por año es el 10.3% deltotal el 1,5% lo hace por maternidad y el costo deinternación promedio en 2007 fue de $ 1.300.

(www.medprepaga.com.ar/index.php?conid=32)

51VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

52 VVVVVisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéuticaisión Farmacéutica

¿Qué es una Tecnología Sanitaria?Según OMS es la “aplicación de conocimientos ycompetencias organizados en forma de dispositi-vos, medicamentos, vacunas, procedimientos y sis-temas desarrollados para resolver un problema desalud y mejorar la calidad de vida” (1)

Según la Dirección de Calidad de los Servicios deSalud del Ministerio de Salud de la Nación “es elconjunto de medicamentos, dispositivos y procedi-mientos médicos o quirúrgicos usados en la aten-ción sanitaria, incluyendo a sus sistemas organizati-vos y de soporte.” (2)

Según la Superintendencia de Servicios de Salud,se llama Tecnología Sanitaria a “…medicamentos,dispositivos, procedimientos y modos de interven-ción utilizados con el fin de prevenir, diagnosticar,tratar o rehabilitar a los individuos que presenten opuedan presentar condiciones que afecten su esta-do de salud.” (3)

Entonces, ¿Qué implica la evaluación de tecnolo-gías sanitarias?Hasta hace unos años hablábamos de MedicinaBasada en Evidencia (MBE) que es “el uso con-ciente, explicito y juicioso de la mejor evidenciaexistente en la toma de desiciones en la atención depacientes individuales”(4); en cambio la Evaluaciónde Tecnología Sanitaria (ETS) es “ un proceso deanálisis e investigación, dirigido a estimar el valor ycontribución relativos de cada tecnología sanitariaa la mejora de la salud individual y colectiva,teniendo en cuenta además el impacto económi-co y social” (5)

¿Cómo se realiza?1. Se plantea cual es la pregunta a resolver para

una determinada Tecnología Sanitaria2. Se realiza la recopilación sistemática de la infor-

mación científica y de datos sobre una tecnolo-

Importancia del Farmacéutico en laEvaluación de Tecnología Sanitaria

gía aplicada a un problema sanitario. (por ejem-plo para que usos fue autorizado en nuestropaís)

3. Evaluación de los trabajos validez interna ypertinencia con el tema a investigar.

Conclusión: El resultado de dicha revisión y elanálisis de toda la documentación y los datos dedeterminada Tecnología es la Evaluación de Tecno-logía realizada para ese problema.

Aplicaciones de ETSLa ETS aporta conocimientos objetivos para latoma de decisiones relacionados con tecnologíassanitarias en forma racional respecto de un proble-ma determinado. Permite valorar el impacto sanita-rio, social, ético, organizativo y económico, comoasí también la seguridad y efectividad de la Tecno-logía Sanitaria sobre bases científicas para que losdecisores se orienten para:a. Introducir una nueva tecnología en la práctica

clínica.b. Definir criterios para el uso apropiado de una

tecnología ya establecida.c. Organizar los servicios de Salud.

Es importante aclarar que el evaluador no tomadecisiones ni dictamina respecto de casos indivi-duales, solo evalúa casos colectivos y colabora enbrindar información para que el decisor actúe, quepuede ser para un caso individual o general.

Actividades de la ETSLas actividades que se desarrollan se relacionancon el objetivo y el campo de trabajo del equipoque la lleva a cabo. Es decir, si la ETS la lleva acabo un equipo de auditoría tendrá una finalidadmás acotada que si la realiza una Agencia Sanitaria.Los informes que realizan ETS son: