ANÁLISIS DE EFORMAS · 2017-07-21 · PUBLICACIÓN DE NOM-218-SSA1-2011 Actualizaciones SS 10 de...

59

ANÁLISIS DE REFORMAS

Transcript of ANÁLISIS DE EFORMAS · 2017-07-21 · PUBLICACIÓN DE NOM-218-SSA1-2011 Actualizaciones SS 10 de...

ANÁLISIS DE REFORMAS

20 de Enero del 2012

Se expide para consulta pública. Se cuenta con 60 días naturales para

que los interesados presenten sus comentarios.

Establece: a) Información técnica necesaria para

su uso y comercialización b) Métodos de prueba para su

comprobación de cumplimiento

A

A

A A

A

PROYECTO DE NOM PROY-NOM-030-ENER-2011, EFICACIA LUMINOSA DE LÁMPARAS DE DIODOS EMISORES DE LUZ (LED)

INTEGRADAS PARA ILUMINACIÓN GENERAL

Actualizaciones

SENER

DECRETO DE COMPETITIVIDAD Y REDUCCIÓN ARANCELARIA DE LA ZONA ECONÓMICA FRONTERIZA

Actualizaciones

SE

23 de Enero del 2012

Eliminación arancel a 200 fracciones arancelarias

87 Para Franja Fronteriza y 113 para todo el país

*Ropa, alimentos y bebidas lo más significativo

Esta mercancía se clasifica en las F.A. 7304.19.02, 7304.19.99, 7304.39.06 y 7304.39.99 de la TIGIE

RESOLUCION por la que se declara el inicio de la investigación sobre elusión del pago de la C.C. definitiva impuesta a las importaciones

de tubería de acero originarias de China

Actualizaciones

SE

26 de Enero del 2012

Se acepta la solicitud de parte interesada y se declara el inicio de la investigación sobre elusión del pago de la cuota compensatoria

definitiva

Concede un plazo máximo de 60 días hábiles, a los importadores, exportadores o cualquier otra persona que considere tener interés jurídico en el resultado de la investigación, para que comparezcan a

manifestar lo que a su derecho convenga

DECRETO POR EL QUE SE REFORMA EL ARTÍCULO 152 DE LA LEY ADUANERA

Actualizaciones

SHCP

27 de Enero del 2012

Art. 152 LA

DECRETO PROMULGATORIO DEL ACUERDO DE INTEGRACIÓN COMERCIAL ENTRE MEXICO Y PERÚ

Actualizaciones SRE

30 de Enero del 2012

Se eliminaran los aranceles de la mayoría de los productos, con algunas excepciones del sector agropecuario, en un plazo máximo de

10 años.

Quedarán libres de arancel de forma inmediata las exportaciones mexicanas de pantallas, celulares, cemento, la mayor parte de los

químicos y textiles, tractocamiones, autopartes y medicamentos, entre otros.

Se excluyeron: azúcar, café, carne de res y pollo, manzana, lácteos, papa y chile fresco y se limitó a cupos la entrada de cítricos, chiles secos, aguacate, plátano, leche evaporada y dulce de leche, frijol,

cacao y chile enlatado.

Entro en vigor el 01 de Febrero de 2012

ACUERDO POR EL QUE SE DA A CONOCER LA TASA APLICABLE A PARTIR DEL 1/02/12 DEL IGI PARA LAS

MERCANCÍAS ORIGINARIAS DE PERÚ 01 de Febrero del 2012

22 F.A. Prohibidas a la

importación (Drogas, algunos

químicos, pieles de tortuga o caguama)

220 F.A. Sin reducción

arancelaria alguna

47 F.A. Con cupo

891 F.A. Desgravación

progresiva al 2016

974 F.A. Desgravación

progresiva al 2021

Las Fracciones no publicadas

estarán libres de arancel

Actualizaciones

SE

ACUERDO POR EL QUE SE ESTABLECE EL CUPO Y MECANISMO DE ASIGNACIÓN PARA IMPORTAR ALGUNAS

MERCANCIAS ORIGINARIAS DE PERÚ

Actualizaciones

SE

01 de Febrero del 2012

Preparaciones lácteas 2,440 ton.

Plátanos (orgánico variedad Cavendish)

1,833 ton.

Pimientos en conserva 917 ton.

Pasta, manteca, grasa, aceite de cacao y cacao en polvo 1,833 ton.

Naranjas 1,513 ton. Maíz 91,667 ton.

El monto del cupo de febrero al 31 de diciembre 2012 será de:

Continúa

Leche evaporada y dulce de leche

1,833 ton. Frijol 1,833 ton.

Chiles secos (páprika) 3,667

ton.

calzado 183,333 pares

cacao en grano 917 ton.

Aguacates 7,333 ton.

El cupo de importación se asignará bajo el mecanismo de licitación pública

ACUERDO POR EL QUE SE ESTABLECE EL CUPO Y MECANISMO DE ASIGNACIÓN PARA IMPORTAR ALGUNAS

MERCANCIAS ORIGINARIAS DE PERÚ

Actualizaciones

SE

01 de Febrero del 2012

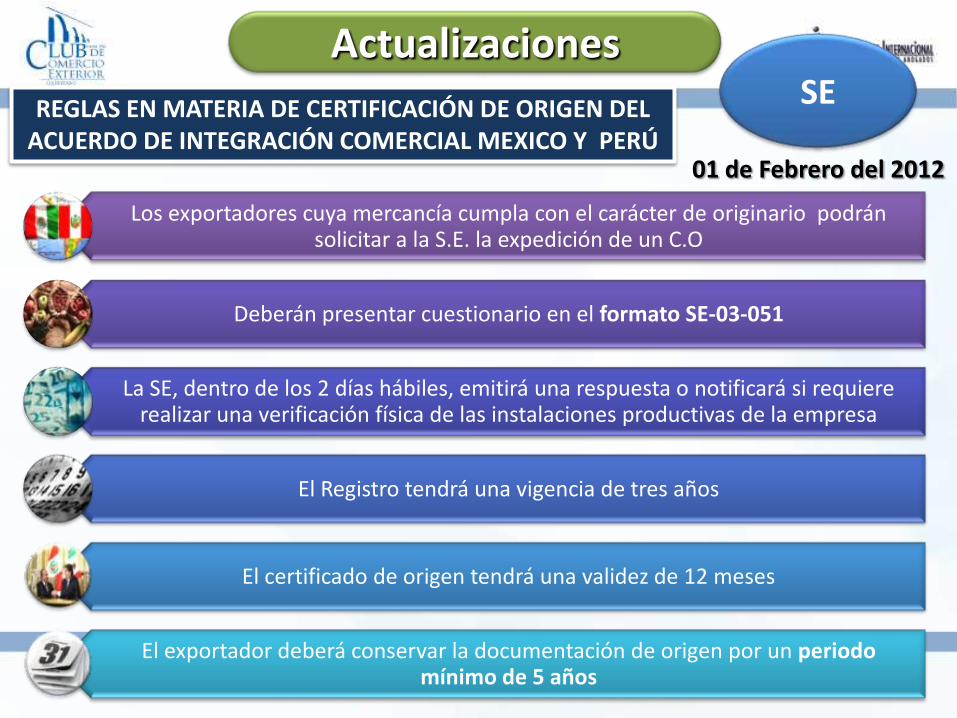

REGLAS EN MATERIA DE CERTIFICACIÓN DE ORIGEN DEL ACUERDO DE INTEGRACIÓN COMERCIAL MEXICO Y PERÚ

Actualizaciones SE

01 de Febrero del 2012

Los exportadores cuya mercancía cumpla con el carácter de originario podrán solicitar a la S.E. la expedición de un C.O

Deberán presentar cuestionario en el formato SE-03-051

La SE, dentro de los 2 días hábiles, emitirá una respuesta o notificará si requiere realizar una verificación física de las instalaciones productivas de la empresa

El Registro tendrá una vigencia de tres años

El certificado de origen tendrá una validez de 12 meses

El exportador deberá conservar la documentación de origen por un periodo mínimo de 5 años

Actualizaciones

31 de Enero del 2012

SÉPTIMA RESOLUCIÓN DE MODIFICACIONES A LAS REGLAS DE CARÁCTER GENERAL EN MATERIA DE COMERCIO EXTERIOR PARA

2011 Y SU ANEXO 22

SHCP

1.8.3 A partir del 01/02 /12 se pagará $210 pesos más IVA por prevalidación; durante el mes de enero del 2012, la cantidad

obligada era de $205 pesos más IVA

6.1.1 Sólo los importadores y exportadores podrán rectificar los errores evidentes en el pedimento. Se aumenta plazo de 30

días hábiles a 2 meses posteriores a la operación

Anexo 22 apéndice 8 Se realiza precisión jurídica en su referencia legal. Se obliga a las EC de los rubros E, G y H a

utilizar el identificador IC con su complemento correspondiente

AVISO DE CONSULTA PÚBLICA SOBRE LA CANCELACIÓN DE NORMAS MEXICANAS

Actualizaciones SE

03 de Febrero del 2012

Se cancelaran de 42 Normas Mexicanas de Pinturas, Barnices, Recubrimientos y Tintas para Impresión

Dichas normas ya no son empleadas por la industria ya que su metodología es obsoleta y no cumple las

necesidades del sector

Los interesados cuentan con 60 días para presentar sus comentarios sobre dicha cancelación

ACUERDO POR EL QUE SE ESTABLECE EL MODULO DE REQUISITOS FITOSANITARIOS PARA LA IMPORTACION DE MERCANCIAS REGULADAS

POR SAGARPA, EN MATERIA DE SANIDAD VEGETAL

Actualizaciones

SAGARPA

07 de Febrero del 2012

Se elimina la obligación de llevar a cabo el trámite para obtener la hoja de requisitos fitosanitarios y en su lugar

se establece un Módulo de Consulta de los requisitos para la importación a través de medios electrónicos.

En la página www.senasica.gob.mx se publicarán los requisitos fitosanitarios para importación de las mercancías

Entrará en vigor, a los sesenta días naturales de su publicación en el DOF. (7 DE ABRIL 2012)

PUBLICACIÓN DE NOM-218-SSA1-2011

Actualizaciones

SS

10 de Febrero del 2012

Establece las disposiciones y especificaciones sanitarias que deben cumplir las bebidas saborizadas no alcohólicas (incluye bebidas para

deportistas), sus congelados, los productos concentrados para prepararlas y las bebidas adicionadas con cafeína.

Es de observancia obligatoria en el Territorio Nacional para las personas físicas o morales que se dedican a su proceso o

importación.

Se incorporan varios conceptos entre ellos, aditivo, bebida no alcohólica, concentrado, contaminación.

CONVOCATORIA para participar en el proceso de selección y formación del consejo consultivo de evaluación del premio nacional de exportación 2012 CONVOCATORIA para participar en el premio nacional de exportación 2012

Actualizaciones

SE

10 de Febrero del 2012

Industriales

Agropecuarias

IMMEX

Comercializadoras

De servicios

Franquiciantes

Educativas

Promotores

Cadenas o Alianzas Innovadoras

CATEGORIAS DE PARTICIPACION

PROYECTO DE NOM PROY-NOM-131-SSA1-2011

Actualizaciones SS

13 de Febrero del 2012

Establece las disposiciones y especificaciones sanitarias que deben cumplir los productos y servicios. Fórmulas de inicio, continuación y

para necesidades especiales de nutrición. Alimentos y bebidas no alcohólicas para lactantes y niños de corta edad.

Es de observancia obligatoria para las personas físicas y morales que se dedican al proceso y/o importación de los productos objeto de la

misma, que van a ser comercializados en el territorio nacional.

Los interesados cuentan con 60 días para presentar sus comentarios

ACUERDO POR EL QUE SE DAN A CONOCER EL TERCER PROTOCOLO ADICIONAL Y EL CUARTO PROTOCOLO ADICIONAL

AL ACUERDO DE COMPLEMENTACIÓN ECONÓMICA NO. 55 CELEBRADO ENTRE EL MERCOSUR Y MÉXICO

Actualizaciones SE

14 de Febrero del 2012

A partir del 30/06/11: automóviles; vehículos de peso total con carga máxima inferior o igual a 8 845 kg, carrocerías; remolques y semirremolques y tractores agrícolas, cosechadoras, maquinaria agrícola y maquinaria vial autopropulsadas

De manera gradual y hasta el 2020: vehículos de peso total con carga máxima superior a 8 845 kg -ocho mil ochocientos cuarenta y cinco kilogramos y ómnibus

Desgravación gradual y negociaciones posteriores: autopartes (piezas, conjuntos y subconjuntos, comprendiendo neumáticos)

Se establece la desgravación de las mercancías en la siguiente manera:

TEMA NACIONAL

“PAMA y el valor de la mercancía en la Aduana.”

a) Procedimiento Administrativo en Materia

Aduanera (PAMA).

Embargo precautorio

Provisional

Presuntivo

Por Seguridad

Tiene efectos temporales, la mercancía se detiene en tanto se resuelva su situación legal.

La autoridad supone la comisión de una conducta

ilegal

Evita que entre a territorio nacional mercancía que pueda

causar un daño ó genere omisión de impuestos

Embargo Precautorio

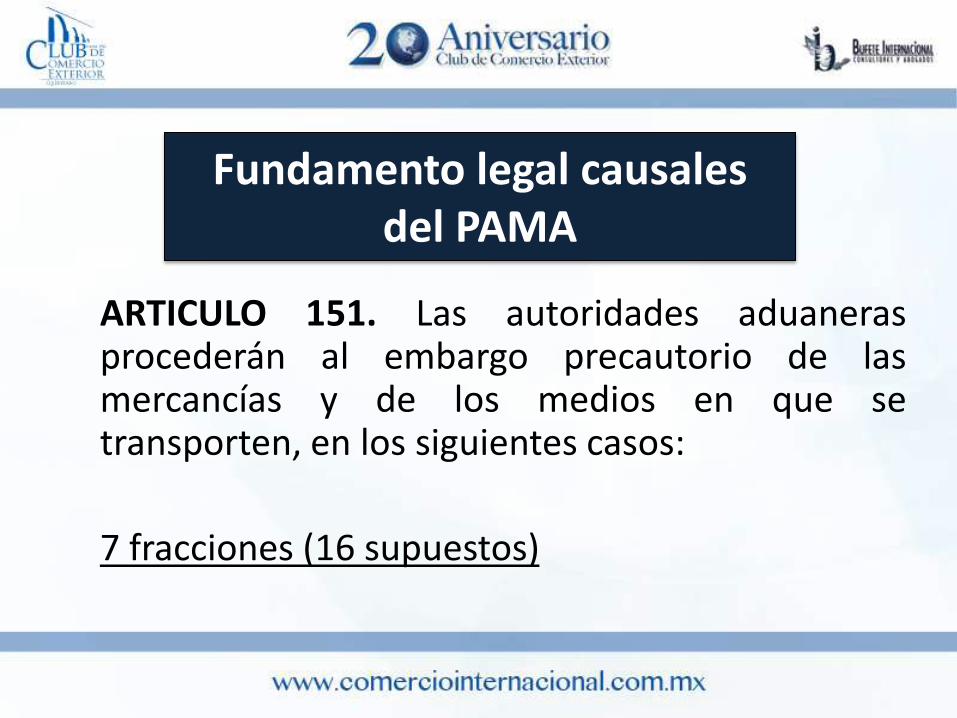

ARTICULO 151. Las autoridades aduaneras procederán al embargo precautorio de las mercancías y de los medios en que se transporten, en los siguientes casos:

7 fracciones (16 supuestos)

Fundamento legal causales del PAMA

CAUSAL MOMENTO

I. Introducción por lugar no autorizado Transp.

I. Desvío de la rutas fiscales Transp.

I. Uso de transporte no autorizado Transp.

II. Mercancía prohibida Transp. Despacho y Comp.

II. Omisión de Regulaciones y Restricciones no Arancelarias, Cuotas Compensatorias

Transp. Despacho y Comp.

II. Omisión NOM de información comercial Transp. Comprobación

III. Falta de pedimento Transp. Despacho y Comp.

III. Vehículos conducidos por personas no autorizadas Transp.

III. Mercancías no declaradas por pasajeros Semáforo Fiscal

CAUSAL MOMENTO

IV. Mercancías no declaradas Transp. Despacho

V. Vehículos en recinto fiscal sin pedimento Recinto Fiscal

VI. Nombre del proveedor o importador en pedimento o factura sean falsos o inexistentes

Despacho y Comprobación

VI. Domicilio fiscal del proveedor o importador en pedimento o factura sean falsos o inexistentes

Despacho y Comprobación

VI. El proveedor no se pueda localizar en el domicilio señalado

Despacho y Comprobación

VI. La factura sea falsa Despacho y

Comprobación

VII. Valor declarado inferior al 50% del valor de transacción

Despacho, Transp. con orden de PAMA por ACIA

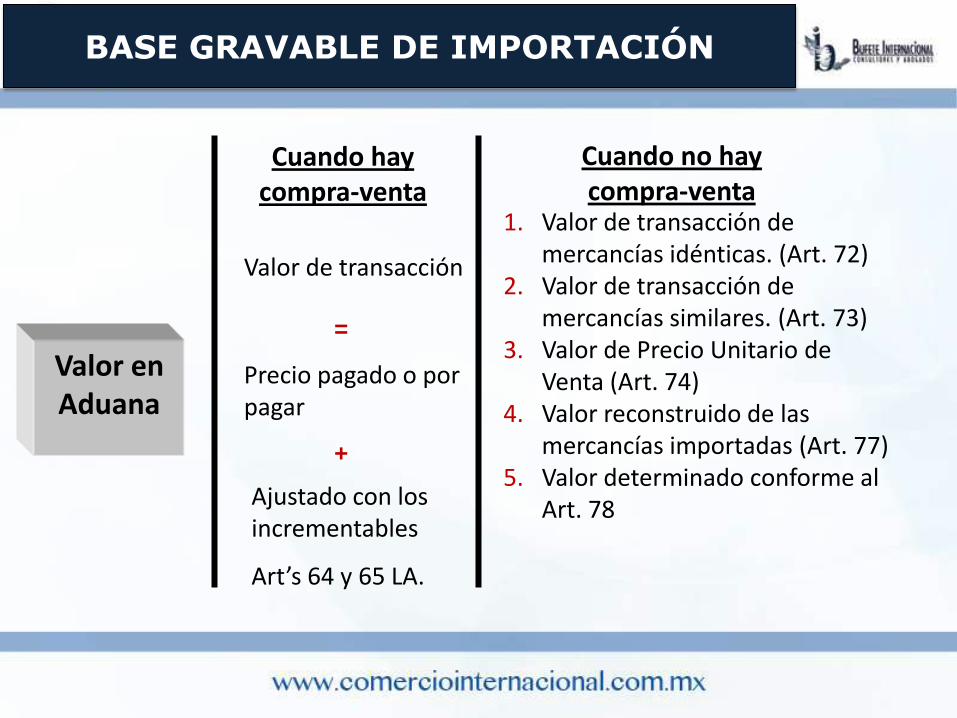

b) Valoración de las Mercancías.

Valor en Aduana

Cuando hay compra-venta

Valor de transacción

Precio pagado o por pagar

Ajustado con los incrementables

Art’s 64 y 65 LA.

=

+

Cuando no hay compra-venta

1. Valor de transacción de mercancías idénticas. (Art. 72)

2. Valor de transacción de mercancías similares. (Art. 73)

3. Valor de Precio Unitario de Venta (Art. 74)

4. Valor reconstruido de las mercancías importadas (Art. 77)

5. Valor determinado conforme al Art. 78

BASE GRAVABLE DE IMPORTACIÓN

Valor declarado inferior en un

50% ó + al de las mercancías idénticas o similares

* 90 días anteriores ó posteriores a la impo. * Requiere orden de Investigación Aduanera.

Art. 151, fracción VII

PEDIMENTO

PAMA

Otros efectos:

• Omisión de impuestos.

• Diferencia en otras contribuciones IVA + multa IVA.

• Suspensión del padrón. 1.3.3. f. XXV RCGMCE

• Cancelación de Patente de A.A. Art. 165 f II a) LA

Infracción Sanción Monto Art. 176 f. I LA Art. 178 f. I LA 130% al 150% Imp.

Infracciones y sanciones Adicionales al PAMA

Cómo evitarlo:

• Aplicar correctamente métodos de valoración.

• No utilizar información falsa o inexacta para determinar el valor.

• Contar con soporte que acredite el valor.

c) Pre-validación de precios

y subvaluación.

Antecedentes:

• Eliminación de las CC, con China (2008).

• Eliminación de las Medidas de Transición (11-12-2011).

• Gobierno Mex. por medio del SAT, busca controlar la Subvaluación y Subfacturación.

• SAT en conjunto con CAAAREM, CONCAMIN, PGR, entre otros realizan una investigación de Precios Mínimos de Producción (PMP,) sobre los cuales determinaron los Precios de Referencia (PR).

Pre-validación de precios y subvaluación.

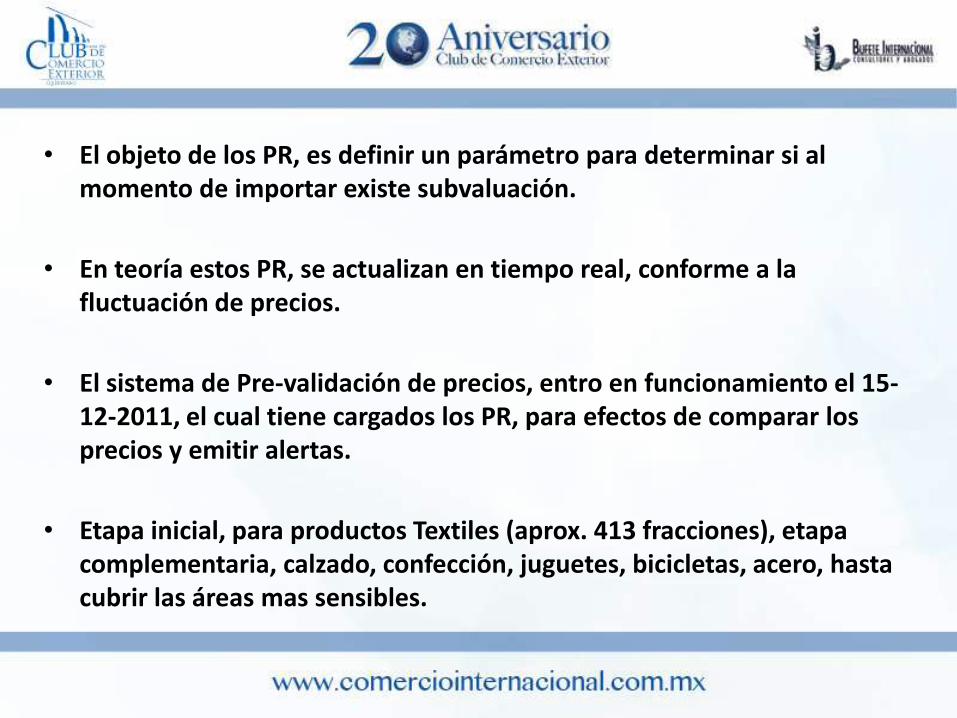

• El objeto de los PR, es definir un parámetro para determinar si al momento de importar existe subvaluación.

• En teoría estos PR, se actualizan en tiempo real, conforme a la fluctuación de precios.

• El sistema de Pre-validación de precios, entro en funcionamiento el 15-12-2011, el cual tiene cargados los PR, para efectos de comparar los precios y emitir alertas.

• Etapa inicial, para productos Textiles (aprox. 413 fracciones), etapa complementaria, calzado, confección, juguetes, bicicletas, acero, hasta cubrir las áreas mas sensibles.

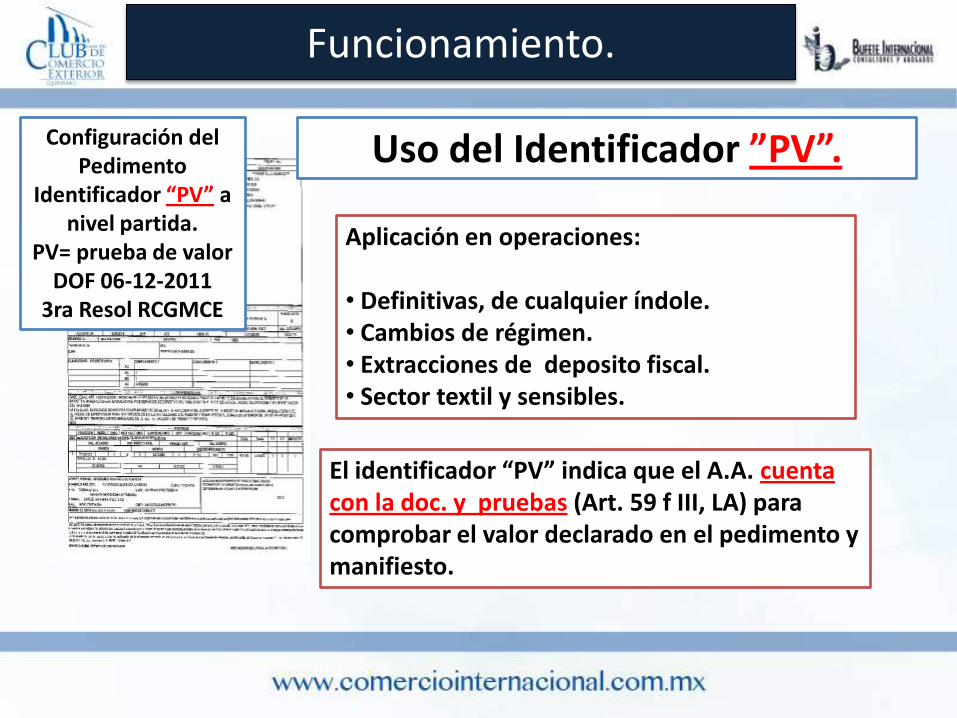

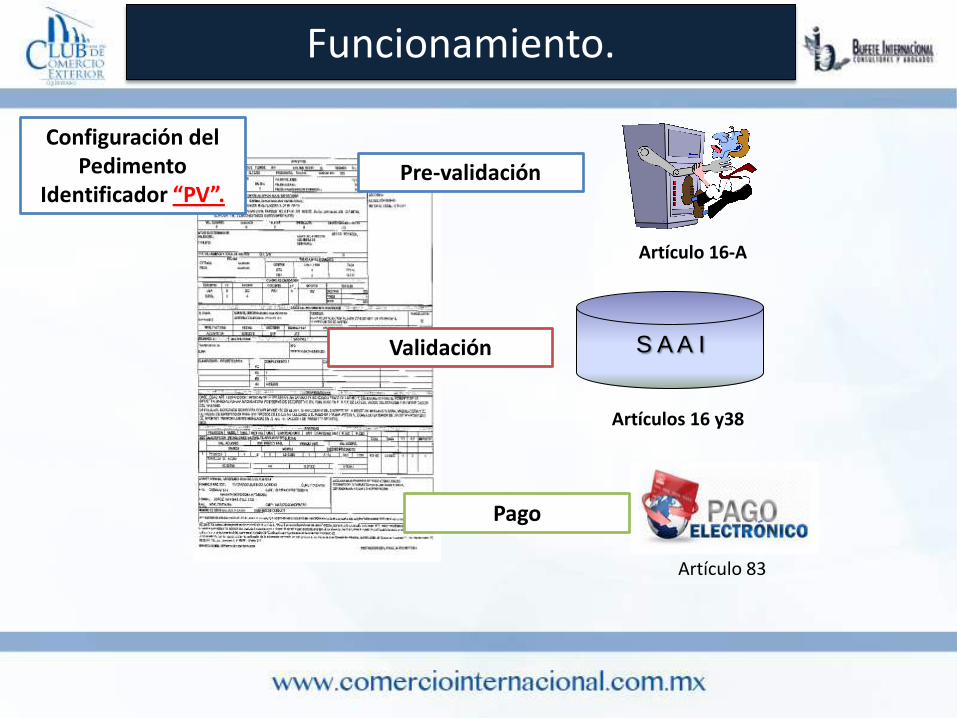

Configuración del Pedimento

Identificador “PV” a nivel partida.

PV= prueba de valor DOF 06-12-2011

3ra Resol RCGMCE

Funcionamiento.

El identificador “PV” indica que el A.A. cuenta con la doc. y pruebas (Art. 59 f III, LA) para comprobar el valor declarado en el pedimento y manifiesto.

Uso del Identificador ”PV”.

Aplicación en operaciones: • Definitivas, de cualquier índole. • Cambios de régimen. • Extracciones de deposito fiscal. • Sector textil y sensibles.

Recomendación (no existe una criterio emitido por la autoridad). • Artículos 36 y 59 f II y III LA. *Manifiesto, factura (posibilidad de apostillar).

• Título de Crédito ó Constancia de Transferencia del pago realizado por la empresa importadora a favor de la proveedora. • Estados de Cuenta, donde conste el pago. • Contrato de compraventa, entre el importador y el proveedor, refiriendo los términos de la negociación. • Los documentos que acrediten los incrementables. * Por cada despacho.

Documentación y medios de prueba

El pedimento se somete al

Pre-validador

Configuración del Pedimento

Identificador “PV”, a nivel partida.

Funcionamiento.

El Pre-validador, compara:

Valor declarado

vs Precio de Referencia

Envía el resultado al SAT

Precio < PR, sin identificador PV. El sistema enviará un mensaje de error al usuario “VERIFICA PRECIO”.

Precio < PR, con identificador PV. El sistema no enviará alerta ó error, ya que al contener PV, implica que el AA cuenta con documentación que acredita el valor. Investigación Aduanera.

Reportes que puede arrojar y enviar al SAT

Precio > PR, posterior a un intento que fue inferior al PR, (precio modificado). Nulifica si se declaró ó no el identificador PV. El sistema no enviará alerta ó error. Se entiende como alteración de información y documentos. Facultades de comp. al importador y Agente Aduanal.

Precio > PR, con identificador PV. El sistema no enviará alerta ó error, ya que al contener PV, implica que el AA cuenta con documentación que acredita el valor.

Precio > PR, sin identificador PV. No se transmite al SAT , ni el sistema genera alerta ó error, al considerarse una operación dentro de los parámetros aceptables.

S A A I

Pre-validación

Validación

Pago

Artículo 16-A

Artículos 16 y38

Artículo 83

Configuración del Pedimento

Identificador “PV”.

Funcionamiento.

Todo despacho que refleje un precio menor al de referencia quedará registrado en el historial del RFC de la empresa, lo que Investigación Aduanera evaluará realizar operativos en origen. Por recomendación de la ACIA, en caso de caer en los supuestos de manejar precios inferiores a los de referencia, o de manera preventiva, es importante:

•Tener un acercamiento con Investigación Aduanera para que conozca la operación de la empresa (filosofía es que los malos no se acercan.)

•Solicitar citas con los administradores en las aduanas donde se opera.

Los PR, no has sido publicados, no hay conocimiento de los parámetros ó criterios utilizados, como: calidad, temporada, términos de pago, factores de negociación, etc.

Jurídicamente tenemos que cuando se dan actos de autoridad derivados de este procedimiento, el contribuyente queda en un estado de indefensión, al no ser públicos los PR y los criterios.

Observaciones

CONTRATOS EN MATERIA ADUANERA. ¿QUÉ DEBES

CUIDAR?

TEMA LOCAL

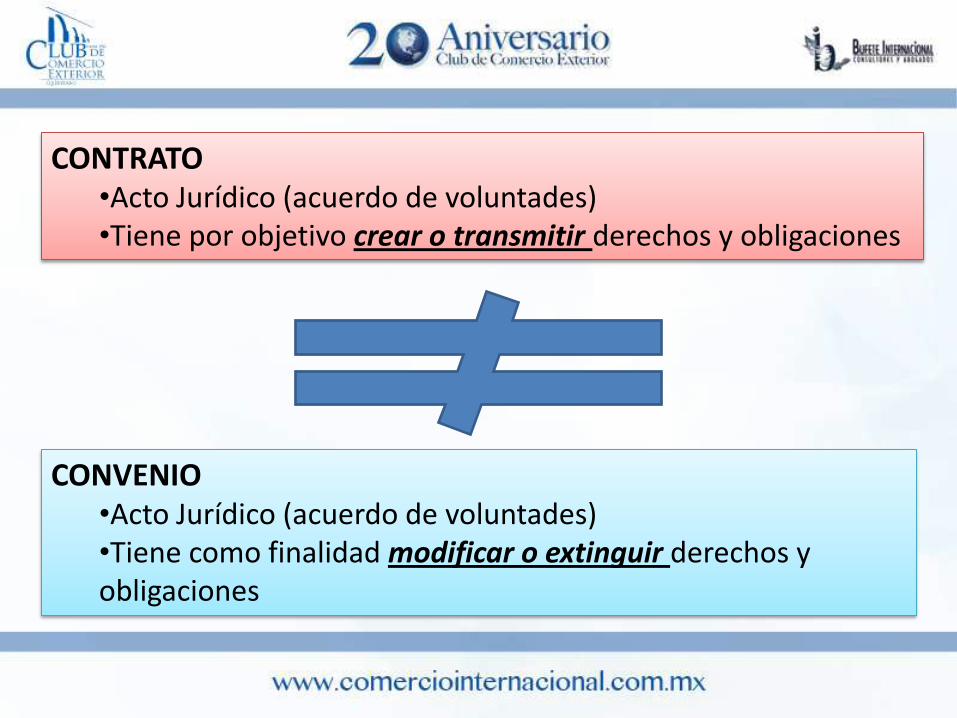

CONTRATO •Acto Jurídico (acuerdo de voluntades) •Tiene por objetivo crear o transmitir derechos y obligaciones

CONVENIO •Acto Jurídico (acuerdo de voluntades) •Tiene como finalidad modificar o extinguir derechos y obligaciones

CONTRATO

ELEMENTOS DE EXISTENCIA

CONSENTIMIENTO

OBJETO

ELEMENTOS DE VALIDEZ

ELEMENTOS DE VALIDEZ

Ausencia de vicios

de la voluntad

Capacidad Licitud en el objeto

VICIOS DE LA VOLUNTAD

ERROR

DOLO

MALA FE

VIOLENCIA

LESIÓN

¿POR QUÉ ES IMPORTANTE CELEBRAR UN CONTRATO?

Certeza Jurídica

Forma de los

servicios

Pago de honorarios

Vigencia Causales

de rescisión

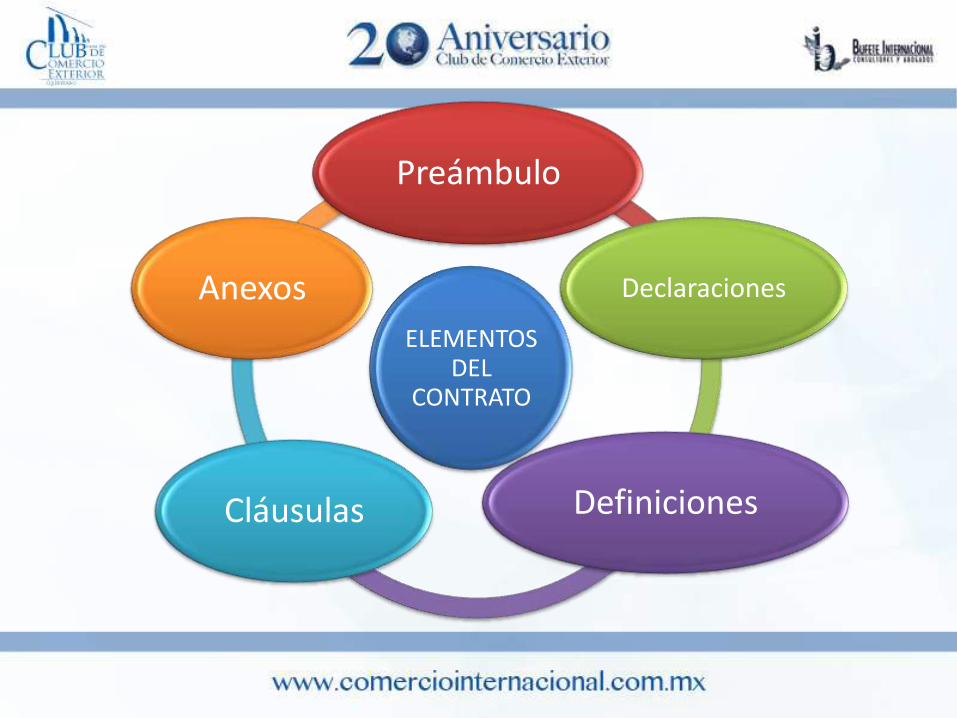

ELEMENTOS DEL

CONTRATO

Preámbulo

Declaraciones

Definiciones Cláusulas

Anexos

PREÁMBULO

•Se hace mención del tipo de contrato que se celebra. •Las partes (personas) que intervienen en el contrato y el carácter que adquieren. •Se hace señalamiento de los artículos del ordenamiento legal donde se hace mención al contrato (dependiendo su tipo).

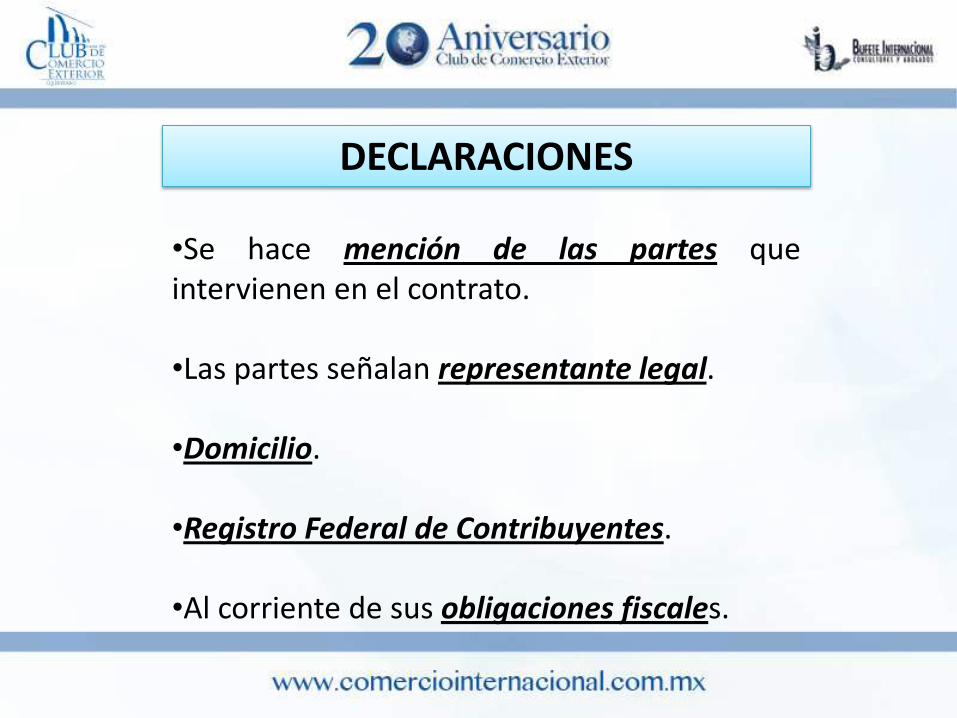

DECLARACIONES

•Se hace mención de las partes que intervienen en el contrato. •Las partes señalan representante legal. •Domicilio. •Registro Federal de Contribuyentes. •Al corriente de sus obligaciones fiscales.

DEFINICIONES

•Se emplea cuando dentro del contrato se hace mención a conceptos técnicos, donde las partes necesitan saber el significado de los mismos, a efecto de que todo el contenido sea entendido por las partes.

CLÁUSULAS

•Estatuyen derechos y obligaciones para las partes. •Las cláusulas no pueden ir en contra de la Ley. •Todo aquello que no se encuentre expresamente señalado en el contrato se regirá por las disposiciones legales que hablen del mismo.

ANEXOS

•Evita que las cláusulas del contrato sean muy largas. •Se utiliza para describir aquellas cláusulas que señalan procesos en específico. •Pago, Seguridad, Tratamiento de la Mercancía, etc.

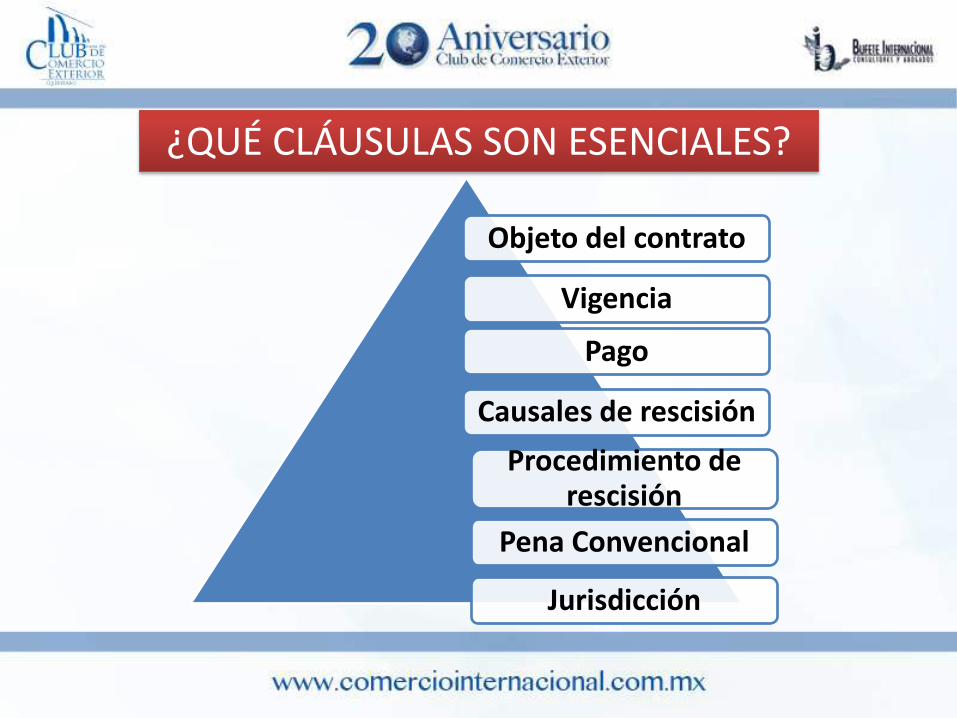

¿QUÉ CLÁUSULAS SON ESENCIALES?

Objeto del contrato

Vigencia

Pago

Causales de rescisión

Procedimiento de rescisión

Pena Convencional

Jurisdicción

CONTRATO DE PRESTACIÓN DE SERVICIOS

Contrato en virtud del cual una parte, la que se designa con el nombre de profesionista, se obliga a realizar un trabajo que requiere preparación técnica, artística y en ocasiones título profesional para llevarlo a cabo, a favor de otra persona, llamada cliente, a cambio de una remuneración que recibe el nombre de honorarios.

CELEBRACIÓN DE CONTRATO CON AGENTES ADUANALES

Norma Mexicana NMX-R-026-SCFI-2009

Establece directrices de calidad y los métodos de comprobación de los servicios aduanales.

NMX-R-026-SCFI-2009

Estructura

Gestión de Calidad

Operación

Comunicación

Trazabilidad

¿QUÉ OTRAS CLAÚSULAS DEBO DE INCLUIR EN MI CONTRATO CON AGENTES ADUANALES?

•Secreto Profesional. •Pago de impuestos y contribuciones. •Penalización por errores en la operación. •Envío de pedimentos. •Envío de documentación. •Ausencia de relación laboral. •Auditoría. •Disposiciones relativas al VUCEM. •Política de Ética. •Otros.

CELEBRACIÓN DE CONTRATO CON TRANSPORTISTAS

•Procedimiento de seguridad en el transporte. •Rutas y tarifas. •Entregas a proveedores. •Tratamiento de la mercancía.

ESQUEMA DE SEGURIDAD

Seguridad

Estructura de la empresa

transportista

Unidades

Operadores

Siniestros

Reclamaciones

Seguros

RUTAS Y TARIFAS

Rutas Horarios Tarifas Entrega

Carga Medios de Transporte

Distribución Descarga

TRATAMIENTO DE LA MERCANCÍA

SINIESTROS

Reclamaciones

Faltante

Daño o Avería

Siniestro

Robo ó rapiña

Desastre Natural

Accidente automovilístico

Seguros

La contratante deberá asegurar la

mercancía

El transportista deberá contar con

seguro para sus unidades

CONCLUSIONES

1. Negocio previo del contrato.

2. Celebrar contrato, garantizando así, la certeza jurídica.

3. Determinar las responsabilidades de las partes.

4. Evita conflictos.

5. Define conceptos y lineamientos a seguir.

6. Señalar de preferencia una vigencia corta del contrato.