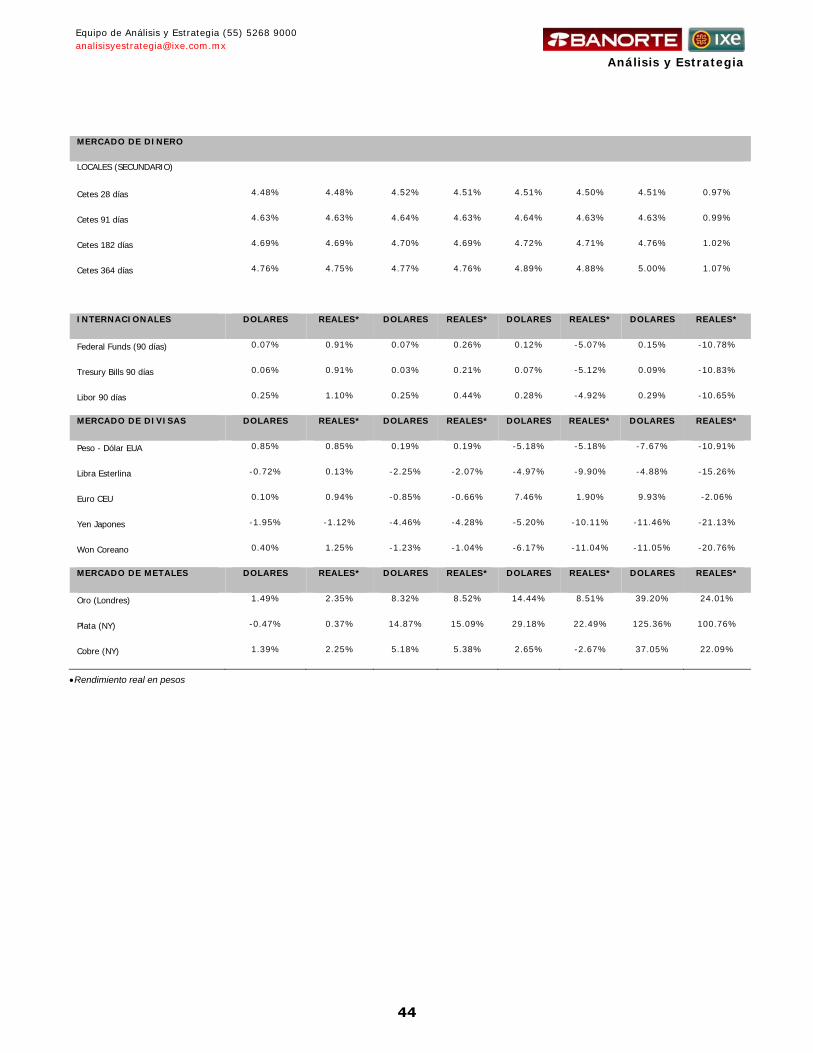

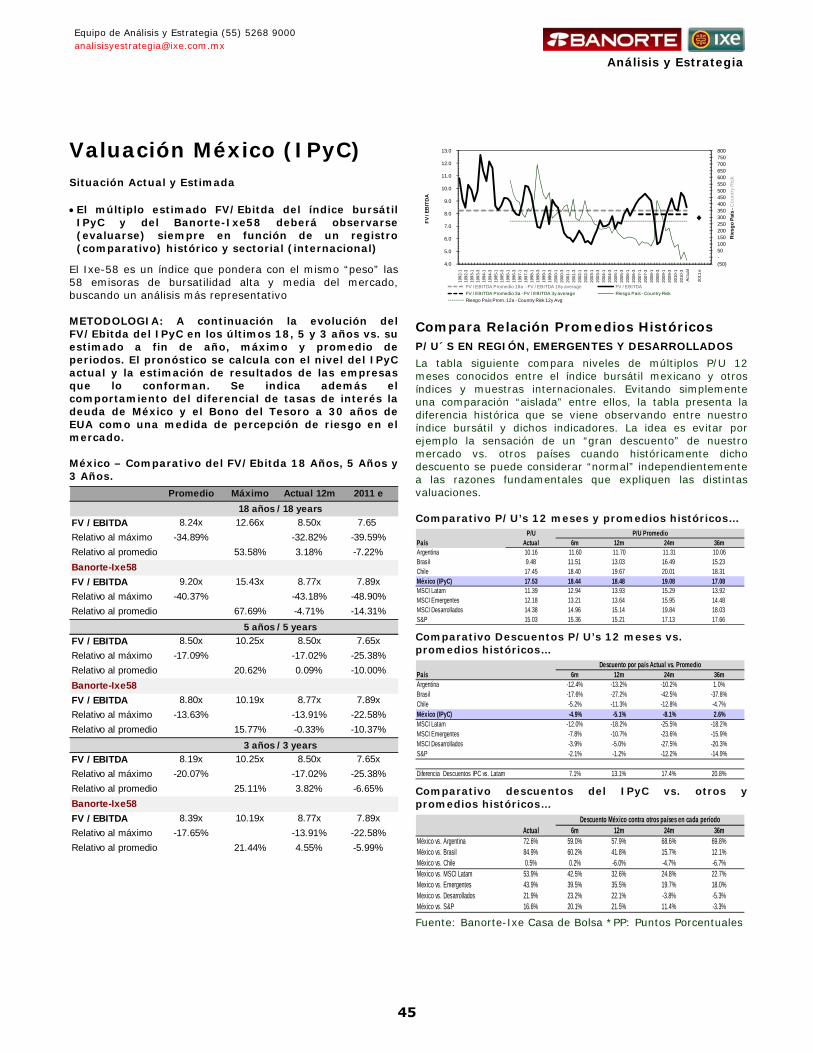

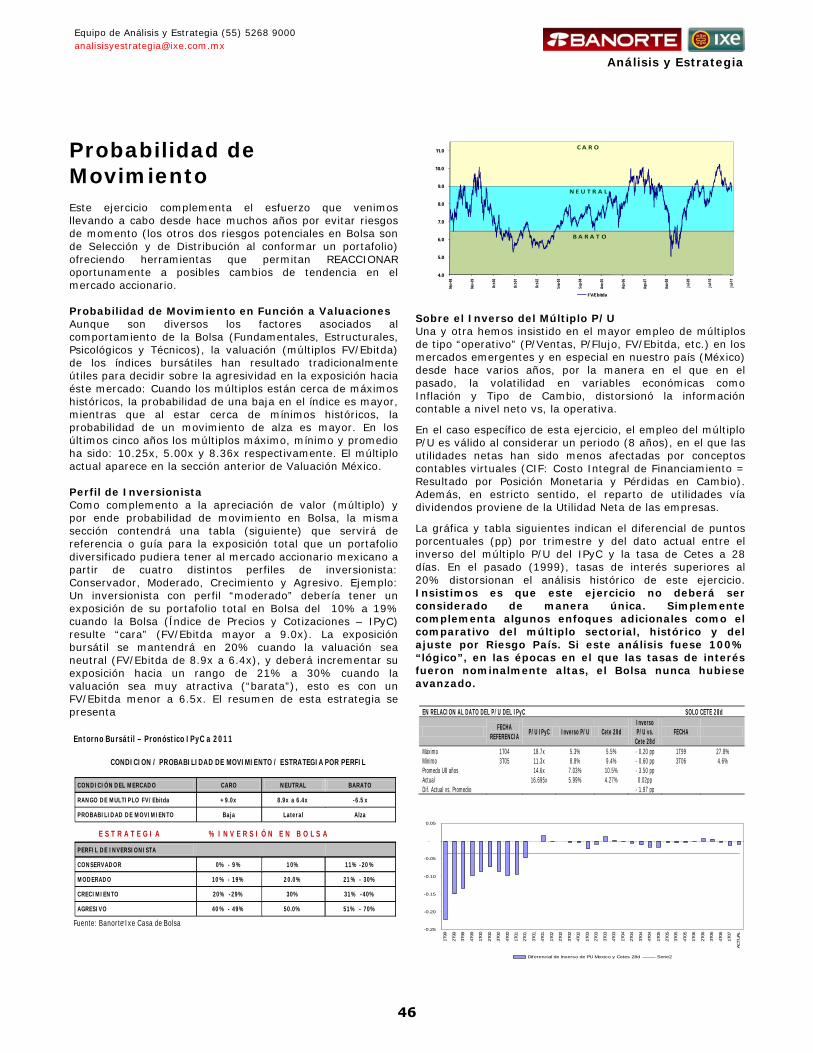

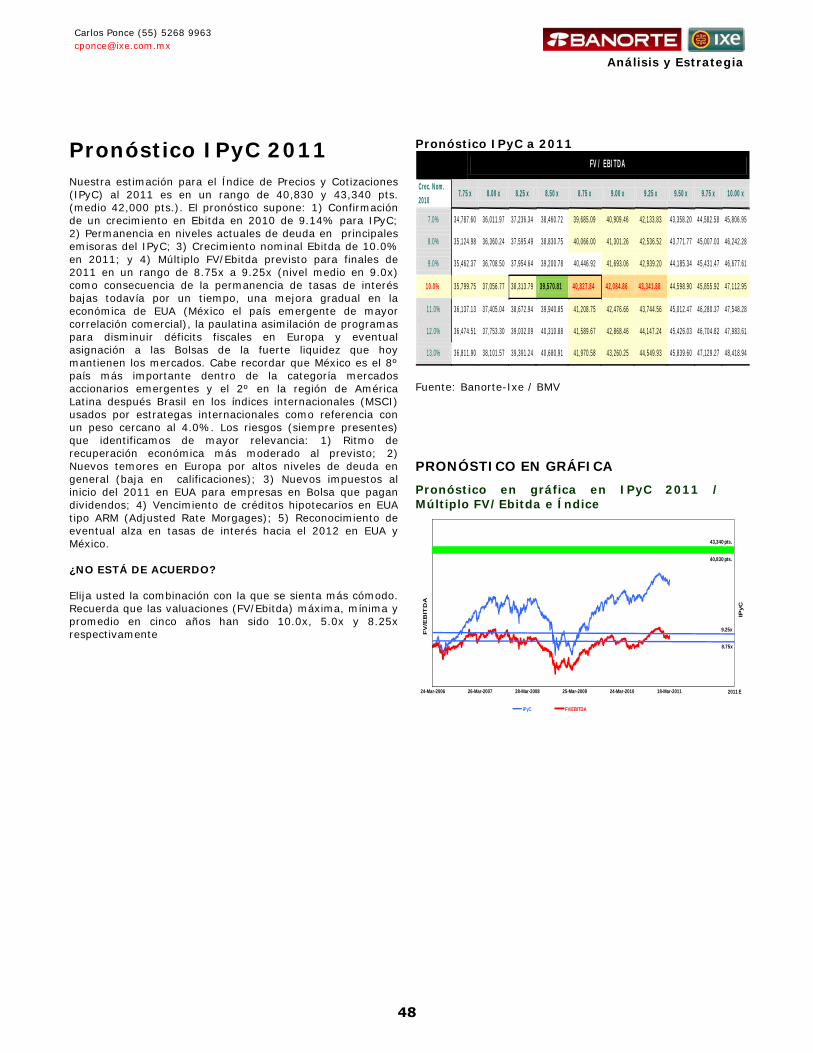

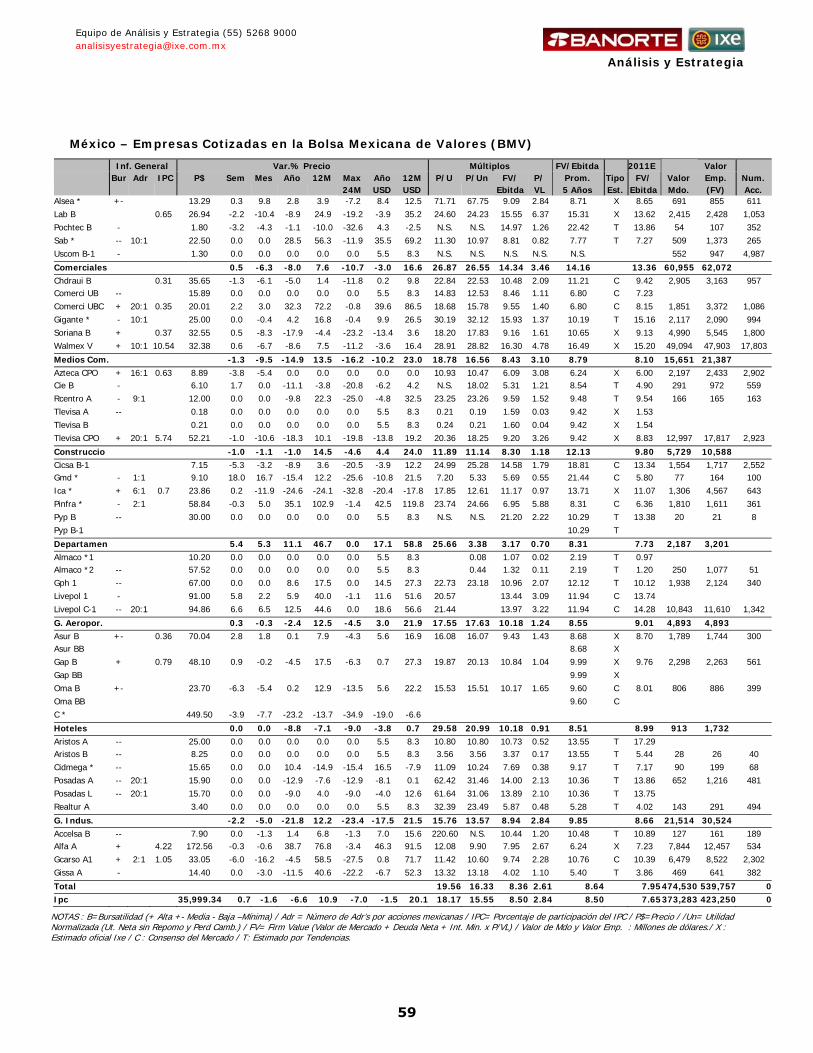

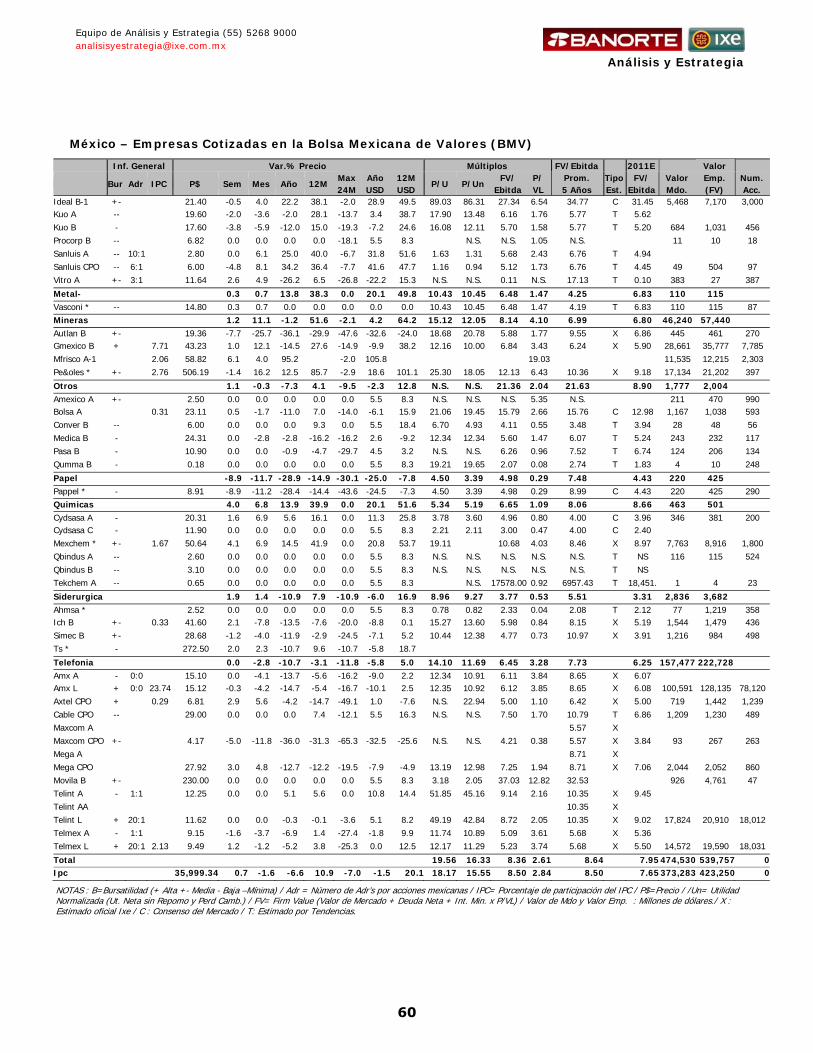

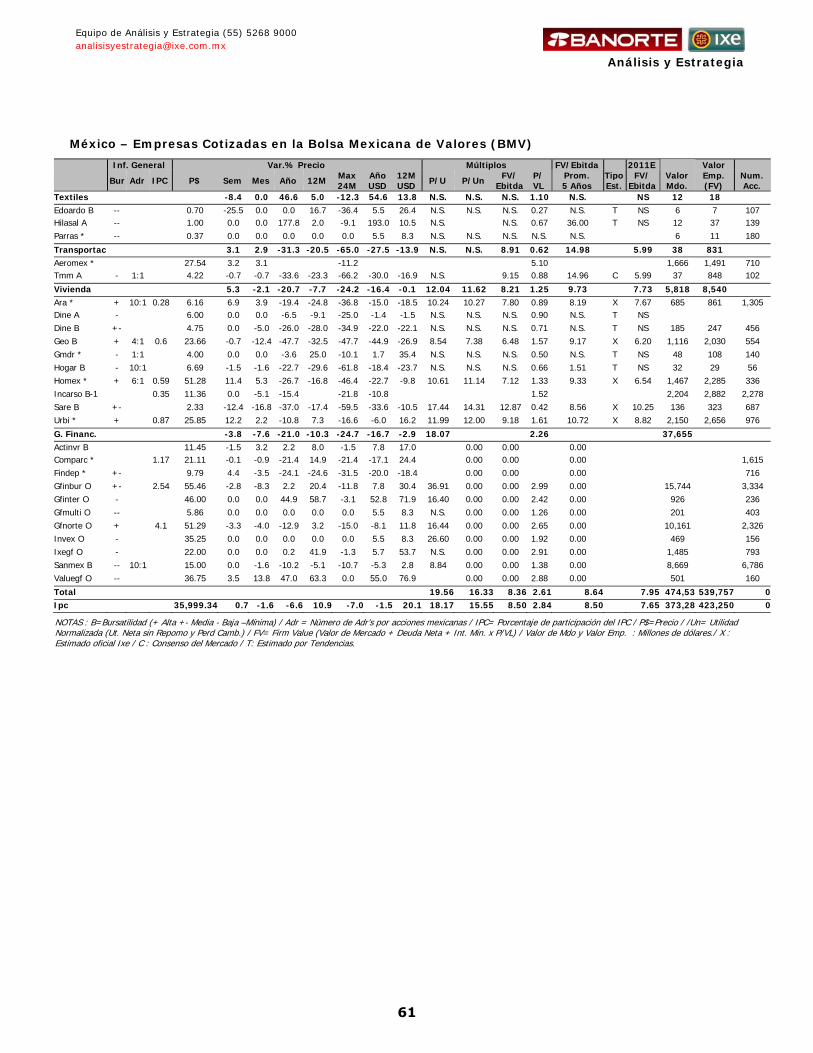

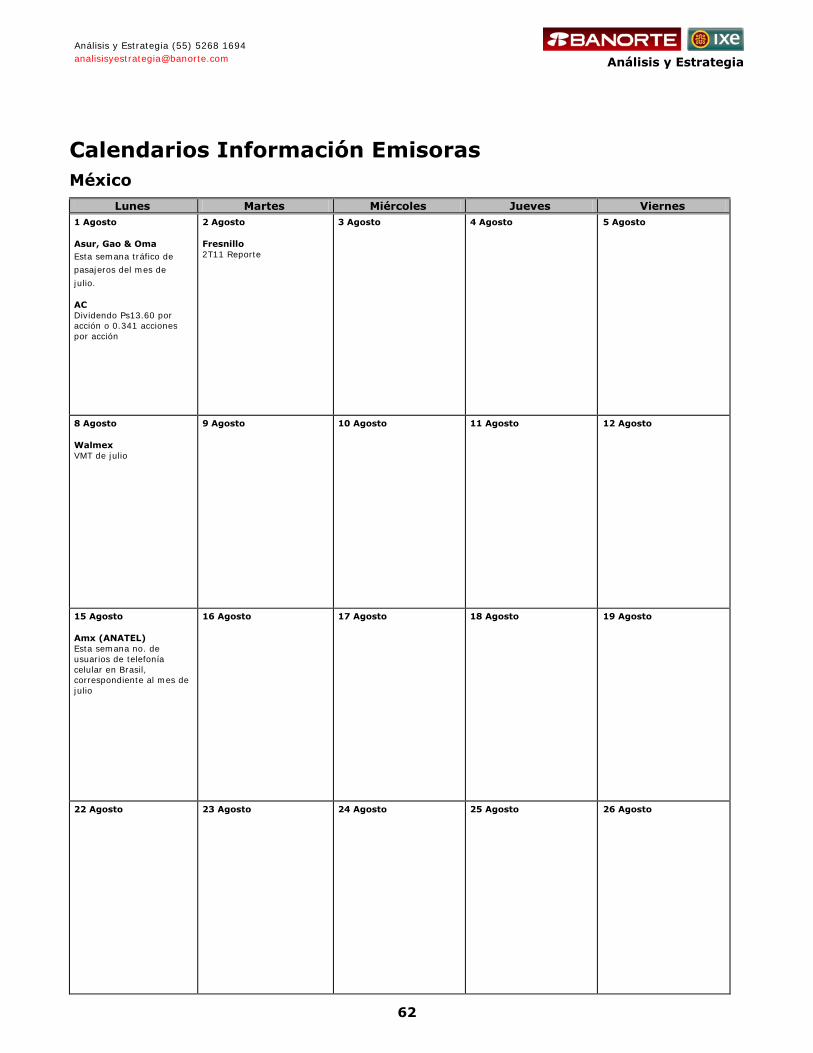

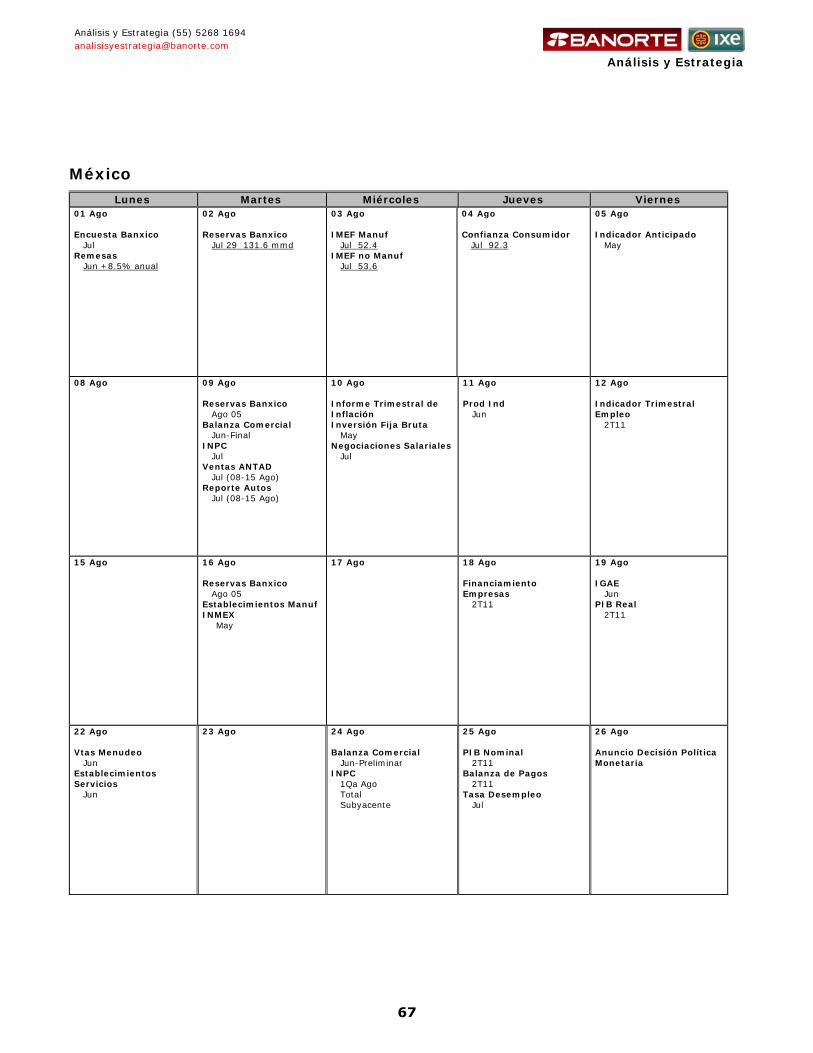

Análisis y Estrategia Contenidos · para el sistema financiero internacional. México 29 de Julio...

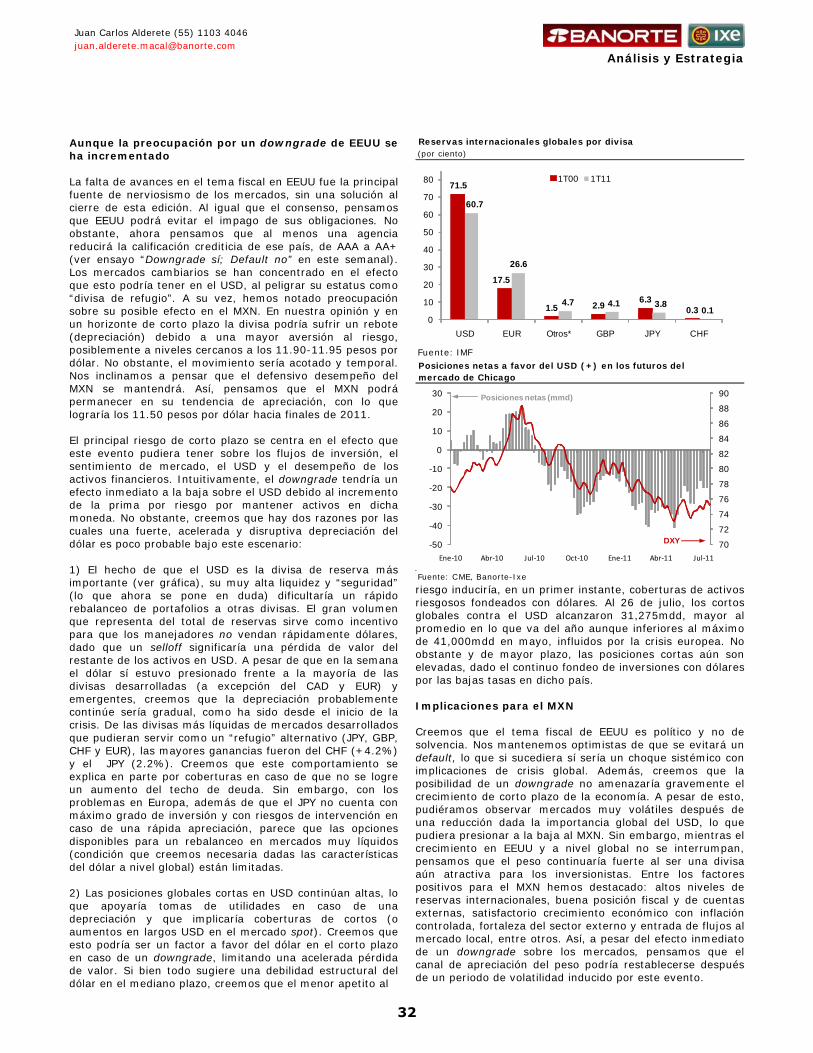

72

Dirección de Análisis y Estrategia Bursátil Análisis y Estrategia En la Economía Ante una perspectiva más negativa para el entorno internacional hemos ajustado a la baja nuestra estimado de crecimiento para México a 4.0% (de 4.5% previo) en 2011. Este estimado contempla una revisión también a la baja del crecimiento en EU (a 1.8% de 2.3%) y en la Zona Euro (1.9% de previo 2.1%). Para esta semana, a nivel internacional se publican varios indicadores entre los que destacan los datos de empleo en EU así como el resultado de las encuesta PMI alrededor del mundo. En México, se publicarán las encuestas de expectativas de Banxico, así como del IMEF y la confianza del consumidor. En los Mercados de Deuda Gubernamental y Tipo de Cambio Mantenemos nuestra perspectiva favorable en el mercado de renta fija local, principalmente en instrumentos de corta y mediana duración. Durante la semana pasada recomendamos tomar utilidades sobre el bono M Dic’13 en su nivel objetivo de 5.18% e incluimos una estrategia de inversión sobre el bono M Jun’14 con entrada al 5.38%, objetivo 5.16% y stop-loss de 5.55%. En derivados continuamos recomendando recibir el IRS de 1 año (objetivo 4.92%, stop-loss 5.35%), así como futuros de TIIE-28 en Mexder del 1T11. En el cambiario, el peso cerró en USD/MXN 11.72, un alza semanal de 0.7%. Debido a los riesgos por el problema fiscal en EEUU y de cifras económicas por debajo de lo esperado, ajustamos al alza el rango semanal a 11.60-11.80 pesos por dólar. En los Mercados de Deuda Corporativa El monto en circulación del mercado de Deuda Privada de Largo Plazo asciende a $692,163mdp. En la semana no se presentó ninguna colocación, sin embargo para la próxima semana, esperamos la colocación del instrumento de largo plazo ABCLCB 11 el cual consiste en la bursatilización de contratos de arrendamiento del fideicomitente AB&C Leasing de México, Cabe resaltar que este nuevo bono tendrá a la TIIE 28 como tasa de referencia, vencerá en 4 años y está calificado como ‘AAA’ en escala nacional por S&P y HR Ratings. En la semana lo más relevante fue la asamblea de tenedores de la emisión NEMAK 07 (con una asistencia del 92%) en el cual se voto a favor de la propuesta del emisor: eliminar las garantías reales a cambio de un aumento en el spread. En el Mercado Accionario Los mercados siguen atentos al desenlace de la negociación fiscal en EU. En México, la modificación al régimen de inversión en renta variable para las Afores es un cambio estructural positivo que representará un mayor flujo de recursos para la Bolsa, que calculamos en un monto de entre $55 mil y $77 mil mdp equivalente a 10 a 15 días de operación. La temporada de reportes financieros al 2T11 en México ha concluido, la mediana de crecimientos en el Ebitda de una muestra de 66 emisoras es de 10.0% en línea con nuestro escenario para el 2011. Se acaba el tiempo en EUA, la semana que inicia será de vital importancia para el sistema financiero internacional. México 29 de Julio 2011 Contenidos Retrovisor Pronósticos Economía Global 3 Pronósticos Economía de México 4 Pronósticos Variables Financieras y Política Monetaria 6 Nota Especial 7 Economía Internacional 9 Economía Nacional 17 Política Monetaria 23 Estrategia de Renta Fija 25 Tenencia de Valores Gubernamentales 27 Estrategia Tipo de Cambio 31 Mercado de Deuda Privada 33 Entorno Bursátil 35 Notas y Reportes de la Semana 37 Valuación México (IPyC) 45 Probabilidad en Movimiento 46 Valuaciones Verdaderas 47 Pronóstico IPyC 2011 48 Anexos 50 Algunas de estas notas se distribuyeron oportunamente por e-mail y están disponibles en el portal www.ixe.com.mx y www.banorte.com Contenido – Reportes en la Semana CATEGORIA TITULO FECHA RESULTADOS Asur, Ica, Urbi, Homex, Maxcom, Ac, Autlan, Simec, Mexchem, Ich, Ara, Gap, Axtel, Lab, Mega, Soriana, Alsea, Geo y Gfamsa, Sare Jul. ESPECIAL Parayudar: Índice “Justicia Econo-Bolsa” Jul.25 Calendario *RCT EUA: Reportes Corporativos Jul.29 NOTAS DE EMPRESAS Ac: Contal Impulsara Reporte Jul.25 ENTORNO BURSÁTIL Mayor Inversión de Afores en BMV Jul.27 Equipo de Análisis y Estrategia Alfredo Thorne [email protected] Delia Paredes [email protected] Carlos Ponce [email protected] www.ixe.com.mx www.banorte.com

Transcript of Análisis y Estrategia Contenidos · para el sistema financiero internacional. México 29 de Julio...

Dirección de Análisis y Estrategia Bursátil

Análisis y Estrategia En la Economía

Ante una perspectiva más negativa para el entorno internacional hemos ajustado a la baja nuestra estimado de crecimiento para México a 4.0% (de 4.5% previo) en 2011. Este estimado contempla una revisión también a la baja del crecimiento en EU (a 1.8% de 2.3%) y en la Zona Euro (1.9% de previo 2.1%). Para esta semana, a nivel internacional se publican varios indicadores entre los que destacan los datos de empleo en EU así como el resultado de las encuesta PMI alrededor del mundo. En México, se publicarán las encuestas de expectativas de Banxico, así como del IMEF y la confianza del consumidor.

En los Mercados de Deuda Gubernamental y Tipo de Cambio

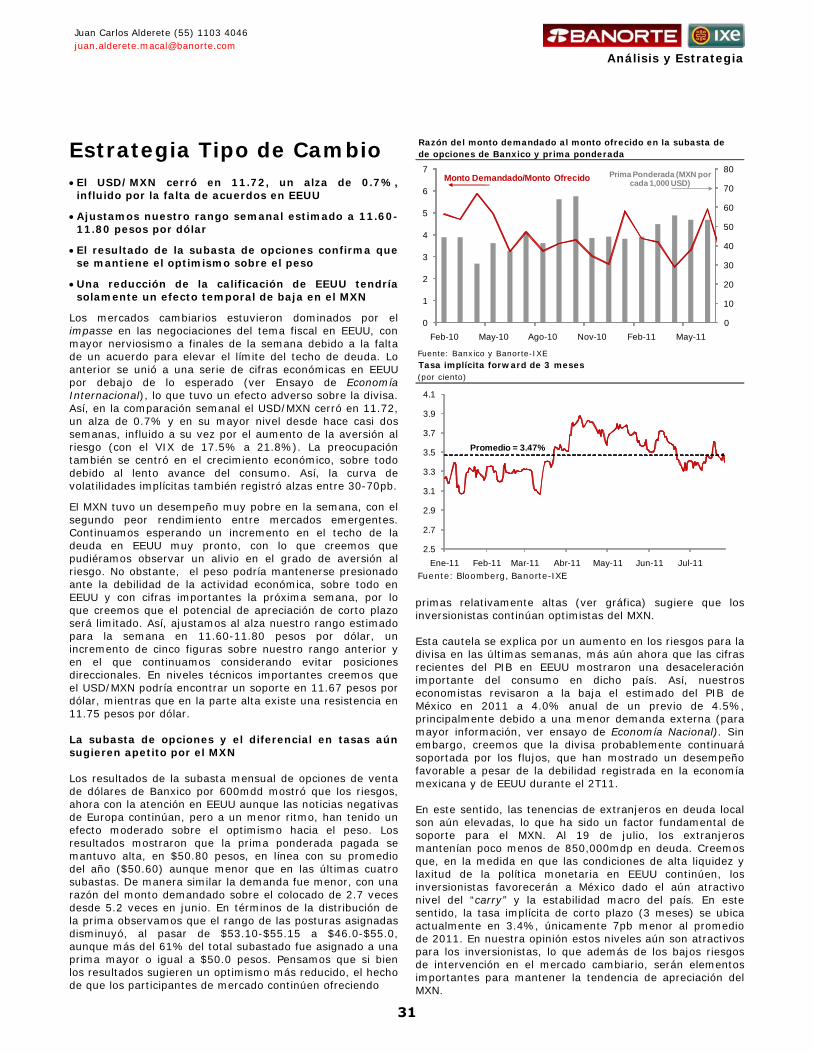

Mantenemos nuestra perspectiva favorable en el mercado de renta fija local, principalmente en instrumentos de corta y mediana duración. Durante la semana pasada recomendamos tomar utilidades sobre el bono M Dic’13 en su nivel objetivo de 5.18% e incluimos una estrategia de inversión sobre el bono M Jun’14 con entrada al 5.38%, objetivo 5.16% y stop-loss de 5.55%. En derivados continuamos recomendando recibir el IRS de 1 año (objetivo 4.92%, stop-loss 5.35%), así como futuros de TIIE-28 en Mexder del 1T11. En el cambiario, el peso cerró en USD/MXN 11.72, un alza semanal de 0.7%. Debido a los riesgos por el problema fiscal en EEUU y de cifras económicas por debajo de lo esperado, ajustamos al alza el rango semanal a 11.60-11.80 pesos por dólar.

En los Mercados de Deuda Corporativa

El monto en circulación del mercado de Deuda Privada de Largo Plazo asciende a $692,163mdp. En la semana no se presentó ninguna colocación, sin embargo para la próxima semana, esperamos la colocación del instrumento de largo plazo ABCLCB 11 el cual consiste en la bursatilización de contratos de arrendamiento del fideicomitente AB&C Leasing de México, Cabe resaltar que este nuevo bono tendrá a la TIIE 28 como tasa de referencia, vencerá en 4 años y está calificado como ‘AAA’ en escala nacional por S&P y HR Ratings. En la semana lo más relevante fue la asamblea de tenedores de la emisión NEMAK 07 (con una asistencia del 92%) en el cual se voto a favor de la propuesta del emisor: eliminar las garantías reales a cambio de un aumento en el spread.

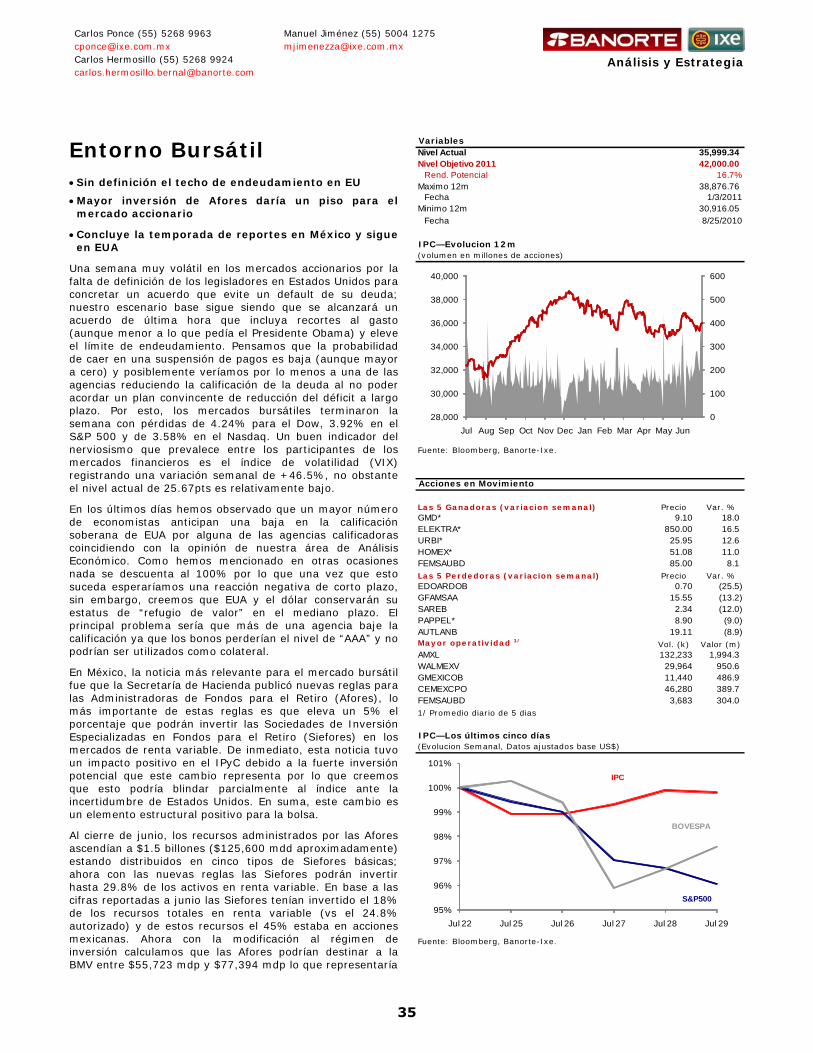

En el Mercado Accionario Los mercados siguen atentos al desenlace de la negociación fiscal en EU. En México, la modificación al régimen de inversión en renta variable para las Afores es un cambio estructural positivo que representará un mayor flujo de recursos para la Bolsa, que calculamos en un monto de entre $55 mil y $77 mil mdp equivalente a 10 a 15 días de operación. La temporada de reportes financieros al 2T11 en México ha concluido, la mediana de crecimientos en el Ebitda de una muestra de 66 emisoras es de 10.0% en línea con nuestro escenario para el 2011. Se acaba el tiempo en EUA, la semana que inicia será de vital importancia para el sistema financiero internacional.

México 29 de Julio 2011

Contenidos

Retrovisor

Pronósticos Economía Global 3

Pronósticos Economía de México 4

Pronósticos Variables Financieras y Política Monetaria 6

Nota Especial 7

Economía Internacional 9

Economía Nacional 17

Política Monetaria 23

Estrategia de Renta Fija 25

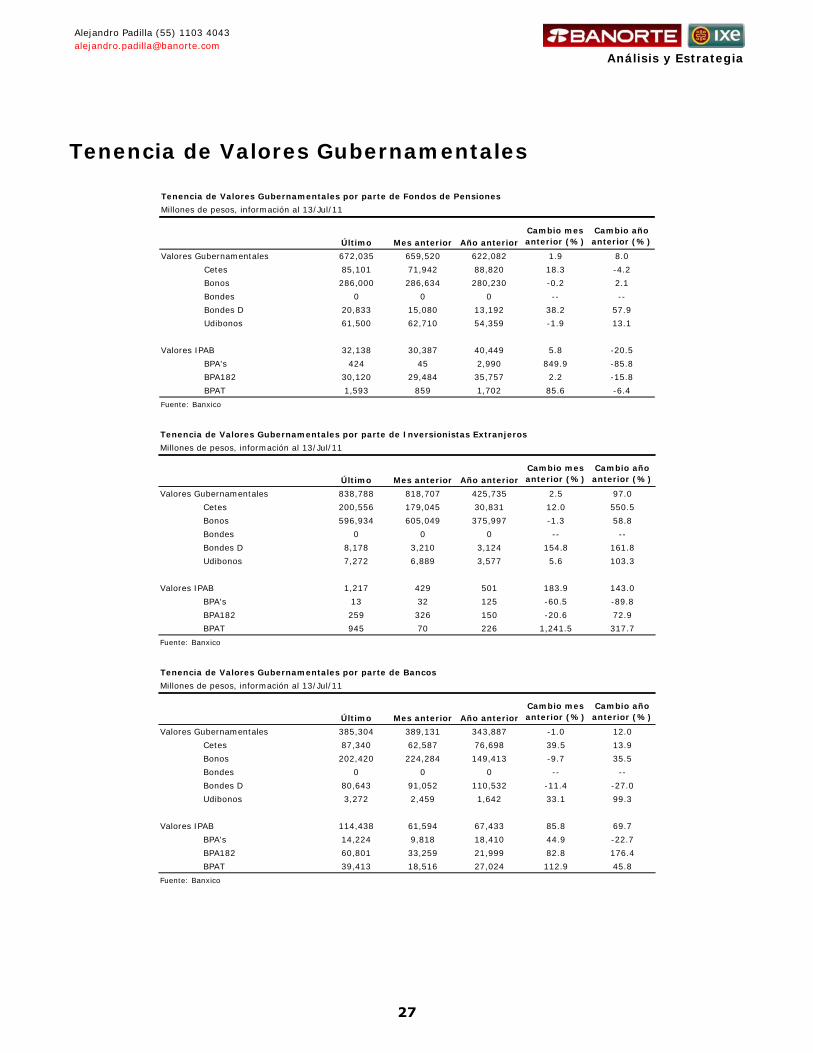

Tenencia de Valores Gubernamentales 27

Estrategia Tipo de Cambio 31

Mercado de Deuda Privada 33

Entorno Bursátil 35

Notas y Reportes de la Semana 37

Valuación México (IPyC) 45

Probabilidad en Movimiento 46

Valuaciones Verdaderas 47

Pronóstico IPyC 2011 48

Anexos 50

Algunas de estas notas se distribuyeron oportunamente por e-mail y están disponibles en el portal www.ixe.com.mx y www.banorte.com

Contenido – Reportes en la Semana

CATEGORIA TITULO FECHA

RESULTADOS

Asur, Ica, Urbi, Homex, Maxcom, Ac, Autlan, Simec, Mexchem, Ich, Ara, Gap, Axtel, Lab, Mega, Soriana, Alsea, Geo y Gfamsa, Sare

Jul.

ESPECIAL

Parayudar: Índice “Justicia Econo-Bolsa”

Jul.25

Calendario *RCT EUA: Reportes Corporativos

Jul.29

NOTAS DE EMPRESAS

Ac: Contal Impulsara Reporte Jul.25

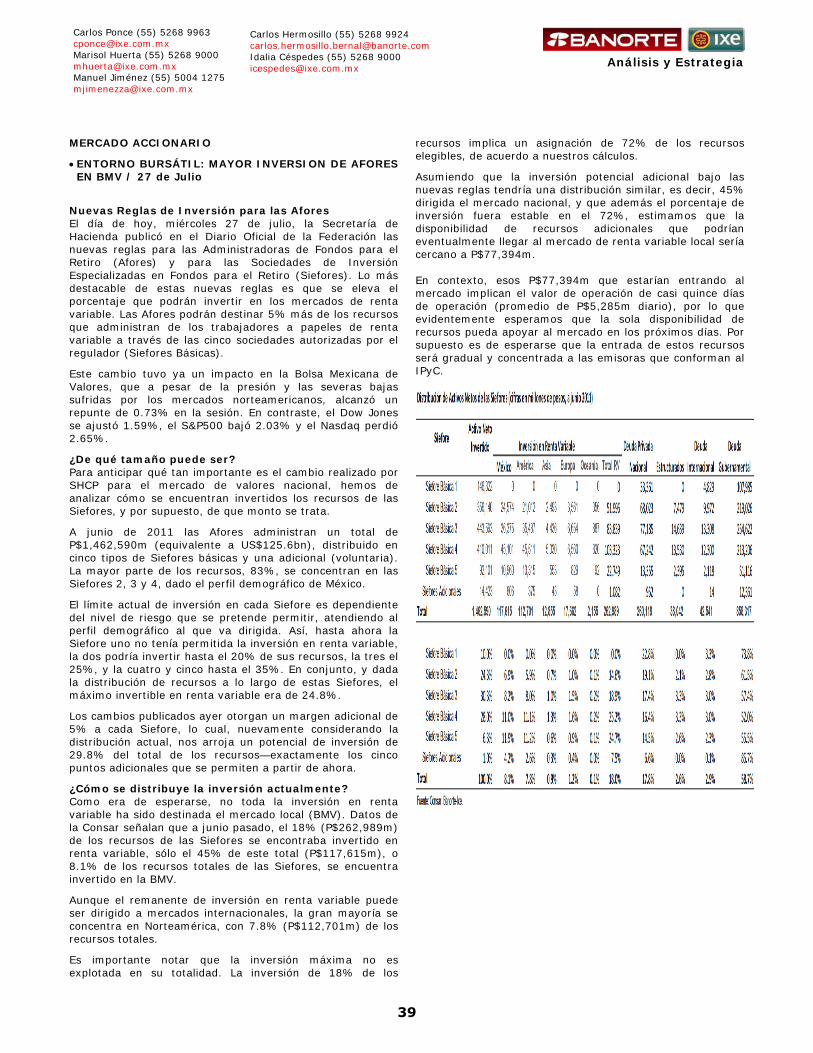

ENTORNO BURSÁTIL

Mayor Inversión de Afores en BMV

Jul.27

Equipo de Análisis y Estrategia Alfredo Thorne [email protected] Delia Paredes [email protected] Carlos Ponce [email protected]

www.ixe.com.mx www.banorte.com

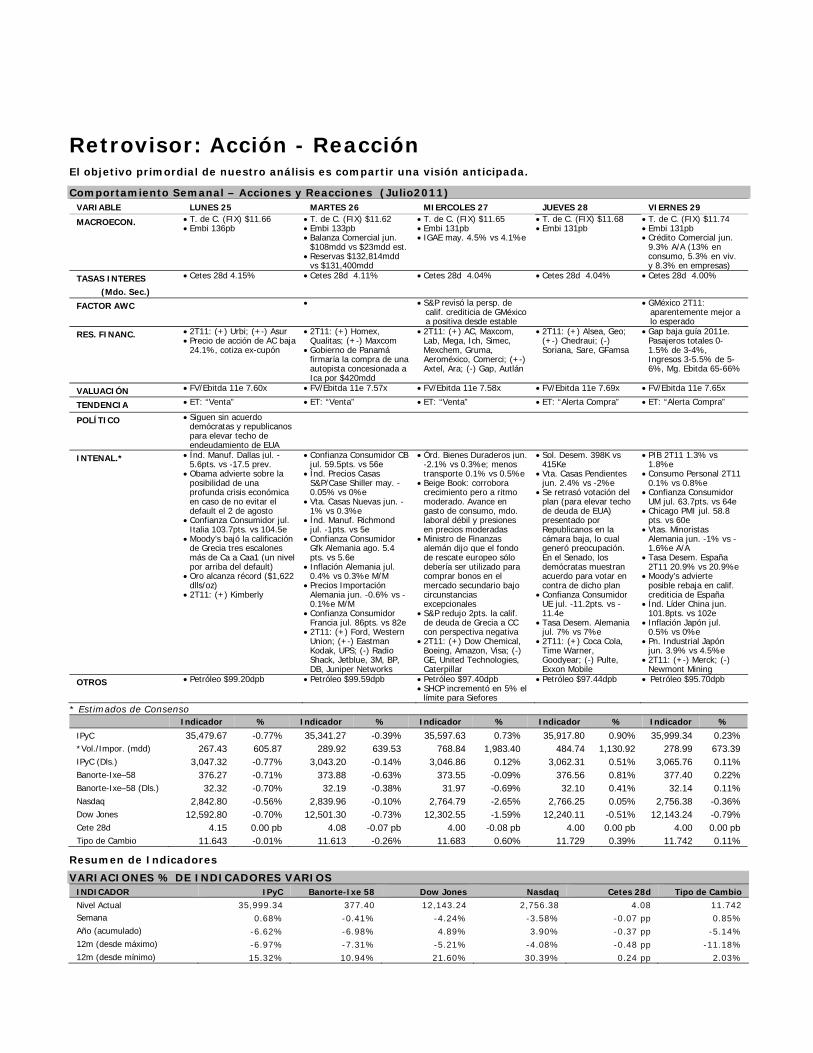

Retrovisor: Acción - Reacción El objetivo primordial de nuestro análisis es compartir una visión anticipada.

Comportamiento Semanal – Acciones y Reacciones (Julio2011) VARIABLE LUNES 25 MARTES 26 MIERCOLES 27 JUEVES 28 VIERNES 29

MACROECON. T. de C. (FIX) $11.66 Embi 136pb

T. de C. (FIX) $11.62 Embi 133pb Balanza Comercial jun.

$108mdd vs $23mdd est. Reservas $132,814mdd

vs $131,400mdd

T. de C. (FIX) $11.65 Embi 131pb IGAE may. 4.5% vs 4.1%e

T. de C. (FIX) $11.68 Embi 131pb

T. de C. (FIX) $11.74 Embi 131pb Crédito Comercial jun.

9.3% A/A (13% en consumo, 5.3% en viv. y 8.3% en empresas)

TASAS INTERES (Mdo. Sec.)

Cetes 28d 4.15%

Cetes 28d 4.11% Cetes 28d 4.04% Cetes 28d 4.04% Cetes 28d 4.00%

FACTOR AWC S&P revisó la persp. de calif. crediticia de GMéxico a positiva desde estable

GMéxico 2T11: aparentemente mejor a lo esperado

RES. FINANC. 2T11: (+) Urbi; (+-) Asur Precio de acción de AC baja

24.1%, cotiza ex-cupón

2T11: (+) Homex, Qualitas; (+-) Maxcom

Gobierno de Panamá firmaría la compra de una autopista concesionada a Ica por $420mdd

2T11: (+) AC, Maxcom, Lab, Mega, Ich, Simec, Mexchem, Gruma, Aeroméxico, Comerci; (+-) Axtel, Ara; (-) Gap, Autlán

2T11: (+) Alsea, Geo; (+-) Chedraui; (-) Soriana, Sare, GFamsa

Gap baja guía 2011e. Pasajeros totales 0-1.5% de 3-4%, Ingresos 3-5.5% de 5-6%, Mg. Ebitda 65-66%

VALUACIÓN FV/Ebitda 11e 7.60x FV/Ebitda 11e 7.57x FV/Ebitda 11e 7.58x FV/Ebitda 11e 7.69x FV/Ebitda 11e 7.65x

TENDENCIA ET: “Venta” ET: “Venta” ET: “Venta” ET: “Alerta Compra” ET: “Alerta Compra”

POLÍTICO Siguen sin acuerdo demócratas y republicanos para elevar techo de endeudamiento de EUA

INTENAL.* Índ. Manuf. Dallas jul. -5.6pts. vs -17.5 prev.

Obama advierte sobre la posibilidad de una profunda crisis económica en caso de no evitar el default el 2 de agosto

Confianza Consumidor jul. Italia 103.7pts. vs 104.5e

Moody’s bajó la calificación de Grecia tres escalones más de Ca a Caa1 (un nivel por arriba del default)

Oro alcanza récord ($1,622 dlls/oz)

2T11: (+) Kimberly

Confianza Consumidor CB jul. 59.5pts. vs 56e

Índ. Precios Casas S&P/Case Shiller may. -0.05% vs 0%e

Vta. Casas Nuevas jun. -1% vs 0.3%e

Índ. Manuf. Richmond jul. -1pts. vs 5e

Confianza Consumidor Gfk Alemania ago. 5.4 pts. vs 5.6e

Inflación Alemania jul. 0.4% vs 0.3%e M/M

Precios Importación Alemania jun. -0.6% vs -0.1%e M/M

Confianza Consumidor Francia jul. 86pts. vs 82e

2T11: (+) Ford, Western Union; (+-) Eastman Kodak, UPS; (-) Radio Shack, Jetblue, 3M, BP, DB, Juniper Networks

Órd. Bienes Duraderos jun.-2.1% vs 0.3%e; menos transporte 0.1% vs 0.5%e

Beige Book: corrobora crecimiento pero a ritmo moderado. Avance en gasto de consumo, mdo. laboral débil y presiones en precios moderadas

Ministro de Finanzas alemán dijo que el fondo de rescate europeo sólo debería ser utilizado para comprar bonos en el mercado secundario bajo circunstancias excepcionales

S&P redujo 2pts. la calif. de deuda de Grecia a CC con perspectiva negativa

2T11: (+) Dow Chemical, Boeing, Amazon, Visa; (-) GE, United Technologies, Caterpillar

Sol. Desem. 398K vs 415Ke

Vta. Casas Pendientes jun. 2.4% vs -2%e

Se retrasó votación del plan (para elevar techo de deuda de EUA) presentado por Republicanos en la cámara baja, lo cual generó preocupación. En el Senado, los demócratas muestran acuerdo para votar en contra de dicho plan

Confianza Consumidor UE jul. -11.2pts. vs -11.4e

Tasa Desem. Alemania jul. 7% vs 7%e

2T11: (+) Coca Cola, Time Warner, Goodyear; (-) Pulte, Exxon Mobile

PIB 2T11 1.3% vs 1.8%e

Consumo Personal 2T11 0.1% vs 0.8%e

Confianza Consumidor UM jul. 63.7pts. vs 64e

Chicago PMI jul. 58.8 pts. vs 60e

Vtas. Minoristas Alemania jun. -1% vs -1.6%e A/A

Tasa Desem. España 2T11 20.9% vs 20.9%e

Moody’s advierte posible rebaja en calif. crediticia de España

Índ. Líder China jun. 101.8pts. vs 102e

Inflación Japón jul. 0.5% vs 0%e

Pn. Industrial Japón jun. 3.9% vs 4.5%e

2T11: (+-) Merck; (-) Newmont Mining

OTROS Petróleo $99.20dpb

Petróleo $99.59dpb

Petróleo $97.40dpb SHCP incrementó en 5% el

límite para Siefores

Petróleo $97.44dpb

Petróleo $95.70dpb

* Estimados de Consenso Indicador % Indicador % Indicador % Indicador % Indicador %

IPyC 35,479.67 -0.77% 35,341.27 -0.39% 35,597.63 0.73% 35,917.80 0.90% 35,999.34 0.23% *Vol./Impor. (mdd) 267.43 605.87 289.92 639.53 768.84 1,983.40 484.74 1,130.92 278.99 673.39 IPyC (Dls.) 3,047.32 -0.77% 3,043.20 -0.14% 3,046.86 0.12% 3,062.31 0.51% 3,065.76 0.11% Banorte-Ixe–58 376.27 -0.71% 373.88 -0.63% 373.55 -0.09% 376.56 0.81% 377.40 0.22% Banorte-Ixe–58 (Dls.) 32.32 -0.70% 32.19 -0.38% 31.97 -0.69% 32.10 0.41% 32.14 0.11% Nasdaq 2,842.80 -0.56% 2,839.96 -0.10% 2,764.79 -2.65% 2,766.25 0.05% 2,756.38 -0.36% Dow Jones 12,592.80 -0.70% 12,501.30 -0.73% 12,302.55 -1.59% 12,240.11 -0.51% 12,143.24 -0.79% Cete 28d 4.15 0.00 pb 4.08 -0.07 pb 4.00 -0.08 pb 4.00 0.00 pb 4.00 0.00 pb Tipo de Cambio 11.643 -0.01% 11.613 -0.26% 11.683 0.60% 11.729 0.39% 11.742 0.11%

Resumen de Indicadores

VARIACIONES % DE INDICADORES VARIOS INDICADOR IPyC Banorte-Ixe 58 Dow Jones Nasdaq Cetes 28d Tipo de Cambio Nivel Actual 35,999.34 377.40 12,143.24 2,756.38 4.08 11.742 Semana 0.68% -0.41% -4.24% -3.58% -0.07 pp 0.85% Año (acumulado) -6.62% -6.98% 4.89% 3.90% -0.37 pp -5.14% 12m (desde máximo) -6.97% -7.31% -5.21% -4.08% -0.48 pp -11.18% 12m (desde mínimo) 15.32% 10.94% 21.60% 30.39% 0.24 pp 2.03%

Análisis y Estrategia

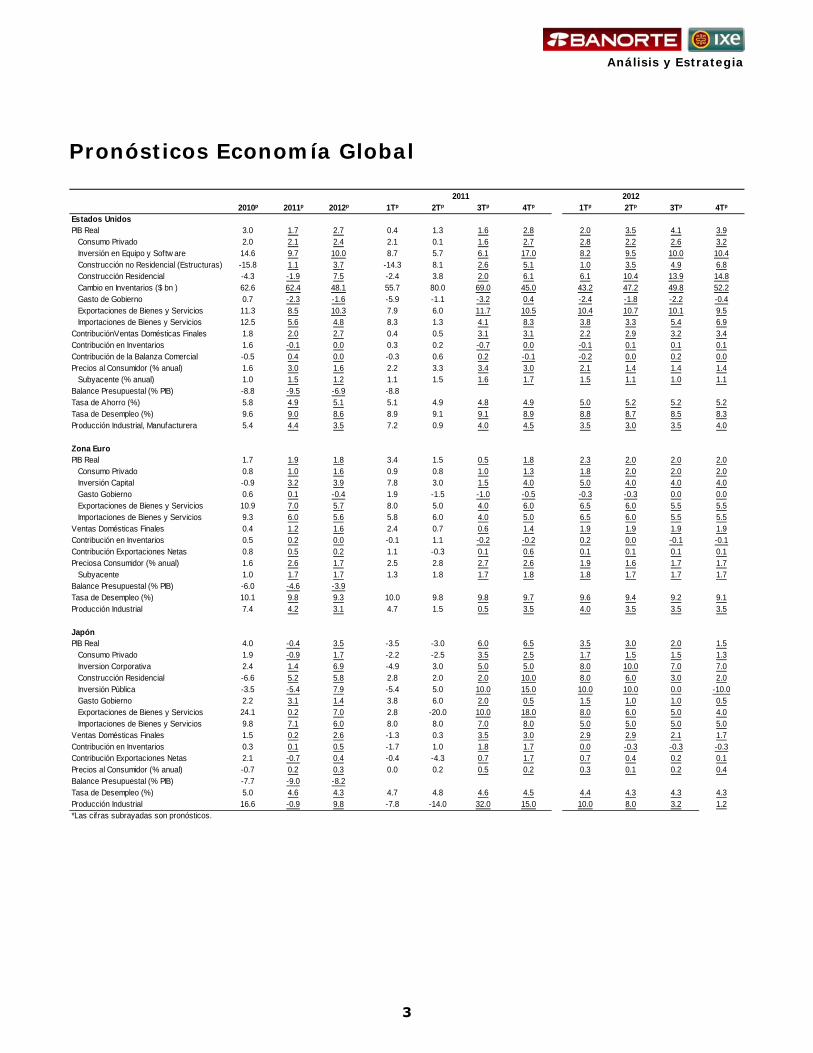

Pronósticos Economía Global

2010p 2011p 2012p 1Tp 2Tp 3Tp 4Tp 1Tp 2Tp 3Tp 4Tp

Estados UnidosPIB Real 3.0 1.7 2.7 0.4 1.3 1.6 2.8 2.0 3.5 4.1 3.9 Consumo Privado 2.0 2.1 2.4 2.1 0.1 1.6 2.7 2.8 2.2 2.6 3.2 Inversión en Equipo y Softw are 14.6 9.7 10.0 8.7 5.7 6.1 17.0 8.2 9.5 10.0 10.4 Construcción no Residencial (Estructuras) -15.8 1.1 3.7 -14.3 8.1 2.6 5.1 1.0 3.5 4.9 6.8 Construcción Residencial -4.3 -1.9 7.5 -2.4 3.8 2.0 6.1 6.1 10.4 13.9 14.8 Cambio en Inventarios ($ bn ) 62.6 62.4 48.1 55.7 80.0 69.0 45.0 43.2 47.2 49.8 52.2 Gasto de Gobierno 0.7 -2.3 -1.6 -5.9 -1.1 -3.2 0.4 -2.4 -1.8 -2.2 -0.4 Exportaciones de Bienes y Servicios 11.3 8.5 10.3 7.9 6.0 11.7 10.5 10.4 10.7 10.1 9.5 Importaciones de Bienes y Servicios 12.5 5.6 4.8 8.3 1.3 4.1 8.3 3.8 3.3 5.4 6.9ContribuciónVentas Domésticas Finales 1.8 2.0 2.7 0.4 0.5 3.1 3.1 2.2 2.9 3.2 3.4Contribución en Inventarios 1.6 -0.1 0.0 0.3 0.2 -0.7 0.0 -0.1 0.1 0.1 0.1Contribución de la Balanza Comercial -0.5 0.4 0.0 -0.3 0.6 0.2 -0.1 -0.2 0.0 0.2 0.0Precios al Consumidor (% anual) 1.6 3.0 1.6 2.2 3.3 3.4 3.0 2.1 1.4 1.4 1.4 Subyacente (% anual) 1.0 1.5 1.2 1.1 1.5 1.6 1.7 1.5 1.1 1.0 1.1Balance Presupuestal (% PIB) -8.8 -9.5 -6.9 -8.8Tasa de Ahorro (%) 5.8 4.9 5.1 5.1 4.9 4.8 4.9 5.0 5.2 5.2 5.2Tasa de Desempleo (%) 9.6 9.0 8.6 8.9 9.1 9.1 8.9 8.8 8.7 8.5 8.3Producción Industrial, Manufacturera 5.4 4.4 3.5 7.2 0.9 4.0 4.5 3.5 3.0 3.5 4.0

Zona EuroPIB Real 1.7 1.9 1.8 3.4 1.5 0.5 1.8 2.3 2.0 2.0 2.0 Consumo Privado 0.8 1.0 1.6 0.9 0.8 1.0 1.3 1.8 2.0 2.0 2.0 Inversión Capital -0.9 3.2 3.9 7.8 3.0 1.5 4.0 5.0 4.0 4.0 4.0 Gasto Gobierno 0.6 0.1 -0.4 1.9 -1.5 -1.0 -0.5 -0.3 -0.3 0.0 0.0 Exportaciones de Bienes y Servicios 10.9 7.0 5.7 8.0 5.0 4.0 6.0 6.5 6.0 5.5 5.5 Importaciones de Bienes y Servicios 9.3 6.0 5.6 5.8 6.0 4.0 5.0 6.5 6.0 5.5 5.5Ventas Domésticas Finales 0.4 1.2 1.6 2.4 0.7 0.6 1.4 1.9 1.9 1.9 1.9Contribución en Inventarios 0.5 0.2 0.0 -0.1 1.1 -0.2 -0.2 0.2 0.0 -0.1 -0.1Contribución Exportaciones Netas 0.8 0.5 0.2 1.1 -0.3 0.1 0.6 0.1 0.1 0.1 0.1Preciosa Consumidor (% anual) 1.6 2.6 1.7 2.5 2.8 2.7 2.6 1.9 1.6 1.7 1.7 Subyacente 1.0 1.7 1.7 1.3 1.8 1.7 1.8 1.8 1.7 1.7 1.7Balance Presupuestal (% PIB) -6.0 -4.6 -3.9Tasa de Desempleo (%) 10.1 9.8 9.3 10.0 9.8 9.8 9.7 9.6 9.4 9.2 9.1Producción Industrial 7.4 4.2 3.1 4.7 1.5 0.5 3.5 4.0 3.5 3.5 3.5

JapónPIB Real 4.0 -0.4 3.5 -3.5 -3.0 6.0 6.5 3.5 3.0 2.0 1.5 Consumo Privado 1.9 -0.9 1.7 -2.2 -2.5 3.5 2.5 1.7 1.5 1.5 1.3 Inversion Corporativa 2.4 1.4 6.9 -4.9 3.0 5.0 5.0 8.0 10.0 7.0 7.0 Construcción Residencial -6.6 5.2 5.8 2.8 2.0 2.0 10.0 8.0 6.0 3.0 2.0 Inversión Pública -3.5 -5.4 7.9 -5.4 5.0 10.0 15.0 10.0 10.0 0.0 -10.0 Gasto Gobierno 2.2 3.1 1.4 3.8 6.0 2.0 0.5 1.5 1.0 1.0 0.5 Exportaciones de Bienes y Servicios 24.1 0.2 7.0 2.8 -20.0 10.0 18.0 8.0 6.0 5.0 4.0 Importaciones de Bienes y Servicios 9.8 7.1 6.0 8.0 8.0 7.0 8.0 5.0 5.0 5.0 5.0Ventas Domésticas Finales 1.5 0.2 2.6 -1.3 0.3 3.5 3.0 2.9 2.9 2.1 1.7Contribución en Inventarios 0.3 0.1 0.5 -1.7 1.0 1.8 1.7 0.0 -0.3 -0.3 -0.3Contribución Exportaciones Netas 2.1 -0.7 0.4 -0.4 -4.3 0.7 1.7 0.7 0.4 0.2 0.1Precios al Consumidor (% anual) -0.7 0.2 0.3 0.0 0.2 0.5 0.2 0.3 0.1 0.2 0.4Balance Presupuestal (% PIB) -7.7 -9.0 -8.2Tasa de Desempleo (%) 5.0 4.6 4.3 4.7 4.8 4.6 4.5 4.4 4.3 4.3 4.3Producción Industrial 16.6 -0.9 9.8 -7.8 -14.0 32.0 15.0 10.0 8.0 3.2 1.2*Las cifras subrayadas son pronósticos.

2011 2012

3

Análisis y Estrategia

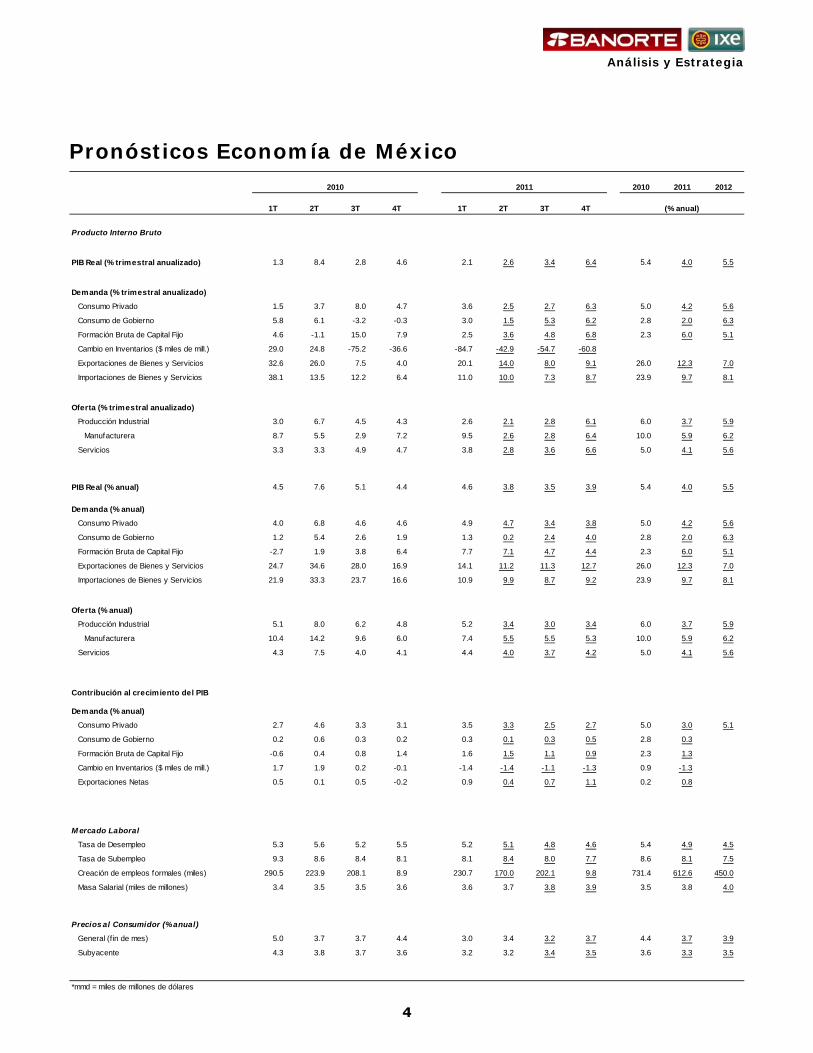

Pronósticos Economía de México 2010 2011 2012

1T 2T 3T 4T 1T 2T 3T 4T

Producto Interno Bruto

PIB Real (% trimestral anualizado) 1.3 8.4 2.8 4.6 2.1 2.6 3.4 6.4 5.4 4.0 5.5

Demanda (% trimestral anualizado)

Consumo Privado 1.5 3.7 8.0 4.7 3.6 2.5 2.7 6.3 5.0 4.2 5.6

Consumo de Gobierno 5.8 6.1 -3.2 -0.3 3.0 1.5 5.3 6.2 2.8 2.0 6.3

Formación Bruta de Capital Fijo 4.6 -1.1 15.0 7.9 2.5 3.6 4.8 6.8 2.3 6.0 5.1

Cambio en Inventarios ($ miles de mill.) 29.0 24.8 -75.2 -36.6 -84.7 -42.9 -54.7 -60.8

Exportaciones de Bienes y Servicios 32.6 26.0 7.5 4.0 20.1 14.0 8.0 9.1 26.0 12.3 7.0

Importaciones de Bienes y Servicios 38.1 13.5 12.2 6.4 11.0 10.0 7.3 8.7 23.9 9.7 8.1

Oferta (% trimestral anualizado)

Producción Industrial 3.0 6.7 4.5 4.3 2.6 2.1 2.8 6.1 6.0 3.7 5.9

Manufacturera 8.7 5.5 2.9 7.2 9.5 2.6 2.8 6.4 10.0 5.9 6.2

Servicios 3.3 3.3 4.9 4.7 3.8 2.8 3.6 6.6 5.0 4.1 5.6

PIB Real (% anual) 4.5 7.6 5.1 4.4 4.6 3.8 3.5 3.9 5.4 4.0 5.5

Demanda (% anual)

Consumo Privado 4.0 6.8 4.6 4.6 4.9 4.7 3.4 3.8 5.0 4.2 5.6

Consumo de Gobierno 1.2 5.4 2.6 1.9 1.3 0.2 2.4 4.0 2.8 2.0 6.3

Formación Bruta de Capital Fijo -2.7 1.9 3.8 6.4 7.7 7.1 4.7 4.4 2.3 6.0 5.1

Exportaciones de Bienes y Servicios 24.7 34.6 28.0 16.9 14.1 11.2 11.3 12.7 26.0 12.3 7.0

Importaciones de Bienes y Servicios 21.9 33.3 23.7 16.6 10.9 9.9 8.7 9.2 23.9 9.7 8.1

Oferta (% anual)

Producción Industrial 5.1 8.0 6.2 4.8 5.2 3.4 3.0 3.4 6.0 3.7 5.9

Manufacturera 10.4 14.2 9.6 6.0 7.4 5.5 5.5 5.3 10.0 5.9 6.2

Servicios 4.3 7.5 4.0 4.1 4.4 4.0 3.7 4.2 5.0 4.1 5.6

Contribución al crecimiento del PIB

Demanda (% anual)

Consumo Privado 2.7 4.6 3.3 3.1 3.5 3.3 2.5 2.7 5.0 3.0 5.1

Consumo de Gobierno 0.2 0.6 0.3 0.2 0.3 0.1 0.3 0.5 2.8 0.3

Formación Bruta de Capital Fijo -0.6 0.4 0.8 1.4 1.6 1.5 1.1 0.9 2.3 1.3

Cambio en Inventarios ($ miles de mill.) 1.7 1.9 0.2 -0.1 -1.4 -1.4 -1.1 -1.3 0.9 -1.3

Exportaciones Netas 0.5 0.1 0.5 -0.2 0.9 0.4 0.7 1.1 0.2 0.8

M ercado Laboral

Tasa de Desempleo 5.3 5.6 5.2 5.5 5.2 5.1 4.8 4.6 5.4 4.9 4.5

Tasa de Subempleo 9.3 8.6 8.4 8.1 8.1 8.4 8.0 7.7 8.6 8.1 7.5

Creación de empleos formales (miles) 290.5 223.9 208.1 8.9 230.7 170.0 202.1 9.8 731.4 612.6 450.0

Masa Salarial (miles de millones) 3.4 3.5 3.5 3.6 3.6 3.7 3.8 3.9 3.5 3.8 4.0

Precios al Consumidor (% anual)

General (f in de mes) 5.0 3.7 3.7 4.4 3.0 3.4 3.2 3.7 4.4 3.7 3.9

Subyacente 4.3 3.8 3.7 3.6 3.2 3.2 3.4 3.5 3.6 3.3 3.5

*mmd = miles de millones de dólares

2010 2011

(% anual)

4

Análisis y Estrategia

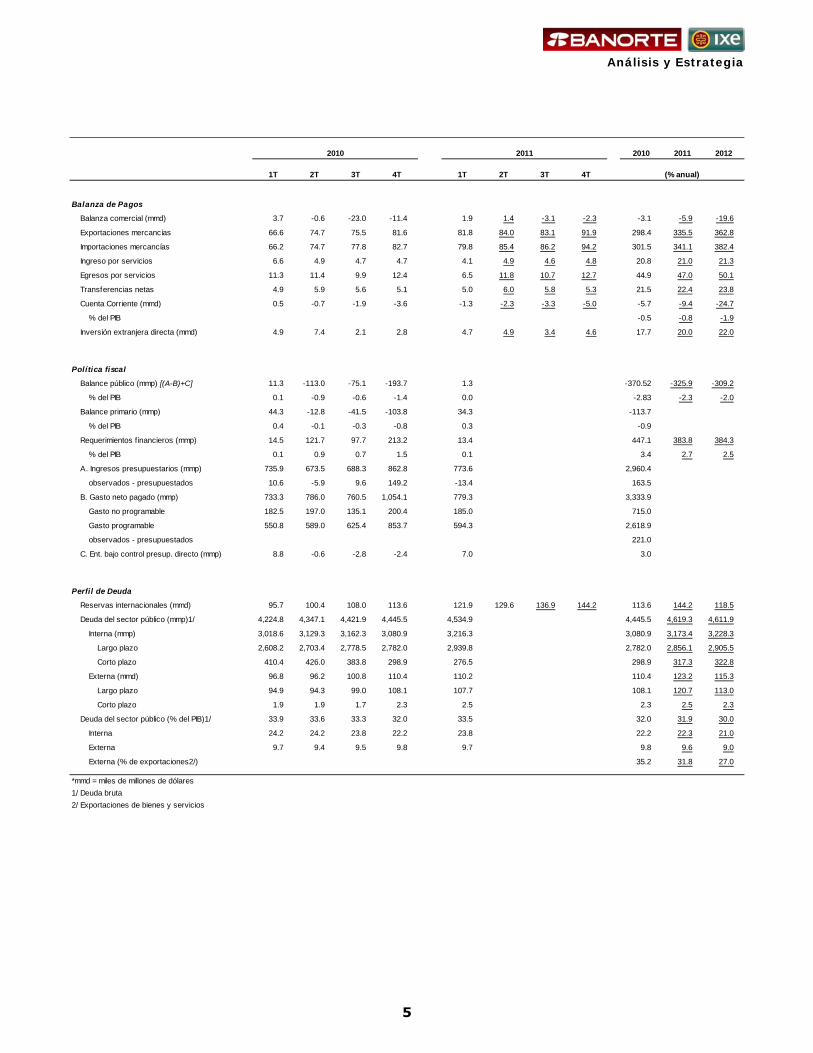

2010 2011 2012

1T 2T 3T 4T 1T 2T 3T 4T

Balanza de Pagos

Balanza comercial (mmd) 3.7 -0.6 -23.0 -11.4 1.9 1.4 -3.1 -2.3 -3.1 -5.9 -19.6

Exportaciones mercancías 66.6 74.7 75.5 81.6 81.8 84.0 83.1 91.9 298.4 335.5 362.8

Importaciones mercancías 66.2 74.7 77.8 82.7 79.8 85.4 86.2 94.2 301.5 341.1 382.4

Ingreso por servicios 6.6 4.9 4.7 4.7 4.1 4.9 4.6 4.8 20.8 21.0 21.3

Egresos por servicios 11.3 11.4 9.9 12.4 6.5 11.8 10.7 12.7 44.9 47.0 50.1

Transferencias netas 4.9 5.9 5.6 5.1 5.0 6.0 5.8 5.3 21.5 22.4 23.8

Cuenta Corriente (mmd) 0.5 -0.7 -1.9 -3.6 -1.3 -2.3 -3.3 -5.0 -5.7 -9.4 -24.7

% del PIB -0.5 -0.8 -1.9

Inversión extranjera directa (mmd) 4.9 7.4 2.1 2.8 4.7 4.9 3.4 4.6 17.7 20.0 22.0

Política fiscal

Balance público (mmp) [(A-B)+C] 11.3 -113.0 -75.1 -193.7 1.3 -370.52 -325.9 -309.2

% del PIB 0.1 -0.9 -0.6 -1.4 0.0 -2.83 -2.3 -2.0

Balance primario (mmp) 44.3 -12.8 -41.5 -103.8 34.3 -113.7

% del PIB 0.4 -0.1 -0.3 -0.8 0.3 -0.9

Requerimientos f inancieros (mmp) 14.5 121.7 97.7 213.2 13.4 447.1 383.8 384.3

% del PIB 0.1 0.9 0.7 1.5 0.1 3.4 2.7 2.5

A. Ingresos presupuestarios (mmp) 735.9 673.5 688.3 862.8 773.6 2,960.4

observados - presupuestados 10.6 -5.9 9.6 149.2 -13.4 163.5

B. Gasto neto pagado (mmp) 733.3 786.0 760.5 1,054.1 779.3 3,333.9

Gasto no programable 182.5 197.0 135.1 200.4 185.0 715.0

Gasto programable 550.8 589.0 625.4 853.7 594.3 2,618.9

observados - presupuestados 221.0

C. Ent. bajo control presup. directo (mmp) 8.8 -0.6 -2.8 -2.4 7.0 3.0

Perfil de Deuda

Reservas internacionales (mmd) 95.7 100.4 108.0 113.6 121.9 129.6 136.9 144.2 113.6 144.2 118.5

Deuda del sector público (mmp)1/ 4,224.8 4,347.1 4,421.9 4,445.5 4,534.9 4,445.5 4,619.3 4,611.9

Interna (mmp) 3,018.6 3,129.3 3,162.3 3,080.9 3,216.3 3,080.9 3,173.4 3,228.3

Largo plazo 2,608.2 2,703.4 2,778.5 2,782.0 2,939.8 2,782.0 2,856.1 2,905.5

Corto plazo 410.4 426.0 383.8 298.9 276.5 298.9 317.3 322.8

Externa (mmd) 96.8 96.2 100.8 110.4 110.2 110.4 123.2 115.3

Largo plazo 94.9 94.3 99.0 108.1 107.7 108.1 120.7 113.0

Corto plazo 1.9 1.9 1.7 2.3 2.5 2.3 2.5 2.3

Deuda del sector público (% del PIB)1/ 33.9 33.6 33.3 32.0 33.5 32.0 31.9 30.0

Interna 24.2 24.2 23.8 22.2 23.8 22.2 22.3 21.0

Externa 9.7 9.4 9.5 9.8 9.7 9.8 9.6 9.0

Externa (% de exportaciones2/) 35.2 31.8 27.0

*mmd = miles de millones de dólares

1/ Deuda bruta

2/ Exportaciones de bienes y servicios

(% anual)

2010 2011

5

Análisis y Estrategia

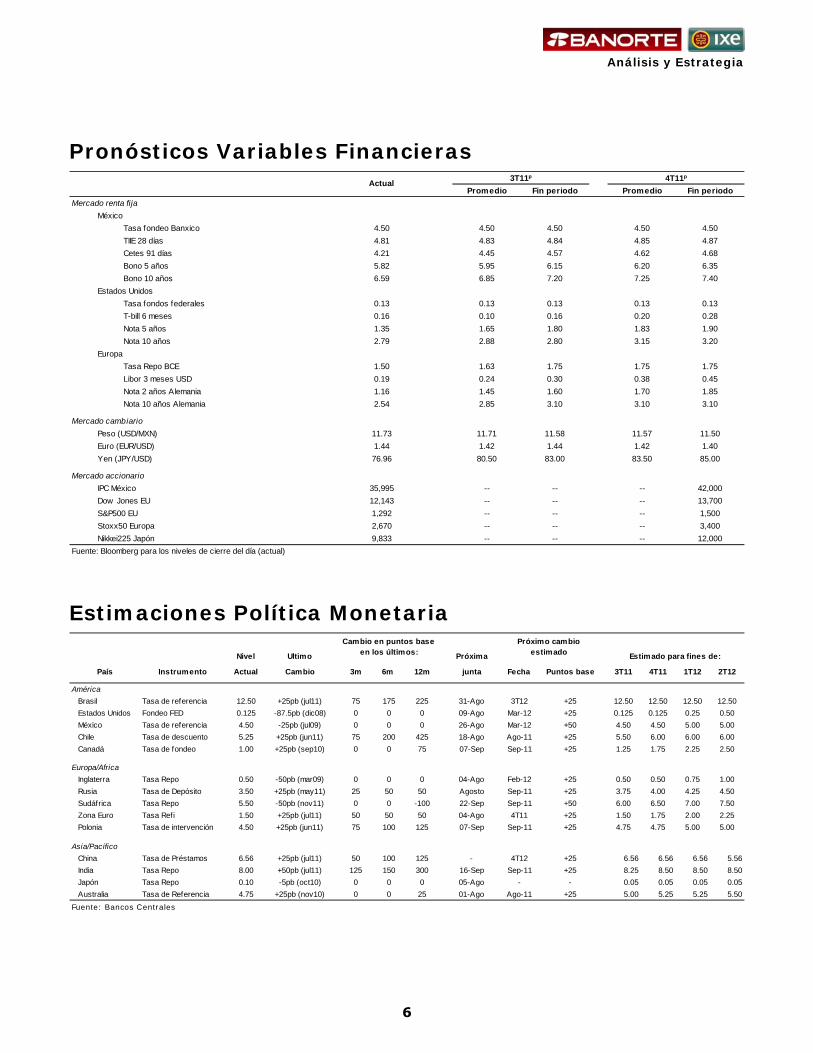

Pronósticos Variables Financieras

Promedio Fin periodo Promedio Fin periodo

Mercado renta fija

México

Tasa fondeo Banxico 4.50 4.50 4.50 4.50 4.50

TIIE 28 días 4.81 4.83 4.84 4.85 4.87

Cetes 91 días 4.21 4.45 4.57 4.62 4.68

Bono 5 años 5.82 5.95 6.15 6.20 6.35

Bono 10 años 6.59 6.85 7.20 7.25 7.40

Estados Unidos

Tasa fondos federales 0.13 0.13 0.13 0.13 0.13

T-bill 6 meses 0.16 0.10 0.16 0.20 0.28

Nota 5 años 1.35 1.65 1.80 1.83 1.90

Nota 10 años 2.79 2.88 2.80 3.15 3.20

Europa

Tasa Repo BCE 1.50 1.63 1.75 1.75 1.75

Libor 3 meses USD 0.19 0.24 0.30 0.38 0.45

Nota 2 años Alemania 1.16 1.45 1.60 1.70 1.85

Nota 10 años Alemania 2.54 2.85 3.10 3.10 3.10

Mercado cambiario

Peso (USD/MXN) 11.73 11.71 11.58 11.57 11.50

Euro (EUR/USD) 1.44 1.42 1.44 1.42 1.40

Yen (JPY/USD) 76.96 80.50 83.00 83.50 85.00

Mercado accionario

IPC México 35,995 -- -- -- 42,000

Dow Jones EU 12,143 -- -- -- 13,700

S&P500 EU 1,292 -- -- -- 1,500

Stoxx50 Europa 2,670 -- -- -- 3,400

Nikkei225 Japón 9,833 -- -- -- 12,000

Fuente: Bloomberg para los niveles de cierre del día (actual)

Actual3T11p 4T11p

Estimaciones Política Monetaria

Nivel Ultimo Próxima

País Instrumento Actual Cambio 3m 6m 12m junta Fecha Puntos base 3T11 4T11 1T12 2T12

América

Brasil Tasa de referencia 12.50 +25pb (jul11) 75 175 225 31-Ago 3T12 +25 12.50 12.50 12.50 12.50

Estados Unidos Fondeo FED 0.125 -87.5pb (dic08) 0 0 0 09-Ago Mar-12 +25 0.125 0.125 0.25 0.50

México Tasa de referencia 4.50 -25pb (jul09) 0 0 0 26-Ago Mar-12 +50 4.50 4.50 5.00 5.00

Chile Tasa de descuento 5.25 +25pb (jun11) 75 200 425 18-Ago Ago-11 +25 5.50 6.00 6.00 6.00

Canadá Tasa de fondeo 1.00 +25pb (sep10) 0 0 75 07-Sep Sep-11 +25 1.25 1.75 2.25 2.50

Europa/Africa

Inglaterra Tasa Repo 0.50 -50pb (mar09) 0 0 0 04-Ago Feb-12 +25 0.50 0.50 0.75 1.00

Rusia Tasa de Depósito 3.50 +25pb (may11) 25 50 50 Agosto Sep-11 +25 3.75 4.00 4.25 4.50

Sudáfrica Tasa Repo 5.50 -50pb (nov11) 0 0 -100 22-Sep Sep-11 +50 6.00 6.50 7.00 7.50

Zona Euro Tasa Refi 1.50 +25pb (jul11) 50 50 50 04-Ago 4T11 +25 1.50 1.75 2.00 2.25

Polonia Tasa de intervención 4.50 +25pb (jun11) 75 100 125 07-Sep Sep-11 +25 4.75 4.75 5.00 5.00

Asia/Pacífico

China Tasa de Préstamos 6.56 +25pb (jul11) 50 100 125 - 4T12 +25 6.56 6.56 6.56 5.56

India Tasa Repo 8.00 +50pb (jul11) 125 150 300 16-Sep Sep-11 +25 8.25 8.50 8.50 8.50

Japón Tasa Repo 0.10 -5pb (oct10) 0 0 0 05-Ago - - 0.05 0.05 0.05 0.05

Australia Tasa de Referencia 4.75 +25pb (nov10) 0 0 25 01-Ago Ago-11 +25 5.00 5.25 5.25 5.50

Fuente: Bancos Centrales

Cambio en puntos base en los últimos:

Próximo cambio estimado Estimado para fines de:

6

Delia Paredes(55) 5268 1694

[email protected] Livia Honsel (55) 1670 1883

Análisis y Estrategia

EU: Downgrade sí, Default

no Negociaciones en EU en punto muerto

Mantenemos nuestra expectativa de que finalmente se llegará a un acuerdo…

…aunque no será suficiente como para evitar la baja de calificación

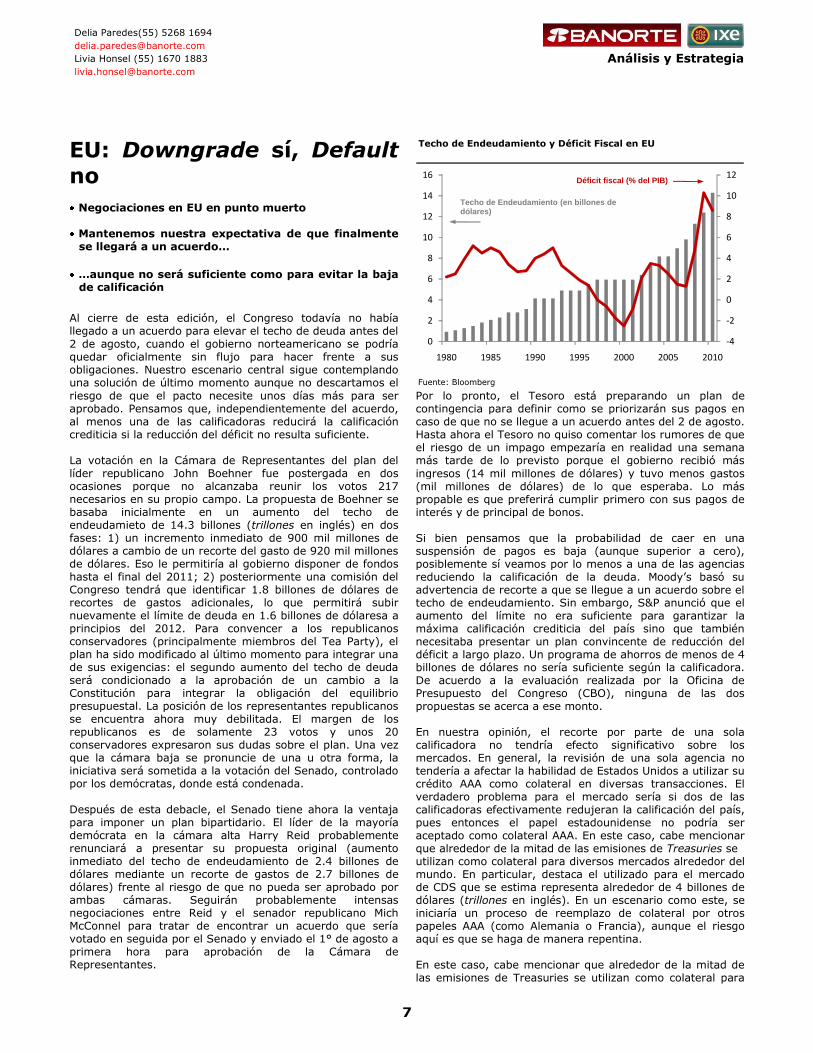

Al cierre de esta edición, el Congreso todavía no había llegado a un acuerdo para elevar el techo de deuda antes del 2 de agosto, cuando el gobierno norteamericano se podría quedar oficialmente sin flujo para hacer frente a sus obligaciones. Nuestro escenario central sigue contemplando una solución de último momento aunque no descartamos el

riesgo de que el pacto necesite unos días más para ser aprobado. Pensamos que, independientemente del acuerdo, al menos una de las calificadoras reducirá la calificación crediticia si la reducción del déficit no resulta suficiente. La votación en la Cámara de Representantes del plan del líder republicano John Boehner fue postergada en dos ocasiones porque no alcanzaba reunir los votos 217 necesarios en su propio campo. La propuesta de Boehner se basaba inicialmente en un aumento del techo de endeudamieto de 14.3 billones (trillones en inglés) en dos fases: 1) un incremento inmediato de 900 mil millones de dólares a cambio de un recorte del gasto de 920 mil millones de dólares. Eso le permitiría al gobierno disponer de fondos hasta el final del 2011; 2) posteriormente una comisión del Congreso tendrá que identificar 1.8 billones de dólares de recortes de gastos adicionales, lo que permitirá subir nuevamente el límite de deuda en 1.6 billones de dólaresa a principios del 2012. Para convencer a los republicanos conservadores (principalmente miembros del Tea Party), el plan ha sido modificado al último momento para integrar una de sus exigencias: el segundo aumento del techo de deuda será condicionado a la aprobación de un cambio a la Constitución para integrar la obligación del equilibrio presupuestal. La posición de los representantes republicanos se encuentra ahora muy debilitada. El margen de los republicanos es de solamente 23 votos y unos 20 conservadores expresaron sus dudas sobre el plan. Una vez que la cámara baja se pronuncie de una u otra forma, la iniciativa será sometida a la votación del Senado, controlado por los demócratas, donde está condenada. Después de esta debacle, el Senado tiene ahora la ventaja para imponer un plan bipartidario. El líder de la mayoría demócrata en la cámara alta Harry Reid probablemente renunciará a presentar su propuesta original (aumento inmediato del techo de endeudamiento de 2.4 billones de dólares mediante un recorte de gastos de 2.7 billones de dólares) frente al riesgo de que no pueda ser aprobado por ambas cámaras. Seguirán probablemente intensas negociaciones entre Reid y el senador republicano Mich McConnel para tratar de encontrar un acuerdo que sería votado en seguida por el Senado y enviado el 1° de agosto a primera hora para aprobación de la Cámara de Representantes.

Techo de Endeudamiento y Déficit Fiscal en EU

Fuente: Bloomberg

-4

-2

0

2

4

6

8

10

12

0

2

4

6

8

10

12

14

16

1980 1985 1990 1995 2000 2005 2010

Déficit fiscal (% del PIB)

Techo de Endeudamiento (en billones de dólares)

Por lo pronto, el Tesoro está preparando un plan de contingencia para definir como se priorizarán sus pagos en caso de que no se llegue a un acuerdo antes del 2 de agosto. Hasta ahora el Tesoro no quiso comentar los rumores de que el riesgo de un impago empezaría en realidad una semana más tarde de lo previsto porque el gobierno recibió más

ingresos (14 mil millones de dólares) y tuvo menos gastos (mil millones de dólares) de lo que esperaba. Lo más propable es que preferirá cumplir primero con sus pagos de interés y de principal de bonos. Si bien pensamos que la probabilidad de caer en una suspensión de pagos es baja (aunque superior a cero), posiblemente sí veamos por lo menos a una de las agencias reduciendo la calificación de la deuda. Moody’s basó su advertencia de recorte a que se llegue a un acuerdo sobre el techo de endeudamiento. Sin embargo, S&P anunció que el aumento del límite no era suficiente para garantizar la máxima calificación crediticia del país sino que también necesitaba presentar un plan convincente de reducción del déficit a largo plazo. Un programa de ahorros de menos de 4 billones de dólares no sería suficiente según la calificadora. De acuerdo a la evaluación realizada por la Oficina de Presupuesto del Congreso (CBO), ninguna de las dos propuestas se acerca a ese monto. En nuestra opinión, el recorte por parte de una sola calificadora no tendría efecto significativo sobre los mercados. En general, la revisión de una sola agencia no tendería a afectar la habilidad de Estados Unidos a utilizar su crédito AAA como colateral en diversas transacciones. El verdadero problema para el mercado sería si dos de las calificadoras efectivamente redujeran la calificación del país, pues entonces el papel estadounidense no podría ser aceptado como colateral AAA. En este caso, cabe mencionar que alrededor de la mitad de las emisiones de Treasuries se utilizan como colateral para diversos mercados alrededor del mundo. En particular, destaca el utilizado para el mercado de CDS que se estima representa alrededor de 4 billones de dólares (trillones en inglés). En un escenario como este, se iniciaría un proceso de reemplazo de colateral por otros papeles AAA (como Alemania o Francia), aunque el riesgo aquí es que se haga de manera repentina. En este caso, cabe mencionar que alrededor de la mitad de las emisiones de Treasuries se utilizan como colateral para

7

Delia Paredes(55) 5268 1694

[email protected] Livia Honsel (55) 1670 1883

Análisis y Estrategia

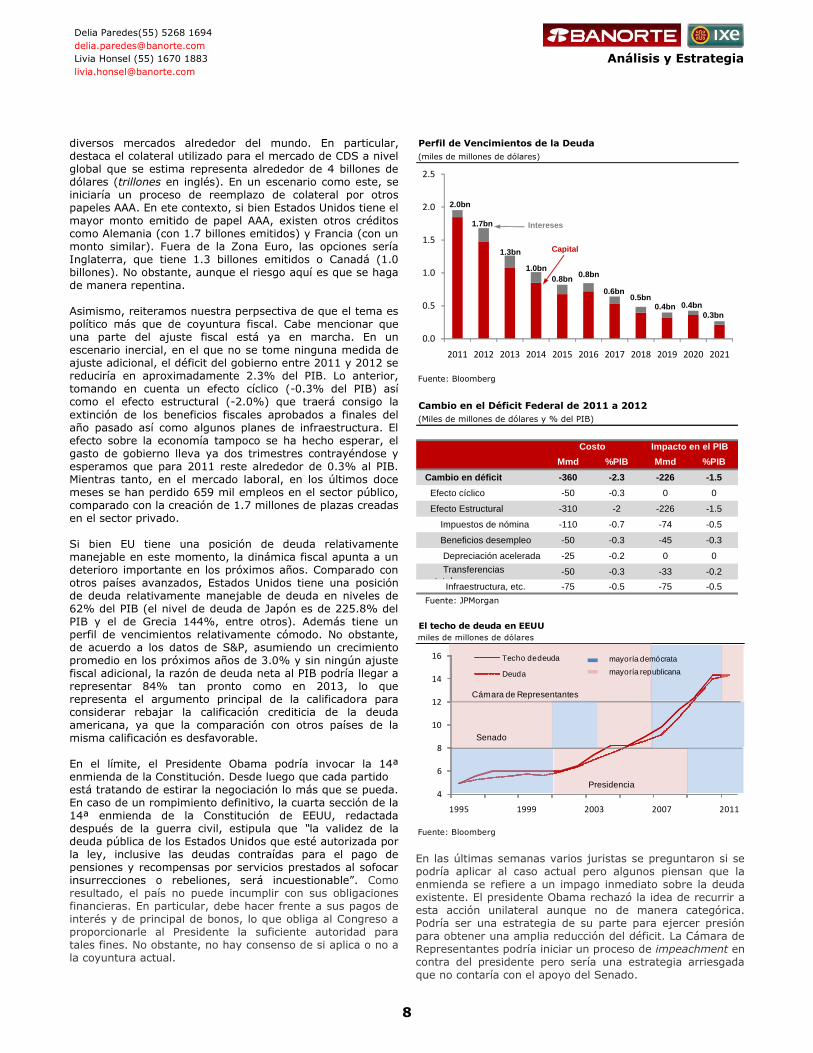

diversos mercados alrededor del mundo. En particular, destaca el colateral utilizado para el mercado de CDS a nivel global que se estima representa alrededor de 4 billones de dólares (trillones en inglés). En un escenario como este, se iniciaría un proceso de reemplazo de colateral por otros papeles AAA. En ete contexto, si bien Estados Unidos tiene el mayor monto emitido de papel AAA, existen otros créditos como Alemania (con 1.7 billones emitidos) y Francia (con un monto similar). Fuera de la Zona Euro, las opciones sería Inglaterra, que tiene 1.3 billones emitidos o Canadá (1.0 billones). No obstante, aunque el riesgo aquí es que se haga de manera repentina. Asimismo, reiteramos nuestra perpsectiva de que el tema es político más que de coyuntura fiscal. Cabe mencionar que una parte del ajuste fiscal está ya en marcha. En un escenario inercial, en el que no se tome ninguna medida de ajuste adicional, el déficit del gobierno entre 2011 y 2012 se reduciría en aproximadamente 2.3% del PIB. Lo anterior, tomando en cuenta un efecto cíclico (-0.3% del PIB) así como el efecto estructural (-2.0%) que traerá consigo la

extinción de los beneficios fiscales aprobados a finales del año pasado así como algunos planes de infraestructura. El efecto sobre la economía tampoco se ha hecho esperar, el gasto de gobierno lleva ya dos trimestres contrayéndose y esperamos que para 2011 reste alrededor de 0.3% al PIB. Mientras tanto, en el mercado laboral, en los últimos doce meses se han perdido 659 mil empleos en el sector público, comparado con la creación de 1.7 millones de plazas creadas en el sector privado. Si bien EU tiene una posición de deuda relativamente manejable en este momento, la dinámica fiscal apunta a un deterioro importante en los próximos años. Comparado con otros países avanzados, Estados Unidos tiene una posición de deuda relativamente manejable de deuda en niveles de 62% del PIB (el nivel de deuda de Japón es de 225.8% del PIB y el de Grecia 144%, entre otros). Además tiene un perfil de vencimientos relativamente cómodo. No obstante, de acuerdo a los datos de S&P, asumiendo un crecimiento promedio en los próximos años de 3.0% y sin ningún ajuste fiscal adicional, la razón de deuda neta al PIB podría llegar a representar 84% tan pronto como en 2013, lo que representa el argumento principal de la calificadora para considerar rebajar la calificación crediticia de la deuda americana, ya que la comparación con otros países de la misma calificación es desfavorable. En el límite, el Presidente Obama podría invocar la 14ª enmienda de la Constitución. Desde luego que cada partido está tratando de estirar la negociación lo más que se pueda. En caso de un rompimiento definitivo, la cuarta sección de la 14ª enmienda de la Constitución de EEUU, redactada después de la guerra civil, estipula que “la validez de la deuda pública de los Estados Unidos que esté autorizada por la ley, inclusive las deudas contraídas para el pago de pensiones y recompensas por servicios prestados al sofocar insurrecciones o rebeliones, será incuestionable”. Como resultado, el país no puede incumplir con sus obligaciones financieras. En particular, debe hacer frente a sus pagos de interés y de principal de bonos, lo que obliga al Congreso a proporcionarle al Presidente la suficiente autoridad para tales fines. No obstante, no hay consenso de si aplica o no a la coyuntura actual.

Perfil de Vencimientos de la Deuda

(miles de millones de dólares)

Fuente: Bloomberg

0.0

0.5

1.0

1.5

2.0

2.5

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

Intereses

Capital

2.0bn

1.7bn

1.3bn

1.0bn

0.8bn0.8bn

0.6bn0.5bn

0.4bn 0.4bn

0.3bn

0

2

4

6

8

10

12

14

16

1980 1985 1990 1995

Déficit

Techo de Endeudamiento (en billones de dólares)

Cambio en el Déficit Federal de 2011 a 2012

(Miles de millones de dólares y % del PIB)

Mmd %PIB Mmd %PIB

Cambio en déficit -360 -2.3 -226 -1.5

Efecto cíclico -50 -0.3 0 0

Efecto Estructural -310 -2 -226 -1.5

Impuestos de nómina -110 -0.7 -74 -0.5

Beneficios desempleo -50 -0.3 -45 -0.3

Depreciación acelerada -25 -0.2 0 0

Transferencias

estatales -50 -0.3 -33 -0.2

Infraestructura, etc. -75 -0.5 -75 -0.5

Fuente: JPMorgan

Costo Impacto en el PIB

El techo de deuda en EEUU

miles de millones de dólares

Fuente: Bloomberg

4

6

8

10

12

14

16

1995 1999 2003 2007 2011

Techo de deuda

Deuda

mayoría demócrata

mayoría republicana

Cámara de Representantes

Senado

Presidencia

En las últimas semanas varios juristas se preguntaron si se podría aplicar al caso actual pero algunos piensan que la enmienda se refiere a un impago inmediato sobre la deuda existente. El presidente Obama rechazó la idea de recurrir a esta acción unilateral aunque no de manera categórica. Podría ser una estrategia de su parte para ejercer presión para obtener una amplia reducción del déficit. La Cámara de Representantes podría iniciar un proceso de impeachment en contra del presidente pero sería una estrategia arriesgada que no contaría con el apoyo del Senado.

8

Katia Goya (55) 1670 1821 [email protected] Livia Honsel (55) 1670 1883 [email protected]

Julia Baca (55) 1670 2221 [email protected]

Análisis y Estrategia

Economía Internacional Nuestra estimación para el PIB en el 2011 en EU se

ubica en 1.8% (2.2% previo)

En la Zona Euro ajustamos nuestro estimado de crecimiento para el 2010 de 2.1% a 1.9%

Esperamos una creación de 85,000 plazas en julio para EU con una tasa de desempleo en 9.2%

Los riesgos en el frente fiscal se mantienen con las consecuencias para el crecimiento económico más evidentes en el mediano plazo. Las medidas de ajuste que ya se implementan en la Zona Euro están siendo reflejadas en los reportes de actividad económica de la región mientras que, en Estados Unidos, aún sin saber los detalles del acuerdo fiscal podrían restar alrededor de 1 puntos del PIB en los próximos dos años. Hasta ahora, los datos más recientes apuntan en esta dirección, aunque pensamos que una vez que se disipe la incertidumbre en el frente fiscal, la confianza en las condiciones económicas podría repuntar hacia la última parte del año.

Durante la semana, la falta de acuerdos en EU, a sólo unos días de tocar el límite del techo de endeudamiento, incrementó las probabilidades de una baja en la calificación de la deuda soberana. Nuestro escenario central sigue siendo que se evitará un escenario de default (ver Nota de Investigación del principio). Mientras tanto, en Europa, la calificadora Moody’s puso bajo la lupa la deuda de España, advirtiendo la posibilidad de una rebaja en su calificación crediticia. Este movimiento es similar al que se hizo sobre la deuda italiana en junio y deriva del precedente causado por el paquete de rescate a la deuda griega, en el que se impusieron pérdidas a los tenedores de deuda privados. Esto en un contexto en el que el Presidente del Gobierno español ha llamado a elecciones anticipadas el próximo 20 de noviembre.

Por lo pronto, la debilidad de los datos mostrados por el primer estimado del PIB al 2T11 nos ha hecho revisar a la baja nuestros números para los siguientes trimestres. Así, para el tercer trimestre del año estamos esperando un crecimiento de 1.6% mientras que mantenemos la tasa de 2.8% para el cuarto trimestre del año. En particular, pensamos que los niveles de consumo podrían resultar más débiles de lo esperado durante el período en cuestión (estimamos un crecimiento trimestral anualizado de 1.6% y 2.7% respectivamente de previo 2.2% y 3.3%).

Similarmente, en Europa, hemos observado que la debilidad de los países de la periferia se ha extendido a economías como Alemania y Francia. De hecho, los resultados de las diferentes encuestas sobre confianza del consumidor y clima de negocios de la región se han venido deteriorando. Sin ir más lejos, el estimado de la encuesta del PMI manufacturero al sector ya en terreno de contracción. Por esta razón, hemos revisado también a la baja nuestro estimado de PIB para la Zona Euro a 1.9% de previo 2.1%

EEUU, PIB(% trimestral anualizado)

Fuente:BEA

0.41.3 1.6

2.8

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

2T 07 2T 08 2T 09 2T 10 2T 11

Zona Euro, PIB(% 3m/3m anualizado)

Fuente: Eurostat

3.4

1.50.5

1.8

-12

-10

-8

-6

-4

-2

0

2

4

6

1T 08 4T 08 3T 09 2T 10 1T11 4T11 p

En particular, revisamos el dato crecimiento de 1.5% a 0.5% en el tercer trimestre, y de 2.3% a 1.8% en el cuarto.

Reporte de PIB en EU más débil de lo esperado

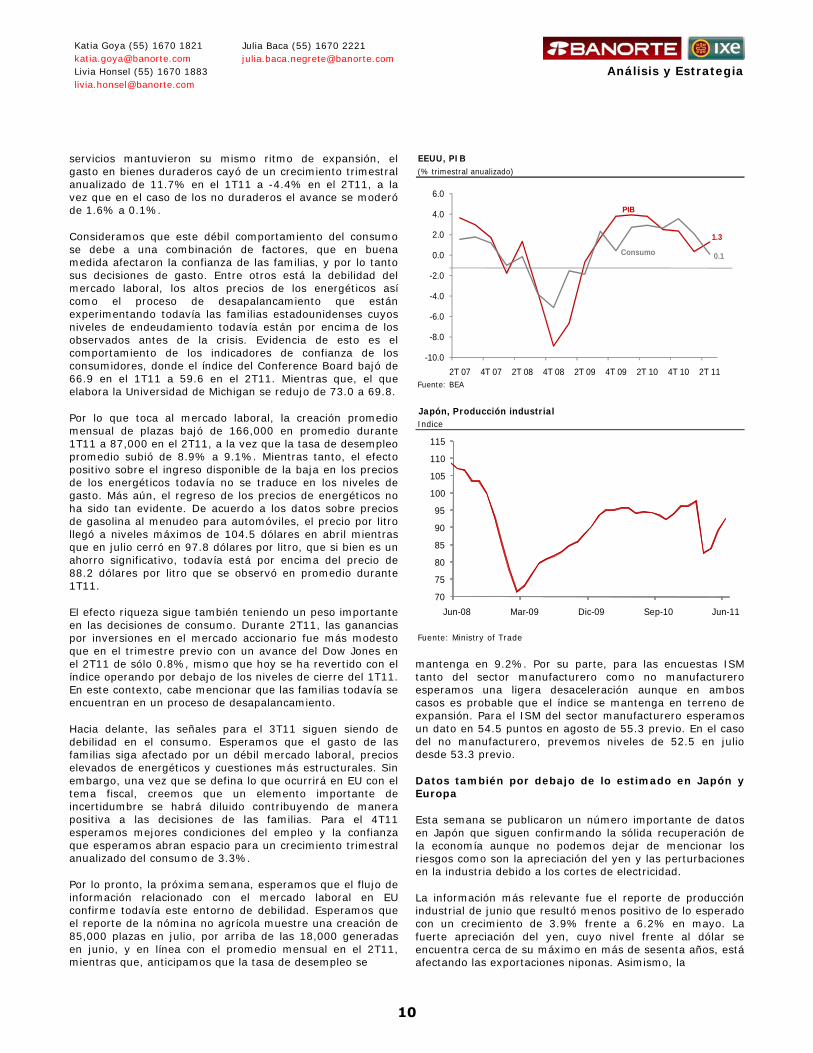

Si bien durante la semana la atención estuvo puesta en la negociación entre el Congreso y el Presdiente Obama para el incremento del techo de endeudamiento, el dato más débil de lo esperado se sumó al sentimiento negativo de los mercados. Según los datos de la Oficina de Análisis Económico (Bureau of Economic Analysis o BEA), durante el 2T11 el crecimiento en EU fue de sólo 1.3%, tras un crecimiento revisado a la baja de 0.4% en el 1T11 (de 1.9% previo).

Si bien al observar las cifras del PIB en EU, la economía parecería haber empezado a repuntar desde el 2T11, la señal más importante se concentra en la fuerte moderación del consumo de un trimestre a otro, siendo la inversión, la acumulación de inventarios, las exportaciones netas y una menor caída en el gasto del gobierno lo que contribuyó a un mejor desempeño de la actividad económica en el 2T11.

En el 2T11, el consumo avanzó a una tasa trimestral anualizada de sólo 0.1% desde un avance de 2.1% en los primeros tres meses del año. Asimismo, mientras que los

9

Katia Goya (55) 1670 1821 [email protected] Livia Honsel (55) 1670 1883 [email protected]

Julia Baca (55) 1670 2221 [email protected]

Análisis y Estrategia

servicios mantuvieron su mismo ritmo de expansión, el gasto en bienes duraderos cayó de un crecimiento trimestral anualizado de 11.7% en el 1T11 a -4.4% en el 2T11, a la vez que en el caso de los no duraderos el avance se moderó de 1.6% a 0.1%.

Consideramos que este débil comportamiento del consumo se debe a una combinación de factores, que en buena medida afectaron la confianza de las familias, y por lo tanto sus decisiones de gasto. Entre otros está la debilidad del mercado laboral, los altos precios de los energéticos así como el proceso de desapalancamiento que están experimentando todavía las familias estadounidenses cuyos niveles de endeudamiento todavía están por encima de los observados antes de la crisis. Evidencia de esto es el comportamiento de los indicadores de confianza de los consumidores, donde el índice del Conference Board bajó de 66.9 en el 1T11 a 59.6 en el 2T11. Mientras que, el que elabora la Universidad de Michigan se redujo de 73.0 a 69.8.

Por lo que toca al mercado laboral, la creación promedio mensual de plazas bajó de 166,000 en promedio durante 1T11 a 87,000 en el 2T11, a la vez que la tasa de desempleo promedio subió de 8.9% a 9.1%. Mientras tanto, el efecto positivo sobre el ingreso disponible de la baja en los precios de los energéticos todavía no se traduce en los niveles de gasto. Más aún, el regreso de los precios de energéticos no ha sido tan evidente. De acuerdo a los datos sobre precios de gasolina al menudeo para automóviles, el precio por litro llegó a niveles máximos de 104.5 dólares en abril mientras que en julio cerró en 97.8 dólares por litro, que si bien es un ahorro significativo, todavía está por encima del precio de 88.2 dólares por litro que se observó en promedio durante 1T11.

El efecto riqueza sigue también teniendo un peso importante en las decisiones de consumo. Durante 2T11, las ganancias por inversiones en el mercado accionario fue más modesto que en el trimestre previo con un avance del Dow Jones en el 2T11 de sólo 0.8%, mismo que hoy se ha revertido con el índice operando por debajo de los niveles de cierre del 1T11. En este contexto, cabe mencionar que las familias todavía se encuentran en un proceso de desapalancamiento.

Hacia delante, las señales para el 3T11 siguen siendo de debilidad en el consumo. Esperamos que el gasto de las familias siga afectado por un débil mercado laboral, precios elevados de energéticos y cuestiones más estructurales. Sin embargo, una vez que se defina lo que ocurrirá en EU con el tema fiscal, creemos que un elemento importante de incertidumbre se habrá diluido contribuyendo de manera positiva a las decisiones de las familias. Para el 4T11 esperamos mejores condiciones del empleo y la confianza que esperamos abran espacio para un crecimiento trimestral anualizado del consumo de 3.3%.

Por lo pronto, la próxima semana, esperamos que el flujo de información relacionado con el mercado laboral en EU confirme todavía este entorno de debilidad. Esperamos que el reporte de la nómina no agrícola muestre una creación de 85,000 plazas en julio, por arriba de las 18,000 generadas en junio, y en línea con el promedio mensual en el 2T11, mientras que, anticipamos que la tasa de desempleo se

EEUU, PIB(% trimestral anualizado)

Fuente: BEA

1.3

0.1

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

2T 07 4T 07 2T 08 4T 08 2T 09 4T 09 2T 10 4T 10 2T 11

PIB

Consumo

Japón, Producción industrialIndice

Fuente: Ministry of Trade

70

75

80

85

90

95

100

105

110

115

Jun-08 Mar-09 Dic-09 Sep-10 Jun-11

mantenga en 9.2%. Por su parte, para las encuestas ISM tanto del sector manufacturero como no manufacturero esperamos una ligera desaceleración aunque en ambos casos es probable que el índice se mantenga en terreno de expansión. Para el ISM del sector manufacturero esperamos un dato en 54.5 puntos en agosto de 55.3 previo. En el caso del no manufacturero, prevemos niveles de 52.5 en julio desde 53.3 previo.

Datos también por debajo de lo estimado en Japón y Europa

Esta semana se publicaron un número importante de datos en Japón que siguen confirmando la sólida recuperación de la economía aunque no podemos dejar de mencionar los riesgos como son la apreciación del yen y las perturbaciones en la industria debido a los cortes de electricidad.

La información más relevante fue el reporte de producción industrial de junio que resultó menos positivo de lo esperado con un crecimiento de 3.9% frente a 6.2% en mayo. La fuerte apreciación del yen, cuyo nivel frente al dólar se encuentra cerca de su máximo en más de sesenta años, está afectando las exportaciones niponas. Asimismo, la

10

Katia Goya (55) 1670 1821 [email protected] Livia Honsel (55) 1670 1883 [email protected]

Julia Baca (55) 1670 2221 [email protected]

Análisis y Estrategia

recuperación del sector no es homogénea: la producción de maquinarias ya alcanzó su nivel pre-sismo pero no es el caso de los equipos de transporte. Las empresas niponas se muestran menos positivas que el mes pasado y prevén ahora un crecimiento de la actividad de 2.2% este mes y de 2% en agosto.

Sin embargo, el índice PMI de julio en el sector manufacturero en Japón confirmó que la expansión seguirá sólida en el corto plazo. El índice creció de 50.7 a 52.1, el mayor nivel en cinco meses, gracias al crecimiento de los nuevos pedidos y la disminución gradual de las presiones del lado de la oferta. En contraste, los nuevos pedidos de exportación cayeron por quinto mes consecutivo por el enfriamiento de la demanda proveniente de China y Estados Unidos. Afortunadamente la demanda interna ha tenido un desempeño satisfactorio en los últimos tres meses. Las ventas al por menor crecieron casi un 3% en términos mensuales en junio, por encima de lo esperado.

Por lo que toca a la Zona Euro, esta semana los escasos datos confirmaron el deterioro del panorama económico en la Zona Euro. La Comisión Europea señaló nuevamente este mes una caída del índice de sentimiento económico, por quinto vez consecutiva y más de lo esperado (103.2 frente a de 105.4 el mes anterior). El declive se observó tanto en la confianza del consumidor como en la confianza empresarial, con un desgaste más marcado en la industria (disminución del índice de 3.5 a 1.1) Cabe mencionar dos datos relevantes: 1) el deterioro importante del componente de nuevos pedidos a la industria, lo que va en línea con lo que vimos en las encuestas PMI; 2) la reducción por primera vez en dos años de la tasa de capacidad utilizada en el sector manufacturero. De confirmarse esta tendencia en los próximos meses, se debería observar una reducción de las presiones inflacionarias; 3) la fuerte disminución por cuarto mes consecutivo de las expectativas de precios de venta; 4) el pesimismo ahora ya no afecta solamente los países de la periferia sino también los del centro. La semana pasada comentamos la caída significativa de los índices de confianza empresarial en Alemania y Francia que hasta ahora habían resistido a los efectos adversos.

Esta semana se publican las encuestas revisadas de PMI que probablemente confirmarán el casi estancamiento de la actividad en julio. Estaremos atentos al resultado en los países de la periferia donde se espera una disminución más pronunciada de los índices. Del lado de la demanda interna, se darán a conocer algunos los últimos datos relevantes de junio: la cifra de ventas al menudeo y la tasa de desempleo. Tras conocer el aumento muy sorpresivo de las ventas en Alemania (+6.3% m/m contra -2.8% el mes anterior) esperamos ver un rebote en el conjunto de la Zona Euro a pesar de la debilidad del consumo en los países de la periferia. Finalmente no anticipamos ningún cambio en la tasa de desempleo que se ubica en 9.9%.

Zona Euro, Sentimiento económico(índice)

Fuente: Comisión Europea

103.2

70

75

80

85

90

95

100

105

110

115

120

Jul-08 Abr-09 Ene-10 Oct-10 Jul-11

Finalmente la inflación se desaceleró más de lo esperado en julio de acuerdo a la estimación preliminar de Eurostat, a 2.5% frente a 2.7% el mes anterior. El declive ha sido provocado más que nada por efectos pasajeros (adelanto de las liquidaciones, cambio de metodología en Italia que ocasionó una importante caída de los precios). Esperamos un repunte de la inflación en el tercer trimestre, debido al efecto del incremento del costo de las materias primas sobre los precios de venta, que elevaría la tasa interanual por arriba del 3%.

Junto con lo que vimos en las encuestas de gerentes de compras y de la Comisión Europea, la impresión general es de un relajamiento temporal de las presiones inflacionarias. En un contexto de desaceleración económica en toda la unión monetaria, pensamos que el Banco Central Europeo se encuentra incitado a pausar hasta el final del año (ver ensayo de política monetaria).

11

Julia Baca (55) 1670 2221 [email protected]

Análisis y Estrategia

ESTADOS UNIDOS Datos a publicarse la próxima semana y cifras conocidas de la semana anterior Agosto 01-05 Lun Jul 01 Abr May Jun Jul 09:00am Indice ISM Manufacturero ISM Manufacturero 60.4 53.5 55.3 54.5 Producción 63.8 54.0 54.5 ___ Nuevos Pedidos 61.7 51.0 51.6 ___ Inventarios 53.6 48.7 54.1 ___ Empleo 62.7 58.2 59.9 ___ Envíos 61.0 50.5 49.0 ___ Ordenes de Exportación 62.0 55.0 53.5 ___ Importaciones 55.5 54.5 51.0 ___ Precios 85.5 76.5 68.0 ___ Lun Ago 01 Mar Abr May Jun 9:00am Gasto en Construcción (%m/m) Total -0.2 -0.6 -0.6 0.0 Privado -0.3 0.4 -0.4 ___ Residencial -2.6 2.9 -2.1 ___ Pública 0.0 -2.4 -0.8 ___ Mar Ago 02 Mar Abr May Jun 07:30am Reporte de Ingreso Personal (%m/m) Ingreso Personal 0.4 0.3 0.3 0.2 Sueldos y Salarios 0.3 0.4 0.2 ___ Consumo Personal 06 0.3 0.0 0.2 Consumo Real 0.2 -0.1 -0.1 ___ Indice de Precios PCE 0.4 0.3 0.2 ___ Subyacente 0.2 0.2 0.3 0.2 % anual 0.9 1.1 1.2 1.4 Tasa de Ahorro 4.9 4.9 5.0 ___ Mar Ago 02 Abr May Jun Jul 4:00pm Venta de Vehículos (millones de unidades) Autos y Camiones Ligeros 13.1 11.8 11.4 11.8 Importados 2.0 1.7 1.6 ___ Domésticos 10.2 9.2 9.0 ___ Autos 4.7 4.0 3.9 ___ Camiones Ligeros 5.5 5.2 5.1 ___ Mie Ago 03 Abr May Jun Jul 07:15am Reporte de Empleo ADP (000) Total 193 36 157 98 Manufacturero 22 -10 24 ___ Construcción 9 -6 -4 ___ Servicios 152 46 130 ___ Mie Ago 03 Abr May Jun Jul 09:00am Indice ISM no Manufacturero ISM no Manufacturero 52.8 54.6 53.3 52.5 Actividad en Negocios 53.7 53.6 53.4 ___ Nuevos Pedidos 52.7 56.8 53.6 ___ Empleo 51.9 54.0 54.1 ___ Precios Pagados 70.1 69.6 60.9 ___

Mie Ago 03 Mar Abr May Jun 09:00am Reporte de Pedidos a Fábrica (% m/m) Total 3.8 -0.9 0.8 -0.7 Ex Transporte 2.9 0.2 0.2 ___ Envios 3.1 -0.4 0.1 ___ Inventarios 1.4 1.5 0.8 ___ Razón Inv/Ventas 1.30 1.33 1.34 ___ Jue Ago 04 Jul

09 Jul 16

Jul 23

Jul 30

7:30am Reporte de Solicitudes de Desempleo (miles) Solicitudes de Desempleo 408 422 398 405 Prom. Móvil 4 semanas 424 422 414 408 Sol. Continuas (mill) 3.72 3.70 3.69 ___ Vie Ago 05 Abr May Jun Jul 07:30am Reporte del Mercado Laboral Cambio en Nómina (000) 217 25 18 85 Privado 241 73 57 100 Bienes 43 3 4 ___ Construcción 4 -4 -9 ___ Manufacturero 28 -2 6 ___ Servicios 174 22 14 ___ Menudeo 64 -4 5 ___ Temporal -5 -2 -12 ___ Educación/Salud 40 18 0 ___ Gobierno -5 -2 -12 ___ Horas Semanales Trabajadas

Total

34.4

34.4

34.3

___ Compensación Salarial Total 0.2 0.3 0.0 ___ % anual 1.8 1.9 1.9 ___ Horas Semanales Trabajadas

No Agrícolas

33.6

33.6

33.6

___ Compensación Salarial 0.3 0.3 -0.1 ___ % anual 2.1 2.0 1.9 ___ Tasa de Desempleo (%) 9.0 9.1 9.2 9.2 Vie Ago 05 Mar Abr May Jun 02:00pm Crédito al Consumo ($bn dls) Total 2,424 2,427 2,432 2,437 Renovable 791 790 793 ___ No Renovable 1,631 1,637 1,639 ___ Total (% anual) 2.2 2.8 2.5 ___ Renovable (% anual) -0.5 -1.3 5.1 ___ No Renovable (% anual) 3.5 4.8 1.3 ___

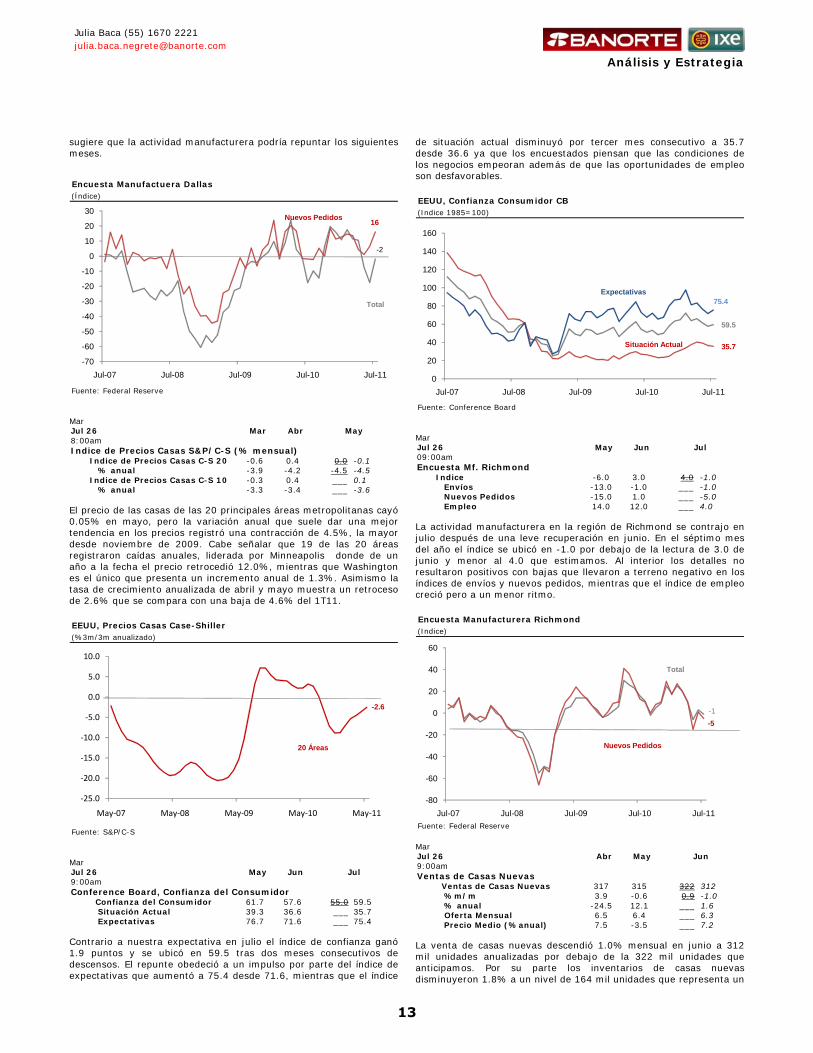

ESTADOS UNIDOS Reportes publicados la semana de: Julio 25-29 Lun Jul 25 May Jun Jul 09:30am Encuesta Manufacturera Dallas Actividad Negocios -7.4 -17.5 -8.6 -2.0 Producción 12.7 5.6 ___ 10.8 Nuevos Pedidos 1.1 6.4 ___ 16.0 Empleo 11.6 5.3 ___ 12.1 Precios Pagados 42.3 31.1 ___ 34.3 La actividad manufacturera en Texas desaceleró el ritmo de contracción en julio, y se ubicó en -2 desde la lectura de -17.5 de junio. Al interior del reporte encontramos un mejor comportamiento en los índices importantes como producción (10.8 julio vs. 5.6), nuevos pedidos (16 julio vs. 6.4) y empleo (12.1 julio vs. 5.3) lo que

12

Julia Baca (55) 1670 2221 [email protected]

Análisis y Estrategia

sugiere que la actividad manufacturera podría repuntar los siguientes meses. Encuesta Manufactuera Dallas(Índice)

Fuente: Federal Reserve

-2

16

-70

-60

-50

-40

-30

-20

-10

0

10

20

30

Jul-07 Jul-08 Jul-09 Jul-10 Jul-11

Total

Nuevos Pedidos

Mar Jul 26 Mar Abr May 8:00am Indice de Precios Casas S&P/C-S (% mensual) Indice de Precios Casas C-S 20 -0.6 0.4 0.0 -0.1 % anual -3.9 -4.2 -4.5 -4.5 Indice de Precios Casas C-S 10 -0.3 0.4 ___ 0.1 % anual -3.3 -3.4 ___ -3.6 El precio de las casas de las 20 principales áreas metropolitanas cayó 0.05% en mayo, pero la variación anual que suele dar una mejor tendencia en los precios registró una contracción de 4.5%, la mayor desde noviembre de 2009. Cabe señalar que 19 de las 20 áreas registraron caídas anuales, liderada por Minneapolis donde de un año a la fecha el precio retrocedió 12.0%, mientras que Washington es el único que presenta un incremento anual de 1.3%. Asimismo la tasa de crecimiento anualizada de abril y mayo muestra un retroceso de 2.6% que se compara con una baja de 4.6% del 1T11.

EEUU, Precios Casas Case-Shiller(%3m/3m anualizado)

Fuente: S&P/C-S

-2.6

‐25.0

‐20.0

‐15.0

‐10.0

‐5.0

0.0

5.0

10.0

May‐07 May‐08 May‐09 May‐10 May‐11

20 Áreas

Mar Jul 26 May Jun Jul 9:00am Conference Board, Confianza del Consumidor Confianza del Consumidor 61.7 57.6 55.0 59.5 Situación Actual 39.3 36.6 ___ 35.7 Expectativas 76.7 71.6 ___ 75.4 Contrario a nuestra expectativa en julio el índice de confianza ganó 1.9 puntos y se ubicó en 59.5 tras dos meses consecutivos de descensos. El repunte obedeció a un impulso por parte del índice de expectativas que aumentó a 75.4 desde 71.6, mientras que el índice

de situación actual disminuyó por tercer mes consecutivo a 35.7 desde 36.6 ya que los encuestados piensan que las condiciones de los negocios empeoran además de que las oportunidades de empleo son desfavorables.

EEUU, Confianza Consumidor CB(Indice 1985=100)

Fuente: Conference Board

59.5

35.7

75.4

0

20

40

60

80

100

120

140

160

Jul-07 Jul-08 Jul-09 Jul-10 Jul-11

Expectativas

Situación Actual

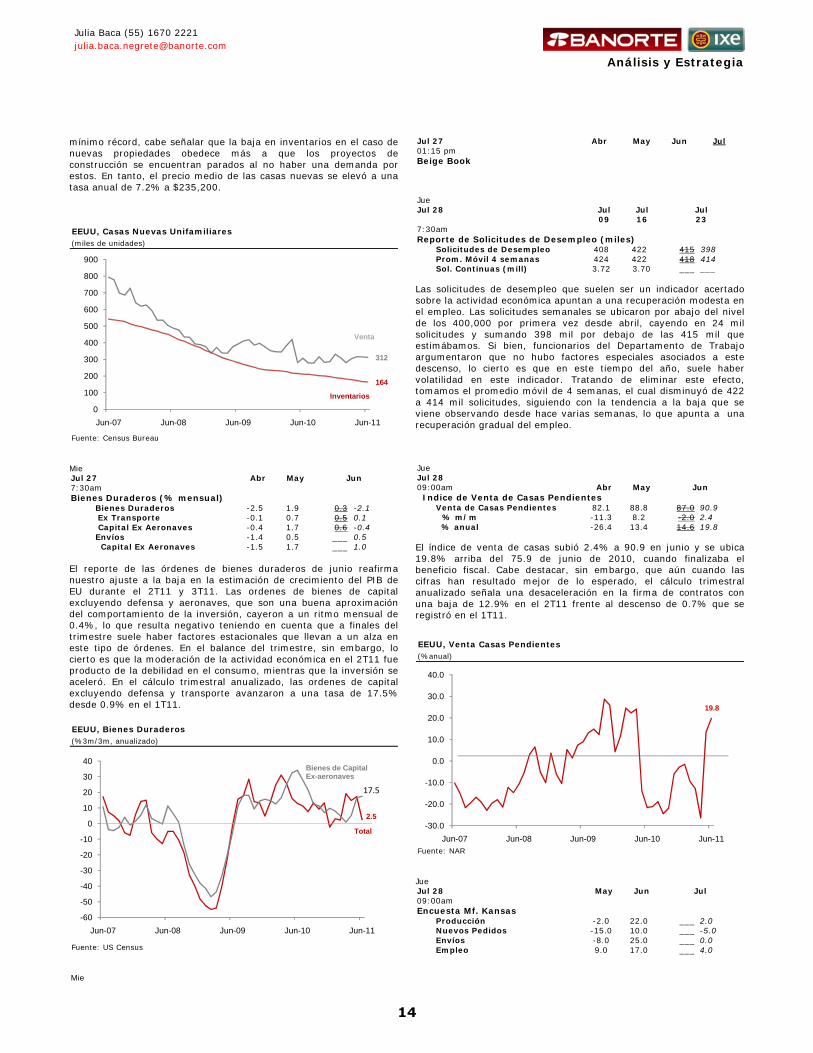

Mar Jul 26 May Jun Jul 09:00am Encuesta Mf. Richmond Indice -6.0 3.0 4.0 -1.0 Envíos -13.0 -1.0 ___ -1.0 Nuevos Pedidos -15.0 1.0 ___ -5.0 Empleo 14.0 12.0 ___ 4.0 La actividad manufacturera en la región de Richmond se contrajo en julio después de una leve recuperación en junio. En el séptimo mes del año el índice se ubicó en -1.0 por debajo de la lectura de 3.0 de junio y menor al 4.0 que estimamos. Al interior los detalles no resultaron positivos con bajas que llevaron a terreno negativo en los índices de envíos y nuevos pedidos, mientras que el índice de empleo creció pero a un menor ritmo.

Encuesta Manufacturera Richmond(Indice)

Fuente: Federal Reserve

-1

-5

-80

-60

-40

-20

0

20

40

60

Jul-07 Jul-08 Jul-09 Jul-10 Jul-11

Total

Nuevos Pedidos

Mar Jul 26 Abr May Jun 9:00am Ventas de Casas Nuevas Ventas de Casas Nuevas 317 315 322 312 %m/m 3.9 -0.6 0.9 -1.0 % anual -24.5 12.1 ___ 1.6 Oferta Mensual 6.5 6.4 ___ 6.3 Precio Medio (%anual) 7.5 -3.5 ___ 7.2 La venta de casas nuevas descendió 1.0% mensual en junio a 312 mil unidades anualizadas por debajo de la 322 mil unidades que anticipamos. Por su parte los inventarios de casas nuevas disminuyeron 1.8% a un nivel de 164 mil unidades que representa un

13

Julia Baca (55) 1670 2221 [email protected]

Análisis y Estrategia

mínimo récord, cabe señalar que la baja en inventarios en el caso de nuevas propiedades obedece más a que los proyectos de construcción se encuentran parados al no haber una demanda por estos. En tanto, el precio medio de las casas nuevas se elevó a una tasa anual de 7.2% a $235,200.

EEUU, Casas Nuevas Unifamiliares(miles de unidades)

Fuente: Census Bureau

312

164

0

100

200

300

400

500

600

700

800

900

Jun-07 Jun-08 Jun-09 Jun-10 Jun-11

Venta

Inventarios

Mie Jul 27 Abr May Jun 7:30am Bienes Duraderos (% mensual) Bienes Duraderos -2.5 1.9 0.3 -2.1 Ex Transporte -0.1 0.7 0.5 0.1 Capital Ex Aeronaves -0.4 1.7 0.6 -0.4 Envíos -1.4 0.5 ___ 0.5 Capital Ex Aeronaves -1.5 1.7 ___ 1.0 El reporte de las órdenes de bienes duraderos de junio reafirma nuestro ajuste a la baja en la estimación de crecimiento del PIB de EU durante el 2T11 y 3T11. Las ordenes de bienes de capital excluyendo defensa y aeronaves, que son una buena aproximación del comportamiento de la inversión, cayeron a un ritmo mensual de 0.4%, lo que resulta negativo teniendo en cuenta que a finales del trimestre suele haber factores estacionales que llevan a un alza en este tipo de órdenes. En el balance del trimestre, sin embargo, lo cierto es que la moderación de la actividad económica en el 2T11 fue producto de la debilidad en el consumo, mientras que la inversión se aceleró. En el cálculo trimestral anualizado, las ordenes de capital excluyendo defensa y transporte avanzaron a una tasa de 17.5% desde 0.9% en el 1T11.

EEUU, Bienes Duraderos (%3m/3m, anualizado)

Fuente: US Census

17.5

2.5

-60

-50

-40

-30

-20

-10

0

10

20

30

40

Jun-07 Jun-08 Jun-09 Jun-10 Jun-11

Total

Bienes de Capital Ex-aeronaves

Mie

Jul 27 Abr May Jun Jul 01:15 pm Beige Book Jue Jul 28 Jul

09 Jul 16

Jul 23

7:30am Reporte de Solicitudes de Desempleo (miles) Solicitudes de Desempleo 408 422 415 398 Prom. Móvil 4 semanas 424 422 418 414 Sol. Continuas (mill) 3.72 3.70 ___ ___ Las solicitudes de desempleo que suelen ser un indicador acertado sobre la actividad económica apuntan a una recuperación modesta en el empleo. Las solicitudes semanales se ubicaron por abajo del nivel de los 400,000 por primera vez desde abril, cayendo en 24 mil solicitudes y sumando 398 mil por debajo de las 415 mil que estimábamos. Si bien, funcionarios del Departamento de Trabajo argumentaron que no hubo factores especiales asociados a este descenso, lo cierto es que en este tiempo del año, suele haber volatilidad en este indicador. Tratando de eliminar este efecto, tomamos el promedio móvil de 4 semanas, el cual disminuyó de 422 a 414 mil solicitudes, siguiendo con la tendencia a la baja que se viene observando desde hace varias semanas, lo que apunta a una recuperación gradual del empleo.

Jue Jul 28 09:00am Abr May Jun Indice de Venta de Casas Pendientes

Venta de Casas Pendientes 82.1 88.8 87.0 90.9 % m/m -11.3 8.2 -2.0 2.4 % anual -26.4 13.4 14.6 19.8 El índice de venta de casas subió 2.4% a 90.9 en junio y se ubica 19.8% arriba del 75.9 de junio de 2010, cuando finalizaba el beneficio fiscal. Cabe destacar, sin embargo, que aún cuando las cifras han resultado mejor de lo esperado, el cálculo trimestral anualizado señala una desaceleración en la firma de contratos con una baja de 12.9% en el 2T11 frente al descenso de 0.7% que se registró en el 1T11.

EEUU, Venta Casas Pendientes(%anual)

Fuente: NAR

19.8

-30.0

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

Jun-07 Jun-08 Jun-09 Jun-10 Jun-11

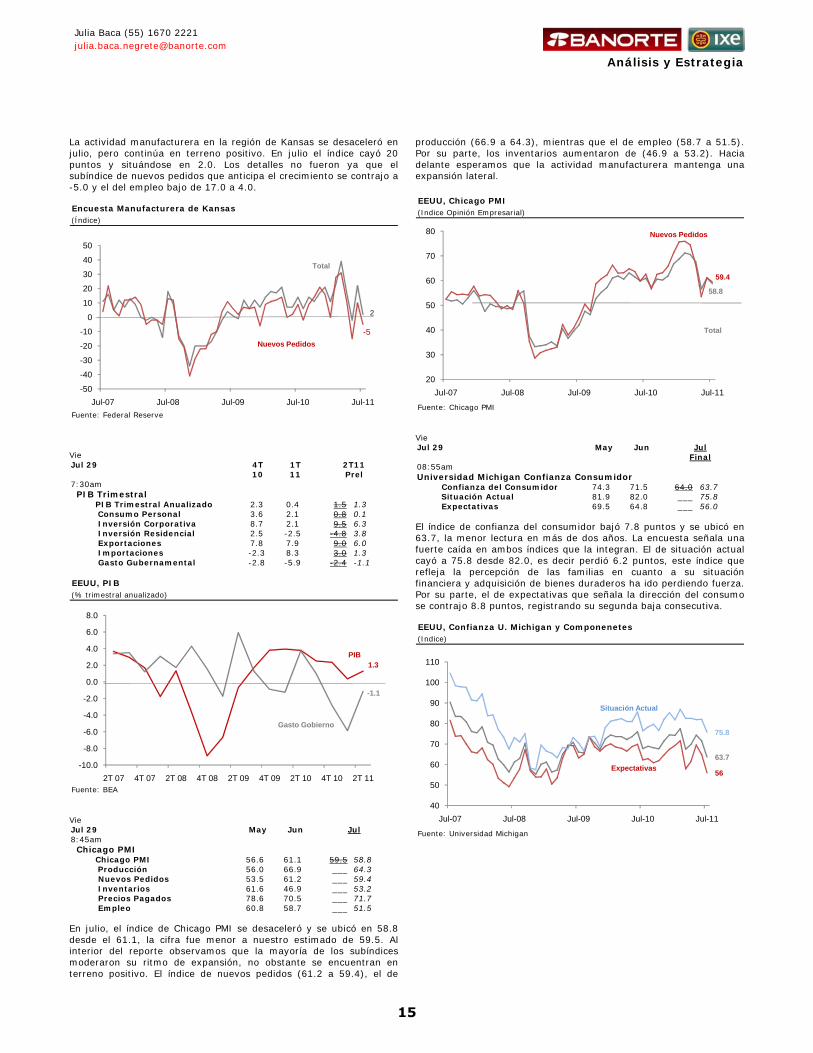

Jue Jul 28 May Jun Jul 09:00am Encuesta Mf. Kansas Producción -2.0 22.0 ___ 2.0 Nuevos Pedidos -15.0 10.0 ___ -5.0 Envíos -8.0 25.0 ___ 0.0 Empleo 9.0 17.0 ___ 4.0

14

Julia Baca (55) 1670 2221 [email protected]

Análisis y Estrategia

La actividad manufacturera en la región de Kansas se desaceleró en julio, pero continúa en terreno positivo. En julio el índice cayó 20 puntos y situándose en 2.0. Los detalles no fueron ya que el subíndice de nuevos pedidos que anticipa el crecimiento se contrajo a -5.0 y el del empleo bajo de 17.0 a 4.0. Encuesta Manufacturera de Kansas(Índice)

Fuente: Federal Reserve

-5

2

-50

-40

-30

-20

-10

0

10

20

30

40

50

Jul-07 Jul-08 Jul-09 Jul-10 Jul-11

Total

Nuevos Pedidos

Vie Jul 29 4T

10 1T 11

2T11 Prel

7:30am PIB Trimestral

PIB Trimestral Anualizado 2.3 0.4 1.5 1.3 Consumo Personal 3.6 2.1 0.8 0.1 Inversión Corporativa 8.7 2.1 9.5 6.3 Inversión Residencial 2.5 -2.5 -4.8 3.8 Exportaciones 7.8 7.9 9.0 6.0 Importaciones -2.3 8.3 3.0 1.3 Gasto Gubernamental -2.8 -5.9 -2.4 -1.1 EEUU, PIB(% trimestral anualizado)

Fuente: BEA

-1.1

1.3

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

2T 07 4T 07 2T 08 4T 08 2T 09 4T 09 2T 10 4T 10 2T 11

PIB

Gasto Gobierno

Vie Jul 29 May Jun Jul 8:45am Chicago PMI

Chicago PMI 56.6 61.1 59.5 58.8 Producción 56.0 66.9 ___ 64.3 Nuevos Pedidos 53.5 61.2 ___ 59.4 Inventarios 61.6 46.9 ___ 53.2 Precios Pagados 78.6 70.5 ___ 71.7 Empleo 60.8 58.7 ___ 51.5 En julio, el índice de Chicago PMI se desaceleró y se ubicó en 58.8 desde el 61.1, la cifra fue menor a nuestro estimado de 59.5. Al interior del reporte observamos que la mayoría de los subíndices moderaron su ritmo de expansión, no obstante se encuentran en terreno positivo. El índice de nuevos pedidos (61.2 a 59.4), el de

producción (66.9 a 64.3), mientras que el de empleo (58.7 a 51.5). Por su parte, los inventarios aumentaron de (46.9 a 53.2). Hacia delante esperamos que la actividad manufacturera mantenga una expansión lateral.

EEUU, Chicago PMI(Indice Opinión Empresarial)

Fuente: Chicago PMI

59.4

20

30

40

50

60

70

80

Jul-07 Jul-08 Jul-09 Jul-10 Jul-11

Nuevos Pedidos

Total

58.8

Vie Jul 29 May Jun Jul

Final 08:55am Universidad Michigan Confianza Consumidor Confianza del Consumidor 74.3 71.5 64.0 63.7 Situación Actual 81.9 82.0 ___ 75.8 Expectativas 69.5 64.8 ___ 56.0 El índice de confianza del consumidor bajó 7.8 puntos y se ubicó en 63.7, la menor lectura en más de dos años. La encuesta señala una fuerte caída en ambos índices que la integran. El de situación actual cayó a 75.8 desde 82.0, es decir perdió 6.2 puntos, este índice que refleja la percepción de las familias en cuanto a su situación financiera y adquisición de bienes duraderos ha ido perdiendo fuerza. Por su parte, el de expectativas que señala la dirección del consumo se contrajo 8.8 puntos, registrando su segunda baja consecutiva. EEUU, Confianza U. Michigan y Componenetes(Indice)

Fuente: Universidad Michigan

63.7

56

75.8

40

50

60

70

80

90

100

110

Jul-07 Jul-08 Jul-09 Jul-10 Jul-11

Situación Actual

Expectativas

15

Análisis y Estrategia

Esta página fue dejada en blanco intencionalmente

16

Delia Paredes(55) 5268 1694 [email protected] Alejandro Cervantes (55) 1670 2972 [email protected]

Análisis y Estrategia

Economía Nacional Revisamos a la baja nuestro estimado de PIB para

2011 a 4.0% anual de 4.5%

Para 2012, vemos ahora un mayor dinamismo con un crecimiento en torno al 5.5% anual (previo 5.0%)

Esta semana se publica la encuesta de expectativas de Banxico….

..así como las encuestas de actividad económica del IMEF y de confianza del consumidor

Consideramos que el balance de riesgos de la actividad económica en nuestro país se ha deteriorado de manera significativa sobre todo ante la perspectiva de una recuperación con menor fuerza a lo inicialmente esperado de la economía mundial. En este contexto, hemos recortado nuestros estimados de crecimiento del PIB para 2011 a 4.0% de 4.5% anual mientras que para 2012 esperamos ahora un crecimiento de 5.5% anual (previa estimación: 5.0%).

Nuestro estimado incorpora ahora un repunte de la actividad económica más hacia el último trimestre del año. En particular, los datos publicados en Estados Unidos en semanas recientes sugieren que persistirá la debilidad en la actividad económica en el tercer trimestre de 2011. Más aún, los riesgos de un crecimiento menor se han visto incrementados ante la posibilidad de que el gobierno tenga que hacer un cierre parcial de operaciones en los próximos días. No obstante, si bien es cierto que un ajuste fiscal tendrá un impacto negativo en el mediano plazo sobre la actividad económica y el empleo (y consecuentemente con los sectores mexicanos que guardan una fuerte dependencia con el sector externo), su implementación podría provocar un aumento en la confianza de los mercados en el corto plazo (4T11).

En nuestra opinión, la presentación de un programa creíble de ajuste fiscal reduciría el nivel de incertidumbre respecto a la situación presupuestaria del gobierno en el mediano plazo. Normalmente, dicha incertidumbre contrae al consumo y a la inversión cuyo efecto sobre la economía suele ser mayor que el que pudiera haber tenido un aumento en el gasto público. Con la perspectiva de un ajuste del gasto, disminuye la incertidumbre y el deseo por ahorro privado, impulsando la demanda interna.

En este contexto, siendo la demanda externa un componente importante del PIB esperamos un tercer trimestre todavía relativamente débil (3.4% vs. nuestro anterior 5.2% trimestral anualizado) para rebotar fuertemente hacia finales del año (+6.4% estimado en 4T11 de previo 5.8%). En particular, prevemos un fuerte repunte del sector manufacturero en este último período con una tasa de crecimiento de 6.4% de 2.8% en 3T11.

Del lado de la demanda interna, seguimos viendo bastante fortaleza en los fundamentales de la economía. No obstante, hemos tomado en cuenta para nuestros estimados que los distintos agentes de la economía podrían mantenerse cautelosos con respecto al contexto internacional, lo que, como explicamos que podría pasar en el caso de EU, eventualmente retrasaría también las decisiones de inversión y de consumo en México hacia el último trimestre del año.

Asimismo, incorporamos la expectativa de que la proximidad del proceso electoral 2012 podría eventualmente empezar a tener un efecto sobre la actividad económica a partir de la segunda mitad del año, con mayor énfasis también hacia 4T11, lo que fortalece aun más nuestro estimado de crecimiento de la demanda interna.

En este contexto, prevemos una tasa de crecimiento de la inversión fija bruta en niveles de 3.6% en 3T11 seguido de un repunte de 4.8% en el último trimestre de 2011. Para el caso del consumo privado, estimamos una tasa de crecimiento de 2.7% seguido de 6.3% trimestral anualizado durante el segundo semestre del año.

Finalmente, consideramos que el dinamismo que se observará en la economía en el último tramo de 2011 tendrá un efecto positivo sobre el siguiente año. A esto le tenemos que añadir la expectativa de un mayor impulso por parte del gasto de gobierno, tanto en términos de gasto corriente como de inversión en infraestructura, sobre todo en la primera mitad del año dado el proceso electoral que viene. Aunado a esto, esperamos que la demanda externa mantenga un ritmo de expansión aceptable contribuyendo también al dinamismo de la economía. Por lo anterior, estimamos ahora una tasa de crecimiento de 5.5% anual.

Esperamos los resultados de las encuestas de Banxico, IMEF y confianza del consumidor

Para esta semana esperamos la publicación de la encuesta de expectativas de Banxico, así como el reporte de remesas familiares de junio, los resultados de los indicadores del IMEF (julio) y la encuesta de confianza del consumidor (julio). Para los resultados de la encuesta de Banco de México del lunes no esperamos cambios significativos respecto a las encuestas anteriores. En particular, creemos que las expectativas de los analistas económicos referentes a la inflación general y subyacente de 2011 continúen ligeramente a la baja. Para las expectativas de inflación de 2012 consideramos que se mantendrán relativamente estables en un nivel alrededor del 3.75%, aún por debajo del rango objetivo de Banxico. De igual manera, pensamos que las expectativas de crecimiento de la actividad económica en el 2011 se mantendrán relativamente constantes respecto a las encuestas anteriores, alrededor del 4.2% por encima de nuestro nuevo pronóstico de 4.0%. Finalmente, consideramos que varios analistas modificarán a la baja su pronóstico de crecimiento para el PIB de EEUU para el 2011,

Producto Interno Bruto

Fuente: INEGI y Banorte

(%, trimestral anualizado)

3.7

5.2

5.8

4.55.0

2.6

3.4

6.4

4.0

5.5

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2T11 3T11 4T11 2011 2012

Pronóstico anterior

Nuevo pronóstico

17

Delia Paredes(55) 5268 1694 [email protected] Alejandro Cervantes (55) 1670 2972 [email protected]

Análisis y Estrategia

dada la debilidad estructural que mostró la actividad económica de dicho país en el reporte preliminar del PIB del 2T11.

Para el reporte de remesas familiares de junio, a publicarse también el lunes, esperamos un crecimiento mensual de 2.0%, lo que implicaría un incremento anual de 8.5%. Pensamos que el flujo de remesas de junio se vio favorecidas por el buen desempeño que presentó el empleo de los trabajadores migrantes mexicanos en EEUU, ya que el número de trabajadores hispanos (proxy de los trabajadores mexicanos) presentó un incremento mensual de 139,000 trabajadores, mientras que el número de trabajadores hispanos desempleados disminuyó en 62,000 trabajadores y la tasa de desempleo cayó a 11.6% de 11.9% en mayo.

Para los indicadores de confianza del IMEF, esperamos que el indicador IMEF No Manufacturero (referente al sector servicios y construcción) muestre una mejoría respecto al mes anterior, registrando un incremento de 0.60pts, lo que lo llevaría a un nivel de 53.6 con cifras ajustadas por estacionalidad (53.7 con cifras originales). Para el indicador Manufacturero, esperamos una caída de 1.5pts respecto al mes anterior. La reciente incertidumbre en torno a la indecisión del Congreso de EEUU con respecto al techo de la deuda pública ha provocado que el consumidor norteamericano se muestre renuente a incrementar su consumo. Esto tendrá un efecto negativo sobre los niveles de producción del sector manufacturero en EEUU. Dada la alta dependencia que guarda el sector manufacturero mexicano con el de Norteamérica, es probable que la producción manufacturera en México disminuya su ritmo de crecimiento, lo cual consideramos que se verá reflejado en el indicador manufacturero del IMEF.

Finalmente, para el Índice de Confianza del Consumidor esperamos observar una mejoría en las perspectivas de crecimiento tanto en el consumo de los hogares como en el desempeño de la actividad económica. Para el componente que hace referencia a la adquisición de bienes duraderos estimamos que continuará con la tendencia de crecimiento que ha mostrado en los reportes precedentes. Todo lo anterior llevará al Índice a un nivel de 92.3pts, lo que implicaría un incremento mensual de 0.5pts (cifras ajustadas por estacionalidad).

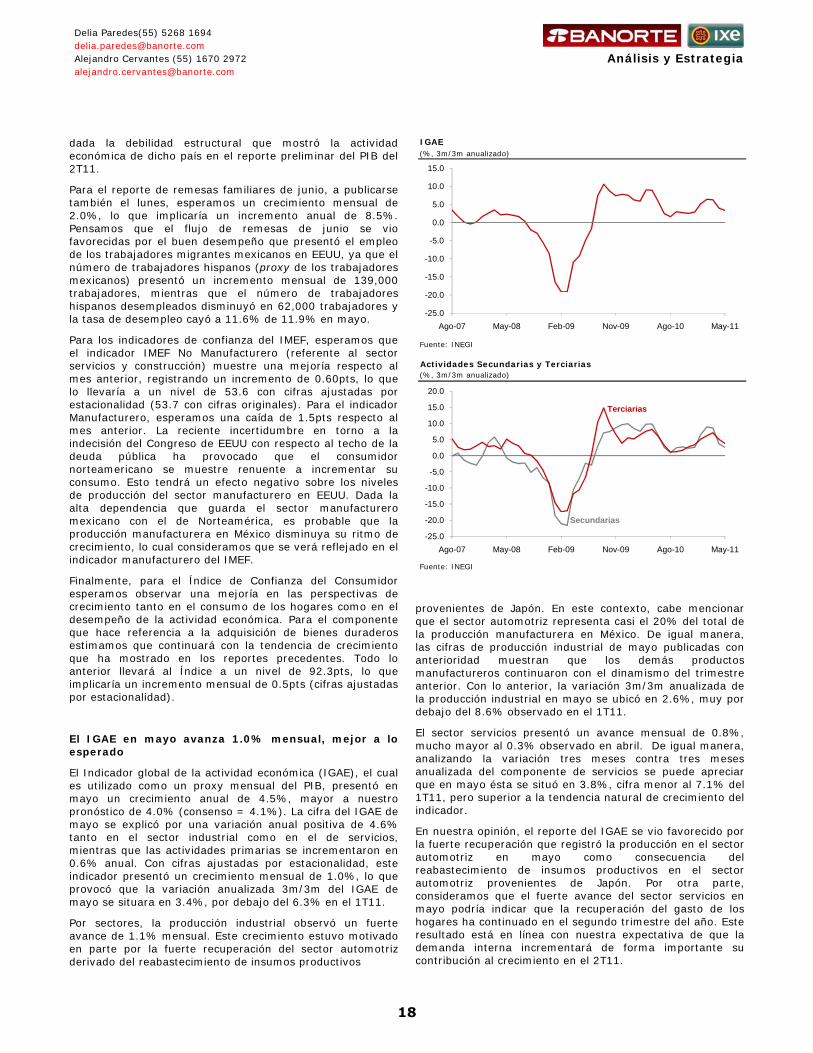

El IGAE en mayo avanza 1.0% mensual, mejor a lo esperado

El Indicador global de la actividad económica (IGAE), el cual es utilizado como un proxy mensual del PIB, presentó en mayo un crecimiento anual de 4.5%, mayor a nuestro pronóstico de 4.0% (consenso = 4.1%). La cifra del IGAE de mayo se explicó por una variación anual positiva de 4.6% tanto en el sector industrial como en el de servicios, mientras que las actividades primarias se incrementaron en 0.6% anual. Con cifras ajustadas por estacionalidad, este indicador presentó un crecimiento mensual de 1.0%, lo que provocó que la variación anualizada 3m/3m del IGAE de mayo se situara en 3.4%, por debajo del 6.3% en el 1T11.

Por sectores, la producción industrial observó un fuerte avance de 1.1% mensual. Este crecimiento estuvo motivado en parte por la fuerte recuperación del sector automotriz derivado del reabastecimiento de insumos productivos

provenientes de Japón. En este contexto, cabe mencionar que el sector automotriz representa casi el 20% del total de la producción manufacturera en México. De igual manera, las cifras de producción industrial de mayo publicadas con anterioridad muestran que los demás productos manufactureros continuaron con el dinamismo del trimestre anterior. Con lo anterior, la variación 3m/3m anualizada de la producción industrial en mayo se ubicó en 2.6%, muy por debajo del 8.6% observado en el 1T11.

El sector servicios presentó un avance mensual de 0.8%, mucho mayor al 0.3% observado en abril. De igual manera, analizando la variación tres meses contra tres meses anualizada del componente de servicios se puede apreciar que en mayo ésta se situó en 3.8%, cifra menor al 7.1% del 1T11, pero superior a la tendencia natural de crecimiento del indicador.

En nuestra opinión, el reporte del IGAE se vio favorecido por la fuerte recuperación que registró la producción en el sector automotriz en mayo como consecuencia del reabastecimiento de insumos productivos en el sector automotriz provenientes de Japón. Por otra parte, consideramos que el fuerte avance del sector servicios en mayo podría indicar que la recuperación del gasto de los hogares ha continuado en el segundo trimestre del año. Este resultado está en línea con nuestra expectativa de que la demanda interna incrementará de forma importante su contribución al crecimiento en el 2T11.

IGAE

Fuente: INEGI

(%, 3m/3m anualizado)

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

Ago-07 May-08 Feb-09 Nov-09 Ago-10 May-11

Actividades Secundarias y Terciarias

Fuente: INEGI

(%, 3m/3m anualizado)

-25.0

-20.0

-15.0

-10.0

-5.0

0.0

5.0

10.0

15.0

20.0

Ago-07 May-08 Feb-09 Nov-09 Ago-10 May-11

Terciarias

Secundarias

18

Delia Paredes(55) 5268 1694 [email protected] Alejandro Cervantes (55) 1670 2972 [email protected]

Análisis y Estrategia

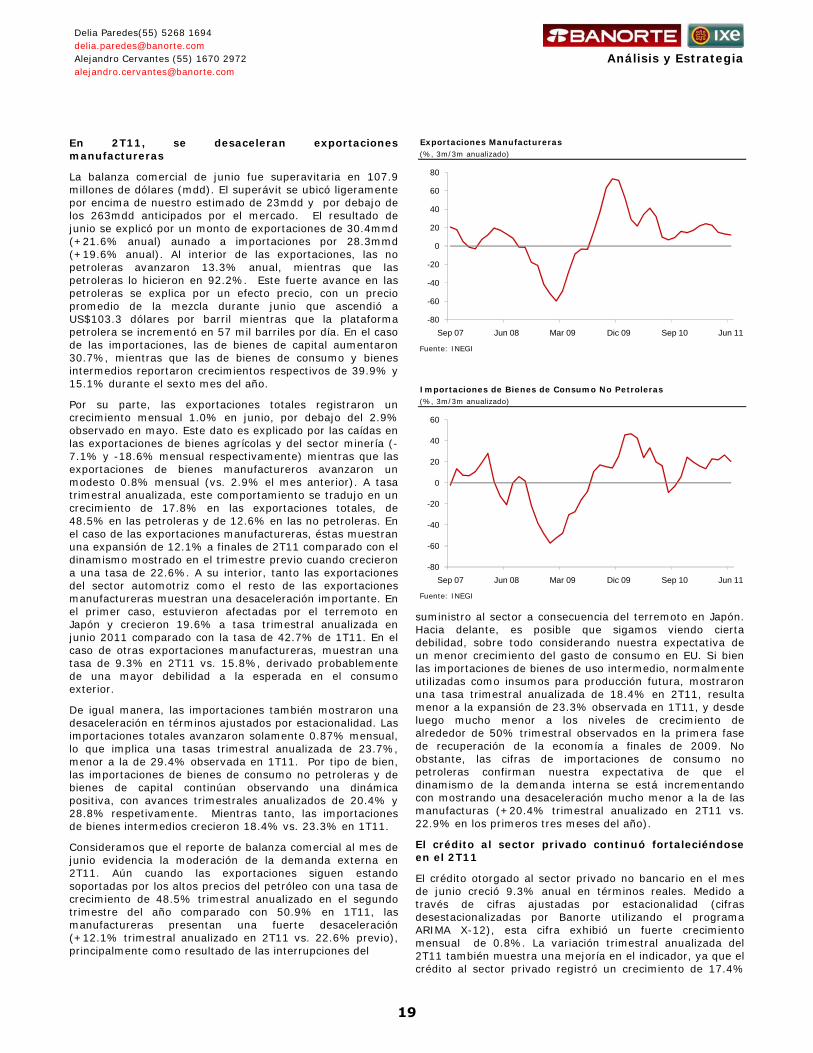

En 2T11, se desaceleran exportaciones manufactureras

La balanza comercial de junio fue superavitaria en 107.9 millones de dólares (mdd). El superávit se ubicó ligeramente por encima de nuestro estimado de 23mdd y por debajo de los 263mdd anticipados por el mercado. El resultado de junio se explicó por un monto de exportaciones de 30.4mmd (+21.6% anual) aunado a importaciones por 28.3mmd (+19.6% anual). Al interior de las exportaciones, las no petroleras avanzaron 13.3% anual, mientras que las petroleras lo hicieron en 92.2%. Este fuerte avance en las petroleras se explica por un efecto precio, con un precio promedio de la mezcla durante junio que ascendió a US$103.3 dólares por barril mientras que la plataforma petrolera se incrementó en 57 mil barriles por día. En el caso de las importaciones, las de bienes de capital aumentaron 30.7%, mientras que las de bienes de consumo y bienes intermedios reportaron crecimientos respectivos de 39.9% y 15.1% durante el sexto mes del año.