AMPARO EN REVISIÓN 750/2012 - Inicio207.249.17.176/segundasala/asuntos lista...

50

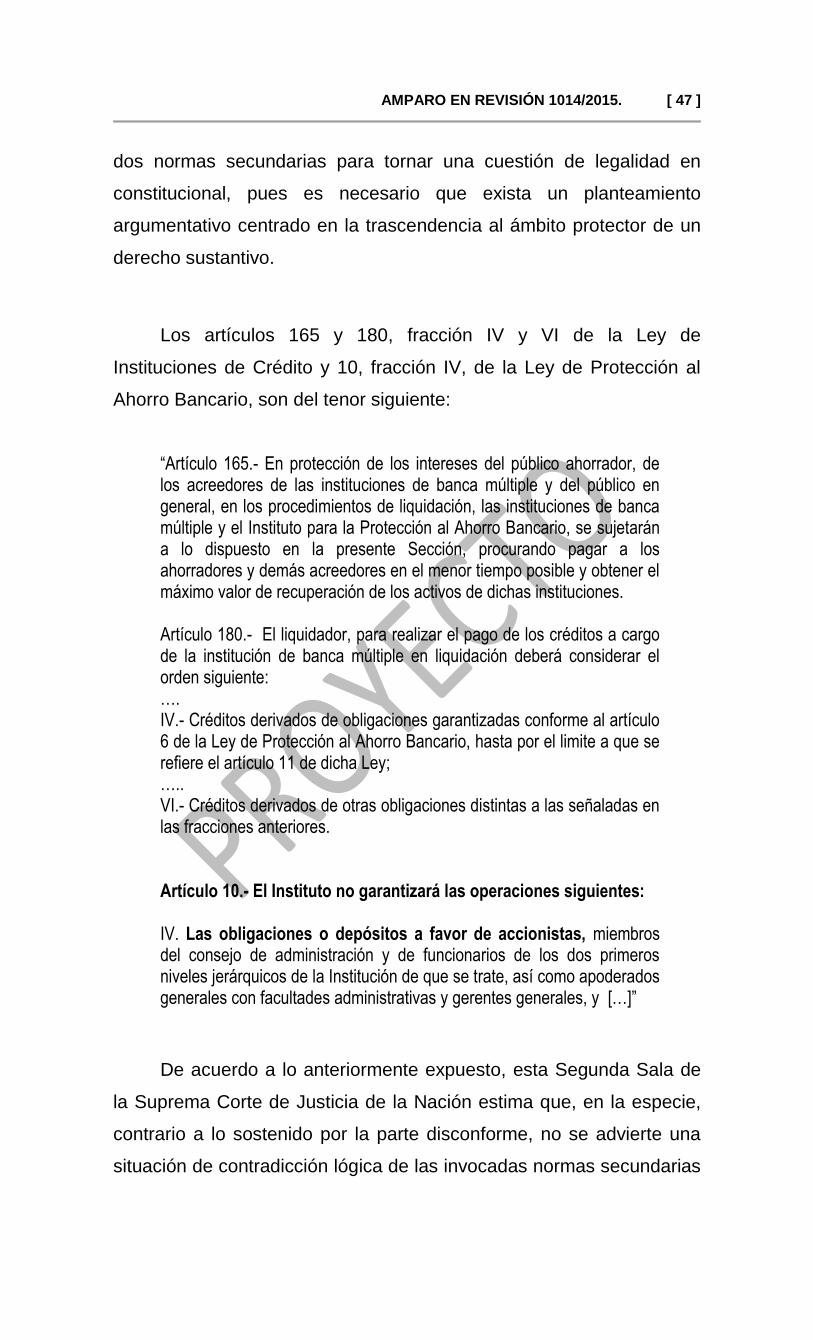

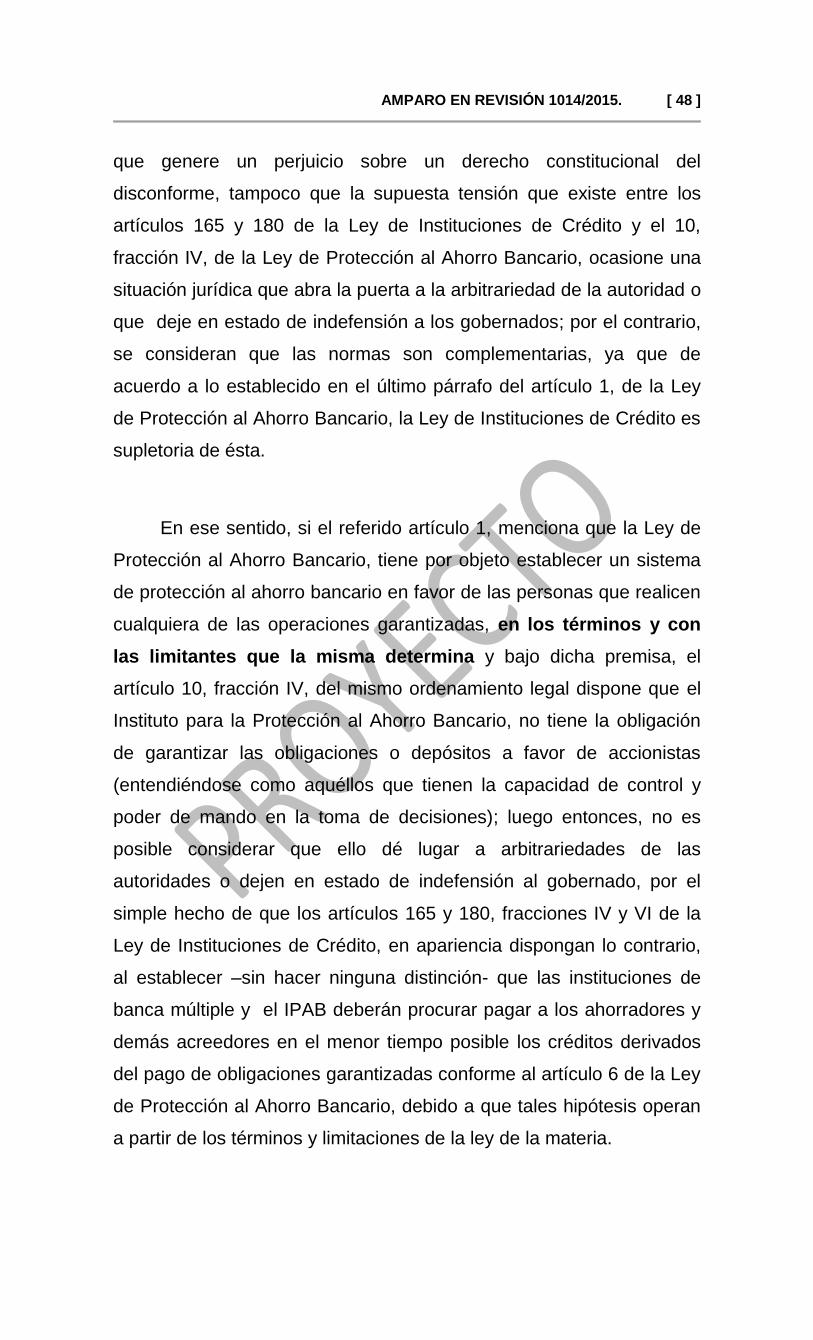

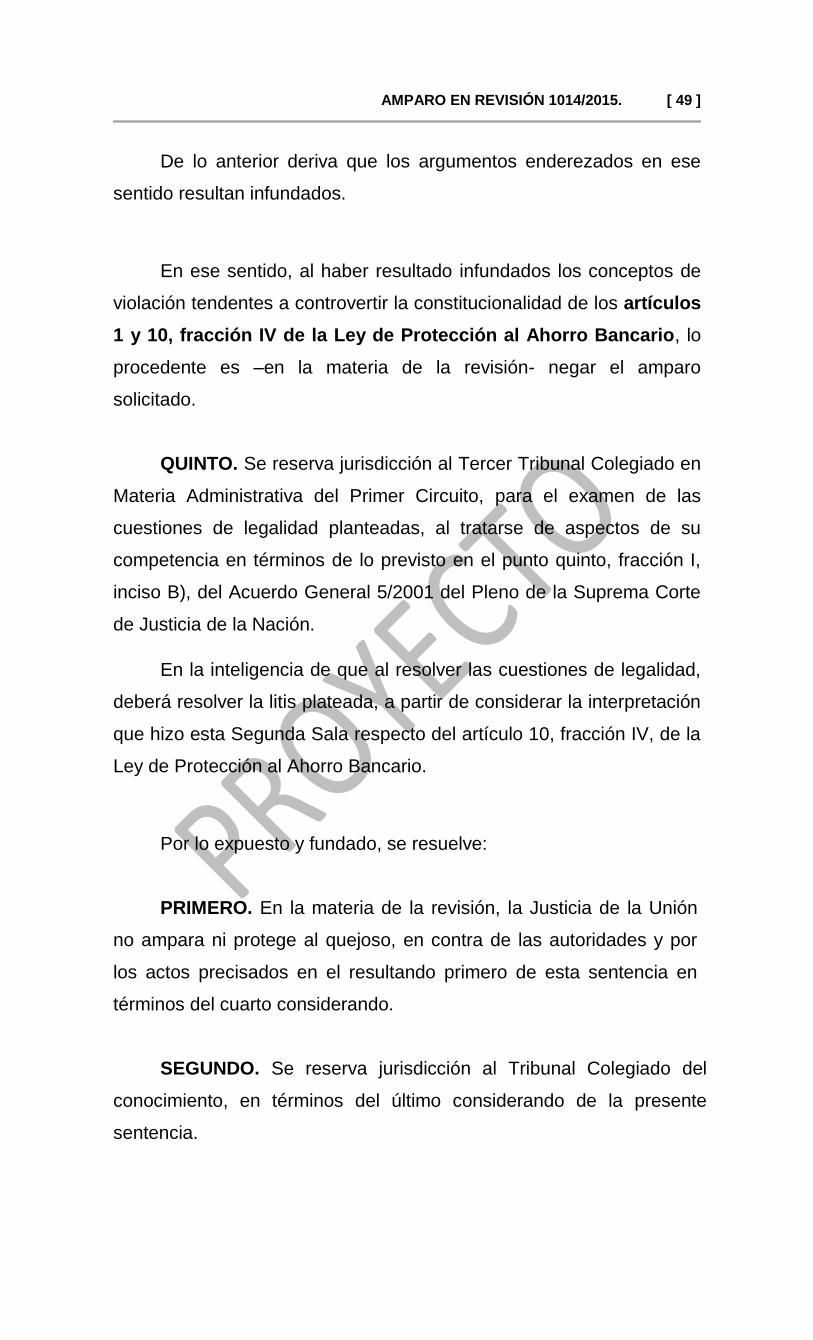

AMPARO EN REVISIÓN 1014/2015. RECURRENTE: **********. PONENTE: MINISTRO ALBERTO PÉREZ DAYÁN. SECRETARIO: OSCAR VÁZQUEZ MORENO. Vo. Bo. Ciudad de México. Acuerdo de la Segunda Sala de la Suprema Corte de Justicia de la Nación, correspondiente al día VISTOS, para resolver el amparo en revisión identificado al rubro; y R E S U L T A N D O: PRIMERO. Trámite y resolución del juicio de amparo. Por escrito presentado en la Oficina de Correspondencia Común de los Juzgados de Distrito en Materia Administrativa en el Distrito Federal, el quince de agosto de dos mil catorce, **********, por propio derecho, solicitó el amparo y protección de la Justicia Federal contra las autoridades y por los actos que a continuación se señalan 1 : AUTORIDADES RESPONSABLES: 1. Cámara de Senadores; 2. Cámara de Diputados; 3. Presidente de los Estados Unidos Mexicanos; 1 Folios 16 a 66 del cuaderno principal del amparo indirecto **********.

Transcript of AMPARO EN REVISIÓN 750/2012 - Inicio207.249.17.176/segundasala/asuntos lista...

AMPARO EN REVISIÓN 1014/2015.

RECURRENTE: **********.

PONENTE: MINISTRO ALBERTO PÉREZ DAYÁN. SECRETARIO: OSCAR VÁZQUEZ MORENO. Vo. Bo.

Ciudad de México. Acuerdo de la Segunda Sala de la Suprema

Corte de Justicia de la Nación, correspondiente al día

VISTOS, para resolver el amparo en revisión identificado al

rubro; y

R E S U L T A N D O:

PRIMERO. Trámite y resolución del juicio de amparo. Por

escrito presentado en la Oficina de Correspondencia Común de los

Juzgados de Distrito en Materia Administrativa en el Distrito Federal, el

quince de agosto de dos mil catorce, **********, por propio derecho,

solicitó el amparo y protección de la Justicia Federal contra las

autoridades y por los actos que a continuación se señalan1:

AUTORIDADES RESPONSABLES:

1. Cámara de Senadores;

2. Cámara de Diputados;

3. Presidente de los Estados Unidos Mexicanos;

1 Folios 16 a 66 del cuaderno principal del amparo indirecto **********.

AMPARO EN REVISIÓN 1014/2015. [ 2 ]

4. Secretario de Gobernación;

5. Director del Diario Oficial de la Federación; y

6. Secretario Ejecutivo del Instituto para la Protección al Ahorro Bancario.

ACTOS RECLAMADOS:

» De las autoridades precisadas en los numerales 1 a 5, en el marco de sus

respectivas atribuciones, se reclama la aprobación, expedición, promulgación,

orden de publicación, refrendo y publicación de los artículos 1 y 10 fracción

IV, de la Ley de Protección al Ahorro Bancario (publicado en el D.O.F. el 19

de enero de 1999).

» De la autoridad identificada en el numeral 6, se reclama el cumplimiento,

ejecución y aplicación de los artículos 1 y 10, fracción IV, de la Ley de

Protección al Ahorro Bancario; así como la resolución de veintitrés de julio de

dos mil catorce.

Por razón de turno le correspondió conocer del ocurso inicial al

Juez Décimo de Distrito en Materia Administrativa en el Distrito

Federal, bajo el número de expediente **********, quien mediante

proveído de veintidós de agosto de dos mil catorce, se declaró

legalmente incompetente -por razón de materia- para conocer del

asunto y ordenó remitirlo al Juez de Distrito en Materia Civil en el

Distrito Federal en turno, para los efectos legales conducentes2.

De dicha demanda le correspondió conocer al Juez Primero de

Distrito en Materia Civil en el Distrito Federal, bajo el número de

expediente **********, quien mediante auto de veintisiete de agosto de

dos mil catorce, determinó que también carecía de competencia por

razón de la materia para conocer del asunto y ordenó devolver los

autos al juez que previno en el conocimiento3.

2 Ibídem, folios 300 a 314.

3 Ibídem, folios 315 a 319.

AMPARO EN REVISIÓN 1014/2015. [ 3 ]

Por acuerdo de tres de septiembre de dos mil catorce, el Juez

Décimo de Distrito en Materia Administrativa en el Distrito Federal,

insistió en declinar la competencia a favor de su homólogo en

materia civil y ordenó remitir los autos al Tribunal Colegiado en Materia

Administrativa del Primer Circuito en turno, para resolver lo relativo al

conflicto competencial4.

Mediante resolución dictada el treinta de septiembre de dos mil

catorce, en el conflicto competencial C.C.A. **********, el Décimo

Segundo Tribunal Colegiado en Materia Administrativa del Primer

Circuito, determinó que el Juez Décimo de Distrito en Materia

Administrativa en el Distrito Federal era el legalmente competente

para conocer del juicio de amparo promovido por ********** y ordenó

remitir los autos para los efectos legales correspondientes5.

En virtud de lo anterior, en proveído de catorce de octubre de

dos mil catorce, el Juez Décimo de Distrito en Materia Administrativa

en el Distrito Federal, admitió la demanda de amparo, solicitó los

informes justificados correspondientes y señaló fecha para la

celebración de la audiencia constitucional; seguidos los trámites de

ley, por sentencia terminada de engrosar el veinte de febrero de dos

mil quince, determinó sobreseer en el juicio de amparo6.

SEGUNDO. Interposición de los recursos de revisión

principal y adhesiva y su trámite ante el Tribunal Colegiado del

conocimiento. Inconforme con la anterior determinación, la parte

quejosa interpuso recurso de revisión, del cual tocó conocer al Tercer

Tribunal Colegiado en Materia Administrativa del Primer Circuito, cuyo

Presidente lo admitió a trámite y ordenó su registro bajo el número de

expediente **********.

4 Ibídem, folios 320 a 325.

5 Ibídem, folios 619 a 630.

6 Ibídem, folios 634 a 636 y 891 a 907.

AMPARO EN REVISIÓN 1014/2015. [ 4 ]

Mediante oficio presentado el treinta y uno de marzo de dos mil

quince, **********, en su carácter de delegado del Secretario Ejecutivo

del Instituto para la Protección al Ahorro Bancario, interpuso recurso

de revisión adhesiva, el cual fue admitido por auto de siete de abril de

dos mil quince.

En sesión celebrada el trece de agosto de dos mil quince, el

tribunal colegiado del conocimiento revocó el sobreseimiento

decretado en el juicio de amparo **********, abordó el estudio de las

causales de improcedencia invocadas por las autoridades

responsables, cuyo estudio omitió el juez de Distrito y una vez agotado

el análisis del recurso de revisión adhesiva, reservó jurisdicción a

esta Suprema Corte de Justicia de la Nación, para conocer de los

conceptos de violación en los que se alega la inconstitucionalidad del

artículo 10 fracción IV, de la Ley de Protección al Ahorro Bancario.

TERCERO. Trámite ante la Suprema Corte de Justicia de la

Nación. Recibidos los autos, en proveído de dos de septiembre de

dos mil quince, el Presidente de la Suprema Corte de Justicia de la

Nación, determinó que este Alto Tribunal asume su competencia

originaria para conocer del recurso del recurso de revisión,

registrándolo con el número 1014/2015; asimismo, ordenó turnarlo

para su estudio al señor Ministro Alberto Pérez Dayán y a la Sala a la

que se encuentra adscrito.

Por acuerdo de uno de octubre de dos mil quince, el Presidente

de la Segunda Sala de la Suprema Corte de Justicia de la Nación,

determinó que ésta se avoca al conocimiento del presente asunto.

CONSIDERANDO.

PRIMERO. Competencia. Esta Segunda Sala de la Suprema

Corte de Justicia de la Nación es legalmente competente para resolver

AMPARO EN REVISIÓN 1014/2015. [ 5 ]

el presente recurso de revisión, en términos de lo dispuesto en los

artículos 107, fracción VIII, de la Constitución Política de los Estados

Unidos Mexicanos, 83 de la Ley de Amparo vigente y 21, fracción II,

inciso a), de la Ley Orgánica del Poder Judicial de la Federación, así

como lo previsto en el punto Tercero del Acuerdo General Plenario

5/2013 del Tribunal Pleno de esta Suprema Corte de Justicia de la

Nación, toda vez que se interpone en contra de una sentencia dictada

por un Juez de Distrito en la audiencia constitucional de un juicio de

amparo indirecto, en el que se cuestionó la constitucionalidad de los

artículos 1° y 10 fracción IV, de la Ley de Protección al Ahorro

Bancario, sin que se considere necesaria la intervención del Pleno de

este Alto Tribunal.

SEGUNDO. Oportunidad y legitimación. No se verifica la

oportunidad de la interposición de los recursos de revisión principal y

adhesiva, ni la legitimación, en virtud de que el Tercer Tribunal

Colegiado en Materia Administrativa del Primer Circuito, ya comprobó

esos aspectos conforme a lo dispuesto en el punto Noveno, fracción I,

del Acuerdo General Plenario 5/2013.

TERCERO. Consideraciones previas. Para lo que aquí nos

ocupa, en primer término se estima conveniente precisar los

antecedentes del asunto, los conceptos de violación formulados por la

parte quejosa, los razonamientos de la sentencia de amparo, los

agravios enderezados en su contra y las consideraciones del Tribunal

Colegiado que previno en el conocimiento, reservando jurisdicción a

este Alto Tribunal para conocer de los planteamientos de

constitucionalidad.

I.- Antecedentes.

El veintiuno de junio de dos mil once, Unión de Crédito Nuevo

Laredo, Sociedad Anónima de Capital Variable, solicitó a la Comisión

AMPARO EN REVISIÓN 1014/2015. [ 6 ]

Nación Bancaria y de Valores autorización para organizarse y operar

como institución de banca múltiple, mediante la transformación de su

régimen de organización y funcionamiento de unión de crédito a

institución de banca múltiple.

El veinte de julio de dos mil doce, la Junta de Gobierno de la

Comisión Nacional Bancaria y de Valores autorizó la organización y

operación de una institución de banca múltiple a denominarse

**********, resultante de la transformación de régimen de Unión de

**********, de unión de crédito a institución de banca múltiple7.

Mediante escritura pública treinta y siete mil cuatrocientos once

(37411), de seis de septiembre de dos mil doce, quedó protocolizada

ante el Notario Público 138 del Distrito Federal, el acta de asamblea

por la cual se transformó el régimen jurídico de **********, en una

sociedad anónima, institución de banca múltiple, denominada

**********8.

El treinta de abril de dos mil trece, se expidió a favor del

accionista **********, la constancia de participación accionaria número

0117, que ampara quince acciones de la serie “O” nominativas, con

un valor de un mil pesos, representantivas del capital social del

**********, cuya duración es indefinida9.

El veintidós de julio de dos mil catorce, los integrantes de la

Junta de Gobierno de la Comisión Nacional Bancaria y de Valores, con

la opinión favorable del Banco de México y del Instituto para la

Protección al Ahorro Bancario, aprobaron revocar la autorización

otorgada por la Comisión Nacional Bancaria y de Valores a **********,

7 Resolución publicada en el Diario Oficial de la Federación el 1 de agosto de 2012; la cual

constituye un hecho notorio para este Alto Tribunal, conforme a lo dispuesto en el artículo 88 del Código Federal de Procedimientos Civiles de aplicación supletoria a la ley de la materia. 8 Folios 751 a 807 del cuaderno principal del amparo indirecto **********.

9 Folios 808 a 811 del cuaderno principal del amparo indirecto **********.

AMPARO EN REVISIÓN 1014/2015. [ 7 ]

para organizarse y operar como institución de banca múltiple; y como

consecuencia, se procediera a la liquidación correspondiente10.

Mediante oficio de veintitrés de julio de dos mil catorce, se hizo

del conocimiento a **********, que debido a la situación financiera que

enfrenta el **********, en esa misma fecha inició el proceso de

liquidación de dicha institución; y que al ser precisamente accionista

del banco en liquidación, conforme al artículo 10, fracción IV, de la Ley

de Protección al Ahorro Bancario, no era sujeto de la cobertura del

seguro de depósitos proporcionada por el Instituto para la Protección

al Ahorro Bancario (IPAB).

Inconforme con tal determinación, promovió el juicio de amparo

indirecto **********, del índice del Juzgado Décimo de Distrito en

Materia Administrativa en el Distrito Federal, de donde deriva el asunto

que nos ocupa.

II.- Conceptos de violación: La parte quejosa en sus conceptos

de violación básicamente sostuvo:

Primero.

1. Señaló que el artículo 10, fracción IV de la Ley de Protección al

Ahorro Bancario, se desprende un acto de discriminación en perjuicio de su derecho fundamental de igualdad jurídica, debido a que se le priva de ser sujeto de la cobertura del seguro de depósitos como integrante del publico ahorrador, por el simple hecho de pertenecer a un grupo social y económico específico, es decir, por ser accionista del banco en liquidación; lo cual, incluso, resulta contrario al espíritu de la ley, que de acuerdo a lo dispuesto en los artículos 1 y 67, fracción I, de dicho ordenamiento legal, consiste en proteger al público ahorrador, garantizando el pago de sus ahorros por el monto establecido para tal efecto.

2. Mencionó que a pesar de que está prohibida toda discriminación motivada por cualquier cuestión que tenga por objeto anular o

10

Resolución publicada en el Diario Oficial de la Federación el 23 de julio de 2014; la cual constituye un hecho notorio para este Alto Tribunal, conforme a lo dispuesto en el artículo 88 del Código Federal de Procedimientos Civiles de aplicación supletoria a la ley de la materia.

AMPARO EN REVISIÓN 1014/2015. [ 8 ]

menoscabar los derechos de las personas y que el derecho de igualdad reconocido tanto por la Constitución Política de los Estados Unidos Mexicanos como por los tratados internacionales, dispone que las normas jurídicas deben ser aplicadas de modo uniforme a todas las personas que se encuentran en una misma situación, el artículo 10, fracción IV de la Ley de Protección al Ahorro Bancario, materializa un acto de discriminación en su perjuicio, al privarle del derecho de recibir el monto con que el IPAB garantiza los depósitos y préstamos al público ahorrador, no obstante que se encuentra inmerso en el proceso de liquidación del banco, al igual que el resto del público ahorrador -no accionista- que tenía inversiones en dicha entidad.

3. Finalmente, refirió que el caso de excepción previsto en la porción normativa impugnada genera una diferenciación legislativa sin justificación constitucional, lo cual resulta además desproporcional.

Segundo.

4. Sostuvo que el artículo 10, fracción IV de la Ley de Protección al

Ahorro Bancario, vulnera en su perjuicio el derecho de seguridad jurídica, debido a la contradicción que existe entre dicha porción normativa y la Ley de Instituciones de Crédito, que es supletoria a la ley de la materia y forma parte del orden jurídico del sistema financiero.

5. Ello es así, debido a que el artículo 165 de la Ley de Instituciones de Crédito, dispone –sin establecer ninguna excepción al pago o recuperación de las obligaciones garantizadas de los ahorradores- que en protección a los intereses del público ahorrador, en los procedimientos de liquidación, el IPAB deberá sujetarse a lo dispuesto en dicha sección, procurando pagar a los ahorradores y demás acreedores en el menor tiempo posible, lo cual, incluso, se robustece con lo previsto en el propio artículo 180, que establece que el liquidador al realizar el pago de los créditos a cargo de las Instituciones de Banca Múltiple, deberá considerar un orden de prelación, dentro de la cual, en la fracción IV, de dicho numeral, se prevén los créditos derivados del pago de obligaciones garantizadas conforme al artículo 6 de la Ley de Protección al Ahorro Bancario; en cambio, refirió que el artículo 10, fracción IV, de la Ley de Protección al Ahorro Bancario, contradice lo que establecen los referidos numerales, al limitar su derecho de ser sujeto a la cobertura del seguro de depósitos como público ahorrador, por el simple hecho de ser accionista del banco en liquidación.

6. Hizo alusión a que la Ley de Instituciones de Crédito es clara y precisa al señalar que el IPAB deberá sujetarse a lo que establezca dicho ordenamiento en tratándose de procedimientos de liquidación de instituciones de banca múltiple y que será el propio IPAB el que deberá cubrir en el menor tiempo posible las obligaciones garantizadas sin

AMPARO EN REVISIÓN 1014/2015. [ 9 ]

realizar ninguna distinción en perjuicio de los depósitos en favor de los accionistas.

7. Adujo que tanto la Ley de Instituciones de Crédito como la Ley de Protección al Ahorro Bancario, regulan un mismo supuesto, es decir, el pago de las obligaciones garantizadas a que el público ahorrador de una institución de banca múltiple es acreedor al momento en que ésta entra en un proceso de liquidación; sin embargo, dijo que a pesar de que el primero de los ordenamientos citados no prevé ninguna excepción con relación a dicho pago y en cambio, señala que el IPAB deberá estar a lo ordenado en dicha ley, el artículo tildado de inconstitucional sí prevé el supuesto de excepción que le irroga perjuicios.

Tercero.

8. Vertió algunas consideraciones en las cuales insiste en la inconstitucionalidad del precepto impugnado por infringir su derecho de igualdad y seguridad jurídica.

9. Enderezó una serie de planteamientos a través de los cuales justifica el por qué, a su consideración, debe ser sujeto de la cobertura del seguro de depósitos.

10. Sostuvo que el artículo impugnado es impreciso, al hacer referencia a los “depósitos en favor de accionistas”, pues no establece de manera clara y precisa a qué tipo de accionistas se refiere, además de que dicho aspecto tampoco es posible deducirlo de la exposición de motivos; sin embargo, mencionó que de una interpretación integral del artículo tildado de inconstitucional y de la lectura del artículo 22 Bis de la Ley de Instituciones de Crédito, es posible entender que se refiere a aquellos accionistas que tengan control en la toma de decisiones de la empresa y de aquellos que tengan la capacidad de imponer decisiones, tomar acuerdos e influir de manera decisiva en los mismas, no así el simple tenedor de (quince) acciones, sin control alguno o toma de decisiones dentro de la institución, de ahí que no sea posible estimar que sus operaciones de ahorro, cuya obligación corre a cargo del banco en liquidación no deban garantizarse por el IPAB.

11. Estimó que resulta inconstitucional darle un trato igual a un depositante y acreedor de un banco que es titular de un número mínimo de acciones sin relevancia para la toma de decisiones de la empresa, que un accionista con control en la toma de decisiones del banco cuyas acciones u omisiones en buena medida pudieran guardar relación con el estado de liquidación en que se encuentra la institución, ya que ello equivaldría a tratarlo de forma desigual, generando una discriminación patrimonial en su perjuicio.

AMPARO EN REVISIÓN 1014/2015. [ 10 ]

Cuarto.

12. Enderezó una serie de planteamientos a través de los cuales expone las razones por las que estima que no puede tener el carácter de accionista del banco en liquidación.

13. Además, vertió ciertos argumentos en los que expone las razones por las que considera que, a partir de los principios básicos del derecho societario, las únicas operaciones que –en todo caso- no podrían garantizarse serían hasta por el alcance de sus acciones.

III.- Sentencia recurrida: El Juez Décimo de Distrito en Materia

Administrativa en el Distrito Federal, en la sentencia recurrida resolvió

-en lo que aquí interesa- básicamente lo siguiente:

En el considerando SEGUNDO de la sentencia precisó los actos reclamados, señalando que del estudio integral de la demanda, éstos se hacían consistir en: 1) la expedición, aprobación, promulgación, refrendo, orden de publicación, publicación y aplicación de la Ley de Protección al Ahorro Bancario, en particular sus artículos 1 y 10 fracción IV; y 2) la emisión de la Carta o Aviso sobre la situación de “Banco Bicentenario” de veintitrés de julio de dos mil catorce.

En el considerando CUARTO, estimó actualizada la causa de improcedencia prevista en el artículo 61, fracción XXIII, en relación con los artículos 1, fracción I y 5, fracción II de la Ley de Amparo, al señalar que la carta o aviso sobre la situación de “Banco Bicentenario”, de veintitrés de julio de dos mil catorce, no podía ser considerando como un acto de autoridad para los efectos del juicio de amparo, ya que el Instituto para la Protección al Ahorro Bancario, órgano descentralizado de la Administración Pública Federal que emitió el acto reclamado no ejerció facultades decisorias que pudieran constituir una potestad administrativa, cuyo ejercicio es irrenunciable, sino por el contrario, se limitó a informar al quejoso sobre la situación financiera del Banco Bicentenario y que como accionista de dicha institución no era sujeto a la cobertura del seguro de depósitos proporcionada por el IPAB; con lo cual, además, no se le priva a la quejosa del derecho que tiene para reclamar el pago de sus depósitos directamente ante la Institución de Crédito que actualmente se encuentra en proceso de liquidación.

Asimismo, señaló que bajo el criterio reiterado de esta Segunda Sala en el sentido de que no debe desvincularse el estudio de la constitucionalidad de una ley del que concierne a su acto de aplicación, era válido concluir que el sobreseimiento decretado en contra de la carta

AMPARO EN REVISIÓN 1014/2015. [ 11 ]

o aviso sobre la situación de “Banco Bicentenario”, sociedad anónima, institución de banca múltiple, de veintitrés de julio de dos mil catorce, debía hacerse extensivo a los actos legislativos que dieron origen al texto de los artículos 1 y 10 fracción IV, de la Ley de Protección al Ahorro Bancario.

IV.- Agravios. Inconforme con dicha determinación la quejosa

interpuso recurso de revisión, en el que esencialmente señaló:

Que contrario a lo sostenido por el juez de Distrito en la sentencia recurrida, en

la especie, la resolución de veintitrés de julio de dos mil catorce, emitida por el Instituto de Protección al Ahorro Bancario sí constituye un acto de autoridad para los efectos del amparo, al haber ejercido facultades decisorias de liquidador no judicial que le están atribuidas en la Ley de Protección al Ahorro Bancario y la Ley de Instituciones de Crédito, además porque a través de dicha determinación modificó o extinguió la situación jurídica en que se encontraba como ahorrador del banco, al equipararlo a la de un acreedor inmerso en un procedimiento de liquidación.

V.- Resolución del Tercer Tribunal Colegiado en Materia

Administrativa del Primer Circuito. Al conocer de la revisión del

amparo indirecto, el tribunal colegiado del conocimiento revocó el

sobreseimiento decretado en el juicio de amparo **********, abordó el

estudio de las causales de improcedencia hechas valer en la revisión

adhesiva y aquéllas invocadas por las autoridades responsables, cuyo

estudio omitió el juez de Distrito y reservó jurisdicción a esta

Suprema Corte de Justicia de la Nación, para conocer de los

conceptos de violación en los que se alega la inconstitucionalidad del

artículo 10 fracción VI, de la Ley de Protección al Ahorro Bancario.

Las consideraciones son las siguientes:

“[…] SÉPTIMO. Este órgano colegiado considera que los anteriores argumentos resultan esencialmente fundados para levantar el sobreseimiento decretado en el juicio de amparo, conforme al razonamiento jurídico que enseguida se expone.

El artículo 5, fracción II, párrafo primero, de la Ley de Amparo, prevé que con independencia de su naturaleza formal, es autoridad responsable la que dicta, ordena, ejecuta o trata de ejecutar el acto que crea, modifica o extingue

AMPARO EN REVISIÓN 1014/2015. [ 12 ]

situaciones jurídicas en forma unilateral y obligatoria; u omita el acto que de realizarse tendría esos mismos efectos. Aunado a ello, cabe señalar que la Segunda Sala de nuestro Máximo Tribunal, en la jurisprudencia 2a./J. 164/2011, de rubro: “AUTORIDAD PARA LOS EFECTOS DEL JUICIO DE AMPARO. NOTAS DISTINTIVAS.” estableció que las notas que distinguen a una autoridad para efectos del juicio de amparo son las siguientes:

a) La existencia de un ente de hecho o de derecho que establece una relación de supra a subordinación con un particular;

b) Que esa relación tenga su nacimiento en la ley, lo que dota al ente de una facultad administrativa, cuyo ejercicio es irrenunciable, al ser pública la fuente de esa potestad;

c) Que con motivo de esa relación emita actos unilaterales a través de los cuales cree, modifique o extinga por sí o ante sí, situaciones jurídicas que afecten la esfera legal del particular; y,

d) Que para emitir esos actos no requiera acudir a los órganos judiciales ni precise del consenso de la voluntad del afectado.

En esos términos, este órgano colegiado considera que el acto consistente en el denominado “Aviso sobre la situación de Banco Bicentenario”, cumple con las anteriores premisas, por lo que constituye un acto de autoridad que hace procedente el juicio de amparo.

Para corroborar lo anterior, resulta necesario tener presente el contenido de los artículos 2, 67, 74 y 75 de la Ley de Protección al Ahorro Bancario; así como 46 y 187 de la Ley de Instituciones de Crédito.

LEY DE PROTECCIÓN AL AHORRO BANCARIO

Artículo 2o.- (Se transcribe).

Artículo 67.- (Se transcribe).

Artículo 74.- (Se transcribe).

Artículo 75.- (Se transcribe).

LEY DE INSTITUCIONES DE CRÉDITO

ARTÍCULO 46.- (Se transcribe).

Artículo 187.- (Se transcribe).

Tomando en cuenta lo anterior, cabe informar lo siguiente:

A partir de la promulgación de la Ley de Protección al Ahorro Bancario en mil novecientos noventa y ocho se crea el Instituto para la Protección al Ahorro Bancario, como un organismo descentralizado de la Administración Pública Federal, con personalidad jurídica y patrimonio propio, cuyo objetivo es proporcionar a las instituciones un sistema para la protección del ahorro bancario que garantice el pago, a través de la asunción, en forma subsidiaria

AMPARO EN REVISIÓN 1014/2015. [ 13 ]

y limitada, de los depósitos, préstamos y créditos a que se refieren las fracciones I y II del artículo 46 de la Ley de Instituciones de Crédito; y la implementación de los programas de saneamiento financiero que formule y ejecute en beneficio de los ahorradores y usuarios de las Instituciones y en salvaguarda del sistema nacional de pagos.

El Instituto de Protección al Ahorro Bancario es gobernado y administrado por una Junta de Gobierno y un Secretario Ejecutivo. La Junta de Gobierno está integrada por siete vocales, a saber: el Secretario de Hacienda y Crédito Público, el Gobernador del Banco de México, el Presidente de la Comisión y cuatro vocales designados por el Ejecutivo Federal y aprobados por las dos terceras partes de los miembros de la Cámara de Senadores y en sus recesos, por la misma proporción de integrantes de la Comisión Permanente del Congreso de la Unión.

Entre las diversas funciones que desarrolla el Instituto de Protección al Ahorro Bancario se encuentra la de implementar los métodos de resoluciones que establece la Ley de Protección al Ahorro Bancario, así como la Ley de Instituciones de Crédito, como mecanismos oportunos y adecuados para el saneamiento y liquidación de Instituciones de Banca Múltiple con problemas financieros que puedan afectar su solvencia; lo anterior, con el objeto de proteger al máximo los intereses del público ahorrador y de minimizar el impacto negativo de las demás instituciones del sistema bancario.

En efecto, mediante Decreto publicado en el Diario Oficial de la Federación el seis de julio de dos mil seis, se dieron a conocer las reformas en materia financiera relacionadas con el tratamiento de instituciones de banca múltiple que presenten problemas financieros, relativas a las “resoluciones bancarias”.

En esta reforma a la Ley de Instituciones de Crédito, se incorporó un marco que faculta a las autoridades financieras a tomar las medidas necesarias para llevar a cabo la salida ordenada y expedita del mercado financiero de una Institución de Banca Múltiple que no ha sido capaz de resolver los problemas de solvencia y liquidez que enfrente.

Lo anterior, con la finalidad de proteger al máximo los intereses del público ahorrador, evitar un deterioro mayor e innecesario en la institución, minimizar el impacto negativo sobre el resto del mercado financiero, así como disminuir el posible costo fiscal.

La finalidad del régimen de resoluciones bancarias fue, entre otras, proveer un esquema integral para el tratamiento de las instituciones de banca múltiple con problemas financieros, integrando un sistema de resolución oportuno y adecuado.

Así, se contemplaron dos métodos de resolución bancaria:

El primero constituye la regla general, y consiste en la disolución y liquidación de la institución correspondiente, el cual puede llevarse a cabo mediante diversas operaciones de resolución, a saber: 1) la constitución temporal de un banco puente operado por el Instituto para la Protección al Ahorro Bancario; 2) la transferencia de activos y

AMPARO EN REVISIÓN 1014/2015. [ 14 ]

pasivos a otras instituciones bancarias, o 3) el pago de las obligaciones garantizadas a que se refiere la Ley de Protección al Ahorro Bancario.

El segundo es de carácter excepcional, y lo constituye el saneamiento financiero, y consiste, esencialmente, en prestar asistencia financiera a una institución bancaria, con la finalidad de salvaguardar los intereses del público ahorrador, del sistema de pagos y, en general, la estabilidad del sistema financiero en su conjunto.

En el primero de los mencionados métodos de resolución bancaria, relativo a la disolución y liquidación de la institución, la Junta de Gobierno del Instituto para la Protección al Ahorro Bancario determina las operaciones de liquidación que se implementarán respecto de la Institución de Banca Múltiple, considerando la regla de menor costo, es decir, que el costo estimado que implicaría la realización de las operaciones de liquidación sea menor al costo total estimado del pago de obligaciones garantizadas.

Ahora bien, las aludidas operaciones de liquidación básicamente se desarrollan en los siguientes términos:

Transferencia de activos y pasivos de la institución en liquidación a otra Institución de Banca Múltiple. Para mejor entendimiento del referido tema, resulta necesario tener presente el contenido de los artículos 194 a 196 de la Ley de Instituciones de Crédito, que enseguida se transcribe.

ARTICULO 194.- (Se transcribe).

ARTICULO 195.- (Se transcribe).

ARTICULO 196.- (Se transcribe).

En términos de lo anterior, es de advertir que con el objeto de procurar la continuidad de los servicios bancarios en beneficio de los intereses del público ahorrador de la Institución de Banca Múltiple en liquidación, el liquidador podrá celebrar la transferencia de activos o pasivos. Dicha transferencia de activos y pasivos consiste en la transmisión de diversos derechos (activos) y obligaciones (pasivos) a favor o a cargo de una Institución de Banca Múltiple en liquidación, a otra Institución de Banca Múltiple que cumpla con el índice de capitalización y con los suplementos de capital requeridos conforme a lo dispuesto por la Ley de Instituciones de Crédito o, tratándose de activos, a cualquier persona física o moral que esté en posibilidad legal de adquirirlos.

Mediante la transferencia de activos y pasivos, el liquidador transmite a otra Institución de Banca Múltiple las obligaciones de pago a cargo de la institución en liquidación.

Adicionalmente, el liquidador debe transferir a la Institución de Banca Múltiple adquirente, la cantidad de activos suficientes para que ésta se encuentre en posibilidad de hacer frente a las obligaciones garantizadas recibidas. Mientras más activos puedan ser transmitidos a la institución adquirente, será menor la cantidad que deba liquidarse, procurándose con ello obtener un mayor nivel de recuperación.

AMPARO EN REVISIÓN 1014/2015. [ 15 ]

Banco puente, operado y organizado por el Instituto de Protección al Ahorro Bancario. Los artículos 27 Bis 1, 27 Bis 2, 197 y 221 de la Ley de Instituciones de Crédito, prevén lo siguiente:

(Se transcribe).

De lo anterior, puede afirmarse que el Banco puente es una Institución de Banca Múltiple constituida, organizada y operada por el Instituto de Protección al Ahorro Bancario de manera temporal, con el objeto de que el liquidador transfiera a éste los activos y pasivos de la Institución de Banca Múltiple en liquidación, permitiendo la continuidad de los servicios bancarios hasta en tanto se transmitan las acciones del banco puente a otra Institución de Banca Múltiple, dándose la fusión de ambas entidades; o bien, se transfieran a cualquier persona física o moral que esté en posibilidad legal de adquirirlos, los activos y pasivos que haya recibido el banco puente.

Existen casos en los que el método de transferencia de activos y pasivos puede resultar más conveniente, en términos de costos, que el pago de obligaciones garantizadas. Cuando la regla de menor costo indica que el método de resolución a instrumentar es la transferencia de activos y pasivos, el Instituto tendrá que iniciar el proceso de comercialización correspondiente. Con objeto de llevar a cabo la transferencia mencionada, se faculta al Instituto de Protección al Ahorro Bancario a constituir un banco puente, el cual podrá prestar el servicio de banca y crédito, sin requerir la autorización expresa de la Comisión Nacional Bancaria y de Valores. Para tales efectos, la Comisión emitirá la constancia correspondiente (artículo 27 Bis 1 de la Ley de Instituciones de Crédito).

Como se mencionó, el banco puente no es de carácter permanente, sino que se prevé una temporalidad para su operación, de hasta seis meses con la posibilidad de una sola prórroga por otro período igual (artículo 27 Bis 2 de la Ley de Instituciones de Crédito). Ello, en atención a que el banco puente constituye un mecanismo que permite mantener el control de las operaciones que correspondían a la institución en liquidación, cuando no sea posible instrumentar un mecanismo de resolución de menor costo en el corto plazo, o cuando el deterioro de la institución se presente de forma intempestiva.

Así, la figura de banco puente adquiere relevancia porque permite al Instituto de Protección al Ahorro Bancario contar con un plazo en el que podrá concretar la transferencia de los activos y pasivos, o bien, la transmisión de las acciones representativas del capital social de la institución en liquidación a otras instituciones bancarias en operación, en cuyo caso se fusionarán.

Por otra parte, en la regulación vigente se contempla la posibilidad de la liquidación convencional de las Instituciones de Banca Múltiple (fracción II del artículo 28 y apartado B, Sección Segunda, del Capítulo II, Título Séptimo de la Ley de Instituciones de Crédito), en aquellos casos en que la asamblea de accionistas apruebe los estados financieros de la institución en donde conste que ésta ya no mantiene registradas obligaciones garantizadas en términos de la Ley de Protección al Ahorro Bancario, siempre que dichos estados financieros sean presentados a la Comisión Nacional Bancaria y de Valores y

AMPARO EN REVISIÓN 1014/2015. [ 16 ]

se acompañen del dictamen de un auditor externo que incluya sus opiniones relativas a componentes, cuentas o partidas específicas de los estados financieros, donde se confirme lo anterior, según lo previene el artículo 221 de la Ley de Instituciones de Crédito. En estos casos, la asamblea general de accionistas de la Institución de Banca Múltiple en liquidación deberá designar al liquidador de ésta, pudiendo recaer el nombramiento en instituciones de crédito o en personas físicas o morales que cuenten con experiencia en liquidación de sociedades.

Pago de las Obligaciones Garantizadas a cargo de la Institución de Banca Múltiple en liquidación. Los artículos 188 a 193 de la Ley de Instituciones de Crédito, disponen lo siguiente:

(Se transcribe).

Conforme a lo anterior, es de advertir que en protección del público ahorrador y con independencia de que la Institución de Banca Múltiple cuente con recursos suficientes, el Instituto de Protección al Ahorro Bancario proveerá los recursos necesarios para que se realice el pago de las obligaciones hasta por una cantidad equivalente a 400,000 unidades de inversión, conforme a los términos de la Ley de Protección al Ahorro Bancario, y se subrogará en los derechos de cobro correspondientes.

Dentro de un plazo de cinco días siguientes a la fecha en que la Institución de Banca Múltiple hubiere entrado en estado de liquidación, el Instituto de Protección al Ahorro Bancario publicará un aviso en el que se informe la fecha en que la Institución de Banca Múltiple haya entrado en estado de liquidación y que, dentro de los noventa días siguientes a la citada fecha, se pagarán las mencionadas obligaciones garantizadas.

El pago que realice el Instituto para la Protección al Ahorro Bancario se sujetará al procedimiento que éste establezca mediante disposiciones de carácter general.

Así en la disposición tercera del documento denominado “DISPOSICIONES DE CARÁCTER GENERAL A QUE SE REFIEREN LOS ARTÍCULOS 191 Y 198 DE LA LEY DE INSTITUCIONES DE CRÉDITO, RELATIVAS AL PROCEDIMIENTO DE PAGO DE OBLIGACIONES GARANTIZADAS Y DE LAS OPERACIONES PASIVAS EN TÉRMINOS DE LO DISPUESTO EN EL INCISO b), FRACCIÓN II DEL ARTÍCULO 148 DE LA LEY DE INSTITUCIONES DE CRÉDITO”, publicado en el Diario Oficial de la Federación el veinte de junio de dos mil catorce, se establece que el Instituto de Protección al Ahorro Bancario efectuará el pago de las Obligaciones Garantizadas a los Titulares Garantizados por el dicho instituto en un plazo no mayor a noventa días naturales contados a partir de la fecha en que la Institución haya entrado en estado de liquidación o liquidación judicial, sin que sea necesaria la presentación de una solicitud de pago, tomando como base la información que la Institución en Liquidación mantenga en sus Sistemas.

Asimismo, prevé que dicho pago se realizará a través de los medios que determine el propio instituto, atendiendo a las circunstancias de la Institución

AMPARO EN REVISIÓN 1014/2015. [ 17 ]

de que se trate, los cuales serán dados a conocer en el Aviso que publique el Instituto de Protección al Ahorro Bancario.

En esos términos, en los puntos segundo y tercero del “AVISO DEL INSTITUTO PARA LA PROTECCIÓN AL AHORRO BANCARIO RELATIVO A LA LIQUIDACIÓN Y PAGO DE OBLIGACIONES GARANTIZADAS DE BANCO BICENTENARIO, S.A., INSTITUCIÓN DE BANCA MÚLTIPLE EN LIQUIDACIÓN”, publicado en el Diario Oficial de la Federación el veintitrés de julio de dos mil catorce, se establece que el multicitado instituto pagará a los "Titulares Garantizados por el IPAB" sus depósitos mediante cheque

nominativo expedido a su favor cuya Institución librada será **********, para abono en cuenta del beneficiario y no negociable, sin que se requiera la presentación de una solicitud de pago; así como que el cheque antes referido

será enviado al domicilio registrado en los sistemas de **********, en liquidación de la persona que tenga el carácter de "Titular Garantizado por el IPAB", como se define en las Disposiciones de carácter general a que se refieren los artículos 191 y 198 de la Ley de Instituciones de Crédito, relativas al procedimiento de pago de obligaciones garantizadas y de las operaciones pasivas en términos de lo dispuesto en el inciso b), fracción II del artículo 148 de la Ley de Instituciones de Crédito, publicadas en el Diario Oficial de la Federación el 20 de junio de 2014;

Por otro lado, en caso de que los titulares de los depósitos, préstamos y créditos a que se refiere el artículo 6 de la Ley de Protección al Ahorro Bancario, no recibieran el pago de las obligaciones garantizadas a su favor, o bien, en caso de recibirlo, no estuvieran de acuerdo con el monto correspondiente, podrán presentar ante el Instituto para la Protección al Ahorro Bancario, en un plazo de un año contado a partir de la fecha en que la institución de banca múltiple haya entrado en liquidación, una solicitud de pago adjuntando a la misma copia de los contratos, estados de cuenta u otros documentos que justifiquen dicha solicitud, en términos del procedimiento que el Instituto para la Protección al Ahorro Bancario establezca mediante las disposiciones a que se refiere el párrafo anterior.

El Instituto resolverá dichas solicitudes, y cuando a su juicio resulte procedente pagará las obligaciones garantizadas que correspondan dentro de los noventa días siguientes a la fecha en que se hayan presentado.

El monto excedente de las obligaciones garantizadas en términos de la Ley de Protección al Ahorro Bancario a cargo de la Institución de Banca Múltiple de que se trate, que no hubiese sido cubierto por el Instituto de Protección al Ahorro Bancario, podrá ser reclamado por los titulares de las operaciones respectivas, directamente a dicha institución conforme a lo establecido en el Apartado A de la Sección Segunda del Capítulo II del Título Séptimo de la Ley de Instituciones de Crédito denominado “De las Operaciones para la Liquidación de las Instituciones de Banca Múltiple”.

Si alguna persona no está de acuerdo en recibir del Instituto de Protección al Ahorro Bancario el monto correspondiente a las obligaciones garantizadas a su favor, podrá reclamar la cantidad respectiva directamente a la Institución de Banca Múltiple, conforme a lo establecido en el primer párrafo del artículo 193 de la LIC.

AMPARO EN REVISIÓN 1014/2015. [ 18 ]

Ahora bien, para cumplir las referidas funciones, el Instituto de Protección al Ahorro Bancario cuenta con las atribuciones que se encuentran descritas en el artículo 68 de la Ley de Protección al Ahorro Bancario, las cuales consisten en:

(Se transcribe)

Ahora bien, con base en el anterior contexto, y retomando la aseveración relativa a que el acto consistente en el denominado “Aviso sobre la situación de Banco Bicentenario”, emitido por el Instituto de Protección al Ahorro Bancario, cumple con las premisas que caracterizan a los actos de autoridad, a saber: a) La existencia de un ente de hecho o de derecho que establece una relación de supra a subordinación con un particular; b) Que esa relación tenga su nacimiento en la ley, lo que dota al ente de una facultad administrativa, cuyo ejercicio es irrenunciable, al ser pública la fuente de esa potestad; c) Que con motivo de esa relación emita actos unilaterales a través de los cuales cree, modifique o extinga por sí o ante sí, situaciones jurídicas que afecten la esfera legal del particular; y, d) Que para emitir esos actos no requiera acudir a los órganos judiciales ni precise del consenso de la voluntad del afectado, puede establecerse lo siguiente.

1. El Instituto de Protección al Ahorro Bancario es un ente de derecho, puesto que su existencia está prevista en el artículo 2 de la Ley de Protección al Ahorro Bancario, el cual establece lo siguiente: (Se transcribe).

Luego, al tratarse de un organismo descentralizado, cuenta con personalidad jurídica y patrimonio propios que le permiten asumir la titularidad de los derechos y las obligaciones que le confieren las leyes de la materia (Ley de Protección al Ahorro Bancario y Ley de Instituciones de Crédito) frente a las Instituciones de Banca Múltiple, el público ahorrador y los usuarios de las citadas instituciones.

2. Durante el procedimiento de liquidación el Instituto de Protección al Ahorro Bancario establece una relación de supra a subordinación con la Institución de Banca Múltiple en liquidación, el público ahorrador y los usuarios de servicios financieros, la cual tiene su origen en la propia ley; motivo por el cual emite actos unilaterales mediante los cuales crea, modifica o extingue ante sí situaciones que afectan la esfera legal del referido particular, sin necesidad de acudir a los órganos jurisdiccionales ni precisar del consenso de la voluntad del afectado.

En efecto, atendiendo a la teoría general del derecho las relaciones de supra a subordinación son las que se entablan entre gobernantes y gobernados, por actuar los primeros en un plano superior a los segundos, en beneficio del orden público y del interés social; dichas relaciones se caracterizan por la unilateralidad y, por ello, la Constitución establece una serie de garantías individuales como limitaciones al actuar del gobernante, ya que el órgano del Estado impone su voluntad sin necesidad de acudir a los tribunales.

AMPARO EN REVISIÓN 1014/2015. [ 19 ]

Sirve de apoyo a lo mencionado en el párrafo anterior, la tesis de rubro y texto siguientes:

"AUTORIDAD PARA LOS EFECTOS DEL AMPARO. TIENE ESE CARÁCTER UN ÓRGANO DEL ESTADO QUE AFECTA LA ESFERA JURÍDICA DEL GOBERNADO EN RELACIONES JURÍDICAS QUE NO SE ENTABLAN ENTRE PARTICULARES.”

(Se transcribe).

Luego, el Instituto de Protección al Ahorro Bancario actúa en un plano superior respecto de las Instituciones de Banca Múltiple, el público ahorrador y los usuarios de las citadas instituciones, porque es un organismo creado para administrar el sistema de protección al ahorro bancario, a favor de las personas que realicen cualquiera de las operaciones garantizadas en términos y con las limitantes determinadas por la Ley de Protección al Ahorro Bancario.

Asimismo, porque conforme a lo establecido en el último párrafo del artículo 148 de la Ley de Instituciones de Crédito, los métodos de resolución y los diversos actos u operaciones que, en el ámbito de su respectiva competencia, emite o ejecuta para su implementación, se considerarán de orden público e interés social, como se aprecia de la siguiente transcripción:

ARTICULO 148.- (Se transcribe).

Aunado a ello, es de advertir que una vez que la Comisión Nacional Bancaria y de Valores revoca la autorización para organizarse y operar como institución de banca múltiple, el Instituto de Protección al Ahorro Bancario, a través de su Junta de Gobierno, sin necesidad de acudir a los tribunales, ni requerir la voluntad de la institución de Banca Múltiple, el público ahorrador o los usuarios del sistema financiero, determina las operaciones de liquidación que se implementarán respecto de la Institución de Banca Múltiple, considerando la regla de menor costo, (artículo 187 de la Ley de Instituciones de Crédito); y, en el la operación de liquidación relativa al pago de obligaciones garantizadas está facultado conforme a lo previsto en el segundo párrafo del artículo 191 de la Ley de Instituciones de Crédito, para establecer el procedimiento que considere necesario para llevar a cabo el citado pago, mediante la creación de disposiciones de carácter general.

Además, es de advertir que el citado instituto responsable basándose en la información que arrojen los sistemas a que se refiere el párrafo primero del artículo 124 de la Ley de Instituciones de Crédito, y tomando en cuenta lo previsto en los artículos 6 y 10 de la Ley de Protección al Ahorro Bancario, determina cuáles serán las operaciones pasivas garantizadas que deberán ser pagadas hasta por el límite de 400, 000 UDIS, en un plazo no mayor a noventa días contados a partir de la fecha en que la institución de banca múltiple haya entrado en estado de liquidación, y aquéllas que deberán ser reclamadas directamente a dicha institución.

Ahora bien, el denominado “Aviso sobre la situación del Banco Bicentenario”, que constituye uno de los actos reclamados en el juicio de amparo del que deriva este asunto, es del contenido siguiente:

(Se reproduce imagen)

AMPARO EN REVISIÓN 1014/2015. [ 20 ]

Así, resulta inconcuso que el denominado “Aviso sobre la situación del Banco Bicentenario”, que emitió el Instituto de Protección al Ahorro Bancario, haciendo del conocimiento que del quejoso que no es sujeto de la cobertura del seguro de depósitos, por ser accionista del Banco Bicentenario, constituye un acto de autoridad que crea una situación jurídica, la cual perjudica al quejoso.

Ello, en virtud de que en el referido aviso, el Instituto de Protección al Ahorro Bancario no sólo se limita a informar que ante la situación financiera que enfrenta el Banco Bicentenario, el veintitrés de julio de dos mil catorce se inició el proceso de liquidación, así como las operaciones que se encuentran exentas de garantía, conforme a lo previsto en el artículo 10 de la Ley de Protección al Ahorro Bancario; sino que individualiza dicha disposición de carácter general al caso concreto del quejoso, al establecer categóricamente que: “Con base en la información de los sistemas automatizados de procesamiento y conservación de datos de Banco Bicentenario, usted no es sujeto de cobertura del seguro de depósitos proporcionada por el IPAB, en virtud de que usted es accionista del Banco; sin embargo, le manifestamos que podrá hacer valer sus derechos directamente ante el Banco en liquidación conforme a las disposiciones legales, administrativas y reglamentarias aplicables.”

Luego, tal determinación impide que el quejoso reciba el dinero correspondiente al pago de sus depósitos, mediante cobertura del seguro correspondiente proporcionada por el Instituto de Protección al Ahorro Bancario, sin necesidad de realizar trámite alguno, esto es, que el pago por conceptos de las operaciones de depósitos que tenga el quejoso en la institución de Banca Múltiple en liquidación se realice de forma automática, mediante el envío del cheque nominativo enviado al domicilio del titular de cuenta, como se establece en las disposiciones de carácter general correspondientes; y, en cambio, lo obliga a gestionar directamente ante el banco en liquidación, con base en los procedimientos establecidos para ello.

Asimismo, es evidente que el referido instituto está emitiendo un acto en forma unilateral, ya que sin necesidad de acudir a órganos judiciales ni precisar del consenso del afectado determinó que no es sujeto al pago de las obligaciones garantizadas a través de la cobertura del seguro de depósitos proporcionada por el Instituto de Protección al Ahorro Bancario.

En estas condiciones, resulta obligado declarar que los agravios hechos valer son fundados y suficientes para desvirtuar las razones en que se apoyó el Juez de Distrito al resolver en el sentido en que lo hizo; por consiguiente, se procede al estudio de las causas de improcedencia invocadas en la revisión adhesiva, así como aquéllas no estudiadas por el Juez de Distrito.

OCTAVO. En la revisión adhesiva que presentó la autoridad responsable, Instituto de Protección al Ahorro Bancario, plantea lo siguiente:

La citada autoridad responsable afirma que en el caso se actualizan las causales de improcedencia previstas en el artículo 61, fracciones XVI y XXI de la Ley de Amparo, en relación con el artículo 103, fracción I, de la Constitución y 1, fracción I, de la Ley de Amparo, puesto que los efectos del

AMPARO EN REVISIÓN 1014/2015. [ 21 ]

Aviso sobre situación de Banco Bicentenario, han sido consumados de manera irreparable y han cesado o han dejado de existir, en virtud de que el referido acto cumplió con su finalidad, que consistía en informar sobre una situación preexistente. Agrega que lo anterior es así, porque el Aviso sobre situación de Banco Bicentenario no tenía el objeto de reconocer o negar un derecho, sino la única finalidad de informar a los accionistas del Banco la situación en la que se encontraban, por lo cual su efecto ya generó y surtió todos los efectos para los que fue creado. Afirma que no se podría restituir a la parte quejosa a la circunstancia a la que se encontraba antes de la emisión del Aviso sobre la situación de Banco Bicentenario, ya que no puede ser desinformado de lo que ya tiene conocimiento; además de que el hecho que sus depósitos no sean considerados como obligaciones garantizadas no es una situación que nazca o acontezca con la emisión del Aviso sobre situación de Banco Bicentenario, sino por disposición expresa del artículo 10, fracción IV, de la Ley de Protección al Ahorro Bancario.

Este tribunal colegiado considera que resulta infundado el aserto relativo a que en el caso se actualiza la causa de improcedencia prevista en el artículo 61, fracción XXI, de la Ley de Amparo, porque los efectos del Aviso sobre situación de Banco Bicentenario, han cesado, en virtud de que el referido acto cumplió con su finalidad, que consistía en informar sobre una situación preexistente.

Para corroborar lo anterior, resulta conveniente informar el contenido de la jurisprudencia 2a./J. 59/99, emitida por la Segunda Sala de la honorable Suprema Corte de Justicia de la Nación, que aparece publicada en la página 38 del Semanario Judicial de la Federación y su Gaceta, Tomo IX, Junio de 1999, de la Novena Época, en la que se establece lo siguiente:

"CESACIÓN DE EFECTOS EN AMPARO. ESTA CAUSA DE IMPROCEDENCIA SE ACTUALIZA CUANDO TODOS LOS EFECTOS DEL ACTO RECLAMADO SON DESTRUIDOS EN FORMA TOTAL E INCONDICIONAL.”

(Se transcribe).

De la jurisprudencia invocada se concluye que cesación de efectos del acto reclamado significa que la autoridad que lo emitió deja de afectar la esfera jurídica del quejoso, al cesar su actuación, lo que implica no sólo la detención definitiva de los actos de autoridad, sino la desaparición total de los efectos del acto, que puede verse acompañada o no de la insubsistencia misma del acto, pues la causa de improcedencia mencionada se justifica ante la ociosidad de examinar la constitucionalidad de un acto que ya no surte efectos ni dejó huella en la esfera jurídica del quejoso.

En efecto, del análisis del artículo 61, fracción XXI de la Ley de Amparo, se llega a la convicción de que la causa de improcedencia del juicio de garantías, consistente en la cesación de efectos del acto reclamado, se actualiza cuando ante la existencia o insubsistencia del acto reclamado, todos sus efectos han desaparecido o se han destruido en forma inmediata, total e incondicional, de tal modo que las cosas han vuelto al estado que

AMPARO EN REVISIÓN 1014/2015. [ 22 ]

tenían antes de la violación constitucional, como si se hubiera otorgado el amparo; es decir, como si el acto no hubiere invadido la esfera jurídica del particular, o habiéndola irrumpido, la cesación no deje ahí ninguna huella.

Las anteriores consideraciones llevan a concluir que para que se actualice la causa de improcedencia, consistente en la cesación de efectos del acto reclamado, se requiere de lo siguiente:

1) Un acto de autoridad que se estime lesivo de garantías y que motive la promoción de la demanda de amparo en su contra.

2) Un acto de autoridad que sobrevenga, dentro del procedimiento constitucional, dejando insubsistente, en forma definitiva, el que es materia del juicio de amparo.

3) De una situación de hecho o de derecho que destruya, en forma concluyente, al acto que se reclama, volviendo las cosas al estado que tenían antes de la promoción de la demanda de garantías.

De lo anterior, se advierte que en el presente caso, no ha existido un acto de autoridad que haya dejado insubsistente la materia del juicio de amparo, es decir, que los quejosos sean sujetos de la cobertura del seguro de depósitos proporcionada por el Instituto para la Protección al Ahorro Bancario y que con ello hayan regresado las cosas al estado que tenían antes de la promoción del juicio de amparo, por lo que se concluye que no han cesado los efectos del acto reclamado, como lo manifiesta dicha autoridad; por tanto, resulta infundada la causal de improcedencia propuesta.

Por lo que respecta a la afirmación de que en el caso se actualiza la causal de improcedencia prevista en la fracción XVI del artículo 61 de la Ley de Amparo, se considera que debe desestimarse, puesto que la autoridad responsable solamente menciona que se actualiza, sin formular razonamiento alguno que justifique su aseveración, es decir, los motivos, razones o causas por los cuales estimen que es improcedente el juicio de amparo.

Consiguientemente, es inatendible la causal de improcedencia invocada por la referida autoridad responsable, toda vez que no hace más que señalar de manera dogmática que opera dicha causal de improcedencia, pero no basta que señale que se actualiza determinada causal de improcedencia que se deben estudiar previamente al fondo del asunto, sino que es necesario que se exponga la razones o motivos por los cuales considera que tal supuesto se actualiza, para que este órgano jurisdiccional esté en aptitud de estudiarla; máxime que corresponde a la recurrente adhesiva exponer las razones por las cuales considera que se actualiza determinado motivo de improcedencia, así como acreditarla con los medios de prueba correspondientes.

Es aplicable al caso, la jurisprudencia 2a./J. 137/2006, definida por la Segunda Sala de la Suprema Corte de Justicia de la Nación, consultable en el Semanario Judicial de la Federación y su Gaceta, Novena Época, Tomo XXIV, octubre de 2006, visible en la página 365, que establece:

“IMPROCEDENCIA DEL JUICIO DE AMPARO. CUANDO SE INVOCA COMO CAUSAL ALGUNA DE LAS FRACCIONES DEL ARTÍCULO 73 DE

AMPARO EN REVISIÓN 1014/2015. [ 23 ]

LA LEY DE LA MATERIA, SIN EXPRESAR LAS RAZONES QUE JUSTIFIQUEN SU ACTUALIZACIÓN, EL JUZGADOR DEBERÁ ANALIZARLA SÓLO CUANDO SEA DE OBVIA Y OBJETIVA CONSTATACIÓN.”

(Se transcribe).

De igual forma, la autoridad responsable señala que se actualiza la causal de improcedencia prevista en el artículo 61, fracción XII, de la Ley de Amparo, dado que la situación jurídica de la quejosa no ha sido determinada de manera definitiva y, por lo tanto, no existe afectación jurídica alguna en su contra. En ese sentido, asegura que el multicitado aviso no es un acto que determine la situación jurídica del quejoso, porque la Ley de Instituciones de Crédito, en su artículo 191, prevé el procedimiento específico para exigir al Instituto de Protección al Ahorro Bancario el pago de obligaciones garantizadas y ofrecer pruebas, las cuales serían analizadas por ese instituto, y la resolución que se emita con motivo de dicha solicitud, la cual sería independiente al Aviso sobre la situación de Banco Bicentenario, es la que constituiría el acto definitivo, pues en el mismo se determinaría la situación jurídica respecto a si las obligaciones a cargo de Banco Bicentenario y a favor de la quejosa son garantizadas en términos del artículo 6 de la mencionada ley o no. Dicho argumento resulta infundado. Ciertamente en los párrafos tercero y cuarto del artículo 191de la Ley de Instituciones de Crédito, se prevé que en caso de que los titulares de los depósitos, préstamos y créditos a que se refiere el artículo 6 de la Ley de Protección al Ahorro Bancario, no recibieran el pago de las obligaciones garantizadas a su favor, o bien, en caso de recibirlo, no estuvieran de acuerdo con el monto correspondiente, podrán presentar ante el Instituto para la Protección al Ahorro Bancario, en un plazo de un año contado a partir de la fecha en que la institución de banca múltiple haya entrado en liquidación, una solicitud de pago adjuntando a la misma copia de los contratos, estados de cuenta u otros documentos que justifiquen dicha solicitud, la cual cuando a su juicio resulte procedente pagará las obligaciones garantizadas que correspondan dentro de los noventa días siguientes a la fecha en que se hayan presentado. Sin embargo, lo anterior no impide que el Instituto de Protección al Ahorro Bancario, a través de un acto diverso al de la resolución que se emita en el citado procedimiento, determine una situación jurídica respecto al pago de las obligaciones que se consideran garantizadas, en la que se afecte la esfera jurídica del quejoso. Además de que la referida solicitud de pago que da origen al procedimiento en el que se determina si es procedente el pago de las obligaciones garantizadas, es opcional, en virtud de que el mismo precepto legal establece categóricamente que en caso de que los titulares de los depósitos, préstamos y créditos a que se refiere el artículo 6 de la Ley de Protección al Ahorro Bancario, no recibieran el pago de las obligaciones garantizadas a su favor, o bien, en caso de recibirlo, no estuvieran de acuerdo con el monto

AMPARO EN REVISIÓN 1014/2015. [ 24 ]

correspondiente, “podrán” presentar ante el Instituto para la Protección al Ahorro Bancario la referida solicitud. De ahí que al no constituir un trámite obligatorio el procedimiento previsto en el artículo 191 de la Ley de Instituciones de Crédito; y debido a que el Instituto de Protección al Ahorro Bancario puede emitir actos diversos al de la resolución con la que culmina dicho procedimiento, en las que determine la situación del quejoso, con la consecuente afectación a su esfera jurídica, el argumento en estudio deviene infundado.

Por otro lado, la autoridad recurrente sostiene que se actualiza la causal de improcedencia prevista en el artículo 61, fracción XIII, de la Ley de Amparo, puesto que el acto de autoridad fue consentido expresamente por el quejoso, dado que reconoció ser accionista de Banco Bicentenario y con ello sujetarse al régimen recalculatorio de las instituciones de banca múltiple.

Expuso que los accionistas de la **********, manifestaron su consentimiento expreso para transformar dicha Unión de Crédito en una Institución de Banca Múltiple, y de las determinaciones tomadas por los mismos en asamblea de accionistas, se desprende que acordaron de manera unánime: i) sujetarse al régimen regulatorio establecido por la Ley de Instituciones de Crédito relativo a la liquidación de instituciones de banca múltiple, ii) que en esos casos se actuaría de conformidad con la Ley de Instituciones de Crédito, la Ley de Protección al Ahorro Bancario y demás disposiciones regulatorias en materia bancaria, y iii) que en caso de revocarse la autorización para operar como institución de banca múltiple, se suspenderían los pagos relativos a las obligaciones de la institución bancaria. En esos términos, aseveró que de lo anterior se desprende que los accionistas participaron en la solicitud del régimen de operación condicionada, el cual constituye un recurso para que la Comisión Nacional Bancaria y de Valores se abstenga de revocar la autorización de un Banco y la oportunidad para que los accionistas recapitalicen al banco en cuestión en protección del público ahorrador. Asimismo, aduce que los accionistas de Banco Bicentenario no solicitaron el régimen de operación condicionada, más aún, respondió que los accionistas determinaron no estar en aptitud de realizar mayores aportaciones, pues el modelo de negocios no resultó conforme a lo esperado. Igualmente indica que desde el momento en que los accionistas votaron de manera unánime que en caso que la autorización de la institución de crédito fuera revocada, la liquidación de la misma se sujetaría a las reglas establecidas para ello en la Ley de Instituciones de Crédito y en la Ley de Protección al Ahorro Bancario; además, los accionistas consintieron que en ese caso, el pago de las obligaciones de la institución se suspendiera hasta nuevo aviso por parte del Instituto. Con base en lo anterior, afirma que se acredita la actualización de la causal de improcedencia prevista por la fracción XIII, del artículo 61 de la Ley de Amparo, ya que los accionistas de Banco Bicentenario consintieron de manera expresa las circunstancias por las que ahora pretenden reclamar la supuesta inconstitucionalidad de diversos artículos de la Ley de Instituciones

AMPARO EN REVISIÓN 1014/2015. [ 25 ]

de Crédito, de la Ley de Protección al Ahorro Bancario y de diversos actos de autoridad relacionados con la revocación de la autorización para operar como institución de banca múltiple y para la liquidación de Banco Bicentenario. La referida causal de improcedencia deviene infundada, pues a juicio de este Tribunal Colegiado no ha lugar a considerar que el quejoso hubiera consentido la aplicación de los actos que señaló como reclamados, consistentes en la expedición, aprobación, promulgación, refrendo, orden de publicación y publicación de la Ley de Protección al Ahorro Bancario, en particular de los artículos 1 y 4, fracción IV; así como la emisión del aviso sobre la situación de “Banco Bicentenario”, de veintitrés de julio de dos mil catorce. De los argumentos que expone la parte recurrente adhesiva, se desprende que estima que se actualiza el señalado motivo legal de improcedencia porque en el acta de asamblea por la cual se transformó del régimen jurídico

de "**********”, en una sociedad anónima, **********”, por votación unánime y de manera expresa, se aprobó que el procedimiento de liquidación del Banco se regiría por lo dispuesto en la Ley de Instituciones de Crédito y en la Ley de Protección al Ahorro Bancario; así como que a partir de la fecha en que se declarara la revocación de la autorización, los pagos derivados por las operaciones del banco se suspendieran hasta en tanto el Instituto de Protección al Ahorro Bancario dispusiera lo contrario; aunado a que los accionistas del Banco Bicentenario no solicitaron el régimen e operación condicionada. Sin embargo, contrario a lo que sostiene la parte recurrente adhesiva, no se da el motivo legal de improcedencia de actos consentidos, porque no se reúnen los requisitos que se precisan para configurar la reglas previstas en el artículo 61, fracción XIII, de la Ley de Amparo, aplicable al caso de inconstitucionalidad de leyes, la cual dispone:

(Se transcribe).

Esta regla de derecho, conforme a la cual no resulta procedente examinar la constitucionalidad de un acto o ley cuando ha mediado el consentimiento expreso de la parte quejosa, entendiendo por esto la conformidad que se manifiesta a través de signos externos inequívocos, responde evidentemente a un principio de certidumbre jurídica orientado a evitar que la parte quejosa haga uso del juicio de amparo para desconocer y sustraerse ilegítimamente de los efectos de la conducta que ella misma haya exteriorizado de manera libre y espontánea con arreglo al acto o ley de que se trate, pero para ello se requiere, tratándose de una disposición legal, como en el caso, que la hipótesis que ella establece se actualice, y no solamente, sino que esta actualización cause perjuicio al quejoso, lo que no acaeció con la participación y aprobación que se llevó a cabo en la referida asamblea de accionistas, sino hasta el momento del primer acto autoritario de que se queja, esto es, hasta la emisión del Aviso sobre la situación de “Banco Bicentenario”; de lo contrario, se restringiría el acceso a la jurisdicción constitucional a la que todo gobernado tiene derecho en términos de los artículos 17, 103 y 107 de la Carta Magna.

AMPARO EN REVISIÓN 1014/2015. [ 26 ]

El consentimiento expreso debe significar, en todo caso, una consecuencia para aquel que, teniendo la posibilidad de acudir al juicio de amparo en reclamo de sus derechos, opta por someterse a los efectos perjudiciales del acto o ley de mérito, pues sólo en ese supuesto puede afirmarse que la promoción del juicio se tornaría ilegítima en cuanto que con ella se pretendería sustraer de su conducta precedente. En la especie, la parte quejosa no estuvo en la posibilidad de acudir al juicio de amparo para plantear la inconstitucionalidad de los preceptos legales reclamados con anterioridad al momento en que lo hace, razón por la cual no puede impedírsele que ahora plantee su reclamo, atendiendo a que al momento de la celebración de la asamblea de accionistas a que alude la parte recurrente adhesiva, en la cual se aprobó que el procedimiento de liquidación del Banco se regiría por lo dispuesto en la Ley de Instituciones de Crédito y en la Ley de Protección al Ahorro Bancario; así como que a partir de la fecha en que se declarara la revocación de la autorización, los pagos derivados por las operaciones del banco se suspendieran hasta en tanto el Instituto de Protección al Ahorro Bancario dispusiera lo contrario, carecía de cualquier interés para acudir a la acción constitucional en la medida en que, para efectos de la Ley de Amparo, el contenido de los preceptos legales que impugna no trascendían perjudicialmente a su esfera jurídica. En efecto, de conformidad con lo dispuesto por los numerales 6o. y 61, fracción XII, de la ley de la materia, el juicio de garantías únicamente puede promoverse por la parte a quien perjudique la ley, el reglamento o cualquier otro acto que se reclame, lo que significa que el ejercicio de la acción constitucional se encuentra reservada para quien resiente un perjuicio actual, de ahí la importancia de uno de los principios fundamentales del juicio de amparo en cuanto a que éste únicamente pueda promoverse por la parte a quien perjudique la ley o el acto; en tal virtud, es presupuesto indispensable para el examen de la controversia constitucional, la causación de un perjuicio en contra del particular. De igual forma, lo dispuesto en la misma fracción XII del artículo 61 de la Ley de Amparo, también lleva a considerar que para la procedencia del juicio constitucional se requiere previamente que el gobernado tenga interés jurídico para reclamar su derecho y que éste resulte afectado por la ley o el acto, los cuales deben darse al momento en que la ley entre en vigor o en que se dé el acto concreto de aplicación; por ello, para la procedencia del juicio de garantías se requiere, entre otras cuestiones, la afectación a los intereses jurídicos del quejoso, lo que no pudo darse al momento en que la quejosa participó en la referida asamblea extraordinaria de accionistas. En tales términos, resulta incuestionable que a raíz de la celebración de la asamblea extraordinaria de accionistas que refiere la parte recurrente adhesiva, la parte quejosa carecía de cualquier interés para acudir a la acción de garantías en la medida en que los efectos de las disposiciones legales reclamadas no trascendían lesivamente a su esfera jurídica, a pesar de que en la referida asamblea se aprobó, entre otras cuestiones, que el procedimiento de liquidación del Banco se regiría por lo dispuesto en la Ley de Instituciones de Crédito y en la Ley de Protección al Ahorro Bancario; así como que a partir de la fecha en que se declarara la revocación de la autorización, los pagos derivados por las operaciones del banco se

AMPARO EN REVISIÓN 1014/2015. [ 27 ]

suspendieran hasta en tanto el Instituto de Protección al Ahorro Bancario dispusiera lo contrario, ya que en dicho momento los preceptos legales que se invocan como acto reclamado (artículos 1º y 10, fracción IV, de la Ley de Protección al Ahorro Bancario) no produjeron necesariamente un perjuicio en sus intereses, ni tampoco se tradujo en una actuación de la autoridad, lesiva de sus derechos, máxime que dichas cláusulas se basaban en la eventualidad de que la institución de Banca Múltiple que se estaba creando, llegaría a un procedimiento de liquidación. Sirven de apoyo a las anteriores consideraciones, las tesis que enseguida se citan: "ACTO CONSENTIDO, NO PUEDE TENERSE COMO TAL AQUEL QUE ES INEXISTENTE AL MOMENTO DE PRODUCIRSE LA CONFORMIDAD DEL QUEJOSO CON SU FUTURA EMISIÓN.”

(Se transcribe).

“ACTO CONSENTIDO. CONDICIONES PARA QUE SE LE TENGA POR TAL.”

(Se transcribe).

“ACTOS CONSENTIDOS INEXISTENTES.”

(Se transcribe).

Finalmente, la autoridad responsable aduce que el juicio de amparo es improcedente en términos del artículo 1 de la Ley de Amparo, debido a que en el cuarto concepto de violación, el quejoso solicita la nulidad de sus certificados provisionales de participación accionaria que le fueron expedidos por la Unión de Crédito Nuevo Laredo, sin señalar cuál es el acto de autoridad reclamado, quién es la autoridad que supuestamente cometió la violación; y qué derecho fundamental le fue violentado. Agrega que además, el quejoso pretende que se declare la nulidad de un título provisional de una Unión de Crédito que fue transformada en Institución de Banca Múltiple y cuyos títulos provisionales fueron cancelados para dar lugar a la emisión de nuevos títulos de participación accionaria; es decir, sin perjuicio que su solicitud es materia de un juicio ordinario mercantil, carece de objeto y materia. El anterior argumento debe desestimarse, dado que lo solicitado en los conceptos de violación sólo será atendido si se entra al estudio de fondo, pero de forma alguna da lugar a la improcedencia del juicio de nulidad, porque para ello sólo debe atenderse al acto efectivamente reclamado, el cual está constituido por la expedición, aprobación, promulgación, refrendo, orden de publicación y publicación de la Ley de Protección al Ahorro Bancario, en particular de los artículos 1 y 4, fracción IV; así como la emisión del aviso sobre la situación de “Banco Bicentenario”, de veintitrés de julio de dos mil catorce. Sirve de apoyo a lo anterior la tesis de rubro y texto siguientes:

AMPARO EN REVISIÓN 1014/2015. [ 28 ]

“IMPROCEDENCIA DEL JUICIO DE AMPARO. NO PROVIENE DE LA ILEGALIDAD DE LOS CONCEPTOS DE VIOLACION.”

(Se transcribe).

NOVENO. Por otro lado, atendiendo a lo previsto en el artículo 93 de la Ley de Amparo, se procede al estudio de las causas de improcedencia invocadas por las autoridades responsables, las cuales no fueron estudiadas por el Juez de Distrito.

La Cámara de Senadores del Congreso de la Unión, adujo que se actualizaba la causa de improcedencia prevista en el artículo 61, fracción XII, de la Ley de amparo, respecto del acto reclamado consistente en la discusión, votación y aprobación de la Ley de Protección al Ahorro Bancario, específicamente su artículo 10, fracción IV, dado que la culminación del proceso legislativo que llevó a cabo ese cuerpo colegiado no deriva necesariamente en un perjuicio a la esfera de derechos del quejoso, puesto que el daño que se reclama se atribuye a un acto posterior, el cual no es propio de esa autoridad y es independiente del ámbito de sus facultades y atribuciones (foja 703 del juicio de amparo). Tal argumento resulta infundado, pues si bien la quejosa señaló como acto reclamado la emisión del “Aviso sobre la situación del Banco Bicentenario” que emitió el Instituto de Protección al Ahorro Bancario, lo cierto es que también está reclamando la inconstitucionalidad del artículo 10, fracción IV, de la Ley de Protección al Ahorro Bancario, por ser la disposición legal en que se fundó la autoridad responsable para determinar que el quejoso no es sujeto de la cobertura del seguro de depósitos proporcionada por el citado instituto.

El Presidente de la República, sostuvo que el juicio de amparo resultaba improcedente en términos de lo previsto en la fracción XII del artículo 61 de la Ley de Amparo, dado que el artículo 10, fracción IV, de la Ley de Protección al Ahorro Bancario, no afecta la esfera jurídica de la quejosa, en virtud de que dicho artículo en ningún momento trastoca los derechos que tiene como titular de las operaciones celebradas con la institución de banca múltiple, sino por el contrario, se mantienen en los términos y condiciones en que los llevó a cabo. Aunado a lo anterior, refiere que se actualiza la causal en comento, porque no se satisface la existencia de una afectación a la esfera jurídica del quejoso, ya que el hecho de que una determinada operación no sea considerada por la ley como garantizada, no altera la esfera jurídica de su titular, pues éste mantiene su derecho conforme a los acuerdos pactados y las disposiciones legales aplicables para solicitar directamente a la institución el cumplimiento de las obligaciones; lo cual se corrobora con lo establecido en los artículos 18 y 19 de la Ley de Protección al Ahorro Bancario, en los que se establece que el excedente de las obligaciones garantizadas que no hubieren sido cubiertas por el instituto, o cuando el interesado no esté conforme con el monto, podrá reclamar la cantidad directamente a la institución (fojas 706 a 715 del juicio de amparo). Dicha causa de improcedencia deviene infundada.

AMPARO EN REVISIÓN 1014/2015. [ 29 ]

El artículo 61, fracción XII, de la Ley de Amparo establece lo siguiente:

(Se transcribe).

En ese sentido, resulta preciso destacar que el interés jurídico es el derecho que le asiste a un particular para reclamar, en la vía de amparo, algún acto violatorio de garantías individuales en su perjuicio; es decir, la afectación de un derecho subjetivo protegido por alguna norma legal o la ofensa, daño o lesión en los derechos o intereses del particular, provocado por un acto de autoridad.

Resulta ilustrativa, en lo conducente, a lo anteriormente expuesto, la jurisprudencia que enseguida se transcribe:

“INTERÉS JURÍDICO EN EL AMPARO. ELEMENTOS CONSTITUTIVOS.”

(Se transcribe).

Por su parte, el interés legítimo es el derecho que tienen las personas que, por la situación objetiva en que se encuentran, por una circunstancia de carácter personal o por ser las destinatarias de una norma, son titulares de un interés propio, distinto del de los demás individuos y tendente a que los poderes públicos actúen de acuerdo con el ordenamiento jurídico cuando, con motivo de la persecución de sus propios fines generales, incidan en el ámbito de su interés propio, aunque la actuación de que se trate no les ocasione, en concreto, un beneficio o servicio inmediato.

Dicho interés supone únicamente la existencia de un interés cualificado respecto de la legalidad de determinados actos, el cual proviene de la afectación a la esfera jurídica del individuo, ya sea directa o derivada de su situación particular respecto del orden jurídico.

Así, para efectos del juicio de amparo, la afectación al interés legítimo se acredita cuando la situación de hecho creada o que pudiera crear el acto o la ley impugnada pueda ocasionar un perjuicio, siempre que éste no sea indirecto, sino resultado inmediato de la ley o acto reclamados.

Lo anterior encuentra sustento en la tesis 1a. XLIII/2013 (10a.) de la Primera Sala de la honorable Suprema Corte de Justicia de la Nación, cuyos rubro, texto y datos de localización son los siguientes:

“INTERÉS LEGÍTIMO EN EL AMPARO. SU DIFERENCIA CON EL INTERÉS SIMPLE.”