84701866 Practicas Pre Profesionales

60

“ U NIVERSIDAD “SAN PEDRO” ESCUELA DE CIENCIAS CONTABLES Y ADMINISTRATIVAS INFORME DE PRÁCTICAS PRE PROFESIONALES “INVERSIONES Y SERVICIOS GENERALES G.C.R SA.C” ASESOR: C.P.C VICTOR VARGAS ARELLANO ALUMNA : PUMARICRA GARCIA MAYRA CICLO : X – 2010 CHIMBOTE- PERÚ

-

Upload

reynaldo-torres-ch -

Category

Documents

-

view

329 -

download

10

Transcript of 84701866 Practicas Pre Profesionales

“UNIVERSIDAD “SAN PEDRO”

ESCUELA DE CIENCIAS CONTABLES

Y ADMINISTRATIVAS

INFORME DE PRÁCTICAS PRE

PROFESIONALES

“INVERSIONES Y SERVICIOS GENERALES G.C.R SA.C”

ASESOR:

C.P.C VICTOR VARGAS ARELLANO

ALUMNA: PUMARICRA GARCIA MAYRA

CICLO: X – 2010

CHIMBOTE- PERÚ

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

DEDICATORIA

AGRADECIMIENTO

PRACTICA PRE PROFESIONALES - 1 -

C on M u ch o C a r iñ o A N u e s tro s p ad res

Po r S u G ran E s fue rzo Y S ac r i f ic io

D u ran te Nue s tra Fo rm ac ió n P ro fe s io n a l

A l T od o p o d e roso P o r G u ia rn os en E l

T ranscu rso D e N u e s tra s v id as Y

C o n c re t iza r E l A n he lo D e Se r

P ro fes ion a l .

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

PRESENTACION

PRACTICA PRE PROFESIONALES - 3 -

A dios por guiar mi camino con

sabiduría e inteligencia y darme

las fuerzas necesarias para

continuar con mi formación

profesional.

Al profesor Víctor Vargas Arellano

por el asesoramiento para la

realización del presente Informe de

Practicas-Pre.

A la empresa “INVERSIONES Y

SERVICIOS GENERALES G.C.R

S.A.C” por la información que me

brindaron para facilitarme el

desarrollo de mi Informe de

Practicas Pre Profesionales.

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

El Presente informe es el resultado de la aplicación de los

conocimientos adquiridos durante la formación profesional en

la universidad.

La universidad busca incentivar al alumno con una buena

información, con fines, como la formación científica, y

humanística del educando es por eso que este curso en

realidad constituye parte de una etapa transitoria del

estudiante, en la cual se va convirtiendo en profesional, en el

desarrollo del mismo, el estudiante tendrá que aplicar todos

los conocimientos adquiridos durante los años de estudio en

la universidad para comprobar si realmente está preparado

para desempeñarse profesionalmente, moralmente y

eficientemente en el mercado laboral

Es por eso que el estudiante no sólo debe centrarse en una

actitud oyente - observador, sino que también debe realizar

trabajos de investigación los cuales servirán para adquirir

experiencia y tener una mejor perspectiva para su desarrollo

profesional.

Es por tal motivo que como alumna de la escuela de

contabilidad perteneciente al x ciclo de la universidad San

Pedro, con el presente trabajo de análisis y elaboración del

informe de la empresa “INVERSIONESY SERVICIOS

GENERALES G.C.R S.A.C”; me permito someter a vuestra

consideración y evaluación el presente informe, del análisis del

sistema administrativo contable y financiero.

El presente trabajo es gran importancia para mi carrera

profesional ya que constituye un verdadero acercamiento a la

labor de un contador lo cual hace que llegue a obtener

experiencia que me servirá para tener una visión de lo que

voy a realizar más adelante en mi carrera profesional.

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

INTRODUCCION

El presente informe de prácticas pre profesionales constituye

un análisis detallado de la empresa “INVERSIONES Y

SERVICIOS GENERALES G.C.R S.A.C”, tiene como objetivo

verificar y conocer los aspectos referentes al funcionamiento,

y manejo de la empresa así como también el resultado de sus

operaciones al final del periodo, a través de sus estados

financieros.

Para obtener la información correspondiente se realizo

entrevistas a los empleados de la empresa, así como también

al contador de la misma.

El desarrollo del presente informe consta de la siguiente

manera:

PRIMERA PARTE: Contiene Información, concerniente a los

datos del practicante, Empresa y Asesor.

SEGUNDA PARTE: Contiene información de la empresa, y se

subdivide en los siguientes capítulos:

Capítulo I. Información general de la empresa dentro del

ámbito legal. Como son los antecedente históricos,

sector al que pertenece, actividad que desarrolla,

capital social.

Capítulo II. Información concerniente al aspecto

administrativo, en la cual se hace mención a los

órganos de administración de la empresa y su

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

organización operativa, su estructura y

organigrama funcional.

Capítulo III. Información del aspecto contable de la empresa,

en el cual se ve el sistema de organización, la

aplicación del sistema contable actual, además se

encuentra descripción de la importancia de los

libros contables y documentos empleados por esta

área.

Capítulo IV. Información acerca del Aspecto Laboral y

Tributario, el cual contiene tributos del gobierno

central, local y contribuciones a instituciones

Públicas, Remuneraciones, Gratificaciones y demás

beneficios que percibe el trabajador de la empresa.

Capítulo V. Análisis de los Estados Financieros que

comprende el Balance General y Estado de

Ganancias y Pérdidas del año 2009 y proyección

para el año 2010.

TERCERA PARTE: Como resultado del Informe presentado,

realizado a la empresa “INVERSIONES Y

SERVICIOS GENERALES G.C.R S.A.C”, a

través del curso de prácticas pre

profesionales se muestra las Conclusiones y

Recomendaciones a las que se llega para dar

a conocer la situación actual de la empresa

antes mencionada.

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

I.

1.1Datos del practicante:

Centro de Estudios superiores:

Universidad San Pedro

Facultad

Ciencias Contables y Administrativas

Escuela Académica Profesional:

Contabilidad

Apellidos y Nombres:

Pumaricra García Mayra

Código:

1420051081

Ciclo:

X

1.1Empresa en Análisis:

Empresa o Razón social:

“INVERSIONES Y SERVICIOS GENERALES

G.C.R S.A.C”

RUC:

20445430952

Domicilio fiscal:

Jr. San Martin N` 315 - Pueblo Joven florida

Baja- Chimbote

Representante legal:

Castañeda Valera Roció Maritza, con DNI Nº

32919283, de Nacionalidad Peruana, Estado Civil

Casada.

1.1Datos del Asesor:

Nombres y Apellidos:

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

CPC Víctor Vargas Arellano

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

1.1 ANTECEDENTES

PRACTICA PRE PROFESIONALES - 3 -

CAPITULO I

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

El 10 de Diciembre del 2004, se constituye la Empresa de

sociedad anónima cerrada “INVERSIONES Y SERVICIOS

GENERALES G.C.R S.A.C”,

Con RUC N` 20445430952 ante Notario Público Guillermo Cam

Carranza, en la ciudad de Chimbote, Provincia del Santa,

Departamento de Ancash, Región Chavín, siendo está inscrita

en los Registros Públicos con partida Nº 11023682. Y en la

SUNAT con fecha 5 de Diciembre del 2004.

El capital inicial de la empresa es de S/. 34,000.00 (treinta y

cuatro mil mil y 00/100 Nuevos Soles), representado por

34,000.00 (treinta y cuatro mil) acciones nominativas de un

valor nominal de S/. 1.00 cada una, las cuales son suscritas y

pagadas de la siguiente manera:

ROCIO MARITZA CASTAÑEDA VALERA, con un aporte de

S/. 19,000.00 (diecinueve mil y 00/100 Nuevos soles), mediante

aportes de bienes no dinerarios correspondiente a 19 000.00

acciones

JUAN CARLOS GUZMAN QUIROZ, con un aporte de S/.

15,000.00 (quince mil y 00/100 Nuevos Soles), mediante aporte

de bienes no dinerarios correspondiéndole 15,000 acciones

sociales.

La institución se encuentra ubicada en la cuidad de Chimbote

jr. San Martin Nº 315, con número de licencia municipal Nº 030-

07 y número de expediente Nº 05388 -07. Iniciando sus

actividades el 15 de enero del 2004.

1.2 SECTOR

La Empresa está dedicada a la Construcción y todo tipo de

servicios en General.

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

1.3 ACTIVIDAD QUE DESARROLLA

La sociedad, tiene como actividad económica principal

Construcción de módulos de vivienda completos, o entendido

también por objeto dedicarse al servicio de carga y descarga

de productos terminados, pintado de exteriores interiores de

cualquiera ambiente, alquiler de maquinaria pesada, liviana,

reparación técnica de computadoras, exportar importar,

adquirir, enajenar, arrendar, comercializar alquiler de

maquinarias, construcción, etc.

Para cumplir dicho objeto, podrá realizar todos aquellos actos y

contratos que sean lícitos, sin restricción alguna

1.4 CAPITAL SOCIAL DE LA EMPRESA

El capital de la Empresa “INVERSIONES Y SERVICIOS

GENERALES G.C.R S.A.C”, es de S/. 34000.00 (Treinta y

cuatro mil y 00/100 Nuevos Soles), Dividido en 34,000

participaciones sociales de S/. 1.00 cada una, suscritas y

pagadas de la siguiente manera:

Rocio Maritza Castañeda Valera:

Aportes en Bienes Dinerarios ………………………………S/. 201,

675.00

Juan Carlos Guzmán Quiroz:

Aportes en Bienes Dinerarios ………………………………S/. 201,

675.00

El capital se encuentra suscrito y totalmente pagado.

1.5 OBJETIVOS DE LA EMPRESA

➢ Obtener utilidad para el propio beneficio de la

empresa y el desarrollo de la misma.

➢ Crear una buena imagen antes los clientes.

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

CAPITULO II

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

➢ Cuidar su prestigio brindándoles a sus clientes

servicios y productos que cumplan sus expectativas.

➢ Desarrollar nuevas ideas para mejorar y ampliar la

comercialización.

➢ Servir como fuente de trabajo

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

2.1 LA ADMINISTRACION Y SU APLICACIÓN

2.1. ADMINISTRACION:

Es la función de la empresa INVERSIONESY SERVICIOS

GENERALES G.C.R S.A.C lograr que las cosas se realicen por

medio de otros y obtener resultados por los mismos medios.

Es la técnica que busca resultados de máxima eficiencia en la

coordinación de las cosas y personas que integran la empresa

El desarrollo de la estructura organizacional de la Empresa

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”,

analiza los puestos que tienen que ser cubiertos, utiliza

procedimientos por el cual se determinan los deberes y la

naturaleza de los puestos y los tipos de personas que ocuparán

éstos. También aplican políticas que aseguran el buen

funcionamiento de las áreas en la empresa, comprendidas

entre el área de facturación hasta el área de almacén.

Fases en la administración:

• Dirección: la Empresa “INVERSIONES Y SERVICIOS

GENERALES G.C.R S.A.C”, en mención, conduce un

factor humano para crear un ambiente laboral propicio, a

fin de que se cumplan los objetivos organizacionales,

satisfaciéndose a la vez las necesidades personales.

• Planeación: la finalidad de la Planeación de la empresa

en mención es que los objetivos generales como tener una

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

utilidad razonable y mejorar trato entre el personal y

específicos es decir de cada área de la empresa se

cumplan.

La empresa realiza una Planeación en cuanto a los

cambios que realizara, por la necesidad que tiene de

innovar en cuanto a sus productos.

• Organización: la empresa en mención es una

organización formal entendida como tal cuando las

actividades de dos o más áreas están explícitamente

coordinadas para el logro de ciertos objetivos.

• Control: la empresa reúne y retroalimenta información

acerca del desempeño que tienen sus operaciones de

compra, venta, mantenimiento, etc. Con el fin de poder

comparar los resultados reales con los planeados, para

poder decidir que hacer, frente a cualquier problema que

se pueda presentar en la empresa.

2.2 ORGANIZACIÓN ADMINISTRATIVA

La función de la empresa INVERSIONESY SERVICIOS

GENERALES G.C.R S.A.C, consiste en administrar y reunir

los recursos físicos y humanos en forma ordenada de manera

que puedan trabajar con eficiencia y obtengan satisfacción

personal al realizar tareas seleccionadas bajo condiciones

ambientales, con el propósito de prestar un buen servicio a

los clientes. La función organizadora, crea líneas definidas

de autoridad y responsabilidad en la organización de la

empresa, mejorando así las funciones de activación y control

del gerente sobre el personal.

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

2.3 MANUAL DE ORGANIZACIÓN Y FUNCIONES

El Manual de Organización y Funciones de la empresa

INVERSIONESY SERVICIOS GENERALES G.C.R S.A.C, se

define como un documento normativo cuya importancia radica

en que describe las funciones específicas a nivel de cargo o

puesto de trabajo desarrollándolas a partir de la estructura

orgánica y funciones generales establecidas en el Reglamento

de Organización y Funciones, así como en base a los

requerimientos de cargos considerados en el Cuadro de

Asignación de Personal.

Persona, que pueden unificarse en un solo concepto y ocupa

un lugar formal en el organigrama".

2.4 ORGANOS DE DIRECCION

La sociedad tiene los siguientes órganos:

la junta general de socios.

La gerencia.

Junta general de socios :

Es el órgano supremo de la sociedad. Los accionistas

constituidos en junta general debidamente convocada, deciden

por la mayoría que establece la “ley” los asuntos propios de su

competencia. Todos los accionistas incluso los disidentes y los

que no hubieran participado en la reunión, están sometidos a

los acuerdos adoptados por la junta general, la convocatoria a

junta de accionistas se sujeta a lo dispuesto en el art. 245` de

la ley

Gerencia:

La administración de la empresa INVERSIONESY SERVICIOS

GENERALES G.C.R S.A.C está a cargo de la Gerencia que

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

podrá ser representada por un Gerente General y uno o más

gerentes designados por la Junta General de Socios.

El Gerente General está facultado para la ejecución de todo

acto y/o contrato correspondiente al objeto de la sociedad,

pudiendo así mismo realizar los siguientes actos:

○ Dirigir las operaciones comerciales y administrativas.

○ Representar a la sociedad ante toda clase de

autoridades.

○ Abrir, transferir, cerrar y encargarse del movimiento de

todo tipo de cuenta bancaria, girar, cobrar, renovar

cheques, letras de cambio, vales, pagares, giros

certificados, conocimientos, pólizas y cualquier clase de

títulos valores, documentos mercantiles y civiles,

sobregirarse en cuenta corriente con garantía o sin ella,

solicitar toda clase de préstamos.

○ Podrá celebrar toda clase de contratos nominados e

innominados vinculados con el objeto social.

2.5 ORGANO DE APOYO

SECRETARIA

Es el órgano de apoyo de la Gerencia de la empresa

INVERSIONESY SERVICIOS GENERALES G.C.R S.A.C y

depende directamente del gerente, tiene como objetivo lograr

las buenas relaciones comerciales entre las empresas y los

clientes, así mismo con los proveedores.

FUNCIONES:

➢ Realiza la recepción de llamadas telefónicas.

➢ Tener al día la correspondencia remitida y recibida.

➢ Apoya a la Gerencia en todas las gestiones que se

desarrollan.

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

2.6 ÓRGANOS DE LÍNEA

AREA DE CONTABILIDAD:

Esta área está a cargo de recopilar, registrar y analizar la

información contable para la elaboración de los estados

financieros.

○ Mantener la información contable actualizada.

○ Archivar la documentación de SUNAT, además de los

comprobantes de pago, recibos de honorarios en forma

correlativa.

○ Realizar las provisiones por facturas de compras, recibos

por honorarios y además de preparar sus respectivos

registros.

○ Realizar las provisiones por facturas de ventas y además

de preparar su respectivo registro.

○ Preparar la liquidación de impuestos.

○ Realizar los asientos en libro diario, debidamente

clasificados e indicando el periodo que corresponden.

○ Efectuar los trámites correspondientes, con SUNAT, como

son las autorizaciones y declaraciones, se entiende que el

contador deberá estar actualizado con respecto a la

información que esta entidad emita.

○ Archivar todos los documentos sean de ingresos o

egresos, incluidas también las normas legales y tipos de

cambio de caja ejercicio.

○ Prepara los estados financieros, estados contables

periódicos y de fin del ejercicio (Balance General).

○ conciliación de ingresos y egresos.

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

○ Resúmenes de cuentas de clientes y proveedores y

declaraciones juradas de impuestos.

Contador:

Ocupa es el intermedio de la empresa INVERSIONESY

SERVICIOS GENERALES G.C.R S.A.C que realizan

procedimientos como; la revisión de todos los movimientos

contables así como la presentación a la gerencia de los estados

financieros mensuales, teniendo siempre presente que la

empresa debe de contribuir con un sentido objetivo en buen

manejo de los recursos de ella.

○ Revisión de los movimientos contables.

○ Elaboración de estados financieros periódicos.

○ Elaboración de informes contables.

○ Supervisar y controlar todos los registros de las

operaciones contables. Brindar asesoría en aspectos

contables y tributarios.

○ Verificación de cálculo de impuestos.

Asistente contable:

Su ocupación es encargarse de todos los registros, del llenado

en el sistema de todos los movimientos contables de la

empresa INVERSIONESY SERVICIOS GENERALES G.C.R

S.A.C, inventario y balance, libro caja, registro de ventas, de

compras, diario y mayor además de los tramites tributarios y

tiene como funciones principales las siguientes:

○ Recepción de las facturas de proveedores.

○ Registro de las operaciones contables de la empresa.

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

○ Digitación el en sistemas de todas las operaciones

contables, mantener al día todos los libros

correspondientes al Régimen General al que pertenece la

empresa.

○ Generar información contable para toma de decisiones.

○ Tramites documentarios y tributarios de la empresa.

AREA DE COMPRAS

Las compras que se realizan la empresa INVERSIONESY SERVICIOS

GENERALES G.C.R S.A.C, requeridas por la empresa, en el momento

oportuno de las materias primas y los artículos indispensables para la

venta de productos terminados poniendo en juego todos los elementos

necesarios para conseguirlo.

El área de compras en la Empresa “INVERSIONES Y SERVICIOS

GENERALES G.C.R S.A.C”, simplemente se lleva cabo con la

colaboración de sus proveedores de siempre y cada compra queda

registrada en sus respectivos libros.

AREA DE VENTAS

Las ventas no es la actividad principal de la empresa INVERSIONESY

SERVICIOS GENERALES G.C.R S.A.C, sino la fabricación de módulos

de vivienda lo cual Satisface de forma efectiva las necesidades y

deseos de los clientes.

ORGANIGRAMA DE LA EMPRESA

Este Grafico nos demuestra la estructura formal de organización de la

empresa INVERSIONESY SERVICIOS GENERALES G.C.R S.A.C que

señala los diferentes cargos, departamentos, jerarquía y relaciones de

apoyo y dependencia que existe entre ellos. El es un modelo abstracto y

sistemático, que permite obtener una idea uniforme acerca de una

organización. Si no lo hace con toda fidelidad, distorsionaría la visión

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

general y el análisis particular, pudiendo provocar decisiones erróneas a

que lo utiliza como instrumento de precisión.

El Organigrama tiene doble finalidad:

• Desempeña un papel informativo, permite que los integrantes

de la organización y de las personas vinculadas a ella conozcan, a

nivel global, sus características generales.

• Sirve de instrumento para análisis estructural al poner de

relieve, con la eficacia propia de las representaciones gráficas, las

particularidades esenciales de la organización representada.

“INVERSIONES Y SERVICIOS GENERALES G.C.R S.A.C”

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

PRACTICA PRE PROFESIONALES - 1 -

JUNTA GENERAL DE SOCIOSGERENCIA GENERALCOMPRASF ACTURACIONP ERSONALALMACENVENTASTESORERIASecretariaCONTABILIDAD

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

………………….

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

3.1 SISTEMA DE LA INFORMACIÓN CONTABLE :

La información contable +de la empresa INVERSIONESY SERVICIOS

GENERALES G.C.R S.A.C servir fundamentalmente para:

Conocer y demostrar los recursos controlados por la Empresa

“INVERSIONES Y SERVICIOS GENERALES G.C.R S.A.C”, las

obligaciones que tenga de transferir recursos a otros entres, los cambios

que hubieren experimentado tales recursos y el resultado obtenido en el

periodo.

Predecir flujos de efectivo.

Apoyar a los administradores en la planeación, organización y

dirección de los negocios.

Tomar decisiones en materia de inversiones y crédito.

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Evaluar la gestión de los administradores del ente económico.

Ejercer control sobre las operaciones del ente económico.

Fundamentar la determinación de cargas tributarias, precios y

tarifas.

Ayudar a la conformación de la información estadística nacional.

Contribuir a la evaluación del beneficio o impacto social que la

actividad económica representa para la comunidad.

3.2 SISTEMA DE ORGANIZACIÓN CONTABLE

La “INVERSIONES Y SERVICIOS GENERALES G.C.R S.A.C”, aplica

un registro de la actividad financiera en un sistema monista y lleva un

registro sistemático de la actividad comercial diaria en términos

económicos.

El sistema contable de la empresa en mención, se ejecutan tres pasos

básicos utilizando relacionada con las actividades financieras; los datos

se deben registrar, clasificar y resumir, sin embargo el proceso contable

involucra la comunicación a quienes estén interesados y la

interpretación de la información contable para ayudar en la toma de

decisiones comerciales.

LIBROS PRINCIPALES Y AUXILIARES

La empresa “INVERSIONES Y SERVICIOS GENERALES G.C.R SA.C”,

pertenece al régimen general.

Obligaciones:

• Inscribirse en el ruc

• Solicitar autorización para imprimir los comprobantes de pago.

• Llevar contabilidad

• Declara y pagar las obligaciones tributarias, asi como pagar y

efectuar las retenciones que señale la ley.

• Comunicar cualquier cambio en la información que proporciono en

el ruc, como en los casos de la fecha de inicio e actividades, el

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

cambio de domicilio, de representantes legales, de denominación

o razón social y el nombre comercial, entre otros.

Libros y registros contables que lleva:

Como la empresa “INVERSIONES Y SERVICIOS GENERALES G.C.R

SA.C” se encuentra en el régimen general; tendrán que llevar

necesariamente la siguiente contabilidad:

✔ Libro de inventario y balance

✔ Libro caja

✔ Libro diario

✔ Libro mayor

Además por estar sujeto a l impuesto general a las ventas (IGV), cuneta

con un registro de:

✔ registros de compras

✔ registros de ventas

3.3 DOCUMENTOS EMPLEADOS

La empresa “INVERSIONES Y SERVICIOS GENERALES G.C.R S.A.C”,

en cuanto a documentos, cuenta con los siguientes:

Documentos contables:

Están contenidos los comprobantes de pago que entrega o recibe al

vender o adquirir el producto (factura o Boletas de Venta) e incluidas

también aquellos documentos que aumenten o disminuyan estas

facturas (notas de crédito y notas de debito).

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Documentos tributarios:

Los formularios correspondientes para el pago de tributos (PDT),

constancia de presentación, de pago, y en el cado de la empresa

“INVERSIONES Y SERVICIOS GENERALES G.C.R S.A.C” el código

(Usuario y Clave) SOL, para poder acceder a operaciones en línea y

poder declarar de una forma más rápida.

PRINCIPIOS QUE UTILIZA LA EMPRESA

PRINCIPIO DE EQUIDAD:

Orienta la acción del profesional contable en todo

momento; ya que establece la imparcialidad al realizar

los registros, al elaborar los estados financieros, es

decir, se debe reflejar la verdadera realidad económica

y financiera de una empresa.

PRINCIPIO DE LA PARTIDA DOBLE:

Permite realizar un doble registro, afectando tanto a la

cuenta deudora, como acreedora dando lugar a la

ecuación contable.

PRINCIPIO DE PRUDENCIA:

Es decir cuando se tenga que escoger entre dos

valores se tendrá que escoger el mejor, este principio

la empresa lo pone en práctica mayormente en la

adquisición de los suministros diversos, así como los

útiles de oficina.

PRINCIPIO DE MONEDA COMUN DENOMINADOR:

Es el principio en el que se establece que todos los

valores deben estar manifestados de acuerdo a la

moneda oficial nacional establecido, esto significa que

si la empresa adquiere un bien y cuyo costo esta

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

manifestado en moneda extranjera, para efectos

tributarios se deberá transformar en moneda nacional

al tipo de cambio vigente.

PRINCIPIOS DE CONTABILIDAD GENERALMENTE

ACEPTADOS

Los cuales comprenden sustancialmente a las Normas

Internacionales de Información Financiera (NIIF), las que

incorporan a las Normas Internacionales de Contabilidad

(NIC) y a los pronunciamientos del Comité de

Interpretaciones (SIC), oficializadas a través de las

resoluciones emitidas por el Consejo Normativo de

Contabilidad (CNC).

Los estados financieros del año 2009 y 2008 han sido

preparados de acuerdo con el principio de costo histórico.

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

SISTEMA TRIBUTARIO

El sistema tributario con el que cuenta la empresa

“INVERSIONES Y SERVICIOS GENERALES G.C.R S.A.C”, son

un conjunto ordenadores, normas y principios establecidos de

acuerdo a la Ley, que rigen la relación entre el Deudor

Tributario conocido como Contribuyente y el Acreedor

Tributario como es el Gobierno Central, cuyo ente recaudador

es la Superintendencia Nacional de Administración Tributaria

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

(SUNAT); Gobierno local, mediante la Dirección de Rentas de

las Municipalidades y las Instituciones Públicas.

Es la contribución que efectúa el sujeto obligado o deudor

tributario representado por personas jurídicas y cuya

administración corresponde al gobierno central, locales y

algunas entidades que administran los tributos destinados a

fines específicos como contribuir al desarrollo económico del

país.

CODIGO TRIBUTARIO

El código tributario establece los principios generales,

instituciones, procedimientos y normas de ordenamiento

jurídico- tributario.

Este código rige las relaciones jurídicas originadas por los

tributos. Para estos efectos, el término genérico comprende lo

siguiente:

a) Impuesto: Es el tributo cuyo cumplimiento no da

origen a una contraprestación directa a favor del

contribuyente, por parte del Estado Peruano.

b) Contribución: Es el tributo cuya obligación tiene

como hecho generador beneficios derivados de la

realización de obra públicas o de actividades

estatales.

c) Tasa: Es el tributo cuya obligación tiene como hecho

generador la prestación efectiva por el estado de un

servicio público individualizado en el contribuyente.

Las tasas entre otras pueden ser:

1. Arbitrios: Son tasas que se pagan por la

prestación o mantenimiento de un servicio

público.

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

2. Derechos: Son tasas que se pagan por la prestación de un

servicio administrativo publico o el uso o aprovechamiento

de bienes públicos.

3. Licencias: Son tasas que gravan la obtención de

autorizaciones especificas para la realización de

actividades de provecho particular sujetas a control o

fiscalización.

TRIBUTOS AL GOBIERNO CENTRAL

El Gobierno Central, capta recursos mediante la presión

tributaria proveniente del pago que hacen los contribuyentes

por mandato de la Ley y en las condiciones que están

determinadas sin que medie una contraprestación directa y se

denomina impuestos.

IMPUESTO A LA RENTA:

BASE LEGAL:

Ley: Texto Único Ordenado de la Ley del Impuesto a la

Renta, aprobado por Decreto Supremo Nº 054-09 EF del 14-

04-1999 y el Decreto Legislativo Nº 774 la que rige a partir

del 31-12-93 y demás normas modificatorias.

Reglamento: D.S Nº 122-94 EF del 21-09-1994 y normas

modificatorias.

El impuesto a la Renta grava todas aquellas rentas

provenientes del trabajo, del capital; que generen

ingresos periódicamente, teniendo un régimen

independiente al de las demás categorías.

La tasa anual del Impuesto a la Renta es del 30% sobre los

ingresos netos.

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

El cálculo del impuesto a la renta del ejercicio económico se

determina tomando en consideración lo siguiente:

DETERMINACION DE LA RENTA BRUTA (Artículo 20 del

TUO de la LIR).

La renta bruta está constituida por el conjunto de ingresos

afectos al impuesto que se obtengan en el ejercicio

gravable (01-01 al 31-12), de acuerdo con el principote lo

devengado.

DETERMINACION DE LA RENTA NETA (Artículo 37 del

TUO de la L.I.R.)

No es más que el resultado que se obtiene luego de

haberle deducido a la Renta Bruta, todos los gastos

necesarios que se obtenga para generar renta así como los

otros gastos vinculados para producir ganancias de capital.

INVERSIONES Y SERVICIOS GENERALES G.C.R S.A.C

Es una empresa sociedad anónima cerrada, por lo tanto es

considerada como sujeto del Impuesto. Se encuentra dentro

del Régimen General y a la vez forma parte de la Renta de

Tercera Categoría.

La empresa se basa en aplicar el método de lo percibido,

constando en aplicar el porcentaje (de acuerdo al sistema de

pago a cuenta) sobre las ventas realizadas en el periodo.

En relación al Impuesto a la Renta la Empresa tiene las

siguientes obligaciones:

i.Presentar su declaración jurada anual dentro de

los 90 días del siguiente año, (plazo

establecido según el inciso a) del art. 29º

del D.S. Nº 135-99-EF).

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

ii.Pagar la cuota de regularización, si es que las

cuotas a cuenta son inferiores al impuesto que

resulte de aplicar el 30% de la Renta Neta ó al

2% del activo neto del nuevo balance, lo que

resulte mayor.

iii.Obligados a efectuar los pagos a cuenta por

concepto de renta de tercera categoría, por el

sistema a) Porcentaje 2%, según el artículo 85,

de la L.I.R.

4.3.2IMPUESTO GENERAL A LAS VENTAS:

BASE LEGAL:

Ley: D. Leg Nº 821-99 EF Publicado el 23-04-96,

posteriores modificatorias fueron unificadas mediante el

D.S Nª 055-99 EF, Texto Único Ordenado de la Ley de

Impuesto General a las Ventas e Impuesto Selectivo al

consumo

Reglamento: D.S Nº 029-94 EF del 23-03-1994 Sustituido

por el D.S Nº 136-96-EF del 31-12-96.

ÁMBITO DE APLICACIÓN:

El Impuesto General a las Ventas Grava:

a) Las Ventas en el país de los bienes inmuebles.

b) La prestación o utilización de servicios en el

país.

c) Los contratos de construcción.

d) La primera Venta de inmuebles que efectúen los

constructores de los mismos.

e) La Importación de bienes.

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

El crédito fiscal es la cantidad de dinero a favor de todo

contribuyente, que este puede descontar de su deuda

fiscal para determinar el impuesto a pagar en el mes

correspondiente.

TRIBUTOS AL GOBIERNO LOCAL

La empresa “INVERSIONES Y SERVICIOS GENERALES G.C.R

S.A.C”, paga al gobierno local impuesto concerniente a las:

LICENCIA DE FUNCIONAMIENTO:

Base Legal: Ley Nº 776, “Ley de Tributación

Municipal”, publicada el 31-12-93.

Ámbito de aplicación: La empresa en mención tiene

que cumplir con el pago de ese tributo para poder

realizar sus transacciones, ya que grava el uso del local,

en el cual se realizan actividades generadoras de renta

de tercera categoría, comercio, industria y servicios.

La base imponible se determinara multiplicando el área

del establecimiento por el valor arancelario que señale

el consejo municipal ubicado dentro de la jurisdicción,

vigente al 1º de enero de cada ejercicio gravable.

El tributo es de periodicidad anual, pudiendo ser

cancelados al contado o en cuatro cuotas trimestrales

sujetos a los intereses de acuerdo al índice de precios al

por mayor.

CONTRIBUCIONES A INSTITUCIONES PÚBLICAS

Régimen del Seguro Social de Salud (Es salud):

Base Legal:

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Ley Nº 26790 publicada el 17-05-97 “Ley de

modernización de la Seguridad social”

Reglamento: D.S Nº 009-97 SA del 09-09-1997

Es un atributo de carácter obligatorio el cual es

administrado por sunat.

Están obligados a aportar a ESSALUD los empleadores de

trabajadores dependientes .Por lo cual, deben de efectuar

el pago conjuntamente con las obligaciones tributarias

mensuales.

El aporte de los empleados se calcula aplicando la tasa

del 9% sobre el total de las remuneraciones mensuales

que perciba el trabajador.

Su finalidad es dar a los asegurados y a sus derechos

habientes prestaciones de prevención, promoción,

recuperación y subsidios para el cuidado de la salud y el

bienestar social.

4.5.2 SISTEMA NACIONAL DE PENSIONES – S.N.P

Base Legal:

Ley: D.L Nº 19990y en la actualidad de conformidad con

el art. 7 del D.L Nº 25697, modificada por ley Nº 23323.

D.L: Nº 817, se encuentra administrado por la oficina de

normalización Provisional (ONP)

Están obligados a aportar al S.N.P ESSALUD los

trabajadores dependientes cuales quiera sea su régimen

laboral y siempre que no estén afiliados al Sistema

Privado de Pensiones.

Según D. Ley Nº 26504 las aportaciones al SNP ascienden

a partir del 01 de Enero de 1997 a un porcentaje del 13%

y son íntegramente a cargo del asegurado.

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Los aportes al SNP deben ser retenidos, declarados y

pagados por el empleador.

Prestaciones que Otorga:

• Pensión de Invalidez (Art. 25 del D. Ley Nº 19990)

• Pensión de jubilación (Ley Nº 26504 - 25967 )

• Pensión de sobrevivientes (Art. 51 del D. Ley Nº

19990)

• Capital de defunción.

La empresa “INVERSIONES Y SERVICIOS GENERALES

G.C.R S.A.C”, retiene a sus trabajadores por cuenta

propia el 13% de su remuneración asegurable.

4.5.3 PLAZO PARA EL PAGO DE ESSALUD – SNP

Mediante Resolución de Superintendencia Nº 044-99-

Sunat del 13-04-99, se mencione en su parte

considerativa que la SUNAT se hace cargo a partir del

periodo tributario de Julio de 1999 del cobro de las

aportaciones a los sistemas de Seguridad Social

Administrado por ESSALUD y ONP.

El pago de ESSALUD y SNP, se deberá realizarse dentro

del plazo y forma establecida por SUNAT (se utilizara el

cronograma de pagos de tributos administrado por Sunat)

La empresa “INVERSIONES Y SERVICIOS GENERALES

G.C.R S.A.C “como empleador paga por cuenta propia el

9% sobre la remuneración asegurable de sus

trabajadores.

4.7 REGIMEN LABORAL

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Los empleados de la empresa “INVERSIONES Y

SERVICIOS GENERALES G.C.R S.A.C”, se encuentran

sujetos al régimen laboral de la actividad privada, se

encuentran obligados a:

a) Obligados a Llevar Planillas de Pago:

Base Legal:

Decreto Legislativo Nº 681 del 14-10-1991: Regulan

normas de uso de tecnologías.

D.S Nº 009-92-JUS, del 27-06-1992: Reglamento del

D.L Nº 68.

D.S Nº 001-98-TR del 22-01-1998: Norma que regula

las planillas y Boletas de Pago

Ley Nº 017-2001-TR del 07-06-2001: Modificación al

D.S Nº 001-98-TR: Las planillas de pago, se podrán

llevar a elección del empleador, en libros, hojas

sueltas o por sistemas.

b) Remuneración Mínima Vital:

Decreto de Urgencia Nº 016-2005-TR a partir del 01-

01-2009, se reajusta la remuneración mínima vital de

los trabajadores sujetos al régimen laboral de la

actividad privada, ascendiendo al monto de s/. 550.00

mensuales o s/.18.33 diarios, según sea el caso.

c) Beneficio de los Trabajadores:

La empresa“INVERSIONES Y SERVICIOS GENERALES

G.C.R S.A.C”, brinda a sus trabajadores que prestan

servicios, los siguientes derechos y beneficios.

a) Descanso Semanal:

El trabajador derecho como mínimo a

veinticuatro horas consecutivas de descanso en

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

cada semana, el que se otorga preferentemente

el día domingo.

La remuneración por descanso semanal será

equivalente al de una jornada ordinaria y se

abonara en forma proporcional al número de días

efectivamente laborados. (Base legal: D.Leg. Nº

173 del 07-11-91/Ley Nº 26331 del 22-06-94/D.

Sup. Nº 012-92 TR del 02-12-92)

b) Descanso en días Feriados:

Los trabajadores tiene derecho a descanso

remunerado en días feriados no laborable será

equivalente al de una jornada de un día de

trabajo y se abonara sin condición alguna.

c) Vacaciones Anuales:

Los trabajadores tienen derecho a treinta días

calendarios de descanso vacacional por cada año

completo de servicios siempre que hayan

cumplido dentro de año record correspondiente.

d) Gratificación:

Los trabajadores de la empresa “INVERSIONES

Y SERVICIOS GENERALES G.C.R S.A.C”, a

perciben dos (02) gratificaciones en el año. Una

con motivo de fiestas patrias y la otra en ocasión

de Navidad.

La ley de gratificaciones, establece que es

requisito indispensable para percibir la

gratificación que el trabajador se encuentre

efectivamente laborando en el mes que

corresponda percibir el beneficio o estar en uso

del descanso vacacional, de licencia con goce de

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

remuneración o percibiendo los subsidios

correspondientes, salvo el caso de gratificaciones

truncas; los que cesan a partir del mes de mayo

del 2002 tiene derecho a percibir (en su

liquidación) la gratificación en proporción a los

meses laborados.

El monto de la gratificación estará integrado por

la remuneración básica y toda cantidad que en

forma fija y permanente perciba el trabajador.

Base legal: Ley Nº 25139 del 14-12-89; Ley de

Gratificaciones.

Ley Nº 27735 del 28-05-02

e) Asignación Familiar:

Los trabajadores con vinculo Laboral vigente que

tengan a su cargo uno o más hijos menores de 18

años percibirán una asignación familiar

equivalente al 10% de remuneración mínima

vital, actualmente es de s/.55.00 mensuales.

Base Legal: Ley Nº 25129 del 04-12-89

D.S Nº 035-90 TR del 06-06-90

f) Compensación por Tiempo de Servicio:

“INVERSIONES Y SERVICIOS GENERALES

G.C.R S.A.C”, se encuentra bajo el régimen

privado D.L Nº 713 del 07-11-91, teniendo a su

cargo 127 trabajadores laborando.

Los cuales figuran en planillas y por quienes se

realizan los respectivos depósitos de

compensación por tiempo de servicios (C.T.S) en

base a su remuneración básica.

El D.Leg Nº 650 ha dispuesto que la C.T.S deben

ser pagados semestralmente por el empleador

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

con carácter cancelatorio la cual debe hacerse

en forma de depósito en la institución financiera

que el trabajador elija. Los sueldos son

establecidos según la política de la empresa y

que se pagan mensualmente.

Los Salarios son pagados semanalmente por la

empresa.

“INVERSIONES Y SERVICIOS GENERALES

G.C.R S.A.C”,, deposita CTS semestralmente en

efecto cancelatorio en la institución elegida por

el trabajador.

PRACTICA PRE PROFESIONALES - 2 -

CAPITULO V

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

CASO PRÁCTICO

Se trata de una empresa comercial, cuya razón social es

INVERSIONES Y SERVICIOS GENERALES G.C.R SA.C,

dedicada a la construcción e módulos de vivienda, y cuya

tienda está ubicada en Jr. San Martin N` 315 - Pueblo Joven

florida Baja – Chimbote; La empresa inicia sus operaciones con

los siguientes rubros:

Tiene dinero en efectivo 6,000

Cuenta corriente en el Bco. Continental

85,000

Tiene letra Nº002-283, empresa la solución

8,450

Tiene mercaderías en almacén:

✔ 183 bolsas de cemento unida s/28 c/u

36,400

✔ 15 millares de ladrillos

87,500

01 edificio

150,000

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Tiene muebles y enseres

8,000

Equipos de computo

2,000

1 camioneta

20,000

Depreciación del activo fijo

4,500

Tiene préstamo del Bco. de Crédito a 2 años

60,000

OPERACIONES

1. Con fecha 03/01/08. Se compra mercaderías a empresa la

solución S.A.

Bolsas de cemento unid a S/29

45 varillas de fierro unid. a S/37

Más IGV según fact. Nº 001-402, asimismo nos hacen un

descuento del 56% fuera de factura, luego cancelamos el

30% al contado con cheque Nº 001 y el saldo al crédito

canjeado con letra a 30 d/f.

1. Con fecha 06/02/08. Se otorga un adelanto de sueldos al

Gerente por s/500, se gira cheque del Banco Nº002.

2. Con fecha 09/03/08. Se vende mercaderías según fact. Nº

001-375 a la empresa HALAVISI S.A. tales como;

Baldes de pintura 2000 unid. a S/34 c/u

Súper goma 2500 unid. a S/39 c/u.

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Más IGV, nos cancelan el 80% de la factura; depositamos

a la cta cte. Del Bco. el 40% y el saldo es canjeado con

letra Nº 001-51.

1. Con fecha 10/04/08. Se compra 2 escritorios de madera S/

400 mas IGV para uso en la oficina de caja, se cancela

con cheque Nº 003.

2. Con fecha 11/05/08. Se realiza una donación a Hogar de

la Paz por la cantidad de S/250,000, en efectivo.

3. Con fecha 13/06/08. El Banco nos envía una nota de cargo

por mantenimiento de cuenta corriente por S/400; con

cargo a nuestra cuenta corriente.

4. Con fecha 15/07/08. Se compra mercaderías a empresa

contreras S.A.

Alambrón de 3/4 3400 unid. a S/35 c/u

Fierro de 3 pulgadas unid. a S/40 c/u

Más IGV según fact. Nº 001-520, nos hace un descuento

del 5% con nota de crédito sobre facturado; cancelamos el

50% al contado con cheque Nº 004 y por el saldo nos

aceptan letra a 30 días.

1. Con fecha 19/08/08. Se vende mercaderías según fact. Nº

001-376 a la empresa Éxitos S.A. tales como:

selladora 2500unid. a S/38 c/u

tiner 3000 galones a S/41 c/u.

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Más IGV, nos cancelan el 70% de la factura; depositamos

a la cta.cte del Bco. y el saldo es canjeado con letra con

letra Nº 002-51.

1. Con fecha 25/09/08. Se provisiona y cancela sueldos, con

cheque Nº 005 del Banco. De Crédito, trabajadores

aportan a la ONP, el detalle de los sueldos es el sgte:

Gerente S/ 2,550

Secretaria S/ 1,250

Maestro de obra S/ 750

2. Con fecha 29/10/08. La empresa adquiere acciones del

Bco. e Crédito por S/ 15,000, se cancela con cheque Nº

006.

3. Con fecha 30/11/08. La empresa vende un activo fijo por

la cantidad de S/1,500, cuyo valor en libros es S/1,000 y

su depreciación acumulada es s/300.

ADICIONES:

• Costo de ventas

• Depreciación de activos fijos de S/.15, 000.

• Compensación por tiempo de servicios a S/. 379.17.

• Provisión de cuentas incobrables 5% de las cuentas por

cobrar comerciales.

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

• Provisión para desvalorización de existencias por

mercaderías malogradas S/ 500.

• Los gastos se destinan 60% al área de administración y

40% al área de ventas.

PRACTICA PRE PROFESIONALES - 1 -

CAPITULO VI

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

INVERSIONES Y SERVICIOS GENERALES G.C.R SA.C

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DEL 2008

1.NOTA 1: ACTIVIDAD ECONOMICA:

Actividad principal

Tiene como actividad económica principal Construcción de

módulos de vivienda completos, o entendido también por objeto

dedicarse al servicio de carga y descarga de productos

terminados, pintado de exteriores interiores de cualquiera

ambiente, alquiler de maquinaria pesada, liviana, reparación

técnica de computadoras, exportar importar, adquirir,

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

enajenar, arrendar, comercializar alquiler de maquinarias,

construcción, etc.

Para cumplir dicho objeto, podrá realizar todos aquellos actos y

contratos que sean lícitos, sin restricción alguna

2. NOTA 2: PRINCIPIOS Y PRÁCTICAS CONTABLES

SIGNIFICATIVOS

Los principios y prácticas contables significativos aplicados por

la Empresa en el registro de las operaciones y la preparación

de los estados financieros han sido aplicados de manera

uniforme con relación al año anterior, a menos que se indique

lo contrario. Estos principios y prácticas son los siguientes:

2.1 Bases de presentación de los estados financieros

Los estados financieros se han preparado de acuerdo con

principios de contabilidad generalmente aceptados en el Perú,

los cuales comprenden sustancialmente a las Normas

Internacionales de Información Financiera (NIIF), las que

incorporan a las Normas Internacionales de Contabilidad (NIC)

y a los pronunciamientos del Comité de Interpretaciones (SIC),

oficializadas a través de las resoluciones emitidas por el

Consejo Normativo de Contabilidad (CNC).

Los estados financieros del año 2009 y 2008 han sido

preparados de acuerdo con el principio de costo histórico.

2.2 Uso de estimaciones contables

El proceso de preparación de los estados financieros requiere

que la Gerencia General de la Empresa lleve a cabo

estimaciones y supuestos para la determinación de los saldos

de los activos y pasivos, la exposición de contingencias y el

reconocimiento de los ingresos y gastos. Si estas estimaciones

y supuestos, que se basan en el mejor criterio de la Gerencia

General a la fecha de los estados financieros, se modificaran

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

con respecto a las premisas en las que se sustentaron, los

saldos de los estados financieros se corrigen en la fecha en la

que el cambio en las estimaciones y supuestos se produce.

2.3 Instrumentos financieros

Los instrumentos financieros corresponden a los contratos que

dan lugar, simultáneamente, a un activo financiero en una

empresa y a un pasivo financiero o a un instrumento de capital

en otra empresa. Los instrumentos financieros incluyen a los

instrumentos primarios como son las cuentas por cobrar, las

cuentas por pagar y las acciones representativas del capital.

2.4 Cuentas por cobrar comerciales y provisión para

cuentas de cobranza dudosa

Los saldos de las cuentas por cobrar comerciales se registran a

su valor nominal, neto de su provisión para cobranza dudosa.

El saldo de esta provisión, que se determina de acuerdo con las

políticas establecidas por la Gerencia, es revisado

periódicamente para ajustarlo a los niveles necesarios para

cubrir las pérdidas potenciales en la cartera de clientes. Las

cuentas incobrables se castigan cuando se identifican como

tales.

2.5 Existencias

Las existencias se registran al costo de producción o

adquisición o a su valor neto de realización el que resulte

menor, sobre la base del método de promedio ponderado. El

costo neto de los productos terminados y de los productos en

proceso comprende la materia prima, mano de obra directa,

otros costos directos y gastos generales de fabricación.

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

2.6 Inmuebles, maquinaria y equipo y depreciación

acumulada (Nota 8)

Los inmuebles, maquinaria y equipo se registran al costo y/o a

su valor razonable determinado sobre la base de valorizaciones

realizadas por tasadores independientes externos, menos su

depreciación acumulada. El mayor valor en libros que surge de

la revaluación de inmuebles, maquinaria y equipo se acredita a

la cuenta excedente de revaluación en el patrimonio neto. Las

disminuciones que eliminan incrementos anteriores de un

mismo activo se cargan contra esta cuenta; cualquier otra

disminución se carga al estado de ganancias y pérdidas.

2.7 Provisiones

Las provisiones se reconocen cuando la Empresa tiene una

obligación presente legal o asumida como resultado de hechos

pasados, es probable que se requiera de la salida de recursos

para cancelar la obligación y es posible estimar su monto

confiablemente.

Las vacaciones anuales del personal se reconocen sobre la

base del devengado. La provisión por la obligación estimada

por vacaciones anuales del personal resultantes de servicios

prestados por los empleados se reconoce a la fecha del balance

general.

2.8 Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo comprenden el efectivo

disponible, depósitos a la vista en bancos, otras inversiones

altamente líquidas de corto plazo y excluyen a los sobregiros

bancarios. En el balance general los sobregiros bancarios se

incluyen en el pasivo corriente.

2.9 Préstamos

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

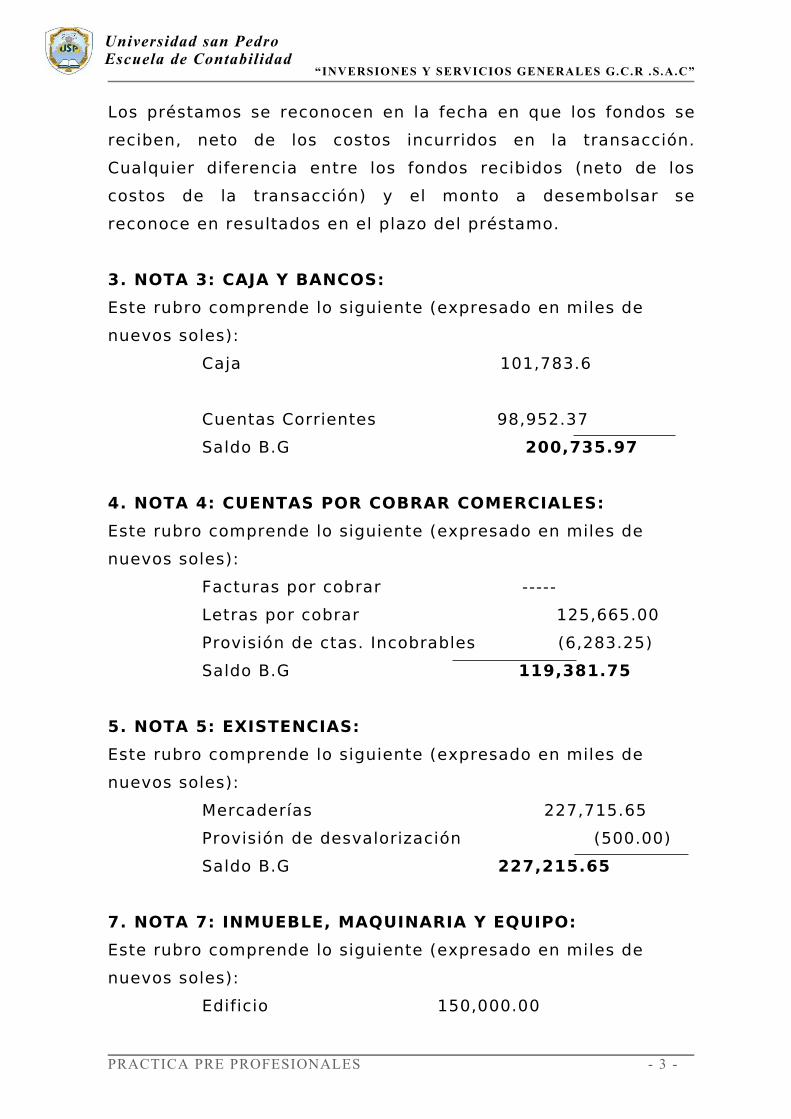

Los préstamos se reconocen en la fecha en que los fondos se

reciben, neto de los costos incurridos en la transacción.

Cualquier diferencia entre los fondos recibidos (neto de los

costos de la transacción) y el monto a desembolsar se

reconoce en resultados en el plazo del préstamo.

3. NOTA 3: CAJA Y BANCOS:

Este rubro comprende lo siguiente (expresado en miles de

nuevos soles):

Caja 101,783.6

Cuentas Corrientes 98,952.37

Saldo B.G 200,735.97

4. NOTA 4: CUENTAS POR COBRAR COMERCIALES:

Este rubro comprende lo siguiente (expresado en miles de

nuevos soles):

Facturas por cobrar -----

Letras por cobrar 125,665.00

Provisión de ctas. Incobrables (6,283.25)

Saldo B.G 119,381.75

5. NOTA 5: EXISTENCIAS:

Este rubro comprende lo siguiente (expresado en miles de

nuevos soles):

Mercaderías 227,715.65

Provisión de desvalorización (500.00)

Saldo B.G 227,215.65

7. NOTA 7: INMUEBLE, MAQUINARIA Y EQUIPO:

Este rubro comprende lo siguiente (expresado en miles de

nuevos soles):

Edificio 150,000.00

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Camioneta 20,000.00

Muebles y enseres 8,400.00

Equipos de cómputo 1,000.00

Provisión de depreciación (19,200.00)

Saldo B.G 160,200.00

8. NOTA 8: CUENTAS POR PAGAR COMERCIALES:

Este rubro comprende lo siguiente (expresado en miles de

nuevos soles):

Facturas por pagar 27.01

Letras por pagar 295,569.23

Saldo B.G 295,596.24

9. NOTA 9: OTRAS CUENTAS POR PAGAR:

Este rubro comprende lo siguiente (expresado en miles de

nuevos soles):

Tributos por pagar (6,983.75)

Cuentas por pagar diversas

60,000.00

Compensación por tiempo de servicios

379.17

Saldo B.G

53,398.42

10. NOTA 10: RESULTADOS ACUMULADOS:

Este rubro comprende lo siguiente (expresado en miles de

nuevos soles):

Resultados antes de Part. E IR 35,218.73

Participaciones (3521.87)

Impuesto a la Renta (9,509.06)

Saldo B.G 22,187.80

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

PRACTICA PRE PROFESIONALES - 3 -

CAPITULO VII

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

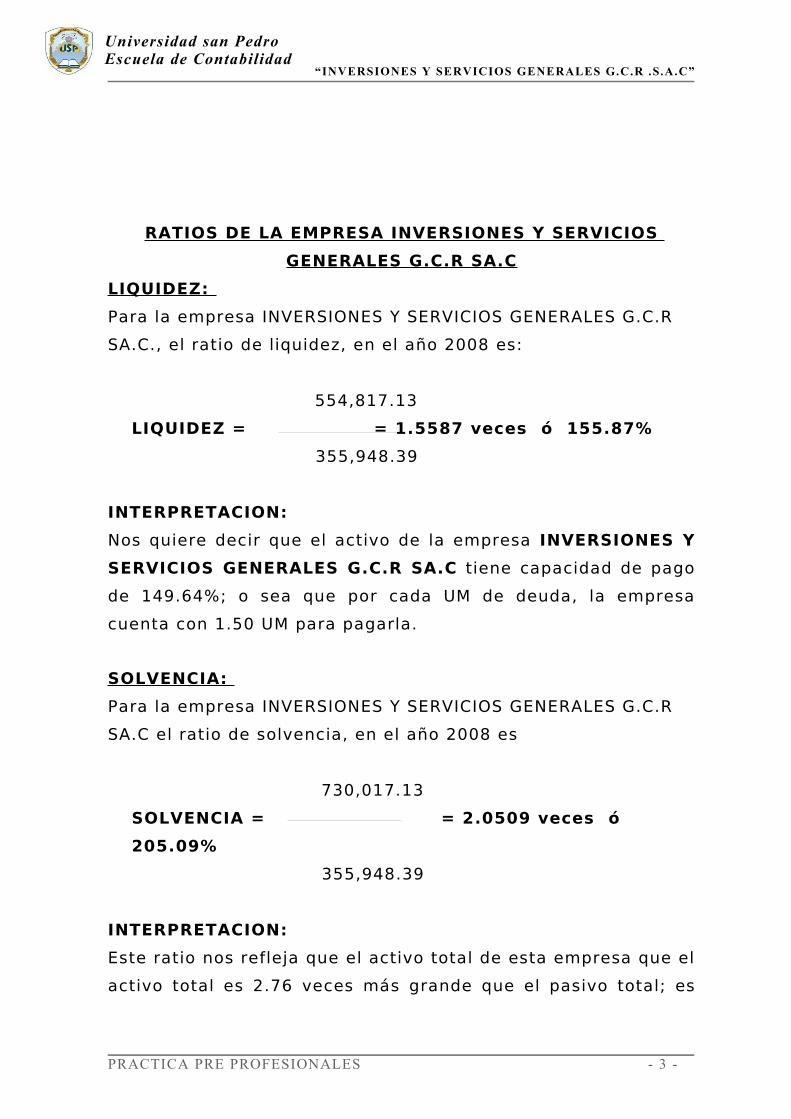

RATIOS DE LA EMPRESA INVERSIONES Y SERVICIOS

GENERALES G.C.R SA.C

LIQUIDEZ:

Para la empresa INVERSIONES Y SERVICIOS GENERALES G.C.R

SA.C., el ratio de liquidez, en el año 2008 es:

554,817.13

LIQUIDEZ = = 1.5587 veces ó 155.87%

355,948.39

INTERPRETACION:

Nos quiere decir que el activo de la empresa INVERSIONES Y

SERVICIOS GENERALES G.C.R SA.C tiene capacidad de pago

de 149.64%; o sea que por cada UM de deuda, la empresa

cuenta con 1.50 UM para pagarla.

SOLVENCIA:

Para la empresa INVERSIONES Y SERVICIOS GENERALES G.C.R

SA.C el ratio de solvencia, en el año 2008 es

730,017.13

SOLVENCIA = = 2.0509 veces ó

205.09%

355,948.39

INTERPRETACION:

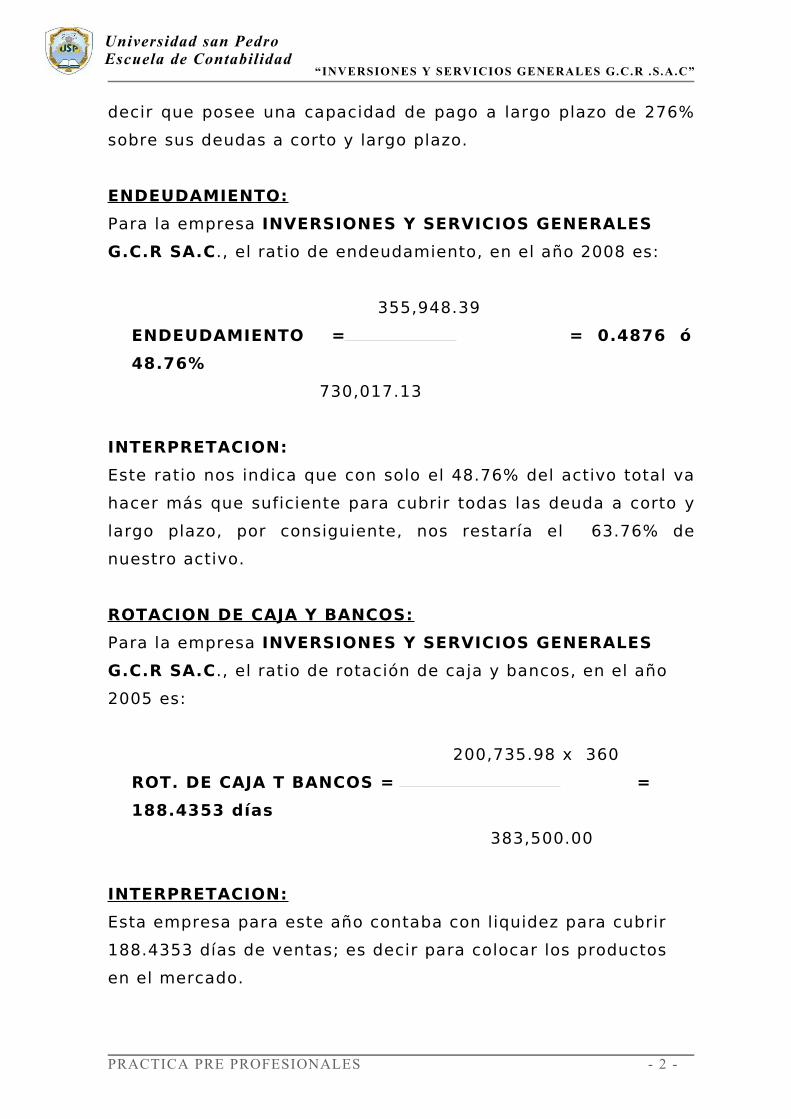

Este ratio nos refleja que el activo total de esta empresa que el

activo total es 2.76 veces más grande que el pasivo total; es

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

decir que posee una capacidad de pago a largo plazo de 276%

sobre sus deudas a corto y largo plazo.

ENDEUDAMIENTO:

Para la empresa INVERSIONES Y SERVICIOS GENERALES

G.C.R SA.C., el ratio de endeudamiento, en el año 2008 es:

355,948.39

ENDEUDAMIENTO = = 0.4876 ó

48.76%

730,017.13

INTERPRETACION:

Este ratio nos indica que con solo el 48.76% del activo total va

hacer más que suficiente para cubrir todas las deuda a corto y

largo plazo, por consiguiente, nos restaría el 63.76% de

nuestro activo.

ROTACION DE CAJA Y BANCOS:

Para la empresa INVERSIONES Y SERVICIOS GENERALES

G.C.R SA.C., el ratio de rotación de caja y bancos, en el año

2005 es:

200,735.98 x 360

ROT. DE CAJA T BANCOS = =

188.4353 días

383,500.00

INTERPRETACION:

Esta empresa para este año contaba con liquidez para cubrir

188.4353 días de ventas; es decir para colocar los productos

en el mercado.

PRACTICA PRE PROFESIONALES - 2 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

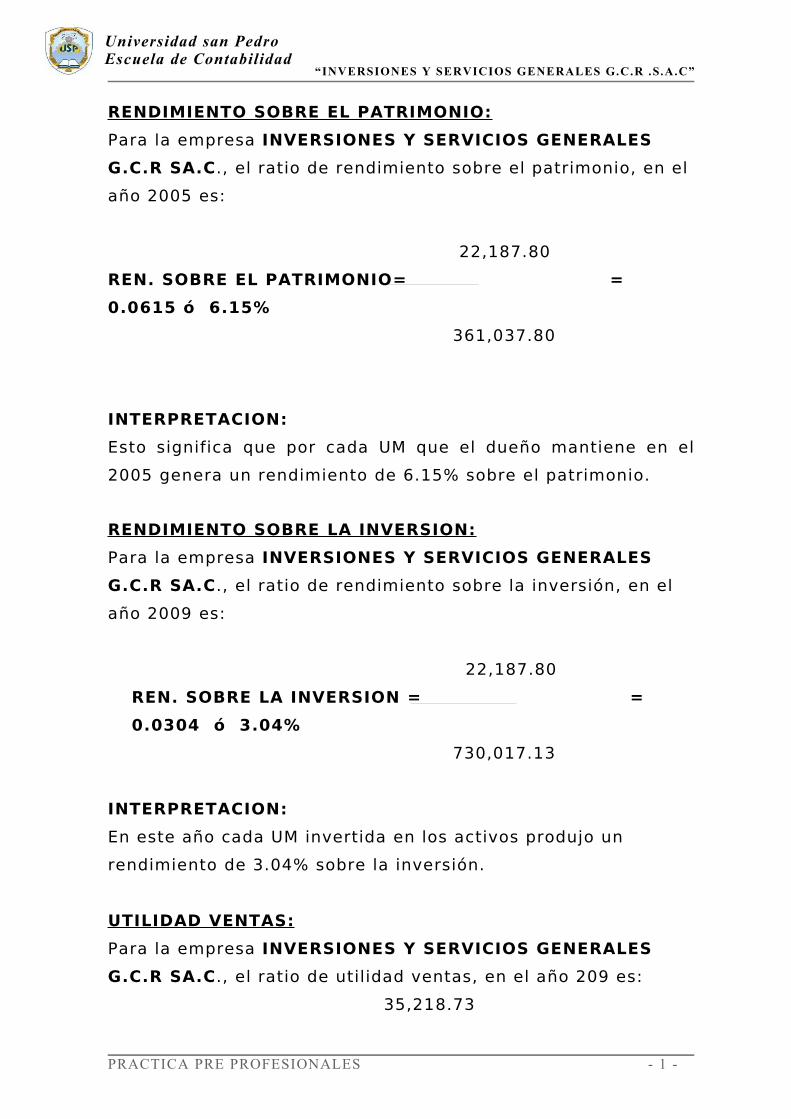

RENDIMIENTO SOBRE EL PATRIMONIO:

Para la empresa INVERSIONES Y SERVICIOS GENERALES

G.C.R SA.C., el ratio de rendimiento sobre el patrimonio, en el

año 2005 es:

22,187.80

REN. SOBRE EL PATRIMONIO= =

0.0615 ó 6.15%

361,037.80

INTERPRETACION:

Esto significa que por cada UM que el dueño mantiene en el

2005 genera un rendimiento de 6.15% sobre el patrimonio.

RENDIMIENTO SOBRE LA INVERSION:

Para la empresa INVERSIONES Y SERVICIOS GENERALES

G.C.R SA.C., el ratio de rendimiento sobre la inversión, en el

año 2009 es:

22,187.80

REN. SOBRE LA INVERSION = =

0.0304 ó 3.04%

730,017.13

INTERPRETACION:

En este año cada UM invertida en los activos produjo un

rendimiento de 3.04% sobre la inversión.

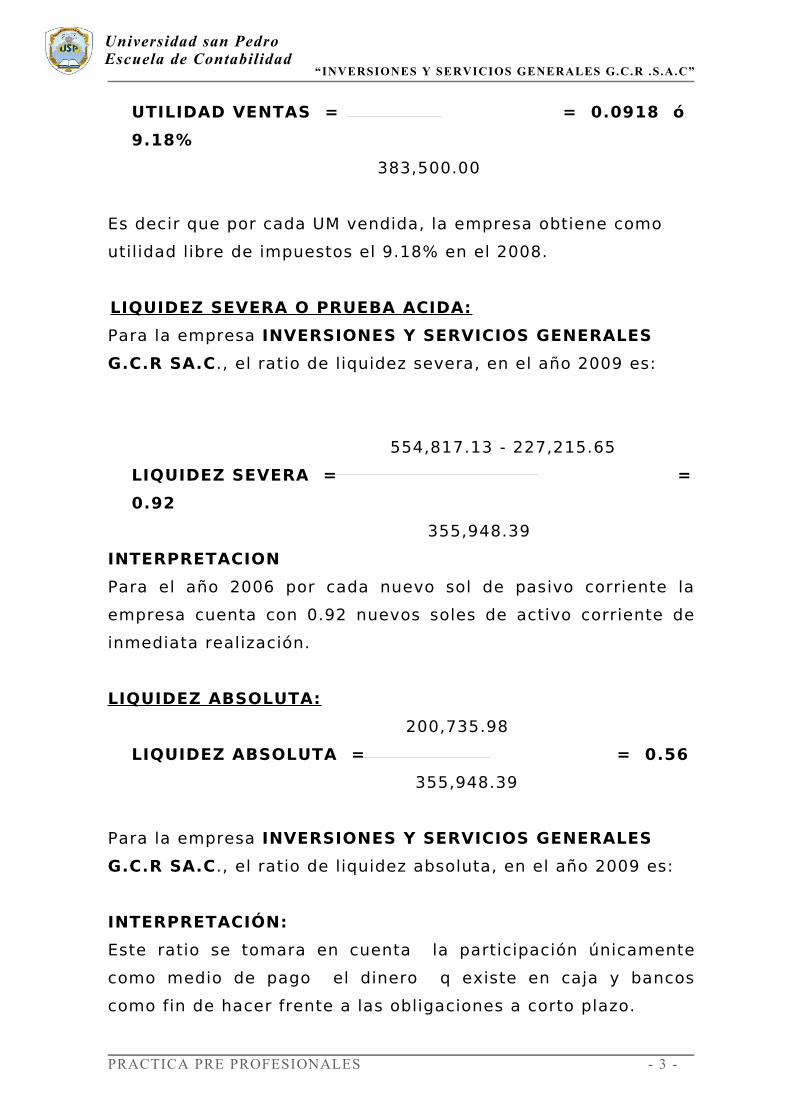

UTILIDAD VENTAS:

Para la empresa INVERSIONES Y SERVICIOS GENERALES

G.C.R SA.C., el ratio de utilidad ventas, en el año 209 es:

35,218.73

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

UTILIDAD VENTAS = = 0.0918 ó

9.18%

383,500.00

Es decir que por cada UM vendida, la empresa obtiene como

utilidad libre de impuestos el 9.18% en el 2008.

LIQUIDEZ SEVERA O PRUEBA ACIDA:

Para la empresa INVERSIONES Y SERVICIOS GENERALES

G.C.R SA.C., el ratio de liquidez severa, en el año 2009 es:

554,817.13 - 227,215.65

LIQUIDEZ SEVERA = =

0.92

355,948.39

INTERPRETACION

Para el año 2006 por cada nuevo sol de pasivo corriente la

empresa cuenta con 0.92 nuevos soles de activo corriente de

inmediata realización.

LIQUIDEZ ABSOLUTA:

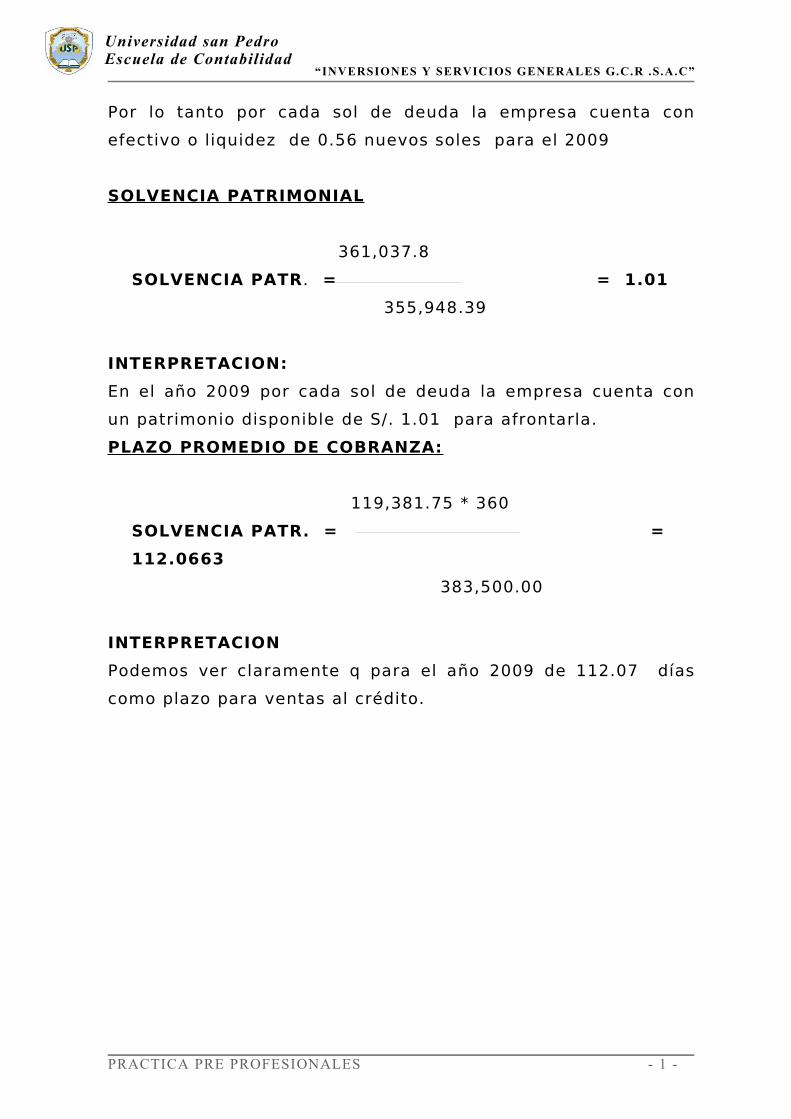

200,735.98

LIQUIDEZ ABSOLUTA = = 0.56

355,948.39

Para la empresa INVERSIONES Y SERVICIOS GENERALES

G.C.R SA.C., el ratio de liquidez absoluta, en el año 2009 es:

INTERPRETACIÓN:

Este ratio se tomara en cuenta la participación únicamente

como medio de pago el dinero q existe en caja y bancos

como fin de hacer frente a las obligaciones a corto plazo.

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

Por lo tanto por cada sol de deuda la empresa cuenta con

efectivo o liquidez de 0.56 nuevos soles para el 2009

SOLVENCIA PATRIMONIAL

361,037.8

SOLVENCIA PATR. = = 1.01

355,948.39

INTERPRETACION:

En el año 2009 por cada sol de deuda la empresa cuenta con

un patrimonio disponible de S/. 1.01 para afrontarla.

PLAZO PROMEDIO DE COBRANZA:

119,381.75 * 360

SOLVENCIA PATR. = =

112.0663

383,500.00

INTERPRETACION

Podemos ver claramente q para el año 2009 de 112.07 días

como plazo para ventas al crédito.

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

CONCLUSIONES

➢ Podemos concluir que la empresa cuenta con un moderno

complejo industrial con tres plantas textiles equipadas

con maquinaria de última generación y con personal

altamente capacitado que nos permite asegurar la

entrega oportuna de nuestros productos a precios

competitivos, factores claves de éxito.

➢ La empresa se caracteriza por tener la visión de ser líder,

y para liderar no basta con ser buenos, hay que buscar la

excelencia, y para ello creyó conveniente mirar un modelo

de gestión que permita el mejoramiento continuo en todos

los niveles de la organización, por ello decidió aplicar a la

Certificación ISO 9001:2000.

➢ Actualmente es el segundo exportador textil de Perú,

registrando niveles de venta en millones anuales para ese

mercado; asimismo la empresa cuenta con una sólida

estructura patrimonial, que nos permite reaccionar

rápidamente a los cambios en el mercado.

PRACTICA PRE PROFESIONALES - 3 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

➢ La empresa exporta el 70% de la producción, llevando el

95% al mercado norteamericano y el 30% de la

producción realizándose a través de sus distintas tiendas

a nivel nacional.

RECOMENDACIONES

La Empresa INVERSIONES Y SERVICIOS GENERALES

G.C.R SA.C, debe disminuir su costo de ventas para

que así puedan obtener mayores ingresos en los

siguientes años posteriores, ya que en los diferentes

periodos se pudo observar un aumento del costo de

ventas

Disminuir sus precios unitarios para que así puedan

adquirir sus productos frecuentemente y puedan obtener

mayores cantidades vendidas de productos.

Que realice inversiones esenciales principalmente en la

adquisición de maquinaria y equipo de tecnología de

punta para sus instalaciones industriales, así como en

terrenos y obras de construcción para una adecuada

instalación de los equipos y maquinarias adquiridos con el

objetivo de potenciar la operación futura.

PRACTICA PRE PROFESIONALES - 1 -

Universidad san PedroEscuela de Contabilidad

“INVERSIONES Y SERVICIOS GENERALES G.C.R .S.A.C”

No realizar ventas de activos fijos al crédito porque

incurriría en gastos lo cual disminuirá su utilidad de

operación.

Debe fortalecer su presencia en la comunidad,

contribuyendo de manera efectiva al desarrollo del

entorno social, mediante la generación de nuevos puestos

de trabajo.

Finalmente debe esforzarse para obtener mediante la

adecuación y mejoramiento de procesos, una flexibilidad y

grado de respuesta inmediata a las exigencias del

mercado.

PRACTICA PRE PROFESIONALES - 1 -

![Informe Practicas Pre Profesionales[2]](https://static.fdocuments.mx/doc/165x107/55cf96f2550346d0338ed18b/informe-practicas-pre-profesionales2.jpg)