REASEGURO · 2016-09-08 · prima por el reaseguro contratado (prima de reaseguro). Cuando se...

132

REASEGURO EL Perdomo, Oscar Pérez, Hugo

Transcript of REASEGURO · 2016-09-08 · prima por el reaseguro contratado (prima de reaseguro). Cuando se...

REASEGURO

EL

Perdomo, Oscar

Pérez, Hugo

INTEGRANTES DEL SISTEMA ASEGURADOR PRIVADO

Sistema

Asegurador

Privado

Asesores

Productores

de Seguros

Peritos de

Seguros

Compañías de

Reaseguros

NECESIDAD DEL REASEGURO

RIESGO

EVITAR REDUCIR ASUMIR ELIMINAR TRANSFERIR

RECHAZAR RETENERCOASEGURO REASEGURARFRONTING

El Asegurador y el Riesgo

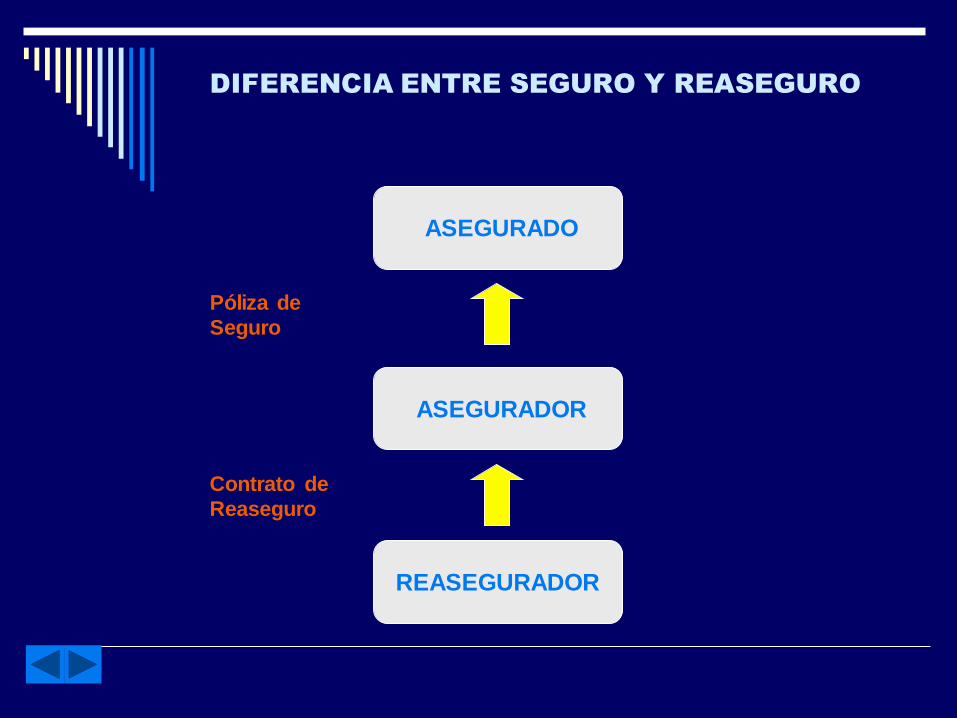

DIFERENCIA ENTRE SEGURO Y REASEGURO

ASEGURADO

ASEGURADOR

REASEGURADOR

Contrato de

Reaseguro

Póliza de

Seguro

DIFERENCIA ENTRE SEGURO Y REASEGURO

En un contrato de Seguro la relación indemnizatoria

se establece entre una empresa de Seguros y el

público en general.

En el caso del Reaseguro el cliente es una entidad

de Seguros o Reaseguros.

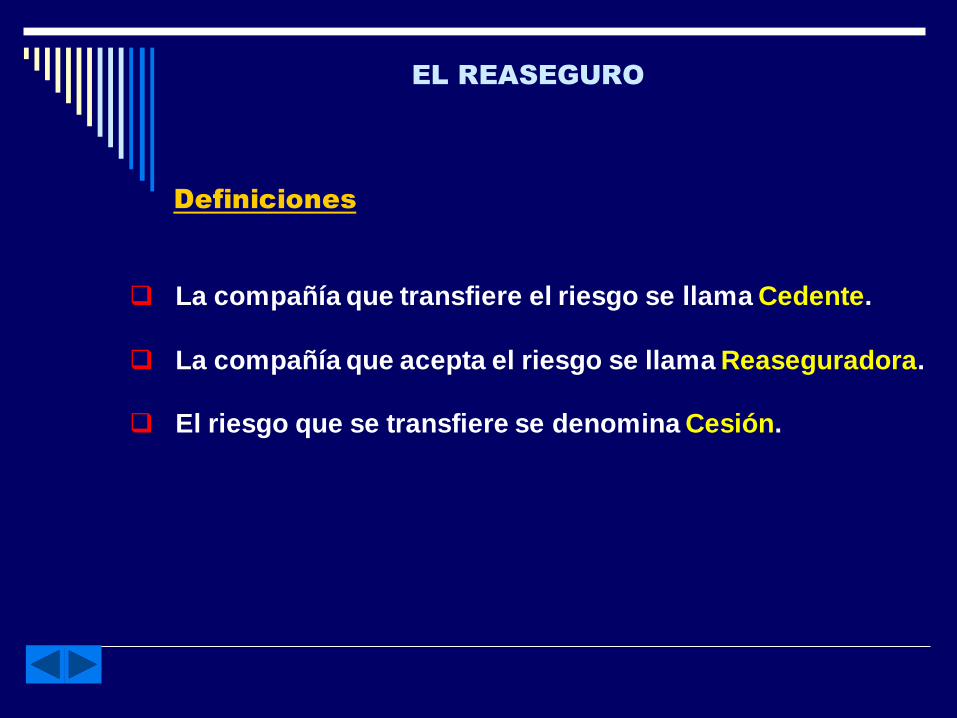

EL REASEGURO

“ Es el seguro del seguro”.

Definiciones

“Operación mediante la cual el asegurador, en cualquier

momento cede al reasegurador la totalidad o una parte

de los riesgos asumidos directamente por él”.

EL REASEGURO

Definiciones

La compañía que transfiere el riesgo se llama Cedente.

La compañía que acepta el riesgo se llama Reaseguradora.

El riesgo que se transfiere se denomina Cesión.

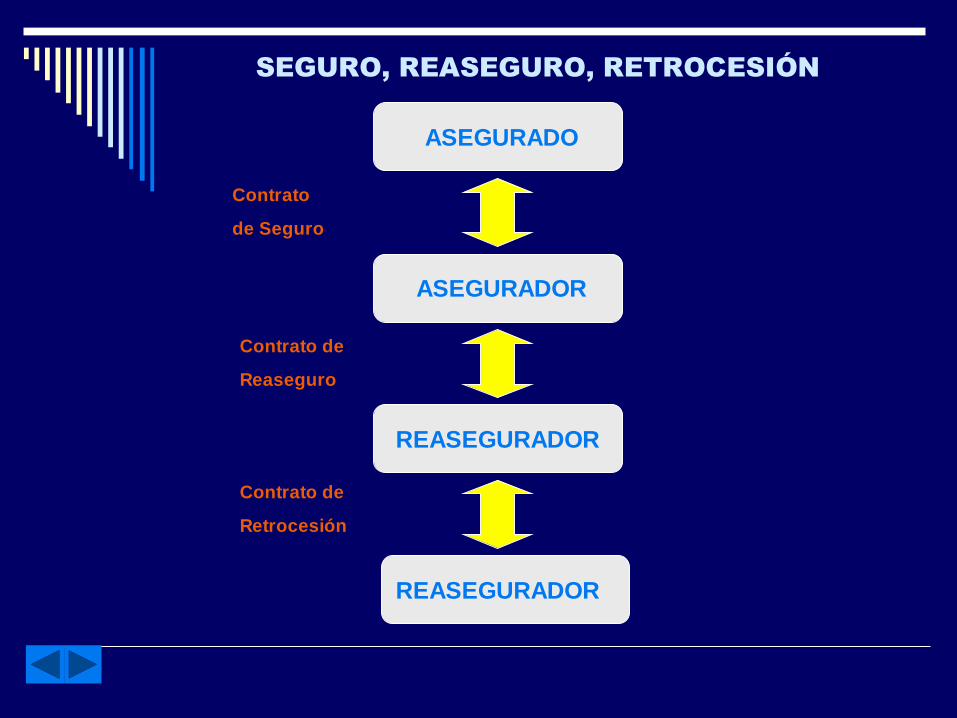

SEGURO, REASEGURO, RETROCESIÓN

ASEGURADO

ASEGURADOR

REASEGURADOR

Contrato de

Reaseguro

Contrato

de Seguro

REASEGURADOR

Contrato de

Retrocesión

Aumentar y potenciar la capacidad de las compañías cedentes.

Dispersión de los riesgos.

Proteger a las empresas de seguros de grandes fluctuaciones porsiniestros que pudieran afectar seriamente sus patrimonios.

Proteger a los accionistas de las compañías aseguradoras contra lasposibles pérdidas o mermas de su patrimonio.

Contribuye con las finanzas estatales garantizando con laestabilidad de las empresas de seguros el pago de los impuestos;ampara a los empleados, y a los agentes y corredores de seguroscontra las pérdidas de sus puestos de trabajo.

El Reaseguro cumple un importante rol social dentro de lacomunidad mundial, pues protege a las sociedades de los cambioseconómicos que pudieran sufrir para garantizar su progreso.

FUNCIONES DEL REASEGURO

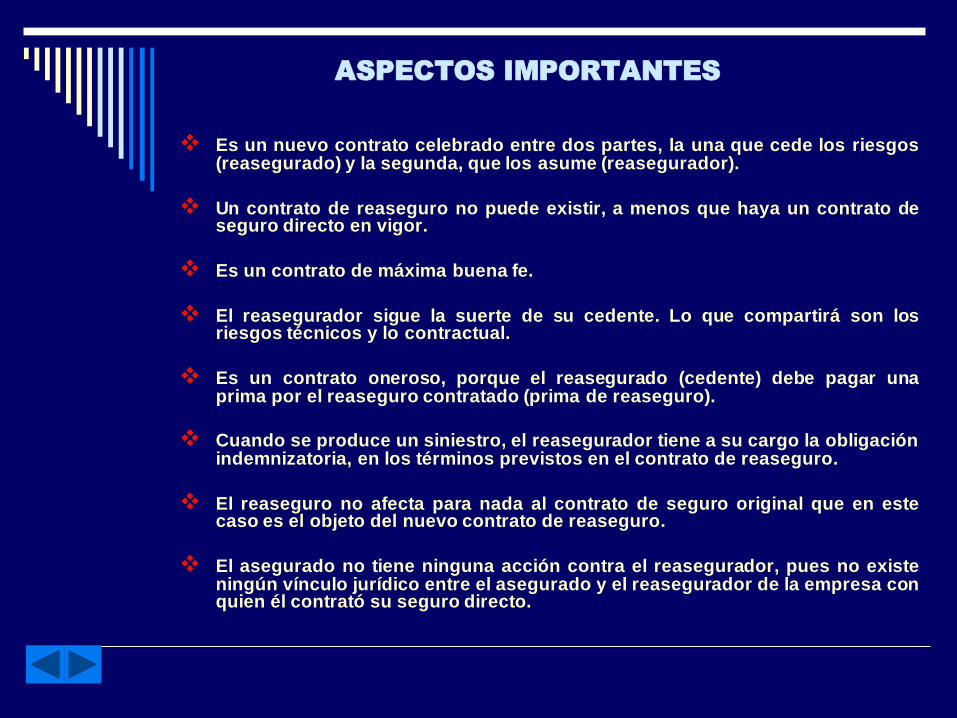

Es un nuevo contrato celebrado entre dos partes, la una que cede los riesgos(reasegurado) y la segunda, que los asume (reasegurador).

Un contrato de reaseguro no puede existir, a menos que haya un contrato deseguro directo en vigor.

Es un contrato de máxima buena fe.

El reasegurador sigue la suerte de su cedente. Lo que compartirá son losriesgos técnicos y lo contractual.

Es un contrato oneroso, porque el reasegurado (cedente) debe pagar unaprima por el reaseguro contratado (prima de reaseguro).

Cuando se produce un siniestro, el reasegurador tiene a su cargo la obligaciónindemnizatoria, en los términos previstos en el contrato de reaseguro.

El reaseguro no afecta para nada al contrato de seguro original que en estecaso es el objeto del nuevo contrato de reaseguro.

El asegurado no tiene ninguna acción contra el reasegurador, pues no existeningún vínculo jurídico entre el asegurado y el reasegurador de la empresa conquien él contrató su seguro directo.

ASPECTOS IMPORTANTES

El más grande beneficio del Reaseguro es la protección delpatrimonio de los aseguradores, ya que este puede ser muylimitado para las responsabilidades asumidas a través de suspólizas de seguros.

Una compañía mediante un adecuado programa deReaseguros puede asegurar el mas grande de los riesgos sinexponer considerablemente su patrimonio.

A la vez el Reasegurado -cedente- tiene una mejor protecciónya que su interés asegurable se ha diseminado y en elmomento de presentarse algún siniestro, se obtendrán losfondos suficientes en forma pronta y oportuna para resarcir lapérdida.

RESUMIENDO……

LA RETENCIÓN

Es aquella parte con la cual la cedente se quedó,

poniendo en juego o arriesgando su patrimonio propio.

Es el importe que la compañía puede y quiere poner en

juego, por cuenta propia, en la suscripción de cada

negocio o de un conjunto de riesgos.

Es la suma máxima que la cedente está dispuesta a

pagar por los siniestros que afecten a un riesgo o grupo

de riesgos.

Definición

LA RETENCIÓN

Por riesgo

LA RETENCIÓN

Por evento

PLANIFICACIÓN DE LA POLÍTICA DE REASEGURO

COSTO DEL REASEGURO

El costo de las coberturas dependerá :

De la estructura de los contratos

De la calidad del negocio cedido

De la solvencia del Reasegurador elegido

Del servicio técnico solicitado al Reasegurador

De la mayor o menor responsabilidad asumida

(retención)

PLANIFICACIÓN DE LA POLÍTICA DE REASEGURO

ANÁLISIS DE LA CARTERA

Perfiles de cartera

Pólizas vigentes agrupadas por intervalos de montos

asegurados y grupos de riesgos

Evolución de la siniestralidad

PERFILES DE CARTERA

PERFIL DE CARTERA AL 31/12/2014 -INCENDIO Y LINEAS ALIADAS

MONEDA: DOLARES

MONTOS ASUMIDOS ZONAS TOTAL Sumas Promedio PRIMAS

DESDE HASTA 1 2 3 Aseguradas Sum. Aseg.

0 100.000,00 24 23 63 110 6.344.234,94 57.674,86 8.348,69

101.000 300.000,00 156 98 103 357 68.321.125,27 191.375,70 90.347,43

301.000 1.000.000,00 298 181 249 728 385.428.026,04 529.434,10 459.407,29

1.000.001 2.000.000,00 110 71 53 234 317.959.475,45 1.358.801,18 452.573,53

2.000.001 3.000.000,00 40 24 12 76 183.765.690,15 2.417.969,61 288.015,32

3.000.001 4.000.000,00 26 14 11 51 173.739.793,28 3.406.662,61 253.415,58

4.000.001 5.000.000,00 20 11 7 38 170.336.389,70 4.482.536,57 217.922,52

5.000.001 6.000.000,00 16 8 5 29 164.013.708,07 5.655.645,11 254.180,64

6.000.000 7.000.000,00 6 10 5 21 136.057.237,42 6.478.916,07 198.927,16

7.000.000 En adelante 8 1 5 14 106.905.301,91 7.636.092,99 214.068,58

TOTAL 704 441 513 1.658 1.712.870.982,22 1.033.094,68 2.437.206,74

ZONA 1 Caracas

ZONA 2 Caracas

ZONA 3 Caracas

PERFILES DE SINIESTROS

RANGO DE VALOR DEL

SINIESTRO

CANTIDAD DE

SINIESTROS

SUMAS PAGADAS Y

PENDIENTES

SINIESTRO

PROMEDIO

$ $ $

0 a 5.000 22 75.580 3.435

5.001 a 10.000 10 86.480 8.648

10.001 a 50.000 6 161.007 26.834

50.001 a 150.000 3 438.717 146.239

150.001 a 300.000 2 432.400 216.200

Total 43 1.204.184 28.004

PLANIFICACIÓN DE LA POLÍTICA DE REASEGURO

SISTEMA DE COLOCACIÓN

Directa

Corredor de Reaseguros

PLANIFICACIÓN DE LA POLÍTICA DE

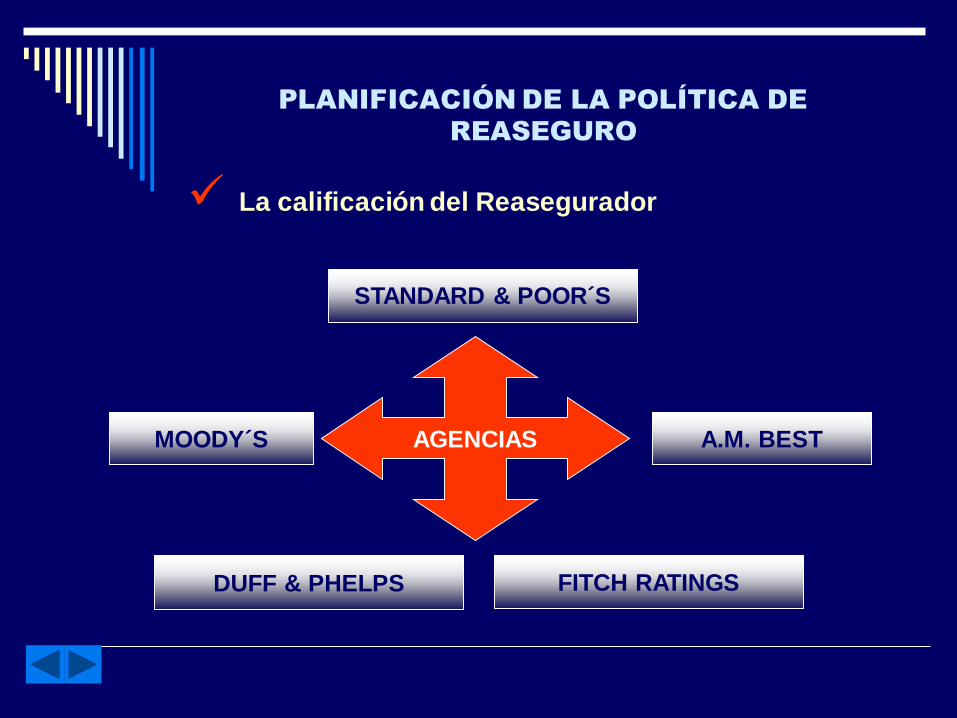

REASEGURO

Adicionalmente se debe evaluar

La calificación del Reasegurador

PARÁMETROS

SOLVENCIACAPACIDAD

ACCIONARIA

SERIEDAD SECURITY

PLANIFICACIÓN DE LA POLÍTICA DE

REASEGURO

La calificación del Reasegurador

STANDARD & POOR´S

A.M. BESTMOODY´S

DUFF & PHELPS

AGENCIAS

FITCH RATINGS

PLANIFICACIÓN DE LA POLÍTICA DE REASEGURO

Adicionalmente se debe evaluar

Continuidad en los contratos

(estabilidad en el tiempo y costos)

Asistencia técnica (servicio)

Permanencia del Reasegurador en el mercado

PLANIFICACIÓN DE LA POLÍTICA DE REASEGURO

Adicionalmente se debe evaluar

Utilidad (estructura del contrato sea la correcta)

Número de Reaseguradores en los contratos

Reaseguradores registrados en Organismo de control

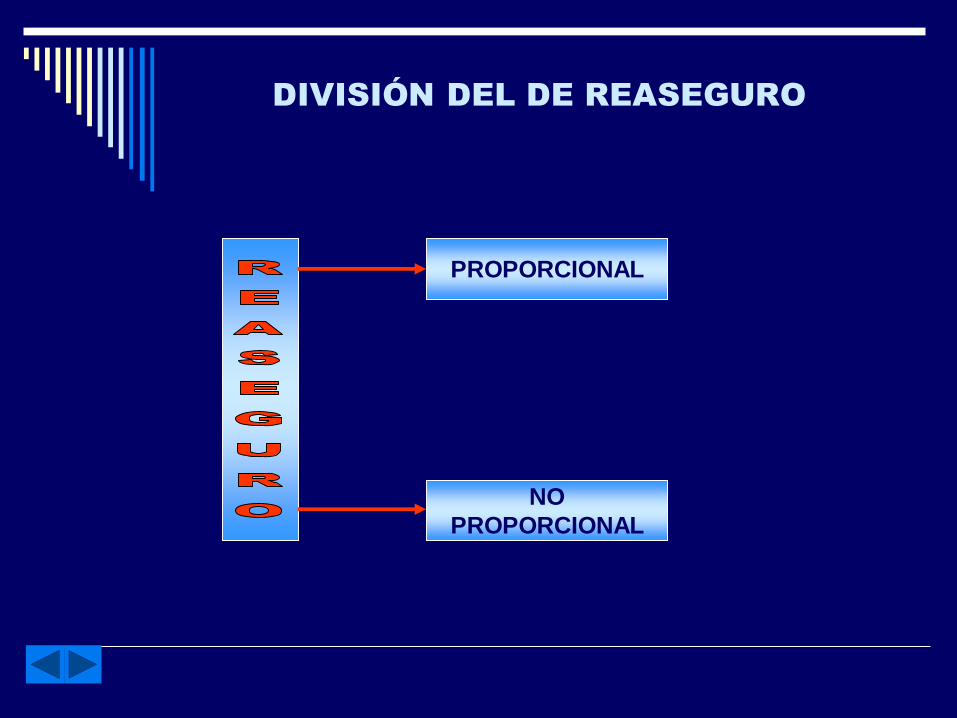

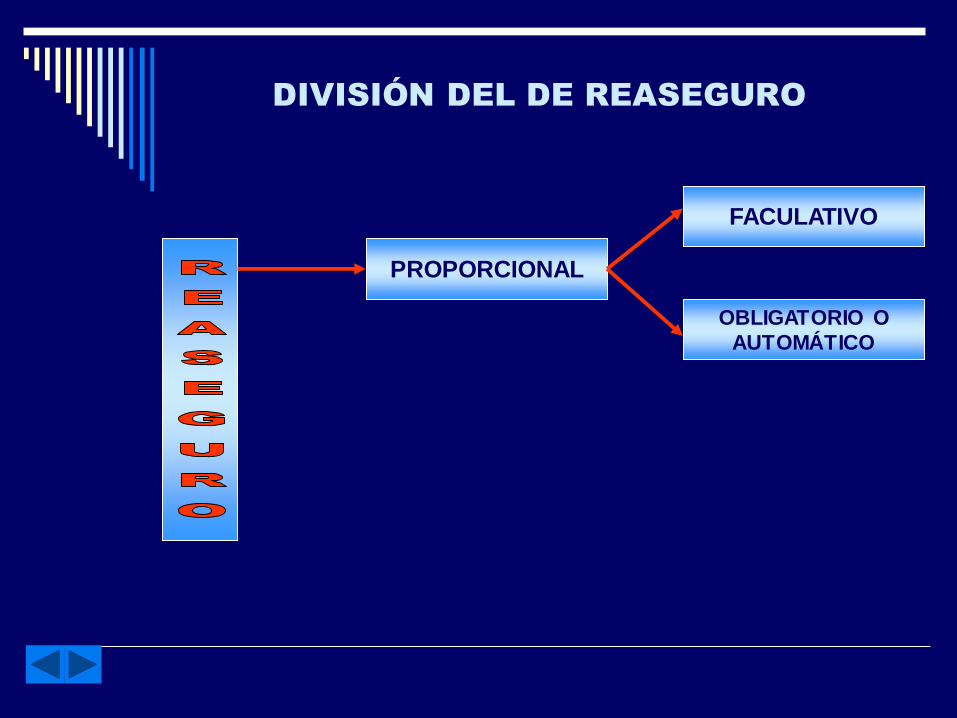

DIVISIÓN DEL DE REASEGURO

PROPORCIONAL

NO

PROPORCIONAL

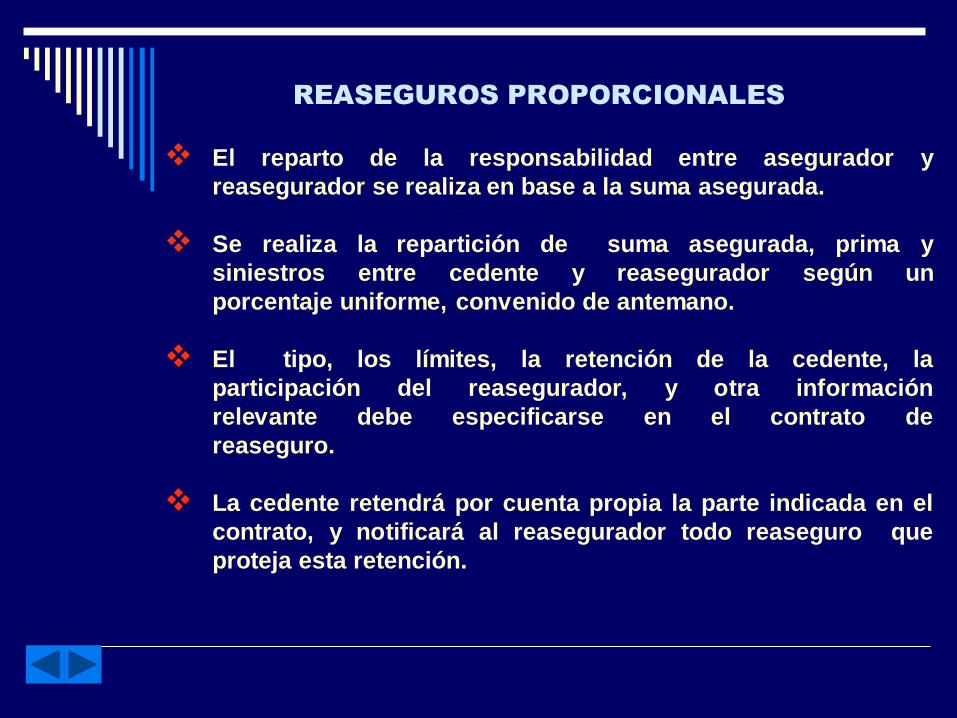

REASEGUROS PROPORCIONALES

El reparto de la responsabilidad entre asegurador y

reasegurador se realiza en base a la suma asegurada.

Se realiza la repartición de suma asegurada, prima y

siniestros entre cedente y reasegurador según un

porcentaje uniforme, convenido de antemano.

El tipo, los límites, la retención de la cedente, la

participación del reasegurador, y otra información

relevante debe especificarse en el contrato de

reaseguro.

La cedente retendrá por cuenta propia la parte indicada en el

contrato, y notificará al reasegurador todo reaseguro que

proteja esta retención.

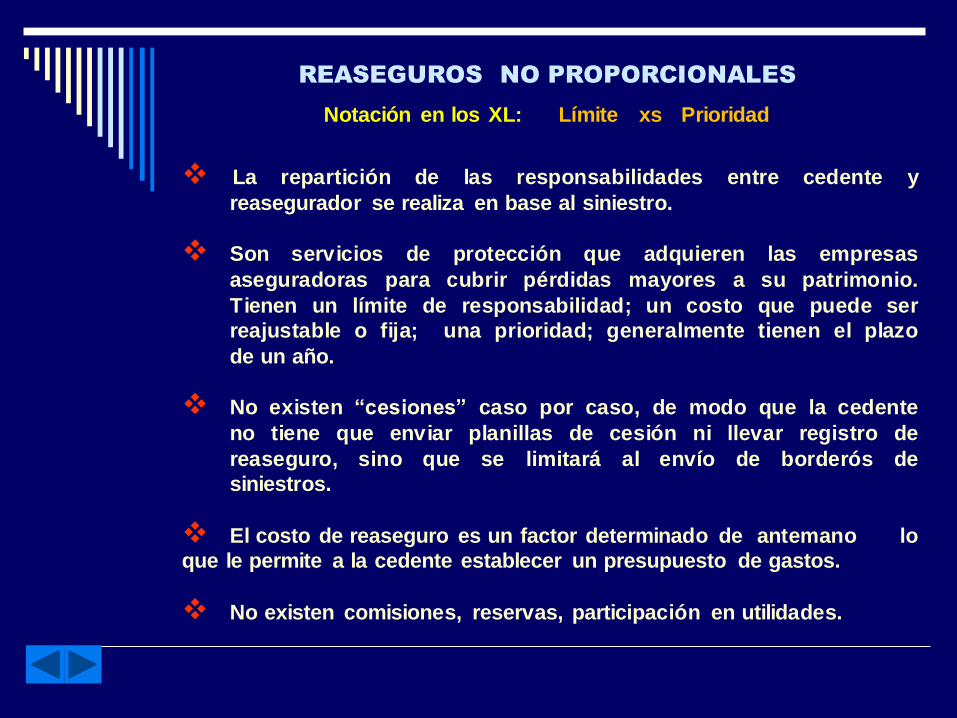

REASEGUROS NO PROPORCIONALES

La repartición de las responsabilidades entre cedente y

reasegurador se realiza en base al siniestro.

Son servicios de protección que adquieren las empresas

aseguradoras para cubrir pérdidas mayores a su patrimonio.

Tienen un límite de responsabilidad; un costo que puede ser

reajustable o fija; una prioridad; generalmente tienen el plazo

de un año.

No existen “cesiones” caso por caso, de modo que la cedente

no tiene que enviar planillas de cesión ni llevar registro de

reaseguro, sino que se limitará al envío de borderós de

siniestros.

El costo de reaseguro es un factor determinado de antemano lo

que le permite a la cedente establecer un presupuesto de gastos.

No existen comisiones, reservas, participación en utilidades.

Notación en los XL: Límite xs Prioridad

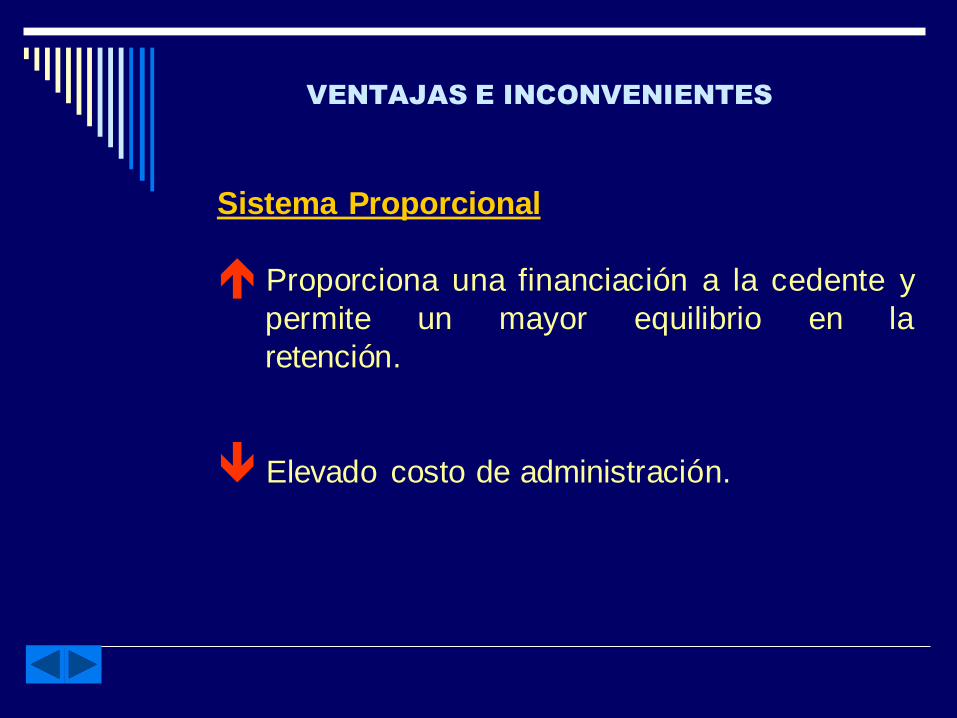

VENTAJAS E INCONVENIENTES

Sistema Proporcional

Proporciona una financiación a la cedente y

permite un mayor equilibrio en la

retención.

Elevado costo de administración.

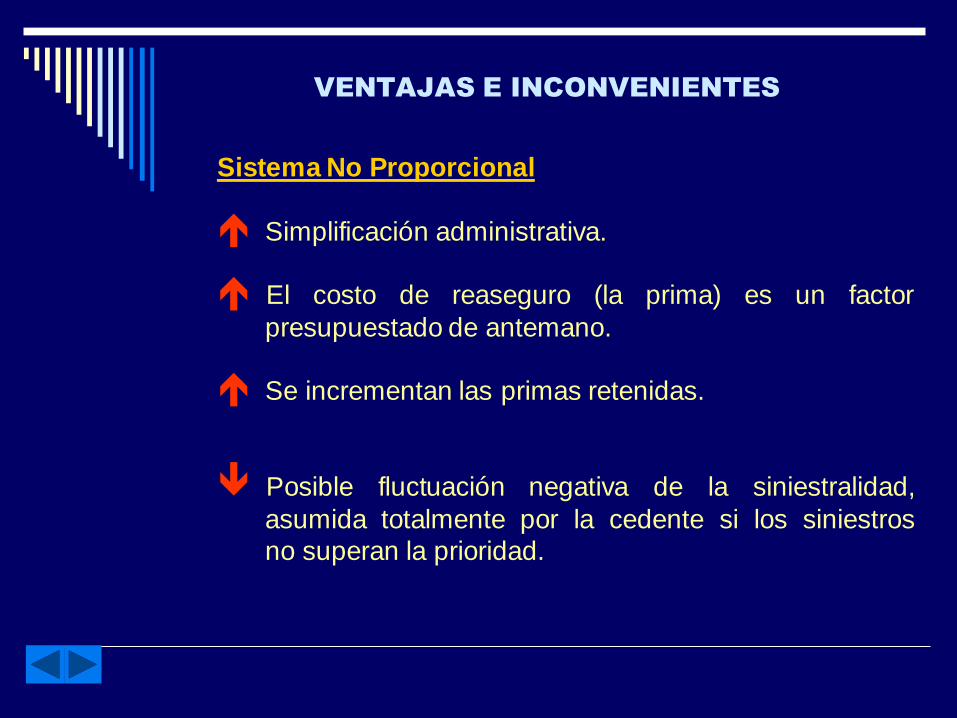

VENTAJAS E INCONVENIENTES

Sistema No Proporcional

Simplificación administrativa.

El costo de reaseguro (la prima) es un factor

presupuestado de antemano.

Se incrementan las primas retenidas.

Posible fluctuación negativa de la siniestralidad,

asumida totalmente por la cedente si los siniestros

no superan la prioridad.

DIVISIÓN DEL DE REASEGURO

PROPORCIONAL

FACULATIVO

OBLIGATORIO O

AUTOMÁTICO

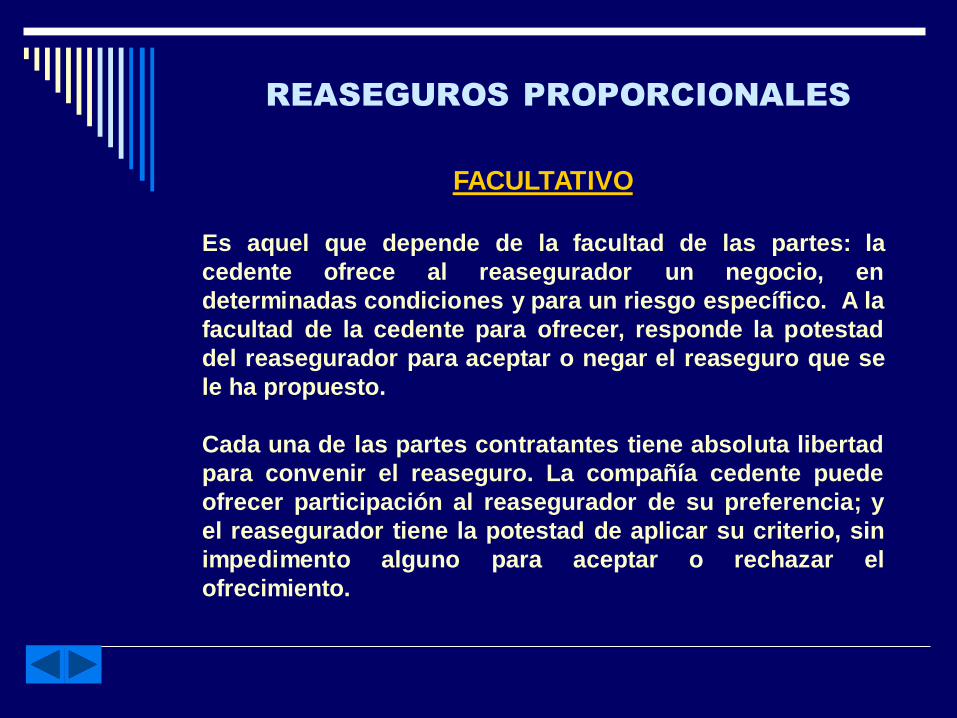

REASEGUROS PROPORCIONALES

FACULTATIVO

Es aquel que depende de la facultad de las partes: la

cedente ofrece al reasegurador un negocio, en

determinadas condiciones y para un riesgo específico. A la

facultad de la cedente para ofrecer, responde la potestad

del reasegurador para aceptar o negar el reaseguro que se

le ha propuesto.

Cada una de las partes contratantes tiene absoluta libertad

para convenir el reaseguro. La compañía cedente puede

ofrecer participación al reasegurador de su preferencia; y

el reasegurador tiene la potestad de aplicar su criterio, sin

impedimento alguno para aceptar o rechazar el

ofrecimiento.

REASEGUROS PROPORCIONALES

FACULTATIVO

Se usa en los siguientes casos:

Cuando las oberturas automáticas están agotadas

Cuando el riesgo esta excluido de los contratos

obligatorios

Cuando el asegurador no quiere sobrecargar sus

contratos de reaseguro con riesgos particularmente

graves

Cuando la cedente no dispone de cobertura automática

en un ramo, en el cual emite pólizas muy esporádicamente

REASEGUROS PROPORCIONALES

CARACTERÍSTICAS DEL REASEGURO FACULTATIVO

Cada transacción es un contrato individual de reaseguro.

La aceptación facultativa, salvo indicación contraria, tiene

la misma duración de la póliza.

No se renueva automáticamente.

El descuento (comisión) es fijado caso por caso.

La responsabilidad del reasegurador inicia desde el

momento en que éste acepta su participación en el riesgo,

ya sea en forma verbal, telefónicamente, por carta, fax o

correo electrónico.

REASEGUROS PROPORCIONALES

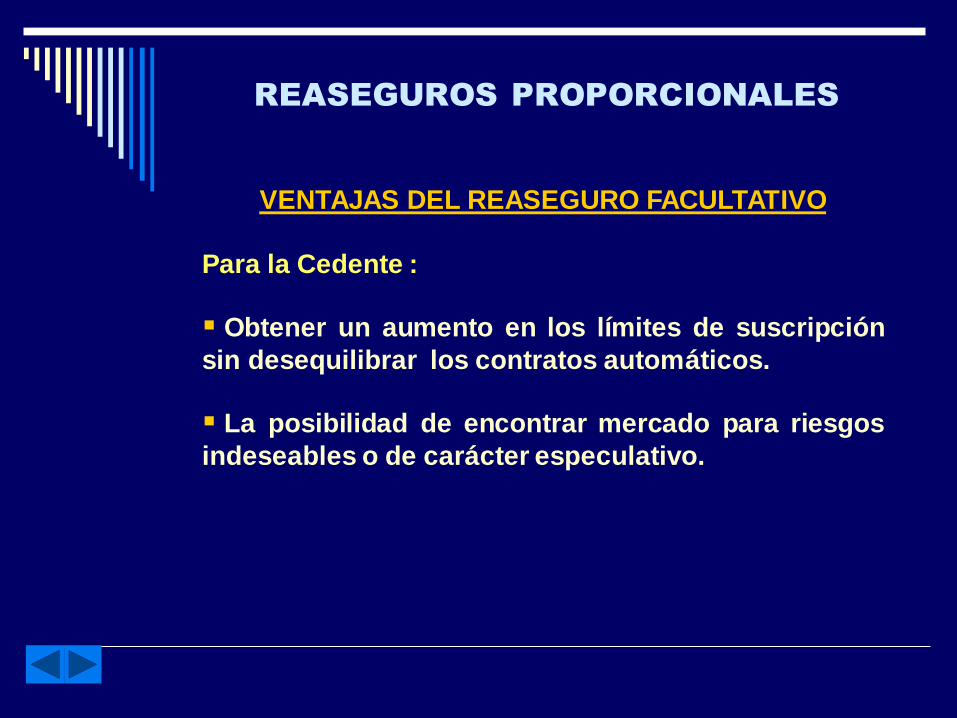

VENTAJAS DEL REASEGURO FACULTATIVO

Para la Cedente :

Obtener un aumento en los límites de suscripción

sin desequilibrar los contratos automáticos.

La posibilidad de encontrar mercado para riesgos

indeseables o de carácter especulativo.

REASEGUROS PROPORCIONALES

VENTAJAS DEL REASEGURO FACULTATIVO

Para el Reasegurador:

Apreciación individual del riesgo, con posibilidad de aceptarlo o

rechazarlo, y por lo tanto de seleccionar una cartera que se ajuste

a sus políticas de suscripción.

Posibilidad de ejercer cierta influencia sobre la suscripción de la

cedente.

Posibilidad de obtener mejores primas

(incremento de tasas o reducción de comisiones).

Posición más favorable para determinar exactamente los

cúmulos.

Conocer los métodos de suscripción y de selección de sus

clientes.

REASEGUROS PROPORCIONALES

INCONVENIENTES DEL REASEGURO FACULTATIVO

Para la Cedente:

La gestión administrativa se hace más costosa.

Pierde eventualmente parte de su libertad para fijar las

condiciones del seguro y en algunos casos para ajustar los

siniestros.

La póliza no puede ser modificada sin el acuerdo previo del

reasegurador.

Cuando el facultativo es colocado en una compañía de la

competencia, pueden surgir ciertas tensiones (competencia

desleal).

En los casos de difícil colocación, la cedente no cubre sus

gastos.

REASEGUROS PROPORCIONALES

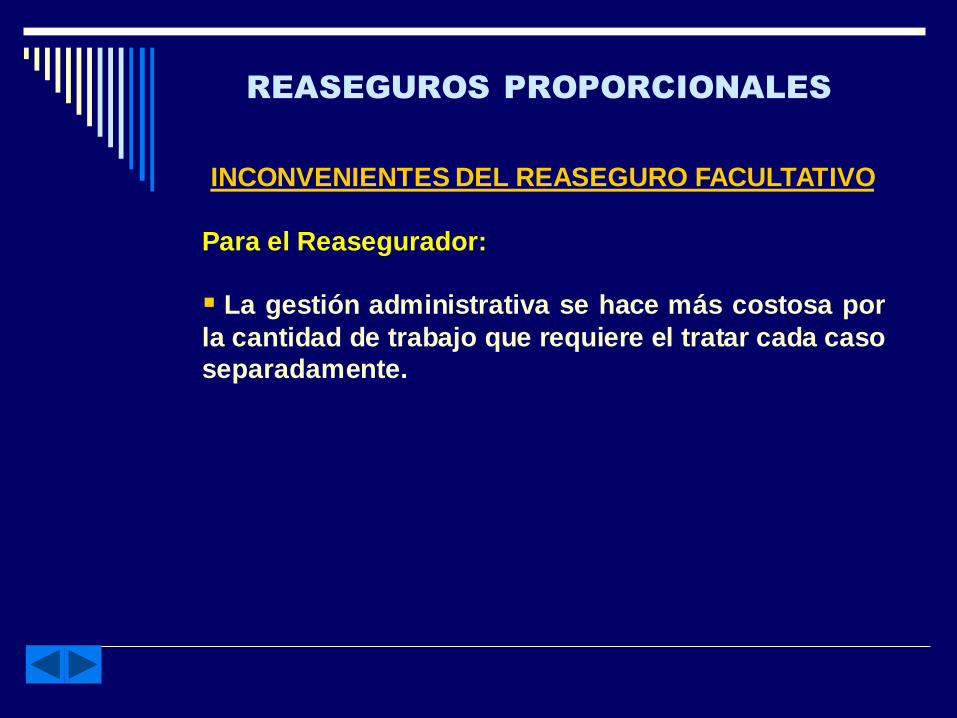

INCONVENIENTES DEL REASEGURO FACULTATIVO

Para el Reasegurador:

La gestión administrativa se hace más costosa por

la cantidad de trabajo que requiere el tratar cada caso

separadamente.

DIVISIÓN DEL DE REASEGURO

PROPORCIONAL

OBLIGATORIO O

AUTOMÁTICO

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Mediante este reaseguro, la cedente por una parte, se

compromete a retener y ceder una participación

determinada de sus negocios en un ramo y el

reasegurador, por otra parte se obliga a aceptarla.

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

La cobertura otorgada, abarca a todas las pólizas

dentro de una cartera dada, o de una sección de la

cartera especificada en el contrato. Por consiguiente,

el reasegurador no está capacitado para negar la

cobertura de reaseguro a riesgos específicos, y de

otro lado el asegurador no puede excluir a ciertos

riesgos de tal cobertura.

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Requisitos Técnicos

Debe existir una relación entre el límite máximo de

responsabilidad por riesgo de un contrato y el alimento

de primas esperado para un ejercicio de ese contrato.

La cartera debe ser cualitativamente homogénea.

Las cesiones se efectúen bajo términos y condiciones

originales.

La cedente debe contar con experiencia en el manejo

de su cartera.

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Principales Cláusulas

Ramo

Cobertura de reaseguro

Vigencia

Límite de suscripción

Monto hasta por el cual el reasegurador se compromete frente

a la cedente.

Retención

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Principales Cláusulas

Contribución del reasegurador a los gastos (comisión)

Arbitraje

Participación de utilidades

Gastos del Reasegurador

Arrastre de Pérdidas

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Principales Cláusulas

Aviso de siniestros

Siniestros al contado

Monto mínimo que deberá cubrir el reasegurador de inmediato

cuando exista una obligación a su cargo.

Reserva para siniestros pendientes

Reservas para riesgos en curso

Porcentaje que retiene la cedente de las primas cedidas al

reasegurador en calidad de depósito para hacer frente a los

posibles siniestros.

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Principales Cláusulas

Derecho de Inspección

El reasegurador se reserva el derecho de efectuar alguna

inspección en las oficinas de la cedente cuando lo considere

necesario.

Rendimiento de cuentas y pago de saldos

Exclusiones

Traspaso de cartera

Tratamiento de la cartera cedida en caso de cancelación del

contrato de un participante o por cambio de participación.

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Entradas y Salidas de Cartera

EntradaEl reasegurador entrante asume responsabilidad para

el negocio ya en vigor al tomar efectos el contrato.

SalidaEn caso de rescisión se hace un retiro de cartera de

acuerdo al sistema pactado.

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Clases de Movimientos de Cartera

- Expiración Natural

- Prorrata Temporis

- Sistema de Medios

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Entradas y Salidas de Cartera

- Expiración Natural

La responsabilidad del reasegurador se extingue en el

momento de la expiración de cada póliza que se encuentra

en vigor a la fecha de rescisión del contrato de reaseguro.

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Entradas y Salidas de Cartera

- Prorrata Temporis

Se calcula la proporción no devengada de las primas,

póliza por póliza según el número de días pendientes.

REASEGUROS PROPORCIONALES

OBLIGATORIO O AUTOMÁTICO

Entradas y Salidas de Cartera

- Sistema de Medios

Se da por supuesto que los vencimientos se reparten

uniformemente sobre los doce meses y a su vez resulta

posible fijar un vencimiento común promedio en la mitad

del ejercicio.

Retito de Cartera = Primas Cedidas – Comisiones

2

REASEGUROS PROPORCIONALES

TIPOS DE CONTRATOS AUTOMÁTICOS

Cuota-parte

Excedente

Cuota-parte combinada con Excedente (Mixto)

Facultativo – Obligatorio

Open Cover

REASEGUROS PROPORCIONALES

CONTRATOS AUTOMÁTICOS

Cuota-parte

La cedente se compromete a retener y a ceder

proporciones fijas de todos los negocios

suscritos hasta determinado límite.

REASEGUROS PROPORCIONALES

VENTAJAS DE LOS CONTRATOS CUOTA PARTE

El reasegurador comparte totalmente los resultados

con la cedente y viceversa.

La administración es sumamente simple.

Fácil estimar las consecuencias de un aumento o

una disminución en la retención de la cedente.

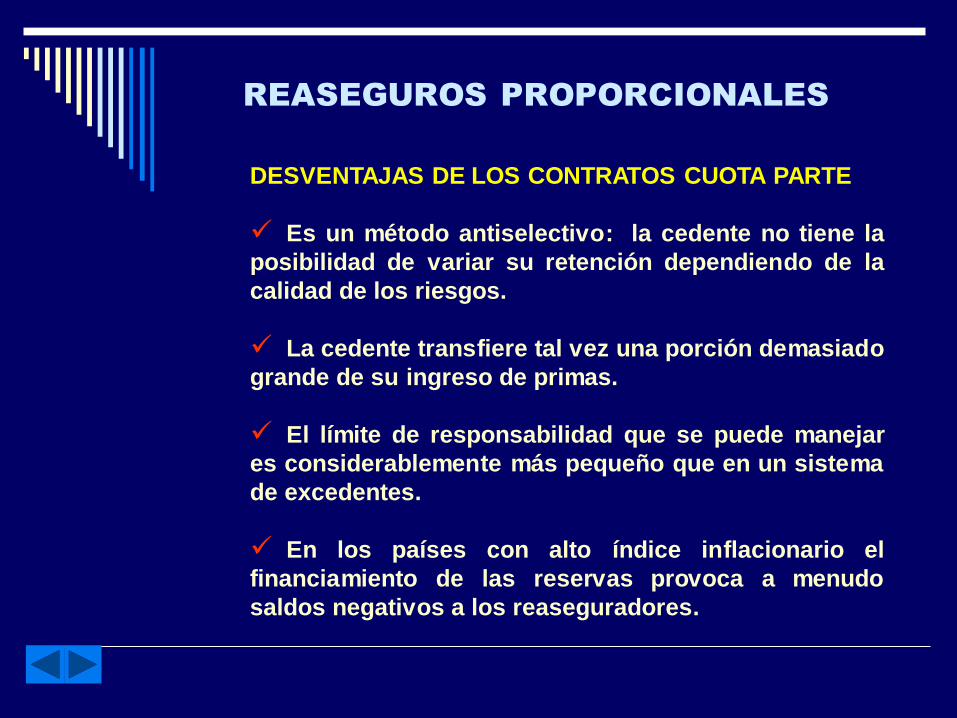

REASEGUROS PROPORCIONALES

DESVENTAJAS DE LOS CONTRATOS CUOTA PARTE

Es un método antiselectivo: la cedente no tiene la

posibilidad de variar su retención dependiendo de la

calidad de los riesgos.

La cedente transfiere tal vez una porción demasiado

grande de su ingreso de primas.

El límite de responsabilidad que se puede manejar

es considerablemente más pequeño que en un sistema

de excedentes.

En los países con alto índice inflacionario el

financiamiento de las reservas provoca a menudo

saldos negativos a los reaseguradores.

REASEGUROS PROPORCIONALES

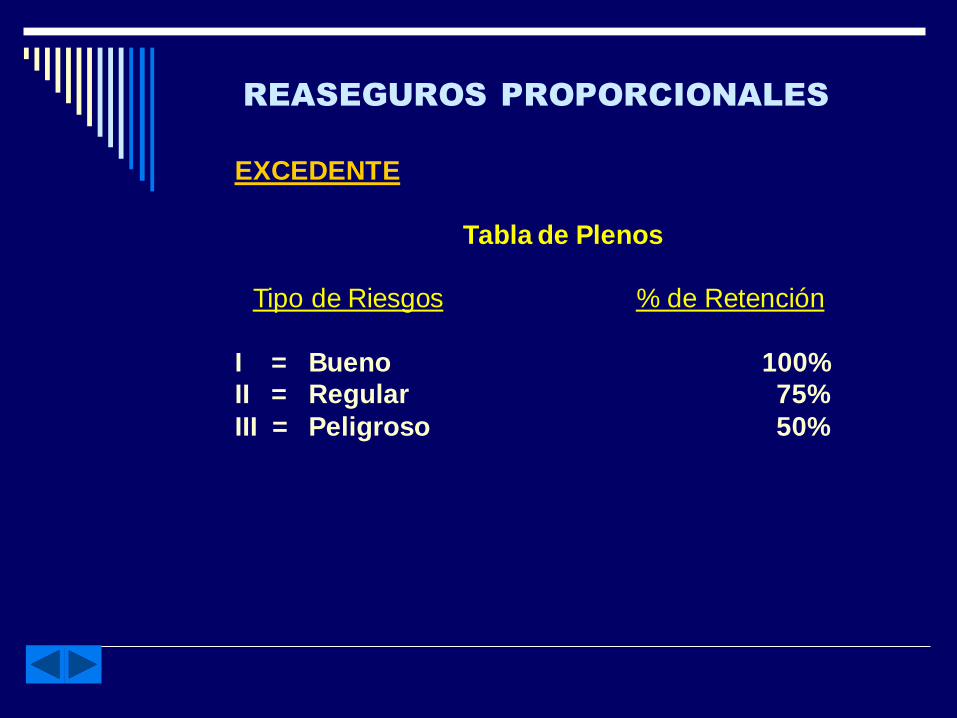

CONTRATOS AUTOMÁTICOS

Excedente

En este sistema de reaseguro la compañía Cedente retiene por cuenta propia el monto que

ella pueda o desea retener para cada riesgo y cede los importes que sobrepasen o excedan

esta retención.

En terminología de reaseguros, el “pleno” ó “línea” equivale al valor de la retención que ha

fijado la Cedente. El límite del contrato de reaseguro está dado por un número de plenos, es

decir, el límite del contrato depende del valor del pleno o retención de la Cedente.

Es normal adjuntar al contrato la tabla de plenos de retención en la cual se estípula el valor

de este pleno o línea para los distintos tipos de riesgos, ya que la Cedente puede

establecer una retención diferente para cada riesgo según la tipología de este.

REASEGUROS PROPORCIONALES

EXCEDENTE

Tabla de Plenos

Tipo de Riesgos % de Retención

I = Bueno 100%

II = Regular 75%

III = Peligroso 50%

REASEGUROS PROPORCIONALES

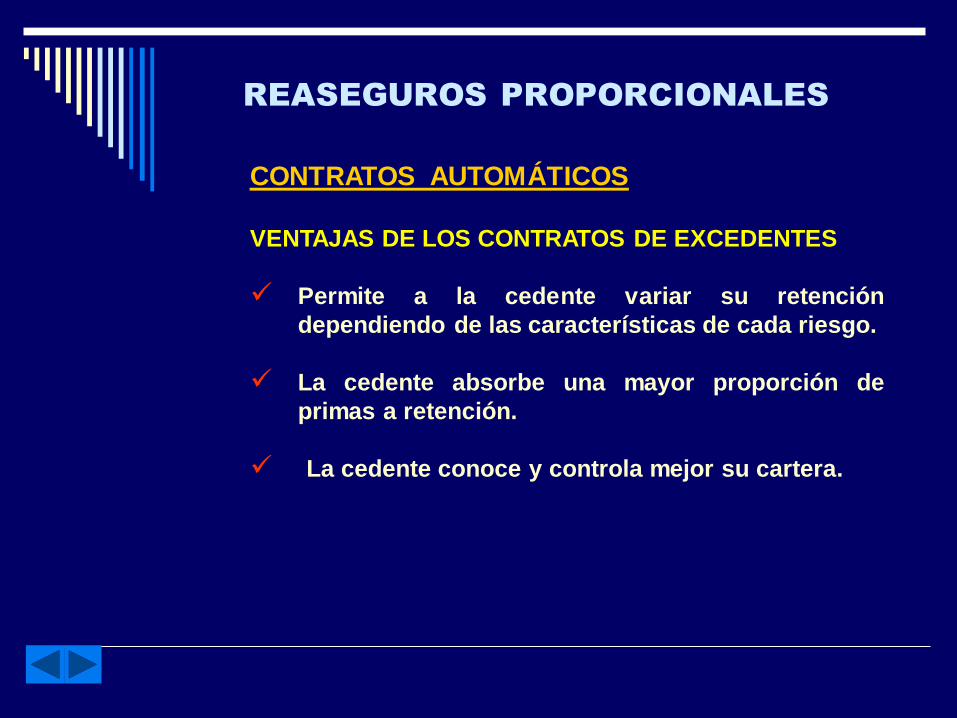

CONTRATOS AUTOMÁTICOS

VENTAJAS DE LOS CONTRATOS DE EXCEDENTES

Permite a la cedente variar su retención

dependiendo de las características de cada riesgo.

La cedente absorbe una mayor proporción de

primas a retención.

La cedente conoce y controla mejor su cartera.

REASEGUROS PROPORCIONALES

CONTRATOS AUTOMÁTICOS

DESVENTAJAS DE LOS CONTRATOS DE EXCEDENTES

Determinar la retención en cada riesgo es una labor que

requiere habilidad y consume tiempo.

Los resultados del contrato pueden ser muy diferentes

a los resultados netos de la cedente.

En los países con alto índice inflacionario el

financiamiento de las reservas provoca a menudo saldos

negativos a los reaseguradores.

REASEGUROS PROPORCIONALES

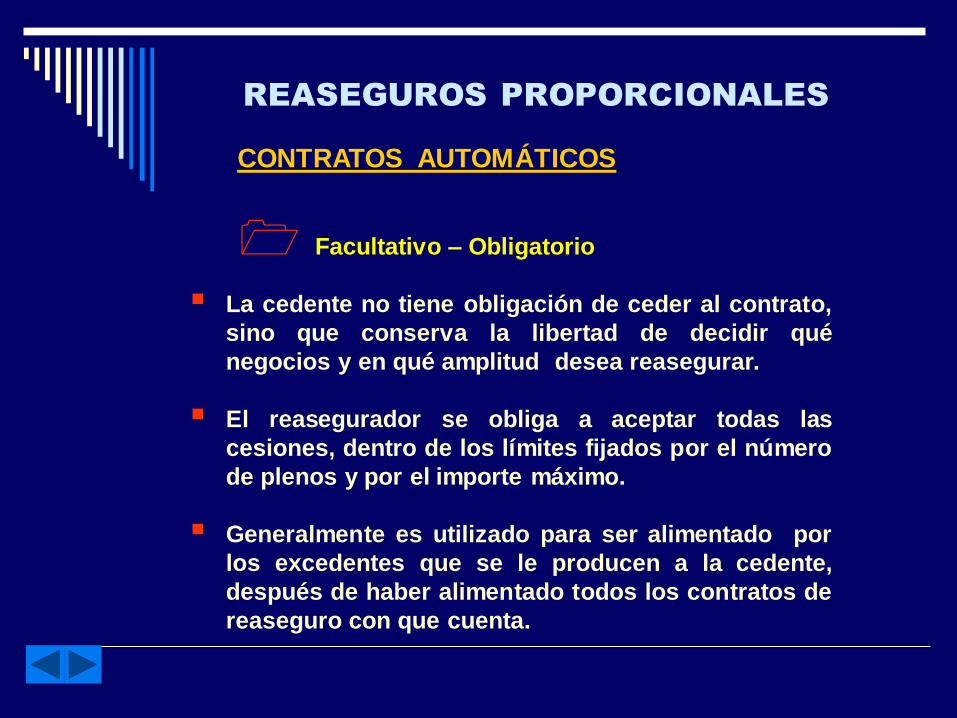

CONTRATOS AUTOMÁTICOS

Facultativo – Obligatorio

La cedente no tiene obligación de ceder al contrato,

sino que conserva la libertad de decidir qué

negocios y en qué amplitud desea reasegurar.

El reasegurador se obliga a aceptar todas las

cesiones, dentro de los límites fijados por el número

de plenos y por el importe máximo.

Generalmente es utilizado para ser alimentado por

los excedentes que se le producen a la cedente,

después de haber alimentado todos los contratos de

reaseguro con que cuenta.

REASEGUROS PROPORCIONALES

CONTRATOS AUTOMÁTICOS

Open Cover

Es una cobertura abierta, es decir sin limitaciones

precisas.

La cedente tiene la facultad de reasegurar, y el

reasegurador tiene que aceptar todos los negocios

aportados al contrato hasta un importe

determinado, sin que el límite de cobertura sea

expresado en un número de plenos.

Los negocios que alimentan a este contrato son

generalmente de alto riesgo y no necesariamente

tuvieron que haber sido canalizados previamente

por el programa de excedentes.

REASEGUROS PROPORCIONALES

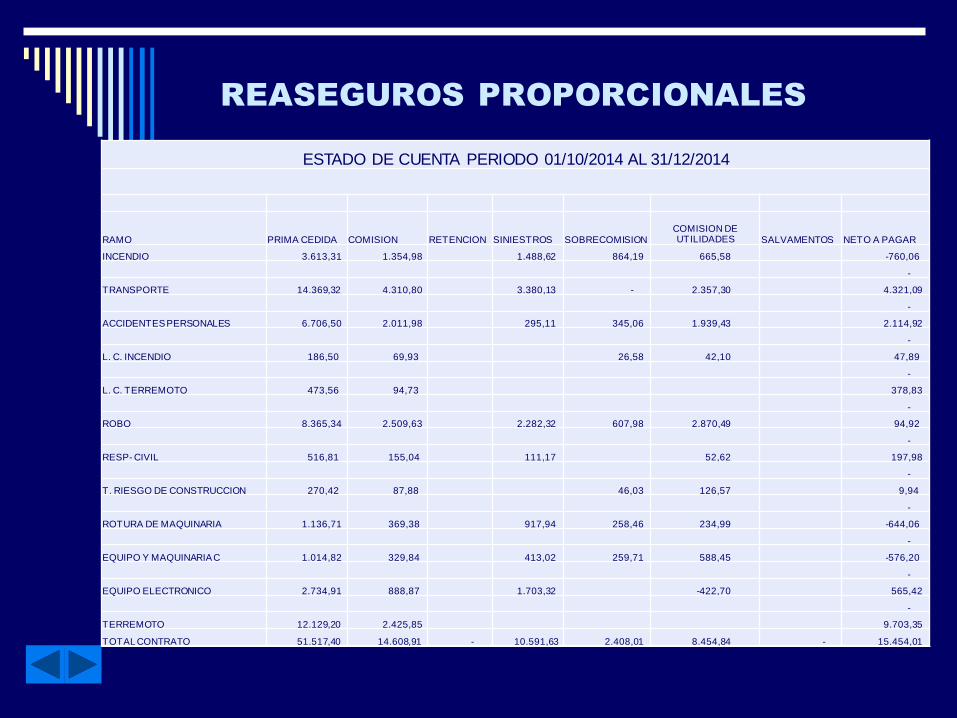

ESTADO DE CUENTA PERIODO 01/10/2014 AL 31/12/2014

RAMO PRIMA CEDIDA COMISION RETENCION SINIESTROS SOBRECOMISIONCOMISION DE UTILIDADES SALVAMENTOS NETO A PAGAR

INCENDIO 3.613,31 1.354,98 1.488,62 864,19 665,58 -760,06

-

TRANSPORTE 14.369,32 4.310,80 3.380,13 - 2.357,30 4.321,09

-

ACCIDENTES PERSONALES 6.706,50 2.011,98 295,11 345,06 1.939,43 2.114,92

-

L. C. INCENDIO 186,50 69,93 26,58 42,10 47,89

-

L. C. TERREMOTO 473,56 94,73 378,83

-

ROBO 8.365,34 2.509,63 2.282,32 607,98 2.870,49 94,92

-

RESP- CIVIL 516,81 155,04 111,17 52,62 197,98

-

T. RIESGO DE CONSTRUCCION 270,42 87,88 46,03 126,57 9,94

-

ROTURA DE MAQUINARIA 1.136,71 369,38 917,94 258,46 234,99 -644,06

-

EQUIPO Y MAQUINARIA C 1.014,82 329,84 413,02 259,71 588,45 -576,20

-

EQUIPO ELECTRONICO 2.734,91 888,87 1.703,32 -422,70 565,42

-

TERREMOTO 12.129,20 2.425,85 9.703,35

TOTAL CONTRATO 51.517,40 14.608,91 - 10.591,63 2.408,01 8.454,84 - 15.454,01

DIVISIÓN DEL DE REASEGURO

NO

PROPORCIONAL

FACULTATIVO

CONTRATOS O

TRATADOS

REASEGUROS NO PROPORCIONALES

La repartición de las responsabilidades entre cedente y reasegurador se realiza en

base al siniestro.

Notación en los XL: Límite xs Prioridad

El costo que el reasegurador cobra bajo esta modalidad se establece aplicando un factor

porcentual sobre las primas que el reasegurado toma bajo su propia responsabilidad.

Para ello es necesario considerar los siguientes factores:

A) La prioridad (retención del asegurado)

B) Amplitud de la cobertura

C) Experiencia o comportamiento de la siniestralidad en un período retrospectivo lo más amplio

posible.

D) Expectativas siniéstrales para el futuro.

E) Desviaciones extraordinarias de la siniestralidad.

El costo de reaseguro se paga por anticipado, considerado como un importe mínimo o de

depósito, pero también pueden acordarse pagos por instalamentos trimestrales o semestrales

anticipados, con un ajuste al final de la vigencia del contrato.

Este reaseguro ofrece la facilidad de reinstalación del límite reasegurado en el evento de que

este se vea disminuido por una reclamación. Este reinstalamento puede pactarse una o más

veces durante su vigencia, y el reasegurador puede o no cobrar prima adicional por él.

REASEGUROS NO PROPORCIONALES

Facultativo No Proporcional

Se utiliza con el mismo criterio del facultativo

proporcional, pero se coloca en exceso de la

retención de la cedente (prioridad).

DIVISIÓN DEL DE REASEGURO

NO

PROPORCIONAL

CONTRATOS O

TRATADOS

REASEGUROS NO PROPORCIONALES

CONTRATOS O TRATADOSPrincipales Cláusulas

Reasegurado

Tipo

Vigencia

Ramo (s)

Alcance territorial

Moneda

Cobertura

Prima mínima y de depósito

Factor de ajuste (Tasa Variable)

REASEGUROS NO PROPORCIONALES

CONTRATOS O TRATADOS

Principales Cláusulas

Reintalamentos

Impuestos

Corretaje

Amparos y Cláusulas

Exclusiones

Arbitraje

Reaseguradores

Cumplimiento del Estimado de Primas del

90%

Otra Información

E.P.I.

Retención del reasegurado

Cúmulos de Terremoto

Siniestralidad

REASEGUROS NO PROPORCIONALES

INFORMACION MINIMA REQUETRIDA

Objetiva

Subjetiva

REASEGUROS NO PROPORCIONALES

INFORMACION MINIMA REQUETRIDA

REASEGUROS NO PROPORCIONALES

Cotización de los Excesos de Pérdida

Información básica:

Ingreso anual de primas de los últimos 5 años y estimación

del mismo para el ejercicio venidero.

Estructura del programa (Límite y Prioridad)

Experiencia siniestral (listado caso por caso), 50% menor a

la prioridad solicitada

Perfil de cartera

Composición de la cartera

Políticas de suscripción

Cúmulos de Terremoto

Y si es una empresa nueva sin experiencia, que solicitamos?

REASEGUROS NO PROPORCIONALES

Prioridad: Es el monto o porcentaje que la

cedente decide pagar por cada siniestro o evento

y a partir del cual comienza a operar la cobertura

de reaseguro.

Cobertura: Es la responsabilidad del

reasegurador en cada uno de los siniestros que

exceden la prioridad.

Límite: Es el monto máximo de pérdida que se

toma en consideración para aplicar al contrato, no

se debe confundir con límite de suscripción.

REASEGUROS NO PROPORCIONALES

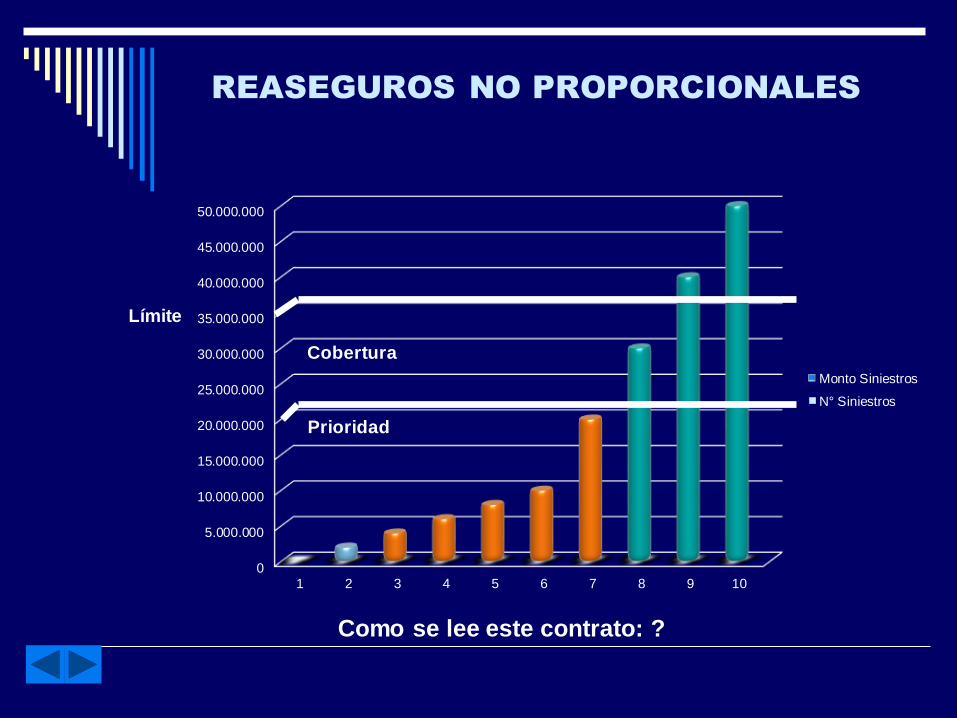

0

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

45.000.000

50.000.000

1 2 3 4 5 6 7 8 9 10

Monto Siniestros

N° Siniestros

Límite

Como se lee este contrato: ?

Cobertura

Prioridad

REASEGUROS NO PROPORCIONALES

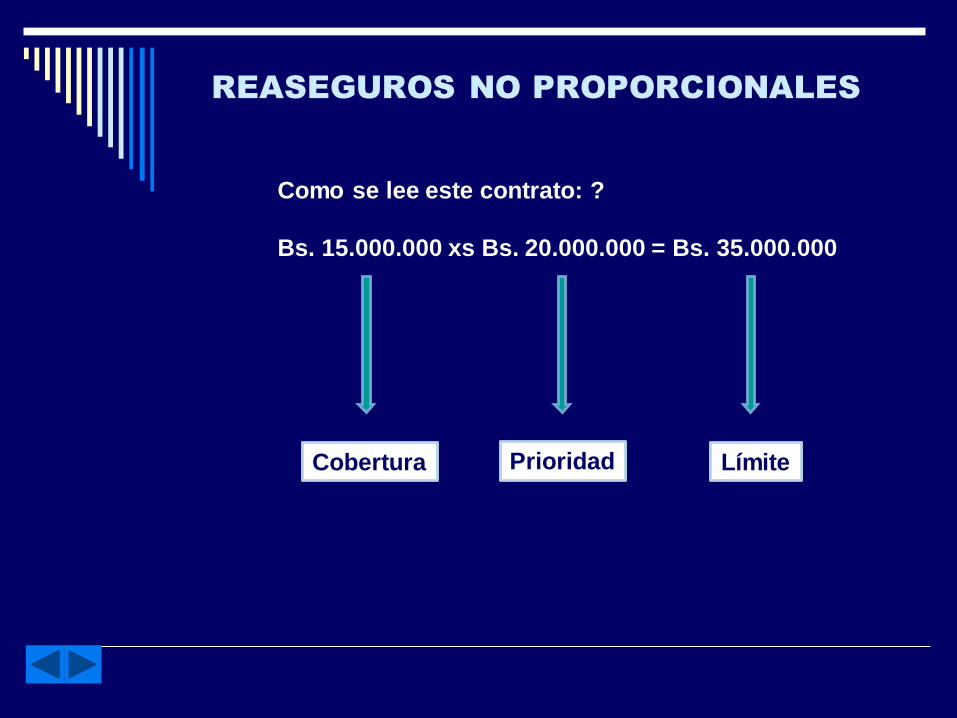

Como se lee este contrato: ?

Bs. 15.000.000 xs Bs. 20.000.000 = Bs. 35.000.000

Cobertura Prioridad Límite

REASEGUROS NO PROPORCIONALES

Prima Mínima y de Depósito (PMD): Es el monto que la

cedente le paga al reasegurador por anticipado como un

depósito y al mismo tiempo esta PMD trabaja como la prima

mínima que la cedente debería pagar al reasegurador al final

de la cobertura cuando la cedente conozca exactamente el

total de la primas cobradas.

REASEGUROS NO PROPORCIONALES

Pérdida Neta Definitiva:

Es la suma efectivamente pagada por la cedente con respecto a

un siniestro, incluyendo los gastos de ajuste del mismo.

Evento de Siniestros:

Es el conjunto de las indemnizaciones de seguros pagadas a

raíz de un mismo acontecimiento siniestral.

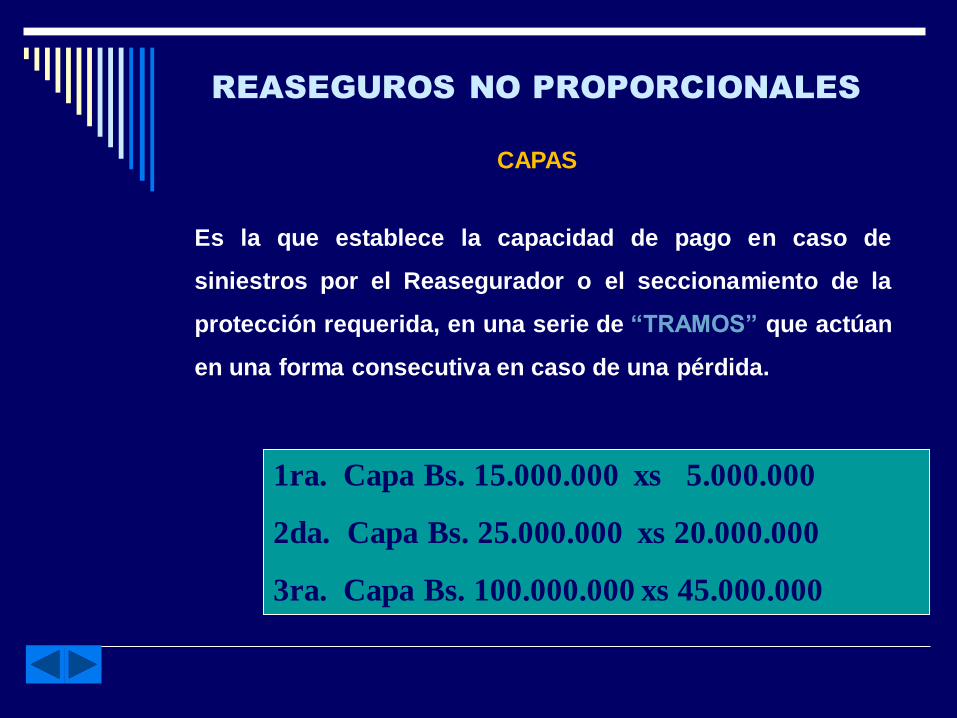

REASEGUROS NO PROPORCIONALES

Es la que establece la capacidad de pago en caso de

siniestros por el Reasegurador o el seccionamiento de la

protección requerida, en una serie de “TRAMOS” que actúan

en una forma consecutiva en caso de una pérdida.

1ra. Capa Bs. 15.000.000 xs 5.000.000

2da. Capa Bs. 25.000.000 xs 20.000.000

3ra. Capa Bs. 100.000.000 xs 45.000.000

CAPAS

REASEGUROS NO PROPORCIONALES

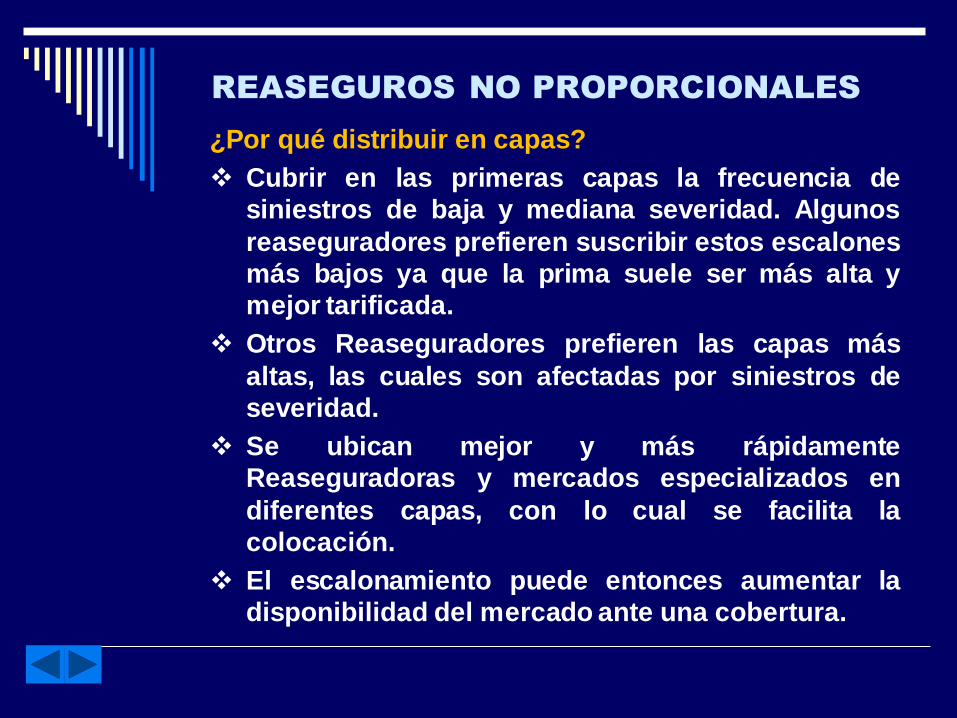

¿Por qué distribuir en capas?

Cubrir en las primeras capas la frecuencia de

siniestros de baja y mediana severidad. Algunos

reaseguradores prefieren suscribir estos escalones

más bajos ya que la prima suele ser más alta y

mejor tarificada.

Otros Reaseguradores prefieren las capas más

altas, las cuales son afectadas por siniestros de

severidad.

Se ubican mejor y más rápidamente

Reaseguradoras y mercados especializados en

diferentes capas, con lo cual se facilita la

colocación.

El escalonamiento puede entonces aumentar la

disponibilidad del mercado ante una cobertura.

REASEGUROS NO PROPORCIONALES

Reinstalación o Restablecimiento de la cobertura:

Si cualquier cobertura otorgada por un contrato

queda absorbida, esta será reinstalada

automáticamente con pago de la misma, según las

estipulaciones del contrato.

Ejemplo:

1. Una reinstalación al 100%

2. Dos reinstalaciones (1ra. 100% / 2da. 150%)

Nada es gratis

REASEGUROS NO PROPORCIONALES

Límite Anual Agregado:

Es el monto máximo acumulado de siniestros que el

Reasegurador indemniza en una cobertura para un

período determinado. Normalmente es un múltiplo de la

cobertura por siniestro.

Límite de Suscripción:

Es la suma asegurada máxima que la Cedente puede

suscribir en un riesgo si quiere que el mismo goce de

una cobertura completa del XL en caso de siniestro.

REASEGUROS NO PROPORCIONALES

Base de Aplicación:

Es la forma que regirá para la presentación de siniestros a cargo de

la cobertura.

Por fecha de ocurrencia delsiniestro.

Por fecha de presentación delreclamo.

Por fecha de inicio de vigencia de lapóliza siniestrada.

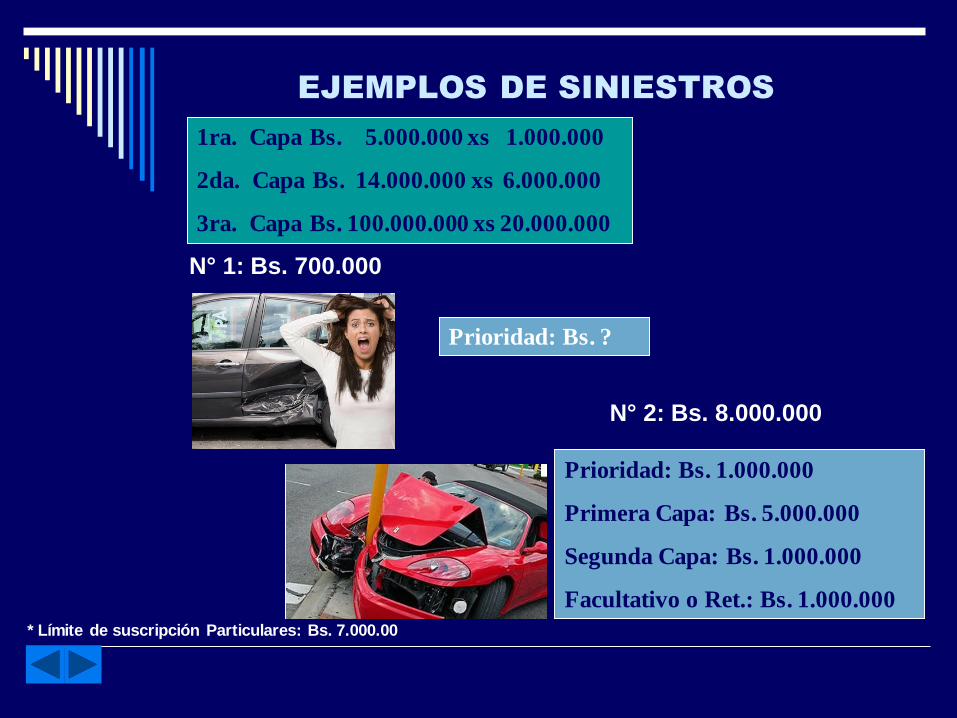

EJEMPLOS DE SINIESTROS

1ra. Capa Bs. 5.000.000 xs 1.000.000

2da. Capa Bs. 14.000.000 xs 6.000.000

3ra. Capa Bs. 100.000.000 xs 20.000.000

N° 2: Bs. 8.000.000

Prioridad: Bs. 1.000.000

Primera Capa: Bs. 5.000.000

Segunda Capa: Bs. 1.000.000

Facultativo o Ret.: Bs. 1.000.000

N° 1: Bs. 700.000

Prioridad: Bs. ?

* Límite de suscripción Particulares: Bs. 7.000.00

TIPOS DE REASEGUROS NO

PROPORCIONAL

REASEGUROS NO PROPORCIONALES

Cobertura por Riesgo (XL Working)

Protege al asegurador contra siniestros que

sobrepasen determinada parte del importe

que decidió conservar por cuenta propia en

un riesgo dado.

La cobertura puede ser afectada por la simple

ocurrencia de un siniestro individual (no se

presenta cúmulo).

Se aplica sobre todo a los ramos de

Automóviles y Responsabilidades, aunque

puede ser aplicado a casi todos los ramos.

REASEGUROS NO PROPORCIONALES

Cobertura Por Riesgo / Objetivo:

Reducir o reemplazar el Reaseguro Proporcional y proteger

carteras y retenciones.

Ejemplo:

En automóviles lo reemplaza ya que en ocasiones es

difícil o imposible la consecución de coberturas

proporcionales.

En incendio reduce el uso del Reaseguro

Proporcional e inclusive, puede llegar a sustituirlo, ya

que representa para la Cedente una retención

adicional de primas de “Buena Calidad”

REASEGUROS NO PROPORCIONALES

Ejemplo:

Límite de suscripción: Bs. 1.000.000

Ramo: Automóviles

Cobertura: Bs. 600.000

Prioridad: Bs. 400.000

Como se lee: Bs. 600.000 xs Bs. 400.000

•Stro. N° 1: Bs. 750.000

Exceso: Bs. 350.000 xs 400.000

• Stro. N° 2: Bs. 2.000.000

Exceso: Bs. 600.000 xs Bs. 400.000 Fac.

1.000.000

REASEGUROS NO PROPORCIONALES

Cobertura por Evento (XL Catastrófico)

Protege al asegurador contra los cúmulos que resulten cuando

numerosos siniestros son causados por el mismo evento.

Esta cobertura sólo puede ser afectada cuando la suma de todas las

pérdidas individuales a consecuencia de un mismo evento o causa,

producen una pérdida neta final superior a la prioridad.

La finalidad de este tipo de coberturas es proteger todas las

“Retenciones” que la cedente tenga acumuladas en un evento específico.

Dentro de esta cobertura juega un papel muy importante el control de

acumulaciones en los diversos riesgos objeto del seguro, los cuales están

expuestos a un evento catastrófico.

Estos acontecimientos están fuera del control normal de la suscripción y

tienen características de catástrofe.

Catástrofe

Es un hecho natural o provocado por el hombre

que afecta negativamente a la vida, al sustento o a

la industria, desembocando con frecuencia en

cambios permanentes en las sociedades humanas,

ecosistemas y medio ambiente.

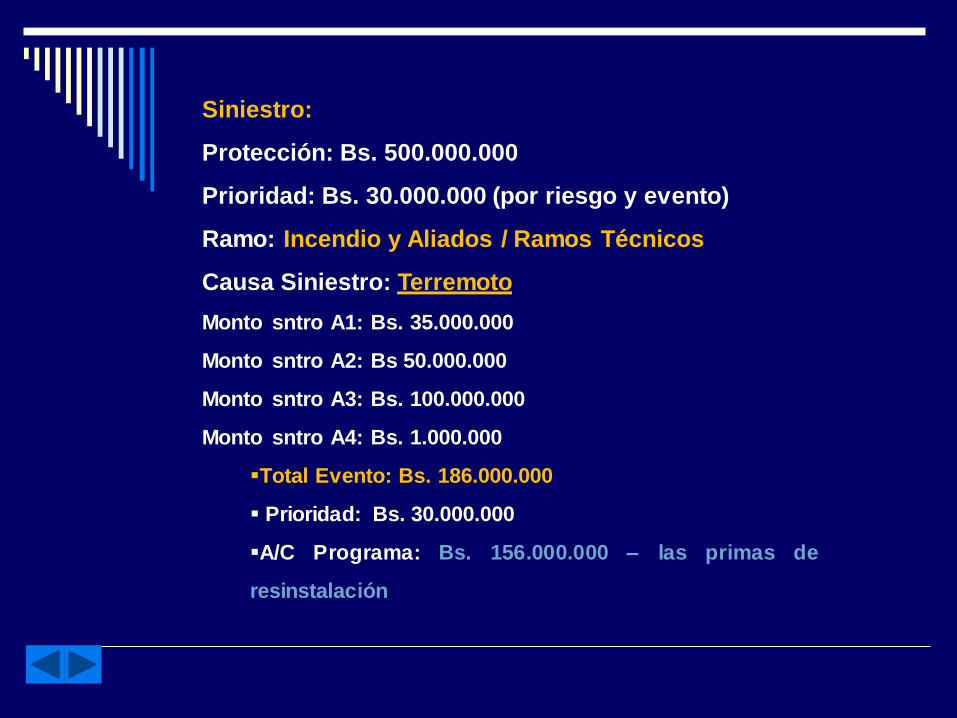

Siniestro:

Protección: Bs. 500.000.000

Prioridad: Bs. 30.000.000 (por riesgo y evento)

Ramo: Incendio y Aliados / Ramos Técnicos

Causa Siniestro: Terremoto

Monto sntro A1: Bs. 35.000.000

Monto sntro A2: Bs 50.000.000

Monto sntro A3: Bs. 100.000.000

Monto sntro A4: Bs. 1.000.000

Total Evento: Bs. 186.000.000

Prioridad: Bs. 30.000.000

A/C Programa: Bs. 156.000.000 – las primas de

resinstalación

• Viento

• Granizo

• Tsunami

• Inundación

• Huracán

• Erupción Volcánica

• Terremoto

Catástrofes Naturales

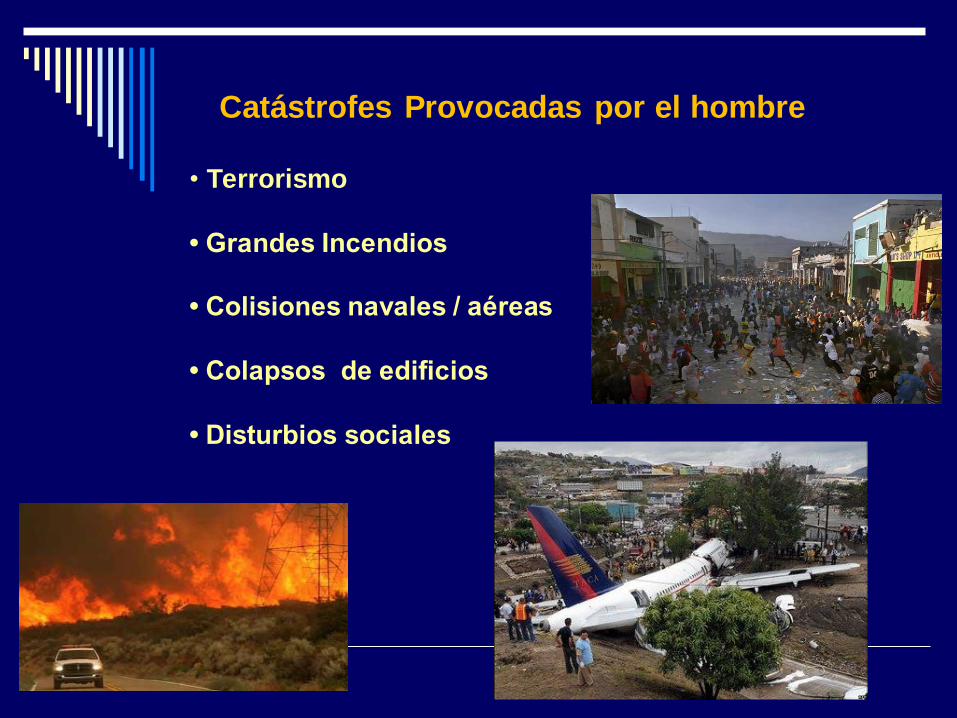

Catástrofes Provocadas por el hombre

• Terrorismo

• Grandes Incendios

• Colisiones navales / aéreas

• Colapsos de edificios

• Disturbios sociales

Mapa de Riesgos Naturales de Munich Re

Earthquake Hazard Zones

Zone 0

Zone 1

Zone 2

Zone 3

Zone 4

Zonas Sísmicas en Venezuela

Cúmulos

Acumulación de riesgos asumidos por una

empresa de seguros y/o compañía de

reaseguros.

CRESTACatastrophe Risk Evaluating and Standardizing Target Accumulations

La organización de CRESTA fue establecida por la industria de

seguros y reaseguros en 1977 como un órgano independiente para

la gestión técnica de la cobertura de riesgos naturales.

El objetivo principal de CRESTA es establecer un sistema global

uniforme para transferir electrónicamente datos de las exposiciones,

para el control de riesgos de acumulación y modelado entre

aseguradores y reaseguradores.

Estas normas son generalmente aceptadas y aplicadas a lo largo

de la industria de seguros en todo el mundo.

CRESTACatastrophe Risk Evaluating and Standardizing Target Accumulations

Tareas principales:

Determinar las zonas específicas de cada país para la notificación uniforme

y detallada de los datos de exposición, generalmente relativas a los

peligros naturales.

Promover una plantilla para el intercambio de datos de la exposición de la

industria basada en los estándares ACORD (es una asociación sin ánimo

de lucro cuya misión es facilitar el desarrollo y uso de estándares para los

sectores de seguro, reaseguros y servicios financieros relacionados.

Servicio de mapas para visualizar los valores basados en zonas CRESTA.

Control de Cúmulos - Zonas Cresta

Control de Cúmulos - Zonas Cresta

ZONA

SISMICA DESCRIPCION

1 CARACAS (Sedimentos Profundos)

2 CARACAS (Sedimentos poco profundos)

3 CARACAS (Subsuelo rocoso)

4 MUNICIPIO VARGAS

5 RESTO DEL ESTADO MIRANDA

6 MARACAY

7 VALENCIA

8 RESTO REGION CENTRO COSTERA

9 BARQUISIMETO

10 RESTO REGION OCCIDENTE

11 SAN CRISTOBAL

12 RESTO REGION LOS ANDES

13 MARACAIBO

14 RESTO REGION ZULIANA

15 RESTO REGION LLANOS CENTRALES

16 REGION INSULAR

17 REGION NOR-ORIENTAL

18 CIUDAD BOLIVAR Y CIUDAD GUAYANA

19 RESTO REGION GUAYANA Y REGION SUR

20 UBICACIONES NO FIJAS

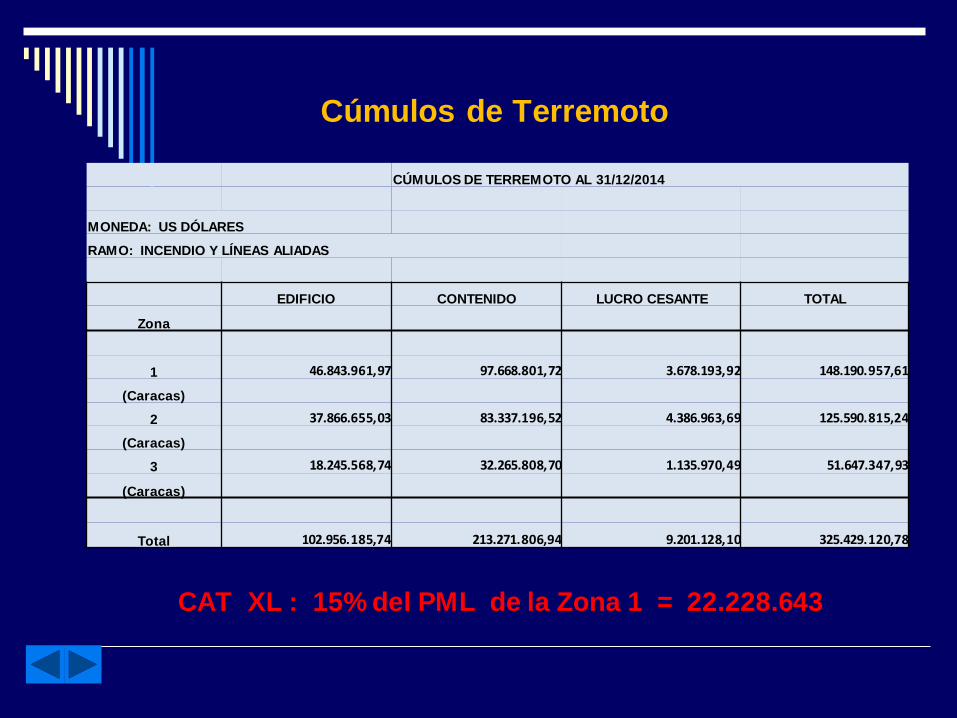

Cúmulos de Terremoto

CÚMULOS DE TERREMOTO AL 31/12/2014

MONEDA: US DÓLARES

RAMO: INCENDIO Y LÍNEAS ALIADAS

EDIFICIO CONTENIDO LUCRO CESANTE TOTAL

Zona

1 46.843.961,97 97.668.801,72 3.678.193,92 148.190.957,61

(Caracas)

2 37.866.655,03 83.337.196,52 4.386.963,69 125.590.815,24

(Caracas)

3 18.245.568,74 32.265.808,70 1.135.970,49 51.647.347,93

(Caracas)

Total 102.956.185,74 213.271.806,94 9.201.128,10 325.429.120,78

CAT XL : 15% del PML de la Zona 1 = 22.228.643

Terremotos en Venezuela

FUENTE: FUNVISIS (FUNDACIÓN VENEZOLANA DE INVESTIGACIONES SISMOLÓGICAS)

Principales Fallas

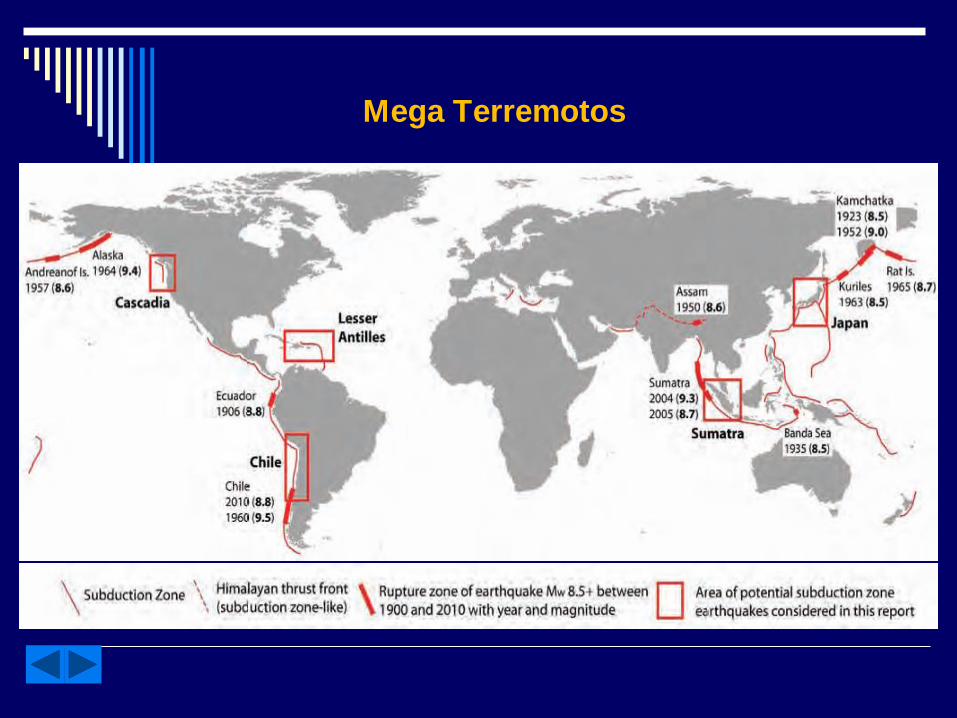

Mega Terremotos

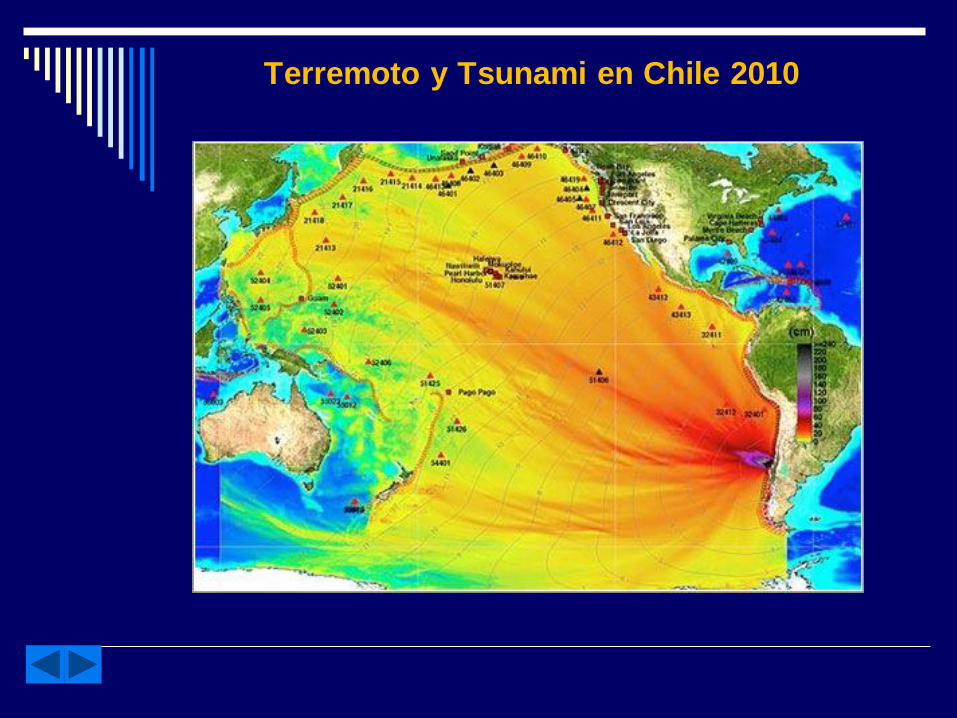

Terremoto y Tsunami en Chile 2010

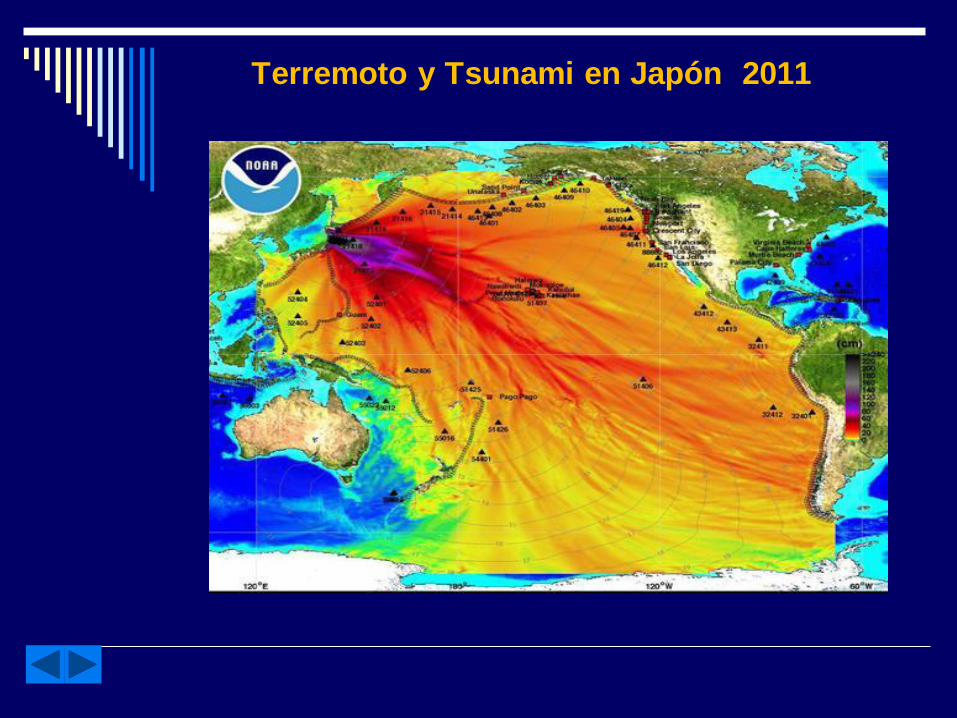

Terremoto y Tsunami en Japón 2011

Terremoto y Tsunami en Japón 2011

Magnitud 9,0

Olas hasta de 40,5 mts

15.845 fallecidos

Tiempo 6 minutos

5to más potente del mundo

Pérdidas estimadas en más de US$ 10 billones

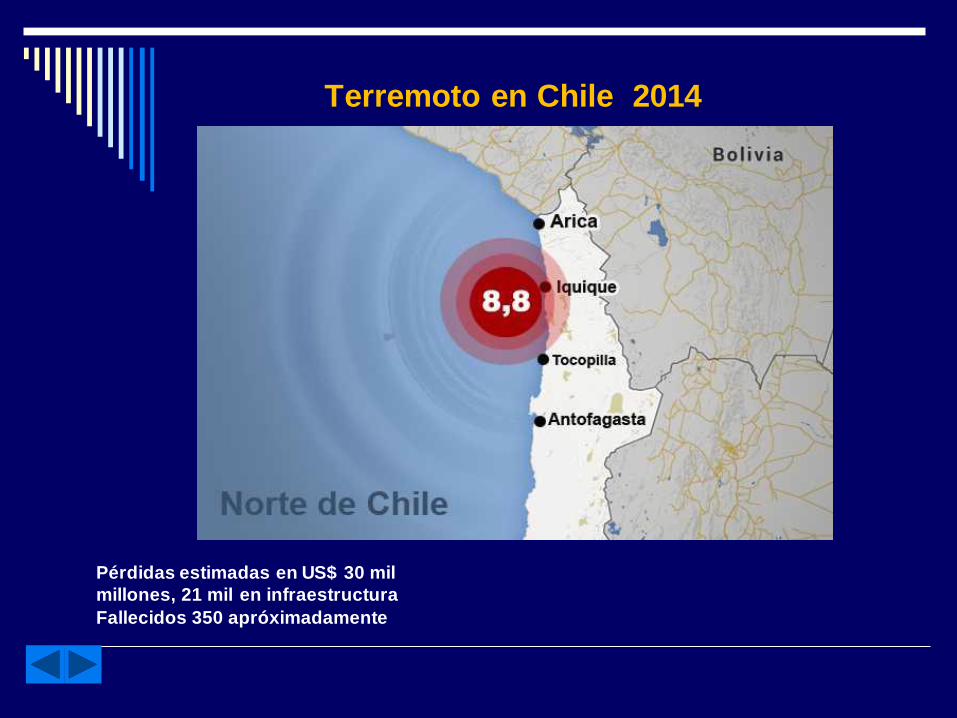

Terremoto en Chile 2014

Pérdidas estimadas en US$ 30 mil

millones, 21 mil en infraestructura

Fallecidos 350 apróximadamente

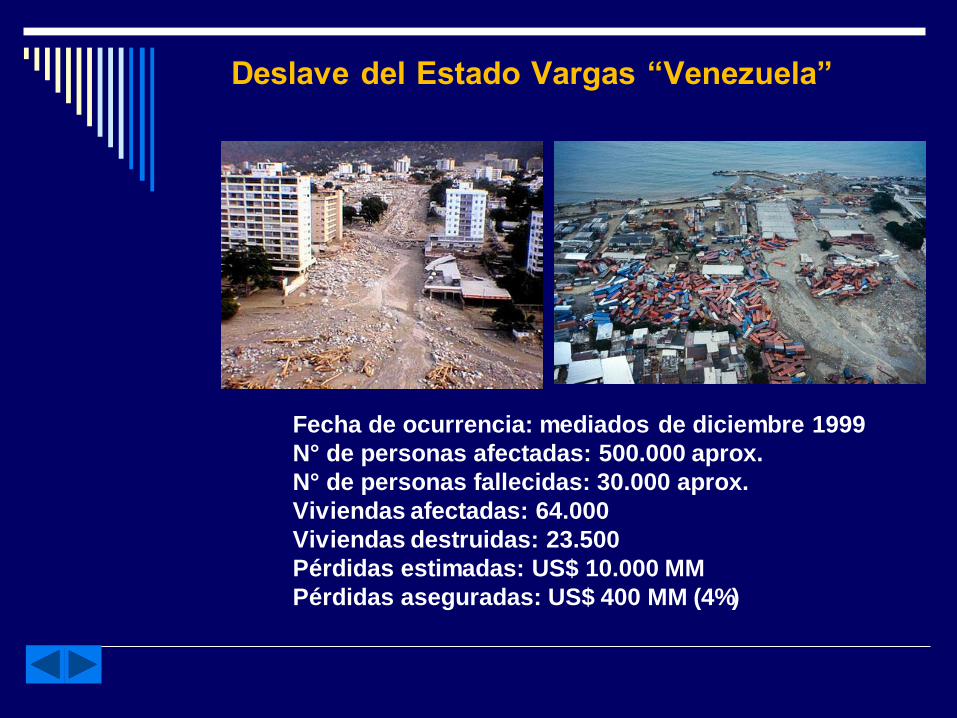

Deslave del Estado Vargas “Venezuela”

Fecha de ocurrencia: mediados de diciembre 1999

N° de personas afectadas: 500.000 aprox.

N° de personas fallecidas: 30.000 aprox.

Viviendas afectadas: 64.000

Viviendas destruidas: 23.500

Pérdidas estimadas: US$ 10.000 MM

Pérdidas aseguradas: US$ 400 MM (4%)

Venezuela tiene historial de Tsunamis

Hay condiciones geológicas que pueden producirlos y el hecho de que el país

cuente con más de 2.700 kilómetros de costa implica un riesgo.

Han ocurrido tsunamis en el Caribe por el contacto entre la placa tectónica del

Atlántico y la del Caribe.

El terremoto de Caracas y el de Cariaco produjeron tsunamis pequeños.

Hay registros desde el año 1530 hasta 1997, cuando ocurrió el de Cariaco. El más

grande (de magnitud menor a los vistos en Japón e Indonesia) ocurrió en 1867,

afectó a Nueva Esparta, Sucre y Anzoátegui y ocurrió por un sismo en las Islas

Vírgenes que afectó a las costas del Caribe.

En Granada hay un volcán submarino, por lo que está relativamente cerca de

Venezuela. Fue descubierto en 1939, crece entre 3 y 4 metros por año y su última

erupción fue en 1990. "Si llega a estar en erupción potente, pudiera producir un

tsunami que toque a Venezuela”.

Entre los tsunamis registrados están el de 1929 (costas de Barlovento), 1967

(costas de La Guaira) y 1997 (Cumaná).

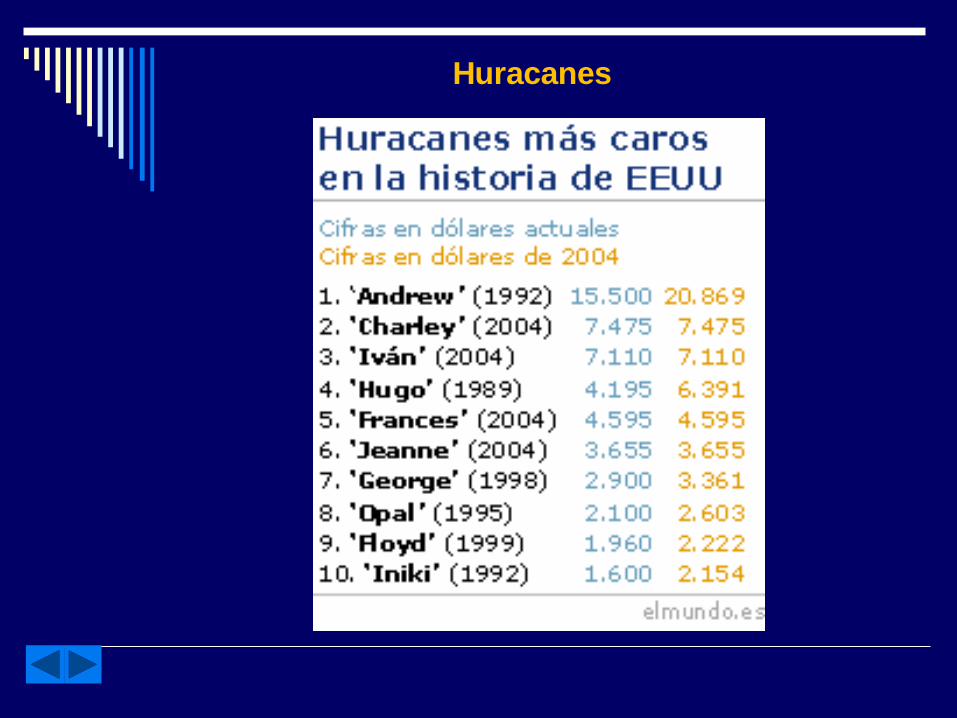

Huracanes

Fuente: NOAA - National Oceanic and Atmospheric Administration

Huracanes

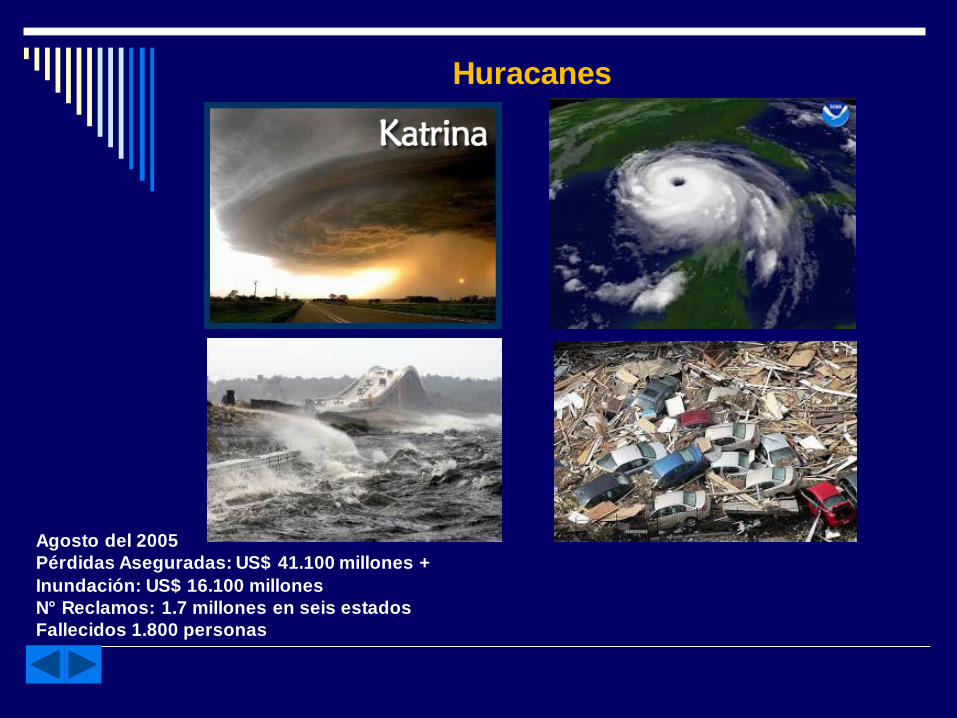

Huracanes

Agosto del 2005

Pérdidas Aseguradas: US$ 41.100 millones +

Inundación: US$ 16.100 millones

N° Reclamos: 1.7 millones en seis estados

Fallecidos 1.800 personas

Catástrofes Naturales

Las catástrofes causadas por la naturaleza registran un alza

preocupante a nivel mundial caracterizado por:

Cambio Climático

Incremento en la población

Aumento del nivel de vida

Concentración de la población y de bienes en las áreas de las

grandes ciudades

Colonización e industrialización de regiones altamente

expuestas a peligros naturales

Vulnerabilidad de las sociedades y tecnologías modernas

Cúmulos en Transporte

Razones para Reasegurar

• Las formas de transportar han cambiado

• Los Barcos cada vez son más grandes

Los barcos portacontenedores transportaban:

CARIBE LEGEND MSC PAMELA EMMA MAERSK

508 TEUs 9.200 TEUs 13.500 – 14.500 TEUs

1993 2005 2006

Cúmulos en Transporte

Triple-E de la línea Maersk: Económica, Eficiente y Ecológica

Triple-E: El buque portacontenedores más grande del mundo

2013: Mc-Kinney Møller 18.270 TEUs

Cúmulos en Transporte

Razones para Reasegurar

• Los barcos graneleros transportaban:

25.000 Ton 40.000 Ton 83.000 Ton

1990 2008 2012

SPRING AEOLIAN

Cúmulos en Transporte

Razones para Reasegurar

Lo mismo ocurre con el Transporte

Terrestre y Aéreo

Cúmulos en Transporte

Los Cúmulos en el transporte son grandes:

- Por el tamaño de las operaciones.

- Por el mayor valor de los productos y la disminución de sus

tamaños.

- En las bodegas los volúmenes son cada vez mas elevados.

Los riesgos que se enfrentan en el trasporte son:

. Incendio . Hundimiento . Volcamiento . Terremoto

. Inundación . Contaminación . Variación de temperatura . Tsunami

. Colapso . Avería Gruesa . Huracán . Mojadura

REASEGUROS NO PROPORCIONALES

Cobertura en Segundo Riesgo (Mixto)

Es una combinación de reaseguro por riesgo

y por evento; ambas se complementan entre

ellas.

REASEGUROS NO PROPORCIONALES

Exceso de Pérdida Misceláneo (Tent Plan)

Es una combinación de reaseguro por riesgo

y por evento, agrupando varios ramos bajo un

mismo contrato.

REASEGUROS NO PROPORCIONALES

Ventajas de una estructura “Tent Plan ”

En un solo programa se cubren varios ramos y se

proporciona información una sola vez.

La administración es muy sencilla, por lo que se

reducen los gastos administrativos de las partes

involucradas.

Otorga mayor amplitud de coberturas.

Otorga mayor poder de decisión.

REASEGUROS NO PROPORCIONALES

Cobertura de Exceso de Pérdida Anual

(Stop Loss)

Se utiliza para proteger los resultados finales de un

ejercicio, ya sea en la retención de la cedente o bien de

un contrato proporcional.

El reasegurador se compromete a indemnizar a la cedente

hasta por el total del porcentaje de siniestralidad

establecida que exceda al final de un ejercicio el

porcentaje de siniestralidad también establecido.

REASEGUROS NO PROPORCIONALES

Características fundamentales de contratación

Tipo de negocio que se desea proteger(Retención o Contratos)

Su operatividad

- Si es por riesgo: Exceso de Pérdida Working Cover

- Si es por evento: Exceso de Pérdida Catastrófico

- Si es por riesgo y/o evento: Exceso de Pérdida Mixto

- Si es por siniestralidad anual: Stop Loss

Prioridad

Costo de la protección

- Prima única o flat

- Cuota Fija

- Cuota Variable

REASEGUROS NO PROPORCIONALES

Características fundamentales de contratación

Pago de Prima- Prima de depósito y prima mínima por separado

- Prima mínima y de depósito (MINDEP)

Reinstalación

Ajuste

REASEGUROS NO PROPORCIONALES

¿Cómo operarían los Excesos de Pérdida?

Por riesgo / siniestro individualLa recuperación del contrato se hará aplicando la prioridad a

cada uno de los riesgos afectados.

Por evento

La prioridad se aplica una sola vez a la pérdida neta final del

evento sin importar el número de riesgos afectados.

Por riesgo y/o evento

Límite por evento

Se pueden negociar reinstalaciones.

Límite agregado anual

Este reemplaza a las reinstalaciones.

REASEGUROS NO PROPORCIONALES

El método de Tarificación depende de:

Modalidad de Reaseguro NoProporcional .

Cobertura Operativa o de Catástrofe.

Dimensión de la Cartera.

Cantidad y Calidad de la Información.

Podemos cotizar en base a:

Tasa Variable (mínima y máxima)

Tasa Fija

Método a Prima Variable

Descripción y Utilización:

Se utiliza normalmente en coberturas de tipo Operativo, para ramos que

tienen más frecuencia que severidad.

Se calcula mediante una tasa que varía de acuerdo al cociente entre

siniestros ocurridos a cargo del Reasegurador, entre las primas

"PROTEGIDAS" o retenidas.

Métodos de calculo:

Existen varios métodos, pero el más utilizado

es el del "COSTO SINIESTRAL" (BURNING COST).

Se fundamenta en la experiencia que la empresa solicitante ha tenido a

nivel de primas y siniestros en los últimos ejercicios, ponderando luego

los promedios de estos cocientes. Una vez calculada la tasa del costo

siniestral se le recarga con el factor de ajuste y entonces se calcula la tasa

"MINIMA" y la tasa "MAXIMA".

Algunos Reaseguradores toman la mitad del costo siniestral promedio para

la "MINIMA" y para la "MAXIMA" emplean un múltiplo del costo siniestral

recargado o empleando curvas exponenciales o logarítmicas, según la

posibilidad de desviación de una cartera. Este recargo depende del Nro. de

veces que la prioridad este contenida en la cobertura.

Método a Prima Variable

Factor de Ajuste

Es un recargo que se efectúa a la tasa final el cual incluye los

siguientes aspectos:

Gastos del Reasegurador.

Porcentaje de utilidad esperada.

En ocasiones un factor de desviación o provisión para

siniestros catastróficos.

Corretaje si es que existe intermediación.

Inflación

Normalmente el Reasegurador aplica un factor de inflación a la

cotización, indexando los siniestros de ejercicios anteriores para

llevarlos a valor presente y poder predecir con mayor exactitud el

comportamiento a futuro de los mismos.

Ajuste Final

Una vez finalizado el periodo de la cobertura, el Reasegurador

realizará el ajuste final para lo cual necesitará conocer:

El total de siniestros a cargo de la cobertura.

El total de primas cobradas protegidas.

Una vez obtenida la información determinara el costo siniestral puro,

recargándolo con el factor de ajuste para obtener así la tasa ajustada.

Ejemplo:

Primas retenidas : 16.000.000Stros. a/c del xl : 480.000480.000 / 16.000.000 = 3%Factor de recargo 100/70 avos3% x 100/70 = 4,29% TASA AJUSTADA.

Si la tasa ajustada es menor a la mínima, la TASA DEFINITIVA será la mínima, perosi es mayor será la máxima. Si se encuentra comprendida entre las dos, esa será laTASA DEFINITIVA.

Ejemplo 1

Contrato Proporcional: Excedente

Limite: 5.000.000 (10 Plenos)

Retencion 500.000 (1 Pleno)

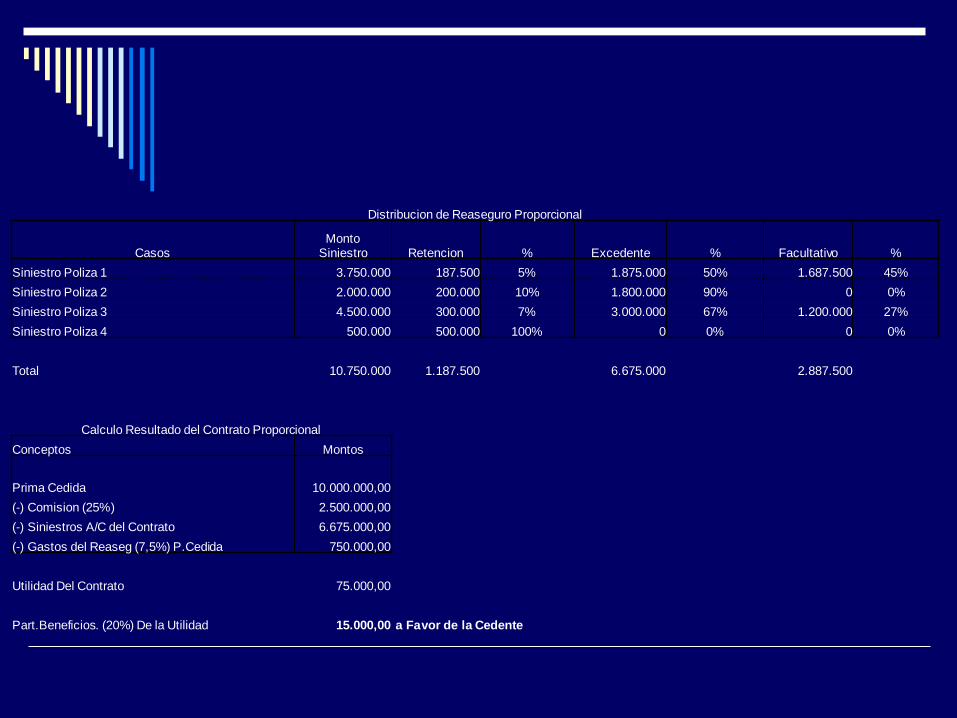

Distribución de Reaseguro Proporcional

CasosSuma

Asegurada Retencion % Excedente % Facultativo %

Poliza1 10.000.000 500.000 5% 5.000.000 50% 4.500.000 45%

Poliza2 5.000.000 500.000 10% 4.500.000 90% 0 0%

Poliza3 7.500.000 500.000 7% 5.000.000 67% 2.000.000 27%

Poliza4 500.000 500.000 100% 0 0% 0 0%

Primas Cedidas: 10.000.000

Comision Fija: 25%

Participacion en Beneficios: 20%

Distribucion de Reaseguro Proporcional

CasosMonto

Siniestro Retencion % Excedente % Facultativo %

Siniestro Poliza 1 3.750.000 187.500 5% 1.875.000 50% 1.687.500 45%

Siniestro Poliza 2 2.000.000 200.000 10% 1.800.000 90% 0 0%

Siniestro Poliza 3 4.500.000 300.000 7% 3.000.000 67% 1.200.000 27%

Siniestro Poliza 4 500.000 500.000 100% 0 0% 0 0%

Total 10.750.000 1.187.500 6.675.000 2.887.500

Calculo Resultado del Contrato Proporcional

Conceptos Montos

Prima Cedida 10.000.000,00

(-) Comision (25%) 2.500.000,00

(-) Siniestros A/C del Contrato 6.675.000,00

(-) Gastos del Reaseg (7,5%) P.Cedida 750.000,00

Utilidad Del Contrato 75.000,00

Part.Beneficios. (20%) De la Utilidad 15.000,00 a Favor de la Cedente

Ejemplo 2

XL POR RIESGO 300.000,00 XS 200.000,00

Prima Base Protegida(PBP): 5.000.000,00

PMD (TasaFija /PBP 5%) 250.000,00

Reinstalaciones 2 al 100%

Distribucion de los siniestros XL por Riesgo

Casos Monto Retenido Prioridad

A/C

XL por Riesgo Reinstalacion

Siniestro 1 187.500,00 200.000,00 0,00

Siniestro 2 200.000,00 200.000,00 0,00

Siniestro 3 300.000,00 200.000,00 100.000,00 83.333,33

Siniestro 4 500.000,00 200.000,00 300.000,00 250.000,00

Total 1.187.500,00 400.000,00 333.333,33

Ejemplo 3

XL POR EVENTO 10.000.000 XS 600.000

Prima Base Protegida(PBP): 5.000.000

PMD (TasaFija /PBP 9,5%) 475.000

Reinstalaciones 1 al 100%

Distribucion de los siniestros XL por Evento

Casos

Monto Retenido despues

del XL por Riesgo Prioridad

A/C XL

Por Evento Reinstalacion

Siniestro 1 187.500

Siniestro 2 200.000

Siniestro 3 200.000

Siniestro 4 200.000

Total 787.500 600.000 187.500 8.906