Idiomas

Páginas

Jurídico

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

MODALIDAD A DISTANCIA

SEMESTRE: 2017 - 2017

UNIDAD DIDÁCTICA

CONTABILIDAD DE COSTOS II

Nivel: sexto

Número de créditos: 5

TUTOR: Dr. Germán Gómez Iñiguez, Mgt.

Quito – Ecuador

2

INDICE

Contenido Introducción .................................................................................................................... 3

Lineamientos generales y específicos basados en las competencias ........................... 4

Bibliografía y netgrafía ................................................................................................... 5

Importancia de la asignatura ............................................................................................... 6

Relación de la asignatura con otras disciplinas .................................................................. 7

Desarrollo de la Unidad Didáctica ...................................................................................... 7

UNIDAD 1: SISTEMA DE COSTOS POR PROCESOS ............................................. 8

UNIDAD 3: COSTEO ESTÁNDAR ..................................................................................... 31

UNIDAD 4: PREPARACIÓN DE INFORMES EJECUTIVOS SOBRE COSTOS PARA

USOS GERENCIALES. ........................................................................................................... 60

3

Introducción

La situación cambiante de los esquemas económicos, políticos y sociales que experimenta

el mundo; así como el avance científico técnico en los diferentes ámbitos de las ciencias

naturales y técnicas, exigen un replanteamiento en los sistemas académicos de estudios.

La globalización exige que las empresas sean competitivas, mejoren y certifiquen sus

procesos e implanten controles eficaces a los recursos que poseen, debido a que se

encuentran en escenarios cambiantes, cuyos administradores deben advertir dichos cambios

con la ayuda de herramientas gerenciales, convirtiéndose en una necesidad básica, que

dichos administradores sean profesionales que tengan sólidas bases en su formación y

posean un perfil adecuado, a fin de que continuamente aporten con mejoras a los procesos

dentro de las empresas.

El desarrollo de la tecnología de punta en las telecomunicaciones ha hecho posible, la

creación de nuevas metodologías académico pedagógicas como es el caso del estudio

semipresencial y a distancia.

La Facultad de Ciencias Administrativas de la Universidad Central enfrenta un nuevo

desafío: ofrecer la modalidad profesional a distancia para cubrir las necesidades de un

mercado insatisfecho dispuesto al estudio de las Ciencias Administrativas.

La Contabilidad de Costos II conjuntamente con la contabilidad de costos I, son sin duda

una de las herramientas gerenciales más importantes que permite identificar los cambios

aún en los escenarios más complejos, debido a su aplicación y participación en todos los

campos empresariales, dejando a un lado el Paradigma de que la aplicación de esta materia

solamente se encuentra en las empresas industriales.

4

Lineamientos generales y específicos basados en las competencias

General

Desarrollar con prestancia el reconocimiento, valoración, presentación y registro

de las operaciones en el sistema de acumulación denominados Por Procesos, al

tenor de lo dispuesto en las normas legales vigentes en el Ecuador y las IRFS –

NIIF. Definir claramente lo que son los “Coproductos y Subproductos” y costear

cada línea de producción en el momento de separación de las mismas; para generar

registros e informes que permitan el control exigente y provean información útil y

objetiva para guiar la toma de las mejores decisiones que conlleven al éxito

económico con responsabilidad social. Predeterminar el costo ideal de un artículo

o servicio terminado, reconocer las variaciones detectadas al conciliar los costos

estándar con los reales a fin de sugerir acciones que eviten su recurrencia.

Específicas

Identificar y caracterizar a las empresas que por su forma de producción deben

utilizar el sistema “Por Procesos” y establecer los procesos o flujo de producción

del artículo único o Coproductos que fabrica.

Aplicar los métodos posibles para reasignar los costos entre los Coproductos en el

punto de separación mediante la definición y aplicación de métodos objetivos que

hagan equitativa la asignación según las circunstancias, momentos y necesidades

de la empresa.

Develar la importancia del costeo estándar en procura de evitar desperdicios y

mejorar los costos de producción mediante la caracterización del proceso que se

sigue para establecer los costos por cada producto o por cada fase de producción.

Preparar los estados de Costos de productos vendidos por el método absorbente,

con datos históricos y/o estándares a fin de interpretar los datos de la situación

económica y proponer alternativas para mejorar los costos y las utilidades.

5

Bibliografía y netgrafía

Bibliografía principal

Horngren, Charles, 2012, Contabilidad de Costos. Un enfoque gerencial (14° ed.).

México: Pearson Educación.

Bibliografía adicional

Polimeni Ralph, 1994, Contabilidad de Costos, conceptos y aplicaciones para la toma

de decisiones gerenciales (3ª edición), Bogotá: McGraw Hill.

García, Juan, 2001, Contabilidad de Costos, (2da edición), México, McGraw Hill.

Torres, Aldo, 2002, Contabilidad de Costos, análisis para la toma de decisiones, segunda

edición, México, McGraw Hill.

Cuevas Carlos, 2010, Contabilidad de Costos, enfoque gerencial y de gestión, tercera

edición, Bogotá, Pearson Educación.

Zapata, Pedro, 2015, Contabilidad de Costos, herramienta para la toma de decisiones,

segunda edición, Bogotá, Alfgaomega.

6

Importancia de la asignatura

El Análisis Contable es la asignatura indispensable y necesaria que permite observar como

los acontecimientos económicos influyen en los negocios de las empresas. La materia como

tal, es un proceso que consiste en identificar, registrar, resumir y presentar información

económica financiera para quiénes las necesitan y tomar las decisiones. Se centra en las

necesidades específicas de aquellas personas internas como administradores y trabajadores

y fuera de ella como accionistas, proveedores, bancos y organizaciones gubernamentales

entre las más importantes.

La Contabilidad de Costos 2, constituye el sistema de registro e información que a través de

técnicas, métodos y procedimientos diseñados para controlar procesos de producción en

empresas que producen bienes y ofrecen servicios, buscan satisfacer las necesidades de la

colectividad, por lo cual esperan obtener una rentabilidad.

La Contabilidad de Costos 2, es utilizada no solamente por personas afines con la actividad

contable en cualquier tipo de empresa sino también aquellas personas que toman decisiones

pues permiten integrar datos reales con los presupuestados acorde lo mencionado

anteriormente lo utilizarán personal en general, Gerentes de producción, jefes de sección,

supervisores, gerentes, etc.

Los costos se han convertido en una variable que las empresas pueden controlar, aquí

radica la importancia de la Contabilidad de Costos 2 que brinda información que permite

que las empresas sean eficientes y no sean absorbidas por la competencia.

7

Relación de la asignatura con otras disciplinas

La asignatura de Contabilidad de Costos 2, se relaciona en primera instancia con otras

asignaturas como: contabilidad 1, Contabilidad 2, Contabilidad de Costos 1; y con otras

disciplinas como: administración, matemáticas, estadística, economía, etc.

Desarrollo de la Unidad Didáctica

UNIDADES CURRICULARES

NÚMERO NOMBRE DE LA UNIDAD

PRIMER HEMISEMESTRE

1 Sistema de “costos por procesos”

2 Costos conjuntos

SEGUNDO HEMISEMESTRE

3 Costeo estándar

4 Preparación de informes ejecutivos sobre costos para usos gerenciales

8

UNIDAD 1: SISTEMA DE COSTOS POR PROCESOS

Formas de producción: producción en serie, tipos de producción en serie

El sistema de costos por procesos, “Requiere de una infraestructura instalada

suficiente y de calidad, es decir de materiales e insumos de calidad, procesos y

procedimientos ágiles y seguros, máquinas modernas y apropiadas, tecnología

avanzada, espacios confortables y funcionales, ambiente laboral acogedor y los

demás insumos y servicios de calidad que provistos oportunamente coadyuven a la

generación de bienes o servicios que la empresa ofrece a sus clientes. El diseño del

producto, la cantidad a producir y la identificación de la clientela potencial serán

predefinidas a través de estudios periódicos de mercado por otros canales de

percepción de necesidades: La cantidad de unidades a producir es amplia y

dependerá fundamentalmente del mercado de demanda…..Antes de terminar el

producto pasa por una serie de fases de producción denominadas procesos.

Precisamente estas instancias constituyen el objeto del costeo”. (Zapata, 2015)

Sistema de Costos por Procesos. - Este sistema se aplica cuando la producción es en

serie, es decir, es continua, acumulando los costos por cada proceso o departamento, utiliza

la Distribución de costos y la producción equivalente. Aquí se presentan los siguientes

costos:

a.- Costos de transformación del departamento.- Es el valor de la materia prima,

mano de obra y costos indirectos de fabricación que se han utilizado en un

determinado proceso o departamento.

b.- Costo de transferencia.- es el costo que se traslada de un proceso o departamento a

otro.

Sistemas de acumulación de costos por procesos: características, flujo

productivo y tratamiento de los elementos del costo.

“En un sistema de costos por procesos, el costo unitario de un producto o servicio se

obtiene asignando los costos totales a una gran cantidad de unidades producidas idénticas o

9

similares. En otras palabras, los costos unitarios se calculan dividiendo los costos totales

generados entre el número de unidades producidas en proceso.

La principal diferencia entre el costeo por procesos y el costeo por órdenes de trabajo es el

alcance de los promedios que se utiliza para calcular los costos unitarios de los bienes o

servicios. En un sistema de costeo por órdenes de trabajo, los trabajos individuales usan

diferentes cantidades de recursos de producción y, por lo tanto, sería incorrecto costear

cada trabajo al mismo costo promedio de producción.” (Horngren, 2012).

Características:

Pedro Zapata, señala que el sistema de costos por procesos, tiene las siguientes

características:

No se puede interrumpir el proceso productivo en razón de que es de

naturaleza continua.

Es apto para empresas que producen en serie

El objeto del costo lo constituyen las fases o procesos productivos

Los elementos del costo serán directos a las fases productivas

Se acciona a partir de un programa de producción

Los costos se averiguan por periodos regulares

Se preparan informes interconectados de cantidades y del costo por cada fase

Funciona con costos históricos

10

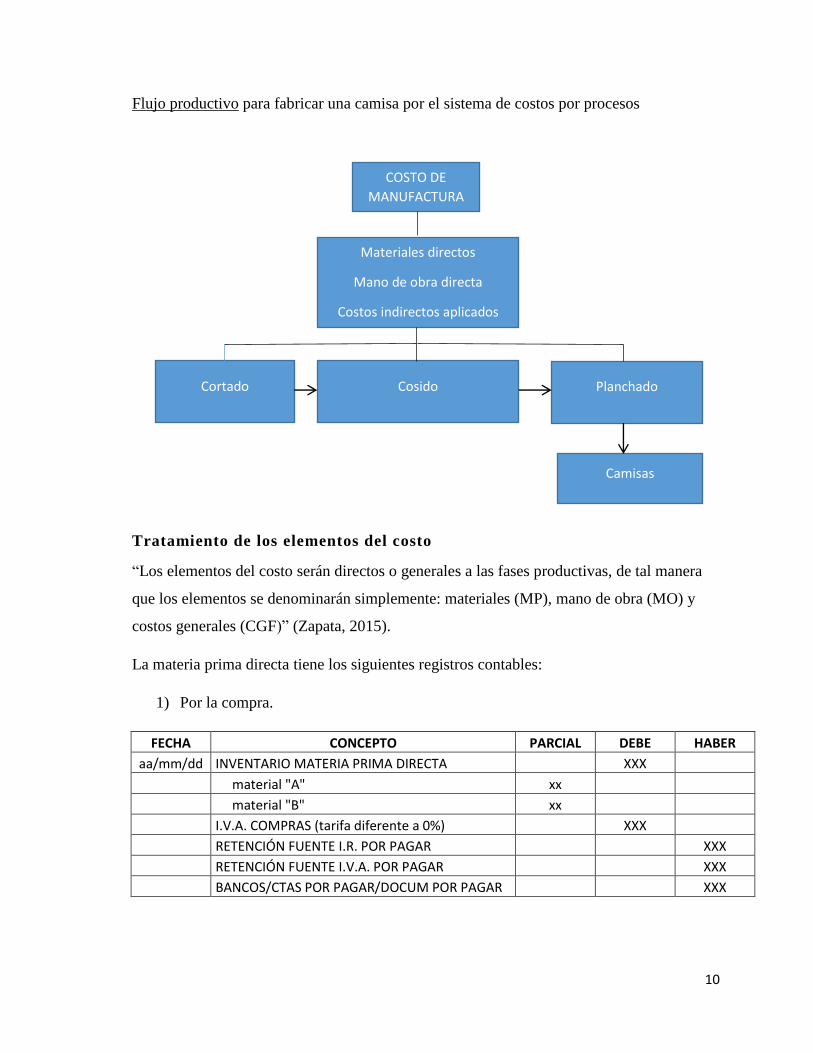

Flujo productivo para fabricar una camisa por el sistema de costos por procesos

Tratamiento de los elementos del costo

“Los elementos del costo serán directos o generales a las fases productivas, de tal manera

que los elementos se denominarán simplemente: materiales (MP), mano de obra (MO) y

costos generales (CGF)” (Zapata, 2015).

La materia prima directa tiene los siguientes registros contables:

1) Por la compra.

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd INVENTARIO MATERIA PRIMA DIRECTA XXX

material "A" xx

material "B" xx

I.V.A. COMPRAS (tarifa diferente a 0%) XXX

RETENCIÓN FUENTE I.R. POR PAGAR XXX

RETENCIÓN FUENTE I.V.A. POR PAGAR XXX

BANCOS/CTAS POR PAGAR/DOCUM POR PAGAR XXX

COSTO DE

MANUFACTURA

Materiales directos

Mano de obra directa

Costos indirectos aplicados

Cortado Cosido Planchado

Camisas

11

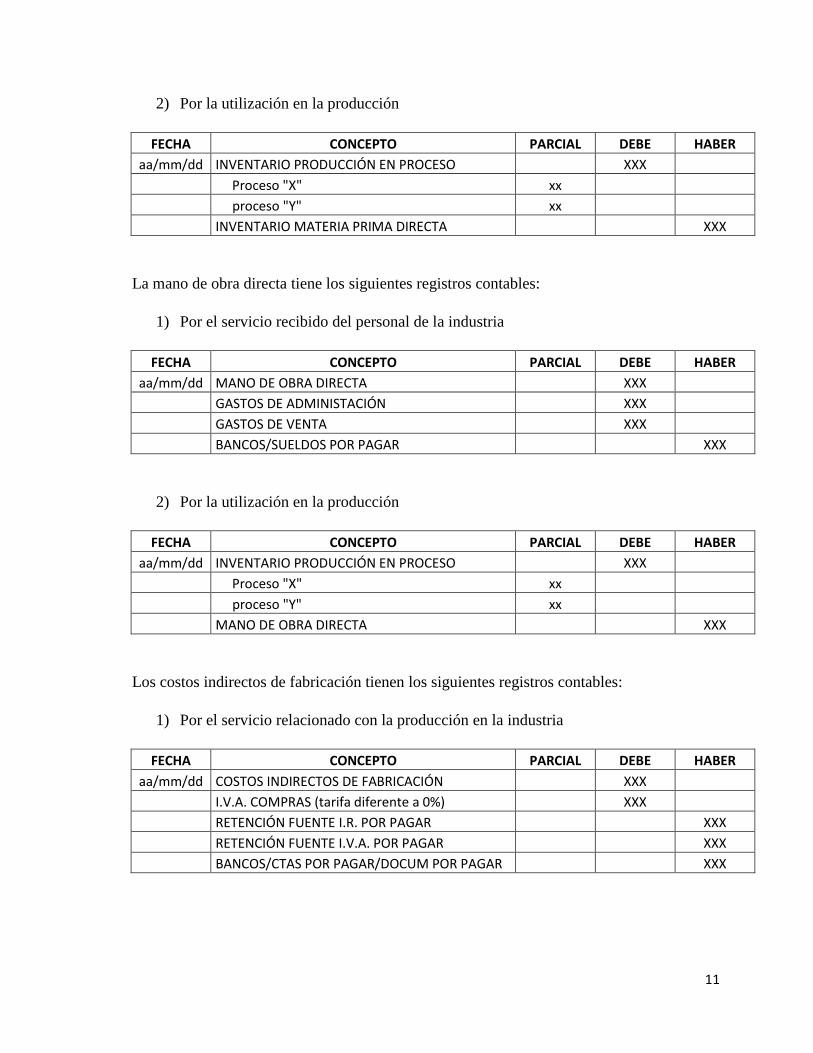

2) Por la utilización en la producción

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO XXX

Proceso "X" xx

proceso "Y" xx

INVENTARIO MATERIA PRIMA DIRECTA XXX

La mano de obra directa tiene los siguientes registros contables:

1) Por el servicio recibido del personal de la industria

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd MANO DE OBRA DIRECTA XXX

GASTOS DE ADMINISTACIÓN XXX

GASTOS DE VENTA XXX

BANCOS/SUELDOS POR PAGAR XXX

2) Por la utilización en la producción

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO XXX

Proceso "X" xx

proceso "Y" xx

MANO DE OBRA DIRECTA XXX

Los costos indirectos de fabricación tienen los siguientes registros contables:

1) Por el servicio relacionado con la producción en la industria

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd COSTOS INDIRECTOS DE FABRICACIÓN XXX

I.V.A. COMPRAS (tarifa diferente a 0%) XXX

RETENCIÓN FUENTE I.R. POR PAGAR XXX

RETENCIÓN FUENTE I.V.A. POR PAGAR XXX

BANCOS/CTAS POR PAGAR/DOCUM POR PAGAR XXX

12

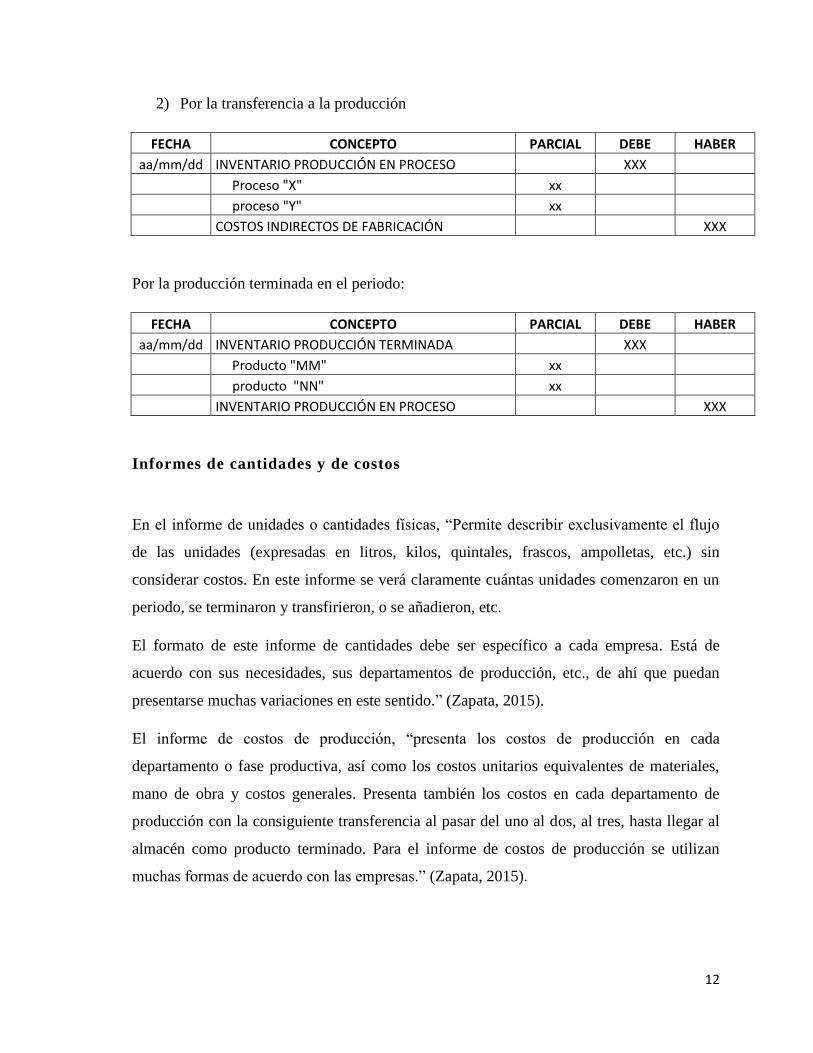

2) Por la transferencia a la producción

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO XXX

Proceso "X" xx

proceso "Y" xx

COSTOS INDIRECTOS DE FABRICACIÓN XXX

Por la producción terminada en el periodo:

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd INVENTARIO PRODUCCIÓN TERMINADA XXX

Producto "MM" xx

producto "NN" xx

INVENTARIO PRODUCCIÓN EN PROCESO XXX

Informes de cantidades y de costos

En el informe de unidades o cantidades físicas, “Permite describir exclusivamente el flujo

de las unidades (expresadas en litros, kilos, quintales, frascos, ampolletas, etc.) sin

considerar costos. En este informe se verá claramente cuántas unidades comenzaron en un

periodo, se terminaron y transfirieron, o se añadieron, etc.

El formato de este informe de cantidades debe ser específico a cada empresa. Está de

acuerdo con sus necesidades, sus departamentos de producción, etc., de ahí que puedan

presentarse muchas variaciones en este sentido.” (Zapata, 2015).

El informe de costos de producción, “presenta los costos de producción en cada

departamento o fase productiva, así como los costos unitarios equivalentes de materiales,

mano de obra y costos generales. Presenta también los costos en cada departamento de

producción con la consiguiente transferencia al pasar del uno al dos, al tres, hasta llegar al

almacén como producto terminado. Para el informe de costos de producción se utilizan

muchas formas de acuerdo con las empresas.” (Zapata, 2015).

13

Cálculo del costo total y unitario por elemento y por cada proceso, bajo el

método promedio ponderado, son cinco pasos de periodos mensuales

seguidos.

“Si los costos de producción permanecen muy estables de un periodo al siguiente, entonces

es posible utilizar el método de promedio ponderado. Este método no le da un seguimiento

a los costos del periodo anterior por separado de la producción y de los costos del periodo

actual. El método de costeo promedio ponderado toma los costos del inventario inicial y

la producción equivalente asociada y los trata como si pertenecerían al periodo actual. La

producción y los costos de manufactura del periodo anterior que se encontraron en el

inventario inicial de producción en proceso se fusionan con la producción y con los costos

de manufactura del periodo actual. A continuación se presentan los cinco pasos para el

costeo de la producción:

1. Análisis del flujo físico

2. Cálculo de las unidades equivalentes

3. Cálculo del costo unitario

4. Valuación de inventarios

5. Conciliación del costo”. (Hansen, 2007)

En el capítulo 6 del texto “Administración de costos. Contabilidad y control” de Hansen &

Mowen, quinta edición, 2007 se encuentra desarrollado cada uno de los pasos antes

descritos.

Registros contables de las inversiones, transferencias interprocesos y

ventas

FECHA CONCEPTO PARCIAL DEBE HABER

--- 1 ---

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO-DEP 1 XXX

materia prima XX

mano de obra XX

costos generales XX

INVENTARIO MATERIA PRIMA DIRECTA XXX

MANO DE OBRA DIRECTA XXX

COSTOS INDIRECTOS DE FABRICACIÓN XXX

Registro utilización de los elementos en el departamento 1

14

--- 2 ---

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO-DEP 2 XXX

INVENTARIO PRODUCCIÓN EN PROCESO-DEP 1 XXX

Registro transferencia del Departamento 1 al Departamento 2

--- 3 ---

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO-DEP 2 XXX

materia prima XX

mano de obra XX

costos generales XX

INVENTARIO MATERIA PRIMA DIRECTA XXX

MANO DE OBRA DIRECTA XXX

COSTOS INDIRECTOS DE FABRICACIÓN XXX

Registro utilización de los elementos en el departamento 2

--- 4 ---

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO-DEP 3 XXX

INVENTARIO PRODUCCIÓN EN PROCESO-DEP 2 XXX

Registro transferencia del Departamento 2 al Departamento 3

--- 5 ---

aa/mm/dd INVENTARIO PRODUCCIÓN TERMINADA XXX

INVENTARIO PRODUCCIÓN EN PROCESO-DEP 3 XXX

Registro transferencia del Departamento 3 a la producción terminada del periodo

--- 6 ---

aa/mm/dd COSTO DE VENTAS XXX

INVENTARIO PRODUCCIÓN TERMINADA XXX

Registro de la venta al costo (kardex)

15

--- 7 ---

aa/mm/dd CAJA/CTAS POR COBRAR/DOCUM POR COBRAR XXX

ANTICIPO RETENCION EN LA FUENTE XXX

IVA RETENIDO XXX

VENTAS XXX

IVA VENTAS (tarifa diferente a 0%) XXX

Registro de la venta a precio (facturas)

Cálculo del costo total y unitario por elemento y por cada proceso, bajo el

método FIFO, son tres casos de periodos mensuales seguidos

“Asigna el costo de las unidades equivalentes del periodo contable anterior en el inventario

inicial de productos en proceso a las primeras unidades terminadas y transferidas fuera del

proceso; y asigna el costo de las unidades equivalentes procesadas durante el periodo actual

primero para completar el inventario inicial, después para empezar y terminar las unidades

nuevas y, finalmente, a las unidades del inventario final de productos en proceso. El

método PEPS supone que las unidades equivalentes más recientes en productos en proceso

se terminan primero.

A continuación describiremos el método PEPS y, para ello, utilizaremos el procedimiento

de cinco pasos ….

1. Resumir el flujo de unidades físicas producidas

2. Calcular la producción en término de unidades equivalentes

3. Resumir los costos totales por contabilizar

4. Calcular el costo por unidad equivalente

5. Asignar los costos totales a las unidades terminadas y a las unidades en el

inventario final de productos en proceso”. (Horngren, 2012)

En el capítulo 17 del texto “Contabilidad de Costos. Un enfoque gerencial” de Horngren

Charles, décimocuarta edición, 2012, se explica en forma detallada los pasos antes

descritos.

16

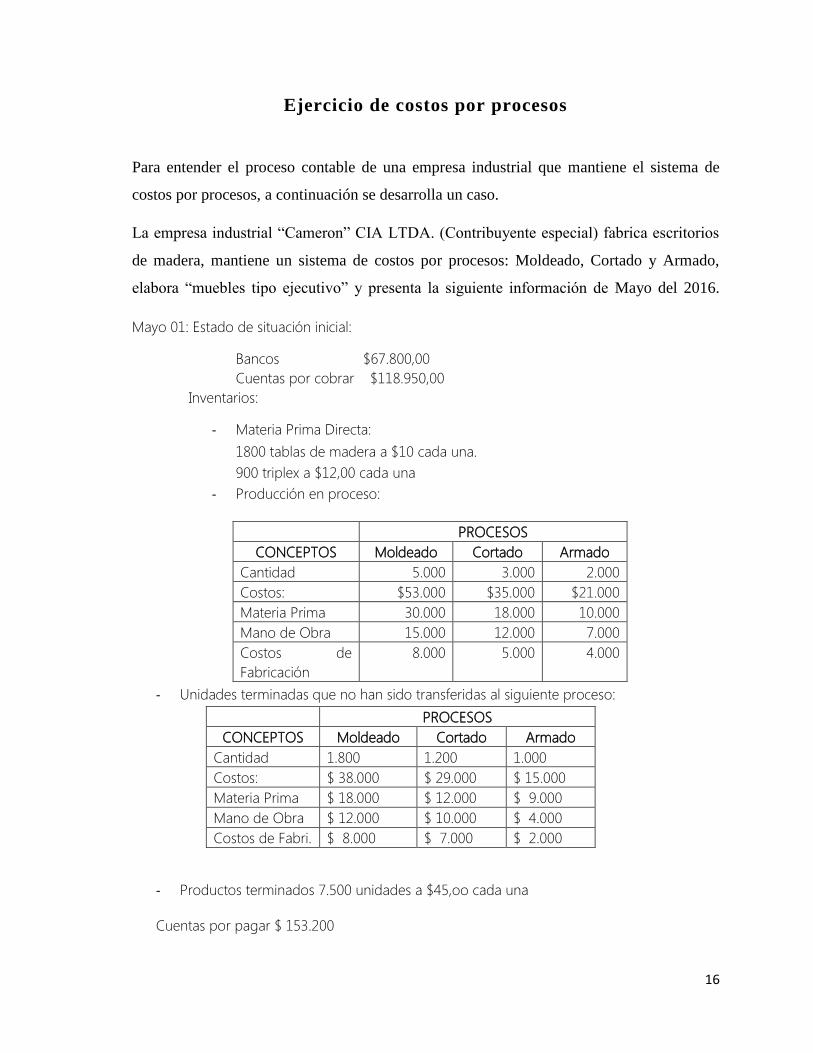

Ejercicio de costos por procesos

Para entender el proceso contable de una empresa industrial que mantiene el sistema de

costos por procesos, a continuación se desarrolla un caso.

La empresa industrial “Cameron” CIA LTDA. (Contribuyente especial) fabrica escritorios

de madera, mantiene un sistema de costos por procesos: Moldeado, Cortado y Armado,

elabora “muebles tipo ejecutivo” y presenta la siguiente información de Mayo del 2016.

Mayo 01: Estado de situación inicial:

Bancos $67.800,00

Cuentas por cobrar $118.950,00

Inventarios:

- Materia Prima Directa:

1800 tablas de madera a $10 cada una.

900 triplex a $12,00 cada una

- Producción en proceso:

- Unidades terminadas que no han sido transferidas al siguiente proceso:

PROCESOS

CONCEPTOS Moldeado Cortado Armado

Cantidad 1.800 1.200 1.000

Costos: $ 38.000 $ 29.000 $ 15.000

Materia Prima $ 18.000 $ 12.000 $ 9.000

Mano de Obra $ 12.000 $ 10.000 $ 4.000

Costos de Fabri. $ 8.000 $ 7.000 $ 2.000

- Productos terminados 7.500 unidades a $45,oo cada una

Cuentas por pagar $ 153.200

PROCESOS

CONCEPTOS Moldeado Cortado Armado

Cantidad 5.000 3.000 2.000

Costos: $53.000 $35.000 $21.000

Materia Prima 30.000 18.000 10.000

Mano de Obra 15.000 12.000 7.000

Costos de

Fabricación

8.000 5.000 4.000

17

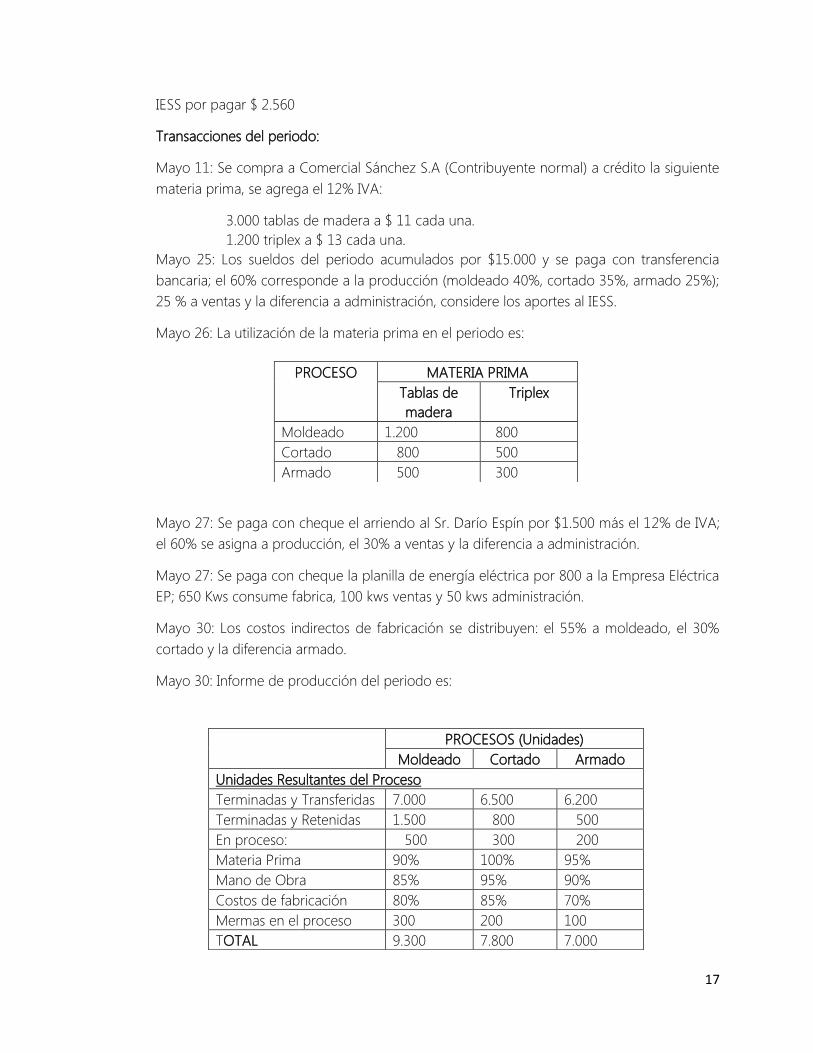

IESS por pagar $ 2.560

Transacciones del periodo:

Mayo 11: Se compra a Comercial Sánchez S.A (Contribuyente normal) a crédito la siguiente

materia prima, se agrega el 12% IVA:

3.000 tablas de madera a $ 11 cada una.

1.200 triplex a $ 13 cada una.

Mayo 25: Los sueldos del periodo acumulados por $15.000 y se paga con transferencia

bancaria; el 60% corresponde a la producción (moldeado 40%, cortado 35%, armado 25%);

25 % a ventas y la diferencia a administración, considere los aportes al IESS.

Mayo 26: La utilización de la materia prima en el periodo es:

Mayo 27: Se paga con cheque el arriendo al Sr. Darío Espín por $1.500 más el 12% de IVA;

el 60% se asigna a producción, el 30% a ventas y la diferencia a administración.

Mayo 27: Se paga con cheque la planilla de energía eléctrica por 800 a la Empresa Eléctrica

EP; 650 Kws consume fabrica, 100 kws ventas y 50 kws administración.

Mayo 30: Los costos indirectos de fabricación se distribuyen: el 55% a moldeado, el 30%

cortado y la diferencia armado.

Mayo 30: Informe de producción del periodo es:

PROCESO MATERIA PRIMA

Tablas de

madera

Triplex

Moldeado 1.200 800

Cortado 800 500

Armado 500 300

PROCESOS (Unidades)

Moldeado Cortado Armado

Unidades Resultantes del Proceso

Terminadas y Transferidas 7.000 6.500 6.200

Terminadas y Retenidas 1.500 800 500

En proceso: 500 300 200

Materia Prima 90% 100% 95%

Mano de Obra 85% 95% 90%

Costos de fabricación 80% 85% 70%

Mermas en el proceso 300 200 100

TOTAL 9.300 7.800 7.000

18

Mayo 31: Se vende a Comercial Endara S.A (Contribuyente especial) 10.500 unidades a $

50,oo cada una con el 12% de I.V.A., cancelan el 30% con cheque y por la diferencia se

firma una letra de cambio a 60 días plazo.

EMPRESA: "Cameron" CIA. LTDA.

LIBRO DIARIO

FECHA CONCEPTO PARCIAL DEBE HABER

1

Mayo 01 Bancos 67.800

Cuentas por Cobrar 118.950

Inventario Materia Prima Directa 28.800

(1800 x $10) Tablas de madera 18.000

(400 x $12) Triplex 10.800

Inventario Producción en Proceso 109.000

Dep.Moldeado 53.000

Dep.Cortado 35.000

Dep.Armado 21.000

Inventario Producción en Proceso 82.000

Dep.Moldeado 38.000

Dep.Cortado 29.000

Dep.Armado 15.000

Inventario Producto Terminado 337.500

(7500 x $45) 337.500

a) Cuentas por Pagar 153.200

IESS por Pagar 2.560

Capital 588.290

P/R: Estado de Situación Inicial

2

Mayo 11 Inventario Materia Prima Directa 48.600

(3000 x $11) Tablas de madera 33.000

(1200 x $13) Triplex 15.600

IVA en compras (tarifa diferente a 0%) 5.832

Cuentas por Pagar 52.196,4

Ret IVA Renta 1% 486

Ret IVA 30% 1.749,6

P/R:

3

Mayo 25 Inventario Producción en Proceso 10.093,51

Moldeado (9000x40%) $3600 4.037,40

Sueldos 3600

19

Aporte patronal (437,40)

Cortado 3532,73

Sueldos 3150

Aporte patronal (382,73)

Armado 2523,38

Sueldos (2250)

Aporte patronal (273,38)

Gasto ventas 4.205,63

Sueldos 3750,00

Aporte patronal 455,63

Gasto administrativo 2.523,38

Sueldos 2250,00

Aporte patronal 273,38

a) IESS por pagar 3.240,00

Aporte personal (9,45%) 1417,50

Aporte patronal (12,15%) 1822,50

Bancos 13.582,52

P/R: rol de pagos

4

Mayo 26 Inventario Producción en Proceso 46687

Dep. Moldeado 22812

Dep. Cortado 14789

Dep. Armado 9086

a) Inventario Materia Prima Directa 46687

Tablas de madera 26575

Triplex 20112

P/R: utilización de materia prima

5

Mayo 27 Costos Indirectos de Fabricación 900

Gasto ventas 450

Gasto administrativo 150

IVA en compras 180

Retención Fuente IR por Pagar (8%) 120

Retención Fuente IVA por Pagar (100%) 180

Bancos 1380

P/R: Arriendo al Sr. Darío Espín

6

Mayo 27 Costos Indirectos de Fabricación 650

Gasto Ventas 100

Gasto administrativo 50

Bancos 800

20

P/R: Pago de energía eléctrica cheque

7

Mayo 30 Inventario Producción en Proceso

1.550

Moldeado 852,5

Cortado 465,0

Armado 232,5

Costos Indirectos de Fabricación 1.550

P/R: Distribución C.I.F

8

Mayo 30 Inventario Producto terminado 178.775,84

Inventario Producción en Proceso 178.775,84

P/R: Inventario Producción terminada

9

Mayo 31 Costo Venta 395.640

Inventario Producto Terminado 395.640

P/R: Costo de venta producto terminado

10

Mayo 31 Caja 30% 172.935,0

Documentos por Cobrar 403.515,0

Anticipo 1% 5.250,0

Ret IVA 10% 6.300,0

Ventas 525.000,0

IVA ventas 63.000,0

P/R: Venta a contribuyente especial

EMPRESA INDUSTRIAL: "CAMERON" CIA.LTDA.

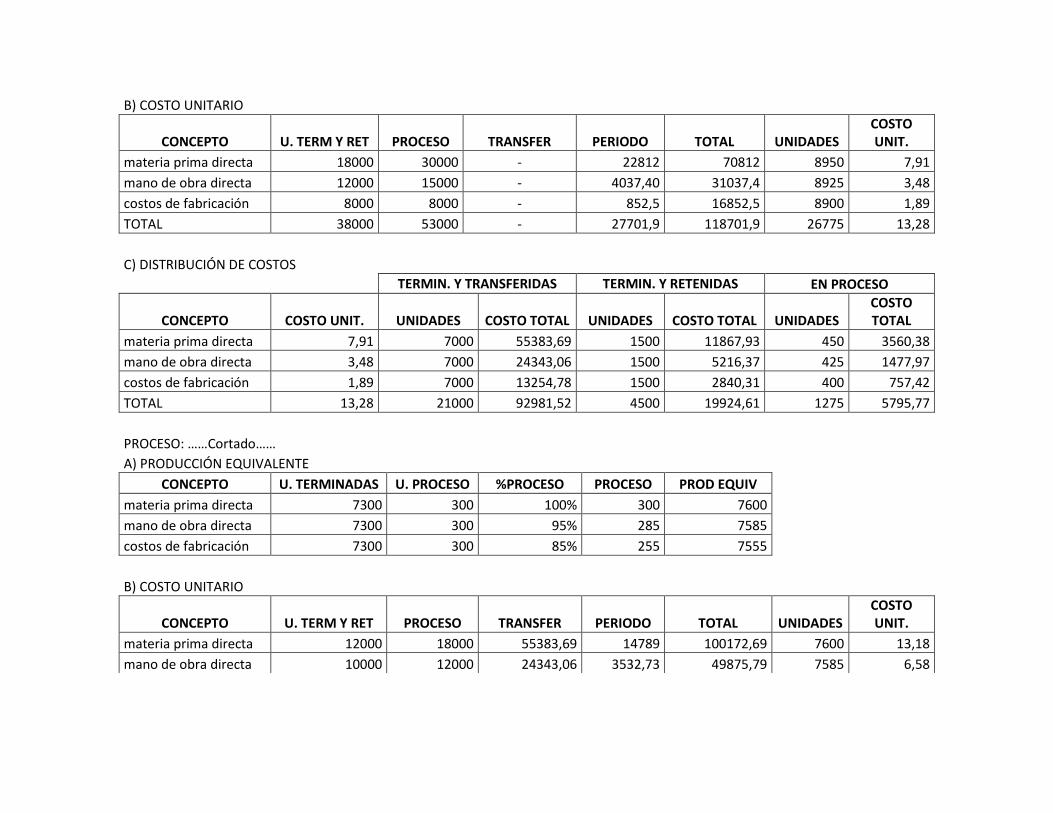

DISTRIBUCIÓN DE COSTOS

PROCESO: ……Moldeado....

A) PRODUCCIÓN EQUIVALENTE CONCEPTO U. TERMINADAS U. PROCESO %PROCESO PROCESO PROD EQUIV

materia prima directa 8500 500 90% 450 8950 mano de obra directa 8500 500 85% 425 8925 costos de fabricación 8500 500 80% 400 8900

B) COSTO UNITARIO

CONCEPTO U. TERM Y RET PROCESO TRANSFER PERIODO TOTAL UNIDADES COSTO UNIT.

materia prima directa 18000 30000 - 22812 70812 8950 7,91

mano de obra directa 12000 15000 - 4037,40 31037,4 8925 3,48

costos de fabricación 8000 8000 - 852,5 16852,5 8900 1,89

TOTAL 38000 53000 - 27701,9 118701,9 26775 13,28

C) DISTRIBUCIÓN DE COSTOS

TERMIN. Y TRANSFERIDAS TERMIN. Y RETENIDAS EN PROCESO

CONCEPTO COSTO UNIT. UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL

materia prima directa 7,91 7000 55383,69 1500 11867,93 450 3560,38

mano de obra directa 3,48 7000 24343,06 1500 5216,37 425 1477,97

costos de fabricación 1,89 7000 13254,78 1500 2840,31 400 757,42

TOTAL 13,28 21000 92981,52 4500 19924,61 1275 5795,77

PROCESO: ……Cortado……

A) PRODUCCIÓN EQUIVALENTE CONCEPTO U. TERMINADAS U. PROCESO %PROCESO PROCESO PROD EQUIV

materia prima directa 7300 300 100% 300 7600 mano de obra directa 7300 300 95% 285 7585 costos de fabricación 7300 300 85% 255 7555

B) COSTO UNITARIO

CONCEPTO U. TERM Y RET PROCESO TRANSFER PERIODO TOTAL UNIDADES COSTO UNIT.

materia prima directa 12000 18000 55383,69 14789 100172,69 7600 13,18

mano de obra directa 10000 12000 24343,06 3532,73 49875,79 7585 6,58

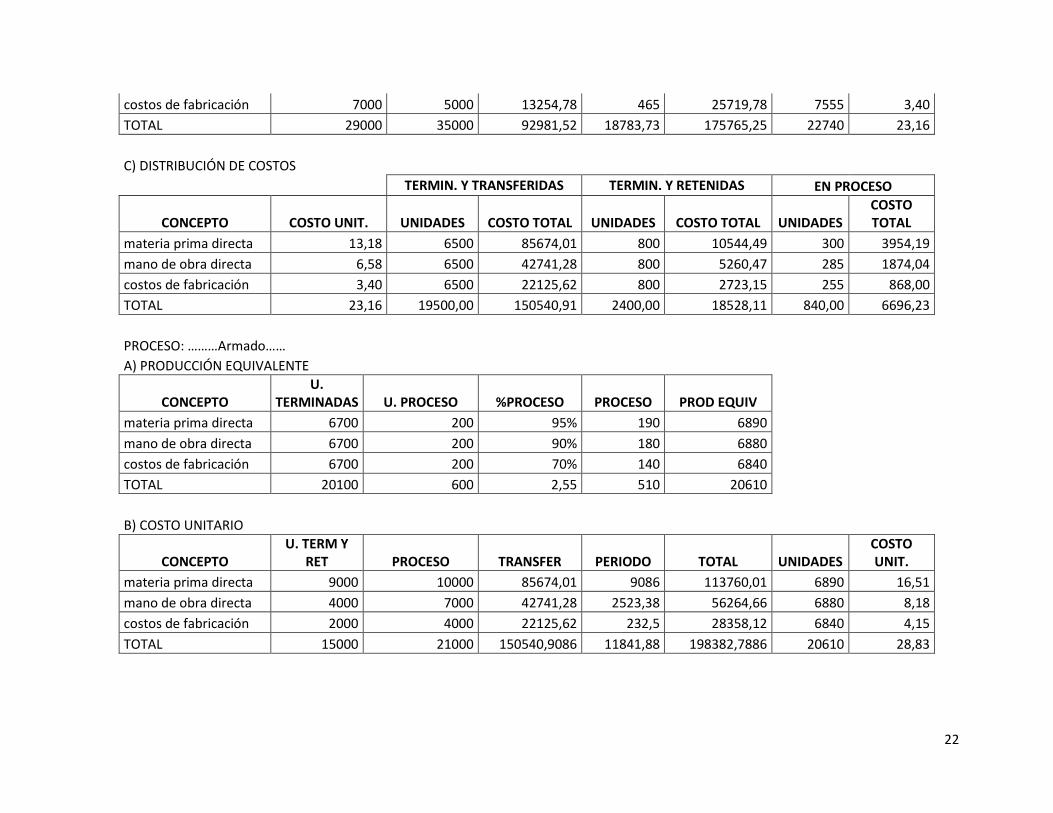

22

costos de fabricación 7000 5000 13254,78 465 25719,78 7555 3,40

TOTAL 29000 35000 92981,52 18783,73 175765,25 22740 23,16

C) DISTRIBUCIÓN DE COSTOS

TERMIN. Y TRANSFERIDAS TERMIN. Y RETENIDAS EN PROCESO

CONCEPTO COSTO UNIT. UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL

materia prima directa 13,18 6500 85674,01 800 10544,49 300 3954,19

mano de obra directa 6,58 6500 42741,28 800 5260,47 285 1874,04

costos de fabricación 3,40 6500 22125,62 800 2723,15 255 868,00

TOTAL 23,16 19500,00 150540,91 2400,00 18528,11 840,00 6696,23

PROCESO: ………Armado……

A) PRODUCCIÓN EQUIVALENTE

CONCEPTO U.

TERMINADAS U. PROCESO %PROCESO PROCESO PROD EQUIV materia prima directa 6700 200 95% 190 6890 mano de obra directa 6700 200 90% 180 6880 costos de fabricación 6700 200 70% 140 6840 TOTAL 20100 600 2,55 510 20610

B) COSTO UNITARIO

CONCEPTO U. TERM Y

RET PROCESO TRANSFER PERIODO TOTAL UNIDADES COSTO UNIT.

materia prima directa 9000 10000 85674,01 9086 113760,01 6890 16,51

mano de obra directa 4000 7000 42741,28 2523,38 56264,66 6880 8,18

costos de fabricación 2000 4000 22125,62 232,5 28358,12 6840 4,15

TOTAL 15000 21000 150540,9086 11841,88 198382,7886 20610 28,83

23

EMPRESA INDUSTRIAL: "Cameron" CIA LTDA

KARDEX

NOMBRE DEL PRODUCTO: Tablas de madera

UNIDAD DE MEDIDA:

FECHA CONCEPTO INGRESOS EGRESOS SALDOS

CANTIDAD COSTO UNIT.

COSTO TOTAL CANTIDAD

COSTO UNIT.

COSTO TOTAL CANTIDAD

COSTO UNIT.

COSTO TOTAL

01-may Inv. Inicial 1800 10 18000 1800 10,00 18000

11-may Compra 3000 11 33000 4800 10,63 51000

26-may Moldeado 1200 10,63 12756 3600 10,62 38244

26-may Cortado 800 10,63 8504 2800 10,62 29740

26-may Armado 500 10,63 5315 2300 10,62 24425

C) DISTRIBUCIÓN DE COSTOS

TERMIN. Y TRANSFERIDAS TERMIN. Y RETENIDAS EN PROCESO

CONCEPTO COSTO UNIT. UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL UNIDADES COSTO TOTAL

materia prima directa 16,51 6200 102367,50 500 8255,44 190 3137,07

mano de obra directa 8,18 6200 50703,62 500 4089,00 180 1472,04

costos de fabricación 4,15 6200 25704,73 500 2072,96 140 580,43

TOTAL 28,83 18600 178775,84 1500 14417,41 510 5189,54

24

NOMBRE DEL PRODUCTO: Triplex

UNIDAD DE MEDIDA:

FECHA CONCEPTO INGRESOS EGRESOS SALDOS

CANTIDAD COSTO UNIT.

COSTO TOTAL CANTIDAD

COSTO UNIT.

COSTO TOTAL CANTIDAD

COSTO UNIT.

COSTO TOTAL

01-may Inv. Inicial 900 12 10800 900 12,00 10800

11-may Compra 1200 13 15600 2100 12,57 26400

26-may Moldeado 800 12,57 10056 1300 12,57 16344

26-may Cortado 500 12,57 6285 800 12,57 10059

26-may Armado 300 12,57 3771 500 12,58 6288

NOMBRE DEL PRODUCTO: Producto terminado UNIDAD DE MEDIDA:

FECHA CONCEPTO INGRESOS EGRESOS SALDOS

CANTIDAD COSTO UNIT.

COSTO TOTAL CANTIDAD

COSTO UNIT.

COSTO TOTAL CANTIDAD

COSTO UNIT.

COSTO TOTAL

01-may Inv. Inicial 7500 45 337500 7500 45,00 337500

30-may Inv. Prod

Term 6200 28,83 178.775,84 13700 37,68 516246

31-may Venta 10500 37,68 395640 3200 37,69 120606

25

UNIDAD 2: COSTOS CONJUNTOS

2.1 Introducción.- Coproductos y subproductos.- definición

Coproductos.-“Cuando de los insumos del proceso de producción (materia prima, mano de obra

y cargos indirectos) se obtienen dos o más productos diferentes en forma simultánea y estos se

consideran de igual importancia, ya sea por las necesidades que cubren o por su valor comercial

(en relación con la producción total), reciben el nombre de coproductos.

Subproductos.- Cuando de los insumos del proceso de producción (materia prima, mano de obra

y cargos indirectos) se obtienen dos o más productos diferentes en forma simultánea y uno de

ellos se considera de importancia secundaria en relación con los productos principales, éste

recibe el nombre de subproducto.

Costo ecológico.- Son los costos relacionados con la función de eliminar los efectos

contaminantes por gases, humo, ruido, descargas residuales, desechos sólidos o líquidos,

etcétera, de la planta fabril, así como de convertir los productos terminados en artículos que no

dañen al medio ambiente. Su objetivo es armonizar el desarrollo industrial con el entorno natural

y la conservación de los recursos”. (García, 2001)

Empresa que elabora más de un producto diferente

Cuando una empresa fabrica una sola línea de producción, con diferentes artículos, “En este

caso, las diferencias se manifiestan de la siguiente manera: los informes de unidades y de costos

de producción indicarán el departamento y el producto específico que se está elaborando con

respecto a cada elemento de costo.” (Zapata, 2015)

Producción cíclica o por turnos, de varios artículos

“Hay que tener en cuenta que los costos de los materiales indirectos, deben,

necesariamente, cargarse a la cuenta de costos generales tal como se hace en el sistema

por órdenes de producción, debido a la imposibilidad de aplicarlo directamente a cada

producto..” (Zapata, 2015)

26

Producción simultánea de varios artículos , a partir de diferentes materias

primas.

- En este tipo de industrias, una o varias materias primas principales

se someten a uno o varios procesos consecutivos de transformación, hasta la obtención del o de

los productos elaborados.

es, asume la forma de una o varias líneas rectas, de

principio o fin. Podríamos citar como ejemplo de este tipo de industrias la fabricación del papel,

en que la madera se sujeta a varios procesos consecutivos: trozado, descortezado, hervido,

formación de pasta, coloración, refinación y secado, hasta la obtención de papeles de diferentes

pesos y para distintos usos.

Producción simultánea de varios artículos de primera y segunda clases, a partir

de una misma materia prima.

- En estas industrias los productos se transforman inicialmente a través

de procesos separados y, posteriormente, las partes semielaboradas se arman en un proceso, que

puede ser el final o el primero de otra nueva línea de procesos consecutivos. Cuando las partes

semielaboradas en varios procesos previos separados que se conjugan en el nuevo proceso

transformativo son dos: Un régimen doble de fabricación, como sucede en la fabricación de

cemento; y los regímenes de producción convergente múltiple, y los ejemplos de este régimen de

producción sería la industria automotriz, la maquinaria en general la relojera, la naviera, etc.

conjunto, simultáneo o divergente.- En este industrias ocurre lo contrario al de las

industrias de producción convergente, ya que en ellas se separan los productos que anteriormente

representaban un conjunto, en tanto que en éstas se unen los que originalmente constituían

productos separados. Como ejemplos podemos mencionar las industrias de refinación de petróleo

crudo, la industria empacadora de carne.

Valoración inicial de los coproductos.- criterios

El costeo de los productos con inventario inicial de cero y con inventario final de cero, en este

caso todas las unidades se inicia y se termina en el mismo periodo.

En el costeo con inventario inicial de cero y un saldo de inventario final, en el periodo se

iniciaron las unidades pero no se terminaron.

27

En el costeo con inventario inicial y un saldo final, las unidades procesadas en el periodo no se

terminaron en el mismo periodo, por lo que se promedian con los inventarios iniciales.

Método directo o del número de unidades producidas

“El método de unidades o medidas físicas aplica los costos conjuntos a los productos

conjuntos elaborados durante el periodo contable con base en una medida física

comparable, como el peso, la cantidad o el volumen relativos en el punto de separación.”

(Horngren, 2012)

En el capítulo 16 del texto “Contabilidad de Costos” de Horgren Charles, décimo cuarta

edición, 2012, se ilustra el método en mención.

Método de los precios de venta ponderado

“El método del valor de ventas en el punto de separación aplica los costos conjuntos a los

productos conjuntos elaborados durante el periodo contable, con base en el valor relativo

de ventas totales en el punto de separación.” (Horngren, 2012)

En el capítulo 16 del texto “Contabilidad de Costos” de Horgren Charles, décimo cuarta

edición, 2012, se ilustra el método en mención.

Método de asignación de grado de calidad ponderado

“No es raro el caso en que dentro de la masa total procesada hasta el punto de separación,

se pueden distinguir sectores que evidentemente presentan calidades diferentes, a partir

de estas diferencias se suelen establecer y direccionar a productos de menor o mayor

calidad según sea el caso. Esto se evidencia en la producción de los derivados lácteos,

pero es más objetivo en la crianza de ganado y su producción cárnica.” (Zapata, 2015)

En el capítulo 5 del texto “Contabilidad de Costos” de Zapata Pedro, segunda edición,

2015, se ilustra el método en mención.

Método de valor neto de realización

“El método del valor neto de realización (VNR) aplica los costos conjuntos a los

productos conjuntos elaborados durante el periodo contable con base en su VNR relativo:

valor en ventas final menos los costos separables. El método del VNR se suele preferir el

28

método del valor de ventas en el punto de separación, tan solo cuando no existen precios

de venta para uno o más productos en el punto de separación.” (Horngren, 2012)

En el capítulo 16 del texto “Contabilidad de Costos” de Horgren Charles, décimo cuarta

edición, 2012, se ilustra el método en mención.

Método del margen bruto de utilidad

“El método del porcentaje constante de la utilidad bruta del VNR aplica los costos

conjuntos a los productos conjuntos elaborados durante un periodo contable, en tal forma

que cada producto individual obtenga un porcentaje idéntico de utilidad bruta. El método

funciona a la inversa en el sentido de que se calcula primero la utilidad bruta general.

Luego, para cada producto este porcentaje de la utilidad bruta y cualesquiera costos

separables se restan del valor de ventas final de la producción, para regresar luego a la

aplicación de los costos conjuntos para este producto.” (Horngren, 2012)

En el capítulo 16 del texto “Contabilidad de Costos” de Horgren Charles, décimo cuarta

edición, 2012, se ilustra el método en mención.

“Análisis comparativo de los resultados obtenidos y definición del método ideal

en casos específicos.

“El método del valor de ventas en el punto de separación es preferible cuando existen

datos del precio de venta en el punto de separación (incluso si se realiza un procedimiento

adicional). Las razones para usar el método del valor de ventas en el punto de separación

incluyen lo siguiente:

1. Medición del valor de los productos conjuntos en el punto de separación.

2. Ausencia de anticipación en decisiones administrativas subsiguientes.

3. Disponibilidad de una base común para aplicar los costos conjuntos a los

productos.

4. Sencillez.” (Horngren, 2012)

29

Valor y registro de los subproductos y otros aspectos importantes a considerar

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd INVENTARIO MATERIA PRIMA DIRECTA XXX

material "A" xx

material "B" xx

I.V.A. COMPRAS (tarifa diferente a 0%) XXX

RETENCIÓN FUENTE I.R. POR PAGAR XXX

RETENCIÓN FUENTE I.V.A. POR PAGAR XXX

BANCOS/CTAS POR PAGAR/DOCUM POR PAGAR XXX

Registro compra de materia prima

--- 2 ---

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO XXX

INVENTARIO MATERIA PRIMA DIRECTA XXX

Registro utilización materia prima

--- 3 ---

aa/mm/dd MANO DE OBRA DIRECTA XXX

GASTOS DE ADMINISTACIÓN XXX

GASTOS DE VENTA XXX

BANCOS/SUELDOS POR PAGAR XXX

Registro sueldos del periodo

--- 4 ---

aa/mm/dd COSTOS INDIRECTOS DE FABRICACIÓN XXX

I.V.A. COMPRAS (tarifa diferente a 0%) XXX

RETENCIÓN FUENTE I.R. POR PAGAR XXX

RETENCIÓN FUENTE I.V.A. POR PAGAR XXX

BANCOS/CTAS POR PAGAR/DOCUM POR PAGAR XXX

Registro adquisición de bienes y servicios para la producción

--- 5 ---

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO XXX

MANO DE OBRA DIRECTA XXX

registro distribución de la mano de obra

30

--- 6 ---

aa/mm/dd INVENTARIO PRODUCCIÓN EN PROCESO XXX

COSTOS INDIRECTOS DE FABRICACIÓN XXX

registro distribución de los CIF

--- 7 ---

aa/mm/dd INVENTARIO PRODUCCIÓN TERMINADA XXX

INVENTARIO SUBPRODUCTOS XXX

INVENTARIO PRODUCCIÓN EN PROCESO XXX

Reg. Producción terminada y subproductos

--- 8 ---

aa/mm/dd COSTO DE VENTAS XXX

INVENTARIO PRODUCCIÓN TERMINADA XXX

Registro de la venta al costo (según kardex)

--- 9 ---

aa/mm/dd CAJA/CTAS POR COBRAR/DOCUM POR COBRAR XXX

ANTICIPO RETENCION EN LA FUENTE XXX

IVA RETENIDO XXX

VENTAS XXX

IVA VENTAS (tarifa diferente a 0%) XXX

Registro de la venta a precio (según facturas)

--- 10 ---

aa/mm/dd CAJA/CTAS POR COBRAR/DOCUM POR COBRAR XXX

ANTICIPO RETENCIÓN EN LA FUENTE XXX

IVA RETENIDO XXX

INVENTARIO SUBPRODUCTOS XXX

IVA VENTAS (tarifa diferente a 0%) XXX

Reg. Venta de subproductos

31

UNIDAD 3: COSTEO ESTÁNDAR

Costeo real, estimado y estándar.- fortalezas, diferencias y semejanzas

“Los costos estándares han sido definidos de numerosas maneras. Por ejemplo, costo

estándar puede ser un estimativo del costo más bajo que puede esperarse en condiciones

corrientes y bajo la administración disponible….

El costo estándar es una medida de lo que un elemento del costo debe ser, en contraste

con un registro de lo que en realidad fue. Un sistema de costos estándares registra costos

estándar y los compara con los costos reales para controlarlos.” (Cuevas, 2010).

“Costos estándar. Basados en datos calculados antes que se realice la producción-por

procedimientos científicos se obtiene lo que se espera sean los costos en condiciones

normales y eficientes. Posteriormente y a medida que avanza la elaboración de los

productos o al final del periodo, los costos predeterminados se confrontan con los reales

y se detectan las variaciones o desviaciones, se tienen en cuenta como ciertos los costos

estándar.” (Zapata, 2015)

“El uso de estándares en la determinación de los costos de fabricación proporciona a las

empresas alguna ventajas, como:

Se definen antes que la producción inicie

Equipo humano encargado de establecer los estándares

Disponer información razonablemente exacta, para planificar con seguridad la

producción, costos y situación económica

Se establecen al finalizar la orden de producción, comparando costos estándar con costos

reales.

Se utilizan para costear los tres elementos del costo.” (Zapata, 2015)

32

Las variaciones de los elementos del costo, están dados por:

Variación en cantidad de materia prima

Variación en precio de materia prima

Variación en cantidad de mano de obra

Variación en precio de mano de obra

Variación en cantidad de CIF

Variación en precio de CIF

Variación en capacidad de CIF

Presupuesto de producción: componentes, técnicas y procedimiento

“La preparación del presupuesto desempeña un papel fundamental en la planeación y el

control. Los planes identifican los objetivos y las acciones necesarias para lograrlos. Los

presupuestos son las expresiones cuantitativas de estos planes, expresados ya sea en

términos físicos o financieros o de ambas formas. En la planeación, un presupuesto es un

método para traducir las metas y las estrategias de una organización en términos

operativos. Los presupuestos también se pueden utilizar en el control.

Los presupuestos se preparan por lo general para las áreas que conforman la organización

y para las actividades de la empresa. Este sistema de presupuestos sirve como un plan

financiero de carácter amplio para la organización como un todo y le proporciona varias

ventajas.

1.- Obliga a los administradores a planear

2.- Proporciona información de recursos que se puede utilizar para mejorar la

toma de decisiones.

3.- Ayuda en el uso de los recursos y de los empleados mediante la fijación de

un punto de comparación que puede utilizarse para la evaluación

subsiguiente del desempeño.

4.- Mejora la comunicación y la coordinación

33

El presupuesto se elabora generalmente para un año, partiendo del presupuesto maestro o

general y que incluyen los siguientes sub presupuestos: ventas, compras, mano de obra,

costos indirectos, producción, marketing, gastos administrativos, gastos de ventas, de

efectivo, etc.

El presupuesto de producción describe la cantidad de unidades que se deben producir

para satisfacer las necesidades de ventas y los requerimientos del inventario final.

Sin embargo, por lo normal, el presupuesto de producción debe considerar la existencia

de inventarios iniciales y finales.

Las unidades a producir se establecen partiendo de las unidades iniciales, más las

unidades a vender y menos las unidades finales.

En el presupuesto de producción se incluyen a los siguientes presupuestos: compra de

materia prima, mano de obra, costos indirectos de fabricación, inventarios finales.”

(Hansen, 2007)

“Los pasos para elaborar un presupuesto operativo son:

1. Identificar el problema y las incertidumbres

2. Obtener información

3. Realizar predicciones acerca del futuro

4. Tomar decisiones mediante la elección entre alternativas

5. Implementar la decisión, evaluar el desempeño y aprender.” (Horngren, 2012)

Costos estándar por elemento en un sistema órdenes de producción y en el sistema

por Procesos: hojas de especificación estándar.

Calculados los costos estándar se colocan en la denominada hoja de especificaciones

estándar. Ésta se prepara por unidad de costeo –que puede ser unidad física o una fase

productiva, según sea el sistema de órdenes o procesos respectivamente-. En esta fase se

determinará oficialmente, en términos de precio y cantidad o eficiencia estándar, el costo

que debe tener una unidad a producirse.

El diseño de la hoja puede variar según el sistema……, pero además corresponde al

equipo proponer mejoras a fin de facilitar su comprensión o uso.” (Zapata, 2015)

34

En esta hoja de especificaciones se determinan los elementos del costo, la cantidad, el

costo unitario y el costo total, necesarios para producir un bien, pero en forma anticipada.

Hoja de costos estándar, registro y cálculo de variaciones netas por cada elemento.

“Cuando una empresa utiliza el sistema de costos estándar, también emplean las hojas de

costos similares a las que se usan en el sistema histórico denominado órdenes de

producción con la particularidad que los datos de los tres elementos del costo serán

anotados con cifras estándar, pero resulta muy práctico usar en la hoja de costos espacios

para posteriormente anotar datos reales y apreciar directamente las variaciones que

hubiesen surgido en cualquier periodo.” (Zapata, 2015)

Para la materia prima directa, se determina los estándares del precio y de la cantidad, para

lo cual se sugiere utilizar los siguientes registros contables:

Variaciones específicas de eficiencia y precio de los materiales.

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd INVENTARIO MATERIA PRIMA DIRECTA XXX

material "A" xx

material "B" xx

I.V.A. COMPRAS (tarifa diferente a 0%) XXX

RETENCIÓN FUENTE I.R. POR PAGAR XXX

RETENCIÓN FUENTE I.V.A. POR PAGAR XXX

BANCOS/CTAS POR PAGAR/DOCUM POR PAGAR XXX

Registro compra de materia prima directa

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd MATERIA PRIMA DIRECTA EN PROCESO XXX

VARIACION PRECIO MATERIA PRIMA DIRECTA XXX

VARIACION CANTIDAD MATERIA PRIMA DIRECTA XXX

INVENTARIO MATERIA PRIMA DIRECTA XXX

Registro variaciones desfavorables

35

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd MATERIA PRIMA DIRECTA EN PROCESO XXX

VARIACION PRECIO MATERIA PRIMA DIRECTA XXX

VARIACION CANTIDAD MATERIA PRIMA DIRECTA XXX

INVENTARIO MATERIA PRIMA DIRECTA XXX

Registro variaciones favorables

Variaciones específicas de eficiencia y precio de mano de obra directa.

aa/mm/dd MANO DE OBRA DIRECTA EN PROCESO XXX

VARIACION PRECIO MANO DE OBRA XXX

VARIACION CANTIDAD MANO DE OBRA XXX

MANO DE OBRA DIRECTA XXX

Registro variaciones desfavorables

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd MANO DE OBRA DIRECTA EN PROCESO XXX

VARIACION PRECIO MANO DE OBRA XXX

VARIACION CANTIDAD MANO DE OBRA XXX

MANO DE OBRA DIRECTA XXX

Registro variaciones favorables

Variaciones de desembolso, eficiencia presupuestos y capacidad de los CIF fijos y

variables.

aa/mm/dd COSTOS INDIRECTOS EN PROCESO XXX

VARIACION PRECIO COSTOS INDIRECTOS XXX

VARIACION CANTIDAD COSTOS INDIRECTOS XXX

VARIACIÓN CAPACIDAD COSTOS INDIRECTOS XXX

COSTOS INDIRECTOS XXX

Registro variaciones desfavorables

36

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd COSTOS INDIRECTOS EN PROCESO XXX

VARIACION PRECIO COSTOS INDIRECTOS XXX

VARIACION CANTIDAD COSTOS INDIRECTOS XXX

VARIACIÓN CAPACIDAD COSTOS INDIRECTOS XXX

COSTOS INDIRECTOS XXX

Registro variaciones favorables

Cierre de variaciones: con aplicación a resultados o inventarios.

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd PERDIDAS Y GANANCIAS XXX

VARIACION PRECIO MATERIA PRIMA XXX

VARIACION CANTIDAD MATERIA PRIMA XXX

VARIACION PRECIO MANO DE OBRA XXX

VARIACION CANTIDAD MANO DE OBRA XXX

VARIACION PRECIO CIF XXX

VARIACION CANTIDAD CIF XXX

VARIACION CAPACIDAD CIF XXX

Registro cierre variaciones desfavorables

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd PERDIDAS Y GANANCIAS XXX

VARIACION PRECIO MATERIA PRIMA XXX

VARIACION CANTIDAD MATERIA PRIMA XXX

VARIACION PRECIO MANO DE OBRA XXX

VARIACION CANTIDAD MANO DE OBRA XXX

VARIACION PRECIO CIF XXX

VARIACION CANTIDAD CIF XXX

VARIACION CAPACIDAD CIF XXX

Registro cierre variaciones favorables

37

Liquidación de las hojas de costos estándar

“Tan pronto se concluya la producción de la orden de producción, se procede a la liquidación de

la hoja de costos. Al efecto se suman las cifras que constan en las columnas de importe tanto

del estándar cuanto de los históricos, dichas sumas se colocan en el sector destinado al

resumen.” (Zapata, 2015)

El registro contable de la producción terminada se realizará de la siguiente manera:

FECHA CONCEPTO PARCIAL DEBE HABER

aa/mm/dd INVENTARIO PRODUCTO TERMINADO XXX

MATERIA PRIMA EN PROCESO XXX

MANO DE OBRA EN PROCESO XXX

COSTO INDIRECTOS DE FABRICACIÓN EN PROCESO XXX

registro de producción terminada a estándar

Ejercicio de costos estándar

La Empresa Industrial SISTEM S.A Fabrica escritorios y presenta la siguiente información de

Diciembre del 2016.

1° COSTO UNITARIO ESTANDAR:

A) MATERIA PRIMA DIRECTA

Cantidad Estándar (QS) Precio Estándar (PS)

Tablas de madera 2 Mtrs $ 15.00 Tablas Tripex 2 Mtrs $ 20.00

B) MANO DE OBRA DIRECTA

3 Horas a $ 6.00 C/u

38

C) COSTOS INDIRECTOS DE FABRICACIÓN

4 Horas a $10.00 C/u

2° EL PRESUPUESTO DE COSTOS INDIRECTOS:

Costos Fijos $ 15,000.00 Costos Unitarios Variable $ 10.00

TRANSACCIONES:

2: Compra de Materia prima Directa a Crédito personal a Industrias Ales S.A. (contribuyente

Especial)

25.000 mtrs Tabla madera a 16 c/u metros más 12% IVA. 20.000 mtrs Tabla Triplex a 19 c/u metros más 12% IVA. 15: Bodega entrega a producción la siguiente materia Prima: 17.800 mtrs Tabla madera 18.400 mtrs Tabla Triplex 28: La mano de obra directa real del periodo es:

26.500 horas a $ 6.5 cada hora y se paga con cheque.

28: Las costos indirectos de fabricación reales es:

27.900 horas a $ 11 cada hora y se paga con cheque.

30: El departamento de Producción informa a contabilidad que durante el periodo: 8.000 Unidades Terminadas y 1.000 Unidades quedaron en proceso: Materia Prima 90% Mano de Obra Directa 90% Costos Indirectos de Fabricación: 85% 31: Se vende:

7.500 Unidades a $ 150.00 c/u más el 12% del IVA a SAN ANTONIO CIA LTDA (Contribuyente Especial), Nos cancelan con cheque.

31: Se deposita en el banco del cheque recaudado el día 31.

39

SE PIDE:

A) Registrar en el libro diario las siguientes transacciones incluyendo el cierre de variaciones: B) Libro mayor en T C) kardex (método promedio) D) Balance de Comprobación. E) Estado de Costos de Producción y Ventas F) Estado de Resultados. G) Estado de Situación Financiera H) Anexos de Variaciones

EMPRESA SISTEM S.A

LIBRO DIARIO

DEL 1 DE DICIEMBRE AL 31 DE DICIEMBRE 2015.

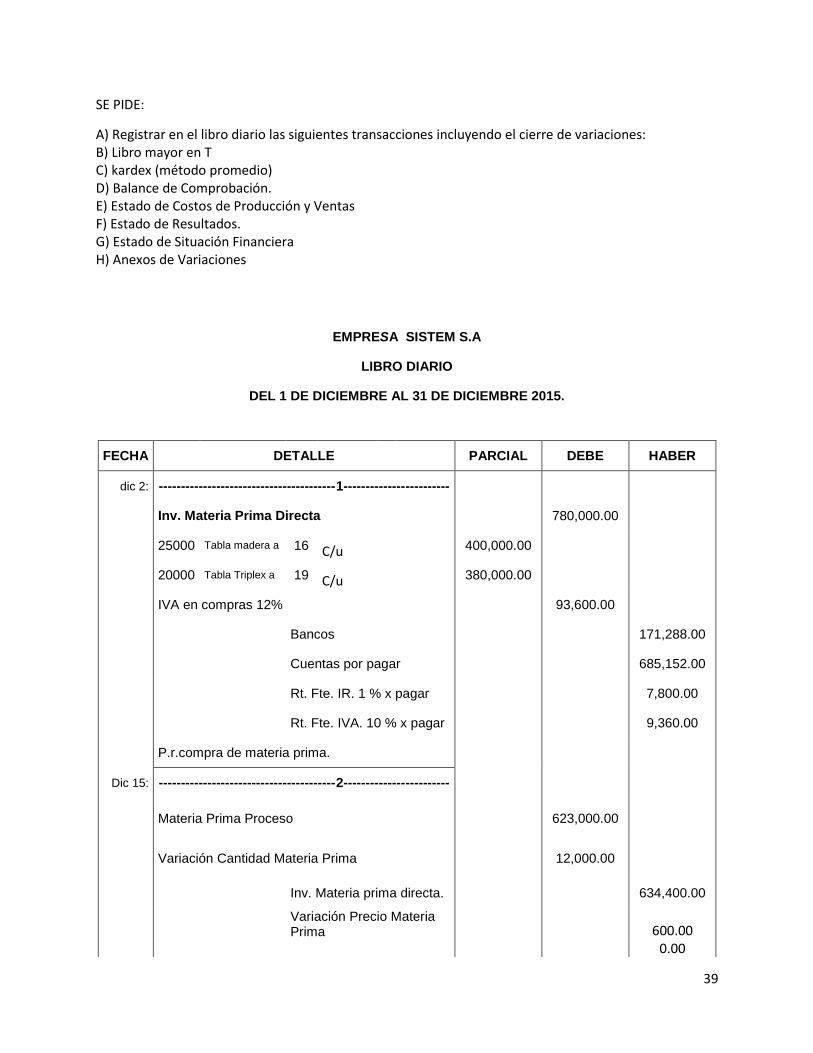

FECHA DETALLE PARCIAL DEBE HABER

dic 2: ----------------------------------------1------------------------

Inv. Materia Prima Directa 780,000.00

25000 Tabla madera a 16 C/u 400,000.00

20000 Tabla Triplex a 19 C/u 380,000.00

IVA en compras 12% 93,600.00

Bancos 171,288.00

Cuentas por pagar 685,152.00

Rt. Fte. IR. 1 % x pagar 7,800.00

Rt. Fte. IVA. 10 % x pagar 9,360.00

P.r.compra de materia prima.

Dic 15: ----------------------------------------2------------------------

Materia Prima Proceso 623,000.00

Variación Cantidad Materia Prima 12,000.00

Inv. Materia prima directa. 634,400.00

Variación Precio Materia Prima

600.00

0.00

40

P/R variaciones en materia prima directa

Dic 28: -----------------------------------3-----------------------------

Mano de Obra Directa 172,250.00

Bancos 172,250.00

P/R pago de mano de obra

Dic 28: ----------------------------------4------------------------------

Mano de Obra Directa Proceso 160,200.00

Variación Precio MOD 13,250.00

Mano de Obra Directa

172,250.00

Variación Cantidad MOD

1,200.00

P/R

Dic 28: --------------------------------5--------------------------------

Costos Indirectos de Fabricación 306,900.00

Bancos 306,900.00

P/R

Dic 28: ------------------------------6------------------------------

Costos Indirectos de Fabricación Proceso 354,000.00

Variación Capacidad CIF 15,000.00

Costos Indirectos de Fabricación

306,900.00

Variación Cantidad CIF

75,000.00

P/R

Dic 30: ----------------------------7---------------------------------

Inv. Producto Terminado 1,024,000.00

8000 X 128

1,024,000.00

MPD Proceso 560,000.00

8000 X 70 560,000.00

MOD Proceso 144,000.00

8000 X 18 144,000.00

41

CIF Proceso 320,000.00

8000 X 40 320,000.00

P/R

Dic 30: ---------------------------8----------------------------------

Inv. Producto en Proceso 113,200.00

MPD Proceso 63,000.00

900.00 X 70 63,000.00

MOD Proceso 16,200.00

900.00 X 18 16,200.00

CIF Proceso 34,000.00

850.00 X 40 34,000.00

P/R

Dic 31: ---------------------------9-------------------------------

Costos de Ventas 960,000.00

Inv. Producto Terminado

960,000.00

7500 X 128.00 960,000.00

P/R

Dic 31: ----------------------------10------------------------------

Caja 1,235,250.00

Anticipo Renta Fuente 1% 11,250.00

Iva Retenido 10% 13,500.00

Ventas 1,125,000.00

7500 X 150 1,125,000.00

IVA en ventas 135,000.00

P/R

Dic 31: ---------------------------5-----------------------------

Bancos 1,235,250.00

Caja 1,235,250.00

42

P/R

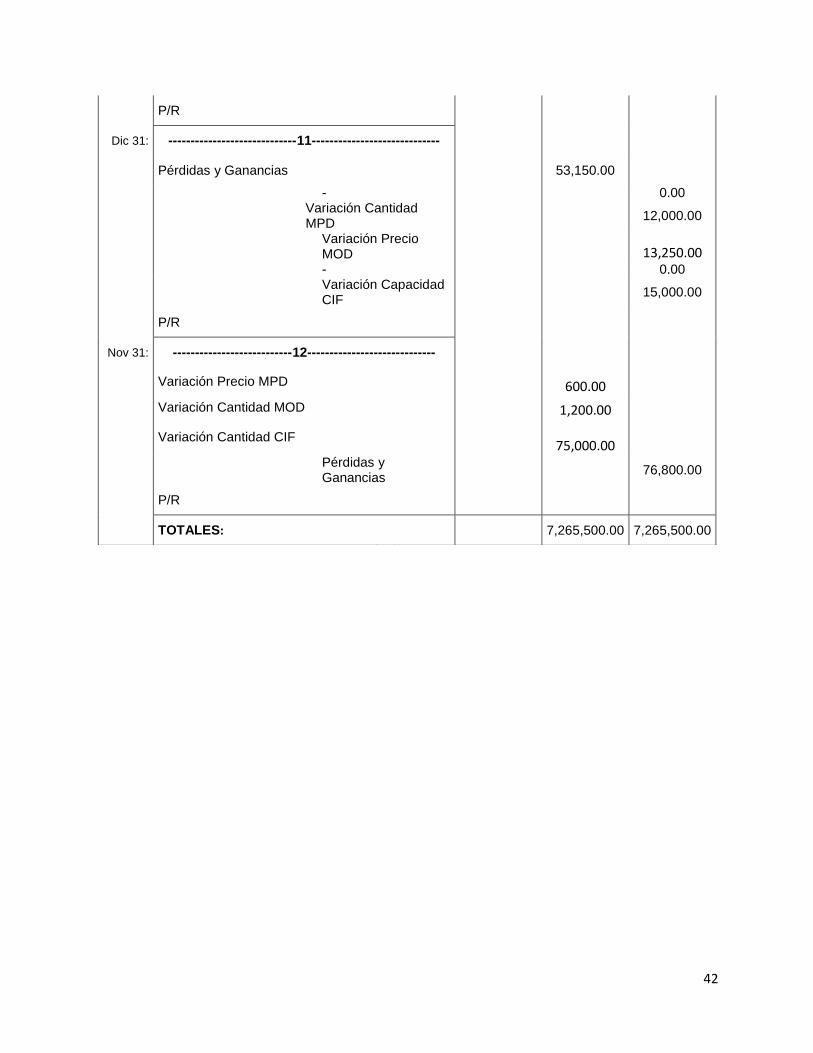

Dic 31: -----------------------------11-----------------------------

Pérdidas y Ganancias 53,150.00

- 0.00

Variación Cantidad MPD

12,000.00

Variación Precio MOD

13,250.00 - 0.00

Variación Capacidad CIF

15,000.00

P/R

Nov 31: ---------------------------12-----------------------------

Variación Precio MPD 600.00

Variación Cantidad MOD 1,200.00

Variación Cantidad CIF 75,000.00

Pérdidas y Ganancias

76,800.00

P/R

TOTALES: 7,265,500.00 7,265,500.00

43

44

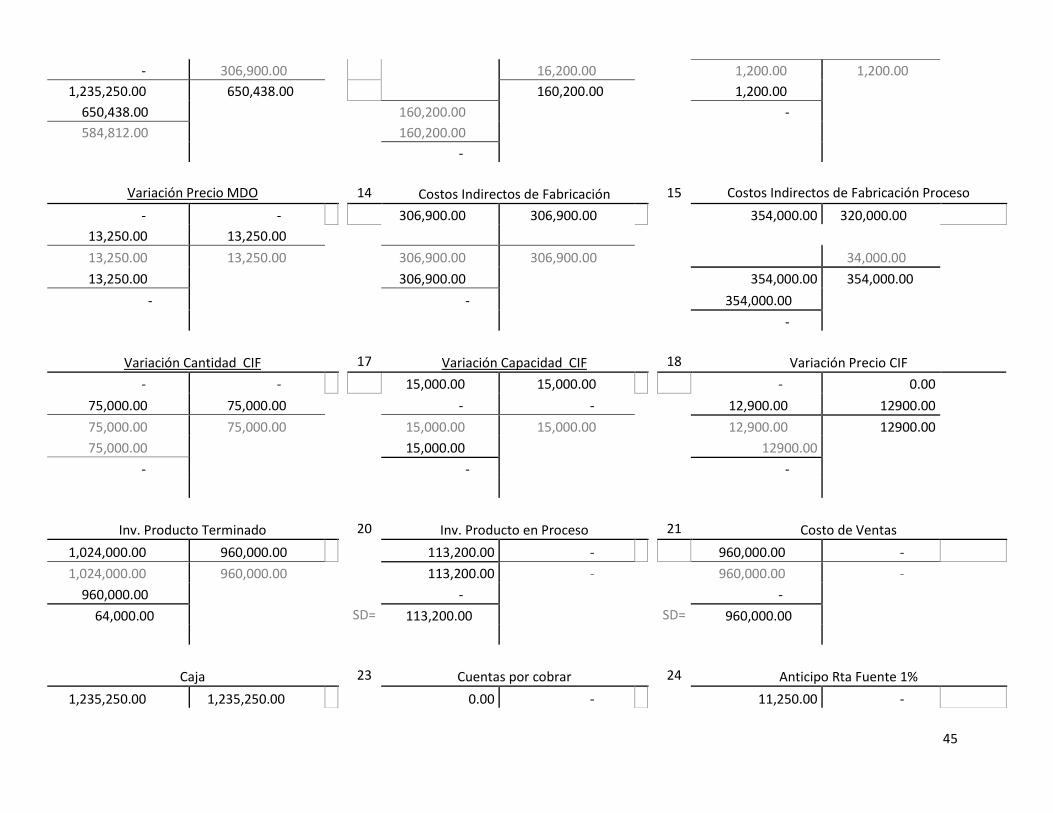

EMPRESA SISTEM S.A

LIBRO MAYOR

DEL 1 DE DICIEMBRE AL 31 DE DICIEMBRE 2016.

Inv. Materia Prima

2 IVA en Compras

3 Cuentas por pagar

780,000.00 634,400.00

93,600.00

- 685,152.00

-

- 685,152.00

780,000.00

93,600.00

-

- 634,400.00 634,400.00

-

685,152.00

145,600.00

SD= 93,600.00

SA= 685,152.00

Rte. Fte. IR 1 %

5 Rte. Fte. IVA 30 %

6 Materia Prima Proceso

- 7,800.00

9,360.00

623,000.00 560,000.00

-

-

63,000.00

7,800.00

9,360.00

623,000.00 623,000.00

7,800.00

SA= 9,360.00

623,000.00

-

Variación Precio Materia Prima

8 Variación Cantidad Materia Prima

9 Mano de Obra Directa

0 -

12,000.00 12,000.00

172,250.00 172,250.00

600.00 600.00

- 0.00

600.00 600.00

12,000.00 12,000.00

172,250.00 172,250.00

600.00

12,000.00

172,250.00

-

-

-

Bancos

11 Mano de Obra Directa Proceso

12 Variación Cantidad MDO

1,235,250.00 172,250.00

160,200.00 144,000.00

- -

171,288.00

1,200.00 1,200.00

45

- 306,900.00

16,200.00

1,200.00 1,200.00

1,235,250.00 650,438.00

160,200.00

1,200.00

650,438.00

160,200.00

-

584,812.00

160,200.00

-

Variación Precio MDO

14 Costos Indirectos de Fabricación

15 Costos Indirectos de Fabricación Proceso

- -

306,900.00 306,900.00

354,000.00 320,000.00

13,250.00 13,250.00

13,250.00 13,250.00

306,900.00 306,900.00

34,000.00

13,250.00

306,900.00

354,000.00 354,000.00

-

-

354,000.00

-

Variación Cantidad CIF

17 Variación Capacidad CIF

18 Variación Precio CIF

- -

15,000.00 15,000.00

- 0.00

75,000.00 75,000.00

- -

12,900.00 12900.00 75,000.00 75,000.00

15,000.00 15,000.00

12,900.00 12900.00

75,000.00

15,000.00

12900.00

-

-

-

Inv. Producto Terminado

20 Inv. Producto en Proceso

21 Costo de Ventas

1,024,000.00 960,000.00

113,200.00 -

960,000.00 -

1,024,000.00 960,000.00

113,200.00 -

960,000.00 -

960,000.00

-

-

64,000.00

SD= 113,200.00

SD= 960,000.00

Caja

23 Cuentas por cobrar

24 Anticipo Rta Fuente 1%

1,235,250.00 1,235,250.00

0.00 -

11,250.00 -

46

1,235,250.00 1,235,250.00

0.00 -

11,250.00 -

1,235,250.00

-

- -

SD= -

SD= 11,250.00

Iva Retenido 10%

26 Ventas

27 IVA en ventas

13,500.00 -

- 1,125,000.00

- 135,000.00

13,500.00 -

- 1,125,000.00

- 135,000.00

-

-

-

13,500.00

SA=

1,125,000.00

SA=

135,000.00

Pérdidas y Ganancias 53,150.00 76,800.00

53,150.00 76,800.00

76,800.00

(23,650.00)

47

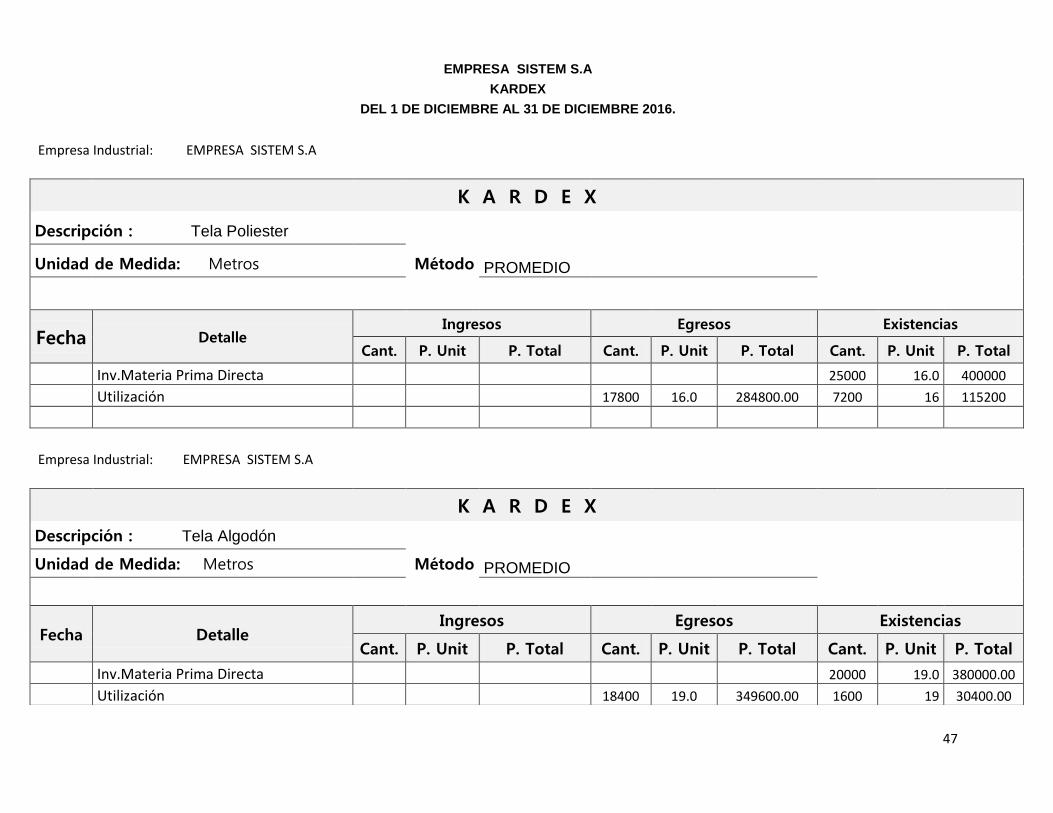

EMPRESA SISTEM S.A

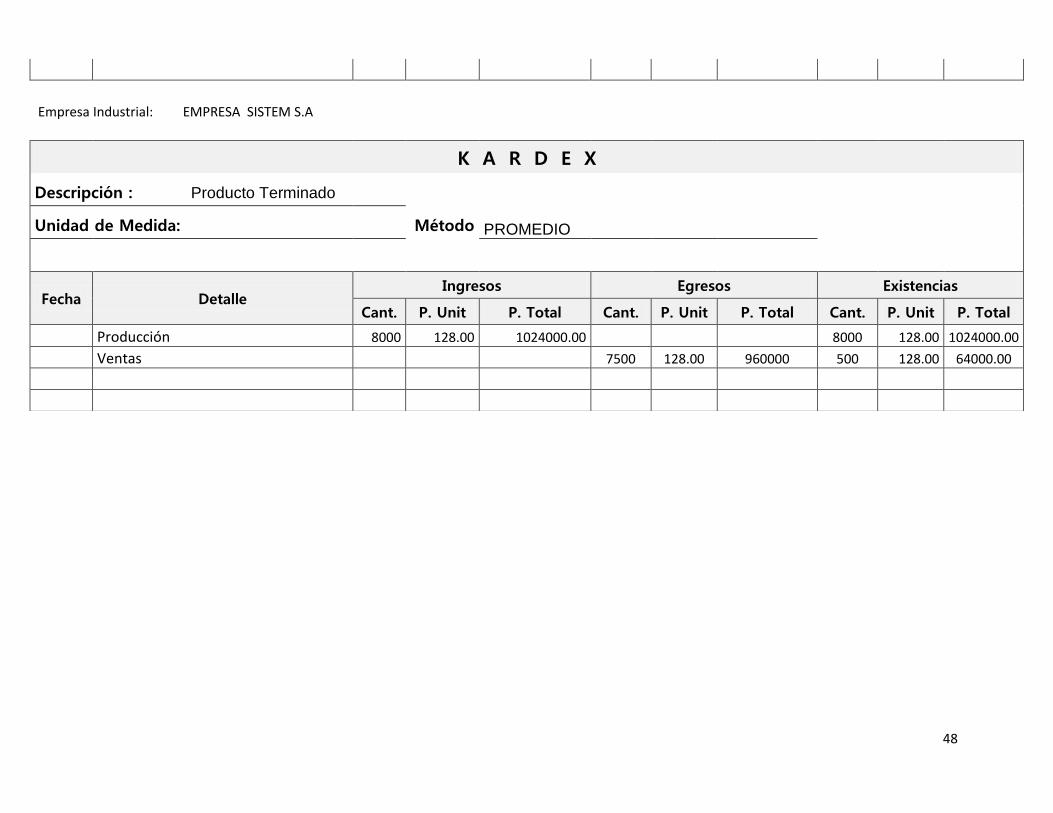

KARDEX

DEL 1 DE DICIEMBRE AL 31 DE DICIEMBRE 2016.

Empresa Industrial: EMPRESA SISTEM S.A

K A R D E X

Descripción : Tela Poliester

Unidad de Medida: Metros Método PROMEDIO

Fecha Detalle Ingresos Egresos Existencias

Cant. P. Unit P. Total Cant. P. Unit P. Total Cant. P. Unit P. Total

Inv.Materia Prima Directa 25000 16.0 400000

Utilización 17800 16.0 284800.00 7200 16 115200

Empresa Industrial: EMPRESA SISTEM S.A

K A R D E X

Descripción : Tela Algodón

Unidad de Medida: Metros Método PROMEDIO

Fecha Detalle Ingresos Egresos Existencias

Cant. P. Unit P. Total Cant. P. Unit P. Total Cant. P. Unit P. Total

Inv.Materia Prima Directa 20000 19.0 380000.00

Utilización 18400 19.0 349600.00 1600 19 30400.00

48

Empresa Industrial: EMPRESA SISTEM S.A

K A R D E X

Descripción : Producto Terminado

Unidad de Medida: Método PROMEDIO

Fecha Detalle Ingresos Egresos Existencias

Cant. P. Unit P. Total Cant. P. Unit P. Total Cant. P. Unit P. Total

Producción 8000 128.00 1024000.00 8000 128.00 1024000.00

Ventas 7500 128.00 960000 500 128.00 64000.00

49

EMPRESA SISTEM S.A

BALANCE DE COMPROBACION

DEL 1 DE DICIEMBRE AL 31 DE DICIEMBRE 2016.

Nº Cuentas

Sumas Saldos

Debe Haber Deudor Acreedor

1 Inv. Materia Prima 780,000.00 634,400.00 145,600.00 -

2 IVA en Compras 93,600.00 - 93,600.00 -

3 Cuentas por pagar - 685,152.00 -

685,152.00

4 Rte. Fuente IR 1 % - 7,800.00 -

7,800.00

5 Rte. Fuente IVA 30 % - 9,360.00 -

9,360.00

6 Materia Prima Proceso 623,000.00 623,000.00 - -

7 Variación Precio Materia Prima 600.00 600.00 - -

8 Variación Cantidad Materia Prima 12,000.00 12,000.00 - -

9 Mano de Obra Directa 172,250.00 172,250.00 - -

10 Bancos 1,235,250.00 650,438.00 584,812.00 -

11 Mano de Obra Directa Proceso 160,200.00 160,200.00 - -

12 Variación Cantidad MDO 1,200.00 1,200.00 - -

13 Variación Precio MDO 13,250.00 13,250.00 - -

14 Costos Indirectos de Fabricación 306,900.00 306,900.00 - -

15 Costos Indir de Fabricación Proceso 354,000.00 354,000.00 - -

16 Variación Cantidad CIF 75,000.00 75,000.00 - -

17 Variación Capacidad CIF 15,000.00 15,000.00 - -

18 Variación Precio CIF 12,900.00 12900.00 - -

19 Inv. Producto Terminado 1,024,000.00 960,000.00 64,000.00 -

20 Inv. Producto en Proceso 113,200.00 - 113,200.00 -

51

21 Costo de Ventas 960,000.00 - 960,000.00 -

22 Caja 1,235,250.00 1,235,250.00 - -

24 Anticipo Rta Fuente 1% 11,250.00 - 11,250.00 -

25 Iva Retenido 10% 13,500.00 - 13,500.00 -

26 Ventas - 1,125,000.00 - 1,125,000.00

27 Iva en ventas - 135,000.00 - 135,000.00

28 Pérdidas y Ganancias 53,150.00 76,800.00 - 23,650.00

Suman Total 7,265,500.00 7,265,500.00 1,985,962.00 1,985,962.00

52

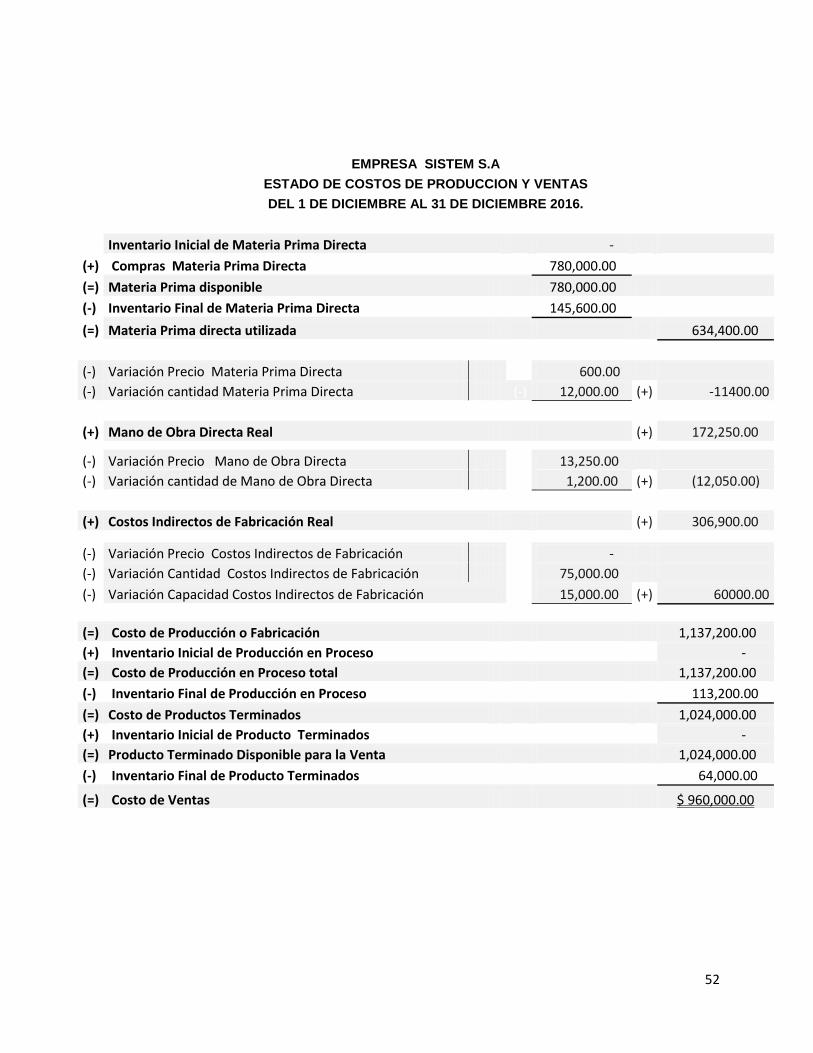

EMPRESA SISTEM S.A

ESTADO DE COSTOS DE PRODUCCION Y VENTAS

DEL 1 DE DICIEMBRE AL 31 DE DICIEMBRE 2016.

Inventario Inicial de Materia Prima Directa -

(+) Compras Materia Prima Directa

780,000.00 (=) Materia Prima disponible 780,000.00

(-) Inventario Final de Materia Prima Directa

145,600.00 (=) Materia Prima directa utilizada 634,400.00

(-) Variación Precio Materia Prima Directa (+) 600.00

(-) Variación cantidad Materia Prima Directa (-) 12,000.00 (+) -11400.00

(+) Mano de Obra Directa Real (+) 172,250.00

(-) Variación Precio Mano de Obra Directa (+) 13,250.00

(-) Variación cantidad de Mano de Obra Directa (+) 1,200.00 (+) (12,050.00)

(+) Costos Indirectos de Fabricación Real (+) 306,900.00

(-) Variación Precio Costos Indirectos de Fabricación (-) -

(-) Variación Cantidad Costos Indirectos de Fabricación (-) 75,000.00

(-) Variación Capacidad Costos Indirectos de Fabricación (+) 15,000.00 (+) 60000.00

(=) Costo de Producción o Fabricación 1,137,200.00

(+) Inventario Inicial de Producción en Proceso

-

(=) Costo de Producción en Proceso total 1,137,200.00

(-) Inventario Final de Producción en Proceso

113,200.00

(=) Costo de Productos Terminados 1,024,000.00

(+) Inventario Inicial de Producto Terminados

-

(=) Producto Terminado Disponible para la Venta 1,024,000.00

(-) Inventario Final de Producto Terminados

64,000.00

(=) Costo de Ventas $ 960,000.00

53

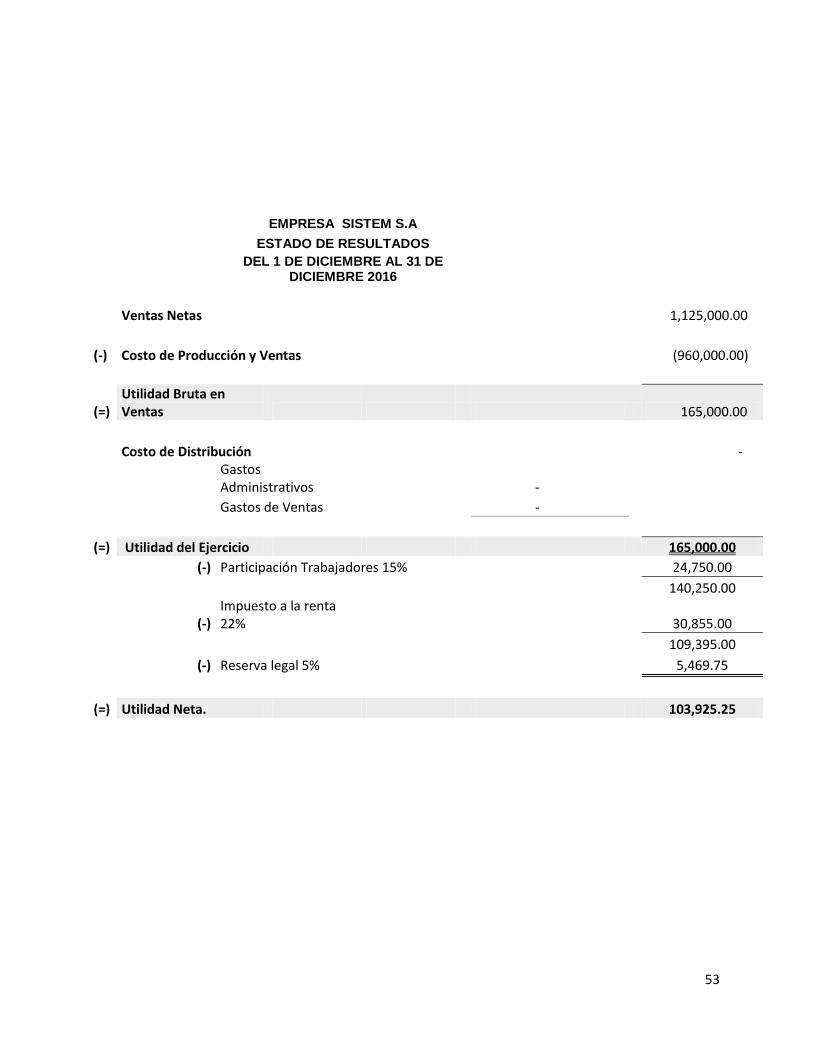

EMPRESA SISTEM S.A

ESTADO DE RESULTADOS

DEL 1 DE DICIEMBRE AL 31 DE DICIEMBRE 2016

Ventas Netas

1,125,000.00

(-) Costo de Producción y Ventas

(960,000.00)

(=) Utilidad Bruta en Ventas 165,000.00

Costo de Distribución

-

Gastos Administrativos

-

Gastos de Ventas

-

(=) Utilidad del Ejercicio 165,000.00

(-) Participación Trabajadores 15%

24,750.00

140,250.00

(-)

Impuesto a la renta 22%

30,855.00

109,395.00

(-) Reserva legal 5%

5,469.75

(=) Utilidad Neta. 103,925.25

54

EMPRESA SISTEM S.A

ESTADO DE SITUACION FIANCIERA

DEL 1 DE DICIEMBRE AL 31 DE DICIEMBRE 2016.

Activo Corriente

1,002,312.00 Disponible

584,812.00

Bancos

584,812.00

Caja

- Exigible

118,350.00

IVA en Compras

93,600.00

Cuentas por Cobrar

-

Anticipo Rta Fuente 1%

11,250.00

Iva Retenido 10%

13,500.00 Realizables

299,150.00

Inv. Artículos Terminados

64,000.00

Inv. Producción en Proceso

113,200.00

Inv. Materia Prima

145,600.00

Pérdidas y ganancias

23,650.00

TOTAL ACTIVO $ 1,002,312.00 Pasivo y Patrimonio

Pasivo

Corto Plazo

892,917.00

Cuentas por Pagar

685,152.00

Rt. Fte. IR. 1 % x pagar

7,800.00

Rt. Fte. IVA. 30 % x pagar

9,360.00

Participacion trabajadores

24,750.00

Impuesto a la Renta 22%

30,855.00

IVA en Ventas

135,000.00

TOTAL PASIVO 892,917.00

Patrimonio

109,395.00

Capital Social Pagado

-

Utilidad del Ejercicio

103,925.25

Reserva Legal 5%

5,469.75

TOTAL PASIVO Y PATRIMONIO $ 1,002,312.00

55

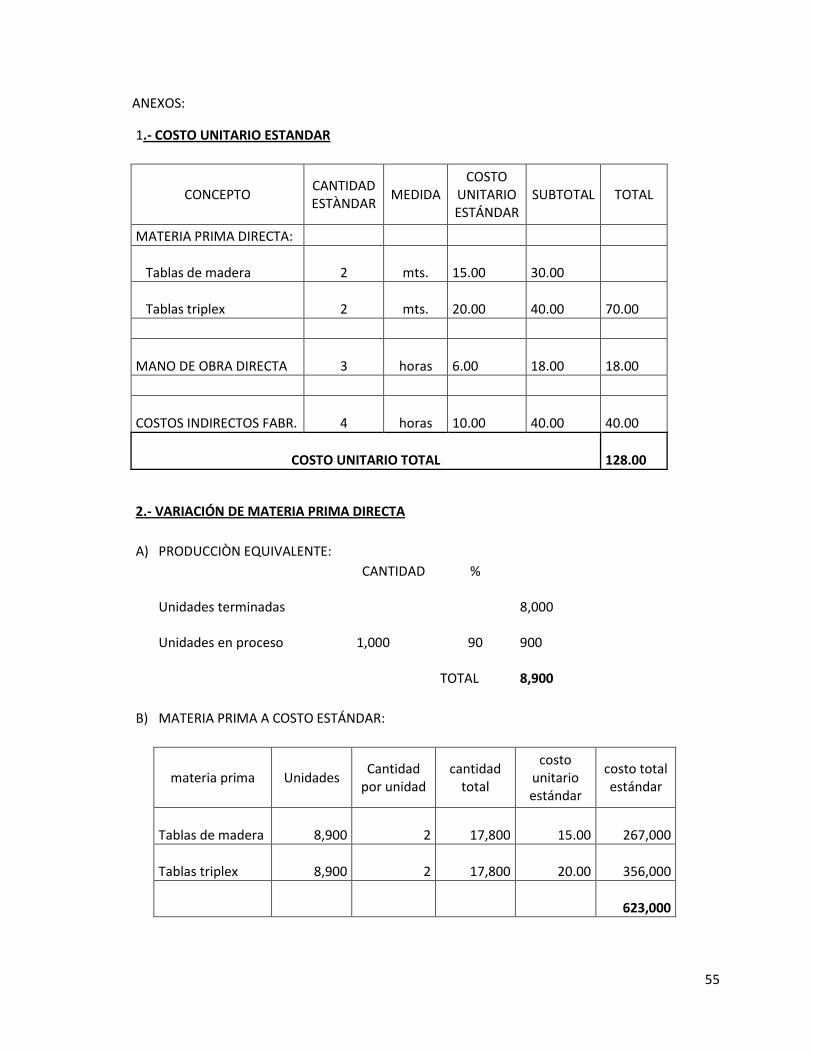

ANEXOS:

1.- COSTO UNITARIO ESTANDAR

CONCEPTO CANTIDAD ESTÀNDAR

MEDIDA COSTO

UNITARIO ESTÁNDAR

SUBTOTAL TOTAL

MATERIA PRIMA DIRECTA:

Tablas de madera 2 mts. 15.00

30.00

Tablas triplex 2 mts. 20.00

40.00

70.00

MANO DE OBRA DIRECTA 3 horas 6.00

18.00

18.00

COSTOS INDIRECTOS FABR. 4 horas 10.00

40.00

40.00

COSTO UNITARIO TOTAL 128.00

2.- VARIACIÓN DE MATERIA PRIMA DIRECTA

A) PRODUCCIÒN EQUIVALENTE:

CANTIDAD %

Unidades terminadas

8,000

Unidades en proceso

1,000 90

900

TOTAL

8,900

B) MATERIA PRIMA A COSTO ESTÁNDAR:

materia prima Unidades Cantidad

por unidad cantidad

total

costo unitario estándar

costo total estándar

Tablas de madera

8,900 2

17,800

15.00

267,000

Tablas triplex

8,900 2

17,800

20.00

356,000

623,000

56

C) MATERIA PRIMA A COSTO REAL

materia prima Unidades Cantidad

por unidad cantidad

total

costo unitario

real

costo total real

Tablas de madera

8,900 2

17,800

16.00

284,800

Tablas triplex

9,200 2

18,400

19.00

349,600

634,400

D) MATERIA PRIMA REAL A COSTO ESTÀNDAR

materia prima Unidades Cantidad

por unidad cantidad

total

costo unitario

real

costo total real

Tablas de madera

8,900 2

17,800

15.00

267,000

Tablas triplex

9,200 2

18,400

20.00

368,000

635,000

E) RESUMEN

materia prima Cantidad

real a costo real

variación precio

Cantidad real a costo

estándar

Variación en cantidad

Cantidad estándar a

costo estándar

Tablas de madera

284,800

17,800

267,000 -

267,000

Tablas triplex

349,600

(18,400)

368,000

12,000

356,000

TOTAL

634,400

635,000

623,000

VARIACIONES

(600)

12,000

57

3.- VARIACIÓN DE MANO DE OBRA

A) PRODUCCIÒN EQUIVALENTE:

CANTIDAD %

Unidades terminadas

8,000

Unidades en proceso

1,000 90

900

TOTAL

8,900

B) MANO DE OBRA A COSTO ESTÁNDAR:

MANO DE OBRA Unidades Cantidad

por unidad cantidad

total

costo unitario estándar

costo total estándar

Equivalente 8,900 3

26,700

6.00

160,200

160,200

C) MANO DE OBRA A COSTO REAL

MANO DE OBRA Unidades Cantidad

por unidad cantidad

total

costo unitario

real

costo total real

Equivalente 8,833 3

26,500

6.50

172,250

172,250

D) MANO DE OBRA REAL A COSTO ESTÀNDAR

MANO DE OBRA Unidades Cantidad

por unidad cantidad

total

costo unitario estándar

costo total real

Equivalente 8,833 3

26,500

6.00

159,000

159,000

58

E) RESUMEN

MANO DE OBRA Cantidad real a costo real

variación precio

Cantidad real a costo

estándar

Variación en cantidad

Cantidad estándar a

costo estándar

Equivalente 172,250

13,250

159,000

(1,200)

160,200

TOTAL 172,250

159,000

160,200

VARIACIONES

13,250

(1,200)

4.- VARIACIÓN DE COSTOS INDIRECTOS DE FABRICACIÓN (CIF)

A) PRODUCCIÒN EQUIVALENTE:

CANTIDAD %

Unidades terminadas

8,000

Unidades en proceso

1,000 85

850

TOTAL

8,850

B) C.I.F A COSTO ESTÁNDAR:

C.I.F. Unidades Cantidad

por unidad cantidad

total

costo unitario estándar

costo total estándar

Equivalente

8,850 4

35,400

10.00

354,000

354,000

C) C.I.F. A COSTO REAL

C.I.F. Unidades Cantidad

por unidad cantidad

total

costo unitario

real

costo total real

Equivalente

6,975 4

27,900

11.00

306,900

306,900

59

D) C.I.F. VARIACION EN PRECIO

costo total real

menos cantidad

real

costo unitario variable

costos fijos

total

306,900 -

27,900 10

15,000

294,000

VARIACION EN PRECIO

12,900

E) CIF. VARIACION EN CANTIDAD

cantidad real costo

unitario variable

costos fijos total menos cantidad estándar

costo unitario variable

costos fijos

total

27,900 10

15,000

294,000

35,400 10

15,000

369,000

VARIACION EN CANTIDAD (75,000)

F) CIF. VARIACION EN CAPACIDAD

cantidad real costo

unitario variable

costos fijos total menos cantidad estándar

costo unitario variable

costos fijos

total

27,900 10

15,000

294,000

35,400 10 -

354,000

VARIACION EN CANTIDAD (60,000)

G) RESUMEN

C.I.F. Cantidad

real a costo real

variación precio

Cantid real x C.

U. variable +

c. fijos

Variación en

cantidad

Cantid estan x C.

U. variable + c. fijos

Variación en

capacidad

Cantid estan x C. unit.

Estándar

306,900

12,900

294,000

(75,000)

369,000

15,000

354,000

TOTAL

306,900

294,000

369,000

354,000

VARIACIONES

12,900

(75,000)

15,000

60

UNIDAD 4: PREPARACIÓN DE INFORMES EJECUTIVOS

SOBRE COSTOS PARA USOS GERENCIALES.

Contabilidad de Costos: importancia y productos significativos del proceso

“No existe un sistema de administración de costos único. Los costos importantes para una

empresa, pueden ser irrelevantes para otra. De manera similar, los costos que son

importantes en un contexto para una empresa son poco importantes en otros contextos.

El contador de la actualidad debe ser un experto en la valuación de las cosas. Esto incluye

los métodos de costeo y de logro de la calidad, de diferenciación entre las actividades que

agregan valor y las que no agregan valor y, de medición y de contabilización de la

productividad.

Los costos de calidad son aquellos que existen porque puede haber una calidad deficiente

o porque en realidad existe tal deficiencia.

La elaboración de reportes acerca de los costos de calidad puede mejorar la planeación, el

control y la toma de decisiones gerenciales.” (Hansen, 2007)

La Norma Internacional de Contabilidad 1 (NIC 1), tiene relación con lo siguiente:

El objetivo de esta Norma consiste en establecer las bases para la presentación de los

estados financieros con propósitos de información general, a fin de asegurar que los

mismos sean comparables, tanto con los estados financieros de la misma entidad de

ejercicios anteriores, como con los de otras entidades diferentes. Para alcanzar dicho

objetivo, la Norma establece, en primer lugar, requisitos generales para la presentación de

los estados financieros y, a continuación, ofrece directrices para determinar su estructura, a

la vez que fija los requisitos mínimos sobre su contenido. Tanto el reconocimiento, como

la valoración y la información a revelar sobre determinadas transacciones y otros eventos,

se abordan en otras Normas e Interpretaciones.

Muchas entidades también presentan, adicionalmente a sus estados financieros, otros

informes y estados, tales como los relativos al estado del valor añadido o a la información

61

medioambiental, particularmente en sectores industriales donde los trabajadores se

consideran un importante grupo de usuarios o bien los factores del medioambiente resultan

significativos, respectivamente. Estos informes y estados, presentados aparte de los

estados financieros, quedarán fuera del alcance de las NIIF

La segunda forma se denomina método de la función de los gastos o método del “coste de

las ventas”, y consiste en clasificar los gastos de acuerdo con su función como parte del

coste de las ventas o, por ejemplo, de los gastos de las actividades de distribución o

administración. Siguiendo este método, la entidad revelará, al menos, su coste de ventas

con independencia de los otros gastos.

Reportes especiales de los sistemas de costos tradicionales

Las NIIF’s para PYMES en la primera sección, menciona:

“Las pequeñas y medianas entidades son entidades que:

(a) no tienen obligación pública de rendir cuentas, y

(b) publican estados financieros con propósito de información general para usuarios

externos. Son ejemplos de usuarios externos los propietarios que no están implicados en la

gestión del negocio, los acreedores actuales o potenciales y las agencias de calificación

crediticia.

1.3 Una entidad tiene obligación pública de rendir cuentas si:

(a) sus instrumentos de deuda o de patrimonio se negocian en un mercado público o están

en proceso de emitir estos instrumentos para negociarse en un mercado público (ya sea una

bolsa de valores nacional o extranjera, o un mercado fuera de la bolsa de valores,

incluyendo mercados locales o regionales), o (b) una de sus principales actividades es

mantener activos en calidad de fiduciaria para un amplio grupo de terceros. Este suele ser el

caso de los bancos, las cooperativas de crédito, las compañías de seguros, los

intermediarios de bolsa, los fondos de inversión y los bancos de inversión.

1.4 Es posible que algunas entidades mantengan activos en calidad de fiduciaria para un

amplio grupo de terceros porque mantienen y gestionan recursos financieros que les han

62

confiado clientes o miembros que no están implicados en la gestión de la entidad. Sin

embargo, si lo hacen por motivos secundarios a la actividad principal (como podría ser el

caso, por ejemplo, de las agencias de viajes o inmobiliarias, los colegios, las organizaciones

no lucrativas, las cooperativas que requieran el pago de un depósito nominal para la

afiliación y los vendedores que reciban el pago con anterioridad a la entrega de artículos o

servicios como las compañías que prestan servicios públicos), esto no las convierte en

entidades con obligación pública de rendir cuentas.

1.5 Si una entidad que tiene obligación pública de rendir cuentas utiliza esta NIIF, sus

estados financieros no se describirán como en conformidad con la NIIF para las PYMES,

aunque la legislación o regulación de la jurisdicción permita o requiera que esta NIIF se

utilice por entidades con obligación pública de rendir cuentas.

Estados financieros relacionados con el proceso productivo

“Los estados financieros son reportes que se elaboran al finalizar un periodo contable, y

tienen por objetivo proporcionar información relevante y consolidada sobre la situación

económica y financiera de la empresa, la cual permite examinar los resultados obtenidos y

evaluar el potencial económico de la entidad.

Los principales estados en la industria tienen como objetivo informar sobre la situación

financiera de la empresa en una fecha determinada, sobre los costos de producción