Idiomas

Páginas

Jurídico

Tendencias del Mercado Español

Madrid, 19 de Noviembre de 2013

Agenda

• El sector farmacéutico en España y la situación económica

• Tendencias del sistema de salud

2

• En 2007 la economía española dejó de crecer y entró en un periodo de inestabilidad con crecimiento negativo del PIB

• La previsión para el futuro más inmediato no es demasiado optimista, el crecimiento se mantendrá negativo en 2013 y solo en 2014 volverá a ser ligeramente positivo

• Además el hecho de no alcanzar el objetivo de reducción de déficit establecido por la comisión europea puede afectar, negativamente, al inicio de la recuperación en 2014

• La recesión económica ha tenido un impacto directo en el déficit que perdió 13 puntos entre 2007 y 2009 para situarse por debajo del -11%

• La previsión del gobierno mantiene el déficit en niveles negativos durante los próximos años, situándolo por debajo de las expectativas europeas

• El objetivo de reducción del déficit en 2013 y 2014 reducirá los presupuestos dedicados a educación, salud y servicios sociales

• Bruselas ha ampliado dos años, hasta 2016, el periodo para la consecución del objetivo de reducción del déficit por debajo del -3%

Tras la revisión de Bruselas, el objetivo de reducción progresiva del déficit se sitúa en un -3% para el año 2016

La evolución del mercado farmacéutico está directamente relacionada con la evolución económica del paísLas cifras actuales se sitúan por debajo de las exigencias de Europa y generan cierto nivel de incertidumbre

0,9%

-3,7%

-1,7%

0,4%

-1,4%

0,4%-0,3%

3,5%

-4,0%

-2,0%

0,0%

2,0%

4,0%

2013*201220112010200920082007 2014*

GDP (% Growth)

PIB (% Crecimiento) Comentarios

Déficit (% del PIB) Comentarios

-4,5% -5,8%

-6,7%-7,0%-8,5%

-9,3%

1,9%

-12,0%

-10,0%

-8,0%

-6,0%

-4,0%

-2,0%

0,0%

2,0%

2014*2013*2012201120102009

-11.2%

20082007

Deficit (% of GDP)

*Valores EstimadosFuente: Ministerio de Economía; OECD; Economist Intelligence Unit; Análisis IMS

3

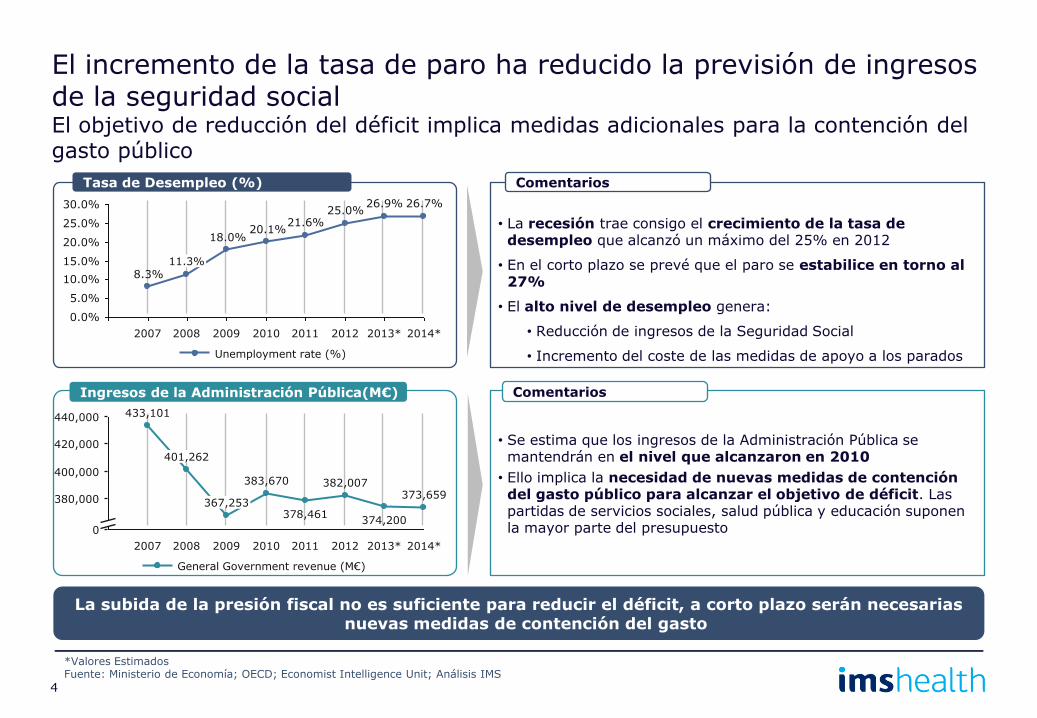

• La recesión trae consigo el crecimiento de la tasa de desempleo que alcanzó un máximo del 25% en 2012

• En el corto plazo se prevé que el paro se estabilice en torno al 27%

• El alto nivel de desempleo genera:

• Reducción de ingresos de la Seguridad Social

• Incremento del coste de las medidas de apoyo a los parados

• Se estima que los ingresos de la Administración Pública se mantendrán en el nivel que alcanzaron en 2010

• Ello implica la necesidad de nuevas medidas de contención del gasto público para alcanzar el objetivo de déficit. Las partidas de servicios sociales, salud pública y educación suponen la mayor parte del presupuesto

La subida de la presión fiscal no es suficiente para reducir el déficit, a corto plazo serán necesarias nuevas medidas de contención del gasto

26.7%26.9%25.0%

21.6%20.1%

18.0%

8.3%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

2014*2013*20122011201020092008

11.3%

2007

Unemployment rate (%)

Tasa de Desempleo (%) Comentarios

Ingresos de la Administración Pública(M€) Comentarios

440,000

420,000

400,000

380,000

0

2014*

373,659

2013*

374,200

2012

382,007

2011

378,461

2010

383,670

2009

367,253

2008

401,262

2007

433,101

General Government revenue (M€)

El incremento de la tasa de paro ha reducido la previsión de ingresos de la seguridad socialEl objetivo de reducción del déficit implica medidas adicionales para la contención del gasto público

*Valores EstimadosFuente: Ministerio de Economía; OECD; Economist Intelligence Unit; Análisis IMS

4

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

-12,0

-10,0

-8,0

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

2005 2006 2007 2008 2009 2010 2011 2012 MAT Sep 2013

Crec.

(%

€)

Ven

tas (

kM

€)

Total market Growth

España: Ventas y Crecimiento del mercado Farmacéutico 2007-2013

• El crecimiento de las ventas se desploma

desde 2007.

• La crisis económica tiene su efecto directo en

el volumen de ventas, especialmente en los

segmentos no financiados y OTC.

• El impacto de los sucesivos RDL’s en

2010, 2011 y 2012 ha acelerado la caída del

mercado y ha puesto en jaque sus

perspectivas futuras.

• El fin del impacto del copago marca un

cambio de tendencia en el mercado total

desde Q3 2013

Comentarios

Fuente: EMF, EMH. Ventas M€ PVLNota: El efecto de la deducción no se refleja en las ventas de IMS

Evolución del Mercado total

En este contexto, el mercado farmacéutico español supone unos ~15.200 millones de Euros frente a los ~16.500 de 2010 La dinámica actual, unida a la crisis económica, afecta negativamente al crecimiento de la industria farmacéutica

5

-10%

-5%

0%

5%

10%

15%

20%

-6,0

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

10,0

12,0

2007 2008 2009 2010 2011 2012 MAT Sep 2013

Grow

rth

(%

€)

Sale

s (

kM

€)

Retail market Hospital market

Retail growth Hospital growth

-10%

-5%

0%

5%

10%

15%

20%

2007 2008 2009 2010 2011 2012 MAT Sep 2013

Retail Hospital

Contribución al crecimiento 2007-2013Ventas y Crecimiento: Retail y Hospitales 2007-2013

Desde 2011 el mercado hospitalario se mantiene en el entorno de los seis mil millones de eurosEl mercado de retail decrece desde 2010 y se sitúa ligeramente por encima de los nueve mil millones en los últimos doce meses

6

Evolución del Mercado total

Fuente: EMF, EMH. Ventas M€ PVLNota: El efecto de la deducción no se refleja en las ventas de IMS

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

-5,0

-3,0

-1,0

1,0

3,0

5,0

7,0

9,0

11,0

13,0

15,0

2007 2008 2009 2010 2011 2012 MAT Sep 2013

Grow

rth

(%

€)

Sale

s (

kM

€)

Brands Generics

Brands growth Generics growth

-15%

0%

15%

30%

45%

2007 2008 2009 2010 2011 2012 MAT Sep 2013

Brands Generics

Evolución del Mercado de Retail

El fin del impacto del copago marca un cambio de tendencia en el mercadoEl segmento de genéricos mantiene una contribución positiva similar a la de 2012

Contribución al crecimiento 2007-2013Ventas y Crecimiento: Marcas vs Genéricos 2007-2013

7

Fuente: EMF, EMH. Ventas M€ PVLNota: El efecto de la deducción no se refleja en las ventas de IMS

Durante los últimos doce meses el mercado de retail mantiene una tendencia negativa tanto en volumen como en valorEl mercado de Consumer Health aumenta ligeramente su valor (0,8%) a pesar de decrecer en volumen

-3.5%-4.9%

MAT 09/13

1,606

1,105

501

MAT 09/12MAT 09/11

1,192

1,751

559

1,170

520

1,689

RxConsumer Health*

-8.0%

-3.5%

MAT 09/13

17,806

13,390

4,416

MAT 09/12MAT 09/11

4,590

15,476

18,461

4,379

14,082

20,066

CH market growth -7.0% -3.6%

Rx market growth -1.9% -5.5%

CH market growth -4.6% 0.8%

Rx market growth -9.0% -4.9%

Fuente: COMBISP (Sell out); IMS Análisis

* Los productos de Nutrición con reembolso están incluidos en el mercado RXNota: CH incluye productos publicitarios

Evolución del Mercado de Consumer Health

Mercado Rx vs Consumer Health (M Unid.) Mercado Rx vs Consumer Health (M €)

8

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

-3,0

-1,0

1,0

3,0

5,0

7,0

2007 2008 2009 2010 2011 2012 MAT Sep 2013

Grow

rth

(%

€)

Sale

s (

kM

€)

Brands Generics

Brands growth Generics growth

-15%

-5%

5%

15%

25%

35%

2007 2008 2009 2010 2011 2012 MAT Sep 2013

Brands Generics

Evolución del Mercado Hospitalario

El mercado hospitalario recupera tasas positivas de crecimiento en los últimos 4 mesesLos genéricos ganan cuota y se sitúan en torno al 5%

Hospital market contribution to growth (2007-2013)Hospital market sales and growth: Brands and generics (2007-2013)

9

Fuente: EMF, EMH. Ventas M€ PVLNota: El efecto de la deducción no se refleja en las ventas de IMS

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

12

12.5

13

13.5

14

14.5

15

15.5

16

16.5

17

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Sale

s (

kM

€)

Sales Growth

Growth %

Fuente: IMS Health, Market Prognosis September 2013

Previsión del Mercado total

El crecimiento del mercado farmacéutico se mantendrá negativo en los próximos años y se situará en ~13.800 millones de Euros en 2017

Mercado Farmacéutico total (2007-2017)

• Contribución positiva:

• Envejecimiento de la población

• Lanzamiento de nuevos productos

• Contribución negativa:

• La aparición de genéricos reduce el valor de

las moléculas que pierden patente

• El copago puede incrementarse a medio

plazo y volver a reducir el volumen

• Desfinanciación de nuevos grupos de

fármacos

• Modificación del modelo de Precios de

Referencia y Actualización del binomio

precios de Referencia/Precios Menores

• Central de compras para productos

hospitalarios

• Penetración de Biosimilares

• Medidas de contención del gasto a nivel

regional

Factores de contribución al crecimiento

10

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

0.0

2.0

4.0

6.0

8.0

10.0

12.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Sale

s (

kM

€)

Sales Growth

Fuente : IMS Health, Market Prognosis September 2013

Previsión del Mercado de Retail y el Mercado Hospitalario

Como resultado de todas las medidas puestas en práctica el mercado de retail decrecerá hasta 2017El mercado de hospitales se mantiene en el mismo nivel desde 2012

Growth %

11

-16%

-14%

-12%

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Sale

s (

kM

€)

Sales Growth Growth %

Mercado Retail (2007-2017) Mercado Hospitales (2007-2017)

Factores de contribución al crecimiento

• Contribución negativa:• La aparición de genéricos reduce el valor de las moléculas que pierden patente• El copago puede incrementarse a medio plazo y volver a reducir el volumen• Desfinanciación de nuevos grupos de fármacos• Modificación del modelo de Precios de Referencia y Actualización del binomio precios de Referencia/Precios Menores. Precios Seleccionados

• Central de compras para productos hospitalarios. Penetración de Biosimilares• Medidas de contención del gasto a nivel regional

• Contribución positiva:• Envejecimiento de la población• Lanzamiento de nuevos productos

Agenda

• El sector farmacéutico en España y la situación económica

• Tendencias del sistema de salud

12

Además de las medidas de costes resultado de la situación económica, otros factores están definiendo el entorno sanitario

13

Source: IMS analysis

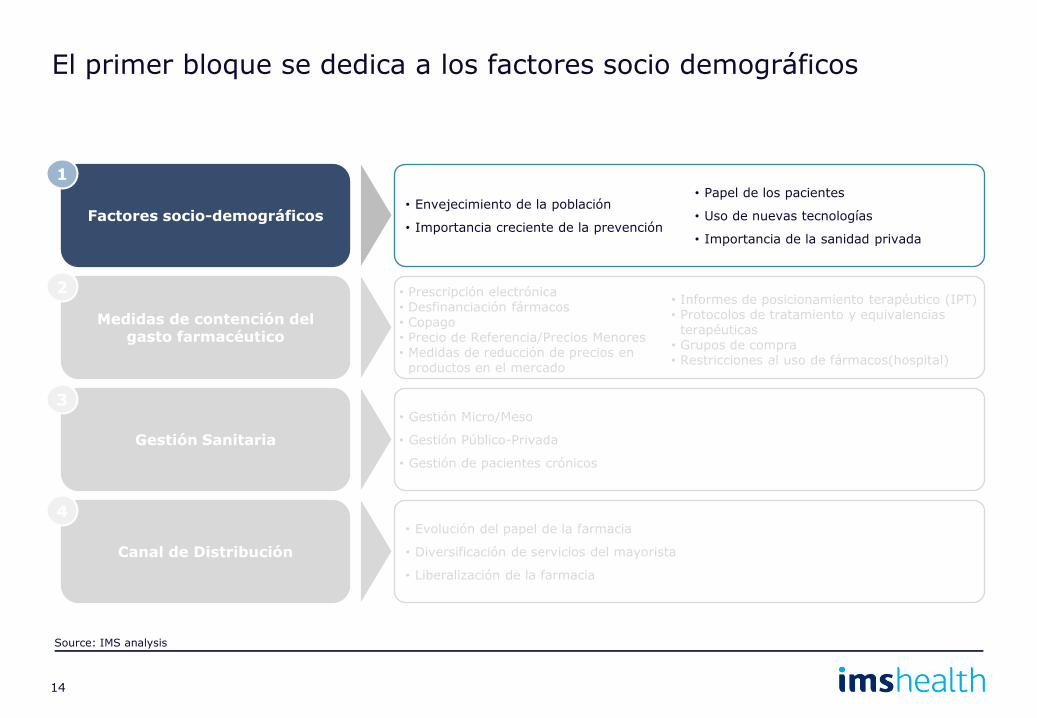

Factores socio-demográficos

Medidas de contención del gasto farmacéutico

Gestión Sanitaria

Canal de Distribución

1

4

3

2

• Envejecimiento de la población

• Importancia creciente de la prevención

• Papel de los pacientes

• Uso de nuevas tecnologías

• Importancia de la sanidad privada

• Prescripción electrónica

• Desfinanciación fármacos

• Copago

• Precio de Referencia/Precios Menores

• Medidas de reducción de precios en productos en el mercado

• Informes de posicionamiento terapéutico (IPT)

• Protocolos de tratamiento y equivalencias terapéuticas

• Grupos de compra

• Restricciones al uso de fármacos(hospital)

• Gestión Micro/Meso

• Gestión Público-Privada

• Gestión de pacientes crónicos

• Evolución del papel de la farmacia

• Diversificación de servicios del mayorista

• Liberalización de la farmacia

El primer bloque se dedica a los factores socio demográficos

14

Source: IMS analysis

Factores socio-demográficos

Medidas de contención del gasto farmacéutico

Gestión Sanitaria

Canal de Distribución

1

4

3

2

• Envejecimiento de la población

• Importancia creciente de la prevención

• Papel de los pacientes

• Uso de nuevas tecnologías

• Importancia de la sanidad privada

• Prescripción electrónica• Desfinanciación fármacos• Copago• Precio de Referencia/Precios Menores• Medidas de reducción de precios en

productos en el mercado

• Informes de posicionamiento terapéutico (IPT)• Protocolos de tratamiento y equivalencias

terapéuticas• Grupos de compra• Restricciones al uso de fármacos(hospital)

• Gestión Micro/Meso

• Gestión Público-Privada

• Gestión de pacientes crónicos

• Evolución del papel de la farmacia

• Diversificación de servicios del mayorista

• Liberalización de la farmacia

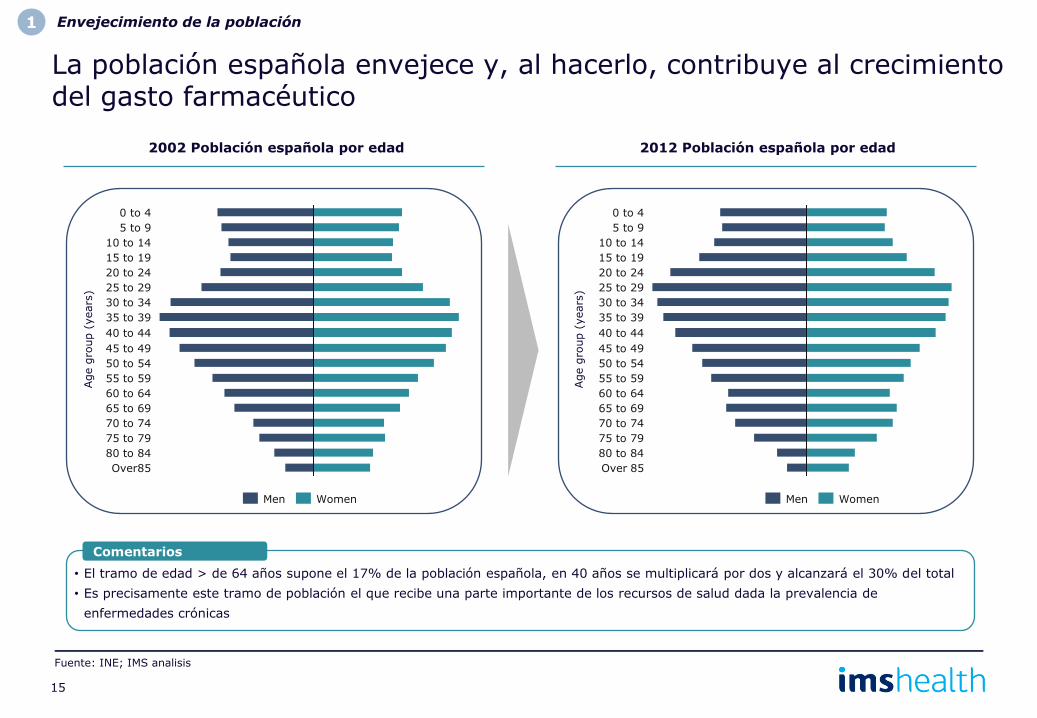

La población española envejece y, al hacerlo, contribuye al crecimiento del gasto farmacéutico

15

Fuente: INE; IMS analisis

2002 Población española por edad 2012 Población española por edad

35 to 39

30 to 34

25 to 29

20 to 24

15 to 19

10 to 14

5 to 9

0 to 4

40 to 44

45 to 49

Over 85

80 to 84

75 to 79

70 to 74

65 to 69

60 to 64

55 to 59

50 to 54

0 to 4

Over85

80 to 84

75 to 79

70 to 74

65 to 69

60 to 64

55 to 59

50 to 54

40 to 44

35 to 39

30 to 34

25 to 29

20 to 24

15 to 19

10 to 14

5 to 9

45 to 49

Men Women

Envejecimiento de la población

Age g

roup (

years

)

Age g

roup (

years

)• El tramo de edad > de 64 años supone el 17% de la población española, en 40 años se multiplicará por dos y alcanzará el 30% del total

• Es precisamente este tramo de población el que recibe una parte importante de los recursos de salud dada la prevalencia de

enfermedades crónicas

Comentarios

Men Women

1

• Estudios genéticos para determinar la probabilidad de contraer una determinada enfermedad (ej. cáncer de útero o cáncer de pulmón).

• El test de la toxoplasmosis se realiza a todas las mujeres embarazadas para evitar el contagio del feto y las potenciales malformaciones

• El test de Heel se realiza en recién nacidos para la detección precoz de enfermedades metabólicas congénitas

• La prueba de ácido fólico, previa al embarazo, sirve para detectar carencias y prevenir la espina bífida

• Colonoscopia para detección temprana de cáncer de colon en grupos de riesgo

• Revisiones regulares de próstata en hombres a partir de la mediana edad

• Vacuna de la gripe para evitar el contagio en grupos de riesgo

• Vacuna de hepatitis B en grupos de riesgos para prevenir otro tipo de infecciones relacionadas con hepatitis D

• Densitometría ósea para detección temprana de la osteoporosis

• En un mercado que decrece la categoría que lidera el crecimiento

es la que incluye Probióticos (productos usados para prevenir

enfermedades o disfunciones)

Las pruebas y protocolos de prevención se ha convertido en una práctica habitual para la detección temprana de enfermedades Crece además el uso de alimentos probióticos y ha habido un desarrollo importante de los productos alimentarios que ofrecen beneficios para la salud

Importancia de la prevención

Prevención

Pruebas y Protocolos Uso de productos para prevención

Fuente: IMS Combi Sell-out Data PVP (Junio 13); Análisis IMS

1.1

1.1

1.1

1.2

1.2

1.3

1.6

3.1

4.4

4.5

06G2-Antifungals For Nails

07A6-Eye Vitamin & Supplements

17B1- Anti Smoking

05C1-Other Stimulants

13A1-Calming & Sleeping Products

04G1-Omega-3 Fatty acids

14A3-Appetit reduc weight loss

01A1-Cough relievers

02G2-Joint Care Prds (Syst)

03F1-Probiotics Digest Health

Ranking de contribución al crecimiento por grupo OTC(M€ crec, MAT 06-2013 vs MAT 06-2012)

Osteoporosis Probióticos

Crec. Mercado OTC(-48,6 M€)

• Marcas de alimentación, como Danone, han desarrollado una línea de productos enfocada en sus cualidades nutricionales y sus beneficios para la salud

• Danone ha ofrecido acceso abierto a los resultados de sus estudios clínicos y hace promoción directa a médicos de algunos de estos productos

16

1

• Algunas medidas regulatorias, como el copago, añade

un factor económico al proceso del paciente para

decidirse por un tratamiento u otro. Se convierte

así en un elemento nuevo a la hora de decidir y su

evaluación recae solo en el paciente

Algunas medidas recientes dan a los pacientes peso en cuanto a la decisión del tratamiento dado que son ellos quienes asumen el costeEl acceso a la información permite al paciente consultar, juzgar y opinar respecto a las opciones de tratamiento disponible

Importancia de los pacientes

Patients

• 50% de la población española accede regularmente a

Internet, que se convierte en el segundo medio más

influyente

• El término salud está entre los 3 más buscados en

Google y el 80% de los usuarios hace búsquedas por

algún problema de salud

• Buscando en internet encontramos blogs,

información general de opciones de tratamiento, guías

y protocolos de utilización o “sitios” donde compartir

experiencias o preguntar dudas acerca de un fármaco.

• Un paciente experto consiste en un grupo de

consultores que ayudan a los pacientes a hacer frente a

los cambios que encuentran en su vida diaria como

resultado de un tratamiento o de una dolencia. Tanto

hospitales como asociaciones promueven este tipo de

iniciativas

• Aunque no existe un registro oficial de este tipo de

organizaciones, sabemos que existen en España más de

4.000 asociaciones de pacientes y familiares de

pacientes

• El número de asociaciones de este tipo se ha

multiplicado por dos en los últimos cinco años lo cual

demuestra la importancia creciente de los pacientes en

nuestro país

• La asociación española contra el cáncer (AECC)

entregará 600.000 firmas en el ministerio de sanidad

para incluir los cribados de cáncer de colon en la cartera

de servicios para ciudadanos entre los 50 y los 69 años.

Este tumor se cura en el 90% de los casos en los que se

detecta en estadios tempranos

Contribución económica

Asociaciones de pacientes Información general

Fuente: www.somospacientes.com; www.anticoagulados.info; IMS analisis

17

1

18

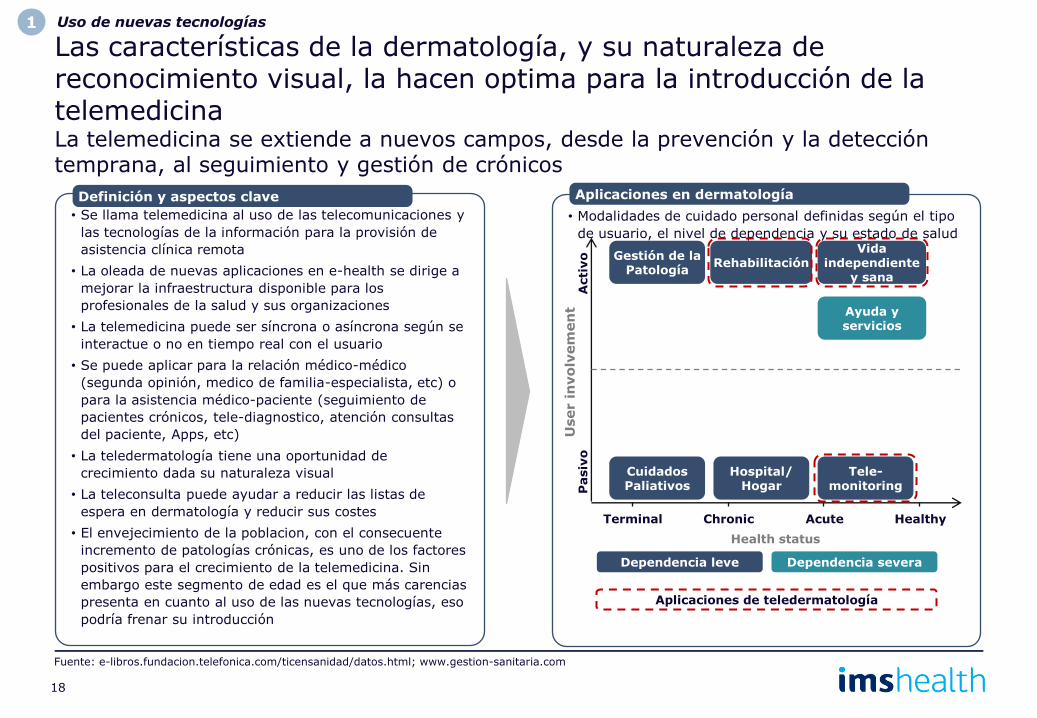

Las características de la dermatología, y su naturaleza de reconocimiento visual, la hacen optima para la introducción de la telemedicinaLa telemedicina se extiende a nuevos campos, desde la prevención y la detección temprana, al seguimiento y gestión de crónicos

Uso de nuevas tecnologías

• Se llama telemedicina al uso de las telecomunicaciones y

las tecnologías de la información para la provisión de

asistencia clínica remota

• La oleada de nuevas aplicaciones en e-health se dirige a

mejorar la infraestructura disponible para los

profesionales de la salud y sus organizaciones

• La telemedicina puede ser síncrona o asíncrona según se

interactue o no en tiempo real con el usuario

• Se puede aplicar para la relación médico-médico

(segunda opinión, medico de familia-especialista, etc) o

para la asistencia médico-paciente (seguimiento de

pacientes crónicos, tele-diagnostico, atención consultas

del paciente, Apps, etc)

• La teledermatología tiene una oportunidad de

crecimiento dada su naturaleza visual

• La teleconsulta puede ayudar a reducir las listas de

espera en dermatología y reducir sus costes

• El envejecimiento de la poblacion, con el consecuente

incremento de patologías crónicas, es uno de los factores

positivos para el crecimiento de la telemedicina. Sin

embargo este segmento de edad es el que más carencias

presenta en cuanto al uso de las nuevas tecnologías, eso

podría frenar su introducción

Definición y aspectos clave

• Modalidades de cuidado personal definidas según el tipo

de usuario, el nivel de dependencia y su estado de salud

Aplicaciones en dermatología

User i

nvo

lvem

en

t

Terminal Chronic Acute Healthy

Health status

Pasiv

oA

cti

vo

Cuidados Paliativos

Hospital/Hogar

Tele-monitoring

Gestión de la Patología

Rehabilitación Vida

independiente y sana

Ayuda y servicios

Dependencia leve Dependencia severa

Aplicaciones de teledermatología

Fuente: e-libros.fundacion.telefonica.com/ticensanidad/datos.html; www.gestion-sanitaria.com

1

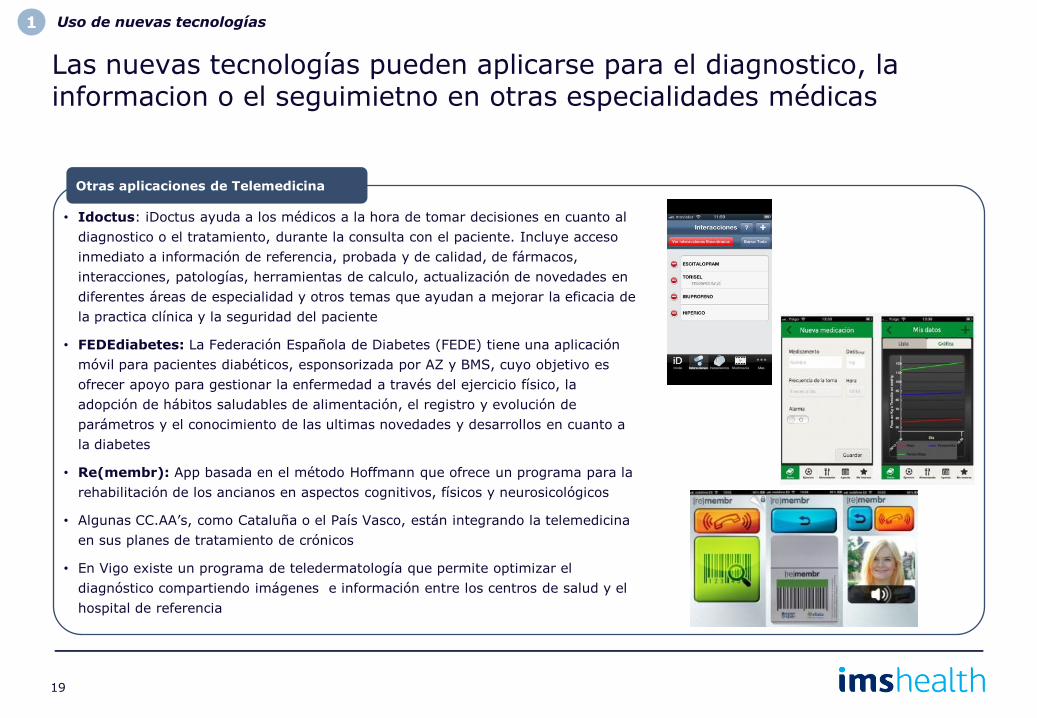

• Idoctus: iDoctus ayuda a los médicos a la hora de tomar decisiones en cuanto al

diagnostico o el tratamiento, durante la consulta con el paciente. Incluye acceso

inmediato a información de referencia, probada y de calidad, de fármacos,

interacciones, patologías, herramientas de calculo, actualización de novedades en

diferentes áreas de especialidad y otros temas que ayudan a mejorar la eficacia de

la practica clínica y la seguridad del paciente

• FEDEdiabetes: La Federación Española de Diabetes (FEDE) tiene una aplicación

móvil para pacientes diabéticos, esponsorizada por AZ y BMS, cuyo objetivo es

ofrecer apoyo para gestionar la enfermedad a través del ejercicio físico, la

adopción de hábitos saludables de alimentación, el registro y evolución de

parámetros y el conocimiento de las ultimas novedades y desarrollos en cuanto a

la diabetes

• Re(membr): App basada en el método Hoffmann que ofrece un programa para la

rehabilitación de los ancianos en aspectos cognitivos, físicos y neurosicológicos

• Algunas CC.AA’s, como Cataluña o el País Vasco, están integrando la telemedicina

en sus planes de tratamiento de crónicos

• En Vigo existe un programa de teledermatología que permite optimizar el

diagnóstico compartiendo imágenes e información entre los centros de salud y el

hospital de referencia

Otras aplicaciones de Telemedicina

19

1

Las nuevas tecnologías pueden aplicarse para el diagnostico, la informacion o el seguimietno en otras especialidades médicas

Uso de nuevas tecnologías

750

900

800

850

0

50

100

150

700

09/11

18%

19%

19%

18%

Sale

s (

M€)

11/1107/11

21%

21%

09/1305/13

18%

21%

21%

19%

21%

05/11

19%

07/13

21%

03/1322%

22%

01/13

23%

22%

11/12

21%

22%

09/12

21%

20%

07/12

21%

17%

05/12

19%

19%

03/12

19%

20%

01/12

20%

20%

Mercado de retail* evolución mensual de ventas (M Unid.)

Mercado de retail* evolución mensual de ventas (M €)

• El segmento de ventas no

reembolsadas muestra

una tendencia positiva de

crecimiento tanto en

unidades como en

valores. Crece la

prescripción privada y el

auto consumo

• El copago ha supuesto

un incremento en el

gasto en medicinas por

parte del paciente

• En 2012 alrededor de 8

millones de personas (un

17% de la población)

tienen un seguro

médico privado, son un

1,4% mas que en 2011

• Esta tendencia de

crecimiento se

mantendrá en un futuro

cercano

Comentarios

*El mercado de retail incluye productos éticos, semiéticos y EFP’s

Fuente: Sell-out (PVL); informe IECA “El Seguro de Salud. Estadística. Año 2012”; informe IDIS “Barómetro de la sanidad privada 2013”; Análisis IMS

20

0

10

110

30

100

130

120

01/13

35%

35%

11/12

33%

34%

28%

31%

31%

03/13

33%

34%

28%

29%

27%

03/12

27%

29%

27%

07/1105/11

27%S

ale

s (

M U

nits)

09/11 05/12

29%

28%

25%

11/11

30%

31%

30%

01/12 07/12

30%

09/13

30%

32%

32%

33%

07/13

32%

09/12

31%

05/13

Not reimbursed salesReimbursed sales

Copago

Not reimbursed salesReimbursed sales

Las ventas no reembolsadas ganan cuota en el mercado de retail y representan ya un tercio del total El copago y el incremento de seguros privados son algunas de las causas de esta tendencia que se mantendrá en el futuro

Importancia de la sanidad privada1

20

Copago

El segundo bloque incluye las medidas de contención del gasto en el mercado farmacéutico

21

Factores socio-demográficos

Gestión Sanitaria

Canal de Distribución

1

4

3

• Envejecimiento de la población

• Importancia creciente de la prevención

• Papel de los pacientes

• Uso de nuevas tecnologías

• Importancia de la sanidad privada

• Gestión Micro/Meso

• Gestión Público-Privada

• Gestión de pacientes crónicos

• Evolución del papel de la farmacia

• Diversificación de servicios del mayorista

• Liberalización de la farmacia

Medidas de contención del gasto farmacéutico

2 • Prescripción electrónica

• Desfinanciación fármacos

• Copago

• Precio de Referencia/Precios Menores

• Medidas de reducción de precios en productos en el mercado

• Informes de posicionamiento terapéutico (IPT)

• Protocolos de tratamiento y equivalencias terapéuticas

• Grupos de compra

• Restricciones al uso de fármacos(hospital)

22

La implantación de la prescripción electrónica no es homogénea en todas las CCAAsEn algunos casos ni siquiera ha empezado la fase piloto

Fuente: Redacción Médica (Sábado 13 julio 2013); INE (censo 2012); Análisis IMS

• El Ministerio conoce el estado de

implantación de la receta electrónica por

una encuesta realizada en Abril de 2013

• Hay nueve CC.AA’s en las que la receta

electrónica está totalmente implantada en

Atención Primaria (Andalucía, Baleares,

Extremadura, Galicia, Cataluña, Canarias,

Cantabria, Navarra y País Vasco).

• En cuatro de ellas la receta electrónica

también funciona en la atención de

especialidades (Andalucía, Baleares,

Extremadura y Galicia).

• Tres regiones (Cataluña, Valencia y

Castilla-La Mancha) tienen previsto

completar la implantación en todos los

niveles de atención sanitaria

• Solo dos (Castilla León y La Rioja) no han

empezado la fase piloto y mantienen la

prescripción tradicional

ComentariosEstado de la receta electrónica por CCAA Abril 2013)

CCAAPrimary

CarePhysicians

OfficePharmacy

officeSpecialists

Population(M. people)

Andalucía 100.0% 100.0% 100.0% 100.0% 8.45

Baleares 100.0% 100.0% 100.0% 100.0% 1.12

Extremadura 100.0% 100.0% 100.0% 100.0% 1.11

Galicia 100.0% 100.0% 100.0% 100.0% 2.78

Cataluña 100.0% 100.0% 100.0% 75,28% 7.57

Canarias 100.0% 100.0% 100.0% 0.0% 2.12

Cantabria 100.0% 100.0% 99.6% 0.0% 0.59

Navarra 100.0% 100.0% 100.0% 0.0% 0.64

País Vasco 100.0% 100.0% 5.9% 0.0% 2.19

Valencia 100.0% 91.0% 66.3% 59,38% 5.13

Castilla-La Mancha 68.0% 25.3% 58.1% 0.0% 2.12

Aragón 51.6% 35.5% 78.8% 0.0% 1.35

Madrid 10.0% 32.7% 6.6% 0.0% 6.50

Asturias 1.5% 0.7% 0.9% 0.0% 1.08

Murcia 1.2% 0.0% 0.9% 0.0% 1.47

Castilla León 0.0% 0.0% 0.0% 0.0% 2.55

La Rioja 0.0% 0.0% 0.0% 0.0% 0.32

National Average 81.5% 29.6% 64.7% 46.5% 47.10

E-prescription fully implemented

E-prescription implemented in GPs

Other implementation status

2 Prescripción electrónica

12.0

10.0

8.0

6.0

4.0

2.0

0.0

-95%

-50%

05/1302/1311/1208/1205/1202/1211/1108/1105/1102/11 8/13

Productos desfinanciados: evolución mensual de ventas (M Unid.)

Productos desfinanciados: evolución mensual de ventas (M€)

• Las ventas de productos

desfinanciados en

septiembre de 2012 han

caído un 50% en volumen

• Las ventas reembolsadas

concentran la mayor parte

del impacto y caen un 95%

• La estrategia de gestión

de precios permite

recuperar parte de la

perdida en unidades

• Cabe esperar una

ampliación de la lista de

productos

desfinanciados, algunas

categorías en el punto de

mira son: antifúngicos (no

tópicos), BPIs,

antimicóticos vaginales,

corticoides tópicos,

suplementos de calcio,

etc..

Comentarios

Desfinanciación

La desfinanciación supone una reducción de ventas aunque la gestión del precio permite recuperar parte de la caídaSe puede esperar una ampliación de la lista de desfinanciados dada su eficacia para reducir la factura farmacéutica a corto plazo

Reimbursed units*Total units

09/12 10/12 11/12 12/12 01/13 02/13 03/13 04/13 05/13 06/13 07/13 08/13 09/13

Growth vs. previous year (Total units) -48% -42% -43% -43% -39% -45% -45% -44% -46% -51% -38% -44% -2%

Growth vs. previous year (Reimb. unit) -87% -92% -94% -94% -94% -95% -96% -96% -96% -97% -96% -96% -74%

DesfinanciaciónCopago

35.0

30.0

25.0

20.0

15.0

10.0

5.0

0.0

94%

-39%

05/1302/1311/1208/1205/1202/1211/1108/1105/1102/11 8/13

Reimbursed sales*Total sales

09/12 10/12 11/12 12/12 01/13 02/13 03/13 04/13 05/13 06/13 07/13 08/13 09/13

Growth vs. previous year (Total €) -53% -46% -47% -45% -35% -36% -37% -37% -37% -45% -29% -35% 32%

Growth vs. previous year (Reimb. €) -88% -90% -92% -92% -91% -92% -94% -94% -95% -96% -94% -95% -63%

23

2

DesfinanciaciónCopago

Fuente: Sell-out (PVL); Análisis IMS

-30%

-20%

-10%

0%

10%

20%

30%

700

400

200

0

800

600

300

100

900

500

702.2

760.8

07/13

738.4

01/13

791.6

741.5

11/12

732.0

762.5

09/12

680.3

701.8

07/12

715.88

91.0

05/12

864.1

810.9

03/12

866.0

802.8

01/12

810.0

804.3

11/11

772.2

794.3

09/11

820.0

792.9

07/11

861.4

868.5

764.4

788.6

798.8

% G

row

th v

s. pre

vio

us y

ear

Sale

s (

M€)

05/11

889.1

730.3

09/13

776.0

Evolución mensual del mercado de retail (M Unid.)

Evolución mensual del mercado de retail (M€)

• El copago reduce el

volumen de ventas con un

efecto inmediato sobre el

mercado farmacéutico.

Desde Julio de 2012 el

volumen de unidades del

mercado se reduce un -8%.

Un año después parece que

el impacto no se repite

• El mercado vuelve a su

tendencia anterior (sin

recuperar su tamaño) una

vez el efecto del copago se

diluye

• La definición del copago

puede sufrir modificaciones

en un futuro próximo tanto

en el numero de

segmentos (ampliación en

el tramo de ingresos 18k€-

100k€) como en el nivel de

contribución del paciente

Comentarios

Copago

Copago

La implantación del copago desde Julio 2012 reduce el volumen del mercadoEn un futuro cercano la definición del copago puede sufrir modificaciones, tanto en los rangos de ingresos que se consideran, como en los porcentajes de contribución

-30%

-20%

-10%

0%

10%

20%

30%

20

0

140

120

100

80

60

40

% G

row

th v

s. pre

vio

us y

ear

Sale

s (

M U

nits)

05/13

110.2

108.8

03/13

107.7

105.3

01/13

113.1

105.9

11/12

102.9

108.5

09/12

95.5

101.0

07/12

101.1122.5

05/12121.3

113.6

03/12

122.0

114.8

01/12

115.9

114.8

11/11

108.1

111.7

09/11

109.1

105.5

07/11

111.9

112.6

05/11

116.2

07/13

98.5

107.0

102.0

09/13

104.0

Growth vs. Previous year Sales (Units)

Copago

Growth vs. Previous year Sales €

24

2

Fuente: Sell-out (PVL); Análisis IMS

Un año después de su implantacion el copago deja de generar un efecto negativo sobre el crecimiento en volumen

Source: EMF, EMH. Sales M€ PVLNote: The effect of deduction is not included in IMS sales.

25

2

Elementos de crecimiento del mercado de retail - Evolución mensual 2013

• El efecto volumen

empieza a ser positivo

después de un año de

existencia del copago

• Julio y Septiembre de

2012 fueron los meses en

os que el impacto del

copago fue más

negativo debido al

efecto de acumulación de

fármacos previo a la

implantación de medidas

• Es necesario esperar a

los resultados del último

trimestre para ver

copago ha dejado de

reducir el volumen del

mercado

Comentarios

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

1,0%

ago-13 sep-13

3,0%

7,2%

jul-13

2,9% 3,0%

3,4%

1,0%

9,8%

1,2%

jun-13

2,8%

10,9%

1,4%

may-13

3,1%

3,7%

1,4%

abr-13

3,2%

1,5%

mar-13

2,6%

17,3%

1,4%

ene-13 feb-13

2,3%

4,1%

3,3%

2,6%

13,0%

2,9%

New elements

Price

Volume and mix

Copago

Fuente: EMF, EMH. Ventas M€ PVLNota: El efecto de la deducción no se refleja en las ventas de IMS

64,067,1

71,677,1

80,684,2

36,032,928,4

22,919,4

15,8

100%

80%

60%

40%

20%

0

Cuota unidades

Meses

Genéricos

Marcas

TAM Sep 2013

201220112010200920082007

Evolución genéricos total mercado farmacéutico (unidades)

Evolución genéricos total mercado farmacéutico (Euros, PVL)

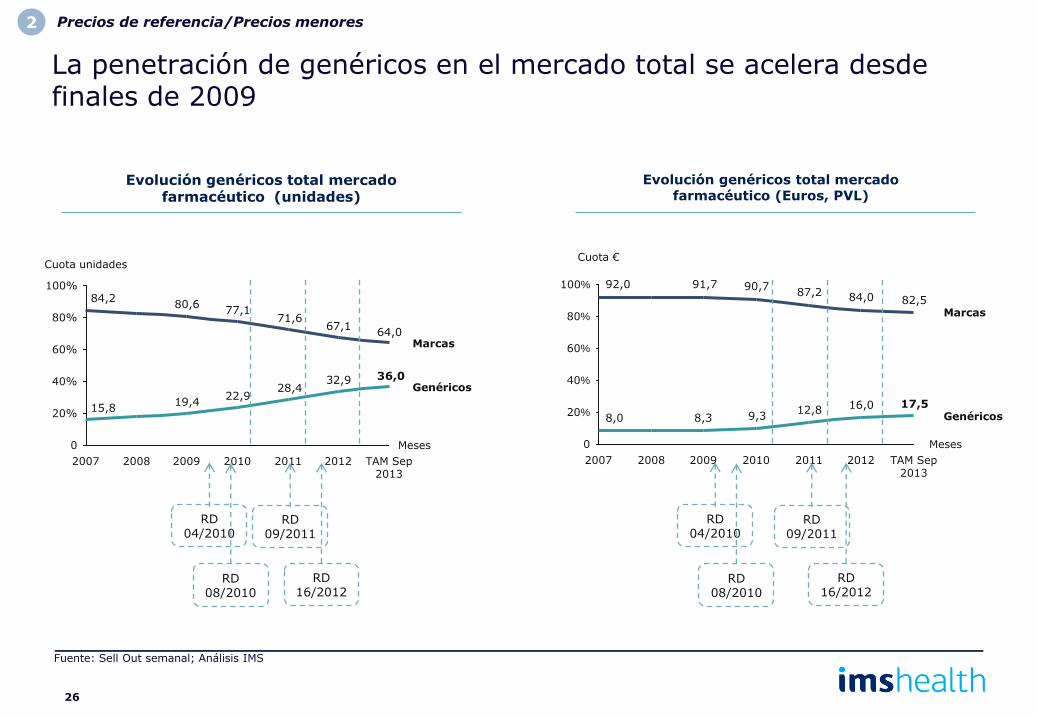

Fuente: Sell Out semanal; Análisis IMS

26

82,584,087,290,791,792,0

17,516,012,89,38,38,0

80%

100%

60%

40%

20%

0

Cuota €

Meses

Genéricos

Marcas

TAM Sep 2013

201220112010200920082007

RD 04/2010

RD 08/2010

RD 09/2011

RD 16/2012

RD 04/2010

RD 08/2010

RD 09/2011

RD 16/2012

La penetración de genéricos en el mercado total se acelera desde finales de 2009

Precios de referencia/Precios menores2

37,734,432,032,2

28,8

0

100%

80%

60%

40%

20%

Cuota unidades

Meses

Genéricos

Marcas

09/2

013

08/2

013

07/2

013

06/2

013

05/2

013

04/2

013

03/2

013

02/2

013

01/2

013

12/2

012

11/2

012

10/2

012

09/2

012

08/2

012

07/2

012

06/2

012

05/2

012

04/2

012

03/2

012

02/2

012

01/2

012

12/2

011

11/2

011

10/2

011

09/2

011

08/2

011

Evolución genéricos vs mercado farmacéutico (unidades)

Evolución genéricos vs mercado farmacéutico (Euros, PVL)

Implantación del Real decreto 09/2011

Publicación RD 16/2012 (20 abril)

18,516,915,215,6

13,40

100%

80%

60%

40%

20%

Cuota €

Meses

Genéricos

Marcas

08/2

014

08/2

013

07/2

013

06/2

013

05/2

013

04/2

013

03/2

013

02/2

013

01/2

013

12/2

012

11/2

012

10/2

012

09/2

012

08/2

012

07/2

012

06/2

012

05/2

012

04/2

012

03/2

012

02/2

012

01/2

012

12/2

011

11/2

011

10/2

011

09/2

011

08/2

011

27

Precios de referencia/Precios menores2

La penetración de genéricos en el mercado total se acelera desde finales de 2009Ganan tres puntos de cuota solo en el primer semestre de 2013

Implantación del Real decreto 09/2011

Publicación RD 16/2012 (20 abril)

Fuente: Sell Out semanal; Análisis IMS

Curva de penetración mensual de genéricos desde su lanzamiento (unidades totales)

28

0

5

10

15

20

25

30

35

40

45

50

-9

Mes 13Mes 12Mes 11Mes 10Mes 9Mes 8Mes 7Mes 6Mes 5Mes 4Mes 3Mes 2Mes 1Mes 0

MONTELUKAST (01/2013)

DESLORATADINA (06/2012)

CANDESARTAN (04/2012)

OLEADA 3 (GENERICOS ENTRE 2009-11)

Fuente: Sell Out IMS; OLEADA 3 : atorvastatina, clopidogrel, esomeprazol, olanzapina y valsartan

Precios de referencia/Precios menores2

El modelo de penetración de genéricos cambió a finales de 2009A partir de 2012 la cota de introducción se alcanza en solo cuatro meses

29

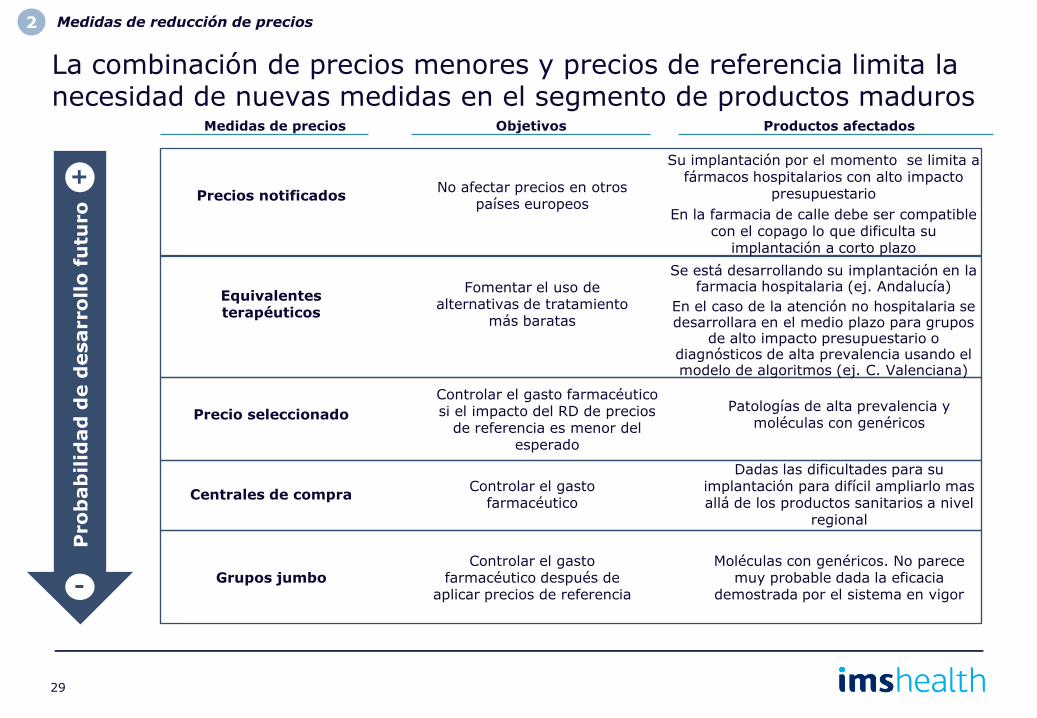

Medidas de reducción de precios

La combinación de precios menores y precios de referencia limita la necesidad de nuevas medidas en el segmento de productos maduros

Grupos jumboControlar el gasto

farmacéutico después de aplicar precios de referencia

Moléculas con genéricos. No parece muy probable dada la eficacia

demostrada por el sistema en vigor

Precio seleccionado

Controlar el gasto farmacéutico si el impacto del RD de precios

de referencia es menor del esperado

Patologías de alta prevalencia y moléculas con genéricos

Objetivos Productos afectados

Precios notificadosNo afectar precios en otros

países europeos

Su implantación por el momento se limita a fármacos hospitalarios con alto impacto

presupuestario

En la farmacia de calle debe ser compatible con el copago lo que dificulta su

implantación a corto plazo

Pro

bab

ilid

ad

de d

esarro

llo

fu

turo

+

-

Medidas de precios

Equivalentes terapéuticos

Fomentar el uso de alternativas de tratamiento

más baratas

Se está desarrollando su implantación en la farmacia hospitalaria (ej. Andalucía)

En el caso de la atención no hospitalaria se desarrollara en el medio plazo para grupos

de alto impacto presupuestario o diagnósticos de alta prevalencia usando el modelo de algoritmos (ej. C. Valenciana)

Centrales de compraControlar el gasto

farmacéutico

Dadas las dificultades para su implantación para difícil ampliarlo mas allá de los productos sanitarios a nivel

regional

2

El tercer bloque se centra en los modelos de gestión sanitaria

30

Factores socio-demográficos

Canal de Distribución

1

4

• Envejecimiento de la población

• Importancia creciente de la prevención

• Papel de los pacientes

• Uso de nuevas tecnologías

• Importancia de la sanidad privada

• Evolución del pape de la farmacia

• Diversificación de servicios del mayorista

• Liberalización de la farmacia

Medidas de contención del gasto farmacéutico

2 • Prescripción electrónica• Desfinanciación fármacos• Copago• Precio de Referencia/Precios Menores• Medidas de reducción de precios en

productos en el mercado

• Informes de posicionamiento terapéutico (IPT)• Protocolos de tratamiento y equivalencias

terapéuticas• Grupos de compra• Restricciones al uso de fármacos(hospital)

Gestión Sanitaria

3• Gestión Micro/Meso

• Gestión Público-Privada

• Gestión de pacientes crónicos

Algunas regiones han llevado a cabo experiencias encaminadas a la autogestión, buscando mejorar su eficienciaEste enfoque implica que el presupuesto y su control se asignan a un nivel inferior para posibilitar su gestión

31

Áreas de gestión integrada en el País Vasco (OSIs)

• Gestión integral de Atención Primaria y Especializada

• El presupuesto se asigna en función de la población asistida y se ajusta según características demográficas

• Su misión es incrementar la consistencia y maximizar las sinergias a lo largo de los diferentes niveles del sistema de salud, para mejorar la calidad del servicio y su eficiencia

• Este modelo se ha aplicado a 6 de las 13 áreas existentes y está previsto aplicarlo al resto en 2015

Autogestión en micro áreas: EBAsen Cataluña

• Los centros de atención primaria se gestionan por una entidad privada constituida por un colectivo de médicos

• Estos médicos son a la vez accionistas y trabajadores del centro auto gestionado

• Hay 11 EBAs en la región que atienden 263.000 personas

Gestión Micro/Meso. Gestión Público-Privada

Otras experiencias de áreas integradas de gestión: Galicia, C. Valenciana, Castilla La Mancha

Otras experiencias de micro gestión en Atención Primaria o en hospitales: • Madrid (plan para privatizar la gestión de los hospitales públicos y de 4 centros de salud)

• Hospitales privatizados en Andalucía, C. Valenciana y Cataluña

3

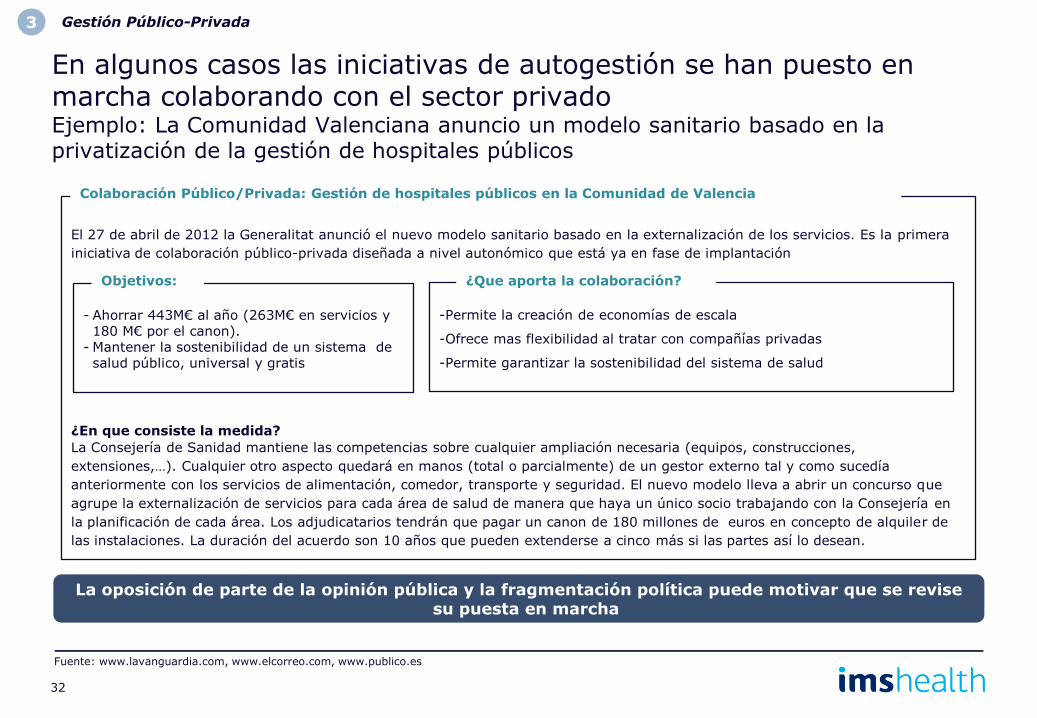

En algunos casos las iniciativas de autogestión se han puesto en marcha colaborando con el sector privado Ejemplo: La Comunidad Valenciana anuncio un modelo sanitario basado en la privatización de la gestión de hospitales públicos

El 27 de abril de 2012 la Generalitat anunció el nuevo modelo sanitario basado en la externalización de los servicios. Es la primera

iniciativa de colaboración público-privada diseñada a nivel autonómico que está ya en fase de implantación

¿En que consiste la medida?

La Consejería de Sanidad mantiene las competencias sobre cualquier ampliación necesaria (equipos, construcciones,

extensiones,…). Cualquier otro aspecto quedará en manos (total o parcialmente) de un gestor externo tal y como sucedía

anteriormente con los servicios de alimentación, comedor, transporte y seguridad. El nuevo modelo lleva a abrir un concurso que

agrupe la externalización de servicios para cada área de salud de manera que haya un único socio trabajando con la Consejería en

la planificación de cada área. Los adjudicatarios tendrán que pagar un canon de 180 millones de euros en concepto de alquiler de

las instalaciones. La duración del acuerdo son 10 años que pueden extenderse a cinco más si las partes así lo desean.

Colaboración Público/Privada: Gestión de hospitales públicos en la Comunidad de Valencia

- Ahorrar 443M€ al año (263M€ en servicios y 180 M€ por el canon).

- Mantener la sostenibilidad de un sistema de salud público, universal y gratis

-Permite la creación de economías de escala

-Ofrece mas flexibilidad al tratar con compañías privadas

-Permite garantizar la sostenibilidad del sistema de salud

Objetivos: ¿Que aporta la colaboración?

Gestión Público-Privada

Fuente: www.lavanguardia.com, www.elcorreo.com, www.publico.es

32

La oposición de parte de la opinión pública y la fragmentación política puede motivar que se revise su puesta en marcha

3

Tres factores demuestran la necesidad de cambiar el modelo de gestión de crónicos en España

33

Gestion de crónicos

La atención efectiva de la población afectada por dolencias crónicas supone uno de los mayores retos del sistema de saludUna buena gestión de este segmento de pacientes generaría considerables ahorros para el sistema de salud

Número de pacientes

crónicos

(envejecimiento de la población)

Los pacientes crónicos se

tratan como agudos

(Alta dependencia del medico)

• País Vasco y Andalucía, seguidos de Valencia y Cataluña, han sido pioneros en la implantación de un modelo de

gestión de pacientes crónicos basado en cambiar el comportamiento reactivo de pacientes y cuidadores a un

enfoque más activo

• Otras comunidades han seguido su ejemplo, tomando como referencia ejemplos de experiencias nacionales e

internacionales (The Chronic Care Model- CCM , Kaiser Permanente Pyramid o The Innovative Care for Chronic

Conditions Framework - ICCC).

• Además, algunas comunidades autónomas como País Vasco y Cataluña están integrando la telemedicina en el plan

de tratamiento de crónicos. El dispositivo permite al paciente realizar sus controles de sangre y orina en casa. Los

resultados son instantáneos y el médico los recibe electrónicamente

• Las áreas que integran atención primaria y especializada también están orientadas a mejorar la gestión de

este tipo de pacientes

Alta tasa de no

cumplimiento del

tratamiento

(~50%)

3

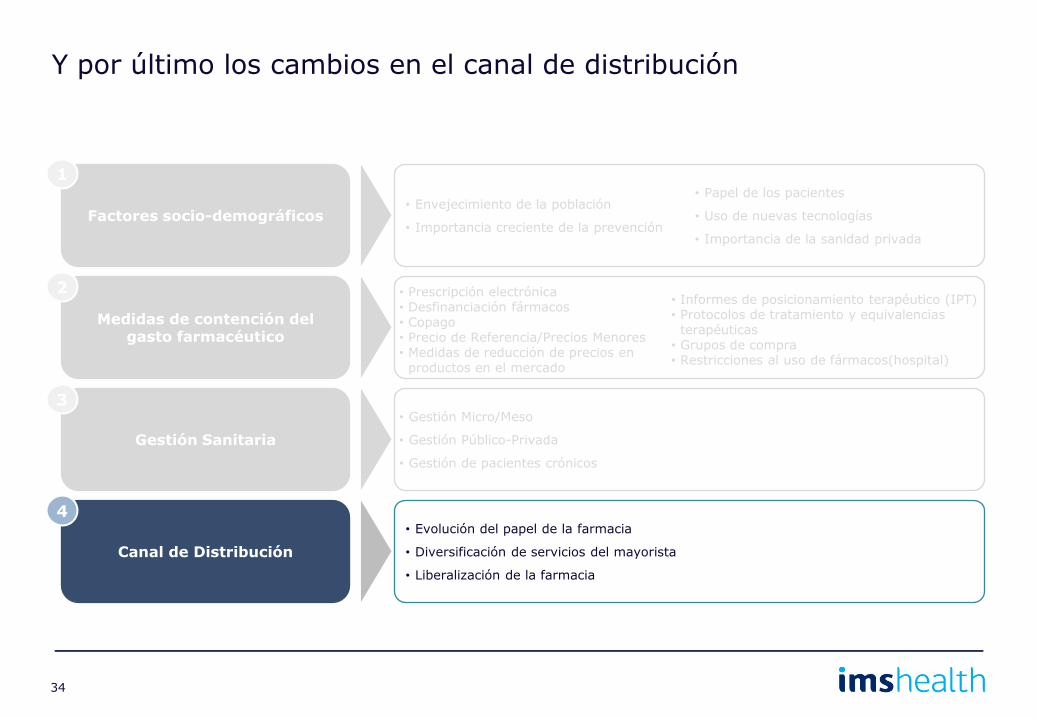

Y por último los cambios en el canal de distribución

34

Factores socio-demográficos

1

• Envejecimiento de la población

• Importancia creciente de la prevención

• Papel de los pacientes

• Uso de nuevas tecnologías

• Importancia de la sanidad privada

Medidas de contención del gasto farmacéutico

2 • Prescripción electrónica• Desfinanciación fármacos• Copago• Precio de Referencia/Precios Menores• Medidas de reducción de precios en

productos en el mercado

• Informes de posicionamiento terapéutico (IPT)• Protocolos de tratamiento y equivalencias

terapéuticas• Grupos de compra• Restricciones al uso de fármacos(hospital)

Gestión Sanitaria

3• Gestión Micro/Meso

• Gestión Público-Privada

• Gestión de pacientes crónicos

Canal de Distribución

4• Evolución del papel de la farmacia

• Diversificación de servicios del mayorista

• Liberalización de la farmacia

En España hay unas 21.400 farmacias

El 10% de las farmacias suponen el 25% del mercado total (RX + CH), el 20% de ellas acumulan el 41% del mercado, y el 50% de las farmacias alcanzan el 74% del total vendido

La farmacia se enfrenta a un entorno difícil, en el que aumenta la presión financiera y la incertidumbre respecto a la regulación

35

Fuente: Análisis IMS

Situación actual Retos a los que se enfrenta

Las farmacias cambian el status quo y enfrentan nuevos retos:

• Desciende el volumen de ventas y el precio medio de los productos debido a la pérdida de patentes

• Como resultado del retraso en los pagos por parte de las CC.AA’saumenta la presión financiera y los problemas de liquidez

• Los rumores de liberalización del sector añaden incertidumbre al modelo actual

• El mercado ha perdido la estabilidad del pasado

• El valor medio de la farmacia ha descendido, mientras en 2008 su valor se calculaba como 2,5 su volumen de ventas, el ratio se sitúa ahora en torno a 1

Las dificultades del entorno actual han llevado a las farmacias a mejorar su modelo de gestión:

• Gestión de stock: El stock medio ha descendido un 10% desde Julio de 2012. Fabricantes y mayoristas ofrecen opciones de stock virtual en los que la farmacia hace un pedido pero paga solo a medida que el producto se va vendiendo

• Gestión de compras: Crece el número de ofertas de los mayoristas (ej. Clubs de genéricos). Los fabricantes ofrecen mejores condiciones (días de pago, política de devoluciones…

• Optimización de la gestión: Mejora del portfolio de servicios (asesoramiento para control de peso, gestión de algunas patologías crónicas, etc) y desarrollo del negocio de consumer health buscando reducir la presión financiera al eliminar el retraso en los pagos que supone la dispensación de productos de prescripción

• Profesionalización de la gestión de categorías y la publicidad en el punto de venta buscando el crecimiento del volumen de ventas no reembolsadas

La farmacia se ve empujada a una gestión más proactiva de su negocio

Algunos segmentos de mercado concentran su potencial en menor número de farmacias. Por ejemplo en dermocosmética solo el 6% de las farmacias representa el 30% del mercado

Evolución del papel de la farmacia

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Cu

mu

late

d s

hare (

%)

Pharmacies(%)

0% 20% 40% 60% 80% 100%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0% 20% 40% 60% 80% 100%

Cu

mu

late

d s

hare (

%)

Pharmacies(%)0% 20% 40% 60% 80% 100%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

4

Los mayoristas se han enfrentado a nuevos retos en los últimos

años:

• Márgenes bajos que siguen decreciendo

• El mercado decrece en ventas y en volumen

• Presión financiera

• Crece la complejidad en el modelo de gestión (ej.

genéricos)

• Incertidumbre regulatoria (RDLs, liberalización de la

farmacia, etc.)

La reacción para adecuarse al modelo actual pasa por:

• Desarrollo de servicios de asesoramiento a la farmacia

(modelo de gestión y financiero del punto de ventas

(promociones, displays, etc)

• Incremento de servicios transfer diferidos para acceder al

mercado de venta directa

Dadas las capacidades con la que cuentan hay otros servicios

que el mayorista puede desarrollar en un futuro: distribución de

productos hospitalarios, integración vertical para convertirse en

operadores logísticos, etc. Sin embargo, dadas sus

prioridades, es difícil que se produzcan grandes cambios

La liberalización de las farmacias puede ser el desencadenante de un cambio radical en el sector

incluyendo aspectos como la entrada de nuevas compañías o la integración vertical para constituir

cadenas de farmacias

La distribución farmacéutica también se enfrenta a un entorno lleno de retos aunque, dada su naturaleza, la posibilidad de cambiar el modelo es limitada

36

Retos a los que se enfrenta

Diversificación de servicios del mayorista

0

10

20

30

40

50

60

70

80

90

100

1009080706050403020100

Cu

mu

late

d s

hare (

%)

Pharmacies(%)

Los cinco primeros mayoristas distribuyen el 58% del

mercado, el resto está fragmentado y muy regionalizado con

cuotas inferiores al 2%

La distribución cooperativa es mayoritaria en España y por ese

motivo su enfoque comercial ha estado siempre más

orientado al servicio a la farmacia s que a la generación de

negocio, esto explica el que uno de los aspectos mas relevantes

sigue siendo el numero de servicios al día

Situación actual

4

Fuente: Análisis IMS

Po

sic

ion

am

ien

toC

am

bio

s

reg

ula

torio

s

La liberalización completa del modelo de farmacia es un potencial escenario

en el largo plazo

Sin embargo un cambio que afecte solo a la propiedad de la

farmacia es más probable en el medio plazo,

evitando así el incremento de coste que supondría

atender las zonas rurales

Aunque el asunto se ha discutido mucho en los últimos tiempos, hay serias barreras para la liberalización completa del modelo de farmacia

El ministerio de Salud, el Consejo de colegios farmacéuticos y las múltiples asociaciones apoyan el modelo actual:

• La farmacia forma parte de sistema sanitario español

• El modelo actual asegura la capilaridad suficiente para garantizar el buen funcionamiento del sistema de salud teniendo en cuenta que seis millones de habitantes viven en áreas rurales(1)

Sin embargo el Gobierno preparó a final de 2012 un proyecto de ley para la regularización de los diferentes servicios profesionales (LSP) incluidas las farmacias

La Unión Europea apoya la liberalización del sector, sin embargo en noviembre de 2011, el tribunal europeo resolvió que las restricciones en cuanto a la propiedad y el establecimiento de farmacias en España estaba justificado en interés de la salud pública

Francia, que tenía un modelo de farmacia similar al español , decidió en Junio de este año flexibilizarlo y permitir que un solo farmacéutico pueda ser propietario de un máximo de 4 farmacias. Algo similar a lo que ha ocurrido antes en Italia y en Portugal

La regulación actual y el hecho de que las competencias estén transferidas harán el proceso de cambio largo y complejo:

• Es necesario modificar el sistema sanitario y, en caso de permitir la entrada a las cadenas, también es necesario modificar el proceso de adjudicación licencias

• Después es necesario desarrollar los RDLs y las ordenes ministeriales correspondientes

• Mientras tanto, o una vez acabado el proceso, las regiones podrían cambiar sus leyes en lo que se refiere a la regulación farmacéutica y convertirse así en un obstáculo. Algunas CC.AA’s se han declarado abiertamente contra el cambio de modelo

(1) Ciudades de menos de 5.000 habitantes

Fuente: INE

Liberalizacion de la farmacia

37

4

Tendencias del Mercado Español

Madrid, 19 de Noviembre de 2013

Top Related