Idiomas

Páginas

Jurídico

España: Su socio en EuropaOportunidades de negocio

1

Alemania:3.353

UE 27: 16.447

EEUU:14.256

NAFTA: 16.468

Este asiático: 12.824

Comparación del PIB de las principales economías, 2009. Miles Millones USD

España: TOP 10 en el mercado global.

Reino Francia: 14.256

México:875

Canadá:1.336

China:4.909

Brasil:1.574

Rusia:1.229

India: 2.118

BRICs: 7.719

NIEs: 1.599

ASEAN:1.248

Japón:5.068

9ª ECONOMÍA MUNDIAL: 1,5 billones

USD

Fuente: FMI, 2010

72% PIB de UE-27

Reino Unido:2.184

España:1.464

Francia:2.676

Italia: 2.118

•Compañías españolas lideres en los mercados internacionales.

8º INVERSOR EN EL MUNDO: 77.317 millones USD

España: TOP 10 en el mercado global.

8º INVERSOR EN EL MUNDO: 77.317 millones USD

•2º inversor en Latino América.

España: TOP 10 en el mercado global.

•2º inversor en Latino América.

Millones de USD en 2008.Fuente: BID, 2009

PAÍS IED EMITIDAEEUU 19.872

España 10.312

Luxemburgo 5.937

Países Bajos 5.758

Canadá 4.804

Japón 4.467

•Existen más de 10.300 empresas extranjeras en España.

7º PAÍS POR STOCK DE IED RECIBIDA: 644,6 Billones USD

España: TOP 10 en el mercado global.

•75 multinacionales de las Top-100 de FORBES estánimplantadas en España .

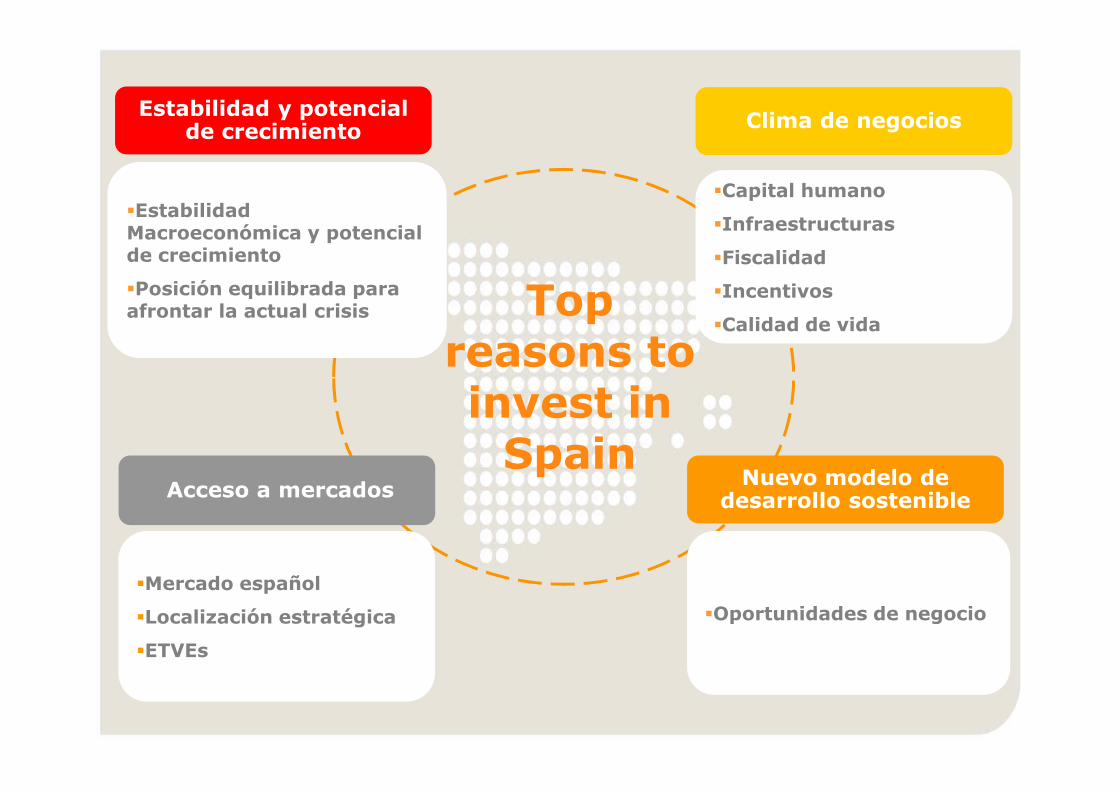

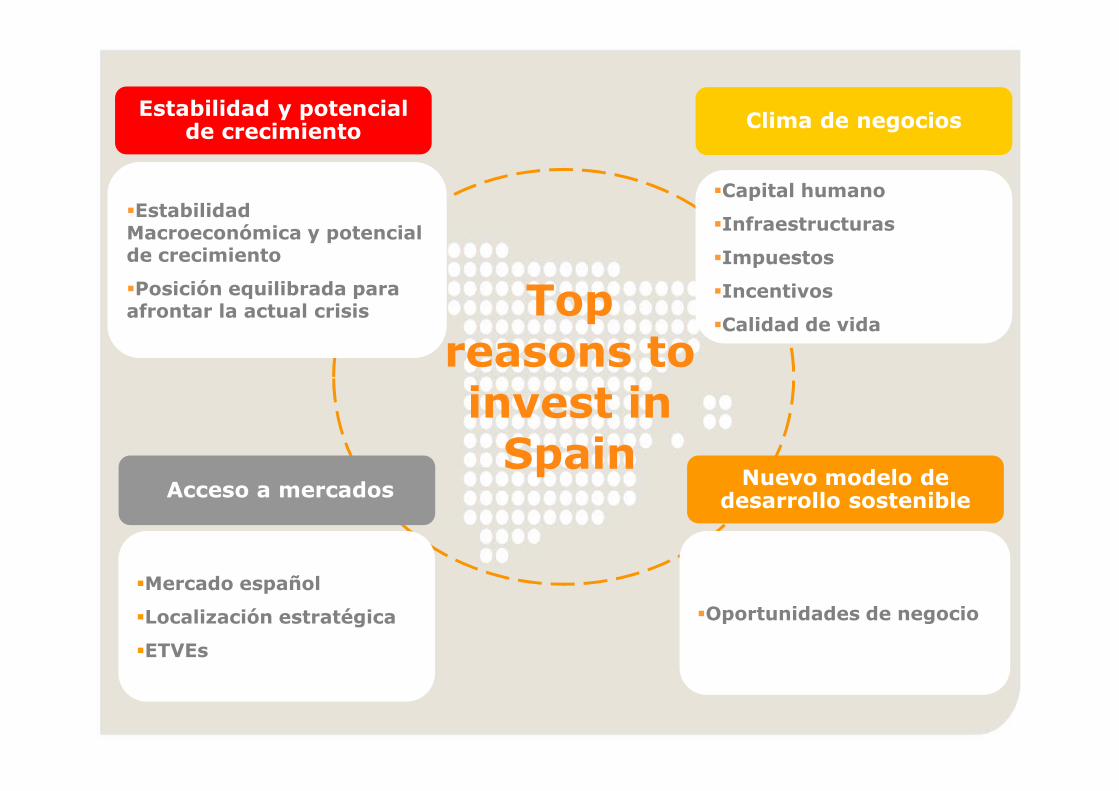

Top reasons to invest in

Estabilidad y potencial de crecimiento

�Estabilidad Macroeconómica y potencial de crecimiento

�Posición equilibrada para afrontar la actual crisis

Clima de negocios

�Capital humano

�Infraestructuras

�Impuestos

�Incentivos

�Calidad de vida

6

invest in Spain

Nuevo modelo de desarrollo sostenible

�Oportunidades de negocio

Acceso a mercados

�Mercado español

�Localización estratégica

�ETVEs

Crecimiento interanual PIB real, España y Eurozona, 2001-2010

•Crecimiento sostenido (3,4%) superior a la media de la UE (2%) en losúltimos 10 años.

1. Gran potencial de crecimiento:

Estabilidad macroeconómica, 2008-2013

Estabilidad Macroeconómica y potencial de crecimiento

Posición equilibrada para afrontar la actual crisis

2008 2009A 2010P 2011P 2012P 2013P6,0 2008 2009A 2010P 2011P 2012P 2013P

Crec. PIB real (%) 0,9 -3,6 -0,4 1 1,2 1,6

Demanda nacional -0,5 -6,2 -1 0,4 1,2 1,6

Demanda externa 1,7 3,5 0,7 0,5 0 -0,1

Inflación (IPC, media periodo)

4,1 -0,3 0,8 1,5 1,3 1,6

Déficit Público (% PIB) -4,1 -11,4 -11,5 -9,5 -7,6 -5,6

Déficit c /c (% PIB) -9,6 -5,1 -4,7 -4,1 -4 -3,9

Exportaciones Bienes y Servicios

-1,0 -11,5 5 3,4 3,5 3,9

Importaciones Bienes y Servicios

-4,9 -17,9 2,2 1,3 3 3,6

A AvanceP PredicciónFuente: EIU con datos del Gobierno de España, 2010.

Fuente: Eurostat, 2010.

5,1

3,6 2,73,1 3,3

3,6 4,0

3,6

0,9

-3,6

-0,4

3,9

1,9

0,9

0,82,1

1,83,0

2,7

0,6

-4,0

0,6

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

6,0

España Zona Euro

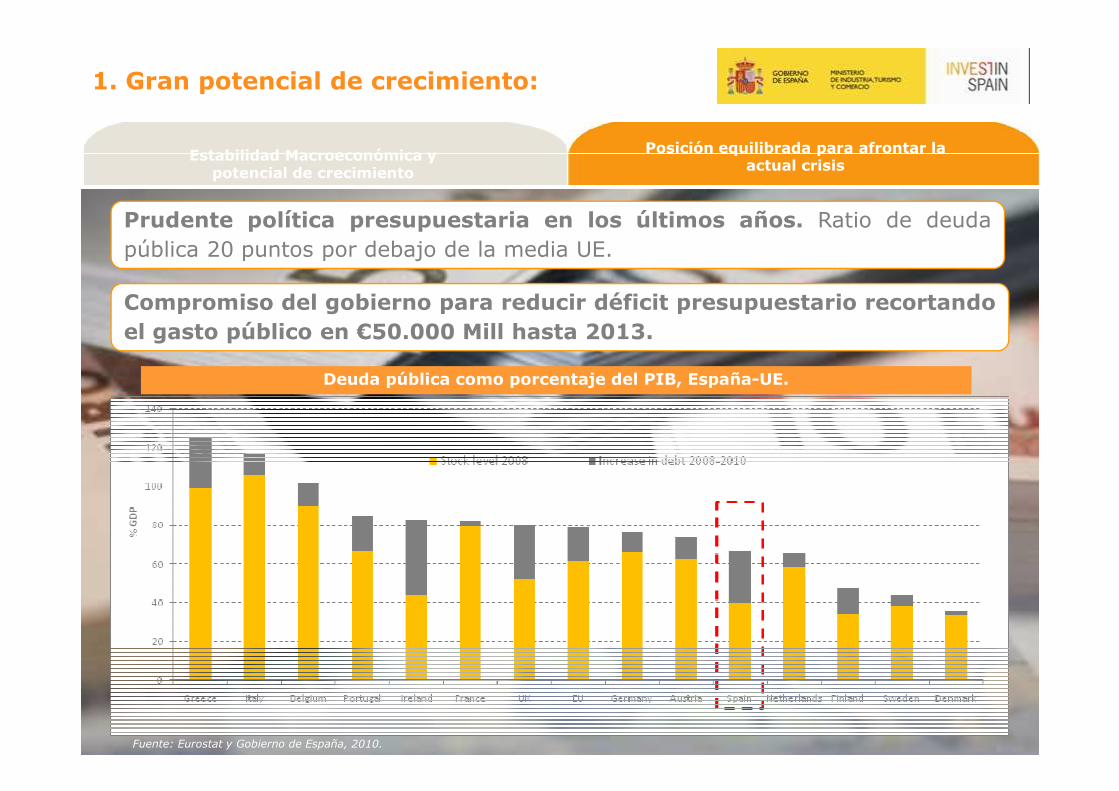

Prudente política presupuestaria en los últimos años. Ratio de deudapública 20 puntos por debajo de la media UE.

1. Gran potencial de crecimiento:

Estabilidad Macroeconómica y potencial de crecimiento

Posición equilibrada para afrontar la actual crisis

Deuda pública como porcentaje del PIB, España-UE.

Compromiso del gobierno para reducir déficit presupuestario recortandoel gasto público en €50.000 Mill hasta 2013.

Fuente: Eurostat y Gobierno de España, 2010.

1. Gran potencial de crecimiento:

Estabilidad Macroeconómica y potencial de crecimiento

Posición equilibrada para afrontar la actual crisis

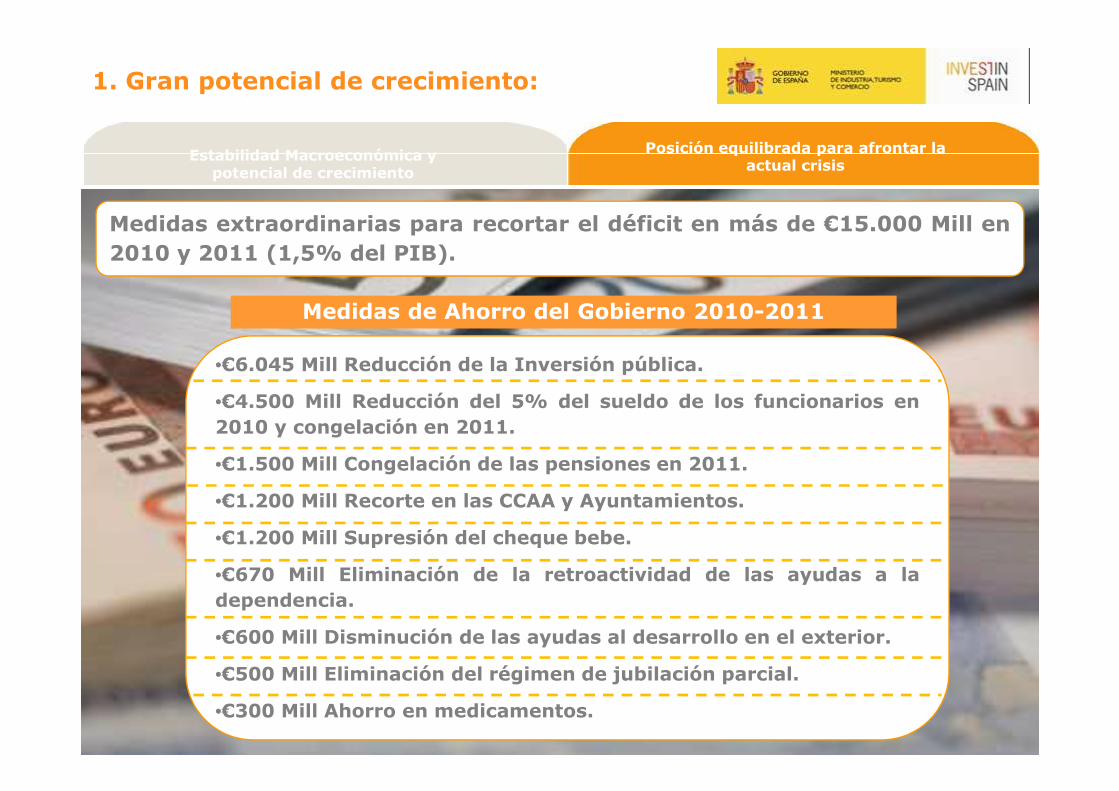

Medidas extraordinarias para recortar el déficit en más de €15.000 Mill en2010 y 2011 (1,5% del PIB).

Medidas de Ahorro del Gobierno 2010-2011

•€6.045 Mill Reducción de la Inversión pública.

•€4.500 Mill Reducción del 5% del sueldo de los funcionarios en•€4.500 Mill Reducción del 5% del sueldo de los funcionarios en2010 y congelación en 2011.

•€1.500 Mill Congelación de las pensiones en 2011.

•€1.200 Mill Recorte en las CCAA y Ayuntamientos.

•€1.200 Mill Supresión del cheque bebe.

•€670 Mill Eliminación de la retroactividad de las ayudas a ladependencia.

•€600 Mill Disminución de las ayudas al desarrollo en el exterior.

•€500 Mill Eliminación del régimen de jubilación parcial.

•€300 Mill Ahorro en medicamentos.

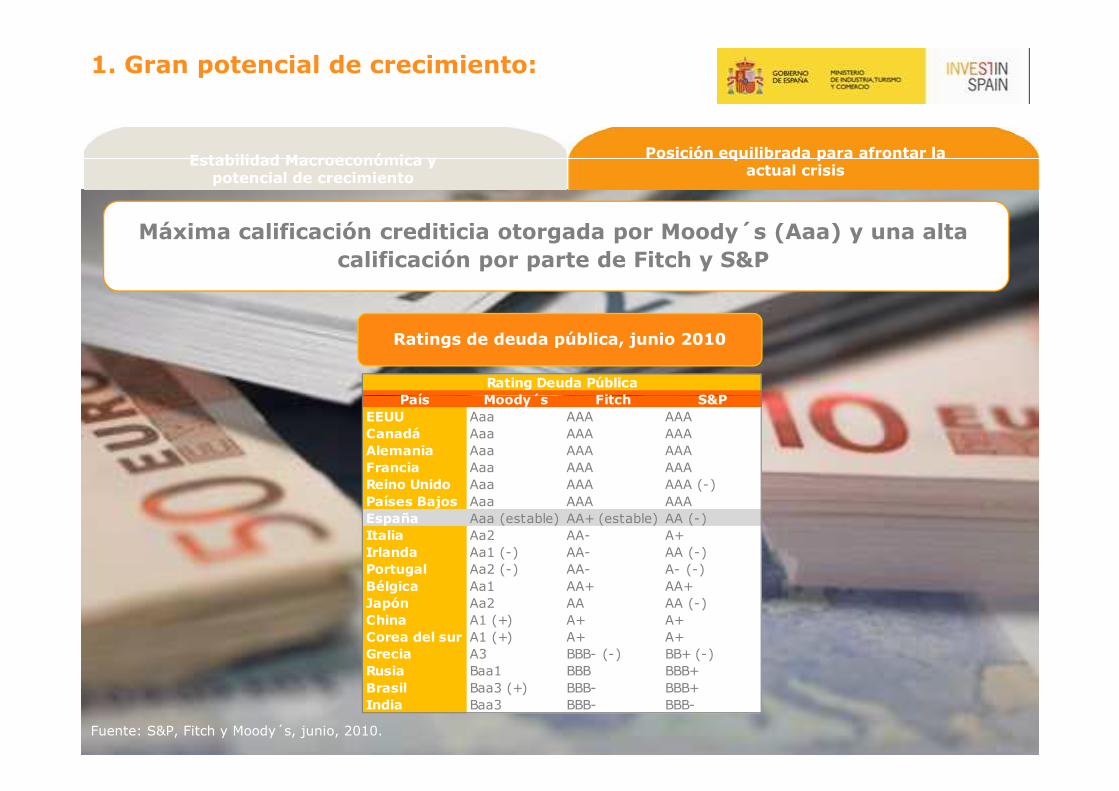

Máxima calificación crediticia otorgada por Moody´s (Aaa) y una alta calificación por parte de Fitch y S&P

1. Gran potencial de crecimiento:

Estabilidad Macroeconómica y potencial de crecimiento

Posición equilibrada para afrontar la actual crisis

País Moody´s Fitch S&PRating Deuda Pública

Ratings de deuda pública, junio 2010

Fuente: S&P, Fitch y Moody´s, junio, 2010.

País Moody´s Fitch S&PEEUU Aaa AAA AAACanadá Aaa AAA AAAAlemania Aaa AAA AAAFrancia Aaa AAA AAAReino Unido Aaa AAA AAA (-)Países Bajos Aaa AAA AAAEspaña Aaa (estable) AA+ (estable) AA (-)Italia Aa2 AA- A+Irlanda Aa1 (-) AA- AA (-)Portugal Aa2 (-) AA- A- (-)Bélgica Aa1 AA+ AA+Japón Aa2 AA AA (-)China A1 (+) A+ A+Corea del sur A1 (+) A+ A+Grecia A3 BBB- (-) BB+ (-)Rusia Baa1 BBB BBB+Brasil Baa3 (+) BBB- BBB+India Baa3 BBB- BBB-

Top reasons to invest in

Estabilidad y potencial de crecimiento

�Estabilidad Macroeconómica y potencial de crecimiento

�Posición equilibrada para afrontar la actual crisis

Clima de negocios

�Capital humano

�Infraestructuras

�Fiscalidad

�Incentivos

�Calidad de vida

11

invest in Spain

Nuevo modelo de desarrollo sostenible

�Oportunidades de negocio

Acceso a mercados

�Mercado español

�Localización estratégica

�ETVEs

�Mercado nacional de más de 46,9 Millones de habitantes. Con unPIB per cápita en PPA (31.946 USD) superior a la media de la UE.

Mercado Nacional Localización estratégica

2. Acceso a los mercados

ETVEs

�Tasa de crecimiento poblacional de un 0,4% (> UE-27 yEurozona), con una tasa del 12,2% de población extranjera.

�Multinacionales extranjeras han instalado su sede o centro de investigación para Europa en España.

2. Acceso a los mercados

Mercado Nacional Localización estratégica

ETVEs

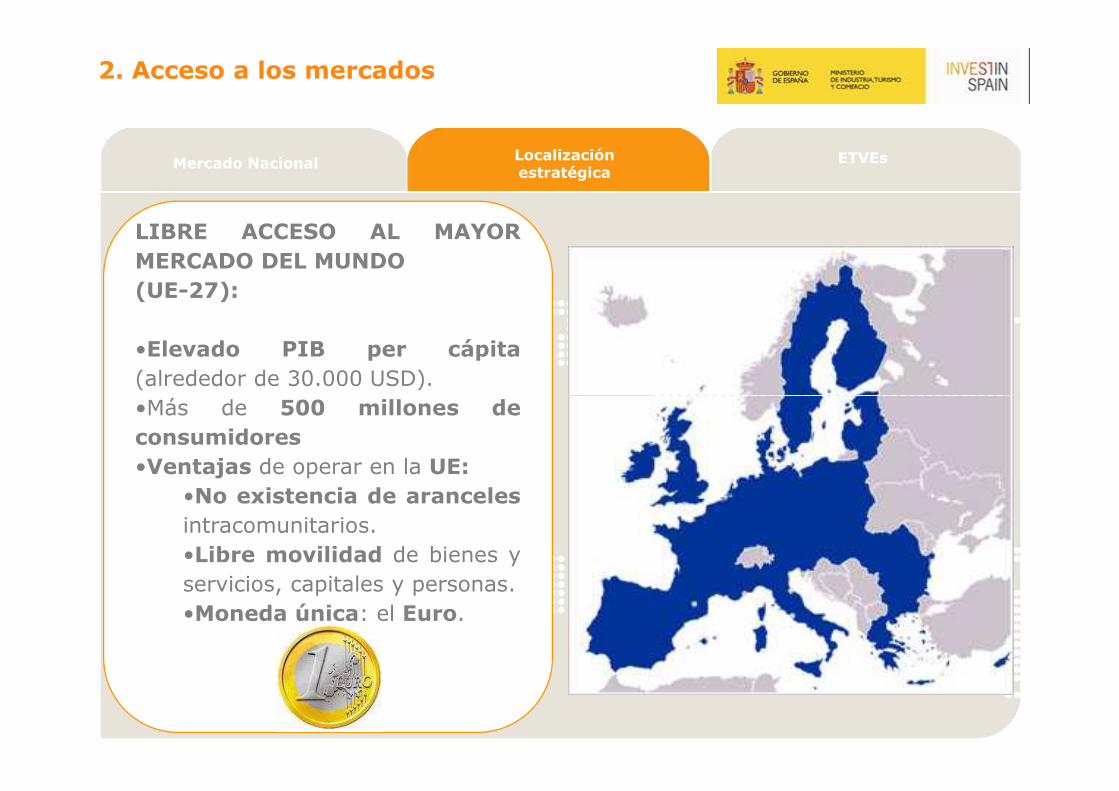

LIBRE ACCESO AL MAYORMERCADO DEL MUNDO(UE-27):

•Elevado PIB per cápita(alrededor de 30.000 USD).•Más de 500 millones de•Más de 500 millones deconsumidores•Ventajas de operar en la UE:

•No existencia de arancelesintracomunitarios.•Libre movilidad de bienes yservicios, capitales y personas.•Moneda única: el Euro.

2. Acceso a los mercados

Mercado NacionalLocalización estratégica ETVEs

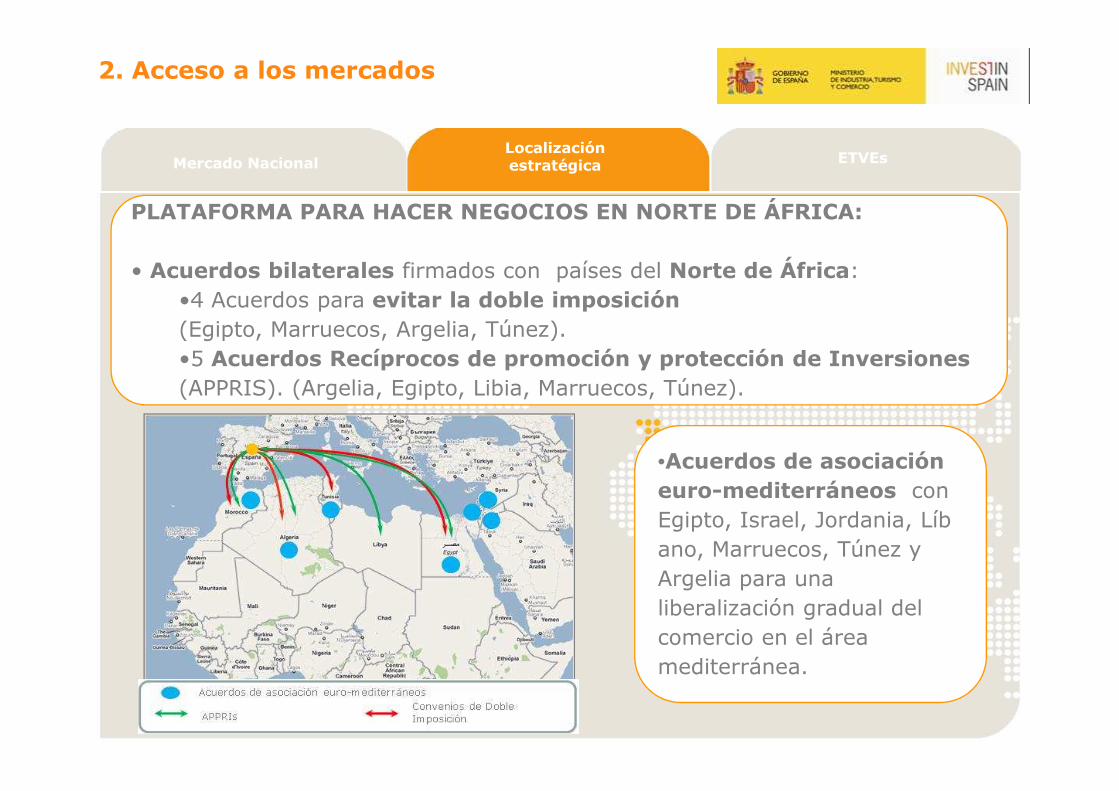

PLATAFORMA PARA HACER NEGOCIOS EN NORTE DE ÁFRICA:

• Acuerdos bilaterales firmados con países del Norte de África:•4 Acuerdos para evitar la doble imposición (Egipto, Marruecos, Argelia, Túnez). •5 Acuerdos Recíprocos de promoción y protección de Inversiones (APPRIS). (Argelia, Egipto, Libia, Marruecos, Túnez).(APPRIS). (Argelia, Egipto, Libia, Marruecos, Túnez).

•Acuerdos de asociación euro-mediterráneos con Egipto, Israel, Jordania, Líbano, Marruecos, Túnez y Argelia para una liberalización gradual del comercio en el área mediterránea.

2. Acceso a los mercados

Mercado NacionalLocalización estratégica ETVEs

Papel esencial de las Zona Especial Canaria (ZEC) como puent ecomercial con África

1. Situación estratégica: punto más meridional de la UE,

2. Fuertes lazos históricos y comerciales 2. Fuertes lazos históricos y comerciales con África y América Latina.

3. Apoyo del Gobierno de las Islas Canarias y de la UE.

4. Mano de obra cualificada y alta productividad.

5. Excelentes comunicaciones e infraestructuras de servicios.

6. Interesante plataforma logística para África y América Latina.

7. Régimen fiscal más ventajoso en toda la UE (4% Impuesto de Sociedades)

PLATAFORMA CLAVE PARA HACERNEGOCIOS EN LATINOAMÉRICA:

• Acuerdos bilaterales firmados con Latinoamérica:

•11 Acuerdos para evitar la doble imposición

2. Acceso a los mercados

Localización estratégica

ETVEs

16

doble imposición(Argentina, Bolivia, Brasil, Chile, Colombia, Cuba, El Salvador, Ecuador, México, Trinidad y Tobago, Venezuela).

•19 Acuerdos Recíprocos de promoción y protección de Inversiones (Argentina, Bolivia, Colombia, Costa Rica, Cuba, Chile, Ecuador, El Salvador, Guatemala, Honduras, México, Nicaragua, Panamá, Paraguay, Perú, Rep. Dominicana, Trinidad y Tobago, Uruguay Y Venezuela).

•Excelentes comunicaciones e infraestructuras de servicios: Madrid concentra el 35% del total del tráfico aéreo entre Europa y Latinoamérica.

APPRIS Convenios Doble Imposición

… pero sobre todo, por la reconocida experiencia y posición estratégica de las compañías españolas en Latinoamérica.

•Serviciosfinancieros

2. Acceso a los mercados

Localización estratégica

ETVEs

•Consultoría

•TIC

•Energía

Multinacionales Latino americanas han establecido sus sedescentrales en españa como entrada a Europa

•LATIBEX: el único mercado bursátil para valores latinoamericanos regulado por el mercado de valores español.

2. Acceso a los mercados

Localización estratégica

ETVEs

Algunas multinacionales extranjeras han establecido sus sedes centrales en España para América Latina

2. Acceso a los mercados

Localización estratégica

ETVEs

• Régimen fiscal para ETVEs de los más competitivos en la UE.

• Las ETVEs son holdings que no tributan:

• Ni por los dividendos percibidos procedentes de sus filiales ni por losrepartidos entre sus accionistas.

• Ni por los beneficios generados por la venta de las participaciones ensus filiales.

Mercado Nacional Localización estratégica

ETVEs

2. Acceso a los mercados

sus filiales.

Top reasons to invest in

Estabilidad y potencial de crecimiento

�Estabilidad Macroeconómica y potencial de crecimiento

�Posición equilibrada para afrontar la actual crisis

Clima de negocios

�Capital humano

�Infraestructuras

�Impuestos

�Incentivos

�Calidad de vida

21

invest in Spain

Nuevo modelo de desarrollo sostenible

�Oportunidades de negocio

Acceso a mercados

�Mercado español

�Localización estratégica

�ETVEs

Energías Renovables

Biotecnología, Ciencias de la salud,

Farmacéutica

3. Oportunidades de negocio

Aeroespacial

Automoción yTransporte

Tecnologías de la información

Tecnologías de la información

23

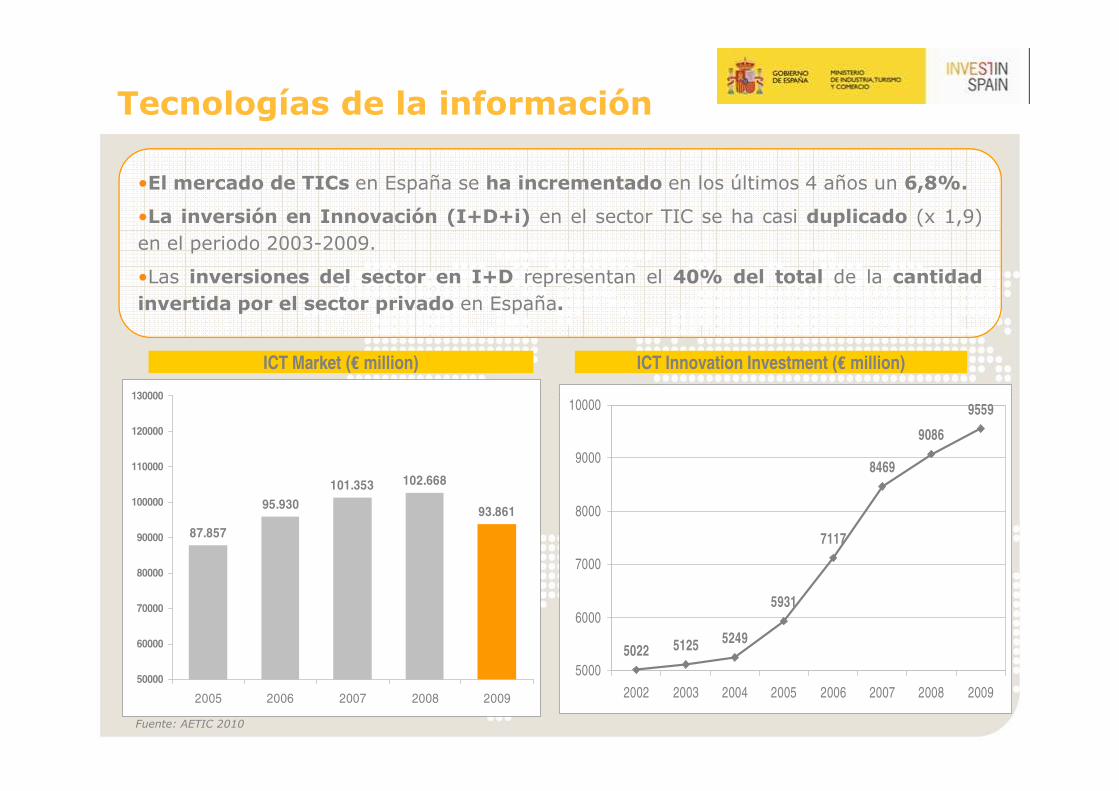

•El mercado de TICs en España se ha incrementado en los últimos 4 años un 6,8%.

•La inversión en Innovación (I+D+i) en el sector TIC se ha casi duplicado (x 1,9)en el periodo 2003-2009.

•Las inversiones del sector en I+D representan el 40% del total de la cantidadinvertida por el sector privado en España.

Tecnologías de la información

ICT Market (€ million) ICT Innovation Investment (€ million)

130000

5022 51255249

5931

7117

8469

9086

9559

5000

6000

7000

8000

9000

10000

2002 2003 2004 2005 2006 2007 2008 2009

87.857

95.930

101.353 102.668

93.861

50000

60000

70000

80000

90000

100000

110000

120000

130000

2005 2006 2007 2008 2009

Fuente: AETIC 2010

Tecnologías de la información

Hardware Vendors

Telecom equipment vendors Service Providers

Software Vendors

25

Telecom equipment vendors Service Providers

ICT Services and Consulting Companies

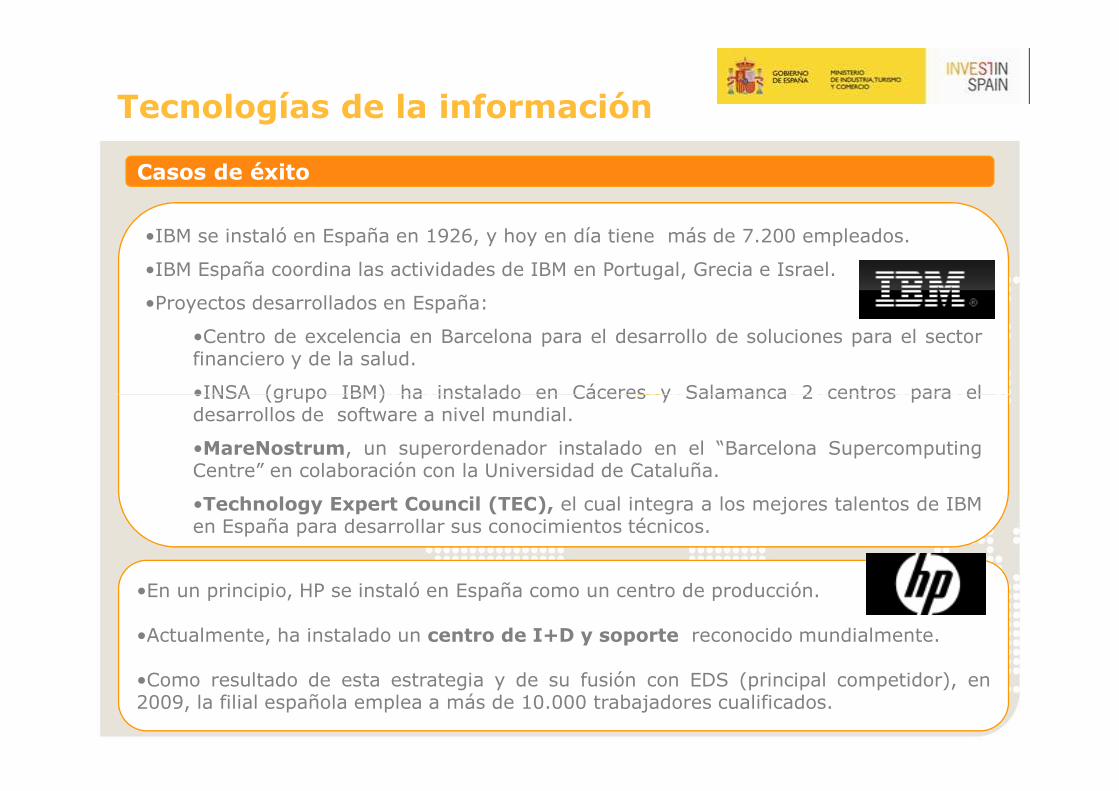

•IBM se instaló en España en 1926, y hoy en día tiene más de 7.200 empleados.

•IBM España coordina las actividades de IBM en Portugal, Grecia e Israel.

•Proyectos desarrollados en España:

•Centro de excelencia en Barcelona para el desarrollo de soluciones para el sectorfinanciero y de la salud.

•INSA (grupo IBM) ha instalado en Cáceres y Salamanca 2 centros para el

Tecnologías de la información

Casos de éxito

•INSA (grupo IBM) ha instalado en Cáceres y Salamanca 2 centros para eldesarrollos de software a nivel mundial.

•MareNostrum, un superordenador instalado en el “Barcelona SupercomputingCentre” en colaboración con la Universidad de Cataluña.

•Technology Expert Council (TEC), el cual integra a los mejores talentos de IBMen España para desarrollar sus conocimientos técnicos.

•En un principio, HP se instaló en España como un centro de producción.

•Actualmente, ha instalado un centro de I+D y soporte reconocido mundialmente.

•Como resultado de esta estrategia y de su fusión con EDS (principal competidor), en2009, la filial española emplea a más de 10.000 trabajadores cualificados.

Energías Renovables

27

Energías Renovables

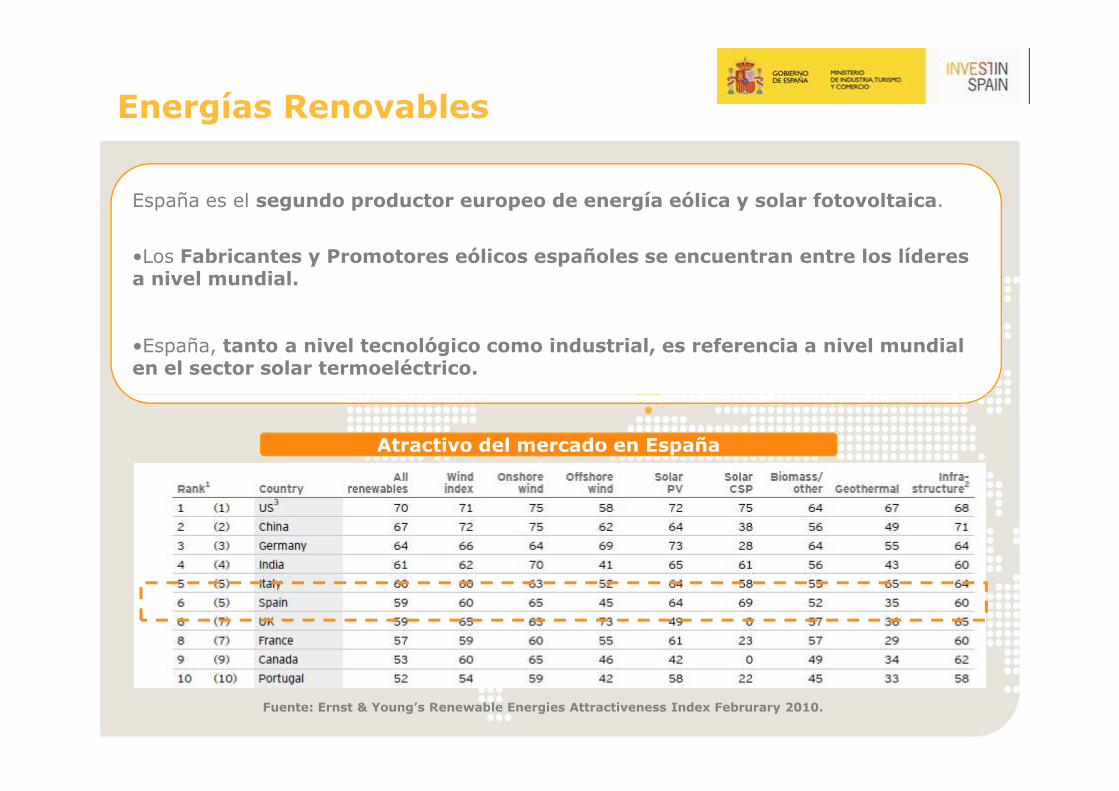

España es el segundo productor europeo de energía eólica y solar fotovoltaica.

•Los Fabricantes y Promotores eólicos españoles se encuentran entre los líderesa nivel mundial.

•España, tanto a nivel tecnológico como industrial, es referencia a nivel mundialen el sector solar termoeléctrico.

Fuente: Ernst & Young’s Renewable Energies Attractiveness Index Februrary 2010.

Atractivo del mercado en España

Energías Renovables

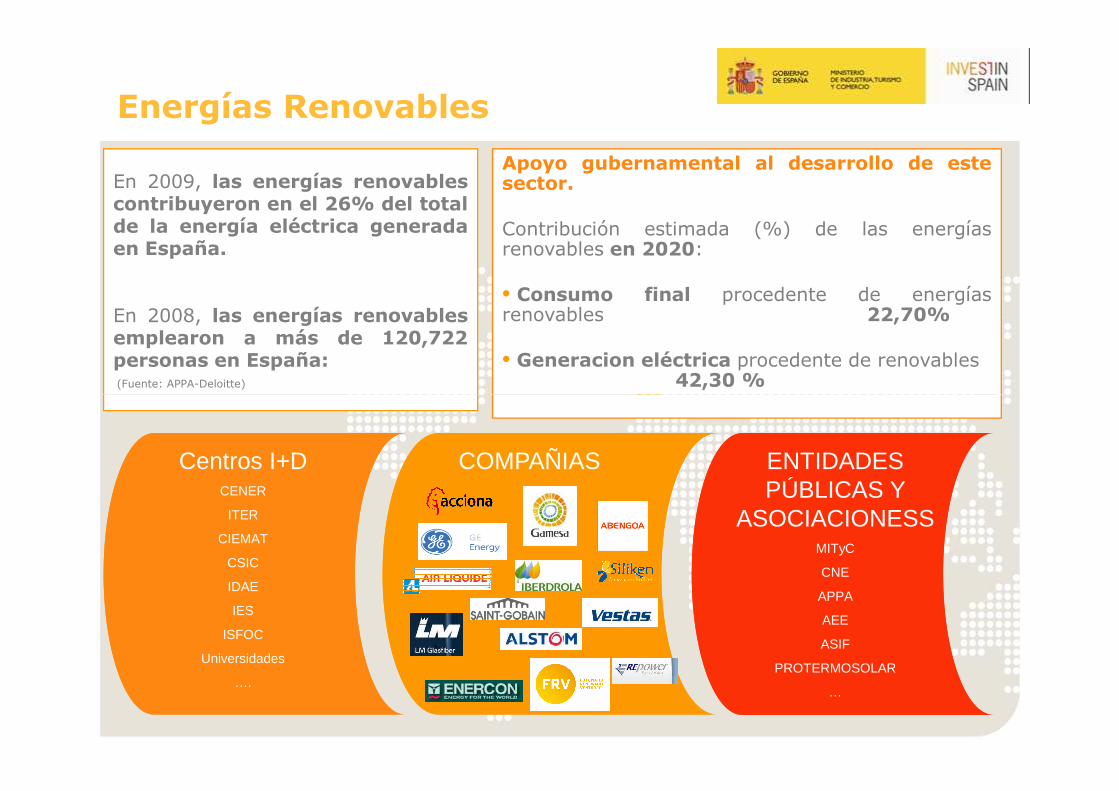

En 2009, las energías renovablescontribuyeron en el 26% del totalde la energía eléctrica generadaen España.

En 2008, las energías renovablesemplearon a más de 120,722personas en España:(Fuente: APPA-Deloitte)

Apoyo gubernamental al desarrollo de estesector.

Contribución estimada (%) de las energíasrenovables en 2020:

• Consumo final procedente de energíasrenovables 22,70%

• Generacion eléctrica procedente de renovables42,30 %

29

Centros I+DCENER

ITER

CIEMAT

CSIC

IDAE

IES

ISFOC

Universidades

….

COMPAÑIAS ENTIDADES PÚBLICAS Y

ASOCIACIONESSMITyC

CNE

APPA

AEE

ASIF

PROTERMOSOLAR

…

Energías Renovables

Casos de éxito

•Ha fijado en Madrid sus oficinas centrales para la penínsulaIbérica, la zona Mediterránea y los países latinoamericanos.

•En España cuanta con fábricas de sistemas de control, palas ycentros de mantenimiento.

Biotecnología

31

• España se sitúa en el 4º puesto en la UE-15 en

biotecnología y microbiología aplicada y 5º

en bioquímica y biología molecular aplicada.

•764 compañías involucradas en actividades

biotecnológicas y 257 estrictamente

biotecnológicas (con un 22% de crecimiento).

Biotecnología

biotecnológicas (con un 22% de crecimiento).

•Facturación: alrededor de 26.150 millones de

€ (con un 16% crecimiento).

•Inversión de 376 millones de € en I+D (un

27% de crecimiento).

•Multinacionales farmacéuticas y de

biotecnología lideres están actualmente

instaladas en España con éxito.Fuente: Informe ASEBIO 2009

Biotecnología

Casos de éxito

GlaxoSmithKline (GSK) cuenta con 3 centros de I+D enEspaña, en Madrid (Tres Cantos) y Barcelona.

•Centro de Investigación Básica (CIB), Molecular Discovery ResearchCentro especializado en la identificación de fármacos mediante la utilización de nuevasCentro especializado en la identificación de fármacos mediante la utilización de nuevastecnologías de ensayos y procesos automatizados de alto rendimiento, (procesos deultra-High-Throughput Screening (uHTS)).

•Centro de investigación clínica en Barcelona: Unidad de Imagen de Barcelonacreada en 2002 para suplir las demandas de estudios clínicos de neuroimágenes delantiguo Centro de Excelencia de Psiquiatría de GSK.

•GSK anuncia en 2010 que establece en España su sede mundial para toda lainvestigación de enfermedades tropicales.

34

Aeroespacial

�La industria Aeronáutica española es la 5º en Europa en términos de facturación (5,577 millones de € 2008).

�Programa Estratégico Aeroespacial para 2010-2014, dotado con3.730 Mill.€.

Aeroespacial

Systems or sub-systems manufacturers

SUBCONTRACTORS

Taking part in FAL. Intermediate added value products

OEMs – Original Equipment

Manufacturers

Complete integrationcapability

PRIME CONTRACTORS

BOEING ha desarrollado importantes centros de I+D en España:

�El primer centro de I+D fuera de EEUU.

�Áreas principales: seguridad, gestión del tráfico aéreo y tecnologías limpias.

Aeroespacial

Según Boeing:

“La razón para elegir España fue el destacado papel del país en la UE yplataforma para Latino América. Además de la posición que la industriaaeroespacial española ha adquirido en los últimos años y las capacidades delpaís en materia medio ambiental y de gestión del tráfico aéreo”

limpias.

�En abril de 2008: primer vuelo de un avión propulsado por pilas de combustible de hidrógeno – Ocaña (Madrid)

37

Automoción

�España es el 3er fabricante automovilístico europeo y 8º a nivel mundial.

�Es el principal fabricante europeo de vehículos industriales.

�Más del 82% de los vehículos fabricados en España son exportados a más de 90países.

�La mayoría de los grandes fabricantes de automóviles están presentes en España.

�18 plantas de producción.

�Las empresas españolas fabricantes de componentes de automoción exportanmás del 50% de su producción total.

Automoción

PRODUCCIÓN DE VEHÍCULOS A MOTOR 2007-2008 (MILES DE UNIDADES)

0 2.000 4.000 6.000 8.000 10.000 12.000

Mexico

India

España

Francia

Brasil

Corea del Sur

Alemania

EEUU

China

Japón

2007 2008

� Nuevo plan del Gobierno para el impulso del coche eléctrico.

Fuente: OICA. Último dato disponible, 2009.

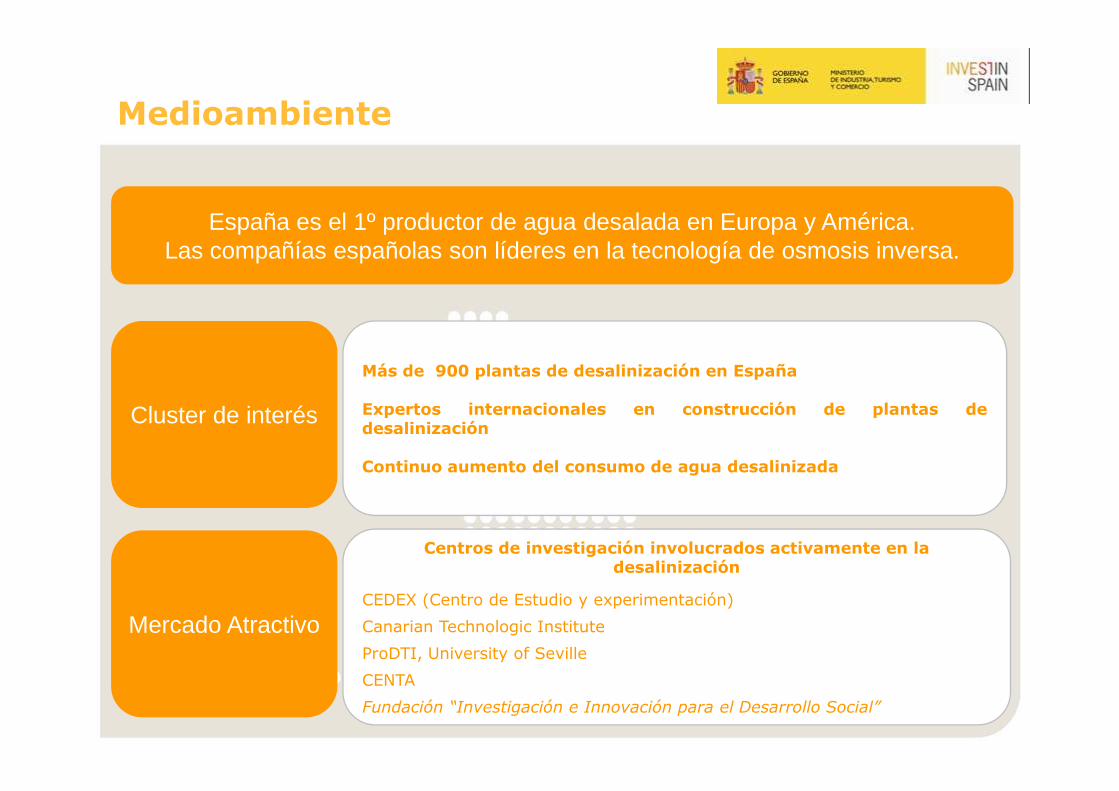

Tratamiento de aguas y desalinizacióndesalinización

España es el 1º productor de agua desalada en Europa y América.Las compañías españolas son líderes en la tecnología de osmosis inversa.

Más de 900 plantas de desalinización en España

Medioambiente

Mercado Atractivo

Cluster de interés Expertos internacionales en construcción de plantas dedesalinización

Continuo aumento del consumo de agua desalinizada

Centros de investigación involucrados activamente en la desalinización

CEDEX (Centro de Estudio y experimentación)

Canarian Technologic Institute

ProDTI, University of Seville

CENTA

Fundación “Investigación e Innovación para el Desarrollo Social”

Top reasons to invest in

Estabilidad y potencial de crecimiento

�Estabilidad Macroeconómica y potencial de crecimiento

�Posición equilibrada para afrontar la actual crisis

Clima de negocios

�Capital humano

�Infraestructuras

�Impuestos

�Incentivos

�Calidad de vida

41

invest in Spain

Nuevo modelo de desarrollo sostenible

�Oportunidades de negocio

Acceso a mercados

�Mercado español

�Localización estratégica

�ETVEs

Mano de obra altamente cualificada:4º puesto en Europa en términos de personas con educación terciariacientífico/técnica, tras Alemania, Francia y Reino Unido. Sin embargo, Españacuenta con un ratio por población más elevado.

Recursos Humanos en Ciencia y Tecnología con educación terciaria12.000.000 20%

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

0

2.000.000

4.000.000

6.000.000

8.000.000

10.000.000

12.000.000

Ger

man

yU

KF

ranc

eS

pain

Italy

Pol

and

Tur

key

Net

herla

nds

Bel

gium

Sw

eden

Rom

ania

Gre

ece

Sw

itzer

land

Den

mar

kF

inla

ndH

unga

ryB

ulga

riaC

zech

Aus

tria

Por

tuga

lLi

thua

nia

Slo

vaki

aS

love

nia

Est

onia

Latv

iaC

ypru

sLu

xem

bour

gIc

elan

dM

alta

HR

ST

0%

5%

10%

15%

20%

Ratio H

RS

T / P

opulation

HRST Aged 25-65 RatioFuente: Eurostat, 2009.

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

Costes salariales más competitivos que las principales economíaseuropeas.

60000

IT Salary Comparison (€)

Comparación de los costes laborales de un ingeniero entre los países de la UE

0

10000

20000

30000

40000

50000

Experienced (5-9 year experience) Junior (1-4 year experience)

Fuente: IDC based on payscale 2008Note: IDC applied the average 2007 euro pound exchange rate which depreciates UK salaries

4. Favorable clima de negocios

•España cuenta 3 de las mejores 20 escuelas de negocio del mundo.

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

Ranking Finacial Times Global MBARank in 2010

Rank in 2009

School name Country

1 1 London Business School UK2 1 University of Pennsylvania: Wharton U.S.A.2 1 University of Pennsylvania: Wharton U.S.A.3 3 Harvard Business School U.S.A.4 6 Stanford University GSB U.S.A.5 5 Insead France/Singapour6 4 Columbia Business School U.S.A.6 6 IE Business School Spain8 9 MIT Sloan School of Management U.S.A.9 11 University of Chicago: Booth U.S.A.9 16 Hong Kong UST Business School China11 12 Iese Business School Spain12 15 Indian School of Business India13 10 New York University: Stern U.S.A.13 13 Dartmouth College: Tuck U.S.A.15 14 IMD Switzerland16 19 Yale School of Management U.S.A.16 20 University of Oxford: Saïd UK18 29 HEC Paris France19 18 Esade Business School Spain20 22 Duke University: Fuqua U.S.A.

En ferrocarriles de Alta Velocidad, España es la 2º red

europea con casi 1.600 kilómetros en servicio y se convertirá en la 1º en 2011.

Tren

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

España posee 2 de los 10 mayores aeropuertos de Europa, Madrid y Barcelona.250 compañías operan en

nuestro país en 49 aeropuertos.

Aeropuertos

En autovías y autopistas, España es la 2º red europea con 14.689 km de autovías y

será la primera a finales de 2010.

Carreteras

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

53 puertos en el Atlántico y el Mediterráneo, que colocan a España en 4ª posición en transporte marítimo de

mercancías, con 3 puertos de contenedores entre los 10

mejores de Europa (Barcelona, Algeciras y Valencia).

Puertos marítimos

4. Favorable clima de negocios

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

•Impuesto de sociedades (30% y 25% reducido para las PYMEs) por debajo del de países como EEUU o la media de la OCDE.

•Un atractivo sistema de deducciones en el impuesto de sociedades (Tipo efectivo 18,4%)

•Uno de los IVAs más bajos de la UE (16% y 7% reducido). A partir de julio, como medida de reducción del deficit, el IVA se incrementará hasta el 18% y 8% el reducido.

3934,4 34 32,5 31,4 29,8 28

25*

0

5

10

15

20

25

30

35

40

45

*Para PYMEs cualificadas, el Impuesto de Sociedades será del 20% para los primeros 120.000€ y de un 25% para el resto.Para las grandes empresas el impuesto de sociedades es del 30%.

Impuesto de Sociedades (%), 2009.

Fuente: Taxation trends in the European UnionEurostat, 2009.

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

4. Favorable clima de negocios

Incentivos fiscales para los inversores extranjeros y actividades de I+D:

•Sistema de incentivos fiscales a la I+D de los más favorable entre los países OCDE, tanto para Pymes como para grandes compañías.

Ratio de subsidio fiscal para la I+D, 2008

Fuente: OECD, “Science, Technology and Industry Scoreboard 2009”.

4. Favorable clima de negocios

FINANCIAL TIMESMonday February 19 2007

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

3º país por calidad de vida(The Economist)

Entorno acogedor para impatriados

49

(The Economist)

Barcelona y Madrid entre principales ciudades de

negocios europeas(European Cities Monitor 2009)

España como 2º país de la UE preferido y con el mejor

sistema de salud(HSBC Expat Explorer Survey)

2. Favorable clima de negocios

Entorno acogedor para impatriados

InfraestructurasCapital Humano Fiscalidad Incentivos Calidad de vida

Organising school for my children

Joining with local community groups

�España es el 2º país en Europa en calidad de vida para losexpatriados

50

Overall (without language)

Organising school for my children

Organising m

y finances

Organising m

y healthcare

Finding somewhere to live

Learning the local language

Making friends

Setting up utilities

Made local friends

Joining with local community groups

Accomodation

Food

Entertainment

Transport

Clothing

Households goods

Utilities

Healthcare

Education/childcare

Working hours

Family life

Social life

Commute to work

Quality of health

Hobbies

1 France 7 8 23 17 14 10 18 15 9 5 10 1 17 8 8 13 7 1 7 12 4 12 9 4 122 Spain 9 18 10 9 7 11 12 8 8 13 14 6 18 12 13 21 20 8 19 4 5 5 6 1 73 Germany 12 21 13 10 18 19 23 12 21 21 6 11 21 3 11 2 5 5 15 3 9 13 1 6 194 Switzerland 13 16 5 15 26 12 24 6 22 10 11 18 23 1 25 10 9 3 18 11 1 25 3 2 55 Belgium 15 2 17 14 9 9 16 25 23 14 20 8 20 6 6 18 15 2 10 9 20 26 20 18 236 Netherlands 17 19 16 20 20 24 25 19 18 11 19 19 18 5 18 19 11 12 5 1 14 21 11 11 207 United Kingdom 23 24 19 26 22 2 20 17 13 20 26 23 1 15 2 14 17 23 22 16 25 19 26 24 22

Fuente: HSBC Bank International, Expat Explorer Survey 2009,.

¿Qúe ofrece Invest in Spain?

51

www.investinspain.org

Invest in Spain?

Información y herramientas de interés

Gestión para la implantación en nuestro

territorio•Información económica,comercial y social de España•Suelo•RR.HH.•Suministros (electricidad, gas,agua y comunicaciones)•Ayudas e incentivos a la

•Apoyo en la creación de su empresa •Contratación de personal •Organización de visitas a CC.AA. y a posibles ubicaciones •Apoyo en la búsqueda de ayudas e incentivos para su

¿Qué ofrece Invest in Spain?

Servicios de valor añadido para el inversor extranjero

52

Asesoramiento personalizado en sus decisiones de

establecimiento o reinversión:

•Ayudas e incentivos a lainversión•Impuestos•Legislación•Trámites administrativos yaspectos prácticos para sucumplimentación•Información sobre nuestrasComunidades Autónomas, encolaboración con las mismas ylos municipios•Publicaciones: informes, notassectoriales, guía de negocios•Newsletters•Listados de interés

•Búsqueda de socio

•Búsqueda de localización

•Estudios de costes personalizados para su implantación

ayudas e incentivos para su proyecto •Contactos institucionales (nacional, regional y local)•Contactos con redes empresariales, Cámaras de Comercio y otros organismos privados. •Elaboración de informes y estudios. •La organización jornadas y seminarios de expertos •Un equipo especializado dedicado, al servicio de las necesidades de su empresa en cada momento.

¿Qué ofrece Invest in Spain?

Servicios de valor añadido para el inversor extranjero

3

¿Qué ofrece Invest in Spain?Ventanilla única informativa sobre subvenciones, ayudas e incentivos fiscales disponibles

54

¿Qué ofrece Invest in Spain?

Guía de Negocios

Llevamos su negocio más lejos

56

Top Related