Idiomas

Páginas

Jurídico

i

SISTEMA DE EDUCACIÓN A DISTANCIA PROGRAMA DE CONTABILIDAD Y AUDITORIA

TESIS DE GRADO:

PREVIA A LA OBTENCIÓN DEL TITULO DE LICENCIADA EN CONTABILIDAD Y AUDITORIA “C.P.A”

TEMA:

APLICACIÓN DE CONTROL Y EVALUACIÓN PRESUPUESTARIA PARA LA RED EDUCATIVA

“PULL CHICO”

Autora:

CARMEN TENENAULA CUNDURI

Directora:

DRA. PAQUITA SALAZAR

Quito - Ecuador

2010

ii

CERTIFICACION

CERTIFICO:

Haber revisado el presente trabajo de investigación, que se ajusta a las normas

establecidas a Universidad Tecnológica Equinoccial - UTE; por tanto, autorizo

su presentación para que se proceda con los trámites correspondientes.

Riobamba, 09 de abril del 2010

Dra. Paquita Salazar DIRECTORA DE TESIS

iii

DERECHO DE AUTORIA

Yo, Carmen Tenenaula Cunduri, con número de cédula 0603270901 declaro:

Que la investigación es absoluta original, autentica, personal mía y los

resultados y conclusiones a los que he llegado son de mi absoluta

responsabilidad

CARMEN TENENAULA

iv

AGRADECIMIENTO

A través del presente trabajo de investigación, quiero dejar una constancia de

gratitud imperecedera, a la institución en la que me educo; y a mis padres que

me supieron dar luz para iniciar mi formación académica en este ramo del

saber. A mis distinguidos maestros, de quienes he asimilado los valiosos

conocimientos del mundo de las ciencias y el sabio consejo de sobrellevar la

responsabilidad en el ámbito laboral, para poder desempeñar con dignidad la

labor encomendada en beneficio de la institución pública donde laboro.

La Autora.

v

DEDICATORIA

A mis padres: Quienes con nobleza y entusiasmo depositaron en mí su apoyo y

confianza, para ser útil a la sociedad y a la Patria.

Ellos hicieron posible la culminación de una etapa importante en mi vida

estudiantil para poder cumplir a cabalidad los retos del ámbito laboral.

Carmen.

vi

ÍNDICE CAPITULO I .............................................................................................................................................. I

1 EL PROBLEMA DE LA INVESTIGACIÓN ................... ............................................................. 1

1.1 PLANTEAMIENTO DEL PROBLEMA ....................................................................................... 1

1.2 FORMULACIÓN DEL PROBLEMA ........................................................................................... 1

1.3 SUBPREGUNTAS ........................................................................................................................ 2

1.4 OBJETIVOS .................................................................................................................................. 2

1.4.1 GENERAL .............................................................................................................................. 2

1.4.2 ESPECÍFICOS: ..................................................................................................................... 3

1.5 JUSTIFICACIÓN .......................................................................................................................... 3

1.6 HIPÓTESIS .................................................................................................................................... 4

1.7 MARCO METODOLOGICO ........................................................................................................ 4

CAPITULO II ............................................................................................................................................. 6

2 MARCO TEORICO CONCEPTUAL Y LEGAL................... ....................................................... 6

2.1 MARCO TEORICO ....................................................................................................................... 6

2.2 MARCO CONCEPTUAL .............................................................................................................. 8

2.2.1 EL PRESUPUESTO ............................................................................................................... 8

2.2.2 Sistema Único de Presupuesto. ............................................................................................ 12

2.2.3 Breve Reseña Histórica del Presupuesto ............................................................................. 13

2.2.4 Finalidad del Presupuesto ................................................................................................... 14

2.2.5 Objetivo Presupuestario Institucional ................................................................................. 14

2.2.6 Principios Presupuestarios .................................................................................................. 14

2.2.7 CICLO PRESUPUESTARIO................................................................................................ 16

2.3 PLANEACIÓN ESTRATÉGICA PARA EL PRESUPUESTO .............................................. 20

2.4 EL PRESUPUESTO DE INGRESOS Y GASTOS ...................................................................... 22

2.4.1 INGRESOS ........................................................................................................................... 22

2.5 GASTOS ...................................................................................................................................... 24

vii

2.6 DESCRIPCIÓN DE LAS PARTIDAS PRESUPUESTARIAS .................................................... 24

2.7 LA ADMINISTRACIÓN PÚBLICA .......................................................................................... 26

2.7.1 Definiciones ......................................................................................................................... 26

2.8 CONTROL Y EVALUACIÓN PRESUPUESTARIA ................................................................. 29

2.8.1 Base Legal............................................................................................................................ 29

2.8.2 NORMAS DE CONTROL INTERNO ................................................................................... 30

2.9 CONCEPTOS Y ELEMENTOS DE CONTROL INTERNO ...................................................... 30

2.9.1 CONCEPTO ......................................................................................................................... 30

2.9.2 ELEMENTOS DE CONTROL INTERNO ............................................................................ 30

2.9.3 Art. 12 tiempos de control. ................................................................................................... 31

2.10 NORMAS DE CONTROL INTERNO PARA EL PRESUPUESTO (220-00 – ACUERDO CGE.

20-10-2002) ........................................................................................................................................... 32

2.10.1 RESPONSABILIDAD DE CONTROL (220-01) ................................................................... 32

2.10.2 CONTROL INTERNO PREVIO AL COMPROMISO (reglamento 220_02) ....................... 33

2.10.3 CONTROL INTERNO PREVIO AL DEVENGAMIENTO (reglamento 220-03) .................. 34

2.10.4 CONTROL DE LA EVALUACIÓN EN LA EJECUCIÓN PRESUPUESTARIA (220-04) . 35

2.11 CONTROL DE GESTIÓN ............................................................................................................. 37

2.12 ELEMENTOS DE GESTIÓN. ........................................................................................................ 38

2.13 TÉRMINOS UTILIZADOS EN EL CONTROL Y GESTIÓN ............................................... 38

2.14 CONTROL Y EVALUACIÓN................................................................................................ 41

2.15 CONTROL PRESUPUESTARIO ........................................................................................... 41

2.16 EVALUACIÓN ........................................................................................................................... 43

2.17 FINES DE LA EVALUACIÓN PRESUPUESTARIA ........................................................................... 45

2.18 INDICADORES FINANCIEROS ........................................................................................... 46

2.18.1 Generalidades ...................................................................................................................... 46

2.18.2 ÍNDICES PRESUPUESTARIOS .......................................................................................... 46

CAPITULO III ......................................................................................................................................... 51

3 SITUACIÓN ACTUAL DE LA RED EDUCATIVA “MATRIZ PULL CHICO” .................. 51

viii

3.1 ANTECEDENTES ....................................................................................................................... 51

3.2 FILOSOFÍA INSTITUCIONAL .................................................................................................. 53

3.2.1 MISIÓN. ............................................................................................................................... 53

3.2.2 VISIÓN ................................................................................................................................. 54

3.2.3 OBJETIVOS ......................................................................................................................... 54

3.3 FODA ........................................................................................................................................... 55

3.3.1 Fortaleza .............................................................................................................................. 55

3.3.2 Debilidades .......................................................................................................................... 56

3.3.3 Oportunidades ..................................................................................................................... 57

3.3.4 Amenazas ............................................................................................................................. 58

3.4 ACTUAL ORGANIGRAMA ESTRUCTURAL DEL CEM “PULL CHICO” .......................... 59

3.5 REGLAMENTO INTERNO PARA AUTORIDADES DE LA RED EDUCATIVA “PULL CHICO”

60

CAPITULO IV ......................................................................................................................................... 67

4 APLICACIÓN DEL CONTROL Y EVALUACIÓN PRESUPUESTARIA ............................. 67

4.1 ANTECEDENTES ....................................................................................................................... 67

4.1.1 BASE LEGAL ....................................................................................................................... 67

4.1.2 EVALUACIÓN PRESUPUESTARIA AL 31 DE DICIEMBRE DEL 2009 ........................... 68

4.2 EVALUACIÓN –INGRESOS ..................................................................................................... 69

4.2.1 ÍNDICES FINANCIEROS PRESUPUESTARIOS ............................................................... 70

4.3 ÍNDICES DE INGRESOS PRESUPUESTARIOS ..................................................................................... 71

4.4 EVALUACIÓN –GASTOS ......................................................................................................... 73

4.4.1 Índices de gastos Presupuestarios ....................................................................................... 73

4.5 ANÁLISIS DE LAS REFORMAS PRESUPUESTARIAS DE INGRESOS Y GASTOS ........... 76

4.5.1 Análisis de la Reforma Presupuestaria de Gastos .............................................................. 78

4.6 INTERPRETACIÓN AL CONTROL PRESUPUESTARIO ....................................................... 82

4.6.1 CONTROL INTERNO PREVIO AL COMPROMISO .......................................................... 84

ix

4.6.2 CONTROL INTERNO PREVIO AL DEVENGAMIENTO .................................................... 85

CAPITULO V ........................................................................................................................................... 86

5 CONCLUSIONES Y RECOMENDACIONES ............................................................................ 86

5.1 CONCLUSIONES. ...................................................................................................................... 86

5.2 RECOMENDACIONES. ............................................................................................................. 87

x

INTRODUCCIÓN

El sector educativo es uno de los pilares fundamentales para el desarrollo

científico y tecnológico de un país. Siendo así, a través de la administración,

cada una de las unidades educativas determina y definen medios y técnicas

adecuadas que le permitan optimizar los recursos que invierte el estado, y prestar

un mejor servicio en el campo educativo.

Y para hacer frente a las múltiples necesidades de la Red Educativa de Pull chico,

se requiere que las personas encargadas de la administración, diseñen nuevos

métodos y mecanismos para que el establecimiento pueda contar con todos los

servicios, suministros y materiales adecuados en la calidad, cantidad y menor

tiempo amparados en las Normas y leyes establecidos para el efecto.

Por lo anteriormente señalado, se puede evidenciar claramente que no se ha

realizado un trabajo relacionado con el tema a tratar, lo que garantiza que la

propuesta para la Aplicación de Control y Evaluación Presupuestaria basado en

las normas y principios del control interno permite mejorar la situación

económica-financiera de la institución con el afán de que se cuente con un

instrumento ágil, dinámico y útil.

Para ello, la persona responsable directa de la marcha institucional en el aspecto

Financiero, es la Colectora, quien por falta de presupuesto y personal debe

xi

cumplir una variedad de funciones como: Contador, f inanciero, pagador,

guardalmacén, bodeguero, custodios de los bienes y existencias, etc .

Consecuentemente de ella depende el éxito o el fracaso del manejo y control

presupuestario, y aún más la preparación de la de la información financiera.

Desde esta perspectiva, el presente trabajo titulado “APLICACIÓN DE CONTROL

Y EVALUACION PRESUPUESTARIA PARA LA RED EDUCATIVA DE PULL

CHICO”, consiste en realizar un trabajo práctico aplicando los diferentes

indicadores financieros presupuestarios y de esta manera cumplir con las Normas

de Control Interno.

En el primer capítulo se establece una síntesis sobre la razón de la realización

del presente trabajo entre ellos se detalla: el Planteamiento y formulación del

Problema, objetivos a seguir, justificación de la investigación, hipótesis y marco

metodológico relacionado con la propuesta.

El segundo capítulo, contiene el Marco Teórico, legal y conceptual donde se

encuentra una recopilación de cada uno de los temas relacionados con la

investigación para su fundamentación y conocimientos tales como: El

presupuesto, concepto, finalidad y principios; también las normas de control

interno que permita finalizar con las medidas de control y evaluación en la

ejecución Presupuestaria del gasto lo cual se ejecutará solo de acuerdo a lo que

dispone las leyes y reglamentos del sector público.

xii

El tercer capítulo, contiene la Situación actual de la Red Educativa de Pull Chico,

el mismo que entre otros aspectos presenta los antecedentes de creación,

determinación de su estructura orgánica determinando un análisis interno en

donde se profundiza sobre los problemas de la institución.

En el cuarto capítulo se desarrolla la propuesta; es decir una aplicación práctica

de los indicadores financieros presupuestarios, determinados a nivel de grupos y

partidas que permite realizar el análisis e interpretación de resultados tomando la

información del presupuesto institucional, las cédulas presupuestarias de gastos

del ejercicio fiscal 2009.

Finalmente el trabajo termina con la presentación de conclusiones y

recomendaciones con el propósito de que los servidores públicos lleven

adecuadamente el control eficiente y eficaz del presupuesto institucional.

1

CAPITULO I

1 EL PROBLEMA DE LA INVESTIGACIÓN

1.1 PLANTEAMIENTO DEL PROBLEMA

La entidad para el normal desarrollo de sus actividades dispone de un

presupuesto económico asignado por el Gobierno Central, a través del Ministerio

de Economía y Finanzas. En el área financiera se ha trabajado en cumplimiento

de las normas, procedimientos, principios y demás disposiciones relacionado al

ámbito contable y financiero, sin embargo, por desconocimiento no se pone en

práctica el control y evaluación Presupuestaria. Como consecuencia de la

inobservancia de esta norma legal no es posible medir y corregir la ejecución

presupuestaria en forma oportuna con el objetivo da cumplimiento al

presupuesto, así como analizar la eficiencia y eficacia de los programas, referente

a los ingresos y gastos en su ejecución presupuestaria.

1.2 FORMULACIÓN DEL PROBLEMA

La institución para su funcionamiento dispone de un presupuesto de gastos e

ingresos asignados por el Ministerio de Economía y Finanzas, en el transcurso de

la ejecución presupuestaria el personal encargado del manejo financiero no

aplica las normas de control interno de manera particular relacionado al control y

2

evaluación presupuestaria, como consecuencia de aquello no se puede controlar

los límites presupuestarios de gastos. Por tal motivo en la última auditoría

realizado por la Contraloría General del Estado, en su informe final, entre otros

aspectos se señaló el incumplimiento al control y evaluación presupuestaria

1.3 SUBPREGUNTAS

• ¿Cómo influye la falta de Control y Evaluación Presupuestaria en la

Gestión Administrativa de la Red Educativa de Pull Chico?

• ¿Cómo afecta el incumplimiento a las normas de Control Interno, en

cuanto se refiere a Control y Evaluación Presupuestario?

• ¿Por qué es importante realizar el Control Presupuestario?

• ¿El análisis financiero ejercido por las autoridades y el departamento de

colecturía es óptimo y satisface las necesidades imperantes del

establecimiento educativo?

1.4 OBJETIVOS

1.4.1 GENERAL

Realizar el Control y Evaluación Presupuestario, al Presupuesto de Ingresos y

Gastos de la Red Educativa de Pull Chico, del período fiscal 2009, que servirá a

3

los directivos, como punto de partida para la toma de decisiones y correctivos

necesarios

1.4.2 ESPECÍFICOS:

• Aplicar las normas de Control Interno, y medir el comportamiento

presupuestario.

• Evaluar la Ejecución Presupuestario de Ingresos y Gastos, mediante la

aplicación de los indicadores Financieros Presupuestarios.

• Determinar el comportamiento de Ingresos y Gastos Presupuestario para

detectar las desviaciones en la ejecución.

1.5 JUSTIFICACIÓN

Es indispensable cumplir con las disposiciones legales vigentes en el campo

financiero, de manera especial en el aspecto presupuestario; es así que según

las Normas de Control Interno, emitido por la Contraloría General del Estado

mediante acuerdo Nº 20, R.O. suplemento No. 6 del 10 de Octubre del 2002

determina normas de Control Interno para el Área Financiera Gubernamental.

Las aplicaciones de la legislación mencionada sirve para determinar los

resultados alcanzados en el comportamiento de los ingresos y gastos, así

como para medir el nivel de cumplimiento de las metas programadas, a base

del presupuesto aprobado.

4

1.6 HIPÓTESIS

Al contar con una documentación actualizada de métodos, técnicas y políticas

para realizar el control y evaluaciones de presupuesto a nivel de grupo de

partidas de la Red Educativa de “Pull Chico”, Se dispondrá de información que

permita mejorar el sistema administrativo/financiero del establecimiento de la

comunidad del mismo nombre, cantón Guamote, provincia de Chimborazo.

1.7 MARCO METODOLOGICO

a. Método Cuantitativo, porque permitirá establecer relaciones comparativas

de resultados alcanzados en la ejecución presupuestaria y la explicación de

las variaciones presupuestarias.

b. Tipo

Para el desarrollo del trabajo de investigación se utilizará la investigación

correlacional.

“ Verificar el comportamiento de ingresos y gastos presupuestarios en

durante el período fiscal 2009, en la ejecución”.

c. Diseño

Por ser un trabajo de área financiera que concluye con una evaluación

presupuestaria; se utiliza el diseño de investigación no experimental.

“ Análisis de la ejecución presupuestaria durante el periodo fiscal 2009,

para observar el comportamiento financiero”.

d. Población

Responsables de manejo presupuestario de la: Red Educativa de “Pull

Chico”

5

CARGO Nº.

CONSEJO DIRECTIVO 3

DIRECTOR 1

COLECTORA 1

e) Muestra

Cédulas Presupuestarias de Ingresos y Gastos del ejercicio fiscal 2009

6

CAPITULO II

2 MARCO TEORICO CONCEPTUAL Y LEGAL

2.1 MARCO TEORICO

En la Red Educativa “Pull Chico”, de la comunidad del mismo nombre, parroquia

Matriz, cantón Guamote, provincia de Chimborazo, el H. Consejo Directivo, año

tras año ha realizado el estudio del presupuesto asignado por el Ministerio de

Economía y Finanzas en conjunto con el Ministerio de Educación, en el caso de

los recursos aprobados por los dos ministerios, se ha procedido a solicitar las

correspondientes reformas con documentos de sustento a cada una de las

partidas presupuestarias.

En muchas de las ocasiones se ha recibido recursos suficientes, o en su defecto a

llegado a faltar, pero no se ha dado el correcto uso, aplicando las normativas

expedida por los Ministerios de Finanzas y Educación, por lo que en las auditoría

realizadas por la Contraloría General del Estado, ha sido motivo de llamados de

atención, inclusive cometiendo reincidencias que en lo posterior genera doctrinas

de sanción para las personas encargadas del manejo de los recursos económicos

(PRESUPUESTO).

7

Es necesario señalar que existe un reglamento de control interno así como

también normas técnicas relacionadas al manejo presupuestario y que los mismos

no son aplicados oportunamente.

El sistema del presupuesto de una entidad u organismo del sector público

comprende las técnicas, métodos y procedimientos que deben aplicarse en las

etapas del ciclo presupuestario.

Hoy en día el presupuesto se ha convertido en uno de los instrumentos más

valiosos de gestión pública, constituyéndose en la expresión financiera en que se

identifiquen claramente los objetivos, actividades y resultados, de donde se

enuncia el plan de acción a cumplir cada año por lo tanto refleja las políticas y

estrategias de la entidad, el cual se visualiza a través de la identificación de los

objetivos, metas, previsiones de ingresos y utilización de los recursos humanos,

materiales y financieros, así como en las acciones concretas a desarrollar a lo

largo de su vigencia.

Cabe indicar que el presupuesto de la Red Educativa Pull Chico, en su etapa

final debe cumplir con el control y evaluación presupuestaria , la misma que

está constituida por un conjunto de acciones que permiten medir y corregir la

ejecución, a través de la verificación de los resultados parciales obtenidos durante

el período de la programación de la ejecución, este proceso permitirá determinar

el comportamiento de los elementos del presupuesto de esta manera detectar las

8

desviaciones en la ejecución y en el caso de ser necesario, aplicar las medidas

correctivas en forma oportuna.

La elaboración de una propuesta para la aplicación del control y evaluac ión

presupuestaria de la Red Educativa de Pull Chico, permitirá que se establezca

lineamientos al presupuesto de gasto, proporcionando seguridad a que los

órganos de control como la Contraloría General de Estado no tengan motivos

para dejar observaciones en sus informes de auditoría.

El trabajo realizado se utilizará como fuente de consulta crítica, logrando de esta

forma una estabilidad y equilibrio trascendental en los aspectos financieros de la

Red Educativa de Pull Chico, de la comunidad del mismo nombre, parroquia

Matriz y provincia de Chimborazo.

2.2 MARCO CONCEPTUAL

2.2.1 EL PRESUPUESTO

2.2.1.1 CONCEPTOS

El sistema de presupuesto de una entidad u organismo del sector público

comprende las técnicas, métodos y procedimientos que deben aplicarse en las

etapas del ciclo presupuestario.

9

Es el resultado, del plan de actuación fijado para la empresa que va a servir tanto

para la planificación como para el control de la gestión empresarial, en el

presupuesto se especifica, en términos económicos financieros, los recursos que

se prevean que serán generados y consumidos en un ente, determinando un

periodo que generalmente es un año, así como los resultados que se desean

alcanzar.

“El presupuesto del estado es el instrumento de política fiscal en el cual constan

las estimaciones de ingresos a obtener, así como los gastos que podrán realizase

en función del financiamiento previsto. Es decir, constan de una parte el origen

de sus fuentes de financiamientos a través de la identificación de las diversas

fuentes tributarias y no tributarias y por otra, el destino que dará a los recursos

financieros durante su vigencia”2

Presupuesto, es la previsión de gastos e ingresos para un determinado periodo

de tiempo, por lo general un año.

El presupuesto es un documento que permite a las empresas, los gobiernos, las

organizaciones privadas y las familias establecer prioridades y evaluar la

consecución de sus objetivos. Para alcanzar estos fines puede ser necesario

incurrir en déficit o, por el contrario, ahorrar en cuyo caso el presupuesto

presentará un superávit.

2 MANUAL DE CONTABILIDAD GUBERNAMENTAL, suplemento Registro Oficial Nº 175, diciembre 28, 2005.

10

El presupuesto debe estar fundamentado en la planificación, programación de

acciones debidamente priorizadas, debe contener todas las previsiones de

ingresos y gastos y estará debidamente equilibrado, es decir que los ingresos

serán iguales a los gastos.

El presupuesto es un documento jurídico importante, que autoriza y vincula a la

administración pública para la realización de ingresos y gastos, con los que

cumple las funciones decididas por la sociedad. Por otra parte constituye la

técnica de gestión ya, que proporciona una información de mayor eficiencia y

eficacia en el cumplimiento de esas funciones. También constituye una garantía

para los administradores de las entidades, por cuanto la actividad de la gestión se

rige hacia finalidades concretas y conocidas, y está sometida a control.

Partiendo del concepto de presupuesto, antes señalado se ha diferenciado

tradicionalmente tres conceptos que responden a diferentes efectos:

• Económico

• Político

• Jurídico

11

2.2.1.2 Concepto Económico

La Actividad financiera, es necesaria para desarrollar la actuación del Sector

Público, que cuenta con escasos recursos para el logro de los diferentes fines, se

desarrolla mediante los presupuestos públicos.

Los ingresos y gastos se asignan mediante el presupuesto, que por tanto, desde

una óptica macroeconómica, es un instrumento para la asignación de recursos.

Por tanto el presupuesto se constituye en un instrumento de racionalización y

organización de la actividad financiera y, en general, de la actuación económica

del sector público.

El presupuesto refleja el plan económico del grupo político dominante y se

convierte en el principal instrumento para la planificación de la Política económica.

2.2.1.3 Concepto Político

El presupuesto cumple una importante función política, pues permite, en cuanto

presenta de forma unitaria el plan de actuación económica del sector público al

correspondiente nivel, emitir un juicio razonable.

El presupuesto es así un modo de asignar recursos financieros a través de

decisiones políticas. El presupuesto es una decisión política adoptada por el

órgano competente.

12

2.2.1.4 Concepto Jurídico

El presupuesto público al ser derivado del poder Legislativo adquiere forma de

Ley, pues se autoriza el monto máximo de los gastos que puede realizar el poder

Ejecutivo y las vías de financiamiento de los mismos, durante un período de

tiempo determinado.

Por tanto, el presupuesto se convierte en una autorización normativa que obliga al

Ejecutivo a realizar gastos únicamente en él previstos. Mientras que los ingresos

no son limitados sino que se autoriza una estimación de lo que prevé recaudar

para financiar los gastos.

El presupuesto es un instrumento institucional, pues, constituye la expresión

financiera del plan de acción a cumplir cada año y por tanto refleja las políticas y

estrategias de la entidad, que se visualiza a través de la identificación de los

objetivos, metas, previsiones de ingresos y utilización de los recursos humanos,

materiales v financieros, así como en las acciones concretas a desarrollar a lo

largo de su vigencia.

2.2.2 Sistema Único de Presupuesto.

Se establecerá en cada entidad y organismo del sector público un sistema único

de presupuesto, que comprenda la programación y administración presupuestaria

de todos los ingresos y gastos sin excepción alguna. Dicho sistema centralizará la

programación de todo recurso financiero sujeto a control o responsabilidad de la

entidad u organismo, de acuerdo con las regulaciones vigentes.

13

2.2.3 Breve Reseña Histórica del Presupuesto

La palabra se deriva del francés antiguo, bougette o bolsa. En el sistema inglés

se le conocía con el término budget y que en nuestro idioma recibe la

denominación de presupuesto.

En 1820 Francia adopta el sistema en el sector gubernamental, y los Estados

Unidos lo acogen en 1821 como elemento de control del gasto público y como

base en la necesidad formulada por funcionarios cuya función era presupuestar

para garantizar el eficiente funcionamiento de las actividades gubernamentales.

Entre 1912 y 1925, en especial después de la Primera Guerra Mundial, el sector

privado notó los beneficios que podía generar la utilización del presupuesto en

materia de control de gastos y destinó recursos para obtener márgenes de

rendimiento adecuados durante un ciclo de operación determinado.

En la empresa privada se habla intensamente de control presupuestario, y en el

sector público se llega incluso a aprobar una Ley de presupuesto nacional.

En 1965 el gobierno de los Estados Unidos crea el Departamento de Presupuesto

e incluye en las herramientas de planeación y control el sistema conocido como

planeación por programas y presupuestos .

Hoy en día el presupuesto se ha convertido en uno de los instrumentos más

valiosos de la gestión pública de cualquier organización constituyéndose en la

14

expresión financiera en la que se identifiquen claramente objetivos, metas,

actividades y resultados.

2.2.4 Finalidad del Presupuesto

De igual forma en el Art.36 de la LOAFYC describe: La finalidad primordial del

sistema es establecer en cada entidad y organismo del sector público, métodos y

procedimientos de administración presupuestaria apto; para alcanzar los objetivos

y metas de los planes de desarrollo, con la integración y mejor utilización de los

recursos humanos, materiales y financieros.

2.2.5 Objetivo Presupuestario Institucional

El presupuesto deberá observar y aplicar las líneas generales de acción,

directrices y estrategias de política económica y social, así como los planes y

programas nacionales de desarrollo de corto y mediano plazo, dictados por el

Gobierno Nacional.

2.2.6 Principios Presupuestarios

En el Art. 3.2.3 de la Ley de Presupuestos del Sector Público, establece que los

presupuestos del sector público se estructurarán y formularán con sujeción a los

principios de universalidad y unidad, los que se describen a continuación:

15

a.) Principio de Universalidad

“El Presupuesto es común para el Estado, en el que se agrupa todas las

instituciones de servicio público, entendiéndose que todo lo que es

presupuestable tiene que estar incluido en el instrumento financiero público” 3

b.) Principio de Unidad

“El presupuesto se constituirá bajo criterios uniformes que permitan una

estandarización en todas las fases del proceso”4

c.) Principio de Sostenibilidad

“El presupuesto debe representar la base financiera y de viabilidad que permita

hacer efectiva la propuesta de actividades y acciones institucionales de corto

plazo frente a las estrategias, lineamientos y políticas de mediano y largo plazo”5

d.) Sustentabilidad y Equilibrio

“El presupuesto deberá contribuir a la generación del equilibrio fiscal en el

mediano plazo; el déficit de un periodo deberá compensarse con superávits de los

siguientes, de forma tal que en un período trianual el resultado sea de equilibrio”6

3 CORPORACION DE ESTUDIOS Y PUBLICACIONES PRINCIPIOS DEL SISTEMA Y NORMAS TECNICAS (LOAFYC), abril 2006, pág. 36 4 CORPORACION DE ESTUDIOS Y PUBLICACIONES, Ibíd. pág. 36 5 CORPORACION DE ESTUDIOS Y PUBLICACIONES, Ibíd. pág. 36 6 CORPORACION DE ESTUDIOS Y PUBLICACIONES, Ibíd. pág. 36

16

e.) Principio de Flexibilidad

“El presupuesto público debe ser un instrumento que represente las acciones

institucionales en términos, que puede ser utilizado como un factor de información

y que permita el control, seguimiento y evaluación de las acciones a través de la

medición de los resultados que se consigan”7

2.2.7 CICLO PRESUPUESTARIO

El proceso presupuestario está constituido por fases o etapas que implican

actividades que deben cumplir en forma ordenada y secuencial a excepción de

las dos últimas, y son las siguientes.

1. PROGRAMACIÓN

2. FORMULACIÓN

3. APROBACIÓN

4. EJECUCIÓN

5. CONTROL Y EVALUACIÓN

6. CIERRE

7. LIQUIDACIÓN

La fase de evaluación y el control presupuestario, son etapas no secuénciales

dentro del proceso, es decir, están presentes en todo momento en que se

efectúan una actividad en el ambiente presupuestario, están dirigidos a medir

7 CORPORACION DE ESTUDIOS Y PUBLICACIONES, Ibíd. pág. 36

17

y comparar el grado de cumplimiento de los objetivos planteados en el

presupuesto y sus documentos anexos de soporte.

� PROGRAMACIÓN.- “ La programación presupuestaria es la previsión de los

requerimientos reales de recursos para el desarrollo de las actividades

programadas y los Planes Operativos de las instituciones del Estado, en un

año calendario. Parte de las directrices presupuestarias dispuestas por el

Ministerio de Finanzas en función de: las normas vigente (leyes o decretos),

perspectivas macroeconómicas y de decisiones vinculadas al Plan de

Gobierno y a la política económica. Se trata de pasar de la antigua

presupuestación inicial (en función de la inflación) a un presupuesto en

función de prioridades, programas y resultados”8

� FORMULACIÓN.- “ Es la estimación cuantificada, agregada en valores

monetarios, de los ingresos, gastos e inversiones de las actividades y

proyectos definidos en los Planes Operativos, programas y subprogramas, de

las entidades del Estado que forman parte del Sector Público No Financiero.

En este proceso, se elaboran algunos instrumentos que permitirán definir el

horizonte y alcance del proyecto de Pro forma a presentar en la Asamblea

Nacional. Se elaboran instrumentos como la Planificación Plurianual (cuatro

años), y el Plan Anual de Inversiones; se consolida y valida la información para

la elaboración de escenarios. De este ejercicio surge el Proyecto de Pro forma

8 www.mef.gov.ec

18

Presupuestaria a presentar a la Asamblea Nacional. Éste, a su vez, debe

regirse al Plan Nacional de Desarrollo, elaborado por la Secretaría Nacional

de Planificación – SENPLADES”9

� APROBACIÓN.- “ Presentado el Proyecto de Pro forma Presupuestaria a

la Asamblea Nacional, ésta planteará observaciones y propondrá cambios en

la distribución y montos de los recursos, por ingresos y gastos, de la Pro

forma, sin alterar su monto global. De este debate, que deberá desarrollarse

en los treinta días posteriores a la entrega, surge el Presupuesto Inicial

Aprobado, instrumento que resume las aspiraciones y visión de desarrollo que

el Estado promoverá en el siguiente año calendario, a través de los recursos

presupuestarios. Las instituciones del Estado, como entes ejecutores,

inmediatamente disponen de los recursos aprobados en el presupuesto, en

base a una programación cuatrimestral”10

� EJECUCIÓN.- Comprende el conjunto de acciones destinadas al uso de los

recursos, humanos, materiales y financieros, asignados en el presupuesto con

el propósito de obtener los bienes y servicios en la cantidad, calidad y

oportunidad previstos, para atender las necesidades de la población. En esta

fase se identifican cuatro instancias de la ejecución presupuestaria.

• Presupuesto Inicial,

• Presupuesto Codificado,

9 www.mef.gov.ec, 10 www.mef.gov.ec,

19

• Presupuesto Comprometido,

• Presupuesto Devengado

� CONTROL Y EVALUACIÓN.- En esta etapa, cada institución del Estado

realiza el análisis en base al Sistema de Control y Evaluación Presupuestaria

y lo entrega al Ministerio de Finanzas para un análisis detallado y crítico de

los resultados obtenidos en la gestión presupuestaria, a fin de cuantificar su

grado de eficiencia y eficacia en el uso de los recursos. Este proceso se

realiza mediante la generación de indicadores y análisis de la evolución de la

ejecución en términos reales y financieros, frente a lo programado, buscando

identificar las causas de las variaciones observadas, y planteando las

medidas correctivas, en los casos necesarios. La evaluación de la ejecución,

en términos de impacto, la realiza SENPLADES, con quien conjuntamente el

Ministerio realiza las modificaciones y reformas según los requerimientos de

las instituciones, para registrarlos en el presupuesto codificado.

� CIERRE.- En esta etapa se realiza la Clausura de los Presupuestos y el

Cierre Contable de todas las entidades públicas. Este proceso se efectuará

hasta el 31 de diciembre de cada año, después del cual no se podrán contraer

compromisos ni obligaciones que afecten al presupuesto clausurado. El Cierre

Contable consiste en una instancia de ajustes y validación de los registros

para verificar que las transacciones fueron debidamente registradas. De este

proceso se desarrolla la consolidación de los Estados Financieros del

20

Gobierno Central, que, a partir del 2008, es un reporte unificado de todas las

entidades que conforman el Gobierno Central.

� LIQUIDACIÓN.- Finalmente, luego de realizada la fase de cierre, se

procede a la Liquidación del Presupuesto del Gobierno Central, que son los

resultados definitivos que dan cuenta del uso de los recursos por parte del

Gobierno Central durante el año. La liquidación se realiza mediante Acuerdo

Ministerial hasta el 31 de marzo del año siguiente, y debe arrojar los siguientes

resultados:

• Déficit o Superávit Presupuestario,

• Déficit o Superávit de Caja,

• Cuenta Ahorro Inversión Financiamiento – CAIF.

2.3 PLANEACIÓN ESTRATÉGICA PARA EL PRESUPUESTO

Algunos autores definen la planeación estratégica de la siguiente manera:

"La planeación estratégica de calidad total es el proceso gerencial dedicado al

cumplimiento de la misión, la visión y la política de calidad total de la

organización, concentrando y desplegando los recursos vitales de la empresa

para resolver problemas críticos de calidad con el objetivo de satisfacer las

necesidades y expectativas del cliente externo, dentro del portafolio de productos

definido."(BURBANO, J, 1995.P.9)

21

"Proceso mediante el cual quienes toman decisiones en una organización

obtienen, procesan y analizan información pertinente, interna y externa con el fin

de evaluar la situación presente de institución, así como su nivel científico

competitividad, con el propósito de anticipar y decidir sobre el direccionamiento de

la institución hacia el futuro."(MICKDEL P, 1993., p.5)

La planeación estratégica es un proceso de previsión pues exige establecer

metas, objetivos reales, claros y lograrlos durante períodos específicos, con el fin

de alcanzar la situación futura planeada. Cada institución tiene definido su

objetivo social en la norma constitutiva, donde se establece el propósito

fundamental o razón de ser de la misma.

El objetivo social contempla aspectos como la organización institucional y su

funcionalidad, los medios para alcanzar los objetivos para la que fue creada y su

contribución al entorno en que actúa.

Una institución se crea frente a una necesidad insatisfecha o por un problema

presente en la sociedad, por lo que el objetivo social está orientado hacia los

usuario; En este sentido la entidad tiene un en mandato encaminado a responder

forma positiva frente a la necesidad o el problema existente." (CARRILLO,

A.1998.P.7)

22

El objetivo social que se propone la administración de la Red Educativa de Pull

Chico son los: Los siguientes

a) . Procurar el bienestar de la colectividad y contribuir al fomento y protección

de los intereses locales.

b) Planificar e impulsar el desarrollo físico de la institución y mejoramiento de la

calidad de vida de los sectores beneficiarios.

2.4 EL PRESUPUESTO DE INGRESOS Y GASTOS

2.4.1 INGRESOS

Generalidades

Ingreso se define como el dinero, especie o cualquier rendimiento o ganancia de

naturaleza económica, que puede alcanzar una persona natural, jurídica, o un

gobierno.

En el sector privado el ingreso origina de las ventas de bienes y servicios, de las

regalías, venta de propiedad, rendimientos financieros y las utilidades.

En el sector público los ingresos están conformados por los derechos de cobro

que provienen fundamentalmente de los aportes obligatorios que demandan de

las personas naturales y sociedades, de la venta de bienes de y servicios, de la

23

venta de inversiones de Larga Duración y el financiamiento del ahorro interno y

externo.

Los ingresos de acuerdo a su origen se clasifican en tributarios y no tributarios:

Los ingresos Tributarios.- Los ingresos Tributarios son aquellos impuestos, las

Tasas y las Contribuciones Especiales o Mejoras. Los Tributos están

conformados por tributos nacionales, provinciales, municipales o locales. Los

impuestos son aportes obligatorios establecidos en las disposiciones legales

vigentes, que los sujetos pasivos, las personas naturales, o jurídicas, están

obligados a cumplir a favor del Estado, esto es, en calidad de contribuyentes o

como responsables.

Las Tasas constituyen obligaciones establecidos en disposiciones legales, que los

sujetos pasivos, están en obligación de aportar a favor del Estado, para poder

acceder a un derecho.

Las contribuciones son aportes obligatorios señalados en base a disposiciones

legales, que los sujetos pasivos, estamos obligados a rendir a favor del estado.

Ingresos no Tributarios.- Los Ingresos no tributarios constituyen aquellos que

provienen de la gestión que desarrolla la entidad y que obtiene de la venta de

bienes y servicios, así como de la renta de sus inversiones y de su Patrimonio.

24

2.5 GASTOS

Conceptos.- Los gastos desde el punto presupuestario están conformados por

las adquisiciones de “bienes económicos” que realizan las instituciones para el

cumplimiento de sus objetivos o fines, constituyen las compras de insumos para

la producción, estas pueden ser para de carácter comercial, industrial, minera,

financiero, administrativa, etc.

Gasto, costo que se incurre en la realización de una actividad productiva.

Contraprestación económica necesaria que se realiza para la adquisición de

bienes o servicios, que van a ser utilizados en una explotación, cuyo valor se

espera recuperar con la venta de los productos. Gastos son las obligaciones

asumidas por determinada unidad económica, como resultado de una relación

comercial de compra venta, al adquirir a terceros bienes o servicios, o al recibir

obras previamente contratadas.

El gasto público, es el conjunto de obligaciones asumidas por el Estado para con

terceros, como resultados de la recepción de los bienes o el devengamiento de

servicios, el gobierno no recupera estos pagos realizados.

2.6 DESCRIPCIÓN DE LAS PARTIDAS PRESUPUESTARIAS

Las partidas presupuestarias, en el área financiera constituyen una herramienta

que permite identificar los diversos rubros de Ingreso y Gastos, su codificación y

detalle admite el origen y el destino de las asignaciones establecidos en el

25

presupuesto, este clasificador fue promulgado en el Registro Oficial Nº 314 del 11

de mayo de 1998.

Campos

1 INGRESOS

11 IMPUESTOS

1101 Sobre la renta y utilidad y Ganancias de Capital

110101 A la Renta Global

5 GASTOS CORRIENTES

51 GASTOS EN PERSONAL

5101 Remuneraciones Básicas

510101 Sueldos.

El primer dígito permite identificar el título o clasificación económica del Ingreso o

Gasto.

El segundo dígito identifica la clase de ingreso o gasto, en el caso de ingreso

identifica al grupo, así puede ser por impuestos, tasas, contribuciones.

En el caso de gastos se agrupa en gastos en el personal, con destino corriente,

de inversión o de producción, prestaciones de seguridad social, bienes y servicios

de consumo, producción o inversión, aportes a la seguridad social, gastos

financieros, etc.

1 2 3 4

26

El tercer campo está compuesto por dos dígitos que identifica al subgrupo, que

permite conocer el concepto general de ingresos y gastos

El cuarto campo compuesto por dos dígitos, establece rubro o ítem específico de

ingreso o gasto.

1. INGRESOS CORRIENTES

Los ingresos corrientes provienen del poder impositivo ejercido por el Estado, de

la venta de sus bienes y servicio, de su patrimonio y del ingreso sin

contraprestación. Están compuestos por los impuestos, los fondos de seguridad

social, las tasas y contribuciones, la venta de Bienes y servicios de consumo, las

rentas de sus inversiones y de las multas tributarias y no tributarias, las

transferencias, las donaciones, y otros ingresos.

2.7 LA ADMINISTRACIÓN PÚBLICA

2.7.1 Definiciones

En los momentos actuales, el ser humano le ha otorgado a la administración, el

verdadero rol de importancia en casi todos los actos que realiza, podemos decir

que ha reconocido que solo una buena administración le permitirá vencer los

obstáculos y aspectos negativos de su entidad, puesto que los subsistemas,

principios, normas, recursos y procedimientos que intervienen en las operaciones

de programación, gestión y control necesarias para captar los fondos públicos, y

27

aplicarlos para el logro de sus objetivos y metas de una organización son

eficientes.

Por ello, hoy por hoy, la administración es considerada como un conjunto

sistematizado de teorías, conceptos, principios y procedimientos susceptibles de

análisis, cambios y transformaciones, haciéndolos fácilmente adaptables a los

diferentes tipos de trabajo que realiza el hombre.

Bajo este contexto, varias son las definiciones que se podrían formular, respecto a

lo que es la administración.

La administración pública fundamentalmente es ejercida por los Estados, su

finalidad es el bienestar de la colectividad, sus políticas están definidas por los

gobiernos, su ejecución está sujeta a una serie de normas legales supeditadas al

régimen constitucional de cada país y a los acuerdos, convenios y tratados

internacionales, por lo que su ámbito de acción está dirigido a intereses

generales, a diferencia de la administración privada cuyos intereses son de

carácter particular.

La eficiencia de la administración pública en una entidad gubernamental, se mide

en la calidad e intensidad con que presta los servicios públicos, a diferencia de la

administración privada que mide su eficiencia por el volumen de las utilidades

obtenidas y por la minimización de los gastos en sus operaciones.

28

- Es un instrumento al servicio del Estado, para la ejecución de los postulados

de gobierno.

- Constituye un conjunto de organizaciones, sistemas y normas a través de los

cuales se expresa el poder del Estado.

- Es un medio o instrumento de poder.

- Es la conjugación entre la determinación de políticas y la administración de la

planificación para la prestación de servicios públicos.

- Es la capacidad de usar sabiamente los recursos de que se dispone, de

acuerdo a las necesidades detectadas.

- Es la capacidad para establecer objetivos y determinar las prioridades en

función de las necesidades sociales.

- Acción del gobierno de dictar y aplicar las disposiciones necesarias para el

cumplimiento de las Leyes y para el fomento de los intereses públicos, y al

resolver las reclamaciones a que dé lugar lo mandado.11

La labor de la administración pública se ha tornado cada vez más difícil, el

margen de error entre el éxito y el fracaso se acorta día a día, los problemas

propios de la administración del Estado a menudo parecen ser incontrolables, la

tarea de administrar las operaciones y los programas públicos se vuelve más

complicada; estos hechos deberían despertar en el administrador, su sentido de

responsabilidad para con la sociedad, tomando decisiones oportunas, realizando

11 Diccionario Enciclopédico Universal Aula , 1988,

29

los cambios que fueran necesarios, a fin de que los planes y programas de

gobierno se ejecuten tal y como lo sugieren las técnicas de la administración

científica.

Es hora entonces de rescatar el concepto tan venido a menos en los últimos años,

de lo que es la Administración Pública y demostrar que la administración como

ciencia si nos permite alcanzar los resultados propuestos, y que sus teorías,

principios y procedimientos aplicados correctamente convierten una organización

deficiente en una institución digna de ser imitada por las demás y que en conjunto

van a lograr el objetivo más anhelado en el mundo entero, que es el de construir

una sociedad más justa y satisfecha.

2.8 CONTROL Y EVALUACIÓN PRESUPUESTARIA

2.8.1 Base Legal

Al culminar el ejercicio fiscal es necesario realizar la ejecución de control, así

como de la evaluación presupuestaria, para su cumplimiento se rige por varias

disposiciones legales que son emitidos por los organismos de control del sector

público como es: Ley Orgánica de la Contraloría General del Estado, Normas de

control Interno, Ley de presupuesto del sector Público, Normativa de Presupuesto,

Acuerdo 182, MEF.

30

2.8.2 NORMAS DE CONTROL INTERNO

• Sistema de Control, fiscalización y auditoría del E stado , Art. 5.- Las

instituciones, sus funcionarios los servidores actuarán dentro del sistema de

control, fiscalización y auditoría.

• Componentes del sistema . La ejecución del sistema de Control, Fiscalización

y auditoría del Estado se realiza a través de control interno, que es

responsabilidad administrativa de cada una de las instituciones del Estado.

El control Externo le corresponde a la Contraloría General del Estado (art. 6

LOCGE)

2.9 CONCEPTOS Y ELEMENTOS DE CONTROL INTERNO

2.9.1 CONCEPTO

(Art.9 LOCGE) control interno constituye un proceso aplicado por la

máxima autoridad, la dirección y el personal de cada institución,

proporciona seguridad razonable de que se protege los recursos públicos y

se alcancen los objetivos institucionales.

2.9.2 ELEMENTOS DE CONTROL INTERNO

Se establece elementos de control Interno lo siguiente:

31

� Entorno de control

� Organización

� La idoneidad del personal

� El cumplimiento de objetivos,

� Riesgos institucionales en el logro de tales objetivos.

� Medidas adoptadas para afrontarlos,

� El sistema de información.

� El cumplimiento de las normas jurídicas y técnicas y,

� La corrección de la deficiencia de control.

2.9.3 Art. 12 tiempos de control.

El ejercicio de control se aplicará en forma previa, continua y posterior.

a) Control previo .- Los servidores de las instituciones analizarán las

actividades institucionales propuestas antes de su ejecución, respecto a

la legalidad, veracidad conveniencia, oportunidad, pertinencia y

conformidad con los planes y presupuestos institucionales.

b) Control Continuo .- En forma continua inspeccionarán y constatarán la

oportunidad, calidad, cantidad de obras, bienes y servicios que se

recibieren o prestaren de conformidad con la ley, los términos

contractuales y las autorizaciones respectivas.

32

c) Control Posterior.- El control de auditoría interna será responsable del

control posterior interno ante las respectivas autoridades y se aplicará a

las actividades institucionales, con posterioridad a su ejecución.

2.10 NORMAS DE CONTROL INTERNO PARA EL PRESUPUESTO (2 20-00 –

Acuerdo CGE. 20-10-2002)

2.10.1 RESPONSABILIDAD DE CONTROL (220-01)

La máxima autoridad de una entidad del sector público, diseñará los controles

que se aplicarán para asegurar el cumplimiento de las etapas del ciclo

presupuestario sobre la base de las disposiciones legales, reglamentarias y

políticas gubernamentales, institucionales que regulan las actividades del

presupuesto del estado y alcanzar el logro de los resultados previstos.

En las entidades del sector público se determinarán procedimientos de control

interno del ciclo presupuestario institucional, se fijarán los objetivos generales y

específicos en la programación de los ingresos y los gastos para su consecución

en la ejecución presupuestaria y asegurar la disponibilidad presupuestaria real y

oportuna de fondos en las asignaciones presupuestarías aprobadas.

En la formulación del presupuesto se observarán los principios de equilibrio

presupuestario, tales como: equilibrio entre ingresos y gastos, con el objeto de

33

que el presupuesto cuente con atributos que vinculen los objetivos del plan con la

administración de recursos, tanto en el aspecto financiero, como en el

cumplimiento de las metas fiscales.

La programación de la ejecución presupuestaria del gasto consiste en seleccionar

las asignaciones de fondos para cada uno de los proyectos, programas y

actividades que serán ejecutadas en el periodo inmediato, a fin de optimizar el

uso de los recursos disponibles.

Las unidades componentes del sistema de administración financiera, coordinarán

los procedimientos de control interno y serán cumplidos por todos los servidores

de acuerdo a las funciones asignadas

2.10.2 CONTROL INTERNO PREVIO AL COMPROMISO (reglamento 2 20_02)

Control previo es el conjunto de procedimientos y acciones que adoptan las

autoridades de las instituciones del sector público, antes de tomar decisiones

para prevenir la correcta administración de los recursos humanos, financieros y

materiales.

En el control previo a la autorización para la ejecución de un gasto, se verificará

que:

• La operación financiera esté directamente relacionada con la misión de

la entidad y con los proyectos, programas y actividades aprobados en

los planes y presupuestos;

34

• La operación financiera, prevista para su ejecución sea la más

apropiada;

• La operación financiera reúna los requisitos legales pertinentes y

necesarios para llevar a cabo, que no existan restricciones legales

sobre la misma; y

• Exista la partida presupuestaria con la disponibilidad de suficiente

fondos no comprometidos, a fin de evitar desviaciones financieras

presupuestarias.

2.10.3 CONTROL INTERNO PREVIO AL DEVENGAMIENTO (reglamento 220-

03)

Previa a la aceptación de una obligación, ó al reconocimiento de un hecho por la

recepción de bienes, servicios u obras, como también de la venta de bienes,

servicios u otros conceptos de ingresos, los servidores encargados verificarán:

1. Que la obligación o deuda sea veraz y corresponda a una transacción

financiera que haya reunido los requisitos exigidos en la fase del

control previo, que se haya registrado contablemente y contenga la

autorización respectiva, así como mantenga su razonabilidad y

exactitud en el cálculo;

2. Que los bienes o servicios recibidos guarden conformidad con la

calidad y cantidad descrita/detallada en la factura o en el contrato y que

evidencien la obligación o deuda correspondiente.

35

3. Que la transacción no varíe con respecto a la propiedad, legalidad y

conformidad con el presupuesto, establecido al momento del control

previo al compromiso efectuado;

4. Diagnóstico y evaluación preliminar de la planificación y programación

que respalde los ingresos;

5. La existencia de documentación debidamente clasificada y archivada

que respalde los ingresos;

6. La corrección y la legalidad aplicada en los aspectos formales y

metodológicos de los ingresos; y

7. La sujeción del hecho económico que genera el ingreso a las normas

que rigen su proceso.

2.10.4 CONTROL DE LA EVALUACIÓN EN LA EJECUCIÓN

PRESUPUESTARIA (220-04)

La evaluación presupuestaria es una herramienta importante para la gestión del

ente público, puesto que determina sus resultados mediante el análisis y los

avances físicos y financieros obtenidos. Comprende la determinación del

comportamiento de los ingresos y gastos, así como la identificación del grado de

cumplimiento de las metas programadas, a base del presupuesto aprobado.

36

El propósito de la evaluación presupuestaria es proporcionar información a los

niveles responsables del financiamiento, autorización y ejecución de los

proyectos, programas y actividades, sobre su rendimiento en comparación con lo

planteado, además, debe identificarse y precisar las desviaciones en el

presupuesto para su corrección oportuna.

La autoridad competente dispondrá que los responsables de la ejecución

presupuestaria efectúen el SEGUIMIENTO Y EVALUACIÓN del cumplimiento y

logro de los objetivos, frente a los niveles de recaudación de los recursos y

ejecución efectiva de los gastos.

Los responsables de la ejecución y evaluación presupuestaria, comprobaran que

los avances de las obras realizadas concuerden con los totales de los gastos

efectivos, con las etapas de avance y las actividades permanezcan en los niveles

de gasto y dentro de los plazos convenidos contractualmente.

Mantendrán procedimientos de control sobre la evaluación en cada fase del

presupuesto, tales como:

1. Controles sobre programación, formulación y aprobación,

2. Controles de la ejecución en cuanto a los ingresos y gastos efectivos;

3. Controles a las reformas presupuestarias, compromisos y la obligación

4. Controles a las etapas de evaluación, cierre y liquidación.

37

2.11 Control de Gestión

“El control de gestión es el examen de eficiencia y eficacia de las entidades de la

Administración y los recursos públicos, determina mediante la evaluación de los

procesos administrativos, la utilización de indicadores de rentabilidad pública y

desempeño y la identidad de la distribución del excedente que estas producen,

así como los beneficios de su actividad”12.

Gestión es un proceso mediante el cual la entidad asegura la obtención de

recursos, su empleo eficaz y eficiente en el cumplimiento de los objetivos. Esto

busca el fortalecimiento del desarrollo de la entidad, crece dentro del marco

determinado por los objetivos y las políticas establecidos por el plan de desarrollo

estratégico.

Gestión comprende todas las actividades de una organización que implica el

establecimiento de metas y objetivos, así como la evaluación de su desempeño y

cumplimiento.

El control Interno, es un instrumento de gestión, el personal Directivo de la entidad

es responsable de la eficacia, idoneidad y estructura del control interno. El control

interno gerencial es importante para los ejecutivos o administradores de las

entidades públicas en razón de que permite confiar en la solidez de las

operaciones y actividades en diferentes niveles y lugares.

4 CONTRALORÍA GENERAL DEL ESTADO, Gestión Gubernamental, Corporaciones y Publicaciones, Quito 2003

38

2.12 Elementos de Gestión.

El Estado requiere de planificación estratégica y de parámetros e indicadores de

gestión cuyo diseño e implementación es de responsabilidad de las instituciones

públicas en razón de su responsabilidad social de rendir cuentas y de demostrar

su gestión y sus resultados. Evaluar consiste medir los aspectos de: economía,

eficiencia, eficacia, ecológico y ética.

2.13 TÉRMINOS UTILIZADOS EN EL CONTROL Y GESTIÓN

Economía.- Uso oportuno de los recursos idóneos en la cantidad y calidad

correcta, en el momento previsto, en el lugar indicado y al precio acordado; es

decir, adquisición o producción de bienes y servicios al menor costo posible, con

relación a los programas de la organización, las condiciones incluyendo

opciones que presenta el mercado, teniendo en cuenta la apropiada

característica. Se puede decir que se alcanza la economía en el momento que

se adquiere los recursos más adecuados en cantidad y calidad al costo más bajo.

La responsabilidad gerencial también se define por el manejo de los recursos en

función de su rentabilidad

Eficiencia.- Es la relación entre los recursos consumidos y la producción de

bienes y servicios, expresa como porcentaje comparando la relación insumo-

producción con un estándar aceptable; la eficiencia aumenta en la medida en que

un número de unidades que produzca utilizando una cantidad de insumo dada.

39

Su grado viene dado de la relación entre los bienes adquiridos o producidos o

servicios prestados.

La eficiencia es la relación entre el rendimiento de los bienes, servicios u otros

resultados, más los recursos utilizados para producirlos, es lograr que las

normas de consumo conjuntamente con las de trabajo sean correctas para que la

producción y los servicios se ajusten a las mismas; que se aprovechen al

máximo en la utilización de los recursos humanos, materiales y financieros.

La eficiencia es la utilización de los recursos disponibles, a un mínimo costo, para

obtener el máximo de resultados en cuanto a calidad, los indicadores de eficiencia

miden los costos unitarios, la productividad de los recursos utilizados en la entidad

Eficacia .- Es la relación entre los servicios o productos generados con los

objetivos y metas programados; es decir, entre los resultados esperados frente a

los resultados reales de los proyectos, programas y actividades. La eficacia es el

grado de cantidad más calidad de producto esperado. La eficacia se determina,

comparando lo realizado con los objetivos previamente establecidos, o sea la

medición del cumplimiento en el grado de consecución de los objetivos previstos

de acuerdo a las metas alcanzadas.

La eficacia de una organización se mide por el grado de satisfacción de los

objetivos fijados en sus programas de realización.

40

Ecología .- Son las condiciones y operaciones prácticas relativas a los requisitos

ambientales orientadas a su impacto, que deben ser considerados, también

evaluados en una gestión institucional, de un proyecto, programa o actividad.

También son parte del instrumento del control de Gestión, los siguientes

elementos:

Rendimiento.- Es la gestión gerencial que busca la Eficiencia o Eficacia más

Economía, por lo tanto, es la medición de calidad de trabajo más el logro de los

objetivos. Es importante la orientación hacia la excelencia mediante una gestión

que permita la satisfacción del cliente, constituyéndose en usuario de los servicios

que presta una entidad pública.

Indicadores de Gestión.- Es el hecho o fenómeno económico o administrativo

institucional que de acuerdo a la práctica local o internacional permite detectar,

experimentar y especialmente cuantificar.

Auditoría de Gestión .- La auditoría de gestión es la acción fiscalizadora, dirigida

a examinar para evaluar el control interno de la gestión, utilizando recursos

humanos multidisciplinarios, el desempeño de una institución, ente contable, ó la

ejecución de programas como también proyectos, se realiza de acuerdo a

principios basados en criterios de economía, eficiencia y efectividad, este tipo

41

de auditoría examinará y evaluará los resultados originalmente esperados con la

finalidad de ser medidos de acuerdo a los indicadores institucionales.

Indicadores Financieros.- Los indicadores Financieros permiten analizar

resultados, que estos se convierten en importantes cuando se comparan con

periodos anteriores.

2.14 CONTROL Y EVALUACIÓN

Control.- “ Proceso de observación y medición, a través del cual se realiza la

comparación de forma regular, las previsiones efectuadas con los resultados

obtenidos. Mediante este proceso se comprueban las desviaciones sufridas a lo

largo de un proceso productivo pudiendo adoptar las medidas pertinentes para

subastarlas. Capacidad para mantener estable un sistema o proceso. Capacidad

de influir o dirigir las actividades de una empresa o sociedad ejercida a través de

la posesión o representación de un capital de la misma”13

2.15 CONTROL PRESUPUESTARIO

El control presupuestario está formado por un conjunto de acciones que permiten

medir y corregir la ejecución, con la finalidad que se mantenga en los límites

13 DICCIONARIO DE CONTABILIDAD Y FINANZAS, Edición Cultural 1999, Madrid España, Pág. 51

42

presupuestarios aprobados. Además se miden los resultados obtenidos según los

objetivos y metas definidos dentro de un ejercicio fiscal.

El concepto de control presupuestario permite que las actividades en la empresa

sean planificadas con antelación y determinadas a un periodo de tiempo. Estos

presupuestos estarán integrados por partidas de gastos que se consideran fijos y

otros que deberán ser variables; los primeros por definición se consideran

improbables que se vean alterados durante el periodo presupuestado, pero los

segundos están sujetos a las fluctuaciones de los precios del mercado. Entre

estos últimos estarían, por ejemplo, los precios de las materias primas, es decir,

los procesos inflacionarios de costos.

En algunas industrias, por ejemplo, la elaboración de productos alimenticios, las

fluctuaciones en los precios de origen de las materias primas pueden causar

enormes trastornos en el control del presupuesto. Algunos de estos componentes

están sujetos a las variaciones en calidad y cantidad, debido a los cambios

climatológicos. Los precios pueden fluctuar al alza en porcentajes muy

importantes y esto hace que sea casi imposible mantener un presupuesto válido

para el departamento de producción.

“El control presupuestario parte del ciclo presupuestario que consiste en la

comprobación y verificación de que la ejecución presupuestaria se ajusta a lo

43

recogido en los presupuestos generales del estado. Esta fiscalización suelen

realizar órganos políticos y otros de carácter técnico encargados de ello”14

2.16 Evaluación

Evaluación, juicio educativo y calificación que se da sobre una persona o

situación basándose en una evidencia. “La evaluación cumple una función

legitimadora de la ideología en las sociedades modernas, al proporcionar un

mecanismo por el cual se hacen juicios sobre el mérito (siempre difícil y útil) al

mismo tiempo que ayuda a definir el mismo concepto de mérito en las sociedades

modernas. Los buenos resultados académicos se aceptan como un indicador de

las habilidades que permitirán a un individuo progresar y tener éxito en una

sociedad que a su vez seleccionará a aquellos que contribuirán más en ella, en

términos de liderazgo social y económico

La política conjuntamente con la práctica de la evaluación siempre incluirá

transacciones como compromisos. Todo sistema público de evaluación

comportará una variedad de consecuencias para medir los resultados, por ello

tendrá que ser públicamente aceptado en términos de validez y oportunidad.

14 DICCIONARIO DE CONTABILIDAD Y FINANZAS, Ibíd. , Pág. 51

44

Evaluación Presupuestaria, permite medir los resultados obtenidos de

conformidad a los objetivos y metas trazados en diferentes campos de actividad

de la entidad.

La evaluación presupuestaria sirve para:

• Replanificar el ciclo presupuestario vigente.

• Analizar las variaciones detectadas mediante el control y tomar las

correcciones respectivas.

La evaluación es la etapa de la verificación de los resultados parciales que se

van obteniendo en un período de la programación en la ejecución presupuestaria,

así como también de su análisis al finalizar el período. El propósito de la

evaluación es determinar el comportamiento Ingresos o Gastos presupuestario

para descubrir las desviaciones en la ejecución; y, en caso de ser necesario,

emplear las medidas correctivas en forma oportuna.

La evaluación presupuestaria es una herramienta importante para la gestión de

las entidades públicas, por cuanto determina sus resultados mediante el análisis

con la medición de los avances físicos como financieros. Es la determinación de

comportamiento de ingresos o gastos, así como también la identificación de las

metas programadas con relación al presupuesto aprobado en un ejercicio fiscal.

Es un proceso técnico, administrativo y contable, mediante el cual se verifican, se

comparan los resultados con los objetivos y metas después de efectuar los gastos

45

corrientes como de inversión. De no haberse logrado las metas, se deberán

investigar las causas que impidieron su logro. La evaluación presupuestaria de los

programas de desarrollo constituye una valiosa fuente de información para

reprogramar el gasto público.

En la entidad pública, la máxima autoridad dispondrá que los responsables de la

ejecución presupuestaria efectúen el seguimiento y evaluación del cumplimiento

y alcances de los objetivos, con relación a los niveles de recaudación de los

ingresos y ejecución efectiva de los gastos.

La Evaluación Presupuestaria es el conjunto de procesos de análisis para

determinar sobre una base continua en el tiempo, los avances físicos y financieros

obtenidos a un momento dado, y su comparación con el Presupuesto Institucional,

así como su incidencia en el logro de los objetivos institucionales.

2.17 Fines de la Evaluación Presupuestaria

La Evaluación Presupuestaria Institucional tiene los siguientes fines:

a. Determinar el grado de “Eficacia” en la ejecución presupuestaria de los

ingresos y gastos, así como el cumplimiento de las metas presupuestarias

contempladas en las actividades y proyectos para el período en evaluación.

b. Determinar el grado de “Eficiencia” en el cumplimiento de las metas

presupuestarias, con relación a la ejecución presupuestaria de los gastos

efectuados durante el período a evaluar.

46

c. Explicar las desviaciones presentadas en el comportamiento de la ejecución

de ingresos y gastos comparándolas con la estimación de recursos financieros

y la previsión de gastos contemplados en el Presupuesto Institucional de

Apertura y determinar las causas que las originaron.

d. Lograr un análisis general de la gestión presupuestaria del documento al

presente año, vinculada con la producción de bienes y servicios que brinda a

la comunidad.

e. Formular medidas correctivas, a fin de mejorar la gestión presupuestaria

institucional durante el siguiente ejercicio económico.

2.18 INDICADORES FINANCIEROS

2.18.1 Generalidades

Los Indicadores son valores que pueden adoptar las diferentes variables

económicas y que se pueden tomar como punto de referencia para la

comparación de los diferentes datos de una economía. Los indicadores

Financieros permiten analizar resultados, que estos se convierten en importantes

cuando se comparan con periodos anteriores.

2.18.2 ÍNDICES PRESUPUESTARIOS

Son los que permiten medir la gestión presupuestaria del documento, a través

de la contratación de los recursos utilizados y metas alcanzadas, con la

programación de los mismos, durante el Año Fiscal.

47

Los principales índices que son aplicados en la institución de acuerdo a las

características del presupuesto, son los siguientes.

a.- Dependencia Financiera de Transferencia del Gobiern o

Es el nivel de las transferencias recibidas del sector público, es

recomendable que siempre sea un índice reducido por incremento de

los ingresos de autogestión, lo óptimo es el índice menor a 1.

Formula:

Dependencia Financiera = Ingresos de Transferencias x 100 Transferencia de Gobierno Ingresos Totales

b.- Autonomía Financiera.

Este índice establece la capacidad institucional para autofinanciarse por

su gestión, es adecuado que sea menor a 1.

48

Formula:

Autonomía financiera = Ingresos Propio x 100

Ingresos Totales

.

c.- Solvencia Financiera.-

Este índice señala que los ingresos corrientes son más que suficientes

para cubrir los gastos corrientes, pudiendo generar un superávit

presupuestario, caso contrario aparecerá un déficit. Lo adecuado es que

los ingresos son mayores que los gastos.

Formula:

Solvencia Financiera = Ingresos Corrientes x 100

Gastos Corrientes

d.- Índices de ingresos presupuestarios

Su análisis permite establecer políticas correctivas al sistema de

determinación y recaudación de ingresos, o analizar el efecto de la

adopción de determinados procedimientos

49

Con respecto al total de Ingresos

1. = Ingresos Corrientes

X 100

Total de Ingresos

2. = Transferencias corrientes

X 100

Total de Ingresos

e. Índices de gastos presupuestarios

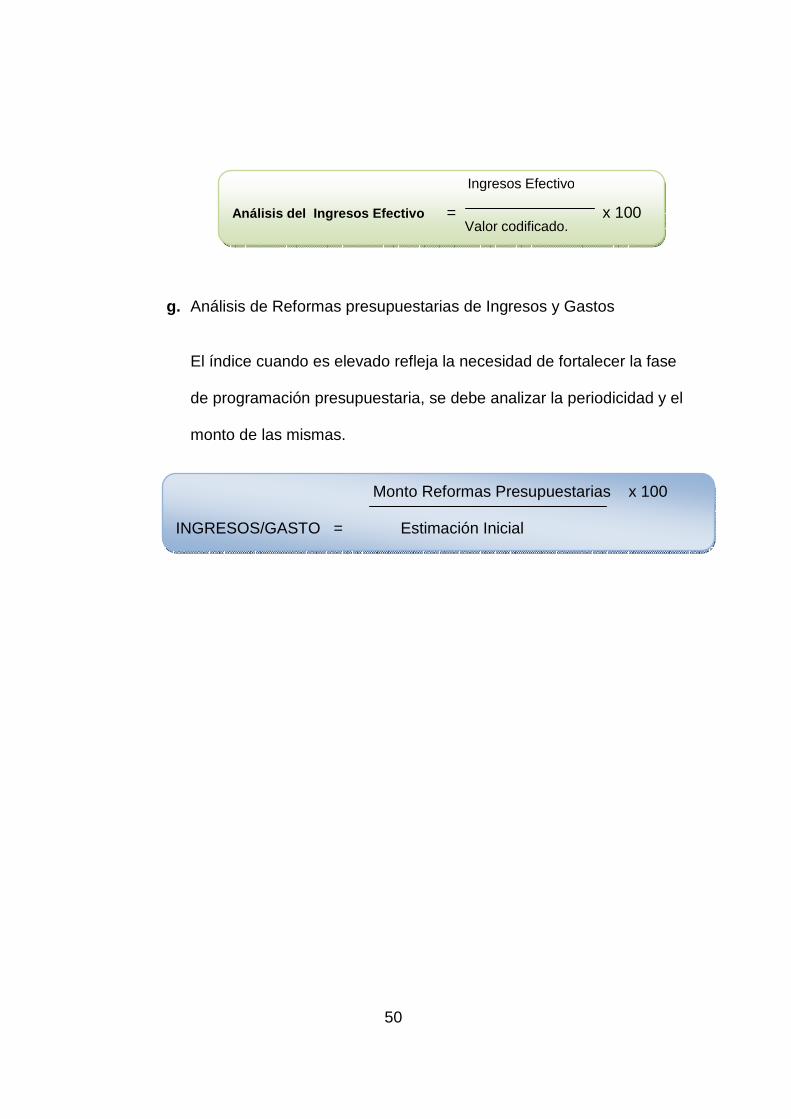

f. Análisis del Ingresos Efectivo . Este indicador permite establecer el

grado de recaudación de cada ítem de ingreso en un periodo de

tiempo.

Con respecto al total de gastos = Gastos Inversión de x 100

Total de Gastos

Con respecto al total de gastos = Gastos corrientes x 100

Total de Gastos

Con respecto a cada grupo gastos = Gastos en personal x 100

Total de Gastos

50

g. Análisis de Reformas presupuestarias de Ingresos y Gastos

El índice cuando es elevado refleja la necesidad de fortalecer la fase

de programación presupuestaria, se debe analizar la periodicidad y el

monto de las mismas.

Monto Reformas Presupuestarias x 100

INGRESOS/GASTO = Estimación Inicial

Ingresos Efectivo

Análisis del Ingresos Efectivo = x 100

Valor codificado.

51

CAPITULO III

3 SITUACIÓN ACTUAL DE LA RED EDUCATIVA “MATRIZ PULL CHICO”

3.1 ANTECEDENTES