![NUCLEO EJECUTOR[1]](https://static.fdocuments.mx/doc/165x107/577cd6451a28ab9e789beff7/nucleo-ejecutor1.jpg)

Idiomas

Páginas

Jurídico

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 1/22

FONDO MULTILATERAL DE INVERSIONES (FOMIN)

INFORME FINAL DEL EJECUTOR

Proyecto de Agronegocios U! Is!"e##!ATN$ME%&'%CO

INFORME FINAL DEL EJECUTOR

E#!"or!do *or+

S!nti!go de C!#i, !gosto de '-

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 2/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

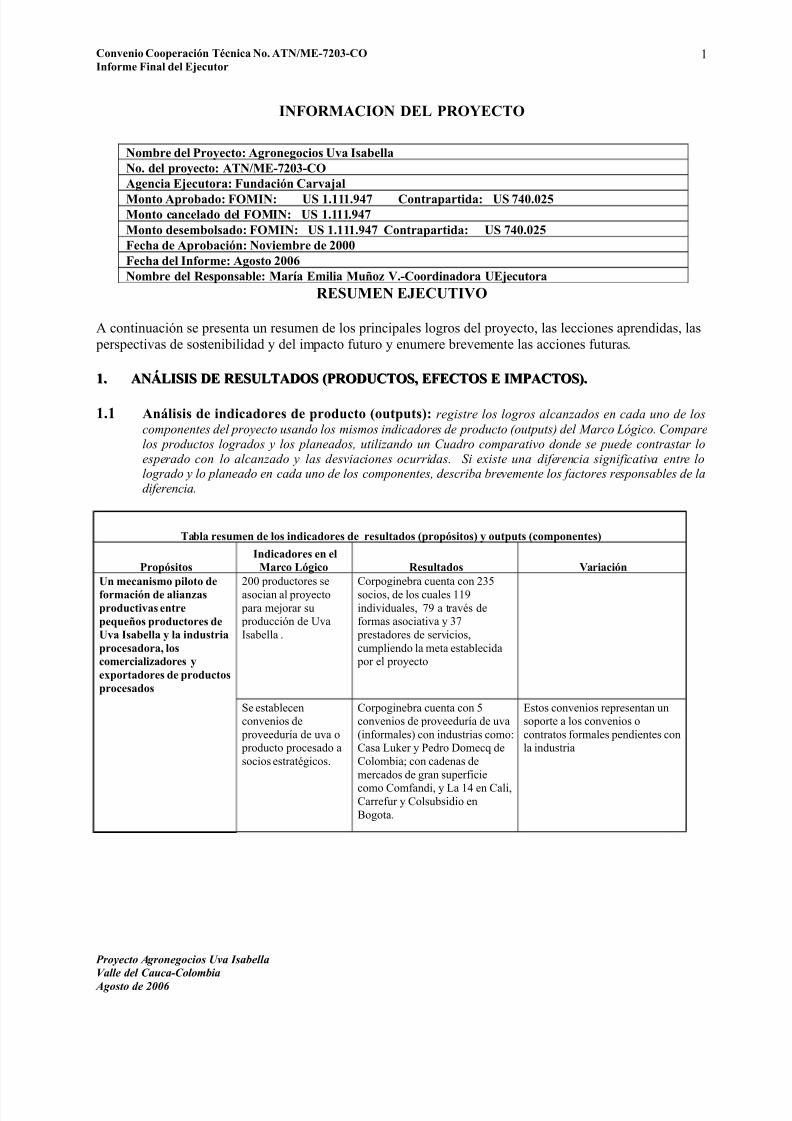

INFORMACION DEL PRO5ECTO

RESUMEN EJECUTIVO

A continuación se presenta un resumen de los principales logros del proyecto, las lecciones aprendidas, las

perspectivas de sostenibilidad y del impacto futuro y enumere brevemente las acciones futuras.

6060 AN7LISIS DE RESULTADOS (PRODUCTOS, EFECTOS E IMPACTOS)0AN7LISIS DE RESULTADOS (PRODUCTOS, EFECTOS E IMPACTOS)0

606 An8#isis de indic!dores de *rod4cto (o4t*4ts)+ registre los logros alcanzados en cada uno de los

componentes del proyecto usando los mismos indicadores de producto (outputs) del Marco Lógico. Compare

los productos logrados y los planeados, utilizando un Cuadro comparativo donde se puede contrastar lo

esperado con lo alcanzado y las desviaciones ocurridas. Si existe una diferencia significativa entre lologrado y lo planeado en cada uno de los componentes, describa brevemente los factores responsables de la

diferencia.

T!"#! res42en de #os indic!dores de res4#t!dos (*ro*.sitos) y o4t*4ts (co2*onentes)

Pro*.sitosIndic!dores en e#

M!rco L.gico Res4#t!dos V!ri!ci.nUn 2ec!nis2o *i#oto de1or2!ci.n de !#i!n9!s*rod4cti!s entre*e:4e;os *rod4ctores deU! Is!"e##! y #! ind4stri!*roces!dor!, #osco2erci!#i9!dores ye<*ort!dores de *rod4ctos*roces!dos

200 productores se

asocian al proyecto

para mejorar su producción de Uva

Isabella .

Corpoginebra cuenta con 23

socios, de los cuales !!"

individuales, #" a trav$s deformas asociativa y 3#

prestadores de servicios,

cumpliendo la meta establecida por el proyecto

%e establecenconvenios de

proveedur&a de uva o producto procesado a

socios estrat$gicos.

Corpoginebra cuenta con convenios de proveedur&a de uva

'informales( con industrias como)Casa *u+er y edro -omec de

Colombia/ con cadenas de

mercados de gran superficie

como Comfandi, y *a ! en Cali,Carrefur y Colsubsidio en

1ogota.

stos convenios representan unsoporte a los convenios o

contratos formales pendientes conla industria

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

No2"re de# Proyecto+ Agronegocios U! Is!"e##!No0 de# *royecto+ ATN$ME%&'%COAgenci! E3ec4tor!+ F4nd!ci.n C!r!3!#

Monto A*ro"!do+ FOMIN+ US 606660=>& Contr!*!rtid!+ US &>0'?Monto c!nce#!do de# FOMIN+ US 606660=>&Monto dese2"o#s!do+ FOMIN+ US 606660=>& Contr!*!rtid!+ US &>0'?Fec@! de A*ro"!ci.n+ Noie2"re de 'Fec@! de# In1or2e+ Agosto '-No2"re de# Res*ons!"#e+ M!r! E2i#i! M4;o9 V0%Coordin!dor! UE3ec4tor!

!

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 3/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

*os socios pagan por

los servicios recibidosy Corpoginebra presta

los servicios de

manera sostenible.

Corpoginebra cuenta con una

estructura de aportes, econom&ade escalas en la aduisición de

insumos y de cobro incremental

de servicios, ue si bien no estsuficientemente desarrollada, es

la base para ue la organi4ación pueda por si misma garanti4arcondiciones de sostenibilidad

económica de la gestión ygerencia futura del agronegocio.

n la región no e5iste una cultura

de pago por los servicios prestados a los peue6os

productores, sin embargo cuando

el servicio es de calidad yresponde a una necesidad estn

dispuestos a pagarlo.

60 Pro2oci.n y des!rro##ode #! !4togesti.ne2*res!ri!#

Corpoginebra

comerciali4a al menosel 07 de la

producción de sus

afiliados. steindicador fue ajustado

a un 27 de la producción de los

afiliados. 'ajuste

indicador de junio

200(

Corpoginebra comerciali4a el

!87 acumulado de la producción de sus afiliados,

cumpli$ndose la meta en un 987

con respecto al ajuste reali4adoen el 200

*a informalidad del mercado y

los altos costos operativos, pusieron en riesgo el negocio de

la Uva isabella, ra4ón por la cual

la junta directiva decidióreestructurar la operación

comercial a partir de en mar4o200, con $nfasis en la

concreción de negocios con

clientes formales ue recono4can

un precio diferencial por lacalidad, mejorar la rentabilidad

del negocio y reducción deriesgos. Actualmente

Corpo:inebra est codificada y

reali4a ventas promedio de30ton;mes en los almacenes de

Comfandi y la ! de Cali,Carrefur y Colsubsido 1ogota,

Casa *u+er y edro -omec.

Corpo:inebra cobra

de manera incrementallos servicios prestados

a los peue6os productores.

roductores medianos

y grandes pagan el!007 del costo de los

servicios recibidos por

el proyecto.

*os socios de Corpoginebra

pagan proporcionalmente algunoscostos de la capacitación y la

asistencia t$cnica '30<07material didctico y transporte(,

el !007 servicios de anlisis de

suelos, !07 por comerciali4acióny el !007 de los aportes

definidos por la Asamblea

general , en su condición deafiliados.

Al menos 39

formadorescapacitados) !0

t$cnicos de las

instituciones, "t$cnicos locales

2 facilitadores =acen parte de la

capacidad instalada ue ueda enla región.

Construir una cultura de pago por

los servicios recibidos implica eldesarrollo de un proceso de por lo

menos !0 a6os. l proyecto =a

generado una base ue deberfortalecerse a trav$s de nuevos

procesos.

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

2

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 4/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

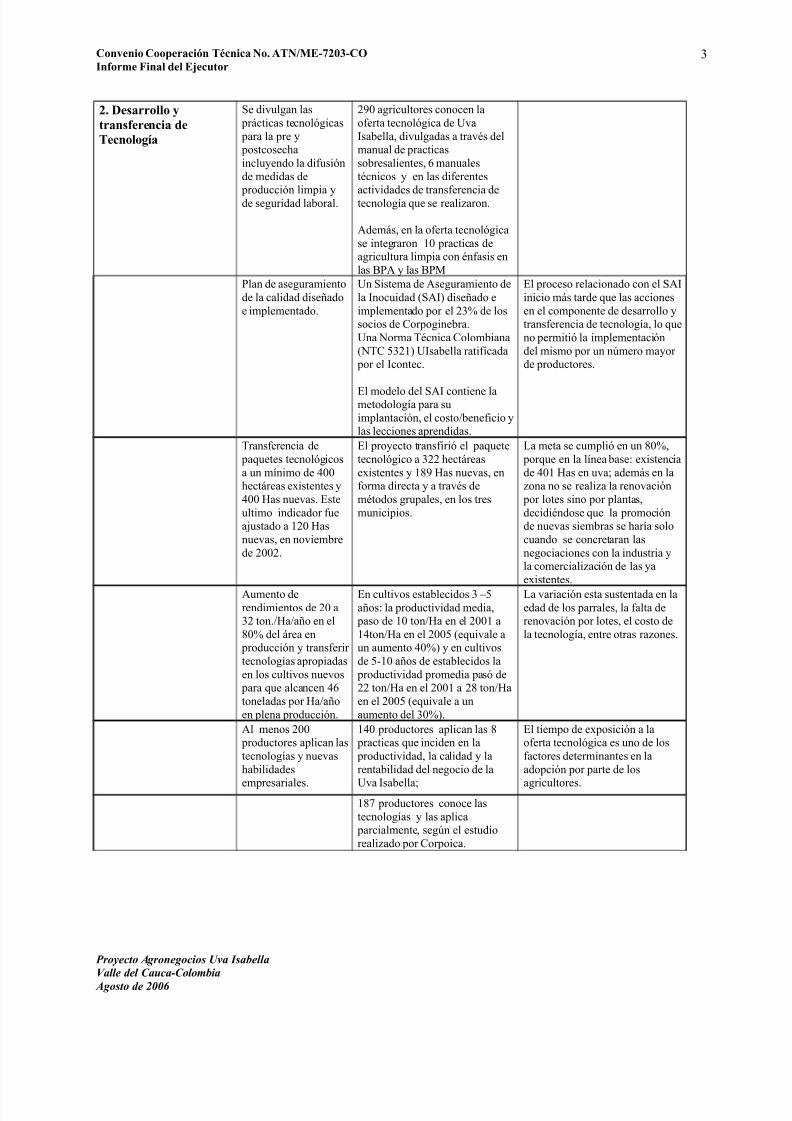

'0 Des!rro##o ytr!ns1erenci! deTecno#og!

%e divulgan las

prcticas tecnológicas

para la pre y postcosec=a

incluyendo la difusión

de medidas de producción limpia y

de seguridad laboral.

2"0 agricultores conocen la

oferta tecnológica de Uva

Isabella, divulgadas a trav$s delmanual de practicas

sobresalientes, 9 manuales

t$cnicos y en las diferentesactividades de transferencia de

tecnolog&a ue se reali4aron.

Adems, en la oferta tecnológica

se integraron !0 practicas deagricultura limpia con $nfasis en

las 1A y las 1>

lan de aseguramiento

de la calidad dise6ado

e implementado.

Un %istema de Aseguramiento de

la Inocuidad '%AI( dise6ado e

implementado por el 237 de lossocios de Corpoginebra.

Una ?orma @$cnica Colombiana

'?@C 32!( UIsabella ratificada por el Icontec.

l modelo del %AI contiene lametodolog&a para su

implantación, el costo;beneficio ylas lecciones aprendidas.

l proceso relacionado con el %AI

inicio ms tarde ue las acciones

en el componente de desarrollo ytransferencia de tecnolog&a, lo ue

no permitió la implementación

del mismo por un nmero mayorde productores.

@ransferencia de

pauetes tecnológicos

a un m&nimo de 00=ectreas e5istentes y

00 Bas nuevas. ste

ultimo indicador fueajustado a !20 Bas

nuevas, en noviembre

de 2002.

l proyecto transfirió el pauete

tecnológico a 322 =ectreas

e5istentes y !8" Bas nuevas, enforma directa y a trav$s de

m$todos grupales, en los tres

municipios.

*a meta se cumplió en un 807,

porue en la l&nea base) e5istencia

de 0! Bas en uva/ adems en la4ona no se reali4a la renovación

por lotes sino por plantas,

decidi$ndose ue la promociónde nuevas siembras se =ar&a solo

cuando se concretaran las

negociaciones con la industria yla comerciali4ación de las ya

e5istentes.

Aumento de

rendimientos de 20 a32 ton.;Ba;a6o en el

807 del rea en producción y transferir

tecnolog&as apropiadas

en los cultivos nuevos para ue alcancen 9

toneladas por Ba;a6o

en plena producción.

n cultivos establecidos 3

a6os) la productividad media, paso de !0 ton;Ba en el 200! a

!ton;Ba en el 200 'euivale aun aumento 07( y en cultivos

de <!0 a6os de establecidos la

productividad promedia pasó de22 ton;Ba en el 200! a 28 ton;Ba

en el 200 'euivale a un

aumento del 307(.

*a variación esta sustentada en la

edad de los parrales, la falta derenovación por lotes, el costo de

la tecnolog&a, entre otras ra4ones.

Al menos 200 productores aplican las

tecnolog&as y nuevas

=abilidades

empresariales.

!0 productores aplican las 8 practicas ue inciden en la

productividad, la calidad y la

rentabilidad del negocio de la

Uva Isabella/

l tiempo de e5posición a laoferta tecnológica es uno de los

factores determinantes en la

adopción por parte de los

agricultores.!8# productores conoce las

tecnolog&as y las aplica parcialmente, segn el estudio

reali4ado por Corpoica.

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

3

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 5/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

Adems, !! productores socios

de Corpoginebra manejan

registros, conocen sus costos de producción y toman mejores

decisiones para invertir en sus

cultivos.

0 Con1or2!ci.n de #!c!den! *rod4cti! deU! Is!"e##!

studios de mercadonacional einternacional

finali4ados con lainstalación de un

sistema de

información demercados.

%e cuenta con los siguientesestudios)< studio de mercado para

productos procesados de UvaIsabella en Colombia.

< # perfiles de mercado 'eru,

Dene4uela, cuador, stadosUnidos, >$5ico y Canada(.

< Eportunidad de mercado para la

Uva Isabella en stados Unidos.< Investigación cualitativa del

jugo de uva isabella < Frutasa en

Dene4uela y anam.

*a priori4ación de los perfiles demercado dio como resultadoiniciar con U%A y luego >$5ico/

posteriormente y en coordinaciónentre Casa *u+er y roe5port se

reali4ó la investigación cualitativa

en Dene4uela y anam enreempla4o del estudio de >$5ico

or otra parte, Corpoginebra

cuenta permanentemente con la

información de mercados ueofrece el %I%A.

Consolidación de una

alian4a comercialentre Corpoginebra y

un socio estrat$gico.

*a alian4a entre Casa *u+er

<Corpo:inebra se formali4o enagosto de 200.

Adems, Corpoginebra cuentacon convenios de proveedur&a

de uva 'informales( con aliados

comerciales como) edro-omec de Colombia y cadenas

de mercados como Comfandi, y*a ! en Cali, Carrefur y

Colsubsidio en 1ogota.

Casa *u+er tiene planeado

reali4ar el lan4amiento en elmercado nacional de un jugo

premium UIsabella<Frutasa '307

de fruta( bajo el concepto de producto saludable, para el mes

de mayo de 2009 previa su

codificación en los almacenes decadena de todo el pa&s.

Como un logro adicional,Corpoginebra con el apoyo de la

Fundación Carvajal consiguieronla aprobación de una alian4a

agroempresarial de maracuya ue

contar con la cofinanciación del programa de alian4as del

>inAgricultura, en la ue

participaran aliados comercialescomo Casa *u+er, roductora de

Gugos, Caficentro y -elcampo.

uesta en marc=a del

centro de acopio.

l centro de acopio ubicado en el

corregimiento de Costa Hica':inebra( cuenta con el registro

sanitario para los procesos de

acopio, selección y empaue permitiendo la aplicación de las

1>.

*os resultados ue arrojo el

proceso comercial de la fruta parael mercado en fresco, fueron

incipientes en t$rminos

económicos debido a lainformalidad del negocio, los

altos costos log&sticos, los

problemas en recuperación decartera, ue llevaron a la Gunta

-irectiva a reestructurar la

operación comercial de la UvaIsabella a partir de febrero 200

ra4ón por la cual se redujosustancialmente la ocupación del

centro de acopio.

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 6/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

60' An8#isis de indic!dores de e1ectos (o4tco2es)0 egistre los indicadores del logro del !b"etivo de

#esarrollo (nivel de $roposito en el Marco Logico u outcomes) usando los mismos indicadores de efecto

(outcomes) del Marco Logico. Compare los indicadores de los efectos logrados y planeados. %ndi&ue si los

benficios del proyecto fueron recibidos por los beneficiarios meta del proyecto. Si existe una diferencia significativa entre los efectos esperados (incluyendo los beneficiarios), expli&ue brevemente los factores

responsables de la diferencia .

< 200 productores se asocian al proyecto para mejorar su producción de Uva Isabella) cuando se inició el

proyecto en junio del 200! Corpoginebra contaba con 22 socios fundadores y como resultado del proceso

de asociatividad comunitaria desarrollado durante la ejecución del proyecto actualmente cuenta con un total

de 23 socios/ adems se cuenta con asociaciones de productores, 3 empresas de restadores de servicios y

3 asociaciones de mujeres ue producen mecatos con sabor a Uva Isabella.

*o fundamental del proceso de asociatividad es el capital social ue deja el royecto. *as normas y las

redes establecidas facilitaron el contacto entre los productores 'grandes, medianos y peue6os( generando

e5ternalidades positivas como un mayor nivel de relacionamiento y cooperación entre los distintos

segmentos de productores, la transferencia de capacidades de gestión empresarial de los grandes y

medianos productores =acia los peue6os productores organi4ados y mejores condiciones de seguridad

pblica en la 4ona del proyecto.

l proyecto deja una organi4ación como Corpoginebra, capa4 de agrupar organi4aciones, integrar y

co=esionar los productores, representarlos, gestionar, negociar, administrar recursos, resolver problemas, y

en donde asociaciones e individuos, productores y trabajadores, productores grandes, medianos y peue6os

son capaces de interactuar en función del bien comn con muc=o dilogo.

< %e establecen convenios de proveedur&a de uva o producto procesado a socios estrat$gicos) en materia de

alian4as comerciales, se logró avan4ar en la cultura de convenios informales con cadenas de mercados de

gran superficie. Corpoginebra cuenta con convenios de proveedur&a de uva con) Casa *u+er, edro

-omec de Colombia, con cadenas de mercados de gran superficie como Comfandi, y *a ! en Cali,

Carrefur y Colsubsidio en 1ogota.

or otra parte, se generaron opciones tecnológicas para el cultivo de la Uva Isabella cuya aplicación

redunda en mejores rendimientos y calidad de la fruta y en beneficios para los agricultores 'tasa de retorno

positiva(. sta situación se pudo constatar en campo donde los agricultores adoptantes estn percibiendo

mayores ingresos y beneficios derivados del proyecto.

< *os socios pagan por los servicios recibidos y Corpoginebra presta los servicios de manera sostenible) en

la región no e5iste una cultura de pago por los servicios prestados a los peue6os productores ruralesfundamentado en ue el stado Colombiano lo pro=&be por ley/ sin embargo durante la ejecución del

proyecto se desarrollaron una diversidad de actividades en busca de generar las condiciones bsicas para

ue los productores dimensionaran la importancia de contar con servicios de asistencia t$cnica ue

respondieran a sus demandas, con calidad y oportunidad/ al final del proyecto los socios de Corpoginebra

pagan proporcionalmente algunos costos de la capacitación y la asistencia t$cnica '30<07 materialdidctico y transporte(, el !007 servicios de anlisis de suelos, !07 por comerciali4ación y el !007 de los

aportes definidos por la Asamblea general , en su condición de afiliados.

Adems, Corpoginebra cuenta con una estructura de aportes, econom&a de escalas en la aduisición de

insumos y de cobro incremental de servicios, ue si bien no est suficientemente desarrollada, es la base

para ue la organi4ación pueda por si misma garanti4ar condiciones de sostenibilidad económica de la

gestión y gerencia futura del agronegocio.

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 7/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

60. Identi1ic!ci.n de #os 14t4ros i2*!ctos0 Considerando los productos (outputs) y los efectos (outcomes)

&ue fueron obtenidos, identifi&ue los futuros impactos &ue se espera obtener como resultado de la e"ecucion del proyecto, utilizando, entre otros, los indicadores de impacto (a nivel de 'in en el Marco Logico).

< Corpoginebra implementa estrategias para el fortalecimiento gradual de la cultura de pago de servicios por parte de sus asociados en el corto pla4o.

< Corpoginebra =a desarrollado acciones conjuntas con la Fundación Carvajal con el objetivo de gestionar

recursos de cooperación para garanti4ar la prestación de los servicios 'ej) asistencia t$cnica, fondo rotatorio

para acceder a insumos para la producción y comerciali4ación, etc( a los productores y prestadores de

servicios en busca de fortalecer su competitividad/ dic=as gestiones se concretaron en la aprobación de unacooperación por parte de la Comunidad Autónoma de >adrid y Codespa 'spa6a( ue inició su ejecución

en el mes de febrero de 2009, ue atiende las demandas tranvs de las organi4ac con $nfasis en la

comerciali4acion y el financiamiento a traves de un fondo rotario para la producción y la comerciali4acion.

< or otra parte, Corpoginebra cuenta con unas pol&ticas de comerciali4ación ue le facilitan avan4ar en la

formali4ación de convenios y contratos de proveedur&a de fruta con comerciali4adores del mercado enfresco en el corto pla4o/ en relación con la industria se espera ue la formali4ación de contratos se concrete

en el mediano pla4o debido al esfuer4o en publicidad ue deben =acer para posicionar el sabor de la uva

isabella a nivel nacional y a las inversiones en euipos para disponer de un producto competitivo para los

clientes del mercado de U%A, anam y Dene4uela.

1.4. An8#isis de #os s4*4estos0 nalice como los factores externos (supuestos en el Marco Lógico) afectaron

(positiva o negativamente) los resultados logrados y enumere las condiciones favorables &ue deben darse paralograr los futuros impactos del proyecto en conformidad a lo indicado arriba.

< 1aja afiliación de viticultores, ue no permita organi4ar una producción de materia prima de volumen y

buena calidad) en el primer semestre de 2002 se afectó la motivación y la participación de los productores

en el proceso de organi4ación y en las diferentes actividades del proyecto, como consecuencia de unasobreproducción de fruta 'por causas climticas y ambientales( y los bajos precios en el mercado.

ara afrontar la situación se desarrollo una estrategia orientada a ue los productores y los grupos tomaran

conciencia de la importancia de organi4arse y vincularse a Corpoginebra para resolver las dificultades

productivas y de mercado y contribuir con el fortalecimiento de la base comunitaria/ dic=a estrategia

incluyó el desarrollo de) . a( giras para conocer e5periencias de organi4aciones de productores ue

participan en proyectos similares en otras regiones del pa&s, b( talleres corporativos para ue los

productores tuvieran mayor información acerca de los servicios ue ofrece Corpoginebra y decidieran

vincularse y c( desarrollo de un proceso de formación en cultura asociativa/ la estrategia arrojó entre otrosresultados la afiliación de 3 nuevos socios en el 2002 con un crecimiento a lo largo de los a6os =asta

llegar a 23 afiliados en el 200.

%*a tecnolog&a generada no sea adoptada por los viticultores y por lo tanto la materia prima no cumpla conlas e5igencias de calidad del mercado) este factor se manifestó desde el inicio del proyecto, ra4ón por la

cual la estrategia de transferencia de tecnolog&a y e5tensión rural se estructuró para dar respuesta a los

problemas de producción identificados en la l&nea de base y ue fueron priori4ados participativamente conlos productores. -ic=a estrategia est articulada al sistema integrado de ajuste y transferencia de tecnolog&a

con el fin de garanti4ar ue la oferta tecnológica incluyera practicas de producción limpia con $nfasis en

las 1A y 1>/ la divulgación se reali4ara a trav$s de diversos medios fundamentados en los principios de

la educación de adultos 'm$todos participativos de e5tensión, material didctico, etc( y ue estuvieran al

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

9

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 8/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

alcance de todos los productores, as& como reali4ar el seguimiento permanente a los resultados de la

adopción. l proyecto generó opciones tecnológicas para el cultivo de la Uva Isabella, cuya aplicación

redunda en mejores rendimientos y calidad de la fruta, en beneficios para los agricultores 'tasa de retorno

positiva( y en la generación de empleo a nivel local/ adems se =i4o un gran esfuer4o para mejorar las

capacidades de los t$cnicos locales en metodolog&as de e5tensión y en la integración de las labores t$cnicas

del cultivo con los apoyos en gestión socio empresarial, permitiendo optimi4ar el proceso deacompa6amiento y fortalecimiento de los agricultores y de sus organi4aciones.

< *a producción agroindustrial no se establece ó sus productos no logran insertarse y posicionarse en los

mercados nacionales e internacionales) este es un factor ue estuvo presente a lo largo de la ejecución del

proyecto convirti$ndose en el mayor desaf&o para los diferentes actores especialmente Corpoginebra/ se

reali4aron los estudios de mercado reueridos y se tuvieron en cuenta las recomendaciones claves en las

gestiones con la industria, sin olvidar ue el sabor de la uva isabella se caracteri4a por ser un producto de

consumo regional, lo ue e5ige una alta inversión de recursos para su posicionamiento en el mercadonacional e incrementar su demanda/ se desarrollaron " pruebas industriales y Casa *u+er como aliado

industrial de Corpoginebra desarrolló productos orientados al mercado institucional 'refresco, pulpa

a4ucarada, concentrado(, amas de casa 'jugo 307 concentración de fruta( y al mercado internacional 'jugo

simple congelado(. *a estrategia ue se desarrolló para manejar este factor estuvo relacionado con) a(

reali4ar todos los esfuer4os necesarios en las gestiones con la industria para ue se concretara la alian4a, b(el establecimiento de canales de comunicación efectiva entre el Consorcio<Corpoginebra<Casa *u+er, entre

Corpoginebra sus asociados y Casa *u+er, ue permitieron disponer de información oportuna y suficiente

sobre el estado de las relaciones con la industria y el desarrollo de productos para el mercado, c( acompa6ar

a Corpoginebra en los acercamientos con los posibles aliados industriales y en la negociación de la alian4a

con Casa *u+er, d( ofrecer la información reuerida por el aliado industrial de tal manera ue le permita

estructurar un negocio competitivo de uva isabella, e( apoyar a Corpoginebra en la gestión de nuevos

proyectos de cooperación ue permitan continuar con el acompa6amiento de Corpoginebra y sus asociados

una ve4 finali4ada la ejecución de los recursos del 1I-.

< Conflictos sociales de la 4ona) el desarrollo de procesos participativos, democrticos y euitativos para la

generación de un tejido social sostenible y de nuevas capacidades tecnológicas y empresarial ue

benefician a todos los actores para enfrentar el mercado, se convirtió en la mejor estrategia para mitigar los

conflictos sociales y económicos de la 4ona de influencia del proyecto/ la uva Isabella es considerada por

productores, empresarios y la comunidad como sinónimo de empleos e ingresos y tranuilidad para los

municipios, adems =ay una generación joven ue piensa y cree ue la uva es un buen negocio ue logra

correrle los cercos a los grupos ue estn por fuera de la ley, tener una región ms sana donde la gente tiene

un negocio para vivirJ.

Adems,, el posicionamiento y reconocimiento de Corpoginebra en la región como una organi4ación capa4

de involucrar a grandes, medianos y peue6os productores/ productores tradicionales y nuevos/

trabajadores organi4ados de la uva/ asociaciones de mujeres transformadoras y comerciali4adoras

artesanales, y t$cnicos profesionales, t$cnicos certificados o administradores de finca ue =an sido

cualificados por el proyecto. sta interacción, cotidiana y permanente, de diferentes sectores sociales, est

creando un espacio importante de democracia, conciliación de intereses, reciprocidad y solidaridad, ue

genera nuevas concepciones en las relaciones sociales, valores y costumbres, los cuales contribuyen en lasuperación de los conflictos y dan estabilidad no solo económica sino tambi$n social a la región.

or otra parte =ay dos factores e5ternos ue incidieron de manera importante en el logro de los productos

del proyecto tal y como se describen a continuación)

< *os productores adoptan y mantienen el esuema organi4acional, empresarial y t$cnico promovido por el

proyecto) se implementó un proceso de asociatividad a partir de la e5periencia acumulada por el proyecto

Corpos de la Fundación Carvajal, ue incluyo el desarrollo de estrategias y metodolog&as de comunicación

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

#

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 9/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

social, organi4ación comunitaria y e5tensión rural participativa ue contribuyeron a ue los viticultores y

sus familias tomaran conciencia de la importancia de asumir el lidera4go de sus vidas, de trabajar unidas

por un objetivo comn, para ue participaran y se vincularan a Corpoginebra a trav$s de las diferentes

actividades y servicios ue se llevaron a cabo en un proyecto de desarrollo regional como el de

agronegocios de la uva isabella.

l proyecto deja un nmero importante de productores con una mejor comprensión del agronegocio porue) a( reconocen la importancia de administrar el cultivo como empresa, lo ue se evidencia en el

manejo de registros contables, conocen los problemas tecnológicos de la producción y =acen cuentas de lo

ue invierten y gastan de su negocio/ b( reconocen la importancia de agremiarse para obtener mejores

condiciones ue los favore4can en el mercado/ c( tambi$n deja organi4aciones con mayor conocimiento del

mercado, e5periencia de la comerciali4ación, transformación y comerciali4ación de bienes derivados/ d(

Guntas directivas con lidera4go y conocimiento del proceso productivo.

< *as alian4as son la mejor estrategia para sacar adelante nuevos negocios) definitivamente para enfrentar

este factor se reuirió de importantes esfuer4os y recursos por parte de todos los actores del proyecto,

porue todos estamos convencidos de ue esta nueva forma de ver las oportunidades de negocio sugiere

ue una buena parte de la ventaja competitiva se encuentra fuera de la empresa y =asta de sus sectores

industriales tradicionales y reside en la calidad de la relación entre sus miembros, en las cuales tanto lasempresas, como los gobiernos y las dems instituciones, juegan un papel permanente y activo en la mejora

de su competitividad. *as alian4as se concretaron por ejemplo en el intercambio de conocimientos,

información y e5periencia entre los productores en busca de un objetivo comn, entre los miembros del

Consorcio de la Uva Isabella 'entidades del sector pblico y privado y los productores organi4ados en

Corpoginebra( y por supuesto entre Corpoginebra<Casa *u+er y dems aliados comerciales.

1. C!#i1ic!ci.n de #! e1ectiid!d de# *royecto en t/r2inos de s4 o"3etio de des!rro##o0 eniendo

en cuenta los an*lisis realizados anteriormente, califi&ue la efectividad del proyecto en t+rminos de su ob"etivo

de desarrollo ($ropósito en el Marco Lógico), utilizando los criterios descritos en el Ane!o 1.

'0'0 AN7LISIS DEL DESEMPEBO DEL PRO5ECTO0

'06 E#e2entos *!r! 2onitoreo y e!#4!ci.n0 n una escala de - a establezca la disponibilidad y

calidad de los siguientes elementos &ue son necesarios para medir el desempe/o del proyecto.

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

M4y E1ectio(ME)

E1ectio(E)

Poco e1ectio(PE)

Ine1ectio(I)

!. Anlisis de los problemas ue el proyecto se =a propuesto resolver 1aja Alta 3 ?;A

2. strategia de intervención en respuesta al 'los( problema's( identificados 1aja Alta ?;A

3. Identificación de efectos 'outcomes( e impactos esperados 1aja Alta 3 ?;A

. Identificación de productos 'outputs( esperados 1aja Alta 3 ?;A

. Indicadores de efectos 'outcomes( esperados 1aja Alta 3 ?;A

9. Indicadores de productos 'outputs( esperados 1aja Alta 3 ?;A

#. *&nea de base de efectos 'outcomes( esperados 1aja Alta 3 ?;A

8. *&nea de base de productos 'outputs( esperados 1aja Alta ?;A

". %upuestos de productos 'outputs( a efectos 'outcomes( 1aja Alta 3 ?;A

!0. -efinición de responsabilidades para la recolección de información 1aja Alta 3 ?;A

!!. lan para la implementación del proyecto 1aja Alta ?;A

!2. lan de Aduisiciones 'contrataciones y compras( 1aja Alta ?;A

8

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 10/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

'06060 An8#isis de 1!ctores crticos de# dise;o0 Considerando los elementos del dise/o del proyecto

evaluados en el punto anterior, describa los principales factores (m*ximo 0) &ue tuvieron la mayor influencia

(positiva y1o negativa) en la medición de su desempe/o.

< -ise6o inadecuado del proyecto o alguno de sus componentes) la formulación del componente 3 del

proyecto se orientó solamente =acia favorecer el procesamiento de la fruta para el mercado industrial,

olvidando la importancia del mercado en fresco en la comerciali4ación de la fruta/ por esta ra4ón fue

necesario reali4ar los ajustes reueridos 'estrategias, metas( y ue fueron solicitados por los beneficiarios,

con la respectiva ?o Ebjeción del 1I-.

< *a consolidación de la alian4a con el socio industrial) estaba prevista para el primer a6o de ejecución del

proyecto 'a partir de un estudio preliminar ue se =i4o(/ fue necesario redefinir la estrategia a seguir lo ue

permitió ue finalmente se concretara en agosto de 200 con Casa *u+er.

< -emoras por cumplimiento de condiciones del contrato) el cumplimiento de las condiciones previas para

el primer desembolso se concretó 9 meses despu$s de la firma del convenio, ue trajo como consecuencia

un atraso en el inicio de la ejecución del proyecto.

'060'0 Lecciones !*rendid!s *!r! e# dise;o (2edid!s !do*t!d!s)0 #escriba en forma concreta

&u+ medidas fueron adoptadas para me"orar los aspectos previstos en el dise/o del proyecto en relación con la

medición del desempe/o del proyecto.

*os diferentes niveles de gobernabilidad del proyecto 'beneficiarios en Corpo:inebra, Comit$ -irectivo

del Consorcio, seguimiento a la Unidad jecutora por parte del 1I-(, permitieron la implementación de

acciones de control y seguimiento de los procesos emprendidos durante la operación 'l&nea base,

seguimiento a planes operativos, etc( as& como el anlisis e interpretación de los resultados esperados . s

importante anotar, ue trimestralmente presentabamos ante el Comit$ -irectivo un informe comparativo dela ejecución t$cnica vs la ejecución financiera.

%in embargo, es importante anotar ue la gobernabilidad facilito una alta participación de los actores pero

el nmero de integrantes, por ejemplo en el Comit$ -irectivo del Consorcio dificulto la oportunidad enalgunas decisiones.

'0600 Lecciones !*rendid!s *!r! e# dise;o (2edid!s !#tern!ti!s)0 Con base en su experiencia

en este proyecto, describa en forma concreta &u+ medidas alternativas recomienda para me"orar la medicióndel desempe/o en el dise/o de futuros proyectos.

*os Comit$s -irectivos de las alian4as no deben tenerse entidades aportantes y prestadoras de servicios y

espec&ficamente los centros de investigación deber&an actuar como ofertadotes de servicios.

*a articulación de la asociatividad, los desarrollos tecnológicos y el mercado reuieren de la disponibilidad

de recursos de financiación para ue los peue6os productores puedan actuar mejor en losencadenamientos.

'060>0 In1or2!ci.n dis*oni"#e d4r!nte #! i2*#e2ent!ci.n de# *royecto0 n una escala de - a

califi&ue el grado de cumplimiento y la calidad de las siguientes tareas &ue deber2an o deben ser realizadas

por el "ecutor para generar información necesaria para la medición de desempe/o del proyecto)

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

"

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 11/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

'060?0 An8#isis de 1!ctores crticos *!r! 2edici.n de dese2*e;o d4r!nte #! i2*#e2ent!ci.n0Considerando los procesos del punto anterior, describa los principales factores (m*ximo 0) &ue tuvieron la

mayor influencia (negativa o positiva) en la medición de desempe/o del proyecto durante su implementación.

< *a disponibilidad de la oferta tecnológica) aportada por Ceniuva y Corporación 1istec fueron claves

para el logro de resultados en la adopción de tecnolog&a por parte de los productores, el incrementode la productividad y rentabilidad del negocio.

< l acceso al financiamiento) dificulta la adopción oportuna de tecnolog&a por parte de los peue6os

productores as& como su vinculación a la comerciali4ación.< *a vulnerabilidad de los precios del mercado) la informalidad del mercado en fresco de la uva, los

picos de cosec=a de otras frutas y el bajo poder de negociación de Corpoginebra en la

comerciali4ación.

< *a voluntad pol&tica de la institucionalidad) facilitó la articulación del proyecto en los planes de

desarrollo local y regional. Aunue fue muy dif&cil la articulación con el programa de cadenas

productivas del >inAgricultura.

'060-0 Lecciones !*rendid!s en #! i2*#e2ent!ci.n (2edid!s !do*t!d!s)0 #escriba en forma

concreta &u+ medidas fueron adoptadas a fin de obtener la información necesaria (en cantidad y calidad) paramedir el desempe/o del proyecto.

< *a l&nea de base y las actuali4aciones semestrales con sus respectivos informes) fundamentales para

el seguimiento a los resultados y el oportuno ajuste a las estrategias cuando fue necesario.

< Informes de seguimiento trimestral a la ejecución t$cnica vs la ejecución financiera.

< *a verificación de los resultados intermedios y finales previamiente dise6ados

'060&0 Lecciones !*rendid!s *!r! #! i2*#e2ent!ci.n (2edid!s !#tern!ti!s)0 Con base en su

experiencia en este proyecto, describa en forma concreta &u+ medidas alternativas recomienda para me"orar

la medición del desempe/o durante la implementación de futuros proyectos.

< ara medir la eficiencia de la ejecucion) debe dise6arse una estrategia para monitorear el desempe6o

de las actividades, indicadores y presupuesto< *a informacion del sistema sirve de insumo para ue los organos directivo tomen mejores y oportunas

decisiones con base en datos actuali4ados de los diferentes campos de generencia del proyecto *a

sociali4ación de los resultados intermedios y finales en tres niveles) euipo del proyecto, los

beneficiarios y el Comit$ -irectivo.

'0'0 F!ctores crticos *!r! #! o"tenci.n de #os *rod4ctos (out"uts)

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

!. stablecimiento de procesos y mecanismos para recolección y anlisis de

datos 'fuente de datos, responsables, periodicidad y caracter&sticas de la

información(

1aja Alta ?;A

2. Hecolección de información de l&nea de base de efectos 'outcomes( 1aja Alta 3 ?;A

3. Hecolección de información de l&nea de base de productos 'outputs( 1aja Alta ?;A

. Hecolección, anlisis y reporte de información sobre recursos disponibles y

actividades reali4adas1aja Alta ?;A

. Hecolección, anlisis y reporte de información sobre productos generados por

el proyecto y su contribución al logro de los efectos 'outcomes( esperados1aja Alta ?;A

9. Hecolección, anlisis y reporte de información sobre efectos 'outcomes( e

impactos generados por el proyecto1aja Alta 3 ?;A

!0

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 12/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

2.2.1. Identi1ic!ci.n de 1!ctores neg!tios *!r! o"tener #os *rod4ctos0 #escriba cu*les

fueron los principales factores (m*ximo 0) &ue afectaron negativamente la e"ecución de los componentes del

proyecto y la obtención de sus productos (outputs) en t+rminos de cantidad, calidad y oportunidad y analice

por &u+.

< *a inestabilidad y vulnerabilidad del precio de la fruta.

< *as difucltades para acceder a la financiación para la producción y la comerciali4ación.

< *a dificultad del sector privado para el desarrollo de productos competitivos y el alto costo de la

inversiones reueridas por la industria, ue afecto las decisiones oportunas.

2.2.2. Identi1ic!ci.n de 1!ctores *ositios *!r! o"tener #os *rod4ctos0 #escriba cu*les

fueron los principales factores (m*ximo 0) &ue contribuyeron positivamente a la implementación de loscomponentes del proyecto y a la obtención de sus productos (outputs) en t+rminos de cantidad, calidad y

oportunidad y analice por &u+.

< Concentracion de los productores en una 4ona geograficamente estrategica

< *a disponibilidad de tecnologia a partir del trabajo de Ceniuva

< *a actitud de la población beneficiaria para la asociatividad

< l apoyo de la institucionalidad para la prestacion de servicios no financieros

'00 F!ctores crticos *!r! #! o"tenci.n de #os e1ectos (outcomes)

'00060 Identi1ic!ci.n de 1!ctores neg!tios *!r! #! o"tenci.n de #os e1ectos ( outcomes)0 #escriba cu*les

fueron los principales factores (m*ximo 0) &ue afectaron negativamente el logro de los efectos (outcomes) del

proyecto y analice por &u+.

< *a baja disponibilidad de capital de trabajo para los sistemas de comerciali4acion

< l escaso acceso a los sistemas de financiamiento

< *a informalidad del mercado

'000'0 Identi1ic!ci.n de 1!ctores *ositios *!r! #! o"tenci.n de #os e1ectos ( outcomes)0 #escriba cu*les fueron, en perspectiva, los principales factores &ue contribuyeron positivamente a la posibilidad de lograr a

tiempo los efectos del proyecto (outcomes) y analice por &u+.

<l espacio de concertación generado a trav$s de Corpoginebra ue facilitó la participación de losinvolucrados en la toma de decisiones claves para el agronegocios.

<*a credibilidad, confian4a y capacidad de convocatoria ue genero en los involucrados la Fundacion

Carvajal como Unidad jecutora.

<l apoyo de las entidads publicas ue permitieron la gestion de recursos complementarios a la

intervencion.

'0> An!#isis de gesti.n y #ecciones !*rendid!s

'0>060 An8#isis de gesti.n0 %dentifi&ue y analice la efectividad de las medidas adoptadas para resolver los

problemas y aprovec3ar las oportunidades relacionadas con el analisis de factores cr2ticos y expli&ue cómo

fueron llevadas a la pr*ctica.

< n la conformación de la alian4a con el socio estrategico la Fundacion Carvajal lidero estrategias

complementarias para concretar la vinculación de un socio industrial.< *as entidades regionales asumieron concertadamente la responsabilidad de las contrapartidas ue

estaban en cabe4a de entidades ue presentaron difucltades economicas.

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

!!

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 13/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

<*a vinculacion de centros de investigación como socios de la alian4a genero de financiación de los

costos administrativos, ue obligaron al Conosrcio entrar en un proceso de concertación durante todo

el proyecto, para evitar difucltades en el logro de resultados. l reglamento interno construido y

aprobado por los miembros del Consorcio sirvió como instrumento de concertación.

'0>0'0 Lecciones !*rendid!s so"re gesti.n de *royectos0 Con base en su experiencia en este proyecto yteniendo en cuenta la efectividad de las medidas adoptadas mencionadas en el analisis de gestión, describa en

forma concreta &u+ medidas alternativas 3ubieran podido tomarse para enfrentar los problemas y aprovec3ar las oportunidades y expli&ue cómo 3ubieran debido llevarse a la pr*ctica

< Concretar la participacion de entidades del orden nacional '>inAgricultura( para superar temas

como el de la comercilai4acion y su financiamiento.

< Al gestionar a nivel nacional el desarrollo del encadenamiento se pudo =aber incidido en la politica

publica del encadenamiento.

'0? C!#i1ic!ci.n de #! i2*#e2ent!ci.n de# *royecto ()

'0?060 C!#i1ic!ci.n de #! i2*#e2ent!ci.n de# *royecto. Con base en el analisis de gestión anterior y en los

productos (outputs) obtenidos por el proyecto en forma oportuna, en la cantidad y con la calidad esperadas y a

los costos presupuestados, califi&ue la implementación del proyecto, utilizando los criterios descritos en el

Ane!o 2

0 SOSTENIILIDAD DEL PRO5ECTO0

06 A#c!nce de #! sosteni"i#id!d de# *royecto0 #efina &u+ acciones, servicios y1o productos deber2an seguir

siendo sostenibles, y durante cu*nto tiempo, a fin de asegurar la sostenibilidad de los efectos y futurosimpactos esperados del proyecto.

< Asesor&a y gestión comercial para fortalecer el negocio con la industria y el mercado fresco.

< Asesor&a t$cnica para replicar el sistema de aseguramiento de la inocuidad implementado con la

mayor&a de los peue6os productores.

< :estión para la financiación del cultivo) insumos y euipos.

< Creación de un fondo rotatorio para proveedur&a de insumos y de comerciali4ación.

< :estionar un convenio para la vinculación y garant&as de la seguridad social en salud para los

prestadores de servicios.

*a Fundación Carvajal inició la ejecución de un proyecto ue responde a las demandas transversales

actuales de los encadenamientos de la Uva Isabella, la mora y el aj& picante, ue es cofinanciado con

una cooperación de la Comunidad Autónoma de >adrid<Codespa spa6a. *os recursos de dic=o

proyecto permitirn ofrecer el acompa6amiento reuerido por los beneficiarios de dic=osencadenamientos con el fin de fortalecer su competitividad y consolidar los procesos y las

capacidades locales ue fueron generadas con los recursos del 1I-. ara el encadenamiento de la

Uva Isabella las demandas ue se estan atendiendo responden a) fortalecimiento de la

comerciali4ación con la industria y el mercado en fresco, conformación de un patrimonio autónomo

para el acceso a una linea de credito alternativo para financiar la producción y la comerciali4ación, la

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

M4y S!tis1!ctorio (MS) S!tis1!ctorio(S)

Ins!tis1!ctorio(I)

M4y ins!tis1!ctorio(MI)

!2

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 14/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

transferencia de tecnolog&a con $nfasis en 1A y 1> y la consolidación de la asociatividad. l

proyecto tiene un costo total de 80.000 uros y tiene una duración de 3 a6os.

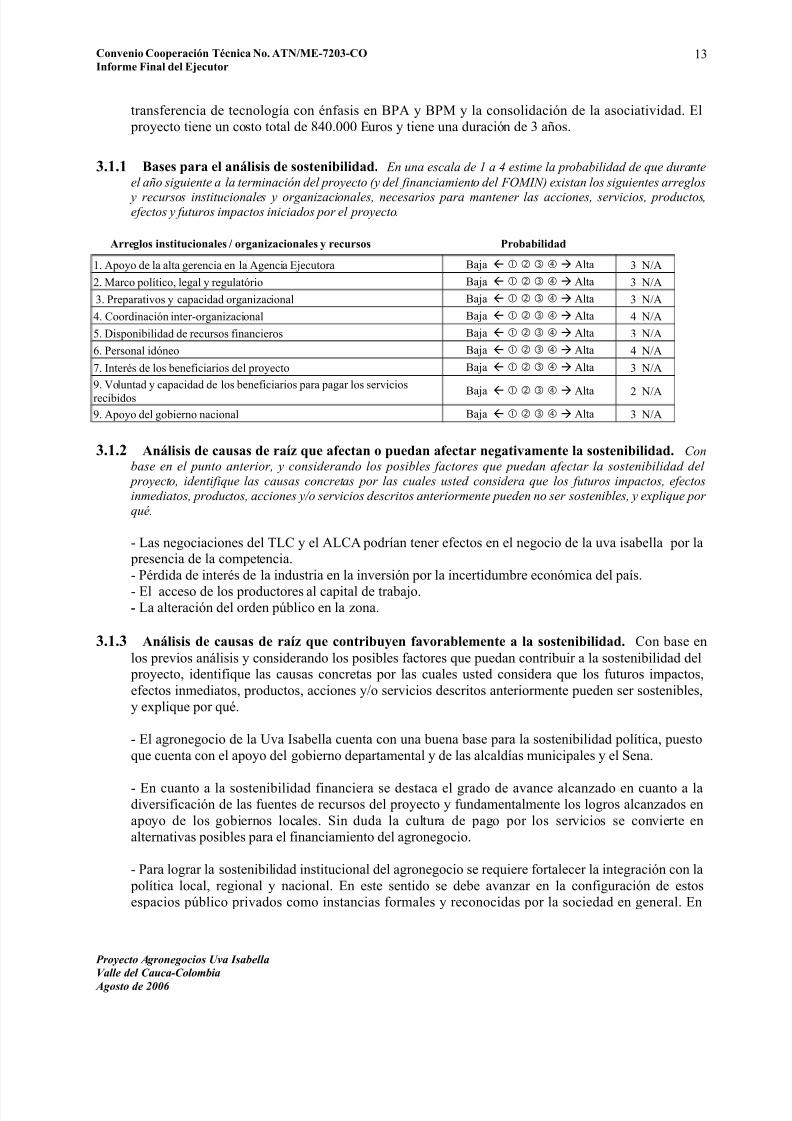

0606 !ses *!r! e# !n8#isis de sosteni"i#id!d0 n una escala de - a estime la probabilidad de &ue durante

el a/o siguiente a la terminación del proyecto (y del financiamiento del '!M%4) existan los siguientes arreglos

y recursos institucionales y organizacionales, necesarios para mantener las acciones, servicios, productos,efectos y futuros impactos iniciados por el proyecto.

Arreg#os instit4cion!#es $ org!ni9!cion!#es y rec4rsos Pro"!"i#id!d

!. Apoyo de la alta gerencia en la Agencia jecutora 1aja Alta 3 ?;A

2. >arco pol&tico, legal y regulatório 1aja Alta 3 ?;A

3. reparativos y capacidad organi4acional 1aja Alta 3 ?;A

. Coordinación inter<organi4acional 1aja Alta ?;A

. -isponibilidad de recursos financieros 1aja Alta 3 ?;A

9. ersonal idóneo 1aja Alta ?;A

#. Inter$s de los beneficiarios del proyecto 1aja Alta 3 ?;A

". Doluntad y capacidad de los beneficiarios para pagar los servicios

recibidos 1aja Alta 2 ?;A

". Apoyo del gobierno nacional 1aja Alta 3 ?;A

060' An8#isis de c!4s!s de r!9 :4e !1ect!n o *4ed!n !1ect!r neg!ti!2ente #! sosteni"i#id!d0 Con

base en el punto anterior, y considerando los posibles factores &ue puedan afectar la sostenibilidad del

proyecto, identifi&ue las causas concretas por las cuales usted considera &ue los futuros impactos, efectos

inmediatos, productos, acciones y1o servicios descritos anteriormente pueden no ser sostenibles, y expli&ue por

&u+.

< *as negociaciones del @*C y el A*CA podr&an tener efectos en el negocio de la uva isabella por la presencia de la competencia.

< $rdida de inter$s de la industria en la inversión por la incertidumbre económica del pa&s.

< l acceso de los productores al capital de trabajo.% *a alteración del orden pblico en la 4ona.

060 An8#isis de c!4s!s de r!9 :4e contri"4yen 1!or!"#e2ente ! #! sosteni"i#id!d0 Con base en

los previos anlisis y considerando los posibles factores ue puedan contribuir a la sostenibilidad del proyecto, identifiue las causas concretas por las cuales usted considera ue los futuros impactos,

efectos inmediatos, productos, acciones y;o servicios descritos anteriormente pueden ser sostenibles,

y e5pliue por u$.

< l agronegocio de la Uva Isabella cuenta con una buena base para la sostenibilidad pol&tica, puesto

ue cuenta con el apoyo del gobierno departamental y de las alcald&as municipales y el %ena.

< n cuanto a la sostenibilidad financiera se destaca el grado de avance alcan4ado en cuanto a ladiversificación de las fuentes de recursos del proyecto y fundamentalmente los logros alcan4ados en

apoyo de los gobiernos locales. %in duda la cultura de pago por los servicios se convierte en

alternativas posibles para el financiamiento del agronegocio.

< ara lograr la sostenibilidad institucional del agronegocio se reuiere fortalecer la integración con la

pol&tica local, regional y nacional. n este sentido se debe avan4ar en la configuración de estos

espacios pblico privados como instancias formales y reconocidas por la sociedad en general. n

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

!3

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 15/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

particular la transferencia de los servicios de apoyo al agronegocio reuerirn de un adecuado

soporte institucional para operarlos. ste asunto es particularmente cr&tico para el aseguramiento de

la calidad y el mercado de servicios tecnológicos.

ara ue el proyecto alcance su propia dinmica y no reuiera para su continuidad ayudas continuas

e5ternas y est$ completamente incluido en los intereses de la comunidad y de los beneficiarios, sedeber lograr capacidades institucionales locales suficientes para este fin y la participación ms

activa de los productores en la toma de decisiones pero tambi$n en el aporte de recursos.

060> Lecciones !*rendid!s *!r! #! sosteni"i#id!d (2edid!s !do*t!d!s)0 Con base en su e5periencia

en este proyecto y teniendo en cuenta los anlisis anteriores, describa en forma concisa las medidas

adoptadas en su dise6o y;o su implementación ue fueron eficaces para mejorar la sostenibilidad del proyecto y e5pliue cómo se llevaron a la prctica.

#.1. Lecciones !*rendid!s *!r! #! sosteni"i#id!d (2edid!s !#tern!ti!s)0 A partir de su

e5periencia en este proyecto y teniendo en cuenta los anlisis anteriores, describa en forma concisaue medidas alternativas recomienda tener en cuenta durante el dise6o y;o la implementación para

mejorar la sostenibilidad de futuros proyectos.

< -efinir el alcance de la sostenibilidad a conseguir desde el inicio del proyecto y desarrollar un

plan de acción ue permita concretarla en el tiempo.

< -efinir los indicadores para medir la sostenibilidad.

< Alcan4ar los niveles de sostenibilidad esperados en este tipo de proyectos reuiere de

intervenciones m&nimas de a6os, ra4ón por la cual el 1I-;FE>I? debe considerar la

posibilidad de financiar proyectos con una duración mayor o segundas fases.

#.1.6 P#!n de Sosteni"i#id!d0 @eniendo en cuenta los anlisis anteriores, describa las acciones

concretas ue deber&an reali4ar durante el pró5imo a6o para asegurar la sostenibilidad de los futuros

impactos, efectos, productos, acciones y;o servicios.

< Corpoginebra avan4ar en la implementación de estrategias para el fortalecimiento gradual de la

cultura de pago de servicios y aportes por parte de sus asociados en el corto pla4o, como factor de

sostenibilidad del proyecto.

< Corpoginebra deber identificar nuevas estrategias para insertarse en el mercado, de tal manera uelogre conseguir y mantener una demanda estable, con condiciones atractivas para los productores y

desarrollar econom&as de escala 'provisión de insumos y servicios(.

< Corpoginebra y la Fundación Carvajal lideren la ejecución del proyecto financiado por CA><

Codespa, de tal manera ue garantice la atención a las demandas de los productores del

encadenamiento.

< l 1I- apoyar a Corpoginebra para ue la Uva Isabella se incluya en los proyectos ue

actualmente lidera con el apoyo del 1anco/ adems buscar la forma de articular el proyectoa otros ue ya e5isten y estn financiados por el 1I-

#.1.$ C!#i1ic!ci.n de #! sosteni"i#id!d de# *royecto0 Con base en los an*lisis previos y las

perspectivas del $lan de Sostenibilidad, califi&ue la probabilidad de &ue el proyecto sea sostenible durante los

próximos tres (0) a/os, utilizando los criterios descritos en el Ane!o #

M4y Pro"!"#e(MP)

Pro"!"#e (P)

Poco Pro"!"#e(PP)

I2*ro"!"#e(I)

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

!

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 16/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

>0 DESEMPEBO DEL ANCO$FOMIN0

sta sección introduce un anlisis del desempe6o del 1anco;FE>I? en reas relevantes de apoyo al

jecutor. sta evaluación servir para identificar reas de mejoramiento potencial del desempe6o del1anco;FE>I? en el dise6o de nuevas operaciones y en el apoyo ue proporciona a los jecutores durante

su ejecución.

>06 Dese2*e;o de# !nco$FOMIN en 8re!s crtic!s0 val5e el desempe/o del 6anco1'!M%4 en las

siguientes *reas7

!. :rado de facilitación para dise6ar el proyecto en forma participativa con

el jecutor 1aja Alta ?;A

2. rovisión de asistencia t$cnica y capacitación, as& como seguimiento

sistemtico para ue jecutor cumpla con las pol&ticas y procedimientos

del 1anco;FE>I?

1aja Alta ?;A

3. rovisión de asistencia t$cnica y capacitación al jecutor, para mejorarla gestión y la administración del proyecto 1aja Alta ?;A

. Utilidad de la supervisión y asesoramiento del 1anco;FE>I? para

mejorar la gestión y la administración del proyecto1aja Alta ?;A

. Eportunidad de la respuesta del 1anco;FE>I? a los reuerimientos del

jecutor durante la implementación del proyecto1aja Alta ?;A

9. Fle5ibilidad del 1anco;FE>I? para dar respuesta a imprevistos durantela implementación del proyecto

1aja Alta 3 ?;A

>06 Lecciones !*rendid!s *!r! #! org!ni9!ci.n y 14ncion!2iento de #! UEP (2edid!s !do*t!d!s)0 Con

base en su experiencia durante la implementación del proyecto, identifi&ue &u+ medidas adoptadas respecto a

la estructura, organización y procesos en la 8nidad Coordinadora 1 "ecutora de $royecto, as2 como su

interacción con el 6anco1'!M%4 resultaron eficaces y expli&ue cómo fueron llevadas a la pr*ctica.

< *a integración y el trabajo en euipo entre las reas t$cnica y financiera de la Unidad jecutora.< *a integración de euipos multidisciplinarios para el dise6o e implementación de procesos

relacionados el levantamiento de la linea base inicial del proyecto, el sistema de información y

seguimiento y la evaluación de resultados, ue se est replicando en otros proyectos.

< l dise6o de estrategias para el cumplimiento inmediato de las condiciones previas para el primer

desembolso, ue puso en prctica para el inicio de la ejecución en un nuevo proyecto.

>0' Lecciones !*rendid!s *!r! #! org!ni9!ci.n y 14ncion!2iento de #! UEP (2edid!s !#tern!ti!s)0Con base en su experiencia durante la implementación del proyecto, &u+ sugerencias 3ace al 6anco1'!M%4

para me"orar la estructura, organización y procesos de la 8nidad Coordinadora 1 "ecutora de $royecto y su

interacción con el 6anco1'!M%4 en futuras operaciones.

< l 1I- podr&a generar un sistema de calificación de las entidades ejecutoras con el objetivo de

identificar) a( cuales entidades reuieren desarrollar capacidades para la ejecución de proyectos/

b( entidades con capacidades y credibilidad suficientes y ue son garantes del logro de los

resultados t$cnicos y financieros. Con estas ltimas podr tener mayor confian4a y fle5ibilidad

en lo relacionado con el manejo de los recursos, la disminución en los trmites y procedimientos,

la presentación de informes.

< Fle5ibilidad en el tipo de contratos para la prestación de servicios de consultor&a.

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

!

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 17/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

>0 C!#i1ic!ci.n de# dese2*e;o de# !nco$FOMIN0 eniendo en cuenta la experiencia como "ecutor,

califi&ue el desempe/o del 6anco1'!M%4 durante las fases de dise/o e implementación del proyecto,

utilizando los criterios descritos en el Ane!o 4

M4y S!tis1!ctorio

(MS)

S!tis1!ctorio

(S)

Ins!tis1!ctorio

(I)

M4y Ins!tis1!ctorio

(MI)

?0 OTRAS LECCIONES APRENDIDAS 5 RECOMENDACIONES0

?06 n forma adicional a las lecciones aprendidas ya registradas en las secciones anteriores de este

reporte, menciones otras lecciones aprendidas y recomendaciones ue puedan ser tiles para el

dise6o y;o la implementación de nuevos proyectos.

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

!9

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 18/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

-0 ACCIONES FUTURAS POR PARTE ENEFICIARIO$EJECUTOR

-06 numere las acciones futuras ue considere necesarias para garanti4ar el flujo sostenible delos beneficios del proyecto y ue deben ser objeto de seguimiento por parte del jecutor y

del 1anco;FE>I?. Baga referencia a las conclusiones y recomendaciones del @aller de

%ostenibilidad y de @erminación del proyecto si los =ubiera.

&0 COMENTARIOS ADICIONALES0

Proyecto Agronegocios Uva Isabella

Valle del Cauca-Colombia

Agosto de 2006

!#

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 19/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

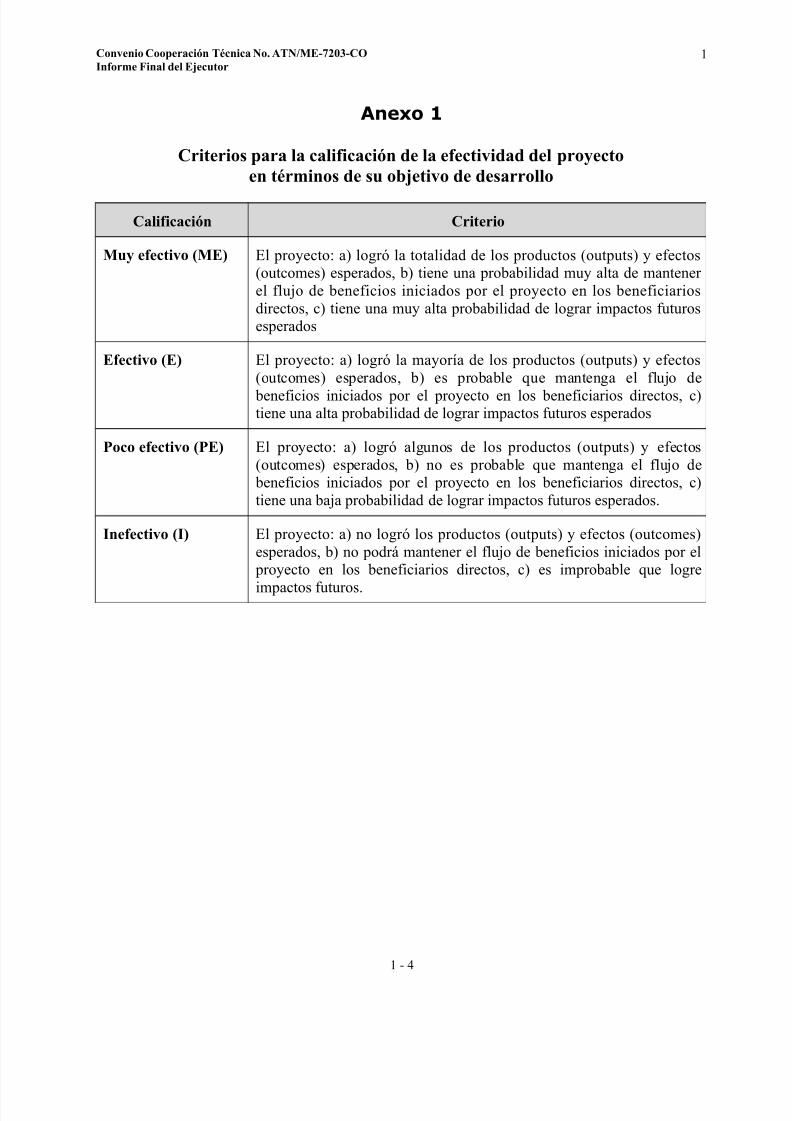

Anexo 1

Criterios *!r! #! c!#i1ic!ci.n de #! e1ectiid!d de# *royectoen t/r2inos de s4 o"3etio de des!rro##o

C!#i1ic!ci.n Criterio

M4y e1ectio (ME) l proyecto) a( logró la totalidad de los productos 'outputs( y efectos'outcomes( esperados, b( tiene una probabilidad muy alta de mantener

el flujo de beneficios iniciados por el proyecto en los beneficiarios

directos, c( tiene una muy alta probabilidad de lograr impactos futurosesperados

E1ectio (E) l proyecto) a( logró la mayor&a de los productos 'outputs( y efectos

'outcomes( esperados, b( es probable ue mantenga el flujo de

beneficios iniciados por el proyecto en los beneficiarios directos, c(tiene una alta probabilidad de lograr impactos futuros esperados

Poco e1ectio (PE) l proyecto) a( logró algunos de los productos 'outputs( y efectos

'outcomes( esperados, b( no es probable ue mantenga el flujo de beneficios iniciados por el proyecto en los beneficiarios directos, c(

tiene una baja probabilidad de lograr impactos futuros esperados.

Ine1ectio (I) l proyecto) a( no logró los productos 'outputs( y efectos 'outcomes(

esperados, b( no podr mantener el flujo de beneficios iniciados por el proyecto en los beneficiarios directos, c( es improbable ue logre

impactos futuros.

! <

!

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 20/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

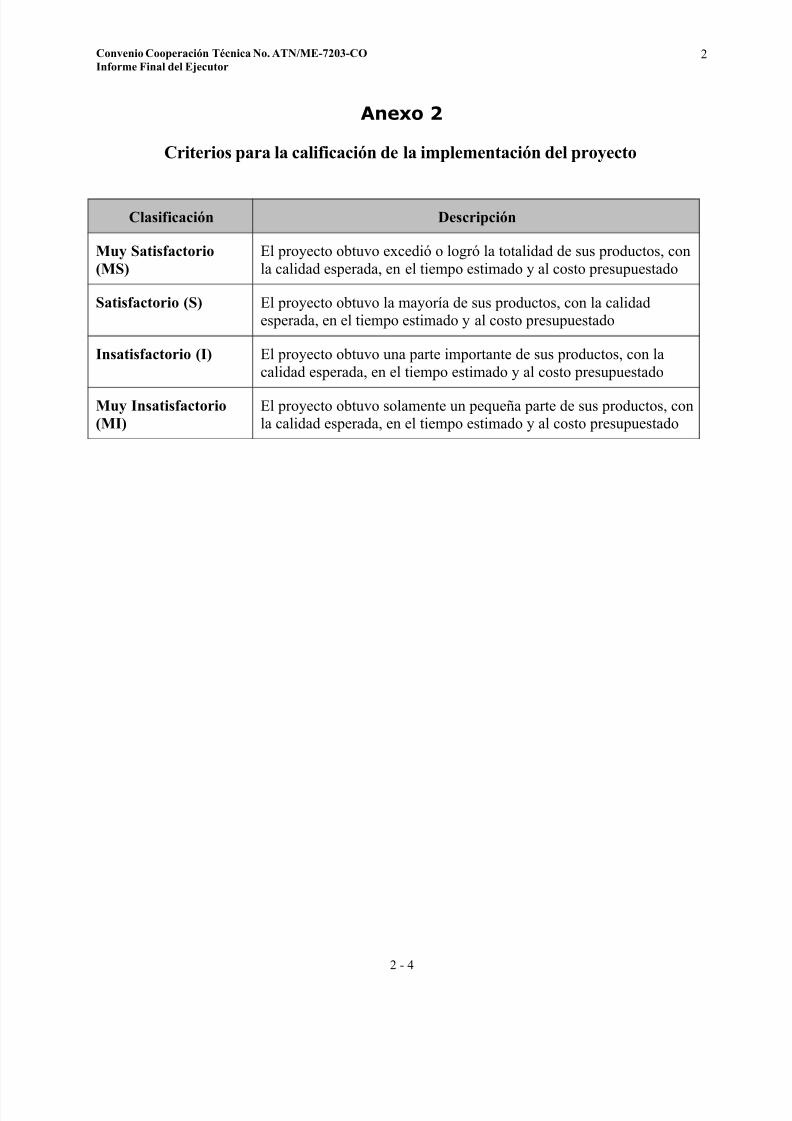

Anexo 2

Criterios *!r! #! c!#i1ic!ci.n de #! i2*#e2ent!ci.n de# *royecto

2 <

C#!si1ic!ci.n Descri*ci.n

M4y S!tis1!ctorio(MS)

l proyecto obtuvo e5cedió o logró la totalidad de sus productos, con

la calidad esperada, en el tiempo estimado y al costo presupuestado

S!tis1!ctorio (S) l proyecto obtuvo la mayor&a de sus productos, con la calidadesperada, en el tiempo estimado y al costo presupuestado

Ins!tis1!ctorio (I) l proyecto obtuvo una parte importante de sus productos, con la

calidad esperada, en el tiempo estimado y al costo presupuestado

M4y Ins!tis1!ctorio(MI)

l proyecto obtuvo solamente un peue6a parte de sus productos, conla calidad esperada, en el tiempo estimado y al costo presupuestado

2

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 21/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

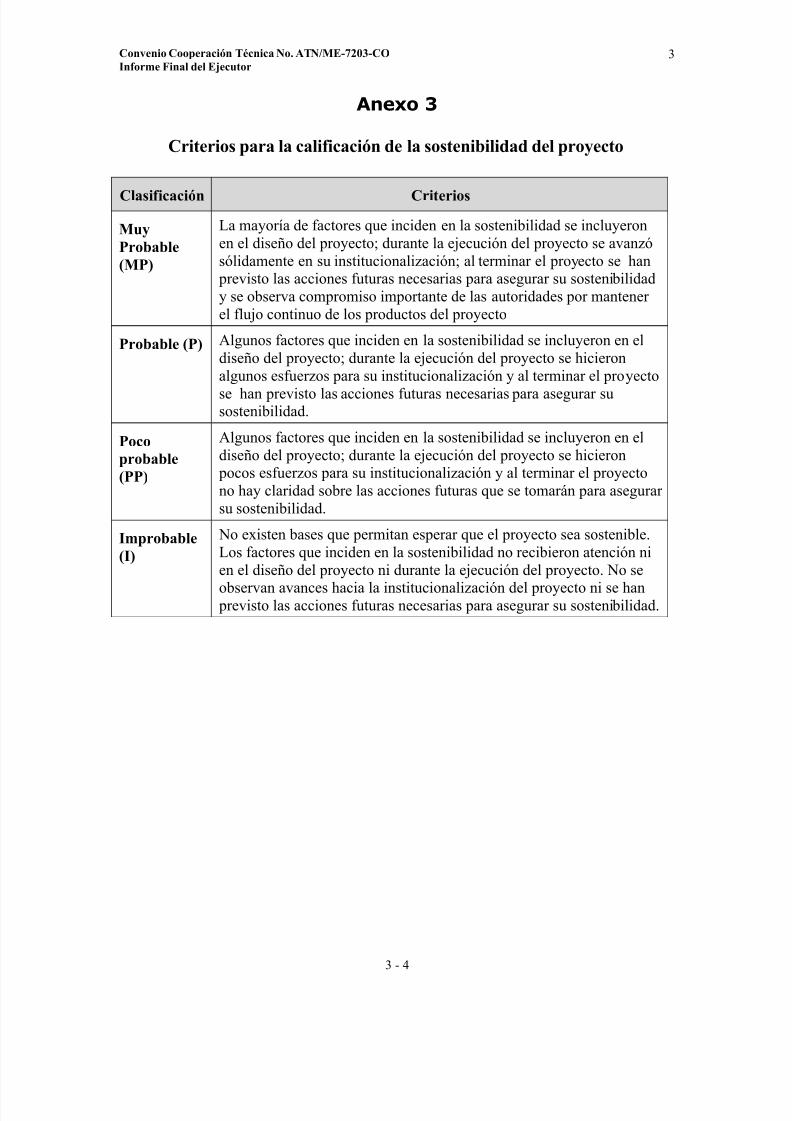

Anexo 3

Criterios *!r! #! c!#i1ic!ci.n de #! sosteni"i#id!d de# *royecto

C#!si1ic!ci.n Criterios

M4yPro"!"#e(MP)

*a mayor&a de factores ue inciden en la sostenibilidad se incluyeron

en el dise6o del proyecto/ durante la ejecución del proyecto se avan4ó

sólidamente en su institucionali4ación/ al terminar el proyecto se =an previsto las acciones futuras necesarias para asegurar su sostenibilidad

y se observa compromiso importante de las autoridades por mantener

el flujo continuo de los productos del proyecto

Pro"!"#e (P) Algunos factores ue inciden en la sostenibilidad se incluyeron en el

dise6o del proyecto/ durante la ejecución del proyecto se =icieron

algunos esfuer4os para su institucionali4ación y al terminar el proyecto

se =an previsto las acciones futuras necesarias para asegurar susostenibilidad.

Poco*ro"!"#e(PP)

Algunos factores ue inciden en la sostenibilidad se incluyeron en el

dise6o del proyecto/ durante la ejecución del proyecto se =icieron pocos esfuer4os para su institucionali4ación y al terminar el proyecto

no =ay claridad sobre las acciones futuras ue se tomarn para asegurar

su sostenibilidad.

I2*ro"!"#e(I)

?o e5isten bases ue permitan esperar ue el proyecto sea sostenible.

*os factores ue inciden en la sostenibilidad no recibieron atención ni

en el dise6o del proyecto ni durante la ejecución del proyecto. ?o se

observan avances =acia la institucionali4ación del proyecto ni se =an previsto las acciones futuras necesarias para asegurar su sostenibilidad.

3 <

3

8/16/2019 Agronegocios Uva Isabella - MIF-At-371 - Inf Final Del Ejecutor

http://slidepdf.com/reader/full/agronegocios-uva-isabella-mif-at-371-inf-final-del-ejecutor 22/22

Conenio Coo*er!ci.n T/cnic! No0 ATN$ME%&'%COIn1or2e Fin!# de# E3ec4tor

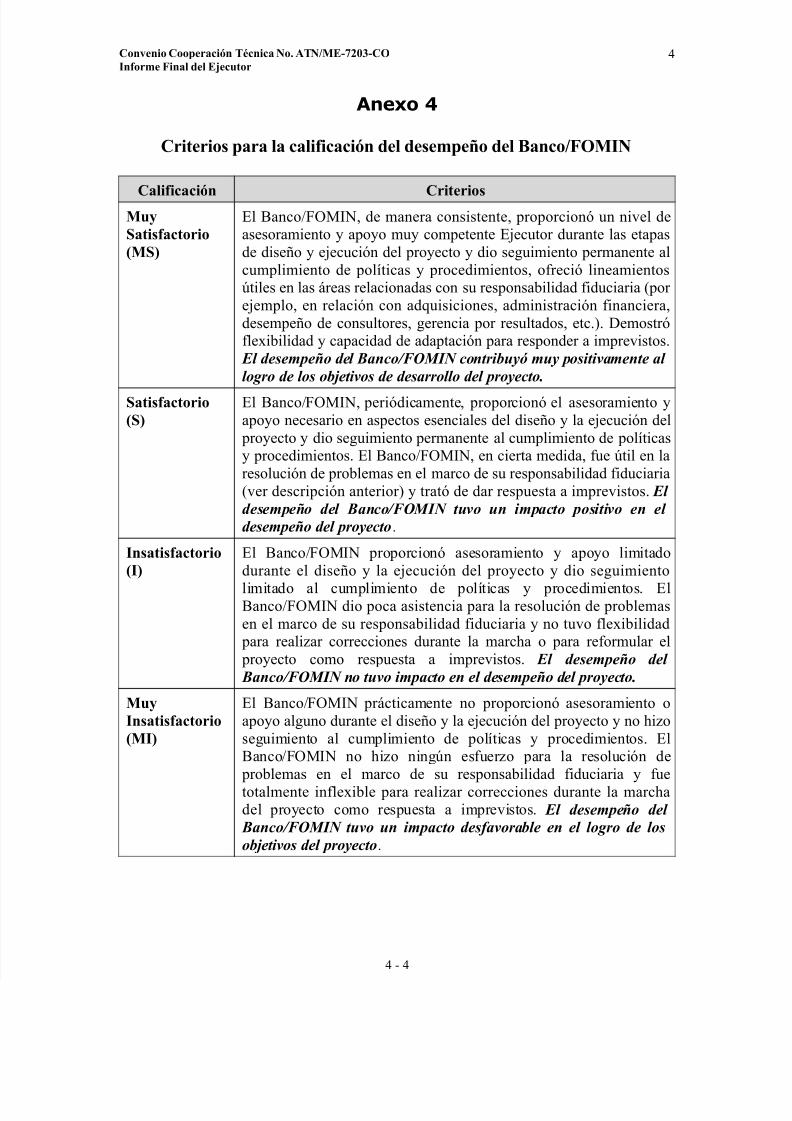

Anexo 4

Criterios *!r! #! c!#i1ic!ci.n de# dese2*e;o de# !nco$FOMIN

C!#i1ic!ci.n CriteriosM4yS!tis1!ctorio(MS)

l 1anco;FE>I?, de manera consistente, proporcionó un nivel deasesoramiento y apoyo muy competente jecutor durante las etapas

de dise6o y ejecución del proyecto y dio seguimiento permanente al

cumplimiento de pol&ticas y procedimientos, ofreció lineamientostiles en las reas relacionadas con su responsabilidad fiduciaria 'por

ejemplo, en relación con aduisiciones, administración financiera,

desempe6o de consultores, gerencia por resultados, etc.(. -emostrófle5ibilidad y capacidad de adaptación para responder a imprevistos.

%l desem"e&o del 'anco()*+I, contribuy muy "ositivamente al

logro de los obetivos de desarrollo del "royecto.

S!tis1!ctorio(S)

l 1anco;FE>I?, periódicamente, proporcionó el asesoramiento y

apoyo necesario en aspectos esenciales del dise6o y la ejecución del

proyecto y dio seguimiento permanente al cumplimiento de pol&ticasy procedimientos. l 1anco;FE>I?, en cierta medida, fue til en la

resolución de problemas en el marco de su responsabilidad fiduciaria

'ver descripción anterior( y trató de dar respuesta a imprevistos. %l

desem"e&o del 'anco()*+I, tuvo un im"acto "ositivo en el

desem"e&o del "royecto.

Ins!tis1!ctorio(I)

l 1anco;FE>I? proporcionó asesoramiento y apoyo limitado

durante el dise6o y la ejecución del proyecto y dio seguimiento

limitado al cumplimiento de pol&ticas y procedimientos. l1anco;FE>I? dio poca asistencia para la resolución de problemas

en el marco de su responsabilidad fiduciaria y no tuvo fle5ibilidad para reali4ar correcciones durante la marc=a o para reformular el

proyecto como respuesta a imprevistos. %l desem"e&o del

'anco()*+I, no tuvo im"acto en el desem"e&o del "royecto.

M4yIns!tis1!ctorio(MI)

l 1anco;FE>I? prcticamente no proporcionó asesoramiento o

apoyo alguno durante el dise6o y la ejecución del proyecto y no =i4o

seguimiento al cumplimiento de pol&ticas y procedimientos. l1anco;FE>I? no =i4o ningn esfuer4o para la resolución de

problemas en el marco de su responsabilidad fiduciaria y fue

totalmente infle5ible para reali4ar correcciones durante la marc=adel proyecto como respuesta a imprevistos. %l desem"e&o del

'anco()*+I, tuvo un im"acto des/avorable en el logro de los

obetivos del "royecto.

Top Related