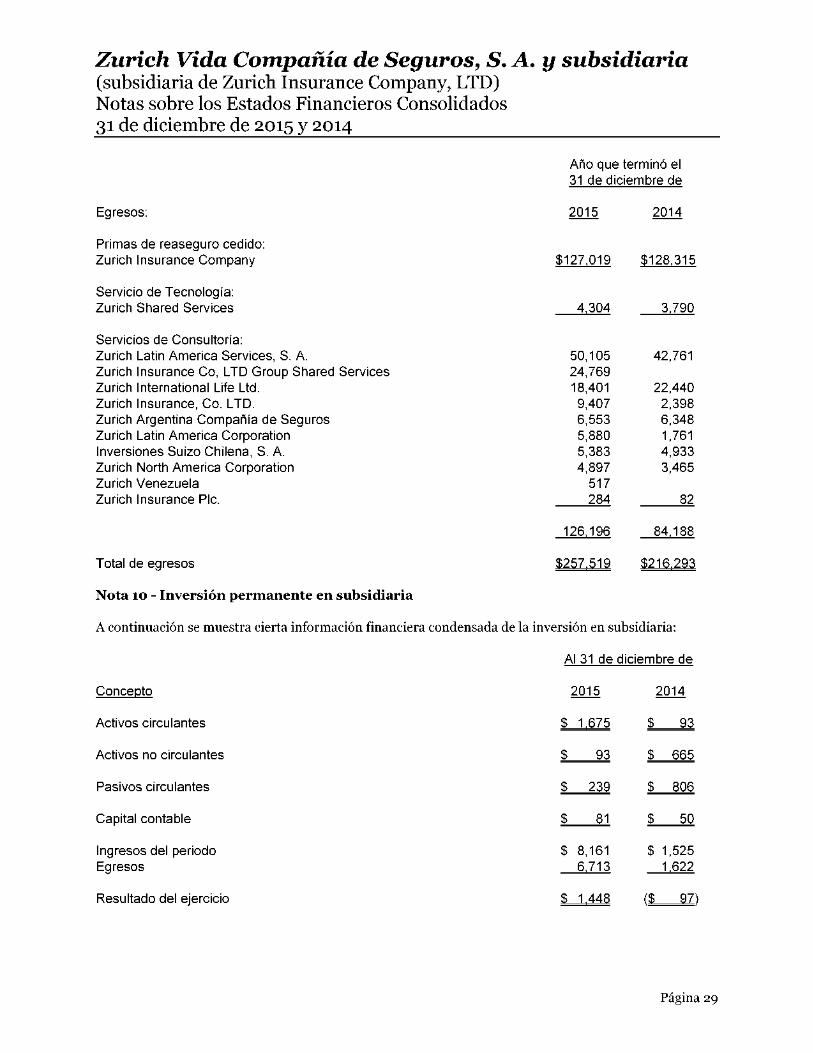

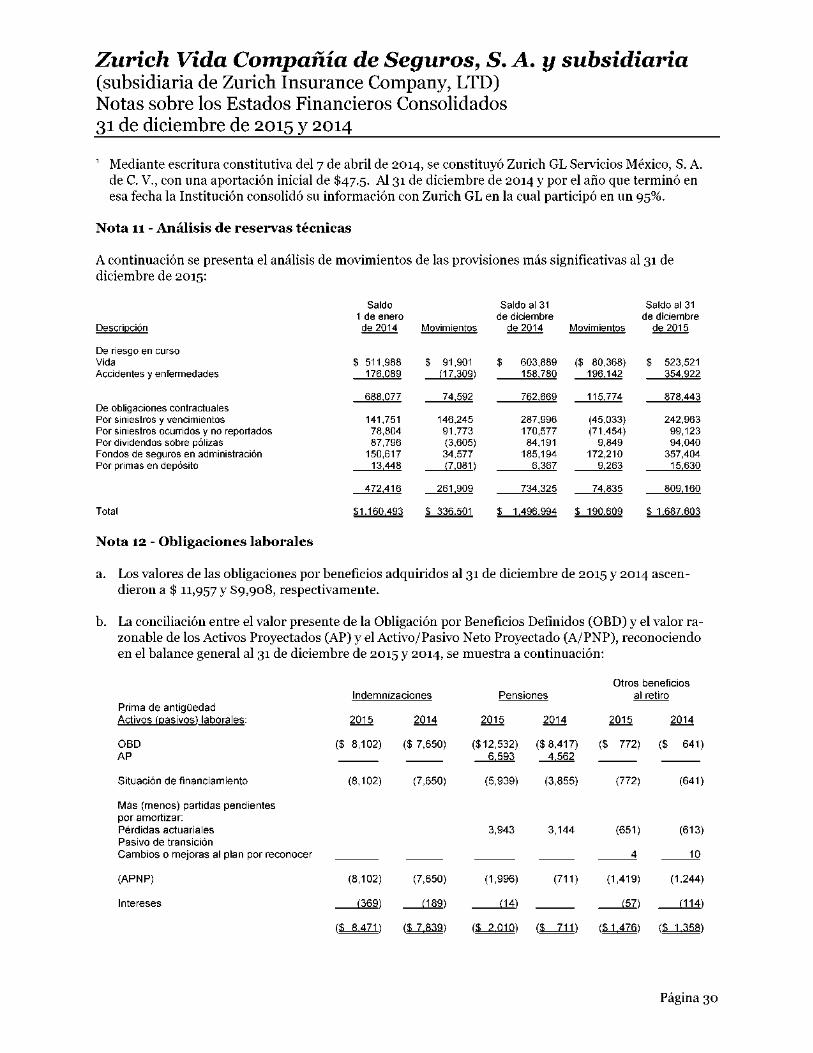

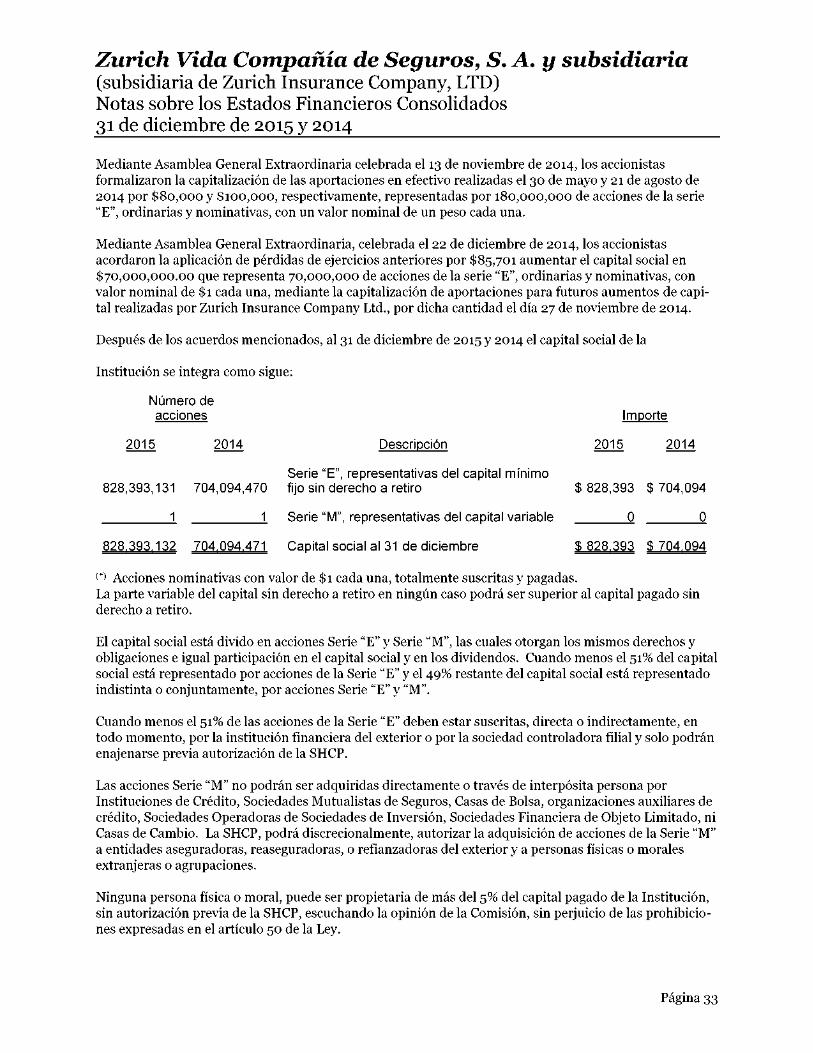

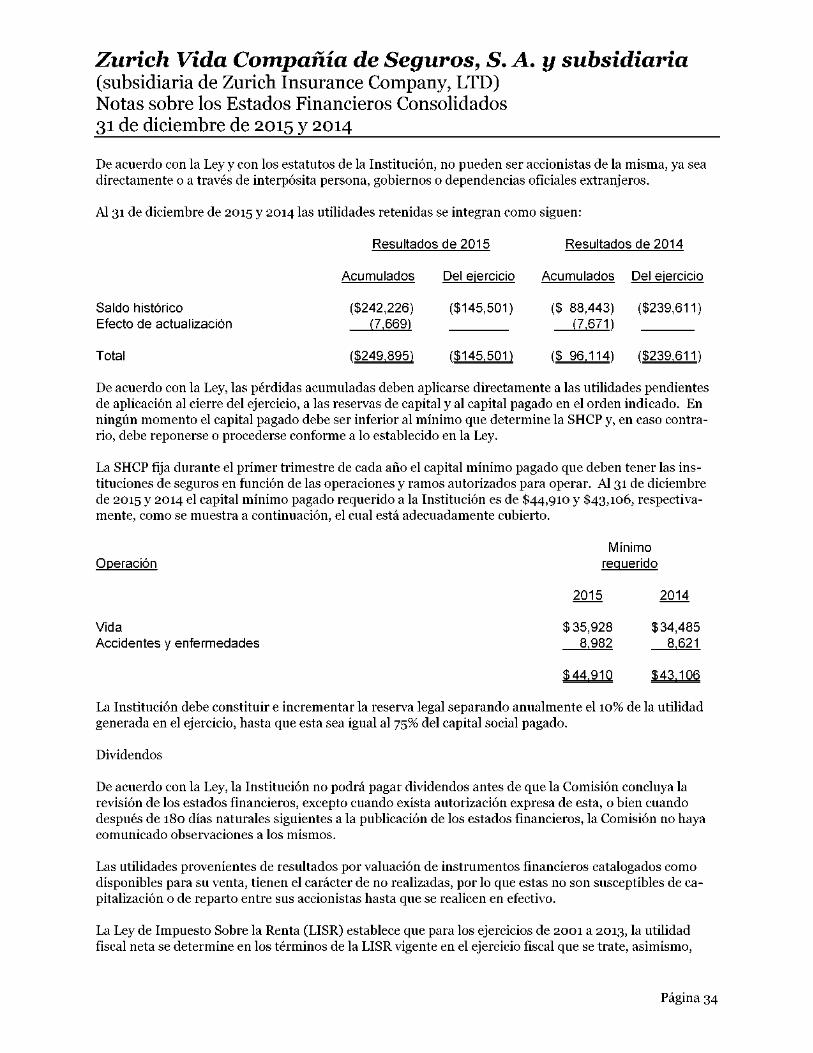

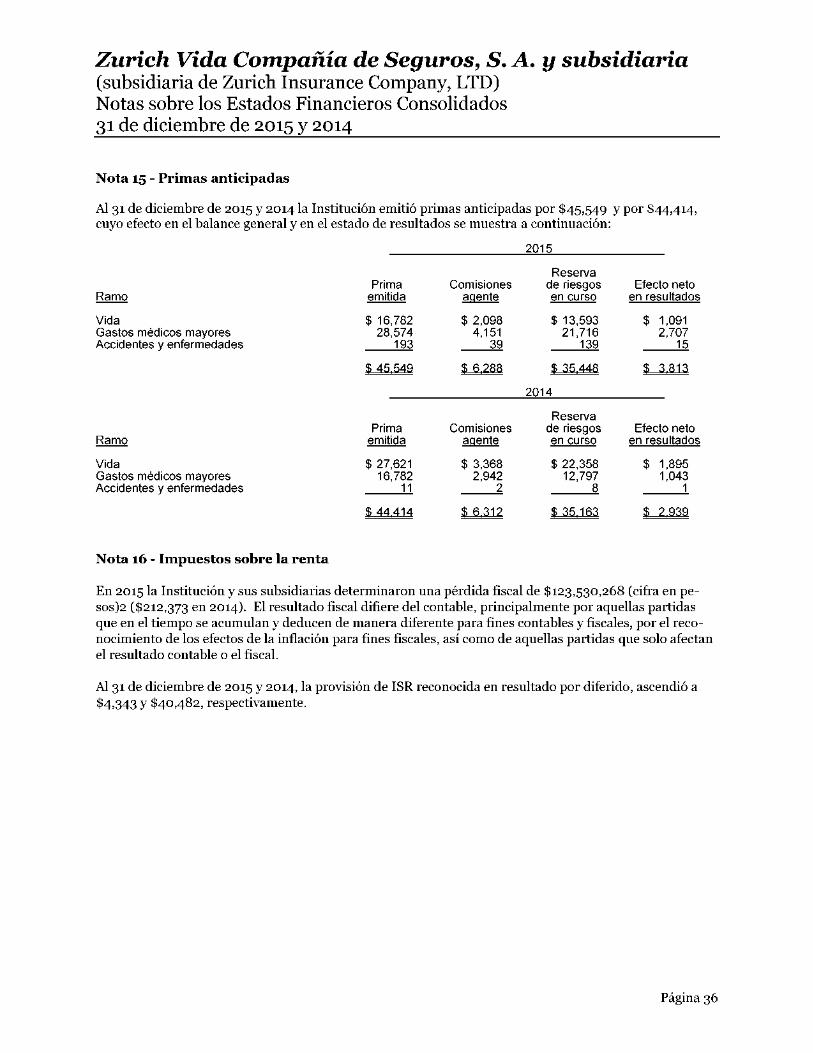

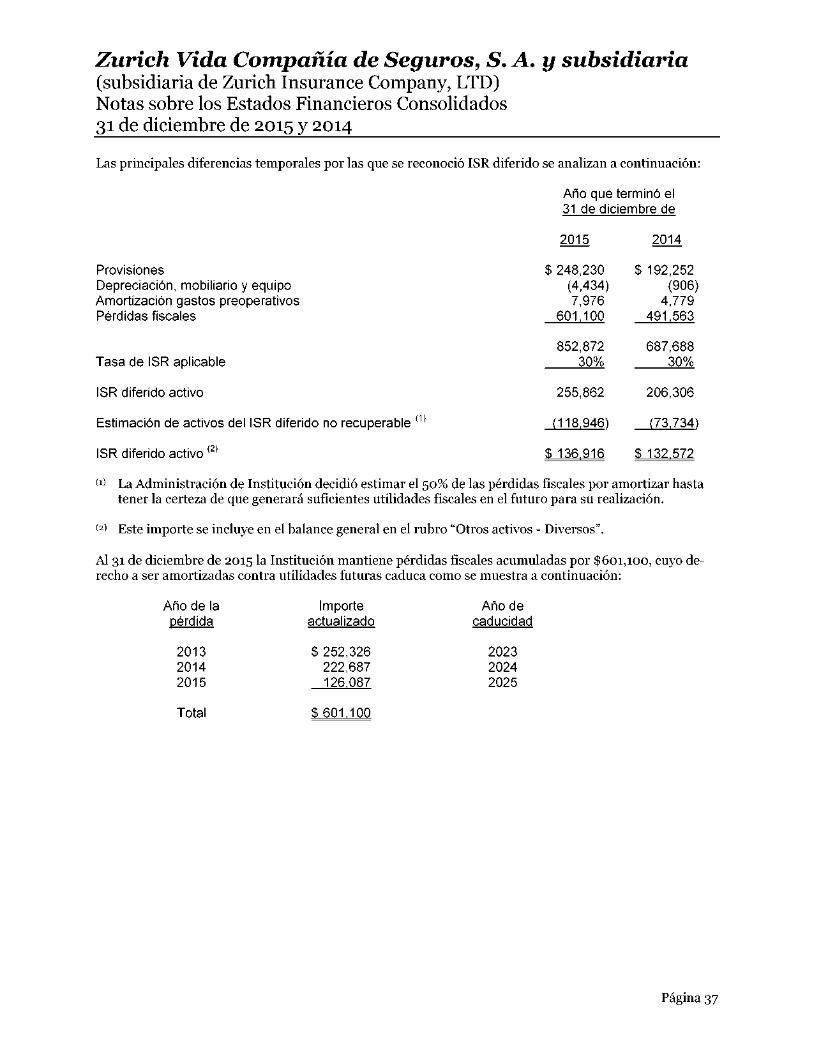

Zurich México

100

Transcript of Zurich México

Zurich Vida Compañía de Seguros, S.A.

Informe de Notas de Revelación a los Estados Financieros Consolidados

Ejercicio 2015

Apartado I

Notas a los Estados Financieros Anuales de las Instituciones de Seguros

Nota de Revelación IV A8.1.1.9 Inversiones

Nota de Revelación IV A8.1.1.10 Inversiones

Nota de Revelación IV A8.1.1.11 Inversiones

Nota de Revelación VII A8.1.1.17 Valuación de Activos, Pasivos y Capital

Nota de Revelación VII A8.1.1.18 Valuación de Activos, Pasivos y Capital

Nota de Revelación VII A8.1.1.19 Valuación de Activos, Pasivos y Capital

Nota de Revelación VIII A8.1.1.23 Reaseguro y Reaseguro Financiero

Nota de Revelación XI A8.1.1.26 Pasivos Laborales

Nota de Revelación XIII A8.1.1.30 Contratos de Arrendamiento Financiero

Nota de Revelación XIV A8.1.1.31 Emisión de Obligaciones Subordinadas y Otros Títulos De Crédito

Nota de Revelación XV A8.1.1.32 Otras Notas de Revelación

Nota de Revelación XV A8.1.1.34 Otras Notas de Revelación

INVERSIONES

ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.9.

La Institución no realiza operaciones con productos derivados.

DISPONIBILIDAD ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.10.

Zurich Vida Compañía de Seguros, S.A. La Institución se apegó a los criterios señalados en el Anexo Transitorio 8 Disposiciones transitorias en materia del reporte sobre la solvencia y condición financiera considerando que no hay que hacer aclaración y/o revelación al respecto toda vez que el rubro de disponibilidad representa el 0.02% del total de los Activos del Estado de Situación Financiera de esta Institución al cierre del ejercicio 2015.

INVERSIONES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.11.

No existe restricción alguna respecto de la disponibilidad o fin a que se destinan las inversiones.

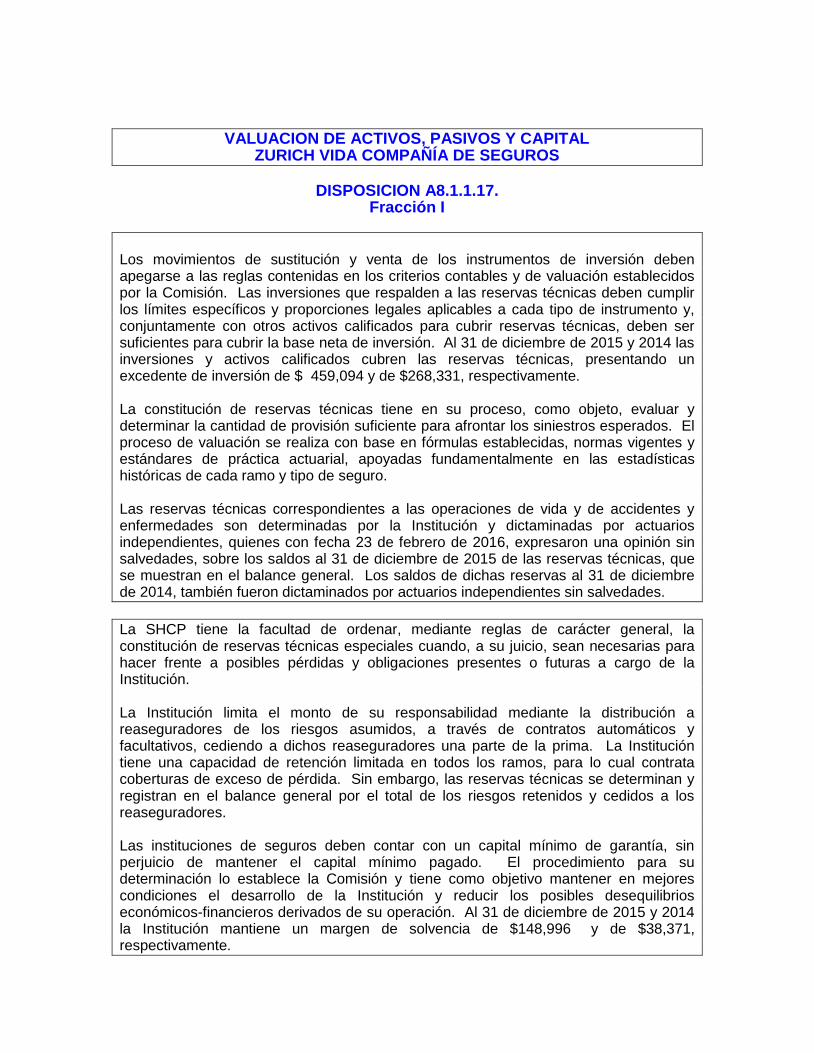

VALUACION DE ACTIVOS, PASIVOS Y CAPITAL ZURICH VIDA COMPAÑÍA DE SEGUROS

DISPOSICION A8.1.1.17.

Fracción I

Los movimientos de sustitución y venta de los instrumentos de inversión deben apegarse a las reglas contenidas en los criterios contables y de valuación establecidos por la Comisión. Las inversiones que respalden a las reservas técnicas deben cumplir los límites específicos y proporciones legales aplicables a cada tipo de instrumento y, conjuntamente con otros activos calificados para cubrir reservas técnicas, deben ser suficientes para cubrir la base neta de inversión. Al 31 de diciembre de 2015 y 2014 las inversiones y activos calificados cubren las reservas técnicas, presentando un excedente de inversión de $2459,094 y de $268,331, respectivamente. La constitución de reservas técnicas tiene en su proceso, como objeto, evaluar y determinar la cantidad de provisión suficiente para afrontar los siniestros esperados. El proceso de valuación se realiza con base en fórmulas establecidas, normas vigentes y estándares de práctica actuarial, apoyadas fundamentalmente en las estadísticas históricas de cada ramo y tipo de seguro. Las reservas técnicas correspondientes a las operaciones de vida y de accidentes y enfermedades son determinadas por la Institución y dictaminadas por actuarios independientes, quienes con fecha 23 de febrero de 2016, expresaron una opinión sin salvedades, sobre los saldos al 31 de diciembre de 2015 de las reservas técnicas, que se muestran en el balance general. Los saldos de dichas reservas al 31 de diciembre de 2014, también fueron dictaminados por actuarios independientes sin salvedades.

La SHCP tiene la facultad de ordenar, mediante reglas de carácter general, la constitución de reservas técnicas especiales cuando, a su juicio, sean necesarias para hacer frente a posibles pérdidas y obligaciones presentes o futuras a cargo de la Institución. La Institución limita el monto de su responsabilidad mediante la distribución a reaseguradores de los riesgos asumidos, a través de contratos automáticos y facultativos, cediendo a dichos reaseguradores una parte de la prima. La Institución tiene una capacidad de retención limitada en todos los ramos, para lo cual contrata coberturas de exceso de pérdida. Sin embargo, las reservas técnicas se determinan y registran en el balance general por el total de los riesgos retenidos y cedidos a los reaseguradores. Las instituciones de seguros deben contar con un capital mínimo de garantía, sin perjuicio de mantener el capital mínimo pagado. El procedimiento para su determinación lo establece la Comisión y tiene como objetivo mantener en mejores condiciones el desarrollo de la Institución y reducir los posibles desequilibrios económicos-financieros derivados de su operación. Al 31 de diciembre de 2015 y 2014 la Institución mantiene un margen de solvencia de $148,9961 y de $38,371, respectivamente.

Los estados financieros consolidados al 31 de diciembre de 2015 y 2014 que se acompañan, cumplen cabalmente lo establecido por el marco de información financiera general aplicable a instituciones de seguros en México, establecido por la Comisión, mediante la Circular Única de Seguros, Capítulo 19 “De los criterios contables”, adicionados el 14 de febrero de 2011, el cual, en términos generales, se conforma como sigue: Criterios o pronunciamientos contables emitidos por la Comisión (criterios contables). Normas de Información Financiera (NIF) mexicanas e Interpretaciones de las NIF (INIF), emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF), con excepción de la NIF A-8 “Supletoriedad” y cuando: A juicio de la Comisión y considerando que realizan operaciones especializadas, sea necesario aplicar una normatividad o un criterio de contabilidad específico.Exista pronunciamiento expreso por parte de la propia Comisión. Se trate de operaciones que no estén permitidas o estén prohibidas, o bien, no estén expresamente autorizadas a las instituciones. Boletines emitidos por la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos (IMCP) que no hayan sido modificados, sustituidos o derogados por las nuevas NIF. En aquellos casos en que no existe algún criterio de valuación, presentación o revelación para alguna operación, emitido por la Comisión o por el CINIF, la Institución debe hacerlo del conocimiento de la Comisión, para que esta última lleve a cabo el análisis y, en su caso, la emisión del criterio correspondiente. La aplicación de las NIF sobre temas no previstos en los criterios contables establecidos por la Comisión, se lleva a cabo siempre y cuando: Estén vigentes con carácter de definitivo. No se apliquen de manera anticipada. No contravengan la filosofía y los conceptos generales establecidos en los criterios contables establecidos por la Comisión. No exista pronunciamiento expreso de la Comisión, sobre aclaraciones a las normas particulares contenidas en las NIF emitidas, o bien, respecto a su no aplicabilidad. Nuevos pronunciamientos contables A partir del 1 de enero de 2015 y 2014 la Institución adoptó de manera retrospectiva los siguientes criterios contables emitidos por la Comisión y las siguientes NIF, INIF y Mejoras a las NIF, emitidas por el CINIF, las cuales entraron en vigor a partir de la fecha que se menciona. La Administración considera que dichos pronunciamientos no tuvieron una afectación importante en la información financiera que presenta la Institución.

NIF C-11 “Capital contable”. Requiere que se fije el precio por acción a emitir por anticipos para futuros aumentos de capital; se debe establecer que no pueden reembolsarse los anticipos para futuros aumentos de capital, antes de capitalizarse, para que califiquen como capital contable, e incluye la normativa relativa a instrumentos financieros que en su reconocimiento inicial se identifiquen como capital. Mejoras a las NIF NIF C-5 “Pagos anticipados”. Establece el tratamiento contable de los pagos anticipados por la compra de partidas cuyo pago está denominado en moneda extranjera y precisa que las pérdidas por deterioro en el valor de los pagos anticipados (y reversiones de las mismas) deben presentarse formando parte de la utilidad o pérdida neta del periodo en el rubro que la Institución considere conveniente de acuerdo con su juicio profesional, en lugar del estado de resultados del periodo del rubro de otros in-gresos y gastos. Interpretación a las NIF INIF 20 “Efectos contables de la Reforma Fiscal 2014”. Establece cómo deben reconocerse los efectos contables de la Reforma Fiscal 2014 en los estados financieros. 2013 Nuevas NIF NIF B-8 “Estados financieros consolidados o combinados”. Modifica la definición de control, para establecer que “una entidad controla a otra en la que participa cuando tiene poder sobre esta para dirigir sus actividades relevantes; está expuesta o tiene derecho a rendimientos variables procedentes de dicha participación y tiene la capacidad de afectar estos rendimientos a través de su poder sobre la participada. Mejoras a las NIF NIF D-4 “Impuestos a la utilidad”. Precisa que el reconocimiento contable de los impuestos causado y diferido relacionados con transacciones o sucesos que no pasan por los resultados del periodo y que se reconocen directamente en un rubro del capital contable. Boletín D-5 “Arrendamientos”. Establece que los costos directos iniciales (costos incurridos directamente asociados con la negociación y consumación del arrendamiento) deben reconocerse conforme se devengan, considerando que se obtiene un beneficio a través del tiempo por los mismos. NIF A-1 “Estructura de las normas de información financiera” y Boletín C-9 “Pasivo, provisiones, activos y pasivos contingentes y compromisos”. Precisan el significado de probable mencionando que es cuando existe certeza de que el suceso futuro ocurrirá con base en información, pruebas, evidencias o datos disponibles. Boletín C-15 “Deterioro en el valor de los activos de larga duración y su disposición”. Incluye en los indicios de deterioro, el impacto potencial de un aumento importante en las tasas de interés de mercado.

Autorización de los estados financieros Los estados financieros consolidados adjuntos y sus notas al 31 de diciembre de 2015 y 2014 fueron autorizados para su emisión el 29 de febrero de 2016 y el 27 de febrero de 2015, respectivamente, por Sylvia Martínez, Director General, Juan S. Novoa, Director de Administración y Finanzas y Blanca Aida Pérez Monzalvo, Gerente de Contabilidad.Los estados financieros consolidados están sujetos a la posible revisión por parte de la Comisión, que cuenta con la facultad de ordenar las modificaciones que considere pertinentes. La SHCP tiene la facultad de ordenar, mediante reglas de carácter general, la constitución de reservas técnicas especiales cuando, a su juicio, sean necesarias para hacer frente a posibles pérdidas y obligaciones presentes o futuras a cargo de la Institución. La Institución limita el monto de su responsabilidad mediante la distribución a reaseguradores de los riesgos asumidos, a través de contratos automáticos y facultativos, cediendo a dichos reaseguradores una parte de la prima. La Institución tiene una capacidad de retención limitada en todos los ramos, para lo cual contrata coberturas de exceso de pérdida. Sin embargo, las reservas técnicas se determinan y registran en el balance general por el total de los riesgos retenidos y cedidos a los reaseguradores. Las instituciones de seguros deben contar con un capital mínimo de garantía, sin perjuicio de mantener el capital mínimo pagado. El procedimiento para su determinación lo establece la Comisión y tiene como objetivo mantener en mejores condiciones el desarrollo de la Institución y reducir los posibles desequilibrios económicos-financieros derivados de su operación. Al 31 de diciembre de 2015 y 2014 la Institución mantiene un margen de solvencia de $148,9961 y de $38,371, respectivamente. Los estados financieros consolidados al 31 de diciembre de 2015 y 2014 que se acompañan, cumplen cabalmente lo establecido por el marco de información financiera general aplicable a instituciones de seguros en México, establecido por la Comisión, mediante la Circular Única de Seguros, Capítulo 19 “De los criterios contables”, adicionados el 14 de febrero de 2011, el cual, en términos generales, se conforma como sigue: Criterios o pronunciamientos contables emitidos por la Comisión (criterios contables).Normas de Información Financiera (NIF) mexicanas e Interpretaciones de las NIF (INIF), emitidas por el Consejo Mexicano de Normas de Información Financiera (CINIF), con excepción de la NIF A-8 “Supletoriedad” y cuando: A juicio de la Comisión y considerando que realizan operaciones especializadas, sea necesario aplicar una normatividad o un criterio de contabilidad específico. Exista pronunciamiento expreso por parte de la propia Comisión. Se trate de operaciones que no estén permitidas o estén prohibidas, o bien, no estén expresamente autorizadas a las instituciones. Boletines emitidos por la Comisión de Principios de Contabilidad (CPC) del Instituto Mexicano de Contadores Públicos (IMCP) que no hayan sido modificados, sustituidos o derogados por las nuevas NIF.

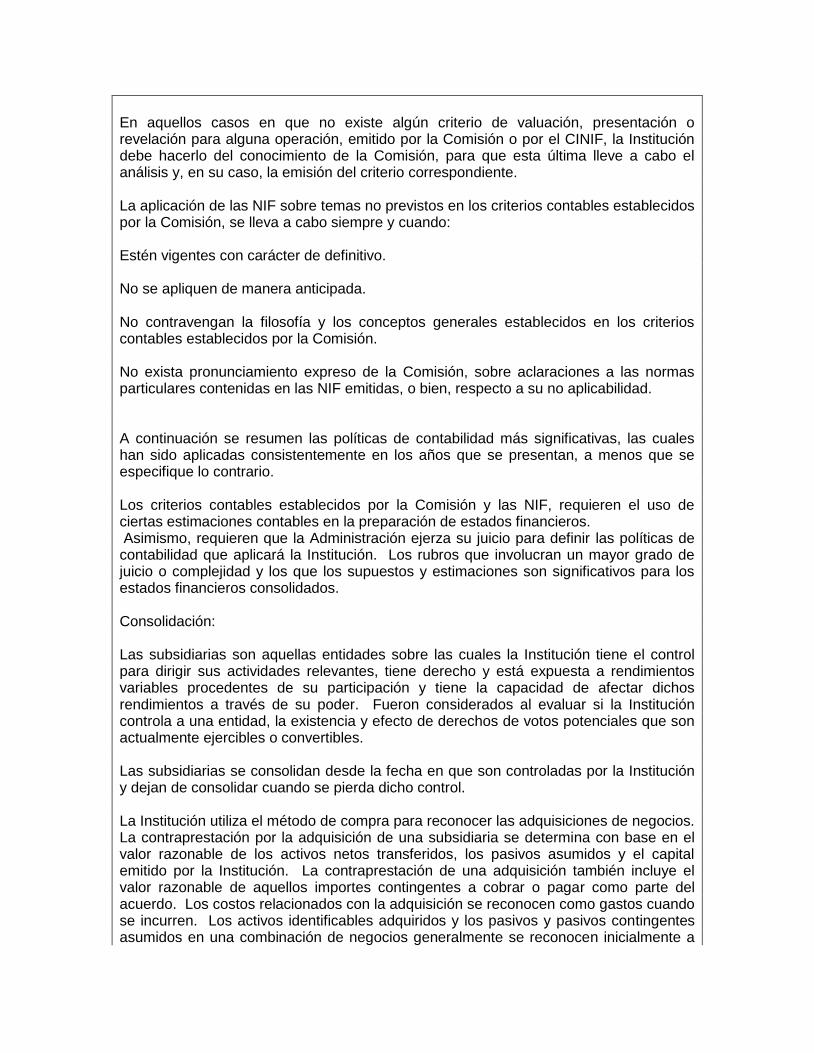

En aquellos casos en que no existe algún criterio de valuación, presentación o revelación para alguna operación, emitido por la Comisión o por el CINIF, la Institución debe hacerlo del conocimiento de la Comisión, para que esta última lleve a cabo el análisis y, en su caso, la emisión del criterio correspondiente. La aplicación de las NIF sobre temas no previstos en los criterios contables establecidos por la Comisión, se lleva a cabo siempre y cuando: Estén vigentes con carácter de definitivo. No se apliquen de manera anticipada. No contravengan la filosofía y los conceptos generales establecidos en los criterios contables establecidos por la Comisión. No exista pronunciamiento expreso de la Comisión, sobre aclaraciones a las normas particulares contenidas en las NIF emitidas, o bien, respecto a su no aplicabilidad. A continuación se resumen las políticas de contabilidad más significativas, las cuales han sido aplicadas consistentemente en los años que se presentan, a menos que se especifique lo contrario. Los criterios contables establecidos por la Comisión y las NIF, requieren el uso de ciertas estimaciones contables en la preparación de estados financieros. Asimismo, requieren que la Administración ejerza su juicio para definir las políticas de contabilidad que aplicará la Institución. Los rubros que involucran un mayor grado de juicio o complejidad y los que los supuestos y estimaciones son significativos para los estados financieros consolidados. Consolidación: Las subsidiarias son aquellas entidades sobre las cuales la Institución tiene el control para dirigir sus actividades relevantes, tiene derecho y está expuesta a rendimientos variables procedentes de su participación y tiene la capacidad de afectar dichos rendimientos a través de su poder. Fueron considerados al evaluar si la Institución controla a una entidad, la existencia y efecto de derechos de votos potenciales que son actualmente ejercibles o convertibles. Las subsidiarias se consolidan desde la fecha en que son controladas por la Institución y dejan de consolidar cuando se pierda dicho control. La Institución utiliza el método de compra para reconocer las adquisiciones de negocios. La contraprestación por la adquisición de una subsidiaria se determina con base en el valor razonable de los activos netos transferidos, los pasivos asumidos y el capital emitido por la Institución. La contraprestación de una adquisición también incluye el valor razonable de aquellos importes contingentes a cobrar o pagar como parte del acuerdo. Los costos relacionados con la adquisición se reconocen como gastos cuando se incurren. Los activos identificables adquiridos y los pasivos y pasivos contingentes asumidos en una combinación de negocios generalmente se reconocen inicialmente a

sus valores razonables a la fecha de la adquisición. La participación no controladora en la entidad adquirida se reconoce a su valor razonable a la fecha de adquisición. Las transacciones, los saldos y las utilidades o pérdidas no realizadas resultantes de operaciones con las subsidiarias consolidadas han sido eliminadas. Las políticas contables aplicadas por las subsidiarias son consistentes con las políticas contables adoptadas a la Institución. La consolidación se efectuó con base en los estados financieros de las subsidiarias al 31 de diciembre de 2015 y 2014, respectivamente. Moneda de registro, funcional y de informe Debido a que, tanto la moneda de registro, como funcional y de informe de la Institución y sus subsidiarias es el peso mexicano, no fue necesario realizar algún proceso de conversión. Reconocimiento de la inflación en la información financiera Conforme a los lineamientos de la NIF B-10 “Efectos de la inflación”, a partir del 1 de enero de 2008 la economía mexicana se encuentra en un entorno no inflacionario, al mantener una inflación acumulada de los últimos tres años inferior al 26% (límite máximo para definir que una economía debe considerarse como no inflacionaria), por lo tanto, desde esa fecha se suspendió el reconocimiento de los efectos de la inflación en la información financiera. Consecuentemente, las cifras al 31 de diciembre de 2015 y 2014 de los estados financieros consolidados adjuntos, se presentan en pesos históricos, modificados por los efectos de la inflación en la información financiera reconocidos hasta el 31 de diciembre de 2007. Las partidas integrales que no han sido identificadas como realizadas continúan presentándose en el capital contable y se clasifican a los resultados conforme se van realizando. Mobiliario y equipo y otros activos amortizables El mobiliario y equipo y los conceptos susceptibles de amortización, se expresan como sigue: i) adquisiciones realizadas a partir del 1 de enero de 2008, a su costo histórico, y ii) adquisiciones realizadas hasta el 31 de diciembre de 2007, a sus valores actualizados, determinados mediante la aplicación a sus costos de adquisición de factores derivados del Índice Nacional de Precios al Consumidor (INPC) hasta el 31 de diciembre de 2007. Consecuentemente, estos se expresan a su costo histórico modificado, menos la depreciación y amortización acumuladas. La depreciación y amortización se calculan por el método de línea recta con base en las vidas útiles de los activos aplicadas al costo histórico modificado de mobiliario y equipo, y de los conceptos susceptibles de amortización. Los activos de larga duración como son el mobiliario y equipo y los gastos amortizables son considerados como de vida definida e indefinida. Los activos de vida definida son sometidos a pruebas de deterioro, solo cuando existen indicios del mismo; en el caso de los activos de vida indefinida se sujetan a pruebas anuales de deterioro.

Al 31 de diciembre de 2015 y 2014 no existieron indicios de deterioro en los activos de larga duración de vida definida, consecuentemente no se realizaron las pruebas anuales requeridas. Pagos anticipados Representan erogaciones efectuadas por la Institución en donde no han sido transferidos los beneficios y riesgos inherentes a los bienes que está por adquirir o los servicios que está por recibir. Los pagos anticipados se registran en el rubro de Otros activos, Diversos, y una vez recibidos los bienes y/o servicios relativos, se reconocen como un activo o como un gasto en el estado de resultados del periodo, según corresponda. Provisiones Representan obligaciones presentes por eventos pasados en las que es probable (hay más probabilidades de que ocurra que no ocurra) la salida de recursos económicos en el futuro. Estas provisiones se registran bajo la mejor estimación de la Administración. Reservas técnicas Representan la estimación actuarial determinada por la Institución para cubrir el valor esperado de las obligaciones futuras, por conceptos de siniestros futuros y otras obligaciones contractuales, considerando adicionalmente los costos de administración y tomando en cuenta su distribución en el tiempo, crecimiento real y por inflación. La metodología empleada para la valuación, constitución e incremento de las reservas, tiene como bases técnicas las dispuestas por la Ley, las disposiciones contenidas en la Circular Única de Seguros y los estándares de la práctica actuarial, fundamentada en estadísticas históricas de cada ramo y tipo de seguro de la Institución y es auditada por actuarios registrados, aprobados por la Comisión y aceptados por el Colegio Nacional de Actuarios. Las reservas técnicas se determinan y registran en el balance general por el total de los riesgos retenidos y los cedidos a los reaseguradores. Reserva de riesgo en curso La reserva de riesgos en curso para los seguros de vida (reserva matemática), representa la diferencia entre el valor presente de las obligaciones de la Institución (pagos de las reclamaciones y beneficios futuros) y el valor presente de las obligaciones del asegurado (pagos de primas futuras). La reserva de riesgos en curso para los seguros de accidentes y enfermedades, representa el monto de los recursos que la Institución requiere para cubrir los siniestros esperados derivados de la cartera de riesgos retenidos en vigor y los gastos de administración derivados del manejo de las pólizas. Reserva para obligaciones pendientes de cumplir Representa la obligación por la reclamación ocurrida y reportada a la Institución, y que no ha sido liquidada o pagada. Su incremento se realiza al tener conocimiento de los

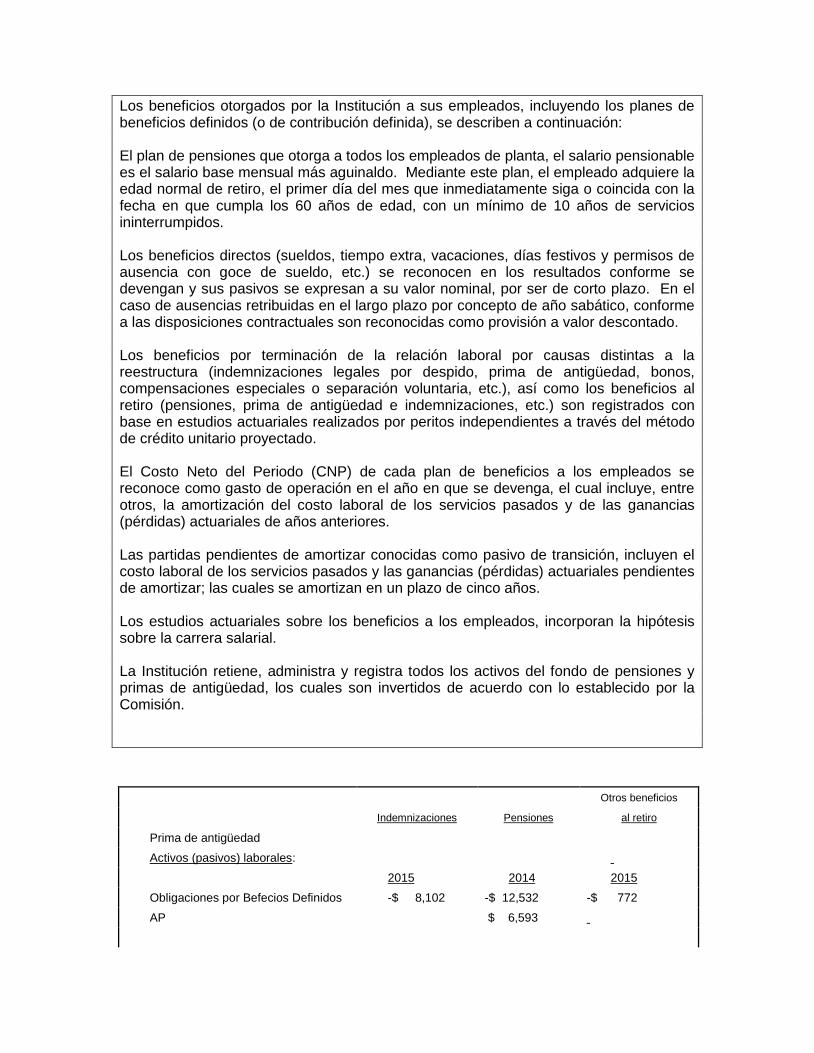

siniestros ocurridos con base en las sumas aseguradas en el caso de la operación de vida y con las estimaciones de los montos reclamados en las operaciones de accidentes y enfermedades. Cuando el siniestro es reportado, la Institución constituye la reserva provisional correspondiente a la reclamación, hasta en tanto se realice el ajuste respectivo, registrando conjuntamente la participación de reaseguradores por siniestros pendientes por la proporción cedida y cargando el diferencial a resultados dentro del costo neto de siniestralidad. Por su naturaleza, esta reserva se constituye con base en los saldos estimados más los gastos relacionados al mismo, como son los gastos de ajuste, intereses por mora, devoluciones de primas y penalizaciones. Reserva de obligaciones pendientes de cumplir por siniestros ocurridos y no reportados Tiene como finalidad reconocer el monto estimado de los siniestros y gastos de ajuste que ya ocurrieron, pero que no han sido reportados por los asegurados; la estimación se realiza con base en la experiencia propia sobre siniestros, de acuerdo con la metodología propuesta por la Institución y autorizada por la Comisión, registrando conjuntamente la participación de los reaseguradores por la parte cedida y cargando el diferencial a resultados dentro del costo neto de siniestralidad. Esta reserva corresponde al pasivo que se produce cuando los siniestros ocurren en un determinado año y que por diversas causas son reclamados con posterioridad, con la consecuente obligación de reconocer en los estados financieros, en el periodo en que ocurren, independientemente de cuándo se conozcan. Reserva para dividendos sobre pólizas Representa la diferencia entre las primas devengadas y los siniestros ocurridos, a la fecha de la valuación, con base en factores determinados con experiencia propia. Fondos de seguros en administración Representan las obligaciones contractuales derivadas de los planes de seguros de vida que opera la Institución por cuenta de terceros. La inversión y los rendimientos relativos se administran, conforme a las condiciones de la póliza y vencimientos previamente estipulados. Obligaciones laborales Los beneficios otorgados por la Institución a sus empleados, incluyendo los planes de beneficios definidos (o de contribución definida), se describen a continuación: El plan de pensiones que otorga a todos los empleados de planta, el salario pensionable es el salario base mensual más aguinaldo. Mediante este plan, el empleado adquiere la edad normal de retiro, el primer día del mes que inmediatamente siga o coincida con la fecha en que cumpla los 60 años de edad, con un mínimo de 10 años de servicios ininterrumpidos.

Los beneficios directos (sueldos, tiempo extra, vacaciones, días festivos y permisos de ausencia con goce de sueldo, etc.) se reconocen en los resultados conforme se devengan y sus pasivos se expresan a su valor nominal, por ser de corto plazo. En el caso de ausencias retribuidas en el largo plazo por concepto de año sabático, conforme a las disposiciones contractuales son reconocidas como provisión a valor descontado. Los beneficios por terminación de la relación laboral por causas distintas a la reestructura (indemnizaciones legales por despido, prima de antigüedad, bonos, compensaciones especiales o separación voluntaria, etc.), así como los beneficios al retiro (pensiones, prima de antigüedad e indemnizaciones, etc.) son registrados con base en estudios actuariales realizados por peritos independientes a través del método de crédito unitario proyectado. El Costo Neto del Periodo (CNP) de cada plan de beneficios a los empleados se reconoce como gasto de operación en el año en que se devenga, el cual incluye, entre otros, la amortización del costo laboral de los servicios pasados y de las ganancias (pérdidas) actuariales de años anteriores. Las partidas pendientes de amortizar conocidas como pasivo de transición, incluyen el costo laboral de los servicios pasados y las ganancias (pérdidas) actuariales pendientes de amortizar; las cuales se amortizan en un plazo de cinco años. Los estudios actuariales sobre los beneficios a los empleados, incorporan la hipótesis sobre la carrera salarial. La Institución retiene, administra y registra todos los activos del fondo de pensiones y primas de antigüedad, los cuales son invertidos de acuerdo con lo establecido por la Comisión. Impuesto sobre la Renta (ISR) causado y diferido El impuesto causado y diferido es reconocido como un gasto a resultados del periodo, excepto cuando haya surgido de una transacción o suceso que se reconoce fuera del resultado del periodo como como una partida reconocida directamente en el capital contable. El ISR diferido se registra con base en el método de activos y pasivos con enfoque integral, el cual consiste en reconocer un impuesto diferido para todas las diferencias temporales entre los valores contables y fiscales de los activos y pasivos que se esperan materializar en el futuro a las tasas promulgadas en las disposiciones fiscales vigentes a la fecha de los estados financieros. La Institución reconoció el ISR diferido toda vez que las proyecciones financieras y fiscales preparadas por la Administración indican que esencialmente continuarán pagando ISR en el futuro. Participación de Utilidades al Personal (PUP) El reconocimiento de la PUP diferida se efectúa con base en el método de activos y pasivos con enfoque integral, el cual consiste en reconocer una PUP diferida para todas las diferencias entre los valores contables y fiscales de los activos y pasivos, en donde es probable su pago o recuperación.

La PUP causada y diferida se presenta en el estado de resultados en el rubro de “Remuneraciones y prestaciones al personal”. En 2015 la Institución no registro PUP dado que no causo y en 2014 la Institución no causó PUP. Capital contable El capital social, la reserva legal, las aportaciones para futuros aumentos de capital, los resultados acumulados, las otras reservas y los resultados de ejercicios anteriores, se expresan como sigue: i) movimientos realizados a partir del 1 de enero de 2008, a su costo histórico, y ii) movimientos realizados antes del 1 de enero de 2008, a sus valores actualizados, determinados mediante la aplicación a sus valores históricos de factores derivados del INPC hasta el 31 de diciembre de 2007. Consecuentemente, los diferentes conceptos del capital contable se expresan a su costo histórico modificado. Las aportaciones para futuros aumentos de capital se reconocen en un rubro separado del capital contribuido cuando: a) existe un compromiso mediante asamblea de accionistas; b) se específica el número fijo de acciones para el intercambio del monto fijo aportado; c) no tengan un rendimiento fijo en tanto se capitalicen, y d) no tengan carácter de reembolsable. Resultado integral Está compuesto por la pérdida neta, los efectos por valuación de los instrumentos financieros disponibles para su venta, así como aquellas partidas que por disposición específica se reflejan en el capital contable y no constituyen aportaciones, reducciones y distribuciones de capital. La pérdida integral de 2015 y 2014 se expresa en pesos históricos modificados. Ingresos Los ingresos por primas por las operaciones de vida se reconocen en resultados conforme se emiten los recibos para su cobro. Los ingresos por primas de las operaciones de accidentes y enfermedades se registran en función de la emisión de las pólizas contratadas. Los ingresos generados por las primas de riesgo con componentes de inversión relativos a los productos de vida flexibles, se reconocen en resultados como ingresos por primas al emitirse el recibo al cobro. Los rendimientos financieros generados por dichas inversiones se reconocen en resultados conforme se devengan. Los ingresos por derechos y recargos sobre pólizas con pagos fraccionados se reconocen en resultados conforme se devenga. La participación de utilidades del reaseguro cedido, se registra en el resultado del ejercicio conforme se devengan. Los ingresos generados por las operaciones por reaseguro tomado, a través de contratos automáticos, se registran contablemente al mes siguiente en que se efectuaron.

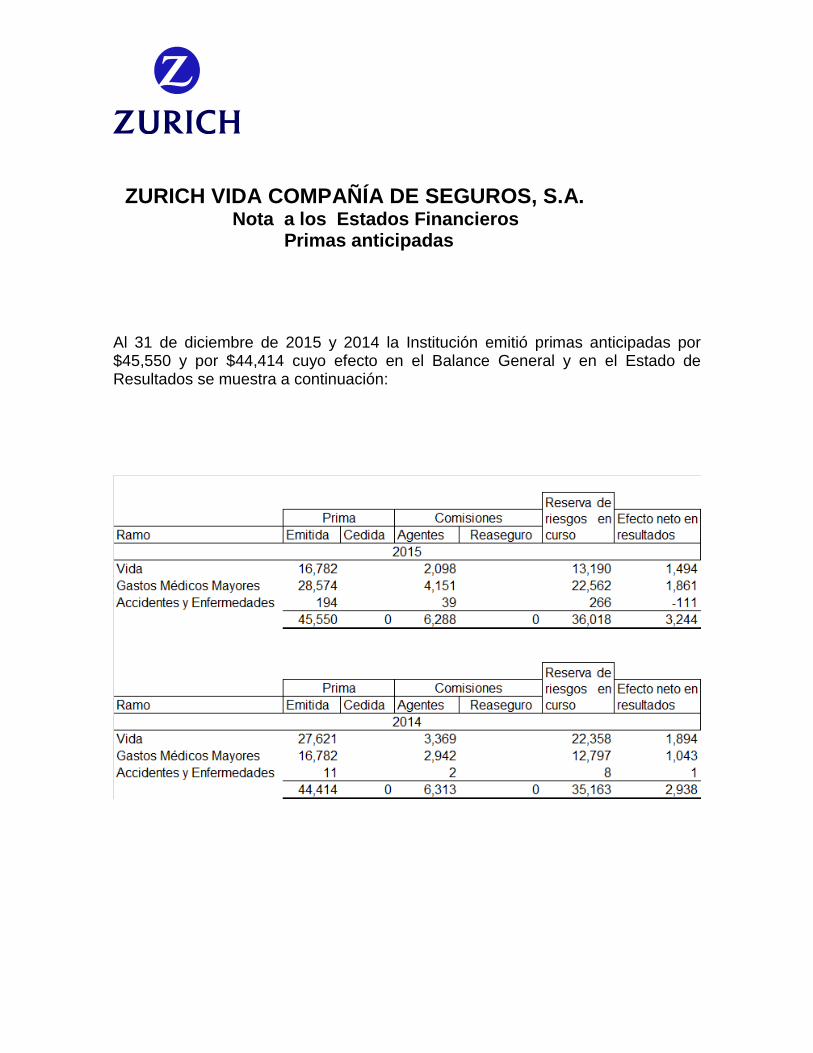

Las primas anticipadas corresponden a pólizas de seguros que por razones comerciales se emiten en el ejercicio, pero su vigencia inicia en el ejercicio siguiente. Costo de adquisición Los costos de adquisición de las pólizas contratadas se contabilizan en resultados en la fecha de emisión de las pólizas. Los costos relativos a los contratos de cobertura de exceso de pérdida se registran conforme se devengan. Las comisiones o cualquier otra compensación por la colocación de contratos de seguros se reconocen en resultados al momento en que se registran los contratos de seguro que les dan origen, así como las comisiones por concepto de primas cedidas en reaseguro. Diferencias cambiarias Las transacciones en moneda extranjera se registran inicialmente en la moneda de registro, aplicando el tipo de cambio promedio fijo vigente durante el mes de operaciones, el cual se actualiza mensualmente. Los activos y pasivos denominados en dicha moneda se convierten al tipo de cambio vigente a la fecha del balance general. Las diferencias generadas por fluctuaciones en el tipo de cambio entre las fechas de las transacciones y la de su liquidación o valuación al cierre del ejercicio se reconocen en resultados como un componente del RIF, a excepción de aquellas diferencias cam-biarias que son capitalizadas conjuntamente con otros componentes del RIF en el costo de los activos calificables. Comisiones contingentes Representan pagos o compensaciones a personas físicas o morales que participan en la intermediación o que intervienen en la contratación de los productos de seguros, tanto de adhesión como de no adhesión, adicionales a las comisiones o compensaciones directas y consideradas en el diseño de los productos. Arrendamiento Los arrendamientos en los cuales una porción significativa de los riesgos y beneficios relativos a la propiedad arrendada son retenidos por el arrendador se clasifican como arrendamientos operativos. Los pagos efectuados bajo un arrendamiento operativo (neto de cualquier incentivo recibido del arrendador) se cargan a resultados con base en el método de línea recta a lo largo de periodo de arrendamiento.

DISPOSICION A8.1.1.17. Fracción II

Los factores empleados en la valuación de activos, pasivos y capital: Inmuebles = Avalúos

Mobiliario y Equipo = INPC Otros conceptos = INPC

Inversiones en Valores (PIP)

Partidas Monetarias de activos y pasivos = INPC

ZURICH VIDA COMPAÑÍA DE SEGUROS

INTEGRACION DEL CAPITAL SOCIAL

Capital Social Pagado 827,065 Reserva Legal 10,410 Superávit por Valuación -16,271

Resultados de Ejercicios Anteriores -249,984 Aportaciones para futuros aumentos de capital 190,000

DISPOSICION A8.1.1.17. Fracción III

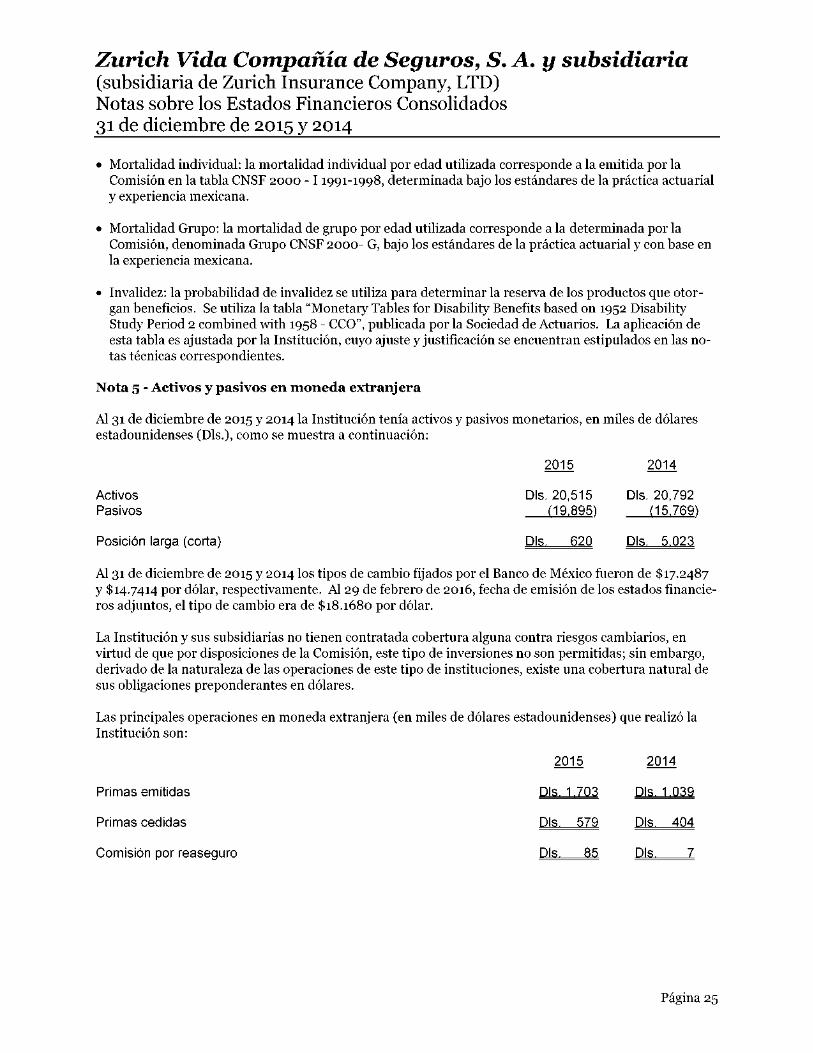

La valuación de las cuentas de activos y pasivos en moneda extranjera para efectos de su consolidación se llevaron a cabo al tipo de cambio de cierre de diciembre de 2015, publicado en el DOF y que ascendió a $ 17.2487 y en apego al anexo transitorio 8., dispuesto por la Circular Unica de Seguros, emitida por la CNSF. Los INPC utilizados para cierres de 2015 y 2014 fueron 118.532 y 116.059 respectivamente.

DISPOSICION A8.1.1.17. Fracción IV

La institución utilizó sus propios patrones de siniestralidad y severidad en todos los ramos autorizados a operar.

DISPOSICION A8.1.1.17.

Fracción V

No aplica.

DISPOSICION A8.1.1.17. Fracción VI

Tipos de cambio e INPC publicados en el Diario Oficial de la Federación. Referente a tasas de interés y precios de inversiones en valores, las fuentes de información utilizadas fueron Banco de México y Proveedor Integral de Precios

DISPOSICION A8.1.1.18. Fracción I

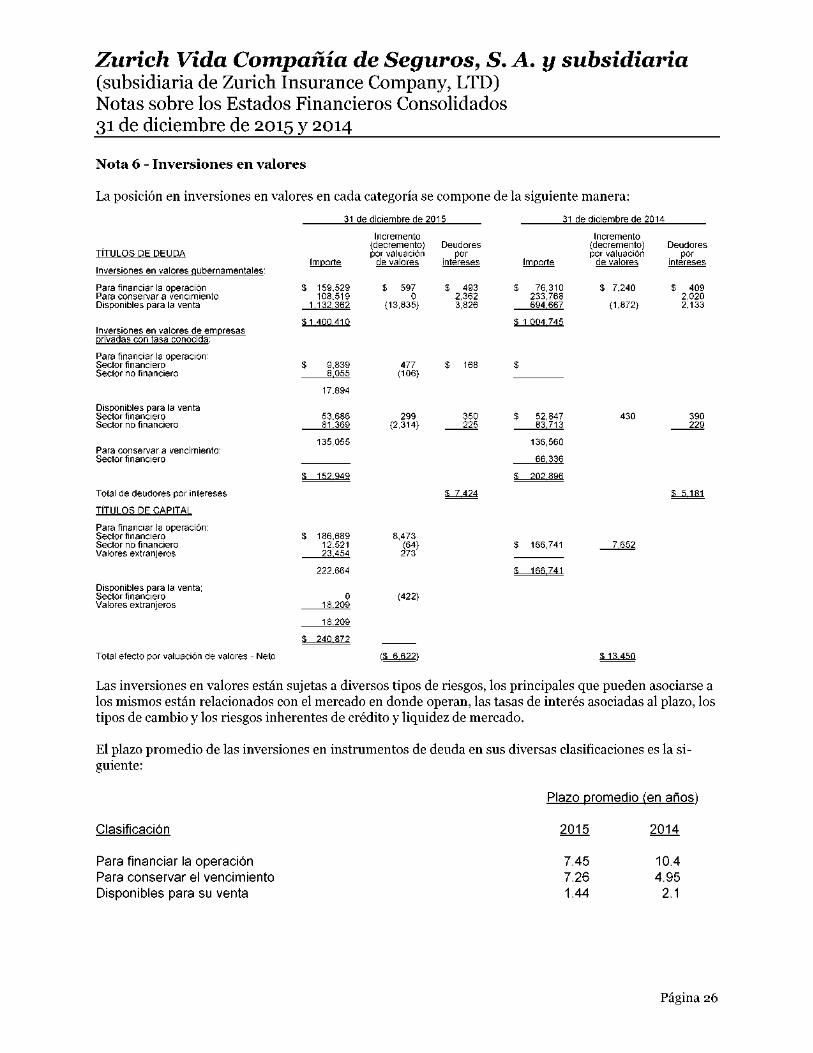

Incluyen inversiones en títulos de deuda y de capital, y se clasifican de acuerdo con la intención de uso que la Institución les asigna al momento de su adquisición en: títulos de deuda para financiar la operación, para conservar a vencimiento y disponibles para su venta, y en títulos de capital para financiar la operación. Inicialmente se registran a su costo de adquisición y posteriormente se valúan como se menciona en los párrafos siguientes. Determinados valores, documentos e instrumentos financieros que forman parte de la cartera y portafolio de inversión, se valúan utilizando precios actualizados para valuación proporcionados por especialistas en el cálculo y suministro de precios para valuar carteras de valores, autorizados por la Comisión, denominados “proveedores de precios”. Títulos de deuda Para financiar la operación y disponibles para la venta. Los instrumentos financieros cotizados se valúan a su valor razonable, con base en los precios de mercado dados a conocer por el proveedor de precios, o bien, por publicaciones oficiales especializadas en mercados internacionales; en caso de que estos precios no existan, se toma el último precio registrado dentro de los 20 días hábiles previos al de la valuación. En caso de que en ese plazo no haya operado el instrumento financiero se valúan al costo de adquisición. La valuación de los instrumentos finan-cieros no cotizados, se realiza de acuerdo con determinaciones técnicas de valor razonable. Para conservar a vencimiento. Se valúan a su costo amortizado, la valuación entre un periodo y otro se registra en el estado de resultados en el periodo que ocurre. En esta clasificación se incluyen los reportos operados en el mercado de dinero, los certificados de depósito a plazo y los pagarés con rendimiento liquidable al vencimiento. El rendimiento de títulos de deuda se realiza conforme al método de intereses efectivo y se registra en los resultados del ejercicio. Títulos de capital

Para financiar la operación. Las inversiones en acciones cotizadas se valúan a su valor razonable con base en los precios de mercado dados a conocer por el proveedor de precios. En caso de que estos precios no existan, se toma como precio actualizado para valuación, el valor contable de la emisora o el costo de adquisición, el menor. Los ajustes resultantes de las valuaciones de las categorías de títulos de deuda o de capital, clasificados para financiar la operación y conservar a vencimiento, se registran directamente en los resultados del ejercicio y la valuación de la categoría de títulos disponibles para su venta se registran en el capital contable. La Institución no puede capitalizar ni repartir la utilidad derivada de la valuación de sus inversiones en valores hasta que se realicen en efectivo. La Institución lleva a cabo un análisis de deterioro de sus inversiones, con base en evidencia objetiva de uno o más eventos que ocurrieron posteriormente al reconocimiento inicial de cada título y que pudieran haber tenido un impacto sobre sus flujos de efectivo futuros estimados. Al 31 de diciembre de 2015 y 2014 la Institución no reconoció alguna pérdida por deterioro. En caso de realizar transferencias de inversiones entre las diferentes categorías, se requiere aprobación del Comité de Inversiones y dar aviso a la Comisión. Las inversiones en fondos de inversión de productos flexibles (productos de seguros con componentes de ahorro o de inversión), se reconocen dentro del rubro de inversiones. Préstamos sobre pólizas Incluyen préstamos ordinarios y automáticos de las pólizas vigentes. Los préstamos ordinarios son otorgados durante la vigencia del contrato de seguro realizando retiros parciales de la reserva, sin que el monto de los retiros exceda el valor de la reserva media. Los préstamos automáticos son otorgados con la garantía del valor de rescate, a la tasa de interés establecida en el contrato de seguro correspondiente. En caso de que exista fondo en inversión disponible, no se efectúa el préstamo, solo se disminuye del fondo.

DISPOSICION A8.1.1.18. Fracción II

31 de diciembre de 2015

Incremento

(decremento) Deudores

por valuación por

TÍTULOS DE DEUDA Importe de valores intereses

Inversiones en valores gubernamentales:

Para financiar la operación 159,529 597 493

Para conservar a vencimiento 108,519 0 2,362

Disponibles para la venta 1,132,362 -13,835 3,826

1,400,410 -$13,238 6,681

Inversiones en valores de empresas

privadas con tasa conocida:

Para financiar la operación:

Sector financiero $9,839 $477 $168

Sector no financiero 8,055 -106 0

$17,894 $371 $168

Disponibles para la venta:

Sector financiero 53,686 $299 $350

Sector no financiero 81,369 -2,314 226

$135,055 -$2,015 $576

Para conservar a vencimiento:

Sector financiero $0 $0 $0

Total de deudores por intereses 152,949 -$1,644 $744

TÍTULOS DE CAPITAL

Para financiar la operación:

Sector financiero $186,689 $8,473

Sector no financiero 12,521 -64

Valores extranjeros 18,208 273

$217,418 $8,682

Disponibles para la venta:

Sector financiero $0 -$422

Valores extranjeros 23,454 0

$23,454 -$422

$240,872 $8,260

Total efecto por valuación de valores – Neto

$1,794,231 -6,622 $7,425

DISPOSICION A8.1.1.18.

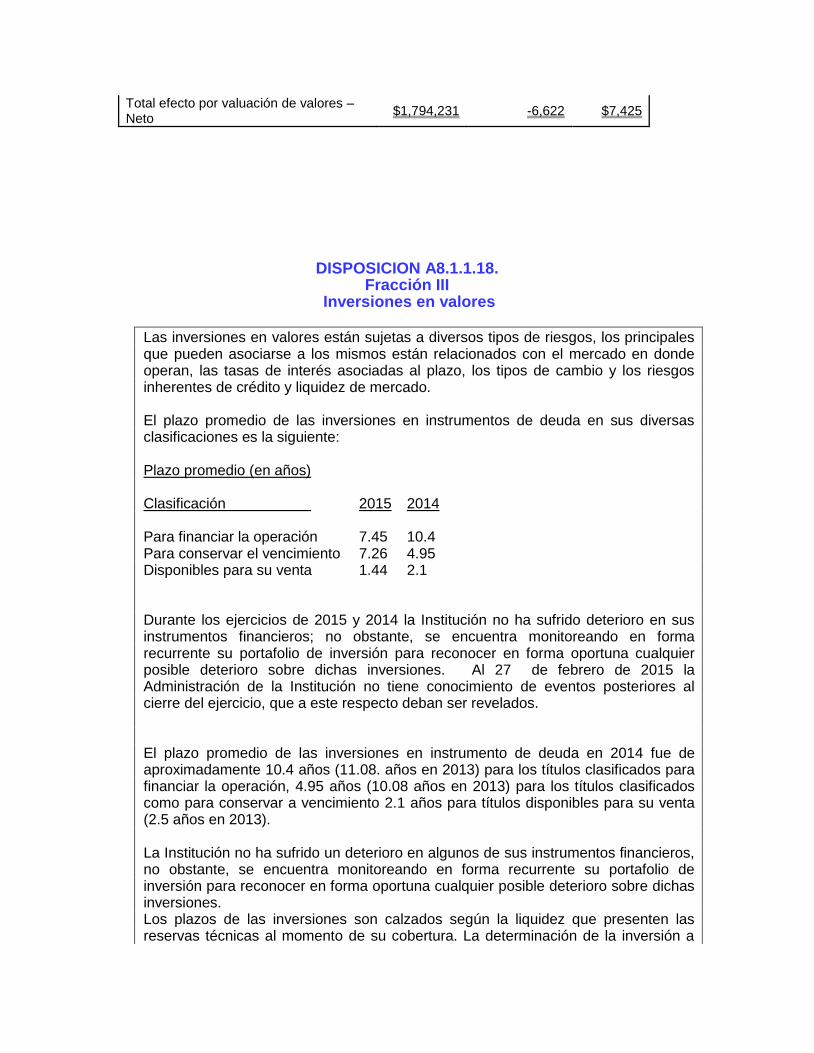

Fracción III Inversiones en valores

Las inversiones en valores están sujetas a diversos tipos de riesgos, los principales que pueden asociarse a los mismos están relacionados con el mercado en donde operan, las tasas de interés asociadas al plazo, los tipos de cambio y los riesgos inherentes de crédito y liquidez de mercado. El plazo promedio de las inversiones en instrumentos de deuda en sus diversas clasificaciones es la siguiente: Plazo promedio (en años) Clasificación 2015 2014 Para financiar la operación 7.45 10.4 Para conservar el vencimiento 7.26 4.95 Disponibles para su venta 1.44 2.1 Durante los ejercicios de 2015 y 2014 la Institución no ha sufrido deterioro en sus instrumentos financieros; no obstante, se encuentra monitoreando en forma recurrente su portafolio de inversión para reconocer en forma oportuna cualquier posible deterioro sobre dichas inversiones. Al 27 de febrero de 2015 la Administración de la Institución no tiene conocimiento de eventos posteriores al cierre del ejercicio, que a este respecto deban ser revelados. El plazo promedio de las inversiones en instrumento de deuda en 2014 fue de aproximadamente 10.4 años (11.08. años en 2013) para los títulos clasificados para financiar la operación, 4.95 años (10.08 años en 2013) para los títulos clasificados como para conservar a vencimiento 2.1 años para títulos disponibles para su venta (2.5 años en 2013). La Institución no ha sufrido un deterioro en algunos de sus instrumentos financieros, no obstante, se encuentra monitoreando en forma recurrente su portafolio de inversión para reconocer en forma oportuna cualquier posible deterioro sobre dichas inversiones. Los plazos de las inversiones son calzados según la liquidez que presenten las reservas técnicas al momento de su cobertura. La determinación de la inversión a

corto plazo o a largo plazo se realiza según la clasificación y limitantes que se señalan en las Reglas para la Inversión de la Reservas Técnicas de las Instituciones y Sociedades Mutualistas de Seguros emitidas por la Comisión Nacional de Seguros y Fianzas donde se nos indica el porcentaje de liquidez, tanto de corto como de largo plazo, a aplicar a cada una de las reservas técnicas, las cuales deben ser respaldadas con inversiones del mismo plazo según lo determinado previamente con dichos porcentajes.

DISPOSICION A8.1.1.18. Fracciones IV, V y VI

VALUACION DE ACTIVOS Y PASIVOS ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.19.

No existen asuntos pendientes que puedan originar cambio en la valuación de los activos, pasivos y capital.

REASEGURO ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.23.

La institución no tiene celebrados contratos de reaseguro financiero

PASIVOS LABORALES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.26.

No Aplican

Los beneficios otorgados por la Institución a sus empleados, incluyendo los planes de beneficios definidos (o de contribución definida), se describen a continuación: El plan de pensiones que otorga a todos los empleados de planta, el salario pensionable es el salario base mensual más aguinaldo. Mediante este plan, el empleado adquiere la edad normal de retiro, el primer día del mes que inmediatamente siga o coincida con la fecha en que cumpla los 60 años de edad, con un mínimo de 10 años de servicios ininterrumpidos. Los beneficios directos (sueldos, tiempo extra, vacaciones, días festivos y permisos de ausencia con goce de sueldo, etc.) se reconocen en los resultados conforme se devengan y sus pasivos se expresan a su valor nominal, por ser de corto plazo. En el caso de ausencias retribuidas en el largo plazo por concepto de año sabático, conforme a las disposiciones contractuales son reconocidas como provisión a valor descontado. Los beneficios por terminación de la relación laboral por causas distintas a la reestructura (indemnizaciones legales por despido, prima de antigüedad, bonos, compensaciones especiales o separación voluntaria, etc.), así como los beneficios al retiro (pensiones, prima de antigüedad e indemnizaciones, etc.) son registrados con base en estudios actuariales realizados por peritos independientes a través del método de crédito unitario proyectado. El Costo Neto del Periodo (CNP) de cada plan de beneficios a los empleados se reconoce como gasto de operación en el año en que se devenga, el cual incluye, entre otros, la amortización del costo laboral de los servicios pasados y de las ganancias (pérdidas) actuariales de años anteriores. Las partidas pendientes de amortizar conocidas como pasivo de transición, incluyen el costo laboral de los servicios pasados y las ganancias (pérdidas) actuariales pendientes de amortizar; las cuales se amortizan en un plazo de cinco años. Los estudios actuariales sobre los beneficios a los empleados, incorporan la hipótesis sobre la carrera salarial. La Institución retiene, administra y registra todos los activos del fondo de pensiones y primas de antigüedad, los cuales son invertidos de acuerdo con lo establecido por la Comisión.

Otros beneficios

Indemnizaciones Pensiones al retiro

Prima de antigüedad

Activos (pasivos) laborales:

2015 2014 2015

Obligaciones por Befecios Definidos -$ 8,102 -$ 12,532 -$ 772

AP

$ 6,593

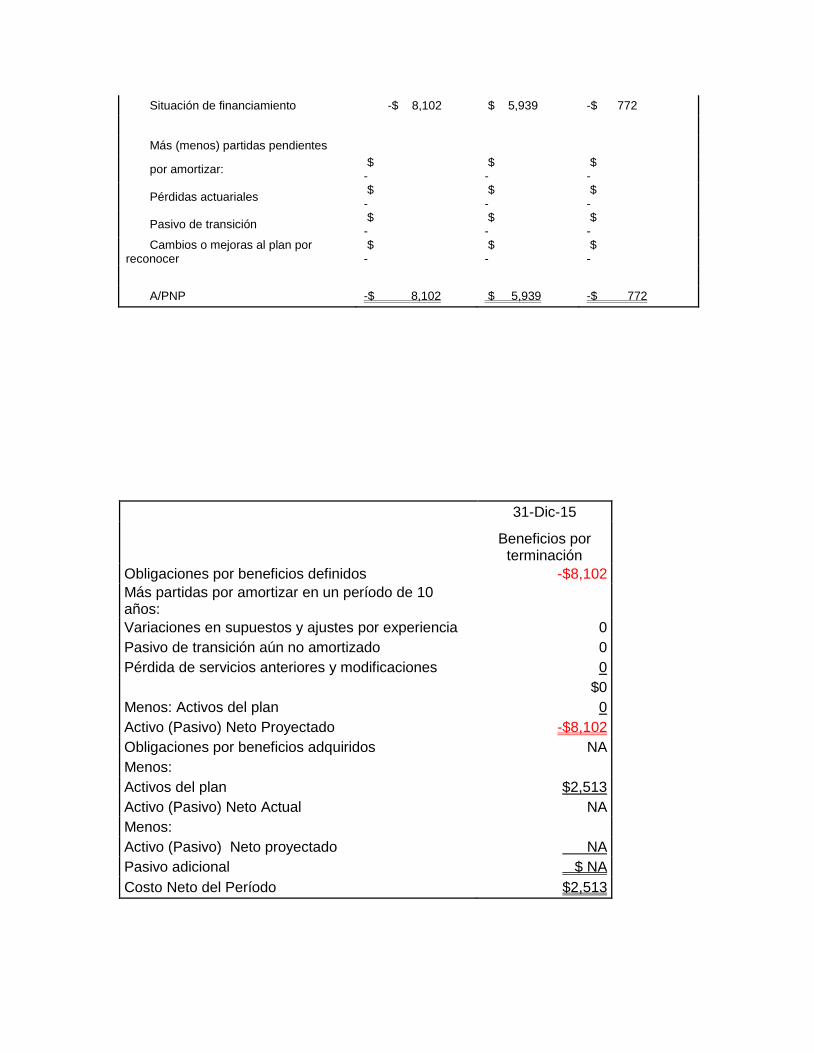

Situación de financiamiento -$ 8,102 $ 5,939 -$ 772

Más (menos) partidas pendientes

por amortizar: $ -

$ -

$ -

Pérdidas actuariales $ -

$ -

$ -

Pasivo de transición $ -

$ -

$ -

Cambios o mejoras al plan por reconocer

$ -

$ -

$ -

A/PNP -$ 8,102 $ 5,939 -$ 772

31-Dic-15

Beneficios por

terminación

Obligaciones por beneficios definidos -$8,102

Más partidas por amortizar en un período de 10 años:

Variaciones en supuestos y ajustes por experiencia 0

Pasivo de transición aún no amortizado 0

Pérdida de servicios anteriores y modificaciones 0

$0

Menos: Activos del plan 0

Activo (Pasivo) Neto Proyectado -$8,102

Obligaciones por beneficios adquiridos NA

Menos:

Activos del plan $2,513

Activo (Pasivo) Neto Actual NA

Menos:

Activo (Pasivo) Neto proyectado NA

Pasivo adicional $ NA

Costo Neto del Período $2,513

CONTRATOS VIGENTES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.30.

La institución no tiene celebrados contratos de arrendamiento financiero.

EMISION DE OBLIGACIONES

ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.31.

La institución no emitió obligaciones subordinadas o cualquier otro título de crédito.

OTRAS NOTAS DE REVELACION ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.32.

La institución no cuenta con actividades interrumpidas que afecten el estado de resultados.

OTRAS NOTAS DE REVELACION ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.34.

No existen hechos posteriores por revelar.

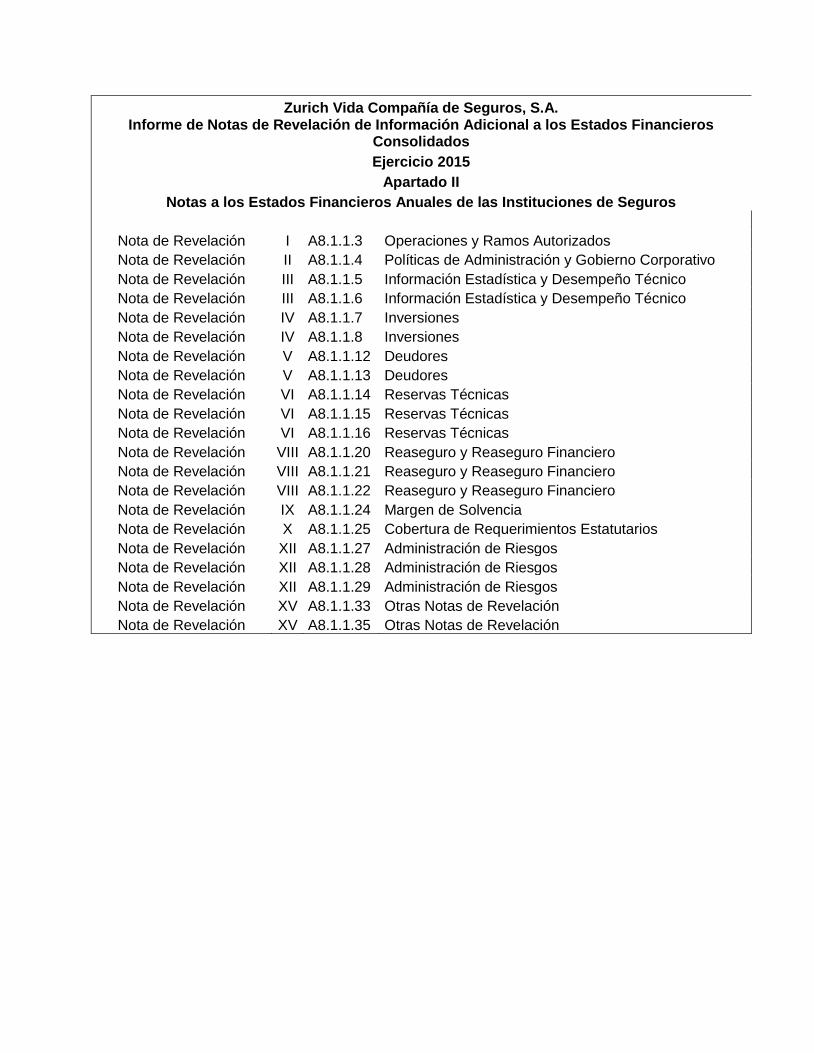

Zurich Vida Compañía de Seguros, S.A. Informe de Notas de Revelación de Información Adicional a los Estados Financieros

Consolidados

Ejercicio 2015

Apartado II

Notas a los Estados Financieros Anuales de las Instituciones de Seguros

Nota de Revelación I A8.1.1.3 Operaciones y Ramos Autorizados

Nota de Revelación II A8.1.1.4 Políticas de Administración y Gobierno Corporativo

Nota de Revelación III A8.1.1.5 Información Estadística y Desempeño Técnico

Nota de Revelación III A8.1.1.6 Información Estadística y Desempeño Técnico

Nota de Revelación IV A8.1.1.7 Inversiones

Nota de Revelación IV A8.1.1.8 Inversiones

Nota de Revelación V A8.1.1.12 Deudores

Nota de Revelación V A8.1.1.13 Deudores

Nota de Revelación VI A8.1.1.14 Reservas Técnicas

Nota de Revelación VI A8.1.1.15 Reservas Técnicas

Nota de Revelación VI A8.1.1.16 Reservas Técnicas

Nota de Revelación VIII A8.1.1.20 Reaseguro y Reaseguro Financiero

Nota de Revelación VIII A8.1.1.21 Reaseguro y Reaseguro Financiero

Nota de Revelación VIII A8.1.1.22 Reaseguro y Reaseguro Financiero

Nota de Revelación IX A8.1.1.24 Margen de Solvencia

Nota de Revelación X A8.1.1.25 Cobertura de Requerimientos Estatutarios

Nota de Revelación XII A8.1.1.27 Administración de Riesgos

Nota de Revelación XII A8.1.1.28 Administración de Riesgos

Nota de Revelación XII A8.1.1.29 Administración de Riesgos

Nota de Revelación XV A8.1.1.33 Otras Notas de Revelación

Nota de Revelación XV A8.1.1.35 Otras Notas de Revelación

OPERACIONES Y RAMOS AUTORIZADOS ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.3

Zurich Vida Compañía de Seguros, S.A. está facultada para operar en las operaciones de vida y accidentes y enfermedades en los ramos siguientes:

Vida Individual Vida Grupo

Vida Colectivo Accidentes personales

Gastos médicos

POLITICAS DE ADMINISTRACION Y GOBIERNO CORPORATIVO ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

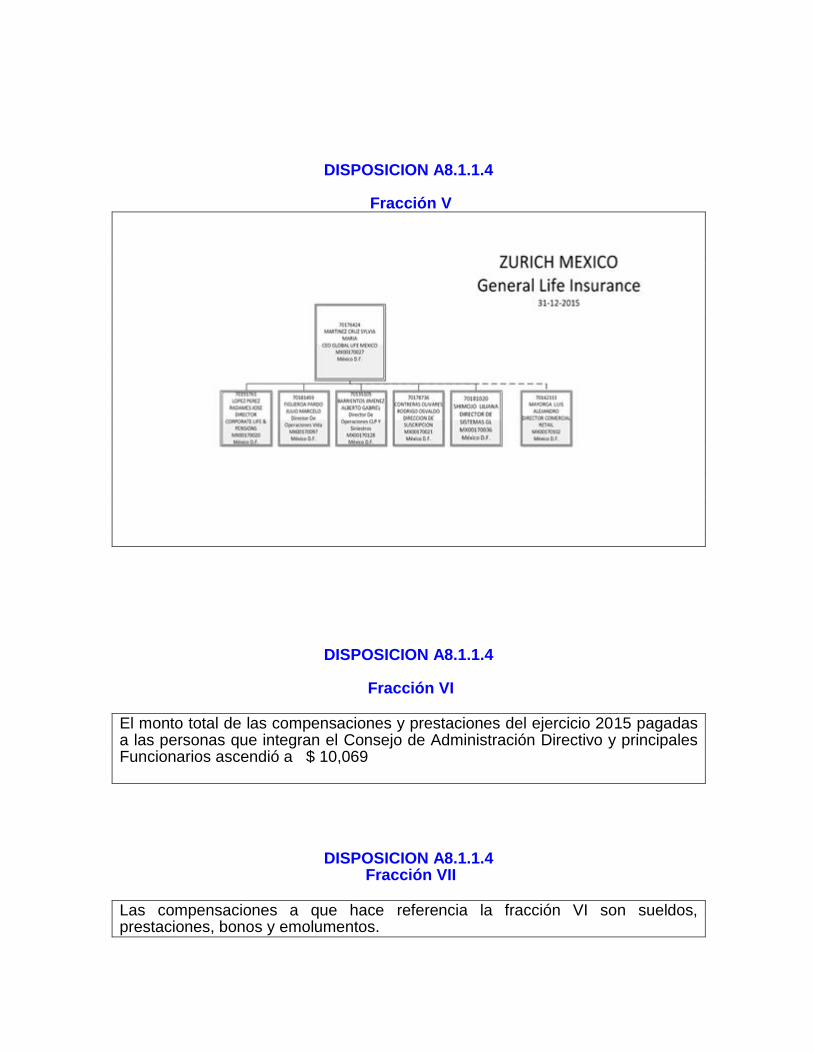

DISPOSICION A8.1.1.4

Fracción I

Fecha del

ejercicio 2015 Capital Inicial

2014 Capital suscrito

Capital no suscrito

Capital Pagado

Inicial 704,094 704,098

Aumentos 210,000 210,000

90,000 190,000

50,000

70,000

Disminuciones -

85,701 -85,701

Final 124,299 190,0 828,398

00

Dividendos: No hubo decreto ni pago de dividendos en el ejercicio.

DISPOSICION A8.1.1.4

Fracción II

Estructura Legal: Zurich Vida Compañía de Seguros, S.A. es compañía filial de Zurich Insurance Company LTD; compañía con base en Zurich, Suiza quién posee el 99.99 % del capital social de la Sociedad. Zurich Vida Compañía de Seguros, S.A. posee el 0.07 % de las acciones de Zurich Servicios México, S.A. de C.V., así como el 95 % de las acciones de Zurich GL Servicios México, S.A. de C.V. Durante 2015 Zurich Vida, Compañía de Seguros S.A., prestó servicios administrativos a Zurich Fondos México, Sociedad Distribuidora Integral de Acciones de Sociedades de Inversión, S.A. de C.V.

DISPOSICION A8.1.1.4 Fracción III

POLITICAS DE ADMINISTRACION Y GOBIERNO CORPORATIVO

La Institución cuenta, como lo establece la normatividad aplicable, con un Consejo de Administración, que incluye consejeros Independientes, así como con comités consultivos, que le permiten contar con un eficaz gobierno corporativo.

La institución ha cumplido con las disposiciones contenidas en los artículos 69, 70 y 72 de la Ley de Instituciones de Seguros y de Fianzas de la siguiente manera:

El Consejo de Administración ha cumplido con las obligaciones indelegables establecidas en la Ley, al haber instrumentado las políticas y procedimientos explícitos en materia de administración integral de riesgos, auditoría y contraloría interna, función actuarial y contratación con terceros de servicios necesarios para la operación de Zurich Vida, Compañía de Seguros, S.A.

Por otra parte, en la sesión del 30 de marzo de 2015 el Consejo de Administración designó a los miembros del Comité de Auditoría, cuya presidencia reside en un Consejero Independiente; este Comité sesiona de manera trimestral, haciéndose constar los acuerdos tomados en actas debidamente suscritas por los miembros participantes.

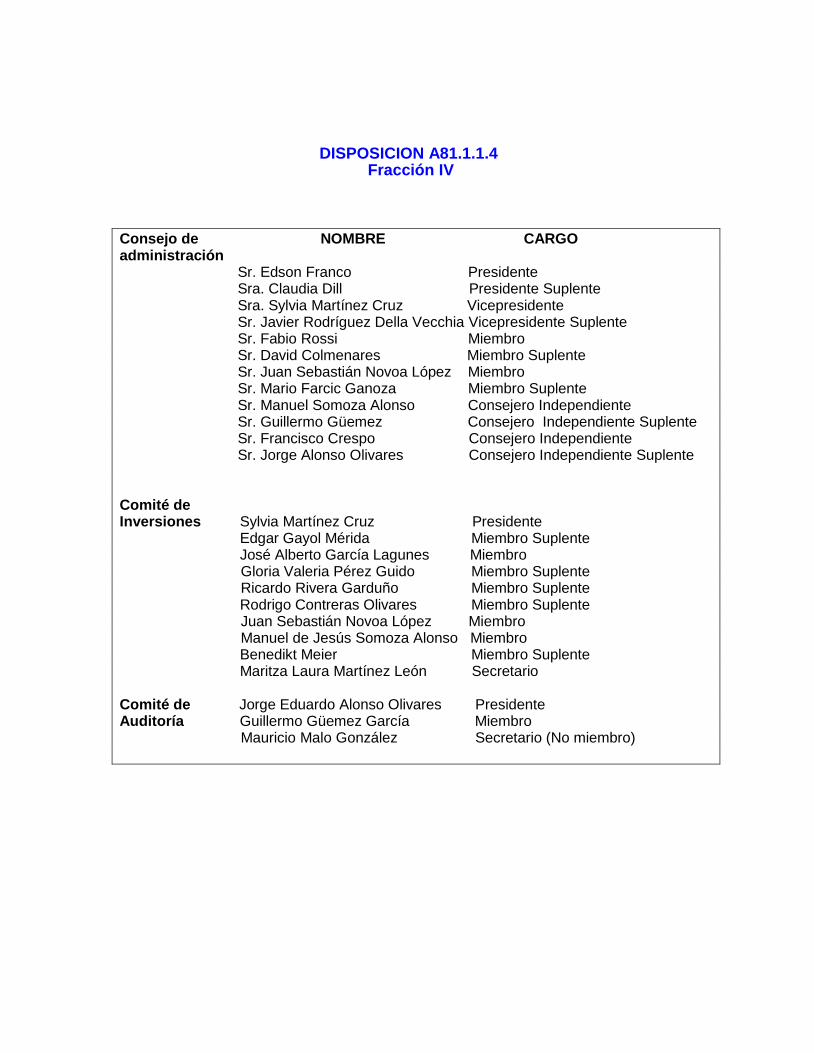

DISPOSICION A81.1.1.4

Fracción IV

Consejo de NOMBRE CARGO administración Sr. Edson Franco Presidente Sra. Claudia Dill Presidente Suplente Sra. Sylvia Martínez Cruz Vicepresidente Sr. Javier Rodríguez Della Vecchia Vicepresidente Suplente Sr. Fabio Rossi Miembro Sr. David Colmenares Miembro Suplente Sr. Juan Sebastián Novoa López Miembro Sr. Mario Farcic Ganoza Miembro Suplente Sr. Manuel Somoza Alonso Consejero Independiente Sr. Guillermo Güemez Consejero Independiente Suplente Sr. Francisco Crespo Consejero Independiente Sr. Jorge Alonso Olivares Consejero Independiente Suplente Comité de Inversiones Sylvia Martínez Cruz Presidente Edgar Gayol Mérida Miembro Suplente José Alberto García Lagunes Miembro Gloria Valeria Pérez Guido Miembro Suplente Ricardo Rivera Garduño Miembro Suplente Rodrigo Contreras Olivares Miembro Suplente Juan Sebastián Novoa López Miembro Manuel de Jesús Somoza Alonso Miembro Benedikt Meier Miembro Suplente Maritza Laura Martínez León Secretario Comité de Jorge Eduardo Alonso Olivares Presidente Auditoría Guillermo Güemez García Miembro Mauricio Malo González Secretario (No miembro)

Perfil Profesional y Experiencia Laboral • EDSON FRANCO.- Business Administration. BA and Finance from FGV Sao

Paulo, Presidente del Consejo de Administración de la Sociedad. • CLAUDIA DILL.- Licenciada en Economía, Presidente Suplente del Consejo

de Administración. • GUILLERMO GÜEMEZ GARCÍA.- Ingeniero Civil. Presidente Suplente del

Consejo de Administración. • SYLVIA MARTÍNEZ CRUZ.- Lic. Administración de Empresas, Vicepresidente

del Consejo de Administración. • JAVIER RODRIGUEZ DELLA VECCHIA.- Lic. en Derecho, Director General,

Vicepresidente Suplente del Consejo de Administración. • FABIO ROSSI.- LAE Universidad de Buenos Aires, programa de formación

internacional IDEA-MBA. Miembro del Consejo de Administración. • DAVID COLMENARES. - Chieff of Staff, Zurich America Latina Brasil.

Miembro Suplente del Consejo de Administración. • JUAN SEBASTIAN NOVOA LÓPEZ.- Licenciado en Contabilidad. Miembro

del Consejo de Administración. • MARIO FARCIC GANOZA.- Maestría en Economía y Maestría en

Administración de Negocios. Miembro Suplente del Consejo de Administración.

• MANUEL SOMOZA ALONSO.- Lic. en Economía. Consejero Independiente

del Consejo de Administración • FRANCISCO CRESPO.- Ingeniero Industrial, Universidad de los Andes,

Bogotá. Consejero Independiente del Consejo de Administración. • JORGE ALONSO OLIVARES.- Lic. En Administración de Empresas,

Consejero Independiente Suplente del Consejo de Administración.

DISPOSICION A8.1.1.4

Fracción V

DISPOSICION A8.1.1.4

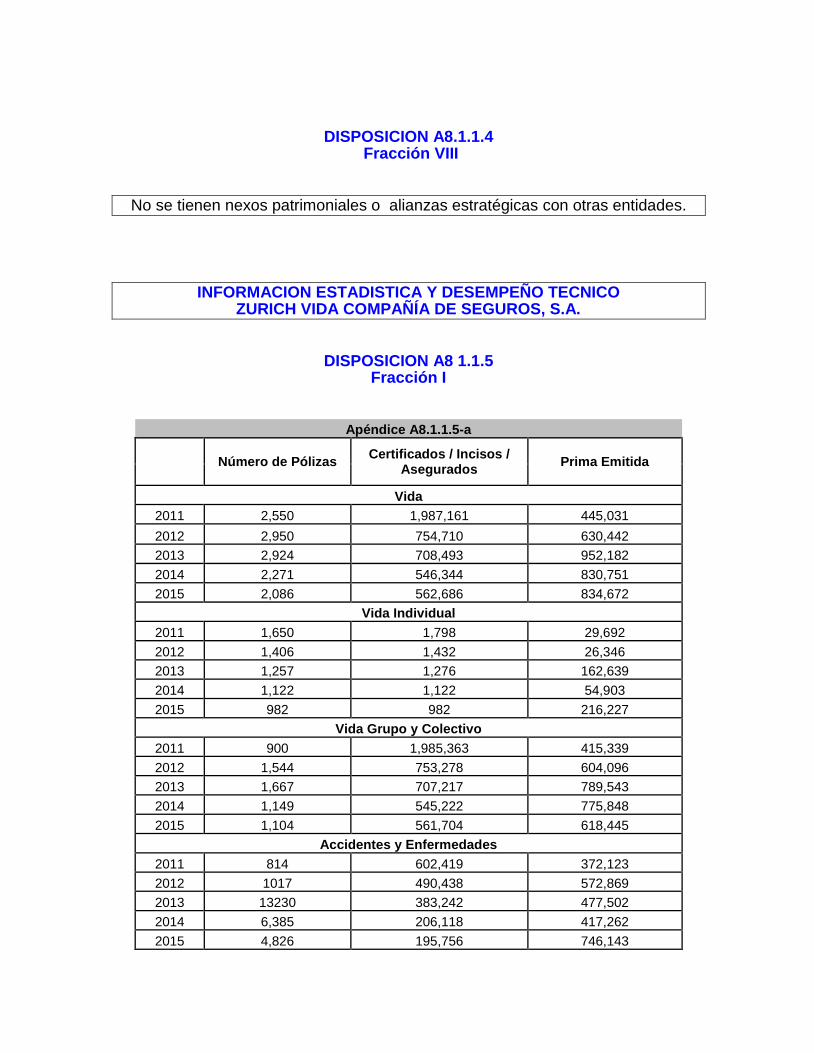

Fracción VI El monto total de las compensaciones y prestaciones del ejercicio 2015 pagadas a las personas que integran el Consejo de Administración Directivo y principales Funcionarios ascendió a $ 10,069

DISPOSICION A8.1.1.4 Fracción VII

Las compensaciones a que hace referencia la fracción VI son sueldos, prestaciones, bonos y emolumentos.

DISPOSICION A8.1.1.4 Fracción VIII

No se tienen nexos patrimoniales o alianzas estratégicas con otras entidades.

INFORMACION ESTADISTICA Y DESEMPEÑO TECNICO ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8 1.1.5 Fracción I

Apéndice A8.1.1.5-a

Número de Pólizas Certificados / Incisos /

Asegurados Prima Emitida

Vida

2011 2,550 1,987,161 445,031

2012 2,950 754,710 630,442

2013 2,924 708,493 952,182

2014 2,271 546,344 830,751

2015 2,086 562,686 834,672

Vida Individual

2011 1,650 1,798 29,692

2012 1,406 1,432 26,346

2013 1,257 1,276 162,639

2014 1,122 1,122 54,903

2015 982 982 216,227

Vida Grupo y Colectivo

2011 900 1,985,363 415,339

2012 1,544 753,278 604,096

2013 1,667 707,217 789,543

2014 1,149 545,222 775,848

2015 1,104 561,704 618,445

Accidentes y Enfermedades

2011 814 602,419 372,123

2012 1017 490,438 572,869

2013 13230 383,242 477,502

2014 6,385 206,118 417,262

2015 4,826 195,756 746,143

Accidentes Personales

2011 327 525,440 15,832

2012 431 407,351 95,627

2013 11,551 295,641 11,801

2014 5,669 127,646 21,361

2015 965 75,344 20,572

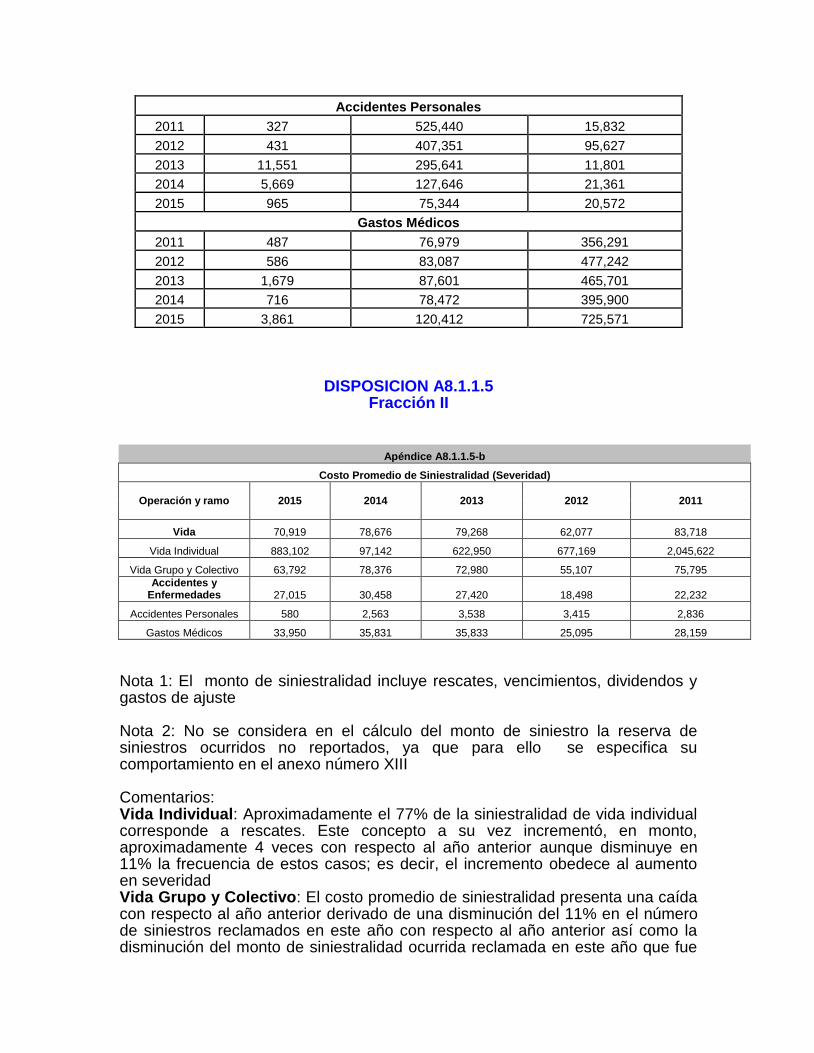

Gastos Médicos

2011 487 76,979 356,291

2012 586 83,087 477,242

2013 1,679 87,601 465,701

2014 716 78,472 395,900

2015 3,861 120,412 725,571

DISPOSICION A8.1.1.5

Fracción II

Apéndice A8.1.1.5-b

Costo Promedio de Siniestralidad (Severidad)

Operación y ramo 2015 2014 2013 2012 2011

Vida 70,919 78,676 79,268 62,077 83,718

Vida Individual 883,102 97,142 622,950 677,169 2,045,622

Vida Grupo y Colectivo 63,792 78,376 72,980 55,107 75,795

Accidentes y Enfermedades 27,015 30,458 27,420 18,498 22,232

Accidentes Personales 580 2,563 3,538 3,415 2,836

Gastos Médicos 33,950 35,831 35,833 25,095 28,159

Nota 1: El monto de siniestralidad incluye rescates, vencimientos, dividendos y gastos de ajuste Nota 2: No se considera en el cálculo del monto de siniestro la reserva de siniestros ocurridos no reportados, ya que para ello se especifica su comportamiento en el anexo número XIII Comentarios: Vida Individual: Aproximadamente el 77% de la siniestralidad de vida individual corresponde a rescates. Este concepto a su vez incrementó, en monto, aproximadamente 4 veces con respecto al año anterior aunque disminuye en 11% la frecuencia de estos casos; es decir, el incremento obedece al aumento en severidad Vida Grupo y Colectivo: El costo promedio de siniestralidad presenta una caída con respecto al año anterior derivado de una disminución del 11% en el número de siniestros reclamados en este año con respecto al año anterior así como la disminución del monto de siniestralidad ocurrida reclamada en este año que fue

34% menor que el año anterior. La siniestralidad promedio asociada a rescates, vencimientos y dividendos no impacta significativamente este resultado. Accidentes Personales: La disminución es consistente con la caída de la exposición de este ramo además de que este año hubo algunos ajustes de menos que afectan a siniestros iniciales de años anteriores. Gastos Médicos: La variación con respecto al año anterior no es significativa; durante este año tuvimos menos siniestros con montos por encima de la media que el año anterior y con menor desviación con respecto al monto promedio observado para la cartera.

DISPOSICION A8 1.1.5

Fracción III

Apéndice A8.1.1.5-c

Frecuencia de Siniestros (%)

Operación y ramo

2015 2014 2013 2012 2011

Vida 0.1949% 0.2567% 0.2403% 0.1812% 0.1386%

Vida Individual 5.1935% 9.5365% 5.7994% 4.3994% 0.6118%

Vida Grupo y Colectivo

0.2119% 0.2702% 0.2640% 0.2438% 0.1382%

Accidentes y Enfermedade

s 6.6169% 5.8612% 3.7081% 3.2410% 2.4219%

Accidentes Personales

3.5729% 1.5284% 1.2522% 1.1874% 0.6499%

Gastos Médicos

8.5216% 12.9091% 11.9964% 13.3089% 14.5169%

Comentarios: Vida Vida Individual: La frecuencia presenta una caída explicada por la caída en mayor medida del número de siniestros que la caída que se reporta en la exposición. Además, esta cartera está en runoff lo cual origina gran volatilidad. Vida Grupo y Colectivo: El número de siniestros reclamados disminuye en 11% mientras que la cartera expuesta se mantiene sin diferencias significativas lo que concluye en disminución en la frecuencia Accidentes y Enfermedades Accidentes Personales: Aumentó el número de siniestros de este año en un porcentaje similar al que cayó el número de asegurados; la cartera ha ido disminuyendo su exposición por lo que la volatilidad va aumentando. Gastos Médicos: El número de siniestros se mantiene similar que el año anterior pero la exposición aumentó alrededor de 50% por lo que disminuye la frecuencia

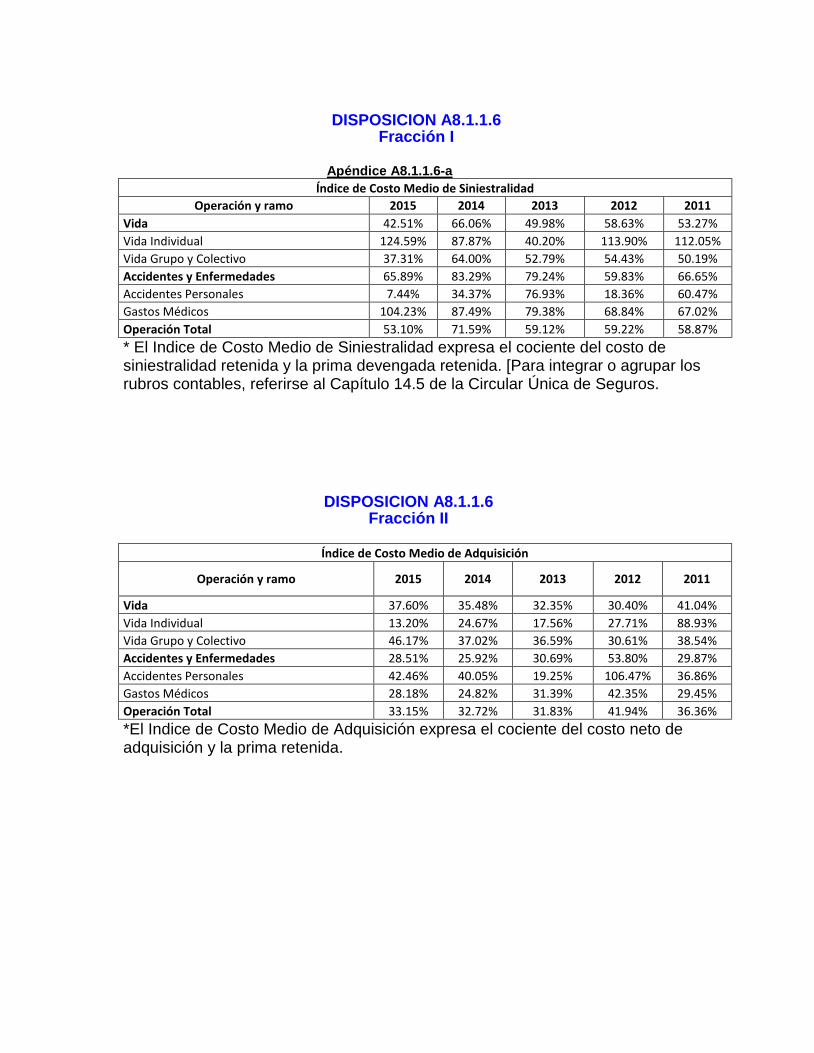

DISPOSICION A8.1.1.6 Fracción I

Apéndice A8.1.1.6-a

Índice de Costo Medio de Siniestralidad

Operación y ramo 2015 2014 2013 2012 2011

Vida 42.51% 66.06% 49.98% 58.63% 53.27%

Vida Individual 124.59% 87.87% 40.20% 113.90% 112.05%

Vida Grupo y Colectivo 37.31% 64.00% 52.79% 54.43% 50.19%

Accidentes y Enfermedades 65.89% 83.29% 79.24% 59.83% 66.65%

Accidentes Personales 7.44% 34.37% 76.93% 18.36% 60.47%

Gastos Médicos 104.23% 87.49% 79.38% 68.84% 67.02%

Operación Total 53.10% 71.59% 59.12% 59.22% 58.87%

* El Indice de Costo Medio de Siniestralidad expresa el cociente del costo de siniestralidad retenida y la prima devengada retenida. [Para integrar o agrupar los rubros contables, referirse al Capítulo 14.5 de la Circular Única de Seguros.

DISPOSICION A8.1.1.6 Fracción II

Índice de Costo Medio de Adquisición

Operación y ramo 2015 2014 2013 2012 2011

Vida 37.60% 35.48% 32.35% 30.40% 41.04%

Vida Individual 13.20% 24.67% 17.56% 27.71% 88.93%

Vida Grupo y Colectivo 46.17% 37.02% 36.59% 30.61% 38.54%

Accidentes y Enfermedades 28.51% 25.92% 30.69% 53.80% 29.87%

Accidentes Personales 42.46% 40.05% 19.25% 106.47% 36.86%

Gastos Médicos 28.18% 24.82% 31.39% 42.35% 29.45%

Operación Total 33.15% 32.72% 31.83% 41.94% 36.36%

*El Indice de Costo Medio de Adquisición expresa el cociente del costo neto de adquisición y la prima retenida.

DISPOSICION A8.1.1.6

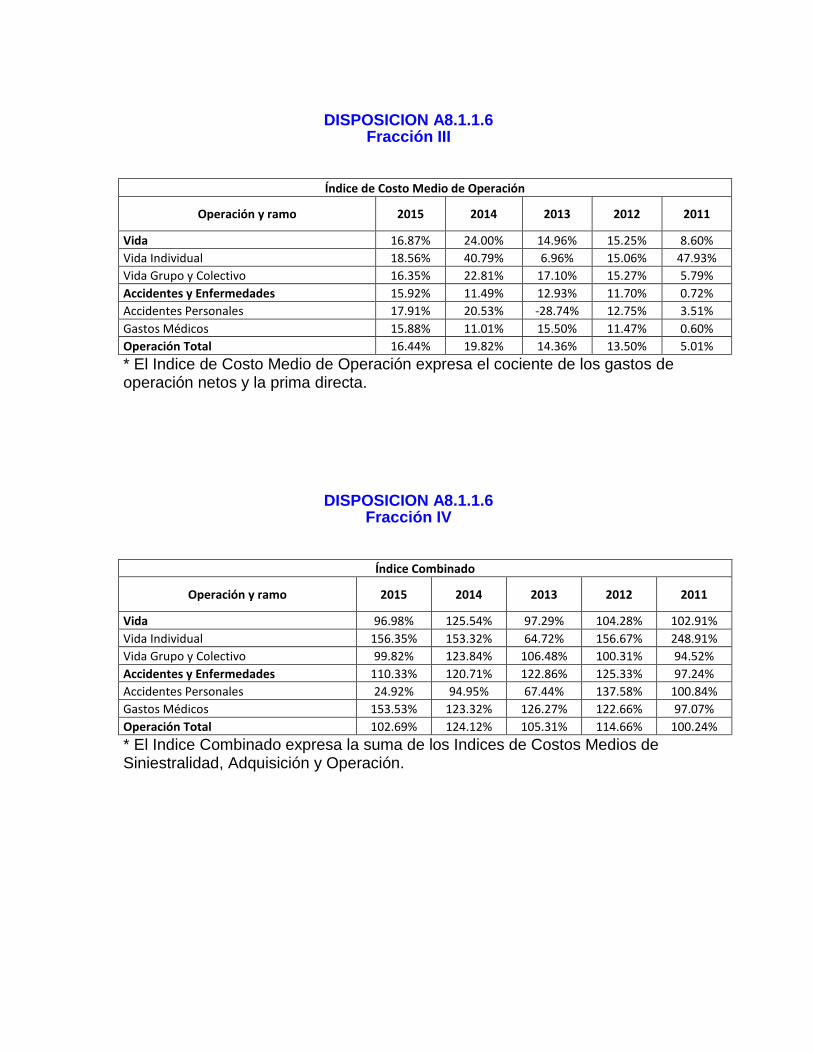

Fracción III

Índice de Costo Medio de Operación

Operación y ramo 2015 2014 2013 2012 2011

Vida 16.87% 24.00% 14.96% 15.25% 8.60%

Vida Individual 18.56% 40.79% 6.96% 15.06% 47.93%

Vida Grupo y Colectivo 16.35% 22.81% 17.10% 15.27% 5.79%

Accidentes y Enfermedades 15.92% 11.49% 12.93% 11.70% 0.72%

Accidentes Personales 17.91% 20.53% -28.74% 12.75% 3.51%

Gastos Médicos 15.88% 11.01% 15.50% 11.47% 0.60%

Operación Total 16.44% 19.82% 14.36% 13.50% 5.01%

* El Indice de Costo Medio de Operación expresa el cociente de los gastos de operación netos y la prima directa.

DISPOSICION A8.1.1.6

Fracción IV

Índice Combinado

Operación y ramo 2015 2014 2013 2012 2011

Vida 96.98% 125.54% 97.29% 104.28% 102.91%

Vida Individual 156.35% 153.32% 64.72% 156.67% 248.91%

Vida Grupo y Colectivo 99.82% 123.84% 106.48% 100.31% 94.52%

Accidentes y Enfermedades 110.33% 120.71% 122.86% 125.33% 97.24%

Accidentes Personales 24.92% 94.95% 67.44% 137.58% 100.84%

Gastos Médicos 153.53% 123.32% 126.27% 122.66% 97.07%

Operación Total 102.69% 124.12% 105.31% 114.66% 100.24%

* El Indice Combinado expresa la suma de los Indices de Costos Medios de Siniestralidad, Adquisición y Operación.

INVERSIONES

ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.7

Fracciones I, II, III, IV, V, VI, VII

Inversiones en Valores

Valor de Cotización Costo de Adquisición

2015 2014 2015 2014

Mo

nto

*

% P

art

icip

ació

n c

on

rela

ció

n a

l to

tal

Mo

nto

*

% P

art

icip

ació

n c

on

rela

ció

n a

l to

tal

Mo

nto

*

% P

art

icip

ació

n c

on

rela

ció

n a

l to

tal

Mo

nto

*

% P

art

icip

ació

n c

on

rela

ció

n a

l to

tal

Moneda Nacional 1,087,610 61% 1,084,327 76.9% 1,076,132 60.0% 1,070,647 77%

Gubernamentales 791,107 44% 829,439 58.8% 788,069 43.9% 824,070 59%

Privados de tasa conocida

65,852 4% 80,495 5.7% 65,399 3.6% 79,836 6%

Privados de renta variable

230,651 13% 174,393 12.4% 222,664 12.4% 166,741 12%

Extranjeros de tasa conocida

- 0% - 0.0% - 0.0% - 0%

Extranjeros de tasa variable

- 0% - 0.0% - 0.0% - 0%

Productos derivados - 0% - 0.0% - 0.0% - 0%

Moneda Extranjera 265,619 15% 269,276 19.1% 269,676 15.0% 269,430 19%

Gubernamentales 229,889 13% 180,674 12.8% 234,219 13.1% 180,674 13%

Privados de tasa conocida

17,249 1% 66,336 4.7% 17,249 1.0% 66,336 5%

Privados de renta variable

- 0% - 0.0% - 0.0% - 0%

Extranjeros de tasa conocida

- 0% - 0.0% - 0.0% - 0%

Extranjeros de tasa variable

18,482 1% 22,266 1.6% 18,208 1.0% 22,420 2%

Productos derivados - 0% - 0.0% - 0.0% - 0%

Moneda Indizada 434,381 24% 56,647 4.0% 448,424 25.0% 56,724 4%

Gubernamentales 366,176 20% - 0.0% 378,123 21.1% - 0%

Privados de tasa conocida

68,205 4% 56,647 4.0% 70,302 3.9% 56,724 4%

Privados de renta variable

- 0% - 0.0% - 0.0% - 0%

Extranjeros de tasa conocida

- 0% - 0.0% - 0.0% - 0%

Extranjeros de tasa variable

- 0% - 0.0% - 0.0% - 0%

Productos derivados - 0% - - - - - 0%

DISPOSICION A8.1.1.7

Fracción VIII

Préstamos

Préstamos Tipo de

préstamos

Fecha en que se otorgó el préstamo

Monto original del préstamo

Saldo Insoluto ejercicio actual

% Participación con relación al

total

Saldo Insoluto ejercicio anterior

Préstamo cuyo saldo insoluto represente más del 20% de dicho rubro No hay

Otros Préstamos No hay

*Hipotecario, prendario, quirografario, con garantía fiduciaria.

DISPOSICION A8.1.1.7

Fracción IX

Inmuebles

Inmuebles Tipo de

Inmueble 1/

Uso del Inmueble

2/

Valor de adquisición

Valor reexpresado de ejercicio

actual

% Participación con relación

al total

Valor reexpresado de ejericicio

anterior

Otros Inmuebles Urbano Otros N/A

1/ Urbano, otros

2/ Propio, arrendado, otros

DISPOSICION A8.1.1.8 Apéndice A8.1.1.8

Inversiones que representan el 5% o mas del portafolio total de inversiones

A B A/Total**

Nom

bre

co

mple

to

del em

isor

Nom

bre

co

mple

to

del tipo d

e v

alo

r

Fecha d

e

adq

uis

ició

n

Fecha d

e

vencim

iento

Costo

ad

quis

ició

n*

Valo

r de c

otizació

n*

%

NACIONAL FINANCIERA, S.N.C

Pagares con Rendimiento Liquidable a Vencimiento

31/12/2015 04/01/2016 3,043 3,043 0%

30/12/2015 04/01/2016 75,007 75,006 4%

Certificados de Depósito (Fix)

30/12/2015 07/01/2016 25,873 25,873 1%

Subtotal 103,923 103,922 5.79%

BANCO NACIONAL DE OBRAS Y SERVICIOS PUBLICOS, S.N.C. INSTITUCION DE BANCA

DE DESARROLLO

Certificados de Depósito (Fix)

30/04/2007 14/12/2025 18,409 20,280 1%

31/03/2009 14/12/2025 6,813 7,602 0%

18/02/2010 14/12/2025 13,307 14,810 1%

Pagares con Rendimiento Liquidable a Vencimiento

31/12/2015 04/01/2016 1,420 1,420 0%

30/12/2015 04/01/2016 50,004 50,004 3%

31/12/2015 04/01/2016 138 138 0%

Subtotal 90,092 94,254 5.0%

SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO

Bonos de Desarrollo del Gobierno Federal

Bondes D

15/10/2015 24/09/2020 2,812 2,810 0%

18/12/2015 02/02/2020 31 31 0%

10/12/2015 26/11/2020 48,691 48,756 3%

18/12/2015 24/09/2020 26,435 26,431 1%

29/10/2015 24/09/2020 25,296 25,294 1%

26/11/2015 24/09/2020 70,833 70,832 4%

03/11/2015 24/09/2020 17,008 17,003 1%

01/10/2015 28/05/2020 335 335 0%

02/10/2015 28/05/2020 22,982 22,978 1%

23/10/2015 28/05/2020 31 31 0%

23/10/2015 28/05/2020 1,115 1,115 0%

30/10/2015 24/09/2020 132 132 0%

UDIBONO

29/04/2015 09/09/2022 6,123 6,028 0%

29/04/2015 15/11/2040 3,043 2,831 0%

23/04/2015 15/11/2040 14,978 13,747 1%

03/12/2015 15/11/2040 4,920 4,832 0%

29/04/2015 10/12/2020 6,113 5,974 0%

18/09/2015 14/12/2017 5,031 4,857 0%

20/07/2015 14/12/2017 15,234 14,731 1%

23/04/2015 14/12/2017 14,254 13,943 1%

25/08/2015 14/12/2017 20,208 19,662 1%

10/11/2015 16/06/2016 12,342 12,060 1%

30/04/2015 15/11/2040 4,992 4,665 0%

08/10/2015 04/12/2025 26,917 26,107 2%

30/06/2015 10/12/2020 13,215 12,686 1%

12/10/2015 04/12/2025 144,446 140,079 8%

08/10/2015 04/12/2025 54,738 53,136 3%

14/04/2015 16/06/2016 9,677 9,555 1%

30/06/2015 10/12/2020 12,198 11,708 1%

23/04/2015 16/06/2016 9,693 9,576 1%

Bonos de Gobierno Federal Tasa Fija

22/11/2010 05/12/2024 12,341 12,684 1%

31/07/2015 15/06/2017 19,193 19,285 1%

24/09/2015 15/06/2017 901 901 0%

24/04/2015 11/12/2019 2,980 2,975 0%

23/04/2015 11/12/2019 137,089 136,883 8%

21/12/2012 09/06/2022 42,141 41,295 2%

21/12/2012 09/06/2022 23,466 22,970 1%

21/12/2012 10/06/2021 10,548 10,369 1%

05/11/2014 16/06/2016 2,398 2,398 0%

11/08/2014 11/06/2020 254 251 0%

16/06/2015 15/12/2016 79,377 79,630 4%

31/10/2014 15/12/2016 5,734 5,735 0%

15/08/2014 15/12/2016 10,398 10,386 1%

Subtotal 940,644 927,687 52.43%

ESTADOS UNIDOS MEXICANOS Bonos Gob. Fed. Extranjero UMS

27/10/2015 02/10/2023 4,971 4,843 0%

31/10/2008 30/12/2019 13,598 13,598 1%

29/04/2015 30/12/2019 7,867 8,046 0%

31/10/2008 24/09/2022 41,560 41,560 2%

19/08/2015 15/03/2022 1,198 1,179 0%

31/10/2008 15/08/2031 26,284 26,284 1%

31/10/2008 27/09/2034 27,077 27,077 2%

21/09/2015 27/09/2034 85,790 81,428 5%

Subtotal 208,345,531 204,016 11.6%

FONDO SANTANDER S, S.A. DE C.V., S.I.R.V.

Acciones de Sociedades de

Inversión Común Renta Variable

16/10/2013 13,515 14,134 1%

16/10/2013 37,454 39,553 2%

16/10/2013 86,499 91,837 5%

Subtotal 137,468 145,524 7.7%

Total Portafolio** 1,794,232 1,787,610

DEUDORES ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.12

Deudor por Prima

Monto* % del Activo Monto* (Mayor a 30 días) Operación / Ramo Moneda

Nacional Moneda

Extranjera Moneda Indizada

Moneda Nacional

Moneda Extranjera

Moneda Indizada

Moneda Nacional

Moneda Extranjera

Moneda Indizada

Accidentes y Enfermedades

362,050

639 80% 89%

17,140

17

Vida

90,038

76

20% 11%

16,761

Pensiones

Daños

Responsabilidad Civil

Marítimo y Transporte

Incendio

Terremoto y otros riesgos catastróficos

Agrícola

Automóviles

Crédito

Diversos

Total

452,088 715 100% 100%

33,901

17

* Los montos a reflejar corresponden a los saldos que reflejan las cuentas del rubro Deudores por primas

DISPOSICION A8.1.1.13

La institución no tiene otros deudores cuyo monto sea superior al 5% de su activo total

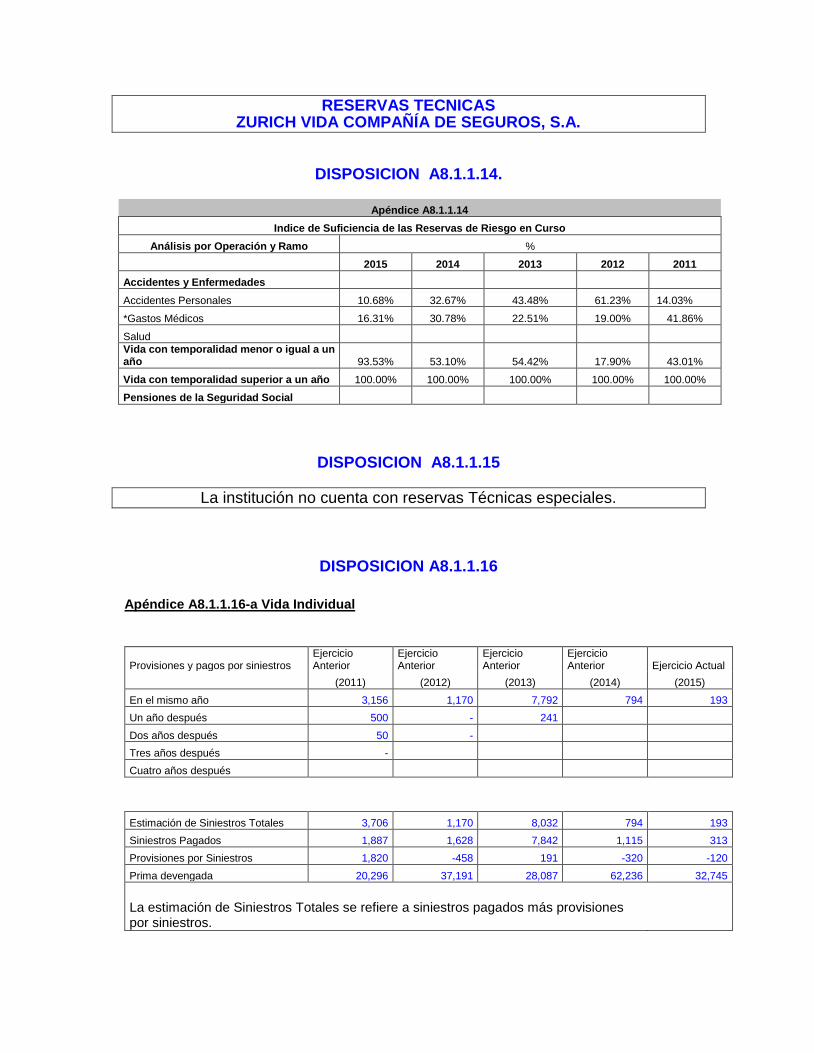

RESERVAS TECNICAS ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.14.

Apéndice A8.1.1.14

Indice de Suficiencia de las Reservas de Riesgo en Curso

Análisis por Operación y Ramo %

2015 2014 2013 2012 2011

Accidentes y Enfermedades

Accidentes Personales 10.68% 32.67% 43.48% 61.23% 14.03%

*Gastos Médicos 16.31% 30.78% 22.51% 19.00% 41.86%

Salud

Vida con temporalidad menor o igual a un año 93.53% 53.10% 54.42% 17.90% 43.01%

Vida con temporalidad superior a un año 100.00% 100.00% 100.00% 100.00% 100.00%

Pensiones de la Seguridad Social

DISPOSICION A8.1.1.15

La institución no cuenta con reservas Técnicas especiales.

DISPOSICION A8.1.1.16

Apéndice A8.1.1.16-a Vida Individual

Provisiones y pagos por siniestros

Ejercicio Anterior

Ejercicio Anterior

Ejercicio Anterior

Ejercicio Anterior Ejercicio Actual

(2011) (2012) (2013) (2014) (2015)

En el mismo año 3,156 1,170 7,792 794 193

Un año después 500 - 241

Dos años después 50 -

Tres años después -

Cuatro años después

Estimación de Siniestros Totales 3,706 1,170 8,032 794 193

Siniestros Pagados 1,887 1,628 7,842 1,115 313

Provisiones por Siniestros 1,820 -458 191 -320 -120

Prima devengada 20,296 37,191 28,087 62,236 32,745

La estimación de Siniestros Totales se refiere a siniestros pagados más provisiones por siniestros.

Apéndice A8.1.1.16-a Vida Grupo y Colectivo

Provisiones y pagos por siniestros Ejercicio Anterior Ejercicio Anterior Ejercicio Anterior Ejercicio Actual Ejercicio Actual

(2011) (2012) (2013) (2014) (2015)

En el mismo año 134,840 171,774 318,276 328,432

216,603

Un año después 66,203 107,218 140,885 97,769

Dos años después 7,324 7,458 5,239

Tres años después 4,937 1,552

Cuatro años después 223

Estimación de Siniestros Totales 213,525 288,003 464,400 426,201 216,603

Siniestros Pagados 173,635 230,464 415,664 446,532 327,450

Provisiones por Siniestros 39,890 57,539 48,736 -20.331 -110,847

Prima devengada 388,273 488,991 632,725 427,751 514,671

La estimación de Siniestros Totales se refiere a siniestros pagados más provisiones por siniestros.

Apéndice A8.1.1.16 Gastos Médicos Mayores

Provisiones y pagos por siniestros Ejercicio Anterior Ejercicio Anterior Ejercicio Anterior Ejercicio Actual Ejercicio Actual

(2011) (2012) (2013) (2014) (2015)

En el mismo año

263,987 250,447 317,520 299,068 306,847

Un año después

11,280 37,474 32,868 11,441

Dos años después

2,029 12,200 6,409

Tres años después

5,591 4,917

Cuatro años después 2,638

Estimación de Siniestros Totales

285,525 305,038 356,797 310,508 306,847

Siniestros Pagados

303,549 279,973 356,664 334,414 343,473

Provisiones por Siniestros -18,024 25,065 133 -23,906 -36,625

Prima devengada

278,108 420,169 471,883 408,802 519,195

La estimación de Siniestros Totales se refiere a siniestros pagados más provisiones por siniestros.

Apéndice A8.1.1.16 Accidentes Personales

Provisiones y pagos por siniestros Ejercicio Anterior Ejercicio Anterior

Ejercicio Anterior Ejercicio Actual Ejercicio Actual

(2011) (2012) (2013) (2014) (2015)

En el mismo año 6,799

13,700

11,529

5,363 2,168

Un año después 2,405

1,144

434 -233

Dos años después 146 -785 -754

Tres años después -98 -275

Cuatro años después -4

Estimación de Siniestros Totales 9,246

13,785

11,209

5,129 2,168

Siniestros Pagados 8,287

14,956

11,613

5,721 3,228

Provisiones por Siniestros 959 -1,171

-404 -591 -1,058

Prima devengada 16,596

91,371

12,035

24,939 22,512

La estimación de Siniestros Totales se refiere a siniestros pagados más provisiones por siniestros.

REASEGURO Y REASEGURO FINANCIERO ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.20

Fracción I, II

• Las instituciones deberán proporcionar información respecto a los objetivos, políticas y prácticas adoptadas por su consejo de administración para retener, transferir y mitigar los riesgos de seguros asumidos. En esta revelación deberán dar a conocer la siguiente información.

I. Resumen de los objetivos, políticas y prácticas adoptadas por el consejo de administración en materia de reaseguro, explicando, para las distintas operaciones y ramos, la determinación de su retención técnica y las características generales de las coberturas que emplea (contratos proporcionales y no proporcionales, automáticos y facultativos) Objetivos Generales. Proteger mediante el Reaseguro el patrimonio de nuestros accionistas y asegurados Especifícos: • Introducción de nuevos productos • Mayor capacidad de Suscripción -reaseguro • Incremento de cartera de clientes • Realizar operaciones de retrocesión

• Diversificación y dispersión técnica de riesgos Las prácticas y políticas adoptadas son a través de contratos de reaseguro proporcional, no proporcional y facultativos correspondientes a cada operación y/o ramo, expresamente autorizadas a la Compañía • Vida • Accidentes y Enfermedades Accidentes Personales Gastos Médicos El Comité de Reaseguro opera de acuerdo a los lineamientos de la Circular Única de Seguros Capitulo 3.10, emitida por CNSF y publicada en el DOF el 19 de diciembre de 2014. La retención técnica en cada ramo está limitada a la retención legal definida por la compañía y el año en curso II. Cualquier mecanismo empleado para reducir los riesgos derivados de las operaciones de reaseguro. • Las operaciones de reaseguro sólo se podrán celebrar con reaseguradores

y/o intermediarios autorizados a operar en el país por la Secretaría de Hacienda y Crédito Público e inscritas en el Registro General de Reaseguradoras Extranjeras, asegurando de esta forma la integridad de la operación.

• Todas las operaciones de reaseguro están apegadas a las reglas emitidas por la CNSF, garantizando la seguridad de la operación.

Fracción III Apéndice A8.1.1.20-a

Número Nombre de reasegurador Registro en el RGRE* Calificación de Fortaleza Financiera

% cedido del total **

% de colocaciones

no proporcionales

del total***

1 MAPFRE RE, COMPAÑIA DE REASEGUROS, S.A. RGRE-294-87-303690 A 0.0344% 0.0000%

2 MUENCHENER RUECKVERSICHERUNGS-GESELLSCHAFT RGRE-002-85-166641

Aa3 MOODY'S 0.3421% 0.0000%

3 REASEGURADORA PATRIA, S.A. RPA530226KK1 N/A 0.0018% 0.0000%

4 RGA REINSURANCE COMPANY RGRE-376-94-316539 A1 MOODY'S 0.1072% 0.0000%

5 SWISS REINSURANCE COMPANY RGRE-003-85-221352 A+ FITCH 0.0015% 0.0000%

6 SWISS RE EUROPE S.A. RGRE-990-08-327941 AA- 0.0107% 0.0000%

7 ZURICH INSURANCE COMPANY LTD RGRE-170-85-300150 AA- 7.2628% 100.0000%

Total 7.7607% 100.0000%

* Registro General de Reaseguradoras Extranjeras ** Porcentaje de prima cedida total respecto de la prima emitida total. *** Porcentaje del costo pagado por contratos de reaseguro no proporcional respecto del costo pagado por contratos de reaseguro no proporcional total [Para integrar o agrupar los rubros contables, referirse a la Circular Única de Seguros Disposición S- 18.3 vigente] Incluye instituciones mexicanas y extranjeras

SECURITY

4Q 2015

REASEGURADOR RGRE CALIFICACION

MAPFRE RE, COMPAÑÍA DE REASEGUROS 294-87-303690 A

REASEGURADORA PATRIA Reaseguradora Nacional

RGA REINSURANCE COMPANY 376-94-316539 A1 MOODY'S

SWISS RE EUROPE 990-08-327941 AA-

SWISS REINSURANCE COMPANY 003-85-221352 A+ FITCH

MUENCHENER RUECKVERSICHERUNGS-GESELLSCHAFT 002-85-166641 Aa3 MOODY'S

ZURICH INSURANCE COMPANY LTD 170-85-300150 AA-

NOTA: No se hace uso de Reaseguradores No Registrados.

Fracción IV Apéndice A8.1.1.20-b

Monto

Prima Cedida más Costo de Reaseguro No Proporcional Total 146,999

Prima Cedida más Costo Pagado No Proporcional colocado en directo 146,969

Prima Cedida más Costo Pagado No Proporcional colocado con intermediario 30

Número Nombre de Intermediario de Reaseguro % Participación*

1 REASINTER INTERMED.REASEG. 100.00%

Total 100.00%

* Porcentaje de cesión por intermediarios respecto del total de la prima cedida

[Para integrar o agrupar los rubros contables, referirse a la Circular S-18.3 vigente

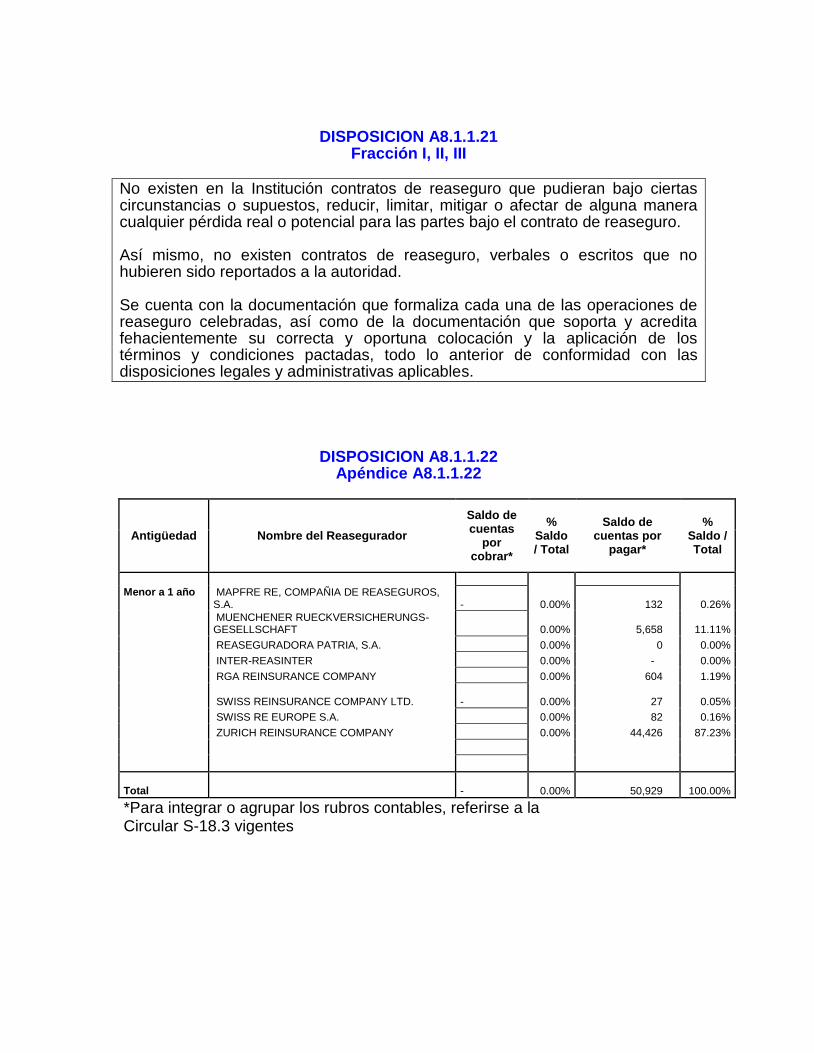

DISPOSICION A8.1.1.21 Fracción I, II, III

No existen en la Institución contratos de reaseguro que pudieran bajo ciertas circunstancias o supuestos, reducir, limitar, mitigar o afectar de alguna manera cualquier pérdida real o potencial para las partes bajo el contrato de reaseguro. Así mismo, no existen contratos de reaseguro, verbales o escritos que no hubieren sido reportados a la autoridad. Se cuenta con la documentación que formaliza cada una de las operaciones de reaseguro celebradas, así como de la documentación que soporta y acredita fehacientemente su correcta y oportuna colocación y la aplicación de los términos y condiciones pactadas, todo lo anterior de conformidad con las disposiciones legales y administrativas aplicables.

DISPOSICION A8.1.1.22

Apéndice A8.1.1.22

Antigüedad Nombre del Reasegurador

Saldo de cuentas

por cobrar*

% Saldo / Total

Saldo de cuentas por

pagar*

% Saldo / Total

Menor a 1 año MAPFRE RE, COMPAÑIA DE REASEGUROS, S.A.

- 0.00% 132 0.26%

MUENCHENER RUECKVERSICHERUNGS-GESELLSCHAFT 0.00% 5,658 11.11%

REASEGURADORA PATRIA, S.A. 0.00% 0 0.00%

INTER-REASINTER 0.00% - 0.00%

RGA REINSURANCE COMPANY 0.00% 604 1.19%

SWISS REINSURANCE COMPANY LTD.

- 0.00% 27 0.05%

SWISS RE EUROPE S.A. 0.00% 82 0.16%

ZURICH REINSURANCE COMPANY 0.00% 44,426 87.23%

Total - 0.00% 50,929 100.00%

*Para integrar o agrupar los rubros contables, referirse a la Circular S-18.3 vigentes

MARGEN DE SOLVENCIA

ZURICH VIDA COMPAÑÍA DE SEGUROS, S.A.

DISPOSICION A8.1.1.24

Suficiencia de Capital

Monto

Concepto 2015 2014 2013

I. Suma Requerimiento Bruto de Solvencia 370,491 327,561

292,190

II. Suma Deducciones 0 0 0