UNIVERSIDAD CATÓLICA DE CUENCA UNIDAD ACADÉMICA DE...

179

-i- UNIVERSIDAD CATÓLICA DE CUENCA UNIDAD ACADÉMICA DE ADMINISTRACIÓN CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA EVALUACIÓN DE LOS PROCESOS INTERNOS EN LA HACIENDA TRES HERMANOS EN EL PERÍODO 2015 - 2016 TRABAJO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE: INGENIERA EN CONTABILIDAD Y AUDITORÍA NOMBRE DEL ESTUDIANTE: ANDREA ESTEFANÍA CALLE ROBLES Director: MSc. JOHNNY HERNÁN URGILES VICUÑA Año 2017

Transcript of UNIVERSIDAD CATÓLICA DE CUENCA UNIDAD ACADÉMICA DE...

-i-

UNIVERSIDAD CATÓLICA DE CUENCA

UNIDAD ACADÉMICA DE ADMINISTRACIÓN

CARRERA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA

EVALUACIÓN DE LOS PROCESOS INTERNOS EN LA HACIENDA TRES HERMANOS EN EL

PERÍODO 2015 - 2016

TRABAJO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE:

INGENIERA EN CONTABILIDAD Y AUDITORÍA

NOMBRE DEL ESTUDIANTE:

ANDREA ESTEFANÍA CALLE ROBLES

Director:

MSc. JOHNNY HERNÁN URGILES VICUÑA

Año 2017

-ii-

DECLARACIÓN

Yo, Andrea Estefanía Calle Robles, declaro bajo juramento que el trabajo aquí descrito es de mi autoría; que no ha sido previamente presentado para ningún grado o calificación profesional; y, que he consultado las referencias bibliográficas que se incluyen en este documento.

_________________________________________

Andrea Estefanía Calle Robles

-iii-

CERTIFICACIÓN

Certifico que el presente trabajo fue desarrollado por Andrea Estefanía Calle Robles, bajo mi supervisión.

_____________________________

MSc. Johnny Hernán Urgiles Vicuña DIRECTOR TRABAJO DE TITULACIÓN UNIVERSIDAD CATÓLICA DE CUENCA

-iv-

DEDICATORIA

Dedico este trabajo a DIOS por darme vida, salud, fuerzas, cuidarme y

protegerme; porque él ha sido mi guía para llegar a cumplir una de mis metas más

ansiadas, permitiéndome culminar esta etapa de mi vida.

Dedico este trabajo a mis PADRES, Sandro Calle e Isabel Robles, que con esfuerzo,

cariño, amor y paciencia han sabido guiar e iluminar mi camino para llegar a ser una mejor

persona capaz de conseguir cada sueño y meta que me proponga.

Dedico este trabajo a mi ABUELITA, Ligia Orellana, que con su gran corazón al

brindarme su amor incondicional y su paciencia me ha enseñado que en esta vida todo se

logra conseguir y que hay que perseverar para alcanzar la meta.

Dedico este trabajo a mi HERMANA, Sandra Calle, por su amor, alegría y apoyo

incondicional me tiene como su ejemplo a seguir.

Dedico este trabajo a mi ESPOSO, Michael Zúñiga, que me ha apoyado

incondicionalmente llenando cada uno de mis días con su amor, comprensión y paciencia para

lograr uno de mis tan anhelados sueños.

Dedico este trabajo a mi HIJA, Mishell Zúñiga Calle, por ser aquella luz que ha llegado

para iluminarme y por ser la más grande bendición que Dios me pudo dar.

Dedico este trabajo a todas aquellas personas que de una u otra manera me han

apoyado y motivado para seguir adelante a lo largo de mi vida estudiantil y profesional.

-v-

AGRADECIMIENTOS

A DIOS Y A LA VIRGENCITA:

Por siempre bendecirme, protegerme y cuidarme para lograr cumplir tan anhelada

meta.

A MIS PADRES Y HERMANA:

Por su guía, ejemplo, esfuerzo, sacrificio, cariño y apoyo incondicional en cada paso

de mi vida y en cada momento de realización del presente trabajo.

A MI ABUELITA:

Por su amor incondicional, ayuda y paciencia que me ha sabido entregar en cada día

de mi vida la cual ha sido de mucha ayuda para la realización de este trabajo.

A MI ESPOSO:

Porque cada día que pasa me apoya y con su amor, paciencia y cariño que me brinda

hace que nuestro matrimonio siga adelante lo cual ha sido de mucha ayuda para lograr

el cumplimiento de mi trabajo final.

A MI HIJA:

Porque cada día que pasa ella es mi fortaleza de seguir adelante, ella ilumina cada

uno de mis días brindándome su amor.

A LA UNIVERSIDAD CATOLICA DE CUENCA EXTENSIÓN SAN PABLO DE LA

TRONCAL:

Por ser la institución que me formó académicamente, permitiéndome crecer en el

aspecto, académico, profesional y humano.

A MIS DOCENTES:

Por sus enseñanzas y apoyo en la realización del presente proyecto, brindándome sus

conocimientos y siendo una guía para la culminación de mi trabajo de graduación.

A MIS AMIGOS Y COMPAÑEROS:

Quienes siempre me impulsaron a seguir adelante y a quienes siempre voy a recordar

por todos los momentos que vivimos a lo largo de la vida universitaria.

A LA HACIENDA TRES HERMANOS:

Por abrirme las puertas y brindarme la confianza para la realización de mi trabajo de

graduación.

-vi-

INDICE DE CONTENIDO DECLARACIÓN .......................................................................................................................... ii

CERTIFICACIÓN ........................................................................................................................ iii

DEDICATORIA .......................................................................................................................... iv

AGRADECIMIENTOS ................................................................................................................ v

INDICE DE CONTENIDO .......................................................................................................... vi

LISTA DE FIGURAS .................................................................................................................. xii

LISTA DE TABLAS ................................................................................................................... xiv

LISTA DE ANEXOS .................................................................................................................. xvi

RESUMEN ............................................................................................................................... xvii

ABSTRACT ............................................................................................................................. xviii

CAPITULO 1 ANTECEDENTES ................................................................................................ 1

1.1. DESCRIPCIÓN DEL CASO A INVESTIGAR .............................................................. 1

1.2. ANTECEDENTES DEL CASO DE INVESTIGACIÓN ................................................ 2

1.3. PREGUNTAS DE LA INVESTIGACIÓN ..................................................................... 3

1.3.1. PREGUNTA GENERAL: ...................................................................................... 3

1.3.2. PREGUNTAS ESPECÍFICAS: ................................................................................. 4

1.4. OBJETIVOS DE LA INVESTIGACIÓN ........................................................................ 4

1.4.1. OBJETIVO GENERAL:......................................................................................... 4

1.4.2. OBJETIVOS ESPECÍFICOS: ............................................................................... 4

1.5. JUSTIFICACIÓN DE LA INVESTIGACIÓN ................................................................ 4

CAPITULO 2 MARCO TEORICO .............................................................................................. 6

2.1. EVALUACIÓN. ................................................................................................................ 6

2.2. PROCESO. ...................................................................................................................... 6

2.3. CONTROL. ...................................................................................................................... 6

2.3.1. OBJETIVO PRINCIPAL DEL CONTROL. ................................................................ 6

2.3.2. TIPOS DE CONTROL .............................................................................................. 6

2.3.3. CONTROL INTERNO. .............................................................................................. 7

2.3.4. ESTRUCTURA DEL CONTROL INTERNO. ............................................................ 8

2.3.5. AMBIENTE DE CONTROL. ...................................................................................... 8

2.4. GESTIÓN Y PREVENCIÓN DE RIESGOS. ................................................................... 8

2.5. ACTIVIDADES DE CONTROL........................................................................................ 9

2.6. INFORMACIÓN Y COMUNICACIÓN. ............................................................................ 9

2.7. SUPERVISIÓN Y MONITOREO. .................................................................................. 10

2.8. OBJETIVOS DEL CONTROL INTERNO. ..................................................................... 10

2.9. SISTEMA. ...................................................................................................................... 10

2.10. PRODUCCIÓN. ........................................................................................................... 10

2.11. FACTORES OPERACIONALES. ................................................................................ 10

2.12. BANANO...................................................................................................................... 11

-vii-

2.13. MANO DE BANANO. .................................................................................................. 11

2.14. PSEUDOTALLO. ......................................................................................................... 11

2.15. RACIMO. ..................................................................................................................... 11

2.16. RAQUIS O EJE. .......................................................................................................... 11

2.17. REBROTE. .................................................................................................................. 11

2.18. ROZA O CHAPIA. ....................................................................................................... 11

2.19. DEDO O FRUTO. ........................................................................................................ 11

2.20. EMBARQUE. ............................................................................................................... 12

2.21. ENCINTADO. .............................................................................................................. 12

2.22. CORTE DE LA FRUTA. .............................................................................................. 12

2.23. MANIPULACIÓN. ........................................................................................................ 12

2.24. CALIBRACIÓN. ........................................................................................................... 12

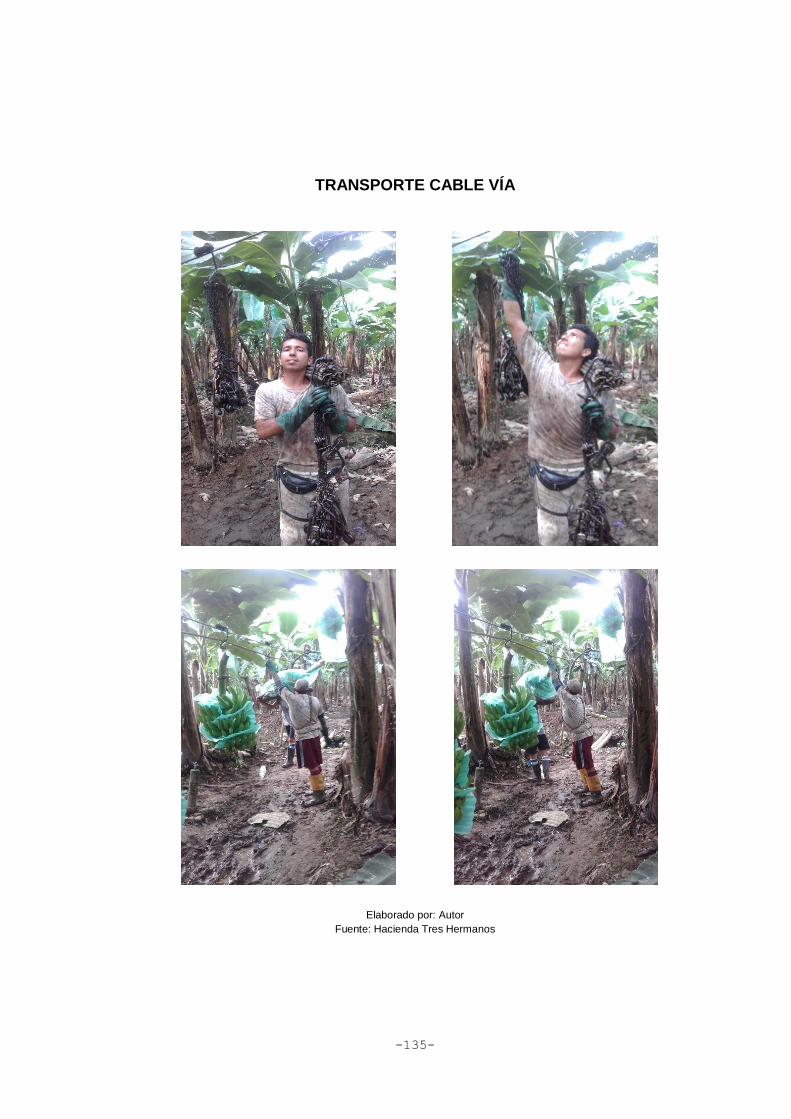

2.25. CABLE VÍA O FUNICULAR. ....................................................................................... 12

2.26. GARRUCHA. ............................................................................................................... 12

2.27. CONVOY. .................................................................................................................... 12

2.28. POST COSECHA. ....................................................................................................... 13

2.29. CLÚSTER. ................................................................................................................... 13

2.30. DESMANE. .................................................................................................................. 13

2.31. LAVADO Y SANEO. .................................................................................................... 13

2.32. ENJUAGUE O DESLECHE. ....................................................................................... 13

2.33. LÁTEX. ........................................................................................................................ 14

2.34. PESADA. ..................................................................................................................... 14

2.35. DESINFECCIÓN. ........................................................................................................ 14

2.36. FUNGICIDA. ................................................................................................................ 14

2.37. FUNGAFLOR. ............................................................................................................. 14

2.38. MERTEC...................................................................................................................... 14

2.39. SELLADO. ................................................................................................................... 14

2.40. EMBALAJE DE CAJAS DE BANANO. ....................................................................... 14

2.41. EMPAQUE. .................................................................................................................. 15

2.42. TAPADO. ..................................................................................................................... 15

2.43. ESTIBA. ....................................................................................................................... 15

2.44. TRANSPORTE. ........................................................................................................... 15

2.45. EVALUADOR. ............................................................................................................. 15

2.46. DESFLORE. ................................................................................................................ 15

2.47. IDENTIFICACIÓN. ...................................................................................................... 15

2.48. SUBFOLIAR. ............................................................................................................... 16

2.49. SUPRAFOLIAR. .......................................................................................................... 16

2.50. TRIPLE LAVADO. ....................................................................................................... 16

2.51. ENFUNDE. .................................................................................................................. 16

-viii-

2.52. ADMINISTRACIÓN. .................................................................................................... 16

2.52.1. IMPORTANCIA DE LA ADMINISTRACIÓN......................................................... 17

2.52.2. FINALIDAD DE LA ADMINISTRACIÓN. .............................................................. 17

2.52.3. QUIENES APLICAN LA ADMINISTRACION EN LAS EMPRESAS. .................. 17

2.52.3.1. ADMINISTRADORES. ....................................................................................... 17

2.54. ORGANIZACIONES ADMINISTRATIVAS. ................................................................. 17

2.55. PRINCIPIOS DE LA ORGANIZACIÓN. ...................................................................... 18

2.56. ORGANIGRAMA. ........................................................................................................ 18

2.56.1. TIPOS DE ORGANIGRAMA. ............................................................................... 19

2.57. CAPACITACIÓN.......................................................................................................... 19

2.57.1. PASOS PARA EL PROCESO DE CAPACITACIÓN. .......................................... 19

2.57.2. DETECCION DE NECESIDADES DE CAPACITACIÓN (DNC). ........................ 19

2.57.3. MEDIOS DE DETECCION DE NECESIDADES DE CAPACITACIÓN. .............. 19

2.58. ADMINISTRACION DE RECURSOS HUMANOS (ARH). ......................................... 19

2.59. PROGRAMA DE CAPACITACION Y DESARROLLO. .............................................. 20

2.60. EVALUACION DE DESEMPEÑO. .............................................................................. 20

2.61. ASCENSOS, TRANSFERENCIAS, DESCENSOS Y DESPIDOS. ............................ 21

2.62. FINANCIERO. ............................................................................................................. 21

2.62.1. DEPARTAMENTO FINANCIERO. ....................................................................... 21

2.62.2. OBJETIVOS. ......................................................................................................... 21

2.62.3. TIPOS DE INVERSIONES. .................................................................................. 21

2.62.4. ÁREAS QUE FORMAN EL DEPARTAMENTO ................................................... 21

2.63. CAJA CHICA ............................................................................................................... 22

2.63.1. OBJETIVO ............................................................................................................ 22

2.63.2. AMBITOS DE APLICACIÓN ................................................................................. 22

2.63.3. SOLICITUD Y AUTORIZACION. .......................................................................... 22

2.63.4. DESIGNACION, UTILIZACION Y PROHIBICIONES. ......................................... 23

2.63.5. MANEJO, USO Y REPOSICIÓN. ......................................................................... 23

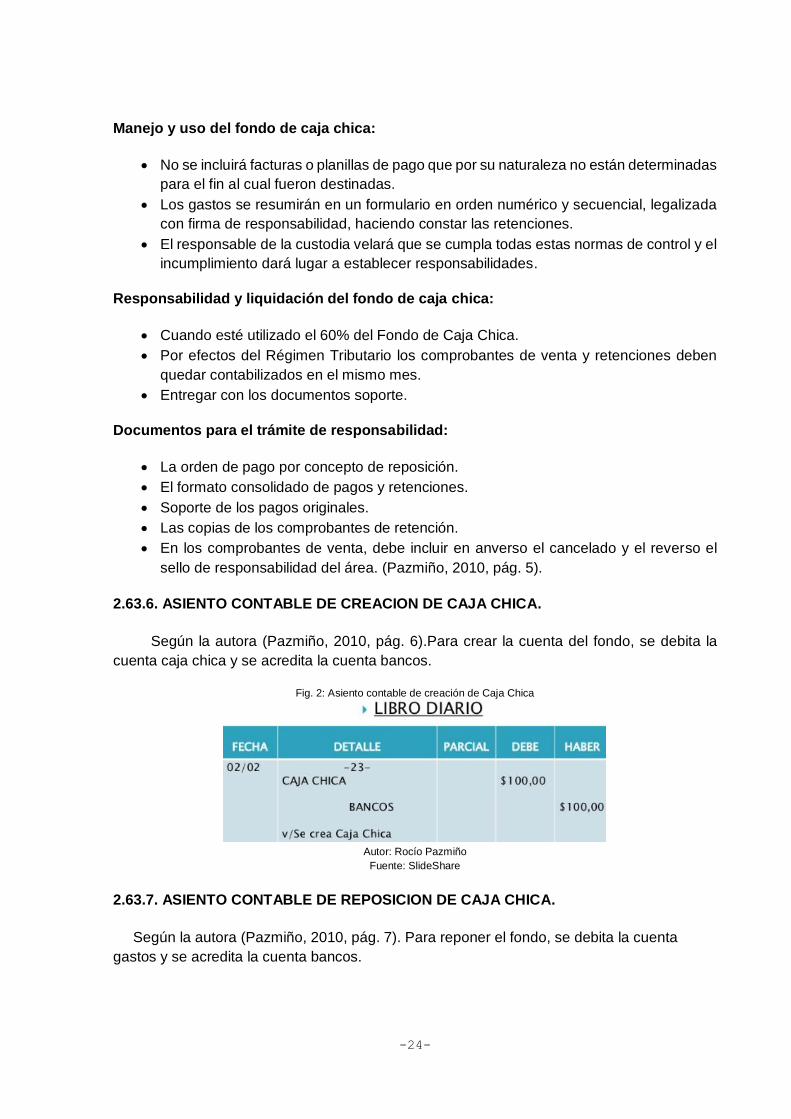

2.63.6. ASIENTO CONTABLE DE CREACION DE CAJA CHICA. ................................. 24

2.63.7. ASIENTO CONTABLE DE REPOSICION DE CAJA CHICA. ............................. 24

2.63.8. ASIENTO CONTABLE DE DISMINUCION DE CAJA CHICA. ............................ 25

CAPITULO 3 EVALUACIÓN DE LOS PROCESOS INTERNOS DE LA HACIENDA TRES HERMANOS ............................................................................................................................. 26

3.1. ANTECEDENTES ...................................................................................................... 26

3.1.1. MISION ............................................................................................................... 26

3.1.2. VISION ................................................................................................................ 26

3.1.3. VALORES ........................................................................................................... 26

3.1.4. OBJETIVO DE LA EMPRESA............................................................................ 26

3.1.5. PRODUCTO QUE OFRECE: ............................................................................. 27

3.1.6. DESCRIPCION DE LOS PROCESOS ACTUALES .......................................... 27

-ix-

3.2. UBICACIÓN DE LA EMPRESA ................................................................................. 27

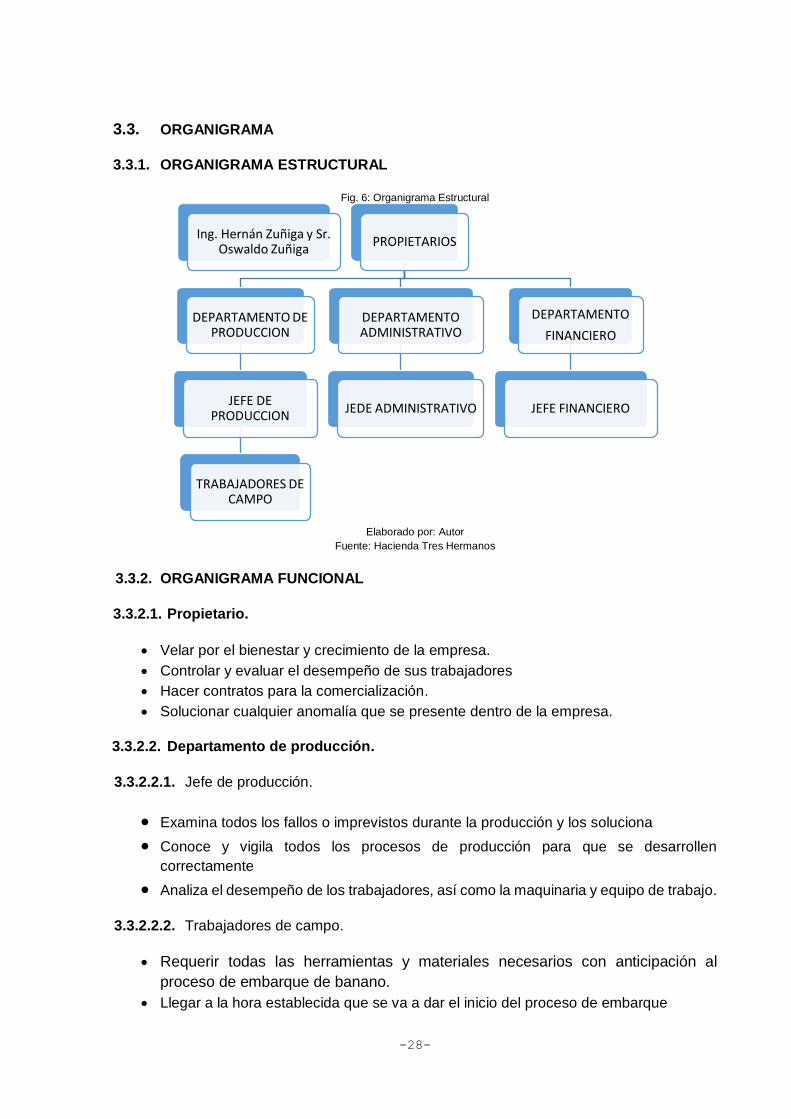

3.3. ORGANIGRAMA ........................................................................................................ 28

3.3.1. ORGANIGRAMA ESTRUCTURAL .................................................................... 28

3.3.2. ORGANIGRAMA FUNCIONAL .......................................................................... 28

3.3.2.1. Propietario. ......................................................................................................... 28

3.3.2.2. Departamento de producción. ............................................................................ 28

3.3.2.2.1. Jefe de producción. ..................................................................................... 28

3.3.2.2.2. Trabajadores de campo. ............................................................................. 28

3.3.2.3. Departamento administrativo. ............................................................................ 29

3.3.2.3.1. Jefe administrativo. ..................................................................................... 29

3.3.2.4. Departamento financiero. ................................................................................... 29

3.3.2.4.1. Jefe financiero. ............................................................................................ 29

3.4. BASE LEGAL. ............................................................................................................ 29

3.4.1. AGROCALIDAD. ................................................................................................ 29

3.4.2. MINISTERIO DE AGRICULTURA, GANADERÍA, ACUACULTURA Y PESCA (MAGAP)........................................................................................................................... 30

3.4.3. MINISTERIO DEL MEDIO AMBIENTE .............................................................. 31

3.4.4. INSTITUTO ECUATORIANO DE SEGURIDAD SOCIAL (IESS) ...................... 32

3.4.5. SERVICIO DE RENTAS INTERNAS (SRI)........................................................ 32

3.4.6. MINISTERIO DEL TRABAJO ............................................................................. 32

3.4.7. ORDENANZAS MUNICIPIO LA TRONCAL ...................................................... 33

3.5. ANALISIS DE LA SITUACION ACTUAL DE LA EMPRESA. ................................... 33

3.5.1. ANALISIS DE LA GESTION PRODUCTIVA DE LA EMPRESA. ...................... 33

3.5.1.1. Flujograma del proceso de embarque del banano ............................................ 35

3.5.2. RECOLECCIÓN DE DATOS.............................................................................. 35

3.5.3. ENCUESTAS: ..................................................................................................... 36

3.5.4. ENTREVISTAS ................................................................................................... 51

3.5.5. FICHAS DE OBSERVACIÓN ............................................................................. 56

3.6. ELABORACIÓN DE LA MATRIZ FODA PARA EL DEPARTAMENTO DE PRODUCCION PROCESO DE EMBARQUE ...................................................................... 66

3.7. ANÁLISIS DE LA GESTIÓN ADMINISTRATIVA DE LA EMPRESA. ........................ 67

3.7.1. RECOLECCIÓN DE DATOS.............................................................................. 67

3.7.2. ENCUESTAS: ..................................................................................................... 67

3.7.3. ENTREVISTAS ................................................................................................... 72

3.7.4. FICHAS DE OBSERVACIÓN ............................................................................. 75

3.8. ELABORACIÓN DE LA MATRIZ FODA PARA EL ÁREA DE ADMINISTRACIÓN- CAPACITACIÓN AL PERSONAL. ....................................................................................... 79

3.9. ANÁLISIS DE LA GESTIÓN FINANCIERA DE LA EMPRESA. ................................ 80

3.9.1. RECOLECCIÓN DE DATOS.............................................................................. 80

3.9.2. ENCUESTAS: ..................................................................................................... 80

-x-

3.9.3. ENTREVISTAS ................................................................................................... 85

3.9.4. FICHAS DE OBSERVACIÓN ............................................................................. 88

3.10. ELABORACIÓN DE LA MATRIZ FODA PARA EL DEPARTAMENTO FINANCIERO SECCIÒN CAJA CHICA. .............................................................................. 93

CAPITULO 4 PROCEDIMIENTOS DE CONTROL PARA EL PROCESO DE PRODUCCION DE EMBARQUE DE LA HACIENDA TRES HERMANOS....................................................... 94

4.1. OBJETIVO: .................................................................................................................... 95

4.2. ALCANCE: ..................................................................................................................... 95

4.3. RESPONSABLES: ........................................................................................................ 95

4.4. DEFINICIONES: ............................................................................................................ 95

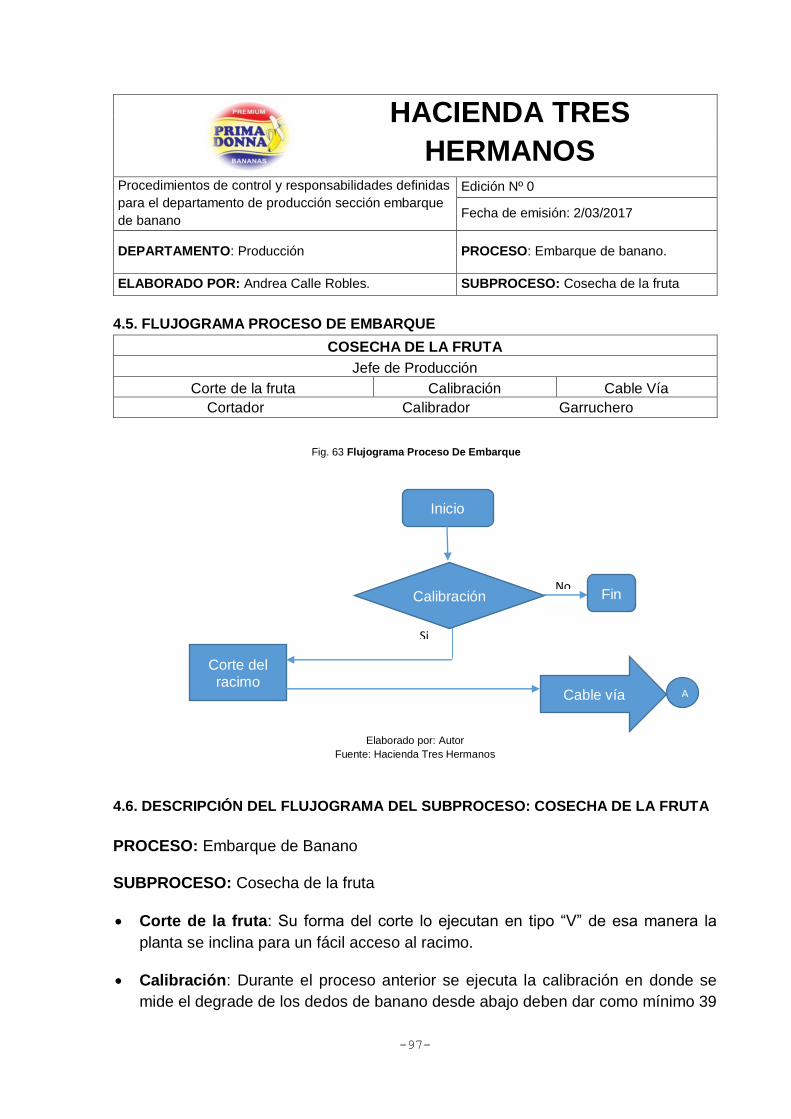

4.5. FLUJOGRAMA PROCESO DE EMBARQUE............................................................... 97

4.6. DESCRIPCIÓN DEL FLUJOGRAMA DEL SUBPROCESO: COSECHA DE LA FRUTA .............................................................................................................................................. 97

4.7. JEFE DE PRODUCCIÓN: ............................................................................................. 98

4.8. FORMULARIO ............................................................................................................... 99

4.9. DEFINICIONES: .......................................................................................................... 101

4.10. FLUJOGRAMA PROCESO EMBARQUE ................................................................. 105

4.11. DESCRIPCIÓN DEL FLUJOGRAMA DEL SUBPROCESO: COSECHA DE LA FRUTA ................................................................................................................................ 106

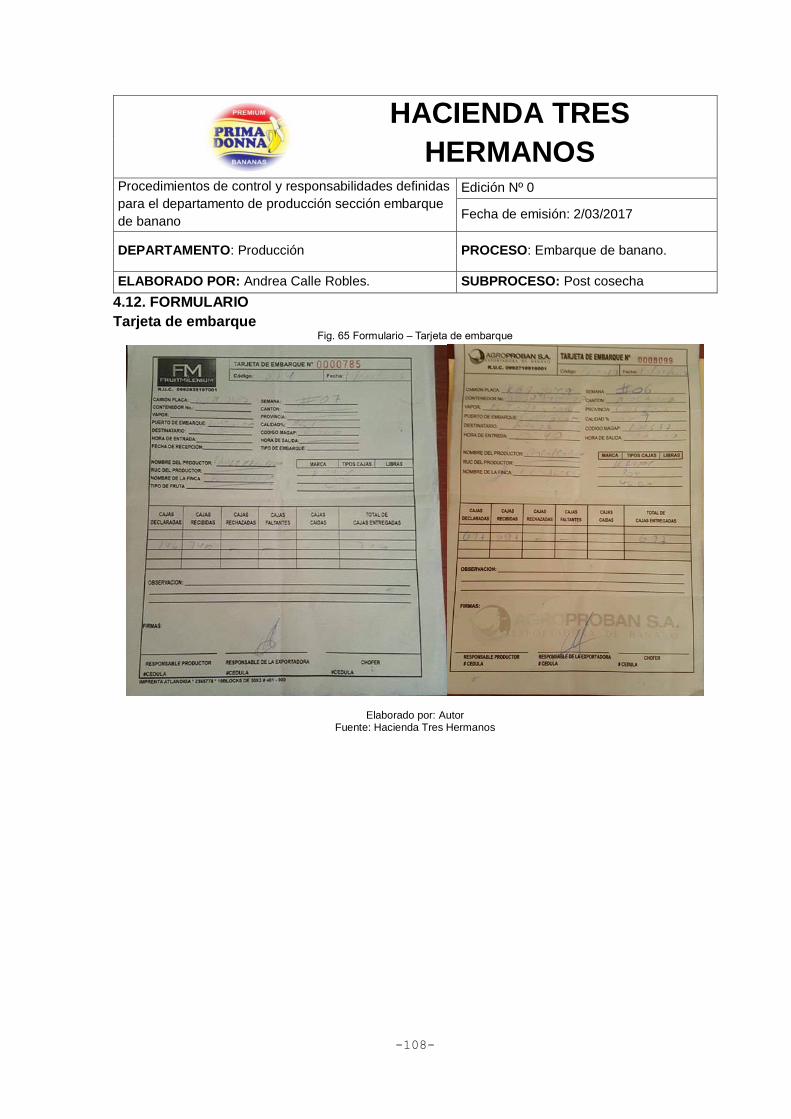

4.12. FORMULARIO ........................................................................................................... 108

CAPITULO 5 POLÍTICAS DE CONTROL PARA EL ÁREA ADMINISTRATIVA – CAPACITACIÓN PERSONAL DE LA HACIENDA TRES HERMANOS ............................... 109

5.1. INTRODUCCIÓN......................................................................................................... 110

5.2. OBJETIVO GENERAL ................................................................................................ 110

5.3. OBJETIVO ESPECIFICO ............................................................................................ 110

5.4. ÁMBITO ....................................................................................................................... 110

5.5. METAS ........................................................................................................................ 110

5.6. POLÍTICAS .................................................................................................................. 111

5.7. INCENTIVOS POR EFECTO DE LA EVALUACIÓN DE DESEMPEÑO ................... 111

5.8. GUÍA TEMÁTICA PARA EL DESARROLLO DE PROGRAMAS DE CAPACITACIÓN ............................................................................................................................................ 111

5.9. ESTRATEGIAS ........................................................................................................... 111

5.10. TIPOS DE CAPACITACIÓN A EJECUTAR .............................................................. 112

5.11. MODALIDAD DE CAPACITACIÓN ........................................................................... 112

5.12. NIVELES DE CAPACITACIÓN ................................................................................. 112

5.13. ACTIVIDADES A DESARROLLAR ........................................................................... 112

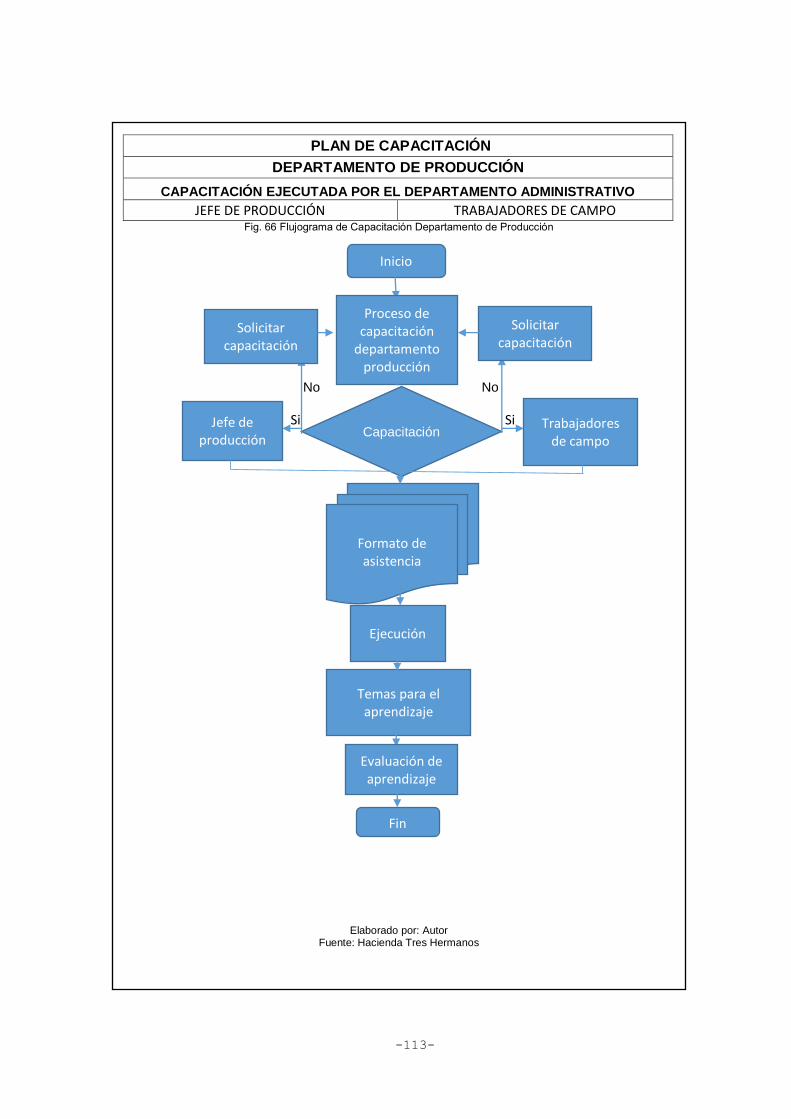

5.14. FLUJOGRAMA .......................................................................................................... 112

5.15. TEMAS DE CAPACITACIÓN .................................................................................... 115

5.16. RECURSOS .............................................................................................................. 115

5.17. FINANCIAMIENTO .................................................................................................... 116

5.18. CRONOGRAMA ........................................................................................................ 116

-xi-

CAPITULO 6 POLÍTICAS CONTABLES PARA EL ÁREA FINANCIERA – CAJA CHICA DE LA HACIENDA TRES HERMANOS ....................................................................................... 119

6.1. INTRODUCCIÓN......................................................................................................... 120

6.2. OBJETIVO GENERAL: ............................................................................................... 120

6.3. OBJETIVO ESPECIFICO: ........................................................................................... 120

6.4. ALCANCE .................................................................................................................... 120

6.5. RESPONSABLES ....................................................................................................... 120

6.6. POLITICAS CONTABLES: .......................................................................................... 121

6.7. DEFINICION ................................................................................................................ 121

6.8. FLUJOGRAMA PARA FONDO DE CAJA CHICA ...................................................... 122

6.9. DESCRIPCIÓN DEL FLUJOGRAMA PARA EL FONDO DE CAJA CHICA. ............. 123

6.10. DESIGNACIÓN, UTILIZACIÓN Y PROHIBICIONES. .............................................. 124

6.11. MANEJO, USO Y REPOSICIÓN. ............................................................................. 125

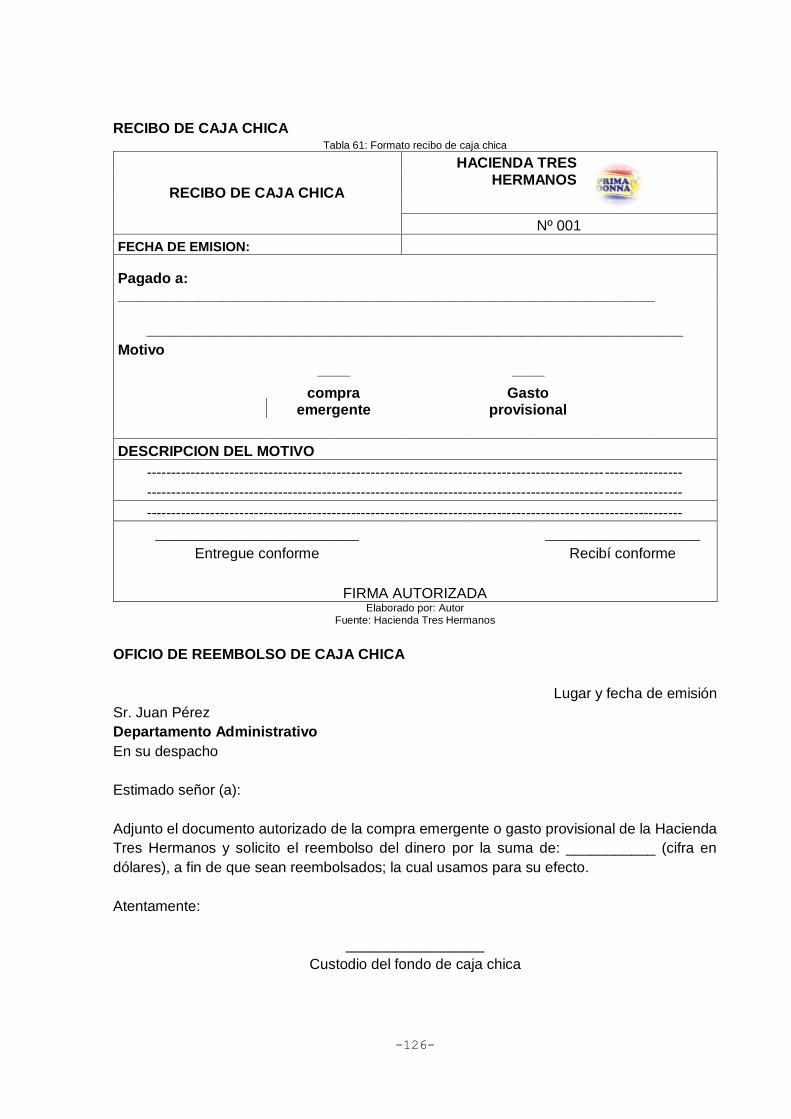

6.12. FORMATOS E INSTRUCTIVOS .............................................................................. 125

CONCLUSIONES ................................................................................................................... 128

RECOMENDACIONES .......................................................................................................... 129

BIBLIOGRAFIA ....................................................................................................................... 130

-xii-

LISTA DE FIGURAS

FIG. 1 PLANEACIÓN DE LOS RECURSOS HUMANOS .......................................................................................................... 20 FIG. 2: ASIENTO CONTABLE DE CREACIÓN DE CAJA CHICA ................................................................................................ 24 FIG. 3: ASIENTO CONTABLE DE REPOSICIÓN DE CAJA CHICA .............................................................................................. 25 FIG. 4: LIBRO DIARIO .............................................................................................................................................. 25 FIG. 5: LOCALIZACIÓN HACIENDA TRES HERMANOS ....................................................................................................... 27 FIG. 6: ORGANIGRAMA ESTRUCTURAL......................................................................................................................... 28 FIG. 7: FLUJOGRAMA DEL PROCESO DE EMBARQUE DEL BANANO ....................................................................................... 35 FIG. 8: ¿LA EMPRESA HA REALIZADO CAPACITACIONES PERMANENTES A SUS TRABAJADORES SOBRE EL PROCESO PRODUCTIVO DEL

BANANO? .................................................................................................................................................... 37 FIG. 9: ¿CUÁL ES SU GRADO DE CONOCIMIENTO CUANDO DESARROLLA SU LABOR COTIDIANA EN LA HACIENDA? ........................... 38 FIG. 10: ¿CREE USTED QUE EL PERSONAL QUE LABORA EN LA HACIENDA ESTÁ CAPACITADO PARA DESARROLLAR ADECUADAMENTE LAS

ACTIVIDADES DE TRABAJO? ............................................................................................................................... 38 FIG. 11: ESTÁ USTED DE ACUERDO EN QUE LOS TRABAJADORES Y EMPLEADOS SEAN CAPACITADOS DE ACUERDO A SU ÁREA QUE

DESEMPEÑAN? .............................................................................................................................................. 39 FIG. 12: EXISTEN POLÍTICAS DE CONTROL EN LA HACIENDA TRES HERMANOS? ...................................................................... 40 FIG. 13: EXISTEN POLÍTICAS CONTABLES EN LA HACIENDA TRES HERMANOS? ....................................................................... 41 FIG. 14: DISPONE LA EMPRESA DEL PERSONAL SUFICIENTE PARA EL ÁREA DE PRODUCCIÓN PARA LOS PROCESOS QUE SE DESARROLLAN

................................................................................................................................................................. 42 FIG. 15: CREE USTED LOS EMPACADORES REALIZAN UNA CORRECTA UBICACIÓN DE LOS CLUSTERS O MANOS DENTRO DE LA CAJA DE

CARTÓN? ..................................................................................................................................................... 43 FIG. 16: USTED CONOCE CUANDO EL BANANO ESTÁ APTO PARA EL CORTE Y PROCESAMIENTO? ................................................. 44 FIG. 17: EN LA EMPRESA SE LLEVA UN REGISTRO DE LAS CAJAS QUE SON RECHAZADAS POR LA EXPORTADORA? ............................. 44 FIG. 18: QUE CANTIDAD DE CAJAS SON RECHAZADAS MENSUALMENTE POR LA EXPORTADORA? ................................................ 45 FIG. 19: CREE USTED QUE LOS MÉTODOS APLICADOS EN EL EMBALAJE DURANTE LOS PROCESOS DE LA HACIENDA TRES HERMANOS SON

ADECUADOS? ................................................................................................................................................ 47 FIG. 20: CONSIDERA USTED QUE LA MANIPULACIÓN DE LA ESTIBA DE CAJAS DE BANANO SON ADECUADOS AL MOMENTO DE

COLOCARLOS EN EL CAMIÓN O CONTENEDOR? ...................................................................................................... 48 FIG. 21: DISPONE LA EMPRESA DEL PERSONAL SUFICIENTE PARA EL ÁREA DE PRODUCCIÓN PARA LOS PROCESOS QUE DESARROLLAN? . 48 FIG. 22: CREE USTED QUE LOS EMPACADORES REALIZAN UNA CORRECTA UBICACIÓN DE LOS CLUSTERS O MANOS DENTRO DE LA CAJA DE

CARTÓN? ..................................................................................................................................................... 49 FIG. 23: RECIBE INSTRUCCIONES DEL JEFE DE SECTOR O DEL JEFE DE PRODUCCIÓN ANTES DE REALIZAR SUS ACTIVIDADES? ............... 50 FIG. 24: USTED RECONOCE CUANDO EL BANANO ESTÁ APTO PARA EL CORTE Y PROCESAMIENTO? .............................................. 51 FIG. 25: PROCESO CORTE DE LA FRUTA ........................................................................................................................ 57 FIG. 26: PROCESO DE CALIBRACIÓN DE LA FRUTA ........................................................................................................... 58 FIG. 27: PROCESO TRANSPORTE POR CABLE VÍA ............................................................................................................. 59 FIG. 28: PROCESO DESMANE DE LA FRUTA ................................................................................................................... 60 FIG. 29: PROCESO SANEAMIENTO DE LOS CLUSTERS........................................................................................................ 61 FIG. 30: PROCESO DE PESAJE DE LOS CLUSTERS .............................................................................................................. 61 FIG. 31: PROCESO DE FUMIGACIÓN ............................................................................................................................ 62 FIG. 32: PROCESO DE ETIQUETADA DE LA FRUTA ............................................................................................................ 63 FIG. 33: PROCESO EMBALAMIENTO ............................................................................................................................ 64 FIG. 34PROCESO DE LIGADA Y ASPIRADA ...................................................................................................................... 64 FIG. 35: PROCESO TAPADO DE LA CAJA ........................................................................................................................ 65 FIG. 36: PROCESO ESTIBADOR O PALETIZADOR .............................................................................................................. 66 FIG. 37: F.O.D.A. ................................................................................................................................................. 67 FIG. 38: LA EMPRESA HA REALIZADO CAPACITACIONES PERMANENTES SOBRE EL PROCESO PRODUCTIVO DEL BANANO? ................... 68 FIG. 39: HA RECIBIDO CAPACITACIÓN POR PARTE DE LA EMPRESA PARA EL DESARROLLO EN EL ÁREA PARA LA CUAL VA A LABORAR? ... 69 FIG. 40: CALIFIQUE CUÁL ES SU GRADO DE CONOCIMIENTO CUANDO DESARROLLA SU LABOR COTIDIANA EN LA HACIENDA? ............. 70 FIG. 41: CREE USTED QUE EL PERSONAL QUE LABORA EN LA HACIENDA ESTÁ CAPACITADO PARA DESARROLLAR ADECUADAMENTE LAS

ACTIVIDADES DE TRABAJO? ............................................................................................................................... 71 FIG. 42: ESTÁ USTED DE ACUERDO EN QUE LOS TRABAJADORES Y EMPLEADOS SEAN CAPACITADOS DE ACUERDO A SU ÁREA QUE

DESEMPEÑAN? .............................................................................................................................................. 71 FIG. 43: EXISTEN POLÍTICAS DE CONTROL EN LA HACIENDA TRES HERMANOS?...................................................................... 72 FIG. 44: LA HACIENDA CUENTA FÍSICAMENTE CON UN DEPARTAMENTO ADMINISTRATIVO ........................................................ 76

-xiii-

FIG. 45: EL PERSONAL ESTA APTAMENTE CAPACITADO PARA DESEMPEÑAR SUS LABORES ......................................................... 77 FIG. 46: EL JEFE ADMINISTRATIVO VIGILA EL DESEMPEÑO LABORAL .................................................................................... 77 FIG. 47: SE HA REALIZADO CAPACITACIÓN SEMANAL O MENSUAL HACIA TODO EL PERSONAL QUE LABORA EN LA ........................... 78 FIG. 48LA HACIENDA CUENTA CON POLÍTICAS DE CONTROL APLICADAS AL PERSONAL .............................................................. 79 FIG. 49: F.O.D.A. ................................................................................................................................................. 80 FIG. 50: USTED TIENE CONOCIMIENTO EN QUE CONSISTE UN FONDO DE CAJA CHICA? ............................................................. 81 FIG. 51: SI SU RESPUESTA ANTERIOR FUE AFIRMATIVA RESPONDA LA PREGUNTA ¿CALIFIQUE SU GRADO DE CONOCIMIENTO EN

RELACIÓN A LA PREGUNTA ANTERIOR? ................................................................................................................ 82 FIG. 52: EN SU CONOCIMIENTO CREE USTED QUE EN LA HACIENDA DEBERÍA EXISTIR UN FONDO DE CAJA CHICA? ........................... 83 FIG. 53: LOS DESEMBOLSOS DE DINERO PARA CUBRIR GASTOS DE LA HACIENDA SON REALIZADOS POR: ....................................... 84 FIG. 54: CON QUÉ FRECUENCIA SE DISPONE DEL DINERO DE UN TRABAJADOR U OTROS PARA LOS GASTOS DE LA EMPRESA? ............. 84 FIG. 55: EXISTEN POLÍTICAS CONTABLES EN LA HACIENDA TRES HERMANOS? ....................................................................... 85 FIG. 56: LA HACIENDA CUENTA FÍSICAMENTE CON UN DEPARTAMENTO FINANCIERO ............................................................... 89 FIG. 57: EN EL PAGO A SUS TRABAJADORES SE REALIZAN MEDIANTE ROLES DE PAGO ............................................................... 90 FIG. 58: CUANDO SE PRESENTA COMPRAS EMERGENTES EN LA HACIENDA SE UTILIZA DINERO DE CAJA CHICA ............................... 90 FIG. 59: LA HACIENDA CUENTA CON UN FONDO DE CAJA CHICA ......................................................................................... 91 FIG. 60: LOS DESEMBOLSOS DE DINERO SE HACEN CONJUNTAMENTE AL MOMENTO DE PAGAR A LOS TRABAJADORES ..................... 92 FIG. 61: LA HACIENDA CUENTA CON POLÍTICAS CONTABLES .............................................................................................. 93 FIG. 62: MATRIZ F.O.D.A. PARA EL DEPARTAMENTO FINANCIERO ..................................................................................... 93

-xiv-

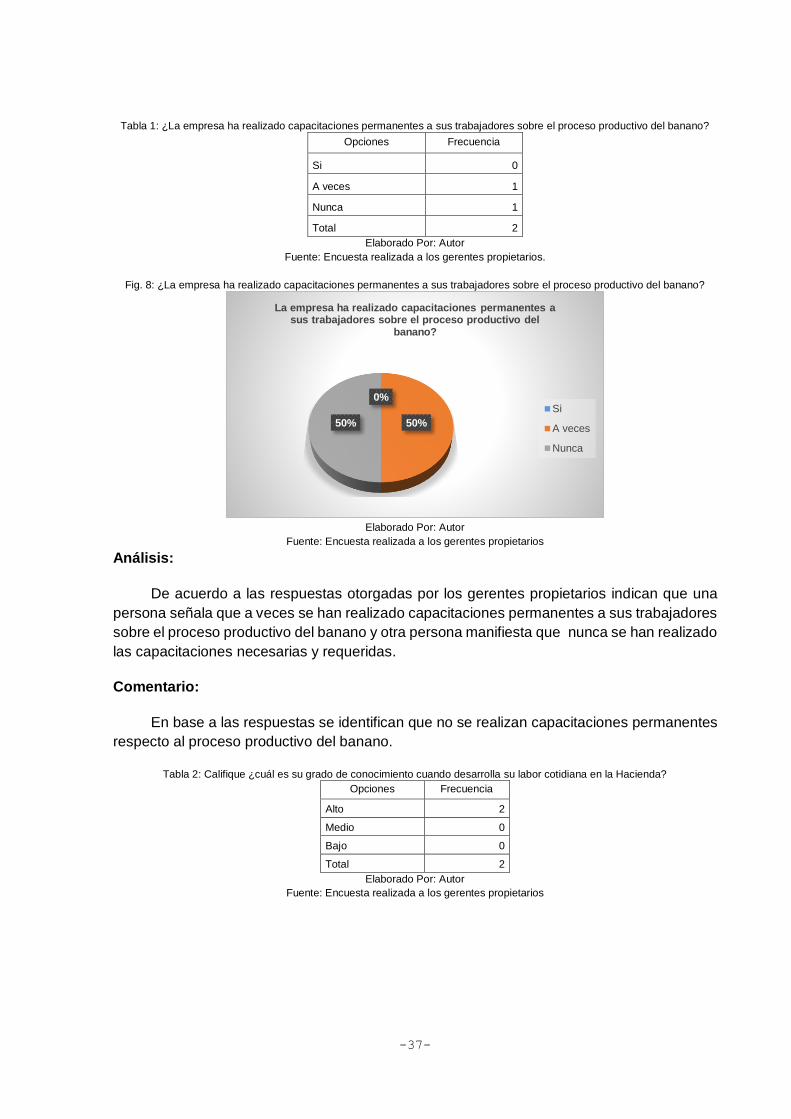

LISTA DE TABLAS TABLA 1: ¿LA EMPRESA HA REALIZADO CAPACITACIONES PERMANENTES A SUS TRABAJADORES SOBRE EL PROCESO PRODUCTIVO DEL

BANANO? .................................................................................................................................................... 37 TABLA 2: CALIFIQUE ¿CUÁL ES SU GRADO DE CONOCIMIENTO CUANDO DESARROLLA SU LABOR COTIDIANA EN LA HACIENDA? .......... 37 TABLA 3: ¿CREE USTED QUE EL PERSONAL QUE LABORA EN LA HACIENDA ESTÁ CAPACITADO PARA DESARROLLAR ADECUADAMENTE LAS

ACTIVIDADES DE TRABAJO? ............................................................................................................................... 38 TABLA 4: ESTÁ USTED DE ACUERDO EN QUE LOS TRABAJADORES Y EMPLEADOS SEAN CAPACITADOS DE ACUERDO A SU ÁREA QUE

DESEMPEÑAN? .............................................................................................................................................. 39 TABLA 5: EXISTEN POLÍTICAS DE CONTROL EN LA HACIENDA TRES HERMANOS? ..................................................................... 40 TABLA 6: EXISTEN POLÍTICAS CONTABLES EN LA HACIENDA TRES HERMANOS? ...................................................................... 40 TABLA 7: DISPONE LA EMPRESA DEL PERSONAL SUFICIENTE PARA EL ÁREA DE PRODUCCIÓN PARA LOS PROCESOS QUE SE DESARROLLAN

................................................................................................................................................................. 42 TABLA 8: CREE USTED LOS EMPACADORES REALIZAN UNA CORRECTA UBICACIÓN DE LOS CLUSTERS O MANOS DENTRO DE LA CAJA DE

CARTÓN? ..................................................................................................................................................... 43 TABLA 9: USTED CONOCE CUANDO EL BANANO ESTÁ APTO PARA EL CORTE Y PROCESAMIENTO? ................................................ 43 TABLA 10: EN LA EMPRESA SE LLEVA UN REGISTRO DE LAS CAJAS QUE SON RECHAZADAS POR LA EXPORTADORA? .......................... 44 TABLA 11: QUE CANTIDAD DE CAJAS SON RECHAZADAS MENSUALMENTE POR LA EXPORTADORA? ............................................. 45 TABLA 12: CREE USTED QUE LOS MÉTODOS APLICADOS EN EL EMBALAJE DURANTE LOS PROCESOS DE LA HACIENDA TRES HERMANOS

SON ADECUADOS?.......................................................................................................................................... 47 TABLA 13: CONSIDERA USTED QUE LA MANIPULACIÓN DE LA ESTIBA DE CAJAS DE BANANO SON ADECUADOS AL MOMENTO DE

COLOCARLOS EN EL CAMIÓN O CONTENEDOR? ...................................................................................................... 47 TABLA 14: DISPONE LA EMPRESA DEL PERSONAL SUFICIENTE PARA EL ÁREA DE PRODUCCIÓN PARA LOS PROCESOS QUE DESARROLLAN?

................................................................................................................................................................. 48 TABLA 15: CREE USTED QUE LOS EMPACADORES REALIZAN UNA CORRECTA UBICACIÓN DE LOS CLUSTERS O MANOS DENTRO DE LA CAJA

DE CARTÓN? ................................................................................................................................................. 49 TABLA 16: RECIBE INSTRUCCIONES DEL JEFE DE SECTOR O DEL JEFE DE PRODUCCIÓN ANTES DE REALIZAR SUS ACTIVIDADES? ............ 50 TABLA 17: USTED RECONOCE CUANDO EL BANANO ESTÁ APTO PARA EL CORTE Y PROCESAMIENTO? ........................................... 50 TABLA 18: PROCESO CORTE DE LA FRUTA ..................................................................................................................... 57 TABLA 19: PROCESO DE CALIBRACIÓN DE LA FRUTA ........................................................................................................ 58 TABLA 20: PROCESO TRANSPORTE POR CABLE VÍA .......................................................................................................... 59 TABLA 21: PROCESO DESMANE DE LA FRUTA................................................................................................................. 59 TABLA 22: PROCESO SANEAMIENTO DE LOS CLUSTERS ..................................................................................................... 60 TABLA 23: PROCESO DE PESAJE DE LOS CLUSTERS ........................................................................................................... 61 TABLA 24: PROCESO DE FUMIGACIÓN ......................................................................................................................... 62 TABLA 25: PROCESO DE ETIQUETADA DE LA FRUTA ......................................................................................................... 63 TABLA 26: PROCESO EMBALAMIENTO ......................................................................................................................... 63 TABLA 27: PROCESO DE LIGADA Y ASPIRADA ................................................................................................................. 64 TABLA 28: PROCESO TAPADO DE LA CAJA ..................................................................................................................... 65 TABLA 29: PROCESO ESTIBADOR O PALETIZADOR ........................................................................................................... 66 TABLA 30: LA EMPRESA HA REALIZADO CAPACITACIONES PERMANENTES SOBRE EL PROCESO PRODUCTIVO DEL BANANO? ................ 68 TABLA 31: HA RECIBIDO CAPACITACIÓN POR PARTE DE LA EMPRESA PARA EL DESARROLLO EN EL ÁREA PARA LA CUAL VA A LABORAR? 69 TABLA 32: CALIFIQUE CUÁL ES SU GRADO DE CONOCIMIENTO CUANDO DESARROLLA SU LABOR COTIDIANA EN LA HACIENDA? .......... 70 TABLA 33: CREE USTED QUE EL PERSONAL QUE LABORA EN LA HACIENDA ESTÁ CAPACITADO PARA DESARROLLAR ADECUADAMENTE LAS

ACTIVIDADES DE TRABAJO? ............................................................................................................................... 70 TABLA 34: ESTÁ USTED DE ACUERDO EN QUE LOS TRABAJADORES Y EMPLEADOS SEAN CAPACITADOS DE ACUERDO A SU ÁREA QUE

DESEMPEÑAN? .............................................................................................................................................. 71 TABLA 35: EXISTEN POLÍTICAS DE CONTROL EN LA HACIENDA TRES HERMANOS?................................................................... 72 TABLA 36: LA HACIENDA CUENTA FÍSICAMENTE CON UN DEPARTAMENTO ADMINISTRATIVO ..................................................... 76 TABLA 37: EL PERSONAL ESTA APTAMENTE CAPACITADO PARA DESEMPEÑAR SUS LABORES ...................................................... 76 TABLA 38: EL JEFE ADMINISTRATIVO VIGILA EL DESEMPEÑO LABORAL ................................................................................. 77 TABLA 39: SE HA REALIZADO CAPACITACIÓN SEMANAL O MENSUAL HACIA TODO EL PERSONAL QUE LABORA EN LA HACIENDA .......... 78 TABLA 40: LA HACIENDA CUENTA CON POLÍTICAS DE CONTROL APLICADAS AL PERSONAL ......................................................... 79 TABLA 41: USTED TIENE CONOCIMIENTO EN QUE CONSISTE UN FONDO DE CAJA CHICA? .......................................................... 81 TABLA 42: SI SU RESPUESTA ANTERIOR FUE AFIRMATIVA RESPONDA LA PREGUNTA ¿CALIFIQUE SU GRADO DE CONOCIMIENTO EN

RELACIÓN A LA PREGUNTA ANTERIOR? ................................................................................................................ 82

-xv-

TABLA 43: EN SU CONOCIMIENTO CREE USTED QUE EN LA HACIENDA DEBERÍA EXISTIR UN FONDO DE CAJA CHICA? ........................ 83 TABLA 44: LOS DESEMBOLSOS DE DINERO PARA CUBRIR GASTOS DE LA HACIENDA SON REALIZADOS POR: .................................... 83 TABLA 45: CON QUÉ FRECUENCIA SE DISPONE DEL DINERO DE UN TRABAJADOR U OTROS PARA LOS GASTOS DE LA EMPRESA? .......... 84 TABLA 46: EXISTEN POLÍTICAS CONTABLES EN LA HACIENDA TRES HERMANOS? .................................................................... 85 TABLA 47: LA HACIENDA CUENTA FÍSICAMENTE CON UN DEPARTAMENTO FINANCIERO ........................................................... 89 TABLA 48: EN EL PAGO A SUS TRABAJADORES SE REALIZAN MEDIANTE ROLES DE PAGO ............................................................ 89 TABLA 49: CUANDO SE PRESENTA COMPRAS EMERGENTES EN LA HACIENDA SE UTILIZA DINERO DE CAJA CHICA ............................ 90 TABLA 50: LA HACIENDA CUENTA CON UN FONDO DE CAJA CHICA ...................................................................................... 91 TABLA 51: LOS DESEMBOLSOS DE DINERO SE HACEN CONJUNTAMENTE AL MOMENTO DE PAGAR A LOS TRABAJADORES .................. 92 TABLA 52: LA HACIENDA CUENTA CON POLÍTICAS CONTABLES ........................................................................................... 92 TABLA 53: CONTROL CALIDAD CALIBRACIÓN ................................................................................................................. 99 TABLA 54: CONTROL DE CALIDAD PARA LOS RACIMOS ................................................................................................... 100 TABLA 55: EVALUACIÓN DE MÉTODOS ...................................................................................................................... 107 TABLA 56: PLAN DE CAPACITACIÓN PARA JEFE DE PRODUCCIÓN ....................................................................................... 116 TABLA 57: PLAN DE CAPACITACIÓN PARA TRABAJADORES DE CAMPO ................................................................................ 116 TABLA 58: PLAN DE CAPACITACIÓN PARA JEFE ADMINISTRATIVO ...................................................................................... 117 TABLA 59: PLAN DE CAPACITACIÓN PARA JEFE FINANCIERO ............................................................................................ 117 TABLA 60: FORMATO PARA ASISTENCIA AL PLAN DE CAPACITACIÓN .................................................................................. 118 TABLA 61: FORMATO RECIBO DE CAJA CHICA .............................................................................................................. 126 TABLA 62: VALE PROVISIONAL DE CAJA CHICA ............................................................................................................. 127 TABLA 63: REPORTE DE REEMBOLSO DE CAJA CHICA ..................................................................................................... 127

-xvi-

LISTA DE ANEXOS ANEXO 1: FOTOS DEL PROCESO EMBARQUE DE BANANO: COSECHA DE LA FRUTA ............................................. 132 ANEXO 2: FOTOS DEL PROCESO EMBARQUE DE BANANO: POST COSECHA ......................................................... 137 ANEXO 3: FOTOS DE LA TARJETA DE EMBARQUE (TARJA) ................................................................................... 147 ANEXO 4: FOTOS DE LAS ENCUESTAS, ENTREVISTAS Y FICHAS DE OBSERVACIÓN ................................................ 149 ANEXO 5: UBICACIÓN DE LA HACIENDA.............................................................................................................. 152 ANEXO 6: SOLICITUD PARA APROBACIÓN DE ESQUEMAS DE TRABAJO DE INVESTIGACIÓN .... ¡ERROR! MARCADOR NO

DEFINIDO. ANEXO 7: OFICIO DE APROBACIÓN DE ESQUEMAS DE TRABAJO DE INVESTIGACIÓN .......................................... 154 ANEXO 8: CERTIFICACIÓN INDICE DE SIMILITUD ................................................................................................. 156 ANEXO 9: RECIBO DIGITAL – TURNITIN ............................................................................................................... 158 ANEXO 10: INFORME DE ORIGINALIDAD – TURNITIN .......................................................................................... 160

-xvii-

RESUMEN

La evaluación de los procesos internos en el sector bananero es de vital

importancia porque al tener una correcta ejecución evita que las Haciendas de banano

presenten inconvenientes que a la larga generen pérdidas financieras e incluso la

quiebra para ellos se ha realizado el correspondiente estudio de caso para la

Evaluación de los procesos internos en la Hacienda Tres Hermanos periodo 2015 -

2016 a través de la metodología cualitativa, descriptiva, analítica aplicando técnicas

como las encuestas, entrevistas y fichas de observación en donde se identifica

diversas problemáticas tanto en el departamento de producción, administrativo y

financiero; la problemática presente en producción es la indebida aplicación de

procesos durante el día de embarque de banano generando a su vez cajas

rechazadas, en administración se encuentra que el personal no ha sido capacitado

como corresponde generando complicaciones al ejecutar sus actividades laborales y

en financiero la inexistencia de un fondo para caja chica genera inconvenientes al no

responder ante sucesos como son las compras emergentes suscitadas

cotidianamente en la empresa; para ello se ha realiza la propuesta de elaborar un

Manual de procedimientos de control, la elaboración de un plan de capacitación

estableciendo políticas de control y un Manual para la administración de fondos para

caja chica.

Palabras clave: Evaluación, Producción, Administración, Financiero, Manual.

-xviii-

ABSTRACT

The evaluation of internal processes in the banana sector is of vital importance

because having a correct implementation prevents banana Haciendas from presenting

inconveniences that in the long run generate financial losses and even bankruptcy for

them, the corresponding case study has been carried out to Evaluation of the internal

processes in the Hacienda Tres Hermanos period 2015 - 2016 through the qualitative,

descriptive and analytical methodology applying techniques such as surveys,

interviews and observation sheets in which various problems are identified in both the

production, administrative department And financial; The problem present in

production is the improper application of processes during the day of shipment of

bananas, generating boxes rejected, in administration, it is found that the personnel

has not been properly trained, generating complications when carrying out their labor

activities and financially the nonexistence Of a fund for small cash generates

inconveniences by not responding to events such as the emerging purchases raised

daily in the company; To this end, a proposal has been made to develop a Manual of

control procedures, the elaboration of a training plan establishing control policies and

a Manual for the administration of funds for small cash.

Keywords: Evaluation, Production, Administration, Financial, Manual.

-1-

CAPITULO 1 ANTECEDENTES

1.1. DESCRIPCIÓN DEL CASO A INVESTIGAR

Todo sector bananero cuenta con procedimientos y operaciones al momento de

desempeñar su actividad productiva pero si se investiga de manera global y actualizada estos

procedimientos no están siendo llevados de forma correcta esto se debe a que no cuentan

con evaluación de los procesos adecuada, debido algunas de las Haciendas Bananeras son

administradas por empresas familiares, que carecen de una organización adecuada, falta de

manuales de procedimientos, de políticas de control y contables que sean conocidas por todos

los integrantes de la Hacienda lo que genera riesgos y pérdidas financieras.

El Ecuador es un país eminentemente agrícola, se puede decir que es un país donde el

sector agropecuario es y continuará siendo verdadero motor productivo de la economía

ecuatoriana, actualmente en el Ecuador existen alrededor de 180.331 hectáreas de banano

cultivadas, ubicadas en El Oro, Los Ríos, Guayas, Esmeraldas, Santo Domingo, Cañar y

Manabí puesto que la explotación bananera constituye una fuente de trabajo y de ingresos

para miles de familias tanto del campo como de la ciudad que laboran en las diferentes

actividades, que van desde la siembra, manejo de plantaciones, llegando al corte y traslado

de la fruta a las empacadoras, donde recibe el tratamiento previo al embalaje y traslado a los

puertos de embarque.

En la actualidad se ha visto necesario que las distintas empresas tengan un sistema de

control de proceso acorde a sus necesidades para el adecuado manejo de las actividades y

operaciones que realicen, el no aplicar un registro de cada una de sus operaciones y procesos

genera pérdidas y muchas veces la quiebra. La evaluación de los procesos en las Haciendas

es de vital importancia para la optimización de los recursos y el desempeño, tanto en lo

administrativo como en la operación; beneficiando así desde los dueños hasta el propio

cliente, debido a que éste tendrá un grado de confianza sobre la empresa y prevalecerá en el

tiempo generando utilidades y crecimiento interno en la empresa.

La Hacienda Tres Hermanos tiene más de 20 años produciendo banano, la fruta es

exportada a varios destinos internacionales como: Rusia, Europa, China y Estados Unidos la

cual tiene contrato con la Compañía PRIMA DONNA y sus exportadoras son ECUAGREEN

S.A y AGROPROBAN. Sin embargo la Hacienda no lleva una debida evaluación de los

procesos para los departamentos de: producción, administración y financiero lo que genera

muchas irregularidades para sus dueños, en producción se origina el mal empaque

ocasionado por el desconocimiento de embalaje en donde el empaque resulta la correcta

ubicación de los clusters o manos dentro de la caja de cartón, los mismos que deben de seguir

un patrón que se lo conoce como líneas de empaque. Al finalizar el empaque, la última línea

debe quedar a un solo nivel, de tal forma que al momento de colocar la tapa se acople

uniformemente, evitando que la caja se abulte provocando daños en la fruta el

desconocimiento de todo ese proceso genera cajas rechazadas las cuales son devueltas a la

Hacienda generando pérdidas; mientras que en el departamento administrativo la falta de

capacitación para el personal laboral de la Hacienda genera un gran inconveniente porque la

mayoría de los empleados y trabajadores no desarrollan adecuadamente sus actividades

laborales generando a la Hacienda perdidas en tiempo y dinero y en el departamento

-2-

financiero no existe un fondo de caja chica para ser utilizado cuando se necesite comprar

repuestos del carro, bomba, entre otros, ocasionando atrasos en el trabajo; cuando ocurre lo

anterior dicho los dueños hacen un reembolso hacia el trabajador que presto el dinero para

cuando toca el pago semanal este dinero prestado es devuelto junto con su sueldo. Al

momento de realizar la evaluación de los procesos tiene como propósito ayudar a establecer

y definir los debidos procedimientos de control, políticas de control y políticas contables que

ayudaran a un excelente desempeño dentro de las operaciones de la Hacienda.

1.2. ANTECEDENTES DEL CASO DE INVESTIGACIÓN

Estudio del cumplimiento de las especificaciones para la evaluación del banano en la

empresa ―Banacali y su incidencia en el rechazo de la fruta en la zona norte en el

periodo 2013-2015.

Según los autores (Agualsaca & Peña, 2016, pág. 1). de esta tesis establecen que la

investigación está destinada a la modificación de la evaluación y control de calidad del banano

tomando como referencia a la compañía BANCALI que durante los años 2013-2015 presentan

inconvenientes en los procesos cuando se va a exportar y para dar avance a esta importante

investigación y obtener toda la información requerida realizan un estudio minucioso en el cual

permitirá minimizar el alto índice de rechazo de banano para la exportación; para la

consecución de la información aplicaron los métodos de investigación descriptivo, cuantitativo,

probabilístico y no probabilístico y así obtuvieron una información efectiva e importante en

cuanto a cifras ayudaron a la descripción de cuanto banano es rechazado por la Compañía y

también porque se ha generado y en su propuesta establecen realizar una modificación en el

proceso de corte permitiendo que el banano cumpla con los requerimientos establecidos en

las especificaciones y concluyen que el punto negativo mencionado en la problemática

resultan ciertos ya que si existe grandes cifras de rechazo de banano en la Compañía y cabe

reiterar que la modificación en la especificación que se pretende realizar ayudara a minimizar

el alto índice que sufre en banano cuando se va a exportar.

Diseño de una reestructuración administrativa en la hacienda ¨María Elena¨, ubicada en

el cantón el triunfo – provincia del guayas

Según el autor (Rodríguez, 2013, pág. XVI) . Establece que la Hacienda “María Elena”

presenta inconvenientes por la falta de organización en las actividades administrativas y

operativas, lo que ha provocado un bajo crecimiento económico, un decreciente nivel de

ventas y producción, retrasos en las actividades operativas. Para ello aplican diversos

metodologías de investigación como son la observación y encuesta para obtener la

información necesaria ante la problemática presente y se establece las propuestas de que la

Hacienda necesita una urgente capacitación al personal que hasta ahora ha sufrido de

empirismo, aplicación de manual de funciones con políticas internas para así generar más

productividad y crecimiento económico para la empresa.

Administración y registro contable del fondo de caja chica, los gastos de viaje y las

cuentas por pagar de la empresa mmc automotriz, s.a.

Según el autor (Villanueva, 2012, pág. IV). Establece que en la Empresa mmc

automotriz S. A se efectuó la correspondiente pasantía cuyo fin de analizar las políticas y

-3-

procedimientos para el fondo de caja chica, gastos de viaje y las cuentas por pagar a través

de un Manual de políticas para dicho fondo y demás operaciones.

Para las cuentas por pagar se administran por medio de normas e instructivos

especiales en esa actividad ayudando a la obtención de un nivel jerárquico excelente. En

general, se observa un preciso cumplimiento de las normas establecidas para la

administración y registro contable. En conclusión se llega que el Departamento de

Contabilidad tiene una distribución organizativa especial, ya que una de las tres gerencias que

conforman esta unidad depende directamente del Contralor y no del Jefe de la misma (Gerente

Sénior de Contabilidad). Se hacen dos recomendaciones a la empresa: 1) Reorientar la

distribución organizativa del Departamento de Contabilidad, agregando a éste la Gerencia de

Operaciones Contables; 2) Sugerir que la empresa implemente el procedimiento para gastos

de viaje.

Diseño de un modelo de gestión por procesos para el área del corte y empaque de las

cajas de banano de calidad de exportación Premium para la Compañía Agrícola

Ganadera BANANEISA S.A. en el km 14 vía Chilintomo Provincia de Los Ríos.

Según el autor (Fiallos, 2014, pág. 1). Establece que el estudio de la tesis se efectuó

para dar a conocer la propuesta de un diseño de gestión por procesos en el banano desde el

corte de la fruta hasta su exportación a través de la debida metodología aplicada se obtiene

la información necesaria para conocer de dónde surge la problemática y combatirla desde la

raíz, para que el problema planteado sea resuelto se deberá elaborar un manual de

procedimientos, el manual será la herramienta que permitirá a la empresa a agilizar el trabajo

en los procesos y mejorar la calidad de los servicios.

Control interno y su relación con la eficiencia administrativa-operativa de la empresa

Banandino S.A., cantón Quevedo, primer semestre año 2013.

Según el autor (Romero, 2015, pág. XV). Establece que este trabajo de investigación

se enfoca principalmente en la evaluación de control interno y los procesos administrativos-

operativos de la empresa para medir la eficiencia de las operaciones de la empresa

BANANDINO S.A el cual tiene como objetivo con el objetivo garantizar que las actividades

ejecutadas diariamente se encuentren conforme a lo que establecen las leyes, políticas y

procedimientos. Mediante la metodología aplicada se obtuvo los resultados de evaluación de

control interno a través de sus cinco componentes nos da un nivel de confianza del (61,71%)

moderado y su nivel de riesgo alto del (38,29%) de la empresa BANANDINO S.A, para conocer

el cumplimiento de objetivos y analizar el costo de producción y la utilidad por cajas y

finalmente en la comprobación de las políticas, ley y procedimientos se obtuvo un

cumplimiento del 41% ya que la empresa no les da a conocer las políticas a sus empleados y

porque no están debidamente estipuladas.

1.3. PREGUNTAS DE LA INVESTIGACIÓN

1.3.1. PREGUNTA GENERAL:

¿Cómo se evalúan los procesos internos en la Hacienda tres hermanos?

-4-

1.3.2. PREGUNTAS ESPECÍFICAS:

¿Cómo son los procesos internos en la Hacienda Tres Hermanos?

¿Qué procedimientos de control se necesita en el departamento de producción para el

proceso de embarque de la Hacienda tres hermanos?

¿Qué políticas de control se requiere en el departamento administrativo para la

capacitación al personal de la Hacienda tres hermanos?

¿Qué políticas contables se debería implementar en el departamento financiero para

el proceso de Caja Chica de la Hacienda tres hermanos?

1.4. OBJETIVOS DE LA INVESTIGACIÓN

1.4.1. OBJETIVO GENERAL:

Realizar la evaluación de los procesos internos en la Hacienda Tres Hermanos período

2015- 2016 para el mejoramiento de los departamentos de producción, administrativos y

financieros.

1.4.2. OBJETIVOS ESPECÍFICOS:

Analizar los procesos internos de la Hacienda Tres hermanos en los periodos 2015 –

2016.

Establecer los procedimientos de control que se necesita en el departamento de

producción, para el proceso de embarque en la Hacienda Tres Hermanos.

Definir las políticas de control que se requiere en el departamento administrativo para

la capacitación al personal de la Hacienda Tres Hermanos.

Determinar las políticas contables que se debería implementar en el departamento

financiero en el proceso de Caja Chica de la Hacienda Tres Hermanos.

1.5. JUSTIFICACIÓN DE LA INVESTIGACIÓN

En la actualidad, las haciendas bananeras se encuentran en un entorno de constante

competencia, el logro de ventajas competitivas es de gran importancia en el desarrollo de las

empresas, el contar con una estructura definida de los procesos internos ayudará alcanzar el

éxito en las mismas.

Los procesos internos deben ser empleados para las haciendas de banano, y diseñados

de tal manera, que permitan proporcionar una razonable seguridad en lo referente a la

efectividad y eficiencia de las operaciones, la confiabilidad de la información financiera; por tal

razón, en toda empresa es necesario la presencia de procedimientos, políticas de control y

políticas contables para la respectiva evaluación de la parte administrativa y contable de la

Hacienda, donde es necesaria la activa participación del dueño o propietario en determinadas

funciones claves; así como la aceptación y participación del personal que labora en la

empresa, para proporcionar la seguridad razonable de que se lograran los objetivos

propuestos por la empresa.

Por ello, toda hacienda, sea familiar o de varios accionistas, debe definir sus políticas y

procedimientos internos, que ayuden a crear acciones que permitan generar mecanismos de

-5-

prevención y de detección, con la finalidad de buscar la mejora continua en las áreas de

producción, administrativa y contable para que la información sea veraz y confiable.

Es importante mencionar, cada empresa deberá contar con personal idóneo, que

cumplan a la par con los objetivos de la empresa o sus dueños, ya que el solo hecho de

proponer una implementación de procesos internos, no significa que la empresa lo lleve o esté

llevando a cabo, es por eso la importancia de vigilar, evaluar y dar seguimiento al mismo ya

que estos pueden ser exitosos o no, eso dependerá mayormente de las personas que lo

ejecutan y evalúan.

-6-

CAPITULO 2 MARCO TEORICO

2.1. EVALUACIÓN.

Según el diccionario de la (REAL ACADEMIA ESPAÑOLA, 2017). Establece que la

evaluación es: “acción y efecto de evaluar”.

2.2. PROCESO.

Según el diccionario de la (REAL ACADEMIA ESPAÑOLA, 2017). Establece que el

proceso es: “acción de ir hacia adelante o el conjunto de fases sucesivas”.

Según el autor de la tesis (Agualsaca & Peña, 2016, pág. 46). Nos dice que es la

“Sucesión e interrelación de pasos a seguir para realizar tareas vinculadas entre si

transformando un insumo en un producto o servicio de calidad en el resultado final”.

2.3. CONTROL.

Se define que “El control constituye parte integrante de las funciones generales de la

dirección, y mediante él se puede comprobar el estado actual de un sistema y lograrse el

proceso de retroalimentación del subsistema rector” (Torrente, 2010).

2.3.1. OBJETIVO PRINCIPAL DEL CONTROL.

Según (Torrente, 2010). Establece que el objetivo principal del control es asegurar que

los resultados se ajustan, tanto como sea posible, a los objetivos previstos. (…) La creación

de nuevas estructuras de dirección cada vez más flexibles y descentralizadas, sistemas de

calidad total, las nuevas formas de organización de la producción, entre otras, refuerzan el

control como actividad de gestión, es decir, el control de todas las funciones o procesos

empresariales.

2.3.2. TIPOS DE CONTROL

Según (Torrente, 2010). Establece que existen diferentes Tipos de Control Atendiendo

a las medidas utilizadas para su realización el Control puede ser:

Informativo General

Contabilidad de Costos

Contable

Auditoria

Atendiendo a SU REALIZACIÓN EN EL TIEMPO puede ser:

Control Previo

Control Corriente

Control Posterior

-7-

También para aplicar estos tipos de control existen diferentes técnicas y es importante

saber aplicar correctamente cada una de ellas de acuerdo a la naturaleza de la actividad

controlada:

Según (Torrente, 2010). Establece que las Técnicas de Control más conocidas son:

Control por excepción

Control Selectivo

Control por área de responsabilidad

Control Interno

Control desde arriba y desde abajo

El control por excepción se basa en la concentración de los esfuerzos de control sobre

aquellas situaciones que presenten problemas y que requieren de una atención preferencial

por el dirigente. Este tipo de control presupone una norma que sirva de punto discriminatorio

sobre que es importante controlar y que constituye desviación, ya que de no existir este punto,

habrá que controlarlo todo, de manera que el dirigente tendrá que controlar todo aquello que

no presente dificultades, con la consiguiente pérdida de tiempo.

El control selectivo también llamado control de puntos críticos o control estratégico. Todo

objeto de control tiene un número de causas que lo originan, pero cómo saber cuáles de ellas

inciden fundamentalmente en los resultados. Precisamente es en esta regla en la que se basa

el control selectivo, o sea, en determinar las causas que con mayor incidencia influyen en los

resultados y establecer sobre ellas la acción correctiva.

El control por área de responsabilidad se basa en el:

Principio de dirección de correspondencia entre la autoridad, los medios y la

responsabilidad. Esta técnica de control está asociada a valorar la autoridad cargada a cada

dirigente, medir los resultados derivados del uso de su autoridad para poder luego exigir la

responsabilidad.

El control interno presupone la aplicación de medidas organizativas tendentes a

garantizar que el sistema de control lleve en sí mismo el auto verificación de las operaciones,

con vistas a reducir al mínimo posible los errores, omisiones, fraudes o despilfarros que

puedan generarse. Es por ello que este tipo de control, para poder cumplir sus objetivos, debe

basarse en lo que conocemos como Principios de Control Interno, los cuales son de obligatorio

cumplimiento, como dijimos al inicio.

El control desde arriba y desde abajo. El control desde arriba lo ejercen los organismos

superiores y el control desde abajo lo efectúan los trabajadores a través de las asambleas de

producción y servicios, a través de sus representantes, órganos políticos, etc. (Torrente,

2010).

2.3.3. CONTROL INTERNO.

Según (Montes, Pherson, & López, 2011). Nos dice que el proceso que lleva a cabo el

Consejo de Administración, la Dirección y los demás miembros de una entidad, con el objeto

-8-

de proporcionar un grado razonable de confianza en la consecución de los objetivos en los

siguientes ámbitos o categorías: Eficacia y eficiencia de las operaciones, Fiabilidad de la

información financiera, y Cumplimiento de las leyes y reglamentos.

Según el autor (Torrente, 2010). Argumenta que el control interno es: “El conjunto de

métodos y procedimientos que se establecen en una entidad con el objetivo de salvaguardar

los activos y mantener la confiabilidad de los registros contables”.

2.3.4. ESTRUCTURA DEL CONTROL INTERNO.

Según los autores (Montes, Pherson, & López, 2011). Establecen que los elementos de

un sistema de control interno son los siguientes:

El Ambiente de Control.

Gestión y Prevención Riesgos

Las Actividades de Control

Información y Comunicación

Supervisión y Monitoreo

Estas definiciones de los componentes del Control Interno, con un enfoque estratégico

en el desarrollo de las entidades, deben incluir normas o procedimientos de carácter general

para ser considerados en el diseño de los Sistemas de Control Interno en cada entidad,

acompañados de criterios de control y de evaluación en algunas áreas de la organización.

2.3.5. AMBIENTE DE CONTROL.

Según (Carmanate, 2011). Nos dice que este componente sienta las pautas para el

funcionamiento legal y armónico de los órganos, organismos, organizaciones y demás

entidades, para el desarrollo de las acciones, reflejando la actitud asumida por la máxima

dirección y el resto del colectivo en relación con la importancia del Sistema de Control

Interno. Este puede considerarse como la base de los demás componentes. Conforma el

conjunto de buenas prácticas y documentos referidos a la constitución de la organización, al

marco legal de las operaciones aprobadas, a la creación de sus órganos de dirección y

consultivos, a los procesos, sistemas, políticas, disposiciones legales y procedimientos; lo que

tiene que ser del dominio de todos los implicados y estar a su alcance. Se estructura en las

siguientes normas:

Planeación, planes de trabajo anual, mensual e individual.

Integridad y valores éticos.

Idoneidad demostrada.

Estructura organizativa y asignación de autoridad y responsabilidad.

Políticas y prácticas en la gestión de los recursos humanos.

2.4. GESTIÓN Y PREVENCIÓN DE RIESGOS.

Según (Carmanate, 2011). Establece que este componente establece las bases para la

identificación y análisis de los riesgos que enfrentan los órganos, organismos, organizaciones

-9-

y demás entidades parta alcanzar sus objetivos. Una vez clasificados los riesgos en internos

y externos, por procesos, actividades y operaciones, y evaluadas las principales

vulnerabilidades, se determinan los objetivos de control y se conforma el Plan de Prevención

de Riesgos para definir el modo en que habrán de gestionarse. Existen riesgos que están

regulados por disposiciones legales de los organismos rectores, los que se gestionan según

los modelos de administración previstos. El componente se estructura en las siguientes

normas:

Identificación de riesgos y detención del cambio.

Determinación de los objetivos de control.

Prevención de riesgos.

2.5. ACTIVIDADES DE CONTROL.

Según (Carmanate, 2011). Establece que este componente establece las políticas y

disposiciones legales y procedimientos de control necesarios para gestionar y verificar la

calidad de la gestión, su seguridad razonable con los requerimientos institucionales, para el

cumplimiento de los objetivos y misión de los órganos, organismos, organizaciones y

demás entidades.

Las actividades de control son aplicables a las operaciones de todo tipo, las que

tributan a la fiabilidad de la información financiera y al cumplimiento de las disposiciones

legales correspondiente al marco de desarrollo de la actividad, así como la comprobación de

las transacciones u operaciones económicas que le dan cobertura a los objetivos y metas en

cuanto a su exactitud, autorización y registro contable conforme a las normas cubanas

establecidas al efecto, con un enfoque de mejoramiento continuo. Se estructura en las

siguientes normas:

Coordinación entre áreas, separación de tareas, responsabilidades y niveles de

autorización.

Documentación, registro oportuno y adecuado de las transacciones y hechos.