Trabajo Colaborativo Final Fase 1 Administracion Finaciera

21

ADMINISTRACION FINANCIERA TRABAJO COLABORATIVO 2 FASE 1 PRESENTADO POR: DIANA ELIZABETH ORTEGA MESIAS Código: 36.754.806 Millerlandy Mosquera Código: SHIRLEY PAMELA AVENDAÑO BOTTO Código: 36693590 Grupo: 102028_6 Tutor: Moreno Bustos Robinson

-

Upload

diaeliorthm -

Category

Documents

-

view

28 -

download

1

Transcript of Trabajo Colaborativo Final Fase 1 Administracion Finaciera

ADMINISTRACION FINANCIERA

TRABAJO COLABORATIVO 2

FASE 1

PRESENTADO POR:

DIANA ELIZABETH ORTEGA MESIAS

Código: 36.754.806

Millerlandy Mosquera

Código:

SHIRLEY PAMELA AVENDAÑO BOTTO

Código: 36693590

Grupo: 102028_6

Tutor:

Moreno Bustos Robinson

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIAUNADESCUELA DE CIENCIAS ADMINISTRATIVAS, CONTABLES, ECONÓMICAS Y

DENEGOGIOS.TECNOLOGÍA EN GESTIÓN COMERCIAL Y DE NEGOCIOS

INTRODUCCIÓN

La interpretación de datos financieros es sumamente importante para cada uno de las actividades que se realizan dentro de la empresa, ya que por medio de esta los ejecutivos se valen para la creación de distintas políticas de financiamiento externo, así como también se pueden enfocar en la solución de problemas específicos que aquejan a la empresa, moldea al mismo tiempo las políticas de crédito hacia los clientes dependiendo de su rotación.

A través de la interpretación de los datos presentados en los estados financieros los administradores, clientes, empleados y proveedores de financiamientos, se pueden dar cuenta del desempeño que la compañía muestra en el mercado; se toma como una de las primordiales herramientas de la empresa.

OBJETIVO GENERAL

Exponer técnicas y herramientas acerca de la Planificación y el Control Financiero, como elemento estratégico necesario para lograr una efectiva y oportuna toma de decisiones, y para visualizar como se administra un negocio y su impacto de esta actividad en la empresa, a fin de lograr sus objetivos y metas desde el punto de vista integral.

OBJETIVO ESPECIFICO

• Analizar y definir cuál es la información fundamental que ayude a las empresas a tomar decisiones sobre el rendimiento económico y financiero apropiado.

• Estudiar la estrategia financiera de la empresa y su conexión con las estrategias establecidas en los planes integrales de esta.

• Analizar las comparaciones del comportamiento posterior de la planificación financiera, con los objetivos establecidos inicialmente en el plan financiero, utilizando para ello los principales indicadores que constituirán la base para aplicar las técnicas de control financiero en la empresa.

FORMULAS FINANCIERAS UNIDAD 2

FASE 1

PLANEACIÓN FINANCIERA: DECISIONES FINANCIERAS

A LARGO PLAZO

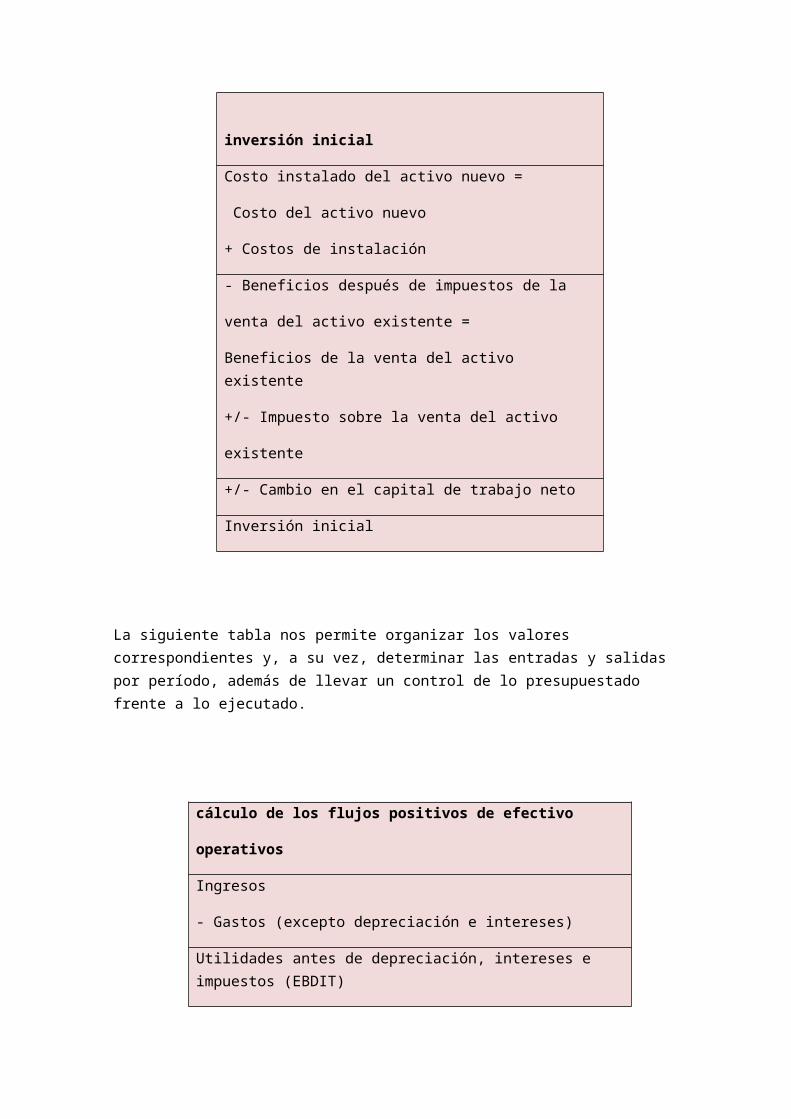

Herramienta básica para determinar la

Inversión inicial

Herramienta básica para determinar la

inversión inicial

Costo instalado del activo nuevo =

Costo del activo nuevo

+ Costos de instalación

- Beneficios después de impuestos de la

venta del activo existente =

Beneficios de la venta del activo existente

+/- Impuesto sobre la venta del activo

existente

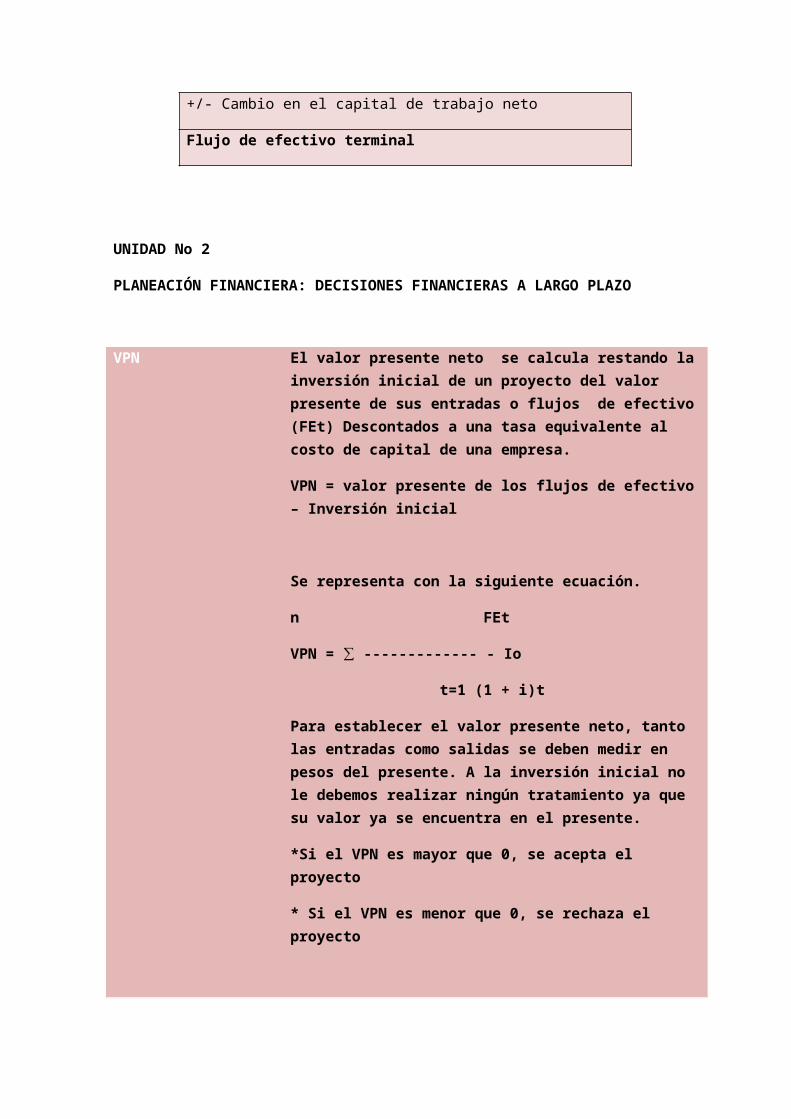

+/- Cambio en el capital de trabajo neto

Inversión inicial

La siguiente tabla nos permite organizar los valores correspondientes y, a su vez, determinar las entradas y salidas por período, además de llevar un control de lo presupuestado frente a lo ejecutado.

cálculo de los flujos positivos de efectivo

operativos

Ingresos

- Gastos (excepto depreciación e intereses)

Utilidades antes de depreciación, intereses e impuestos (EBDIT)

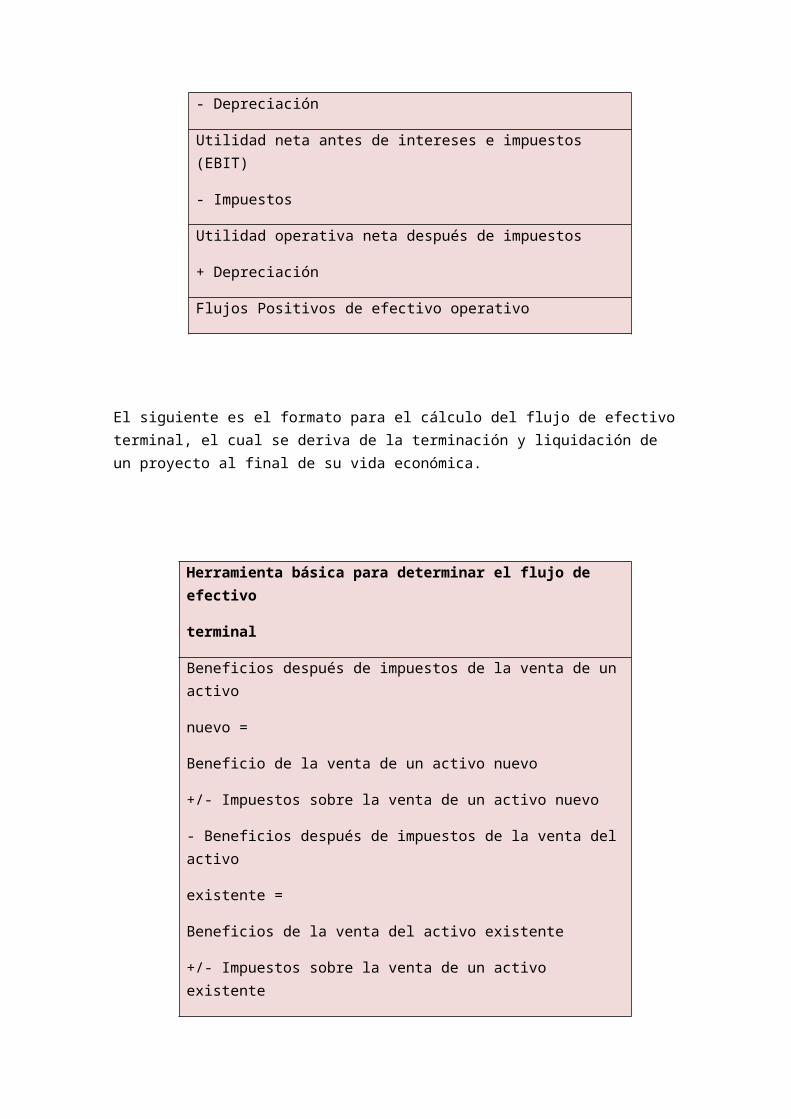

- Depreciación

Utilidad neta antes de intereses e impuestos (EBIT)

- Impuestos

Utilidad operativa neta después de impuestos

+ Depreciación

Flujos Positivos de efectivo operativo

El siguiente es el formato para el cálculo del flujo de efectivo terminal, el cual se deriva de la terminación y liquidación de un proyecto al final de su vida económica.

Herramienta básica para determinar el flujo de efectivo

terminal

Beneficios después de impuestos de la venta de un activo

nuevo =

Beneficio de la venta de un activo nuevo

+/- Impuestos sobre la venta de un activo nuevo

- Beneficios después de impuestos de la venta del activo

existente =

Beneficios de la venta del activo existente

+/- Impuestos sobre la venta de un activo existente

+/- Cambio en el capital de trabajo neto

Flujo de efectivo terminal

UNIDAD No 2

PLANEACIÓN FINANCIERA: DECISIONES FINANCIERAS A LARGO PLAZO

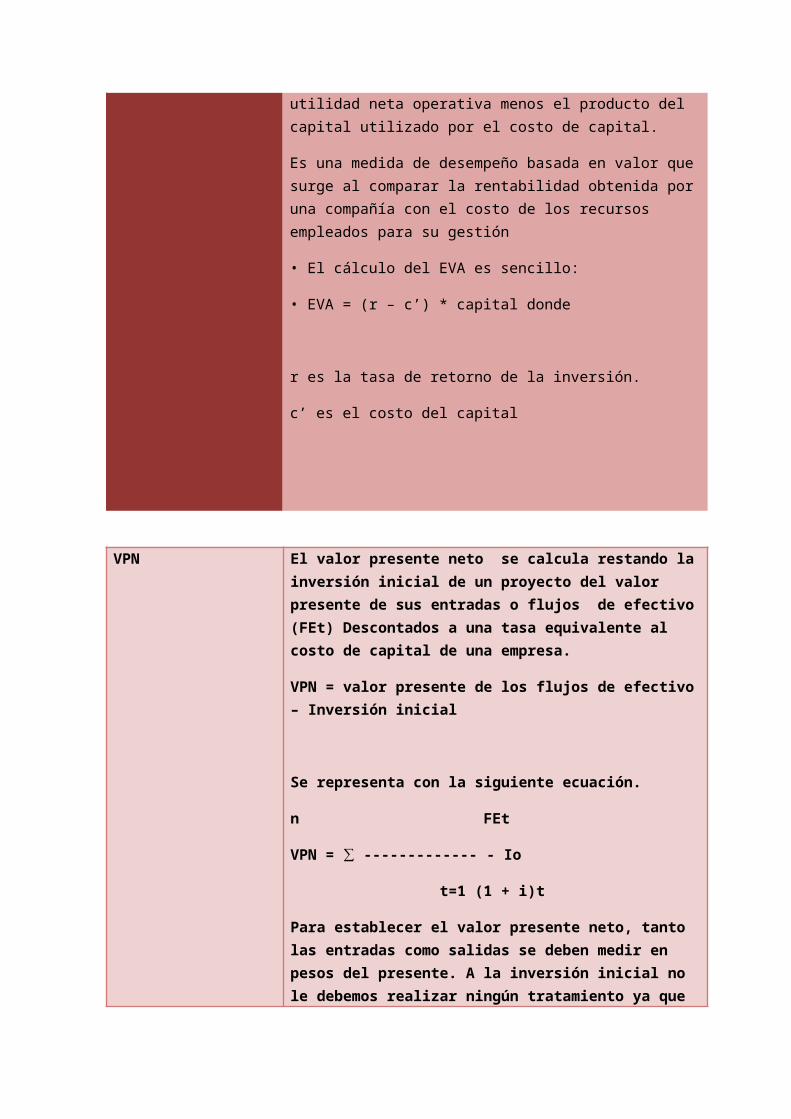

VPN El valor presente neto se calcula restando la inversión inicial de un proyecto del valor presente de sus entradas o flujos de efectivo (FEt) Descontados a una tasa equivalente al costo de capital de una empresa.

VPN = valor presente de los flujos de efectivo – Inversión inicial

Se representa con la siguiente ecuación.

n FEt

VPN = ∑ ------------- - Io

t=1 (1 + i)t

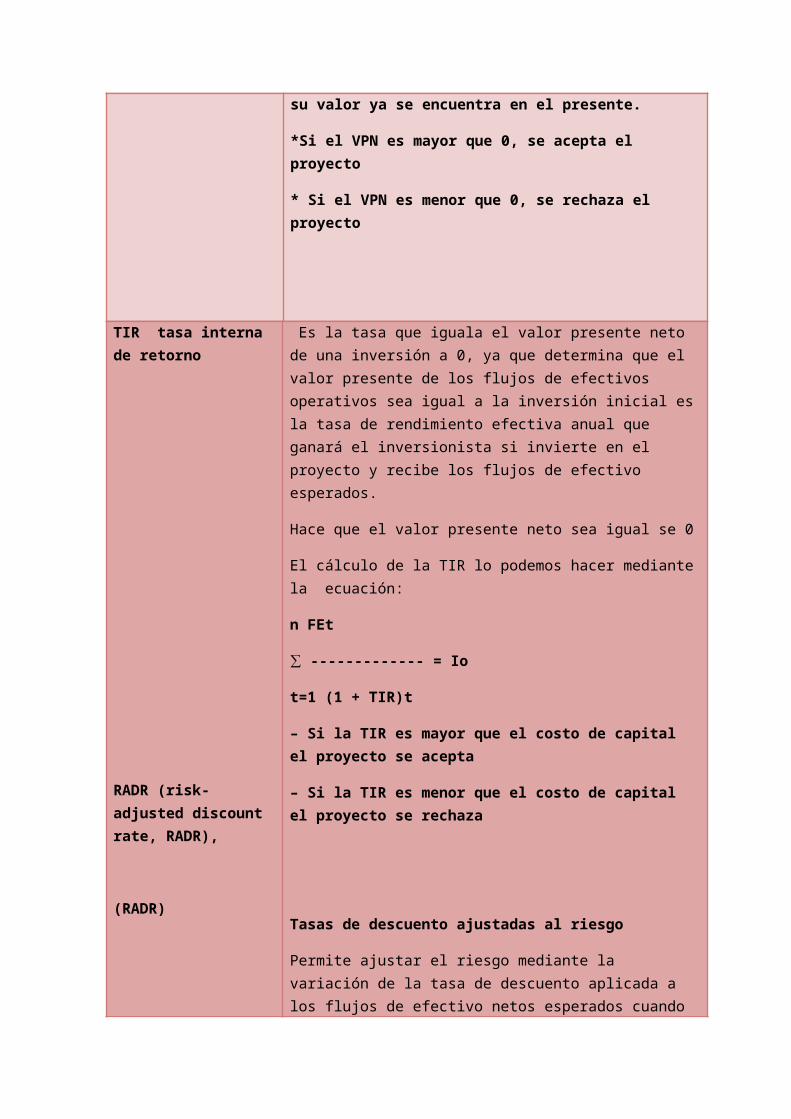

Para establecer el valor presente neto, tanto las entradas como salidas se deben medir en pesos del presente. A la inversión inicial no le debemos realizar ningún tratamiento ya que su valor ya se encuentra en el presente.

*Si el VPN es mayor que 0, se acepta el proyecto

* Si el VPN es menor que 0, se rechaza el proyecto

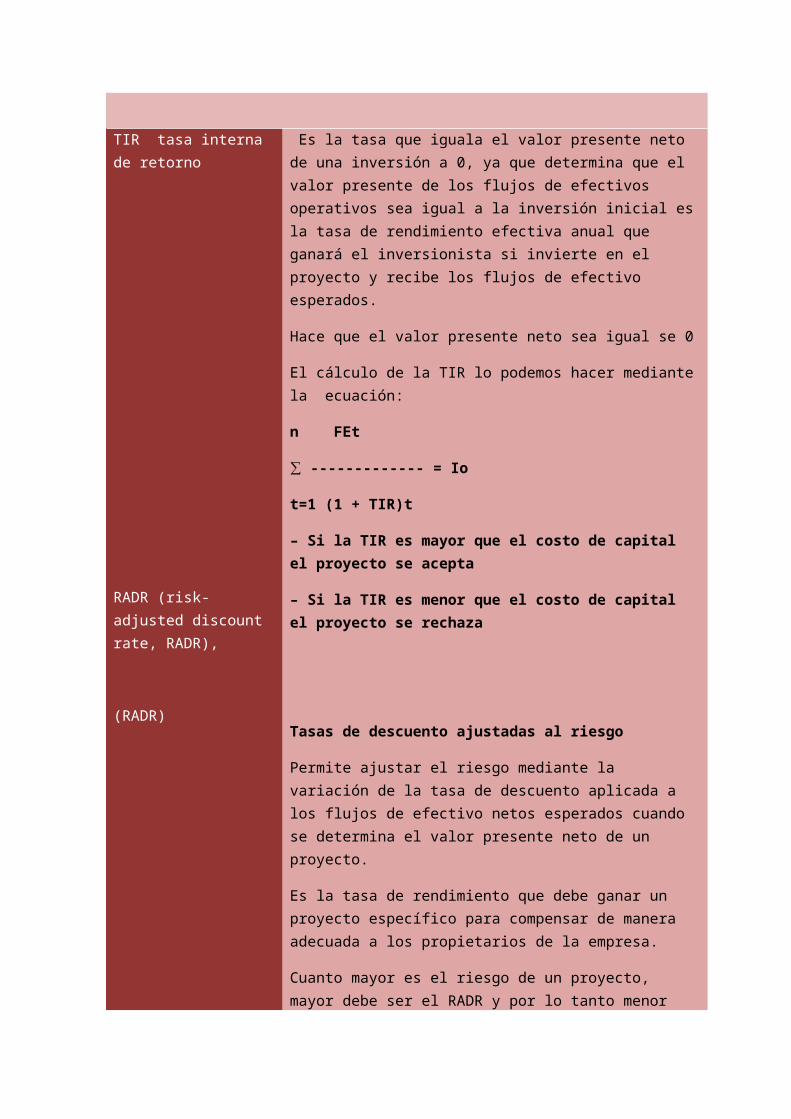

TIR tasa interna de retorno

Es la tasa que iguala el valor presente neto de una inversión a 0, ya que determina que el valor presente de los flujos de efectivos operativos sea igual a la inversión inicial es la tasa de rendimiento efectiva anual que ganará el inversionista si invierte en el proyecto y recibe los flujos de efectivo esperados.

Hace que el valor presente neto sea igual se 0

El cálculo de la TIR lo podemos hacer mediante la ecuación:

RADR (risk-adjusted discount rate, RADR),

(RADR)

n FEt

∑ ------------- = Io

t=1 (1 + TIR)t

– Si la TIR es mayor que el costo de capital el proyecto se acepta

– Si la TIR es menor que el costo de capital el proyecto se rechaza

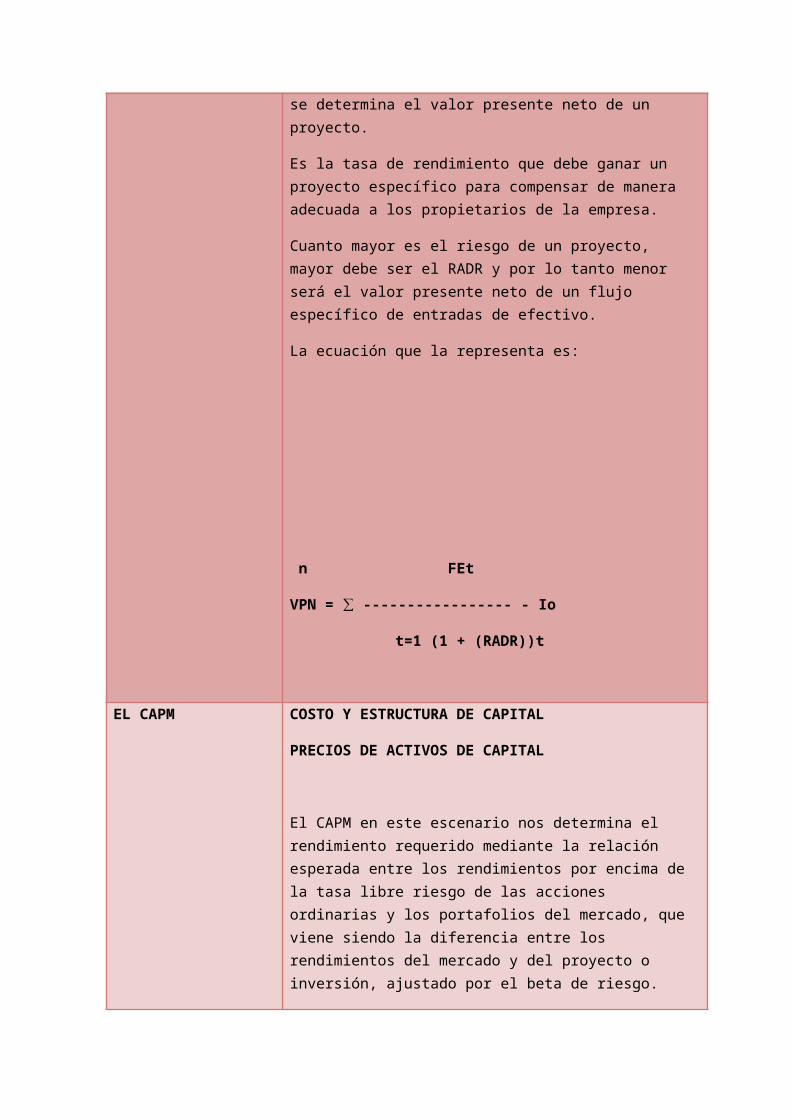

Tasas de descuento ajustadas al riesgo

Permite ajustar el riesgo mediante la variación de la tasa de descuento aplicada a los flujos de efectivo netos esperados cuando se determina el valor presente neto de un proyecto.

Es la tasa de rendimiento que debe ganar un proyecto específico para compensar de manera adecuada a los propietarios de la empresa.

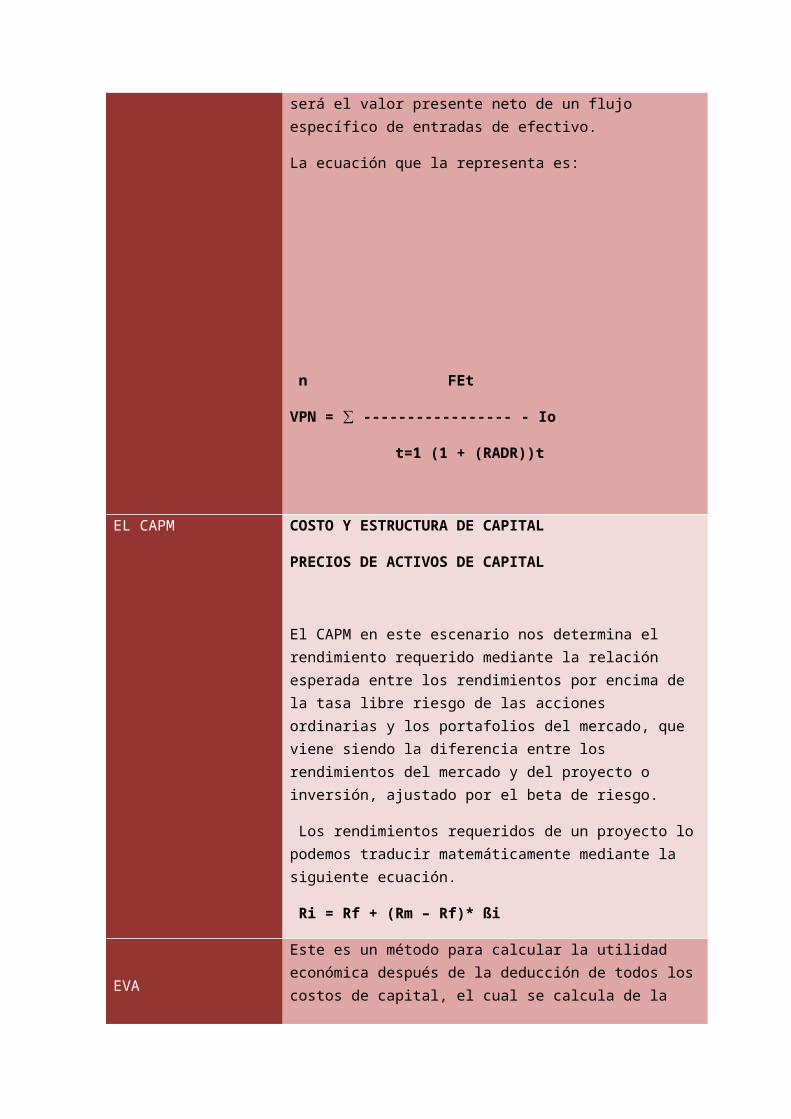

Cuanto mayor es el riesgo de un proyecto, mayor debe ser el RADR y por lo tanto menor será el valor presente neto de un flujo específico de entradas de efectivo.

La ecuación que la representa es:

n FEt

VPN = ∑ ----------------- - Io

t=1 (1 + (RADR))t

EL CAPM COSTO Y ESTRUCTURA DE CAPITAL

PRECIOS DE ACTIVOS DE CAPITAL

El CAPM en este escenario nos determina el rendimiento requerido mediante la relación esperada entre los rendimientos por encima de la tasa libre riesgo de las acciones ordinarias y los portafolios del mercado, que viene siendo la diferencia entre los rendimientos del mercado y del proyecto o inversión, ajustado por el beta de riesgo.

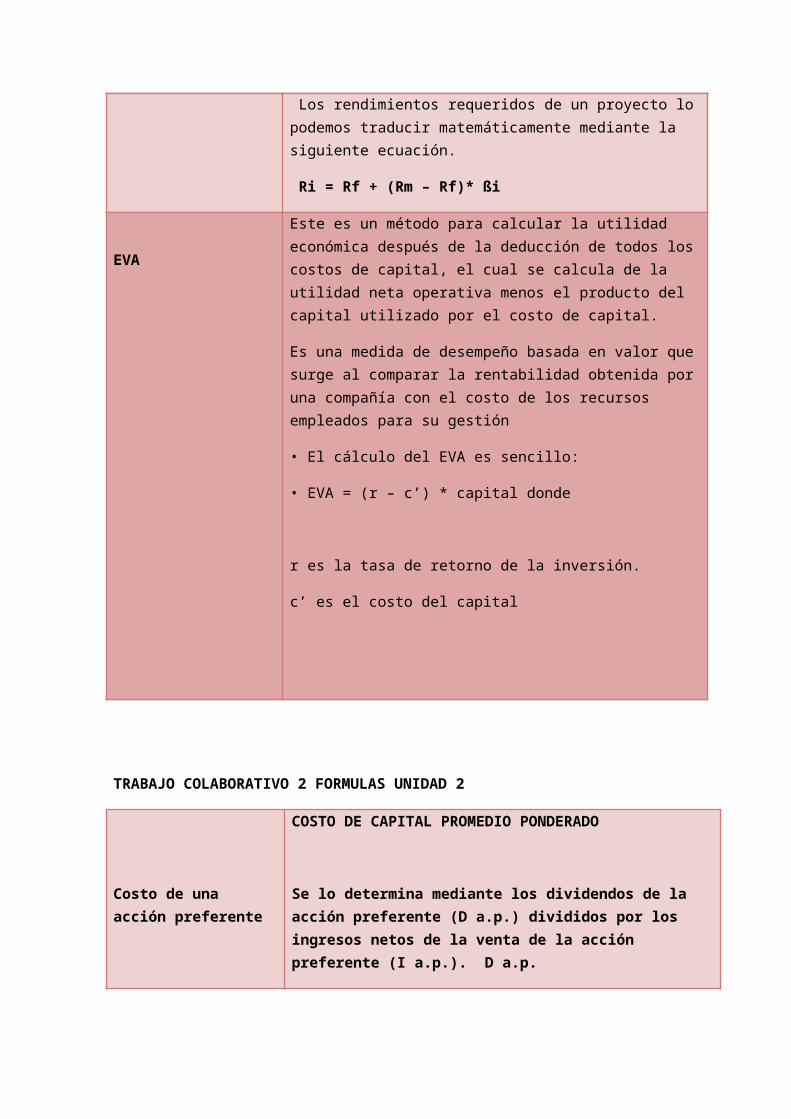

Los rendimientos requeridos de un proyecto lo podemos traducir matemáticamente mediante la siguiente ecuación.

Ri = Rf + (Rm – Rf)* ßi

EVA

Este es un método para calcular la utilidad económica después de la deducción de todos los costos de capital, el cual se calcula de la utilidad neta operativa menos el producto del capital utilizado por el costo de capital.

Es una medida de desempeño basada en valor que surge al comparar la rentabilidad obtenida por una compañía con el costo de los recursos empleados para su gestión

• El cálculo del EVA es sencillo:

• EVA = (r – c’) * capital donde

r es la tasa de retorno de la inversión.

c’ es el costo del capital

VPN El valor presente neto se calcula restando la inversión inicial de un proyecto del valor presente de sus entradas o flujos de efectivo (FEt) Descontados a una tasa equivalente al costo de capital de una empresa.

VPN = valor presente de los flujos de efectivo – Inversión inicial

Se representa con la siguiente ecuación.

n FEt

VPN = ∑ ------------- - Io

t=1 (1 + i)t

Para establecer el valor presente neto, tanto las entradas como salidas se deben medir en pesos del presente. A la inversión inicial no le debemos realizar ningún tratamiento ya que su valor ya se encuentra en el presente.

*Si el VPN es mayor que 0, se acepta el proyecto

* Si el VPN es menor que 0, se rechaza el proyecto

TIR tasa interna de retorno

RADR (risk-adjusted discount rate, RADR),

(RADR)

Es la tasa que iguala el valor presente neto de una inversión a 0, ya que determina que el valor presente de los flujos de efectivos operativos sea igual a la inversión inicial es la tasa de rendimiento efectiva anual que ganará el inversionista si invierte en el proyecto y recibe los flujos de efectivo esperados.

Hace que el valor presente neto sea igual se 0

El cálculo de la TIR lo podemos hacer mediante la ecuación:

n FEt

∑ ------------- = Io

t=1 (1 + TIR)t

– Si la TIR es mayor que el costo de capital el proyecto se acepta

– Si la TIR es menor que el costo de capital el proyecto se rechaza

Tasas de descuento ajustadas al riesgo

Permite ajustar el riesgo mediante la variación de la tasa de descuento aplicada a los flujos de efectivo netos esperados cuando se determina el valor presente neto de un proyecto.

Es la tasa de rendimiento que debe ganar un proyecto específico para compensar de manera adecuada a los propietarios de la empresa.

Cuanto mayor es el riesgo de un proyecto, mayor debe ser el RADR y por lo tanto menor será el valor presente neto de un flujo específico

de entradas de efectivo.

La ecuación que la representa es:

n FEt

VPN = ∑ ----------------- - Io

t=1 (1 + (RADR))t

EL CAPM COSTO Y ESTRUCTURA DE CAPITAL

PRECIOS DE ACTIVOS DE CAPITAL

El CAPM en este escenario nos determina el rendimiento requerido mediante la relación esperada entre los rendimientos por encima de la tasa libre riesgo de las acciones ordinarias y los portafolios del mercado, que viene siendo la diferencia entre los rendimientos del mercado y del proyecto o inversión, ajustado por el beta de riesgo.

Los rendimientos requeridos de un proyecto lo podemos traducir matemáticamente mediante la siguiente ecuación.

Ri = Rf + (Rm – Rf)* ßi

EVA

Este es un método para calcular la utilidad económica después de la deducción de todos los costos de capital, el cual se calcula de la utilidad neta operativa menos el producto del capital utilizado por el costo de capital.

Es una medida de desempeño basada en valor que surge al comparar la rentabilidad obtenida por una compañía con el costo de los recursos empleados para su gestión

• El cálculo del EVA es sencillo:

• EVA = (r – c’) * capital donde

r es la tasa de retorno de la inversión.

c’ es el costo del capital

TRABAJO COLABORATIVO 2 FORMULAS UNIDAD 2

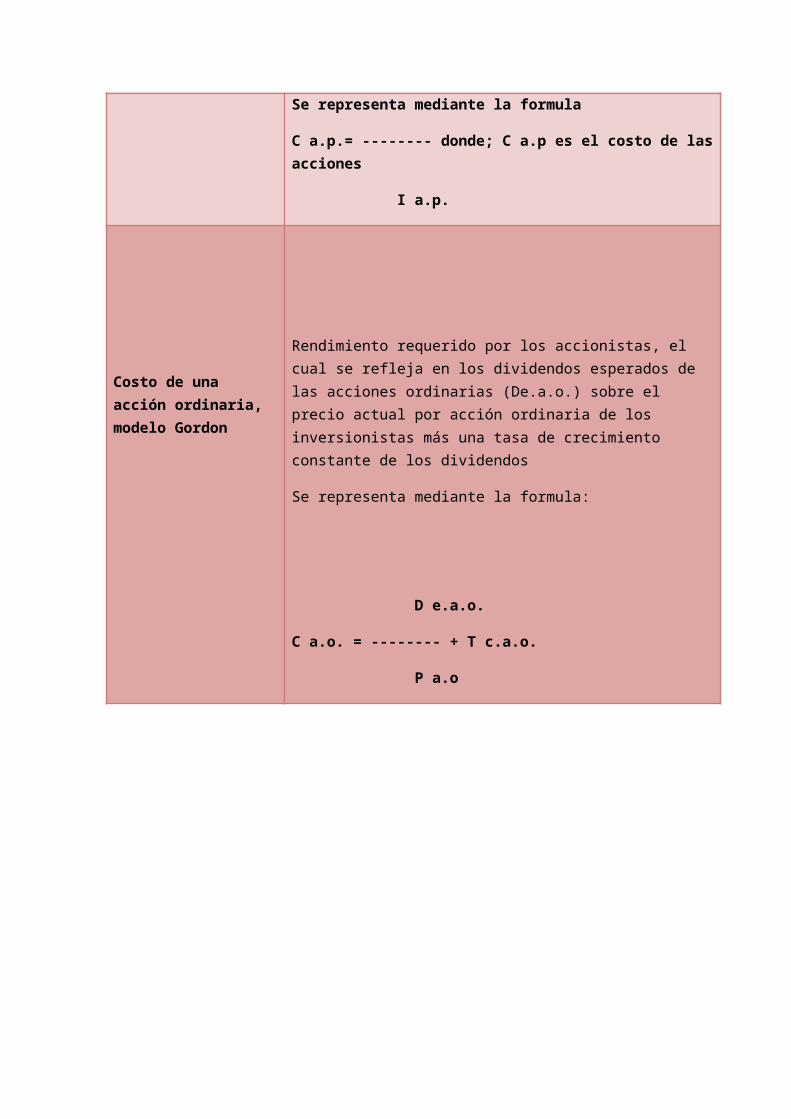

Costo de una acción preferente

COSTO DE CAPITAL PROMEDIO PONDERADO

Se lo determina mediante los dividendos de la acción preferente (D a.p.) divididos por los ingresos netos de la venta de la acción preferente (I a.p.). D a.p.

Se representa mediante la formula

C a.p.= -------- donde; C a.p es el costo de las acciones

I a.p.

Costo de una acción ordinaria, modelo Gordon

Rendimiento requerido por los accionistas, el cual se refleja en los dividendos esperados de las acciones ordinarias (De.a.o.) sobre el precio actual por acción ordinaria de los inversionistas más una tasa de crecimiento constante de los dividendos

Se representa mediante la formula:

D e.a.o.

C a.o. = -------- + T c.a.o.

P a.o

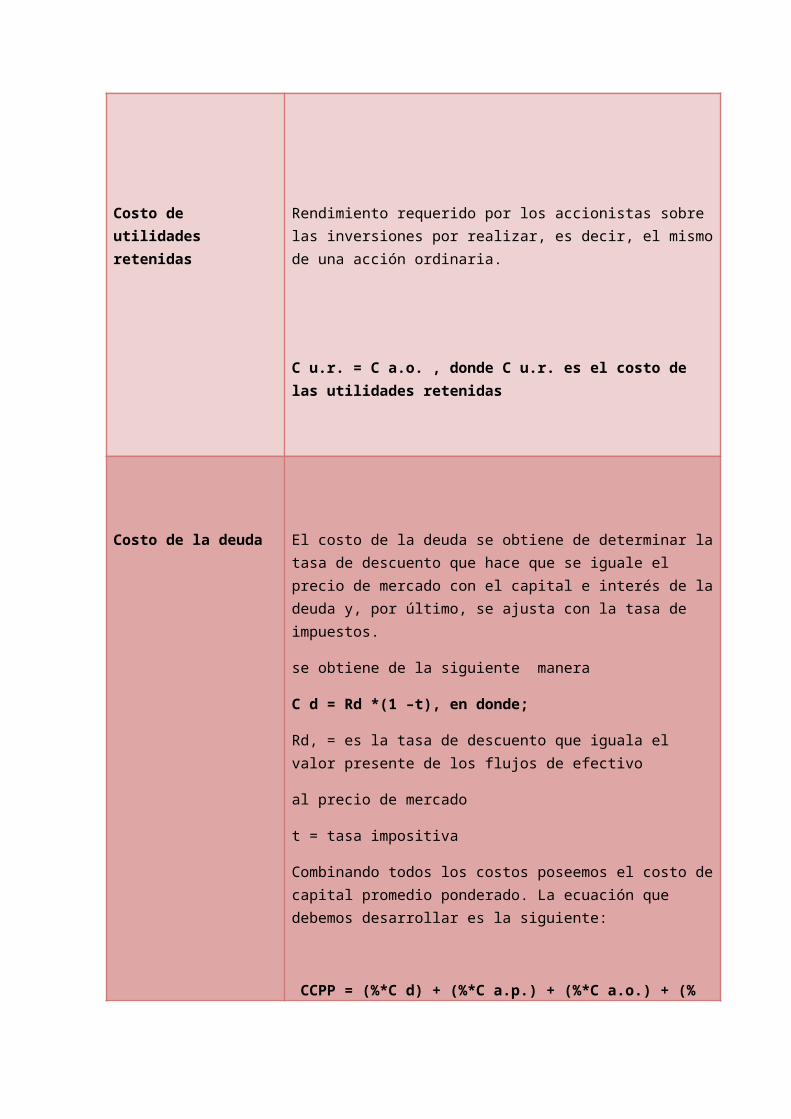

Costo de utilidades retenidas

Rendimiento requerido por los accionistas sobre las inversiones por realizar, es decir, el mismo de una acción ordinaria.

C u.r. = C a.o. , donde C u.r. es el costo de las utilidades retenidas

Costo de la deuda El costo de la deuda se obtiene de determinar la tasa de descuento que hace que se iguale el precio de mercado con el capital e interés de la deuda y, por último, se ajusta con la tasa de impuestos.

se obtiene de la siguiente manera

C d = Rd *(1 –t), en donde;

Rd, = es la tasa de descuento que iguala el valor presente de los flujos de efectivo

al precio de mercado

t = tasa impositiva

Combinando todos los costos poseemos el costo de capital promedio ponderado. La ecuación que debemos desarrollar es la siguiente:

CCPP = (%*C d) + (%*C a.p.) + (%*C a.o.) + (% *C u.r.)

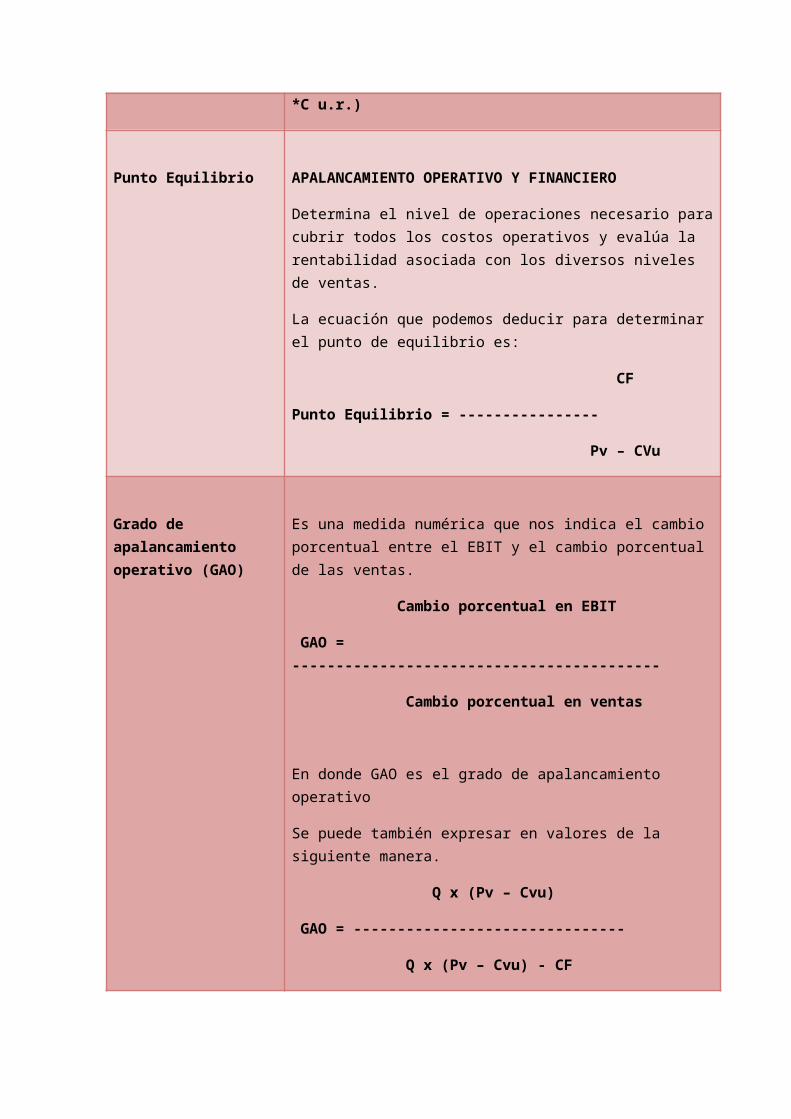

Punto Equilibrio APALANCAMIENTO OPERATIVO Y FINANCIERO

Determina el nivel de operaciones necesario para cubrir todos los costos operativos y evalúa la rentabilidad asociada con los diversos niveles de ventas.

La ecuación que podemos deducir para determinar el punto de equilibrio es:

CF

Punto Equilibrio = ----------------

Pv – CVu

Grado de apalancamiento operativo (GAO)

Es una medida numérica que nos indica el cambio porcentual entre el EBIT y el cambio porcentual de las ventas.

Cambio porcentual en EBIT

GAO = ------------------------------------------

Cambio porcentual en ventas

En donde GAO es el grado de apalancamiento operativo

Se puede también expresar en valores de la siguiente manera.

Q x (Pv – Cvu)

GAO = -------------------------------

Q x (Pv – Cvu) - CF

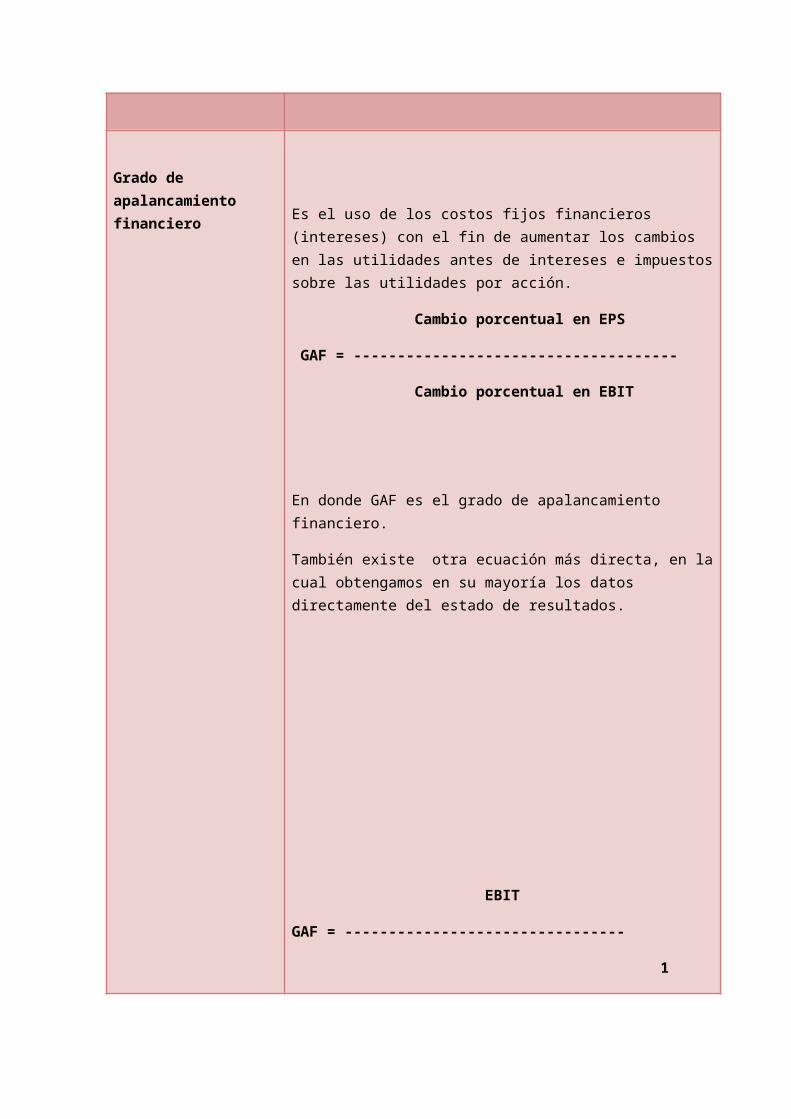

Grado de apalancamiento financiero

Es el uso de los costos fijos financieros (intereses) con el fin de aumentar los cambios en las utilidades antes de intereses e impuestos sobre las utilidades por acción.

Cambio porcentual en EPS

GAF = -------------------------------------

Cambio porcentual en EBIT

En donde GAF es el grado de apalancamiento financiero.

También existe otra ecuación más directa, en la cual obtengamos en su mayoría los datos directamente del estado de resultados.

EBIT

GAF = --------------------------------

1

EBIT – I – (D a.p. * ------)

1 – t

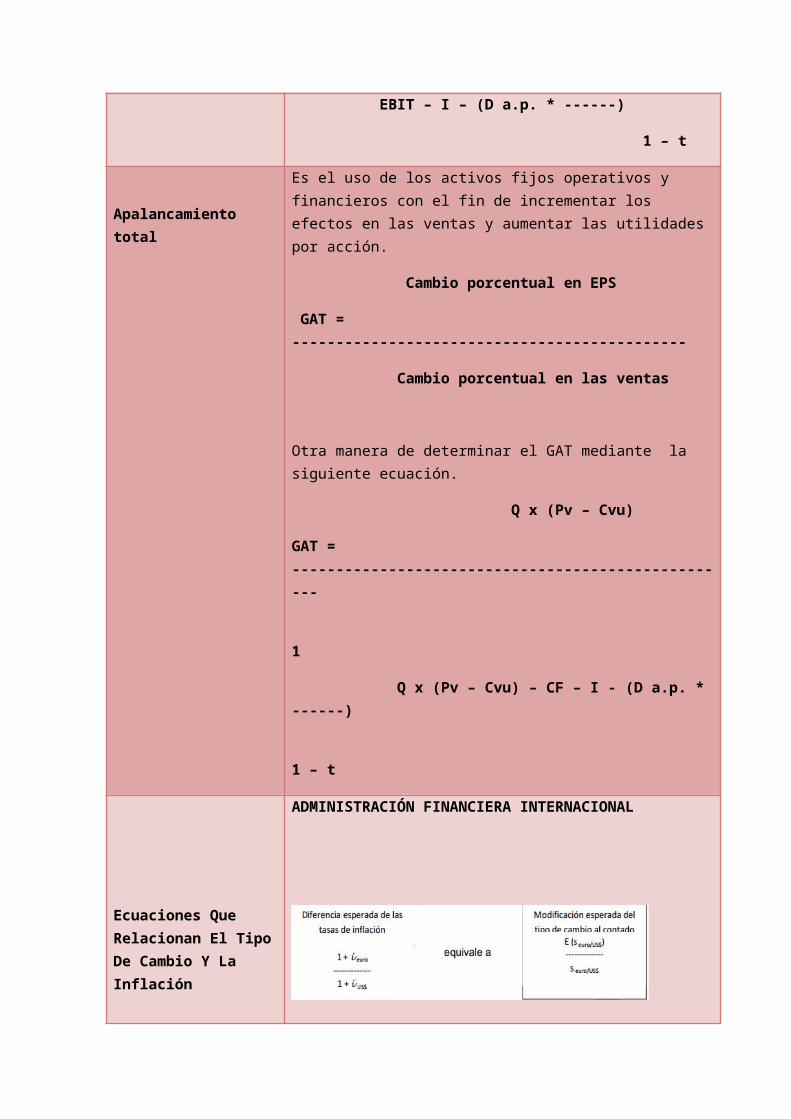

Apalancamiento total

Es el uso de los activos fijos operativos y financieros con el fin de incrementar los efectos en las ventas y aumentar las utilidades por acción.

Cambio porcentual en EPS

GAT = ---------------------------------------------

Cambio porcentual en las ventas

Otra manera de determinar el GAT mediante la siguiente ecuación.

Q x (Pv – Cvu)

GAT = ---------------------------------------------------

1

Q x (Pv – Cvu) – CF – I - (D a.p. * ------)

1 – t

Ecuaciones Que Relacionan El Tipo De Cambio Y La Inflación

ADMINISTRACIÓN FINANCIERA INTERNACIONAL

La i, pertenece a las tasas de inflación de cada país de donde es la moneda, y la s representa al mercado spot de los tipos de cambio al contado. Por tanto, la paridad de poder adquisitivo deberá centrarse en la diferencia existente entre las tasas de inflación de los países en análisis.

Equivalencia entre las tasas de interés y las tasas De inflación esperadas.

Donde r, es la rentabilidad real

Ecuaciones para encontrar la paridad de los tipos de cambio al contado y a plazo con las tasas de interés.

CONCLUSIONES

Al realizar el presupuesto de la Empresa de producción lechera Villa Adriana pudimos concluir que es importante que toda empresa moderna cuente con un presupuesto acorde al plan estratégico institucional; en esta herramienta financiera encontramos los planes operativos anuales debidamente financiados evidenciando en ellos la realización de los objetivos y metas trazadas cada año.

Al realizar el análisis de las operaciones planteadas en esta unidad titulada Planeación Financiera y toma de decisiones a largo plazo se logra comprender la importancia de su aplicabilidad para conseguir resultados al realizar la planeación financiera de nuestra organización.