Tomate Rojo 2016 - gob.mx · Como resultado, durante una década, la participación en la...

36

Panorama Agroalimentario | Tomate Rojo 2016 0 Tomate Rojo 2016

Transcript of Tomate Rojo 2016 - gob.mx · Como resultado, durante una década, la participación en la...

Panorama Agroalimentario | Tomate Rojo 2016

0

Tomate Rojo 2016

Panorama Agroalimentario | Tomate Rojo 2016

1

Contenido 1

1. Resumen ejecutivo ....................................................................................... 2

2. Mercado internacional ................................................................................. 3

2.1 Producción mundial .................................................................................... 3

2.2 Consumo mundial....................................................................................... 5

2.3 Comercio internacional ............................................................................... 6

2.4 Precios internacionales ............................................................................... 8

3. Mercado nacional ....................................................................................... 10

3.1 Producción primaria .................................................................................. 10

3.2 Consumo nacional ..................................................................................... 20

3.3 Intercambio comercial .............................................................................. 21

3.4 Precios a nivel nacional ............................................................................. 22

4. Acciones para mejorar la productividad ...................................................... 24

5. Financiamiento otorgado por FIRA.............................................................. 28

6. Referencias ................................................................................................ 32

7. Anexo estadístico ....................................................................................... 33

1 Documento elaborado con información disponible a julio de 2016. Las opiniones aquí expresadas son responsabilidad de los autores y no necesariamente reflejan los puntos de vista o políticas de FIRA. Comentarios o sugerencias: [email protected]

Panorama Agroalimentario | Tomate Rojo 2016

2

1. Resumen ejecutivo La disponibilidad de nuevos tipos y variedades, nuevos métodos de cultivo y la creciente demanda de hortalizas han incentivado la producción mundial de tomate rojo. El volumen cosechado a nivel mundial, el consumo total, así como el consumo promedio per cápita registran tendencia al alza durante la década reciente. China se mantiene como el principal productor y consumidor. Estados Unidos es el principal importador mundial, mientras que México es el principal proveedor externo de esta hortaliza para ese país. La producción de jitomate en México creció a una tasa promedio anual de 3.3 por ciento entre 2005 y 2015, para ubicarse en 3.1 millones de toneladas. Durante ese período, la superficie total destinada a este cultivo disminuyó a una tasa promedio anual de 3.8 por ciento. En 1980 se sembraron 85,500 hectáreas, en 2000 se sembró un área de 75,900 hectáreas y en 2015 se sembraron 50,596 hectáreas. La tendencia a la baja en la superficie sembrada se deriva del decremento en la superficie cultivada a cielo abierto, mientras que el cultivo en condiciones de agricultura protegida (malla sombra e invernaderos) continúa en expansión constante. Así, el volumen de tomate rojo obtenido con el uso de estas últimas tecnologías pasó del 2.9 por ciento en 2005 a 32.2 por ciento en 2010, y hasta 59.6 por ciento del volumen total en 2015. En general, la productividad del jitomate por unidad de superficie continúa creciendo. Los rendimientos varían en un amplio rango en función de las tecnologías empleadas, desde el cultivo a cielo abierto, hasta la producción en invernaderos altamente tecnificados con sistemas automatizados de riego y nutrición. Las inversiones en agricultura protegida están orientadas a mejorar los niveles de rentabilidad del cultivo, principalmente de la producción destinada al mercado de exportación. La producción de tomate está altamente concentrada; en cinco entidades se produjo el 54.1 por ciento del total nacional en 2015: Sinaloa (27.4 por ciento), Michoacán (7.2 por ciento), San Luis Potosí (7.2 por ciento), Baja California (7.1 por ciento) y Jalisco (5.2 por ciento). Esta hortaliza mantiene su importancia en el comercio exterior agropecuario del país, mientras continúa registrando un dinamismo sobresaliente. En 2015 fue el principal producto primario en cuanto al valor de las exportaciones, que creció a una tasa promedio anual de 6.5 por ciento, mientras que el volumen lo hizo a una tasa promedio anual de 4.7 por ciento durante la última década. El volumen exportado, de 1.43 millones de toneladas, fue equivalente al 53.3 por ciento de la producción nacional de esta hortaliza en 2015, y el 99.3 por ciento de las ventas de tomate mexicano se destinó a Estados Unidos. En el mercado nacional, los precios del tomate difieren de acuerdo con el tipo de producto (orgánico, producido a cielo abierto o en invernadero, etc.) y de la variedad, principalmente. Además de posibles afectaciones al cultivo por fenómenos meteorológicos o sanitarios, la estacionalidad de la producción, así como el flujo de las exportaciones, repercuten de manera importante en la disponibilidad del producto en el mercado nacional, y por lo tanto, en la volatilidad de los precios de esta hortaliza.

Panorama Agroalimentario | Tomate Rojo 2016

3

2. Mercado internacional 2.1 Producción mundial De acuerdo con la información disponible, la superficie cosechada de tomate a nivel mundial creció a una tasa promedio anual de 1.4 por ciento entre 2003 y 2013, para ubicarse en 4.69 millones de hectáreas.2 En tanto, en el mismo período los rendimientos promedio crecieron a un ritmo mayor, de 1.8 por ciento anual, al ubicarse en 35.0 toneladas por hectárea. Según estadísticas de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), el 52.0 por ciento de la superficie destinada al cultivo de tomate en 2013 se concentró en cuatro países: China (20.9 por ciento), India (18.8 por ciento), Turquía (6.6 por ciento) y Nigeria (5.8 por ciento). México ocupa la décima posición mundial, con el 1.9 por ciento de la superficie cosechada de esta hortaliza. Superficie cosechada y rendimientos mundiales de tomate, 2003-2013

(Millones de hectáreas y toneladas por hectárea)

Fuente: FAO.

En 2013, la producción mundial de tomate se ubicó en un máximo histórico de 163.96 millones de toneladas. La tasa promedio anual de crecimiento de la producción mundial, entre 2003 y 2013, fue de 3.2 por ciento. Lo anterior, impulsado tanto por aumentos en la superficie cosechada, como por incrementos en la productividad promedio. El 62.0 por ciento de la producción mundial en 2013 se concentró en cinco países: China (30.9 por ciento), India (11.2 por ciento), Estados Unidos (7.7 por ciento), Turquía (7.2 por ciento) y Egipto (5.2 por ciento).

2 FAO. 2016. FAOSTAT. Incluye tomate rojo y tomate verde.

0.0

1.0

2.0

3.0

4.0

5.0

28

29

30

31

32

33

34

35

36

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Mill

on

es Superficie cosechada (millones de hectáreas) Eje izq.

Rendimiento (t/ha) Eje der.

Panorama Agroalimentario | Tomate Rojo 2016

4

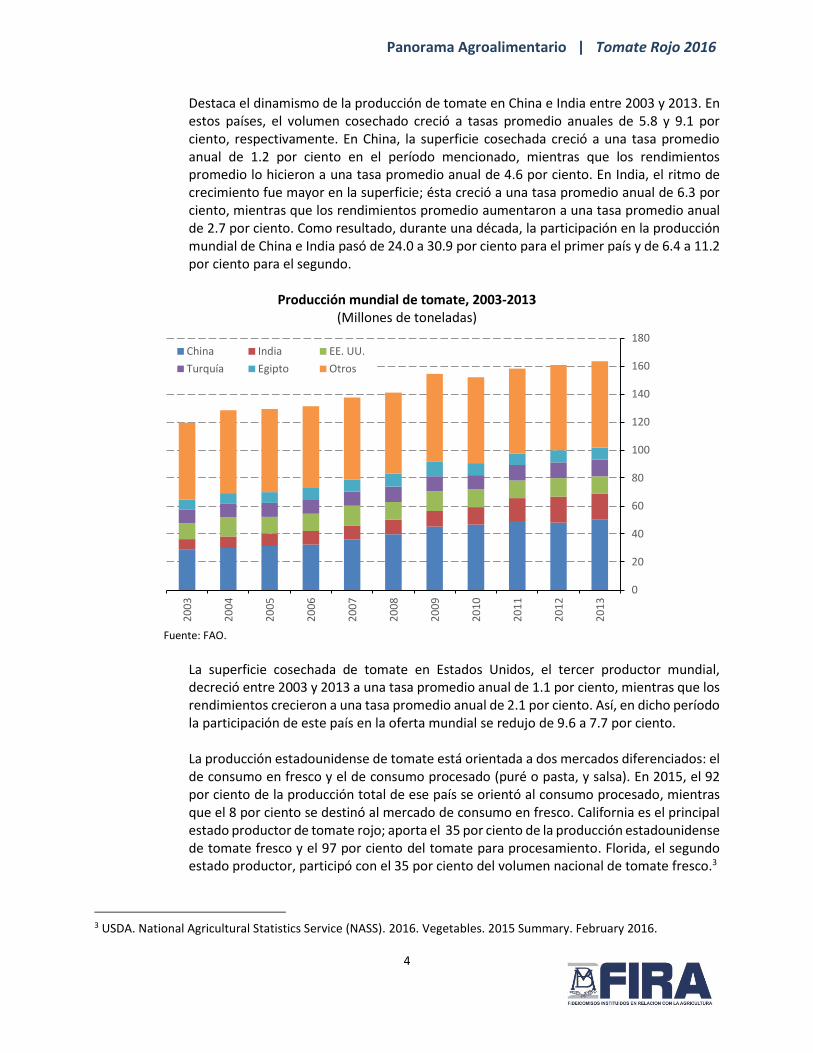

Destaca el dinamismo de la producción de tomate en China e India entre 2003 y 2013. En estos países, el volumen cosechado creció a tasas promedio anuales de 5.8 y 9.1 por ciento, respectivamente. En China, la superficie cosechada creció a una tasa promedio anual de 1.2 por ciento en el período mencionado, mientras que los rendimientos promedio lo hicieron a una tasa promedio anual de 4.6 por ciento. En India, el ritmo de crecimiento fue mayor en la superficie; ésta creció a una tasa promedio anual de 6.3 por ciento, mientras que los rendimientos promedio aumentaron a una tasa promedio anual de 2.7 por ciento. Como resultado, durante una década, la participación en la producción mundial de China e India pasó de 24.0 a 30.9 por ciento para el primer país y de 6.4 a 11.2 por ciento para el segundo.

Producción mundial de tomate, 2003-2013 (Millones de toneladas)

Fuente: FAO.

La superficie cosechada de tomate en Estados Unidos, el tercer productor mundial, decreció entre 2003 y 2013 a una tasa promedio anual de 1.1 por ciento, mientras que los rendimientos crecieron a una tasa promedio anual de 2.1 por ciento. Así, en dicho período la participación de este país en la oferta mundial se redujo de 9.6 a 7.7 por ciento. La producción estadounidense de tomate está orientada a dos mercados diferenciados: el de consumo en fresco y el de consumo procesado (puré o pasta, y salsa). En 2015, el 92 por ciento de la producción total de ese país se orientó al consumo procesado, mientras que el 8 por ciento se destinó al mercado de consumo en fresco. California es el principal estado productor de tomate rojo; aporta el 35 por ciento de la producción estadounidense de tomate fresco y el 97 por ciento del tomate para procesamiento. Florida, el segundo estado productor, participó con el 35 por ciento del volumen nacional de tomate fresco.3

3 USDA. National Agricultural Statistics Service (NASS). 2016. Vegetables. 2015 Summary. February 2016.

0

20

40

60

80

100

120

140

160

180

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

Mill

on

esChina India EE. UU.

Turquía Egipto Otros

Panorama Agroalimentario | Tomate Rojo 2016

5

Otros importantes productores de tomate son Turquía y Egipto. Entre 2003 y 2013, la oferta de esos países creció a tasas promedio anuales de 1.9 y 1.8 por ciento, respectivamente. La producción en Turquía se ha expandido principalmente debido al aumento en la superficie establecida con este cultivo, mayoritariamente en invernaderos. En ese país, el tomate representa alrededor del 40 por ciento de su producción interna de hortalizas, que junto con los frutales es una de las más competitivas en su principal mercado destino: la Unión Europea. México ocupa el décimo lugar en la producción mundial, con una participación de 2.0 por ciento.

Principales países productores de tomate, 2013 (Participación porcentual)

Fuente: FAO.

2.2 Consumo mundial El consumo per cápita promedio mundial de tomate presenta una tendencia al alza. De acuerdo con datos de la FAO, éste pasó de 15.4 kilogramos en 2001 a 20.2 kilogramos en 2011. En ese mismo período, el consumo mundial de tomate creció a una tasa promedio anual de 3.9 por ciento. La demanda de esta hortaliza creció más aceleradamente en China e India (6.9 y 8.5 por ciento promedio anual, respectivamente). Así, se estima que en 2011 el consumo mundial de tomate ascendió a 139.8 millones de toneladas. El consumo per cápita en los dos principales países consumidores se duplicó durante una década. En China pasó de 16.4 a 30.2 kg entre 2001 y 2011, mientras que en India se incrementó de 6.2 a 12.0 kg. El crecimiento del consumo en Estados Unidos ha sido más moderado; entre 2001 y 2011 creció a una tasa promedio anual de 1.1 por ciento, en tanto que el consumo per cápita se ha mantenido estable con un promedio de 41.0 kilogramos durante ese período.

30.9

11.2

7.7 7.2 5.2

3.8 3.0 2.6 2.3 2.0

24.1

0

5

10

15

20

25

30

35

Ch

ina

Ind

ia

EE.U

U.

Turq

uía

Egip

to

Irán

Ital

ia

Bra

sil

Esp

aña

Méx

ico

Otr

os

Panorama Agroalimentario | Tomate Rojo 2016

6

Egipto y Turquía se ubican entre los países que registran los mayores niveles de consumo per cápita a nivel mundial, con alrededor de 90 kilogramos por persona por año.

Consumo mundial de tomate, 2001-2011 (Millones de toneladas)

Fuente: FAO.

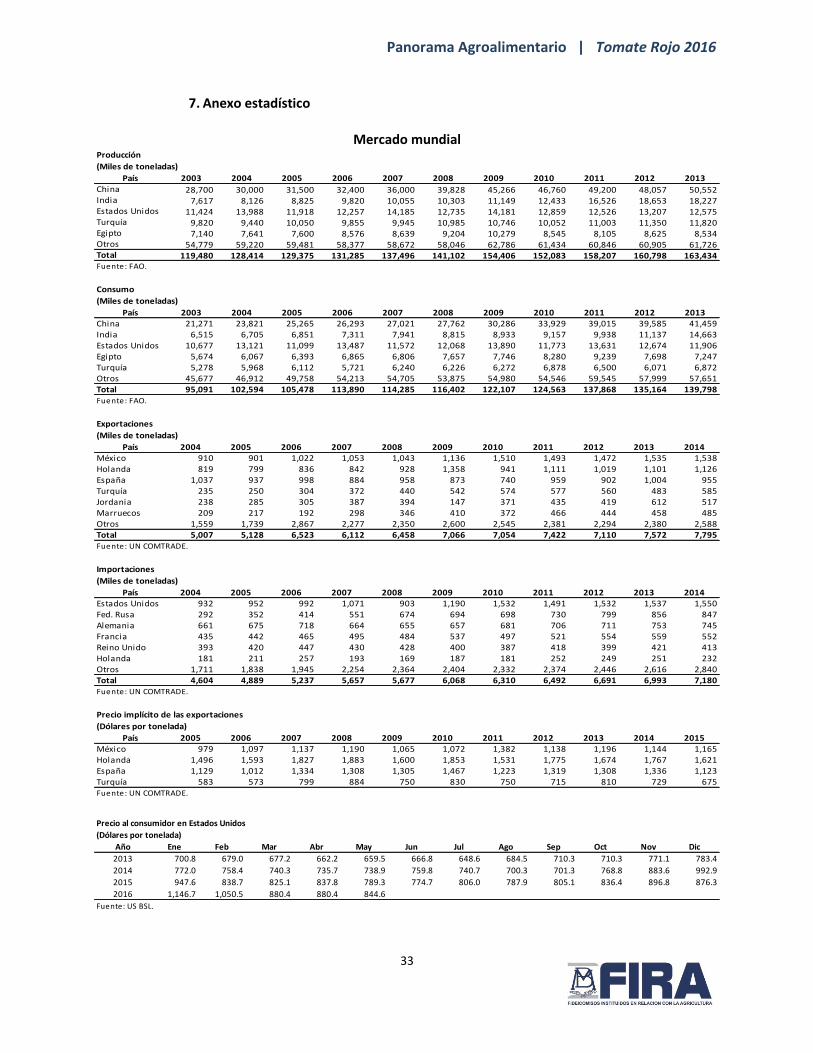

2.3 Comercio internacional Durante la década reciente, el comercio internacional de tomate rojo mantiene tendencia al alza. El volumen de las exportaciones mundiales creció a una tasa promedio anual de 4.5 por ciento entre 2004 y 2014. En este rubro destacan México y Holanda, que participaron en 2014 con 19.7 y 14.5 por ciento del volumen mundial exportado, respectivamente. Las exportaciones de estos países crecieron a tasa anuales de 5.4 y 3.2 por ciento durante ese período. España es el tercer exportador mundial, participa con el 12.3 por ciento de las ventas mundiales; el volumen exportado de este país disminuyó a una tasa promedio anual de 0.8 por ciento, debido a que su producción se mantiene la baja durante la década reciente. Otros importantes exportadores, como Turquía (7.5 por ciento), Jordania (6.6 por ciento) y Marruecos (6.2 por ciento), registraron un dinamismo sobresaliente en el crecimiento de sus ventas al exterior, con aumentos a tasa anuales de 9.5, 8.1 y 8.8 por ciento, respectivamente. En 2014, el 52.7 por ciento del volumen mundial importado se concentró en cuatro países: Estados Unidos (22.1 por ciento), Federación Rusa (12.1 por ciento), Alemania (10.6 por ciento) y Francia (7.9 por ciento). El volumen de compras en el exterior del principal importador creció a una tasa promedio anual de 5.2 entre 2004 y 2014, mientras que las importaciones de la Federación Rusa lo hicieron a una tasa promedio anual de 11.3 por ciento.

0

20

40

60

80

100

120

140

160 2

00

1

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

Mill

on

esChina India EE. UU. Egipto Turquía Otros

Panorama Agroalimentario | Tomate Rojo 2016

7

Intercambio comercial de tomate, 2004-2014 (Millones de toneladas)

a) Exportaciones b) Importaciones

Fuente: UN COMTRADE. Fuente: UN COMTRADE.

México fue el principal exportador de tomate en 2014 en términos de volumen, sin embargo en cuanto al valor de las ventas al exterior, fue superado por Holanda. En ese año, México abasteció el 89.6 por ciento del volumen importado por Estados Unidos. Cabe destacar que Holanda participa solamente con alrededor de 0.5 por ciento de la producción mundial de tomate; sin embargo, importa producto de España, Bélgica, Francia y Marruecos, principalmente, y lo reexporta a Alemania, Reino Unido y Suecia, entre otros.

0

1

2

3

4

5

6

7

8

9

10

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Mile

s d

e m

illo

nesMéxico Holanda España

Turquía Jordania Marruecos

Otros

0

1

2

3

4

5

6

7

8

9

10

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

Mile

s d

e m

illo

nesEstados Unidos Fed. Rusa

Alemania Francia

Reino Unido Holanda

Otros

Panorama Agroalimentario | Tomate Rojo 2016

8

Principales participantes en el comercio exterior de tomate, 2014 (Millones de toneladas y millones de dólares)

a) Exportadores b) Importadores

Fuente: UN COMTRADE. Fuente: UN COMTRADE.

2.4 Precios internacionales

El valor unitario o precio implícito de las exportaciones, resultado de dividir el valor entre el volumen comercializado, es más alto en Holanda en comparación con el resto de los principales países exportadores. Lo anterior, debido a factores relacionados con la calidad del producto, así como a condiciones particulares en los mercados destino en cuanto al valor agregado, principalmente. El precio implícito de las exportaciones holandesas registró, durante la última década, variaciones anuales derivadas de la disponibilidad de la oferta del producto para exportación en ese país; en 2015, el precio implícito fue mayor en 8.4 por ciento en comparación con 2005. En el mismo período, los precios implícitos para la exportación de tomate en México y Turquía crecieron 19.0 y 15.8 por ciento, respectivamente. Por el contrario, el precio implícito de las exportaciones españolas decreció 0.5 por ciento entre 2005 y 2015.

0.0

0.5

1.0

1.5

2.0

2.5

0

500

1,000

1,500

2,000

2,500

3,000

Méx

ico

Ho

lan

da

Esp

aña

Turq

uía

Jord

ania

Mar

ruec

os

Ind

ia

Otr

os

Mill

on

es d

e to

nel

adas

Mill

on

es d

e d

óla

res

Volumen (Eje izq.)

Valor (Eje der.)

0.0

0.5

1.0

1.5

2.0

2.5

-

500

1,000

1,500

2,000

2,500

3,000

EE. U

U.

Fed

. Ru

sa

Ale

man

ia

Fran

cia

R. U

nid

o

Paq

uis

tán

Ho

lan

da

Otr

os

Mill

on

es d

e to

nel

adas

Mill

on

es d

e d

óla

res

Volumen (Eje izq.)

Valor (Eje der.)

Panorama Agroalimentario | Tomate Rojo 2016

9

Precios implícito del tomate rojo, principales países exportadores, 2003-2015 (Dólares por tonelada)

Fuente: UN COMTRADE

Por otra parte, el precio del tomate rojo en Estados Unidos, principal importador de esta hortaliza, registra fuertes variaciones durante el año. Desde 2012 mantiene tendencia al alza, y durante enero de 2016 alcanzó un nivel máximo histórico. Lo anterior, debido a la disminución en el abasto en ese país, debido a las afectaciones ocasionadas por el clima a la producción de invierno en Florida.

Precio del tomate rojo al consumidor en Estados Unidos, 2009-2016 (Dólares por tonelada)

Fuente: US BSL.

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

México Holanda España Turquía

736.1

767.7756.3

660.7696.2

736.1

835.1

960.5

500

600

700

800

900

1,000

1,100

1,200

may

.-0

9

ago

.-0

9

no

v.-0

9

feb

.-1

0

may

.-1

0

ago

.-1

0

no

v.-1

0

feb

.-1

1

may

.-1

1

ago

.-1

1

no

v.-1

1

feb

.-1

2

may

.-1

2

ago

.-1

2

no

v.-1

2

feb

.-1

3

may

.-1

3

ago

.-1

3

no

v.-1

3

feb

.-1

4

may

.-1

4

ago

.-1

4

no

v.-1

4

feb

.-1

5

may

.-1

5

ago

.-1

5

no

v.-1

5

feb

.-1

6

may

.-1

6

Promedio anual

Panorama Agroalimentario | Tomate Rojo 2016

10

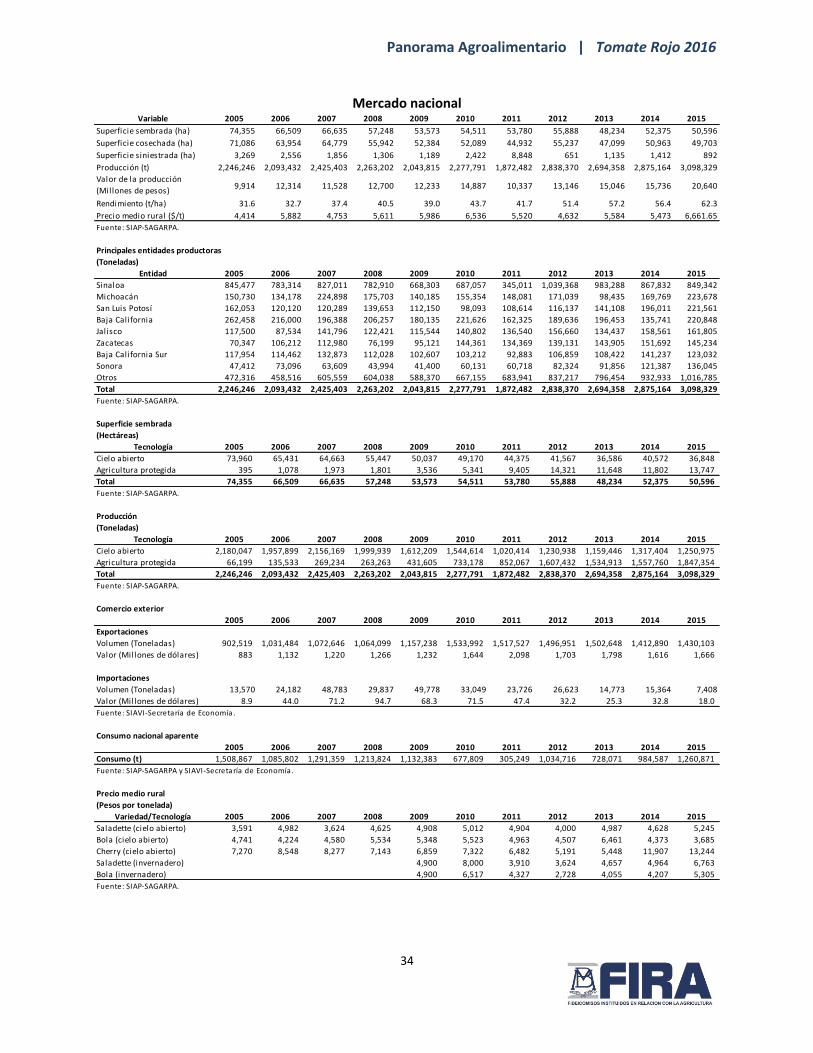

3. Mercado nacional 3.1 Producción primaria De acuerdo con información del Servicio de Información Agroalimentaria y Pesquera (SIAP), la producción de tomate rojo en México creció a una tasa promedio anual de 3.3 por ciento entre 2005 y 2015, para ubicarse en un volumen máximo histórico de 3.1 millones de toneladas. Entre 2012 y 2015 se observó una mayor proporción de la superficie establecida de este cultivo con tecnologías de agricultura protegida (malla sombra e invernaderos), en promedio del 25 por ciento de la superficie total, por lo cual durante ese período la producción promedio se ubicó en 2.88 millones de toneladas, es decir, un volumen 36 por ciento mayor que durante los cuatro años previos.

Producción de tomate rojo en México, 2005-2015 (Millones de toneladas)

Fuente: SIAP-SAGARPA.

La superficie total destinada al cultivo de tomate rojo registra una tendencia decreciente durante la última década, período en el cual disminuyó a una tasa promedio anual de 3.8 por ciento. En 1980, año a partir del cual se tienen registros, se sembraron 85,500 hectáreas, en 2000 se sembró un área de 75,900 hectáreas y en 2015 se sembraron 50,596 hectáreas. Por tecnología de cultivo, el comportamiento de la superficie destinada a esta hortaliza es diferente. La superficie sembrada a cielo abierto se redujo a una tasa promedio anual de 6.7 por ciento entre 2005 y 2015, al pasar de 73,960 a 36,848 hectáreas. La disminución de la superficie cultivada en esta modalidad de cultivo ha sido mayor en algunas entidades como Sinaloa, Baja California y Jalisco. Por otra parte, la superficie establecida con

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

esSinaloa MichoacánSan Luis Potosí Baja CaliforniaJalisco ZacatecasSonora Baja California Sur

Panorama Agroalimentario | Tomate Rojo 2016

11

agricultura protegida (malla sombra e invernadero) pasó de 395 a 13,747 hectáreas en el período mencionado, es decir, creció a una tasa promedio anual de 42.6 por ciento. El cultivo en agricultura protegida se concentra en Sinaloa, Baja California y Jalisco, aunque también ha adquirido mayor importancia en otras entidades como Colima, Estado de México, Hidalgo, Michoacán, Querétaro, San Luis Potosí, Sonora y Zacatecas. El incremento en la superficie con infraestructura de agricultura protegida se atribuye principalmente al éxito en la cosecha de tomate de calidad de exportación que se destina al mercado de Estados Unidos. Se estima que el tomate rojo es la principal hortaliza producida en México con agricultura protegida (70 por ciento), seguido de pimiento (16 por ciento) y pepino (10 por ciento). 4 Durante el período citado, el volumen de tomate obtenido en condiciones de agricultura protegida ha ido aumentado. Así, pasó del 1.9 por ciento en 2004, a 32.2 por ciento en 2010, y a 59.6 por ciento del volumen total en 2015.

Superficie sembrada y producción de tomate rojo, por tipo de tecnología, 2005-2015

a) Superficie sembrada (Miles de hectáreas)

b) Producción (Millones de toneladas)

Fuente: SIAP-SAGARPA. Fuente: SIAP-SAGARPA.

A partir de 2012 el volumen de tomate rojo obtenido en cultivos con malla sombra e invernaderos fue mayor al 50 por ciento del total. Lo anterior, debido a las ventajas que estos métodos de producción tienen en comparación con el cultivo a cielo abierto. La agricultura protegida ayuda a ejercer determinado grado de control sobre los diversos

4 USDA. FAS. 2015. GAIN Report Number MX5024. “Mexican Tomato Production Up Slightly”. Global Agricultural Information Network, 6/8/2015.

-

10

20

30

40

50

60

70

80

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

are

sAgricultura protegida

Cielo abierto

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.52

00

5

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

es

Agricultura protegida

Cielo abierto

Panorama Agroalimentario | Tomate Rojo 2016

12

factores del medio ambiente, permitiendo con ello minimizar las restricciones que las condiciones climáticas adversas tienen sobre los cultivos. Las inversiones en agricultura protegida buscan mejorar los niveles de rentabilidad en la producción, principalmente en la que se destina al mercado de exportación, a través del incremento en la productividad por unidad de superficie, lo que implica un uso más intensivo de los insumos utilizados para la producción. Así, es posible observar que los rendimientos de tomate varían en función de un amplio rango de tecnologías empleadas, desde el cultivo a cielo abierto hasta la producción en invernaderos altamente tecnificados con sistemas automatizados de hidroponía y nutrición. En condiciones de riego, los rendimientos medios a nivel nacional pasaron de 29.7 toneladas por hectárea en el 2000 a 68.6 toneladas por hectárea en 2015. Lo anterior, derivado del aumento en la superficie con agricultura protegida, cuyos rendimientos son entre cuatro y cinco veces mayores que los obtenidos en el cultivo a cielo abierto. En Sonora, Sinaloa, Baja California y Jalisco, generalmente se obtienen los rendimientos más altos en la producción de tomate. A lo anterior contribuye, además del avance en el cultivo en invernaderos, la eficiente aplicación de programas de control de plagas y enfermedades.

Rendimientos de tomate rojo, 2004-2015 (Toneladas por hectárea)

a) Por régimen de humedad b) Por tipo de tecnología, 2015

Fuente: SIAP-SAGARPA. Fuente: SIAP-SAGARPA.

10

20

30

40

50

60

70

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Riego

Temporal

36.2 34.3

110.7101.6

160.5

173.3

0

20

40

60

80

100

120

140

160

180

200

Tomate bola Toma Saladette

Cielo abierto Malla sombra

Invernadero

Panorama Agroalimentario | Tomate Rojo 2016

13

Recuadro 1. Enfermedades por virus y tipo bacteria que afectan el cultivo del tomate

Virus del rizado amarillo del tomate El virus del rizado amarillo del tomate (Tomato Yellow Leaf Curl Virus, TYLCV) es una enfermedad que ocasiona severos daños al cultivo; pertenece a la familia Geminiviridae y al grupo de los geminivirus, su vector es la mosquita blanca del tabaco (Bemisia tabaci), que lo transmite con alta eficiencia. El TYLCV parece no transmitirse por la semilla, y su transmisión mecánica no es muy eficiente. En Sinaloa, el TYLCV causó daños de 30 por ciento en más de 20,000 hectáreas sembradas en 2005-2006. Los síntomas que presentan las plantas afectadas por este virus son una reducción de la superficie de los foliolos de las hojas, rizado, amarilleo y enrollado de los bordes hacia arriba. Cuando la infección es temprana, las plantas presentan un tamaño reducido, baja producción y por ende baja calidad del fruto, los frutos son pequeños y no comerciales. En las infecciones tardías se produce el cuajado de ciertos frutos1. Las pérdidas de producción pueden llegar al 70-80 por ciento, especialmente en los cultivos de invernadero. Existe resistencia genética al TYLCV de algunos híbridos comerciales de tomate de crecimiento indeterminado, tanto del tipo bola, como de Saladette. Algunas medidas preventivas en los invernaderos son colocar mallas en las aberturas laterales, cenitales y puertas, tener una vigilancia y control de la producción. Utilizar semillas sanas y registradas, con variedades resistentes. Eliminar las plantas que estén muy afectadas por este virus con el fin de tener un control y no transferir a las sanas. Tener un buen control de insectos, en este caso de la mosquita blanca y con ello reducir el virus en la producción.

Cáncer bacteriano en tomate El cáncer bacteriano es una enfermedad causada por Clavibacter michiganensi, puede ocasionar pérdidas que van desde el 70 por ciento hasta una pérdida total, se transmite por semilla o plántula contaminada por lo que es necesario practicar vigilancia en la selección de semilla, preparación y manejo de sustratos en invernaderos y selección y preparación del suelo para producción en campo abierto, ya que el patógeno puede sobrevivir al menos ocho meses en la semilla. Las condiciones favorables para el desarrollo de éste patógeno oscila entre 24 a 32 °C. Las plantas son vulnerables en cualquier etapa de desarrollo. Los primeros síntomas de la enfermedad son marchitez, rizado y bronceado de las hojas, si se realiza un corte en el tallo de la planta puede observarse una decoloración café en el elemento vascular, por lo que se dice que es una enfermedad vascular y superficial con una amplia gama de síntomas que resultan en perdida del área fotosintética, marchitez y muerte prematura así como producción de frutos no comerciales2. Las plántulas infectadas se mueren rápidamente o producen plantas débiles. Los frutos presentan puntos hundidos de color café con un halo “ojo de pájaro”. Las plantas infectadas muestran clorosis, amarillento y presencia de cancros en tallos, posteriormente se marchitan. Las hojas presentan manchas acuosas de color verde olivo entre las venas que a medida que avanza necrosa o seca la planta en un periodo de 2 a 4 semanas. Otro síntoma es la marchitez que inicia en el ápice o tercera hoja apical, en dos o tres días la planta muere debido a una infección sistémica.

Panorama Agroalimentario | Tomate Rojo 2016

14

La producción de tomate está altamente concentrada; en cinco entidades se produjo el 54.1 por ciento del total nacional en 2015: Sinaloa (27.4 por ciento), Michoacán (7.2 por ciento), San Luis Potosí (7.2 por ciento), Baja California (7.1 por ciento), y Jalisco (5.2 por ciento). También destacan Zacatecas (4.7 por ciento), Sonora (4.4 por ciento) y Baja California Sur (4.0 por ciento). Entre las principales entidades productoras, el mayor dinamismo en la producción se observa en Zacatecas y Michoacán. En esas entidades, el volumen cosechado de tomate entre 2005 y 2015 creció a tasas promedio anuales de 7.5 y 4.0 por ciento respectivamente, mientras que la producción nacional lo hizo a una tasa promedio anual de 3.3 por ciento. Durante el año agrícola 2015, el 51.0 por ciento de la cosecha se obtuvo durante el ciclo Primavera-Verano (P-V) y el 49.0 por ciento en el ciclo Otoño-Invierno (O-I).

Lo que se recomienda realizar es usar semilla certificada, sana y trasplantes sanos que hayan sido sometidos a un proceso de inspección; realizar prácticas para eliminar plagas y enfermedades de la semilla para que no afecte el cultivo. En invernaderos tener un control de temperatura y humedad. Destrucción de los residuos de cosecha, enterrándolos o desecándolos3.

1 Enfermedades del chile y tomate en México: http://www.bayercropscience.com.mx/bayer/cropscience/bcsmexico.nsf/files/Product_cont/$file/manual_virosis.pdf 2 Cáncer bacteriano del tomate: http://www.amseed.org/pdfs/issues/phytosanitary/el-cancer-bacteriano-del-tomate.pdf

3 Manual de plagas y enfermedades en Jitomate: http://www.cesaveg.org.mx/html/folletos/folletos_11/folleto_jitomate_11.pdf

Panorama Agroalimentario | Tomate Rojo 2016

15

Principales entidades productoras y producción por ciclo y régimen de humedad, 2015

a) Principales entidades productoras (Miles de toneladas)

b) Producción (Toneladas y porcentaje)

Fuente: SIAP-SAGARPA. Fuente: SIAP-SAGARPA.

0

100

200

300

400

500

600

700

800

900

1,000

1,100

Sin

Mic

h

S.L.

P.

B.C

.

Jal

Zac

Son

B.C

.S.

Otr

os

Mill

aresOtoño-Invierno

Primavera-Verano

O-I Riego, 1,502,956 t

48.5%

O-I Temporal, 15,095 t

0.5%

P-V Riego, 1,441,622 t

46.5%

P-V Temporal, 138,657 t

4.5%

Panorama Agroalimentario | Tomate Rojo 2016

16

Recuadro 2. Distribución geográfica de la producción de tomate rojo

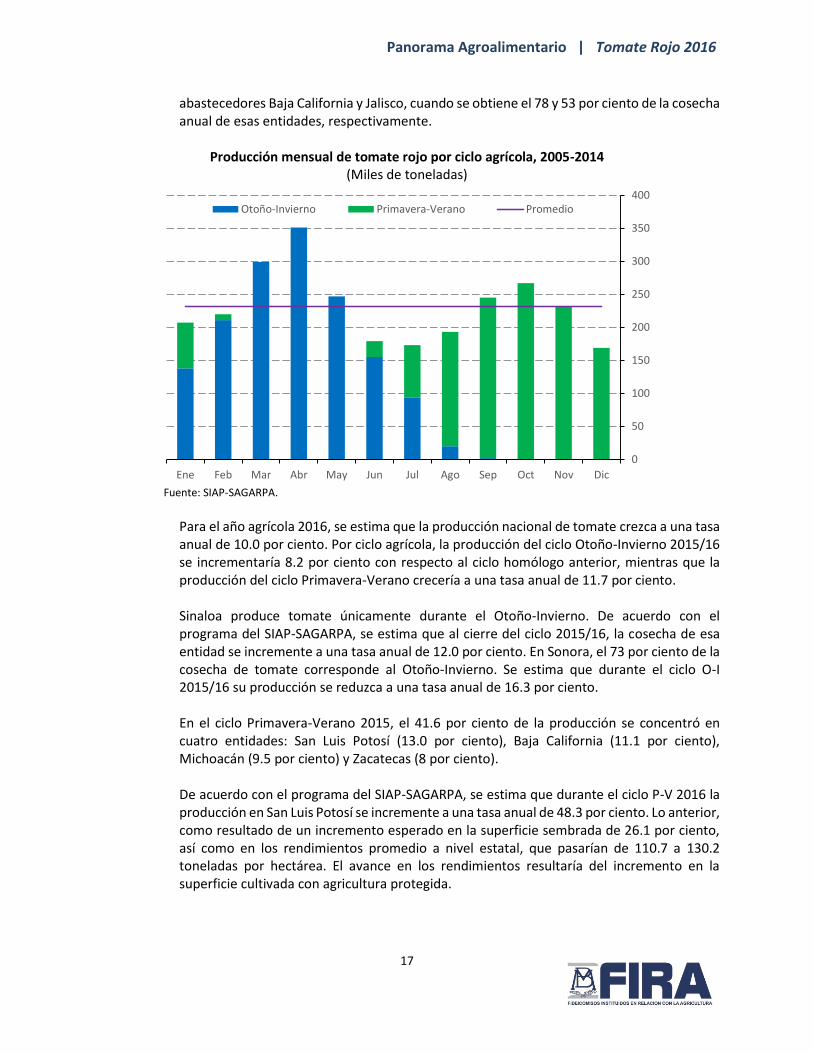

La estacionalidad de la producción de tomate muestra dos picos importantes, el primero durante marzo a mayo, que corresponde a la cosecha del ciclo Otoño-Invierno, y el segundo, en menor magnitud que el primero, de septiembre a noviembre, resultante de la cosecha del ciclo Primavera-Verano. La producción promedio mensual es de 231.8 miles de toneladas. Durante el período enero-marzo se obtiene el 75 por ciento de la cosecha anual de Sinaloa, que produce en Otoño-Invierno. En otras entidades importantes en la producción, como Baja California, San Luis Potosí, Jalisco, Michoacán y Zacatecas, el cultivo se realiza principalmente en el ciclo Primavera-Verano. Así, entre junio y septiembre se obtiene el 75 y 80 por ciento de la oferta anual estatal en Zacatecas y San Luis Potosí, respectivamente, por lo que durante ese período la importancia de dichas entidades en la producción nacional se incrementa. En tanto, entre septiembre y diciembre destacan entre los principales

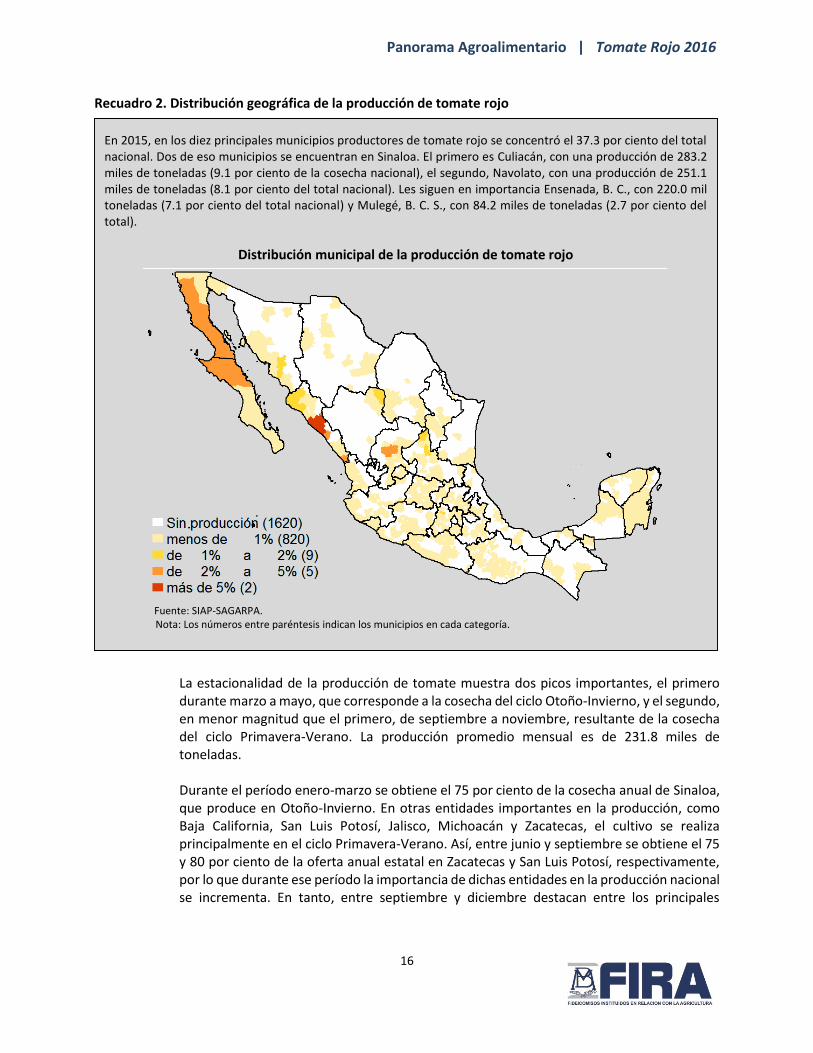

En 2015, en los diez principales municipios productores de tomate rojo se concentró el 37.3 por ciento del total nacional. Dos de eso municipios se encuentran en Sinaloa. El primero es Culiacán, con una producción de 283.2 miles de toneladas (9.1 por ciento de la cosecha nacional), el segundo, Navolato, con una producción de 251.1 miles de toneladas (8.1 por ciento del total nacional). Les siguen en importancia Ensenada, B. C., con 220.0 mil toneladas (7.1 por ciento del total nacional) y Mulegé, B. C. S., con 84.2 miles de toneladas (2.7 por ciento del total).

Distribución municipal de la producción de tomate rojo

Fuente: SIAP-SAGARPA.

Nota: Los números entre paréntesis indican los municipios en cada categoría.

Panorama Agroalimentario | Tomate Rojo 2016

17

abastecedores Baja California y Jalisco, cuando se obtiene el 78 y 53 por ciento de la cosecha anual de esas entidades, respectivamente.

Producción mensual de tomate rojo por ciclo agrícola, 2005-2014 (Miles de toneladas)

Fuente: SIAP-SAGARPA.

Para el año agrícola 2016, se estima que la producción nacional de tomate crezca a una tasa anual de 10.0 por ciento. Por ciclo agrícola, la producción del ciclo Otoño-Invierno 2015/16 se incrementaría 8.2 por ciento con respecto al ciclo homólogo anterior, mientras que la producción del ciclo Primavera-Verano crecería a una tasa anual de 11.7 por ciento. Sinaloa produce tomate únicamente durante el Otoño-Invierno. De acuerdo con el programa del SIAP-SAGARPA, se estima que al cierre del ciclo 2015/16, la cosecha de esa entidad se incremente a una tasa anual de 12.0 por ciento. En Sonora, el 73 por ciento de la cosecha de tomate corresponde al Otoño-Invierno. Se estima que durante el ciclo O-I 2015/16 su producción se reduzca a una tasa anual de 16.3 por ciento. En el ciclo Primavera-Verano 2015, el 41.6 por ciento de la producción se concentró en cuatro entidades: San Luis Potosí (13.0 por ciento), Baja California (11.1 por ciento), Michoacán (9.5 por ciento) y Zacatecas (8 por ciento). De acuerdo con el programa del SIAP-SAGARPA, se estima que durante el ciclo P-V 2016 la producción en San Luis Potosí se incremente a una tasa anual de 48.3 por ciento. Lo anterior, como resultado de un incremento esperado en la superficie sembrada de 26.1 por ciento, así como en los rendimientos promedio a nivel estatal, que pasarían de 110.7 a 130.2 toneladas por hectárea. El avance en los rendimientos resultaría del incremento en la superficie cultivada con agricultura protegida.

0

50

100

150

200

250

300

350

400

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Otoño-Invierno Primavera-Verano Promedio

Panorama Agroalimentario | Tomate Rojo 2016

18

Para Michoacán y Zacatecas, se espera incrementos en la producción durante el ciclo Primavera-Verano 2016, de 18.5 y 11.2 por ciento, respectivamente. Por el contrario, se estima que la producción del ciclo Primavera-Verano 2016 en Baja California se reduzca a una tasa anual de 3.8 por ciento, como resultado de la disminución de 3.4 por ciento en la superficie cosechada de esta hortaliza.

Panorama Agroalimentario | Tomate Rojo 2016

19

Recuadro 3. Producción del tomate Saladette, bola y cherry

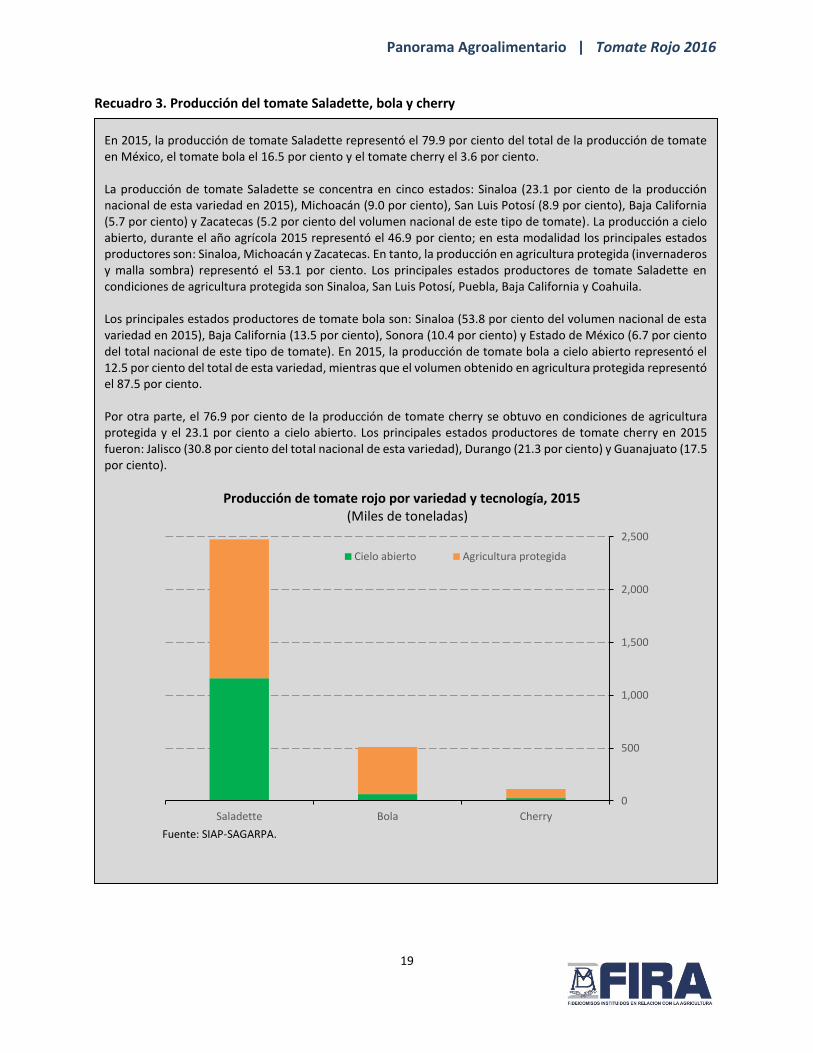

En 2015, la producción de tomate Saladette representó el 79.9 por ciento del total de la producción de tomate en México, el tomate bola el 16.5 por ciento y el tomate cherry el 3.6 por ciento. La producción de tomate Saladette se concentra en cinco estados: Sinaloa (23.1 por ciento de la producción nacional de esta variedad en 2015), Michoacán (9.0 por ciento), San Luis Potosí (8.9 por ciento), Baja California (5.7 por ciento) y Zacatecas (5.2 por ciento del volumen nacional de este tipo de tomate). La producción a cielo abierto, durante el año agrícola 2015 representó el 46.9 por ciento; en esta modalidad los principales estados productores son: Sinaloa, Michoacán y Zacatecas. En tanto, la producción en agricultura protegida (invernaderos y malla sombra) representó el 53.1 por ciento. Los principales estados productores de tomate Saladette en condiciones de agricultura protegida son Sinaloa, San Luis Potosí, Puebla, Baja California y Coahuila. Los principales estados productores de tomate bola son: Sinaloa (53.8 por ciento del volumen nacional de esta variedad en 2015), Baja California (13.5 por ciento), Sonora (10.4 por ciento) y Estado de México (6.7 por ciento del total nacional de este tipo de tomate). En 2015, la producción de tomate bola a cielo abierto representó el 12.5 por ciento del total de esta variedad, mientras que el volumen obtenido en agricultura protegida representó el 87.5 por ciento. Por otra parte, el 76.9 por ciento de la producción de tomate cherry se obtuvo en condiciones de agricultura protegida y el 23.1 por ciento a cielo abierto. Los principales estados productores de tomate cherry en 2015 fueron: Jalisco (30.8 por ciento del total nacional de esta variedad), Durango (21.3 por ciento) y Guanajuato (17.5 por ciento).

Producción de tomate rojo por variedad y tecnología, 2015 (Miles de toneladas)

Fuente: SIAP-SAGARPA.

0

500

1,000

1,500

2,000

2,500

Saladette Bola Cherry

Mill

ares

Cielo abierto Agricultura protegida

Panorama Agroalimentario | Tomate Rojo 2016

20

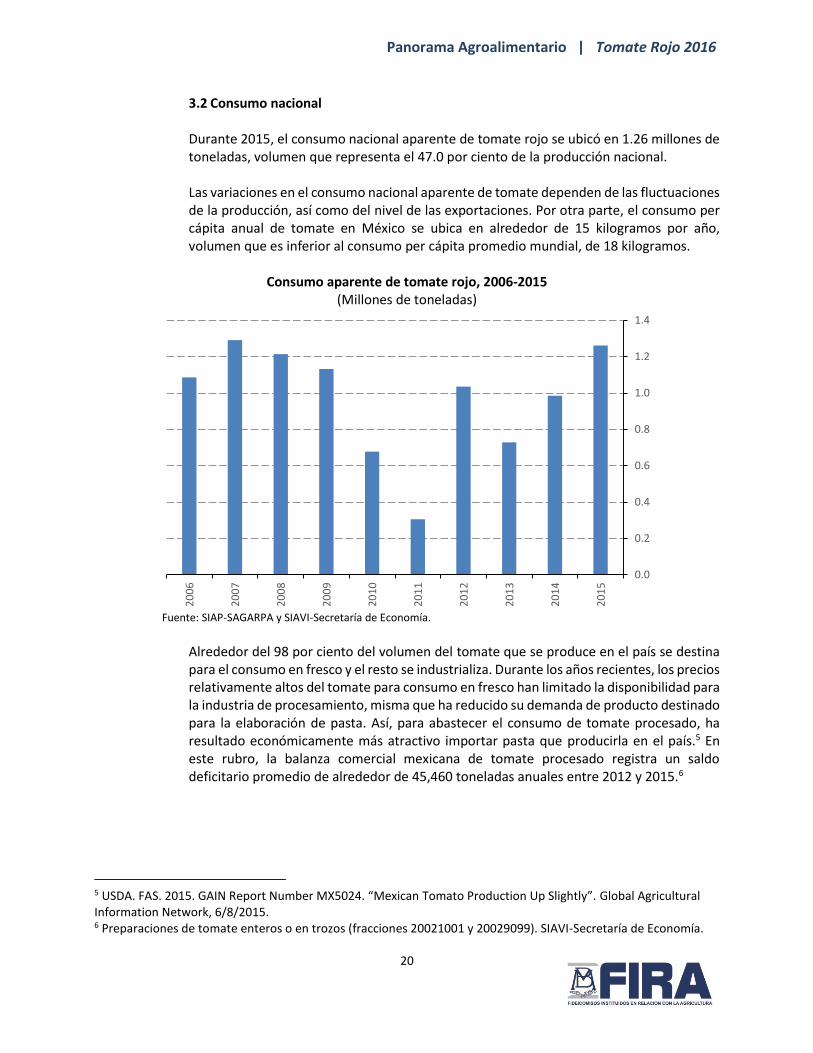

3.2 Consumo nacional Durante 2015, el consumo nacional aparente de tomate rojo se ubicó en 1.26 millones de toneladas, volumen que representa el 47.0 por ciento de la producción nacional. Las variaciones en el consumo nacional aparente de tomate dependen de las fluctuaciones de la producción, así como del nivel de las exportaciones. Por otra parte, el consumo per cápita anual de tomate en México se ubica en alrededor de 15 kilogramos por año, volumen que es inferior al consumo per cápita promedio mundial, de 18 kilogramos.

Consumo aparente de tomate rojo, 2006-2015 (Millones de toneladas)

Fuente: SIAP-SAGARPA y SIAVI-Secretaría de Economía.

Alrededor del 98 por ciento del volumen del tomate que se produce en el país se destina para el consumo en fresco y el resto se industrializa. Durante los años recientes, los precios relativamente altos del tomate para consumo en fresco han limitado la disponibilidad para la industria de procesamiento, misma que ha reducido su demanda de producto destinado para la elaboración de pasta. Así, para abastecer el consumo de tomate procesado, ha resultado económicamente más atractivo importar pasta que producirla en el país.5 En este rubro, la balanza comercial mexicana de tomate procesado registra un saldo deficitario promedio de alrededor de 45,460 toneladas anuales entre 2012 y 2015.6

5 USDA. FAS. 2015. GAIN Report Number MX5024. “Mexican Tomato Production Up Slightly”. Global Agricultural Information Network, 6/8/2015. 6 Preparaciones de tomate enteros o en trozos (fracciones 20021001 y 20029099). SIAVI-Secretaría de Economía.

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

es

Panorama Agroalimentario | Tomate Rojo 2016

21

3.3 Intercambio comercial Durante 2015, el tomate fue el producto más importante en el valor de las exportaciones agropecuarias mexicanas, con una participación de 13.0 por ciento, al ubicarse en 1,665.8 millones de dólares y 1.43 millones de toneladas. El volumen exportado durante ese año fue equivalente al 53.3 por ciento de la producción nacional de esta hortaliza. Entre 2005 y 2015, el valor de las exportaciones mexicanas de tomate rojo creció a una tasa promedio anual de 6.5 por ciento, mientras que el volumen lo hizo a una tasa promedio anual de 4.7 por ciento. Por otra parte, en 2015 las importaciones mexicanas de esta hortaliza registraron su nivel mínimo desde 2003, al ubicarse en 7,408 toneladas.7

Volumen y valor de las exportaciones mexicanas de tomate rojo, 2005-2015 (Millones de toneladas y millones de dólares)

Fuente: SIAVI-Secretaría de Economía.

Sinaloa es el estado con la mayor participación en las exportaciones de tomate, seguido de San Luis Potosí. Estados Unidos es el principal destino de las exportaciones mexicanas de tomate, con el 99.3 por ciento del volumen exportado en 2015; el resto se destinó a los mercados de Canadá y Japón.

7 Los datos de intercambio comercial de tomate corresponden a las fracciones arancelarias “07020001 Tomate Cherry” y “07020099 Los demás”; ambas fracciones corresponden a la subpartida “070200 Tomates frescos o refrigerados”.

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

0

500

1,000

1,500

2,000

2,500

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Volumen (Millones de toneladas). Eje izquierdo

Valor (Millones de dólares) Eje derecho

Panorama Agroalimentario | Tomate Rojo 2016

22

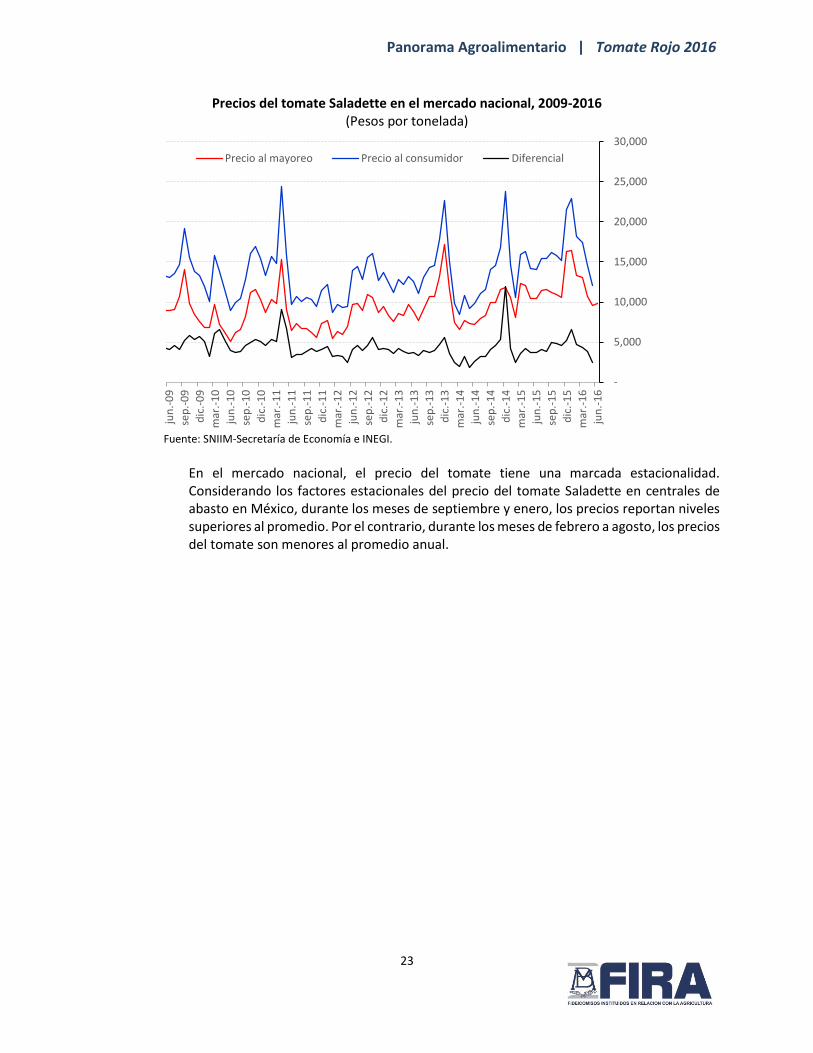

3.4 Precios a nivel nacional

Los precios del tomate al productor reportan diferencias significativas entre variedades. Los precios de las variedades Saladette y bola, producidos a cielo abierto, registraron un promedio nacional de 5,245 y 3,685 pesos por tonelada durante 2015, respectivamente. Sin embargo, los precios del tomate producido en invernadero, para dichas variedades, registraron promedios de 6,763 y 5,305 pesos por tonelada, respectivamente. Es decir, los precios del producto obtenidos en esta tecnología de agricultura protegida fueron 29.0 y 44.0 por ciento mayores que los obtenidos a cielo abierto. Por su parte, el precio del tomate cherry registró un precio promedio nacional al productor de 13,244 pesos por tonelada.

Precio medio rural por variedad de tomate rojo, 2004-2015 (Pesos por tonelada)

Fuente: SIAP-SAGARPA.

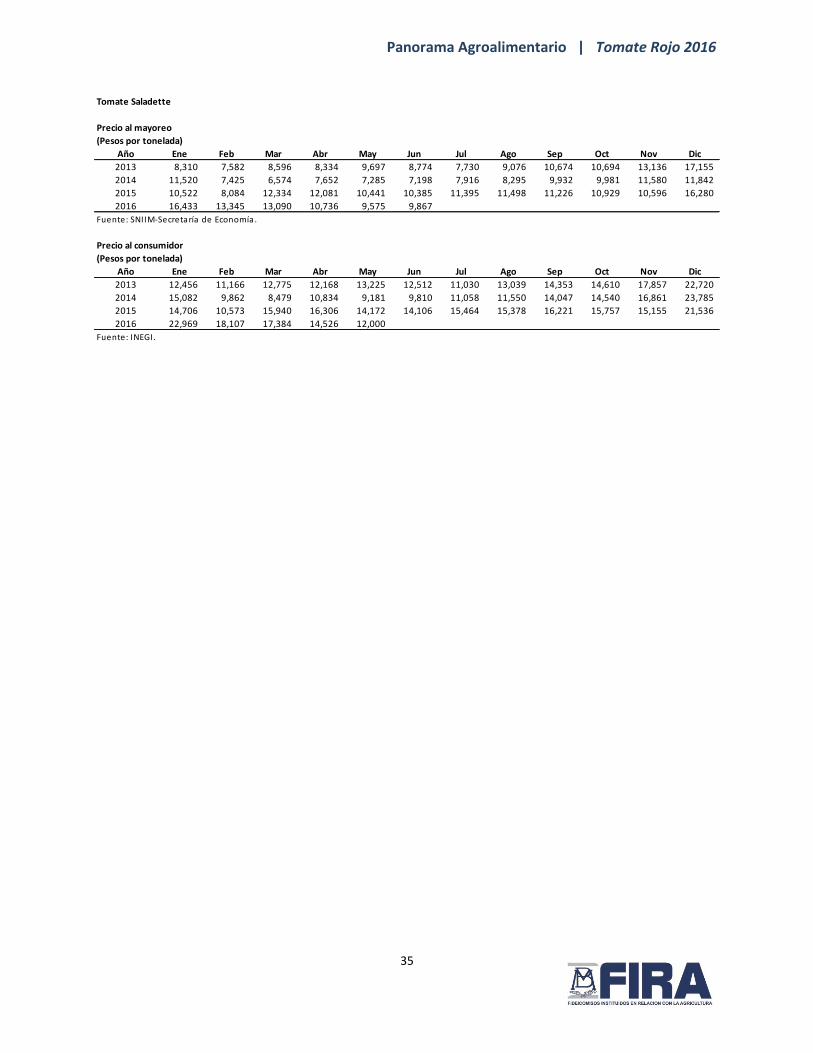

La estacionalidad de la producción nacional y de las exportaciones determina la disponibilidad para el consumo nacional y como consecuencia, definen las variaciones de los precios en el mercado nacional. Durante 2015, el precio del tomate Saladette en centrales de abasto en el país reportó un promedio de 11,314 pesos por tonelada, mientras que durante los primeros seis meses de 2016 fue de 12,174. En tanto, el precio promedio al consumidor en 2015 fue de 14,443 pesos por toneladas, y durante el primer semestre de 2016 fue de 16,997.

1,000

3,000

5,000

7,000

9,000

11,000

13,000

15,000

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Saladette (cielo abierto) Bola (cielo abierto)

Cherry (cielo abierto) Bola (invernadero)

Saladette (invernadero)

Panorama Agroalimentario | Tomate Rojo 2016

23

Precios del tomate Saladette en el mercado nacional, 2009-2016 (Pesos por tonelada)

Fuente: SNIIM-Secretaría de Economía e INEGI.

En el mercado nacional, el precio del tomate tiene una marcada estacionalidad. Considerando los factores estacionales del precio del tomate Saladette en centrales de abasto en México, durante los meses de septiembre y enero, los precios reportan niveles superiores al promedio. Por el contrario, durante los meses de febrero a agosto, los precios del tomate son menores al promedio anual.

-

5,000

10,000

15,000

20,000

25,000

30,000

jun

.-0

9

sep

.-0

9

dic

.-0

9

mar

.-1

0

jun

.-1

0

sep

.-1

0

dic

.-1

0

mar

.-1

1

jun

.-1

1

sep

.-1

1

dic

.-1

1

mar

.-1

2

jun

.-1

2

sep

.-1

2

dic

.-1

2

mar

.-1

3

jun

.-1

3

sep

.-1

3

dic

.-1

3

mar

.-1

4

jun

.-1

4

sep

.-1

4

dic

.-1

4

mar

.-1

5

jun

.-1

5

sep

.-1

5

dic

.-1

5

mar

.-1

6

jun

.-1

6

Precio al mayoreo Precio al consumidor Diferencial

Panorama Agroalimentario | Tomate Rojo 2016

24

Factores estacionales del precio del tomate Saladette, 2011-2015 (Promedio anual = 100)

Fuente: SNIIM-Secretaría de Economía e INEGI.

4. Acciones para mejorar la productividad FIRA impulsa la productividad de la cadena de valor de tomate rojo en México, con acciones en diversos ejes: 1. Fomento a la incursión en la producción de tomate rojo FIRA promueve la producción de tomate rojo con sistemas tecnificados que dan mayor certidumbre a la producción y que hacen un uso eficiente del agua e insumos. Esto propicia que los agricultores obtengan mayores niveles de productividad y rentabilidad. Resalta la participación de FIRA en la diversificación productiva de diversas zonas del país donde las actividades agropecuarias suelen llevarse a cabo en condiciones poco competitivas. Las principales causas de esto son las condiciones climáticas, la producción en pequeña escala, el uso limitado de infraestructura y tecnologías productivas o la inestabilidad de los mercados.

101.7

81.6

93.7 93.6

92.9

96.8

95.2 96.6

108

105.4 106.1

128.4

80

90

100

110

120

130

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

Panorama Agroalimentario | Tomate Rojo 2016

25

2. Fortalecimiento a la cadena de valor tomate rojo FIRA fortalece la cadena de valor de tomate rojo mediante el otorgamiento de créditos y garantías para que los actores que participan en los diferentes eslabones realicen inversiones de largo plazo y solventen sus necesidades de capital de trabajo. Además, apoya el desarrollo de capacidades técnicas, organizativas y empresariales de los productores y empresas que están inmersos en el proceso de producción y transformación, principalmente, con la finalidad de que produzcan el volumen, con la calidad y con las características que el mercado demanda.

Agencia Torreón, Coahuila. Diversificación de productores de leche hacia tomate rojo La Agencia Torreón enfoca su atención a la producción de leche; no obstante, la inestabilidad de la

producción y de los precios de este líquido durante 2003 trajo como consecuencia que, a partir de

este año, varias empresas lecheras diversificaran su actividad e incursionaran en la producción de

hortalizas (entre ellas el tomate rojo) con el sistema de agricultura protegida. En este sentido, la

Agencia Torreón ha participado en la diversificación de las empresas de la Comarca Lagunera con

financiamiento para la adquisición de infraestructura productiva y capital de trabajo. Asimismo,

desde la fase de inicio, ha apoyado la transferencia de tecnología y asistencia técnica para la

producción a través del Centro de Desarrollo Tecnológico Salvador Lira López.

Con el uso de tecnologías de producción bajo cubierta, las empresas de la Comarca Lagunera hacen

frente a las condiciones climáticas de la región y, además, adoptan sistemas de riego, fertilización

y aplicación de insumos eficientes. Asimismo, las empresas aprovechan su cercanía con la frontera

de Estados Unidos —a seis horas de Laredo y McAllen, Texas— para el establecimiento de canales

de comercialización que les permita obtener precios diferenciados, dada la alta calidad del

producto.

Panorama Agroalimentario | Tomate Rojo 2016

26

3. Expansión de las empresas productoras de tomate rojo El crecimiento en la demanda de tomate rojo ha impulsado la diversificación geográfica de las empresas productoras consolidadas en zonas con condiciones propicias para el cultivo y con una ubicación estratégica para la comercialización. El establecimiento de unidades de producción de tomate rojo en Nuevo León y Puebla, el llevado a cabo por las empresas de la Comarca Lagunera, y el proyecto de desarrollo del Tecnoparque Doctor Arroyo Tanquecillos del Sur de Nuevo León son ejemplos de esta expansión y diversificación. FIRA apoya la consolidación de la expansión de dichas empresas con servicios financieros, de administración de riesgos y apoyos tecnológicos, a través de sus agencias localizadas en las principales zonas productoras del país. 4. Impulso al desarrollo y modernización de la agroindustria de tomate rojo FIRA financia a las empresas que realizan inversiones en activos fijos y tecnologías de producción para hacer más eficientes los procesos de producción y agregar valor.

Agencia Montemorelos, Nuevo León. Tecnoparques de producción de tomate rojo en invernadero La Agencia Montemorelos impulsa la agricultura del sur de Nuevo León, caracterizada por llevarse a cabo en pequeña escala y con baja productividad. Esto a través del establecimiento de Tecnoparques, es decir, zonas de producción de tomate rojo en invernaderos con un esquema organizativo que brinda acceso a mercados en condiciones competitivas, para así incrementar el ingreso de los productores. En específico, la Agencia Montemorelos contribuye al fortalecimiento de la cadena de valor de tomate rojo a través de la canalización de créditos y garantías en condiciones preferenciales para que los productores de los Tecnoparques Agrícola Nuevo León Unido-San Joaquín y Aramberri-Sandia construyan invernaderos y solventen sus necesidades de capital de trabajo. Asimismo, dirige apoyos técnicos para fortalecer la actividad productiva mediante servicios de asesoría, capacitación y demostración. En 2015, el Tecnoparque Agrícola Nuevo León Unido-San Joaquín involucró a 156 pequeños productores organizados en 12 sociedades de producción rural, que a su vez conforman una empresa integradora. En conjunto, estos productores contaron con 40.6 hectáreas de invernadero (en promedio 0.26 hectáreas por productor), el volumen de tomate rojo producido ascendió a 14.5 miles de toneladas y se generaron 600 y 1,800 empleos directos e indirectos, respectivamente. Por su parte, el Tecnoparque Aramberri-Sandia se conformó por 112 pequeños productores que obtuvieron 7.4 miles de toneladas de tomate rojo, con la creación de 450 empleos directos y 1,350 empleos indirectos.

Panorama Agroalimentario | Tomate Rojo 2016

27

5. Mezcla de recursos que potencia el desarrollo de la producción del tomate rojo FIRA fomenta la concurrencia de recursos en los proyectos de producción de tomate rojo que financia y/o apoya, para realizar inversiones de largo plazo y de capital de trabajo, desarrollar capacidades técnicas y adquirir conocimientos de mercado que den mayor certidumbre a la actividad productiva. En este sentido, los proyectos de tecnificación del riego para la producción de tomate rojo que FIRA financia cuentan con apoyos del Programa de Tecnificación del Riego de la Secretaría de Agricultura, Ganadería, Desarrollo Rural, Pesca y Alimentación (SAGARPA). Así, en el marco de esta estrategia de financiamiento y apoyo, la Residencia Estatal Baja California Sur financió el sistema de riego por goteo de 50 hectáreas de la empresa La Odisea, S. P. R. de R. L. De igual modo, los Tecnoparques Agrícola Nuevo León Unido-San Joaquín y Aramberri-Sandia (mencionados arriba) forman parte de una estrategia de desarrollo socioeconómico de la

Residencia Estatal Baja California Sur. Modernización de procesos de producción y post-cosecha La Residencia Estatal Baja California Sur promueve la modernización y tecnificación de los procesos de producción y post-cosecha de las empresas de tomate rojo. Esto con la finalidad de mejorar la calidad del producto e incrementar la productividad y rentabilidad de la actividad. Las acciones de la Residencia Estatal se dirigen principalmente a fortalecer a las empresas productoras de tomate rojo convencional y orgánico, mediante crédito para inversiones fijas y capital de trabajo. En este sentido, de 2013 a 2015, la Residencia Estatal financió las siguientes actividades:

Establecimiento de malla sombra en 95 hectáreas de producción de tomate rojo, de las cuales 70 fueron de renovación y 25 de ampliación de la infraestructura existente.

El capital de trabajo de 15 empresas productoras de tomate.

La modernización de la máquina seleccionadora de tomate y la sustitución de bandas en los empaques de las empresas Negocio Agrícola San Enrique, S. A. y Agrícola Baja Best, S. de R. L. de C. V., ubicadas en el Valle del Vizcaíno, municipio de Mulegé.

La adquisición del empaque y las cámaras de refrigeración y equipo para el traslado del producto, de las empresas Rancho Santa Fe del Río, S. A. y Hortalizas Orgánicas Espinoza Hermanos, S. P. R. de R. I., respectivamente, ubicadas en el Valle de Santo Domingo, municipio de Comondú.

Agencia Torreón, Coahuila. Modernización de tecnologías productivas La Agencia Torreón fomenta el crecimiento y consolidación de las empresas productoras de tomate rojo, principalmente, con recursos crediticios para la rehabilitación y modernización de la infraestructura productiva y la adopción de tecnologías de producción bajo cubierta (invernaderos y malla sombra) que sustituyan la de cielo abierto. Asimismo, financia la adquisición de sistemas de riego para el uso eficiente del agua. Algunos ejemplos de empresas grandes financiadas con estos conceptos son los siguientes: Rancho Lucero S. P. R. de R. L., Almerimex S. A. de C. V., Ganadera Vigo S. A. de C. V. y Agro Desert S. P. R. de R. L. de C. V.

Panorama Agroalimentario | Tomate Rojo 2016

28

zona sur de Nuevo León, en la que concurren recursos del Gobierno del Estado de Nuevo León, la SAGARPA, FIRA y de los productores de tomate rojo. 6. Desarrollo de proveedores para tomate rojo orgánico FIRA estimula el desarrollo de productores y empresas para que obtengan productos con características definidas y puedan comercializarlos a través de empresas grandes que están posicionadas en los mercados. En torno a esto, la residencia Estatal Baja California Sur comenzará la operación de la estrategia de desarrollo de proveedores de tomate rojo orgánico. Con esta estrategia se busca financiar las inversiones y brindar asesoría técnica especializada a los productores que participan en el esquema de proveeduría de la empresa Del Cabo Certified Organic, principal comercializadora de tomate cherry orgánico del estado. En este esquema de proveeduría participan siete empresas que agrupan aproximadamente a 200 productores.

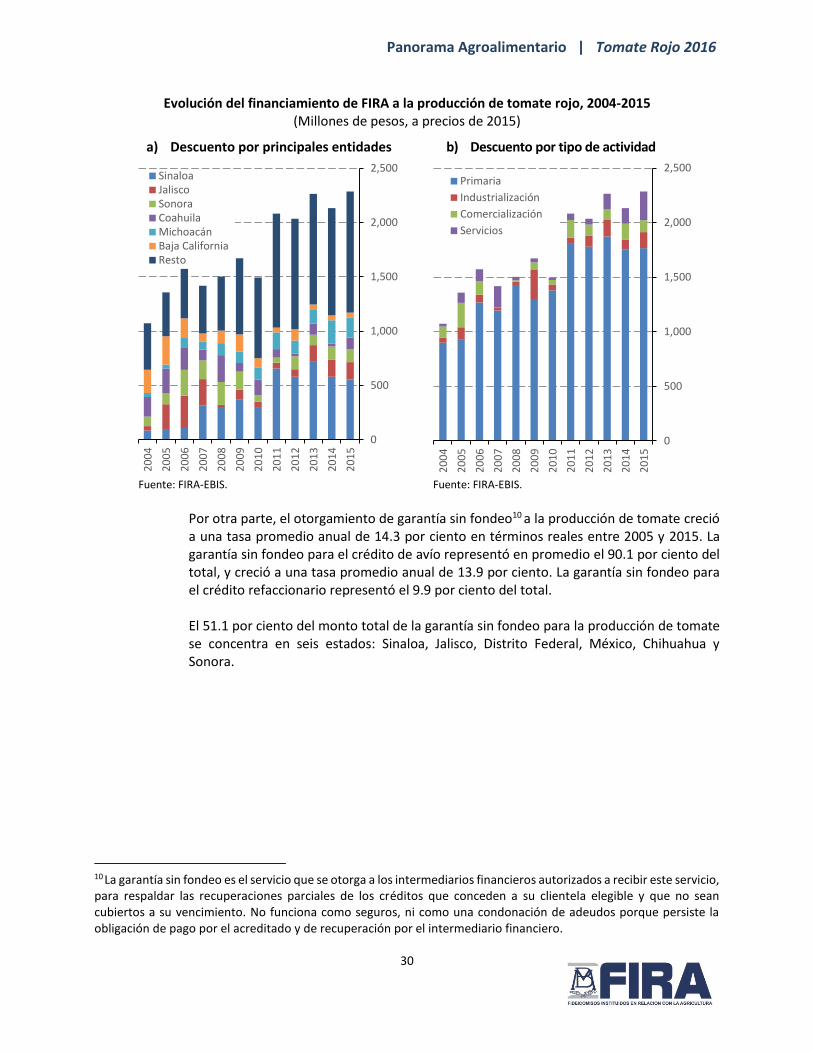

5. Financiamiento otorgado por FIRA

En el descuento8 otorgado por FIRA para la producción de tomate rojo, entre 2004 y 2015, la región Noroeste concentró el 38.7 por ciento de los recursos canalizados a esta red productiva, la región Occidente el 34.3 por ciento, la región Norte el 15.0 por ciento, la región Sur el 10.4 por ciento, y la región Sureste el 1.7 por ciento. Entre 2004 y 2015 el descuento a esta cadena productiva creció a una tasa promedio anual de 7.0 por ciento.

8 El descuento es el apoyo financiero mediante el cual FIRA otorga recursos crediticios a intermediarios financieros, cuyo sustento es el endoso en propiedad a favor de Banco de México, en su carácter de Fiduciario en los Fideicomisos que integran FIRA, de los títulos de crédito suscritos por los acreditados a favor del intermediario financiero.

Panorama Agroalimentario | Tomate Rojo 2016

29

Evolución del financiamiento de FIRA a la producción de tomate rojo, 2004-2015 (Millones de pesos, a precios de 2015)

a) Descuento por Regional de FIRA b) Descuento por tipo de crédito

Fuente: FIRA-EBIS. Fuente: FIRA-EBIS.

El crédito de avío representó el 59.5 por ciento del descuento en los últimos doce años; y el crédito refaccionario representó el 40.5 por ciento del descuento total. Por otro lado, el descuento se concentra en seis entidades: Sinaloa, Jalisco, Sonora, Coahuila, Michoacán y Baja California; en conjunto, durante los últimos doce años concentraron el 58.6 por ciento del descuento total. El descuento por tipo de actividad durante 2004-2015 indica que el financiamiento a la actividad primaria representó el 83.2 por ciento del total de los recursos canalizados, la industrialización el 5.5 por ciento, la comercialización el 5.7 por ciento y los servicios 5.6 por ciento.9

9 La actividad servicios contempla los financiamientos relacionados con prestaciones financieras, seguros, primas de cobertura de precio, alquiler de bienes inmuebles, entre otros.

-

500

1,000

1,500

2,000

2,500

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

esNoroeste

Norte

Occidente

Sur

Sureste

0

500

1,000

1,500

2,000

2,500

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

esAvío

Refaccionario

Panorama Agroalimentario | Tomate Rojo 2016

30

Evolución del financiamiento de FIRA a la producción de tomate rojo, 2004-2015 (Millones de pesos, a precios de 2015)

a) Descuento por principales entidades b) Descuento por tipo de actividad

Fuente: FIRA-EBIS. Fuente: FIRA-EBIS.

Por otra parte, el otorgamiento de garantía sin fondeo10 a la producción de tomate creció a una tasa promedio anual de 14.3 por ciento en términos reales entre 2005 y 2015. La garantía sin fondeo para el crédito de avío representó en promedio el 90.1 por ciento del total, y creció a una tasa promedio anual de 13.9 por ciento. La garantía sin fondeo para el crédito refaccionario representó el 9.9 por ciento del total.

El 51.1 por ciento del monto total de la garantía sin fondeo para la producción de tomate se concentra en seis estados: Sinaloa, Jalisco, Distrito Federal, México, Chihuahua y Sonora.

10 La garantía sin fondeo es el servicio que se otorga a los intermediarios financieros autorizados a recibir este servicio, para respaldar las recuperaciones parciales de los créditos que conceden a su clientela elegible y que no sean cubiertos a su vencimiento. No funciona como seguros, ni como una condonación de adeudos porque persiste la obligación de pago por el acreditado y de recuperación por el intermediario financiero.

0

500

1,000

1,500

2,000

2,500

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

esSinaloaJaliscoSonoraCoahuilaMichoacánBaja CaliforniaResto

0

500

1,000

1,500

2,000

2,500

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

esPrimaria

Industrialización

Comercialización

Servicios

Panorama Agroalimentario | Tomate Rojo 2016

31

Evolución de garantía sin fondeo FIRA para la producción de tomate rojo, 2004-2015 (Millones de pesos, a precios de 2015)

a) Por tipo de crédito b) Principales entidades

Fuente: FIRA-EBIS. Fuente: FIRA-EBIS.

Por otro lado, el saldo de cartera en la producción de tomate muestra un aumento a una tasa promedio de 10.2 por ciento en términos reales entre 2012 y 2015, es decir, un promedio anual de 2,498.4 millones de pesos. La región Occidente concentró 41.3 por ciento de los recursos canalizados a la red; el Noroeste el 32.3 por ciento; el Norte el 14.26 por ciento; el Sur 12 por ciento; y el Sureste el 0.3 por ciento.

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

esAvío

Refaccionario

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

Mill

on

esSinaloa

Jalisco

Distrito Federal

México

Chihuahua

Sonora

Resto

Panorama Agroalimentario | Tomate Rojo 2016

32

Saldos de cartera en la producción de tomate rojo, 2012-2015 (Millones de pesos, a precios de 2015)

a) Por regional FIRA b) Por tipo de crédito

Fuente: FIRA-EBIS. Fuente: FIRA-EBIS.

6. Referencias Instituto Nacional de Estadística y Geografía (INEGI). Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO). FAOSTAT. SAGARPA, Sistema de Información Agroalimentaria de Consulta (SIACON). SAGARPA, Servicio de Información Agroalimentaria y Pesquera (SIAP). Avances de la Producción Agrícola. Secretaría de Economía (SE), Sistema de Información Arancelaria Vía Internet (SIAVI). Secretaría de Economía. Servicio de Información e Integración de Mercados (SNIIM). United Nations Comtrade. International Trade Statistics Database. United States Department of Labor. Bureau of Labor Statistics. USDA. FAS. 2015. GAIN Report Number MX5024. “Mexican Tomato Production Up Slightly”. Global Agricultural Information Network, 6/8/2015.

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2012 2013 2014 2015

Mill

on

esNoroeste

Norte

Occidente

Sur

Sureste

0

500

1,000

1,500

2,000

2,500

3,000

3,500

2012 2013 2014 2015

Mill

on

esAvío

Refaccionario

Panorama Agroalimentario | Tomate Rojo 2016

33

7. Anexo estadístico

Mercado mundial

Producción

(Miles de toneladas)

País 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013China 28,700 30,000 31,500 32,400 36,000 39,828 45,266 46,760 49,200 48,057 50,552India 7,617 8,126 8,825 9,820 10,055 10,303 11,149 12,433 16,526 18,653 18,227Estados Unidos 11,424 13,988 11,918 12,257 14,185 12,735 14,181 12,859 12,526 13,207 12,575Turquía 9,820 9,440 10,050 9,855 9,945 10,985 10,746 10,052 11,003 11,350 11,820Egipto 7,140 7,641 7,600 8,576 8,639 9,204 10,279 8,545 8,105 8,625 8,534Otros 54,779 59,220 59,481 58,377 58,672 58,046 62,786 61,434 60,846 60,905 61,726Total 119,480 128,414 129,375 131,285 137,496 141,102 154,406 152,083 158,207 160,798 163,434Fuente: FAO.

Consumo

(Miles de toneladas)

País 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013China 21,271 23,821 25,265 26,293 27,021 27,762 30,286 33,929 39,015 39,585 41,459India 6,515 6,705 6,851 7,311 7,941 8,815 8,933 9,157 9,938 11,137 14,663Estados Unidos 10,677 13,121 11,099 13,487 11,572 12,068 13,890 11,773 13,631 12,674 11,906Egipto 5,674 6,067 6,393 6,865 6,806 7,657 7,746 8,280 9,239 7,698 7,247Turquía 5,278 5,968 6,112 5,721 6,240 6,226 6,272 6,878 6,500 6,071 6,872Otros 45,677 46,912 49,758 54,213 54,705 53,875 54,980 54,546 59,545 57,999 57,651Total 95,091 102,594 105,478 113,890 114,285 116,402 122,107 124,563 137,868 135,164 139,798Fuente: FAO.

Exportaciones

(Miles de toneladas)

País 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014México 910 901 1,022 1,053 1,043 1,136 1,510 1,493 1,472 1,535 1,538Holanda 819 799 836 842 928 1,358 941 1,111 1,019 1,101 1,126España 1,037 937 998 884 958 873 740 959 902 1,004 955Turquía 235 250 304 372 440 542 574 577 560 483 585Jordania 238 285 305 387 394 147 371 435 419 612 517Marruecos 209 217 192 298 346 410 372 466 444 458 485Otros 1,559 1,739 2,867 2,277 2,350 2,600 2,545 2,381 2,294 2,380 2,588Total 5,007 5,128 6,523 6,112 6,458 7,066 7,054 7,422 7,110 7,572 7,795Fuente: UN COMTRADE.

Importaciones

(Miles de toneladas)

País 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014Estados Unidos 932 952 992 1,071 903 1,190 1,532 1,491 1,532 1,537 1,550Fed. Rusa 292 352 414 551 674 694 698 730 799 856 847Alemania 661 675 718 664 655 657 681 706 711 753 745Francia 435 442 465 495 484 537 497 521 554 559 552Reino Unido 393 420 447 430 428 400 387 418 399 421 413Holanda 181 211 257 193 169 187 181 252 249 251 232Otros 1,711 1,838 1,945 2,254 2,364 2,404 2,332 2,374 2,446 2,616 2,840Total 4,604 4,889 5,237 5,657 5,677 6,068 6,310 6,492 6,691 6,993 7,180Fuente: UN COMTRADE.

Precio implícito de las exportaciones

(Dólares por tonelada)

País 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015México 979 1,097 1,137 1,190 1,065 1,072 1,382 1,138 1,196 1,144 1,165Holanda 1,496 1,593 1,827 1,883 1,600 1,853 1,531 1,775 1,674 1,767 1,621España 1,129 1,012 1,334 1,308 1,305 1,467 1,223 1,319 1,308 1,336 1,123Turquía 583 573 799 884 750 830 750 715 810 729 675Fuente: UN COMTRADE.

Precio al consumidor en Estados Unidos

(Dólares por tonelada)

Año Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 700.8 679.0 677.2 662.2 659.5 666.8 648.6 684.5 710.3 710.3 771.1 783.4

2014 772.0 758.4 740.3 735.7 738.9 759.8 740.7 700.3 701.3 768.8 883.6 992.9

2015 947.6 838.7 825.1 837.8 789.3 774.7 806.0 787.9 805.1 836.4 896.8 876.3

2016 1,146.7 1,050.5 880.4 880.4 844.6

Fuente: US BSL.

Panorama Agroalimentario | Tomate Rojo 2016

34

Mercado nacional

Variable 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Superficie sembrada (ha) 74,355 66,509 66,635 57,248 53,573 54,511 53,780 55,888 48,234 52,375 50,596

Superficie cosechada (ha) 71,086 63,954 64,779 55,942 52,384 52,089 44,932 55,237 47,099 50,963 49,703

Superficie siniestrada (ha) 3,269 2,556 1,856 1,306 1,189 2,422 8,848 651 1,135 1,412 892

Producción (t) 2,246,246 2,093,432 2,425,403 2,263,202 2,043,815 2,277,791 1,872,482 2,838,370 2,694,358 2,875,164 3,098,329

Valor de la producción

(Millones de pesos)9,914 12,314 11,528 12,700 12,233 14,887 10,337 13,146 15,046 15,736 20,640

Rendimiento (t/ha) 31.6 32.7 37.4 40.5 39.0 43.7 41.7 51.4 57.2 56.4 62.3

Precio medio rural ($/t) 4,414 5,882 4,753 5,611 5,986 6,536 5,520 4,632 5,584 5,473 6,661.65

Fuente: SIAP-SAGARPA.

Principales entidades productoras

(Toneladas)

Entidad 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Sinaloa 845,477 783,314 827,011 782,910 668,303 687,057 345,011 1,039,368 983,288 867,832 849,342

Michoacán 150,730 134,178 224,898 175,703 140,185 155,354 148,081 171,039 98,435 169,769 223,678

San Luis Potosí 162,053 120,120 120,289 139,653 112,150 98,093 108,614 116,137 141,108 196,011 221,561

Baja California 262,458 216,000 196,388 206,257 180,135 221,626 162,325 189,636 196,453 135,741 220,848

Jalisco 117,500 87,534 141,796 122,421 115,544 140,802 136,540 156,660 134,437 158,561 161,805

Zacatecas 70,347 106,212 112,980 76,199 95,121 144,361 134,369 139,131 143,905 151,692 145,234

Baja California Sur 117,954 114,462 132,873 112,028 102,607 103,212 92,883 106,859 108,422 141,237 123,032

Sonora 47,412 73,096 63,609 43,994 41,400 60,131 60,718 82,324 91,856 121,387 136,045

Otros 472,316 458,516 605,559 604,038 588,370 667,155 683,941 837,217 796,454 932,933 1,016,785

Total 2,246,246 2,093,432 2,425,403 2,263,202 2,043,815 2,277,791 1,872,482 2,838,370 2,694,358 2,875,164 3,098,329

Fuente: SIAP-SAGARPA.

Superficie sembrada

(Hectáreas)

Tecnología 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cielo abierto 73,960 65,431 64,663 55,447 50,037 49,170 44,375 41,567 36,586 40,572 36,848

Agricultura protegida 395 1,078 1,973 1,801 3,536 5,341 9,405 14,321 11,648 11,802 13,747

Total 74,355 66,509 66,635 57,248 53,573 54,511 53,780 55,888 48,234 52,375 50,596

Fuente: SIAP-SAGARPA.

Producción

(Toneladas)

Tecnología 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Cielo abierto 2,180,047 1,957,899 2,156,169 1,999,939 1,612,209 1,544,614 1,020,414 1,230,938 1,159,446 1,317,404 1,250,975

Agricultura protegida 66,199 135,533 269,234 263,263 431,605 733,178 852,067 1,607,432 1,534,913 1,557,760 1,847,354

Total 2,246,246 2,093,432 2,425,403 2,263,202 2,043,815 2,277,791 1,872,482 2,838,370 2,694,358 2,875,164 3,098,329

Fuente: SIAP-SAGARPA.

Comercio exterior

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Exportaciones

Volumen (Toneladas) 902,519 1,031,484 1,072,646 1,064,099 1,157,238 1,533,992 1,517,527 1,496,951 1,502,648 1,412,890 1,430,103

Valor (Millones de dólares) 883 1,132 1,220 1,266 1,232 1,644 2,098 1,703 1,798 1,616 1,666

Importaciones

Volumen (Toneladas) 13,570 24,182 48,783 29,837 49,778 33,049 23,726 26,623 14,773 15,364 7,408

Valor (Millones de dólares) 8.9 44.0 71.2 94.7 68.3 71.5 47.4 32.2 25.3 32.8 18.0

Fuente: SIAVI-Secretaría de Economía.

Consumo nacional aparente

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Consumo (t) 1,508,867 1,085,802 1,291,359 1,213,824 1,132,383 677,809 305,249 1,034,716 728,071 984,587 1,260,871

Fuente: SIAP-SAGARPA y SIAVI-Secretaría de Economía.

Precio medio rural

(Pesos por tonelada)

Variedad/Tecnología 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Saladette (cielo abierto) 3,591 4,982 3,624 4,625 4,908 5,012 4,904 4,000 4,987 4,628 5,245

Bola (cielo abierto) 4,741 4,224 4,580 5,534 5,348 5,523 4,963 4,507 6,461 4,373 3,685

Cherry (cielo abierto) 7,270 8,548 8,277 7,143 6,859 7,322 6,482 5,191 5,448 11,907 13,244

Saladette (invernadero) 4,900 8,000 3,910 3,624 4,657 4,964 6,763

Bola (invernadero) 4,900 6,517 4,327 2,728 4,055 4,207 5,305

Fuente: SIAP-SAGARPA.

Panorama Agroalimentario | Tomate Rojo 2016

35

Tomate Saladette

Precio al mayoreo

(Pesos por tonelada)

Año Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 8,310 7,582 8,596 8,334 9,697 8,774 7,730 9,076 10,674 10,694 13,136 17,155

2014 11,520 7,425 6,574 7,652 7,285 7,198 7,916 8,295 9,932 9,981 11,580 11,842

2015 10,522 8,084 12,334 12,081 10,441 10,385 11,395 11,498 11,226 10,929 10,596 16,280

2016 16,433 13,345 13,090 10,736 9,575 9,867

Fuente: SNIIM-Secretaría de Economía.

Precio al consumidor

(Pesos por tonelada)

Año Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

2013 12,456 11,166 12,775 12,168 13,225 12,512 11,030 13,039 14,353 14,610 17,857 22,720

2014 15,082 9,862 8,479 10,834 9,181 9,810 11,058 11,550 14,047 14,540 16,861 23,785

2015 14,706 10,573 15,940 16,306 14,172 14,106 15,464 15,378 16,221 15,757 15,155 21,536

2016 22,969 18,107 17,384 14,526 12,000

Fuente: INEGI.