Tablero de Control

42

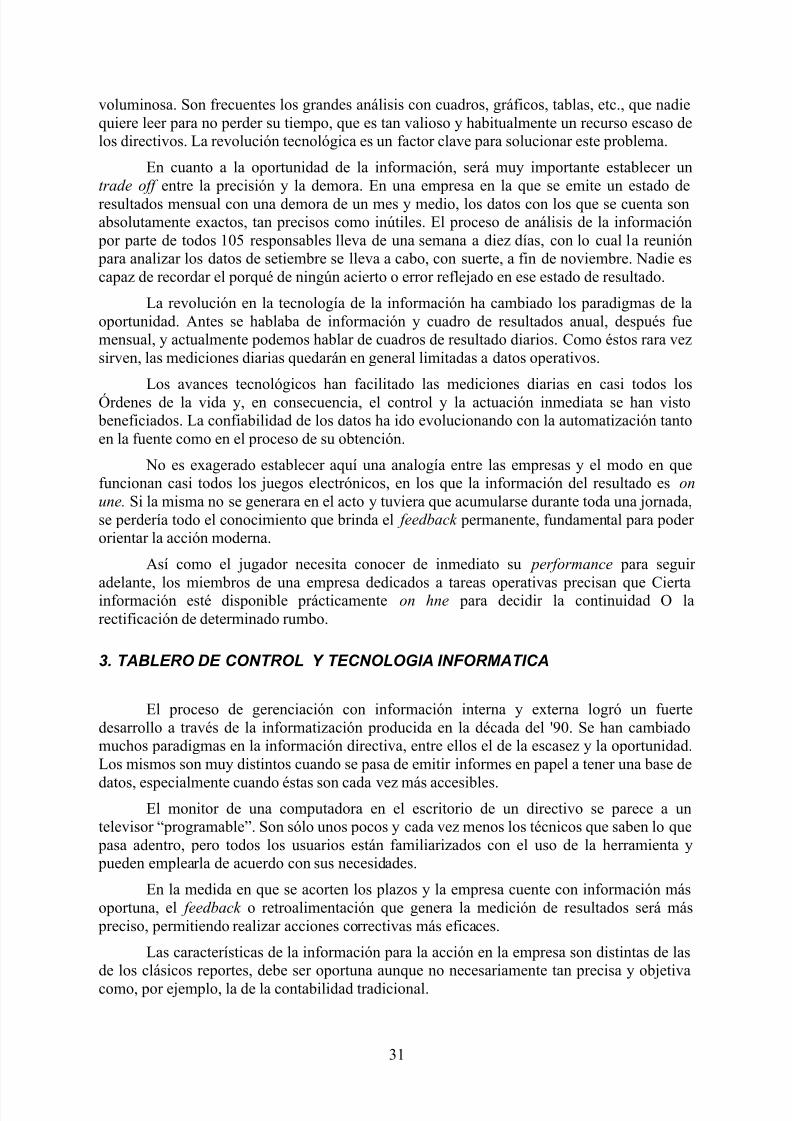

TABLERO DE CONTROL ORGANIZANDO INFORMACIÓN PARA CREAR VALOR 1 BALLVÉ, A. Cap. 6. TABLERO DE CONTROL DIRECTIVO "Hay que desarrollar el arte de ver los árboles sin dejar de ver el bosque." PETER SENGE 1. INTRODUCCION A fines de 1990 se privatizó la empresa de teléfonos Entel. En una de las nuevas compañías, Telefónica de Argentina, desconocían en gran medida la situación de la empresa en el momento de la entrega, siendo uno de los principales problemas con los que se encontraron los nuevos dueños la falta de información. Habían tenido que decidir la compra y la inversión sobre la base de escasos y poco confiables datos e indicadores. Muchos de los nuevos directivos provenían de otros sectores porque en el país no había know-how de manejo de empresas telefónicas. Estos buenos managers locales, sumados a directivos españoles con experiencia en empresas telefónicas, tuvieron que asumir el manejo de la empresa como una aventura a lo desconocido. Además de que muchos ignoraban el negocio, otros no conocían el país y a todos les faltaba información sobre la nueva compañía. Los problemas de recursos humanos y de calidad de servicio eran, claramente, las primeras cuestiones a solucionar. Con estas ideas en mente se pasó rápido a la acción y se lograron excelentes mejoras operativas. No obstante, para fijar objetivos más precisos era necesario conocer el estado de los indicadores más relevantes. Una vez superada la toma de posesión, una de las primeras tareas fue generar información para que la alta dirección tuviera mediciones mensuales y fiables de la situación de la compañía en términos de tiempos de demora para la reparación de un servicio, el tiempo de tardanza en la instalación, líneas pendientes de colocación, etcétera. Un benchmarking de los más importantes indicadores mostraba que la empresa estaba muy lejos de los parámetros internacionales. Para empezar a dirigir a través de esos indicadores, se desarrolló un proyecto de EIS para la alta dirección, procurando que todas las áreas y temas estratégicos estuvieran cubiertos en el nuevo sistema de información gerencial. Cuando se automatizó el primer listado de indicadores se encontraron con el problema de que contenía cuarenta o cincuenta indicadores, de difícil lectura, sin agrupaciones ni unidad conceptual. La segmentación fue el paso siguiente. Agrupando los indicadores por cada área clave lograron organizarlos para poder conocer el estado y encontrar las relaciones entre ellos. 1 Ed. Macchi, Bs.As., 2000 1

-

Upload

claudia-barbosa -

Category

Documents

-

view

560 -

download

1

Transcript of Tablero de Control

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 1/42

TABLERO DE CONTROL

ORGANIZANDO INFORMACIÓN PARA CREAR VALOR 1

BALLVÉ, A.

Cap. 6. TABLERO DE CONTROL DIRECTIVO

"Hay que desarrollar el arte de ver los árboles sin dejar de ver el bosque."

PETER SENGE

1. INTRODUCCION

A fines de 1990 se privatizó la empresa de teléfonos Entel. En una de las nuevascompañías, Telefónica de Argentina, desconocían en gran medida la situación de la empresaen el momento de la entrega, siendo uno de los principales problemas con los que seencontraron los nuevos dueños la falta de información. Habían tenido que decidir la compra yla inversión sobre la base de escasos y poco confiables datos e indicadores.

Muchos de los nuevos directivos provenían de otros sectores porque en el país nohabía know-how de manejo de empresas telefónicas. Estos buenos managers locales, sumadosa directivos españoles con experiencia en empresas telefónicas, tuvieron que asumir elmanejo de la empresa como una aventura a lo desconocido. Además de que muchosignoraban el negocio, otros no conocían el país y a todos les faltaba información sobre la

nueva compañía.Los problemas de recursos humanos y de calidad de servicio eran, claramente, las

primeras cuestiones a solucionar. Con estas ideas en mente se pasó rápido a la acción y selograron excelentes mejoras operativas.

No obstante, para fijar objetivos más precisos era necesario conocer el estado de losindicadores más relevantes. Una vez superada la toma de posesión, una de las primeras tareasfue generar información para que la alta dirección tuviera mediciones mensuales y fiables dela situación de la compañía en términos de tiempos de demora para la reparación de unservicio, el tiempo de tardanza en la instalación, líneas pendientes de colocación, etcétera.

Un benchmarking de los más importantes indicadores mostraba que la empresa estabamuy lejos de los parámetros internacionales. Para empezar a dirigir a través de esosindicadores, se desarrolló un proyecto de EIS para la alta dirección, procurando que todas lasáreas y temas estratégicos estuvieran cubiertos en el nuevo sistema de información gerencial.

Cuando se automatizó el primer listado de indicadores se encontraron con el problemade que contenía cuarenta o cincuenta indicadores, de difícil lectura, sin agrupaciones niunidad conceptual. La segmentación fue el paso siguiente. Agrupando los indicadores por cada área clave lograron organizarlos para poder conocer el estado y encontrar las relacionesentre ellos.

1 Ed. Macchi, Bs.As., 2000

1

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 2/42

Durante los primeros años estos indicadores permitieron ir conociendo la empresa eidentificando las relaciones causa-efecto de las decisiones que se iban tomando. Al ser comparados con parámetros internacionales se podía ver en qué indicadores se habíaavanzado y en qué otros no, para ser incluidos en la nueva agenda estratégica. De esta formafueron ayudando además a poder seleccionar los relativamente cambiantes desafíos y

prioridades estratégicas de la compañía.La información era básica como un primer eslabón del control, y la implementación

de un EIS fue muy útil para que la alta dirección de la empresa diagnosticara en forma permanente la situación general. A partir de esta información fueron conociendo el negocio, por lo cual pasaron a analizar exclusivamente los desvíos utilizando el conocido control por excepción.

2. EL TABLERO DE CONTROL DIRECT IV O (TCD)

El Tablero de Control Directivo es el panel que abarca a toda la empresa en suconjunto segmentándola por áreas clave y permitiendo monitorear la evolución de cada área através de indicadores específicos.

Se lo ha llamado directivo o ejecutivo ya que permite diagnosticar de un simple golpede vista la situación global de la empresa hacia adentro, conteniendo mediciones deresultados con cifras, coeficientes, porcentajes y todo tipo de indicadores.

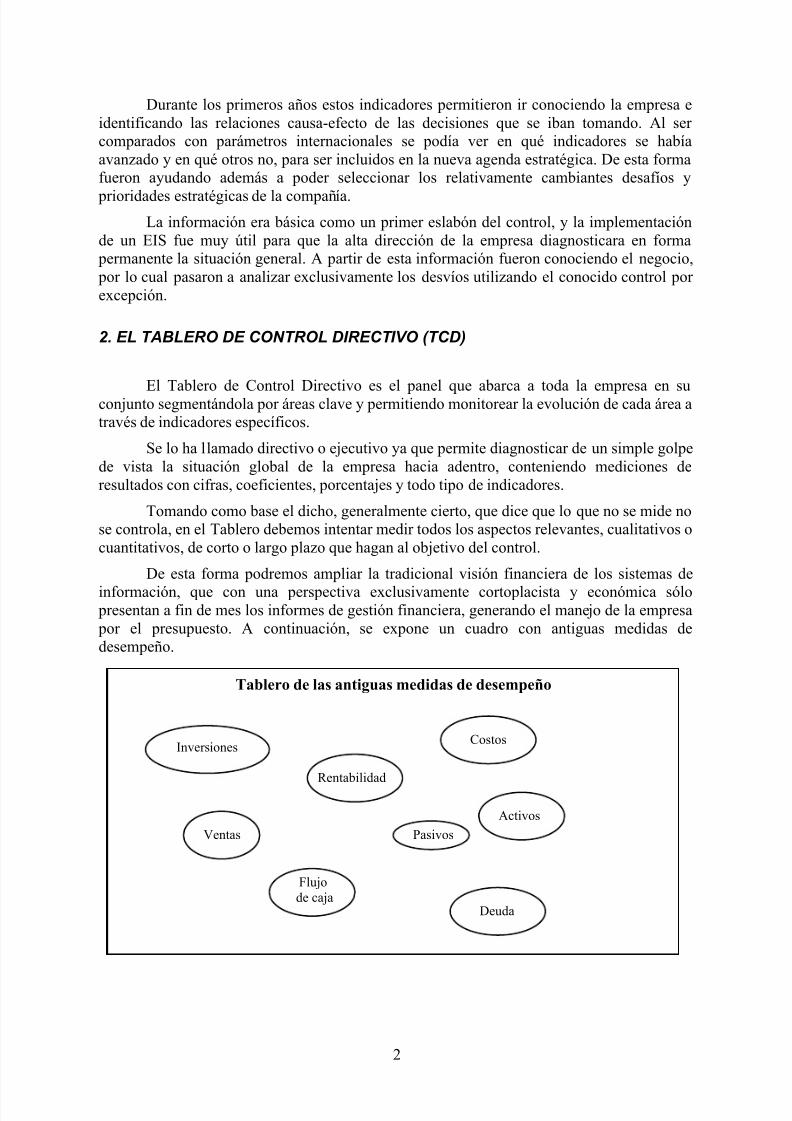

Tomando como base el dicho, generalmente cierto, que dice que lo que no se mide nose controla, en el Tablero debemos intentar medir todos los aspectos relevantes, cualitativos ocuantitativos, de corto o largo plazo que hagan al objetivo del control.

De esta forma podremos ampliar la tradicional visión financiera de los sistemas de

información, que con una perspectiva exclusivamente cortoplacista y económica sólo presentan a fin de mes los informes de gestión financiera, generando el manejo de la empresa por el presupuesto. A continuación, se expone un cuadro con antiguas medidas dedesempeño.

Flujode caja

Pasivos

Deuda

Rentabilidad

Activos

Ventas

CostosInver siones

Tablero de las antiguas medidas de desempeño

2

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 3/42

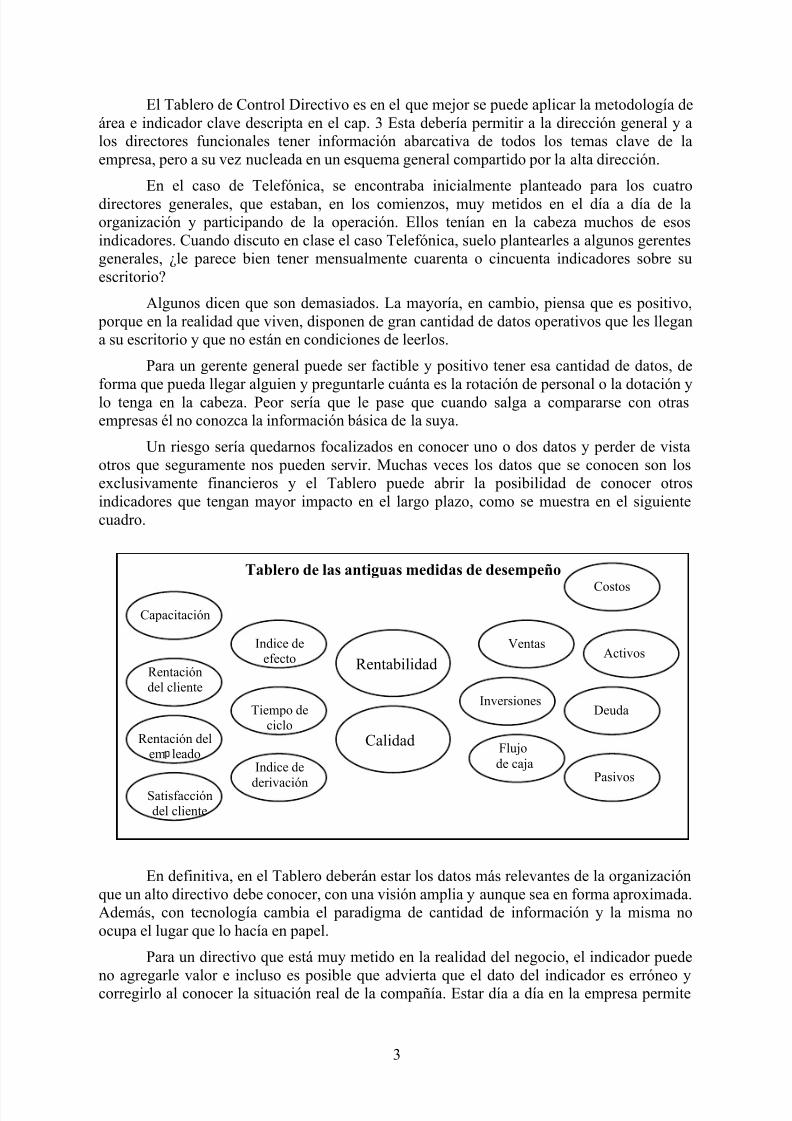

El Tablero de Control Directivo es en el que mejor se puede aplicar la metodología deárea e indicador clave descripta en el cap. 3 Esta debería permitir a la dirección general y alos directores funcionales tener información abarcativa de todos los temas clave de laempresa, pero a su vez nucleada en un esquema general compartido por la alta dirección.

En el caso de Telefónica, se encontraba inicialmente planteado para los cuatrodirectores generales, que estaban, en los comienzos, muy metidos en el día a día de laorganización y participando de la operación. Ellos tenían en la cabeza muchos de esosindicadores. Cuando discuto en clase el caso Telefónica, suelo plantearles a algunos gerentesgenerales, ¿le parece bien tener mensualmente cuarenta o cincuenta indicadores sobre suescritorio?

Algunos dicen que son demasiados. La mayoría, en cambio, piensa que es positivo, porque en la realidad que viven, disponen de gran cantidad de datos operativos que les llegana su escritorio y que no están en condiciones de leerlos.

Para un gerente general puede ser factible y positivo tener esa cantidad de datos, de

forma que pueda llegar alguien y preguntarle cuánta es la rotación de personal o la dotación ylo tenga en la cabeza. Peor sería que le pase que cuando salga a compararse con otrasempresas él no conozca la información básica de la suya.

Un riesgo sería quedarnos focalizados en conocer uno o dos datos y perder de vistaotros que seguramente nos pueden servir. Muchas veces los datos que se conocen son losexclusivamente financieros y el Tablero puede abrir la posibilidad de conocer otrosindicadores que tengan mayor impacto en el largo plazo, como se muestra en el siguientecuadro.

Inversiones

Rentación delem leado

Satisfaccióndel cliente

Rentacióndel cliente

Capacitación

Indice de

derivación

Tiempo deciclo

Indice deefecto

Calidad Flujode caja

Pasivos

Deuda

RentabilidadActivos

Ventas

Costos

Tablero de las antiguas medidas de desempeño

En definitiva, en el Tablero deberán estar los datos más relevantes de la organizaciónque un alto directivo debe conocer, con una visión amplia y aunque sea en forma aproximada.Además, con tecnología cambia el paradigma de cantidad de información y la misma noocupa el lugar que lo hacía en papel.

Para un directivo que está muy metido en la realidad del negocio, el indicador puede

no agregarle valor e incluso es posible que advierta que el dato del indicador es erróneo ycorregirlo al conocer la situación real de la compañía. Estar día a día en la empresa permite

3

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 4/42

conocer situaciones y detectar errores en la información. En estos casos el dato validará loconocido o le informará de algo que se le escapó al control por observación directa.

Alguna vez me dijeron en una empresa gerencialmente madura: "El gerente general sefue, dejó la empresa. El nuevo vino de otro sector económico y no tenía muy claro cuál era elTablero de Control porque el anterior lo tenía en su cabeza". ¡Qué pérdida de tiempo y deknow-how puede haber en un caso como éste!

En este sentido, el Tablero de Control tiene la utilidad de formalizar el sistema deinformación gerencial al más alto nivel y de generar una herramienta que permita lacontinuidad en el caso de que un alto directivo se desvincule de la empresa, alineando lossistemas de información operativa con la visión de la alta dirección.

Si bien el renunciante se lleva el know-how, en la empresa queda toda la informacióndebidamente detallada como para que quien venga comience donde había terminado elanterior. Que no sea un proceso cíclico sin sinergia.

En empresas organizadas por unidades de negocio puede haber un Tablero de Control

Directivo para cada unidad. Un gerente de unidad que tenga muchos procesos que dependande él necesitará también información clasificada por proceso, con lo cual podrá requerir undiseño especial en el Tablero.

En el caso de 3M el primer Tablero implementado era para la empresa en su conjunto,siendo muy útil para el comité de dirección, pero no tanto para un área de negocio o paracualquier empleado. Brindaba información de la compañía que era algo “ajena” y nocontrolable para los que no pertenecieran a ese comité, particularmente porque contaba conveintidós unidades de negocios con características muy distintas unas de otras, por lo tanto, al

bajar al nivel de la unidad se requerían muchos Tableros diferentes. El Tablero será principalmente útil para la persona que tenga toda la responsabilidad sobre el alcance del

mismo o que le interese estar informado.

3. CUANDO TENER UN TABLERO DE CONTROL DIRECTIVO

Describimos al Tablero de Control Operativo como una herramienta muy útila la hora de tomar decisiones operativas. El Tablero Directivo, como su nombre lo

indica, sirve para dirigir hacia adentro. El enfoque de área e indicador facilita la aplicacióndel entorno Windows a los negocios, permitiendo la piramidación de lo más a lo menosrelevante. Vamos a plantear situaciones particulares por las cuales a una empresa le seríaconveniente desarrollar este tipo de Tableros.

A) NO HAY UNIFORMIDAD DE LA INFORMACIÓN GERENCIALPorque cada sector se siente dueño de la información y quiere ser su emisor, esto

genera propietarios e islas de poder, con la consiguiente pérdida de uniformidad Y excesos enla adaptación de la información a los deseos del directivo.

En frase de PETER DRUCKER:

“Dentro de la empresa la vieja creencia indica que la información significa

poder, y entonces cada uno la atesora. Pero en una empresa exitosa el verdadero poder es compartir la información. Y la verdadera reingeniería, tan de moda

actualmente, es aprender a distribuir información.”

Si el sistema formal no proporciona información del modo deseado, los directivossuelen crear formatos propios emitiendo aquella que más les convenga. Esto genera una

4

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 5/42

pérdida de tiempo de su parte (o de algún asistente) y crea confusiones en las reuniones, yaque se enarbolan datos "privados", difícilmente entendibles en una acalorada discusión. Lainformación homogénea es mucho más útil.

Uno de los objetivos del Tablero de Control es nuclear información agregada a partir de la revolución tecnológica, tender a constituir bases de datos únicas donde todo el mundocomparta la información de los temas clave de la empresa. En la práctica, los Tableros deControl Directivos han terminado reemplazando a los sistemas de información mensuales.

B) EXISTE SOBRECARGA DE INFORMACIÓN Uno de los problemas de los informes en papel es la multitud de datos que contienen

y de copias que se envían a los distintos niveles cuando se supone que es beneficiosoexpandir la información al mayor número de destinatarios posible. Algo parecido ocurre conlos e-mail en las empresas, y para llegar a estar bien informado uno está obligado a leer grancantidad de información que no le sirve.

Los seres humanos pueden procesar una proporción limitada de información por vez.Presentar infinidad de datos distrae y reduce el uso que los directivos le den al sistema.

La revolución de la tecnología de información ha colocado a la misma al alcance decualquier organización. Esta tecnología permite que las empresas produzcan, distribuyan,analicen y almacenen más datos sobre sus negocios que lo que nunca habían logrado antes ylo hagan de manera poco costosa. Todos estos datos representan potenciales indicadores paraevaluar la gestión.

Se puede estimar la tendencia en el tiempo de cualquier evaluación sistemáticamenterecogida. A través de esta información, los gerentes pueden transformar los datos mudos enindicadores de desempeño que reflejen la condición y progreso de cada proceso.

Al proporcionar una forma de acceso rápida y sistemática a información fiable, elsistema hará que se tranquilice el ambiente y focalizará la acción directiva en los aspectosrelevantes para el diagnóstico.

Muchas veces, no tiene sentido llegar a cifras exactas, con seis dígitos, siendo máseficaz presentar la información en grandes números. Con una cifra y un decimal expresado enmillones puede ser suficiente.

C) AMPLIAR LA VISIÓN DEL NEGOCIO Uno de los problemas de muchas empresas americanas es la focalización en

resultados financieros de corto plazo, producto del esquema de mercado y la presión de las bolsas de valores. Las latinoamericanas han llegado a la misma situación, producto de lainestabilidad y la inflación, y con la globalización también reciben la presión de Wall Street.Uno de los objetivos del Tablero y de su metodología es ampliar la visión del negocio quetienen las gerencias generales y, particularmente las funcionales.

Es muy importante comenzar a mostrar otro tipo de indicadores como paso inicial enel proceso de ampliar la visión. Es una manera de romper la miopía que se genera cuando elgerente de administración y finanzas es el dueño y quien conoce la información financiera yel presupuesto.

En el mundo del management moderno está pendiente la revolución de pasar a dirigir

por procesos teniendo en consideración otros indicadores de desempeño. Esta nuevametodología de mediciones posibilita monitorear, mantener y mejorar, cuidadosamente, los

5

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 6/42

indicadores del negocio, que deberían ayudar a las organizaciones a entender cuáles son lasmejores prácticas para obtener resultados en el largo plazo.

No obstante, los indicadores requieren que sus significados sean interpretados y noreemplazan el juicio del directivo. El Tablero puede ser el comienzo de un procesosistemático mediante el cual una organización busque identificar las mejores prácticas eimplementar aquellas que conduzcan a su compañía hacia un desempeño superior.

La revolución de la evaluación de desempeño se está difundiendo rápidamente ycreando un nuevo paradigma. Como sugiere ECCLES:

“Las medidas financieras, por lo general, representan resultados de procesos,aunque no siempre proporcionan la mejor información sobre lo que realmente ocurredetrás de las escenas de estos procesos; o cómo estos procesos están relacionados conotros en el cuadro final.”

En muchas empresas es posible cambiar sólo la organización de la información ~n unTablero, pero esto puede ser insuficiente, ya que si no se cambia el sistema le incentivos no

se va a lograr ampliar la visión y que la gente mire más el largo plazo. Son empresas en quelos incentivos económicos juegan un papel muy importante en la motivación del personal. Enotras los sistemas de incentivos no poseen arito peso, y silo puede tener una cultura de trabajoen equipo.

D) NECESIDAD DE ALINEAR LA INFORMACIÓN CON LOS OBJETIVOS ESTRATÉGICOS

La información del Tablero es un primer paso en el proceso de alineación y debe ser coherente con los objetivos estratégicos. Si bien el Tablero de Control Directivo comoherramienta de diagnóstico no debería reflejar toda la estrategia, tendría que ser coherente

con la misma en el proceso de selección de indicadores. Es una forma de comenzar a alinear.La alta dirección ha de conocer los objetivos y la concepción general del Tablero de

Control y entenderlos suficientemente bien para ver las ventajas que ofrece. Aunque eltiempo de la alta dirección sea precioso, sus miembros deben estar dispuestos a reservar elnecesario para mantener vivos los sistemas para dirigir.

Tienen que explicar a sus colaboradores inmediatos la forma en que el sistema serviráde ayuda para ellos individualmente y para que la organización alcance los objetivosestratégicos. Si surgen obstáculos durante el trabajo de creación e instalación. se debe estar dispuesto a estudiar los puntos de vista conflictivos y a tomar una decisión que allane elcamino.

Las razones por las que la alta dirección está comprendiendo cada vez más la utilidadde herramientas como el Tablero de Control para alinear a la organización con los objetivosestratégicos son:

1. Las organizaciones están reconociendo la importancia de las evaluaciones de desempeñoy de los indicadores para dirigir. En una gran cantidad de industrias, los gerentes hanobservado la misma verdad general: lo que se evalúa es lo que se dirige y mejora. Lacreciente ola de interés en la gestión de calidad total y el Malcolm Baldrige NationalQuality Award han puesto de manifiesto la importancia de los indicadores de desempeño

para lograr la excelencia en calidad. Los criterios de evaluación de desempeño Baldrigeexaminan repetidamente a las compañías sobre los medidores o indicadores de

desempeño utilizados para monitorear, controlar, dirigir y mejorar los procesos de lasorganizaciones. Como observa ROBERT ECCLES: "Las medidas de calidad representan

6

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 7/42

el paso más positivo dado hasta la fecha para ampliar la base de la evaluación dedesempeño de las empresas.

2. La satisfacción del cliente ha surgido como un objetivo estratégico para muchasorganizaciones en todo el mundo. Como también acota ECCLES: "La calidad fue para ladécada del '80, lo que la satisfacción del cliente será para los '90. Muchas organizacionesestán desarrollando un amplio menú de evaluaciones para medir los niveles desatisfacción del cliente". Entre algunos de los principales indicadores de satisfacción seencuentran: la participación en el mercado, la penetración de mercado, la retención delcliente, las referencias, las repeticiones, las quejas y las encuestas.

3. Los gerentes de punta reconocen que existen muchas otras mediciones no financieras queson útiles para lograr la excelencia de la calidad total dentro de sistemas y procesoscomplejos. La evaluación de ciertos indicadores como la rotación de empleados, laconfiabilidad, la productividad, la innovación, la capacitación, el compromiso delempleado y el aprendizaje deberían ser comunes en los sistemas de mediciones dedesempeño.

E) TENER UNA RELACIÓN COSTO-BENEFICIO FAVORABLE La información debe generar más valor que el costo de recopilaría y distribuirla.

Nunca es gratis. Si el diseño del sistema no es acorde con lo que se necesita en laorganización, el costo de recopilar y distribuir información que nadie usa puede ser excesivo.

La experiencia del diseñador y la del implementador son clave para disminuir lahostilidad y resistencia al nuevo sistema. Como todo sistema será más apoyado en la medidaen que los responsables vean los pros y contras para cada uno en la empresa. Como paso

previo a la implementación, será muy importante comunicar que el nuevo sistema les ayudaráa:

- Realizar un mejor trabajo y que éste será apreciado.

- Facilitar la coordinación con otras unidades.

- Controlar el negocio para evitar sorpresas y alinear.

La evaluación económica de los beneficios de un Tablero es muy difícil de hacer. yaque hay mucho intangible. Existe una parte que es relativamente fácil de calcular, que es laanulación de los informes en papel. La experiencia demuestra que con una visión de corto

plazo puede no comprenderse que así se reduzcan costos, porque el informe se seguiráemitiendo o los costos son en su mayor parte hundidos (inversión en hardware o software,etc.).

Con una visión de largo plazo y en una oficina sin papeles, este razonamientocortoplacista no tendría sentido. Si repensamos nuestra empresa a largo plazo, como si hoycon la nueva tecnología tuviéramos que hacerla de vuelta, nos daríamos cuenta de los

beneficios tangibles e intangibles, con lo cual, si bien en el corto plazo implementar unTablero puede no significar ahorro de costos, seguramente sí implicará aumentos deeficiencia. Las empresas que entiendan esto obtendrán ventajas competitivas.

F) TENER QUE EVALUAR UNA EMPRESAEl Tablero permite tener una radiografía de la situación general de una empresa que

pocas herramientas otorgan. Evaluar su evolución y poder efectuar el benchmarking en los

7

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 8/42

principales indicadores nos puede evitar sorpresas desagradables en el proceso de compra deuna empresa o al tener que otorgarle un crédito.

Y si no tuviéramos posibilidades de consultar a un analista experimentado conocedor de distintos tipos de industrias debemos estar capacitados para evaluar la consistencia yrazonabilidad de los datos, así como para detectar adónde y en qué pueden presentarse

problemas u oportunidades de negocio.

4. DISEÑANDO UN TABLERO DE CONTROL DIRECTIVO Segmentar a la empresa en áreas o temas clave y seleccionar indicadores por área son

los dos primeros y más importantes pasos a dar para diseñar un TCD, por lo cual vamos aidentificar los principales criterios a tener en cuenta al llevarlos a cabo.

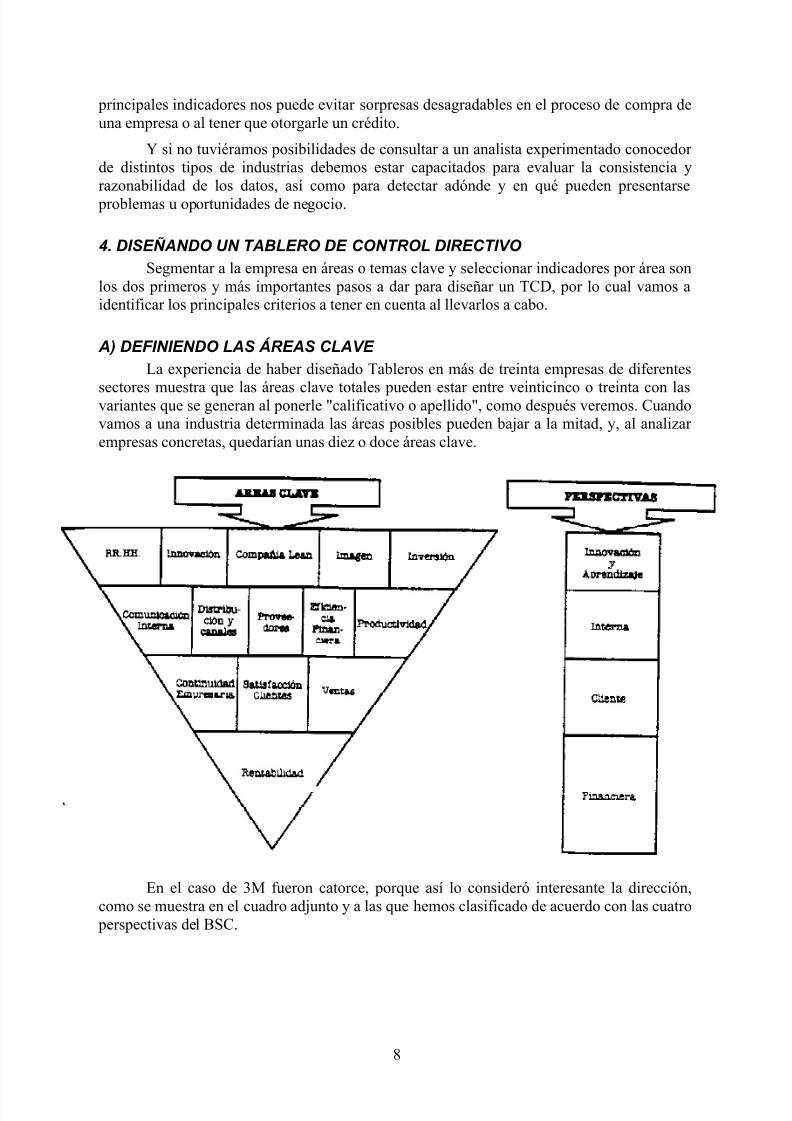

A) DEFINIENDO LAS ÁREAS CLAVE La experiencia de haber diseñado Tableros en más de treinta empresas de diferentes

sectores muestra que las áreas clave totales pueden estar entre veinticinco o treinta con lasvariantes que se generan al ponerle "calificativo o apellido", como después veremos. Cuandovamos a una industria determinada las áreas posibles pueden bajar a la mitad, y, al analizar empresas concretas, quedarían unas diez o doce áreas clave.

En el caso de 3M fueron catorce, porque así lo consideró interesante la dirección,como se muestra en el cuadro adjunto y a las que hemos clasificado de acuerdo con las cuatro

perspectivas del BSC.

8

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 9/42

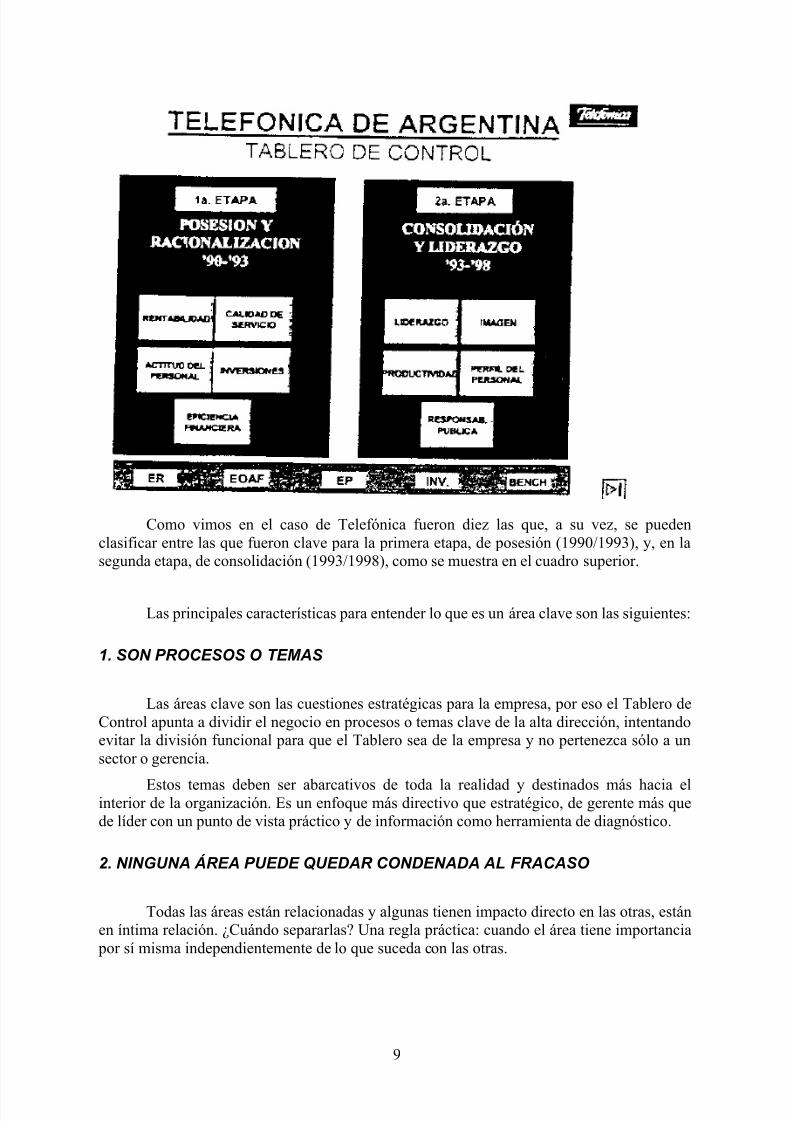

Como vimos en el caso de Telefónica fueron diez las que, a su vez, se puedenclasificar entre las que fueron clave para la primera etapa, de posesión (1990/1993), y, en lasegunda etapa, de consolidación (1993/1998), como se muestra en el cuadro superior.

Las principales características para entender lo que es un área clave son las siguientes:

1. SON PROCESOS O TEMAS

Las áreas clave son las cuestiones estratégicas para la empresa, por eso el Tablero deControl apunta a dividir el negocio en procesos o temas clave de la alta dirección, intentandoevitar la división funcional para que el Tablero sea de la empresa y no pertenezca sólo a unsector o gerencia.

Estos temas deben ser abarcativos de toda la realidad y destinados más hacia elinterior de la organización. Es un enfoque más directivo que estratégico, de gerente más quede líder con un punto de vista práctico y de información como herramienta de diagnóstico.

2. NINGUNA ÁREA PUEDE QUEDAR CONDENADA AL FRACASO

Todas las áreas están relacionadas y algunas tienen impacto directo en las otras, estánen íntima relación. ¿Cuándo separarlas? Una regla práctica: cuando el área tiene importancia

por sí misma independientemente de lo que suceda con las otras.

9

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 10/42

En el caso Telefónica de Argentina, el área clave Eficiencia Financiera tenía un fuerteimpacto en la rentabilidad, pero como es un tema sumamente relevante en la primera etapafue necesario monitorearlo por separado y ver relacionados los cuatro o cinco indicadores que

permitirán evaluar el desempeño de esta área. Cuando se considera que el área o algunos desus indicadores han dejado de ser relevantes se los debería pasar a incluir dentro de la

rentabilidad.

Un tema que se suele discutir cuando se dividen las áreas es cómo considerar larelación entre ellas. Hemos definido que cada área es importante por sí misma, pero eso nosignifica que no haya una jerarquía en términos de su monitoreo. En Telefónica habíandefinido con una visión de largo plazo el liderazgo en productos y servicios como un pocomás importante que calidad de servicio. Una forma de ir alineando y pasando mensajes esgraficando las áreas en forma de pirámide con base en las que son más de soporte, como semostró en el caso 3M, y clasificándolas según las perspectivas del BSC.

3. DEPENDEN DEL PERFIL ESTRATÉGICO

El concepto de áreas clave para la empresa en su conjunto está más condicionado por el tipo o sector de industria que por la estrategia propia de la empresa.

En un banco, por ejemplo, el primer factor condicionante por excelencia es el sector.Después habrá que considerar el perfil estratégico de la institución, es decir, el tipo de clienteal que va dirigido, si es mayorista, minorista, la amplitud geográfica, sus productos, etcétera.

La experiencia demuestra que, a perfiles estratégicos semejantes, no hay grandesdiferencias en el diseño del Tablero. Lo he podido comprobar con directivos de Telecom,

empresa similar a Telefónica, cuyo Tablero de Control Directivo sería muy parecido al deaquélla a causa de la similitud de sus perfiles estratégicos.

4. TIENEN NOMBRE Y APELLIDO

Las áreas no son las tradicionales funcionales, por ejemplo: recursos humanos,comercial, producción, finanzas. Para identificarlas es muy importante, y un buen ejercicioque algunas empresas no hacen, no sólo ponerles nombre, sino también "nombre y apellido",sustantivo y adjetivo.

Es distinto ver un área llamada sólo “comercial” que "posición comercial" u "ofertacomercial". El calificativo condiciona y ayuda a la focalización, bajando líneas respecto decuál es en realidad el tema importante para la empresa. En este ejemplo, el posicionamientocomercial está más orientado al mercado, hacia afuera.

Poner nombre y apellido a las áreas es un ejercicio interesante que le da valor agregado a la información y permite saber qué significa el área. Como ejemplo de esto, en elcaso de Telefónica de Argentina, hay dos áreas relacionadas: calidad del servicio y liderazgoen productos y servicios, a las que se decidió separar porque cada una tenía mucho peso por sí misma.

En otras empresas de servicios se puede distinguir entre la calidad del servicio que

hace más al tipo y nivel de producto que se ofrece, y la atención al cliente, más enfocada adetectar la atención de los empleados y las facilidades existentes para el cliente.

10

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 11/42

Si se habla de recursos humanos, por ejemplo, hay que definir aquello que se quierecomo más importante: el perfil, la motivación, el ahora llamado "capital humano" o cualquier otro atributo. Si no se pone calificación o apellido queda una definición muy general.

En una empresa en la que habían tratado de implementar un Tablero de ControlDirectivo y se había definido a la productividad como área clave, nos dimos cuenta al llegar al nivel de los indicadores de que lo que en realidad se quería medir era la productividad defábrica y no la productividad global de la empresa, como podría haberse pensado.

En algunas empresas, como los hoteles, por ejemplo, nos hemos encontrado con queel control interno es un tema para monitorear cuidadosamente y lo hemos puesto como unárea clave. En otras, las financieras, ese papel lo cumple la cobertura de riesgo.

Una vez definidas las áreas clave debemos pasar a tratar de identificar los indicadoresque están dentro de las ellas.

B) DEFINIENDO LOS INDICADORES CLAVE

Los indicadores seleccionados por área clave deberían reflejar el estado de situaciónde cada una. Pueden ser datos, índices, coeficientes o cuantificaciones de una realidadcualitativa. No es recomendable que sean más de cinco indicadores por área. Los desafíos aldefinirlos son los siguientes:

1. UN INDICE ES IMPORTANTE, PERO MUCHAS VECES UNA CIFRA ES MÁS RELEVANTE

La información debe expresarse en una o varias unidades de medida. Por ejemplo, lasventas pueden volcarse en pesos y toneladas o los gastos informarse en pesos y en porcentajesobre costo de venta. Suelen ser partes de un Tablero, tanto el índice, que muchas veces

puede tener dos partes o unidades de medida, como dichos datos, facilitando de esta manerala lectura del indicador.

Por caso, a rentabilidad se está empezando a utilizar como el beneficio expresado en pesos neto de un costo de capital -conocido como EVA- más que como el clásico porcentajede rentabilidad sobre patrimonio neto. Esto significa que el resultado será una cifra a la quese considerará como el dato más importante.

En términos parecidos a los anteriores, se necesita saber la rotación del personal, pero

también conocer la cantidad de personal en planta y el número de los que renunciaron. Endefinitiva, un Tablero es una mezcla de datos y de índices a conocer y de los cuales la altadirección requiere tener información.

2. DETECTAR LOS INDICADORES DE CAUSA

Los indicadores pueden ser clasificados de manera amplia en reactivos y productivoso, como lo hace KAPLAN, en causa y efecto (ver apéndice de BSC).

Los indicadores productivos o de causa son preventivos por naturaleza y pueden ser

llamados "indicadores líderes", porque producen o anticipan los resultados futuros delsistema. Crecientes índices de rotación de personal o de errores en el servicio preceden a

11

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 12/42

menudo a una baja en la satisfacción del cliente. En consecuencia, esos dos indicadores pueden ser clasificados como indicadores líderes del desempeño futuro de la empresa.

En rentabilidad, por ejemplo, el beneficio y los distintos porcentajes sobre ven las o patrimonio son el resultado o consecuencia, lo interesante es detectar también algún indicador productivo o de causa, como, por ejemplo, era en Telefónica la "venta por línea" o "por empleado", y en Nordstrom, "la venta por hora", los que permitieron inferir el resultadofuturo y tomar acciones correctivas para modificarlo.

Las medidas de desempeño de efecto o reactivas describen los resultados reales yaobtenidos en un período dado. Estas pueden ser llamadas también "indicadoresretrospectivos", porque proporcionan una perspectiva sobre el desempeño obtenido por unsistema. Los altos directivos, accionistas y agencias gubernamentales están ampliamenteorientados a ver los indicadores retrospectivos, porque en función de ellos evalúan y puedenanalizar los resultados reales en relación con el objetivo previsto.

Las organizaciones tradicionales emplean indicadores retrospectivos o de efecto (por

ejemplo, los resultados financieros trimestrales) como herramientas primarias para evaluar eldesempeño; las compañías contemporáneas de alta performance adhieren más al uso deindicadores líderes que las ayuden a anticiparse y prevenir de manera más adecuada la mejorade los objetivos de resultados y desempeño.

Los indicadores líderes son compatibles con el enfoque preventivo apoyado por lagestión de calidad total. Proporcionan información valiosa para ayudar a una organización aintervenir en las primeras etapas de un proyecto o proceso. Por lo tanto, muchas medidas deevaluación no financieras, tales como retención del cliente, tiempo del ciclo, innovación ycalidad, están probando ser más útiles que los indicadores financieros tradicionales para

predecir y manejar el desempeño futuro. Un Tablero de Control amplio debería incluir tantolos indicadores líderes como los retrospectivos.

3. PONERSE DISTINTOS SOMBREROS

Al definir los indicadores es interesante hacer otro ejercicio que consiste en integrar las distintas perspectivas, observando diferentes impactos y reglas. Por ejemplo, el indicador de precio por línea para Telefónica es un indicador de rentabilidad; no obstante, desde el

punto de vista, perspectiva o sombrero del cliente, estará vinculado a la satisfacción sobre elservicio, ya que el mismo será evaluado permanentemente por el cliente en relación con el

precio que se está cobrando.

El salario promedio del personal, desde la visión de la empresa, puede clasificarsecomo indicador en un área clave de rentabilidad y menor gasto, pero desde el punto de vistadel empleado puede verse como de motivación del personal. Es decir que al “ponernos losdistintos sombreros”, incorporamos una visión que no se reduce a una perspectiva interna,sino que incluye también externas y de largo plazo.

Los principales sombreros a probarse son los de clientes, proveedores, accionistas, personal, directivos y, en algunas oportunidades, puede ser el de algún socio estratégico.

12

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 13/42

4. LA MAYORÍA DE LOS INDICADORES TIENE QUE SURGIR DE LAEXPERIENCIA

En la práctica, a las empresas les cuesta incorporar indicadores que no están usando

en el manejo diario.Cada directivo va a tender a manejar aquellos indicadores a los que está acostumbrado

y que le resultan útiles. A priori, es muy difícil hacer un diseño demasiado nuevo yrevolucionario con indicadores que surgen de mentes brillantes y pensantes. La mayor partede aquéllos provendrá de la práctica.

Esto sucedió en la primera experiencia de Tablero de Control que puso en marcha unaempresa de tipo familiar en el año '92. Tenían mucha experiencia en el manejo deindicadores, pero se los expresaba en pesos de los años '60 porque así se habíanacostumbrado a hacerlo en épocas de inflación.

Eran una empresa y un sector que daban pie a incorporar dentro del Tablero gran

cantidad de indicadores novedosos e interesantes. Cuando llegamos con el diseño a ladirección para ver qué era lo que querían, una de las recomendaciones que se les hizo fue queempezaran a manejar valores más actuales. No quisieron hacerlo, prefirieron seguir expresándolos en moneda de los '60 e incorporaron muy pocos indicadores nuevos.

La imaginación aplicada a desarrollar nuevos indicadores, con una perspectiva delcliente más estratégica, se enfrentó con la mentalidad y forma de trabajar de los directivos dela empresa, los que no quisieron aceptar y utilizar indicadores novedosos. El diseño quedó en

papeles.

No son muchos los empresarios que están dispuestos a poner dentro de su Tablero unindicador al que no se encuentran acostumbrados. Se trata en esos casos más bien de detectar qué indicadores se están usando y ver cómo clasificarlos para generar algo de valor agregado.Cuando hay resistencias a las innovaciones no es posible producir una revolución.

En definitiva, cada directivo va a tratar de utilizar aquellos indicadores que estáhabituado a manejar, corriéndose el riesgo de que se obtenga un diseño de Tablero demasiado

privado. La habilidad de los diseñadores estará en lograr un Tablero estándar para el puestode trabajo y utilizable por el usuario, y en la medida en que se puedan agregar indicadoresnuevos mejor.

5. LA RELACION CON OTROS SISTEMAS

Estos Tableros tienen que ser incorporados al proceso gerencial de arriba hacia abajo.Si, una vez puesto en marcha, el Tablero no es utilizado por la alta dirección, es posible quecaiga en desuso y~ entonces, habremos perdido el tiempo. Por eso es muy importanteincorporarlo y lograr su empleo y actualización permanentes.

El Tablero Directivo será uno de los cuatro elementos que conforman un sistema deinformación con una perspectiva ejecutiva y que para la alta dirección conformará lo que anivel directivo llamaremos 'sistema de gestión integral".

Esos cuatro elementos son:

-

El Tablero de Control Directivo, que da una visión amplia de todas las áreas permite diagnosticar la situación.

13

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 14/42

- La rentabilidad por negocio, que sería la punta del iceberg de un buen sistema decosteo que permita llegar a calcular la rentabilidad por producto, por canal, por cliente, por actividad, etc.; y de un buen sistema de soporte para las decisiones de

precios y de productos que constituiffa la base del sistema de información para latoma de decisiones.

- Un sistema presupuestario para planear y prever qué es lo que va a pasar económica y financieramente el próximo año en la empresa. Esto implicará bajar el plan estratégico a un trienal, que podría ser un plan operativo que involucrealgunos planes de acción y a un presupuesto anual que concrete el mismo ennúmeros.

- Un sistema de control de gestión, para lo cual habría que seleccionar aquellosindicadores del Tablero más relevantes y asignarlos por responsables delresultado. A estos efectos, deberían agregarse criterios de controlabilidad yequidad para poder evaluar la gestión.

Tener una herramienta de control de gestión es diferente de tener sólo una he-rramienta de información. La misma será necesaria para contar con cualquier siste ma deincentivos y relacionar el accionar de cada uno de los directivos con los resultados de laempresa. Para esto habría que definir entonces para cada uno de los indicadores relevantesdel Tablero adónde termina la responsabilidad de un directivo y adónde empieza la del otro.Por ejemplo, quién es el responsable en rotación del personal, el área funcional o el área derecursos humanos, o en qué proporción la responsabilidad es compartida.

En la medida en que se efectúe esta distinción podrá avanzarse en el camino haciaTableros más destinados a evaluar la gestión directiva. Una forma de hacerlo es identificar a

partir de cada indicador general el ROI, o sea, las Responsabilidades, Objetivos e Indicadores por sector.

La evolución del Tablero de Control de una herramienta de información hasta llegar aser un instrumento de control de gestión puede irse dando en forma gradual. Este proceso leva imprimiendo carácter al de control y la información va evolucionando, como vimos en elcap. 2, desde la estricta función de informar, pasando por la de evaluar, hasta llegar a la deremunerar.

14

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 15/42

Cap. 7. TABLERO DE CONTROL ESTRATÉGICO

"La dirección por objetivos funciona si se conocen los objetivos y hoy en día el 90%

de las veces se los ignora." PETER DRUCKER

1. INTRODUCCION

Recuerdo que en los inicios de mi carrera, una vez graduado del master y des-empeñando tareas como parte de un equipo de trabajo para un banco, desarrollamos una

metodología de análisis de riesgo crediticio. Teníamos una serie de indicadores estándar paraaplicar a todas las empresas, pero, a su vez, analizábamos las características propias delsector y de la empresa, para detectar aquellos indicadores clave y diferentes que nos

permitieran conocer el estado de situación de la misma.

Considero que la metodología y know-how desarrollados fueron de gran ayuda y permitieron detectar con cierta rapidez empresas con problemas. Con la limitante de lainformación presentada a los bancos y sin acceso a los planes estratégicos, se llegó aconformar un set de indicadores muy fiables que miraban al entorno global, el del sector y losmás relevantes de la empresa. Sin llamarlo así, estábamos desarrollando un Tablero deControl Estratégico.

Si desde afuera se pueden ver los grandes números, ¿por qué no desde adentro? Si lo puede hacer un analista bursátil y bancario, ¿por qué no puede el número uno? Muchas vecesel árbol le impedirá ver el bosque, otras veces lo verá, pero no lo podrá cambiar, seráimportante al menos que lo vea.

El Tablero de Control en dichos casos seguía siendo una herramienta de diagnóstico,aunque sea estratégico. Como herramienta de diagnóstico nos permitió monitorear

permanentemente el posicionamiento competitivo de la empresa.

En un entorno tan cambiante y en una nueva situación tan dinámica como la de laeconomía mundial de estos tiempos, para los directivos de una empresa el Tablero de Control

podría pasar a ser el centro del proceso de dirección estratégica, como se muestra en el

siguiente cuadro.

15

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 16/42

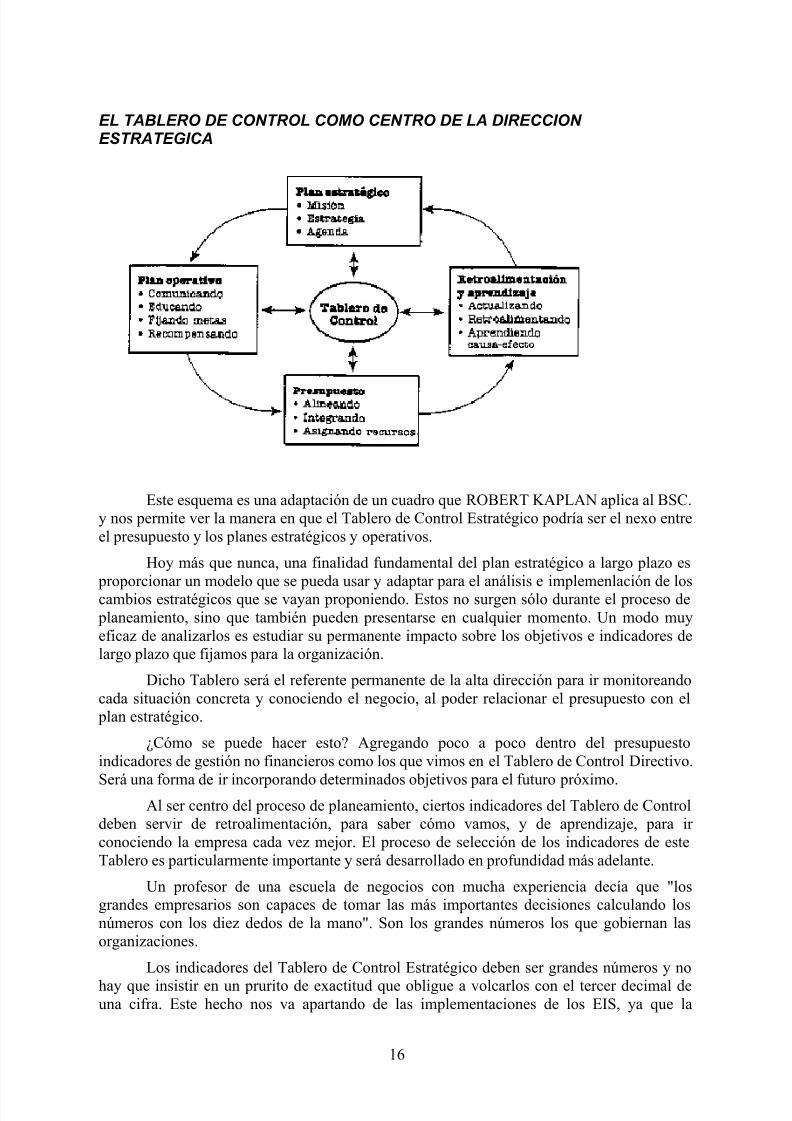

EL TABLERO DE CONTROL COMO CENTRO DE LA DIRECCION ESTRATEGICA

Este esquema es una adaptación de un cuadro que ROBERT KAPLAN aplica al BSC.y nos permite ver la manera en que el Tablero de Control Estratégico podría ser el nexo entreel presupuesto y los planes estratégicos y operativos.

Hoy más que nunca, una finalidad fundamental del plan estratégico a largo plazo es

proporcionar un modelo que se pueda usar y adaptar para el análisis e implemenlación de loscambios estratégicos que se vayan proponiendo. Estos no surgen sólo durante el proceso de planeamiento, sino que también pueden presentarse en cualquier momento. Un modo muyeficaz de analizarlos es estudiar su permanente impacto sobre los objetivos e indicadores delargo plazo que fijamos para la organización.

Dicho Tablero será el referente permanente de la alta dirección para ir monitoreandocada situación concreta y conociendo el negocio, al poder relacionar el presupuesto con el

plan estratégico.

¿Cómo se puede hacer esto? Agregando poco a poco dentro del presupuestoindicadores de gestión no financieros como los que vimos en el Tablero de Control Directivo.

Será una forma de ir incorporando determinados objetivos para el futuro próximo.Al ser centro del proceso de planeamiento, ciertos indicadores del Tablero de Control

deben servir de retroalimentación, para saber cómo vamos, y de aprendizaje, para ir conociendo la empresa cada vez mejor. El proceso de selección de los indicadores de esteTablero es particularmente importante y será desarrollado en profundidad más adelante.

Un profesor de una escuela de negocios con mucha experiencia decía que "losgrandes empresarios son capaces de tomar las más importantes decisiones calculando losnúmeros con los diez dedos de la mano". Son los grandes números los que gobiernan lasorganizaciones.

Los indicadores del Tablero de Control Estratégico deben ser grandes números y nohay que insistir en un prurito de exactitud que obligue a volcarlos con el tercer decimal deuna cifra. Este hecho nos va apartando de las implementaciones de los EIS, ya que la

16

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 17/42

característica estratégica del Tablero exige que los indicadores internos sean escasos,mientras que los externos tienden a aumentar en una dirección estratégica sin papeles.

Aunque la cantidad de datos sea menor en dicha dirección estratégica habrá quetenerlos a disposición en una computadora. En lugar de las interfaces con los sistemasoperativos internos de la empresa, habrá que tenerlos con sistemas externos, como podríanser Reuters, Internet o Extranet, cuestión de tener información actualizada de manera

permanente. Por ejemplo, en ciertas empresas el contacto con el mercado accionario y suactualización, incluso diaria y horaria, suelen ser importantes para el número uno, quienviene monitoreando la cotización de las acciones que están relacionadas con su sector.

En el negocio de Internet, la nueva onda de tener portales personalizados hace alTablero de Control Estratégico, que puede ser aplicado para una empresa o persona. Elobjetivo del portal será poner en una página la información disponible en la Web que searelevante y de interés para alguien.

2. EL TABLERO DE CONTROL ESTRATEGICO (TCE)

Para desarrollar el concepto de Tablero de Control Estratégico debemos detenernos enefectuar ciertas definiciones y comentar experiencias en lo que hoy se conoce como procesosde formalización de planes o formulación estratégica.

Si bien la elaboración del Tablero de Control Estratégico no requiere de maneraobligatoria -o al menos inicialmente- un buen proceso formal de planeamiento, tenerlo como

punto de partida puede resultar muy positivo. En este capítulo lo describiremos como unalógica consecuencia del proceso de formulación estratégica, mientras que en el siguiente

veremos algunos casos en los que los Tableros no surgieron necesariamente de dichos procesos.

El Tablero de Control Estratégico será la herramienta de diagnóstico que nos brinde lainformación necesaria para conocer la situación y evitar llevarnos sorpresas desagradablesimportantes con respecto al posicionamiento de la empresa en el mercado y en el entorno.

Habíamos visto el Tablero de Control Operativo como el Tablero diario, el de laoperación; y al Tablero de Control Directivo como aquel que miraba hacia adentro,

permitiendo tener una visión global de la situación de las empresas.

En cambio, el Tablero de Control Estratégico es una herramienta más general y

destinada específicamente a la alta dirección. Incluirá algunos indicadores internosseleccionados como los que sintetizan al Tablero de Control Directivo o son impulsosestratégicos, y a la información de la competencia y del entorno que nos permita hacer undiagnóstico de posicionamiento sectorial y global (el marco económico político).

El TCE nos abre las puertas de la búsqueda de información externa y futura paraampliar la base de la información y poder comparar nuestros resultados.

17

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 18/42

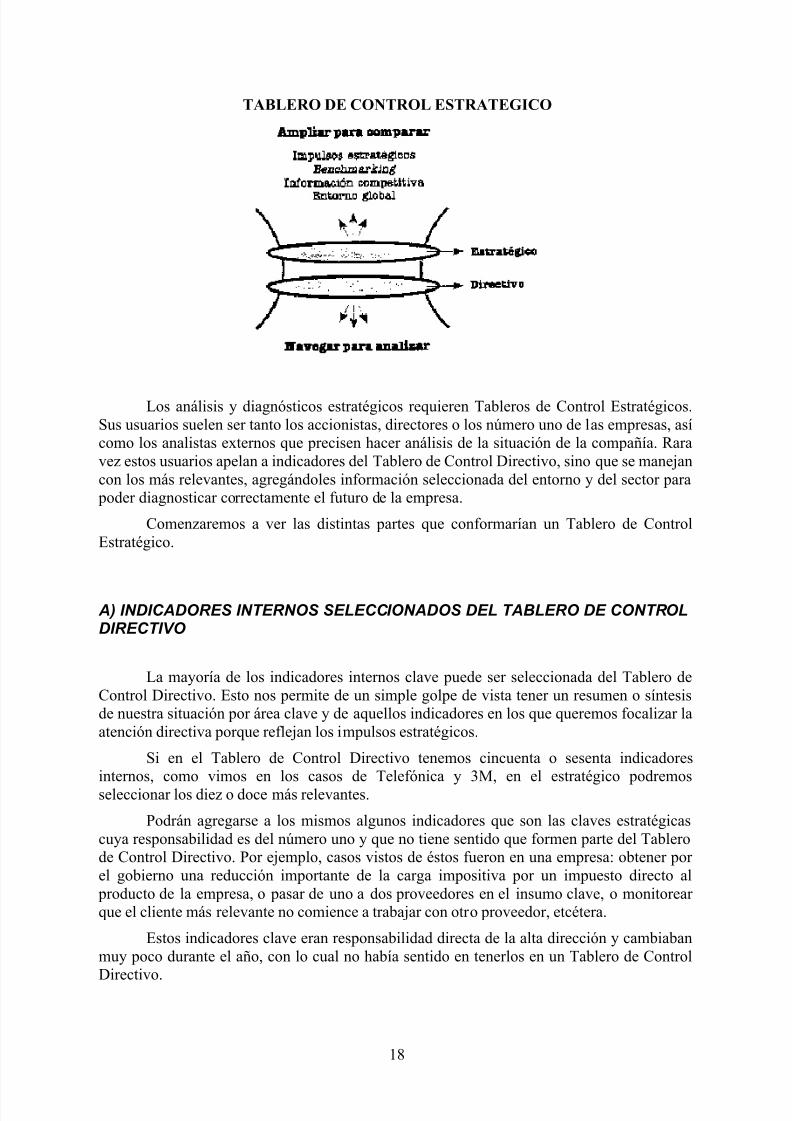

TABLERO DE CONTROL ESTRATEGICO

Los análisis y diagnósticos estratégicos requieren Tableros de Control Estratégicos.Sus usuarios suelen ser tanto los accionistas, directores o los número uno de las empresas, asícomo los analistas externos que precisen hacer análisis de la situación de la compañía. Raravez estos usuarios apelan a indicadores del Tablero de Control Directivo, sino que se manejancon los más relevantes, agregándoles información seleccionada del entorno y del sector para

poder diagnosticar correctamente el futuro de la empresa.

Comenzaremos a ver las distintas partes que conformarían un Tablero de ControlEstratégico.

A) INDICADORES INTERNOS SELECCIONADOS DEL TABLERO DE CONTROLDIRECTIVO

La mayoría de los indicadores internos clave puede ser seleccionada del Tablero deControl Directivo. Esto nos permite de un simple golpe de vista tener un resumen o síntesisde nuestra situación por área clave y de aquellos indicadores en los que queremos focalizar laatención directiva porque reflejan los impulsos estratégicos.

Si en el Tablero de Control Directivo tenemos cincuenta o sesenta indicadores

internos, como vimos en los casos de Telefónica y 3M, en el estratégico podremosseleccionar los diez o doce más relevantes.

Podrán agregarse a los mismos algunos indicadores que son las claves estratégicascuya responsabilidad es del número uno y que no tiene sentido que formen parte del Tablerode Control Directivo. Por ejemplo, casos vistos de éstos fueron en una empresa: obtener por el gobierno una reducción importante de la carga impositiva por un impuesto directo al

producto de la empresa, o pasar de uno a dos proveedores en el insumo clave, o monitorear que el cliente más relevante no comience a trabajar con otro proveedor, etcétera.

Estos indicadores clave eran responsabilidad directa de la alta dirección y cambiabanmuy poco durante el año, con lo cual no había sentido en tenerlos en un Tablero de Control

Directivo.

18

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 19/42

B) BENCHMARKING

Para medir el colesterol los médicos manejan los parámetros altos o bajos definidosinternacionalmente y hay en general estándares ya establecidos. No se pueden aplicar

estándares tan definidos al trabajar con Tableros de Control en las empresas. No es posiblehacer una comparación y afirmar de manera automática que algo es alto o bajo, dado que elcontexto internacional de la empresa con la que se realiza la misma puede ser realmentedistinto.

El benchmarking es el proceso sistemático mediante el cual una organización buscaidentificar las mejores prácticas e implementar aquellas que conduzcan a su compañía a undesempeño superior.

En estos procesos hay que definir quiénes son los competidores a nivel nacional einternacional con los cuales importa compararse.

Por eso, no es fácil definir a priori si es alto o bajo el nivel de alarma. Esta tarea, queno está estandarizada, se debe ir haciendo en cada empresa de acuerdo con sus propiascaracterísticas.

En entornos con economías más maduras como la norteamericana existe grancantidad de información de la competencia, con lo cual se puede hacer una real búsquedacomo para detectar cuál es la información relevante para comparar en cada caso.

El primer paso para el diseño de un buen sistema de benchmarking de desempeño esidentificar las medidas que permitirán al management lograr los objetivos estratégicos de laorganización.

Las áreas más habituales en las que se realiza un benchmarking son el servicio y la

satisfacción del cliente, la distribución de productos, las mediciones de capacidades deinnovación y desarrollo del producto, la calidad y distintos aspectos de la competencia basados en el tiempo o en la velocidad en la que son efectuados los procesos esenciales.

El segundo paso requiere que la alta dirección cree y acuerde un vocabulario quedescriba la evaluación de desempeño en su organización comparada con la competencia. Sinun lenguaje común en la empresa para comunicar qué mejorar del desempeño, los empleadosencontrarán que es imposible estar de acuerdo en la situación real de la organización y serámuy difícil crear las estrategias para alcanzar las mejoras necesarias. “Cada compañía tienesu propio sistema de lenguaje para definir el desempeño”, observan Eccles y Nohria, “y cadagerente usa una determinada retórica para establecer su significado y coherencia”.

Estas mediciones deberán describir las capacidades y niveles de desempeño adesarrollar en los procesos clave de la organización: recursos humanos, tecnología, activosfísicos e intelectuales. Muchos gerentes están poniendo actualmente las mediciones nofinancieras a la misma altura de los datos financieros. Una arquitectura de benchmarking dedesempeño bien diseñada les proporciona información apropiada, fácil de obtener y leer,estadísticamente válida y accesible de manera rápida.

C) INFORMACIÓN CLAVE DEL SECTOR Y DEL ENTORNO

La información clave del sector permite detectar las tendencias de la industria y desus alianzas estratégicas. Es el monitoreo del estado de situación general microeconómico del

19

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 20/42

sector, de 105 competidores y de los datos del entorno macro que interesan. El manejo deesta información estaba muy desarrollado en el banco señalado para el análisis del riesgocrediticio. En las empresas suele estar en la cabeza de la alta dirección.

Aquí corresponde incluir toda la información que se genera vía redes de inteligencia,mediante la participación en cámaras, en la recepción de informes sectoriales. Es importante

para que la misma sea realmente útil tener dentro de la empresa un sector que la analice y que pueda sacar conclusiones. En el caso Telefónica de Argentina se muestra gran cantidad deinformación que surgía de los balances y memorias de las empresas competidorasinternacionales.

Para esto, habrá que incluir en el TCE aquellos indicadores-clave para mi sector que permitan un análisis de los factores tecnológicos, económicos, políticos y hastaclimatológicos que más lo afectan.

De un análisis crítico de nuestro Tablero de Control Directivo y de lo que serían lasfortalezas, oportunidades, debilidades y amenazas, podemos detectar cuáles son los factores

relevantes del entorno macroeconómico para nuestra empresa. En general, lo que caracterizaa los indicadores externos es que, a diferencia de los internos, no son controlables, lo queimpide fijarles metas y objetivos. Pero, a pesar de ser más lejanos, no son por eso menosimportantes para el monitoreo.

Recuerdo una anécdota del presidente de una importante empresa láctea, que todas lasmañanas podía estimar cuánta producción de leche iba a tener seis meses después, en funciónde cómo era el clima ese día y cuánto estaba lloviendo. He encontrado habilidades ycapacidades similares en gran cantidad de empresas -sobre todo en las dedicadas a la

producción de bebidas, las textiles, las agropecuarias e incluso las mineras- en las que elclima, ya sea como factor de venta o como factor de producción, es más relevante de lo quetiende a creerse.

En casi todas las industrias el aspecto climatológico influye y entonces el número unodebe tener indicadores históricos y predictivos en su Tablero de Control. Muchas veces elmismo puede funcionar sólo en la cabeza del directivo a partir de a experiencia, mientras queen otras requerirá formalizarse más. Como decíamos, no serán variables controlables, pero síaltamente influyentes en sus resultados.

3. CUANDO TENER UN TABLERO DE CONTROL ESTRATEGICO

Toda empresa precisa un Tablero de Control Estratégico. Tener información se-leccionada para el nivel de alta dirección es una necesidad evidente, sobre todo para quienesestán mirando la empresa desde afuera: un presidente, un directorio, los accionistas o losanalistas externos. Hacia los directivos también es importante bajar esta información, perocon el criterio que sean útiles para realidades conducentes.

Vamos a señalar y hacer especial hincapié en esta parte del capitulo en aquellasempresas en las que esta necesidad es mayor y donde es más útil como herramienta.

20

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 21/42

A) HAY FACILIDAD PARA CONCRETAR ESTRATEGIAS EN INDICADORES

El Tablero de Control Estratégico es una herramienta útil para implementar laestrategia de la empresa y uno de sus puntos clave es, obviamente, que funcione como

mecanismo de control para asegurarse que la gente hace lo que se espera de ella. Esto implicamanejar tres elementos: metas claras, información acerca de en qué medida se han alcanzadoesas metas y un sistema de comunicación, formal o no, para apoyar su consecución. Para estoserá clave poder identificar los indicadores de síntesis, por lo tanto, el TCE pasa a ser fundamental cuando hay indicadores que pueden sintetizar la estrategia.

El sistema. más sencillo y extendido para establecer metas es el de la confección de presupuestos. Esto se da porque una ventaja del mundo de la empresa es que una grancantidad de actividades se puede reducir, finalmente, a cantidades económicas: ventas,costos, márgenes, etcétera.

Pero no sólo hay presupuestos en términos económicos y financieros. En ocasiones es

mucho más útil determinar aquellos objetivos cuantitativos clave de la estrategia en otrasunidades que no sean las puramente monetarias. Por ejemplo, al director de un hotel se le puede exigir que sus clientes estén a gusto, y que esa satisfacción se muestre en las respuestasa cuestionarios confeccionados ad hoc.

No basta, sin embargo, con proponer metas concretas, detalladas y cuantificadas, sidespués no se comprueba su grado de cumplimiento. Fijar presupuestos detallados no sirve

para mucho desde el punto de vista estratégico. El sistema de información de la empresa es, por lo tanto, fundamental, y debe tener claro el impacto estratégico de cada indicador.

La estrategia es una carrera de fondo, donde es tan importante el arranque comomantener el ritmo adecuado todo el tiempo. Esto se ve claro en la relación con la

competencia. Resolver la complejidad de la tarea de obtener una ventaja competitiva permanente es lo que asegura su perdurabilidad. Con algunas raras excepciones, una ventajacompetitiva que se pudiese conseguir en poco tiempo difícilmente sería sostenible. Lo normalen las empresas de éxito prolongado es que no tengan una única ventaja competitiva, sinomuchas, y que el esfuerzo de defenderlas e introducir otras nuevas sea continuo, porque loscompetidores están tratando constantemente de neutralizarlas. El Tablero de Control es uninstrumento más que idóneo para monitorear esas ventajas competitivas.

B) NOS ENFRENTAMOS A ENTORNOS TURBULENTOS

Peter Drucker siempre ha sido un gran defensor de la dirección por objetivos, como secita en el acápite de este capítulo, ha dicho que la dirección por objetivos funciona si seconocen los objetivos y que hoy en día el 90% de las veces se los ignora. Creo que estaafirmación, que en palabras de Drucker puede resultar al menos extraña, muestra la utilidadmoderna de priorizar la capacidad de adaptarse permanentemente a nuevas situaciones.

En los años '90 las turbulencias del entorno y los cambios tecnológicos hicieron quetodo lo que fuera procesos formales perdiera vigencia porque la prioridad era adaptarse a larealidad con la mayor flexibilidad posible.

La frase de DRUCKER nos permite volver a reflexionar sobre la necesidad de tener :n estos entornos brújulas, guías, indicadores en la alta dirección como control para '1 ámbitoestratégico del negocio.

21

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 22/42

Si estamos en un mar calmo y en un transatlántico, nos encontramos tranquilos y se puede manejar el barco con piloto automático; ahora, si estamos en un veleo en el medio de,alta mar tendremos que estar mirando hacia afuera en forma constante, e ir evaluandodeterminados indicadores para poder conducir la nave a buen puerto se hará más necesario.Estar ahí, in situ, en la dirección, monitoreando de manera permanente dichos indicadores.

Tras tantos años de turbulencia, les costó mucho a los empresarios argentinos brasileños, o de cualquier país que vivió procesos inflacionarios, volver a mirar hacia adentroen busca de la eficiencia. Naturalmente, tendían a considerar más importante que debíanfocalizarse en las redes de poder e inteligencia para conseguir información del entorno, paratratar de anticiparse, saber si iba a venir una devaluación no y así sobrevivir. Al tratarse deeconomías en las que el factor político tomaba decisiones e intervenía mucho en la economíallegaron a ser expertos en desarrollar capacidades para mirar hacia afuera.

C) CUANDO HAY INCERTIDUMBRE ESTRATÉGICA

Dependiendo del sector, y más allá de la turbulencia del entorno, existirán datos deeste último que son clave para el futuro de la compañía. Señalábamos por ejemplo el clima enalgunas empresas o el valor de las acciones en otras, como es el caso de los mercados a futuroo la industria de los cereales. Así como hablábamos en el capítulo anterior de la informaciónclave interna, podemos hacerlo en este caso de información clave externa, o sea, aquella queen muchos negocios y condiciones sea absolutamente relevante y cuya variación constantehará que estemos en estado de incertidumbre estratégica.

Decíamos que cuando había certidumbre estratégica eran más importantes losTableros de Control Operativos y Directivos. Si dependemos de factores del entorno y éstosno son controlables habrá incertidumbre, entonces, será más necesario definir las acciones atomar si se produjeran cambios en el mismo o tener evaluados what if para saber qué hacer encada caso.

Veíamos en su momento que, por ejemplo, el Tablero de Control Financiero resultabaclave en una empresa petrolera que maneja commodities, en la que las decisiones estratégicasestán tomadas. El Tablero de Control Operativo con datos clave del entorno, como. por ejemplo, la evolución del precio futuro del petróleo, pasaba a ser clave porque permitía hacer

previsiones en torno al rendimiento de uno de los pozos que estaba siendo explotado.

Al contrario. cuando hay incertidumbre, cuando hay factores externos muydeterminantes de la situación de la empresa, hay que mirar más hacia afuera, poco sirvequedarse con lo que pasa adentro. Y el número uno debe focalizarse más en esos factores.

Un ejemplo de éstos son las empresas de consumo masivo en alta competencia. en lascuales la información del entorno y el comportamiento actual de los consumidores y de loscompetidores son relevantes para interpretar el futuro.

D) IMPLEMENTAR PROCESOS DE CALIDAD TOTAL

La creciente ola de interés en la gestión de calidad total y el Malcolm Baldrige National Quality Award han puesto de manifiesto la importancia de los indicadores dedesempeño y de su comparación permanente para lograr la excelencia en la calidad. Los

criterios de evaluación de desempeño Baldrige examinan repetidamente a las compañías a

22

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 23/42

partir de los referenciadores, medidas o indicadores de desempeño utilizados para monitorear,controlar, dirigir y mejorar los procesos de las organizaciones.

La generación de gerentes de los '90 ha comenzado a efectuar mediciones estratégicasque, convertidas en algo más que operativas, les permiten monitorear, mantener y mejorar cuidadosamente la condición general de la empresa. Ahora, más que nunca antes, lasorganizaciones reconocen la importancia de las evaluaciones de desempeño o de losreferenciadores para dirigir sistemas y procesos cada vez más complejos. En una grancantidad de industrias, los gerentes han confirmado la misma verdad: lo que se evalúa es loque se dirige y mejora.

Federal Express ha desarrollado un sistema de evaluación de desempeño corporativollamado "Indicador de Calidad de Servicio" (SQI). Este ilustra el uso de los indicadores nofinancieros, orientados al servicio al cliente, para habilitar las gestiones de mejora dedesempeño de una organización. El SQI consta de doce medidas o referenciadores clave deservicio y de operaciones: el número de piezas dañadas y perdidas, retiros de piezas omitidos,demoras de aviones, quejas reiniciadas que no fueron resueltas en una primera contestación,

entregas demoradas en día incorrecto, llamados abandonados, pedidos de ajuste de factura,faltantes de comprobantes de entrega, entrega demorada en día correcto y rastreos. Despuésde una amplia investigación sobre lo que los clientes consideran como una falla, FederalExpress eligió y ponderó la importancia para el cliente de cada una, de acuerdo con las docemedidas señaladas. El equipo de gestión de la compañía observa todos los días las medi-ciones y computa un puntaje promedio diario de falla, basándose en las fallas reales y en suvalor ponderado. La bien merecida reputación de Federal Express por focalizarse en lasatisfacción del cliente se refleja en las evaluaciones de desempeño no financiero que utilizantodos los días para dirigir y mejorar sus operaciones. Eso es lo que podríamos llamar convertir indicadores operativos en estratégicos y viceversa.

Las evaluaciones de desempeño exitosas muestran los factores críticos de lasoperaciones comerciales exitosas. En Federal Express, los gerentes reconocen que los retirosde correspondencia omitidos y las piezas dañadas son dos fallas operativas que conspiranfatalmente contra la satisfacción del cliente. Si esto sucede de manera habitual, su negociofracasará. En consecuencia, Federal Express mide y monitorea asiduamente estas doscaracterísticas de desempeño. Las mediciones eficaces de desempeño pueden reflejar lasdimensiones operativas más estratégicas de un proceso, Sistema o función dentro delnegocio.

E) NECESIDAD DE DESARROLLAR PENSAMIENTO ESTRATÉGICO

En el proceso de evolución de una empresa, en su crecimiento y en su maduración, esclave ayudar a desarrollar el pensamiento estratégico en el número uno y consensuarlo entrelos distintos participantes. En un nuevo concepto de dirección estratégica, el proceso debe ser más consensuado, participativo, flexible e integrado. Suele ayudar. y mucho, ponerlesnúmeros a los objetivos clave y, además, que los objetivos y metas estén metidos dentro de lacabeza de la gente.

Uno de los problemas de los sistemas de planeamiento estratégico es la verborragia,oral y sobre todo escrita. A la tercera página de un informe el lector se pierde y no se sabe dequé se está hablando. En cambio, un Tablero puede ser muy útil para comenzar a concretar y

definir objetivos. el número real y la meta. Como señalábamos en el cap. 3, el Tablero es un paso anterior a la dirección por objetivos, siendo más fácil lograr acuerdos y más rica la

23

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 24/42

discusión que se genera cuando los datos son claros y concretos que cuando son muygenerales

Es distinto decir "vamos a crecer en participación" que tener que ponerle un número, pues ya estamos acotando, concretando, logrando consenso y viendo las dificultades. Lasdiscusiones que se generan a partir de un Tablero son muy ricas porque hay en la cabeza decada uno de los que discuten una gran cantidad de conocimientos prácticos de la realidad quees imposible volcar en los sistemas de planeamiento formalizados.

4. DISEÑANDO UN TABLERO DE CONTROL ESTRATEGICO

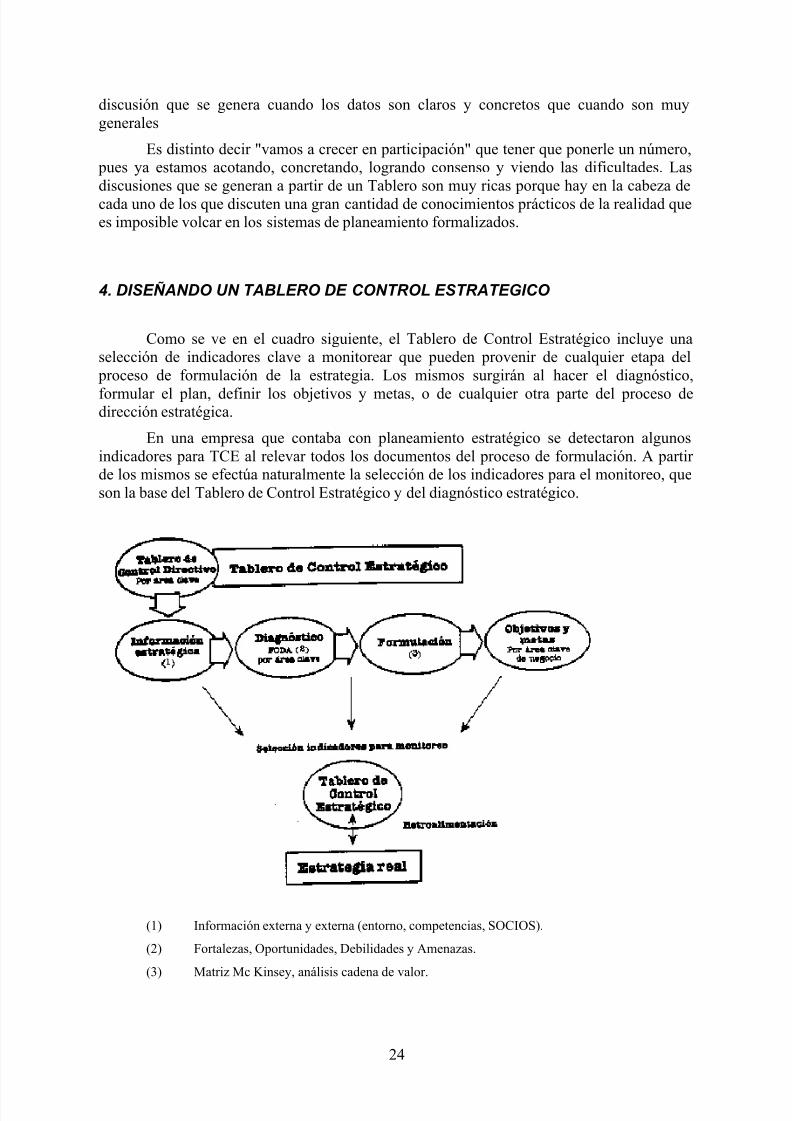

Como se ve en el cuadro siguiente, el Tablero de Control Estratégico incluye unaselección de indicadores clave a monitorear que pueden provenir de cualquier etapa del

proceso de formulación de la estrategia. Los mismos surgirán al hacer el diagnóstico,

formular el plan, definir los objetivos y metas, o de cualquier otra parte del proceso dedirección estratégica.

En una empresa que contaba con planeamiento estratégico se detectaron algunosindicadores para TCE al relevar todos los documentos del proceso de formulación. A partir de los mismos se efectúa naturalmente la selección de los indicadores para el monitoreo, queson la base del Tablero de Control Estratégico y del diagnóstico estratégico.

(1) Información externa y externa (entorno, competencias, SOCIOS).

(2) Fortalezas, Oportunidades, Debilidades y Amenazas.

(3) Matriz Mc Kinsey, análisis cadena de valor.

24

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 25/42

Podemos ver en el cuadro anterior las definiciones básicas de cada uno de losconceptos incluidos en el proceso, que debe ser claro y uniforme. Y en esto no hay recetas,las definiciones son muchas. Las que planteamos aquí son las que nos han resultado útiles

para clarificar la misión y la visión de la empresa, su estrategia global, que debe concretarseen los objetivos, la agenda estratégica y los indicadores.

El Tablero de Control evita tener que manejarse con planes de acción muy detallados porque la concisión resulta un elemento clave en la implementación de la estrategia y en sumonitoreo, permitiendo bajar líneas de acción bastante claras en cada uno de los temas amonitorear por la alta dirección.

El total de un proceso estratégico y de definición de un Tablero de Control podráinsumir unos cuatro meses el primer año, y su actualización permanente requerirá un mes detrabajo con un equipo externo o con el área de planeamiento y control que cataliza el proceso.

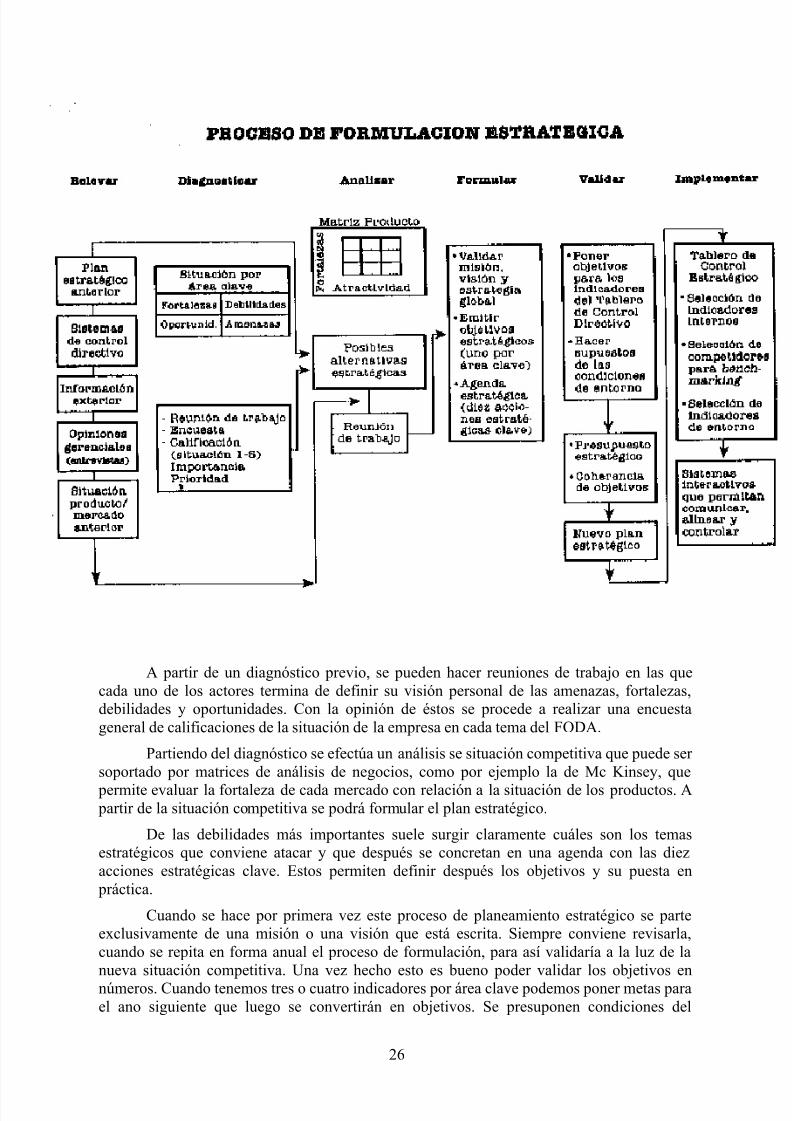

El proceso de formulación tiene distintas etapas: relevamiento, diagnóstico, análisis,formulación propiamente dicha, validar e implementar. Cada una de estas etapas permitirá

llegar a definir, comunicar y alinear con la estrategia deseada, que, como veíamos, despuésva a ser sólo parte de la estrategia real.

Lo interesante es lograr la participación de los equipos de trabajo y de los gerentesfuncionales de las empresas para consensuar cada una de las etapas. En el reievamiento se

buscará información como para poder iniciar y ser base para el análisis.

Con esta base la experiencia demuestra que el diagnóstico puede armarse perfectamente con las opiniones de la gente, ya que es muy difícil valerse sólo dereievamientos externos y opiniones de la organización. Normalmente, tanto las debilidades dela empresa como sus fortalezas son conocidas por las personas que la integran, y de lo que setrata es de detectar esas opiniones, ver si no son sesgadas o subjetivas, algo que un buen

analista puede relevar mediante reuniones y luego relacionarlo con la informacióncuantitativa, los datos concretos que, junto a la información cualitativa, ayudan aldiagnóstico.

Elementos útiles pueden ser el plan estratégico anterior o el Tablero de ControlDirectivo, que es una fenomenal herramienta de diagnóstico. La situación del Tablero y suevolución histórica pueden dar mucha información y un diagnóstico de la situación por áreaclave, como lo muestra el cuadro siguiente. De esta forma es posible visualizar claramente enuna página cuál es el diagnóstico por área clave del negocio: rentabilidad, productividad,

posicionamiento comercial o motivación de los recursos humanos.

Esta metodología que se gráfica en el cuadro adjunto permite focalizar y disponer de

un estado de situación global. Si no tuviéramos metodologías para segmentar a toda laempresa por área clave, la información se podría convertir en un listado interminable dediagnósticos que sirve de poco.

25

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 26/42

A partir de un diagnóstico previo, se pueden hacer reuniones de trabajo en las que

cada uno de los actores termina de definir su visión personal de las amenazas, fortalezas,debilidades y oportunidades. Con la opinión de éstos se procede a realizar una encuestageneral de calificaciones de la situación de la empresa en cada tema del FODA.

Partiendo del diagnóstico se efectúa un análisis se situación competitiva que puede ser soportado por matrices de análisis de negocios, como por ejemplo la de Mc Kinsey, que

permite evaluar la fortaleza de cada mercado con relación a la situación de los productos. A partir de la situación competitiva se podrá formular el plan estratégico.

De las debilidades más importantes suele surgir claramente cuáles son los temasestratégicos que conviene atacar y que después se concretan en una agenda con las diezacciones estratégicas clave. Estos permiten definir después los objetivos y su puesta en

práctica.

Cuando se hace por primera vez este proceso de planeamiento estratégico se parteexclusivamente de una misión o una visión que está escrita. Siempre conviene revisarla,cuando se repita en forma anual el proceso de formulación, para así validaría a la luz de lanueva situación competitiva. Una vez hecho esto es bueno poder validar los objetivos ennúmeros. Cuando tenemos tres o cuatro indicadores por área clave podemos poner metas parael ano siguiente que luego se convertirán en objetivos. Se presuponen condiciones del

26

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 27/42

entorno, a partir de lo cual se emite un presupuesto estratégico con objetivos coherentes. Enel caso de que sea un proceso repetitivo, el relevamiento, diagnóstico y análisis son másinmediatos y surgen de las conclusiones anteriores. Las reuniones de trabajo en los procesosrepetitivos son útiles como para validar la situación, pues permiten analizar el estado de lasdebilidades detectadas el año anterior y se pasa más rápido a los planes de acción. La misión

y la visión globales, al ser muy genéricas, sufren cambios esporádicos, mientras que losobjetivos globales pueden modificarse cada año.

De este proceso surge el Tablero de Control Estratégico compuesto por losindicadores internos, la selección de indicadores clave para el benchmarking concompetidores y por los indicadores del entorno. Los objetivos pasan a formar parte delTablero de Control Directivo, en aquellos indicadores que vamos a comparar

permanentemente contra objetivos, otros contra el presupuesto o a algunos simplementecontra la historia.

Con las etapas que hemos descripto, el Tablero de Control Estratégico sólo funcionacomo tablero de información. Aunque lo estratégico se acerca cada vez a la alineación, sigue

siendo información.Hay un uso relevante del Tablero de Control Estratégico al que nos dedicamos con

mayor extensión en el cap. 4, que es cómo convertirlo en un sistema interactivo que permitacomunicar, alinear y controlar la estrategia.

5. LA RELACION CON OTROS SISTEMAS

Una vez efectuado como soporte para el diagnóstico estratégico tendremos al Tablero

de Control, que junto a los costos estratégicos nos ayudarán a tomar las decisiones clave. Lasmismas formarán parte del plan o la formulación estratégica.

Un sistema integrado de gestión estratégica será aquel que me permita llevar a cabotodo el proceso directivo incluyendo los cuatro sistemas: un Tablero, Costos, formulación yControl Estratégico. Para articular adecuadamente estos cuatro Sistemas, el equiporesponsable del diseño e implementación debe recibir amplias facultades del director general.El Balanced Scorecard (BSC) es un equivalente a un sistema integrado de gestión que nosólo me ayuda a diagnosticar, sino también a formular, alinear y controlar. Haciendo un símilcon la medicina, un mismo indicador puede formar parte del diagnóstico, alineación oimplementación de la estrategia.

El nivel de colesterol, como señalamos en el diagnóstico, lo podemos comparar conmediciones consideradas normales o de otra empresa (benchmarking). En medicina el nivelde colesterol podrá formar parte también del proceso de alineación o de implementación de laestrategia cuando se haya detectado un problema al respecto y nos hemos propuesto alcanzar un objetivo deseado. El monitoreo de este indicador nos mostrará el éxito o no de laestrategia elegida para alcanzarlo.

Es normal que en este proceso participen consultores externos. Estos tienen una visiónimparcial, que ayuda a un diseño objetivo. Los consultores nunca deben tener unaresponsabilidad total. Cuando el diseño e implementación terminen, ellos se irán su casa yalguien en la organización tiene que poder decir “este proyecto es mío”. Esto se logra

únicamente cuando desde el principio del proyecto la gente se involucró en él.

27

5/8/2018 Tablero de Control - slidepdf.com

http://slidepdf.com/reader/full/tablero-de-control-559abf1adfe60 28/42

Los diseñadores de sistemas poseerán la capacitación y experiencia necesarias para larealización del trabajo y tendrán pleno acceso a la alta dirección (AD), porque el sistemadebe reflejar el estilo de gestión que desean ejercer sus miembros, y la única manera deasegurarlo es analizar personalmente con la AD los contenidos del plan propuesto.