T E S I S - 148.204.210.201148.204.210.201/tesis/1443798411099tesisFINALTru.pdfmayor beneficiada de...

169

I N S T I T U T O P O L I T É C N I C O N A C I O N A L UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN DISEÑO DE UN MODELO INTEGRAL DE GESTIÓN ORGANIZACIONAL T E S I S QUE PARA OBTENER EL GRADO DE: M A E S T R A E N I N G E N I E R Í A I N D U S T R I A L PRESENTA: MARIA DEL PILAR TRUJILLO ANDRADE DIRECTOR: DR. ÁNGEL EUSTORGIO RIVERA GONZÁLEZ MÉXICO, D.F. 2015

-

Upload

truongphuc -

Category

Documents

-

view

216 -

download

1

Transcript of T E S I S - 148.204.210.201148.204.210.201/tesis/1443798411099tesisFINALTru.pdfmayor beneficiada de...

I N S T I T U T O P O L I T É C N I C O N A C I O N A L

UNIDAD PROFESIONAL INTERDISCIPLINARIA DE INGENIERÍA Y CIENCIAS SOCIALES Y ADMINISTRATIVAS

SECCIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

DISEÑO DE UN MODELO INTEGRAL DE GESTIÓN ORGANIZACIONAL

T E S I S

QUE PARA OBTENER EL GRADO DE:

M A E S T R A E N I N G E N I E R Í A I N D U S T R I A L

PRESENTA:

MARIA DEL PILAR TRUJILLO ANDRADE

DIRECTOR:

DR. ÁNGEL EUSTORGIO RIVERA GONZÁLEZ

MÉXICO, D.F. 2015

Dedico esta tesis a Dios, que me ha enseñado a mirarlo

sin pasar por el sesgo innecesario de la religión y a afianzar

mi relación con el universo, a través de la espiritualidad

que se alimenta de su presencia en mi vida.

A mi Madre, principal responsable de

la nobleza, honestidad y empeño que nos habita a mis

hermanos y a mí. Artífice invaluable de la calidad

de adultos que hemos llegado a ser.

A mi abuela Maria Luisa, a mis hermanos Agustín y Malú,

a mis sobrinos Bárbara e Ethan, a mi tía Caty, y a mis

entrañables amigos (Oscar A., Oscar G., Carmen L.,

Federico Z., Leonardo A., Gerardo A. y Ana de Lourdes A.)

A mí, porque soy mi única responsabilidad y la

mayor beneficiada de las capacidades, talento,

cualidades e inteligencia que me han sido concedidos,

y sin los cuales este trabajo no hubiera sido posible.

Agradezco el apoyo, tiempo y consideraciones de

todas las personas que, directa o indirectamente,

tuvieron que ver con la realización de este trabajo y

que acompañaron su desarrollo con revisiones,

sugerencias y/o ánimo. De forma muy especial, a:

Ángel Rivera y Eduardo Jallath.

i

Índice General

Resumen .................................................................................................................................................. 1

Abstract .................................................................................................................................................... 3

Capítulo 1. Introducción .......................................................................................................................... 5

Antecedentes y justificación .................................................................................................................... 5

Objetivo de la investigación ................................................................................................................... 17

Preguntas de investigación .................................................................................................................... 18

Estructura del contenido (overview) ...................................................................................................... 19

Capítulo 2. Marco teórico ...................................................................................................................... 21

Organización y complejidad ................................................................................................................... 21

La organización como sistema complejo ....................................................................................... 21

El enfoque de procesos .................................................................................................................. 28

La administración del conocimiento .............................................................................................. 35

La Gestión: componentes y modelos ..................................................................................................... 38

La gestión y sus componentes ....................................................................................................... 38

Análisis de algunos modelos de gestión ........................................................................................ 41

Capítulo 3. Metodología ........................................................................................................................ 71

Tipo de investigación .............................................................................................................................. 71

Etapas de la investigación ...................................................................................................................... 71

Método de recolección de datos ........................................................................................................... 78

Análisis de la información ...................................................................................................................... 78

Consideraciones ..................................................................................................................................... 79

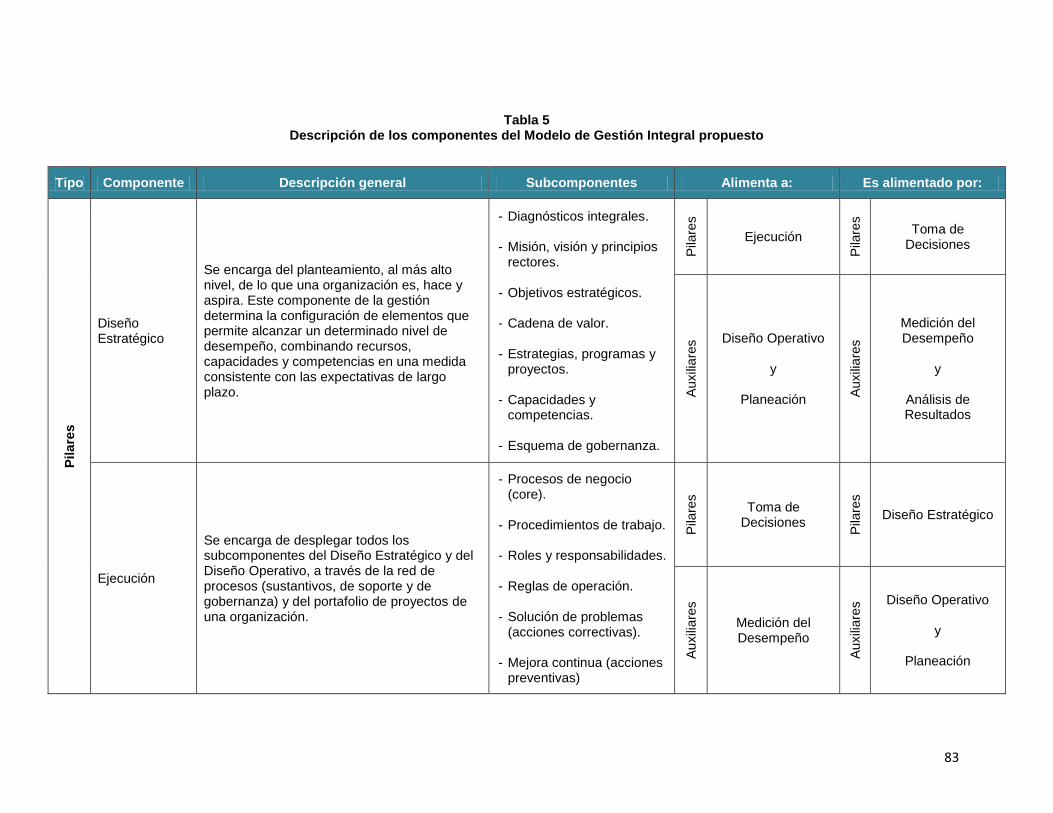

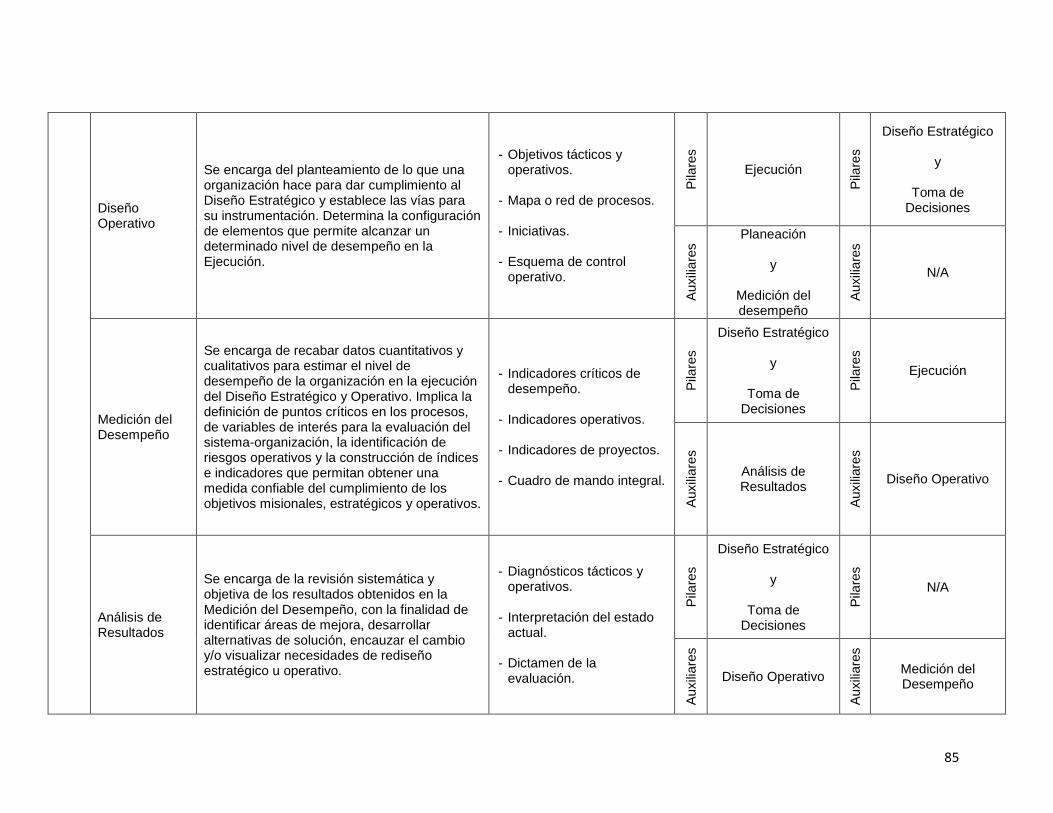

Capítulo 4. Propuesta: Diseño de un Modelo Integral de Gestión ...................................................... 80

Estructura y lógica del modelo ............................................................................................................... 81

Componentes y supuestos ............................................................................................................. 81

Relaciones entre componentes. Interacción e interdependencia ................................................. 91

Elementos conceptuales, metodológicos e instrumentales ........................................................ 102

Elementos conceptuales ......................................................................................................... 103

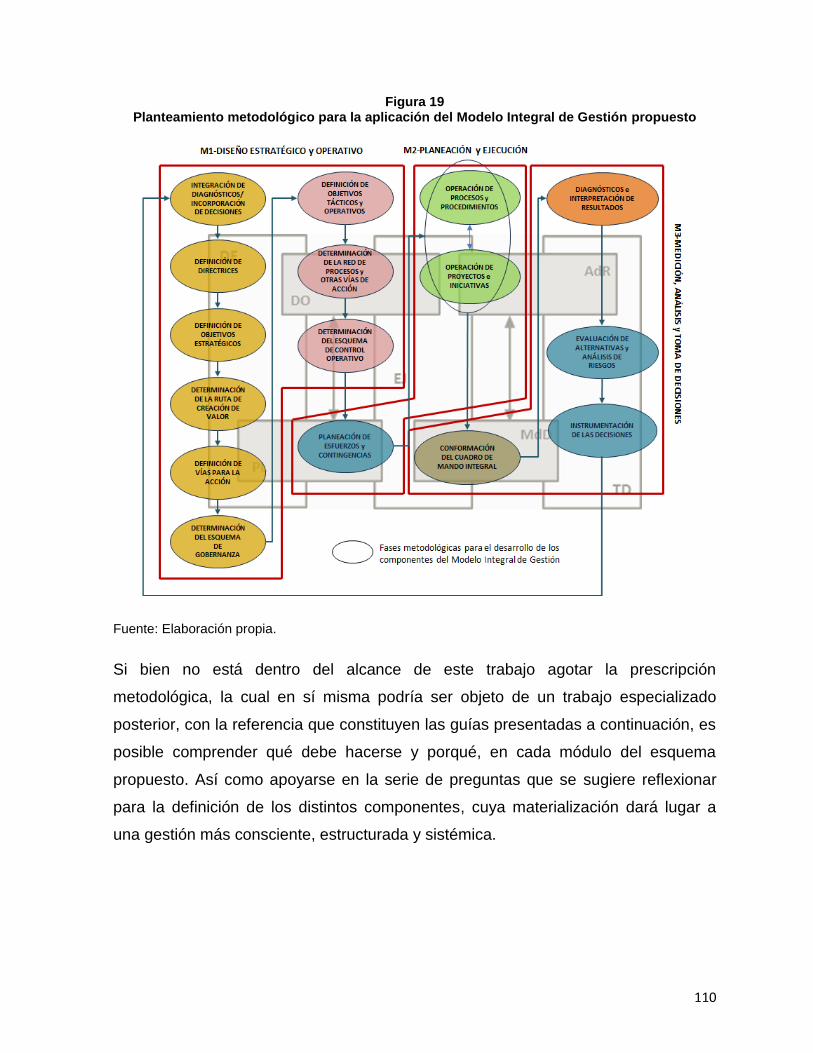

Elementos metodológicos ....................................................................................................... 109

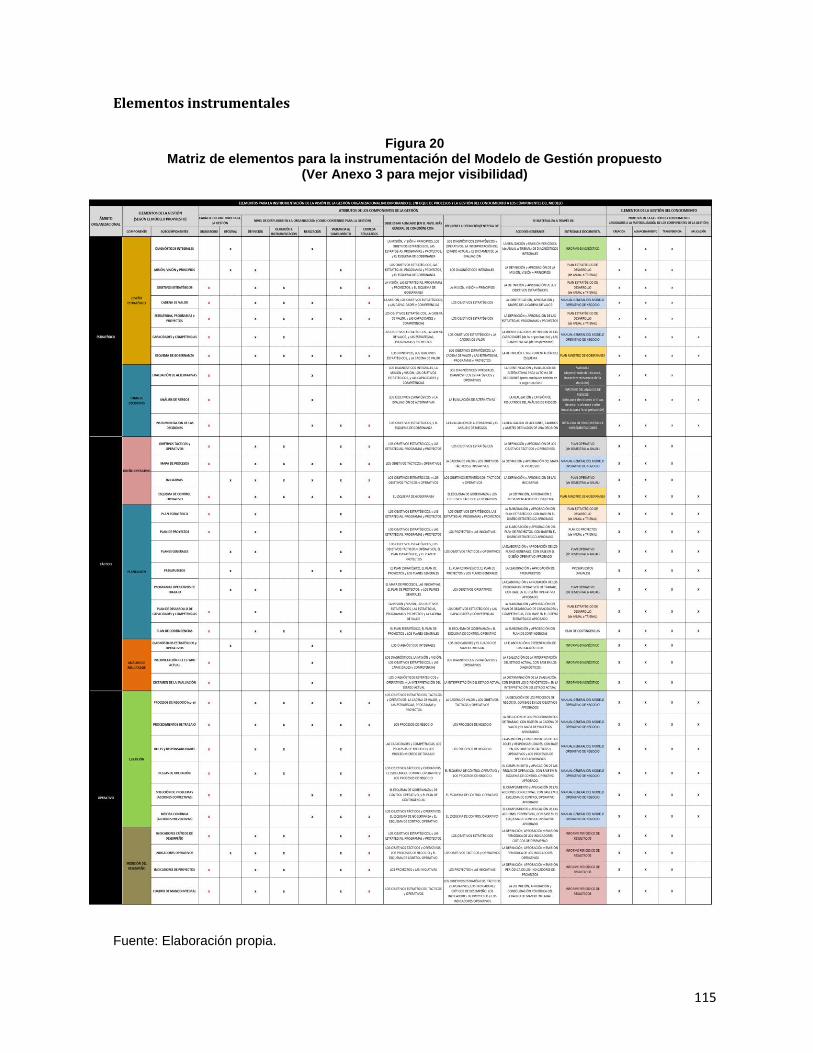

Elementos instrumentales....................................................................................................... 115

Directrices para la aplicación del modelo ............................................................................................ 116

ii

Elementos habilitadores .............................................................................................................. 116

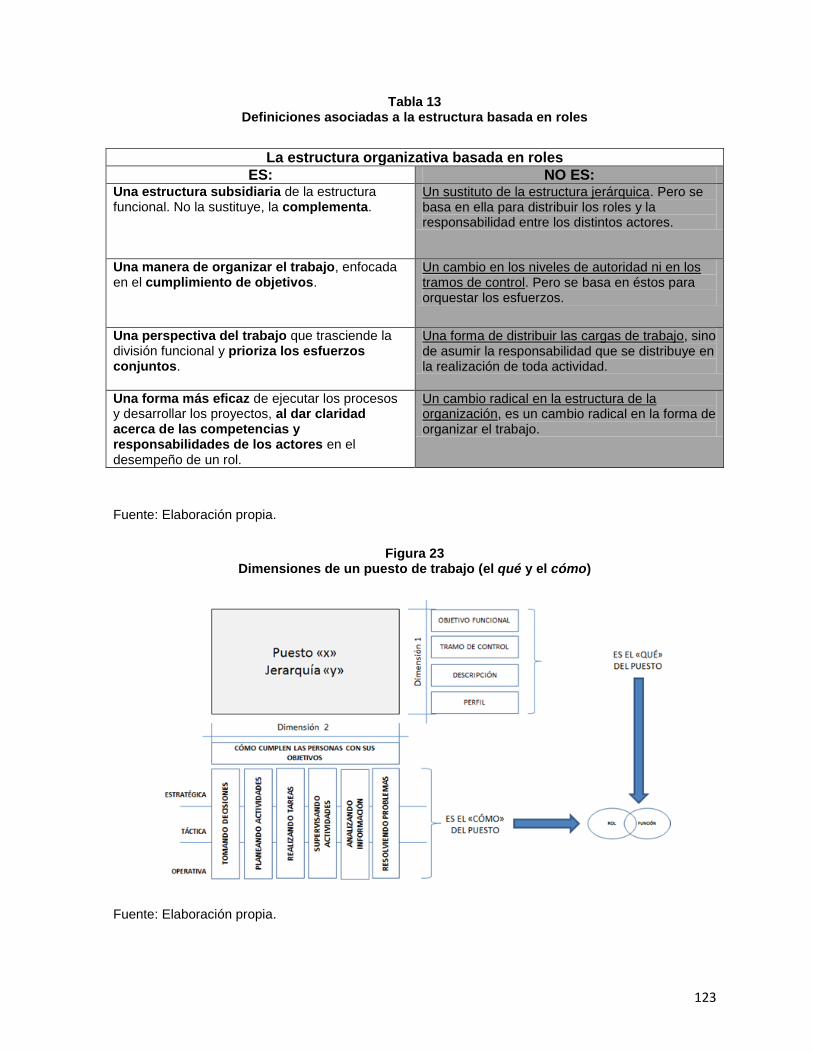

Estructura de roles ....................................................................................................................... 119

Administración del conocimiento ................................................................................................ 124

La Integración y la Alineación como subprocesos complementarios ..................................... 128

Capítulo 5. Aplicación del modelo ...................................................................................................... 131

Caso de estudio .................................................................................................................................... 131

Descripción general de la organización ....................................................................................... 131

Antecedentes .............................................................................................................................. 135

Problemática ................................................................................................................................ 136

Aplicación parcial del modelo de gestión propuesto ................................................................... 139

Discusión y resultados .................................................................................................................. 145

Conclusiones ........................................................................................................................................ 149

Referencias .......................................................................................................................................... 150

Fuentes consultadas (citadas) .............................................................................................................. 150

Otras fuentes consultadas (no citadas) ................................................................................................ 155

Páginas web y referencias adicionales ................................................................................................. 157

Anexos .................................................................................................................................................. 159

1. Descomposición de relaciones entre los subcomponentes del Modelo de Gestión propuesto ..... 159

2. Vínculos críticos y subcomponentes prioritarios del Modelo de Gestión propuesto ...................... 160

3. Matriz de elementos para la instrumentación del Modelo de Gestión propuesto ......................... 161

iii

Índice de Figuras

F1. El enfoque de procesos y la lógica funcional .................................................................................. 29

F2. El enfoque de procesos vs el enfoque funcional ............................................................................. 30

F3. Cuadro comparativo –enfoque de procesos y enfoque funcional– .................................................. 31

F4. Enfoque de procesos y complejidad ................................................................................................ 34

F5. Elementos teórico-conceptuales del Balanced Scorecard (BSC) ..................................................... 57

F6. Lógica general del BSC de Kaplan y Norton ................................................................................... 58

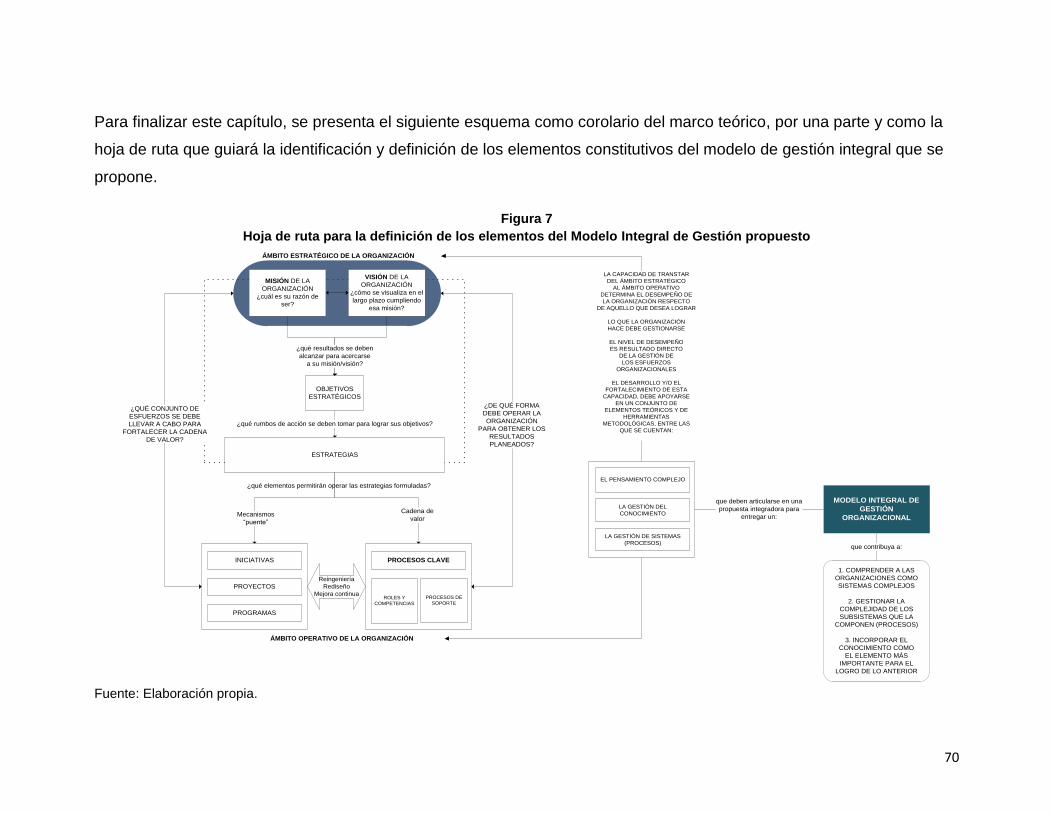

F7. Hoja de ruta para la definición de los elementos del Modelo Integral de Gestión propuesto ....... 70

F8. Esquema general del Modelo Integral de Gestión propuesto ......................................................... 81

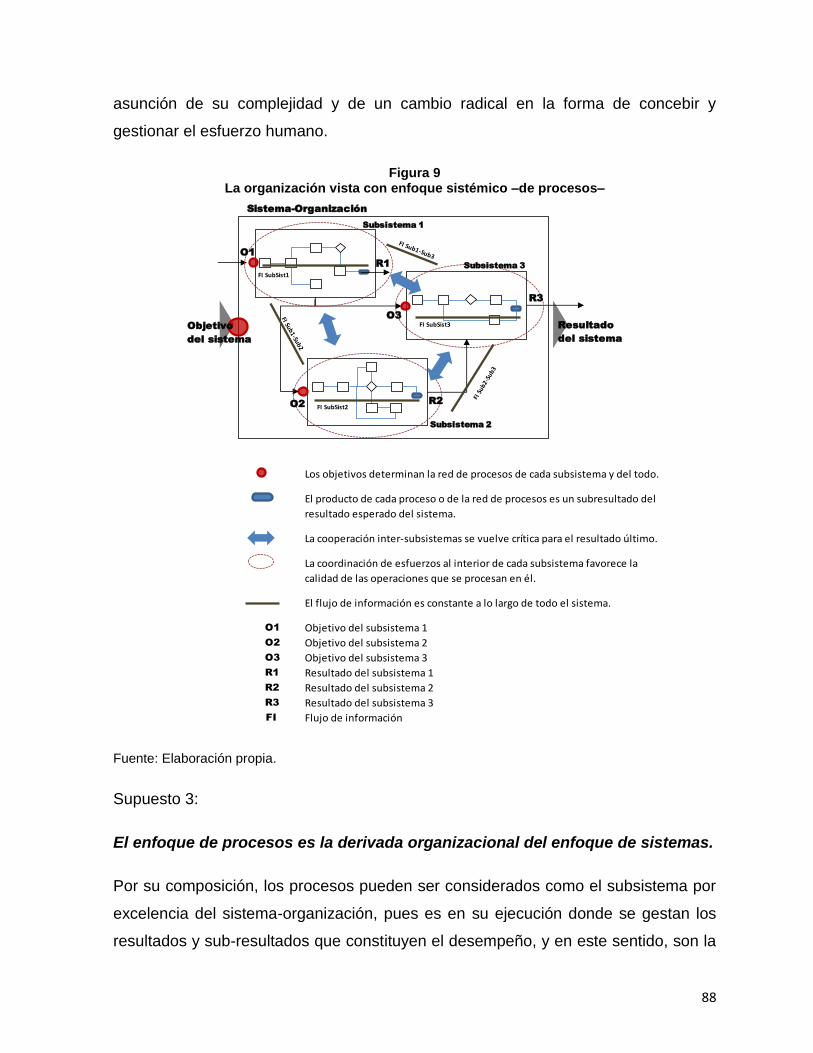

F9. La organización vista con enfoque sistémico –de procesos– ........................................................... 88

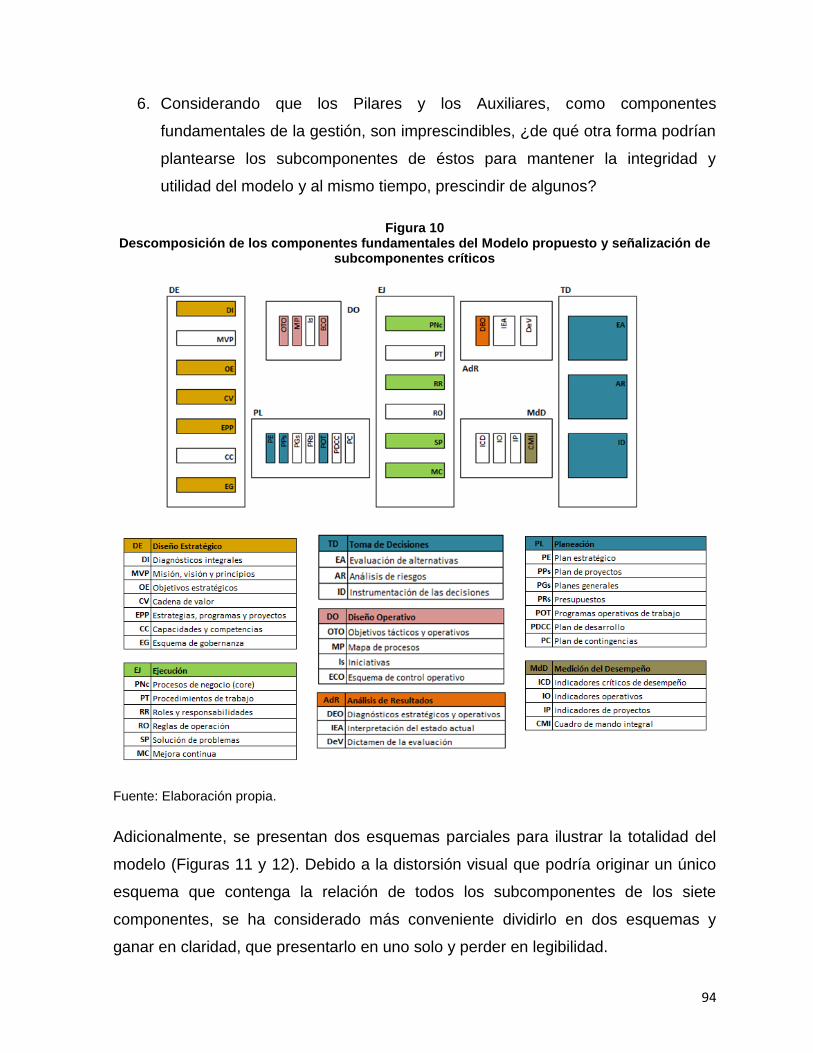

F10. Descomposición de los componentes fundamentales del Modelo propuesto .............................. 94

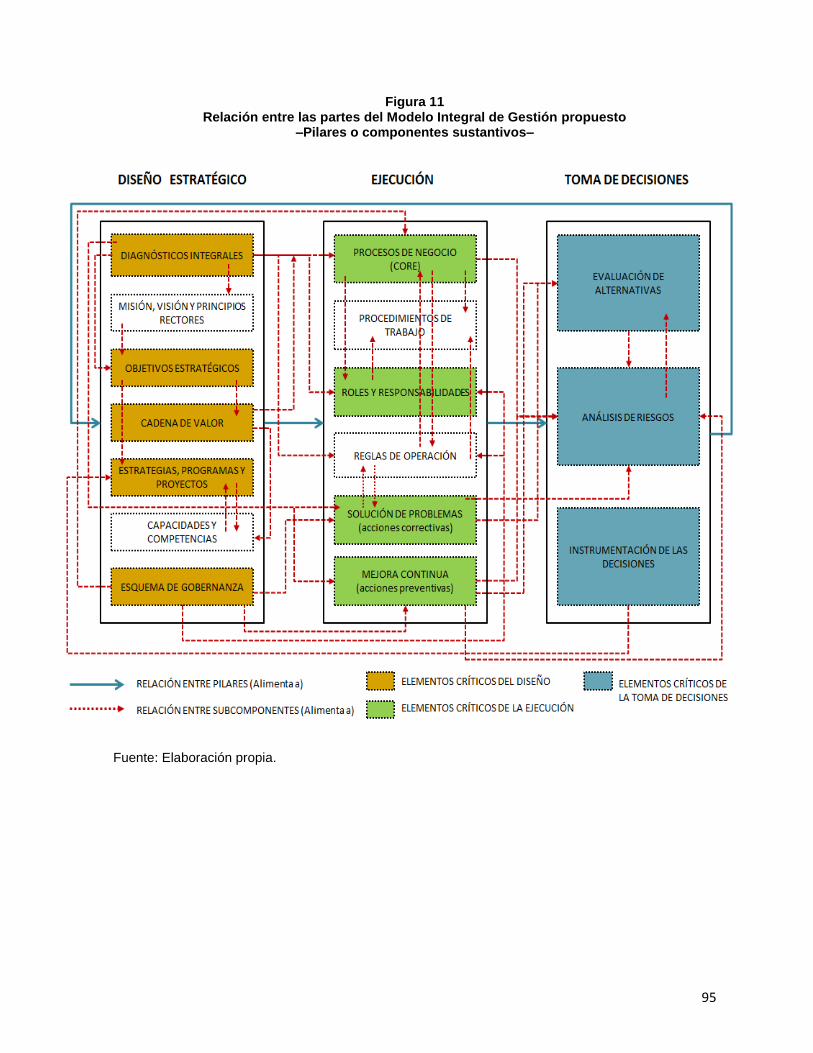

F11. Relación entre las partes del Modelo Integral de Gestión propuesto (Pilares) ............................. 95

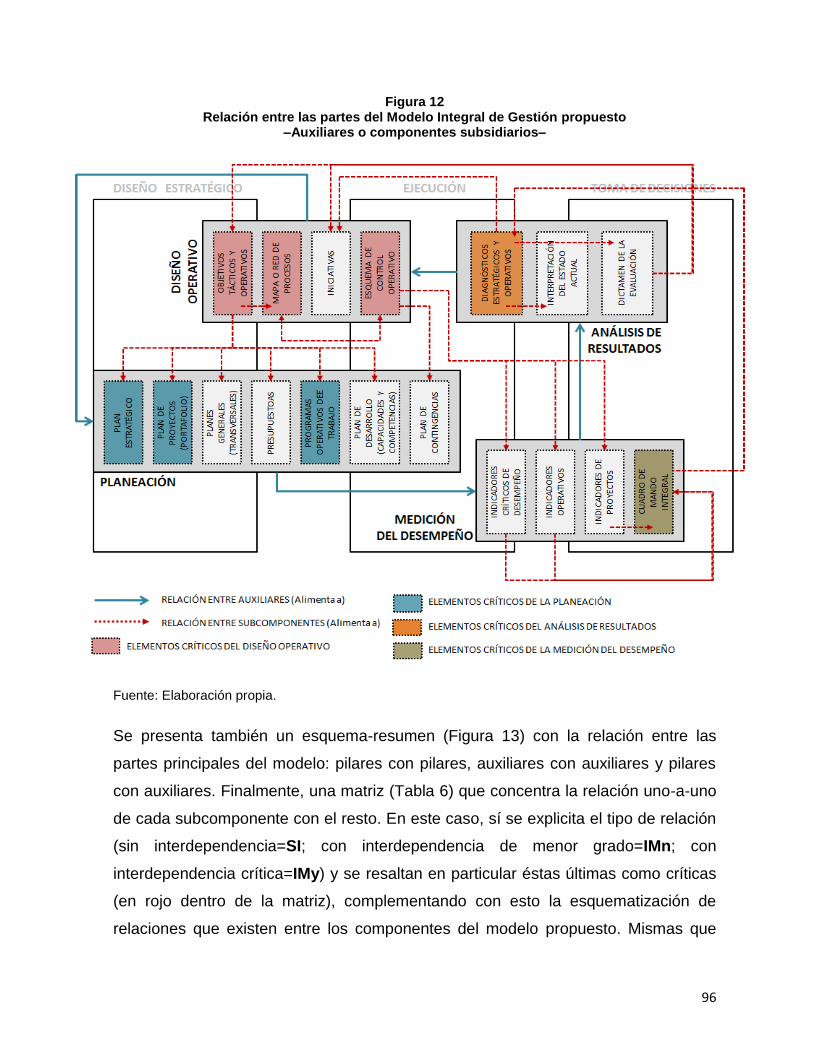

F12. Relación entre las partes del Modelo Integral de Gestión propuesto (Auxiliares) ........................ 96

F13. Esquema-resumen de la relación entre las partes del Modelo Integral de Gestión ..................... 97

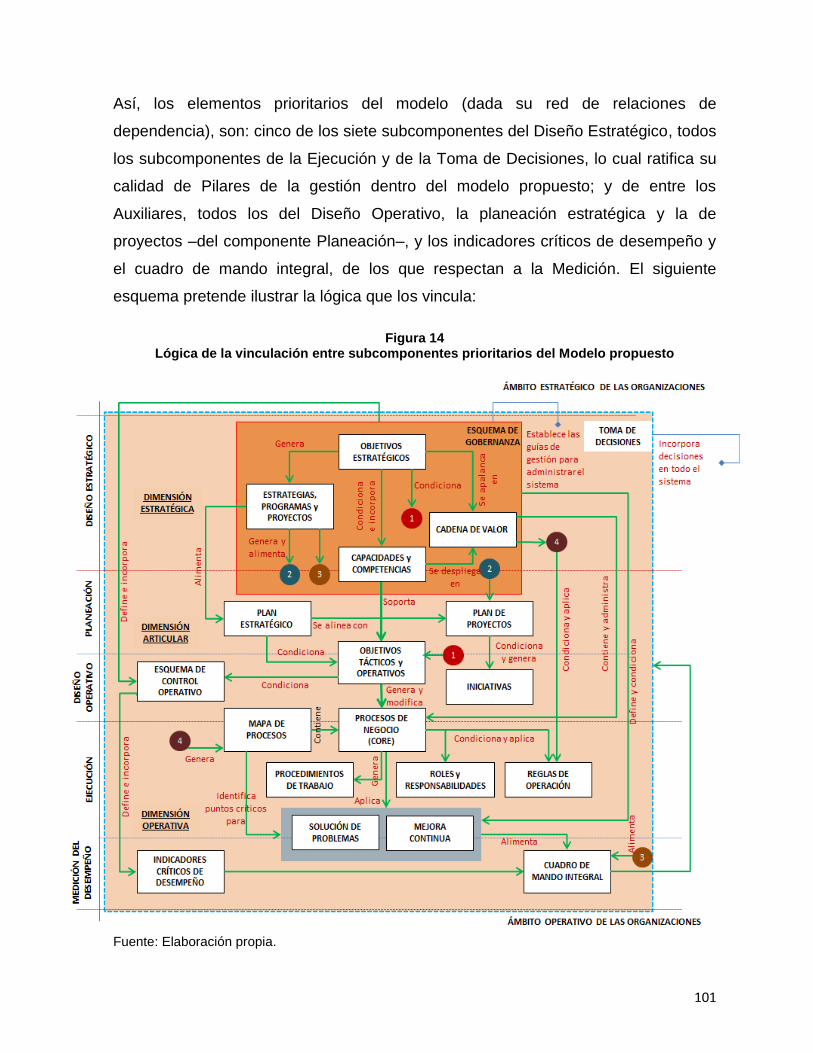

F14. Lógica de la vinculación entre subcomponentes prioritarios del Modelo propuesto ................. 101

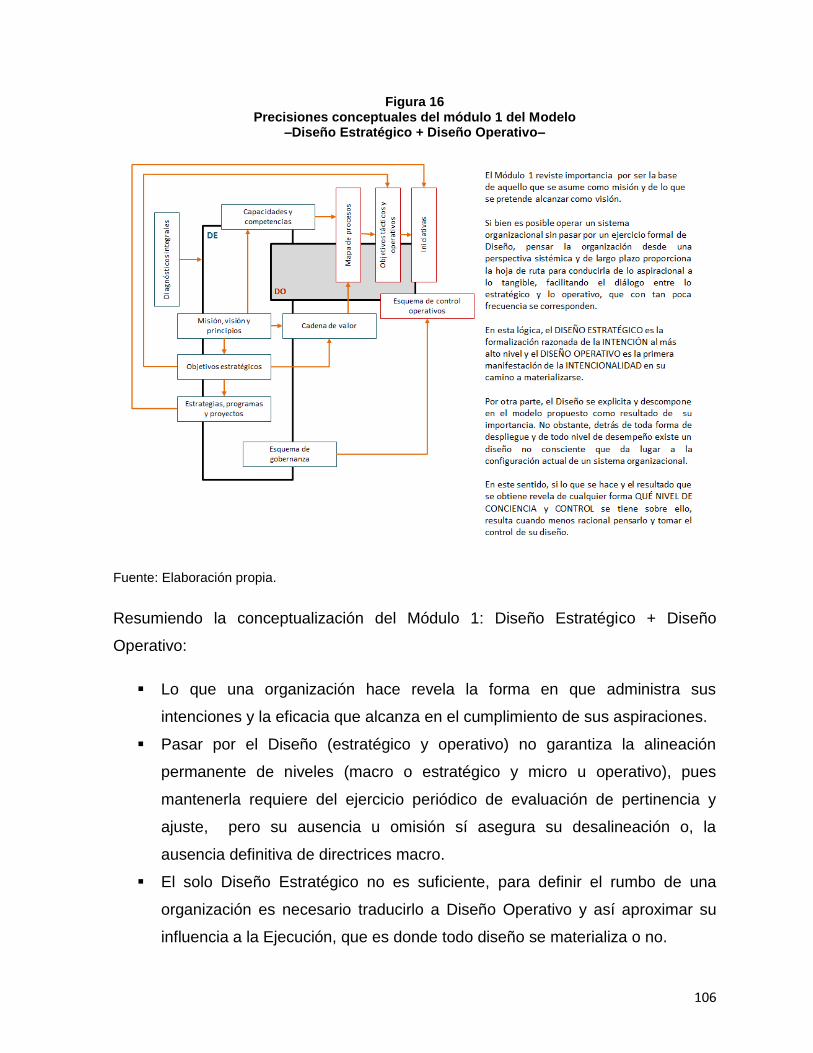

F15. Descomposición modular del Modelo Integral de Gestión propuesto ......................................... 104

F16. Precisiones conceptuales del módulo 1 del Modelo ................................................................... 106

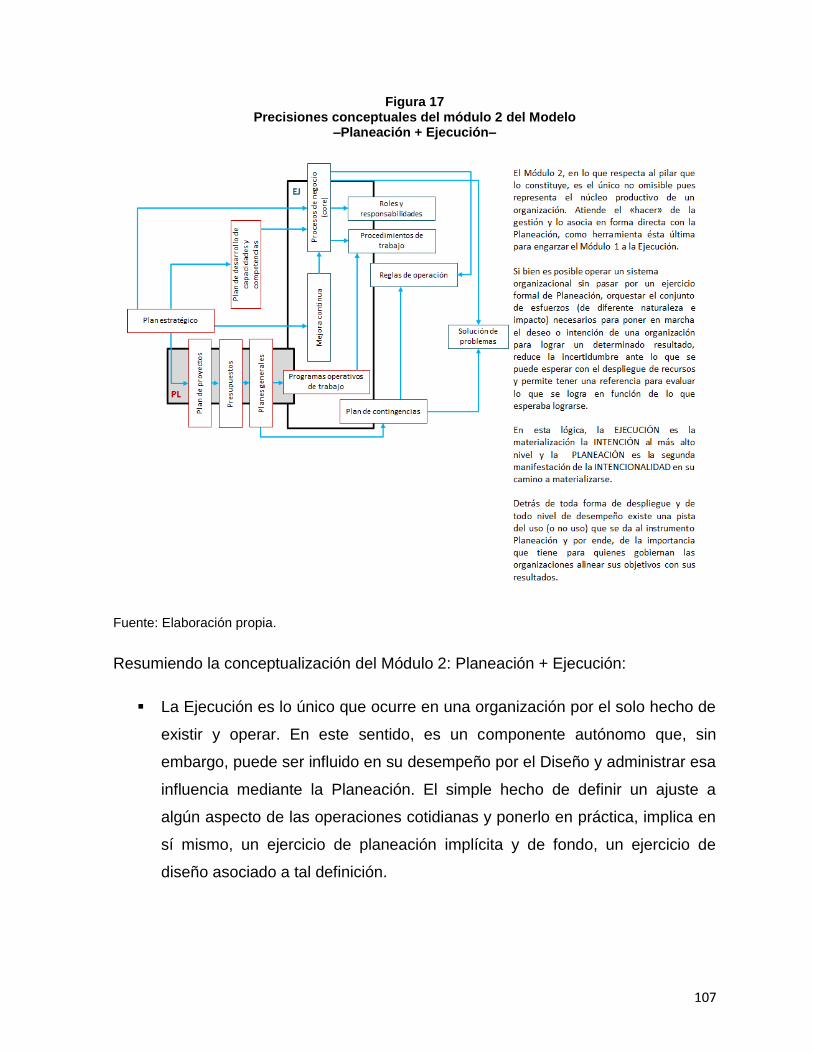

F17. Precisiones conceptuales del módulo 2 del Modelo ................................................................... 107

F18. Precisiones conceptuales del módulo 3 del Modelo ................................................................... 108

F19. Planteamiento metodológico para la aplicación del Modelo Integral de Gestión propuesto .... 110

F20. Matriz de elementos para la instrumentación del Modelo de Gestión propuesto ..................... 115

F21. Habilitadores del Modelo Integral de Gestión propuesto ........................................................... 116

F22. El Modelo Integral de Gestión propuesto y los elementos habilitadores .................................... 119

F23. Dimensiones de un puesto de trabajo (el qué y el cómo) ............................................................ 123

F24. Roles identificados/propuestos para una organización .............................................................. 124

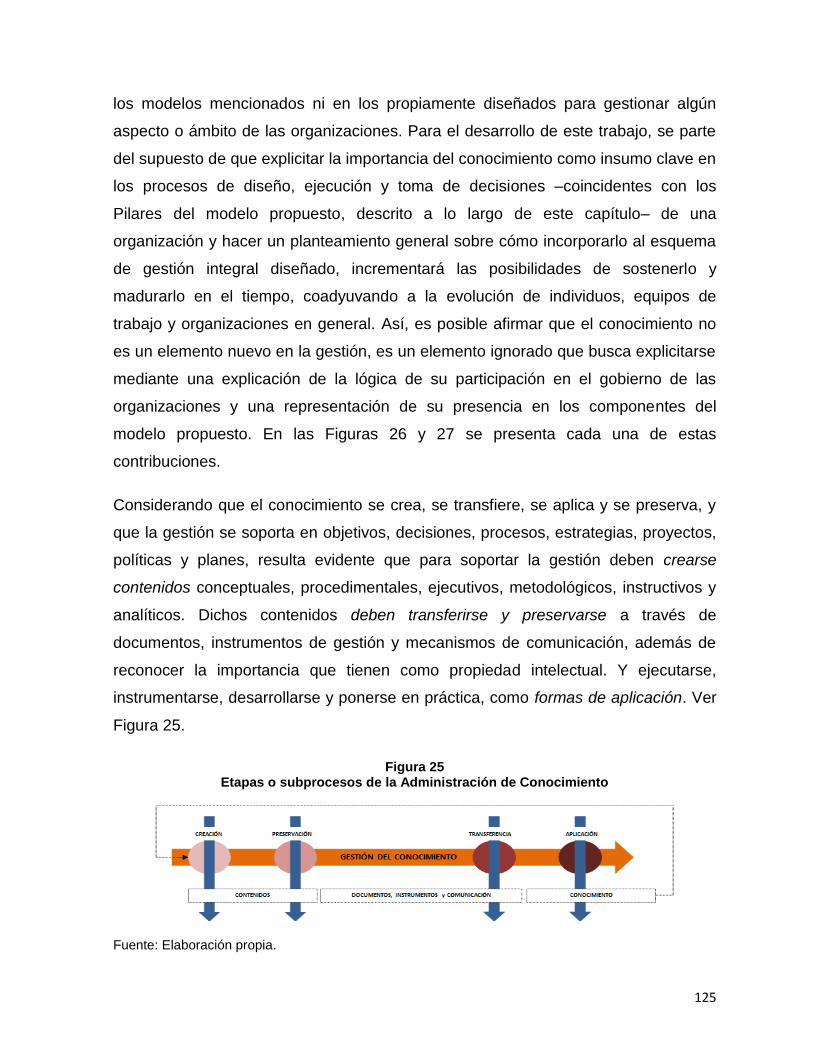

F25. Etapas o subprocesos de la Administración de Conocimiento .................................................... 125

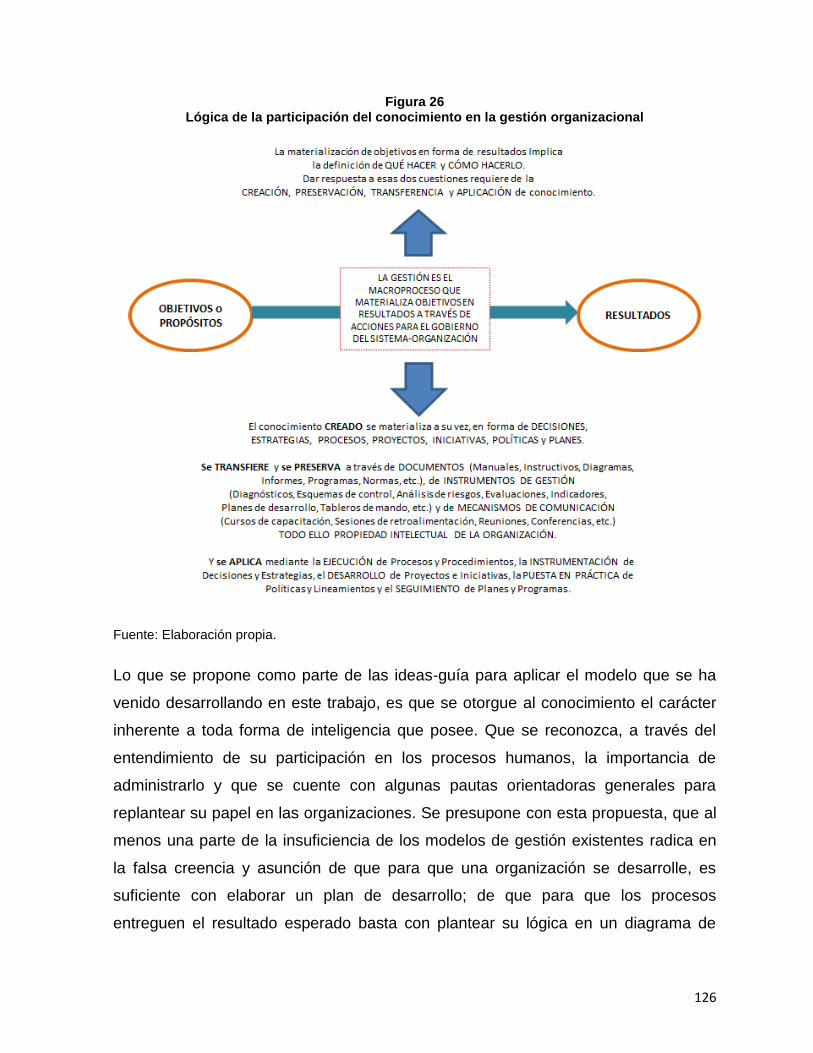

F26. Lógica de la participación del conocimiento en la gestión organizacional ................................. 126

F27. El conocimiento y los componentes del Modelo Integral de Gestión propuesto ....................... 127

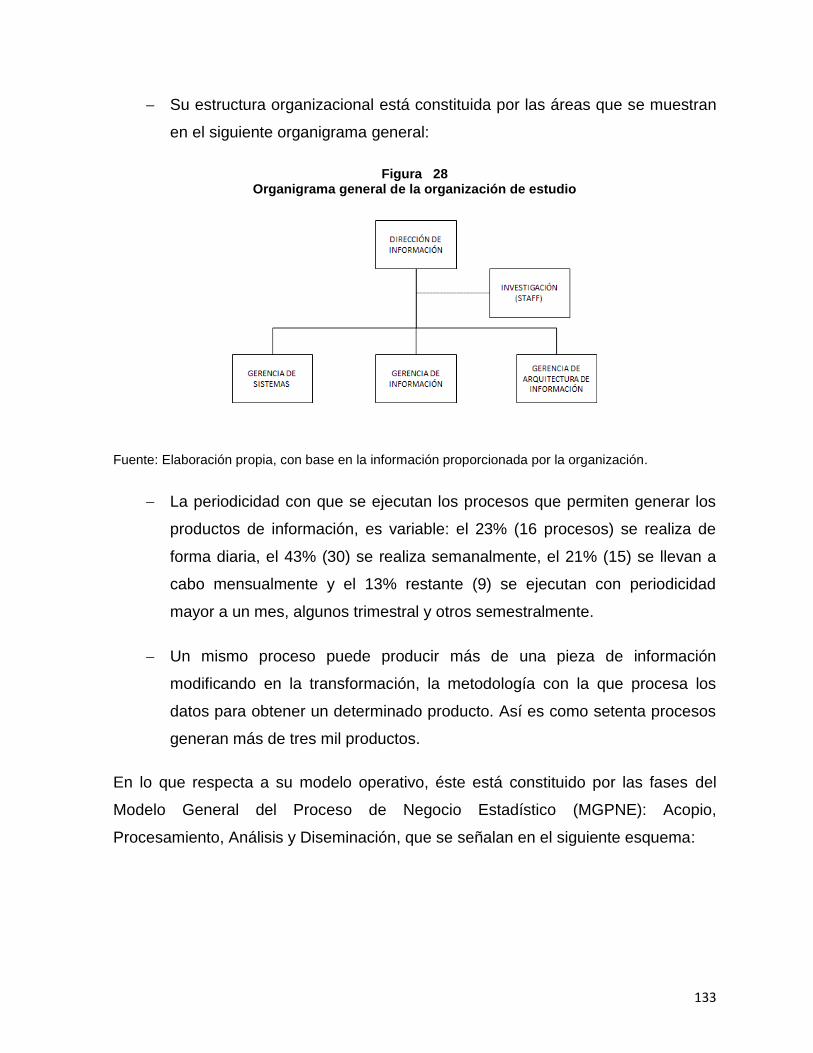

F28. Organigrama general de la organización de estudio ................................................................... 133

F29. Propuesta general de solución, basada en el Módulo 3 del Modelo de Gestión ........................ 140

iv

Índice de Tablas

T1. Relación de los factores del GCI del WEF con aspectos del desempeño organizacional ................ 13

T2. Relación entre etapas de la organización y los tipos de gestión ..................................................... 27

T3. Modelos de interés para la gestión de las organizaciones .............................................................. 42

T4. Análisis de los modelos de gestión revisados (resumen comparativo) ........................................... 66

T5. Descripción de los componentes del Modelo de Gestión Integral propuesto ................................ 83

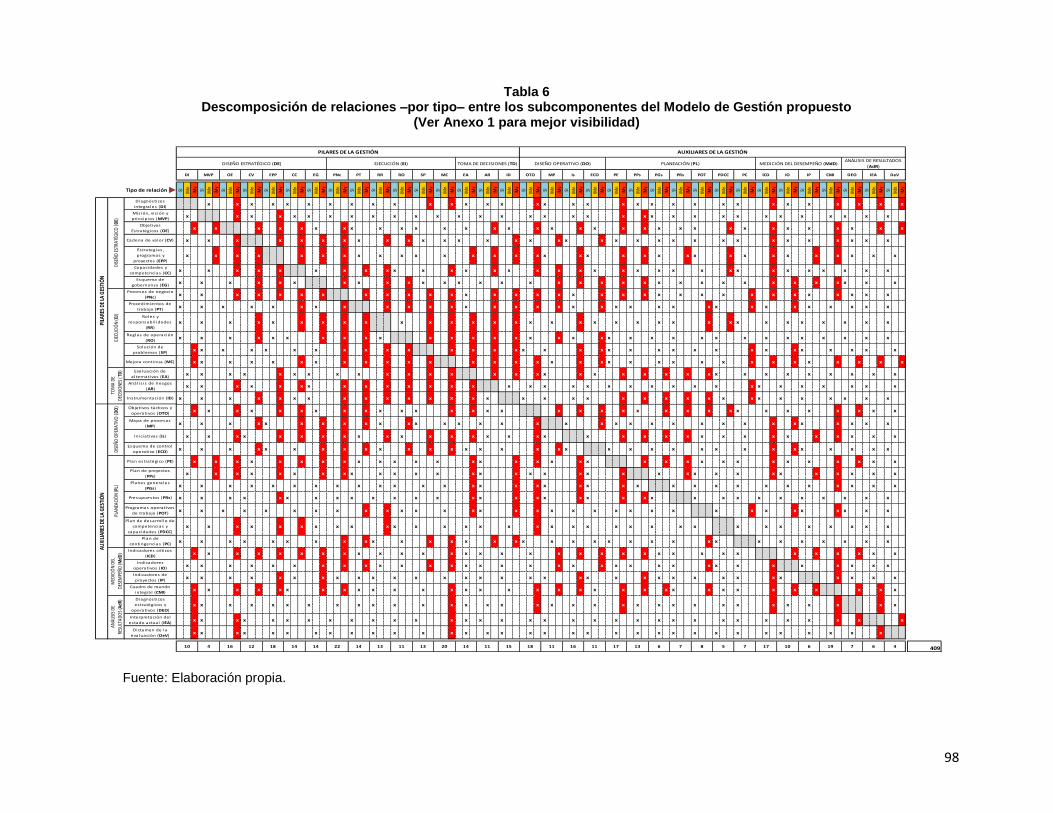

T6. Descomposición de relaciones entre los subcomponentes del Modelo de Gestión propuesto ..... 98

T7. Datos relevantes acerca de las relaciones entre subcomponentes del Modelo ............................ 99

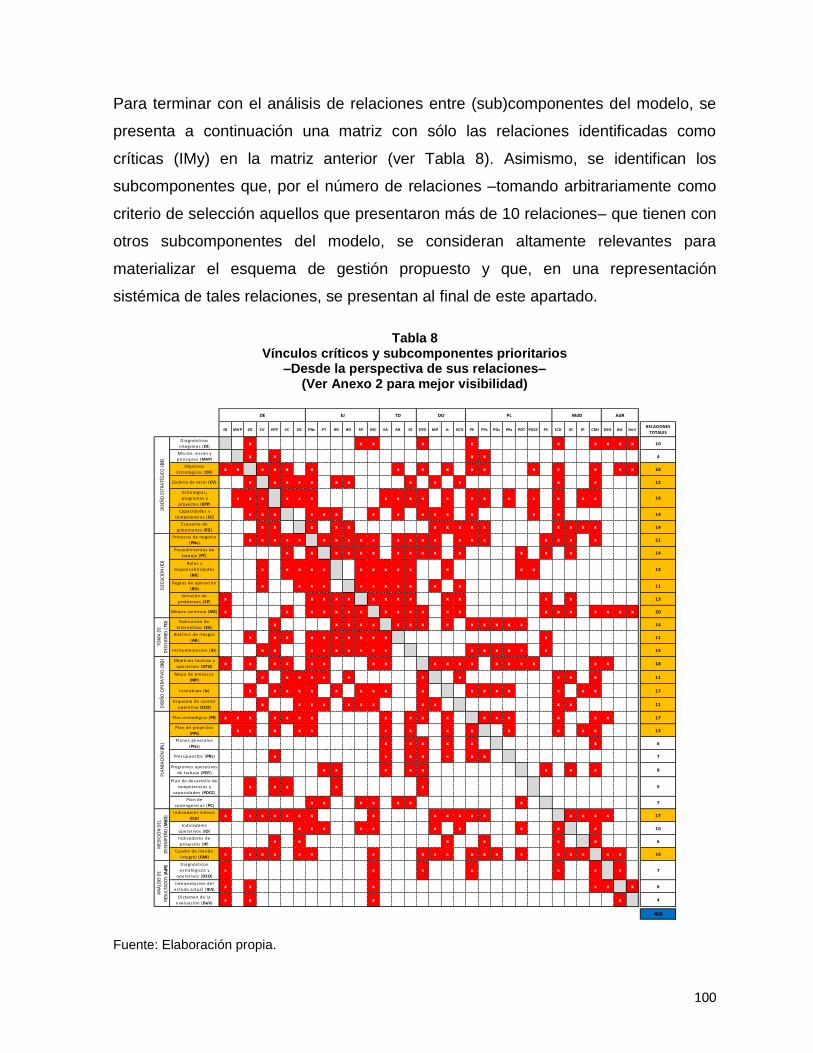

T8. Vínculos críticos y subcomponentes prioritarios .......................................................................... 100

T9. Guía metodológica para el desarrollo de los componentes del Módulo 1 .................................... 111

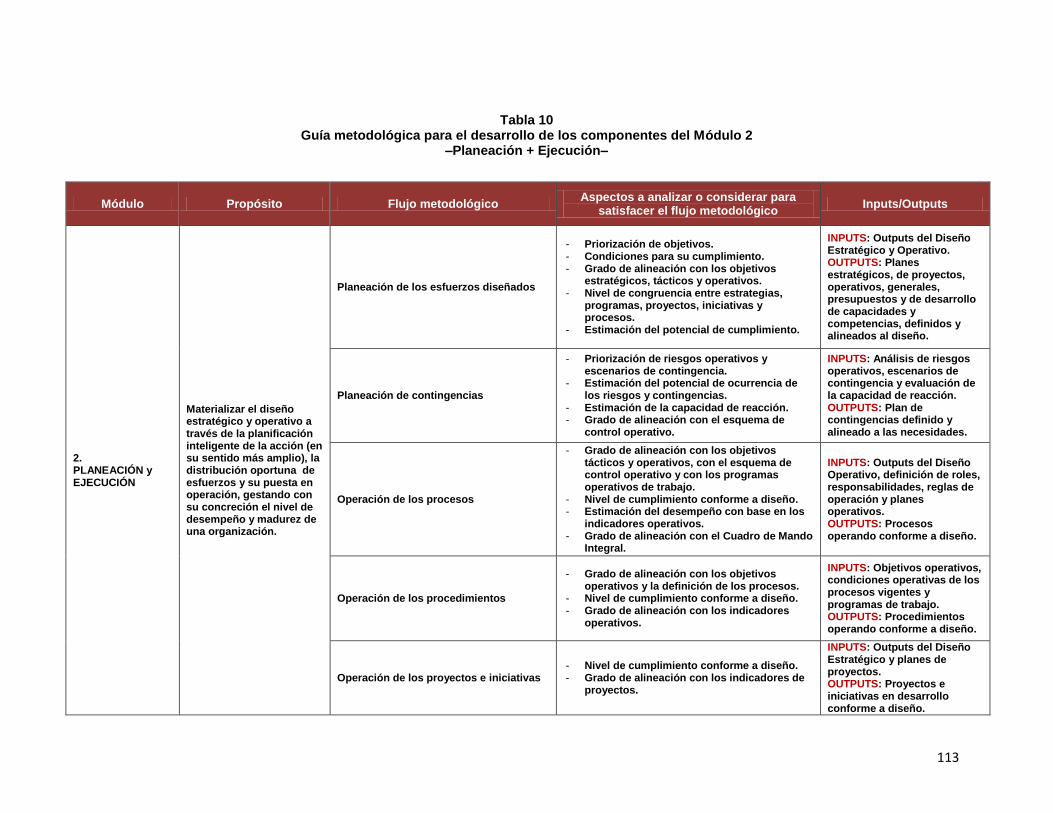

T10. Guía metodológica para el desarrollo de los componentes del Módulo 2 .................................. 113

T11. Guía metodológica para el desarrollo de los componentes del Módulo 3 .................................. 114

T12. Matriz de Participación (propuesta) para la distribución de roles/responsabilidades ............... 122

T13. Definiciones asociadas a la estructura basada en roles .............................................................. 123

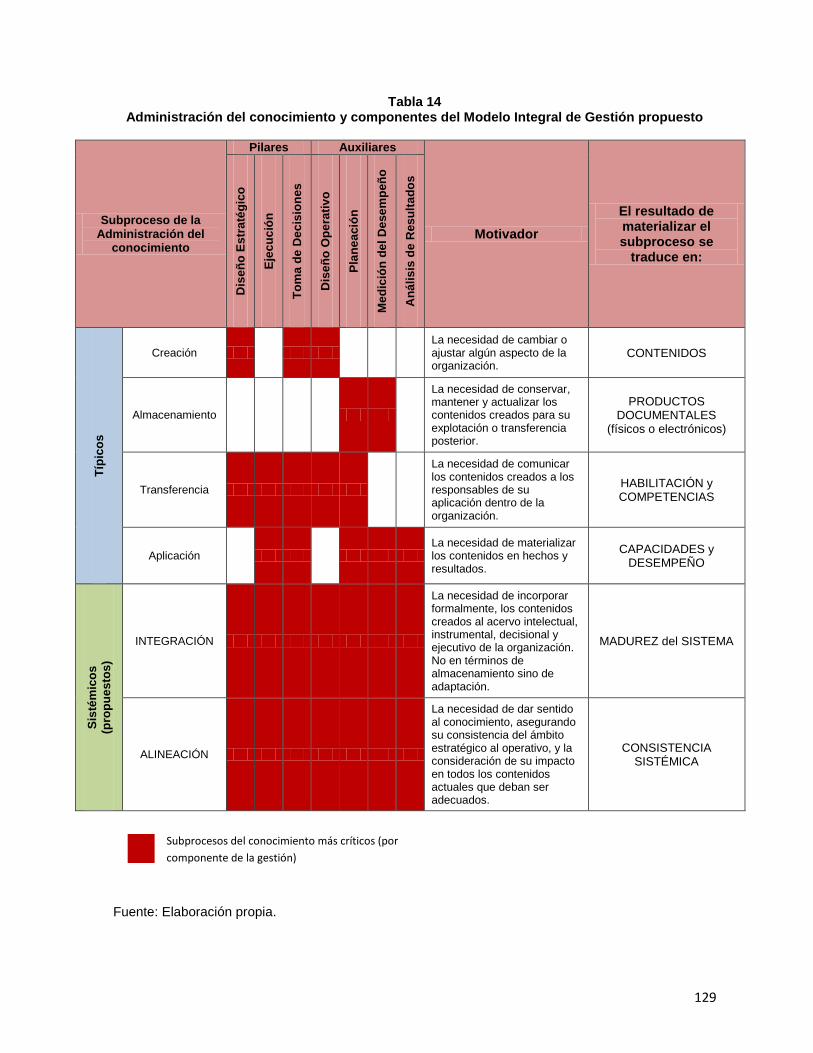

T14. Administración del conocimiento y componentes del Modelo Integral de Gestión propuesto .... 129

T15. Aplicación del Modelo de Gestión propuesto en una organización –Desarrollo de la solución– 141 T16. Resumen comparativo de “antes” y “después” de implementar la solución propuesta .............. 144

1

Resumen

Administrar las organizaciones como unidades complejas supone cambios

estructurales en los modelos de gestión existentes, que contribuyen a su gobierno,

pero que no garantizan una comprensión cabal acerca de su relevancia, ni la

permanencia de los esfuerzos y resultados en el tiempo. Administrar esta

complejidad implica un ejercicio paradigmático para quienes gobiernan las

organizaciones, a fin de llevarlas hacia nuevos estados de madurez. Estos procesos

evolutivos encuentran en la gestión (entendida como la orquestación, coordinación,

ejecución y control de las decisiones y esfuerzos que se llevan a cabo para dar

cumplimiento a su razón de ser) un puente para mediar entre lo que se aspira a ser y

lo que se obtiene como desempeño. Así, un determinado estado deseado no se

alcanza mediante cambios drásticos, más bien mediante esfuerzos paulatinos que

van configurando un nuevo estado –y quizá más atinado decir, un espectro de

estados– de la organización. Dado que lo que está en juego es la subsistencia –a

través de un desempeño aceptable y competitivo–, es necesario contemplar en

dicho modelo de gestión a los elementos o agentes cuya participación en el

fenómeno organizacional resultan altamente relevantes para determinar el

desempeño del sistema del que forman parte. Por ello se vuelve importante explorar,

a partir de la noción de complejidad y sistemas, nuevas formas de concebir la

gestión organizacional.

Este trabajo propone un modelo integral que considera aspectos dimensionales del

sistema-organización, fundamentales para comprender, analizar y repensar la

gestión. Conjugando en la lógica que subyace a su constitución, tres elementos

clave: los sistemas, los procesos y el conocimiento. Dos son sus contribuciones

principales: por un lado, proveer una clara identificación de los elementos suficientes

y necesarios para establecer las bases que le dan el carácter integral buscado y por

otro, construir una propuesta teórico-conceptual de cómo estos elementos deben

interactuar para administrar lo complejo y generar valor en las organizaciones, a

través de un gestión más constructiva, articulada y sistémica. Si bien el modelo que

2

se plantea se vale de elementos y conceptos ampliamente revisados y utilizados por

diversos marcos de gestión existentes, la que se considera su aportación

fundamental, es precisamente: la reconsideración de los componentes que la

definen, la forma en que éstos se explican y conviven para dar sentido a los

esfuerzos evolutivos que distinguen el quehacer organizacional y las bases

conceptuales en que se sostiene la propuesta para repensar el esfuerzo humano a

partir de la noción de diseño y toma de decisiones como productores y resultantes

de la acción en las organizaciones.

A la propuesta conceptual se suma un ejercicio de aplicación del modelo, en una

organización mexicana de servicios, que permite dar cuenta de su utilidad y del

potencial de impacto que tiene para influir en el desempeño mediante la

incorporación de algunos de sus elementos. Constatando que la concurrencia de

una visión sistémica acerca del fenómeno organizacional, de la aplicación derivada

del enfoque de procesos y de la administración explícita del conocimiento,

contribuyen a la creación de un esquema de gestión más pertinente para la

evolución de las organizaciones, en términos de madurez, y más consistente con la

complejidad que caracteriza su existencia.

Palabras clave: Gestión organizacional, enfoque de procesos, administración del

conocimiento, modelos de gestión, enfoque sistémico.

3

Abstract

Managing organizations as complex units implies structural changes in the current

management models that contribute to their government, but which don´t assure a

complete understanding about its relevance or the permanence of the efforts and the

results over the time. Managing this complexity implies a paradigmatic exercise for

the persons who govern organizations and aim for new and better maturity levels.

These evolutionary processes find in management (understood as the orchestration,

coordination, execution and control of decisions and efforts that organizations unfold

in order to perform their mission) a bridge for mediating between aspirations and

results. In this regard, a desired state is not to be able to be achieved by radical

changes but through gradual efforts which configure an organization´s new state or a

set of states.

In order to ensure the survival of organizations, it is necessary that the proposed

model take into account the elements that participate in the organizational

phenomena that determine the performance of the system which they belong to. This

is the reason why it is important to explore new way of conceiving and thinking about

organizational management.

This research proposes a comprehensive management model, which considers

dimensional aspects of the organizational system. These aspects are fundamental to

understand, analyze and rethinking management. Three key elements are combined

to set the logic of the model: systems, processes and knowledge. The two main

contributions of this work, are: to provide a clear identification of the enough and

necessary elements to establish the basis for the comprehensive character of the

proposed model, and to build a theoretical and conceptual proposal about how those

elements must interact in order to manage complexity and create value in

organizations through a more constructive, articulated and systemic management.

Although the proposed model uses elements and concepts widely reviewed and

used by some existing management frameworks, its fundamental contribution is

4

precisely: the reconsideration of which should be its defining components, the way

these components are explained and how they coexist to make sense of the

evolutionary efforts that characterize the work of the organizations, and the

conceptual foundations through which the proposal is supported with the intention of

rethink the human labor from the notion of design and decision-making as producers

and resultants of the action in organizations.

Besides the conceptual proposal, an exercise in applying the model in a Mexican

organization of service is presented. This exercise allows us to confirm its usefulness

and its potential impact to influence the global performance by incorporating some of

their elements. Finally, it is argued that noting that the attendance of a systemic

vision of the organizational phenomena, the processes approach applied, and the

explicit knowledge management, all of these considerations contribute to creating a

more appropriate management scheme for the evolution of organizations, in terms of

maturity, and being this more consistent with the complexity that characterizes the

existence of such organizations.

Keywords: Organizational management, processes approach, knowledge

management, management frameworks, systemic approach.

5

Capí tulo 1. Introduccio n

Antecedentes y justificación

La situación internacional del desarrollo social, económico e industrial está obligando

a un proceso de reconversión en los modos de estructurar y dirigir las

organizaciones. Esta reconversión supone cambios básicos en la forma de pensar,

en la estructuración lógica de las ideas, y en la formación de los miembros de la

organización, modificando la dirección y el manejo de los sistemas de gestión

(Fernández, 2003). El modelo de globalización de las actividades económicas ha

modificado el concepto de desarrollo y ha introducido nuevos desafíos en los

factores tradicionales de producción y de cambio social. Lo anterior con el objeto de

insertarse en lo global de manera competitiva, adaptarse y tener éxito en un mundo

no lineal, donde sólo las ideas no lineales crearán nueva riqueza. Es así como la

alineación de las operaciones con las prioridades estratégicas, a través de la

gestión, es un elemento clave (Serrano y Ortiz, 2012). Frente a esta situación, los

estudiosos y responsables del desempeño de las organizaciones han desarrollado

conceptos y herramientas para que éstas obtengan y mantengan una claridad

suficiente de su razón de ser y de los modos de operar en que ésta se traduce

(Fernández y Trujillo, 2011), que si bien contribuyen a su evolución como sistemas

socio-económicos, no garantizan una implementación exitosa ni la comprensión

cabal, de los actores involucrados, acerca de su uso, beneficios y relevancia;

tampoco aportan, necesariamente, elementos que aseguren que los esfuerzos y los

resultados se sostengan en el tiempo. Hecho que podría encontrar una explicación,

al menos inicial en la afirmación del filósofo Edgar Morin, citado por García (2007),

de que es la complejidad la que se impone de entrada como imposibilidad de

simplificar. Surge ahí donde la unidad compleja produce sus emergencias, allí donde

se pierden las distinciones y claridades en las identidades y causalidades, allí donde

los desórdenes y las incertidumbres perturban los fenómenos. Lo que equivale a

decir que la complejidad fecunda un nuevo tipo de comprensión y de explicación,

que es el pensamiento complejo, el cual se forja y se desarrolla en el movimiento

6

mismo donde un nuevo saber sobre la organización y una nueva organización del

saber se nutren mutuamente.

Administrar esta complejidad implica un ejercicio estratégico para quienes toman

decisiones en una organización, que deben obtener, procesar y analizar información

continuamente, tanto interna como externa, con el fin de conocer la situación

presente de la misma y anticipar el rumbo de ésta hacia adelante. Este esfuerzo

implica visualizarla en algún lugar del futuro con base en su realidad actual y en los

recursos disponibles (humanos, materiales, financieros, tecnológicos, etc.), para

conducirla exitosamente hacia el estado deseado. Sin embargo, es preciso tener en

cuenta que todo proceso estratégico debe transitar, eventualmente, a un proceso

ejecutivo: no hay misión, visión, objetivos ni estrategia que valga si no se

acompañan de los dispositivos necesarios para instalarse en la operación, que es

donde realmente se juegan las aspiraciones de largo plazo. Así, un determinado

estado deseado no se alcanza mediante cambios drásticos, más bien mediante

esfuerzos paulatinos que van configurando un nuevo estado –y quizá más atinado

decir, un espectro de estados– de la organización.

Ahora bien, estos procesos evolutivos se conducen a través de la gestión (tácita o

explícita), entendida ésta como la orquestación, coordinación, ejecución y control del

conjunto de acciones, decisiones y esfuerzos que lleva a cabo una organización

para dar cumplimiento a su razón de ser. Dado que lo que está en juego es la

subsistencia –a través de un desempeño aceptable y competitivo–, es necesario

contemplar en dicho modelo de gestión a los elementos o agentes cuya participación

en el fenómeno organizacional resultan altamente relevantes para determinar el

desempeño del sistema del que forman parte. Estos elementos son de distinta

naturaleza, algunos son actores explícitos del sistema, otros son instrumentos de los

que se valen esos actores para gestionar el quehacer organizacional, algunos son

recursos y otros más son concepciones o constructos que permiten su gobernanza.

En consideración de lo anterior, los elementos dimensionales del sistema

organizacional que se consideran fundamentales para comprender, analizar y

7

repensar la gestión (en función de los criterios de relevancia y de la lógica de la

relación entre ellos), son:

Las personas (intereses, intenciones y roles).

El conocimiento (el recurso más importante para el desarrollo de competencias y

capacidades).

Los procesos (flujos productivos donde se gesta el resultado entregado a la

sociedad y los sub-resultados necesarios para ello).

Las políticas (ejes rectores para regular las operaciones y los comportamientos).

Las capacidades (despliegue de competencias, información, tecnología y

procesos).

Los planes (instrumentos de diseño para modelar el futuro).

No obstante, actualmente y desde hace al menos tres décadas, la mayoría de los

esfuerzos en materia de metodologías, instrumentos, modelos, marcos y

herramientas para la gestión, atienden sólo parcialmente la multidimensionalidad y

complejidad que caracteriza al fenómeno organizacional. Ejemplos como el

Balanced Scorecard de Kaplan y Norton, el Modelo de Excelencia en la Gestión

Malcolm Baldrige, la familia de Normas ISO 9000 (para la gestión de la calidad), la

ISO 21500 (para la gestión de proyectos), la ISO 31000 (para la gestión de riesgos),

el Modelo Europeo de Excelencia Empresarial de la European Foundation for Quality

Management (EFQM), la Arquitectura Empresarial (en particular el marco del Open

Group: TOGAF), el modelo de Gestión del Cambio de Kotter y las diversas

herramientas y pautas metodológicas para la Gestión del Conocimiento, entre otros,

han hecho sin duda aportaciones importantes para avanzar en materia de gobierno,

mejora continua y desempeño de las organizaciones en distintos ámbitos de las

mismas. Sin embargo, no parecen tener la noción de complejidad ni la visión

sistémica incorporada en sus modelos, pues al atender una arista específica y

8

parcial de la realidad, necesariamente contribuyen, pero no abarcan todas las

variables relevantes que influyen en el desempeño del todo.

Por ello se vuelve relevante explorar, a partir de la noción de complejidad y sistemas,

nuevas formas de concebir la gestión organizacional. El presente proyecto de

investigación se centrará en los tres elementos que aparecen como constante en

todos los esfuerzos mencionados, si bien de forma implícita, no evidenciada. Estos

elementos son: los sistemas, los procesos y el conocimiento.

Marco contextual

La organización es la unidad socioeconómica dentro de la que se gesta el valor

entregado a la sociedad en forma de productos y servicios. No hay oferta de un bien

que no provenga de algún tipo de configuración organizacional, ni despliegue de

recursos y capacidades –necesarios para producir el resultado entregado– que no

evidencie la puesta en marcha de dicha configuración. Wernerfelt (1984) y Conner y

Prahalad (1996), por ejemplo, definen a la empresa como una colección única de

recursos y capacidades que no se pueden comprar ni vender, porque le son propias

y constituyen el sistema productivo a través de cual atiende los requerimientos de un

determinado mercado.

El nivel de desempeño con el que se lleve a cabo este despliegue determina a su

vez, el nivel competitivo de las organizaciones. Es decir, que lo que se disputa

cuando se participa con una oferta en un mercado, es la posición que se ocupará en

éste, respecto de otras organizaciones que hacen el mismo ofrecimiento. Y bajo esta

lógica, no se compite, al menos no inicialmente, con productos y servicios, la

competencia es entre niveles de madurez (tecnológicos, productivos, de calidad,

entre otros). Para Moraleda (2004), asistimos a la emergente consolidación de un

conjunto de nuevos retos y de nuevas realidades empresariales. Caracterizados por

un exacerbado nivel de competitividad, impulsado por procesos estructurales tan

importantes como la globalización, la creciente desregulación y la apertura de los

mercados, o el aumento del nivel de exigencia de los clientes y la enorme volatilidad

de su fidelidad; un elevado nivel de incertidumbre que dificulta la capacidad de

9

planificación de las empresas y el cumplimiento de sus objetivos; y una creciente

presencia del riesgo como un factor que hay que asumir y afrontar proactivamente.

Los habituales procesos a través de los cuales las empresas han venido generando

valor, afrontando los cambios y gestionando el negocio a lo largo de las últimas

décadas, son ya obsoletos. Por eso, las organizaciones necesitan dotarse de nuevas

capacidades y atributos, en cuanto a cómo organizan e integran sus procesos, y

cómo se relacionan con su entorno. Hamel y Breen (2009) se cuestionan por

ejemplo, la posibilidad de que la gestión moderna –esa que constituye la capacidad

de reunir recursos, formular planes, programar el trabajo y en general, estimular el

esfuerzo para el logro del propósito humano– no haya alcanzado el apogeo de la

eficacia y, ante los desafíos que le esperan, ni siquiera haya trepado por la

pendiente correcta. Quizá, reflexionan los autores, hayamos aprendido a dominar

hasta cierto punto la ciencia de organizar a los seres humanos, asignar recursos,

definir objetivos y minimizar desviaciones con respecto a las mejores prácticas, pero

quizá no.

Existe poca información cuantitativa relativa al desempeño actual de las

organizaciones mexicanas1, y a sus principales problemáticas. Uno de los estudios

disponibles (Campos et al., 2012) expone los hallazgos principales de una

investigación acerca de las habilidades directivas –asociadas al proceso

administrativo o de gestión: planear, organizar, integrar y controlar/evaluar–. Entre

los principales, que el 5.25% de los directivos manifestó tener problemas en la

planeación, el 10.53% evidenció dificultades en la fase de organización, el 21.06%

las externó en la integración y finalmente, el 63.16% afirmó enfrentar la mayor

problemática en la evaluación y el control. Los autores sugieren que el incremento

en los problemas asociados al control (la última etapa del proceso de gestión) no es

un resultado aislado del resto sino un reflejo de la cadena de consecuencias que

deriva de las etapas anteriores y que tiene efectos acumulados. Si bien el estudio

fue realizado en organizaciones educativas, los autores no adjudican los resultados

1 Si bien el presente trabajo no se centra en las organizaciones mexicanas, resulta ilustrativa su mención para

situar el problema objeto de estudio, en el contexto inmediato dentro del que se lleva a cabo esta investigación.

10

al giro de las organizaciones de estudio; más bien, a que al tratarse de sistemas en

sí mismos, compuestos por subsistemas (conceptualización válida para cualquier

tipo de organización), las debilidades de un proceso o de una fase repercuten en

todas las demás como un efecto dominó y esto confirma cómo las deficiencias del

ciclo de gestión envuelven a la organización en una dinámica desafortunada en la

que las irregularidades de cada fase afectan significativamente a la fase

subsecuente, hasta llegar al proceso de control cuya relevancia radica en que, su

correcta realización, ofrece información de valor y posibilita la toma de decisiones, el

replanteamiento de acciones, el re-direccionamiento de los esfuerzos y toda otra

medida para reiniciar el ciclo con más y mejores elementos de decisión que

incrementen el desempeño del todo. Dada la función de la etapa de control, y con

base en los resultados del estudio en cuestión, es de esperar que al ser la gestión

un proceso iterativo, las problemáticas acumuladas en esta fase impidan reiniciar

ciclos más provechosos y favorezcan más bien, la acumulación de nuevas capas de

deficiencias.

Por otra parte, Xochicali et al. (2010) presentan un estudio que deriva en un modelo

de incorporación de mejoras a partir del análisis de situaciones problemáticas. Los

hallazgos ponen de manifiesto la necesidad de identificar oportunidades para el

cambio y de aplicar herramientas para el análisis de problemas que permitan

implementar soluciones con resultados que inspiren a las empresas a formar parte

de una cultura con enfoque en la mejora continua. Afirman los autores que esta

filosofía debe estar apoyada por estructuras y sistemas a lo largo de todos los

niveles de la organización, pues de poco sirve implantar soluciones que no conecten

a las funciones, los departamentos y los niveles, ya que cualesquiera que sean sus

efectos, no podrán sostenerse en el tiempo. Tampoco tiene sentido, aseguran, reunir

grupos de personas a discutir y resolver problemas si no tienen el conocimiento ni la

autoridad para tomar decisiones. A través de su investigación, en Coca Cola Femsa,

obtuvieron evidencia para aseverar que muchos de los problemas que enfrentan las

organizaciones podrían ser evitados o solucionados exitosamente si las personas

involucradas están capacitadas y acreditadas para hacerlo. Y asocian su modelo de

resolución de problemas con el ciclo administrativo, desde la perspectiva de Deming:

11

planear, hacer, verificar y actuar, afirmando que uno de los requisitos previos para la

resolución de problemas es seguir disciplinadamente un proceso de gestión

estructurado. Aseguran que con una dirección adecuada, las personas desarrollan

confianza en sus capacidades para obtener logros y sobreponerse a prácticas

obsoletas. Los gerentes, a través del conocimiento, perfeccionan sus estrategias y

programas, estando capacitados para proyectar nuevas rondas de objetivos de

negocio. El ciclo virtuoso se repite y expande conforme crecen la confianza, las

competencias y el impulso por la mejora continua en el desempeño. Encontraron

finalmente, que se crea un proceso continuo de aprendizaje y al usar cada proyecto

de mejora incremental como terreno de prueba para nuevas formas de gestionar,

medir y organizarse hacia los resultados, la organización crea, gradualmente,

cimientos de experiencia sobre los cuales construir la mejora en el desempeño a

nivel global, como una práctica sostenida.

Los ejemplos anteriores hacen evidente la necesidad de transitar a nuevos modelos

de gestión organizacional, a partir de las problemáticas y retos actuales. Como

apuntan Ruiz, Meza y Vázquez (2010), la administración tiene que evolucionar para

aportar respuesta a los efectos de la globalización, para que las industrias de los

países en desarrollo alcancen competitividad y la sostengan, considerando variables

como las competencias de las personas, la eficacia y la eficiencia de los procesos, el

liderazgo, la innovación, la mejora continua, la ejecución de la estrategia, entre otras;

las cuales, a decir de los autores, interactúan entre sí y determinan como un todo, el

desempeño organizacional. Realizaron esta investigación en una muestra de

pequeñas y medianas empresas del estado de Tlaxcala, y una de las principales

conclusiones a la que llegaron es que el sistema de gestión a través del cual se

administra el desempeño de las organizaciones debe ser de naturaleza holística

Asegurando que si la fuente de nuestros problemas está en nuestra forma de

pensar, y ésta no cambia, cualquier nuevo aporte acabará por producir los mismos

tipos improductivos de acción. Sostienen que definir las variables que afectan a la

organización y entender su entorno, en el marco de un sistema holístico de gestión,

hace factible que éste pueda servir de guía para hacer competitiva no sólo a la

organización sino a la industria a la que pertenece. Ya que como apunta Aguilar

12

(2007), no es posible entender la competitividad nacional sin considerarla un

resultado directo de las condiciones en las que se desenvuelve la competitividad

empresarial. Entendida ésta última como la capacidad de una empresa para

mantener o reforzar su participación en un mercado. Para Benzaquen et al. (2010),

Krugman tiene razón al afirmar que la competitividad pierde relevancia en el ámbito

nacional, ya que los principales países no están compitiendo entre ellos, por lo que

se trata más bien de un asunto interno, entre organizaciones. En ese contexto,

aluden a la capacidad para innovar, y mejorar continuamente, de las industrias que

conforman una nación, y al hecho de que determinadas organizaciones son capaces

de hacerlo con coherencia, favoreciendo así una fuente de ventaja competitiva. El

enfoque sistémico de la competitividad, según estos autores, se vincula directamente

–a nivel micro– con el desarrollo de la empresa y de su entorno inmediato. Bajo este

enfoque se postula que las empresas, para poder afrontar con éxito las nuevas

exigencias, necesitan reorganizarse tanto a nivel interno como dentro del entorno

que las rodea. Nuevamente, el factor clave parece ser la gestión: de recursos, de

capacidades, de relaciones, de procesos, de tecnología, del cambio, de proyectos,

de la calidad, entre las principales.

Uno de los índices de competitividad más importantes en la actualidad es el del Foro

Económico Mundial (WEF, por sus siglas en inglés) llamado Índice de

Competitividad Global (GCI), el cual midió a 148 países en su más reciente informe

(Schwab, 2013). En este reporte se define la competitividad como el conjunto de

instituciones, de políticas y de factores que determinan el nivel de productividad de

un país. El nivel de productividad a su vez, determina el nivel de prosperidad que

puede llegar a alcanzar una economía. Y a mayor nivel de competitividad, se asume

como más probable un mayor y más rápido crecimiento a lo largo del tiempo. México

ocupa el lugar número 55, con una puntuación global de 4.34 en una escala de 1 a

7. Puntuación que si se pudiera traducir en un porcentaje de desempeño

competitivo, indicaría un desempeño del 62%. Si bien el índice es de naturaleza

macro, pues compara el desempeño competitivo de distintas economías –no de sus

organizaciones–, es posible, a través del análisis de los pilares que lo conforman y

de los resultados específicos de México, establecer algunas ideas en torno a la

13

situación actual de las organizaciones y a su relación con la medición del WEF. La

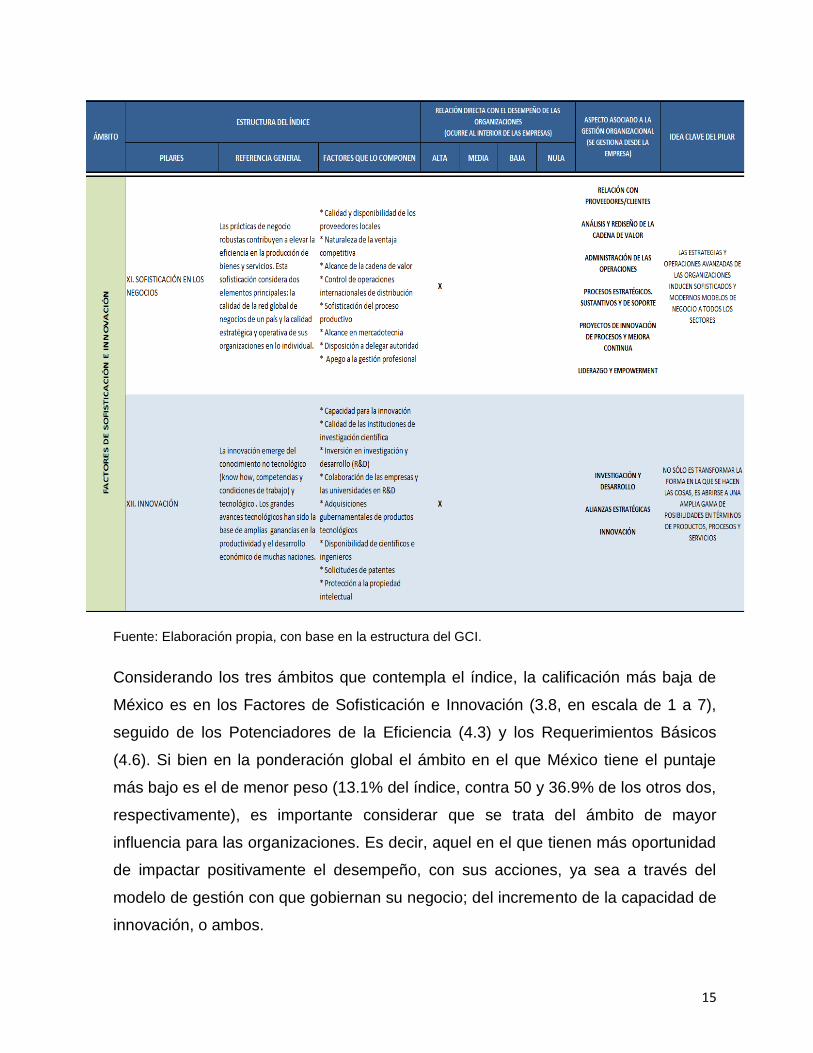

siguiente tabla resume los doce pilares que constituyen el índice y la señalización de

los factores, dentro de cada pilar, que guardan relación directa con el desempeño de

las organizaciones, como unidad productiva de una economía.

Tabla 1 Relación de los factores del GCI del WEF con aspectos del desempeño organizacional

Fuente: Elaboración propia, con base en la estructura del GCI.

14

Fuente: Elaboración propia, con base en la estructura del GCI.

15

Fuente: Elaboración propia, con base en la estructura del GCI.

Considerando los tres ámbitos que contempla el índice, la calificación más baja de

México es en los Factores de Sofisticación e Innovación (3.8, en escala de 1 a 7),

seguido de los Potenciadores de la Eficiencia (4.3) y los Requerimientos Básicos

(4.6). Si bien en la ponderación global el ámbito en el que México tiene el puntaje

más bajo es el de menor peso (13.1% del índice, contra 50 y 36.9% de los otros dos,

respectivamente), es importante considerar que se trata del ámbito de mayor

influencia para las organizaciones. Es decir, aquel en el que tienen más oportunidad

de impactar positivamente el desempeño, con sus acciones, ya sea a través del

modelo de gestión con que gobiernan su negocio; del incremento de la capacidad de

innovación, o ambos.

16

A falta de indicadores o índices más precisos en materia de desempeño

organizacional, el GCI aporta elementos, al menos para comprender que si bien la

gestión organizacional no es el único factor ni el de mayor peso para estimar la

competitividad de un país, sí tiene una participación significativa en la evaluación del

grado de sofisticación de los modelos de negocio, y la manera en que las

organizaciones están haciendo las cosas. Tan así, que factores estrechamente

relacionados con la gestión y aspectos organizacionales cuyo desempeño deriva de

ésta, ocupan uno de los doce pilares que conforman el índice, y quizá el único que

se puede afectar desde el nivel micro.

Para concluir con esta aproximación contextual al problema de investigación que se

aborda en el presente trabajo2, y ante la carencia de más datos duros para presentar

mayor evidencia cuantitativa, se establecen los siguientes supuestos3:

Las deficiencias derivadas de una mala gestión organizacional o bien, de la

ausencia de ésta, son las mismas en cualquier tipo de organización. Los

impactos pueden variar de acuerdo al tamaño, la capacidad de reacción y los

recursos, pero los problemas que enfrentarán como consecuencia, son

similares.

Las organizaciones consumen frecuentemente, un tiempo innecesario en

resarcir los efectos de una gestión deficiente. Generando una dinámica de

perpetuidad de las desviaciones, en la que se perfecciona la manera de

corregir los problemas y se abandonan los esfuerzos por erradicarlos y

prevenirlos. Hecho constatado en cuatro de las seis organizaciones.

El conocimiento se da por hecho, aunque exista evidencia de que no se tiene

o no se distribuye de la forma correcta. La administración del conocimiento en

las organizaciones es una dimensión de la gestión que se ignora o se

2 Ver los detalles del planteamiento de la problemática en el capítulo 1.

3 Con base en la experiencia recogida a través de proyectos de consultoría llevados a cabo durante los últimos

cuatro años, en seis organizaciones distintas. Cuatro de ellas privadas, clasificadas como grandes –por el número de empleados y sus ingresos anuales por ventas–: dos de las cuales son extranjeras-trasnacionales y dos mexicanas. Las dos restantes son organizaciones públicas nacionales.

17

desdeña como instrumento de cambio y mejora continua. Hecho constatado

en cinco de las seis organizaciones.

La falta de pensamiento estratégico y sistémico impide a los líderes de las

organizaciones diseñar modelos más eficaces para la gestión del desempeño.

A menudo piensan en términos de actividades y cotos funcionales, y no en

objetivos, resultados y procesos productivos, éstos últimos como el puente a

gestionar entre los primeros y los segundos. Hecho constatado en cinco de

las seis organizaciones.

Los esfuerzos e iniciativas para la evolución de las organizaciones a nuevos

estados de desempeño, se desdibujan con el tiempo debido a dos causas

principales: no se conciben modelos de gestión para el largo plazo –que se

instalen como sistema de mando inherente al quehacer organizacional, no

ajeno ni accesorio– y no evoluciona el conocimiento de las personas que

tienen bajo su cargo madurar el esquema de gestión ni el de las que tienen la

responsabilidad de operarlo. Hecho constatado en cinco de las seis

organizaciones.

Así, existe evidencia empírica de que en el contexto organizacional actual, todo

esfuerzo de mejora se vuelve ficticio ante la retención de paradigmas obsoletos y

todo potencial de madurez se desdibuja ante una visión limitada del fenómeno

organizacional. Haciéndose necesario explicitar el carácter evolutivo y dinámico de

las organizaciones, a través de esquemas de gestión integrales.

Objetivo de la investigación

Las ideas básicas que dieron origen al tema de interés, constatadas en la

experiencia profesional, y fundamentadas en la formación académica de quien

desarrolla este trabajo, son:

La inevitable idea subyacente de los procesos. Los procesos constituyen

la red de operaciones para la generación de valor, de una organización. Por lo

tanto, se puede afirmar que todo esfuerzo que se realiza al interior de las

18

organizaciones para la consecución de sus objetivos, ocurre a nivel de

procesos.

La falta de visión sistémica. No existe una capacidad instalada en las

organizaciones para concebirse como un sistema ni a sus operaciones como

procesos. La falta de noción acerca de la interdependencia de éstos como

factor crítico para la gestión de los subsistemas que las componen, repercute

directamente en su desempeño operativo y global.

El extendido juego de la simulación. Aun cuando existe voluntad –o

simulación–de cambio y esfuerzos de adopción de modelos de mejora

continua para elevar el desempeño, la falta de visión sistémica en las

organizaciones, sobre todo en aquellos que toman las decisiones y modelan

el futuro de las mismas, impide que los paradigmas de gestión de procesos y

del conocimiento, se instalen en los sistemas organizacionales y favorezcan

un desempeño sostenido.

El objetivo que guía este trabajo es diseñar un modelo de gestión organizacional que

permita, desde la perspectiva de sistemas, de procesos y de la administración del

conocimiento, integrar enfoques generalmente desarticulados (como el diseño

estratégico, la orientación a procesos, la gestión de la calidad, la administración de

proyectos, la gestión del cambio, entre otros), para potenciar el desempeño

estratégico-operativo de las organizaciones.

Preguntas de investigación

Principal:

¿Qué elementos deben considerarse para la definición de un modelo integral de

gestión que favorezca la visión sistémica y potencie el desempeño estratégico-

operativo en las organizaciones?

19

Específicas:

¿Cómo inciden la noción de sistemas, el enfoque orientado a procesos y la

administración del conocimiento en las organizaciones y en su desempeño?

¿Cómo se relacionan e interactúan estos constructos para generar un círculo

virtuoso que siente las bases para un modelo de gestión integral?

Estructura del contenido (overview)

Este trabajo de investigación ha sido desarrollado en cinco capítulos. Los cuales

están estructurados de la siguiente manera:

El primer capítulo contiene una introducción al tema de interés, iniciando con un

apartado de antecedentes y justificación. Posteriormente se presentan los objetivos y

las preguntas de investigación que guían este trabajo. Sentando con ello las bases

de lo que se busca satisfacer con su desarrollo y de la naturaleza de la aportación

que se pretende.

El segundo capítulo corresponde al marco teórico, el cual fue dividido en dos

apartados principales: el primero, que fundamenta el abordaje de la organización

como sistema complejo, la pertinencia del enfoque de procesos y de la

administración del conocimiento, para el replanteamiento de la gestión

organizacional, y el segundo, en el que se expone la naturaleza de la gestión y se

revisan algunos modelos existentes con el fin de hacer explícitas sus fortalezas y

debilidades conceptuales y técnicas, así como los aspectos de los mismos que serán

considerados en la propuesta desarrollada en el capítulo cuatro.

En el tercer capítulo se describe la metodología bajo la que se realizó esta

investigación. Definiendo para ello: el tipo de investigación, las etapas que

conformaron el trabajo que aquí se presenta, los métodos de recolección de datos y

el análisis de información. Para finalmente, exponer algunas precisiones y

limitaciones que deben ser consideradas para la revisión de este documento.

20

El cuarto capítulo corresponde al desarrollo de la propuesta, objeto de este trabajo.

En éste se describe la estructura y lógica del modelo integral de gestión que se

propone, mediante la definición de los supuestos en los que se sustenta y la

descripción de sus componentes; se determinan las relaciones que conectan los

componentes del modelo; se establecen un conjunto de elementos conceptuales,

metodológicos e instrumentales para su materialización y se presentan, por último,

algunas directrices para su aplicación en las organizaciones.

Finalmente, el quinto capítulo está dedicado a presentar una aplicación del modelo a

través del caso de estudio de una organización mexicana del sector servicios. En

este capítulo se describe en forma general la organización de estudio,

posteriormente se plantea la problemática específica que llevó a la aplicación parcial

del modelo de gestión propuesto, se explica la manera en que el modelo se aplicó

para resolver dicha problemática y finalmente, se discuten los hallazgos y resultados

de su aplicación.

Como complemento a la estructura capitular descrita, se presenta un apartado de

conclusiones, así como la lista de referencias revisadas para la construcción teórica

y conceptual de este trabajo, y por último, una serie de anexos que permiten revisar

con mayor legibilidad algunas de las figuras y tablas contenidas en este documento,

o bien, que complementan el cuerpo principal de contenido con información

adicional.

21

Capí tulo 2. Marco Teo rico

Organización y complejidad

La organización como sistema complejo

Es bien conocida la definición de sistema como conjunto de elementos

interdependientes en interacción que atienden a un fin común. La noción de

complejidad para describir a este tipo emergente de sistema, altera la definición

inicial por el matiz que da a la consideración del entorno y de la interacción entre sus

partes y de éstas con el ambiente, como factores definitorios del sistema. Para

García (2007), en el mundo real, las situaciones y los procesos no se presentan de

manera que puedan ser clasificados por su correspondencia con alguna disciplina en

particular. En este sentido se puede hablar de una realidad compleja. Un sistema

complejo es una representación de un recorte de esa realidad, conceptualizado

como una totalidad organizada, en la cual los elementos no son separables y, por

tanto, no pueden ser abordados aisladamente. Supone la consideración del conjunto

de los elementos que intervienen en tales procesos, de sus partes o factores

constitutivos, de sus interrelaciones y sus interacciones con otros fenómenos o

procesos. Este mismo autor en otro de sus trabajos sobre los sistemas complejos

(García, 2011), señala que la complejidad de un sistema no está solamente

determinada por la heterogeneidad de los elementos (o subsistemas) que lo

componen y cuya naturaleza los sitúa normalmente dentro del dominio de diversas

ramas de la ciencia y la tecnología. Además de la heterogeneidad, la característica

determinante de un sistema complejo es la mutua dependencia de las funciones que

cumplen dichos elementos dentro del sistema total. Esta característica excluye la

posibilidad de obtener un análisis de un sistema complejo por la simple adición de

estudios sectoriales correspondientes a cada uno de los elementos. Un principio

básico de la teoría de sistemas complejos afirma que toda alteración en un sector se

propaga, de diversas maneras, a través del conjunto de relaciones que definen la

estructura del sistema y, en situaciones críticas (de baja resiliencia), genera una

22

reorganización total. Las nuevas relaciones ‐y la nueva estructura que de allí

emerge‐ implican tanto modificaciones de los elementos, como del funcionamiento

del sistema total.

Por su parte Bohórquez (2013) coincide al afirmar que los sistemas adaptativos

complejos son la expresión con la que se busca clasificar a los sistemas en los que

el comportamiento y el desempeño global dependen más de las interacciones entre

las partes que de las acciones de cada una de éstas. Y enfatiza que la coherencia y

persistencia de estos sistemas se relaciona estrechamente con la adaptación y el

aprendizaje, toda vez que la coexistencia de estabilidad e inestabilidad es parte de la

dinámica y el sistema tiene la capacidad de auto-organizarse a partir de la madurez

de sus agentes y de la calidad de las interacciones que lo definen. Por lo tanto, las

relaciones entre estos agentes pueden evolucionar con el tiempo, cambiando el

patrón de interconexiones, la fuerza de cada conexión y la función de los

componentes. Holland (1995) plantea que los flujos de conocimiento y ciclos de

aprendizaje se constituyen en la vía por la cual los agentes interactúan promoviendo

la coevolución. A este respecto, Kolb (1984) asegura que el aprendizaje es un

requisito previo para la evolución, entendiendo que aprender es el proceso de

creación de conocimiento mediante la transformación de la experiencia. Definición

ésta última que aplica para la evolución de los sistemas y por ende, de las

organizaciones.

Dada la lógica general de los sistemas complejos puede afirmarse que en realidad

éstos, como objeto de estudio para comprender el comportamiento organizacional,

no son sino un constructo que permite re-enfocar la manera de concebir a las

organizaciones desde una óptica más robusta (las organizaciones ya se comportan

como sistemas complejos aún si no se visualizan como tales). De manera que lo que

ha cambiado desde hace unas pocas décadas es el enfoque con el que se aborda

su estudio, pues concebir a los sistemas como una entidad integral y no sólo como

un conglomerado de partes, dando un lugar determinante a la consideración de las

interacciones entre éstas, contribuye a una comprensión más amplia (sistémica) de

los fenómenos de la realidad.

23

En lo que respecta a este trabajo, la noción de sistemas y de complejidad que el

estudio de los sistemas complejos explora y articula, deberá contribuir a una

comprensión más amplia de un fenómeno particular, el organizacional.

Pensamiento sistémico y complejidad

Si se parte de la idea de que la realidad está compuesta por sistemas, y que éstos a

su vez se encuentran constituidos por sistemas menores (subsistemas) y contenidos

en, por lo menos, un sistema mayor (macro o suprasistema), lo que descubrimos es

una imbricada trama de elementos en interacción. La complejidad es la característica

de un objeto de estudio o fenómeno que permite clasificarlo como multifactorial,

multidimensional y multirrelacionado con otros, de igual o distinta naturaleza. Peter

Senge (2007) plantea una metáfora para abordar la complejidad y la visión de

conjunto cuando explica que al llover: se espesan las nubes, el cielo se oscurece,

las hojas flamean, y se sabe que lloverá. También se sabe que, después de la

tormenta, el agua de desagüe caerá en ríos y lagunas a kilómetros de distancia, y

que el cielo estará despejado para mañana. Todos estos acontecimientos están

distanciados en el espacio y en el tiempo, pero todos están conectados dentro del

mismo patrón. Cada cual influye sobre el resto, y esta influencia está habitualmente

oculta. Sólo se comprende el sistema-tormenta al contemplar el todo, no cada

elemento individual. Sin pensamiento sistémico (por tanto, complejo), observa

Senge, la semilla de la visión cae en un terreno árido. Y afirma que por ello, al

estudiar algún hecho, toda respuesta es a lo sumo una aproximación. Sin embargo,

toda aproximación que entraña la noción compleja de los sistemas, ya es un nuevo

paso adelante en el abordaje de la realidad y en particular, de las organizaciones.

El pensamiento sistémico es una forma de pensamiento que permite abordar la

complejidad, ver totalidades y pensar en términos evolutivos. Permite ver

interrelaciones, no objetos o hechos aislados. Para Herrscher (2003) el fundamento

del concepto pensamiento complejo está dado por cinco características de los

sistemas sociales: estar abiertos, tener propósitos, ser multidimensionales,

emergentes y contraintuitivos. Para este autor, estas características constituyen los

elementos esenciales del modelo mental requerido para desarrollar este tipo de

24

pensamiento. Y al respecto hace un breve señalamiento acerca de cada una de

ellas:

Apertura. Las organizaciones sociales son sistemas abiertos. Un sistema abierto

sólo puede ser entendido en relación con su contexto (entorno). Tiene capacidad

para auto-organizarse y generar orden a partir del caos.

Intencionalidad. Tiene que ver con preguntas del tipo ¿por qué?: porqué las

personas hacen lo que hacen, o cuáles son las bases racionales, emocionales y

culturales de las decisiones que toman.

Multidimensionalidad. Los sistemas complejos están constituidos por una amplia

variedad de elementos interrelacionados que actúan en iguales o distintos ámbitos

(dimensiones) del mismo.

Propiedad emergente. Es el resultado espontáneo de procesos continuos. Si cesan

los procesos que generan las propiedades emergentes de un sistema, el fenómeno

al que dan lugar también deja de existir porque es un producto de la interacción, no

de las partes.

Carácter contraintuitivo. Significa que acciones destinadas a producir determinados

efectos pueden generar también, resultados opuestos. Causa y efecto están

vinculados en forma circular y pueden encontrarse separados en tiempo y espacio.

Para este autor (Herrscher, 2003), el concepto central del enfoque sistémico del

mundo es el desarrollo. En contraste con la visión mecánica y la biológica, que se

ocupan de la eficiencia y del crecimiento, respectivamente, el enfoque sistémico se

ocupa del desarrollo. El desarrollo de un sistema social (como son las

organizaciones) es una transformación intencional hacia niveles superiores de

integración y desempeño. Es un proceso de aprendizaje colectivo por el cual un

sistema incrementa su capacidad de servir a sus miembros y a su contexto, y los

componentes de esta capacidad son el deseo y la habilidad. El deseo es producido

por una visión estimulante del futuro. La insatisfacción con el presente, pese a ser

condición necesaria para el cambio, no es suficiente para asegurar el desarrollo, es

25

necesaria la habilidad para controlar, al menos parcialmente, la marcha de los

acontecimientos. La habilidad es, por lo tanto, el potencial para controlar, influir y

valorar los parámetros que afectan la existencia del sistema.

Así, la visión o pensamiento sistémico contribuye al entendimiento de las

organizaciones toda vez que plantea su abordaje a partir de un conjunto de

principios (Bohórquez, 2013):

a) La emergencia del orden a partir de procesos de auto-organización.

b) La interrelación, interacción e interdependencia de los elementos del sistema y de

éste con el ambiente.

c) La coevolución de los sistemas, la cual se presenta en la medida en que un

elemento influye y a la vez es influenciado por los demás.

d) La exploración del espacio de posibilidades y la generación de variedad como

condición para la supervivencia.

e) El intercambio de información con el entorno, lo cual mantiene a las

organizaciones como sistemas alejados, pero en constante búsqueda, del equilibrio

al crear nuevas estructuras y orden.

En consideración a que todo sistema tiene un objetivo (intencionalidad o razón de

ser), a que cuenta con recursos y mecanismos para desplegar esfuerzos que le

conducen a un determinado nivel de desempeño y de logro de sus propósitos y a

que el todo siempre será mayor que la suma de las partes, abordar a las

organizaciones como sistemas implica abordar su gestión con el mismo enfoque.

La gestión es el conjunto de esfuerzos (acciones) que se despliegan para diseñar,

coordinar y controlar los flujos de trabajo de una organización para el cumplimiento

de los objetivos y la entrega de valor a los clientes. El esquema de gestión más

difundido es el que refleja el ciclo administrativo como el flujo a través del cual se

gestionan las actividades de toda entidad productiva con el fin de conseguir

determinados objetivos y está constituido por cuatro elementos fundamentales: la

26

planeación –diseño estratégico y operativo–, la organización –orquestación de los

esfuerzos–, la dirección –conducción a través del liderazgo– y el control –

aseguramiento de coherencia entre las estrategias, las acciones y los objetivos–.

Chiavenato (2001) define a la gestión como la tarea de administración que consiste

en integrar y coordinar los recursos organizacionales para alcanzar los objetivos

definidos de la manera más eficaz y eficiente posible. Incluso, la International

Organization for Standardization (ISO) ha convertido en estandarte de su Norma

9001, el ciclo de Deming que si bien aplicado específicamente a la gestión de la

calidad, sugiere básicamente los mismos elementos para gestionar el quehacer de

una organización, a saber: planificar (P), hacer (H), verificar (V) y actuar (A).

Incorporando en su lógica la intervención estratégica para el establecimiento de

objetivos y políticas, la disposición de recursos para la implementación de los

procesos, la realización del producto/servicio a través de los procesos clave y la

medición sistemática, el análisis de resultados y la mejora continua del desempeño

(Norma ISO 9001:2008, p. vii).

Por otra parte, Castillo y Vargas (2009) refieren que durante las últimas cuatro

décadas, la búsqueda de un modelo de gestión que comprenda la evaluación del

desempeño de la organización desde una visión integral, ha alimentado las

expectativas de los gestores en organizaciones públicas y privadas. Los esfuerzos

para hallar el ansiado modelo han ido desde la implementación de sistemas rígidos y

altamente estructurados hasta la adopción de sistemas flexibles, en los que la

medida de proximidad a los resultados esperados y la adición del potencial humano

a la ventaja competitiva de la organización, son los ejes que orientan el proceso

conocido como la gestión. En este sentido, afirman los autores, la gestión requiere

entenderse como un proceso que existe, explícita o implícitamente, en la medida en

que las estrategias y los mecanismos para el logro de los objetivos han sido

definidos, desde el corto hacia el largo plazo. De esta manera puede afirmarse que

la gestión tiene dos vertientes: la estratégica y la operativa, siendo claro que en la

lógica de sistemas, ésta última se vuelve subsidiaria de la primera. Y esta noción de

subsidio entre niveles de gestión permite distinguir entre la dimensión operativa de

las organizaciones (asociada a operaciones y actividades) y la dimensión holística

27

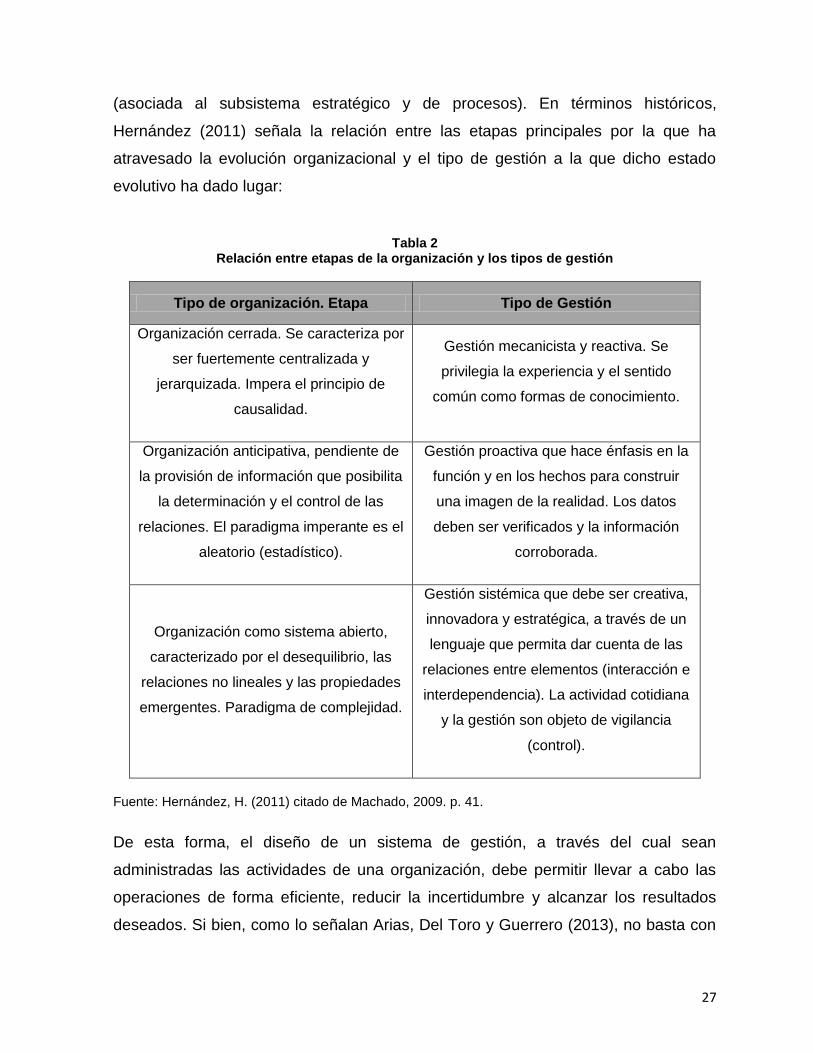

(asociada al subsistema estratégico y de procesos). En términos históricos,

Hernández (2011) señala la relación entre las etapas principales por la que ha

atravesado la evolución organizacional y el tipo de gestión a la que dicho estado

evolutivo ha dado lugar:

Tabla 2

Relación entre etapas de la organización y los tipos de gestión

Tipo de organización. Etapa Tipo de Gestión

Organización cerrada. Se caracteriza por

ser fuertemente centralizada y

jerarquizada. Impera el principio de

causalidad.

Gestión mecanicista y reactiva. Se

privilegia la experiencia y el sentido

común como formas de conocimiento.

Organización anticipativa, pendiente de

la provisión de información que posibilita

la determinación y el control de las

relaciones. El paradigma imperante es el

aleatorio (estadístico).

Gestión proactiva que hace énfasis en la

función y en los hechos para construir

una imagen de la realidad. Los datos

deben ser verificados y la información

corroborada.

Organización como sistema abierto,

caracterizado por el desequilibrio, las

relaciones no lineales y las propiedades

emergentes. Paradigma de complejidad.

Gestión sistémica que debe ser creativa,

innovadora y estratégica, a través de un

lenguaje que permita dar cuenta de las

relaciones entre elementos (interacción e

interdependencia). La actividad cotidiana

y la gestión son objeto de vigilancia

(control).

Fuente: Hernández, H. (2011) citado de Machado, 2009. p. 41.

De esta forma, el diseño de un sistema de gestión, a través del cual sean

administradas las actividades de una organización, debe permitir llevar a cabo las

operaciones de forma eficiente, reducir la incertidumbre y alcanzar los resultados

deseados. Si bien, como lo señalan Arias, Del Toro y Guerrero (2013), no basta con

28

ser eficientes, hay que ser eficaces. Esto se logra al enfatizar el logro de objetivos y

resultados, en la creación de valor; la unión de este factor con un enfoque proactivo

y la inclusión constante de la innovación podrá asegurar un desarrollo favorable de

las organizaciones que, vistas como un sistema, dependerán de su capacidad de

adaptación y respuesta a las demandas del entorno para sobrevivir.

Con base en los planteamientos anteriores, es posible afirmar que lo que se

gestiona en las organizaciones es la complejidad, mediando entre objetivos y

resultados. Pues toda acción que se lleve a cabo en una organización debiera tener

un propósito asociado y una clara expectativa de lo que se pretende obtener de su

ejecución. A ello se debe añadir que la puesta en marcha del proceso de gestión,

también demanda desarrollos nuevos en campos como el proceso estratégico, la

generación de valor, la gestión del cambio, la psicología organizacional (Castillo y

Vargas, 2009), así como, en la gestión de proyectos y la arquitectura de procesos.

El enfoque de procesos

Un proceso es una secuencia ordenada y lógica de actividades de transformación,

que parte de un determinado conjunto de entradas para entregar un resultado

específico, previamente establecido. La ISO, a través de la Norma 9001:2008, afirma

que para que una organización funcione de manera eficaz, tiene que determinar y

gestionar numerosas actividades relacionadas entre sí y que, cualquier actividad o

conjunto de actividades que utiliza recursos para transformar elementos de entrada

en resultados, puede considerarse como un proceso. Por su parte, Pérez (2010),

considera que para definir el término proceso, es importante poder identificar dos

características básicas en un flujo de actividades: 1) que tenga interacción con otros

flujos, esto es, que comparta recursos, decisiones o actividades para conformar un

sistema de procesos más amplio, y 2) que sea gestionable, esto es, que se diseñe,

planee, ejecute y controle con base en criterios, parámetros y reglas previamente

definidos. Y apunta, que los procesos han existido desde siempre ya que es la forma

natural de organización del trabajo, otra cosa es que la noción de su existencia siga

29

siendo motivo de proyectos de cambio en las organizaciones debido a que no es

igualmente natural la adopción de su enfoque.

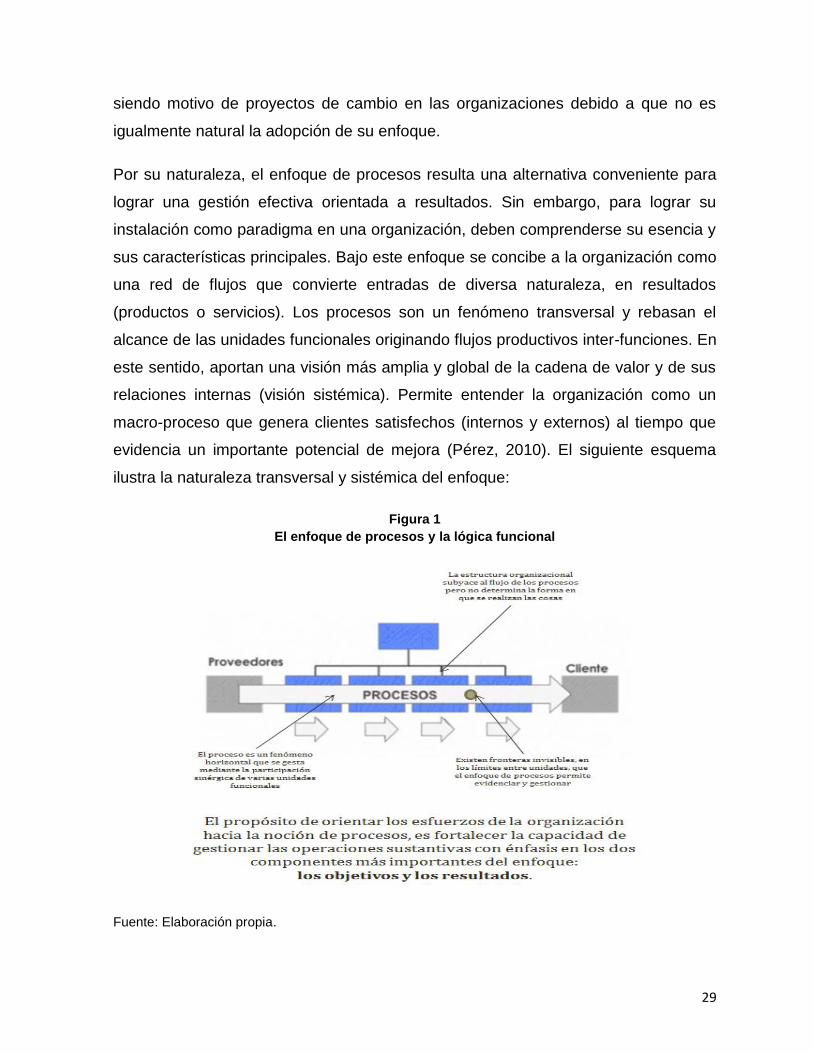

Por su naturaleza, el enfoque de procesos resulta una alternativa conveniente para

lograr una gestión efectiva orientada a resultados. Sin embargo, para lograr su

instalación como paradigma en una organización, deben comprenderse su esencia y

sus características principales. Bajo este enfoque se concibe a la organización como

una red de flujos que convierte entradas de diversa naturaleza, en resultados

(productos o servicios). Los procesos son un fenómeno transversal y rebasan el

alcance de las unidades funcionales originando flujos productivos inter-funciones. En

este sentido, aportan una visión más amplia y global de la cadena de valor y de sus

relaciones internas (visión sistémica). Permite entender la organización como un

macro-proceso que genera clientes satisfechos (internos y externos) al tiempo que

evidencia un importante potencial de mejora (Pérez, 2010). El siguiente esquema

ilustra la naturaleza transversal y sistémica del enfoque:

Figura 1

El enfoque de procesos y la lógica funcional

Fuente: Elaboración propia.

30

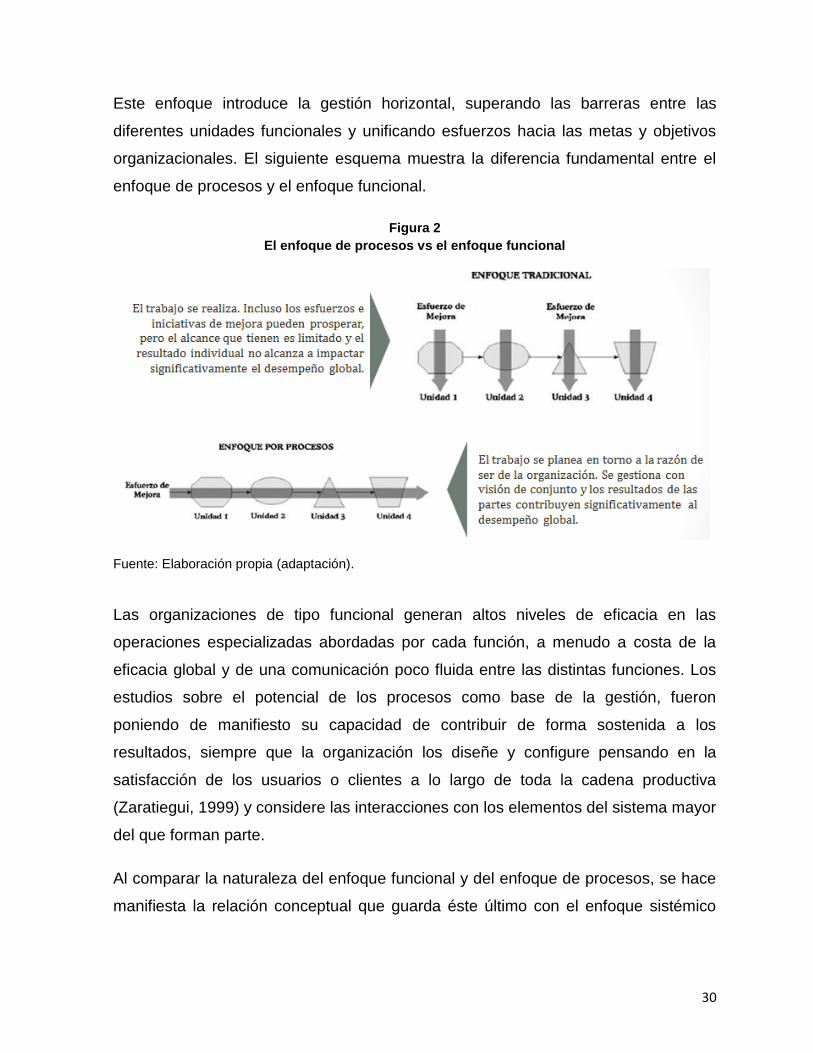

Este enfoque introduce la gestión horizontal, superando las barreras entre las

diferentes unidades funcionales y unificando esfuerzos hacia las metas y objetivos

organizacionales. El siguiente esquema muestra la diferencia fundamental entre el

enfoque de procesos y el enfoque funcional.

Figura 2

El enfoque de procesos vs el enfoque funcional

Fuente: Elaboración propia (adaptación).

Las organizaciones de tipo funcional generan altos niveles de eficacia en las

operaciones especializadas abordadas por cada función, a menudo a costa de la

eficacia global y de una comunicación poco fluida entre las distintas funciones. Los

estudios sobre el potencial de los procesos como base de la gestión, fueron

poniendo de manifiesto su capacidad de contribuir de forma sostenida a los

resultados, siempre que la organización los diseñe y configure pensando en la

satisfacción de los usuarios o clientes a lo largo de toda la cadena productiva

(Zaratiegui, 1999) y considere las interacciones con los elementos del sistema mayor

del que forman parte.

Al comparar la naturaleza del enfoque funcional y del enfoque de procesos, se hace

manifiesta la relación conceptual que guarda éste último con el enfoque sistémico

31

que se abordó en apartados anteriores. Los aspectos más relevantes de dicha

comparación son los siguientes:

Figura 3

Cuadro comparativo –enfoque de procesos y enfoque funcional–

Fuente: Elaboración propia (adaptación).

De esta forma, y ante las marcadas diferencias entre estos dos enfoques: el

funcional que sigue siendo el modelo por excelencia de la mayoría de las

organizaciones y el de procesos que es el modelo más difundido en la actualidad sin

que necesariamente eso se traduzca en la instalación real del paradigma en las

organizaciones, se hace evidente la necesidad de desarrollar el pensamiento

orientado a procesos. En este sentido y emulando el razonamiento de Barba y

Montoya (2013) cuando se refieren a la poca claridad en la relación entre la

planeación estratégica y el pensamiento estratégico, es posible afirmar que un

fenómeno similar ocurre entre el enfoque de procesos y el pensamiento orientado a

32

procesos: la relación entre ambos se trata con ligereza y poca claridad. Se habla del

enfoque como si su sola y extendida mención asegurarán su instalación en el

entendimiento de las personas y en el operar de las organizaciones, cuando en

realidad su adopción amerita inicialmente, una noción general de la complejidad y un

entendimiento cabal del enfoque sistémico toda vez que, si los sistemas son entes

compuestos por elementos organizados e interdependientes vinculados entre sí por

una estructura, y que interactúan para alcanzar un objetivo determinado, las

organizaciones son, entonces, sistemas complejos y abiertos que interactúan con el

entorno y que no tienen bajo su control todas las variables involucradas en su

existencia. Se debe reparar también, en la trascendencia de los objetivos como

componentes esenciales del sistema organización, pues son rectores, en gran

medida, de la composición (estructura), las vías de acción (estrategias) y la

materialización operativa de éstas (procesos), del sistema en su conjunto.

Así, y de acuerdo con Fernández y Trujillo (2011), es posible afirmar que el enfoque

de procesos es un derivado del enfoque sistémico, en el sentido de que propugna:

1. Ver a las organizaciones como sistemas.

2. A ese sistema llamado organización constituido por subsistemas que, al

ser de naturaleza productiva, pueden considerarse como procesos, y

3. A esos procesos como una red de operaciones –de distintos niveles de

complejidad- que interactúan entre sí para alcanzar objetivos previamente

establecidos, que cobran sentido en relación a la misión/visión de la

organización, vista como un todo.

La gestión por procesos y el desempeño global

La gestión por procesos es un concepto de gestión que permite organizar, guiar y

administrar una organización bajo un enfoque integral (Meerkamm, 2010). Esta

autora explica que el ciclo de vida de un proceso (como entidad gestionable) está

compuesto por cuatro fases:

33

1. La estrategia.

Se refiere a las decisiones respecto del rumbo de acción que tomará la

organización para el logro de sus objetivos. Constituye un marco para

todas las actividades del negocio y debe formularse de tal forma que no

deba ser re-definida en cada ciclo de proceso de la cadena, más bien

concebida como eje rector de la red de procesos.

2. La identificación y modelado de los procesos

Se refiere al ejercicio analítico mediante el cual son identificados los

procesos clave de la organización. Es decir, aquellos que conforman la

cadena de valor que permite entregar el producto de su razón de ser. El

modelado es la herramienta que permite evidenciar el resultado de dicho

análisis y representar, de forma comprensible, la estructura (arquitectura)

de procesos que define a una organización.

3. La implementación y ejecución

Se refiere a la puesta en producción del modelo de procesos identificado o

diseñado en la etapa anterior, y a la operación de los procesos una vez

implementados.

4. El monitoreo y control

Se refiere a las razones de la gestión de calidad que dan lugar a que los

procesos en ejecución sean vigilados. Y de esta manera contar con

elementos de control para anticipar o corregir desviaciones. El resultado

de esta etapa genera un flujo iterativo de mejoramiento.

34

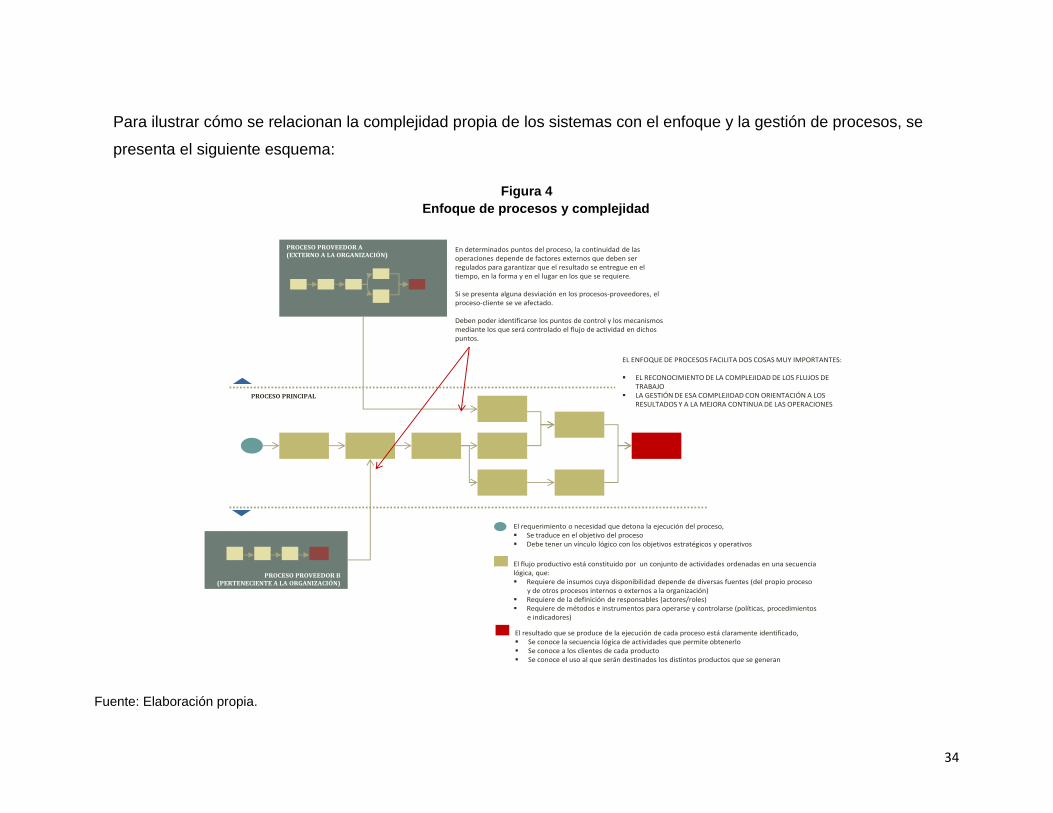

Para ilustrar cómo se relacionan la complejidad propia de los sistemas con el enfoque y la gestión de procesos, se

presenta el siguiente esquema:

Figura 4

Enfoque de procesos y complejidad

Fuente: Elaboración propia.