Sente 280-2014

29

Expediente N° 116-2014 Sentencia N° 280-2014 Voto N° 348-2014 Sentencia N° 280-2014. Tribunal Aduanero Nacional. San José, a las nueve horas con treinta minutos del día catorce de agosto de dos mil catorce. Conoce este Tribunal del recurso de apelación interpuesto por xxx, agente aduanero independiente, contra el ajuste realizado en el despacho al Documento Único Aduanero 001- 2010-xxxx del 23 de febrero de 2010 de la Aduana Central. RESULTANDO I. Con Documento Único Aduanero (en adelante DUA) 001-2010- xxx del 23 de febrero de 2010 de la Aduana Central, el agente aduanero xxx, en representación del importador xxx S.A, presentó a despacho 74 bultos de mercancía variada, con un peso bruto de 920 kgs y un valor en aduanas de $15.505,47 (folios 112-138). II. Que la Aduana Central durante el proceso de revisión física, procedió a reclasificar la mercancía amparadas a las líneas 08 a 11, 18 a 23 y 25 del DUA 001-2010- 1 [email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira. Tel: +506 2539-6831 - www.hacienda.go.cr

Transcript of Sente 280-2014

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

Sentencia N° 280-2014. Tribunal Aduanero Nacional. San José, a las nueve horas con treinta minutos del día catorce de agosto de dos mil catorce.

Conoce este Tribunal del recurso de apelación interpuesto por xxx, agente aduanero independiente, contra el ajuste realizado en el despacho al Documento Único Aduanero 001-2010-xxxx del 23 de febrero de 2010 de la Aduana Central.

RESULTANDO

I. Con Documento Único Aduanero (en adelante DUA) 001-2010-xxx del 23 de

febrero de 2010 de la Aduana Central, el agente aduanero xxx, en

representación del importador xxx S.A, presentó a despacho 74 bultos de

mercancía variada, con un peso bruto de 920 kgs y un valor en aduanas de

$15.505,47 (folios 112-138).

II. Que la Aduana Central durante el proceso de revisión física, procedió a

reclasificar la mercancía amparadas a las líneas 08 a 11, 18 a 23 y 25 del

DUA 001-2010-009141, por cuanto el funcionario encargado de la verificación

estimó que ello procedía por las siguientes razones: “…SE REALIZA

CAMBIO DE CLASIFICACIÓN ARANCELARIA DE LAS LÍNEAS #8,9,10,11,

DE LA PARTIDA 8531900090, SENSORES DE MOVIMIENTO, EN DICHA

PARTIDA SE ESTARÍAN CLASIFICANDO COMO PARTES PARA

ALARMAS, SIN EMBARGO DICHOS SENSORES SON PARA SER

UTILIZADOS EN LAMPARAS POR LO TANTO SE PROCEDE A

CLASIFICARLOS EN LA PARTIDA 9405990000 COMO PARTES PARA

LAMPARAS, LINEA # 18, DE LA PARTIDA 8543709990, SENSORES DE

1

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

MOVIMIENTO, EN DICHA PARTIDA SE ESTARIAN CLASIFICANDO COMO

LOS DEMAS APARATOS CONFUNCION PROPIA, SIN EMBARGO DICHOS

SENSORES SON PARA SER UTILIZADOS EN LAMPARAS POR LO

TANTO SE PROCEDE A CLASIFICARLOS EN LA PARTIDA 9405990000

COMO PARTES PARA LAMPARAS, LINEA # 19, DE LA PARTIDA

8543709990, EXTRACTORES DE AIRE, EN DICHA PARTIDA SE

ESTARIAN CLASIFICANDO COMO LOS DEMAS APARATOS CON

FUNCION PROPIA, SE PROCEDE A CLASIFICARLOS EN LA PARTIDA

8414600000, LINEA # 20, DE LA PARTIDA 8543709990, DETECTORES DE

MOVIMIENTO, EN DICHA PARTIDA SE ESTARIAN CLASIFICANDO COMO

LOS DEMAS APARATOS CON FUNCION PROPIA, SIN EMBARGO

DICHOS DETECTORES SON PARA SER UTILIZADOS EN LAMPARAS

POR LO TANTO SE PROCEDE A CLASIFICARLOS EN LA PARTIDA

940599000 COMO PARTES PARA LAMPARAS, LINEAS # 21, 22, 23 DE LA

PARTIDA 8543709990, EXTRACTORES DE AIRE, EN DICHA PARTIDA SE

ESTARIAN CLASIFICANDO COMO LOS DEMAS APARATOS CON

FUNCION PROPIA, SE PROCEDE A CLASIFICARLOS EN LA PARTIDA

8414600000 COMO EXTRACTORES, LINEA # 25, DE LA PARTIDA

910700000 A LA PARTIDA 9106909000 COMO UN CONTADOR DE

TIEMPO (TIMER)…”. Ese acto le es notificado al Agente de Aduana por

medio del sistema informático el 25 de febrero de 2010, generando un

adeudo de ¢408.691,65 (folio 130).

III. Contra el ajuste efectuado por la Aduana de Limón, el día 26 de febrero de

2010, el agente aduanero xxx, interpone los recursos de reconsideración y de

apelación señalando en lo de interés lo siguiente (folios 01-04):

2

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

Que la notificación efectuada por la Administración carece de una adecuada

fundamentación, tratándose de un acto que podría lesionar gravemente los derechos

de los administrados, sin justificar las razones en que se basa.

Los sensores y los detectores de movimiento son aparatos constituidos por

dispositivos fotosensibles y electrónicos que los convierte en aparatos de función

propia, plenamente descritos en la clasificación arancelaria de la partida 8543. Si

bien es cierto, al igual que un apagador, pueden como función ser conectados a una

lámpara, no los constituye una parte exclusiva de esa lámpara, tal y como lo

pretende argumentar el técnico aduanero.

Indica que se adjunta catálogo del suplidor.

Solicita se deje sin efecto la pretensión de la Administración de variar la clasificación

arancelaria a las líneas 8, 9, 10, 11, 18 y 20 del DUA 001-2010-009141.

IV. El agente aduanero xxx, aportó a la Aduana Central el 13 de mayo de 2010,

el criterio técnico DTA-xxx-2010 relacionado con la mercancía importada bajo

el DUA 001-2010-xxx (folios 21-24).

V. Que la Aduana Central emitió el Dictamen Técnico AC-DN-DIC-xxx-2011 del

11 de octubre de 2011 (folios 84-87).

VI. Con resolución RES-AC-DN-xxx-2014 de fecha 21 de febrero de 2014, la

Aduana conoce el recurso de reconsideración, resuelve acoger parcialmente

el recurso y establece que existe un saldo a favor del importador por la suma

de ¢7.312.92. Además emplaza al recurrente para que dentro del plazo de

3

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

diez días hábiles siguientes a la notificación de esa resolución, reitere o

amplíe los argumentos de su pretensión ante el Tribunal Aduanero Nacional.

Este acto fue notificado el 26 de febrero de 2014 (folios 92-110).

VII. No consta en expediente documento alguno que pueda ser considerado el

apersonamiento del recurrente ante este Tribunal (folio 143).

VIII. Que en las presentes diligencias se han respetado las formalidades legales

en la tramitación del recurso de apelación.

Redacta el Máster, Licenciado Dick Rafael Reyes Vargas; y,

CONSIDERANDO

I. Objeto de la litis: El objeto de la presente litis trata de determinar la

procedencia o no de la reclasificación efectuada por la Aduana Central durante

el proceso de revisión física a las mercancías amparadas a las líneas 08 a 11,

18 a 23 y 25 del DUA 001-2010-00xxx del 23 de febrero del 2010, tramitado por

el agente aduanero xxx, en representación del importador xxx S.A. Esa

situación motivó la reliquidación de la obligación tributaria aduanera, generando

una diferencia por pagar a favor del Fisco por la suma de ¢408.691,65.

II. Sobre la admisibilidad del recurso de apelación: En forma previa, revisa este

Órgano el aspecto de admisibilidad del recurso de apelación interpuesto

conforme la Ley General de Aduanas (en adelante LGA), para establecer si en la 4

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

especie se cumplen los presupuestos procesales que son necesarios para

constituir un procedimiento válido. En tal sentido dispone el artículo 1981 de la

LGA que contra la resolución dictada por la Aduana cabe recurso de apelación

para ante este Tribunal, el cual debe presentarse dentro de los tres días hábiles

siguientes a la notificación del acto impugnado, es decir, en tiempo. Así,

tenemos que en este caso el ajuste apelado, para todo efecto legal, fue

notificado mediante el sistema informático Tica, el día 25 de febrero de 2010 y

el recurso fue interpuesto el 26 de ese mismo mes y año (ver folio 01), siendo

que ocurrió dentro del plazo legalmente establecido. Además, el recurso debe

cumplir con los presupuestos procesales de forma relativos a la capacidad

procesal de las partes que intervienen en el procedimiento, lo cual no genera

problemas en el presente asunto, toda vez que quien recurre es el agente

aduanero independiente xxx, el cual se encuentra debidamente acreditado para

actuar en dicha condición, según se observa a folio 142 del presente expediente

administrativo, cumpliéndose en la especie con el presupuesto procesal de

legitimación. En razón de ello, tiene este Tribunal por admitido el recurso de

apelación para su estudio.

III. Sobre las Nulidades: Estima este Tribunal, como contralor de legalidad, que en

primer término debe avocarse a revisar la actuación administrativa,

determinando si en la especie se han violentado los principios procesales

esenciales que todo acto administrativo debe salvaguardar en aplicación del

principio de legalidad y del derecho del administrado a un debido proceso,

pronunciándose sobre la existencia o no de nulidades del acto administrativo,

debiendo este último ser dictado de conformidad con el ordenamiento jurídico,

1 Plazo vigente al momento de los hechos.5

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

tanto en sus elementos esenciales como formales, puesto que lo contrario puede

generar vicios que afecten su validez, en razón de lo cual procede este

Colegiado al estudio de los supuestos vicios que pudieren existir en el caso. En

línea con lo indicado debe tenerse presente según lo ha venido señalando en

forma reiterada la jurisprudencia de la Sala Constitucional, que no se trata de

declarar la nulidad por la nulidad misma, sino que antes de anular debe

evaluarse y considerarse si en el caso concreto, existen errores procedimentales

y si ese error en efecto causó o no indefensión al interesado, y sólo si de verdad

se configuró la indefensión y no se cumplió con el fin del acto debe anularse, de

lo contrario deben de mantenerse las actuaciones.

Consecuente con lo anterior, estima este Colegiado que analizando las

actuaciones de la Aduana en el asunto que se ventila, y tal y como lo manifiesta

el señor Rodríguez en su escrito de impugnación, efectivamente en la especie

se configura un defecto procedimental ante la falta de una motivación clara y

precisa que justifique técnica y jurídicamente la reclasificación efectuada,

defecto en el procedimiento que sin lugar a dudas genera indefensión al

interesado, y por ello considera este Colegio que debe anularse lo actuado hasta

el instante mismo de comisión del vicio, que lo fue en el momento en que la

Aduana durante el procedimiento de despacho, realizó la modificación de la

clasificación arancelaria declarada por el agente aduanero, según el análisis que

se realiza de seguido.

Según se indicó en el resultando II de la presente sentencia, se tiene por

demostrado que las justificaciones del funcionario aduanero para realizar

durante el proceso de verificación modificaciones a lo declarado por el agente

aduanero, son las siguientes:

6

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

“…SE REALIZA CAMBIO DE CLASIFICACIÓN ARANCELARIA DE

LAS LÍNEAS #8,9,10,11, DE LA PARTIDA 8531900090,

SENSORES DE MOVIMIENTO, EN DICHA PARTIDA SE

ESTARÍAN CLASIFICANDO COMO PARTES PARA ALARMAS, SIN

EMBARGO DICHOS SENSORES SON PARA SER UTILIZADOS

EN LAMPARAS POR LO TANTO SE PROCEDE A

CLASIFICARLOS EN LA PARTIDA 9405990000 COMO PARTES

PARA LAMPARAS, LINEA # 18, DE LA PARTIDA 8543709990,

SENSORES DE MOVIMIENTO, EN DICHA PARTIDA SE

ESTARIAN CLASIFICANDO COMO LOS DEMAS APARATOS

CONFUNCION PROPIA, SIN EMBARGO DICHOS SENSORES

SON PARA SER UTILIZADOS EN LAMPARAS POR LO TANTO SE

PROCEDE A CLASIFICARLOS EN LA PARTIDA 9405990000

COMO PARTES PARA LAMPARAS, LINEA # 19, DE LA PARTIDA

8543709990, EXTRACTORES DE AIRE, EN DICHA PARTIDA SE

ESTARIAN CLASIFICANDO COMO LOS DEMAS APARATOS CON

FUNCION PROPIA, SE PROCEDE A CLASIFICARLOS EN LA

PARTIDA 8414600000, LINEA # 20, DE LA PARTIDA 8543709990,

DETECTORES DE MOVIMIENTO, EN DICHA PARTIDA SE

ESTARIAN CLASIFICANDO COMO LOS DEMAS APARATOS CON

FUNCION PROPIA, SIN EMBARGO DICHOS DETECTORES SON

PARA SER UTILIZADOS EN LAMPARAS POR LO TANTO SE

PROCEDE A CLASIFICARLOS EN LA PARTIDA 940599000 COMO

PARTES PARA LAMPARAS, LINEAS # 21, 22, 23 DE LA PARTIDA

8543709990, EXTRACTORES DE AIRE, EN DICHA PARTIDA SE

7

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

ESTARIAN CLASIFICANDO COMO LOS DEMAS APARATOS CON

FUNCION PROPIA, SE PROCEDE A CLASIFICARLOS EN LA

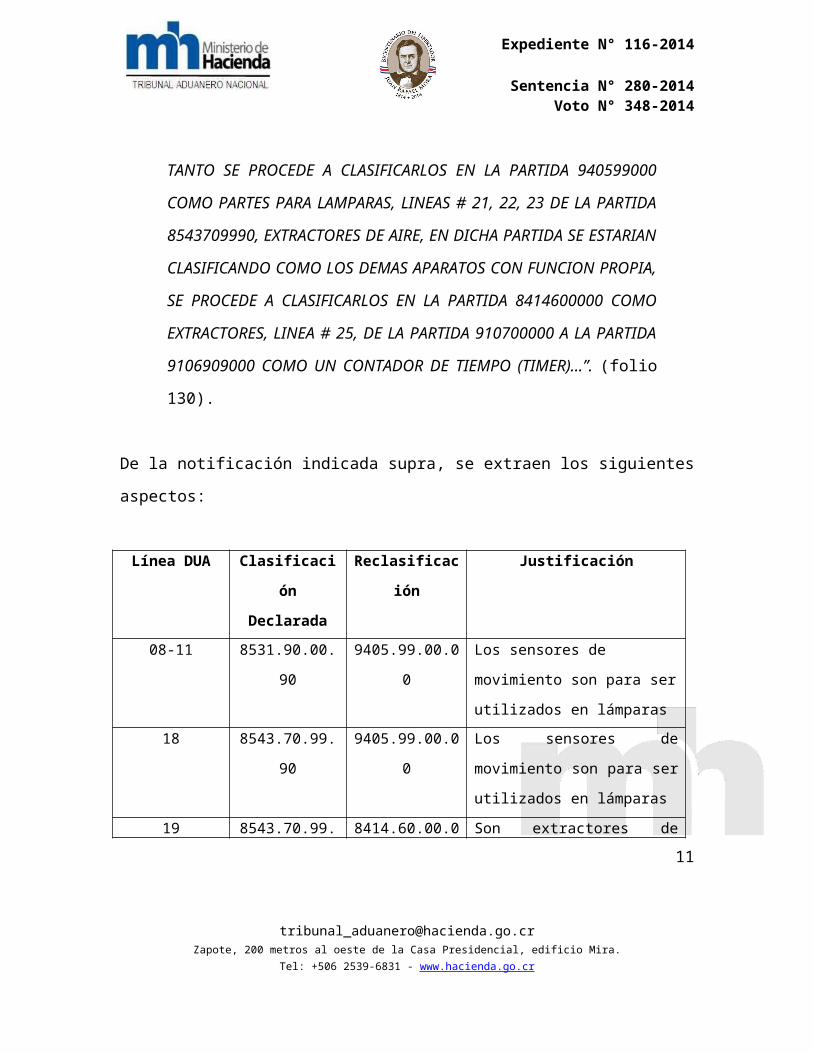

PARTIDA 8414600000 COMO EXTRACTORES, LINEA # 25, DE LA

PARTIDA 910700000 A LA PARTIDA 9106909000 COMO UN

CONTADOR DE TIEMPO (TIMER)…”. (folio 130).

De la notificación indicada supra, se extraen los siguientes aspectos:

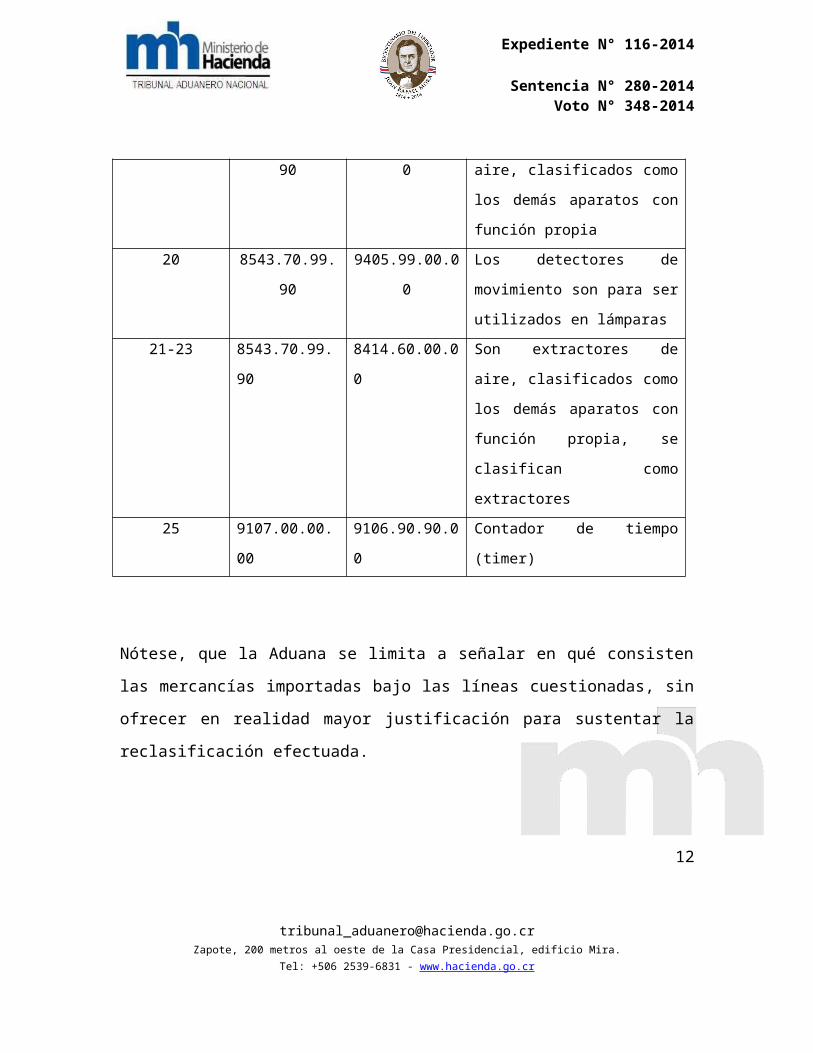

Línea DUA Clasificación Declarada

Reclasificación Justificación

08-11 8531.90.00.90 9405.99.00.00 Los sensores de movimiento

son para ser utilizados en

lámparas

18 8543.70.99.90 9405.99.00.00 Los sensores de movimiento

son para ser utilizados en

lámparas

19 8543.70.99.90 8414.60.00.00 Son extractores de aire,

clasificados como los demás

aparatos con función propia

20 8543.70.99.90 9405.99.00.00 Los detectores de movimiento

son para ser utilizados en

lámparas

21-23 8543.70.99.90 8414.60.00.00 Son extractores de aire,

clasificados como los demás

aparatos con función propia,

se clasifican como extractores

25 9107.00.00.00 9106.90.90.00 Contador de tiempo (timer)

8

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

Nótese, que la Aduana se limita a señalar en qué consisten las mercancías

importadas bajo las líneas cuestionadas, sin ofrecer en realidad mayor

justificación para sustentar la reclasificación efectuada.

Si bien, estamos claros que las presentes actuaciones se dan en el proceso de

despacho, resulta oportuno mencionar que a pesar que este Tribunal, ha

señalado que durante el ejercicio del control inmediato, el procedimiento es más

ágil que el que se da a posteriori, pues busca por un lado facultar la correcta

percepción de tributos pero a la vez facilitar y agilizar las operaciones de

comercio exterior, entre ellas, el despacho de las mercancías, logrando de esa

manera establecer un equilibrio entre la facilitación y el control aduanero, puesto

que por una parte, se garantiza la agilización de las operaciones, y por la otra,

se otorga a las autoridades aduaneras, la posibilidad de revisar exhaustivamente

lo actuado en el momento del despacho, abriendo posteriormente dentro del

plazo de cuatro años, un procedimiento ordinario en el que se busca la verdad

real de los hechos2, sin embargo, ello no quiere decir, que lo actuado en el

despacho no deba tener la motivación mínima necesaria, que permita al

interesado no sólo conocer el antecedente normativo en que se fundamentan las

actuaciones administrativas, sino también los elementos fácticos que dan

soporte al ejercicio de tales facultades, en especial cuando se están dictando

actos que le afectan al administrado, como es el caso de una modificación de la

clasificación arancelaria de la mercancía nacionalizada, acción que genera una

diferencia de impuestos a cancelar al Fisco, máxime que es la Administración la

que lleva la carga de la prueba, puesto que está modificando elementos de la

2 Sobre este tema véanse las sentencias 11-2000 y 202-2006, 22-2008, 088-2008 de este Tribunal, entre otras.

9

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

obligación tributaria auto determinada, razón por la cual ella está obligada a

motivar su decisión, fundamentando tanto los aspectos fácticos como jurídicos

de su actuar, así como tomando en cuenta lo dispuesto por el artículo 136 de la

Ley General de la Administración Pública (en adelante LGAP).

Es así, que estima este Tribunal que en el caso concreto, se desprende con toda

claridad, la ausencia de una motivación adecuada, suficiente y congruente, que

justifique la decisión de la Aduana de modificar la clasificación arancelaria

declarada, toda vez que según lo indicado en el despacho, tenemos que la

Administración se limitó a indicar que efectuaba el cambio de clasificación

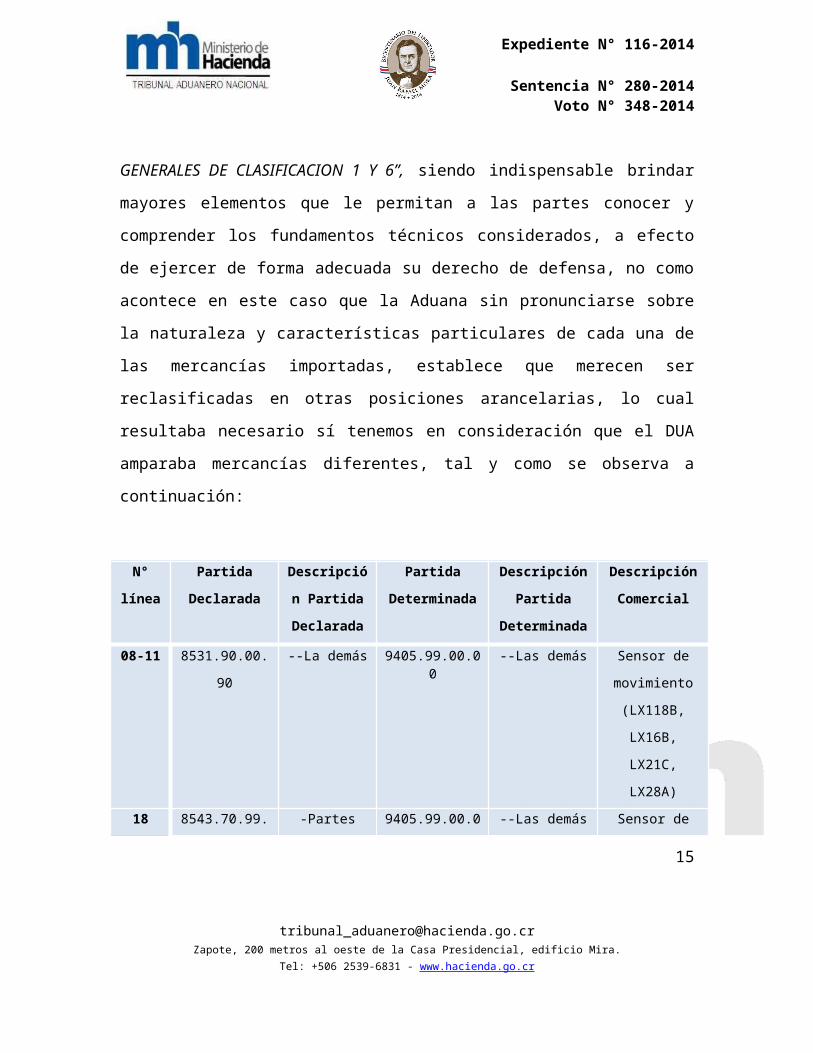

“SEGÚN REGLAS GENERALES DE CLASIFICACION 1 Y 6”, siendo

indispensable brindar mayores elementos que le permitan a las partes conocer y

comprender los fundamentos técnicos considerados, a efecto de ejercer de

forma adecuada su derecho de defensa, no como acontece en este caso que la

Aduana sin pronunciarse sobre la naturaleza y características particulares de

cada una de las mercancías importadas, establece que merecen ser

reclasificadas en otras posiciones arancelarias, lo cual resultaba necesario sí

tenemos en consideración que el DUA amparaba mercancías diferentes, tal y

como se observa a continuación:

N° línea

Partida Declarada

Descripción Partida

Declarada

Partida Determinada

Descripción Partida

Determinada

Descripción Comercial

08-11 8531.90.00.90 --La demás 9405.99.00.00 --Las demás Sensor de

movimiento

(LX118B,

LX16B, LX21C,

10

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

LX28A)

18 8543.70.99.90 -Partes 9405.99.00.00 --Las demás Sensor de

movimiento

(LX16B)

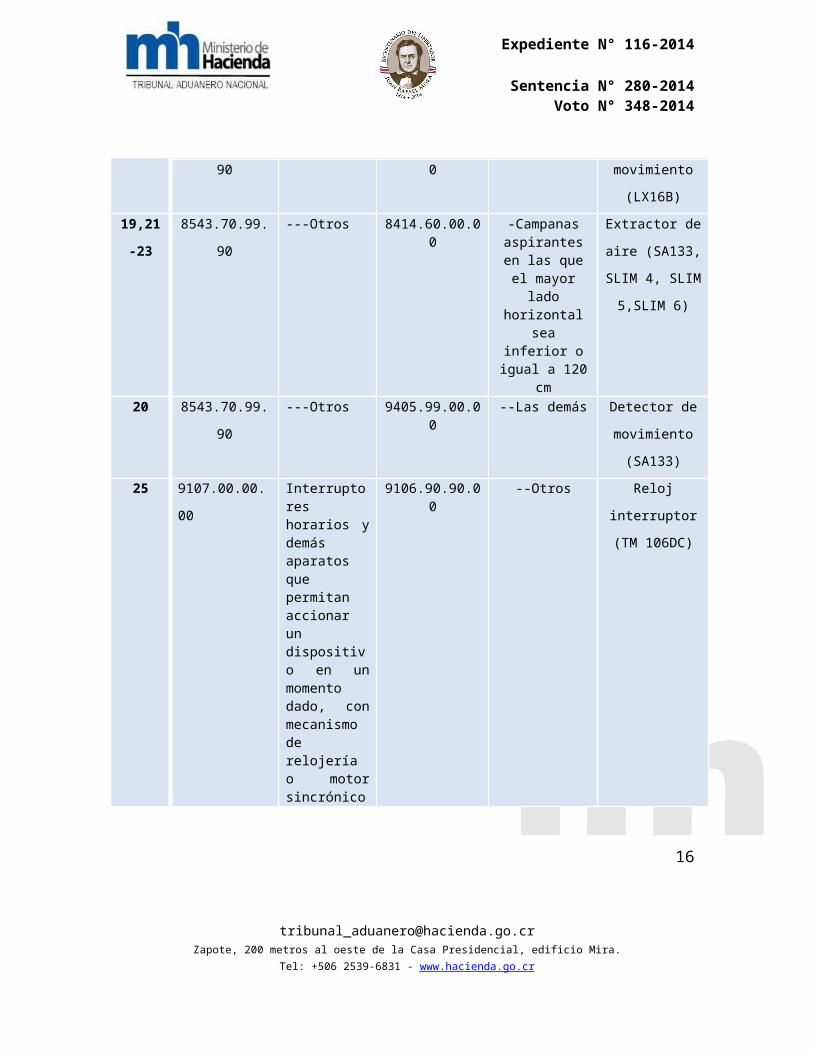

19,21-23

8543.70.99.90 ---Otros 8414.60.00.00 -Campanas aspirantes en

las que el mayor lado

horizontal sea inferior o igual a

120 cm

Extractor de

aire (SA133,

SLIM 4, SLIM

5,SLIM 6)

20 8543.70.99.90 ---Otros 9405.99.00.00 --Las demás Detector de

movimiento

(SA133)

25 9107.00.00.00 Interruptores horarios y demás aparatos que permitan accionar un dispositivo en un momento dado, con mecanismo de relojería o motor sincrónico

9106.90.90.00 --Otros Reloj interruptor

(TM 106DC)

El cuadro anterior, nos permite visualizar fácilmente que el DUA de marras

amparaba diversas mercancías, ubicadas en distintas Secciones del Arancel, con

diferentes referencias, por lo que el funcionario aduanero a la hora de variar la

clasificación arancelaria declarada, debía pronunciarse expresamente al menos

sobre las características que le permitían realizar ese acto, justificando además

porqué para diversas referencias aplicaba la misma posición arancelaria, así como

la valoración sobre las Notas Legales que tenían incidencia en la clasificación

arancelaria. Es decir, la correcta reclasificación de las mercancías, debió responder

a un adecuado análisis en el cual se brindaran las razones técnicas y legales por las 11

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

cuales no procedía la clasificación arancelaria declarada bajo fe de juramento por el

señor xxx, y sí la nueva posición en que las ubicaba la Aduana, situación que se

echa de menos en la notificación visible a folio 130.

Es así, que por la naturaleza de la mercancía que se discute, estima este Tribunal

que lleva razón la recurrente al solicitar la nulidad de lo actuado, pues en

expediente no se cuentan con todos los elementos necesarios que permitan

fehacientemente acceder a la reclasificación, toda vez que, no basta indicar que

procede el cambio, debe justificarse las razones que impiden mantener

técnicamente lo declarado. En razón de la naturaleza de la mercancía, la

clasificación arancelaria se efectúa bajo el criterio de función (por estar los epígrafes

de partida ubicados entre las Secciones XVI a XXI), siendo preciso para ello

determinar el correcto uso y aplicación de los bienes importados, a fin de determinar

si en razón de sus características serían usados como partes (posición de la

Aduana) o bien como aparatos con función propia (posición del agente aduanero), lo

cual no se logra extraer de la justificación ofrecida por el A Quo.

Revisado lo actuado en autos por la Aduana, encuentra el Colegiado la evidente

inobservancia a la debida motivación que debe caracterizar toda actuación,

violación que incide directamente sobre el derecho de defensa y el debido proceso,

provocando indudablemente la nulidad absoluta, por cuanto la motivación de los

actos administrativos independientemente si nacen de oficio o a gestión de parte es

una exigencia del debido proceso, que resguarda el derecho de defensa del

administrado; y debe ser entendida como la justificación que ha de rendir la

correspondiente Autoridad Administrativa al momento de emitir sus actos, resultando

necesario indicar las razones que llevan al dictado de determinada decisión, con el

fin de que el tercero conozca con exactitud y certeza la voluntad de la

12

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

Administración, dado que las decisiones que la misma adopte afectarán

necesariamente sus derechos. Al respecto, la jurisprudencia ha señalado:

“…V.- El concepto mismo de motivación desde la perspectiva constitucional no puede ser asimilado a los simples requisitos de forma, por faltar en éstos y ser esencial en aquélla el significado, sentido o intención justificativa de toda motivación con relevancia jurídica. De esta manera, la motivación del acto administrativo como discurso justificativo de una decisión, se presenta más próxima a la motivación de la sentencia de lo que pudiera pensarse. Así, la justificación de una decisión conduce a justificar su contenido, lo cual permite desligar la motivación de "los motivos" (elemento del acto). Aunque por supuesto la motivación de la sentencia y la del acto administrativo difieren profundamente, se trata de una diferencia que no tiene mayor relevancia en lo que se refiere a las condiciones de ejercicio de cada tipo de poder jurídico, en un Estado democrático de derecho que pretenda realizar una sociedad democrática. La motivación del acto administrativo implica entonces que el mismo debe contener al menos la sucinta referencia a hechos y fundamentos de derecho, habida cuenta que el administrado necesariamente debe conocer las acciones u omisiones por las cuales ha de ser sancionado o simplemente se le deniega una gestión que pueda afectar la esfera de sus intereses legítimos o incluso de sus derechos subjetivos y la normativa que se le aplica." De lo citado se desprende claramente, que la motivación a la que se hace referencia, implica que las razones por las cuales se dicta el acto, deben ser enunciadas formalmente, de manera explícita. De igual modo deben ser razonadas las circunstancias de hecho y de derecho en que se fundamenta la Administración para dictar o emanar el acto administrativo. La motivación es la expresión formal del motivo del acto. De esa forma, la debida motivación, impacta al debido proceso, dado que del cumplimiento efectivo de este principio constitucional, la parte afectada va a tener la oportunidad de ejercer eficientemente su derecho de defensa al contar con todos los elementos fácticos y jurídicos para su impugnación…” (Tribunal Contencioso Administrativo Sección V, Sentencia 105-2013 del 18-7-13).

13

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

Lo anterior efectivamente es causante de nulidad en el procedimiento administrativo

generado por la falta de motivación, por lo que sin entrar a valorar si la decisión que

adoptó el A Quo, es correcta o no, aspecto sobre el cual no se pronuncia este

Tribunal en razón de lo resuelto, es necesario indicar que resulta evidente en la

especie el vicio procesal cometido, al estar demostrado en expediente que la

justificación dada por la autoridad aduanera es insuficiente, lo que trae como

consecuencia la falta de nulidad señalada por la parte.

Así, la fundamentación notificada al recurrente de este procedimiento, en nuestro

criterio genera indefensión al administrado en los términos que ordena el numeral

223 de la LGAP, ya que en cumplimiento del principio del debido proceso, todos los

elementos que justifiquen la modificación deben ser puestos en conocimiento del

interesado, a fin de que los analice y si es su deseo tome las acciones que estime

pertinentes, garantizando así el ejercicio pleno de su legítima defensa, y bajo esa

línea se ha pronunciado reiteradamente este Tribunal3.

Adicionalmente hace ver este Tribunal, que resulta improcedente que en la RES-AC-

DN-xxx-2014, la Administración decida cuatro años después de efectuada la

modificación al DUA, que la clasificación correcta de la mercancía en litis, no es ni la

establecida por el agente aduanero ni la variada por el funcionario, sino que la que

resulta válida es la contenida en el documento DTA-xxx-2010, no siendo ese el

momento oportuno para brindar las justificaciones técnicas, lo cual genera

indudablemente indefensión al interesado.

En consecuencia, por todo lo anterior no puede este Tribunal, según sus

competencias y limitaciones como órgano contralor de legalidad, más que estimar

3 Ver entre otras las Sentencias números 032-2008, 021-2011, 050-2011.14

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

que lleva razón la recurrente en alegar que existe nulidad en las presentes

actuaciones, y anular todo lo actuado a partir del ajuste realizado al DUA 001-2010-

00xxx del 23 de febrero del 2010, por lo que a tenor de lo expuesto por los artículos

39 y 41 de la Constitución Política, 128, 131, 132 y 133 y concordantes, y artículos

165 a 172, 223 de la LGAP debe declararse la nulidad indicada.

En virtud de lo resuelto no entra este Tribunal a analizar los demás aspectos de

fondo debatidos en expediente.

POR TANTO

De conformidad con los artículos 198, 205 al 210 de la Ley General de Aduanas, por

mayoría este Tribunal resuelve declarar la nulidad del ajuste realizado en el

despacho. Se ordena la devolución del expediente a la oficina de origen. Voto

salvado de los licenciados Barraxxxquienes en razón de lo resuelto ordenan

continuar con el trámite del expediente en esta instancia.

Notifíquese al recurrente al fax: 2222-xxx y a la Aduana Central por el medio disponible.

15

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

Loretta Rodríguez Muñoz

Presidenta

Elizabeth Barrantes Coto Alejandra Céspedes Zamora

Dick Rafael Reyes Vargas Luis Alberto Gómez Sánchez

Desiderio Soto Sequeira Shirley Contreras Briceño

Voto salvado de los licenciados Rodríguez Muñoz, Barrantes Coto y Soto Sequeira Discrepamos del voto de mayoría número 348-2014 de las 9:30 horas

16

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

del 14 de agosto de 2014, adoptado en Sentencia 280-2014, ordenando

continuar con el trámite del expediente ante esta sede para resolver lo que en

derecho corresponda, sustentado en los siguientes motivos de hecho y derecho:

Hechos ciertos: Son relevantes los siguientes hechos para el dictado del voto

de minoría.

1. Con el DUA 001-2010-00xxx del 23-02-2010 de la Aduana Central, el

agente aduanero xxxx, nacionaliza a nombre de la empresa xxx S.A.,

mercancía descrita como bombillos de incandescencia de potencia

superior o igual a 15W, de las partidas arancelarias 8539221000, y

8536610099, 8531900090 y otras partidas, con un valor aduanero de

$15.505.47, cancelando por concepto de impuestos la suma

¢1.600.732.77. (Folios 112-138)

2. Durante el proceso de verificación del DUA de interés, semáforo rojo, la

aduana notifica el día 25-02-2010 al agente de aduanas los cambios de

las partidas arancelarias de las líneas 8,9,10,11,18,19,20,21,22,23,25

señalando los motivos del ajuste en cada mercancía o línea y el monto

de tributos producto de la diferencia detectada sobre la obligación

tributaria declarada, fijando tal diferencia en la suma de ¢408.691.65.

(Folio 130)

3. A través del escrito 01138 presentado a la Aduana Central el 26-02-2010,

el agente aduanero interpone, contra el cambio de clasificación

arancelario y ajuste de la obligación tributaria, los recursos de

reconsideración y apelación en subsidio, considerando que los sensores

y detectores de movimiento son aparatos constituidos por dispositivos

fotosensibles y electrónicos que los convierten en aparatos de función

17

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

propia de la partida 8504. Ampliando su oposición en sentido de que si

bien es cierto al igual que un apagador puede ser conectado a una

lámpara, no los constituyen parte exclusiva de esa lámpara, tal y como

pretende argumentar el técnico encargado del aforo, y para mejor

resolver presenta el catálogo del suplidor. (Folios 01-04)

4. El agente aduanero presenta por escrito el día 13-05-2010 tres criterios

sobre clasificación arancelaria respecto la mercancía discutida en este

caso, solicitando que la documentación se incorpore al expediente como

prueba para mejor resolver y no causar indefensión a su mandante.

(Folios 21-24)

5. Con resolución RES-AC-DN-xxx-2014 del 21-02-2014, la Aduana Central

acoge parcialmente la gestión 1138 del 26-02-2010, interpuesta por el

agente aduanero xxx, manifestando que sobre la reliquidación efectuada

por el aforador el 25-02-2010, existe un saldo a favor del importador por

la suma de ¢7.312.92. En el mismo acto traslada el recurso de apelación

al Tribunal Aduanero Nacional. (Folios 92-100)

6. Mediante oficio AC-DN-099-2014 del 25-02-2014 la Aduana Central

comunica al Tribunal Aduanero Nacional que fue trasladado en alzada el

expediente AC-DN-PA-398-2010. (Folio 111)

Recurso de Apelación: Consta en autos la interposición del recurso de

apelación de forma subsidiaria al recurso de reconsideración que corre a folios

01-04 del expediente administrativo, el cual fue interpuesto el día 26-02-2010 por

el Agente Aduanero xxx, contra el cambio de clasificación arancelaria de varias

líneas de mercancías del DUA 001-2010-00xxx de la Aduana Central. En criterio

de los suscritos es que no se advierte en autos los vicios de nulidad señalados

por el voto de mayoría, toda vez que el cambio de clasificación arancelaria fue

18

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr

Expediente N° 116-2014 Sentencia N° 280-2014

Voto N° 348-2014

motivado y comunicado al agente aduanero desde el 25-02-2010, (folio 130)

teniendo la oportunidad como lo hizo de oponerse al ajuste comunicado por la

autoridad aduanera, según consta a folios 1-04 del expediente, así como la

posibilidad real de ofrecer prueba para mejor resolver a favor de su cliente como

consta a folios 21-24. Por consecuencia, estimamos que no se ha generado

incumplimiento al debido proceso ni indefensión en los términos señalados por el

numeral 223 de la Ley General de la Administración Pública que obligue a

declarar la nulidad de las actuaciones de la aduana. Por ello en su lugar

ordenamos continuar los trámites del expediente administrativo ante éste sede

con base en los numerales 198 y 200 de la Ley General de Aduanas, a efecto de

resolver el fondo del asunto planteado a través del recurso de apelación como

en derecho corresponda. Aspecto que omitimos conocer en este momento

procesal atendiendo la decisión del voto de mayoría quienes declaran la nulidad

del ajuste realizado en el despacho de interés.

Loretta Rodríguez Muñoz Elizabeth Barrantes Coto

Desiderio Soto Sequeira

19

[email protected] Zapote, 200 metros al oeste de la Casa Presidencial, edificio Mira.

Tel: +506 2539-6831 - www.hacienda.go.cr