Seis Sigma, una herramienta útil en el área de la ... · Seis Sigma, una herramienta útil en el...

31

XVII CONGRESO INTERNACIONAL EN CIENCIAS ADMINISTRATIVAS - 2013 UNIVERSIDAD DEL VALLE DE ATEMAJAC Seis Sigma, una herramienta útil en el área de la administración financiera: Caso de una empresa maquiladora al lograr utilidades en tipos de cambio por cuentas en dólares y tasas de interés por inversiones PLAZOLA RIVERA CARMEN AMALIA UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA, CAMPUS TECATE [email protected] SALDAÑA GUEVARA VÍCTOR HUGO UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA, CAMPUS TECATE [email protected] PLAZOLA RIVERA TERESA DE JESUS UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA, CAMPUS TECATE [email protected] RESUMEN. El caso básicamente consiste en la aplicación de la metodología en el área de tesorería teniendo como base disciplinaria, la administración financiera. Se llevó a cabo después de un largo proceso de implementación en una empresa maquiladora, esto como parte de la planeación estratégica. El proyecto se inició por la falta de políticas y actividades que apoyaran en la eficiencia de la administración del efectivo en bancos, pues la mayor parte de los ingresos se daban por divisas de las remesas que se recibían como pago del servicio de maquiladora, siendo este en dólares, lo que ocasionaba que hubiera la necesidad de llevar a cabo la venta de dólares para poder hacerse de moneda nacional y así realizar los pagos a proveedores. Dicha operación se hacía con la institución bancaria en la que se tenía el efectivo pero no se hacía una toma de decisiones formal sobre si era mejor el tipo de cambio que esta ofrecía, el día y la hora que se realizaba la transacción o si había otras instituciones financieras que tuvieran una mejor oferta. Otro punto

Transcript of Seis Sigma, una herramienta útil en el área de la ... · Seis Sigma, una herramienta útil en el...

XVII CONGRESO INTERNACIONAL EN CIENCIAS ADMINISTRATIVAS - 2013

UNIVERSIDAD DEL VALLE DE ATEMAJAC

Seis Sigma, una herramienta útil en el área de la administración financiera: Caso de una empresa maquiladora al lograr utilidades en

tipos de cambio por cuentas en dólares y tasas de interés por inversiones

PLAZOLA RIVERA CARMEN AMALIA UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA, CAMPUS TECATE

SALDAÑA GUEVARA VÍCTOR HUGO UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA, CAMPUS TECATE

PLAZOLA RIVERA TERESA DE JESUS UNIVERSIDAD AUTÓNOMA DE BAJA CALIFORNIA, CAMPUS TECATE

RESUMEN.

El caso básicamente consiste en la aplicación de la metodología en el área de tesorería

teniendo como base disciplinaria, la administración financiera. Se llevó a cabo después

de un largo proceso de implementación en una empresa maquiladora, esto como parte

de la planeación estratégica.

El proyecto se inició por la falta de políticas y actividades que apoyaran en la eficiencia

de la administración del efectivo en bancos, pues la mayor parte de los ingresos se

daban por divisas de las remesas que se recibían como pago del servicio de

maquiladora, siendo este en dólares, lo que ocasionaba que hubiera la necesidad de

llevar a cabo la venta de dólares para poder hacerse de moneda nacional y así realizar

los pagos a proveedores. Dicha operación se hacía con la institución bancaria en la que

se tenía el efectivo pero no se hacía una toma de decisiones formal sobre si era mejor

el tipo de cambio que esta ofrecía, el día y la hora que se realizaba la transacción o si

había otras instituciones financieras que tuvieran una mejor oferta. Otro punto

1

1

importante y también derivado de la misma carencia en la administración del efectivo en

bancos, tuvo que ver con la inversión de este pues se hacía sin tomar en cuenta que

posiblemente había otras instituciones financieras que pudieran ofrecer una mejor tasa

de interés y disponibilidad del efectivo. Al final del proyecto se tomó la decisión de

seguir manejando los tipos de cambio con la institución financiera actual pero en cuanto

a la inversión, se abrió una cuenta en otro banco ya que esta ofreció mayores

rendimientos, dando como origen una planeación formal con un mejor control.

Palabras clave: Seis Sigma, administración financiera, tipo de cambio, intereses.

INTRODUCCIÓN.

No hay organización que opere sin recursos, siendo mayormente los de Efectivo,

inclusive si se trata de organizaciones sin fines de lucro. Invariablemente cuando se

habla de dinero se hacer referencia al área financiera y por consecuencia a la

administración de ésta, y es que no solo se trata de generar recursos sino de generar

efectivo teniendo como base una buena planeación, pero además, aprovechar lo que

ofrecen las diversas instituciones que proveen del servicio de guarda y administración

del efectivo de la empresa para maximizar dicho recurso obteniendo así utilidades y no

solo las que se generan por el giro que maneja la empresa.

En este caso se muestra paso a paso la metodología de Seis Sigma, aplicada para el

aprovechamiento del nivel de saldos y políticas que se habían estado utilizando en el

uso y administración del efectivo en Bancos. Los pasos que se siguieron fueron la

Definición, Medición, Análisis, Mejora y Control (DMAIC); de igual manera, se indican,

las acciones tomadas, así como los resultados obtenidos donde para ello se utilizaron

2

2

herramientas como el Failure Mode and Effects Analysis (FMEA), flujogramas, gráficas

y matrices apoyándose en el programa Minitab y el Excel de Office.

Como resultado de la implementación de la metodología Seis Sigma, aprovechando los

recursos que se tenían en el efectivo en Bancos y tomando en cuenta las diversas

alternativas que ofrecían las diferentes instituciones bancarias, tanto para tipos de

cambio como en las tasas de interés para las inversiones, se obtuvieron en un mes

$195,622.21 pesos, monto que no se hubiera logrado si no se toma la decisión de

aplicar una metodología con la intención de maximizar los recursos, cosa que se habría

traducido en generación de un costo de oportunidad.

MARCO TEÓRICO

Administración financiera

Contreras, I. 2010 señala que Emery, Finnerty y Stowe, 2000 dicen que puntualmente,

la administración financiera corresponde al área de las finanzas que adopta principios

dentro de una organización con el fin de crear y mantener valor a través de la toma de

decisiones y una impecable administración de los recursos. También dice de Gitman,

2003, que el gerente financiero es quien tiene el deber de ejercer la administración

financiera dentro de una organización; él será el responsable de administrar

activamente todos los asuntos financieros de empresas pequeñas, medianas y grandes,

públicas, privadas, lucrativas y no lucrativas. Las tareas son diversas y se puede

resumir en planificar la gestión financiera para el corto, mediano y largo plazo, lo cual

implica visualizar anticipadamente cómo se obtendrán, es decir, de dónde vendrán los

3

3

fondos, y cómo se asignarán, esto es, en qué se invertirán los recursos obtenidos para

maximizar el valor de la organización.

Seis Sigma

Manivannan, S. 2007 dice que Seis Sigma es una técnica para monitorear defectos y

mejorar la calidad, así como una metodología para reducir el nivel de defectos por

debajo de los 3.4 defectos por millón de oportunidades (DPMO, por sus siglas en

inglés). Seis Sigma proporciona un método para administrar las variaciones de proceso

que causan defectos – definidos como desviaciones inaceptables del objetivo o media –

y sistemáticamente trabajan hacia el manejo de las variaciones para eliminar esos

defectos. El objetivo primordial de Seis Sigma es proporcionar procesos de clase

mundial, confiables y con valor para el cliente final.

A fin de encontrar directrices para establecer la estructura de su sistema de

administración de la calidad, mantener registros y utilizar técnicas de calidad para

mejorar los procesos y sistemas, las organizaciones eficientes emplean normas como

ISO 9000 y QS 9000, programas como Seis Sigma y parámetros basados en premios

reconocidos internacionalmente, como el Premio Nacional de Calidad Malcolm Baldrige.

(Summers, 2006).

Seis Sigma se utiliza para eliminar los costes de no calidad (desperdicios, reprocesos,

etc.), reducir la variación de un aspecto o característica de un producto, acortar los

tiempos de respuesta a las peticiones de los clientes, mejorar la productividad y acortar

los tiempos de ciclo de cualquier tipo de proceso, centrándose en aquellas

características o atributos que son clave para los clientes y, por tanto, mejorando

notablemente su satisfacción. Para ello, la Dirección identifica las cuestionas que más

incidencia tienen en los resultados económicos y asigna a los mejores profesionales,

tras formarlos intensivamente, a trabajar en los mismos. (Yepes, V. y Pellicer, E. 2012).

La estrategia de Seis Sigma se basa en métodos estadísticos rigurosos que emplean

herramientas de calidad y análisis matemáticos, ya sea para diseñar productos y

procesos o para mejorar los ya existentes. Esta estrategia requiere que se optimicen las

4

4

salidas del proceso mediante un enfoque en las entradas y procesos involucrados.

(Elizondo, A. 2007).

Técnicamente, calidad Seis Sigma equivale a un nivel de calidad con menos de

0.000003 defectos por oportundiad (3 defectos por millón de oportunidades). Seis

Sigma es una metodología que ayudará a alcanzar tal objetivo. (Gómez, Vilar y Tejero,

2009).

MARCO CONCEPTUAL

Tipo de cambio. Según el Banco de México en su página de internet, señala que el

tipo de cambio es el precio de una moneda en términos de otra. Se expresa

habitualmente en términos del número de unidades de la moneda nacional que hay que

entregar a cambio de una unidad de moneda extranjera. En el caso de México es la

equivalencia del peso con respecto a la moneda extranjera.

Tasas de interés. En términos simplistas, las tasas de interés son distintos precios del

dinero. Sin embargo, el papel que desempeñan en la economía es bastante complejo,

ya que representan vinculaciones entre muchas variables, influyen en cantidad de

decisiones y tienen gran variedad de facetas. Están muy relacionadas con las tasas de

retorno de proyectos de inversión, a tal grado que, en diversas ocasiones, se utilizan

como sinónimos. Varían en función de muchas variables, incluyendo tiempos, riesgos,

montos, expectativas y mercados. (Hearth, J. 2012).

La Administración financiera es el área de las finanzas encargada de gestionar

adecuadamente los recursos de que dispone una organización mediante una óptima

gestión financiera ejercida por el Gerente Financiero (gf) o a quien le corresponda

asumir tal responsabilidad, en este sentido, a él le corresponde tomar decisiones de

inversión, financiamiento y distribución de las ganancias o excedentes. (Contreras, I.

2010).

Estado de Flujo de efectivo. Según el boletín B2 de las Normas de Información

Financiera (NIF) en México, señalan que es un estado financiero básico, que muestra

5

5

las fuentes y aplicaciones de efectivo, siendo las primordiales las de “Actividades”, las

de “Operación”, las de “Inversión y las de “Financiamiento”. Este proporciona

información financiera que sirve para evaluar los cambios en activos y pasivos, la

estructura financiera la cual incluye liquidez y solvencia y para evaluar la capacidad

financiera así como para modificar importes y los períodos de cobros y pagos.

Costo de oportunidad. Miranda, J. (2012) dice que si existen varias fuentes accesibles

de crédito, el costo relevante de capital estará dado por el costo de aquellas fuentes

que finalmente tomemos para financiar la inversión. Por otro lado, si para dicha

inversión podemos contar con fondos propios, nos encontramos ante la disyuntiva de

utilizar nuestro dinero para atender el proyecto, o asignar otro destino a nuestros

recursos. Por lo tanto el costo implícito de destinar nuestros fondos a financiar un

proyecto determinado, estará medido por el sacrificio de no poder destinar esos fondos

para financiar otro proyecto, este costo es precisamente el "costo de oportunidad". En

consecuencia, si decidimos no destinar nuestras recursos hacia el proyecto en cuestión,

naturalmente los orientaremos hacia la mejor de todas las propuestas que tengamos a

disposición; de ahí que el costo de oportunidad para nuestro proyecto esté dado por la

rentabilidad de la mejor de las propuestas alternativas.

METODOLOGÍA

Este proyecto se realizó en una empresa maquiladora perteneciente a una compañía

multinacional cuyo saldo en el flujo de efectivo está formado esencialmente por las

remesas que la compañía en el extranjero envía, esto como pago por el servicio de

maquila que esta requiere y/o por los movimientos en las cuentas “inter compañías”; así

mismo, la empresa genera erogaciones que en su mayoría son ocasionados por

insumos, sueldos y salarios, pagos de seguro, etc.

La compañía procura mantener el efectivo en sus cuentas bancarias el mayor tiempo

posible, esto como política, suponiendo que el hacerlo de esa forma le permitirá

aprovechar al máximo la generación de intereses, sin embargo al hacerlo así, la

empresa también está absorbiendo un costo de oportunidad pues si bien es cierto que

la institución en la que tiene sus cuentas bancarias, le proporciona intereses por los

6

6

saldos que maneja, desconoce si existen otras alternativas ahí mismo o en otros

bancos que le pudieras generar mayor ganancia. Una razón que la empresa reconoce

importante para mantener las cuentas en el mismo banco es por la facilidad de

disposición inmediata de los recursos pero esto puede ser posible con una buena

planeación en el presupuesto si la decisión fuera abrir cuentas en otra institución

bancaria.

A pesar de que la empresa maneja inversiones diarias que le permiten la inmediata

disposición del efectivo, como medida de precaución, mas supuesta que analizada, la

moneda que utiliza es el dólar, tratando, en la medida de lo posible, de cambiar a

moneda nacional hasta el último día cercano a la fecha de la transacción requerida, lo

que ocasiona que tenga que utilizar el tipo de cambio que le ofrece la institución

bancaria en la que tiene sus cuentas, sin importar si la empresa está absorbiendo un

costo de oportunidad al no tomar en cuenta los diferentes tipos de cambio que hay

durante un período y que además, es diferente en otras instituciones, pudiendo ser

mejor.

Después de un largo proceso de implementación del método del Seis Sigma, desde la

empresa matriz donde se entrenaron todos los Black Belt quienes trajeron el

conocimiento, entrenaron a todo el personal del nivel gerencial, supervisión y técnicos y

apoyaron en la implementación en la empresa subsidiaria, iniciando en el área de

producción, se tomó la decisión de aplicarlo también en el área administrativa, siendo la

más importante, por los importantes montos proyectados de utilidad, la de tesorería.

DMAIC

Plazola, T., Tejeda, G. y Hernández, S. (2012) dicen de Shankar que la metodología de

Seis Sigma utilizada para el proceso de mejora es la de Definición, Medida, Análisis,

Mejora y Control (DMAIC). Resolviendo el problema a través de las fases del DMAIC en

colaboración con un equipo de personal, la solución resulta de las causas que lo

originan.

7

7

Ocampo, R y Pavón, A. (2012) dicen de McCarty, T., Bremer, M., Daniels, L. comentan

que para poder realizar mejoras significativas de manera consistente dentro de una

organización, es importante tener un modelo estandarizado de mejora a seguir. DMAIC

es el proceso de mejora que utiliza la metodología Seis Sigma y es un modelo que

sigue un formato estructurado y disciplinado.

Definición.

Esta fase sirve para asegurarse que el problema seleccionado para aplicar la

metodología de mejora DMAIC, esté ligado con las prioridades de la organización y su

soporte administrativo. La fase de definición inicia con la identificación del problema que

requiere solución y termina con el claro entendimiento del alcance del problema y

evidencia del soporte administrativo quien autoriza que se lleve a cabo con diversos

recursos. (Shankar, R., 2009).

Es la fase inicial de la metodología, en donde se identifican posibles proyectos de

mejora dentro de una compañía y en conjunto con la dirección de la empresa se

seleccionan aquellos que se juzgan más prometedores. (Ocampo, J. Pavón, A. 2012)

El propósito de la etapa Definir es refinar el entendimiento del problema a solucionar

por parte del equipo de trabajo y definir las expectativas del cliente para el proceso. En

esta etapa, el equipo de trabajo define lo que se necesita para un proyecto de Seis

Sigma exitoso. Definir incluye identificar los clientes (internos y externos); identificar sus

necesidades y determinar el alcance del proyecto y los objetivos. (Manivannan, S.

PLANTEAMIENTO DEL PROBLEMA

1. No se cuenta con una metodología que permita controlar eficazmente las

alternativas de inversión para los saldos en el flujo de efectivo.

2. La empresa maneja las cuentas de efectivo en bancos, tanto en dólares como en

pesos, con una sola institución financiera lo cual ocasiona que no haya una toma de

decisión objetiva pues no existen opciones o alternativas que permitan un punto de

comparación.

8

8

3. La venta de divisas de dólares a moneda nacional, se realiza a medida que se

requieren cubrir las necesidades de gastos corrientes, hecho que no permite que

haya más opción para tomar en cuenta, lo que obliga a la empresa a tomar el tipo de

cambio que la institución con la que tiene sus cuentas de efectivo ofrezca generando

un costo de oportunidad.

4. Los excedentes de efectivo no están siendo invertidos en algún tipo de instrumento

financiero lo que le también le genera un costo de oportunidad.

Meta final:

Como lo indica la figura 1, se pretende lograr una utilidad de $1´830,037 anuales, esto

después de haber hecho el estudio y análisis de los diferentes tipos de cambio en las

diversas instituciones bancarias así como las diferentes tasas de interés que las

mismas ofrecen por inversiones.

Figura 1. Meta final. Elaboración propia.

Alcance y límites del proyecto como se muestran en la figura 2:

Control de servicios públicos (agua, electricidad, teléfono, etc.)

Control de nómina de empleados.

Control de Impuestos federales y de seguridad social.

Control de cuentas por pagar a proveedores externos de bienes y servicios.

9

9

Figura 2. Alcance y límites del proyecto. Elaboración propia

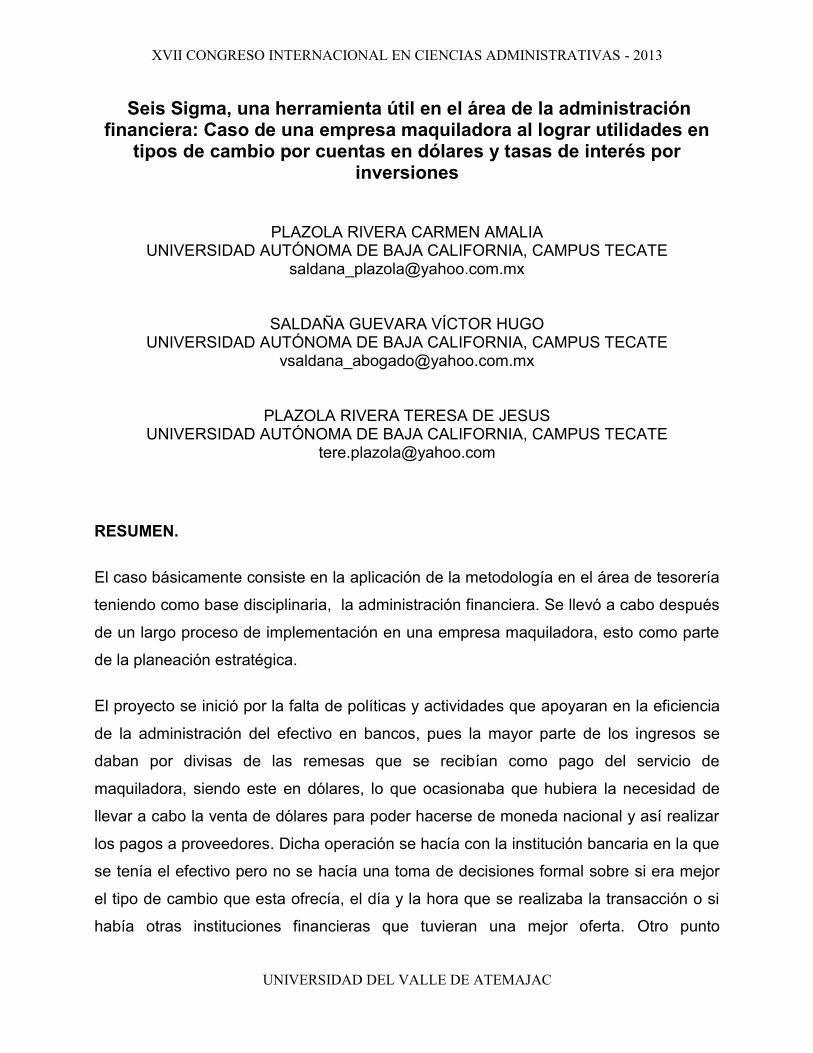

Equipo de trabajo involucrado.

El personal involucrado en el proyecto, ya sea de manera directa o indirecta, según se

indica en la figura 3, es como sigue:

Champion, certificación de Seis Sigma, líder de alta gerencia, regularmente es el

Presidente de la compañía.

Master Black Belt. Senior Manager, experto de tiempo completo capacitado en la

herramienta de seis sigma, quien ocupa el puesto como Vicepresidente.

Manager, gerente del departamento, en este caso, de Contraloría y Tesorería.

Black Belt. Asesor en el proyecto, entrenado especialmente para ello por el

programa de Seis Sigma.

Green Belt, Supervisor Senior, puesto encargado del proyecto.

2 áreas de apoyo para la generación de reportes, análisis y decisiones de

inversión.

o Cuentas por pagar.

o Jefe de área.

10

10

Figura 3. Equipo involucrado. Elaboración propia.

Las etapas del proyecto se llevaron a cabo conforme al siguiente programa según lo

muestra la figura 4.

Figura 4. Programa del proyecto. Elaboración propia.

Medición

El objetivo de esta fase es identificar la fuente del problema de la manera más precisa

posible. Este objetivo no se podría alcanzar si no se dispusiera de datos, por lo que es

preciso medir. En esta fase se recopilan los datos que describen el comportamiento del

proceso. Para asegurar la consistencia de estos datos, debe planificarse

11

11

adecuadamente las mediciones a realizar. En procesos industriales esto debe incluir la

utilización de equipos de medidas adecuados y calibrados, la definición del

procedimiento de medida a emplear y la realización de un estudio R&R que asegure

que la variabilidad del proceso de medida es irrelevante frente a la variabilidad del

proceso a mejorar. En esta fase también debe decidirse la estrategia de investigación

que se va a seguir. Básicamente, existen dos posibles estrategias. La primera de ellas

consiste en la toma de datos procedentes de la operación normal del proceso y la

segunda posibilidad consiste en investigar el comportamiento del proceso variando los

parámetros de operación del mismo, empleando técnicas de diseño estadístico de

experimentos (DOE). En el primer caso conviene estratificar la muestra en función de

las posibles fuentes de variabilidad y en el segundo es preciso identificar previamente

qué parámetros son los que pueden afectar al proceso, así como su rango de variación.

(Ruiz-Falcó, A. 2009)

Para poder hacer la medición, se tienen que identificar las entradas que se requieren

para el producto o servicio que se pretende mejorar ya que con ello se podrán

determinar las salidas o procesos que se afectan con el mismo, para lo cual se hace un

mapa del proceso detallado (Process mapping).

A continuación como lo indica la figura 5, se enlistan las entradas que afectan el flujo de

efectivo así como las salidas, mismas que se plasman en un Macro mapa del proceso.

1. Efectivo en dólares

2. Requisiciones de cheques por pagar.

3. Pago de servicios públicos.

4. Nómina corriente.

5. Facturación a cuentas por cobrar.

Las salidas son las siguientes:

1. Gasto anual.

2. Proveedores y servicios pagados.

3. Nómina pagada.

12

12

4. Cuentas de clientes saldadas.

Figura 5. Macro mapa del proceso. Elaboración propia.

Como se muestra en la figura 6, se realiza un mapa detallado del proceso, donde se

analizan las entradas y salidas de este para lo cual se utiliza un Mapa del proceso.

Figura 6. Mapa del proceso. Elaboración propia

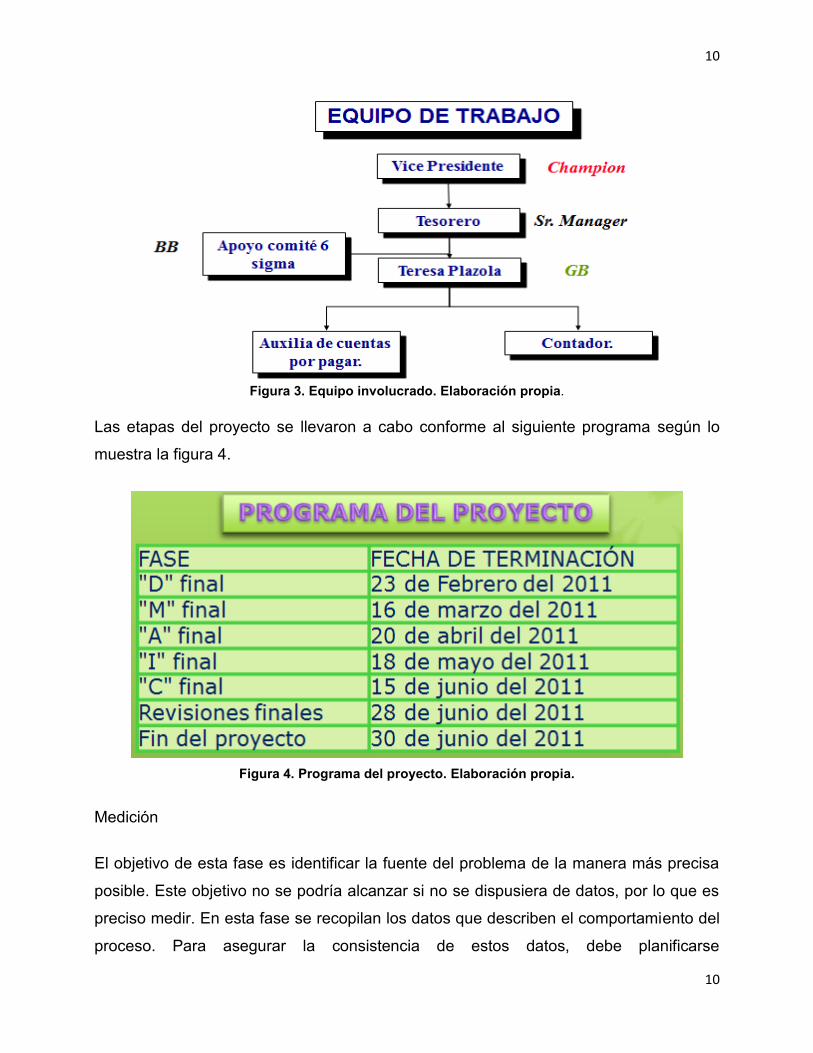

De acuerdo a la figura 7, con ayuda de Exel, se determinaron las variables de entrada

más significativas o principales las cuales se muestran en el siguiente análisis:

13

13

Figura 7. Variables de entrada más significativas. Elaboración propia.

En la figura 8 se muestran en resumen las variables de entrada más significativas, la

cual resulta de la figura 7.

Figura 8. Variables de entrada más significativas. Elaboración propia.

De igual manera se determinaron las variables de salida más significativas o principales

las cuales se muestran en el siguiente análisis según se indica en la figura 9:

14

14

Figura 9. Análisis de variables de salida más significativas. Elaboración propia.

En resumen, como lo indica la figura 10, se muestran las variables de salida más

significativas para el cliente, lo que a continuación se muestra:

Figura 10. Variables de entrada más significativas para el cliente. Elaboración propia.

Análisis.

15

15

Esta fase describe las causas potenciales identificadas, las cuales tienen el máximo

impacto en el campo del proceso y esto se lleva a cabo a través de herramientas como

el diagrama de causa-efecto, análisis de las causas con un Pareto, el FMEA con el cual

se apoya mucho para identificar las factores vitales para con el objetivo de identificar la

raíz de los defectos y las causas de los defectos y los problemas y ayuda a examinar el

proceso que afecta la ruta crítica y decide cuales variables de X deben ser controladas

para que afecten la mejora de las variables Y lo cual resulta en generar ideas de

mejora. (Desair, T. y Shrivastava, L. 2008).

La fase de análisis ayuda a entender mejor la relación causa y efecto en el proceso,

esto es, qué influencia tienen los factores de entrada en las salidas, llamadas, el

producto o servicio que se provee. (Shankar, 2009).

Como se menciona anteriormente, el Failure mode and effects analysis (FMEA) se

utiliza para aplicar la metodología Seis Sigma y es en la etapa de análisis que se tomó

como herramienta para ello.

Failure mode and effects analysis (FMEA).

El Failure mode and effects analysis (FMEA) consiste en una herramienta estructurada

para la prevención de los defectos mediante el análisis de las formas en que puede

fallar el producto o proceso, sus consecuencias y estudio de las causas que provocan

esos modos de fallas, y con ello decidir sobre la toma de acciones recomendadas en

función del nivel de importancia del modo de fallo. (Bravo, Rosero, Utterman y Gallo,

2011)

A continuación en las figuras 11 y 12 se muestra cómo es que se aplicó el FMEA en

este proyecto.

16

16

Figura 8 Failure mode and effects analysis (FMEA) del proyecto 1ra. Parte. Elaboración propia.

Figura 9. Failure mode and effects analysis (FMEA) del proyecto 2da. Parte. Elaboración propia.

17

17

De acuerdo a la figura 13, se realizó un plan de trabajo para solicitar el tipo de cambio

en las diferentes instituciones bancarias.

Figura 10. Plan de trabajo para solicitar el tipo de cambio a los bancos que forman parte del

estudio. (Bancomer, Banamex, Inverlat y Santander). Elaboración propia.

En la figura 14 se señala los bancos y los horarios en los cuales se solicitará el tipo de

cambio.

Figura 11. Lugares y horarios para solicitar tipos de cambio en bancos. Elaboración propia.

18

18

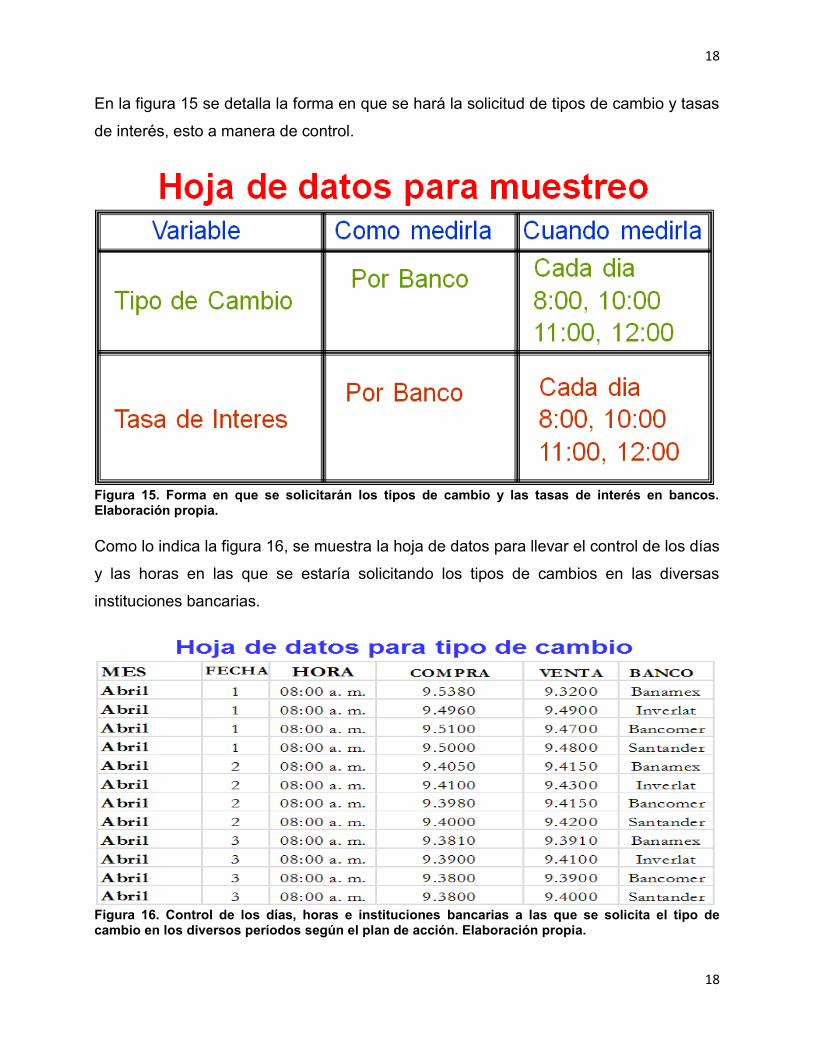

En la figura 15 se detalla la forma en que se hará la solicitud de tipos de cambio y tasas

de interés, esto a manera de control.

Figura 15. Forma en que se solicitarán los tipos de cambio y las tasas de interés en bancos. Elaboración propia.

Como lo indica la figura 16, se muestra la hoja de datos para llevar el control de los días

y las horas en las que se estaría solicitando los tipos de cambios en las diversas

instituciones bancarias.

Figura 16. Control de los días, horas e instituciones bancarias a las que se solicita el tipo de cambio en los diversos períodos según el plan de acción. Elaboración propia.

19

19

Prueba de hipótesis “tipo de cambio”.

1. Definición del problema: Solo se realiza la transacción de cambio de divisas con

Banamex, sin saber si es la mejor opción o no.

2. Establecimiento de objetivos: Obtener datos de las diferentes instituciones bancarias

para determinar cuál es más conveniente para realizar la transacción de cambio de

divisas.

3. Establecimiento de hipótesis

- Ho: La definimos como que el promedio de todos los bancos son iguales.

Ho: µ1 = µ 2 = µ3 = µ4 Ha: Al menos una µ k es diferente

4. Prueba estadística con “One way Anova (F-Test)

5. Nivel de alfa (5%)

En la figura 17 se muestran los resultados al aplicar la prueba de hipótesis y es como

sigue:

Figura 17. Prueba de hipótesis para tipos de cambio. Elaboración propia.

20

20

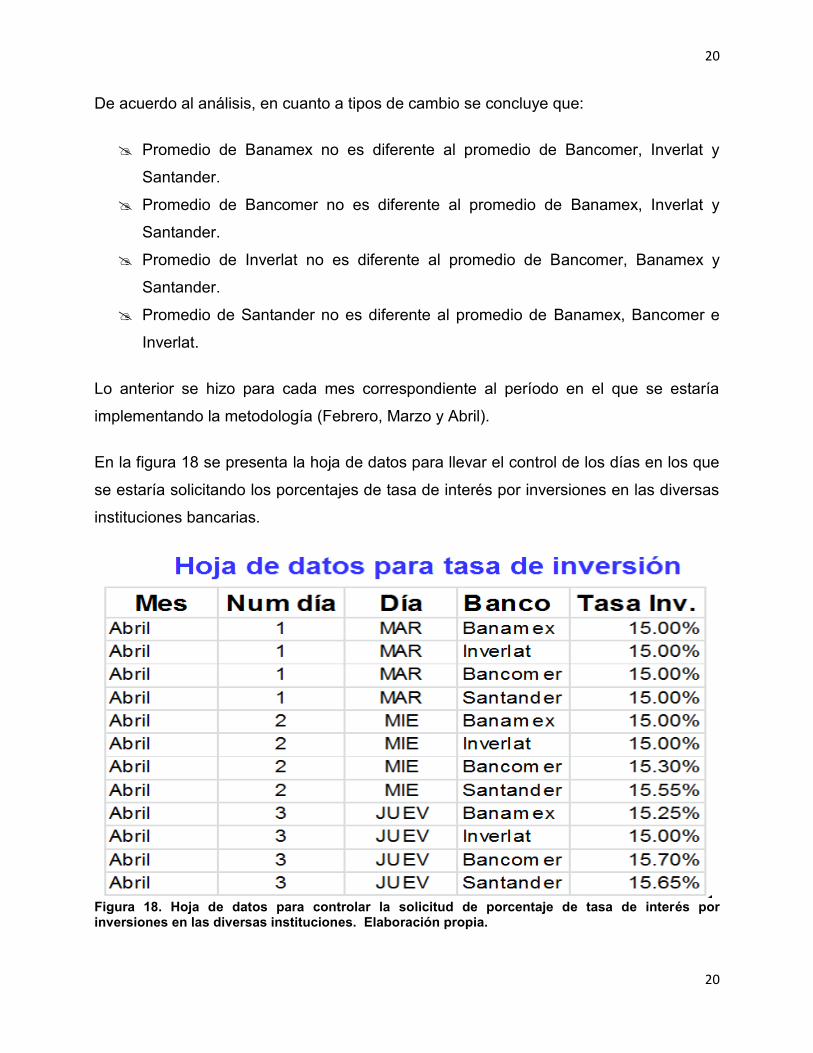

De acuerdo al análisis, en cuanto a tipos de cambio se concluye que:

Promedio de Banamex no es diferente al promedio de Bancomer, Inverlat y

Santander.

Promedio de Bancomer no es diferente al promedio de Banamex, Inverlat y

Santander.

Promedio de Inverlat no es diferente al promedio de Bancomer, Banamex y

Santander.

Promedio de Santander no es diferente al promedio de Banamex, Bancomer e

Inverlat.

Lo anterior se hizo para cada mes correspondiente al período en el que se estaría

implementando la metodología (Febrero, Marzo y Abril).

En la figura 18 se presenta la hoja de datos para llevar el control de los días en los que

se estaría solicitando los porcentajes de tasa de interés por inversiones en las diversas

instituciones bancarias.

Figura 18. Hoja de datos para controlar la solicitud de porcentaje de tasa de interés por inversiones en las diversas instituciones. Elaboración propia.

21

21

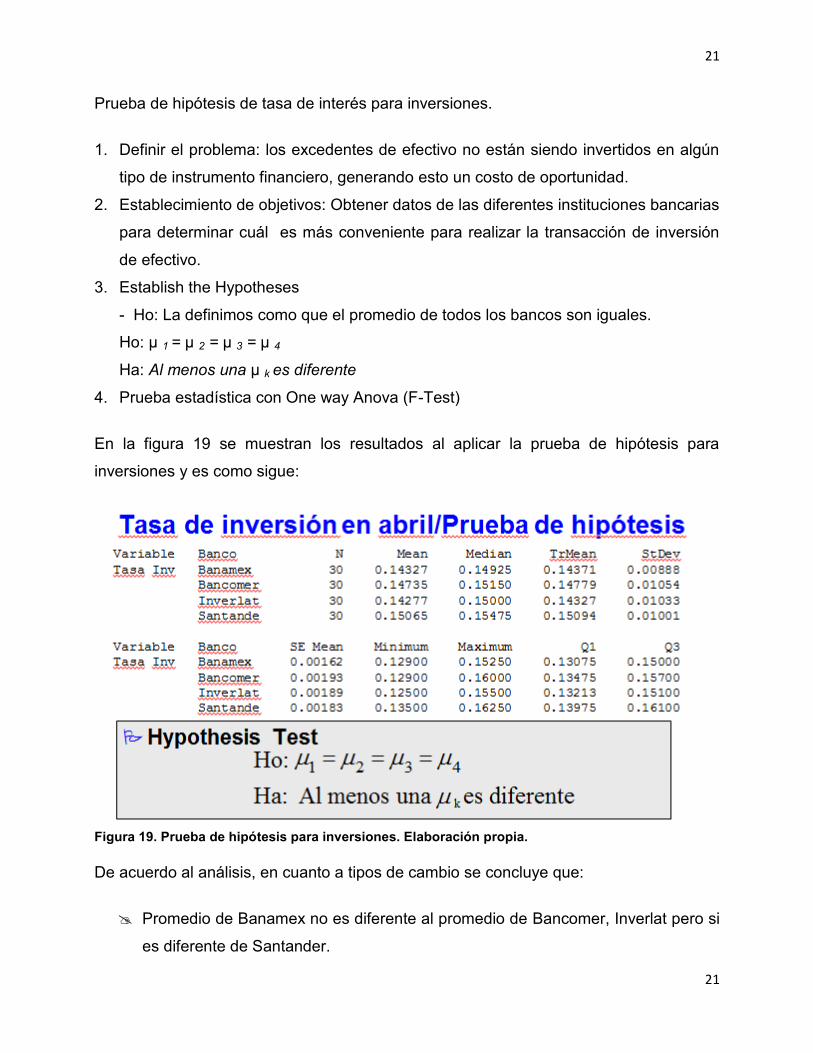

Prueba de hipótesis de tasa de interés para inversiones.

1. Definir el problema: los excedentes de efectivo no están siendo invertidos en algún

tipo de instrumento financiero, generando esto un costo de oportunidad.

2. Establecimiento de objetivos: Obtener datos de las diferentes instituciones bancarias

para determinar cuál es más conveniente para realizar la transacción de inversión

de efectivo.

3. Establish the Hypotheses

- Ho: La definimos como que el promedio de todos los bancos son iguales.

Ho: µ 1 = µ 2 = µ 3 = µ 4

Ha: Al menos una µ k es diferente

4. Prueba estadística con One way Anova (F-Test)

En la figura 19 se muestran los resultados al aplicar la prueba de hipótesis para

inversiones y es como sigue:

Figura 19. Prueba de hipótesis para inversiones. Elaboración propia.

De acuerdo al análisis, en cuanto a tipos de cambio se concluye que:

Promedio de Banamex no es diferente al promedio de Bancomer, Inverlat pero si

es diferente de Santander.

22

22

Promedio de Bancomer no es diferente al promedio de Banamex, Inverlat y

Santander.

Promedio de Inverlat no es diferente al promedio de Bancomer, Banamex pero si

es diferente al de Santander.

Promedio de Santander no es diferente al promedio de Bancomer, pero si es

diferente al de Banamex e Inverlat.

Mejora

Aguirre, A. 2010 comenta que durante la etapa de mejora se desarrollan, implementan y

validan alternativas de mejora. Una vez planteadas las diversas opciones para mejorar

el desempeño de cada una de las X´s escogidas, se implementan dentro del proceso

como una corrida piloto para verificar su viabilidad y efectividad en la mejora.

Una vez que se ha determinado que el problema es real y no un evento aleatorio, se

deben identificar posibles soluciones. En esta etapa se desarrollan, implementan y

validan alternativas de mejora para el proceso. Para hacer esto se requiere de una

lluvia de ideas que genere propuestas, las cuales deben ser probadas usando corridas

piloto dentro del proceso. La habilidad de dichas propuestas para producir mejoras al

proceso debe ser validada para asegurar que la mejora potencial es viable. De estas

pruebas y experimentos se obtiene una propuesta de cambio en el proceso, es en esta

etapa en donde se entregan soluciones al problema. (Ocampo, R y Pavón, A., 2012).

Una vez hecho el análisis, se establece un plan de mejora en el mes de mayo y queda

como sigue según lo indica la figura 20.

23

23

Figura 20. Plan de mejora después de haber hecho el análisis para tipos de cambio. Elaboración propia.

Las conclusiones después de haber implementado la mejora son que durante el mes de

Mayo la contribución de los factores “Semana”, y la interacción entre “Dia”-”Semana” es

significativa para el diseño, El factor “Banco” no es significativo para el diseño de

manera que estos no contribuyen en un efecto significativo en nuestra venta de divisas,

por lo que no se recomienda cambiar de banco.

Se realizó un control en una hoja de datos para los porcentajes de tasas de interés

cuyos datos se muestran en la figura 21.

Figura 21. Hoja de datos para controlar los porcentajes de tasas de interés por inversiones en las diversas instituciones bancarias durante el mes de Mayo. Elaboración propia.

24

24

Se realizó el análisis estadístico y como lo muestra la figura 22, se determinó que City

Bank es el mejor banco para llevar a cabo la inversión de los saldos en los flujos de

efectivo.

Figura 22. Análisis estadístico donde se determinó que City Bank es el mejor banco para llevar a cabo la inversión de los saldos en el flujo de efectivo. Elaboración propia.

Durante el mes de Mayo el 21% de los efectos principales de la tasa de inversión se

debe a la variable bancos, siendo City Bank la institución financiera que nos ofrece los

mayores rendimientos según el análisis estadístico. Se recomienda realizar la gestión

para llevar a cabo la inversión en dicha institución.

Control.

Ocampo, R y Pavón, A., 2012 dicen que finalmente, una vez que encontrada la manera

de mejorar el desempeño del sistema, se necesita encontrar como asegurar que la

solución pueda sostenerse sobre un período largo de tiempo. Para esto debe de

diseñarse e implementarse una estrategia de control que asegure que los procesos

sigan corriendo de forma eficiente.

En este caso, para llevar a cabo el control, se pueden tomar como herramientas los

mismos documentos que se utilizaron para realizar el plan de acción. Según lo muestra

la figura 23, el plan de acción se tomó como formato de control para verificar que las

25

25

ideas generadas en la etapa de mejora se hayan llevado a cabo y en todo caso, cual

fue el resultado.

Figura 12 Plan de acción incluyendo los resultados obtenidos una vez realizadas dichas acciones. Elaboración propia.

En la siguiente figura (24) se indica que, después de haber hecho las mejoras y una vez

aplicado el control, los resultados obtenidos rebasaron la meta en un 28%, es decir, de

acuerdo a la meta inicial se obtendrían $1´830,037.00 pesos anuales o cerca de $152,

503 pesos mensuales sin embargo los resultados obtenidos fueron $195,622.21 en el

mes de junio, esto aplicando la metodología Seis sigma, resultado que no hubiera sido

posible si no se hubiera aplicado.

Figura 13. Resultado obtenido después de haber implementado las mejoras. Elaboración propia.

26

26

CONCLUSIONES

Al aplicar la metodología Seis Sigma, la cual por desconocimiento se asume que solo

es adecuada para las áreas de producción y/o para los ingenieros o técnicos, se hizo

conciencia con los resultados obtenidos que siempre será bueno administrar los

recursos pero será mejor si se utilizan las técnicas y/o métodos adecuados, según el

recurso de que se trate, no importando el área de la organización. También se encontró

que los trabajos que ya se llevaban a cabo son de utilidad pues tan solo había que

hacerlo de acuerdo a una metodología específica y no por meras conjeturas o

suposiciones, al fin y al cabo, subjetividades que no caben en una toma de decisiones

en las organizaciones.

En este caso, no solo se trató de llevar a cabo la implementación de la metodología

porque sí, sino de tomar en cuenta los tiempos de espera necesarios para el logro de la

meta establecida y es que fue hasta después de 5 meses que apenas se vieron

resultados favorables una vez aplicado las mejoras.

Es importante que se utilicen las herramientas que proporciona la metodología de Seis

Sigma pero también es importante que se diseñen las que además se necesiten para

poder obtener la información con más detalle y así apoyar en que la generación de

resultados sea favorable pues tratándose de números, es importante la objetividad al

máximo.

El aplicar 6 Sigma en la administración financiera, específicamente en el efectivo en

Bancos con los tipos de cambio e inversiones, dio como resultado la redefinición y

modificación de las políticas así como la asignación de nuevas tareas con el único fin

de maximizar los recursos con los que se cuenta en efectivo.

Los cambios que se generaron con motivo de la implementación de la metodología Seis

Sigma en la empresa, son los siguientes:

Se seguirán aprovechando los tipos de cambio que ofrece la institución financiera en

la cual se tiene el efectivo, sin embargo sí es importante estar verificándolo, de

27

27

acuerdo al plan de acción, los días y horas pues se tiene que estar al pendiente de

algún cambio significativo; esto se logra utilizando las herramientas de control

diseñadas para el caso.

Después de haber hecho el análisis de datos, durante el período estipulado, en

cuanto a las tasas que ofrecen las diversas instituciones bancarias, se tomó la

decisión de abrir una cuenta de inversiones a corto plazo en City Bank, situación

que deriva en otra actividad para controlar y así estar verificando los cambios

significativos que podrían presentarse así como monitoreando que los resultados

sean favorables y se siga pretendiendo alcanzar la meta señalada inicialmente.

Actualmente, dentro de las actividades que se tienen asignadas al puesto que se

ocupa como asistente en el área de tesorería, se han contemplado las que se

derivaron por la implementación del Seis Sigma.

Este proyecto se presentó al mismo tiempo de otros pues la empresa tuvo a bien llevar

a cabo la implementación de la metodología Seis Sigma en todas sus áreas, esto como

parte de la estrategia a largo plazo y con la firme intención de mejorar sus procesos

para generar ahorros, mayores ingresos por utilidades o detección de costos y gastos

ocultos, según sea el caso. Todo esto ocasionó que se redefinieran algunas actividades

y/o políticas, hecho que derivó en la participación del personal, tanto del área

involucrada directamente como de las que participan indirectamente de los procesos,

creando una reacción en cadena. De igual manera se creó un ambiente de intención de

mejora por parte del personal involucrado, entre ingenieros, supervisores y técnicos,

pues muchos de los proyectos participaron en un concurso interno, hecho que provocó

motivación debido a que se incentivó con recompensas intrínsecas (emocionales) y

extrínsecas (económicas).

Sirva el presente trabajo como ejemplo motivador de que sí se obtienen buenos

resultados con la implementación de la metodología Seis Sigma en el área de la

administración financiera.

BIBLIOGRAFÍA

28

28

Aguirre, A. 2010. “Aplicación de metodología seis sigma para mejorar la capacidad de

proceso de la variable nivelación vertical en la aplicación de pintura (fondos) de

una ensambladora de vehículos”. Tesis de maestría, Universidad nacional de

Colombia, Facultad de ingeniería, Departamento de ingeniería de sistemas e

industrial. Colombia. Disponible en:

http://www.bdigital.unal.edu.co/3561/1/anamariaaguirrealvarado.2010.pdf.

Consultada el día 28 de enero del 2013.

Banco de México. Página de internet consultada el día 27 de enero del 2013. En:

http://www.banxico.org.mx/ayuda/temas-mas-consultados/tipo-cambio.html

Bravo, M.; Rosero, G.; Utterman, A. y Gallo, J. 2011. “Estudio del grado de Riesgo y

determinación de radio de peligro de áreas clasificadas peligrosas de

instalaciones de equipos eléctricos en el campus petrolero Ing. Gustavo Galindo

Velasco-ANCON”. Escuela Superior Politécnica del Litoral. Ecuador. Consultado

Contreras, I. 2010. “La importancia de la administración financiera en las cooperativas

agrícolas”. Revista Estudios agrarios. Procuraduría agraria. México. Disponible

en:

http://www.pa.gob.mx/publica/rev_45/analisis/Ismaira_Contreras_de_ussher.pdf.

Consultado el día 28 de enero del 2013.

Desair, T. y Shrivastava, L. 2008. “Six Sigma – A New Direction to Quality and

Productivity Management”. Proceedings of the World Congress on Engineering

and Computer Science 2008 WCECS 2008, October 22 - 24, 2008. Estados

Unidos. Disponible en:

http://www.iaeng.org/publication/WCECS2008/WCECS2008_pp1047-1052.pdf.

Consultado el día 28 de enero del 2013.

Hearth, J. 2012. “Lo que indican los indicadores : cómo utilizar

la información estadística para entender la realidad

económica de México”. México. INEGI, p. 326. ISBN 978-607-494-

288-0.

29

29

IMCP, 2012. “Normas de Información Financiera”. México. IMCP (Instituto Mexicano de

Contadores Públicos). ISBN: 9786077621133.

Manivannan, S. 2007. “Introducción a Seis Sigma”. Revista Metalforming. México.

Disponible en: http://mexico.pma.org/magazine/aug07/pdf/seis_sigma.pdf.

Consultado el día 28 de enero del 2013.

Miranda, J. 2012. “La Evaluación financiera”. Gestión de proyectos, número 44, capítulo

IX, p. 9. Consultado el 27 de enero del 2013 en:

http://www.antioquia.gov.co/antioquia-

v1/organismos/planeacion/descargas/banco_proyectos/libro/9_evaluacion_financ

iera.pdf

Ocampo, R y Pavón, A., 2012. “Integrando la Metodologia DMAIC de Seis Sigma con la

Simulacion de Eventos Discretos en Flexsim”. Tenth LACCEI Latin American and

Caribbean Conference for Engineering and Technology (LACCEI’2012)

”Megaprojects: Building Infrastructure by Fostering Engineering Collaboration,

Efficient and Effective Integration and Innovative Planning” July 23 - 27, 2012

Panama City, Panama.

Plazola, T., Tejeda, G y Hernández, S. 2012. “Ahorro al mejorar un proceso

administrativo aplicando la metodología Seis Sigma: Caso de una empresa

maquiladora en el proceso de cálculo, determinación y pago de Contribuciones

de Seguridad social (IMSS-INFONAVIT)” Congreso de ACACIA Retos de las

ciencias administrativas desde las economías emergentes: Evolución de

sociedades. Memoria en extenso PF368.

Ruiz-Falcó, A. 2009. “Introducción a Seis Sigma, módulo 6”. Apuntes Universidad

Pontífica ICADE. España. Disponible en:

http://web.cortland.edu/matresearch/SeisSigma.pdf. Consultado el día 28 de

enero del 2013.

30

30

Shankar, R. 2009. “Process Improvement, using Six Sigma, a DMAIC guide”. American

Society of Quality. Estados Unidos. ISBN 978-0-87389-752-5

Yepes, V. y Pellicer, E. 2012. “Aplicación de la metodología Seis Sigma en la mejora de

resultados de los proyectos de construcción”. España. Tesis de maestría

disponible en: http://personales.upv.es/vyepesp/05YPX01.pdf, consultado el día

28 de enero del 2013.