Se trata de que imaginemos un operador de banda ancha ... entrante OBA Jazztel rev 2-0.pdf ·...

12

Luis Castejón 1 Caso 005 (rev. 2-0) Entrada al mercado español de banda ancha ADSL por parte de un operador mediante despliegue su propia red basada en alquiler de servicios OBA Autor: Luis Castejón Martín 1 Texto de trabajo Un equipo de consultores ha recibido el encargo de un cliente que es operador de banda ancha triple play y está evaluando entrar al mercado español mediante desagregación del bucle de Telefónica de España según la OBA vigente en septiembre de 2006 2 , descartándose la compra de un operador ya establecido. El cliente desea evaluar el mercado español de banda ancha, su regulación actual y futura, la experiencia de otros operadores, comprender la economía del bucle desagregado, etc. a fin de contrastar diferentes hipótesis en su plan de negocios. Para ello se trata de realizar un: 1. Un análisis del mercado actual de banda ancha y de ADSL en España, considerando los siguientes apartados: a. Evolución de la demanda del uso de Internet en los individuos 3 . b. Evolución de la demanda de acceso de banda ancha, por separado ADSL y cable 4 . c. Evolución de la demanda por parte de los operadores de servicios de acceso directo desagregado y compartido, y del acceso indirecto 5 . 2. Tome la decisión de cuál es el número de clientes 6 (masa crítica) que hace positivo el margen bruto incluyendo amortizaciones 7 del acceso directo desagregado en una 1 Correo-e: [email protected]. Blog: http://prtl.blogspot.com. Profesor Titular de Universidad. Escuela Técnica Superior de Ingenieros de Telecomunicación, Universidad Politécnica de Madrid. Departamento de Señales, Sistemas y Radiocomunicaciones. 2 Consúltese la web de la CMT, en Información Relevante. Empléese la OBA 2006, http://www.cmt.es/es/documentacion_de_referencia/ofertas_mayoristas_reguladas/anexos/20060914_Resol ucion_OBA.pdf 3 AIMC. Estudio de audiencia de Internet, última oleada disponible. http://www.aimc.es/ 4 CMT, Publicaciones, Informes anuales e Informes trimestrales. http://www.cmt.es/cmt_ptl_ext/SelectOption.do?nav=publi_trimestrales 5 Informes mensuales de la CMT sobre indicadores de mercado. http://www.cmt.es/cmt_ptl_ext/SelectOption.do?nav=publi_mensuales 6 Un número de clientes por debajo del calculado como masa crítica se atenderá mediante acceso indirecto.

Transcript of Se trata de que imaginemos un operador de banda ancha ... entrante OBA Jazztel rev 2-0.pdf ·...

Luis Castejón 1

Caso 005 (rev. 2-0)

Entrada al mercado español de banda ancha ADSL por parte de un

operador mediante despliegue su propia red basada en alquiler de

servicios OBA

Autor: Luis Castejón Martín1

Texto de trabajo

Un equipo de consultores ha recibido el encargo de un cliente que es operador de banda

ancha triple play y está evaluando entrar al mercado español mediante desagregación del

bucle de Telefónica de España según la OBA vigente en septiembre de 20062,

descartándose la compra de un operador ya establecido. El cliente desea evaluar el

mercado español de banda ancha, su regulación actual y futura, la experiencia de otros

operadores, comprender la economía del bucle desagregado, etc. a fin de contrastar

diferentes hipótesis en su plan de negocios.

Para ello se trata de realizar un:

1. Un análisis del mercado actual de banda ancha y de ADSL en España, considerando

los siguientes apartados:

a. Evolución de la demanda del uso de Internet en los individuos3.

b. Evolución de la demanda de acceso de banda ancha, por separado ADSL y

cable4.

c. Evolución de la demanda por parte de los operadores de servicios de acceso

directo desagregado y compartido, y del acceso indirecto5.

2. Tome la decisión de cuál es el número de clientes6 (masa crítica) que hace positivo el

margen bruto incluyendo amortizaciones7 del acceso directo desagregado en una

1 Correo-e: [email protected]. Blog: http://prtl.blogspot.com. Profesor Titular de Universidad.

Escuela Técnica Superior de Ingenieros de Telecomunicación, Universidad Politécnica de Madrid.

Departamento de Señales, Sistemas y Radiocomunicaciones.

2 Consúltese la web de la CMT, en Información Relevante. Empléese la OBA 2006,

http://www.cmt.es/es/documentacion_de_referencia/ofertas_mayoristas_reguladas/anexos/20060914_Resol

ucion_OBA.pdf

3 AIMC. Estudio de audiencia de Internet, última oleada disponible. http://www.aimc.es/

4 CMT, Publicaciones, Informes anuales e Informes trimestrales.

http://www.cmt.es/cmt_ptl_ext/SelectOption.do?nav=publi_trimestrales

5 Informes mensuales de la CMT sobre indicadores de mercado.

http://www.cmt.es/cmt_ptl_ext/SelectOption.do?nav=publi_mensuales

6 Un número de clientes por debajo del calculado como masa crítica se atenderá mediante acceso indirecto.

Caso de Estudio 005 rev, 2-0. Entrada mercado banda ADSL mediante OBBA

Luis Castejón 2

central, considerando la inversión en desagregación amortizable a 2 años, y unos

ingresos mensuales8 ARPU que tendremos que determinar dentro de precios de

mercado del servicio de ADSL a 4 Mbps incluyendo cuotas de abono (no voz, no

TV). Considere las hipótesis del Anexo 1, y el modelo de hoja de cálculo sugerido

para efectuar los cálculos.

3. Revisión crítica de la evolución de los objetivos de negocio de Jazztel9, considerando

además el Informe financiero de Ahorro Corporación sobre la viabilidad de

cumplimiento del plan de negocio de Jazztel en el año 2006 (ver Anexo 2). Jazztel es

objeto de continuos comentarios sobre la realización de una adquisición sobre ella por

parte de un player que quiera entrar o incrementar cuota de mercado10

.

4. Encuentre una oferta comercial minorista de banda ancha11

de al menos cada uno de

los tipos de acceso OBA -acceso indirecto GigADSL, acceso directo compartido o

acceso directo desagregado- y justifique en que se basa para así afirmarlo. Nota:

identifique operador, nombre de producto, especificación del servicio prestado, precio

promoción (si la hay), precio después de promoción.

5. ¿En términos comerciales, económicos y técnicos porqué realizar el acceso indirecto

frente al acceso directo al bucle?. ¿Porqué en España los operadores han

evolucionado desde el acceso indirecto frente al acceso directo?.

6. ¿En términos comerciales, económicos y técnicos porqué realizar el acceso directo

completamente desagregado frente al desagregado compartido?.

7. ¿Qué es la “escalera de inversión”?,

8. ¿En qué consiste la posición del regulador llamada “replicabilidad de las ofertas

minoristas del operador con poder significativo de mercado”?.

9. La CMT ha adoptado recientemente medidas cautelares en el mercado mayorista de

acceso a la red fija a efectos de la prestación de servicios de banda ancha que obligan

a Telefónica de España12

:

7 El margen bruto mensual incluyendo amortizaciones de la inversión en desagregar lo calculamos como:

Ingresos mensuales-costes desagregación-amortización desagregación. Este margen bruto no es el total del

negocio porque no considera el coste de recoger el tráfico desde el punto de presencia en la zona urbana

hasta el nodo central del operador, ni costes de adquisición de cliente, ni costes de operaciones del ISP, ni

costes generales y de administración. Este margen permitiría compararlo con el equivalentemente calculado

para el acceso indirecto.

8 No se consideran ingresos por altas.

9 Web Jazztel, sección de Inversores http://www.jazztel.com/inversores/seccion.php Presentación de la

última revisión de su plan de negocios, de Mayo 2008:

http://www.jazztel.com/archivos/documentos/ficheros/17042008114404BPfinalespanol.pdf .

10 http://www.cotizalia.com/cache/2008/06/10/21_negociaciones_entre_telecom_italia_iliad_ponen.html

11 Webs de los operadores, por ejemplo Telefónica de España, Wanadoo, Jazztel.

12 CMT. Resolución para la adopción de medidas cautelares en relación con el procedimiento para la

definición y análisis del mercado de acceso (físico) al por mayor a infraestructura de red (incluido el acceso

compartido o completamente desagregado) en una ubicación fija, la designación de operador con poder

Caso de Estudio 005 rev, 2-0. Entrada mercado banda ADSL mediante OBBA

Luis Castejón 3

a. ¿Qué argumentos tiene la CMT para establecer dichas medidas cautelares?.

b. ¿Qué medidas cautelares concretas establece la CMT?.

c. En su opinión, ¿esta es la mejor forma de regular para beneficiar a los

consumidores en forma de que disfrutan de redes de acceso de acceso de

nueva generación desplegadas por operadores con interés económico

suficiente?. Proponga una alternativa realista a la forma en que la CMT ha

regulado el mercado.

significativo de mercado y la imposición de obligaciones específicas, y la revisión del mercado de acceso

desagregado al por mayor (incluido el acceso compartido) a los bucles y subbucles metálicos a efectos de la

prestación de los servicios de banda ancha y vocales (MTZ 2008/626).

http://www.cmt.es/cmt_ptl_ext/SelectOption.do?tipo=pdf&detalles=090027198005d0f2&nav=busqueda_re

soluciones

Caso de Estudio 005 rev, 2-0. Entrada mercado banda ADSL mediante OBBA

Luis Castejón 4

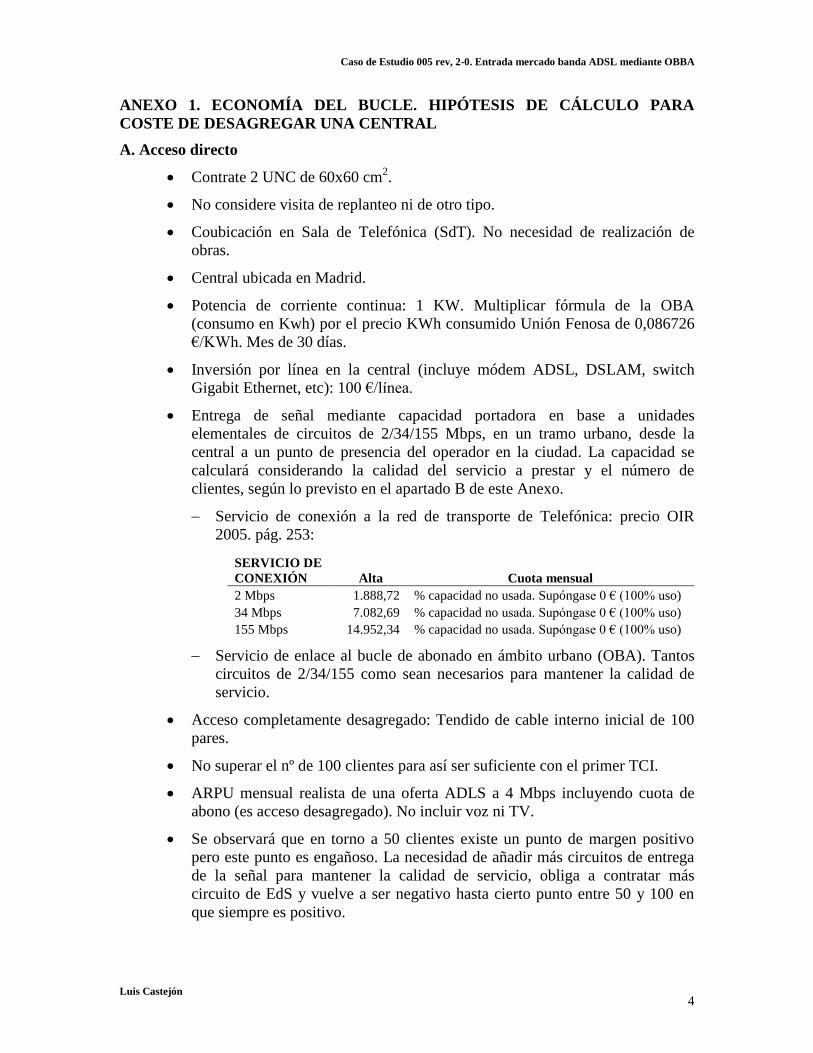

ANEXO 1. ECONOMÍA DEL BUCLE. HIPÓTESIS DE CÁLCULO PARA

COSTE DE DESAGREGAR UNA CENTRAL

A. Acceso directo

Contrate 2 UNC de 60x60 cm2.

No considere visita de replanteo ni de otro tipo.

Coubicación en Sala de Telefónica (SdT). No necesidad de realización de

obras.

Central ubicada en Madrid.

Potencia de corriente continua: 1 KW. Multiplicar fórmula de la OBA

(consumo en Kwh) por el precio KWh consumido Unión Fenosa de 0,086726

€/KWh. Mes de 30 días.

Inversión por línea en la central (incluye módem ADSL, DSLAM, switch

Gigabit Ethernet, etc): 100 €/línea.

Entrega de señal mediante capacidad portadora en base a unidades

elementales de circuitos de 2/34/155 Mbps, en un tramo urbano, desde la

central a un punto de presencia del operador en la ciudad. La capacidad se

calculará considerando la calidad del servicio a prestar y el número de

clientes, según lo previsto en el apartado B de este Anexo.

Servicio de conexión a la red de transporte de Telefónica: precio OIR

2005. pág. 253:

SERVICIO DE

CONEXIÓN Alta Cuota mensual

2 Mbps 1.888,72 % capacidad no usada. Supóngase 0 € (100% uso)

34 Mbps 7.082,69 % capacidad no usada. Supóngase 0 € (100% uso)

155 Mbps 14.952,34 % capacidad no usada. Supóngase 0 € (100% uso)

Servicio de enlace al bucle de abonado en ámbito urbano (OBA). Tantos

circuitos de 2/34/155 como sean necesarios para mantener la calidad de

servicio.

Acceso completamente desagregado: Tendido de cable interno inicial de 100

pares.

No superar el nº de 100 clientes para así ser suficiente con el primer TCI.

ARPU mensual realista de una oferta ADLS a 4 Mbps incluyendo cuota de

abono (es acceso desagregado). No incluir voz ni TV.

Se observará que en torno a 50 clientes existe un punto de margen positivo

pero este punto es engañoso. La necesidad de añadir más circuitos de entrega

de la señal para mantener la calidad de servicio, obliga a contratar más

circuito de EdS y vuelve a ser negativo hasta cierto punto entre 50 y 100 en

que siempre es positivo.

Caso de Estudio 005 rev, 2-0. Entrada mercado banda ADSL mediante OBBA

Luis Castejón 5

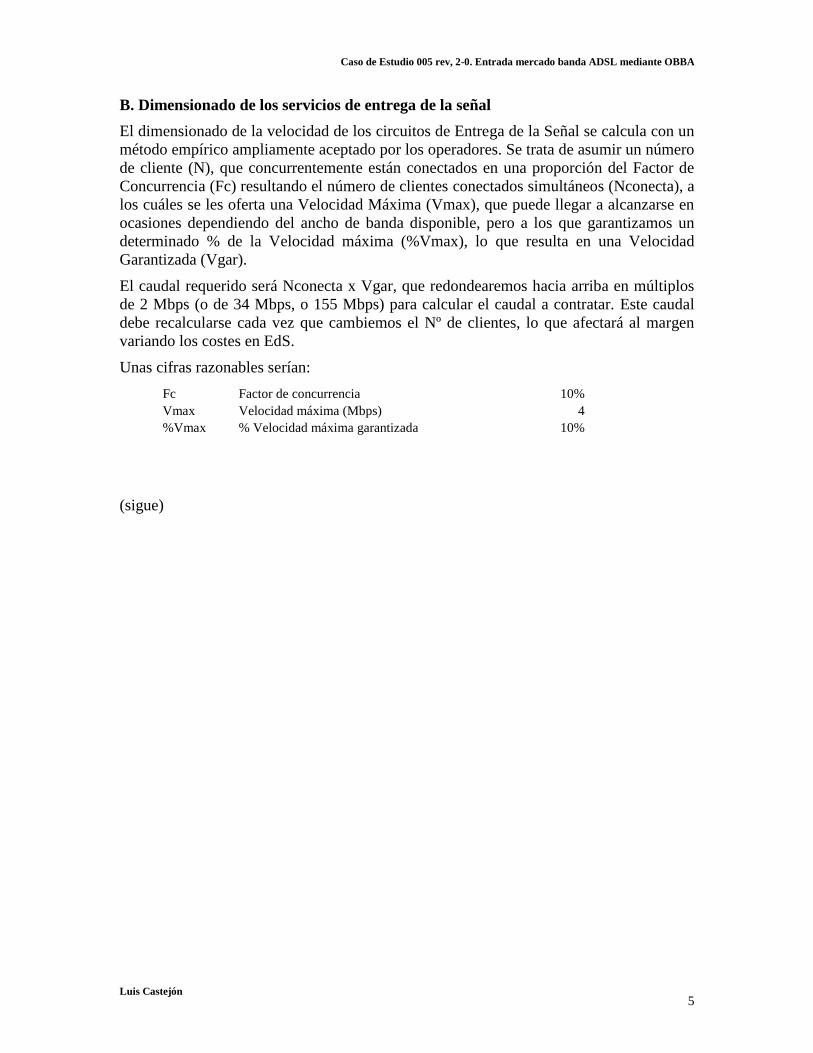

B. Dimensionado de los servicios de entrega de la señal

El dimensionado de la velocidad de los circuitos de Entrega de la Señal se calcula con un

método empírico ampliamente aceptado por los operadores. Se trata de asumir un número

de cliente (N), que concurrentemente están conectados en una proporción del Factor de

Concurrencia (Fc) resultando el número de clientes conectados simultáneos (Nconecta), a

los cuáles se les oferta una Velocidad Máxima (Vmax), que puede llegar a alcanzarse en

ocasiones dependiendo del ancho de banda disponible, pero a los que garantizamos un

determinado % de la Velocidad máxima (%Vmax), lo que resulta en una Velocidad

Garantizada (Vgar).

El caudal requerido será Nconecta x Vgar, que redondearemos hacia arriba en múltiplos

de 2 Mbps (o de 34 Mbps, o 155 Mbps) para calcular el caudal a contratar. Este caudal

debe recalcularse cada vez que cambiemos el Nº de clientes, lo que afectará al margen

variando los costes en EdS.

Unas cifras razonables serían:

Fc Factor de concurrencia 10%

Vmax Velocidad máxima (Mbps) 4

%Vmax % Velocidad máxima garantizada 10%

(sigue)

Caso de Estudio 005 rev, 2-0. Entrada mercado banda ADSL mediante OBBA

Luis Castejón 6

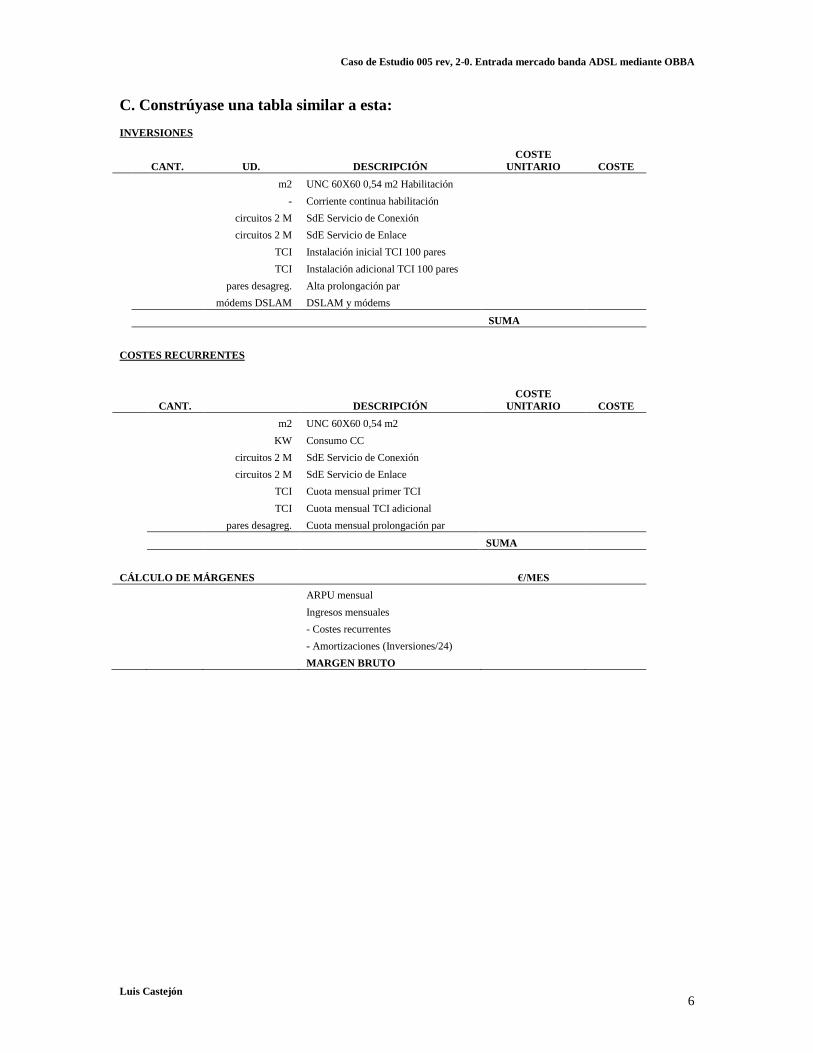

C. Constrúyase una tabla similar a esta:

INVERSIONES

CANT. UD. DESCRIPCIÓN

COSTE

UNITARIO COSTE

m2 UNC 60X60 0,54 m2 Habilitación

- Corriente continua habilitación

circuitos 2 M SdE Servicio de Conexión

circuitos 2 M SdE Servicio de Enlace

TCI Instalación inicial TCI 100 pares

TCI Instalación adicional TCI 100 pares

pares desagreg. Alta prolongación par

módems DSLAM DSLAM y módems

SUMA

COSTES RECURRENTES

CANT. DESCRIPCIÓN

COSTE

UNITARIO COSTE

m2 UNC 60X60 0,54 m2

KW Consumo CC

circuitos 2 M SdE Servicio de Conexión

circuitos 2 M SdE Servicio de Enlace

TCI Cuota mensual primer TCI

TCI Cuota mensual TCI adicional

pares desagreg. Cuota mensual prolongación par

SUMA

CÁLCULO DE MÁRGENES €/MES

ARPU mensual

Ingresos mensuales

- Costes recurrentes

- Amortizaciones (Inversiones/24)

MARGEN BRUTO

Caso de Estudio 005 rev, 2-0. Entrada mercado banda ADSL mediante OBBA

Luis Castejón 7

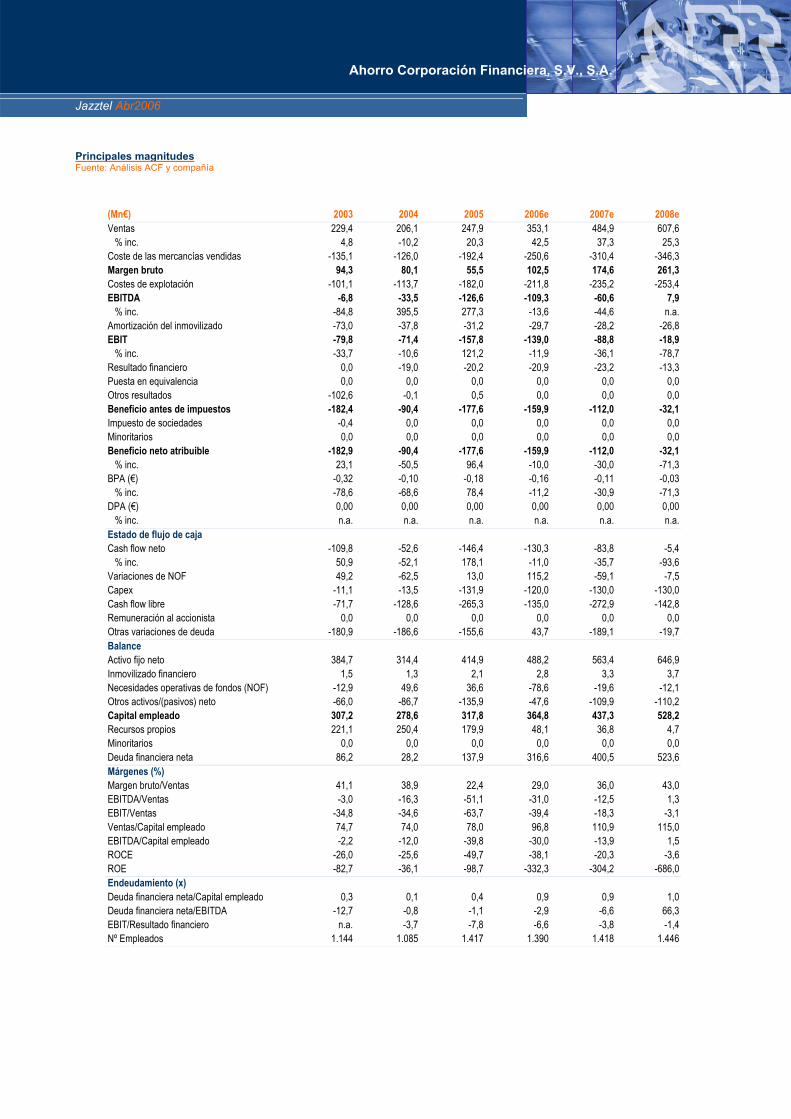

ANEXO 2. Informe de Ahorro Corporación sobre Jazztel (2006).

Análisis de renta variable Abr2006

Jazztel Ahorro Corporación Financiera, S.V., S.A. Aumentan los clientes, disminuye la rentabilidad

Elena Fernández [email protected]

914 368 675

Tesis de inversión ■ En los últimos años, Jazztel se ha caracterizado por

incumplir de manera casi sistemática las estimaciones de resultados que comunicaba al mercado, sin que haya conseguido siquiera alcanzar “break-even” en EBITDA de manera puntual.

■ A este “track record” tan negativo, se suma el que la compañía prime la captación de clientes frente a su rentabilidad, lo que le obliga a “subvencionar” en gran medida parte del pago que los clientes deberían realizar a la compañía (la TV supone un coste adicional para el cliente de 1€, frente a los 11€ que debería pagar).

■ Por otro lado, la continua generación de flujos negativos ha hecho que la compañía tenga que recurrir constantemente a aumentos de capital o emisiones de convertibles para obtener financiación. De hecho, en el último año, Jazztel realizó dos operaciones de financiación: en mayo de 2005 se realizó una macro emisión de bonos donde se captaron 270Mn€, de los que a cierre de año les quedaba la mitad; como solución realizaron un “paceo” en el que, de la máxima captación prevista (120Mn€), sólo obtuvieron 15Mm€.

■ Por último, en la última JGA, anunciaron que próximamente realizarán una nueva ampliación de capital por un máximo de 150Mn€; siempre sin tener en cuenta el efecto dilutivo de dichas ampliaciones.

■ Recomendamos Vender, con precio objetivo (Dic’06) de 0,66€/acción.

Últimas noticias ■ Al día siguiente de la celebración de la JGA, Jazztel emitió

un hecho relevante en el que anunciaba haber cometido un error de 100Mn€ en las cifras anunciadas como ventas previstas para 2006: el director financiero declaró estar esperando unos ingresos entre 480-510Mn€, cuando el Plan de Negocio lo sitúa en 380-410Mn€.

Vender Precio Actual (18 Abr 2006): 0,72€ Precio Objetivo (Dic 2006): 0,66€

Magnitudes y ratios Fuente: Análisis ACF y compañía (Mn€) 2005 2006e 2007e 2008e Bº neto atribuible -177,6 -159,9 -112,0 -32,1 % inc. 96,4 -10,0 -30,0 -71,3 EBITDA -126,6 -109,3 -60,6 7,9 % inc. 277,3 -13,6 -44,6 n.a. EBIT -157,8 -139,0 -88,8 -18,9 % inc. 121,2 -11,9 -36,1 -78,7 BPA (€) -0,18 -0,16 -0,11 -0,03 % inc. 78,4 -11,2 -30,9 -71,3 DPA (€) 0,00 0,00 0,00 0,00 % inc. n.a. n.a. n.a. n.a. PER n.a. n.a. n.a. n.a. VE/EBITDA n.a. n.a. n.a. 157,7 VE/EBIT n.a. n.a. n.a. n.a. Rentab. divdo. (%) 0,0 0,0 0,0 0,0 P/VC 4,6 14,9 19,7 154,9 Información relevante Fuente: Análisis ACF y Bloomberg Nº acciones (Mn) 269,2 Vol. día (Mn€) 18,0 Capitalización (Mn€) 193,8 Free-float (%) 95,0 Ticker Reuters JAZ.MC Máx.(€) 1,37 Ticker Bloomberg JAZ SM Mín.(€) 0,65 Comportamiento bursátil Fuente: Análisis ACF y Bloomberg (%) 1 mes 3 meses 1 año YTD Absoluto 2,9 -12,2 -34,5 -15,3 Relativo 5,0 -20,9 -64,3 -24,3 Evolución bursátil (€) Fuente: Bloomberg

0,00,20,40,60,81,01,21,41,61,8

abr-04 ago-04 dic-04 abr-05 ago-05 dic-05

JazztelIGBM

Jazztel Abr2006

Ahorro Corporación Financiera, S.V., S.A.

Perfil y estrategia de la compañía Evolución de las ventas Fuente: Análisis ACF y compañía

Evolución del beneficio neto Fuente: Análisis ACF y compañía

Jazztel es un operador de telecomunicaciones y transmisión de datos, con infraestructura propia en España, que ofrece soluciones de banda ancha para el tráfico de voz, datos e Internet, destinadas al mercado residencial y empresas. Para garantizar el control de la calidad proporcionada a sus clientes, el Grupo Jazztel ha desarrollado una extensa Red, que se compone de cuatro elementos principales: 1) La Red Troncal Nacional, 2) Redes de Área Metropolitana (MANs), 3) Red DSL de Acceso Local; 4) Nodos multiservicio.

En cuanto a servicios, en los últimos años Jazztel ha ido ampliando y consolidando la gama de productos y servicios que ofrece a sus clientes, entre los que destacan: 1) Telefonía: ofrece servicios de voz a particulares y empresas, complementando su oferta con servicios de red inteligente, centralitas digitales avanzadas, etc. 2) Internet: ofrece soluciones a la medida de las necesidades de cada empresa: Internet Tarifa Plana o Directo; servicios de ISP Virtual; ADSL y másDSL, etc. 3) Banda Ancha: ofrece servicios de alquiler de capacidad, soluciones a medida, videoconferencia, o “housing” y “hosting” en el Jazztel Data Center. 4) A otros operadores: Jazztel alquila el excedente de capacidad de su red a otros operadores, y ofrece servicios de terminación de llamadas para operadores con limitaciones de infraestructura o sin presencia en nuestro país. 5) Televisión: gracias a la nueva tecnología ADSL2+, Jazztel ofrece Jazztelia TV, su televisión digital.

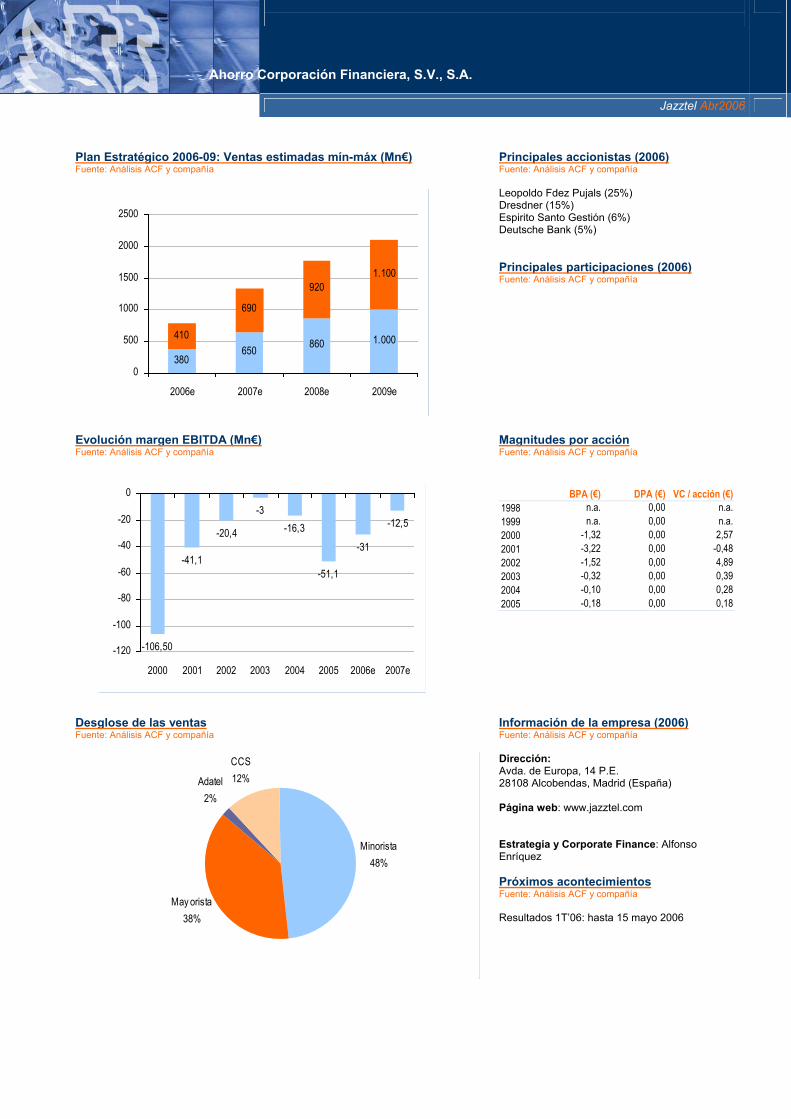

Por último, la compañía ha presentado recientemente su nuevo Plan Estratégico 2006-09, basado en la consecución de algo más de un millón de clientes en ADSL para 2009, con una facturación que oscilaría entre 1.000 y 1.100Mn€, con un EBITDA entre 110-140Mn€ y un Neto de 40-70Mn€.

Valoración y factores de sensibilidad Principales hipótesis Fuente: Análisis ACF y compañía Precio objetivo (€) 0,66% potencial revaloración -8,3%Ventas TACC05-08 34,8%EBITDA TACC05-08 -139,7%Pay-out (%) 0,0%Deuda financiera neta/EBITDA -2,9EBIT/Resultado financiero -6,6ROCE (%) -38ROE (%) -332

Jazztel es una compañía especialmente complicada a la hora de valorar, teniendo en cuenta que a medio plazo no esperamos que empiece a generar flujos de caja positivos, por lo que aplicar un DCF resulta imposible. Por este motivo, hemos optado por utilizar el múltiplo EV/EBITDA 2006 de las compañías que la propia Jazztel utiliza como comparables en sus presentaciones (Fastweb, Iliad y Versatel), aplicado sobre un año que consideramos normalizado (2009) y traído a día de hoy a un WACC del 10,2%. Esto nos da como resultado un precio objetivo (Dic’06) de 0,66€/acción y recomendación de Vender.

El hecho de que la compañía esté más volcada en aumentar el número de clientes frente a mejorar su rentabilidad hace que las pérdidas se acumulen haciendo el proyecto difícilmente viable, lo que nos lleva a considerar que las previsiones fijadas en el nuevo PE son excesivamente optimistas, y que la compañía se verá obligada a reducirlas como ya ha hecho en anteriores ocasiones. Además, no hay que olvidar que, dejando de lado los cableros y a Telefónica, los competidores que estarían al mismo nivel (Wanadoo, Ya.com...) están empezando a ampliar la oferta comercial para ofrecer el “triple play” igualándose a Jazztel e intentando, en la medida de lo posible, robar algo de cuota de mercado. Por tanto, aumenta la competencia, y en el caso de Jazztel, disminuye su rentabilidad. El modelo parece difícilmente sostenible.

-250

-200

-150

-100

-50

0

2000 2001 2002 2003 2004 2005 2006e 2007e

(Mn€)

-100,0

-50,0

0,0

50,0

100,0

150,0

200,0(% inc.)

0

100

200

300

400

500

600

2000 2001 2002 2003 2004 2005 2006e 2007e

(Mn€)

-20,0-10,00,010,020,030,040,050,060,070,080,090,0

(% inc.)

Jazztel Abr2006

Ahorro Corporación Financiera, S.V., S.A.

Principales magnitudes Fuente: Análisis ACF y compañía

(Mn€) 2003 2004 2005 2006e 2007e 2008eVentas 229,4 206,1 247,9 353,1 484,9 607,6 % inc. 4,8 -10,2 20,3 42,5 37,3 25,3Coste de las mercancías vendidas -135,1 -126,0 -192,4 -250,6 -310,4 -346,3Margen bruto 94,3 80,1 55,5 102,5 174,6 261,3Costes de explotación -101,1 -113,7 -182,0 -211,8 -235,2 -253,4EBITDA -6,8 -33,5 -126,6 -109,3 -60,6 7,9 % inc. -84,8 395,5 277,3 -13,6 -44,6 n.a.Amortización del inmovilizado -73,0 -37,8 -31,2 -29,7 -28,2 -26,8EBIT -79,8 -71,4 -157,8 -139,0 -88,8 -18,9 % inc. -33,7 -10,6 121,2 -11,9 -36,1 -78,7Resultado financiero 0,0 -19,0 -20,2 -20,9 -23,2 -13,3Puesta en equivalencia 0,0 0,0 0,0 0,0 0,0 0,0Otros resultados -102,6 -0,1 0,5 0,0 0,0 0,0Beneficio antes de impuestos -182,4 -90,4 -177,6 -159,9 -112,0 -32,1Impuesto de sociedades -0,4 0,0 0,0 0,0 0,0 0,0Minoritarios 0,0 0,0 0,0 0,0 0,0 0,0Beneficio neto atribuible -182,9 -90,4 -177,6 -159,9 -112,0 -32,1 % inc. 23,1 -50,5 96,4 -10,0 -30,0 -71,3BPA (€) -0,32 -0,10 -0,18 -0,16 -0,11 -0,03 % inc. -78,6 -68,6 78,4 -11,2 -30,9 -71,3DPA (€) 0,00 0,00 0,00 0,00 0,00 0,00 % inc. n.a. n.a. n.a. n.a. n.a. n.a.Estado de flujo de caja Cash flow neto -109,8 -52,6 -146,4 -130,3 -83,8 -5,4 % inc. 50,9 -52,1 178,1 -11,0 -35,7 -93,6Variaciones de NOF 49,2 -62,5 13,0 115,2 -59,1 -7,5Capex -11,1 -13,5 -131,9 -120,0 -130,0 -130,0Cash flow libre -71,7 -128,6 -265,3 -135,0 -272,9 -142,8Remuneración al accionista 0,0 0,0 0,0 0,0 0,0 0,0Otras variaciones de deuda -180,9 -186,6 -155,6 43,7 -189,1 -19,7Balance Activo fijo neto 384,7 314,4 414,9 488,2 563,4 646,9Inmovilizado financiero 1,5 1,3 2,1 2,8 3,3 3,7Necesidades operativas de fondos (NOF) -12,9 49,6 36,6 -78,6 -19,6 -12,1Otros activos/(pasivos) neto -66,0 -86,7 -135,9 -47,6 -109,9 -110,2Capital empleado 307,2 278,6 317,8 364,8 437,3 528,2Recursos propios 221,1 250,4 179,9 48,1 36,8 4,7Minoritarios 0,0 0,0 0,0 0,0 0,0 0,0Deuda financiera neta 86,2 28,2 137,9 316,6 400,5 523,6Márgenes (%) Margen bruto/Ventas 41,1 38,9 22,4 29,0 36,0 43,0EBITDA/Ventas -3,0 -16,3 -51,1 -31,0 -12,5 1,3EBIT/Ventas -34,8 -34,6 -63,7 -39,4 -18,3 -3,1Ventas/Capital empleado 74,7 74,0 78,0 96,8 110,9 115,0EBITDA/Capital empleado -2,2 -12,0 -39,8 -30,0 -13,9 1,5ROCE -26,0 -25,6 -49,7 -38,1 -20,3 -3,6ROE -82,7 -36,1 -98,7 -332,3 -304,2 -686,0Endeudamiento (x) Deuda financiera neta/Capital empleado 0,3 0,1 0,4 0,9 0,9 1,0Deuda financiera neta/EBITDA -12,7 -0,8 -1,1 -2,9 -6,6 66,3EBIT/Resultado financiero n.a. -3,7 -7,8 -6,6 -3,8 -1,4Nº Empleados 1.144 1.085 1.417 1.390 1.418 1.446

Jazztel Abr2006

Ahorro Corporación Financiera, S.V., S.A.

Plan Estratégico 2006-09: Ventas estimadas mín-máx (Mn€) Fuente: Análisis ACF y compañía

Principales accionistas (2006) Fuente: Análisis ACF y compañía Leopoldo Fdez Pujals (25%) Dresdner (15%) Espirito Santo Gestión (6%) Deutsche Bank (5%) Principales participaciones (2006) Fuente: Análisis ACF y compañía

Evolución margen EBITDA (Mn€) Fuente: Análisis ACF y compañía

Magnitudes por acción Fuente: Análisis ACF y compañía

BPA (€) DPA (€) VC / acción (€)1998 n.a. 0,00 n.a.1999 n.a. 0,00 n.a.2000 -1,32 0,00 2,572001 -3,22 0,00 -0,482002 -1,52 0,00 4,892003 -0,32 0,00 0,392004 -0,10 0,00 0,282005 -0,18 0,00 0,18

Desglose de las ventas Fuente: Análisis ACF y compañía

Información de la empresa (2006) Fuente: Análisis ACF y compañía Dirección: Avda. de Europa, 14 P.E. 28108 Alcobendas, Madrid (España) Página web: www.jazztel.com Estrategia y Corporate Finance: Alfonso Enríquez Próximos acontecimientos Fuente: Análisis ACF y compañía Resultados 1T’06: hasta 15 mayo 2006

Minorista48%

May orista38%

Adatel2%

CCS12%

-106,50

-41,1

-20,4

-3-16,3

-51,1

-31

-12,5

-120

-100

-80

-60

-40

-20

0

2000 2001 2002 2003 2004 2005 2006e 2007e

380650 860 1.000410

690

9201.100

0

500

1000

1500

2000

2500

2006e 2007e 2008e 2009e

CORPORACIÓN FINANCIERA ALBA

Paseo de la Castellana, 8928046 Madrid! 902 200 422Fax 915 560 513" [email protected]

Avda. Diagonal, 640, 1ºD08017 Barcelona! 902 200 422Fax 933 662 401

Esta publicación no constituye una oferta de compra o de venta de los valores en ellamencionados. La información contenida ha sido recopilada de buena fe de fuentes que

consideramos fiables, pero ACF, S.V., S.A. no garantiza la exactitud de la misma, la cual puede serincompleta o presentarse condensada. Todas las estimaciones y opiniones incluidas en este

informe son exclusivas de nuestro Departamento de Análisis en la fecha de publicación ypueden ser variadas sin previo aviso. ACF, S.V., S.A u otras compañías a ellos asociadas pueden

tomar posiciones o realizar transacciones sobre valores de las compañías mencionadas oprestarles servicios de asesoramiento financiero (investment banking).

Ahorro Corporación Financiera, S.V., S.A.