(scs. Eco Energía, Minería y Combustibles) El contexto ...solamente el 55% del costo de...

44

Presupuesto 2015 (scs. Eco Energía, Minería y Combustibles) El contexto energético Honorable Senado de la Nación Luciano Caratori -22 de octubre de 2014-

Transcript of (scs. Eco Energía, Minería y Combustibles) El contexto ...solamente el 55% del costo de...

Presupuesto 2015(scs. Eco Energía, Minería y Combustibles)

El contexto energético

Honorable Senado de la Nación

Luciano Caratori

-22 de octubre de 2014-

Fuente: Proyecto de Ley de Presupuesto 2015

Adm. Gubernamental6%

Defensa y seguridad6%

Servicios sociales59%

Servicios económicos22%

Deuda pública8%

Proyecto de Presupuesto 2015 – Servicios Económicos Energía, Combustibles y Minería

Fuente: Proyecto de Ley de Presupuesto 2015

61%

28%

3%3% 2% 1%1% 0%

Energía, Combustibles y Minería Transporte Comunicaciones

Agricultura Industria Ecología y Medio Ambiente

Comercio, Turismo y Otros Servicios Seguros y Finanzas

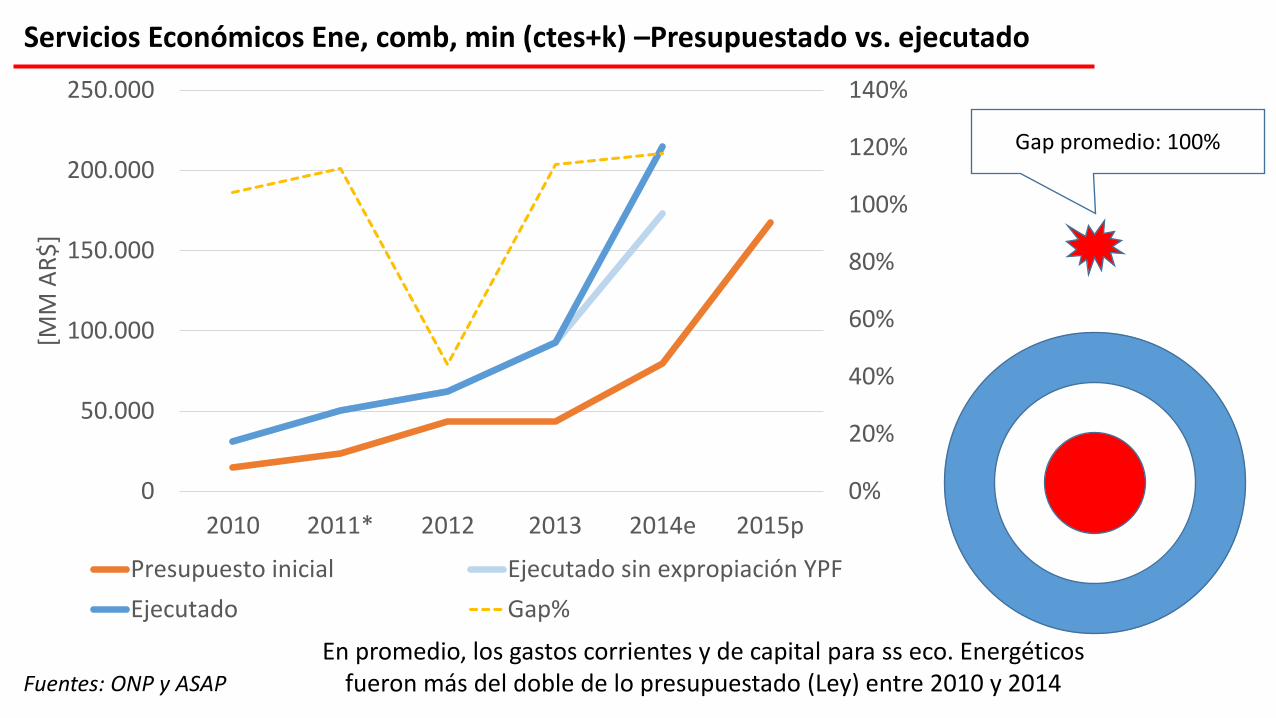

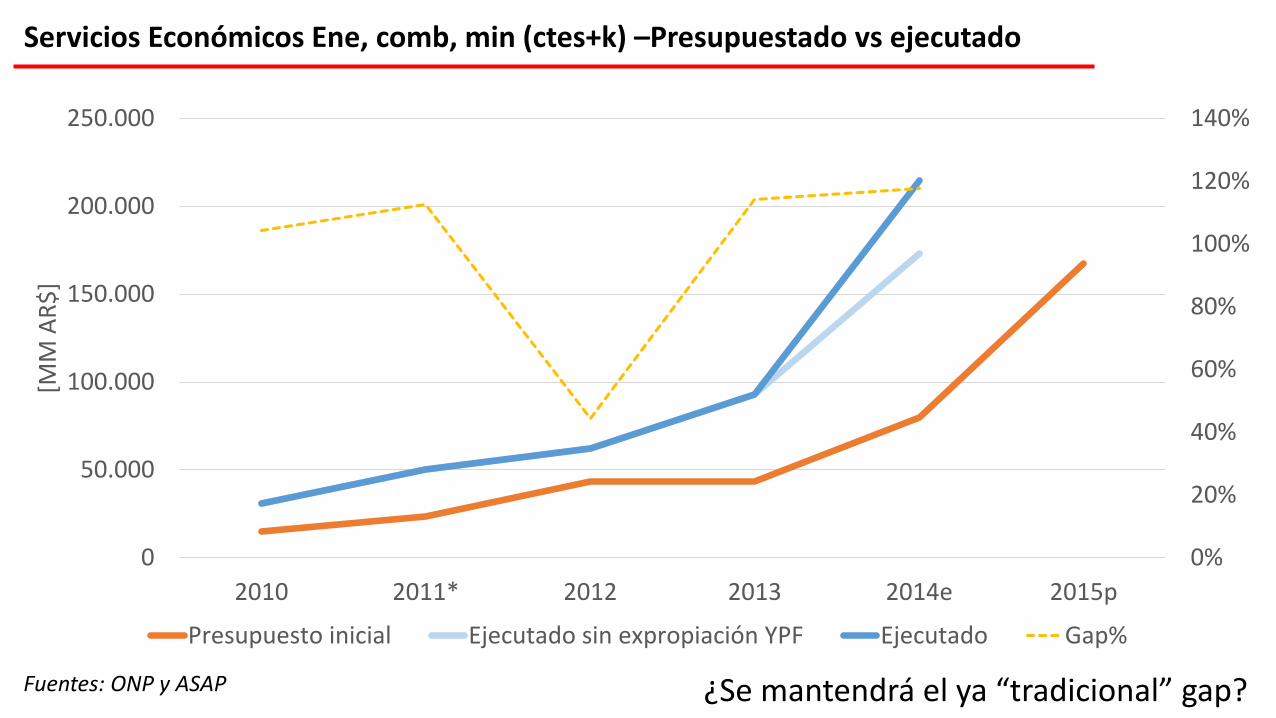

En promedio, los gastos corrientes y de capital para ss eco. Energéticos fueron más del doble de lo presupuestado (Ley) entre 2010 y 2014

Servicios Económicos Ene, comb, min (ctes+k) –Presupuestado vs. ejecutado

Fuentes: ONP y ASAP

0%

20%

40%

60%

80%

100%

120%

140%

0

50.000

100.000

150.000

200.000

250.000

2010 2011* 2012 2013 2014e 2015p

[MM

AR

$]

Presupuesto inicial Ejecutado sin expropiación YPF

Ejecutado Gap%

Gap promedio: 100%

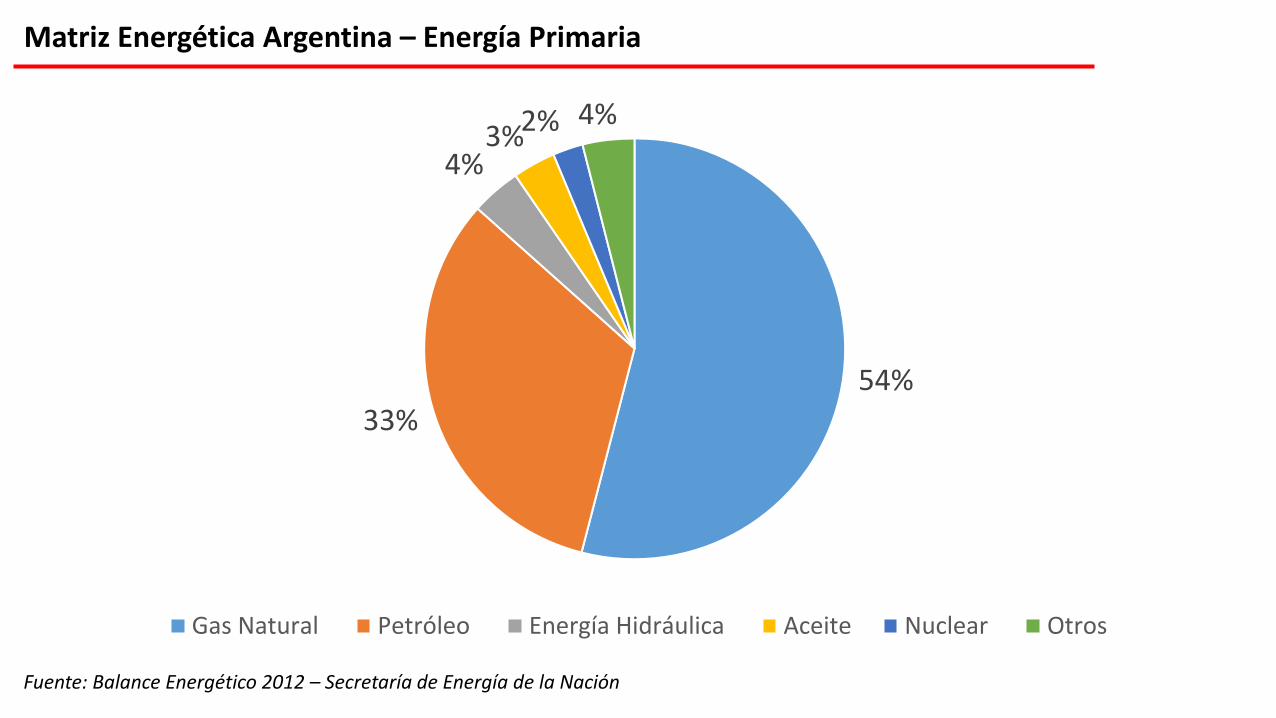

Hidrocarburos

Matriz Energética Argentina – Energía Primaria

54%

33%

4%3%2% 4%

Gas Natural Petróleo Energía Hidráulica Aceite Nuclear Otros

Fuente: Balance Energético 2012 – Secretaría de Energía de la Nación

-

10.000

20.000

30.000

40.000

50.000

60.000

-

100.000

200.000

300.000

400.000

500.000

600.000

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

e

Pro

du

cció

n[M

m3

]

Res

erva

s P

1 [

Mm

3]

Reservas Comprobadas Producción

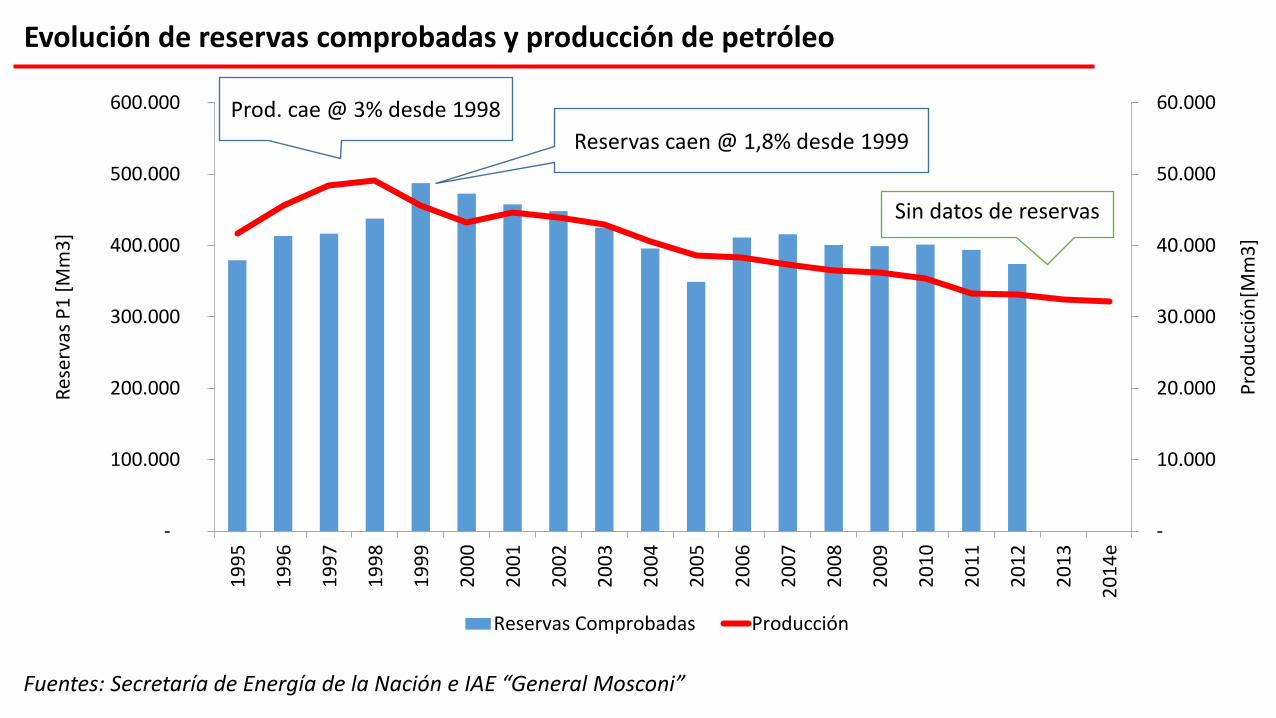

Sin datos de reservas

Evolución de reservas comprobadas y producción de petróleo

Fuentes: Secretaría de Energía de la Nación e IAE “General Mosconi”

Prod. cae @ 3% desde 1998

Reservas caen @ 1,8% desde 1999

-

10.000

20.000

30.000

40.000

50.000

60.000

-

100.000

200.000

300.000

400.000

500.000

600.000

700.000

800.000

900.000

Pro

du

cció

n[M

Mm

3]

Res

erva

s P

1 [

MM

m3

]

Reservas Comprobadas Producción

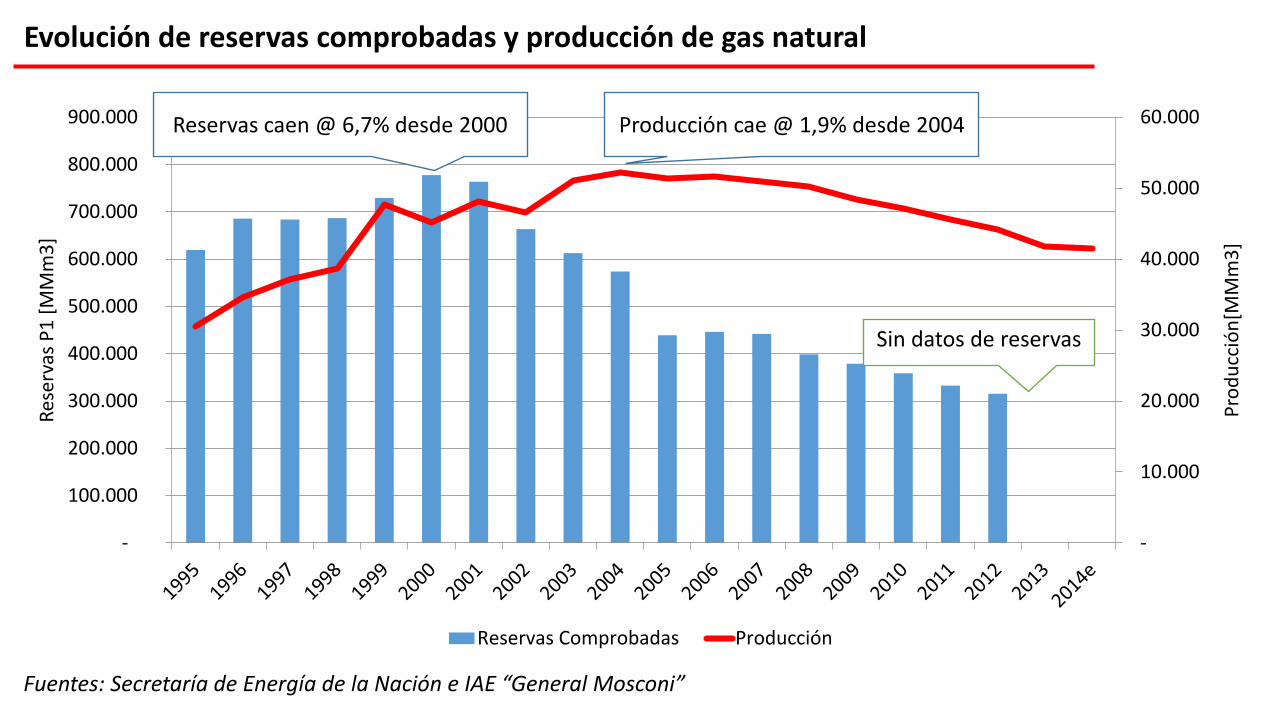

Evolución de reservas comprobadas y producción de gas natural

Fuentes: Secretaría de Energía de la Nación e IAE “General Mosconi”

Reservas caen @ 6,7% desde 2000 Producción cae @ 1,9% desde 2004

Sin datos de reservas

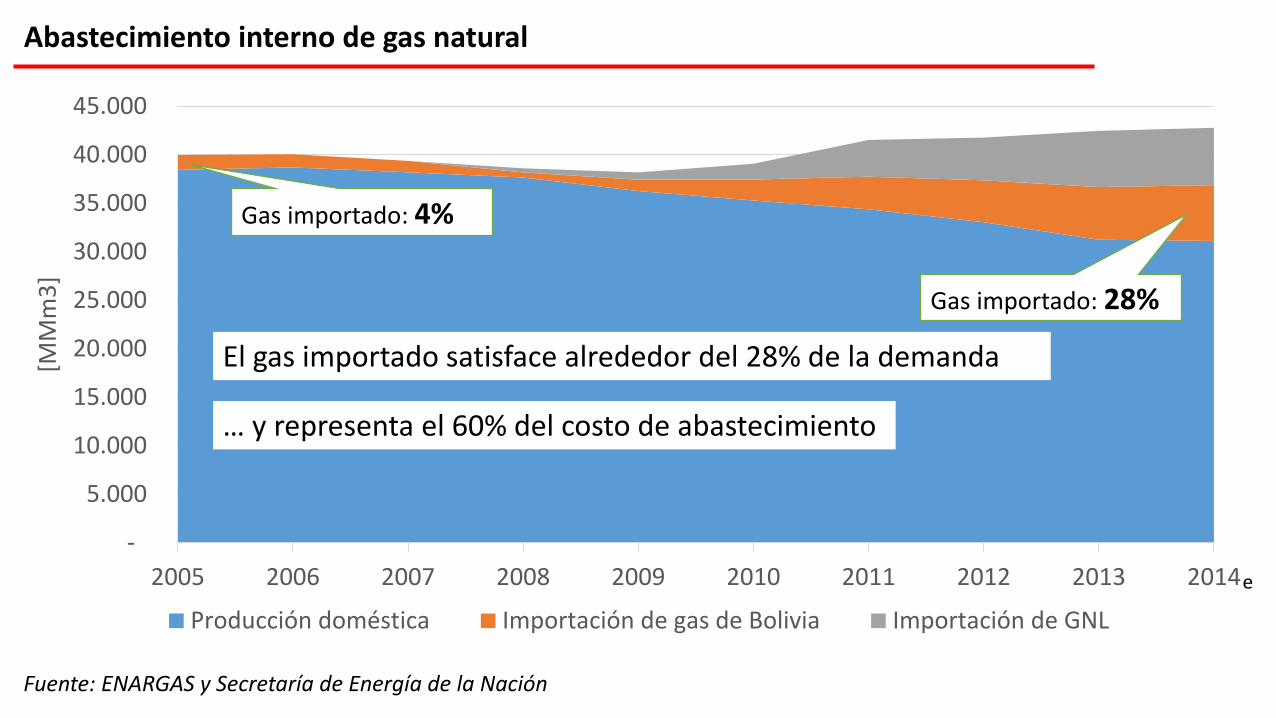

Abastecimiento interno de gas natural

Fuente: ENARGAS y Secretaría de Energía de la Nación

-

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

[MM

m3

]

Producción doméstica Importación de gas de Bolivia Importación de GNL

e

Gas importado: 4%

Gas importado: 28%

… y representa el 60% del costo de abastecimiento

El gas importado satisface alrededor del 28% de la demanda

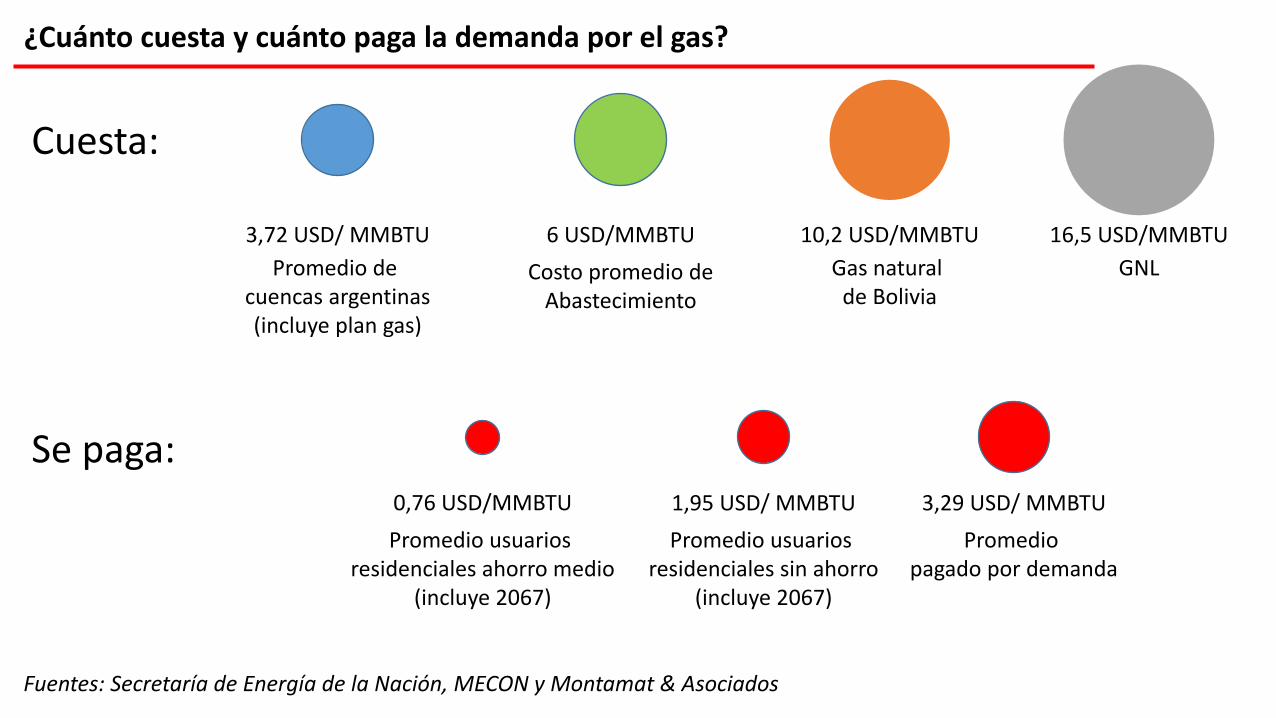

Fuentes: Secretaría de Energía de la Nación, MECON y Montamat & Asociados

¿Cuánto cuesta y cuánto paga la demanda por el gas?

Promedio de cuencas argentinas(incluye plan gas)

3,72 USD/ MMBTU

Gas natural de Bolivia

10,2 USD/MMBTU

GNL

16,5 USD/MMBTU

0,76 USD/MMBTU

Promedio usuarios residenciales ahorro medio

(incluye 2067)

1,95 USD/ MMBTU

Promedio usuarios residenciales sin ahorro

(incluye 2067)

3,29 USD/ MMBTU

Promediopagado por demanda

6 USD/MMBTU

Costo promedio de Abastecimiento

Cuesta:

Se paga:

Subsidios abastecimiento de gas natural

Pese a la quita de subsidios ejecutada en 2014, la demanda paga solamente el 55% del costo de abastecimiento de gas natural.

La reducción de subsidios a los usuarios residenciales, con incrementos de hasta el 350% en sus facturas, y un incremento promedio del 406%

en el precio de gas en tarifa implicará en 2014 un ahorro (por precio) de 1.100 MMAR$, el 2% de los subsidios para el abastecimiento de gas

natural.

Para 2015 se estima que estos subsidios sólo en concepto de gas alcanzarán alrededor de 7.656 MMUSD.

*ENARSA, Plan Gas, etc.

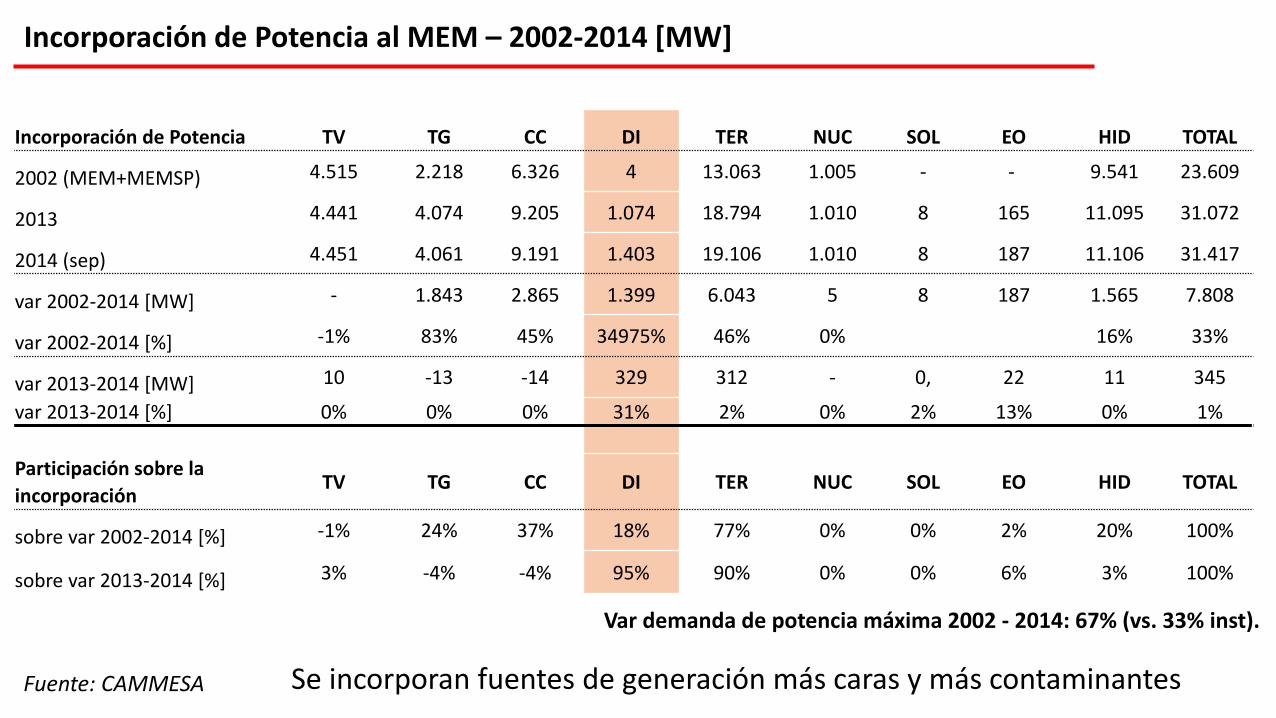

Energía Eléctrica

Incorporación de Potencia al MEM – 2002-2014 [MW]

Fuente: CAMMESA

Incorporación de Potencia TV TG CC DI TER NUC SOL EO HID TOTAL

2002 (MEM+MEMSP) 4.515 2.218 6.326 4 13.063 1.005 - - 9.541 23.609

2013 4.441 4.074 9.205 1.074 18.794 1.010 8 165 11.095 31.072

2014 (sep) 4.451 4.061 9.191 1.403 19.106 1.010 8 187 11.106 31.417

var 2002-2014 [MW] - 1.843 2.865 1.399 6.043 5 8 187 1.565 7.808

var 2002-2014 [%] -1% 83% 45% 34975% 46% 0% 16% 33%

var 2013-2014 [MW] 10 -13 -14 329 312 - 0, 22 11 345

var 2013-2014 [%] 0% 0% 0% 31% 2% 0% 2% 13% 0% 1%

Participación sobre la

incorporaciónTV TG CC DI TER NUC SOL EO HID TOTAL

sobre var 2002-2014 [%] -1% 24% 37% 18% 77% 0% 0% 2% 20% 100%

sobre var 2013-2014 [%] 3% -4% -4% 95% 90% 0% 0% 6% 3% 100%

Var demanda de potencia máxima 2002 - 2014: 67% (vs. 33% inst).

Se incorporan fuentes de generación más caras y más contaminantes

Fuente: CAMMESA

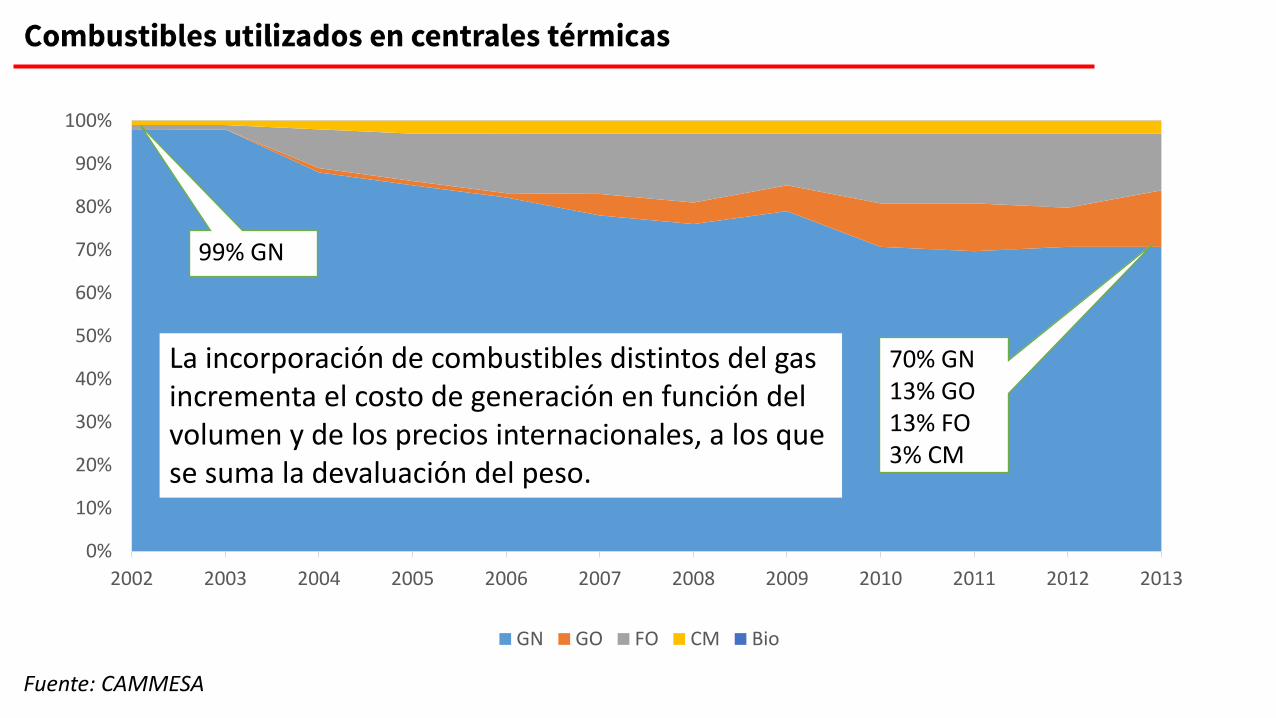

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

GN GO FO CM Bio

99% GN

70% GN13% GO13% FO3% CM

La incorporación de combustibles distintos del gas incrementa el costo de generación en función del volumen y de los precios internacionales, a los que se suma la devaluación del peso.

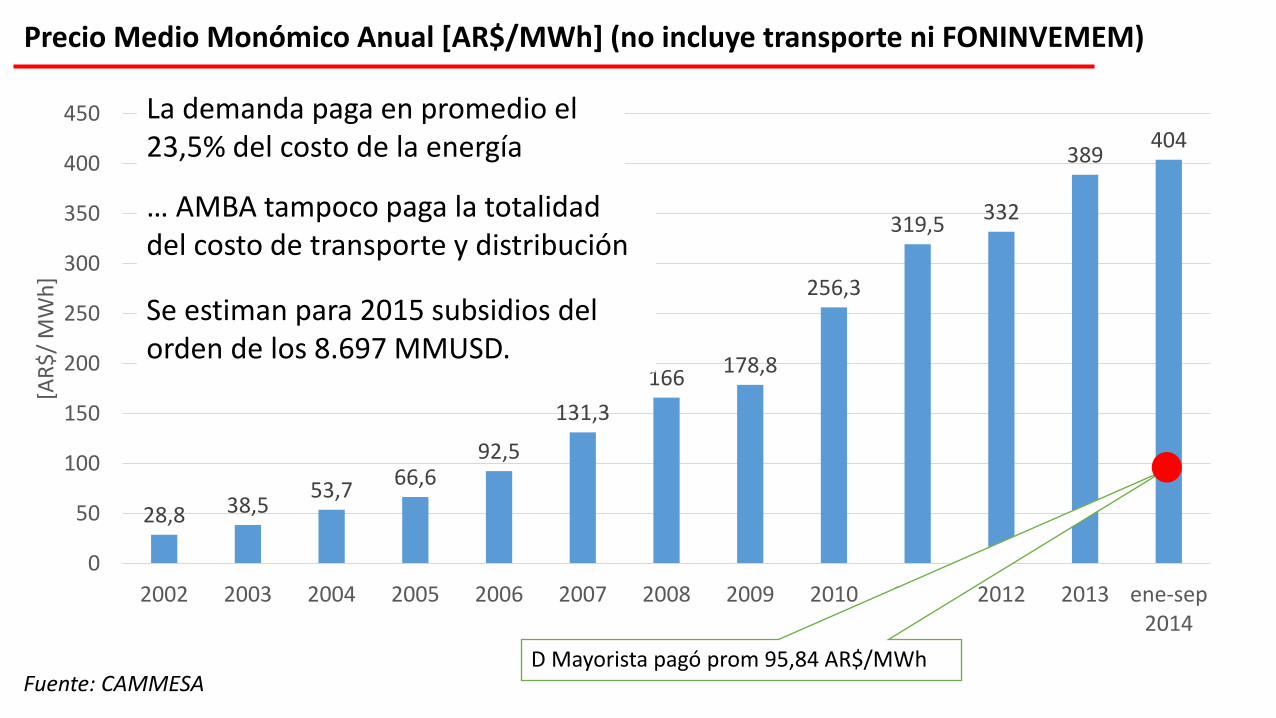

Precio Medio Monómico Anual [AR$/MWh] (no incluye transporte ni FONINVEMEM)

Fuente: CAMMESA

28,8 38,553,7

66,692,5

131,3

166178,8

256,3

319,5332

389404

0

50

100

150

200

250

300

350

400

450

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 ene-sep2014

[AR

$/

MW

h]

D Mayorista pagó prom 95,84 AR$/MWh

La demanda paga en promedio el 23,5% del costo de la energía

… AMBA tampoco paga la totalidad del costo de transporte y distribución

Se estiman para 2015 subsidios del orden de los 8.697 MMUSD.

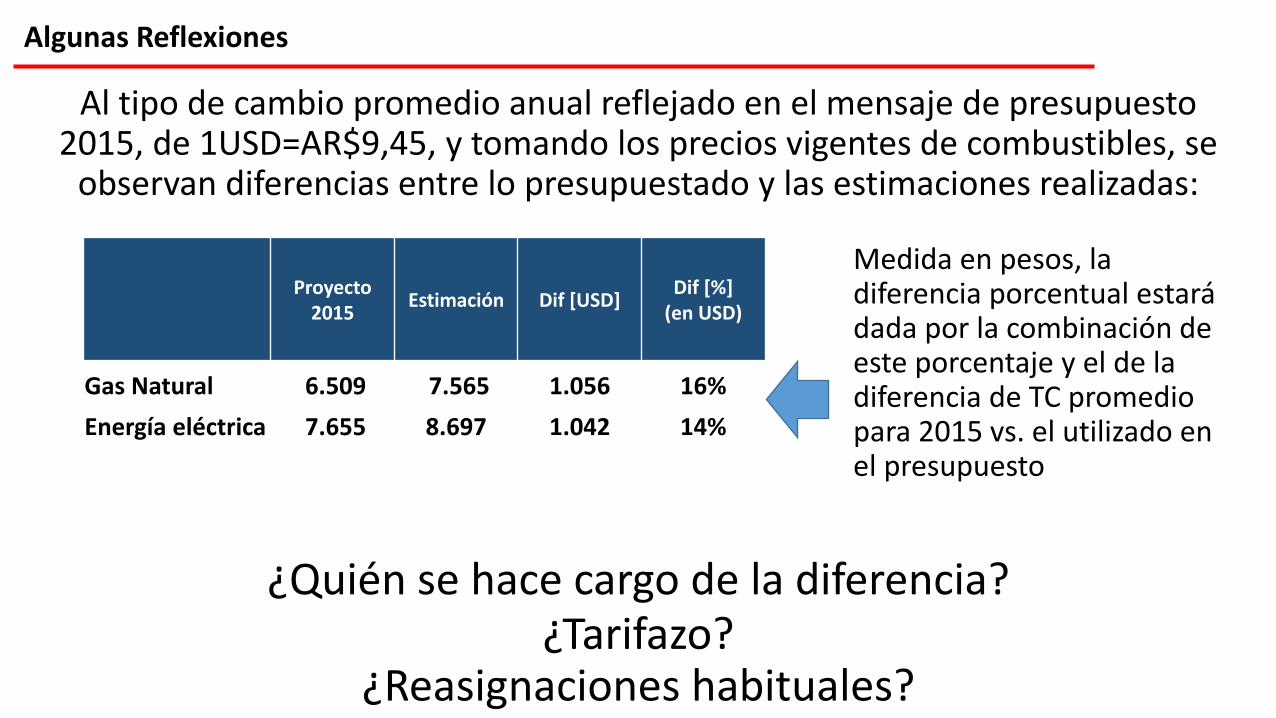

Algunas Reflexiones

Al tipo de cambio promedio anual reflejado en el mensaje de presupuesto 2015, de 1USD=AR$9,45, y tomando los precios vigentes de combustibles, se

observan diferencias entre lo presupuestado y las estimaciones realizadas:

¿Quién se hace cargo de la diferencia?

Proyecto 2015

Estimación Dif [USD]Dif [%]

(en USD)

Gas Natural 6.509 7.565 1.056 16%

Energía eléctrica 7.655 8.697 1.042 14%

Medida en pesos, la diferencia porcentual estará dada por la combinación de este porcentaje y el de la diferencia de TC promedio para 2015 vs. el utilizado en el presupuesto

¿Tarifazo?¿Reasignaciones habituales?

2014

Producción de petróleo a agosto de 2014

Fuente: SE

[m3] [m3/día]

Producción Agosto 2014 2.696.035 86.969

Producción Agosto 2013 2.766.309 89.236

Diferencia [%] -2,5%

Producción Acumulada Septiembre 2013-Agosto 2014

32.134.651 88.040

Producción Acumulada Septiembre 2012-Agosto 2013

32.515.393 89.083

Diferencia [%] -1,2%

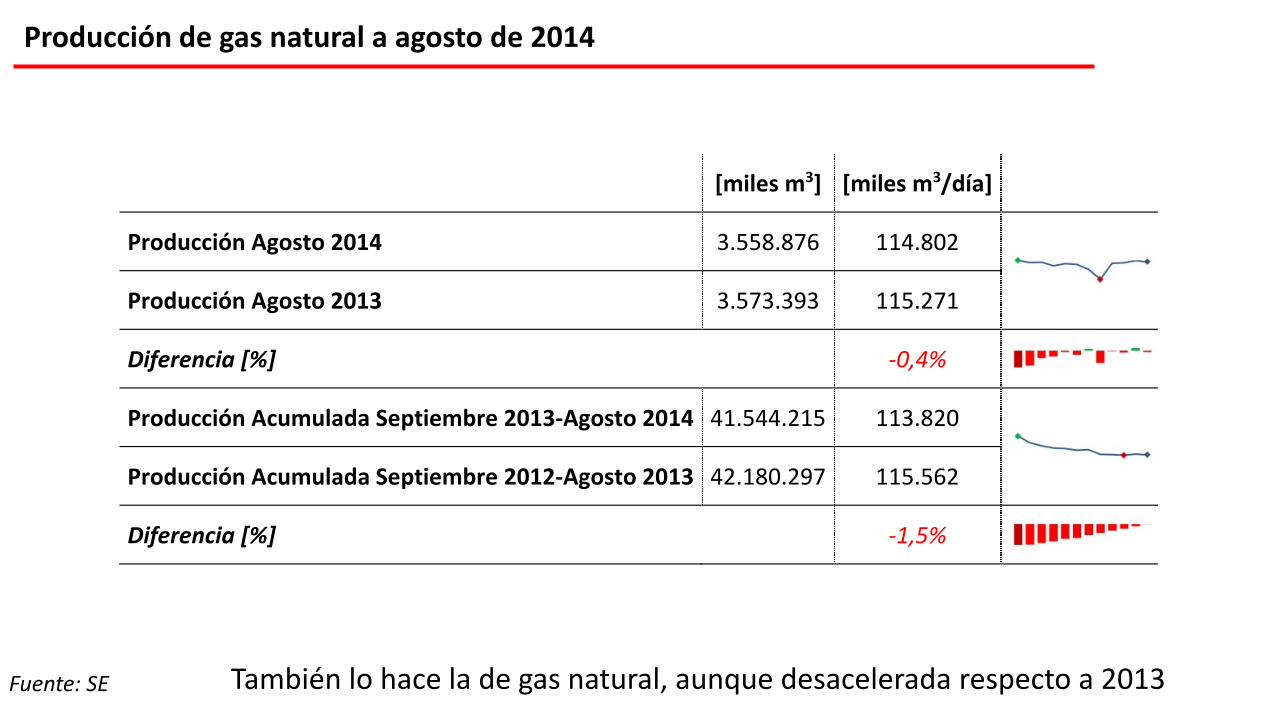

La producción de petróleo continúa cayendo en 2014

Fuente: SE

[miles m3] [miles m3/día]

Producción Agosto 2014 3.558.876 114.802

Producción Agosto 2013 3.573.393 115.271

Diferencia [%] -0,4%

Producción Acumulada Septiembre 2013-Agosto 2014 41.544.215 113.820

Producción Acumulada Septiembre 2012-Agosto 2013 42.180.297 115.562

Diferencia [%] -1,5%

Producción de gas natural a agosto de 2014

También lo hace la de gas natural, aunque desacelerada respecto a 2013

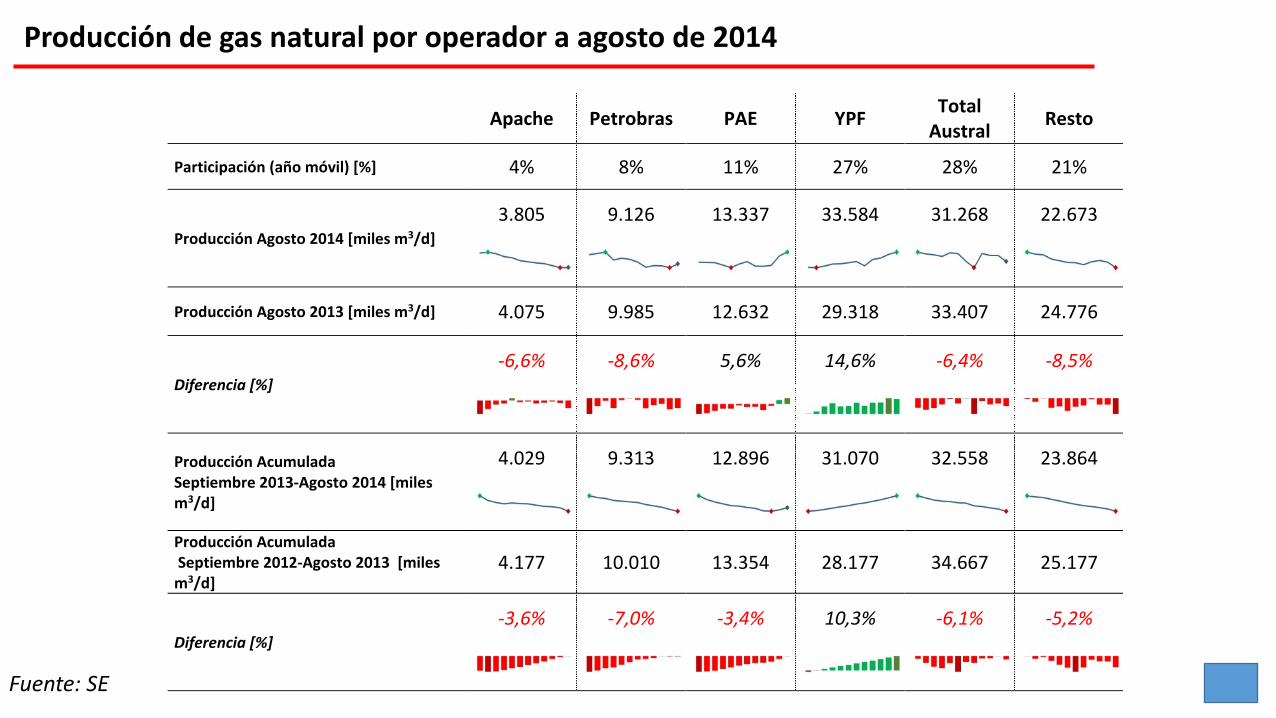

Fuente: SE

Apache Petrobras PAE YPF Total

Austral Resto

Participación (año móvil) [%] 4% 8% 11% 27% 28% 21%

Producción Agosto 2014 [miles m3/d]

3.805 9.126 13.337 33.584 31.268 22.673

Producción Agosto 2013 [miles m3/d] 4.075 9.985 12.632 29.318 33.407 24.776

Diferencia [%]

-6,6% -8,6% 5,6% 14,6% -6,4% -8,5%

Producción Acumulada Septiembre 2013-Agosto 2014 [miles m3/d]

4.029 9.313 12.896 31.070 32.558 23.864

Producción Acumulada Septiembre 2012-Agosto 2013 [miles m3/d]

4.177 10.010 13.354 28.177 34.667 25.177

Diferencia [%]

-3,6% -7,0% -3,4% 10,3% -6,1% -5,2%

Producción de gas natural por operador a agosto de 2014

Fuente: SE

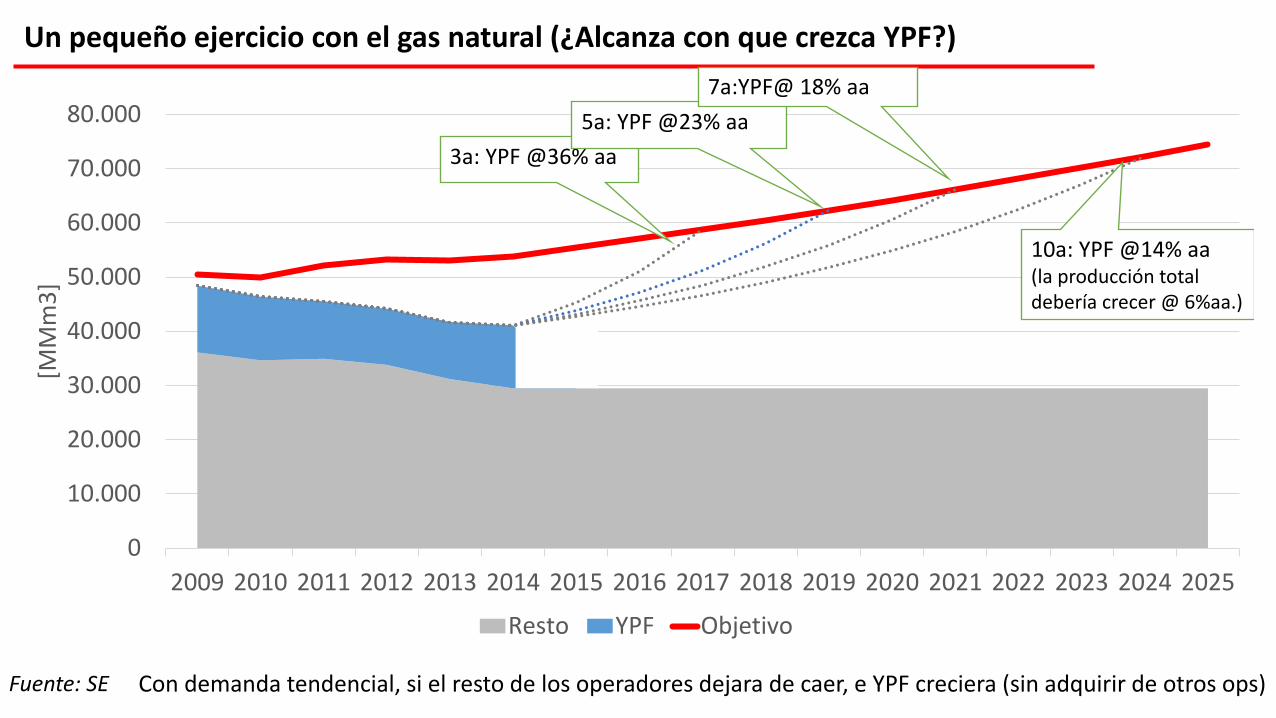

Un pequeño ejercicio con el gas natural (¿Alcanza con que crezca YPF?)

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

80.000

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025

[MM

m3

]

Resto YPF Objetivo

3a: YPF @36% aa

5a: YPF @23% aa

10a: YPF @14% aa(la producción total debería crecer @ 6%aa.)

7a:YPF@ 18% aa

Con demanda tendencial, si el resto de los operadores dejara de caer, e YPF creciera (sin adquirir de otros ops)

Algunas Reflexiones

El autoabastecimiento energético no está cerca

Es insensato e injusto pensar que sólo con YPF alcanza

Esta situación nos va a acompañar en 2015 y durante varios años más

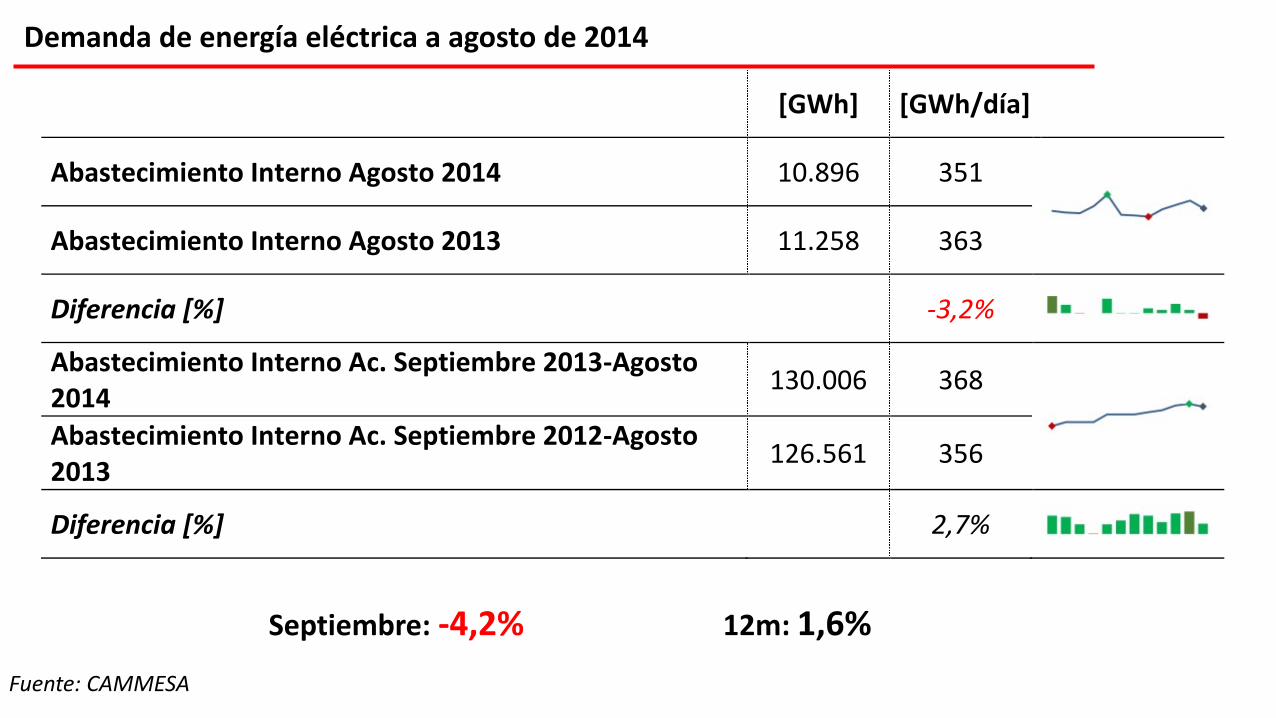

Demanda de energía eléctrica a agosto de 2014

[GWh] [GWh/día]

Abastecimiento Interno Agosto 2014 10.896 351

Abastecimiento Interno Agosto 2013 11.258 363

Diferencia [%] -3,2%

Abastecimiento Interno Ac. Septiembre 2013-Agosto 2014

130.006 368

Abastecimiento Interno Ac. Septiembre 2012-Agosto 2013

126.561 356

Diferencia [%] 2,7%

Fuente: CAMMESA

Septiembre: -4,2% 12m: 1,6%

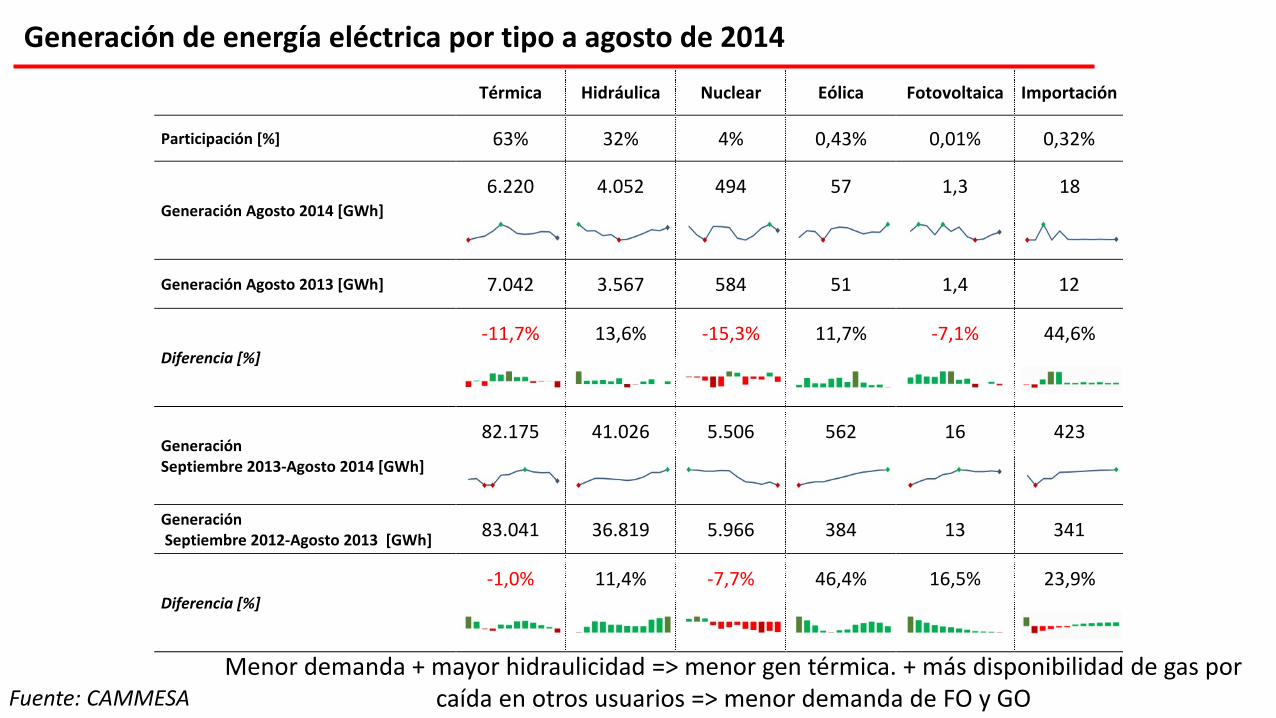

Menor demanda + mayor hidraulicidad => menor gen térmica. + más disponibilidad de gas por caída en otros usuarios => menor demanda de FO y GO

Generación de energía eléctrica por tipo a agosto de 2014

Térmica Hidráulica Nuclear Eólica Fotovoltaica Importación

Participación [%] 63% 32% 4% 0,43% 0,01% 0,32%

Generación Agosto 2014 [GWh]

6.220 4.052 494 57 1,3 18

Generación Agosto 2013 [GWh] 7.042 3.567 584 51 1,4 12

Diferencia [%]

-11,7% 13,6% -15,3% 11,7% -7,1% 44,6%

Generación Septiembre 2013-Agosto 2014 [GWh]

82.175 41.026 5.506 562 16 423

Generación Septiembre 2012-Agosto 2013 [GWh]

83.041 36.819 5.966 384 13 341

Diferencia [%]

-1,0% 11,4% -7,7% 46,4% 16,5% 23,9%

Fuente: CAMMESA

[m3] [m3/día]

Ventas al Mercado Interno Agosto 2014 1.116.696 36.022

Ventas al Mercado Interno Agosto 2013 1.181.437 38.111

Diferencia [%] -5,5%

Ventas Ac. al MI Septiembre 2013-Agosto 2014 13.397.266 36.705

Ventas Ac. al MI Septiembre 2012-Agosto 2013 13.643.305 37.379

Diferencia [%] -1,8%

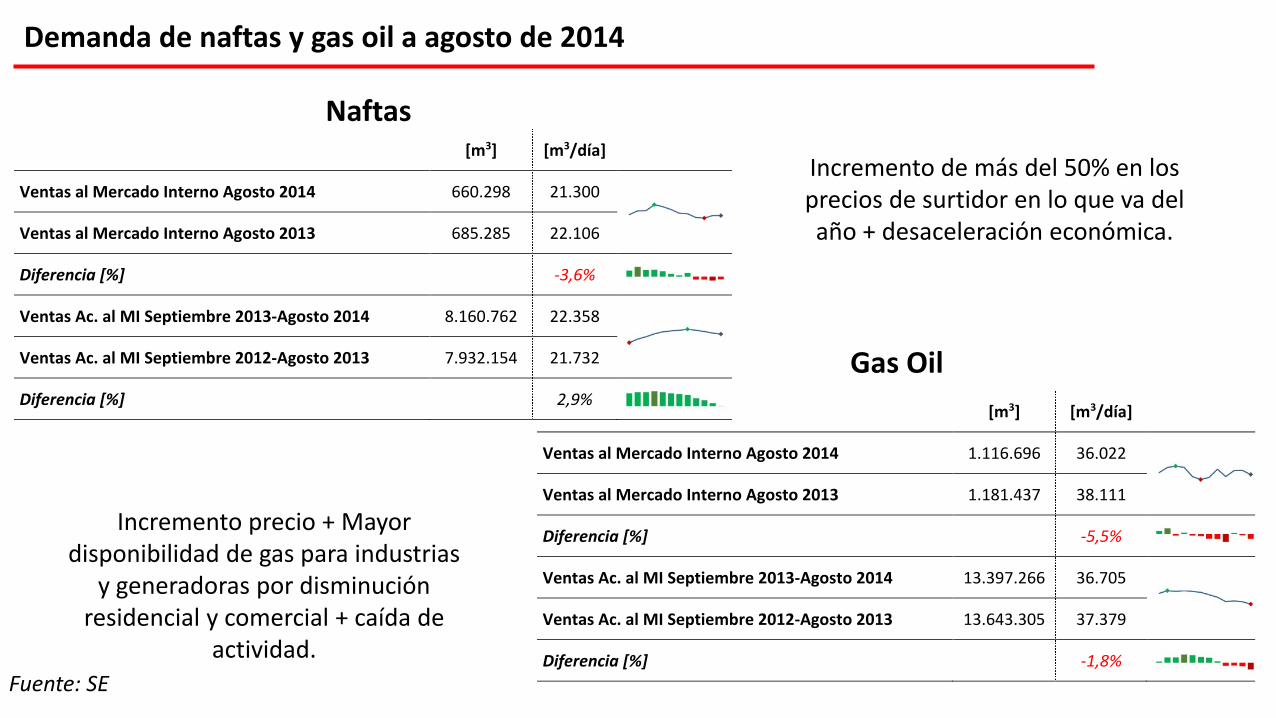

Demanda de naftas y gas oil a agosto de 2014

[m3] [m3/día]

Ventas al Mercado Interno Agosto 2014 660.298 21.300

Ventas al Mercado Interno Agosto 2013 685.285 22.106

Diferencia [%] -3,6%

Ventas Ac. al MI Septiembre 2013-Agosto 2014 8.160.762 22.358

Ventas Ac. al MI Septiembre 2012-Agosto 2013 7.932.154 21.732

Diferencia [%] 2,9%

Gas Oil

Naftas

Fuente: SE

Incremento de más del 50% en los precios de surtidor en lo que va del año + desaceleración económica.

Incremento precio + Mayor disponibilidad de gas para industrias

y generadoras por disminución residencial y comercial + caída de

actividad.

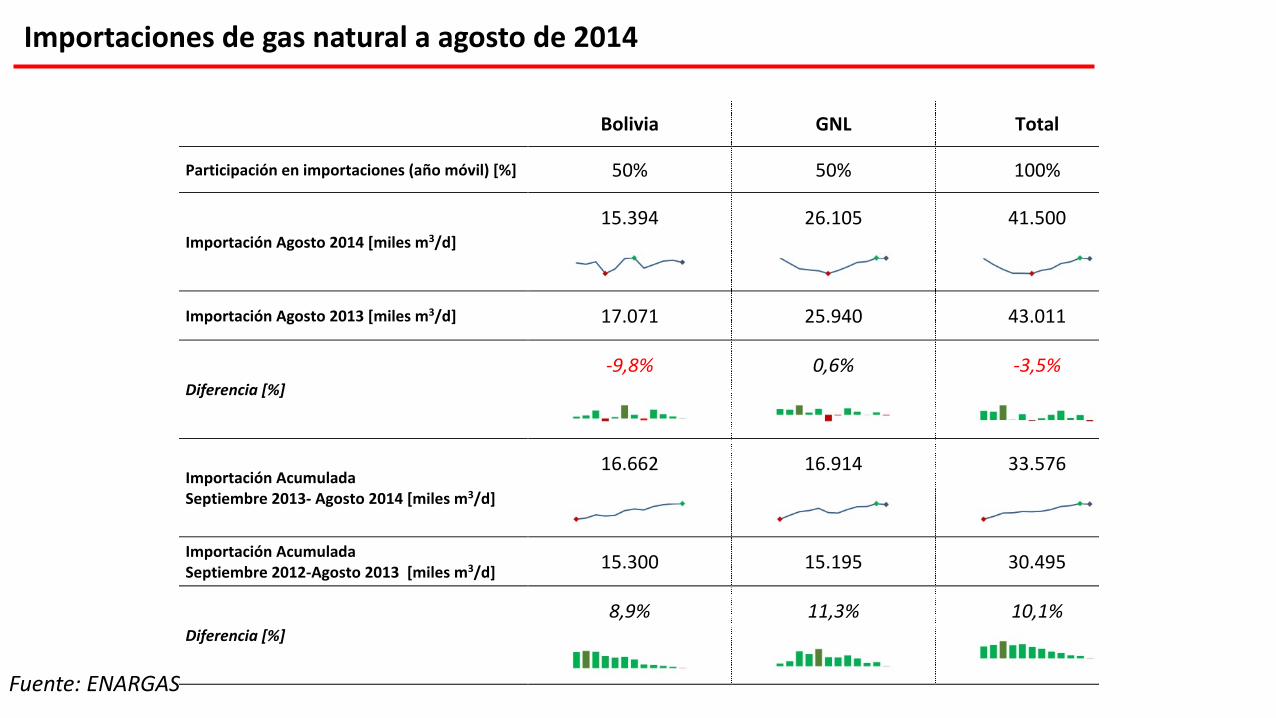

Importaciones de gas natural a agosto de 2014

Bolivia GNL Total

Participación en importaciones (año móvil) [%] 50% 50% 100%

Importación Agosto 2014 [miles m3/d]

15.394 26.105 41.500

Importación Agosto 2013 [miles m3/d] 17.071 25.940 43.011

Diferencia [%]

-9,8% 0,6% -3,5%

Importación Acumulada Septiembre 2013- Agosto 2014 [miles m3/d]

16.662 16.914 33.576

Importación Acumulada Septiembre 2012-Agosto 2013 [miles m3/d]

15.300 15.195 30.495

Diferencia [%]

8,9% 11,3% 10,1%

Fuente: ENARGAS

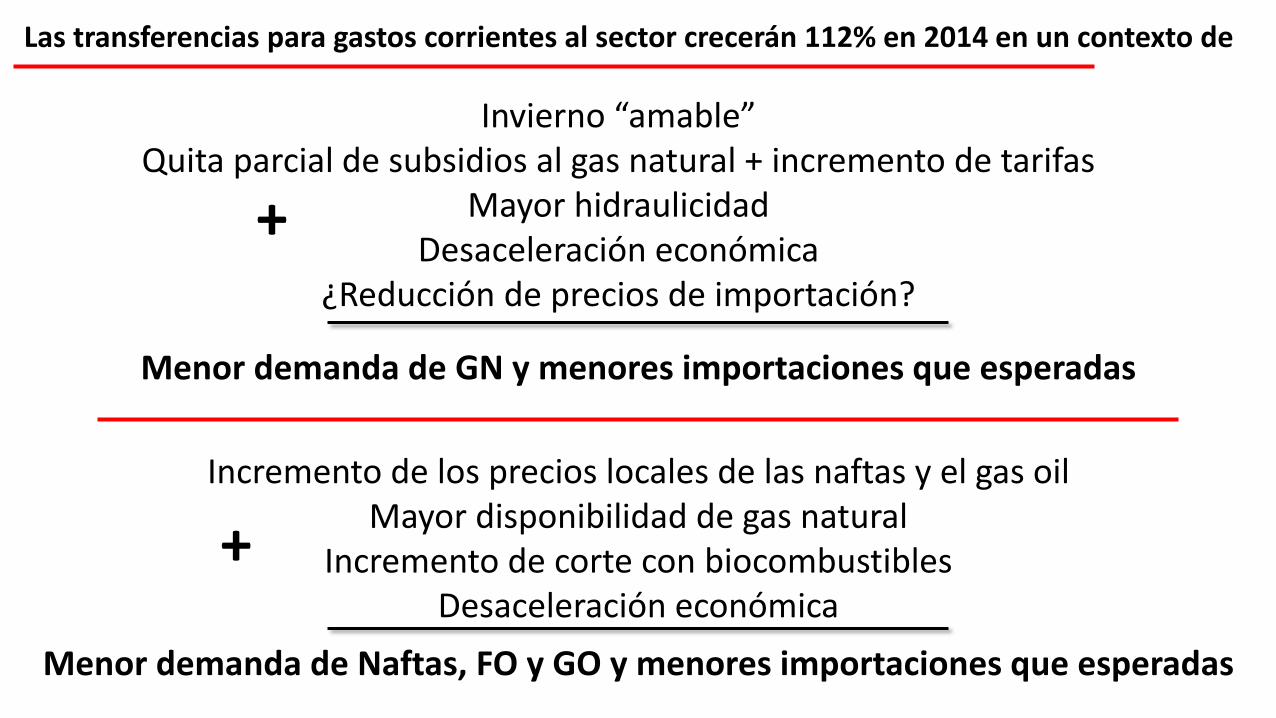

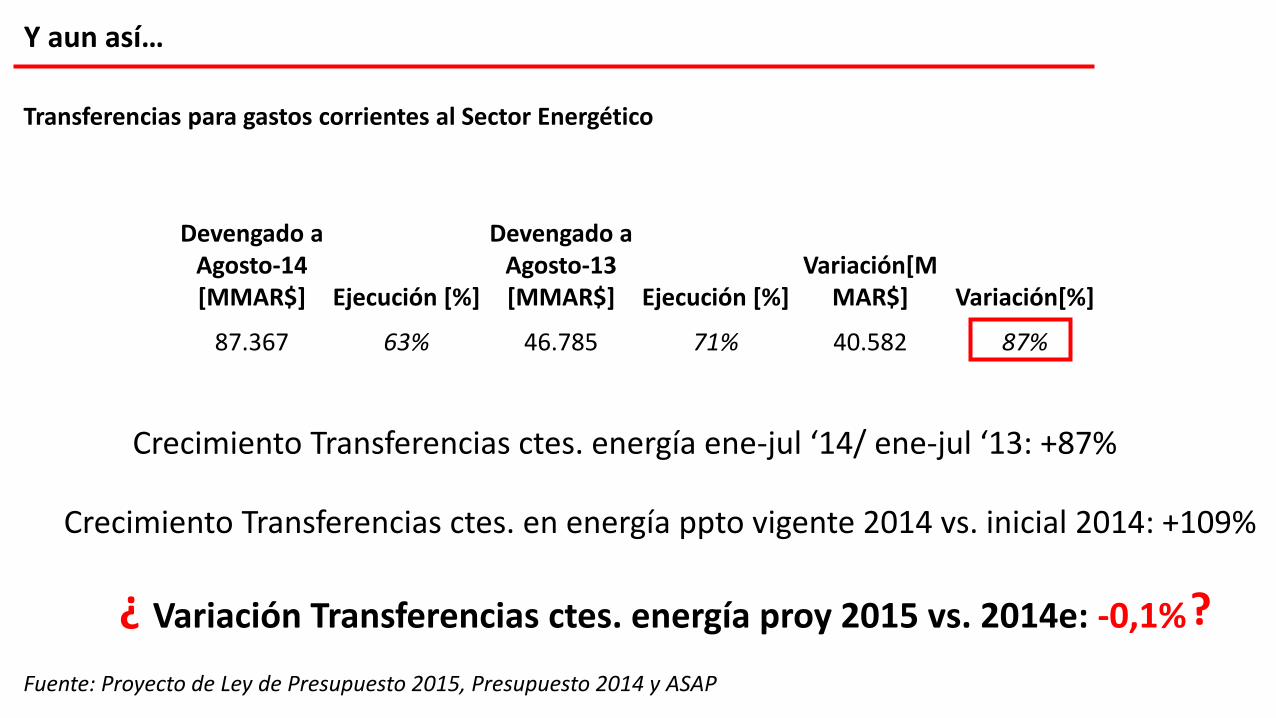

Las transferencias para gastos corrientes al sector crecerán 112% en 2014 en un contexto de

Invierno “amable”Quita parcial de subsidios al gas natural + incremento de tarifas

Mayor hidraulicidadDesaceleración económica

¿Reducción de precios de importación?

Incremento de los precios locales de las naftas y el gas oilMayor disponibilidad de gas natural

Incremento de corte con biocombustiblesDesaceleración económica

Menor demanda de GN y menores importaciones que esperadas

Menor demanda de Naftas, FO y GO y menores importaciones que esperadas

+

+

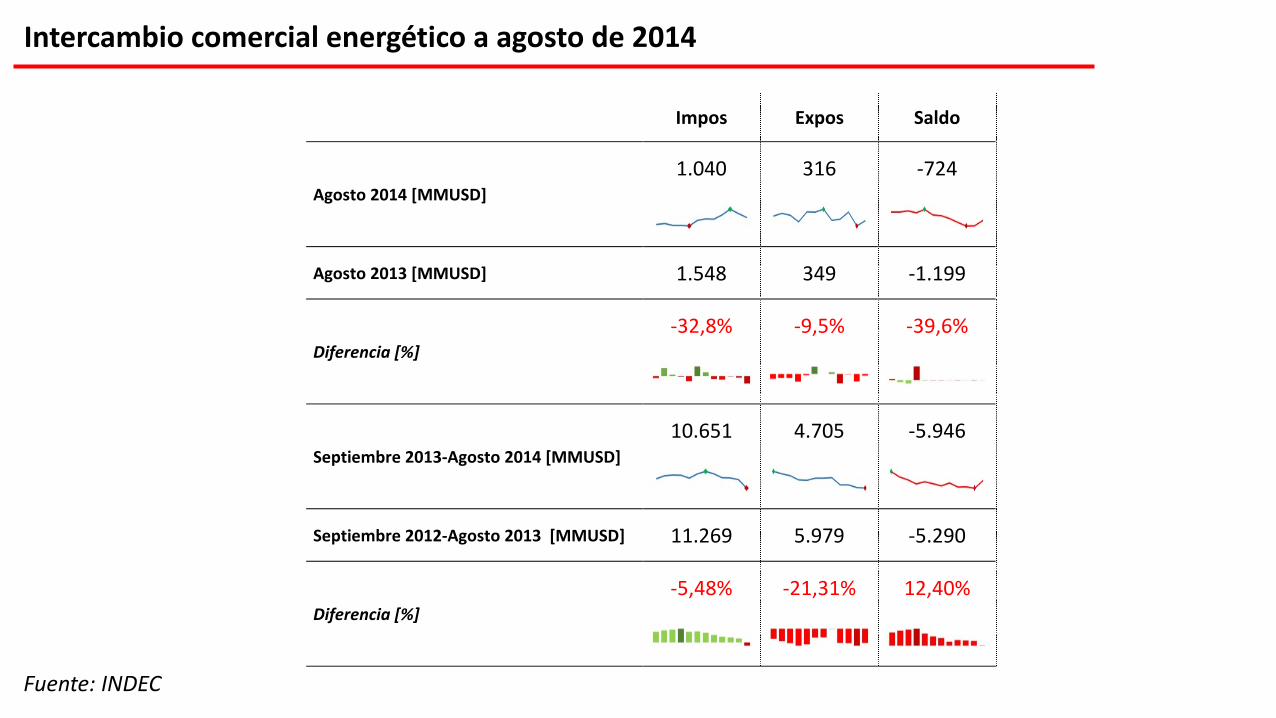

Intercambio comercial energético a agosto de 2014

Impos Expos Saldo

Agosto 2014 [MMUSD]

1.040 316 -724

Agosto 2013 [MMUSD] 1.548 349 -1.199

Diferencia [%]

-32,8% -9,5% -39,6%

Septiembre 2013-Agosto 2014 [MMUSD]

10.651 4.705 -5.946

Septiembre 2012-Agosto 2013 [MMUSD] 11.269 5.979 -5.290

Diferencia [%]

-5,48% -21,31% 12,40%

Fuente: INDEC

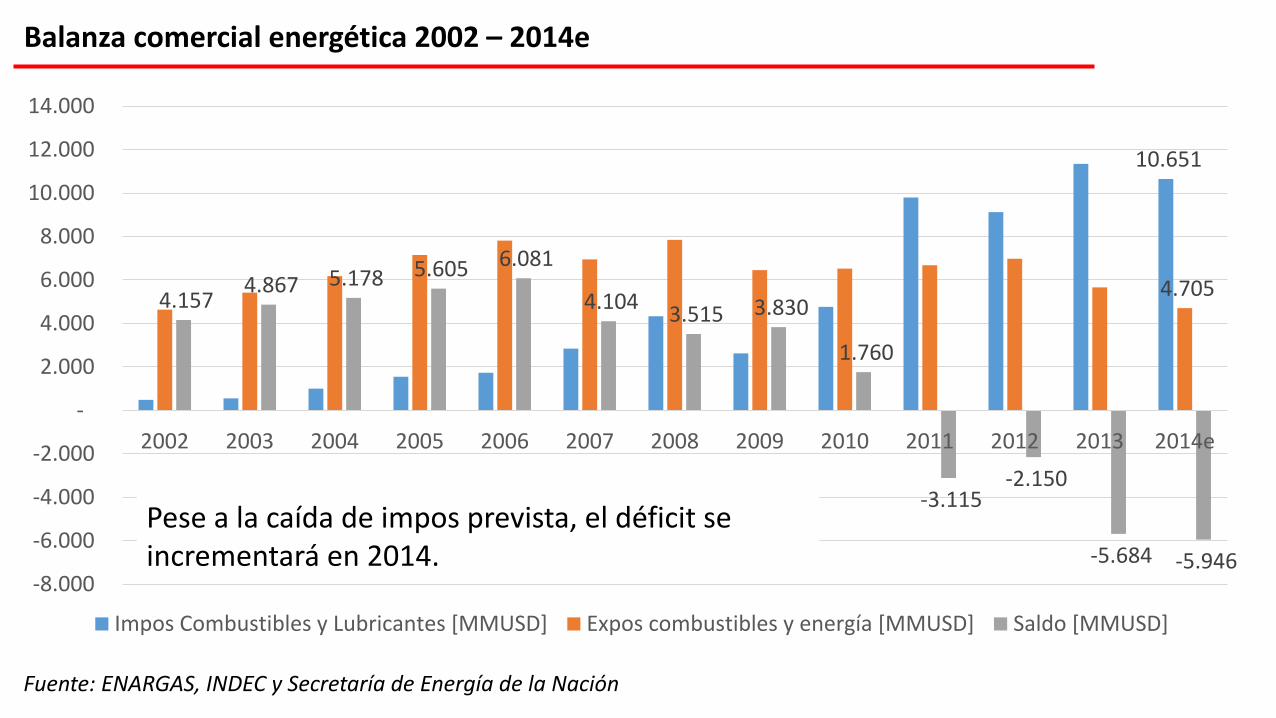

Balanza comercial energética 2002 – 2014e

Fuente: ENARGAS, INDEC y Secretaría de Energía de la Nación

10.651

4.705 4.157 4.867 5.178 5.605 6.081

4.104 3.515 3.830

1.760

-3.115 -2.150

-5.684 -5.946 -8.000

-6.000

-4.000

-2.000

-

2.000

4.000

6.000

8.000

10.000

12.000

14.000

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014e

Impos Combustibles y Lubricantes [MMUSD] Expos combustibles y energía [MMUSD] Saldo [MMUSD]

Pese a la caída de impos prevista, el déficit se incrementará en 2014.

Devengado a Agosto-14 [MMAR$] Ejecución [%]

Devengado a Agosto-13 [MMAR$] Ejecución [%]

Variación[MMAR$] Variación[%]

87.367 63% 46.785 71% 40.582 87%

Y aun así…

Crecimiento Transferencias ctes. energía ene-jul ‘14/ ene-jul ‘13: +87%

¿ ?Variación Transferencias ctes. energía proy 2015 vs. 2014e: -0,1%

Fuente: Proyecto de Ley de Presupuesto 2015, Presupuesto 2014 y ASAP

Transferencias para gastos corrientes al Sector Energético

Crecimiento Transferencias ctes. en energía ppto vigente 2014 vs. inicial 2014: +109%

Servicios Económicos Ene, comb, min (ctes+k) –Presupuestado vs ejecutado

Fuentes: ONP y ASAP

0%

20%

40%

60%

80%

100%

120%

140%

0

50.000

100.000

150.000

200.000

250.000

2010 2011* 2012 2013 2014e 2015p

[MM

AR

$]

Presupuesto inicial Ejecutado sin expropiación YPF Ejecutado Gap%

¿Se mantendrá el ya “tradicional” gap?

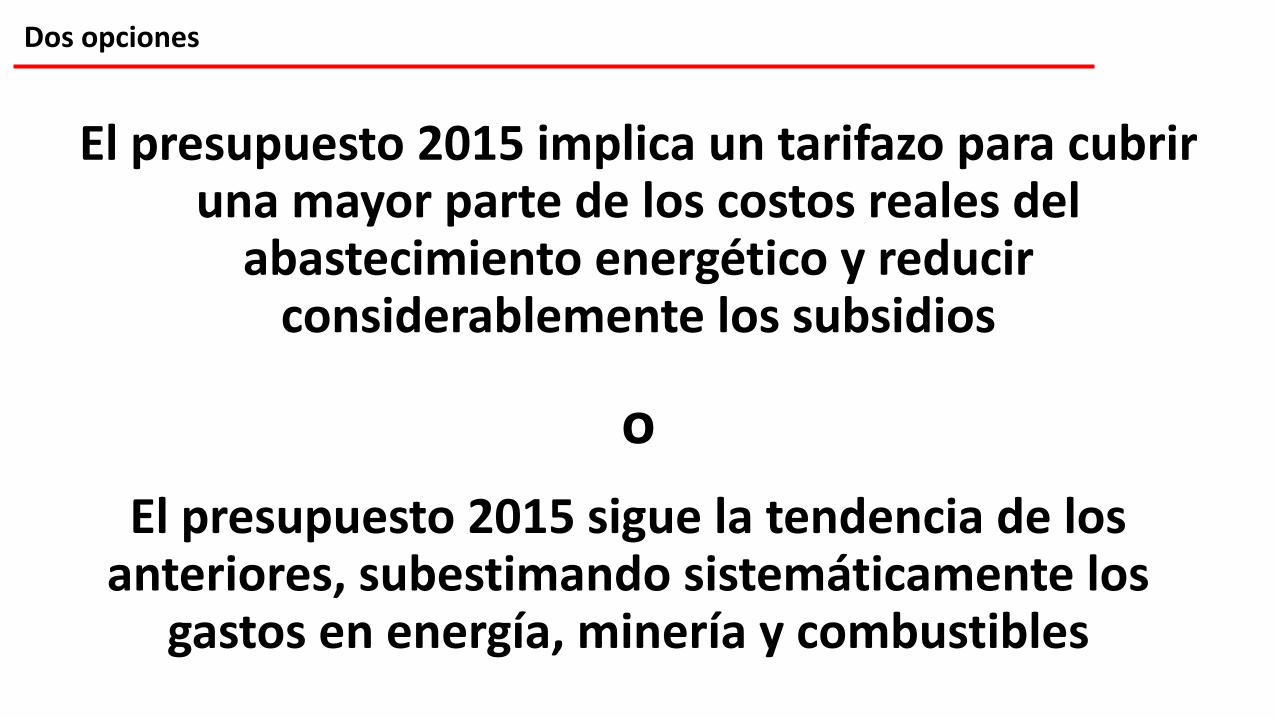

Dos opciones

El presupuesto 2015 implica un tarifazo para cubrir una mayor parte de los costos reales del

abastecimiento energético y reducir considerablemente los subsidios

El presupuesto 2015 sigue la tendencia de los anteriores, subestimando sistemáticamente los

gastos en energía, minería y combustibles

o

Muchas gracias

Luciano CaratoriBloque UCR

-22 de octubre de 2014-

Auxiliares

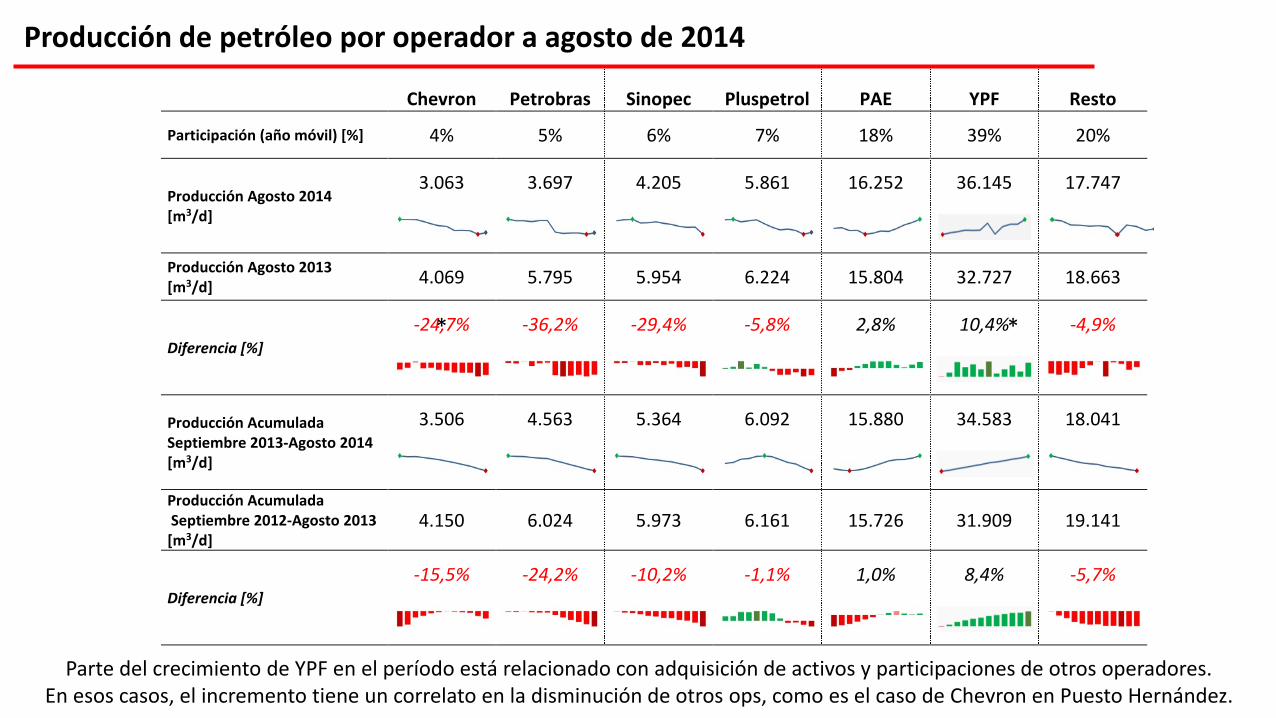

Parte del crecimiento de YPF en el período está relacionado con adquisición de activos y participaciones de otros operadores.En esos casos, el incremento tiene un correlato en la disminución de otros ops, como es el caso de Chevron en Puesto Hernández.

Chevron Petrobras Sinopec Pluspetrol PAE YPF Resto

Participación (año móvil) [%] 4% 5% 6% 7% 18% 39% 20%

Producción Agosto 2014 [m3/d]

3.063 3.697 4.205 5.861 16.252 36.145 17.747

Producción Agosto 2013 [m3/d]

4.069 5.795 5.954 6.224 15.804 32.727 18.663

Diferencia [%]

-24,7% -36,2% -29,4% -5,8% 2,8% 10,4% -4,9%

Producción Acumulada Septiembre 2013-Agosto 2014 [m3/d]

3.506 4.563 5.364 6.092 15.880 34.583 18.041

Producción Acumulada Septiembre 2012-Agosto 2013 [m3/d]

4.150 6.024 5.973 6.161 15.726 31.909 19.141

Diferencia [%]

-15,5% -24,2% -10,2% -1,1% 1,0% 8,4% -5,7%

Producción de petróleo por operador a agosto de 2014

**

Fuente: ENARGAS

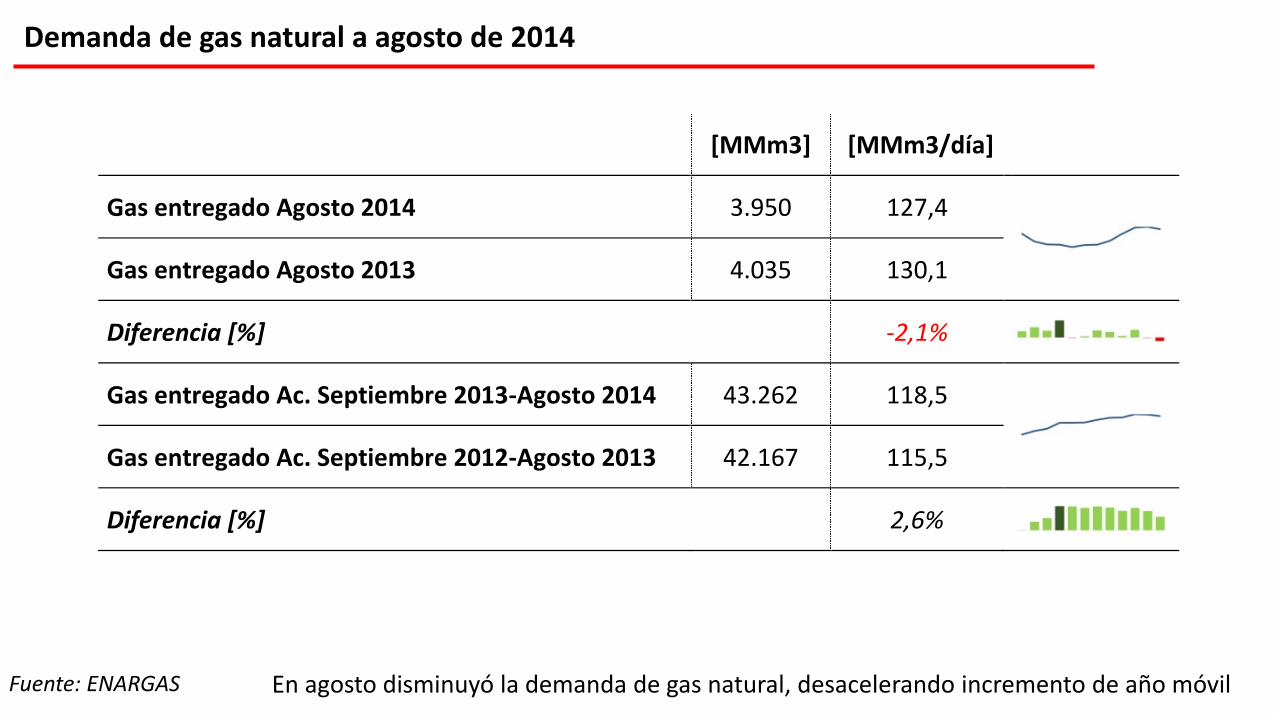

Demanda de gas natural a agosto de 2014

[MMm3] [MMm3/día]

Gas entregado Agosto 2014 3.950 127,4

Gas entregado Agosto 2013 4.035 130,1

Diferencia [%] -2,1%

Gas entregado Ac. Septiembre 2013-Agosto 2014 43.262 118,5

Gas entregado Ac. Septiembre 2012-Agosto 2013 42.167 115,5

Diferencia [%] 2,6%

En agosto disminuyó la demanda de gas natural, desacelerando incremento de año móvil

Fuente: ENARGAS

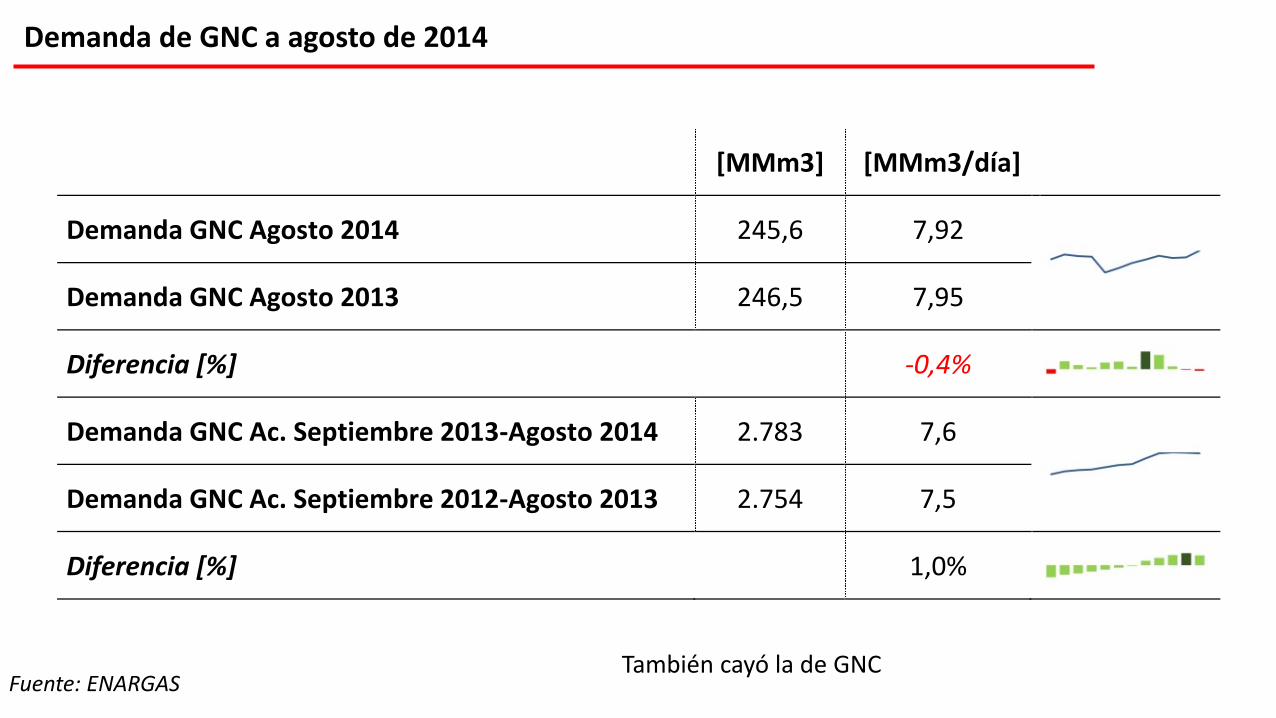

Demanda de GNC a agosto de 2014

[MMm3] [MMm3/día]

Demanda GNC Agosto 2014 245,6 7,92

Demanda GNC Agosto 2013 246,5 7,95

Diferencia [%] -0,4%

Demanda GNC Ac. Septiembre 2013-Agosto 2014 2.783 7,6

Demanda GNC Ac. Septiembre 2012-Agosto 2013 2.754 7,5

Diferencia [%] 1,0%

También cayó la de GNC

Fuente: CAMMESA

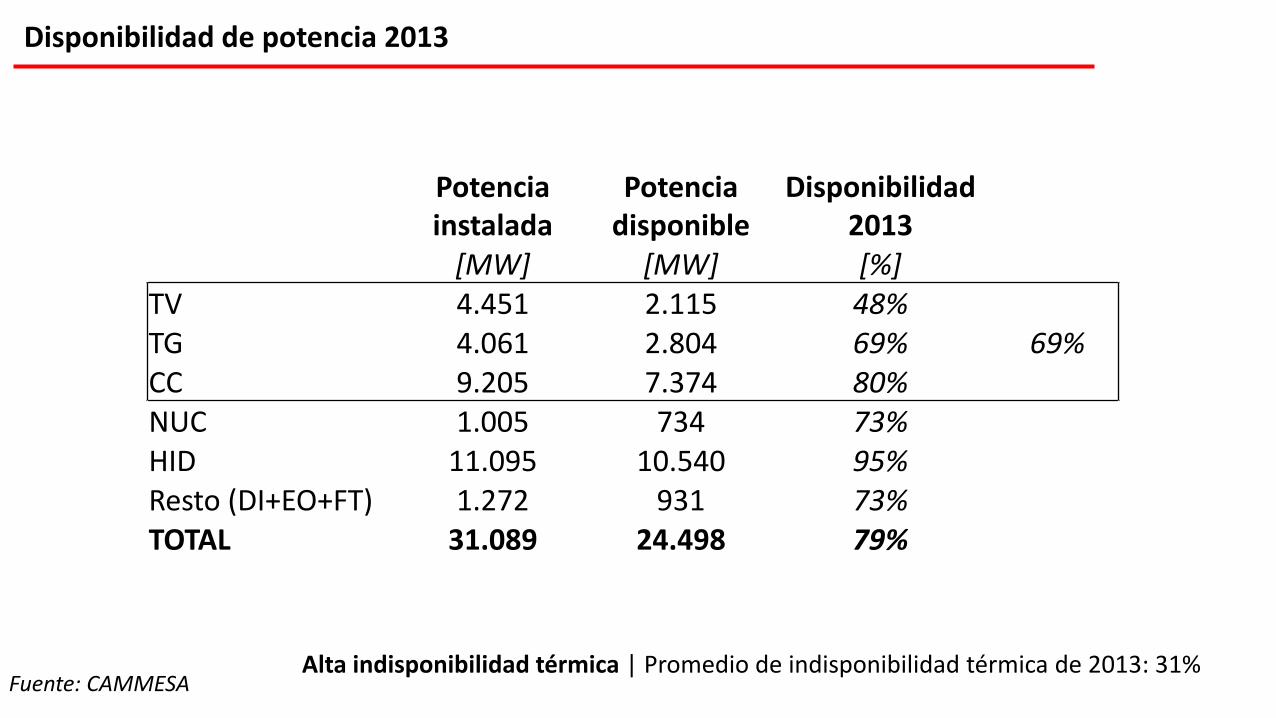

Disponibilidad de potencia 2013

Potencia instalada

Potencia disponible

Disponibilidad 2013

[MW] [MW] [%]TV 4.451 2.115 48%

69%TG 4.061 2.804 69%CC 9.205 7.374 80%NUC 1.005 734 73%HID 11.095 10.540 95%Resto (DI+EO+FT) 1.272 931 73%TOTAL 31.089 24.498 79%

Alta indisponibilidad térmica | Promedio de indisponibilidad térmica de 2013: 31%

Fuente: CAMMESA

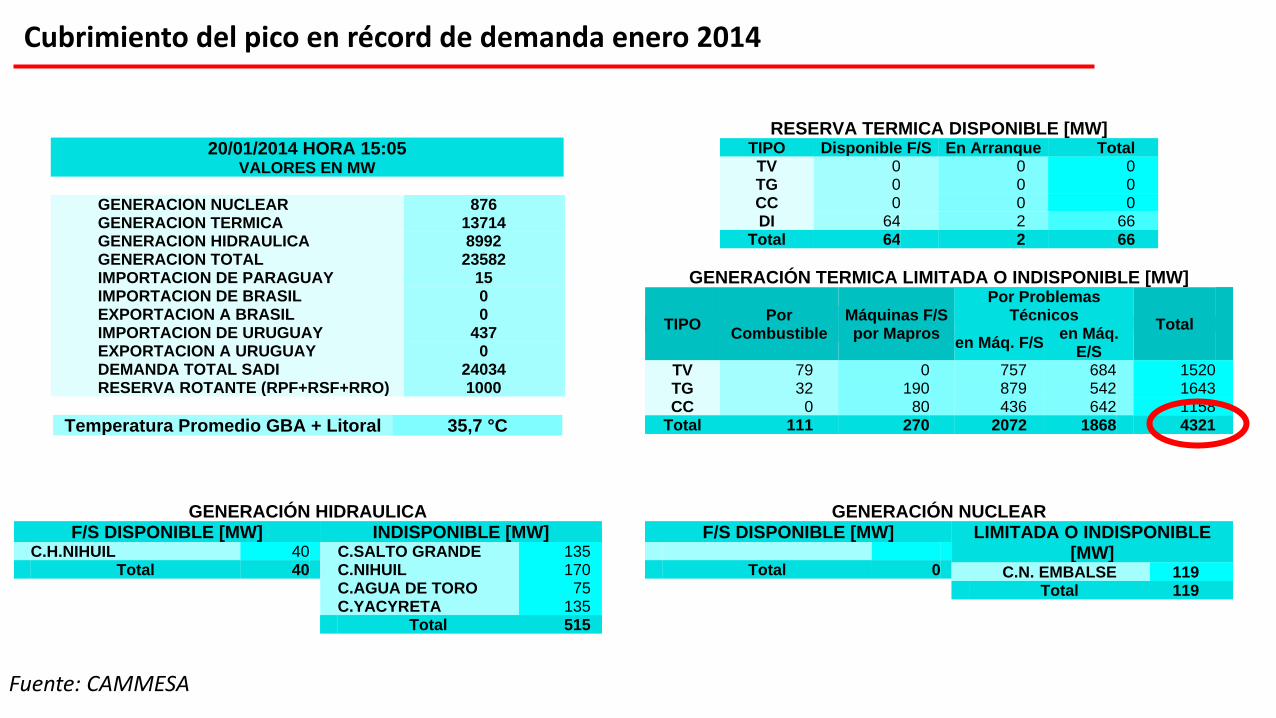

Cubrimiento del pico en récord de demanda enero 2014

20/01/2014 HORA 15:05

VALORES EN MW

GENERACION NUCLEAR 876

GENERACION TERMICA 13714

GENERACION HIDRAULICA 8992

GENERACION TOTAL 23582

IMPORTACION DE PARAGUAY 15

IMPORTACION DE BRASIL 0

EXPORTACION A BRASIL 0

IMPORTACION DE URUGUAY 437

EXPORTACION A URUGUAY 0

DEMANDA TOTAL SADI 24034

RESERVA ROTANTE (RPF+RSF+RRO) 1000

Temperatura Promedio GBA + Litoral 35,7 °C

RESERVA TERMICA DISPONIBLE [MW] TIPO Disponible F/S En Arranque Total

TV 0

0

0

TG 0

0

0

CC 0

0

0

DI 64

2

66

Total 64

2

66

GENERACIÓN TERMICA LIMITADA O INDISPONIBLE [MW]

TIPO Por

Combustible

Máquinas F/S por Mapros

Por Problemas Técnicos

Total

en Máq. F/S en Máq.

E/S

TV 79

0

757

684

1520

TG 32

190

879

542

1643

CC 0

80

436

642

1158

Total 111

270

2072

1868

4321

GENERACIÓN HIDRAULICA

F/S DISPONIBLE [MW]

C.H.NIHUIL 40

Total 40

INDISPONIBLE [MW]

C.SALTO GRANDE C.NIHUIL C.AGUA DE TORO C.YACYRETA

135 170

75 135

Total 515

GENERACIÓN NUCLEAR

F/S DISPONIBLE [MW]

Total 0

LIMITADA O INDISPONIBLE [MW]

C.N. EMBALSE 119

Total 119

Fuente: CAMMESA

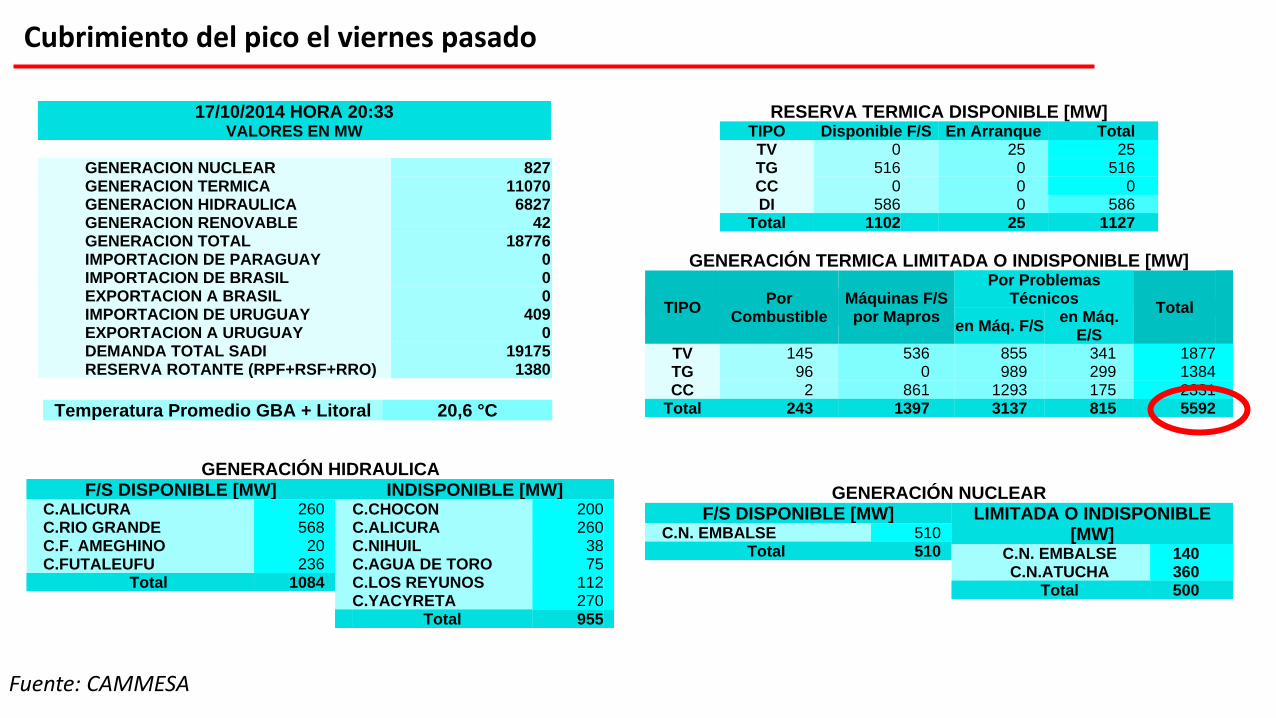

Cubrimiento del pico el viernes pasado

17/10/2014 HORA 20:33 VALORES EN MW

GENERACION NUCLEAR 827

GENERACION TERMICA 11070

GENERACION HIDRAULICA 6827

GENERACION RENOVABLE 42

GENERACION TOTAL 18776

IMPORTACION DE PARAGUAY 0

IMPORTACION DE BRASIL 0

EXPORTACION A BRASIL 0

IMPORTACION DE URUGUAY 409

EXPORTACION A URUGUAY 0

DEMANDA TOTAL SADI 19175

RESERVA ROTANTE (RPF+RSF+RRO) 1380

Temperatura Promedio GBA + Litoral 20,6 °C

RESERVA TERMICA DISPONIBLE [MW] TIPO Disponible F/S En Arranque Total

TV 0

25

25

TG 516

0

516

CC 0

0

0

DI 586

0

586

Total 1102

25

1127

GENERACIÓN TERMICA LIMITADA O INDISPONIBLE [MW]

TIPO Por

Combustible

Máquinas F/S por Mapros

Por Problemas Técnicos

Total

en Máq. F/S en Máq.

E/S

TV 145

536

855

341

1877

TG 96

0

989

299

1384

CC 2

861

1293

175

2331

Total 243

1397

3137

815

5592

GENERACIÓN HIDRAULICA

F/S DISPONIBLE [MW]

C.ALICURA C.RIO GRANDE C.F. AMEGHINO C.FUTALEUFU

260 568

20 236

Total 1084

INDISPONIBLE [MW]

C.CHOCON C.ALICURA C.NIHUIL C.AGUA DE TORO C.LOS REYUNOS C.YACYRETA

200 260

38 75

112 270

Total 955

GENERACIÓN NUCLEAR

F/S DISPONIBLE [MW]

C.N. EMBALSE 510

Total 510

LIMITADA O INDISPONIBLE [MW]

C.N. EMBALSE C.N.ATUCHA

140 360

Total 500

Fuente: Bloomberg

Shale: Reservas reportadas a la SEC vs. potencial declarado a inversores y legisladores, EEUU

La relación entre las reservas

informadas a la SEC y los recursos

comunicados informalmente a

inversores, público y

legisladores es de menos del 20%.

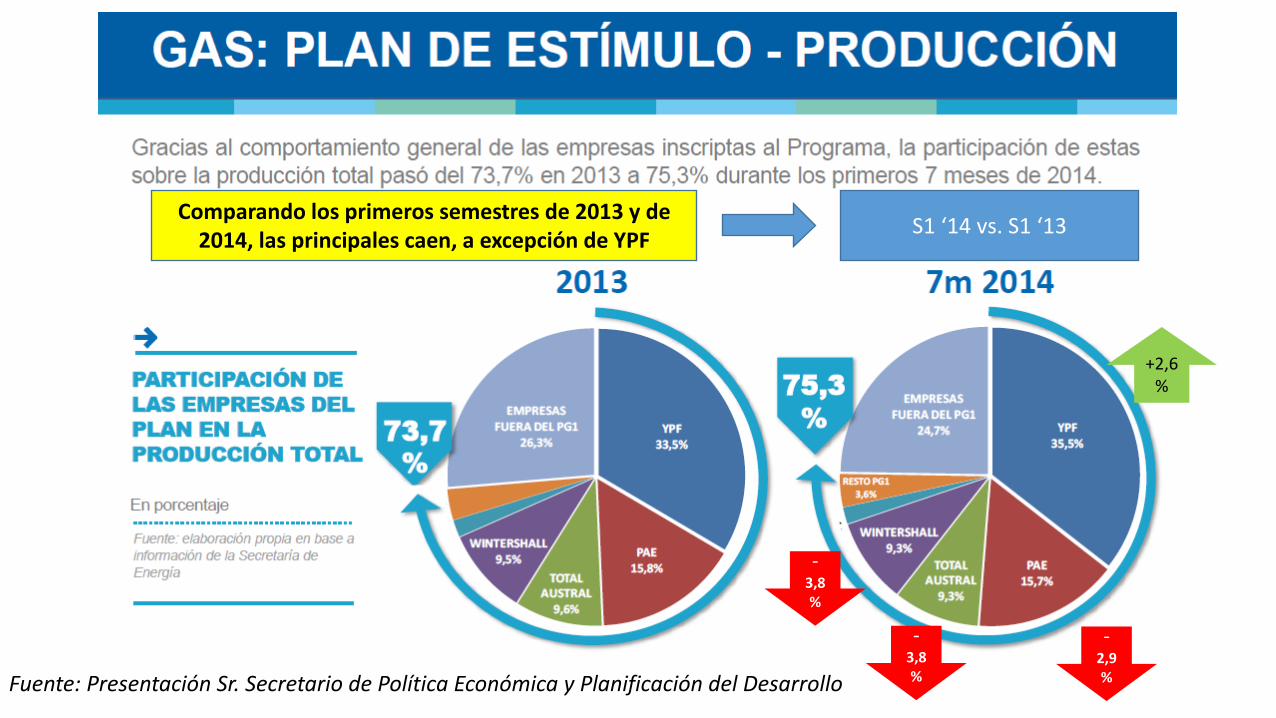

Fuente: Presentación Sr. Secretario de Política Económica y Planificación del Desarrollo

+2,6%

-2,9%

-3,8%

-3,8%

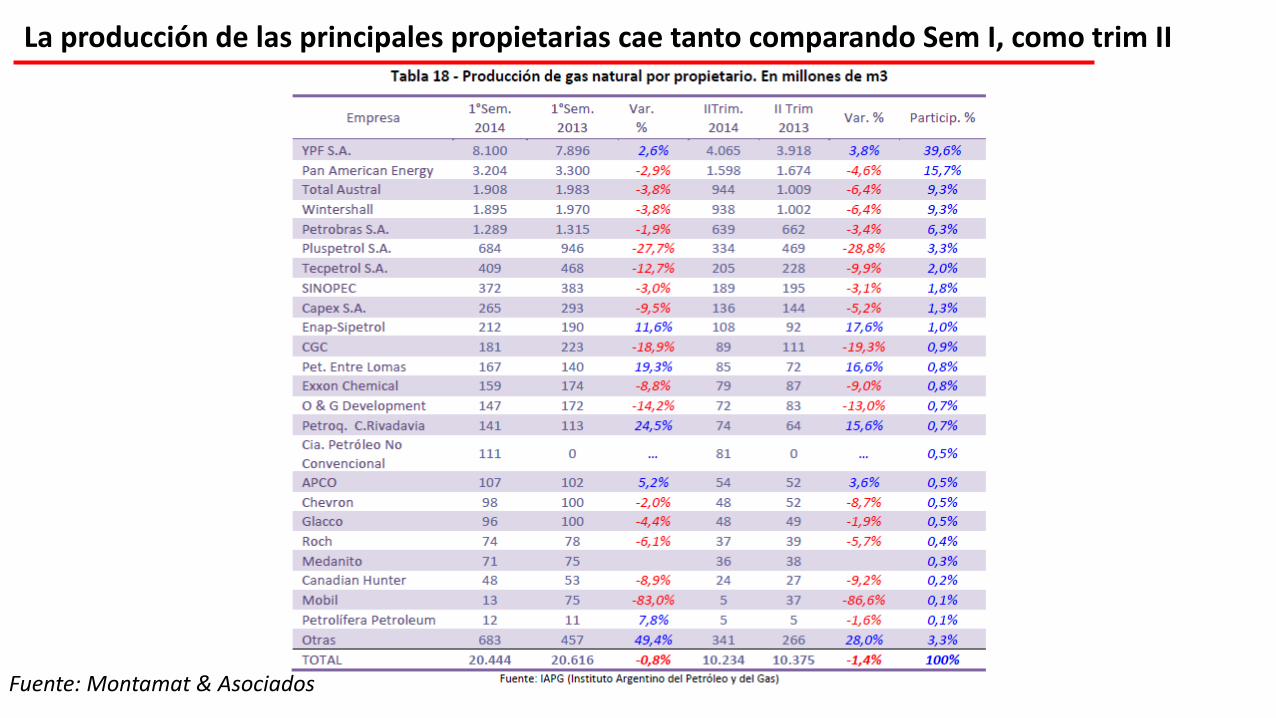

S1 ‘14 vs. S1 ‘13Comparando los primeros semestres de 2013 y de

2014, las principales caen, a excepción de YPF

Fuente: Montamat & Asociados

La producción de las principales propietarias cae tanto comparando Sem I, como trim II

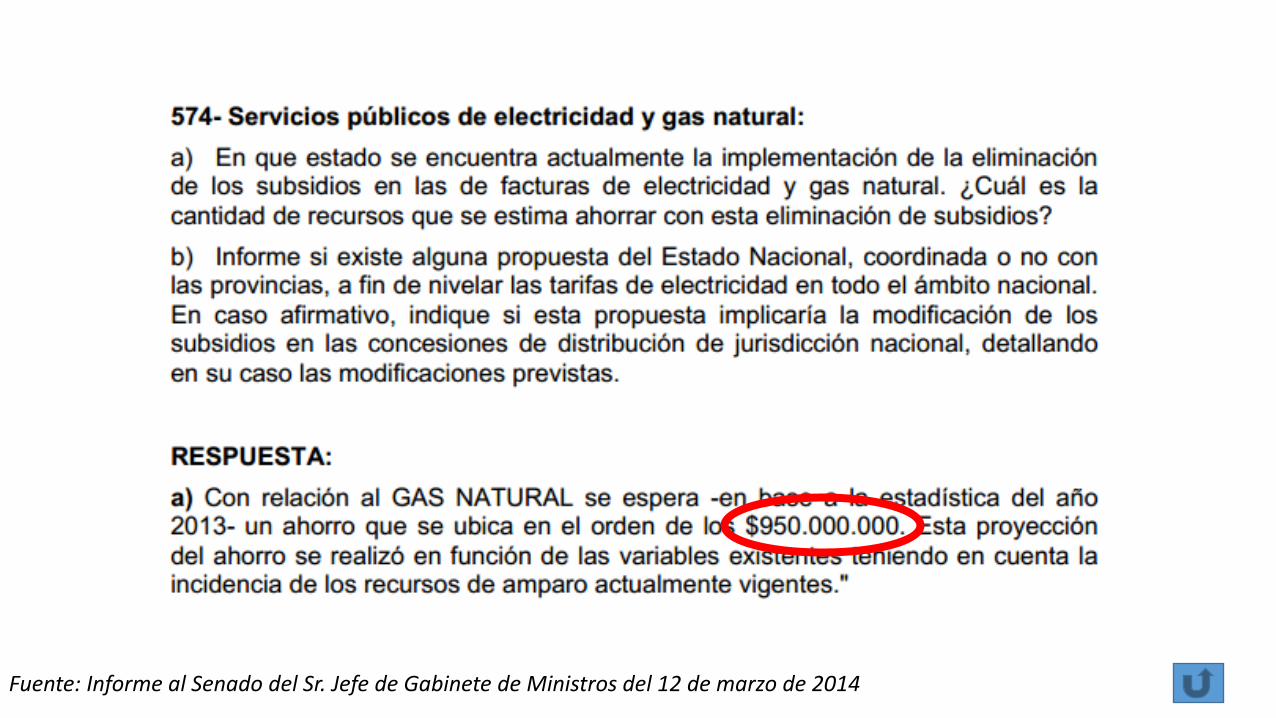

Fuente: Informe al Senado del Sr. Jefe de Gabinete de Ministros del 12 de marzo de 2014