RER

270

RER 01. ¿Quiénes pueden estar en el RER? Es un régimen tributario dirigido a personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales domiciliadas en el país que obtengan rentas de tercera categoría provenientes de: 1.Actividades de comercio y/o industria, entendiéndose por tales a la venta de los bienes que adquieran, produzcan o manufacturen, así como la de aquellos recursos naturales que extraigan, incluidos la cría y el cultivo. 2. Actividades de servicios, entendiéndose por tales a cualquier otra actividad no señalada expresamente en el inciso anterior. 02. ¿Cuáles son los requisitos para acogerse? 1.El monto de sus ingresos netos no debe superar los S/. 525,000 en el transcurso de cada año. 2.El valor de los activos fijos afectados a la actividad, con excepción de los predios y vehículos, no debe superar los S/. 126,000 3.Se deben desarrollar las actividades generadoras de rentas de tercera categoría con personal afectado a la actividad que no supere las 10 personas. 4.El monto acumulado de sus adquisiciones afectadas a la actividad no debe superar S/. 525,000, en el transcurso de cada año. 03. ¿Qué debe hacer el contribuyente para incorporarse al RER? El acogimiento al RER se efectuará teniendo presente lo siguiente: 1. Tratándose de contribuyentes que inicien actividades en el transcurso del ejercicio: El acogimiento se realizará únicamente con ocasión de la declaración y pago de la cuota que corresponda al período tributario de inicio de actividades declarado en el Registro Único de Contribuyentes (RUC), y siempre que se efectúe dentro de la fecha de su vencimiento. 2. Tratándose de contribuyentes que provengan del Régimen General o del Nuevo Régimen Único Simplificado:

-

Upload

guilliana-zapata-jimenez -

Category

Documents

-

view

302 -

download

18

Transcript of RER

RER

01. ¿Quiénes pueden estar en el RER?

Es un régimen tributario dirigido a personas naturales y jurídicas, sucesiones indivisas y sociedades conyugales domiciliadas en el país que obtengan rentas de tercera categoría provenientes de:

1.Actividades de comercio y/o industria, entendiéndose por tales a la venta de los bienes que adquieran, produzcan o manufacturen, así como la de aquellos recursos naturales que extraigan, incluidos la cría y el cultivo.

2. Actividades de servicios, entendiéndose por tales a cualquier otra actividad no señalada expresamente en el inciso anterior.

02. ¿Cuáles son los requisitos para acogerse?

1.El monto de sus ingresos netos no debe superar los S/. 525,000 en el transcurso de cada año.

2.El valor de los activos fijos afectados a la actividad, con excepción de los predios y vehículos, no debe superar los S/. 126,000

3.Se deben desarrollar las actividades generadoras de rentas de tercera categoría con personal afectado a la actividad que no supere las 10 personas.

4.El monto acumulado de sus adquisiciones afectadas a la actividad no debe superar S/. 525,000, en el transcurso de cada año.

03. ¿Qué debe hacer el contribuyente para incorporarse al RER?

El acogimiento al RER se efectuará teniendo presente lo siguiente:

1. Tratándose de contribuyentes que inicien actividades en el transcurso del ejercicio:

El acogimiento se realizará únicamente con ocasión de la declaración y pago de la cuota que corresponda al período tributario de inicio de actividades declarado en el Registro Único de Contribuyentes (RUC), y siempre que se efectúe dentro de la fecha de su vencimiento.

2. Tratándose de contribuyentes que provengan del Régimen General o del Nuevo Régimen Único Simplificado:

El acogimiento se realizará únicamente con ocasión de la declaración y pago de la cuota que corresponda al período tributario en que se efectúa el cambio de régimen, y siempre que se efectúe dentro de la fecha de su vencimiento.

04. ¿Quiénes no pueden estar en el RER?

No podrán incoporarse al RER, entre otros, los contribuyentes que se dediquen a las siguientes actividades:

1.Realicen actividades que sean calificadas como contratos de construcción según las normas del Impuesto General a las Ventas, aun cuando no se encuentren gravadas con el referido Impuesto.

2.Presten el servicio de transporte de carga de mercancías, cuya capacidad de carga sea mayor o igual a 2 TM (dos toneladas métricas).

3.Servicio de transporte terrestre nacional o internacional de pasajeros.

4.Organicen cualquier tipo de espectáculo público.

5.Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana y los intermediarios de seguros.

6.Sean titulares de negocios de casinos, tragamonedas y/u otros de naturaleza similar.

7.Sean titulares de agencias de viaje, propaganda y/o publicidad.

8.Desarrollen actividades de comercialización de combustibles líquidos y otros productos derivados de los hidrocarburos.

9.Realicen Venta de inmuebles.

10.Presten servicios de depósitos aduaneros y terminales de almacenamiento.

11.Asimismo, tampoco pueden incorporarse al RER, aquellos que realicen las siguientes actividades, según la revisión de la Clasificación Industrial Internacional Uniforme – CIIU aplicable en el Perú según las normas correspondientes:

1.Actividades de médicos y odontólogos.

2.Actividades veterinarias.

3.Actividades jurídicas.

4.Actividades de contabilidad, teneduría de libros y auditoria, asesoramiento en materia de impuestos.

5.Actividades de arquitectura e ingeniería y actividades conexas de asesoramiento técnico.

6.Actividades de informática y conexas.

7.Actividades de asesoramiento empresarial y en materia de gestión.

05. ¿Qué impuestos comprende el RER?

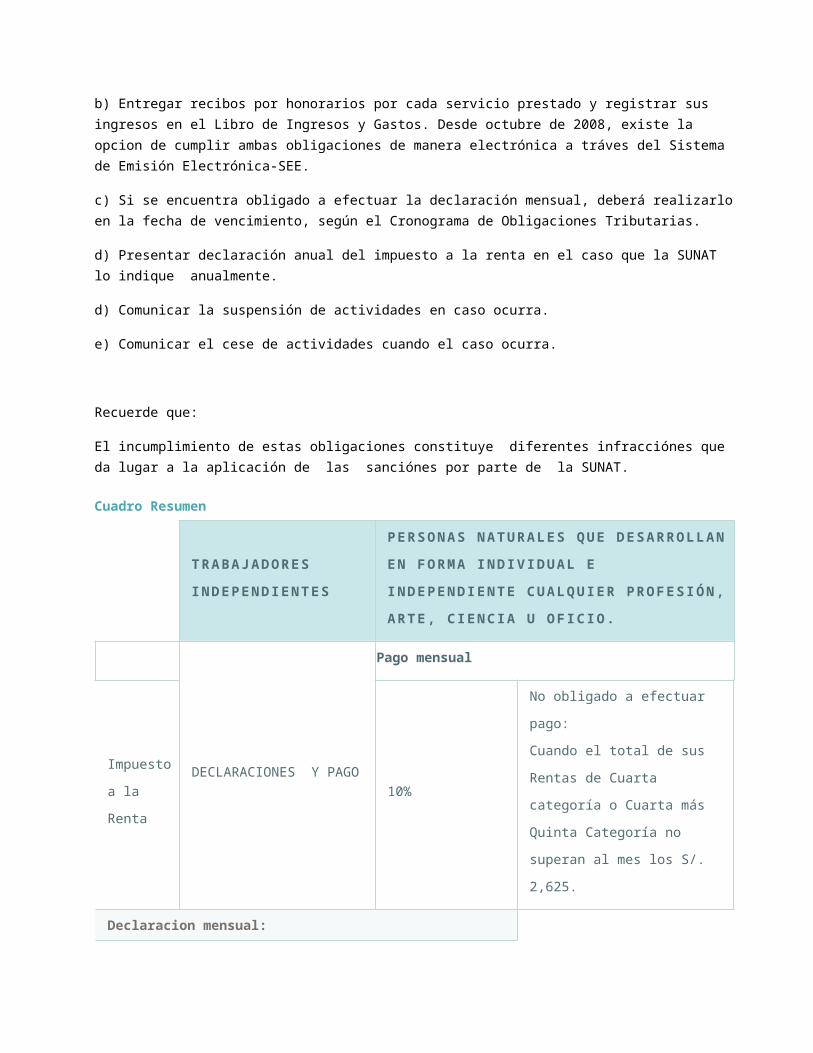

Los contribuyentes que se acojan al RER, deben cumplir con declarar y pagar mensualmente el Impuesto a la Renta (Régimen Especial) y el IGV, de acuerdo a las siguientes tasas:

TRIBUTO /TASA

Impuesto a la Renta Tercera Categoría(RÉGIMEN ESPECIAL)/ 1.5% de sus ingresos netos mensuales

Impuesto General a las Ventas e Impuesto de Promoción Municipal/ 19%

06. ¿Cómo realizo mi declaración y pago?

Presentando el PDT 621 en las agencias bancarias autorizadas o a través de Internet, utilizando para dicho efecto su CLAVE SOL (clave de acceso a SUNAT OPERACIONES EN LÍNEA) o mediante el Formulario N° 118, en el caso de no estar obligado a utilizar el PDT. El formulario impreso se presenta sólo en los Bancos autorizados, y las obligaciones se vencen según el Cronograma de Obligaciones Tributarias

aprobado por la SUNAT. Si su impuesto a pagar es cero, sólo podrá presentar su declaración a través de SUNAT Virtual, utilizando su CLAVE SOL que puede obtenerla en forma gratuita en el Centro de Servicios al Contribuyente más cercano a su domicilio.

Modalidad de Pago Opcional

A partir de junio del 2009, se ha implementado la opción Declaración y Pago IGV - Renta mensual (ideal para MYPES), la cancelación se realiza mediante cargo a cuenta bancaria o pago mediante tarjeta de crédito o débido. En ambos casos se requiere afiliación al pago de tributos por internet.

07. ¿Qué comprobantes de pago puedo emitir?

- Facturas.

- Boletas de venta.

- Liquidaciones de compra.

- Tickets y cintas emitidos por máquinas registradoras.

- Además pueden emitir otros documentos complementarios a los comprobantes de pago, tales como las notas de crédito y de débito y las de guías de remisión - remitente en los casos que se realice traslado de mercaderías.

08. ¿Qué Libros o Registros Contables debo llevar?

Los contribuyentes del Régimen Especial del Impuesto a la Renta (RER) deberán registrar sus operaciones en los siguientes libros y registros contables:

- Registro de Ventas.

- Registro de Compras.

Además llevarán Planilla o utilizarán la Planilla Electrónica - PDT 601 según corresponda, en caso de tener trabajadores dependientes.

Libros Contables

01. Introducción

La información que se registra en los libros contables contienen el detalle de todas las operaciones económicas de una empresa y esta puede ser utilizada con diferentes propósitos: financieros, societarios y tributarios, entre otros.

Asimismo, la contabilidad tiene usuarios tanto internos como externos, que requieren de un mayor o menor grado de detalle de la información. Desde el punto de vista tributario, se ha normado el uso de los libros y registros vinculados a asuntos tributarios, que permiten llevar un ordenamiento confiable del manejo de las operaciones económicas y cumplir adecuadamente con las obligaciones tributarias.

En el caso de las Empresas comprendidas en el Régimen General del Impuesto a la Renta cuyos ingresos brutos no superen anualmente las 150 UITs1, además de los Registros de Compras y de Ventas, es obligatorio que también lleven el Libro Diario de Formato Simplificado.

(1)Esta obligación alcanza también a los contribuyentes inafectos o exonerados.

02. Antecedentes Normativos

Las siguientes normas legales se vinculan con la obligación de llevar los Registros y Libros de contabilidad:

Nº Norma Legal Fecha

1 Código de Comercio Año 1902

2 Resolución de Superintendencia Nº 234-2006/SUNAT 30/12/2006

3 Resolución de Superintendencia Nº 230-2007/SUNAT 15/12/2007

4 Resolución del Consejo Normativo de Contabilidad Nº 039-207-EF/94 20/02/2008

5 Decreto Legislativo N° 1086 Ley de Mypes 28/06/2008

6 Decreto Supremo N° 007-2008-TR TUO Ley de Mypes 30/09/2008

7 Decreto Supremo N° 008-2008-TR Reglamento de la Ley de Mypes 30/09/2008

8 Resolución de Superintendencia Nº 239-2008/SUNAT 31/12/2008

9 Resolución de Superintendencia Nº 017-2009/SUNAT 24/01/2009

Cabe destacar que la SUNAT mediante la Resolución de Superintendencia N° 234-2006/SUNAT, establece lo siguiente:

•Aspectos formales2 de los Libros y Registros vinculados a asuntos tributarios: definiciones, procedimiento de autorización, forma que deben ser llevados, plazos máximos de atraso y pérdida o destrucción de los mismos.

•Otros aspectos3: la Contabilidad Completa y la información mínima (Formatos).

Asimismo, mediante Resolución de Superintendencia N° 239-2008/SUNAT se modificó la Resolución de Superintendencia N° 234-2006/SUNAT tomando en cuenta los cambios normativos señalados en la Ley de Mypes y su Reglamento.

Por último, mediante Resolución de Superintendencia N° 017-2009/SUNAT se postergó la entrada en vigencia de la información mínima y de los formatos, salvo lo referente al Libro Diario de Formato Simplificado. En conclusión, el formato del Libro Diario de Formato Simplificado está vigente a partir del 01.01.2009.

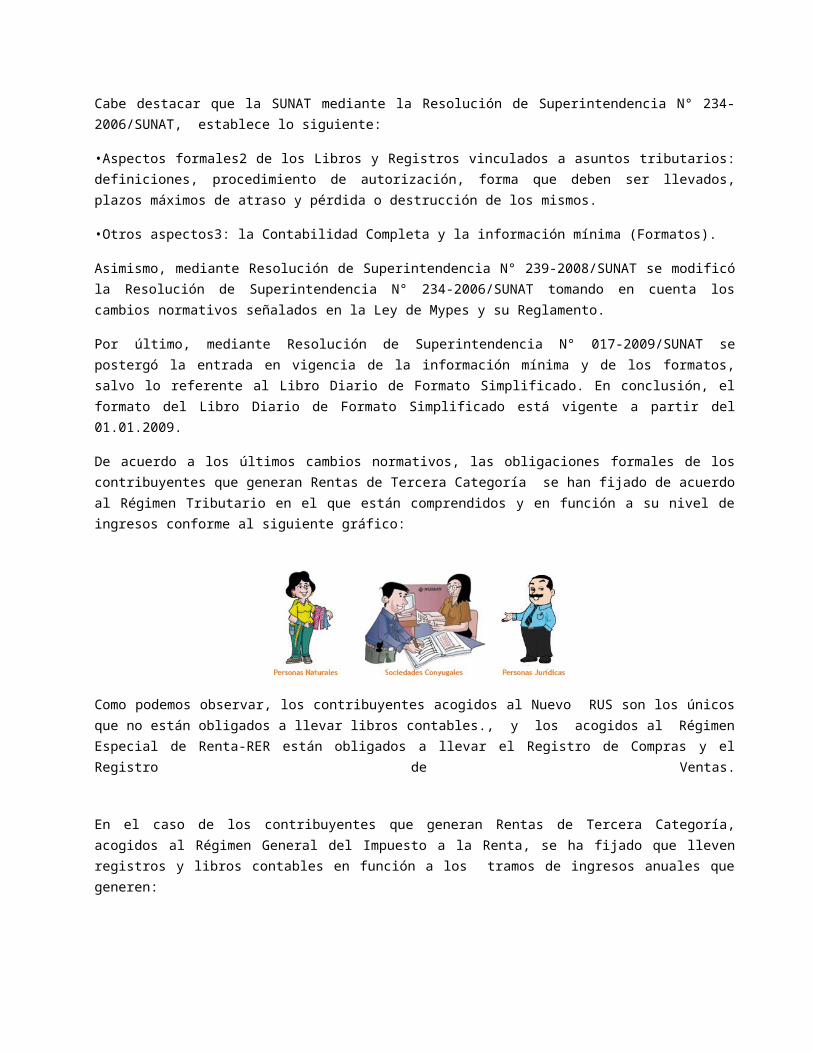

De acuerdo a los últimos cambios normativos, las obligaciones formales de los contribuyentes que generan Rentas de Tercera Categoría se han fijado de acuerdo al Régimen Tributario en el que están comprendidos y en función a su nivel de ingresos conforme al siguiente gráfico:

Como podemos observar, los contribuyentes acogidos al Nuevo RUS son los únicos que no están obligados a llevar libros contables., y los acogidos al Régimen Especial de Renta-RER están obligados a llevar el Registro de Compras y el Registro de Ventas.

En el caso de los contribuyentes que generan Rentas de Tercera Categoría, acogidos al Régimen General del Impuesto a la Renta, se ha fijado que lleven registros y libros contables en función a los tramos de ingresos anuales que generen:

•4: deben llevar Registro de Compras, Registro de Ventas y además el Libro Diario de Formato Simplificado.

•Los que tengan Ingresos mayores a 150 UITs: deben llevar Contabilidad 5.Cabe señalar que, en la medida que el contribuyente tenga trabajadores o prestadores de servicios deberá llevar el Libro de Planillas o la Planilla Electrónica6.

(2)Los aspectos formales entraron en vigencia el 01.01.2007.

(3)Los otros aspectos entraron en vigencia a partir del 01.01.2009, mediante Resolución de Superintendencia N° 230-2007/SUNAT.

(4)Esta obligación alcanza a los contribuyentes exonerados o inafectos.

(5)Los libros y registros que integran la Contabilidad Completa son el Libro Caja y Bancos, el Libro de Inventarios y Balances, el Libro Diario, el Libro Mayor, el Registro de Compras y el Registro de Ventas e Ingresos. Además, de acuerdo con las obligaciones de la LIR también son el Libro de Retenciones incisos e) y f) del Artículo 34° de la Ley del Impuesto a la Renta, el Registro de Activos Fijos, el Registro de Costos, el Registro de Inventario Permanente en Unidades Físicas y el Registro de Inventario Permanente Valorizado.

(6)La Planilla Electrónica – PDT 601, establecida por el Decreto Supremo N° 018-2007-TR (28.08.07) y regulada mediante la Resolución Ministerial N° 250-2007-TR (30.09.07) y la Resolución de Superintendencia N° 204-2007/SUNAT (27.10.07) incluye la información de los Prestadores de Servicios (personas naturales que generan rentas de cuarta y cuarta-quinta categoría y los que realizan tareas comprendidas como modalidades formativas).

03. Forma de llenado

El Libro Diario de Formato Simplificado tiene una estructura “tabular” (columnas), tal como se puede apreciar en el Anexo 1.

Su finalidad es registrar las operaciones mensuales que realiza una pequeña empresa situada en el Régimen General del Impuesto a la Renta.

Para tal efecto debe seguir las siguientes reglas:

•Desde el inicio del uso del Libro y mensualmente debe aperturarse las cuentas afectadas al nivel de desagregación, tal como lo establece el Plan Contable General7 que se utilice.

•Las cuentas deben estar agrupadas por clase o elemento y las columnas deberán ser ordenadas de manera ascendente de izquierda a derecha.

•El registro de las operaciones se realiza mensualmente de manera consolidada. El primer registro corresponde al asiento de apertura que recoge los saldos del Balance General al inicio del año (para el caso de inicio de operaciones de una empresa o el periodo de enero de cada año) o de los saldos del mes anterior.

•Cada operación será registrada en una línea, consignándose un número correlativo8, el detalle (la glosa) y la fecha correspondiente.

•Para el registro de cada operación se podrá optar por alguno de los siguientes criterios:

◦Aperturar en cada cuenta afectada dos columnas, una para el “DEBE” y otra para el “HABER”, en cuyo caso se aplicará la misma dinámica contable que se utiliza en el Libro Diario, es decir aplicando el principio de la partida doble.

◦Utilizar una sola columna, en cuyo caso se aplicará una dinámica distinta, es decir se utilizará números positivos si la operación implicase un aumento de la cuenta y se utilizará números negativos si la operación implicase una disminución de la cuenta.

•Luego de registrada la última operación del mes, se procederá a sumar las cifras de cada columna, consignando el resultado en la última fila de la hoja, con lo cual se obtiene el saldo final del mes de cada cuenta.

7El Plan Contable General Revisado es el plan vigente y establece una desagregación a nivel de 3 dígitos. El Plan Contable General de Empresas entrará en vigencia de manera obligatoria a partir del 01.01.2010 aun que se puede optar por su usos a partir del 01.01.2009. En dicho plan se establece una desagregación a nivel de 5 dígitos.

8También puede utilizarse un “Número único de operación”, en caso se utilice contabilidad computarizada.

3era Categoría Impuesto a la Renta

01. ¿Cuáles son los ingresos gravados con el Impuesto a la Renta de las Empresas - Tercera Categoría?

El Impuesto a la Renta de Tercera Categoría o de las empresas grava o afecta los ingresos generados por la realización de actividades empresariales que desarrollan las personas naturales y jurídicas. Generalmente estas rentas se producen por la participación conjunta de la inversión de un capital y el trabajo.

Ejemplo:

En una fábrica de confecciones tenemos que el capital está constituido por las máquinas de coser, remalladoras, el local, las telas, etc. y el trabajo por la mano de obra de aquellos trabajadores que laboran en la empresa.

A continuación detallamos algunas de las actividades gravadas con el Impuesto a la Renta de Tercera Categoría:

a) Las rentas que resulten de la realización de actividades que constituyan negocio habitual, tales como las comerciales, industriales y mineras; la explotación agropecuaria, forestal, pesquera o de otros recursos naturales; la prestación de servicios comerciales, financieros, industriales, transportes, comunicaciones, construcciones, etc.

b) También se consideran entre otras, las generadas por:

Los agentes mediadores de comercio, tales como corredores de seguros y comisionistas mercantiles.

Los Rematadores y Martilleros

Los Notarios

El ejercicio en asociación o en sociedad civil de cualquier profesión, arte, ciencia u oficio.

Ejemplo:

Varios abogados y contadores que se agrupan para formar una sociedad civil con el fin de brindar asesoramiento integral a empresas.

* Las Instituciones Educativas Particulares

Ejemplo:

Las Instituciones Educativas Particulares se rigen por las normas del Régimen General del Impuesto a la Renta, según lo dispuesto por al art. 11° de la Ley de Promoción de la Inversión en la Educación, aprobada por el Decreto Legislativo Nro. 882.

* Cuando se obtengan rentas por la realización de actividades consideradas como de cuarta categoría (ejercicio independiente de profesión, arte, ciencia u oficio), que se complementan con actividades de tercera categoría , el total que se obtenga se considerará como de tercera categoría.

Ejemplo:

Una decoradora de interiores que brinda servicios de asesoramiento, y que además vende los muebles y materiales necesarios para la decoración en un establecimiento

En el caso de venta de inmuebles efectuada por una persona natural, sucesión indivisa o sociedad conyugal, el negocio habitual se configura a partir de la tercera venta que se produzca en el ejercicio gravable., constituyendo renta gravada de Tercera Categoría.

Recuerde que:

En ningún caso, la enajenación de la casa habitación se computará para efectos de determinar la existencia de un negocio habitual.

c) Además, constituye renta gravada de Tercera Categoría cualquier otra ganancia o ingreso obtenido por las personas jurídicas.

Recuerde que:

Si tiene un negocio como Persona Natural, la retribución que se asigne por ser propietario será considerada Renta de Tercera Categoría.

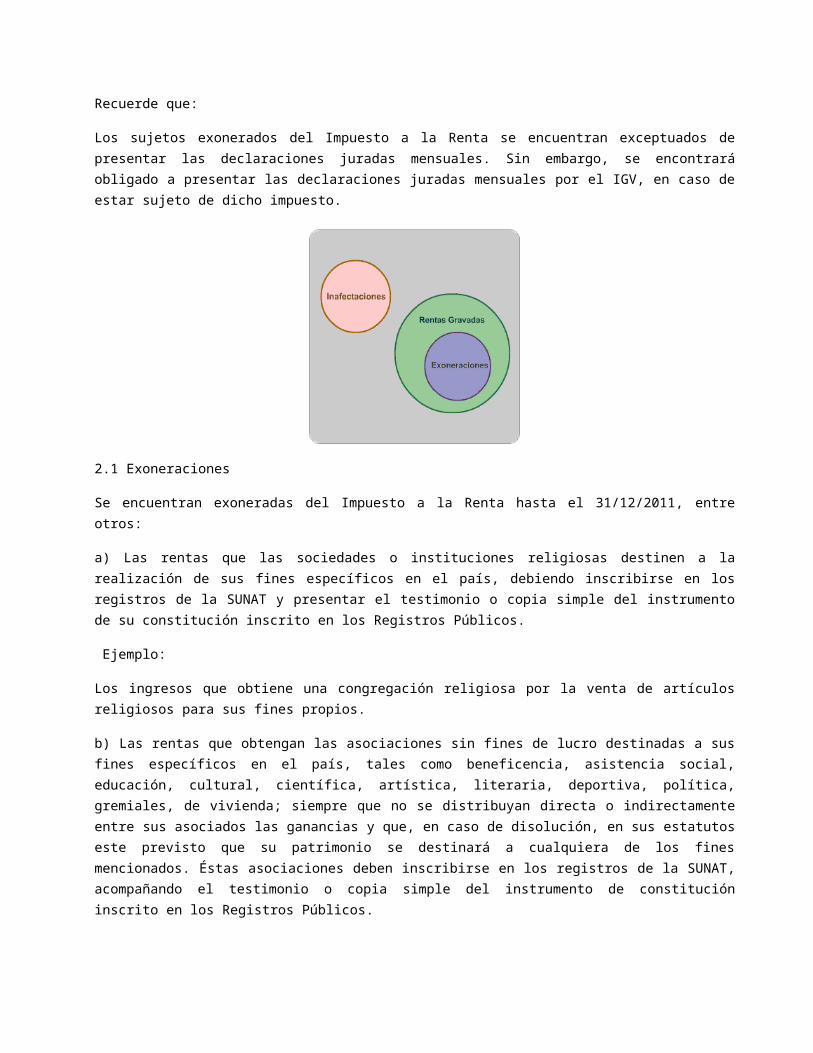

02. Exoneraciones e inafectaciones del Impuesto a la Renta de Tercera Categoría

Es necesario señalar que algunos ingresos y/o sujetos gozan de la exoneración o inafectación del Impuesto a la Renta de Tercera Categoría.

La exoneración libera del pago del impuesto al contribuyente por los ingresos que obtiene al realizar determinadas actividades, sin embargo debe cumplir con sus obligaciones formales, tales como, llevar libros y registros de contabilidad, así como presentar la Declaración Jurada Anual del Impuesto a la Renta.

Recuerde que:

Los sujetos exonerados del Impuesto a la Renta se encuentran exceptuados de presentar las declaraciones juradas mensuales. Sin embargo, se encontrará obligado a presentar las declaraciones juradas mensuales por el IGV, en caso de estar sujeto de dicho impuesto.

2.1 Exoneraciones

Se encuentran exoneradas del Impuesto a la Renta hasta el 31/12/2011, entre otros:

a) Las rentas que las sociedades o instituciones religiosas destinen a la realización de sus fines específicos en el país, debiendo inscribirse en los registros de la SUNAT y presentar el testimonio o copia simple del instrumento de su constitución inscrito en los Registros Públicos.

Ejemplo:

Los ingresos que obtiene una congregación religiosa por la venta de artículos religiosos para sus fines propios.

b) Las rentas que obtengan las asociaciones sin fines de lucro destinadas a sus fines específicos en el país, tales como beneficencia, asistencia social, educación, cultural, científica, artística, literaria, deportiva, política, gremiales, de vivienda; siempre que no se distribuyan directa o indirectamente entre sus asociados las ganancias y que, en caso de disolución, en sus estatutos este previsto que su patrimonio se destinará a cualquiera de los fines mencionados. Éstas asociaciones deben inscribirse en los registros de la SUNAT, acompañando el testimonio o copia simple del instrumento de constitución inscrito en los Registros Públicos.

Ejemplo:

Se encuentran exonerados del Impuesto a la Renta los ingresos que recibe una asociación civil sin fines de lucro, dedicada exclusivamente a la asistencia y educación a discapacitados.

c) Las universidades privadas, constituidas como personas jurídicas de derecho privado sin fines de lucro, de acuerdo con lo señalado por el Artículo 6º de la Ley Nº 23733 – Ley Universitaria, siempre que se cumplan los requisitos señalados en dicho dispositivo.

d) Ingresos brutos exonerados:

Los ingresos brutos que perciben las representaciones deportivas nacionales de países extranjeros por sus actuaciones en el país.

Los ingresos brutos que perciben las representaciones de países extranjeros por los espectáculos en vivo de teatro, zarzuela, conciertos de música clásica, ópera, opereta, ballet y folclor, calificados como espectáculos públicos culturales por el Instituto Nacional de Cultura, realizados en el país.

e) Los intereses que se paguen con ocasión de depósitos en el Sistema Financiero. Sin embargo, a partir del 1 de enero de 2010, los ingresos por intereses que se paguen con ocasión de depósitos en el Sistema Financiero, que constituyan rentas de tercera categoría, se encontrarán gravados con Impuesto a la Renta.

2.2 Inafectaciones

Son ingresos inafectos:

Las indemnizaciones previstas por las disposiciones laborales vigentes.

Las indemnizaciones que se reciban por causa de muerte o incapacidad producidas por accidentes o enfermedades.

Las compensaciones por tiempo de servicios.

Las rentas vitalicias y las pensiones que tengan su origen en el trabajo personal.

Los subsidios por incapacidad temporal, maternidad y lactancia.

Entre los sujetos inafectos están:

a) El Sector Público Nacional (tales como, el Gobierno Central, los Gobiernos Regionales y las Municipalidades), con excepción de las empresas que conforman la actividad empresarial del Estado (por ejemplo: PETROPERÚ).

Recuerde que:

Se incluye a los Colegios Profesionales, ya que son instituciones autónomas con personería jurídica de derecho público interno, según la Resolución del Tribunal Fiscal de Observancia Obligatoria Nro. 07394-1-04, publicada el 05/11/2004.

b) Las Fundaciones legalmente establecidas, cuyo instrumento de constitución comprenda exclusivamente alguno o varios de los siguientes fines: cultura, investigación superior, beneficencia, asistencia social y hospitalaria y beneficios sociales para los servidores de las empresas; fines cuyo cumplimiento deberá acreditarse con el Testimonio o copia simple del instrumento de constitución inscrito en los Registros Públicos y con la Constancia de inscripción en el Consejo de Supervigilancia de las Fundaciones al solicitar su inscripción en la SUNAT.

c) Las Comunidades Campesinas.

d) Las Comunidades Nativas.

03. ¿Quiénes son los contribuyentes del impuesto?

Aquellas personas que desarrollen negocios o actividades empresariales, entre ellas tenemos:

Las personas naturales con negocio unipersonal.

Las personas jurídicas, por ejemplo la Sociedad Anónima, Sociedad de Responsabilidad Limitada,Empresas Individuales de Responsabilidad Limitada EIRL etc.

Las sucesiones indivisas.

Las sociedades conyugales que opten por tributar como tales.

Las asociaciones de hecho de profesionales y similares.

Son contribuyentes del Impuesto a la Renta de Tercera Categoría, las personas naturales y las personas jurídicas. También se considera contribuyentes a las sucesiones indivisas, las sociedades conyugales y las asociaciones de hecho de profesionales y similares.

Para tener una clara noción sobre los mencionados contribuyentes, definiremos cada uno de ellos:

3.1 Personas naturales con negocio (empresa unipersonal):

Son personas físicas e individuales, con capacidad para adquirir derechos y contraer obligaciones y que desarrollan actividades empresariales a título personal.

Ejemplo:

EL sr. Pedoro Chamorro Rázuri es una persona natural con negocio, dueño de una librería en la cual vende artículos de oficina al por mayor y menor.

3.2 Persona Jurídica:

Es toda entidad distinta a la persona física o natural que está capacitada por el ordenamiento jurídico para adquirir derechos y contraer obligaciones como las de carácter tributario. Así tenemos: las Sociedades Anónimas, las Sociedades de Responsabilidad Limitada, las Empresas Individuales de Responsabilidad Limitada constituidas en el país, así como las sociedades irregulares (es decir aquéllas que no se han constituido e inscrito conforme a la Ley General de Sociedades); también las sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

3.3 Sucesiones Indivisas:

Están compuestas por todos aquellos que comparten una herencia que no ha sido repartida, principalmente por ausencia de testamento o porque aún no se dicta la declaratoria de herederos. Para los fines del Impuesto a la Renta, se le brinda el tratamiento de una persona natural.

Ejemplo:

El señor Timoteo Del Monte Ocaña era propietario de un almacén de abarrotes y falleció sin haber dejado testamento, siendo sus únicos herederos su esposa e hijos. Mientras no se dicte la declaratoria de herederos, el cumplimiento de las obligaciones tributarias del negocio será de cargo de la Sucesión Indivisa “Timoteo Del Monte Ocaña Sucesión Indivisa“ representado por uno de los herederos del fallecido, hasta que se dicte la sentencia correspondiente.

3.4 Sociedades Conyugales:

Para fines tributarios, cada cónyuge es contribuyente del impuesto a título personal por sus propias rentas y por la mitad de las rentas comunes. Sin embargo, pueden decidir que las rentas comunes sean atribuidas a uno solo de ellos, debiendo comunicar tal hecho a la SUNAT al inicio de cada año.

3.5 Asociaciones de hecho de profesionales y similares:

Son agrupaciones de personas que se reúnen con la finalidad de ejercer cualquier profesión, ciencia, arte u oficio.

Ejemplo:

Juan, Carlos y José son gasfitero, electricista y albañil, respectivamente, por lo que deciden unirse y brindar sus servicios en forma conjunta, compartiendo ingresos y gastos, a las empresas que lo requieran, debido a que se han dado cuenta que éstas solicitan servicios de mantenimiento de sus locales.

04. ¿Cómo se determina el impuesto?

El impuesto a la Renta se determina al finalizar el año. La declaración y pago se efectúa dentro de los tres primeros meses del año siguiente, de acuerdo con el Cronograma de Vencimientos que aprueba la SUNAT. Sin embargo durante cada año, usted debe realizar pagos a cuenta mensuales. Estos pagos sirven de créditos del Impuesto Anual.

En caso que las cantidades abonadas durante el año resulten inferiores al monto del Impuesto Anual, la diferencia se considera saldo a favor del fisco y deberá ser cancelada al momento de presentar la Declaración Jurada Anual del Impuesto a la Renta.

Por el contrario, si los pagos a cuenta efectuados por usted o su empresa excedieran el monto del impuesto anual existirá un saldo a su favor, entonces podrá pedir a la SUNAT la devolución del exceso pagado, previa comprobación que ésta realice, ó si lo prefiere podrá aplicar dicho saldo a favor contra los pagos a cuenta mensuales del impuesto que sea de su cargo, por los meses siguientes al de la presentación de la declaración jurada anual.

Ejemplo:

La Sra. Juana Valdivia Yaranga abrió una ferretería en el mes de abril de 2008 y se acogió al Régimen General. Al finalizar el año 2008 elabora su Balance y tiene una utilidad de S/. 12,000.

Aplica la tasa del impuesto a las empresas que es del 30 % en este Régimen y determina un Impuesto a la Renta de S/. 3,600 (12,000 x 30%). Dado que desde el mes de abril y hasta diciembre de 2008, realizó pagos a cuenta del impuesto, deberá tener en cuenta que si lo que abonó resulta inferior al impuesto determinado, debiendo regularizar el saldo que no haya sido cubierto en la Declaración Anual del Impuesto a la Renta. Por el contrario, si los pagos a cuenta realizados resultaron mayores al impuesto determinado, tendrá un saldo a su favor que podrá aplicar contra los pagos a cuenta del año siguiente o pedir la devolución a la SUNAT por pagos en exceso..

05. ¿Cómo cálculo mis pagos a cuenta mensuales?

5.1 Pagos a Cuenta

Son anticipos mensuales del Impuesto a la Renta Anual, que se calculan sobre los Ingresos Netos de cada mes, de acuerdo con alguno de los dos sistemas de pagos a cuenta que le corresponda.

Ingresos Netos son igual a las:

(Ventas + otros ingresos gravados)

- (Descuentos, devoluciones, bonificaciones y similares)

= Ingresos Netos

Recuerde que:

Se excluye del concepto de ingreso neto al saldo de la cuenta “Resultado por Exposición a la Inflación” - REI.

Ejemplo:

El Sr. Arnulfo Pérez vende autos y, por realizarla al contado, otorga un descuento del 10%.

En el mes de enero de 2009 logró vender dos autos al contado, por lo que calculará sus ingresos netos de la siguiente forma:

2 autos X un valor de venta de $.10,000 = $. 20,000

Descuento 10% ( 2,000)

Ingresos Netos de enero $. 18,000

El ingreso neto al cambio de S/ 3.18 el dólar sería de S/ 57,240

5.1.1 Sistemas de Pago a Cuenta

Existen dos sistemas para calcular sus pagos a cuenta de todo el año. Usted deberá utilizar el que le corresponda de acuerdo con lo siguiente:

•Si tuvo impuesto calculado en el ejercicio anterior; le corresponde el Sistema A: del Coeficiente.

•Si inicia actividades en el año o no tuvo impuesto calculado en el ejercicio anterior, le corresponde el Sistema B: del Porcentaje.

Ejemplo:

El Sr. LuzgardoBarturén abre su negocio de panadería en el mes de febrero de 2009 y se acoge al Régimen General (IGV e Impuesto a la Renta de Tercera Categoría). Para la determinación de sus pagos a cuenta del año 2009, debe elegir el Sistema B: del Porcentaje, porque recién ha iniciado sus actividades.

Usted debe elegir el sistema de cálculo del pago a cuenta que le corresponde en la primera declaración jurada mensual PDT N° 0621.

Recuerde que:

El sistema que le corresponda deberá ser aplicado de manera obligatoria a lo largo del año. Sin embargo, existe la posibilidad de reducir o suspender los pagos a cuenta con una modificación del Coeficiente o Porcentaje, como se desarrollará más adelante.

Sistema A: del Coeficiente

Mediante este sistema, el importe del pago a cuenta se calcula aplicando un coeficiente al total de ingresos de cada mes.

Le corresponderá utilizar este sistema, siempre que hubiera tenido impuesto calculado en el ejercicio anterior.

Para hallar el coeficiente, dividiremos el monto del impuesto calculado el año anterior entre el total de los ingresos netos del mismo año. El resultado se redondea considerando 4 decimales

Durante los meses de enero y febrero, debe calcular el coeficiente con los datos del año precedente al anterior. En el caso de que no exista impuesto calculado en dicho año, se utilizará el coeficiente 0.02.

Ejemplo:

Para los pagos a cuenta de enero y febrero del año 2009 el coeficiente será el resultado de:

(Impuesto calculado del año 2007)

(Ingresos Netos del año 2007)

Para los pagos a cuenta de marzo a diciembre del año 2009 el coeficiente será el resultado de:

(Impuesto calculado del año 2008)

(Ingresos Netos del año 2008)

El coeficiente debe ser redondeado a cuatro decimales, es decir, si el quinto decimal es mayor o igual a 5 se deberá sumar 1 al cuarto decimal; si éste fuera menor a 5, se mantienen los cuatro primeros decimales.

Ejemplo:

Si el coeficiente resulta 0,0142857, observamos el quinto decimal y como es mayor a 5, le sumamos 1 al cuarto decimal, es decir, redondeamos y el coeficiente será 0,0143.

Recuerde que:

Para el cálculo de los ingresos netos se excluye el saldo de la cuenta “Resultado por Exposición a la Inflación” - REI.

Modificación del Coeficiente

Si usted desea, puede modificar el coeficiente a partir del pago a cuenta del mes de julio, presentando una declaración jurada que contenga el balance acumulado al 30 de junio, ajustado por inflación, de ser el caso, mediante el PDT 625: Modificación del coeficiente o porcentaje de los pagos a cuenta del Impuesto a la Renta.

Ejemplo:

El coeficiente de la empresa “Once Amigos S.A.C” es 0.125, como sus ingresos han disminuido durante el primer semestre del año, desea modificar el valor del coeficiente, para lo cual debe hacer nuevamente el cálculo considerando los datos de su balance acumulado al 30 de junio de 2009.

(Impuesto calculado al mes de junio 2009)

= S/.800

(Ingresos Netos al mes de junio 2009) S/.10,000

Coeficiente = 0.0800

Recuerde que:

Para el cálculo de los ingresos netos se excluye el saldo de la cuenta “Resultado por Exposición a la Inflación” - REI.

El nuevo coeficiente se aplicará a los pagos a cuenta de julio a diciembre; que no hubieran vencido a la fecha de presentación del PDT N° 0625, siempre y cuando hubiera cumplido con presentar previamente la declaración jurada anual del Impuesto a la Renta que contenga el balance acumulado al cierre del ejercicio anterior.

Ejemplo:

La fecha de vencimiento de la declaración mensual de julio 2009 es el 16 de agosto. Si usted presenta el PDT 625 hasta ese día, podrá utilizar el nuevo coeficiente para los pagos a cuenta desde el período tributario de julio hasta el de diciembre de 2009, siempre que haya cumplido con presentar la Declaración Anual del ejercicio 2008.

Si presenta el PDT 625, con el balance al 30 de junio, después del vencimiento de la declaración del mes de julio, éste se aplicará para los pagos a cuenta que no hayan vencido al momento de la presentación del PDT.

Ejemplo:

Si presenta el PDT N° 0625 en la fecha de vencimiento del pago a cuenta del mes de agosto 2009, el cambio será efectivo a partir de dicho mes.

Cuando el resultado de la modificación del coeficiente sea cero (0), el impuesto a declarar y pagar será también cero (0).

a) Seis dozavos (6/12) de las pérdidas si las compensara con el sistema previsto en el inciso a) del artículo 50° de la Ley del Impuesto a la Renta.

b) Seis dozavos (6/12) de las pérdidas hasta el límite del 50% de la renta neta, si las compensara con el sistema previsto en el inciso b) del artículo 50° de la Ley del Impuesto a la Renta.

Base Legal:

Artículo 85° a 87° del TUO de la Ley del Impuesto a la Renta - Decreto Supremo N° 179-2004-EF y modificatorias.

Artículo 54° del Reglamento de la Ley del Impuesto a la Renta - Decreto Supremo 122-94-EF, modificado por el Decreto Supremo Nro. 086-2004-EF.

Resolución de Superintendencia Nro. 141-2003/SUNAT, modificada por la Resolución de Superintendencia Nro. 032-2005/SUNAT

Artículos 2° y 3° de la Resolución de Superintendencia N° 025-2000/SUNAT.

Sistema B: del Porcentaje

Mediante este sistema el importe del pago a cuenta se calcula aplicando el 2% sobre sus ingresos netos mensuales.

Usted puede acogerse a este método si no tuvo impuesto calculado en el ejercicio anterior, es decir, si el resultado del ejercicio arrojó pérdida o si recién inicia actividades durante el ejercicio.

Ejemplo:

La empresa “LOS PASANTES S.A.A.” realizó su Balance General al 31 de diciembre del año 2008, resultando pérdida del ejercicio; por lo que para calcular los pagos a cuenta mensuales del año 2009, utilizará el sistema B, es decir, aplicará el 2% sobre los Ingresos Netos de cada mes.

Modificación del Porcentaje

Quienes se acojan al Sistema B podrán modificar el porcentaje, mediante la presentación del PDT N° 0625, con los datos del balance al 31 de enero o al 30 de junio, ajustado por inflación, de ser el caso.

El nuevo porcentaje se hallará dividiendo el impuesto calculado entre los ingresos netos gravables acumulados a la fecha de cierre del balance, este resultado se multiplicará por 100 y se redondeará a dos decimales .

Ejemplo:

Usted decide tener un negocio y se inscribe en el Régimen General, iniciando sus actividades el 20 de marzo del año 2009; por lo que, realizará sus pagos a cuenta utilizando el Sistema B: del Porcentaje, es decir, aplicando el 2% sobre los Ingresos Netos de cada mes.

Sin embargo, teniendo en cuenta que el monto de su inversión fue alto respecto al monto de sus ventas mensuales, presume que el Impuesto a la Renta anual que deberá pagar al final del año será inferior al monto que actualmente viene cancelando a través de sus pagos a cuenta.

En tal sentido, dentro del vencimiento del período julio de 2009, decide presentar el PDT N° 0625 con los datos de su balance al 30 de junio, a fin de modificar el porcentaje que viene aplicando y así poder utilizar el nuevo porcentaje a partir del pago a cuenta de julio de 2009.

Nuevo porcentaje = Impuesto Calculado al 30 de junio 2009 = S/. 500

Ingresos Netos al 30 de junio 2009 S/. 26,000

Nuevo porcentaje = 0.01923076923077 x 100 = 1.923076923077

Redondeamos el resultado al segundo decimal: 1. 923076923077; como el tercer decimal es menor a 5, no modifica el resultado; por lo tanto, el nuevo porcentaje será 1.92%.

Éste nuevo porcentaje se aplicará para calcular los pagos a cuenta a partir de julio de 2009.

Recuerde que:

Para el cálculo de los ingresos netos se excluye el saldo de la cuenta “Resultado por Exposición a la Inflación” - REI.

Cuando el resultado de la modificación del porcentaje sea cero (0), el impuesto a declarar y pagar será también cero (0).

Si tuviera pérdidas tributarias arrastrables acumuladas al ejercicio anterior, podrá deducir de la renta neta que resulte del balance al 31 de enero:

a) Un dozavo (1/12) de las pérdidas si las compensara con el sistema previsto en el inciso a) del artículo 50° de la Ley del Impuesto a la Renta

b) Un dozavo (1/12) de las pérdidas hasta el límite del 50% de la renta neta, si las compensara con el sistema previsto en el inciso b) del artículo 50° de la Ley del Impuesto a la Renta

Tratándose del balance al 30 de junio, las pérdidas tributarias arrastrables acumuladas al ejercicio anterior, se aplicarán de la siguiente forma:

a) Seis dozavos (6/12) de las pérdidas si las compensara con el sistema previsto en el inciso a) del artículo 50° de la Ley del Impuesto a la Renta. Seis dozavos (6/12) de las pérdidas hasta el límite del 50% de la renta neta, si las compensara con el sistema previsto en el inciso b) del artículo 50° de la Ley del Impuesto a la Renta.

Finalmente, no debe olvidar las siguientes reglas:

Si modifica el porcentaje con la información al 31 de enero, el nuevo porcentaje se aplicará a partir de los pagos a cuenta correspondientes a los meses de enero a junio que no hubieran vencido a la fecha de presentación del PDT-Formulario virtual N° 0625, siempre y cuando el contribuyente hubiera cumplido con presentar previamente la declaración jurada anual del Impuesto a la Renta que contenga el balance acumulado al cierre del ejercicio anterior. No será exigible este último requisito a los contribuyentes que hubieran iniciado actividades en el ejercicio.

Si el balance al 31 enero se presenta después de la fecha de vencimiento de la declaración jurada de ese mes, entonces el nuevo porcentaje se aplicará a los pagos a cuenta de los meses cuya declaración aún no hubiere vencido.

Si decide modificar su porcentaje con el balance al 31 de enero, es obligatorio que también presente el balance al 30 de junio para modificar nuevamente el porcentaje y aplicarlo para los meses de julio a diciembre.

Si usted decidió presentar el balance al 31 de enero y no presenta el balance al 30 de junio, la SUNAT determinará el porcentaje que debe aplicar. Si esto no es posible porque usted no ha presentado sus declaraciones juradas de periodos anteriores, la SUNAT podrá fijarlo en 2%. Este porcentaje se utilizará para determinar sus pagos a cuenta de los períodos de julio a diciembre o hasta que presente el PDT N° 0625.

El porcentaje fijado por el contribuyente, podrá ser fiscalizado con la finalidad de determinar si es el que se debe aplicar.

Recuerde que:

Usted puede modificar el porcentaje con el balance al 31 de enero o al 30 de junio. Recuerde que, si comunica la modificación del porcentaje con su balance al 31 de enero, es obligatorio que presente el balance al 30 de junio para modificar nuevamente el porcentaje y lo aplique durante los meses de julio a diciembre.

Base Legal:

Artículo 85° del TUO de la Ley del Impuesto a la Renta - Decreto Supremo N° 179-2004-EF y modificatorias.

Artículo 54° del Reglamento de la Ley del Impuesto a la Renta - Decreto Supremo 122-94-EF y modificatorias.

Resolución de Superintendencia Nro. 141-2003/SUNAT, modificada por la Resolución de Superintendencia Nro. 032-2005/SUNAT

Artículos 2° y 3° de la Resolución de Superintendencia N° 025-2000/SUNAT.

5.1.2 Créditos contra los Pagos a Cuenta

Contra los pagos a cuenta de tercera categoría, puede aplicar los siguientes créditos en este orden:

El saldo a favor originado por rentas de tercera categoría en el ejercicio inmediato anterior.

Otros créditos, como por ejemplo el saldo a favor del exportador.

El Impuesto Temporal a los Activos Netos (ITAN).

Recuerde que:

El saldo a favor del ejercicio anterior, deberá ser compensado sólo cuando se haya acreditado en la declaración jurada anual y no se solicite devolución por el mismo y únicamente contra los pagos a cuenta cuyo vencimiento opere a partir del mes siguiente a aquél en que se presente la declaración jurada donde se consigne dicho saldo.

06. ¿Cómo calculo el Impuesto de Regularización Anual?

El impuesto se calcula aplicando la tasa del 30% a la utilidad generada al cierre del año.

Regularización Anual del Impuesto a la Renta

Para que pueda determinar el Impuesto a la Renta de Tercera Categoría anual, debe considerar los ingresos y los gastos generados durante el ejercicio gravable de acuerdo con los criterios tributarios que desarrollamos a continuación:

Reconocimiento de ingresos

Los ingresos que constituyen Renta de Tercera Categoría, originados por una persona natural o jurídica, deben ser considerados en el ejercicio gravable en el que se devenguen; es decir, en el que se generen, sin importar si ha recibido el pago por la venta o por el servicio prestado.

Ejemplo:

En Octubre del 2008, la empresa “Los Súper Amigos S.A.A.” efectuó la venta y entrega de artículos de oficina por un total de S/. 1,000 a la empresa “Trufa S.R.L.”, que le canceló en el mes de enero de 2009. Teniendo en cuenta el criterio de lo devengado, deberá considerar los S/. 1,000 como ingreso para el ejercicio 2008, ya que no interesa el momento en que haya recibido la cancelación de la operación.

Recuerde que:

Un ingreso se considera devengado cuando se tiene derecho a cobrarlo, independientemente de si el dinero por tal ingreso ha sido recibido o no.

Reconocimiento de gastos

Se consideran gastos a los desembolsos efectuados para realizar el consumo de bienes o servicios que son necesarios para la producción de su renta bruta. Los gastos se deben reconocer y deducir en el ejercicio en el cual se devenguen, sin interesar si fueron pagados o no.

Ejemplo:

Con los datos del ejemplo anterior:

Analicemos el momento en que se devenga la operación de compra:

Cuando se realiza la compra (octubre del 2008) la empresa “Las Trufas Verdes S.R.L” adquiere la obligación de pagar; es decir, se ha devengado el gasto. Por lo tanto, dichos gastos deberán ser reconocidos como tales en ese mes y deducidos en el Ejercicio Gravable 2008, no obstante hayan sido cancelados en enero de 2009.

Recuerde que:

En forma excepcional, los gastos que no se han podido conocer oportunamente por razones ajenas a su voluntad, podrá deducirlos en el ejercicio gravable en el que los conozca, siempre que los registre contablemente, los pague antes del cierre de dicho año y que su deducción no implique la obtención de algún beneficio tributario.

Hasta aquí hemos revisado el procedimiento general para el reconocimiento de los ingresos y gastos relacionados a las Rentas de Tercera Categoría. Sin embargo, existe un tratamiento especial para quienes realicen ventas a plazos.

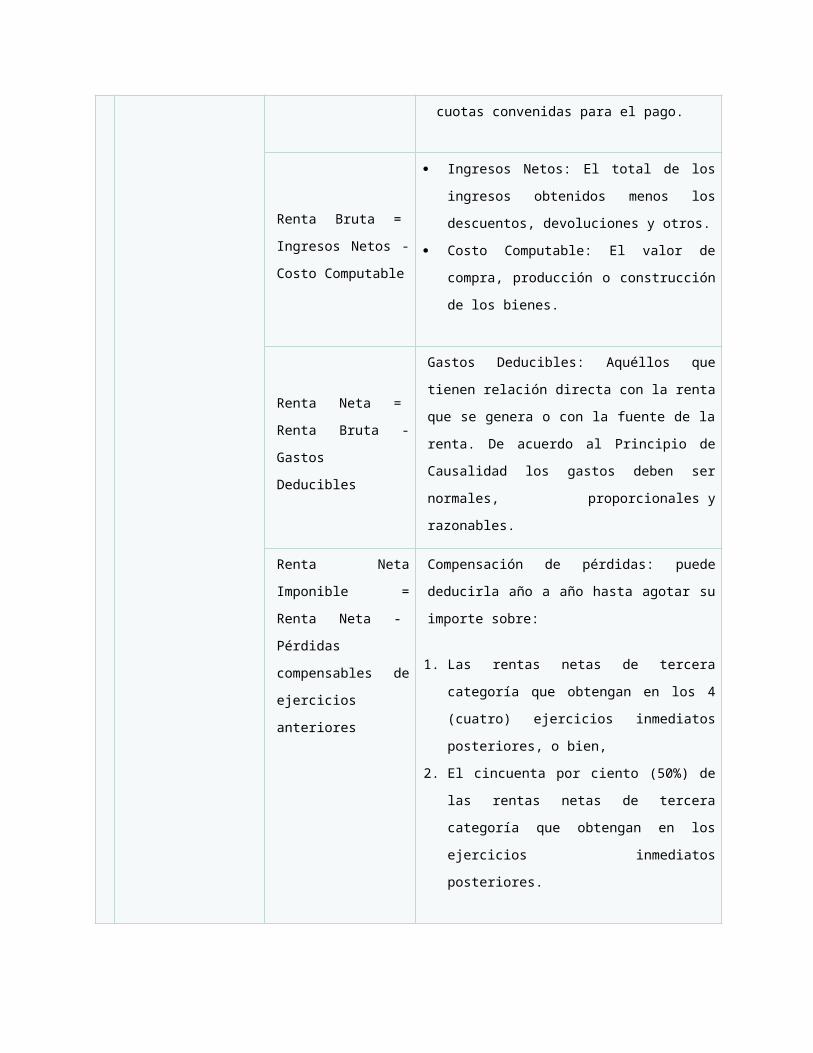

Ventas a plazos

Si usted realiza ventas a plazos mayores a un año (más de 12 meses), puede considerar sus ingresos en aquellos ejercicios en los que tenga el derecho de cobro de las cuotas convenidas para el pago.

Ejemplo:

En octubre del 2008, vende un auto en 60 cuotas (5 años).

En el año 2008, usted tendrá derecho a cobrar tres cuotas (octubre, noviembre y diciembre). Por lo tanto, los ingresos por éstas deberán ser considerados en el Ejercicio gravable 2008.

En el año 2009 tendrá el derecho a cobrar 12 cuotas (enero a diciembre), por lo tanto, los ingresos deberán ser considerados en el ejercicio gravable 2009 y así sucesivamente las cuotas que faltan.

Este procedimiento es opcional, por lo que también sería correcto reconocer todos los ingresos y costos al momento de realizar la venta.

Recuerde que:

Usted sólo podrá aplicar este procedimiento especial, si su empresa realiza operaciones de venta de bienes al crédito, con cuotas exigibles en un plazo mayor a un año, contado a partir de la fecha de la venta.

Base Legal:

Artículos 20°, 57° y 58° del TUO de la Ley del Impuesto a la Renta - Decreto Supremo N° 179-2004-EF y modificatorias.

Inciso d) del artículo 11°, Incisos a) y b) del artículo 31º del Reglamento de la Ley del Impuesto a la Renta - Decreto Supremo N° 122-94-EF, modificado por el Decreto Supremo Nro. 134-2004-EF .

La determinación anual del Impuesto a la Renta se realiza de la siguiente manera:

Ingresos Brutos

( - ) Descuentos, rebajas, bonificaciones y otros

= Ingresos Netos

(-) Costo computable

= Renta Bruta

( - ) Gastos deducibles

(+) Otros Ingresos Gravables

= Renta Neta

( - ) Pérdida tributaria compensable de ejercicios anteriores

= Renta Neta Imponible

x Tasa del Impuesto (30%)

= Impuesto a la Renta del Ejercicio

( - ) Créditos sin derecho a devolución

( - ) Créditos con derecho a devolución (saldo a favor del ejercicio anterior, pagos a cuenta, etc.)

= Impuesto a la Renta por Pagar

Seguidamente, explicamos cada uno de los conceptos mencionados:

a) Ingresos brutos: Son los obtenidos por la empresa cuando realiza sus operaciones normales de venta de productos o prestación de servicios (es decir las que realiza frecuentemente para cumplir con el objetivo por el cual se creó).

Son también ingresos brutos aquéllos que no forman parte de las operaciones normales del negocio, sino que provienen de otras fuentes, como puede ser la venta de la maquinaria o vehículo de la empresa, el ingreso por concepto de intereses por deudas, etc. Asimismo, los ingresos producto de actividades ocasionales.

b) Devoluciones, descuentos, bonificaciones y conceptos similares: Son aquéllos que responden a las costumbres de las operaciones de comercialización.

c) Ingresos Netos: Es el monto que resulta de descontar las devoluciones, descuentos, entre otros, al ingreso bruto.

INGRESO NETO = INGRESO BRUTO – DEVOLUCIONES – BONIFICACIONES – DESCUENTOS – CONCEPTOS SIMILARES.

Ejemplo:

El Sr. Pérez vende carteras a S/.30 y zapatos a S/.50. Para el año 2009, lanza la siguiente promoción: POR LA COMPRA DE CUALQUIER PAR DE ZAPATOS, SE LLEVA UNA CARTERA CON 50% DE DESCUENTO.

En enero ha logrado vender 200 pares de zapatos con su respectivas carteras, por lo que calculará sus Ingreso Netos de la siguiente forma:

200 pares de zapatos X S/.50 + S/. 10,000

200 carteras X S/.30 S/. 6,000

Total Ingresos brutos = S/. 16,000

Descuento 50% de S/.6,000 - S/. 3,000

Ingresos Netos del año 2009 = S/. 13,000

d) Para efecto de determinar el Impuesto a la Renta, al total de los ingresos netos del ejercicio se descuenta el costo de los bienes vendidos, es decir, el costo computable; el cual está constituido por el costo de adquisición, producción o construcción, el valor de ingreso al patrimonio o valor del último inventario de los bienes, o en caso no pueda determinarse éste, el valor de mercado.

Este concepto incluye además todos los desembolsos y gastos que incrementan el valor de los bienes y que se han efectuado para su adquisición o producción.

¿Qué conceptos de costo computable existen y cuando se aplican?

Al respecto, tener en las siguientes definiciones:

El costo de adquisición del bien, es la cantidad que pagó por el bien comprado, más las mejoras incorporadas de carácter permanente y cualquier desembolso en que se incurrió con motivo de su compra (fletes, seguros, gastos notariales, impuestos). En ningún caso los intereses formarán parte del costo de adquisición.

Este concepto es aplicable para determinar el costo computable de los bienes que han sido adquiridos por el contribuyente a terceros, a titulo oneroso es decir con un costo.

Costo de producción o construcción del bien, es el costo incurrido en la producción o construcción del bien, comprende los materiales directos utilizados, la mano de obra directa y los costos indirectos de fabricación o construcción.

Este concepto es aplicable para determinar el costo computable de los bienes que han sido producidos, construidos o creados por el propio contribuyente.

El valor de ingreso al patrimonio (que corresponde al valor de mercado, es determinado conforme las normas del Impuesto a la Renta.

Este concepto es aplicable para determinar el costo computable de los bienes que han sido adquiridos por el contribuyente de terceros a título gratuito o a precio no determinado, así como por bienes adquiridos con motivo de una reorganización de empresas.

Valor en el último inventario, es el valor que corresponde a las existencias en aplicación de determinados métodos de valuación a que se refiere los incisos a), b), d) y e) del artículo 62° de la Ley del Impuesto a la Renta. (Ver artículo 35° del Reglamento).

Este concepto es aplicable a las empresas que, en razón a la actividad que desarrollen, se encuentran obligadas a la utilización de los referidos métodos.

En la venta de activos fijos o intangibles, al costo computable debe deducirle la depreciación o amortización acumulada, según corresponda, determinada de acuerdo con lo establecido en la Ley del Impuesto a la Renta, para hallar al final de cada ejercicio el valor neto del activo fijo.

Ejemplo:

La empresa “Todos Los Peruanos S.A.” ha efectuado la compra de mercaderías por un total de S/.10,000, incurriendo en los siguientes gastos adicionales: S/.3,000 por concepto de flete y S/.200 por la comisión pagada a un intermediario comercial que facilitó la compra.

¿A cuánto asciende el costo computable de la mercadería adquirida?

Recordemos que el costo computable de la mercadería está conformado por todos los gastos realizados para su adquisición o producción; es decir, los gastos en que se incurrió hasta ponerla en condiciones de ser vendida. Entonces, el costo de la mercadería de la empresa comprenderá:

Valor de Adquisición + S/. 10,000

Flete por traslado + 3,000

Comisión por compra + 200

Costo computable de la mercadería = S/. 13,200

e)Renta Bruta: Es equivalente al total de los Ingresos Netos menos el costo computable de los mismos.

RENTA BRUTA = INGRESO NETO – COSTO COMPUTABLE

Ejemplo:

Siguiendo con el ejemplo anterior y considerando que el Ingreso Neto por la venta de la mercadería fue S/. 15,000, ¿a cuánto asciende la renta bruta?

Ingresos netos S/. 15,000

Costo computable - ( 13,200)

Renta bruta = S/. 1,800

f) Gastos Deducibles: Están constituidos por los pagos o desembolsos que se realizan y por las deducciones permitidas por ley, indispensables para la generación de los ingresos, así como para mantener la fuente que los genera.

Serán gastos deducibles el pago que se efectúa por la remuneración de los trabajadores y la compra de suministros para la oficina así como el monto de la depreciación de los bienes de la empresa.

Para distinguir entre los gastos que tienen relación directa con la producción de la renta y que sirven para mantener su fuente y entre los que no cumplen estos requisitos, es necesario analizarlos a la luz del principio de causalidad, que señala que los gastos deben ser normales y razonables con la actividad que genera la renta gravada.

Recuerde que:

Para que un gasto pueda ser deducible deben coincidir los siguientes requisitos:

Principio de Causalidad {Que sean necesarios

Que sean gastos normales y razonables.

Que estén sustentados con documentos válidos

Que sean permitidos por ley.

Estos gastos pueden ser, entre otros:

Intereses de deudas comerciales vinculadas al negocio.

Intereses por fraccionamientos tributarios.

Tributos (como la Licencia de Funcionamiento, el Impuesto Predial o el ITF).

Gastos de cobranza.

Depreciación de los activos fijos, según los porcentajes permitidos

Provisión de deudas incobrables.

Retribuciones al personal como remuneraciones, beneficios sociales, bonificaciones, gratificaciones, etc, siempre que se entreguen de manera general.

Los gastos de viaje que sean indispensables.

Los incurridos en los vehículos de la empresa, sean propios o alquilados y que se usen exclusivamente para el desarrollo de las actividades propias del giro del negocio.

Gastos de representación, realizados para que la empresa presente una imagen fuera de sus locales que le permita mantener o mejorar su posición en el mercado.

La remuneración que se pague a los familiares y al mismo propietario de una Empresa Individual de Responsabilidad Limitada o a los accionistas participacionistas, socios o asociados de personas jurídicas, vinculados con la empresa empleadora, cuyo trabajo en la empresa puede ser verificado, y siempre no exceda el valor de mercado. El exceso será considerado como dividendo.

Los gastos que realice por pago de remuneraciones, servicios de trabajadores independientes (sustentados con recibos por honorarios), regalías e intereses (sustentados con facturas), podrá deducirlos en el año al que correspondan, siempre que los haya pagado dentro del plazo para presentar la declaración anual; de lo contrario, podrá deducirlos en el año en el que efectivamente los pague.

Las donaciones otorgadas a favor de entidades y dependencias del Sector Público Nacional, excepto empresas, y a entidades sin fines de lucro cuyo objeto social sea, entre otros, beneficencia, asistencia o bienestar social, educación, culturales, deportivas, siempre que dichas entidades se encuentren previamente calificadas por el MEF como preceptoras de donaciones

Gastos con boletas de venta o tickets (que no permitan sustentar gasto o costo) emitidos por contribuyentes que pertenezcan al Nuevo RUS hasta el 6% de los montos sustentados con comprobantes de pago que otorgan derecho a deducir gasto o costo (es decir facturas, liquidaciones de compra, etc.) y que se encuentren anotados en el Registro de Compras, siempre que éstos se encuentren anotados en el Registro de Compras y hasta el límite de 200 UIT.

Durante el 2009, la empresa “Todos Los Peruanos S.A.” efectuó compras por S/.2,000 con boletas de venta a sujetos del Nuevo RUS. Desea conocer si el total de dicho monto puede sustentar gasto para efectos del Impuesto a la Renta.

Según su Registro de Compras, el total de las compras realizadas con documentos que sustentan gasto o costo es de S/. 30,000.

Compras con boletas de venta S/.2,000

6% de S/.30,000 (compras anotadas en el Registro de Compras y que sustentan gasto o costo) S/.1,800

Sólo podrá hacer uso de S/.1,800 para sustentar gastos con boleta de venta.

Cuando deba pagar obligaciones a partir de S/.3,500 o $1,000 recuerde utilizar los medios de pagos (depósitos, cheques no negociables, etc.) según lo establecido en la norma de bancarización, caso contrario no tendrá derecho a deducirlo como gasto o costo para efectos del Impuesto a la Renta de Tercer Categoría y como crédito fiscal para el IGV.

g) Renta Neta: es el resultado de descontar de la Renta Bruta todos los gastos necesarios para producir y mantener la fuente de ingresos, siempre que la deducción de éstos sea permitida por la Ley del Impuesto a la Renta.

RENTA NETA = RENTA BRUTA - GASTOS DEDUCIBLES

En efecto, para determinar la utilidad tributaria o renta imponible se realiza el procedimiento de conciliación, a través del cual, a la utilidad contable se le adicionan aquellos gastos no aceptados y se deducen aquellos importes que la ley no considera como ingresos gravados con el impuesto. Como resultado de esta conciliación, se obtendrá la renta neta del ejercicio, a la cual se le aplicarán posteriormente las pérdidas tributarias compensables de ejercicios anteriores.

Ejemplo:

Utilidad antes del Impuesto 85,000

Adiciones para determinar la renta imponible + 5,500

90,500

Deducciones para determinar la renta imponible -( 3,000)

Renta neta del ejercicio = S/. 87,500

h) Pérdida tributaria compensable de ejercicios anteriores: puede deducir las pérdidas tributarias que su empresa ha generado, optando por alguna de las siguientes alternativas:

Deducirla de las rentas netas que obtenga en los cuatro (4) ejercicios inmediatos posteriores, los cuales se deben contar a partir del ejercicio siguiente al que se generaron las pérdidas. El monto que no pueda ser compensado durante los cuatro años, no se podrá deducir en los ejercicios siguientes.

Deducirla sobre el cincuenta por ciento (50%) de las Rentas Netas de Tercera Categoría que obtenga en los ejercicios inmediatos posteriores, hasta agotar el importe de la pérdida.

Independientemente de la opción que elija, si obtuvo ingresos exonerados en el ejercicio, deberá considerarlos entre sus ingresos para reducir la pérdida neta que puede compensar.

Ejemplo:

La empresa “Negocios II S.A.” obtuvo los siguientes resultados en el año 2008:

Ingresos gravados S/. 1,000

Gastos aceptados - S/. 6,000

Pérdida Neta = ( S/. 5,000)

Además, durante este año tuvo S/.3,000 de ingresos exonerados.

¿Cuál es la pérdida neta que puede compensar la empresa?

Para calcular la pérdida neta compensable deberá realizar la siguiente operación:

Pérdida Neta (S/. 5,000)

Ingresos Exonerados + 3,000

Pérdida neta compensable =(S/. 2,000)

Por lo tanto, la pérdida neta compensable por el Ejercicio 2008 es S/.2,000; la que podrá compensar con una de dos formas o sistemas para compensar pérdidas:

Sistema A: Durante cuatro años contados a partir del año 2009, independientemente de que se agoten o no durante ese tiempo, o por el :

Sistema B: Hasta el 50% de la renta neta que se obtenga en los siguientes ejercicios a partir del año 2009, hasta que se agoten. Así por ejemplo, si en el año 2009 tuvo una renta neta de S/.1,000, sólo podrá compensar S/ 500 (S/.1,000 x 50% = S/ 500), pagará el Impuesto a la Renta por el saldo restante, quedando un saldo de S/. 1,500 de pérdida arrastrable para los ejercicios siguientes sin límite de tiempo alguno.

La opción que ha decidido utilizar será declarada en la Declaración Jurada Anual del Impuesto a la Renta y no podrá ser cambiada, a menos que agote las pérdidas acumuladas o trascurra el plazo de cuatro años en caso de haber elegido el sistema A.

Recuerde que

Para determinar la utilidad tributaria debe utilizar el procedimiento de conciliación, a través del cual, a la utilidad contable se le adicionan aquellos gastos no aceptados y se deducen aquellos importes que la ley no considera como ingresos gravados con el impuesto.

i) Renta Neta Imponible: se obtiene de restar de la Renta Neta, la pérdida tributaria compensable de ejercicios anteriores.

RENTA NETA IMPONIBLE = RENTA NETA - PÉRDIDA TRIBUTARIA COMPENSABLE DE EJERCICIOS ANTERIORES

j) Impuesto a la Renta del Ejercicio: el impuesto a cargo de las empresas domiciliadas en el país se determina aplicando la tasa establecida en la norma (30% para el 2009) sobre la Renta Neta Imponible.

Ejemplo:

Si la empresa “Todos Los Peruanos S.A.” obtuvo en el 2008 una Renta Neta imponible de S/.100,000, determinará el Impuesto a la Renta aplicando el 30% sobre dicho monto, es decir:

Impuesto a la Renta = Renta Neta Imponible x Tasa

S/.100,000 X 30% = S/.30,000

Impuesto a la Renta = S/.30,000

k) Créditos contra el impuesto: luego de haber obtenido el Impuesto calculado por la Renta neta de Tercera Categoría, debe obtener el saldo por pagar del impuesto ; esto es el monto que debe cancelar al momento de presentar su declaración anual. Para este cálculo debe deducir los denominados créditos contra el impuesto, como los pagos a cuenta efectuados por mandato de la ley y que tienen su origen en pagos efectuados por el contribuyente o en beneficios que establece la norma.

IMPUESTO POR PAGAR = IMPUESTO A LA RENTA DEL EJERCICIO - CRÉDITOS SIN DERECHO A DEVOLUCIÓN - CRÉDITOS CON DERECHO A DEVOLUCIÓN

Los créditos contemplados en la Ley del Impuesto a la Renta son de dos tipos:

Crédito sin derecho a devolución: son aquellos importes que se deducen del impuesto calculado, pero si exceden a éste, no se podrá pedir su devolución ni compensarlo en ejercicios futuros. Estos créditos sólo se deducen en el ejercicio al que corresponden, como por ejemplo el crédito por el Impuesto a la Renta de Fuente Extranjera.

Créditos con derecho a devolución: son aquellos importes que se originan en pagos a cuenta mensuales y saldos a favor del Impuesto a la Renta de años anteriores no utilizados que, luego de haber sido aplicados contra el Impuesto a la Renta del ejercicio, pueden ser devueltos.

Luego de revisar los conceptos detallados anteriormente, veamos un ejemplo integral de cómo se determina el Impuesto a la Renta de Tercera Categoría:

Ejemplo:

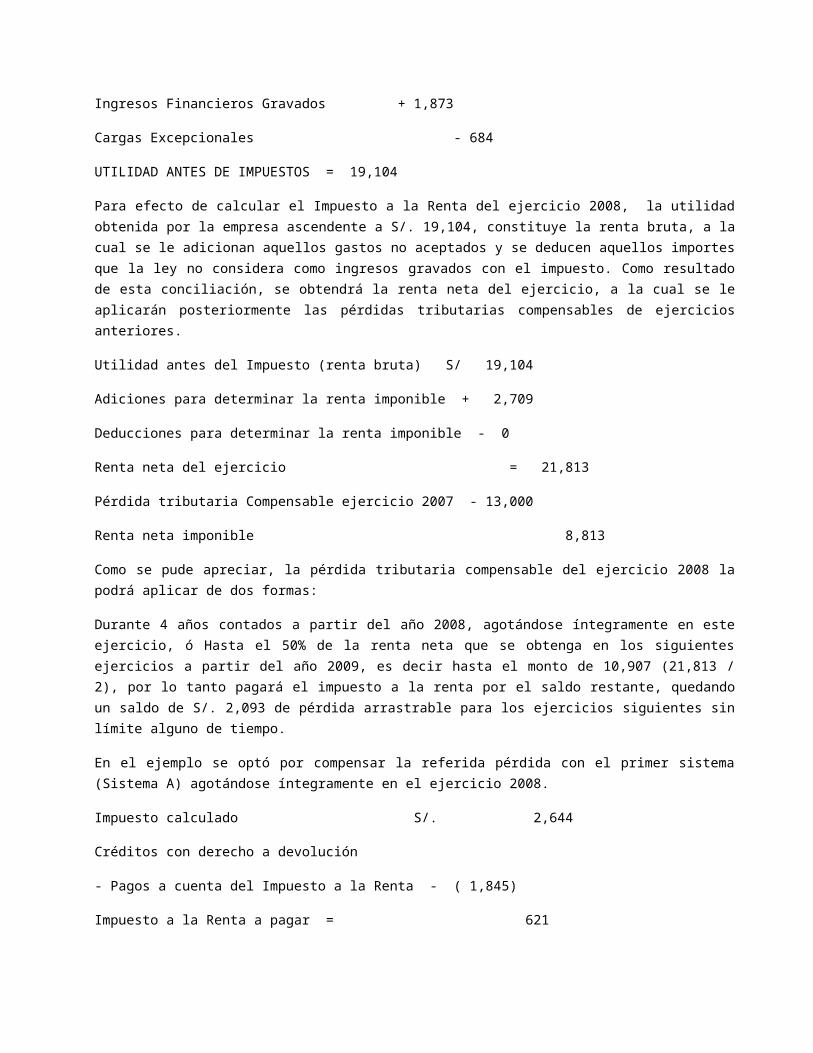

La empresa Negocios II SA presenta el siguiente Estado de Ganancias y Pérdidas al 31/12/2008

Ventas netas S/. 311,596

Costo de ventas - 256,840

UTILIDAD BRUTA 54,756

Gastos de Administración - ( 12,858)

Gastos de Ventas - (13,993)

UTILIDAD DE OPERACIÓN 27,905

Gastos Financieros - 9,990

Ingresos Financieros Gravados + 1,873

Cargas Excepcionales - 684

UTILIDAD ANTES DE IMPUESTOS = 19,104

Para efecto de calcular el Impuesto a la Renta del ejercicio 2008, la utilidad obtenida por la empresa ascendente a S/. 19,104, constituye la renta bruta, a la cual se le adicionan aquellos gastos no aceptados y se deducen aquellos importes que la ley no considera como ingresos gravados con el impuesto. Como resultado de esta conciliación, se obtendrá la renta neta del ejercicio, a la cual se le aplicarán posteriormente las pérdidas tributarias compensables de ejercicios anteriores.

Utilidad antes del Impuesto (renta bruta) S/ 19,104

Adiciones para determinar la renta imponible + 2,709

Deducciones para determinar la renta imponible - 0

Renta neta del ejercicio = 21,813

Pérdida tributaria Compensable ejercicio 2007 - 13,000

Renta neta imponible 8,813

Como se pude apreciar, la pérdida tributaria compensable del ejercicio 2008 la podrá aplicar de dos formas:

Durante 4 años contados a partir del año 2008, agotándose íntegramente en este ejercicio, ó Hasta el 50% de la renta neta que se obtenga en los siguientes ejercicios a partir del año 2009, es decir hasta el monto de 10,907 (21,813 / 2), por lo tanto pagará el impuesto a la renta por el saldo restante, quedando un saldo de S/. 2,093 de pérdida arrastrable para los ejercicios siguientes sin límite alguno de tiempo.

En el ejemplo se optó por compensar la referida pérdida con el primer sistema (Sistema A) agotándose íntegramente en el ejercicio 2008.

Impuesto calculado S/. 2,644

Créditos con derecho a devolución

- Pagos a cuenta del Impuesto a la Renta - ( 1,845)

Impuesto a la Renta a pagar = 621

07. Declaración y el pago del impuesto

La declaración y el pago del Impuesto a la Renta deberán ser efectuados dentro de los tres primeros meses del año siguiente, utilizando el Programa de Declaración Telemática (PDT) que aprueba anualmente la SUNAT mediante Resolución de Superintendencia.

Para ayudarlo en la determinación anual del Impuesto a la Renta, la SUNAT pone a su disposición la Cartilla de Instrucciones y el Caso Práctico de las Rentas de Tercera Categoría. Usted puede acceder a estos documentos a través de la página web (www.sunat.gob.pe).

08. ¿Cuáles son las obligaciones generales que deben cumplir los contribuyentes?

- Llevar libros y registros contables legalizados.

- Emitir comprobantes de pago en las ventas o servicios y solicitarlos en las compras.

- Presentar la declaración pago mensual y la declaración jurada anual en la forma, lugar y plazo que la

SUNAT establezca.

- Efectuar las retenciones a sus trabajadores (dependientes) ey prestadores de servicios (independientes) y

otras que la Ley ordene.

Cualquier empresa que desarrolla una actividad empresarial genera rentas de terecera categoría, por lo que

se convierte en un Contribuyente y por lo tanto se debe inscribir en los registros de la SUNAT para obtener

su número de RUC y cumplir obligaciones formales y pagar impuestos que le permitirán desarrollar

adecuadamente sus actividades. A continuación explicamos brevemente las más importantes.

5.1. Llevar Libros y Registros Contables

En los libros y registros de contabilidad se deben anotar todas las operaciones comerciales y

administrativas de su empresa, en forma cronológica y ordenada. De esta manera podrá controlar de

manera correcta todas sus transacciones. En el campo tributario, es importante, llevar libros y registros

contables debido a que en ellos se anotan las entradas y salidas de recursos (dinero, mercadería, etc.),

proporcionando a la Administración Tributaria información detallada de las operaciones y actividades que

realiza.

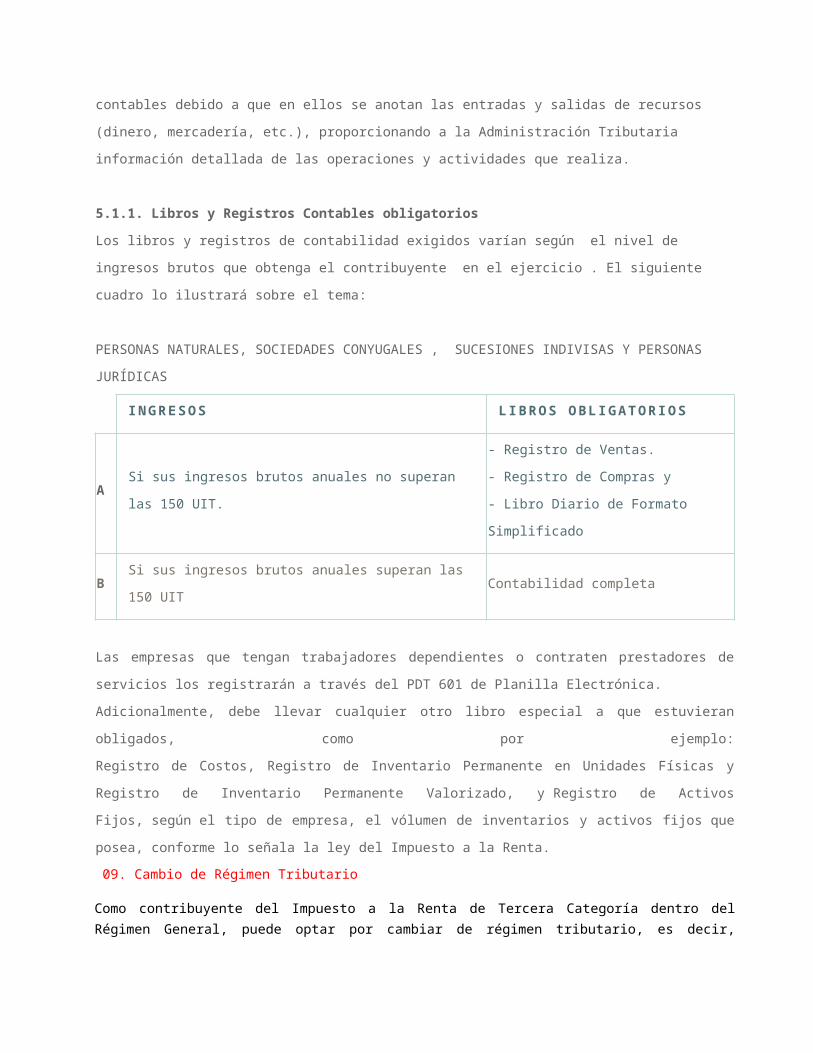

5.1.1. Libros y Registros Contables obligatorios

Los libros y registros de contabilidad exigidos varían según el nivel de ingresos brutos que obtenga el

contribuyente en el ejercicio . El siguiente cuadro lo ilustrará sobre el tema:

PERSONAS NATURALES, SOCIEDADES CONYUGALES , SUCESIONES INDIVISAS Y PERSONAS

JURÍDICAS

I N G R E S O S L I B R O S O B L I G A T O R I O S

A Si sus ingresos brutos anuales no superan las 150 UIT.

- Registro de Ventas.

- Registro de Compras y

- Libro Diario de Formato Simplificado

B Si sus ingresos brutos anuales superan las 150 UIT Contabilidad completa

Las empresas que tengan trabajadores dependientes o contraten prestadores de servicios los registrarán a

través del PDT 601 de Planilla Electrónica.

Adicionalmente, debe llevar cualquier otro libro especial a que estuvieran obligados, como por ejemplo:

Registro de Costos, Registro de Inventario Permanente en Unidades Físicas y Registro de Inventario

Permanente Valorizado, y Registro de Activos Fijos, según el tipo de empresa, el vólumen de inventarios y

activos fijos que posea, conforme lo señala la ley del Impuesto a la Renta.

09. Cambio de Régimen Tributario

Como contribuyente del Impuesto a la Renta de Tercera Categoría dentro del Régimen General, puede optar por cambiar de régimen tributario, es decir, trasladarse al Régimen Especial del Impuesto a la Renta (RER) o al Nuevo Régimen Único Simplificado (Nuevo RUS) siempre que los límites y requisitos que exigen estos dos últimos regímenes lo permitan.

Recuerde que :

Las empresas unipersonales (personas naturales con negocio) se pueden trasladar al RER o al Nuevo RUS.

Las personas jurídicas (S.A, S.R.L, E.I.R.L.) sólo se pueden cambiar al RER.

Cuadro Resumen

Actividades Gravadas

Aquéllas en las que confluyen conjuntamente capital y trabajo, como en las

actividades comerciales, industriales, mineras, agropecuarias, forestales,

pesqueras u otras actividades realizadas por las empresas dedicadas

habitualmente a negocios.

Contribuyentes Las personas naturales y personas jurídicas.

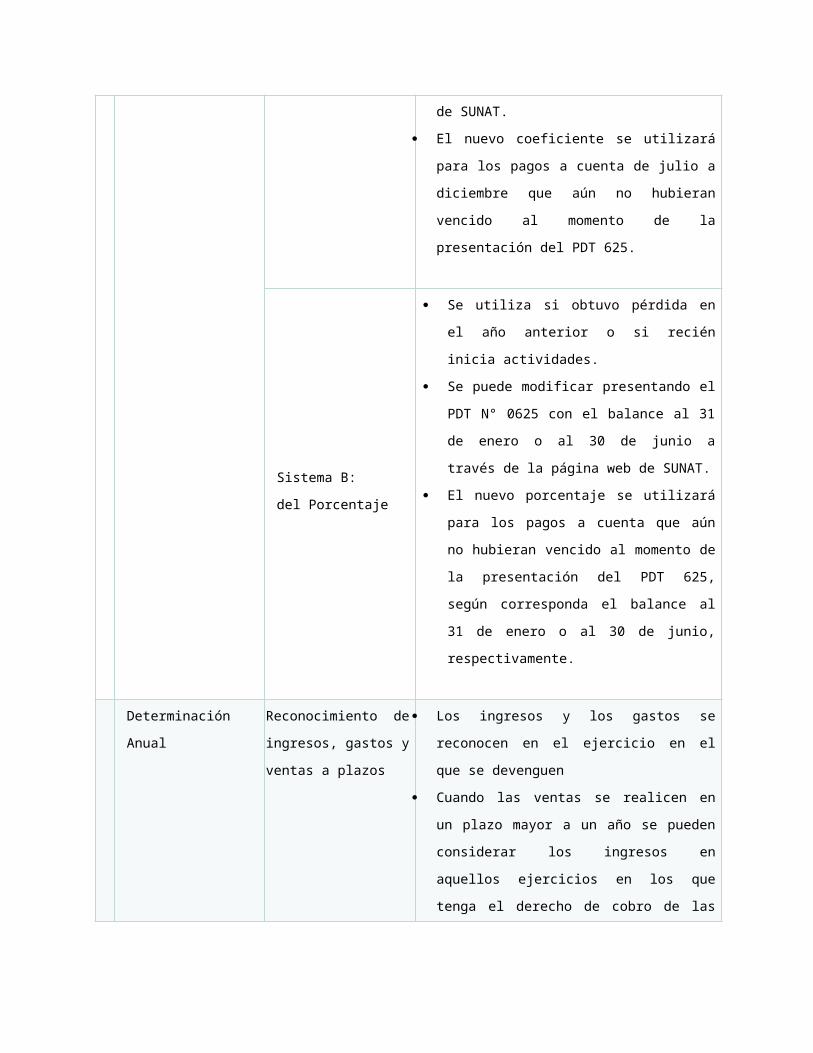

Pagos a Cuenta Sistema A:

del Coeficiente

Se utiliza cuando se obtuvo utilidad en el año

anterior.

Se calcula dividiendo el impuesto calculado

entre los ingresos netos del año anterior.

Para los meses de enero y febrero se toman

los resultados del ejercicio precedente al

anterior. Si no hubiera, se utiliza 0.02 para

calcular los pagos a cuenta.

Puede modificarse presentando el PDT N°

0625 con el balance al 30 de junio a través de

la página web de SUNAT.

El nuevo coeficiente se utilizará para los pagos

a cuenta de julio a diciembre que aún no

hubieran vencido al momento de la

presentación del PDT 625.

Sistema B:

del Porcentaje

Se utiliza si obtuvo pérdida en el año anterior

o si recién inicia actividades.

Se puede modificar presentando el PDT N°

0625 con el balance al 31 de enero o al 30

de junio a través de la página web de

SUNAT.

El nuevo porcentaje se utilizará para los

pagos a cuenta que aún no hubieran vencido

al momento de la presentación del PDT 625,

según corresponda el balance al 31 de enero

o al 30 de junio, respectivamente.

Determinación Anual

Reconocimiento de

ingresos, gastos y

ventas a plazos

Los ingresos y los gastos se reconocen en el

ejercicio en el que se devenguen

Cuando las ventas se realicen en un plazo

mayor a un año se pueden considerar los

ingresos en aquellos ejercicios en los que

tenga el derecho de cobro de las cuotas

convenidas para el pago.

Renta Bruta =

Ingresos Netos -

Costo Computable

Ingresos Netos: El total de los ingresos

obtenidos menos los descuentos,

devoluciones y otros.

Costo Computable: El valor de compra,

producción o construcción de los bienes.

Renta Neta =

Renta Bruta - Gastos

Deducibles

Gastos Deducibles: Aquéllos que tienen relación

directa con la renta que se genera o con la

fuente de la renta. De acuerdo al Principio de

Causalidad los gastos deben ser normales,

proporcionales y razonables.

Renta Neta Imponible

= Renta Neta -

Pérdidas

compensables de

Compensación de pérdidas: puede deducirla

año a año hasta agotar su importe sobre:

1. Las rentas netas de tercera categoría que

ejercicios anteriores

obtengan en los 4 (cuatro) ejercicios

inmediatos posteriores, o bien,

2. El cincuenta por ciento (50%) de las rentas

netas de tercera categoría que obtengan en

los ejercicios inmediatos posteriores.

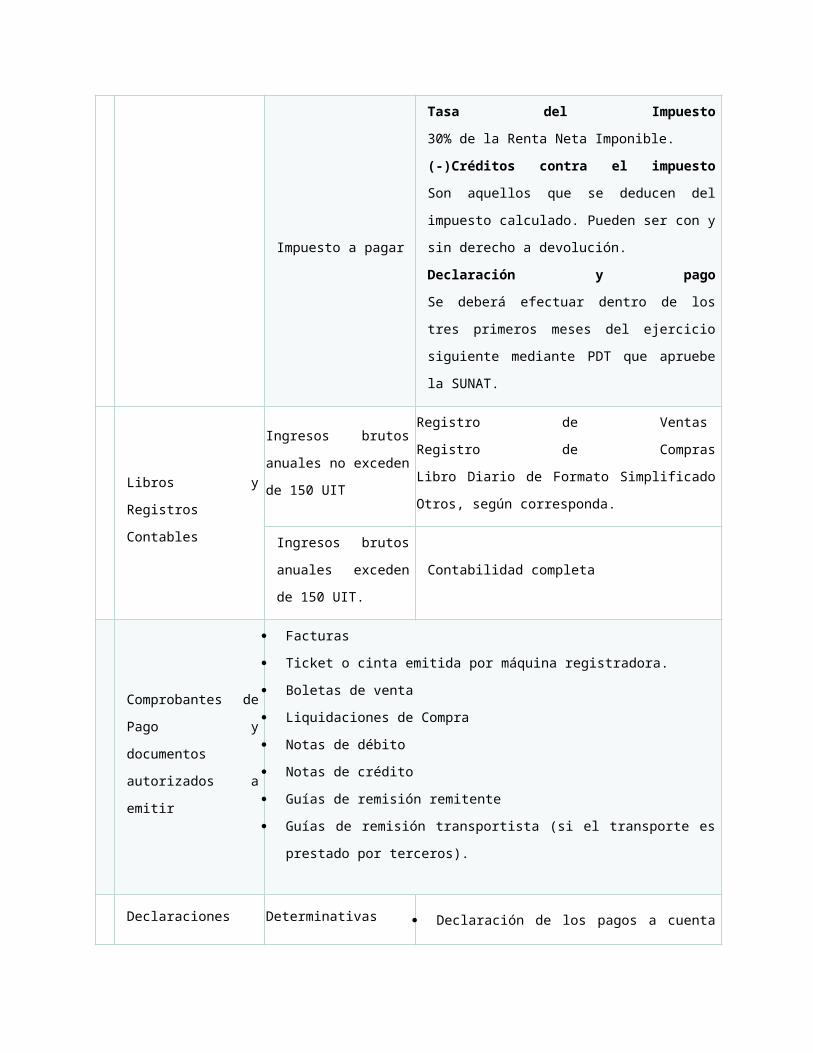

Impuesto a pagar

Tasa del Impuesto

30% de la Renta Neta Imponible.

(-)Créditos contra el impuesto

Son aquellos que se deducen del impuesto

calculado. Pueden ser con y sin derecho a

devolución.

Declaración y pago

Se deberá efectuar dentro de los tres primeros

meses del ejercicio siguiente mediante PDT que

apruebe la SUNAT.

Libros y Registros

Contables

Ingresos brutos anuales

no exceden de 150 UIT

Registro de Ventas

Registro de Compras

Libro Diario de Formato Simplificado

Otros, según corresponda.

Ingresos brutos

anuales exceden de

150 UIT.

Contabilidad completa

Comprobantes de

Pago y documentos

autorizados a emitir

Facturas

Ticket o cinta emitida por máquina registradora.

Boletas de venta

Liquidaciones de Compra

Notas de débito

Notas de crédito

Guías de remisión remitente

Guías de remisión transportista (si el transporte es prestado por

terceros).

Declaraciones

Determinativas

Declaración de los pagos a cuenta mensuales

Declaración Jurada Anual del Impuesto a la

Renta

Informativas

DAOT

Declaración Anual de Notarios

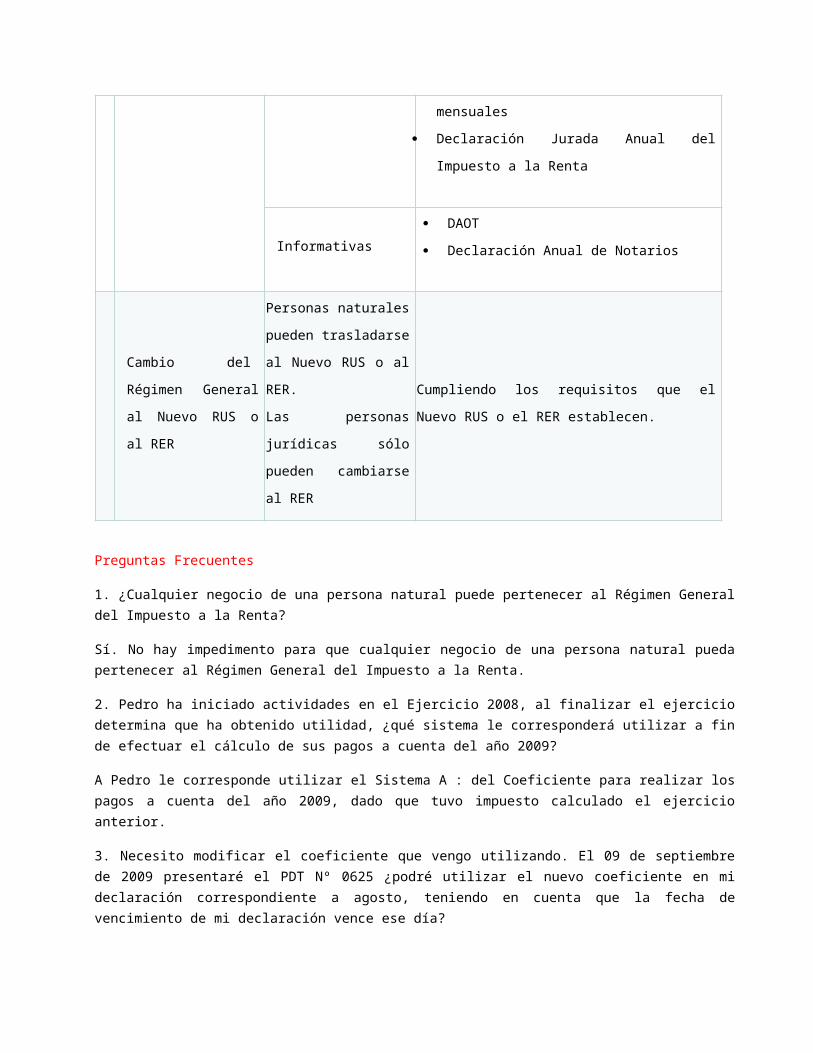

Cambio del Régimen

General al Nuevo

RUS o al RER

Personas naturales

pueden trasladarse al

Nuevo RUS o al RER.

Las personas jurídicas

sólo pueden cambiarse

al RER

Cumpliendo los requisitos que el Nuevo RUS o el

RER establecen.

Preguntas Frecuentes

1. ¿Cualquier negocio de una persona natural puede pertenecer al Régimen General del Impuesto a la Renta?

Sí. No hay impedimento para que cualquier negocio de una persona natural pueda pertenecer al Régimen General del Impuesto a la Renta.

2. Pedro ha iniciado actividades en el Ejercicio 2008, al finalizar el ejercicio determina que ha obtenido utilidad, ¿qué sistema le corresponderá utilizar a fin de efectuar el cálculo de sus pagos a cuenta del año 2009?

A Pedro le corresponde utilizar el Sistema A : del Coeficiente para realizar los pagos a cuenta del año 2009, dado que tuvo impuesto calculado el ejercicio anterior.

3. Necesito modificar el coeficiente que vengo utilizando. El 09 de septiembre de 2009 presentaré el PDT Nº 0625 ¿podré utilizar el nuevo coeficiente en mi declaración correspondiente a agosto, teniendo en cuenta que la fecha de vencimiento de mi declaración vence ese día?

Sí. Como hemos explicado, el nuevo coeficiente se aplicará a los períodos que no hayan vencido al momento de la presentación del PDT N° 0625

4. Una asociación deportiva se inscribe en los Registros Públicos. Sus estatutos señalan que no tendrá fines de lucro, no se distribuirán las ganancias obtenidas y el patrimonio de la asociación se distribuirá entre los miembros fundadores cuando acuerden su disolución (el patrimonio está formado por bienes donados por los asociados: un terreno, un vehículo y equipos deportivos).

¿Considera que la asociación cumple los requisitos para gozar de la exoneración del Impuesto a la Renta?

No, debido a que en sus Estatutos se establece la distribución del patrimonio entre sus asociados, y no como la norma lo señala; es decir, que deberá ser entregado a otra entidad cuyo fin sea alguno de los establecidos por la misma.

5. La ferretería “LOS CLAVOS E.I.R.L.” sufrió un robo en su local principal, perdiendo todos sus libros y registros de contabilidad. La empresa se pregunta qué hacer ante dicha situación.

La empresa deberá realizar la denuncia correspondiente ante la comisaría del lugar donde hubiera ocurrido el robo y comunicarlo a la SUNAT dentro de los 15 días hábiles siguientes a éste, mediante una carta en la que se debe indicar los libros y registros robados, el período al que corresponden, el nombre del Notario y fecha en que fueron legalizados y número de legalización. Junto con la carta debe entregar una copia certificada de la denuncia policial

Impuesto General a las Ventas

01. Introducción

Si usted pertenece al Régimen General del Impuesto a la Renta o al Régimen Especial de Renta (RER), también está afecto al Impuesto General a las Ventas por las operaciones que realice (IGV).

El IGV es el tributo que los compradores pagamos diariamente a quienes nos venden bienes o prestan servicios, siendo responsabilidad de estos últimos abonar al Fisco dicho tributo en calidad de contribuyentes.

A continuación, desarrollaremos la aplicación del IGV a cargo de los negocios, en su calidad de contribuyentes o responsables.

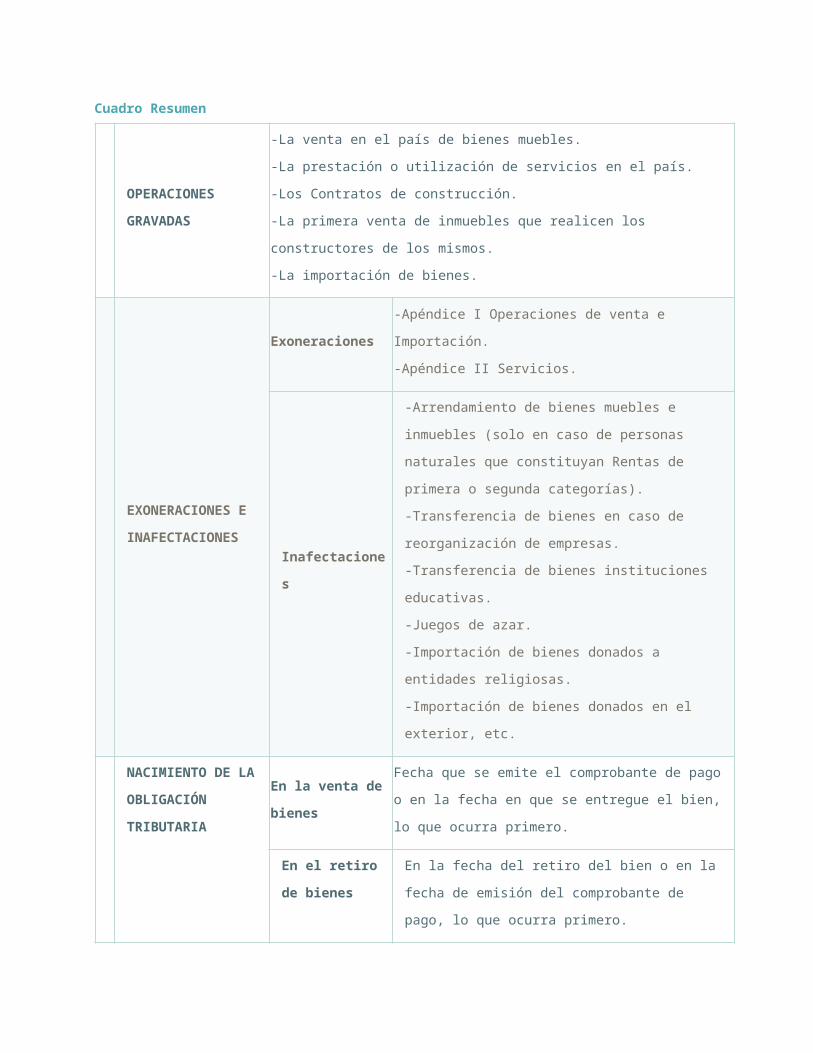

02. ¿Qué operaciones están gravadas con el IGV?

Están gravadas con el Impuesto General a las Ventas, las siguientes operaciones:

La venta en el país de bienes muebles.

La prestación o utilización de servicios en el país

Los contratos de construcción .

La primera venta de inmuebles que realicen los constructores de los mismos

La importación de bienes.

Base Legal:

Artículo 1° del TUO de la Ley del IGV e ISC - Decreto Supremo N° 055-99-EF y modificatorias.

2.1 VENTA EN EL PAÍS DE BIENES MUEBLES

Está gravada con el IGV la venta en el país de bienes muebles ubicados en el territorio nacional, sean éstos nuevos o usados, sin importar el lugar en el que se realice el contrato, o el lugar en el que se efectúe el pago.

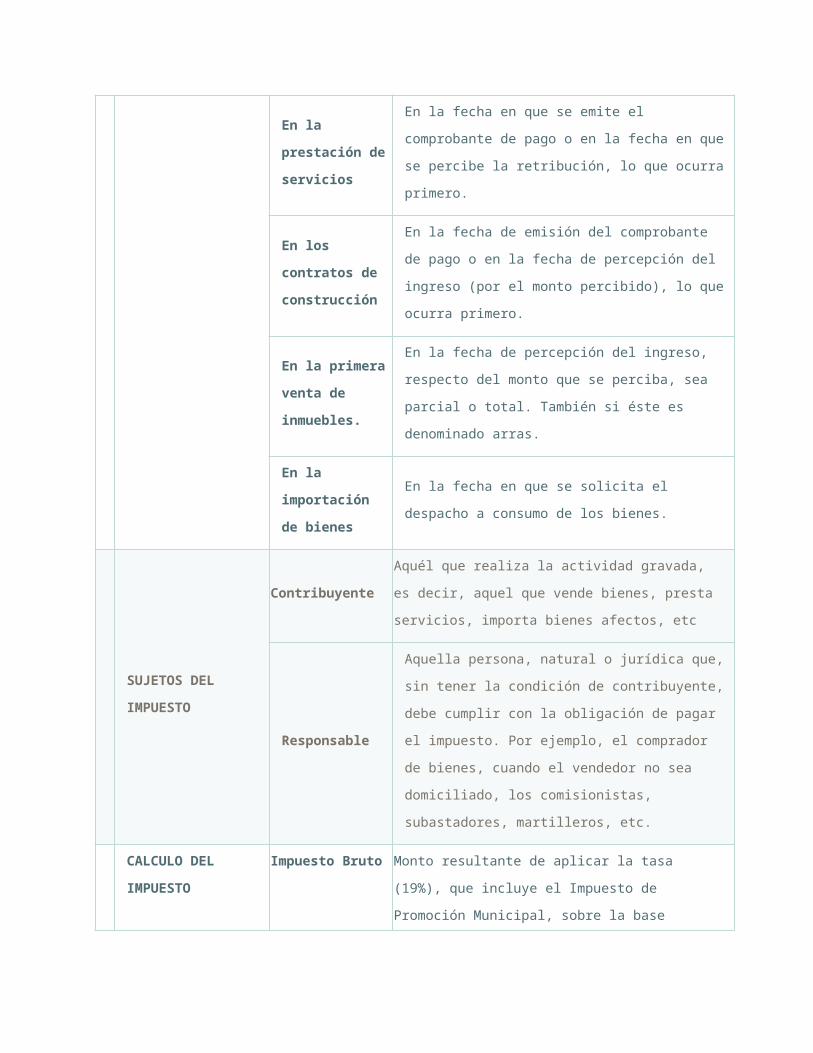

2.2 PRESTACIÓN O UTILIZACIÓN DE SERVICIOS EN EL PAÍS

De acuerdo con la definición que se recoge en la Ley del IGV, están gravados con este impuesto los servicios que sean considerados comerciales. En tal sentido, se entenderá por servicios a :

i) Cualquier acción o prestación que una persona realiza para otra y por la cual percibe una retribución o ingreso que sea considerada Renta de Tercera Categoría para efectos del Impuesto a la Renta aunque no esté afecto a este último impuesto, incluido el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero.

ii) La entrega a título gratuito que no implique la transferencia de propiedad, de bienes que conforman el activo fijo de una empresa que tiene vinculación económica con otra. Para determinar la vinculación, se aplican las reglas que señala la norma del Impuesto Selectivo al Consumo, detallada en el Artículo 54° del TUO de la Ley del IGV e ISC, aprobado por el Decreto Supremo N° 055-99-EF y modificatorias.

Ahora bien, ¿cuál es la diferencia entre un servicio prestado o utilizado en el país?

Se entiende que el servicio es prestado en el país cuando el sujeto que lo realiza está domiciliado en él, para efectos del Impuesto a la Renta, independientemente del lugar de celebración del contrato o del pago.