REoSf RmA A LA LEy ANTILAvAdo renovaón Ci en … arte Y Cultura 46 A peso el kilo. Las monedas...

52

COLEGIO DE CONTADORES PÚBLICOS DE MÉXICO A.C. Junio 2018 • Año LXII • Número 1762 www.ccpm.org.mx www.veritasonline.com.mx ISSN 0188-9435 TRANSACCIONES El valor de las fusiones y adquisiciones DERECHOS DEL TRABAJADOR Inequidad en la seguridad social TRANSFORMACIÓN TECNOLÓGICA La función fiscal ante la disrupción PLANEACIÓN ESTRATÉGICA RENOVACIÓN EN CAMINO REFORMAS A LA LEY ANTILAVADO

Transcript of REoSf RmA A LA LEy ANTILAvAdo renovaón Ci en … arte Y Cultura 46 A peso el kilo. Las monedas...

Colegio de Contadores PúbliCos de MéxiCo a.C.

Junio 2018 • Año LXII • Número 1762www.ccpm.org.mx

www.veritasonline.com.mx ISSN 0188-9435

TransaccionesEl valor de las fusiones y adquisiciones

Derechos Del TrabajaDorInequidad en la seguridad social

Transformación Tecnológica La función fiscal ante la disrupción

PLANEACIÓN ESTRATÉGICA

renovaCión en CaMino

REfoRmAS A LA LEy ANTILAvAdo

F1 Cover.indd 1 5/16/18 3:47 PM

FORROS.indd 2 5/16/18 3:10 PM

Junio 2018Contenido

reformas a la ley antilavado

renovación en camino

ISSN 0188-9435. Veritas, Colegio de Contadores Públicos de México A.C., Año LXII No. 1762 1 de Junio de 2018. Órgano Informativo Mensual, editado por el Colegio de Contadores Públicos de México A.C. Bos-que de Tabachines No. 44, Fracc. Bosques de las Lomas, Del. Miguel Hidalgo, C.P. 11700. México, D.F. Teléfono: 11051922. Director Responsable: L.C.P. Luis Bernardo Madrigal Hinojosa. Registrado como artículo de publicación periódica por el Servicio Postal Mexicano con el No. DGC 0230584, características: 218241415, y en la Dirección General de Derechos de Autor con la Reserva No. 04-2008-050614503500-102. Auto-rizado por la Comisión Calificada de Publicaciones y Revistas Ilustradas, mediante los certificados No. 1260 Licitud de Titulo y 2018 Licitud de Contenido. ISSN 0188-9435. Impresa por Grupo Artgraph, Av. Pe-ñuelas No. 15-D, Col. San Pedrito Peñuelas, Querétaro, Qro. C.P. 76148. Tel (442) 220 8969, 246 1734 Tiraje: 7,000 ejemplares. Distribuida por Correos de México - Servicio Postal Mexicano a todos los Socios del Colegio, en forma gratuita, y a suscriptores a precio de recuperación. Suscripción anual: $385.00. Precio por ejemplar $35.00. El contenido de los artículos firmados o las expresiones contenidas en estos, son responsabilidad exclusiva de su autor o de la persona que las haya realizado, sin que refleje la opinión del Colegio sobre el tema tratado. Cuando se exprese la opinión del Colegio se especificará claramente. Se prohíbe la reproducción de los artículos sin la previa autorización de un funcionario del Colegio facultado para hacerlo.Veritas es el órgano informativo mensual editado por el Colegio de Contadores Públicos de México A.C. Su misión es ser un vínculo de comunicación entre el Colegio y sus Socios, así como entre los propios So-cios, difundiendo las actividades del Colegio y los temas de actualidad relacionados con asuntos de interés general para la Profesión Colegiada, evitando asumir posturas en materia política y religiosa, pro-moviendo la imagen del Contador Público y guardando el debido respeto y aprecio entre los Socios.

20Migraciónla nueva andanada de trump

Transaccionesel valor de las fusiones y adquisiciones

subcontratación laboraldiferencias con el intermediario y proveedor de servicios

extensión del ejerCiCio profesional teCnologías de

la informaCión 34 Transformación tecnológica.

La función fiscal ante la disrupciónVida Colegiada

36 aCtiVidades de la presidenCia

aCtiVidades de las ViCepresidenCias

38 Actividades y labor altruista. Redes profesionales en acción

nuestros soCios 42 1941-2018

C.P.C. Enrique Arroyo Morales

ámbito uniVersitario asignatura pendiente 44 Método de porcentajes.

Aplícalo al estado de flujo de efectivos

ejerCiCio profesionalSEGURIDAD SOCIAL

entornopOLítICO y SOCIAL

extensión del ejerCiCio profesional pLAnEACIón EStRAtéGICA

entorno bursátil 5 México. Hacia las finanzas

sustentables

ejerCiCio profesional auditoría 10 Confirmación con externos.

Identificación de fraudes

eConomía 12 Mtro. Mauricio González Gómez.

Perspectivas económicas 2018

fisCal 15 Presunción en caso de transacciones.

Transmisión indebida de pérdidas fiscales

16 Operaciones inexistentes. Defensa de los receptores del CFDI

informaCión finanCiera 18 Conceptos básicos.

Nuevo Marco Conceptual IFRS 19 Noticias del IASB

seguridad soCial 22 Inspección laboral. ¿Cumples con

las obligaciones patronales? 28 Derechos del trabajador.

Inequidad en la seguridad social

2 mensaje de la presidenCia Nos ocupa la mejora continua

3 aCtualiZaCión Agenda

8

30

24

12

opinión 6 inVersión patrimonial

23 seguimos Contando

41 enigma Contable

45 pulso uniVersitario

ADEMáS... esCaparate 4 Beneficios a

la Membrecía

arte Y Cultura 46 A peso el kilo. Las monedas

cuentan la historia

en Corto 48 Notas breves

del Colegio

001 Indice.indd 1 5/16/18 1:30 PM

2 ‹ VERITAS › JUNIO 2018

En la actualidad toda perso-na, y particularmente un profesionista, enfrenta el reto de adaptarse a los cambios que a pasos agigantados desafían a la sociedad: las redes sociales, las nuevas tecnologías, los cambios de paradigmas, el énfasis que el mundo está dando a los derechos humanos, entre otros; contexto en el que por supuesto el ámbito laboral contable también se ve inmerso; es conocido por todos nosotros que la profesión contable requiere no solo de una constante actualización –particularmente en el ámbito fiscal y en los últimos años en el registro de la información financiera y las nuevas tec-nologías—, sino también en la adquisición de conocimientos y en el desarrollo de competencias, de tal forma que estar profesionalmente adaptados a los cambios nos compromete a continuar con el aprendizaje y ampliar nuestro desarrollo profesional y personal.

En ese sentido en el Colegio se trabaja para brindar a los socios instalaciones dignas y que también se adapten a los avances tecnológicos que nos rodean, por eso, además de dar mantenimiento a nuestra icónica instalación en Bosques, se está remodelando el aspecto de cada uno de los salones, a fin de que estos reflejen la imagen corpora-tiva del Colegio. Desde el primer día de este bienio se ha ampliado el ancho de banda de los servicios de internet, a fin de ofrecer una conectividad con mayor velocidad y constancia; de igual modo se ha renovado el equipo para mejorar la transmisión simultánea entre las sedes.

En el ámbito de la responsabilidad social del Colegio y su incidencia en el respeto a los derechos humanos, particular-mente en el tema de la equidad de género –con motivo del Día Internacional de la Mujer–, se lanzó una convocatoria particular a nuestras colegas invitándolas a incorporarse a las comisiones de trabajo, tanto técnicas como normativas, citación que logró su objetivo toda vez que 12 socias se han incorporado a las diferentes comisiones.

Asimismo se ha decidido mantener una convocatoria abierta a toda la membrecía para que más socios formen parte de la vida activa del Colegio. En esa tesitura se han creado nuevas comisiones –y retomado otras– como son Capital Humano, Tecnología Financiera y Emergente, las cuales son un claro ejemplo de cómo la profesión contable tiene la capacidad de abarcar otras áreas o su actualidad como son recursos humanos dentro de las empresas y, por supuesto, también en la consultoría y nuevas realidades como el manejo de criptomonedas; asimismo se han atendido otras especialidades como Comercio Exterior, Contribuciones Locales, Investigación en Contabilidad y Auditoría Guber-namental, y se ha dado nuevo impulso a otras, entre ellas, la de Investigación de Información Contable.

Por este trabajo en conjunto es por lo que invitamos a todos los socios a participar y estar atentos en las inicia-tivas que el Colegio desarrolla en beneficio de la profesión contable y de las cuales se estarán compartiendo en sus diferentes medios.

MENSAJE DE LA PRESIDENCIA

C.P.C. y P.C.FI. Ubaldo Díaz IbarraPresidente del Colegio de Contadores Públicos de México, A.C.

NOS OCUPA LA MEJORA CONTINUA

002 MensajePresidente.indd 2 5/16/18 1:06 PM

junio 2018 ‹ veritas › 3

Comité Ejecutivo 2018-2020PresidenteC.P.C. y P.C.FI. Ubaldo Díaz IbarraVicePresidente de GobiernoC.P.C. y P.C.FI. Juan Manuel Puebla DomínguezVicePresidente de comunicación e imaGenC.P.C. Victoria Rodríguez GómezVicePresidenta de desarrollo y caPacitación ProfesionalC.P.C, P.C.FI. y P.C.P.L.D. Silvia Rosa Matus de la CruzVicePresidente de Vinculación uniVersitariaC.P.C. Julián Agustín Abad RieraVicePresidente de educación Profesional continuaC.P.C. Juan Carlos Bojorges PérezVicePresidente de Promoción y membrecíaC.P.C. y P.C.C. Carlos Ugalde NavarroVicePresidente de finanzasC.P.C. Erik Padilla CurielVicePresidente de estrateGia, orGanización y controlM.A.P y C.P.C. Adolfo Ramírez Fernández del Castilloauditor financieroC.P.C. y P.C.CO. Miguel Ángel Bouzas SañudoPresidente del comitÉ de auditoría y riesGosC.P.C. Francisco José Sánchez Gonzálezdirector eJecutiVoL.C.P. Luis Bernardo Madrigal Hinojosa

Consejo EditorialPresidenta Mtra. Miriam Paniagua PintoVicePresidentaDra. María Caridad Mendoza BarrónsecretariaMtra. Olga Leticia Ávila SandovalinteGrantesC.P. Roberto Córdova TamarizMtro. Alberto De la Barreda HernándezMtra. María de Lourdes Domínguez MoránC.P.C. Raúl González LimaL.C.C. Jorge Luis López AyalaC.P.C. José Andrés Marín ValverdeC.P. y E.F. Renata Mena BarrazaC.P.C. Armando Nuricumbo RamírezC.P.C. Michelle Orozco VallejoC.P.C. Gilberto Leonardo Pereda CareagaC.P.C. Ramón Serrano BéjarC.P.C. Carlos VargasDra. Noemí Vásquez QuevedoMtro. José Luis Zamora MoralesC.P.C. Pedro María Zugarramurdi Martiarenamiembros HonoríficosC.P. Roberto Danel DíazC.P. Joaquín Moreno FernándezC.P. Felipe Orozco Covarrubiasmiembros uniVersitariosAna Lidia Barrera VerduzcoRegina Espinoza Athiécontrol de ediciónMtro. Aldo Plazola GonzálezLic. Noemí García Contreras Lic. Diana Angélica Ventura GarcíaLic. Ana María Cirilo García

ceo Raúl Beyruti Espinosadirector mobile Luis Ángel Moralesdirector decomunicación corPoratiVa Alfredo Cedillo director General Miguel Ortiz Monasteriodirector de custom PublisHinG Manuel Yáñezdirector de circulación Omero VillafañaGerente de Producción Elizabeth RuvalcabaEditorialeditora Mariana Ledezmacorrector de estilo Erick García

Arteeditora Gráfica Tatiana Ontiverosfoto de entreVista Valente RomeroimáGenes: Shutterstock

actualización

AgendA

/VeritasOnlineMXSíguenos en redes sociales

1.er Foro FintechBosques

15 de junio

5horas

Toma de decisiones con enfoque de Estados FinancierosSede Sur

20 de junio

4horas

Costos en empresas de serviciosBosques

22 de junio

4horas

Jornadas de Prevención de Lavado de DineroBosques

19 al 21 de junio

12horas

Inventarios y costos de producciónBosques

21 de junio

5horas

Curso fiscal: Aspectos legales y fiscales de la reducción de capital y pago de dividendosBosquesTransmisión simultánea a Sede Sur

21 de junio

4horas

28.a Semana FiscalBosquesTransmisión simultánea a Sede Sur

25 al 28 de junio

20horas

Ética en los negocios: previniendo la corrupciónBosquesTransmisión simultánea a CANACO

28 de junio

5horas

Consulta la oferta completa de cursos y pregunta por nuestras promociones.Tels. (55) 1105 1960 y 61 • [email protected] • www.ccpm.org.mx/capacitacion

003 Agenda.indd 3 5/16/18 1:31 PM

escaparate Beneficios a la Membrecía

4 ‹ veritas › junio 2018

Para conocer más detalles visita www.ccpm.org.mx/servicios/convenios.php

Cambia de auto por un nuevo mo-delo o seminuevo en Volkswagen Dalton Patriotismo. Uno de los be-neficios que se otorgan al ser Socio es de precios especiales; además recibe 10% en el servicio de hojala-tería. Marca al 4125 8000 o acude a la sucursal: Av. Patriotismo No. 179, Col. Escandón. Cd. de México.

Este es un buen mes para renoVarte

20%dedescuento

15%dedescuento

De a

Adquiere productos de línea blanca en la tienda Mabe y obtén descuentos de 15 y 23% al pagar con tarjeta de débito o crédito de cualquier banco. Consulta la página www.landers.com.mx

Dale un toque especial a tu hogar

descuentosespeciales

descuentosespeciales

Con los accesorios puedes cambiar tu outfit y sobre todo si quieres destacar en alguna reunión, confe-rencia o evento importante. Es por ello que en eternity Diamonds podrás encontrar una gran variedad de accesorios y joyería fina. Con-sulta la extensa gama de productos al ingresar a la tienda virtual www.eternitydiamonds.com.mx

En tu día puedes lucir mejor de lo habitual. Vístete con elegancia al seleccionar los atuendos que mejor van con tu estilo. Casa Marcelo te brinda descuentos del 5 y 10% en trajes de etiqueta. Verifica la página www.casamarcelo.com.mx

Brilla con el accesorio adecuado

CeleBra tu día sin escatimar

Por ser un buen padre y sobre to-do un gran profesionista mereces descansar y consentirte en tu día. Relájate en los mejores hoteles de la ciudad y además goza de los des-cuentos que tienes por ser Socio del Colegio. Verifica las cadenas hoteleras en convenio: www.ccpm.org.mx/membrecia/descuentosDE-TALLE.php?conv_id=108

Consiéntete en el Día del Padre

llegó la hora de ver al mundo como es

Descuentos en anteojos, lentes de contacto y aparatos auditivos durante todo el año en ópticas lux. Recibe 15 y 20% al presentar tu credencial de Socio. El beneficio se puede hacer extensivo a tus familiares. Pregunta por los descuentos al 5117 2625.

10%dedescuento

23%dedescuento

15%dedescuento

De a

10%dedescuento

5%dedescuento

De a

004 Escaparate.indd 4 5/16/18 2:32 PM

Junio 2018 ‹ veritas › 5

México

Por tercera ocasión, la Bolsa Mexicana de Valores (BMV) organizó el evento Cumbre Finanzas Sustentables MX 2018 (llamado ante-riormente Cumbre Bonos Verdes MX ), que reúne a diversas empresas, organi-zaciones y representantes globales en materia de sustentabilidad, el cual se ha

posicionado como el principal evento en México de finanzas climáticas e instru-mentos de deuda verde.

Según la International Energy Agen-cy, nuestro país ocupa el lugar número 13 a nivel global en la generación de emisiones de dióxido de carbono (CO2). A partir de los compromisos adquiridos por

Lic. Carlos Jesús Ocampo Vargas comunicación corporativa Grupo [email protected]

El país está comprometido con reducir sus emisiones de GEI y a la par, la BMV y MexiCO2 han impulsado iniciativas que promueven el desarrollo de los mercados sustentables.

México en el marco del Acuerdo de París 2015, el gobierno se comprometió a redu-cir 22% sus emisiones de Gases de Efecto Invernadero (GEI) para 2030, por lo que el Grupo BMV y su Plataforma Mexicana de Carbono (MexiCO2), han impulsado exi-tosas iniciativas que han derivado en el desarrollo de los mercados sustentables.

Durante 2016, los Bonos Verdes fue-ron los primeros instrumentos de esta ca-tegoría listados en el mercado y fueron recibidos de forma exitosa por el público inversionista. Tal fue el éxito que otras empresas buscaron obtener capital para financiar sus proyectos con instrumen-tos especializados en la materia.

Así, la Cumbre Bonos Verdes MX evoluciona a Finanzas Sustentables MX para englobar también la transición que vive México hacia un mercado de carbono, el cual será obligatorio y regu-lado para las empresas de nuestro país.

Durante el encuentro, por primera vez, se abordó el tema de infraestructu-ra sustentable, así como de los desafíos y retos de las inversiones verdes y otros elementos relacionados a una transición hacia una economía baja en carbono.

México es la segunda economía en América Latina por su potencial de ex-pansión y grado de inversión, además de ser rico en proyectos para combatir al cambio climático. Hasta el momento, la demanda ha sido contundente; sin embargo, aún representa el gran reto para el mercado, mismo que podrá ser superado a través de la conciencia y el esfuerzo de los sectores productivos.

Consulta la versión completa en: www.veritasonline.com.mx

Hacia las

finanzassustentaBles

Bonos emitidos en pesos listados en BmV

DENOMINACIÓN SOCIAL

TIpOMONTO DE LA EMISIÓN

DESTINO DE LOS RECuRSOS

NACIONAL FINANCIERA

Verde 2 mil millones Parques eólicos

GOBIERNO CDMX

Verde 1000 millonesReducir contaminantes y CO

2,

transporte limpio y pozos de agua

ROTOPLAS Sustentable 1,400 millonesSaneamiento, tratamiento,

almacenamiento y reciclaje de aguaROTOPLAS Sustentable 600 millones

NACIONAL FINANCIERA

Social 4 mil millonesFinanciar programas con metas

sociales en México

BANOBRAS Sustentable 6 mil millones Combatir rezago social y pobreza extrema, servicios públicos, recuperación de desastres

naturales; transporte, proyectos de agua, energías renovables y contaminaciónBANOBRAS Sustentable 4 mil millones

GOBIERNO CDMX

Sustentable 2 mil millones

Construcción de la línea 7 del Metrobús, red de drenajes, rehabilitación

CENDIS, planta de agua potable y Museo Interactivo en Iztapalapa

BANOBRAS Sustentable 2,560 millones

Granjas fotovoltaicas, parques eólicos, recuperación de desastres naturales,

servicios públicos, transporte, energías renovables y eficiencia energética

TOTAL 23,560 millones

Entorno Bursátil

005 BMV.indd 5 5/16/18 2:32 PM

6 ‹ veritas › Junio 2018

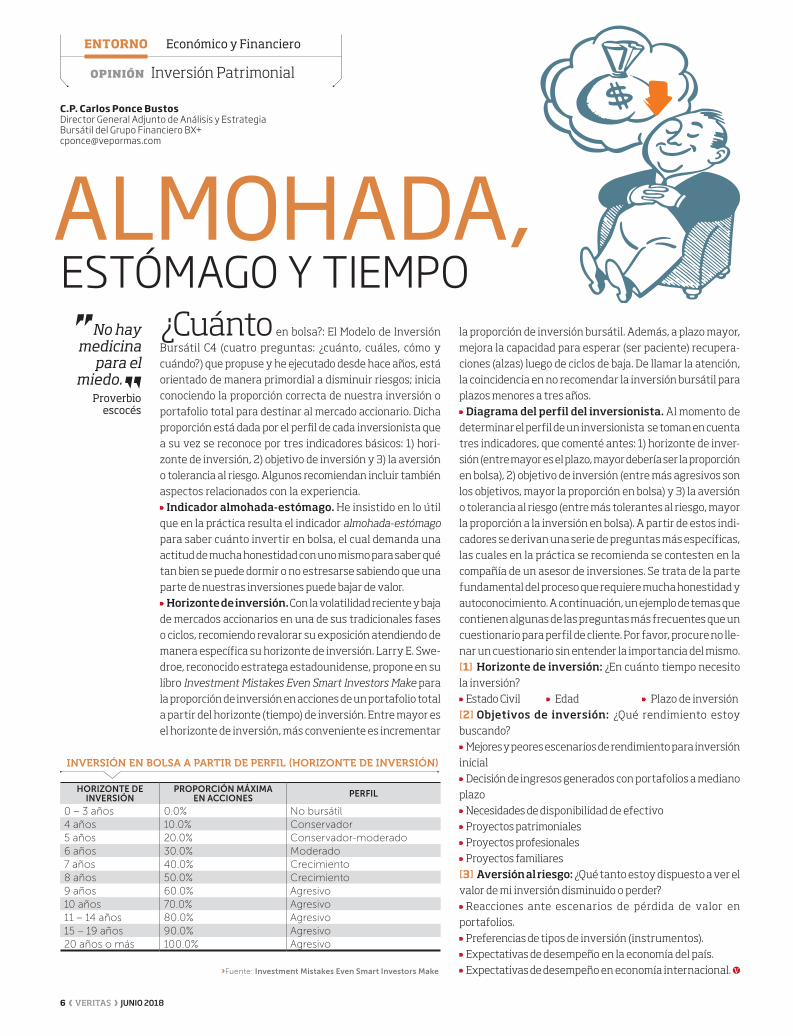

AlmohAdA,estómago y tiempo

¿Cuánto en bolsa?: El Modelo de Inversión Bursátil C4 (cuatro preguntas: ¿cuánto, cuáles, cómo y cuándo?) que propuse y he ejecutado desde hace años, está orientado de manera primordial a disminuir riesgos; inicia conociendo la proporción correcta de nuestra inversión o portafolio total para destinar al mercado accionario. Dicha proporción está dada por el perfil de cada inversionista que a su vez se reconoce por tres indicadores básicos: 1) hori-zonte de inversión, 2) objetivo de inversión y 3) la aversión o tolerancia al riesgo. Algunos recomiendan incluir también aspectos relacionados con la experiencia. indicador almohada-estómago. He insistido en lo útil

que en la práctica resulta el indicador almohada-estómago para saber cuánto invertir en bolsa, el cual demanda una actitud de mucha honestidad con uno mismo para saber qué tan bien se puede dormir o no estresarse sabiendo que una parte de nuestras inversiones puede bajar de valor. Horizonte de inversión. Con la volatilidad reciente y baja

de mercados accionarios en una de sus tradicionales fases o ciclos, recomiendo revalorar su exposición atendiendo de manera específica su horizonte de inversión. Larry E. Swe-droe, reconocido estratega estadounidense, propone en su libro Investment Mistakes Even Smart Investors Make para la proporción de inversión en acciones de un portafolio total a partir del horizonte (tiempo) de inversión. Entre mayor es el horizonte de inversión, más conveniente es incrementar

la proporción de inversión bursátil. Además, a plazo mayor, mejora la capacidad para esperar (ser paciente) recupera-ciones (alzas) luego de ciclos de baja. De llamar la atención, la coincidencia en no recomendar la inversión bursátil para plazos menores a tres años. Diagrama del perfil del inversionista. Al momento de

determinar el perfil de un inversionista se toman en cuenta tres indicadores, que comenté antes: 1) horizonte de inver-sión (entre mayor es el plazo, mayor debería ser la proporción en bolsa), 2) objetivo de inversión (entre más agresivos son los objetivos, mayor la proporción en bolsa) y 3) la aversión o tolerancia al riesgo (entre más tolerantes al riesgo, mayor la proporción a la inversión en bolsa). A partir de estos indi-cadores se derivan una serie de preguntas más específicas, las cuales en la práctica se recomienda se contesten en la compañía de un asesor de inversiones. Se trata de la parte fundamental del proceso que requiere mucha honestidad y autoconocimiento. A continuación, un ejemplo de temas que contienen algunas de las preguntas más frecuentes que un cuestionario para perfil de cliente. Por favor, procure no lle-nar un cuestionario sin entender la importancia del mismo.[1] Horizonte de inversión: ¿En cuánto tiempo necesito la inversión? Estado Civil Edad Plazo de inversión

[2] Objetivos de inversión: ¿Qué rendimiento estoy buscando? Mejores y peores escenarios de rendimiento para inversión

inicial Decisión de ingresos generados con portafolios a mediano

plazo Necesidades de disponibilidad de efectivo Proyectos patrimoniales Proyectos profesionales Proyectos familiares

[3] aversión al riesgo: ¿Qué tanto estoy dispuesto a ver el valor de mi inversión disminuido o perder? Reacciones ante escenarios de pérdida de valor en

portafolios. Preferencias de tipos de inversión (instrumentos). Expectativas de desempeño en la economía del país. Expectativas de desempeño en economía internacional.

C.P. Carlos Ponce Bustos Director general adjunto de análisis y estrategia Bursátil del grupo Financiero BX+ [email protected]

No hay medicina

para el miedo.

Proverbio escocés

HORIZONTE DE INVERSIÓN

PROPORCIÓN MÁXIMA EN ACCIONES PERFIL

0 – 3 años 0.0% No bursátil4 años 10.0% Conservador5 años 20.0% Conservador-moderado6 años 30.0% Moderado7 años 40.0% Crecimiento8 años 50.0% Crecimiento9 años 60.0% Agresivo10 años 70.0% Agresivo11 – 14 años 80.0% Agresivo15 – 19 años 90.0% Agresivo20 años o más 100.0% Agresivo

INVERSIÓN EN BOLSA A PARTIR DE PERFIL (HORIZONTE DE INVERSIÓN)

›Fuente: Investment Mistakes Even Smart Investors Make

Opinión Inversión Patrimonial

Entorno Económico y Financiero

006 InversionPatrimonial.indd 6 5/16/18 2:33 PM

007 anuncio.indd 7 5/16/18 3:08 PM

8 ‹ veritas › Junio 2018

La nueva andanada de

TrumpMigración

El Presidente Trump estuvo particularmente agre-sivo contra México hace unas cuantas semanas. Arremetió contra el Acción Diferida para los Llegados en la Infancia (DACA, por sus siglas en inglés) y urgió al congreso de su país a aprobar leyes migratorias duras. Como ya es costum-bre, apuntó que las débiles leyes migra-torias de Estados Unidos de América (EUA) permiten que otros países, entre ellos México, se aprovechen; de ahí, se-gún él, la necesidad de nuevas leyes y de levantar el muro prometido a lo largo de toda la frontera.

En ese recuento de abusos de que, según él, ha sido objeto EUA, no podía faltar el Tratado de Libre Comercio de América del Norte (TLCAN), que ha sido una mina de oro para México. Y señaló que si México realmente quiere un buen acuerdo, debe hacer más para detener los flujos de personas que atraviesan su territorio con destino a la frontera.

El tema, desde luego, no es nuevo; fue una parte central de su campaña e inspiró algunas de sus promesas más

favorablemente acogidas por su base dura de votantes. Lo que sí amerita re-flexión es el porqué, cuando los cruces ilegales de la frontera se encuentran en sus mínimos históricos, el ocupante de la Casa Blanca retoma la retórica antiinmi-grante. Es de sobra sabido que los actos del Presidente Trump son impredecibles. Sin embargo, ello no significa que carez-can de una lógica muy particular.

Donald Trump es un Presidente abru-mado que no ha podido sacar adelante su programa de gobierno ni mostrar a sus seguidores que sí es el líder fuerte que ellos aún ven en él. Después de más de un año en la presidencia, Trump no ha logrado que el Congreso apruebe los re-cursos necesarios para la construcción del muro; tampoco ha podido doblegar a las ciudades santuario. La eventual reti-rada de EUA del TLCAN topó con la férrea oposición de gobernadores, legisladores y dirigentes empresariales. Por si fuera po-co, las investigaciones del fiscal Mueller sobre la llamada “trama rusa” avanzan y se aproximan al grupo cercano al presi-dente, en tanto una parte importante de

Lic. Pedro Javier González G.director de Seminario Polí[email protected]

El muro sigue siendo el tema que el Presidente de EUA toma para probar que puede cumplir sus promesas de campaña; sin embargo, las declaraciones podrían obstaculizar y entorpecer las negociaciones del TLCAN.

su equipo de abogados ha renunciado a su defensa.

En fin, los frentes de conflicto se multiplican, desde la historia de Stormy Daniels hasta las escaramuzas arance-larias con China. Con todo, a pesar del largo rosario de fracasos y escándalos, el Presidente Trump conserva el apoyo de su base más fiel y en ella confía para buscar la reelección. Solo que para tal efecto, resulta indispensable mostrar que la suya es una presidencia exito-sa que está devolviendo su grandeza a EUA.

De ahí sus desesperados intentos por mostrar éxitos, sean reales o no. Es en este contexto que deben entenderse sus retahílas de tuits, e incluso, acciones como el bombardeo a Siria. Así, la versión oficial de la Casa Blanca es que la cons-trucción del muro no está parada por falta de presupuesto, sino que avanza y, mientras lo hace, su compromiso en fa-vor de una frontera segura se materiali-za con el envío de efectivos de la Guardia Nacional. Se trata de un gesto simbólico dirigido a su público, pero también de un gesto amenazante hacia México que de manera nítida se inscribe en la lógi-ca de lo que entiende como el “arte de negociar”: amedrentar a la contraparte con el fin de obtener concesiones que de otra forma no se conseguirían; estas se refieren en primera instancia al TLCAN,

Entorno político y Social

008-009 Entorno social y político.indd 8 5/16/18 2:34 PM

Junio 2018 ‹ veritas › 9

pero también pueden extenderse a otros campos como la seguridad o un mayor alineamiento de la política migratoria mexicana con la de aquel país.

En México, los dichos ofensivos y, sobre todo, el acto poco amistoso de enviar a la Guardia Nacional a la fron-tera (como si el paso de indocumentados fuese una amenaza a la seguridad na-cional de EUA), generaron una reacción unánime de la clase política. Tanto los cuatro candidatos a la pre-sidencia como el Congreso de la Unión vieron en tales actos un agravio que debía ser respondido. Más aún, en el Senado no solo hubo rechazo, sino que, por con-senso de todas las fuerzas partidarias (incluso el PRI), se exhortó al Pre-sidente de la República a suspender la cooperación bilateral en temas como la migración y el combate al crimen organizado.

En un primer momento, la reacción de Los Pinos fue de excesiva prudencia. Se evidenció una clara resistencia a un pronunciamiento fuerte que eventual-mente pudiera afectar la marcha de las negociaciones del TLCAN. Se manejó la idea de que había que esperar para ver cuál era el sentido y los alcances del despliegue de la Guardia Nacional. Pero

la evidencia se impuso y el Presidente Peña asumió su papel.

El mensaje del Jefe del Ejecutivo fe-deral fue directo. Se reiteró la posición de México en favor del diálogo, la coo-peración y la negociación, pero siempre sobre la base del respeto mutuo y la sal-vaguarda de la dignidad y la soberanía de la nación. Fue especialmente incisivo al señalarle al Presidente Trump que si sus declaraciones obedecían a frustra-

ciones por causas de po-lítica interna, el mensaje debería ser dirigido a los actores políticos de EUA y no a México.

Más importante aún, en dicho mensaje, el Pre-sidente señaló explícita-mente que suscribía el planteamiento del Sena-do en el sentido de que México podría suspen-

der la cooperación con EUA en renglones como la migración y la seguridad. De ahí que el Jefe del Ejecutivo haya convocado a su gabinete para solicitarle la revisión de los mecanismos de cooperación que cada dependencia tiene con EUA. Es una tarea compleja. La cooperación bilateral abarca una amplísima gama de temas que no se limitan al comercio, la migra-ción y la seguridad, sino que incluyen asuntos relativos a salud, educación,

investigación científica y tecnológica y un largo etcétera.

Sin embargo, los aspectos cruciales de la relación bilateral se refieren a los tres temas ya citados y, más exacta-mente, a dos, toda vez que la agenda comercial y de inversión se halla en proceso de renegociación en el marco de la actualización del TLCAN. Quedan, por tanto, los temas migratorio y de se-guridad, temas sensibles respecto a los cuales existen numerosos mecanismos de cooperación en marcha y que Méxi-co ha asumido y a los que difícilmente podrá renunciar.

México y EUA son dos países que, pese a sus grandes diferencias, están inscritos en un proceso de integración estructural que no solo abarca la di-mensión económica, sino que también tiene implicaciones de peso en la vida social y cultural. Por su naturaleza es-tructural, el proceso sigue su marcha independientemente de la voluntad de los gobiernos.

Estos, por supuesto, pueden poner obstáculos y entorpecer el proceso, prin-cipalmente en función de los vaivenes coyunturales que enfrenten, de tal suerte que la conclusión obvia se refie-re a que la andanada de declaraciones y actos contra México seguramente no será la última. La sociedad y el gobierno deben estar preparados para ello.

Después de un año, Trump no ha logrado que el Congreso apruebe los recursos necesarios para la construcción del muro.

008-009 Entorno social y político.indd 9 5/16/18 2:34 PM

10 ‹ veritas › Junio 2018

de fraudes

ConfirmaCión Con externos

La investigación denominada la Estafa Maestra realizada por la publica-ción digital Animal Político, que obtuvo el premio de periodismo 2018 Ortega y Gasset, tiene como eje fundamental el resultado de 12 auditorías forenses efectuadas por la Auditoría Superior de la Federación (ASF) a universidades públicas y dependencias públicas fede-rales, como se señala en la investigación periodística.

En las citadas auditorías se detectó el esquema de operación que siguie-ron las 11 dependencias públicas para desviar recursos por 7,670 millones de pesos aplicando diversas pruebas de auditoría, entre las que destaca el pro-cedimiento de confirmación con exter-nos, procedimiento de auditoría que se define en las Normas Internacionales de Auditoría (NIA).

La NIA 530 define la confirmación externa como: “El proceso de obtener y evaluar evidencia de auditoría a través de una comunicación directa de una tercera parte, en respuesta a una soli-citud de información sobre una partida particular que afecta las aseveraciones hechas por la administración en los estados financieros”, pero también se confirman las operaciones realizadas

con los externos, para determinar la congruencia con los registros contables y presupuestales, pero sobre todo para ratificar la autenticidad de los documen-tos que las respaldan y la legalidad de las empresas que emiten la documentación.

Además, en la NIA se señala: “Con frecuencia se usan las confirmaciones externas en relación con los saldos de cuentas y sus componentes, pero no necesitan restringirse a estas partidas. Por ejemplo, el auditor puede pedir con-firmación externa de los términos de convenios o transacciones que tenga una entidad con terceras partes. La so-licitud de confirmación se diseña para averiguar si se han hecho modificacio-nes al convenio, y si es así cuáles son los detalles relevantes”.

La aplicación de este procedimiento en las auditorías forenses practicadas por la ASF a dependencias del gobierno federal y universidades públicas, tuvo continuidad en la aplicación de la inves-tigación periodística, por lo que se logró identificar que las dependencias públi-cas celebraban contratos o convenios de colaboración con las universidades para realizar servicios que no correspondían a su perfil de entidades docentes y de investigación, por lo que actuaban

L.C. Diana E. Díaz Arciniegatesorero del Consejo directivo de la amdad [email protected]

Un procedimiento de auditoría básico de estados financieros como las confirmaciones con externos, permite identificar y documentar con alto grado de confiabilidad casos como el de la Estafa Maestra.

únicamente como intermediarias para la contratación de proveedores y pres-tadores de servicios, que de acuerdo con los resultados de la investigación, en varios casos eran propuestos por la entidad contratante, obteniendo por esta acción recursos que ascendieron a $1,006,421,805, sin prestar ningún servicio real.

A través de las confirmaciones los auditores y los periodistas pudieron identificar que un gran número de las empresas subcontratadas por las universidades para el desarrollo de los trabajos, materia de los convenios celebrados con las dependencias guber-namentales, eran fantasma, porque los domicilios fiscales reportados corres-pondían a casas habitación que no te-nían nada que ver con las supuestas empresas, lo cual fue posible determi-nar porque el procedimiento de confir-mación con externos implica –además de la solicitud al proveedor o prestador de servicios para que confirme por es-crito los saldos de las operaciones rea-lizadas con la entidad contratante en un periodo determinado, detallando y adjuntando las facturas (CFDI) emiti-das– que exhiba la documentación pa-ra acreditar su constitución legal y sus

EjErcicio profEsional Auditoría

identificAción

010-011 estafa maestra.indd 10 5/16/18 2:36 PM

Junio 2018 ‹ veritas › 11

registros ante el Servicio de Adminis-tración Tributaria (SAT) y la Secretaría de Economía, lo cual se complementa con una visita que realiza el auditor al domicilio fiscal señalado en el registro del SAT y en las facturas, acción que normalmente incluye también una en-trevista con el dueño o el representante legal de la misma, recabando datos de la operación de la empresa y fotogra-fías de las instalaciones del lugar para verificar si se trata de una empresa formalmente establecida, y si cuenta con las condiciones e infraestructura para prestar el servicio contratado, el resultado en el caso que nos ocupa fue el siguiente:

“De las 186 empresas seleccionadas en estos convenios, 128 presentan irre-gularidades, de acuerdo con las propias autoridades consultadas y a la visita que Animal Político y Mexicanos Contra la Corrupción e Impunidad (MCCI) hicieron a sus oficinas: el SAT, por ejemplo, en-tre 2014 y 2015 declaró fantasma a 11 e investiga a nueve más por la misma razón; 28 no tienen dirección; 12 fue-ron desmanteladas apenas recibieron los contratos; ocho no están en las di-recciones que declararon; 44 no cuen-tan con registro ante la Secretaría de

Economía, requisito indispensable para operar; seis se dedican a temas que no tienen relación con los servicios para los que recibieron contrato y 10 más no fueron localizadas por la ASF, cuando las buscó para revisar su legalidad.

Es decir, ninguna de estas 128 de-bieron recibir contratos públicos, según lo que establece la ley”.

También se detectó que las Actas Constitutivas de algunas empresas eran actos simulados, ya que se habían incluido como socios, trabajadores de intendencia que al ser visitados y entre-vistados en su domicilio, confesaron que habían firmado como prestanombres, identificando por la localización de su domicilio que no correspondían al perfil de socio de empresa que había celebrado contratos millonarios para prestar servi-cios a Petróleos Mexicanos (Pemex).

La NIA 530 también establece que las confirmaciones se pueden efec-tuar en relación con los términos de los convenios para determinar si se han efectuado modificaciones y si se cum-plieron los propósitos de los mismos, lo cual se logra solicitando en este caso a la dependencia gubernamental con-tratante que confirme si no se realiza-ron modificaciones al convenio y si los

entregables objeto del convenio fueron entregados a la entidad contratante en tiempo y forma con base en lo acorda-do en el convenio; de esta acción no se identificaron resultados de la investiga-ción, seguramente porque el resultado no sería revelador, ya que las entidades contratantes no se atreverían a señalar que las universidades habían incumplido alguna parte del convenio al subcontra-tar la totalidad de los servicios o al no cumplir con los entregables pactados.

Las pruebas complementarias para verificar la entrada al almacén de los bie-nes adquiridos, o la evidencia de los ser-vicios prestados, en este caso permitió identificar y documentar que las univer-sidades no habían recibido los bienes y servicios contratados, lo que evidenciaba el desvío de recursos públicos.

Se concluye que las confirmaciones con externos constituyen un procedi-miento básico en auditorías de estados financieros, pero que son fundamentales en las auditorías financieras y de cum-plimiento, especialmente en las forenses que se practican a las entidades que ma-nejan recursos públicos, porque su ade-cuada aplicación permite a los auditores identificar y documentar hallazgos con alto grado de confiabilidad.

NUMERALIA DEL CASO LA EStAfA MAEStRA

Monto del fraude $7,670,500,000.00

desvío de recursos $3,433,683,969.00

11 dependencias

públicas involucradas

1. Sedesol2. Pemex3. Banobras4. Fovissste5. Sct6. SeP

7. Sagarpa8. Senasica 9. INeA10. Registro Agrario Nacional11. Secretaría de economía

8 universidades

públicas

universidades autónoMas de:

1. edomex2. Morelos3. Juárez, tabasco 4. Del carmen, tabasco

5. Popular de la chontalpa 6. Politécnica del Golfo de México7. Instituto Superior de comacalco8. Universidad tecnológica

Monto recibido por universidades $ 1,006, 421,805

convenios 70

186eMpresas

involucradas

11 Fantasmas9 Presuntas fantasma44 Sin antecedentes registrales28 Sin dirección12 Desmanteladas

8 No existen10 No localizadas por la ASF58 Regulares6 Razón social no coincide con servicios prestados

identificación

010-011 estafa maestra.indd 11 5/16/18 2:36 PM

12 ‹ veritas › Junio 2018

PersPectivaseconómicas 2018

mtro. mauricio antonio González Gómez, Presidente ejecutivo del Gea

El Grupo de Economistas y Asociados (GEA) es una empresa que genera información con valor agregado sobre economía y política para compa-ñías y organizaciones públicas y priva-das, mexicanas y extranjeras, por lo que se ha vuelto un referente en el mercado mexicano de consultoría en economía.

En entrevista para Veritas, Mauri-cio A. González Gómez, Presidente Eje-cutivo del GEA, declara que la economía mundial se encuentra en un proceso de fortalecimiento productivo que encabe-za Estados Unidos de América (EUA) en el que su economía crecerá entre 1.9 y 2.8% en 2018 en su Producto Interno Bruto (PIB), con una estimación del GEA de 2.5%, con una inflación ligeramente arriba de 2% y una tasa de desempleo alrededor de 4%, que es históricamente baja para ellos, pero para México repre-senta dos grandes posibilidades: una po-sitiva, si el sector manufacturero crece, dado que el grueso de las exportaciones se encuentran en ese rubro, benefi-ciando entonces la planta productiva; y otra posibilidad puede representar una afectación, pues el bajo desempleo y la

inflación moderada son indicadores para que la Reserva Federal de EUA (FED) su-ba sus tasas de interés de tres a cuatro ocasiones en este 2018 en un cuarto de un punto porcentual cada una de ellas, las cuales han estado bajas derivado de su crisis económica ocurrida en 2009.

“Las tasas de interés americanas que están arriba de 1% pueden llegar a 2% hacia finales de este año. Esto no representa un riesgo, pero sí algo que en lugar de alentar la actividad económica, la detenga un poco por el crecimiento de la deuda gubernamental en México, gran parte de la cual está colocada en dólares americanos directamente y al subir las tasas de interés, el gobierno mexicano tendrá que dejar de gastar en otros ru-bros y tener que pagar más intereses. Este es el escenario básico”, expresa.

Respecto a la reforma fiscal que recientemente aprobó EUA, González Gómez comenta que, con el proyecto de presupuesto para subir los gastos, es previsible que el déficit fiscal de EUA se llegue a elevar a niveles entre 4 y 5% de su PIB e implicará que el gobierno americano emita más bonos y haya una

C.P.C. Ramón Serrano Béjar integrante del consejo editorial de la revista Veritas [email protected]

El Presidente del GEA nos comparte su visión y sus principales perspectivas económicas de México y el mundo para el cierre del año con la influencia de temas como la renegociación del TLCAN y las elecciones presidenciales, junto con sus reflexiones.

presión adicional a las tasas de interés internacionales incluyendo al mercado mexicano. “Sí estamos en un riesgo a ni-vel internacional de que ahora las tasas suban con más velocidad de lo que a los bancos centrales en el mundo les gusta-ría y eso encarece el costo de la deuda para los países deudores”.

Sobre la economía mexicana, Mau-ricio González precisa que de los cuatro motores que impulsan el crecimiento económico, dos están prendidos (los co-rrespondientes al consumo privado y ex-portaciones), uno apagado (gasto público, con reducciones en el presupuesto fede-ral de gastos) y uno hacia atrás (inversión en maquinaria y equipo). “México tiene un crecimiento económico muy modes-to, alrededor de 2%, que es una tasa de interés baja, la cual no permite generar la demanda de empleo suficiente y las empresas no tienen incentivos para in-vertir”, declara. Asimismo, considera que además hay dos signos de agotamiento económico para México: menor creci-miento de la masa salarial por aumento de inflación y un menor crecimiento del crédito al consumo, por cautela bancaria.

EjErcicio profEsional economía | entrevista

012-014 EntrevistaMauricio Goznalez.indd 12 5/16/18 2:37 PM

Junio 2018 ‹ veritas › 13

También menciona que tanto el Banco de México como la Secretaría de Hacienda y Crédito Público (SHCP) tienen la visión de que el PIB crecerá más este año, 2.3% cuando el año pasado estuvo en 2.1%, pero en estimaciones del GEA, considera que sea de 1.9% y no cambiará en lo que resta de 2018, tampoco considera que el gasto público crezca. Sentencia puntualmente que “ante la falta de ingresos fisca-les suficientes, tendrían que subir el déficit y en-deudarse más, entonces las calificaciones de valo-res volcarían su atención a las finanzas públicas y tendrían una perspectiva negativa en el mundo financiero, elevan-do el riesgo para México cobrando más intereses”.

Asimismo, nuestro entrevistado precisa que, si observamos el índice de la actividad económica del periodo 2013 a 2017, claramente se percibe que, en los últimos 48 meses, 33 estuvieron abajo

del mínimo aceptable de 2.5% y solo 15 meses arriba de ese indicador crucial para medir y evaluar el desempeño económico nacional, por lo que el crecimiento de la actividad económica pierde fuerza.

Y continúa declarando este conno-tado economista, que si analizamos la contribu-ción en puntos porcen-tuales al crecimiento del PIB de México por el ejer-cicio 2017, por el periodo de enero a septiembre de 2017 (últimas cifras disponibles a la fecha de la entrevista del 12 de marzo de 2018), observa-remos una contribución en puntos porcentuales o comportamiento muy

desigual en todos sus sectores, ya que si bien el PIB se incrementó en un más 2.2% a esa fecha, el sector de consumo privado aportó un más 2.1%, el consumo de gobierno se mantuvo estático en un 0.0%, el IFB tuvo un leve decremento para contribuir con un menos 0.3%, las exportaciones aportaron un más 1.5%

al PIB y las importaciones tuvieron una contribución de menos 2.2% anualizadas.

En cuanto a los principales riesgos económicos y políticos, los cuales están entrelazados, que se esperan en México para la segunda mitad del año, el titu-lar del GEA argumenta que podría ser la inflación, pues en 2017 fue de 6.8%, la más alta del siglo por el aumento princi-palmente a los energéticos, la devalua-ción del tipo de cambio y el incremento de precios. “Ya está bajando, pero más despacio de lo que debería y se estima que quedará en 4.3% al cierre de 2018; esto deteriora el patrimonio de los mexi-canos porque se pierde poder adquisiti-vo y afecta a las personas de menores ingresos”, manifiesta.

Por otra parte, González considera que las elecciones presidenciales, más que un riesgo representan incertidum-bre porque no se sabe quién ganará, pe-ro se percibe que puede haber un cambio en las reglas del funcionamiento de la economía de mercado y que las con-secuencias no podrían ser favorables, aunque tampoco se llegaría a niveles de expropiar la iniciativa privada.

Entre los principales riesgos que prevé el Presidente del GEA está la inflación; en 2017 fue de 6.8%, la más alta del siglo. Entre las causas estuvo el alza a los energéticos.

012-014 EntrevistaMauricio Goznalez.indd 13 5/16/18 2:38 PM

14 ‹ veritas › Junio 2018

EjErcicio profEsional economía | entrevista

Existe el riesgo de que el populismo se acentúe, pudiendo originar: presión cambiaria, discontinuidad en reglas eco-nómicas de mercado, relajamiento fiscal, incremento transitorio del crecimiento del PIB y desestabilización en el media-no plazo.

Los comicios también podrían afec-tar el tipo de cambio; esta es la variable que se mueve con más libertad en el sistema financiero, pero ha estado muy fluctuante. En cifras cerradas, el presi-dente del GEA expone que a inicios de 2017 el tipo de cambio del dólar llegó a 22 pesos y el punto mínimo a 17.80 pe-sos con la percepción de si habrá o no un TLCAN hasta ahora, pero en 2013 estaba en 13 pesos. La estimación del GEA es que 2018 cierre en cerca de 17.50. “El precio, en un cálculo técnico, debería estar ubicado en 16-16.5 pesos por dólar, ese es su nivel razonable considerando la inflación en ambos países y otros factores, nada obliga que debe bajar a esos niveles, solo es una referencia y la incertidumbre del tratado y las eleccio-nes hace que fluctúe su precio”, declara. Asimismo, nos indicó que, al cierre del primer trimestre, el peso mexicano ha sido una de las tres divisas que más se han fortalecido este año.

“En este proceso electoral ha habido cosas nuevas, pero los candidatos ofre-cen lo mismo y de todo, sin embargo, lo más importante no es lo que ofrecen, sino qué van a hacer y los electores ten-drán que distinguir quién puede cumplir con esas promesas de campaña y cómo lo lograrán, pero en materia económica proponen lo mismo”, enfatiza.

Otro de los temas destacados en la agenda económica es la renegociación del Tratado de Libre Comercio de Amé-rica del Norte (TLCAN), el cual ha esta-do influyendo en la determinación del tipo de cambio, y en su opinión, el lado mexicano cuenta con un buen equipo de negociadores, pese a la complejidad del asunto, pero menciona que es necesa-rio distinguir dos planos importantes: los criterios técnicos y los criterios po-líticos. Desde el punto de vista técnico,

las empresas estadounidenses estable-cidas en México podrían convertirse en aliados porque el comercio entre ambos países es de 550 mil mdd al año, “el tra-tado tendría que modificarse, pero tiene aspectos que benefician a ambas par-tes”, comenta. Sin embargo, afirma que la parte política es la que ha afectado es-te proceso por las promesas de campaña del Presidente de EUA, Donald Trump.

“Necesita algo que lo fortalezca po-líticamente, porque no es popular y ha pasado desapercibido que tiene hasta el primero de julio próximo para negociar el Fast Track, los congresistas lo podrían sancionar e involucrarse más en las ne-gociaciones del TLCAN, lo cual ayuda a México y se espera una resolución este año”, prevé González. En la perspectiva del GEA, se espera que el TLCAN conclu-ya la negociación entre los tres países para antes de las elecciones presiden-ciales de México.

Termina la entrevista con esti-maciones y acertados comentarios de otros indicadores importantes como la tasa de Cetes “…se estima que suba y hacia finales del año baje un poco, para ubicarse en 7.3%, dependiendo de diversos factores, tales como la perspectiva 2019, qué candidato gane la presidencia, el control que ejerza el Banco de México sobre la inflación, et-cétera”. Aclara también que la cuenta corriente estará ubicada en cerca de 23 mil 100 millones de dólares (mdd), que es un déficit manejable, la inversión extranjera directa se colocará en 16 mil mdd y el balance del sector público como porcentaje del PIB nacional puede subir a 2.5% del PIB.

Como conclusión, se puede afir-mar que toda la profesión contable, sin importar su especialidad, debe tener mayor conciencia de la influencia que siempre ha tenido el conocimiento ac-tualizado de los principales indicadores y eventos de la economía internacional y nacional, así como de sus efectos y riesgos, con el fin de prestar un mejor servicio a nuestros clientes y también a la sociedad.

Presidente Ejecutivo del GEA Consejero de Grupo Corvi, Valores Finamex, Seguros Tepeyac, Comité de Inversiones de IXE, Consejo Consultivo de Nafin para el DF y Grupo Medicus

Director Adjunto de Asistencia Técnica y Capacitación del Banco de Desarrollo de América del Norte (2003-2006)

Socio Director de Proyectos del GEA (1990-2003) Coordinador de Finanzas de Banco Mexicano Somex, Consejero de Cambiomex Casa de Cambio y Miembro del Comité de Inversiones de Banco Mexicano Somex (1989-1990)

Director de Investigación Económica, Director de Política Económica y Director de Política Financiera de la SHCP (1983-1988)

Economista del Departamento de Estudios Económicos de Banamex (1979-1983)

Miembro del Consejo Asesor Técnico del CEESP (1979-1983)

Coordinador de Finanzas del ITAM y profesor (1979-1980)

Exconsejero de Banca Promex, Afore Santander y Comité de Riesgos de Bancomext

Editorialista del diario Reforma y colaborador de Dinero y Poder del Canal 11 y Foro TV

Expositor de cursos en el CEMLA, INAP, UIA y UMI

Economista del ITAM, Maestro por la Universidad de Chicago y candidato al doctorado en economía

TrayecToria

012-014 EntrevistaMauricio Goznalez.indd 14 5/16/18 2:39 PM

Junio 2018 ‹ veritas › 15

transmisiónindebida de pérdidas fiscales

presunción en caso de transacciones

El Pleno de la Cámara de Senadores aprobó el 17 de abril en lo general y en lo particular el decreto por el que se reforman, adicionan y dero-gan diversas disposiciones del Código Fiscal de la Federación (CFF), de la Ley Aduanera, del Código Penal Federal y de la Ley Federal para Prevenir y Sancionar los Delitos Cometido en Ma-teria de Hidrocarburos.

El Decreto destaca la Presunción de la Trans-misión indebida de las pérdidas fiscales en los casos de una reestructu-ración, escisión o fusión de sociedades, o bien, de un cambio de accionistas y, como consecuencia de ello, dicho contribuyente deje de formar parte del grupo al que perteneció, cuando el con-tribuyente haya actualizado cualquiera de los supuestos previstos en el nuevo artículo 69-B bis del citado CFF.

Lo que se pretende es establecer medidas pertinentes a fin de inhibir las prácticas tendientes a erosionar

la base del Impuesto Sobre la Renta (ISR) mediante la transmisión indebida de pérdidas fiscales, que puedan ser aprovechadas por diversos sectores, incluido el sector de hidrocarburos; así como establecer que un contribuyente que genere pérdida fiscal mediante la

realización de los supues-tos que se regulan y que posteriormente participe en reestructuraciones o tenga cambios en sus accionistas, de tal forma que quien tiene el dere-cho a su disminución deje de formar parte del grupo al que perteneció cuando se generó la pérdida fis-cal, tuvo como único propósito la transmisión indebida de dicha pérdida para su disminución di-

recta o indirecta por otro contribuyente, estos casos llevarán a la autoridad fiscal a presumir su comercialización indebida.

La presunción de transmisión inde-bida de pérdidas fiscales, que únicamen-te tendrá lugar cuando el contribuyente con derecho a disminuirla deje de formar

C.P.C. y P.C.FI. Antonio González Rodríguez integrante de la comisión de auditoría fiscal del colegiosocio de impuestos y servicios legalesGalaz, Yamazaki, ruiz urquiza, s.c., [email protected]

La autoridad fiscal busca inhibir las prácticas tendientes a erosionar la base del ISR que puedan ser aprovechadas por diversos sectores, incluido el de hidrocarburos.

parte del grupo económico al que perte-necía cuando se generó o se obtuvo la pérdida fiscal, mediante cualquier figu-ra jurídica de reestructuración que sea causa de su salida de dicho grupo.

En este sentido, es importante to-mar en consideración que en caso de llevar a cabo este tipo de operaciones deben tener como finalidad una razón de negocios y no únicamente una fina-lidad fiscal, por lo que en este último caso se considerará que existe la pre-sunción de una transmisión indebida de dicha pérdida fiscal para su dis-minución directa o indirecta por otro contribuyente.

Ahora bien, con el fin de que la au-toridad fiscal pueda combatir la trans-misión indebida de pérdidas fiscales, dicha autoridad podrá, a su conside-ración, iniciar facultades de compro-bación iniciando una notificación por buzón tributario al contribuyente que obtuvo la pérdida fiscal, para que en un plazo de 20 días manifieste lo que a su derecho convenga y aporte la do-cumentación e información pertinente para desvirtuar los hechos correspon-dientes y, una vez transcurrido dicho plazo, la autoridad fiscal deberá valorar la información aportada por el contribu-yente, emitir y notificar la resolución correspondiente, dentro de un plazo que no excederá de seis meses, con-tando a partir de que venza el referido plazo de 20 días.

Consulta la versión completa en: www.veritasonline.com.mx

Para combatir la transmisión indebida de pérdidas fiscales, la autoridad podrá iniciar facultades de comprobación con una notificación al contribuyente mediante el buzón tributario.

ejercicio profesional Fiscomentarios

015 Fiscomentarios.indd 15 5/16/18 2:40 PM

16 ‹ veritas › Junio 2018

Defensade los receptores del cFdI

operacIones InexIstentes

Dentro de las múltiples obligaciones de los contribuyentes, es-tá la de emitir y solicitar Comprobantes Fiscales Digitales por Internet (CFDI). En 2014, el Código Fiscal de la Federación (CFF) fue adicionado con el artículo 69-B a fin de inhibir los usos indebidos de comprobantes fiscales. El espectro apli-cativo de dicho precepto legal abarca, tanto a quienes emiten dichos compro-bantes, como a los receptores que les dan efectos fiscales.

AlcAnce del Artículo 69-B De la lectura del artículo 69-B del CFF se aprecia que la autoridad hacenda-ria cuenta con la facultad de presumir la inexistencia de operaciones am-paradas mediante CFDI emitidos por contribuyentes que se encuentren no localizados, que no cuenten con los activos, personal, infraestructura o capacidad material para prestar los servicios, producir, comercializar o en-tregar los bienes que amparen tales comprobantes.

Quienes hayan emitido los compro-bantes fiscales referidos en el párrafo

anterior, serán notificados por la auto-ridad fiscal para que manifiesten lo que a su derecho convenga y aporten la in-formación y documentación necesarias en un plazo de 15 días.

Una vez valoradas las pruebas y de-fensas hechas valer, los contribuyentes emisores de los comprobantes que no hayan logrado desvirtuar los hechos que se les imputan, serán notificados por el Servicio de Administración Tribu-taria (SAT) y aparecerán publicados en un listado definitivo en el Diario Oficial de la Federación (DOF) y en la página del SAT http://www.sat.gob.mx

El CFF señala que los efectos de di-cha publicación serán para considerar, con efectos generales, que las opera-ciones contenidas en los comprobantes fiscales expedidos por dichos contribu-yentes no producen ni produjeron efecto fiscal alguno.

ImplIcAcIones pArA el receptor del cFdI Del estudio del quinto párrafo del ar-tículo 69-B del CFF se desprende la posibilidad de que aquellas personas fí-sicas o morales que hayan dado efectos

Lic. Juan de la Cruz Higuera AriasIntegrante de la comisión Fiscal del colegio

Lic. Adriana Higuera Ornelas, LL.M.Integrante de la comisión Fiscal 2 del colegio [email protected]

Ante la presunción de la autoridad sobre la inexistencia de operaciones amparadas mediante comprobantes digitales, los receptores cuentan con tres momentos para corroborar la veracidad.

fiscales a un comprobante emitido por un contribuyente incluido en el listado publicado en el DOF y en la página del SAT, demuestren la materialidad de las operaciones contenidas en dichos comprobantes.

Quienes hayan dado efectos a los referidos comprobantes fiscales cuen-tan con un plazo de 30 días siguientes a la publicación del nombre del emisor del comprobante para acreditar ante la autoridad fiscal que efectivamente re-cibieron los servicios o adquirieron los bienes. Asimismo, se les da la posibilidad para que en ese mismo plazo corrijan su situación fiscal mediante declaración complementaria.

Lo anterior implica que los contri-buyentes que reciben CFDI deben estar muy pendientes de las publicaciones de-finitivas del SAT para manifestar lo que a su derecho convenga en caso de que alguno de sus proveedores, comerciali-zadores o prestadores de servicios apa-rezca en el listado definitivo referido.

Dicho lo anterior, cabe preguntarse ¿qué sucede si algún prestador de ser-vicios salió publicado y ya trascurrió el plazo de 30 días? ¿El contribuyente

ejercIcIo proFesIonAl fiscal

016-017 Defensa de los receptores.indd 16 5/16/18 2:41 PM

Junio 2018 ‹ veritas › 17

aún puede defenderse y demostrar la materia-lidad y existencia de las operaciones?

La respuesta a esta última pregunta debe ser en sentido afirmativo. Aún transcurrido el plazo señalado de 30 días, quie-nes hayan dado efectos a los comprobantes fis-cales a que se ha hecho referencia, todavía pue-den demostrar la veracidad de dichas operaciones.

Un segundo momento para manifes-tarse sería cuando los contribuyentes reciban una carta invitación de auto-corrección por parte de las autoridades del SAT relacionada con las operaciones contenidas en dichos comprobantes fiscales. Aun cuando la carta invitación para autocorregirse no se trata de una resolución definitiva impugnable, puede ser considerada por el receptor como una oportunidad para manifestarse sobre las operaciones amparadas en el CFDI.

Más aún, una tercera oportunidad para que los contribuyentes demuestren

ante la autoridad fiscal la existencia de las opera-ciones amparadas en los comprobantes fiscales en cuestión, sería cuando el fisco ejerce facultades de comprobación directa-mente al contribuyente receptor de los compro-bantes. Durante el desa-rrollo de una revisión de gabinete, visita domicilia-ria o revisión electrónica,

los receptores de los CFDI aún están en posibilidad de ofrecer la información y documentación que consideren idónea para corroborar la autenticidad de las operaciones referidas en los compro-bantes fiscales observados.

Comentarios finalesLos tres momentos con los que cuentan los receptores para corroborar la veraci-dad de las operaciones que se contienen en los comprobantes fiscales han sido incluso apoyados por la Procuraduría de la Defensa del Contribuyente (Pro-decon), la cual ha señalado que la solo

publicación del emisor del comprobante fiscal no puede considerarse como una notificación personal y directa para el receptor del comprobante, por lo que no ejercer el derecho a manifestarse dentro del plazo de 30 días que concede el ar-tículo 69-B, no implica que precluye su posibilidad de hacerlo con posterioridad.

Lo anterior va en línea con los tex-tos de la hermenéutica judicial relati-va al derecho de audiencia, protegido constitucionalmente. El alcance del derecho de audiencia de los receptores del comprobante fiscal no debe limitar-se al plazo de 30 días a que se ha hecho referencia. Con el fin de asegurar que el contribuyente receptor del CFDI pueda defenderse y ser oído, es menester que se respeten y concedan los momentos posteriores comentados.

Hoy más que nunca, los receptores de los CFDI deben conocer a las personas con quienes mantienen operaciones. Asi-mismo deberán verificar el contenido del CFDI que reciban y asegurarse de con-tar con la documentación soporte de las operaciones en él amparadas, en caso de futuros cuestionamientos de su veraci-dad por las autoridades competentes.

De acuerdo con la Prodecon, la publicación del emisor del CFDI no puede considerarse como una notificación personal y directa para el receptor del comprobante.

016-017 Defensa de los receptores.indd 17 5/16/18 2:42 PM

18 ‹ veritas › Junio 2018

NUEVOMarco conceptual IFrS

conceptoS báSIcoS

El Consejo de Normas Internaciona-les de Contabilidad (IASB, por sus siglas en inglés) emitió, el pasado marzo, un nuevo Marco Conceptual de la Informa-ción Financiera (Marco Conceptual 2018, MC). Esta versión reemplaza el emitido en 2010. El IASB inició su uso inmedia-tamente después de su emisión.

Asimismo, el IASB también emitió un documento de enmiendas a las re-ferencias al MC dentro de las Normas Internacionales de Información Finan-ciera (IFRS, por sus siglas en inglés) y pa-ra facilitar a los usuarios de las normas el uso de los nuevos conceptos del MC, estas modificaciones entrarán en vigor en enero de 2020. ¿Qué es el MC? Describe el objetivo y

define los conceptos básicos, relativos a la información financiera de uso general. ¿el MC de la iFrs es normativo? El

MC no es normativo, por lo que nada en el MC puede anular alguna norma o re-quisito particular establecido en alguna norma dentro de las IFRS. Esta es la ra-zón por la cual su aplicación pudo llevar-se a cabo inmediatamente después de su emisión.

Para cumplir con su objetivo, el IASB explicará en las bases para conclusiones de una norma, cualquier divergencia de criterio que esta tenga en relación con lo establecido en el MC.

¿Para qué sirve el MC?[a] Dar sustento racional a las IFRS emitidas por el IASB.[b] ayudar al iasB a desarrollar las IFRS sobre bases consistentes. [c] ayudar a los preparadores de información financiera a desarrollar políticas contables consistentes, espe-cialmente cuando no hay alguna IFRS aplicable a una transacción o evento en particular o cuando las normas permiten la elección de políticas contables. [d] ayudar a los usuarios a compren-der los estados financieros preparados bajo IFRS.

La emisión del MC contribuye a la misión de las IFRS y del propio IASB, relativa a desarrollar normas conta-bles que permitan la transparencia de la información financiera en mercados financieros en todo el mundo. De esa forma, el trabajo del IASB sirve al inte-rés público fomentando la confianza, el crecimiento y la estabilidad financiera a largo plazo de las empresas. Las normas contables emitidas con base en el MC:[a] Contribuyen a la transparencia y calidad de la información financiera, lo que permite a los inversionistas y a otros participantes del mercado tomar decisiones económicas informadas.[b] Contribuyen a la comparabilidad de la información financiera.

C.P.C. Elsa Beatriz García BojorgesInvestigadora e Integrante del consejo emisor del [email protected]

Entre los objetivos del Marco Conceptual está facilitar la aplicación de las IFRS y desarrollar normas contables que permitan la transparencia de la información financiera.

[c] Fortalecen la rendición de cuen-tas reduciendo la brecha de información entre proveedores de capital y la admi-nistración de una empresa. estructura del MC

El MC está conformado por ocho capítu-los, los cuales se refieren a:1. Objetivo de los estados financieros de uso general.2. Características cualitativas de la infor-mación financiera útil.3. Estados financieros y la entidad de reporte.4. Elementos de los estados financieros.5. Reconocimiento y desreconocimiento.6. Valuación.7. Presentación y revelación.8. Conceptos de capital y mantenimiento de capital. ¿Cuáles son los principales cambios

del nuevo MC? 1. Un nuevo capítulo sobre valuación.2. Orientaciones sobre el desempeño financiero.3. Cambios a algunas definiciones de los elementos básicos de los estados fi-nancieros; particularmente, cambio a la definición de pasivo.4. Ciertas aclaraciones sobre temas im-portantes como el rol de la administra-ción, la prudencia y la incertidumbre en la valuación de ciertos elementos de la información financiera.

El CINIF, como uno de sus proyectos más importantes de 2018, estará revi-sando el nuevo MC del IASB con el fin de concluir en qué medida debe modificarse el MC.

EJERCICIO PROFESIONAL Información Financiera

018 CINIF.indd 18 5/16/18 2:45 PM

Junio 2018 ‹ veritas › 19

AdministrAción dinámicA de riesgosEl Consejo discutió las propuestas del staff sobre cómo deben calificar los pasivos para que se consideren dentro de la macroco-bertura y estuvo de acuerdo con que deben existir criterios de calificación de pasivos. Los consejeros expusieron varios puntos de vista que pidieron al staff tome en cuenta.

medidAs de desempeño gerenciAl El Consejo debatió cómo deben presen-

tarse las Medidas de Desempeño Geren-

cial (MDG). Algunas podrán presentarse

directamente en el estado de resultados

en un subtotal adicional, pero otras deben

ser en las notas y con una conciliación

a un subtotal del estado de resultados,

que haya sido determinado de acuerdo

con Normas Internacionales de Infor-

mación Financiera (IFRS, por sus siglas

en inglés). Varios consejeros señalaron

una preocupación de si las guías que

se emitan no llevarían a las entidades a

crear MDG y que estas puedan parecer

equivalentes o superiores a las medidas

de las IFRS. El Consejo indicó que debe

quedar claro al redactar la propuesta que

no lo son. Se acordó que las MDG deben

ser consistentes y solo deben modificarse

si ya no están alineadas con la perspectiva

de la administración.

En cuanto a presentar la Utilidad Por

Acción (UPA) de una MDG no hubo una-

nimidad. Se aprobó por mayoría que se

presente, pero en las notas y en ellas se

explique su cálculo. Como la UPA estará

determinada sobre una MDG que está

a mitad del estado de resultados, debe

considerar el efecto de impuestos y de

la participación no controladora.

Adquisición de subsidiAriAs bAjo control comúnEn la discusión se enfatizó que el precio

sea realmente de mercado. Hay duda si

habrá sinergias generadas por la compra,

pues la entidad ya es parte del grupo y

qué tan útil será la información aplicando

el método de compra. Los consejeros

consideraron que el proyecto va en la

dirección adecuada.

deterioro de crédito mercAntilSe discutió que en muchos casos se adi-

cionan al crédito mercantil otros activos

intangibles de vida infinita, por la dificultad

de separarlos, lo cual “enloda” la prueba

de deterioro al contener el crédito mer-

cantil algo distinto. Esto sucede porque

para reconocimiento y presentación el

efecto en situación financiera y resul-

tados es igual, y se aduce que el costo

de segregar los otros intangibles es alto.

El Consejo pidió al staff que investigue

qué tan alto es realmente este costo.

Varios consejeros objetaron si debe aus-

cultarse un Documento para Discusión,

pues varias de las conclusiones prelimi-

nares aún no son claras para el Consejo.

El staff indicó que podría ya auscultarse

que no se requiera utilizar tasas antes de

C.P.C. Juan Mauricio GrasInvestigador e integrante del Consejo Emisor del [email protected]

Resumen ejecutivo de noticias. El Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés) llevó a cabo su junta mensual el 24 y 25 de abril de 2018. A continuación se indican los principales temas abordados.

impuestos para descontar flujos futuros.

Sin embargo, el Consejo prefirió tener un

mayor análisis y concluir sobre todos los

temas antes de auscultar un documento.

definición de importAnciA relAtivAVarias de las respuestas indicaron que

el término oscurecer es demasiado

subjetivo para indicar cuándo cierta

información es oscurecida por exceso

de detalle o de agrupación. Los con-

sejeros discutieron si el término debe

quedar en la definición o en la guía de

respaldo. Asimismo cuestionaron si los

términos omitir, presentación incorrecta

y oscurecer deberían de cambiarse por

otros que expresen la misma idea en

positivo y no en negativo. El staff va a

analizarlo. Además le pidieron asegurarse

que la definición está de acuerdo con

el nuevo Marco Conceptual.

decisiones de AgendA del comité de interpretAcionesLos consejeros consideraron que las

Decisiones de Agenda son útiles y están

de acuerdo con que tienen un nivel de

detalle y especificidad adecuados. Sobre

cómo el Comité determina que es lo que

“el Consejo tenía en mente al redactar

la IFRS” para incluirlo en la Decisión de

Agenda, indicaron que lo que hacen

es tomar lo que está en las bases para

conclusiones. En cuanto a la autoridad de

las Decisiones de Agenda, se concluyó

que es la misma de los ejemplos que

están como anexos de las IFRS. Se aclaró

que la primera pregunta que se hace el

Comité es si hay suficiente guía en la

IFRS para basar la Decisión de Agenda.

En el caso de que se requiera establecer

normativa, el tema se turna al Consejo.

Además la Decisión de Agenda se somete

a auscultación por 60 días.

ejercicio profesional Información Financiera | Noticias del IASB

019 noticias.indd 19 5/16/18 2:46 PM

20 ‹ veritas › Junio 2018

renovaciónen camino

reformas a la ley antilavado

Después de haberse aprobado el Informe de la Evaluación Mutua practicada a nuestro país durante 2017, que tuvo por objeto constatar el grado de cumpli-miento de las recomendaciones del Grupo de Acción Finan-ciera Internacional (GAFI) para la prevención del Lavado de Activos y Financiamiento al Terrorismo (LA/FT), se han presentado dos iniciativas para reformar la Ley Federal

para la Prevención e Identificación de Operaciones con Re-cursos de Procedencia Ilícita (LFPIORPI). La primera de ellas fue presentada ante la Cámara de Diputados el pasado 20 de febrero, la cual tuvo como objetivo sustancial proponer una reestructura a las atribuciones de la Unidad de Inte-ligencia Financiera (UIF) de la Secretaría de Hacienda y Crédito Público (SHCP).

C.P.C, P.C.FI. y P.C.P.L.D. Silvia Rosa Matus de la Cruzvicepresidenta de desarrollo y Capacitación Profesional e integrante de la Comisión de Pld del Colegio [email protected]

L.D. y M.D.A.F.David García Antoniointegrante de la Comisión de Pld del Colegio [email protected]

Después de las recomendaciones del GAFI surgieron dos iniciativas; entre los objetivos principales están hacer una reestructura en las atribuciones de la Unidad de Inteligencia Financiera y robustecer el marco legal de acción de la autoridad para perseguir operaciones de procedencia ilícita.

artículo de portada

020-21 Artículo de portada.indd 20 5/16/18 2:49 PM

Junio 2018 ‹ veritas › 21

renovaciónen camino

La segunda de las iniciativas fue presentada el 18 de marzo ante la Cámara de Senadores, de la que se destacan los siguientes aspectos: [a] La creación de una Fiscalía Especializada para la Prevención y Combate de los Delitos de Operaciones con Recursos de Procedencia Ilícita, que sustituiría a la actual Unidad de Análisis Financiero de la Procuraduría General de la República (PGR). [b] establecer como obligación de las personas que rea-lizan actividades vulnerables, de identificar a las Personas Políticamente Expuestas (PEPS) con quien realicen actos u operaciones. [c] Prevé que sea obligación de la SHCP de emitir las listas de PEPS. [d] Facultar a la sHCP para emitir las disposiciones de carácter general que deberán cumplir los sujetos obligados para identificar los sujetos de riesgo.[e] sienta las bases para que, a través de las disposicio-nes secundarias correspondientes, se robustezca la exigencia normativa para la identificación del beneficia-rio final de la operación (beneficiario controlador).

Como se indica en la iniciativa que nos ocupa, las propuestas antes mencio-nadas tienen como finalidad con-tribuir a solventar, desde el ámbito legislativo, las recomendaciones que fueron externadas en el Informe de la Evaluación Mutua. Entre las observaciones que se atienden, destacan: Mejorar la calidad de los reportes y avisos de ope-

raciones sospechosas brindando mayor orientación a los sujetos obligados y aumentar las comunicaciones de la UIF para respaldar las investigaciones de lavado. iniciar investigaciones financieras paralelas de con-

formidad con los riesgos de LA/FT de México; con ese fin México debería brindar capacitación y experiencia técnica a la PGR y a la Policía Federal. Fortalecer las medidas para identificación de beneficiario

final. revisar los recursos aplicados a la supervisión del siste-

ma de combate al LA/FT en virtud de los perfiles de riesgo que emergen de los modelos desarrollados por los super-visores. Se debe prestar atención inmediata al Servicio de Administración Tributaria, mediante alguna medida, ya que tiene una carencia significativa de recursos. La PGr debería adoptar un abordaje más proactivo ha-

cia las investigaciones de lavado de activos que tienen una dimensión transnacional.

Ahora bien, se estima relevante el hecho de que se pre-tenda robustecer el marco legal de acción de la autoridad encargada de la persecución e investigación de los delitos de operaciones con recursos de procedencia ilícita, pues como lo apuntó el GAFI, al día de hoy se presenta un cuello de botella para dar continuidad a las investigaciones que la UIF hace llegar a la Unidad de Análisis Financiero de la PGR.

Sin duda, uno de los aspectos que podrían conducir a una modificación sustancial del régimen de prevención de lavado de activos que impone la LFPIORPI es que se abre la puerta para que se incorpore la obligación de que sea valo-rado el riesgo de los clientes de quienes realizan actividades vulnerables, lo cual hasta hoy no es exigible. En efecto, pese a que el mandato del GAFI impone como piedra angu-lar de un régimen de prevención LA/FT, la adopción de un enfoque basado en riesgo, nuestra Ley antilavado es omisa en cuanto a esta exigencia, lo cual para muchos coloca en tela de duda la eficacia de este régimen de prevención.

Por otro lado, el planteamiento re-lativo a dar un mayor peso a la iden-tificación del beneficiario real de la operación, así como a realizar la iden-tificación de los clientes que sean PEPS, puede contribuir a hacer más eficiente el régimen de prevención, empero, fal-taría considerar la parte complementa-ria relativa a una debida diligencia del cliente; es decir, implementar un mayor número de controles que permitan co-

nocer aspectos más pormenorizados de los clientes como su comportamiento transaccional, la eventual realización de visitas a su domicilio, la actualización de su expediente de identificación, por señalar algunos de los elementos que contribuirían a ello; lo que sin duda, para quienes realizan ac-tividades vulnerables, representaría una carga administra-tiva considerable, pues las unidades de negocio no guardan una uniformidad en su estructura administrativa de cumpli-miento, de tal modo que este trabajo, con independencia de tornarse en más técnico, puede resultar desproporcionado para algunos de ellos.

Bajo este contexto, es importante esperar la iniciati-va de reformas que pueda formularse desde el Ejecutivo Federal, que, desde luego, también estará encaminada a solventar las distintas observaciones que fueron realiza-das a nuestro país por el GAFI, siendo deseable que en el proceso legislativo que se inicie para su discusión, se aper-turen los foros de diálogo para que puedan participar los sectores involucrados en el régimen de prevención, con el objeto de encontrar los consensos necesarios para hacer más eficiente y no tan rígido el marco de la LFPIORPI.

Hasta hoy en la ley no es exigible que sea valorado el riesgo de los clientes de quienes realizan actividades vulnerables; esto podría conducir a un cambio en la LFPIORPI.

020-21 Artículo de portada.indd 21 5/16/18 2:50 PM

22 ‹ veritas › Junio 2018

¿Cumplescon las obligaciones patronales?

inspección laboral

A últimas fechas se están notificando Oficios por la Direc-ción General de Trabajo y Previsión So-cial, nombrando a los inspectores locales con la finalidad de que esta autoridad vi-gile el cumplimiento de las condiciones generales de trabajo y se acrediten las obligaciones patronales marcadas en la Ley Federal del Trabajo (LFT).

El importe de las sanciones por in-cumplimiento a la LFT son altas porque se cuantifican por cada subordinado afectado por medio de la Unidad de Me-dida y Actualización (UMA) equivalente a 80.60 pesos, fijado por el Instituto Na-cional de Estadística y Geografía (Inegi), publicado en el Diario Oficial de la Fede-ración (DOF) del 10 de enero de 2018, el cual entró en vigor el 1 de febrero del año en curso.

En este tipo de revisiones están so-licitando información general de la empresa como puede ser el acta cons-titutiva, actividad real de la empresa, Registro Federal de Contribuyentes, domicilio fiscal, capital contable, regis-tro patronal ante el Instituto Mexicano del Seguro Social (IMSS), nóminas del ejercicio fiscal, total de trabajadores, sindicato titular del contrato colectivo y declaración del ejercicio fiscal.

revisión de la participación de utilidades, acreditar que la empresa entregó copia de la declaración y ane-xos a sus trabajadores, la integración de la comisión mixta para la formulación del proyecto que determine la participación de cada trabajador en las utilidades, acre-ditar que se encuentra fijado en un lugar visible, comprobantes que acrediten el pago de utilidades. acreditar que se otorga seguridad