Presupuestos Empresariales

of 96

-

Upload

margarito-ricardo-cuevas-zepeda -

Category

Documents

-

view

53 -

download

2

description

Aprende a realizar contabilidad para las empresas

Transcript of Presupuestos Empresariales

-

5/23/2018 Presupuestos Empresariales

1/96

Instrumentos de

Presupuestacin

Empresarial 4B

2014

PORTAFOLIO FINAL

MARGARITO RICARDO CUEVAS ZEPEDA

ITS | Profesor Benedicto

-

5/23/2018 Presupuestos Empresariales

2/96

ndiceUnidad I

0 ndice

2 Contabilidad Financiera; ContabilidadAdministrativa

3 Diferencias y Similitudes

4 Importancia de Contabilidad Administrativa

6 Instrumentos de Presupuestacin

Unidad II

9Punto de Equilibrio

Unidad III

36..Ejercicio 1

44..Ejercicio 2

47..Ejercicio 3

55..Ejercicio 4 (Extra)

Unidad IV65..Ejercicio 1

69..Ejercicio 2

73..Ejercicio 3

76..Ejercicio 4

79.. Ejercicio: Puntos Extras

-

5/23/2018 Presupuestos Empresariales

3/96

Unidad V

84.. Introduccin

85.. Conceptos

87.. Ventajas y Desventajas

88.. Tipos de Control

89.. Identificacin y Evaluacin de los Centrospor rea de Responsabilidad

90.. Estndares Contra los que se Evalan lasDiferentes reas de Responsabilidad

91.. Conclusin Tema

92.. Conclusin Personal

93.. Bibliografa

-

5/23/2018 Presupuestos Empresariales

4/96

UNIDAD I

Contabilidad FinancieraTcnica que clasifica, registra, suma, e informa de las operaciones cuantificables

en dinero realizadas por una entidad econmica. Adems un sistema de informacin cuyopropsito es distribuir informacin a personas de la empresa para ayudar en la toma dedecisiones, principalmente a accionistas, instituciones de crdito, inversionistas, etc.

Contabilidad Administrativa

Se encarga de informar al rea de administracin de una empresa datos derelevancia para llevar a cabo mejor la administracin de la empresa. Algunas ejemplosque se aplican son; la planeacin, el control y la toma de decisiones. Aplicandotecnologas logra que la empresa tenga una ventaja competitiva, de tal forma que alcanceun liderazgo en los costos y clara diferencia que la distinga de otras empresas. Estaproporciona informacin de gran utilidad hacia la empresa.

-

5/23/2018 Presupuestos Empresariales

5/96

Diferencias entre la Contabilidad Financiera y AdministrativaLa contabilidad financiera es descrita en trminos monetarios, es externa, genera

informacin acerca del pasado o hechos histricos de la organizacin, est regulada porlas normas de informacin financiera porque la informacin se genera con fines externos yes obligatoria. Mientras que la contabilidad administrativa proporciona informacin deutilidad hacia la administracin, es interna, lleva a cabo la planeacin, tiene objetivos, esun sistema de informacin opcional, est enfocada hacia el futuro y no est regulada porlas normas de informacin financiera.

Similitudesa) Las dos parten de la misma base de datos

b) Proporcionan informacin til hacia la empresac) Pueden ser modificadas de acuerdo a las necesidadesd) Maximizan la utilidad de los recursos de la empresa

-

5/23/2018 Presupuestos Empresariales

6/96

La importancia de la Contabilidad AdministrativaLa Planeacin

Prevenir cambios al entorno de la empresa, anticipando estrategias y accionespara llevar a cabo ante toda situacin

Integra objetivos y decisiones de la organizacin Como medio de comunicacin, coordinacin y cooperacin de los distintos

elementos que integran la empresa

El Control

La informacin administrativa proporcionada es til en el proceso de control en tresaspectos:

1) Como medio para comunicar la informacin acerca de lo que la direccin deseaque se haga.

2) Como medio de motivar a la organizacin a fin de que acte en la forma msadecuada para alcanzar los objetivos empresariales.

3) Como medio para evaluar los resultados, es decir, para juzgar qu tan buenos

resultados se obtienen, y de esta manera evaluar el desempeo de losresponsables de cada rea de la empresa.

Toma de Decisiones

Aplicando el mtodo cientfico se obtienen buenas decisones

I. Anlisis

-

5/23/2018 Presupuestos Empresariales

7/96

II. Definir el problemaIII. Especificar datos adicionales tilesIV. Anlisis de datos obtenidosV. Toma de decisionesVI. Proporcionar alternativas

VII. Elegir alternativaVIII. Aplicar la alternativaIX. Revisar resultados y concluir

-

5/23/2018 Presupuestos Empresariales

8/96

Instrumentos de PresupuestacinContabilidad Financiera

Es llatecnica que clasifica, registra, sum e informa de las operacionescuantificables en dinero realizadas por una entidad econmica. Es la utlizacion de

ciertos principios al registrar, clasificar y sumarizar en trminos monetarios, datosfinancieros y econmicos, para informar en forma oportuna y fehaciente lasoperaciones de la vida de una empresa.

Contabiliad Administrativa

Se encarga de hacer informes para la administracin de una empresa quesean de relevancia para poder complementarla. Es un sistema de informacin alservicio de las necesidades de la administracin, con orientacin practmaticadestinada a facilitar las funciones de planeacin, control y toma de decisiones.

Similitudes

Proporcionan informacin de utilidad hacia la empresa, imparten de unmismo base de datos

Diferencias

Adm. proporciona datos o informes para la administracin y la financiera deasuntos monetarios

Adm. diagnostica y pronostica a futuro y la financiera se basa en hechoshistricos

Adm. es interna y financiera es externaImportancia de la Contabilidad Administrativa en el Control

La informacin que proporciona la contabilidad administrativa puede ser tilen el proceso de control de estos aspectos:

1. Como medio para comunicar informacin acerca de la que la direccindesea que se haga.

2. Como medio de motivar a la organizacin a fin de que actue en la formams adecuada para alcanzar los objetivos empresariales.

3. Como medio para evaluar los resultados, es decir, para juzgar que tan

buenos resultados se obtienen, y de esta manera evaluar el desempeo delos responsables de cada rea de la empresa.

Importancia de la Contabilidad Administrativa en la Toma de Decisiones

Para tomara una buena decisin se requiere utilizar el mtodo cientfico,que puede desglosarse de la siguiente manera:

-

5/23/2018 Presupuestos Empresariales

9/96

1. Analisis2. Decision3. Puesta en Practica

En este modelo de toma de decisiones, en las etapas 1 y 2, la contabilidad

administrativa ayuda a que la decisin sea la mejor, de acuerdo con la calidad dela informacin que se posee.

Si se desea que una organizacin se desarrolle normalmente se debecontarse con un buen sistema de informacin. Mejor calidad de informacinasegura mejor decisin.

-

5/23/2018 Presupuestos Empresariales

10/96

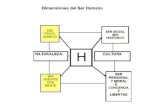

Contabilidad

Adm.

Financiera

Externa

Trminos Monetarios

Administrativa

Interna

Planeacin

Objetivo

Similitudes

Las dos

parten de la

misma basede datos

Diferencias

Adm. Financiera

Interna Externa

Futura Histrica

No est regulada Regulada

No es obligatoria Obligatoria

Planeacin

Control

Toma de Decisiones

-

5/23/2018 Presupuestos Empresariales

11/96

Unidades

i

UNIDAD 2

Punto de EquilibrioPEu=

CF=Costos Fijos, PV=Precios Venta, CV=Costos Variables

PEu=

() CF=Costos Operacin, CV=Costo Venta, VN=Ventas Netas

Punto de Equilibrio

Cuntos piezas se necesita vender para estar en el punto de equilibrio?

PEu=

PE=

Ventas (727.27 x 120) 87,272.40

= -Costo (727.27 x 65 ) 45,272.55

CF=40,000 = 727.27 pzas = MC(Margen de Contribucin) 39,999.85

PV=120 -Gastos de Operacin 40,000___

CV=65 .15

-

5/23/2018 Presupuestos Empresariales

12/96

Estado de Resultados

Ventas Totales $480,000

- Rebajas $20,000

= Ventas Netas $460,000

- Costo de Venta $195,000

= Utilidad Bruta $265,000

- Gastos de Operacin

Luz $15,000

Sueldos $40,000

Depreciacin $8,000

Amortizacin $3,500

Publicidad $25,000

Gastos Total de Operaciones $91,500

Utilidad de Operaciones $173,500

- Gasto Financiero $5,000

= Utilidad Antes de Otros Ingresos $168,500

+ Utilidad en Venta de Acciones $20,000

= Utilidad Antes de Impuestos $188,500

PE$ =

=

() PE% =

=

=

x 100

=

= 34.52%

= 40.97%

-

5/23/2018 Presupuestos Empresariales

13/96

60.8

Empresa de 4 Productos

Productos PV CV % Part. Vtas

A 80 38 40%

B 150 80 30%

C 160 90 20%

D 200 110 10%

100%

CF = 200,000 A B C D

PE =

Venta 80 150 160 200

=

-Costo 38 80 90 110

= MC 42 70 70 90

x %Part. Vts 40% 30% 20% 10%

16.8 21 14 9

=3,289.4736 pzas

A 40% 1315.78

B 30% 956.84

C 20% 657.89

D 10% 328.94

A B C D

Ventas 103,262.40 1,480.26 105,262.90 63,788

- Costo 49,999.64 78,947.2 59,210.10 36,183.90

= MC

- Gtos. Oper.

= PF

Lo que debe de

vender en cadalnea

Lo que debe de

vender por

costo normal

Lo que se debe de

vender por precio

de venta

-

5/23/2018 Presupuestos Empresariales

14/96

Si se debe ganar $50,000?

PE =

A 40% 1,694.736342

= 4,111.842105 B 30% 1,233.552632

C 20% 822.368921

D 10% 411.1892103

A B C D Total

Ventas 131,548.95 185,032.89 131,578.95 82,236.84 539,424.63

- Costo Vtas 62,500 98,684.21 74,010.16 95,230.26 280,427.63

= MC 250,000

- Gtos Operacin 200,000

50,000

-

5/23/2018 Presupuestos Empresariales

15/96

CF = 320,000

CV = 120 = 218.18

PV = ?

Determinar el PE en Dinero y Piezas

PE=

=

=

=3,259.319617 pzas

Dinero = (218.18)(3,259.319617)

=$711,118.354

2. Si aumenta 10% el PV cul es el PEen pzas y dinero?

PV = $239.998

PEu=

=2,666.71112 pzasDinero=($239.998)(2,666.711112)

=$640,005.3335

(Quiero ganar 45%

sobre el costo de venta)

PV =

=

= 218.18

-

5/23/2018 Presupuestos Empresariales

16/96

^ ^ ^ ^

1 2 3 4

10 >

8 >

6 >

4 >2 > CF

15% CF

3. Si disminuyo el 5% el Cv Cul es el PE en pzas y dinero?

CV = 114

PE = Dinero = (4,218.18)(3,071.606839)

=670,163.179

=3,071.606834

4. Si aumento 15% CF cul es el PEen pzas y dinero?

CF=$368,000

PEu=

Dinero = ($218.18)(3,748.21756)

=$817,786.1072=3,748.21756 pzas

5. Si deseo ganar 80,000 cuntas pzas de deben vender?

PE =

Ventas 888,897.9425

=

-Costo 488,897.9425

= 4,074.1995521 pzas =MC 400,000-Gto. Opr. 320,000

=Utilidades 80,000

-

5/23/2018 Presupuestos Empresariales

17/96

1. Elaborar un Estado de Resultados2. PE en Dinero3. PE en %

Deducciones s/ventas

Luz 10,000

Agua 18,000

Sueldos 3,000

Telfonos 12,000

PF Inters Ganado 8,000

Prdida en Venta de Activo 10,000

-Gto. Mantenimiento 8,000

-Desc. s/vtas 12,000

-Costo de Venta 228,000

-Gtos. De Ventas 18,000

-Ventas 418,000

PE$ = () PE%= (

=

() =( )

=$198,449.5416 =44.50%

-

5/23/2018 Presupuestos Empresariales

18/96

Estado de Resultados

Ventas Totales 468,000

-Des s/ventas 12,000

-Dev s/vtas 10,000

=Ventas Netas 446,000

-Costo de Vta 228,000

=Utilidad en Vtas 218,000

-Uto de Fabricacin

Gastos de Vta 18,000

GtoManteminiento 8,000

Gto de Luz 18,000

Gto de Agua 3,000

Sueldos 38,000

Gto de Telfonos 12,000

+Productos Financieros

Inters Ganado 8,000

=Utilidad de Operacin 129,000

-Otros Gastos

Prdida de Venta de Activo 10,000

=Utilidad del Ejercicio 119,000

-

5/23/2018 Presupuestos Empresariales

19/96

Producto Costo Precio de Venta % Participacin en Vta

A 40 88.88 25%

B 38 84.44 15%

C 60 133,33 30%

D 29 64.44 10%

E 75 166.66 20%

100%

Precio de Venta:Quiero ganar un 33% sobre el costo de vta?

Costo Fijo: $160,000

1. Determinar el precio de venta de cada artculo2. Cunto tengo que vender de cada uno para lograr el PE?

PE =

=

A B C D E

Precio de Vta 88.88 84.44 133.33 69.94 166.66

-Costo 40 38 60 29 35=MC 48.88 46.44 73.33 35.44 91.66

x % Part. Vtas. 25% 15% 20% 30% 10%

=MC Ponderado 12.22 6 6.966 14.666 10.632 9.166

Productos para Punto de Equilibrio

A 25% 745.47 pzas

B 15% 447.343 pzas

C 20% 596.458 pzas

D 30% 894.687 pzas

E 10% 298.229 pzas

-

5/23/2018 Presupuestos Empresariales

20/96

A B C D E

Ventas 66,266.26 37,773.64 79,525.75 57,653.63 49,702.84

Total Ventas = 290,922.12

-Costo 29,822.8 16,999.03 35,787.48 25,945.92 22,367.18

Total Costos = 130,922.41

=MC 159.909.706

-Gtos. Oper. 160,000

=PE 0.294

Si deseo ganar $100,000 , cunto tengo que vender de cada lnea?

PE =

A 25% 1,211.555 pzas

=

B 15% 726.933 pzas

C 20% 969.244 pzas

=4,846.22 pzas D 30% 1,453.866 pzas

E 10% 484.622 pzas

A B C D E

Ventas 107,683 61,382.22 129,229.30 93,687.125 80,767.10

Total Ventas = 472,748.76

-Costo

Total Costos = 212,749.06

=MC 259,999.70

-Gtos. Oper. 260,000

=PE 0.299

-

5/23/2018 Presupuestos Empresariales

21/96

Libre de

impuestos

Costo %Ganancia %Part. Vtas PV

A 40 45% 30% 72.72

B 60 50% 20% 120

C 70 55% 25% 155.55

D 90 38% 25% 145.16

ISR = 30%

PEi=

CF = 250,000

Inversin Proyecto 500,000a 5 aos (pagado mes a mes)

Inters Prstamo 16% anual (simple) pagado mes a mes

Meses Ganancia x mes

Buenos 200,000

Regulares 140,000

Malos 80,000

1. PEde cada lnea

A

= 7,640.5868

B

= 4,166.66

C

= 2,922.27

D = 4,532.27

-

5/23/2018 Presupuestos Empresariales

22/96

2.Muestre con un estado de resultados las ganancias de los 3 supuestos.

a) PEi= ( )

= 9,655.04538

b) PEi=( )

=8,160.75816

c) PEi=

= 6,656.47094

Producto Cantidad Precio Venta Total

A 1,996.941 72.72 145,217.59B 1,331.294 120 159,755.28C 1,664.117 135.55 258,853.379D 1,664.117 145.16 241,563.224

Total General 805,389.43

-

5/23/2018 Presupuestos Empresariales

23/96

PEi=( )

Meses Buenos G=200,000

A 30% 2,898.852PEi=

( ) B 20% 1,932.568

=9,662.8408 C 25% 2,415.7102D 25% 2,415.7102

Meses Regulares G=140,000A 30% 2,447.669

PEi=(

)

B 20% 1,631.779=8,158.8967 C 25% 2,039.724

D 25% 2,039.724

Meses Malos G=80,000A 30% 1,996.4856

PEi=()

B 20% 1,330.9904

=6,654.952 C 25% 1,663.738

D 25% 1,663.738

-

5/23/2018 Presupuestos Empresariales

24/96

Producto Cantidad Costo Venta Total

A 1,996.941 40 79.877.64B 1,331.294 60 79,877.64C 1,644.47 70 115,112.9D 1,664.214 90 149,770.53

476,014

Bueno Regular Malo

Ventas 1,169,407.01 987,395.06 805,389.43

- Costos 618,562.56 522,290.08 426,014.00

= MC 550,844.45 465,104.98 379,375.43

- GtosOpe. 230,000.00 250,000.00 250,000.00

= Utilidad Ope. 300,844.45 215,104.98 129,375.43+ Gtos Finan. 6,666.66 6,666.66 6,666.66= Util. A/Imp. 294,177.79 208,438.22 122,708.77

- ISR 30% 88,253.37 62,531.49 36,812.63

= Utilidad Neta 205,924.42 143,906.83 85,836.14

-

5/23/2018 Presupuestos Empresariales

25/96

CF=240,000

CV=190

PV=400

1. PEen dinero y pzasPE=

$ = 400(1,142.8571)

=457,142.84

=1,142.8571 pzas

2. Si deseo ganar 40,000 (libre imp.)

PE=

Ventas 533,333.332

-Costo 253,331.332

=1,333.333 pzas =MC 279,999.999

-Gtos. Ope. 240,000.000

=Utilidad 40,000.000

3. Si aumento 10% CF PEpzas y dinero?

CF=264,000

PEU=

$ = 400(1,257.1428)

=502,857.12

=1,257.1428 pzas

-

5/23/2018 Presupuestos Empresariales

26/96

CF

Ganancia500,000

$240,000

250

PE

Prdida

CF=240,000

CV=190

PV=400

1. PE en dinero y pzas2. Si deseo ganar 40,000 (libre impuestos)3. Si aumento 10% CF PE pzas y dinero?4. Si disminuyo 10% CV PE pzas y dinero?5. Si aumento 5% PV PE pzas y dinero?6. Muestre grficamente 1 resultado.

1)

= 1,142.85714 pzas $457,142.857

2) PEi =( )

= 1,333.33

3) CF 240,000(10%) = 24,000 240,000 + 24,000 = 264,000

=

1,257.14286 pzas

4) CV 190(10%) = 19 190+19 = 209 1,256.5445(400) = $502,617.801

=

= 1,256.5445 pzas

5) PV 400(5%) = 20 400+20 = 420

=

=

1,043.472826 pzas

6)

-

5/23/2018 Presupuestos Empresariales

27/96

1. Estado de Resultados2. PE3. PE %

- Costo Venta 250,000

- Rebajas s/vta 5,000- Gto. Publicidad 15,000- Gto. Sueldos 35,000- Gto. Mantenimiento 5,000+ Inters Ganado 10,000- Gto, Depreciacin 10,000- Devaluacin s/vta 5,000- Gto. Varios 10,000- Ventas 480,000

Ventas Totales 480,000- Rebajas s/vta 5,000- Devolucin s/vta 5,000= Ventas Netas 470,000- Costo de Venta 250,000= Utilidad Bruta

Gastos de OperacinSueldo 35,000Publicidad 15,000Mantenimiento 5,000Depreciacin 10,000

Gtos. Varios 10,000= Total Gastos de Operacin 75,000

Utilidad de Operacin 145,000+Inters Ganado 10,000=Utilidad Antes de Impuestos 155,000

PE =

=

PE =

= $160,227.271

PE %=

=

= 34.09%

-

5/23/2018 Presupuestos Empresariales

28/96

CF = 325,000Ti = 30%

Costo %Ganancia %Part. Vtas. PVA 80 50% 40% 160B 120 53% 30% 266.66C 140 53% 20% 297.87

D 200 48% 10% 384.6153

1. PE de cada lnea

A=

= 4,062.5 a) PEi=

( )

= 4,845.65

B

= = 2,216.0098

b) PEi=( )

C = = 2,058.6558 = 4,165.5592

D

=

= 1,760.4174 c) PEi =( )

VentasBuenos4,845.65 x 40% = 1,938.26(160) = 310,121.64,845.65 x 30% = 1,453.695(266.66) = 387,642.3087

4,845.65 x 20% = 969.13(297.872) = 288,676.69144,845.65 x 10% = 484.565(384.6153) = 186,371.1128Total General: 1,172,815.512

Regulares4,165.5592 x 40% = 1,666.22368(160) = 266,595.78884,165.5592 x 30% = 1,249.66176(266.66) = 333,234.80494,165.5592 x 20% = 833.11184(297.87) = 248,159.02384,165.5592 x 10% = 416.55592(384.6153) = 160,213.7801

Total General: 1,008,209.388

Malos3,485.4679 x 40% = 1,394.18716(160) = 223,069.94563,485.4679 x 30% = 1,045.64037(266.66) = 278,830.46113,485.4679 x 20% = 697.09358(297.87) = 207,643.26473,485.4679 x 10% = 348.54679(384.6153) = 134,056.4282

Total General: 843,603.756

-

5/23/2018 Presupuestos Empresariales

29/96

CostosC. Venta Total80 155,060.192120 174,442.68140 135,677.64200 96,912.6

Total General: 562,093.192

C. Venta Total80 133,297.28120 149,959.44140 116,635.12200 83,310.8

Total General:483,202.64

C. Venta Total

80 111,534.48120 123,476.32140 97,592.6200 69,709

Total General:404,312.4

-

5/23/2018 Presupuestos Empresariales

30/96

Balanza de ComprobacinBuenos Regulares MalosVentas 1,172,815.512 1,008,209.388 843,603.756-Costos 562,093.112 483,202.64 404,312.400= MC 610,722.4 525,006.748 439,291.356- Gto.Oper. 325,000.000 325,000.000 325,000.000

= Ut. Op. 285,721.4 200,006.748 114,291.356- ISR 30% 85,931.72 60,002.024 34,287.4068= Ut.Neta 200,048.68 140,004.724 80,003.9492

2. Pei=( )

Ventas 565,986.36

= 1,419.9659 -Costo 268,843.521=MC 297,142.839-Gtos. Oper. 240,000.000=Ut. Ants ISR 57,142.83-ISR 17,142.83=Ut.Neta 40,000

-

5/23/2018 Presupuestos Empresariales

31/96

Cuntas piezas necesita para vender y ganar $30,000?

PE =

Ventas 152,726.90

= 1,272.72 -Costo 82,726.80=MC 69,999.60=Gtos. De Operacin 40,000.00=Utilidad 29,999.60

Utilidad en Venta de Acciones 20,000Gastos de Luz 15,000Gastos de Sueldos 40,000Gastos Financieros 10,000Inters Ganado 5,000Gasto Depreciacin 8,000Rebajas s/ventas 20,000Gastos de Publicidad 25,000Gastos de Venta 195,000

Gastos de Amortizacin 3,500Ventas 480,000

-

5/23/2018 Presupuestos Empresariales

32/96

Extras2-53 CVU de Una Aerolnea

1. 2002Asientos-Milla Disponibles = 80,122 MillonesAsientos-Milla Ocupados = 74.1% = 59,370.402

Ingreso por Ingreso-Pasejero-Milla = $0.132

Ingreso 2002 = (59,4=370.402 Millones)($0.132)=$7,836,893,064

2001Asientos-Milla Disponibles = 84,485 MillonesAsientos-Milla Ocupados = 72.4% = 61,167.14 MillonesIngreso por Ingreso-Pasajero-Milla = $0.13

Ingreso 2001 = (61,167.14 Millones)($0.138)=$8,441,065,320

2. CV = $0.08 Ingreso Pasajero-MillaCF = $3,000 MillonesPV2002 = $0.132PV2001 = $0.138

a) PEU =

=

= 51,724,137,930

Ingreso-Pasajero-Milla = $7,137,931,034Factor de Carga = = 84.56%

-

5/23/2018 Presupuestos Empresariales

33/96

2-56 Punto de Equilibrio de Boeing

Aviones 757300

CF = $ 800 Millones (800,000,000)CV = $ 45 Millones ( 45,000,000)

PV = $ 65 Millones por Avin ( 65,000,000)

1. PEU =

Importe = 40(65,000,000)

=40 Aviones =$2,600,000,000

2. Utilidad de Operacin de Venta de 42 AvionesVentas 2,730,000,000

-Costo 1,890,000,000=Margen de C. 840,000,000-Gtos. De Op. 800,000,000

=Utilidad 40,000,0003. Utilidad Operativa y Punto de Equilibrio de Vender 42 Aviones

CF = $884 Millones (884,000,000)CV = $43 Millones ( 43,000,000)PV = $65 Millones ( 65,000,000)

PEU =

= 40.181818 Aviones

-

5/23/2018 Presupuestos Empresariales

34/96

2-58 Anlisis de la Mezcla de Ventas

-

5/23/2018 Presupuestos Empresariales

35/96

2-59 Mezcla de Pacientes de un Hospital

-

5/23/2018 Presupuestos Empresariales

36/96

2-60 Impuestos Sobre la Renta en Hoteles

-

5/23/2018 Presupuestos Empresariales

37/96

2-61 Efectos de los Impuestos, Seleccin Mltiple

-

5/23/2018 Presupuestos Empresariales

38/96

UNIDAD IIIEjercicio 1.

La empresa PATITO S.A. Los ha contratado para que le elaboren el presupuesto

operativo del 2014, por lo que les proporciona la siguiente informacin:

Al 31 de diciembre del 2013 tena los siguientes saldos:

Capital Social 1,390,380Documentos porPagar

100,000

Bancos 50,000DepreciacinAcumulada

50,000

Capital Ganado 80,625

Donativos 9,000Impuesto por Pagar 50,000Terrenos 550,000Clientes 50,000Proveedores 50,000Inventario deMateriales

80,005

Obligaciones porPagar

150,000

Inv, de ArtculosTerminados

150,000

Maquinaria 1,000,000

Para fabricar el productoxse ocupan 15 gr de materia prima A, 6 gr de materiaprima B y 9 gr de materia prima C.

Adems de que se ocupan 3 hrs de mano de obra directa, para fabricar elproducto yse ocupan 13 gr de materia prima A, 7 gr de materia prima By 4 grde materia prima C adems de 1hr de mano de obra directa, para fabricar elproducto zocupan 10 gr de materia prima A, 6 gr de materia prima By 5 gr demateria prima Cy 2hrs de mano de obra directa.

Los gastos indirectos de fabricacin se aplicaran con base a las horas de manosde obra directa (prorrateo) la mano de obra directa costara $10 por hora para elprimer semestre y de $11 para el segundo semestre.

Al 1 de enero del 2014 la empresa tena en el almacn los siguientes saldos: Materia prima A= 10,000 gr

B= 15,000 grC=5,000 gr

-

5/23/2018 Presupuestos Empresariales

39/96

Producto x= 10,000 pzasy= 5,000 pzasz= 5,000 pzas

La empresa desea tener al 31 de diciembre del 2014 los siguientes saldos: Materia prima A= 8,000 gr

B= 4,000 gr

C=3,000 gr Productox= 7,000 pzas

y= 3,000 pzasz= 2,000 pzas

El costo de la materia prima para el primer semestre es de $2.00 para la materiaprima A. $2.70 para la materia prima B y de $4.00 para la materia prima C.Para el segundo semestre serian de $2.10 para la materia prima A, $3.00 para lamateria prima B y $4.40 para la materia prima C.

Suponga que los inventarios inciales son igual al final del primer semestre. Las

ventas presupuestadas para el primer semestre son:10,000 del producto x6,000 del producto y5,000 del producto z

Para el segundo trimestre son de:7,000 del producto x5,000 del producto y5,000 del producto z

El precio de venta estimado para el primer semestre son de $200 para el productox, $ 100 para el producto yy de $150 para el producto z.

Para el segundo trimestre serian de $220 para el producto x, $120 para elproducto yy de $160 para el producto z.

Los gastos proyectados de administracin y venta son: Depreciacin 10,000 Sueldo 200,000 Comisiones 4% sobre ventas proyectadas Energa elctrica 13,000

La empresa para $ 50,000 por conceptos de intereses anuales.Los gastos de indirectos de fabricacin proyectados son:

Depreciacin 100,000 Seguros 5,000 Mantenimiento 65,000 Energa elctrica 52,000 Otros 10,000

-

5/23/2018 Presupuestos Empresariales

40/96

El mtodo de valuacin de los inventarios finales es el mtodo UEPS.

Se pide:1. Elaborar el estado de situacin financiera al 31 de diciembre del 2013.2. Elaborar el presupuesto de ventas3. Elaborar el presupuesto de produccin.4. Elaborar el presupuesto de requerimiento de materia prima.5. Elaborar el presupuesto de compra de materiales6. Elaborar el presupuesto de la mano de obra directa.7. Elaborar el presupuesto de gastos indirectos de fabricacin.8. Elaborar el presupuesto de gastos de administracin y ventas.9. Elaborar el presupuesto de inventarios finales.10. Elaborar el presupuesto de costo de venta.

11. Determinar el estado de resultados proyectado al 31 de enero de 2014.

1. Empresa PATITO S.A.Estado de situacin financiera al 31 de diciembre del 2013.ActivoCirculanteBancos 50,000Clientes 50,000Inventario de Materiales 80,005Inventario de MaterialesTerminados

150,000

Total de Circulantes 330,005FijosTerrenos 550,000Maquinaria 1,000,000(-) Depreciacin Acumulada -50,000Total de Fijos 1,500,000Total de Activos 1,830,005PasivoCorto plazoProveedores 50,000

Impuestos por Pagar 50,000Documentos por Pagar 100,000Total Corto Plazo 200,000Largo plazoObligaciones por Pagar 150,000Total Largo Plazo 150,000Total Pasivo 350,000

-

5/23/2018 Presupuestos Empresariales

41/96

Capital ContableCapital Social 1,390,380Capital Ganado 80,625Donativos 9,000Total de Capital 1,480,005Pasivo + Capital 1,830,005

2. Presupuesto de Ventas

Primer Semestre Segundo Semestre Totalx (10000x200)

200,000(7000x220) 1,540,000 3,540,000

y (6000x100) 60,000 (5000x120) 600,000 1,200,000z (5000x150)

750,000(5000x160) 600,000 1,550,000

Total 3 350 000 2,940,000 6,290,000

3. Presupuesto de Produccin

Primer Semestre Segundo Semestrex y z x y z

VentasProyectadas

10,000 6,000 5,000 7,000 5,000 5,000

(+) InventarioFinal

10,000 5,000 5,000 7,000 3,000 2,000

= ProduccinTotal

20,000 11,000 10,000 14,000 8,000 7,000

(-) InventarioInicial

10,000 5,000 5,000 10,000 5,000 5,000

= ProduccinReal

10,000 6,000 5,000 4,000 3,000 2,000

4. Presupuesto de Requerimiento de Materia PrimaPRIMER SEMESTRE

A B Cx (10,000x15)

150,000(10,000x6)

60,000(10,000x9)

90,000y (6,000x13)

78,000(6,000x7) 42,000 (6000x4) 24,000

z (5,000x10)

50,000

(5,000x6) 30,000 (5000x5) 25,000

Total Gramos 278,000 132,000 13,9000X Costo de Mp $2 $2.70 $4.00

= Total en Dinero 556,000 356,400 556,000

-

5/23/2018 Presupuestos Empresariales

42/96

SEGUNDO SEMESTREA B C

x (4,000x15)60,000

(4,000x6) 24,000 (4,000x9) 36,000

y (3,000x13)39,000

(3,000x7) 21,000 (3,000x4) 12,000

z (2,000x10)20,000

(2,000x6) 12,000 (2,000x5) 10,000

Total Gramos 119,000 57,000 58,000

x Costo de MP $2.10 $3.00 $4.40= TotalenDinero 249,900 171,000 255,200

5. Presupuesto de Compra de MaterialesPrimer semestre Segundo semestre

A B C A B CProduccinRequerida

278,000 132,000 139,000 119,000 57,000 58,000

+ Inventario Final 10,000 15,000 5,000 8,000 4,000 3,000=Compras Totales 288,000 147,000 144,000 127,000 61,000 61,000- Inventario Inicial 10,000 15,000 5,000 10,000 15,000 5,000

= Compras Netas 278,000 132,000 139,000 117,000 46,000 56,000X Costo de M.P $2 $2.70 $4 $2.10 $3 $4.40=Total de Comprasde MP

556,000 356,400 556,000 245,700 13,800 246,400

6. Presupuesto de Mano de Obra DirectaPrimer semestre Segundo semestre

x y z x y zProduccinReal (P3)

10,000 6,000 5,000 4,000 3,000 2,00

X Hora deMano de Obra

$3 $1 $2 $3 $1 $2

= Total Horasde Mano deObra

30,000 6,000 10,000 12,000 3,000 4,00

x Costo deMano Obra

$10 $10 $10 $11 $11 $1

-

5/23/2018 Presupuestos Empresariales

43/96

Directa

= Total deMano de ObraDirecta en $

$ 300,000 $ 60,000 $ 100,000 $ 132,000 $33,000 $44,0

7. Presupuesto de Gastos Indirectos de Fabricacin

Depreciacin $ 100,000Seguros 5,000

Mantenimiento 65,000Energa Elctrica 52,000

Otros 10,000Total de gasto 232,000Total de Horas 65,000

=Base deAplicacin

3.56

8. Presupuesto de Gastos de Administracin y VentasDepreciacin 10,000

Sueldos 200,000Comisiones 4% (sobre ventas

proyectadas)251,600

Energa elctrica 13,000

Total de Gasto de Administracin yVentas 474,600

9. Presupuesto de Inventarios Finales

-

5/23/2018 Presupuestos Empresariales

44/96

x y zMateria Prima A (15x2.10) 31.5 (13x2.10) 27.5 (10x2.10) 21

Materia Prima B (6x3) 18 (7x3) 21 (6x3) 18

Materia Prima C (9x4.40) 39.6 (4x4.40) 17.6 (5x4.40) 22

Mano de ObraDirecta

(3x11) 33 (1x11) 11 (2x11) 22

GastosIndirectos deFabricacin

(3x3.56) 10.68 (1x3.56) 3.56 (2x3.56) 7.12

= Costo unitario 132.78 80.46 90.12

Inventario Final x Costo= Total en $A 8,000x2.10 $16,800B 4,000x3 $12,000C 3,000x4.40 $13,200X 7,000x132.78 $929,460

Y 3,000x80.46 $241,380Z 2,000x90.12 $180,240

10. Presupuesto de Costo de Venta:Materia Prima Requerida 2,144,500+ Mano de Obra Directa 669,000+ Gastos Indirectos de Fabricacin 232,000=Total de Produccin 3,045,500+ Inventario Final de ProduccinTerminado

150,000

=Disponible 3,195,500- Inventario Final de ProduccinTerminada

1,351,080

= Costo de Venta 1,844,420

11. Estado de Resultados:

-

5/23/2018 Presupuestos Empresariales

45/96

Ventas 6,290,000- Costo Ventas 1,844,420=Margen de Contribucin 4,445,580- Gastos de Operacin 474,600Utilidad de Operacin 3,970,980- Gastos Financieros 50,000

= Utilidad Antes deImpuestos 3,920,980

-

5/23/2018 Presupuestos Empresariales

46/96

Ejercicio 2La empresa X vende un solo producto X y su precio de venta es de $300 por piezael pronstico de ventas es de 100000 piezas al final del mes espera tener uninventario de productos terminados de 60000 piezas al empezar el mes tena40000 piezas.

El costo de MOD es de $60 la hora, se requiere de hora para elaborar cadapieza, los gastos indirectos de fabricacin se determinan con base a las horas demano de obra. Los gastos indirectos de fabricacin estimados sern de 300000 y100000 de gastos fijos.

Al inicio del mes tena 6000 piezas de materia prima, se necesita 2.5 piezas demateria prima para fabricar un producto terminado. El costo de la materia prima esde $20 al final del mes la empresa desea tener 8000 piezas en si inventario(materia prima).

1. Presupuesto de VentasVentas Proyectadas 100,000

Costo 300Total 30 000 000

2. Presupuesto de ProduccinVentas

Proyectadas100,000

(+) InventarioFinal

60,000

= ProduccinTotal

160,000

(-) Inventario

Inicial

40,000

= ProduccinReal

120,000

-

5/23/2018 Presupuestos Empresariales

47/96

3. Presupuesto de Materia PrimaProduccin Real 120,000Materia Prima 2.5Total Piezas 300,000X Costo de Mp $20

= Total en Dinero 6,000,000

4. Presupuesto de Compra de MaterialesProduccinRequerida

300,000

+ Inventario Final 8,000=Compras Totales 308,000- Inventario Inicial 6,000= Compras Netas 302,000X Costo de M.P $20=Total de

Compras de MP

6,040,000

5. Presupuestos de Mano de Obra DirectaProduccin Real(P3)

120,000

x Hora de Mano deObra

0.25

= Total Horas deMano de Obra

30000

x Costo de ManoObra Directa

$60

= Total de Mano deObra Directa en $

$ 1,800,000

6. Presupuesto de Gastos de Fabricacin IndirectosTotal Gasto 300,000

(/)Total Horas 30,000Base de

Aplicacin10

7. Presupuesto de Gastos de Administracin y VentaTotal Gastos

Fijos100,000

-

5/23/2018 Presupuestos Empresariales

48/96

8. Presupuesto de Inventarios FinalesMateria Prima

C(2.5x20) 50

Mano de ObraDirecta (.25x60) 15

GastosIndirectos deFabricacin

(.25x10) 2.5

=CostoUnitario

67.5

Inventario Final x Costo= Totalen $MP 8,000x20 $160,000

x 60,000x67.5 $4,050,000

9. Presupuesto de Costo de Venta

10. Estadode ResultadosVentas 30,000,000- Costo Ventas 6,750,000=Margen de Contribucin 23,250,000- Gastos de Operacin 100,000

Utilidad Antes de Imp. 23,150,000

Materia prima requerida 6,000,000+ Mano de Obra Directa

1,800,000+ Gastos Indirectos de Fabricacin 300,000=Total de Produccin 8,100,000+ Inventario Final de Produccin

Terminado

2,700,000

=Disponible 10,800,000- Inventario Final de ProduccinTerminada

4,050,000

= Costo de Venta 6,750,000

-

5/23/2018 Presupuestos Empresariales

49/96

EjercicioLa empresa x muestra los siguientes saldos al 31 de diciembre de 2013

Bancos $50,000

Impuestos xPagar

$180,000

CapitalSocial

$900,000

Proveedores $240,000

Terrenos $214,000

CapitalHumano

$206,000

Edificio yMaquinaria$1,100,000

Clientes $86,000

DepreciacinAcumulada

$400,000

ProductoTerminado

$296,000

MateriaPrimo

$180,000

- Para fabricar el producto xse ocupa 2kg de materiaA, 1kg de materiaprima B, 4 horas de mano de obra

- Para fabricar el producto yse ocupa 4kg de materia prima A, 2kg demateria prima B, 5 horas de mano de obra

- Los GIF se aplican con base a las horas de mano de obra, la mano deobra costara $50 para el primer semestre y $60 para el segundo

- Al 1 de Enero del 2014 la empresa tena 4,000kg de MP A, 2,500kg deMP B, 200 pzs de x, 400 pzs de y

- Al 31 de Diciembre del 2014 desea tener 3000kg de MP A, 1000 kg deMP B, 300 pzs de x, 150 pzs de y

- El costo de la materia prima para

-

5/23/2018 Presupuestos Empresariales

50/96

El Primer Semestre Segundo Semestre

A $20

B $40

$26

$50

- Se desea tener la misma cantidad en los inventarios finales que al inicial- Las ventas presupuestadas sera 2,000 pzs producto xpara 1er

semestre y 2,500 para 2do semestre, 3,000 pzsypara 1er semestre y4,000 pzs para el 2do semestre

- El precio de venta para el 1er semestre es de 600 para xy 700 para el2do semestre se incrementa el precio un 20%

- La empresa paga intereses por 100,000 anuales, el mtodo de valuacinde los inventarios es el PEPS los 5

- Los gastos indirectos son:Depreciacin 100,000

Supervisin 700,000

Seguros 400,000

Mantenimiento 116,000

Accesorios 60,000

EnergaElctrica

200,000

- Los gastos de administracin y ventas son:Sueldos 150,000

Comisiones 60,000

Publicidad 300,000

Accesorios 60,000

Depreciacin 60,000

Otros 30,000

-

5/23/2018 Presupuestos Empresariales

51/96

Empresa x S.A de C.VEstado de Situacin Financiera

Al 31 de Diciembre del 2013Activos

Circulante

Pasivos

A Corto Plazo

ProductosTerminados

$296,000 Proveedores $240,000

Bancos $50,000 Impuestos porPagar

$180,000

Clientes $86,000 Total pasivo acorto plazo

$420,000

Materia Prima $180,000

Total de ActivosCirculantes

$612,000

Activos

Fijo

Capital Contable

Terrenos $214,000 Capital Social $900,000

Edificios yMaquinaria

$1,100,000 Capital Ganado $206,000

DepreciacinAcumulada

$400,000 Total CapitalContable

$1,106,000

Total de ActivosFijo

$914,000

Total Activos $1,526,000 Total Pasivo msCapital

$1,526,000

Presupuesto de VentasPrimer Semestre Segundo Semestre Total

x (2,000 x 600) 1,200,000 (2,500 x 720) 1,800,000 3,000,000

y (3,000 x 700) 2,100,00 (4,000 x 840) 3,360,000 5,460,000

3,300,000 8,460,000

Presupuesto de Produccin

-

5/23/2018 Presupuestos Empresariales

52/96

x y x y

VentasProyectadas

2,000 3,000 2,500 4,000

+ InventarioFinal

200 400 300 150

= ProduccinTotal

2,200 3,400 2,800 4,150

- InventarioInicial

200 400 200 400

= ProduccinReal

2,000 3,000 2,600 3,750

Presupuesto de Requerimientode Materia Prima

A B A B

x (2,000x 2)

4,000 (2,000x 1)

2,000 (2,600 x2)

5,200 (2,600 x1)

2,600

y (3,000x 4)

12,000 (3,000x 2)

6,000 (3,750 x4)

15,000 (3,750 x2)

7,500

TotalGramos

16,000 8,000 20,200 10,100

Costode MP

20 40 26 50

Totalen $

320,000 320,000 525,000 506,000

Presupuesto de Compra de MaterialesA B A B

ProduccinRequerida 16,000 8,000 20,200 10,100

+ InventarioFinal

4,000 2,500 3,000 1,000

= Compras 20,000 10,500 23,050 11,100

-

5/23/2018 Presupuestos Empresariales

53/96

Totales

- InventarioFinal

4,000 2,500 4,000 2,500

= ComprasNetas

16,000 8,000 19,200 8,600

x Costo deMateria Prima

$20 $40 $26 $50

= TotalCompras

Materia Prima

$320,000 $320,000 $499,200 $430,000

Presupuesto de Mano de Obrax y x y

ProduccinReal

2,000 3,000 2,600 3,750

x HorasMano de

Obra Directa

4 5 4 5

= Total HorasMano de

Obra Directa

8,000 15,000 10,400 18,750

x CostoMano deObra Directa

$50 $50 $60 $60

= Total Manode Obra

$400,000 $750,000 $624,000 1,125,000

-

5/23/2018 Presupuestos Empresariales

54/96

Directa $

Presupuesto Gastos de FabricacinDepreciacin 100,000

Supervisin 700,000

Seguros 400,000

Mantenimiento 116,000

Accesorias 60,000

EnergaElctrica

200,000

Total Gastos 1,576,000 = 30.222 Base de Aplicacin

Total MPS 52,150

Presupuestos de Gastos de Administracin y VentaSueldos $150,000

Comisiones $60,000

Publicidad $300,000

Accesorios $60,000

Depreciacin $50,000

Otros $30,000

Total Gastos $650,000

Presupuesto de Inventarios Finales (PEPS)x y

Materia (2 x 20) 40 (4 x 20) 80

-

5/23/2018 Presupuestos Empresariales

55/96

204,429

Prima A

MateriaPrima B

(1 x 40) 40 (2 x 40) 80

Mano deObra Directa

(4 x 50) 200 (5 x 50) 250

GastosIndirectos deFabricacin

(30.22 x 4) 120.88 (5 x 30.22) 151.1

= CostoUnitario

400.88 561.1

A (3000 x 20) = 60,000

B (1000 x 40) = 40,000x (300 x 400.88) = 120,264y (150 x 561.1) = 84,165

-

5/23/2018 Presupuestos Empresariales

56/96

Presupuesto de Costo de VentasMateria PrimaRequerida (4)

1,670,200

+ Mano de ObraDirecta (6)

2,899,000

+ GastosIndirectos deFabricacin (7)

1,576,000

= TotalProduccin

6,145,000

+ InventarioInicial ProductosTerminados

296,000

= Disponible 6,441,200- Inventario Finalde ProductosTerminados

204,429

= Costo deVentas

6,236,771

Ventas 8,460,000

- Costo deVentas

6,236,771

= MC 2,223,229

- Gtos. deOperacin

650,000

= UtilidadOperacin

1,673,229

- Gtos.

Financieros

100,000

= Utilidadantes deImpuestos

1,473,229

Ejercicio 4: Extra

-

5/23/2018 Presupuestos Empresariales

57/96

A continuacin se presenta la informacin necesaria para elaborar un planmaestro:

ACTIVOS PASIVOSCirculante A corto plazo

Efectivo 10,000 Proveedores $30,000Clientes 25,000 Nom. Acumulada por pagar 1,00

Inventarios Impto. Acumulado por pagar 1,50

Materia prima 4,500 Otros pasivos 2,50Productos en proceso 4,500 Total pasivo a corto plazo $35,000

Productos terminados 24,000

CAPITAL CONTABLEOtros activos circulantes 2,000 Capital aportado 80,00

Total de activos circulantes $70,000 Capital ganado 30,00

Fijo Total capital contable $110,00

Propiedades, planta y equipo 100,000

Depreciacin acumulada -25,000

Total de activos fijos $75,000

Activo total $145,000 Total pasivo ms capital $145,00

Producto X Y Trimestre (s)Precio de venta $5.00 $10.00 1er trimestrePrecio de venta $5.00 $11.00 2do trimestrePrecio de venta $5.00 $12.50 3er y 4to trim.

Pronostico de ventas por trimestre

Trimestre X Y Total1er 4,000 1,500 5,500

2do 8,000 3,000 11,0003er 12,500 6,500 19,0004to 3,500 2,000 5,500Total 28,000 13,000 41,000

Requerimiento de materiales

-

5/23/2018 Presupuestos Empresariales

58/96

V. Mat/ V. Producto Costo por materialesMateria directo Unidad X Y 1er y 2do trim 3ro y 4to trim.

A kg 2 2 $0.25 $0.30B kg 0 2 $0.50 $0.55C kg 1 3 $1.00 $1.15

Mano de obra directa:

Departamento Produccin (unid/hora) Horas por unidad de producto Tarifa depto. Para:X Y X Y 1er y 2do trim. 3er y 4to

Prensa 10 5 0.1 0.2 $2.50 $2.75

Ensamble 21/2 2 0.4 0.5 $2.50 $2.75

0.5 0.7

Gastos indirectos de fabricacin anuales:

Mano de obra directa $10,000Accesorios 8,000Energa 2,800Supervisin 10,000Mantenimiento 6,000Ingeniera 7,000Impuestos y seguros 4,500Depreciacin 10,000Total $58,300

Asignacin por departamentos:Prensa $13,300Ensamble 45,000Total $58,300

Gastos de venta y administrativos anuales

Gastos de venta:Sueldos $7,500

-

5/23/2018 Presupuestos Empresariales

59/96

Fletes sobre ventas 2,000Publicidad 3,000 $12,500

Gastos administrativosSueldos $10,000

Accesorios 1,500Telfonos 500Honorarios profesionales 2,50014500$27,000

X YInventario inicial de productos terminados 2,000 u. 2,000 u.Inventario final de productos terminados 4.000 u. 1,000 u.

Se espera que el inventario final de productos terminados de cada trimestre seaigual al 25% de las ventas pronosticadas de siguiente trimestre (excepto el ultimo)

Inv. Inicial 2005 Inv. Final 2005

Mat. A 4,000 kg 3,200 kgMat. B 1,000 kg 1,200 kgMat. C 3,000 kg 2,600 kg

Las compras de los materiales A, B y C se planean de tal manera que dejen en elinventario final de cada trimestre la quinta parte del material que se usara en elsiguientes (excepto el ultimo). Las compras se pagan cada trimestre.Se espera que los inventarios de productos en procesos permanezcan constantes.El inventario final de los productos en proceso al final de cada trimestre esinsignificante, y al 31 de diciembre de 2005 no se espera ningn cambio (seguir

igual que el inicial)Se espera que los gastos indirectos de fabricacin se produzcan en cantidadesiguales cada trimestre.

-

5/23/2018 Presupuestos Empresariales

60/96

Presupuesto de venta

1er Trimestre 2do Trimestre 3er Trimestre 4to Trimestrex (4000x5)=20,000 (8000x5.50)=44,000 (12500x6)=75,000 (3500x6)=21,000y (1500x10)=15,000 (3000x11)=33,000 (6500x12.5)=81,250 (2000x12.5)= 25,000

Total 35,000 77,000 156,250

Presupuesto de produccin

1er Trimestre 2do Trimestre 3er Trimestre 4to Trimestrex y x y x y x y

Vtas Proyectadas 4,000 1,500 8,000 3,000 12,500 6,500 3,500 2,000+ InvFinal 2,000 750 3,125 1,625 375 500 4,000 1,000

= ProduccTotal 6,000 2,250 11,125 4,625 13,375 7,000 7,500 3,000-InvInicial 2,000 2,000 2,000 750 3,125 1,625 875 500

= Producc Real 4,000 250 9,125 3,875 10,250 5,375 6,625 2,500

-

5/23/2018 Presupuestos Empresariales

61/96

Presupuesto de requerimiento de materia prima

1er Trimestre 2do TrimestreA B C A B C

x (4,000x 2)

8,000 (4,000x 0)

0 (4,000x 1)

4,000 (9,125x 2)

18,250 (9,125x 0)

0 (9,125x 1)

9,125

y (250 x2)

500 (250 x2)

500 (250 x3)

750 (3,875x 2)

7,750 (3,875x 2)

7,750 (3,875x 3)

11,625

TotalKg

8,500 500 4,750 26,000 7,750 20,750

xCosto

MP

0.25 0.50 1 0.25 0.50 1

=Totalen $

2125 250 4,750 6,500 3,875 20,750

A B C A B Cx (10,250

x 2)20,500 (10,250

x 0)0 (10,250

x 1)10,250 (6,625

x 2)13,250 (6,625

x 0)0 (6,625

x 1)6,625

y (5,375x 2)

10,750 (5,375x 2)

10,750 (5,375x3)

16,125 (2,500x 2)

5,000 (2,500x 2)

5,000 (2,500x 3)

7,500

31,250 10,750 26,375 18,250 5,000 14,125

0.30 0.55 1.15 0.30 0.55 1.159,375 5912.5 30,331.25 5,475 2,750 16,243.75

-

5/23/2018 Presupuestos Empresariales

62/96

Presupuesto de compra de materiales

A B C A B C A B C A B CProduccinRequerida

8,500 500 4,750 26,000 7,750 20,750 31,250 10,750 26,375 18,250 5,000 14,125

+InventarioFinal

5,200 1,550 4,150 6,250 2,150 5,275 3,650 1,000 2,825 3,200 1,200 2,600

=ComprasTotales

13,700 2,050 8,900 32,250 9,900 26,025 34,900 11,750 29,200 21,450 6,200 16,725

-InventarioInicial

4,000 1,000 3,000 5,200 1,550 4,150 6,250 2,150 5,275 3,650 1,000 2,825

=ComprasNetas

9,700 1,050 5,900 27,050 8,350 21,875 28,650 9,600 23,925 17,800 5,200 13,900

x Costo MP 0.25 0.5 1 0.25 0.5 1 0.30 0.55 1.15 0.30 0.55 1.15=Total

ComprasMP

2,425 525 5,900 6,762.5 6,762.5 21,875 8,595 5,280 27,513.75 5,840 2,860 15,985

-

5/23/2018 Presupuestos Empresariales

63/96

Presupuesto de Mano de Obra

1er 2do 3ro 4tox y x y x y x y

ProduccinReal

4,000 250 9,125 3,875 10,250 5,375 6,625 2,500

x HorasMOD

0.1 0.2 0.1 0.2 0.1 0.2 0.1 0.2

= TotalHoras MOD

400 50 912.5 775 1,025 1,075 662.5 500

x CostoMOD

2.5 2.5 2.5 2.5 2.75 2.75 2.75 2.75

= TotalMOD $

1,000 125 2,281.25 1,937.5 2,818.75 2,956.25 1821.87 1,375

1er 2do 3ro 4tox y x y x y x y

ProduccinReal

4,000 250 9,125 3,875 10,250 5,375 6,625 2,500

x HorasMOD

0.4 0.5 0.4 0.5 0.4 0.5 0.4 0.5

= TotalHoras MOD 1,600 125 3,650 1,937.5 4,100 2,687.5 2,650 1,250

x CostoMOD

2.5 2.5 2.5 2.5 2.75 2.75 2.75 2.75

= TotalMOD $

4,000 312.5 9,125 4,843.75 11,275 7,390.62 7,287.5 3,437.5

-

5/23/2018 Presupuestos Empresariales

64/96

Presupuesto Gastos de Fabricacin

Mano de Obra Indirecta $10,000Accesorios 8,000Energa 2,800Supervisin 10,000Mantenimiento 6,000Ingeniera 7,000Impuestos y Seguros 4,500Depreciacin 10,000Total Gastos $58,4002.49 Base de AplicacinTotal Horas MOD 23,400

Presupuesto de Gtos de Adm y Ventas

Gastos de Venta

Sueldos $7,500Fletes s/ Ventas $2,000Publicidad $3,000 $12,500

Gastos de AdministracinSueldos $10,000

Accesorios $1,500Telfonos $500Honorarios $2,500 $14,500

Total $27,000

-

5/23/2018 Presupuestos Empresariales

65/96

Presupuesto de Inventarios Finales (VEPS)

InventarioFinal

xcost

o

=Totalen $

MateriaPrima A

(2 x0.30)

0.6 (2 x0.30)

0.6

MateriaPrima B

(0 x0.55)

0 (2 x0.55)

1.10 A (3,200 x

0.30)

960

MateriaPrima C

(1 x1.15)

1.15 (3 x1.15)

3.45 B (1,200 x

0.55)

660

Mano deObra Directa

(0.5 x2.75)

1.375

(0.7 x2.75)

1.925

C (2,600 x

1.15)

2990

GastosIndirectos

deFabricacin

(0.5 x2.49)

1.245

(0.7 x2.49)

1.743

x (4,000 x

4.37)

17,480

CostoUnitario

4.37 8.818

y (1,000 x8.818)

8,818

Presupuesto de Costo de Ventas

Materia Prima Requerida $108,377.50+ Mano de Obra Directa 6,987.50+ Gastos Indirectos deFabricacin

58,400

= Total Produccin 228,665+ Inventario Inicial ProductosTerminados

24,000

= Disponible 252,665- Inventario Final ProductosTerminados

26,298

= Costo de Ventas $226,367

-

5/23/2018 Presupuestos Empresariales

66/96

Estado de Resultados

Ventas 314,250- Costo de Ventas 226,367= MC 87,883- Gastos de Operacin 27,000= Utilidad deOperacin

60,883

-

5/23/2018 Presupuestos Empresariales

67/96

UNIDAD IV

-

5/23/2018 Presupuestos Empresariales

68/96

-

5/23/2018 Presupuestos Empresariales

69/96

-

5/23/2018 Presupuestos Empresariales

70/96

-

5/23/2018 Presupuestos Empresariales

71/96

-

5/23/2018 Presupuestos Empresariales

72/96

-

5/23/2018 Presupuestos Empresariales

73/96

-

5/23/2018 Presupuestos Empresariales

74/96

-

5/23/2018 Presupuestos Empresariales

75/96

-

5/23/2018 Presupuestos Empresariales

76/96

-

5/23/2018 Presupuestos Empresariales

77/96

-

5/23/2018 Presupuestos Empresariales

78/96

-

5/23/2018 Presupuestos Empresariales

79/96

-

5/23/2018 Presupuestos Empresariales

80/96

-

5/23/2018 Presupuestos Empresariales

81/96

-

5/23/2018 Presupuestos Empresariales

82/96

-

5/23/2018 Presupuestos Empresariales

83/96

-

5/23/2018 Presupuestos Empresariales

84/96

-

5/23/2018 Presupuestos Empresariales

85/96

UNIDAD V: Sistema de Control por reas deResponsabilidadEs aqulla que clasifica la informacin contable y estadstica de las

actividades de una empresa, de acuerdo con la autoridad y responsabilidad de losgerentes o los responsables de ellas. Es una tcnica que sirve para controlar losingresos, costos y gastos, tomando en consideracin las responsabilidadesasignadas a cada funcionario o supervisor de rea o departamento. Lacontabilidad administrativa tiene un objetivo triple: ayuda a planear, a tomardecisiones y ejercer control administrativo. Sistema de informacin orientada no aevaluar funciones, sino a informar sobre la actuacin de las diferentes reas ounidades de la organizacin, a travs de un anlisis de sus procesos yactividades.

Es una tcnica que sirve para controlar los ingresos, costos y gastos,

tomando enconsideracin las responsabilidades asignadas a cada funcionario osupervisor de rea o departamento.

La contabilidad administrativa tiene un objetivo triple: ayuda a planear, atomardecisiones y ejercer control administrativo. Algunas herramientas facilitan elcontrol administrativo, como los costos estndar, los presupuestos, el modelocosto-volumen-utilidad, costeo basado en actividades. Sin embargo, carecen desentido si no existiera un sistema de informacin contable que las integraran,ayudando a efectuar adecuadamente el control administrativo. Correspondeestudio y anlisis de los sistemas de informacin para ejercer el controladministrativo y de la forma en que deben ser utilizados para realizar dicha

actividad.

-

5/23/2018 Presupuestos Empresariales

86/96

Conceptos

Definicin de los resultados deseados:1) El diseo de un buen sistema de control debe iniciarse en funcin de un

objetivofijado por la administracin, determinado el conjunto deacontecimientos deseablesen el futuro. Una vez ms queda demostrada lainteraccin entre plantacin ycontrol. En esta etapa se debe tratar de quelos resultados deseados expresen endimensiones cuantificables ladefinicin de los resultados deseados.

2) Determinacin de las predicciones que guiaran hacia los resultadosdeseados:

La idea de que el control administrativo consiste exclusivamente encomparar loefectivamente producido con lo deseado es errnea. Un controladministrativoefectivo es el que se preocupa por determinar conanticipacin los elementos deprediccin que durante el proceso del controlayudaran a la obtencin de losresultados deseados.

3) Determinacin de los estndares de los elementos predictivos en funcin delosresultados:

Lo que se pretende en esta es fijar el nivel que se consideraaceptable y con el cualse harn las comparaciones. Es decir, cada

elemento predictivo necesita un estndar en funcin de los resultadosdeseados

4) Especificacin de flujo de informacin:El xito de un sistema de informacin para ejercer el control

administrativo est enfuncin de aplicar la filosofa de la calidad del servicio,

-

5/23/2018 Presupuestos Empresariales

87/96

es decir barra que preguntarle a cada responsable de las diferentes reasque integran la empresa sean de lnea o bien de staff.

5) Evaluacin y aplicacin de la accin correctiva:Antes de iniciar la accin correctiva se requiere un anlisis cuidadoso

de cadaelemento predictivo para detectar donde se encuentran realmente la

falla y no emprender acciones correctivas sin estar seguros de la efectividaddel remedio. La eleccin final y aplicacin de la correctiva deben serresponsabilidad del ej. Cultivo de lnea, de modo que dicha accin noperturbe la secuencia normal de actividades. En esta etapa, eladministrador debe preguntarse si es imprescindible planear nuevamente,es decir, corregir el curso de accin actual, en la funcin de la correccinpropuesta, de tal forma que la brecha entre lo presupuestado y lo real sehaga cada vez menor.

-

5/23/2018 Presupuestos Empresariales

88/96

Ventajas y Desventajas

Ventajas de la Contabilidad por reas de ResponsabilidadI. Facilita la correcta evaluacin de la actuacin de los ejecutivos de la

empresa.Proporciona informacin y seala las reas que lograron suobjetivo, la que losuperaron, siempre hay un responsable a cargo de cadarea.

II. Ayuda a la aplicacin de la administracin por excepcin. Permite acadaadministrador comparar entre su presupuestado y lo realmenteobtenido paraatender las variaciones significativas, especialmente adetectar que actividades oprocesos no agregan valor y deben sereliminados.

III. Elimina la presentacin tradicional de los resultados favoreciendo unamejordelimitacin de responsabilidad.

IV. Motiva a utilizar la administracin por objetivo o por resultado, ya quesepara elobjetivo principal de la empresa en sub objetivos destinados acada rea, sealandoa cada ejecutivo las pautas para lograrlo.

Desventajas Descentralizacin

I. Ocasiona una toma de decisin subptima tambin llamada disfuncional,que surge cuando el beneficio de una accin para una subunidad es msque compensada por los costos o prdidas de beneficios para laorganizacin como un todo.

II. Permite la duplicidad de actividades.III. Disminuye la lealtad hacia la organizacin como un todo.IV. Aumenta los costos de recopilacin de informacin.

-

5/23/2018 Presupuestos Empresariales

89/96

Tipos de Control

Control Gua o direccional:Este mtodo consiste en que los resultados se pueden predecir y que las

accionescorrectivas deben efectuarse antes de completar la operacin. Un

ejemplo sera un vuelo espacial donde se planean y se aplican accionescorrectivas antes del alunizaje.

Control selectivo:Consiste en la verificacin de muestras de determinada operacin para

detectar sicumple los requisitos previstos, para determinar si se puede continuarcon elproceso. Como ejemplo de este mtodo se encuentra el control de calidad,en la modalidad que emplean muchas empresas de produccin.

Control despus de la accin:Una vez que la operacin ha concluido, se miden los resultados y se

compraran con un estndar previamente establecido. Los presupuestos son elejemplo tpico de este sistema de control.

-

5/23/2018 Presupuestos Empresariales

90/96

Identificacin y Evaluacin de los Centros por rea deResponsabilidad

Quienes diseen sistemas de control administrativo deben identificar lasresponsabilidades de cada administrador dentro de la organizacin, con el

establecimiento de centros de responsabilidad. Un centro de responsabilidad esun conjunto de actividades y recursos asignados a un administrador, grupo deadministradores u otros empleados. Por ejemplo, un conjunto de mquinas yactividades de maquinado es un centro de responsabilidad para un supervisor dela produccin. El departamento de produccin en su conjunto es un centro deresponsabilidad para quien lo encabeza. Por ltimo, toda la organizacin es uncentro de responsabilidad para el presidente. En ciertas organizaciones, songrupos de empleados los que comparten la responsabilidad de la administracinpara que se genere una propiedad amplia de las decisiones gerenciales, a fin depermitir la toma de decisiones creativas e impedir los riesgos de fracasar debido aque una sola persona se preocupe (o deje de hacerlo) por dominar las decisiones.

Un sistema eficaz de control administrativo asigna a cada gerente laresponsabilidad de un grupo de actividades y acciones, y luego vigila y haceinformes acerca de los resultados de las actividades, y el papel de gerente endichos resultados. Un sistema as tiene atractivo innato para la mayora dedirectivos de alto nivel porque los ayuda a delegar la toma de decisiones y loslibera de la planeacin y el control, y los gerentes de nivel ms bajo aprecian laautonoma de decisin que conllevan. As, los diseadores del sistema aplican lacontabilidad por responsabilidades para identificar qu partes de la organizacintienen la responsabilidad principal de cada accin, desarrollar mediciones delrendimiento y objetivos, y disear reportes de dichas mediciones por centro de

responsabilidad. Los centros de responsabilidad generalmente tienen metas yacciones mltiples que vigilan el sistema de control administrativo. Es posibleclasificar los centros de responsabilidad como centros de costo, de utilidades o deinversin, con base en las principales responsabilidades financieras de susadministradores.

La formulacin de la estrategia y del diseo de la estructura permitedeterminarobjetivos especficos para cada uno de los diferentes centros deresponsabilidad. La descentralizacin supone dividir la organizacin en diferentesunidades organizativas y otorgar una mayor responsabilidad a las personasencargadas de gestionar en cada unidad. Esto permite que la direccin puedadelegar las operaciones del da a da y concentrarse en tareas de carcter msestratgico. Desde la perspectiva del control de cada organizacin es necesarioidentificar las caractersticas de cada centro de responsabilidad (personas,funciones, jerarqua, responsabilidades, grado de descentralizacin de lasdecisiones, relacin con otras unidades, mecanismos de coordinacin) pararealizar su control pues ste deberealizarse en funcin de su grado de

-

5/23/2018 Presupuestos Empresariales

91/96

responsabilidad en las variables de decisin que afectan el resultado y que portanto estn bajo su influencia.

Los centros de responsabilidad desde la perspectiva del control: Facilitan la comunicacin y negociacin de objetivos. Clarifican las responsabilidades de cada centro en el proceso de decisin. Estimulan la motivacin y la iniciativa. Facilitan la evaluacin de la actuacin de cada responsable y de la

identificacinde problemas.

Al ser determinados y coordinados los centros de responsabilidad, sepuedenestablecer indicadores que permitan:

Establecer los objetivos inciales de las diferentes unidades. Medir, y evaluar a posteriori, el comportamiento y el grado de cumplimiento

delas actividades y responsabilidades de cada centro. Disear el sistema de informacin que facilite la toma de decisiones y el

control. Facilitar la definicin de los objetivos al concentrarse en sta los

indicadores. Medir la contribucin de cada centro al resultado. Evaluar la actuacin de cada responsable.

-

5/23/2018 Presupuestos Empresariales

92/96

Estndares Contra los que se Evalan las Diferentes reas deResponsabilidad

Para disear un sistema de control administrativo que cubra lasnecesidades de la organizacin, los administradores necesitan identificar centrosde responsabilidad, desarrollar mediciones de desempeo, establecer unaestructura de vigilancia y generacin de informes, ponderar costos y beneficios, ydar la motivacin para tener congruencia entre las metas y el esfuerzo de lostrabajadores. En seguida se estudiar cada una de las actividades.

En un centro de costos, los administradores slo son responsables de los

costos. Un solo centro de costos puede agrupar a un departamento completo, o undepartamento puede contener varios centros de costo. Por ejemplo, aunque unadministrador supervise un departamento de ensamblado, ste puede contenervarias lneas de montaje y considerar a cada una como un centro de costo porseparado. Del mismo modo, en cada una de las lneas cada mquina puede serun centro de costo. La determinacin del nmero de centros de costo depende deconsideraciones de costo-beneficio. Los beneficios de centros de costo mspequeos (de planear, controlar y evaluar) exceden los costos ms elevados dehacer reportes?

A diferencia de los administradores de centros de costos, los de centros deutilidades son responsables de controlar tanto los ingresos como los costos (o

gastos)es decir, de la rentabilidad. A pesar de su nombre un centro de utilidadespuede existir en las organizaciones sin fines de lucro (aunque tal vez no sedenomine as), si un centro responsabilidad percibe ingresos por sus servicios. Porejemplo, la Western AreaPowerAuthority (WAPA) cobra el costo de susoperaciones por medio de las ventas de energa a instalaciones elctricas deloeste de los Estados Unidos. WAPA, en esencia, es un centro de utilidades quetiene el objetivo de alcanzar el equilibrio. Todos los administradores de centro deutilidades son responsables tanto de los ingresos como de los costos, pero tal vezno se espere que maximicen las utilidades.

Un centro de inversin agrega la responsabilidad de las inversiones a las de

un centro de utilidades. El xito del centro de inversin depende tanto de lasutilidades como el capital invertido, quiz medido como la razn del ingreso alvalor del capital empleado. En la prctica, el trmino centro de inversin no seescucha con frecuencia. En vez de ellos, los administradores utilizan el trminocentro de utilidades para describir aquellos centros que hacen responsables a los

-

5/23/2018 Presupuestos Empresariales

93/96

gerentes por los ingresos y gastos, pero que pueden o no responsabilizarlos de lainversin del capital.

-

5/23/2018 Presupuestos Empresariales

94/96

Conclusin Tema

En todos los puntos del proceso de planeacin y control es vital mantenercomunicaciones eficaces entre todos los niveles de la administracin y losempleados. De hecho, el aprendizaje en toda la organizacin es base para

obtener y conservar fortaleza financiera. RichTeerlink, CEO fundador de Harley-Davidson, dijo que si das poder a los ignorantes, toman decisiones ignorantesms rpido. Harley-Davidson dedica $1,000 al ao por empleado en capacitacin.Harley tuvo en 2002 ventas de casi $4.1 miles de millones, crecimiento de 20% delas ventas en un ao, y de 33% de los ingresos en el mismo periodo. Algunosexpertos en administracin afirman que la nica ventaja competitiva sostenible esla tasa a la que aprenden los administradores de la empresa.

Una vez que una compaa cuenta con capital intelectual superior, cul esel mejor modo de que conserve su liderazgo? Mediciones como el tiempo decapacitacin, la rotacin de los empleados, y el grado de satisfaccin del personal

de apoyo, segn encuestas que se practiquen entre los empleados, permitenvigilar el aprendizaje organizacional. El resultado del aprendizaje es un procesode mejora continua. Las mediciones como el ciclo de tiempo. Las medicionescomo el ciclo de tiempo, el nmero de defectos (calidad) y el costo por actividad,evalan la mejora. Los clientes valorarn el tiempo de respuesta mejorado (ciclode tiempo menor), la calidad ms alta y los precios ms bajos y, por tanto,incrementarn su demanda de productos y servicios. El aumento de demanda, encombinacin con costos ms bajos de manufacturacin y distribucin de productosy servicios, da como resultado una mejora en la rentabilidad del producto y en lasutilidades. Es importante observar que la organizacin exitosa no se detiene en unciclo de aprendizaje de mejoramiento del proceso de aumento de la satisfaccin

del cliente de mejor fortaleza financiera, sino que invierte los recursos financierosexcedentes que obtiene para dar ms apoyo tanto al aprendizaje continuo como ala mejora continua del proceso.

-

5/23/2018 Presupuestos Empresariales

95/96

Conclusin PersonalLa contabilidad por reas de responsabilidad se auxilia del control

presupuestal, reportando los costos y gastos de acuerdo con los diferentes nivelesde responsabilidad, al establecer las comparaciones entre lo real y lopresupuestado, identificando fcilmente a los niveles responsables de las

variaciones, facilitando la toma de decisiones o medidas correctivas, de maneraque sean ms efectivas, ya que adems de proporcionar el concepto de lasvariaciones, se identifica al o los responsables directos con la explicacin de suscausas. Permite adems la delegacin de responsabilidades, por tal razn, facilitala administracin por excepcin al conocer y ubicar las variaciones en losdiferentes niveles de responsabilidad, por lo que los directivos cuentan con mayortiempo disponible para la solucin de los problemas y planes de la empresa.

Esto no es un sistema independiente de la contabilidad general, sinonicamente una adecuacin del sistema contable a las necesidades deinformacin y control de la administracin, es decir, se convierte en un elemento

importante de informacin al hacer una mezcla de tcnicas contables,presupuestos, costos y gastos e informes normalmente aislados que adaptados alas necesidades administrativas, son ms tiles para la direccin.

-

5/23/2018 Presupuestos Empresariales

96/96

BibliografaBibliografaHomgren. (s.f.). Parte 2: Contabilidad para Planeacin y Control.Pearson Education.