Presentación de PowerPoint - ernestobazan.comernestobazan.com/content/20170630144843-1.pdf · del...

16

Ciudad de Panamá, 28, 29 y 30 de agosto 2017 (8 am - 5 pm, 8 am -12 m) Examen: 30 de agosto 2017 (2 pm – 5 pm) Certificación Internacional Market Risks Manager, MRM® Empresa Organizadora: ERNESTO BAZÁN Training Corporation Panamá Empresa Certificadora: ORMC (The Organization of Risk Management Certification) Londres, Reino Unido

Transcript of Presentación de PowerPoint - ernestobazan.comernestobazan.com/content/20170630144843-1.pdf · del...

Ciudad de Panamá, 28, 29 y 30 de agosto 2017 (8 am - 5 pm, 8 am -12 m)

Examen: 30 de agosto 2017 (2 pm – 5 pm)

Certificación Internacional

Market Risks Manager, MRM®

Empresa Organizadora: ERNESTO BAZÁN Training Corporation

Panamá

Empresa Certificadora: ORMC (The Organization of Risk Management Certification)

Londres, Reino Unido

Ernesto BazánMensaje del Director

A nuestros estimados clientes:

Para la organización que dirijo es un privilegio y una gran responsabilidad poder ofrecer lascertificaciones de ORMC en Latinoamérica.

Nuestro compromiso es prepararlos de la mejor manera para afrontar el examen correspondiente.Su objetivo de obtener una acreditación internacional, es también el nuestro.

La Certificación MRM se ofrecerá en Panamá por primera vez en el 2017. Como todas lacertificaciones internacionales, irá adquiriendo mayor complejidad conforme pasa el tiempo. Portanto, consideramos un buen momento iniciar esta acreditación, que estamos seguros seconvertirá en un alto estándar en la industria de quienes laboran en la ardua tarea de gestionar losriesgos de mercado.

Los invitamos a participar de esta desafiante experiencia.

Cordialmente,

Ernesto Bazán

ERNESTO BAZÁN Training CorporationProveedor del Curso: I

ERNESTO BAZÁN Training Corporation es una empresaestablecida en Panamá. Fundada en marzo 2011 por ErnestoBazán, economista peruano con más de 20 años deexperiencia profesional en firmas independientes(principalmente en afiliadas a Moody´s y Fitch Ratings),amplia experiencia en gestión de equipos de alto rendimientoy facilitador de programas de formación profesional.

La empresa no busca ser la más grande, ya que está diseñada bajo un formato“boutique”, pero sí busca destacar en sus tres principales divisiones:

Coaching: Ayudamos a nuestros clientes a cumplir sus objetivos.Training: Fortalecemos y potenciamos el talento humano.Advisory: Agregamos valor a los negocios de nuestros clientes.

En los últimos cinco años la empresa ha atendido a más de 300 entidades financieraslatinoamericanas de 12 países en capacitación, coaching y consultoría. Ha organizado 8(ocho) Congresos Internacionales, 6 (seis) de ellos sobre temas relacionados con lagestión de riesgos bancarios.

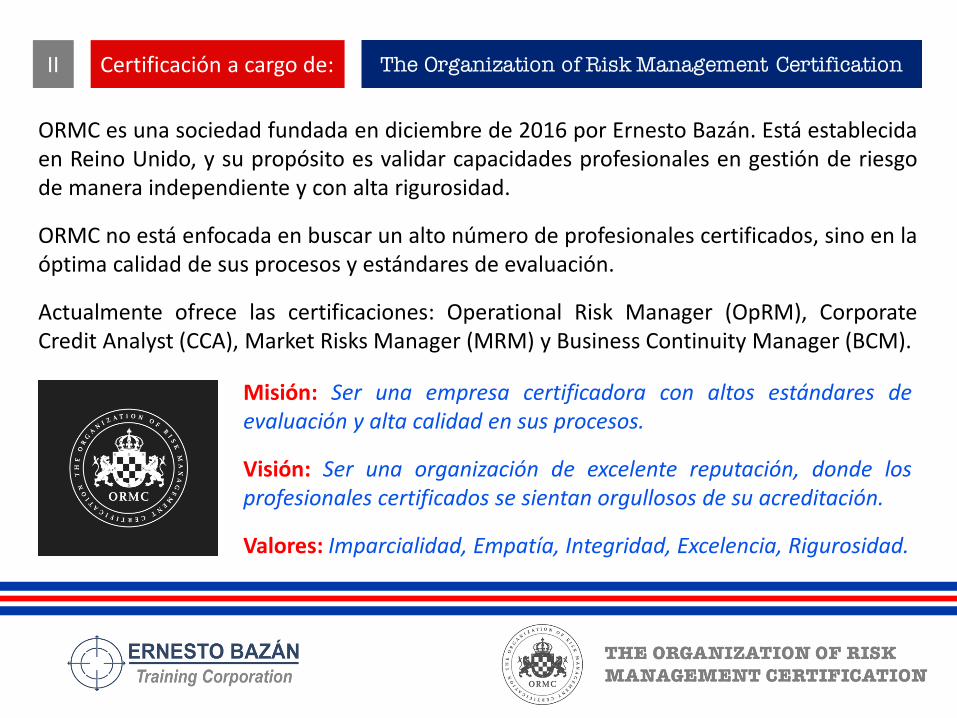

Certificación a cargo de:II

ORMC es una sociedad fundada en diciembre de 2016 por Ernesto Bazán. Está establecidaen Reino Unido, y su propósito es validar capacidades profesionales en gestión de riesgode manera independiente y con alta rigurosidad.

ORMC no está enfocada en buscar un alto número de profesionales certificados, sino en laóptima calidad de sus procesos y estándares de evaluación.

Actualmente ofrece las certificaciones: Operational Risk Manager (OpRM), CorporateCredit Analyst (CCA), Market Risks Manager (MRM) y Business Continuity Manager (BCM).

Misión: Ser una empresa certificadora con altos estándares deevaluación y alta calidad en sus procesos.

Visión: Ser una organización de excelente reputación, donde losprofesionales certificados se sientan orgullosos de su acreditación.

Valores: Imparcialidad, Empatía, Integridad, Excelencia, Rigurosidad.

¿Por qué realizar esta Certificación?III

Diferenciación en la industria

Curso totalmente en español

Examen totalmente en español

Posibilidad de Networking especializado

Acreditación Internacional

Facilitador experimentado

Temario:IV

Fundamentos: Principios y marco conceptual. Normativas internacionales: Basilea, IOSCO, IAIS, JOINT FORUM. El Risk Based Approach (RBA) y las mejores practicas en la implementación de la Gestión de los Market Risks.

A

Análisis Cualitativo: Lecciones de casos de pérdidas por riesgos de mercado. El sistema de gestión de riesgos, el apetito y tolerancia (límites internos), las etapas de la gestión de riesgos y la matriz de riesgos.

B

Análisis Cuantitativo: Parámetros Estadísticos básicos, Identificación y Medición de los Riesgos de Mercado (precio, tipos, tasas, etc.) , el VaR(concepto , tipos, y aplicaciones), la inmunización y el ALM. Modelos Internos y Cargas de Capital, y Aplicaciones de Pruebas de Stress y C-VaR.

C

Mitigación y Uso de Derivados Financieros: Definición, tipos, valorización y registro de derivados financieros. Aplicaciones del uso de coberturas con Forwards, Swaps, y Opciones Financieras.

D

Simulacro de Examen.E

3 horas

3 horas

8 horas

5 horas

1 hora

20 horas

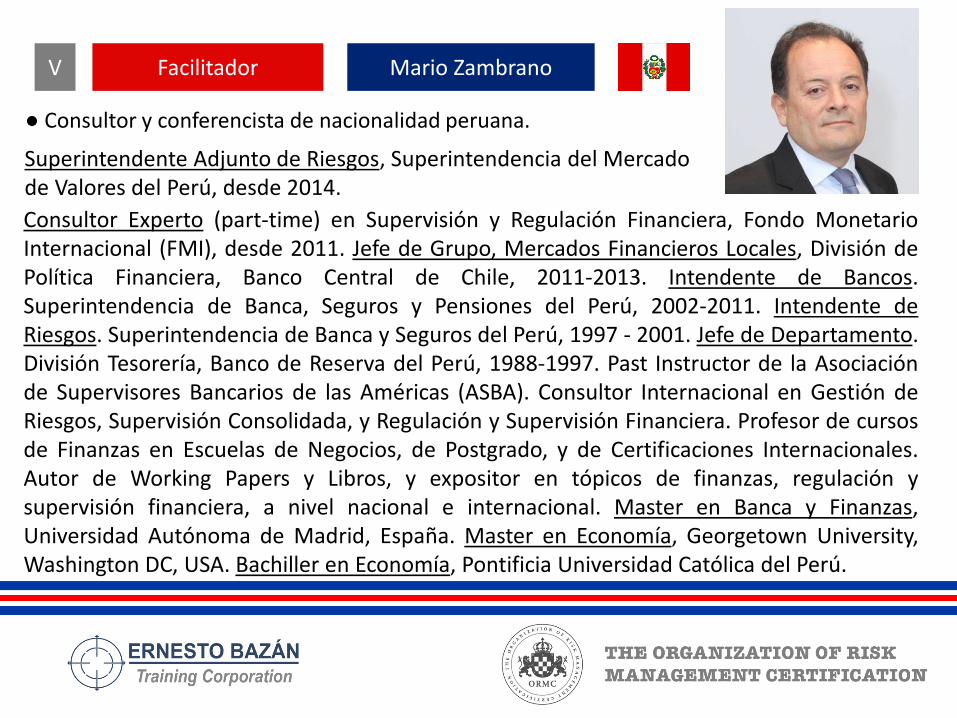

FacilitadorV Mario Zambrano

● Consultor y conferencista de nacionalidad peruana.

Consultor Experto (part-time) en Supervisión y Regulación Financiera, Fondo MonetarioInternacional (FMI), desde 2011. Jefe de Grupo, Mercados Financieros Locales, División dePolítica Financiera, Banco Central de Chile, 2011-2013. Intendente de Bancos.Superintendencia de Banca, Seguros y Pensiones del Perú, 2002-2011. Intendente deRiesgos. Superintendencia de Banca y Seguros del Perú, 1997 - 2001. Jefe de Departamento.División Tesorería, Banco de Reserva del Perú, 1988-1997. Past Instructor de la Asociaciónde Supervisores Bancarios de las Américas (ASBA). Consultor Internacional en Gestión deRiesgos, Supervisión Consolidada, y Regulación y Supervisión Financiera. Profesor de cursosde Finanzas en Escuelas de Negocios, de Postgrado, y de Certificaciones Internacionales.Autor de Working Papers y Libros, y expositor en tópicos de finanzas, regulación ysupervisión financiera, a nivel nacional e internacional. Master en Banca y Finanzas,Universidad Autónoma de Madrid, España. Master en Economía, Georgetown University,Washington DC, USA. Bachiller en Economía, Pontificia Universidad Católica del Perú.

Superintendente Adjunto de Riesgos, Superintendencia del Mercado de Valores del Perú, desde 2014.

Requisitos para la certificación:VI

1) Llevar el Curso y cancelar pago por matrícula de enseñanza y derechos de examenEs requisito indispensable que el candidato (o la entidad que lo patrocina) realice el pago correspondiente en forma previa al examen, de lo contrario, no podrá rendirlo. Penalidades por pago tardío y costos administrativos por reprogramación de examen pueden aplicar.

2) Proponer cinco preguntas para exámenes futuros Cada una deberá ser formuladas con cinco alternativas de respuesta y solo una correcta.

3) Aprobar el ExamenSe considera que el candidato ha aprobado el examen cuando obtiene un puntaje de al menos 70% del máximo posible.

4) Acreditar Experiencia Profesional: El candidato deberá presentar una Carta de Certificación que indique que posee al menos un año de experiencia profesional directa en la gestión de riesgos de mercado. En caso que el candidato no posea dicha experiencia, recibirá la Certificación Provisional MRM hasta que alcance la experiencia requerida.

5) Adherirse al compromiso de Buena Conducta y Ética de ORMC

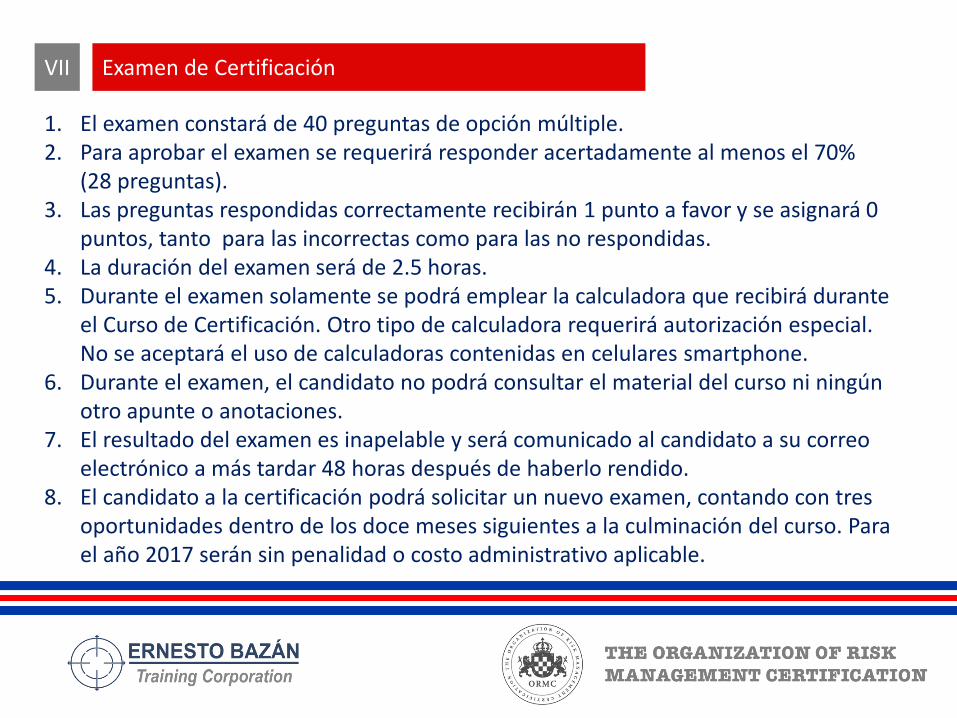

Examen de CertificaciónVII

1. El examen constará de 40 preguntas de opción múltiple. 2. Para aprobar el examen se requerirá responder acertadamente al menos el 70%

(28 preguntas).3. Las preguntas respondidas correctamente recibirán 1 punto a favor y se asignará 0

puntos, tanto para las incorrectas como para las no respondidas.4. La duración del examen será de 2.5 horas.5. Durante el examen solamente se podrá emplear la calculadora que recibirá durante

el Curso de Certificación. Otro tipo de calculadora requerirá autorización especial. No se aceptará el uso de calculadoras contenidas en celulares smartphone.

6. Durante el examen, el candidato no podrá consultar el material del curso ni ningún otro apunte o anotaciones.

7. El resultado del examen es inapelable y será comunicado al candidato a su correo electrónico a más tardar 48 horas después de haberlo rendido.

8. El candidato a la certificación podrá solicitar un nuevo examen, contando con tres oportunidades dentro de los doce meses siguientes a la culminación del curso. Para el año 2017 serán sin penalidad o costo administrativo aplicable.

Validez de la Certificación

VIII1. La certificación será válida por un periodo de tres años.2. Para mantenerla será necesario que anualmente se lleve a

cabo una actualización profesional por 16 horas de educación continua en materias relacionadas con la certificación.

Modelo de Certificado

IX

Modelo de Preguntas de ExamenX

Primer Ejemplo

Considerando la verdad (V) o falsedad (F) de las siguientes expresiones:

i) El riesgo inherente es el nivel de riesgo propio de la actividad, sin tener en cuenta el efecto de la respuesta al riesgo.ii) La capacidad de riesgo se asocia al nivel de riesgo que una entidad está dispuesta a asumir para alcanzar sus objetivos de rentabilidad y valor.iii) El riesgo de una cartera de activos bien diversificada depende tanto del riesgo propio como del riesgo sistémico de los activos incluidos en la cartera.

a) Todas son verdaderasb) V, F, Vc) V, V, Fd) V, F, Fe) Ninguna de las anteriores

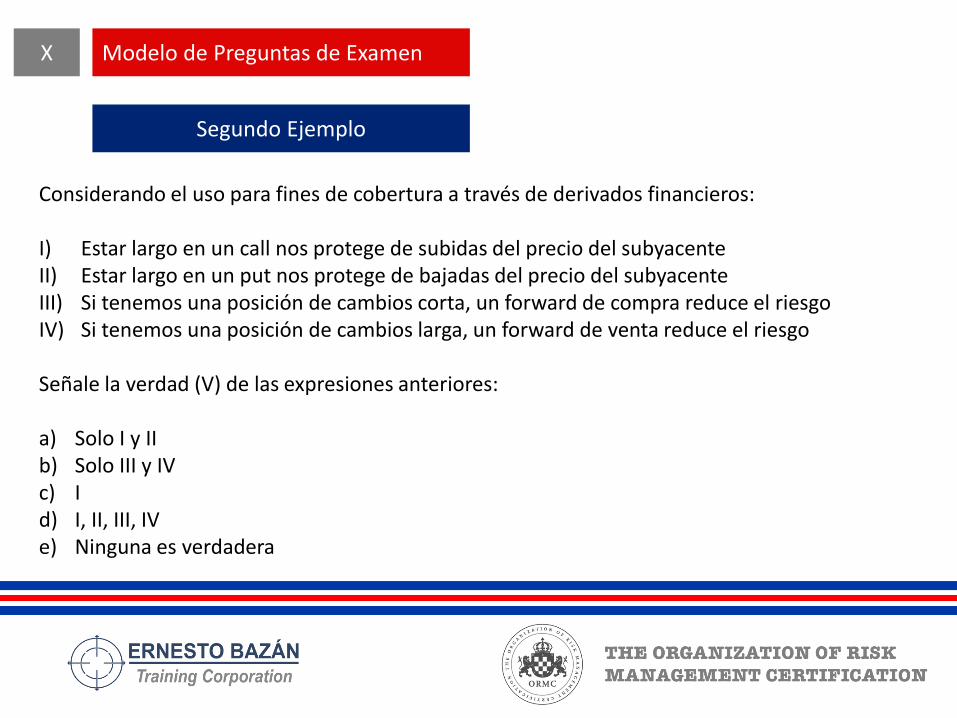

Modelo de Preguntas de ExamenX

Segundo Ejemplo

Considerando el uso para fines de cobertura a través de derivados financieros:

I) Estar largo en un call nos protege de subidas del precio del subyacenteII) Estar largo en un put nos protege de bajadas del precio del subyacenteIII) Si tenemos una posición de cambios corta, un forward de compra reduce el riesgoIV) Si tenemos una posición de cambios larga, un forward de venta reduce el riesgo

Señale la verdad (V) de las expresiones anteriores:

a) Solo I y IIb) Solo III y IVc) I d) I, II, III, IVe) Ninguna es verdadera

Modelo de Preguntas de ExamenX

Tercer Ejemplo

De acuerdo a si las siguientes expresiones son verdaderas (V) o falsas (F):i) Si el precio de mercado de un bono aumenta, entonces su rendimiento debe disminuir; por elcontrario, si el precio de mercado de un bono disminuye, entonces su rendimiento debe aumentarii) Si el rendimiento de un bono no cambia durante su vida, entonces el tamaño de su descuento o primaaumentará conforme se acorte su vidaiii) Una disminución en el rendimiento de un bono aumentará el precio del bono en una cantidad mayorque la caída correspondiente del precio del bono que ocurriría si hubiera un aumento de igual tamaño enel rendimiento del bono.

Entonces podemos afirmar que:

a) V, F, Fb) F, F, Fc) V, V, Vd) V, F, Ve) V, V, F

Modelo de Preguntas de ExamenX

Cuarto Ejemplo

a) 42.5% y 57.5%, US$ 9,665.5b) 57.5% y 42.5%, US$ 9,665.5c) 45.5% y 54.5%, US$ 22,310.3d) 60.8% y 39.2%, US$ 14,443.5e) 39.8% y 60.2% , US$ 59,220.3

Se planea invertir US$ 500,000 en un portafolio compuesto de dos acciones: la acción 1 con unatasa de retorno esperada del 12% y una volatilidad del 7%, la acción 2 con un retorno esperadodel 10% y una volatilidad del 6%, y con una correlación entre ambas acciones del 25%.

Halle las participaciones de cada activo en la cartera de mínimo riesgo (CMV) y su VaR (normal,99% de confianza estadística = 2.33) a 1 día. Aproxime a un decimal.

Modelo de Preguntas de ExamenX

Quinto Ejemplo

Dada la siguiente información de los retornos de dos activos riesgosos, A y B. Obtenga, a un decimal, el coeficiente de correlación entre ambos activos, y el riesgo (volatilidad) estimado para un portafolio que mantiene el 80% en el activo A y el resto en el activo B.

Año A B

2012 6.0% 5.0%

2013 7.0% 4.0%

2014 5.0% 9.0%

2015 2.0% 5.0%

2016 8.0% 6.0%

a) 9.5%, 5.8%b) 12.4%, 1.9%c) 45.5%, 6.2%d) -7.9%, 1.9%e) -2.0% , 3.3%

Información sobre el curso y la certificaciónXI

Lugar:

Sesiones:

Ciudad de Panamá

28, 29 (8 am - 5 pm) agosto 2017 y 30 agosto 2017 (8 am -12 m)

Examen: 30 agosto 2017 (2 pm – 5:00 pm)

Inversión: USD 1,500 (+7%) Tarifa Promocional: 2 x 1 (dos cupos por el pago de uno)

Incluye curso preparatorio, derechos de examen, materiales, almuerzos y refrigerios.

Estacionamientos gratuitos.

Sede:Marriott Executive ApartmentsPanama City, Finisterre

Inscripciones: María Teresa Pascoal [email protected]

Teléfonos: +507 397-5934 / 270-7104Whatsapp: +507 6128-4160