Presentación de PowerPoint - BBVA Research · 2 Perú: crecimiento por debajo de 3,0% para el 2015...

31

Perú Perspectivas económicas 2016

Transcript of Presentación de PowerPoint - BBVA Research · 2 Perú: crecimiento por debajo de 3,0% para el 2015...

Perú Perspectivas económicas

2016

1 Economía global: al freno en emergentes se adiciona una mejora de las economías desarrolladas sea más lenta

2 Perú: crecimiento por debajo de 3,0% para el 2015 y 2016. Para el próximo año, minería y obras de infraestructura darán soporte al crecimiento, pero proyección condicionada a intensidad de El Niño.

3 Los riesgos para 2016: (i) por el lado externo, una mayor desaceleración de China, y (ii) por el lado local, un mayor deterioro de las confianzas

4 El mediano plazo: crecimiento se ha desacelerado por factores externos pero también por factores estructurales. Relanzar el crecimiento requiere medidas para impulsar competitividad y productividad

5 ¿Dónde están las oportunidades de negocios?: atender servicios demandados por una creciente clase media

Principales mensajes

El entorno global

PBI mundial (Var.% interanual)

4

Fuente: BBVA Research

1 Revisión a la baja del crecimiento mundial.

Al freno en emergentes se adiciona una

mejora de las economías desarrolladas más

lenta.

En EE.UU. el crecimiento parece estar

ajustándose a ritmos tendencialmente más

bajos. La mejora del sistema bancario y el

desapalancamiento privado son un soporte,

pero la moderación de la productividad pesa

en las perspectivas de medio plazo.

El balance de riesgos sigue siendo bajista:

un rebalanceo hacia economías

desarrolladas insuficiente para compensar el

ajuste en marcha en emergentes, un ajuste

brusco en China o eventos geopolíticos

2

3

3.1

0.0

5.4

4.2

3.4 3.4 3.43.2

3.5

-4

-3

-2

-1

0

1

2

3

4

5

6

2008 2009 2010 2011 2012 2013 2014 2015 (e)

2016 (e)

Desarrollados Emergentes Oct-15

Factores de riesgo en el entorno global

Choque

financiero en

China

Impacto de la

crisis griega

en la deuda

de la periferia

del euro

Precios de las

materias primas

demasiado bajos

para los

emergentes

Subida de

tasas de la Fed

Falta de

efectividad

de

las políticas

del BCE

Tensiones

geopolíticas

Ralentización

de la

globalización

Caída de la

capacidad de

crecimiento , tipos

de interés muy

bajos

Apalancamiento

global

Riesgos de

alcance global

Política económica

y geopolítica

Desafíos

pendientes

Riesgo al alza

Riesgo a la baja 5

Perú: el corto

plazo

Durante este año, la economía peruana registró una recuperación gradual por impulso minero

7

PIB (var. % interanual) Fuente: INEI y BBVA Research

-9

19

37

-20

-10

0

10

20

30

40

3T-12 1T-13 3T-13 1T-14 3T-14 1T-15 3T-15

Producción de cobre (Var.% interanual) Fuente: INEI, MINEM, BCRP y BBVA Research

5,0

1,8 1,8

1,1

1,8

3,0 2,9

1T14 2T14 3T14 4T14 1T15 2T15 3T15

8

Producción de cobre por empresa (Miles de TM) Fuente: MINEM y BBVA Research

1

67

9

12

15

17

1T-14 2T 3T 4T 1T-15 2T 3T

1

9

13

1T-15 2T 3T

35

28 28

30 29 30

38

1T-14 2T 3T 4T 1T-15 2T 3T

Toromocho Constancia

Antamina

Minería Metálica: contribución al crecimiento 2015 (Puntos porcentuales) Fuente: MINEM , BCRP y BBVA Research

1,1

0,9

0,2

Minería Metálica Cobre Otros

La producción de

cobre aportará

cerca de 1 pp al

crecimiento

Durante este año, la economía peruana registró una recuperación gradual por impulso minero

Sin embargo, los sectores no extractivos mantienen un bajo dinamismo…

9

PIB no primario (Var.% interanual) Fuente: INEI, BCRP y BBVA Research

Set-15

3,23,3

3,0

2,42,2

0

1

2

3

4

5

6

7

8

2T-13 4T-13 2T-14 4T-14 abr-15 jun-15 ago-15

2015

Luego de un fuerte rebote en junio, el PIB no

primario volvió a desacelerarse

¿Qué está lastrando al PIB no primario?

Construcción y Manufactura

¿Qué le ha venido dando soporte al PIB

no primario?

Comercio y Servicios que se han mantenido

alrededor de 4,0% y 5,0%, aunque con una

ralentización gradual

…en un contexto de debilidad de la demanda

interna

10

Demanda interna sin inventarios (var.% interanual) Fuente: BCRP y BBVA Research

Contribución al

crecimiento

Consumo privado: 2,1

Consumo público: 0,5

Inversión privada: -0,8

Inversión pública: -0,4

2,3

3,0

1,1

0,6

1,4

3T-14 4T-14 1T-15 2T-15 3T-15

Para lo resta del año, indicadores de actividad y gasto

consistentes con crecimiento para 2015 entre 2,5% y

2,8%

11

Demanda de energía (var. % interanual) Fuente: COES y BBVA Research

7,3 6,98,0

6,1

3,6 3,4

5,1 5,04,2

1,7

13

16

2324

0

5

10

15

20

25

1T-14 2T-14 3T-14 4T-14 1T-15 2T-15 jul-15 ago-15 sep-15 oct-15 nov-15

Series1 Series2 Series3

7,3 6,98,0

6,1

3,6 3,4

5,1 5,04,2

1,7

13

16

2324

0

5

10

15

20

25

1T-14 2T-14 3T-14 4T-14 1T-15 2T-15 jul-15 ago-15 sep-15 oct-15 nov-15

Series1 Series2 Series3

7,3 6,98,0

6,1

3,6 3,4

5,1 5,04,2

1,7

13

16

2324

0

5

10

15

20

25

1T-14 2T-14 3T-14 4T-14 1T-15 2T-15 jul-15 ago-15 sep-15 oct-15 nov-15

Series1 Series2 Series3Demanda de energía total

Demanda de energía del sector minero

Demanda de energía del resto de la economía

Indicadores del mercado laboral Lima Metropolitana (promedio móvil 3 meses, var. % interanual) Fuente: INEI y BBVA Research

-12

-10

-8

-6

-4

-2

0

2

4

6

8

may-14 ago-14 nov-14 feb-15 may-15 ago-15

-12

-10

-8

-6

-4

-2

0

2

4

6

8

may-14 ago-14 nov-14 feb-15 may-15 ago-15

PEA adecuadamente empleada

PEA Sub empleada

Ingreso real promedio

-12

-10

-8

-6

-4

-2

0

2

4

6

8

may-14 ago-14 nov-14 feb-15 may-15 ago-15

PEA adecuadamente empleada

PEA Sub empleada

Ingreso real promedio

-12

-10

-8

-6

-4

-2

0

2

4

6

8

may-14 ago-14 nov-14 feb-15 may-15 ago-15

PEA adecuadamente empleada

PEA Sub empleada

Ingreso real promedio

PEA adecuadamente empleada

PEA subempleada

Ingresos reales

Set-15

7,3 6,9 8,0 8,1

3,45,1 5,0 4,2 3,2

13

16

23

28

0

5

10

15

20

25

30

1T-14 2T-14 3T-14 4T-14 1T-15 2T-15 jul-15 ago-15 Set-15 oct-15 nov-15

¿Qué considera nuestro escenario base para 2016?

12

Por el lado externo

Crecimiento de China de poco más de 6,0% en 2016.

Términos de intercambio (en promedio) descenderán aún más el próximo año, pero se mantendrán estables a partir del 2017.

Una mayor gradualidad en el ajuste de la tasa de la FED, en un contexto en el que hemos revisado a la baja nuestras previsiones de crecimiento para Estados Unidos.

Por el lado interno

Fenómeno de El Niño de intensidad fuerte (2016), lo que tendrá impactos sobre actividades como la pesca y agricultura.

La producción de cobre mantendrá un dinamismo importante, en particular en 2016 y 2017.

Obras de infraestructura tendrán un impacto más sensible en los próximos dos años.

Confianza empresarial detiene su deterioro y se mantiene en niveles similares a los actuales.

Minería y proyectos de infraestructura darán soporte al crecimiento en 2016 y 2017

13

2,42,5

2,8

5,0

4,34,0

2014 2015 2016 2017 2018 2019

PBI (Var. % interanual) Fuente: BCRP y BBVA Research

Aporte al crecimiento del PIB por la producción de cobre (Puntos porcentuales) Fuente: BCRP, MiNEM y BBVA Research

0,90,9

1,3

2015 2016 2017

0,9 0,9

1,3 Hacia el 2017, se espera

que las Bambas y Cerro

Verde operen a máxima

capacidad.

2015 2016 2017

Crecimiento Potencial

promedio : 4,1

Modalidad Monto de

Proyecto de Financiamiento Inversión Público Privada

Longitudinal de la Sierra - Tramo 2 Cofinanciada 552 552

Nodo Energético del Sur Autosostenible 900 900

Talara Cofinanciada 3 500 2700 800

Línea 2 del Metro Cofinanciada 5 658 4000 1 658

Aeropuerto Chincheros Cofinanciada 658 264 394

Terminal Portuario San Martín Autosostenible 182 182

Gaseoducto Autosostenible 4 300 4 300

TOTAL 15 750 7 516 8 234

Participación

Grandes proyectos de infraestructura que empezarán a construirse en 2015 y 2016 (Millones de USD) Fuente: Apoyo Consultoría y BBVA Research

Minería y proyectos de infraestructura darán soporte al crecimiento en 2016 y 2017

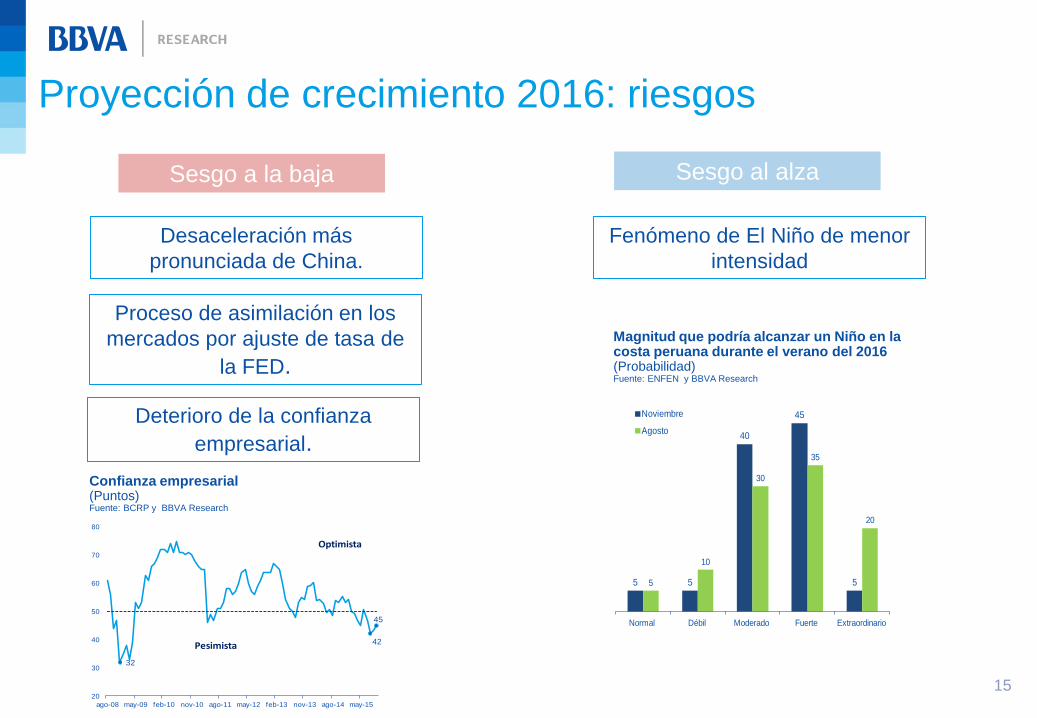

Proyección de crecimiento 2016: riesgos

15

Desaceleración más

pronunciada de China.

Proceso de asimilación en los

mercados por ajuste de tasa de

la FED.

Deterioro de la confianza

empresarial.

Fenómeno de El Niño de menor

intensidad

Magnitud que podría alcanzar un Niño en la costa peruana durante el verano del 2016 (Probabilidad) Fuente: ENFEN y BBVA Research

5 5

40

45

55

10

30

35

20

Normal Débil Moderado Fuerte Extraordinario

Noviembre

Agosto

32

42

45

20

30

40

50

60

70

80

ago-08 may-09 feb-10 nov-10 ago-11 may-12 feb-13 nov-13 ago-14 may-15

Pesimista

Optimista

Confianza empresarial (Puntos) Fuente: BCRP y BBVA Research

Sesgo a la baja Sesgo al alza

Perú: los retos de

mediano plazo

El crecimiento se ha desacelerado

17

PBI (Var. % interanual) Fuente: BCRP y BBVA Research

5.0

6.3

7.5

8.5

9.1

1.0

8.5

6.5

6.05.8

2.4 2.52.8

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Promedio 2004-2013: 6,4

Factores

Externos

Estructurales

Oferta

Coyunturales

1

2

3

4

18

Acelerar el crecimiento de mediano plazo requiere medidas para relanzar la competitividad y productividad

Alianza del Pacífico: posición Índice de Competitividad Global Fuente: WEF y BBVA Research

Perú: Factores más problemáticos para hacer negocios* Fuente: WEF y BBVA Research

35

5761

69

Chile Mexico Colombia Peru

-2 +4 +5 -4

Cambio en

posición

Rankin de 140 países

Inef iciencia burocrática en el gobierno

Regulación laboral restrictiva

Corrupción

Oferta inadecuada de inf raestructura

Inestabilidad política

Crimen y robo

Inadecuada educación de la fuerza laboral

Complejidad de regulación tributaria

Tasa de impuestos

Acceso al f inanciamiento

Def iciente ética de trabajo en la fuerza laboral

Insuf iciente capacidad para innovar

Salud pública def iciente

Inestabilidad del gobierno

Regulación de moneda extranjera

Inf lación

Los encuestados seleccionaron los 5 factores más problemáticos para hacer negocios en el país.

El reto es mantener un crecimiento robusto a

mediano plazo…¿qué hacer?

Reducir brecha de infraestructura

Fortalecer la administración pública

Mayor desarrollo institucional

Mejorar la calidad del capital humano

Reducción de la informalidad

Diversificación productiva y exportadora

1

2

3

4

5

6

No obstante, avances logrados han consolidado una

creciente clase media que demanda servicios

20

0 5

10

15

20

25

30

35

12

0 5

10

15

20

25

30

35

12

0 5 10 15 20 25 30 35

12

0 5 10 15 20 25 30 35

12

0 5

10

15

20

25

30

35

12

0 5

10

15

20

25

30

35

12

0 5

10 15 20 25 30 35

12

0 5

10

15

20

25

30

35

12

0 5

10

15

20

25

30

35

12

0 5

10

15

20

25

30

35

12

0 5

10 15 20 25 30 35

12

0 5

10

15

20

25

30

35

12

0 5

10

15

20

25

30

35

12

0 5 10 15 20 25 30 35

12

0 5

10

15

20

25

30

35

12

A

B

C

D

E

0

4

25

44

27

2 2

9 12

26 32

36 35

27 19

Perú Urbano: Estructura de Hogares por NSE (% de hogares) Fuente: ENAHO – INEI y Apoyo Consultoría

29% 35%

44%

2004 2007 2013

4,2 4,7 5,8 Número de hogares

(Millones)

Se evidencia un proceso

de expansión de la clase

media (B y C) .

Educación: la mayoría de peruanos prefiere la

educación privada

21

13

19

11

15

22

27

2021

Total Inicial Primaria Secundaria

2005 2014

Educación básica: porcentaje de alumnos matriculados en colegios privados (%) Fuente: ENAHO y BBVA Research

13

19

11

15

22

27

2021

Total Inicial Primaria Secundaria

2005 2014

Total Inicial Primaria Secundaria

Colegio público

Colegio privado

Ns/nc

0

10

20

30

40

50

60

70

80

90

1 2 3 4

Feb.2014 Feb.2015 Feb.2014 Feb.2015

84% 85%

56% 55%

Satisfacción de la calidad de enseñanza*

Privado Público

35%

60%

5%Si pudiera elegir el

colegio donde estudien

sus hijos ¿escogería un

colegio público o

privado?*

*Encuesta realizada por Datum.

Salud: aún baja penetración del mercado de seguros

privados de salud

2015: Personas Afiliadas según tipo de seguro (Participación, %) Fuente: Essalud y BBVA Research

0 10 20 30 40 50

1

2

3

4

Series1

0 10 20 30 40 50

1

2

3

4

Series1

0 10 20 30 40 50

1

2

3

4

Series1

0 10 20 30 40 50

1

2

3

4

Series1

A

B

C

D

E

40%

17%

7%

3%

0%

Lima Metropolitana: Hogares que cuentan con algún seguro de salud privado según NSE 2013 (%) Fuente: ENAHO – INEI y Apoyo Consultoría

El 12% de los

hogares de

NSE ABC

cuenta con un

seguro privado

Razones de la desconfianza en Essalud (%) Fuente: Essalud

82

46

27

14

2

1

1

2

3

4

5

6

Privado*

Público**

*Considera la cobertura EPS, Prepagas, Autoseguros y Empresas de seguros.

**EsSalud (31%), SIS (60%), FFAA y PNP.

- 25 millones de personas que cuentan con un seguro de salud

- Alrededor del 20% de la población no cuenta con un seguro

de salud.

Espera

Maltrato

Negligencia

Corrupción

Otros

No indica

93%

7%

Las principales razones

de desconfianza del

servicio es la espera,

maltrato y negligencia

Tiempo de Obtención de

la cita: 8.4 días

Tiempo entre

confirmación hasta la

atención: 8.6 días

Vivienda: gran espacio para crecer en familias de

ingresos medios y medios-bajos

23

Demanda Insatisfecha: Lima Metropolitana (En miles de unidades) Fuente: CAPECO y BBVA Research

Demanda Insatisfecha según precio de la vivienda (En miles de unidades) Fuente: CAPECO y BBVA Research

375

380

385

390

395

400

405

410

415

420

2011 2012 2013 2014

0 50 100 150 200 250

Hasta 40 mil

Entre 40 y 80 mil

Entre 80 y 120 mil

Más de 120 mil

Representa

el 80% del

total

Precio por metro cuadrado de las viviendas* (En USD y Var.% interanual) Fuente: BCRP y BBVA Research

*Considera el promedio geométrico de las medianas de precio por m2 de 10 distritos.

En USD

0

200

400

600

800

1000

1200

1400

1600

1800

2000

IV-08 II-09 IV-09 II-10 IV-10 II-11 IV-11 II-12 IV-12 II-13 IV-13 II-14 IV-14 II-15

24

Venta de vehículos nuevos familiares (En número de unidades, var.% interanual) Fuente: CAPECO y BBVA Research

**Acumulado al mes de octubre.

6

7

15

16

19

Perú

Colombia

Argentina

Colombia

Chile

2014 Venta de vehículos nuevos por cada mil habitantes (Unidades) Fuente: Apoyo Consultoría y BBVA Research

2009: 3

Los vehículos familiares de lujo

representan cerca de 3,0% del total

*Comprende los Alfa Romero, AUDI, BMB, LEXUS, MERCEDES BENZ y PORSCHE.

-1

-4

14

5

1 2

Total Lujo

14

5

-1

-4

2014 2015**

Familiares de lujo* Total

Automotriz: tenencia de vehículos aún es baja

-1

-4

14

5

1 2

Total Lujo

15

4

25

Lima Metropolitana: tenencia de vehículos por NSE (%) Fuente: Ipsos Perú

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5A

B

C

D

E

91

41

10

3

2

En Lima Metropolitana, la tenencia de

vehículos se concentra en hogares con

mayores ingresos NSE A

Mientras que en la clase emergente

(NSE C) solo el 10% de los hogares

cuenta con un vehículo

En Chile el 48% de los hogares de

clase media (NSE C3) tiene un

vehículo (2012)

Automotriz: tenencia de vehículos aún es baja

Retail: fuerte desarrollo en los últimos años

26

2000 20092000 2013

Retail: mercado para electrodomésticos

27 0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

0 10 20 30 40 50 60 70 80 90 100

1

2

3

4

5

100 100 100

95 90 94

43 34 60

16

1

3 5

0 0

A

B

C

D

E

Perú Urbano: tenencia de electrodomésticos 2013 (%) Fuente: ENAHO y Apoyo Consultoría

Electrodomésticos C D E

Microondas 33 23

10

Lavadora 28 23 10

Computadora 18 19

10

Refrigeradora 9 13 9

Perú Urbano: Mercado potencial de algunos electrodomésticos por NSE* (%) Fuente: ENAHO y Apoyo Consultoría

*Hogares con ingresos iguales o mayores a S/. 3 000 mensuales, que tienen acceso

a electricidad y no cuentan con los electrodomésticos. mencionados.

Principales

mensajes

Principales mensajes

1 Economía global: al freno en emergentes se adiciona una mejora de las economías desarrolladas sea más lenta

2 Perú: crecimiento por debajo de 3,0% para el 2015 y 2016. Para el próximo año, minería y obras de infraestructura darán soporte al crecimiento, pero proyección condicionada a intensidad de El Niño.

3 Los riesgos para 2016: (i) por el lado externo, una mayor desaceleración de China, y (ii) por el lado local, un mayor deterioro de las confianzas

4 El mediano plazo: crecimiento se ha desacelerado por factores externos pero también por factores estructurales. Relanzar el crecimiento requiere medidas para impulsar competitividad y productividad

5 ¿Dónde están las oportunidades de negocios?: atender servicios demandados por una creciente clase media

Prom

2014 2015 2016 2017-2019

PBI (Var. % anual) 2,4 2,5 2,8 4,4

Demanda Interna (Var. % anual) 2,2 2,5 2,0 3,3

Inflación (%, fin de periodo) 3,22 3,86 3,91 2,41

Inflación (%, promedio) 3,24 3,47 4,55 2,35

Tipo de Cambio (vs. USD, fin de periodo) 2,96 3,38 3,50 3,50

Interés de Política Monetaria (fin de periodo) 3,50 3,50 4,25 4,50

Balance Fiscal (% del PBI) -0,3 -2,5 -3,0 -2,7

Cuenta Corriente (% del PBI) -4,0 -3,8 -4,2 -2,5

Fuente: BBVA Research

Proyecciones macroeconómicas

4,2 3,9 2,4

3,5 4,9 2,3

3,40 3,58 3,60

Perú Perspectivas económicas

2016