Planteamientos a la Comisión Pensiones

33

PLANTEAMIENTOS A LA COMISIÓN ASESORA PRESIDENCIAL SISTEMA DE PENSIONES Documento Completo de Propuestas Brujo de los Andes 6298 - (562) 26735312 - [email protected] www.agap.cl p g

-

Upload

matias-sagredo-miranda -

Category

Documents

-

view

8 -

download

2

description

Compendio de propuestas presentadas por la Asociación Gremial de Asesores Previsionales (AGAP) a la Comisión Pensiones en mayo de 2015

Transcript of Planteamientos a la Comisión Pensiones

-

PLANTEAMIENTOS A LA

COMISIN ASESORA

PRESIDENCIAL

SISTEMA DE PENSIONES

Documento Completo de Propuestas

Brujo de los Andes 6298 - (562) 26735312 - [email protected]

www.agap.cl

p g

-

1

TABLA DE CONTENIDO QUINES SOMOS .................................................................................................................................... 2 QU SE DEBE RESOLVER? ................................................................................................................... 2 PROPUESTAS ............................................................................................................................................ 4

1. Declaracin y No Pago ................................................................................................. 4

2. Comisin por Intermediacin ..................................................................................... 4

3. De la Asesora Previsional ........................................................................................... 5

4. Clculo de Pensiones ................................................................................................... 7

Rentabilidad: ................................................................................................................... 8

Expectativa de Vida: ...................................................................................................... 10

5. compaa de Seguros del Estado ................................................................................ 11

7.- Falta de Competencia en el Mercado .......................................................................... 14

8.- Cotizacin del Trabajador Independiente ................................................................... 15

9.- Trabajo Pesado ............................................................................................................ 16

10.- Cotizaciones del Trabajador con cumplimiento de edad legal ................................. 16

11.- Sucursales de Atencin al Pblico .............................................................................. 16

12.- Listados Pblicos ........................................................................................................ 17

13.- Requisitos de Pensin Anticipada .............................................................................. 17

14.- Pensiones de Sobrevivencia ...................................................................................... 18

15.- Financiamiento de la Comisin Mdica ..................................................................... 18

16.- Protocolo de Determinacin de Invalidez.................................................................. 18

17.- Aporte Tripartito ....................................................................................................... 19

RESPUESTAS A LA COMISIN ............................................................................................................ 20

Falta de competencia en las ofertas de los Certificados SCOMP ...................................... 20

Evolucin de los saldos, a medida que se van pagando las pensiones en Retiro

Programado y Renta Vitalicia ........................................................................................... 22

Cmo afecta la Comisin de Intermediacin a la Pensin? ............................................ 24

Qu gobernabilidad tendra la Compaa de Seguros del Estado? ................................. 25

APNDICE ............................................................................................................................................... 26

-

2

QUINES SOMOS

El ao 2008 se crea la figura legal del Asesor Previsional, a travs de la Ley N 20.255 del

17 de Marzo, en la cual se nos incorpora formalmente al actual sistema previsional. Se deja

establecido como requerimiento la exigencia de mantenernos al da en materia normativa, para lo

cual se nos exige revalidar nuestros conocimientos quinquenalmente para asegurar la calidad de

nuestra labor.

Somos un grupo de profesionales a lo largo del pas, con un inters en comn, que es el de

entregar una asesora personal, independiente e integral a cada uno de los afiliados y los integrantes

de su grupo familiar que as lo requieran.

El estar diariamente con los pensionables y observar cmo les afecta en sus vidas las

limitadas opciones que tienen al jubilarse, el drama personal y familiar que tienen que enfrentar, el

cual pareciera no ser escuchado ni entendido por las autoridades ni por las instituciones que

administran el sistema. La sensacin de impotencia y la desazn que les aflige no puede ni por lejos

ser aplacada o disminuida por la explicacin tcnica que se les da, como que las Administradoras de

Fondos de Pensiones rentaron ms que lo que tenan presupuestado, o que en definitiva son ellos

los culpables por no tener a lo menos 40 aos de imposiciones y tener lagunas previsionales, como

si algn trabajador chileno quisiera voluntariamente quedar cesante, o que los chilenos estn

viviendo cada vez ms,

Nosotros somos los que escuchamos a las personas en su momento ms vulnerable,

expresar sus miedos y enfrentarse a sus nuevas realidades, donde deben confesarnos sus

debilidades con la esperanza de que podamos ayudarlos a enfrentar una realidad donde ya no hay

mucho que hacer. Las personas depositan su confianza en nosotros y esperan recibir la orientacin

profesional correspondiente ya que cada uno vive una realidad de necesidades y expectativas

diferentes.

Es por ello, y de acuerdo a lo planteado al final de la Sesin sostenida el 13 de Agosto, que

hemos preparado este documento donde encontrarn todas las propuestas que nos parecen

relevantes se consideren para mejorar el Sistema de Pensiones, donde adems se da respuesta y

respaldo a las preguntas efectuadas por los comisionados hacia nuestra organizacin.

QU SE DEBE RESOLVER?

La razn que nos convoca a todos los que estamos participando de esta Comisin son las

bajas pensiones que estn obteniendo nuestros trabajadores pensionados como resultado de sus

ahorros previsionales en sus tiempos laborales y se ha dado la explicacin, como ya lo hemos dicho

-

3

de que ha sido producto del bajo ahorro y, por lo tanto, se estn dando muchas frmulas para

aumentarlo. Sin embargo, esta no es la nica razn por la cual las pensiones estn siendo tan bajas.

En muchos casos, el ahorro se hizo, pero el empleador no lo deposit, con lo cual lo que hubo fue

una estafa masiva hacia los trabajadores del que nadie se ha hecho cargo.

Otros temas recurrentes con que nos encontramos en el da a da de nuestro trabajo, y que

estn afectando seriamente a la baja las pensiones de nuestros afiliados son:

1. Las Compaas de Seguros, responsables de pagar ms del 70% de las pensiones de Rentas

Vitalicias Previsionales autofinanciadas, bajan constantemente las tasas de clculo, lo que

hace bajar cada vez ms las pensiones ofrecidas en los Certificados de Ofertas del SCOMP.

2. El sistema de Clculo de pensiones de Retiro Programado y Rentas Temporales est

permitiendo que una persona a los 80 aos mantenga ms del 50% de su fondo previsional

sin repartir.

3. Las Compaas de Seguros estn ofreciendo prcticamente las mismas pensiones entre s

en los Certificados SCOMP, lo cual es contrario al espritu de la ley que lo creo, por lo que

dicho documento no est generando la competencia que esperaba se lograra en el mercado,

lo que va en desmedro de las pensiones, ya que a menor competencia, menor pensin.

4. Los protocolos mdicos no se condicen con la gravedad de ciertas patologas, generalmente

catastrficas en la evaluacin de una invalidez, y por otro lado el financiamiento de estas

comisiones por parte de las entidades involucradas, hace presumir un conflicto de intereses,

cuando son las mismas encargadas de efectuar los aportes de capital faltante en las cuentas

del afiliado.

5. Quienes laboralmente desarrollan trabajo pesado, no tienen de manera automtica el

beneficio establecido en la ley, teniendo como obligacin que tramitar el reconocimiento de

manera individual, perdindose normalmente el sentido de este beneficio, sumndose

adems que tampoco tienen derecho a una tabla de expectativa de vida menor, lo cual a

todas luces conlleva un error al no considerar el desgaste fsico establecido en la creacin de

esta ley.

6. Los cambios efectuados al Decreto Ley 3500, con respecto al incremento de los requisitos

para acogerse al beneficio de pensionarse anticipadamente, han sido incrementados de

manera de evitar las bajas pensiones, pero nunca han considerado la alta cesanta existente

entre los afiliados cercanos a la edad legal de pensin, aun cuando estos pueden tener

importantes capitales en sus cuentas, pero ningn ingreso en sus hogares con el cual

sobrevivir.

7. La Asesora Previsional, se entendi en la ley 20255, como una necesidad imperiosa para

educar y guiar al afiliado respecto del actual Sistema Previsional, as como tambin en la

obtencin y maximizacin de los beneficios que el sistema entrega al afiliado y sus

beneficiarios. Encontrndonos hoy en da con que solo cerca de un tercio de las pensiones

gestionadas en el sistema involucra la intermediacin de un profesional del rea, con el

consecuente dao considerando que la pensin es nica en la vida.

-

4

PROPUESTAS

1. DECLARACIN Y NO PAGO

La declaracin y no pago de la cotizacin previsional fue un beneficio creado de manera

transitoria en la crisis de 1982, a travs de la Ley 18.137. Esta consista en que el empleador pudiera

cumplir con su obligacin previsional, reconociendo la deuda a travs de una declaracin, mientras

lograba juntar los fondos para poder pagar las cotizaciones respectivas.

Sin embargo, con el tiempo este beneficio se fue masificando de tal manera que se convirti

en un prstamo forzado del cual el trabajador no tena poder de decisin.

El uso de este beneficio, fue el causante de grandes lagunas previsionales, ya que el

empleador, con el tiempo, fue incapaz de devolver los montos adeudados a sus trabajadores. Esto,

producto de los altos factores de actualizacin de capitales y de la quiebra de gran cantidad de

empresas y microempresas que no pudieron salir de este problema.

Para ejemplificar, incluso podemos indicar que una empresa que haya dejado de pagar sus

cotizaciones previsionales en el ao 1982, debe hoy pagar 9,43 veces su deuda para ponerse al da,

situacin de difcil cumplimiento en la que los mayores afectados son los afiliados.

2. COMISIN POR INTERMEDIACIN

El D.L. 3.500, en su art. 179, indica expresamente que los honorarios de la intermediacin

de Pensin (la Asesora Previsional) deben ser pagados con cargo a la cuenta de capitalizacin

individual del afiliado en el caso del Retiro Programado, para el caso de la Renta Vitalicia, no

obstante, la definicin viene dada por la interpretacin realizada por la Superintendencia de

Pensiones, en su Resolucin Exenta n 1211 del 18 de junio de 2014, que es a la vez Resolucin

Exenta n 170 de la Superintendencia de Valores y Seguros. En esta se indica, en una tabla de la

pgina 4 que, Legalmente, los costos de intermediacin son de cargo de las Compaas de

Seguros.

El problema, en este caso, no radica en una legislacin deficiente, sino que en la falta de

accin para hacer cumplir la Ley. Por ejemplo, el certificado de ofertas del SCOMP seala, en cada

pgina (la cifra puede variar):

-

5

Esta informacin, tomando en cuenta lo indicado en la mencionada Resolucin Exenta, es

errnea y permite a las Compaas de Seguros el no asumir el costo que legalmente les corresponde,

perjudicando a los afiliados y disminuyendo su pensin.

Nuestra propuesta es que se respete y refuerce la Ley vigente para el caso de las Rentas

Vitalicias, estableciendo que la comisin por intermediacin sea de un 2%. Adems, consideramos

necesario que se equipare esta situacin en el caso del Retiro Programado, y que sean las AFPs las

que paguen la comisin correspondiente, evitando as costos para el afiliado y bajas innecesarias en

los montos de pensin.

3. DE LA ASESORA PREVISIONAL

El Sistema Previsional est sujeto a una dinmica daina: los afiliados del sistema son

propietarios de sus fondos (y por ende legalmente responsables de su preservacin), no obstante

carecen de los medios (por falta de informacin) para poder administrarlos. Por otro lado las AFPs y

Compaas de Seguros poseen la capacidad de administracin necesaria, pero carecen de los

incentivos para preservar los fondos (y en varios casos, les puede resultar ms conveniente incluso

el disminuirlos aumentando los costos).

Este problema de la Agencia se resuelve en nuestro Sistema Previsional con la

intermediacin del Asesor Previsional. Su labor es asumir las tareas tcnicas que el trabajador

est imposibilitado de hacer, estableciendo una relacin simtrica entre quienes administran los

fondos y aquellos que los poseen y merecen aprovechar. El Asesor Previsional, adecuadamente

preparado para la negociacin, es la nica garanta a la libertad de eleccin de los afiliados del

sistema; por ende, es imprescindible para un sistema de seguridad social con participacin del

mercado.

Adems de estas ventajas lgicas, existe un efecto econmico concreto de la Asesora: este

tipo de intermediacin genera un slido aumento de pensin a sus asesorados. Los grficos de la

siguiente pgina lo ilustran:

-

6

Fuente: Elaboracin propia en base a datos de la Superintendencia de Valores y Seguros

En los grficos se puede observar que, en forma sostenida, los Asesores Previsionales han

conseguido ofrecer mejores pensiones a los afiliados, que las que gestionan los Agentes de

Compaas. Esto es debido principalmente a la capacidad extra de negociacin de los Asesores, lo

que se demuestra en el hecho de que, durante las mayores bajas de las tasas, son los asesores los que

pueden revertir (en parte) esta situacin.

2,50

2,70

2,90

3,10

3,30

3,50

3,70

dic

-09

mar-

10

jun

-10

sep

-10

dic

-10

mar-

11

jun

-11

sep

-11

dic

-11

mar-

12

jun

-12

sep

-12

dic

-12

mar-

13

jun

-13

sep

-13

dic

-13

mar-

14

jun

-14

Tasas de pensin por intermediario

Agentes de Ventas Asesores Previsionales

100,00%

101,00%

102,00%

103,00%

104,00%

105,00%

106,00%

dic

-09

mar-

10

jun

-10

sep

-10

dic

-10

mar-

11

jun

-11

sep

-11

dic

-11

mar-

12

jun

-12

sep

-12

dic

-12

mar-

13

jun

-13

sep

-13

dic

-13

mar-

14

jun

-14

Tasa de pensin extra con Asesor Previsional

-

7

No obstante las ventajas de la Asesora, solo un 30% de las personas que se pensionan lo

hacen a travs de un Asesor Previsional, y los Asesores solo pueden intermediar trmites

relacionados con la obtencin de pensin.

Proponemos que, en vista del xito del modelo de intermediacin, este se extienda a

todos los beneficios previsionales existentes en el pas: pensiones, seguros de salud, tributacin

previsional, ahorro en Cajas de Compensacin, etc.

Para realizar correctamente esta labor, el Asesor Previsional debe tener un grado acadmico

producto del estudio de una malla curricular, manteniendo vigentes sus capacidades a travs de

capacitacin constante proveda por sus entidades reguladoras, las que adems deben promover

activamente su servicio a los afiliados para empoderarlos.

4. CLCULO DE PENSIONES

En forma simple, las pensiones se calculan como el capital acumulado, dividido por los

aos de vida que se tenga para gastarlo. Estos aos se denominan 'Sobrevida'. De no existir la

posibilidad de rentabilizar (trabajar) los fondos que an no se pagan, cubrir la sobrevida sera

extremadamente caro. Gracias a la rentabilidad, la mayor extensin de la sobrevida se amortiza con

la mayor ganancia que los fondos alcanzan a producir en ese tiempo extra.

La siguiente frmula expresa de manera sencilla el mtodo de clculo de la pensin: la

rentabilidad de los fondos no est, por ahora, explcita:

A mayor Capital, mayor pensin.

A menor Capital Necesario Unitario (CNU), mayor pensin.

Esto significa que si la rentabilidad es mayor a 0%, la pensin aumenta o el monto necesario

para financiar la pensin disminuye; por lo tanto, son dos las variables a considerar en la

determinacin del monto de la pensin:

-

8

RENTABILIDAD:

Como ya se seal, la rentabilidad es la ganancia que se obtiene de 'trabajar' los fondos

ahorrados y que an no se pagan. Formalmente en este sistema previsional, corresponde a la Tasa

Equivalente, basada en sumarle a la estructura temporal de tasas obtenidas como el promedio

de las curvas cero real el exceso de retorno promedio obtenido de los Proveedores LVA ndices y

Riskamerica basado en los bonos corporativos con clasificacin de riesgo AA consolidada,

incluyendo clasificaciones AA- y AA+ .

Esta Tasa Equivalente se empez a aplicar desde enero de este ao, y sobre ella llaman la

atencin tres elementos:

1. Ya ha provocado dos reclculos,

2. Las tasas bajaron y,

3. Que stas son significativamente menores a las rentabilidades obtenidas por los fondos del

sistema donde efectivamente estn invertidas.

La siguiente frmula corresponde al clculo del Capital Necesario Unitario. La Tasa

Equivalente est indicada en color rojo. A su lado, la variacin de la Tasa en lo que va del ao

2014 (se observan dos disminuciones de sta, lo que se traduce en dos bajas en los montos de

pensin).

[(

( ) )

]

Al lado, una tabla de la Superintendencia de Pensiones

con la rentabilidad real del Fondo E del sistema de AFPs (el ms

conservador); se puede observar que su rentabilidad es bastante

mayor a la Tasa Equivalente, vale decir, el sistema puede otorgar

pensiones ms altas de las que calcula, incluso con un

comportamiento exageradamente cauto (la mayora de los fondos

de pensiones chilenos estn invertidos en acciones ms rentables

que las del Fondo E).

Tasa Equivalente Ao 2014

Enero 3,82

Febrero 3,82

Marzo 3,82

Abril 3,66

Mayo 3,66

Junio 3,66

Julio 3,38

Agosto

Septiembre

Octubre

Noviembre

Diciembre

-

9

A menor Vector, menor Pensin

Fuente: Elaboracin propia en base a tablas y datos de la Superintendencia de Pensiones

Es evidente que no existe hoy una relacin entre la rentabilidad real del sistema previsional

(que es alta y genera ms fondos) y el clculo de las pensiones (que se comporta constantemente

como si el pas estuviera en peores condiciones econmicas que las reales. Esto es debido a que, tal

como seala la frmula de la Tasa Equivalente, se considera para el clculo de las pensiones solo a

los bonos corporativos con clasificacin de Riesgo AA consolidada, que son inversiones

exageradamente conservadoras.

Si bien podra pensarse que es una medida responsable operar con inversiones

conservadoras, para evitar que los afiliados pierdan sus fondos o pensiones en una crisis econmica,

esto no se relaciona con la Tasa Equivalente. Esta tasa usa a las inversiones conservadoras como

REFERENCIA de cunta rentabilidad entregar a los pensionados, pero no evita que sus fondos se

inviertan en inversiones ms riesgosas: en la prctica, el dinero de los afiliados est generando ms

riqueza de la que ellos perciben.

Proponemos entonces que el clculo de la pensin tome como referencia un valor real:

un cierto porcentaje de la rentabilidad observada en los mismos fondos de pensiones del mismo

sistema de AFPs. As, automticamente las pensiones estarn relacionadas con la rentabilidad que

autnticamente generan, y como resultado, aumentarn los montos de pensin.

En nmeros concretos, el efecto en las pensiones de cambiar la tasa equivalente por la tasa

de Rentabilidad del Sistema del Fondo E para el Clculo del CNU sera de un aumento del 20% de

las pensiones con efecto inmediato; veamos una simulacin:

-

10

Cuadro 3: Efecto en las Pensiones del Cambio de Tasa para el Clculo del CNU

Porcentaje Aplicado

Tasa Final Aplicada al CNU

Efecto en la Pensin

Tasa Equivalente

Rentabilidad del Sistema Fondo E

3,38% 5,18%

0% 100% 5,18% +20%

10% 90% 5,00% +18%

20% 80% 4,82% +16%

30% 70% 4,64% +14%

40% 60% 4,46% +12%

50% 50% 4,28% +10%

60% 40% 4,10% +8%

70% 30% 3,92% +6%

80% 20% 3,74% +4%

90% 10% 3,56% +2%

100% 0% 3,38% 0%

Fuente: Elaboracin propia en base a datos de la Superintendencia de Pensiones

En la tabla, se evala el efecto para distintas proporciones entre el actual mtodo de clculo

y el que proponemos (que sigue siendo conservador). Se observa como cualquier cambio generara

un aumento inmediato de las pensiones, sin ms dificultad que un cambio en una frmula

matemtica.

EXPECTATIVA DE VIDA:

La expectativa de vida de un hombre, al cumplir 65 aos es de alcanzar los 83 aos, y en el

caso de una mujer, de 88 aos, segn datos del INE. Sin embargo, el sistema previsional permite

utilizar una tabla de mortalidad que supone que el hombre puede alcanzar los 110 aos, y la mujer,

los 120. Eso significa que todos los pensionados deben financiar, con sus propios ahorros ms aos

de sobrevida que los que, estadsticamente, llegarn a vivir!

Veamos un ejemplo: un hombre que se pensiona a los 65 aos, se supone que tiene que

financiar una pensin hasta los 83 aos (18 aos de pensin) que estadsticamente es la edad en que

mueren los hombres chilenos. Sin embargo, se le tomar en cuenta hasta los 110 aos, es decir, 27

aos extra a su verdadera esperanza de vida. Esto hace que a los 80 aos, todava mantenga ms del

50% de su saldo en la AFP, si es que escogi Retiro Programado. En el caso de una Renta Vitalicia,

puede darse el caso de que solo comience a ver beneficios reales de pensionarse 20 aos ms tarde.

En ambos casos, es casi seguro que el pensionado fallecer sin llegar a hacer

uso de todos sus ahorros. En la prctica, esto significa una de dos cosas: si el pensionado opt

por dejar parte de su pensin a su familia (mediante un Retiro Programado o una garanta en la

Renta Vitalicia), son sus familiares y no l quienes gozarn de pensin; si el pensionado, buscando

-

11

aumentar su ingreso mensual, no garantiz su pensin de Renta Vitalicia, es la Compaa de

Seguros la que se apropia de todos los ahorros que sobren.

Entendiendo que el Sistema Previsional debe balancear el permitirle al pensionado

aprovechar sus ahorros, pero asegurndole que no se quede sin ingresos cuando pasen los aos,

consideramos que la Sobrevida debe ser financiada de un modo distinto.

Proponemos entonces que las pensiones sean calculadas con expectativas de vida

razonables y no las de 110 o 120 aos ahora vigentes, para que los ahorros del afiliado se distribuyan

de manera ms conveniente. Para aquellas personas que superen su expectativa de vida (una

minora importante), planteamos que se modifique el actual Seguro de Invalidez y Sobrevivencia,

incorporando cobertura a la sobrevida. As, se crea un nuevo mercado para las Compaas de

Seguros a la vez que los pensionados pueden obtener mejores pensiones y quedarse sin ingresos en

el futuro.

Este cambio de modalidad de clculo puede otorgar hasta un 30% ms de pensin si se

considera una expectativa de vida de 83 aos para su clculo y se incorpora un seguro de sobrevida.

El cuadro 4 es una simulacin:

Cuadro 4: Pensin actual con tabla mortalidad vs. Pensin con tabla expectativa propuesta

Edad Promedio de Pensin

Actual en UF (con tabla de mortalidad actual)

Pensin en UF (con tabla de expectativa de vida propuesta)

Variacin

83 6,01 7,85 30,51%

84 5,95 7,59 27,65%

85 5,90 7,32 24,00%

86 5,86 7,10 21,24%

87 5,80 6,87 18,37%

88 5,75 6,67 16,05%

89 5,69 6,50 14,33%

90 5,62 6,35 13,03%

Supuestos: Hombre pensionado a los 65 aos, casado con una mujer dos aos menor, no tiene beneficiarios de pensin, cotizante por $200 mil, sin lagunas previsionales, rentabilidad del 3,71%. Fuente: elaboracin propia.

5. COMPAA DE SEGUROS DEL ESTADO

El cuadro siguiente indica las tasas de las Rentas Vitalicias desde el ao 1998 hasta la fecha.

Las tasas de renta vitalicia son directamente proporcionales a la pensin (mientras ms alta la tasa,

ms pensin recibe el afiliado). Se puede apreciar que stas han ido bajando sostenidamente, hoy no

superan el 2,7%.

-

12

Cuadro 5: Grfico de Tasas de Rentas Vitalicias (1998 2014)

Fuente: Superintendencia de Pensiones

A travs del siguiente grfico de las tasas de inters y los CNU (Capital Necesario Unitario)

se visualiza el resultado de estas en los ltimos aos y demuestra cmo estos factores son los que

directamente han afectado en los resultados del sistema previsional:

Cuadro 6: Grfico de Tasas de Rentas Vitalicias y costo de pensionarse. Medias anuales 1998 2014

Fuente: elaboracin propia, en base a datos de la Superintendencia de Pensiones

Las tasas de las Compaas son tan bajas y las tablas de mortalidad tan extensas que, en la

prctica, las Compaas de Seguro ya no asumen ningn riesgo (o costo) al pensionar a los afiliados:

la propia idea del seguro en la Renta Vitalicia desaparece, y finalmente, casi todos los pensionados

fallecen antes de cobrar el total de sus ahorros.

Para explicar esto, un ejemplo: el caso de una persona de 65 aos que contrata una Renta

Vitalicia por 6,15 UF usando una prima de 1385,74 UF. Esa persona autofinancia 225 meses de su

pensin; es decir, sin saber paga una Renta Vitalicia para que le devuelva su propia plata, en cuotas,

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

Tasas observadas de Rentas Vitalicias

140

150

160

170

180

190

200

210

2,80

3,30

3,80

4,30

4,80

5,30

5,80

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

media anual tasa RV media anual CNU obs. Vejez

-

13

hasta los 84 aos. Durante todo ese tiempo, la Compaa de Seguro trabaja la prima, y con una tasa

de 2,81% los fondos alcanzan realmente para 318 meses de pensin.

Recordemos que la Expectativa de Vida de un chileno varn es de 83 aos, por lo tanto, lo

que queda es sobrevida. Esto quiere decir que, hasta cumplir los 91 aos (si los cumple), este

afiliado ha recibido solamente el dinero que l mismo se financi: la Compaa de Seguro no ha

contribuido en nada a su pensin. Si esta persona falleciera antes de los 91, todo el excedente es

ganancia para la Compaa.

Por lo tanto, quin est asumiendo realmente el riesgo? Es razonable que el afiliado lo

est asumiendo porque no tiene opcin? Est el sistema funcionando para maximizar ganancias a

las Compaas, en vez de mejores pensiones para los afiliados?

Por otro lado, si bien es verdad que las tasas libres de riesgo tienden a cero, las compaas

no invierten realmente en estas tasas, sino que en actividades ms rentables: as, el problema de las

bajas Rentas Vitalicias no es uno de baja rentabilidad, sino que de un mercado con muy baja

competencia.

Como las pensiones de Rentas Vitalicias compiten con las de Retiro Programado y stas son

calculadas con la Tasa equivalente (basadas en los bonos corporativos de clasificacin de riesgo AA),

entonces, las Compaas de Seguros no tienen incentivos para ofrecer tasas ms altas ya que su

competencia est topada con este ltimo clculo. Por lo tanto, mientras no corrijamos la frmula

de clculo de pensin del Retiro Programado que haga subir estas pensiones, las tasas de las Rentas

Vitalicias no tendrn incentivos para volver a subir.

Hasta ahora, hemos tratado a la Renta Vitalicia y al Retiro Programado como equivalentes

(porque compiten en el mercado), pero no son lo mismo: los costos y riesgos, as como los beneficios

que entregan a los pensionados son distintos y deben regularse de forma diferente.

La propuesta n 4 permite que las pensiones de Retiro Programado sean un tanto ms altas,

lo suficiente como para que compitan de verdad con la Renta Vitalicia; no obstante, las tasas de

clculo de sta ltima (que varan en el tiempo) todava pueden perjudicar a los afiliados, y peor

an, de por vida.

Una estrategia que podra evitar este dao sera esperar a que haya tasas altas, pero aquellos

que se pensionan no suelen poder decidir cundo dejar de trabajar, ni pueden esperar sin recibir

sueldo. Es necesario entonces forzar la competencia desde otro punto, no solo desde el Retiro

Programado.

Podra plantearse que la competencia crecera si entran nuevas Compaas de Seguro al

mercado de las Rentas Vitalicias, pero la naturaleza de ese mercado hace muy difcil el entrar o

mantenerse en l (es muy rentable, pero paga a plazos muy largos). Adems, una serie de necesarias

restricciones de seguridad hacen muy caro comenzar una nueva Compaa.

-

14

Queda entonces solo una alternativa viable para incrementar la competencia en las Rentas

Vitalicias: que el Estado, capacitado para invertir grandes cantidades de dinero y no resultar daado

por largos plazos sin rentabilidad, cree una Compaa de Seguros Estatal. Su presencia como un

nuevo actor con alto poder econmico forzar a su competencia a aumentar sus tasas para

mantenerse en el mercado, con el resultado de que las pensiones de Renta Vitalicia aumenten para

los nuevos pensionados.

6. FALTA DE COMPETENCIA EN EL MERCADO

El ao 2004, a travs del Decreto de Ley 19.934 se implement el Sistema de Consultas y

Ofertas de Montos de Pensin (SCOMP), proyecto que persegua principalmente transparentar el

sistema y mejorar con ello las pensiones que obtenan los afiliados y sus beneficiarios, en base a una

competencia pblica y abierta entre las alternativas ofrecidas por los diversos actores del sistema,

por un lado las Administradoras de Fondos de Pensiones y por otro las Compaas de Seguros de

Vida que quieran participar del negocio.

El principal escollo con el que se encontr este sistema, fue la existencia y proliferacin, en

gran parte de las compaas de seguros, de inmensas fuerzas de ventas, basadas en la figura de

agente libre, trabajador dbilmente vinculado a la compaa (por lo que esta puede desvincularlo y

con ello evitar mayores problemas), con mnima capacitacin, carente de toda garanta o

responsabilidad legal sobre su labor, y condicionado a promocionar alternativas de pensin cuyo

beneficio para el afiliado es deficiente.

Debemos tener presente que los afiliados tienen variadas alternativas para elegir, no solo el

Retiro Programado y la Renta Vitalicia, sino que adems combinaciones y variedades intermedias,

no siendo stas ltimas rentables para los agentes, los cuales son pagados por traspasar

ntegramente el capital del afiliado hacia la compaa en que el agente presta servicios, siendo

premiados con viajes y premios en dinero por aquello, lo que obviamente tergiversa el espritu de la

ley, que es la de custodiar el inters social, a travs de otorgar a las personas las mejores pensiones

posibles.

Desde el nacimiento del sistema SCOMP a la fecha las ofertas de pensin de Rentas

Vitalicias se han ido minimizando y la diferencia ofrecida entre la primera Compaa y la ltima

oferta es cada vez menor, esto se debe a que en un principio el sistema era totalmente ciego para las

compaas, ya que estas solo reciban la informacin necesaria para la cotizacin de una Renta

Vitalicia en sus diferentes modalidades, en cambio hoy en da las compaas saben de antemano que

tipo de pensin y participe es el que interviene y en qu lugar se encuentran ubicados.

La manera de solucionar este problema es que el sistema SCOMP cumpla con el espritu de

la Ley con que fue creado, o sea transparentar para el afiliado el proceso de obtencin de una

pensin.

-

15

Propuesta:

Proponemos como solucin a esta situacin, considerando que de acuerdo a los datos que

entrega la Superintendencia de Valores y Seguros en su pgina web, las compaas que trabajan con

agentes son las que ms rentas vitalicias venden, y contradictoriamente son las que estn

permanentemente en los ltimos lugares del SCOMP. Establecer por ley el hecho que solo las

cuatro primeras compaas de cada Certificado de Ofertas puedan finalmente

participar en la contratacin definitiva con el afiliado o sus beneficiarios, lo cual llevara

a que las que siempre estn en los ltimos lugares, deban competir con mejoras en sus tasas de

venta y montos de pensin, y no a travs de argumentos relativos que conllevan generalmente a un

dao previsional al sistema en su conjunto.

La pensin otorgada en el SCOMP debe tener un valor independiente del partcipe que

haya ingresado la consulta ya que segn resolucin exenta 1211 de la Superintendencia de

Pensiones y resolucin exenta N 170 de la Superintendencia de Valores y Seguros del da 18-06-

2014 establece que Legalmente, los costos de intermediacin son de cargo de las Compaas de

Seguros. Lo cual hoy en da no se est cumpliendo, ya que el sistema SCOMP endosa al afiliado el

costo de intermediacin, sea este a travs de un Asesor Previsional o de un Agente de Compaa de

Seguros, esto queda en plena evidencia al resaltar la leyenda que textualmente dice importante: Su

Renta Vitalicia fue calculada descontando del saldo una comisin previsional de 2,00%. Su pensin

podra aumentar en la medida que esta comisin no exista o sea inferior a la sealada. Tan solo

aplicando la ley el pensionado obtendra un aumento en su pensin derivado de la comisin antes

en comento.

7. COTIZACIN DEL TRABAJADOR INDEPENDIENTE

El pago de Cotizaciones Previsionales de los trabajadores Independientes, a travs de la

retencin de Impuestos Internos, y canceladas por la Tesorera General de la Republica a la

Institucin Previsional en la cual se encuentre afiliado el trabajador, implica un desfase en el pago

de las Cotizaciones y por ende una laguna en la cobertura del Seguro de Invalidez y Sobrevivencia,

con lo cual por un lado se pierde la rentabilidad asociada desde el momento de la rebaja hasta el

momento de la acreditacin y por otro el cumplimiento de los requisitos necesarios para la

cobertura del seguro, quedando perodos sin cobertura.

Propuesta:

Las cotizaciones enteradas por el Servicio de Impuestos Internos deben generar rentabilidad

desde el da que son autorizadas por Tesorera.

La vigencia de la cobertura del seguro para el trabajador independiente debe extenderse a 18

meses, de manera de tener tiempo para que se enteren las cotizaciones y el trabajador no pierda

la cobertura por la forma y va de pago de esta alternativa.

-

16

8. TRABAJO PESADO

La calificacin del Trabajo Pesado debe ser solicitado por el empleador, el trabajador o el

Sindicato cada vez que se contrate al trabajador para ese cargo, quedando sujeto a una gestin

de solicitud, lo que dificulta la obtencin del beneficio.

El trabajador que cumple labores de trabajo pesado se le considera la misma tabla de

mortalidad que las personas con labores normales, con lo cual sus pensiones se ven afectadas

por expectativas de vida que no se condicen al desarrollo de estas actividades.

El Sistema no est aplicando las rebajas de aos que indica la ley por trabajo pesado, exigiendo

que los afiliados cumplan con los requisitos de vejez anticipada para poder pensionarse en vez

de aplicar la rebaja respectiva.

Propuesta:

La calificacin de Trabajo Pesado debe ser para todas las personas que ocupan el cargo en forma

automtica y retroactiva.

Aplicacin a los pensionados por trabajo pesado de tablas de mortalidad de acuerdo a las

labores desarrolladas segn la Ley Ergonmica.

Rebaja efectiva de aos para obtencin de pensin y beneficios previsionales.

9. COTIZACIONES DEL TRABAJADOR CON

CUMPLIMIENTO DE EDAD LEGAL

El Trabajador que ya cumpli con la edad legal de pensin, y que sigue trabajando no tiene

obligacin de cotizar para pensin, sino que la cotizacin pasa a ser opcional sin embargo, si opta

por este beneficio, pierde el derecho a tener licencias mdicas con derecho a pago.

Propuesta:

Las licencias mdicas con pago no debieran depender de la cotizacin en la AFP, sino que del

monto cotizado en su Sistema de Salud, entidad adems responsable de pagar el beneficio

respectivo.

10. SUCURSALES DE ATENCIN AL PBLICO

El pblico preferente de las Administradoras de Fondos de Pensiones es de la tercera edad,

muchos de ellos personas enfermas, y la espera para atencin promedio es de 70 minutos, sin

embargo, ninguna sucursal tiene bao habilitado para los afiliados y menos para personas

discapacitadas. Contradiciendo la Ley Municipal que dice que todo lugar de atencin de pblico

debe contar con servicios higinicos, separados por sexo, y con un numero acorde a la cantidad

mxima estimada de usuarios en atencin.

-

17

Propuesta:

Que se instalen baos acondicionados para el pblico de tercera edad y discapacitados de

acuerdo a los perodos altos de atencin y tiempo de espera.

11. LISTADOS PBLICOS

Los afiliados inscritos en el listado Pblico lo hacen porque necesitan informarse. Sin

embargo, para que un Asesor Previsional pueda tener acceso al mismo, debe pagar para inscribirse y

pagar por una llave que debe renovarse anualmente con lo cual la barrera para acceder al listado y

por lo tanto a las personas que requieren de la asesora, es demasiado alta. Esto ha generado un

desequilibrio en el manejo de la informacin, donde las Compaas de Seguros son las que tienen

mayor acceso distribuyendo la informacin a su fuerza de ventas, perdiendo con esto la objetividad

de la Asesora Integral impregnada en el espritu de la Ley.

Propuesta:

Los Asesores Previsionales deben tener acceso libre y gratuito a la base de datos del listado

pblico completo.

Eliminar el uso de los listados pblicos como negocio para la empresa privada, teniendo

presente que quien se inscribe en este busca orientacin y no ser mercanca transable en el

mercado.

12. REQUISITOS DE PENSIN ANTICIPADA

Las afiliados mayores de 55 aos tiene un alto nivel de cesanta, accediendo generalmente

trabajos de menor calificacin y mayoritariamente temporales, por lo que se hace indispensable

acceder a sus fondos previsionales en forma anticipada, encontrndose con barreras

infranqueables por lo cual no cumplen con el requisito de financiamiento actualmente vigente.

El requisito actual para pensionarse anticipadamente, es cubrir el 70% del promedio de

Remuneraciones Imponibles actualizadas segn el IPC de los ltimos 10 aos (con tope de 16

meses sin cotizar) y el 80% de la Pensin Mxima con Aporte Solidario (hoy aproximadamente

$ 266.000).

El requisito del 80% de la PMAS es muy superior al 70% del sueldo mnimo, que es el sueldo

que normalmente se encuentra percibiendo un alto porcentaje de estos trabajadores.

Propuesta:

Eliminar el tope de los 16 meses sin cotizar para el cumplimiento del requisito del porcentaje

del promedio de Renta de los ltimos 10 aos.(D.L. 3500, art. 63).

Cambiar el segundo requisito de financiamiento a Sueldo Mnimo y no a PMAS.

Rebajar el requisito del promedio de Renta de los ltimos 10 aos del 70% a 60%.

-

18

13. PENSIONES DE SOBREVIVENCIA

Las Pensiones de sobrevivencia no tienen derecho al aporte del pilar solidario por lo tanto

muchas pensiones de sobrevivencia son menores a la PMAS.

Propuesta:

Las Pensiones de Sobrevivencia tambin debieran tener derecho al aporte del pilar solidario.

14. FINANCIAMIENTO DE LA COMISIN MDICA

Problema:

La ley 20255 indica que las Comisiones Mdicas son financiadas por las Compaas de Seguros

y las Administradoras de Fondos de Pensiones, producindose un conflicto de intereses por

cuanto son ellos mismos quienes deben aportar el aporte adicional a las cuentas individuales.

Propuesta:

El financiamiento debe ser Estatal, con el fin de evitar que se produzca el inevitable conflicto de

intereses, donde los facultativos pueden ser evaluados segn aprobacin o reprobacin de los

casos que le hubiese correspondido calificar.

15. PROTOCOLO DE DETERMINACIN DE INVALIDEZ

Los protocolos mdicos no se ajustan a las expectativas de vida de ciertas enfermedades

catastrficas, siendo stas demasiado largas, con lo cual el afiliado fallece antes de llegar

siquiera a la evaluacin.

Incompatibilidad de licencias mdicas con la espera de la calificacin de invalidez con lo cual la

persona que enfrenta este tipo de enfermedad se encuentra absolutamente desvalida mientras

espera la calificacin.

Propuesta:

Eliminar los tiempos de evaluacin para las enfermedades catastrficas.

Las licencias mdicas no deben depender de la aceptacin o no de la invalidez, debido a que la

patologa no desaparece por no haber cumplido el protocolo de tiempo de evaluacin, como

tampoco es correcto dejar sin proteccin econmica a un grupo familiar con un jefe de hogar

enfermo.

-

19

16. APORTE TRIPARTITO

Si bien el Estado aporta a los ms desposedos mediante el Pilar Solidario, y con los ms

pudientes a travs de los beneficios tributarios del Ahorro Previsional Voluntario, se dej fuera a la

gran masa trabajadora, la que no puede hacer el ahorro paralelo tan ampliamente difundido hoy en

da por los partcipes del sistema.

Por otro lado, Chile, cuna del actual Sistema Previsional de Capitalizacin Individual, sigue

siendo el nico pas donde el empleador no realiza ningn aporte al Fondo Previsional del

trabajador.

Propuestas:

Incrementar ligeramente el porcentaje de cotizacin que el trabajador aporta

hacia su cuenta de capitalizacin individual: esto permite obviamente mayor

acumulacin de capital para el clculo de la pensin final. Aun cuando entendemos lo

impopular que puede resultar esta propuesta, sabemos que permitir asegurar una mayor

disponibilidad de fondos en un periodo etario en el que resultan clave.

Incorporar al empleador como aportante de los fondos de pensin: Salvo por

Chile y Per, todos los pases que poseen sistemas de capitalizacin individual exigen al

empleador una contribucin a los fondos de sus empleados, lo cual incrementa

notoriamente el resultado final de las pensiones. En la mayora de los casos internacionales,

sta contribucin es cercana a un 60% de aporte del contratante, y un 40% del afiliado.

Nuestra propuesta consiste en tomar el ejemplo de Estados Unidos, donde se observa una

cotizacin a partes iguales entre el empleador y el trabajador.

-

20

RESPUESTAS A LA COMISIN

Con ocasin de nuestra audiencia con la Comisin, se nos realizaron preguntas acerca de

nuestras propuestas para el Sistema Previsional. Dado lo acotado del tiempo, extendemos aqu

nuestras respuestas, acompaadas de datos que las refuerzan.

Las preguntas que contestamos son las siguientes:

FALTA DE COMPETENCIA EN LAS OFERTAS DE LOS

CERTIFICADOS SCOMP

El ao 2004, a travs del Decreto de Ley 19.934 se implement el Sistema de Consultas y

Ofertas de Montos de Pensin (SCOMP), proyecto que persegua principalmente transparentar el

sistema y mejorar con ello las pensiones que obtenan los afiliados y sus beneficiarios, en base a una

competencia pblica y abierta entre las alternativas ofrecidas por los diversos actores del sistema,

por un lado las Administradoras de Fondos de Pensiones y por otro las Compaas de Seguros de

Vida que quieran participar del negocio.

Desde el nacimiento del sistema SCOMP a la fecha las ofertas de pensin de Rentas

Vitalicias se han ido minimizando y la diferencia ofrecida entre la primera Compaa y la ltima

oferta es cada vez menor, esto se debe a que en un principio el sistema era totalmente ciego para las

compaas, ya que estas solo reciban la informacin necesaria para la cotizacin de una Renta

Vitalicia en sus diferentes modalidades, en cambio hoy en da las compaas saben de antemano que

tipo de pensin y participe es el que interviene y en qu lugar se encuentran ubicados.

La manera de solucionar este problema es que el sistema SCOMP cumpla con el espritu de

la Ley con que fue creado, o sea transparentar para el afiliado el proceso de obtencin de una

pensin. Para esto propusimos (propuesta n 6) establecer un rendimiento mnimo a las Compaas

de Seguros: que el afiliado solo pueda contratar pensin con los 4 primeros oferentes del Certificado

de Ofertas SCOMP.

En la siguiente tabla se muestra cuatro casos puntuales, de diferentes aos, donde se hace

presente la disminucin notoria de dispersin de las ofertas de pensin. En la prctica, esto significa

que el mercado de las rentas vitalicias se ha vuelto constantemente menos competitivo: una seria

amenaza a la libertad de eleccin de los afiliados.

-

21

Dispersin de ofertas en cuatro certificados SCOMP

Ao 2005 2006 2008 2014

Folio 65907-01 77462-01 208326-01 531056-02

Ofertas

9,2 5,98 5,07 9,69

9,18 5,97 5,01 9,64

9,08 5,94 4,98 9,64

9,07 5,91 4,93 9,61

9,01 5,89 4,93 9,61

8,97 5,86 4,74 9,6

8,93 5,86 9,59

8,9 5,83 9,59

8,81 5,83 9,58

8,61 5,82 9,51

8,58 5,82 9,44

8,27 5,09

Coef. Variacin 2,97% 3,88% 2,08% 0,67%

Dif. 1ro - ltimo 11,25% 17,49% 6,96% 2,65% Fuente: elaboracin propia.

-

22

EVOLUCIN DE LOS SALDOS, A MEDIDA QUE SE VAN

PAGANDO LAS PENSIONES EN RETIRO PROGRAMADO Y

RENTA VITALICIA

Saldos de Fondos Previsionales con Metodologa de Clculo Actual de Retiro Programado y Rentas Temporales

Cuadro de proyeccin de saldos de un hombre casado con una mujer dos aos menor y sin

beneficiarios de pensin, proyectado a una tasa de 3,71% (Tasa promedio Fondo E del Sistema).

Edad Fecha Saldos UF Pago Pensin Saldos $ % sobre Capital

jul-14 1.248,38

29.898.813

65 ago-14 1.245,83 6,35 29.837.631 100%

66 ago-15 1.214,50 6,37 29.087.306 97%

67 ago-16 1.182,05 6,33 28.309.997 95%

68 ago-17 1.148,82 6,30 27.514.152 92%

69 ago-18 1.114,74 6,26 26.697.905 89%

70 ago-19 1.079,90 6,22 25.863.543 87%

71 ago-20 1.044,27 6,18 25.010.222 84%

72 ago-21 1.007,81 6,14 24.136.972 81%

73 ago-22 970,53 6,08 23.244.179 78%

74 ago-23 932,54 6,03 22.334.424 75%

75 ago-24 893,77 5,98 21.405.763 72%

76 ago-25 854,23 5,92 20.458.710 68%

77 ago-26 814,00 5,84 19.495.224 65%

78 ago-27 773,15 5,78 18.516.959 62%

79 ago-28 731,65 5,70 17.523.071 59%

80 ago-29 689,60 5,61 16.515.884 55%

81 ago-30 647,06 5,52 15.496.969 52%

82 ago-31 604,13 5,41 14.468.809 48%

83 ago-32 561,05 5,28 13.437.106 45%

84 ago-33 518,03 5,13 12.406.783 41%

85 ago-34 475,32 4,96 11.383.823 38%

86 ago-35 433,19 4,77 10.375.009 35%

87 ago-36 391,94 4,56 9.386.877 31%

88 ago-37 351,80 4,32 8.425.634 28%

89 ago-38 313,11 4,07 7.499.045 25%

90 ago-39 276,14 3,80 6.613.607 22%

-

23

Saldos de Fondos Previsionales con Metodologa de Clculo Actual de Renta Vitalicia:

De acuerdo al SCOMP folio 527436-01, con un saldo de 2731,07 UF, en el cual se ofrece

12,21UF se pensin inmediata garantizada con 240 meses. Utilizando la proporcionalidad para

poder compararlo con el Retiro Programado anterior, llegamos a que con 1248,48 UF, la Renta

Vitalicia otorgara una pensin de 5,581 UF mensuales con una garanta de 240 meses. A los 223

meses se devuelve el capital completo invertido, es decir, a los 83 aos, y a los 240 meses, se

devuelve 107,28%.

Edad Meses Pensiones Pagadas % Capital 80 180 1004,58 80,46% 83 223 1248,48 100% 85 240 1339,44 107,28% 90 300 1674,3 134%

Esto significa que si esta persona vive la expectativa de vida promedio del INE, la Compaa

de Seguros habr pagado un 7,28% ya que estaba garantizado por 240 meses.

En el mismo caso de una Renta Vitalicia no garantizada, la Compaa ofrecera una pensin

de 6,038 UF con lo cual devuelve el capital a los 207 meses, es decir a los 82 aos. A partir de ese

momento, empieza a pagar los intereses por el capital invertido.

Edad Meses Pensiones Pagadas % Capital 80 180 1086,84 87,05% 82 207 1249,87 100% 85 240 1449,12 116% 90 300 1811,4 145%

Es decir, la Compaa de Seguros comienza a pagar intereses por el Capital invertido dos

aos antes de cumplir con la expectativa de vida del Hombre Chileno (84 aos).

-

24

CMO AFECTA LA COMISIN DE INTERMEDIACIN A LA

PENSIN?

Respecto a cmo influye la comisin de intermediacin en la pensin, dos hechos

demuestran que la comisin no influye directamente en la pensin, aunque hoy se pide al afiliado

que asuma su costo, se observa que cuando esta comisin era de cargo de las compaas de seguros,

incluso de un monto bastante ms alto al actual, el monto de las pensiones ofrecidas tambin eran

mucho ms altas, lo cual demuestra que el problema es el sistema de clculo actualmente aplicado.

Sin embargo si podemos afirmar que influye directamente en la decisin de tomar una

asesora previsional, ya que el pensionable teme que el costo de esta disminuya an ms su ya

modesta pensin. Lo que tambin queda demostrado es que sin asesora las pensiones tienen un

desmedro producto de una seleccin equivocada, como el tomar el contrato con una de las ltimas

ofertas del documento SCOMP.

Como ya se indic antes, los asesores previsionales han generado consistentemente un

aumento significativo de tasa de clculo (detallada en la propuesta n 3) y de la pensin efectiva

(respecto a la intermediacin por agentes de compaas). Este incremento ha generado, casi en

todas ocasiones, la recuperacin completa de la comisin de 2% (e incluso ha llegado a un +18%).

Fuente: elaboracin propia, en base a datos de la Superintendencia de Valores y Seguros.

100,00%

102,00%

104,00%

106,00%

108,00%

110,00%

112,00%

114,00%

116,00%

118,00%

120,00%

dic-09 jun-10 dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13 jun-14

Pensin extra por intermediacin de Asesor

Previsional, sobre Agente de Compaa

-

25

Por otro lado, y como se explic en las propuestas, no es el pensionado quien debe pagar la

asesora previsional, sino la entidad que le pagar pensin, as lo regula la ley actual (aunque no se

han hecho esfuerzos por su cumplimiento), y as es como consideramos que debe ser, dado que la

previsin es una necesidad de cada trabajador retirado, no un lujo opcional. El recibir asesora para

conseguir una buena pensin, pues, no debe ser una operacin de costo del trabajador, sino de

quien obtendr ganancias con su dinero: la entidad pagadora.

QU GOBERNABILIDAD TENDRA LA COMPAA DE

SEGUROS DEL ESTADO?

Planteamos que tal gobernabilidad y viabilidad est corroborada por el hecho de que, hoy en

da, ya existen dos compaas de carcter estatal, las cuales operan sin problemas para el pblico

general, pero que no participan del mercado de seguros previsionales, como el seguro de invalidez y

sobrevivencia, ni otorgan rentas vitalicias. Estas dos compaas son la Mutual de la Armada y la

Mutual del Ejrcito y la Aviacin. Adems de ello, existe el antecedente del Instituto de Seguros del

Estado, estatal durante 36 aos (1953 a 1989), actualmente privatizado y renombrado dentro del

Grupo Penta, como Penta Vida.

Vale recordar que, a diferencia de otros mercados, en este caso el Estado obliga al

trabajador chileno a cotizar en un sistema que no es de su eleccin, lo que implica en s una

vulneracin de su libertad de programar, de modo distinto al establecido, su plan de retiro; por lo

anterior, consideramos que el Estado tiene como deber el intervenir de la mejor forma posible en

este mercado, resguardando los intereses y derechos del trabajador chileno a un retiro digno y que

satisfaga, a lo menos, sus necesidades bsicas. Es por ello que creemos que una AFP y una

Compaa de Seguros en manos del Estado, si no garantizan, al menos incentivan una mayor

competencia del mercado de seguros previsionales.

En ese sentido, es necesario considerar que, dado que el objetivo de esta intervencin es la

mejora del sistema previsional, no habra motivos por los cuales esta Compaa de Seguros del

Estado deba ingresar a otros mercados de seguros.

Respecto al aspecto organizacional de la propuesta compaa, consideramos que el modelo

del Instituto de Seguros del Estado es uno que pudiera aplicarse, con las debidas adaptaciones, a la

nueva entidad. Esto se refuerza en el hecho de que el ISE operaba en base a un organigrama

prcticamente igual al de la CORFO, que lo mantiene vigente hasta el da de hoy sin mayores

problemas.

-

26

APNDICE

Cuadro N1: Honorarios por concepto de Servicios de Asesora Previsional con cargo o no al Afiliado Decreto ley 3.500

Artculo 179.- Los afiliados o beneficiarios de pensin no podrn pagar honorarios por concepto de servicios

de asesora previsional con cargo a la cuenta de capitalizacin individual, a excepcin de lo indicado en los

incisos segundo y tercero de este artculo.

Los afiliados o beneficiarios de pensin, segn corresponda, que cumplan los requisitos para pensionarse

podrn, al momento de seleccionar modalidad de pensin de retiro programado, pagar honorarios por

concepto de servicios de asesora previsional, con cargo a la cuenta de capitalizacin individual, hasta el

monto que resulte de multiplicar una tasa mxima fijada mediante el decreto supremo conjunto a que se

refiere el inciso decimocuarto del artculo 61 bis, por el saldo de dicha cuenta destinado a esta modalidad de

pensin. Cuando se seleccione una modalidad de pensin de renta vitalicia, los honorarios por concepto de

asesora previsional correspondern a la comisin o retribucin a que alude el inciso decimocuarto del

artculo 61 bis y se pagarn en la forma sealada en dicho inciso. En todo caso, la tasa mxima a que se

refiere la primera oracin de este inciso y el monto mximo a pagar por concepto de asesora previsional,

que se establezcan para la modalidad de pensin de retiro programado, debern ser inferiores a los que se

determinen para la modalidad de renta vitalicia.

Con todo, los honorarios totales por concepto de asesora previsional no podrn superar el 2% de los fondos

de la cuenta de capitalizacin individual del afiliado destinados a pensin, con exclusin de aquellos que eran

susceptibles de ser retirados como excedente de libre disposicin, ni podrn exceder un monto equivalente a

60 UF.

Las Administradoras y las compaas de seguros de vida no podrn efectuar pago alguno distinto al

establecido en este artculo a los asesores previsionales, sean ellos en dinero o especies, como tampoco

podrn financiar los gastos en que deban incurrir para su cometido.

Cuadro N2: Gastos que puedan Incurrir Compaas de Seguros con cargo o no al Afiliado Titulo VI, ARTICULO 61 bis, Inciso decimocuarto.

Respecto de los fondos efectivamente traspasados desde la cuenta de capitalizacin individual del afiliado,

con exclusin de aquellos que eran susceptibles de ser retirados como excedente de libre disposicin, las

Compaas de Seguros de Vida slo podrn pagar, directa o indirectamente, a los intermediarios o agentes

de ventas que intervengan en la comercializacin de rentas vitalicias, una comisin o retribucin que no

podr ser superior a aquella tasa mxima fijada como un porcentaje de dichos fondos. Dicho guarismo

tendr una duracin de veinticuatro meses a partir de la vigencia de esta ley. Expirado dicho plazo, este

guarismo podr ser fijado nuevamente mediante decreto supremo conjunto de los Ministerios de Hacienda y

de Trabajo y Previsin Social, previo requerimiento contenido en resolucin fundada de las

Superintendencias de Administradoras de Fondos de Pensiones y de Valores y Seguros. Dicha resolucin

considerar antecedentes tcnicos relevantes solicitados, entre otras, a las entidades fiscalizadas. En todo

caso, con al menos quince das de anterioridad a la emisin de la referida resolucin, el nuevo guarismo

propuesto y sus fundamentos sern de conocimiento pblico. Cada vez que se efecte una modificacin a la

mencionada comisin, el nuevo guarismo tendr una vigencia de veinticuatro meses.

Las Compaas de Seguros de Vida no podrn pagar a sus dependientes, a los intermediarios y agentes de

venta de renta vitalicia u otras personas que intervengan en la comercializacin de estas, ninguna otra

remuneracin variable, honorarios, bonos, premios o pagos por concepto de la intermediacin o venta de

rentas vitalicias, sean ellos en dinero o especies que excedan el monto de la comisin por intermediacin o

retribucin por venta a que se refiere el inciso anterior, como tampoco financiar los gastos en que deban

incurrir para su cometido. Se exceptan de esta disposicin las remuneraciones fijas y permanentes y otros

beneficios laborales de carcter general, permanente, uniforme y universal, que emanen de un contrato de

trabajo como dependiente con la respectiva Compaa.

-

27

Tabla 1: Medias de tasas de Renta vitalicia de vejez y CNU vejez para los aos 1998

2014.

Ao media anual

tasa RV CNU Vejez

1998 5,71 141,7725599

1999 5,51 144,9534483

2000 5,57 145,8409091

2001 5,41 147,5668016

2002 5,05 151,1244915

2003 4,23 164,2635659

2004 3,76 170,3151002

2005 3,30 187,6182938

2006 3,54 186,9313808

2007 3,26 193,6004823

2008 3,67 190,6952082

2009 3,77 191,1155914

2010 3,40 195,9284333

2011 3,25 200,6802218

2012 3,24 200,6615385

2013 3,05 204,5665748

2014 2,82 209,5574549

-

28

Tabla 2: Medias mensuales de tasas de Rentas vitalicias por intermediario, de dic-

2009 a jun-2014.

Mes

Medias de tasas de RV Diferencia

en tasa Agentes

de ventas

Asesores Previsionales

dic-09 3,59 3,71 103,53% ene-10 3,63 3,73 102,64% feb-10 3,60 3,72 103,35% mar-10 3,54 3,66 103,38% abr-10 3,51 3,66 104,33% may-10 3,41 3,60 105,42% jun-10 3,37 3,55 105,29% jul-10 3,30 3,46 104,78% ago-10 3,20 3,34 104,25% sep-10 3,06 3,21 105,02% oct-10 2,94 3,09 105,19% nov-10 2,98 3,11 104,33% dic-10 3,01 3,13 103,88% ene-11 3,02 3,16 104,63% feb-11 3,13 3,25 103,99% mar-11 3,20 3,32 103,62% abr-11 3,19 3,31 103,74% may-11 3,15 3,29 104,26% jun-11 3,17 3,27 103,30% jul-11 3,16 3,26 103,29% ago-11 3,16 3,27 103,47% sep-11 3,11 3,23 103,86% oct-11 3,03 3,19 105,29% nov-11 3,09 3,21 103,90% dic-11 3,12 3,23 103,73% ene-12 3,18 3,27 102,84% feb-12 3,16 3,27 103,31% mar-12 3,15 3,24 103,00%

Mes Agentes

de Ventas Asesores

Previsionales Diferencia

en tasa

abr-12 3,14 3,25 103,29% may-12 3,16 3,25 102,76% jun-12 3,15 3,26 103,24% jul-12 3,16 3,27 103,31% ago-12 3,14 3,25 103,40% sep-12 3,15 3,23 102,62% oct-12 3,18 3,25 102,19% nov-12 3,17 3,26 102,72% dic-12 3,16 3,26 103,39% ene-13 3,10 3,21 103,83% feb-13 3,07 3,14 102,41% mar-13 3,08 3,16 102,51% abr-13 3,09 3,18 102,94% may-13 3,06 3,15 102,85% jun-13 3,03 3,11 102,52% jul-13 3,03 3,09 102,06% ago-13 2,97 3,03 102,04% sep-13 2,91 2,97 102,05% oct-13 2,89 2,94 101,84% nov-13 2,87 2,94 102,33% dic-13 2,82 2,88 102,12% ene-14 2,82 2,87 101,98% feb-14 2,83 2,92 102,93% mar-14 2,78 2,85 102,79% abr-14 2,76 2,84 102,85% may-14 2,69 2,78 103,23% jun-14 2,62 2,71 103,29% jul-14 2,56 2,64 103,07% media 3,10 3,20 103,36%

-

29

Tabla 3: Tasas de Rentas Vitalicias mensuales, enero de 1998 a junio de 2014.

201

4

201

3

201

2

201

1

201

0

200

9

200

8

200

7

200

6

200

5

200

4

200

3

200

2

200

1

200

0

199

9

199

8

En

ero

2,8

8

3,1

6

3,2

7

3,1

6

3,7

4

3,9

7

3,3

8

3,1

5

3,6

6

3,2

9

4,1

8

4,4

5

5,5

9

5,3

3

5,6

2

5,8

8

5,3

7

Fe

bre

ro

2,9

2

3,1

3

3,2

5

3,2

8

3,7

1

3,9

2

3,5

9

3,1

3

3,6

6

3,2

6

4,1

3

4,3

8

5,4

9

5,2

7

5,6

0

5,7

6

5,4

8

Marz

o

2,8

5

3,1

5

3,2

3

3,3

3

3,6

5

3,7

2

3,4

7

3,1

6

3,5

7

3,1

2

4,0

3

4,2

2

5,4

1

5,0

4

5,6

2

5,5

7

5,6

4

Ab

ril

2,8

2

3,1

5

3,2

3

3,3

2

3,6

2

3,6

6

3,3

7

3,1

5

3,5

2

3,5

8

3,8

9

4,1

8

5,3

1

4,9

2

5,6

8

5,4

1

5,6

0

May

o

2,7

5

3,1

2

3,2

5

3,3

0

3,5

5

3,6

7

3,3

1

3,1

3

3,5

2

3,4

3

3,8

8

4,1

2

5,2

6

5,1

5

5,7

1

5,3

7

5,6

3

Ju

nio

2,6

8

3,0

9

3,2

4

3,2

9

3,4

9

3,7

5

3,4

5

3,2

2

3,5

6

3,3

2

3,8

7

4,1

1

5,2

4

5,2

5

5,6

6

5,3

2

5,7

0

Ju

lio

3,0

9

3,2

3

3,2

8

3,4

0

3,8

1

3,6

9

3,3

3

3,5

9

3,2

9

3,8

1

4,1

5

5,2

9

5,4

8

5,6

7

5,2

6

5,7

7

Ag

osto

3,0

2

3,2

2

3,2

8

3,2

6

3,7

9

3,8

4

3,3

7

3,6

2

3,2

4

3,7

0

4,2

1

5,1

6

5,6

1

5,5

3

5,3

5

5,8

3

Sep

tiem

br.

2,9

6

3,2

1

3,2

3

3,1

3

3,7

7

3,9

4

3,3

7

3,5

5

3,1

3

3,6

3

4,2

3

4,8

2

5,7

4

5,4

4

5,5

2

5,8

6

Octu

bre

2,9

3

3,2

4

3,1

5

3,0

6

3,7

5

4,0

3

3,3

6

3,4

9

3,0

3

3,3

1

4,2

5

4,3

8

5,7

9

5,4

6

5,4

9

5,8

9

No

vie

mb

re

2,9

3

3,2

4

3,1

9

3,1

0

3,7

1

3,9

8

3,3

7

3,4

3

3,2

6

3,3

6

4,2

6

4,2

8

5,6

8

5,4

3

5,5

8

5,8

6

Dic

iem

bre

2,8

9

3,2

3

3,2

3

3,1

2

3,6

9

3,9

7

3,3

4

3,2

8

3,6

0

3,3

3

4,1

8

4,3

2

5,6

1

5,3

7

5,6

1

5,8

5

-

30

Tabla 4 Medias mensuales de pensin observada, por tipo de intermediario.

Diciembre 2009 a Junio 2014.

mes Agentes

de ventas Asesores

Previsionales Diferencia de pensin

dic-09 11,67 11,75 100,72%

ene-10 11,17 12,02 107,66%

feb-10 10,20 11,78 115,46%

mar-10 11,75 12,21 103,95%

abr-10 11,57 12,91 111,58%

may-10 11,09 12,55 113,10%

jun-10 10,96 11,92 108,72%

jul-10 10,99 11,68 106,23%

ago-10 11,00 12,06 109,68%

sep-10 10,50 10,96 104,41%

oct-10 10,52 11,53 109,60%

nov-10 9,87 10,24 103,75%

dic-10 10,33 10,48 101,44%

ene-11 10,83 11,25 103,94%

feb-11 11,16 12,32 110,38%

mar-11 11,29 12,39 109,72%

abr-11 12,50 12,75 102,03%

may-11 11,66 13,19 113,18%

jun-11 11,77 13,01 110,49%

jul-11 12,07 12,45 103,11%

ago-11 11,76 12,57 106,92%

sep-11 11,19 12,46 111,41%

oct-11 11,10 12,02 108,25%

nov-11 10,97 12,66 115,40%

dic-11 11,07 12,74 115,09%

ene-12 12,30 12,88 104,72%

feb-12 11,81 12,85 108,81%

mar-12 11,41 12,71 111,34%

abr-12 11,45 12,51 109,31%

may-12 11,80 12,33 104,54%

jun-12 11,99 12,92 107,74%

jul-12 12,21 12,56 102,81%

ago-12 11,99 13,05 108,86%

sep-12 12,29 13,45 109,41%

oct-12 12,04 12,57 104,41%

nov-12 11,78 12,72 107,93%

dic-12 12,36 12,68 102,59%

ene-13 12,00 13,19 109,97%

feb-13 12,12 12,23 100,88%

mar-13 11,66 12,77 109,51%

abr-13 11,21 12,16 108,53%

may-13 12,05 13,16 109,22%

jun-13 11,97 13,23 110,51%

jul-13 11,78 12,75 108,22%

ago-13 11,67 12,73 109,11%

sep-13 11,42 12,67 110,98%

oct-13 11,72 11,76 100,35%

nov-13 11,66 13,83 118,64%

dic-13 11,80 13,27 112,45%

ene-14 12,08 13,05 108,03%

feb-14 11,62 13,73 118,17%

mar-14 11,28 13,11 116,23%

abr-14 11,09 12,98 117,04%

may-14 11,24 12,62 112,28%

jun-14 11,55 12,79 110,73%

jul-14 11,39 13,18 115,65%

media 11,50 12,51 108,84%

-

31

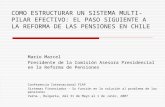

Imagen 1: Certificados SCOMP de distintos aos

2005

2006

-

32

2008

2014

QUINES SOMOSQU SE DEBE RESOLVER?PROPUESTAS1. Declaracin y No Pago2. Comisin por Intermediacin3. De la Asesora Previsional4. Clculo de PensionesRentabilidad:Expectativa de Vida:

5. compaa de Seguros del Estado6. Falta de Competencia en el Mercado7. Cotizacin del Trabajador Independiente8. Trabajo Pesado9. Cotizaciones del Trabajador con cumplimiento de edad legal10. Sucursales de Atencin al Pblico11. Listados Pblicos12. Requisitos de Pensin Anticipada13. Pensiones de Sobrevivencia14. Financiamiento de la Comisin Mdica15. Protocolo de Determinacin de Invalidez16. Aporte Tripartito

RESPUESTAS A LA COMISINFalta de competencia en las ofertas de los Certificados SCOMPEvolucin de los saldos, a medida que se van pagando las pensiones en Retiro Programado y Renta VitaliciaCmo afecta la Comisin de Intermediacin a la Pensin?Qu gobernabilidad tendra la Compaa de Seguros del Estado?

APNDICE