Plan regional de turismo 2014 2018

51

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena 1

-

Upload

turismo-chile -

Category

Documents

-

view

218 -

download

2

description

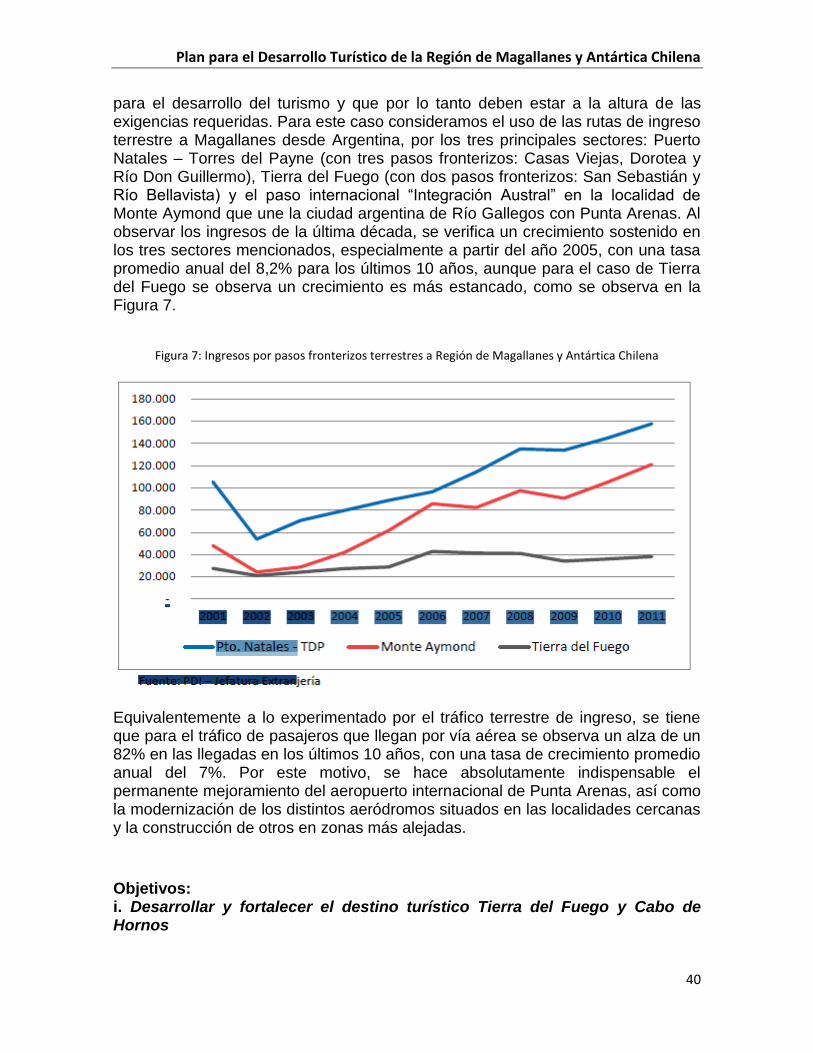

La Patagonia Austral presenta un importante número de atractivos turísticos, los cuales, de acuerdo a Sernatur (2011) se encuentran ordenados según 6 macrozonas, en base a las cuales se desarrollan sus productos turísticos

Transcript of Plan regional de turismo 2014 2018

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

1

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

2

Contenido I. Presentación: Chile como destino turístico de clase mundial .................................................. 3 II. Diagnóstico general de Turismo en la Región de Magallanes y Antártica Chilena.................... 18 III. Plan Regional de Turismo....................................................................................................... 31 1. Eje Promoción...................................................................................................................... 33 2 Eje Inteligencia de Mercado................................................................................................... 37 3. Eje de Inversión y Fortalecimiento de Competitividad.......................................................... 39 4. Eje de Sustentabilidad .......................................................................................................... 46 6. Eje de Calidad y Capital Humano........................................................................................... 48

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

3

I. ANTECEDENTES GENERALES A NIVEL NACIONAL E INTERNACIONAL

Sector Turismo

Se ha estimado que la contribución del turismo mundial al producto interior bruto (PIB) está

en torno al 5%, variando aproximadamente entre el 2% para países en los que el turismo es

comparativamente un sector pequeño y más del 10% para los países en los que el turismo es

un sector fundamental de su economía. En el caso específico de Chile éste alcanzó el 3,48%

del PIB, durante el año 2013. Sin embargo, cabe destacar que para pequeños estados

insulares y países en desarrollo, o para destinos específicos y locales en los que el turismo

es esencial, como en el caso de la Patagonia chilena, la importancia del turismo tiende a ser

todavía mayor. Es así como el turismo en la Región de Magallanes busca convertirse en

unas de las principales actividades económicas, teniendo actualmente una participación de

un 8% en el PIB Regional.

En relación a la contribución del turismo al empleo, podemos decir que éste tiende a ser ligeramente superior en términos relativos y se estima en torno al 6-7% del total de puestos de trabajo. La situación en Chile aún no alcanza estos valores, observándose para el año 2010 un total de 272.500 empleos directos en el sector turismo, lo que equivale al 3,6% del empleo total. Sin embargo, cabe señalar también que el turismo a diferencia de otras actividades económicas posee un efecto multiplicador, llegando el beneficio de forma directa e indirecta a la población local, y es así como se estima que un 6,9% del empleo total corresponden a empleos generados por este sector ya sea de forma directa como indirecta.

El turismo es, además, el principal promotor de la conservación del medio ambiente y del

patrimonio y la identidad cultural de las comunidades, elementos que constituyen su materia

prima y fundamentan su enorme atractivo. Es por esto que, a través del turismo, se pueden

llevar a la práctica los valores que inspiran la sustentabilidad y transmitir dichos valores al

resto de la sociedad.

De acuerdo a las proyecciones del World Travel & Tourism Council, Chile continuará con

crecimiento promedio anual con tasas del 5,4 al 5,5% en sector turismo. Incorporar nuevas

tecnologías para informar se torna imperioso para la competitividad de la industria.

El economista de la Universidad de Chile y gerente de estudios de la Cámara de Comercio

de Santiago, George Lever , expuso frente a los socios de la Asociación Chilena de

Empresas de Turismo (Achet) el pasado 25 de abril un exhaustivo análisis y reflexión de la

realidad económica nacional y sus proyecciones futuras.

Según lo expresado por el economista, de acuerdo a las proyecciones del WTTC, World

Travel & Tourism Council, nuestro país continuaría con un crecimiento promedio anual con

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

4

tasas del 5,4-5,5% en el sector turismo. Al referirse al Índice de Competitividad 2013 para la

Industria de los Viajes y el Turismo del World Economic Forum, WEF, Chile ocupa el lugar

56, destacándose que entre las principales brechas que nos separan de países líderes en el

ranking, están el bajo aprovechamiento y adecuada explotación de recursos culturales y

naturales; así como a la infraestructura asociada al transporte aéreo.

“Las proyecciones del significativo aumento de la clase media, principalmente en mercados

del área de Asia Pacífico al 2030, generarán una gran demanda en la industria de los viajes y

el turismo“, George Lever.

“Chile tuvo ciclo expansivo muy largo y tardamos más de lo esperado en ver índices de

desaceleración que se han hecho notar desde el segundo semestre del año pasado y este

trimestre”, los desafíos de la industria del turismo en Chile son:

La cadena de comercialización: Están relacionados con los cambios que hoy se están

produciendo velozmente en industrias que deben incorporar tecnologías para su desarrollo.

Internet debe ser el mejor aliado para esta industria y para quienes son el canal de

distribución, ya que son ellos los que pueden colocar “en el mapa del consumidor” productos

y servicios que por sí mismos, promocionándose aisladamente, mayoritariamente no lo

logran.

Tecnologización y uso de internet: La web en el turismo no es sólo utilizado para “vender”,

fundamentalmente es la forma en que una empresa o servicio se instala en la mente de un

consumidor. En turismo existen cambios estructurales en la forma en que el proveedor de

servicios se relaciona con el mercado como tal, apuntando principalmente a la imperiosa

necesidad de incorporar nuevas tecnologías que permitan tener presencia en la red, para

participar en el proceso de información y posterior compra del producto, lo cual no significa

que la venta propiamente tal se realice por esta vía.

Turismo receptivo: al analizar 25 de los principales mercados de origen del turismo emisivo

para el mundo y también para Chile, en cifras comparadas del 2009 y 2012, se aprecia que

en dos tercios de ellos nuestro país ha perdido participación del total de salidas que registran

estos países. Las causas de que los viajeros sean captados exitosamente por otros

mercados que compiten con Chile y las alternativas para abordar este desafío es uno de los

temas de interés para el sector en su conjunto.

Coyuntura económica: el crecimiento del consumo en un período muy prolongado de

tiempo es muy positivo, pues éste ha aumentado sobre pilares sólidos como es el

crecimiento del ingreso laboral y no sobre la base del endeudamiento. Sí resulta preocupante

la fuerte caída que ha registrado el nivel de inversión en el país pero que debe mejorar para

el segundo semestre del 2014.

Dinámica anticipativa: Dado que el sector del turismo, como el del comercio, son sectores

procíclicos, es decir se expanden más rápidamente que el resto de los sectores en ciclos

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

5

altos y así también se contraen fuertemente y con más rapidez en ciclos de caída, se

propone anticiparse y buscar maneras de mitigar las caídas y potenciar las alzas.

Participación sectorial nacional y regional

De acuerdo a Sernatur (2013) en 2012 el aporte del PIB de las actividades características del

turismo1 al PIB total nacional fue de un 3,48%. En la figura 1.1 se puede apreciar que desde

2008 hasta 2012 la participación del PIB turístico a la producción nacional ha aumentado

sostenidamente.

Figura 1.1: Participación nacional del PIB turístico sobre el PIB total. Fuente: Sernatur (2013).

En la figura 1.1 se detallan las actividades características del turismo, y la participación sobre

la producción sectorial para el período 2008-2012. Se aprecia que el transporte de pasajeros

es la actividad que más aporta al PIB turístico. Esta participación ha aumentado

sostenidamente. Les siguen las agencias de viaje, hoteles y restaurantes, en proporciones

relativamente similares.

1 En adelante PIB turístico

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

6

Figura 1.2: Aporte al PIB turístico de las actividades características del turismo, por año y actividad.

Fuente: Sernatur (2013).

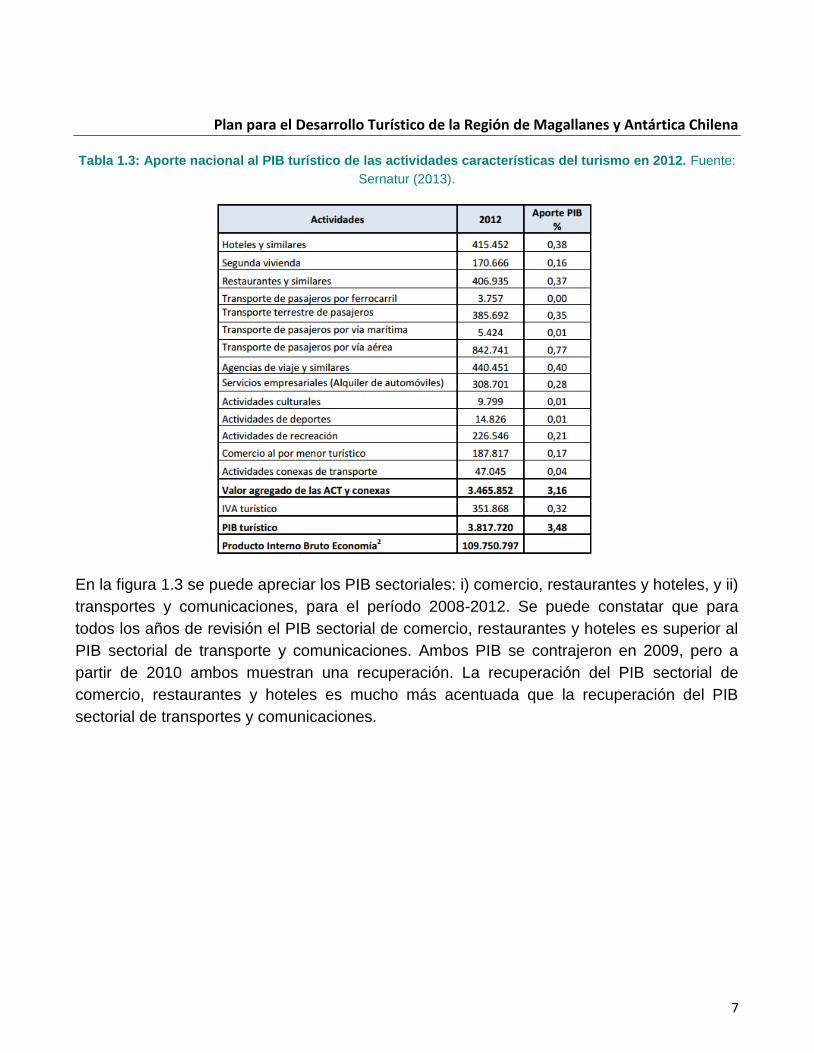

En la tabla 1.2 se aprecia la participación de las actividades características del turismo para

el año 2012, en millones de pesos. El aporte de transporte de pasajeros por vía aérea lidera

la participación con 842.741 millones de pesos. Le siguen las agencias de viajes y similares

con una participación de 440.451 millones de pesos. Muy de cerca los hoteles y similares

realizan un aporte de 415.452 millones de pesos y finalmente los restaurantes con 406.935

millones de pesos.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

7

Tabla 1.3: Aporte nacional al PIB turístico de las actividades características del turismo en 2012. Fuente:

Sernatur (2013).

En la figura 1.3 se puede apreciar los PIB sectoriales: i) comercio, restaurantes y hoteles, y ii)

transportes y comunicaciones, para el período 2008-2012. Se puede constatar que para

todos los años de revisión el PIB sectorial de comercio, restaurantes y hoteles es superior al

PIB sectorial de transporte y comunicaciones. Ambos PIB se contrajeron en 2009, pero a

partir de 2010 ambos muestran una recuperación. La recuperación del PIB sectorial de

comercio, restaurantes y hoteles es mucho más acentuada que la recuperación del PIB

sectorial de transportes y comunicaciones.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

8

Figura 1.4: PIB sectoriales para la Región de Magallanes y Antártica Chilena.

Elaboración propia en base a Banco Central (2014).

La figura 1.4 muestra la variación de los PIB sectoriales mencionados y el PIB regional. Se

puede constatar que el PIB sectorial de comercio, restaurantes y hoteles no se contrajo en

2009, en sintonía con el comportamiento de la producción regional. Esta situación no fue

replicada por transportes y comunicaciones. A partir de 2010 ambos PIB sectoriales

crecieron a un ritmo más acelerado que la producción regional. No obstante desde 2010 a

2012 se aprecia una desaceleración sostenida del PIB sectorial comercio, restaurantes y

hoteles. En 2012 la participación del PIB sectorial comercio, restaurantes y hoteles fue de

12% y la del PIB transportes y comunicaciones un 8%.

Figura 1.5: Variación porcentual de PIB regional y sectoriales para la Región de Magallanes y Antártica

Chilena. Elaboración propia en base a Banco Central (2014).

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

2009 2010 2011 2012

Comercio, restaurantes y hoteles

Transportes y comunicaciones

PIB regional

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

9

Perfil de visitantes

Según Sernatur (2012), los turistas residentes en el extranjero permanecen en promedio 8,7

días en el país, efectuando un gasto diario individual promedio de USD 69 y un gasto total

por persona de USD 594. El turista europeo presenta una permanencia promedio de 19,2

días, un gasto diario medio por persona de USD 69 y un gasto total por persona de USD

1.318. Es importante señalar que Brasil es el país que presenta el mayor gasto diario

individual promedio en comparación al resto de los países, con USD 154.

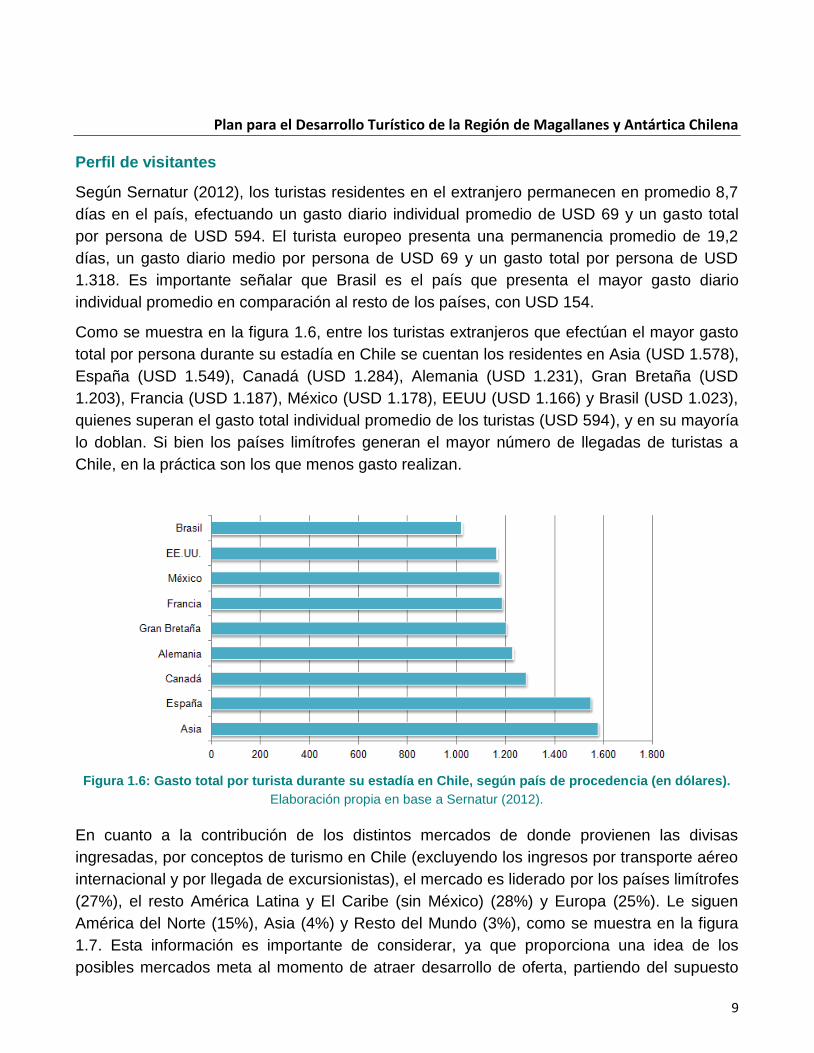

Como se muestra en la figura 1.6, entre los turistas extranjeros que efectúan el mayor gasto

total por persona durante su estadía en Chile se cuentan los residentes en Asia (USD 1.578),

España (USD 1.549), Canadá (USD 1.284), Alemania (USD 1.231), Gran Bretaña (USD

1.203), Francia (USD 1.187), México (USD 1.178), EEUU (USD 1.166) y Brasil (USD 1.023),

quienes superan el gasto total individual promedio de los turistas (USD 594), y en su mayoría

lo doblan. Si bien los países limítrofes generan el mayor número de llegadas de turistas a

Chile, en la práctica son los que menos gasto realizan.

Figura 1.6: Gasto total por turista durante su estadía en Chile, según país de procedencia (en dólares).

Elaboración propia en base a Sernatur (2012).

En cuanto a la contribución de los distintos mercados de donde provienen las divisas

ingresadas, por conceptos de turismo en Chile (excluyendo los ingresos por transporte aéreo

internacional y por llegada de excursionistas), el mercado es liderado por los países limítrofes

(27%), el resto América Latina y El Caribe (sin México) (28%) y Europa (25%). Le siguen

América del Norte (15%), Asia (4%) y Resto del Mundo (3%), como se muestra en la figura

1.7. Esta información es importante de considerar, ya que proporciona una idea de los

posibles mercados meta al momento de atraer desarrollo de oferta, partiendo del supuesto

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

10

que en aquellos países de donde más visitan la zona, podrían ser quienes estén más

interesados en invertir en turismo en la Región.

Figura 1.7: Distribución del ingreso de divisas por mercado en el sector Turismo de Chile. Elaboración

propia en base a Sernatur (2012).

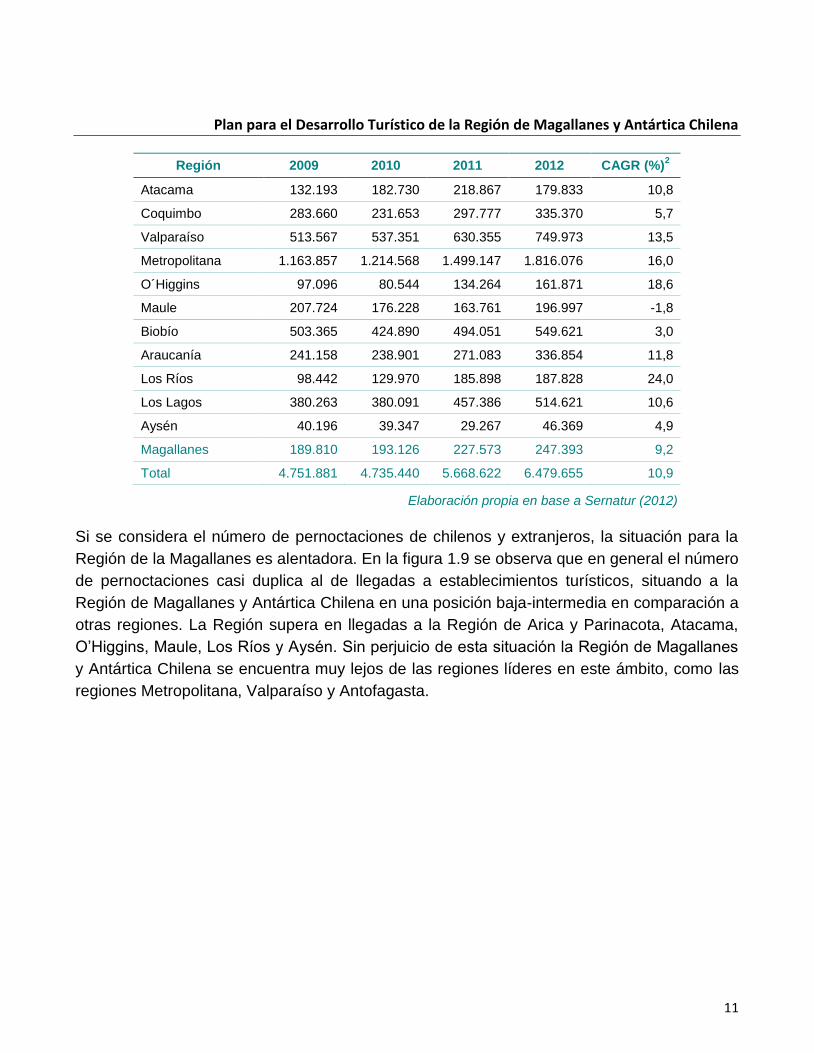

En la tabla 1.8 se muestra el número de turistas nacionales y extranjeros que llegan a la

Región de Magallanes y Antártica Chilena y se hospedan en hoteles, aparthoteles, cabañas,

hostales, residenciales, hosterías, hospedajes familiares y albergues. De acá se puede

observar que la cantidad de visitantes a la Región durante el 2012 fue de 247.393,

correspondiente a un 3,8% del total nacional, muy por debajo de la Región Metropolitana

(28,0%), de Valparaíso (11,6%) y Antofagasta (10,6%). No obstante la Región de Magallanes

y Antártica Chilena presenta mayor llegada de pasajeros que regiones extremas y céntricas,

como la Región de Arica y Parinacota, Atacama, O’Higgins, Maule y Los Ríos. En cuanto al

crecimiento anual (CAGR), la situación no es más favorable, ya que con un 9,2% la Región

de Magallanes y Antártica Chilena ha mostrado un crecimiento por debajo comparado con las

regiones de Los Ríos (24,0%), O’Higgins (18,6%) y Metropolitana (16,0%). Sin perjuicio de

esto la Región muestra cifras superiores que la Región de Aysén (4,9%), la Región de Arica y

Parinacota (6,7%) y Biobío (3%).

Tabla 1.8: Llegada de pasajeros chilenos y extranjeros a establecimientos de alojamiento turístico,

según región.

Región 2009 2010 2011 2012 CAGR (%)2

Arica y Parinacota 127.050 131.640 148.473 154.194 6,7

Tarapacá 305.610 276.284 318.980 313.564 0,9

Antofagasta 467.890 498.117 581.740 689.091 13,8

2 Tasa de crecimiento anual compuesta para el periodo 2009-2012.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

11

Región 2009 2010 2011 2012 CAGR (%)2

Atacama 132.193 182.730 218.867 179.833 10,8

Coquimbo 283.660 231.653 297.777 335.370 5,7

Valparaíso 513.567 537.351 630.355 749.973 13,5

Metropolitana 1.163.857 1.214.568 1.499.147 1.816.076 16,0

O´Higgins 97.096 80.544 134.264 161.871 18,6

Maule 207.724 176.228 163.761 196.997 -1,8

Biobío 503.365 424.890 494.051 549.621 3,0

Araucanía 241.158 238.901 271.083 336.854 11,8

Los Ríos 98.442 129.970 185.898 187.828 24,0

Los Lagos 380.263 380.091 457.386 514.621 10,6

Aysén 40.196 39.347 29.267 46.369 4,9

Magallanes 189.810 193.126 227.573 247.393 9,2

Total 4.751.881 4.735.440 5.668.622 6.479.655 10,9

Elaboración propia en base a Sernatur (2012)

Si se considera el número de pernoctaciones de chilenos y extranjeros, la situación para la

Región de la Magallanes es alentadora. En la figura 1.9 se observa que en general el número

de pernoctaciones casi duplica al de llegadas a establecimientos turísticos, situando a la

Región de Magallanes y Antártica Chilena en una posición baja-intermedia en comparación a

otras regiones. La Región supera en llegadas a la Región de Arica y Parinacota, Atacama,

O’Higgins, Maule, Los Ríos y Aysén. Sin perjuicio de esta situación la Región de Magallanes

y Antártica Chilena se encuentra muy lejos de las regiones líderes en este ámbito, como las

regiones Metropolitana, Valparaíso y Antofagasta.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

12

Figura 1.10: Llegadas y pernoctaciones de pasajeros extranjeros y chilenos a establecimientos de

alojamiento turístico según región. Elaboración propia en base a Sernatur (2012).

En la tabla 1.10 se aprecia la llegada de turistas extranjeros según lugar de ingreso en la

Región de la Araucanía durante 2013. El 40% de los turistas extranjeros ingresaron por el

aeropuerto internacional Arturo Merino Benítez. El 13% por el paso fronterizo Los

Libertadores, limítrofe con Argentina. Esto implica que el 53% de los turistas extranjeros

realizaron el ingreso al país en la zona centro, específicamente en la Región Metropolitana y

Valparaíso. Destacan así también los ingresos por la Región de Arica y Parinacota, vía

terrestre y los ingresos por Magallanes. La Región de Magallanes y Antártica Chilena registra

un 9,8% de los ingresos de turistas extranjeros.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

13

Tabla 1.11: Turistas extranjeros ingresados al país (2013), según lugar de ingreso.

Lugar de Ingreso Número Cuota

Magallanes 350.127

Aeropuerto Punta Arenas 4.195

Casas Viejas 33.073

Dorotea 107.059

Monte Aymond 129.559

Río Bellavista 356

Río Don Guillermo 33.490

San Sebastián 42.395

Total País 3.576.204

Elaboración propia en base a Sernatur (2013)

En la tabla 1.11 se aprecian las visitas de chilenos y extranjeros a unidades del Sistema

Nacional de Áreas Silvestres Protegidas por el Estado para la Región de Magallanes y

Antártica Chilena en 2013. Se puede apreciar que el 51% son turistas chilenos y el 49%

turistas extranjeros. Destaca el Parque Nacional Torres del Payne, que concentra más

turistas extranjeros que nacionales. Así también destacan las visitas al Monumento Natural

Cueva del Milodón.

Tabla 1.12: Número de visitantes al Sistema Nacional de Áreas Silvestres Protegidas por el Estado,

según procedencia (2013)

Unidad / Visitantes Chilenos Extranjeros Total

Magallanes 174.107 164.451 338.558

Monumento Natural Cueva del Milodón 63.531 26.544 90.075

Monumento Natural Los Pingüinos 5.761 18.464 24.225

Parque Nacional Bernardo O’Higgiing 12.238 10.494 22.732

Parque Nacional Cabo de Hornos 939 9.220 10.159

Parque Nacional Paliaike 1.168 659 1.827

Parque Nacional Torres del Payne 73.680 96.352 170.032

Reserva Nacional Alacalufes 322 637 959

Reserva Nacional Laguna Parrillar 7.139 345 7.484

Reserva Nacional Magallanes 9.329 1.736 11.065

Total País 1.868.972 539.297 2.408.269

Elaboración propia en base a Sernatur (2012)

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

14

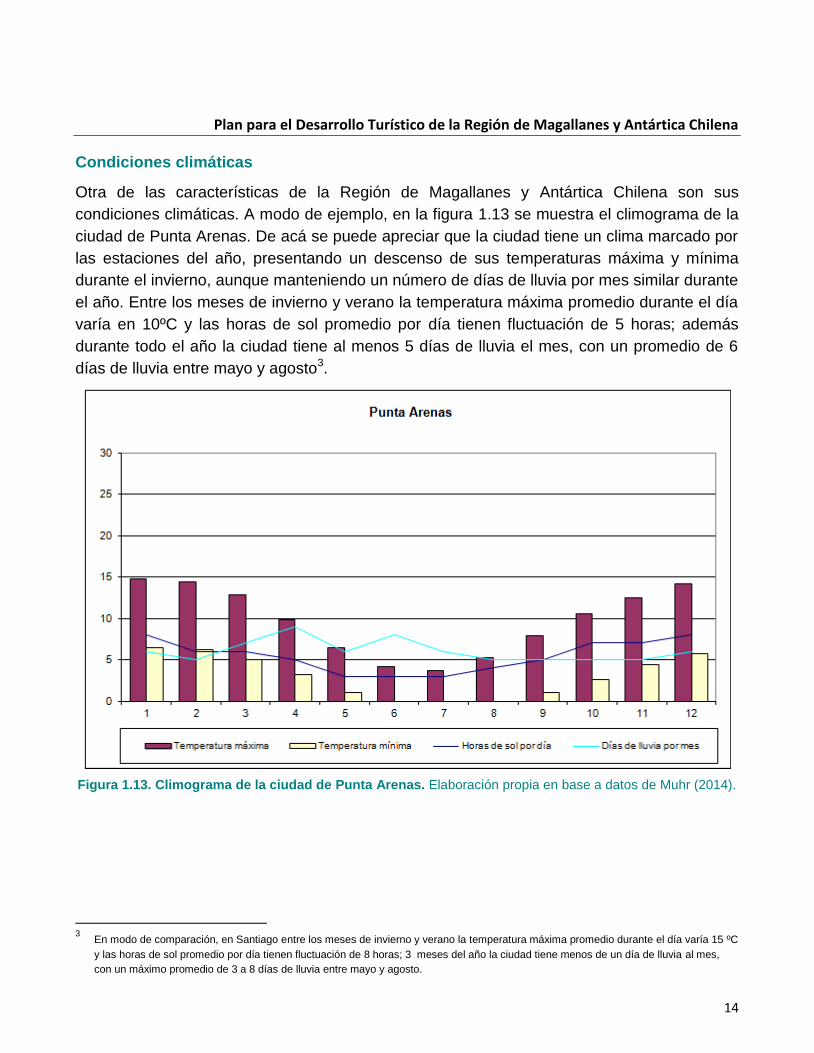

Condiciones climáticas

Otra de las características de la Región de Magallanes y Antártica Chilena son sus

condiciones climáticas. A modo de ejemplo, en la figura 1.13 se muestra el climograma de la

ciudad de Punta Arenas. De acá se puede apreciar que la ciudad tiene un clima marcado por

las estaciones del año, presentando un descenso de sus temperaturas máxima y mínima

durante el invierno, aunque manteniendo un número de días de lluvia por mes similar durante

el año. Entre los meses de invierno y verano la temperatura máxima promedio durante el día

varía en 10ºC y las horas de sol promedio por día tienen fluctuación de 5 horas; además

durante todo el año la ciudad tiene al menos 5 días de lluvia el mes, con un promedio de 6

días de lluvia entre mayo y agosto3.

Figura 1.13. Climograma de la ciudad de Punta Arenas. Elaboración propia en base a datos de Muhr (2014).

3 En modo de comparación, en Santiago entre los meses de invierno y verano la temperatura máxima promedio durante el día varía 15 ºC

y las horas de sol promedio por día tienen fluctuación de 8 horas; 3 meses del año la ciudad tiene menos de un día de lluvia al mes,

con un máximo promedio de 3 a 8 días de lluvia entre mayo y agosto.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

15

INVERSION E INGRESOS POR TURISMO

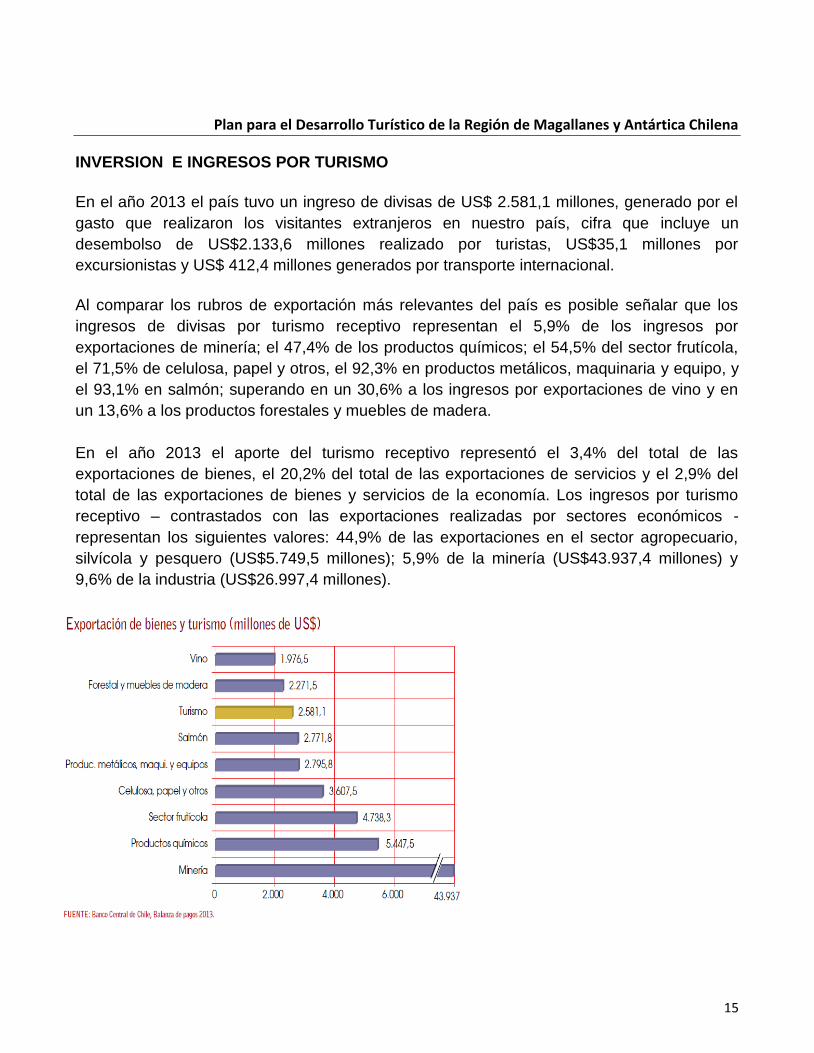

En el año 2013 el país tuvo un ingreso de divisas de US$ 2.581,1 millones, generado por el

gasto que realizaron los visitantes extranjeros en nuestro país, cifra que incluye un

desembolso de US$2.133,6 millones realizado por turistas, US$35,1 millones por

excursionistas y US$ 412,4 millones generados por transporte internacional.

Al comparar los rubros de exportación más relevantes del país es posible señalar que los

ingresos de divisas por turismo receptivo representan el 5,9% de los ingresos por

exportaciones de minería; el 47,4% de los productos químicos; el 54,5% del sector frutícola,

el 71,5% de celulosa, papel y otros, el 92,3% en productos metálicos, maquinaria y equipo, y

el 93,1% en salmón; superando en un 30,6% a los ingresos por exportaciones de vino y en

un 13,6% a los productos forestales y muebles de madera.

En el año 2013 el aporte del turismo receptivo representó el 3,4% del total de las

exportaciones de bienes, el 20,2% del total de las exportaciones de servicios y el 2,9% del

total de las exportaciones de bienes y servicios de la economía. Los ingresos por turismo

receptivo – contrastados con las exportaciones realizadas por sectores económicos -

representan los siguientes valores: 44,9% de las exportaciones en el sector agropecuario,

silvícola y pesquero (US$5.749,5 millones); 5,9% de la minería (US$43.937,4 millones) y

9,6% de la industria (US$26.997,4 millones).

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

16

En relación a la inversión de gobierno en turismo se puede señalar que por ser un sector

económico ampliamente transversal, es difícil distinguirla pues la inversión realizada por y

para otros sectores generalmente impactan en la actividad turística, sin embargo la inversión

promoción turística es claramente identificable e incluso se puede comparar con la realizada

por diversos países tanto a nivel global como también por turista, observándose que en

nuestro país es comparativamente baja (como se observa en los siguientes graficos) a pesar

de que en los últimos 10 años se ha incrementado notablemente.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

17

Por otra parte la inversión en promoción turística se contrasta con el ingreso promedio US$500 que genera la visita de turistas extranjeros, lo que produce una balanza comercial claramente favorable de una magnitud superior a las 200 veces la inversión realizada.

De este modo observamos como actualmente el turismo se ha convertido en una actividad altamente competitiva a nivel mundial, por lo cual se hace fundamental diferenciarse a través de características especiales. Chile es un país que posee una diversidad geográfica prácticamente única en el mundo, cuenta con importantes lugares de alto interés histórico y patrimonial, entre los que destacan 5 sitios declarados Patrimonio de la Humanidad y nueve reservas de la biosfera, por lo cual el país se encuentra en una posición favorable para afrontar los nuevos desafíos planteados.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

18

II. Diagnóstico situación actual del sector turismo en la Región de Magallanes y

Antártica chilena

Perspectivas para el desarrollo turístico en la Región de Magallanes y Antártica Chilena. Los lineamientos del Plan para el Desarrollo Turístico de Magallanes se desprenden de la recientemente aprobada Estrategia Nacional de Turismo, junto con el Programa del Gobierno desarrollado para esta región denominado Plan Magallanes. En base a esto se lleva a cabo la elaboración de este Plan como parte de una planificación estratégica a largo plazo cuyo principal objetivo es que el desarrollo turístico de la Región de Magallanes y Antártica Chilena se asiente sobre las bases de la competitividad y la sostenibilidad medioambiental, social y económica, para así alcanzar un mayor crecimiento de la actividad y la diversificación de la oferta turística regional, logrando así la consolidación de la marca Patagonia Chile como un destino de clase internacional Los principales factores productivos en el sector turismo son todos aquellos que permiten ejecutar u operacionalizar los servicios que componen la oferta turística regional. De este modo, dentro del análisis se consideran como factores productivos i) recursos turísticos de la región, ii) establecimientos de alojamiento turísticos (EAT), ii) servicios de apoyo: alimentos y bebidas, iii) operadores turísticos y agencias de viajes, v) servicios de transporte terrestre, arriendo de vehículos, vi) transporte marítimo, lacustre y fluvial, vii) infraestructura de transporte, viii) recursos humanos. Recursos turísticos de la Región La Región de Magallanes y Antártica Chilena es una de las más extensas del país, con una superficie de 132.003 km2, sin embargo es una de las regiones menos pobladas con un promedio de 0,5 habitantes por km2 (Sernatur, 2011)4. El 52% de la región corresponde a Áreas Silvestres Protegidas, entre las que destacan el Parque Nacional Torres del Payne y el Parque Nacional Cabo de Hornos, destacando por sus paisajes, montañas, glaciares, fiordos, islas y bosques. La gran diversidad geográfica que constituye un enorme potencial para el turismo navegable, destacando en particular fiordos, golfos y canales. Adicionalmente, se menciona la posibilidad de realizar pesca con mosca, observación de aves, fotografía y turismo de aventura en los siguientes lugares: En este contexto, la oferta de atractivos de la Patagonia Austral, dadas sus características geomorfológicas, están vinculadas fuertemente a la naturaleza y la oferta de productos que tienen que ver con el turismo de intereses especiales y el turismo aventura, todo esto complementado por un importante patrimonio histórico-cultural ligado a pueblos originarios, pioneros, navegantes y aventureros, y a una cultura fascinante en torno a lo rural y la vida de estancias.

4 Sernatur (2011), Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena y Antártica

Chilena 2011-2014, Servicio Natural de Turismo de Chile, Gobierno de Chile, Chile.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

19

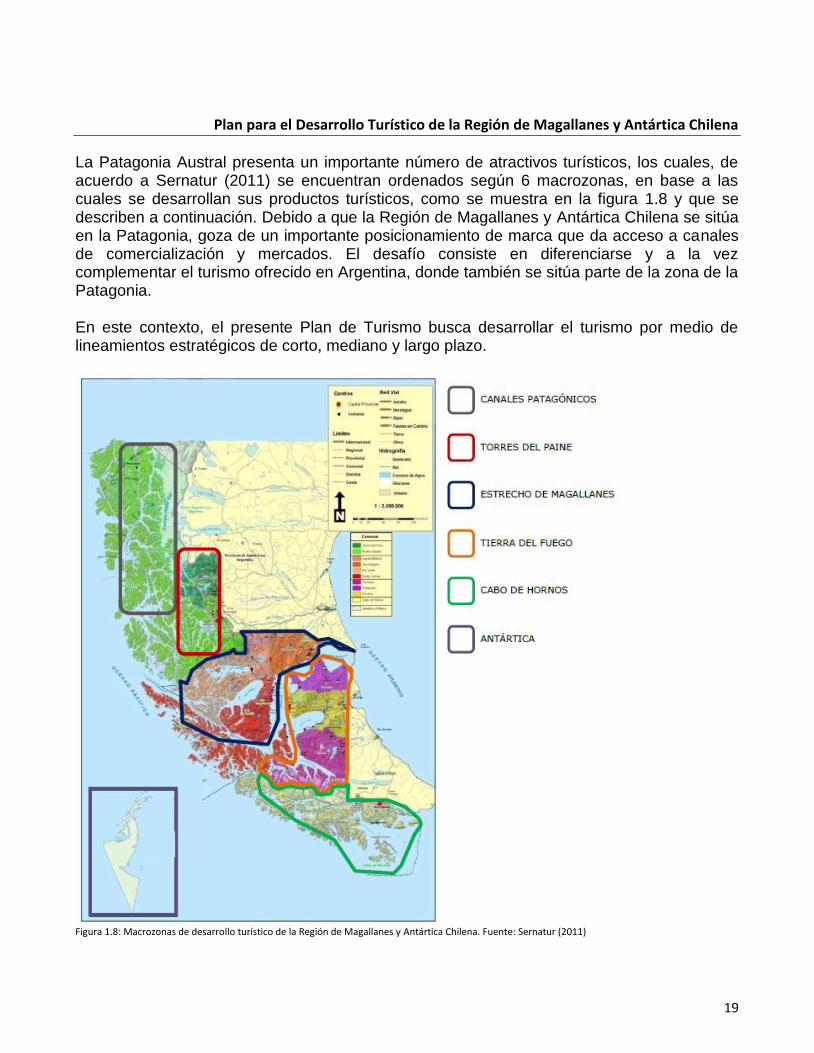

La Patagonia Austral presenta un importante número de atractivos turísticos, los cuales, de acuerdo a Sernatur (2011) se encuentran ordenados según 6 macrozonas, en base a las cuales se desarrollan sus productos turísticos, como se muestra en la figura 1.8 y que se describen a continuación. Debido a que la Región de Magallanes y Antártica Chilena se sitúa en la Patagonia, goza de un importante posicionamiento de marca que da acceso a canales de comercialización y mercados. El desafío consiste en diferenciarse y a la vez complementar el turismo ofrecido en Argentina, donde también se sitúa parte de la zona de la Patagonia. En este contexto, el presente Plan de Turismo busca desarrollar el turismo por medio de lineamientos estratégicos de corto, mediano y largo plazo.

Figura 1.8: Macrozonas de desarrollo turístico de la Región de Magallanes y Antártica Chilena. Fuente: Sernatur (2011)

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

20

Canales Patagónicos La zona denominada Canales Patagónicos comienza (de norte a sur) en el canal Adalberto y Fiordo Témpano (en el límite de las regiones de Aysén y Magallanes) hasta la zona del Fiordo Peel, abarcando la zona de Campo de Hielo Sur por el oeste y todos los canales y fiordos de la Provincia de Ultima Esperanza al este. El principal atractivo de esta macrozona es el Parque Nacional Bernardo O'Higgins, el más extenso de Chile, con una superficie de más de 3 millones de hectáreas, y que se destaca por las grandes acumulaciones de hielo, vestigios de la última glaciación. Existen excursiones marítimas que permiten realizar una espectacular travesía hacia el Parque Nacional Bernardo O'Higgins, navegando por el Seno de Ultima Esperanza hasta los Glaciares Balmaceda y Serrano. En el entorno de este Parque destaca el poblado de Puerto Edén, donde se encuentra la última población de indígenas alacalufes de Chile. La principal actividad económica de la villa se basa en la pesca artesanal y como actividad complementaria de la cultura Kawéskar se destaca una artesanía representativa de los elementos que un tiempo fueron esenciales para su subsistencia, como las canoas y la cestería. Torres del Payne La macrozona de Torres del Payne incluye el Parque Nacional homónimo, declarado Reserva de la Biosfera por la UNESCO en 1978 y que es reconocido como un atractivo turístico de jerarquía internacional. Entre sus principales atractivos naturales están: Macizo Payne, Cuernos del Payne, Salto Grande, Lago y Glaciar Grey, Lago Pehoé, Valle del Francés, Lago Nordenskjold, Laguna Amarga, Río Serrano, Lago Sarmiento, Laguna Azul y Glaciar y Lago Dickson. Este parque posee grandes paisajes y senderos habilitados para caminatas, una alta gama de atractivos que permiten el desarrollo de actividades tales como kayaking, caminata en hielo, pesca deportiva, navegaciones, trekking, cabalgatas, avistamiento de aves, entre otras; para lo cual cuenta con una amplia oferta de servicios turísticos, concentrados principalmente en la naturaleza e intereses especiales. Esta macrozona se asocia a la ciudad de Puerto Natales, emplazamiento rodeado de un paisaje dominado por estancias ganaderas y cordones montañosos, constituyéndose en el punto de partida hacia los distintos atractivos turísticos como: Parque Nacional Bernardo O’Higgins, Parque Nacional Torres del Payne y Cueva del Milodón. La ciudad en sí misma cuenta con diferentes puntos de atracción como los museos, Avenida Costanera, la Plaza de Armas, miradores, Pueblo Artesanal "Ether Aike" y el Frigorífico Bories. Estrecho de Magallanes La macrozona denominada Estrecho de Magallanes se encuentra asociada a Punta Arenas, capital regional y principal centro turístico de la Patagonia. La ciudad ofrece atractivos de gran nivel y una amplia oferta de servicios que permiten realizar excursiones hacia los principales atractivos turísticos de la Región. Desde aquí es posible recorrer los caminos que llevan hacia las Pingüineras de Seno Otway y hacia el sector de Río Verde y Seno Skyring, una zona de bellos paisajes que cuenta con variada oferta de agroturismo así como lugares igualmente atractivos para la pesca deportiva. Hacia el sur puede seguirse el litoral central de la península de Brunswick hasta el Fuerte Bulnes y Puerto del Hambre.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

21

Otro atractivo importante de esta macrozona es el avistamiento de ballenas en el Parque Marino Francisco Coloane, ubicado en el entorno de la isla Carlos III en el Estrecho de Magallanes. Este Parque es la primera área marina protegida de Chile y su importancia radica en que incluye sectores que corresponden a un corredor biológico de la ballena jorobada, colonias de lobos marinos e importantes zonas de nidificación del pingüino magallánico. Tierra del Fuego Cruzando el Estrecho de Magallanes se sitúa la macrozona de Tierra del Fuego. En este territorio se distinguen dos grandes áreas turísticas, en la parte norte de la isla se encuentran la ciudad de Porvenir y las grandes estancias pioneras con sus pampas de coirón y con una fauna compuesta principalmente de ovejas, guanacos y aves; en tanto que el sur de la isla está dominado por paisajes de un verde intenso donde destacan los bosques de lenga y ñirre, y grandes lagos y ríos, lugares frecuentados por los aficionados a la pesca deportiva. A medida que se avanza hacia el sur, se la Cordillera de Darwin, una de las áreas más inexploradas del mundo, con la presencia glaciares e innumerables fiordos, acompañado de una gran diversidad de flora y fauna típica. Los principales atractivos naturales de esta zona son: Lago Fagnano, Lago Deseado, Parque Nacional Alberto de Agostini, Seno Almirantazgo, Glaciar Marinelli, Bahía Ainsworth, Bahía Inútil, Cordillera Darwin, entre otros. Cabo de Hornos En el extremo sur se ubica la macrozona de Cabo de Hornos, en la cual se sitúa Puerto Williams, la ciudad más austral del mundo y principal centro poblado de la Isla Navarino, albergando una población de 2.500 habitantes. Destacan en esta macrozona los siguientes atractivos: Villa Ukika, que concentra las últimas familias de descendientes del pueblo yámana, que mantienen su cultura y técnicas artesanales milenarias; Parque Etnobotánico "Omora", donde se puede apreciar la riqueza botánica de la zona fusionada con la Cultura Yagán, y la ecología de los Bosques Miniaturas más australes del planeta; circuito Dientes de Navarino, la ruta de trekking más austral del mundo; y el Parque Nacional Cabo de Hornos, que comprende el grupo de las islas Wollaston y el conjunto de las islas Hermite, en el extremo sur del continente americano, y recientemente declarado Reserva de la Biosfera por la Unesco. Antártica Por último está la macrozona denominada Antártica, un centro científico y ecológico que atrae tanto a científicos como exploradores y viajeros. En este territorio, se encuentra más del 90% del hielo terrestre, lo que lo transforma en la mayor reserva de agua dulce del mundo. Su singular belleza contrasta con las extremas condiciones climáticas, contando con animales únicos en su especie y asombrosos escenarios de glaciares, montañas, y témpanos errantes. Los sitios de interés más destacados de la Antártica son: la Base Frei en la Isla Rey Jorge (Islas Shetland del Sur), Base Rusa Bellingshausen, Isla Livingston, Puerto Lockroy, Isla Petermann, Bahía Paraíso, Isla Cuverville, Isla Decepción y Canal Lemaire. Establecimientos de alojamiento turísticos

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

22

Según Sernatur (2013) en la Región de Magallanes y Antártica Chilena existen 208 establecimientos destinados al alojamiento turístico, distribuidos por tipo de establecimiento, como se muestra en la tabla 2.1. De esta tabla, se puede ver que la oferta de hospedaje en la Región, en número de establecimientos es liderada por las residenciales, seguidas de los hoteles. Sin embargo, en relación con la capacidad en camas, el orden se invierte. Tabla 2.1: Cantidad y capacidad (en número de camas) de establecimientos para alojamiento turístico en la Región de Magallanes y Antártica Chilena, según tipo de establecimiento (2012).

Tipo Cantidad Cuota Camas Cuota

Resorts 3 80 Hoteles 36 2.441 Lodge 4 143 Apart hoteles 4 34 Residenciales 104 1.839 Cabañas 13 200 Hosterías 9 403 Hospedaje familiar 24 306 Albergues 11 299

Total 208 5.745 Elaboración propia en base a Sernatur (2013)

Si se considera que una cama es un lugar de alojamiento para un turista, es necesario analizar si para las llegadas/pernoctaciones de turistas a la Región hay suficiente capacidad de recepción durante el año. En la tabla 2.2 se muestra la tasa de ocupabilidad de camas por tipo de establecimiento según región. De acá se puede observar que la Región de Magallanes y Antártica Chilena presenta una tasa de ocupabilidad de camas cercana al 30%, levemente superior a la tasa de ocupabilidad promedio nacional. De este modo, de todas las camas disponibles en la Región, en promedio se utiliza poco más de un cuarto de ellas al año. Según tipo de establecimiento, la mayor tasa de ocupabilidad en la Región corresponde a hoteles con un 31%, similar a la tasa de ocupabilidad promedio nacional para este tipo de establecimiento. A continuación, las cabañas presentan una tasa de ocupabilidad cercana al 24%, considerablemente mayor a la tasa promedio nacional, al igual que en el caso de las residenciales, cuya tasa de ocupabilidad es de un 21%. Tabla 2.2: Tasa de ocupabilidad de camas en establecimientos para alojamiento turístico, según región.

Región Hoteles Apart hoteles Residenciales Cabañas Total

Arica y Parinacota 24,5 18,8 18,9 - 22,9 Tarapacá 28,9 33,7 15,8 21,0 26,5 Antofagasta 33,5 21,6 27,8 30,0 32,0 Atacama 30,1 32,4 17,4 14,8 27,3 Coquimbo 26,5 24,3 16,6 25,6 25,8 Valparaíso 24,0 18,6 12,0 11,5 19,7 Metropolitana 42,8 38,9 12,7 - 41,6

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

23

Región Hoteles Apart hoteles Residenciales Cabañas Total

O’Higgins 28,6 11,2 11,3 14,1 21,2 Maule 20,8 20,6 6,5 15,8 17,9 Biobío 26,5 31,7 24,5 16,1 25,9 La Araucanía 31,8 27,7 14,3 23,2 27,5 Los Ríos 31,0 13,0 7,2 17,0 24,5

Los Lagos 29,6 34,8 20,5 15,3 26,4 Aysén 16,7 - 12,1 18,2 15,9 Magallanes 30,6 - 20,9 23,7 29,8 Promedio 31,6 28,8 16,3 17,6 28,3

Elaboración propia en base a Sernatur (2013)

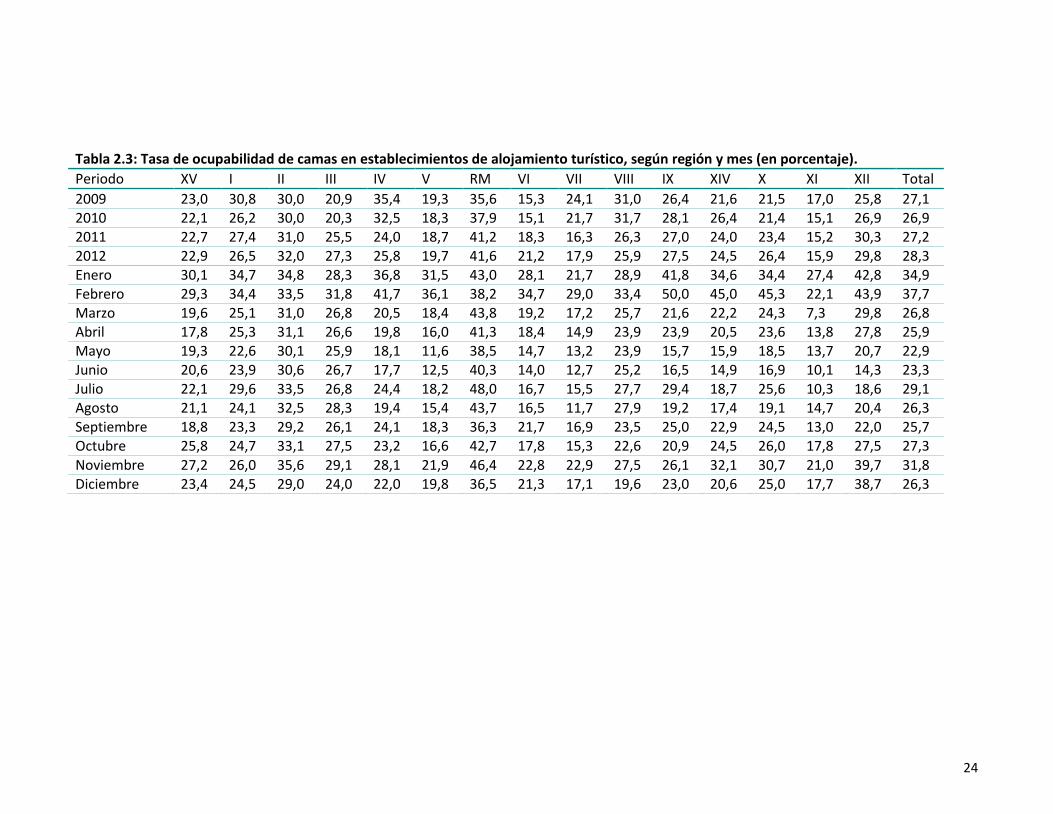

El análisis se puede extender considerando la tendencia promedio por Región desde el 2009 al 2012 y la tasa de ocupabilidad por mes durante el año 2012. En términos generales, la tasa de ocupabilidad de camas en promedio para el país en el período señalado ha oscilado entre el 26% y 28%. Las mayores tasas las registra la Región Metropolitana, por sobre el promedio nacional anual, como se muestra en la tabla 2.3. En el caso de la Región de Magallanes y Antártica Chilena, la tasa de ocupabilidad de camas registró aumentos importantes hasta 2011 alcanzado el 30%, mientras que en 2012 sufrió un pequeño descenso, aunque sin mostrar diferencias importantes respecto a la tasa promedio nacional. De este modo, la oferta de camas ha superado la llegada de turistas a la Región. En general, para todas las regiones en 2012 se observa una mayor tasa de ocupabilidad durante los meses de enero y febrero, lo que es esperable debido a las vacaciones de verano. En efecto, las mayores tasas de ocupabilidad para la Región de Magallanes y Antártica Chilena en 2012 se registraron en los meses de enero y febrero con un 43% y 44% respectivamente, superando las tasas promedio nacionales. Dicha tasa comienza a decaer con la llegada del otoño y retoma su tendencia creciente a partir del mes de julio.

24

Tabla 2.3: Tasa de ocupabilidad de camas en establecimientos de alojamiento turístico, según región y mes (en porcentaje).

Periodo XV I II III IV V RM VI VII VIII IX XIV X XI XII Total

2009 23,0 30,8 30,0 20,9 35,4 19,3 35,6 15,3 24,1 31,0 26,4 21,6 21,5 17,0 25,8 27,1 2010 22,1 26,2 30,0 20,3 32,5 18,3 37,9 15,1 21,7 31,7 28,1 26,4 21,4 15,1 26,9 26,9 2011 22,7 27,4 31,0 25,5 24,0 18,7 41,2 18,3 16,3 26,3 27,0 24,0 23,4 15,2 30,3 27,2 2012 22,9 26,5 32,0 27,3 25,8 19,7 41,6 21,2 17,9 25,9 27,5 24,5 26,4 15,9 29,8 28,3 Enero 30,1 34,7 34,8 28,3 36,8 31,5 43,0 28,1 21,7 28,9 41,8 34,6 34,4 27,4 42,8 34,9 Febrero 29,3 34,4 33,5 31,8 41,7 36,1 38,2 34,7 29,0 33,4 50,0 45,0 45,3 22,1 43,9 37,7 Marzo 19,6 25,1 31,0 26,8 20,5 18,4 43,8 19,2 17,2 25,7 21,6 22,2 24,3 7,3 29,8 26,8 Abril 17,8 25,3 31,1 26,6 19,8 16,0 41,3 18,4 14,9 23,9 23,9 20,5 23,6 13,8 27,8 25,9 Mayo 19,3 22,6 30,1 25,9 18,1 11,6 38,5 14,7 13,2 23,9 15,7 15,9 18,5 13,7 20,7 22,9 Junio 20,6 23,9 30,6 26,7 17,7 12,5 40,3 14,0 12,7 25,2 16,5 14,9 16,9 10,1 14,3 23,3 Julio 22,1 29,6 33,5 26,8 24,4 18,2 48,0 16,7 15,5 27,7 29,4 18,7 25,6 10,3 18,6 29,1 Agosto 21,1 24,1 32,5 28,3 19,4 15,4 43,7 16,5 11,7 27,9 19,2 17,4 19,1 14,7 20,4 26,3 Septiembre 18,8 23,3 29,2 26,1 24,1 18,3 36,3 21,7 16,9 23,5 25,0 22,9 24,5 13,0 22,0 25,7 Octubre 25,8 24,7 33,1 27,5 23,2 16,6 42,7 17,8 15,3 22,6 20,9 24,5 26,0 17,8 27,5 27,3

Noviembre 27,2 26,0 35,6 29,1 28,1 21,9 46,4 22,8 22,9 27,5 26,1 32,1 30,7 21,0 39,7 31,8 Diciembre 23,4 24,5 29,0 24,0 22,0 19,8 36,5 21,3 17,1 19,6 23,0 20,6 25,0 17,7 38,7 26,3

25

Servicios de apoyo En 2014, como se puede apreciar en la tabla el sector contaba con:

327 establecimientos hoteleros capaces de recibir simultáneamente a 7.500 visitantes, concentradas principalmente en las provincias de Magallanes y de Última Esperanza.

117 restaurantes dedicados exclusivamente a turistas 107 agencias de viaje, de las cuales 84 se enfocan en el desarrollo y oferta

de turismo de intereses especiales (65% de estas agencias se concentran en Puerto Natales).

Tabla: Catastro de establecimientos turísticos en la Región de Magallanes y Antártica Chilena.

Servicio Establecimientos

Restaurantes y similares 117

Agencias de viajes 107

Alquiler de equipos de transporte 22

Transporte 139

Hoteles y similares 327

Centros culturales, deportivos y de recreación 74 2 Fuente: Directorio de Actividades Características del turismo (A.C.T.) de Sernatur Magallanes.

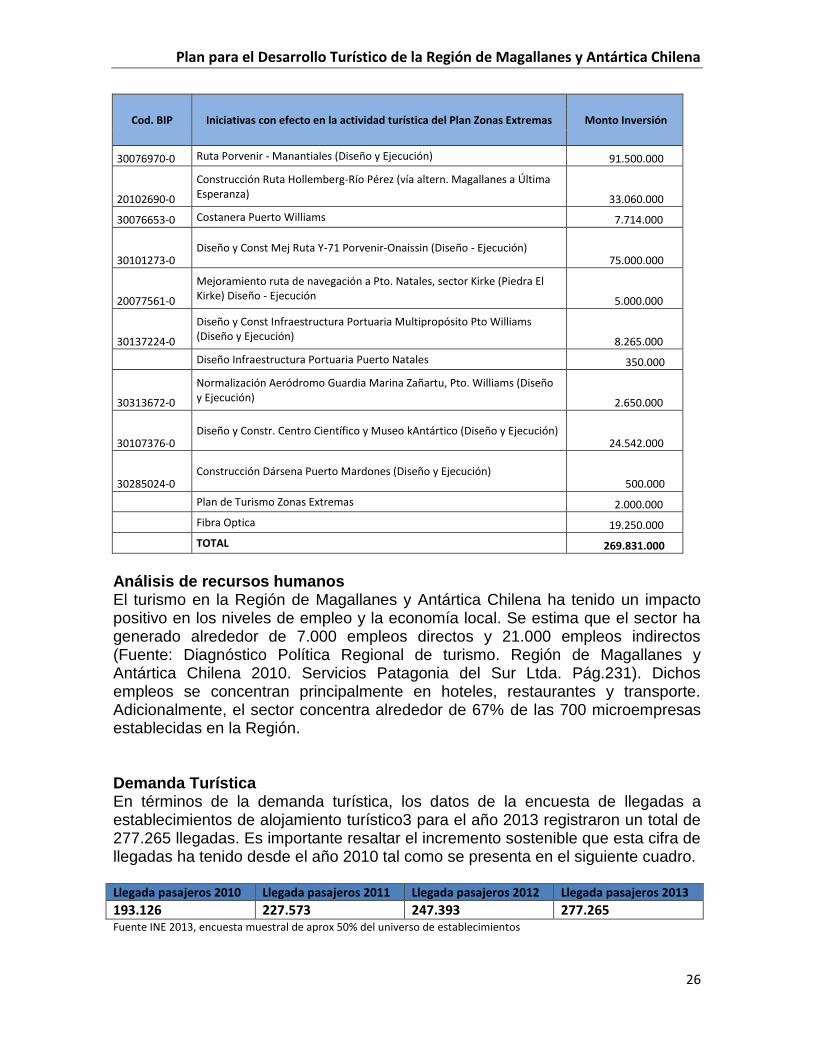

Infraestructura de transporte El ingreso de los visitantes se puede realizar principalmente a través de los pasos fronterizos de la región, el aeropuerto de Punta Arenas y finalmente por vía marítima, lo que facilita su gestión. La Región de Magallanes y Antártica Chilena es la región más extensa del país, y la segunda de menor densidad poblacional. Esto la enfrenta al importante desafío de conectividad y mantenimiento de la infraestructura vial. Además de ello la Región presenta deficiencias en el suministro de agua potable y electricidad. En ese sentido, el plan de inversión del orden de 332 mil millones de pesos orientado a infraestructura (de los cuales 269 mil millones de pesos son obras que benefician directamente a turismo) para ser ejecutada entre los años 2014-2020, anunciado por el Gobierno de Chile el pasado 17 de junio, debería permitir en el mediano plazo un escenario aún más propicio para el desarrollo del sector del turismo de la Región de Magallanes y Antártica Chilena. Dicho plan considera los siguientes proyectos que impactan al sector turismo:

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

26

Cod. BIP Iniciativas con efecto en la actividad turística del Plan Zonas Extremas Monto Inversión

30076970-0 Ruta Porvenir - Manantiales (Diseño y Ejecución) 91.500.000

20102690-0

Construcción Ruta Hollemberg-Río Pérez (vía altern. Magallanes a Última Esperanza) 33.060.000

30076653-0 Costanera Puerto Williams 7.714.000

30101273-0 Diseño y Const Mej Ruta Y-71 Porvenir-Onaissin (Diseño - Ejecución)

75.000.000

20077561-0

Mejoramiento ruta de navegación a Pto. Natales, sector Kirke (Piedra El Kirke) Diseño - Ejecución 5.000.000

30137224-0

Diseño y Const Infraestructura Portuaria Multipropósito Pto Williams (Diseño y Ejecución) 8.265.000

Diseño Infraestructura Portuaria Puerto Natales 350.000

30313672-0

Normalización Aeródromo Guardia Marina Zañartu, Pto. Williams (Diseño y Ejecución) 2.650.000

30107376-0 Diseño y Constr. Centro Científico y Museo kAntártico (Diseño y Ejecución)

24.542.000

30285024-0 Construcción Dársena Puerto Mardones (Diseño y Ejecución)

500.000

Plan de Turismo Zonas Extremas 2.000.000

Fibra Optica 19.250.000

TOTAL 269.831.000

Análisis de recursos humanos El turismo en la Región de Magallanes y Antártica Chilena ha tenido un impacto positivo en los niveles de empleo y la economía local. Se estima que el sector ha generado alrededor de 7.000 empleos directos y 21.000 empleos indirectos (Fuente: Diagnóstico Política Regional de turismo. Región de Magallanes y Antártica Chilena 2010. Servicios Patagonia del Sur Ltda. Pág.231). Dichos empleos se concentran principalmente en hoteles, restaurantes y transporte. Adicionalmente, el sector concentra alrededor de 67% de las 700 microempresas establecidas en la Región. Demanda Turística En términos de la demanda turística, los datos de la encuesta de llegadas a establecimientos de alojamiento turístico3 para el año 2013 registraron un total de 277.265 llegadas. Es importante resaltar el incremento sostenible que esta cifra de llegadas ha tenido desde el año 2010 tal como se presenta en el siguiente cuadro. Llegada pasajeros 2010 Llegada pasajeros 2011 Llegada pasajeros 2012 Llegada pasajeros 2013 193.126 227.573 247.393 277.265 Fuente INE 2013, encuesta muestral de aprox 50% del universo de establecimientos

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

27

De éste total del año 2013 se estima que cerca de un 59% corresponden a llegadas a establecimientos de alojamiento que se emplazan en Punta Arenas, y un 38% a establecimientos emplazados en la Provincia de Última Esperanza (comunas de Puerto Natales y Torres del Payne). Otro punto importante a destacar es que de las llegadas de 2013 un 57,4% corresponde a llegadas de extranjeros, representando éstas el 60% aproximadamente en los últimos 5 años. Por otro lado, existe un muy alto grado de estacionalidad, en donde el 72,4% de las llegadas se concentra en la denominada temporada alta (octubre a marzo). En general la pernoctación promedio fluctúa entre 1.8 y 2.1 noches en los establecimientos medidos por el INE, con un promedio de 1.9 noches en los últimos años. La tasa de ocupación de habitaciones registrada es de un 38% en los últimos 4 años, y es además marcadamente estacional (llegando el año 2013 sobre el 45,8% en meses estivales y bajando entorno al 26,6% en promedio en los meses de otoño-invierno). Otra fuente importante de datos la constituye la cantidad de visitantes nacionales e internacionales ingresados a las Áreas Silvestre Protegidas de Magallanes. De acuerdo a los datos del año 2013 entregados por CONAF podemos destacar lo siguiente:

Los ingresos a las Áreas Silvestres Protegidas de la Región representan el 14% del total de visitantes a nivel nacional, siendo la cuarta región más visitada después de la Región de Los Lagos, Araucanía y Antofagasta (entre estas tres regiones representan el 59,4% del total de visitas a nivel nacional)

De los 338.558 ingresos a las áreas de la región, se tiene que un 50,2% de los registros corresponden al Parque Nacional Torres del Payne y un 26,6% al Monumento Natural Cueva del Milodón.

El 48,6% de las llegadas corresponden a visitantes extranjeros. Para el caso del Parque Nacional Torres del Payne, la cifra es aún mayor, llegando al 56,6%, en su mayoría provenientes de Estados Unidos y Europa (Francia, Alemania, España, Inglaterra e Italia), como también de Israel.

La tasa anual de crecimiento promedio de los últimos 10 años para las visitas a estas áreas es del 7,5%, observándose además un importante aumento de los visitantes nacionales los cuales han crecido a una tasa promedio anual de un 11,7% los últimos 5 años, destacándose el año 2013 con una variación anual de 18,3%.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

28

Tabla 1, Número de llegada turistas nacionales y extranjeros al Sistemas de Areas protegidas en la región. AÑO 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Nacionales 69.649 68.673 71.244 86.926 100.892 121.037 127.060 139.466 146.753 174.107

Extranjeros 121.622 135.005 147.351 161.811 179.942 161.439 156.569 154.626 160.507 164.451

Total Visitantes

191.271 203.678 218.595 248.737 280.834 282.476 283.629 294.092 307.260 338.558

Variación 15,1% 6,5% 7,3% 13,8% 12,9% 0,6% 0,4% 3,7% 4,5% 10,2%

Var Nacionales

5,3% -1,4% 3,7% 22% 16,1% 20,0% 5,0% 9,8% 5,2% 18,6%

Var Extranjeros

21,5% 11% 9,1% 9,8% 11,2% -10,3% -3% -1% 3,8% 2,5%

Fuente: CONAF

Grafico 1, Número de visitantes a SNAPSE en año 2013

Fuente: CONAF

Más del 50% de los destinos de la región lo constituyen las Áreas Silvestres

Protegidas del Estado; el "Turismo de Intereses Especiales de Naturaleza", el cual

se sustenta en actividades de entorno que encuentran su principal ventaja

comparativa en sistemas ambientales naturales no intervenidos. Lo anterior se

refuerza por importantes hitos geográficos con fuerte contenido histórico, tales

como: El Cabo de Hornos, Tierra del Fuego, Estrecho de Magallanes y el Territorio

Antártico y Sub Antártico. Por último, pertenecer a un macro destino turístico como

es "la Patagonia", con un importante posicionamiento de marca, implica acceso a

canales de comercialización y mercados de manera más efectiva. Sin embargo,

ello también involucra un desafío en diferenciación de la oferta turística con

Argentina y esfuerzos de complementariedad y coordinación importantes. Los

principales atractivos se concentran en las macro zonas turísticas: Estrecho de

Magallanes, Cabo de Hornos, Tierra del Fuego, Torres del Payne, Canales

Patagónicos y Antártica Chilena. En base a las macro zonas se desarrollan una

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

29

serie de circuitos y rutas entre las principales: faros y naufragios del Estrecho de

Magallanes, estancias ganaderas, glaciares de los Canales Patagónicos y

Fueguinos, petróleo y el oro, históricos y urbanos, y observación de flora y fauna.

En consecuencia se puede afirmar que el turismo de la región se sustenta en

calidad de los recursos naturales presentes, expresados en la gran cantidad de

Áreas Silvestres Protegidas (Públicas y Privadas), y que en sí mismos son los

destinos relevantes y capaces de ofertar productos turísticos demandados por los

mercados internacionales más exigentes. Por estas razones resulta coherente lo

sostenido en la Política de Turismo: "Nuestra región posee condiciones

extraordinarias para la actividad turística por sus riquezas en biodiversidad,

posición geográfica y patrimonio histórico cultural, convirtiéndose en un sector

estratégico de la economía local y es cada vez más segmentado, competitivo y

exigente, por lo que nuestra región hoy día tiene la oportunidad de ofrecer un

producto distinto, exclusivo, cada vez más valorado por turistas y especialistas en

viajes, como lo es el turismo de naturaleza y de intereses especiales "1 Diagnóstico

Política de Turismo de la Región de Magallanes y la Antártica Chilena, año 2010. SERNATUR. Pag. 21

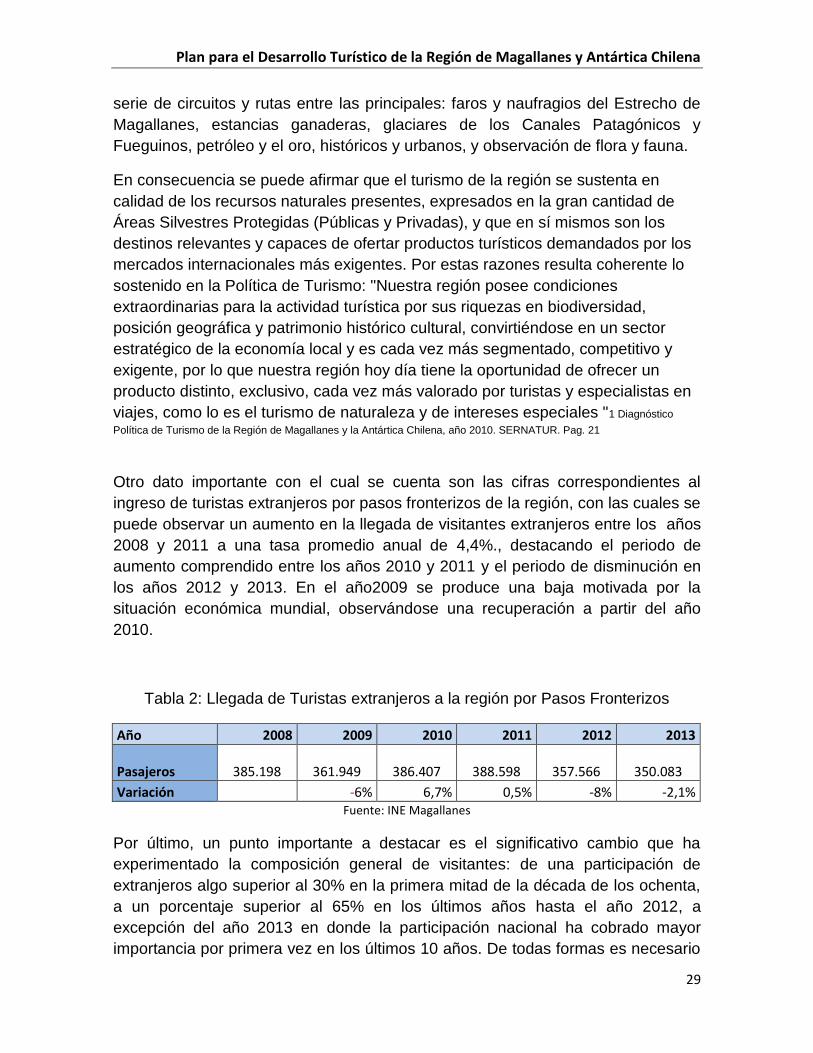

Otro dato importante con el cual se cuenta son las cifras correspondientes al

ingreso de turistas extranjeros por pasos fronterizos de la región, con las cuales se

puede observar un aumento en la llegada de visitantes extranjeros entre los años

2008 y 2011 a una tasa promedio anual de 4,4%., destacando el periodo de

aumento comprendido entre los años 2010 y 2011 y el periodo de disminución en

los años 2012 y 2013. En el año2009 se produce una baja motivada por la

situación económica mundial, observándose una recuperación a partir del año

2010.

Tabla 2: Llegada de Turistas extranjeros a la región por Pasos Fronterizos

Año 2008 2009 2010 2011 2012 2013

Pasajeros

385.198

361.949

386.407

388.598

357.566

350.083

Variación -6% 6,7% 0,5% -8% -2,1% Fuente: INE Magallanes

Por último, un punto importante a destacar es el significativo cambio que ha

experimentado la composición general de visitantes: de una participación de

extranjeros algo superior al 30% en la primera mitad de la década de los ochenta,

a un porcentaje superior al 65% en los últimos años hasta el año 2012, a

excepción del año 2013 en donde la participación nacional ha cobrado mayor

importancia por primera vez en los últimos 10 años. De todas formas es necesario

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

30

destacar el aumento sostenido de visitantes extranjeros lo cual da cuenta de los

cambios estructurales, que ha ido experimentando el turismo emisivo mundial, en

favor de, lugares, atractivos y productos que se orienten al contacto con el medio

ambiente en estado natural, característica abundante en los recursos turísticos de

la Región.

Estrategia Regional de Desarrollo 2012 - 2020

En cuanto a los lineamientos turísticos a nivel regional se pueden destacar los

siguientes según la Estrategia de Desarrollo Regional 2012 - 2020 y la política

regional de turismo del año 2012:

Nuestra Estrategia Regional de Desarrollo señala que “La Región de Magallanes y

Antártica Chilena se ha posicionado como el principal destino de la Patagonia

Chilena, contando con Nuevos Destinos y Productos Turísticos que han permitido

un aumento sostenido de las llegadas de turistas nacionales e internacionales

principalmente focalizados en un mercado de Turismo de Intereses Especiales

(TIE)

Dentro de las principales características de la región de Magallanes como destino

turístico está el perfil de la demanda turística, es decir, es el turismo denominado

de intereses especiales de naturaleza, y que se basa en actividades relacionadas

a ambientes naturales no intervenidos. Es por ello que resulta indispensable

fortalecer los destinos de clase mundial existente y avanzar en el desarrollo de su

diversificación, de manera de aprovechar manera cabal las oportunidades que

ofrece este territorio para este de tipo de turismo.

De acuerdo a lo anterior la estrategia propone diversas acciones que se catalogan

como a “corto plazo” y que están relacionadas con la nueva estrategia entre las

cuales están:

- Generar Iniciativas destinadas a potenciar el desarrollo de nuevos destinos

turísticos que fortalezcan la oferta regional (Ej. Dientes de Navarino, Codillera

de Darwin, Antártica, Campos de Hielo, etc.)

- Iniciativas para promover la diversificación de productos turísticos

regionales.(Rutas, eventos programados, convenciones, etc.)

- Iniciativas tendientes a mejorar la calificación de los trabajadores del sector

turismo (Programas de Capacitación en trabajadores y empresarios; entre

otros temas estratégicos relevantes).

- Implementación de planes de conciencia turística.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

31

III. Plan Regional de Turismo

En Magallanes el turismo, aún sin haber alcanzado el desarrollo que tiene en los otros destinos turísticos internacionales tales como los que hay en Brasil y Argentina, ocupa de igual modo un lugar relevante en la economía. Es así como en el actual Plan Regional se plantea como tareas primordiales el desarrollar una mejor oferta de servicios e infraestructura turística en Magallanes, realizar un programa estratégico y más agresivo de promoción, fomentar el desarrollo sustentable de la actividad turística cuidando nuestro patrimonio natural y cultural, profundizar la integración vecinal, desarrollar turísticamente la gran cantidad de Áreas Silvestres Protegidas que poseemos y fortalecer la capacitación del capital humano de la industria En cuanto a los lineamientos turísticos bajo los cuales se perfila el presente plan,

se pueden destacar los siguientes, a nivel nacional la Estrategia Nacional de

Turismo 2012-2020 y a nivel regional la Estrategia de Desarrollo Regional 2012 -

2020 y la Política Regional de Turismo del año 2012.

IMAGEN OBJETIVO

"La Región de Magallanes y Antártica Chilena se ha posicionado como el principal

destino de la Patagonia Chilena, contando con Nuevos Destinos y Productos

Turísticos que han permitido un aumento sostenido de las llegadas de turistas

nacionales e internacionales principalmente focalizados en un mercado de

Turismo de Intereses Especiales (TIE), que se ha ampliado al Turismo de Eventos

y Negocios. La oferta turística es de alta calidad en cuanto a estándares

internacionales. Se ha potenciado el Turismo de Invierno transformando a la

actividad turística en un negocio permanente en todo el año. Hay un stock

adecuado de mano de obra, a nivel básico y especializado, como consecuencia de

una oferta de formación vinculada con las necesidades del sector. La ciudadanía

ha tomado conciencia ambiental y valora este patrimonio en su vínculo con el

desarrollo productivo de la región. Las mejoras de infraestructura y conectividad

permiten llegar a nuevos lugares y mejorar las condiciones de los servicios

ofrecidos. La pequeña y mediana empresa se está desarrollando de manera

asociativa logrando un importante crecimiento y posicionamiento en el sector".

VISION La región de Magallanes y Antártica Chilena se constituye en un destino de turístico de clase mundial, configurándose como uno de los principales motores de impulso de la economía regional basado en el desarrollo del turismo, integrando sustentabilidad, patrimonio e identidad cultural.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

32

MISION Fomentar acciones interdependientes que permitan el crecimiento y desarrollo de la competitividad del turismo de Magallanes y Antártica Chilena, en el ámbitos de una oferta de atractivos y servicios variada, de calidad y sustentable. OBJETIVO GENERAL El presente Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena se asienta en tres grandes áreas:

Promoción Capacitación Inversión

EJES DEL PLAN En las que se incorporan los siguientes 5 ejes coincidentes con los de la Estrategia Nacional de Turismo 2012-2020, que la componen:

Promoción Inversión y Competitividad Inteligencia de Mercado Sustentabilidad Calidad y Capital Humano

Para cada uno de los cinco ejes se presenta un diagnóstico regional, con sus

correspondientes objetivos, las acciones específicas, el financiamiento y la fuente

de financiamiento asociada al logro de dichos objetivos.

Areas Ejes Plan Objetivos Promoción I.-Promoción

Vive la Experiencia Patagonia

1. Posicionamiento de la marca Patagonia basado en experiencias. 2. Profundización del marketing a cliente final en mercados prioritarios. 3. Cobertura hacia mercados no tradicionales con potencial. 4. Posicionamiento de destinos emergentes como Cabo de Hornos y Tierra del Fuego. 5. Posicionamiento de Patagonia como destino para eventos de turismo de negocios como Reuniones y Convenciones 6. Desestacionalizar la demanda incentivando el turismo interno en temporada baja 7. Aumentar cobertura y profundidad de la promoción internacional. 8. Desarrollo y posicionamiento de oferta de turismo de invierno. 9. Estrategia digital para potenciar la promoción de Patagonia y su oferta turística.

II._Inteligencia de Mercado Conociendo al Turista

10. Estadísticas del sector turístico. 11. Registro de prestadores de servicios turísticos. 12. Estudios de turismo y valoraciones económicas de destinos. 13. Seguimiento de marca Patagonia Chile y sus destinos.

Inversión

III._Inversión y Competitividad La Oportunidad de Emprender y Crecer

14.Fomento al desarrollo de oferta de destinos y productos turísticos integrados. (Tierra del Fuego y Cabo de Hornos) 15. Rutas turísticas Patagonia. (de intereses especiales, Recuperar Patrimonio Histórico y Cultural) 16. Infraestructura de transportes.

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

33

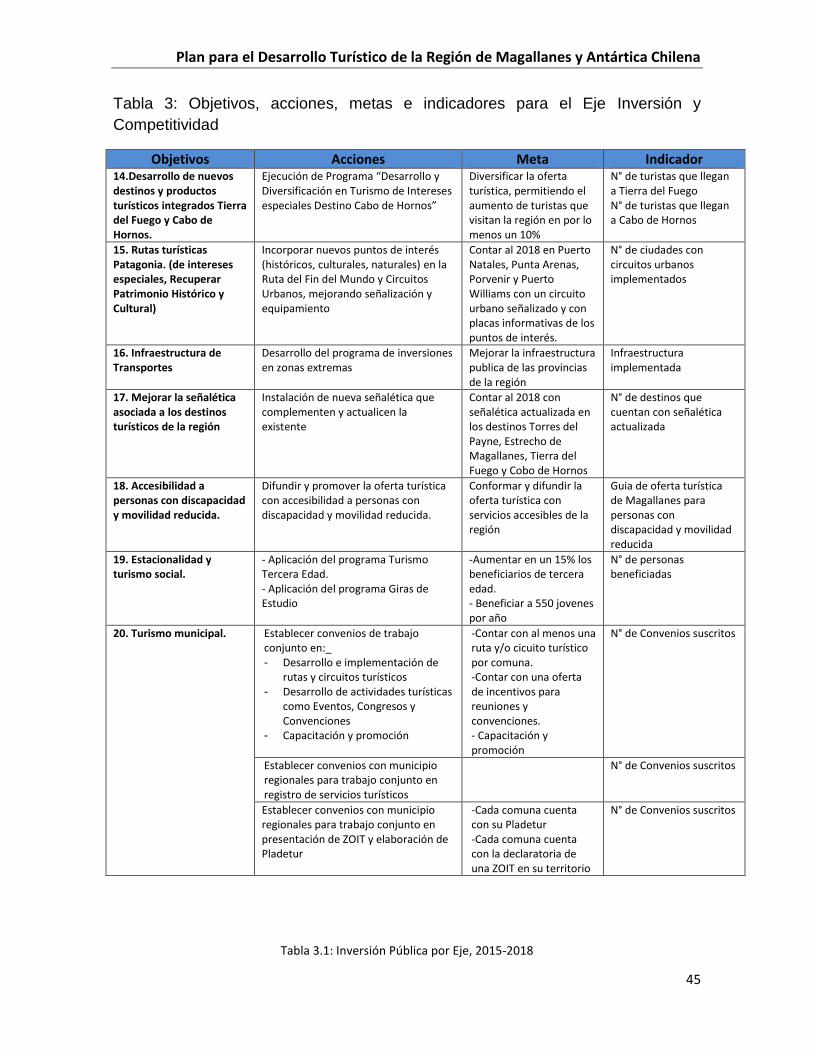

17. Mejorar la señalética asociada a los destinos turísticos de la región 18. Accesibilidad a personas con discapacidad y movilidad reducida. 19. Estacionalidad y turismo social. 20. Turismo municipal.

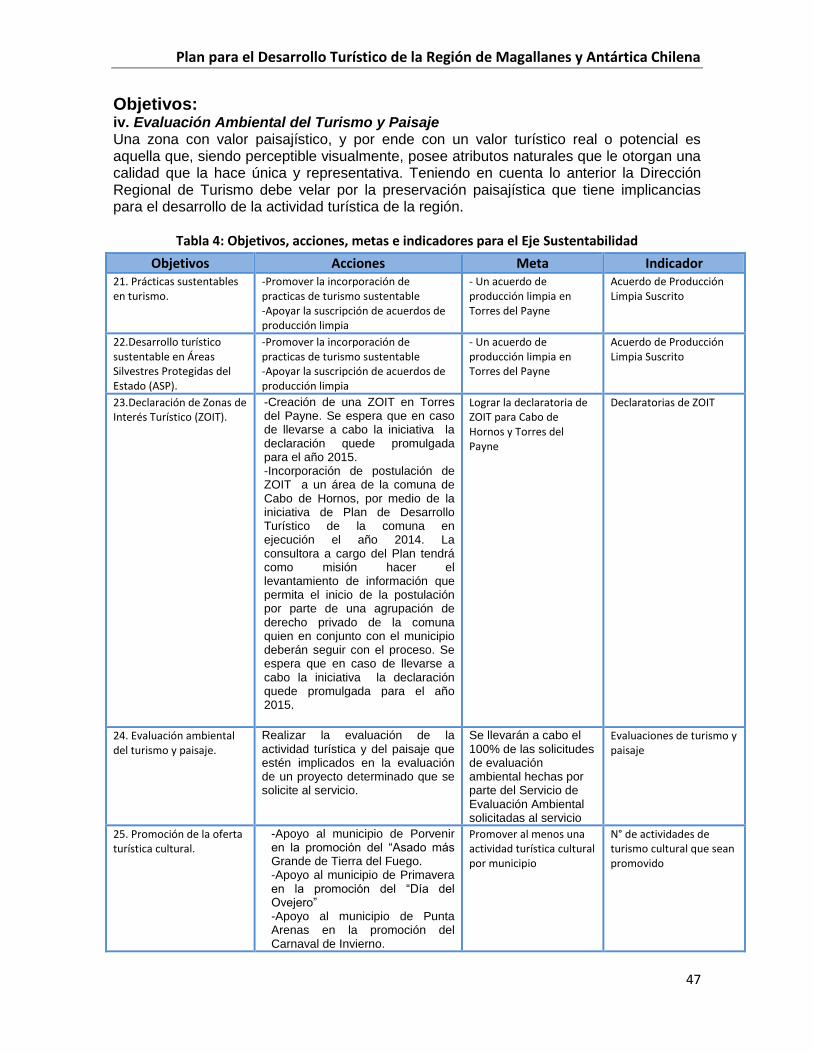

IV._Sustentabilidad Hacia un Patagonia Sustentable por Medio del Turismo

21. Prácticas sustentables en turismo. 22.Desarrollo turístico sustentable en Áreas Silvestres Protegidas del Estado (ASP). 23.Declaración de Zonas de Interés Turístico (ZOIT). 24. Evaluación ambiental del turismo y paisaje. 25. Promoción de la oferta turística cultural. 26. Integración de los pueblos originarios

Capacitación V._Calidad y Capital Humano Una Oferta Turística de Calidad

27. Promoción de aplicación de normas de calidad turística. 28. Promoción y fomento del Sello de Calidad Turística. 29. Inspección sistema de clasificación, calidad y seguridad de prestadores de servicios turísticos. 30. Programa de conciencia turística. 31. Capacitar a trabajadores del sector turismo de la región

I. Eje Promoción El comportamiento del turismo en Magallanes en los últimos 5 años se puede caracterizar por una marcada estacionalidad, en donde el 73% de las llegadas se concentra en la denominada temporada alta (octubre a marzo), observándose que en los meses de noviembre, diciembre, enero y febrero prácticamente se duplica la tasa de ocupación de los establecimientos de alojamiento turísticos de la región. Esta situación ha traído como consecuencia la inestabilidad en los ingresos de los empresarios y emprendedores en turismo a lo largo del año, y un desequilibrio importante en la empleabilidad asociada este rubro entre las temporadas alta y baja.

Teniendo en cuenta que el mercado internacional es el que presenta mayor proporción de visitantes, al contrario de lo que sucede en la mayoría de las otras regiones del país, es que la Dirección Regional de Magallanes ha procurado mantener presencia constante en los principales mercados emisores a través de la asistencia a ferias internacionales de turismo, la implementación de materiales y medios para la promoción turística, la realización de fam y press trips, la participación en workshops, la ejecución de capacitaciones de destino, entre otras acciones. Sin embargo, los esfuerzos se deben intensificar con la finalidad de mantener una tendencia al alza en la llegada de turistas extranjeros además de incentivar una estadía de mayor duración en nuestro destino. En relación a esto, a nivel nacional se ha establecido como estrategia para la promoción turística la puesta en valor de 6 experiencias:

Aventura y Deporte Cultura y Patrimonio Sabores y Vino

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

34

Vida Urbana Salud y Bienestar Inspiración Natural

De igual forma se han definido los mercados prioritarios para la promoción turística

de Chile, los cuales son: EE.UU, Brasil, Argentina, Colombia, Perú, Alemania,

España, Reino Unido, Francia y Australia. Es en estos mercados en los cuales se

concentra la mayor parte de las acciones relacionadas con las experiencias

mencionadas anteriormente, posicionando de esta manera la imagen de Chile

como destino turístico.

Objetivos: i. Consolidar la Patagonia Chilena como destino turístico de jerarquía internacional Posicionar la Patagonia Chilena, como un destino Turístico sustentable, único, de características especiales, haciendo énfasis en la diversidad de atractivos naturales, su estado prístino, sus etnias e importantes hitos geográficos e históricos que lo conforman, en conjunto a la variedad de productos y servicios turísticos ofrecidos en la Región. Se opta a reforzar su posicionamiento como destino turístico de jerarquía internacional, utilizando la estrategia de las 6 experiencias ya mencionada, con la finalidad de incrementar la demanda turística por este destino en los denominados mercados prioritarios a nivel nacional y además en los mercados potenciales y emergentes (Canadá, México, Suiza y Holanda), privilegiando la calidad de la demanda más que la cantidad. Acciones concretas:

encuentra en ejecución la cuarta etapa del denominado Plan de Promoción de la Patagonia, el cual comenzó el año 2013 y tiene fecha de término para abril de 2015. El presupuesto total de dicho Programa es de $2.826.482, financiado a través de FONDEMA. Para el periodo 2015 – 2016 se presentará a financiamiento regional la quinta etapa del Programa, por un monto estimado de $3.200 millones, con el cual se dará continuidad a las actividades de promoción del destino Patagonia Chile. Las principales actividades que se ejecutan a través de este Programa son:

Participación en Ferias Internacionales de Turismo: En los últimos años la Región de Magallanes ha estado presente en la principales ferias de Europa (FITUR-España, WTM-Inglaterra, ITB-Alemania y TopResa-Francia), además de la participación en otras más especializadas tales como la Seatrade (Miami), Adventure & Sport Fair (Sao Paulo), ExpoPatagonia (Buenos Aires), entre otras. Para el período 2015 – 2016 se considera la continuidad de estas actividades, así como también la presencia en Ferias más especializadas y que tengan relación con los

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

35

recursos y productos turísticos de la región (birdwatching, turismo aventura, fly fishing, etc.).

Encuentro de Comercialización Turística (Expocom): Durante 2010 se realizó la primera Expocom y en septiembre de 2014 su quinta versión en la ciudad de Punta Arenas, a la cual fueron invitados aproximadamente 50 Operadores de Turismo y medios de comunicación de diversos países que constituyen los mercados prioritarios. Este encuentro busca transformarse en una actividad permanente en el tiempo y que permita a los empresarios turísticos regionales ofrecer mejor sus productos. Para los operadores internacionales es una instancia propicia de conocer los componentes del producto turístico en forma directa (atractivos turísticos, transportes, hotelería, gastronomía, entre otros) y de conocer en terreno los distintos destinos, productos y servicios de la Patagonia Chilena.

Elaboración de material promocional y audiovisual: Se desarrollará nuevo material en base a la estrategia nacional para la promoción turística, la cual se basa en la puesta en valor de las 6 experiencias.

Campañas a Público Final: Se desarrollaran campañas a público final en los mercados de Brasil y Estados Unidos. Se busca potenciar estas campañas a través de publicaciones en distintos medios de comunicación y online, sumando otros mercados regionales como Argentina, Colombia, Perú y México, tomando en cuenta la situación económica de mercados demás largo radio como Europa. El objetivo fundamental es orientarse al consumidor final, para que cada día más personas se dirijan a la cadena de comercialización en busca del destino Patagonia y también en forma directa.

Viajes de prensa: Para los años 2015 a 2018 se busca tener mayor presencia de Patagonia Chile en medios nacionales e internacionales, para lo cual ya se han implementado una serie de actividades entre las que destacan la traída de prensa extranjera como nacional, así como la gestión de publicaciones en medios internacionales especializados en turismo y campañas publicitarias en los mercados prioritarios.

Objetivos: ii. Desestacionalizar la demanda incentivando el turismo interno en temporada baja Se llevarán a cabo acciones tendientes a aminorar la estacionalidad observada en los flujos turísticos que recibe la región, optando por incentivar el turismo en temporada baja, especialmente en el mercado nacional. Cabe destacar que las acciones que se ejecutarán para conseguir este objetivo se enmarcan dentro del Programa de Promoción descrito anteriormente, y por lo tanto dentro del presupuesto de éste, y que tal como se ha recalcado estarán enfocadas en potenciar el turismo interno.

Acciones concretas:

Campañas de Vacaciones Tercera Edad Otras acciones de promoción en turismo interno

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

36

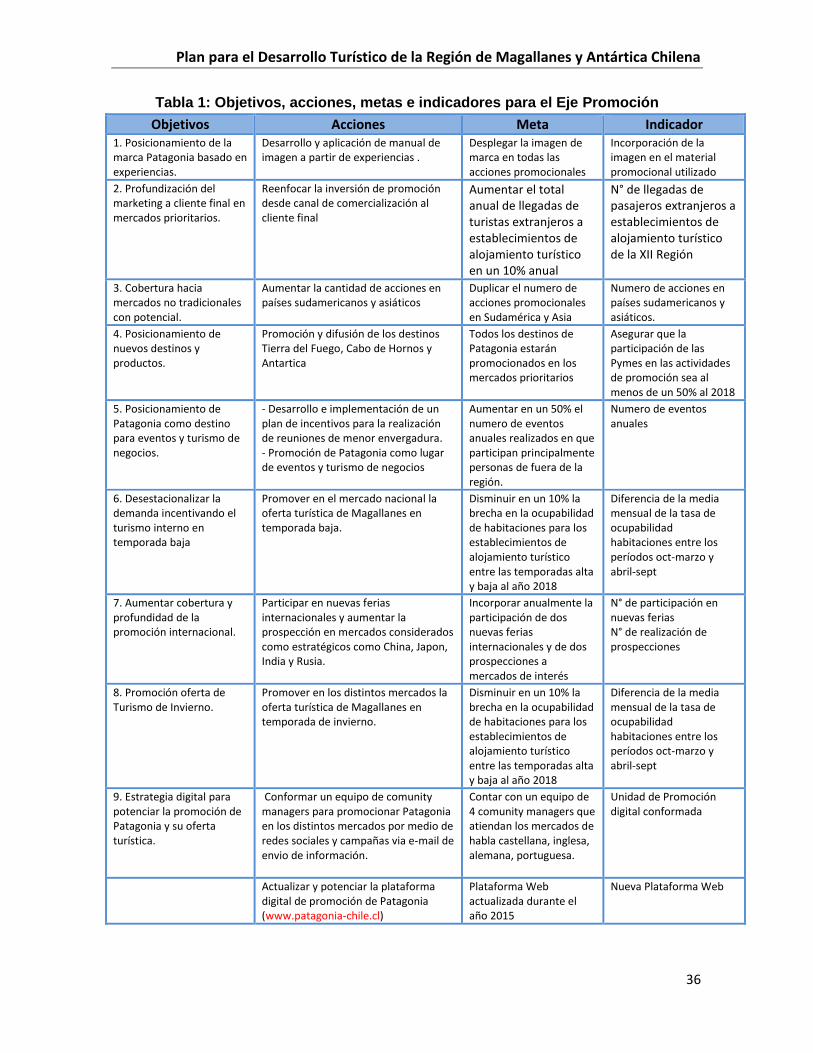

Tabla 1: Objetivos, acciones, metas e indicadores para el Eje Promoción

Objetivos Acciones Meta Indicador 1. Posicionamiento de la marca Patagonia basado en experiencias.

Desarrollo y aplicación de manual de imagen a partir de experiencias .

Desplegar la imagen de marca en todas las acciones promocionales

Incorporación de la imagen en el material promocional utilizado

2. Profundización del marketing a cliente final en mercados prioritarios.

Reenfocar la inversión de promoción desde canal de comercialización al cliente final

Aumentar el total anual de llegadas de turistas extranjeros a establecimientos de alojamiento turístico en un 10% anual

N° de llegadas de pasajeros extranjeros a establecimientos de alojamiento turístico de la XII Región

3. Cobertura hacia mercados no tradicionales con potencial.

Aumentar la cantidad de acciones en países sudamericanos y asiáticos

Duplicar el numero de acciones promocionales en Sudamérica y Asia

Numero de acciones en países sudamericanos y asiáticos.

4. Posicionamiento de nuevos destinos y productos.

Promoción y difusión de los destinos Tierra del Fuego, Cabo de Hornos y Antartica

Todos los destinos de Patagonia estarán promocionados en los mercados prioritarios

Asegurar que la participación de las Pymes en las actividades de promoción sea al menos de un 50% al 2018

5. Posicionamiento de Patagonia como destino para eventos y turismo de negocios.

- Desarrollo e implementación de un plan de incentivos para la realización de reuniones de menor envergadura. - Promoción de Patagonia como lugar de eventos y turismo de negocios

Aumentar en un 50% el numero de eventos anuales realizados en que participan principalmente personas de fuera de la región.

Numero de eventos anuales

6. Desestacionalizar la demanda incentivando el turismo interno en temporada baja

Promover en el mercado nacional la oferta turística de Magallanes en temporada baja.

Disminuir en un 10% la brecha en la ocupabilidad de habitaciones para los establecimientos de alojamiento turístico entre las temporadas alta y baja al año 2018

Diferencia de la media mensual de la tasa de ocupabilidad habitaciones entre los períodos oct-marzo y abril-sept

7. Aumentar cobertura y profundidad de la promoción internacional.

Participar en nuevas ferias internacionales y aumentar la prospección en mercados considerados como estratégicos como China, Japon, India y Rusia.

Incorporar anualmente la participación de dos nuevas ferias internacionales y de dos prospecciones a mercados de interés

N° de participación en nuevas ferias N° de realización de prospecciones

8. Promoción oferta de Turismo de Invierno.

Promover en los distintos mercados la oferta turística de Magallanes en temporada de invierno.

Disminuir en un 10% la brecha en la ocupabilidad de habitaciones para los establecimientos de alojamiento turístico entre las temporadas alta y baja al año 2018

Diferencia de la media mensual de la tasa de ocupabilidad habitaciones entre los períodos oct-marzo y abril-sept

9. Estrategia digital para potenciar la promoción de Patagonia y su oferta turística.

Conformar un equipo de comunity managers para promocionar Patagonia en los distintos mercados por medio de redes sociales y campañas via e-mail de envio de información.

Contar con un equipo de 4 comunity managers que atiendan los mercados de habla castellana, inglesa, alemana, portuguesa.

Unidad de Promoción digital conformada

Actualizar y potenciar la plataforma digital de promoción de Patagonia (www.patagonia-chile.cl)

Plataforma Web actualizada durante el año 2015

Nueva Plataforma Web

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

37

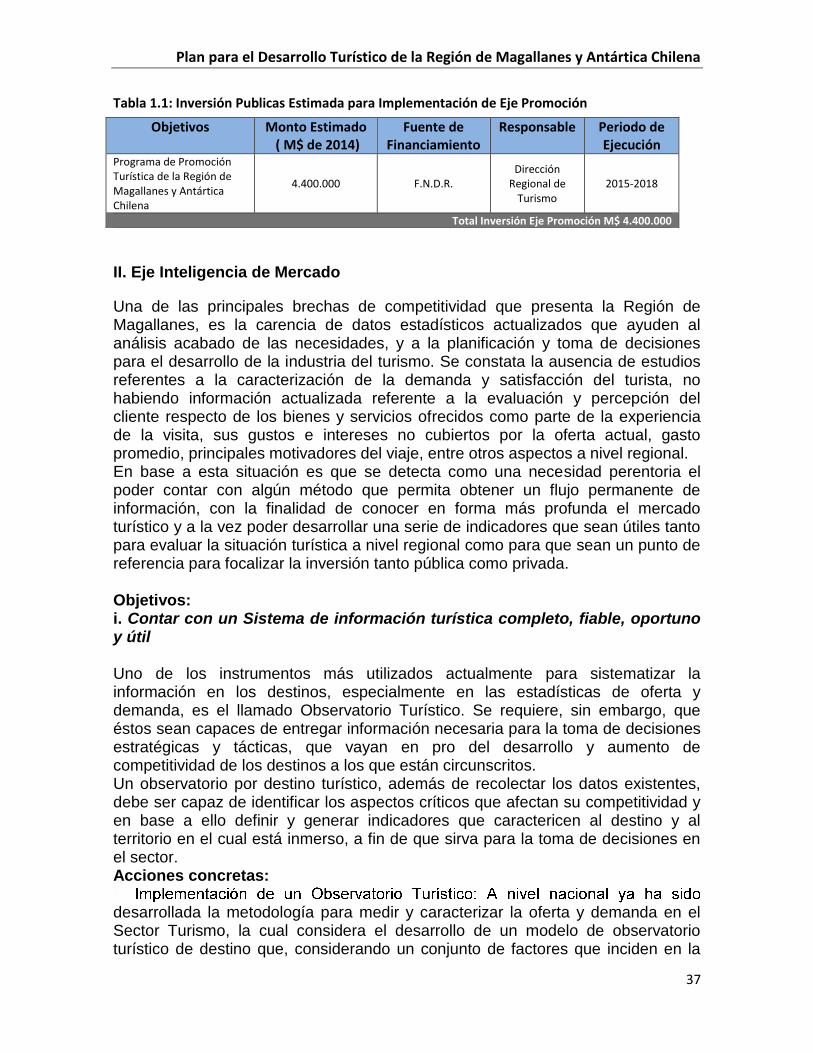

Tabla 1.1: Inversión Publicas Estimada para Implementación de Eje Promoción

II. Eje Inteligencia de Mercado

Una de las principales brechas de competitividad que presenta la Región de Magallanes, es la carencia de datos estadísticos actualizados que ayuden al análisis acabado de las necesidades, y a la planificación y toma de decisiones para el desarrollo de la industria del turismo. Se constata la ausencia de estudios referentes a la caracterización de la demanda y satisfacción del turista, no habiendo información actualizada referente a la evaluación y percepción del cliente respecto de los bienes y servicios ofrecidos como parte de la experiencia de la visita, sus gustos e intereses no cubiertos por la oferta actual, gasto promedio, principales motivadores del viaje, entre otros aspectos a nivel regional. En base a esta situación es que se detecta como una necesidad perentoria el poder contar con algún método que permita obtener un flujo permanente de información, con la finalidad de conocer en forma más profunda el mercado turístico y a la vez poder desarrollar una serie de indicadores que sean útiles tanto para evaluar la situación turística a nivel regional como para que sean un punto de referencia para focalizar la inversión tanto pública como privada. Objetivos: i. Contar con un Sistema de información turística completo, fiable, oportuno y útil Uno de los instrumentos más utilizados actualmente para sistematizar la información en los destinos, especialmente en las estadísticas de oferta y demanda, es el llamado Observatorio Turístico. Se requiere, sin embargo, que éstos sean capaces de entregar información necesaria para la toma de decisiones estratégicas y tácticas, que vayan en pro del desarrollo y aumento de competitividad de los destinos a los que están circunscritos. Un observatorio por destino turístico, además de recolectar los datos existentes, debe ser capaz de identificar los aspectos críticos que afectan su competitividad y en base a ello definir y generar indicadores que caractericen al destino y al territorio en el cual está inmerso, a fin de que sirva para la toma de decisiones en el sector. Acciones concretas:

desarrollada la metodología para medir y caracterizar la oferta y demanda en el Sector Turismo, la cual considera el desarrollo de un modelo de observatorio turístico de destino que, considerando un conjunto de factores que inciden en la

Objetivos Monto Estimado ( M$ de 2014)

Fuente de Financiamiento

Responsable Periodo de Ejecución

Programa de Promoción Turística de la Región de Magallanes y Antártica Chilena

4.400.000 F.N.D.R. Dirección

Regional de Turismo

2015-2018

Total Inversión Eje Promoción M$ 4.400.000

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

38

realidad turística de éste, permita efectuar análisis dinámicos integrando variables y definiendo indicadores que deberán ser medidos periódicamente. Esto con la necesidad de generar información oportuna y de calidad para la toma de decisiones, a fin de mantener o impulsar la competitividad del destino. Para ello se presentará el proyecto a financiamiento regional por un monto que se espera no supere los $700 millones de pesos para el periodo 2015-2018. Objetivos: ii. Difundir con una periodicidad establecida la información estadística más relevante Acciones concretas:

se obtenga a través del observatorio turístico, se elaborará un Boletín Trimestral Estadístico en formato digital que contendrá la información más relevante para ser publicada y distribuida a todos los organismos públicos, municipalidades, asociaciones gremiales turísticas de la Región y otros entes interesados. Teniendo en cuenta que la implementación del observatorio turístico se estima para el año 2015, actualmente se llevar a cabo este boletín con la información con la cual se dispone actualmente como los son: ingresos por pasos fronterizos, ingreso de visitantes a las áreas silvestres protegidas, consultas en Oficinas de Información Turística y medición de Tasa de Ocupabilidad para fines de semanas largos y periodos de vacaciones.

Tabla 2: Objetivos, acciones, metas e indicadores para el Eje Inteligencia de

Mercado

Tabla 2.1: Inversión Pública por Eje, 2015-2018

Objetivos Acciones Meta Indicador 17. Estadísticas del sector turístico.

Implementación de un Observatorio Turístico

Construir un modelo de observatorio turístico de destino que permita efectuar análisis dinámicos integrando variables y definiendo indicadores que deberán ser medidos periódicamente.

Reporte anual turístico XII Región

18. Registro de prestadores de servicios turísticos.

19. Estudios de turismo y valoraciones económicas de destinos.

20. Seguimiento de marca Patagonia Chile y sus destinos.

Objetivos Monto Estimado ( M$ de 2014)

Fuente de Financiamiento

Responsable Periodo de Ejecución

Implementación de un Observatorio Turístico

700.000 F.N.D.R. Dirección

Regional de 2015-2018

Plan para el Desarrollo Turístico de la Región de Magallanes y Antártica Chilena

39