Participacion de Las Empresas en El Comercio Internacional

44

República Bolivariana de Venezuela Ministerio del Poder Popular para la Educación Universitaria Universidad Nacional Experimental de Guayana Vicerrectorado Académico Coordinación General De Pregrado Proyecto de Carrera: Contaduría Pública Unidad Curricular: Comercio Internacional Participación de las Empresas en el Comercio Internacional Profesor: Dalybeth Font Autor: Anchundia Yelitza

-

Upload

yelitzaanchundia -

Category

Documents

-

view

219 -

download

0

description

comercio internacional

Transcript of Participacion de Las Empresas en El Comercio Internacional

República Bolivariana de Venezuela

Ministerio del Poder Popular para la Educación Universitaria

Universidad Nacional Experimental de Guayana

Vicerrectorado Académico

Coordinación General De Pregrado

Proyecto de Carrera: Contaduría Pública

Unidad Curricular: Comercio Internacional

Participación de las Empresas

en el Comercio Internacional

Profesor:

Dalybeth Font

Autor:

Anchundia Yelitza

C.I.:18.948.435

Ciudad Bolívar, Junio de 2014

INTRODUCCIÓN

Las operaciones Aduaneras (importación, exportación y transito) son todas aquellas

que se realizan diariamente en Venezuela, para cumplir con el proceso de

nacionalizar las mercancías que son objeto de una operación del comercio

internacional y, estas son llevadas a cabo por entes privados que son conocidos como

Agencias Aduaneras, que trabajan en conjunto con los diferentes auxiliares de la

Administración Aduanera y el SENIAT, para poder cumplir así con todos los

procedimiento establecidos en la Ley Orgánica de Aduanas , su Reglamento y demás

argumentos jurídicos.

Las agencias aduaneras realizan estos trámites para así poder cumplir con sus

clientes que pueden ser instituciones públicas o privadas en Venezuela, dichos bienes

son distribuidos a nivel nacional hasta que llegan a las manos del consumidor final.

Las aduanas contribuyen significativamente al desarrollo económico del país, ya que

a través de ellas se lleva a cabo una gran cantidad de trámites que son objeto de

operaciones del comercio internacional. Así mismo, hay que considerar que

Venezuela es un país que importa mayoritariamente bienes y servicios.

MÉTODOS GENERALES DE EXPORTACIÓN

A la hora de exportar, la estrategia que adopte una empresa debe estar guiada por sus

necesidades así como por su infraestructura, organización, producto y recursos

disponibles (financieros y humanos), de manera de optimizar el acceso al mercado de

destino. Es por ello que todo exportador debe tener en cuenta los costos y riesgos que

la empresa está en condiciones de asumir al embarcarse en una experiencia

internacional.

Suelen distinguirse 3 formas o estrategias de exportación: Exportación directa,

Exportación indirecta y Exportaciones concertadas.

Exportación Directa

Es aquella estrategia en la que la empresa se hace cargo del proceso exportador,

estableciendo ella misma el contacto con el importador.

Este método permite que el exportador pueda controlar el proceso de

comercialización, establecer una relación directa con los clientes en el exterior,

incrementando sus conocimientos de los mercados internacionales, y genera una

ganancia mayor, al no haber intermediarios entre uno y otro.

Podemos distinguir distintas modalidades que asume la exportación directa:

• Agente o representante de ventas: Es aquella persona que se dedica a la venta de

los productos de una empresa en el mercado internacional. Las condiciones de esta

representación quedan fijadas en un contrato entre la empresa y el agente de ventas,

por el cual se fijan las tareas de cada uno, el pago y las acciones esperadas del

representante. Es importante mencionar que éste no asume la propiedad de los

productos ni responsabilidad alguna ante el comprador.

• Distribuidor: Es aquella persona física o jurídica que adquiere el producto de una

empresa bajo su nombre, asumiendo el riesgo comercial de la operación, la

promoción y la venta del mismo en el mercado extranjero. La ganancia del

distribuidor surge de la diferencia entre el precio de compra a la empresa y la venta

posterior a los clientes.

• Venta Directa: En este caso la empresa cuenta con un departamento o área de

comercio exterior que se encarga de llevar adelante las ventas al exterior, siendo ella

la que asume todos los riesgos y obligaciones, así como también las ganancias.

• Subsidiarias comerciales: Es el caso en el que la empresa tiene una sucursal en el

exterior, en el o los mercados elegidos. Esta opción es más riesgosa y costosa;

implica mayores márgenes de previsión y es generalmente utilizada por empresas que

tienen volúmenes de venta significativos y relativamente constantes en los mercados

elegidos.

Exportación Indirecta

En estos casos intervienen intermediarios que desarrollan todas las actividades

vinculadas a la exportación, que puede estar radicado en el país de la empresa

exportadora o en el extranjero. Este método no requiere ningún esfuerzo por parte de

la empresa, es menos costoso pero, a su vez, determina que la empresa no adquiera

experiencia ni contactos con el exterior.

Entre las modalidades más comunes podemos mencionar:

• Agentes de compra: Aquellos que radicados en el país del exportador y a cambio

de una comisión, se dedican a la compra de productos para empresas importadoras

extranjeras. Para la empresa que produce un bien, se asimila a una venta doméstica.

• Trading: Es una empresa de servicios, especialista en cuestiones de comercio

exterior, encargadas de la búsqueda de compradores externos para los productos que

una empresa fabrica. Generalmente son usadas por empresas que no tienen la

infraestructura para dedicarse a la actividad exportadora por sí mismas.

Exportaciones Concertadas

Intervienen varias partes, que suscriben un contrato por el cual colaborarán para

insertarse en los mercados internacionales.

Podemos destacar las siguientes modalidades:

• Consorcios de exportación: Es la agrupación de varias empresas independientes

(del mismo rubro o complementarias) que, creando una nueva organización a través

de un acuerdo comercial, delegan las acciones ligadas a la exportación de los bienes

que cada una produce. Las empresas que participan de la sociedad no pierden su

personalidad ni su estructura.

• Franquicias: Son mecanismos en los que intervienen dos o más empresas

vinculadas por un contrato que genera que una de ellas (llamada franquiciador) cede a

la otra (franquiciada) un producto o línea de productos, el nombre, la marca, el know-

how sobre la gestión y comercialización, control y prestación de servicios. Todo ello

a cambio de una contraprestación económica inicial y un porcentaje sobre las ventas.

De esta forma el franquiciado se convierte en propietario del negocio.

• Joint Venture: Es la asociación internacional para un proyecto común, del que

participan dos o más empresas radicadas en diferentes países. El objetivo es el

desarrollo de una actividad específica que implica la asignación común de recursos, la

toma de decisiones en conjunto con los riesgos que ello implique, y cierta continuidad

y estabilidad temporal. Sin embargo, las empresas mantienen su independencia en

otras áreas.

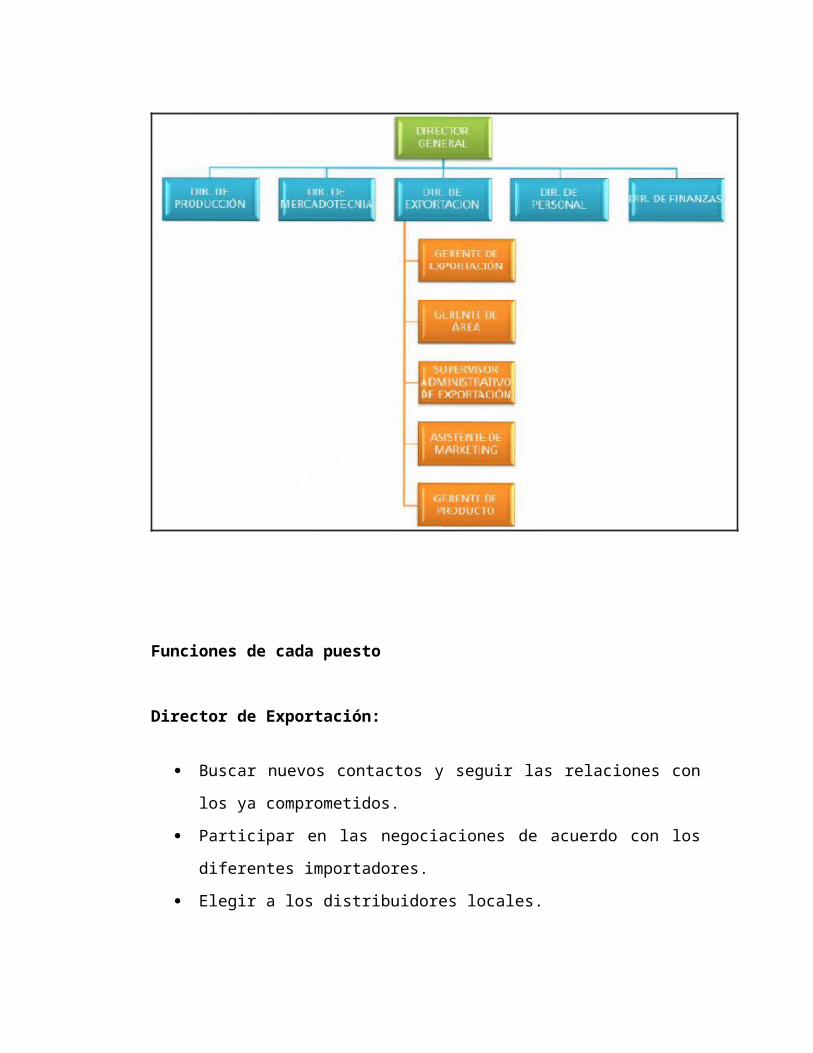

ESTRUCTURA Y FUNCIONES DEL DEPARTAMENTO DE

EXPORTACIÓN

El departamento de exportación dentro de cualquier empresa es una estructura

humana con unos fines y objetivos muy concretos: optimizar y concretar todas las

tareas que generen ventas internacionales.

Funciones de cada puesto

Director de Exportación:

Buscar nuevos contactos y seguir las relaciones con los ya comprometidos.

Participar en las negociaciones de acuerdo con los diferentes importadores.

Elegir a los distribuidores locales.

La gestión de la actividad de la empresa en el extranjero: cifra de negocios, márgenes,

rentabilidad, inversiones y desarrollo.

Estructurar a varios Responsables de Zona de Exportación y organizar las redes

comerciales presentes en los diferentes países.

Definir una estrategia de marketing (Estudios de mercado y de la competencia) y de

venta con el fin de ampliar la implantación en los distintos mercados extranjeros.

Gerente de Área:

Auxilia al gerente de Exportación en un área geográfica específica.

Supervisor administrativo de exportación:

Trámites y actividades relacionadas con el proceso de exportación como facturación,

documentación, trámites de aduanas, transporte, entre otros.

Asistente de Marketing:

Promoción.

Análisis de la competencia.

Información de los mercados.

Preparación para ferias internacionales.

Coordinar viajes para el extranjero.

Gerente de Producto:

Es el enlace entre los departamentos de la empresa.

Analiza a la competencia.

Cotiza materia prima de manera internacional.

Analiza el ciclo de vida de los productos.

Control de certificaciones de calidad.

Funciones del departamento de Exportación:

Identificar y promover las oportunidades de negocios en el exterior.

Negociar con los representantes de otros países con costumbres y culturas

diferentes.

Establecer contactos con aduanas, consultorías, transportistas, financieras.

Elaborar la oferta exportable.

Atender los pedidos del exterior.

MARCO LEGAL DE LAS EXPORTACIONES E IMPORTACIONES EN

VENEZUELA

Arancel

Un arancel es el impuesto que pagan los bienes que son importados a un país.

El Arancel, es también conocido como Derecho de Aduanas. Cuando un país compra

una mercancía en el exterior, el gobierno puede acordar que le impondrá un gravamen

al importador, antes de autorizarle a que la venda.

Este impuesto puede ser específico o ad valorem: los primeros obligan al pago de una

cantidad determinada por cada unidad del bien importado, por cada unidad de peso o

por cada unidad de volumen; los segundos se calculan como un porcentaje del valor

de los bienes y son los que más se utilizan en la actualidad. Los aranceles aumentan el

precio de los bienes importados.

Los aranceles persiguen principalmente el acrecentar los ingresos de los Gobiernos.

En este aspecto, se parece a la imposición, salvo en que la carga final recae, en parte,

sobre los fabricantes extranjeros, y no solamente sobre los contribuyentes del interior.

Con los tratados de libre comercio y la globalización de los mercados, las tasas

arancelarias en el mundo han caído constantemente.

El arancel además es el texto en donde se encuentran relacionados todos los derechos

de aduana convertidos generalmente en una Ley. Esta, es la nomenclatura oficial de

mercaderías clasificadas con la determinación de los gravámenes que deben causarse

con motivo de la importación y/o la exportación.

La clasificación se efectúa por grupos, pero de forma que puedan intercalar

posteriormente artículos nuevos. Cada mercancía se designa primero por un número y

después con su denominación. Comúnmente los aranceles se aplican a las

importaciones, para proteger los negocios, la agricultura y la mano de obra de la

nación contra la competencia extranjera.

Los aranceles pueden distorsionar la asignación de recursos (eficiencia económica).

Por consiguiente, los gobiernos han intentado, desde la Segunda Guerra Mundial,

eliminar los aranceles, en lo posible, principalmente a través de las negociaciones en

el seno del GATT (General Agreement on Tarifs and Trade = Acuerdo General sobre

Aranceles y comercio).

Hay una rama de la Teoría Económica, la teoría de la protección efectiva, que parte

de la idea de que los gravámenes sobre las importaciones de los factores de

producción tienen unas consecuencias distintas de los que gravan la importación de

productos finales, por que los fabricantes pueden emplear factores producidos en el

exterior. Esta teoría intenta llegar a elaborar la estructura óptima de los aranceles, una

vez se tienen en cuenta los efectos colaterales sobre la industria interior.

El Arancel De Aduanas De Venezuela

Cabe señalar que el Arancel de Aduanas venezolano recoge la estructura del Sistema

Armonizado y por lo tanto el ordenamiento de las mercancías se hace conforme a:

1.- La Nomenclatura Arancelaria común de los países Miembros del Acuerdo de

Cartagena, NANDINA basada en el Sistema Armonizado de Designación y

Codificación de Mercancías El articulo 4 del Decreto 989 del 20 de Diciembre de

1995, establece que:

El código numérico estará compuesto por ocho (8) o diez (10) dígitos, según se trate

de Subpartidas Subregionales o Subpartidas Nacionales. (Dos niveles).

Los dos (2) primeros dígitos identifican el Capitulo, el tercero (3°) y el cuarto (4°) la

Partida, el quinto (5°) y el sexto (6°) las Subpartidas del Sistema Armonizado el

séptimo (7°) y el octavo (8°) las Subpartidas Subregionales y el noveno (9°) y el

décimo (10°) las Subpartidas Nacionales La nomenclatura Comprende además las

Notas de Sección, de Capítulos, de Partidas y de Subpartidas.

Como se puede observar en el ejemplo, esta mercancía está clasificada en una

Subpartida de alcance nacional de primer nivel.

2.- Además de la Nomenclatura del Sistema Armonizado contiene el régimen

General, (régimen tarifario para terceros países) que Comprende la Tarifa,

mayormente Ad-Valorem conforme al Arancel Externo Común (AEC) Andino;

también existen algunos derechos específicos, utilizados en el capitulo, que

exclusivamente sirven de base para el cálculo de los derechos internos de los

productos manufacturados o refinados, enajenados o utilizados para el consumo

interior, de conformidad con lo establecido en el Art. 43 de la Ley de Hidrocarburos.

3.- El régimen Legal, el cual comprende las restricciones y demás requisitos exigidos

en el propio Arancel, sin perjuicio de cualesquiera otras formalidades establecidas en

el articulado del Arancel, y en sus Notas Complementarias.

Su estructura se aplica no solo a la Importación, sino también a la Exportación y al

Transito. Establece las condiciones para la aplicación de las preferencias arancelarias

otorgadas por Venezuela, mediante Tratados, Acuerdos o Convenios Internacionales,

señalando que las mercancías deberán estar amparadas por un Certificado de origen,

conforme a las normas previstas en dichos Tratados, Acuerdos o Convenios.

En lo concerniente a las restricciones y demás requisitos legales exigibles, el Arancel

de Aduanas de Venezuela dedica siete(7) artículos, que van del Art. 12 al 18; en los

cuales se recogen listados elaborados por código arancelario, de los requisitos legales

aplicables a las mercancías, establecidos por distintos Despachos del Ejecutivo,

relacionados con la política Comercial del Pals. (MSAS, MAC, MIC, etc.).

También constituye parte integrante del Arancel de Aduanas de Venezuela, el Anexo

Unico que contiene el SISTEMA ANDINO DE FRANJAS DE PRECIOS

AGROPECUARIOS, mediante el cual se aplican Derechos Ad-Valorem Variables

(DAV) a trece (13) franjas de estos productos conforme a precios referenciales de los

mercados internacionales.

Resumiendo se puede decir que el Arancel de Aduanas de Venezuela consta de:

· Una Nomenclatura Arancelaria y estadística.

· Un régimen Tarifario General, (AEC).

· Un régimen Legal General y Andino.

· Un Anexo relativo al Sistema Andino de Franjas de Precios.

· Un Marco jurídico que establece las disposiciones exigibles.

4.- El basamento jurídico del Arancel de Aduanas, como antes se menciono, cuenta

con la estructura de una nomenclatura arancelaria común para los países miembros

del Acuerdo de Cartagena, entre ellos Venezuela, adoptada a través de las

correspondientes decisiones de la Comisión de la Comunidad Andina y demás

instrumentos (la NANDINA). Es por lo tanto una nomenclatura de carácter

supranacional para el país, a la cual se le ha dado la debida expresión, mediante

Decretos Presidenciales por los que se ha promulgado el Arancel de Aduanas. A este

respecto no se puede dejar de señalar que la legislación aduanera nacional (Art. 3 Ley

Orgánica de Aduanas) faculta al Presidente de la República en Consejo de Ministros

para promulgar el Arancel de Aduanas; para establecer recargos a los gravámenes

hasta por un 60 % de estos, así como para modificarlos; para aumentar hasta el límite

máximo previsto en la Ley, rebajar o suprimir, las tarifas para las operaciones

aduaneras de manera selectiva en cuanto a mercancías, países o personas.

Efectos Del Arancel

Sabiendo que la economía está conformada por un conjunto de variables que se

interrelacionan. Si se incrementan los precios de un producto ubicado en el arancel,

las demás manufacturas que se relacionan con éste se verán también afectadas. En

consecuencia, se presentarán alteraciones en la demanda de estas manufacturas o

bienes y, por ende, en la distribución de la renta. Otro efecto se producirá debido a la

variación en el grado de competitividad internacional de los bienes que, de alguna

manera emplean el producto protegido por medio del arancel.

Los efectos que se derivan del establecimiento del Arancel de Aduanas son los

siguientes:

1.- Efectos sobre la Producción:

El producto importado se encarece, lo que hace quo a producción nacional del bien

aumente, por lo que su elaboración se torna rentable.

2.- Efecto sobre el Consumo:

La imposición de una tarifa arancelaria, eleva el precio del producto importado y

desestimula su consumo, aún cuando cabe destacar que la caída de la demanda

depende de la necesidad quo tengan del bien, los agentes económicos.

3.- Efecto Fiscal:

La imposición de un arancel incrementa los ingresos fiscales. Haciendo abstracción

de la devaluación monetaria el aumento es igual a la cantidad importada de

mercancías multiplicada por el nivel del arancel.

4.- Efecto sobre la relación de intercambio:

La relación real de intercambio, ofrece los instrumentos para medir la exportación de

bienes quo financia la importación de los productos foráneos.

La relación de intercambio aumenta cuando los bienes que se exportan, tienden a

incrementar su valor, al tiempo que los precios de los productos importados se

mantienen estables.

Controles Arancelarios:

Muchos países tratan de limitar la cantidad de mercancías que importan, estos países

suponen que tanto el crecimiento económico como el empleo de la fuerza laboral del

país dependen de su capacidad para proteger sus industrias nacionales de la

competencia extranjera.

· Como resultado de esto, algunos países cobran impuestos conocidos como aranceles

a muchos artículos importados, ejemplo Brasil que tiene un impuesto altísimo sobre

los autos importados.

· Otro tipo de impuesto que crea problemas para las empresas que tienen negocios en

el extranjero es un impuesto sobre las ganancias. El envío de ganancias de regreso al

país de origen se llama: repatriación.

· Algunos países prohíben la repatriación de ganancias o bien le asignan impuestos

elevados. En Suecia los países extranjeros deben de pagar un 5% adicional en

impuestos para poder sacar las ganancias del país y mandarlas al país de origen.

Controles No Arancelarios:

Los dos controles no arancelarios más comunes son:

a) Una cuota de importación: es un límite específico en lo que se refiere a la cantidad

de unidades de un producto que se puede importar a un país. Muchos países en

desarrollo imponen cuotas a una variedad de productos para proteger a la industria

local.

b) Un embargo es una prohibición completa de la importación de un producto.

Muchas veces, los embargos se imponen para proteger a una nación de peligros

contra la salud, por ejemplo: no se pueden importar ciertos tipos de animales porque

son portadores de enfermedades. Los embargos también se usan por motivos políticos

por ejemplo: Arabia Saudita ha boicoteado a Ford Motor Company, porque tiene

transacciones con Israel.

El Arancel De Aduanas

El Arancel de Aduanas, es el instrumento de política comercial en el que se consignan

y desarrollan todas las decisiones aprobadas por el Ejecutivo Nacional, para el control

del comercio internacional de mercancías objeto de operaciones aduaneras, contiene

todos los derechos (régimen tarifario) y obligaciones de carácter aduanero (régimen

legal y otros condicionamientos o medidas no arancelarias) aplicables a la

importación de los objetos físicos transportables (mercancías).

El Arancel de Aduanas de Venezuela, fue promulgado mediante el Decreto N° 989 de

fecha 20/12/1995. Es el caso que por el dinamismo del comercio, el Arancel de

Aduanas a pesar de que es dictado por el Presidente de la República en Consejo de

Ministros, puede ser modificado por el Ministro de Finanzas, sin que se requiera su

reimpresión íntegra.

El Arancel de Aduanas consta de:

· La Nomenclatura Arancelaria y Estadística o Clasificación de las Mercancías

(artículo 21, columnas 1 y 2): para el ordenamiento de las mercancías en el Arancel

de Aduanas, se adoptó la Nomenclatura Arancelaria Común de los Países Miembros

del Acuerdo de Cartagena, NANDINA, basada en el Sistema Armonizado de

Designación y Codificación de Mercancías de la Organización Mundial de Aduanas,

nomenclatura utilizada actualmente por 160 países como base para sus aranceles de

aduanas y estadísticas de comercio, contando con la identificación de más del 98%

del comercio mundial en los términos de la misma.

· El Régimen Tarifario General; conformado por impuestos Ad-Valorem (AEC) y

Específicos (artículo 21, columna 3 y 4), aplicables a las mercancías originarias de

países con los cuales Venezuela no haya establecido un tratamiento favorable en el

marco de Tratados, Acuerdos o Convenios Internacionales (artículo 8 del Arancel de

Aduanas). De acuerdo con lo establecido en el artículo 9 del Arancel de Aduanas, el

régimen tarifario aplicable a las mercancías procedentes de los países miembros de la

Comunidad Andina será cero por ciento (0%), siempre que cumplan con la condición

de ser originarias de tales territorios y se ajusten al Régimen Legal Andino

establecido.

· El Régimen Legal General y Andino: codificado, identificatorio de los requisitos

necesarios para la importación, consistentes en permisos exigidos por razones

sanitarias, ambientales, de seguridad pública y defensa (artículo 21, columnas 5 y 6).

Los cuales están previstos en el artículo 12 en los términos siguientes:

1. Importación Prohibida.

2. Importación Reservada al Ejecutivo Nacional.

3. Permiso del Ministerio de la Salud y Desarrollo Social.

4. Permiso del Ministerio de la Producción y el Comercio.

5. Certificado Sanitario del País de Origen.

6. Permiso del Ministerio de Agricultura y Tierras.

7. Permiso del Ministerio de la Defensa.

8. Permiso del Ministerio de Finanzas.

9. Permiso del Ministerio de Interior y Justicia.

10. Permiso del Ministerio del Ambiente y de los Recursos Naturales.

Adicional a los requisitos legales antes señalados, la importación de las mercancías

que se citan, está sujeta a la presentación al momento de la declaración de aduanas

del Registro expedido por el órgano oficial competente, de acuerdo a la mercancía de

que se trate, tal como se establece en el artículo 13:

- Productos alimenticios, para consumo humano.

- Productos y preparaciones, para uso humano, y demás productos preparados y

preparaciones de perfumería, de tocador o de cosmética.

- Medicamentos y productos farmacéuticos, para uso humano, medicamentos y

productos farmacéuticos para uso veterinario; abonos; insecticidas, raticidas,

fungicidas, herbicidas, inhibidores de germinación y reguladores del crecimiento de

las plantas, desinfectantes y productos similares.

· El anexo relativo al Sistema Andino de Franjas de Precios.

· El anexo relativo a las “mercancías sujetas a las Normas Venezolanas COVENIN de

Obligatorio Cumplimiento o Reglamento Técnico”.

· El marco jurídico de aplicación, en el que se establecen otras disposiciones exigidas

a las mercancías objeto de operaciones aduaneras.

PLANEACIÓN DE NEGOCIOS Y PROYECTOS ORIENTADOS A LA

EXPORTACIÓN

1. Tomar la decisión de Exportar: El primer paso para exportar es tener la

convicción y el deseo de iniciarse en este proceso. Existen varios motivos para

decidir iniciarse en la actividad exportadora.

Algunos de ellos son:

• Exportar puede incrementar el volumen de producción y productividad de la

empresa.

• Mejorar la calidad y competitividad de los productos que ofrece mediante

exposición internacional.

• Aumentar la producción de un negocio le provee mejor poder de negociación para la

compra de la materia prima, insumos y servicios, y le permite diversificar el riesgo de

tener operaciones en un solo mercado.

• Aumentar y expandir su cartera de clientes en el exterior.

• Obtener acceso a mayores alternativas de financiamiento y capital que le ayudará a

cubrir costos asociados a su negocio.

• Exportar le permitirá descubrir nuevos productos y nuevas oportunidades de

negocio y contribuirá a mejorar la imagen de la compañía en su mercado primario.

2. Análisis de su empresa y sus productos: Es importante tomar tiempo para

desarrollar e implementar un análisis exhaustivo de la estrategia de su empresa y sus

productos. Este análisis requiere examinar los factores internos (fortalezas y

debilidades) así como los factores externos (oportunidades y amenazas).

• Fortalezas: se puede definir como las cualidades que hacen que la empresa y sus

productos sean preferidos por el mercado sobre la competencia. Ejemplo de fortalezas

son: calidad del producto, precios competitivos en el mercado y posicionamiento de

marca.

• Debilidades: aspectos de la empresa que pueden mejorar. Por ejemplo: empaque

poco elaborado y escaso volumen de producción, entre otros.

• Oportunidades: realidades del ambiente que son propicios para aumentar la

participación y ventas del producto en el mercado. Por ejemplo, acuerdos comerciales

que favorecen la exportación a un país o un grupo de países, tendencias crecientes de

consumo del producto, entre otros.

• Amenazas: listado de elementos del mercado que pueden entorpecer el crecimiento

de una empresa.

3. Realizar una radiografía del mercado: Es extremadamente importante conocer de

antemano la estructura competitiva del mercado al cual quiere ingresar. Este

conocimiento le permitirá estudiar las posibilidades de ingresar de una manera más

sencilla a los mercados del exterior. Entre los elementos que debe considerar se

encuentran: El tipo de competencia (local, internacional o ambas), las escalas de

precio en las que podrá comercializar sus productos, canales de comercialización o

distribución que utilizará su empresa para vender sus productos, existencia de

productos sustitutos y ver como se mercadearán los productos que ofrece o interesa

vender.

4. Procesos aduanales de exportación: Es preciso conocer los procesos aduanales

para la exportación de sus productos y si la importación de éstos es permitida al

mercado que interesa ingresar. Por ejemplo, en varios países productos perecederos

no son aceptados. Es recomendable que busque apoyo y orientación de un agente

aduanal o de una compañía especializada en comercio exterior. Es importante

conocer los costos, intervenciones y documentación aduanal requerida para la entrada

de un producto al mercado objetivo. FedEx provee estas informaciones con sus

herramientas en línea, tales como Global Trade Manager en fedex.com.

5. Investigación del Mercado: Previo a comenzar cualquier gestión de exportación es

importante realizar una investigación de mercado.

Si a su empresa le interesa desarrollar un plan de mercadeo en países desarrollados

deberá responder afirmativamente a las siguientes preguntas:

• ¿Puede su producto satisfacer los estándares de calidad que se observan y requieren

en estos mercados?

• ¿Puede competir fácilmente con productos de marcas reconocidas y de alta calidad a

nivel mundial o deberá invertir en crear una marca y conocimiento de sus productos?

¿Cuenta con la capacidad financiera para hacerlo?

• ¿Tiene su empresa la capacidad de producción para satisfacer la demanda de sus

productos? Si contesto con un NO a más de una de estas preguntas es momento de re-

evaluar su mercado objetivo.

6. Determine un mercado objetivo: Considere cuantos mercados pretende y puede

abarcar. Enfoque sus esfuerzos hacia un solo mercado, recuerde que mientras más

mercados, más recursos de tiempo y dinero debe emplear.

Piense en estos cuatro elementos que afectará la oportunidad de exportar:

a) Proximidad geográfica del mercado.

b) Proximidad cultural.

c) Existencia de acuerdos comerciales entre su país y el mercado objetivo.

d) Países que den “segundas oportunidades” o países que no tienen demasiadas

exigencias al momento de importación.

7. Preparación técnica en aspectos centrales de exportación: Ciertamente es

importante dominar aspectos técnicos de la exportación, como los siguientes:

• Cómo se cotizan las operaciones de exportación

• Cómo se negocia y cierra un contrato de compraventa internacional

• Cómo se formulan los costos y precios de exportación

• Explorar alternativas disponibles de cobro de la operación en el exterior (cartas de

crédito, transferencias bancarias, etc.)

• Conocer el ciclo de exportación en términos de la intervención de proveedores de

servicios, incluyendo depósitos fiscales o fianzas, terminales portuarias, aduanas,

aseguradoras de carga, etc.

• Conocer cómo se completa la hoja de declaración aduanera de exportación de sus

productos. Se recomienda asignar una persona para estas tareas de envíos

operacionales.

8. Definir el plan de exportación: Este punto es crucial pues usted deberá determinar

su estrategia de exportación, cuyo elemento principal es la elaboración de una

propuesta de negocios razonable para presentar a sus clientes potenciales. Esta

propuesta debe incluir información sobre:

a) esquema de distribución – venta directa vs. Internet, también si se puede establecer

una franquicia.

b) Combinación de productos a ofrecer en ese mercado

c) medios de transportación que utilizará, sus niveles de costo y logística adecuada

para entregar en buenas condiciones y a tiempo los productos a sus clientes. Crear

una propuesta de negocio detallada y bien planificada le permitirá establecer contacto

con sus clientes potenciales más efectivamente.

9. Iniciar contacto con sus clientes potenciales: En este paso llegó el momento de

poner en marcha el plan de promoción internacional determinado en el paso anterior.

Es importante pensar en una combinación de medios propicios, que apunte a

diferentes ámbitos donde sus clientes potenciales puedan encontrar un proveedor

como usted. Algunas de estas oportunidades se encuentran a través de ferias

internacionales y misiones comerciales.

PARTICIPACIÓN DE VENEZUELA EN EL COMERCIO INTERNACIONAL

Exportaciones En Venezuela

Venezuela tiene una economía de mercado orientada a las exportaciones Y cuenta

con una inmensa industria que gira en torno al Comercio Exterior.

Si bien las exportaciones de Venezuela giran básicamente en torno al petróleo y sus

derivados, es gracias a la importación de insumos y productos que se mueve la mayor

parte de la economía nacional.

Para mantener el flujo de esta gran cantidad de productos, el país cuenta con una

extensa infraestructura (puertos, aeropuertos, aduanas), así como empresas y

profesionales que permiten garantizar la logística relacionada con la importación,

exportación y actividades relacionadas.

Principales productos de exportación de Venezuela

Las principales exportaciones de Venezuela son de petróleo y sus derivados, así como

hierro, acero, aluminio, carbón, productos químicos y otros productos de las

industrias básicas. Sus principales socios comerciales son Estados Unidos, Colombia,

Reino Unido, Antillas Neerlandesas, Japón, México, Italia, Alemania, Brasil, Canadá,

Francia y España. El comercio ha aumentado con los países miembros de la

Comunidad Andina de Naciones, Comunidad y Mercado Común del Caribe

(CARICOM), Mercado Común Centroamericano (MCCA) y Mercado Común del Sur

(MERCOSUR).

Importaciones En Venezuela

El consumidor venezolano se caracteriza por ser fiel a las marcas que consume, sobre

todo en lo que a alimentos se refiere. Es por ello que está dispuesto a recorrer varios

comercios hasta conseguir la harina, el arroz o el café de su preferencia.

Quizás lo que no saben muchos de ellos es que esos productos nacionales han dejado

de ser, por así decirlo, 100% autóctonos debido a que ahora se elaboran en buena

medida con materia prima comprada en terceros países.

El deterioro del aparato productivo interno, producto de políticas poco enfocadas en

el crecimiento de la agricultura nacional, ha traído como consecuencia que el país se

haya convertido en más dependiente de las importaciones de lo que era una década

atrás.

Si bien es cierto que Venezuela ha dependido de la importación de aquellos insumos

que por razones climáticas o topográficas no se cultivan en el país, como el trigo,

también es cierto que aquellos que hasta incluso llegaron a exportarse hoy se están

importando, en su mayoría, por el Estado venezolano.

Las cifras del Banco Central de Venezuela revelan que en el primer trimestre de 2012

las importaciones públicas crecieron 64%, que se traduce en un gasto de 2,8 millones

de dólares.

Entre 1997 y 2009, las importaciones totales del Estado representaban en promedio

16,3% del total de las compras en el exterior y en 2011 representaron el 35%.

Las importaciones se han centrado principalmente en el área de alimentos,

fundamentalmente en rubros como leche en polvo, azúcar, carnes de aves y bovino,

arroz, maíz y café. Es así como los alimentos foráneos pasaron a formar parte del

menú diario de los venezolanos.

A pesar del esfuerzo de los productores privados, en 2011 la agricultura nacional

retrocedió por tercer año consecutivo. El clima, el control de precios y la escasez de

insumos formaron un cóctel nocivo para la producción. Eso hizo que se

incrementaran, en algunos casos las compras externas de materias primas agrícolas.

Ese es el caso del maíz blanco. La producción de maíz el año pasado se ubicó en 1

millón 315 mil toneladas, de las cuales 789 mil fueron de maíz blanco, insumo

principal para la elaboración de la arepa.

La industria procesadora de harina precocida demanda al año 1 millón 400 mil

toneladas del cereal aproximadamente. De eso, 53,54% lo aporta la producción

interna y 46,46% se suple vía importaciones.

El ministro de Alimentación, Carlos Osorio, ha declarado que no se está importado

maíz blanco en estos momentos, aunque asegura que si es necesario se harán las

compras. Sin embargo, la industria señala que es necesario importar en estos

momentos, pues queda muy poco de la producción nacional. Incluso señalan que en

Puerto Cabello hay barcos con el cereal. El suministro de maíz amarillo, en cambio,

depende en su mayoría de mercados extranjeros, la proporción es 78,98% importado

versus 21,04% local.

En café la oferta está casi a la par. La materia prima para la elaboración de la

tradicional bebida aromática es 46,94% importada. De acuerdo con cifras del sector

privado, la industria y el Instituto Nacional de Estadísticas, hace un año, la oferta de

café nacional como materia prima era 82% nacional y 18% importada.

En 2011 la producción nacional de café estuvo por debajo de lo estimado. Se

obtuvieron apenas 800 mil quintales del grano de 1 millón 850 mil que demanda la

industria al año.

Los ingredientes que componen el pabellón, principal planto criollo, siguen siendo en

buena proporción importados.

El 53,75% del arroz que se consume en el país es comprado en el exterior, 70% de las

caraotas negras también. En carne, la brecha entre el producto nacional y el extranjero

se redujo en 2011. El beneficio de carne endógena (criada en Venezuela) subió a 64%

mientras que las importaciones son el 36%. Vale destacar que luego de la

modificación de la tasa de cambio oficial, las importaciones de carne perdieron

atractivo, originando que cayera la oferta del producto foráneo.

Los analistas consideran que mientras haya recursos a través de la renta petrolera

habrá seguridad alimentaria, pero esa política además de ser insostenible en el tiempo

es nociva para el aparato productivo.

CONCLUSIÓN

Los modelos de sustitución tanto en Venezuela como en el resto de Latinoamérica no

se tradujeron como una salida del subdesarrollo sino como un inicio de una

industrialización todavía dependiente del capital extranjero y de los recursos externos,

que sin estos, el aparato industrial se vería en una grave crisis productora.

Aunque si se logro sustituir los productos importados más esenciales por nacionales

se evidencio una incapacidad para producir los insumos necesarios para su

producción, comercialización y exportación. Así que lo que se logrado es sustituir la

dependencia de productos ya terminados por productos intermedios que no se

producían en el país

Es importante señalar que estas operaciones aduaneras se crearon con el fin de

integrar adecuadamente la economía de los países, buscando una mejor utilización de

los recursos y una mayor agilidad al momento de realizar una importación o a

exportación para determinados artículos. Por medio de estas disposiciones aduaneras,

los productores pueden dar a conocer sus artículos a potenciales clientes, creando así

la posibilidad de expandir su mercado.

Las importaciones y exportaciones simplificadas permiten a las personas conocer y

adquirir productos que tal vez en su país no producen, o productos de una mayor

calidad o quizás más baratos; de allí la importancia de ser eficientes en los diferentes

eslabones de la empresa y de la industria, para ingresar al mercado excelentes

productos y que sean realmente competitivos.

La generación de nuevas políticas aduaneras para el efectivo tránsito de la mercancía

entre los países, es una de las estrategias que se convierte en un medio seguro de

avanzar en este contexto de importaciones y exportaciones; es de suma importancia

que los países implicados en estas transacciones hablen el mismo idioma por decirlo

así, que cumplan a cabalidad todos los requisitos exigidos, para que las mercancías

pasen los puestos de control sin ningún contratiempo que llegado el caso conllevan a

una serie de pérdidas para ambas partes.

BIBLIOGRAFÍA

Appleyard, D. y Field, A. (2003). Economía Internacional. 4ta. Edición. Mcgraw

Hill, México.

GACETA OFICIAL DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA,

“Arancel de Aduana”, Nº 6.097, Marzo, 2013.

Disponible:http://http://www.cpzulia.org/ARCHIVOS/Gaceta_Oficial_Extraordinaria

_6097_Arancel_de_Aduanas_25_03_13.pdf. [Consulta: 2014, junio 22]

Farfan, A. Economía, “Comercio Internacionales y Relaciones Comerciales”, Nº

23, febrero, 2014. Disponible: https://www.monografias.com

%2Ftrabajos97%2Fcomercio-internacional/y/relaciones/comercialesinternacionales

%2Fcomercio/internacional/yrelaciones/

comercialesinternacionales.shtml&ei=_k2OU4OSJmxsATdxIGoBg&usg=AFQjCNE

R38ibL6oLdOch_Ex4GoEiBvKVYw [Consulta: 2014, junio 02]