Nuestro Espacio No. 23

32

Boletín Informativo del Instituto de la Vivienda No. 23 Septiembre / Octubre 2011 UNIDOS TRANSFORMANDO MI COMUNID AD MACRO CENTRO COMUNITARIO Y PLAZA CÍVICA INDEPENDENCIA MODELO INNOVADOR QUE BUSCA LA PARTICIPACIÓN SOCIAL Contribuye IVNL con la educación práctica de los universitarios Balbuena 1933, primer Desarrollo Moderno de Habitación Popular

-

Upload

gobierno-de-nuevo-leon -

Category

Documents

-

view

223 -

download

0

Transcript of Nuestro Espacio No. 23

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 1/32

Boletín Informativo del Instituto de la ViviendNo. 23 Septiembre / Octubre 201

UNIDOS TRANSFORMANDO MI COMUNIDADMACRO CENTRO COMUNITARIO Y PLAZA CÍVICA INDEPENDENCIA

MODELO INNOVADOR QUE BUSCA LA PARTICIPACIÓN SOCIAL

Contribuye IVNL con laeducación práctica delos universitarios

Balbuena 1933,primer Desarrollo Modernode Habitación Popular

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 2/32

Consejo Editorial:

Lic. Juan Manuel Fernández García

Lic. Jorge Armando Garza González

Ing. Arturo Garza Villarreal

Arq. Paulino Decanini Terán

Ing. Delma Almada Navarro

Colaboradores:

Lic. Adriana Silva Monreal

Lic. Thelma Sáenz Martínez

Lic. Esthela E. Silva Gaona

Arq. Ruben Sepulveda Chapa

Ing. Gabriel Todd Alanís

El material publicado en Nuestro Espacio

es responsabilidad de quien lo escribe y no

necesariamente refeja el punto de vista del

Instituto de la Vivienda de Nuevo León.

030406

2122

25

26

Nuestro Espacio

02

EDITORIAL

EN NUEVO LEÓN, LOS JÓVENES SÍ ESTUDIAN Y SÍ TRABAJAN

“ UNIDOS TRANSFORMANDO MI

COMUNIDAD”

NOTICIAS

2830

31

Colabora IVNL en la educación práctica de losuniversitarios.

Fortalece vivienda conocimientos sobre desarrollourbano integral sustentable

Plantean apoyo a programas de vivienda parapolicías

INDICADORES ECONÓMICOSPor Adriana Silva Monreal

El PRIMER DESARROLLO MODERNODE HABITACIÓN POPULAR

Por Rubén Sepúlveda Chapa

PARQUES S.A. DE C.V.Por Gabriel Todd Alanís

MERCADO DE LA VIVIENDAPor Thelma Sáenz Martínez

ÍndicePlaza Cívica Independencia, Monterrey, N.L.

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 3/32

Los organismos públicos, el sector privado y la sociedad

en general, tenemos una trascendente responsabilidadsocial que cumplir en la orientación de la educación superior,a p o r t a n d o , e n e l á m b i t o q u e n o s c o r r e s p o n da , e lconocimiento acumulado mediante la experiencia práctica,para complementar la ormación académica que se recibe enlas aulas.

Con esta perspectiva en mente, y tomando en consideraciónla visión del Gobierno del Estado en materia de desarrollourbano y sustentabilidad, el Instituto de la Vivienda deNuevo León se ha impuesto la meta de aportar la experienciay el conocimiento adquiridos a través de la investigación y

búsqueda de opciones, así como mediante el desarrollo deprototipos de vivienda social, económica y con atributos desustentabilidad, para sembrar en los uturos proesionales dela construcción, la inquietud de desarrollar mejores alterna-tivas de vivienda para la población de bajos ingresos, sindescuidar su costo ni su impacto ambiental.

La contribución a la educación práctica en los campos seña-lados es una tarea que hemos hecho nuestra, por esta razón,a través de nuestras publicaciones inormamos a la comu-nidad acerca de los proyectos y acciones que realizamos;complementamos cátedras e impartimos conerencias en los

recintos universitarios sobre los temas mencionados, y esta-blecemos convenios de colaboración con las universidades,para investigación, diseño de proyectos e impartición de ta-lleres de vivienda social.

Juan Manuel Fernández García

Director General

Editorial

Instituto de la Vivienda de Nuevo León

03

Asimismo, sistemáticamente colaboramos con estudiantes

de las dierentes universidades del estado, que acuden alInstituto en búsqueda de inormación para el desarrollo detesis y trabajos académicos.

Con estas acciones, además de apoyar la educación universi-taria, el Instituto se orienta hacia el cumplimiento de uno desus objetivos primordiales, que consiste en reducir el rezagohabitacional, enatizando el desarrollo de vivienda susten-table y respetuosa del medio ambiente.

Hacemos una cordial invitación a la comunidad académicainteresada en estos temas, a consultar la inormación dispo-

nible en el Instituto, y expresamos nuestro interés y dispo-sición para colaborar, en el campo que nos atañe, con susproyectos y programas educativos.

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 4/32

Nuestro Espacio

De acuerdo a la inormación reportada por el IMSS (gráica 3),el mercado laboral en México en el 2011, ha mostrado nivelesde crecimiento con un ligero desaceleramiento, como conse-cuencia de la menor actividad económica en el país. Se esperaque para inales del año se termine aproximadamente con 570

En el caso de México, el comportamiento para el tercer tri-mestre, de acuerdo al Producto Interno Bruto, ue de 4.5%,que a pesar de ser mayor a lo esperado, aun se mantienemoderado como consecuencia de la debilidad del sector ex-

terno, la inseguridad que padece el país, así como el desa-vorable movimiento en los mercados inancieros internacio-n a l e s . E l d e s e m p e ñ o q u e m o s t r a r o n l o s s e c t o r e seconómicos, en el periodo de reerencia, ue mayor en lasactividades primarias (8.3%), seguidas del terciarias (4.8) ypor ultimo las secundarias con un crecimiento del 3.4%.

De acuerdo al panorama global, las perspectivas de avancede la economía mexicana siguen manteniéndose conserva-doras; las más recientes proyecciones para el cierre de 2011apuntan hacia un crecimiento del PIB en un rango del 3.7 al4%. Un actor clave para poder llegar a esta cira, seráseguir ortaleciendo el empleo, que impulse el consumo in-terno para contrarrestar la debilidad externa.

Por lo que respecta al Índice de la Producción Industrial, enel mes de agosto registró un incremento anual de 3.1%. Delas cuatro ramas que lo componen, la que mostró mayoravance ue electricidad, agua y suministro de gas por ductosal consumidor inal, con un 6.8%, seguido de la cons-trucción que tuvo un incremento del 5%, mientras que lamanuactura avanzó 4.3%; por su parte, minería tuvo un re-troceso del -4.4%.

En el sector de la manuactura, los subsectores que mos-

traron el mayor repunte ueron impresión e industrias co-nexas, industria del plástico y del hule, y abricación deequipo de transporte, así como abricación de productosmetálicos.

Como se observa en el gráico 2, desde el mes de junio laactividad industrial ha mostrado un menor nivel de creci-miento, resultado del debilitamiento de la economía estado-unidense, principal receptor de los productos manuactu-reros de nuestro país, por tanto la tendencia del crecimientode este sector es a la baja, mientras la economía del vecinopaís no se reactive.

Por Adriana Silva Monreal

Producción

Grafica 2. Actividad IndustrialEnero 2010- Agosto 2011

Variación Anual %

Indicadores Económicos04

Empleo

La s c o n d i c i o n e s e c o n ó m i c a s g l o b a l e s p a r a e ltercer trimestre de 2011, muestran un panorama

deter io rado . La cr is is i sca l po r la qu e atrav iesanalgunos países europeos ha generado inestabilidadinanciera internacional, por su parte Estados Unidosno ha podido retomar su ritmo de expansión. De talorma que la economía en general tiene una tendencia aldesaceleramiento.

Fuente: INEGI

Gráfica 1. Producto Interno Bruto,I Trimestre de 2008- III Trimestre de 2011

Fuente: INEGI

3.3

4.4

7.7

6.7

8.9

8.3

4.6

7.6

6.6

3.6

5.9

5.0

6.4

4.9

4.4

1.9

4.6

3.73

0

1

2

3

4

5

6

7

8

9

10

E n e r o

F e

b r e r o

M a r z o

A b r i l

M a y o

J u n

i o

J u l i o

A g o s t o

S e p t i e m

b r e

O c t u b r e

N o v

i e m

b r e

D i c i e m

b r e

E n e r o

F e

b r e r o

M a r z o

A b r i l

M a y o

J u n

i o

J u l i o

2010 2011

Producto Interno Bruto, millones de pesos a precios de 2003

Variación Anual

9,500

9,000

8,500

8,000

7,500

7,000 -12

-10

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

10%

2 0

0 8 / 0 1

2 0 0 8 / 0 2

2 0 0 8 / 0 3

2 0 0 8 / 0 4

2 0

0 9 / 0 1

2 0

0 9 / 0 2

2 0

0 9 / 0 3

2 0 0 9 / 0 4

2 0

1 0 / 0 1

2 0

1 0 / 0 2

2 0

1 0 / 0 3

2 0

1 0 / 0 4

2 0 1 1 / 0 1

2 0

1 1 / 0 2

2 0

1 1 / 0 3

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 5/32

Instituto de la Vivienda de Nuevo León

05

En cuanto al Índice SHF de Precios a la Vivienda a nivel na-cional, para el tercer trimestre de 2011, tuvo una variaciónanual del 4.48%, a pesar de que los precios siguen creciendoel ritmo ha sido menor. El aumento de precios que se ha ob-servado a lo largo del año, según señala el reporte de SociedadHipotecaria Federal, se debe al incremento en la composicióndel mercado inmobiliario hacia viviendas medias y residen-ciales. En cuanto a la variación de precios en Nuevo León, elíndice se incrementó 4.51% respecto al mismo periodo de2010, lo que indica que el cambio en los precios en la entidady nivel nacional surieron casi la misma variación.

Para el mes de agosto del 2011 el CAT (Costo Anual Total) delcrédito hipotecario marca un promedio de 14.33%, teniendoun aumento de 0.22 puntos respecto al mismo mes de 2010,lo que nos señala que adquirir un préstamo hipotecario en el2010 era ligeramente más barato que este año. Los mínimosy máximos registrados ueron 11.57% y 17.30%, respectiva-mente.

Fuente: Sociedad Hipotecaria Federal

Fuente: Secretaria del Trabajo y Previsión Social e IMSS

Gráfica 3. Empleo en México,Septiembre 2009- Septiembre 2011

Variación Anual

Gráfica 4. Índice SHF de Precios a la Vivienda,I Trimestre 2008- III Trimestre 2011

Variación Anual

Precios y Tasas de Interés

En lo que se reiere al Índice Nacional de Precios al Consu-midor (INPC), en septiembre de 2011 presentó una variaciónmensual de 0.25%, mientras que el cambio anual de la in-lación ue de 3.14%, menor en 0.56 puntos porcentuales ala observada durante el mismo periodo de 2010 (3.70%). Deacuerdo al comportamiento que han tenido los precios, du-

rante el transcurso del año, se mantienen las expectativas quela inlación cierre en el intervalo de entre 3% y 4%.

El comportamiento anual de la inlación en el mes de sep-tiembre, se debió principalmente al mayor avance del compo-nente subyacente (3.12%), mercancías y servicios, mientrasque la parte no subyacente se incremento en 2.98%. De lossubíndices los mayores repuntes se dieron en los rubros dealimentos y bebidas, tabaco y servicios de educación (colegia-turas), mientras que el menor crecimiento se dio en productosagropecuarios. Hasta el momento la estabilidad de precios hapermitido dar ortalecimiento al sistema inanciero mexicano.

Empleo Nacional Empleo en Nuevo León

Empleo de Construcción Nacional Empleo de Construcción en Nuevo León

-15%

-10%

-5%

0%

5%

10%

15%

S e p - 0

9

O c t - 0 9

N o v - 0

9

D i c - 0

9

E n e - 1 0

F e

b - 1 0

M a r - 1 0

A b r - 1 0

M a y - 1 0

J u n - 1 0

J u l - 1 0

A g o - 1 0

S e p - 1 0

O c t - 1 0

N o v - 1 0

D i c - 1 0

E n e - 1 1

F e

b - 1 1

M a r - 1 1

A b r - 1 1

M a y - 1 1

J u n - 1 1

J u l - 1 1

A g o - 1 1

S e p - 1 1

mil trabajadores asegurados más, que lo registrado al cierredel año previo. Las ciras en el mes de septiembre, registraron 15 millones 215mil trabajadores asegurados (permanentes y eventuales ur-banos), lo cual se traduce en un aumento de 4.19% anual. Loanterior signiica que en julio de 2011 hay 612 mil 447 empleosormales más que en el mismo mes de 2010.

En Nuevo León el avance ue mayor, ya que el número de tra-

bajadores que cotizaron en el Instituto en el mismo periodoue de 1 millón 237 mil, cira superior en 4.83% a la reportadaen septiembre de 2010, lo que equivale a la creación anual de57 mil 053 empleos.

La ocupación a nivel nacional en el sector de la construcción,que representa aproximadamente el 8.12% de la uerza la-boral, mostró un avance anual durante el periodo de reerenciadel 4.62%. En el estado de Nuevo León el empleo en la cons-trucción creció a una tasa muy superior a la nacional, teniendoun ascenso del 11.99% anual.

En cuanto a la población que se encuentra desocupada, para

el segundo trimestre de 2011, se registro una tasa a nivel na-cional de 5.3%, incrementando en 0.1 puntos respecto al2010, mientras que en Nuevo León ue de 6% presentandouna disminución de 0.7 puntos porcentuales. Respecto a lapoblación ocupada en el sector inormal ue del 28.9% en elámbito nacional, manteniendo el mismo nivel que el añopasado, en lo que reiere a la entidad ederativa ue de 23.4%,disminuyendo en 1.7 puntos.

Estos indicadores nos señalan que a pesar de seguir gene-rándose empleos en el país, aun persiste un porcentaje consi-derable de desempleo y aun en mayor magnitud de la po-blación en el sector inormal, por ello son necesarias reormasque propicien un mayor número de empleos, así como ei-cientar el proceso y otorgar acilidades para establecer nuevosnegocios, con el propósito de reducir la inormalidad y crearuentes de trabajo.

120 8%

7%

6%

5%

4%

3%

2%

1%

0%

115

110

105

100

95

I II III

2008 2009 2010 2011

IV I II III IV I II III IV I II III

90

valor IPVIV N.L.valor IPVIV Nacional

Variación Anual Nacional Variación Anual N.L.

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 6/32

Nuestro Espacio

Por Thelma Sáenz Martínez

Mercado de la Vivienda

Faltando tres meses para concluir el año, las ciras repor-tadas por los dierentes organismos encargados delinanciamiento a la vivienda, dan señales de una recupe-ración del mercado inmobiliario.

En el cuadro M-1 se presentan los créditos otorgadospara adquisición de vivienda por organismo al mes deseptiembre de 2010 y 2011.

El total de créditos otorgados al mes de septiembre de2011 asciende a 42, 384, muy similar al registrado el añoprevio. Este resultado ha sido uertemente impulsado por

Mercado de la vivienda en el Estado deNuevo León

Cuadro M-1.Créditos otorgados para adquisición de vivienda por organismo en Nuevo León, al mes de septiembre de 2010-2011

Fuente: Elaborado por IVNL con información de INFONAVIT, SHF, ABM, FOVISSSTE, FONHAPO, PEMEX , ISSSTELEÓN e IVNL

06

De esta cantidad 497,920 acciones corresponden a cré-ditos y 241,953 a subsidios, para adquisición, mejora-miento y /o ampliación de vivienda, e inraestructura. Elavance sobre el programa anual, de acuerdo a la pers-pectiva anual presentada por la Comisión Nacional deVivienda es de 66.7%.

La derrama económica generada por el otorgamiento decréditos y subsidios al sector asciende a 171,887 millonesque representa un avance de 66.4% de los recursos i-nancieros comprometidos para este año.

De acuerdo con inormación disponible de CONAVI, elavance por instituciones presenta ciertos contrastes, porun lado, organismos como FONHAPO, CONAVI, INFO-NAVIT y entidades inancieras registran un avance ísicodestacado que en promedio oscila en un 78%, mientrasque el avance inanciero es muy cercano al 80%.

En cambio otros organismos van muy rezagados en re-lación con sus metas, como SHF que lleva un avance deapenas 18% y FOVISSSTE que registra un cumplimiento

global de 48%. Parece improbable que logren la meta

anual altando sólo tres meses para concluir el año, amenos que concentren sus esuerzos en acelerar sus pro-cesos en el otorgamiento de créditos.

No obstante, se tiene la expectativa de alcanzar unavance muy cercano a la meta anual impulsando aquellosprogramas que cuenten con los recursos disponibles parallegar a aquellos posibles beneiciaros de créditos y/osubsidios.

L a dinámica del sector vivienda al noveno mes delpresente año, registra una colocación de 739,873

inanciamientos en todo el país, a través de las distintas

instituciones, tanto públicas como privadas encargadas deapoyar inancieramente a la vivienda.

1/Incluye sólo créditos individuales2/ Se modifca la estadística de FOVISSSTE con el fn d e reportar el número de créditos ejercidos tanto en 2010 como en 2011.3/Pemex, ISSSTELEÓN e IVNL.

Organismo No. de Créditos No. de Créditos% %

(-) Créditos Conyugalesy para Vivienda Usada

Créditos para adquisición deViviendas Nuevas 36,270

7,368

35,016

INFONAVIT (individuales) 31,135

270

3,109

1,067

-

130

6,496

42,207

73.8%

0.6%

7.4%

2.5%

-

0.3%

15.4%

100.0%

29,997

178

3,371

1,039

-

1,050

6,749

42,384

70.8%

0.4%

8.0%

2.5%

-

2.5%

15.9%

100.0%

SHF

Otros3/

Créditos Conjuntos

Total de Créditos

FOVISSSTE2/

FONHAPO

Banca1/

Al mes de septiembre de 2010 Al mes de septiembre de 2011

5,937

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 7/32

Instituto de la Vivienda de Nuevo León

07

la participación de la banca privada que durante el presenteaño ha contribuido a la recuperación del sector vivienda engran medida.

Al menos en Nuevo León, después de INFONAVIT, los cré-ditos bancarios participan con 23% del total de créditos con-siderando tanto los créditos individuales como los conjuntos.

Por tanto, la banca privada registra una expansión anual del8% considerando sólo los otorgados con recursos propios.

En cuanto al rubro de “Otros” se presenta un incrementomuy importante sobre lo realizado el año pasado, debido aque a partir del mes de junio se empezaron a contabilizar lasviviendas terminadas para los damniicados del Huracán“Alex”.

En el resto de los organismos se presentan contraccionesunas de menor medida que otras, por ejemplo, INFONAVITcontinúa avanzando hacia su perspectiva anual, sin embargo,no ha podido igualar los créditos otorgados del año pasado,ya que la comparativa anual muestra una disminución del2%.

Por su parte, SHF y FOVISSSTE durante el año actual hanestado por debajo del nivel de otorgamiento respecto al añoprevio, con 34 y 3% respectivamente.

Deduciendo los créditos para vivienda usada y conyugal pororganismo, se obtiene que 35,016 inanciamientos son paraadquisición de viviendas nuevas, es decir, un 3% menor a las

adquiridas en septiembre de 2010.

Por último, en la siguiente gráica M-1 se presenta la compa-rativa anual del número de inanciamientos otorgados paraadquisición de vivienda al mes de septiembre de 2011.

Por tanto, manteniendo las condiciones económicas actuales

se espera que los organismos nacionales tanto privados comopúblicos logren concretar sus metas planteadas para el cierrede 2011.

A continuación, se presenta un breve panorama del Mercadode la Vivienda tanto a nivel nacional como estatal, al términodel tercer trimestre del presente año.

A v a n c e d e l P r o g r a m a G l o b a l d eFinanciamiento 2011

E ntre el mes de enero y septiembre del presente año elI N F O N A V I T h a l o g r a d o o t o r g a r 3 2 2 , 8 5 0

inanciamientos, generando un avance global respecto alprograma 2011 del 7 1.74% y en cuanto al programa ope-rativo al mes de septiembre se lleva un avance de 103%.

El comparativo anual muestra una leve disminución demenos de 1%, es decir, lo ejercido hasta el momento es2,433 créditos menos a lo realizado hace un año.

No obstante, la derrama económica generada por los cré-ditos asciende a 112 mil 063 millones de pesos, 4.9% su-perior al monto registrado en igual período del año anterior.Esta inversión equivale a un monto promedio de 347 milpesos por crédito otorgado. Cabe mencionar que del total dec r é d i t o s o t o r g a d o s , e l 6 3 % s o n a d q u i r i d o s p o r

Gráfica M-1. Créditos para adquisición de vivienda en NLAl mes de septiembre de 2010-2011

Fuente: Elaborado por IVNL con información de IN FONAVIT, SHF, ABM,

FOVISSSTE, FONHAPO, PEMEX e ISSSTELEÓN

Al mes de septiembre2011

Al mes de septiembre2010 42,207

42,384

(-) 3.7%

derechohabientes que perciben un salario menor a 4 veces elsalario mínimo mensual del Distrito Federal, equivalente a 7mil 214 pesos.

El total de personas beneiciadas por el programa nacional

de inanciamientos de INFONAVIT es de 1 millón 259 mil ha-bitantes, acumulados al noveno mes del presente año.

En las páginas siguientes se describe el avance del programade otorgamiento de créditos de INFONAVIT, por principalesestados, así como un análisis más amplio para el estado deNuevo León.

En la gráica I-1 se describe el programa de inanciamientosdel INFONAVIT al noveno mes del 2011 por estado y cajónsalarial.

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 8/32

Nuestro Espacio

08

Prácticamente las primeras 7 entidades mantienen lamisma posición respecto al II trimestre del 2011 en cuantoa la colocación de créditos, por su parte Nuevo León se hamantenido en el primer lugar en captación de créditos IN-FONAVIT desde inicios del presente año, acumulando untotal de 37, 274 inanciamientos ejercidos. Igualmente,desde 2005 hasta el mes de septiembre de 2011 se ha po-sicionado como líder en el otorgamiento de créditos deli n s t i t u t o e d e r a l c o n u n a c u m u l a d o d e 3 4 6 , 0 6 9inanciamientos para adquirir una vivienda, mejorar o am-pliar la existente.

Gráfica I-1. Programa de financiamientos INFONAVIT por Estado y cajón salarial, al mes de septiembre de 2011

Fuente: Elaborado por IVNL con información de INFONAVIT

Gráfica I-2. Porcentaje de avance respecto al programa de financiamiento al mes de septiembre de 2011 por cajón salarial y entidad federativa

Fuente: Elaborado por IVNL con información de INFONAVIT

<2 vsm

de 2 a 4 vsm

4 a 11 vsm

> a 11 vsm

Nuevo León5,637 19,795 7,959 3,883

37,274

2,352 12,763 12,636 4,78532,536

5,566 13,169 6,687 2,76328,185

4,313 8,909 3,764 1,848

18,834

4,770 7,067 3,998 1,12216,957

3,545 7,943 2,950 1,10015,538

5,518 5,584 2,587 86114,550

4,846 4,814 2,731 1,11713,508

Estado de México

Jalisco

Baja Caliornia

Guanajuato

Tamaulipas

Sonora

Chihuahua

Junto con Nuevo León, el Estado de México, Jalisco y BajaCaliornia encabezan la colocación de créditos concen-t r a n d o p o c o m á s d e l a t e r c e r a p a r t e d e l t o t a l d einanciamientos ejercidos hasta el mes de septiembre delaño en curso con un total de 116, 829 créditos.

Para medir el desem peño en lo que va del año del pro-grama de inanciamiento, es útil analizar el indicador deporcentaje de avance respecto al programa operativo anualhasta el mes de septiembre. Por tanto, en la gráica I-2 semuestra este indicador por entidad ederativa según ordende importancia.

<2 vsm %

de 2 a 4 vsm %

4 a 11 vsm %

> a 11 vsm %

Hidalgo NuevoLeón

AguascalientesSonora ColimaQuintanaRoo

Chiapas TamaulipasBajaCaliornia

Sur

Sinaloa

20%

30%

10%

40%

60%

50%

70%

80%

90%

100%

0%

91.1182.0

82.8127.1

85.8 65.2100.6 85.5 99.3

64.0

95.8

128.5

71.6

73.9

68.2 62.7

87.4 79.3 83.9

61.5

128.5

89.0

79.0

78.5

81.1

108.978.7

101.9 85.0

82.3

78.9 69.2

136.6106.9

122.973.6 83.9

48.9 67.293.5

103.5% 98.26% 92.29% 86.91% 84.93% 83.78% 83.15% 80.36% 79.77% 77.85%

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 9/32

Instituto de la Vivienda de Nuevo León

09

La entidad de Quintana Roo, al mes de septiembre de 2011, haejercido un 3% adicional a lo programado para todo el año,siendo el cajón de 2 a 4 salarios mínimos el que generó unporcentaje de avance superior, situándose en 128.5%.

Los estados de Hidalgo y Sonora reportan porcentajes deavance de 98.26 y 92.29%, respectivamente, acercándose alcumplimiento de su programa anual. Por su lado, Nuevo Leónse coloca en la sexta posición en cuanto al porcentaje deavance respecto a su meta anual, el cual se ubica en 83.78%.

Al igual que Quintana Roo, en Nuevo León el cajón salarial quedestaca por el avance mostrado es el de 2 a 4 salarios mí-nimos, el cual reporta 108.9%; el segundo cajón o programacon mayor avance es el menor a 2 veces el salario mínimo con76.6% y los dos restantes, que son mayor que 4 y menor a 11salarios mínimos y el de mayor a 11 salarios mínimos,muestran porcentajes de avance muy similares de 62.67 y65.15% respectivamente.

Enseguida se expondrá un análisis enocado al comporta-miento del inanciamiento INFONAVIT en Nuevo León.

En la gráica I-3 se presenta el análisis comparativo de los cré-ditos ejercidos al noveno mes del 2011 y 2010.

Las ciras proporcionadas por INFONAVIT indican un leve de-terioro en el otorgamiento de créditos de un 2.4% a tasa anualal mes de septiembre de 2011. Es importante mencionar que alos créditos totales se les descuentan los otorgados a travésde las líneas IV y V que son para mejoras o ampliación de vi-vienda y para pago de pasivos respectivamente.

Gráfica I-3. Créditos individuales y conjuntos en Nuevo Leónal mes de septiembre de 2010 y 2011*

Fuente: Elaborado por IVNL con información de IN FONAVIT

*Nota: Los créditos conjuntos incluyen cofnanciamientos, INFONAVIT Total y Apoyo INFONAVIT.

Fuente: Elaborado por IVNL con información de INFONAVIT

Gráfica I-4. Créditos por municipio y cajón salarial, al mes de septiembre de 2011

Por tanto, el programa de inanciamientos 2011 muestra unavance de poco más de 80%, altando tres meses para eltérmino del año actual, sin duda se espera cumplir al 100% dela meta estatal con la expectativa de superarla.

En cuanto a la composición del crédito en ambos períodos esmuy similar, dejando muy claro que los créditos con recursospropios del Instituto son el 82% del total ejercido.

A continuación se presenta el programa de inanciamientos deINFONAVIT por municipio y los créditos ormalizados por em-presa constructora y su participación del mercado.

Créditos individuales Créditos conjuntos

Menor a 2.00

De 2.00 a 4.00

De 4.01 a 11.00

Mayor a 11.00

(-)2.4%

Al mes de septiembre 2010 Al mes de septiembre 2011

36,746

6,496 6,749

31,135 29,997

37,631

5,8905,219

5,0374,273

2,8722,253

1,8671,742

1,6051,421

1,4071,330817

390347324

779595107

Linares

GarcíaPesquería

ApodacaJuárez

General EscobedoSalinas Victoria

MonterreySanta Catarina

Ciénega de Flores

Cadereyta Jiménez

Guadalupe

San Nicolás de los GarzaEl Carmen

MontemorelosGeneral Zuazua

AllendeSabinas Hidalgo

San Pedro Garza GarcíaOtros municipios

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 10/32

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 11/32

Instituto de la Vivienda de Nuevo León

11

Fuente: Elaborado por IVNL con información de INFONAVIT

A dierencia de otros organismos los subsidios ederales

ejercidos por INFONAVIT son en su totalidad para ad-quirir una vivienda, ya sea nueva o usada, y de acuerdo al a s c i r a s p r o p o r c i o n a d a s l o s e s t a d o s d e J a l i s c o ,Chihuahua y Guanajuato en conjunto han colocado 17,477que representan una cuarta parte del total ejercido por elinstituto al mes de septiembre de 2011.

Por tanto, en conjunto con CONAVI se han ejercido68,417 acciones en subsidios ederales con una inversiónde poco más de 3 mil millones de pesos, superando lameta inicial.

Hasta el momento Nuevo León ha otorgado 2,017 sub-sidios en beneicio de aquel sector de la población quepercibe hasta 2.6 salarios mínimos, equivalentes a 4 mil728 pesos.

En suma, el programa d e inanciamiento de INFONAVITen Nuevo León al mes de septiembre del año actualconsta en el otorgamiento de 37, 274 créditos a través desus dierentes programas beneiciando a 145,368 habi-tantes en el estado.

Cuadro I–2. Distribución de subsidios federales del programa“Ésta es tu Casa” por entidad federativa al mes de septiembre de 2011

Oferta de vivienda en Nuevo León

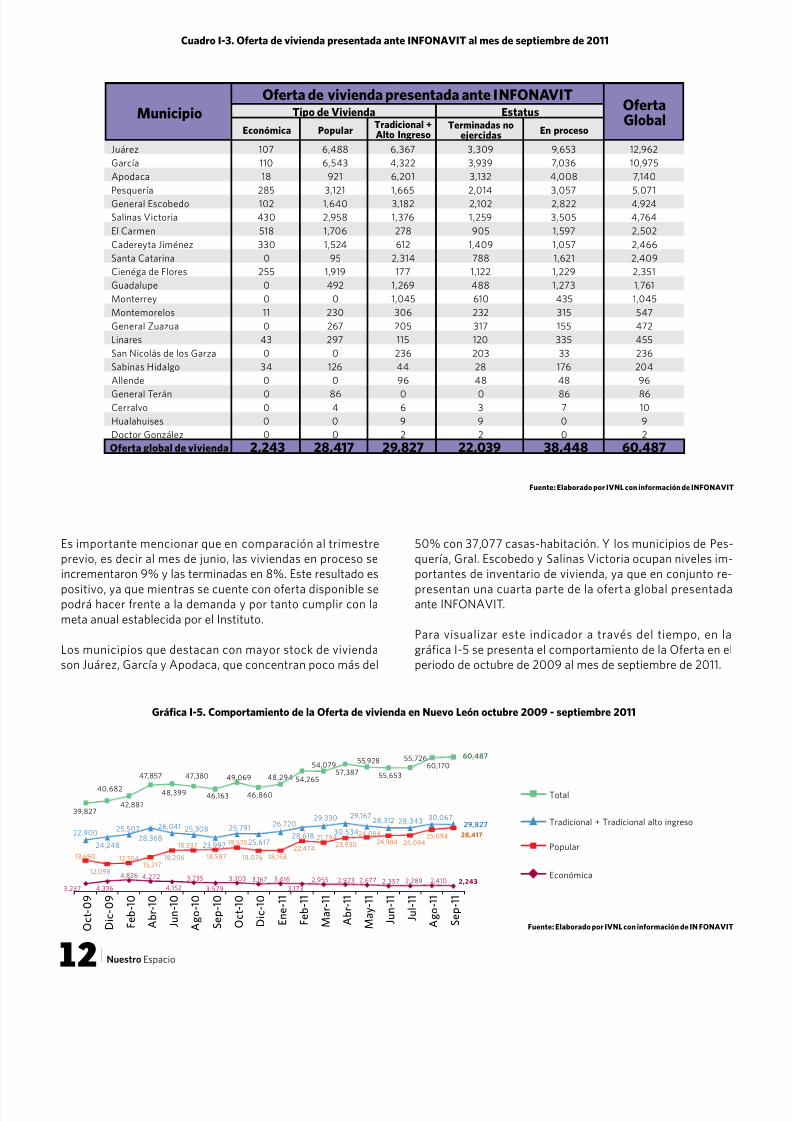

A sólo tres meses de que concluya el año actual, el INFO-NAVIT registra un stock de 60,487 viviendas, 9% másque lo registrado en el II trimestre de 2011.

En el cuadro I-3 se muestra la oerta de vivienda por tipoy estatus a nivel municipal. La comp osición de la mismano ha variado de orma signiicativa en lo que va del pre-sente año, es decir, las viviendas del tipo Tradicional másAlto Ingreso y popular son las que prevalecen con 49 y47% respectivamente y el 4% restante son del tipo Eco-

nómico con valor menor o igual a 206 mil 120 pesos.

Por estatus las ciras reportan que el 64% de la oertaestá en proceso de construcción y el 36% son viviendasterminadas próximas a ser adquiridas por medio de uncrédito INFONAVIT.

Jalisco

Chihuahua

Sonora

Baja CaliorniaVeracruz

Tamaulipas

Puebla

Estado de México

Yucatán

Quintana Roo

Nuevo León

Querétaro

Durango

Tabasco

Resto de las entidades ederativas

6,047

5,730

5,700

5,559

5,2104,298

3,717

3,093

2,877

2,578

2,461

2,109

2,067

2,017

1,725

1,413

1,339

1,302

1,284

1,237

1,206

4,345

8.84%

8.38%

8.33%

8.13%

7.62%6.28%

5.43%

4.52%

4.21%

3.77%

3.60%

3.08%

3.02%

2.95%

2.52%

2.07%

1.96%

1.90%

1.88%

1.81%

1.76%

6.35%

Michoacán

Subsidios otorgadosParticipación del

total (%)Entidad Federativa

Guanajuato

Coahuila

Sinaloa

San Luis Potosí Hidalgo

Chiapas

Aguascalientes

Total Nacional

1,103

68,417

1.61%

100%

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 12/32

Nuestro Espacio

12

Cuadro I-3. Oferta de vivienda presentada ante INFONAVIT al mes de septiembre de 2011

Fuente: Elaborado por IVNL con información de INFONAVIT

Gráfica I-5. Comportamiento de la Oferta de vivienda en Nuevo León octubre 2009 - septiembre 2011

Fuente: Elaborado por IVNL con información de IN FONAVIT

Tradicional + Tradicional alto ingreso

Total

Popular

Económica

Es importante mencionar que en comparación al trimestreprevio, es decir al mes de junio, las viviendas en proceso se

incrementaron 9% y las terminadas en 8%. Este resultado espositivo, ya que mientras se cuente con oerta disponible sepodrá hacer rente a la demanda y por tanto cumplir con lameta anual establecida por el Instituto.

Los municipios que destacan con mayor stock de viviendason Juárez, García y Apodaca, que concentran poco más del

50% con 37,077 casas-habitación. Y los municipios de Pes-quería, Gral. Escobedo y Salinas Victoria ocupan niveles im-

portantes de inventario de vivienda, ya que en conjunto re-presentan una cuarta parte de la oerta global presentadaante INFONAVIT.

Para visualizar este indicador a través del tiempo, en lagráica I-5 se presenta el comportamiento de la Oerta en elperiodo de octubre de 2009 al mes de septiembre de 2011.

Tipo de Vivienda Estatus

En procesoPopularEconómica

Juárez 107 6,488 6,367 3,309 9,653 12,962García 110 6,543 4,322 3,939 7,036 10,975Apodaca 18 921 6,201 3,132 4,008 7,140

Pesquería 285 3,121 1,665 2,014 3,057 5,071General Escobedo 102 1,640 3,182 2,102 2,822 4,924Salinas Victoria 430 2,958 1,376 1,259 3,505 4,764El Carmen 518 1,706 278 905 1,597 2,502Cadereyta Jiménez 330 1,524 612 1,409 1,057 2,466Santa Catarina 0 95 2,314 788 1,621 2,409Cienéga de Flores 255 1,919 177 1,122 1,229 2,351Guadalupe 0 492 1,269 488 1,273 1,761Monterrey 0 0 1,045 610 435 1,045Montemorelos 11 230 306 232 315 547General Zuazua 0 267 205 317 155 472Linares 43 297 115 120 335 455San Nicolás de los Garza 0 0 236 203 33 236Sabinas Hidalgo 34 126 44 28 176 204

Allende 0 0 96 48 48 96General Terán 0 86 0 0 86 86Cerralvo 0 4 6 3 7 10Hualahuises 0 0 9 9 0 9Doctor González 0 0 2 2 0 2

Terminadas noejercidas

Tradicional +Alto Ingreso

Oferta de vivienda presentada ante INFONAVITMunicipio

Oferta global de vivienda 22,039 38,448 60,487

OfertaGlobal

2,243 28,417 29,827

13,690

12,098

12,55415,217

18,206

18,337

18,587

19,575

18,076 18,158

28,417

3,237 4,336

4,826 4,272

4,152

3,735

3,579

3,703 3,167 3,416

3,1732,955 2,923 2,677 2,357 2,289 2,410 2,243

O c t - 0 9

D i c - 0 9

F e b - 1 0

A b r - 1 0

J u n - 1 0

A g o - 1 0

S e p - 1 0

O c t - 1 0

D i c - 1 0

E n e - 1 1

F e b - 1 1

M a r - 1 1

A b r - 1 1

M a y - 1 1

J u n - 1 1

J u l - 1 1

A g o - 1 1

S e p - 1 1

39,827

22,900

24,248

25,50728,368

26,041 25,308 25,791

25,617

26,72030,534

29,16728,312 28,343 30,06729,330

28,61823,997

40,682

42,887

47,857

48,399

47,380

46,163

60,17060,487

29,827

55,72655,928

57,38754,079

46,860

54,265 55,65348,29449,069

22,474

21,79423,930

24,08424,984 25,094

25,094

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 13/32

Instituto de la Vivienda de Nuevo León

13

De igual orma, SHF tiene como una de sus principaleslíneas de acción el seguir apoyando al sector de la vi-vienda en beneicio de los más necesitados; por lo que to-mando en cuenta los resultados de l Censo de Población yVivienda 2010, se contabilizan 29 millones de hogares enel país, y con estimaciones de SHF se d esprende que 20millones habitan en condiciones adecuadas y los 9 mi-llones restantes conorman el rezago habitacional am-

pliado, es decir, viven en hacinamiento o en una vivienda

S ociedad Hipotecaria Federal, en su papel de bancode segundo piso del sector hipotecario, ha sido un

actor undamental en el inanciamiento a la vivienda pro-veniente de organismos del sector privado como las so-oles y soomes hipotecarias y más recientemente de labanca privada.

Se observa una tendencia ascendente del stock de viviendaen todo lo que va del presente año, donde el mes de sep-tiembre reporta el punto máximo con 60,487 viviendas.

Otro dato importante es la disminución en la brecha entre laVivienda Tradicional más Alto Ingreso y la Tradicional deBajo Ingreso (o Popular) a partir de mayo de 2011. Por otrolado, la vivienda económica se aleja cada vez más repor-tando niveles cada vez más bajos, en enero de 2011 se teníanregistradas 3,416 casas y al mes de septiembre se cuenta

con 2,243 es decir, una disminución de 34%.

Es trascendental seguir monitoreando este indicador, ya quees de suma importancia para el cumplimiento de las metaspreestablecidas a principios de año.

A nivel nacional la oerta de vivienda disponible se sitúa enlas 336,631 unidades al mes de septiembre, esto es 8,813 vi-viendas adicionales a las registradas en mayo pasado. A die-

rencia de meses previos, ya se observa una recuperación eneste indicador.

Sin embargo, respecto al mismo mes del 2010 persiste unavariación negativa de menor impacto que se ubica en 3.26%.De igual manera a principios de año se contaba con un stockde 317,162 unidades que comparadas con las registradas enseptiembre, se incrementaron en 6%.

En resumen, se está avanzando en el otorgamiento de

inanciamientos por parte del INFONAVIT, aún sin superar lorealizado el año pasado, pero con la expectativa de cumplircon el programa de inanciamiento tanto a nivel nacionalcomo estatal.

Enseguida se muestra el comportamiento del programa deinanciamiento de Sociedad Hipotecaria Federal durante elmes de septiembre de 2011.

en mal estado (con materiales de baja calidad o deterio-rados), y de éstos 5 .88 millones orman parte de la Po-

blación Económicamente Activa, que trabajan y recibenun salario de manera periódica, sin embargo, no están ai-liados a un sistema de seguridad social.

De lo anterior, SHF a inales del mes de septiembre lanzóun nuevo programa dirigido a este sector de la población,con el propósito de abatir el rezago habitacional existentey al mismo tiempo permitir un mayor dinamismo al sectorhipotecario3.

Más adelante se presenta el avance del programa deinanciamiento de SHF para adquisición de vivienda, deacuerdo a la inormación disponible, al noveno mes del

año actual.

3 Para inormación con más detalle visitar el sitio oicial de Sociedad Hipotecaria Federal: www.sh.gob.mx

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 14/32

Nuestro Espacio

14

Gráfica S-2. Distribución de los créditos individuales y conjuntos por estado al mes de septiembre de 2011

En la gráica S-1 se expone la relación de número de créditospor esquema inanciero de SHF y entidad ederativa al mesde septiembre de 2011.

Según ciras reportadas por SHF, a nivel nacional se hanotorgado 2,347 créditos a través de sus distintos esquemasde inanciamiento, siendo el programa de Casas SHF Tradi-cional el esquema en el cual se ejerció el 46% de los créditostotales.

Respecto al número de créditos otorgados al II trimestre del2011 se registra un incremento de 48% al mes de sep-tiembre. No obstante, en la comparativa anual prevalece una

contracción del orden de 48%, al término del III trimestre.

Gráfica S-1. Créditos SHF para adquisición de vivienda por entidad y producto financiero, al mes de septiembre de 2011

Los créditos otorgados por entidad ederativa no relejan va-riaciones signiicativas, el Estado de México y Nuevo Leónencabezan el otorgamiento de inanciamientos SHF con 449y 361 respectivamente.

Otros estados que destacan en los primeros lugares de cap-tación son Veracruz, Baja Caliornia y Quintana Roo, segúnorden de colocación. En conjunto, los primeros cinco estadosejercen 1,287 créditos que representan el 55% del programaglobal ejercido a septiembre de 2011.

La distribución de los créditos por tipo de inanciamiento yentidad ederativa, ya sea individual o en conjunto, se vi-

sualiza en la gráica S-2.

Fuente: Elaborado por IVNL con información de S HF

Fuente: Elaborado por IVNL con información de S HF

Programas de Esquema de Financiamientoy Subsidio Federal

Casa SHF Tradicional

COFINAVIT

Coinanciamiento FOVISSTE

Apoyo INFONAVIT

5

12 166

82

58

3 43 89 0 1

1 47 53 2 4

6 28 51 1 3

23 29 21 2 1

86 21 0 2

59 13 16 4

155 10 18

271 144 20 9

449

361

174

167

136

107

89

76

Estado de México

Nuevo León

Veracruz

Baja Caliornia

Quintana Roo

Jalisco

Guanajuato

Sonora

361 174 167 136 107 89 76449

173

183

33 23

90 5955 24

523448

276

178141 144

46

Estado deMéxico

Nuevo León Veracruz BajaCalifornia

QuintanaRoo

Jalisco SonoraGuanajuato

Créditos individuales Créditos conjuntos

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 15/32

Instituto de la Vivienda de Nuevo León

15

E n u n c o n t e x t o n a c i o n a l , l a m a y o r p a r t e d e l o s i n a n c i a m i e n t o s d e S H F s e o t o r g a p o r m e d i o d e linanciamiento individual, es decir con recursos propios, yascienden a 63% del total de créditos otorgados.

La composición de la mezcla de créditos varía según laentidad ederativa, sin embargo, ha mostrado un compor-tamiento estable en lo que va del presente año.

Por un lado, de las primeras 8 entidades con mayores ni-

veles de colocación de créditos SHF, Estado de México,Veracruz, Baja Caliornia y Sonora presentan en promedioque un 74% son créditos otorgados por medio de es-

Al igual que a nivel nacional, en Nuevo León prevalece unacontracción anual de 45% al mes de septiembre de 2011.

En cuanto a la composición del crédito, se presentan va-riaciones entre los diversos esquemas de inanciamiento,es decir, mientras que en 2010 se otorgaba el 52% de los

créditos por medio del COFINAVIT, en el año actual co-rresponde un 43%, por otra parte, en el esquema de casasSHF tradicional se observa que al mes de septiembre de2011 representan 46% del total de créditos ejercidos,mientras que en el año previo ascendió a 31%.

Estas variaciones, ya consolidadas de manera global, re-sultan en una mayor proporción de créditos individualespara Nuevo León en aproximadamente 8 puntos porcen-

Fuente: Elaborado por IVNL con información de SHF

Gráfica S-3. Distribución de créditos SHF en Nuevo León por producto crediticio. Comparativo al mes de septiembre de 2010 y 2011

quemas de inanciamiento con recursos propios, y el restose ejerce por medio de coninanciamiento INFONAVIT,FOVISSSTE o Apoyo INFONAVIT.

Y por otra parte, las otras cuatro entidades en las que seencuentran: Nuevo León, Quintana Roo, Jalisco y Gua-najuato, otorgan en promedio el 59% de sus créditos enconjunto con otros organismos y el 41% restante seejercen con los programas de SHF.

En la siguiente gráica se describe el análisis comparativode los créditos otorgados en Nuevo León al mes de sep-tiembre de 2010 y 2011.

tuales, es decir, que el porcentaje de créditos ejercidoscon recursos propios de SHF se inc rementó de 41% en2010 a 49% en 2011.

A pesar de la menor actividad crediticia de Sociedad Hi-potecaria Federal dirigida a los hogares respecto al año

previo, el organismo ederal ha mantenido su apoyo en elotorgamiento de crédito puente, aquel enocado a la pro-ducción de vivienda.

Al mismo tiempo, los esuerzos de SHF por cubrir alsector de la población de menores ingresos y a los que noson ailiados, han dado lugar a un nuevo esquema deinanciamiento que permitirá, en el mediano plazo, dina-mizar el sector hipotecario.

Esquema de Financiamiento y Subsidio Federal

Casa SHF Tradicional

COFINAVIT

Coinanciamiento FOVISSTE

Apoyo INFONAVIT

Al mes de septiembre de 2010 Al mes de septiembre de 2011

660

(-) 45%

41

7

342

68

12

202

166

155

10

18

361

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 16/32

Nuestro Espacio

16

Prevalece el Estado de México como la entidad con mayorcolocación con 12,948 créditos, seguido de Distrito Federal

Por otra parte, el inanciamiento bancario ejercido en vi-vienda durante los primeros nueve meses del presente añomuestra una tasa de crecimiento anual de 7.95%, que hastael momento ha sido la más elevada, mostrando un promedioanual de 7.36%.

En cuanto a la colocación de créditos hipotecarios, la banca

comercial va a la cabeza, por lo que junto con INFONAVIThan permitido una recuperación en los coinanciamientos almes de septiembre de 2011.

El buen desempeño de la banca va muy ligado a las variablesmacroeconómicas del país, es decir mientras prevalezca uncrecimiento del PIB y de empleo ormal el crédito hipote-

con 11,820 y en tercer lugar se ubica Nuevo León con 9,809inanciamientos; en conjunto estas tres entidades encabezan

Gráfica B-1. Créditos otorgados por la Banca para adquisición de vivienda por entidad federativay producto financiero, al mes de septiembre de 2011

La banca comercial en México al mes de septiembre de

2011 continúa mostrando resultados alentadores. Elinanciamiento directo otorgado al sector no Bancario revelauna tasa de crecimiento anual al mes de septiembre de 2011de 16.42% en términos nominales, y el componente dirigidoal sector privado registra un crecimiento anual de 14.61%.

cario, seguirá luyendo, ya que genera conianza entre los ac-

tores que conorman el mercado de la vivienda.

Enseguida se presenta el avance del inanciamiento de labanca privada al sector vivienda con datos que concentra laAsociación de Bancos de México (ABM) al mes de sep-tiembre de 2011.

De acuerdo con inormación disponible de la ABM, la bancacomercial ha colocado 104,131 créditos hipotecarios para ad-quisición de vivienda, esto es un crecimiento anual de 9.8%al mes de septiembre de 2011.

Y la derrama económica generada por el otorgamiento de

créditos ha crecido 19% en términos anuales, beneiciandode manera directa a poco más de 400 mil habitantes en todoel país.

En la siguiente gráica se describe el número de créditos hi-potecarios otorgados por entidad ederativa según orden deimportancia al noveno mes del presente año.

Fuente: Elaborado por el IVNL con información de ABM

Estado de México

Distrito Federal

Baja Caliornia

Nuevo León

Jalisco

Guanajuato

Veracruz

Querétaro

12,948

11,820

9,809

8,797

4,345

4,309

4,090

3,771

2,060

4,318

3,321

3,372

1,572

1,258

1,043

857 5 1,601 83 134 1,091

7 1,596 43 5 0 1,351

26 1,476 213 45 1,291

32 1,464 71 160 1,046

37 3,315 180 128 1,765

50 3,870 171 85 2,312

501 4,045 322 530 2,104

9 5,677 141 172 4,889

Banca Empleados

COFINAVIT Apoyo INFONAVIT

Alia2+Respalda2 INFONAVIT total

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 17/32

Instituto de la Vivienda de Nuevo León

17

Los datos presentados en la gráica c obran relevancia sise quiere analizar la composición del crédito, es decir sise otorga con recursos propios de la Banca o bien en con-

junto con otro organismo público.

En la edición previa se mencionó que desde 2009 se haestado observando un cambio signiicativo en la mezclacrediticia por tipo de inanciamiento, con la recuperacióndel sector después de la severa crisis inanciera, la Bancah a e s t a d o e n c o n d i c i o n e s d e i n c r e m e n t a r s uinanciamiento con recursos propios para el sector vi-

vienda.

En términos generales, en lo que va del año al mes deseptiembre, los créditos con recursos propios repre-sentan el 31% del total mientras que hace dos años estosrepresentaban el 25%.

A nivel estatal, la distribución del crédito no muestra va-riaciones relevantes respecto al trimestre previo. En pro-medio, las entidades con mayor colocación de créditos hi-

potecarios destinan el 69% a los créditos en conjunto y el31% es otorgado con recursos puros de la banca, re-sultado similar al promedio nacional.

En Nuevo León, la colocación de créditos hipotecarios altérmino del mes de septiembre asciende a 9,802, esto es4% superior a tasa anual, considerando los créditos indi-viduales, estos presentaron un incremento de 8% anual.

En la gráica B-3 se presenta la relación de créditos indivi-duales y el monto promedio por crédito al mes de sep-

tiembre de 2011.

Los montos promedio por crédito más altos correspondenal Distrito Federal y Estado de México, que rebasan elmillón de pesos. Les suceden los estados de Jalisco yNuevo León con 983 mil 076 pesos y 874 mil 888 pesosrespectivamente, en términos de salarios mínimos men-suales del Distrito Federal (SMMDF) equivalen a 540.5 y481.10 SMMDF, que de acuerdo a la tipología propuestapor CONAVI se podría adquirir una vivienda del tipoMedio o Tradicional.

Gráfica B-2. Distribución por tipo de crédito y entidad federativa, al mes de septiembre de 2011

Fuente: Elaborado por el IVNL con información de ABM

la colocación de créditos provenientes de la banca comercialy concentran una tercera parte del total de créditos otor-gados en todo el país.

Considerando como punto de partida el programa deinanciamientos de CONAVI 2011, se estima que la bancaejercerá aproximadamente 142 mil acciones de vivienda, por

tanto, altando tres meses para concluir el año actual se re-gistra un avance de 73%.

En la gráica B-2 se exponen los créditos para adquisición devivienda por parte de la banca comercial, por tipo deinanciamiento y entidad ederativa al mes de septiembre de2011.

Créditos individuales Créditos conjuntos

11,820 9,809 8,797 4,345 4,309 4,090 3,77112,948

10,879

7,001

6,438 5,388

2,741 3,025 3,040 2,909

8621,0501,2842,069

4,8193,371 3,409

1,604

Estadode

México

NuevoLeón

GuanajuatoJalisco VeracruzDistritoFederal

BajaCalifornia

Puebla

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 18/32

Nuestro Espacio

18

Comisión

Nacional

de Vivienda

Avance del programa “Ésta es Tu Casa”al mes de septiembre de 2011

C on inormación disponible al 25 de septiembre de 2011el programa “Ésta es Tu Casa” a nivel nacional registra

un avance de 83.88% de la inversión programada distri-buida en 142,674 acciones de vivienda.

Las acciones de vivienda están asignadas a las dierentesmodalidades que cubre el programa. En adquisición de vi-

vienda se otorgaron 88,874 subsidios que representan el63% de los subsidios totales, en mejoramientos se desti-naron 44,608 apoyos y el resto se distribuye en autocons-trucción (6,952) y lotes con servicios (2,330).

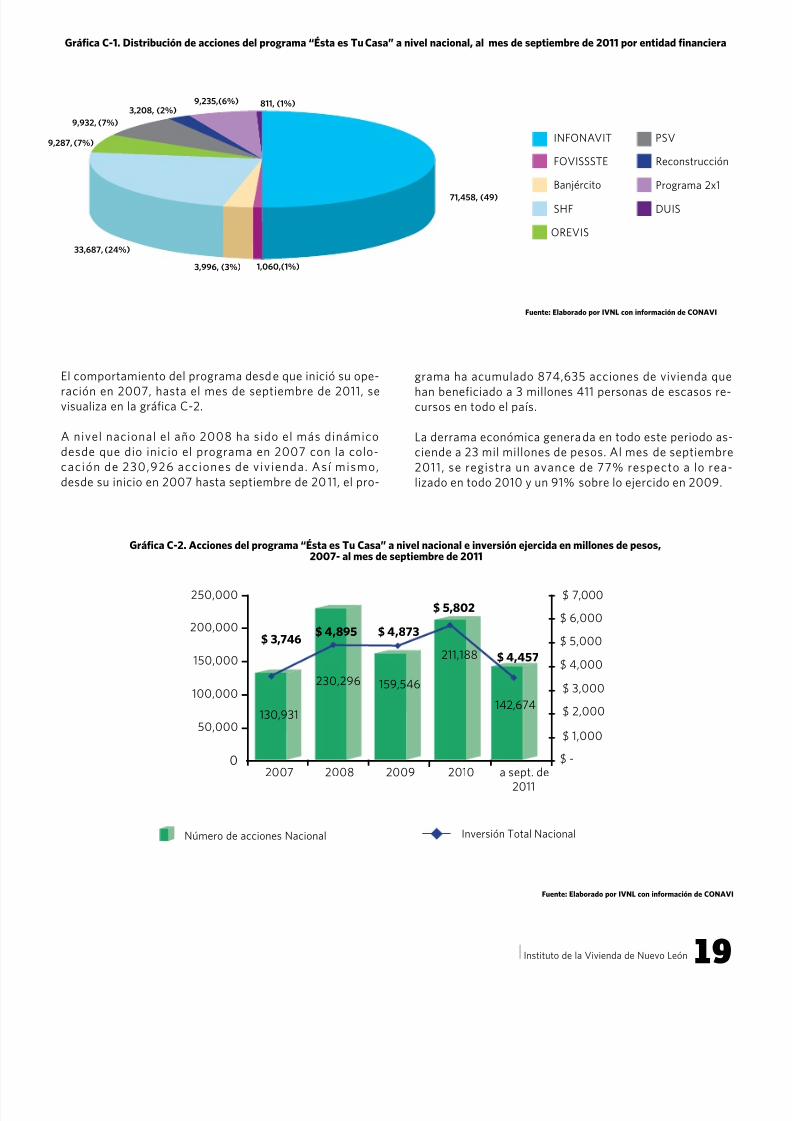

En la gráica C-1 se presenta el programa “Ésta es Tu Casa”al mes de septiembre de 2011 por organismo ejecutor.

Destaca INFONAVIT como el organismo ejecutor en lacolocación de subsidios ederales de CONAVI, se aprecia

En general, los resultados mostrados por la banca co-mercial permiten mantener la expectativa de que al ina-lizar el año actual se cumplirá la meta planteada, ademásse espera continuar con esta dinámica para el próximo

año, quizás en menor medida, ya que dependerá de laeconomía del país principalmente del comportamientodel empleo.

Gráfica B-3. Créditos bancarios individuales y monto promedio por crédito al mes de septiembre de 2011

Fuente: Elaborado por IVNL con información de ABM

Estadode

México

NuevoLeón

GuanajuatoJalisco VeracruzDistritoFederal

BajaCaliornia

Puebla

2,069

4,819 3,371

3,409

1,6041,284 1,050 862

$1, 140, 608

$1, 455, 159

$874, 888

$983, 076

$761, 942

$774, 106

$810, 749

$832, 795

Créditos Individuales

Monto del crédito promedio

en la gráica que su participación es del 49% y en su tota-lidad son ejercidos para adquirir una vivienda nueva ousada.

En segunda instancia, se encuentra Sociedad HipotecariaFederal con 33,687 subsidios que representan el 24% deltotal ejercido por CONAVI. Al contrario de INFO NAVIT,

SHF destina el 94% de los subsidios para mejoramientosde vivienda.

El resto de los subsidios son ejercidos por organismoscomo: OREVIS y Producción Social de Vivienda (PSV) conel 7% cada una; el programa de 2 x1 ha colocado el 6%, yel 7% restante esta distribuido entre BANJERCITO (3%),Reconstrucción (2%) y FOVISSSTE y DUIS con 1% cadauno.

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 19/32

Instituto de la Vivienda de Nuevo León

19

Gráfica C-1. Distribución de acciones del programa “Ésta es Tu Casa” a nivel nacional, al mes de septiembre de 2011 por entidad financiera

Fuente: Elaborado por IVNL con información de CONAVI

FOVISSSTE

INFONAVIT PSV

Banjército Programa 2x1

OREVIS

Reconstrucción

SHF DUIS

811, (1%)

71,458, (49)

1,060,(1%)3,996, (3%)

33,687, (24%)

9,287, (7%)

9,932, (7%)

3,208, (2%)9,235,(6%)

El comportamiento del programa desde que inició su ope-ración en 2007, hasta el mes de septiembre de 2011, sevisualiza en la gráica C-2.

A nivel nacional el año 2008 ha sido el más dinámicodesde que dio inicio el programa en 2007 con la colo-cación de 230,926 acciones de vivienda. Así mismo,desde su inicio en 2007 hasta septiembre de 2011, el pro-

grama ha acumulado 874,635 acciones de vivienda quehan beneiciado a 3 millones 411 personas de escasos re-cursos en todo el país.

La derrama económica generada en todo este periodo as-ciende a 23 mil millones de pesos. Al mes de septiembre2011, se registra un avance de 77% respecto a lo rea-lizado en todo 2010 y un 91% sobre lo ejercido en 2009.

Fuente: Elaborado por IVNL con información de CONAVI

Gráfica C-2. Acciones del programa “Ésta es Tu Casa” a nivel nacional e inversión ejercida en millones de pesos,2007- al mes de septiembre de 2011

250,000

200,000

150,000

100,000

50,000

0

130,931

$ 3,746$ 4,895 $ 4,873

$ 5,802

$ 4,457

230,296 159,546

211,188

142,674

$ 7,000

$ 6,000

$ 5,000

$ 4,000

$ 3,000

$ 2,000

$ 1,000

$ -

2007 2008 2009 2010 a sept. de2011

Inversión Total NacionalNúmero de acciones Nacional

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 20/32

Fuente: Elaborado por IVNL con información de CONAVI

Gráfica C-3. Acciones e inversión ejercidas del Programa “Ésta Es Tu Casa” en Nuevo León, 2007- al mes de septiembre de 2011(Millones de Pesos)

Inversión Total Nuevo León(millones de pesos)

Número de accionesNuevo León

Avance del programa “Ésta Es Tu Casa” en Nuevo León

Desde el inicio del programa hasta el 25 de septiembre de2011 se han invertido 1,042 millones de pesos en el Estadode Nuevo León, distribuidos en 35,651 acciones de vivienda,de las cuales el 80% ueron destinadas para adquirir una vi-vienda nueva o usada, mientras que a nivel nacional esteporcentaje asciende a 60%.

En la gráica C-3 se expone la relación de subsidios otor-gados e inversión ejercida desde 2007 al noveno mes delpresente año. En sus inicios el programa creció de ormagradual, sin embargo en 2010 se dispa ró la inversiónejercida en casi tres veces lo invertido en 2009, lo que per-mitió que las acciones de vivienda crecieran en 130% de unaño a otro.

El año actual también ha sido muy dinámico, ya que tambiénlas instancias ejecutoras continúan ortaleciendo sus meca-nismos de inanciamiento, principalmente hacia el sectormás vulnerable que son los trabajadores con ingresos bajos.

El programa “Ést a es Tu Casa” en Nuevo León hasta elmes de septiembre de 2011 ha ejercido 301.16 millones depesos, 75% de lo ejercido en 2010. Se han logrado con-cretar 8,147 acciones de vivienda a través de las distintasmodalidades siendo la adquisición de vivienda donde sedestina la mayor parte (5,150).

Para mejoramientos de vivienda se destina una cuartaparte de las acciones, es decir, 2,122 y por la situación ex-traordinaria del pasado Hurac án “Alex”, se ha destinadoun porcentaje mayor a reconstrucción que hasta el mo-mento representa poco más del 11% (875 acciones) du-rante el presente año.

En términos generales, el programa de apoyo ederal hapermitido que desde 2007 al mes de septiembre de 2011se beneicien 139 mil habitantes de escasos recursos.

Nuestro Espacio

20

16,000

14,000

12,00010,000

8,000

6,000

4,000

2,000

$151.17147.19

$401.60

$ 301.16

2,025

6,046 5,879

13,554

8,147

0

$400

$450

$350

$300

$250

$200

$150

$100

$50

$-2007 2008 2009 2010 A

septiembre2011

$41.61

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 21/32

Por Gabriel Todd Alanís

Parques S.A. de C.V.21

H ace algunos días me tocó observar com o unosniños rodeaban en bicicleta un parque cercado. Pa-

saron unos minutos inconsciente, anestesiado ya por lanormalidad de la realidad hasta que reaccioné. Estabapreocupado del mensaje que se envía al no permitir el

acceso libre al parque, porque al inal del día, los niñossiguen siendo niños y ven al parque como un sistema de

juego. Circulaban ya los niños acostumbrados por la callemientras el parque permanecía cercado y bien habilitadoesperando a usuarios especiales, esos con derec hos pri-vados de un bien público.

Con dierentes excusas u objetivos pero cada vez son maslos parques en esta situación de privacidad. Se hace cos-tumbre que un raccionamiento en su proceso de venta opor quejas de una “invasión extranjera” habilita un parquecon exclusividad de uso para compradores o habitantesregistrados de esa colonia.

También se protegen esas áreas para que los niños no sesalgan y se genere un ambiente de mayor seguridad. Y yanos hemos acostumbrado a los espacios públicos en co-modato para negocios particulares de actividades recrea-tivas de paga.

Con esta lógica práctica, comercialm ente muy válidapero socialmente inequitativa se envía un mensaje de se-paración entre los ciudadanos. Los menos privilegiadosson excluídos y son ellos los que, siendo mayoría en la

población, terminan jugando sus ultimas cartas en activi-dades que encausan emociones de impotencia y odio quesembramos entre nosotros mismos.

Nadie cuestiona el alto sentido práctico y la buena in-

tención detrás de cerrar los parques o privatizar algunosespacios públicos, pero asombra que no nos hayamosdado cuenta de lo que estamos provocando al no com-pensar estas acciones.

Es por ello que debemos de normar correctamente estasprácticas para evitar que por comodidad de unos se ali-mente el proceso de putreacción de nuestro tejido social,proceso alentado sin duda por el consumismo y la nece -sidad de TENER para ser aceptado. Así las cosas, en estaoportunidad simplemente levanto las preguntas con-ciente de que en teoría todos ya sabemos que los es-pacios públicos son públicos, pero que la realidad se estállenando de excepciones. ¿Es válido cercar un parque?¿La colindancia de un parque con clases sociales die-rentes justiica su exclusión de uso para los que no sonvecinos? ¿Cuales serían las reglas justas para satisacer lapercepción de seguridad y asegurar e l buen manteni-miento de un parque? ¿Cómo podría un parque ser unaoportunidad y no una limitante del desar rollo social?¿Una política pública coordinada en avor del urbanismosocial podría compensar estas prácticas? Usted lectortiene las respuestas.

Instituto de la Vivienda de Nuevo León

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 22/32

E n el año de 1933 la sociedad de arquitectos mexicanoscelebró por medio del Arq. Alonso Pallares, quien di-

rigía la sociedad en ese año, una serie de platicas donde eltema a tratar era deinir la labor y maneras del arquitectomexicano de los tiempos posrevolucionarios.

El país comenzaba a redeinirse después de los tiempos tur-bulentos revolucionarios y comenzaba una etapa de estabi-lidad y progreso, buscaba su identidad propia dejando atráslos estilos arancesados que caracterizaron al porirismo. Elpaís requería la solución de aspectos que no se habían pre-sentado antes, la industrialización y los movimientos vio-lentos revolucionarios habían hecho que mucha gente emi-grara a las ciudades y se requería vivienda para albergarlos.

La reunión de arquitectos se cuestionaba cual sería la nuevamanera de construir y diseñar la nueva esencia mexicana.

22 El Primer Desarrollo Moderno de Habitación Popular.Balbuena 1933

Quizá la más grande lección de la historia es que nadie aprendió las lecciones de la historia.

ALDOUS HUXLEY

Por Rubén Sepúlveda Chapa

Entre las ponencias se encontraban quienes abogaban poruna estética prehispánica y colonial. De otra opinión los ar-quitectos más jóvenes, quienes inluenciados por el arqui-tecto suizo LeCorbusier, el CIAM 1, e idealismos socialesmuy arraigados de acuerdo a la ideología revolucionaria y laépoca, se identiicaban con los principios del movimientoarquitectónico moderno uncionalista. Los jóvenes “radi-cales” que se caracterizaban por esta última serían AlvaroAburto, Juan O’Gorman y Juan Legarreta.

Al intentar realizar una recopilación para publicar dichaspláticas al enviarle al Arq. Juan Legarreta su plática para suaprobación, este lo devolvió con la siguiente anotación:

“resumen PRAGMÁTICO de la conferencia de Juan Legarretasustentada en la s.a.m. el día - del mes de - de 1933-Un pueblo que vive en jacales y cuartos redondos, no puede

Vista general de las casas para obreros de Balbuena (tomada del Inorme Presidencial y Memoria del Departamento del Distrito Federal 1933-1934, DDF. México 193

Nuestro Espacio

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 23/32

Instituto de la Vivienda de Nuevo León

23

HABLAR arquitectura.Haremos las casas del pueblo.Estetas y retóricos -ojalá mueran todos- harán después sus dis-cusiones.” 2

Legarreta murió al año siguiente de un accidente automovi-lístico a los 32 años de edad, quedando como el arquitectopionero de la vivienda social mexicana moderna. Su interésy pasión por la vivienda mínima, social y en serie se hizo evi-dente desde estudiante realizando durante su tesis proe-

sional una casa social, con capacidad de reproducción en lacolonia Peralvillo en la ciudad de México. Este interés y co-nocimiento undaron las bases para ganar en el año de 1932el concurso para la “Casa Obrera Mínima” convocado por elArq. Carlos Obregón Santacilia y el entonces regente delDistrito Federal, Lic. Aaron Sáenz, abogado, político y mi-litar de origen regiomontano.

La convocatoria del concurso, publicada en “El Universal”dictaba como bases:

“……invitaba a los arquitectos e ingenieros de México a par-ticipar en un concurso de proyecto que tenía como in ana-lizar las condiciones espaciales dentro de las que se desa-rrollaba la vida de la población asalariada, proponer lasmejoras convenientes para su digniicación y concluir con eldiseño de una vivienda tipo que renovará la calidad de vidade la clase proletaria.”3

Las viviendas para los obreros diseñadas por Legarretaueron construidas entre 1933 y 1934; Carlos Obregón San-tacilia declara “este ue el primer intento serio en México yque encerraba ya el sentido social de la arquitectura” 4 .

Casas obreras de J uan Legarreta, 1932, colonia Balbuena, colección Museo Archivo de la Fotograía.

El proyecto, ediicado por el Departamento del Distrito Fe-deral, conocido como “Conjunto de casas obreras de Bal-buena”, debido al predio donde se encuentra, es importantecomo obra pionera de vivienda social realizada por elEstado, y ungió como el primer proyecto experimental devivienda social. El diseño requirió suponer, por primera vez,las necesidades de esta condición social, empatándolos conlos sistemas constructivos y bajo costo, con el objetivo demejorar la calidad de vida, recuperar costos y ediicarse rá-pidamente.

El proyecto consistió de 5 manzanas, 4 acogiendo 108 uni-dades de vivienda, y en la manzana mayor y central, unatercera parte del predio, “el Jardín Obrero”, donde se colocóun parque recreacional para los niños además de una guar-dería. Tres prototipos de vivienda distintos se proyectaron,el primero diseñado únicamente como vivienda en un solonivel de 54.90 m2; el segundo prototipo, en dos niveles elcual podía servir también como taller amiliar con 44.10m2;y el tercer prototipo de 66.66m2 en su nivel superior, pre-parado para ampliarse con un comercio en su nivel inerior.

Este conjunto habitacional cumple por primera vez con unprototipo de vivienda en serie con un lenguaje moderno, uti-lizando como estructura la vivienda uniamiliar y horizontal,cumpliendo de manera relativa con lo que dictaba LeCor-busier, de quien estaban inluenciado Legarreta, ya que nose interpretó del todo el hacer ciudad, el integrarla con la yaexistente en su momento. Los materiales y lo burdo de lamano de obra dierían de las ideologías uncionalistas eu-ropeas, ya que se ediicaban con un lenguaje arquitectónicomoderno viviendas artesanales, no preabricadas como seproesaba, donde lo burdo de la construcción es cubiertocon el zarpeo/repellado.

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 24/32

A pesar de que un par de proyectos de vivienda posterioresal Balbuena se construyeron con prototipos muy similares,(San Jacinto, 1934 y La Vaquita, 1935), y el tema no dejó deser de interés, no se realizaron intentos relevantes y los de-sarrollos posteriores a esos años se realizaron sin pla-neación ni propuesta. Esto hasta el año de 1948 con el Con-

junto Habitacional Miguel Alemán de Mario Pani, tambiéninluenciado por LeCorbusier, el cual marcó la pauta de la vi-vienda vertical colectiva y el régimen de condominio.

Tenemos en el país una historia de vivienda moderna deaproximadamente 80 años, existen reerencias y ejemploslatentes del uncionamiento de los proyectos. Existen con elpaso de los años diversos casos y proyectos piloto que sehan realizado de acuerdo a políticas, necesidades, situa-ciones, e intereses de su momento, los cuales se deben co-nocer para su análisis y aprendizaje, el Balbuena es sólo uncaso de muchos que deben de servir de reerencia paracualquier persona relacionada con la vivienda.

En este momento de cuestionamientos en torno a la vi-vienda social, donde se requieren nuevos prototipos y desa-rrollos que cumplan diversos actores, respondiendo a las si-

tuaciones tecnológicas y sociales, es necesario conocer, así como se cuestionó en 1932, el objetivo a cumplir en cuantoa que orecer al realizar las viviendas obreras. Se deben co-nocer ahora los aciertos, altas, la evolución y desarrollo delos raccionamientos representativos, interpretando suépoca, y con esto cuestionarnos la manera actual de pro-ducir vivienda y relexionar acerca del objetivo real acumplir. De esta manera se podrá entender la situaciónactual y las necesidades actuales. Es un momento com-plicado para la vivienda social pero a la vez, como en cadacrisis, la oportunidad de reinventarse. El más inteligente,más analítico de este tiempo es quien encontrará soluciónen este parteaguas en la historia de la vivienda social actual.

El grito de protesta de Legarreta aun sigue vigente, aun se-guimos con sistemas artesanales de construcción, y se-guimos sin analizar los desarrollos previos y su evolución.No habrá un progreso digno, ni una superación proesionalen quienes estamos involucrados en la vivienda social sinovolteamos a ver y analizar lo que se ha hecho, como un-ciona y sus consecuencias reerentes a este tema.

CIAM, Congreso Internacional de Arquitectura Moderna, Frankur t, 1929, cuyo

tema ue la vivienda minima, preocupación que se tenía e n Europa posterior ala primera guerra mundial.Pláticas sobre Arquitectura, 1933, en Cuadernos de arquitectura, 1, Conaculta,INBA, México 2001.De Anda A., Enrique X . El proyecto de Juan O’Gorman para el concurso de la“vivienda obrera” de 1932, Arquine 20, verano 2002, p.65.Obregón Santacilia, Carlos. Cincuenta Años de Arquitectura Mexicana(1900-1950), Editorial Patria, México, 1952, p. 6 5.

De Anda A., Enrique X . El proyecto de Juan O’Gorman para el concurso de la“vivienda obrera” de 1932, Arquine 20, verano 2002, pp.64-75Ayala Alonso, Enrique. Las Casas Obreras de Balbuena. Do.Co.Mo.Mo. boletínprimavera 2008, pp. 4-6Canales, Fernanda, y Alejandro Hernández Gálvez, 100 X 100 Arquitectos delsiglo XX en México. 1ª. ed. México: Arquine, 2011.

1.

2.

3.

1.

2.

3.

4.

Notas:

Bibliograías

Col. Balbuena 2011, Imagen de Google Maps.

Planta casa tipo 3. Tomada de Las casas para obreros y elDepartamento del Distrito Federal, DDF. México 1934.

Planta casa tipo 1. Tomada de Las casas para obreros y elDepartamento del Distrito Federal, DDF. México 1934.

Nuestro Espacio

24

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 25/32

Instituto de la Vivienda de Nuevo León

25

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 26/32

Nuestro Espacio

26

Plaza Cívica Independencia, Monterrey, N.L.

Macro Centro Comunitario, Monterrey, N.L .

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 27/32

Instituto de la Vivienda de Nuevo León

27

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 28/32

Nuestro Espacio

El Instituto de la Vivienda de Nuevo León ha asumido elcompromiso de apoyar la ormación educativa y orientara los estudiantes de las disciplinas relacionadas con la

construcción de vivienda, a conocer, evaluar y desarrollarproyectos de vivienda social.

Por esta razón, el organismo neoleonés contribuye paraque los uturos proesionistas tengan la oportunidad deaprender a través de actividades ormativas y además queles permitan reconocer las tendencias y necesidades uturasen materia de vivienda social y desarrollo urbano.

Actualmente se brinda asesoría y apoyo a los estudiantesde la Facultad Arquitectura de la Universidad Autónoma

La vinculación con las

universidades contribuye aque los jóvenes aprendan demanera directa y mejoren suvisión acerca de la viviendasocial.

NOTICIAS

COLABORA IVNL EN LA EDUCACIÓN PRÁCTICADE LOS UNIVERSITARIOS

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 29/32

Instituto de la Vivienda de Nuevo León

de Nuevo León ( UANL), que cursan la Maestría en“Diseño Arquitectónico”, y el curso “Taller de Proyectos deArquitectura”, en donde se estudia mejorar los prototiposde vivienda social, así como analizar las posibilidades

de vivienda emergente en caso de des astre natural; estaúltima asignatura ue incluida en el programa educativo porrecomendación del Instituto ante la necesidad de brindarsoluciones proactivas ante la experiencia del Huracán Alexen el estado.

La sinergia que se realiza con el Centro de EstudiosSuperiores de Diseño de Monterrey (CEDIM), dondeel organismo participa como jurado en la evaluaciónde proyectos realizados por los mismos alumnos, hatraído como resultado la generación de ideas positivas einnovadoras.

Estudiantes del Instituto Tecnológico y de EstudiosSuperiores de Monterrey (ITESM), ueron invitadospor el Instituto de la Vivienda de Nuevo León a realizarevaluaciones de modelos de construcción de viviendasocial ubicados en el área metropolitana de Monterrey,como método práctico para mostrar a los universitariosproyectos reales, para que sean evaluados y analizados .También se destaca la part ic ipació n en ch ar las yexposiciones en los diversos campus de la República.

El Director General del Instituto de la Vivienda de NuevoLeón, expresó que el organismo se ha impuesto la meta de

aportar la experiencia y el conocimiento adquiridos a travésde la vinculación universitaria.

“Los estudiantes tienen la oportunidad de interactuaractivamente con los encargados de diseñar los proyectosde vivienda social en el Instituto, ya que contamos conla Oicina de Investigación e Innovación en Vivienda,encargada de generar y promover los proyectos alternativossobre este concepto”.

Atrae Las Anacuas atención

de universitarios

NOTICIAS

Uno de los raccionamientos que atrajo la atención de losestudiantes ue “Las Anacuas”, ubicado en el municipiode Santa Catarina, al considerarlo como un modelo devivienda social con crecimiento progresivo en el cual selogra la inserción de un desarrollo habitacional de precioeconómico en una zona relativamente céntrica, donde latierra es costosa.

El interés por este proyecto se debe a que el diseñoarquitectónico, así como el cuidado del medio ambiente,se consideran elementos clave para el mejoramientode las ciudades. La planeación urbana evoluciona haciaciudades más compactas, que hagan uso intensivode la in raestru ctu ra de serv ic io s , qu e co n su manmenos recursos naturales, que reduzcan la emisiónde contaminantes y que cuenten con equipamientoscercanos y accesibles, características que sobresalen en

el desarrollo “Las Anacuas”.

A través de la vinculación eectiva con los estudianteses como se logra realmente dar atención a la demandade proesionistas altamente caliicados que atienda lasnecesidades reales de su comunidad.

Fracc. Las Anacuas, Santa Catarina, N.L.

Facultad de Arquitectura, U.A.N. L.

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 30/32

PLANTEAN APOYO A PROGRAMAS DE VIVIENDA PARA POLICÍAS

C o n l a i n a l i d a d d e e l e v a r l a c a l i d a d d e v i d a d el a s a m i l i a s d e l o s e l e m e n t o s q u e s e d e d i c a n asalvaguardar la seguridad de la población, el DirectorGeneral del Instituto de la Vivienda de Nuevo León,

planteó una propuesta del mecanismo por aplicar alos programas de vivienda subsidiados para policíasante el Consejo Nacional de Organismos Estatales deVivienda, el cual es un órgano asesor de la Comisión deVivienda y Desarrollo Urbano de la CONAGO, así comode la Comisión de Vivienda de la Cámara de Diputados.

Este ejercicio que ue presentado en el marco de laAsamblea Gen era l Ex trao rd in ar ia en la C iu dad deDurango, Durango, donde se propuso que la aplicaciónde subsidios uera bajo la modalidad que cada Entidadederat iv a determin e en u n ció n a la estrateg ia oproblemática local.

“En la reunión de los organismos estatales de viviendasolicitamos que para los programas de vivienda parapolicías, cada estado realice las acciones y solucionesd e a c u e r d o a s u s n e c e s i d a d e s , e s d e c i r , q u e s econsidere que la entidad ederativa determine el tipode solución aplicable en unción de lo que sea actible”,expresó el titular del organismo.

D u ran te su part ic ipació n , e l t i tu lar de l o rgan ismon eo lo n és reco n o ció e l t raba jo qu e h a rea l izado e lCONOREVI en la bú squ eda de mejo rar la ca l idad

de vida de los elementos de seguridad pública y susamil ias, y agregó que cada organismo de v iv iendadeberá coordinarse con la Corporación de SeguridadPública de su Estado.

Nuestro Espacio

NOTICIAS

“Se propone que la aplicación de los recursos se dea t rav és de lo s o rgan ismo s estata les de v iv ien da ,como ente operador o ejecutor en coordinación conla Secretaría de Seguridad Públ ica de cada Estadocorrespondiente”.

Este proyecto será un estimulo para el desempeño delos elementos de policía, ya que les otorgará seguridady mejor calidad de vida para sus amilias, además dealcanzar un sentido de pertenecía a una comunidad, loque puede garantizar mayor eiciencia en sus laboresdiarias.

8/3/2019 Nuestro Espacio No. 23

http://slidepdf.com/reader/full/nuestro-espacio-no-23 31/32

Instituto de la Vivienda de Nuevo León

NOTICIAS

Con el objetivo de enriquecer y de integrar e strategiase ideas para el ortalecimiento de un Desarrollo UrbanoIntegral Sustentable (DUIS), el Director General delInstituto de la Vivienda de Nuevo León, participó en elPrimer Coloquio organizado por el Cuerpo AcadémicoConstrucción y Desarrollo Urbano de la Facultad deArquitectura de la Universidad Autónoma de NuevoLeón.

Los Arquitectos Rubén Pesci del Foro Latinoamericanode Ciencias Ambientales; Marco Antonio FigueroaCabal lero de Sociedad Hipotecaria Federal ; EstelaTijerina Sánchez del Consejo Mexicano de EdiicaciónSustentable y el Urbanista Gui l lermo Cortés Melo;presentaron ante estudiantes y catedráticos de dichain st i tu c ió n la s i tu ació n de l desarro l lo u rban o qu eactualmente se releja en las ciudades.

FORTALECE IVNL

CONOCIMIENTOS SOBRE

DESARROLLO URBANO

INTEGRAL SUSTENTABLE

E l t i t u l a r d e l o r g a n i s m o n e o l o n é s e x p r e s ó e n s upo n en cia qu e es de v i ta l impo rtan cia e jercer u n ap l a n e a c i ó n i n t e g r a l e n m a t e r i a d e v i v i e n d a c o nsustentabilidad económica, ecológica y social.

Además reiteró el compromiso del Gobierno del Estadode Nuevo León de trabajar por desarrol los urbanoscon v iv iendas, equipamientos y uentes de trabajonecesarios para la integración social y su uncionalidad.A g r e g ó q u e p a r a q u e l a s l a p r o p u e s t a s s e a naprovechadas se necesita trabajar para crear concienciapor medio de la educación y contar con una estructura

jurídica que permita compac tar el área de Monterreydentro de un equlibrio y orden urbano.

Primer Coloquio de Desarrollo Urbano Integral Sustentable, DUIS, U.A.N .L.