NIF A – 5: ELEMENTOS BÁSICOS DE LOS ESTADOS … Define los elementos básicos que conforman los...

35

NIF A – 5: NIF A – 5: ELEMENTOS BÁSICOS DE LOS ELEMENTOS BÁSICOS DE LOS ESTADOS FINANCIEROS ESTADOS FINANCIEROS

Transcript of NIF A – 5: ELEMENTOS BÁSICOS DE LOS ESTADOS … Define los elementos básicos que conforman los...

NIF A – 5:NIF A – 5:ELEMENTOS BÁSICOS DE LOS ELEMENTOS BÁSICOS DE LOS

ESTADOS FINANCIEROSESTADOS FINANCIEROS

22

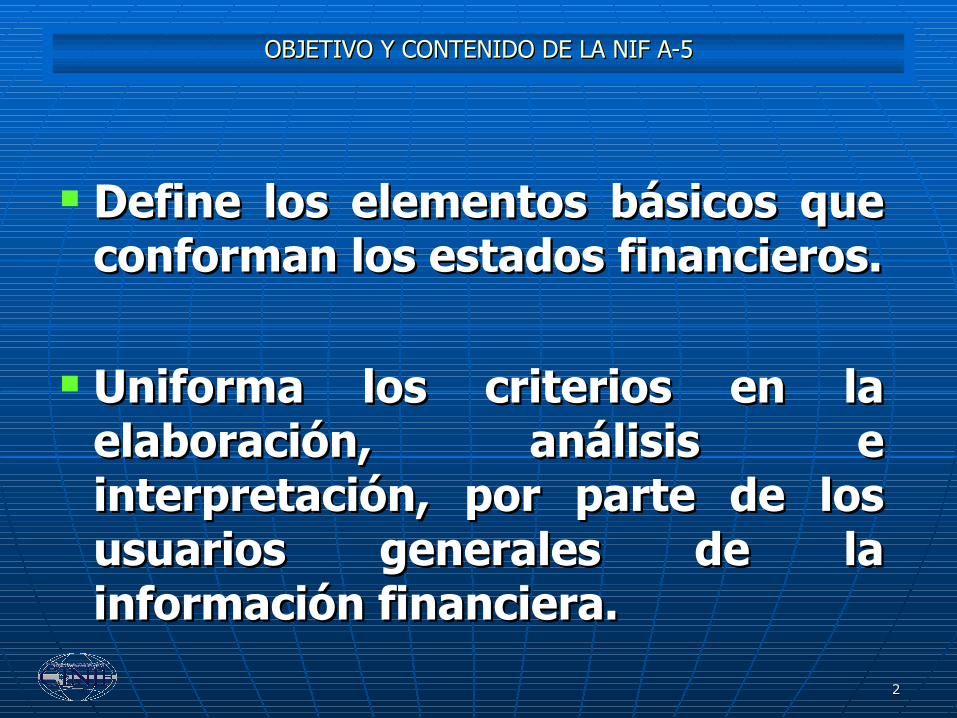

Define los elementos básicos que Define los elementos básicos que conforman los estados financieros.conforman los estados financieros.

Uniforma los criterios en la Uniforma los criterios en la elaboración, análisis e elaboración, análisis e interpretación, por parte de los interpretación, por parte de los usuarios generales de la usuarios generales de la información financiera.información financiera.

OBJETIVO Y CONTENIDO DE LA NIF A-5OBJETIVO Y CONTENIDO DE LA NIF A-5

33

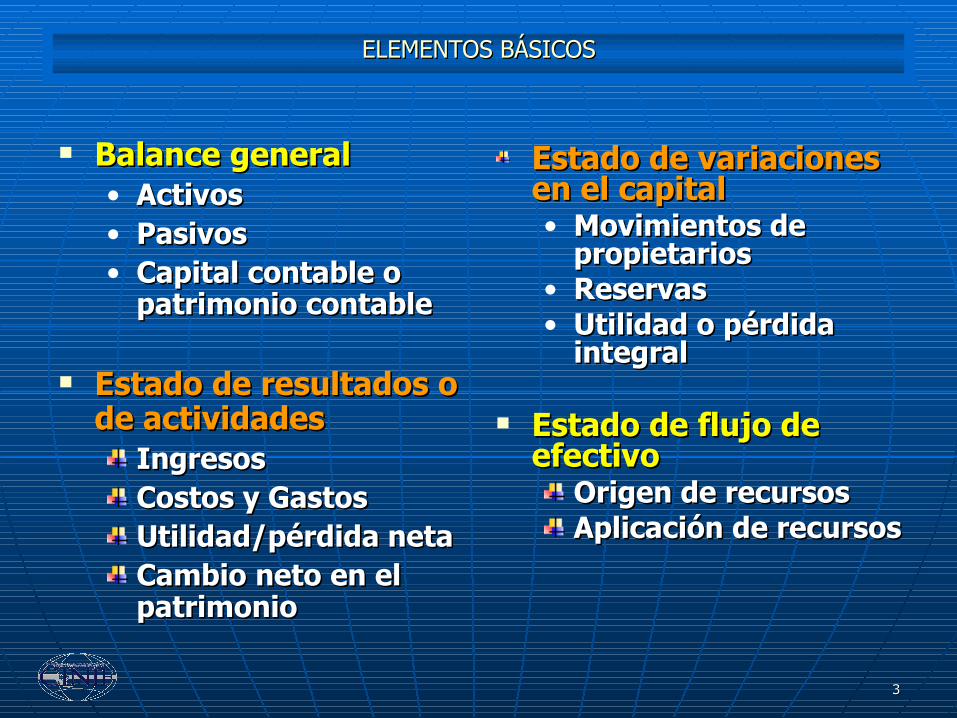

Balance generalBalance general • ActivosActivos• PasivosPasivos• Capital contable o Capital contable o

patrimonio contablepatrimonio contable

Estado de resultados o Estado de resultados o de actividadesde actividades

IngresosIngresosCostos y GastosCostos y GastosUtilidad/pérdida netaUtilidad/pérdida netaCambio neto en el Cambio neto en el patrimoniopatrimonio

Estado de variaciones Estado de variaciones en el capitalen el capital• Movimientos de Movimientos de

propietariospropietarios• ReservasReservas• Utilidad o pérdida Utilidad o pérdida

integralintegral

Estado de flujo de Estado de flujo de efectivoefectivo

Origen de recursosOrigen de recursosAplicación de recursosAplicación de recursos

ELEMENTOS BÁSICOSELEMENTOS BÁSICOS

44

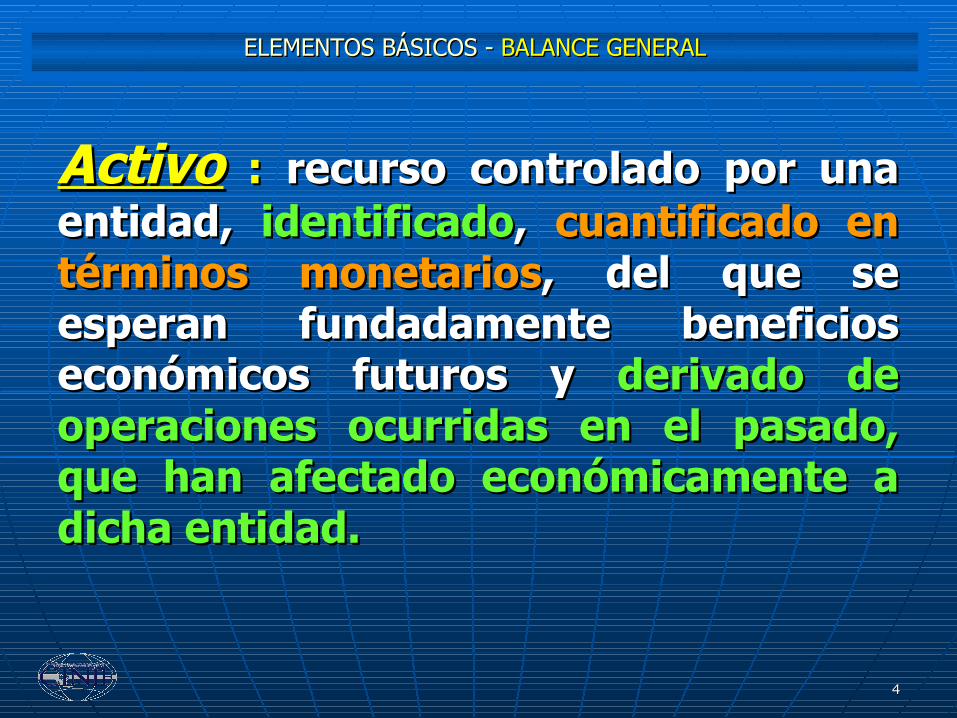

ActivoActivo :: recurso controlado por una recurso controlado por una entidad, entidad, identificadoidentificado, , cuantificado en cuantificado en términos monetariostérminos monetarios, del que se , del que se esperan fundadamente beneficios esperan fundadamente beneficios económicos futuros yeconómicos futuros y derivado de derivado de operaciones ocurridas en el pasado, operaciones ocurridas en el pasado, que han afectado económicamente a que han afectado económicamente a dicha entidad.dicha entidad.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

55

Elementos de la definición - ActivoElementos de la definición - Activo Recurso controlado por una entidadRecurso controlado por una entidadla entidad tiene el derecho de obtener para la entidad tiene el derecho de obtener para sí, los beneficios económicos del activo.sí, los beneficios económicos del activo.

IdentificadoIdentificadopueden determinarse los beneficios pueden determinarse los beneficios económicos que generará a la entidad.económicos que generará a la entidad.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

66

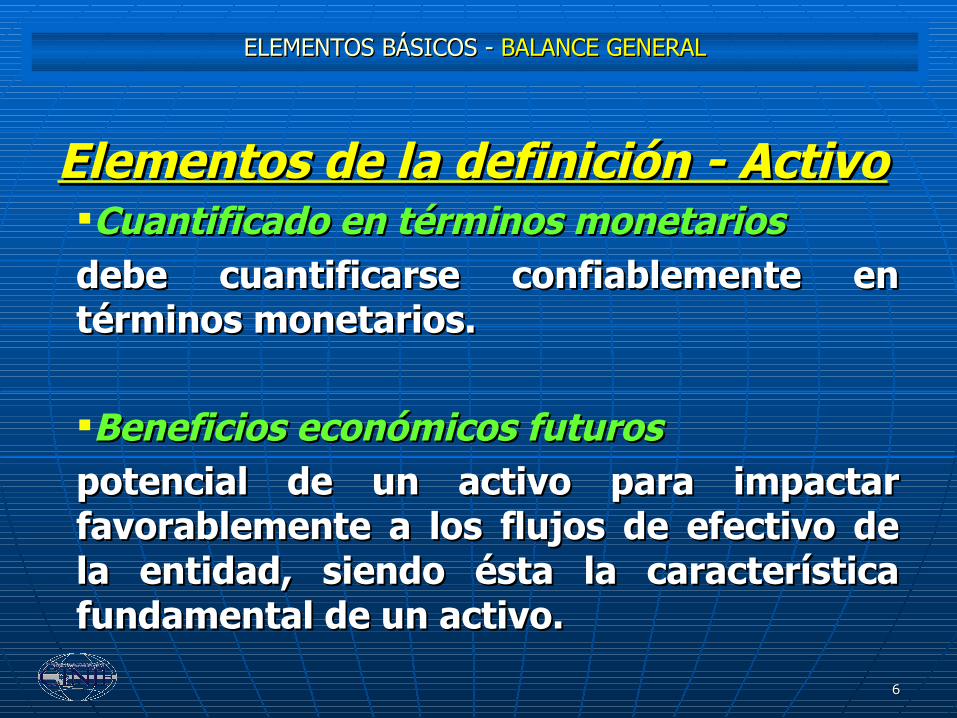

Elementos de la definición - ActivoElementos de la definición - Activo Cuantificado en términos monetariosCuantificado en términos monetariosdebe cuantificarse confiablemente en debe cuantificarse confiablemente en términos monetarios.términos monetarios.

Beneficios económicos futurosBeneficios económicos futurospotencial de un activo para impactar potencial de un activo para impactar favorablemente a los flujos de efectivo de favorablemente a los flujos de efectivo de la entidad, siendo ésta la característica la entidad, siendo ésta la característica fundamental de un activo.fundamental de un activo.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

77

Elementos de la definición - ActivoElementos de la definición - Activo Derivado de operaciones ocurridas en el Derivado de operaciones ocurridas en el pasadopasadodebe reconocerse como consecuencia de debe reconocerse como consecuencia de transacciones, transformaciones internas y transacciones, transformaciones internas y de otros eventos, ocurridos en el pasado y de otros eventos, ocurridos en el pasado y que ya han afectado económicamente a la que ya han afectado económicamente a la entidad. entidad.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

88

Consideraciones adicionales - ActivoConsideraciones adicionales - Activo No todos los activos generan costo: No todos los activos generan costo: existen las donaciones.existen las donaciones.

No todos los activos están asociados a No todos los activos están asociados a derechos de propiedad: se reconocen por derechos de propiedad: se reconocen por sustancia económica.sustancia económica.

Cuando un activo pierde su capacidad de Cuando un activo pierde su capacidad de generar beneficios económicos futuros, generar beneficios económicos futuros, debe disminuirse o eliminarse.debe disminuirse o eliminarse.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

99

Consideraciones adicionales - ActivoConsideraciones adicionales - Activo EstimacionesEstimaciones representan la disminución del valor de un representan la disminución del valor de un activo cuya cuantía o fecha de ocurrencia activo cuya cuantía o fecha de ocurrencia son inciertas, pero se reconocen cuando es son inciertas, pero se reconocen cuando es probable que exista dicha disminución. probable que exista dicha disminución.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1010

Consideraciones adicionales - ActivoConsideraciones adicionales - Activo Activo contingenteActivo contingentees el que surge a raíz de sucesos pasados, es el que surge a raíz de sucesos pasados, cuya cuya posibleposible existencia ha de ser existencia ha de ser confirmada sólo por la ocurrencia o, en su confirmada sólo por la ocurrencia o, en su caso, por la falta de ocurrencia de uno o caso, por la falta de ocurrencia de uno o más eventos inciertos en el futuro que más eventos inciertos en el futuro que no no controla la entidadcontrola la entidad; por estas ; por estas características, no se reconoce características, no se reconoce contablemente.contablemente.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1111

PasivoPasivo : : obligación presente de la obligación presente de la entidad, entidad, virtualmente ineludiblevirtualmente ineludible, , identificadaidentificada, cuantificada en términos , cuantificada en términos monetarios y que monetarios y que representa una representa una disminución futura de beneficios disminución futura de beneficios económicoseconómicos, derivada de operaciones , derivada de operaciones ocurridas en el pasado, que han ocurridas en el pasado, que han afectado económicamente a dicha afectado económicamente a dicha entidad.entidad.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1212

Elementos de la definición - PasivoElementos de la definición - Pasivo Obligación presenteObligación presentees una exigencia económica identificada en es una exigencia económica identificada en el momento actual, de cumplir en el futuro el momento actual, de cumplir en el futuro con una responsabilidad adquirida.con una responsabilidad adquirida.

Virtualmente ineludibleVirtualmente ineludibleexiste la probabilidad, aunque no la certeza existe la probabilidad, aunque no la certeza absoluta, de dar cumplimiento a la absoluta, de dar cumplimiento a la obligación.obligación.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1313

Elementos de la definición - PasivoElementos de la definición - Pasivo IdentificadaIdentificadapuede identificarse la salida de recursos puede identificarse la salida de recursos que generará a la entidad, por lo que debe que generará a la entidad, por lo que debe tener un propósito definido.tener un propósito definido.

Cuantificada en términos monetariosCuantificada en términos monetariosdebe cuantificarse confiablemente en debe cuantificarse confiablemente en términos monetarios.términos monetarios.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1414

Elementos de la definición - PasivoElementos de la definición - Pasivo Disminución futura de beneficios Disminución futura de beneficios económicoseconómicosrepresenta la probable salida de recursos representa la probable salida de recursos de la entidad, para dar cumplimiento a la de la entidad, para dar cumplimiento a la obligación.obligación.

Derivada de operaciones ocurridas en el Derivada de operaciones ocurridas en el pasadopasadodebe reconocerse como consecuencia de debe reconocerse como consecuencia de operaciones pasadas que ya han afectado operaciones pasadas que ya han afectado económicamente a la entidad. económicamente a la entidad.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1515

Consideraciones adicionales - PasivoConsideraciones adicionales - Pasivo ProvisionesProvisiones Son pasivos cuya cuantía o fecha Son pasivos cuya cuantía o fecha vencimiento son inciertas, pero se vencimiento son inciertas, pero se reconocen cuando es probable que ocurra reconocen cuando es probable que ocurra la salida de beneficios económicos. la salida de beneficios económicos.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1616

Consideraciones adicionales - PasivoConsideraciones adicionales - Pasivo Pasivo contingentePasivo contingentees el que surge a raíz de sucesos pasados, es el que surge a raíz de sucesos pasados, cuya cuya posibleposible existencia ha de ser existencia ha de ser confirmada sólo por la ocurrencia o, en su confirmada sólo por la ocurrencia o, en su caso, por la falta de ocurrencia de uno o caso, por la falta de ocurrencia de uno o más eventos inciertos en el futuro que más eventos inciertos en el futuro que no no controla la entidadcontrola la entidad; por estas ; por estas características, no se reconoce características, no se reconoce contablemente.contablemente.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1717

Capital contable Capital contable para lucrativaspara lucrativas yy

patrimonio contablepatrimonio contable para no lucrativaspara no lucrativas

valor residual de los activos de la valor residual de los activos de la entidad, una vez deducidos todos sus entidad, una vez deducidos todos sus pasivos.pasivos.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1818

Tipos de capital contableTipos de capital contable

ContribuidoContribuido – – aportaciones de los aportaciones de los propietarios de la entidad propietarios de la entidad (no incluye (no incluye donaciones)donaciones)..

GanadoGanado –– utilidades o pérdidas utilidades o pérdidas acumuladas más reservas creadas.acumuladas más reservas creadas.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

1919

Tipos de patrimonio contableTipos de patrimonio contable

Restringido permanentementeRestringido permanentemente – – su uso su uso por parte de la entidad está limitado por por parte de la entidad está limitado por disposición de los patrocinadores, la cual que no disposición de los patrocinadores, la cual que no expira en el tiempo.expira en el tiempo.

Restringido temporalmenteRestringido temporalmente – – su uso por su uso por parte de la entidad está limitado por disposición de parte de la entidad está limitado por disposición de los patrocinadores, la cual expira en algún los patrocinadores, la cual expira en algún momento.momento.

No restringidoNo restringido –– no tiene restricciones de los no tiene restricciones de los parocinadores para su uso.parocinadores para su uso.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - BALANCE GENERALBALANCE GENERAL

2020

IngresoIngreso :: incremento de los activos o incremento de los activos o decremento de los pasivos de una decremento de los pasivos de una entidad, entidad, durante un período contabledurante un período contable, , con impacto favorable en la utilidad o con impacto favorable en la utilidad o pérdida neta o, en su caso, en el cambio pérdida neta o, en su caso, en el cambio neto en el patrimonio contable.neto en el patrimonio contable.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE RESULTADOS ESTADO DE RESULTADOS YY DE ACTIVIDADES DE ACTIVIDADES

2121

Tipos de ingresoTipos de ingreso

Ordinarios Ordinarios – – operaciones usuales, es operaciones usuales, es decir, propias del giro de la entidad, ya sean decir, propias del giro de la entidad, ya sean frecuentes o no. frecuentes o no.

No ordinariosNo ordinarios – – operaciones inusuales, es operaciones inusuales, es decir, no propias del giro de la entidad, ya decir, no propias del giro de la entidad, ya sean frecuentes o no. sean frecuentes o no.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE RESULTADOS Y DE ACTIVIDADESESTADO DE RESULTADOS Y DE ACTIVIDADES

2222

Costo y gastoCosto y gasto :: decremento de los decremento de los activos o incremento de los pasivos de una activos o incremento de los pasivos de una entidad, entidad, durante un periodo contabledurante un periodo contable, , con con la intención de generar ingresosla intención de generar ingresos y con un y con un impacto desfavorable en la utilidad o impacto desfavorable en la utilidad o pérdida neta o, en su caso, en el cambio pérdida neta o, en su caso, en el cambio neto en el patrimonio contableneto en el patrimonio contable

El término El término costo es un tipo de gastocosto es un tipo de gasto que se que se deriva de activos expirados: pe. costo de deriva de activos expirados: pe. costo de ventas, costo por venta de activo fijo, etc.ventas, costo por venta de activo fijo, etc.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE RESULTADOS Y DE ACTIVIDADESESTADO DE RESULTADOS Y DE ACTIVIDADES

2323

Tipos de costo y gastoTipos de costo y gasto

Ordinarios Ordinarios – – operaciones usuales, es operaciones usuales, es decir, propias del giro de la entidad, ya decir, propias del giro de la entidad, ya sean frecuentes o no.sean frecuentes o no.

No ordinariosNo ordinarios – – operaciones inusuales, es operaciones inusuales, es decir, no propias del giro de la entidad, ya decir, no propias del giro de la entidad, ya sean frecuentes o no. sean frecuentes o no.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE RESULTADOS Y DE ACTIVIDADESESTADO DE RESULTADOS Y DE ACTIVIDADES

2424

Utilidad o pérdida netaUtilidad o pérdida neta : : valor valor residual de los ingresos de una residual de los ingresos de una entidad entidad lucrativalucrativa, después de disminuir sus costos , después de disminuir sus costos y gastos relativos, durante un periodo y gastos relativos, durante un periodo contable.contable.

Cambio neto en el patrimonio Cambio neto en el patrimonio contablecontable:: modificación del patrimonio modificación del patrimonio contable de una contable de una entidad no lucrativaentidad no lucrativa, , durante un periodo contable, derivada de durante un periodo contable, derivada de sus ingresos, costos y gastos, así como por sus ingresos, costos y gastos, así como por las contribuciones patrimoniales recibidas.las contribuciones patrimoniales recibidas.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE RESULTADOS Y DE ACTIVIDADESESTADO DE RESULTADOS Y DE ACTIVIDADES

2525

Movimientos de propietariosMovimientos de propietarios : : cambios al capital contable de una entidad, cambios al capital contable de una entidad, durante un periodo contable, durante un periodo contable, derivados de derivados de las decisiones de sus propietarios en relación las decisiones de sus propietarios en relación con su inversión en dicha entidadcon su inversión en dicha entidad::

aportaciones de capital,aportaciones de capital, reembolsos de capital,reembolsos de capital, decreto de dividendos,decreto de dividendos, capitalizaciones de capital contribuido,capitalizaciones de capital contribuido, capitalizaciones de utilidades integrales ycapitalizaciones de utilidades integrales y capitalizaciones de reservas creadas.capitalizaciones de reservas creadas.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE VARIACIONES EN EL CAPITAL CONTABLEESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

2626

Creación de reservasCreación de reservas : : segregación de segregación de las utilidades netas acumuladas de la las utilidades netas acumuladas de la entidad, con fines específicos y creadas por entidad, con fines específicos y creadas por disposiciones de sus propietarios.disposiciones de sus propietarios.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE VARIACIONES EN EL CAPITAL CONTABLEESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

2727

Utilidad o pérdida integralUtilidad o pérdida integral :: cambio del cambio del capital ganado de una capital ganado de una entidad lucrativaentidad lucrativa, , durante un periodo contable, derivado de la durante un periodo contable, derivado de la utilidad o pérdida netautilidad o pérdida neta, más , más otras partidas otras partidas integralesintegrales,,

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE VARIACIONES EN EL CAPITAL CONTABLEESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

2828

Partidas integralesPartidas integrales :: son ingresos, costos o son ingresos, costos o gastos, que por disposición de alguna NIF gastos, que por disposición de alguna NIF particular, particular, están reconocidos como un están reconocidos como un elemento separado en el capital contableelemento separado en el capital contable y no y no como parte de las utilidades acumuladas, como parte de las utilidades acumuladas, debido a que:debido a que:•Su realización se prevé a mediano/largo plazoSu realización se prevé a mediano/largo plazo•Existe riesgo de no realizarse plenamenteExiste riesgo de no realizarse plenamente

Al momento de su realización, deben enviarse Al momento de su realización, deben enviarse al estado de resultados.al estado de resultados.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE VARIACIONES EN EL CAPITAL CONTABLEESTADO DE VARIACIONES EN EL CAPITAL CONTABLE

2929

Origen de recursosOrigen de recursos :: aumento de aumento de efectivo, durante un periodo contable, efectivo, durante un periodo contable, provocado por la disminución de cualquier provocado por la disminución de cualquier otro activo distinto al efectivo, el otro activo distinto al efectivo, el incremento de pasivos, o por el incremento incremento de pasivos, o por el incremento al capital contable o patrimonio contable, al capital contable o patrimonio contable, por parte de los propietarios o por parte de los propietarios o patrocinadores de una entidad.patrocinadores de una entidad.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE FLUJO DE EFECTIVO ESTADO DE FLUJO DE EFECTIVO Y Y DE CAMBIOS EN LA DE CAMBIOS EN LA SITUACIÓN FINANCIERASITUACIÓN FINANCIERA

3030

Aplicación de recursosAplicación de recursos : : disminución disminución de efectivo, durante un periodo contable, de efectivo, durante un periodo contable, provocado por el incremento de cualquier provocado por el incremento de cualquier otro activo distinto al efectivo, la otro activo distinto al efectivo, la disminución de pasivos, o por la disminución de pasivos, o por la disposición del capital contable por parte disposición del capital contable por parte de los propietarios de una entidad.de los propietarios de una entidad.

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE FLUJO DE EFECTIVO ESTADO DE FLUJO DE EFECTIVO Y Y DE CAMBIOS EN LA DE CAMBIOS EN LA SITUACIÓN FINANCIERASITUACIÓN FINANCIERA

3131

Tipos de origen y aplicación de Tipos de origen y aplicación de recursos:recursos:

De operaciónDe operación De inversión De inversión De financiamientoDe financiamiento

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE FLUJO DE EFECTIVO ESTADO DE FLUJO DE EFECTIVO Y Y DE CAMBIOS EN LA DE CAMBIOS EN LA SITUACIÓN FINANCIERASITUACIÓN FINANCIERA

3232

Recursos de operaciónRecursos de operación

Son los relacionados con las Son los relacionados con las actividades que representan la actividades que representan la

principal fuente de ingresos para principal fuente de ingresos para la entidad la entidad

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE FLUJO DE EFECTIVO ESTADO DE FLUJO DE EFECTIVO Y Y DE CAMBIOS EN LA DE CAMBIOS EN LA SITUACIÓN FINANCIERASITUACIÓN FINANCIERA

3333

Recursos de inversiónRecursos de inversión

Son los que se destinan a la Son los que se destinan a la adquisición de activos de larga adquisición de activos de larga

duración o, en su caso, se duración o, en su caso, se obtienen de la disposición de los obtienen de la disposición de los

mismosmismos

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE FLUJO DE EFECTIVO ESTADO DE FLUJO DE EFECTIVO Y Y DE CAMBIOS EN LA DE CAMBIOS EN LA SITUACIÓN FINANCIERASITUACIÓN FINANCIERA

3434

Recursos de financiamientoRecursos de financiamiento

Son los que se obtienen o Son los que se obtienen o aplican como consecuencia de aplican como consecuencia de transacciones con acreedores transacciones con acreedores

financieros, o en su caso, con los financieros, o en su caso, con los propietarios de una entidadpropietarios de una entidad

ELEMENTOS BÁSICOS - ELEMENTOS BÁSICOS - ESTADO DE FLUJO DE EFECTIVO ESTADO DE FLUJO DE EFECTIVO Y Y DE CAMBIOS EN LA DE CAMBIOS EN LA SITUACIÓN FINANCIERASITUACIÓN FINANCIERA

3535

DerogaDeroga totalmente el totalmente el Boletín A-11Boletín A-11 y y parcialmente el parcialmente el Boletín A-7.Boletín A-7.

Donaciones – Donaciones – deben reconocerse como deben reconocerse como ingresos, antes como capitalingresos, antes como capital..

Ingresos, costos y gastos – Ingresos, costos y gastos – cambia la cambia la conformación del estado de resultados: conformación del estado de resultados: partidas ordinarias y no ordinarias, partidas ordinarias y no ordinarias, sin sin resaltar las extraordinarias.resaltar las extraordinarias.

Otras partidas integrales – Otras partidas integrales – se reciclan se reciclan a resultados al momento de su realización.a resultados al momento de su realización.

CAMBIOS IMPORTANTES DE LA NIF A-5CAMBIOS IMPORTANTES DE LA NIF A-5