Negocios agroal

115

DIFERENCIACIÓN DE ALIMENTOS POR MEDIO DE CERTIFICACIONES RELIGIOSAS: UN ACERCAMIENTO DESDE LA NUEVA ECONOMÍA Y LOS NEGOCIOS AGROALIMENTARIOS JUAN MANUEL ALDERETE INGENIERO EN ALIMENTOS – 2000 – UNIVERSIDAD NACIONAL DE QUILMES Magíster de la Universidad de Buenos Aires, área: Agronegocios y Alimentos Programa de Agronegocios y Alimentos Escuela para Graduados Alberto Soriano Facultad de Agronomía - UBA

-

Upload

jose-hector-alvarez-sanchez -

Category

Education

-

view

65 -

download

0

Transcript of Negocios agroal

DIFERENCIACIÓN DE ALIMENTOS POR MEDIO DE CERTIFICAC IONES RELIGIOSAS: UN ACERCAMIENTO DESDE LA NUEVA ECONOMÍA Y LOS

NEGOCIOS AGROALIMENTARIOS

JUAN MANUEL ALDERETE

INGENIERO EN ALIMENTOS – 2000 – UNIVERSIDAD NACIONA L DE QUILMES

Magíster de la Universidad de Buenos Aires, área: A gronegocios y Alimentos

Programa de Agronegocios y Alimentos

Escuela para Graduados Alberto Soriano

Facultad de Agronomía - UBA

COMITÉ CONSEJERO

CONSEJERO PRINCIPAL:

Hugo Alfredo Cetrángolo

Ingeniero Agrónomo

Magister en Política y Gestión de la Ciencia y Tecnología.

Doctor en Economía Agraria.

JURADO DE TESIS

Presidente: Raúl Perez San Martín

Ingeniero Agrónomo Magister en Agronegocios y Alimentos

Miembro: Claudia Altieri

Licenciada en Administración Magister en Administración

Fecha de aprobación de la tesis: 21 de Mayo de 2007

1

DEDICATORIA

En primer lugar, deseo dedicar este trabajo a mi esposa, Karina Laura Mayer, que

insistió con ahínco para que el mismo concluya.

También dedico estos esfuerzos a la memoria de mis padres que me inculcaron el

amor por el conocimiento.

Finalmente, a todos mis compañeros y docentes del Programa de Agronegocios y

Alimentos de la FAUBA, con quienes compartí la extraordinaria aventura de aprender,

pensar y crear.

2

AGRADECIMIENTOS

A los dos directores sucesivos que tuvo esta tesis, Héctor Ordóñez (QEPD) y Hugo

Cetrángolo.

Al Ing. Antonio Hall, cuyas inquietudes dispararon la realización de este trabajo.

Al Rabino Daniel Oppenheimer y a Gustavo Kalabán Khalil, por sus aportes

inestimables para entender al judaísmo y al Islam.

A la Dirección Nacional de Alimentos y a la Secretaría de Agricultura, Ganadería,

Pesca y Alimentos, por brindarme la oportunidad de realizar mis estudios de posgrado.

3

ÍNDICE GENERAL

ÍNDICE DE CUADROS 9

INDICE DE FIGURAS 10

DECLARACIÓN 11

ABREVIATURAS 12

RESUMEN 13

ABSTRACT 14

CAPÍTULO 1 15

INTRODUCCIÓN 15

1.1. Antecedentes y presentación del marco conceptu al 15

1.2. Los cuatro niveles de análisis de Williamson 1 6

1.3. Objetivos 17

1.4. Hipótesis 17

1.5. Materiales y métodos 17

CAPÍTULO 2 19

METODOLOGÍA DE LA INVESTIGACIÓN 19

2.1. Introducción 19

2.2. El estudio de casos 19

2.3. Aplicación de la metodología del estudio de ca sos al presente estudio 20

2.3.1. Bases para el estudio 20

2.3.2. Proceso de desarrollo 20

CAPÍTULO 3 22

4

REVISIÓN DE LA NUEVA ECONOMÍA INSTITUCIONAL CON REL ACIÓN A LOS NEGOCIOS AGROALIMENTARIOS 22

2.4. Introducción 22

2.5. La transacción como unidad de análisis 23

2.6. Vías de acercamiento 24

2.6.1. Vía del ambiente institucional 25

2.6.2. Vía de la estructura de gobernancia 26

2.6.3. Vía de la moderna organización industrial 27

2.7. La Teoría de la Agencia 27

2.8. Análisis institucional comparado 29

2.9. Análisis estructural discreto 30

2.10. Conclusiones del capítulo 30

CAPÍTULO 4 31

PRIMER NIVEL DE ANÁLISIS: LOS VALORES ARRAIGADOS EN LAS TRADICIONES RELIGIOSAS DEL JUDAÍSMO Y EL ISLAM. 31

4.1. Introducción 31

4.2. El judaísmo 31

4.3. El Islam 33

4.4. Conclusiones del capítulo 36

CAPÍTULO 5 37

SEGUNDO NIVEL DE ANÁLISIS: EL AMBIENTE INSTITUCIONA L. 37

5.1. Introducción 37

5.2. Importancia de las instituciones en el paradig ma de la nueva economía y los negocios agroalimentarios 37

5.2.1. Eficiencia productiva de las instituciones públicas 37

5.2.2. Eficiencia distributiva de las instituciones públic as 38

5.2.3. Eficiencia adaptativa de las instituciones públicas 38

5.2.4. Las instituciones privadas 39

5

5.3. Descripción de las normas alimentarias para ca da una de las certificaciones 39

5.3.1. La Kashrut 39

5.3.1.1. Las reglas básicas 40

5.3.1.2. Los animales y la kashrut 40

5.3.1.3. Los alimentos parve 41

5.3.1.4. El vino 42

5.3.2. Las normas islámicas 43

5.4. Desarrollo de las certificaciones religiosas como institución 44

5.5. Conclusiones del capítulo 45

CAPÍTULO 6 47

TERCER NIVEL DE ANÁLISIS: ESTRUCTURAS DE GOBERNANCI A Y AMBIENTE ORGANIZACIONAL. 47

6.1. Introducción 47

6.2. Los consumidores como “ principales ” de los sistemas de certificación 47

6.3. Estructuras de gobernancia dentro del sistema casher 48

6.3.1. Las divisiones del judaísmo 48

6.3.1.1. Las Ortodoxia 48

6.3.1.2. El Movimiento Reformista 49

6.3.1.3. El Movimiento Conservador 49

6.3.1.4. El Movimiento Reconstruccionista 50

6.3.1.5. Los Ultraortodoxos 51

6.3.2. Las certificadoras 51

6.3.3. Los productores 52

6.3.4. Los distribuidores 52

6.4. Estructuras de gobernancia del sistema halal 52

6.4.1. Los centros islámicos 53

6.4.2. Las organizaciones estatales 54

6

6.4.3. El proceso de certificación 54

6.5. Conclusiones del capítulo 55

CAPÍTULO 7 56

CUARTO NIVEL DE ANÁLISIS: EL AMBIENTE TECNOLÓGICO, LA CALIDAD Y SU IMPACTO EN LOS MERCADOS. 56

7.1. Introducción 56

7.2. El impacto de las normas sobre la tecnología. 56

7.2.1. El sistema casher 56

7.2.2. El sistema halal 58

7.3. Calidad percibida y desempeño en los mercados 58

7.4. Precios de los productos certificados con rela ción a los convencionales 61

7.5. Conclusiones del capítulo 62

CAPÍTULO 8 64

ANÁLISIS COMPARATIVO DE LOS SISTEMAS CASHER Y HALAL . 64

8.1. Introducción 64

8.2. Análisis comparativo de orígenes 64

8.3. Análisis comparativo institucional 65

8.4. Análisis comparativo organizacional y de las e structuras de gobernancia 65

8.5. Análisis comparativo del impacto tecnológico y cualitativo sobre los mercados 68

8.6. Conclusiones del capítulo 68

CAPÍTULO 9 70

VIABILIDAD DE LAS CERTIFICACIONES RELIGIOSAS: COMPA RACIÓN CON EL SISTEMA ORGÁNICO. 70

9.1. Introducción 70

9.2. Análisis comparativo de las certificaciones re ligiosas con respecto a la certificación orgánica 70

7

9.2.1. Certificación de productos orgánicos: Generalidades y funcionamiento 71

9.2.2. Análisis comparado con las certificaciones religios as 74

9.3. Conclusiones del capítulo 76

CAPÍTULO 10 77

LIMITANTES Y RESTRICCIONES A LA UTILIZACIÓN DE LAS CERTIFICACIONES RELIGIOSAS. ALGUNOS CASOS. 77

10.1. Introducción 77

10.2. El caso de los vinos casher 77

10.3. El caso de las carnes casher y halal 79

10.4. Diferentes casos de acceso a los mercados de carne halal 80

10.4.1. Emiratos Árabes Unidos (EAU) 80

10.4.2. Arabia Saudita 81

10.4.3. Kuwait 83

10.4.4. Irán 85

10.4.5. Malasia 85

10.4.6. Brunei 87

10.4.7. Indonesia 88

10.4.8. Egipto 89

10.4.9. Argelia 90

10.5. Conclusiones del capítulo 90

CAPÍTULO 11 91

CONCLUSIONES FINALES. 91

11.1. Revisión de los principales hallazgos y discu sión 91

11.2. Demostración de la hipótesis planteada y reco mendaciones 93

11.3. Nueva agenda de investigación 94

BIBLIOGRAFÍA 95

8

ANEXO I 98

ANEXO II 101

9

ÍNDICE DE CUADROS

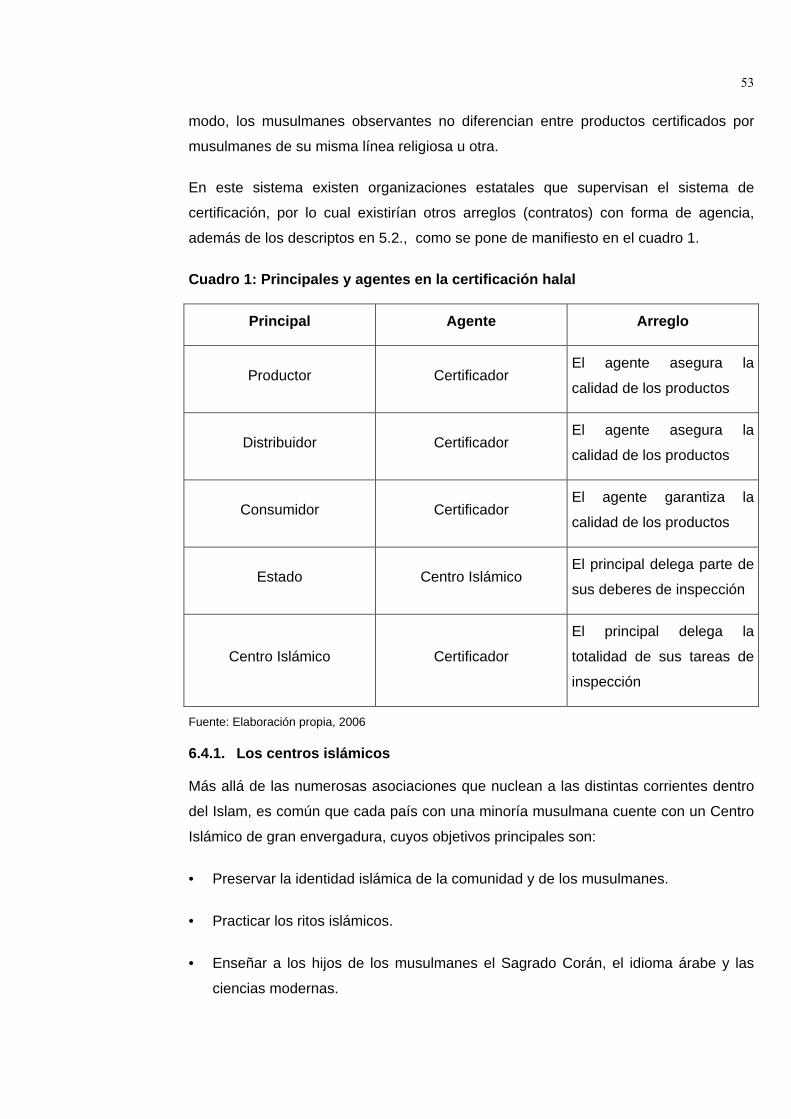

CUADRO 1: PRINCIPALES Y AGENTES EN LA CERTIFICACIÓN HALAL 53

CUADRO 2: COMPARACIÓN ENTRE LAS CERTIFICACIONES REL IGIOSAS Y LA CERTIFICACIÓN ORGÁNICA 74

10

INDICE DE FIGURAS

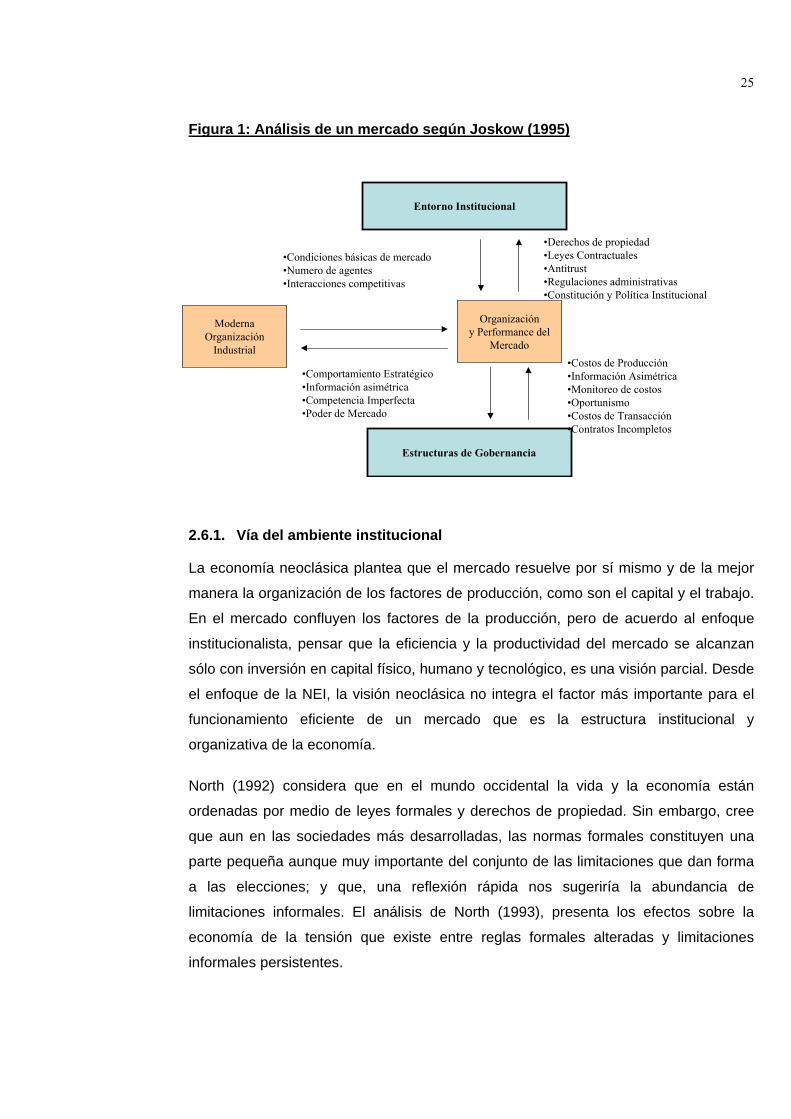

FIGURA 1: ANÁLISIS DE UN MERCADO SEGÚN JOSKOW (1995 ) 25

FIGURA 2: EL SISTEMA CASHER 66

FIGURA 3: EL SISTEMA HALAL 67

11

DECLARACIÓN

Declaro que el material incluido en esta tesis es, a mi mejor saber y entender, original,

producto de mi propio trabajo (salvo en la medida en que se identifiquen

explícitamente las contribuciones de otros), y que este material no lo he presentado,

en forma parcial o total, como una tesis en esta u otra institución.

12

ABREVIATURAS

NEI: Nueva Economía Institucional

AED: Análisis Estructural Discreto

AIC: Análisis Institucional Comparado

13

RESUMEN

La diferenciación de alimentos por medio de certificaciones religiosas constituye una

oportunidad para el agregado de valor de aquellos. El presente trabajo tiene como

objetivo comprobar que las certificaciones religiosas constituyen herramientas

robustas para la diferenciación, determinando si son capaces de disminuir los costos

de transacción que se presentan entre la oferta y la demanda de alimentos. A tal fin,

se han analizado los sistemas de certificación desde la óptica de la Nueva Economía

Institucional, utilizando los cuatro niveles de análisis que constituyen los pasos de un

Análisis Estructural Discreto: instituciones informales; ambiente institucional;

estructuras de gobernancia y ambiente organizacional; asignación de recursos y

utilización de los mismos. Luego se revelaron las fortalezas de los sistemas bajo

estudio mediante Análisis Institucionales que los comparan entre sí y con las

certificaciones orgánicas. Los resultados obtenidos se reforzaron mediante el estudio

de casos de empresas y mercados, con lo que se pudo comprobar la viabilidad de los

sistemas para reducir los costos de transacción, lo que a su vez transforma a las

certificaciones religiosas en instituciones efectivas. Además, se concluye que una

mayor difusión de las normas permitiría acrecentar la frecuencia de las transacciones y

por lo tanto una mayor eficiencia.

Palabras clave

Certificación Casher – Certificación Halal – Nueva Economía Institucional –

Costos de Transacción – Análisis Estructural Discre to – Teoría de la Agencia -

Análisis Institucional Comparado.

14

ABSTRACT

Food differentiation using religious certifications is an opportunity for adding value in an

agrifood chain. The objective of this work is to prove that religious certifications are a

sustainable differentiation tool. At the same time, it will be established whether they are

useful for reducing the transaction costs existing between the offer and demand of

food. For such purpose, certification systems have been analyzed from the New

Institutional Economics point of view, using the four analysis levels of the Discrete

Structural Analysis: informal institutions; institutional environment; governance

structures and organizational environment; resource assignation and utilization. Later,

the strengths of the analyzed systems were disclosed comparing them among

themselves and against organic certifications, using Institutional Analysis. Results were

strengthened by case studies of companies and markets. In this way, it was proved the

utility of these differentiation systems for reducing transaction costs, which turns

religious certifications in effective institutions. At the same time, it was concluded that a

greater diffusion of the norms would allow a greater transaction frequency and as a

result of that, a superior efficiency.

Key words

Kosher certification –Halal certification – New In stitutional Economics –

Transaction Costs – Discrete Structural Analysis – Agency Theory - Institutional

Comparative Analysis.

15

Capítulo 1

Introducción

1.1. Antecedentes y presentación del marco conceptu al

Las certificaciones religiosas forman parte del conjunto de herramientas de

diferenciación disponibles para la industria alimentaria (Alderete et al. 2003). Sobre los

sistemas que las involucran se han realizado estudios descriptivos (Alderete 2002a y

2002b; Birbaum 2001; Balbi 2000), pero no se cuenta al presente con una descripción

fenomenológica desde una óptica económica.

El negocio representado por los dos tipos de certificaciones religiosas (casher y halal)

conforman oportunidades importantes (Alderete 2002a y 2002b) para la

especialización de productos:

• Casher es una palabra hebrea cuya traducción más acertada es adecuado. Esta

palabra designa a los productos que cumplen con la kashrut, conjunto de leyes

dietéticas que deben observar las comunidades judías practicantes. El sistema

casher representa en todo el mundo ventas cercanas a los U$S 50 mil millones.

• El término Halal aplicado al orden alimenticio significa lícito o autorizado para el

consumo. Se dice que un producto es halal para consumo islámico siempre y

cuando el mismo cumpla con las prerrogativas emanadas de la doctrina islámica.

El sistema halal representa cerca de U$S 150 mil millones.

Por otro lado, ambos sistemas se muestran capaces de garantizar la calidad en las

relaciones comerciales de un gran número de consumidores, reduciendo los

problemas derivados de la asimetría de información entre proveedor y cliente

(Arruñada 1998). En otras palabras, la confiabilidad de las certificaciones mantiene

una proporcionalidad directa con su utilidad: permitir a las partes negociar con

menores costos transaccionales, haciendo más eficientes los resultados del

intercambio.

Por lo anterior, a fin de estudiar las debilidades y fortalezas de los sistemas

mencionados se considera necesaria una aproximación a los mismos como negocios

agroalimentarios.

16

1.2. Los cuatro niveles de análisis de Williamson

La complejidad de los sistemas de certificaciones religiosas es plausible de ser

abordada desde el paradigma de la nueva economía y los negocios agroalimentarios.

El mismo conforma un marco conceptual y operativo útil para el desarrollo e

implementación de nuevas alternativas estratégicas en los negocios empresarios

(Ordóñez 2001). Desde este marco, se rescatan los cuatro niveles de análisis que

propone Williamson (2000):

• Primer nivel : Incluye las instituciones informales, las costumbres las tradiciones y

las normas religiosas. Se refiere a la cultura propia de cada sociedad.

• Segundo nivel : Ambiente institucional. Reglas formales de juego. Es lo que

Williamson define como los elementos de las economías (y deseconomías) de

primer orden.

• Tercer nivel : Estructuras de gobernancia y ambiente organizacional. Incluye a los

actores y su forma de relacionarse. Determinan las economías (y deseconomías)

de segundo orden.

• Cuarto nivel : Asignación de recursos y utilización de los mismos (precios,

cantidades e incentivos). Determina las economías (y deseconomías) de tercer

orden o marginalistas.

A los fines de este trabajo, se considera útil evaluar a cada sistema desde los cuatro

niveles de aproximación.

El primero , porque la base de las certificaciones bajo estudio son las normas y

tradiciones religiosas.

El segundo , porque las normas generales y establecidas se complementan con reglas

que se modifican en períodos más o menos cortos (décadas o centurias), que

determinan la adaptación temporal del sistema y contemplan las particularidades de

los distintos grupos de consumidores.

El tercero , porque las formas en que se coordinan y entrelazan los diferentes actores

permiten definir la posibilidad de ingreso al negocio.

El cuarto , porque define las barreras tecnológicas que regulan el ingreso.

17

Ordóñez (2001) aborda desde este paradigma el caso de las denominaciones de

origen, aportando un modelo de análisis aplicable a la mayoría de las certificaciones y

sellos de calidad que existen hoy en el mercado global de alimentos y bebidas.

Haciendo uso de este antecedente, se puede replicar la experiencia con el caso bajo

estudio - y otras certificaciones semejantes - a fin de explicar las fallas del sistema de

certificación de interés.

1.3. Objetivos

En este trabajo se aspira a describir los sistemas de certificación casher y halal desde

la nueva economía y los negocios agroalimentarios, a fin de:

• Especificar el funcionamiento de cada sello de calidad.

• Determinar por comparación con sistemas similares si se trata de sistemas

efectivos y robustos para la diferenciación de agroalimentos.

• Acceder a conclusiones que permitan corregir posibles falencias o afianzar virtudes

intrínsecas.

1.4. Hipótesis

Los sistemas de certificación basados en preceptos religiosos constituyen

herramientas robustas para la diferenciación de alimentos.

Enfocando el problema desde la nueva economía institucional, sería necesario

comprobar que estos sellos de calidad son capaces de disminuir los costos de

transacción mediante la reducción del fenómeno de asimetría de la información que se

genera entre proveedor y cliente (Arruñada 1998), conformando ventajas competitivas.

1.5. Materiales y métodos

La estrategia de producción de la tesis se basó en una investigación bibliográfica y

trabajo de campo.

1ra fase: Investigación bibliográfica sobre nueva economía y negocios

agroalimentarios y sistemas religiosos de certificación. Inferencia de categorías de

análisis para el estudio empírico posterior.

18

2da fase: Esta fase incluyó entrevistas en profundidad a informantes clave

(seleccionados por ser expertos en la materia en cuestión) y búsqueda de datos de

fuentes secundarias.

3ra fase: Análisis de los datos de acuerdo con las perspectivas teóricas adquiridas

durante la primera fase.

4ta fase: Producción de la versión final del texto de la tesis.

La descripción por fases no remite a momentos completamente diferenciados entre sí.

De hecho algunas actividades (especialmente las fases 3ra y 4ta) se superpusieron.

19

Capítulo 2

Metodología de la investigación

“¿No se basa la sabiduría en estar bien informado?” Platón - 360 AC

2.1. Introducción

Tal como se plantea en el capítulo anterior, la primera etapa del presente trabajo se

centró en la revisión de la bibliografía existente, tanto la relacionada con el objeto de

estudio (las certificaciones religiosas de alimentos) como con el paradigma desde el

cual se quiso abordar su investigación (nueva economía y negocios agroalimentarios).

Llegado el punto en el cuál se logró una suficiente familiarización tanto con el objeto

como con el paradigma, se hizo necesario encontrar una manera de comprobar la

hipótesis planteada en 1.4..

Las características de los sistemas bajo estudio, así como su inclusión dentro de la

temática de los agronegocios, las hacen coincidir con las particularidades que imponen

la utilización de los casos de estudio como metodología de investigación (Stern et al

1998), dado que la las motivaciones y las estrategias que sustentan las preferencias

de los consumidores y, por ende, el desempeño de las certificaciones religiosas

superan la optimización de costos o beneficios netamente económicos. Además, el

estudio se centra en variables que no pueden encuadrarse desde una metodología

netamente positivista.

2.2. El estudio de casos

Los casos de investigación adoptan, en general, una perspectiva integradora. Un

estudio de caso es, según la definición de Yin (1994), “una investigación empírica que

estudia un fenómeno contemporáneo dentro de su contexto de la vida real,

especialmente cuando los límites entre el fenómeno y su contexto no son claramente

evidentes. (...) Una investigación de estudio de caso trata exitosamente con una

situación técnicamente distintiva en la cual hay muchas más variables de interés que

datos observacionales; y, como resultado, se basa en múltiples fuentes de evidencia,

con datos que deben converger en un estilo de triangulación; y también como

resultado, se beneficia del desarrollo previo de proposiciones teóricas que guían la

recolección y el análisis de datos”.

20

Como explica Yacuzzi (2000), el caso de investigación tiene como objetivo la

descripción de una situación, la explicación de un resultado a partir de una teoría, la

identificación de mecanismos causales, o la validación de teorías.

Peterson (1997), sugiere que el conocimiento fenomenológico resultado de la

investigación de casos no alcanza nunca el nivel de claridad o de coherencia que

revisten al conocimiento positivista, basado en parámetros completamente

mensurables. Esta supuesta falencia puede ser resuelta utilizando métodos de trabajo

rigurosos, tal como el que propone institucionalmente la University of Western Australia

(UWA, 1998), y que se explica en el siguiente apartado.

2.3. Aplicación de la metodología del estudio de ca sos al presente estudio

A fin de lograr un acercamiento riguroso a las certificaciones religiosas y lograr

comprobar o refutar la hipótesis propuesta, se ha utilizado la siguiente sucesión de

pasos , que condice con la propuesta de la UWA citada más arriba.

2.3.1. Bases para el estudio

• Delimitación del sistema bajo estudio y temas a abordar.

• Elección de un marco teórico y un contexto de análisis.

2.3.2. Proceso de desarrollo

• Definición el objetivo del Estudio de Caso.

• Identificación de los actores importantes dentro del sistema, las "partes

interesadas".

• Establecimiento de los motivos que originan la existencia del sistema estudiado.

• Establecimiento de la misión histórica del mismo.

• Establecimiento de la misión de cada parte del sistema.

• Ponderación de la importancia de los interesados, ya sea en la toma de decisiones

o en los efectos de las consecuencias.

• Establecer de manera sencilla como funciona el sistema de la toma de decisiones

21

• Identificación de los procesos que terminan por dar el producto o servicio que

resulta del sistema.

• Identificación de los mecanismos de soporte

• Identificación de los competidores

• Identificación de temas estratégicos

• Análisis de los diferentes problemas que surjan, efectuando recomendaciones

justificadas.

• Redacción del estudio de acuerdo a las necesidades de su posterior utilización

22

Capítulo 3

Revisión de la nueva economía institucional con rel ación a los negocios agroalimentarios

2.4. Introducción

La complejidad de los sistemas de certificaciones religiosas es abordable desde el

paradigma de la nueva economía y los negocios agroalimentarios. El mismo conforma

un marco conceptual y operativo útil para el desarrollo e implementación de nuevas

alternativas estratégicas en los negocios empresarios (Ordóñez 2001).

Como describe Ordóñez (op. cit.), “la nueva economía institucional (NEI) aborda el

problema económico en situaciones de competencia imperfecta, reducido numero de

agentes económicos, productos diferenciados, información incompleta, y restricciones

a la movilidad de factores y barreras al ingreso. Estas […] son las condiciones que se

ven en el funcionamiento de la economía y en el día a día de los negocios”.

Se propone determinar si los sistemas de certificación basados en preceptos religiosos

constituyen herramientas robustas para la diferenciación de alimentos. En otras

palabras, se tratará de probar que las certificaciones religiosas pueden conformar

ventajas competitivas.

En primer término, aparece el estudio de las transacciones y sus costos como el

primer paso para develar la eficiencia de un sistema capaz de generar valor.

Luego, para sistematizar los resultados del acercamiento desde las distintas vías

surge la necesidad de echar mano a las herramientas que presupone el análisis

institucional comparado a través del análisis estructural discreto, teniendo en cuenta

los aportes de la Teoría de la Agencia al problema de las Certificaciones de calidad.

La interrelación de los conceptos hasta aquí invocados construye una descripción

somera de la nueva economía institucional, que conformará la matriz a través de la

cual se pondrá a prueba la hipótesis central de este trabajo.

23

2.5. La transacción como unidad de análisis

La transacción como tal es el intercambio de derechos de propiedad que se da

mediante la negociación entre dos partes. Este proceso está asociado a una serie de

costos que se denominan costos de transacción.

En términos generales los costos de transacción pue den definirse como los

necesarios para ordenar (o crear) y operar las inst ituciones y garantizar la

obediencia de las reglas. En otros términos, son lo s costoscostos ex ante de

bosquejar, negociar y definir las salvaguardas de u n intercambio, y más

especialmente, los costos ex post de mal-adaptación y desajuste que pueden

presentarse en la ejecución de un intercambio (erro res, omisiones, vacíos,

contingencias). (Citado en Ordoñez 2001).

Coase (1937) encontró como determinante para la existencia de las empresas, la

búsqueda de minimizar costos de transacción, al interiorizar intercambios que de

realizarse en el mercado llegarían a ser más caros.

Así, expresa que “Dentro de la empresa, estas transacciones de mercado están

eliminadas, y la complicada estructura del mercado de transacción está sustituida por

el empresario coordinador (...) la principal razón por la que resulta rentable establecer

una empresa parece ser la existencia de unos costos de utilizar el mecanismo de los

precios. El costo más obvio de organizar la producción por medio del mecanismo de

los precios es establecer precisamente cuáles son esos precios (...)”.

La misma necesidad de minimizar los costos de transacción surge del trabajo original

de Coase, cuando propone que “ el funcionamiento del mercado conlleva costos, y que

formando una organización y permitiendo que una autoridad (empresario) dirija los

recursos, se ahorran ciertos de esos costos de mercado”.

El mismo autor en 1990 explica la existencia del mercado a partir de los costos de

transacción : “los mercados son instituciones que existen para facilitar el intercambio,

es decir, existen para reducir los costos que implica la realización de transacciones”.

Además, para que funcionen estos mercados, y se cumplan los intercambios en él, se

requieren arreglos institucionales (normas formales e informales) que permitan

verificar y cumplir los intercambios (definición de derechos de propiedad y su

protección), de esta manera las normas surgen para reducir los costos de transacción

en los mercados.

24

Por su parte, Williamson (1985) define como origen de los costos de transacción el

comportamiento oportunista que se manifiesta en el incumplimiento de las

obligaciones contractuales. Este fenómeno da lugar al monitoreo y la protección de los

derechos, que constituyen en sí mismos un aumento en el costo de uso del mercado.

Para North (1990) la base de los costos de transacción se halla en los costos de

información, entendidos como los costos de medición de lo intercambiado y los costos

de proteger y hacer cumplir lo pactado. Sin embargo, presenta los costos de

transacción incluidos en los costos de producción de esta manera: “los costos totales

de producción consisten en las entradas de recursos de tierra, trabajo y capital que

participan tanto en transformar los atributos físicos de un bien, como en los de

negociación, definición, protección y cumplimiento forzado de derechos de propiedad”.

Las certificaciones son en sí mismas sistemas mediante los cuales se pretende

disminuir la incertidumbre de las transacciones reduciendo el fenómeno de asimetría

de la información que se da entre proveedor y cliente (Arruñada 1998). De esta

manera, las certificaciones religiosas podrían disminuir efectivamente los costos

transaccionales de los intercambios que protagonizan.

2.6. Vías de acercamiento

Para determinar si las certificaciones religiosas cumplen con la premisa antes

expuesta, es preciso abordar los sistemas que les dan origen para evaluar cuestiones

relacionadas con la organización y desempeño de los mercados. Para ello, la NEI

incluye algunas maneras o vías de acercamiento concurrentes, que Joskow (1995)

asocia en el análisis de los mercados de especialidades (productos diferenciados –

Ver Figura 1). Estas vías de acercamiento se relacionan estrechamente (y podemos

inferir que les dan origen) con los cuatro niveles de análisis sistematizados por

Williamson (2000).

25

Figura 1: Análisis de un mercado según Joskow (1995 )

2.6.1. Vía del ambiente institucional

La economía neoclásica plantea que el mercado resuelve por sí mismo y de la mejor

manera la organización de los factores de producción, como son el capital y el trabajo.

En el mercado confluyen los factores de la producción, pero de acuerdo al enfoque

institucionalista, pensar que la eficiencia y la productividad del mercado se alcanzan

sólo con inversión en capital físico, humano y tecnológico, es una visión parcial. Desde

el enfoque de la NEI, la visión neoclásica no integra el factor más importante para el

funcionamiento eficiente de un mercado que es la estructura institucional y

organizativa de la economía.

North (1992) considera que en el mundo occidental la vida y la economía están

ordenadas por medio de leyes formales y derechos de propiedad. Sin embargo, cree

que aun en las sociedades más desarrolladas, las normas formales constituyen una

parte pequeña aunque muy importante del conjunto de las limitaciones que dan forma

a las elecciones; y que, una reflexión rápida nos sugeriría la abundancia de

limitaciones informales. El análisis de North (1993), presenta los efectos sobre la

economía de la tensión que existe entre reglas formales alteradas y limitaciones

informales persistentes.

Entorno Institucional

Estructuras de Gobernancia

Moderna

Organización

Industrial

Organización

y Performance del

Mercado

•Condiciones básicas de mercado

•Numero de agentes

•Interacciones competitivas

•Derechos de propiedad

•Leyes Contractuales

•Antitrust

•Regulaciones administrativas

•Constitución y Política Institucional

•Costos de Producción

•Información Asimétrica

•Monitoreo de costos

•Oportunismo

•Costos de Transacción

•Contratos Incompletos

•Comportamiento Estratégico

•Información asimétrica

•Competencia Imperfecta

•Poder de Mercado

26

Pero el punto más importante del examen de North (1993) está relacionado con la

función de las normas: facilitar el intercambio político y económico. La actual

estructura de derechos (y la naturaleza de su obligatoriedad) define las oportunidades

existentes de maximización de los participantes, que pueden hacerse realidad

formando intercambios políticos y económicos. En este contexto, es clara la relación

entre el derecho y la economía, pues, es la estructura normativa de una sociedad el

cauce institucional formal (derecho positivo) e informal (costumbres, usos, tradiciones)

que regula los intercambios de poder y, bienes y servicios (optimización).

2.6.2. Vía de la estructura de gobernancia

La bibliografía acerca de los fenómenos de gobernancia es dispar y relativamente

inconexa (Jessop 1995). Sus raíces teóricas son variadas: la economía institucional,

las relaciones internacionales, los estudios sobre organización, los estudios del

desarrollo, así como la Ciencia Política y la gestión pública. Sin duda, se trata de un

término “paraguas” que ha sufrido un gran “estiramiento conceptual” (Sartori 1984),

hasta incluir una gran variedad de fenómenos y aplicarse a ámbitos muy diferentes.

Es importante destacar el aporte del estudio de las estructuras de gobernancia al

paradigma de la nueva economía institucional. Como explica Williamsom (1985), este

estudio trae consigo la comprensión de los fenómenos microeconómicos que

complementan al análisis institucional que se da en el nivel macro. Los mecanismos

de gobernancia son parte indispensable de la adaptación de los sistemas a las

variaciones ambientales, a fin de disminuir los costos transaccionales y lograr

eficientizar los resultados del uso del mercado.

Williamson (op cit.) formula la interrelación entre la economía de los costos

transaccionales y las “micro – instituciones” de gobernacia, diferenciando tres tipos

básicos:

• Los mercados

• Las jerarquías (integración vertical)

• Las formas híbridas (contratos)

Estos arreglos organizacionales permiten adaptar los intercambios a las turbulencias

medioambientales disminuyendo los costos transaccionales.

27

2.6.3. Vía de la moderna organización industrial

La moderna organización industrial posee numerosos puntos de contacto con la

economía de los costos de transacción, lo que la transforma en una vía de

acercamiento efectiva para comprender el comportamiento real de los mercados.

En nuestro trabajo, daremos especial atención a la teoría organizativa descripta y

desarrollada por Tirole (1988) ya que interpreta una particularidad inherente a los

mercados de especialidades, tal como es la competencia imperfecta originada en la

diferenciación de los productos y la escasez de proveedores.

Tirole plantea que la competencia es necesariamente no cooperativa, aunque esta

visión no necesariamente descarta la posibilidad de que distintos competidores

participen de un mismo proceso de acción colectiva alineándose detrás de objetivos

comunes en juegos de suma positiva.

En otras palabras, la moderna organización industrial estudia centralmente

determinadas fallas de mercado (oligopolios, asimetría de información) que sirven para

describir el objeto de nuestro estudio, a la vez que se podrá completar su análisis

echando mano a las otras vías de acercamiento, para focalizar sobre las situaciones

de cooperación y conflicto dentro del sistema a abordar.

Reforzando estas afirmaciones, Williamson (1996) plantea el paralelismo entre la

evolución de la teoría de la organización industrial y el estudio del desarrollo

económico, distinguiendo estados de desarrollo teórico que llegan en la actualidad a

asemejarse en lo que denominamos el paradigma de la NEI.

2.7. La Teoría de la Agencia

La relación de agencia es una de las primeras y más comunes formas de interacción

social. Jensen y Meckling (1976) definen esta relación de agencia como un contrato

bajo cuyas cláusulas una o más personas (el principal) contratan a otra persona (el

agente) para que realice determinado servicio en su nombre, lo que implica cierto

grado de delegación de autoridad en el agente para tomar decisiones.

A partir de esta definición se encuentra que las relaciones de agencia están presentes

en muchas facetas de nuestra vida cotidiana (el abogado que actúa como agente de

su cliente, el médico que es el agente del enfermo o el profesor que lo es del alumno)

(Ricart, 1991). En el contexto de la empresa se hallan, asimismo, multitud de

28

relaciones de agencia, como por ejemplo, las que se producen entre accionistas y

gerente (Jensen y Meckling 1976), entre empleadores y empleados (Ross 1973), o

entre clientes o proveedores y la empresa (Saiz y Manzanedo 1998).

En particular, según esta teoría, la corporación o empresa privada es simplemente una

forma de ficción legal que sirve de marco para relaciones contractuales entre

individuos (Jensen y Meckling, 1976). En este sentido, si todos los agentes

relacionados con la producción de un bien o prestación de un servicio tuvieran que

realizar contratos en el mercado con el conjunto de aquellos otros con los que

cooperan, los conflictos de intereses asociados a sus intercambios serían de tal

magnitud que su costo impediría que se alcanzasen las ventajas de la especialización

productiva. Para evitarlo, buena parte de esos conflictos pueden reducirse por medio

de un nexo contractual (la empresa) que permite con más facilidad llegar a acuerdos

en la realización de las transacciones, a través de contratos unilaterales (Jensen,

1983).

En cualquier caso, si ambos contratantes son maximizadores de sus respectivas

funciones de utilidad, existen buenas razones para pensar que el agente no actuará

siempre en el sentido deseado por el principal (Jensen y Meckling 1976),

especialmente en la medida en que ello suponga un mayor esfuerzo por parte del

agente, surgiendo así el denominado problema de agencia . A partir de aquí, se

pueden deducir los dos componentes básicos de esta teoría: la divergencia de

intereses entre el principal y el agente, y por tanto, el posible conflicto de objetivos

entre las partes; y la incertidumbre o información asimétrica que poseen los

interesados.

En lo que se refiere al conflicto de objetivos, el principal puede limitar las desviaciones

de sus intereses mediante el establecimiento de un sistema de incentivos adecuado

para que el agente revele su información y tome la decisión más adecuada, así como

también puede incurrir en costos de control para acotar las actividades desviacionistas

del agente. Además, en ciertas situaciones será provechoso para el agente invertir

recursos que garanticen que no tomará decisiones que perjudiquen al principal o

asegurar que el principal será compensado en caso de que tome tales decisiones

(Jensen y Meckling 1976).

Respecto a la incertidumbre, ésta se deriva de la existencia de dos tipos de asimetrías

informativas que posibilitan la aparición de comportamientos oportunistas: la selección

29

adversa y el riesgo moral. La selección adversa (o información oculta) se presenta

porque una de las partes tiene mayor información relevante para el desarrollo del

contrato que la otra, antes de la formalización del mismo, y que la otra parte no puede

obtener. El riesgo moral (o acción oculta) se refiere a las posibles acciones que una

parte puede desarrollar con posterioridad a la realización del contrato y que, no siendo

directamente observables por la otra parte, pueden ir contra los intereses de ésta

(Barney y Ouchi 1986).

Por tanto, se puede decir que los costos de agencia son la suma, fundamentalmente,

de los costos de control por parte del principal y los costos de garantía de fidelidad del

agente, más la pérdida residual, que sería el equivalente monetario de la reducción del

bienestar del principal ocasionada por la divergencia entre las escisiones del agente y

aquellas otras que maximizarían la riqueza del principal (Jensen y Meckling 1976).

Es preciso añadir aquí que esta pérdida residual por las divergencias entre principal y

agente podría ser disminuida en favor de un mayor costo previo a la relación de

agencia, es decir, va a depender en gran medida de la información previa que el

principal haya podido recoger acerca del agente, con el correspondiente costo que

supone dicha tarea. De forma que a los costos de control del principal de deberían

añadir los costos de obtener información, con la intención de que la pérdida de

bienestar y utilidad final sea la menor posible, siempre y cuando ese mayor costo

previo no supere la ganancia de utilidad final.

2.8. Análisis institucional comparado

El análisis institucional comparado (AIC) es una herramienta útil para revelar la

competitividad de sistemas complejos. La base de esta metodología es la

comparación entre sistemas cuyos funcionamientos (reales o plausibles) han sido

profundamente desentrañados. La comparación permite revelar las fallas y su calidad

en cuanto al criterio de remediabilidad1 .

A fin de poder encarar el desafío que supone el AIC, es necesario adentrarse en la

realización de análisis de las singularidades de cada sistema a comparar, para lo cual

se utiliza el análisis estructural discreto (AED), que queda así constituido en la ruta de

acceso hacia el objetivo final de comprobar la hipótesis de este trabajo de tesis.

1 Criterio de Remediabilidad: Se dice que un diseño económico o de negocios es remediable cuando existe o es posible diseñar e implementar con ganancias netas una alternativa superior factible. (Williamson 1985).

30

2.9. Análisis estructural discreto

El Análisis Estructural Comparado (AEC) constituye la principal herramienta que se

utilizará para ordenar, clasificar y relacionar la información inherente a cada sistema a

analizar antes de pasar al AIC. Este análisis se adentra en el estudio de las

economías (y des - economías) tal como las plantea Williamson (1985; 2000).

El AEC se plantea entonces como la descripción de los fenómenos internos de un

sistema tanto en el plano tecnológico como en el organizacional y el institucional,

emparentando así las vías de acercamiento entre sí y con la NEI:

2.10. Conclusiones del capítulo

De todo lo descrito en este capítulo, se puede concluir que la NEI constituye un marco

conceptual y operativo capaz de abarcar completamente el fenómeno de las

certificaciones religiosas.

Las certificaciones actuarían sobre la naturaleza de las transacciones, de manera tal

que el estudio de esta relación ayudaría a revelar si el sistema en observación

eficientiza el uso de los mercados.

Revelar el funcionamiento y la performance competitiva de sistemas complejos como

el de las normas casher o halal conlleva la necesidad de utilizar una herramienta como

el Análisis Institucional Comparado (AIC), mediante el cual es posible observar las

causas últimas que determinan la dinámica de cada sistema.

Para llegar al AIC cada sistema se somete a la rigurosa descripción que supone el

Análisis Estructural Discreto (AEC), que contempla sub - análisis desde lo institucional,

lo organizacional y lo tecnológico. Estos a su vez se emparentan y originan en las vías

de acercamiento a la NEI (Vías del ambiente institucional, las estructuras de

gobernancia y la moderna organización industrial) y los aportes de la Teoría de la

Agencia. El análisis definitivo queda comprendido y aplicado en los niveles planteados

por Williamson (2000), por lo que estos niveles de análisis serán la base del trabajo

encarado.

31

Capítulo 4

Primer nivel de análisis: Los valores arraigados en las tradiciones religiosas del judaísmo y el Islam.

4.1. Introducción

La comprensión del funcionamiento de los sistemas de certificaciones religiosas

requiere previamente de una aproximación a los orígenes del judaísmo y el Islam

como fuentes normativas.

Dentro de ambas confesiones, se hace necesario investigar el lugar que ocupa la

normativa alimentaria para llegar a cumplir los objetivos propuestos.

4.2. El judaísmo

Utilizando las herramientas que proporciona la NEI, es posible hacer una nueva lectura

sobre la historia del judaísmo.

A pesar que la historia de Israel comienza con la Alianza de Abraham y su paso al

Monoteísmo, el nacimiento de Israel como nación se da en el marco de la liberación de

la esclavitud. A partir de este momento se inicia un fenómeno de acción colectiva: un

grupo de individuos que comparten como única característica común el descender del

Patriarca Jacob y un mismo Dios, se reúnen bajo el liderazgo de Moisés, que les

otorga una visión compartida, una misión común y metas colectivas.

La visión está dada por el sentimiento común de ser descendientes de Abraham y por

lo tanto, saberse elegidos pero a la vez esclavos de un pueblo “bárbaro” y carentes de

derechos básicos.

La misión, el “a dónde vamos”, está dada por convertirse en una gran nación (Libro del

Génesis), tal como es la promesa hecha al propio Abraham por Dios. Posteriormente,

a esta promesa se agregará la de ser el pueblo del Mesías que restaurará el derecho a

nivel universal. Esta segunda promesa será dada cuando el desarrollo institucional y

organizacional de Israel le permita ampliar su misión.

La gran meta colectiva es la ocupación efectiva de la Tierra Prometida, la “Tierra que

mana Leche y Miel”, a partir de la cual se puede comenzar a realizar la misión.

El comienzo del Éxodo está marcado por la instauración de los ritos Pascuales, de

carácter inequívocamente alimentario (Libro del Éxodo).

32

Las pautas para la celebración de la Pascua conforman el primer conjunto de

instituciones para la kashrut.

El marco institucional que se conforma al comenzar el Éxodo es lo suficientemente

fuerte como para que Israel se haya mantenido fiel a su misión y sus metas

primordiales hasta el presente, pasando por todos los períodos negros desde el exilio

en Babilonia hasta la Shoah en manos de los nazis.

Siguiendo en esta línea, Jaim Halevi Donin (citado en Birbaum 2001) resalta la

importancia de la kashrut en la preservación de la pureza de las tradiciones mosaicas.

Según Donin, “Podemos encontrar una conexión más explícita entre separatismo y

kashrut de acuerdo a lo escrito en los siguientes versículos: <<Yo soy el Señor,

vuestro Dios, que os he apartado de los pueblos. Por lo tanto, vosotros haréis

distinción entre animal puro e impuro.>>. Es evidente que el abandono de la

observancia del kashrut fue un factor que elevó el número de matrimonios mixtos y la

asimilación.

Cuando se elimina la necesidad de buscar servicios casher, sobre todo y

especialmente cuando los jóvenes se alejan del hogar durante un cierto período de

tiempo, se reducen las oportunidades de encontrar y de desarrollar lazos de

camaradería con otros judíos que requieran los mismos servicios. Al dejar de hacer

valer las normas distintivas judías en la vida diaria, se establecen automáticamente

condiciones fértiles para la asimilación.

La estricta observancia de la kashrut no es realmente una barrera para mantener

relaciones cordiales con personas de las otras naciones y religiones, pero proporciona

quizás lo suficiente para permitir que Israel conserve su carácter distintivo.

Una nación pequeña que está obligada a luchar por su perpetuación y que debe librar

siempre combates contra su absorción y asimilación a otros grupos más grandes,

debe acoger con agrado todas las observancias y disciplinas que le permitan erigir

algunas barreras contra su aniquilación”.

Casher es una palabra hebrea cuya traducción más acertada es adecuado. Esta

palabra designa a los productos que cumplen con la kashrut, conjunto de leyes

dietéticas que deben observar las comunidades judías practicantes. Todos los

33

productos que no cumplen con los requisitos para ser casher se denominan trefá que

significa inadecuado o desgarrado .

El kashrut tiene su origen en las pautas alimenticias enunciadas en los libros del

Pentateuco (la Torá hebrea), particularmente en el Éxodo (Shemót), el Deuteronomio

(Devarim) y el Levítico (Vaikrá). El kashrut conforma el marco institucional que da

sentido al sistema.

Muchos estudiosos han atribuido la existencia de la kashrut a necesidades de tipo

higiénico – sanitarias, pero esta tesis no lo explica todo. La kashrut se basa

principalmente en argumentos simbólicos, principios éticos y motivos místicos,

cumpliendo además fines pedagógicos. La kashrut, en síntesis, es el resultado de la

evolución histórica del pueblo hebreo (path dependency, cf. Ordoñez 2001) y una parte

primordial del núcleo de instituciones que dan marco al larguísimo fenómeno de acción

colectiva que comienza con el Éxodo.

Antes de describir las reglas y su significado, se debe aclarar el motivo de la tendencia

hebrea de plasmar sus instituciones religiosas y culturales alrededor de los alimentos.

4.3. El Islam

La península Arábiga, habitada en los primeros siglos de la era cristiana por beduinos

nómades o semisedentarios, fue el contexto geográfico y humano del que brotaron la

cultura y la civilización islámicas

Se dice que en La Meca, centro de peregrinación, ciudad de caravanas y núcleo

mercantil del mundo medieval nació Mahoma. Allí “la verdad” le fue revelada y

comenzó su prédica del Islam hasta que en el 622 -inicio de la Hégira-, fue a

refugiarse bajo peligro de muerte a la ciudad de Medina, en la cual encontró protección

y creó los fundamentos espirituales e institucionales de la comunidad musulmana. Los

diez años de su vida en Medina y los treinta que siguieron a la muerte de Mahoma, en

que gobernaron los cuatro califas ortodoxos que le acompañaron en vida (632-661),

son reputados por el sentimiento musulmán como "la edad de oro" del Islam.

Sostenida por la íntima convicción de su mensaje y por la fuerza arrolladora de los

ejércitos árabes, la expansión islámica derrotó a los imperios sasánida y bizantino así

como al desmembrado Imperio Romano de Occidente hizo del mundo musulmán un

imperio que encabezó el comercio mundial y edificó una red de grandes ciudades.

34

Las personas que profesan el Islam constituyen la umma o nación, en la cual cada

musulmán se reconoce, independientemente de que viva solo o en grupo y sea

ciudadano o campesino, nómade o sedentario. Una interpretación más acotada la

define como Dar al-Islam, "morada del Islam" y la limita a los países o grupos urbanos

en que rige la ley canónica islámica y se practican sus formas tradicionales de vida.

El Islam, que significa "sumisión a Dios", comprende tres instituciones religiosas

fundamentales:

• el Corán,

• la Tradición del Profeta (sunna) y

• las enseñanzas escritas y orales de los juristas.

A través del doble testimonio de la fe -"No hay más Dios que el Uno y Único" (Allah);

"Mahoma es el mensajero de Dios"-, cuya declaración confiere la condición de

musulmán a todo hombre de buena voluntad, el Corán proclama su mensaje esencial,

al-tawhid o "Unidad Divina", la cual declara los derechos del Creador por encima de

todas las relatividades de la existencia terrena y se realiza en la existencia individual

de todo aquel que aproxime lo más posible a Dios sus pensamientos y acciones. Con

ese fin se incita a la lectura del Corán, a la invocación de los nombres de Dios y a las

prácticas obligatorias de la oración, el ayuno, la limosna y la peregrinación a La Meca,

al menos una vez en la vida.

El Profeta, el "elegido" providencialmente para trasmitir a los hombres la ley

musulmana (la sari'a), encarnó el modelo de hombre del mundo islámico. La colección

de sus dichos y consejos y hasta de sus actos y gestos fue recogida, durante el tercer

siglo de la Hégira, en los hadits o "tradiciones", con el fin de facilitar su reproducción y

conocimiento por parte de la comunidad de fieles. Ni el Corán ni la Sunna, sin

embargo, están elaborados como cuerpos de leyes. Fue labor posterior de los eruditos

del Islam la formulación de un sistema jurídico que rige y divide los actos de los

creyentes en obligatorios, recomendados, permitidos, condenables y prohibidos, y

supone una divergencia entre la jurisprudencia "sunní", que desaprueba la reflexión

personal y la evolución o adaptabilidad de la ley, y la "si'i", que las pondera. La filosofía

musulmana tiende a introducir la dimensión religiosa en todos los aspectos de la vida,

toma esta divergencia por diferencias de interpretación que derivan, en última

35

instancia, de la bondad divina. "Los desacuerdos de los sabios -declara uno de sus

proverbios- son una merced".

Pezzi (2004) resalta la importancia el carácter sincrético del Islam como el origen de

su teología difusa y muchas veces contradictoria. A diferencia del Judaísmo o el

Cristianismo, los libros sagrados del Islam no configuran una sucesión evolutiva, sino

más bien la reunión de varias ideas provenientes de las otras corrientes monoteístas.

Así, existen preceptos adaptados de otras religiones y normas extrapoladas cuya

reunión en un mismo libro sagrado desencadena numerosas escuelas interpretativas.

En base al análisis de la información recogida, es factible resaltar una primera

aproximación que resume al Islam como fenómeno de a cción colectiva,

quedando así configurado en función de dos ideas f uerza rectoras: El

monoteísmo y la expansión.

Es necesario, a los fines de este trabajo, resaltar las diferencias entre el monoteísmo

judío y el musulmán más allá de los ritos. Para esto, resulta de utilidad una reflexión de

Karol Wojtyla (1994) sobre el tema: “Cualquiera que, conociendo el Antiguo y Nuevo

Testamento, lee el Corán, ve con claridad el proceso de reducción de la divina

revelación que en él se lleva a cabo. Es imposible no advertir el alejamiento de lo que

Dios ha dicho de Sí mismo, primero en el Antiguo Testamento por medio de los

Profetas y luego de modo definitivo en el Nuevo Testamento por medio de Su Hijo.

Toda esa riqueza de auto revelación de Dios, constituye el patrimonio del Antiguo y

Nuevo Testamento, en el Islamismo ha sido de hecho abandonada.

Al Dios del Corán se le dan unos de los nombres que están entre los más bellos que

conoce el lenguaje humano, pero en definitiva es un Dios que está fuera del mundo,

un Dios que es sólo Majestad, nunca el Emmanuel, Dios con nosotros. El islamismo no

es una religión de redención. [...]

Sin embargo, la religiosidad de los musulmanes merece respeto. No se puede dejar de

admirar, por ejemplo, su fidelidad a la oración. La imagen del creyente en Alá que, sin

preocuparse ni del tiempo ni del sitio, se postra de rodillas y se sume en la oración, es

un modelo para los confesores del verdadero Dios [...]”.

En lo que se refiere a la expansión, todos los musulmanes están llamados a incluir en

la umma a los “infieles”. Esta inclusión está bastante lejos de los conceptos de

36

evangelización cristiana (uso exclusivo de la palabra) y el no-proselitismo de los judíos

(exclusivismo).

Las normas alimentarias del Islam no son muchas, y se centran fundamentalmente en

prescripciones de origen místico y sanitario, sin buscar objetivos pedagógicos de

ningún tipo.

El centro de la bromatología musulmana son las producciones animales, y su

cumplimiento requiere esfuerzos mucho menos exhaustivos que los relacionados con

la normativa hebrea.

4.4. Conclusiones del capítulo

Lo más relevante de lo expuesto en este capítulo son las diferencias de los orígenes

de cada una de las religiones, que determinan la importancia de la normativa

alimentaria. Es este el primer aporte innovador del presente tra bajo, dado que no

se registran análisis comparativos de esta índole e n la bibliografía revisada.

Los judíos se conforman como pueblo alrededor de una fe cotidiana que los signa

como elegidos, conformando el “resto” (o remanante) de la humanidad que debe

mantenerse puro y separado del paganismo, por lo cual las normas alimentarias toman

una gran importancia, además de tener en cuenta la estrategia educativa incluida a

partir de los alimentos. Estas normas tienen fundamentos higiénicos, místicos,

pedagógicos, éticos y simbólicos.

El llamado de los musulmanes, en cambio, es ciertamente diferente, en cuanto que su

primer valor es la expansión del Islam. En este sentido, las normas alimentarias más

que distinguir buscan fines higiénicos y por supuesto cuentan con una base mística

originada en el propio judaísmo, fuente de muchas de las prescripciones islámicas.

Las normas alimentarias islámicas difieren de las hebreas en su complejidad, como se

verá en el capítulo siguiente, pero además carecen de fundamentos pedagógicos para

la educación de las nuevas generaciones, aunque siguen presentando motivaciones

de tipo higiénico, simbólico, místico y ético.

37

Capítulo 5

Segundo nivel de análisis: El ambiente instituciona l.

5.1. Introducción

El segundo nivel de análisis planteado por Williamson (2000) se refiere al ambiente

institucional, entendiendo por tal al conjunto de reglas escritas y no escritas que

cambian en períodos de tiempo que oscilan entre décadas y algunas centurias.

Las instituciones así definidas constituyen el primer objeto para el diseño de

alternativas competitivas. Buenos diseños institucionales determinan buena parte de la

efectividad de los diseños competitivos.

Dentro del análisis que se desarrolla, las instituciones básicas son el conjunto de

normas que regulan la alimentación dentro del marco de las religiones descriptas en el

capítulo 3.

Dichas normas se complementan y completan con la certificación, que constituye una

institución en sí misma y regula la coordinación de los sistemas.

5.2. Importancia de las instituciones en el paradig ma de la nueva economía y los negocios agroalimentarios

Las instituciones comprenden las reglas formales e informales de comportamiento de

los agentes económicos, establecen los derechos de propiedad y sus límites, facilitan

y garantizan los contratos privados y públicos, ofrecen información sobre precios y

plazos y generan la atmósfera que es conducente o no al desarrollo.

Los agentes económicos se guían además por normas y nociones informales que

surgen de la cultura y de la religión.

Así, el mercado no es sólo una oferta enfrentada a una demanda sino que es toda una

construcción histórica que parte del sistema de normas que las sociedades generan.

De esta manera, las instituciones pueden ser más o menos eficientes para lograr su

cometido de ordenar el ambiente de las transacciones.

5.2.1. Eficiencia productiva de las instituciones p úblicas

La consideración habitual es que las reglas creadas por el estado deben buscar la

eficiencia productiva , o eficiencia asignativa , que mide la cantidad de producto que

38

se obtiene según la asignación de recursos que se haya hecho. Con este criterio, el

estado debe crear instituciones que fomenten, impulsen y expandan la producción de

la forma más eficaz.

5.2.2. Eficiencia distributiva de las instituciones públicas

Joseph E. Stiglitz (2000) propone valorar las instituciones por lo que llama la

eficiencia distributiva , que mide no solo los resultados que se obtienen, sino también

la eficiencia con la que estos resultados se distribuyen en la comunidad. Esta

perspectiva social está relacionada con la economía del bienestar, con el concepto de

costo de oportunidad2 y con los criterios paretianos3. En su formulación más tradicional

la eficiencia distributiva se alcanza cuando los recursos se distribuyen de tal forma que

maximizan el bienestar de la sociedad.

5.2.3. Eficiencia adaptativa de las instituciones p úblicas

Douglas North responde a Stiglitz con el concepto de eficiencia adaptativa (North

1993). Lo que se debe considerar es el modo en que la economía evoluciona a lo largo

del tiempo, la inclinación de una sociedad a adquirir conocimientos y a aprender, a

inducir la innovación, a correr riesgos y a mantener una actividad creadora, así como a

resolver problemas. La eficiencia adaptativa depende del marco institucional que

incentive o no este tipo de actitud o predisposición al aprendizaje en un mundo de

fuerte dinamismo. En un mundo caracterizado por la incertidumbre, nadie conoce la

respuesta correcta a los problemas que se suscitan; por tanto, nadie es capaz de

maximizar las ganancias efectivamente; de ello se deduce que la sociedad que

permita la realización del mayor número de ensayos será la que tenga mayores

probabilidades de resolver problemas a través del tiempo.

En su crítica a Stiglitz, North afirma que no se puede dar por cierto que el Estado haya

creado las reglas del juego que conducen al crecimiento económico; para North estas

reglas son una excepción y tampoco existe ninguna garantía de que serán perpetuas;

por tanto el rol del Estado más importante y - más difícil de llevar a cabo- es establecer

2 El costo de oportunidad es el valor que se pudiera haber obtenido con una dedicación diferente de los recursos. 3 Concepto ordinal de la utilidad enunciado por Vilfredo Pareto (1848 – 1923): El concepto ordinal permite afirmar tan sólo que para un individuo determinado, tres unidades de un bien tienen más utilidad que dos, sin poder determinar si ese "más" significa el doble o el triple.

39

y reforzar un conjunto de reglas del juego que incentiven a la participación económica

y creativa por parte de todos los ciudadanos.

5.2.4. Las instituciones privadas

Dentro de las instituciones privadas se hará foco sobre las certificaciones de calidad y

sus normas de referencia.

Estas instituciones se relacionan directamente a la eficiencia de los intercambios que

regulan de una u otra manera, por lo que su propia eficiencia se relaciona con su

capacidad para reducir el fenómeno de asimetría de la información entre comprador y

cliente, alejándose del problema de la asignación de recursos que determina la

eficiencia de las instituciones públicas.

En el caso particular de las certificaciones religiosas, algunos Estados las han

convertido en instituciones públicas que poseen gran impacto sobre el desarrollo de

los mercados alimentarios. Tal es el caso de la mayoría de los países musulmanes y

del Estado de Israel. De todas maneras, la eficiencia institucional no podría medirse

como en las instituciones públicas clásicas, por lo cual se hace necesario estudiar el

desempeño de los sistemas en su totalidad a fin de develar el aporte positivo o

negativo a la performance de los intercambios.

5.3. Descripción de las normas alimentarias para ca da una de las certificaciones

5.3.1. La Kashrut

En primer lugar, es imperativo aclarar el origen de la tendencia hebrea de plasmar sus

instituciones religiosas y culturales alrededor de los alimentos.

Según el Dr. Dayan Grunfeld (citado en Birbaum 2001), los tres instintos más

poderosos del ser humano son los impulsos por alimentos, sexo y poder. Sin duda, el

primero de los tres es el más irrenunciable, ya que la necesidad de alimentarse hace a

la autoconservación individual e inmediata. Por esto, el plasmar la educación ética y

religiosa, las enseñanzas morales y la historia en los alimentos constituye un vehículo

más que adecuado para el fin de cohesionar cultural y religiosamente a un pueblo.

40

Comenzando por las reglas pascuales, que relacionan alimentos y posturas con

eventos de la historia de Israel, estas se complementan a lo largo de la Torá4 con otro

conjunto de normas dietéticas, que posteriormente formarán la kashrut.

5.3.1.1. Las reglas básicas

Las reglas básicas del kashrut derivan directamente de las sagradas escrituras y son

las siguientes:

• Prohibición de comer carne arrancada a un ser viviente (Ever min hajai).

• Proscripción del consumo de sangre de cualquier animal (Dam), que se extiende a

todos los derivados de la misma.

• Prohibición de cocinar o consumir carne y leche, o sus derivados, juntos. Tampoco

está permitido hacer usufructo de la mezcla prohibida. Esta regla se conoce como

Basar Bejalav. Los dos grupos de alimentos involucrados no pueden compartir la

misma vajilla, ni siquiera en distintos momentos.

• La cuarta regla (Jelev) determina que no se puede consumir la grasa dura que se

forma bajo el diafragma ni algunas otras secciones de los mamíferos domésticos

permitidos.

A estas reglas debe agregarse la denominada Guid Hanashe, que impide a los

practicantes del judaísmo alimentarse del nervio ciático. Esto determina que los

cuartos traseros de los animales permitidos solo puedan consumirse después de

habérseles extirpado el “tendón escogido”.

El motivo de la prescripción sería de naturaleza simbólica. Al patriarca Jacob le fue

herido el muslo durante la lucha mística en la que venció a un ángel, después de lo

cual pasó a llamarse Israel (Fuerte en el Señor). Para recordar este suceso, los

descendientes de Israel deben abstenerse de ingerir el tendón femoral.

5.3.1.2. Los animales y la kashrut

Los animales permitidos por la kashrut se denominan tahor (puro o limpio), mientras

que los no permitidos se denominan tamé (impuro, contaminado, sucio), sheketz

(detestable) o toevá (abominación).

4 La Torá es el conjunto de los cinco libros que encabezan la Biblia: Génesis, Éxodo, Levítico,

41

La Biblia determina que de los animales terrestres solo se consideran tahor aquellos

que posean pezuñas hendidas y a la vez sean rumiantes. De esta manera, las

posibilidades de elección se restringen a la oveja, la vaca, la cabra y siete animales no

- domésticos entre los que resalta el ciervo.

Las aves permitidas están listadas en la Biblia, dentro de los pasajes mencionados. A

pesar de ello, en la práctica se permiten solo la gallina, el pavo, el ganso, el pato y la

paloma, quedando prohibidas todas las aves de rapiña o aquellas que consiguen su

alimento en forma similar a la rapiña. Algunas interpretaciones ubican a la perdiz y la

codorniz dentro de este segundo grupo.

A su vez, para ser tahor tanto aves como animales deben ser sacrificados según el

ritual prescripto por la kashrut y su carne estar completamente libre de sangre (Esto se

logra salando o asando la carne de acuerdo a la ley).

En lo que se refiere a los peces, para ser tahor deben tener aletas y escamas. Esta

regla deja fuera de juego a los mariscos. El pez espada y el esturión tienen escamas

dudosas, por lo que ciertas autoridades religiosas los colocaron en la nómina

prohibida.

Los derivados de los animales tamé (leche, huevos, caviar, etc.) no pueden ser

consumidos de ninguna forma, con la única excepción de la miel de abejas.

5.3.1.3. Los alimentos parve

Los alimentos casher se pueden dividir en tres categorías. Las primeras dos

corresponden a los cárneos (incluidas las aves) y los lácteos, que no pueden

mezclarse en forma alguna. La tercera categoría incluye a los productos que pueden

consumirse acompañando tanto a cárneos como a lácteos. Este grupo se designa con

la palabra yidish Parve (Neutros).

Esta categoría incluye:

• Las frutas, vegetales y granos, que deben encontrarse libres de insectos, gusanos

o cualquier otro animal por el estilo. Hay cinco granos cuyo consumo está

prohibido durante el Pesaj (la Pascua Hebrea): Trigo, Centeno, Avena, Cebada y

Espelta. Este grupo se clasifica como jametz. En este período solo pueden ser

Números y Deuteronomio.

42

utilizados para manufacturar el pan ázimo (matzá), tomando determinadas

precauciones. También están prohibidos los derivados del maíz, el arroz, las

legumbres, la semilla de mostaza y otros productos vegetales clasificados como

kitniot. La prohibición se extiende a derivados tales como el jarabe de maíz y los

almidones.

• Las infusiones.

• La sal y las especias.

• Los peces casher, que no pueden consumirse junto con la carne de mamíferos y

aves.

• Los huevos, que deben ser examinados cuidadosamente, a fin de comprobar que

no se hallen coágulos de sangre.

• Los aditivos y coadyuvantes de origen sintético.

5.3.1.4. El vino

Las normas relacionadas con la producción de vino casher tienen su origen en los días

de Maimónides. Estas reglas son muy estrictas en lo que se refiere a la producción y

preservación de la pureza, dado el importante significado del vino y las uvas dentro de

la cultura hebrea.

Para que un vino sea considerado casher tiene que cumplir con una serie de

requisitos, a saber:

• Los pasos de la producción deben ser llevados a cabo por judíos practicantes y

respetando estrictamente el descanso del Sabbath.

• No se utiliza en la elaboración ningún derivado de animales, a fin de permitir que el

vino conserve su carácter de alimento parve. Por esto último no se utiliza gelatina

durante el proceso. El único producto animal que se puede utilizar es la clara de

huevo (recordar el carácter parve de éste último), pero debe tratarse de huevos

certificados, es decir, que no hayan sido manchados con sangre.

43

• Todos los materiales, equipos y utensilios deben ser correctamente higienizados

de acuerdo a las normativas religiosas. Por ejemplo, los barriles de fermentación

deben limpiarse con un tratamiento de agua caliente en spray.

• Las etapas de embotellado y sellado de las botellas con las marcas de los

rabinatos deben llevarse a cabo por personal practicante.

Existen dos tipos de vinos casher: uno que proviene de un proceso normal de

vinificación y embotellado, y uno denominado Mevushal. El vino Mevushal puede ser

servido y manipulado por personas no observantes. En su producción antes de

embotellarlo se lo somete a una rápida pasteurización (cercana a los 80°C). Este

proceso no afecta demasiado la calidad del producto si se realiza con el suficiente

cuidado y echando mano de la tecnología más moderna disponible (pasteurizadores

continuos de contacto).

Todas las etapas de la producción se realizan manualmente, en forma intensiva y

meticulosa, por lo cual los costos de producción son sensiblemente mayores que los

de un vino similar no certificado.

Actualmente, el vino casher puede dividirse en dos categorías. Tradicional y

Contemporáneo. Los vinos tradicionales son muy dulces, pueden incluir el agregado

de algunas aromáticas y de azúcar y cada uno puede provenir de varios tipos de uvas.

Los vinos contemporáneos no tienen estas características y se asemejan a los

productos no certificados, diferenciándose por su carácter varietal.

5.3.2. Las normas islámicas

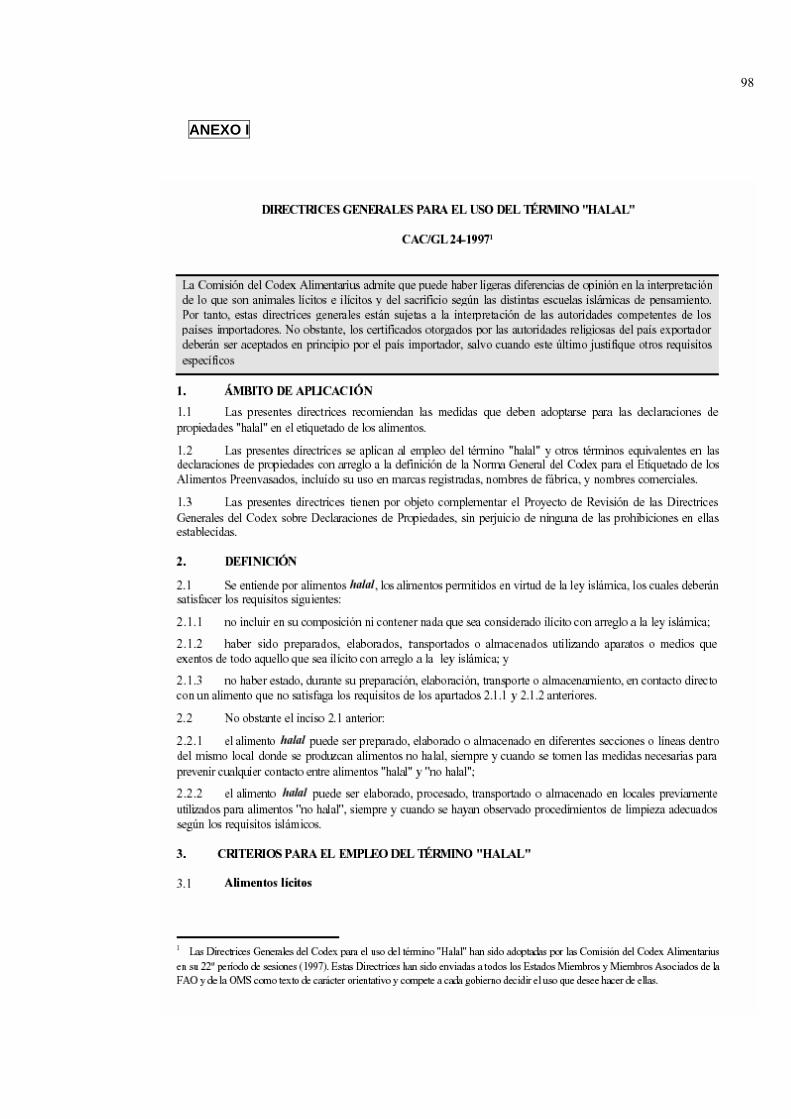

Según el Centro Islámico de la República Argentina, el término Halal aplicado al orden

alimenticio significa lícito o autorizado para el consumo.

Se dice que un producto es halal para consumo islámico siempre y cuando el mismo

cumpla con las prerrogativas emanadas de la doctrina islámica.

Cualquier alimento que sea considerado halal debe ajustarse indefectiblemente a la

normativa islámica emanada del Sagrado Corán y la tradición profética: no debe

contener ningún ingrediente vedado (carne de animal hallado muerto, la sangre, la

carne de cerdo y todos sus derivados, los animales que se alimentan con carroña o

que poseen garras, animales muertos por asfixia, matados por otros animales o

44

sacrificados invocando otro nombre que no sea el de Dios. También son ilícitos el

alcohol y cualquier embriagante). Se hace una descripción muy pormenorizada de

estos puntos dentro de la norma que configura el Anexo I.

No se puede siquiera mantener contacto alguno con los anteriormente mencionados.

(ej.: no se pueden utilizar un mismo elemento para sacrificar un cerdo que una vaca

que posteriormente será destinada al consumo de musulmanes).

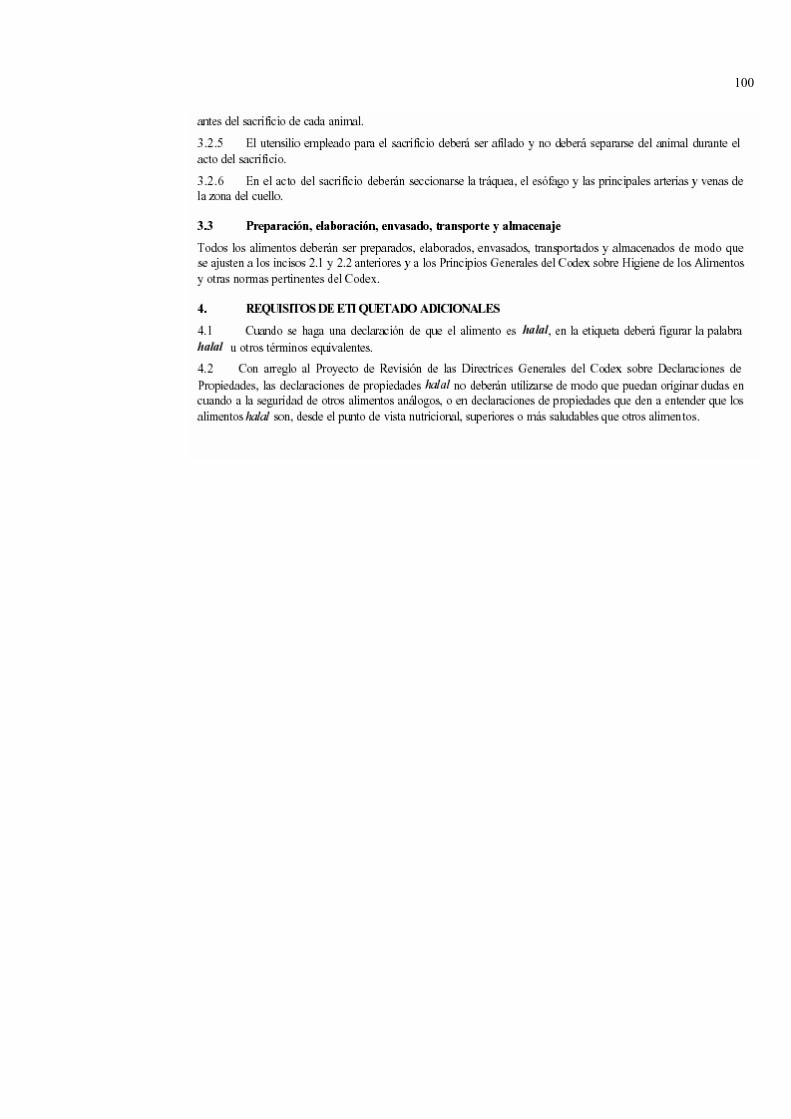

El acto en sí de la faena debe ajustarse al ritual legislado por el Islam:

• La hacienda permanece descansando un mínimo de 12 horas y un máximo de 48

horas, en corrales techados, con bebederos con agua permanente que se renueva

automáticamente, hasta la faena.

• La matanza la efectúa el personal de la empresa faenadora reconocida por el

Centro Islámico (The Halal Catering Argentina)

• Se efectúa un corte de yugular a yugular, con control del número de tropa y del

número correlativo de cada animal, y el sellado de las reses en idioma árabe; lo

que permite su visualización y seguimiento en las siguientes etapas: depostada,

congelamiento, carga a camiones y embarque

• El animal a ser sacrificado debe tener orientada su cabeza hacia la Sagrada

Ciudad de Meca, el cuchillo debe estar perfectamente afilado, y el “faenador” debe

pronunciar en lengua arábiga la fórmula “En el Nombre de Dios, Dios es el Más

Grande”.

El sistema Halal es de gran importancia para la vida cotidiana de segmentos

determinados dentro de la población musulmana mundial. Este sistema es respetado

por más del 10% de los 1.350 millones de musulmanes. Además, los países de

mayoría islámica tienden a defender el sistema como forma de preservar su herencia

cultural. Por estos motivos (cantidad de consumidores y defensa desde los Estados),

el sistema Halal ha plasmado en una norma especial del CODEX ALIMENTARIUS de

la FAO/OMS (ver Anexo I).

5.4. Desarrollo de las certificaciones religiosas como institución

45

El desarrollo de la tecnología alimentaria y la urbanización han determinado que la

producción primaria y la transformación se alejen paulatinamente de la vista del

consumidor.

La matanza ritual era constatada por el propio consumidor hasta el nacimiento de la

industria frigorífica. A partir de allí, la faena dejó de realizarse delante del público y

comenzó a ser necesario que alguien compruebe que el proceso se realizó de acuerdo

al establecido por las autoridades religiosas.

A raíz de este evento inicial nacen las certificaciones para las carnes, un sello de

diferenciación muy codiciado por los productores, ya que les permite entrar en un

mercado que paga altos precios por el producto certificado (Alderete 2002a).

Mediante el avance de la tecnología han aparecido productos derivados de cárnicos y

lácteos que no guardan semejanza con las materias primas que los originan. Tal es el

caso de la lactosa o el caseinato de calcio, ambos derivados de la leche que se utilizan

en diversos productos que a simple vista no se asemejan a sus matrices originales.

De esta manera, comenzó a hacerse necesaria una institución que de marco a la

acción de organizaciones capaces de garantizar que los alimentos cumplan con los

preceptos religiosos.

5.5. Conclusiones del capítulo

El análisis institucional configura en sí mismo una innovación frente a los

trabajos precedentes.

Las instituciones que determinan el funcionamiento de los sistemas de certificación

religiosa de alimentos son fundamentales para evaluar el desempeño del sistema.

La eficiencia de estas instituciones no puede evaluarse desde las perspectivas

tradicionales de la Economía Institucional, dado que no se trata de reglas emanadas

desde el estado, sino de normas privadas que persiguen la disminución del fenómeno

de asimetría de la información entre proveedor y cliente.

Esto se debe a que las certificaciones religiosas hacen su aparición de la mano de la

industrialización y la urbanización, que impiden que el que consumidor supervise

directamente el origen y transformación de sus alimentos.

46

En cuanto a las normas en sí mismas, es importante resaltar la diferencia entre las

normas hebreas, que abarcan a todos los alimentos y define incluso sus mezclas, y las

normas musulmanas que se centran sobre los animales y su faena, con pocos

agregados sobre el resto de los productos.

En esta diferencia regulatorias podemos ratificar las diferencias estratégicas que

se señalaron en el capítulo anterior y que se dan e ntre ambos grupos religiosos :

La separación, la pureza y la cotidaneidad de la divinidad como centrales en el

judaísmo frente al monoteísmo extremo y la expansión constante en los que se

concentra el Islam.

47

Capítulo 6

Tercer nivel de análisis: Estructuras de gobernanci a y ambiente organizacional.

6.1. Introducción

Las organizaciones y su interrelación configuran el tercer nivel de análisis que se

encara, con el fin de dilucidar los mecanismos por medio de los cuales cada actor

cumple con su rol en las transacciones.

Los cambios en y entre las organizaciones se dan en pocos años (Williamson 2000),

configurando la base de la adaptación del sistema a las perturbaciones externas.

Por lo anterior, el estudio de las estructuras de gobernancia, las organizaciones y su

evolución aporta datos de relevancia en cuanto el desempeño competitivo del sistema.