Monopolio

31

description

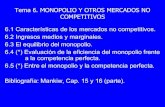

En 2003 Ecopetrol comienza su transformación a una empresa global de energía y petroquímica con énfasis en petróleo, gas y combustibles alternativos. Monopolio. Competencia. Transformación Interna. Internacionalización. 1951: Creación de Ecopetrol - PowerPoint PPT Presentation

Transcript of Monopolio

En 2003 Ecopetrol comienza su transformación a una empresa global de energía y petroquímica con énfasis en petróleo, gas y combustibles alternativos

Monopolio

2003 200620052004 2007 2008

1951: Creación de Ecopetrol 1960: Primer descubrimiento de

Ecopetrol en Colombia – Campo Llanito

1961: Ecopetrol asume operación Refinería Barrancabermeja

1983: Descubrimiento campo Caño

1989: Descubrimiento campo Cusiana

1992: Descubrimiento campo Cupiagua

Transformación Interna

2003 Decreto 1760/03: Nuevo rol de

ECP Creación ANH Nueva

regulaicón en el sector de hidrocarburos

2004: Contrato ANH Tipo concesión moderna

Implementación de estandares de Gobierno Corporativo

2006 Ley 1118/06:

Autorización emsión de acciones

Ecopetrol Brasil

2007: US$2.8bn IPO (10.1%)

Nueva imagen

Marzo 2008: Adquisición de Propilco

K2 en el Golfo de México

Ecopetrol Perú ADR NYSE

Internacionalización

Hitos Clave

1951

Competencia

4

Ecopetrol S.A. es una Sociedad de Economía Mixta, de carácter comercial, organizada bajo la forma de sociedad anónima, del orden nacional, vinculada al Ministerio de Minas y Energía, de conformidad con lo establecido en la Ley 1118 de 2006, regida por los Estatutos Sociales que se encuentran contenidos de manera integral en la Escritura Pública No. 5314 del 14 de diciembre de 2007, otorgada en la Notaría Segunda del Círculo Notarial de Bogotá D.C.

A partir del 10 de mayo de 2004 se inició la oferta al sector solidario, según lo estipulado en la Ley 226 de 1995. Esta fase se cerró el 12 de julio con la venta de 8.078 acciones de las 92.284 ofrecidas por Ecopetrol.

Actividad Económica

Modelo Estratégico

Upstream

Producción equivalente (KBPED) (Miles de Barriles de Petróleo Equivalente)

1 millón de barriles de petróleo equivalente al 2015 y 1.300 barriles limpios al 2020

Incorporación de reservas 1p (Nuevas, revaluación y compra)

ROCE Upstream (%)

6.200 MBOE (Millones de Barriles de Petróleo Equivalente)

28%

Downstream

ROCE Downstream (%)(2020 - 2025) 9-11%

ROCE de Refinación (%)Estar entre los líderes en refinación, en Latinoamérica

9-11%

Petroquímica (ROCE) del 13%

Biocombustibles (KTA)Producir 450 KTA en el 2020 (en todos los proyecto que participe el GE)

Gas (GBTUD)Ventas Nacionales e Internacional 1.000 GBTUD incluyen regalías

Transporte ROCE de Transporte (%) 11%

Modelo Estratégico

12

Compromiso Colectivo - Responsabilidad Social Empresarial.Compromisos con nuestros grupos de interés

Accionistas e

Inversionistas

Clientes

Empleados, jubilados y familiares

Sociedad, Comunidad y

Medio Ambiente

Maximizar de manera sostenida el valor para los

accionistas

Asegurar su satisfación con excelencia en el servicio

Estado

Asociados

Proveedores

Sostener relaciones de negocio de largo plazo que generen mutuo

beneficio

Asegurar y promover el cumplimiento de las obligaciones con las

instituciones

Transparencia y reglas claras dentro de una relación de

mutuo beneficio

Contribuir al desarrollo sostenible y a su bienestar

Valorar y retribuir sus capacidades y contribuir al mejoramiento de su calidad

de vida

RENDICIÓN DE CUENTAS - ORITO

Estrategias Gerenciales

Estrategias Gerenciales

15

Nuestra meta al 2015

Estrategias FinancierasMaximizar de manera

sostenida el valor para los accionistas

RENDICIÓN DE CUENTAS - ORITO

Incremento constante en inversiones para apalancar el crecimiento

174

%

11%

43%

11%

11%

19%

17%

44%

13%

10%

14%

5%

2%29 %

Mill

on

es

de d

óla

res

17

Suben ingresos 47%y Ebitda 42%

2003 2004 2005 2006 2007 2008

11.53 13.0515.51

18.3922.32

32.75

4.47 5.7 6.488.07

10.38

14.76

Ingresos Ebitda

Bil

lon

es d

e

pe

so

s

Estados financieros no consolidados2003 2004 2005 2006 2007 2008

3.023.93

4.53 4.67

8.78

12.64

1.59 2.113.25 3.39

5.18

11.63

Utilidad Operacional Utilidad Neta

Billo

nes d

e p

esos

Utilidad operacional creció 44% y utilidad neta en 124%

Excelente desempeño financiero gracias a los buenos resultados empresariales y a los altos precios del crudo durante el primer semestre del 2008

RENDICIÓN DE CUENTAS - ORITO

18

Grupo empresarial Ecopetrol

Exploración y Producción

Refinación y Petroquímica

TransporteOleoductos y poliductos

Biocombustibles

2007 2008 2009

49% 100%

35%

50%

80%50%

65%

60%

OLEODUCTO DE COLOMBIA S.A.

OAM65,75% 85%

Producir un millón de barriles de petróleo

equivalente (petróleo más gas) por día

1.000.000

Crecer al 12%

Estrategias de Producción - Nuestra meta 2015

19

La producción equivalente de Ecopetrol continúa creciendo; para el 2009 se espera incrementarla en un 12%

Mile

s de b

arr

iles

por

día

2004 2005 2006 2007 2008 Mar-09 Meta prom.

Cierre Dic

306 311 316 327 362376 376 409

61 65 69 7285 82 81

91367 376 385 399

447 458 457500

Crudo Gas natural

12 %

2009

21

¿Cómo lograremos el millón?

Desarrollo campos actualesCrudos pesados, campos maduros y gasFactor Recobro ↑32% 100 Mbpe

Adquisiciones Nacional e internacional 80 Mbpe

Exploración Nuevas reservas 256 Mbpe

1

2

322

Central

134 Kbped

908US$M

Nororiente114

Kbped482

US$M

M. Medio

81 Kbped872

US$M

Catatumbo Orinoquía

66 Kbped181

US$M

Sur62

Kbped273

US$M

Total

457 Kbped

2.715US$M

100 Mbpe

23

Las inversiones para 2009 de US$2.715 millones en producción están concentradas en el desarrollo de campos actuales

24

Nuestra meta al 2015

Conquistar nuevos mercados y mejorar la

atención al cliente

Estrategias de Ventas

RENDICIÓN DE CUENTAS - ORITO

25

2003 2004 2005 2006 2007 2008 Mar-09 Meta 2009

259 262 279 288 326 331 333 313

161 171 169 174 148216 262 275420 433 448 462 474

547595 588

Ventas locales Exportaciones

Kbde

Ventas aumentaron 15% en volumen

15 %

60%

40%

53%

47%

RENDICIÓN DE CUENTAS - ORITO

Estrategias deTalento Humano

Generar condiciones para asegurar resultados y apalancar

el crecimiento

Nuestra meta al 2015

26

Nuestra meta al 2015 - Consolidación organizacional

27

TALENTO HUMANO

Entre las 10 mejores empresas para

trabajar en Colombia

80% del personal con el 100% de las

competencias requeridas

80% de líderes apropiados para la

organización

GESTIÓN DE ABASTECIMIENTO

Confiabilidad de la cadena de

abastecimiento: 94%

Optimización de Costos 6%

EXCELENCIAOPERACIONAL

Accidentalidad 1,13

Incidentes

ambientales: 32

Satisf. clientes:

excelencia Benchmark Ref-Tra: 1°

quartil

Confiabilidad operac.

>95% Azufre en ACPM Y

Gasolina: 50ppm

28

2005 2006 2007 2008 Mar-09 Valor ref. 2009

Valor ref. 2011

5.77

2.63

1.8 1.731.26 1.26

1.12999999999999

Excelencia operacionalReferenciación internacional

Acc

identa

dos

Mill

ón

HH

Frecuencia de AccidentalidadEmpleados de Ecopetrol + Trabajadores de contratistas

4%

Priorizamos el cuidado de la vidaCero Accidentados

RENDICIÓN DE CUENTAS - ORITO

29

2003 2004 2005 2006 2007 2008 Mar-29

Meta 2009

185

86

123106

5332

730

Núm

ero

2004 2005 2006 2007 2008 May-09 Meta 2009

2,942

1,601

942561 389 278 365

2004 2005 2006 2007 2008 Mar-09 Meta 2009

170

11288

5956

15

52

Núm

ero

Excelencia operacional: mejora permanente de indicadores

Incidentes ambientales

BP

D

Hurto de Refinados

Atentados

5%

31%

40%

RENDICIÓN DE CUENTAS - ORITO

Nuestra meta al 2015 - Consolidación organizacional

30

GESTIÓN DE PROYECTOS

TECNOLOGÍA, CONOCIMIENTO E

INFORMACIÓN

Índice de aprovechamiento de la

información: > 90%

Ventajas tecnológicas desarrolladas: 15

RESPONSABILIDAD SOCIAL EMPRESARIAL

Reputación corporativa en niveles de excelencia

Hacer parte de los índices de sostenibilidad del Dow Jones (2011) y estar en la categoría

Gold (2015)

Gestión de Proyectos

competitiva:

3er quintil (2011)1er quintil (2015)