MOMENTO_2COSTOS Y PRESUPUESTOS_102015_263.pdf

33

COSTOS Y PRESUPUESTOS MOMENTO 2 Presentado por: Marino José Mieles Código: 78761542 José Alfredo Guzmán Granda Código: 7708774 Carlos Eduardo Dussan Grupo: 102015_263 Tutor: Jairo Andrés Pineda UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA CEAD NEIVA SEPTIEMBRE 2015

-

Upload

marino-mieles -

Category

Documents

-

view

14 -

download

0

Transcript of MOMENTO_2COSTOS Y PRESUPUESTOS_102015_263.pdf

COSTOS Y PRESUPUESTOS

MOMENTO 2

Presentado por:

Marino José Mieles

Código: 78761542

José Alfredo Guzmán Granda

Código: 7708774

Carlos Eduardo Dussan

Grupo: 102015_263

Tutor:

Jairo Andrés Pineda

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA

CEAD NEIVA

SEPTIEMBRE 2015

2

Índice

Pág.

Introducción 3

Objetivos 4

Historia y evolución de los costos de producción 5

Costos de producción 6

Diferencia de los costos con los gastos 7

Contabilidad de costos Vs contabilidad financiera 8

Elementos del costo 9

Estado de costos de presupuestos vendidos 9

Comportamiento y clasificación de los costos de producción 10

Sistemas de inventarios y métodos de valuación 12

Sistemas y técnicas de costeo 14

Estados de costos de los productos vendidos 16

Costos por órdenes de producción 19

Costos por procesos 24

Conclusiones 32

Bibliografía 33

3

Introducción

Con la realización de la presente actividad se continua con el curso de COSTOS Y

PRESUPUESTOS; que es una herramienta fundamental en cualquier campo de acción que

se presente día a día hoy como estudiantes y empezar a aplicarlos en lo que será nuestro

desempeño laboral para lograr el Éxito Profesional.

Este trabajo se realiza con el fin de profundizar en los procesos de los sistemas de

costos, su evolución, su estructura, como se maneja dentro de una organización, como está

estipulado y reglamentado el sistema de costos, conjuntamente también haciendo claridad

en que las actividades tienen un cierto límite de tiempo y que el estudiante Autónomo debe

saber aprovechar para lograr al máximo los objetivos trazados para este período académico.

En toda compañía la contabilidad juega un papel fundamental ya que nos permite

administrar todos los bienes y recursos con que se cuentan de manera ordenada y continua;

la contabilidad de costos en la actualidad se ha convertido en una herramienta básica para

las administraciones ya que nos permite consolidar datos importantes para la toma de

decisiones de manera rápida, confiable y eficaz.

4

Objetivos

General

Desarrollar las actividades indicadas en de la Unidad 1 del curso de Costos y Presupuestos

Problemas del Momento.

Específicos

1. Conocer los diferentes conceptos del costo de producción, sus elementos y

comportamiento de acuerdo a la clasificación.

2. Desarrollar competencias en la valoración de inventarios y realización de asientos

contables para registrar las operaciones de producción.

3. Conocer y aplicar el contenido de aprendizaje del curso y la bibliografía consultada.

4. Identificar y conocer las diferentes técnicas de costeo existente, la diferencia entre ellas

y la aplicación al sector empresarial de acuerdo a las necesidades.

5

Taller Aplicativo

1. Historia y evolución de los costos de producción.

El surgimiento de la contabilidad de costos se ubica una época antes de la

Revolución Industrial. Ésta, por la información que manejaba, tendía a ser muy sencilla,

puesto que los procesos productivos de la época no eran tan complejos. Estos consistían en

un empresario que adquiría la materia prima; luego ésta pasaba a un taller de artesanos, los

cuales constituían la mano de obra a destajo; y después, estos mismos últimos eran los que

vendían los productos en el mercado. De manera que a la contabilidad de costos sólo le

concernía estar pendiente del costo de los materiales directos.

Aproximadamente entre los años 1890 y 1915, la contabilidad de costos logró

consolidar un importante desarrollo, puesto que diseñó su estructura básica, integró los

registros de los costos a las cuentas generales en países como Inglaterra y Estados Unidos,

y se aportaron conceptos tales como: establecimientos de procedimientos de distribución de

los costos indirectos de fabricación, adaptación de los informes y registros para los usuarios

internos y externos, valuación de los inventarios, y estimación de costos de materiales y

mano de obra. Básicamente hasta acá, se podría decir que este enfoque de la contabilidad

ejercía control sobre los costos de producción y registraba su información con base en datos

históricos, pero a raíz de la integración que se dio entre la contabilidad general y la

contabilidad de costos entre los años de 1900 y 1910, esta última pasó a depender de la

general.

Luego de esto, entre los años de 1920 y 1930, época de la Gran Depresión en los

EE.UU., y en los cuales la contabilidad se comenzaba a entender como una herramienta de

planeación y control, lo cual demandaba la necesidad de crear nuevas formas para

anticiparse a los simples hechos económicos históricos, surgen los costos predeterminados

y los costos estándar.

6

Luego en 1953 el norteamericano AC. LITTELTON en vista del crecimiento de los

activos fijos definía la necesidad de amortizarlos a través de tasas de consumo a los

productos fabricados como costos indirectos; después en 1955, surge el concepto de

contraloría como medio de control de las actividades de producción y finanzas de las

organizaciones; y un lustro después, el concepto de contabilidad administrativa pasa a ser

una herramienta del análisis de los costos de fabricación y un instrumento básico para el

proceso de la toma de decisiones.

Para ese entonces, e incluso hasta antes de 1980, las empresas industriales

consideraban que sus procedimientos de acumulación de costos constituían secretos

industriales, puesto que el sistema de información financiera no incluía las bases de datos y

archivos de la contabilidad de costos. Indiscutiblemente, esto se tradujo en un

estancamiento para la contabilidad de costos con relación a otras ramas de la contabilidad.

Sin embargo, cuando se comprobó que su aplicación producía beneficios, su situación

cambió. Y todo fue gracias a que en 1981 el norteamericano HT. JHONSON resaltó la

importancia de la contabilidad de costos y de los sistemas de costos, al hacerlos ver como

una herramienta clave para brindarle información a la gerencia sobre la producción, lo cual

implicaba existencia de archivos de costos útiles para la fijación de precios adecuados en

mercados competitivos. (Universidad EAFITT, 2006)

2. Costos de producción

También llamados costos de operación, son los gastos necesarios para mantener un

proyecto, línea de procesamiento o un equipo en funcionamiento. En una compañía

estándar, la diferencia entre el ingreso (por ventas y otras entradas) y el costo de producción

indica el beneficio bruto. Esto significa que el destino económico de una empresa está

asociado con: el ingreso, por ejemplo, los bienes vendidos en el mercado y el precio

obtenido y el costo de producción de los bienes vendidos. (Marulanda Castaño, 2.009)

7

3. Diferencia entre los costos y los gastos

Costo: Es todo desembolso, pasado, presente o futuro, que se involucra al proceso de

producción, cuyo valor queda incluido en los productos y contablemente se observa en los

inventarios (desembolso capitalizable).

Los costos sirven, en general, para tres propósitos:

Proporcionar informes relativos a costos para medir la utilidad y evaluar el inventario

(Estado de resultados y Balance general).

Ofrecer información para el control administrativo de las operaciones y actividades de

la empresa.

Proporcionar información a la administración para fundamentar la planeación y la toma

de decisiones.

Gasto: Es todo desembolso o erogación relacionada con los departamentos de

administración y ventas, cuyo valor se consume en el periodo contable (desembolso no

capitalizable).

Gastos indirectos: Se designa con el nombre de gastos indirectos a todas aquellas

erogaciones necesarias para la producción de un artículo, por lo cual no es posible

determinar en forma precisa la cantidad que corresponde a la unidad producida. Así

estos son absorbidos por la producción en forma de prorrata, de acuerdo a las bases de

prorrateo .Estos también conocidos como gastos fabricación podemos clasificarlos en

cuanto a su ocurrencia en:

Gastos de Producción Fijos: Son aquellos que en cuanto a su monto y periodicidad, son

constantes. Como lo son la renta, la depreciación de máquina, los salarios del personal

8

técnico impuestos especiales, en general todos aquellos gastos cuya erogación no esté

en relación directa con el volumen de producción.

Gastos de Fabricación Variable: Son aquellos cuyo monto fluctúa en relación directa a

la producción como por ejemplo materiales indirectos, luz y fuerza, combustible,

reparaciones, mantenimiento de fábrica, etc. También podemos producción, tomando

como base sus conceptos fundamentales y tendremos materiales indirectos, mano de

obra indirecta y otros gastos indirectos.

Una función importante de la contabilidad de costos es la de asignar costos a los productos

fabricados y comparar estos costos con el ingreso resultante de su venta. (Marulanda

Castaño, 2.009)

4. Contabilidad de costos vs contabilidad financiera

La contabilidad financiera es el sistema de información cuya finalidad es la de

suministrar información a terceras personas que tengan necesidad de conocer la situación

financiera y económica de la empresa, los oriente en la toma de sus decisiones.

La contabilidad financiera además de ser una herramienta de control sirve para

determinarla utilidad que generaría una empresa en un periodo determinado.

La contabilidad de costos tiene relación con la contabilidad financiera en la forma

como se integra con ella así:

En el balance general, los costos van a formar parte del activo corriente, por medio de la

cuenta inventarios de productos terminados.

En el estado de resultados, el costo de los productos terminados vendidos se presenta

restando a los ingresos operacionales y de esta manera hallaría utilidad bruta en ventas.

Las empresas de producción es aquella que se dedica a la transformación de la materia

prima, convirtiéndola en un producto totalmente elaborado, mediante la acción de un

9

proceso productivo en el que se le agregan los valores de mano de obra directa y de costos

indirectos de fabricación.

Como puede apreciarse los costos de toda empresa manufacturera serán integrados por tres

elementos que son: materiales directos, mano de obre directa y carga fabril. (Marulanda

Castaño, 2.009)

5. Elementos del costo

En el costo de fabricación se identifican tres elementos:

Las materias primas (materia que se trasforma en bienes de consumo).

La mano de obra directa (humanos que hacen posible la transformación de las

materias primas en productos terminados).

Los costos indirectos de fabricación: Son aquellos desembolsos necesarios para el

proceso productivo, diferentes de las materias primas y la mano de obra directa. Algunos

son materiales- repuestos- accesorios- arriendo- depreciación- pólizas de seguros-

impuestos municipales (predial y valorización)- fletes de poco valor en la compra de

materias primas y/o materiales, repuestos y accesorios- mano de obra indirecta- servicios

públicos. (Marulanda Castaño, 2.009)

6. Estado de costos de productos vendidos (CPV)

Para elaborar el estado de CPV, ( costo de producto vendido), debe tenerse en

cuenta lo siguiente: Deben tenerse en cuenta los valores utilizados en el periodo por los tres

elementos del costo a saber materiales, mano de obra y los diferentes conceptos de costos

indirectos de fabricación.

El flujo del proceso productivo, se basa en que la producción pasa de proceso a

terminada y de terminada a vendida.

10

Basados en los criterios del juego de inventarios, los inventarios iniciales se suman

en el periodo y los inventarios finales se restan ya que corresponderán a costos del próximo

periodo.

Resumiendo el juego de inventarios visto en forma matemática, para cualquier caso

sería: El costo = inventario inicial + compras netas – inventarios finales Este esquema se

aplica tanto para producción en proceso, productos terminados ó mercancías.

El valor resultante del estado de CPV, se utiliza para elaborar el Estado de

Resultados. (Marulanda Castaño, 2.009)

7. Comportamiento y clasificación de los costos de producción

Materias primas (MP.): Es el primer elemento del costo y comprende los materiales que

guardan una relación directa con el producto terminado bien sea por su clara identificación,

por la fácil asignación a este o lo relevante de su valor.

Mano de obra directa (MOD.): Es el segundo elemento del costo y comprende toda

remuneración (salario, prestaciones sociales, aportes parafiscales, auxilio de transporte,

horas extras, incentivos, etc.) a los operarios (trabajadores que interviene directamente en la

transformación de las materias primas. EJ: salarios y prestaciones sociales de cortadores,

costureras, pulidores, empacadores.

Costos indirectos de fabricación (CIF.): es el tercer elemento del costo e incluye aquellas

erogaciones necesarias para producir diferentes Materias Primas y Mano de Obra Directa,

se compone de:

Materiales, repuestos y accesorios (Mrya): Elementos físicos diferentes de las materias

primas que se requieren para obtener un producto terminado y no están físicamente en éste.

Como por ejemplo: lubricantes, aceites, gasas, combustibles etc.; algunos repuestos: poleas,

11

bandas, motores, piñones; como accesorios: Lápices, tijeras, cartulina, el metro, la regla,

etc.

Mano de obra indirecta (MOI): Toda contra prestaciones (salario, prestaciones sociales,

aportes parafiscales, horas extras, bonificaciones, auxilio de transportes, etc.) al personal de

producción diferente de los operarios (gerente de producción, jefe de planta, electricistas,

supervisores, ingeniero industrial, secretarias, supernumerarios, personal de

mantenimientos, mecánicos, celadores, todos de producción.)

Otros CIF: Son desembolsos necesarios para elaborar el producto final que por sus

características de valor y/o variedad no son fácilmente identificables o cuantificables en el

producto final, como pueden ser la depreciación del equipo, las pólizas de seguros, los

arrendamientos de la planta de producción o equipos, impuestos municipales (predial y

valorización), fletes de poco valor en la compra de M.P, servicios públicos de la fábrica,

entre otros.

Costo primo: Es el valor de los dos primeros elementos del costo, se interpreta como los

elementos primarios, básicos para elaborar el producto final. Costo Primo = M.P+MOD

Costo de conversión: Es el valor de los elementos del costo necesarios para convertir o

transformar las materias primas en un producto terminado.

Costo de Conversión= M.O.D+C.F.F

Clasificación de costos:

Según su identificación con un departamento o proceso.

Costos directos, son los que se identifican plenamente con una actividad, proceso o

producto.

Costos indirectos, son los que, por su naturaleza o posibilidad de identificación no

es posible asignarlo a un solo proceso, producto o departamento.

Según el momento en que se cargan se comparan con los ingresos.

Costos del periodo, son los que se identifican con el lapso de tiempo y no con la

producción.

12

Costos del producto, son los que se llevan contra los ingresos solo en el momento en que

contribuyen a generar los ingresos en forma directa, en caso contrario quedan en los

inventarios.

Según su comportamiento con el volumen de producción.

Costos fijos, son los que se comportan independiente del nivel o volumen de producción, y

permanecen fijos en el corto plazo.

Costos variables, su comportamiento es directamente proporcional al volumen de

producción.

Costos semivariables o semifijos, se comportan en forma mixta teniendo parte fija y parte

variable. (Marulanda Castaño, 2.009)

8. Sistema de inventarios y métodos de valoración

Con el fin de registrar y controlar los inventarios, las empresas adoptan los sistemas

pertinentes para evaluar sus existencias de mercancías con el fin de fijar su posible volumen

de producción y venta.

Sistema de Inventario Periódico

Mediante este sistema, los comerciantes determinan el valor de las existencias de

mercancías mediante la realización de un conteo físico en forma periódica, el cual se

denomina inventario inicial o final según sea el caso.

Inventario Inicial: Es la relación detallada y minuciosa de las existencias de mercancías que

tiene una empresa al iniciar sus actividades, después de hacer un conteo físico.

Inventario Final: Es la relación de existencias al finalizar un período contable.

Sistema de Inventario Permanente

Por medio de este sistema, la empresa conoce el valor de la mercancía en

existencia en cualquier momento, sin necesidad de realizar un conteo físico, porque los

13

movimientos de compra y venta de mercancías se registran directamente en el momento

de realizar la transacción a su precio de costo.

Las empresas que adoptan este tipo de sistema deben llevar un auxiliar de

mercancías denominado Kárdex, en el cual se registra cada artículo que compre o que

venda. La suma y la resta en las operaciones en un periodo dan como resultado el saldo

final de mercancías. Las empresas que estén por ley obligadas a presentar declaración

tributaria, deben utilizar el sistema de inventario permanente

Métodos De Valuación

Las empresas deben valorar sus mercancías, para así valorar sus inventarios,

calcular el costo, determinar el nivel de utilidad y fijar la producción con su respectivo

nivel de ventas

Se utilizan los siguientes métodos para valorar los inventarios

Valoración por identificación específica

En las empresas cuyo inventario consta de mercancías iguales, pero cada uno de ellos se

distingue de los demás por sus características individuales de número, marca o

referencia y un costo determinado, los automóviles son un ejemplo de este tipo de

valoración ya que aunque aparentemente idénticos, se diferencian por su color, número

de motor, serie, modelo etc.

Valoración a costo estándar

Este método facilita el manejo del auxiliar de mercancías “Kárdex” por cuanto solo

requiere llevarse en cantidades por unidades homogéneas.

Valoración a precio de costo

Significa que la empresa relaciona las mercancías al precio de adquisición.

14

Métodos Para La Fijación Del Costo

Los métodos más utilizados para fijar el costo de las mercancías de la empresa son:

El Promedio Ponderado, UEPS o FIFO y PEPS o LIFO.

Método del Promedio Ponderado

Este método consiste en hallar el costo promedio de cada uno de los artículos que hay en el

inventario final cuando las unidades son idénticas en apariencia, pero no en el precio de

adquisición, por cuanto se han comprado en distintas épocas y a diferentes precios. Para

fijar el valor del costo de la mercancía por este método se toma el valor de la mercancía del

inventario inicial y se le suman las compras del período, después se divide por la cantidad

de unidades del inventario inicial más las compras en el periodo.

Método PEPS o FIFO

Aplicándolo a las mercancías significa que las existencias que primero entran al inventario

son las primeras en salir del mismo, esto quiere decir que las primeras que se compran, son

las primeras que se venden.

Método UEPS o LIFO

Este método significa que la última existencia en entrar es la primera en salir, o sea

que los últimos artículos adquiridos son los primeros que se venden.

9. Sistemas y técnicas de costeo

Un sistema de costos es un conjunto de procedimientos y técnicas que permiten

calcular el costo de las distintas actividades y se clasifica:

Según la forma de producir: La forma de cómo se elabora un producto o como se

presta un servicio.

15

a) Costos por órdenes. Se utilizan en aquellas empresas que operan sobre pedidos

especiales de clientes, en donde se conoce el destinatario de los bienes o servicios y por lo

general él es quien define las características del producto y los costos se acumulan por lotes

de pedido. Normalmente, la demanda antecede a la oferta, y por lo tanto a su elaboración.

Por ejemplo, la ebanistería, la sastrería, la ornamentación, etc.

b) Costos por procesos. Se utiliza en aquellas empresas que producen en serie y en

forma continua, donde los costos se acumulan por departamentos, son costos promedios, la

oferta antecede a la demanda y se acumulan existencias. Por ejemplo, empresas de:

gaseosas, cervezas, telas, etc.

c) Costos por Ensamble. Es utilizado por aquellas empresas cuya función es armar

un producto con base en unas piezas que lo conforman, sin hacerle transformación alguna.

Por ejemplo, ensamblaje de automóviles, de bicicletas, etc.

Las técnicas de costos se refieren a la manera como se coleccionan, clasifican,

computan, registran, acumulan, asignan e informan los datos de las operaciones que

ejecutan en un ente económico en la elaboración de sus productos. Por tanto, además de

conocer la esencia de los productos objeto de fabricación y costeo, debe tenerse

conocimiento acerca de las clases de materias primas, materiales y demás insumos que se

necesitan y las formas como los mismos son transformados o modificados e incorporados a

los productos finales; como también debe tenerse información sobre las clases y calidades

de trabajo humano necesarios para la adecuada conversión de aquellos en productos de

óptima calidad; y por su parte, debe tenerse claridad sobre las tareas, actividades y procesos

que se realizan, así como de los equipos y maquinarias que intervienen en los diferentes

procesos o etapas del ciclo de fabricación, puesto que cada entidad tiene una forma

particular de elaborar los bienes o prestar los servicios que pone a disposición de su

mercado de clientes. (Marulanda Castaño, 2.009)

16

2. Estado de costos de productos vendidos

Industrias Colombia LTDA., presenta la siguiente información referente al primer trimestre

del año 2013:

Se pide:

Estado de costos de productos vendidos

Estado de resultados

17

EJERCICIO DEL MODULO COSTOS Y PRESUPUESTOS

INFORME DE COSTO DE VENTAS o ESTADO DE COSTO DE VENTAS

COSTO DE LOS MATERIALES DIRECTOS

1 Inventario inicial de materiales y suministros $ 975.800

2 + Compras netas $ 5.918.523

3 = (1 + 2) = Total materiales disponibles $ 6.894.323

4 - Inventario final de materiales y suministros $ 798.230

5 = (3 - 4) = Total de materiales y suministros utilizados $ 6.096.093

6 - Materiales indirectos utilizados $ 1.938.000

7 = (5 - 6) = Materiales Directos Utilizados $ 4.158.093

COSTO DE LA MANO DE OBRA DIRECTA - MOD

8 + Nomina total de la fábrica (MOD y MOI) $ 7.525.350

9 - Nomina de operarios indirectos $ 1.213.250

10 = (8 - 9) = Mano de Obra Directa Utilizada $ 6.312.100

COSTOS INDIRECTOS DE FABRICACION - CIF

11 + Materiales indirectos utilizados $ 1.938.000

12 + Mano de obra indirecta utilizada $ 1.213.250

13 + Depreciación de equipos $ 652.520

14 + Servicios públicos $ 0

15 + Mantenimiento de maquinaria $ 0

16 + Arrendamientos fabrica $ 950.000

17 + Impuestos $ 0

18 + Pólizas de seguro $ 0

19 + Servicio de vigilancia $ 0

20 + Servicio de aseo $ 0

21 + Otros $ 0

22 = ∑(11…21) = Costos Indirectos de Fabricación $ 4.753.770

,

COSTOS DE INVENARIOS

23 = (7 + 10 + COSTO DE PRODUCCION DEL PERIODO $

18

22) 15.223.963

24 + Inventario inicial de productos en proceso $ 785.350

25 = (23 + 24) = Costo total de productos en proceso $ 16.009.313

26 - Inventario final de productos en proceso $ 928.250

27 = (25 - 26) = COSTO DEL PRODUCTO TERMINADO $ 15.081.063

28 + Inventario inicial de productos terminados $ 1.245.000

29 = (27 +28) = Costo total de productos terminados $ 16.326.063

30 - Inventario final de productos terminados $ 825.000

31 = (29 -30) = COSTO DE LOS PRODUCTOS VENDIDOS $ 15.501.063

EJERCICIO DEL MODULO COSTOS Y PRESUPUESTOS

ESTADO DE RESULTADOS

32 Ingresos Operacionales 32.350.500

33 Ingresos por ventas 32.350.500

34 - Devoluciones en ventas -

35 - Costo de ventas (cpv) (15.501.063)

36 = (32 - 34 - 35)

= Utilidad bruta operacional 16.849.437

37 = (38 + 39)

- Gastos operacionales: 4.881.000

38 Admón. 2.123.000

39 Venta 2.758.000

40 (36 - 37) = Utilidad operacional 11.968.437

41 = (42 + 43)

+ Ingresos no operacionales: -

42 Financieros -

43 Otros -

44 = (45 + - Gastos no operacionales:

19

46) -

45 Financieros -

46 Otros 1.162.000

47 = (40 + 41 - 44)

= Utilidad antes de impuestos 11.968.437

48 - Imporrenta (35%)

49 - Reservas legales

50 = (47 48 - 49)

Utilidad operativa 11.968.437

Editado por: Myriam Lucía Pineda González - UNAD -CEAD DUITAMA 2012

3. COSTOS POR ÓRDENES DE PRODUCCIÓN

La siguiente es la información suministrada por la empresa UNIVERSITY LTDA durante

el mes de noviembre de 2014, la empresa se dedica a la elaboración de prendas de vestir

“confecciones”, es la siguiente:

La O.P No. 529 por 100 camisas

La O.P No. 530 por 120 pantalones

La O.P No. 531 por 200 batas

La O.P No. 532 por 180 sabanas

La O.P No. 533 por 150 faldas

Con referencia a las anteriores órdenes de producción, tenemos la siguiente información.

Requisición # 1021 por valor de $1.525.000 para la O.P No. 531

Requisición # 1022 por valor de $931.000 para la O.P No. 533

Requisición # 1023 por valor de $825.000 para la O.P No. 530

Requisición # 1024 por valor de $1.255.000 para la O.P No. 529

Requisición # 1025 por valor de $713.000 para la O.P No. 530

Requisición # 1026 por valor de $1.113.000 para la O.P No. 533

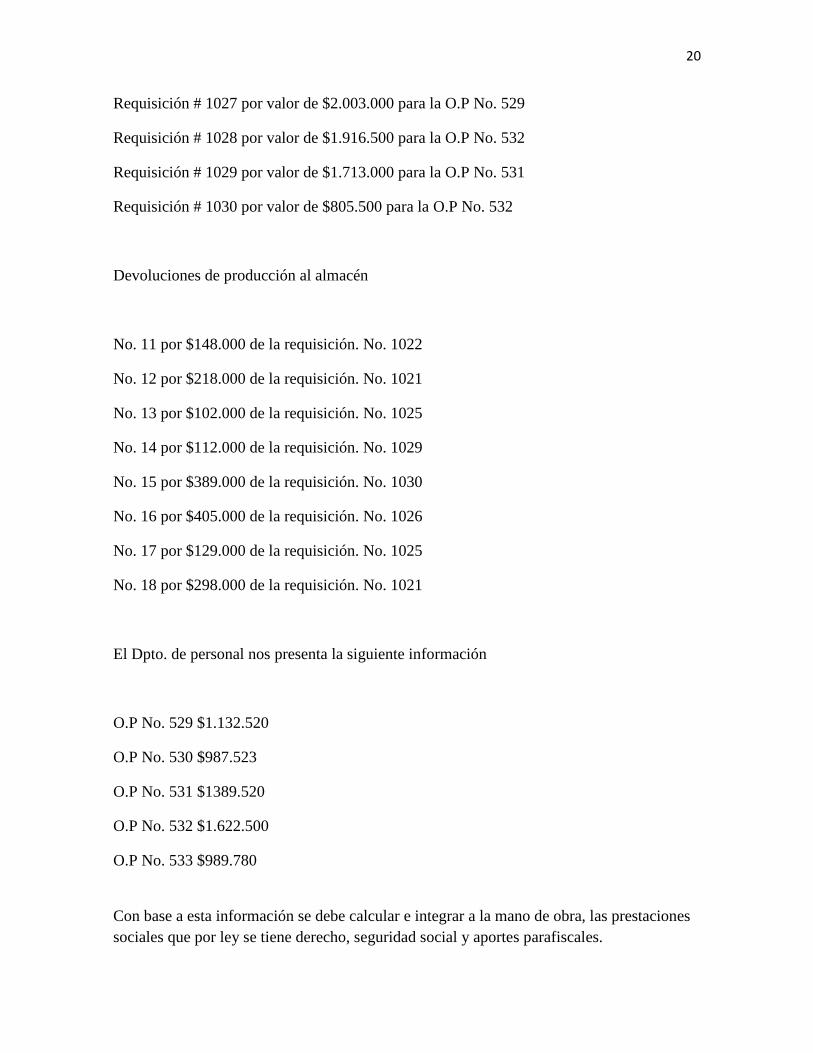

20

Requisición # 1027 por valor de $2.003.000 para la O.P No. 529

Requisición # 1028 por valor de $1.916.500 para la O.P No. 532

Requisición # 1029 por valor de $1.713.000 para la O.P No. 531

Requisición # 1030 por valor de $805.500 para la O.P No. 532

Devoluciones de producción al almacén

No. 11 por $148.000 de la requisición. No. 1022

No. 12 por $218.000 de la requisición. No. 1021

No. 13 por $102.000 de la requisición. No. 1025

No. 14 por $112.000 de la requisición. No. 1029

No. 15 por $389.000 de la requisición. No. 1030

No. 16 por $405.000 de la requisición. No. 1026

No. 17 por $129.000 de la requisición. No. 1025

No. 18 por $298.000 de la requisición. No. 1021

El Dpto. de personal nos presenta la siguiente información

O.P No. 529 $1.132.520

O.P No. 530 $987.523

O.P No. 531 $1389.520

O.P No. 532 $1.622.500

O.P No. 533 $989.780

Con base a esta información se debe calcular e integrar a la mano de obra, las prestaciones

sociales que por ley se tiene derecho, seguridad social y aportes parafiscales.

21

Los CIF totales del proceso productivo fue de $ 9.900.000 (haga la distribución a cada

orden de producción de acuerdo a las prendas elaboradas.)

Se pide:

a. Determinar el costo total y unitario de cada OP.

b. Aplicar los procedimientos establecidos en los sistemas de costeo

c. Utilizar los formatos establecidos en el proceso de producción.

HOJA DE COSTOS

OP 529

PRODUCTO CAMISAS COSTO TOTAL 6.297.245

CANTIDAD 100 COSTO UNITARIO

62.972

FECHA REQUIS # MATERIA PRIMA

MANO DE OBRA CIF

1024 1.255.000,00

1.132.520,00

1027 2.003.000,00

PROVIS. DE NOMINA

586.725

PROVISION CIF

1.320.000,00

Sub total 3.258.000,00

1.719.245

1.320.000,00

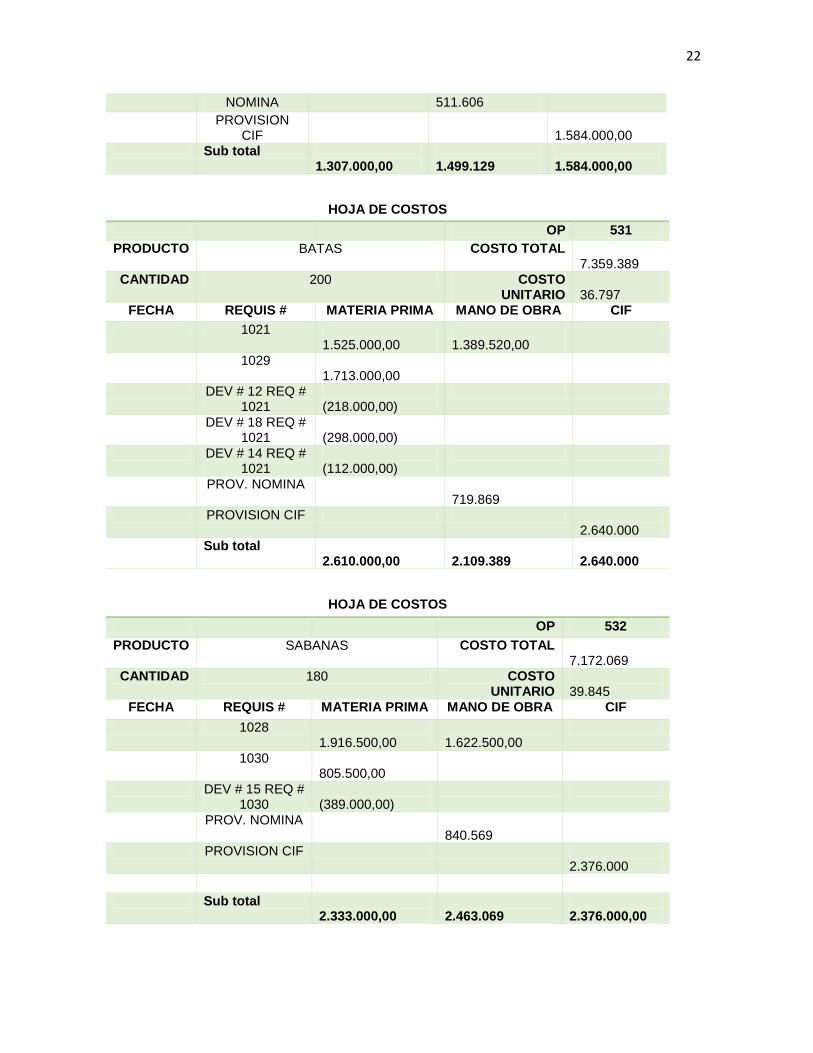

HOJA DE COSTOS

OP 530

PRODUCTO PANTALONES COSTO TOTAL 4.390.129

CANTIDAD 120 COSTO UNITARIO

36.584

FECHA REQUIS # MATERIA PRIMA

MANO DE OBRA

CIF

1023 825.000,00

987.523

1025 713.000,00

DEV. # 13 REQ # 1025

(102.000,00)

DEV. # 17 REQ # 1025

(129.000,00)

PROV.

22

NOMINA 511.606

PROVISION CIF

1.584.000,00

Sub total 1.307.000,00

1.499.129

1.584.000,00

HOJA DE COSTOS

OP 531

PRODUCTO BATAS COSTO TOTAL 7.359.389

CANTIDAD 200 COSTO UNITARIO

36.797

FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

1021 1.525.000,00

1.389.520,00

1029 1.713.000,00

DEV # 12 REQ # 1021

(218.000,00)

DEV # 18 REQ # 1021

(298.000,00)

DEV # 14 REQ # 1021

(112.000,00)

PROV. NOMINA 719.869

PROVISION CIF 2.640.000

Sub total 2.610.000,00

2.109.389

2.640.000

HOJA DE COSTOS

OP 532

PRODUCTO SABANAS COSTO TOTAL 7.172.069

CANTIDAD 180 COSTO UNITARIO

39.845

FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

1028 1.916.500,00

1.622.500,00

1030 805.500,00

DEV # 15 REQ # 1030

(389.000,00)

PROV. NOMINA 840.569

PROVISION CIF 2.376.000

Sub total 2.333.000,00

2.463.069

2.376.000,00

23

HOJA DE COSTOS

OP 533

PRODUCTO FALDAS COSTO TOTAL 4.973.555

CANTIDAD 150 COSTO UNITARIO 33.157

FECHA REQUIS # MATERIA PRIMA MANO DE OBRA CIF

1022 931.000,00

989.780,00

1026 1.113.000,00

DEV # 11 REQ # 1022

(148.000,00)

DEV # 16 REQ # 1026

(405.000,00)

PROV. NOMINA 512.775

PROVISION CIF 1.980.000

Sub total 1.491.000,00

1.502.555

1.980.000,00

24

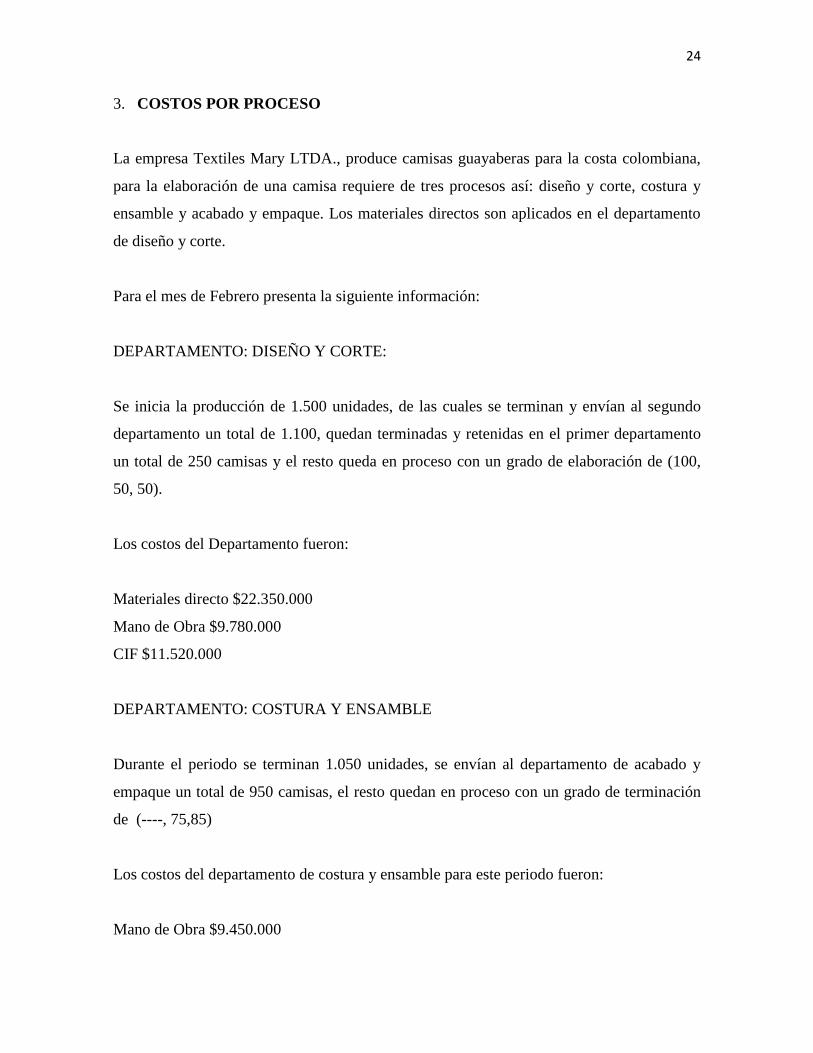

3. COSTOS POR PROCESO

La empresa Textiles Mary LTDA., produce camisas guayaberas para la costa colombiana,

para la elaboración de una camisa requiere de tres procesos así: diseño y corte, costura y

ensamble y acabado y empaque. Los materiales directos son aplicados en el departamento

de diseño y corte.

Para el mes de Febrero presenta la siguiente información:

DEPARTAMENTO: DISEÑO Y CORTE:

Se inicia la producción de 1.500 unidades, de las cuales se terminan y envían al segundo

departamento un total de 1.100, quedan terminadas y retenidas en el primer departamento

un total de 250 camisas y el resto queda en proceso con un grado de elaboración de (100,

50, 50).

Los costos del Departamento fueron:

Materiales directo $22.350.000

Mano de Obra $9.780.000

CIF $11.520.000

DEPARTAMENTO: COSTURA Y ENSAMBLE

Durante el periodo se terminan 1.050 unidades, se envían al departamento de acabado y

empaque un total de 950 camisas, el resto quedan en proceso con un grado de terminación

de (----, 75,85)

Los costos del departamento de costura y ensamble para este periodo fueron:

Mano de Obra $9.450.000

25

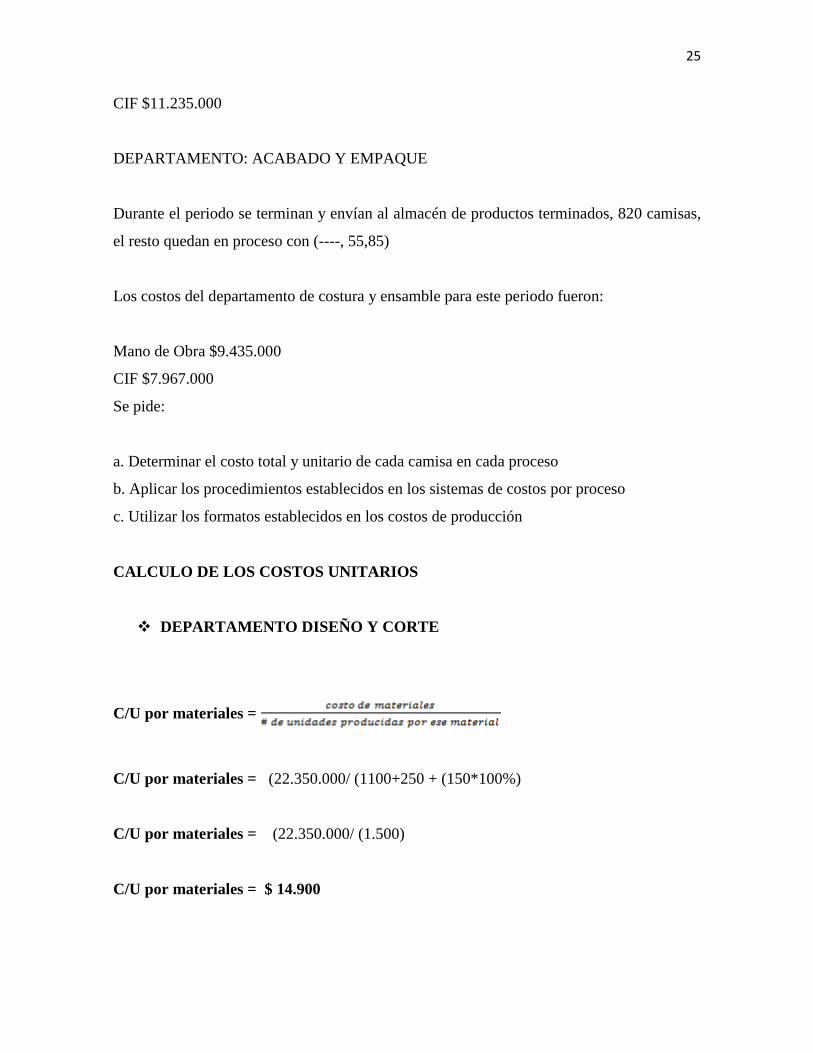

CIF $11.235.000

DEPARTAMENTO: ACABADO Y EMPAQUE

Durante el periodo se terminan y envían al almacén de productos terminados, 820 camisas,

el resto quedan en proceso con (----, 55,85)

Los costos del departamento de costura y ensamble para este periodo fueron:

Mano de Obra $9.435.000

CIF $7.967.000

Se pide:

a. Determinar el costo total y unitario de cada camisa en cada proceso

b. Aplicar los procedimientos establecidos en los sistemas de costos por proceso

c. Utilizar los formatos establecidos en los costos de producción

CALCULO DE LOS COSTOS UNITARIOS

DEPARTAMENTO DISEÑO Y CORTE

C/U por materiales =

C/U por materiales = (22.350.000/ (1100+250 + (150*100%)

C/U por materiales = (22.350.000/ (1.500)

C/U por materiales = $ 14.900

26

C/U por mano de obra =

C/U por mano de obra = (9.780.000/ (1100+250 + (150*75%)

C/U por mano de obra = ( 9.780.000/ (1.425)

C/U por mano de obra = 6.863.16

C/U por CIF =

C/U por CIF = (11.520.000/ (1100+250 + (150*75%)

C/U por CIF = ( 11.520.000/ (1.425)

C/U por CIF = $ 8.084.21

COSTO UNITARIO DEPARTAMENTO DISEÑO Y CORTE: C/U MATERIALES +

C/U MANO DE OBRA + C/U CIF

COSTO UNITARIO DEPARTAMENTO DISEÑO Y CORTE: $14.900 + $ 8.863.16 +

$ 8.084.21

COSTO UNITARIO DEPARTAMENTO DISEÑO Y CORTE: $ 29.847.37

Una unidad totalmente terminada en cuanto al proceso de corte tiene un costo de $

29.847.37 luego cuando una unidad se recibe en el departamento de costura y ensamble ya

lleva ese costo.

27

DEPARTAMENTO COSTURA Y ENSAMBLE

C/U por mano de obra =

C/U por mano de obra = (9.450.000/ 950+100+ (50*75%)

C/U por mano de obra = (9.450.000/ (1.087.5)

C/U por mano de obra = $ 8.689.66

C/U por CIF =

C/U por CIF = (11.235.000/ 950+100+ (50*85%)

C/U por CIF = (11.235.000/ (1.092.5)

C/U por CIF = $ 10.283.75

COSTO UNITARIO DEPARTAMENTO COSTURA Y EMSAMBLE: C/U MANO

DE OBRA + C/U CIF

COSTO UNITARIO DEPARTAMENTO COSTURA Y EMSAMBLE: $ 8.689.66 + $

10.283.75

COSTO UNITARIO DEPARTAMENTO COSTURA Y EMSAMBLE: $ 18.973.41

Una unidad totalmente terminada en cuanto al proceso de costura y ensamble tiene un costo

de $ 18.973.41 luego cuando una unidad se recibe en el departamento de acabado y

empaque ya lleva ese costo.

28

DEPARTAMENTO ACABADO Y EMPAQUE

C/U por mano de obra =

C/U por mano de obra = (9.435.000/ 820+ (130*55%)

C/U por mano de obra = ( 9.435.000/ (891.5)

C/U por mano de obra = $ 10.583.29

C/U por CIF =

C/U por CIF = (7.967.000/ 820+ (130*85%)

C/U por CIF = (11.235.000/ (130.5)

C/U por CIF = $ 8.562.06

COSTO UNITARIO DEPARTAMENTO COSTURA Y EMSAMBLE: C/U MANO

DE OBRA + C/U CIF

COSTO UNITARIO DEPARTAMENTO COSTURA Y EMSAMBLE: $ 10.583.29 +

$ $ 8.562.06

COSTO UNITARIO DEPARTAMENTO COSTURA Y EMSAMBLE: $ 19.145.35

29

EMPRESA MARY LTDA

INFORME DE CANTIDAD

CANTIDADES POR DISTRIBUIR PROCESO I PROCESO II PROCESO III

Unidades del periodo anterior

Terminadas y retenidas

En proceso

Unidades de este periodo

Comenzadas 1.500

Recibidas del proceso anterior

Total unidades por distribuir 1.500,00

- -

DISTRIBUCIÓN DE UNIDADES

Terminadas y transferidas 1.100 950

820

Terminadas y retenidas 250

100

En proceso 150

50

130

Grado de elaboración

Materiales 100% 0% 0%

Mano de obra directa 50% 75% 55%

CIF 50% 85% 85%

Perdidas

Total unidades distribuidas 1.500,00

1.100,00

950,00

Elaborado por: Fredys Padilla G. UNAD/CEAD Valledupar (2014)

30

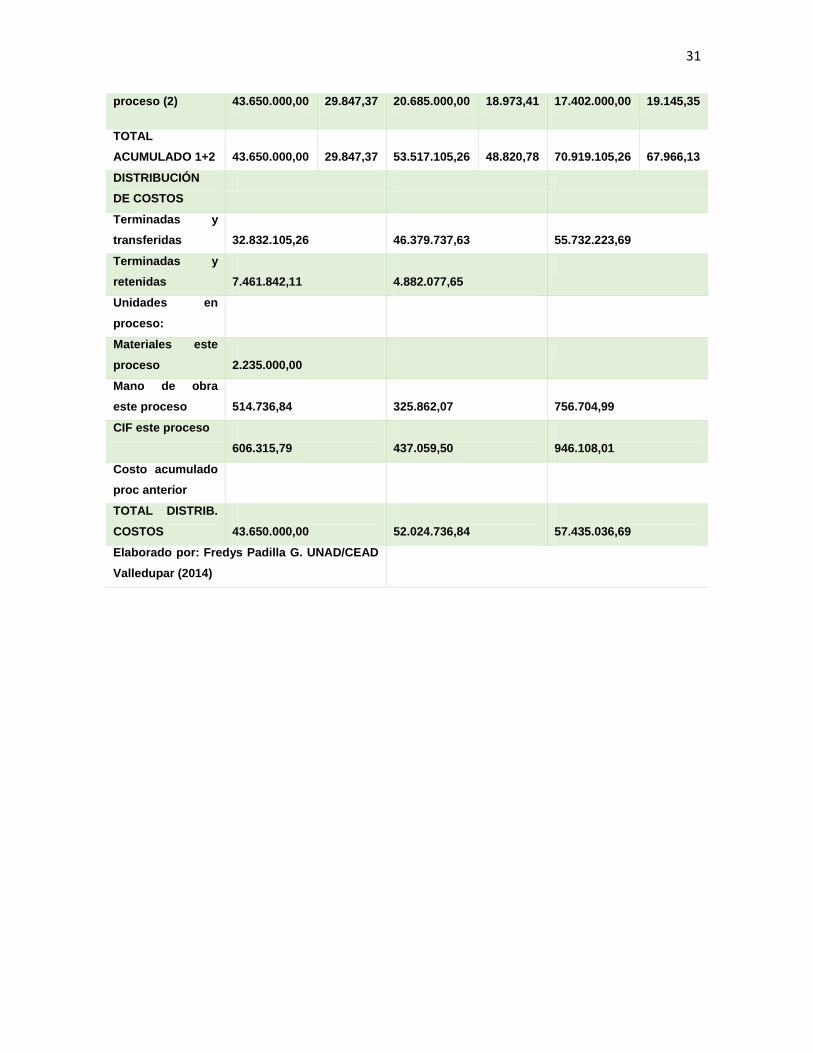

EMPRESA MARY LTDA

HOJA DE COSTOS

FECHA: PROCESO I PROCESO II PROCESO III

Costo total Costo

unit.

Costo total Costo

unit.

Costo total Costo

unit.

COSTOS POR

DISTRIBUIR

Costos Proceso

Anterior

Recibidos en el

periodo

32.832.105,26

29.847,37

53.517.105,26

48.820,78

Inventario inicial

en proceso

Ajuste unidad

adicional

Ajuste por unidad

perdida

Total costos proc

anterior (1)

-

-

32.832.105,26

29.847,37

53.517.105,26

48.820,78

Costos Del

Proceso

Inventario inicial

en proceso

Materiales

Mano de obra

CIF

Costos del

periodo

-

-

-

-

-

-

Materiales

22.350.000,00

14.900,00

-

Mano de obra

9.780.000,00

6.863,16

9.450.000,00

8.689,66

9.435.000,00

10.583,29

CIF

11.520.000,00

8.084,21

11.235.000,00

10.283,75

7.967.000,00

8.562,06

Total costos del

31

proceso (2) 43.650.000,00 29.847,37 20.685.000,00 18.973,41 17.402.000,00 19.145,35

TOTAL

ACUMULADO 1+2

43.650.000,00

29.847,37

53.517.105,26

48.820,78

70.919.105,26

67.966,13

DISTRIBUCIÓN

DE COSTOS

Terminadas y

transferidas

32.832.105,26

46.379.737,63

55.732.223,69

Terminadas y

retenidas

7.461.842,11

4.882.077,65

Unidades en

proceso:

Materiales este

proceso

2.235.000,00

Mano de obra

este proceso

514.736,84

325.862,07

756.704,99

CIF este proceso

606.315,79

437.059,50

946.108,01

Costo acumulado

proc anterior

TOTAL DISTRIB.

COSTOS

43.650.000,00

52.024.736,84

57.435.036,69

Elaborado por: Fredys Padilla G. UNAD/CEAD

Valledupar (2014)

32

Conclusiones

La realización de esta actividad permitió hacer la revisión de los fundamentos

teóricos de la unidad 1 del curso de Costos y Presupuestos y hacer la aplicación teórica de

los mismos en ejercicios prácticos.

Gracias a este trabajo se pudo entender los diferentes conceptos de costos y

presupuestos, de sus ventajas y desventajas, sus propiedades y sus fórmulas.

Es importante clasificar los costos dentro de un proceso productivo de tal manera se

puedan generar informes claros es donde se identifiquen las distintas clases de costos como

fijos, variables, saber diferenciar un costo de un gasto, conocer cómo funciona la

contabilidad de costos en donde mediante datos correctamente agrupados permitan tomar

decisiones en el ámbito empresarial

33

Bibliografía

Extraído el 26/03/2014 de: http://www.gerencie.com/generalidades-de-la-contabilidad-y-

sistemas-de-costos.html

Extraído el 27/03/2014 de: http://administracion-

inventarios.blogspot.com/2011/09/metodos-peps-ueps-y-promedio-ponderado.html

GUTIERREZ HIDALGO, Fernando. Evolución histórica de la contabilidad de costes y de

gestión. En: Revista Española de historia de la contabilidad, No. 2: junio de 2005

Marulanda Castaño, O. J. (2.009). Modulo: Costos y Presupuestos. Bogota: UNAD.

Universidad EAFITT. (2006). Revista Contable.