MARKET INSIGHTpropiedades.binswanger.pe/Storage/tbl_estudios_de_mercado/fld_935... · trasos en...

7

_MARKET_INSIGHT Oficinas Prime Primer Trimestre - 2016 Consultores Inmobiliarios Internacionales San Isidro, Lima - Perú

Transcript of MARKET INSIGHTpropiedades.binswanger.pe/Storage/tbl_estudios_de_mercado/fld_935... · trasos en...

_MARKET_INSIGHT Oficinas Prime

Primer Trimestre - 2016

Consultores Inmobiliarios Internacionales

San Isidro, Lima - Perú

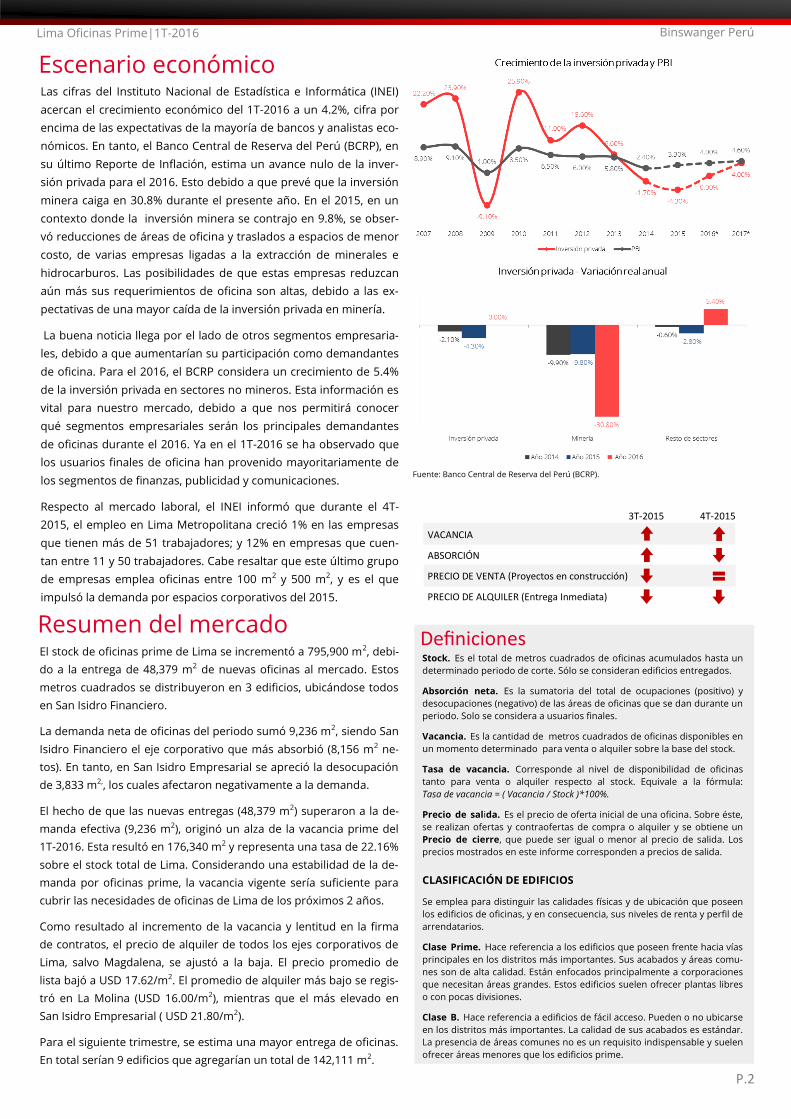

Las cifras del Instituto Nacional de Estadística e Informática (INEI)

acercan el crecimiento económico del 1T-2016 a un 4.2%, cifra por

encima de las expectativas de la mayoría de bancos y analistas eco-

nómicos. En tanto, el Banco Central de Reserva del Perú (BCRP), en

su último Reporte de Inflación, estima un avance nulo de la inver-

sión privada para el 2016. Esto debido a que prevé que la inversión

minera caiga en 30.8% durante el presente año. En el 2015, en un

contexto donde la inversión minera se contrajo en 9.8%, se obser-

vó reducciones de áreas de oficina y traslados a espacios de menor

costo, de varias empresas ligadas a la extracción de minerales e

hidrocarburos. Las posibilidades de que estas empresas reduzcan

aún más sus requerimientos de oficina son altas, debido a las ex-

pectativas de una mayor caída de la inversión privada en minería.

La buena noticia llega por el lado de otros segmentos empresaria-

les, debido a que aumentarían su participación como demandantes

de oficina. Para el 2016, el BCRP considera un crecimiento de 5.4%

de la inversión privada en sectores no mineros. Esta información es

vital para nuestro mercado, debido a que nos permitirá conocer

qué segmentos empresariales serán los principales demandantes

de oficinas durante el 2016. Ya en el 1T-2016 se ha observado que

los usuarios finales de oficina han provenido mayoritariamente de

los segmentos de finanzas, publicidad y comunicaciones.

Respecto al mercado laboral, el INEI informó que durante el 4T-

2015, el empleo en Lima Metropolitana creció 1% en las empresas

que tienen más de 51 trabajadores; y 12% en empresas que cuen-

tan entre 11 y 50 trabajadores. Cabe resaltar que este último grupo

de empresas emplea oficinas entre 100 m2 y 500 m2, y es el que

impulsó la demanda por espacios corporativos del 2015.

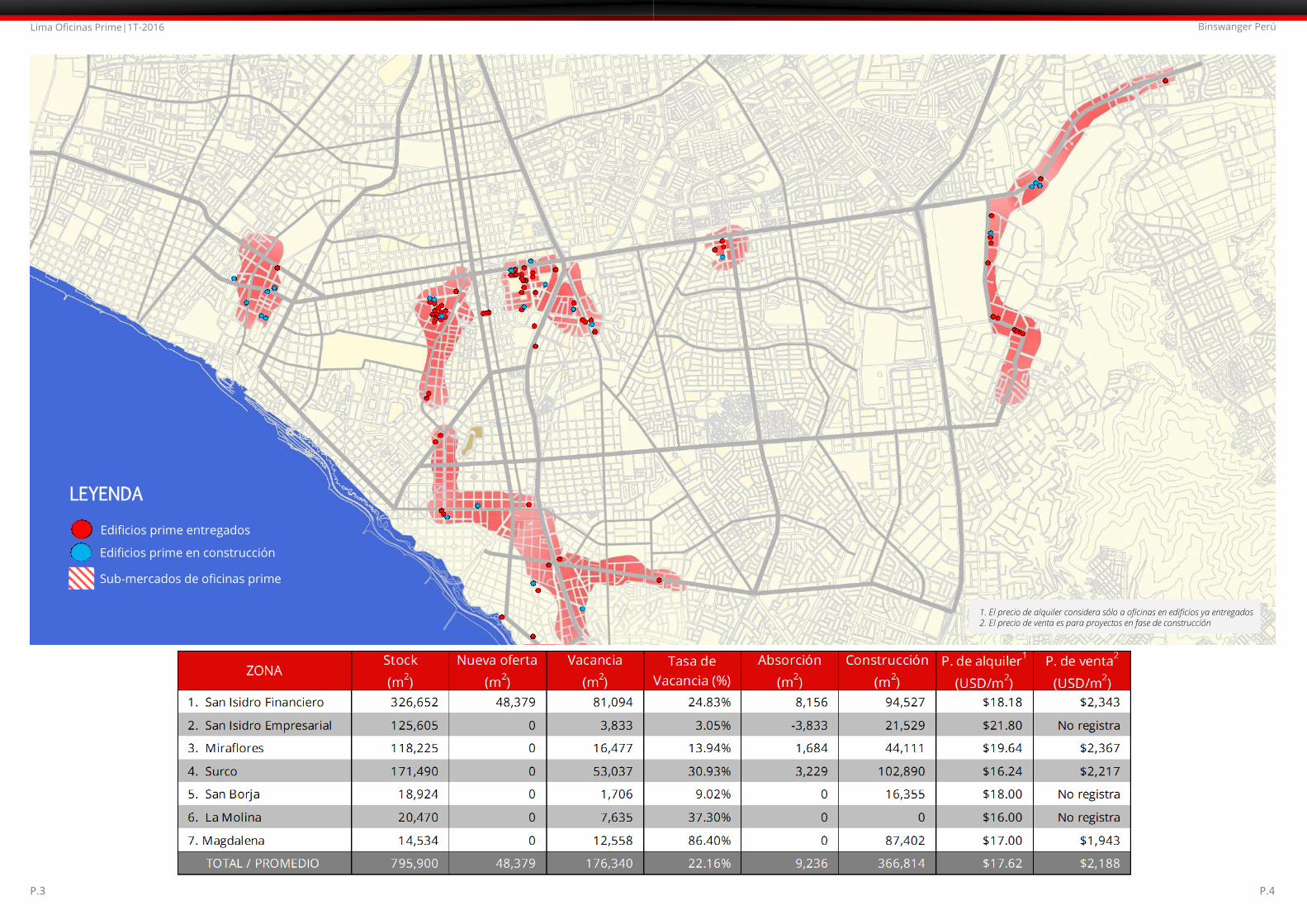

El stock de oficinas prime de Lima se incrementó a 795,900 m2, debi-

do a la entrega de 48,379 m2 de nuevas oficinas al mercado. Estos

metros cuadrados se distribuyeron en 3 edificios, ubicándose todos

en San Isidro Financiero.

La demanda neta de oficinas del periodo sumó 9,236 m2, siendo San

Isidro Financiero el eje corporativo que más absorbió (8,156 m2 ne-

tos). En tanto, en San Isidro Empresarial se apreció la desocupación

de 3,833 m2,, los cuales afectaron negativamente a la demanda.

El hecho de que las nuevas entregas (48,379 m2) superaron a la de-

manda efectiva (9,236 m2), originó un alza de la vacancia prime del

1T-2016. Esta resultó en 176,340 m2 y representa una tasa de 22.16%

sobre el stock total de Lima. Considerando una estabilidad de la de-

manda por oficinas prime, la vacancia vigente sería suficiente para

cubrir las necesidades de oficinas de Lima de los próximos 2 años.

Como resultado al incremento de la vacancia y lentitud en la firma

de contratos, el precio de alquiler de todos los ejes corporativos de

Lima, salvo Magdalena, se ajustó a la baja. El precio promedio de

lista bajó a USD 17.62/m2. El promedio de alquiler más bajo se regis-

tró en La Molina (USD 16.00/m2), mientras que el más elevado en

San Isidro Empresarial ( USD 21.80/m2).

Para el siguiente trimestre, se estima una mayor entrega de oficinas.

En total serían 9 edificios que agregarían un total de 142,111 m2.

Resumen del mercado

Fuente: Banco Central de Reserva del Perú (BCRP).

3T-2015 4T-2015

VACANCIA

ABSORCIÓN

PRECIO DE VENTA (Proyectos en construcción)

PRECIO DE ALQUILER (Entrega Inmediata)

Stock. Es el total de metros cuadrados de oficinas acumulados hasta un

determinado periodo de corte. Sólo se consideran edificios entregados.

Absorción neta. Es la sumatoria del total de ocupaciones (positivo) y

desocupaciones (negativo) de las áreas de oficinas que se dan durante un

periodo. Solo se considera a usuarios finales.

Vacancia. Es la cantidad de metros cuadrados de oficinas disponibles en

un momento determinado para venta o alquiler sobre la base del stock.

Tasa de vacancia. Corresponde al nivel de disponibilidad de oficinas

tanto para venta o alquiler respecto al stock. Equivale a la fórmula:

Tasa de vacancia = ( Vacancia / Stock )*100%.

Precio de salida. Es el precio de oferta inicial de una oficina. Sobre éste,

se realizan ofertas y contraofertas de compra o alquiler y se obtiene un

Precio de cierre, que puede ser igual o menor al precio de salida. Los

precios mostrados en este informe corresponden a precios de salida.

CLASIFICACIÓN DE EDIFICIOS

Se emplea para distinguir las calidades físicas y de ubicación que poseen

los edificios de oficinas, y en consecuencia, sus niveles de renta y perfil de

arrendatarios.

Clase Prime. Hace referencia a los edificios que poseen frente hacia vías

principales en los distritos más importantes. Sus acabados y áreas comu-

nes son de alta calidad. Están enfocados principalmente a corporaciones

que necesitan áreas grandes. Estos edificios suelen ofrecer plantas libres

o con pocas divisiones.

Clase B. Hace referencia a edificios de fácil acceso. Pueden o no ubicarse

en los distritos más importantes. La calidad de sus acabados es estándar.

La presencia de áreas comunes no es un requisito indispensable y suelen

ofrecer áreas menores que los edificios prime.

Definiciones

Lima Oficinas Prime|1T-2016 Binswanger Perú

Escenario económico

P.2

Lima Oficinas Prime|1T-2016 Binswanger Perú

P.3 P.4

Edificios prime entregados

Edificios prime en construcción

Sub-mercados de oficinas prime

LEYENDA

1. El precio de alquiler considera sólo a oficinas en edificios ya entregados 2. El precio de venta es para proyectos en fase de construcción

Lima Oficinas Prime|1T-2016

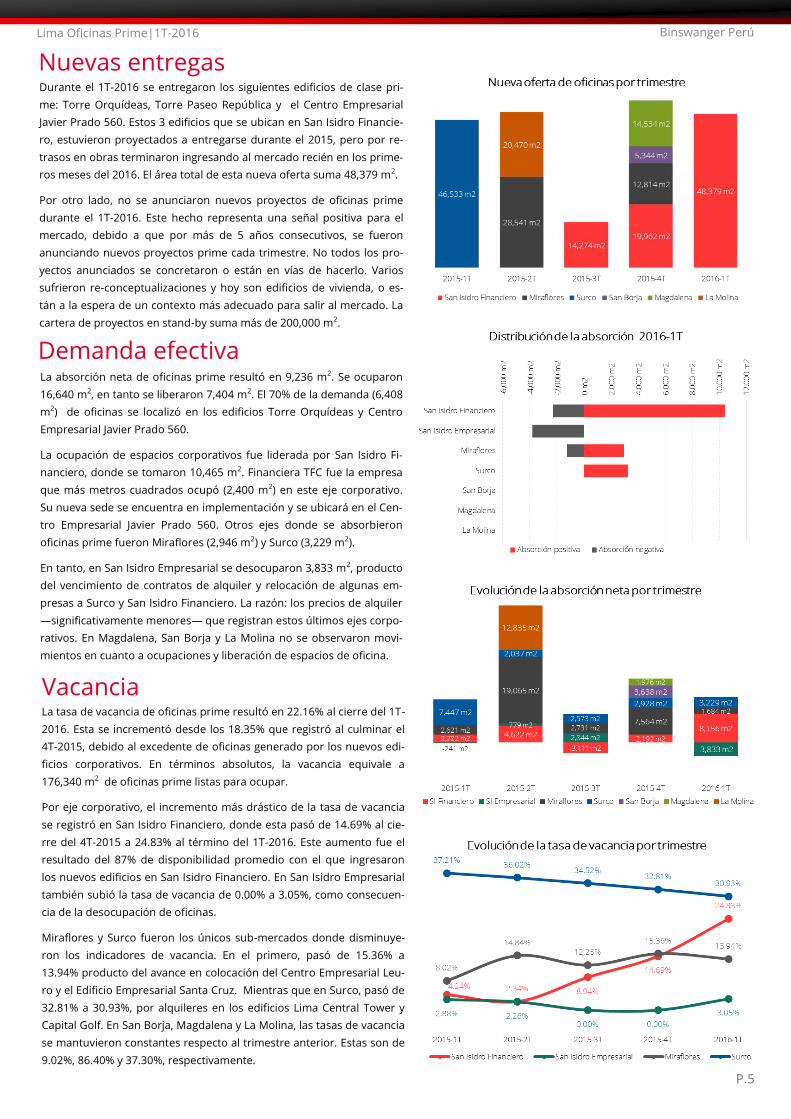

Durante el 1T-2016 se entregaron los siguientes edificios de clase pri-

me: Torre Orquídeas, Torre Paseo República y el Centro Empresarial

Javier Prado 560. Estos 3 edificios que se ubican en San Isidro Financie-

ro, estuvieron proyectados a entregarse durante el 2015, pero por re-

trasos en obras terminaron ingresando al mercado recién en los prime-

ros meses del 2016. El área total de esta nueva oferta suma 48,379 m2.

Por otro lado, no se anunciaron nuevos proyectos de oficinas prime

durante el 1T-2016. Este hecho representa una señal positiva para el

mercado, debido a que por más de 5 años consecutivos, se fueron

anunciando nuevos proyectos prime cada trimestre. No todos los pro-

yectos anunciados se concretaron o están en vías de hacerlo. Varios

sufrieron re-conceptualizaciones y hoy son edificios de vivienda, o es-

tán a la espera de un contexto más adecuado para salir al mercado. La

cartera de proyectos en stand-by suma más de 200,000 m2.

Binswanger Perú

La absorción neta de oficinas prime resultó en 9,236 m2. Se ocuparon

16,640 m2, en tanto se liberaron 7,404 m2. El 70% de la demanda (6,408

m2) de oficinas se localizó en los edificios Torre Orquídeas y Centro

Empresarial Javier Prado 560.

La ocupación de espacios corporativos fue liderada por San Isidro Fi-

nanciero, donde se tomaron 10,465 m2. Financiera TFC fue la empresa

que más metros cuadrados ocupó (2,400 m2) en este eje corporativo.

Su nueva sede se encuentra en implementación y se ubicará en el Cen-

tro Empresarial Javier Prado 560. Otros ejes donde se absorbieron

oficinas prime fueron Miraflores (2,946 m2) y Surco (3,229 m2).

En tanto, en San Isidro Empresarial se desocuparon 3,833 m2, producto

del vencimiento de contratos de alquiler y relocación de algunas em-

presas a Surco y San Isidro Financiero. La razón: los precios de alquiler

—significativamente menores— que registran estos últimos ejes corpo-

rativos. En Magdalena, San Borja y La Molina no se observaron movi-

mientos en cuanto a ocupaciones y liberación de espacios de oficina.

Nuevas entregas

Demanda efectiva

La tasa de vacancia de oficinas prime resultó en 22.16% al cierre del 1T-

2016. Esta se incrementó desde los 18.35% que registró al culminar el

4T-2015, debido al excedente de oficinas generado por los nuevos edi-

ficios corporativos. En términos absolutos, la vacancia equivale a

176,340 m2 de oficinas prime listas para ocupar.

Por eje corporativo, el incremento más drástico de la tasa de vacancia

se registró en San Isidro Financiero, donde esta pasó de 14.69% al cie-

rre del 4T-2015 a 24.83% al término del 1T-2016. Este aumento fue el

resultado del 87% de disponibilidad promedio con el que ingresaron

los nuevos edificios en San Isidro Financiero. En San Isidro Empresarial

también subió la tasa de vacancia de 0.00% a 3.05%, como consecuen-

cia de la desocupación de oficinas.

Miraflores y Surco fueron los únicos sub-mercados donde disminuye-

ron los indicadores de vacancia. En el primero, pasó de 15.36% a

13.94% producto del avance en colocación del Centro Empresarial Leu-

ro y el Edificio Empresarial Santa Cruz. Mientras que en Surco, pasó de

32.81% a 30.93%, por alquileres en los edificios Lima Central Tower y

Capital Golf. En San Borja, Magdalena y La Molina, las tasas de vacancia

se mantuvieron constantes respecto al trimestre anterior. Estas son de

9.02%, 86.40% y 37.30%, respectivamente.

Vacancia

P.5

Lima Oficinas Prime|1T-2016

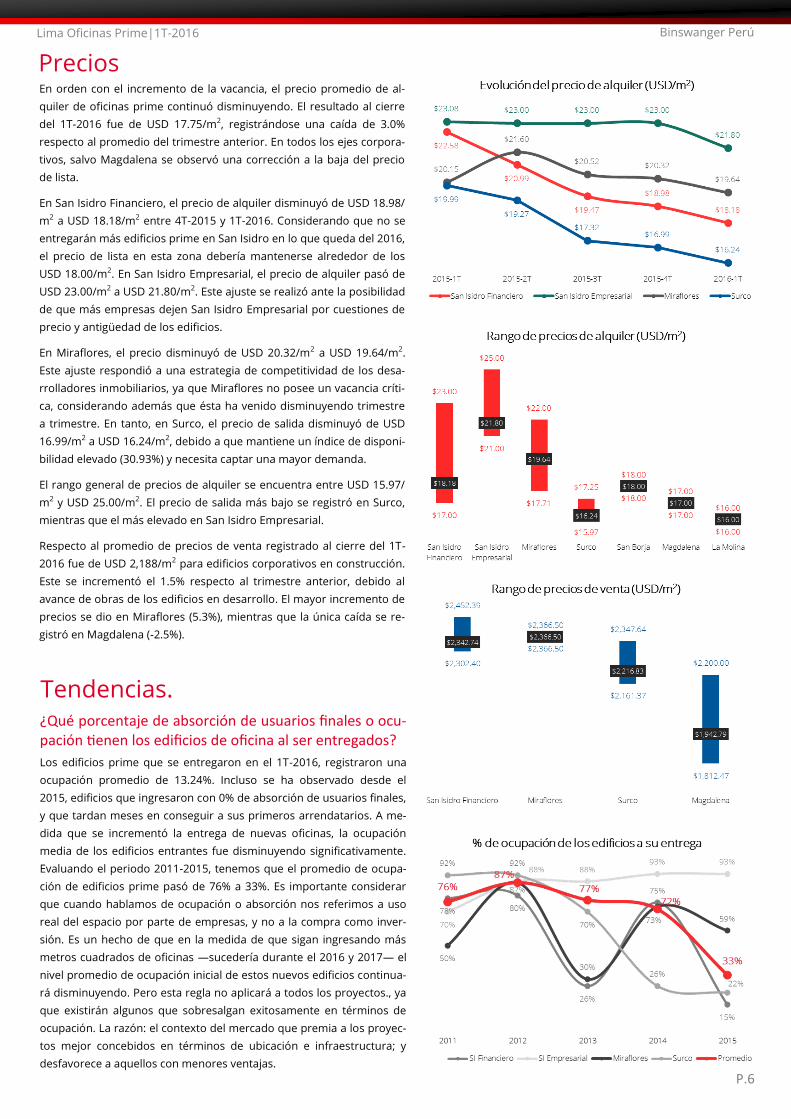

En orden con el incremento de la vacancia, el precio promedio de al-

quiler de oficinas prime continuó disminuyendo. El resultado al cierre

del 1T-2016 fue de USD 17.75/m2, registrándose una caída de 3.0%

respecto al promedio del trimestre anterior. En todos los ejes corpora-

tivos, salvo Magdalena se observó una corrección a la baja del precio

de lista.

En San Isidro Financiero, el precio de alquiler disminuyó de USD 18.98/

m2 a USD 18.18/m2 entre 4T-2015 y 1T-2016. Considerando que no se

entregarán más edificios prime en San Isidro en lo que queda del 2016,

el precio de lista en esta zona debería mantenerse alrededor de los

USD 18.00/m2. En San Isidro Empresarial, el precio de alquiler pasó de

USD 23.00/m2 a USD 21.80/m2. Este ajuste se realizó ante la posibilidad

de que más empresas dejen San Isidro Empresarial por cuestiones de

precio y antigüedad de los edificios.

En Miraflores, el precio disminuyó de USD 20.32/m2 a USD 19.64/m2.

Este ajuste respondió a una estrategia de competitividad de los desa-

rrolladores inmobiliarios, ya que Miraflores no posee un vacancia críti-

ca, considerando además que ésta ha venido disminuyendo trimestre

a trimestre. En tanto, en Surco, el precio de salida disminuyó de USD

16.99/m2 a USD 16.24/m2, debido a que mantiene un índice de disponi-

bilidad elevado (30.93%) y necesita captar una mayor demanda.

El rango general de precios de alquiler se encuentra entre USD 15.97/

m2 y USD 25.00/m2. El precio de salida más bajo se registró en Surco,

mientras que el más elevado en San Isidro Empresarial.

Respecto al promedio de precios de venta registrado al cierre del 1T-

2016 fue de USD 2,188/m2 para edificios corporativos en construcción.

Este se incrementó el 1.5% respecto al trimestre anterior, debido al

avance de obras de los edificios en desarrollo. El mayor incremento de

precios se dio en Miraflores (5.3%), mientras que la única caída se re-

gistró en Magdalena (-2.5%).

Binswanger Perú

Precios

¿Qué porcentaje de absorción de usuarios finales o ocu-pación tienen los edificios de oficina al ser entregados?

Los edificios prime que se entregaron en el 1T-2016, registraron una

ocupación promedio de 13.24%. Incluso se ha observado desde el

2015, edificios que ingresaron con 0% de absorción de usuarios finales,

y que tardan meses en conseguir a sus primeros arrendatarios. A me-

dida que se incrementó la entrega de nuevas oficinas, la ocupación

media de los edificios entrantes fue disminuyendo significativamente.

Evaluando el periodo 2011-2015, tenemos que el promedio de ocupa-

ción de edificios prime pasó de 76% a 33%. Es importante considerar

que cuando hablamos de ocupación o absorción nos referimos a uso

real del espacio por parte de empresas, y no a la compra como inver-

sión. Es un hecho de que en la medida de que sigan ingresando más

metros cuadrados de oficinas —sucedería durante el 2016 y 2017— el

nivel promedio de ocupación inicial de estos nuevos edificios continua-

rá disminuyendo. Pero esta regla no aplicará a todos los proyectos., ya

que existirán algunos que sobresalgan exitosamente en términos de

ocupación. La razón: el contexto del mercado que premia a los proyec-

tos mejor concebidos en términos de ubicación e infraestructura; y

desfavorece a aquellos con menores ventajas.

Tendencias.

P.6

Conclusiones y proyecciones En términos de demanda, el resultado del 1T-2016 no fue muy significativo. Las posibilidades de que los resultados mejoren en los si-

guientes trimestres del año son altas, debido al efecto estacional que existe en el mercado inmobiliario de oficinas. Si evaluamos el resul-

tado de los primeros trimestres de los últimos 5 años, nos daremos con la sorpresa de que el nivel de demanda terminó siendo el más

bajo de cada año. Sucede que son pocas las empresas que concretan decisiones inmobiliarias entre los meses de noviembre y marzo,

debido a que enfocan recursos y tiempo en aspectos legales y financieros de cierre e inicio de año. A esto se le suma el verano, tempora-

da en la que la mayoría de decisores sale de vacaciones. Es por ello que tampoco se suelen entregar edificios en este periodo —salvo sea

por retraso de obras—, ni se empieza con la comercialización de nuevos proyectos.

Bajo este contexto estacional, la tasa de vacancia continuó incrementándose (de 18.35% a 22.16%) , a la par de la constante disminución

de los precios de alquiler (de USD 18.17/m2 a USD 17.62/m2). El retraso de las obras de los edificios entrantes en el 1T-2016, ha permitido

que la tasa de vacancia y los precios tengan ajustes más lentos.

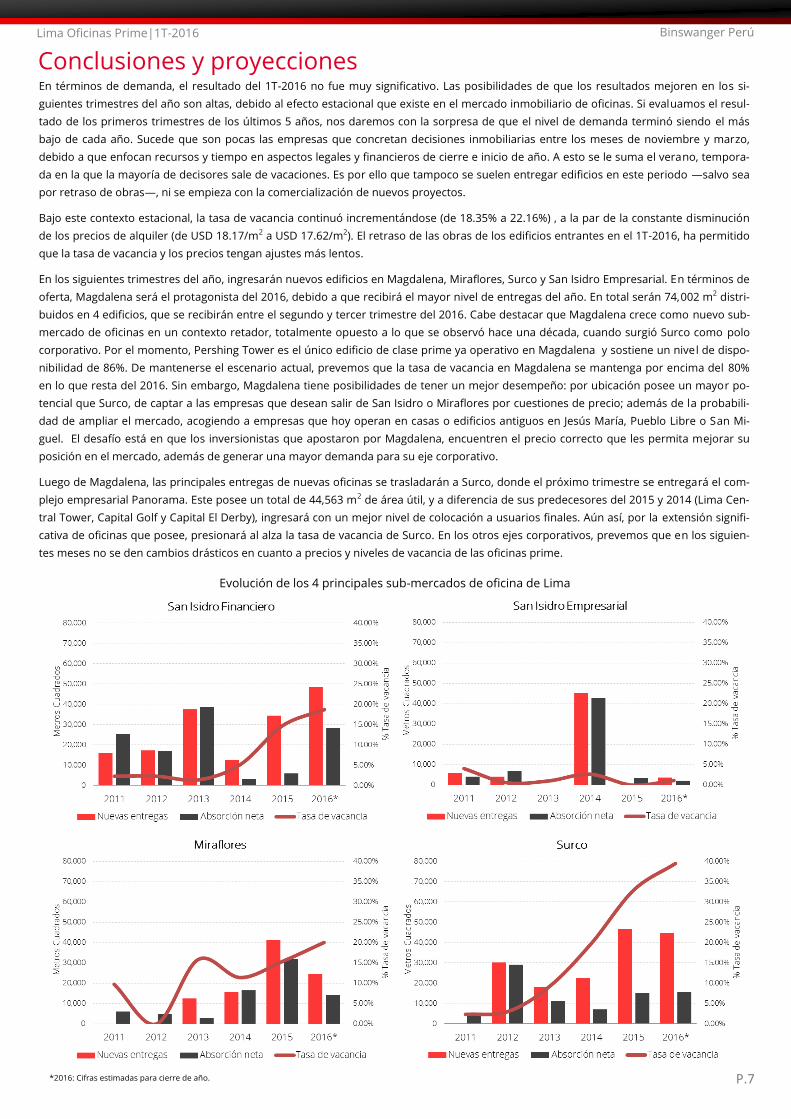

En los siguientes trimestres del año, ingresarán nuevos edificios en Magdalena, Miraflores, Surco y San Isidro Empresarial. En términos de

oferta, Magdalena será el protagonista del 2016, debido a que recibirá el mayor nivel de entregas del año. En total serán 74,002 m2 distri-

buidos en 4 edificios, que se recibirán entre el segundo y tercer trimestre del 2016. Cabe destacar que Magdalena crece como nuevo sub-

mercado de oficinas en un contexto retador, totalmente opuesto a lo que se observó hace una década, cuando surgió Surco como polo

corporativo. Por el momento, Pershing Tower es el único edificio de clase prime ya operativo en Magdalena y sostiene un nivel de dispo-

nibilidad de 86%. De mantenerse el escenario actual, prevemos que la tasa de vacancia en Magdalena se mantenga por encima del 80%

en lo que resta del 2016. Sin embargo, Magdalena tiene posibilidades de tener un mejor desempeño: por ubicación posee un mayor po-

tencial que Surco, de captar a las empresas que desean salir de San Isidro o Miraflores por cuestiones de precio; además de la probabili-

dad de ampliar el mercado, acogiendo a empresas que hoy operan en casas o edificios antiguos en Jesús María, Pueblo Libre o San Mi-

guel. El desafío está en que los inversionistas que apostaron por Magdalena, encuentren el precio correcto que les permita mejorar su

posición en el mercado, además de generar una mayor demanda para su eje corporativo.

Luego de Magdalena, las principales entregas de nuevas oficinas se trasladarán a Surco, donde el próximo trimestre se entregará el com-

plejo empresarial Panorama. Este posee un total de 44,563 m2 de área útil, y a diferencia de sus predecesores del 2015 y 2014 (Lima Cen-

tral Tower, Capital Golf y Capital El Derby), ingresará con un mejor nivel de colocación a usuarios finales. Aún así, por la extensión signifi-

cativa de oficinas que posee, presionará al alza la tasa de vacancia de Surco. En los otros ejes corporativos, prevemos que en los siguien-

tes meses no se den cambios drásticos en cuanto a precios y niveles de vacancia de las oficinas prime.

Lima Oficinas Prime|1T-2016 Binswanger Perú

P.7 *2016: Cifras estimadas para cierre de año.

Evolución de los 4 principales sub-mercados de oficina de Lima

Este Informe fue desarrollado íntegramente por Binswanger Perú. La información utilizada para su elaboración fue obtenida de

fuentes confiables. No obstante, Binswanger Perú no se responsabiliza de omisiones o cambios de último minuto. Este reporte es

de carácter público, sin embargo no puede ser distribuido ni copiado sin consentimiento previo y escrito de Binswanger Perú.

BINSWANGER PERÚ

Consultoría Inmobiliaria - Gerencia de Proyecto - Facility & Property Management - Asesoría Valuatoria

Av. Paseo de la República 3505, Piso 13 | San Isidro, Lima - Perú

T: (51 1) 719 7414 | www.cbb.com.pe

Si desea más información sobre el informe contacte a George Limache | [email protected]

Síguenos en nuestras redes sociales: